Embed Size (px)

DESCRIPTION

3

Citation preview

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 1

CAPÍTULO I

SERIES CRONOLÓGICAS

1.1. Historia Económica

Las series de tiempo han representado un importante conjunto de datos para la

Ciencia Económica, sin embargo no es hasta la década de los 70´s en el milenio

anterior (1970 y mas), donde aparecen importantes descubrimientos al respecto.

Sucede así que George E.P. Box y G.M Jenkins, desarrollan la técnica ARIMA

(Auto regressive Integrated Moving Average) "Modelo auto regresivo Integrado de

Medias móviles".

ARIMA define un modelo econométrico que depende de sus estados anteriores,

esto es una variable yt va a depender de sus estadíos anteriores yt-1, yt-2, yt-

3...yt-j. Box-Jenkins parten de la concepción de la no estacionalidad de la serie,

recordemos que este concepto viene de las matemáticas, donde el matemático

francés J. Fourier, consigue la aproximación de una serie en términos de

funciones de la misma variable, expresadas como senos y cosenos, comprobando

su orientación determinística.

Pero los economistas necesitaban introducir el concepto estocástico dentro de los

modelos, porque existía en el proceso de cálculo con datos determinísticos un

conjunto de resultados de diferencias, que se atribuyen a un proceso Aleatorio no

controlable. Los trabajos pioneros del matemático A.N. Kolgomorov en 1931

(Anales matemáticos de la academia de ciencias alemana) y del estadístico

británico George Yule (1871-1951) y su obra "On the time-correlation Problem"

(1921); promueven la investigación y las primeras aplicaciones econométricas

basadas en estos modelos auto regresivos de segundo orden.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 2

Basado en los trabajos de Yule, el matemático y economista ruso Eugen Slutsky

(1880-1948), introduce esta metodología en el análisis de los ciclos económicos,

desde un punto de vista dinámico y estocástico, en su obra "Summation of

Random Causes as a Source of Cyclical Processes" (1927), sentando las bases

estadísticas que fundamentaran luego las teorías de los ciclos económicos y el

análisis econométrico de las series de tiempo.

Para los años de 1960 y en adelante, los investigadores habían desarrollado

modelos donde era posible descomponer una serie de datos en sus partes como

la tendencia, el componente cíclico y una componente aleatoria e irregular,

basándose en la aplicación de medias móviles y en las desviaciones de la

variable, esto se completa con el procedimiento estadístico denominado X-11, que

consta de un algoritmo muy sencillo resumible en 5 pasos y utilizado por las

oficinas estadísticas de gran parte del mundo occidental, cuya premisa

fundamental es concebir que una serie temporal se puede descomponer en:

• Tendencia de largo plazo.

• Variación cíclica.

• Variación estacional.

• Variación residual1

El trabajo de Box-Jenkins "Time Series Analysis. Forecasting and Control " (1970)

permitió considerar una descripción mas fidedigna de la serie temporal, mediante

la aplicación de procesos de integración, así; a partir de la transformación de la

serie real que es estacionaria, tenemos que mediante la aplicación, de una o dos

veces, de un procedimiento de suma; integrando las variables de la serie

estacionaria se llega a la serie real.

1 Ciencia de la economía http://cienciaeconomica.blogspot.com/2011/10/analisis-de-series-de-tiempo-un-poco-de.html

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 3

1.2. Series Cronológicas

“Llamadas también series de tiempo, se denomina serie de tiempo a un conjunto

de observaciones obtenidas de una misma variable durante un periodo de tiempo.

La importancia de su análisis radica, porque contando con datos pasados permite

realizar un pronostico confiable de la actividad futura, y tomar decisiones

anticipadas. Las series pueden ser negativas o positivas en su comportamiento.

Vale la pena señalar que en el análisis de una serie de tiempo, es necesario

conocer si los datos se han dado en condiciones normales en cada periodo,

porque puede ser que en un periodo alguna situación haya variado, en este caso

debe omitirse para medir cuantitativamente el crecimiento y poder pronosticar en

mejor forma. El tiempo puede medirse en años, meses, semestres, etc. El análisis

de las series cronológicas, permite hacer un pronóstico de la actividad futura”.2

Una serie cronológica o temporal es un conjunto de observaciones de una

variable, ordenadas según transcurre el tiempo. En una serie de tiempo las

observaciones no se deben ordenar de mayor a menor debido a que se perdería el

grueso de la información debido a que nos interesa detectar como se mueve la

variable en el tiempo es muy importante respetar la secuencia temporal de las

observaciones.

Una serie temporal formada por fluctuaciones aleatorias superpuesta a una

tendencia creciente, la línea de mejor ajuste y diferentes suavizados de la serie.

Una serie temporal o cronológica es una secuencia de datos, observaciones o

valores, medidos en determinados momentos del tiempo, ordenados

cronológicamente y, normalmente, espaciados entre sí de manera uniforme. El

2 Reyes Donis, José Luis, “Estadística I Guía de Estudio” Editorial Serviprensa, 3ª Edición agosto2009, pág. 207

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 4

análisis de series temporales comprende métodos que ayudan a interpretar este

tipo de datos, extrayendo información representativa, tanto referente a los

orígenes o relaciones subyacentes como a la posibilidad de extrapolar y predecir

su comportamiento futuro.

De hecho, uno de los usos más habituales de las series de datos temporales es su

análisis para predicción y pronóstico. Por ejemplo de los datos climáticos, de las

acciones de bolsa, o las series pluviométricas. Resulta difícil imaginar una rama de

las ciencias en la que no aparezcan datos que puedan ser considerados como

series temporales. Son estudiadas en estadística, procesamiento de señales,

econometría y muchas otras áreas.

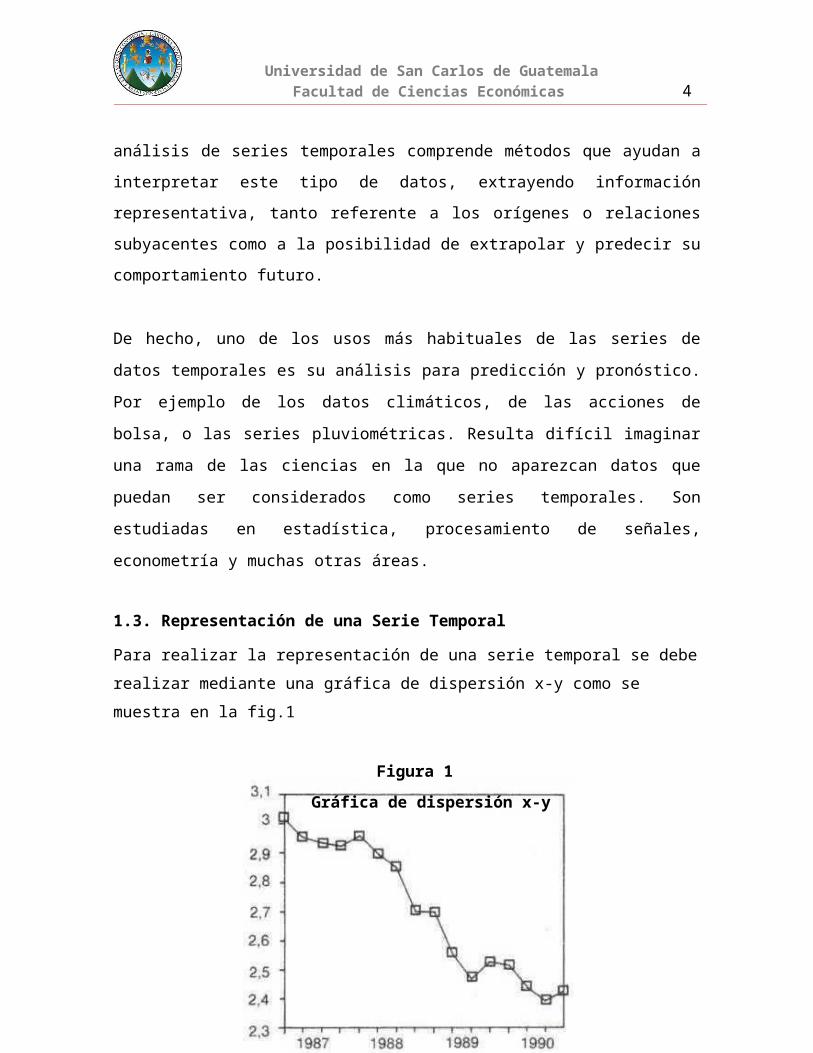

1.3. Representación de una Serie Temporal

Para realizar la representación de una serie temporal se debe realizar mediante

una gráfica de dispersión x-y como se muestra en la fig.1

Figura 1

Gráfica de dispersión x-y

Fuente: Elaboración propia

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 5

CAPÍTULO II

COMPONTES DE UNA SERIE CRONOLOGICA

2.1. Componentes de una Serie Cronológica

Las series de tiempo se suelen presentar por medio de una ecuación matemática

que describa los valores de la variable observada como una función del tiempo, es

decir (Y =f(t)).

Al representar gráficamente la información en un sistema de coordenadas, en el

eje de las ordenadas se ubica la variable y en el de las abscisas el tiempo. Esta

representación gráfica es difícil para detectar los movimientos de la serie, los

cuales son causados por una variedad de factores que pueden ser económicos,

naturales, institucionales o culturales. Algunos factores tienden a afectar los

movimientos de la serie a largo plazo y otros la afectan a corto plazo, de tal

manera que todos o algunos de los factores pueden aparecer en una misma serie

de tiempo.

Existen diferentes métodos para analizar una serie de tiempo, siendo uno de ellos

el modelo de descomposición, el cual considera que la serie está compuesta de

cuatro patrones básicos: la tendencia (T), las variaciones estacionales (S), las

variaciones c R clicas (C) y las variaciones irregulares o aleatorias (I). Por lo tanto,

la variable observada (Y) estar < en función de T, S, C, I.

Tradicionalmente, se ha considerado que el comportamiento en el tiempo de una

magnitud es el resultado de la dinámica que, conjuntamente, conduce la evolución

de cuatro componentes básicos: tendencia, ciclo variación estacional y

componente irregular.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 6

2.1.1. Tendencia

El componente tendencial. (T), representa la conducta a largo plazo de la serie. Es

decir, trata de reflejar hacia dónde tiende la serie.

“Es el componente que indica la evolución de la variable a través del tiempo,

evolución que se va a medir como un crecimiento o descenso constante en un

período de tiempo prolongado. Lo que mide la tendencia es la variación promedio

de la variable por unidad de tiempo. Esta tendencia se suele describir mediante

una recta o algún tipo de curva lisa.”3

La tendencia es un movimiento de larga duración que muestra la evolución

general de la serie en el tiempo. La tendencia es un movimiento que puede ser

estacionario o ascendente, y su recorrido, una línea recta o una curva. Algunas de

las posibles formas son las que se muestran en la fig.2

Figura 2

Formas de Tendencias

Fuente: Elaboración propia

3 Cáceres Hernández, José Juan. “Conceptos básicos de estadística para ciencias sociales”.

Editorial Delta. 1º. Edición. Madrid, España. 2007. Pág. 104.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 7

La tendencia es un movimiento que puede ser estacionario o ascendente o

descendente como se indica en la fig.3

Figura 3

Tendencias ascendente, estacionaria y descendente

Fuente: Elaboración propia

El estudio de la tendencia es de suma importancia porque sirve para determinar el

probable comportamiento de los datos en el futuro. La proyección de la serie

cronológica constituye el aspecto más importante para la planificación social,

económica, educacional, etc. de mediano y largo plazo.

La tendencia se puede determinar por una expresión matemática, siendo

necesario proyectar la serie y así obtener valores estimados para el futuro, que

puedan tener a su vez un error o sesgo cuya, dimensión depende de la validez o

significación de los datos de la serie, del periodo elegido y del método utilizado

para analizar la tendencia.

Del método estadístico elegido, depende el comportamiento de la variable en el

tiempo. La tendencia de una serie se puede determinar y estimar por dos métodos

generales: el gráfico y el analítico.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 8

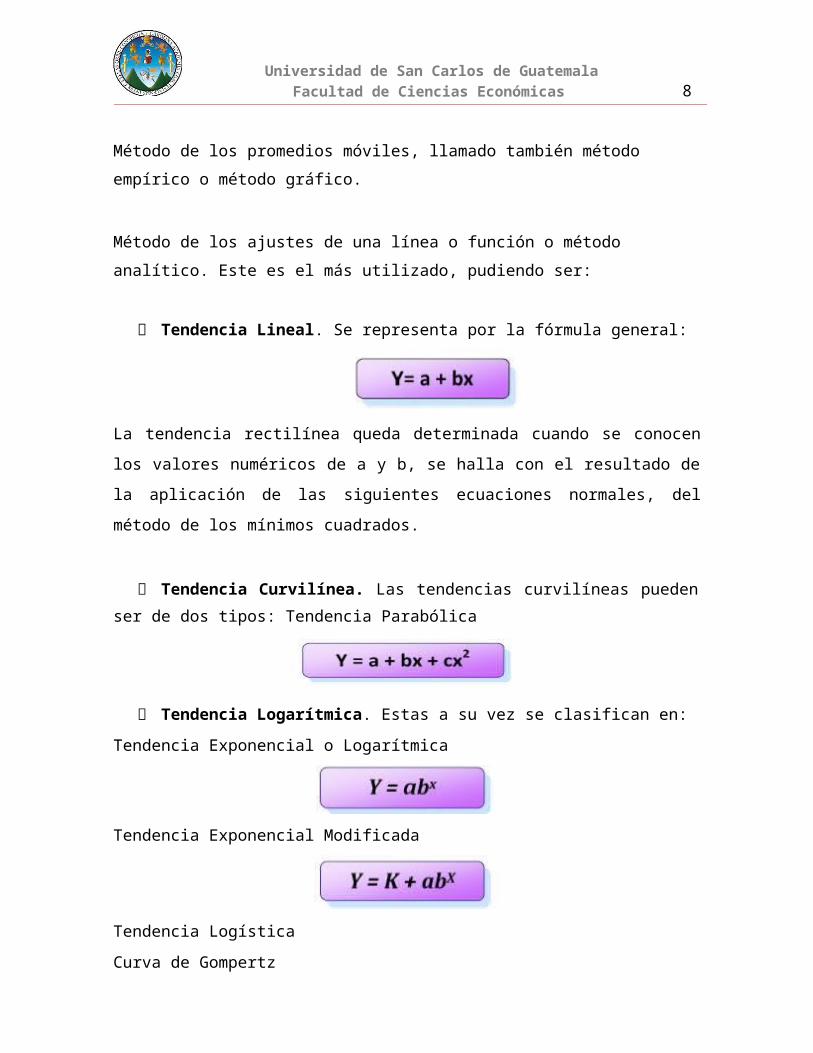

Método de los promedios móviles, llamado también método empírico o método

gráfico.

Método de los ajustes de una línea o función o método analítico. Este es el más

utilizado, pudiendo ser:

Tendencia Lineal. Se representa por la fórmula general:

La tendencia rectilínea queda determinada cuando se conocen los valores

numéricos de a y b, se halla con el resultado de la aplicación de las siguientes

ecuaciones normales, del método de los mínimos cuadrados.

Tendencia Curvilínea. Las tendencias curvilíneas pueden ser de dos tipos:

Tendencia Parabólica

Tendencia Logarítmica. Estas a su vez se clasifican en:

Tendencia Exponencial o Logarítmica

Tendencia Exponencial Modificada

Tendencia Logística

Curva de Gompertz

Tendencia de Extrapolación

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 9

2.1.2. Variaciones

Variaciones Cíclicas

Las variaciones cíclicas. (C), pueden considerarse oscilaciones más o menos

regulares y periódicas en torno a la conducta de largo plazo o tendencial que se

completan o compensan en un período largo, generalmente de varios años. En

este sentido, una tendencia no lineal y una variación cíclica pueden llegar a ser

indistinguibles, especialmente si la longitud temporal de la serie es reducida. De

ahí que, en ocasiones, se hable de componente tendencia-ciclo.

Son los movimientos ascendentes y descendentes de la variable, los cuales

difieren de las variaciones estacionales en que se extienden por períodos de

tiempo más o menos largos (2 o más años) y, supuestamente, resultan de un

conjunto de causas totalmente diferentes que en general son de naturaleza

económica y reflejan el estado de las actividades comerciales de tiempo en

tiempo.

Los períodos recurrentes de expansión, cúspide, contracción y sima constituyen

las 4 fases de un ciclo y se consideran causados por factores diferentes del clima

y las costumbres sociales que contribuyen a las variaciones estacionales. La

principal diferencia entre las variaciones cíclicas y las estacionales es que en las

estacionales la periodicidad es de un año como máximo, mientras que en las

cíclicas esta periodicidad es mayor; por esta razón para detectar las variaciones

cíclicas se debe tener una serie suficientemente larga.

Variaciones Estacionales

Por su parte, las fluctuaciones estacionales, (S) son también oscilaciones en torno

a la tendencia, pero se diferencias de las cíclicas en el periodo en el que las

primeras se completan o compensan es inferior o igual al año.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 10

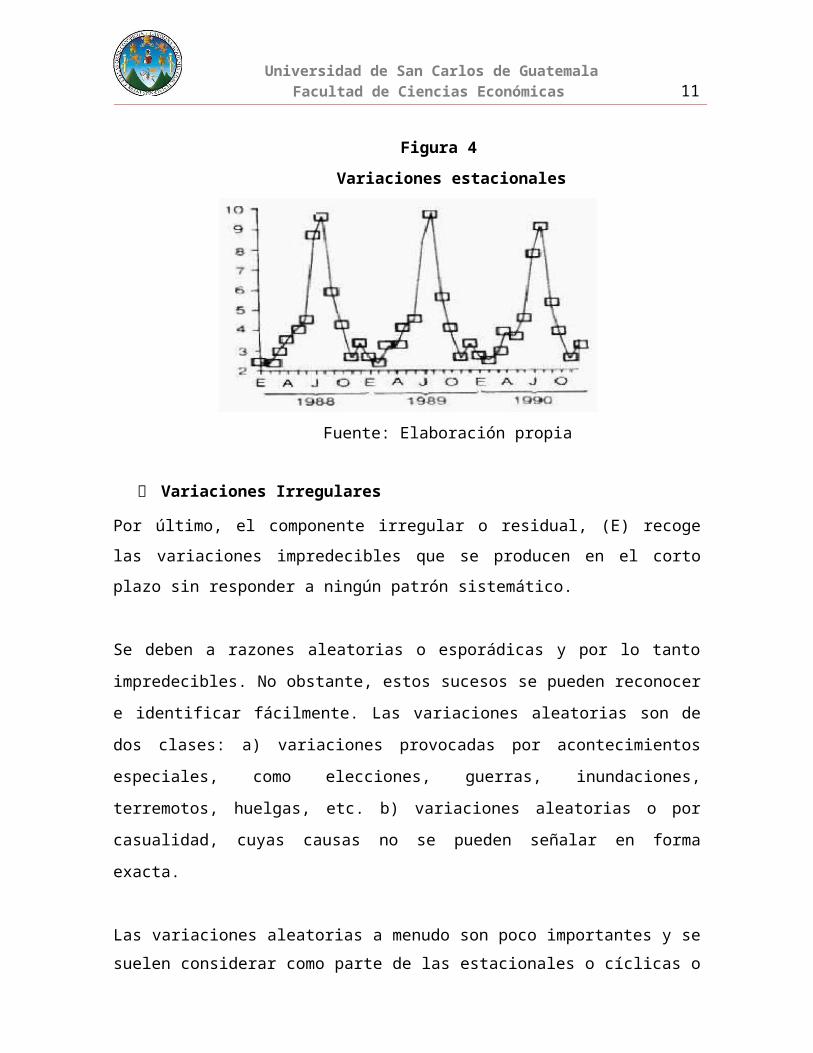

“Corresponde a los movimientos en una serie de tiempo, que ocurren año tras año

en los mismos meses o períodos del año poco más o menos con la misma

intensidad. También se aplica la variación estacional a otros movimientos

periódicos por naturaleza, como los que ocurren en un día, una semana o un mes,

cuyo período es como máximo un año.”4

Entre los factores más importantes que originan variaciones estacionales, se

encuentran las condiciones climáticas, las costumbres sociales y las fiestas

religiosas. Las climáticas son la causa más importante de las variaciones

estacionales en la producción agrícola, la construcción y el turismo.

Por ejemplo:

En navidad las ventas de establecimientos se suelen incrementar.

El consumo de gasolina aumenta la primera decena del mes y disminuir la

última.

El clima afecta a la venta de determinados productos: helados

fundamentalmente en verano y la ropa de abrigo en invierno.

Se habla de este tipo de variaciones usualmente cuando el comportamiento de la

variable en el tiempo en un periodo esta relacionado con la época o un periodo

particular, por lo general en el espacio cronológico presente.

4Muñoz Ruiz, David “Manual de estadística”. Editorial CASALI. 1º. Edición. México. 2000. 64 Pág.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 11

Figura 4

Variaciones estacionales

Fuente: Elaboración propia

Variaciones Irregulares

Por último, el componente irregular o residual, (E) recoge las variaciones

impredecibles que se producen en el corto plazo sin responder a ningún patrón

sistemático.

Se deben a razones aleatorias o esporádicas y por lo tanto impredecibles. No

obstante, estos sucesos se pueden reconocer e identificar fácilmente. Las

variaciones aleatorias son de dos clases: a) variaciones provocadas por

acontecimientos especiales, como elecciones, guerras, inundaciones, terremotos,

huelgas, etc. b) variaciones aleatorias o por casualidad, cuyas causas no se

pueden señalar en forma exacta.

Las variaciones aleatorias a menudo son poco importantes y se suelen considerar

como parte de las estacionales o cíclicas o simplemente se las ignora.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 12

2.2. Clasificación Descriptiva de las Series Cronológicas

Las series temporales se pueden clasificar en:

Estacionarias

“Una serie es estacionaria cuando es estable a lo largo del tiempo, es decir,

cuando la media y varianza son constantes en el tiempo. Esto se refleja

gráficamente en que los valores de la serie tienden a oscilar alrededor de una

media constante y la variabilidad con respecto a esa media también permanece

constante en el tiempo.

No Estacionarias

Son series en las cuales la tendencia y/o variabilidad cambian en el tiempo. Los

cambios en la media determinan una tendencia a crecer o decrecer a largo plazo,

por lo que la serie no oscila alrededor de un valor constante.”5

2.3.1. Tipos de Esquemas para Series Cronológicas

Las cuatro componentes enumeradas determinan conjuntamente los valores de la

variable analizada en cada instante, sin que pueda valorarse con precisión el

influjo individual de cada una de ellas.

Dos son los esquemas generalmente más admitidos sobre la forma en que la serie

temporal se descompone en sus cuatro componentes: el aditivo y el multiplicativo.

Esquema (Modelo) Aditivo

Supone que las observaciones se generan como suma de las cuatro

componentes, es decir:

Yt = tt + ct + et + rt

5Introducción a series de tiempo. Villavicencio, John. http://www.estadisticas.gobierno.pr/iepr/LinkClick.aspx?fileticket=4_BxecUaZmg%3D&tabid=100. Guatemala, 29 de junio de 2013; 23:20 pm.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 13

En este caso cada componente se expresa en el mismo tipo de unidad que las

observaciones. La variación residual, en este modelo, es independiente de las

demás componentes, es decir la magnitud de dichos residuos no depende del

valor que tome cualquier otra componente de la serie, (análogamente la variación

estacional y la cíclica son independientes de las demás componentes).

Esquema (Modelo) Multiplicativo

Supone que las observaciones se generan como producto de las cuatro

componentes, es decir:

Yt = tt x ct x et x rt

En este modelo (multiplicativo puro) la tendencia secular se expresa en el mismo

tipo de unidad que las observaciones, y el resto de las componentes en tanto por

uno.

Aquí no se cumple la hipótesis de independencia del esquema aditivo. Otro tipo de

modelo multiplicativo que si la cumple llamado modelo multiplicativo mixto es el

siguiente:

Yt == tt x ct x et x rt + rt

Existen otros modelos que combinan esquemas aditivos y multiplicativos, tratando

de resolver las carencias o inconvenientes de los modelos más sencillos.

Señalaremos que generalmente el modelo multiplicativo es el que mejor se adapta

a la descripción de variables económicas.

2.4. Análisis Descriptivo de Series Cronológicas

En la práctica es difícil distinguir la tendencia del comportamiento cíclico. Por

ejemplo la gráfica puede conducirnos a concluir que existe una tendencia

ascendente en la parte de 1980 a 1982, pero esto es una parte de la serie de

tiempo más grande.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 14

Figura 5

Tendencias entre periodos de tiempo

Fuente: Elaboración propia

“La primera herramienta descriptiva básica es el gráfico temporal. Un gráfico

temporal se construye situando los valores de la serie en el eje de ordenadas y los

instantes temporales en el eje de abscisas. Construir este gráfico es de gran

utilidad para observar el comportamiento de la serie temporal. Se presentan las

siguientes series temporales.”6

Los procedimientos de mayor aplicación para efectuar un análisis inicial de tipo

descriptivo (o exploratorio) de una dada serie de tiempo, además de los genéricos

son: la graficación de sus valores, el cálculo de coeficientes de auto correlación y

la obtención de valores suavizados ("smoothed"), que describimos en los puntos

siguientes:

El análisis de una serie cronológica requiere de la elección de un modelo

(multiplicativo o aditivo) y la determinación de los cuatro movimientos

característicos descritos anteriormente, para lo cual se requiere de un

6Pérez López, César “Problemas resueltos de econometría”. Editorial Thompson. Madrid, España.2002. Pág. 50.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 15

procedimiento que facilite y estandarice las operaciones, todo lo cual es

independiente de la naturaleza de la magnitud objeto de estudio.

Metodológicamente, el análisis de una serie cronológica consta de los siguientes

aspectos:

1. Recolección de datos fiables.

2. Representación gráfica de los datos de la serie y valoración cualitativa

de su comportamiento.

3. Determinación de la tendencia.

4. Determinación de la existencia o no de estacionalidad. En caso

afirmativo, obtener el índice correspondiente y proceder a suprimir este

movimiento en los datos.

5. Ajuste de los datos desestacionalizados a la tendencia, si procede.

6. Registro de las variaciones cíclicas si aparecen, señalando la

periodicidad y amplitud de la oscilación alrededor de la tendencia.

7. Determinación de los movimientos irregulares.

8. Evaluar los resultados obtenidos, en particular las fuentes de error y su

magnitud, como si el proceso se encuentra bajo control estadístico o no.

Es importante señalar que al determinar cada uno de los movimientos (tendencia,

estacionalidad, periodicidad y aleatorios) se debe realizar una discusión de la

correspondencia de los resultados obtenidos con lo esperado en dependencia de

la naturaleza de los datos, con vistas a brindar una valoración cualitativa del

comportamiento de la magnitud bajo estudio y con ello facilitar la adopción de las

acciones más adecuadas.

Igualmente debe significarse que en todos los análisis realizados, no se ha

efectuado referencia alguna a la naturaleza de los datos que componen la serie,

por lo cual los fundamentos teóricos expresados son aplicables a la evaluación de

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 16

magnitudes tan diversas como pueden ser niveles de lluvia, demanda de

combustible, niveles de precios, importe de los cobros y pagos, etc.

2.5. Graficación

Este procedimiento permite obtener una síntesis visual global del comportamiento

de una o más series de tiempo, tanto formadas por valores experimentales como

por transformaciones de ellas o residuos de un dado proceso. Es usual realizar la

graficación de series en un sistema de dos dimensiones, en el que el eje horizontal

es el tiempo y el vertical el valor de la serie (o series) considerada. Dentro de ello

existen diversas variantes de representación, mediante las cuales pueden

destacarse visualmente ciertos comportamientos que interesa apreciar.

La posibilidad de graficación más directa es aquella en la que se indica la

secuencia de valores de la variable considerada a lo largo del tiempo. Otra forma

típica de graficación de series de tiempo involucra el indicar cada valor no

mediante un punto sino en forma relativa a uno o más valores de referencia que se

establecen en cada caso. Por ejemplo, en la primera de las figuras siguientes se

define un valor de referencia único, promedio del conjunto de observaciones, y los

valores de la serie se grafican a lo largo del tiempo como barras relativas a aquel.

En la segunda figura se establecen valores de referencia para periodos

representativos consecutivos (semanas, años, etc.) como promedio de los valores

en cada uno de ellos.

2.6. Correlación en Series

Mide el grado de relación lineal entre dos variables, y que tomaba valores entre -1

y 1. Este mismo concepto lo podemos trasladar al caso de una serie de tiempo,

surgiendo los coeficientes de auto correlación, de auto correlación parcial y de

correlación cruzada.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 17

2.6.1. Coeficientes de Auto Correlación

El cálculo de este coeficiente es similar al caso de dos variables relacionadas,

pero ahora evaluado entre pares de valores de la misma serie.

Para una misma serie, podemos obtener varios coeficientes de auto correlación,

según como consideremos en ella los pares de valores para el cálculo. Así, un

primer coeficiente r1 resulta de considerar los n-1 pares que se forman con cada

observación de la serie y la anterior. Generalizando, el coeficiente rk se obtiene

considerando los n-k pares que se forman entre un valor de la serie y el que se

encuentra k posiciones más atrás.

El conjunto r1 a rk de coeficientes de auto correlación de una serie suministra una

información útil sobre su comportamiento y el tipo de componentes presentes en

ella, así como sirve de ayuda en la etapa de identificación del modelo que se

considera explica más adecuadamente la serie en estudio. En el cálculo

computacional de los coeficientes es usual obtener representaciones visuales de

un conjunto de ellos para una dada serie (correlogramas).

En dichas graficaciones se suelen incluir también intervalos de confianza de sus

valores, para un nivel de significación dado (usualmente 5%), como se definieron

en el capítulo 4. Si un dado rk se encuentra dentro de ellos podemos presuponer

que su valor no es significativamente diferente de cero.

Otra prueba disponible involucra obtener la significación global de un conjunto de

m coeficientes de auto correlación correspondientes a una dada serie (prueba de

Box-Pierce). En función de la suma cuadrática de estos coeficientes se obtiene

una estadística de prueba, que sigue una distribución "Chi2" en el caso de que los

coeficientes en conjunto no sean significativos.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 18

2.6.2. Coeficientes de Auto Correlación Parcial

Estos coeficientes tienen un significado similar a los de auto correlación, ya que

evalúan el grado de relación entre pares de valores de una serie separados un

cierto número de posiciones (una o más), pero ahora considerando que se

mantiene constante el efecto de otras separaciones. Su utilidad principal es como

ayuda en la etapa de identificación ligada a algunos tipos específicos de modelos

de serie de tiempo.

Los coeficientes de auto correlación parcial se vinculan con los coeficientes de

auto correlación rk mediante un sistema de ecuaciones lineales, cuya resolución

permite obtener los valores de aquellos. Sus valores varían también entre -1 y +1 y

para ellos pueden también definirse intervalos de confianza en torno al valor 0.

2.6.3. Coeficientes de Correlación Cruzada

Estos coeficientes se calculan de manera similar a los de auto correlación, pero

considerando valores de dos series relacionadas, en lugar de una. Así, por

ejemplo, un coeficiente rk corresponde a la correlación entre cada valor de una

serie y el de otra serie ubicado k posiciones adelante en el tiempo. De la misma

manera un coeficiente r-k evalúa la correlación entre cada valor de una serie y el

valor de otra serie ubicado k posiciones más atrás.

2.7. Suavizamiento ("smoothing")

Los procesos de suavizamiento o filtrado permiten obtener una apreciación del

comportamiento general de una serie, para lo cual obtienen, a partir de ésta, una

nueva serie en cuyos valores se reducen significativamente componentes no

deseables de variación de los valores experimentales (aleatoriedad y, en algunos

casos, estacionalidad). De esta manera la nueva serie obtenida resulta mucho

más "inteligible" que la serie original, en cuanto a apreciar su comportamiento

global.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 19

Los criterios más conocidos y aplicados para el suavizado de una serie son los

siguientes:

2.8. Promedios Móviles

De acuerdo a este criterio, cada valor de la serie suavizada se obtiene como

promedio de un número definido de valores de la serie original y se ubica en una

posición centrada con respecto a éstos. Por ejemplo, si consideramos cinco

valores para el promedio, un valor genérico y suavizado resulta, a partir de los

valores de la serie experimental X:

yt = (xt-2+ xt-1+ xt+ xt+1+ xt+2)/5

El proceso de promedio móvil puede aplicarse varias veces consecutivas a los

valores de una serie, lo que permite obtener diferentes grados de suavizamiento.

Asimismo, resulta posible aplicar ponderadores diferentes a cada uno de los

valores que forman cada promedio, con lo que se generaliza el proceso de

suavizado ("Hanning"). Un posible ejemplo de ello sería el siguiente, considerando

tres valores para el promedio:

yt = 0.25 x-1 + 0.5 xt + 0.25 xt+1

2.9. Métodos Robustos de Suavizamiento

Estos métodos, que en general se agrupan dentro del Análisis Exploratorio de

permiten obtener series suavizadas que se ven menos afectadas por valores

experimentales extraordinarios que los métodos de promedio móvil. Los métodos

robustos se basan en un concepto similar al de promedios móviles, pero

considerando ahora las medianas, en lugar de las medias aritméticas. Asimismo,

resulta posible combinar varias operaciones de medianas móviles, obteniendo

diferentes grados de suavizamiento. Dentro de estas operaciones se pueden

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 20

contemplar también procesos de ponderación de los valores de medianas, igual

que en el caso de los promedios móviles.

2.10. Regresión

Mediante las técnicas de regresión puede suavizarse una cierta serie

experimental. Ello se logra ajustando a ella alguna función de regresión,

considerando al tiempo como variable independiente:

yt = f(t)

Una vez obtenida dicha función, resulta directa la determinación con ella de los

valores suavizados en correspondencia con los de la serie original. Las funciones

f() más usuales son la lineal y aquellas que se transforman al caso lineal:

potencial, exponencial, semilogarítmica, logística o polinómica.

2.11. Método de Estimación de la Tendencia

Una tendencia puede estimarse de diferentes maneras:

Método de los Mínimos Cuadrados.

Este método, puede usarse para calcular la ecuación de una recta o curva de

tendencia apropiada. Con esta ecuación se suelen calcular los valores de

tendencia T.

Método a Mano Libre

Este método, que consiste en trazar una recta o curva de tendencia simplemente

mirando la gráfica, puede usarse para estimar Y. Sin embargo, tiene la obvia

desventaja de depender demasiado del juicio individual.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 21

Método del Promedio Móvil

Por medio de promedios móviles de orden adecuado, se pueden eliminar patrones

cíclicos, estacionales e irregulares así solo el movimiento de tendencia.

Una desventaja de este método es que los datos al inicio y final de las series se

pierden, como en el ejemplo 1, donde se inició con siete números y con un

promedio móvil de orden 3 se llegó a cinco números. Otra desventaja es que los

promedios móviles pueden generar ciclos u otros movimientos que no estaban en

los datos originales. Una tercera desventaja es que los promedios móviles se ven

muy afectados por valores extremos. Para superar esto de alguna manera,

algunas veces se utiliza un promedio móvil ponderado con pesos adecuados; en

tal caso, se da el dato o a los datos centrales el mayor peso y a los valores

extremos se les proporcionan pesos pequeños.

Método de los Semipromedios

“Este consiste en separar los datos en dos partes (de preferencia iguales) y

calcular el promedio de los datos en cada parte, con lo que se obtienen dos puntos

en la gráfica de series de tiempo. Después se traza una recta de tendencia entre

estos dos puntos. Los valores de tendencia a partir de la recta de tendencia, pero

también pueden determinarse de manera directa, sin grafica”7

A pesar de que este método es sencillo de aplicar, suele conducir resultados

pobres cuando se utiliza en forma indiscriminada. Además, solo es aplicable

cuando la tendencia es lineal o aproximadamente lineal, aunque llega a

extenderse a casos en donde los datos pueden separarse en varias partes, en

cada una de las cuales la tendencia sea lineal.

7Ciro Martínez, Bencardino “Estadística básica aplicada“. Editorial ECE. Colombia. 2006. Pág. 249

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 22

2.12. Estimación de las Variaciones Estacionales

Índice Estacional

Para determinar el factor estacional S en la ecuación (l), se debe estimar como

varían los datos en las series de tiempo de un mes a otro, considerando un año

típico. Un conjunto de números que muestra los valores relativos de una variable

durante los meses del año se llama índice estacional de la variable. Por ejemplo,

si se conoce que las ventas durante enero, febrero, marzo, etc., son de 50,

120,90, … Por ciento del promedio de las venta mensuales para todo el ano,

entonces los números 50, 120, 90, ….Proporcionan el índice estacional del ano,

estos números suelen llamarse números índice estacionales. El promedio (media)

del índice estacional para todo el ano debe ser 100, es decir, la suma de los

números índice de los 12 meses tiene que ser 1200%. Diversos métodos están

disponibles para calcular el índice estacional.

Método de Porcentaje Promedio.

“En este método, los datos de cada se me expresan como porcentajes del

promedio del ano. Entonces, se promedian los porcentajes de los meses

correspondientes de diferentes anos, usando una media o una mediana; si se usa

288 la media, es mejor evitar cualquier valor extremo que pueda presentarse. Los

12 porcentajes resultantes dan el índice estacional. Si su media no es 100% (es

decir, si la suma no es 1200%), entonces deben ajustarse, lo que se logra

multiplicándolos por un factor adecuado.”8

8Ibid. Pag. 250.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 23

Método del porcentaje de la tendencia o de la razón de la tendencia.

En este método, los datos de cada mes se expresan como porcentajes de valores

de la tendencia mensual. Un promedio adecuado de los porcentajes para los

meses correspondientes proporcionan, entonces, el índice requerido. Igual que en

el método 1, estos se ajustan si no promedian 100% obsérvese que dividir cada

valor mensual Y entre el valor de tendencia T correspondiente, proporciona Y/T =

CSI, de la ecuación (l), y que el siguiente promedio de Y/T produce los índices

estacionales. Mientras estos índices incluyan variaciones cíclicas e irregulares,

estas pueden ser una desventaja importante del método, especialmente si las

variaciones son grandes.

Método del Porcentaje del Promedio Móvil o la Razón del Promedio

Móvil.

En este método se calcula un promedio móvil de 12 meses. Dado que los

resultados así obtenidos caen entre meses sucesivos, en lugar de en la mitad del

mes (que es donde caen los datos originales), se busca un promedio móvil de 2

meses, de este promedio móvil de 12 meses. El resultado suele llamarse

promedio móvil centrado de 12 meses.

Después de esto, se expresan los datos originales de cada mes como un

porcentaje del promedio móvil centrado de 12 meses correspondiente a los datos

originales. Luego se promedian los porcentajes de los meses correspondientes,

con lo que se obtiene el índice requerido. Como antes, si estos no promedian

100% se hace un ajústela media, es mejor evitar cualquier valor extremo que

pueda presentarse. Los 12 porcentajes resultantes dan el índice estacional. Si su

media no es 100% (es decir, si la suma no es 1200%), entonces deben ajustarse,

lo que se logra multiplicándolos por un factor adecuado.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 24

2.13. Estimación de las Variaciones Cíclicas

Una vez que los datos han sido ajustados a las variaciones estacionales, también

suelen ajustarse a la tendencia dividiéndolos, sencillamente, entre los valores de

tendencia correspondientes. De acuerdo con la ecuación (l), el proceso de ajuste a

la variación estacional y a la tendencia es equivalente a dividir Y entre ST, que

resulta en Cl (las variaciones cíclicas e irregulares). Un promedio móvil adecuado

de pocos meses de duración (como 3, 5 o 7 meses, de modo que en

consecuencia no se necesita centrado) sirve, entonces, para suavizar las

variaciones irregulares l y para dejar únicamente las variaciones cíclicas C. Una

vez que se han aislado estas variaciones cíclicas, es posible estudiarlas en

detalle. Si se presenta una periodicidad o periodicidad aproximada de ciclos, se

pueden construir índices cíclicos de la misma manera que los índices

estacionales.

2.14. Estimación de las Variaciones Irregulares

“Las variaciones irregulares (o aleatorias) pueden estimarse ajustando los datos

alas variaciones de tendencia, estacionales y cíclicas. Esto equivale a dividir los

datos originales y entre T, S y C, lo que [por ecuación (1) da I. En la práctica se

encuentra que los movimientos irregulares se inclinan a tener una pequeña

magnitud y suelen seguir el patrón de una distribución normal; es decir, las

pequeñas desviaciones ocurren con gran frecuencia las desviaciones grandes

suceden con poca frecuencia].”9

Promedios Móviles

A menudo, se considera que una tendencia secular es un indicio del “recorrido

general” de la generación d una serie de tiempo. Si se tiene incertidumbre de

quela tendencia sea lineal o de que se podría describir mejor por medio de alguna

9Bowerman L. Bruce, Richard T. O’Connell “Pronósticos, series de tiempo y regresión: un enfoque aplicado”. Editorial CENGAGE. 4º. Edición. México, DF., 2006. Pág.380.

Seminario de Integración Profesional, Grupo No. 1

Universidad de San Carlos de GuatemalaFacultad de Ciencias Económicas 25

otra clase de curva, si no estamos seguros de tener en realidad una tendencia o

parte de un ciclo y si no estamos realmente interesados en obtener una ecuación

matemática, podemos describir muy adecuadamente el “comportamiento” general

de una serie de tiempo mediante una serie artificial conocida como promedio

móvil.

Un promedio móvil se construye sustituyendo cada valor de una serie por la media

del mismo y algunos de los valores inmediatamente anteriores y posteriores. Por

ejemplo, en un promedio móvil de tres años, calculado en relación con datos

anuales, cada cifra anual es reemplazada por la media de ella misma y las cifras

anuales de los dos años adyacentes; en un promedio móvil de cinco años cada

cifra anual se sustituye por la media de dicha cifra y las de los dos años anteriores

y las de los dos años siguientes. Di la ponderación se realiza en un numero par de

periodos, por ejemplo, 4 años o 12 meses, el promedio móvil quedara inicialmente

entre años o meses sucesivos.

En estos casos, se suelen “reordenar” (o “centrar”) los valores tomando el

promedio móvil de los dos años (o dos meses) adyacentes. Utilizaremos este

procedimiento más adelantes para medir la variación estacional.

El problema básico en la elaboración de un promedio móvil es la elección de un

periodo apropiado para el promedio. Esta elección depende considerablemente

dela naturaleza de los datos y del propósito para el cual se elabora el índice.

Ordinariamente, el objeto de ajustar un promedio móvil es el de eliminar, hasta

donde sea posible, las fluctuaciones indeseables o perturbadoras de los datos. El

primer paso del procedimiento consiste en determinar los totales móviles de los12

meses que aparecen en la columna 2. El primer dato de esta columna 211.5, 291

Seminario de Integración Profesional, Grupo No. 1