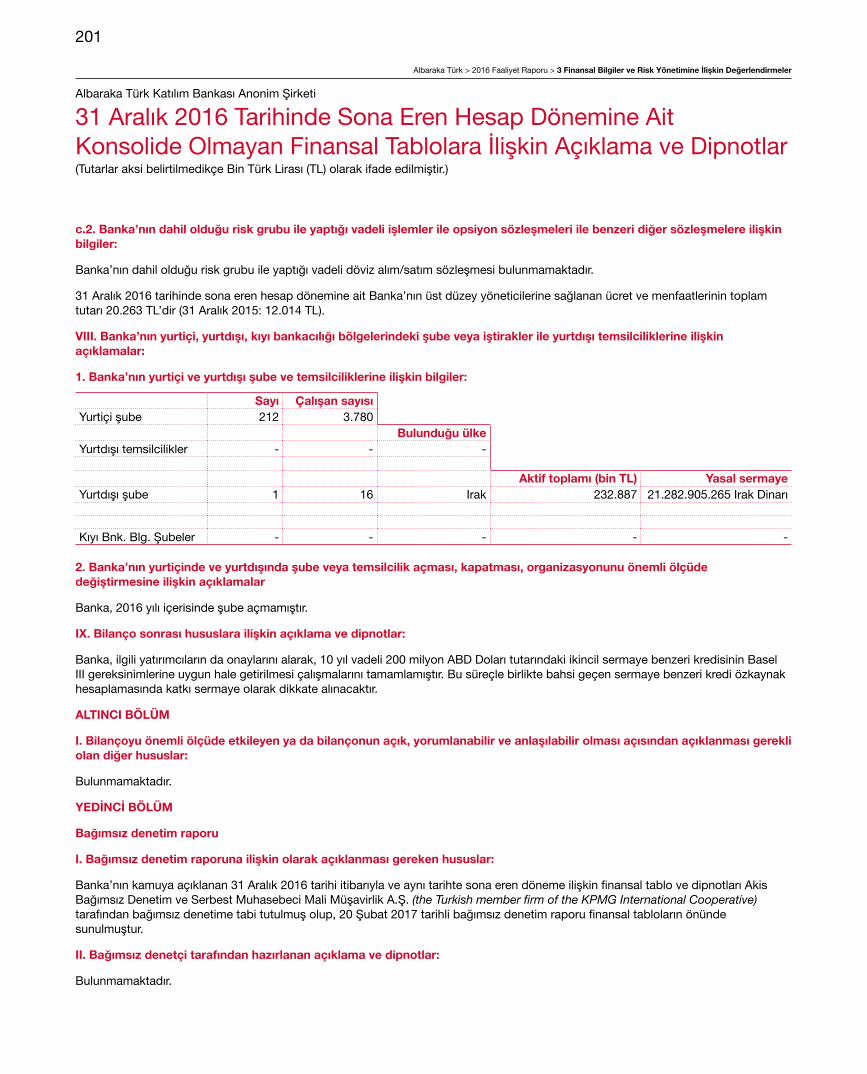

Embed Size (px)

Citation preview

2016 Faaliyet Raporu

İçindekiler

Sunuş1 OlağanGenelKurulGündemi2 Vizyonumuz-Misyonumuz-Kalite

Politikamız-TemelKurumsalDeğerlerimiz

3 KurumsalProfil4 FinansalGöstergeler,Sermayeve

OrtaklıkYapısı6 AlbarakaTürk’ünSektördekiKonumu7 YönetimKuruluKararı7 AnaSözleşmedeYapılanDeğişiklikler8 AlbarakaTürkTarihçesi8 MakroekonomininKilometreTaşları10 AlbarakaBankacılıkGrubuve

Sürdürülebilirlik12 YönetimKuruluBaşkanı’nınMesajı14 GenelMüdür’ünMesajı17 MakroekonomikveSektörelGörünüm22 2016YılıFaaliyetlerinin

Değerlendirilmesi46 YıllıkFaaliyetRaporuUygunluk

Görüşü

1

2

Finansal Bilgiler ve Risk Yönetimine İlişkin Değerlendirmeler

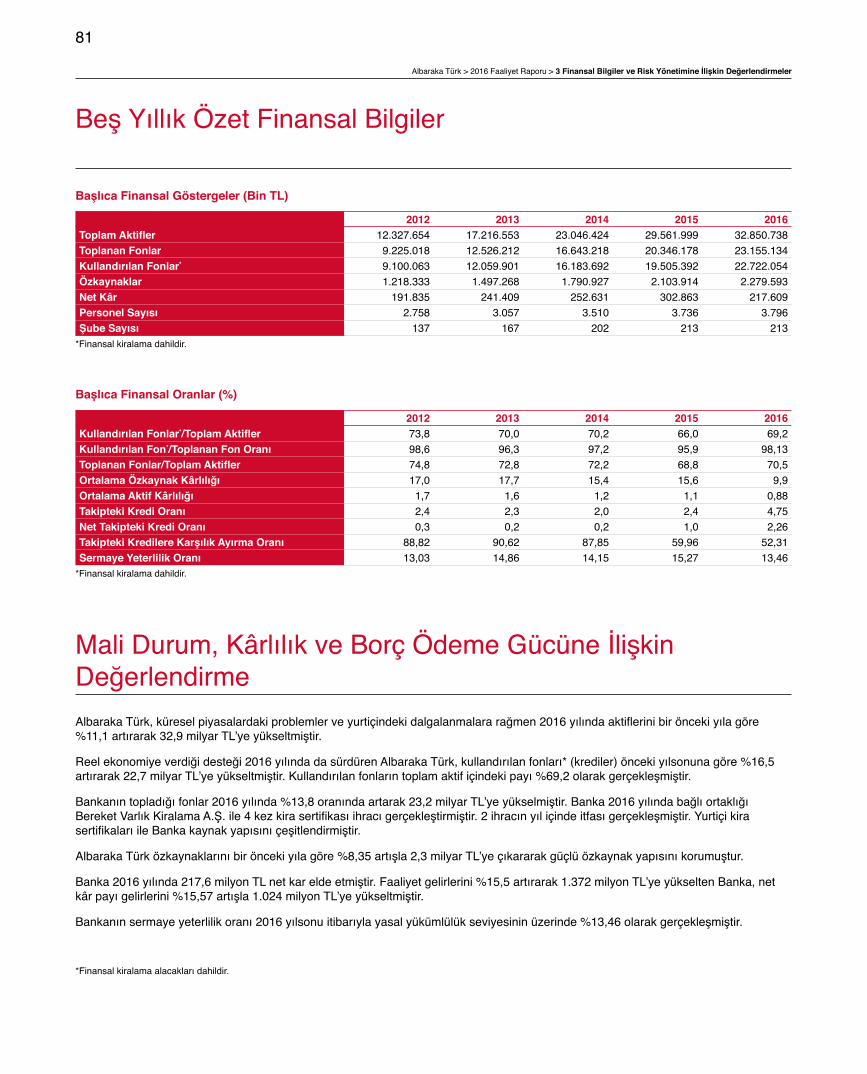

81 BeşYıllıkÖzetFinansalBilgiler81 MaliDurum,KârlılıkveBorçÖdeme

GücüneİlişkinDeğerlendirme82 RiskYönetimi85 İçKontrol,İçDenetimveRiskYönetim

SistemlerininİşleyişlerininDenetimKomitesiTarafındanDeğerlendirilmesi

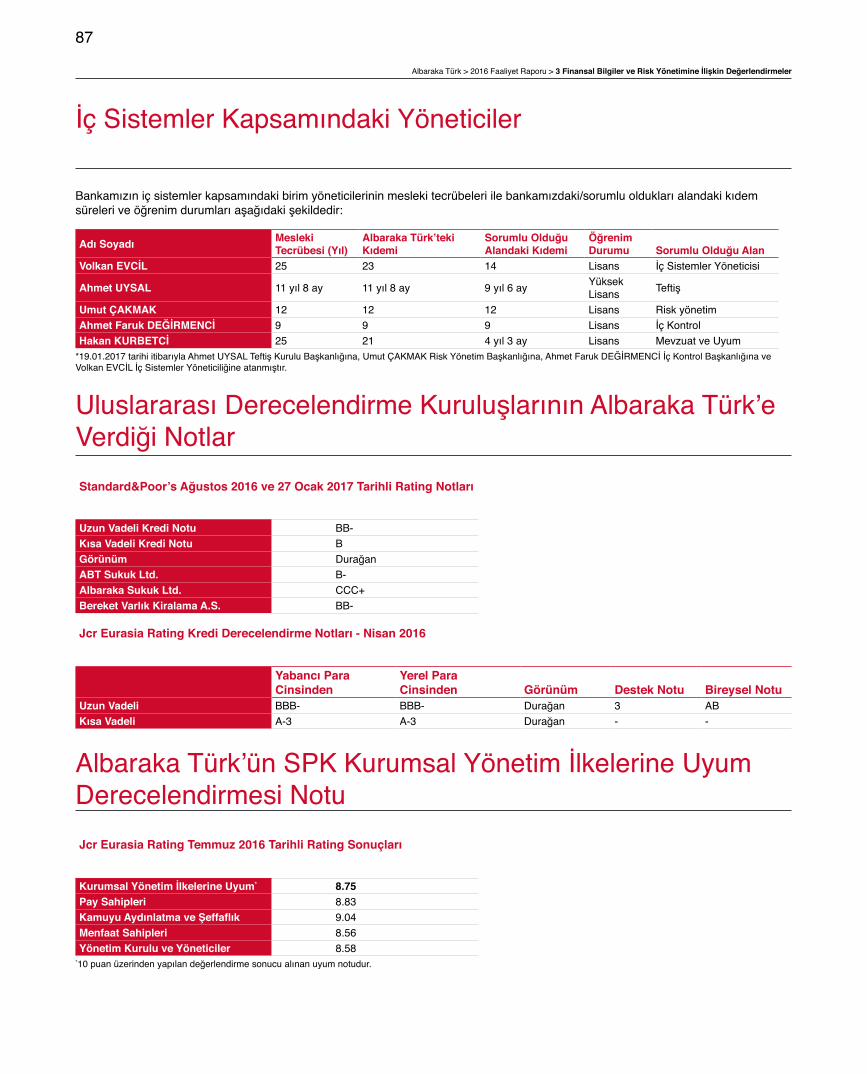

87 İçSistemlerKapsamındakiYöneticiler87 UluslararasıDerecelendirme

KuruluşlarınınAlbarakaTürk’eVerdiğiNotlar

88 31Aralık2016TarihindeSonaErenYılaAitKonsolideOlmayanFinansalTablolarveBağımsızDenetimRaporu

202 31Aralık2016TarihindeSonaErenYılaAitKonsolideFinansalTablolarveBağımsızDenetimRaporu

İletişim

3

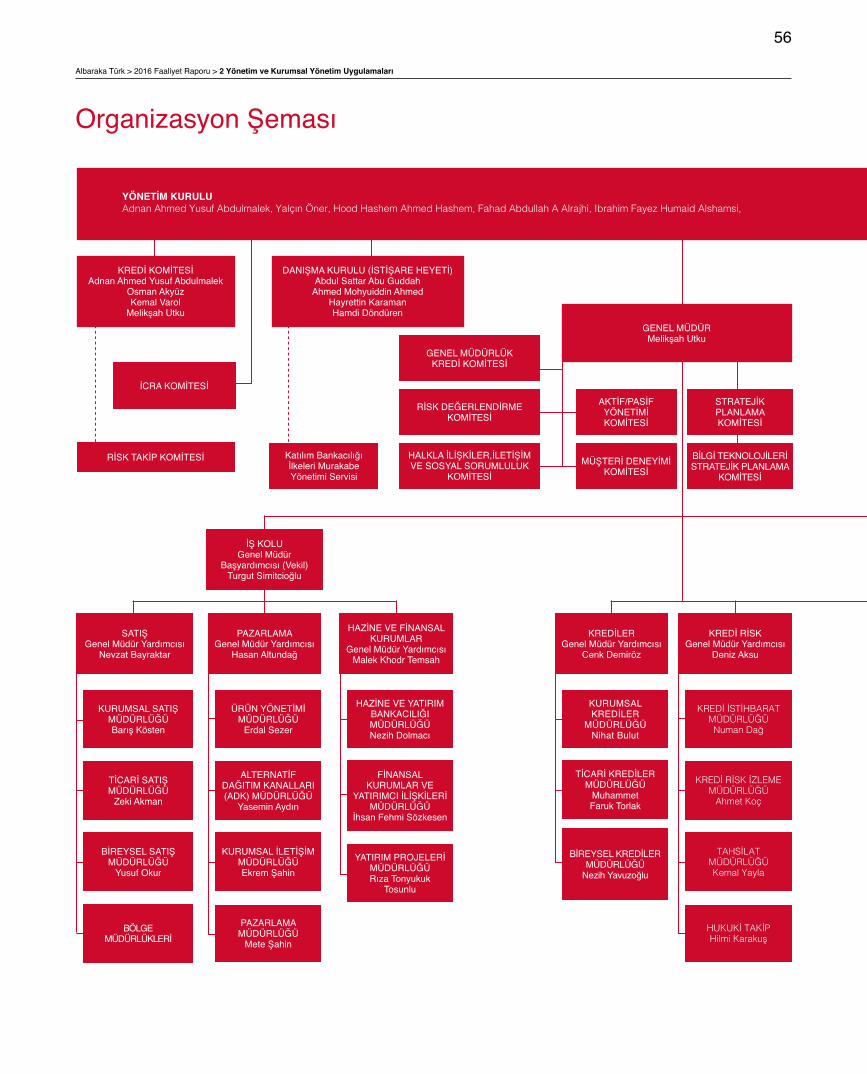

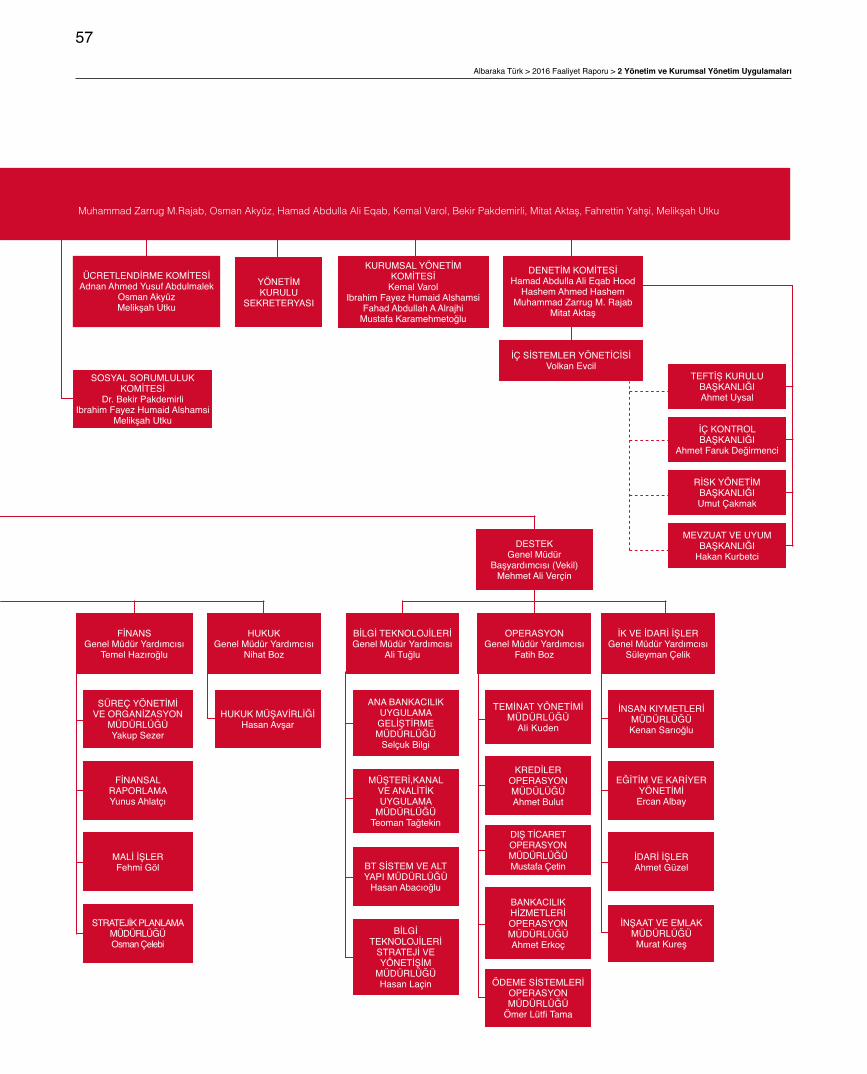

Yönetim ve Kurumsal Yönetim Uygulamaları48 YönetimKurulu52 ÜstYönetim56 OrganizasyonŞeması58 OrganizasyonYapısıDeğişiklikleri60 BankaYönetimKuruluveÜstYönetimeİlişkinBilgiler61 BankamızKomiteleriveKomiteToplantılarınaKatılım65 ÖzetYönetimKuruluRaporu66 BankalarınDestekHizmetiAlmalarınaveBuHizmetiVerecekKuruluşların

YetkilendirilmesineİlişkinYönetmelikUyarıncaDestekHizmetiAlınanFaaliyetler66 BankanınDahilOlduğuRiskGrubuileYapmışOlduğuİşlemler67 KurumsalYönetimİlkeleriUyumRaporu(31.12.2016)

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

1

OlağanGenelKurulGündemi

Yönetim Kurulu KararıOTURUMNO :1612TARİH :17Şubat2017

AlbarakaTürkKatılımBankasıA.Ş.YönetimKuruluaşağıdakikararlarıalmıştır:

Kararlar:1. AlbarakaTürkKatılımBankasıA.Ş.OlağanGenelKurulu’nunaşağıdakigündemigörüşmeküzereSarayMahallesi,Dr.Adnan

BüyükdenizCaddesiNo:6,34768Ümraniye,İstanbuladresindekiŞirketMerkezinde23.03.2017Perşembegünü,saat10.00’da,olağantoplantıyaçağrılmasınaKARARVERİLMİŞTİR.

2. Ayrıca,GenelMüdürlüktarafındanhazırlanarakYönetimKurulumuzunonayınasunulan2016YılıOlağanGenelKurulBilgilendirmeDokümanıileGenelKurulaKatılımProsedürününBankamızinternetsayfasınakonularakhissedarlarımızaduyurulmasınaKARARVERİLMİŞTİR.

Gündem: 1. AçılışveToplantıBaşkanlığı’nınoluşturulması.2. GenelKurultoplantıtutanağınınimzalanmasıhususundaToplantıBaşkanlığı’nayetkiverilmesi.3. YönetimKuruluncahazırlanan2016yılıhesapdönemineaityıllıkfaaliyetraporununokunmasıvemüzakeresi.4. Denetçiraporlarınınokunması/görüşülmesi.5. Finansaltablolarınokunması,müzakeresivetasdiki.6. YönetimKuruluüyelerininibrası.7. Denetçininibrası.8. KârpaylarınınkullanımınavedağıtımınailişkinYönetimKuruluteklifiningörüşülerekkârınkullanımşekli,dağıtımıvekazançpayları

oranlarınınbelirlenmesi.9. YönetimKuruluüyelerininücretleriilehuzurhakkı,ikramiyeveprimgibihaklarınbelirlenmesi.10.YönetimKuruluüyesayısınınbelirlenmesi,mevcutYönetimKuruluüyeleriningörevsürelerininsonaerecekolmasınedeniile

YönetimKuruluüyelerininseçilmesivegörevsürelerinintespiti.11.Denetçininseçimi.12.BankaAnaSözleşmesi’nin,“BankaSermayesi”başlıklı7’ncimaddesinintadilineilişkinYönetimKuruluteklifiningörüşülerekkarara

bağlanması.13.TürkTicaretKanununun395’ncive396’ncımaddeleriçerçevesindeYönetimKuruluÜyelerineizinverilmesi.14.Şirketpaylarınıngerialımprogramıkapsamındapaylarıngerialımınailişkin2016yılındagerçekleştirilenişlemlerhakkındaGenel

Kurulabilgiverilmesi.15.Bankatarafından2016yılındayapılanbağışlarlailgiliolarakGenelKurulabilgiverilmesi.16.Dilekvetemenniler.

Yukarıdakikararlar,aşağıdaimzasıbulunanyabancıuyrukluüyelerekendilisanlarındaokunmuştur.Muhalifgörüşyoktur,mutabıkkalınmıştır.

Adnan Ahmed Yusuf ABDULMALEKYönetimKuruluBaşkanı

Yalçın ÖNERYönetimKuruluİkinciBaşkanı

Hamad Abdulla A. EQABYönetimKuruluÜyesi

Osman AKYÜZYönetimKuruluÜyesi

Hood Hashem Ahmed HASHEMYönetimKuruluÜyesi

Kemal VAROLYönetimKuruluÜyesi

Ibrahim Fayez Humaid ALSHAMSIYönetimKuruluÜyesi

Bekir PAKDEMİRLİYönetimKuruluÜyesi

Fahad Abdullah A. ALRAJHIYönetimKuruluÜyesi

Mitat AKTAŞYönetimKuruluÜyesi

Muhammad Zarrug M. RAJABYönetimKuruluÜyesi

Melikşah UTKUYönetimKuruluÜyesiveGenelMüdür

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

2

Vizyonumuz-Misyonumuz-KalitePolitikamız-TemelKurumsalDeğerlerimizVizyonumuz

Dünyanıneniyikatılımbankasıolmaktır.

Misyonumuz

Faizsizbankacılıkprensiplerinebağlı,kurumsaldeğerlerimizevebankacılıketikilkelerineuygunbirşekilde,başarılarımızakatılanmüşterilerimiz,çalışanlarımızvehissedarlarımızlaortakfaydalarımızıpaylaşarak,toplumunfinansalihtiyaçlarınıkarşılamaktır.

Kalite Politikamız

Kaliteyibiryaşambiçimiolarakkabuleden,eğitimlivekendinisürekliyenileyençalışanlarla;

· Müşterilerimizinmevcutvemuhtemelbeklentilerinikarşılayacakbirşekildeürün/hizmetlersunmak,

· “Müşteriyeözelilgi”ve“güleryüzlühizmet”anlayışıylamüşterilerimizinmemnuniyetiniartırmak,

· Tümsüreçlerimiziveürün/hizmetkalitemizisürekliolarakiyileştirmek,

· Teknolojikvesektörelgelişmeleriyakındantakipederek,hızlıbirşekildekatmadeğeredönüştürmektir.

Temel Kurumsal Değerlerimiz

İşbirliği

· Üretilendeğerleriortaklar,çalışanlar,müşterilervetoplumilepaylaşarakbüyümek,

· Tümmenfaatsahipleriileuzunsürelikuvvetliilişkilerkurmak,· Çalışanlarınbilgiveyeteneklerininsürekligelişiminisağlamak,· Bankamızınyanısırakatılımbankacılığınınvebankacılıksektörünündegelişmesinekatkıdabulunmak.

Odaklanma

· Kaynaklarımızıverimliprojelerdekullanarakenerjimizitoplumsaldeğeredönüştürmek,

· Toplumsalgelişimevemüşterilerimizinhayatınayapacağımızpozitifkatkıiçingereklienerjivegayretigöstermek.

Samimiyet

· Müşterilerimizedeğervererek,kendilerineherzamansamimivegüleryüzlühizmetsunmak,

· Müşteriodaklıbankacılıkyaklaşımımızla,müşterilerimiziçinuygunürünvehizmetlerigeliştirerekmüşterimemnuniyetinienüstdüzeydetutmak.

Güvenilirlik

· KaynaklarımızınekonomiyekazandırılmasındaKatılımBankacılığıprensipleriileBankacılıkEtikİlkelerinesıkısıkıyabağlıhareketetmek,

· Müşterilerimizinbeklentilerinienyükseketikstandartlardayönetmek.

Sosyal Sorumluluk

· Banka’nındeğeriniyükseltmehedefidoğrultusundafaaliyetlerimizisürdürürkentoplumunyaşamkalitesiniiyileştirmekamacıyla,ekonomikgelişmeyedestekvermek,çalışmalarımızdadüzenlemelerileçevreyekarşısaygılıpolitikalarizlemek,budoğrultudasosyalvekültürelamaçlarlahazırlanançeşitliprojeleredestekolmak.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

3

Albaraka Türk: 1985’ten Bu Yana Öncü, Güçlü, Geleceğe Dönük…

ÜlkemizinilkkatılımbankasıAlbarakaTürk,30yılıaşandeneyimi,vizyonu,uzmaninsankaynağıveteknolojikyetkinliğiileTürkiye’dekatılımbankacılığınınöncüsüveengüçlütemsilcisidir.

AlbarakaTürk,katılımbankacılığıprensipleridoğrultusundaüretiminveticaretinfinansmanımisyonunuenetkinşekildefaaliyetlerineyansıtmaktadır.Banka,herkoşuldaKOBİ’leringelişimineveekonomikkalkınmayadesteğiniönceliğiolarakkabuletmektedir.

SaygınvegüvenilirkimliğiylehergeçengünmüşterikitlesinibüyütenAlbarakaTürk,özelcarihesaplarvekatılmahesaplarıaracılığıylatopladığıfonları,bireyselfinansman,kurumsalfinansman,finansalkiralamaveprojebazındakâr/zararortaklığıgibihizmetlerlereelsektöreyönlendirmektedir.

Bölgesel Bir Finans Gücü Olma Vizyonu ve Grup Sinerjisi

AlbarakaTürk,anaortağıAlbarakaBankacılıkGrubu’nun(ABG)faaliyetgösterdiğiKörfez,OrtaDoğuveKuzeyAfrikacoğrafyalarındabölgeselbirfinansgücüolmavizyonuylabaşlattığıaçılımlarınıvegrupsinerjisinigeliştirmeçalışmalarınısürdürmektedir.

Güçlü Ortaklık Yapısı

AlbarakaBankacılıkGrubu,İslamKalkınmaBankası(IDB)veTürkekonomisineyarımyüzyıldanfazlahizmetverenyerlibirsanayigrubununöncülüğündekurulanAlbarakaTürkgüçlübirsermayetabanınasahiptir.31Aralık2016tarihiitibarıylaBanka’nınortaklıkyapısındayabancıortaklarınpayı%66,yerliortaklarınpayı%9,16,halkaaçıkolanpayise%24,84’tür.

Kaliteden Ödün Vermeyen Hizmet Yaklaşımı

MüşterilerinindeğişenihtiyaçvebeklentileriniproaktifbiryaklaşımlakarşılamakiçinürünvehizmetyelpazesinisürekligeliştirenAlbarakaTürk,yüksekhizmetstandartlarınısamimiyetvegüleryüzlühizmetyaklaşımıylatamamlamaktadır.AlbarakaTürktümfaaliyetleriniISO9001:2008KaliteBelgesikapsamındasürdürmektedir.AlbarakaTürk,2015yılındaISO22301İşSürekliliğiSertifikasyonualmayahakkazanarakişsüreçlerininkesintisizişlemesihedefindedebüyükbiradımatmıştır.

Başarı Formülü: Deneyim-Performans-Güven

“Deneyim-performans-güven”olaraközetlenebilecekbaşarıformülünümüşteriilişkileriyönetimineuygulayanAlbarakaTürk,güvenedayalıişortaklığıtemelindegeliştirdiğiişmodelinimüşterilerinianlamavebirebirçözümsunmaayrıcalığıylapekiştirmektedir.Banka,müşterileriyletesisettiğiuzunvadeliveverimliişbirliğiylemüşteritabanınıhergeçengüngenişletmektevegüçlendirmektedir.

213 Şube İle Yaygın Hizmet

AlbarakaTürk,ülkegenelineyayılmış213şubesivealternatifdağıtımkanallarındanoluşanyaygınhizmetağıylapaydaşlarınaveTürkiye’yesüreklideğerkatmayaodaklıdır.Banka’nınErbil-Irak’tadabirşubesibulunmaktadır.

Albaraka Bankacılık Grubu (ABG)

FaizsizbankacılığındünyadakiöncülerindenAlbarakaBankacılıkGrubu(ABG)katılımbankacılığıprensipleriçerçevesindebireysel,kurumsalveyatırımbankacılığıhizmetlerisunmaktadır.GenişbircoğrafyadaiştirakvetemsilcilikleribulunanABG,3kıtada15ülkede,11banka,2temsilcilikve1yatırımşirketiilehizmetvermektedir.

KurumsalProfil

ABG’ninTürkiye’ninyanısıraBahreyn,Cezayir,GüneyAfrika,Lübnan,Mısır,Pakistan,Sudan,Suriye,Tunus,Ürdün’degrupbankaları,SuudiArabistan’dayatırımşirketi,Irak’taşubesiveEndonezyaileLibya’datemsilcilikofisleribulunmaktadır.

2016yılsonuitibarıylaAlbarakaBankacılıkGrubu’nuntoplamaktifbüyüklüğü23,4milyarABDdoları,özkaynakbüyüklüğüise2milyarABDdolarıdır.2016yılındaGrubuntoplamfaaliyetkârı1,1milyarABDdoları,netkârıise268milyonABDdolarıolmuştur.Yılsonuitibarıylaşubesayısı697vepersonelsayısı12.644’tür.

ABGhisseleriBahreynveNASDAQDubaimenkulkıymetborsalarındaişlemgörmektedir.ABG,Standard&Poor’starafındanuzunvadeliBB+vekısavadeliBkredinotuilederecelendirilmiştir.ABG’nintemelstratejikhedefimüşterekbirkurumsaldeğerlersistemiyaratarak“tekmisyon,tekvizyon,tekkimlik”ilehizmetvermektir.

DörtyılönceAlbarakaSosyalSorumlulukProgramı’nıdevreyealanABG,2016yılındabufaaliyetlerinibiradımileritaşıyarak,BMGlobalCompact’ıimzalamıştır.

ÜlkemizinilkkatılımbankasıAlbarakaTürk,30yılıaşandeneyimi,vizyonu,uzmaninsankaynağıveteknolojikyetkinliğiileTürkiye’dekatılımbankacılığınınöncüsüveengüçlütemsilcisidir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

4

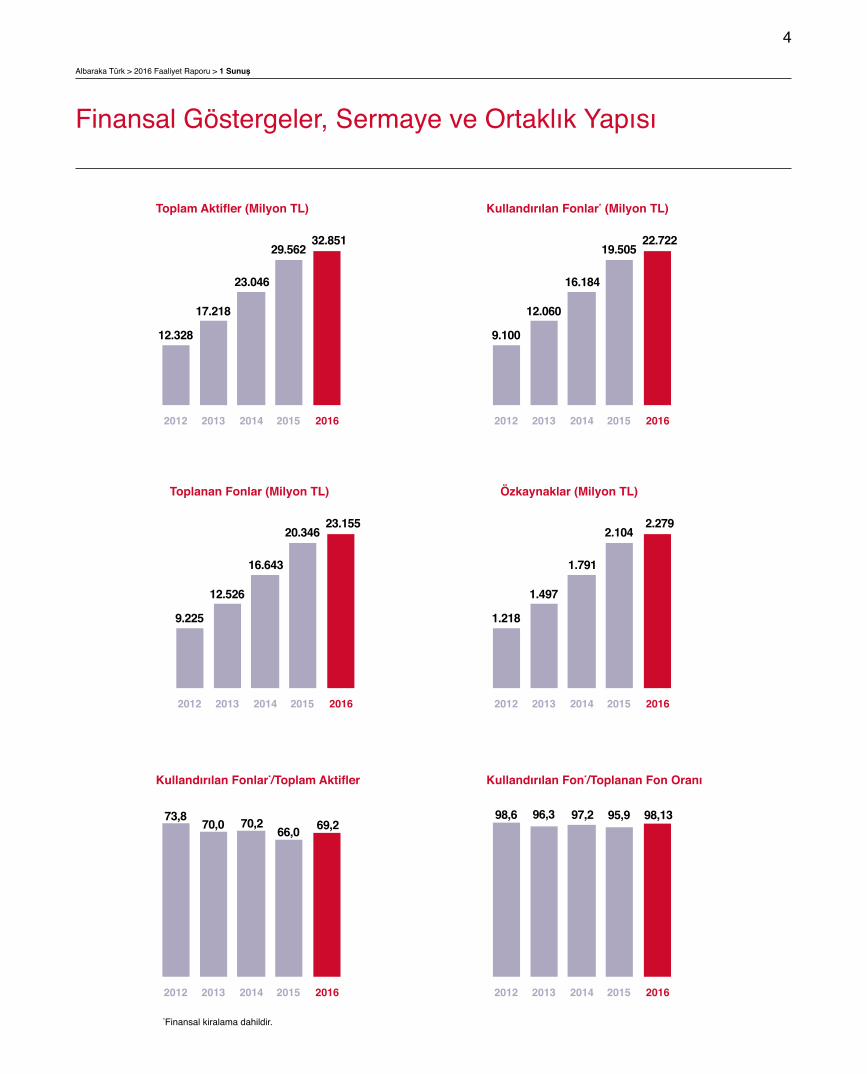

FinansalGöstergeler,SermayeveOrtaklıkYapısı

20162015201420132012

66,0 69,270,270,073,8

Kullandırılan Fonlar*/Toplam Aktifler

20162015201420132012

95,9 98,1397,296,398,6

Kullandırılan Fon*/Toplanan Fon Oranı

20162015201420132012

20.34623.155

16.643

12.526

9.225

Toplanan Fonlar (Milyon TL)

20162015201420132012

2.1042.279

1.791

1.497

1.218

Özkaynaklar (Milyon TL)

20162015201420132012

29.56232.851

23.046

17.218

12.328

Toplam Aktifler (Milyon TL)

22.722

20162015201420132012

19.505

16.184

12.060

9.100

Kullandırılan Fonlar* (Milyon TL)

*Finansalkiralamadahildir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

5

FinansalGöstergeler,SermayeveOrtaklıkYapısı

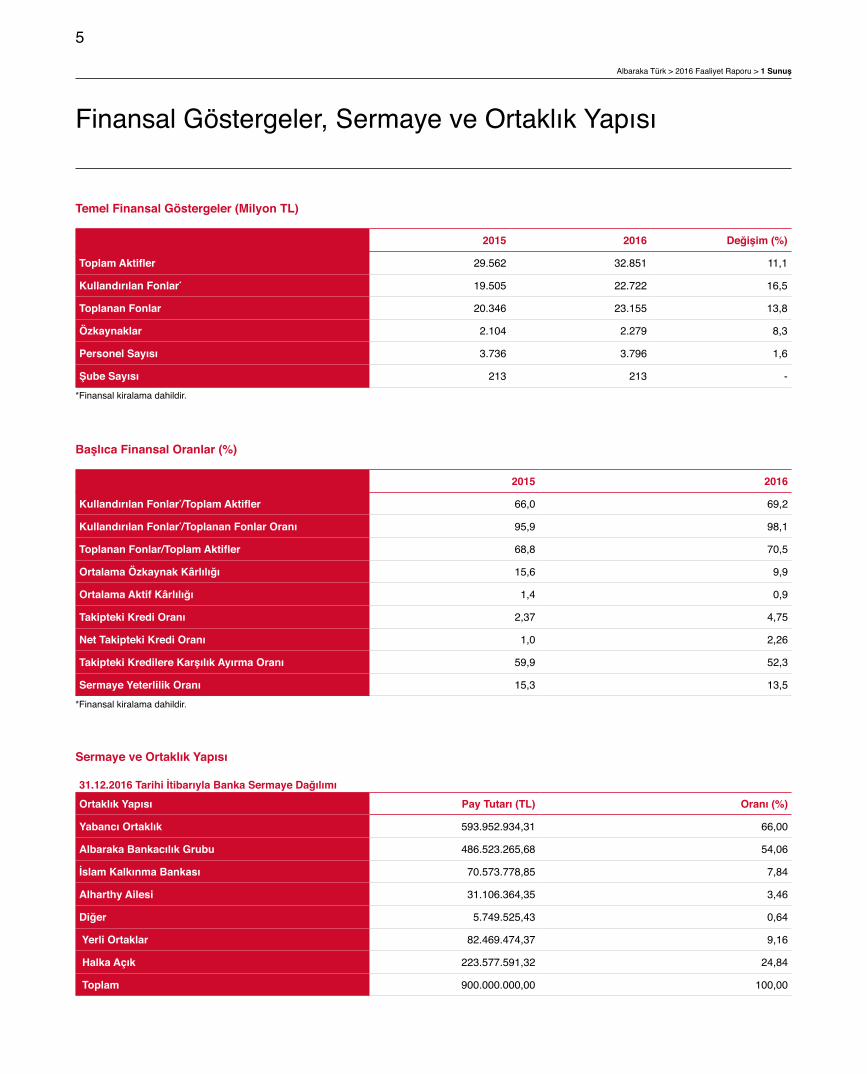

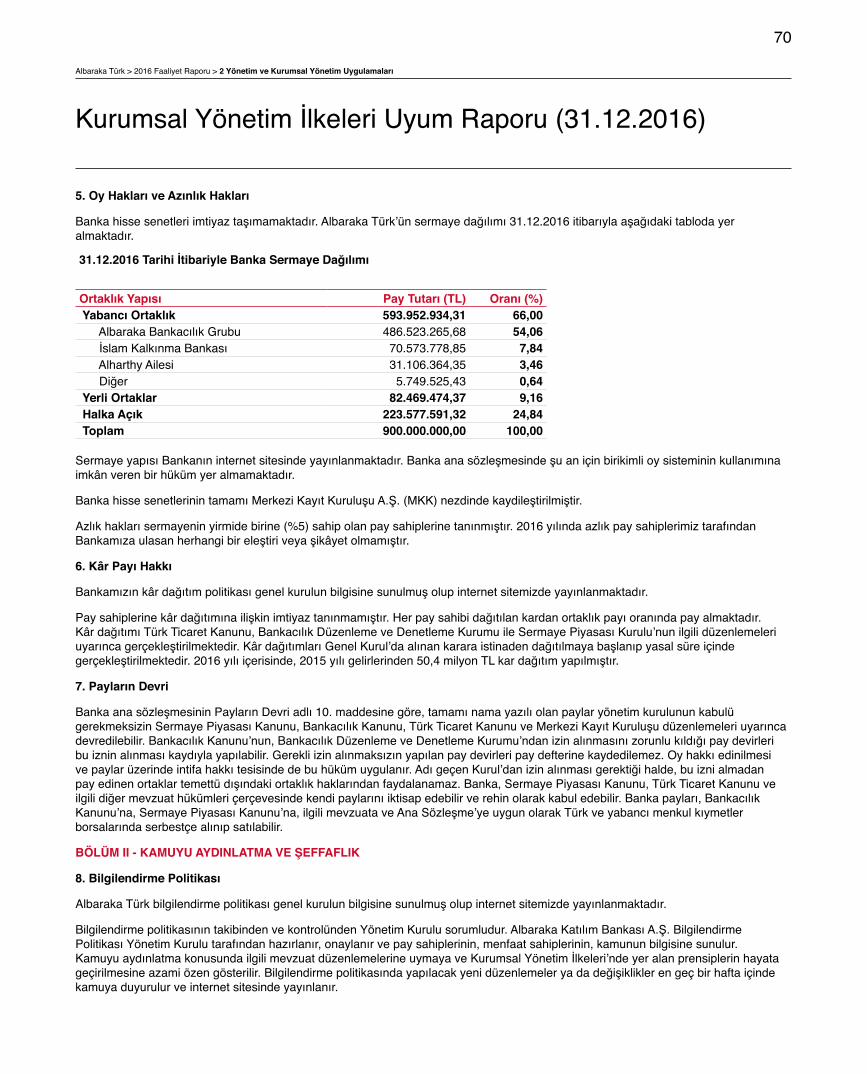

Sermaye ve Ortaklık Yapısı

31.12.2016 Tarihi İtibarıyla Banka Sermaye DağılımıOrtaklık Yapısı Pay Tutarı (TL) Oranı (%)

Yabancı Ortaklık 593.952.934,31 66,00

Albaraka Bankacılık Grubu 486.523.265,68 54,06

İslam Kalkınma Bankası 70.573.778,85 7,84

Alharthy Ailesi 31.106.364,35 3,46

Diğer 5.749.525,43 0,64

Yerli Ortaklar 82.469.474,37 9,16

Halka Açık 223.577.591,32 24,84

Toplam 900.000.000,00 100,00

Temel Finansal Göstergeler (Milyon TL)

2015 2016 Değişim (%)

Toplam Aktifler 29.562 32.851 11,1

Kullandırılan Fonlar* 19.505 22.722 16,5

Toplanan Fonlar 20.346 23.155 13,8

Özkaynaklar 2.104 2.279 8,3

Personel Sayısı 3.736 3.796 1,6

Şube Sayısı 213 213 -*Finansalkiralamadahildir.

Başlıca Finansal Oranlar (%)

2015 2016

Kullandırılan Fonlar*/Toplam Aktifler 66,0 69,2

Kullandırılan Fonlar*/Toplanan Fonlar Oranı 95,9 98,1

Toplanan Fonlar/Toplam Aktifler 68,8 70,5

Ortalama Özkaynak Kârlılığı 15,6 9,9

Ortalama Aktif Kârlılığı 1,4 0,9

Takipteki Kredi Oranı 2,37 4,75

Net Takipteki Kredi Oranı 1,0 2,26

Takipteki Kredilere Karşılık Ayırma Oranı 59,9 52,3

Sermaye Yeterlilik Oranı 15,3 13,5*Finansalkiralamadahildir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

6

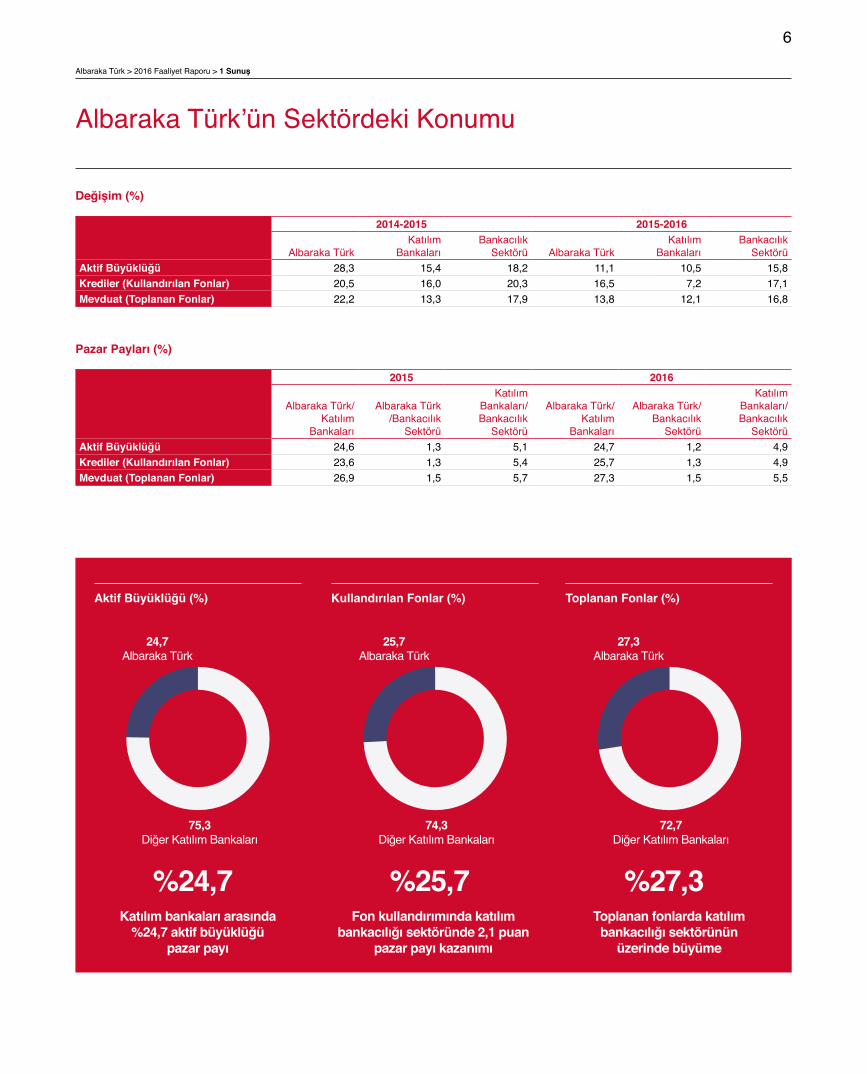

AlbarakaTürk’ünSektördekiKonumu

Aktif Büyüklüğü (%) Kullandırılan Fonlar (%) Toplanan Fonlar (%)

24,7 AlbarakaTürk

25,7 AlbarakaTürk

27,3 AlbarakaTürk

75,3 DiğerKatılımBankaları

74,3 DiğerKatılımBankaları

72,7 DiğerKatılımBankaları

%24,7 %25,7 %27,3Katılım bankaları arasında

%24,7 aktif büyüklüğü pazar payı

Fon kullandırımında katılım bankacılığı sektöründe 2,1 puan

pazar payı kazanımı

Toplanan fonlarda katılım bankacılığı sektörünün

üzerinde büyüme

Değişim (%)

2014-2015 2015-2016

AlbarakaTürkKatılım

BankalarıBankacılıkSektörü AlbarakaTürk

KatılımBankaları

BankacılıkSektörü

Aktif Büyüklüğü 28,3 15,4 18,2 11,1 10,5 15,8Krediler (Kullandırılan Fonlar) 20,5 16,0 20,3 16,5 7,2 17,1Mevduat (Toplanan Fonlar) 22,2 13,3 17,9 13,8 12,1 16,8

Pazar Payları (%)

2015 2016

AlbarakaTürk/Katılım

Bankaları

AlbarakaTürk/Bankacılık

Sektörü

KatılımBankaları/BankacılıkSektörü

AlbarakaTürk/Katılım

Bankaları

AlbarakaTürk/BankacılıkSektörü

KatılımBankaları/BankacılıkSektörü

Aktif Büyüklüğü 24,6 1,3 5,1 24,7 1,2 4,9Krediler (Kullandırılan Fonlar) 23,6 1,3 5,4 25,7 1,3 4,9Mevduat (Toplanan Fonlar) 26,9 1,5 5,7 27,3 1,5 5,5

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

7

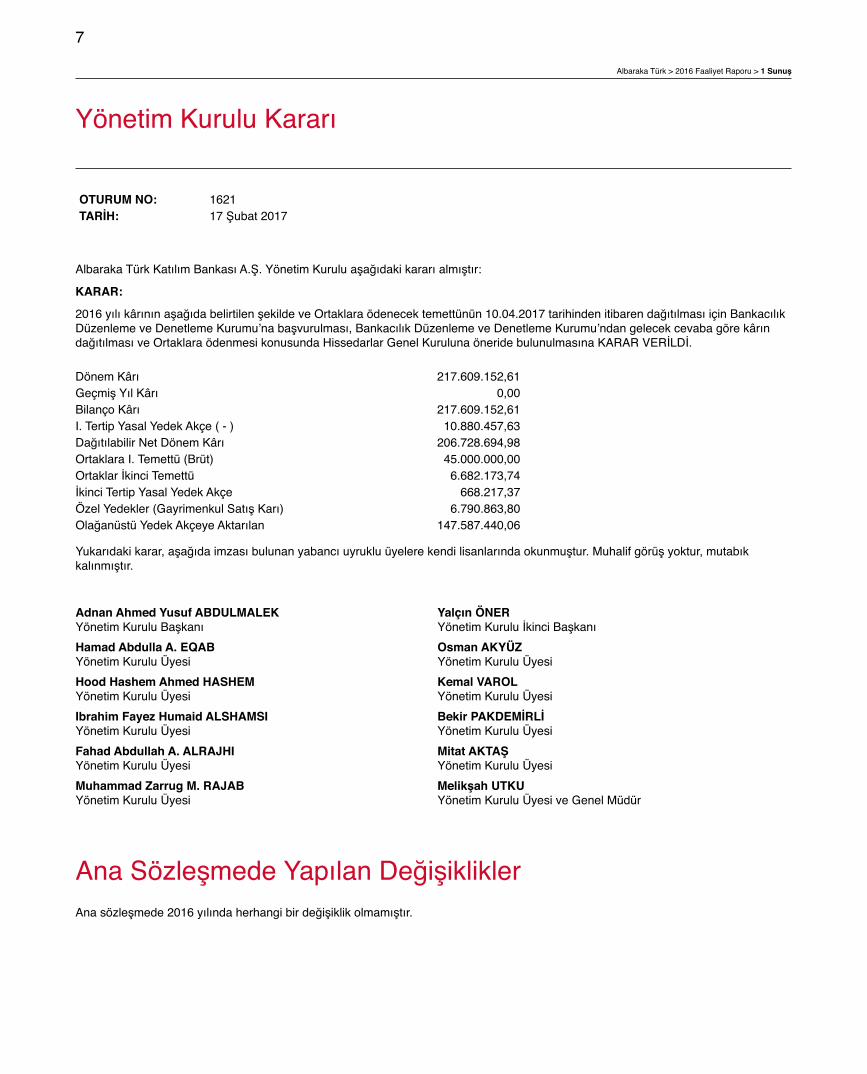

YönetimKuruluKararı

OTURUM NO: 1621TARİH: 17Şubat2017

AlbarakaTürkKatılımBankasıA.Ş.YönetimKuruluaşağıdakikararıalmıştır:

KARAR:

2016yılıkârınınaşağıdabelirtilenşekildeveOrtaklaraödenecektemettünün10.04.2017tarihindenitibarendağıtılmasıiçinBankacılıkDüzenlemeveDenetlemeKurumu’nabaşvurulması,BankacılıkDüzenlemeveDenetlemeKurumu’ndangelecekcevabagörekârındağıtılmasıveOrtaklaraödenmesikonusundaHissedarlarGenelKurulunaöneridebulunulmasınaKARARVERİLDİ.

DönemKârı 217.609.152,61GeçmişYılKârı 0,00BilançoKârı 217.609.152,61I.TertipYasalYedekAkçe(-) 10.880.457,63DağıtılabilirNetDönemKârı 206.728.694,98OrtaklaraI.Temettü(Brüt) 45.000.000,00OrtaklarİkinciTemettü 6.682.173,74İkinciTertipYasalYedekAkçe 668.217,37ÖzelYedekler(GayrimenkulSatışKarı) 6.790.863,80OlağanüstüYedekAkçeyeAktarılan 147.587.440,06

Yukarıdakikarar,aşağıdaimzasıbulunanyabancıuyrukluüyelerekendilisanlarındaokunmuştur.Muhalifgörüşyoktur,mutabıkkalınmıştır.

Adnan Ahmed Yusuf ABDULMALEKYönetimKuruluBaşkanı

Yalçın ÖNERYönetimKuruluİkinciBaşkanı

Hamad Abdulla A. EQABYönetimKuruluÜyesi

Osman AKYÜZYönetimKuruluÜyesi

Hood Hashem Ahmed HASHEMYönetimKuruluÜyesi

Kemal VAROLYönetimKuruluÜyesi

Ibrahim Fayez Humaid ALSHAMSIYönetimKuruluÜyesi

Bekir PAKDEMİRLİYönetimKuruluÜyesi

Fahad Abdullah A. ALRAJHIYönetimKuruluÜyesi

Mitat AKTAŞYönetimKuruluÜyesi

Muhammad Zarrug M. RAJABYönetimKuruluÜyesi

Melikşah UTKUYönetimKuruluÜyesiveGenelMüdür

AnaSözleşmedeYapılanDeğişikliklerAnasözleşmede2016yılındaherhangibirdeğişiklikolmamıştır.

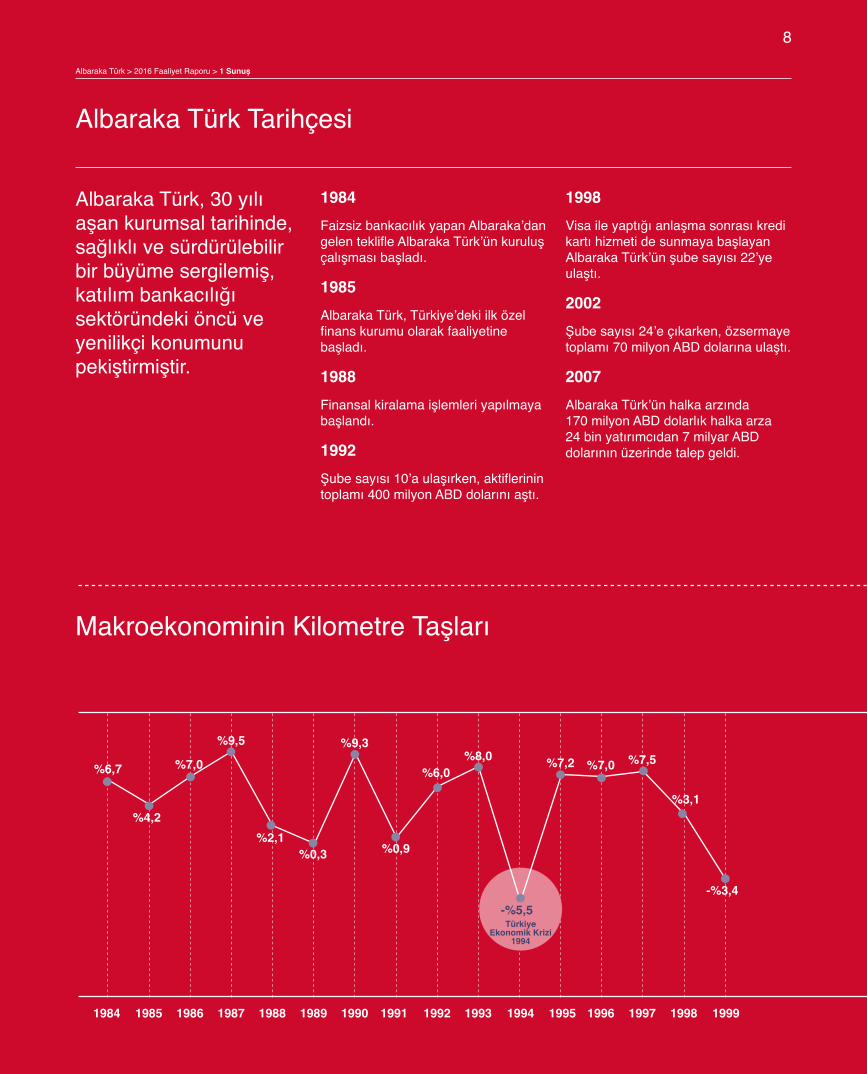

AlbarakaTürkTarihçesi

MakroekonomininKilometreTaşları

1984FaizsizbankacılıkyapanAlbaraka’dangelenteklifleAlbarakaTürk’ünkuruluşçalışmasıbaşladı.

1985AlbarakaTürk,Türkiye’dekiilközelfinanskurumuolarakfaaliyetinebaşladı.

1988Finansalkiralamaişlemleriyapılmayabaşlandı.

1992Şubesayısı10’aulaşırken,aktiflerinintoplamı400milyonABDdolarınıaştı.

1998VisaileyaptığıanlaşmasonrasıkredikartıhizmetidesunmayabaşlayanAlbarakaTürk’ünşubesayısı22’yeulaştı.

2002Şubesayısı24’eçıkarken,özsermayetoplamı70milyonABDdolarınaulaştı.

2007AlbarakaTürk’ünhalkaarzında170milyonABDdolarlıkhalkaarza24binyatırımcıdan7milyarABDdolarınınüzerindetalepgeldi.

1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

%4,2

%6,7

%9,5

%2,1%0,3

%9,3

%0,9

%6,0%8,0 %7,2 %7,0 %7,5

%3,1

-%3,4

Türkiye Ekonomik Krizi

1994

-%5,5

%7,0

AlbarakaTürk,30yılıaşankurumsaltarihinde,sağlıklıvesürdürülebilirbirbüyümesergilemiş,katılımbankacılığısektöründekiöncüveyenilikçikonumunupekiştirmiştir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

8

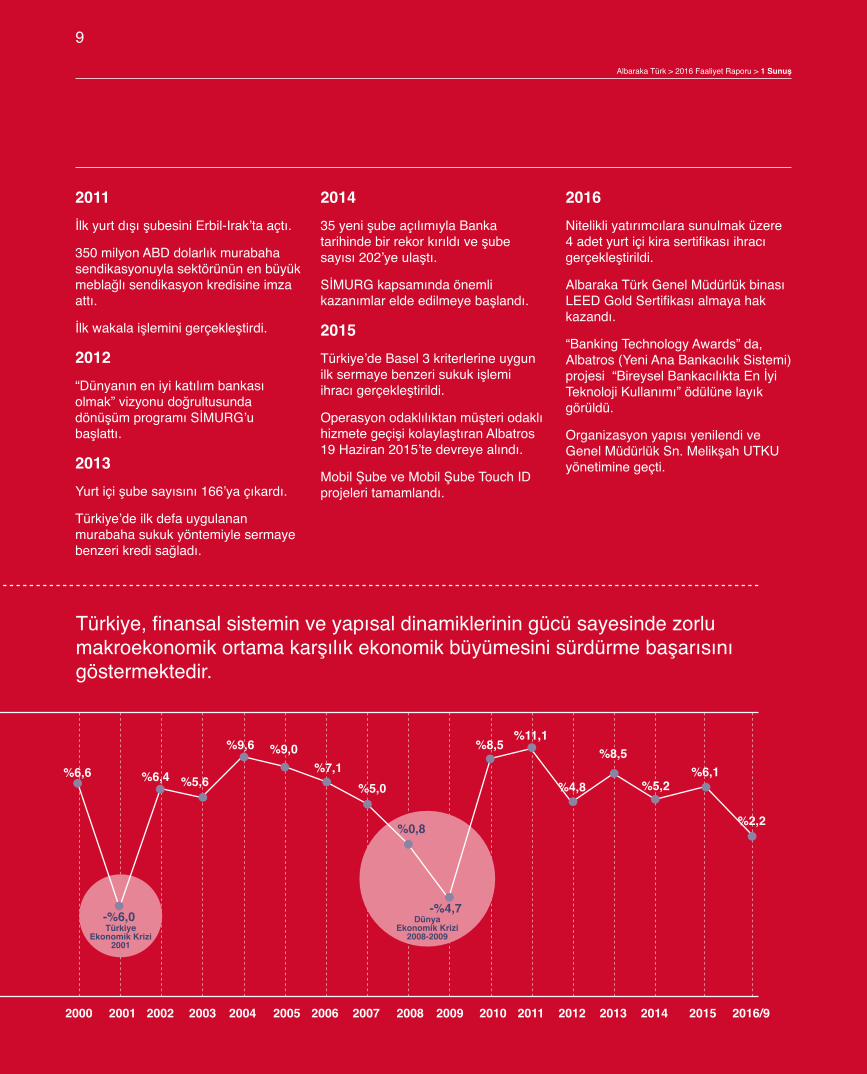

2011İlkyurtdışışubesiniErbil-Irak’taaçtı.

350milyonABDdolarlıkmurabahasendikasyonuylasektörününenbüyükmeblağlısendikasyonkredisineimzaattı.

İlkwakalaişleminigerçekleştirdi.

2012“Dünyanıneniyikatılımbankasıolmak”vizyonudoğrultusundadönüşümprogramıSİMURG’ubaşlattı.

2013Yurtiçişubesayısını166’yaçıkardı.

Türkiye’deilkdefauygulananmurabahasukukyöntemiylesermayebenzerikredisağladı.

201435yenişubeaçılımıylaBankatarihindebirrekorkırıldıveşubesayısı202’yeulaştı.

SİMURGkapsamındaönemlikazanımlareldeedilmeyebaşlandı.

2015Türkiye’deBasel3kriterlerineuygunilksermayebenzerisukukişlemiihracıgerçekleştirildi.

OperasyonodaklılıktanmüşteriodaklıhizmetegeçişikolaylaştıranAlbatros19Haziran2015’tedevreyealındı.

MobilŞubeveMobilŞubeTouchIDprojeleritamamlandı.

2016Nitelikliyatırımcılarasunulmaküzere4adetyurtiçikirasertifikasıihracıgerçekleştirildi.

AlbarakaTürkGenelMüdürlükbinasıLEEDGoldSertifikasıalmayahakkazandı.

“BankingTechnologyAwards”da,Albatros(YeniAnaBankacılıkSistemi)projesi“BireyselBankacılıktaEnİyiTeknolojiKullanımı”ödülünelayıkgörüldü.

OrganizasyonyapısıyenilendiveGenelMüdürlükSn.MelikşahUTKUyönetiminegeçti.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016/9

%6,6 %6,4 %5,6

%9,6 %9,0%7,1

%5,0

%0,8

-%4,7

%8,5%11,1

%4,8

%8,5

%5,2%6,1

%2,2

-%6,0Türkiye

Ekonomik Krizi2001

Dünya Ekonomik Krizi

2008-2009

Türkiye,finansalsisteminveyapısaldinamikleriningücüsayesindezorlumakroekonomikortamakarşılıkekonomikbüyümesinisürdürmebaşarısınıgöstermektedir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

9

AlbarakaBankacılıkGrubuveSürdürülebilirlik

AlbarakaBankacılıkGrubu(ABG);eğitim,sağlık,istihdamıgeliştirme,çevre,kültür,sporvb.birçokalandaçeşitliprojeleryürütmekte,faaliyetgösterdiğicoğrafyalardakatkısağlamayıvebusayedeBirleşmiş Milletler 2020 Sürdürülebilir Kalkınma Hedeflerinekatkıdabulunmayıamaçlamaktadır.

AlbarakaTürk,çalışanlarınınhayırseverlik,sosyalsorumluluk,sosyalgirişimcilikgibikavramlarıbenimsemeleri;bireyselfarkındalıklarıgeliştirmeleriiçinçalışmalaryürütmektedir.

AlbarakaTürk’ünSosyalSorumlulukProgramıhedefleridoğrultusunda;özellikleçocuklar, gençler, yaşlılar, kadınlar, engelli ve insanı yardıma muhtaç bireylerolmaküzereolmaküzeretümbirey/kurumlarıneğitimvesağlıkhizmetlerineulaşımınıkolaylaştıracakgirişimlereveistihdamınartırılmasınakatkısağlayacakprojelerefonsağlanmakta,yatırımcılaradestekverilmektedir.

ABGbünyesindebaşlatılan“Albaraka Sosyal Sorumluluk Programı”İslamiBankacılıkSektöründebirilktir.

ABG’ninönümüzdekibeşyıliçinbelirlediğitemelsosyalsorumlulukhedefleri;

• İstihdama +50.000 katkıda bulunmak• Eğitim yatırımlarını desteklemek• Sağlık yatırımlarını desteklemektir.

2016 yılında UNGC (BM Küresel İlkeler Sözleşmesi)’ye taahhüdünü ileten ABG, Birleşmiş Milletler 2030 Sürdürülebilir Kalkınma Hedefleri’nin 7’sini önceliklendirmiş olup, stratejisinde içselleştirmiştir.

ERİŞİLEBİLİR VE TEMİZ ENERJİ

İNSANA YAKIŞIR İŞ VE EKONOMİK BÜYÜME

SAĞLIKLI BİREYLER

SANAYİ, YENİLİKÇİLİK VE ALTYAPI

NİTELİKLİ EĞİTİM

TOPLUMSAL CİNSİYET EŞİTLİĞİ

YOKSULLUĞA SON

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

10

AlbarakaBankacılıkGrubuveSürdürülebilirlik

AlbarakaTürkGenelMüdürlükbinasıLEEDGoldSertifikasıalmayahakkazanmıştır.

AlbarakaTürk,AlbarakaBankacılıkGrubu’nun2016-2020hedefleridoğrultusunda,2016’daistihdamyaratmadaenyüksekkatkıyısağlayanGrupbankasıolmuştur.

Albaraka Türk, ABG’nin Sürdürülebilirlik Stratejisine uygun olarak, pozitif toplumsal etki üretecek çalışmalara odaklanmaya devam edecek ve önceliklendirdiği alanlarda paydaşları ile işbirliğini geliştirecektir.

Albaraka Türk’ün sürdürülebilirlik inisiyatiflerinden satırbaşları

Ekonomik

KOBİ’leredestekveöncelik

Sağlıkveeğitimsektörlerineodaklıyaklaşım

Çevresel

AlbarakaTürkGenelMüdürlükBinasıLEEDGoldSertifikasıalmıştır.

Sosyal

BereketVakfı;eğitim,sağlık,çevre,kültür,spor,klasiksanatlar,sosyalgelişimvb.alanlardayürüttüğüsosyalsorumlulukprojelerine12milyonTLdestekvermiştir.

1987’denbugüne%92’silisansve%8’ilisansüstübursu,toplam17.348öğrenciyekarşılıksızbursverilmiştir. 2016yılında1.926lisansve72doktoraöğrencisinebursverilmiştir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

11

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

12

Değerlipaydaşlarımız,

Beklenen büyüme oranlarının gerçekleşmediği ve ticaretteki daralmanın sürdüğü 2016 yılında çok sayıda konu küresel ekonominin gündemini meşgul etmiştir.

Fedbaştaolmaküzeregelişmişülkemerkezbankalarınınparapolitikasıuygulamaları,İngiltere’ninAvrupaBirliği’ndenayrılmakararıalması(Brexit),ABD’dekibaşkanlıkseçimleri,özellikleOrtaDoğu’daartanjeopolitikriskler,ÇinekonomisinindüşükperformansıvepetrolfiyatlarınınseyrininOPEC’inüretimkısıtlamakararısonrasıyükselişegeçmesibaşlıcakonularıoluşturmuş,dünyaekonomisivefinansalpiyasalarbugelişmelerdenfarklıölçülerdeetkilenmiştir.

2016yılındagelişmişülkelerdekisınırlıtoparlanmayakarşınküreselparapolitikalarınadairbelirsizliklerfinansalpiyasalardakioynaklığındevametmesine,gelişmekteolanülkefinansalvarlıkfiyatlamalarınınveriskprimgöstergelerinindeolumsuzetkilenmesinezeminhazırlamış;bugruptakiülkelerinparabirimlerideğerkaybetmiştir.

Küreselekonomidepetrolveemtiafiyatlarındakitoparlanmanınkatkısıyla2017yılında2016’yagörenispetendahayüksekbirbüyümebeklenmektedir.ABD’ninizleyeceğipolitikalar,ABiçinöngörülenreflasyontehdidi,Çinekonomisininzafiyetlerigibibirçoketken2017’nindezorgeçeceğinedairişaretlervermektedir.

2016yılıKasımayındakiABDbaşkanlıkseçimlerininsürprizsonuçlarınınardından,AralıkayındakisontoplantısındaFed,ekonomikbüyümeivmesinidegözeterekbeklenenkararınıvermişvepolitikafaizoranını25bazpuanartırarak%0,50-0,75aralığınayükseltmiştir.Faizartışıküreselpiyasalartarafındanfiyatlanmışolmaklabirlikte,Fed’insürprizi2017’yeyönelikprojeksiyondaortayaçıkmışve3defafaizartışınagidilebileceğibelirtilmiştir.BugelişmelerinenönemlisonucuABDdolarınınözelliklegelişmekteolanülkelerinparabirimlerinekarşıdeğerkazanmasıolmuştur.

Gelişmişülkeler,küreselkrizinardındankalıcıolarakyukarıyönlüivmekazanamayanekonomikaktiviteyicanlandırmakamacıylagevşekparapolitikasıuygulamalarınadevametmektedir.2016Avrupaekonomisiiçinılımlıbüyümekoşullarıaltındageçmiştir.Brexit,piyasalarıkısasürelişaşkınlığavebelirsizliğeiterken,Avrupaekonomisiöngörülereparalelbüyümesiniyılboyuncasürdürmüştür.

2016yılındaAlbarakaTürkgüçlüfinansalveorganizasyonelyapısı,doğrustratejiveuygulamalarıylabüyümerotasındailerlemeyisürdürmüştür.AdnanAhmedYusufABDULMALEKYönetimKuruluBaşkanı

YönetimKuruluBaşkanı’nınMesajı

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

13

Türkiye2016yılında,küreselmakroekonomikşartlarınbaskısınaekolarak,yurtiçindekisiyasigelişmeler,darbegirişimiveterörolaylarının,ekonomikfaaliyetlervebeklentilerüzerindekiolumsuzetkileriylemücadeleetmekdurumundakalmış;olağandışışartlardageçenbiryılda,ekonomisivedemokrasisiaçısındanzorbirsınavdanbüyükbaşarıylageçmiştir.

YurtiçindekigelişmelerveABDseçimlerisonrasındayaşanançalkantılısüreçte,TL’ninyüksekorandadeğerkaybıveuzunvadelifaizoranlarınınartışınınyanısırabirsüredirdevamedenjeopolitikrisklerindeetkisiyleTürkiye’ninriskprimigöstergeleriyükselmiştir.

Finansalsisteminveyapısaldinamikleriningücüsayesindezorlumakroekonomikortamakarşılıkekonomikbüyümesadecebirçeyrektesekteyeuğramıştır.Diğeryandan,2016yılındadışticarethacmidüşükbirseyirizlerken,Euro’nunABDdolarıkarşısındakideğerkaybıihracatıncariaçığaetkisiniazaltmış,turizmgelirlerinindeolumsuzetkisiylecariaçıkyılınikinciyarısındaartışageçmeyebaşlamıştır.2016’dagörülendüşükpetrolveemtiafiyatlarınınolumluetkisininde,brentpetrolfiyatınınartışageçmesiyleazalmasısözkonusudur.

Önümüzdekidönemde,Rusyaileturizmilişkilerinindahadagüçlenmesivejeopolitikrisklerinazalmasısonucundaturizmgelirlerininartışageçmesi,ABülkeleriyleihracattagörülencanlanmanınkalıcıolması,hükümetintüketimiartırmakveüretimdöngüsünühareketegeçirmeküzerehazırladığıteşvikpaketlerininetkisi,göstergelerinpozitifedönmesiaçısındanbaşlıcaetkenlerolarakgörülmektedir.

Albaraka Türk’te nöbet değişimi

2016yılındaAlbarakaTürk’tebirnöbetdeğişimiyaşanmıştır.15yıldırBankamızliderlikekibiniyönetenSn.FahrettinYahşigörevindenayrılmıştır.SayınYahşi’ye,Bankamızayaptığıkatkılardandolayıteşekkürlerimizisunuyoruz.GenelMüdürlükgörevinidevralandeğerlimeslektaşımızSn.MelikşahUtku,uzunyıllardırbizlerlebirlikteolmuş,AlbarakaTürk’ünbaşarılarındaimzasıbulunanbirekiparkadaşımızdır.Kendisine,üstlendiğiliderlikgörevindeşahsımveYönetimKurulumuzadınabaşarılardiliyorum.

2017 yılına umut ve kararlılıkla bakıyoruz.

2017yılınınTürkiyeveBankamıziçingüçlüvepozitifsonuçlarüreteceğineinanıyoruz.Türkiyetümzorluklarıaşarakekonomikbüyümeyolculuğunadahadagüçlenerekdevamedecektir.Diğertaraftan,AlbarakaBankacılıkGrubuherzamanolduğugibiTürkiye’dekiiştirakininyanındayeralarakdesteğinisürdürecektir.

AlbarakaTürk,Türkiye’ninkalkınmahamlesineolankatkısını,katılımbankacılığıenstrümanlarıylareelsektörefinansalçözümlerüreterekenetkinşekildeortayakoymayakararlılıkladevamedecektir.

Güçlüperformansımızı,sürdürülebilirvekârlıbüyümehedefimizigerçekleştirmemizdekatkısıbulunanhissedarlarımıza,işortaklarımıza,muhabirlerimizeveçalışanlarımızaşahsımveAlbarakaTürkYönetimKuruluadınaşükranlarımısunarım.

Adnan Ahmed Yusuf ABDULMALEKYönetimKuruluBaşkanı

2016 yılı Türkiye açısından zorlu koşullarda geçerken, bankacılık sektörü sağlam yapısı ve geliştirdiği refleksleriyle büyümesini sürdürmüş, katılım bankacılığı ise kazandığı istikrarlı gelişim ivmesini korumuştur.

2016yılındaAlbarakaTürkgüçlüfinansalveorganizasyonelyapısı,doğrustratejiveuygulamalarıylabüyümerotasındailerlemeyisürdürmüştür.

Organikbüyümemizdengelibirseyirdesürmektedir.Bugün213’eulaşanşubesayımızlayaygınbirmüşterierişiminesahibiz.Ancakenazbununkadarönemlibirhusus,teknolojikonusundayaptığımızyatırımlarlaalternatifdağıtımkanallarıüzerindenhizmetyetkinliğimizigiderekartırmamız,dijitaldünyadaveözelliklemobiluygulamalardadünyayaayakuydurabilmemizdir.

AlbarakaTürk,bankacılıkaltyapısınıtamamenyenilerken,BTyatırımlarıyladagüncelteknolojiyiyakalamışbulunmaktadır.Yaklaşık20milyonABDdolartutarındabirteknolojiyatırımıgerçekleştirenBankamız,önümüzdekidönemdedebuprojelerininmeyveleriniartanorandatoplayacaktır.

Önümüzdekidönemde,rekabetinenfazladijitalleşmeboyutundayaşanacağınısöyleyebiliriz.DijitalleşmeAlbarakaTürk’ündeajandasındaönemlibiryertutmaktadırveBankamızbukonudasağlamadımlaratmayadevamedecektir.

2016yılında,AlbarakaTürk’üönümüzdeki15yıldaneredegörmekistediğimizedairçalışmalaryapmışveBankamızın2031yılıstratejisinibelirlemişbulunuyoruz.

Memnuniyetlegördükki,şimdiyekadarolanhedeflerimizinçoğunubaşarmışdurumdayız.Yenihedeflereulaşmaveyenibaşarılaraimzaatmayetkinliğimizindeçokyüksekolduğunubiliyoruz.Bumotivasyonvegüvenle,stratejimizdoğrultusundahareketplanlarımızıhayatageçirmeyebaşlamışbulunuyoruz.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

14

Değerlipaydaşlarımız,

İstikrarlı büyüme yolculuğumuz devam ediyor.

Küreselveyurtiçipiyasalarınçoksayıdagelişmeyetanıklıkettiği2016yılında,AlbarakaTürk,öngörügücüvevizyonu,geleceğeodaklıstratejilerivekatılımbankacılığıfelsefesinieniyişekildeyansıtanhizmetmodeliyleistikrarlıbüyümeyolculuğunadevametmiştir.

AlbarakaTürk,yetkinyönetimkademeleriveiyiyetişmişinsankıymetleriylerekabetüstünlüklerininfarkındadırvehedeflerinidaimadahayüksekdeğerüretmekvedahaiyibirgeleceğekatkısağlamaktemellerindebelirlemektedir.

Geleceğe odaklı yönetim kültürüne geçmek ve yalın iş yapış tarzını benimsemek için SİMURG’u başlattık.

Dönüşümprogramlarışirketlersıkıntıyagirdiğindeyadakrizdönemlerindebaşlatılır.OysaAlbarakaTürk,2013’tebankacılıksistemindekigelişmelerivedünyayıokuyarak,hemgelecekleilgilitaşıdığıbazıendişelerekarşıönlemgeliştirmek,hemdebüyümeningereklerineuyumsağlayabilecek,gelişenteknolojiyleeşgüdümlüolarakçalışanvehızlımevzuatdeğişikliklerineetkinliklecevapverebilendahaesnekbiryapıkazanmakiçinSİMURGdeğişimsürecinibaşlatmıştır.

SİMURG’unhikâyesinebaktığınızzamanbiryerevarmakhedefgibigözüksedeaslındaişinaslıyolculuğunkendisidir.Önemliolan,yolculuğunkişiyeve/veyakurumakattığıbilgelikveolgunluktur.Varılannoktaaslındayenibiryolculuğunbaşlangıcınıişaretetmektedir.Sontahlilde,buprogramımızınözüdevardığımıznoktalardeğilgittiğimizyolunbizekattıklarıvekazandırdıklarıdır.

2016yılsonundatoplamaktiflerimiz%11,1artışla32,9milyarTL’yeulaşmıştır.Bankamızıntoplananfonları%13,8büyümekaydederek23,2milyarTLolurken,finansalkiralamadahiltoplamfonkullandırımımız%16,5oranındaartarak22,7milyarTL’yibulmuştur.Kullandırdığımızfonlarınaktiftoplamımızaoranıisegeçenyılagöre3puanartışla%69olarakgerçekleşmiştir.

Operasyonelgelirlerimiz%15,5artarak1,372milyonTL’yeyükselirken,netkârpayıgelirlerimiz%15,6artışla1.024milyonTL’yeçıkmıştır.AlbarakaTürk,2016yılını218milyonTLnetkâriletamamlamışvesektörünenkârlıbankalarındanbiriolmayadevametmiştir.

Özkaynaklarımız,güçlüseviyesinikoruyarak2,3milyarTLolarakgerçekleşirken;özkaynakkârlılığımızisegeçenyılkiseviyesinikoruyarak%9,91seviyesinderealizeolmuştur.Sermayeyeterlilikoranımızise%13,46olarakölçülmüştür.

Kurulduğumuzgündenbugünekadardeğerlerimizisürdürülebilirstratejilerlegeliştirmeyivebankacılıkfaaliyetlerimizdeherzamandeğerlerimizesahipçıkmayıamaçladık.MelikşahUTKUYönetimKuruluÜyesiveGenelMüdür

GenelMüdür’ünMesajı

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

15

Gelinennoktada,AlbarakaTürkbugününşartlarıitibarıyladönüşümüöncedenbaşarmışbirkurumolarakkendinifarklılaştırmışdurumdadır.Enönemliözelliğimiz,birkatılımbankasıolarakaslındabirfonyöneticisiolmamızdır.Bizeemanetedilenfonlarıyönetmeyeçalışıyoruz.Müşterimizdenborçalmıyoruz,taahhütediyoruz.OyüzdenBankamızdaşeffaflığaçokönemveriyoruz.Mümkünolduğukadarherşeyişeffaflıkesasıüzerinekurgulamayaçalışıyoruz.Buişiiyiyapanbankalararasındayızvebunundapaydaşlarımızcadoğrualgılandığınainanıyoruz.

Teknolojinin gelişim hızı yeni bir ekonomik düzeni getiriyor.

Teknolojikdeğişimvedijitaldönüşümhızlaveöngörülemezbiçimdehayatımızdakietkisiniartırmakta,ekonomiveticaretlebirlikteişyapışşekillerini,sosyalhayatıvetümyaşamdöngüsünüetkileyerekdünyadayenibirdevrimiyaşatmaktadır.Önümüzdekidönemde,buevrilmeninhızınaveşartlarınauyumsağlamaküzerebazırefleksleringeliştirilmesizaruridir.

Buyenidönemdeesnek,hızlıkararverebilen,hızlıhareketedebilmekabiliyetinesahipvehızlaadapteolabilen;bunlarıyapabilecekkurumiçimekanizmalarıvekültürübünyesindetesisedebilenbankalarınveşirketlerinbaşarılıolacağınainanıyoruz.

AlbarakaTürkolarakbizimyolharitamız,giderekdahadijital,dahaesnek,dahahızlıbirhizmetsağlayıcıolarakfaaliyetlerimizedevametmektir.Kuşkusuz,hizmetlerimizinözündeyeralankatılımbankacılığınınevrenselkurallarınavegereklerinesıkıcabağlıkalarak…

AlbarakaTürk’ündünyanıneniyikatılımbankasıolmayolundakihedefinin5temeldayanağıvardır:

• Eniyi,enkaliteliinsankaynağınasahipolmak.

• Enbüyükveenkârlıdeğilendeğerlişirketolmak.

• Enetkilivehızlıoperasyonlarasahipolmak.

• Enyenilikçiürünleresahipolmakve• Markabilinirliğienyüksekkatılımbankasıolmak.

AlbarakaTürk,eğitimalanındaBereketVakfıüzerindenönemlikatkılarsağlamayıkesintisizsürdürmektedir.Diğeryandan,önemlisosyalsorumlulukalanlarındanbiriolansanatınülkemizdehenüzyeterikadarhızlıgelişmesiveyaygınlaşmasıiçinkaynakbulamadığıgerçeğindenhareketle;özellikleunutulmayayüztutmuşhat,ebru,tezhipgibiTürkgelenekselelsanatlarınadoğrudanhizmetlerimizartarakdevamedecektir.Bunlarınyanısıradesteğeihtiyacıolduğunudüşündüğümüzalanlardadesteksağlamakiçinprojelerveişbirliklerigeliştirmekamacındayız.

Büyükresmebaktığınızda,AlbarakaTürk’ünbilgibirikimiyle,teknolojiyledesteklenenoperasyonelsüreçleriyle,inovasyonkültürüyleveortakları,çalışanlarıvemüşterileribaştaolmaküzeretümpaydaşlarıylabuunsurlarıişaretettiğinigörüyoruz.

Sürdürülebilirlik konusundaki hassasiyetimiz artmaktadır.

Kurulduğumuzgündenbugünekadardeğerlerimizisürdürülebilirstratejilerlegeliştirmeyivebankacılıkfaaliyetlerimizdeherzamandeğerlerimizesahipçıkmayıamaçladık.Önümüzdekidönemdebuyöndekifaaliyetlerimizidahadayoğunlaştırmakararlılığındayız.

Bankamız2016yılındabir“ilk”edahaimzaatmıştır.GenelMüdürlükbinamız,enerjivesutasarrufununyanısıraiçmekânhavaveaydınlatmakalitesi,sıcaklıkvenemkontrolü,atıkyönetimi,malzemekaliteleriveözellikleri,kırtasiyevetemizlikmalzemelerininsağlığazararsızolmasıvegeridönüşümeuygunolmasıgibikriterlerdedetamnotalarakyeşilbinaözellikleriyleLEEDGoldSertifikasıalmayahakkazanmıştır.AlbarakaTürk,bubelgeyesahipolanTürkiye’dekiilkbankaunvanınadasahipolmuştur.Bankamızınçevrebilinciileilgilititizçalışmalarınıntakdirgörmesiveuluslararasıbirkuruluştarafındantescillenmesi,bualandakifaaliyetlerimizkonusundaiticigüçolmaktadır.

AlbarakaTürkiçinsürdürülebilirlikgeleceğitümyönleriilekorumaktır.AlbarakaTürk,sürdürülebilirlikkonusundakiyaklaşımınıdahadaaktifuygulamalarlapekiştirmesürecinegirmiştir.HalkaaçıkolanBankamızAlbarakaTürk,BorsaİstanbulSürdürülebilirlikEndeksi’nedahilolmakiçintümfaaliyetalanlarındaçalışmasınıderinleştirmiştir.BankamızınüyesiolduğuAlbarakaBankacılıkGrubu’nundevreyealmışolduğukurumsalsosyalsorumlulukprogramıkapsamında,yürütülecekprojeleraçısındanortakbirhareketalanıbelirlenmiştir.HerbirGrupbankasıfaaliyetgösterdiğiülkedeyerelihtiyaçlarçerçevesindesosyalsorumlulukprojelerindeyeralırken;Gruptarafındanbelirlenenkadın,gençistihdamı,sağlık,eğitimgibikonulardadasosyalsorumlulukprogramlarınadahilolunacaktır.

AlbarakaTürkolarakbizimyolharitamız,giderekdahadijital,dahaesnek,dahahızlıbirhizmetsağlayıcıolarakfaaliyetlerimizedevametmektir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

16

dahaküçükalanasahipvedoğrukonumlandırılmışşubelerinoluşturulmasıiçinçalışmalarımızbaşlatılmıştır.AlbarakaTürk’te,yakınzamandabuşubelerideneyimleyebileceğiz.

HissedarımızAlbarakaBankacılıkGrubu’nunyapısı,önümüzdekidönemdedahadaönemkazanacakesneklikveçevikliğehızlıcauyumsağlayabileceközellikleresahiptir.BuyetkinliğiAlbarakaTürk’edeyansıtmakta,Bankamızıngelişmevebüyümeatılımlarınakesintisizvegüçlüdesteğiherzamansağlamaktadır.

“DünyanınEnİyiKatılımBankasıOlma”hedefidoğrultusundagerçekleştirdiğimizprojelerveatılımlar,aynızamandamüşterilerimizeeniyibankacılıkdeneyiminisunmakiçingösterdiğimizçabalarıortayakoymaktadır.

Müşterilerimizingüvenivedesteğiyleödüllenenbuçabalarımızda,katkıvedestekleriniesirgemeyentümpaydaşlarımızaeniçtenteşekkürlerimisunarım.

Saygılarımla,

Melikşah UTKUYönetimKuruluÜyesiveGenelMüdür

“Dünyanın En İyi Katılım Bankası Olma” hedefi doğrultusunda müşterilerimize en iyi bankacılık deneyimini sunuyoruz.

Geçişdönemlerindeekonomisitekbirürüne,sektörebağımlıolmayan,ihracatpazarlarıçeşitliveihracatçısıçevikolan,gençnüfusgibiuygundemografiközelliğesahipolanekonomilerçokdahabaşarılıolacaktır.Herşeydenöncedeğişimedahahızlıadapteolacaklar;rekabetavantajlarınıkullanacaklardır.Buradaenönemlihususgeleceğeolangüvenitesisedecekbiryönetimvesağlambirekonomikzeminiyenideninşaetmektir.Türkiye’ninzorluklarınüstesindengelmekonusundakideneyimivegeliştirdiğiuyumrefleksiyledahamüreffehbirgeleceğinbizleribeklediğineolaninancımızsarsılmayacaktır.

TümdünyadaengelişmişbankacılıksistemlerindenbirinesahipolanTürkiye,özellikleinternetbankacılığı,mobilbankacılıkveödemesistemlerialanlarındakiuygulamalarlaöneçıkmaktadır.

Önümüzdekidönemdebankalarinovasyonutümsüreçlerinindoğalbirbileşenihalinegetirecektir.Dijitalleşme,mümkünolanhernoktadadahadafazlakullanılırhalegelecektir.Bununyanısıra,mobilite,nesnelerininternetivebunlarınsonucuolarakişyapışşekillerinindeğişmesinebağlıolarak,gelecekteşubelerinfarklılaşacağınıgöreceğiz.

AlbarakaTürk’ünönümüzdekidönemstratejileriiçindedijitalleşmevemüşterisegmentleriaçısındankişiselleştirmeönemliyertutmaktadır.Buçerçevedefinansalhizmetgamımızımüşteriyeözelhalegetirebilecekbirmodelkurgulamayaçalışıyoruz.Hemkaynakrelokasyonu,hemmevzuatriskininasgariyeindirilmesigibikonulardaortakhareketedebilenbirorganizasyonadönüşmehedefimizdesağlamadımlarlailerliyoruz.

Teknolojininyakındantakipedilmesi,şubepersoneliüzerindekiişlemyükünühafifletmekvemüşterilerinşubeiçerisindedeself-servicekendiişlemleriniyapabilmelerinisağlamakamacıyla2016yılındagündemealınanyenişubekonseptikapsamında,teknolojikolaraküstseviyede,

“DünyanınEnİyiKatılımBankasıOlma”hedefidoğrultusundagerçekleştirdiğimizprojelerveatılımlar,aynızamandamüşterilerimizeeniyibankacılıkdeneyiminisunmakiçingösterdiğimizçabalarıortayakoymaktadır.

Albaraka Türk’ün teknoloji kullanımıyla da ön plana çıkmasını hedefliyoruz.

AlbarakaTürk,“BankingTechnologyAwards”da,Albatros(YeniAnaBankacılıkSistemi)projesiile“BireyselBankacılıktaEnİyiTeknolojiKullanımı”ödülününsahibiolmuştur.Albatrosprojesikapsamında,teknolojialtyapısınıihtiyaçlarınauygunolarakyenidentasarlayanvekanallartarafındakiürünvehizmetçeşitliliğiniüstdüzeyegetirenAlbarakaTürk,internetbankacılığı,ATM,mobilşube,çağrımerkezifonksiyonlarınıiyileştirmişvegeliştirmiştir.Tümkanallardaaynıandabirgecedehayatageçirilenproje,aynızamandaTürkiye’debuölçektegerçekleşenenbüyükdönüşümprojelerindenbiriolmuştur.

GenelMüdür’ünMesajı

Makroekonomik Görünüm2016yılıhemküreselanlamdahemdeülkemizde2017vesonrasınınekonomisiniciddimanadaetkileyecekolaylarasahneoldu.Petrolveemtiafiyatlarındakiözellikleyılınikinciyarısındakiartışvedolayısıylaküreselenflasyonoranlarınınyükselmesi,Brexitreferandumu,ülkemizde15TemmuzdarbegirişimiveABDBaşkanlıkseçimlerigibigelişmeler2016yılıdünyabüyümesinindeyatayseyretmesininenönemlinedenleriarasındadır.

MakroekonomikveSektörelGörünüm

2016’da da pek çok ülkenin ekonomik göstergelerinde bozulmaya neden olan ABD doları karşısında birçok para biriminin değer kaybı küresel ticareti negatif baskılamaya devam etti.

Emtia ve petrol fiyatlarında baz etkisi 2016’nın son çeyreğinde sona ererken, küresel ticaretteki düşüşün temel nedeni ortadan kalkmaktadır.

2017’de Fed’in söylemlerinin ve yeni Başkan Trump’ın uygulayacağı politikaların küresel piyasalarda çok etkin olması beklenmektedir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

17

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

18

2016yılınınilkaylarındaIMF,OECDveDünyaBankası2016’dakibüyümetahminleriniaşağıyadoğrurevizeetmekzorundakaldı.Bu,gelişenpiyasaekonomilerininbüyümeperformansıdüşüşeğilimindeolmasıtahminlerindenkaynaklandı.Gerçekleşenekonomikfaaliyetler,2016yılının2015’tençokdahazorolacağınıveyılsonuküreselekonomikbüyümeninBüyükDurgunlukdönemindenbuyanaendüşükbüyümesinigöstereceğitahminlerinidoğrularnitelikteoldu.Öteyandan2017ileilgilibeklentilerinnispetenolumluolduğunusöyleyebiliriz.Emtiavepetrolfiyatlarındabazetkisi2016’nınsonçeyreğindesonaererken,busayedeküreselticarettekidüşüşüntemelnedeniortadankalkmaktadır.Bununlabirlikte,ABDdolarınındiğerparabirimlerikarşısındadeğerkazanmahızınınyavaşlayacağınailişkinbeklentiler2017yılıiçindiğerolumlugörüşlerarasında

yeralmaktadır.2015’tekigibi,2016’dadapekçokülkeninekonomikgöstergelerindebozulmayanedenolanABDdolarıkarşısındabirçokparabiriminindeğerkaybıküreselticaretinegatifbaskılamayadevametti.YineABveABD’debazetkisininsonaermesindendolayıenflasyonartmayabaşladı.

Fed’infaizoranlarınailişkingörüşü,enflasyonartışınedeniylefaizartışınıdahafazlagündemegetirmesivekademeliartışyapacağınailişkinsöylemleriileyeniseçilenBaşkanTrumppolitikalarınınetkileriveşeklihakkındabirbelirsizlikyaşandığından,2017’deFed’insöylemlerininveyeniBaşkan’ınuygulayacağıpolitikalarınküreselpiyasalardaçoketkinolmasıbeklenmektedir.ECB’ninhedeflenenölçüdeenflasyonartışınedeniyle,merkezbankasınıngenişlemecipolitikasını

2016yılınınilkaylarındaIMF,OECDveDünyaBankası2016’dakibüyümetahminleriniaşağıyadoğrurevizeetmekzorundakaldı.

MakroekonomikveSektörelGörünüm

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

19

yavaşlatarakenindesonundavarlıkalımprogramınısonaerdireceğitahminedilmektedir.Ayrıca,BOJ,getirieğrisikontrolüilenicelvenitelparasalgevşetmeolarakadlandırılanyenibiryapıyageçmesinedeniyle2017yılındabuyeniyapıçerçevesindeekgenişlemeöngörülmektedir.Çin’dekibüyümeninyavaşlamasınedeniyleÇinMerkezBankası(BoC)dayapıcıolmayadevamedecekgibigörünürken,2016yılındaküreselpiyasalardalikiditeninyüksekkalacağınadairbeklentilerleyaşananiyimserlik,sermayeakımlarıgelişenekonomilerlehinedesteklenmeyedevametmiştir.

BüyükdurgunluktansonraTürkiyeekonomisibirtoparlanmadöneminegirmişvebazıdönemlerdeçifthanelibüyümeoranlarıkaydederekdünyanınenhızlıbüyüyenekonomilerindenbiriolmuştur.

Bununlabirlikte,2014’tensonraekonomikbüyümehızlarındabiryavaşlamagözlemlenmişve2015’tebüyümeeğilimiizlenmiştir.2016yılınınilkçeyreğineiyibirperformanslabaşlayanTürkekonomisi,yılınilkyarısındakitümrisklererağmen%3,1’likbüyümeilenispeteniyibiroranaulaşmıştır.Ancak,GSYİHhesaplamayöntemi3.çeyrektegözdengeçirilmiştir.Dolayısıyla,GSYİH,zincirlemehacimendeksiyöntemiilehesaplananverileregöre,biröncekiyılınaynıdöneminegörebüyüme%1,8oranındaazalmıştır.27çeyrektirbüyüyenTürkiyeekonomisi2016’nın3.çeyreğindeilkdefadaralmıştır.YılınilkdokuzayındaTürkiyeekonomisiyıllıkbazda%2,2oranındabüyümüştür.Buyılınsonunda,toplambüyümeoranınınyaklaşık%2,5-3,0gelmesibeklenmektedir.

TürkiyeCumhuriyetMerkezBankası2016Martayıitibarıylasadeleşmepolitikasınailişkinadımlarınabaşlamıştır.SıkıparapolitikasıduruşunuEylülayınakadardevamettirerekfaizkoridorununüstbandını250bazpuandüşürmüştür.ÖzellikleEylülayısonrasıküreselpiyasalardakigelişmeler,kurdakibüyükdeğerkaybıvedevamedenyüksekvolatilitesebebiyleMerkezBankasıfaizkoridorundakidaralmapolitikasınaaravermiştir.HattaKasımayındaüstbanttavehaftalıkrepofaizindeartışlaryapmıştır.

İstihdamoluşturma,Türkiye’ningelişmişülkelerdenönemliölçüdedahaiyiolanmakroekonomikgöstergelerindenbiridir.Bununlabirlikte,devamedenekonomikfaaliyettekizayıflamaistihdampiyasasınaolumsuzyansımasınısürdürmekteveişsizlikoranıyüksekkalmayadevametmektedir.SonaçıklananKasım2016işsizlikoranları2010yılındanbuyanaenyüksekseviyeyigörmüştür.Kasımayındaözelliklegençnüfusişsizlikoranındakihızlıartışdikkatçekmektedir.Biröncekiyılagöre1,6puanartarak%12,18olarakgerçekleşmiştir.Mayısayındanbuyana,yıllıkişsizlikoranıhızlaartmayadevametmektedir.İşgücünekatılmaoranıda0,9artarak%52,1’eulaşmıştır.2015ve2016dönemleriiçinyapılankarşılaştırmayagöre;erkeklerdeişgücünekatılmaoranı

0,6puanlıkartışla%71,9,kadınlardaise1,1puanlıkartışla%32,7olarakgerçekleşmiştir.

TL’dekideğerkaybınındaetkisiyleihracathacmiAralıkayındada%9oranındayükselmiştir.Böylece,2016yılındatoplamihracattakidaralma%0,9seviyesindekalmıştır.Enerjiveemtiafiyatlarındakitoparlanmayılınsonçeyreğindeithalathacmindekiartışıberaberindegetirmiştir.Öteyandan,özellikleyılınilkyarısındakidaralmaeğilimiparalelindeithalathacmi2016yılında%4,2oranındaazalmıştır.İthalathacmininihracattandahafazlagerilediği2016yılındadışticaretaçığı%11,7daralarak56milyarABDdolarıolmuştur.Bunaekolarak,OPECüyelerininveOPECüyesidışındakipetrolihracatçılarınınpetrolarzınıkontroletmeçabalarının,AralıkayıOPECtoplantısındaalınangünlüküretimkapasitesininkısıtlanmasıkararıgibi,2017yılındadapetrolfiyatlarınayukarıyönlüetkietmesibeklenmekte;petrolfiyatlarınınyükselmesineayrıcaAvrupaveÇinmerkezbankalarıgibigenişlemeciparavemaliyepolitikalarıuygulamasıdaetkietmektedir.

BüyükdurgunluktansonraTürkiyeekonomisibirtoparlanmadöneminegirmişvebazıdönemlerdeçifthanelibüyümeoranlarıkaydederekdünyanınenhızlıbüyüyenekonomilerindenbiriolmuştur.

Türkiye Cumhuriyet Merkez Bankası 2016 Mart ayı itibarıyla sadeleşme politikasına ilişkin adımlarına başlamıştır.

Sıkıparapolitikasıduruşunueylülayınakadardevamettirerekfaizkoridorununüstbandını250bazpuandüşürmüştür.ÖzellikleEylülayısonrasıküreselpiyasalardakigelişmeler,kurdakibüyükdeğerkaybıvedevamedenyüksekvolatilitesebebiyleMerkezBankasıfaizkoridorundakidaralmapolitikasınaaravermiştir.HattaKasımayındaüstbanttavehaftalıkrepofaizindeartışlaryapmıştır.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

20

MerkezBankasıverilerinegörecariaçıkAralık’ta4,3milyarABDdolarıilepiyasabeklentilerininbirazaltındagerçekleşmiştir.2016yılıiçinise2015’ekıyasla0,5milyarABDdolarıartmışve32,6milyarABDdolarıolarakkaydedilmiştir.Buartışta,dışticaretaçığındakidaralmaileturizmgelirlerindekidüşüşünbirbiriniyaklaşıkolarakdengelemesietkiliolmuştur.Enerjihariçcaridengeise2016yılında8,7milyarABDdolarıaçıkvermiştir.

2016yılıbaşında,düşükpetrolfiyatlarısebebiylecariaçığınyılsonundadüşeceğiveABDdolarındaciddibirartışolmayacağıvarsayımıylabirliktecariaçık/GSYHoranınındadüşeceğibeklentisihakimolmuştur.Ancakyıliçinde

ülkedeyaşananterörsaldırıları,darbegirişimiveRusyaileyaşanansiyasikrizetkisiyleözellikleturizmdeciddidüşüşlerinyaşanmasıveihracatınazalması,Türkiyeekonomisininhembüyümehemdecariaçıkaçısındannegatifbaskılanmasınanedenolmuştur.BununyanısırapetrolfiyatlarındakidüşükseyirdenkaynaklıbazetkisideEylülayındanitibarensonaermişveAralıkayındanegatifedönmüştür.Petrolfiyatlarınınuzunbirsürebiröncekiyılınüzerindeseyretmesibeklenmektedir.YanısıraRusyaolanilişkilerdüzelmeyebaşlamışolsada,budurumunturizmgelirlerineyansımasızamanalacaktır.DolayIsıylabudacariaçığınönümüzdekidönemdeartmayadevamedeceğianlamınagelmektedir.

2016yılınınikinciyarısındaemtiafiyatlarındakitoparlanmavekurlardakiyükselişeğilimienflasyonuyukarıyöndetetiklemiştir.Buetkinin2017yılındadaenflasyonuyukarıyönlüetkilemesibeklenmektedir.Ortavadeliplanda2016yılıiçinbeklenenenflasyonhedefi%7,5iken,yılınsonayındaTÜFEbiröncekiayagöre%1,64ilepiyasabeklentisininoldukçaüzerindebirartışkaydetmiştir.

MakroekonomikveSektörelGörünüm

2016yılındabütçegerçekleşmeleriOrtaVadeliPlan(OVP)hedeflerindendeolumlusonuçlanmıştır.MerkeziHükümetbütçeaçığınınmilligelireoranı,2015sonundaki%1,0değerinden%1,1’eçıkaraksınırlıbozulmuştur;fakatfaizdışıfazlanınmilligelireoranındaki%1,3’ten(2015)%0,8’e(2016)düşüşüçokdahabelirginolmuştur.Öteyandan,ABtanımlıkamuborçstokununGSYH’yeoranıise2015sonunakıyaslaneredeyseaynıkalmıştırve2016yılıüçüncüçeyreğinde%27,4(2015sonunda%27,5)seviyesindegerçekleşmiştir.

2016yılındabütçegerçekleşmeleriOrtaVadeliPlan(OVP)hedeflerindendeolumlusonuçlanmıştır.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

21

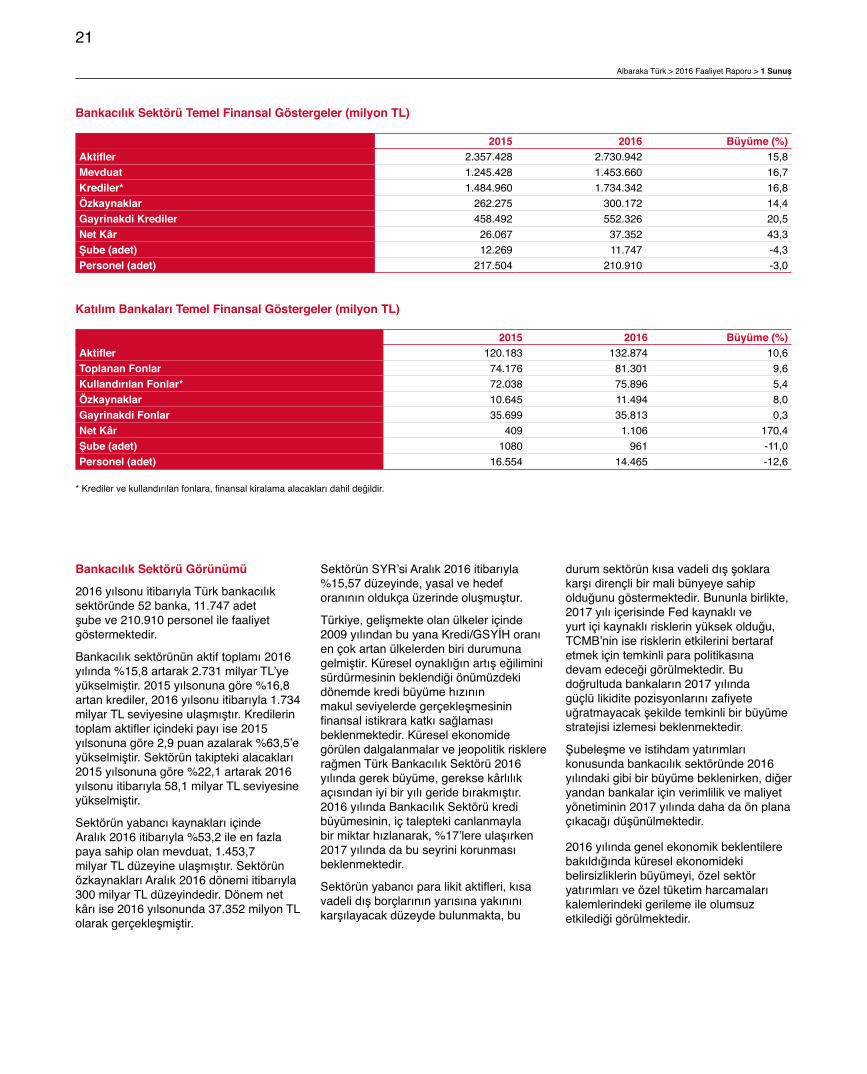

Bankacılık Sektörü Temel Finansal Göstergeler (milyon TL)

2015 2016 Büyüme (%)Aktifler 2.357.428 2.730.942 15,8Mevduat 1.245.428 1.453.660 16,7Krediler* 1.484.960 1.734.342 16,8Özkaynaklar 262.275 300.172 14,4Gayrinakdi Krediler 458.492 552.326 20,5Net Kâr 26.067 37.352 43,3Şube (adet) 12.269 11.747 -4,3Personel (adet) 217.504 210.910 -3,0

Katılım Bankaları Temel Finansal Göstergeler (milyon TL)

2015 2016 Büyüme (%)Aktifler 120.183 132.874 10,6Toplanan Fonlar 74.176 81.301 9,6Kullandırılan Fonlar* 72.038 75.896 5,4Özkaynaklar 10.645 11.494 8,0Gayrinakdi Fonlar 35.699 35.813 0,3Net Kâr 409 1.106 170,4Şube (adet) 1080 961 -11,0Personel (adet) 16.554 14.465 -12,6

*Kredilervekullandırılanfonlara,finansalkiralamaalacaklarıdahildeğildir.

Bankacılık Sektörü Görünümü

2016yılsonuitibarıylaTürkbankacılıksektöründe52banka,11.747adetşubeve210.910personelilefaaliyetgöstermektedir.

Bankacılıksektörününaktiftoplamı2016yılında%15,8artarak2.731milyarTL’yeyükselmiştir.2015yılsonunagöre%16,8artankrediler,2016yılsonuitibarıyla1.734milyarTLseviyesineulaşmıştır.Kredilerintoplamaktifleriçindekipayıise2015yılsonunagöre2,9puanazalarak%63,5’eyükselmiştir.Sektörüntakiptekialacakları2015yılsonunagöre%22,1artarak2016yılsonuitibarıyla58,1milyarTLseviyesineyükselmiştir.

SektörünyabancıkaynaklarıiçindeAralık2016itibarıyla%53,2ileenfazlapayasahipolanmevduat,1.453,7milyarTLdüzeyineulaşmıştır.SektörünözkaynaklarıAralık2016dönemiitibarıyla300milyarTLdüzeyindedir.Dönemnetkârıise2016yılsonunda37.352milyonTLolarakgerçekleşmiştir.

SektörünSYR’siAralık2016itibarıyla%15,57düzeyinde,yasalvehedeforanınınoldukçaüzerindeoluşmuştur.

Türkiye,gelişmekteolanülkeleriçinde2009yılındanbuyanaKredi/GSYİHoranıençokartanülkelerdenbiridurumunagelmiştir.Küreseloynaklığınartışeğiliminisürdürmesininbeklendiğiönümüzdekidönemdekredibüyümehızınınmakulseviyelerdegerçekleşmesininfinansalistikrarakatkısağlamasıbeklenmektedir.KüreselekonomidegörülendalgalanmalarvejeopolitikrisklererağmenTürkBankacılıkSektörü2016yılındagerekbüyüme,gereksekârlılıkaçısındaniyibiryılıgeridebırakmıştır.2016yılındaBankacılıkSektörükredibüyümesinin,içtaleptekicanlanmaylabirmiktarhızlanarak,%17’lereulaşırken2017yılındadabuseyrinikorunmasıbeklenmektedir.

Sektörünyabancıparalikitaktifleri,kısavadelidışborçlarınınyarısınayakınınıkarşılayacakdüzeydebulunmakta,bu

durumsektörünkısavadelidışşoklarakarşıdirençlibirmalibünyeyesahipolduğunugöstermektedir.Bununlabirlikte,2017yılıiçerisindeFedkaynaklıveyurtiçikaynaklırisklerinyüksekolduğu,TCMB’niniserisklerinetkilerinibertarafetmekiçintemkinliparapolitikasınadevamedeceğigörülmektedir.Budoğrultudabankaların2017yılındagüçlülikiditepozisyonlarınızafiyeteuğratmayacakşekildetemkinlibirbüyümestratejisiizlemesibeklenmektedir.

Şubeleşmeveistihdamyatırımlarıkonusundabankacılıksektöründe2016yılındakigibibirbüyümebeklenirken,diğeryandanbankalariçinverimlilikvemaliyetyönetiminin2017yılındadahadaönplanaçıkacağıdüşünülmektedir.

2016yılındagenelekonomikbeklentilerebakıldığındaküreselekonomidekibelirsizliklerinbüyümeyi,özelsektöryatırımlarıveözeltüketimharcamalarıkalemlerindekigerilemeileolumsuzetkilediğigörülmektedir.

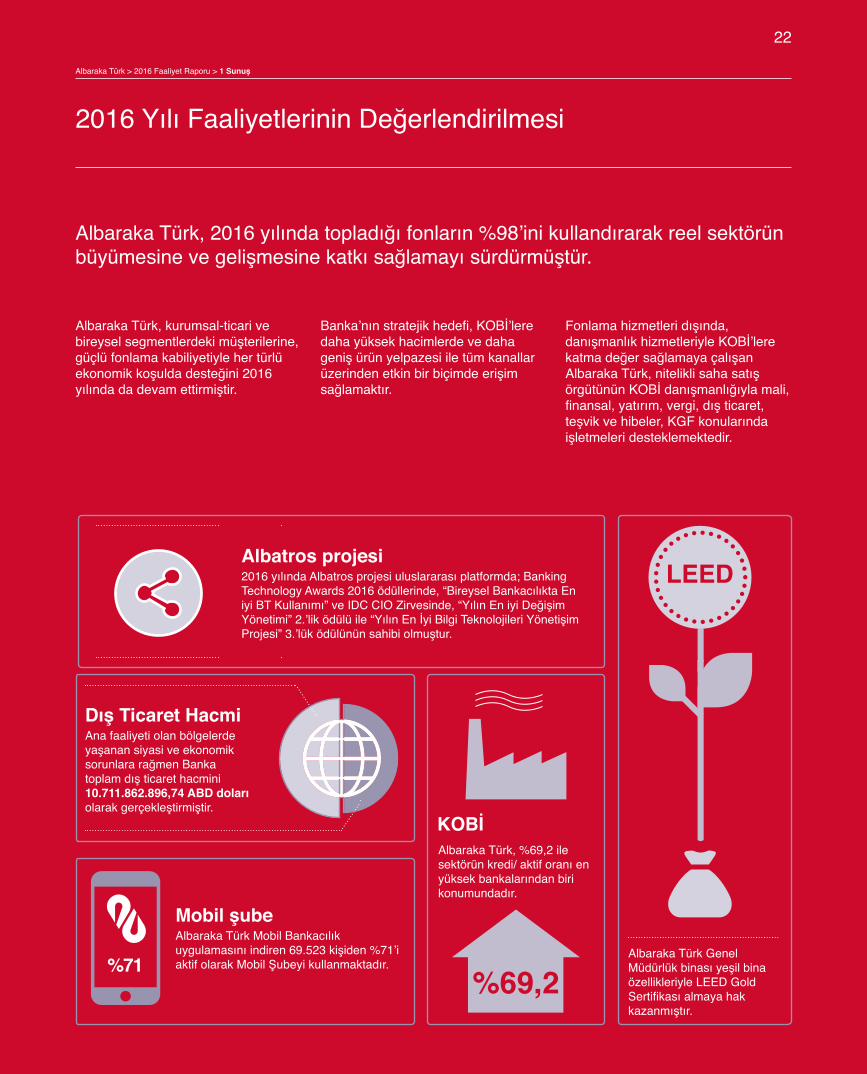

AlbarakaTürk,2016yılındatopladığıfonların%98’inikullandırarakreelsektörünbüyümesinevegelişmesinekatkısağlamayısürdürmüştür.

2016YılıFaaliyetlerininDeğerlendirilmesi

Albatros projesi2016yılındaAlbatrosprojesiuluslararasıplatformda;BankingTechnologyAwards2016ödüllerinde,“BireyselBankacılıktaEniyiBTKullanımı”veIDCCIOZirvesinde,“YılınEniyiDeğişimYönetimi”2.’liködülüile“YılınEnİyiBilgiTeknolojileriYönetişimProjesi”3.’lüködülününsahibiolmuştur.

Mobil şubeAlbarakaTürkMobilBankacılıkuygulamasınıindiren69.523kişiden%71’iaktifolarakMobilŞubeyikullanmaktadır.

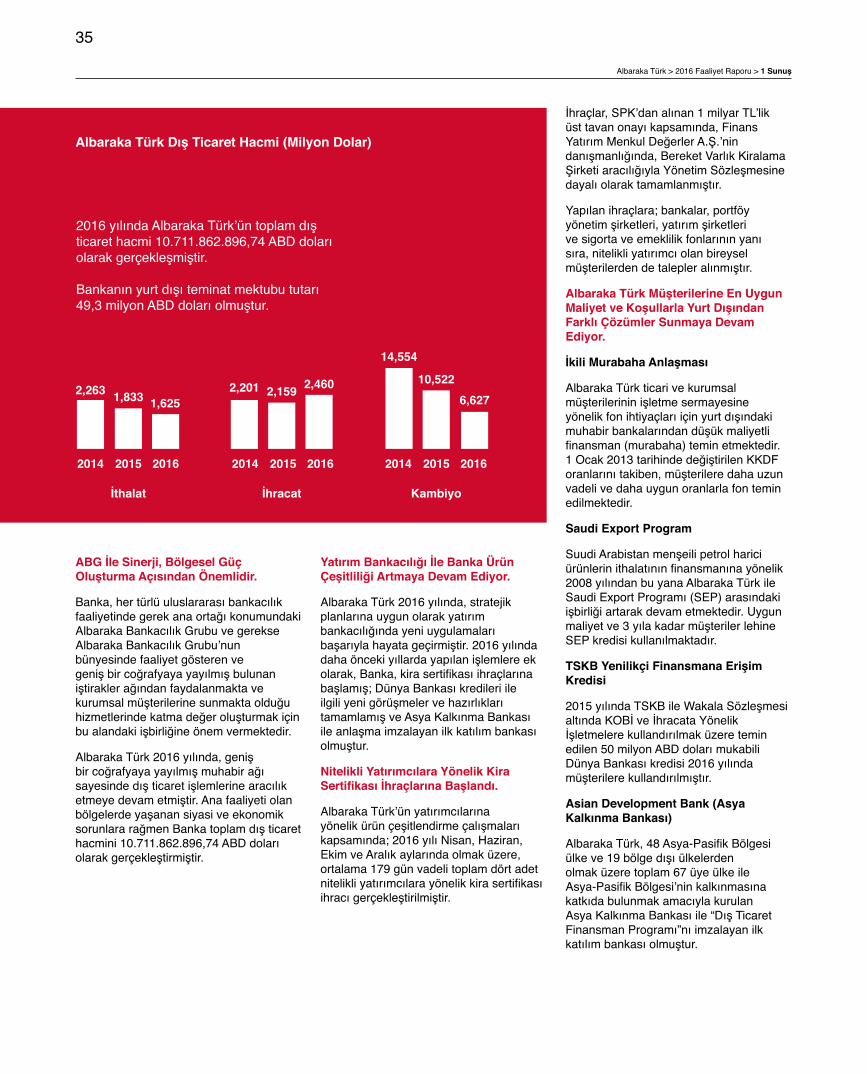

Dış Ticaret HacmiAnafaaliyetiolanbölgelerdeyaşanansiyasiveekonomiksorunlararağmenBankatoplamdışticarethacmini10.711.862.896,74 ABD doları olarakgerçekleştirmiştir.

LEED

Banka’nınstratejikhedefi,KOBİ’leredahayüksekhacimlerdevedahagenişürünyelpazesiiletümkanallarüzerindenetkinbirbiçimdeerişimsağlamaktır.

AlbarakaTürk,kurumsal-ticarivebireyselsegmentlerdekimüşterilerine,güçlüfonlamakabiliyetiylehertürlüekonomikkoşuldadesteğini2016yılındadadevamettirmiştir.

Fonlamahizmetleridışında,danışmanlıkhizmetleriyleKOBİ’lerekatmadeğersağlamayaçalışanAlbarakaTürk,niteliklisahasatışörgütününKOBİdanışmanlığıylamali,finansal,yatırım,vergi,dışticaret,teşvikvehibeler,KGFkonularındaişletmeleridesteklemektedir.

%69,2%71

KOBİAlbarakaTürk,%69,2ilesektörünkredi/aktiforanıenyüksekbankalarındanbirikonumundadır.

AlbarakaTürkGenelMüdürlükbinasıyeşilbinaözellikleriyleLEEDGoldSertifikasıalmayahakkazanmıştır.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

22

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

23

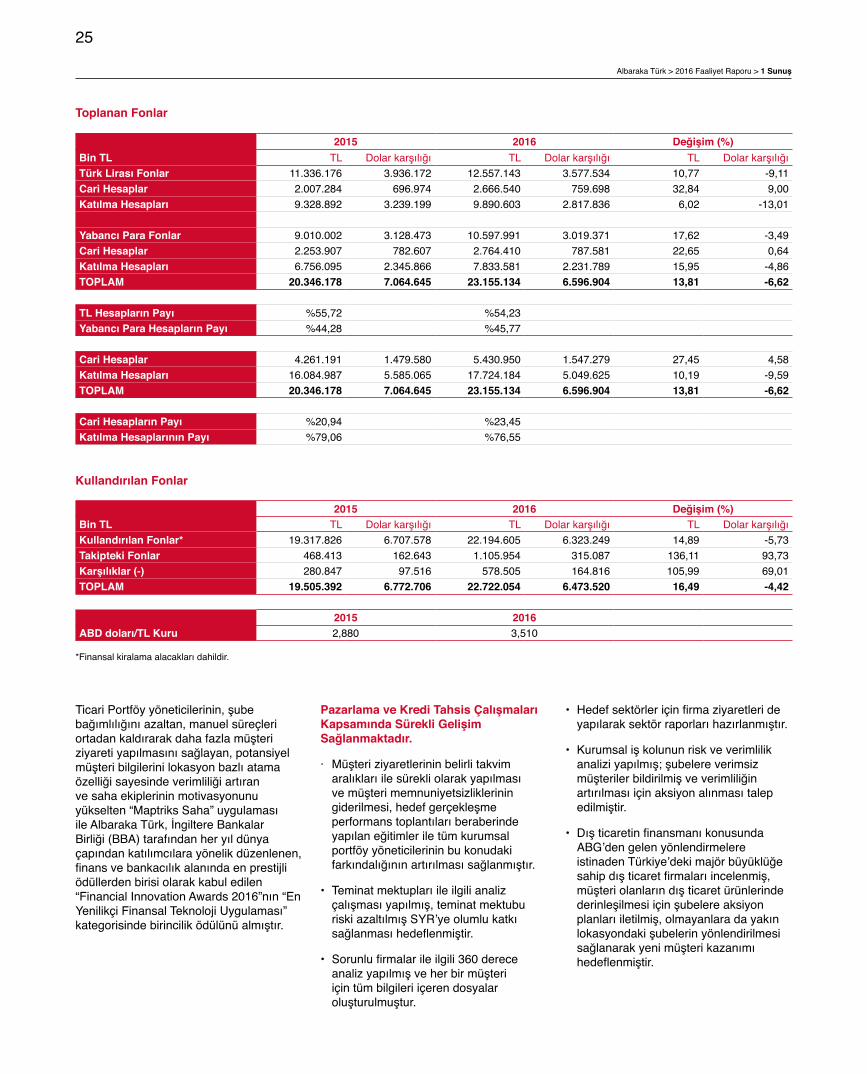

Banka’nıntoplananfonları2016yılında%13,8oranındaartarak23.155milyonTL’yeulaşmıştır.

ToplananfonlariçerisindeTLhesaplar%54,23,dövizhesaplarıise%45,27payalmaktadır.2016yılındakatılmahesapları16.724milyonTLvecarihesaplar5.431milyonTLolarakgerçekleşmiştir.

Toplamfonların%23,5’inicarihesaplarve%76,5’inikâra/zararakatılmahesaplarıoluşturmaktadır.

AlbarakaTürk,kurumsal-ticarivebireyselsegmentlerdekimüşterilerine,güçlüfonlamakabiliyetiylehertürlüekonomikkoşuldadesteğini2016yılındadadevamettirmiştir.

AlbarakaTürk’ün,2016yılındakullandırdığıtoplamfonlar2015yılsonunagöre%16,5oranındabirbüyümesağlamışvefinansalkiralamadahil22.722milyonTL’yibulmuştur.

AlbarakaTürk,%69,2ilesektörünkredi/aktiforanıenyüksekbankalarındanbirikonumundadır.

Kobiler Her Zaman Önceliğimiz

BüyümeivmesinisürdürenKOBİBankacılığında,özellikleKOBİ’lerinihtiyaçlarınınenuygunkoşullardakarşılanmasıvetaleplerininhızlı,etkinbirşekildecevaplanmasıönemarzetmektedir.AlbarakaTürk,sektördefarklılaşmanındinamiğiolarakgördüğütemelbankacılıkürünlerininyanındahizmetçeşitliliğininartırılmasıvemüşterisadakatininsağlanmasıadınainovasyonçalışmalarıüzerindeyoğunlaşmaktadır.

Banka’nınstratejikhedefi,KOBİ’leredahayüksekhacimlerdevedahagenişürünyelpazesiiletümkanallarüzerindenetkinbirbiçimdeerişimsağlamaktır.KOBİ’leriözelmüşteriolaraktanımlayanvepazarlamafaaliyetlerinibueksendekurgulayanAlbarakaTürk,finansalihtiyaçlarınınyanısıradeğerdöngülerininheraşamasındaKOBİ’leridestekleyicihizmetveürünlergeliştirmektedir.

Fonlamahizmetleridışında,danışmanlıkhizmetleriyleKOBİ’lerekatmadeğersağlamayaçalışanAlbarakaTürk,niteliklisahasatışörgütününKOBİdanışmanlığıylamali,finansal,yatırım,vergi,dışticaret,teşvikvehibeler,KGFkonularındaişletmeleridesteklemektedir.

Reel Sektör Katılım Bankacılığıyla Büyüyor.

AlbarakaTürk,kaynaklarınınönemlibirbölümünüanamüşterisegmentinioluşturan,ekonominincandamarıKOBİ’lereaktarmayönündekikararlılığıyla2016yılındatopladığıfonların%98’ini(2015:%96)kullandırarakreelsektörünbüyümesinevegelişmesinekatkısağlamayısürdürmüştür.

AlbarakaTürk’üntoplananfonları2016yılında%13,8oranındaartarak23.155milyonTL’yeulaşmıştır.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

24

2016 Yılının Olağanüstü Şartlarında Albaraka Türk Doğru Fonlama Stratejileri İle Hareket Etmiştir.

2016yılındayaşananküreselkonjonktürdekibelirsizliklerinyanında,bölgeseljeopolitikriskunsurlarınındayüksekolmasıilebirliktedövizkurlarındakiartışekonomiyietkilerken,Türkiyeözelindedarbegirişimivesonrasındaortayaçıkanekonomik-siyasizorlayıcışartlar,tümsektörbankalarıgibiAlbarakaTürkaçısındandafonlamapolitikalarıveriskyönetimibağlamındadahaüstseviyedebirhareketplanınıgerektirmiştir.

Sektörelaçıdan,dövizkurlarındakidalgalanmanınoluşturduğuilaveriskinmüşteriportföyüüzerindekietkisi;2015yılıekonomikkonjonktürünnedeniniteşkilettiğiiflasertelemelerinönemlibirkısmının2016yılıiçerisindegerçekleşmesisonucumüşteriportföyündekialacaktahsilkabiliyetininazalması;darbegirişimisonrasındakisüreçtesorunludurumadüşenfirmalarınmüşteriportföyüneetkisivetahsilatailişkinoluşturduğubelirsizlik,AlbarakaTürk’üdahatemkinlibirfonkullandırımpolitikasınayönlendirmiştir.Banka,KOBİ’lerbaştaolmaküzerereelkesimekesintisizdesteğinisürdürmekararlılığındanödünvermeden,Kurumsal/TicariBankacılıksegmentindekigüvenlivedengeliportföyyapısınıgözeten,riskalgısıyüksekbirfonlamayaklaşımıylafonkullandırımlarınadevametmiştir.

Diğeryandan,sermayeyeterlilikrasyosunaolumsuzyöndeetkietmemesiadına,yapılananalizçalışmalarıdoğrultusundagayrinakdikredilerde2016yılınınilkçeyreğindensonraazaltımagidilmiş,beraberindedüşükverimlilikileçalışılanmüşterileringayrinakdiriskleritasfiyeedilmeyebaşlanmıştır.Buuygulamasonucunda2016yılsonuitibarıylaBanka’nıngayrinakdirisktutarı11,0milyarTLolarakgerçekleşmiştir.

Kurumsal/Ticari Bankacılıkta Süreç İyileştirme Çalışmalarına Hız Verilmiştir.

2016yılında,Banka’nınmevcutürünvesüreçlerininmüşteriodaklıvebütüncülbirbakışaçısıylauçtanucaelealınaraktekrargözdengeçirilmesikapsamındaiyileştirmefaaliyetlerinedevamedilmiştir.

Bukapsamda;

• HazineDestekliKrediGarantiFonuişlemleriyleilgiliolarak,özellikleKGF’ninyılsonundamevcutsistemdeyapacağınıduyurduğudeğişikliklerleilgiliolarakyenisistemevesüreçlerehızlıbir

biçimdeBanka’nıntümbirimlerininadaptasyonsağlamasıiçinçalışmalargerçekleştirilmiştir.

• BenzerşekildeEximBankaracılığıylamüşterileresunulanveşimdiyekadarsadeceABDdolarıcinsindenteminedilebilenfonlailgili,müşteriihtiyaçlarıtespitlerindenyolaçıkılarakTLveEurofonteminiiçinEximbankileanlaşmasağlanmışveeşzamanlıolaraktümsüreçlerinotomasyonugerçekleştirilmiştir.

• Satışpersoneliningünlükaktiviteleriniplanlayabilmesi,takipedebilmesiveraporlayabilmesiiçinAktiviteYönetimiprojesidevreyealınmaküzeresonaşamayagetirilmiştir.Buprojehayatageçirildiğindeçalışanverimliliğindeönemliölçüdeartışsağlanmasıöngörülmektedir.

• Şubelereyönelikolaraketkinaplikasyonlardevreyealınmıştır(değerlendirmesistemininAlbatros’unmodülüolarakdevreyealınması,şubelerileiletişiminhızlıvekolayyollarlagerçekleştirilmesiiçinoluşturulane-mailingsistemigibi).

• ŞubelerveGenelMüdürlükçalışanlarınınişsüreçlerininölçülmesiveişyapmametotlarınınoptimizeedilmesisağlanmıştır.

• SahaSatışOtomasyonu(TabletPCProjesi)hayatageçirilmiştir.TabletBilgisayarProjesi,Banka’nınişyapışşeklineolumlukatkısağlayacak,tabletbilgisayarlaryardımıylaSatışvePazarlamasüreçlerinidijitalleştirenvemobilhalegetirenteknolojidesteklibirsatışprojesidir.

BuprojeninhayatageçmesiylebirlikteportföyyöneticileriBankaşubesinimüşterininyanıbaşınagötürecekvedahahızlı,esnekveefektifçözümlerüretebilecek;dahakalitelivekatmadeğerlihizmetsunacaktır.

• Ticarimüşterileredahaaktifbirşekildeulaşmakiçinsahasatışkadrolarınınyönlendirilmesivesahasatışetkinliğininartırılmasınayönelikhayatageçirilenvemobiltelefonaltyapısıileçalışan“MaptriksSaha”,2016yılsonuitibarıyla213şubedetoplam500portföyyöneticisitarafındanetkinbirşekildekullanılmaktadır.

AlbarakaTürk,Kurumsal/TicariBankacılıksegmentindekigüvenlivedengeliportföyyapısınıgözeten,riskalgısıyüksekbirfonlamayaklaşımıylafonkullandırımlarınadevametmiştir.

2016YılıFaaliyetlerininDeğerlendirilmesi

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

25

TicariPortföyyöneticilerinin,şubebağımlılığınıazaltan,manuelsüreçleriortadankaldırarakdahafazlamüşteriziyaretiyapılmasınısağlayan,potansiyelmüşteribilgilerinilokasyonbazlıatamaözelliğisayesindeverimliliğiartıranvesahaekiplerininmotivasyonunuyükselten“MaptriksSaha”uygulamasıileAlbarakaTürk,İngiltereBankalarBirliği(BBA)tarafındanheryıldünyaçapındankatılımcılarayönelikdüzenlenen,finansvebankacılıkalanındaenprestijliödüllerdenbirisiolarakkabuledilen“FinancialInnovationAwards2016”nın“EnYenilikçiFinansalTeknolojiUygulaması”kategorisindebirinciliködülünüalmıştır.

Pazarlama ve Kredi Tahsis Çalışmaları Kapsamında Sürekli Gelişim Sağlanmaktadır.

· Müşteriziyaretlerininbelirlitakvimaralıklarıilesürekliolarakyapılmasıvemüşterimemnuniyetsizlikleriningiderilmesi,hedefgerçekleşmeperformanstoplantılarıberaberindeyapılaneğitimleriletümkurumsalportföyyöneticilerininbukonudakifarkındalığınınartırılmasısağlanmıştır.

• Teminatmektuplarıileilgilianalizçalışmasıyapılmış,teminatmektuburiskiazaltılmışSYR’yeolumlukatkısağlanmasıhedeflenmiştir.

• Sorunlufirmalarileilgili360dereceanalizyapılmışveherbirmüşteriiçintümbilgileriiçerendosyalaroluşturulmuştur.

• Hedefsektörleriçinfirmaziyaretlerideyapılaraksektörraporlarıhazırlanmıştır.

• Kurumsalişkolununriskveverimlilikanaliziyapılmış;şubelereverimsizmüşterilerbildirilmişveverimliliğinartırılmasıiçinaksiyonalınmasıtalepedilmiştir.

• DışticaretinfinansmanıkonusundaABG’dengelenyönlendirmelereistinadenTürkiye’dekimajörbüyüklüğesahipdışticaretfirmalarıincelenmiş,müşteriolanlarındışticaretürünlerindederinleşilmesiiçinşubelereaksiyonplanlarıiletilmiş,olmayanlaradayakınlokasyondakişubelerinyönlendirilmesisağlanarakyenimüşterikazanımıhedeflenmiştir.

Toplanan Fonlar

2015 2016 Değişim (%)Bin TL TL Dolarkarşılığı TL Dolarkarşılığı TL DolarkarşılığıTürk Lirası Fonlar 11.336.176 3.936.172 12.557.143 3.577.534 10,77 -9,11Cari Hesaplar 2.007.284 696.974 2.666.540 759.698 32,84 9,00Katılma Hesapları 9.328.892 3.239.199 9.890.603 2.817.836 6,02 -13,01 Yabancı Para Fonlar 9.010.002 3.128.473 10.597.991 3.019.371 17,62 -3,49Cari Hesaplar 2.253.907 782.607 2.764.410 787.581 22,65 0,64Katılma Hesapları 6.756.095 2.345.866 7.833.581 2.231.789 15,95 -4,86TOPLAM 20.346.178 7.064.645 23.155.134 6.596.904 13,81 -6,62

TL Hesapların Payı %55,72 %54,23Yabancı Para Hesapların Payı %44,28 %45,77

Cari Hesaplar 4.261.191 1.479.580 5.430.950 1.547.279 27,45 4,58Katılma Hesapları 16.084.987 5.585.065 17.724.184 5.049.625 10,19 -9,59TOPLAM 20.346.178 7.064.645 23.155.134 6.596.904 13,81 -6,62

Cari Hesapların Payı %20,94 %23,45Katılma Hesaplarının Payı %79,06 %76,55

Kullandırılan Fonlar

2015 2016 Değişim (%)Bin TL TL Dolarkarşılığı TL Dolarkarşılığı TL DolarkarşılığıKullandırılan Fonlar* 19.317.826 6.707.578 22.194.605 6.323.249 14,89 -5,73Takipteki Fonlar 468.413 162.643 1.105.954 315.087 136,11 93,73Karşılıklar (-) 280.847 97.516 578.505 164.816 105,99 69,01TOPLAM 19.505.392 6.772.706 22.722.054 6.473.520 16,49 -4,42

2015 2016ABD doları/TL Kuru 2,880 3,510

*Finansalkiralamaalacaklarıdahildir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

26

• Artanriskodaklıyaklaşımlamüşterilerintoplamrisklerininkontrolveanalizindedahaaktifbiryaklaşımizlenilmesi,tahsiligecikmişalacaklarıbulunanfirmalarınveödemekabiliyetlerininçokiyianalizedilmesi,bunagöredoğruaksiyonların,zamanlıolarakalınmasıkonularındaönemliilerlemelerkaydedilmiştir.

Albaraka Türk Yenilikçi Ürünleriyle Her Zaman Fark Yaratıyor.

AlbarakaTürk,sektörvemeslekihtiyaçlarınıgözönündebulundurarakticarihayatıkolaylaştıracakvedahafazlakatmadeğersağlayacakürünvehizmetsunumunaodaklanmaktadır.Buçerçevede,ülkeveBanka’nındışticarethedefleridoğrultusunda,2016yılındaözellikledışticaretürünvehizmetlerindemüşteriodaklıyaklaşım,kanalveulaşılabilirlikseçenekleriningeliştirilmesi

2016YılıFaaliyetlerininDeğerlendirilmesi

vefinansmanveödemealternatiflerininartırılmasıhedeflenmiştir.

EximBank Temlik Teyidi

EximBank’layapılançalışmalarkapsamındaihracatçılaraözelgeliştirilen“EximbankTemlikTeyidi”ürünüilemüşterilerinBanka’danteyitliihracatakreditifikaynaklıalacaklarınıEximbank’atemlikederek,uygunoranlarlaSevkSonrasıReeskontKredisi(SSRK)kullanabilmesisağlanmıştır.Busayedehemihracatalacaklarınınvadesindenöncealınabilmesi,hemdeayrıcabirteminat(bankaavallipoliçe,teminatmektubu)gerekmedenuygunoranlarlaEximBankSSRKkredisikullanımımümkünolmaktadır.

Vadeli Döviz İşlemi - VADİ

Müşterilerikurriskindenkorumakvefarklıdövizbirimlerininbugündenbelirlenenileribirtarihte,yinebugündenbelirlenenkurlarveparitelerüzerindendeğiştirilmesini,alınıpsatılmasınımümkünkılan“VadeliDövizİşlemi-VADİ”ürünü,bilhassa2016yılıiçerisindeticaretiençoketkileyenunsurlarınbaşındagelenkurriskivebelirsizliğiortadankaldırmasıaçısındanöneçıkmıştır.

AlbarakaTürk,sektörvemeslekihtiyaçlarınıgözönündebulundurarakticarihayatıkolaylaştıracakvedahafazlakatmadeğersağlayacakürünvehizmetsunumunaodaklanmaktadır.

Albaraka Türk, global pazarlara açılmak isteyen KOBİ’ler için geliştirilmiş www.kureselkobiler.com.trweb sitesini hizmete sunmuştur.

KüreselKobilerplatformu,büyümekisteyenKOBİ’leriAlbarakaTürk’ünyeniürünvehizmetleriyle,genişuluslararasıağıyla,danışmanlıkdesteğiylevebütünleşikhizmetyaklaşımıylayereldenküreseletaşımayıhedeflemektedir.

Alba Fx Platformu

AlbaFXplatformuyayınageçtiktensonrakısasüreiçerisindebirçokmüşteritarafındantalepgörmüşolup,AlbaFX,“müşterilerinBanka’nıneniyikurlarına,enhızlışekildevedoğrudan,aracısızulaşabilmesinisağlayanvediledikleriyerdenişlemyapmaimkânısunanyenilikçibirplatform”olarakhizmetlerarasındayerinialmıştır.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

27

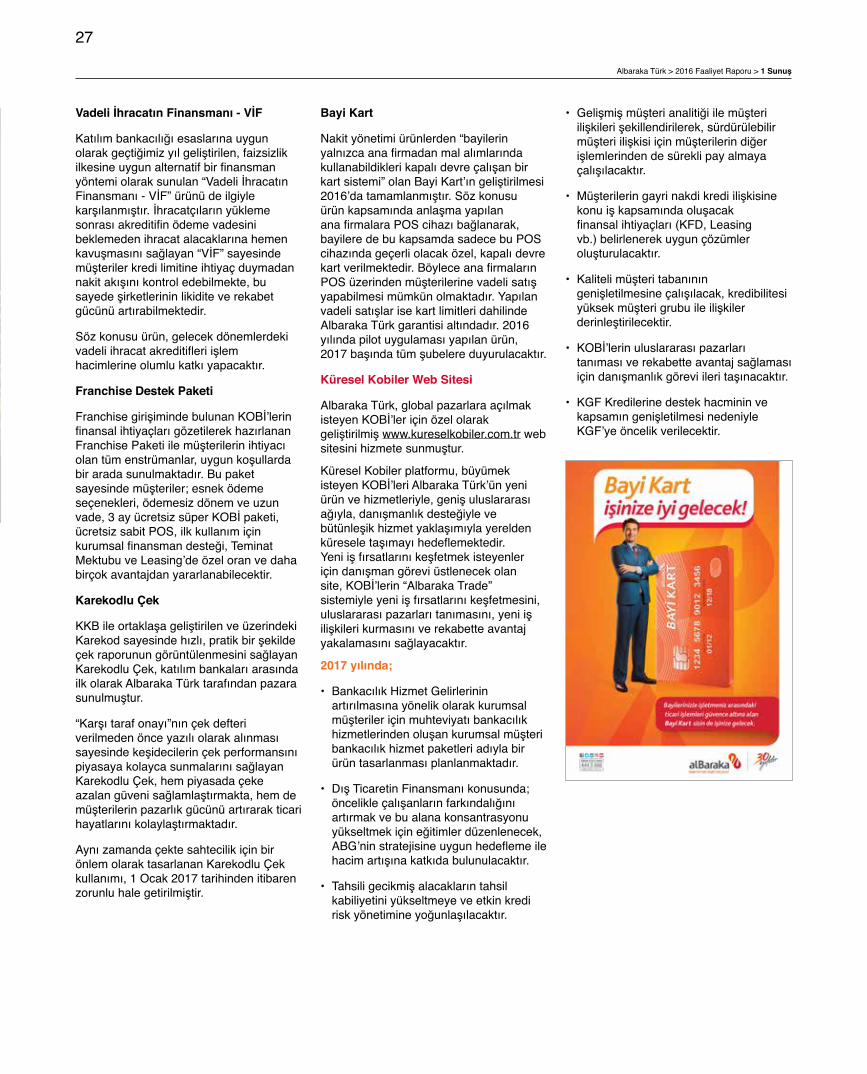

Vadeli İhracatın Finansmanı - VİF

Katılımbankacılığıesaslarınauygunolarakgeçtiğimizyılgeliştirilen,faizsizlikilkesineuygunalternatifbirfinansmanyöntemiolaraksunulan“VadeliİhracatınFinansmanı-VİF”ürünüdeilgiylekarşılanmıştır.İhracatçılarınyüklemesonrasıakreditifinödemevadesinibeklemedenihracatalacaklarınahemenkavuşmasınısağlayan“VİF”sayesindemüşterilerkredilimitineihtiyaçduymadannakitakışınıkontroledebilmekte,busayedeşirketlerininlikiditeverekabetgücünüartırabilmektedir.

Sözkonusuürün,gelecekdönemlerdekivadeliihracatakreditifleriişlemhacimlerineolumlukatkıyapacaktır.

Franchise Destek Paketi

FranchisegirişimindebulunanKOBİ’lerinfinansalihtiyaçlarıgözetilerekhazırlananFranchisePaketiilemüşterilerinihtiyacıolantümenstrümanlar,uygunkoşullardabiraradasunulmaktadır.Bupaketsayesindemüşteriler;esneködemeseçenekleri,ödemesizdönemveuzunvade,3ayücretsizsüperKOBİpaketi,ücretsizsabitPOS,ilkkullanımiçinkurumsalfinansmandesteği,TeminatMektubuveLeasing’deözeloranvedahabirçokavantajdanyararlanabilecektir.

Karekodlu Çek

KKBileortaklaşageliştirilenveüzerindekiKarekodsayesindehızlı,pratikbirşekildeçekraporunungörüntülenmesinisağlayanKarekodluÇek,katılımbankalarıarasındailkolarakAlbarakaTürktarafındanpazarasunulmuştur.

“Karşıtarafonayı”nınçekdefteriverilmedenönceyazılıolarakalınmasısayesindekeşidecilerinçekperformansınıpiyasayakolaycasunmalarınısağlayanKarekodluÇek,hempiyasadaçekeazalangüvenisağlamlaştırmakta,hemdemüşterilerinpazarlıkgücünüartırarakticarihayatlarınıkolaylaştırmaktadır.

AynızamandaçektesahtecilikiçinbirönlemolaraktasarlananKarekodluÇekkullanımı,1Ocak2017tarihindenitibarenzorunluhalegetirilmiştir.

Bayi Kart

Nakityönetimiürünlerden“bayilerinyalnızcaanafirmadanmalalımlarındakullanabildiklerikapalıdevreçalışanbirkartsistemi”olanBayiKart’ıngeliştirilmesi2016’datamamlanmıştır.SözkonusuürünkapsamındaanlaşmayapılananafirmalaraPOScihazıbağlanarak,bayileredebukapsamdasadecebuPOScihazındageçerliolacaközel,kapalıdevrekartverilmektedir.BöyleceanafirmalarınPOSüzerindenmüşterilerinevadelisatışyapabilmesimümkünolmaktadır.YapılanvadelisatışlarisekartlimitleridahilindeAlbarakaTürkgarantisialtındadır.2016yılındapilotuygulamasıyapılanürün,2017başındatümşubelereduyurulacaktır.

Küresel Kobiler Web Sitesi

AlbarakaTürk,globalpazarlaraaçılmakisteyenKOBİ’leriçinözelolarakgeliştirilmişwww.kureselkobiler.com.trwebsitesinihizmetesunmuştur.

KüreselKobilerplatformu,büyümekisteyenKOBİ’leriAlbarakaTürk’ünyeniürünvehizmetleriyle,genişuluslararasıağıyla,danışmanlıkdesteğiylevebütünleşikhizmetyaklaşımıylayereldenküreseletaşımayıhedeflemektedir.Yeniişfırsatlarınıkeşfetmekisteyenleriçindanışmangöreviüstlenecekolansite,KOBİ’lerin“AlbarakaTrade”sistemiyleyeniişfırsatlarınıkeşfetmesini,uluslararasıpazarlarıtanımasını,yeniişilişkilerikurmasınıverekabetteavantajyakalamasınısağlayacaktır.

2017 yılında;

• BankacılıkHizmetGelirlerininartırılmasınayönelikolarakkurumsalmüşterileriçinmuhteviyatıbankacılıkhizmetlerindenoluşankurumsalmüşteribankacılıkhizmetpaketleriadıylabirürüntasarlanmasıplanlanmaktadır.

• DışTicaretinFinansmanıkonusunda;öncelikleçalışanlarınfarkındalığınıartırmakvebualanakonsantrasyonuyükseltmekiçineğitimlerdüzenlenecek,ABG’ninstratejisineuygunhedeflemeilehacimartışınakatkıdabulunulacaktır.

• Tahsiligecikmişalacaklarıntahsilkabiliyetiniyükseltmeyeveetkinkrediriskyönetimineyoğunlaşılacaktır.

• Gelişmişmüşterianalitiğiilemüşteriilişkilerişekillendirilerek,sürdürülebilirmüşteriilişkisiiçinmüşterilerindiğerişlemlerindendesüreklipayalmayaçalışılacaktır.

• Müşterileringayrinakdikrediilişkisinekonuişkapsamındaoluşacakfinansalihtiyaçları(KFD,Leasingvb.)belirlenerekuygunçözümleroluşturulacaktır.

• Kalitelimüşteritabanınıngenişletilmesineçalışılacak,kredibilitesiyüksekmüşterigrubuileilişkilerderinleştirilecektir.

• KOBİ’lerinuluslararasıpazarlarıtanımasıverekabetteavantajsağlamasıiçindanışmanlıkgöreviileritaşınacaktır.

• KGFKredilerinedestekhacmininvekapsamıngenişletilmesinedeniyleKGF’yeöncelikverilecektir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

28

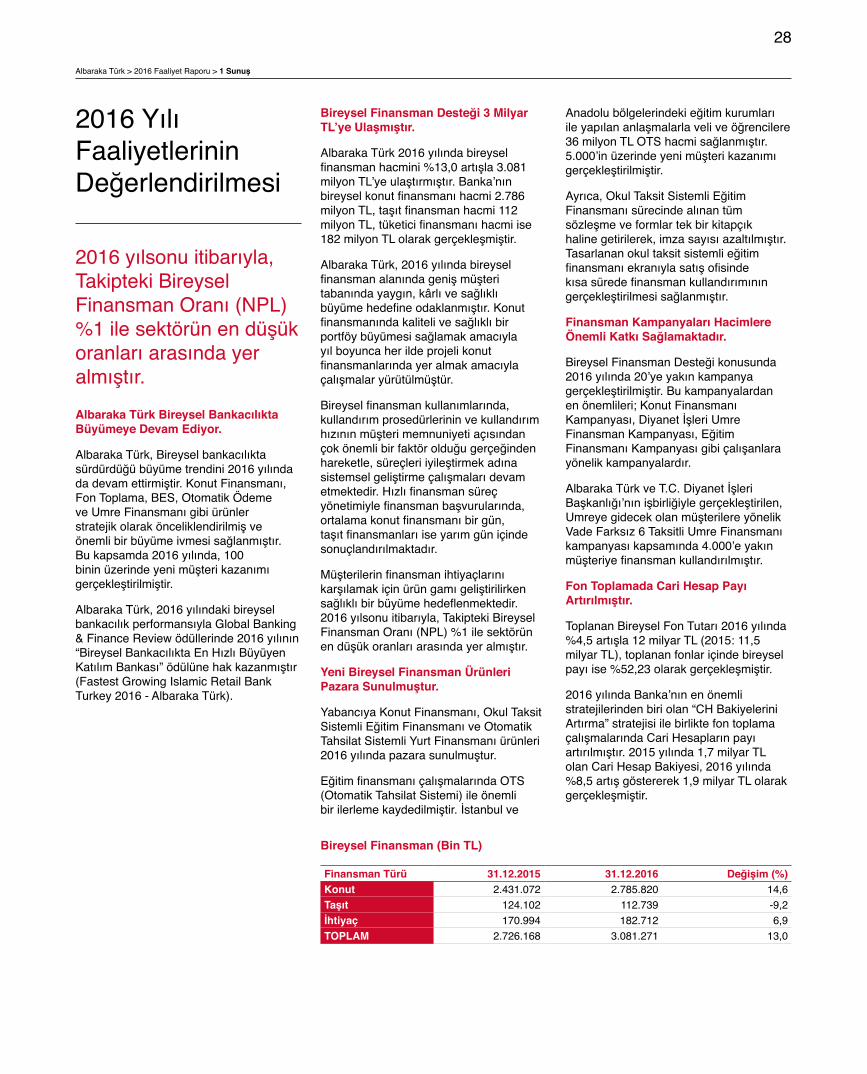

Bireysel Finansman Desteği 3 Milyar TL’ye Ulaşmıştır.

AlbarakaTürk2016yılındabireyselfinansmanhacmini%13,0artışla3.081milyonTL’yeulaştırmıştır.Banka’nınbireyselkonutfinansmanıhacmi2.786milyonTL,taşıtfinansmanhacmi112milyonTL,tüketicifinansmanıhacmiise182milyonTLolarakgerçekleşmiştir.

AlbarakaTürk,2016yılındabireyselfinansmanalanındagenişmüşteritabanındayaygın,kârlıvesağlıklıbüyümehedefineodaklanmıştır.Konutfinansmanındakalitelivesağlıklıbirportföybüyümesisağlamakamacıylayılboyuncaherildeprojelikonutfinansmanlarındayeralmakamacıylaçalışmalaryürütülmüştür.

Bireyselfinansmankullanımlarında,kullandırımprosedürlerininvekullandırımhızınınmüşterimemnuniyetiaçısındançokönemlibirfaktörolduğugerçeğindenhareketle,süreçleriiyileştirmekadınasistemselgeliştirmeçalışmalarıdevametmektedir.Hızlıfinansmansüreçyönetimiylefinansmanbaşvurularında,ortalamakonutfinansmanıbirgün,taşıtfinansmanlarıiseyarımgüniçindesonuçlandırılmaktadır.

Müşterilerinfinansmanihtiyaçlarınıkarşılamakiçinürüngamıgeliştirilirkensağlıklıbirbüyümehedeflenmektedir.2016yılsonuitibarıyla,TakiptekiBireyselFinansmanOranı(NPL)%1ilesektörünendüşükoranlarıarasındayeralmıştır.

Yeni Bireysel Finansman Ürünleri Pazara Sunulmuştur.

YabancıyaKonutFinansmanı,OkulTaksitSistemliEğitimFinansmanıveOtomatikTahsilatSistemliYurtFinansmanıürünleri2016yılındapazarasunulmuştur.

EğitimfinansmanıçalışmalarındaOTS(OtomatikTahsilatSistemi)ileönemlibirilerlemekaydedilmiştir.İstanbulve

Anadolubölgelerindekieğitimkurumlarıileyapılananlaşmalarlaveliveöğrencilere36milyonTLOTShacmisağlanmıştır.5.000’inüzerindeyenimüşterikazanımıgerçekleştirilmiştir.

Ayrıca,OkulTaksitSistemliEğitimFinansmanısürecindealınantümsözleşmeveformlartekbirkitapçıkhalinegetirilerek,imzasayısıazaltılmıştır.Tasarlananokultaksitsistemlieğitimfinansmanıekranıylasatışofisindekısasüredefinansmankullandırımınıngerçekleştirilmesisağlanmıştır.

Finansman Kampanyaları Hacimlere Önemli Katkı Sağlamaktadır.

BireyselFinansmanDesteğikonusunda2016yılında20’yeyakınkampanyagerçekleştirilmiştir.Bukampanyalardanenönemlileri;KonutFinansmanıKampanyası,DiyanetİşleriUmreFinansmanKampanyası,EğitimFinansmanıKampanyasıgibiçalışanlarayönelikkampanyalardır.

AlbarakaTürkveT.C.DiyanetİşleriBaşkanlığı’nınişbirliğiylegerçekleştirilen,UmreyegidecekolanmüşterilereyönelikVadeFarksız6TaksitliUmreFinansmanıkampanyasıkapsamında4.000’eyakınmüşteriyefinansmankullandırılmıştır.

Fon Toplamada Cari Hesap Payı Artırılmıştır.

ToplananBireyselFonTutarı2016yılında%4,5artışla12milyarTL(2015:11,5milyarTL),toplananfonlariçindebireyselpayıise%52,23olarakgerçekleşmiştir.

2016yılındaBanka’nınenönemlistratejilerindenbiriolan“CHBakiyeleriniArtırma”stratejisiilebirliktefontoplamaçalışmalarındaCariHesaplarınpayıartırılmıştır.2015yılında1,7milyarTLolanCariHesapBakiyesi,2016yılında%8,5artışgöstererek1,9milyarTLolarakgerçekleşmiştir.

2016yılsonuitibarıyla,TakiptekiBireyselFinansmanOranı(NPL)%1ilesektörünendüşükoranlarıarasındayeralmıştır.Albaraka Türk Bireysel Bankacılıkta Büyümeye Devam Ediyor.

AlbarakaTürk,Bireyselbankacılıktasürdürdüğübüyümetrendini2016yılındadadevamettirmiştir.KonutFinansmanı,FonToplama,BES,OtomatikÖdemeveUmreFinansmanıgibiürünlerstratejikolarakönceliklendirilmişveönemlibirbüyümeivmesisağlanmıştır.Bukapsamda2016yılında,100bininüzerindeyenimüşterikazanımıgerçekleştirilmiştir.

AlbarakaTürk,2016yılındakibireyselbankacılıkperformansıylaGlobalBanking&FinanceReviewödüllerinde2016yılının“BireyselBankacılıktaEnHızlıBüyüyenKatılımBankası”ödülünehakkazanmıştır(FastestGrowingIslamicRetailBankTurkey2016-AlbarakaTürk).

Bireysel Finansman (Bin TL)

Finansman Türü 31.12.2015 31.12.2016 Değişim (%)Konut 2.431.072 2.785.820 14,6Taşıt 124.102 112.739 -9,2İhtiyaç 170.994 182.712 6,9TOPLAM 2.726.168 3.081.271 13,0

2016YılıFaaliyetlerininDeğerlendirilmesi

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

29

CariHesaplarıartırmastratejisineuygunolarak“MasrafsızBankacılık”ilebirlikteHesapİşletimÜcreti,İnternet-MobilŞube,ATM,ÇağrıMerkeziüzerindenyapılanEFT,Havaleücretlerisıfırlanmıştır.BusayedeCariHesapbakiyelerindeveyenimüşterisayısındaönemlibirartışeldeedilmiştir.

Otomatik Fatura Talimatı Sayısı %40 Artış Göstermiştir.

2016yılıCariHesaplarıartırmastratejisineuygunolarakyılsonunda“FaturaOtomatikÖdemeTalimatıÇekilişKampanyası”düzenlenmiştir.Kampanyailebirlikte,OtomatikÖdemeTalimatadedinde%40artışgerçekleşmiştir.

Katılma Hesabı Adı “Kârlı Hesap” Olarak Markalaştırılmıştır.

AlbarakaTürk’ünkatılmahesabıürünlerininadı,yapılaniletişimçalışmalarısonucunda“KârlıHesap”olarakdeğiştirilmiştir.

2016yılıiçerisindeBirikimliKatılmaHesabı,ÇeyizHesabıveKonutHesabıürünleriuygulamayaalınmıştır.Yüksekkârpaylaşımoranıile3yılvadeliolarakaçılabilenbuhesaplarileortalamavadevetasarrufbirikimiartmaktadır.Müşteriler,KonutveÇeyizHesabıiçin,birikimtutarının%20’sinekadardevletkatkısıeldeedebilmektedir.

• KatılmaHesaplarınınalternatifdağıtımkanallarıaracılığıyla7/24açılabilmesine,hesaplardanihtiyaçhalindeçekimvekapamaişlemlerininyapılabilmesinebaşlanmıştır.

• Müşterileresunulansözleşmeveformlarlailgilimevzuatınizinverdiğişekildeimzasayısıazaltılmış,böyleliklesüreçtesadeleştirmevezamankazanımısağlanmıştır.

2017 yılında…

• BirikimliKatılmaHesaplarınınyaygınlaşmasısağlanacak,tasarruflarınartmasınayönelikKatılmaHesabıürünlerigeliştirilecektir.

• Yabancıveyayurtdışıyerleşikmüşterilereyönelikürünçeşitliliğiartırılacaktır.

• Sigortaşirketleriylekampanyalarartırılacak;sigortasatışvepazarlamasınayönelikolarakonlineürünçeşitliliğizenginleştirilerek,müşterileredahahızlıhizmetsunulacaktır.

• BireyselBankacılıkişmodellerindedijitalleşmeüzerineodaklanılacaktır.

AltınKatılmaHesaplarınındahafazlamüşteritarafındanaçılabilmesiiçinasgariaçılışbakiyesi32günveüzerivadegruplarıiçin100gramdan50gramadüşürülmüştür.

Fiziki Altın Toplamada İlerleme Sağlanmıştır.

Fizikialtıntoplamaileilgili2016yılındadaönemlibirilerlemekaydedilmiştir.2016yılsonundayapılanTVreklamkampanyasıilebirlikteAralıkayında70kgfizikialtıntoplanmıştır.

Bes ve Sigortacılıkta Üretim Artmaktadır.

2015yılısonunda34.744olanaktifBESsözleşmesisayısı%65’likartışile57.625’eulaştırılmıştır.

HayatSigortasıbranşında13.988poliçeadedindeulaşılan12milyonTLtutarındakiprimüretimiilebiröncekiyılagöre%263artışsağlanmıştır.

2016yılındaayrıca,EğitimGüvenceSigortası,UzunSüreliLeasingSigortası,TicariKrediHayatSigortasıürünleriuygulamayaalınmıştır.

Müşteri Bağlılığını Artırıcı Çalışmaların Sonuçları Alınmaktadır.

Müşterileresunulanfinansaldeğerönerilerinindışındamüşteribağlılığınıartırmakiçinfinansalolmayandeğerönerilerigeliştirilmiştir.

E-ticaretsiteindirimleri,özelgünfırsatları,ücretsizsunulanfaydalargibideğerönerileriilemüşterilereözelfırsatlarsunulmuşvemüşterisadakatininartırılmasıamaçlanmıştır.

Markaişbirliğiçalışmalarıharicindemüşterilerinözelgünlerineyönelikiletişimçalışmalarıkapsamında;bireyselmüşterilerindoğumgünlerininkutlanması,firmalarınkuruluşgünlerininkutlanması,hoşgeldinvideolarıgibiçeşitliçalışmalaryapılmıştır.

Ürün Süreçlerinde İyileştirmelere Devam Edilmiştir.

• FaturaÖdeyenHesapveKatılmaHesabıürünlerininözelliklerigeliştirilmişvekullanımıdahapratikhalegetirilmiştir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

30

Alternatif Dağıtım Kanalları (ADK) İle Anında, Kolay ve Kesintisiz Hizmet

AlbarakaTürk;

• Yenilikçi,ihtiyacayönelikürünlerilehizmetkalitesiniyükseltmek,

• ÇokluKanal(OmniChannel)stratejisiilemükemmelmüşterideneyimiyaşatmak,

• Gelişentrendlerebağlıolarakdijitalplatformlarayatırımyapmak

temellerindeADKfaaliyetleriniyürütmektedir.

Kart ve POS Hacimleri Artmaktadır.

MüşterilerininkartlıödemesistemialanındakitümihtiyaçlarınacevapvermeyivepiyasakoşullarınagöreürünvehizmetlerinisürekliolarakyenilemeyihedefleyenAlbarakaTürk’ün2016yılsonuitibarıylakredikartıadedi144.928,kredikartıcirosuise1.757milyonTLolmuştur.Bankaayrıca,2016yılındatoplam21.491POSterminalindentoplam5.560.309.296TL’likciroileödemesistemlerialtyapısınıyönetmeyedevametmiştir.

AlbarakaTürk’ün2016yılsonuitibarıylakredikartıadedi144.928,kredikartıcirosuise1.757milyonTLolmuştur.

2016YılıFaaliyetlerininDeğerlendirilmesi

49.117 aktif müşteri ile Mobil Şube üzerinden 2016 yılında toplam gerçekleşen işlem sayısı 1.544.131 adet, işlem hacmi ise 6.609.957.736 TL olmuştur.

2016boyuncamobilmerkezli,yenilikçivemüşteriodaklıdijitalstratejidoğrultusundamüşterilerinhayatlarınıkolaylaştırmakiçinmobilbankacılığıgeliştirmeçalıştırmalarınadevamedilerek,36farklıişlemmüşterilerinkullanımınasunulmuştur.

İnternetŞubesinekayıtlı376.095kişiden%26’sıinternetşubeüzerindenişlemlerinihızlıvekolaybirşekildegerçekleştirmektedir.

Albaraka Türk > 2016 Faaliyet Raporu > 1 Sunuş

31

2016yılındasanalPOS’larayönelikmodellerin(Vera-Delta-RG,IngenicoIDE280,IngenicoIWE280,BekoTR220,BekoTR300,HuginVerifoneVX675,ProfiloVerifoneVX680)artırımı,buürünlerintanıtımlarıvepazarlamalarıkonularındaşubeleredestekverilmesisağlanmıştır.Banka,sektördekullanılantümmarkavemodelleribünyesinekatmışbulunmaktadır.

AlbarakaTürk,TroyPOSATMacquiringveTroyBankaKartıIssuingprojelerinitamamlayarakTROYBankakartıileilkyerlilisansprojesindekatılımbankalarıarasındabirincivesektördebeşincibankaolarakönsıralardayerinialmıştır.

Bankakartlarınınanındakartbasımsistemindebasılmasıilemüşterilerehesapaçtıklarıandabankakartlarınınteslimedilmesisağlanırken,postavegönderimaliyetleriönemliölçüdeazaltılmıştır.

2016yılıiçerisindeayrıcakartlarailişkinolarak;

• BankaKartlarıiçinBKMExpressÖdefonksiyonu–VisaPlatinumKartürünlereeklenmiştir.

• VCPS2.1.1Sertifikasyonutamamlanmıştır.

• MastercardOBS3sertifikasyonlarısonucaulaştırılmıştır.

2017 yılında…

• 2017yılındaNFCuyumluAndroidcihazlardaAlbarakaCüzdanmobiluygulamasınınhayatageçirilmesiilebirliktemüşterilerinheranheryerdekartbilgilerinikontroledebilmesi,TemassızÖdemeuyumluüyeişyerlerindealışverişsırasındaceptelefonundanhızlıcaödemeyapabilmesi,kampanyalarıtakipedipkampanyalarauygulamaüzerindentektıklakatılabilmesisağlanacaktır.

• Kredikartlarında;TicariKart–KobiKolayKart,BayiKart,TroyKrediKartı,SanalKart,FinansmanKart,Mastercard–VisaLisanslıTMOKartprojelerinindevreyealınmasıplanlanmaktadır.

• POStarafındakatılımbankacılığıkonseptineuygunyenilikçiprojelergeliştirilmesivemüşterimemnuniyetininartırılmasıplanlanmaktadır.

2017 yılında…

İnternetŞubesininmobil-tabletgibicihazlarauyumlaştırılmasıamacıylaİnternetŞubeResponsiveProjesiiçinçalışmalaryapılacaktır.AlbarakaTürkİnternetŞubesininmobilcihazlarauyumluhalegetirilmesisağlanacaktır.

Mobil Bankacılık Gelişimde Odak Noktamızdır.

AlbarakaTürkMobilBankacılıkuygulamasınıindiren69.523kişiden%71’iaktifolarakMobilŞubeyikullanmaktadır.49.117aktifmüşteriileMobilŞubeüzerinden2016yılındatoplamgerçekleşenişlemsayısı1.544.131adet,işlemhacmiise6.609.957.736TLolmuştur.