Embed Size (px)

Citation preview

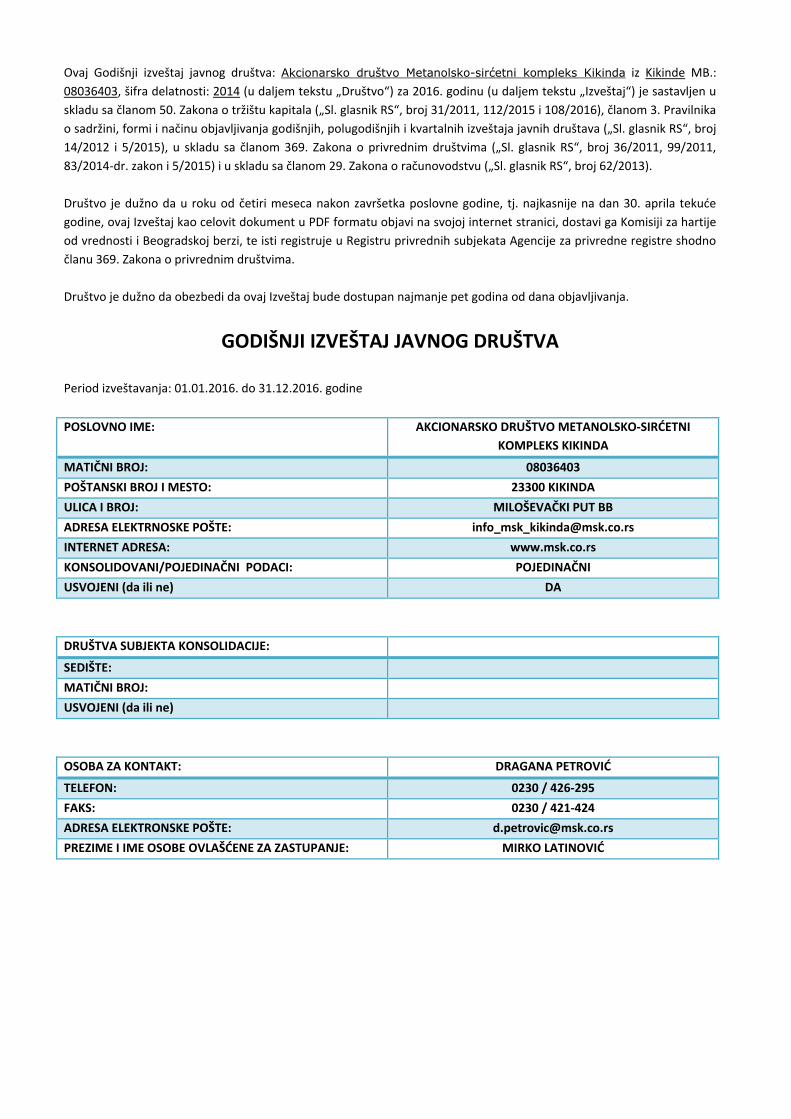

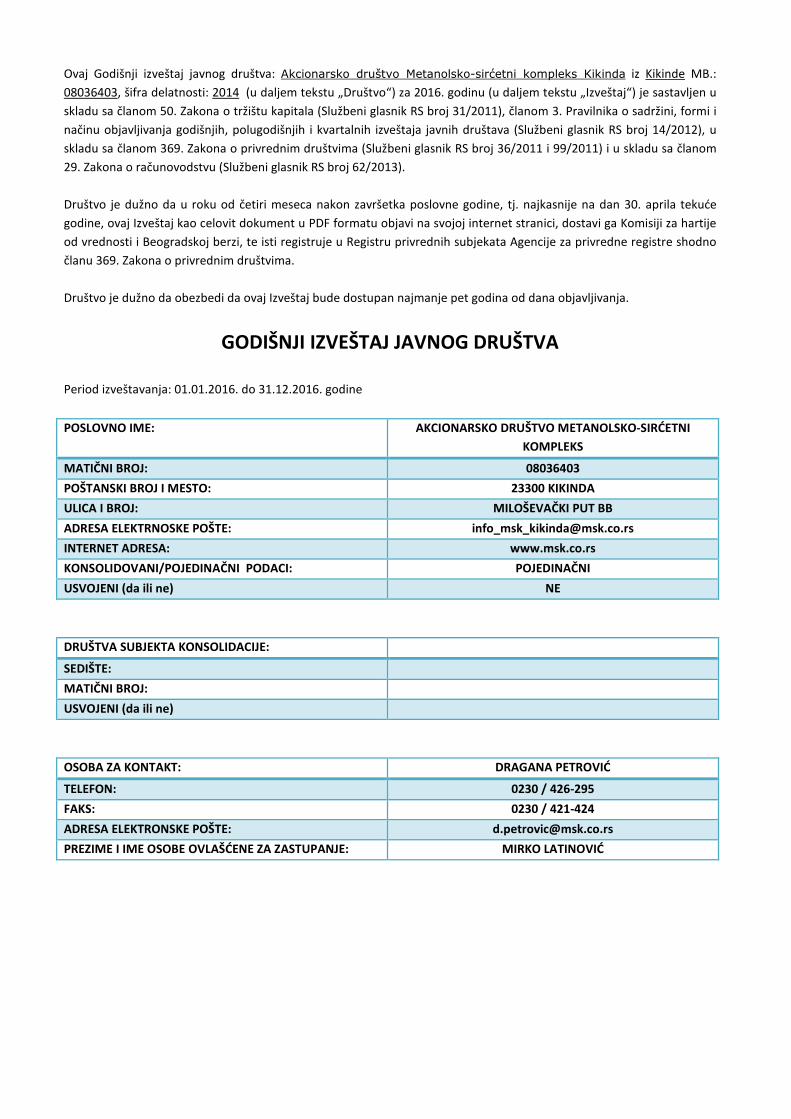

Ovaj Godišnji izveštaj javnog društva: Akcionarsko društvo Metanolsko-sirćetni kompleks Kikinda iz Kikinde MB.:

08036403, šifra delatnosti: 2014 (u daljem tekstu „Društvo“) za 2016. godinu (u daljem tekstu „Izveštaj“) je sastavljen u

skladu sa članom 50. Zakona o tržištu kapitala („Sl. glasnik RS“, broj 31/2011, 112/2015 i 108/2016), članom 3. Pravilnika

o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih izveštaja javnih društava („Sl. glasnik RS“, broj

14/2012 i 5/2015), u skladu sa članom 369. Zakona o privrednim društvima („Sl. glasnik RS“, broj 36/2011, 99/2011,

83/2014-dr. zakon i 5/2015) i u skladu sa članom 29. Zakona o računovodstvu („Sl. glasnik RS“, broj 62/2013).

Društvo je dužno da u roku od četiri meseca nakon završetka poslovne godine, tj. najkasnije na dan 30. aprila tekuće

godine, ovaj Izveštaj kao celovit dokument u PDF formatu objavi na svojoj internet stranici, dostavi ga Komisiji za hartije

od vrednosti i Beogradskoj berzi, te isti registruje u Registru privrednih subjekata Agencije za privredne registre shodno

članu 369. Zakona o privrednim društvima.

Društvo je dužno da obezbedi da ovaj Izveštaj bude dostupan najmanje pet godina od dana objavljivanja.

GODIŠNJI IZVEŠTAJ JAVNOG DRUŠTVA

Period izveštavanja: 01.01.2016. do 31.12.2016. godine

POSLOVNO IME: AKCIONARSKO DRUŠTVO METANOLSKO-SIRĆETNI

KOMPLEKS KIKINDA

MATIČNI BROJ: 08036403

POŠTANSKI BROJ I MESTO: 23300 KIKINDA

ULICA I BROJ: MILOŠEVAČKI PUT BB

ADRESA ELEKTRNOSKE POŠTE: [email protected]

INTERNET ADRESA: www.msk.co.rs

KONSOLIDOVANI/POJEDINAČNI PODACI: POJEDINAČNI

USVOJENI (da ili ne) DA

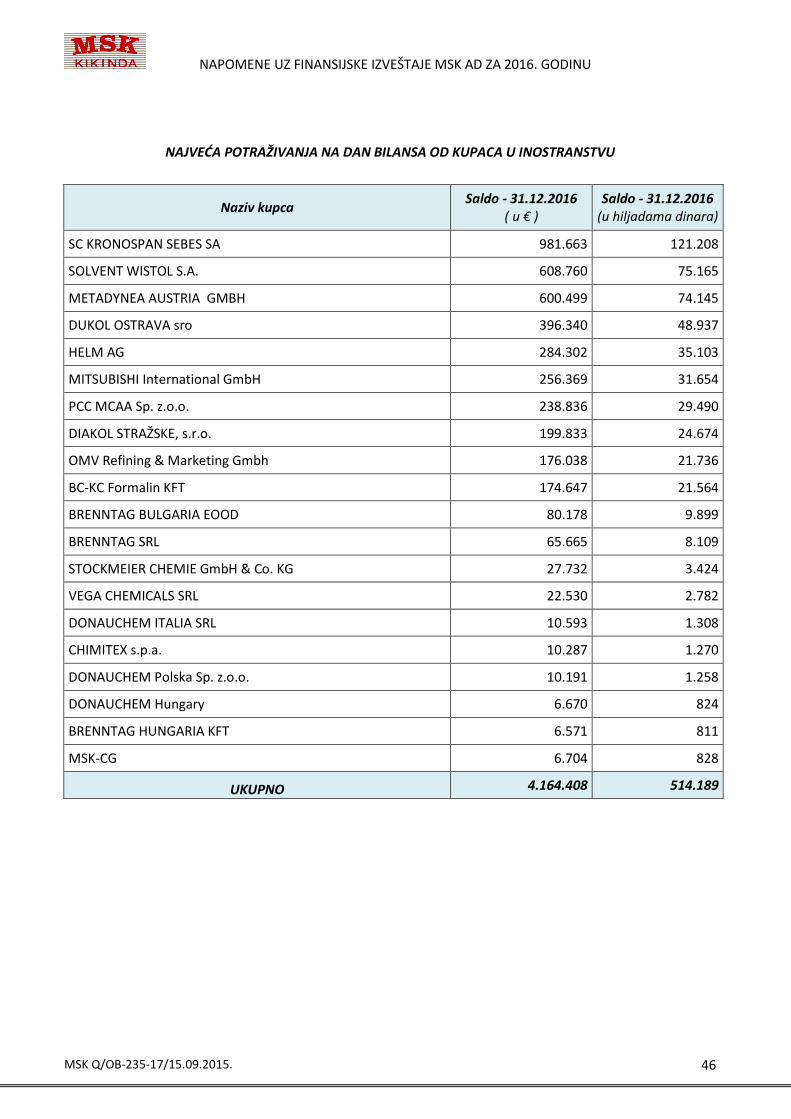

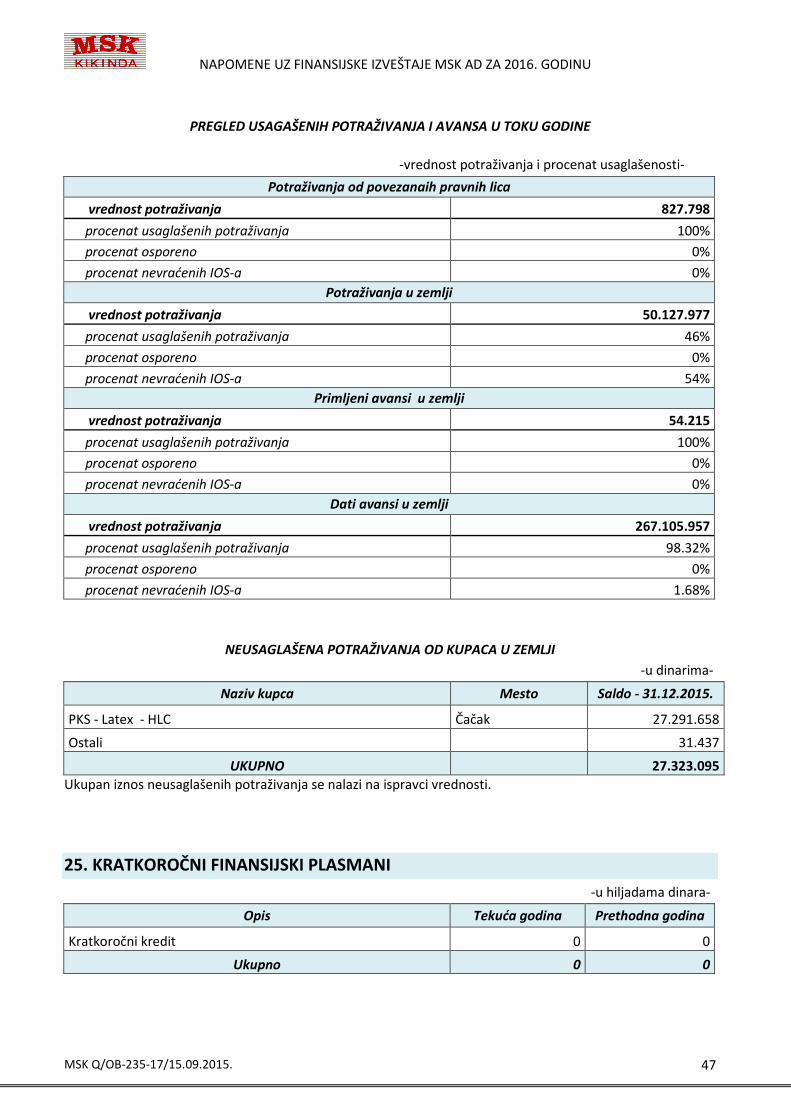

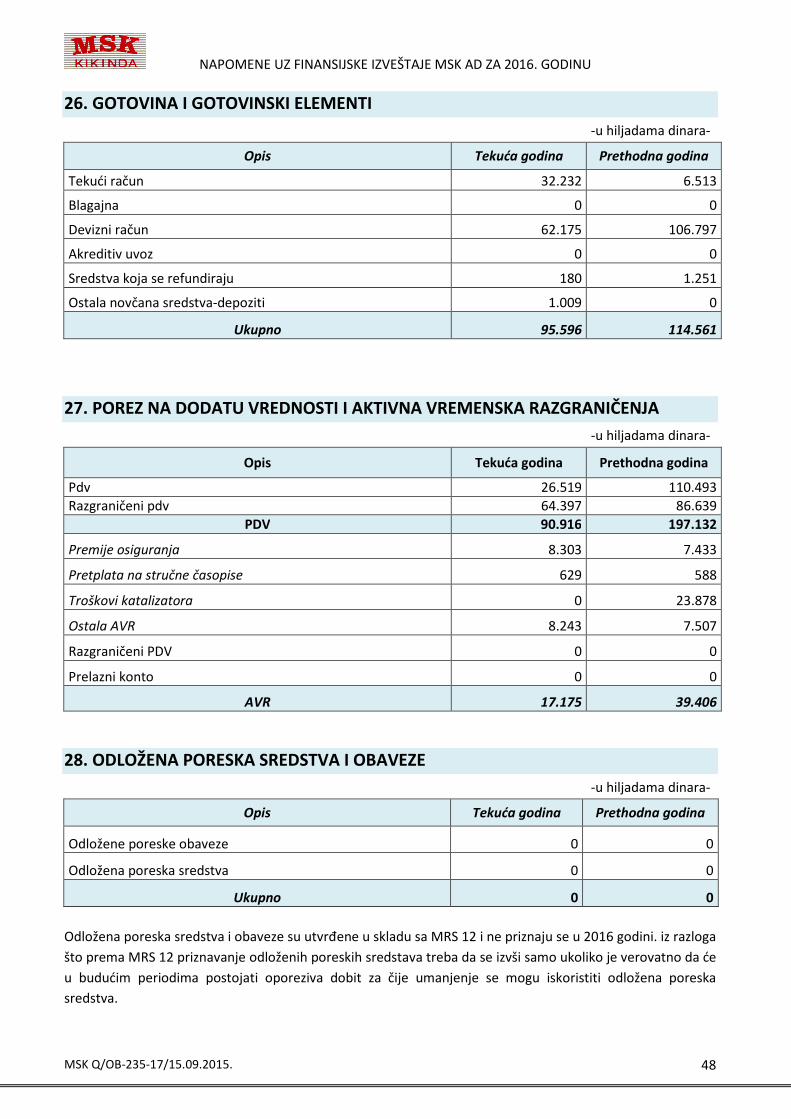

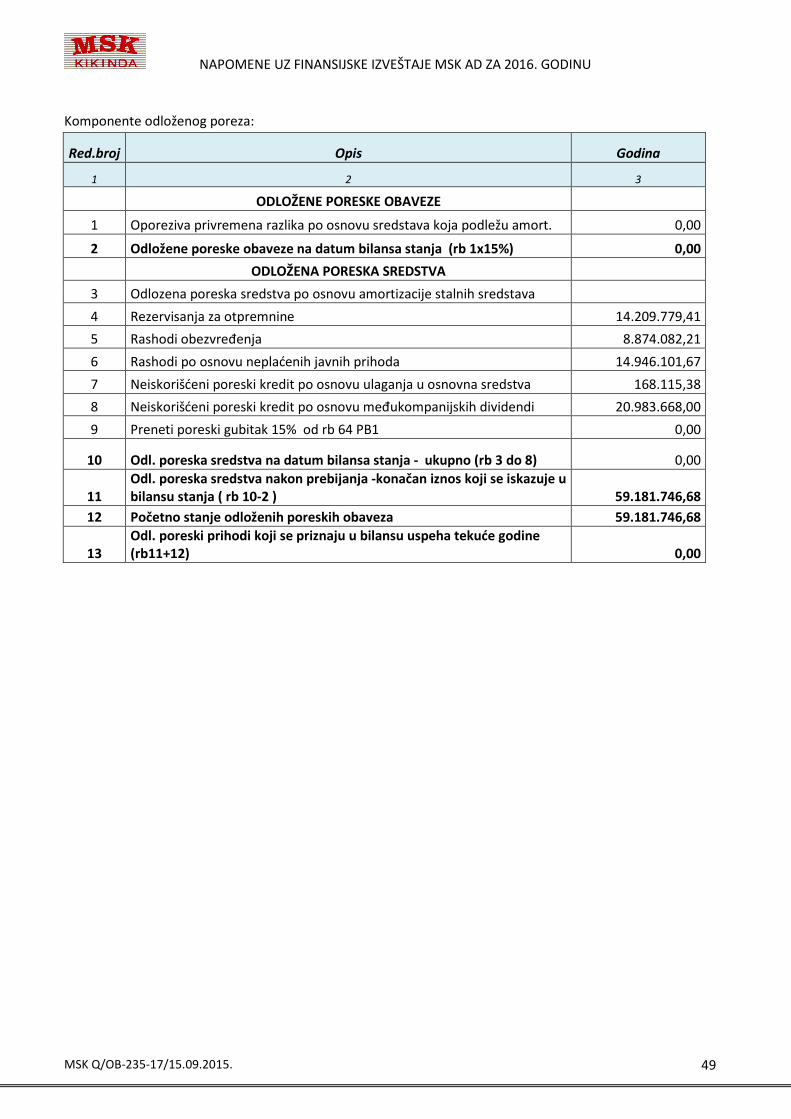

DRUŠTVA SUBJEKTA KONSOLIDACIJE:

SEDIŠTE:

MATIČNI BROJ:

USVOJENI (da ili ne)

OSOBA ZA KONTAKT: DRAGANA PETROVIĆ

TELEFON: 0230 / 426-295

FAKS: 0230 / 421-424

ADRESA ELEKTRONSKE POŠTE: [email protected]

PREZIME I IME OSOBE OVLAŠĆENE ZA ZASTUPANJE: MIRKO LATINOVIĆ

Sadržaj:

1. FINANSIJSKI IZVEŠTAJ JAVNOG AKCIONARSKOG DRUŠTVA ............................................................ 3

2. IZVEŠTAJ NEZAVISNOG REVIZORA ................................................................................................... 4

3. NAPOMENE UZ FINANSIJSKE IZVEŠTAJE .......................................................................................... 5

4. IZVEŠTAJ O POSLOVANJU ................................................................................................................ 6

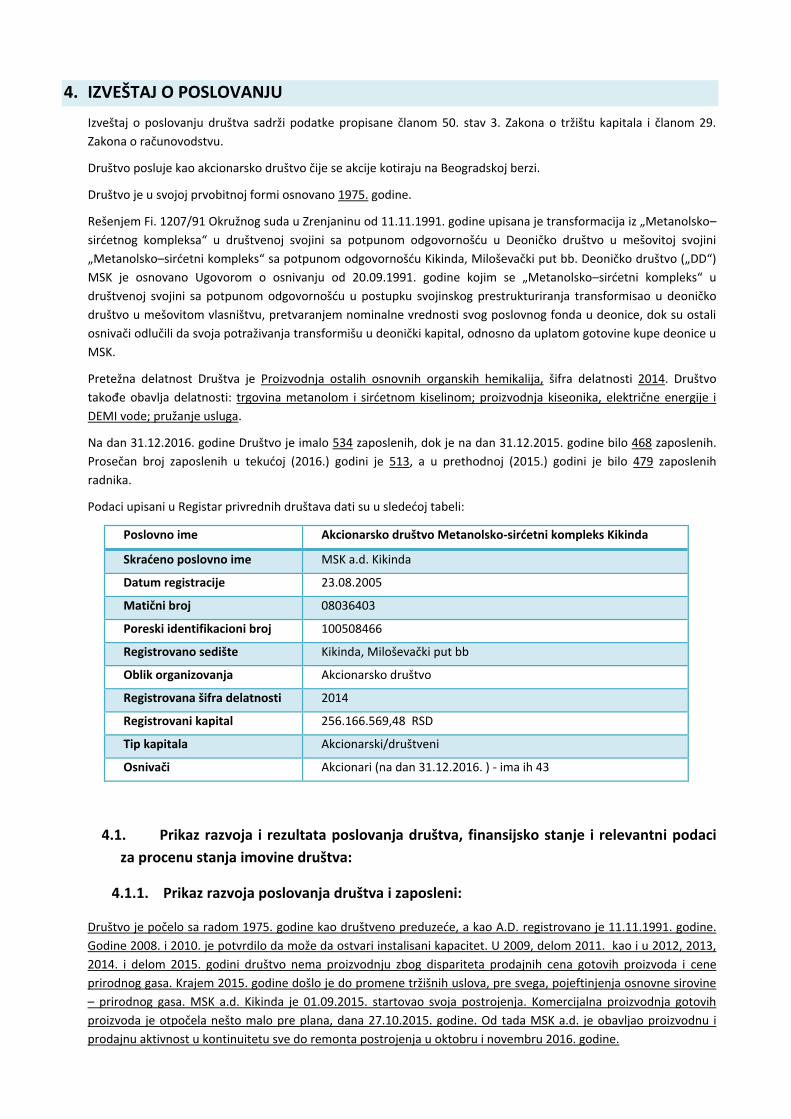

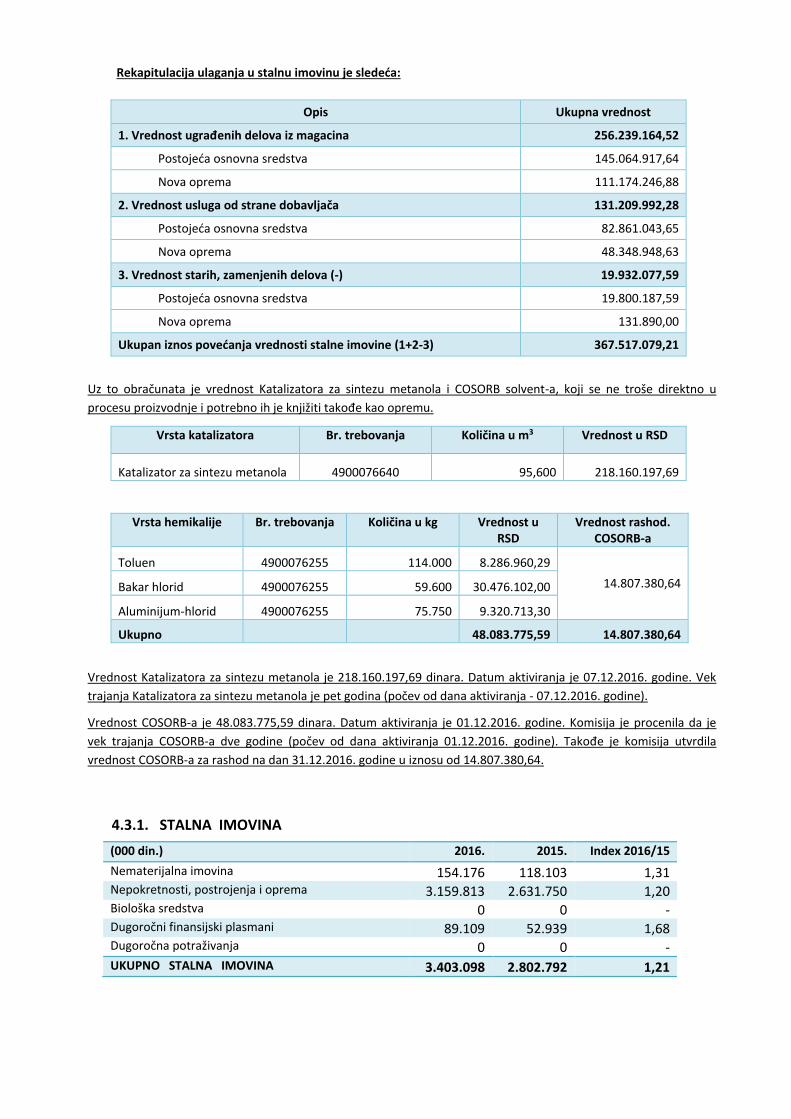

4.1. Prikaz razvoja i rezultata poslovanja društva, finansijsko stanje i relevantni podaci za procenu stanja imovine društva: ........................................................................................................................... 6

4.1.1. Prikaz razvoja poslovanja društva i zaposleni: ......................................................................... 6

4.1.2. Osnovni bilansni pokazatelji ..................................................................................................... 7

4.1.3. Prikaz rezultata poslovanja društva: ........................................................................................ 7

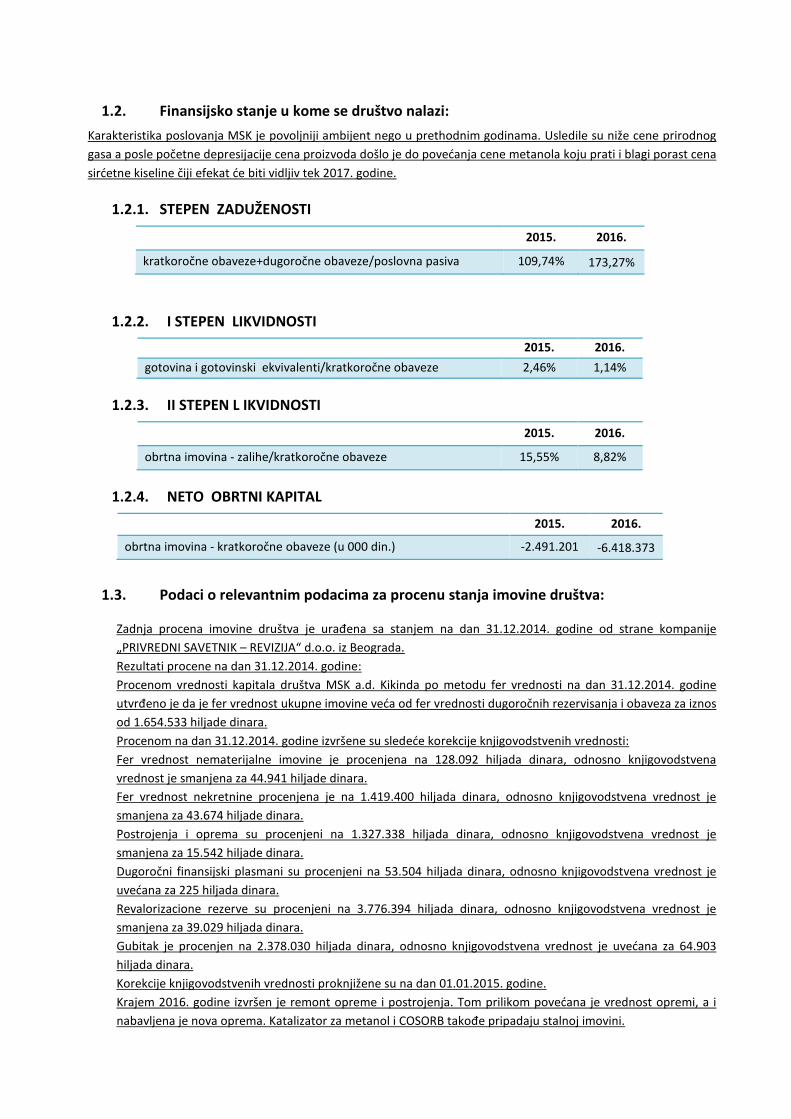

4.2. Finansijsko stanje u kome se društvo nalazi: ............................................................................... 7

4.2.1. STEPEN ZADUŽENOSTI ............................................................................................................. 8

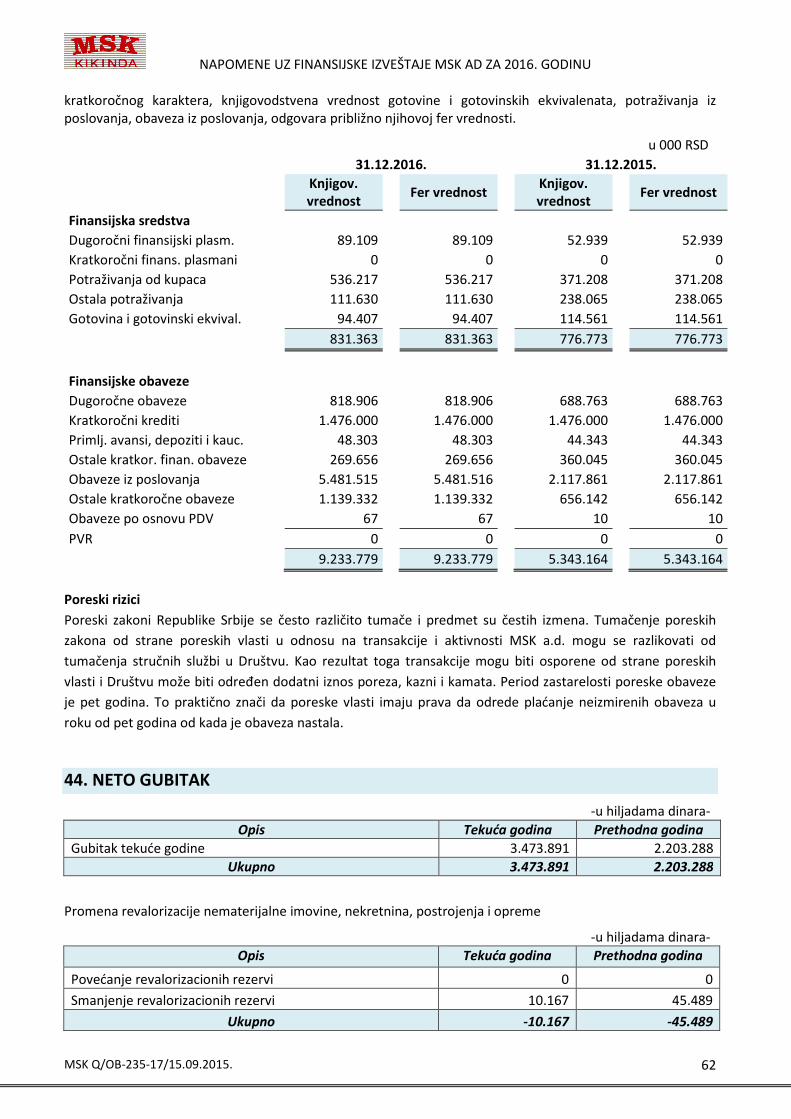

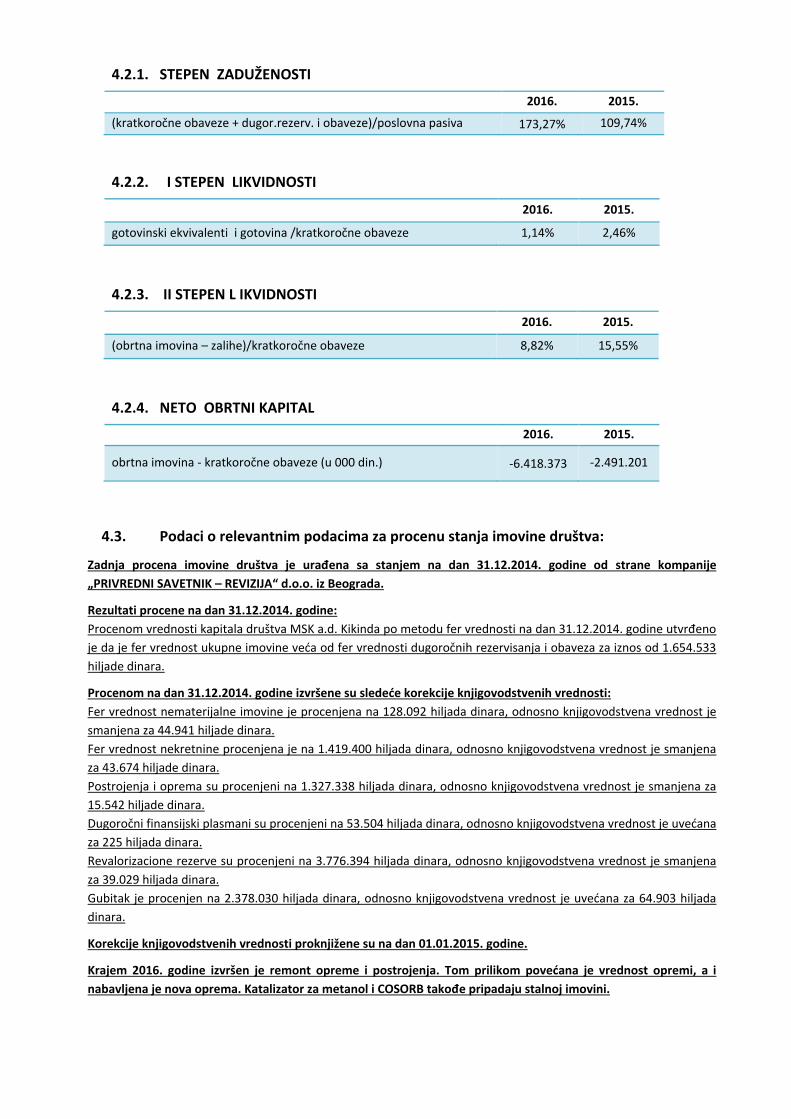

4.2.2. I STEPEN LIKVIDNOSTI ............................................................................................................. 8

4.2.3. II STEPEN L IKVIDNOSTI ............................................................................................................ 8

4.2.4. NETO OBRTNI KAPITAL ............................................................................................................ 8

4.3. Podaci o relevantnim podacima za procenu stanja imovine društva: ......................................... 8

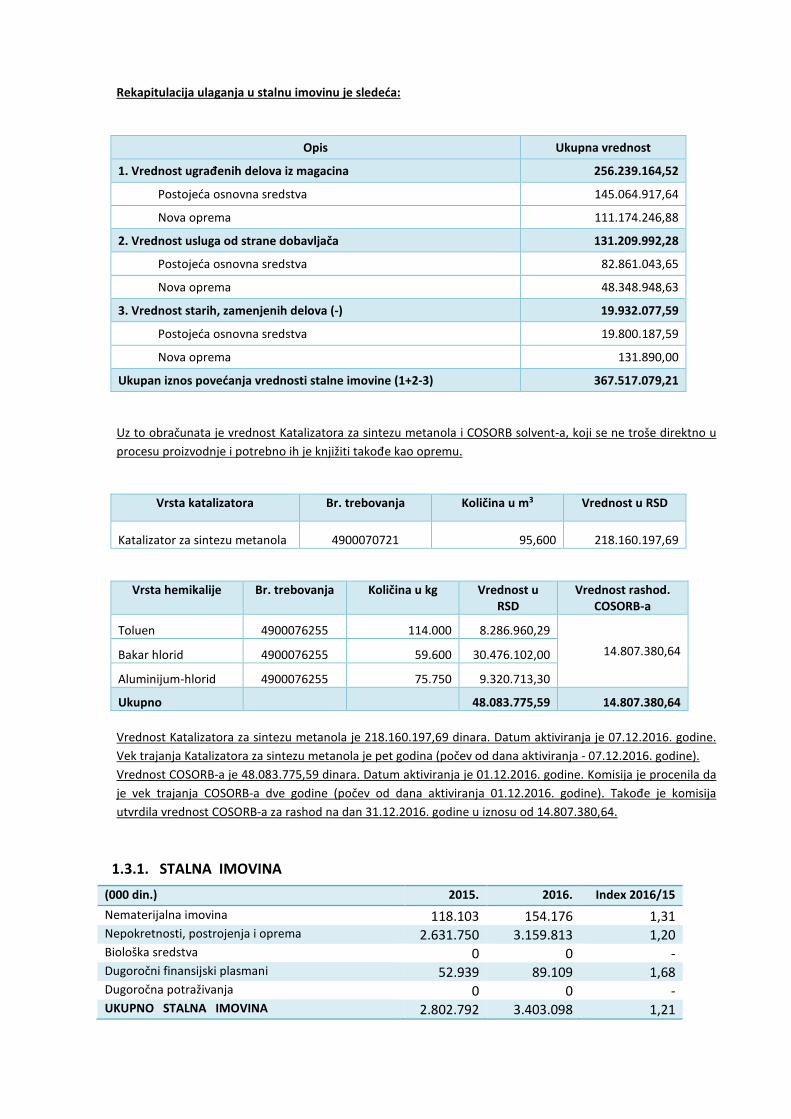

4.3.1. STALNA IMOVINA .................................................................................................................... 9

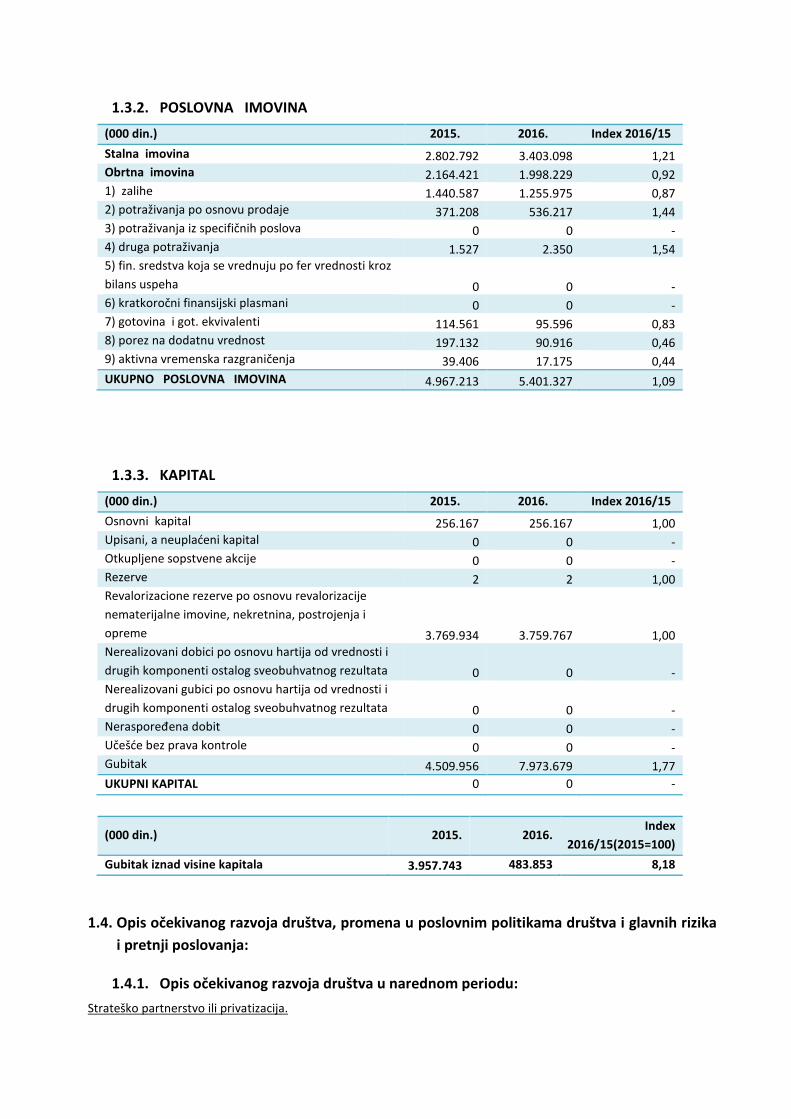

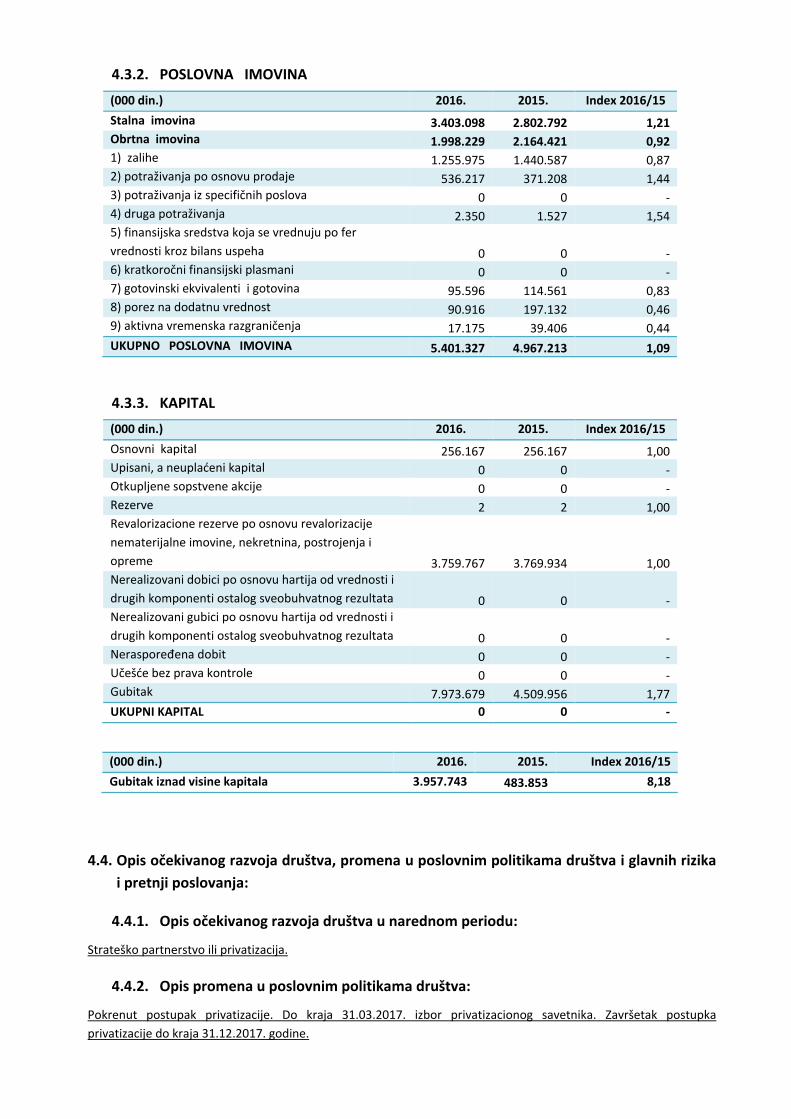

4.3.2. POSLOVNA IMOVINA ............................................................................................................ 10

4.3.3. KAPITAL .................................................................................................................................. 10

4.4. Opis očekivanog razvoja društva, promena u poslovnim politikama društva i glavnih rizika i pretnji poslovanja: ................................................................................................................................ 10

4.4.1. Opis očekivanog razvoja društva u narednom periodu: ........................................................ 10

4.4.2. Opis promena u poslovnim politikama društva: .................................................................... 10

4.4.3. Opis glavnih rizika i pretnji kojima je poslovanje društva izloženo: ....................................... 11

4.5. Svi važniji poslovni događaji koji su nastupili nakon proteka poslovne godine za koju se izveštaj priprema: ................................................................................................................................. 11

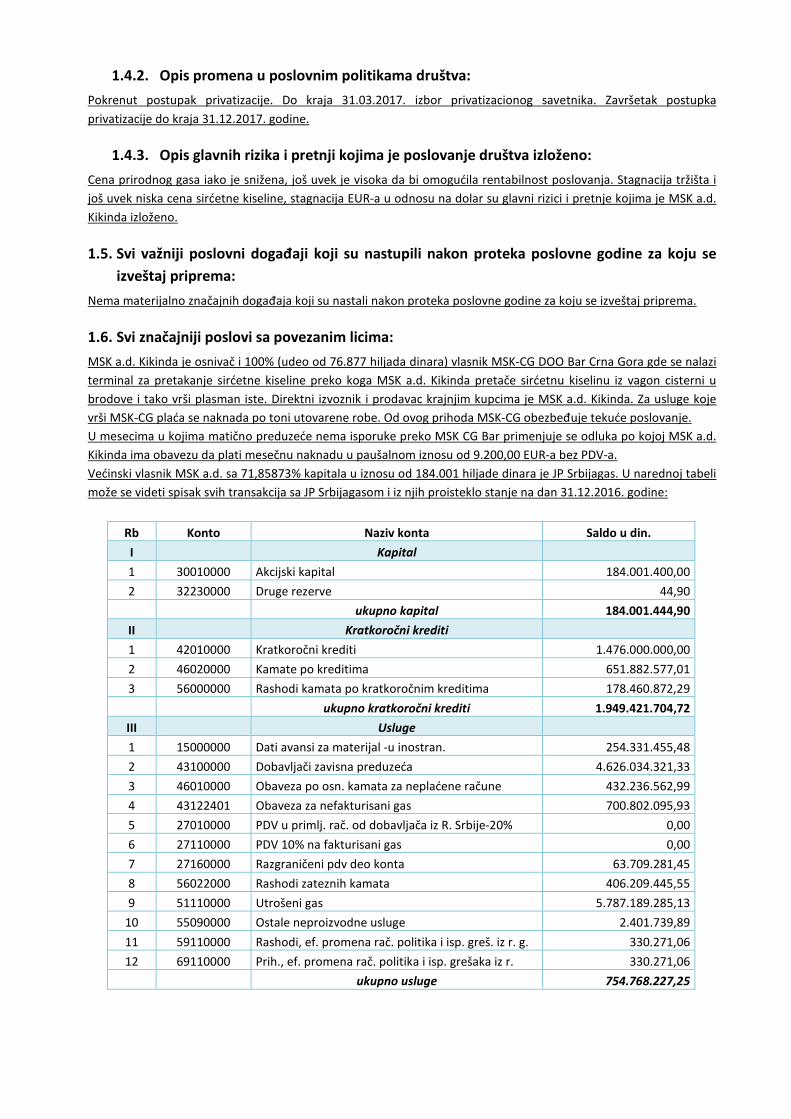

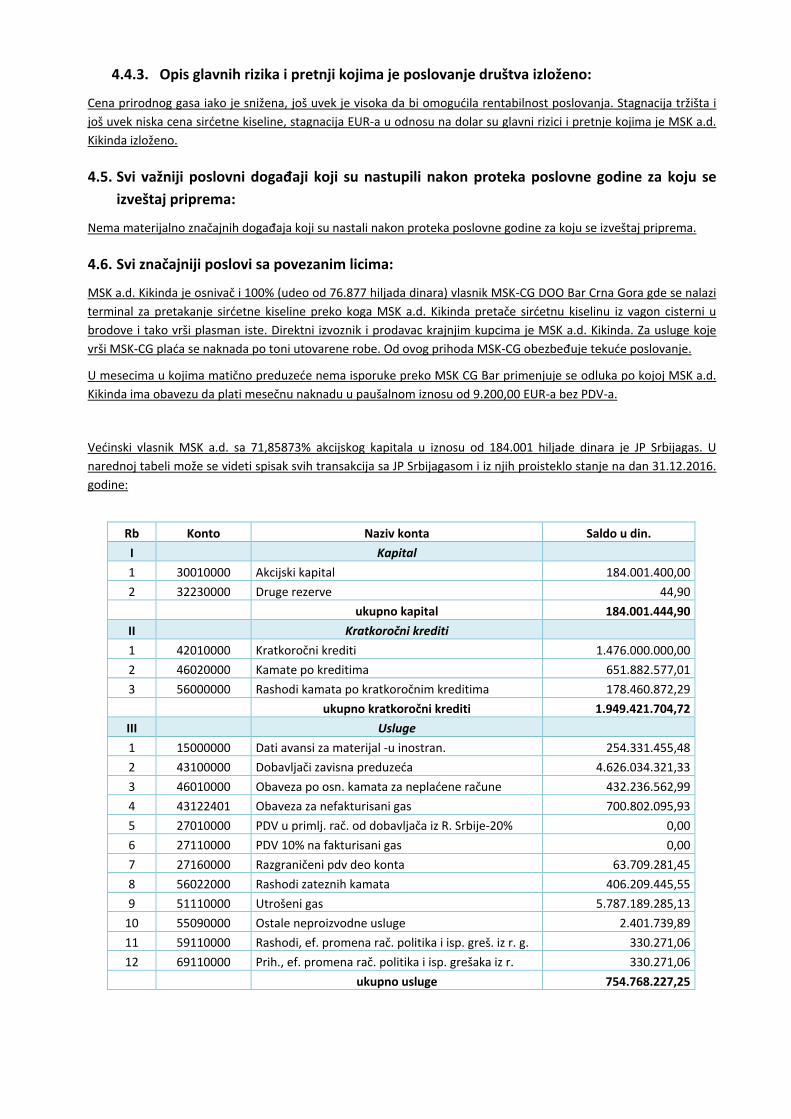

4.6. Svi značajniji poslovi sa povezanim licima: ................................................................................ 11

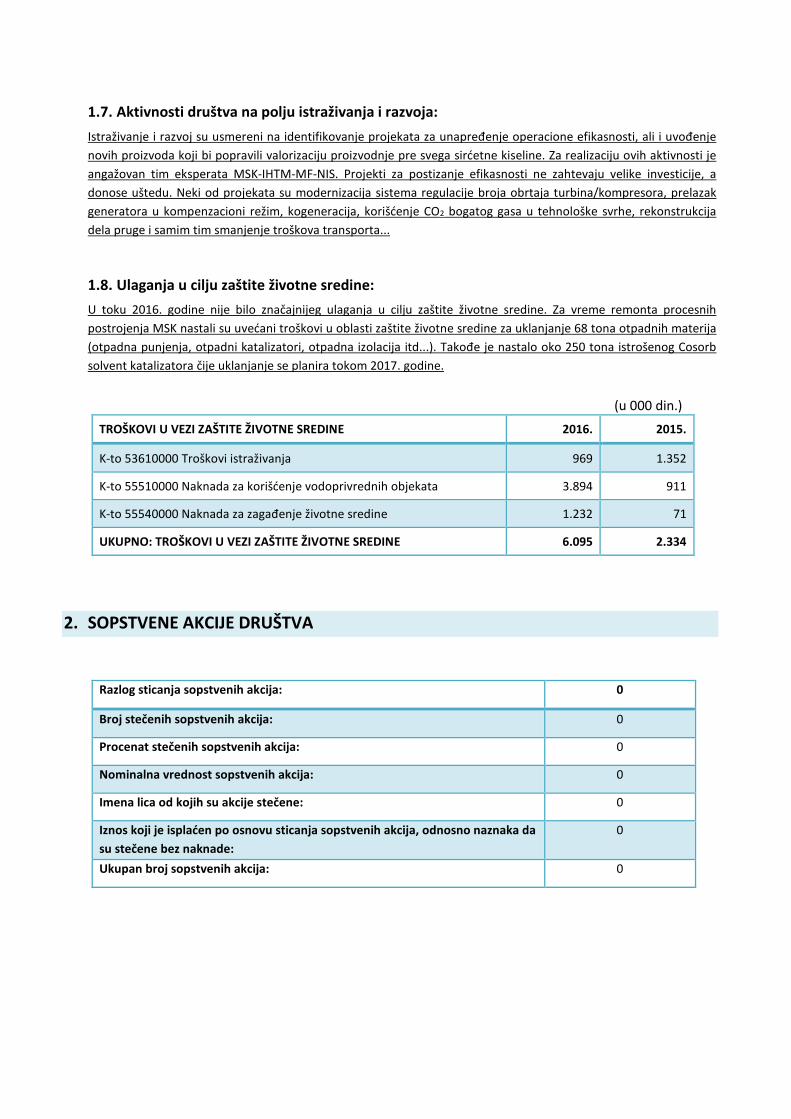

4.7. Aktivnosti društva na polju istraživanja i razvoja: ..................................................................... 12

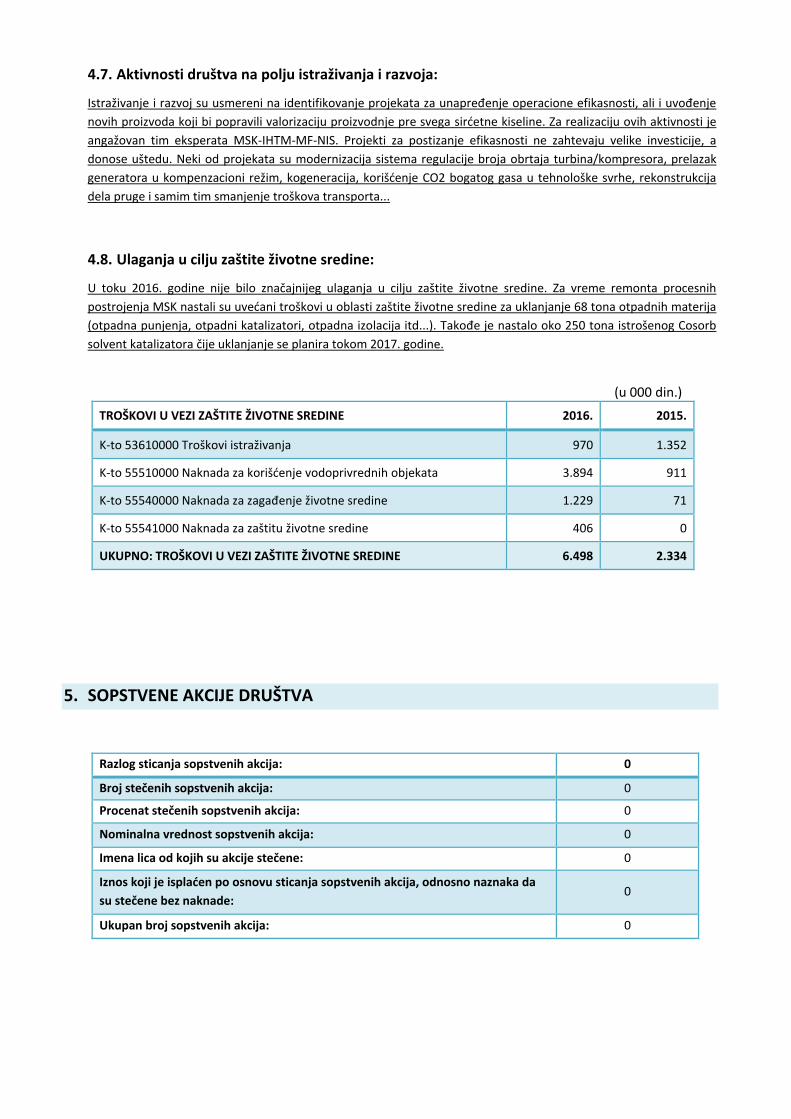

4.8. Ulaganja u cilju zaštite životne sredine:..................................................................................... 12

5. SOPSTVENE AKCIJE DRUŠTVA ........................................................................................................ 12

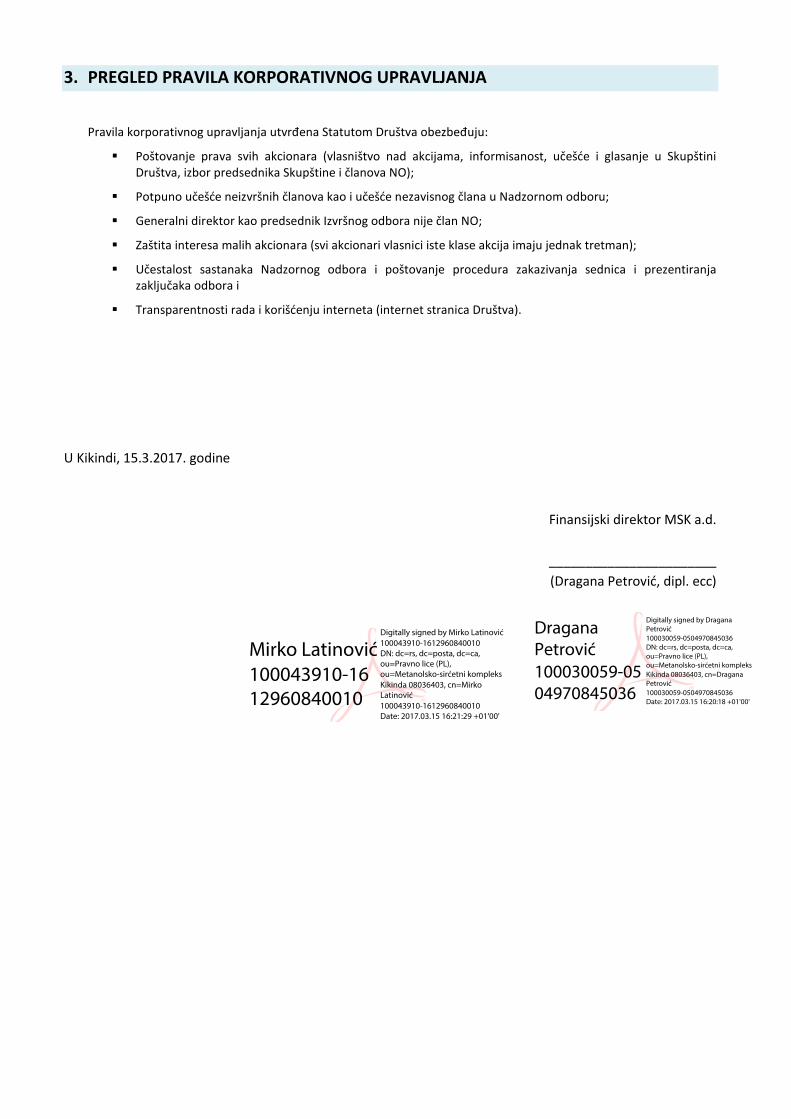

6. PREGLED PRAVILA KORPORATIVNOG UPRAVLJANJA .................................................................... 13

7. IZJAVA ODGOVORNIH LICA ............................................................................................................ 14

8. IZJAVA OVLAŠĆENOG LICA ............................................................................................................. 15

9. ODLUKE ORGANA DRUŠTVA .......................................................................................................... 16

Mirko Latinovi 100043910-1612960840010

Digitally signed by Mirko Latinovi 100043910-1612960840010 DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL), ou=Metanolsko-sir etni kompleks Kikinda 08036403, cn=Mirko Latinovi 100043910-1612960840010 Date: 2017.03.15 10:03:29 +01'00'

Mirko Latinovi 100043910-1612960840010

Digitally signed by Mirko Latinovi 100043910-1612960840010 DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL), ou=Metanolsko-sir etni kompleks Kikinda 08036403, cn=Mirko Latinovi 100043910-1612960840010 Date: 2017.03.15 15:49:50 +01'00'

Mirko Latinovi 100043910-1612960840010

Digitally signed by Mirko Latinovi 100043910-1612960840010 DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL), ou=Metanolsko-sir etni kompleks Kikinda 08036403, cn=Mirko Latinovi 100043910-1612960840010 Date: 2017.03.15 10:07:26 +01'00'

Mirko Latinovi 100043910-1612960840010

Digitally signed by Mirko Latinovi 100043910-1612960840010 DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL), ou=Metanolsko-sir etni kompleks Kikinda 08036403, cn=Mirko Latinovi 100043910-1612960840010 Date: 2017.03.15 10:09:34 +01'00'

Mirko Latinovi 100043910-1612960840010

Digitally signed by Mirko Latinovi 100043910-1612960840010 DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL), ou=Metanolsko-sir etni kompleks Kikinda 08036403, cn=Mirko Latinovi 100043910-1612960840010 Date: 2017.03.15 10:10:42 +01'00'

Mirko Latinovi 100043910-1612960840010

Digitally signed by Mirko Latinovi 100043910-1612960840010 DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL), ou=Metanolsko-sir etni kompleks Kikinda 08036403, cn=Mirko Latinovi 100043910-1612960840010 Date: 2017.03.15 10:12:52 +01'00'

Mirko Latinovi 100043910-1612960840010

Digitally signed by Mirko Latinovi 100043910-1612960840010 DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL), ou=Metanolsko-sir etni kompleks Kikinda 08036403, cn=Mirko Latinovi 100043910-1612960840010 Date: 2017.03.15 10:14:11 +01'00'

1

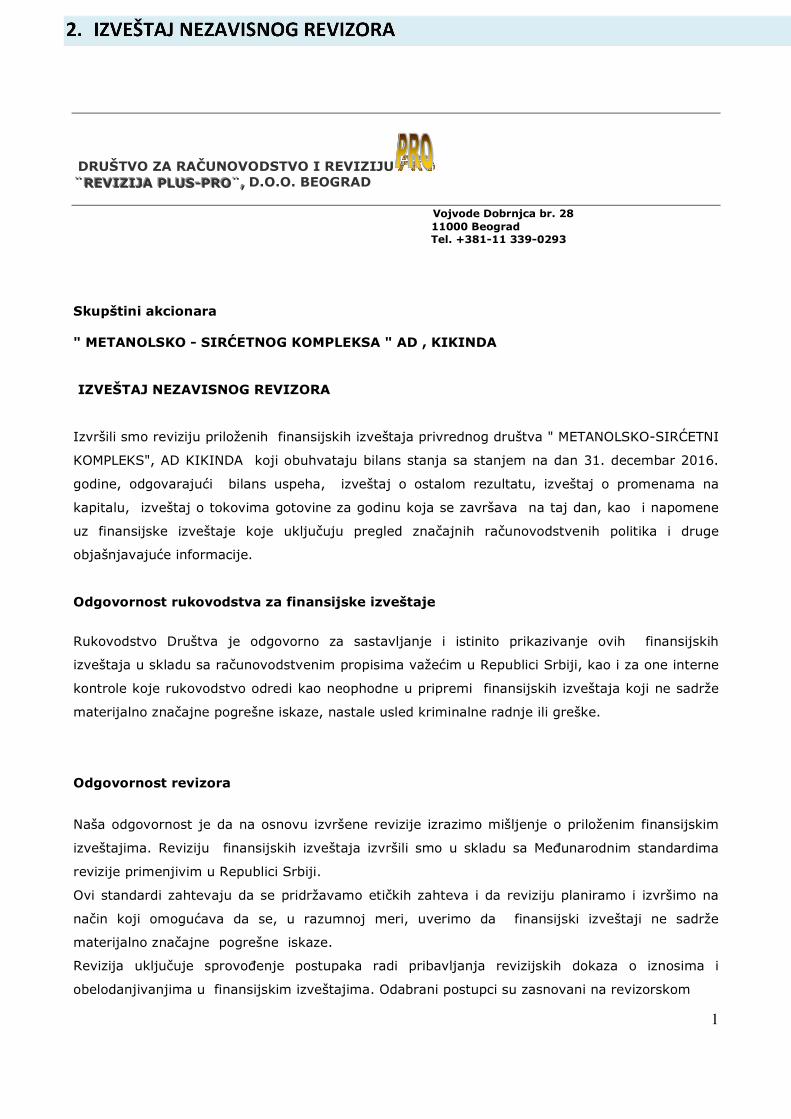

DRUŠTVO ZA RAČUNOVODSTVO I REVIZIJU ¨̈̈RRREEEVVVIIIZZZIIIJJJAAA PPPLLLUUUSSS---PPPRRROOO¨̈̈,,, D.O.O. BEOGRAD Vojvode Dobrnjca br. 28 11000 Beograd Tel. +381-11 339-0293

Skupštini akcionara " METANOLSKO - SIRĆETNOG KOMPLEKSA " AD , KIKINDA IZVEŠTAJ NEZAVISNOG REVIZORA

Izvršili smo reviziju priloženih finansijskih izveštaja privrednog društva " METANOLSKO-SIRĆETNI

KOMPLEKS", AD KIKINDA koji obuhvataju bilans stanja sa stanjem na dan 31. decembar 2016.

godine, odgovarajući bilans uspeha, izveštaj o ostalom rezultatu, izveštaj o promenama na

kapitalu, izveštaj o tokovima gotovine za godinu koja se završava na taj dan, kao i napomene

uz finansijske izveštaje koje uključuju pregled značajnih računovodstvenih politika i druge

objašnjavajuće informacije.

Odgovornost rukovodstva za finansijske izveštaje

Rukovodstvo Društva je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih

izveštaja u skladu sa računovodstvenim propisima važećim u Republici Srbiji, kao i za one interne

kontrole koje rukovodstvo odredi kao neophodne u pripremi finansijskih izveštaja koji ne sadrže

materijalno značajne pogrešne iskaze, nastale usled kriminalne radnje ili greške.

Odgovornost revizora

Naša odgovornost je da na osnovu izvršene revizije izrazimo mišljenje o priloženim finansijskim

izveštajima. Reviziju finansijskih izveštaja izvršili smo u skladu sa Međunarodnim standardima

revizije primenjivim u Republici Srbiji.

Ovi standardi zahtevaju da se pridržavamo etičkih zahteva i da reviziju planiramo i izvršimo na

način koji omogućava da se, u razumnoj meri, uverimo da finansijski izveštaji ne sadrže

materijalno značajne pogrešne iskaze.

Revizija uključuje sprovođenje postupaka radi pribavljanja revizijskih dokaza o iznosima i

obelodanjivanjima u finansijskim izveštajima. Odabrani postupci su zasnovani na revizorskom

2

Izveštaj nezavisnog revizora - nastavak

prosuđivanju, uključujući procenu rizika postojanja materijalno značajnih pogrešnih iskaza u

finansijskim izveštajima nastalih usled kriminalne radnje ili greške. Prilikom procene ovih rizika,

revizor razmatra interne kontrole koje su relevantne za sastavljanje i istinito prikazivanje

finansijskih izveštaja radi osmišljavanja revizorskih postupaka koji su odgovarajući u datim

okolnostima, ali ne u cilju izražavanja mišljenja o efikasnosti internih kontrola pravnog lica.

Revizija takođe uključuje ocenu adekvatnosti primenjenih računovodstvenih politika i opravdanost

računovodstvenih procena koje je izvršilo rukovodstvo, kao i ocenu opšte prezentacije finansijskih

izveštaja.

Smatramo da su revizijski dokazi koje smo pribavili dovoljni i odgovarajući i da obezbeđuju

osnovu za izražavanje našeg mišljenja sa rezervom.

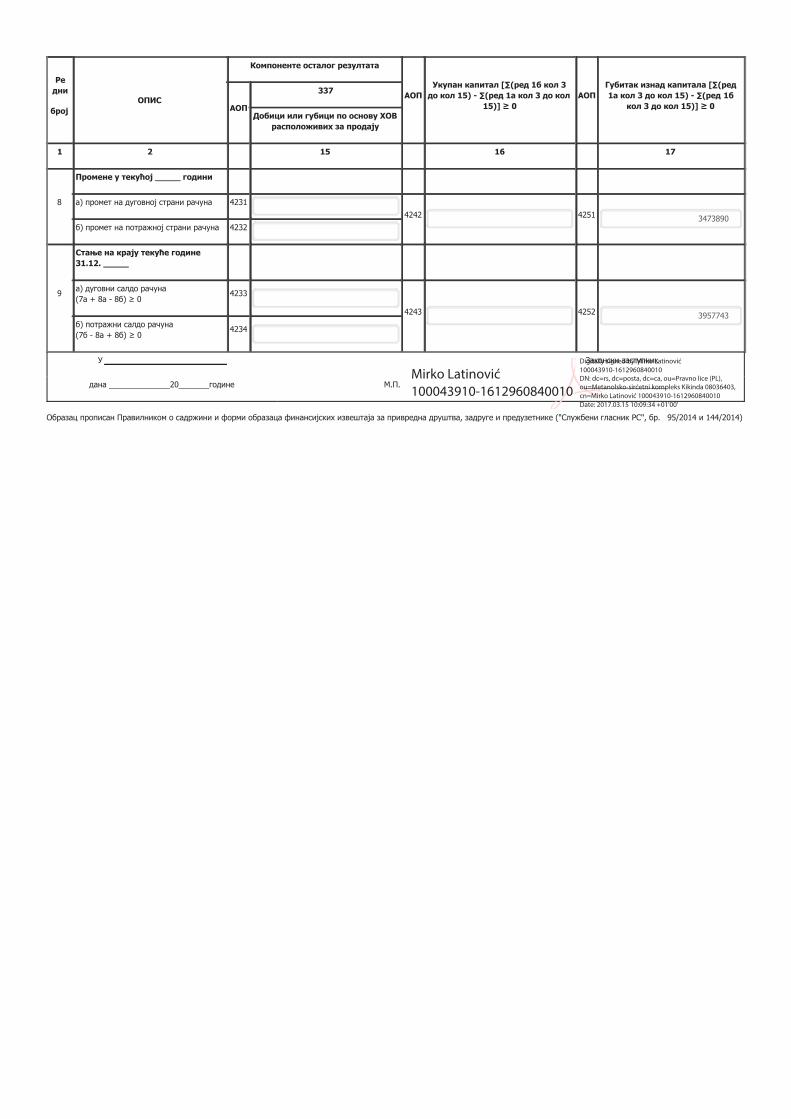

Osnove za mišljenje sa rezervom Kao što je obelodanjeno u Napomeni 2.1. uz finansijske izveštaje, Društva je za 2016. godinu

ostvarilo neto gubitak u iznosu od 3.473.891 hiljadu dinara, čime je akumulirani gubitak (iz

tekuće i prethodnih godina) premašio ukupan kapital za 3.957.743 hiljada dinara. Takođe kao što

je obelodanjeno u Napomeni 2.1. uz finansijske izveštaje na dan 31. decembra 2016. godine

tekuće obaveze Društva veće su od obrtne imovine za iznos od 6.418.372 hiljada dinara.

Dodatno neizvesno je da li će Društvo biti sposobno da refinansira značajne neizmirene obaveze

prema dobavljačima i kreditorima koje dospevaju u roku kraćem od jedne godine. Sve gore

navedene činjenice su indikatori postojanja materijalno značajne neizvesnosti koja značajno utiče

na sposobnost Društva da nastavi poslovanje, te može dovesti do slučaja da Društvo ne bude u

mogućnosti da realizuje svoja sredstva i izmiri obaveze u toku redovnog poslovanja.

U cilju prevazilaženja gore navedenih teškoća Rukovodstvo Društva zajedno sa Radnom Grupom

Vlade Republike Srbije preduzima određene aktivnosti finansijske konsolidacije Društva,

uključujući i pronalaženje strateškog partnera (što je takođe obelodanjeno u Napomeni 2.1. uz

finansijske izveštaje). Međutim usled nedostatka adekvatne dokumentacije po tom osnovu, ishode

navedenih aktivnosti nije moguće sa sigurnošću predvideti. Kao rezultat toga nismo bili u

mogućnosti da se uverimo u prikladnost primene načela stalnosti poslovanja u pripremi

finansijskih izveštaja Društva za 2016. godinu.

3

Izveštaj nezavisnog revizora - nastavak

Mišljenje sa rezervom

Po našem mišljenju, osim za moguće efekte pitanja navedenih u pasusu Osnov za mišljenje sa

rezervom finansijski izveštaji istinito i objektivno po svim materijalno značajnim pitanjima,

prikazuju finansijski položaj "METANOLSKO-SIRĆETNI KOMPLEKS", AD Kikinda na dan

31.12.2016. godine, kao i rezultat njegovog poslovanja i tokove gotovine za godinu koja se

završava na taj dan, u skladu sa važećim računovodstvenim propisima u Republici Srbiji i

računovodstvenim politikama obelodanjenim u napomenama uz finansijske izveštaje.

Izveštaj o drugim zakonskim i regulatornim zahtevima

Izvršili smo pregled Godišnjeg izveštaja o poslovanju Društva. Rukovodstvo Društva je odgovorno

za sastavljanje i prezentiranje Godišnjeg izveštaja o poslovanju u skladu sa zahtevima Zakona o

računovodstvu (Službeni glasnik Republike Srbije broj 62/2013) i Zakona o tržištu kapitala (Sl.

glasnik RS br. 31/2011). Naša je odgovornost da izrazimo mišljenje o usklađenosti Godišnjeg

izveštaja o poslovanju sa finansijskim izveštajima za poslovnu 2016. Godinu. U vezi sa tim, naši

postupci ispitivanja su ograničeni na procenjivanje usaglašenosti računovodstvenih informacija

sadržanih u Godišnjem izveštaju o poslovanju sa godišnjim finansijskim izveštajima koji su bili

predmet revizije. Shodno tome naši postupci nisu uključivali pregled ostalih informacija sadržanih

u Godišnjem izveštaju o poslovanju koje proističu iz informacija i evidencija koje nisu bile predmet

revizije.

Po našem mišljenju, računovodstvene informacije prikazane u Godišnjem izveštaju o poslovanju

za 2016. godinu usaglašene su sa finansijskim izveštajima za poslovnu 2016. godinu koji su bili

predmet revizije.

Beograd, 16. mart 2017. godine

Попуњава правно лице - предузетникМатични број 08036403 Шифра делатности 2014 ПИБ 100508466

Назив Akcionarsko društvo Metanolsko-sirćetni kompleks Kikinda

Седиште Кикинда , Милошевачки пут бб

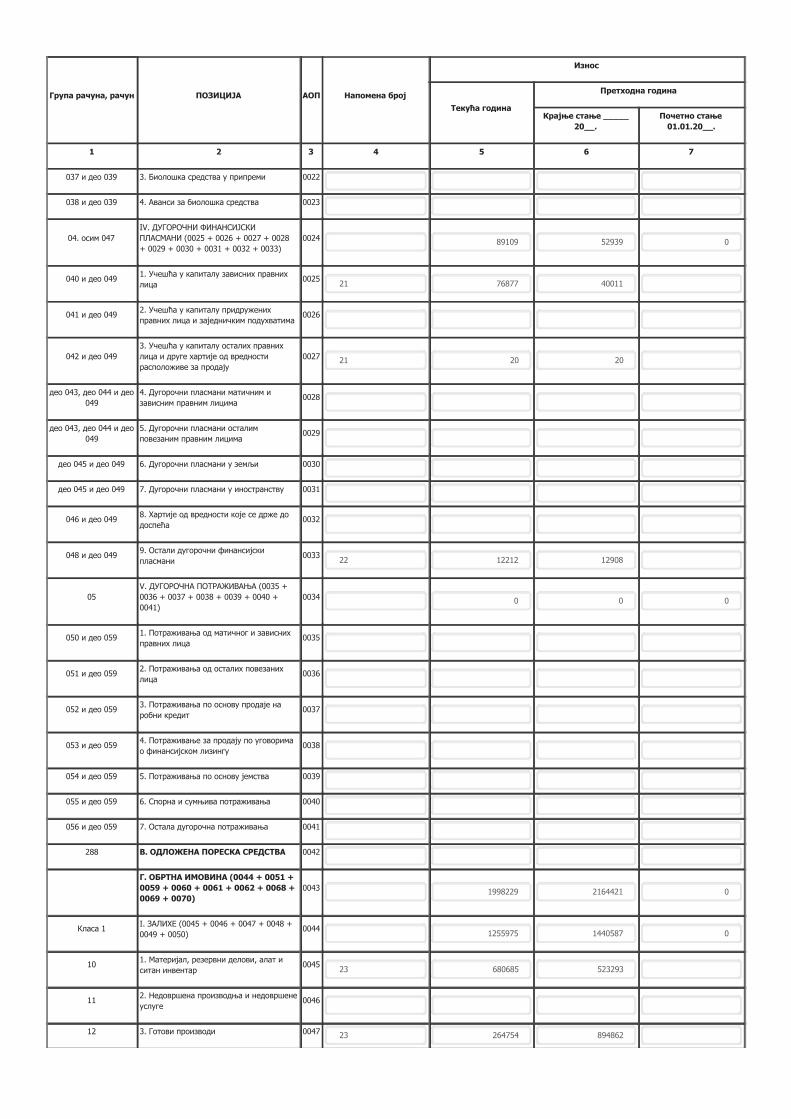

БИЛАНС СТАЊАна дан 31.12.2016. године

- у хиљадама динара -

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

Износ

Текућа година

Претходна година

Крајње стање _____

20__.

Почетно стање

01.01.20__.

1 2 3 4 5 6 7

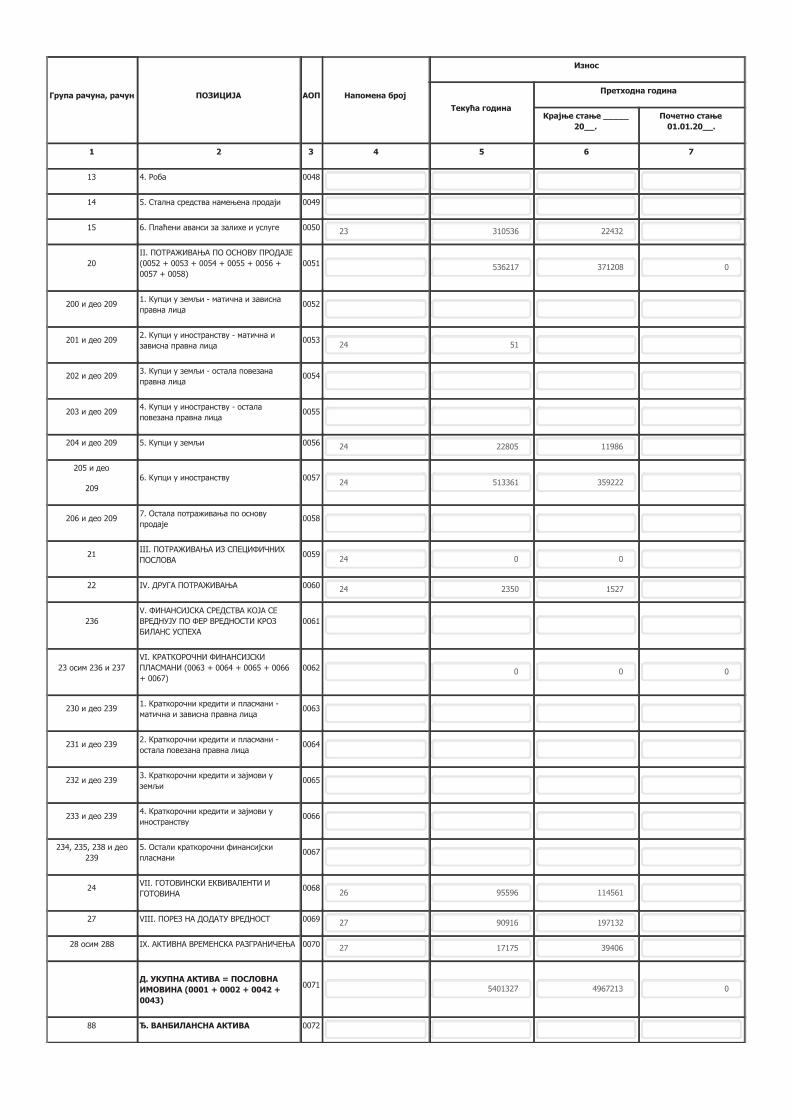

АКТИВА

00А. УПИСАНИ А НЕУПЛАЋЕНИ

КАПИТАЛ0001

Б. СТАЛНА ИМОВИНА (0003 + 0010 +

0019 + 0024 + 0034)0002

3403098 2802792 0

01I. НЕМАТЕРИЈАЛНА ИМОВИНА (0004 +

0005 + 0006 + 0007 + 0008 + 0009)0003

154176 118103 0

010 и део 019 1. Улагања у развој 0004

011, 012 и део 0192. Концесије, патенти, лиценце, робне и

услужне марке, софтвер и остала права0005

19 108973 118103

013 и део 019 3. Гудвил 0006

014 и део 019 4. Остала нематеријална имовина 0007

015 и део 019 5. Нематеријална имовина у припреми 0008 19 45203

016 и део 019 6. Аванси за нематеријалну имовину 0009

02

II. НЕКРЕТНИНЕ, ПОСТРОЈЕЊА И

ОПРЕМА (0011 + 0012 + 0013 + 0014 +

0015 + 0016 + 0017 + 0018)

0010 3159813 2631750 0

020, 021 и део 029 1. Земљиште 0011 20 122827 122827

022 и део 029 2. Грађевински објекти 0012 20 1192085 1243379

023 и део 029 3. Постројења и опрема 0013 20 1844101 1264744

024 и део 029 4. Инвестиционе некретнине 0014

025 и део 0295. Остале некретнине, постројења и

опрема0015

026 и део 0296. Некретнине, постројења и опрема у

припреми0016

20 800 800

027 и део 0297. Улагања на туђим некретнинама,

постројењима и опреми0017

028 и део 0298. Аванси за некретнине, постројења и

опрему0018

03III. БИОЛОШКА СРЕДСТВА (0020 + 0021

+ 0022 + 0023)0019

0 0 0

030, 031 и део 039 1. Шуме и вишегодишњи засади 0020

032 и део 039 2. Основно стадо 0021

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

Износ

Текућа година

Претходна година

Крајње стање _____

20__.

Почетно стање

01.01.20__.

1 2 3 4 5 6 7

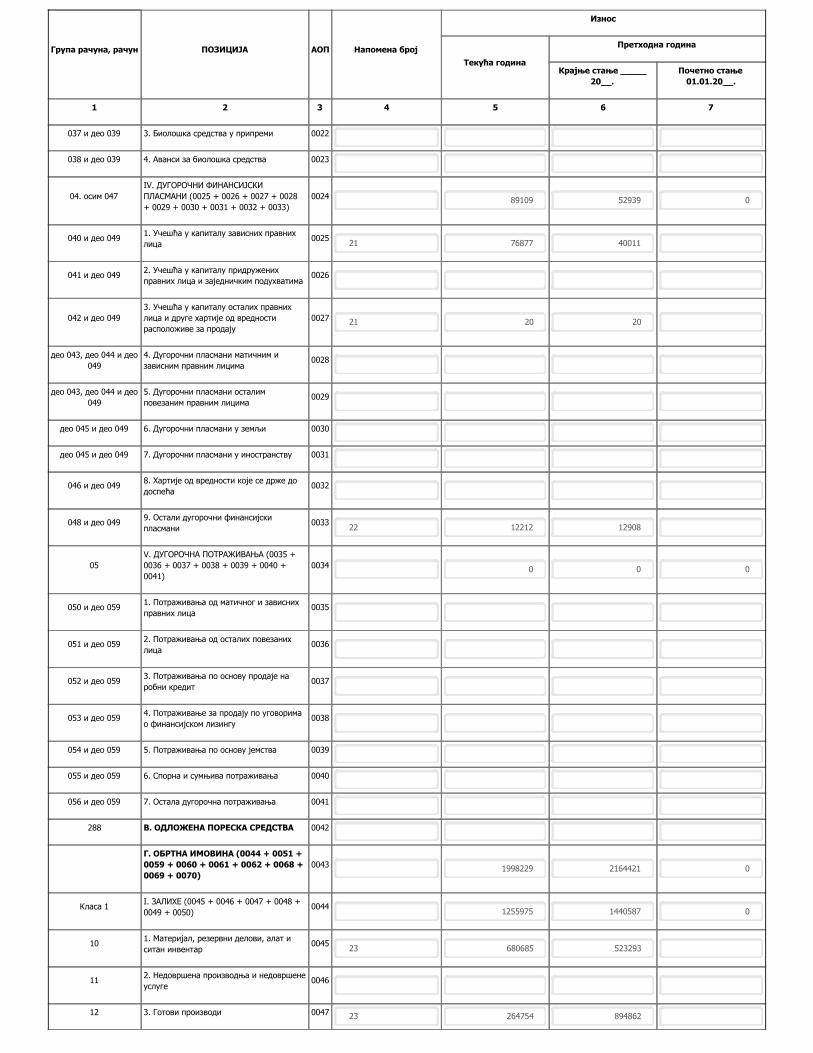

037 и део 039 3. Биолошка средства у припреми 0022

038 и део 039 4. Аванси за биолошка средства 0023

04. осим 047

IV. ДУГОРОЧНИ ФИНАНСИЈСКИ

ПЛАСМАНИ (0025 + 0026 + 0027 + 0028

+ 0029 + 0030 + 0031 + 0032 + 0033)

0024 89109 52939 0

040 и део 0491. Учешћа у капиталу зависних правних

лица0025

21 76877 40011

041 и део 0492. Учешћа у капиталу придружених

правних лица и заједничким подухватима0026

042 и део 049

3. Учешћа у капиталу осталих правних

лица и друге хартије од вредности

расположиве за продају

0027 21 20 20

део 043, део 044 и део

049

4. Дугорочни пласмани матичним и

зависним правним лицима0028

део 043, део 044 и део

049

5. Дугорочни пласмани осталим

повезаним правним лицима0029

део 045 и део 049 6. Дугорочни пласмани у земљи 0030

део 045 и део 049 7. Дугорочни пласмани у иностранству 0031

046 и део 0498. Хартије од вредности које се држе до

доспећа0032

048 и део 0499. Остали дугорочни финансијски

пласмани0033

22 12212 12908

05

V. ДУГОРОЧНА ПОТРАЖИВАЊА (0035 +

0036 + 0037 + 0038 + 0039 + 0040 +

0041)

0034 0 0 0

050 и део 0591. Потраживања од матичног и зависних

правних лица0035

051 и део 0592. Потраживања од осталих повезаних

лица0036

052 и део 0593. Потраживања по основу продаје на

робни кредит0037

053 и део 0594. Потраживање за продају по уговорима

о финансијском лизингу0038

054 и део 059 5. Потраживања по основу јемства 0039

055 и део 059 6. Спорна и сумњива потраживања 0040

056 и део 059 7. Остала дугорочна потраживања 0041

288 В. ОДЛОЖЕНА ПОРЕСКА СРЕДСТВА 0042

Г. ОБРТНА ИМОВИНА (0044 + 0051 +

0059 + 0060 + 0061 + 0062 + 0068 +

0069 + 0070)

0043 1998229 2164421 0

Класа 1I. ЗАЛИХЕ (0045 + 0046 + 0047 + 0048 +

0049 + 0050)0044

1255975 1440587 0

101. Материјал, резервни делови, алат и

ситан инвентар0045

23 680685 523293

112. Недовршена производња и недовршене

услуге0046

12 3. Готови производи 0047 23 264754 894862

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

Износ

Текућа година

Претходна година

Крајње стање _____

20__.

Почетно стање

01.01.20__.

1 2 3 4 5 6 7

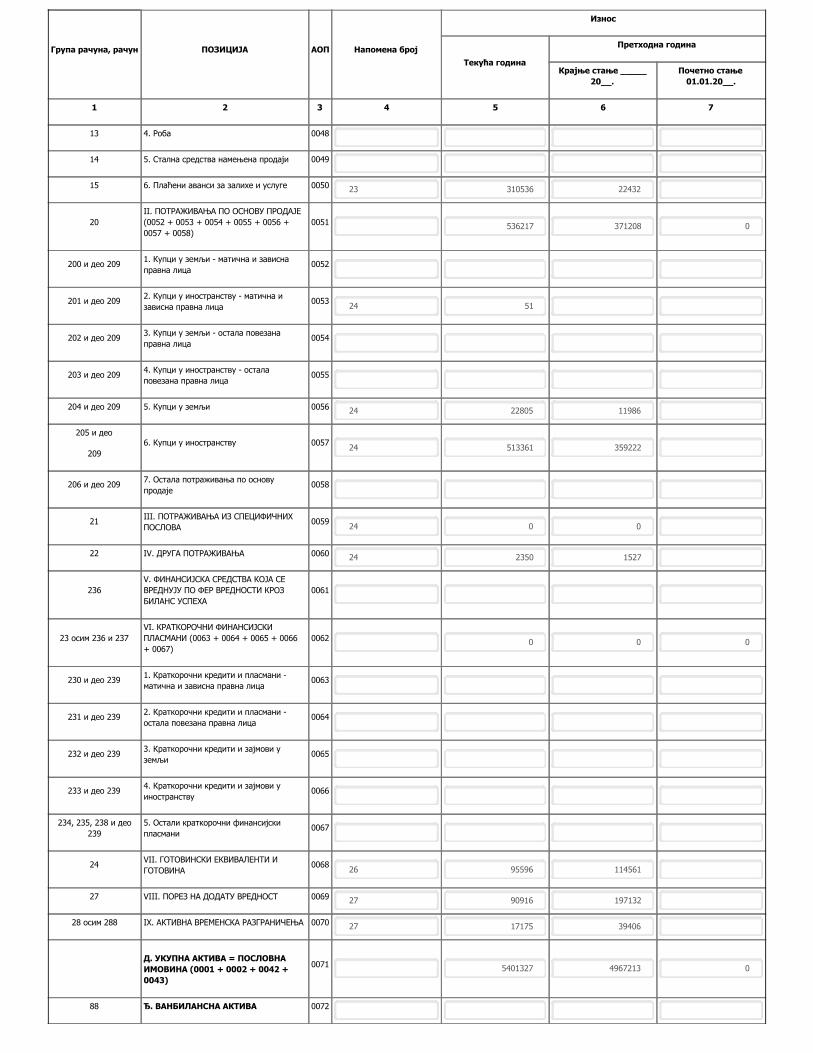

13 4. Роба 0048

14 5. Стална средства намењена продаји 0049

15 6. Плаћени аванси за залихе и услуге 0050 23 310536 22432

20

II. ПОТРАЖИВАЊА ПО ОСНОВУ ПРОДАЈЕ

(0052 + 0053 + 0054 + 0055 + 0056 +

0057 + 0058)

0051 536217 371208 0

200 и део 2091. Купци у земљи - матична и зависна

правна лица0052

201 и део 2092. Купци у иностранству - матична и

зависна правна лица0053

24 51

202 и део 2093. Купци у земљи - остала повезана

правна лица0054

203 и део 2094. Купци у иностранству - остала

повезана правна лица0055

204 и део 209 5. Купци у земљи 0056 24 22805 11986

205 и део

209

6. Купци у иностранству 005724 513361 359222

206 и део 2097. Остала потраживања по основу

продаје0058

21III. ПОТРАЖИВАЊА ИЗ СПЕЦИФИЧНИХ

ПОСЛОВА0059

24 0 0

22 IV. ДРУГА ПОТРАЖИВАЊА 0060 24 2350 1527

236

V. ФИНАНСИЈСКА СРЕДСТВА КОЈА СЕ

ВРЕДНУЈУ ПО ФЕР ВРЕДНОСТИ КРОЗ

БИЛАНС УСПЕХА

0061

23 осим 236 и 237

VI. КРАТКОРОЧНИ ФИНАНСИЈСКИ

ПЛАСМАНИ (0063 + 0064 + 0065 + 0066

+ 0067)

0062 0 0 0

230 и део 2391. Краткорочни кредити и пласмани -

матична и зависна правна лица0063

231 и део 2392. Краткорочни кредити и пласмани -

остала повезана правна лица0064

232 и део 2393. Краткорочни кредити и зајмови у

земљи0065

233 и део 2394. Краткорочни кредити и зајмови у

иностранству0066

234, 235, 238 и део

239

5. Остали краткорочни финансијски

пласмани0067

24VII. ГОТОВИНСКИ ЕКВИВАЛЕНТИ И

ГОТОВИНА0068

26 95596 114561

27 VIII. ПОРЕЗ НА ДОДАТУ ВРЕДНОСТ 0069 27 90916 197132

28 осим 288 IX. АКТИВНА ВРЕМЕНСКА РАЗГРАНИЧЕЊА 0070 27 17175 39406

Д. УКУПНА АКТИВА = ПОСЛОВНА

ИМОВИНА (0001 + 0002 + 0042 +

0043)

0071 5401327 4967213 0

88 Ђ. ВАНБИЛАНСНА АКТИВА 0072

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

Износ

Текућа година

Претходна година

Крајње стање _____ 20__. Почетно стање 01.01.20__.

1 2 3 4 5 6 7

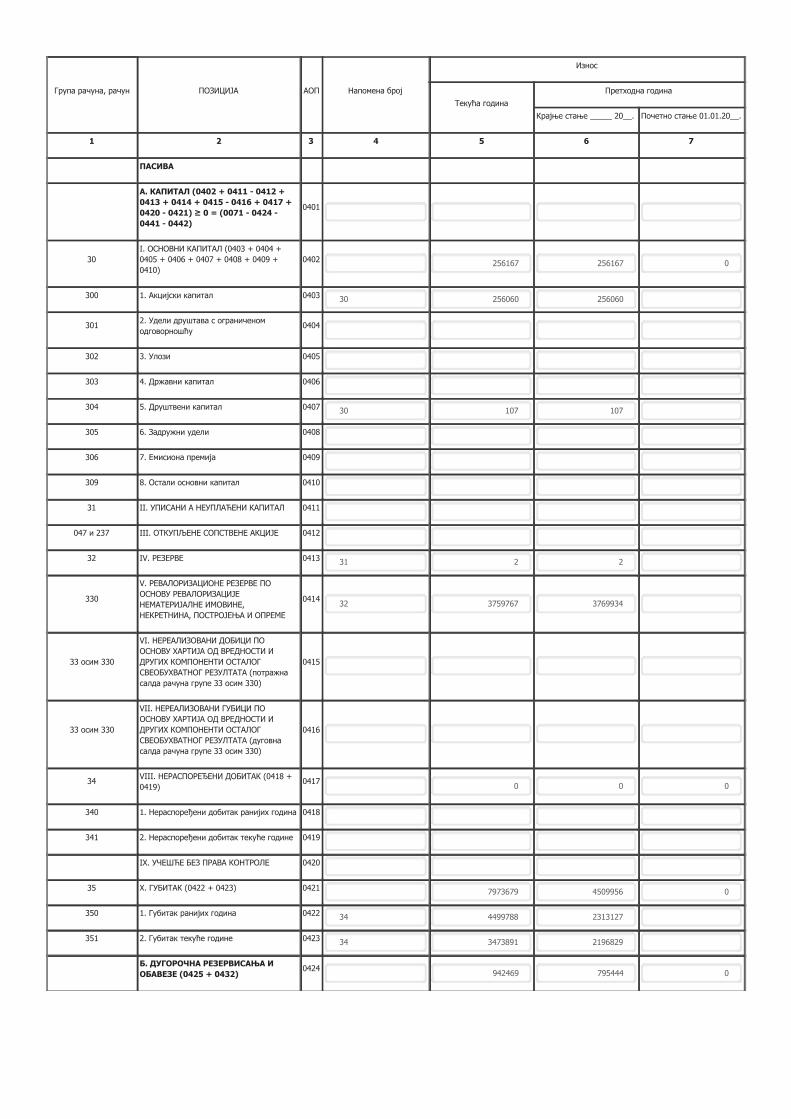

ПАСИВА

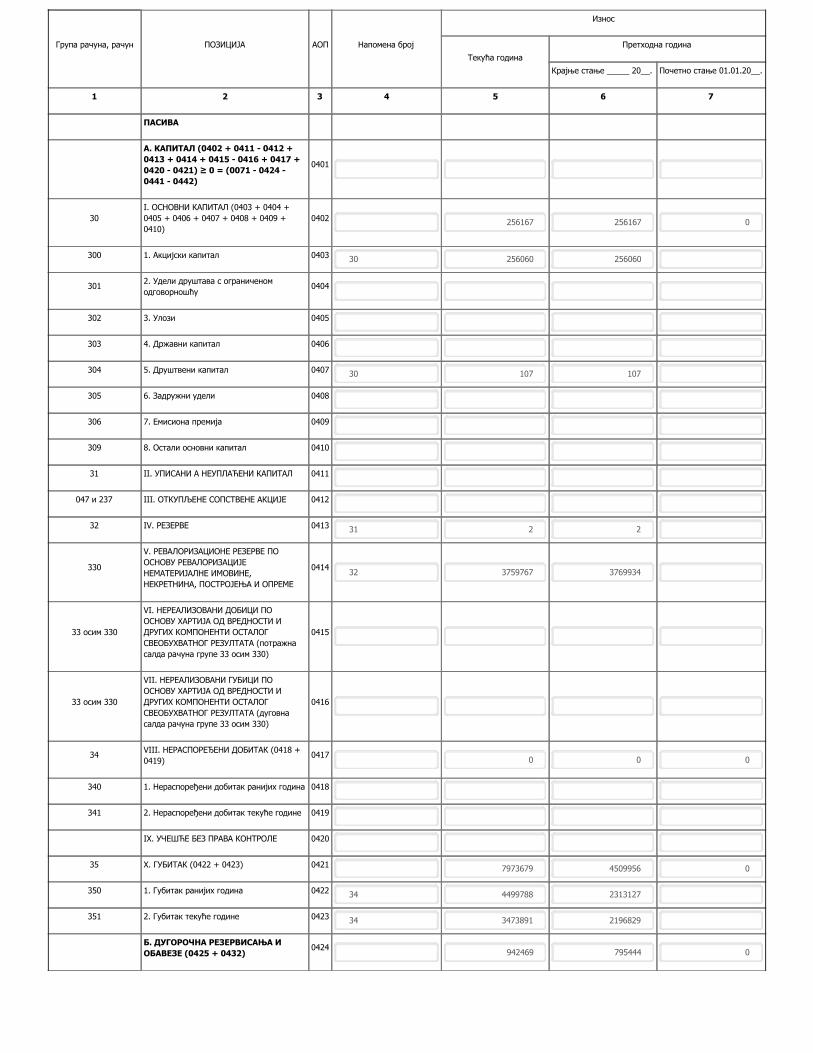

А. КАПИТАЛ (0402 + 0411 - 0412 +

0413 + 0414 + 0415 - 0416 + 0417 +

0420 - 0421) ≥ 0 = (0071 - 0424 -

0441 - 0442)

0401

30

I. ОСНОВНИ КАПИТАЛ (0403 + 0404 +

0405 + 0406 + 0407 + 0408 + 0409 +

0410)

0402 256167 256167 0

300 1. Акцијски капитал 0403 30 256060 256060

3012. Удели друштава с ограниченом

одговорношћу0404

302 3. Улози 0405

303 4. Државни капитал 0406

304 5. Друштвени капитал 0407 30 107 107

305 6. Задружни удели 0408

306 7. Емисиона премија 0409

309 8. Остали основни капитал 0410

31 II. УПИСАНИ А НЕУПЛАЋЕНИ КАПИТАЛ 0411

047 и 237 III. ОТКУПЉЕНЕ СОПСТВЕНЕ АКЦИЈЕ 0412

32 IV. РЕЗЕРВЕ 0413 31 2 2

330

V. РЕВАЛОРИЗАЦИОНЕ РЕЗЕРВЕ ПО

ОСНОВУ РЕВАЛОРИЗАЦИЈЕ

НЕМАТЕРИЈАЛНЕ ИМОВИНЕ,

НЕКРЕТНИНА, ПОСТРОЈЕЊА И ОПРЕМЕ

041432 3759767 3769934

33 осим 330

VI. НЕРЕАЛИЗОВАНИ ДОБИЦИ ПО

ОСНОВУ ХАРТИЈА ОД ВРЕДНОСТИ И

ДРУГИХ КОМПОНЕНТИ ОСТАЛОГ

СВЕОБУХВАТНОГ РЕЗУЛТАТА (потражна

салда рачуна групе 33 осим 330)

0415

33 осим 330

VII. НЕРЕАЛИЗОВАНИ ГУБИЦИ ПО

ОСНОВУ ХАРТИЈА ОД ВРЕДНОСТИ И

ДРУГИХ КОМПОНЕНТИ ОСТАЛОГ

СВЕОБУХВАТНОГ РЕЗУЛТАТА (дуговна

салда рачуна групе 33 осим 330)

0416

34VIII. НЕРАСПОРЕЂЕНИ ДОБИТАК (0418 +

0419)0417

0 0 0

340 1. Нераспоређени добитак ранијих година 0418

341 2. Нераспоређени добитак текуће године 0419

IX. УЧЕШЋЕ БЕЗ ПРАВА КОНТРОЛЕ 0420

35 X. ГУБИТАК (0422 + 0423) 0421 7973679 4509956 0

350 1. Губитак ранијих година 0422 34 4499788 2313127

351 2. Губитак текуће године 0423 34 3473891 2196829

Б. ДУГОРОЧНА РЕЗЕРВИСАЊА И

ОБАВЕЗЕ (0425 + 0432)0424

942469 795444 0

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

Износ

Текућа година

Претходна година

Крајње стање _____ 20__. Почетно стање 01.01.20__.

1 2 3 4 5 6 7

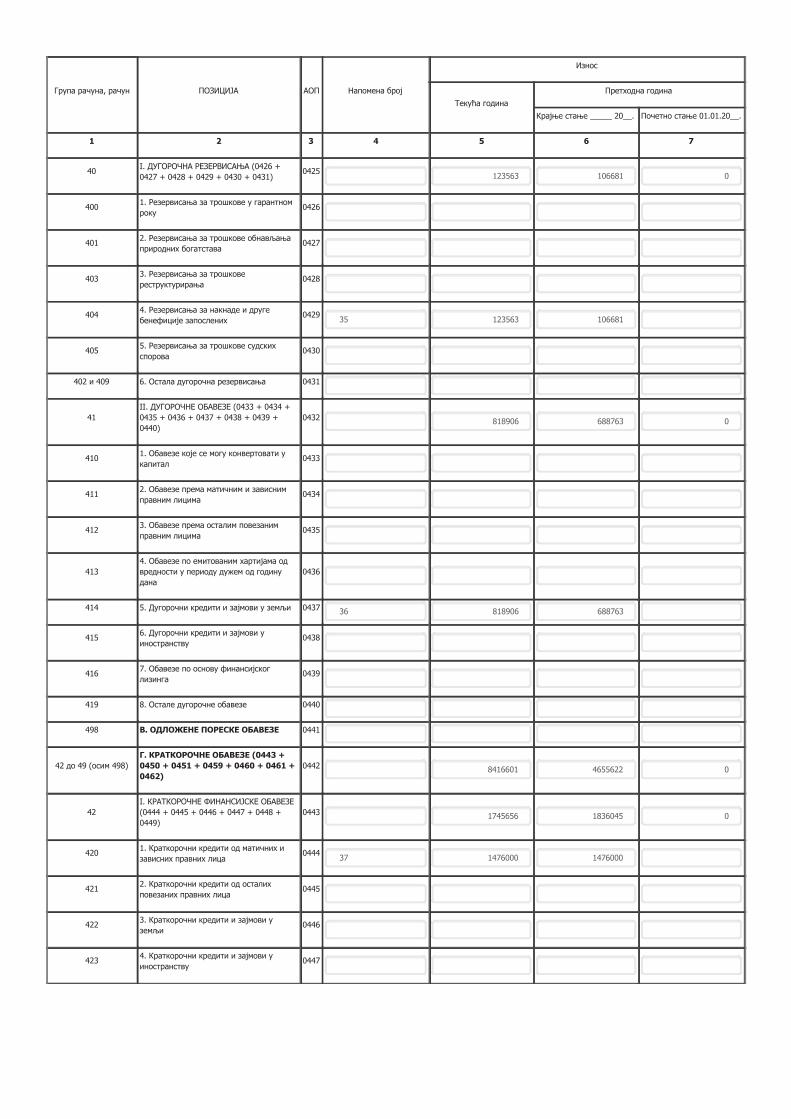

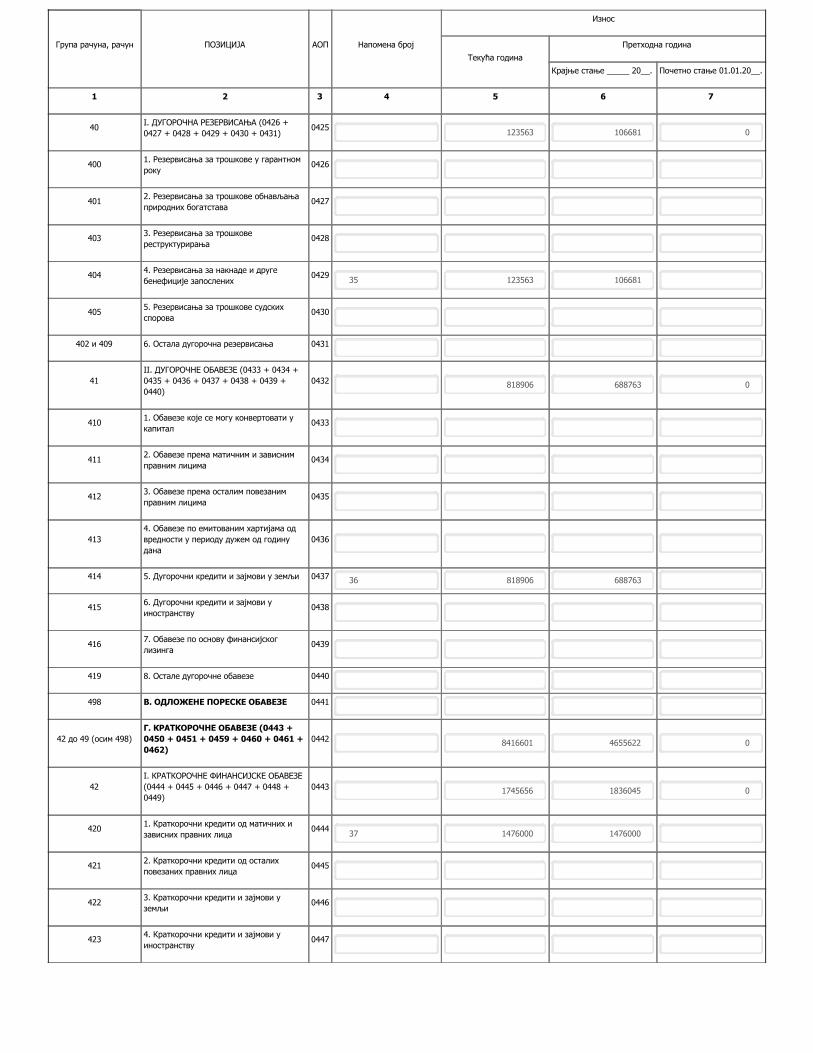

40I. ДУГОРОЧНА РЕЗЕРВИСАЊА (0426 +

0427 + 0428 + 0429 + 0430 + 0431)0425

123563 106681 0

4001. Резервисања за трошкове у гарантном

року0426

4012. Резервисања за трошкове обнављања

природних богатстава0427

4033. Резервисања за трошкове

реструктурирања0428

4044. Резервисања за накнаде и друге

бенефиције запослених0429

35 123563 106681

4055. Резервисања за трошкове судских

спорова0430

402 и 409 6. Остала дугорочна резервисања 0431

41

II. ДУГОРОЧНЕ ОБАВЕЗЕ (0433 + 0434 +

0435 + 0436 + 0437 + 0438 + 0439 +

0440)

0432 818906 688763 0

4101. Обавезе које се могу конвертовати у

капитал0433

4112. Обавезе према матичним и зависним

правним лицима0434

4123. Обавезе према осталим повезаним

правним лицима0435

413

4. Обавезе по емитованим хартијама од

вредности у периоду дужем од годину

дана

0436

414 5. Дугорочни кредити и зајмови у земљи 0437 36 818906 688763

4156. Дугорочни кредити и зајмови у

иностранству0438

4167. Обавезе по основу финансијског

лизинга0439

419 8. Остале дугорочне обавезе 0440

498 В. ОДЛОЖЕНЕ ПОРЕСКЕ ОБАВЕЗЕ 0441

42 до 49 (осим 498)

Г. КРАТКОРОЧНЕ ОБАВЕЗЕ (0443 +

0450 + 0451 + 0459 + 0460 + 0461 +

0462)

0442 8416601 4655622 0

42

I. КРАТКОРОЧНЕ ФИНАНСИЈСКЕ ОБАВЕЗЕ

(0444 + 0445 + 0446 + 0447 + 0448 +

0449)

0443 1745656 1836045 0

4201. Краткорочни кредити од матичних и

зависних правних лица0444

37 1476000 1476000

4212. Краткорочни кредити од осталих

повезаних правних лица0445

4223. Краткорочни кредити и зајмови у

земљи0446

4234. Краткорочни кредити и зајмови у

иностранству0447

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

Износ

Текућа година

Претходна година

Крајње стање _____ 20__. Почетно стање 01.01.20__.

1 2 3 4 5 6 7

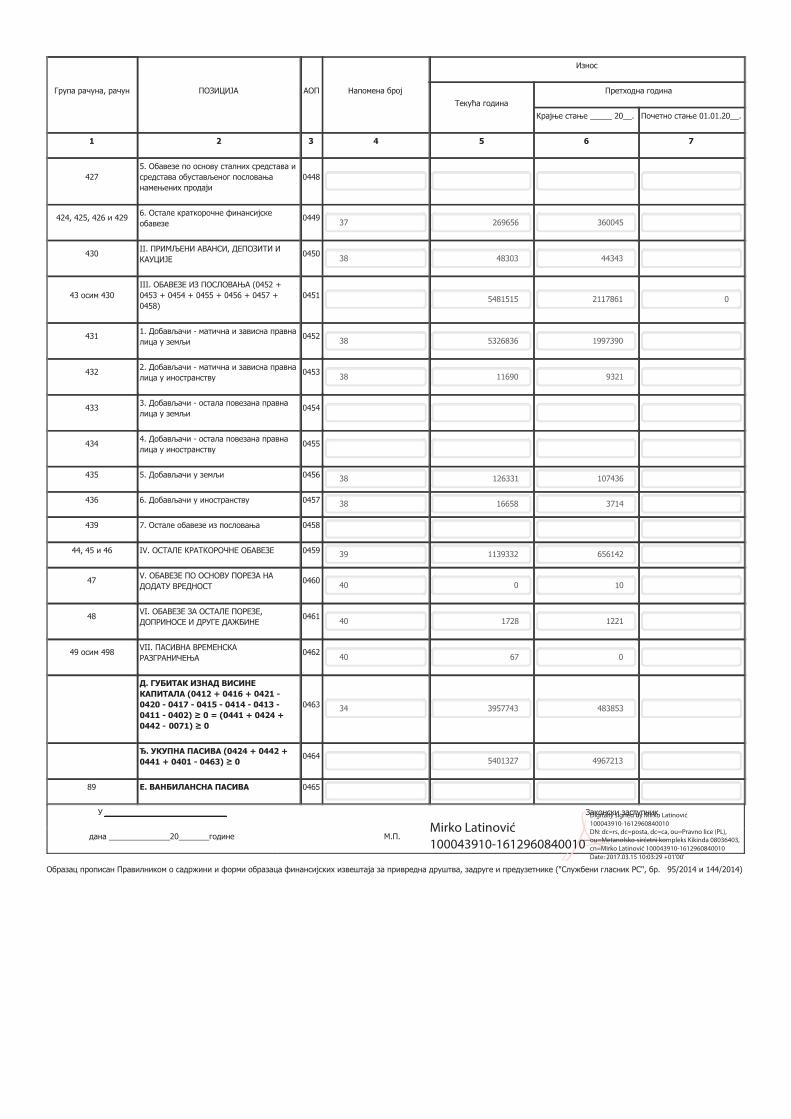

427

5. Обавезе по основу сталних средстава и

средстава обустављеног пословања

намењених продаји

0448

424, 425, 426 и 4296. Остале краткорочне финансијске

обавезе0449

37 269656 360045

430II. ПРИМЉЕНИ АВАНСИ, ДЕПОЗИТИ И

КАУЦИЈЕ0450

38 48303 44343

43 осим 430

III. ОБАВЕЗЕ ИЗ ПОСЛОВАЊА (0452 +

0453 + 0454 + 0455 + 0456 + 0457 +

0458)

0451 5481515 2117861 0

4311. Добављачи - матична и зависна правна

лица у земљи0452

38 5326836 1997390

4322. Добављачи - матична и зависна правна

лица у иностранству0453

38 11690 9321

4333. Добављачи - остала повезана правна

лица у земљи0454

4344. Добављачи - остала повезана правна

лица у иностранству0455

435 5. Добављачи у земљи 0456 38 126331 107436

436 6. Добављачи у иностранству 0457 38 16658 3714

439 7. Остале обавезе из пословања 0458

44, 45 и 46 IV. ОСТАЛЕ КРАТКОРОЧНЕ ОБАВЕЗЕ 0459 39 1139332 656142

47V. ОБАВЕЗЕ ПО ОСНОВУ ПОРЕЗА НА

ДОДАТУ ВРЕДНОСТ0460

40 0 10

48VI. ОБАВЕЗЕ ЗА ОСТАЛЕ ПОРЕЗЕ,

ДОПРИНОСЕ И ДРУГЕ ДАЖБИНЕ0461

40 1728 1221

49 осим 498VII. ПАСИВНА ВРЕМЕНСКА

РАЗГРАНИЧЕЊА0462

40 67 0

Д. ГУБИТАК ИЗНАД ВИСИНЕ

КАПИТАЛА (0412 + 0416 + 0421 -

0420 - 0417 - 0415 - 0414 - 0413 -

0411 - 0402) ≥ 0 = (0441 + 0424 +

0442 - 0071) ≥ 0

0463 34 3957743 483853

Ђ. УКУПНА ПАСИВА (0424 + 0442 +

0441 + 0401 - 0463) ≥ 00464

5401327 4967213

89 Е. ВАНБИЛАНСНА ПАСИВА 0465

У ____________________________ Законски заступник

дана ______________20_______године М.П. ___________________

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

Mirko Latinović

100043910-1612960840010

Digitally signed by Mirko Latinović

100043910-1612960840010

DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL),

ou=Metanolsko-sirćetni kompleks Kikinda 08036403,

cn=Mirko Latinović 100043910-1612960840010

Date: 2017.03.15 10:03:29 +01'00'

Попуњава правно лице - предузетникМатични број 08036403 Шифра делатности 2014 ПИБ 100508466

Назив Akcionarsko društvo Metanolsko-sirćetni kompleks Kikinda

Седиште Кикинда , Милошевачки пут бб

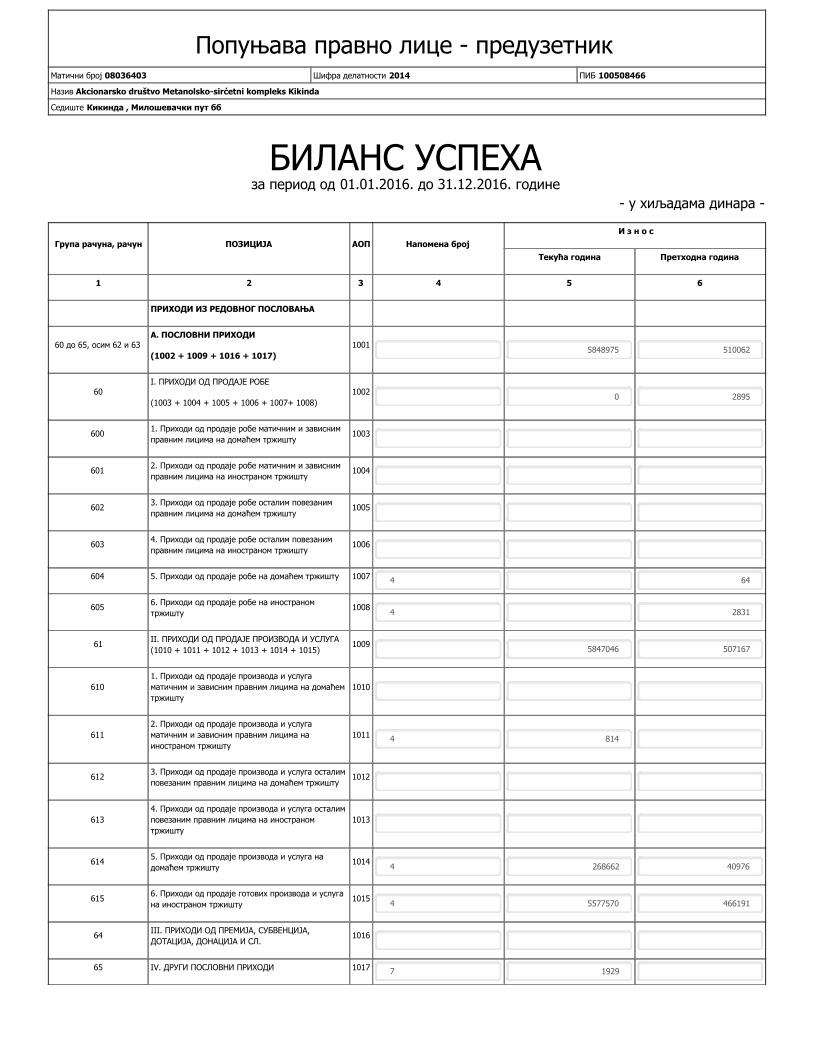

БИЛАНС УСПЕХАза период од 01.01.2016. до 31.12.2016. године

- у хиљадама динара -

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

И з н о с

Текућа година Претходна година

1 2 3 4 5 6

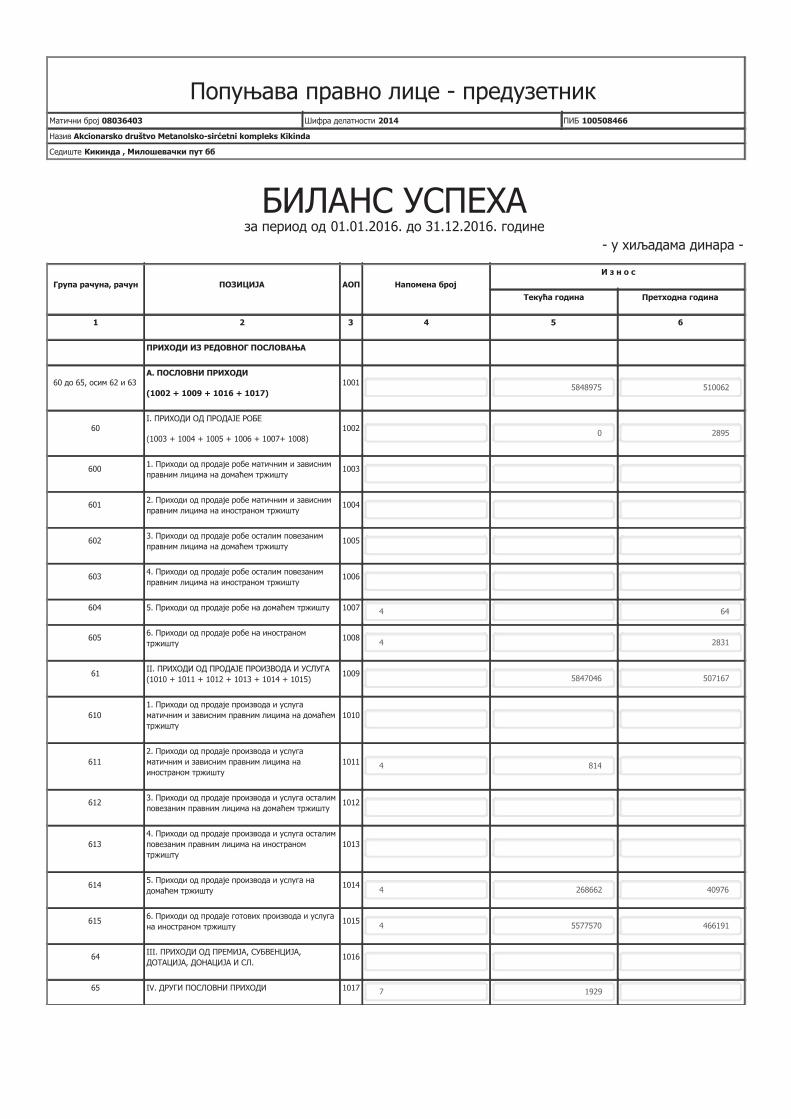

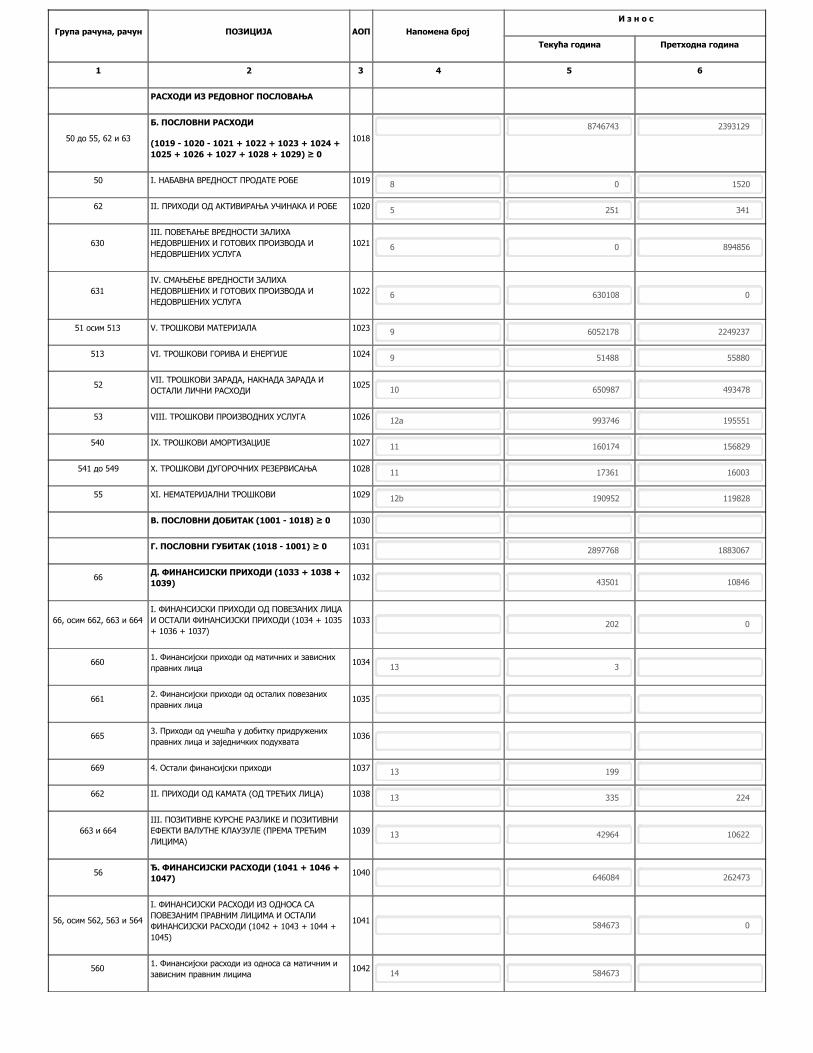

ПРИХОДИ ИЗ РЕДОВНОГ ПОСЛОВАЊА

60 до 65, осим 62 и 63А. ПОСЛОВНИ ПРИХОДИ

(1002 + 1009 + 1016 + 1017)

10015848975 510062

60I. ПРИХОДИ ОД ПРОДАЈЕ РОБЕ

(1003 + 1004 + 1005 + 1006 + 1007+ 1008)

10020 2895

6001. Приходи од продаје робе матичним и зависним

правним лицима на домаћем тржишту1003

6012. Приходи од продаје робе матичним и зависним

правним лицима на иностраном тржишту1004

6023. Приходи од продаје робе осталим повезаним

правним лицима на домаћем тржишту1005

6034. Приходи од продаје робе осталим повезаним

правним лицима на иностраном тржишту1006

604 5. Приходи од продаје робе на домаћем тржишту 1007 4 64

6056. Приходи од продаје робе на иностраном

тржишту1008

4 2831

61II. ПРИХОДИ ОД ПРОДАЈЕ ПРОИЗВОДА И УСЛУГА

(1010 + 1011 + 1012 + 1013 + 1014 + 1015)1009

5847046 507167

610

1. Приходи од продаје производа и услуга

матичним и зависним правним лицима на домаћем

тржишту

1010

611

2. Приходи од продаје производа и услуга

матичним и зависним правним лицима на

иностраном тржишту

1011 4 814

6123. Приходи од продаје производа и услуга осталим

повезаним правним лицима на домаћем тржишту1012

613

4. Приходи од продаје производа и услуга осталим

повезаним правним лицима на иностраном

тржишту

1013

6145. Приходи од продаје производа и услуга на

домаћем тржишту1014

4 268662 40976

6156. Приходи од продаје готових производа и услуга

на иностраном тржишту1015

4 5577570 466191

64III. ПРИХОДИ ОД ПРЕМИЈА, СУБВЕНЦИЈА,

ДОТАЦИЈА, ДОНАЦИЈА И СЛ.1016

65 IV. ДРУГИ ПОСЛОВНИ ПРИХОДИ 1017 7 1929

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

И з н о с

Текућа година Претходна година

1 2 3 4 5 6

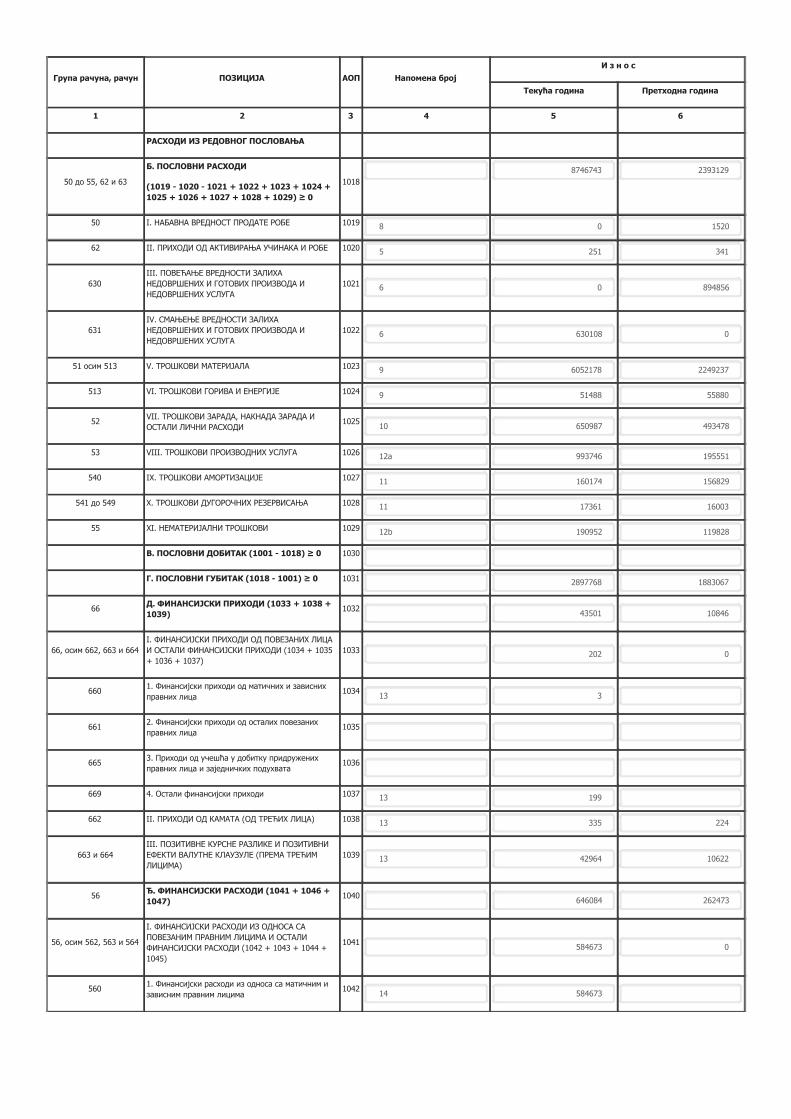

РАСХОДИ ИЗ РЕДОВНОГ ПОСЛОВАЊА

50 до 55, 62 и 63

Б. ПОСЛОВНИ РАСХОДИ

(1019 - 1020 - 1021 + 1022 + 1023 + 1024 +

1025 + 1026 + 1027 + 1028 + 1029) ≥ 0

1018

8746743 2393129

50 I. НАБАВНА ВРЕДНОСТ ПРОДАТЕ РОБЕ 1019 8 0 1520

62 II. ПРИХОДИ ОД АКТИВИРАЊА УЧИНАКА И РОБЕ 1020 5 251 341

630

III. ПОВЕЋАЊЕ ВРЕДНОСТИ ЗАЛИХА

НЕДОВРШЕНИХ И ГОТОВИХ ПРОИЗВОДА И

НЕДОВРШЕНИХ УСЛУГА

1021 6 0 894856

631

IV. СМАЊЕЊЕ ВРЕДНОСТИ ЗАЛИХА

НЕДОВРШЕНИХ И ГОТОВИХ ПРОИЗВОДА И

НЕДОВРШЕНИХ УСЛУГА

1022 6 630108 0

51 осим 513 V. ТРОШКОВИ МАТЕРИЈАЛА 1023 9 6052178 2249237

513 VI. ТРОШКОВИ ГОРИВА И ЕНЕРГИЈЕ 1024 9 51488 55880

52VII. ТРОШКОВИ ЗАРАДА, НАКНАДА ЗАРАДА И

ОСТАЛИ ЛИЧНИ РАСХОДИ1025

10 650987 493478

53 VIII. ТРОШКОВИ ПРОИЗВОДНИХ УСЛУГА 1026 12a 993746 195551

540 IX. ТРОШКОВИ АМОРТИЗАЦИЈЕ 1027 11 160174 156829

541 до 549 X. ТРОШКОВИ ДУГОРОЧНИХ РЕЗЕРВИСАЊА 1028 11 17361 16003

55 XI. НЕМАТЕРИЈАЛНИ ТРОШКОВИ 1029 12b 190952 119828

В. ПОСЛОВНИ ДОБИТАК (1001 - 1018) ≥ 0 1030

Г. ПОСЛОВНИ ГУБИТАК (1018 - 1001) ≥ 0 1031 2897768 1883067

66Д. ФИНАНСИЈСКИ ПРИХОДИ (1033 + 1038 +

1039)1032

43501 10846

66, осим 662, 663 и 664

I. ФИНАНСИЈСКИ ПРИХОДИ ОД ПОВЕЗАНИХ ЛИЦА

И ОСТАЛИ ФИНАНСИЈСКИ ПРИХОДИ (1034 + 1035

+ 1036 + 1037)

1033 202 0

6601. Финансијски приходи од матичних и зависних

правних лица1034

13 3

6612. Финансијски приходи од осталих повезаних

правних лица1035

6653. Приходи од учешћа у добитку придружених

правних лица и заједничких подухвата1036

669 4. Остали финансијски приходи 1037 13 199

662 II. ПРИХОДИ ОД КАМАТА (ОД ТРЕЋИХ ЛИЦА) 1038 13 335 224

663 и 664

III. ПОЗИТИВНЕ КУРСНЕ РАЗЛИКЕ И ПОЗИТИВНИ

ЕФЕКТИ ВАЛУТНЕ КЛАУЗУЛЕ (ПРЕМА ТРЕЋИМ

ЛИЦИМА)

1039 13 42964 10622

56Ђ. ФИНАНСИЈСКИ РАСХОДИ (1041 + 1046 +

1047)1040

646084 262473

56, осим 562, 563 и 564

I. ФИНАНСИЈСКИ РАСХОДИ ИЗ ОДНОСА СА

ПОВЕЗАНИМ ПРАВНИМ ЛИЦИМА И ОСТАЛИ

ФИНАНСИЈСКИ РАСХОДИ (1042 + 1043 + 1044 +

1045)

1041584673 0

5601. Финансијски расходи из односа са матичним и

зависним правним лицима1042

14 584673

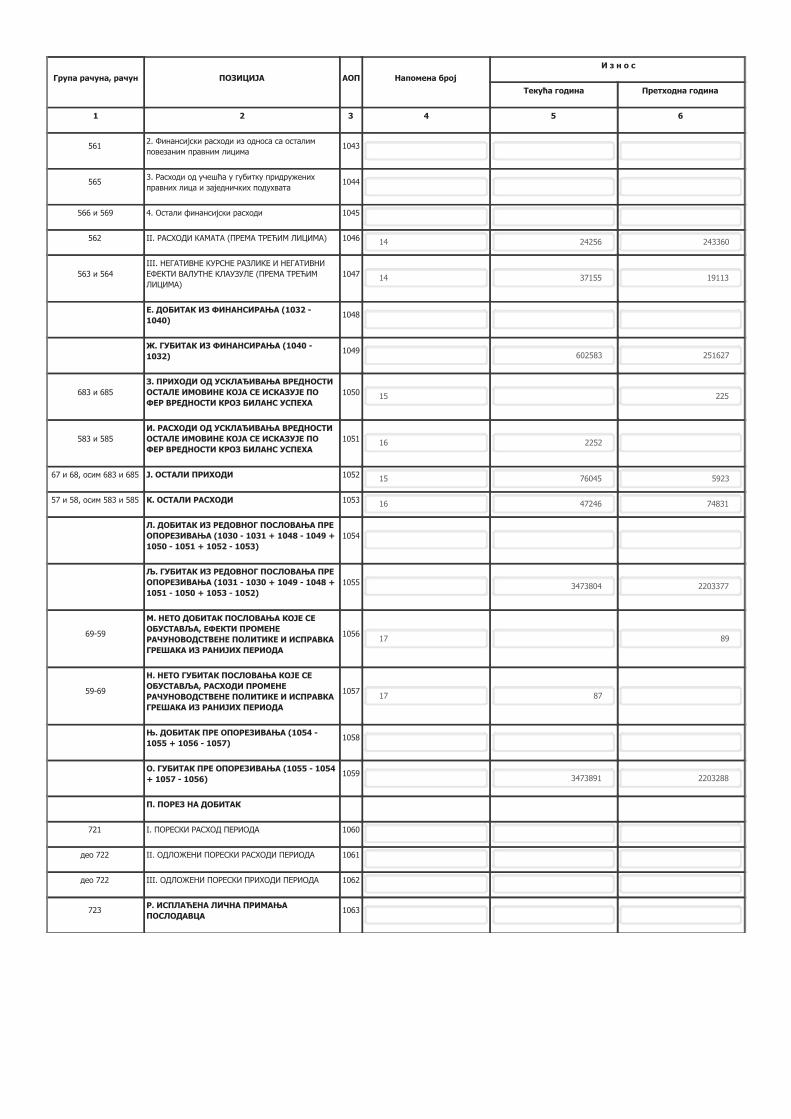

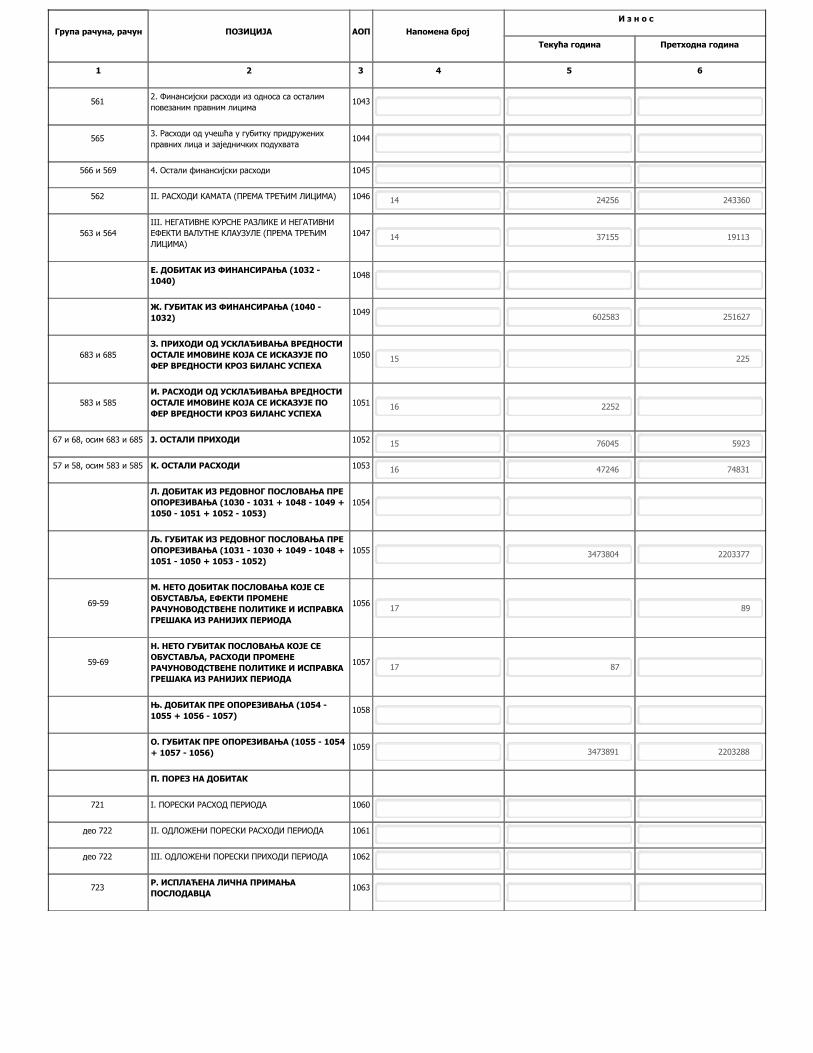

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

И з н о с

Текућа година Претходна година

1 2 3 4 5 6

5612. Финансијски расходи из односа са осталим

повезаним правним лицима1043

5653. Расходи од учешћа у губитку придружених

правних лица и заједничких подухвата1044

566 и 569 4. Остали финансијски расходи 1045

562 II. РАСХОДИ КАМАТА (ПРЕМА ТРЕЋИМ ЛИЦИМА) 1046 14 24256 243360

563 и 564

III. НЕГАТИВНЕ КУРСНЕ РАЗЛИКЕ И НЕГАТИВНИ

ЕФЕКТИ ВАЛУТНЕ КЛАУЗУЛЕ (ПРЕМА ТРЕЋИМ

ЛИЦИМА)

1047 14 37155 19113

Е. ДОБИТАК ИЗ ФИНАНСИРАЊА (1032 -

1040)1048

Ж. ГУБИТАК ИЗ ФИНАНСИРАЊА (1040 -

1032)1049

602583 251627

683 и 685

З. ПРИХОДИ ОД УСКЛАЂИВАЊА ВРЕДНОСТИ

ОСТАЛЕ ИМОВИНЕ КОЈА СЕ ИСКАЗУЈЕ ПО

ФЕР ВРЕДНОСТИ КРОЗ БИЛАНС УСПЕХА

1050 15 225

583 и 585

И. РАСХОДИ ОД УСКЛАЂИВАЊА ВРЕДНОСТИ

ОСТАЛЕ ИМОВИНЕ КОЈА СЕ ИСКАЗУЈЕ ПО

ФЕР ВРЕДНОСТИ КРОЗ БИЛАНС УСПЕХА

1051 16 2252

67 и 68, осим 683 и 685 Ј. ОСТАЛИ ПРИХОДИ 1052 15 76045 5923

57 и 58, осим 583 и 585 К. ОСТАЛИ РАСХОДИ 1053 16 47246 74831

Л. ДОБИТАК ИЗ РЕДОВНОГ ПОСЛОВАЊА ПРЕ

ОПОРЕЗИВАЊА (1030 - 1031 + 1048 - 1049 +

1050 - 1051 + 1052 - 1053)

1054

Љ. ГУБИТАК ИЗ РЕДОВНОГ ПОСЛОВАЊА ПРЕ

ОПОРЕЗИВАЊА (1031 - 1030 + 1049 - 1048 +

1051 - 1050 + 1053 - 1052)

1055 3473804 2203377

69-59

М. НЕТО ДОБИТАК ПОСЛОВАЊА КОЈЕ СЕ

ОБУСТАВЉА, ЕФЕКТИ ПРОМЕНЕ

РАЧУНОВОДСТВЕНЕ ПОЛИТИКЕ И ИСПРАВКА

ГРЕШАКА ИЗ РАНИЈИХ ПЕРИОДА

105617 89

59-69

Н. НЕТО ГУБИТАК ПОСЛОВАЊА КОЈЕ СЕ

ОБУСТАВЉА, РАСХОДИ ПРОМЕНЕ

РАЧУНОВОДСТВЕНЕ ПОЛИТИКЕ И ИСПРАВКА

ГРЕШАКА ИЗ РАНИЈИХ ПЕРИОДА

105717 87

Њ. ДОБИТАК ПРЕ ОПОРЕЗИВАЊА (1054 -

1055 + 1056 - 1057)1058

О. ГУБИТАК ПРЕ ОПОРЕЗИВАЊА (1055 - 1054

+ 1057 - 1056)1059

3473891 2203288

П. ПОРЕЗ НА ДОБИТАК

721 I. ПОРЕСКИ РАСХОД ПЕРИОДА 1060

део 722 II. ОДЛОЖЕНИ ПОРЕСКИ РАСХОДИ ПЕРИОДА 1061

део 722 III. ОДЛОЖЕНИ ПОРЕСКИ ПРИХОДИ ПЕРИОДА 1062

723Р. ИСПЛАЋЕНА ЛИЧНА ПРИМАЊА

ПОСЛОДАВЦА1063

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број

И з н о с

Текућа година Претходна година

1 2 3 4 5 6

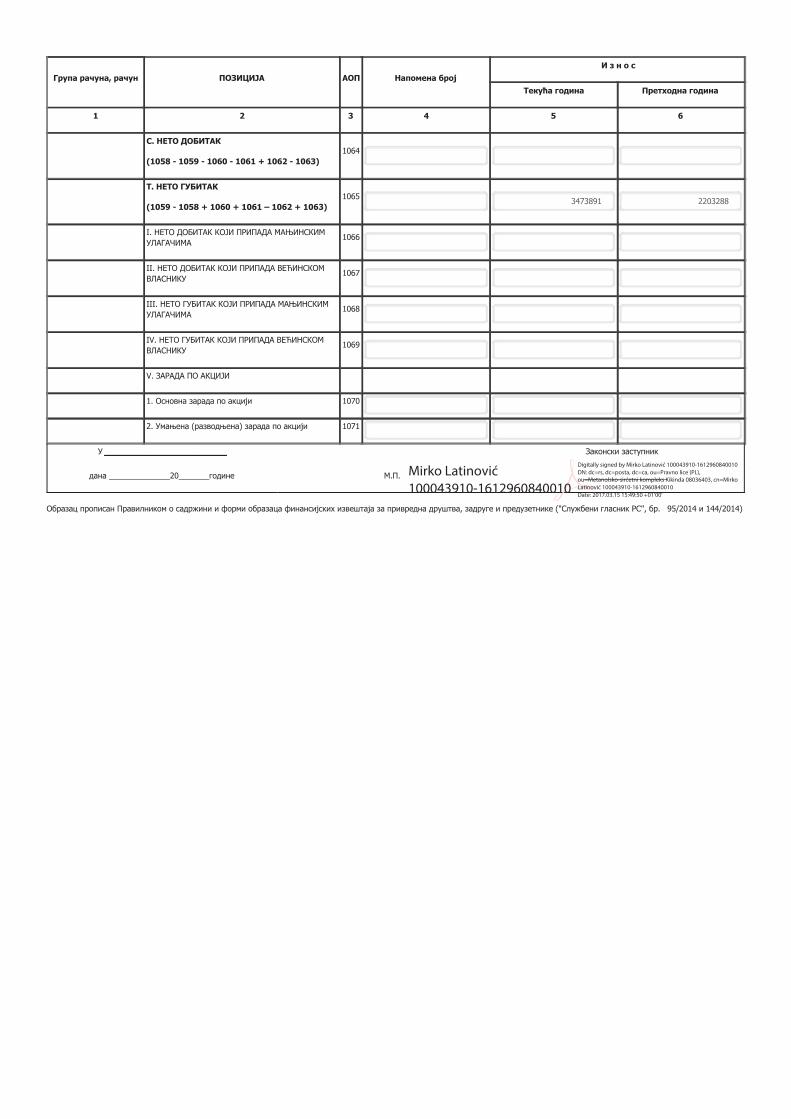

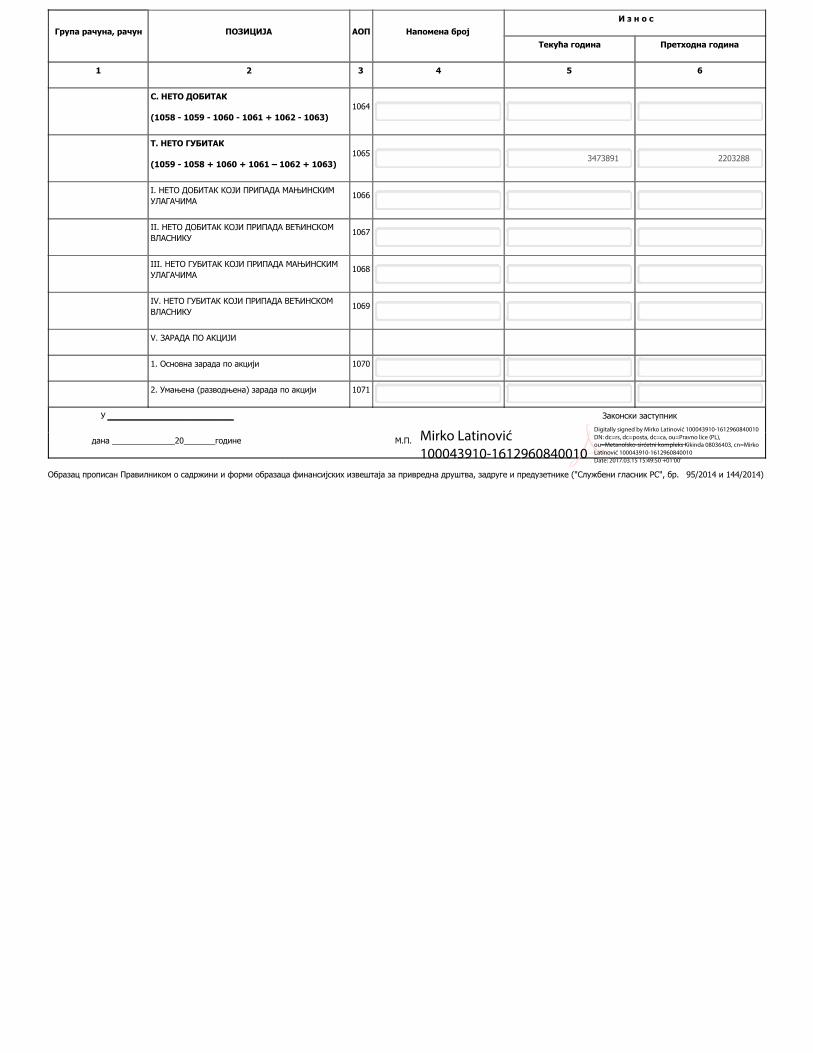

С. НЕТО ДОБИТАК

(1058 - 1059 - 1060 - 1061 + 1062 - 1063)

1064

Т. НЕТО ГУБИТАК

(1059 - 1058 + 1060 + 1061 – 1062 + 1063)

10653473891 2203288

I. НЕТО ДОБИТАК КОЈИ ПРИПАДА МАЊИНСКИМ

УЛАГАЧИМА1066

II. НЕТО ДОБИТАК КОЈИ ПРИПАДА ВЕЋИНСКОМ

ВЛАСНИКУ1067

III. НЕТО ГУБИТАК КОЈИ ПРИПАДА МАЊИНСКИМ

УЛАГАЧИМА1068

IV. НЕТО ГУБИТАК КОЈИ ПРИПАДА ВЕЋИНСКОМ

ВЛАСНИКУ1069

V. ЗАРАДА ПО АКЦИЈИ

1. Основна зарада по акцији 1070

2. Умањена (разводњена) зарада по акцији 1071

У ____________________________ Законски заступник

дана ______________20_______године М.П. ___________________

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

Mirko Latinović

100043910-1612960840010

Digitally signed by Mirko Latinović 100043910-1612960840010

DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL),

ou=Metanolsko-sirćetni kompleks Kikinda 08036403, cn=Mirko

Latinović 100043910-1612960840010

Date: 2017.03.15 15:49:50 +01'00'

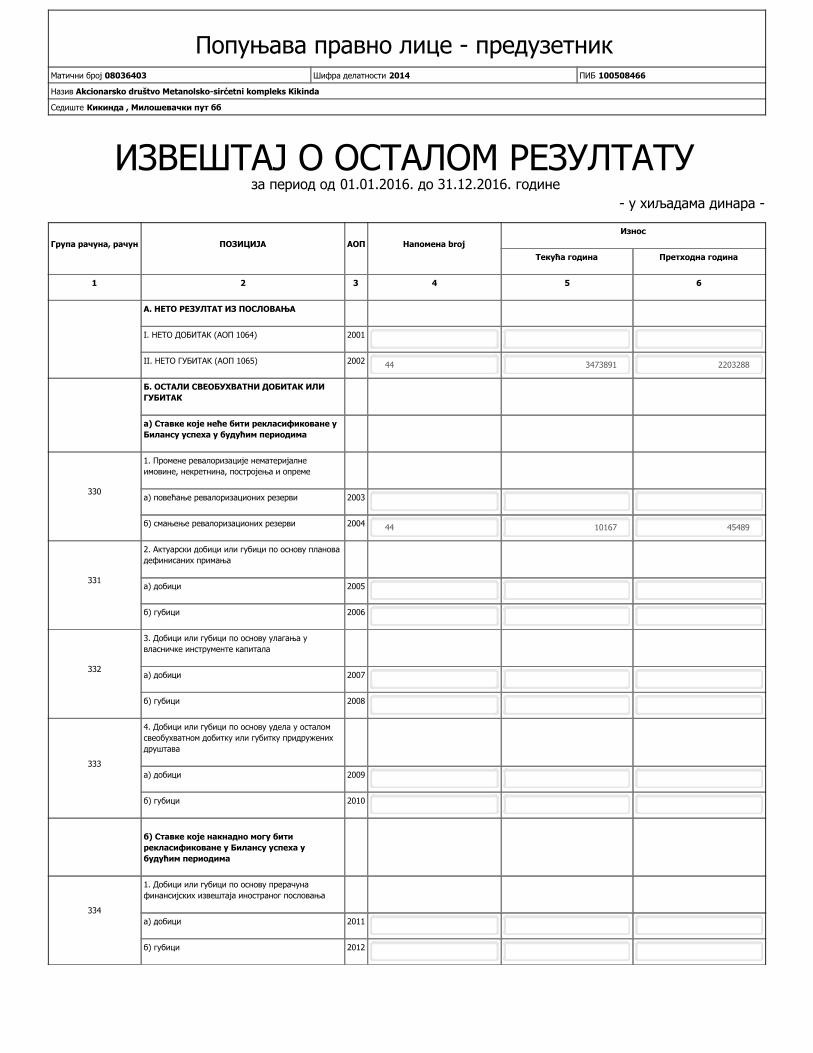

Попуњава правно лице - предузетникМатични број 08036403 Шифра делатности 2014 ПИБ 100508466

Назив Akcionarsko društvo Metanolsko-sirćetni kompleks Kikinda

Седиште Кикинда , Милошевачки пут бб

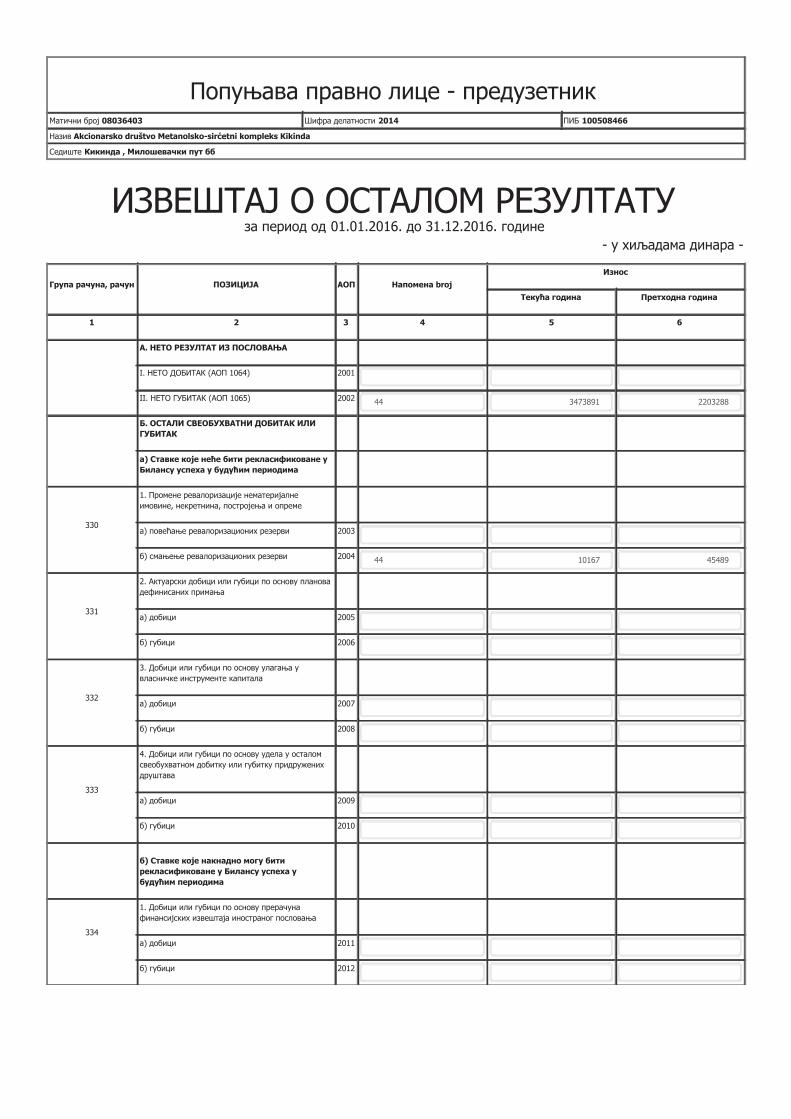

ИЗВЕШТАЈ О ОСТАЛОМ РЕЗУЛТАТУза период од 01.01.2016. до 31.12.2016. године

- у хиљадама динара -

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена broj

Износ

Текућа година Претходна година

1 2 3 4 5 6

А. НЕТО РЕЗУЛТАТ ИЗ ПОСЛОВАЊА

I. НЕТО ДОБИТАК (АОП 1064) 2001

II. НЕТО ГУБИТАК (АОП 1065) 2002 44 3473891 2203288

Б. ОСТАЛИ СВЕОБУХВАТНИ ДОБИТАК ИЛИ

ГУБИТАК

а) Ставке које неће бити рекласификоване у

Билансу успеха у будућим периодима

330

1. Промене ревалоризације нематеријалне

имовине, некретнина, постројења и опреме

а) повећање ревалоризационих резерви 2003

б) смањење ревалоризационих резерви 2004 44 10167 45489

331

2. Актуарски добици или губици по основу планова

дефинисаних примања

а) добици 2005

б) губици 2006

332

3. Добици или губици по основу улагања у

власничке инструменте капитала

а) добици 2007

б) губици 2008

333

4. Добици или губици по основу удела у осталом

свеобухватном добитку или губитку придружених

друштава

а) добици 2009

б) губици 2010

б) Ставке које накнадно могу бити

рекласификоване у Билансу успеха у

будућим периодима

334

1. Добици или губици по основу прерачуна

финансијских извештаја иностраног пословања

а) добици 2011

б) губици 2012

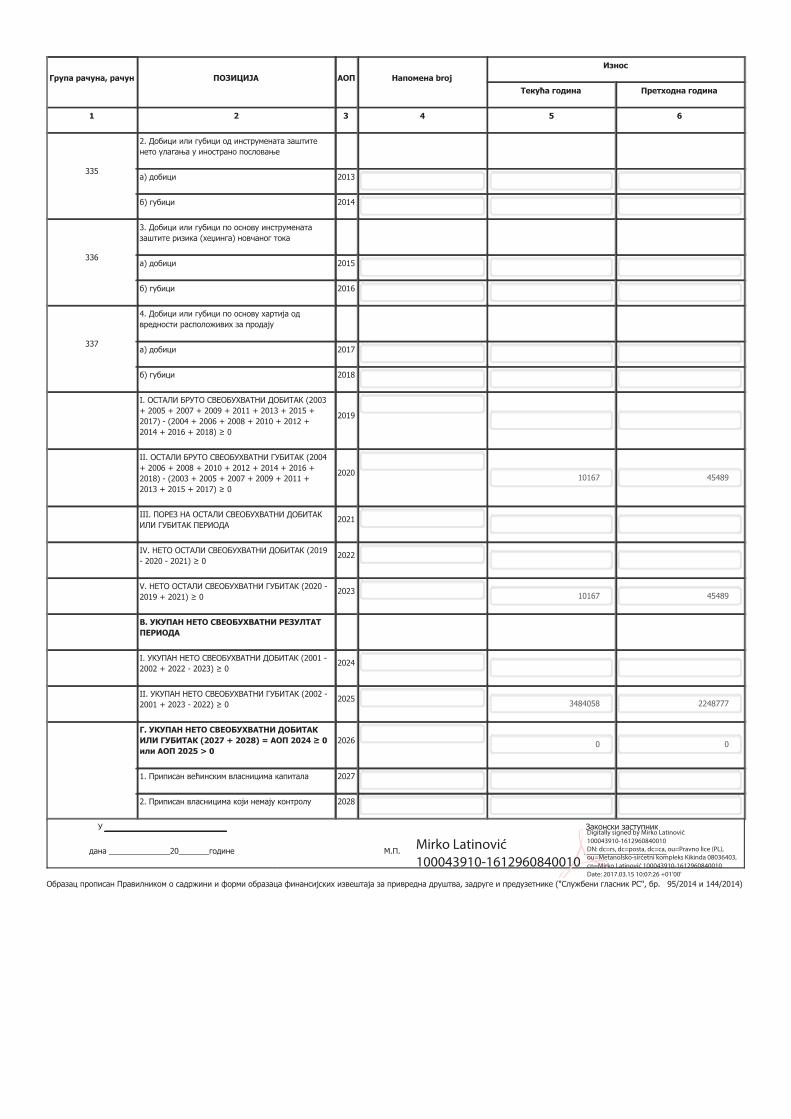

Група рачуна, рачун ПОЗИЦИЈА АОП Напомена broj

Износ

Текућа година Претходна година

1 2 3 4 5 6

335

2. Добици или губици од инструмената заштите

нето улагања у инострано пословање

а) добици 2013

б) губици 2014

336

3. Добици или губици по основу инструмената

заштите ризика (хеџинга) новчаног тока

а) добици 2015

б) губици 2016

337

4. Добици или губици по основу хартија од

вредности расположивих за продају

а) добици 2017

б) губици 2018

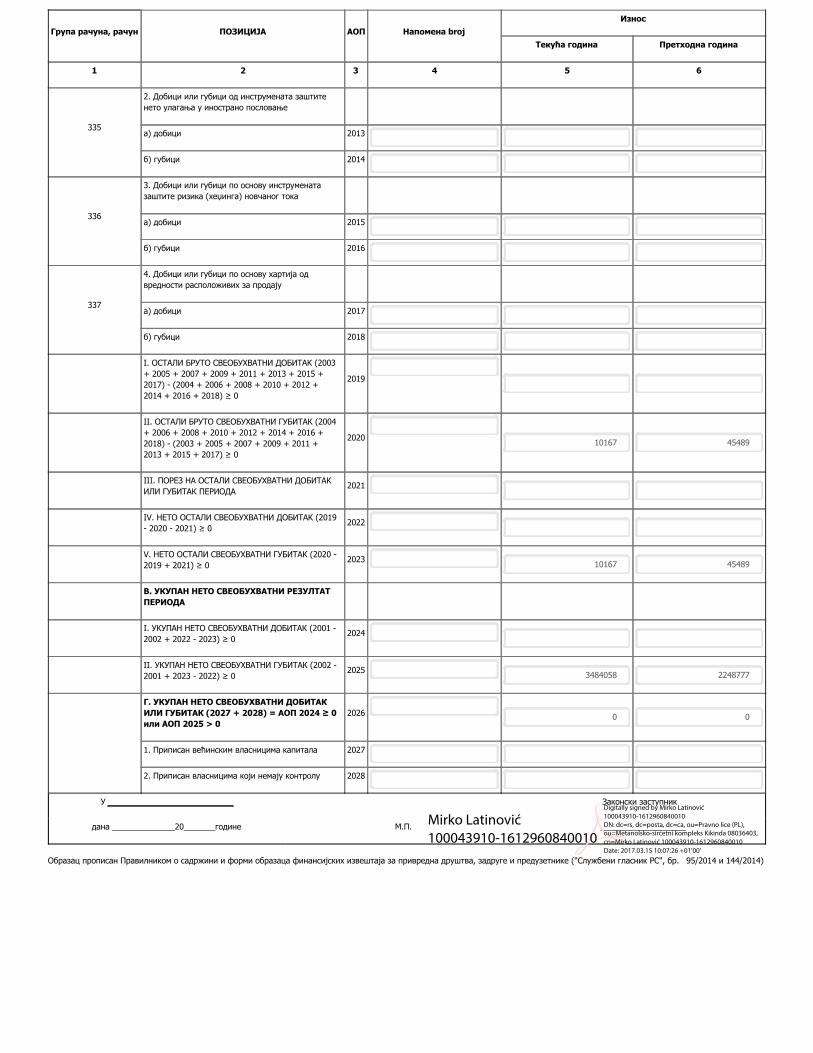

I. ОСТАЛИ БРУТО СВЕОБУХВАТНИ ДОБИТАК (2003

+ 2005 + 2007 + 2009 + 2011 + 2013 + 2015 +

2017) - (2004 + 2006 + 2008 + 2010 + 2012 +

2014 + 2016 + 2018) ≥ 0

2019

II. ОСТАЛИ БРУТО СВЕОБУХВАТНИ ГУБИТАК (2004

+ 2006 + 2008 + 2010 + 2012 + 2014 + 2016 +

2018) - (2003 + 2005 + 2007 + 2009 + 2011 +

2013 + 2015 + 2017) ≥ 0

202010167 45489

III. ПОРЕЗ НА ОСТАЛИ СВЕОБУХВАТНИ ДОБИТАК

ИЛИ ГУБИТАК ПЕРИОДА2021

IV. НЕТО ОСТАЛИ СВЕОБУХВАТНИ ДОБИТАК (2019

- 2020 - 2021) ≥ 02022

V. НЕТО ОСТАЛИ СВЕОБУХВАТНИ ГУБИТАК (2020 -

2019 + 2021) ≥ 02023

10167 45489

В. УКУПАН НЕТО СВЕОБУХВАТНИ РЕЗУЛТАТ

ПЕРИОДА

I. УКУПАН НЕТО СВЕОБУХВАТНИ ДОБИТАК (2001 -

2002 + 2022 - 2023) ≥ 02024

II. УКУПАН НЕТО СВЕОБУХВАТНИ ГУБИТАК (2002 -

2001 + 2023 - 2022) ≥ 02025

3484058 2248777

Г. УКУПАН НЕТО СВЕОБУХВАТНИ ДОБИТАК

ИЛИ ГУБИТАК (2027 + 2028) = АОП 2024 ≥ 0

или АОП 2025 > 0

2026 0 0

1. Приписан већинским власницима капитала 2027

2. Приписан власницима који немају контролу 2028

У ____________________________ Законски заступник

дана ______________20_______године М.П. ___________________

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

Mirko Latinović

100043910-1612960840010

Digitally signed by Mirko Latinović

100043910-1612960840010

DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL),

ou=Metanolsko-sirćetni kompleks Kikinda 08036403,

cn=Mirko Latinović 100043910-1612960840010

Date: 2017.03.15 10:07:26 +01'00'

Попуњава правно лице - предузетникМатични број 08036403 Шифра делатности 2014 ПИБ 100508466

Назив Akcionarsko društvo Metanolsko-sirćetni kompleks Kikinda

Седиште Кикинда , Милошевачки пут бб

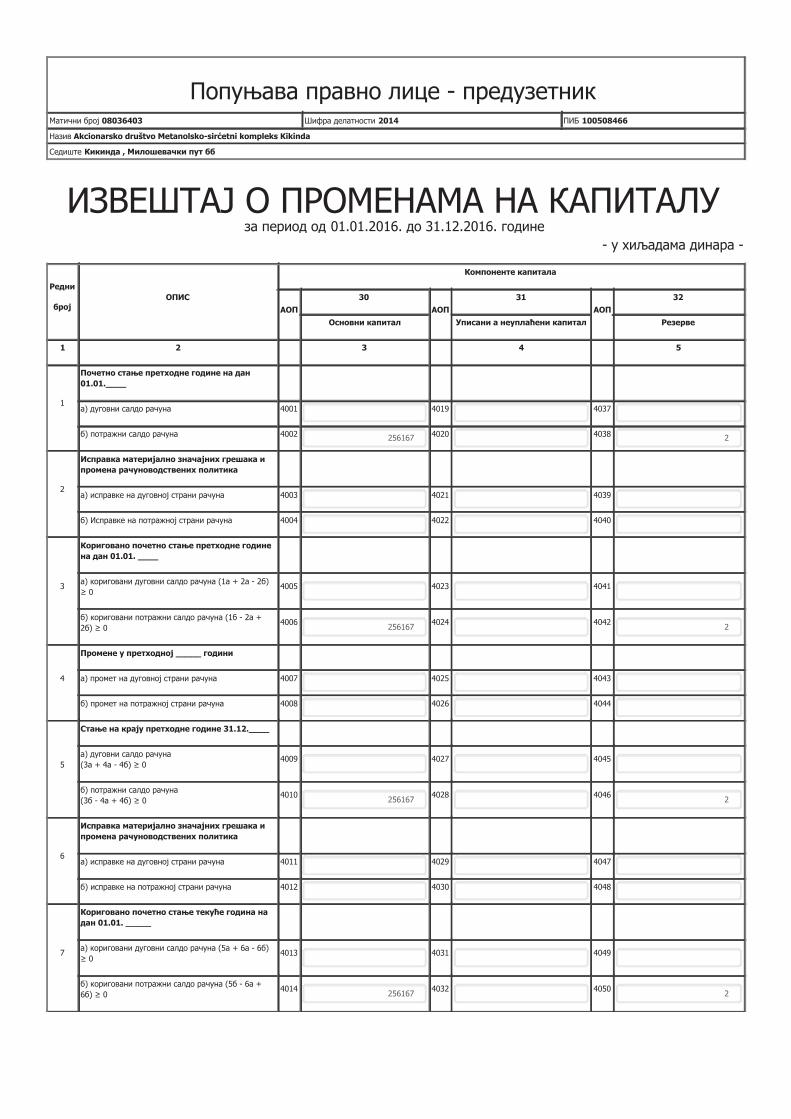

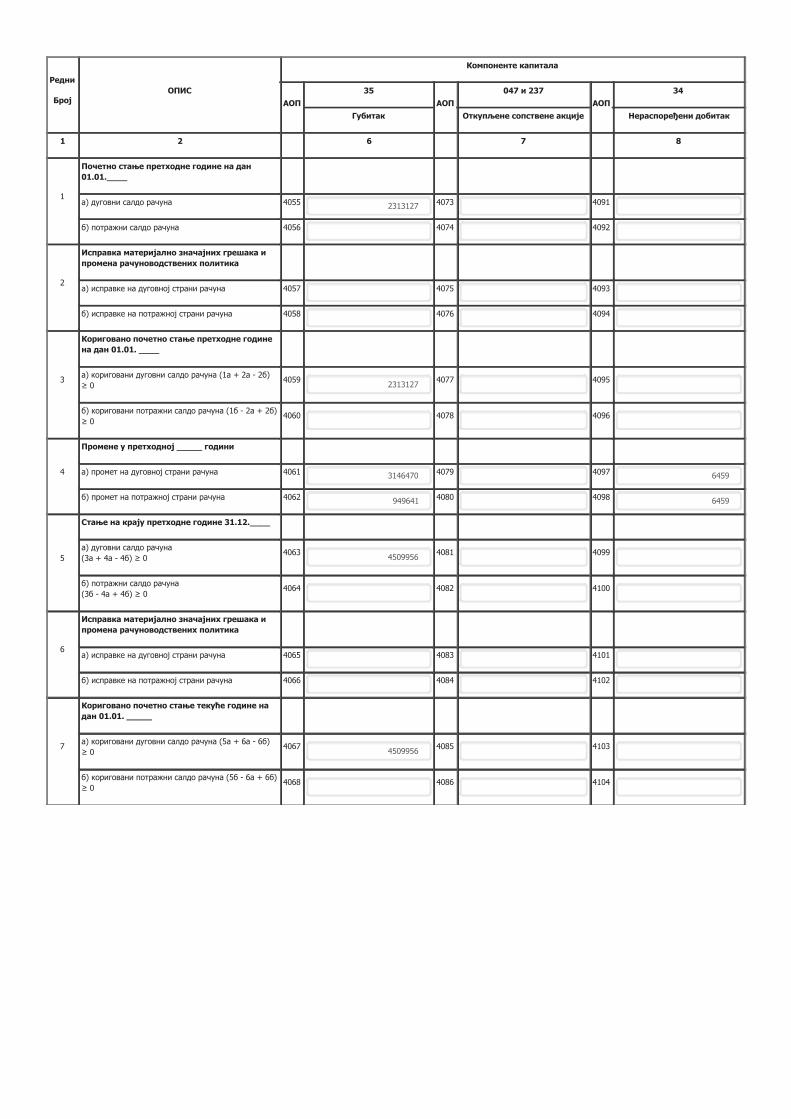

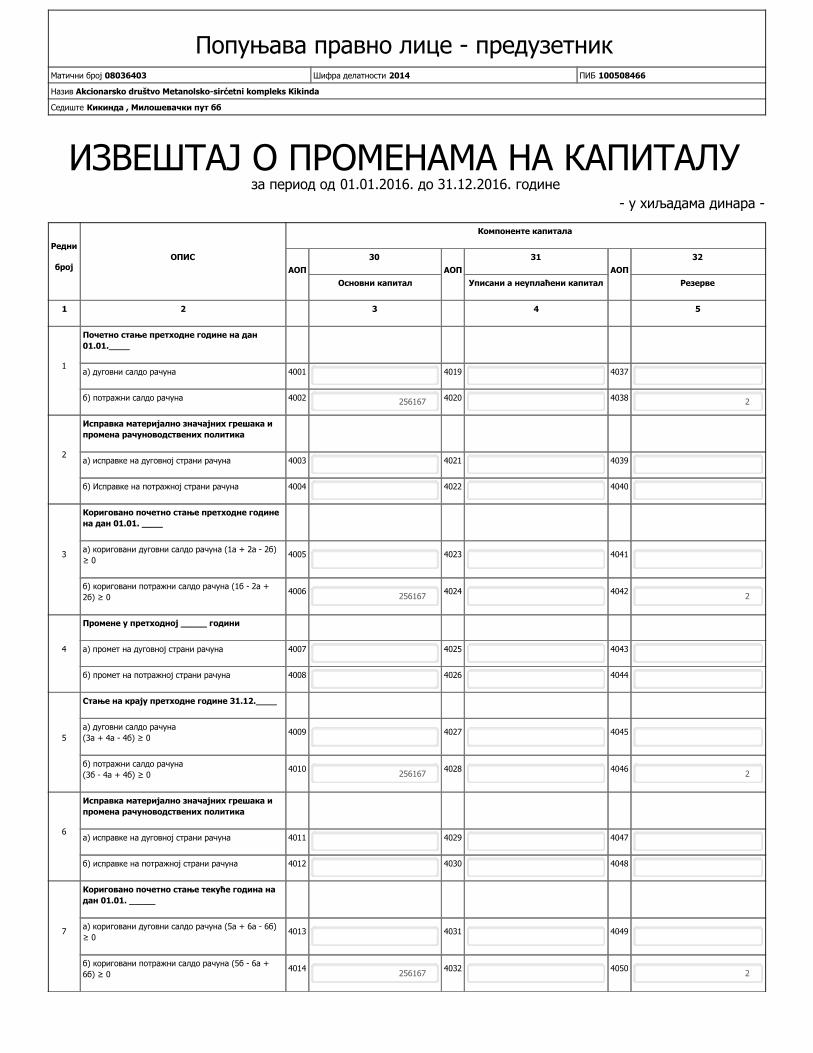

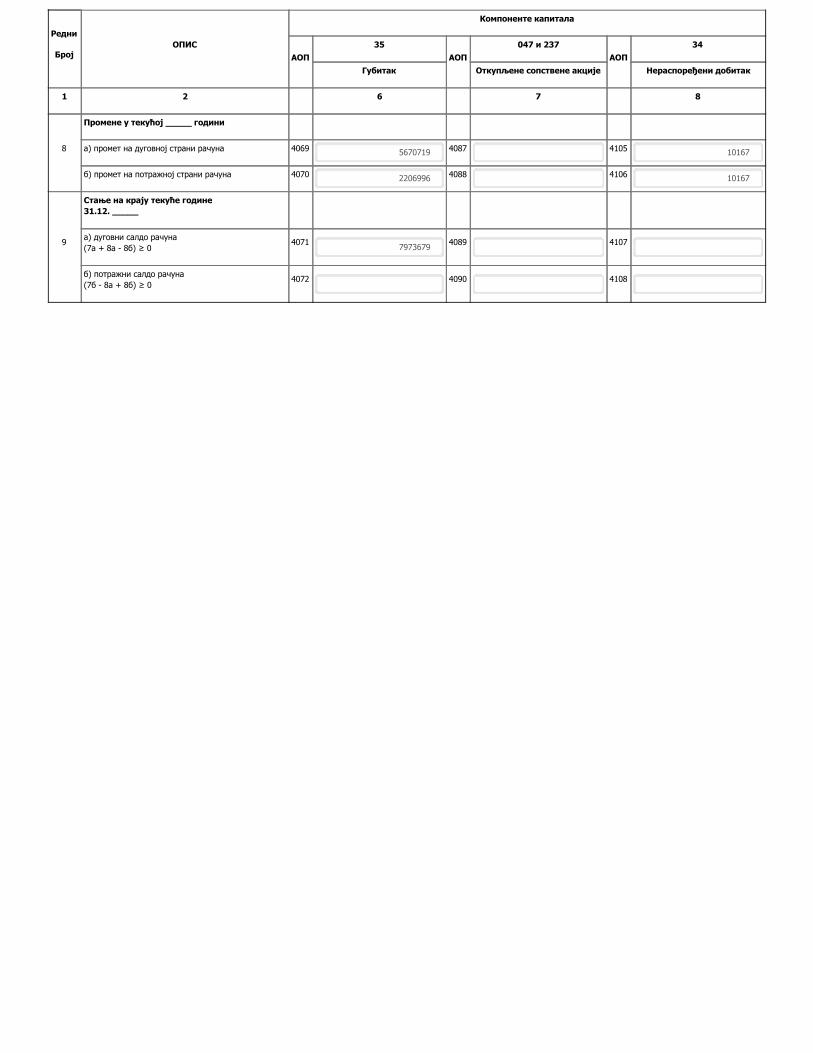

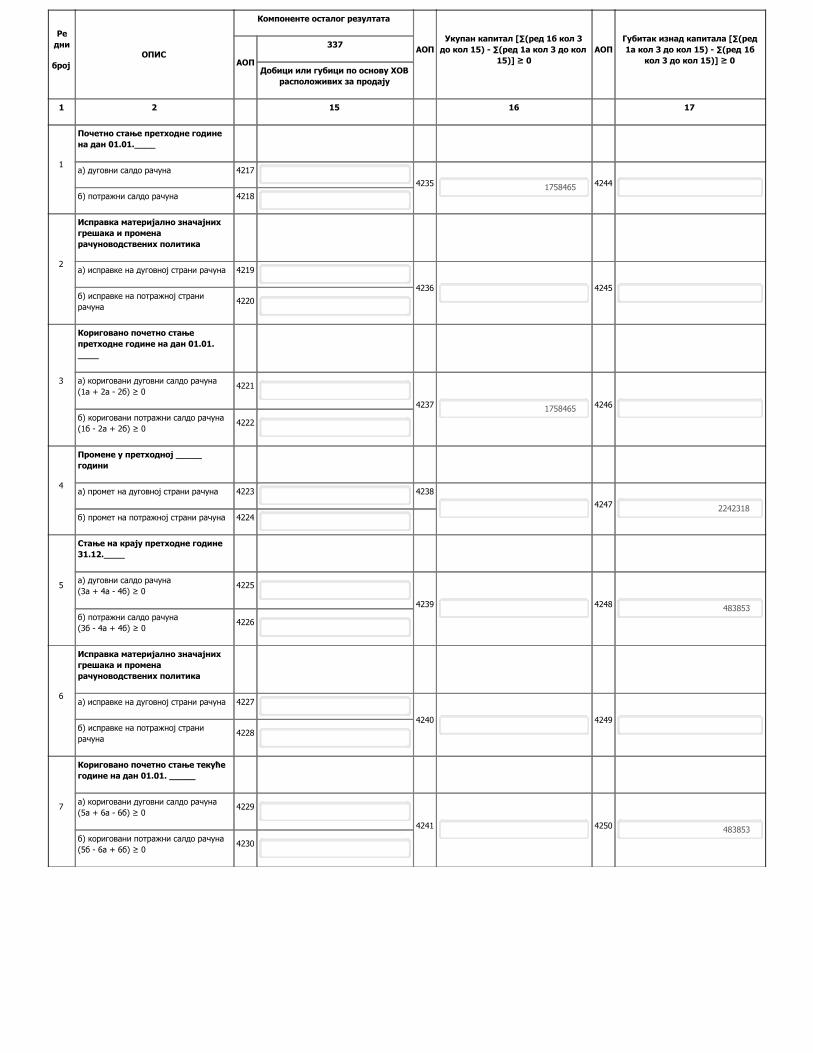

ИЗВЕШТАЈ О ПРОМЕНАМА НА КАПИТАЛУза период од 01.01.2016. до 31.12.2016. године

- у хиљадама динара -

Редни

бројОПИС

Компоненте капитала

АОП

30

АОП

31

АОП

32

Основни капитал Уписани а неуплаћени капитал Резерве

1 2 3 4 5

1

Почетно стање претходне године на дан

01.01.____

а) дуговни салдо рачуна 4001 4019 4037

б) потражни салдо рачуна 4002 256167 4020 4038 2

2

Исправка материјално значајних грешака и

промена рачуноводствених политика

а) исправке на дуговној страни рачуна 4003 4021 4039

б) Исправке на потражној страни рачуна 4004 4022 4040

3

Кориговано почетно стање претходне године

на дан 01.01. ____

а) кориговани дуговни салдо рачуна (1а + 2а - 2б)

≥ 04005 4023 4041

б) кориговани потражни салдо рачуна (1б - 2а +

2б) ≥ 04006

2561674024 4042

2

4

Промене у претходној _____ години

а) промет на дуговној страни рачуна 4007 4025 4043

б) промет на потражној страни рачуна 4008 4026 4044

5

Стање на крају претходне године 31.12.____

а) дуговни салдо рачуна

(3а + 4а - 4б) ≥ 04009 4027 4045

б) потражни салдо рачуна

(3б - 4а + 4б) ≥ 04010

2561674028 4046

2

6

Исправка материјално значајних грешака и

промена рачуноводствених политика

а) исправке на дуговној страни рачуна 4011 4029 4047

б) исправке на потражној страни рачуна 4012 4030 4048

7

Кориговано почетно стање текуће година на

дан 01.01. _____

а) кориговани дуговни салдо рачуна (5а + 6а - 6б)

≥ 04013 4031 4049

б) кориговани потражни салдо рачуна (5б - 6а +

6б) ≥ 04014

2561674032 4050

2

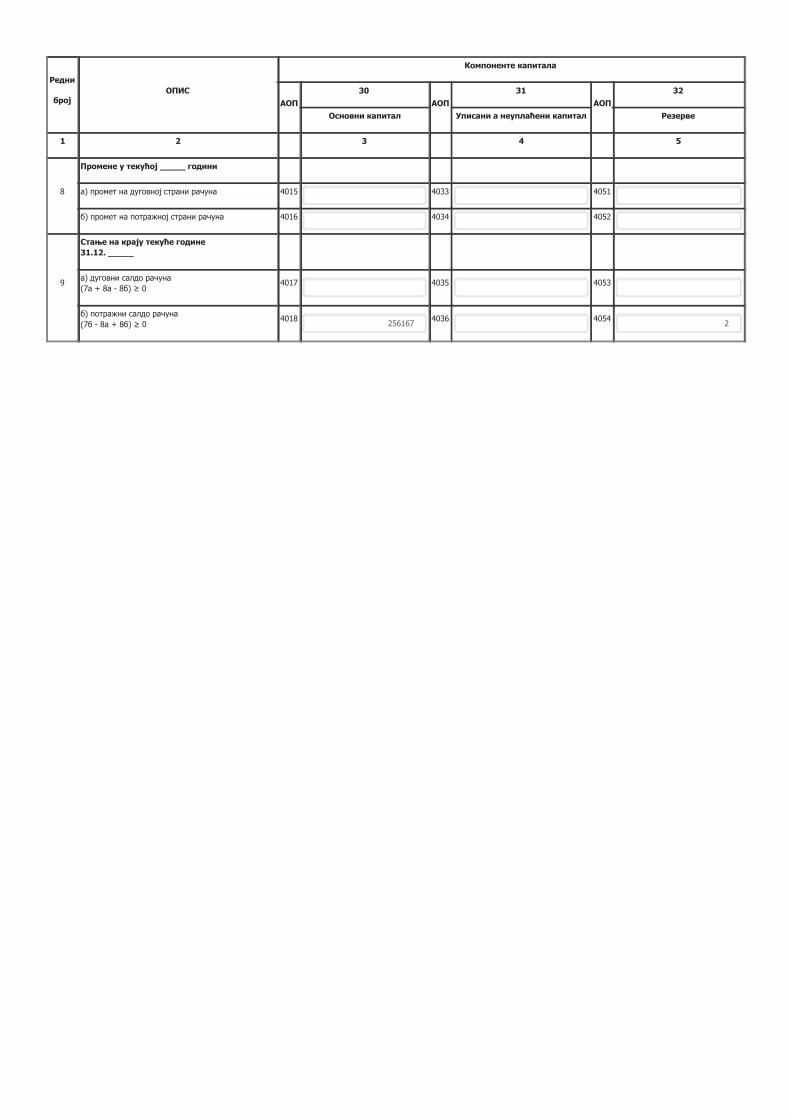

Редни

бројОПИС

Компоненте капитала

АОП

30

АОП

31

АОП

32

Основни капитал Уписани а неуплаћени капитал Резерве

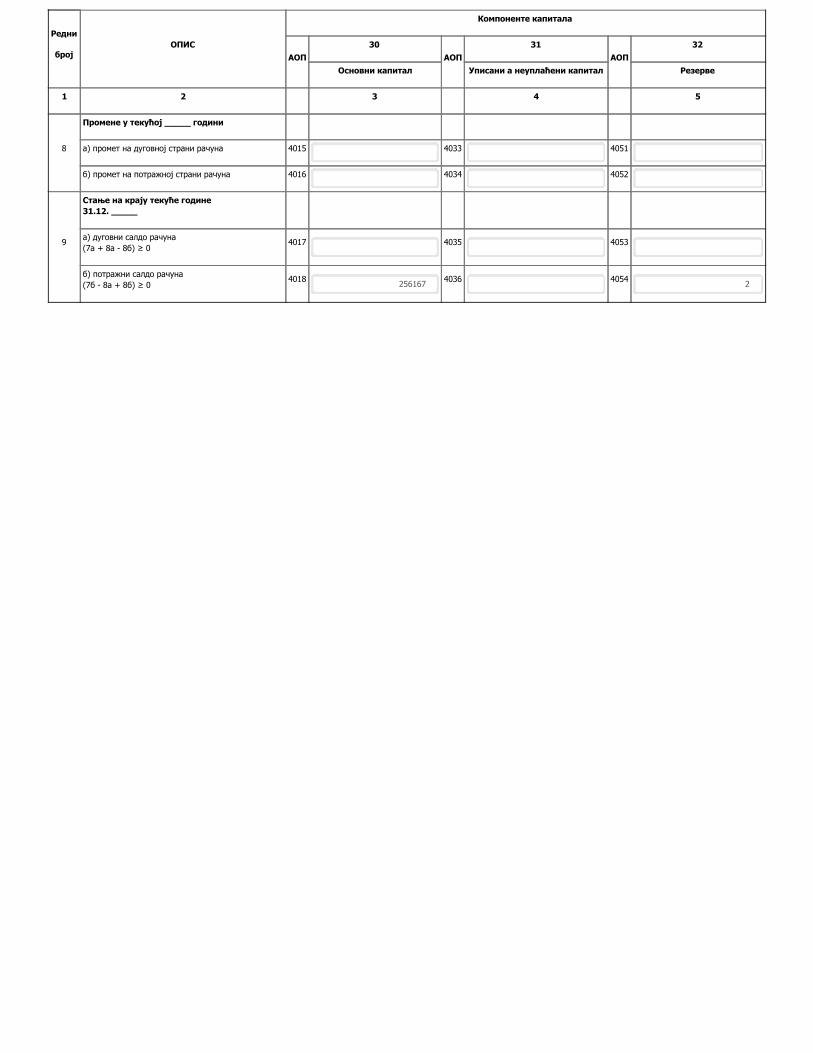

1 2 3 4 5

8

Промене у текућој _____ години

а) промет на дуговној страни рачуна 4015 4033 4051

б) промет на потражној страни рачуна 4016 4034 4052

9

Стање на крају текуће године

31.12. _____

а) дуговни салдо рачуна

(7а + 8а - 8б) ≥ 04017 4035 4053

б) потражни салдо рачуна

(7б - 8а + 8б) ≥ 04018

2561674036 4054

2

Редни

БројОПИС

Компоненте капитала

АОП

35

АОП

047 и 237

АОП

34

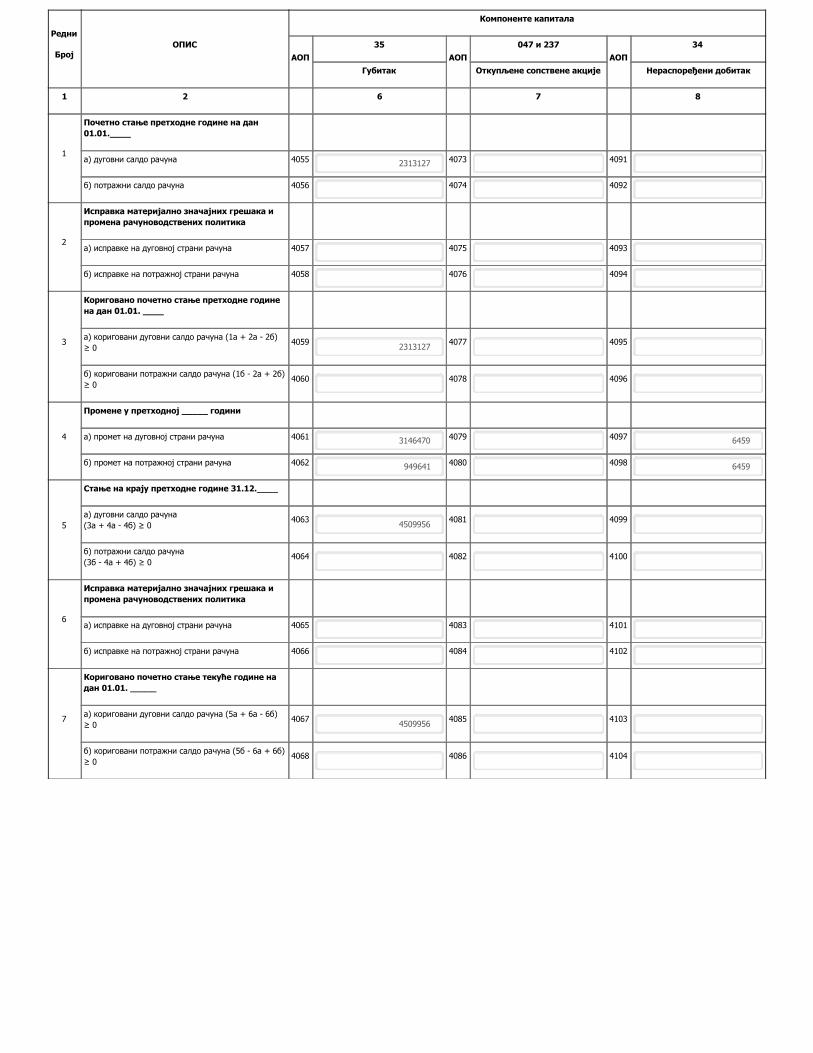

Губитак Откупљене сопствене акције Нераспоређени добитак

1 2 6 7 8

1

Почетно стање претходне године на дан

01.01.____

а) дуговни салдо рачуна 4055 2313127 4073 4091

б) потражни салдо рачуна 4056 4074 4092

2

Исправка материјално значајних грешака и

промена рачуноводствених политика

а) исправке на дуговној страни рачуна 4057 4075 4093

б) исправке на потражној страни рачуна 4058 4076 4094

3

Кориговано почетно стање претходне године

на дан 01.01. ____

а) кориговани дуговни салдо рачуна (1а + 2а - 2б)

≥ 04059

23131274077 4095

б) кориговани потражни салдо рачуна (1б - 2а + 2б)

≥ 04060 4078 4096

4

Промене у претходној _____ години

а) промет на дуговној страни рачуна 4061 3146470 4079 4097 6459

б) промет на потражној страни рачуна 4062 949641 4080 4098 6459

5

Стање на крају претходне године 31.12.____

а) дуговни салдо рачуна

(3а + 4а - 4б) ≥ 04063

45099564081 4099

б) потражни салдо рачуна

(3б - 4а + 4б) ≥ 04064 4082 4100

6

Исправка материјално значајних грешака и

промена рачуноводствених политика

а) исправке на дуговној страни рачуна 4065 4083 4101

б) исправке на потражној страни рачуна 4066 4084 4102

7

Кориговано почетно стање текуће године на

дан 01.01. _____

а) кориговани дуговни салдо рачуна (5а + 6а - 6б)

≥ 04067

45099564085 4103

б) кориговани потражни салдо рачуна (5б - 6а + 6б)

≥ 04068 4086 4104

Редни

БројОПИС

Компоненте капитала

АОП

35

АОП

047 и 237

АОП

34

Губитак Откупљене сопствене акције Нераспоређени добитак

1 2 6 7 8

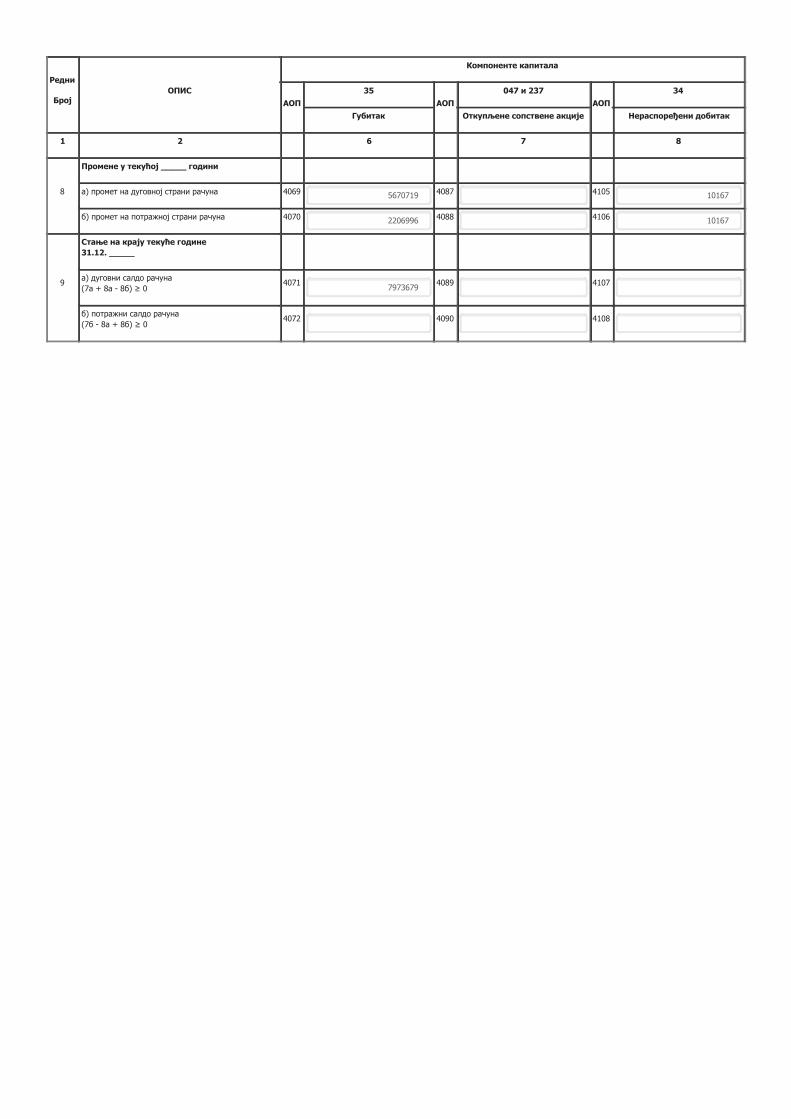

8

Промене у текућој _____ години

а) промет на дуговној страни рачуна 4069 5670719 4087 4105 10167

б) промет на потражној страни рачуна 4070 2206996 4088 4106 10167

9

Стање на крају текуће године

31.12. _____

а) дуговни салдо рачуна

(7а + 8а - 8б) ≥ 04071

79736794089 4107

б) потражни салдо рачуна

(7б - 8а + 8б) ≥ 04072 4090 4108

Редни

број

ОПИС

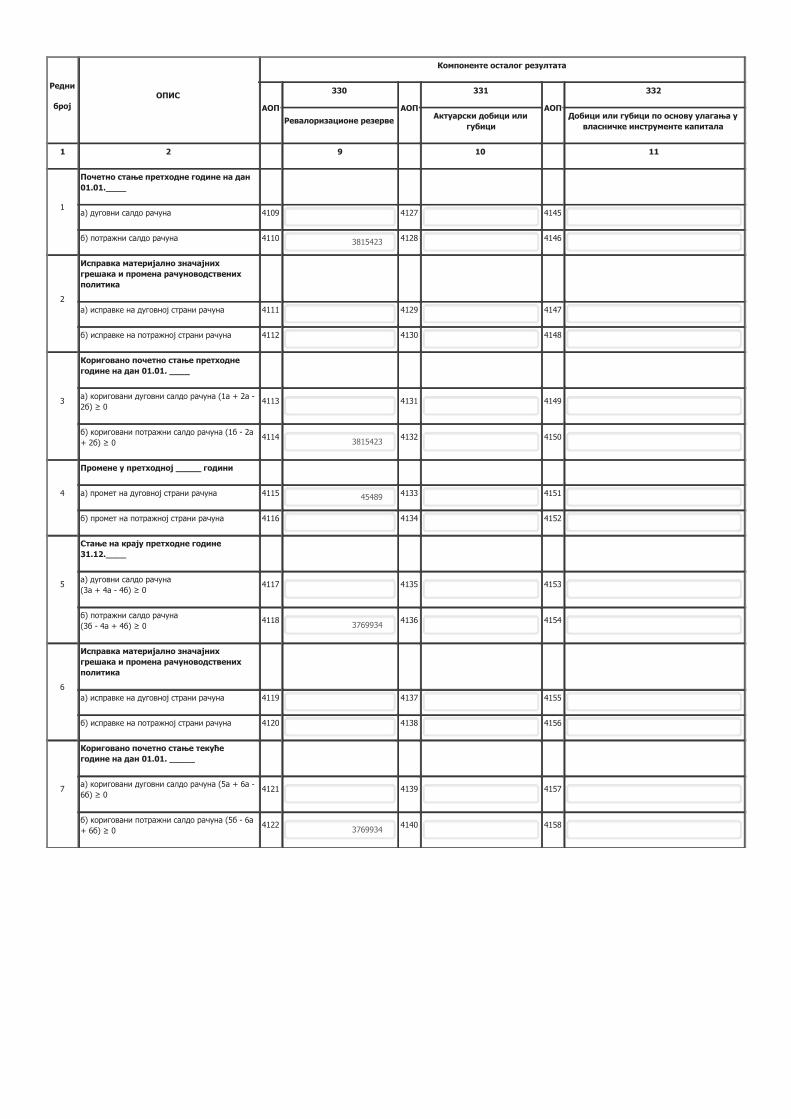

Компоненте осталог резултата

АОП

330

АОП

331

АОП

332

Ревалоризационе резервеАктуарски добици или

губици

Добици или губици по основу улагања у

власничке инструменте капитала

1 2 9 10 11

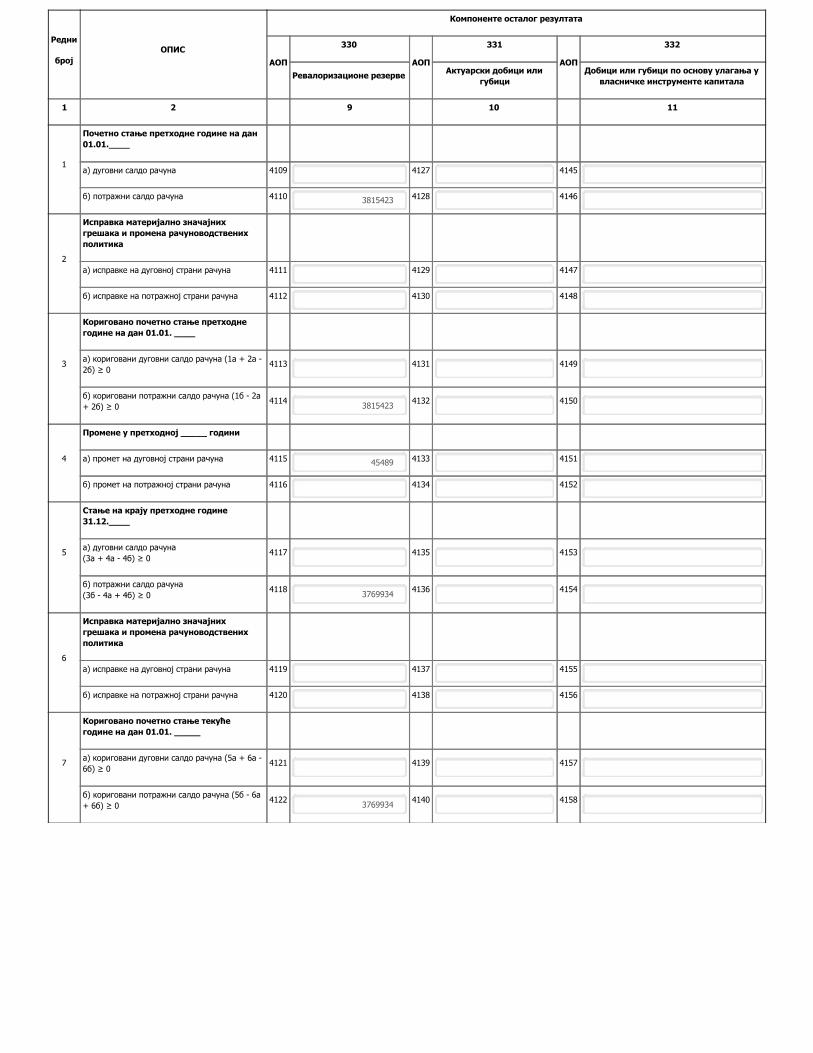

1

Почетно стање претходне године на дан

01.01.____

а) дуговни салдо рачуна 4109 4127 4145

б) потражни салдо рачуна 4110 3815423 4128 4146

2

Исправка материјално значајних

грешака и промена рачуноводствених

политика

а) исправке на дуговној страни рачуна 4111 4129 4147

б) исправке на потражној страни рачуна 4112 4130 4148

3

Кориговано почетно стање претходне

године на дан 01.01. ____

а) кориговани дуговни салдо рачуна (1а + 2а -

2б) ≥ 04113 4131 4149

б) кориговани потражни салдо рачуна (1б - 2а

+ 2б) ≥ 04114

38154234132 4150

4

Промене у претходној _____ години

а) промет на дуговној страни рачуна 4115 45489 4133 4151

б) промет на потражној страни рачуна 4116 4134 4152

5

Стање на крају претходне године

31.12.____

а) дуговни салдо рачуна

(3а + 4а - 4б) ≥ 04117 4135 4153

б) потражни салдо рачуна

(3б - 4а + 4б) ≥ 04118

37699344136 4154

6

Исправка материјално значајних

грешака и промена рачуноводствених

политика

а) исправке на дуговној страни рачуна 4119 4137 4155

б) исправке на потражној страни рачуна 4120 4138 4156

7

Кориговано почетно стање текуће

године на дан 01.01. _____

а) кориговани дуговни салдо рачуна (5а + 6а -

6б) ≥ 04121 4139 4157

б) кориговани потражни салдо рачуна (5б - 6а

+ 6б) ≥ 04122

37699344140 4158

Редни

број

ОПИС

Компоненте осталог резултата

АОП

330

АОП

331

АОП

332

Ревалоризационе резервеАктуарски добици или

губици

Добици или губици по основу улагања у

власничке инструменте капитала

1 2 9 10 11

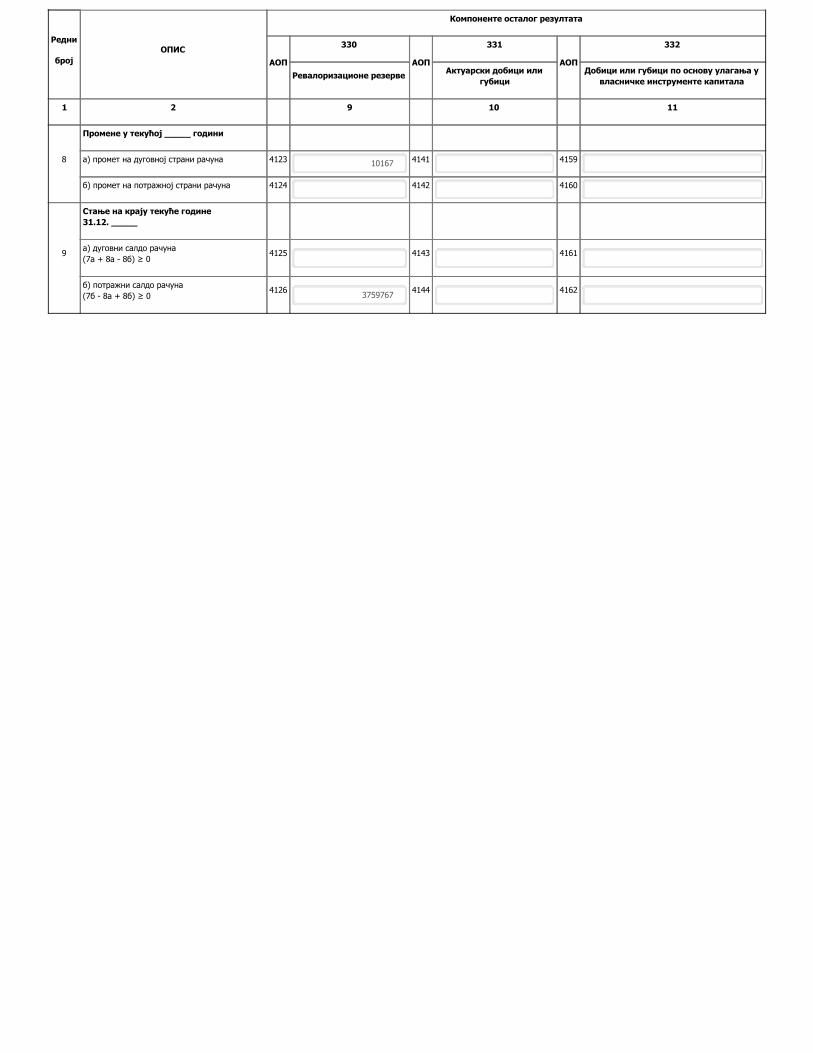

8

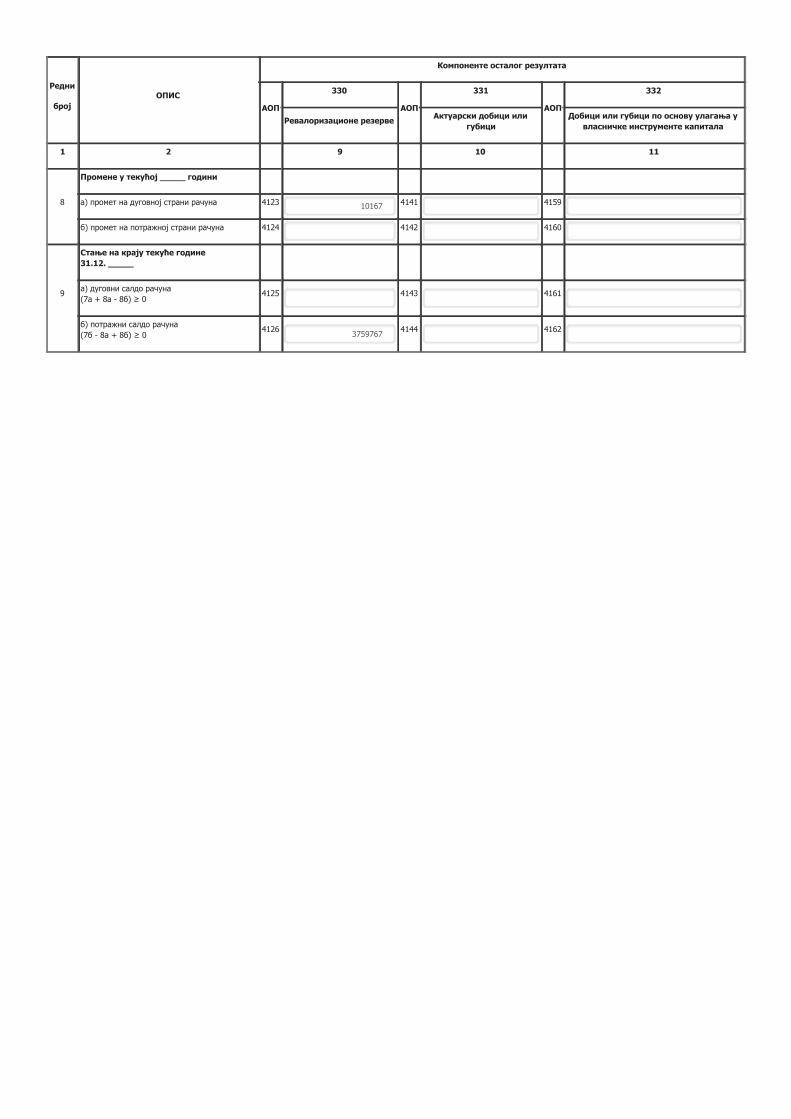

Промене у текућој _____ години

а) промет на дуговној страни рачуна 4123 10167 4141 4159

б) промет на потражној страни рачуна 4124 4142 4160

9

Стање на крају текуће године

31.12. _____

а) дуговни салдо рачуна

(7а + 8а - 8б) ≥ 04125 4143 4161

б) потражни салдо рачуна

(7б - 8а + 8б) ≥ 04126

37597674144 4162

Редни

број

ОПИС

Компоненте осталог резултата

АОП

333

АОП

334 и 335

АОП

336

Добици или губици по основу

удела у осталом добитку или

губитку придружених друштава

Добици или губици по основу

иностраног пословања и

прерачуна финансијских

извештаја

Добици или губици по основу

хеџинга новчаног тока

1 2 12 13 14

1

Почетно стање претходне године

на дан 01.01.____

а) дуговни салдо рачуна 4163 4181 4199

б) потражни салдо рачуна 4164 4182 4200

2

Исправка материјално значајних

грешака и промена

рачуноводствених политика

а) исправке на дуговној страни рачуна 4165 4183 4201

б) исправке на потражној страни

рачуна4166 4184 4202

3

Кориговано почетно стање

претходне године на дан 01.01.

____

а) кориговани дуговни салдо рачуна

(1а + 2а - 2б) ≥ 04167 4185 4203

б) кориговани потражни салдо рачуна

(1б - 2а + 2б) ≥ 04168 4186 4204

4

Промене у претходној _____

години

а) промет на дуговној страни рачуна 4169 4187 4205

б) промет на потражној страни рачуна 4170 4188 4206

5

Стање на крају претходне године

31.12.____

а) дуговни салдо рачуна

(3а + 4а - 4б) ≥ 04171 4189 4207

б) потражни салдо рачуна

(3б - 4а + 4б) ≥ 04172 4190 4208

6

Исправка материјално значајних

грешака и промена

рачуноводствених политика

а) исправке на дуговној страни рачуна 4173 4191 4209

б) исправке на потражној страни

рачуна4174 4192 4210

7

Кориговано почетно стање текуће

године на дан 01.01. _____

а) кориговани дуговни салдо рачуна

(5а + 6а - 6б) ≥ 04175 4193 4211

б) кориговани потражни салдо рачуна

(5б - 6а + 6б) ≥ 04176 4194 4212

Редни

број

ОПИС

Компоненте осталог резултата

АОП

333

АОП

334 и 335

АОП

336

Добици или губици по основу

удела у осталом добитку или

губитку придружених друштава

Добици или губици по основу

иностраног пословања и

прерачуна финансијских

извештаја

Добици или губици по основу

хеџинга новчаног тока

1 2 12 13 14

8

Промене у текућој _____ години

а) промет на дуговној страни рачуна 4177 4195 4213

б) промет на потражној страни рачуна 4178 4196 4214

9

Стање на крају текуће године

31.12. _____

а) дуговни салдо рачуна

(7а + 8а - 8б) ≥ 04179 4197 4215

б) потражни салдо рачуна

(7б - 8а + 8б) ≥ 04180 4198 4216

Ре

дни

број

ОПИС

Компоненте осталог резултата

АОП

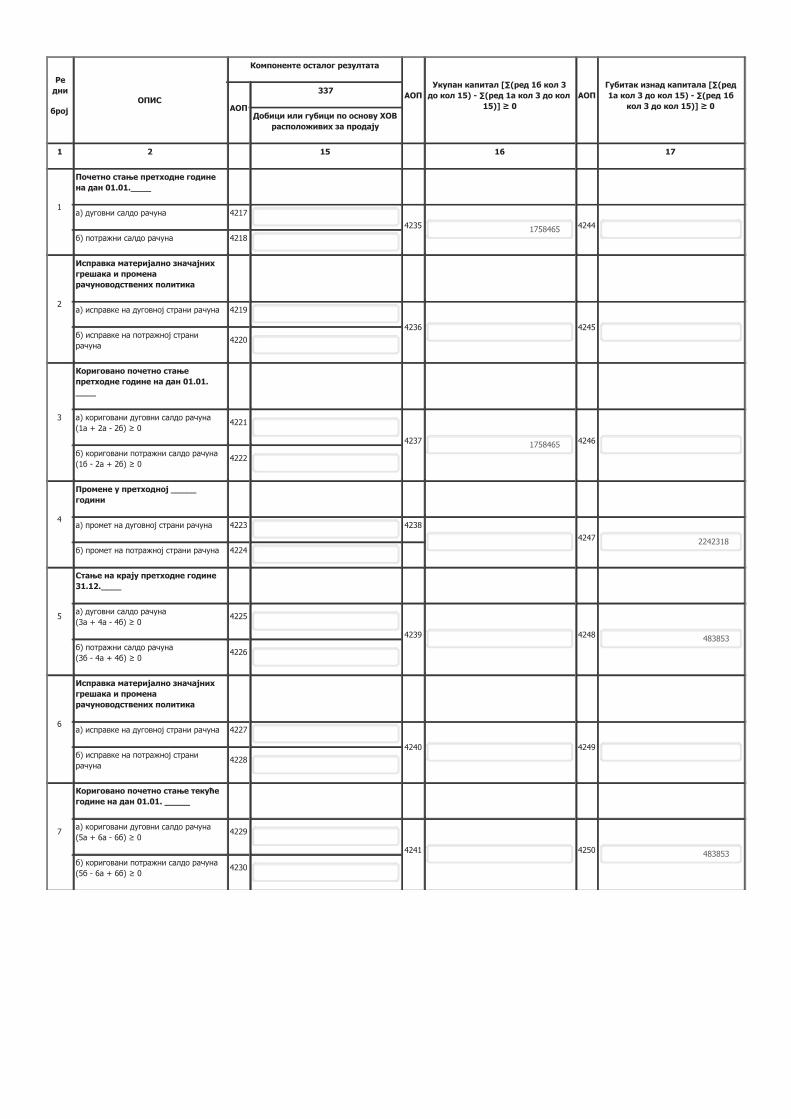

Укупан капитал [∑(ред 1б кол 3

до кол 15) - ∑(ред 1а кол 3 до кол

15)] ≥ 0

АОП

Губитак изнад капитала [∑(ред

1а кол 3 до кол 15) - ∑(ред 1б

кол 3 до кол 15)] ≥ 0АОП

337

Добици или губици по основу ХОВ

расположивих за продају

1 2 15 16 17

1

Почетно стање претходне године

на дан 01.01.____

а) дуговни салдо рачуна 4217

4235 1758465 4244

б) потражни салдо рачуна 4218

2

Исправка материјално значајних

грешака и промена

рачуноводствених политика

а) исправке на дуговној страни рачуна 4219

4236 4245б) исправке на потражној страни

рачуна4220

3

Кориговано почетно стање

претходне године на дан 01.01.

____

а) кориговани дуговни салдо рачуна

(1а + 2а - 2б) ≥ 04221

4237 1758465 4246

б) кориговани потражни салдо рачуна

(1б - 2а + 2б) ≥ 04222

4

Промене у претходној _____

години

а) промет на дуговној страни рачуна 4223 4238

4247 2242318б) промет на потражној страни рачуна 4224

5

Стање на крају претходне године

31.12.____

а) дуговни салдо рачуна

(3а + 4а - 4б) ≥ 04225

4239 4248 483853б) потражни салдо рачуна

(3б - 4а + 4б) ≥ 04226

6

Исправка материјално значајних

грешака и промена

рачуноводствених политика

а) исправке на дуговној страни рачуна 4227

4240 4249б) исправке на потражној страни

рачуна4228

7

Кориговано почетно стање текуће

године на дан 01.01. _____

а) кориговани дуговни салдо рачуна

(5а + 6а - 6б) ≥ 04229

4241 4250 483853б) кориговани потражни салдо рачуна

(5б - 6а + 6б) ≥ 04230

Ре

дни

број

ОПИС

Компоненте осталог резултата

АОП

Укупан капитал [∑(ред 1б кол 3

до кол 15) - ∑(ред 1а кол 3 до кол

15)] ≥ 0

АОП

Губитак изнад капитала [∑(ред

1а кол 3 до кол 15) - ∑(ред 1б

кол 3 до кол 15)] ≥ 0АОП

337

Добици или губици по основу ХОВ

расположивих за продају

1 2 15 16 17

8

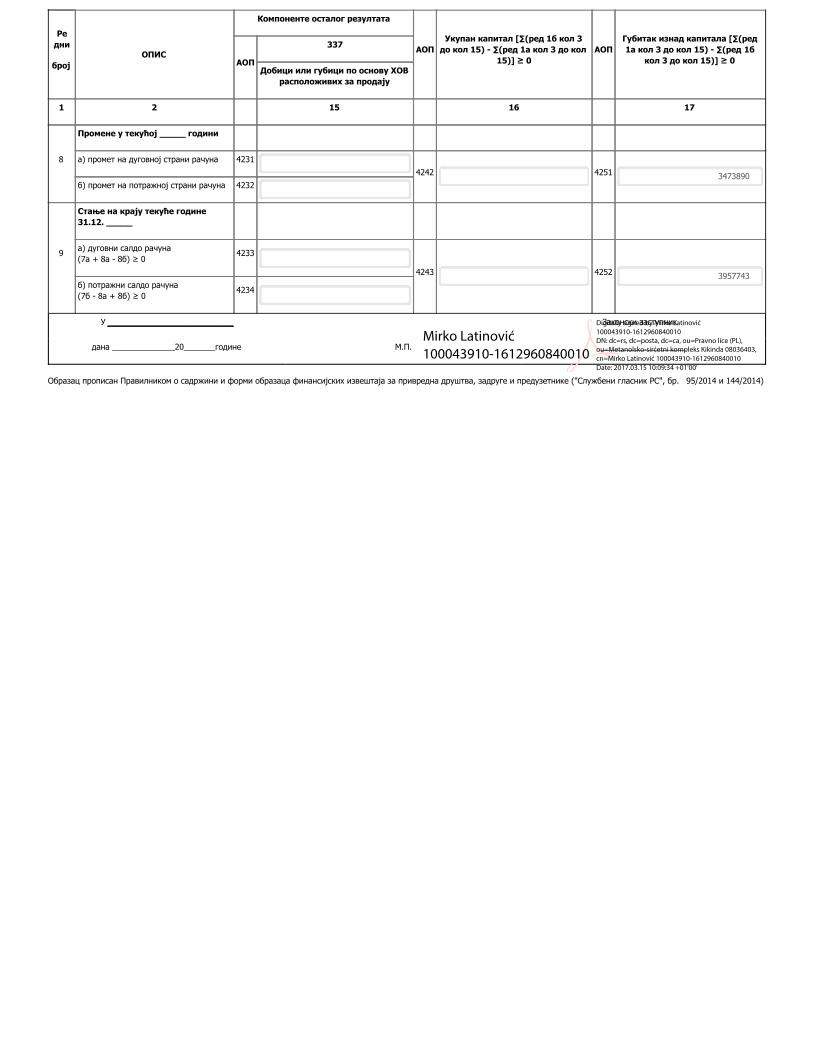

Промене у текућој _____ години

а) промет на дуговној страни рачуна 4231

4242 4251 3473890б) промет на потражној страни рачуна 4232

9

Стање на крају текуће године

31.12. _____

а) дуговни салдо рачуна

(7а + 8а - 8б) ≥ 04233

4243 4252 3957743б) потражни салдо рачуна

(7б - 8а + 8б) ≥ 04234

У ____________________________ Законски заступник

дана ______________20_______године М.П. ___________________

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

Mirko Latinović

100043910-1612960840010

Digitally signed by Mirko Latinović

100043910-1612960840010

DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL),

ou=Metanolsko-sirćetni kompleks Kikinda 08036403,

cn=Mirko Latinović 100043910-1612960840010

Date: 2017.03.15 10:09:34 +01'00'

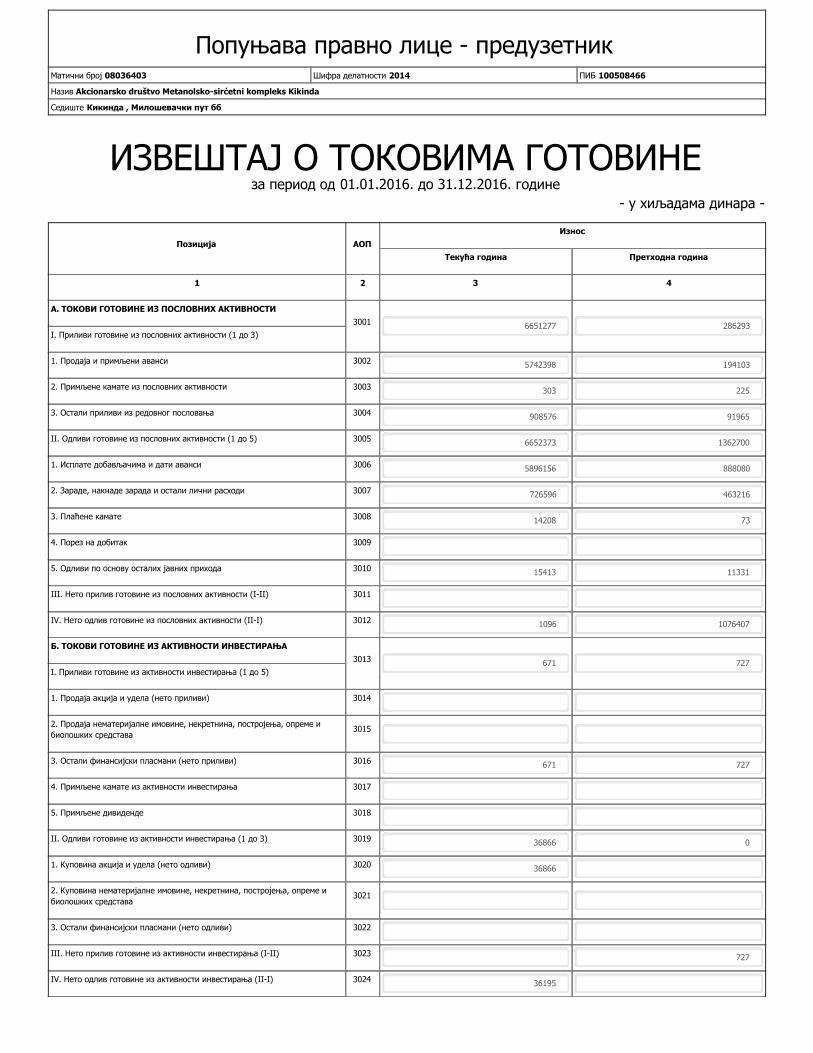

Попуњава правно лице - предузетникМатични број 08036403 Шифра делатности 2014 ПИБ 100508466

Назив Akcionarsko društvo Metanolsko-sirćetni kompleks Kikinda

Седиште Кикинда , Милошевачки пут бб

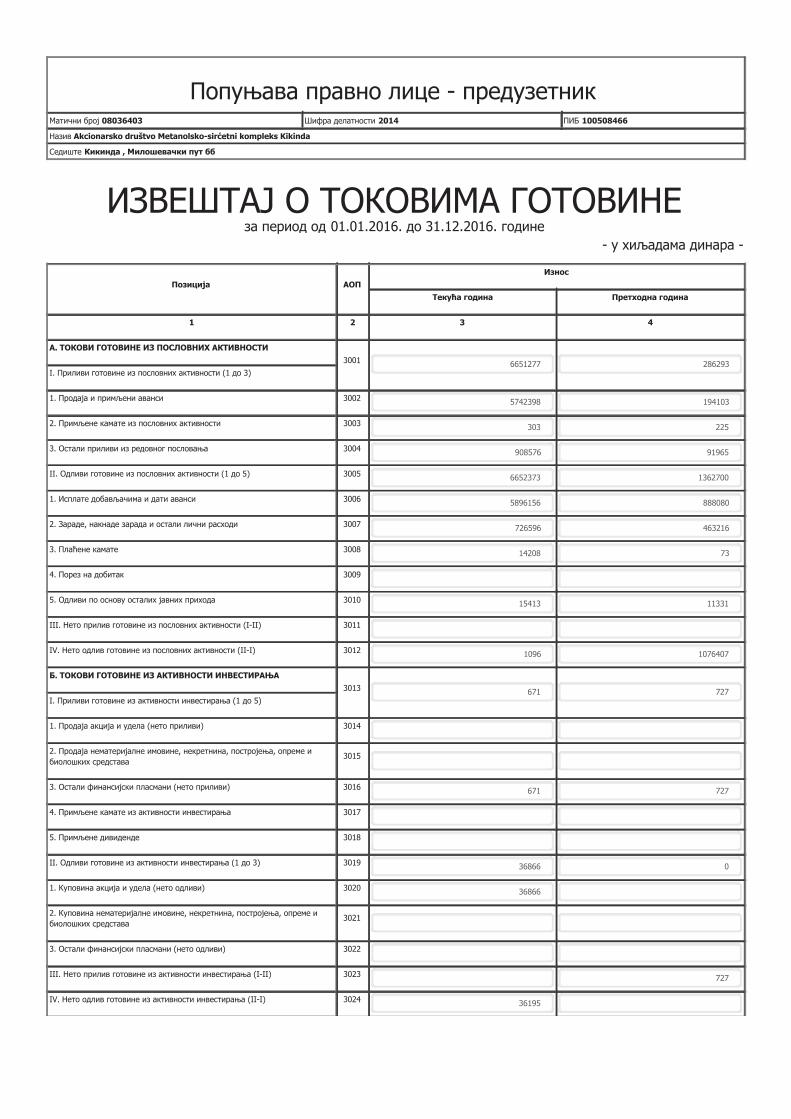

ИЗВЕШТАЈ O ТОКОВИМА ГОТОВИНЕза период од 01.01.2016. до 31.12.2016. године

- у хиљадама динара -

Позиција АОП

Износ

Текућа година Претходна година

1 2 3 4

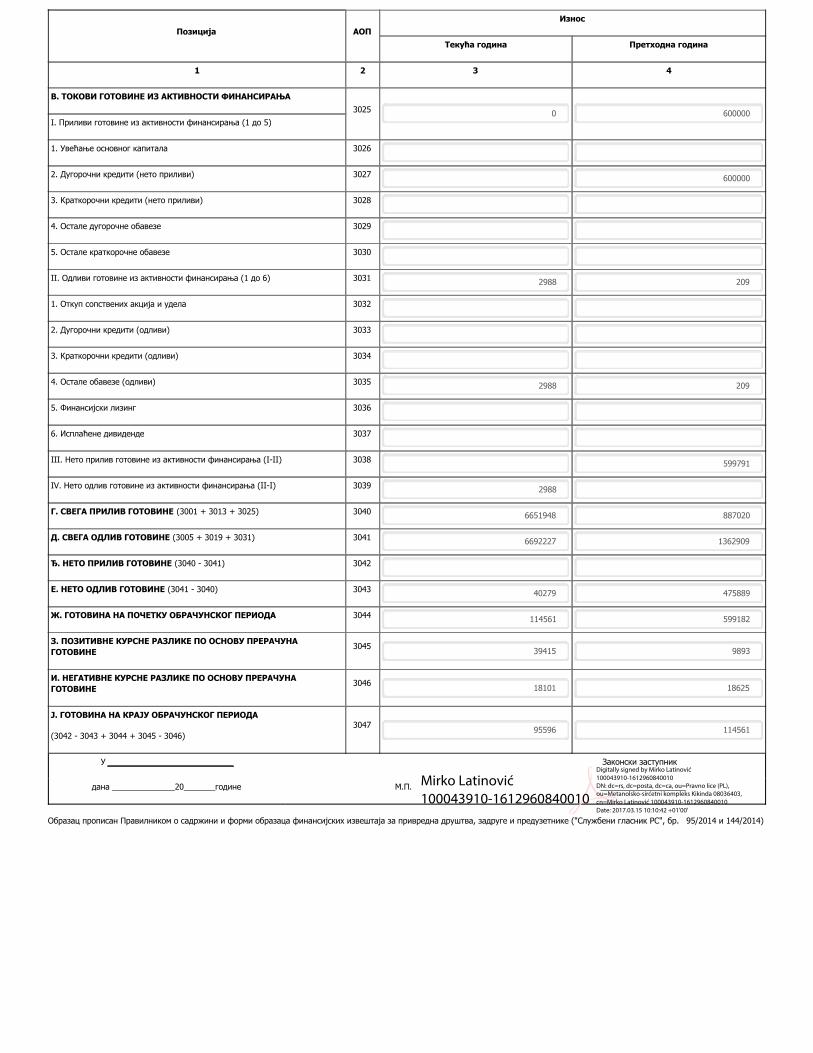

А. ТОКОВИ ГОТОВИНЕ ИЗ ПОСЛОВНИХ АКТИВНОСТИ

3001 6651277 286293I. Приливи готовине из пословних активности (1 до 3)

1. Продаја и примљени аванси 3002 5742398 194103

2. Примљене камате из пословних активности 3003 303 225

3. Остали приливи из редовног пословања 3004 908576 91965

II. Одливи готовине из пословних активности (1 до 5) 3005 6652373 1362700

1. Исплате добављачима и дати аванси 3006 5896156 888080

2. Зараде, накнаде зарада и остали лични расходи 3007 726596 463216

3. Плаћене камате 3008 14208 73

4. Порез на добитак 3009

5. Одливи по основу осталих јавних прихода 3010 15413 11331

III. Нето прилив готовине из пословних активности (I-II) 3011

IV. Нето одлив готовине из пословних активности (II-I) 3012 1096 1076407

Б. ТОКОВИ ГОТОВИНЕ ИЗ АКТИВНОСТИ ИНВЕСТИРАЊА

3013 671 727I. Приливи готовине из активности инвестирања (1 до 5)

1. Продаја акција и удела (нето приливи) 3014

2. Продаја нематеријалне имовине, некретнина, постројења, опреме и

биолошких средстава3015

3. Остали финансијски пласмани (нето приливи) 3016 671 727

4. Примљене камате из активности инвестирања 3017

5. Примљене дивиденде 3018

II. Одливи готовине из активности инвестирања (1 до 3) 3019 36866 0

1. Куповина акција и удела (нето одливи) 3020 36866

2. Куповина нематеријалне имовине, некретнина, постројења, опреме и

биолошких средстава3021

3. Остали финансијски пласмани (нето одливи) 3022

III. Нето прилив готовине из активности инвестирања (I-II) 3023 727

IV. Нето одлив готовине из активности инвестирањa (II-I) 3024 36195

Позиција АОП

Износ

Текућа година Претходна година

1 2 3 4

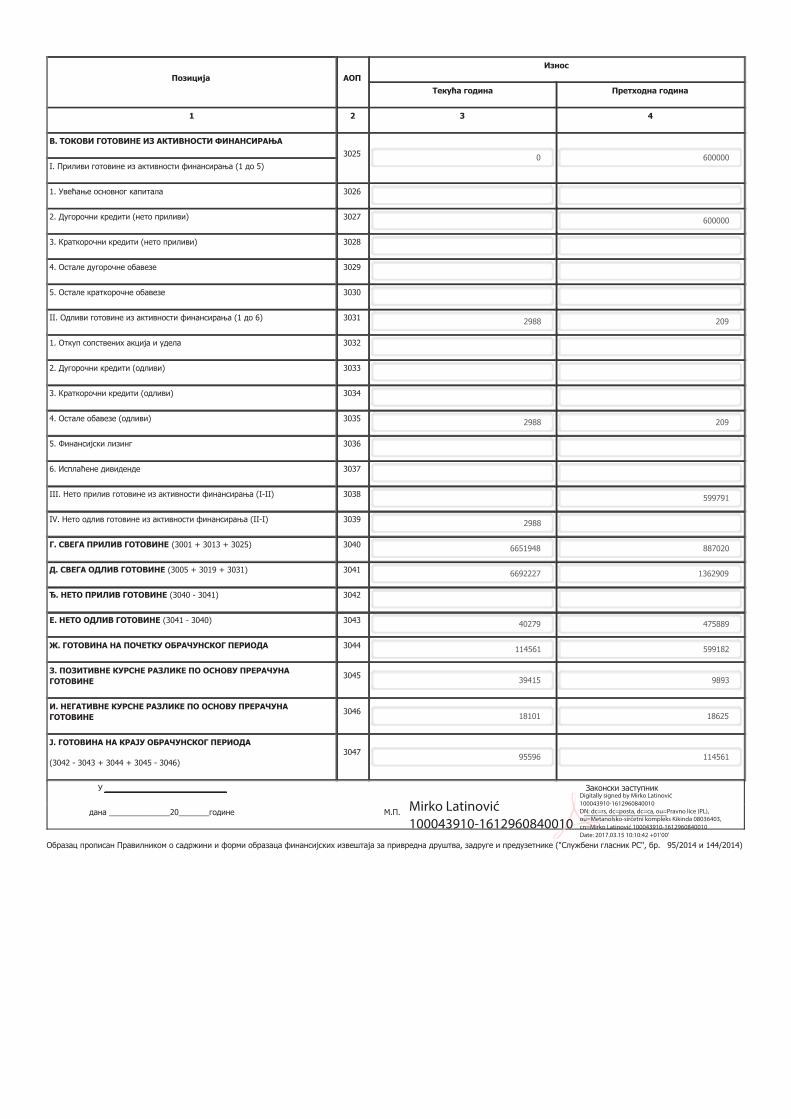

В. ТОКОВИ ГОТОВИНЕ ИЗ АКТИВНОСТИ ФИНАНСИРАЊА

3025 0 600000I. Приливи готовине из активности финансирања (1 до 5)

1. Увећање основног капитала 3026

2. Дугорочни кредити (нето приливи) 3027 600000

3. Краткорочни кредити (нето приливи) 3028

4. Остале дугорочне обавезе 3029

5. Остале краткорочне обавезе 3030

II. Одливи готовине из активности финансирања (1 до 6) 3031 2988 209

1. Откуп сопствених акција и удела 3032

2. Дугорочни кредити (одливи) 3033

3. Краткорочни кредити (одливи) 3034

4. Остале обавезе (одливи) 3035 2988 209

5. Финансијски лизинг 3036

6. Исплаћене дивиденде 3037

III. Нето прилив готовине из активности финансирања (I-II) 3038 599791

IV. Нето одлив готовине из активности финансирања (II-I) 3039 2988

Г. СВЕГА ПРИЛИВ ГОТОВИНЕ (3001 + 3013 + 3025) 3040 6651948 887020

Д. СВЕГА ОДЛИВ ГОТОВИНЕ (3005 + 3019 + 3031) 3041 6692227 1362909

Ђ. НЕТО ПРИЛИВ ГОТОВИНЕ (3040 - 3041) 3042

Е. НЕТО ОДЛИВ ГОТОВИНЕ (3041 - 3040) 3043 40279 475889

Ж. ГОТОВИНА НА ПОЧЕТКУ ОБРАЧУНСКОГ ПЕРИОДА 3044 114561 599182

З. ПОЗИТИВНЕ КУРСНЕ РАЗЛИКЕ ПО ОСНОВУ ПРЕРАЧУНА

ГОТОВИНЕ3045

39415 9893

И. НЕГАТИВНЕ КУРСНЕ РАЗЛИКЕ ПО ОСНОВУ ПРЕРАЧУНА

ГОТОВИНЕ3046

18101 18625

Ј. ГОТОВИНА НА КРАЈУ ОБРАЧУНСКОГ ПЕРИОДА

(3042 - 3043 + 3044 + 3045 - 3046)

304795596 114561

У ____________________________ Законски заступник

дана ______________20_______године М.П. ___________________

Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014)

Mirko Latinović

100043910-1612960840010

Digitally signed by Mirko Latinović

100043910-1612960840010

DN: dc=rs, dc=posta, dc=ca, ou=Pravno lice (PL),

ou=Metanolsko-sirćetni kompleks Kikinda 08036403,

cn=Mirko Latinović 100043910-1612960840010

Date: 2017.03.15 10:10:42 +01'00'

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE MSK AD ZA 2016. GODINU

MSK Q/OB-235-17/15.09.2015. 1

AKCIONARSKO DRUŠTVO METANOLSKO-SIRĆETNI KOMPLEKS KIKINDA

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZА 2016. GОDINU

Naziv: AD "METANOLSKO SIRĆETNI KOMPLEKS“

Sedište: KIKINDA

Matični broj: 08036403

Šifra delatnosti: 2014

PIB: 100508466

U KIKINDI 15.03.2017.

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE MSK AD ZA 2016. GODINU

MSK Q/OB-235-17/15.09.2015. 2

Sadržaj:

1. OPŠTE INFORMACIJE O DRUŠTVU ................................................................................................... 4

2. OSNOVI ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA ...................................................................... 4

2.1. STALNOST POSLOVANJA .................................................................................................................. 5

3. USVOJENE I PRIMENJENE RAČUNOVODSTVENE POLITIKE .............................................................. 6

4. PRIHODI OD PRODAJE ................................................................................................................... 36

5. PRIHODI OD AKTIVIRANJA UČINAKA I ROBE ................................................................................. 36

6. POVEĆANJE I SMANJENJE VREDNOSTI ZALIHA UČINAKA .............................................................. 36

7. DRUGI POSLOVNI PRIHODI ............................................................................................................ 36

8. NABAVNA VREDNOST ROBE .......................................................................................................... 36

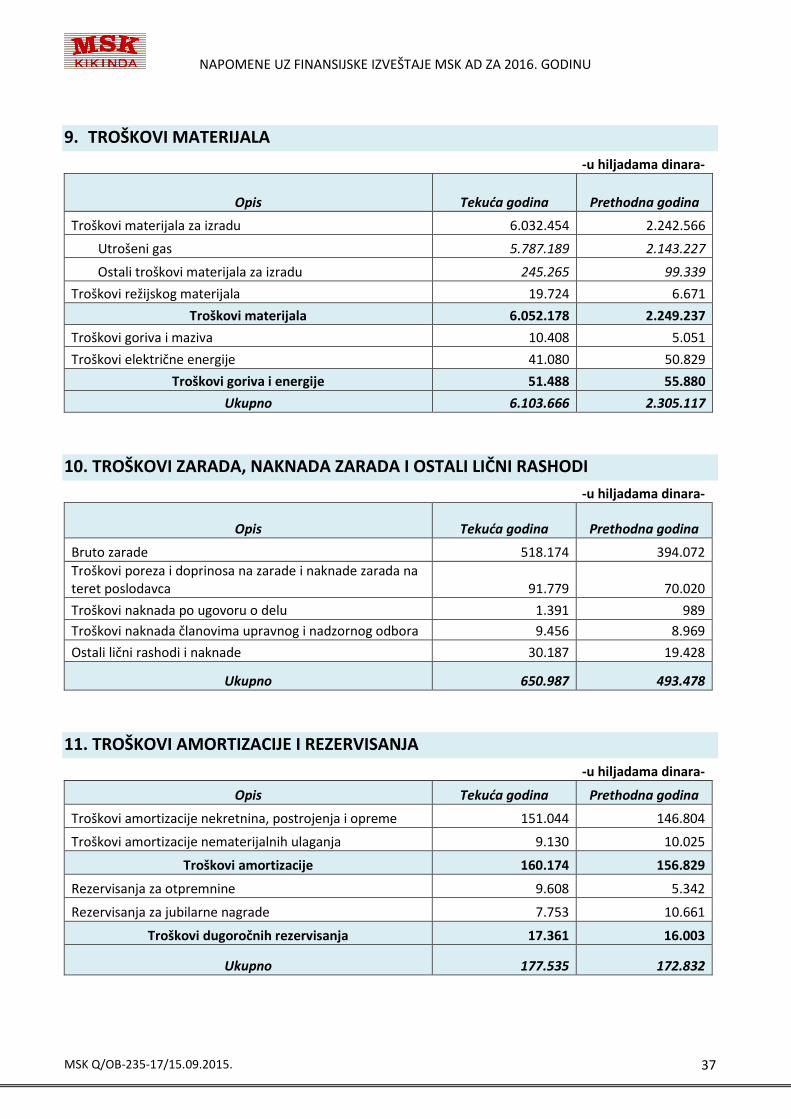

9. TROŠKOVI MATERIJALA ................................................................................................................. 37

10. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI ................................................ 37

11. TROŠKOVI AMORTIZACIJE I REZERVISANJA ................................................................................... 37

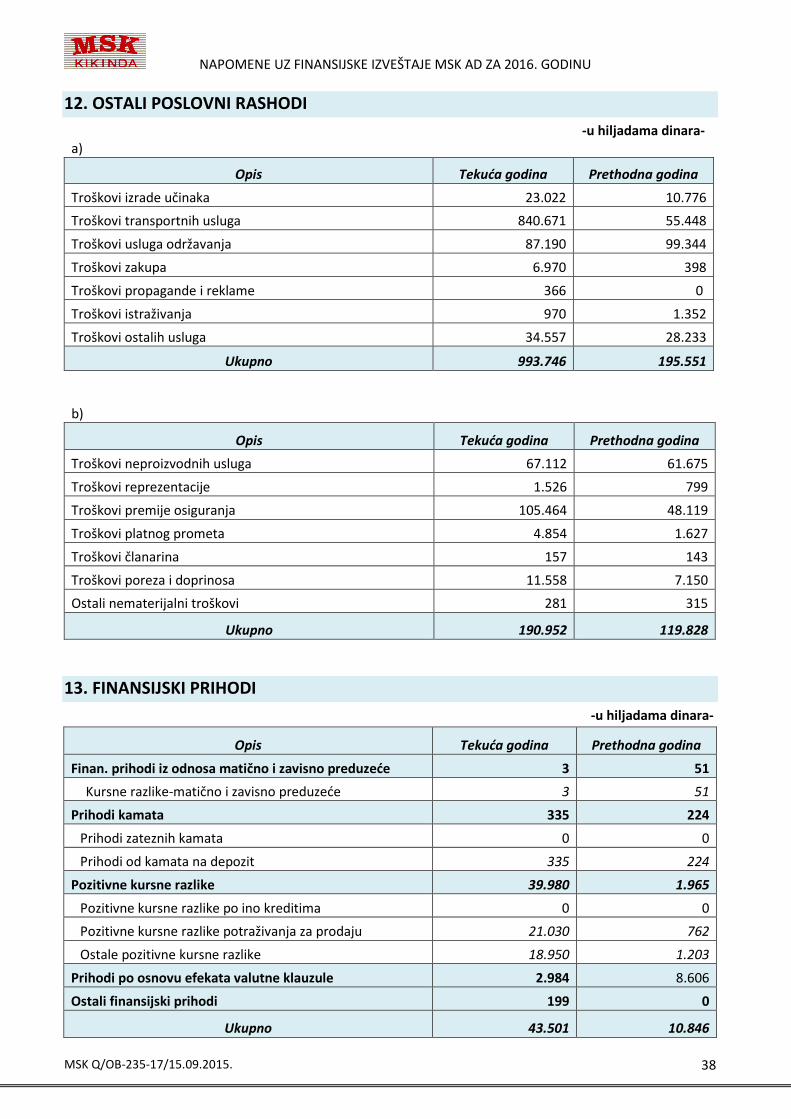

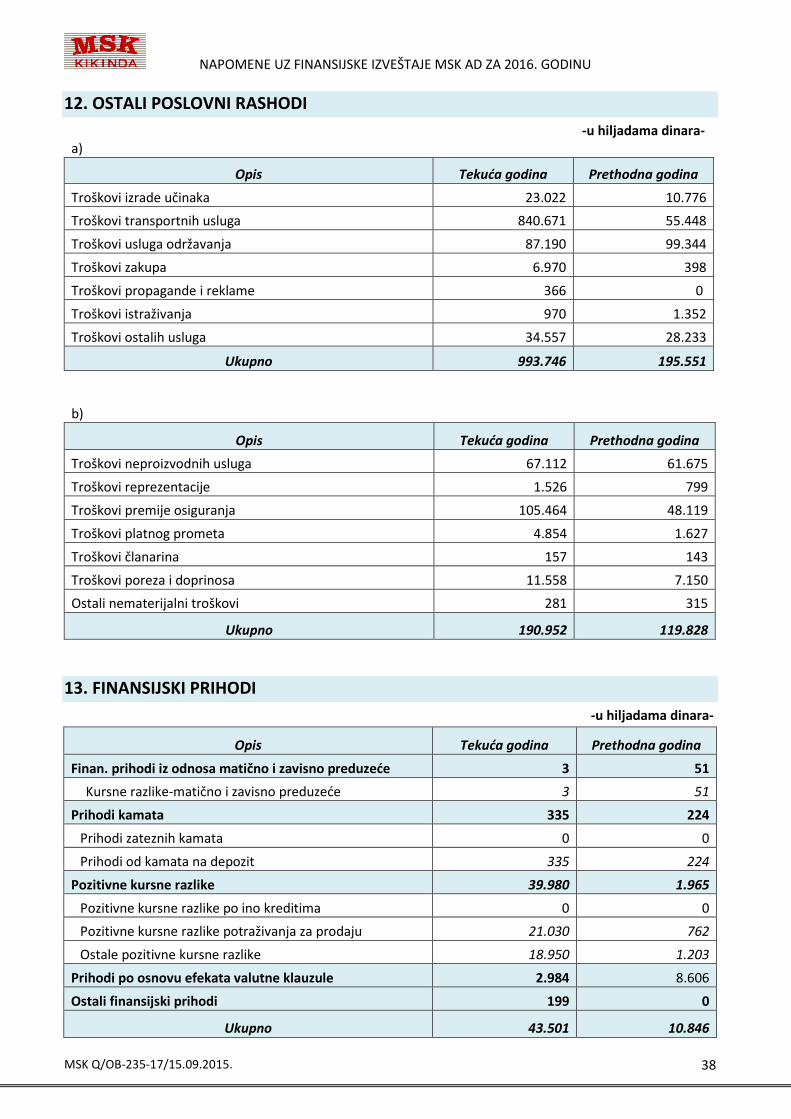

12. OSTALI POSLOVNI RASHODI .......................................................................................................... 38

13. FINANSIJSKI PRIHODI ..................................................................................................................... 38

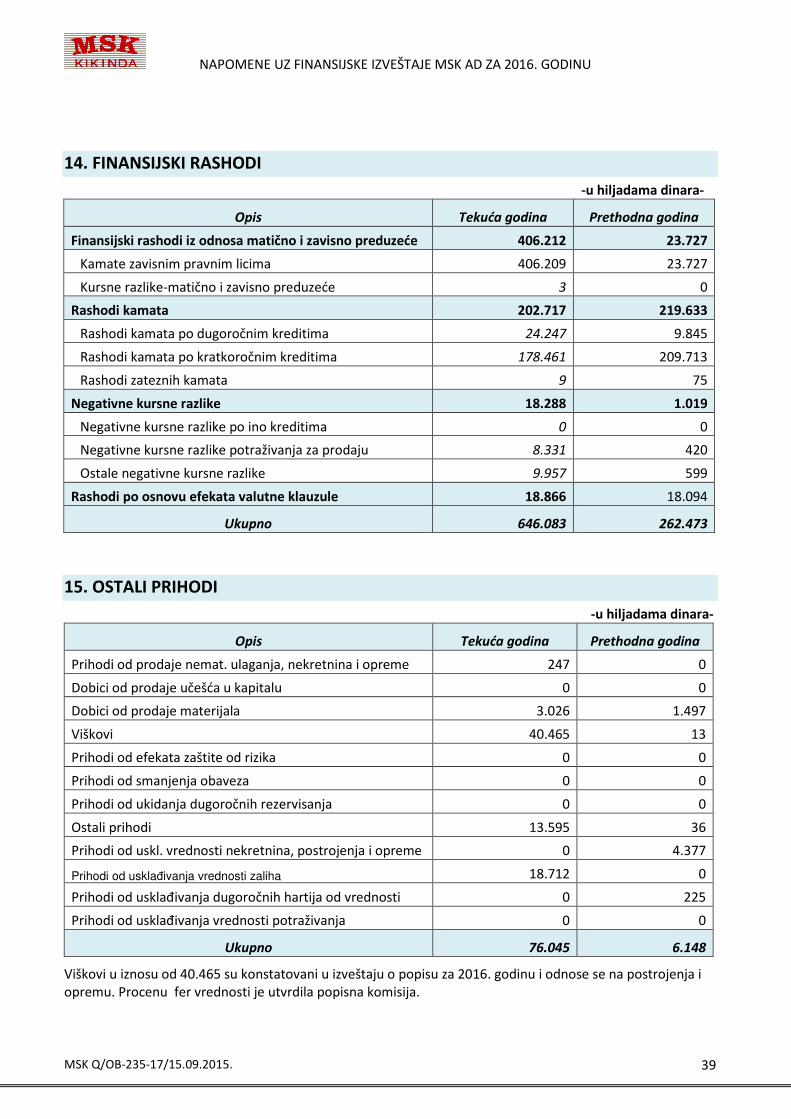

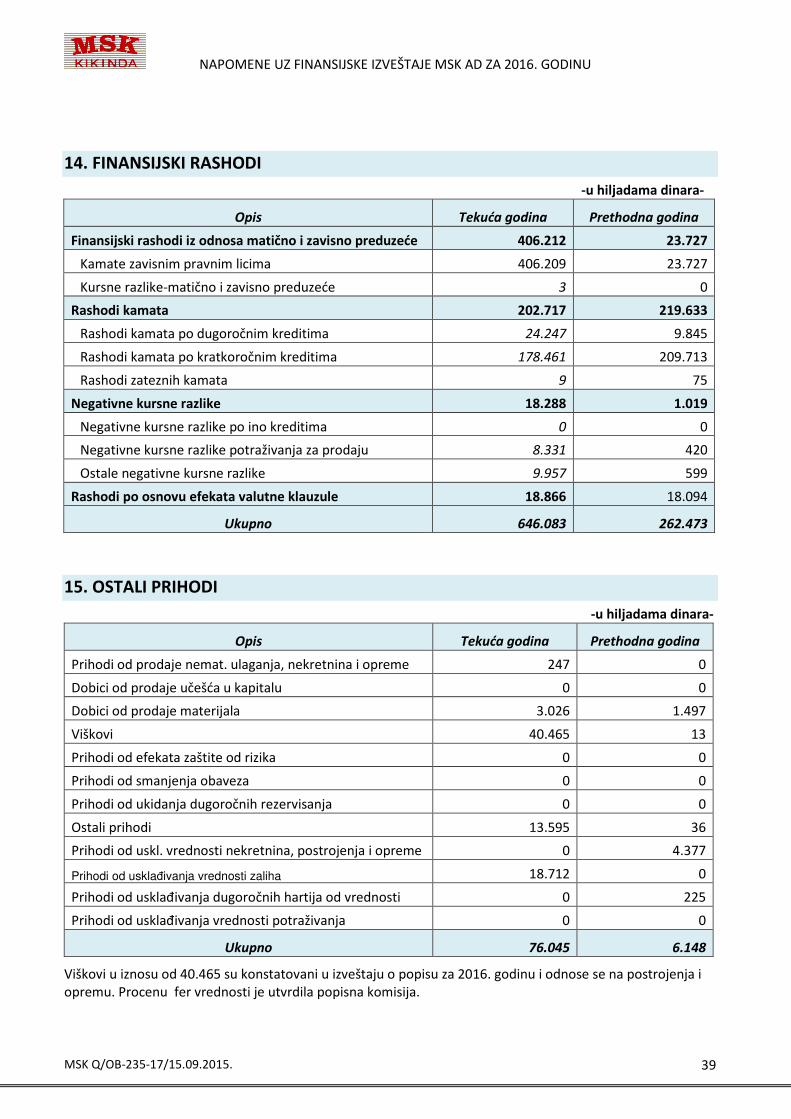

14. FINANSIJSKI RASHODI .................................................................................................................... 39

15. OSTALI PRIHODI ............................................................................................................................. 39

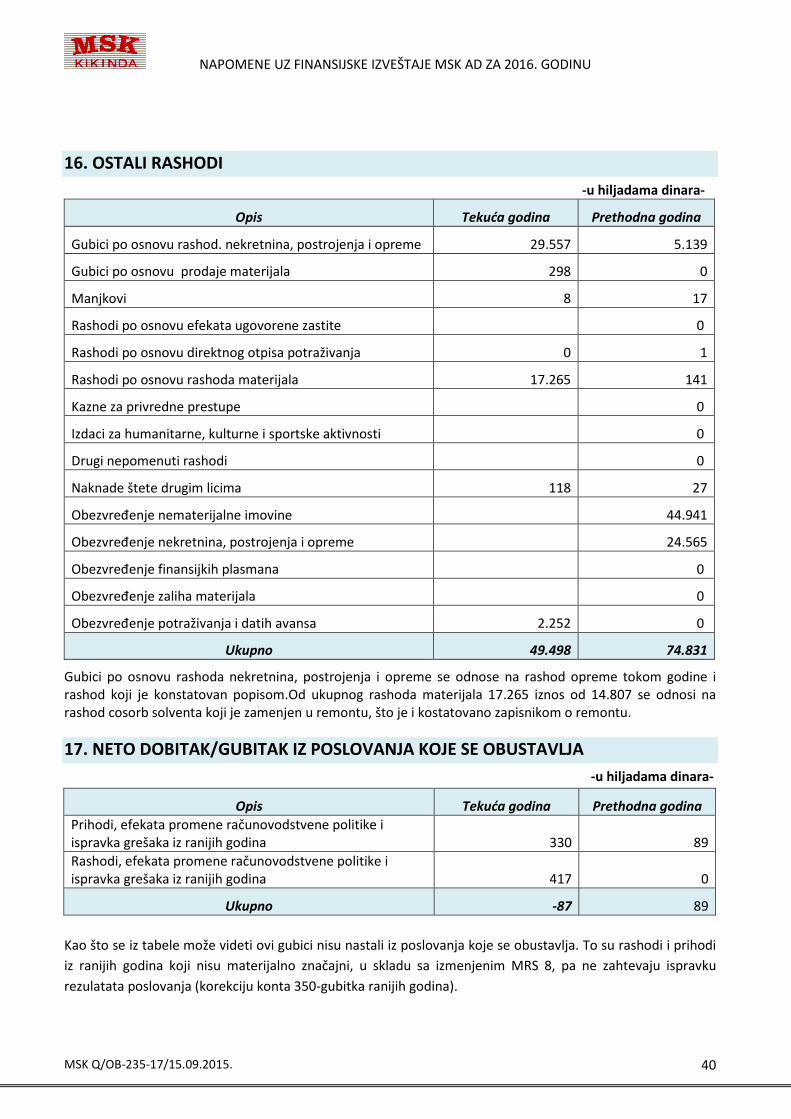

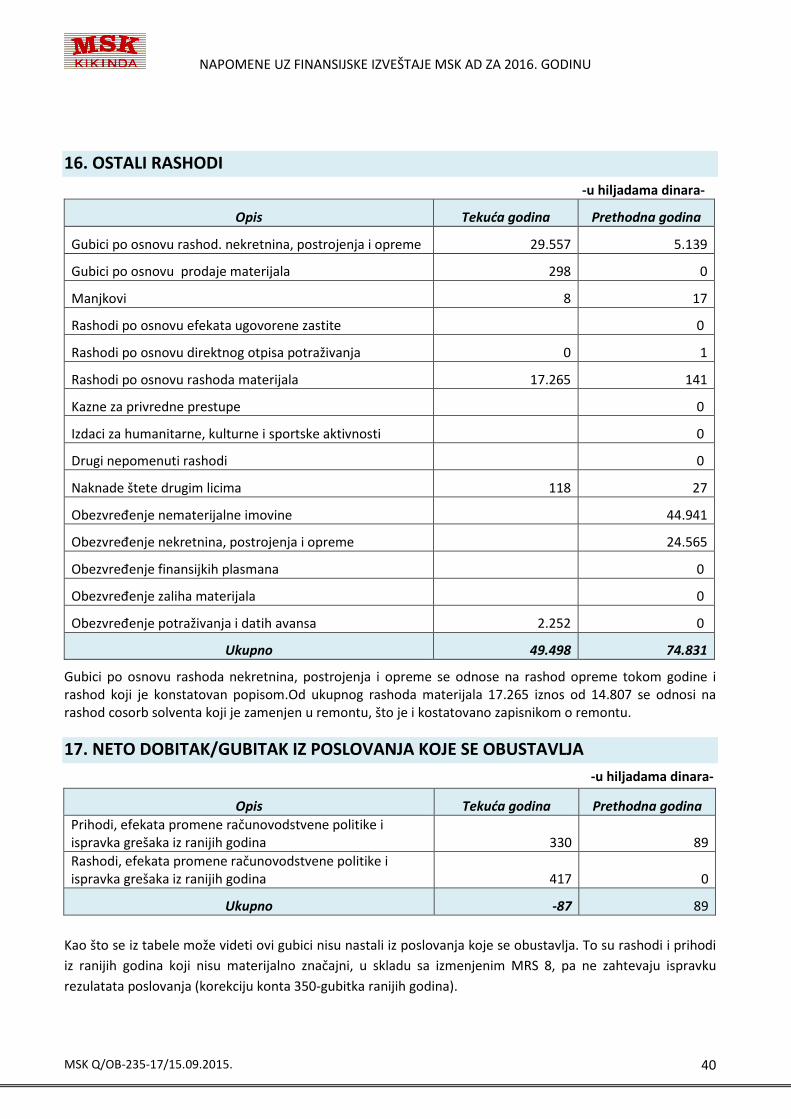

16. OSTALI RASHODI ............................................................................................................................ 40

17. NETO DOBITAK/GUBITAK IZ POSLOVANJA KOJE SE OBUSTAVLJA ................................................ 40

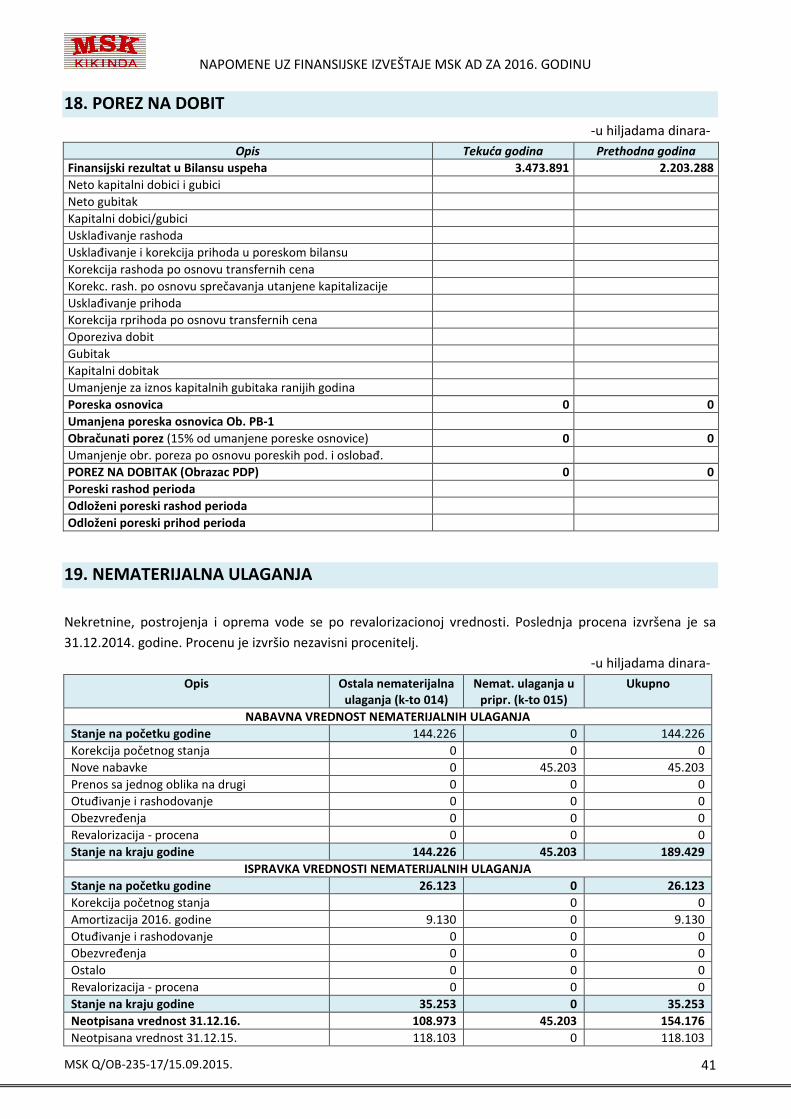

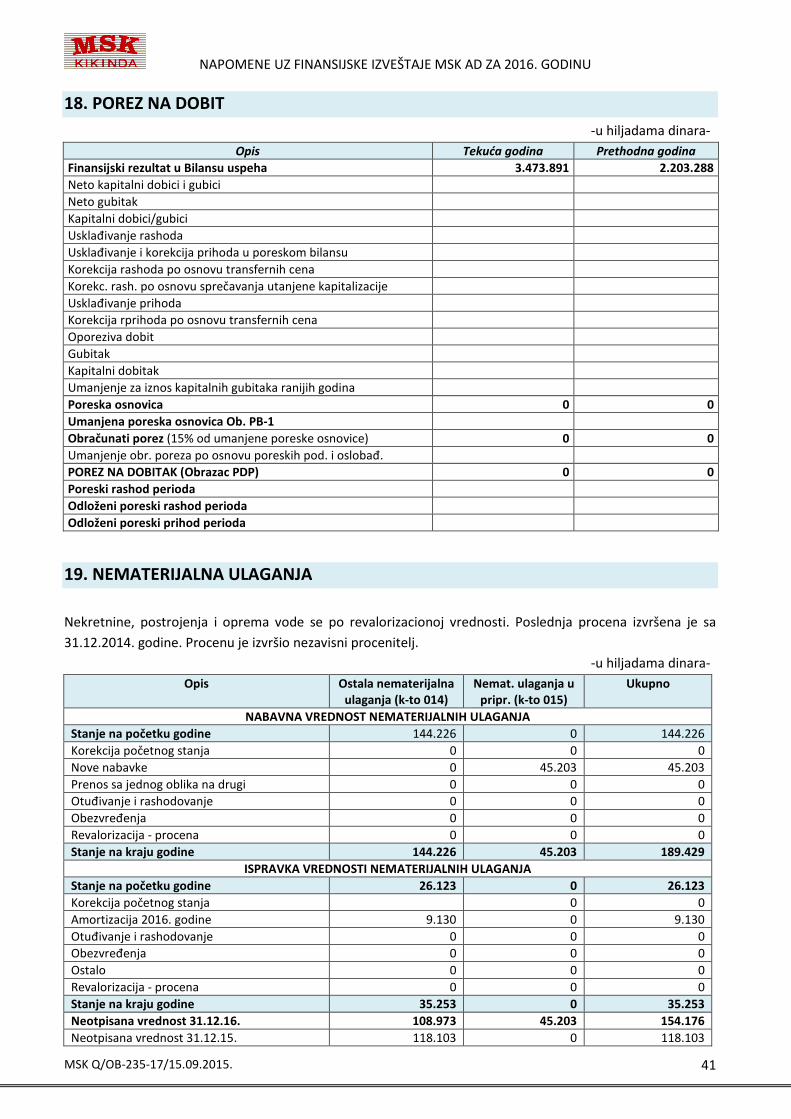

18. POREZ NA DOBIT ........................................................................................................................... 41

19. NEMATERIJALNA ULAGANJA ......................................................................................................... 41

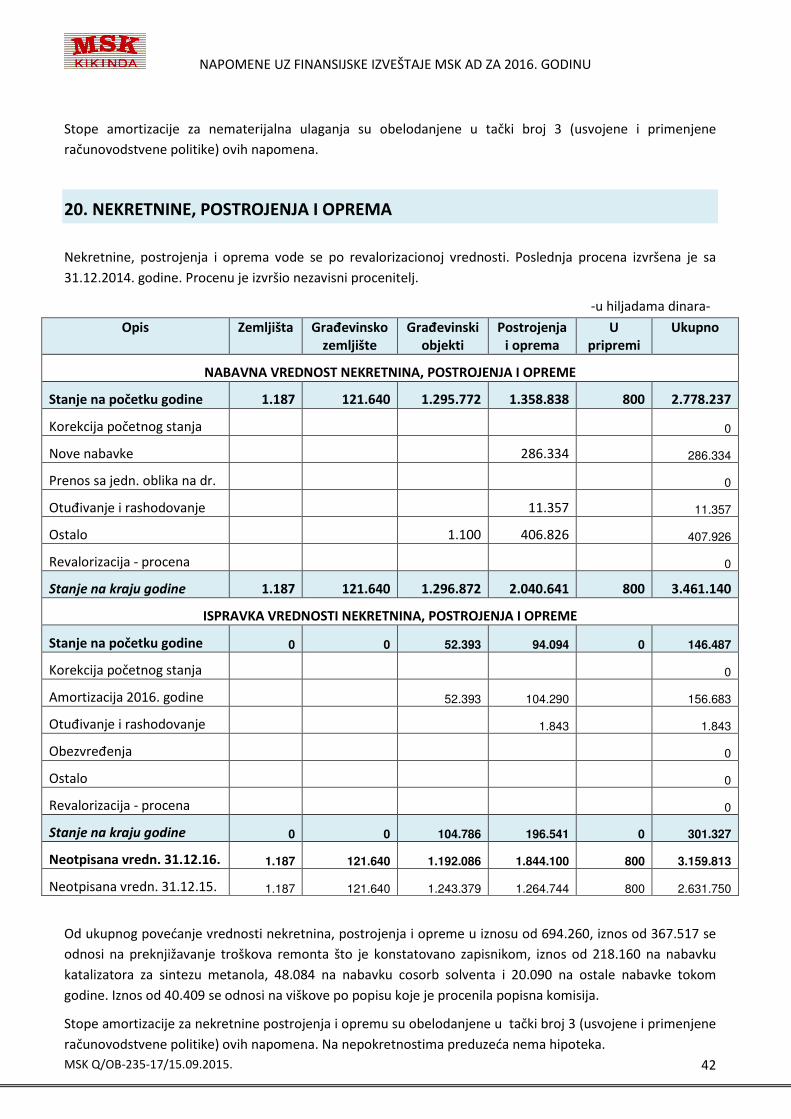

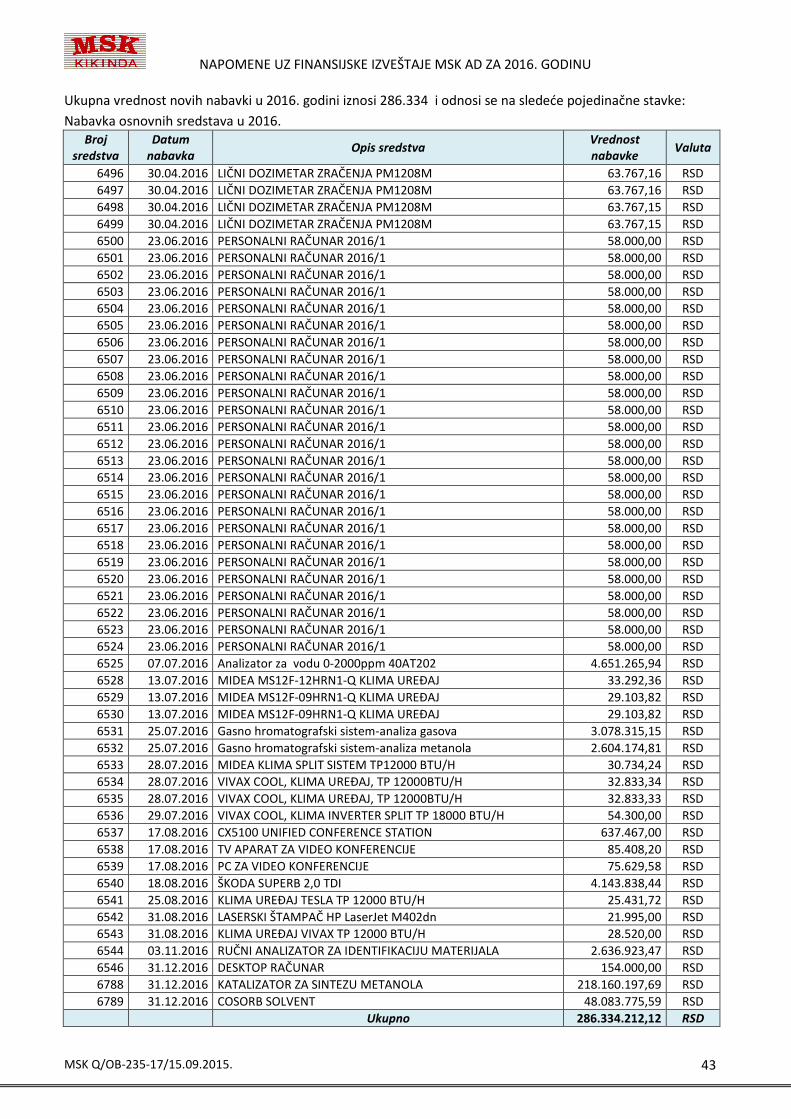

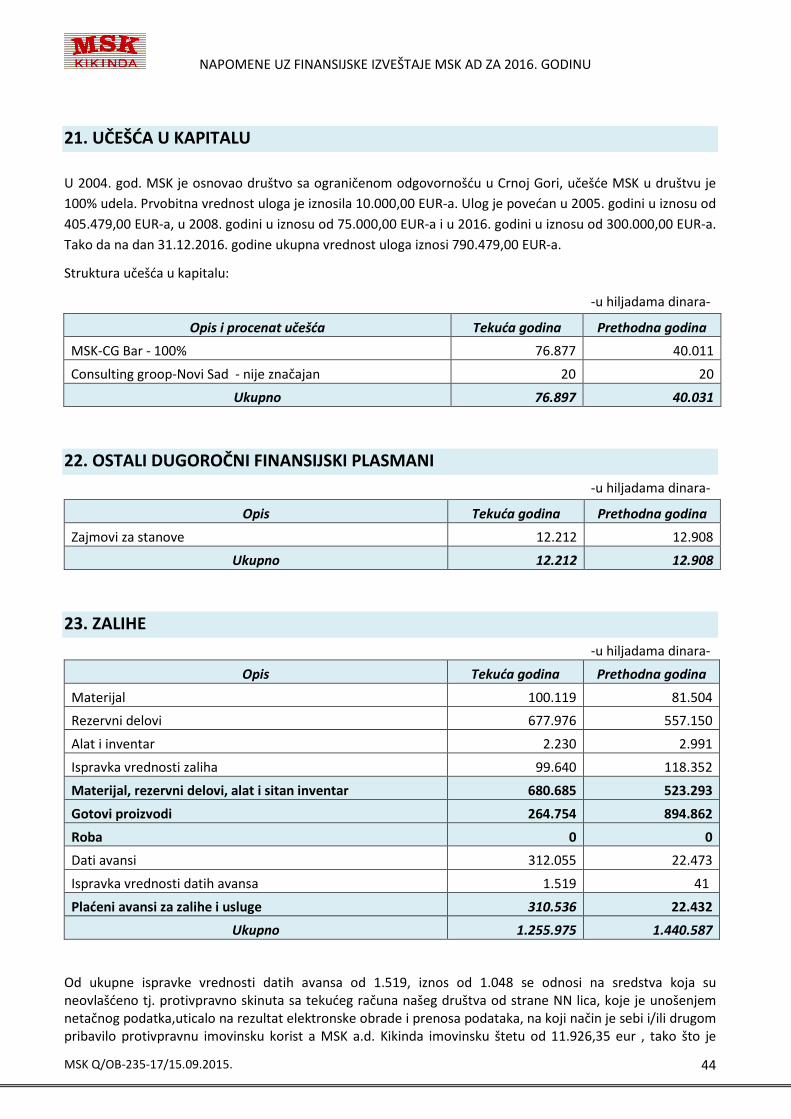

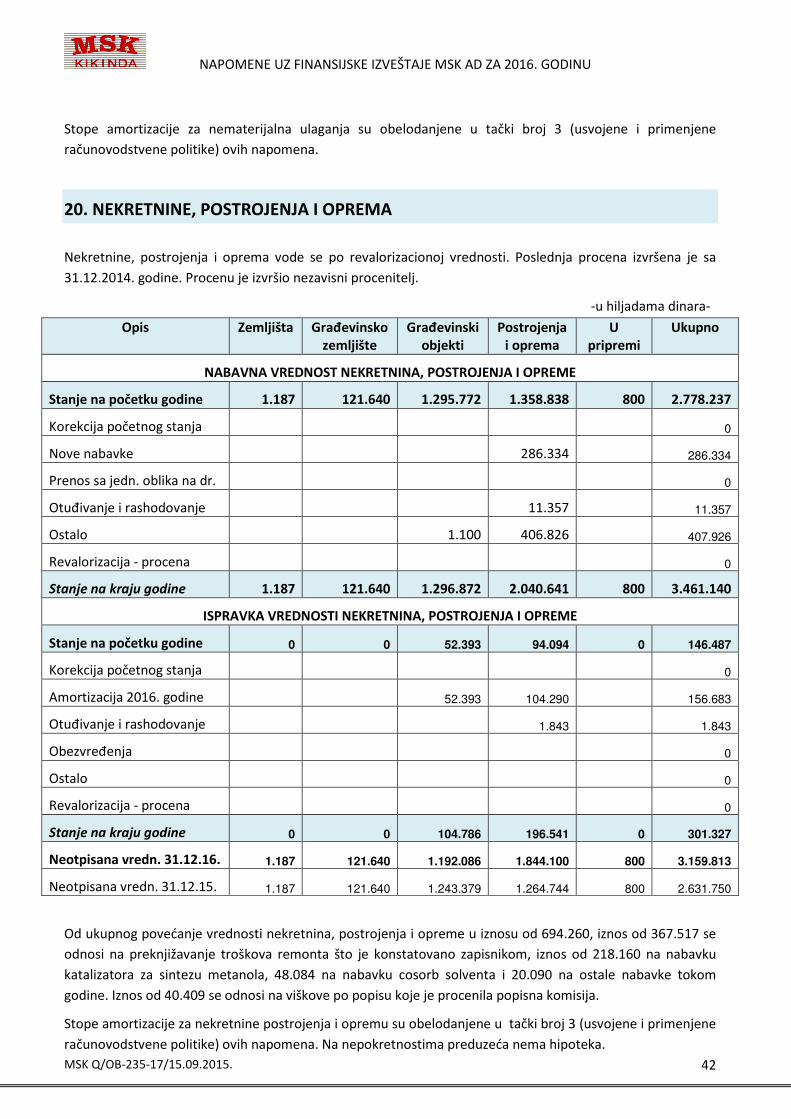

20. NEKRETNINE, POSTROJENJA I OPREMA ........................................................................................ 42

21. UČEŠĆA U KAPITALU ...................................................................................................................... 44

22. OSTALI DUGOROČNI FINANSIJSKI PLASMANI................................................................................ 44

23. ZALIHE ............................................................................................................................................ 44

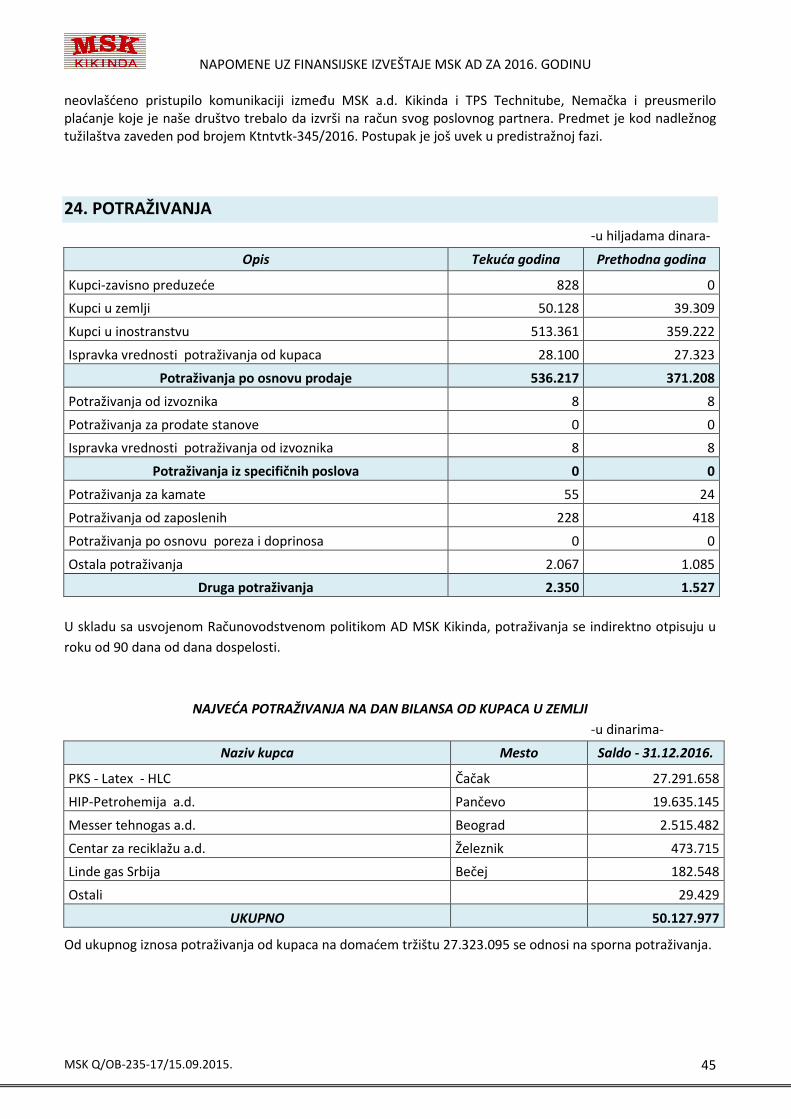

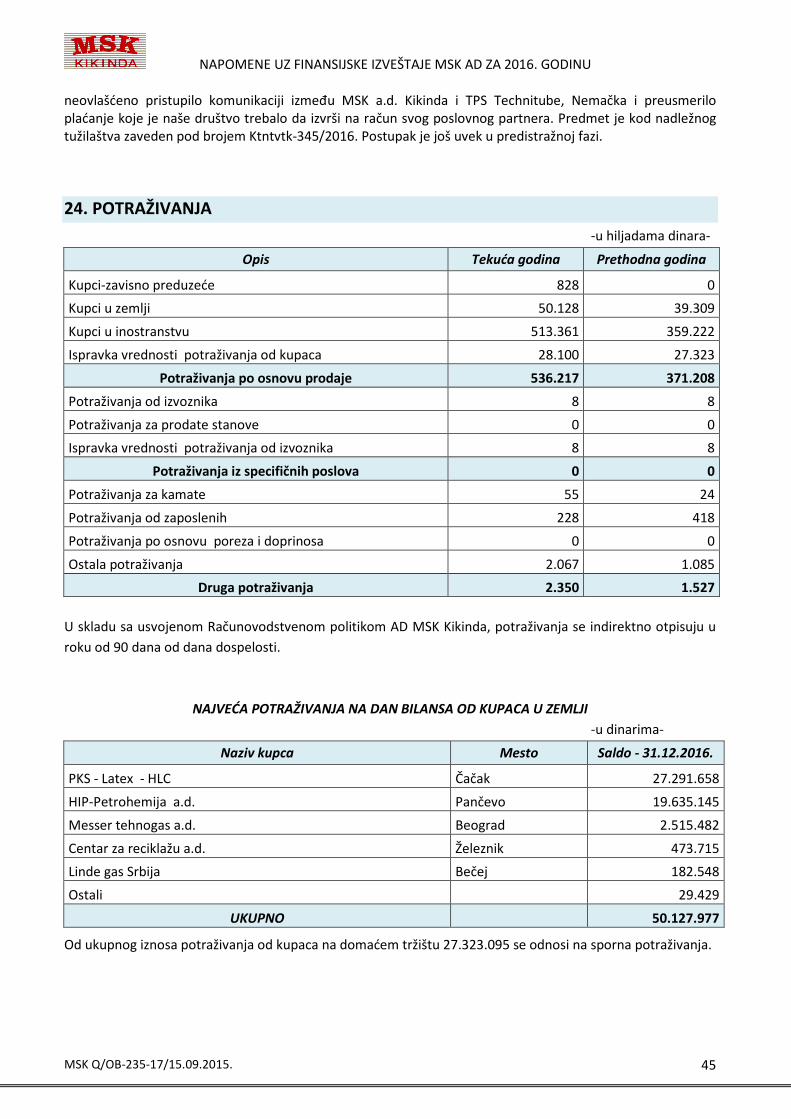

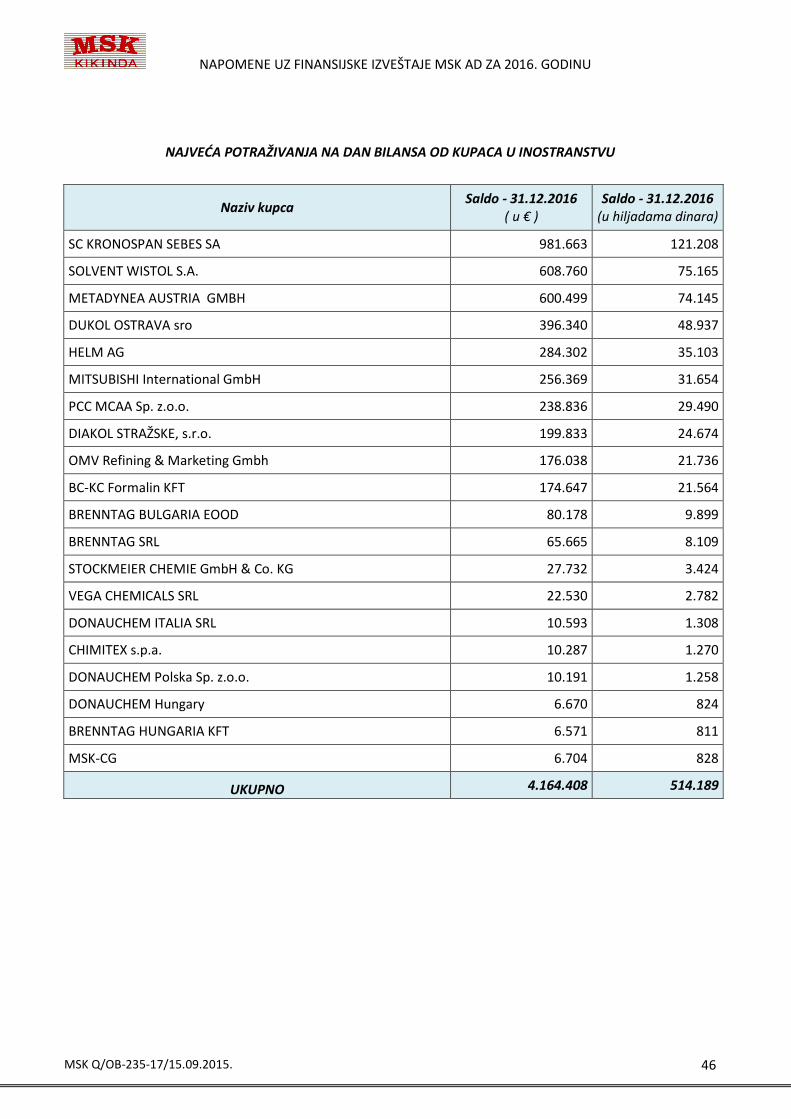

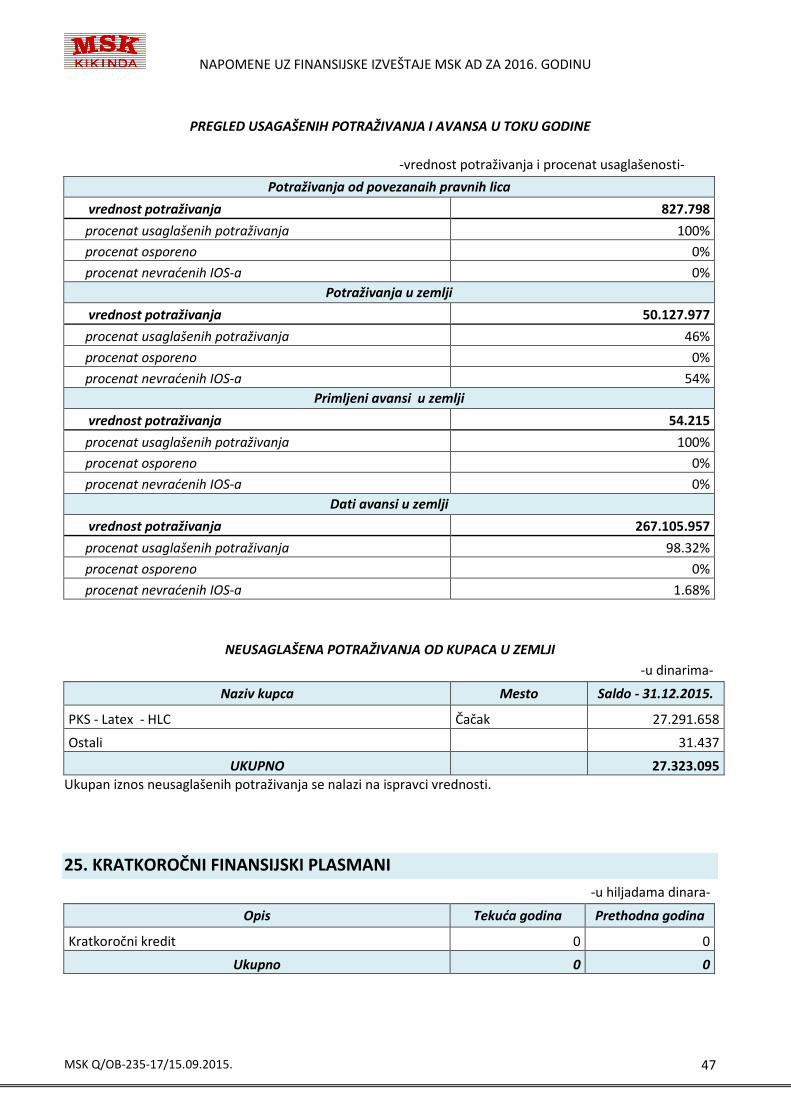

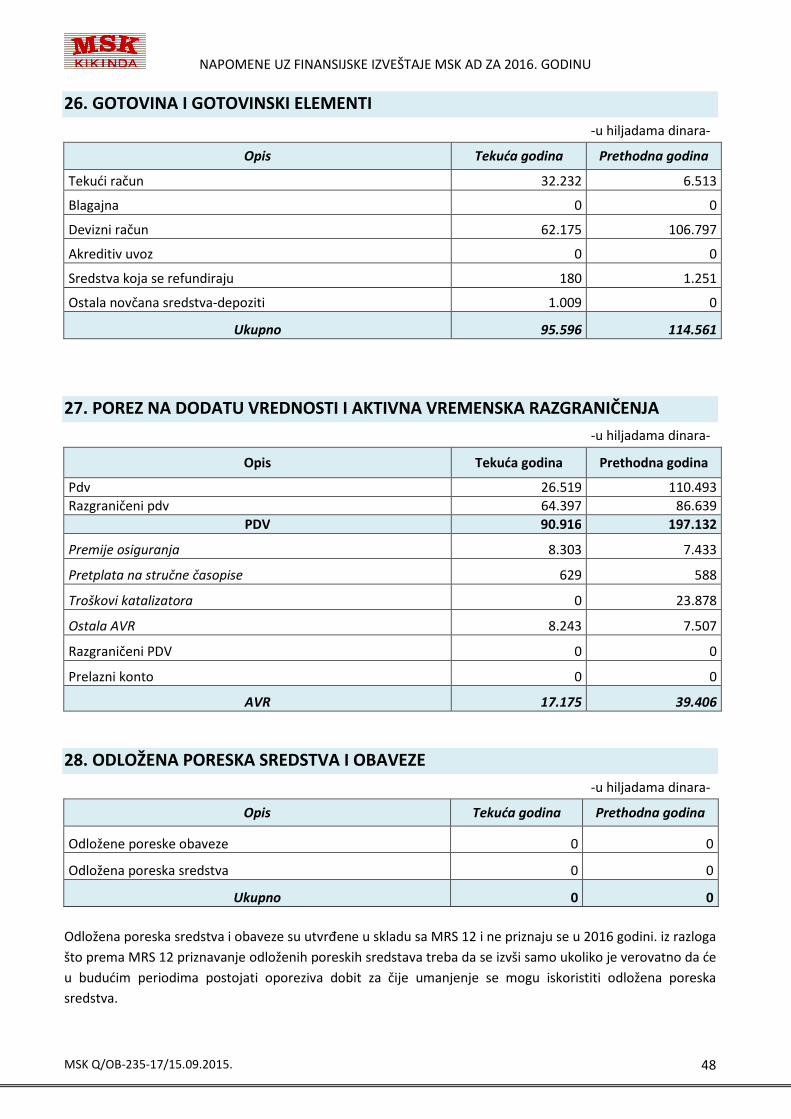

24. POTRAŽIVANJA .............................................................................................................................. 45

25. KRATKOROČNI FINANSIJSKI PLASMANI ......................................................................................... 47

26. GOTOVINA I GOTOVINSKI ELEMENTI ............................................................................................ 48

27. POREZ NA DODATU VREDNOSTI I AKTIVNA VREMENSKA RAZGRANIČENJA ................................ 48

28. ODLOŽENA PORESKA SREDSTVA I OBAVEZE ................................................................................. 48

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE MSK AD ZA 2016. GODINU

MSK Q/OB-235-17/15.09.2015. 3

29. OSNOVNI KAPITAL I DRUGE REZERVE (u apsolutnim iznosima) .................................................... 50

30. OSNOVNI I OSTALI KAPITAL ........................................................................................................... 51

31. DRUGE REZERVE ............................................................................................................................ 51

32. REVALORIZACIONE REZERVE ......................................................................................................... 51

33. NEREALIZOVANI DOBICI ................................................................................................................ 51

34. GUBITAK ........................................................................................................................................ 52

35. DUGOROČNA REZERVISANJA ........................................................................................................ 52

36. DUGOROČNE OBAVEZE ................................................................................................................. 52

37. KRATKOROČNE FINANSIJSKE OBAVEZE ......................................................................................... 53

38. OBAVEZE IZ POSLOVANJA.............................................................................................................. 53

39. OSTALE KRATKOROČNE OBAVEZE ................................................................................................. 55

40. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST I OSTALIH JAVNIH PRIHODA I PVR ...... 56

41. POTENCIJALNE I PREUZETE OBAVEZE ........................................................................................... 56

42. DOGAĐAJI NAKON BILANSA STANJA ............................................................................................. 56

43. UPRAVLJANJE FINANSIJSKIM RIZICIMA ......................................................................................... 56

44. NETO GUBITAK .............................................................................................................................. 62

45. ODNOSI SA POVEZANIM PRAVNIM LICIMA................................................................................... 63

46. DEVIZNI KURS ................................................................................................................................ 65

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE MSK AD ZA 2016. GODINU

MSK Q/OB-235-17/15.09.2015. 4

1. OPŠTE INFORMACIJE O DRUŠTVU

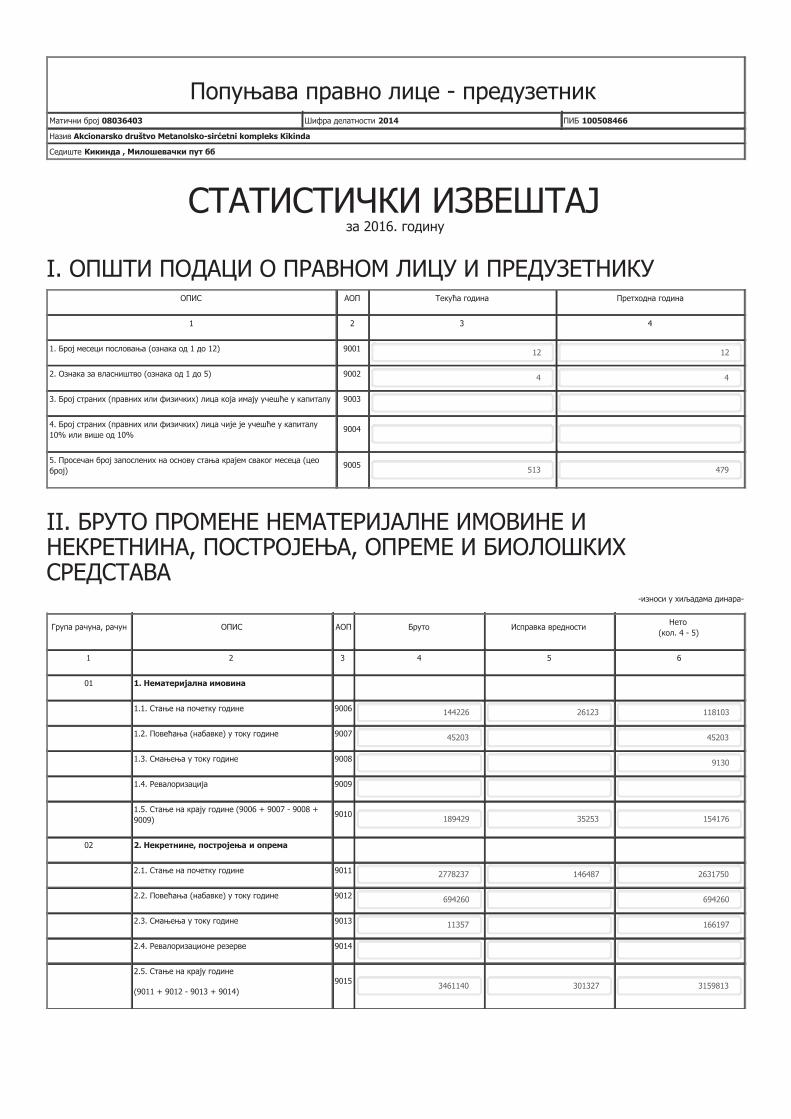

Metanolsko-sirćetni kompleks a.d. Kikinda je akcionarsko društvo osnovano 11.11.1991. godine.

Preduzeće kao akcionarsko društvo je upisano kod Agencije za privredne registre u Registar Privrednih subjekata BD 25264/2005. Matični broj Preduzeća kod Republičkog zavoda za statistiku, broj 08036403.

Delatnost preduzeća je precizirana Statutom i kao takva je putem obrasca 3 - Prilog uz rešenje suda upisana u registar Privrednog suda u Zrenjaninu. Osnovna delatnost je proizvodnja metanola i sirćetne kiseline.

Prema kriterijumima za razvrstavanje iz Zakona o računovodstvu ("Službeni glasnik RS" br. 62/13) društvo je razvrstano u veliko pravno lice.

Prosečan broj zaposlenih u tekućoj (2016.) godini je 513 a u prethodnoj (2015.) godini je bilo 479 zaposlena radnika.

Metanolsko-sirćetni kompleks a.d. Kikinda (skraćeno AD MSK Kikinda) je matično pravno lice. Osnovalo je Društvo za usluge MSK CG d.o.o Bar. MSK Kikinda je vlasnik udela u društvu 100%.

U četvrtom kvartalu 2011. godine dolazi do poremećaja na svetskom tržištu i naglog pada tražnje sirćetne kiseline, što uzrokuje veliki pad cena pomenutog proizvoda. Zbog popunjenih skladišnih kapaciteta, veoma niskih cena sirćetne kiseline i izostanka tražnje za istom, Društvo je moralo 14.11.2011. godine da zaustavi proizvodnju. Isti trend se nastavio i tokom naredne tri godine da bi u 2015. godini došlo do promene tržišnih uslova, pre svega , pojeftinjenja osnovne sirovine – prirodnog gasa. MSK a.d. je 01.09.2015. startovao svoja postrojenja. Komercijalna proizvodnja gotovih proizvoda je otpočela nešto malo pre plana 27.10.2015. godine. Kako je MSK bio odsutan sa tržišta tri godine, trebalo ga je ponovo osvojiti. Cene proizvoda su bile niske, a tražnje za sirćetnom kiselinom gotovo da nije bilo. U 2016. godini proizvodnja se održavala u kontinuitetu sve do remontnih aktivnosti u oktobru i novembru mesecu. U decembru se nastavila standardna proizvodnja. Karakteristika poslovanja MSK je povoljniji ambijent nego u prethodnim godinama. Usledile su niže cene prirodnog gasa a posle početne depresijacije cena proizvoda došlo je do povećanja cene metanola koju prati i blagi porast cena sirćetne kiseline čiji efekat će biti vidljiv tek 2017. godine.

2. OSNOVI ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA

Priloženi finansijski izveštaji su sastavljeni u skladu sa važećim propisima u Republici Srbiji zasnovanim na Zakonu o računovodstvu (Službeni glasnik Republike Srbije, br. 62/13), koji propisuje Međunarodne računovodstvene standarde, odnosno Međunarodne standarde finansijskog izveštavanja (“MRS/MSFI”) kao osnovu za sastavljanje i prezentaciju finansijskih izveštaja.

Finansijski izveštaji su sastavljeni u skladu sa konceptom istorijskog troška i načelom stalnosti pravnog lica.

Finansijski izveštaji su prikazani u formatu propisanim Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (Službeni glasnik Republike Srbije, br 95/14 i 144/14). Sadržinu godišnjeg računa, prema propisima o računovodstvu Republike Srbije čine: bilans stanja, bilans uspeha, izveštaj o promenama na kapitalu,izveštaj o ostalom rezultatu, izveštaj o tokovima gotovine, statistički izveštaj i napomene uz finansijske izveštaje.

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE MSK AD ZA 2016. GODINU

MSK Q/OB-235-17/15.09.2015. 5

Iznosi u finansijskim izveštajima iskazani su u hiljadama dinara, osim ukoliko nije drugačije naznačeno. Dinar (RSD) predstavlja funkcionalnu i izveštajnu valutu Društva. Sve transakcije u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama.

Uporedni podaci prikazani su u hiljadama RSD važećim na dan 31.12.2016. godine.

Zakonski zastupnik je 15.03.2017. godine odobrio finansijske izveštaje za 2016. godinu.

2.1. STALNOST POSLOVANJA

Iako je Društvo moralo 14.11.2011. godine da zaustavi proizvodnju iz razloga što je došlo do poremećaja na svetskom tržištu, pada tražnje sirćetne kiseline, pada cena pomenutog proizvoda kao i zbog popunjenih skladišnih kapaciteta, finansijski izveštaji su sastavljeni u skladu sa konceptom načela stalnosti pravnog lica.

S obzirom da je Društvo nameravalo dalje da nastavi kontinuitet u proizvodnji menanžment je u saradnji sa Vladom Republike Srbije pristupio iznalaženju rešenja za Petrohemijski kompleks, koji obuhvata naše Društvo, „Azotaru“ Pančevo i HIP „Petrohemiju“ Pančevo. Od trenutka kada su postrojenja u MSK prestala sa proizvodnjom Intenzivno se radilo na pokretanju rada fabrike.

U tom cilju Vlada Republike Srbije je u decembru 2014. godine odobrila iznos kredita od 430 miliona dinara za pripremne i predstartne aktivnosti. Tokom prvog polugodišta nije se uspelo na tome mada je MSK celo vreme radio na pripremi za start. Povodom ovoga Vlada Republike Srbije je za pokretanje proizvodnje obezbedila obrtna sredstva u visini od 600 miliona dinara u septembru 2015. godine, putem kreditne podrške Fonda za razvoj Srbije. Konačno rešenje za start je pronadjeno nakon formiranja Radne grupe za rešavanje statusa preduzeća iz hemijskog kompleksa, kada su se aktivnosti intenzivirale da bi se sve završilo odlukom Vlade Republike Srbije donešene na sednici održanoj 28. avgusta 2015. godine o pokretanju proizvodnje MSK počev od 1. septembra 2015. godine

Pripremne i predstartne aktivnosti u skladu sa procesom proizvodnje trajale su 60 dana.

Od pokretanja proizvodnje 1. novembra 2015. godine, Društvo radi u kontinuitetu (izuzev remonta). Ugovorena je prodaja metanola, a posle problema sa nedostatkom tržišta rešena je i prodaja sirćetne kiseline.

Društvo je u 2016. godini ostvarilo proizvodnju metanola od 140.811 tona, sirćetne kiseline od 61.500 tona, potrošnju prirodnog gasa od 239.881 hiljada m3, prodaju metanola 116.708 tona, sirćetne kiseline 66.532 tona i zabeležila devizni priliv od cca 45,2 miliona evra.

Što se tiče finansijskih pokazatelja na dan 31. decembra 2016. godine tekuće obaveze Društva su veće od obrtne imovine za iznos od 6.418.372 hiljada dinara. Takođe za 2016. godinu Društvo je ostvarilo neto gubitak u iznosu od 3.743.891 hiljada dinara, čime je akumulirani gubitak (iz tekuće i prethodnih godina) premašio ukupan kapital za 3.957.743 hiljada dinara. Dodatno neizvesno je da li će Društvo biti sposobno da refinansira značajne neizmirene obaveze prema dobavljačima i drugim poveriocima koje dospevaju u roku kraćem od jedne godine.

U cilju prevazilaženja gore navedenih teškoća, rukovodostvo Društvo zajedno sa Radnom Grupom Vlade Republike Srbije preduzima određene aktivnosti finansijske konsolidacije Društva, uključujući i pronalažanje strateškog partnera. U toku 2016. godine kao najozbiljnije opcije su dve inostrane kompanije Kronospan i Micubiši. Dodatno većinski vlasnik Društva je usmenim putem izrazio nameru da podržava Društvo u pogledu nastavka isporuke gasa (glavne sirovine Društva) u narednom periodu, odnosno do pronalaženja strateškog partnera.

Uzimajući u obzir gore navedeno, prezentovani finansijski izveštaji sastavljani su u skladu sa konceptom načela stalnosti poslovanja.

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE MSK AD ZA 2016. GODINU

MSK Q/OB-235-17/15.09.2015. 6

3. USVOJENE I PRIMENJENE RAČUNOVODSTVENE POLITIKE

U nastavku objavljujemo delove Pravilnika o računovodstvu i računovodstvenim politikama AD MSK Kikinda, koji se odnosi na primenjene računovodstvene politike.

Računovodstvene politike

Računovodstvene politike su principi, konvencije i pravila po kojima se vrši priznavanje, vrednovanje i

obelodanjivanje imovine, obaveza, prihoda i rashoda u finansijskim izveštajima MSK a.d. Kikinda u skladu sa

Zakonom i u skladu sa MRS/MSFI.

Definisane računovodstvene politike primenjuju se pri evidentiranju poslovnih promena, pripremanju,

prezentaciji i obelodanjivanju finansijskih izveštaja. Poslovni događaji čije računovodstveno obuhvatanje nije

posebno definisano ovim Pravilnikom evidentiraju se u skladu sa MRS i MSFI.

NEMATERIJALNA IMOVINA

Računovodstvenom politikom definiše se priznavanje i vrednovanje nematerijalne imovine koja se koriste u

delatnosti kao sredstva bez fizičkog obeležja čiji je vek korišćenja duži od 12 meseci, a čija je vrednost

prilikom nabavke veća od prosečene bruto zarade po zaposlenom u Republici prema poslednjem objavljenom

podatku nadležnog organa. Ukoliko nematerijalno ulaganje ne ispunjava gore navedene uslove priznaje se na

teret rashoda perioda u kome je nastalo.

Priznavanje i početno vrednovanje

Sredstva se priznaju kao nematerijalna imovina kada:

• nemaju fizičku sadržinu ali se mogu identifikovati;

• nisu finansijski instrument;

• se ima kontrola nad sredstvima;

• se očekuju buduće koristi.

Nеmаtеriјаlnu imоvinu trеbа priznаti аkо је vеrоvаtnо dа ćе sе budućе еkоnоmskе kоristi kоје su pripisivе

imоvini uliti u еntitеt i аkо sе nаbаvnа vrеdnоst mоžе pоuzdаnо оdmеriti.

Nematerijalna imovina se početno vrednuju po nabavnoj vrednosti, a nabavnu vrednost čine:

1. fakturna vrednost uvećana za uvozne dažbine (carina itd), porez koji se ne nadoknađuje (bez prava

odbitka), umanjenja za rabate i popuste;

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE MSK AD ZA 2016. GODINU

MSK Q/OB-235-17/15.09.2015. 7

2. svi direktni troškovi vezani za dovođenje imovine u stanje radi njihovog korišćenja prema nameni,

uključujući troškove zarada radnicima, koji nastaju neposredno dovođenjem nematerijalne imovine u

stanje korišćenja, troškovi profesionalnih usluga i troškovi vezani za proveru korišćenja nematerijalne

imovine prema nameni.

U nabavnu vrednost ne uključuju se :

• troškovi implementacije novog proizvoda ili usluga (reklame, istraživanje tržišta itd);

• troškovi pripreme i obuke osoblja i

• administrativni i opšti režijski troškovi.

Interno razvijena nematerijalna imovina u fazi istraživanja priznaje se kao rashod perioda (aktivnosti

usmerene ka pribavljanju novog znanja, aktivnosti vezane za izbor aplikacije, materijala, uređaja, novih

proizvoda, procesa, usluga).

Nematrijalna imovina u razvoj internog projekta priznaju kao sredstvo:

• ako će biti raspoloživa za korišćenje ili dalju prodaju;

• ako je izvesno da će proizvesti buduće ekonomske koristi i

• ako se trošak ulaganja može pouzdano izmeriti.

Imovina u razvoj internog projekta priznaje se kao sredstvo ako postoji tržište za to sredstvo ili će se koristiti

interno i ako postoji mogućnost da se pouzdano mogu utvrditi rashodi vezani za razvoj projekta.

Imovina u razvoj, koja ne ispunjavaju navedene uslove, priznaje se kao trošak perioda. Imovina u razvoj koja

je prvobitno priznata kao trošak perioda ne može se priznati kao sredstvo u narednom periodu.

Imovina u razvoj internog projekta vrednuje se po ceni koštanja (troškovima nastalih za sticanje) tog sredstva.

Cena koštanja interno proizvedene nematerijalne imovine uključuje sve rashode koji se mogu direktno

pripisati ili rasporediti na razumnoj osnovi i pripremi za upotrebu.

U cenu koštanja interno razvijene nematerijalne imovine ne uključuju se administrativni i opšti režijski

troškovi, niti troškovi za pripremu osoblja za eksploataciju imovine.

Prilikom stavljanja nematerijalne imovine u upotrebu stručno lice definiše korisni vek i rezidualnu vrednost.

Vrednovanje nakon početnog priznavanja

Nakon početnog priznavanja nematerijalna imovina se vrednuje po ceni koštanja (trošku nabavke) umanjene

za ispravku vrednosti i akumulirane gubitke od umanjenja vrednosti (model nabavne vrednosti). Svi rashodi

vezani za održavanje nematerijalne imovine u fazi njegovog korišćenja terete rashode perioda u kome su

nastali.

Na dan sastavljanja godišnjih finansijskih izveštaja i po potrebi na dan 30.06. Stručna komisija iz člana

56. ovog Pravilnika vrši testiranje nematerijalne imovine na umanjenje vrednosti. Obezvređenje vrednosti

nematerijalne imovine priznaje se smanjenjem vrednosti imovine uz istovremeno priznavanje rashoda u

Bilansu uspeha u skladu sa MRS 36 – „Umanjenje vrednosti imovine“. Prilikоm tеstirаnjа, stručnа kоmisiја

prеispituје i vеk kоrišćеnjа nеmаtеriјаlnе imоvinе.

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE MSK AD ZA 2016. GODINU

MSK Q/OB-235-17/15.09.2015. 8

Amortizacija nematerijalne imovine

Nematerijalna imovina otpisuje se primenom proporcionalne metode u periodu korišćenja, osim imovine čije

je vreme korišćenja utvrđeno ugovorom kada se otpisivanje vrši u rokovima predviđenim ugovorom.

Za nematerijalnu imovinu sa neograničenim vekom trajanja ne obračunava se amortizacija.

Na dan sastavljanja godišnjih finansijskih izveštaja vrednost nematerijalne imovine radi eventualnog

obezvređenja procenjuje Stručna komisija iz člana 56. ovog Pravilnika ili ovlašćeni procenitelj. Prilikom

procene utvrđuje se vek korišćenja i nova vrednost koja se amortizuje u toku preostalog veka korišćenja.

Ponovo povećanje vrednosti obezvređene nematerijalne imovine se ne vrši.

Licence i prava

Zasebno stečene licence iskazuju se po istorijskoj nabavnoj vrednosti. Licence imaju ograničen vek trajanja i

iskazuju se po nabavnoj vrednosti umanjenoj za akumuliranu amortizaciju. Amortizacija se obračunava

primenom proporcionalne metode, kako bi se troškovi licenci raspodelili u toku njihovog procenjenog veka

upotrebe. Pravo korišćenja licence je regulisano ugovorenim pismenim odnosom.

Računarski softver

Ovde pre svega spadaju troškovi implementacije računarskog softvera. Stečene licence računarskih softvera

kapitalizuju se u iznosu troškova nastalih u sticanju i stavljanju u upotrebu odnosnog softvera. Ovi troškovi se

amortizuju tokom njihovog procenjenog veka upotrebe (od 0 do 20 godina).

Razvoj osnovnih i nematerijalnih sredstava

Izdaci za izgradnju, instalaciju ili kompletiranje infrastrukturnih objekata kapitalizuju se u okviru ulaganja u

pripremi prema njihovoj prirodi. Amortizacija se ne obračunava u toku perioda razvoja.

NEKRETNINE, POSTROJENJA I OPREMA

Nekretnine, postrojenja i opremu čine sredstva koja se drže za korišćenje u proizvodnji proizvoda, vršenju