Embed Size (px)

Citation preview

0

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАН

“ШАРЫН ГОЛ” ХК БОЛОН

ОХИН КОМПАНИУД

1

Агуулга

Хуудасны №

Нэгтгэсэн санхүүгийн тайланд хүлээх Удирдлагын Хариуцлагын Мэдэгдэл

2

Байгууллагын талаарх мэдээлэл 3

Хараат Бус Аудиторын тайлан 4-9

Нэгтгэсэн Санхүүгийн Тайлангууд 10-16 Нэгтгэсэн Ашиг, алдагдал болон бусад дэлгэрэнгүй орлогын тайлан 10 Нэгтгэсэн Санхүүгийн байдлын тайлан 11-12 Нэгтгэсэн Мөнгөн гүйлгээний тайлан 13-14 Нэгтгэсэн Өмчийн өөрчлөлтийн тайлан 15-16

Нэгтгэсэн санхүүгийн тайлангийн тэмдэглэлүүд 17-73 Тайлагнагч аж ахуй нэгж 17 Өөдрөг төсөөлөл 18 Нэгтгэсэн тайлан бэлтгэсэн үндэслэл 18 Нягтлан бодох бүртгэлийн чухал тооцоолол ба шийдэл 19-22 Санхүүгийн хэрэгслүүд –Эрсдэлийн Удирдлага 23-26 Нэгтгэсэн санхүүгийн тайлангийн тодруулгууд 27-52 Нягтлан бодох бүртгэлийн гол бодлогуудын хураангуй 53-66 Хараахан мөрдөгдөж эхлээгүй байгаа шинэ стандарт, тайлбар ба нэмэлт өөрчлөлтүүд

67-69

Нэгтгэсэн санхүүгийн Тайлангийн нэмэлт тодруулгууд 70-73

2

YllaaH6aaTap XOT,Mouron YllCOn-co: 2018 OHbl 04 nvraap capblH 24-Hbl enep

EPSHXVlHHHrTllaH6o,llorY

SHARVN GDL J!I5C

H~Bt~AATKOMnAHMaXVlpallTTA4951.::'.2050374

''rpynn''-1I1i:iH 2017 oHbl12 ca'I1I_~~~"'8:I~~a,,;eiim~ap 6011COH>t<liIlllili:iHH3rTr3C3H caHxyyrlili:iH Tai:illaHrrapraxur 39SW99p4 fiarnae.'

''rpynn''-IiIi:iH y,o,1I1p,o,llaraHb aarasp H3rTr3C3H caHxyyrlili:iH Tai:illaHryy,o,blr CaHxyyrlili:iH Tai:illarHallblH OllOHYllCblH Craaziapr ("CTOYC")-bIH ,o,aryy YH3H 39S 63J1Tr3XYYP3rT3i:i 6011HO.5111,0,3,D,r33pH3rTr3C3H.caHxyyrlili:iHTai:illaHTai:i x01l600TOi:i vvpsr xapuvunaraa yxaMcapllaH, caHxyyrlili:iH rasnaaraa CTOYC, Moaron vncanXy4111HT9r911,o,9p M9p,o,9r,o,9>t<6yi:i HHrTllaH 60,O,OX 6YPTr3111l1i:iHryxai:i XYYllb 60flOH xonoornox saaeap>t<YPMbIH,o,aryy YH3H 39S 6311Tr3C3Hraaras 6aTall>t<6ai:iHa.

3H3XYY Tai:illaHr1l1i:iH4-9 ,o,aXbxyy,o,CaH,o,rvcrarncas xapaar 6yc ay,o,1I1TOpblHTai:illaH,o, ,o,YP,o,CaHxapaar 6ycay,o,1I1TOPbIH,o,yrH311TT3i:ixawr YHW1I1r,o,aXziapaax M3,o,3r,o,311Hb "Illapsru rOll" xvesuaar KOMnaHII1i:iH601101:1TYYHII1i:iOXIl1HKOMnaHlI1y,o,blH(HII1i:iT3,o,Hb "rpynn" rax) 2017 OHbl 12 ,o,yraap capsu- 31-H1I1i:ienpeep racanfiap6011COH>t<1I111Il1i:iHH3rTr3C3H caHxyyrll1i:iH Tai:illaHTai:i x01l600TOi:i y,o,liIp,D,llarbIH vvpar xapuvunara 60110Hay,o,IiITOPbIHxapavunarur rvcan Hb xapvvnax sopanroop xlili:ir,o,C3H6011HO.

2017 OHbl12 capblH 31-H~HeApeep racanfiap 6oncoH )f{~n~HHH3"r3C3H caHxvyr~HHTaHnaH 63nTr3x 6onoH fiarnax ranaapx

YA~PAnarbIHXap~yu,narbIHM3A3rA3n

3

“Шарын Гол” ХК болон охин компани Байгууллагын талаарх мэдээлэл

Төлөөлөн Удирдах Зөвлөл

Б.Батмөнх (ТУЗ-ийн дарга)-Хараат Б.Батбаатар (ТУЗ-ийн гишүүн)-Хараат Ж.Батболд( ТУЗ-ийн гишүүн)-Хараат Д.Байлыхүү (ТУЗ-ийн гишүүн)-Хараат бус Д.Даянбилгүүн (ТУЗ-ийн гишүүн)-Хараат Б.Мянганбаяр (ТУЗ-ийн гишүүн)-Хараат бус Жеймс Пассин (ТУЗ-ийн гишүүн)-Хараат Кеннет Фарраел (ТУЗ-ийн гишүүн)-Хараат бус Казин Ник (ТУЗ-ийн гишүүн)-Хараат Ж.Батсуурь (ТУЗ-ийн нарийн бичиг)

Гүйцэтгэх Удирдлага

Б.Батбаатар (Гүйцэтгэх Захирал)

Нэгтгэгдсэн охин компани

“Нако Түлш” ХК 92.93% “Нагай” ХХК 100%

Байнгын хаяг “Шарын Гол” ХК “Шарын гол” ХК-ийн байр, 3-р баг, Санжит Шарын гол сум, Дархан-Уул аймаг, Монгол улс

Аудитор “БДО Аудит” ХХК

Юнион Бюлдинг, 15-р давхар, 1502 тоот Юнескогийн гудамж, Нарын зам-62 Сүхбаатар дүүрэг, 1-р хороо Улаанбаатар хот, Монгол Улс

4

ХАРААТ БУС АУДИТОРЫН ТАЙЛАН

“Шарын Гол” ХК-ийн Хувьцаа эзэмшигчид

Нэгтгэсэн санхүүгийн тайлангийн аудитын талаарх тайлан

Хязгаарлалттай дүгнэлт

Бид “Шарын гол” ХК болон түүний охин компаниудын (нийтэд нь ‘Групп’ гэх)-ийн дараах тайлангуудаас бүрдсэн нэгтгэсэн санхүүгийн тайлангуудад аудит хийлээ:

2017 оны 12 сарын 31-нээрх нэгтгэсэн санхүүгийн байдлын тайлан;

Энэ өдрөөр тасалбар болсон жилийн нэгтгэсэн дэлгэрэнгүй орлогын тайлан, өмчийн өөрчлөлтийн тайлан, мөнгөн гүйлгээний тайлангууд; болон

Нягтлан бодох бүртгэлийг томоохон бодлогуудын хураангуйг агуулсан санхүүгийн тайлангийн тэмдэглэлүүд.

Бидний дүгнэлтээр Хязгаарлалттай дүгнэлтийн үндэслэл хэсэгт заасан зүйлсийн нэгтгэсэн санхүүгийн тайланд үзүүлэх нөлөөллөөс бусад зүйлсийн хувьд, хавсаргасан нэгтгэсэн санхүүгийн тайлангууд нь компанийн 2017 оны 12 сарын 31-ний өдрийн нэгтгэсэн санхүүгийн байдал, нэгтгэсэн санхүүгийн гүйцэтгэл болон нэгтгэсэн мөнгөн гүйлгээг бүх материаллаг талаараа Санхүүгийн тайлагналын олон улсын стандарт (‘СТОУС’) -ын дагуу үнэн зөв илэрхийлсэн байна.

Хязгаарлалттай дүгнэлтийн үндэслэл

Групп нь деривативыг багтаасан ашиг, алдагдлын дараах бодит үнэ цэнээр илэрхийлэх санхүүгийн өр төлбөрөөр санхүүжсэн. Групп нь 2017 онд тэмдэглэл 27(vii)-д бүртгэсэн зээлийг НББОУС39 "Санхүүгийн хэрэглүүр" хүлээн зөвшөөрөлт ба хэмжилт -ийн дагуу бодит үнэ цэнээр нь хэмжиж, бүртгээгүй байсан. Бид аудитын явцад энэхүү тооцооллыг хийж, залруулах боломжгүй байсан.

Бид аудитаа Аудитын олон улсын стандарт(‘АОУС’)-ын дагуу хийсэн. Эдгээр стандартын дагуу хүлээх үүрэг хариуцлагаа энэ тайлангийнхаа Санхүүгийн тайлангийн аудитад Аудиторын хүлээх үүрэг хариуцлага гэсэн хэсэгт харуулсан. Бид Нягтлан бодогчдын ёс зүйн олон улсын стандартын зөвлөл(‘НБЁЗОУСЗ’)-ийн Мэргэжлийн нягтлан бодогчдын Ёс зүйн дүрэм болон Монгол улсад мөрдүүлэхээр шаарддаг санхүүгийн тайлангийн аудиттай холбоотой ёс зүйн шаардлагуудын дагуу Группээс хараат бус байсан бөгөөд НБЁЗОУСЗ-ийн дүрэм болон эдгээр ёс зүйн шаардлагын дагуу бусад ёс зүйн үүрэг хариуцлагаа бүрэн биелүүлсэн болно. Бидний олж авсан аудитын нотолгоо нь бидний гаргасан хязгаарлалттай санал дүгнэлтийн үндэслэл болоход хангалттай бөгөөд зохистой гэж бид найдаж байна.

5

ХАРААТ БУС АУДИТОРЫН ТАЙЛАН

Аудитын гол асуудлууд

1. Уурхайн хөрөнгийн дансны үнэ ба олборлолтын өртөг

Группийн нэгтгэсэн санхүүгийн тайланд 19,210,960 мянган төгрөгийн дансны үнэ бүхий уурхайн хөрөнгийн хүлээн зөвшөөрөлт болон хэмжилт нь Тэмдэглэл 4(e)- д тодорхойлсон шийдлийг удирдлагаас шаарддаг. Групп нь бүтээгдэхүүний нэгжид ногдуулах аргыг ашигладаг бөгөөд уу рхайн нийт нөөцийг тодорхойлох болон уурхайн хөрөнгийг үйлдвэрлэлийн нэгжид хуваарилахтай холбоотой шийдлүүд гаргадаг.

Аудитын хариу Бид 2017 оны 12 дугаар сарын 31-нээрх хүдрийн агууламж, түвшин болон нягтралын талаарх мэдээллийг ТЭЗҮ дэх мэдээлэлтэй тулгаж шалгасан. ТЭЗҮ боловсруулахад удирдлагын ашигласан өгөгдлүүд, мэргэжлийн ур чадвар болон бодитой байдлыг үнэлсэн. Тайлант жилийн турш капиталжуулсан зарцуулалтуудын дэлгэрэнгүй тест гүйцэтгэж, тухайн зарцуулалтуудын үнэн зөв, иж бүрэн байдлыг үнэлсэн. Мөн бид цэвэр боломжит үнэ цэнийн тесттэй холбоотойгоор ирээдүйн нүүрсний үнэ болон одоогийн нүүрсний үнийг харьцуулж, зах зээлийн хандлагыг харгалзан үзсэн. Мөн уурхайн хөрөнгөтэй холбоотой үнэ цэнийн бууралтын шинж тэмдэг илэрхийлсэн аливаа зүйл байхгүй талаарх удирдлагын үнэлгээг чухалчлан авч үзсэн.

2. Зээл 2017 оны 12 дугаар сарын 31-ний байдлаар группийн нийт өр төлбөрийн 47%-ийг зээлийн өр төлбөр эзэлж байна. Мөн нийт хөрөнгийн 69%-ийг зээлийн өр төлбөр эзэлж байна. Зээлийн хэмжээ болон капиталын бүтэц дэх өсөлт нь аудитын гол асуудлууд болно. Мөн үйлчлүүлэгчийн авсан зарим зээлүүд нь хөрвөх нөхцөл бүхий зээлүүд болно.

Аудитын хариу Бид группийн зээл авсан банкуудаас зээлийн дүн, нөхцөл, хугацаа болон бусад нөхцөлийг баталгаажуулсан. Мөн бид зээлийн гэрээний шаардлагууд болон санхүүгийн харьцаа үзүүлэлтүүдэд анхаарлаа хандуулсан. Нэгтгэсэн санхүүгийн тайлангийн Тэмдэглэл 27-д зээлийн гэрээний талаарх группийн тодруулгыг үнэлсэн.

6

ХАРААТ БУС АУДИТОРЫН ТАЙЛАН

Аудитын гол асуудлууд

3. Нөхөн сэргээлтийн сангийн нөөц 2017 оны 12 дугаар сарын 31-ний байдлаар Группийн нөхөн сэргээлтийн сангийн үлдэгдэл нь 11,330,472 мян.төгрөг байсан. Группийн нөхөн сэргээлтийн нөөц нь Тэмдэглэл 29-д тусгагдсан. Түүнчлэн 4(h)- д тодорхойлсон шийдлийг удирдлагаас шаарддаг. Нөөцийг тодорхойлоход мөнгөний урсгал, зохистой дискаунтын түвшин зэрэг шаардлагатай ажлыг гүйцэтгэхэд удирдлагын үнэлэмж хэрэгтэй байдаг.

Аудитын хариу Бид ирээдүйн зардлын төлөвлөгөө, өртгийн загварыг бэлтгэхэд удирдлагын ашигласан мэргэжлийн ур чадвар, бодитой байдлыг үнэлсэн. Бид уурхайн зардлын төлөвлөгөө, зардлын загварчлалыг үнэлсэн бөгөөд уг загварчлал дах гол тооцоолол болон төсөөллийг үнэлсэн. Түүнчлэн бид нөхөн сэргээлтийн хүлээгдэж буй хугацааг уурхайн ашиглалтын хугацаанд тооцоолж, хүлээгдэж байгаа мөнгөн урсгалд ашигласан дискаунтын түвшинг үнэлсэн.

Өөдрөг төсөөлөлтэй холбоотой материаллаг тодорхой бус байдал

Групп Тэмдэглэл 2-д дурдсанчлан тасралтгүй ажиллагааны төсөөлөлд суурилан нэгтгэсэн санхүүгийн тайлангаа бэлтгэсэн. Удирдлага үйл ажиллагааг зогсоох бодитой төлөвлөгөөтэй, эсвэл үүнээс өөр аргагүй бодитой нөхцөл үүсэхээс бусад тохиолдолд нягтлан бодох бүртгэлийн энэхүү суурийг ашигладаг. Нэгтгэсэн санхүүгийн тайлангийн аудитын явцад бид удирдлагын тасралтгүй ажиллагааны суурь ашигласан нь буруу биш гэж дүгнэсэн. Гэхдээ, 2017 оны 12 дугаар сарын 31-ний байдлаар Группийн эргэлтийн өр төлбөр нь эргэлтийн хөрөнгийн дүнгээс 12 тэрбум төгрөгөөр давсан бөгөөд хөрөнгийн дутагдлыг хэрхэн шийдвэрлэх нь тодорхойгүй байгаа нь тасралтгүй үйл ажиллагааны төсөөлөл хэрэгжих эсэхэд тодорхой эргэлзээ үүсгэж байна. Группийн удирдлага болон хөрөнгө оруулагчийн зүгээс энэхүү дутагдлыг шийдвэрлэх бодитой алхам хийж байна. Хэдийгээр нэгтгэсэн санхүүгийн тайланг тасралтгүй ажиллагааны төсөөлөлд суурилан бэлтгэсэн боловч группийн удирдлага ч, аудитор ч группийн тасралтгүй үйл ажиллагааг батлан дааж чадахгүй.

Асуудлыг онцлох нь

Тэмдэглэл 36 Хүлээж болзошгүй үүрэг хариуцлага хэсгийг нэгтгэсэн санхүүгийн тайлан хэрэглэгчид анхааралтай авч үзвэл зохино. Бид Группийн Хүлээж болзошгүй үүрэг хариуцлага холбоотой асуудлаар дүгнэлтээ өөрчлөөгүй болно.

7

ХАРААТ БУС АУДИТОРЫН ТАЙЛАН

Бусад мэдээлэл

Удирдлага нь бусад мэдээлэлд үүрэг хариуцлага хүлээдэг. Бусад мэдээлэл нь жилийн тайланд орсон мэдээллээс бүрддэг боловч түүнд санхүүгийн тайлан болон бидний аудиторын тайлан ордоггүй. Нэгтгэсэн санхүүгийн тайланд гаргасан бидний дүгнэлт нь бусад мэдээллийг хамардаггүй бөгөөд бид бусад мэдээллийн талаар аливаа баталгаажилтын дүгнэлт гаргахгүй.

Нэгтгэсэн санхүүгийн тайлангийн аудиттайгаа холбогдуулан бидний хүлээх үүрэг хариуцлага бол бусад мэдээллийг уншиж, ингэснээр бусад мэдээлэл нь санхүүгийн тайлан эсвэл аудитаар олж авсан бидний мэдлэг эсвэл өөр хэлбэрээр материаллагаар буруу илэрхийлэгдсэн байж болох эсэх тухай материаллаг үл нийцэлтийг авч үзэхэд оршдог. Бид өөрсдийн гүйцэтгэсэн ажил дээрээ суурилан энэхүү бусад мэдээлэл нь материаллаг буруу илэрхийлэлтэй байна гэж дүгнэвэл тухайн бодит байдлыг тайлагнахыг биднээс шаарддаг. Бидэнд ингэж тайлагнах зүйл байхгүй болно.

Санхүүгийн тайланд Удирдлага ба Засаглах удирдлагын хүлээх үүрэг хариуцлага

Санхүүгийн тайлангуудыг СТОУС-ын дагуу бэлтгэж, үнэн зөв толилуулах, болон алдаа юм уу заль мэхнээс үүдэлтэй материаллаг буруу илэрхийллээс ангид санхүүгийн тайлан бэлтгэх боломж бүрдүүлэхэд зайлшгүй шаардлагатай тийм дотоод хяналтыг тодорхойлох нь удирдлагын үүрэг хариуцлага юм.

Санхүүгийн тайланг бэлтгэж байхдаа удирдлага нь компанийг татан буулгах юм уу үйл ажиллагааг нь зогсоох эсвэл ингэхээс өөр бодит сонголт байхгүй байхаас бусад тохиолдолд удирдлага өөдрөг төсөөллөөр үйл ажиллагаагаа үргэлжлүүлэх компанийн чадамжийг үнэлж, шаардлагатай бол өөдрөг төсөөлөлтэй холбоотой асуудлуудын талаар тодруулга хийх, нягтлан болох бүртгэлийн өөдрөг төсөөллийн суурийг ашиглах үүрэг хариуцлага хүлээнэ.

Засаглах удирдлага нь компанийн санхүүгийн тайлагналын үйл явцад хяналт тавих үүрэг хариуцлагатай байна.

Санхүүгийн тайлангийн аудитад Аудиторын хүлээх үүрэг хариуцлага

Заль мэх эсвэл алдаанаас үүдсэн материаллаг буруу илэрхийллээс санхүүгийн тайлангууд нь бүхэлдээ ангид эсэх талаарх ул үндэслэлтэй баталгаажилтыг олж авч, өөрийн санал дүгнэлтийг багтаасан аудиторын тайлан гаргах нь бидний зорилго юм. Ул үндэслэлтэй баталгаажилт нь баталгаажилтын өндөр түвшин боловч АОУС-ын дагуу хийгдсэн аудитаар оршин байгаа материаллаг алдаа зөрчлийг цаг ямагт илрүүлж байна гэж амласан баталгаа гаргадаггүй. Алдаа зөрчил нь заль мэхнээс эсвэл алдаанаас үүсэж болох бөгөөд хэрэв тэр нь дангаараа эсвэл нийлэхээрээ санхүүгийн тайланд үндэслэн түүнийг хэрэглэгчдийн гаргах эдийн засгийн шийдвэрт нөлөөлөх магадлалтай бол материаллагт тооцогддог.

8

ХАРААТ БУС АУДИТОРЫН ТАЙЛАН

Санхүүгийн тайлангийн аудитад Аудиторын хүлээх үүрэг хариуцлага(үргэлжлэл)

АОУС-ын дагуу хийсэн аудитын нэг хэсэг байдлаар бид мэргэжлийн шийдэл гарган, аудитын туршид мэргэжлийн үл итгэх үзлийг баримтлан ажилладаг. Бид мөн:

Заль мэх эсвэл алдааны улмаас санхүүгийн тайлан материаллаг алдаатай илэрхийлэгдэх эрсдэлийг тодорхойлж, түүнийг үнэлэн уг эрсдэлд тохирох аудитын горимыг боловсруулан хэрэгжүүлж, өөрсдийн санал дүгнэлтийн үндэслэл болохуйц хангалттай бөгөөд зохистой аудитын нотолгоог олж авдаг. Заль мэхнээс үүссэн материаллаг алдааг илрүүлэхгүй байх эрсдэл нь алдаанаас үүссэн материаллаг алдааг илрүүлэхгүй байх эрсдэлээс харьцангуй их байдаг. Учир нь заль мэхэнд хуйвалдаан, баримт бичгийг хуурамчаар үйлдэх, санаатайгаар орхигдуулах, буруу тайлагнах, дотоод хяналтыг үл ойшоох явдлууд орсон байж болно.

Компанийн дотоод хяналтын үр ашигт байдлын талаар санал дүгнэлт гаргах зорилгоор биш харин тухайн нөхцөл байдалд тохирох аудитын горимыг боловсруулах зорилгоор аудитад хамаарах дотоод хяналтын талаар ойлголт олж авдаг.

Удирдлагын ашигласан нягтлан бодох бүртгэлийн бодлогын тохиромжтой байдал, хийсэн нягтлан бодох бүртгэлийн тооцоолол болон холбогдох тодруулгын ул үндэслэлтэй байдлыг үнэлдэг.

Мөн олж авсан аудитын нотолгоон дээр үндэслэн компанийн тасралтгүйгээр үйл ажиллагаагаа үргэлжлүүлэх чадамжид мэдэгдэхүйц эргэлзээ төрүүлэхүйц үйл явдал, нөхцөл байдалтай холбоотой материаллаг тодорхой бус байдал байгаа эсэхийг тодорхойлж, нягтлан бодох бүртгэлийн өөдрөг төсөөллийн суурийг удирдлага зохистойгоор хэрэглэсэн эсэхийг дүгнэдэг. Хэрэв бид материаллаг хэмжээний тодорхой бус байдал оршин байна гэж үзвэл аудиторын тайландаа түүнтэй холбоотой санхүүгийн тайлангийн тодруулгад анхаарал хандуулах эсвэл хийсэн тодруулга нь хангалтгүй байна гэж үзвэл аудитын санал дүгнэлтээ өөрчилдөг. Бидний дүгнэлт нь аудиторын тайлан гаргах өдөр хүртэлх олж авсан аудитын нотолгоонд суурилдаг. Гэхдээ ирээдүйн үйл явдал эсвэл нөхцөлүүд нь компанийг өөдрөг төсөөллөө үргэлжлүүлэхээ зогсооход хүргэх нөлөө үзүүлж болно.

Тодруулгыг багтаагаад санхүүгийн тайлангийн ерөнхий толилуулга, бүтэц, агуулга ба санхүүгийн тайлангууд нь үнэн зөв толилуулгын шаардлагыг хангахуйц хэмжээнд гол гол ажил гүйлгээ ба үйл явдлыг илэрхийлсэн эсэхийг үнэлдэг.

Бид аудитын төлөвлөсөн цар хүрээ ба хугацаа, аудитынхаа явцад олж илрүүлсэн дотоод хяналт дахь томоохон зөрчил дутагдлыг оруулаад нөлөө бүхий аудитын илрүүлэлтүүд, бусад асуудлуудаар засаглах эрх бүхий удирдлагатай харилцдаг.

BOO AUDIT lLC, a Mong<>lianLimited Liability Company, is a member of BOO International limited, a UK company limited by' guarantee, and forms part of theinternational BOO network of independent member firms.MOHro~ YOChiM>OI3faapMrIlMallxap"Yl!I1araTai1KOMlIaHH6onox6,&0AYAHTXXKHI> It< DpHTaH,,"HH3'ACltt BaHTYJICbIH6,110HHTepH3WHnIlI1MHTeAHHH'HWVVH, 9OIlOHYOChiM6,110CYJlJK3"',,"6... ,iliIiICaHO1WVVH6aI1ryyJlllaryyilblH H>f 10M.

OI'HOO: -__,2:!J-01M:1-B -..;;O"""h;.---.2!:-"!4p----A·SA

Ta~flaHfV1~H X3p3ffl33

3H3XYYTai:1llaHrMoaro» YIlCblH "KOMnaHYli:1HTYXai:1XYYllb"-Yli:1H9S.1-p 3yi:1IlA3aaCaHAaryy 3eBXeH"WapblHfOil" XK-Yli:1Hxvseuaa 333MWYlrYYlA601l0H 3PX6yxYli:16ycaA 3Tr33A3A TaHYlIlu,YYllaxaA30PYlyll>t<63J1Tr3C3H.6YlA 3H3XYYTai:1llaHrYli:1HaryyllrblH XYP33HAeep allYlBaa H3r rypaBAarY TallblH 9MHe xapavunara XYIl33xryi:1.

XAPAAT 6YC AYAV1TOPbIH TAC1nAHI

1800

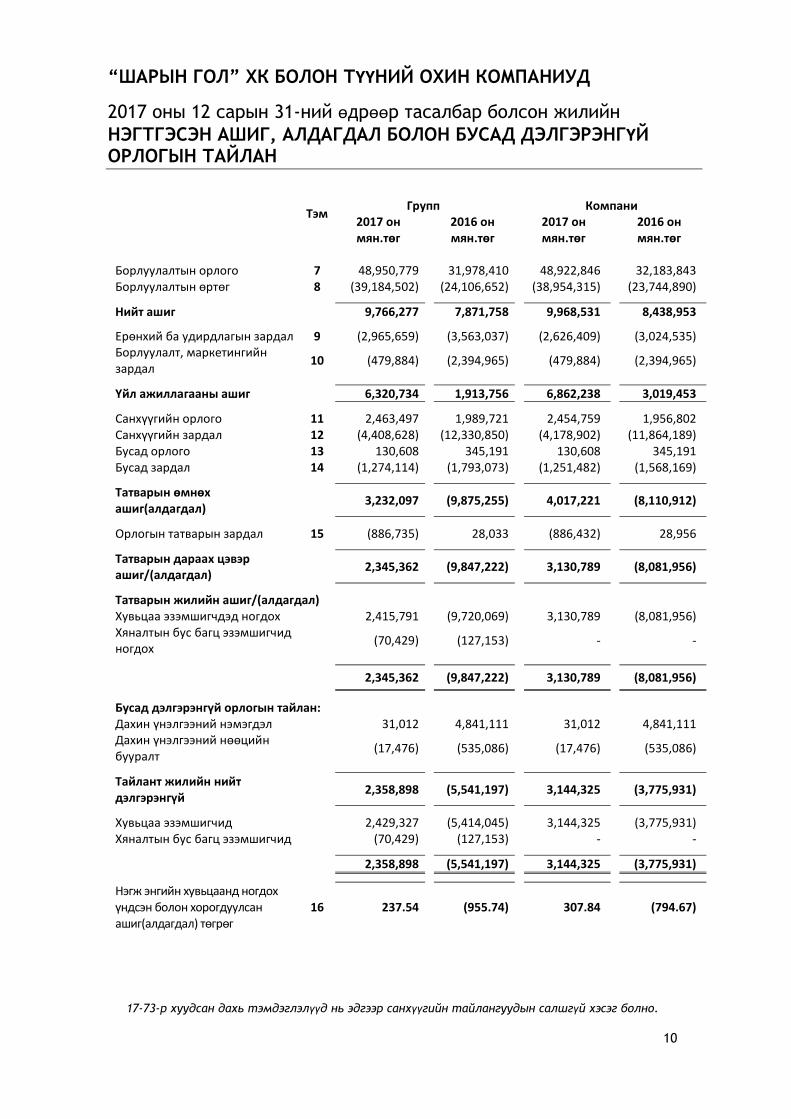

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН АШИГ, АЛДАГДАЛ БОЛОН БУСАД ДЭЛГЭРЭНГҮЙ ОРЛОГЫН ТАЙЛАН

17-73-р хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно.

10

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг Борлуулалтын орлого 7 48,950,779 31,978,410 48,922,846 32,183,843 Борлуулалтын өртөг 8 (39,184,502) (24,106,652) (38,954,315) (23,744,890)

Нийт ашиг 9,766,277 7,871,758 9,968,531 8,438,953

Ерөнхий ба удирдлагын зардал 9 (2,965,659) (3,563,037) (2,626,409) (3,024,535) Борлуулалт, маркетингийн зардал

10 (479,884) (2,394,965) (479,884) (2,394,965)

Үйл ажиллагааны ашиг 6,320,734 1,913,756 6,862,238 3,019,453

Санхүүгийн орлого 11 2,463,497 1,989,721 2,454,759 1,956,802 Санхүүгийн зардал 12 (4,408,628) (12,330,850) (4,178,902) (11,864,189) Бусад орлого 13 130,608 345,191 130,608 345,191 Бусад зардал 14 (1,274,114) (1,793,073) (1,251,482) (1,568,169)

Татварын өмнөх ашиг(алдагдал)

3,232,097 (9,875,255) 4,017,221 (8,110,912)

Орлогын татварын зардал 15 (886,735) 28,033 (886,432) 28,956

Татварын дараах цэвэр ашиг/(алдагдал)

2,345,362

(9,847,222) 3,130,789 (8,081,956)

Татварын жилийн ашиг/(алдагдал) Хувьцаа эзэмшигчдэд ногдох 2,415,791 (9,720,069) 3,130,789 (8,081,956) Хяналтын бус багц эзэмшигчид ногдох

(70,429)

(127,153) - -

2,345,362 (9,847,222) 3,130,789 (8,081,956)

Бусад дэлгэрэнгүй орлогын тайлан: Дахин үнэлгээний нэмэгдэл 31,012 4,841,111 31,012 4,841,111 Дахин үнэлгээний нөөцийн бууралт

(17,476) (535,086) (17,476) (535,086)

Тайлант жилийн нийт дэлгэрэнгүй

2,358,898 (5,541,197) 3,144,325 (3,775,931)

Хувьцаа эзэмшигчид 2,429,327 (5,414,045) 3,144,325 (3,775,931) Хяналтын бус багц эзэмшигчид (70,429) (127,153) - -

2,358,898 (5,541,197) 3,144,325 (3,775,931)

Нэгж энгийн хувьцаанд ногдох үндсэн болон хорогдуулсан ашиг(алдагдал) төгрөг

16 237.54 (955.74) 307.84 (794.67)

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөрх

НЭГТГЭСЭН САНХҮҮГИЙН БАЙДЛЫН ТАЙЛАН

17-73-р хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно.

11

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

ХӨРӨНГӨ мян.төг мян.төг мян.төг мян.төг Эргэлтийн бус хөрөнгө Өмч, Барилга, Тоног төхөөрөмж 17 38,202,509 37,732,247 35,763,345 35,183,174 Биет бус хөрөнгө 18 23,676 78,786 22,214 76,464 Уурхайн хөрөнгө 19 19,210,960 19,881,856 19,210,960 19,881,857 Хайгуул үнэлгээний хөрөнгө 20 - - - - Урт хугацаат хөрөнгө оруулалт 6, 21 - - 2,209,830 2,209,830 Хойшлогдсон татварын хөрөнгө 15 73,062 239,470 62,957 229,365 Гүүдвилл 6 424,990 424,990 - -

Нийт эргэлтийн бус хөрөнгө 57,935,197 58,357,349 57,269,306 57,580,690

Эргэлтийн хөрөнгө Бараа материал 22 2,454,417 2,337,034 2,424,576 2,160,080 Урьдчилж төлсөн зардал ба бусад эргэлтийн хөрөнгө

23 1,133,409 841,592 1,023,542 755,056

Татварын авлага - 83,147 - 83,147 Худалдааны ба бусад авлага 24 6,011,414 6,207,484 8,198,376 8,044,863 Мөнгөн хөрөнгө 25 900,181 787,508 849,614 783,972

Нийт эргэлтийн хөрөнгө 10,499,421 10,256,765 12,496,108 11,827,118

НИЙТ ХӨРӨНГӨ 68,434,618 68,614,114 69,765,414 69,407,808

ӨМЧ БА ӨР ТӨЛБӨР Өмч Хувьцаат капитал 26 1,017,024 1,017,024 1,017,024 1,017,024 Нэмж төлөгдсөн капитал 26 23,145,158 23,145,158 23,145,158 23,145,158 Дахин үнэлгээний нэмэгдэл 26 10,046,237 10,032,701 10,046,237 10,032,702 Хуримтлагдсан алдагдал (12,999,320) (15,432,588) (9,330,553) (12,478,818)

Нийт өмч 21,209,099 18,762,295 24,877,866 21,716,066

Хяналтын бус багц эзэмшигчид (140,287) (69,859) - -

НИЙТ ӨМЧ 21,068,812 18,692,436 24,877,866 21,716,065

Өр төлбөр Эргэлтийн бус өр төлбөр Урт хугацаат зээл 27 12,135,650 7,235,658 12,135,650 7,235,658 Урт хугацаат зээлийн хүүгийн өглөг

27 - 1,387,091 - 1,387,091

Сангууд 29 12,564,883 9,018,373 12,564,883 9,018,373

Нийт урт хугацаат өр 24,700,533 17,641,122 24,700,533 17,641,122

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөрх

НЭГТГЭСЭН САНХҮҮГИЙН БАЙДЛЫН ТАЙЛАН (үргэлжлэл)

17-73-р хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно.

12

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Эргэлтийн өр төлбөр Урт хугацаат зээлийн богино хугацаанд хамаарагдах хэсэг

27 338,359 12,786,009 - 12,447,650

Богино хугацаат зээл 27 4,243,461 4,415,208 3,151,628 3,323,375 Богино хугацаат санхүүгийн түрээсийн өглөг

28 3,506,862 3,493,550 3,506,862 3,493,550

Хүүгийн өглөг 27, 28 5,542,227 3,060,662 4,892,030 2,602,973 Хураамжийн өглөг 27 146,616 144,687 146,616 144,687 Санхүүгийн үүсмэл хэрэглүүрийн өглөг

27 33,987 142,958 - 108,971

Худалдааны ба бусад өглөг 30 8,172,610 8,236,354 7,810,159 7,929,415 Татварын өглөг 31 681,151 1,128 679,720 -

Нийт эргэлтийн өр төлбөр 22,665,273 32,280,553 20,187,015 30,050,621

Нийт өр төлбөр 47,365,806 49,921,676 44,887,547 47,691,743

НИЙТ ӨМЧ БА ӨР ТӨЛБӨР 68,434,618 68,614,114 69,765,414 69,407,808

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН МӨНГӨН ГҮЙЛГЭЭНИЙ ТАЙЛАН

17-73-р хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно.

13

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он төгрөг төгрөг мян.төг мян.төг

ҮНДСЭН ҮЙЛ АЖИЛЛАГААНЫ МӨНГӨН ГҮЙЛГЭЭ

Татварын өмнөх ашиг/(алдагдал) 3,232,097 (9,875,255) 4,017,221 (8,110,911)

Тохируулга:

Үндсэн хөрөнгийн элэгдэл, хорогдол болон шавхагдал

17,18, 19

6,998,182 4,756,907 6,896,176 4,655,472

Үндсэн хөрөнгө данснаас хассаны гарз

14 11,956 66,260 11,956 66,260

Бараа материалын үнэ цэнийн бууралт гарз

14 - 462,621 - 340,632

Хувьцаа гаргах бэлтгэл ажлын урьдчилсан төлбөрийн үнэ цэнийн бууралтын гарз

14 - 264,319 - 264,319

Хөрс хуулалтын хөрөнгийн хэрэгжилт

2,704,117 - 2,704,117 -

Уурхайн нөхөн сэргээлтийн сангийн нэмэгдэл

12 755,162 2,181 755,162 2,181

Ажилчдын тэтгэврийн сангийн зардал

8, 9, 10

186,363 - 186,363 -

Санхүүгийн үүсмэл хэрэглүүрийн өр 11, 12 (1,185,867) 1,744,433 (1,185,867) 1,750,078 Найдваргүй авлагын зардал 14 49,452 32,703 49,452 32,703 Найдваргүй авлагын эргэн төлөлт 13 - (5,970) - (5,970) Хүү болон зээлийн хураамжийн зардал

12 2,750,398 3,025,824 2,550,284 2,846,401

Хүүгийн орлого 11 (18,384) (19,941) (18,384) (10,602) Валютын ханшийн бодит бус гарз(олз)

11, 12 (658,180) 5,533,519 (686,267) 5,264,189

Ажлын капиталын өөрчлөлтөөс өмнөх үйл ажиллагааны ашиг

14,825,295 5,987,602 15,280,213 7,094,752

Ажлын капиталын өөрчлөлт: Бараа материалын (өсөлт)/бууралт 22 (117,384) (331,783) (264,496) (459,569) Худалдааны болон бусад авлагын (өсөлт)/бууралт

23, 24 (73,742) 2,219,266 (399,995) 382,608

Худалдааны болон бусад өглөгийн өсөлт/(бууралт)

30 82,293 (968,968) 62,465 (124,186)

Үндсэн үйл ажиллагаанаас бий болсон мөнгөн урсгал

14,716,462 6,906,117 14,678,187 6,893,605

Төлсөн орлогын татвар 31 (100,000) (89,500) (100,000) (89,500) Хүүгийн төлөлт 27 (1,500,686) (938,083) (1,500,686) (938,083) Хүлээн авсан хүү 13 18,384 19,941 18,384 10,602

Үндсэн үйл ажиллагааны цэвэр мөнгөн гүйлгээ

13,134,160 5,898,475 13,095,885 5,876,624

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН МӨНГӨН ГҮЙЛГЭЭНИЙ ТАЙЛАН (үргэлжлэл)

17-73-р хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно.

14

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

төгрөг төгрөг мян.төг мян.төг

ХӨРӨНГӨ ОРУУЛАЛТЫН ҮЙЛ АЖИЛЛАГААНЫ МӨНГӨН ГҮЙЛГЭЭ

Хайгуул, үнэлгээний ажлын зарцуулалт

19 - (350,786) - (350,786)

Охин компанид оруулсан хөрөнгө оруулалт

21 - (424,990) - (425,000)

Дуусаагүй барилгын нэмэгдсэн өртөг 17 (1,286) - (1,286) - Өмч, барилга, тоног төхөөрөмжийн худалдан авалт

17 (6,951,691) (589,013) (6,961,114) (577,943)

Биет бус хөрөнгийн худалдан авалт 18 (660) (6,168) - (5,668)

Хөрөнгө оруулалтын үйл ажиллагааны цэвэр мөнгөн гүйлгээ

(6,953,637) (1,370,957) (6,962,400) (1,359,397)

САНХҮҮЖИЛТИЙН ҮЙЛ АЖИЛЛАГААНЫ МӨНГӨН ГҮЙЛГЭЭ Хүлээн авсан зээл 27 - 800,805 - 800,805 Эргэн төлсөн зээл 27 (6,067,725) (1,190,285) (6,067,725) (1,165,671) Нэмж авсан санхүүгийн түрээс 28 2,844,953 - 2,844,953 - Санхүүгийн түрээсийн төлбөр 28 (2,839,571) (3,766,809) (2,839,571) (3,766,809)

Санхүүжилтийн үйл ажиллагааны цэвэр мөнгөн гүйлгээ

(6,062,343) (4,156,289) (6,062,343) (4,131,675)

Мөнгө, түүнтэй адилтгах хөрөнгийн цэвэр(бууралт)/өсөлт

112,672 372,011 65,642 386,286

Гадаад валютын ханшийн зөрүү (5,507) 783 (5,501) 735 Мөнгө, түүнтэй адилтгах хөрөнгийн эхний үлдэгдэл

25 787,508 415,498 783,972 397,686

Мөнгө, түүнтэй адилтгах хөрөнгийн эцсийн үлдэгдэл

25 900,181 787,508 849,614 783,972

Хөрөнгө оруулалт ба санхүүгийн үйл ажиллагааны мөнгөн бус гүйлгээний нэмэлт тодруулга Хөрс хуулалтын хөрөнгийн буцаалт 2,704,117 - 2,704,117 - Уурхайн хөрөнгөнд капиталжуулсан нөхөн сэргээлтийн сангийн нэмэгдэл

29 (2,504,872) (1,154,090) (2,504,872) (1,154,090)

Дуусаагүй барилгад капиталжуулсан хүүгийн зардал

- - - -

Дахин үнэлгээний нэмэгдэл 17, 26 31,012 4,306,025 31,012 4,306,025 Дахин үнэлгээний хэрэгжилт 17, 26 (17,476) (535,086) (17,476) (535,086)

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН ӨМЧИЙН ӨӨРЧЛӨЛТИЙН ТАЙЛАН

17-73-р хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно.

15

Группийн түвшинд Тэм

Хувьцаат капитал

Хувьцааны урамшуулал

Дахин үнэлгээний нэмэгдэл

Хуримтлагдсан ашиг/(алдагдал)

Нийт Хяналтын бус багц

Нийт

мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг

2016 оны 01 сарын 01-ний өдрөөрх үлдэгдэл

1,017,024 23,145,158 5,191,591 (5,177,432) 24,176,341 57,294 24,233,635

Тайлант үеийн цэвэр алдагдал - - - (9,720,069) (9,720,069) (127,153) (9,847,222) Бусад дэлгэрэнгүй орлого, татварын дараах байдлаар

26 - - 4,841,111 (535,086) 4,306,025 - 4,306,025

2016 оны 12 сарын 31-ний өдрөөрх үлдэгдэл

1,017,024 23,145,158 10,032,702 (15,432,588) 18,762,295 (69,859) 18,692,437

Тайлант үеийн цэвэр ашиг - - - 2,415,791 2,415,791 (70,429) 2,345,362 Бусад дэлгэрэнгүй орлого, татварын дараах байдлаар

26 - - 13,535 17,477 31,012 - 31,013

2017 оны 12 сарын 31-ний өдрөөрх үлдэгдэл

1,017,024 23,145,158 10,046,237 (12,999,320) 21,209,100 (140,288) 21,068,812

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН ӨМЧИЙН ӨӨРЧЛӨЛТИЙН ТАЙЛАН (үргэлжлэл)

17-73-р хуудсан дахь тэмдэглэлүүд нь эдгээр санхүүгийн тайлангуудын салшгүй хэсэг болно.

16

Компанийн түвшинд Тэм

Хувьцаат капитал

Хувьцааны урамшуулал

Дахин үнэлгээний нэмэгдэл

Хуримтлагдсан ашиг/(алдагдал)

Нийт

мян.төг мян.төг мян.төг мян.төг мян.төг

2016 оны 01 сарын 01-ний өдрөөрх үлдэгдэл 1,017,024 23,145,158 5,191,591 (3,861,777) 25,491,996

Тайлант үеийн цэвэр алдагдал - - - (8,081,955) (8,081,955)

Бусад дэлгэрэнгүй орлого, татварын дараах байдлаар

26 - - 4,841,111 (535,086) 4,306,025

2016 оны 12 сарын 31-ний өдрөөрх үлдэгдэл 1,017,024 23,145,158 10,032,702 (12,478,818) 21,716,065

Тайлант үеийн цэвэр ашиг - - - 3,130,789 3,130,789 Бусад дэлгэрэнгүй орлого, татварын дараах байдлаар

26 - - 13,536 17,476 31,012

2017 оны 12 сарын 31-ний өдрөөрх үлдэгдэл 1,017,024 23,145,158 10,046,237 (9,330,553) 24,877,866

“ШАРЫН ГОЛ” ХК болон охин компаниуд

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ

17

1. ТАЙЛАГНАГЧ АЖ АХУЙН НЭГЖ

“Шарын гол” ХК (“Компани”) нь Монгол улсад нүүрсний хайгуул, хөгжүүлэлт болон үйлдвэрлэлийн үндсэн үйл ажиллагаа эрхэлдэг.

Компани нь Монголын Хөрөнгийн Бирж дээр бүртгэлтэй, Монгол Улсад байгуулагдсан, тус улсын нутаг дэвсгэр дээр үйл ажиллагаа явуулдаг хувьцаат компани юм. Компанийн албан хаяг Монгол Улс, Дархан- Уул аймаг, Шарын гол сум, Санжит баг бөгөөд өөрийн байранд байрладаг. “Шарын Гол” ХК нь 2006 оны 12 дугаар сарын 27-ны өдөр Монгол улсын Улсын бүртгэлийн албанд шинэчлэн бүртгүүлж, 2050374 регистр бүхий 1910010009 тоот улсын бүртгэлийн гэрчилгээ авсан.

10-н том хувьцаа эзэмшигчид Хувь Тоо 1. Эс Эйч Жи Холдингс 3 С.а.р.л. 22.80% 2,318,451 2. Эс Эйч Жи Холдингс 2 С.а.р.л. 19.95% 2,028,906 3. Нихан Холдингс С.а.р.л. 15.72% 1,598,889 4. Үндэсний Хөрөнгө Оруулалтын Банк 11.39% 1,158,520 5. Эс Эйч Жи Холдингс С.а.р.л. 11.24% 1,142,674 6. Могул Ресурсес Инк. 9.83% 1,000,000 7. Ж.Батбилэг 2.16% 219,300 8. Мехта Нитин 0.84% 85,000 9. Импера Монголиа Холдингс Лимитед(Лтд) 0.70% 71,059 10. Ларс Эрнэст 0.55% 55,611 11. Би Ди Сек ХК 0.36% 36,409 Бусад 4.48% 455,393

Нийт 100% 10,170,242

2013 оны 9 дүгээр сарын 23-нд компани “Нако Түлш” ХК (“Охин компани”)-ийн 92.93% буюу 11,723,989 хувьцааг 2.5 тэрбум төгрөгөөр худалдан авсан. “Нако Түлш” ХК нь 2007 оны 05 дугаар сарын 15-ны өдөр Монгол улсын Улсын бүртгэлийн албанд шинэчлэн бүртгүүлж, 4489969 регистр бүхий 1910001019 тоот улсын бүртгэлийн гэрчилгээ авсан. 2016 оны 09 дүгээр сарын 13-нд компани “Нагай" ХХК (“Охин компани”)-ийг 425 сая төгрөгөөр худалдан авсан. “Нагай” ХХК нь 2016 оны 01 дүгээр сарын 20-ны өдөр Монгол улсын Улсын бүртгэлийн албанд шинэчлэн бүртгүүлж, 6039146 регистр бүхий 9011590138 тоот улсын бүртгэлийн гэрчилгээ авсан. Групп нь 2017 оны 12 дугаар сарын 31-ний өдрөөр нийт 490 ажиллагсадтай байсан.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

18

2. ӨӨДРӨГ ТӨСӨӨЛӨЛТЭЙ ХОЛБООТОЙ МАТЕРИАЛЛАГ ТОДОРХОЙ БУС БАЙДАЛ

Нэгтгэсэн санхүүгийн тайлангууд нь тасралтгүй үйл ажиллагааны зарчимд суурилан бэлтгэгдсэн. 2017 оны 12 дугаар сарын 31-ний байдлаар Групп нь 12,999,320 мян.төг хуримтлагдсан алдагдалтай, 22,665,273 мянган төгрөгийн богино (цэвэр) хугацаат өр төлбөртэй байна. Группийн тасралтгүй үйл ажиллагааны төсөөллийг хангаж, үйл ажиллагаагаа тасралтгүй үргэлжлүүлэх эсэх нь Группийн удирдлага болон гол хувь нийлүүлэгч нь Тэмдэглэл 27-д дурдсан зээлийн өр төлбөрөөс тайлант жилд төлөгдөх томоохон дүн бүхий зээлийн эргэн төлөлтийн хуваарийг хойшлуулж чадах эсэх, эсвэл өөр хямд өртөгтэй санхүүжилтийн эх үүсвэр олж чадах эсэхээс хамаарна. Мөн Группийн удирдлага 2018 оны алтны олборлолтоос мэдэгдэхүйц цэвэр ашигтай ажиллахаар хүлээж байгаа бөгөөд эргэлтийн өр төлбөрийг барагдуулах боломжтой гэж үзэж байна.

3. НЭГТГЭСЭН ТАЙЛАН БЭЛТГЭСЭН ҮНДЭСЛЭЛ

Эдгээр нэгтгэсэн санхүүгийн тайлангууд нь СТОУС 10 Нэгтгэсэн санхүүгийн тайлан-ийн дагуу нэгтгэгч компани болох “Шарын Гол” ХК болон түүний охин компани болох “Нако Түлш” ХК, “Нагай” ХХК-ийн бие даасан санхүүгийн тайлангуудыг нэгтгэсэн дүнг илэрхийлж байгаа бөгөөд нэгтгэлд хамрагдаж буй санхүүгийн тайлангууд нь ижил хугацаагаар тасалбар болж, нягтлан бодох бүртгэлийн нэгдсэн нэг ижил бодлого баримтлан бэлтгэгдсэн.

Нэгтгэсэн санхүүгийн тайлангуудыг бэлтгэхэд хэрэглэгдсэн нягтлан бодох бүртгэлийн үндсэн бодлогуудын тухай мэдээллийг 32 дугаар тэмдэглэлд оруулсан. Холбогдох хэсэгт тусгайлан зааснаас бусад тохиолдолд тэмдэглэл 32-д заасан бодлогуудыг хэрэглэсээр ирсэн.

Группийн үйл ажиллагааны болон тайлагнагч валют нь Монгол улсын Төгрөг болно. Эдгээр санхүүгийн тайлангууд нь Төгрөгөөр илэрхийлэгдсэн бөгөөд мянган төгрөгөөр нарийвчлан харуулж тайлагнагдсан.

Компани нь санхүүжигч талд хяналттай бол тухайн санхүүжигч талыг охин компани гэж ангилна. Дараах хяналтын гурван шалгуурыг бүгдийг нь хангасан тохиолдолд компанийг санхүүжигч талд хяналттай гэж үзнэ. Үүнд:

- Санхүүжигч талыг зохицуулах эрх мэдэлтэй; - Санхүүжигч талын үйл ажиллагаанаас төрөл бүрийн өгөөж хүртдэг; бөгөөд - Өөрт буй эрх мэдлээ тухайн өгөөжид нөлөөлөхүйц байдлаар ашиглах чадвартай.

Эдгээр хяналтын шалгуур өөрчлөгдсөн байж болзошгүй гэж үзэхэд хүргэсэн баримт, нөхцөл байдал үүссэн тохиолдолд хяналтыг дахин үнэлнэ.

Нэгтгэсэн санхүүгийн тайлангууд нь Компанийн болон түүний охин компаниудын (“Групп”) үр дүнг нэг аж ахуйн нэгж мэтээр тайлагнадаг. Иймд толгой компани болон охин компанийн хооронд хийгдсэн ажил гүйлгээнүүд болон үлдэгдлийг бүрэн цэвэрлэдэг.

Нэгтгэсэн санхүүгийн тайланг бэлтгэхдээ, толгой болон охин компаниудын санхүүгийн тайлан дах хөрөнгө, өр төлбөр, өмч, орлого болон зардлын ижил төстэй зүйл тус бүрийн дүнг мөр мөрөөр нь нэмж нэгтгэсэн.

Дараах зүйлсийг нэгтгэлээс цэвэрлэж тайлагнасан. Үүнд:

a) Бүлэг доторх компаниудын хоорондын - Хөрөнгө, өр төлбөрийн данснуудын үлдэгдэл; - Орлого болон зардлын дүн;

b) Охин компанид оруулсан хөрөнгө оруулалтын дансны үнэ болон өмчийн дүн.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

19

4. НЯГТЛАН БОДОХ БҮРТГЭЛИЙН ЧУХАЛ ТООЦООЛОЛ БА ШИЙДЭЛ

Групп нь ирээдүйн үйл ажиллагаатай холбоотой тодорхой тооцоолол ба төсөөлөл ашигладаг. Түүхэн туршлага болон үүссэн нөхцөл байдалд тохиромжтой гэж үзсэн ирээдүйн үйл ажиллагааны тухай таамаглал гэх мэт бусад хүчин зүйлсэд үндэслэн тооцоолол ба шийдлийг тогтмол үнэлдэг. Бодит үр дүн нь тооцоолол ба төсөөллөөс ялгаатай байж болно. a) Үнэ цэнийн бууралт Хөрөнгө эсвэл хөрөнгийн мөнгө бий болгогч нэгжийн дансны үнэ нь эргэн нөхөгдөх дүнгээсээ давбал үнийн бууралтын алдагдлыг хүлээн зөвшөөрнө. Эргэн төлөгдөх дүнг тогтоохдоо удирдлага нь группийн хэмжээний хөрөнгө тус бүрийн эсвэл мөнгө бий болгогч нэгжийн ирээдүйн хүлээгдэж буй мөнгөн урсгалыг тооцоолж, эдгээр мөнгөн урсгалын өнөөгийн үнэ цэнийг тодорхойлохын тулд тохирох хүүг сонгож ашигладаг. Ирээдүйн хүлээгдэж буй мөнгөн урсгалыг хэмжихдээ удирдлага нь группийн удирдлагын шийдвэрийг ашигладаг. Группийн удирдлагын ашигласан төсөөлөл нь ирээдүйд болох тодорхой нөхцөл байдал болон үйл явдлуудтай холбоотой байдаг. Бодит үр дүн нь өөр байж болох ба энэ нь дараагийн санхүүгийн жилд багтаж Группийн хөрөнгүүдэд хийгдэх томоохон залруулгуудын шалтгаан байж болно. Группийн удирдлага нь тохирох хөнгөлөлтийн түвшнийг тодорхойлохдоо зах зээлийн эрсдэл болон хөрөнгөтэй холбоотой эрсдэлийн хүчин зүйлийн тохируулгыг хийдэг. Ихэнх тохиолдолд группийн удирдлага нь группийн хэмжээний үнэ цэнийн бууралтын шалгалтыг хийхдээ мэргэжлийн хараат бус үнэлгээчдийн тооцооллыг ашигладаг. b) Бодит үнэ цэнийн хэмжилт Групп үүсмэл санхүүгийн өр төлбөр болон бодит үнэ цэнээр хэмжигдэх үндсэн хөрөнгийг санхүүгийн байдлын тайлангийн өдөр бүр хэмждэг. Бодит үнэ цэнийг нь хэмждэг бүх хөрөнгө, өр төлбөрүүдийг санхүүгийн тайланд бодит үнэ цэнийн түвшнээр ангилсан ба доор дурдсанчлан, бүхлээрээ бодит үнэ цэнийн хэмжилтэд томоохон нөлөөтэй хамгийн бага түвшний орцод үндэслэсэн:

Түвшин 1: ижил хөрөнгө, өр төлбөрийн хөрөнгийн бирж дээр бүртгэлтэй (залруулаагүй), идэвхтэй зах зээл дээрх үнэ;

Түвшин 2: шууд болон шууд бусаар ажиглах боломжтой бүртгэсэн бодит үнэ цэнэд томоохон нөлөөтэй орцуудыг ашигладаг техникүүд

Түвшин 3: ажиглах боломжтой зах зээлийн тоо баримтад үндэслээгүй бүртгэсэн бодит үнэ цэнэд томоохон нөлөөтэй орцуудыг ашигладаг техникүүд. Үүсмэл санхүүгийн өр төлбөр болон үндсэн хөрөнгийн аль алиныг 3 түвшний хэмжилтэд авч үзсэн.

Бодит үнэ цэнэ нь хэмжилтийн өдөр зах зээлийн оролцогчдын хооронд гарч буй гүйлгээнд хөрөнгийг борлуулахад хүлээн авч буй эсвэл өр төлбөрийг шилжүүлэхэд төлж буй дүн юм. Бодит үнэ цэнийн хэмжилт нь хөрөнгийг борлуулж буй эсвэл өр төлбөрийг шилжүүлж буй гүйлгээний дараах таамаглалд үндэслэдэг:

- Тухайн хөрөнгө, өр төлбөрийн үндсэн зах зээлд болж буй, эсвэл - Үндсэн зах зээл байхгүй үед, тухайн хөрөнгө, өр төлбөрийн хамгийн давуу зах зээлд болж буй - Үндсэн болон хамгийн давуу зах зээлд Групп нь оролцох боломжтой байх ёстой.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

20

4. НЯГТЛАН БОДОХ БҮРТГЭЛИЙН ЧУХАЛ ТООЦООЛОЛ БА ШИЙДЭЛ (үргэлжлэл)

(b) Бодит үнэ цэнийн хэмжилт(үргэлжлэл) Санхүүгийн үүсмэл өр төлбөр

Үүсмэл өр төлбөрийг давамгайлах эрсдэлгүй хүү, Монгол улс дах хамгийн сайн харьцуулалт болж чадах компаниудын хувьцааны үнийн тогтворгүй байдал, гадаад валютын ханшийн тогтворгүй байдал, тооцсон үнэ болон дуусгавар хугацаа хүртэлх хугацаа гэх мэтийг харгалзан үзсэн стандарт опцион үнэ тогтоох загварыг ашиглан үнэлсэн. Энэ нь 3-р түвшний хэмжилт болно.

Үндсэн хөрөнгө

Групп барилга, машин, тоног төхөөрөмж, тээврийн хэрэгслийн бодит үнэ цэнийг элэгдүүлсэн орлуулах өртөгт үндэслэн тодорхойлсон бөгөөд харин тавилга, тоног төхөөрөмж, компьютерийн бодит үнэ цэнийг зах зээлийн үнэд үндэслэн тодорхойлсон.

Санхүүгийн тайланд байнгын сууриар хүлээн зөвшөөрдөг хөрөнгө, өр төлбөрүүдийн хувьд, Групп нь тайлант хугацаа бүрийн эцэст түвшнүүдийн хооронд шилжилт гарсан эсэхийг шинжлэхээр ангиллыг (бүхлээрээ бодит үнэ цэнийн хэмжилтэд томоохон нөлөөтэй хамгийн бага түвшний орцод суурилсан) дахин үнэлж үздэг.

Түвшнүүдийн хоорондох шилжилт

Бодит үнэ цэнээрээ бүртгэгдсэн хөрөнгө, өр төлбөрүүдийн хувьд бодит үнэ цэнийн 1-ээс 3 түвшний хооронд ямар нэг шилжилт байхгүй.

Бодит үнэ цэнээрээ бүртгэгдээгүй санхүүгийн хөрөнгө болон өр төлбөрийн бодит үнэ цэнэ

Санхүүгийн хэрэглүүрт бодит үнэ цэнээрээ хараахан бүртгэгдээгүй байгаа санхүүгийн хөрөнгө болон өр төлбөрийн бодит үнэ цэнийг тодорхойлоход ашигласан аргачлал болон төсөөллийг доор дурдав:

Бүртгэлийн дүнтэйгээ ойролцоо бодит үнэ цэнэтэй санхүүгийн хэрэглүүр

Урт хугацааны хүүтэй зээл болон санхүүгийн түрээсийг эс тооцвол Группийн санхүүгийн хөрөнгө болон өр төлбөрүүд нь бүгд нэг жилээс бага дуусгавар хугацаатай, богино хугацаатай. Дээр дурдсан бодит үнэ цэнийн үнэлгээнд үндэслэсэн, эдгээр богино хугацаат санхүүгийн хөрөнгө болон өр төлбөрүүдийн санхүүгийн байдлын тайлангийн өдрөөрх тооцоолсон бодит үнэ цэнэ нь санхүүгийн байдлын тайланд үзүүлсэн бүртгэлийн дүнтэйгээ ойролцоо байна.

Урт хугацаат, хүүтэй зээл болон санхүүгийн түрээсийн бүртгэлийн дүн нь бодит үнэ цэнэтэйгээ ойролцоо байна. Учир нь тэдгээр нь зах зээлийн харьцуулагдахуйц хэрэглүүрийн хүүтэй ойролцоо хүүтэй юм.

c) Элэгдэх хөрөнгийн ашиглалтын хугацаа

Группийн удирдлага нь хүлээгдэж буй хөрөнгийн ашиглалтад суурилан тайлант үе бүрийн эцэст биет бус хөрөнгө болон өмч, барилга, тоног төхөөрөмж гэх мэт элэгдэх хөрөнгийн ашиглалтын хугацааг шалгадаг. Гарсан үр дүн нь магадгүй техникийн хуучралтын улмаас тооцоолол ба төсөөллөөс ялгаатай байж болно. Тэмдэглэл 32(k) болон 32(i)-д биет бус хөрөнгө, өмч, барилга, тоног төхөөрөмжийн ашиглалтын хугацааны талаар дэлгэрэнгүй тусгасан.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

21

4. НЯГТЛАН БОДОХ БҮРТГЭЛИЙН ЧУХАЛ ТООЦООЛОЛ БА ШИЙДЭЛ (үргэлжлэл)

d) Хөрс хуулалтын зардал Группт ил уурхайн үйл ажиллагааны хөгжүүлэлт болон үйлдвэрлэлийн үе шатанд хаягдлыг зайлуулах зардал (хөрс хуулалтын зардал) гардаг. Үйлдвэрлэлийн үе шатанд, хөрс хуулалтын зардал (үйлдвэрлэлийн хөрс хуулалтын зардал) нь тайлант хугацааны бараа материалын үйлдвэрлэл болон ирээдүйд олборлох хүдэрт нэвтрэх боломж болон уурхайн уян хатан байдлыг сайжруулж буйтай аль алинтай холбогдон гардаг. Эхний хэсэг нь бараа материалын өртөгт шингэдэг бол сүүлийн хэсгийг тодорхой шалгуурыг хангасан үед хөрс хуулалтын хөрөнгөөр капиталжуулдаг. Хөгжүүлэлтийн хөрс хуулалт болон үйлдвэрлэлийн хөрс хуулалтыг ялгахад томоохон үнэлэмж шаардагддаг бөгөөд үйлдвэрлэлийн хөрс хуулалт нь бараа материалыг гарган авах болон хөрс хуулалтын хөрөнгийг бий болгоход холбогдоно.

Групп хөрс хуулалтын үйл ажиллагаатай холбогдож буй уурхайн үйл ажиллагаа бүрийн хувьд төмрийн хүдрийн салангид бүрдэл хэсгүүдийг тодорхойлдог. Хөрс хуулалтын үйл ажиллагааны үр дүнд илүү нэвтрэх боломжтой болсон төмрийн хүдрийн тодорхой хэмжээ нь тодорхойлох боломжтой бүрэлдэхүүн хэсэг болно. Эдгээр бүрэлдэхүүн хэсгүүдийг таньж, тодорхойлоход томоохон үнэлэмж шаардана. Уурхайн төлөвлөгөөний боломжтой мэдээлэлд үндэслэн уурхайн үйл ажиллагаа тус бүрийн хувьд эдгээр үнэлгээг хийнэ. Тиймээс уурхайн төлөвлөгөөнд бүрэлдэхүүн хэсгүүдийг тодорхойлох нь уурхай бүрийн хувьд олон шалтгааны улмаас янз бүр байна. Үүнд түүхий эдийн төрөл, хүдрийн их биеийн геологийн онцлог, газарзүйн байршил болон санхүүгийн хүчин зүйлүүд гэх мэт орно. Ойролцоолон тооцоолсон хөрс хуулалтын хөрөнгийг Тэмдэглэл 19-д толилуулсан. e) Хайгуул, үнэлгээний зардал

Группийн хайгуул, үнэлгээний зардлын нягтлан бодох бүртгэлийн бодлогын хэрэглээ нь ирээдүйн эдийн засгийн үр ашгийг тодорхойлоход үнэлэмжийг шаардах ба энэ нь магадгүй ирээдүйн үйл явдал, нөхцөл байдлын талаарх төсөөлөлд үндэслэнэ. Шинэ мэдээлэл олдвол, хийсэн тооцоолол, төсөөллүүд өөрчлөгдөж болно. Хэрэв зардлыг капиталжуулсны дараа тухайн зардлыг нөхөж олж авах нь эргэлзээтэй байж болох талаарх мэдээллийг олж авсан бол, капиталжуулсан зардлыг уг шинэ мэдээллийг олж авсан хугацааны дэлгэрэнгүй орлогын тайланд зардлаар хүлээн зөвшөөрнө. f) Уурхайн хөгжүүлэлтийн зардал Уурхайн хөрөнгийг түүний бодит насжилтын хязгаар болон эдийн засгийн чадвар хоёрыг харгалзан жил бүр үнэлдэг. Энэ нь нөхөн төлөгдөх нөөц болон ирээдүйн хөрөнгийн зардлуудын тооцооллуудыг үнэлж үзэхийг шаарддаг. Хэрэв шинэ мэдээлэл олдвол, хийсэн тооцоолол, төсөөллүүд өөрчлөгдөж болно. Үйл ажиллагаа нь зогссон уурхайн хөгжүүлэлтийн хөрөнгө нь данснаас хасагддаг ба тухайн хугацааны дэлгэрэнгүй орлогын тайланд бусад зардлаар тайлагнана g) Бараа материал Бараа материалыг өртөг, цэвэр боломжит үнийн аль багаар нь тусгана. Цэвэр боломжит үнэ цэнийг тооцохдоо тооцоолол хийх үеийн хамгийн найдвартай бэлэн байгаа нотолгоог авч үздэг. Группийн бизнес нь технологийн өөрчлөлттэй нягт уялдаатай бол борлуулалтын үнэ нь хурдан өөрчлөгдөхөд хүргэнэ. Бараа материалын дансны үнийн ирээдүйд гарах өөрчлөлт нь зах зээлийн сегмент бүр дэх үнийн өөрчлөлтөөс шалтгаална.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

22

4. НЯГТЛАН БОДОХ БҮРТГЭЛИЙН ЧУХАЛ ТООЦООЛОЛ БА ШИЙДЭЛ (үргэлжлэл)

h) Нөхөн сэргээлтийн нөөцийн тооцоолол Компани нь уурхайн нөхөн сэргээлтийн нөөцийн тооцооллыг жил бүрийн балансын өдрөөр үнэлдэг. Холбогдох нөөц буюу үүрэг хариуцлагад нөлөөлөх олон хүчин зүйл байдаг учраас нөхөн сэргээлтийн нөөцийг тодорхойлохдоо томоохон ач холбогдол бүхий тооцоолол ба үнэлгээг гүйцэтгэдэг. Эдгээр хүчин зүйлс нь нөхөн сэргээлтийн үйл ажиллагааны цар хүрээ ба зардал, эрх зүйн зохицуулалтын өөрчлөлт, инфляцын болон дискаунтын түвшний өсөлт гэх мэт зүйлсийн тооцооллыг багтаадаг. Ирээдүйн бодит зарцуулалт нь тухайн үед хуримтлуулсан нөөцөөс ялгаатай байх нөхцөлийг эдгээр тодорхойгүй байдлууд нь үүсгэдэг. Балансын өдрөөрх нөөц нь ирээдүйд шаардлагатай нөхөн сэргээлтийн нөөцийн өнөөгийн үнэ цэнийн талаарх удирдлагын хамгийн сайн тооцооллыг илэрхийлнэ. Тооцоолсон нөхөн сэргээлтийн зардалд орсон өөрчлөлт нь нөхөн сэргээлтийн нөөц болон хөрөнгийг бууруулах эсвэл нэмэгдүүлэх замаар балансад хүлээн зөвшөөрөгддөг. i) Уурхайн нөөцийн тооцоолол Уурхайн нөөц нь Компанийн эзэмшлийн нийт олборлох өмчөөс хуулийн болон эдийн засгийн хувьд олборлож болохуйц уурхайн байгалийн нөөцийн дүнгийн тооцооллын дүнг илэрхийлдэг. Компани нь олборлох нөөцийн хэмжээ, гүн, хэлбэр зэргийн талаарх геологийн мэдээлэлд үндэслэн тусгай мэргэшсэн хөндлөнгийн этгээдээр гүйцэтгүүлсэн судалгааны тайланд үндэслэн уурхайн нөөцийг тооцоолдог. Байгалийн нөөцийн тооцоололд орсон өөрчлөлт нь хайгуул, үнэлгээний хөрөнгө, уурхайн байгууламж, өмч, барилга, тоног төхөөрөмж, гүүдвилл, нөхөн сэргээлтийн нөөц зэргийн дансны үнэ болон хойшлогдсон татвар, элэгдэл, хорогдлын зардал зэрэгт нөлөөлдөг. Эргэн нөхөгдөхөөр тооцоолсон нөөц нь олборлолттой холбоотой хөрөнгийн элэгдэл, шавхагдлыг тодорхойлоход ашиглагддаг. Энэ нь уурхайн үйлдвэрлэлийн таамаглаж буй үлдэх хугацаанд тэнцүү хэмжээгээр хорогдох нөөцийн хэмжээнд нөлөөлдөг. Эдийн засгийн хувьд болон биет байдлаар ашиглах боломжит нөөцийн хэмжээг жил бүр үнэлдэг. Энэхүү тооцоолол нь эргэн нөхөгдөх нөөцийн хэмжээ болон ирээдүйн капитал зарцуулалтын тооцоолол, таамаглалд суурилдаг.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

23

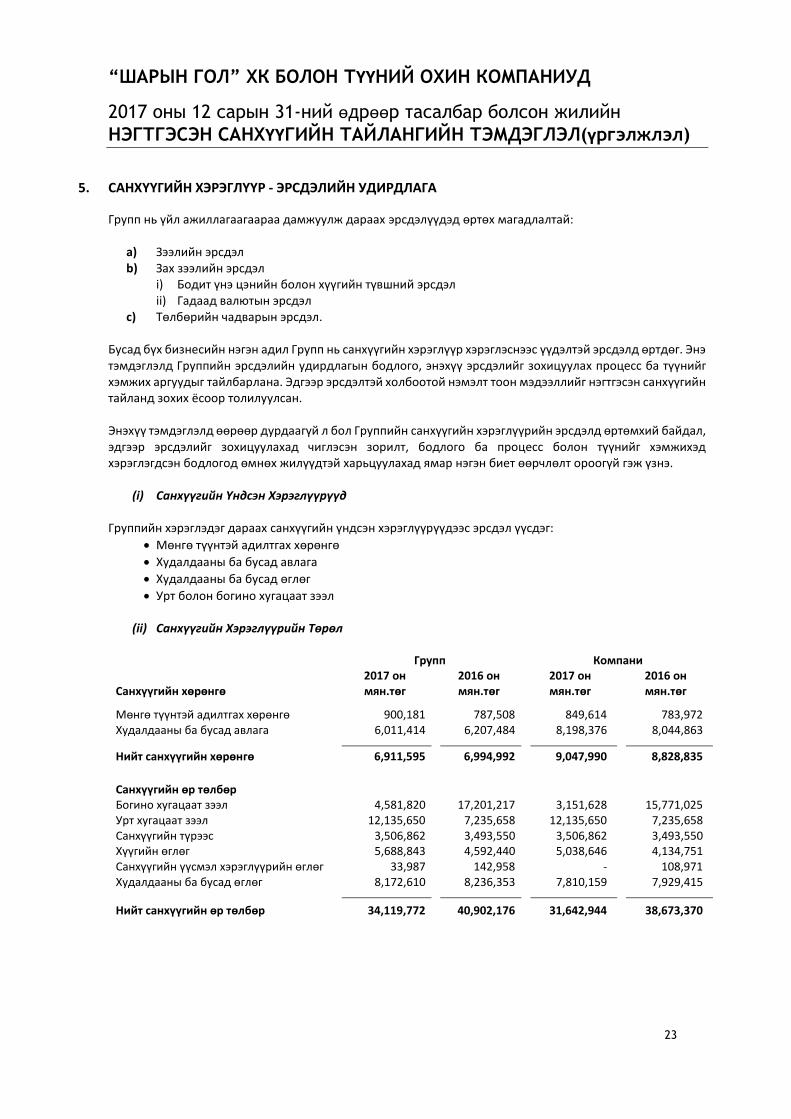

5. САНХҮҮГИЙН ХЭРЭГЛҮҮР - ЭРСДЭЛИЙН УДИРДЛАГА

Групп нь үйл ажиллагаагаараа дамжуулж дараах эрсдэлүүдэд өртөх магадлалтай:

a) Зээлийн эрсдэл b) Зах зээлийн эрсдэл

i) Бодит үнэ цэнийн болон хүүгийн түвшний эрсдэл ii) Гадаад валютын эрсдэл

c) Төлбөрийн чадварын эрсдэл. Бусад бүх бизнесийн нэгэн адил Групп нь санхүүгийн хэрэглүүр хэрэглэснээс үүдэлтэй эрсдэлд өртдөг. Энэ тэмдэглэлд Группийн эрсдэлийн удирдлагын бодлого, энэхүү эрсдэлийг зохицуулах процесс ба түүнийг хэмжих аргуудыг тайлбарлана. Эдгээр эрсдэлтэй холбоотой нэмэлт тоон мэдээллийг нэгтгэсэн санхүүгийн тайланд зохих ёсоор толилуулсан. Энэхүү тэмдэглэлд өөрөөр дурдаагүй л бол Группийн санхүүгийн хэрэглүүрийн эрсдэлд өртөмхий байдал, эдгээр эрсдэлийг зохицуулахад чиглэсэн зорилт, бодлого ба процесс болон түүнийг хэмжихэд хэрэглэгдсэн бодлогод өмнөх жилүүдтэй харьцуулахад ямар нэгэн биет өөрчлөлт ороогүй гэж үзнэ.

(i) Санхүүгийн Үндсэн Хэрэглүүрүүд Группийн хэрэглэдэг дараах санхүүгийн үндсэн хэрэглүүрүүдээс эрсдэл үүсдэг:

Мөнгө түүнтэй адилтгах хөрөнгө

Худалдааны ба бусад авлага

Худалдааны ба бусад өглөг

Урт болон богино хугацаат зээл

(ii) Санхүүгийн Хэрэглүүрийн Төрөл

Групп Компани 2017 он 2016 он 2017 он 2016 он

Санхүүгийн хөрөнгө мян.төг мян.төг мян.төг мян.төг

Мөнгө түүнтэй адилтгах хөрөнгө 900,181 787,508 849,614 783,972 Худалдааны ба бусад авлага 6,011,414 6,207,484 8,198,376 8,044,863

Нийт санхүүгийн хөрөнгө 6,911,595 6,994,992 9,047,990 8,828,835

Санхүүгийн өр төлбөр Богино хугацаат зээл 4,581,820 17,201,217 3,151,628 15,771,025 Урт хугацаат зээл 12,135,650 7,235,658 12,135,650 7,235,658 Санхүүгийн түрээс 3,506,862 3,493,550 3,506,862 3,493,550 Хүүгийн өглөг 5,688,843 4,592,440 5,038,646 4,134,751 Санхүүгийн үүсмэл хэрэглүүрийн өглөг 33,987 142,958 - 108,971 Худалдааны ба бусад өглөг 8,172,610 8,236,353 7,810,159 7,929,415

Нийт санхүүгийн өр төлбөр 34,119,772 40,902,176 31,642,944 38,673,370

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

24

5. САНХҮҮГИЙН ХЭРЭГЛҮҮР - ЭРСДЭЛИЙН УДИРДЛАГА (үргэлжлэл)

Ерөнхий Зорилго, Бодлого ба Процесс Удирдлага нь Группийн эрсдэлийн удирдлагын бодлогод гол үүрэг хариуцлага хүлээхийн зэрэгцээ түүнийг тодорхойлж бэлтгэх үүрэгтэй байдаг.

Удирдлагын гол зорилго нь Группийн өрсөлдөх чадвар, уян хатан байдалд хэт нөлөөлөхгүйгээр эрсдэлийг аль болох бууруулах бодлого тогтоох явдал юм.

a) Зээлийн эрсдэл Зээлийн эрсдэл гэдэг нь үйлчлүүлэгч эсвэл санхүүгийн хэрэглүүр дэх бизнесийн түнш нь гэрээгээр заасан өр төлбөр төлөх үүргээ гүйцэтгээгүй тохиолдолд Группт санхүүгийн гарз учруулах эрсдэл юм. Балансын өдрөөр Групп зээлийн эрсдэлд өртөөгүй байна. Компани зээлийн эрсдэлд өртөж болох хамгийн их хэмжээ

нь Худалдааны болон бусад авлага (Тэмдэглэл 24) нийт 6,011,414 мянган төгрөг (2016 онд: 6,207,484 мянган төгрөг)-ийн үлдэгдэлд төвлөрч байна.

b) Зах зээлийн эрсдэл Зах зээлийн эрсдэл нь Групп хүүтэй, худалдагдах, гадаад валютаарх санхүүгийн хэрэглүүрийн хэрэглээнээс үүсдэг. Энэ нь санхүүгийн хэрэглүүрийн бодит үнэ цэнэ эсвэл ирээдүйн мөнгөн гүйлгээ нь хүүгийн хувь (хүүгийн түвшний эрсдэл), гадаад валютын ханш (валютын эрсдэл) эсвэл зах зээлийн бусад хүчин зүйлс (бусад үнийн эрсдэл)-ийн улмаас хэлбэлзэх эрсдэл юм.

i) Бодит үнэ цэнийн болон хүүгийн түвшний эрсдэл

Хүүгийн түвшний эрсдэл гэдэг нь зах зээл дэх зээлийн хүүгийн түвшний өөрчлөлтийн улмаас санхүүгийн хэрэглүүрийн бодит үнэ цэнэ эсвэл ирээдүйн мөнгөн гүйлгээ хэлбэлзэх эрсдэл юм. Групп нь томоохон дүн бүхий урт хугацаат зээлтэй. Группийн хүүгийн эрсдэлд өртөх магадлал нь зах зээл дээрх хүүгийн түвшний хэлбэлзлээр илэрхийлэгдэнэ. Хүү бүхий зээлийн хүүгийн түвшин нь дараах байдалтай байна. Үүнд:

Жилийн хүүгийн түвшин хувь

2017 оны 12 сарын 31

2016 оны 12 сарын 31

мян.төг мян.төг

Европын сэргээн босголт хөгжлийн банк 7+1 сарын ЛИБОР 12,135,650 12,447,650 Фаярбөрд Эс Эйч Жи Инвестмэнт Лимитед Лтд 7+6 сарын ЛИБОР - 7,235,658 Могул Көүл Холдингс Пте Лтд 10% 728,139 837,579 Эс Эйч Жи Холдингс 2 С.а.р.л 15% 810,661 831,503 Хай Би ойл ХК 6% 1,612,828 1,654,293 ХОТ Холдинг С.а.р.л 15% 1,091,833 1,091,833 Ж.Бат - 338,359 338,359

16,717,470 24,436,875

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

25

5. САНХҮҮГИЙН ХЭРЭГЛҮҮР/ - ЭРСДЭЛИЙН УДИРДЛАГА (үргэлжлэл)

ii) Гадаад валютын ханшийн өөрчлөлтийн эрсдэл

Валютын эрсдэл гэдэг нь гадаад валютын ханшийн өөрчлөлтийн улмаас санхүүгийн хэрэглүүрийн үнэ цэнэ хэлбэлзэх эрсдэл юм. Ирээдүйн ажил гүйлгээ, хүлээн зөвшөөрөгдсөн хөрөнгө, өр төлбөр Монгол Төгрөгөөс өөр валютаар илэрхийлэгдсэн тохиолдолд валютын эрсдэл үүсдэг. Групп нь ханшийн өөрчлөлтийн эрсдэлд чиглэсэн тусгайлсан бодлого байхгүй.

Mонгол төгрөгөөрх хэрэгсэл

Валютаархи хэрэгсэл-*

2017 2016 2017 2016 Санхүүгийн хэрэгсэл мян.төг мян.төг

Санхүүгийн хөрөнгө Мөнгөн хөрөнгө 851,196 776,256 48,985 11,252 Худалдааны ба бусад авлага 4,974,137 5,211,672 1,037,276 995,812

Нийт санхүүгийн хөрөнгө 5,825,333 5,987,928 1,086,261 1,007,064

Санхүүгийн өр төлбөр Богино хугацаат зээл 338,359 338,359 4,243,461 16,862,858 Урт хугацаат зээл - - 12,135,650 7,235,658 Санхүүгийн түрээс 1,794,734 1,948,753 1,712,128 1,544,797 Хүүгийн өглөг 200,745 200,745 5,488,098 4,391,695 Санхүүгийн үүсмэл хэрэглүүрийн өглөг - - 33,987 142,958 Худалдааны ба бусад өглөг 8,051,254 8,111,875 121,357 124,477

Нийт санхүүгийн өр төлбөр 10,385,092 10,599,732 23,734,681 30,302,443

Цэвэр санхүүгийн хөрөнгө(өр төлбөр) (4,559,759) (4,611,804) (22,648,420) (29,295,379)

*-Дээрх дүнд 109.16 мянган төгрөгийн юаниарх мөнгөн хөрөнгө, бусад хэрэгсэл нь доллараарх хэрэгслийн дүнг илэрхийлнэ.

Групп нь гадаад валютын ханшийн өөрчлөлтийн улмаас гадаад валютаар бүртгэгддэг санхүүгийн хэрэглүүр нь гол төлөв ханшийн эрсдэл хүлээдэг. Ирээдүйн худалдааны гүйлгээ болон хөрөнгө, өр төлбөрийг Группийн үйл ажиллагааны бус валютаар бүртгэх үед гадаад валютын эрсдэл үүсдэг. Группийн өртөж болох валютын ханшийн эрсдэлийн ихэнх нь ам. долларын ханшийн эрсдэл байна. Групп нь үүнээс өөр гадаад валютаар гүйлгээ хийдэггүй тул бусад гадаад валютын ханшийн эрсдэлд өртөхгүй. Компани өөрийн гадаад валютаар илэрхийлэгдсэн санхүүгийн хөрөнгө ба өр төлбөрийг хамгийн сайн, боломжит ханшийг хэрэглэн удирдах бодлогыг барьдаг.

Доорх хүснэгтэд мөнгөөр илэрхийлэгддэг хөрөнгө, өр төлбөрийн бүртгэлийн дүнгийн өөрчлөлтийн улмаас үүсэж болох валютын ханшийн өөрчлөлт үзүүлсэн болно. Үүнд:

Гадаад валютын эрсдэл

Группийн түвшинд 2017 2016

мян.төг мян.төг Ашиг

(Алдагдал) Ашиг

(Алдагдал)

5% өсөлт (1,135,682) (1,464,769) 5% бууралт 1,135,682 1,464,769

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

26

5. САНХҮҮГИЙН ХЭРЭГЛҮҮР - ЭРСДЭЛИЙН УДИРДЛАГА (үргэлжлэл)

c) Төлбөрийн чадварын эрсдэл

Төлбөрийн чадварын эрсдэл нь ажлын капитал, зээлийн хэрэглүүр дэх санхүүгийн төлбөр, үндсэн өрийг төлж барагдуулахтай холбоотой Группийн удирдлагаас үүсдэг. Энэ нь Групп санхүүгийн өр төлбөрөө хугацаанд нь төлж барагдуулахад хүндрэлтэй тулгарах эрсдэл юм. Групп өр төлбөр төлөх хугацаа болоход хангалттай бэлэн мөнгөтэй байх бодлого баримталдаг. Энэ зорилгод хүрэхийн тулд Групп нь хүлээгдэж буй шаардлагыг биелүүлэхийн тулд тогтмол бэлэн мөнгөний үлдэгдэлтэй (эсвэл харилцан тохиролцсон хэрэглүүр) байхыг зорьдог. Төлбөрийн чадварын эрсдэл нь Группийн мөнгөн урсгалыг удирдах чадвараас үүсдэг. Групп тухайн жилийн төсвийг мөнгөн урсгалын хэрэгцээ шаардлагыг үнэлсний үндсэн дээр бэлтгэдэг. Дараах хүснэгтэн мэдээлэл нь Группийн санхүүгийн хөрөнгийн төлбөр төлөхөд бэлэн байдал болон санхүүгийн өр төлбөрийн төлбөр хийх насжилтыг харуулна:

Групп Компани 2017 он 2016 он 2017 он 2016 он

Санхүүгийн хөрөнгө мян.төг мян.төг мян.төг мян.төг

Мөнгө түүнтэй адилтгах хөрөнгө 900,181 787,508 849,614 783,972 Худалдааны ба бусад авлага 6,011,414 6,207,484 8,198,376 8,044,863

Нийт санхүүгийн хөрөнгө 6,911,595 6,994,992 9,047,990 8,828,835

Групп Компани

Санхүүгийн өр төлбөр 2017 он 2016 он 2017 он 2016 он

Төлөгдөхөөр хүлээгдэж буй Зээл 1,951,187 12,786,009 1,612,828 12,447,650 Зээлийн хүү 1,447,893 1,367,789 1,447,893 1,367,789 Санхүүгийн түрээс 1,794,734 1,794,734 1,794,734 1,794,734 Санхүүгийн түрээс хүү 200,745 200,745 200,745 200,745

Дүн 5,394,559 16,149,277 5,056,200 15,810,918 1 жил хүртэлх Зээл 2,630,633 4,415,208 1,538,800 3,323,375 Зээлийн хүү 4,037,058 1,171,668 3,386,860 713,978 Санхүүгийн түрээс 1,712,128 1,698,816 1,712,128 1,698,816 Санхүүгийн түрээс хүү 3,148 - 3,148 - Санхүүгийн үүсмэл өглөг 33,987 39,650 - 5,663 Худалдааны ба бусад өглөг 8,172,610 8,236,353 7,810,159 7,929,415

Дүн 16,589,564 15,561,695 14,451,095 13,671,247 1 жилээс дээших Зээл 12,135,650 7,235,658 12,135,650 7,235,658 Зээлийн хүү - 1,852,239 - 1,852,239 Санхүүгийн үүсмэл өглөг - 103,308 - 103,308

Дүн 12,135,650 9,191,205 12,135,650 9,191,205

Нийт санхүүгийн өр төлбөр 34,119,773 40,902,177 31,642,945 38,673,370

Цэвэр санхүүгийн хөрөнгө (өр төлбөр)

(27,208,173) (33,907,185) (22,594,955) (29,844,539)

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

27

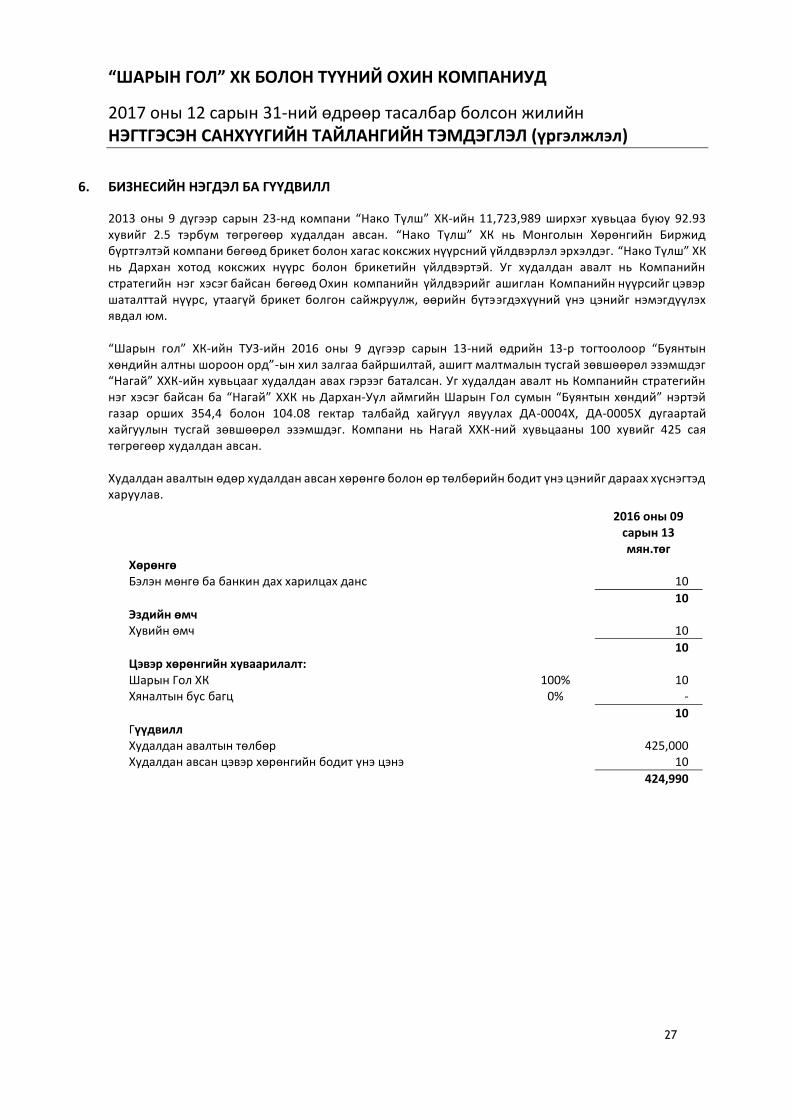

6. БИЗНЕСИЙН НЭГДЭЛ БА ГҮҮДВИЛЛ

2013 оны 9 дүгээр сарын 23-нд компани “Нако Түлш” ХК-ийн 11,723,989 ширхэг хувьцаа буюу 92.93 хувийг 2.5 тэрбум төгрөгөөр худалдан авсан. “Нако Түлш” ХК нь Монголын Хөрөнгийн Биржид бүртгэлтэй компани бөгөөд брикет болон хагас коксжих нүүрсний үйлдвэрлэл эрхэлдэг. “Нако Түлш” ХК нь Дархан хотод коксжих нүүрс болон брикетийн үйлдвэртэй. Уг худалдан авалт нь Компанийн стратегийн нэг хэсэг байсан бөгөөд Охин компанийн үйлдвэрийг ашиглан Компанийн нүүрсийг цэвэр шаталттай нүүрс, утаагүй брикет болгон сайжруулж, өөрийн бүтээгдэхүүний үнэ цэнийг нэмэгдүүлэх явдал юм. “Шарын гол” ХК-ийн ТУЗ-ийн 2016 оны 9 дүгээр сарын 13-ний өдрийн 13-р тогтоолоор “Буянтын хөндийн алтны шороон орд”-ын хил залгаа байршилтай, ашигт малтмалын тусгай зөвшөөрөл эзэмшдэг “Нагай” ХХК-ийн хувьцааг худалдан авах гэрээг баталсан. Уг худалдан авалт нь Компанийн стратегийн нэг хэсэг байсан ба “Нагай” ХХК нь Дархан-Уул аймгийн Шарын Гол сумын “Буянтын хөндий” нэртэй газар орших 354,4 болон 104.08 гектар талбайд хайгуул явуулах ДА-0004Х, ДА-0005Х дугаартай хайгуулын тусгай зөвшөөрөл эзэмшдэг. Компани нь Нагай ХХК-ний хувьцааны 100 хувийг 425 сая төгрөгөөр худалдан авсан. Худалдан авалтын өдөр худалдан авсан хөрөнгө болон өр төлбөрийн бодит үнэ цэнийг дараах хүснэгтэд харуулав.

2016 оны 09

сарын 13 мян.төг Хөрөнгө Бэлэн мөнгө ба банкин дах харилцах данс 10 10 Эздийн өмч Хувийн өмч 10 10 Цэвэр хөрөнгийн хуваарилалт: Шарын Гол ХК 100% 10 Хяналтын бус багц 0% - 10 Гүүдвилл Худалдан авалтын төлбөр 425,000 Худалдан авсан цэвэр хөрөнгийн бодит үнэ цэнэ 10 424,990

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

28

7. БОРЛУУЛАЛТЫН ОРЛОГО

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Нүүрсний борлуулалт 37,896,879 30,977,176 37,857,978 31,182,609 Алтны борлуулалт 12,018,131 1,587,917 12,018,131 1,587,917

Нийт борлуулалт 49,915,010 32,565,093 49,876,109 32,770,526

Борлуулалтын хорогдол ба буцаалт (963,950) (535,796) (953,263) (535,796) Борлуулалтын хөнгөлөлт (281) (50,887) - (50,887)

Цэвэр борлуулалт 48,950,779 31,978,410 48,922,846 32,183,843

8. БОРЛУУЛАЛТЫН ӨРТӨГ

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Цалин, хөлс урамшуулал (6,630,488) (5,420,744) (6,598,675) (5,294,638) Шатахуун болон түлш (6,796,386) (4,283,908) (6,796,386) (4,283,908) Элэгдэл болон хорогдол (6,286,196) (3,842,218) (6,280,777) (3,829,519) Сэлбэг, материал (3,829,566) (1,988,906) (3,710,045) (1,770,253) Ашиглалтын зардлууд (1,822,746) (1,573,541) (1,822,746) (1,573,541) Хөрс хуулалтын хөрөнгийн шавхагдал - *

(2,768,851) (187,065) (2,768,851) (187,065)

Уурхайн бүтээн байгуулалтын шавхагдал

(164,817) (115,265) (164,817) (115,265)

Уурхайн үйлдвэрлэлийн шавхагдал

(317,150) (131,828) (317,150) (131,828)

Нөөцийн болон бусад татварууд (1,721,570) (1,074,222) (1,721,570) (1,074,222) Тэтгэвэрийн сангийн зардал (179,778) - (179,778) - НДШ-ийн зардалд (869,550) (690,305) (869,550) (690,305) Бусад (7,797,405) (4,798,650) (7,723,971) (4,794,347)

(39,184,502) (24,106,652) (38,954,315) (23,744,890)

-* Компани нь тайлант хугацаанд Уурхайн хөрөнгө–д багтсан өмнөх үеүдэд хуримтлуулан бүртгэсэн 2,704,117 мянган төгрөгийн Хөрс хуулалтын хөрөнгийг зардлаар хүлээн зөвшөөрсөн. 2013-2017 онуудад хөрс хуулалтын дундаж коэффициентэд хүрч ажиллаж чадаагүй, хөрс хуулалтын хоцрогдолтой байгаа учраас хөрс хуулалтын хөрөнгө үүсгэх шаардлагагүй гэж үзсэн.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

29

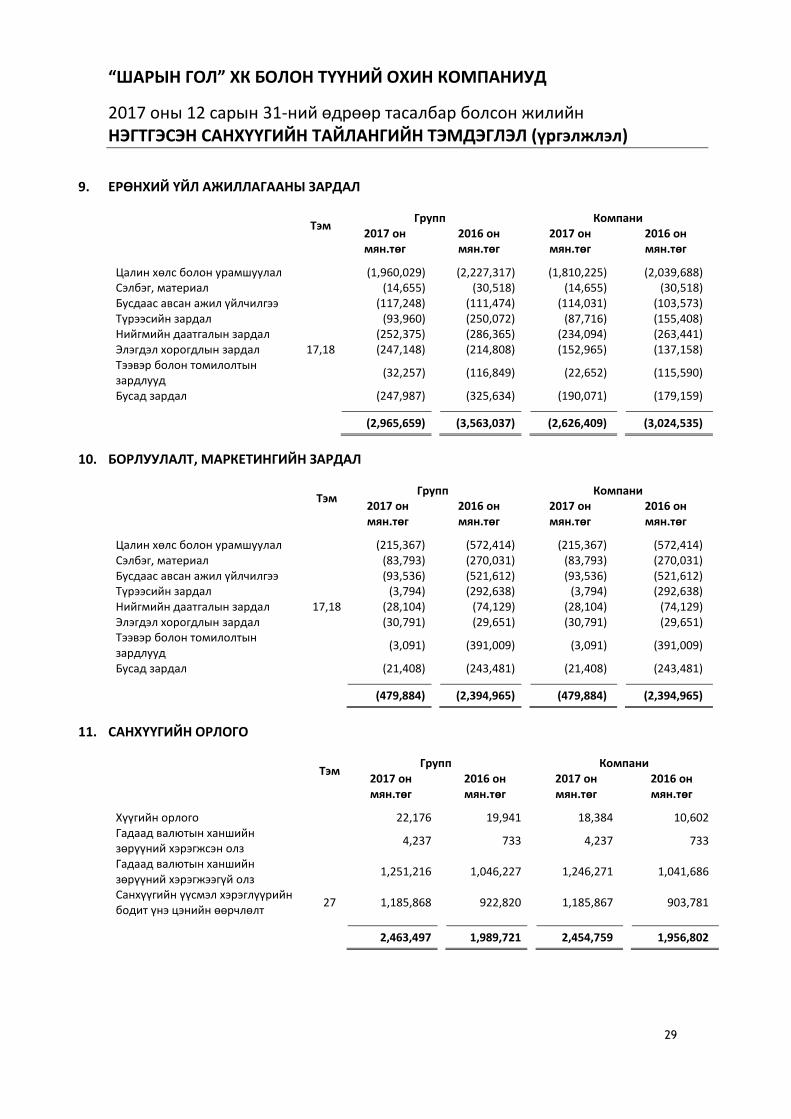

9. ЕРӨНХИЙ ҮЙЛ АЖИЛЛАГААНЫ ЗАРДАЛ

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Цалин хөлс болон урамшуулал (1,960,029) (2,227,317) (1,810,225) (2,039,688) Сэлбэг, материал (14,655) (30,518) (14,655) (30,518) Бусдаас авсан ажил үйлчилгээ (117,248) (111,474) (114,031) (103,573) Түрээсийн зардал (93,960) (250,072) (87,716) (155,408) Нийгмийн даатгалын зардал (252,375) (286,365) (234,094) (263,441) Элэгдэл хорогдлын зардал 17,18 (247,148) (214,808) (152,965) (137,158) Тээвэр болон томилолтын зардлууд

(32,257) (116,849) (22,652) (115,590)

Бусад зардал (247,987) (325,634) (190,071) (179,159)

(2,965,659) (3,563,037) (2,626,409) (3,024,535)

10. БОРЛУУЛАЛТ, МАРКЕТИНГИЙН ЗАРДАЛ

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Цалин хөлс болон урамшуулал (215,367) (572,414) (215,367) (572,414) Сэлбэг, материал (83,793) (270,031) (83,793) (270,031) Бусдаас авсан ажил үйлчилгээ (93,536) (521,612) (93,536) (521,612) Түрээсийн зардал (3,794) (292,638) (3,794) (292,638) Нийгмийн даатгалын зардал 17,18 (28,104) (74,129) (28,104) (74,129) Элэгдэл хорогдлын зардал (30,791) (29,651) (30,791) (29,651) Тээвэр болон томилолтын зардлууд

(3,091) (391,009) (3,091) (391,009)

Бусад зардал (21,408) (243,481) (21,408) (243,481)

(479,884) (2,394,965) (479,884) (2,394,965)

11. САНХҮҮГИЙН ОРЛОГО

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Хүүгийн орлого 22,176 19,941 18,384 10,602 Гадаад валютын ханшийн зөрүүний хэрэгжсэн олз

4,237 733 4,237 733

Гадаад валютын ханшийн зөрүүний хэрэгжээгүй олз

1,251,216 1,046,227 1,246,271 1,041,686

Санхүүгийн үүсмэл хэрэглүүрийн бодит үнэ цэнийн өөрчлөлт

27 1,185,868 922,820 1,185,867 903,781

2,463,497 1,989,721 2,454,759 1,956,802

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

30

12. САНХҮҮГИЙН ЗАРДАЛ

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Санхүүгийн түрээсийн хүүгийн зардал

28 (1,763,101) (2,342,504) (1,562,986) (2,163,081)

Зээлийн хүүгийн зардал 27 (153,749) (471,773) (153,749) (471,773) Санхүүгийн үүсмэл хэрэглүүрийн нэмэгдэл

27 (59,340) (55,846) (59,340) (55,872)

Гадаад валютын ханшийн зөрүүний бус бодит гарз (олз)-цэвэр

(534,512) (6,579,746) (504,901) (6,305,876)

Гадаад валютын ханшийн зөрүүний бодит гарз (олз), цэвэр

- (2,667,254) - (2,653,860)

Нөхөн сэргээлтийн сангийн өөрчлөлт

29 (755,162) (2,180) (755,162) (2,180)

Зээлийн хураамж 27 (5,057) - (5,057) - Зээлийн хүүгийн төлөлтийн хугацаа хэтрүүлсний торгууль

(1,137,707) (211,547) (1,137,707) (211,547)

(4,408,628) (12,330,850) (4,178,902) (11,864,189)

13. БУСАД ОРЛОГО

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Түрээсийн орлого 23,461 27,341 23,461 27,341 Торгуулийн орлого 682 1,705 682 1,705 Бараа материал борлуулсны орлого

18,724 78,950 18,724 78,950

Найдваргүй авлагын эргэн төлөлт - 5,970 - 5,970 Үйл ажиллагааны бус бусад орлого 87,741 231,225 87,741 231,225

130,608 345,191 130,608 345,191

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

31

14. БУСАД ЗАРДАЛ

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Урьдчилж төлсөн зардал данснаас хассаны гарз

- (264,318) - (264,318)

Үндсэн хөрөнгө данснаас хассаны гарз

17 (11,956) (66,260) (11,956) (66,260)

Бараа материалын үнэ цэнийн бууралт

- (563,400) - (340,632)

Гүүдвилийн үнэ цэнийн бууралтын гарз

- - - -

Хандив, тусламжийн зардал (810,364) (264,932) (810,364) (264,932) Найдваргүй авлагын зардал 24 (49,452) (32,703) (49,452) (32,703) Ажилчдын амралт, цайны газрын элэгдлийн зардал, цэвэр

- (117,598) - (117,598)

Гүүдвилийн үнэ цэнийн бууралтын гарз

- - - -

Бусад зардал (402,342) (483,862) (379,710) (481,726)

(1,274,114) (1,793,073) (1,251,482) (1,568,169)

15. ОРЛОГЫН АЛБАН ТАТВАРЫН ЗАРДАЛ

Групп нь Монгол Улсын Татварын хуулийн дагуу татварын зорилгоор татвар ногдуулахгүй орлого болон татвар ногдуулах орлогоос хасагдахгүй зардлуудын нөлөөг тооцсоны үндсэн дээр орлогын татвараа мэдүүлдэг ба 3 тэрбум төгрөг хүртэлх татвар ногдох орлогод 10 хувь (2016: 10%), 3 тэрбум төгрөгөөс давсан татвар ногдох орлогод 25 хувь (2016: 25%)-ийн ААНОАТ төлөх үүрэгтэй.

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Орлогын татварын зардал (720,326) (129,811) (720,024) (128,888) Хойшлогдсон татварын өгөөж (зардал) (166,409) 157,844 (166,408) 157,844

(886,735) 28,033 (886,432) 28,956

Татварын өмнөх алдагдал 3,232,097 (9,875,255) 4,017,221 (8,110,912)

25 хувьд ногдох орлогын татвар (2016: 25%)

(1,004,305) 811,091 (1,004,305) 811,091

3 тэрбум төгрөг хүртэлх татвар ногдох орлогод татварын нөлөө

450,000 - 450,000 -

Татвар ногдохгүй орлогын нөлөө (280,902) (350,179) (280,902) (350,179) Түр зөрүүний нөлөө 364,663 20,748 364,663 20,748 Компани хоорондын гүйлгээний татварын нөлөө

(247,641) (546,488) (247,641) (546,488)

Нийтлэг хувь хэмжээгээр ногдуулах татвар (718,185) (64,828) (718,185) (64,828)

Тусгайлсан хувь хэмжээгээр ногдох татвар (2,141) (64,983) (1,838) (64,060) Хойшлогдсон татварын өгөөж (166,409) 157,844 (166,409) 157,844

Орлогын тайланд хүлээн зөвшөөрөгдсөн татварын зардал

(886,735) 28,033 (886,432) 28,956

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

32

15. ОРЛОГЫН АЛБАН ТАТВАРЫН ЗАРДАЛ (үргэлжлэл)

Дараах хүснэгтэд нэгтгэсэн санхүүгийн байдлын тайланд тусгагдсан хойшлогдсон татварын хөрөнгө болон орлогын албан татварын зардалд гарсан өөрчлөлтийг харууллаа:

Группийн түвшинд Санхүүгийн байдлын тайлан Дэлгэрэнгүй орлогын тайлан

2017 он 2016 он 2017 он 2016 он мян.төг мян.төг мян.төг мян.төг

Хойшлогдсон татварын хөрөнгө: Уурхайн нөхөн сэргээлтийн нөөц 1,133,047 807,043 326,003 115,627 Ажилчдын тэтгэврийн сан 123,441 94,794 28,648 (6,493) Валютын ханшийн зөрүүний бодит бус гарз

437,432 641,407 (203,975) 434,040

Хойшлогдсон татварын өр төлбөр: Уурхайн хөрөнгө (570,524) (336,166) (234,358) (102,052) Биет бус хөрөнгийн нягтлан бодох бүртгэлийн хурдавчилсан элэгдэл

(2,166) (2,739) 573 (6,280)

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн хурдавчилсан элэгдэл

(1,048,168) (964,869) (83,299) (276,998)

73,062 239,470 (166,408) 157,844

Компанийн түвшинд Санхүүгийн байдлын тайлан Дэлгэрэнгүй орлогын тайлан

2017 он 2016 он 2017 он 2016 он мян.төг мян.төг мян.төг мян.төг

Хойшлогдсон татварын хөрөнгө: Уурхайн нөхөн сэргээлтийн нөөц 1,133,047 807,044 326,003 115,627 Ажилчдын тэтгэврийн сан 123,441 94,794 28,648 (6,493) Валютын ханшийн зөрүүний бодит бус гарз

427,326 631,301 (203,975) 434,040

Хойшлогдсон татварын өр төлбөр: Уурхайн хөрөнгө (570,524) (336,166) (234,358) (102,052) Биет бус хөрөнгийн нягтлан бодох бүртгэлийн хурдавчилсан элэгдэл

(2,166) (2,739) 573 (6,280)

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн хурдавчилсан элэгдэл

(1,048,168) (964,869) (83,299) (276,998)

62,956 229,365 (166,408) 157,844

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

33

16. НЭГЖ ХУВЬЦААНД НОГДОХ АШИГ

Нэгж хувьцаанд ногдох суурь ашгийг тооцоолохдоо тухайн жилийн цэвэр ашгийн Компанийн хувь хэмжээний дүнг тухайн жилийн энгийн хувьцааны жигнэсэн дундаж тоонд хувааж тооцно. Фаярбөрд Эс Эйч Жи Инвестмэнт Лимитед Лтд –ийн зээлийн хөрвүүлэлтийн нөлөө нь хорогдуулалтын эсрэг бус байсан тул нэгж энгийн хувьцаанд ногдох үндсэн болон хорогдуулсан ашиг (алдагдал) нь адил байна.

Групп Компани 2017 он 2016 он 2017 он 2016 он

Толгой компанийн энгийн хувьцаа эзэмшигчдэд хуваарилагдах цэвэр ашиг(алдагдал) мян.төг

2,415,791 (9,720,069) 3,130,789 (8,081,955)

Энгийн хувьцааны жигнэсэн дундаж тоо 10,170,242 10,170,242 10,170,242 10,170,242

Нэгж энгийн хувьцаанд ногдох үндсэн болон хорогдуулсан ашиг(алдагдал) төгрөг

237.54 (955.74) 307.84 (794.67)

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

34

17. ӨМЧ, БАРИЛГА, ТОНОГ ТӨХӨӨРӨМЖ-ЦЭВЭР

Группийн түвшинд

Барилга, байгууламж

Машин, тоног төхөөрөмж ,

тээврийн хэрэгсэл

Тавилга, эд хогшил

Компьютер

тоног төхөөрөмж

Дуусаагүй

барилга Нийт дүн

мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг Өртөг 2016 оны 01 сарын 01-ний үлдэгдэл 7,065,055 36,066,939 157,952 103,369 74,132 43,467,447

Худалдаж авсан - 512,695 24,732 41,262 - 578,689 Данснаас хассан 5,139 (95,209) (19) (6,482) - (96,571) Дахин үнэлгээний нэмэгдэл (971,271) (4,871,314) (51,207) (50,675) - (5,944,467)

2016 оны 12 сарын 31-ний үлдэгдэл 6,098,923 31,613,111 131,458 87,474 74,132 38,005,098

Худалдаж авсан - 6,955,430 - 5,684 - 6,961,114 Капиталжуулсан 66 - - - 1,269 1,335 Данснаас хассан (29,533) - - - - (29,533) Дахин ангилал (5,246) 6,799 (1,254) (283) - 16

2017 оны 12 сарын 31-ний үлдэгдэл 6,064,210 38,575,340 130,204 92,875 75,401 44,938,030

Хуримтлагдсан элэгдэл 2016 оны 01 сарын 01-ний үлдэгдэл 1,347,781 5,026,019 36,066 48,985 - 6,458,851

Тайлант жилд байгуулсан элэгдэл 643,188 3,531,418 18,532 31,403 - 4,224,541 Данснаас хассан - (36,196) (19) (4,421) - (40,636) Дахин үнэлсэн (1,955,676) (8,285,992) (53,937) (74,300) - (10,369,905)

2016 оны 12 сарын 31-ний үлдэгдэл 35,293 235,249 642 1,667 - 272,851

Тайлант жилд байгуулсан элэгдэл 1,057,949 5,362,680 18,277 31,854 - 6,470,760 Данснаас хассан (8,088) - - - - (8,088) Дахин үнэлсэн 1,058 400 (1,458) - - -

2017 оны 12 сарын 31-ний үлдэгдэл 1,086,212 5,598,329 17,461 33,521 - 6,735,523

Дансны цэвэр үнэ 2016 оны 01 сарын 01-ний үлдэгдэл 5,717,274 31,040,920 121,886 54,384 - 37,008,596

2016 оны 12 сарын 31-ний үлдэгдэл 6,063,630 31,377,862 130,816 85,807 - 37,732,247

2017 оны 12 сарын 31-ний үлдэгдэл 4,977,998 32,977,011 112,743 59,354 - 38,202,509

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

35

17. ӨМЧ, БАРИЛГА, ТОНОГ ТӨХӨӨРӨМЖ-ЦЭВЭР (үргэлжлэл)

Компанийн түвшинд

Барилга, байгууламж

Машин, тоног төхөөрөмж ,

тээврийн хэрэгсэл

Тавилга, эд хогшил

Компьютер

тоног төхөөрөмж

Дуусаагүй

барилга Нийт дүн

мян.төг мян.төг мян.төг мян.төг мян.төг мян.төг

Өртөг

2016 оны 01 сарын 01-ний үлдэгдэл 6,748,211 33,576,404 156,365 101,481 74,132 40,656,593

Худалдаж авсан - 512,610 24,132 41,202 - 577,944 Данснаас хассан - (100,395) (19) (6,482) - (106,896) Дахин үнэлгээний нэмэгдэл (971,271) (4,871,314) (51,207) (50,675) - (5,944,467)

2016 оны 12 сарын 31-ний үлдэгдэл 5,776,940 29,117,305 129,271 85,526 74,132 35,183,174

Худалдаж авсан - 6,955,430 - 5,684 - 6,961,114 Капиталжуулсан - - - - 1,269 1,269 Данснаас хассан (20,044) - - - - (20,044) Дахин ангилал (5,246) 6,799 (1,254) (283) - 16

2017 оны 12 сарын 31-ний үлдэгдэл 5,751,650 36,079,534 128,017 90,927 75,401 42,125,529

Хуримтлагдсан элэгдэл 2016 оны 01 сарын 01-ний үлдэгдэл 1,332,243 4,870,711 35,659 47,685 - 6,286,298

Тайлант жилд байгуулсан элэгдэл 623,433 3,451,477 18,297 31,036 - 4,124,243 Данснаас хассан - (36,196) (19) (4,421) - (40,636) Дахин үнэлсэн (1,955,676) (8,285,992) (53,937) (74,300) - (10,369,905)

2016 оны 12 сарын 31-ний үлдэгдэл - - - - - -

Тайлант жилд байгуулсан элэгдэл 1,038,008 5,282,633 17,874 31,759 - 6,370,274 Данснаас хассан (8,088) - - - - (8,088) Дахин үнэлсэн 1,058 400 (1,458) - - -

2017 оны 12 сарын 31-ний үлдэгдэл 1,030,978 5,283,033 16,416 31,759 - 6,362,186

Дансны цэвэр үнэ 2016 оны 01 сарын 01-ний үлдэгдэл 5,415,968 28,705,693 120,706 53,796 - 34,370,295

2016 оны 12 сарын 31-ний үлдэгдэл 5,776,940 29,117,305 129,271 85,526 74,132 35,183,174

2017 оны 12 сарын 31-ний үлдэгдэл 4,720,672 30,796,501 111,601 59,168 75,401 35,763,345

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

36

18. БИЕТ БУС ХӨРӨНГӨ

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг Өртөг 1 сарын 1 301,907 302,446 296,917 297,956

Нэмэгдсэн 660 3,901 - 3,401 Хасагдсан - (4,440) - (4,440)

12 сарын 31 302,567 301,907 296,917 296,917

Хорогдол

1 сарын 1 223,121 137,396 220,453 135,866

Нэмэгдсэн 55,770 90,165 54,250 89,027 Хасагдсан - (4,440) - (4,440)

12 сарын 31 278,891 223,121 274,704 220,453

Цэвэр дансны дүн 23,676 78,786 22,213 76,464

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

37

19. УУРХАЙН ХӨРӨНГӨ

Уурхайн бүтээн

байгуулалт

Уурхайн үйлдвэрлэл

Хөрс

хуулалтын хөрөнгө

Нийт

мян.төг мян.төг мян.төг мян.төг Өртөг

2016 оны 01 сарын 01-ний үлдэгдэл 13,793,156 2,817,506 7,596,171 24,206,833

Уурхайн нөхөн сэргээлтийн сангийн өөрчлөлт

- 1,154,090 - 1,154,090

Хойшлуулсан хайгуул ба үнэлгээний хөрөнгөнөөс шилжиж ирсэн

395,786 - - 395,786

2016 оны 12 сарын 31-ний үлдэгдэл 14,188,942 3,971,596 7,596,171 25,756,709

Уурхайн нөхөн сэргээлтийн сангийн өөрчлөлт

- 2,504,872 - 2,504,872

Хасагдсан - - (7,596,171) (7,596,171)

2017 оны 12 сарын 31-ний үлдэгдэл 14,188,942 6,476,468 - 20,665,410

Хуримтлагдсан элэгдэл

2016 оны 01 сарын 01-ний үлдэгдэл 232,342 476,368 4,697,029 5,405,739

Тайлант жилд байгуулсан элэгдэл, ашиг алдагдалд

116,815 133,566 189,554 439,935

Тайлант жилд байгуулсан элэгдэл, бараа материалд

23,708 - 5,471 29,178

2016 оны 12 сарын 31-ний үлдэгдэл 372,865 609,934 4,892,054 5,874,853

Тайлант жилд байгуулсан элэгдэл, ашиг алдагдалд

310,362 161,290 (4,892,054) (4,420,402)

2017 оны 12 сарын 31-ний үлдэгдэл 683,227 771,223 - 1,454,450

Дансны цэвэр үнэ

2016 оны 12 сарын 31-ний үлдэгдэл 13,816,078 3,361,662 2,704,117 19,881,857

2017 оны 12 сарын 31-ний үлдэгдэл 13,505,715 5,705,245 - 19,210,960

Уурхайн бүтээн байгуулалт нь Шаазгайт дахь хайгуулын зардлын капиталжуулсан хэсэг болон анхдагч үеийн хүлээн зөвшөөрөлт хүртэлх уурхайн нөхөн сэргээлтийн зардлын капиталжуулсан хэсгээс бүрдэнэ. Групп өмнөх жилүүдийн уурхайн бүтээн байгуулалтын зардлыг бүхэлд нь зардлаар хүлээн зөвшөөрсөн.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

38

20. ХАЙГУУЛ ҮНЭЛГЭЭНИЙ ХӨРӨНГӨ

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

1 сарын 1 - 45,000 - 45,000

Нэмэгдсэн - 350,786 - 350,786 Хасагдсан - (395,786) - (395,786)

12 сарын 31 - - - -

Хайгуул, үнэлгээний хөрөнгөнд Группийн хайгуулын төсөлтэй холбоотой өрөмдлөгийн үйл ажиллагаа, техник эдийн засгийн үндэслэлийн төлбөр, геологийн үйлчилгээ болон мэргэжлийн үйлчилгээний төлбөрүүд багтсан. 2015 онд Буянт дахь талбайд алтны ордны хайгуулын ажил эхэлсэн бөгөөд тайлант хугацаанд уг ордоос алт олборлож ашиглалтыг эхэлсэн.

21. УРТ ХУГАЦААТ ХӨРӨНГӨ ОРУУЛАЛТ

a) Охин компаниуд

Охин компанийн

нэр Үндсэн үйл ажиллагаа

Эзэмшлийн хувь Хөрөнгө оруулалтын

дансны дүн

2017 2016 2017 2016

Нако ХК Брикет болон хагас коксжих нүүрсний үйлдвэрлэл

92.93% 92.93% 1,784,830 1,784,830

Нагай ХХК Гадаад худалдаа 100% 100% 425,000 425,000

Нийт 2,209,830 2,209,830

b) Хараат компаниуд

Компани нь 2011 оны 3 сарын 13-ны өдөр Монгол улсад бүртгэлтэй нүүрс боловсруулах үйл ажиллагаа явуулдаг Шарын Гол Энерго ХХК-ийн 30%-ийг эзэмшсэн. 2017 оны 12 сарын 31-нд хараат компанийн бүртгэлийн дүн нь доор хүснэгтэд харуулсны дагуу тэг төгрөг (2016: тэг төгрөг) байсан:

Хараат компани дахь хөрөнгө Групп Компани

2017 он 2016 он 2017 он 2016 он мян.төг мян.төг мян.төг мян.төг Хөрөнгө оруулалтын өртөг (Шарын Гол Энерго ХХК)

363,205 363,205 363,205 363,205

Хуримтлагдсан цэвэр алдагдлын хувь

1 сарын 1 363,205 363,205 363,205 363,205

Цэвэр алдагдлын хувь - - - -

12 сарын 31 363,205 363,205 363,205 363,205

Цэвэр дансны үнэ - - - -

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

39

22. БАРАА МАТЕРИАЛ

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Нүүрс 349,178 836,288 349,178 837,985 Сэлбэг хэрэгсэл 1,613,755 884,013 1,613,222 883,535 Хангамжийн материал 401,823 385,828 372,515 351,566 Түүхий эд материал 89,421 225,553 89,421 81,642 Бусад 240 5,352 240 5,352

2,454,417 2,337,034 2,424,576 2,160,080

23. УРЬДЧИЛЖ ТӨЛСӨН ЗАРДАЛ БА БУСАД ЭРГЭЛТИЙН ХӨРӨНГӨ

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Урьдчилж гарсан зардал 911,685 520,184 911,685 520,184 Бусад 221,724 321,408 111,857 234,872

1,133,409 841,592 1,023,542 755,056

24. ХУДАЛДААНЫ БА БУСАД АВЛАГА

Тэм

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Гуравдагч этгээд 2,362,298 3,827,929 2,294,371 3,754,425 Холбоотой талаас авах авлага 35 3,177,454 1,803,487 5,475,124 3,815,371 Бусад 745,035 799,989 702,254 698,988

6,284,787 6,431,405 8,471,749 8,268,784

Үнэ цэнийн бууралтын алдагдал (273,373) (223,921) (273,373) (223,921)

6,011,414 6,207,484 8,198,376 8,044,863

Худалдааны авлагууд нь хүүгүй ба тохиолдол тус бүрээс хамааран ерөнхийдөө 15-аас 30 хоногийн хугацаатай байна. Эдгээр авлагуудыг тэдгээрийн анхны хүлээн зөвшөөрөлтийн бодит үнэ цэнэ болох нэхэмжлэхийн дүнгээр нь хүлээн зөвшөөрнө. Групп төрийн өмчийн байгууллагуудаас томоохон хэмжээний авлагуудтай бөгөөд удирдлагын зүгээс эдгээр нь эрсдэлгүй гэж үзэж байна.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ (үргэлжлэл)

40

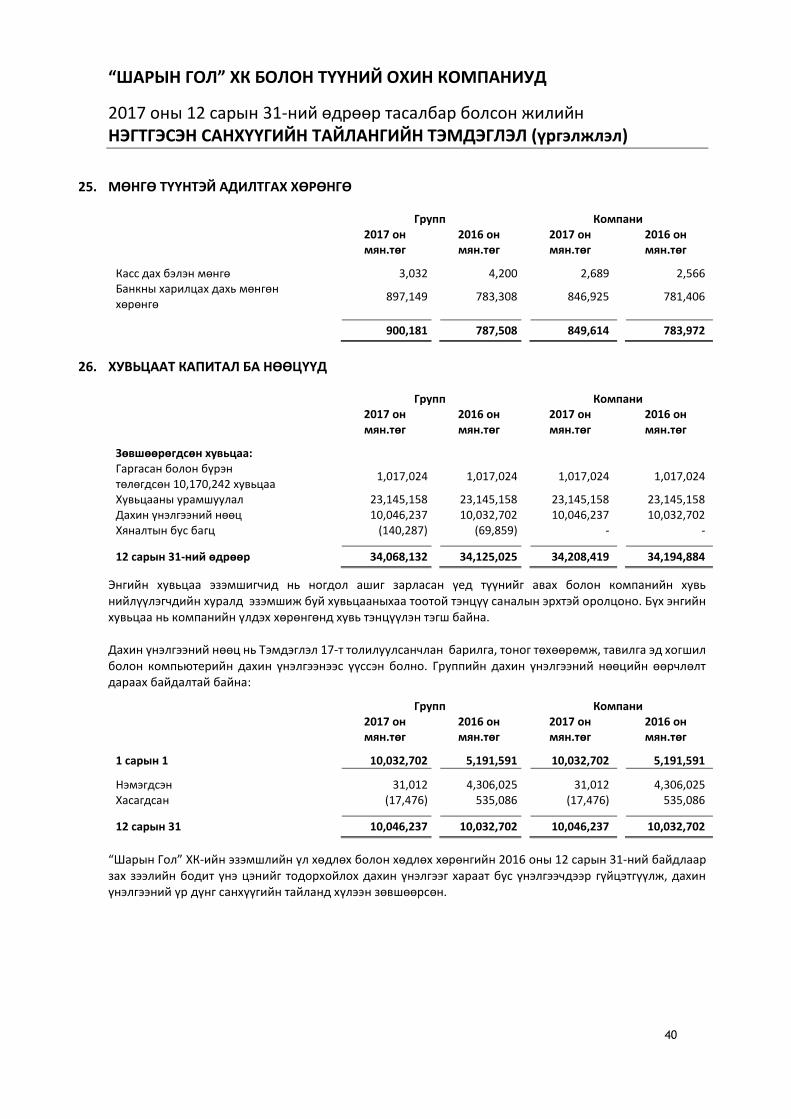

25. МӨНГӨ ТҮҮНТЭЙ АДИЛТГАХ ХӨРӨНГӨ

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Касс дах бэлэн мөнгө 3,032 4,200 2,689 2,566 Банкны харилцах дахь мөнгөн хөрөнгө

897,149 783,308 846,925 781,406

900,181 787,508 849,614 783,972

26. ХУВЬЦААТ КАПИТАЛ БА НӨӨЦҮҮД

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

Зөвшөөрөгдсөн хувьцаа: Гаргасан болон бүрэн төлөгдсөн 10,170,242 хувьцаа

1,017,024 1,017,024

1,017,024

1,017,024

Хувьцааны урамшуулал 23,145,158 23,145,158 23,145,158 23,145,158 Дахин үнэлгээний нөөц 10,046,237 10,032,702 10,046,237 10,032,702 Хяналтын бус багц (140,287) (69,859) - -

12 сарын 31-ний өдрөөр 34,068,132 34,125,025 34,208,419 34,194,884

Энгийн хувьцаа эзэмшигчид нь ногдол ашиг зарласан үед түүнийг авах болон компанийн хувь нийлүүлэгчдийн хуралд эзэмшиж буй хувьцааныхаа тоотой тэнцүү саналын эрхтэй оролцоно. Бүх энгийн хувьцаа нь компанийн үлдэх хөрөнгөнд хувь тэнцүүлэн тэгш байна. Дахин үнэлгээний нөөц нь Тэмдэглэл 17-т толилуулсанчлан барилга, тоног төхөөрөмж, тавилга эд хогшил болон компьютерийн дахин үнэлгээнээс үүссэн болно. Группийн дахин үнэлгээний нөөцийн өөрчлөлт дараах байдалтай байна:

Групп Компани 2017 он 2016 он 2017 он 2016 он

мян.төг мян.төг мян.төг мян.төг

1 сарын 1 10,032,702 5,191,591 10,032,702 5,191,591

Нэмэгдсэн 31,012 4,306,025 31,012 4,306,025 Хасагдсан (17,476) 535,086 (17,476) 535,086

12 сарын 31 10,046,237 10,032,702 10,046,237 10,032,702

“Шарын Гол” ХК-ийн эзэмшлийн үл хөдлөх болон хөдлөх хөрөнгийн 2016 оны 12 сарын 31-ний байдлаар зах зээлийн бодит үнэ цэнийг тодорхойлох дахин үнэлгээг хараат бус үнэлгээчдээр гүйцэтгүүлж, дахин үнэлгээний үр дүнг санхүүгийн тайланд хүлээн зөвшөөрсөн.

“ШАРЫН ГОЛ” ХК БОЛОН ТҮҮНИЙ ОХИН КОМПАНИУД

2017 оны 12 сарын 31-ний өдрөөр тасалбар болсон жилийн

НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАНГИЙН ТЭМДЭГЛЭЛ(үргэлжлэл)

41

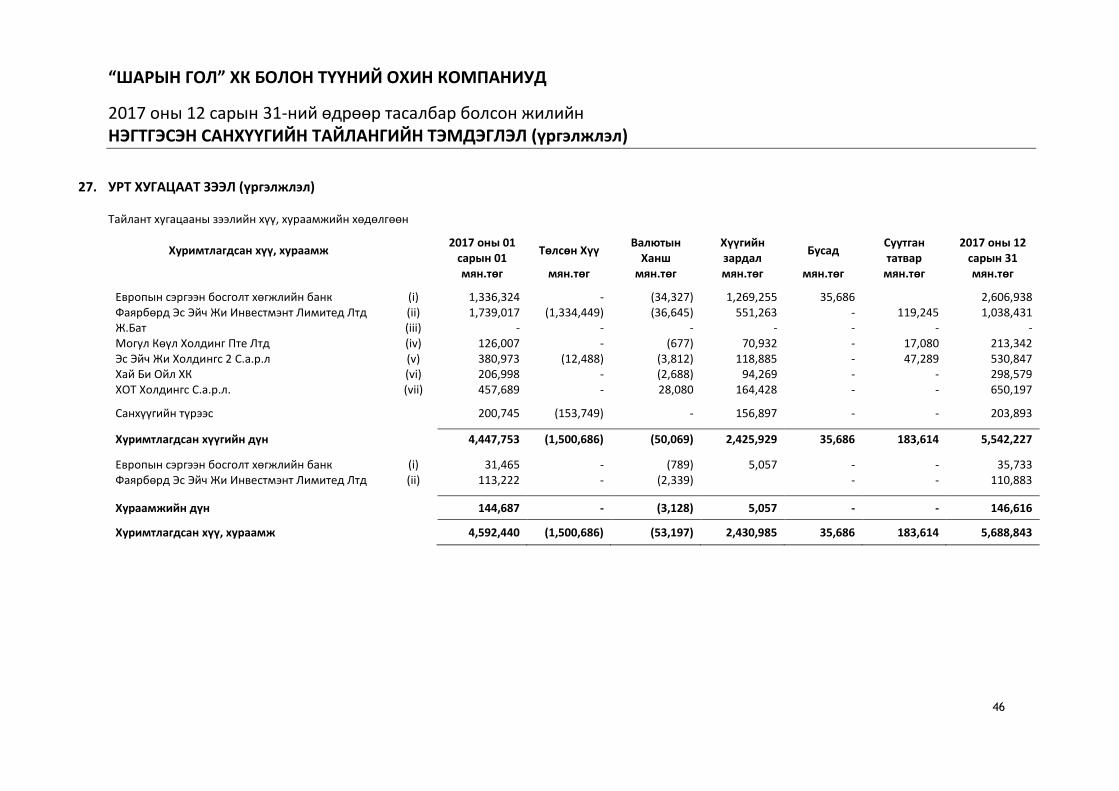

27. УРТ ХУГАЦААТ ЗЭЭЛ

Группийн түвшинд Тэм Үр ашигт хүүний

хувь