Embed Size (px)

Citation preview

DasStartUpinderKrise–Sanierung,Konkurs&Co.

Dr.PaulPeyrot,LL.M.

DasStartUp inderKrise

2

DasStartUp inderKrise

3

DasStartUpinderKrise

7

Agenda

DasStartUpinderKrise

8

1 Ausgangslage:Krise,Illiquidität undÜberschuldung

2 Sanierungsmassnahmen

3 BestCaseScenario:Einigkeit!

4 WorstCaseScenario:Querschläger!

5 KeyTakeaways

1.Ausgangslage:StartupsunddasliebeGeld

DasStartUpinderKrise

9

StändigerKampfumLiquiditätu.

Bilanz

Liquiditätvs.

Überschuldung

Zuerst:vollständigerÜberblick!

LimitierteMöglichkeitenzurMittelbeschaffung

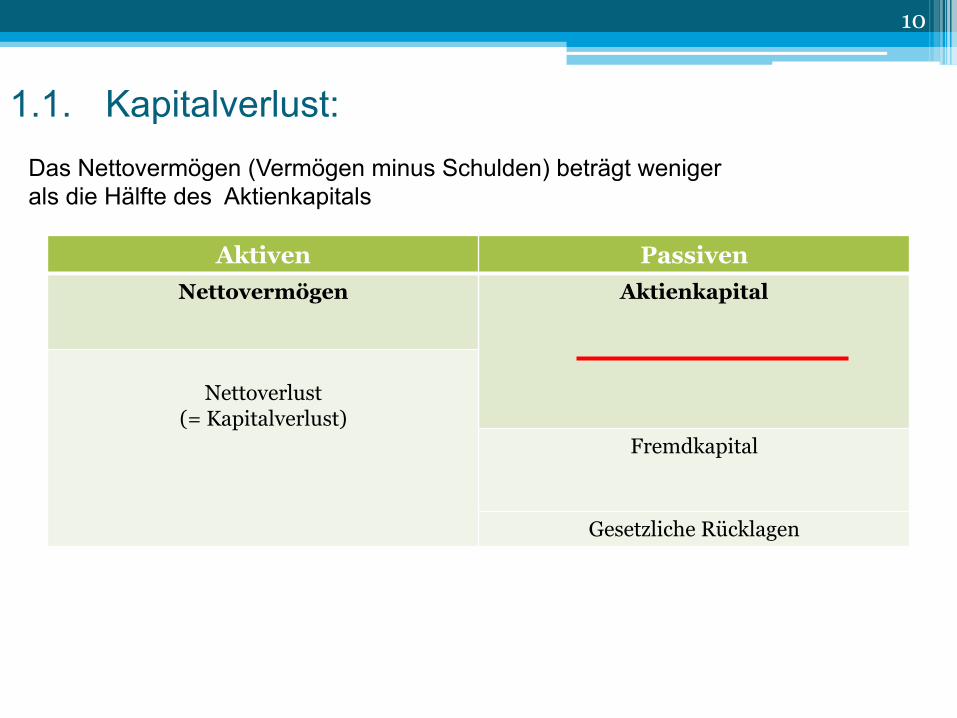

1.1. Kapitalverlust:

Aktiven PassivenNettovermögen Aktienkapital

Nettoverlust(= Kapitalverlust)

Fremdkapital

Gesetzliche Rücklagen

10

Das Nettovermögen (Vermögen minus Schulden) beträgt weniger als die Hälfte des Aktienkapitals

1.1. Kapitalverlust

▫ Verwaltungsrat muss eine Generalversammlung einberufen und Sanierungsmassnahmen vorschlagen

▫ Ziel: das Nettovermögen soll wieder die Höhe des Aktienkapitals erreichen.

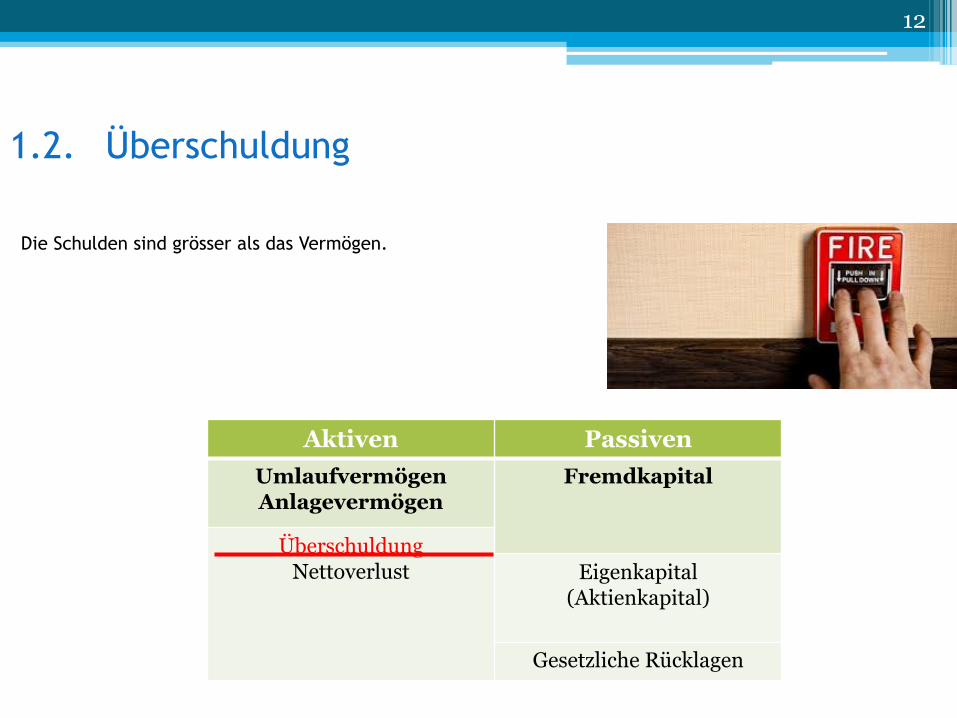

1.2. Überschuldung

Die Schulden sind grösser als das Vermögen.

12

Aktiven PassivenUmlaufvermögenAnlagevermögen

Fremdkapital

ÜberschuldungNettoverlust Eigenkapital

(Aktienkapital)

Gesetzliche Rücklagen

1.2. Überschuldung hängt von der Bewertung ab

• „Fortführungswerte“: Aktiven der Gesellschaft werden nach den normalen Buchhaltungsregeln in der Bilanz aufgeführt

• „Liquidationswerte“: was würden die Aktiven der Gesellschaft einbringen, wenn sie in einem „Notverkauf“ sofort verkauft werden müssten?

è Viele Investitionen, die spezifisch für das eigene Unternehmen getätigt wurden, haben gar keinen Marktwert! Dies führt zu einem “Crash“ beim Wert dieser Aktiven, wenn auf Bewertung zu Liquidationswerten gewechselt werden muss! Verstärkt den Niedergang noch mehr!Bsp.: Investition in Produktentwicklung, Software etc.

è Es gibt auch den anderen Fall: Aktiven sind zu tieferen Werten in der Bilanzals der Verkaufswert ist (z.B. Liegenschaften).

13

1.3. Art.958aORbeiStartUps?

II. Grundlagen der Rechnungslegung1. Annahme der Fortführung1 Die Rechnungslegung beruht auf der Annahme, dass das Unternehmen auf absehbare Zeit fortgeführt wird.2 Ist die Einstellung der Tätigkeit oder von Teilen davon in den nächsten zwölf Monaten ab Bilanzstichtag beabsichtigt oder voraussichtlich nicht abwendbar, so sind der Rechnungslegung für die betreffenden Unternehmensteile Veräusserungswerte zugrunde zu legen. Für die mit der Einstellung verbundenen Aufwendungen sind Rückstellungen zu bilden.

WasbedeutetdasfüreinStartUp,beidemdieFinanzierungnichtfürdienächsten12Monategesichertist?StetszuLiquidationswertenbilanzieren?

1.4. Überschuldung vs. Zahlungsunfähigkeit

a) Eine überschuldete Gesellschaft kann noch viel Bargeld in der Kasse haben:

- sie hat zu hohe Schulden im Verhältnis zum vorhandenen VermögenSTARTUPS: Finanzierung mit Darlehen statt Equity!

b) Eine Gesellschaft kann zahlungsunfähig (illiquide) sein, auch wenn sie bei weitem nicht überschuldet ist

- Das Vermögen besteht aus anderen Gütern, z.B. Liegenschaften, die nicht schnell verflüssigt werden können.

- Kann aber auch auf Täuschung beruhen: z.B. Aktivierung von IP (Softwareentwicklung), Goodwill etc.

è das eine kann aber schnell zum andern führen!

1.5. Investoren sollen Eigenkapital bringen!

Aktiven PassivenNicht aktivierbare Ausgaben führen

schnell zur Überschuldung!Aktienkapital

Geld Fremdkapital

16

Darlehen è Überschuldungsfalle!

1.4. Startups brauchen Eigenkapital, nicht Fremdkapital!

1.5. Pflichten des VR in rauher See

• Laufend die finanzielle Situation kontrollieren:▫ Verhältnis Nettovermögen / Aktienkapital▫ Liquidität

• Erstes Alarmzeichen: Kapitalverlust▫ Sofort ausserordentliche GV einberufen und Sanierungsmassnahmen vorschlagen ▫ Sanierungsmassnahmen, die in der Kompetenz des VR liegen, durchführen (z.B.

Verhandlungen über Forderungsnachlass)• Zweites Alarmzeichen: Befürchtung der Überschuldung▫ Klarheit über finanz. Situation gewinnen (Zwischenbilanz zu Liquidationswerten)▫ Sofortige Sanierung

1.6. Pflichten bei Überschuldung

Höchste Not, alle Mann an Deck!

• Konkurs beim Gericht anmelden («Bilanz deponieren») – Gericht entscheidet über Sanierungsmassnahmen

• Ausnahme: Es kann eine sofortige Sanierung durchgesetzt werden.

1.7. Folgen von Illiquidität und Überschuldung

Achtung: Kettenreaktion bei Verträgen

Die allermeisten Verträge sehen eine Auflösung vor, wenn eine Vertragspartei in Konkurs fällt, illiquide wird, einen Nachlassvertrag eingeht etc. Besonders gefährlich sind „cross – default“ Klauseln: Vertrag wird aufgelöst, sobald irgendeine andere Verbindlichkeit aufgelöst wird.

1.8. Kritisch: Faktor Zeit

• Sanierung kommt nicht schnell genug zustande:

èKonkurs anmelden

„fail quickly, fail cheaply“

1.9. Faktor Zeit

• Konkursverschleppung▫ Strafbar▫ Hoher Risiko der persönlichen Haftung für den Verwaltungsrat!

� Direkte persönliche Haftung für Sozialversicherungsbeiträge u. Verrechnungssteuern� „Fortführungsschaden“

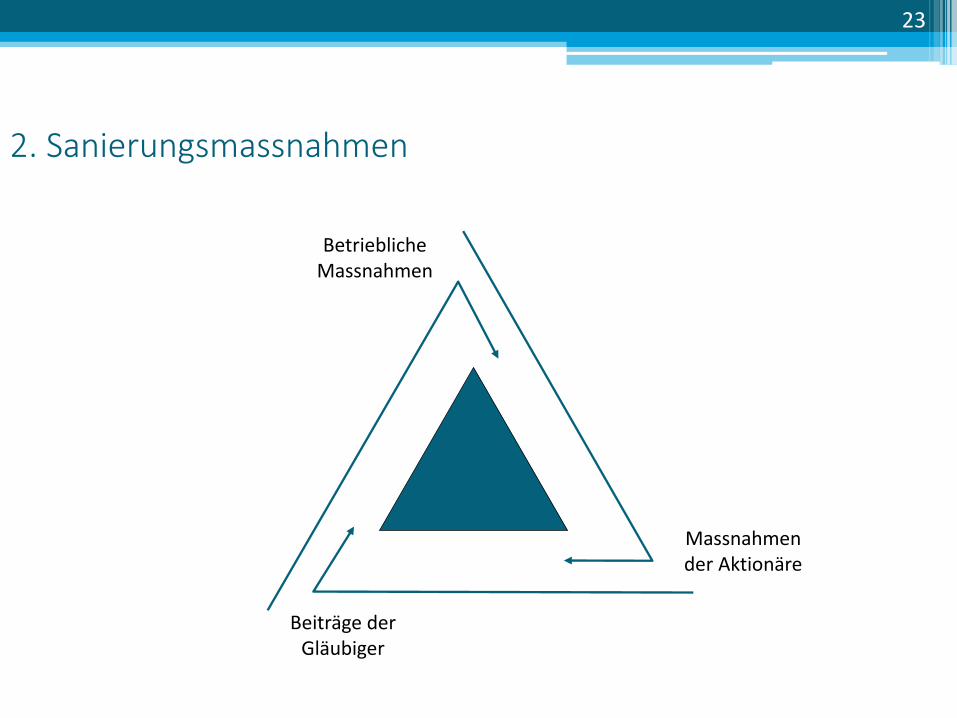

2.Sanierungsmassnahmen

23

BeiträgederGläubiger

BetrieblicheMassnahmen

MassnahmenderAktionäre

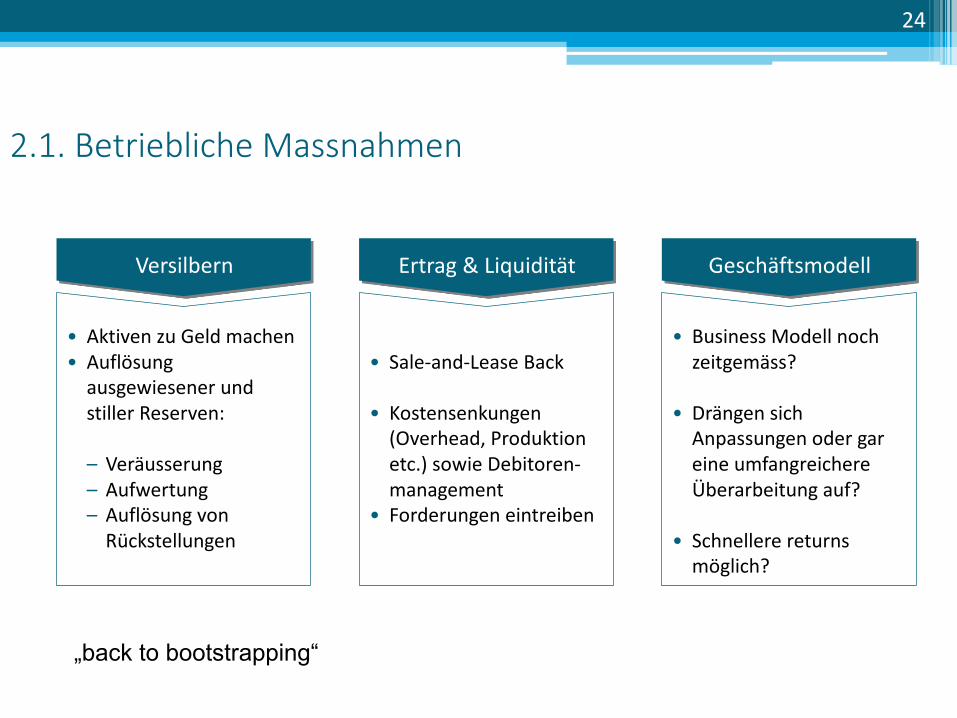

2.1.BetrieblicheMassnahmen

24

Versilbern

• AktivenzuGeldmachen• AuflösungausgewiesenerundstillerReserven:

– Veräusserung– Aufwertung– AuflösungvonRückstellungen

Ertrag&Liquidität

• Sale-and-LeaseBack

• Kostensenkungen(Overhead,Produktionetc.)sowieDebitoren-management

• Forderungeneintreiben

Geschäftsmodell

• BusinessModellnochzeitgemäss?

• DrängensichAnpassungenodergareineumfangreichereÜberarbeitungauf?

• Schnellere returnsmöglich?

„back to bootstrapping“

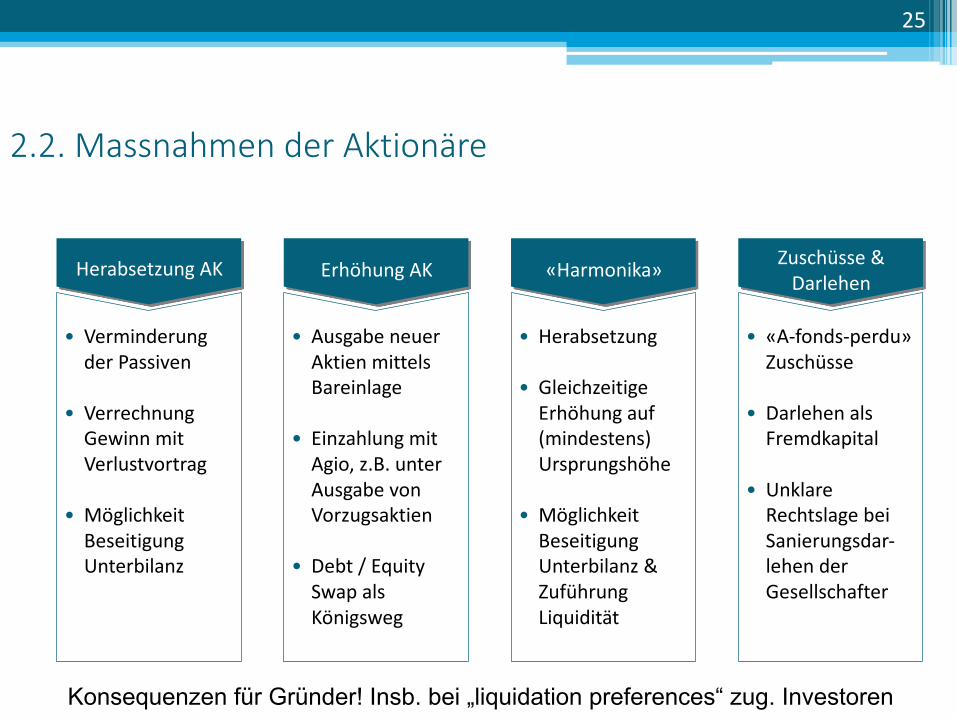

2.2.MassnahmenderAktionäre

25

Herabsetzung AK

• VerminderungderPassiven

• VerrechnungGewinnmitVerlustvortrag

• MöglichkeitBeseitigungUnterbilanz

ErhöhungAK

• AusgabeneuerAktienmittelsBareinlage

• EinzahlungmitAgio,z.B.unterAusgabevonVorzugsaktien

• Debt /EquitySwapalsKönigsweg

«Harmonika»

• Herabsetzung

• GleichzeitigeErhöhungauf(mindestens)Ursprungshöhe

• MöglichkeitBeseitigungUnterbilanz&ZuführungLiquidität

Zuschüsse&Darlehen

• «A-fonds-perdu»Zuschüsse

• DarlehenalsFremdkapital

• UnklareRechtslagebeiSanierungsdar-lehenderGesellschafter

Konsequenzen für Gründer! Insb. bei „liquidation preferences“ zug. Investoren

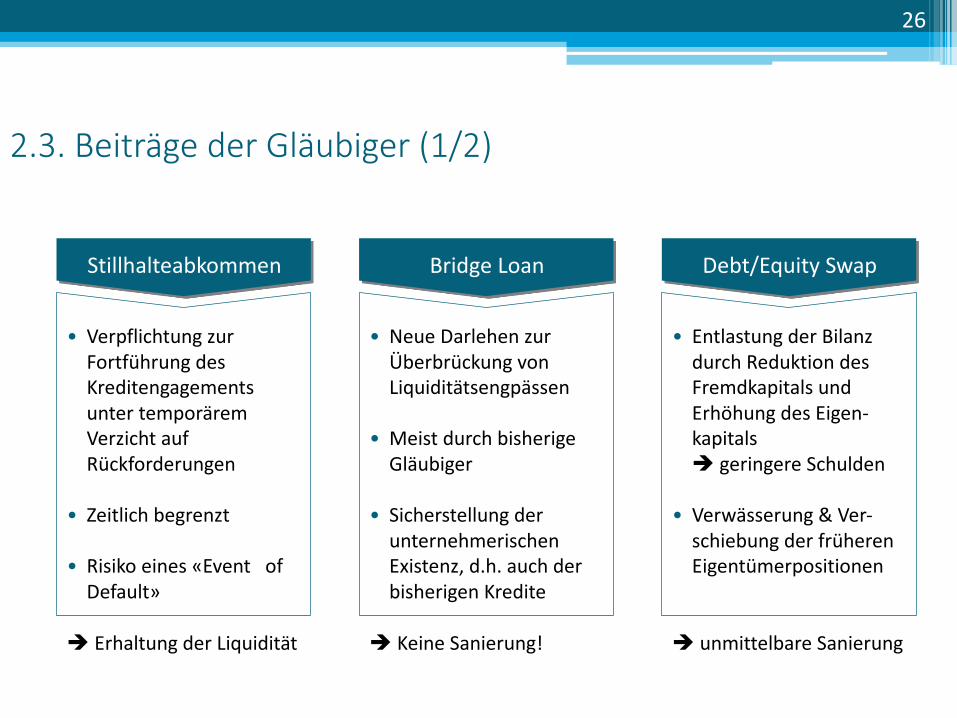

2.3.BeiträgederGläubiger(1/2)

26

Stillhalteabkommen

• VerpflichtungzurFortführungdesKreditengagementsuntertemporäremVerzichtaufRückforderungen

• Zeitlichbegrenzt

• Risikoeines«Event ofDefault»

è ErhaltungderLiquidität

BridgeLoan

• Neue DarlehenzurÜberbrückungvonLiquiditätsengpässen

• MeistdurchbisherigeGläubiger

• SicherstellungderunternehmerischenExistenz,d.h.auchderbisherigenKredite

è KeineSanierung!

Debt/EquitySwap

• EntlastungderBilanzdurchReduktiondesFremdkapitalsundErhöhungdesEigen-kapitalsè geringereSchulden

• Verwässerung&Ver-schiebungderfrüherenEigentümerpositionen

è unmittelbareSanierung

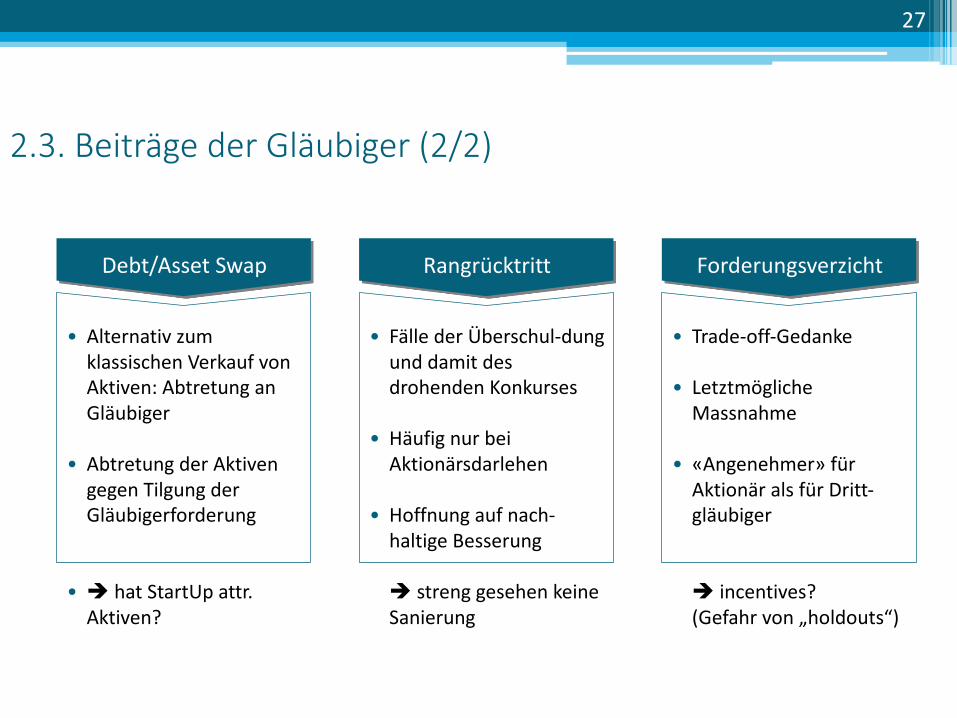

2.3.BeiträgederGläubiger(2/2)

27

Debt/AssetSwap

• AlternativzumklassischenVerkaufvonAktiven:AbtretunganGläubiger

• AbtretungderAktivengegenTilgungderGläubigerforderung

• è hatStartUp attr.Aktiven?

Rangrücktritt

• FällederÜberschul-dungunddamitdesdrohendenKonkurses

• HäufignurbeiAktionärsdarlehen

• Hoffnungaufnach-haltigeBesserung

è strenggesehenkeineSanierung

Forderungsverzicht

• Trade-off-Gedanke

• LetztmöglicheMassnahme

• «Angenehmer»fürAktionäralsfürDritt-gläubiger

è incentives?(Gefahrvon„holdouts“)

2.4. Nachlassverfahren/Nachlasstundung

• PrivateSanierung(Forderungsverzichtetc.)

• AmtlichesVerfahren:EinschaltungdesGerichts,EinsetzeneinerKonkursverwaltungundeinesGläubigerausschusses.▫ FüreinStartUp ehereineVariantedergeordnetenLiquidation▫ NegativePublizität▫ Langsam,bürokratisch▫ GläubigerausschussüberwachtdieGeschäftsführung

Kein„Chapter11“!

28

2.5. LetzteHoffnungAuffanggesellschaft?

• KeinemissbräuchlicheÜbertragungderAktivenaufdieneueGesellschaft!„dealing at arms length“• Sonst:UmqualifizierungalsBetriebsübergang(alleAktivenundPassiven),d.h.neueGesellschafthaftetfüralle

VerbindlichkeitenderaltenGesellschaft;ungetreueGeschäftsführungetc.

è (nur)key assets rauslösenundangemessenbezahlen!

29

3.BestCaseScenario:Einigkeit!

30

•Zustimmung derGläubiger undderAktionäre zu dengeplantenMassnahmen

•Ausschöpfung sämtlicher zurVerfügung stehenden Mittel derprivatrechtlichen Sanierung!

•Ausnützung dersich bietendenGestaltungsfreiheiten!

•Bewahrung despositiven Umfeldsdurch proaktive Kommunikation!

•Rechtzeitig anpacken!

4.Worst CaseScenario:Querschläger!

DasStartUpinderKrise

31

•Fehlende Zustimmung für eineprivatrechtliche Sanierung

•Keine Möglichkeit,Gläubiger durchMehrheitsentscheide zuSanierungsleistungen zu zwingen

•Aktionäre blockieren notw.Beschlüsse

•Letzte Option:Betreibungs-rechtliches Nachlassverfahren

•Eingeschränkte Gestaltungsmögl.

5.KeyTakeaways

DasStartUpinderKrise

32

Esisteinfacher,eineFinanzierungsrundedurchzuführenalseineSanierung!

NachhaltigesStakeholder-

managementistjeweilsunabdingbar.

BedürfnisseklärenundpassendeInstrumente

wählen

Zentral,sichlaufendeinenvollständigen

Überblickzuverschaffen

5.KeyTakeaways

DasStartUpinderKrise

33

Esisteinfacher,eineFinanzierungsrundedurchzuführenalseineSanierung!

NachhaltigesStakeholder-

managementistjeweilsunabdingbar.

BedürfnisseklärenundpassendeInstrumente

wählen

Zentral,sichlaufendeinenvollständigen

Überblickzuverschaffen

Havehappytimes!

DasStartUpinderKrise

34

Questions?

35

Profil RADr.PaulPeyrot

Beethovenstrasse47,8002Zü[email protected].:+41435005570Fax:+41435005570

AkademischerHintergrund• LizenziatderRechtswissenschaftanderUniversitätSt.Gallen,HSG.• MasterofLaws(LL.M.),UniversityofVirginiaSchoolofLaw(CharlottesvilleVA,USA)• VisitingScholar,UniversityofCalifornia,Berkeley(BoaltHallSchoolofLaw):ForschungundStudienimBereichTechnologierechtund

Immaterialgüterrecht.• DoktoratderRechtswissenschaftanderUniversitätSt.Gallen(Gesellschaftsrecht).• LehrbeauftragterfürWirtschaftsrechtanderETHZürichundderUniversitätZürich

BeruflicherHintergrund• GerichtsschreiberamKantonsgericht(Obergericht)St.Gallen.• RechtsanwaltbeiderAnwaltskanzleiNobel&Hug,Zürich,SchwergewichtaufWirtschaftsrecht,Technologierecht,Immaterialgüterrecht.• EigeneKanzlei,Peyrot SchlegelGyörffy,Zürich.

BevorzugteArbeitsgebiete• Wirtschaftsrecht• Vertragsrecht(insb.fürIndustrie- undTechnologieunternehmen)• ProzessführungundSchiedsgerichtsbarkeit

36