Embed Size (px)

Citation preview

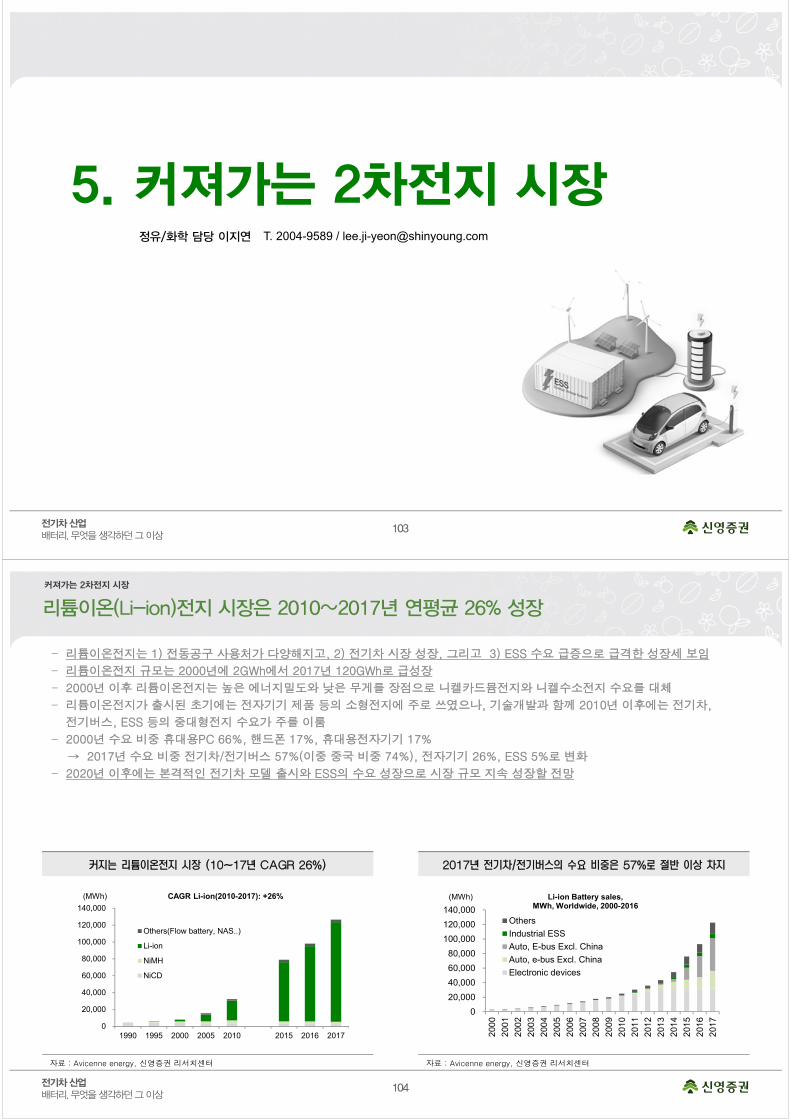

정유/화학 이지연T. [email protected]

자동차/부품 문용권T. [email protected]

반도체/디스플레이 이원식T. [email protected]

산업분석 R.A. 고문영T. [email protected]

Contents

SUMMARY

1. 환경규제와 친환경차① 중국② 유럽③ 미국

2. 주요 업체의 친환경차 전략

3. 전기차 & 배터리 시장 전망

4. ESS, 지속 성장이 가능할 것인가?

5. 커져가는 2차전지 시장

6. 승자들의 독주

7. 진화하는 2차전지 기술

8. 전기차 관련 주요 부품

9. 기업분석삼성SDILG화학CATL일진머티리얼즈에코프로한온시스템S&T모티브포스코켐텍엘엔애프신흥에스이씨나래엠엔디

3

19

51

67

74

103

111

116

145

160161165171175179183189193197199201

3전기차 산업배터리, 무엇을 생각하던 그 이상

SUMMARY

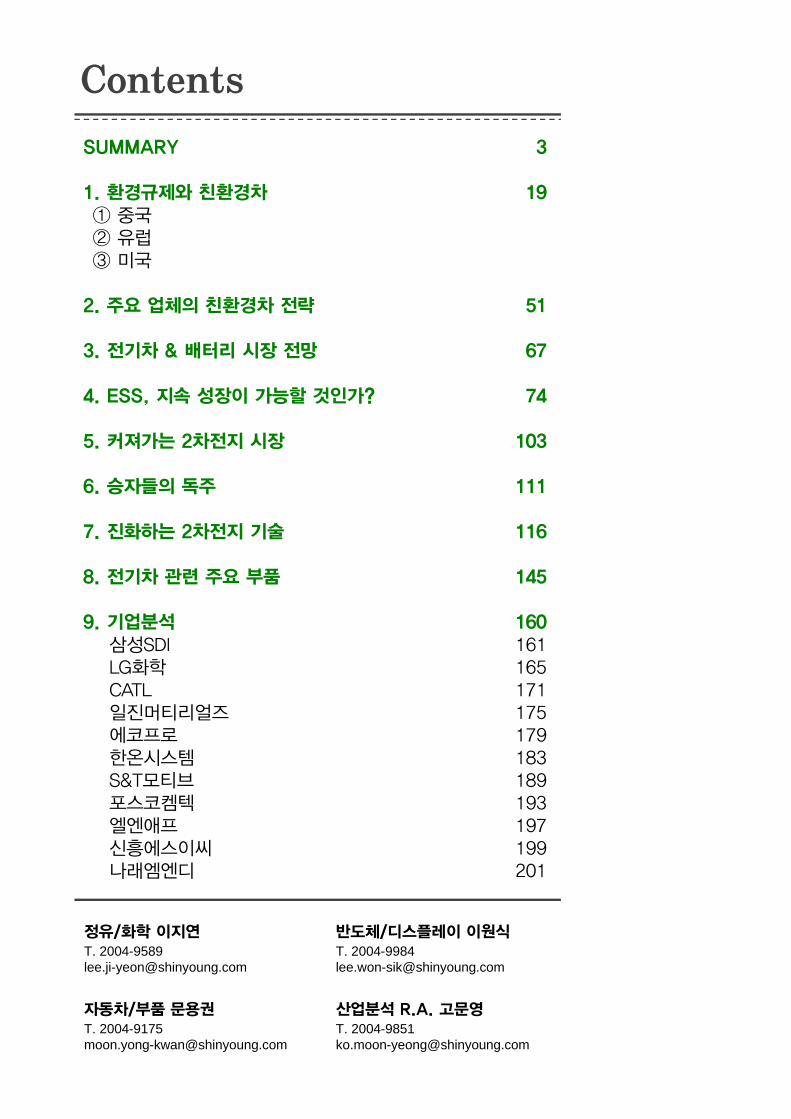

하이브리드 자동차(HEV) 플러그인 하이브리드 자동차(PHEV) 전기 자동차(EV)

구동원

에너지원

구동형태

배터리

특징

엔진+모터(보조동력) 모터,엔진(방전시) 모터

전기, 화석연료 전기, 화석연료(방전시) 전기

0.98~1.8kwh 4~16kwh 30~100kwh

주행 조건별 엔진과모터를 조합한최적운행으로 연비 향상

단거리는 전기로만 주행,장거리 주행시 엔진사용,하이브리드+전기차의특성을 가짐

충전된 전기 에너지만으로 주행,무공해 차량

자료 :삼성SDI, 현대자동차, 신영증권 리서치센터

4전기차 산업배터리, 무엇을 생각하던 그 이상

SUMMARY

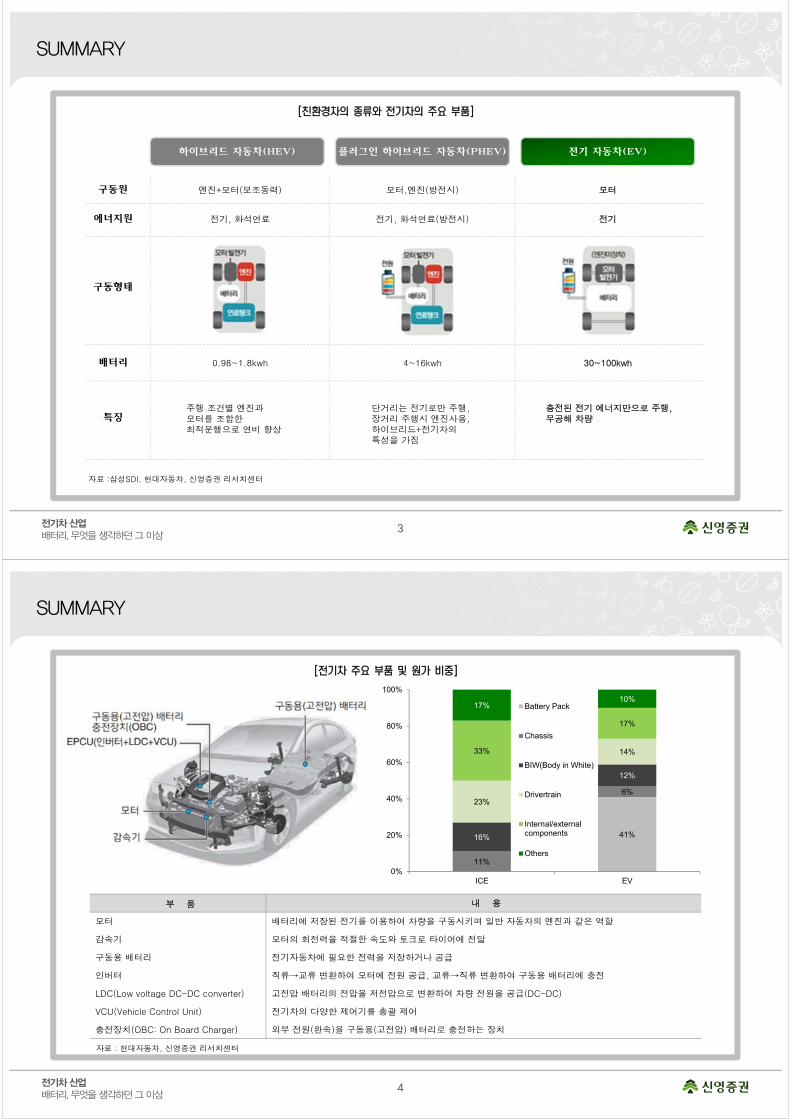

부 품 내 용

모터 배터리에 저장된 전기를 이용하여 차량을 구동시키며 일반 자동차의 엔진과 같은 역할

감속기 모터의 회전력을 적절한 속도와 토크로 타이어에 전달

구동용 배터리 전기자동차에 필요한 전력을 저장하거나 공급

인버터 직류→교류 변환하여 모터에 전원 공급, 교류→직류 변환하여 구동용 배터리에 충전

LDC(Low voltage DC-DC converter) 고전압 배터리의 전압을 저전압으로 변환하여 차량 전원을 공급(DC-DC)

VCU(Vehicle Control Unit) 전기차의 다양한 제어기를 총괄 제어

충전장치(OBC: On Board Charger) 외부 전원(완속)을 구동용(고전압) 배터리로 충전하는 장치

41%

11%

6%

16%

12%

23%

14%33%

17%

17%10%

0%

20%

40%

60%

80%

100%

ICE EV

Battery Pack

Chassis

BIW(Body in White)

Drivertrain

Internal/externalcomponents

Others

자료 : 현대자동차, 신영증권 리서치센터

5전기차 산업배터리, 무엇을 생각하던 그 이상

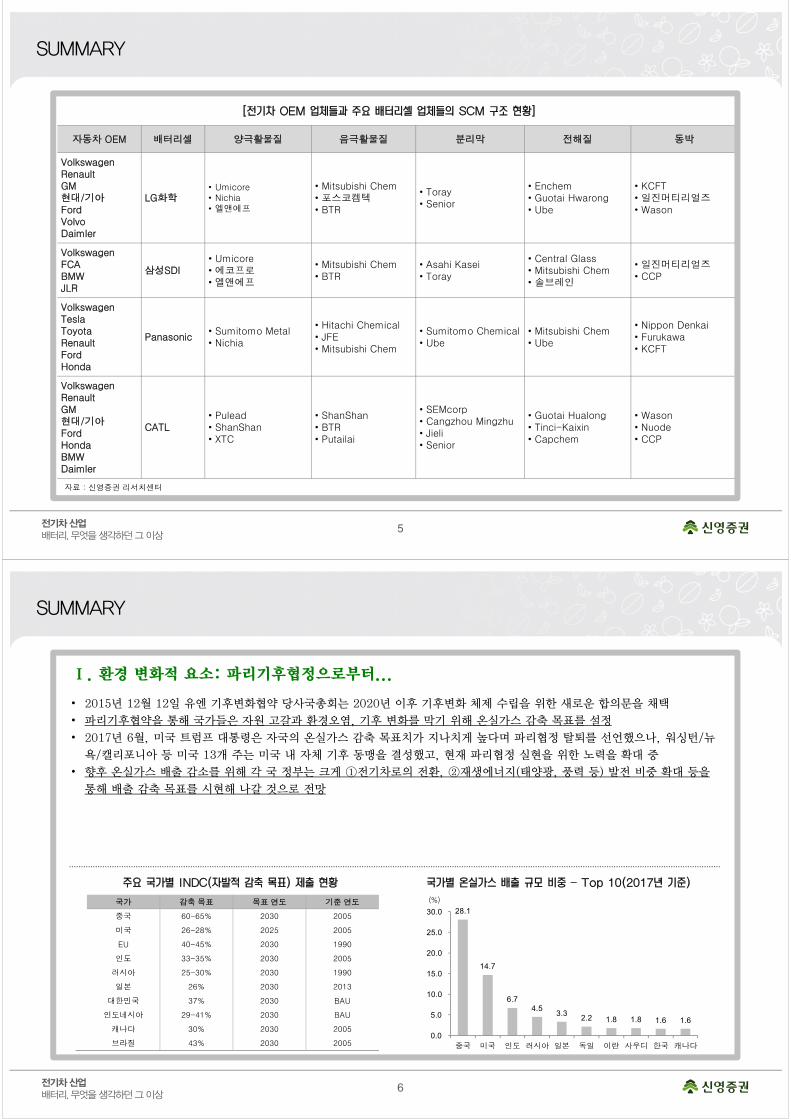

자동차 OEM 배터리셀 양극활물질 음극활물질 분리막 전해질 동박

VolkswagenRenaultGM현대/기아FordVolvoDaimler

LG화학• Umicore• Nichia• 엘앤에프

• Mitsubishi Chem• 포스코켐텍• BTR

• Toray• Senior

• Enchem• Guotai Hwarong• Ube

• KCFT• 일진머티리얼즈• Wason

VolkswagenFCABMWJLR

삼성SDI• Umicore• 에코프로• 엘앤에프

• Mitsubishi Chem• BTR

• Asahi Kasei• Toray

• Central Glass• Mitsubishi Chem• 솔브레인

• 일진머티리얼즈• CCP

VolkswagenTeslaToyotaRenaultFordHonda

Panasonic• Sumitomo Metal • Nichia

• Hitachi Chemical• JFE• Mitsubishi Chem

• Sumitomo Chemical• Ube

• Mitsubishi Chem• Ube

• Nippon Denkai• Furukawa• KCFT

VolkswagenRenaultGM현대/기아FordHondaBMWDaimler

CATL• Pulead• ShanShan• XTC

• ShanShan• BTR• Putailai

• SEMcorp• Cangzhou Mingzhu• Jieli• Senior

• Guotai Hualong• Tinci-Kaixin• Capchem

• Wason• Nuode• CCP

SUMMARY

자료 : 신영증권 리서치센터

6전기차 산업배터리, 무엇을 생각하던 그 이상

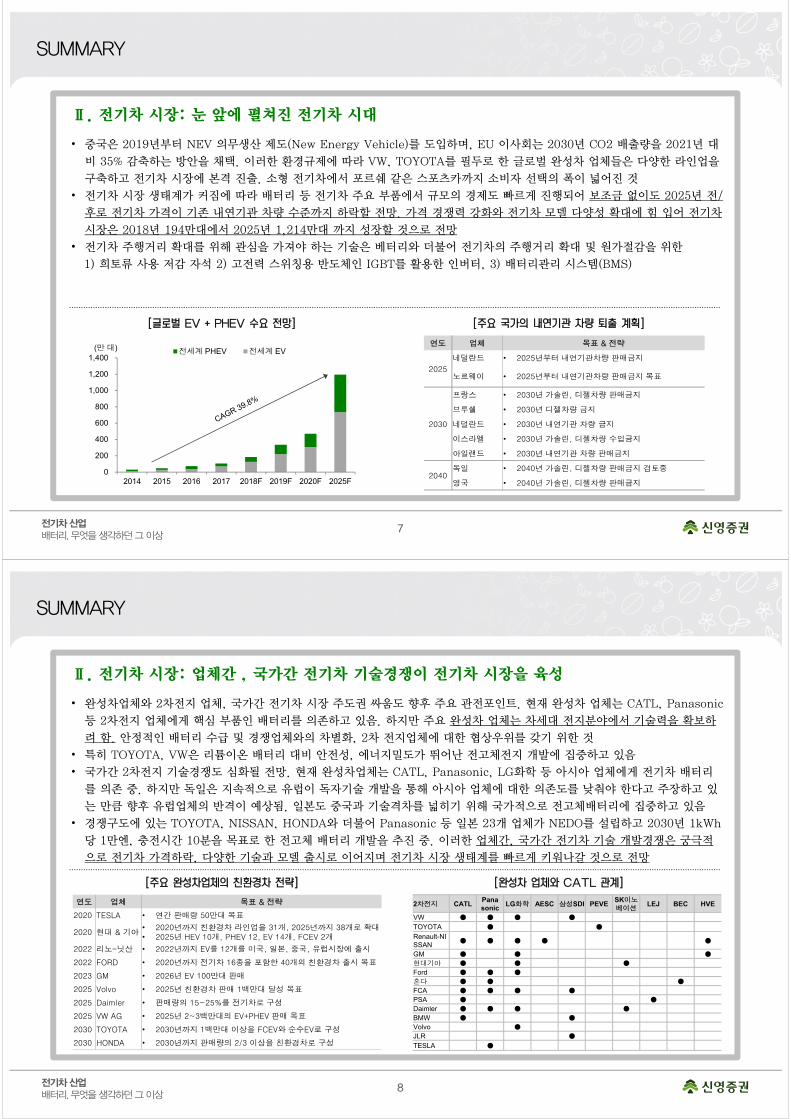

Ⅰ. 환경 변화적 요소: 파리기후협정으로부터...

• 2015년 12월 12일 유엔 기후변화협약 당사국총회는 2020년 이후 기후변화 체제 수립을 위한 새로운 합의문을 채택

• 파리기후협약을 통해 국가들은 자원 고갈과 환경오염, 기후 변화를 막기 위해 온실가스 감축 목표를 설정

• 2017년 6월, 미국 트럼프 대통령은 자국의 온실가스 감축 목표치가 지나치게 높다며 파리협정 탈퇴를 선언했으나, 워싱턴/뉴

욕/캘리포니아 등 미국 13개 주는 미국 내 자체 기후 동맹을 결성했고, 현재 파리협정 실현을 위한 노력을 확대 중

• 향후 온실가스 배출 감소를 위해 각 국 정부는 크게 ①전기차로의 전환, ②재생에너지(태양광, 풍력 등) 발전 비중 확대 등을

통해 배출 감축 목표를 시현해 나갈 것으로 전망

SUMMARY

–

국가 감축 목표 목표 연도 기준 연도

중국 60-65% 2030 2005

미국 26-28% 2025 2005

EU 40-45% 2030 1990

인도 33-35% 2030 2005

러시아 25-30% 2030 1990

일본 26% 2030 2013

대한민국 37% 2030 BAU

인도네시아 29-41% 2030 BAU

캐나다 30% 2030 2005

브라질 43% 2030 2005

28.1

14.7

6.74.5

3.32.2 1.8 1.8 1.6 1.6

0.0

5.0

10.0

15.0

20.0

25.0

30.0

중국 미국 인도 러시아 일본 독일 이란 사우디 한국 캐나다

(%)

7전기차 산업배터리, 무엇을 생각하던 그 이상

Ⅱ. 전기차 시장: 눈 앞에 펼쳐진 전기차 시대

• 중국은 2019년부터 NEV 의무생산 제도(New Energy Vehicle)를 도입하며, EU 이사회는 2030년 CO2 배출량을 2021년 대

비 35% 감축하는 방안을 채택. 이러한 환경규제에 따라 VW, TOYOTA를 필두로 한 글로벌 완성차 업체들은 다양한 라인업을

구축하고 전기차 시장에 본격 진출. 소형 전기차에서 포르쉐 같은 스포츠카까지 소비자 선택의 폭이 넓어진 것

• 전기차 시장 생태계가 커짐에 따라 배터리 등 전기차 주요 부품에서 규모의 경제도 빠르게 진행되어 보조금 없이도 2025년 전/

후로 전기차 가격이 기존 내연기관 차량 수준까지 하락할 전망. 가격 경쟁력 강화와 전기차 모델 다양성 확대에 힘 입어 전기차

시장은 2018년 194만대에서 2025년 1,214만대 까지 성장할 것으로 전망

• 전기차 주행거리 확대를 위해 관심을 가져야 하는 기술은 베터리와 더불어 전기차의 주행거리 확대 및 원가절감을 위한

1) 희토류 사용 저감 자석 2) 고전력 스위칭용 반도체인 IGBT를 활용한 인버터, 3) 배터리관리 시스템(BMS)

SUMMARY

연도 업체 목표 & 전략

2025

네덜란드 • 2025년부터 내연기관차량 판매금지

노르웨이 • 2025년부터 내연기관차량 판매금지 목표

2030

프랑스 • 2030년 가솔린, 디젤차량 판매금지

브루쉘 • 2030년 디젤차량 금지

네덜란드 • 2030년 내연기관 차량 금지

이스라엘 • 2030년 가솔린, 디젤차량 수입금지

아일랜드 • 2030년 내연기관 차량 판매금지

2040독일 • 2040년 가솔린, 디젤차량 판매금지 검토중

영국 • 2040년 가솔린, 디젤차량 판매금지

0

200

400

600

800

1,000

1,200

1,400

2014 2015 2016 2017 2018F 2019F 2020F 2025F

전세계 PHEV 전세계 EV(만 대)

8전기차 산업배터리, 무엇을 생각하던 그 이상

Ⅱ. 전기차 시장: 업체간 , 국가간 전기차 기술경쟁이 전기차 시장을 육성

• 완성차업체와 2차전지 업체, 국가간 전기차 시장 주도권 싸움도 향후 주요 관전포인트. 현재 완성차 업체는 CATL, Panasonic

등 2차전지 업체에게 핵심 부품인 배터리를 의존하고 있음. 하지만 주요 완성차 업체는 차세대 전지분야에서 기술력을 확보하

려 함. 안정적인 배터리 수급 및 경쟁업체와의 차별화, 2차 전지업체에 대한 협상우위를 갖기 위한 것

• 특히 TOYOTA, VW은 리튬이온 배터리 대비 안전성, 에너지밀도가 뛰어난 전고체전지 개발에 집중하고 있음

• 국가간 2차전지 기술경쟁도 심화될 전망. 현재 완성차업체는 CATL, Panasonic, LG화학 등 아시아 업체에게 전기차 배터리

를 의존 중. 하지만 독일은 지속적으로 유럽이 독자기술 개발을 통해 아시아 업체에 대한 의존도를 낮춰야 한다고 주장하고 있

는 만큼 향후 유럽업체의 반격이 예상됨. 일본도 중국과 기술격차를 넓히기 위해 국가적으로 전고체배터리에 집중하고 있음

• 경쟁구도에 있는 TOYOTA, NISSAN, HONDA와 더불어 Panasonic 등 일본 23개 업체가 NEDO를 설립하고 2030년 1kWh

당 1만엔, 충전시간 10분을 목표로 한 전고체 배터리 개발을 추진 중. 이러한 업체간, 국가간 전기차 기술 개발경쟁은 궁극적

으로 전기차 가격하락, 다양한 기술과 모델 출시로 이어지며 전기차 시장 생태계를 빠르게 키워나갈 것으로 전망

SUMMARY

연도 업체 목표 & 전략

2020 TESLA • 연간 판매량 50만대 목표

2020 현대 & 기아• 2020년까지 친환경차 라인업을 31개, 2025년까지 38개로 확대• 2025년 HEV 10개, PHEV 12, EV 14개, FCEV 2개

2022 리노-닛산 • 2022년까지 EV를 12개를 미국, 일본, 중국, 유럽시장에 출시

2022 FORD • 2020년까지 전기차 16종을 포함한 40개의 친환경차 출시 목표

2023 GM • 2026년 EV 100만대 판매

2025 Volvo • 2025년 친환경차 판매 1백만대 달성 목표

2025 Daimler • 판매량의 15~25%를 전기차로 구성

2025 VW AG • 2025년 2~3백만대의 EV+PHEV 판매 목표

2030 TOYOTA • 2030년까지 1백만대 이상을 FCEV와 순수EV로 구성

2030 HONDA • 2030년까지 판매량의 2/3 이상을 친환경차로 구성

2차전지 CATLPanasonic

LG화학 AESC 삼성SDI PEVESK이노베이션

LEJ BEC HVE

VW ● ● ● ●

TOYOTA ● ●

Renault-NISSAN

● ● ● ● ●

GM ● ● ●

현대기아 ● ● ●

Ford ● ● ●

혼다 ● ● ●

FCA ● ● ● ●

PSA ● ●

Daimler ● ● ● ●

BMW ● ●

Volvo ●

JLR ●

TESLA ●

9전기차 산업배터리, 무엇을 생각하던 그 이상

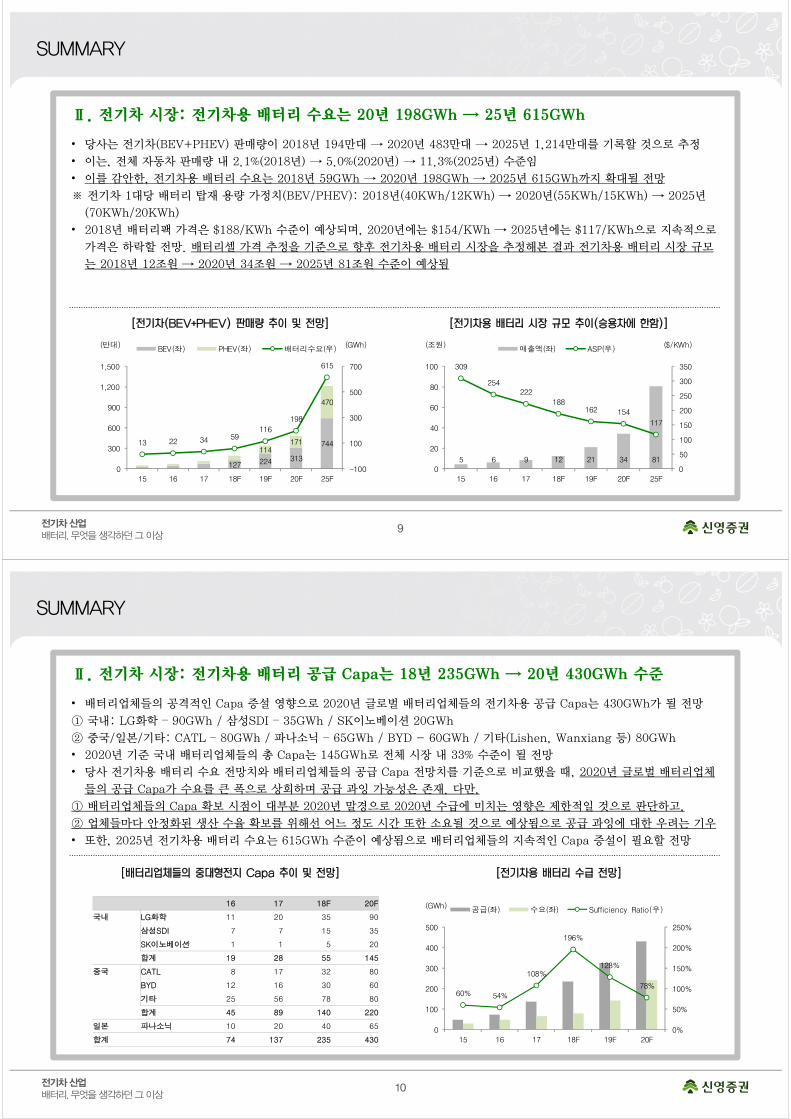

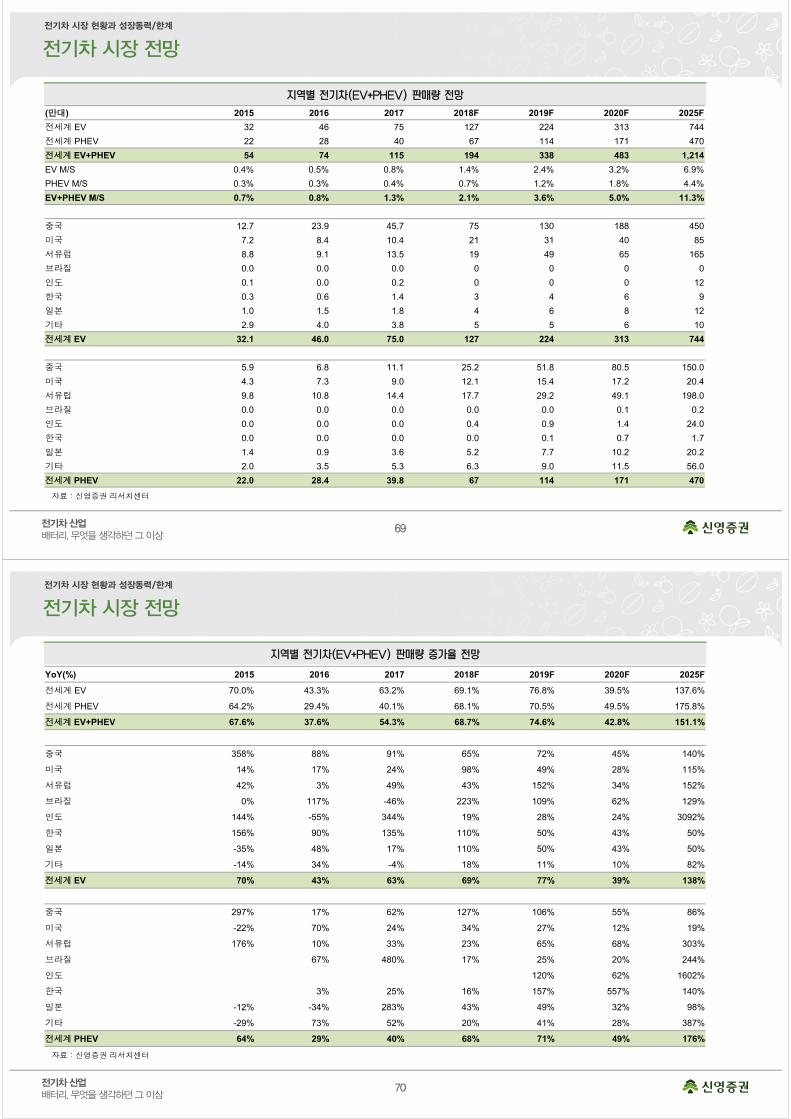

Ⅱ. 전기차 시장: 전기차용 배터리 수요는 20년 198GWh → 25년 615GWh

• 당사는 전기차(BEV+PHEV) 판매량이 2018년 194만대 → 2020년 483만대 → 2025년 1,214만대를 기록할 것으로 추정

• 이는, 전체 자동차 판매량 내 2.1%(2018년) → 5.0%(2020년) → 11.3%(2025년) 수준임

• 이를 감안한, 전기차용 배터리 수요는 2018년 59GWh → 2020년 198GWh → 2025년 615GWh까지 확대될 전망

※ 전기차 1대당 배터리 탑재 용량 가정치(BEV/PHEV): 2018년(40KWh/12KWh) → 2020년(55KWh/15KWh) → 2025년

(70KWh/20KWh)

• 2018년 배터리팩 가격은 $188/KWh 수준이 예상되며, 2020년에는 $154/KWh → 2025년에는 $117/KWh으로 지속적으로

가격은 하락할 전망. 배터리셀 가격 추정을 기준으로 향후 전기차용 배터리 시장을 추정해본 결과 전기차용 배터리 시장 규모

는 2018년 12조원 → 2020년 34조원 → 2025년 81조원 수준이 예상됨

SUMMARY

127 224 313

744114

171

470

13 22 34 59116

198

615

-100

100

300

500

700

0

300

600

900

1,200

1,500

15 16 17 18F 19F 20F 25F

BEV(좌) PHEV(좌) 배터리수요(우)(만대) (GWh)

5 6 9 12 21 34 81

309

254222

188162 154

117

0

50

100

150

200

250

300

350

0

20

40

60

80

100

15 16 17 18F 19F 20F 25F

매출액(좌) ASP(우)(조원) ($/KWh)

10전기차 산업배터리, 무엇을 생각하던 그 이상

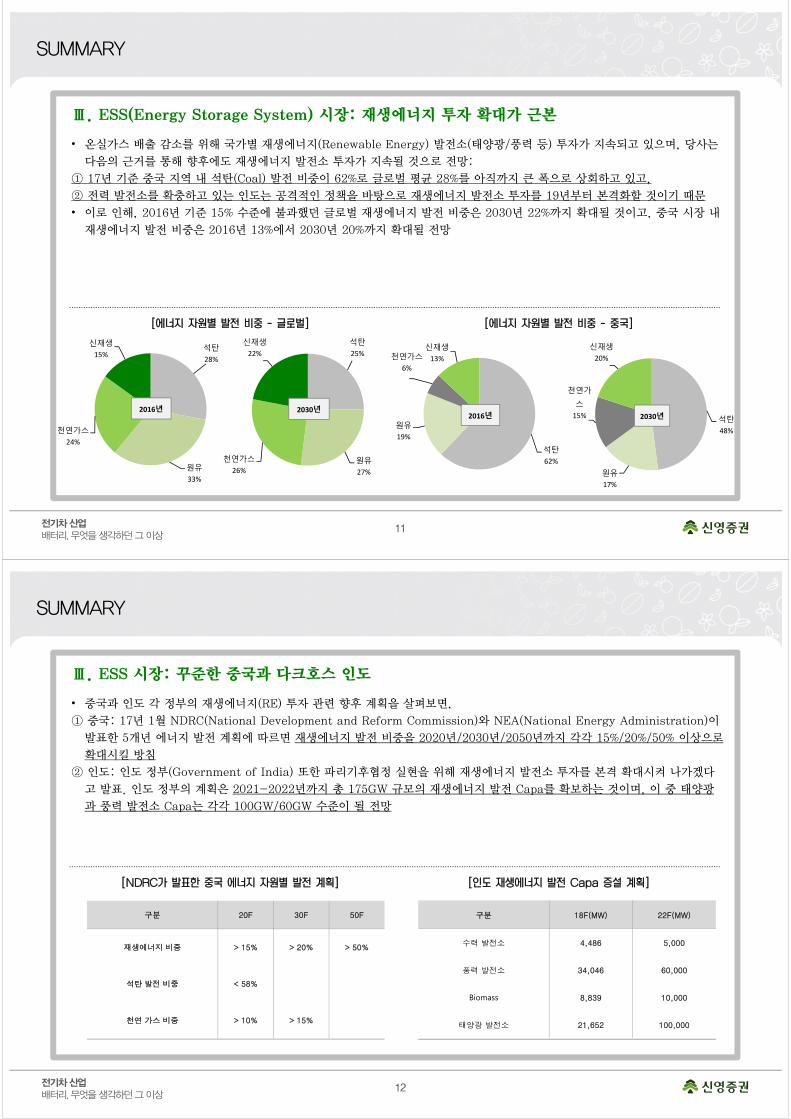

Ⅱ. 전기차 시장: 전기차용 배터리 공급 Capa는 18년 235GWh → 20년 430GWh 수준

• 배터리업체들의 공격적인 Capa 증설 영향으로 2020년 글로벌 배터리업체들의 전기차용 공급 Capa는 430GWh가 될 전망

① 국내: LG화학 – 90GWh / 삼성SDI – 35GWh / SK이노베이션 20GWh

② 중국/일본/기타: CATL – 80GWh / 파나소닉 – 65GWh / BYD - 60GWh / 기타(Lishen, Wanxiang 등) 80GWh

• 2020년 기준 국내 배터리업체들의 총 Capa는 145GWh로 전체 시장 내 33% 수준이 될 전망

• 당사 전기차용 배터리 수요 전망치와 배터리업체들의 공급 Capa 전망치를 기준으로 비교했을 때, 2020년 글로벌 배터리업체

들의 공급 Capa가 수요를 큰 폭으로 상회하며 공급 과잉 가능성은 존재. 다만,

① 배터리업체들의 Capa 확보 시점이 대부분 2020년 말경으로 2020년 수급에 미치는 영향은 제한적일 것으로 판단하고,

② 업체들마다 안정화된 생산 수율 확보를 위해선 어느 정도 시간 또한 소요될 것으로 예상됨으로 공급 과잉에 대한 우려는 기우

• 또한, 2025년 전기차용 배터리 수요는 615GWh 수준이 예상됨으로 배터리업체들의 지속적인 Capa 증설이 필요할 전망

SUMMARY

16 17 18F 20F

국내 LG화학 11 20 35 90

삼성SDI 7 7 15 35

SK이노베이션 1 1 5 20

합계 19 28 55 145

중국 CATL 8 17 32 80

BYD 12 16 30 60

기타 25 56 78 80

합계 45 89 140 220

일본 파나소닉 10 20 40 65

합계 74 137 235 430

60% 54%

108%

196%

128%

78%

0%

50%

100%

150%

200%

250%

0

100

200

300

400

500

15 16 17 18F 19F 20F

공급(좌) 수요(좌) Sufficiency Ratio(우)(GWh)

11전기차 산업배터리, 무엇을 생각하던 그 이상

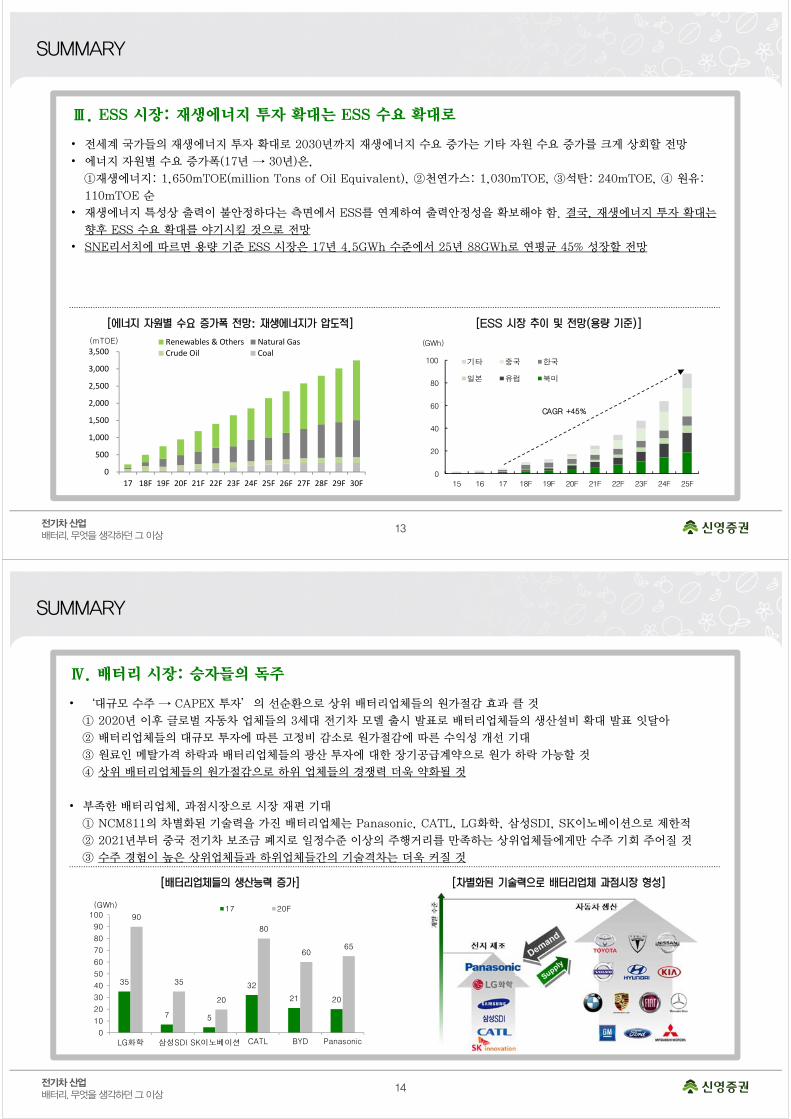

Ⅲ. ESS(Energy Storage System) 시장: 재생에너지 투자 확대가 근본

• 온실가스 배출 감소를 위해 국가별 재생에너지(Renewable Energy) 발전소(태양광/풍력 등) 투자가 지속되고 있으며, 당사는

다음의 근거를 통해 향후에도 재생에너지 발전소 투자가 지속될 것으로 전망:

① 17년 기준 중국 지역 내 석탄(Coal) 발전 비중이 62%로 글로벌 평균 28%를 아직까지 큰 폭으로 상회하고 있고,

② 전력 발전소를 확충하고 있는 인도는 공격적인 정책을 바탕으로 재생에너지 발전소 투자를 19년부터 본격화할 것이기 때문

• 이로 인해, 2016년 기준 15% 수준에 불과했던 글로벌 재생에너지 발전 비중은 2030년 22%까지 확대될 것이고, 중국 시장 내

재생에너지 발전 비중은 2016년 13%에서 2030년 20%까지 확대될 전망

SUMMARY

석탄28%

원유33%

천연가스24%

신재생15%

2016년

석탄25%

원유27%

천연가스26%

신재생22%

2030년

석탄62%

원유19%

천연가스6%

신재생13%

2016년 석탄48%

원유17%

천연가

스15%

신재생20%

2030년

12전기차 산업배터리, 무엇을 생각하던 그 이상

Ⅲ. ESS 시장: 꾸준한 중국과 다크호스 인도

• 중국과 인도 각 정부의 재생에너지(RE) 투자 관련 향후 계획을 살펴보면,

① 중국: 17년 1월 NDRC(National Development and Reform Commission)와 NEA(National Energy Administration)이

발표한 5개년 에너지 발전 계획에 따르면 재생에너지 발전 비중을 2020년/2030년/2050년까지 각각 15%/20%/50% 이상으로

확대시킬 방침

② 인도: 인도 정부(Government of India) 또한 파리기후협정 실현을 위해 재생에너지 발전소 투자를 본격 확대시켜 나가겠다

고 발표. 인도 정부의 계획은 2021-2022년까지 총 175GW 규모의 재생에너지 발전 Capa를 확보하는 것이며, 이 중 태양광

과 풍력 발전소 Capa는 각각 100GW/60GW 수준이 될 전망

구분 18F(MW) 22F(MW)

수력 발전소 4,486 5,000

풍력 발전소 34,046 60,000

Biomass 8,839 10,000

태양광 발전소 21,652 100,000

구분 20F 30F 50F

재생에너지 비중 > 15% > 20% > 50%

석탄 발전 비중 < 58%

천연 가스 비중 > 10% > 15%

SUMMARY

13전기차 산업배터리, 무엇을 생각하던 그 이상

Ⅲ. ESS 시장: 재생에너지 투자 확대는 ESS 수요 확대로

• 전세계 국가들의 재생에너지 투자 확대로 2030년까지 재생에너지 수요 증가는 기타 자원 수요 증가를 크게 상회할 전망

• 에너지 자원별 수요 증가폭(17년 → 30년)은,

①재생에너지: 1,650mTOE(million Tons of Oil Equivalent), ②천연가스: 1,030mTOE, ③석탄: 240mTOE, ④ 원유:

110mTOE 순

• 재생에너지 특성상 출력이 불안정하다는 측면에서 ESS를 연계하여 출력안정성을 확보해야 함. 결국, 재생에너지 투자 확대는

향후 ESS 수요 확대를 야기시킬 것으로 전망

• SNE리서치에 따르면 용량 기준 ESS 시장은 17년 4.5GWh 수준에서 25년 88GWh로 연평균 45% 성장할 전망

SUMMARY

0

20

40

60

80

100

15 16 17 18F 19F 20F 21F 22F 23F 24F 25F

(GWh)

기타 중국 한국

일본 유럽 북미

CAGR +45%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

17 18F 19F 20F 21F 22F 23F 24F 25F 26F 27F 28F 29F 30F

Renewables & Others Natural Gas

Crude Oil Coal

(mTOE)

14전기차 산업배터리, 무엇을 생각하던 그 이상

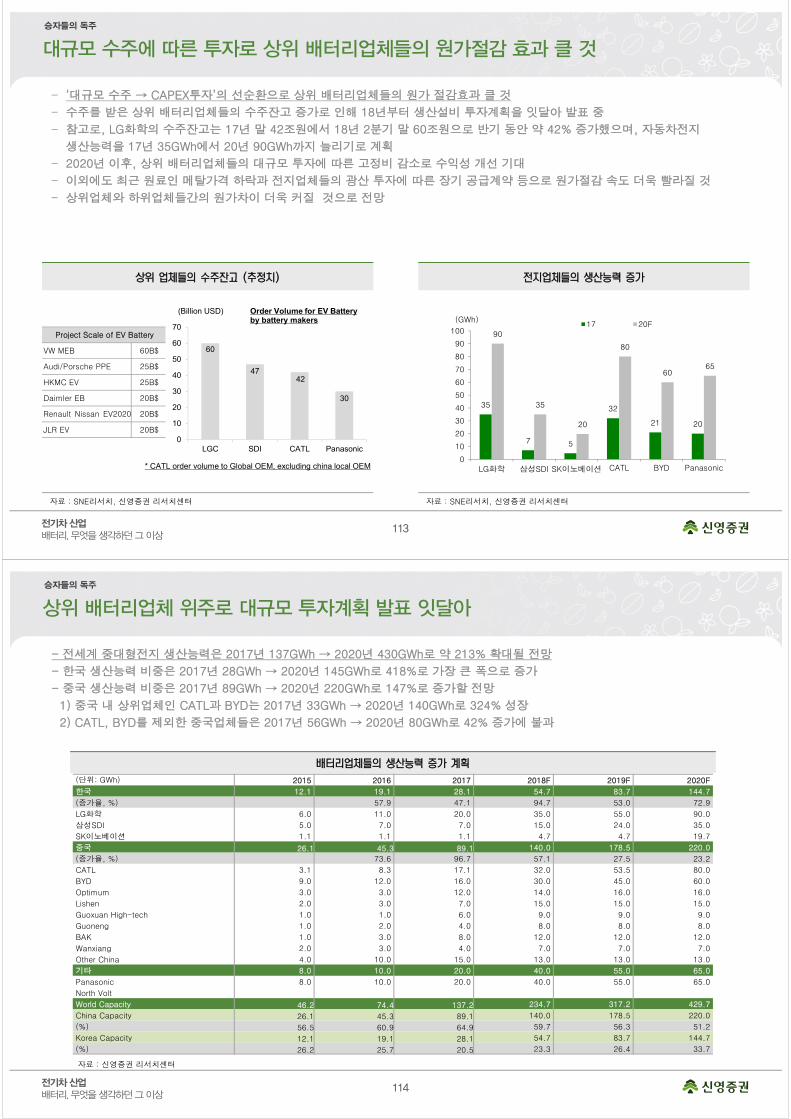

Ⅳ. 배터리 시장: 승자들의 독주

• ‘대규모 수주 → CAPEX 투자’의 선순환으로 상위 배터리업체들의 원가절감 효과 클 것

① 2020년 이후 글로벌 자동차 업체들의 3세대 전기차 모델 출시 발표로 배터리업체들의 생산설비 확대 발표 잇달아

② 배터리업체들의 대규모 투자에 따른 고정비 감소로 원가절감에 따른 수익성 개선 기대

③ 원료인 메탈가격 하락과 배터리업체들의 광산 투자에 대한 장기공급계약으로 원가 하락 가능할 것

④ 상위 배터리업체들의 원가절감으로 하위 업체들의 경쟁력 더욱 약화될 것

• 부족한 배터리업체, 과점시장으로 시장 재편 기대

① NCM811의 차별화된 기술력을 가진 배터리업체는 Panasonic, CATL, LG화학, 삼성SDI, SK이노베이션으로 제한적

② 2021년부터 중국 전기차 보조금 폐지로 일정수준 이상의 주행거리를 만족하는 상위업체들에게만 수주 기회 주어질 것

③ 수주 경험이 높은 상위업체들과 하위업체들간의 기술격차는 더욱 커질 것

SUMMARY

35

7 5

32

21 20

90

35

20

80

60 65

0

10

20

30

40

50

60

70

80

90

100

LG화학 삼성SDI SK이노베이션 CATL BYD Panasonic

(GWh) 17 20F

15전기차 산업배터리, 무엇을 생각하던 그 이상

Ⅳ. 배터리 시장: 기술개발과 원가절감으로 배터리의 경쟁력 더욱 커질 것

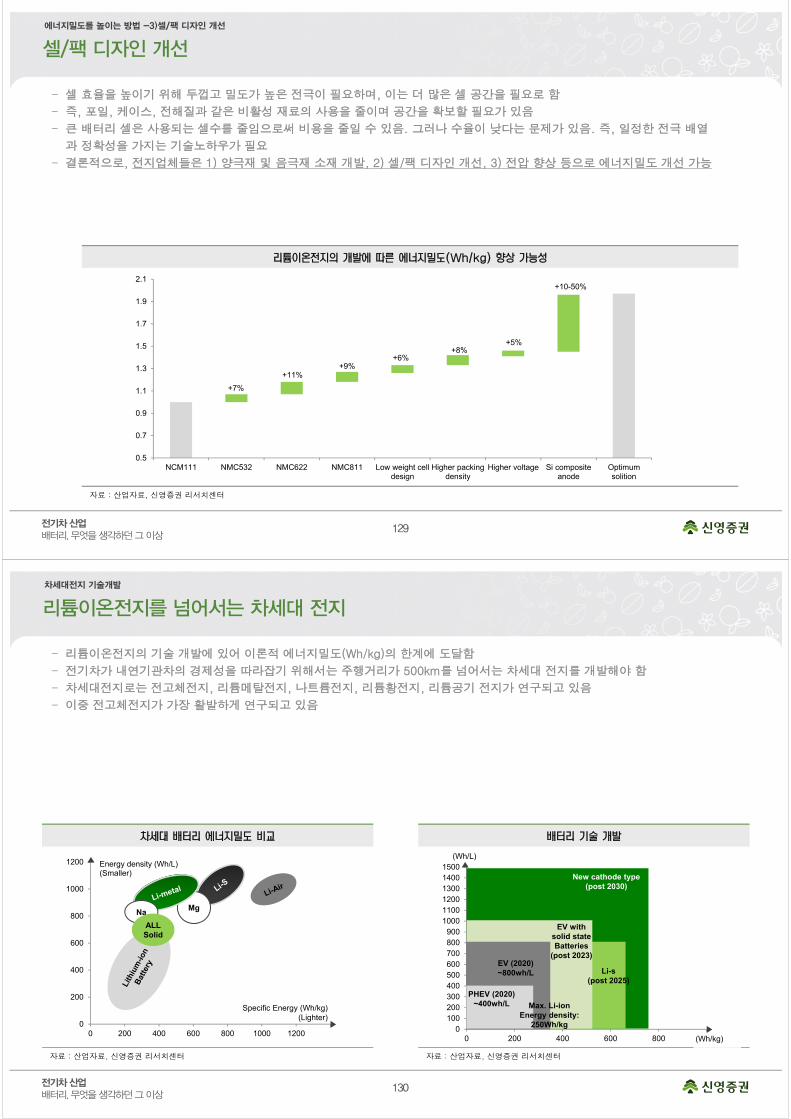

• 전지의 에너지밀도 상향으로 2020년 이후 주행거리는 500km 이상으로 더욱 늘어날 전망. 배터리업체들은 1)양극재, 음극재

등의 소재 개발, 2)셀/팩 디자인 개선, 3)전압 향상 등의 방법으로 에너지밀도를 높이고 있음

• 전고체전지, 리튬메탈전지, 나트륨전지, 리튬황전지, 리튬공기전지 등의 차세대전지 개발이 활발하게 이뤄지고 있으나, 여전히

많은 단점을 보유. 상용화 시기는 2025년 이후가 될 것으로 예상되며, 소형전지에 먼저 적용될 가능성 높음

• 차세대전지 이전에 2020년 이후부터 상용화되는 NCM811의 기술력 확보 여부가 배터리업체들의 차별화된 경쟁력을 가릴 것

• 배터리수요 증가로 메탈가격이 재상승할 수 있으나, NCM523/622에서 811기술을 확보한 전지업체들은 원가절감 효과를 누릴

것. NCM523과 622에서 811로 대체하는 원가절감 효과는 약 30%로 예상

SUMMARY

0.50.70.91.11.31.51.71.92.1

NC

M11

1

NM

C53

2

NM

C62

2

NM

C81

1

Low

wei

ght c

ell

desi

gn

Hig

her

pack

ing

dens

ity

Hig

her

volta

ge

Si c

ompo

site

ano

de

Opt

imu

m s

oliti

on

+7%+11% +9%

+6% +8% +5%

+10-50%

0

5

10

15

20

25

NCM523 NCM622 NCM811

17년 1월 가격 기준

18년 9월 가격 기준

16전기차 산업배터리, 무엇을 생각하던 그 이상

Ⅴ. 기업분석

• Top picks – 삼성SDI, LG화학, 한온시스템

종목명 목표주가P/E P/B

기업별 주요 내용18F 19F 18F 19F

삼성SDI 31만원 20.3 13.9 1.3 1.2• 18년 3분기 실적은 시장 기대치 영업이익을 상회할 전망• 19년 실적 추정치들에 대한 상향 조정 가능성 존재

LG화학 45만원 15.8 14.8 1.5 1.4• 급증하는 전기차 & ESS의 수요 증가로 수주 잔고 급증(17년말 42조원→18년 2분기 60조원)• CAPEX 투자에 따른 고정비 감소와 차별화된 기술력(NCM811)에 따른 원가절감 효과 기대

CATL N/R 54.4 43.1 5.3 4.7• 차별화된 기술개발로 중국 1위 중대형전지 업체로 등극• 20년까지 독일 공장 14GWh 규모의 설비 투자로 수주 증가 본격적으로 증가할 전망

일진머티리얼즈 5.7만원 43.8 27.1 4.0 3.7• 전기차 수요 확대로 향후 일렉포일 수요는 지속 확대될 전망• 전방업체들의 장기 공급 계약을 바탕으로 안정적인 실적 개선 예상

에코프로 5.4만원 28.5 21.5 5.4 4.4• 2차전지 소재업체들 가운데 Capa 증설 속도가 가장 두드러질 전망• 21700 배터리 수요 확대는 NCA의 추가적인 수요 확대로 이어질 전망

한온시스템 1.6만원 18.5 13.1 3.1 2.8• 글로벌 2~3위권의 기술력, 규모의 경제를 갖추고 있음• 친환경차 시장 성장에 따른 물량증가, 믹스개선 효과가 강화될 것

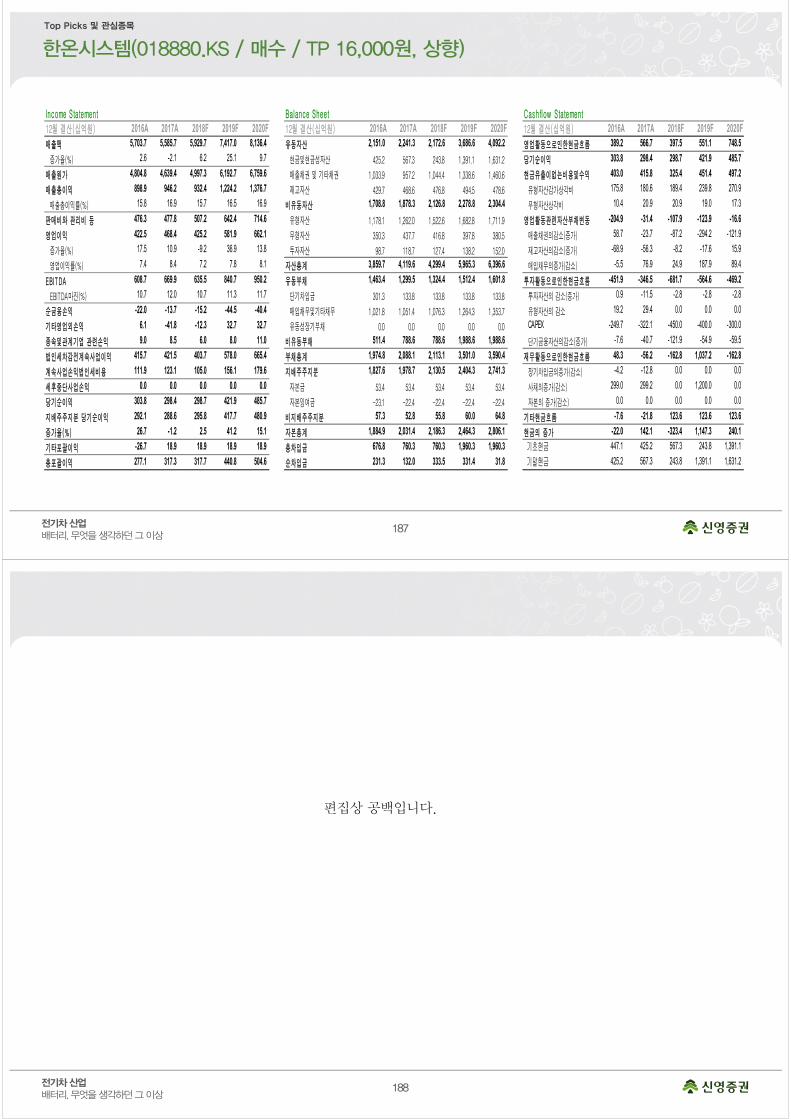

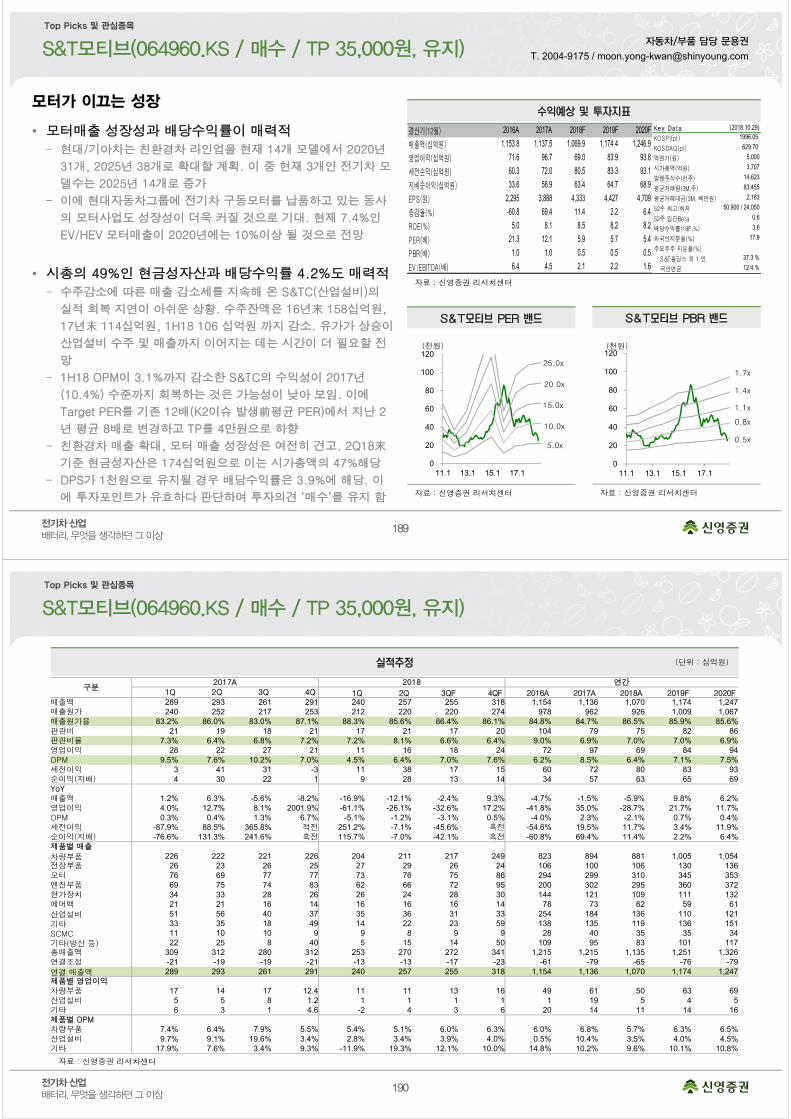

S&T모티브 3.5만원 5.9 5.7 0.5 0.5• 전기차 시장 확대에 따른 구동모터 매출 성장성이 기대• 시가총액의 49%해당하는 현금성자산 & 배당수익률 4.2%도 매력

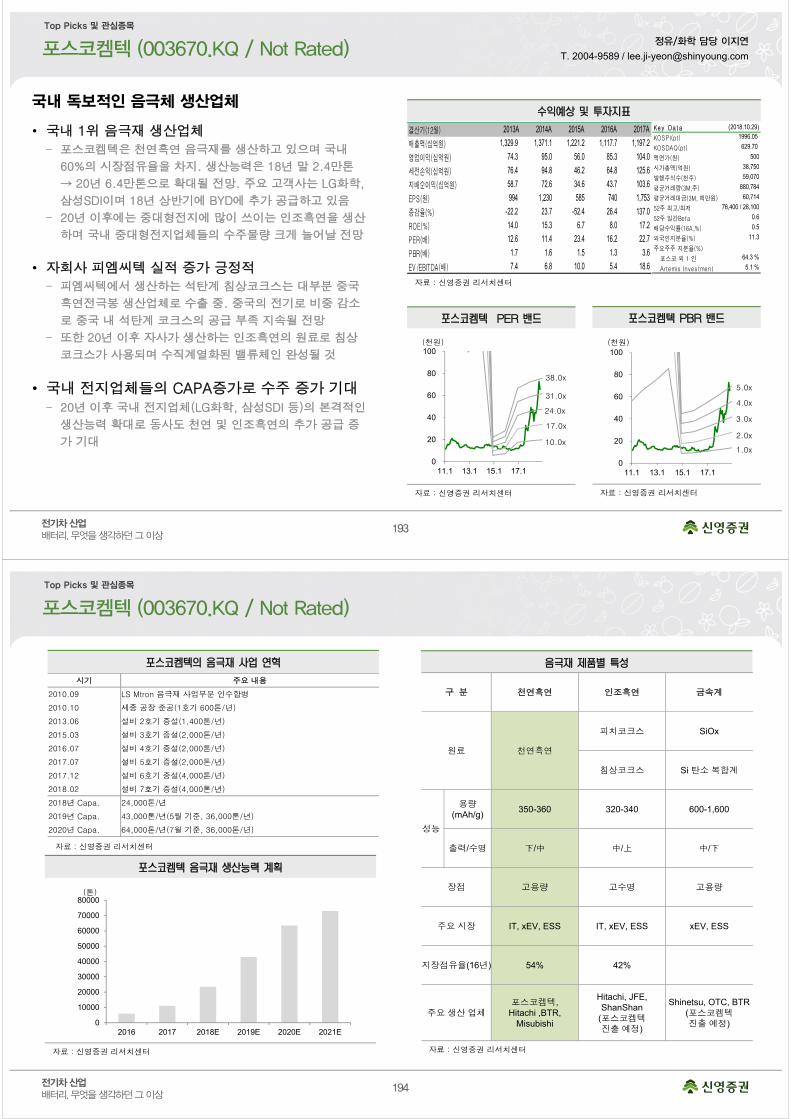

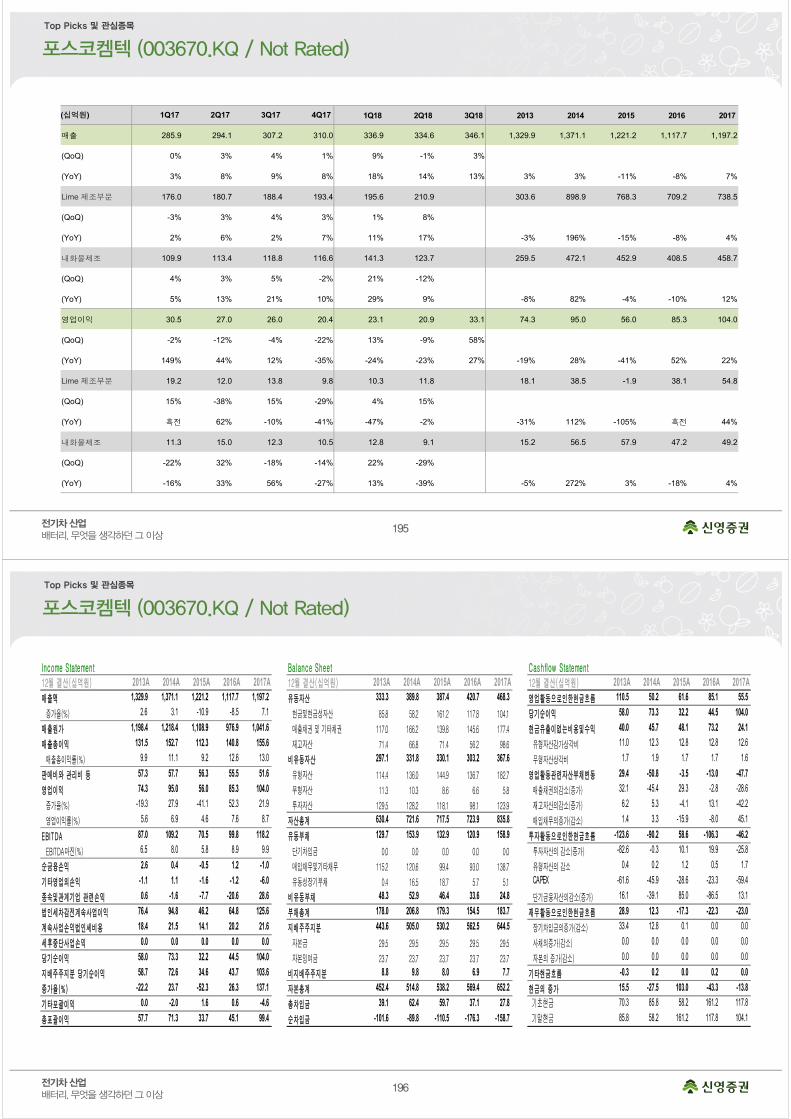

포스코켐텍 N/R 26.9 22.9 5.1 4.2• 국내 1위 음극재 생산업체로 현재 천연음극재에서 20년 이후 인조흑연까지 수직계열화할 것• 자회사 피엠씨텍에서 인조흑연의 원재료를 조달함으로써 이익 확대 기대

엘앤에프 N/R 35.6 23.1 5.5 4.5• NCM811 시대의 최대 수혜주• 본격적인 Q 성장과 안정화된 P로 꾸준한 실적 개선을 예상

신흥에스이씨 N/R N/A N/A N/A N/A• 주요 고객사의 공격적인 Capa 증설이 Key• 헝가리 법인의 가동률 상승은 향후 수익성 개선으로 이어질 전망

나래엠엔디 N/R N/A N/A N/A N/A• 주요 고객사의 Capa 증설과 고객사 내 M/S 확대에 주목• 폴란드 생산법인의 가동률 상승은 향후 수익성 개선을 야기시킬 전망

SUMMARY

17전기차 산업배터리, 무엇을 생각하던 그 이상

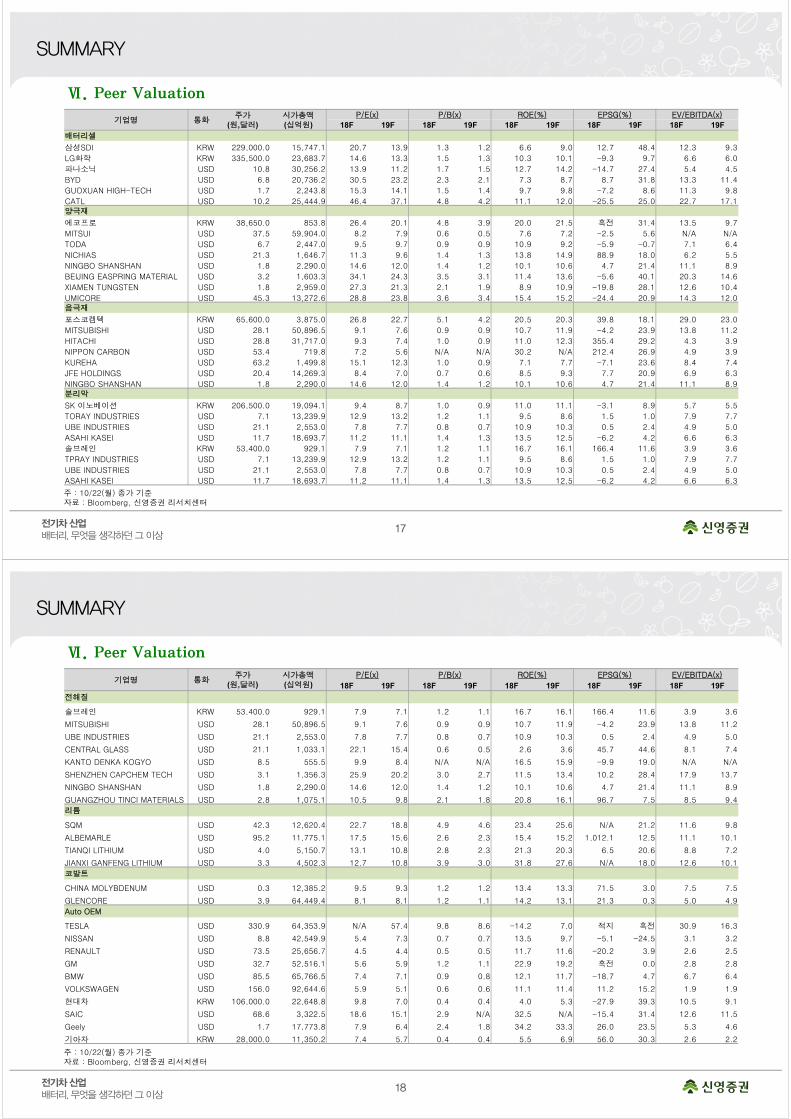

Ⅵ. Peer Valuation

기업명 통화주가

(원,달러)시가총액(십억원)

P/E(x) P/B(x) ROE(%) EPSG(%) EV/EBITDA(x)

18F 19F 18F 19F 18F 19F 18F 19F 18F 19F배터리셀

삼성SDI KRW 229,000.0 15,747.1 20.7 13.9 1.3 1.2 6.6 9.0 12.7 48.4 12.3 9.3

LG화학 KRW 335,500.0 23,683.7 14.6 13.3 1.5 1.3 10.3 10.1 -9.3 9.7 6.6 6.0

파나소닉 USD 10.8 30,256.2 13.9 11.2 1.7 1.5 12.7 14.2 -14.7 27.4 5.4 4.5

BYD USD 6.8 20,736.2 30.5 23.2 2.3 2.1 7.3 8.7 8.7 31.8 13.3 11.4

GUOXUAN HIGH-TECH USD 1.7 2,243.8 15.3 14.1 1.5 1.4 9.7 9.8 -7.2 8.6 11.3 9.8

CATL USD 10.2 25,444.9 46.4 37.1 4.8 4.2 11.1 12.0 -25.5 25.0 22.7 17.1 양극재

에코프로 KRW 38,650.0 853.8 26.4 20.1 4.8 3.9 20.0 21.5 흑전 31.4 13.5 9.7

MITSUI USD 37.5 59,904.0 8.2 7.9 0.6 0.5 7.6 7.2 -2.5 5.6 N/A N/A

TODA USD 6.7 2,447.0 9.5 9.7 0.9 0.9 10.9 9.2 -5.9 -0.7 7.1 6.4

NICHIAS USD 21.3 1,646.7 11.3 9.6 1.4 1.3 13.8 14.9 88.9 18.0 6.2 5.5

NINGBO SHANSHAN USD 1.8 2,290.0 14.6 12.0 1.4 1.2 10.1 10.6 4.7 21.4 11.1 8.9

BEIJING EASPRING MATERIAL USD 3.2 1,603.3 34.1 24.3 3.5 3.1 11.4 13.6 -5.6 40.1 20.3 14.6

XIAMEN TUNGSTEN USD 1.8 2,959.0 27.3 21.3 2.1 1.9 8.9 10.9 -19.8 28.1 12.6 10.4

UMICORE USD 45.3 13,272.6 28.8 23.8 3.6 3.4 15.4 15.2 -24.4 20.9 14.3 12.0 음극재

포스코켐텍 KRW 65,600.0 3,875.0 26.8 22.7 5.1 4.2 20.5 20.3 39.8 18.1 29.0 23.0

MITSUBISHI USD 28.1 50,896.5 9.1 7.6 0.9 0.9 10.7 11.9 -4.2 23.9 13.8 11.2

HITACHI USD 28.8 31,717.0 9.3 7.4 1.0 0.9 11.0 12.3 355.4 29.2 4.3 3.9

NIPPON CARBON USD 53.4 719.8 7.2 5.6 N/A N/A 30.2 N/A 212.4 26.9 4.9 3.9

KUREHA USD 63.2 1,499.8 15.1 12.3 1.0 0.9 7.1 7.7 -7.1 23.6 8.4 7.4

JFE HOLDINGS USD 20.4 14,269.3 8.4 7.0 0.7 0.6 8.5 9.3 7.7 20.9 6.9 6.3

NINGBO SHANSHAN USD 1.8 2,290.0 14.6 12.0 1.4 1.2 10.1 10.6 4.7 21.4 11.1 8.9 분리막

SK 이노베이션 KRW 206,500.0 19,094.1 9.4 8.7 1.0 0.9 11.0 11.1 -3.1 8.9 5.7 5.5

TORAY INDUSTRIES USD 7.1 13,239.9 12.9 13.2 1.2 1.1 9.5 8.6 1.5 1.0 7.9 7.7

UBE INDUSTRIES USD 21.1 2,553.0 7.8 7.7 0.8 0.7 10.9 10.3 0.5 2.4 4.9 5.0

ASAHI KASEI USD 11.7 18,693.7 11.2 11.1 1.4 1.3 13.5 12.5 -6.2 4.2 6.6 6.3

솔브레인 KRW 53,400.0 929.1 7.9 7.1 1.2 1.1 16.7 16.1 166.4 11.6 3.9 3.6

TPRAY INDUSTRIES USD 7.1 13,239.9 12.9 13.2 1.2 1.1 9.5 8.6 1.5 1.0 7.9 7.7

UBE INDUSTRIES USD 21.1 2,553.0 7.8 7.7 0.8 0.7 10.9 10.3 0.5 2.4 4.9 5.0

ASAHI KASEI USD 11.7 18,693.7 11.2 11.1 1.4 1.3 13.5 12.5 -6.2 4.2 6.6 6.3

SUMMARY

주 : 10/22(월) 종가 기준자료 : Bloomberg, 신영증권 리서치센터

18전기차 산업배터리, 무엇을 생각하던 그 이상

Ⅵ. Peer Valuation

기업명 통화주가

(원,달러)시가총액(십억원)

P/E(x) P/B(x) ROE(%) EPSG(%) EV/EBITDA(x)

18F 19F 18F 19F 18F 19F 18F 19F 18F 19F

전해질

솔브레인 KRW 53,400.0 929.1 7.9 7.1 1.2 1.1 16.7 16.1 166.4 11.6 3.9 3.6

MITSUBISHI USD 28.1 50,896.5 9.1 7.6 0.9 0.9 10.7 11.9 -4.2 23.9 13.8 11.2

UBE INDUSTRIES USD 21.1 2,553.0 7.8 7.7 0.8 0.7 10.9 10.3 0.5 2.4 4.9 5.0

CENTRAL GLASS USD 21.1 1,033.1 22.1 15.4 0.6 0.5 2.6 3.6 45.7 44.6 8.1 7.4

KANTO DENKA KOGYO USD 8.5 555.5 9.9 8.4 N/A N/A 16.5 15.9 -9.9 19.0 N/A N/A

SHENZHEN CAPCHEM TECH USD 3.1 1,356.3 25.9 20.2 3.0 2.7 11.5 13.4 10.2 28.4 17.9 13.7

NINGBO SHANSHAN USD 1.8 2,290.0 14.6 12.0 1.4 1.2 10.1 10.6 4.7 21.4 11.1 8.9

GUANGZHOU TINCI MATERIALS USD 2.8 1,075.1 10.5 9.8 2.1 1.8 20.8 16.1 96.7 7.5 8.5 9.4

리튬

SQM USD 42.3 12,620.4 22.7 18.8 4.9 4.6 23.4 25.6 N/A 21.2 11.6 9.8

ALBEMARLE USD 95.2 11,775.1 17.5 15.6 2.6 2.3 15.4 15.2 1,012.1 12.5 11.1 10.1

TIANQI LITHIUM USD 4.0 5,150.7 13.1 10.8 2.8 2.3 21.3 20.3 6.5 20.6 8.8 7.2

JIANXI GANFENG LITHIUM USD 3.3 4,502.3 12.7 10.8 3.9 3.0 31.8 27.6 N/A 18.0 12.6 10.1

코발트

CHINA MOLYBDENUM USD 0.3 12,385.2 9.5 9.3 1.2 1.2 13.4 13.3 71.5 3.0 7.5 7.5

GLENCORE USD 3.9 64,449.4 8.1 8.1 1.2 1.1 14.2 13.1 21.3 0.3 5.0 4.9

Auto OEM

TESLA USD 330.9 64,353.9 N/A 57.4 9.8 8.6 -14.2 7.0 적지 흑전 30.9 16.3

NISSAN USD 8.8 42,549.9 5.4 7.3 0.7 0.7 13.5 9.7 -5.1 -24.5 3.1 3.2

RENAULT USD 73.5 25,656.7 4.5 4.4 0.5 0.5 11.7 11.6 -20.2 3.9 2.6 2.5

GM USD 32.7 52,516.1 5.6 5.9 1.2 1.1 22.9 19.2 흑전 0.0 2.8 2.8

BMW USD 85.5 65,766.5 7.4 7.1 0.9 0.8 12.1 11.7 -18.7 4.7 6.7 6.4

VOLKSWAGEN USD 156.0 92,644.6 5.9 5.1 0.6 0.6 11.1 11.4 11.2 15.2 1.9 1.9

현대차 KRW 106,000.0 22,648.8 9.8 7.0 0.4 0.4 4.0 5.3 -27.9 39.3 10.5 9.1

SAIC USD 68.6 3,322.5 18.6 15.1 2.9 N/A 32.5 N/A -15.4 31.4 12.6 11.5

Geely USD 1.7 17,773.8 7.9 6.4 2.4 1.8 34.2 33.3 26.0 23.5 5.3 4.6

기아차 KRW 28,000.0 11,350.2 7.4 5.7 0.4 0.4 5.5 6.9 56.0 30.3 2.6 2.2

SUMMARY

주 : 10/22(월) 종가 기준자료 : Bloomberg, 신영증권 리서치센터

19전기차 산업배터리, 무엇을 생각하던 그 이상

1. 환경규제와 친환경차자동차/부품 담당 문용권 T. 2004-9175 / [email protected]

20전기차 산업배터리, 무엇을 생각하던 그 이상

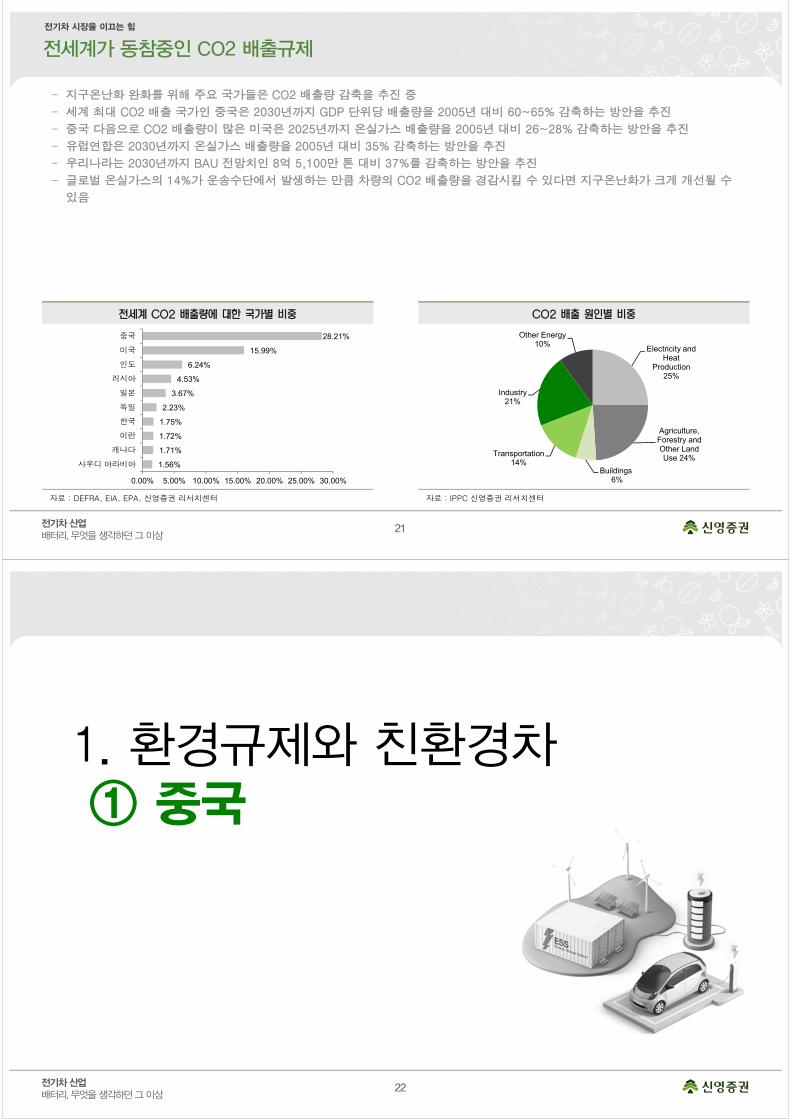

– 친환경차 확산은 크게 3가지에 기인: 1) 친환경성, 2) 에너지 자원 다변화, 그리고 3) 기술발전에 따른 신규진입자

– 친환경차 중 EV와 FCEV의 경우 주행 중 이산화탄소 배출량이 없어(Zero-emission) 지구온난화 완화에 효과적

– 연소를 통해 1L 휘발유는 2.33kg의 CO2를, 디젤은 2.63kg의 CO2를 생성

– 물론 전기의 발전까지 고려 할 경우, (Well To Wheel) 전기차의 이산화탄소 배출량이 동급 내연기관 차량의 80% 수준까지

이를 수 있지만 이는 태양광, 풍력 등 친환경 에너지 기술 발전을 통해 점진적으로 개선이 가능

– 또한 친환경차 확대를 통해 화석 에너지에 대한 의존도를 낮추고 약 50년 정도인 석유의 가채연수를 연장시킬 수 있음

– 친환경차 확대를 통해 재생 불가능한 에너지에 대한 의존도를 낮추는 것이 에너지전쟁을 방지하는 길이 될 것

– 마지막으로 IT, 화학 기술 발전에 따라 선진국이 장악했던 자동차 산업에 신흥국과 신생업체의 진출이 가속화되고 있음

– 특히 2009년 세계최대의 자동차시장으로 등극한 중국은 기존 내연기관 차량에서는 선진국 대비 열위에 있는 상황

– 이에 자동차 산업에서 판도변화를 꿈 꾸는 중국, TESLA 등 신규업체는 적극적으로 친환경차 기술을 개발 중

– 이러한 요인을 고려해 보았을 때 친환경차로의 전환은 거스를 수 없는 흐름

친환경성, 에너지원 다변화, 신규진입이 전기차 시장을 육성

자료 : DEFRA, EIA, EPA, 신영증권 리서치센터 자료 : Global Energy Statistical Yearbook 신영증권 리서치센터

58

20

23

58

45

37

35

58

45

65

69

100

122

130

157

219

365

11

13

20

108

23

25

29

194

41

68

0 100 200 300 400 500

Electric car (Solar)

Scooter (80MPG)

Motorbike (50MPG)

Electric Car (Natual Gas)

Hybrid Car (45MPG)

Small Car (Diesel)

Small Car (35MPG)

Electric Car (Coal)

Medium Car (25MPG)

Large Car (15MPG)

Manufacturing

Direct fuel

Indirect fuel

(gCO2e/km)

32%19%

41%24%

38% 33% 37% 39% 35%21%

33% 28%

16%

64%28%

44%28%

23% 16% 6%5%

16%3%

4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Wor

ld

중국

일본

인도

한국

독일

미국

브라

질

영국

러시

아

노르

웨이

프랑

스

원유 석탄

전기차 시장을 이끄는 힘

21전기차 산업배터리, 무엇을 생각하던 그 이상

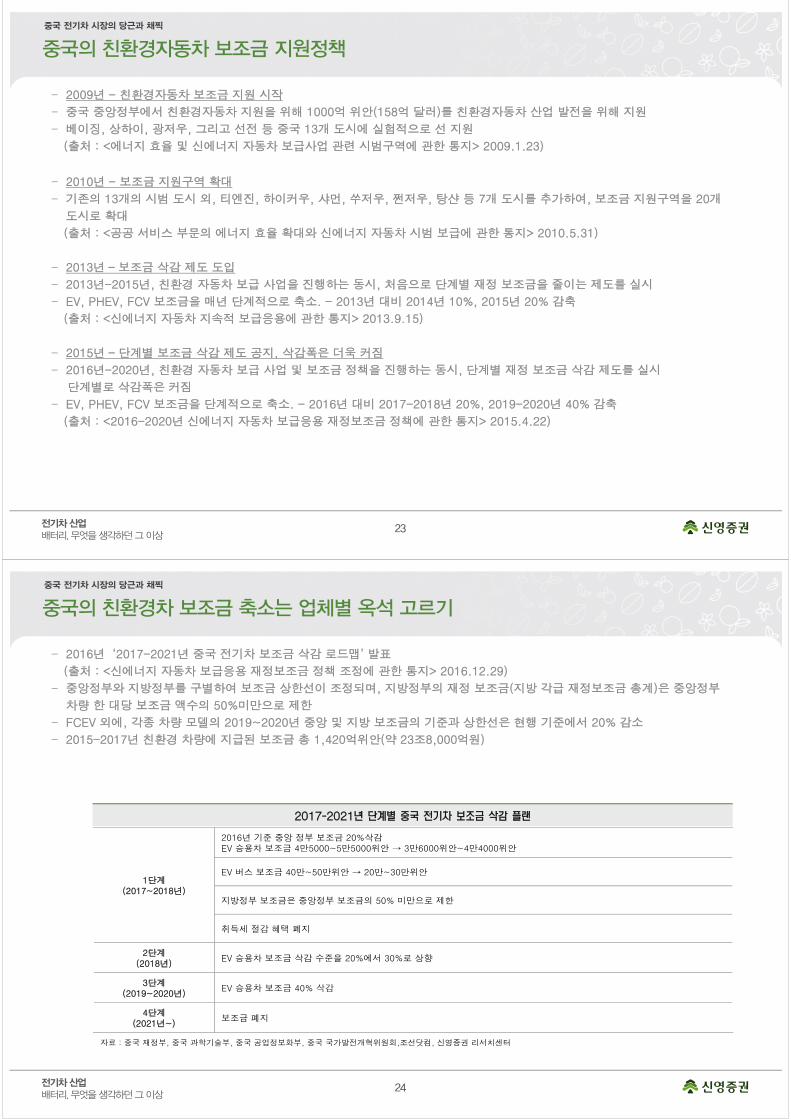

전세계가 동참중인 CO2 배출규제

– 지구온난화 완화를 위해 주요 국가들은 CO2 배출량 감축을 추진 중

– 세계 최대 CO2 배출 국가인 중국은 2030년까지 GDP 단위당 배출량을 2005년 대비 60~65% 감축하는 방안을 추진

– 중국 다음으로 CO2 배출량이 많은 미국은 2025년까지 온실가스 배출량을 2005년 대비 26~28% 감축하는 방안을 추진

– 유럽연합은 2030년까지 온실가스 배출량을 2005년 대비 35% 감축하는 방안을 추진

– 우리나라는 2030년까지 BAU 전망치인 8억 5,100만 톤 대비 37%를 감축하는 방안을 추진

– 글로벌 온실가스의 14%가 운송수단에서 발생하는 만큼 차량의 CO2 배출량을 경감시킬 수 있다면 지구온난화가 크게 개선될 수

있음

자료 : DEFRA, EIA, EPA, 신영증권 리서치센터 자료 : IPPC 신영증권 리서치센터

1.56%

1.71%

1.72%

1.75%

2.23%

3.67%

4.53%

6.24%

15.99%

28.21%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00%

사우디 아라비아

캐나다

이란

한국

독일

일본

러시아

인도

미국

중국

Electricity and Heat

Production 25%

Agriculture, Forestry and Other Land Use 24%

Buildings6%

Transportation 14%

Industry 21%

Other Energy 10%

전기차 시장을 이끄는 힘

22전기차 산업배터리, 무엇을 생각하던 그 이상

1. 환경규제와 친환경차① 중국

23전기차 산업배터리, 무엇을 생각하던 그 이상

– 2009년 - 친환경자동차 보조금 지원 시작

– 중국 중앙정부에서 친환경자동차 지원을 위해 1000억 위안(158억 달러)를 친환경자동차 산업 발전을 위해 지원

– 베이징, 상하이, 광저우, 그리고 선전 등 중국 13개 도시에 실험적으로 선 지원

(출처 : <에너지 효율 및 신에너지 자동차 보급사업 관련 시범구역에 관한 통지> 2009.1.23)

– 2010년 - 보조금 지원구역 확대

– 기존의 13개의 시범 도시 외, 티엔진, 하이커우, 샤먼, 쑤저우, 쩐저우, 탕샨 등 7개 도시를 추가하여, 보조금 지원구역을 20개

도시로 확대

(출처 : <공공 서비스 부문의 에너지 효율 확대와 신에너지 자동차 시범 보급에 관한 통지> 2010.5.31)

– 2013년 – 보조금 삭감 제도 도입

– 2013년-2015년, 친환경 자동차 보급 사업을 진행하는 동시, 처음으로 단계별 재정 보조금을 줄이는 제도를 실시

– EV, PHEV, FCV 보조금을 매년 단계적으로 축소. - 2013년 대비 2014년 10%, 2015년 20% 감축

(출처 : <신에너지 자동차 지속적 보급응용에 관한 통지> 2013.9.15)

– 2015년 – 단계별 보조금 삭감 제도 공지, 삭감폭은 더욱 커짐

– 2016년-2020년, 친환경 자동차 보급 사업 및 보조금 정책을 진행하는 동시, 단계별 재정 보조금 삭감 제도를 실시

단계별로 삭감폭은 커짐

– EV, PHEV, FCV 보조금을 단계적으로 축소. - 2016년 대비 2017-2018년 20%, 2019-2020년 40% 감축

(출처 : <2016-2020년 신에너지 자동차 보급응용 재정보조금 정책에 관한 통지> 2015.4.22)

중국의 친환경자동차 보조금 지원정책중국 전기차 시장의 당근과 채찍

24전기차 산업배터리, 무엇을 생각하던 그 이상

– 2016년 ‘2017-2021년 중국 전기차 보조금 삭감 로드맵’ 발표

(출처 : <신에너지 자동차 보급응용 재정보조금 정책 조정에 관한 통지> 2016.12.29)

– 중앙정부와 지방정부를 구별하여 보조금 상한선이 조정되며, 지방정부의 재정 보조금(지방 각급 재정보조금 총계)은 중앙정부

차량 한 대당 보조금 액수의 50%미만으로 제한

– FCEV 외에, 각종 차량 모델의 2019~2020년 중앙 및 지방 보조금의 기준과 상한선은 현행 기준에서 20% 감소

– 2015-2017년 친환경 차량에 지급된 보조금 총 1,420억위안(약 23조8,000억원)

자료 : 중국 재정부, 중국 과학기술부, 중국 공업정보화부, 중국 국가발전개혁위원회,조선닷컴, 신영증권 리서치센터

중국의 친환경차 보조금 축소는 업체별 옥석 고르기

1단계(2017~2018년)

2016년 기준 중앙 정부 보조금 20%삭감EV 승용차 보조금 4만5000~5만5000위안 → 3만6000위안~4만4000위안

EV 버스 보조금 40만~50만위안 → 20만~30만위안

지방정부 보조금은 중앙정부 보조금의 50% 미만으로 제한

취득세 절감 혜택 폐지

2단계(2018년)

EV 승용차 보조금 삭감 수준을 20%에서 30%로 상향

3단계(2019~2020년)

EV 승용차 보조금 40% 삭감

4단계(2021년~)

보조금 폐지

중국 전기차 시장의 당근과 채찍

25전기차 산업배터리, 무엇을 생각하던 그 이상

- 2018년 2월 13일부터 6월 12일까지 과도기를 두고 EV,PHEV 승용차 및 버스의 보조금 수준은 2017년에 비해 30% 삭감. 화물

차 및 특수목적 차량은 60% 삭감. FCEV의 경우 종전과 동일

- 연속주행거리(1회 충전 시 주행거리)가 150Km 이하인 신에너지 자동차에 대해서는 중앙정부의 보조금 폐지

- 지방정부가 지급하던 보조금은 전면 중단되며, 보조금으로 지급되던 재원을 관련 인프라 구축 및 운영에 활용하도록 할 계획

- 2018년 보조금 정책이 발효된 6월 12일 이후에는 주행거리에 따라 보조금 삭감폭이 다르지만 대체로 주행거리가 길수록

2017년보다 보조금이 더 많고 주행거리가 짧은 친환경 자동차는 보조금 축소 폭이 현저함

자료 : 중국 재정부, 중국 과학기술부, 중국 공업정보화부, 중국 국가발전개혁위원회, 신영증권 리서치센터

2018년 중국 친환경자동차 보조금액 및 변동 상황

구분전기사용 주행거리 R

(km/h)2017년

(만 위안)과도기

(만 위안)2018년

(만 위안)과도기 변동폭

(전년대비)2018년 변동폭

(전년대비)

EV

100km≤R<150km 2 1.4 0

-30%

-100%

150km≤R<200km 3.6 2.52 1.5 -58%

200km≤R<250km 3.6 2.52 2.4 -33%

250km≤R<300km 4.4 3.08 3.4 -23%

300km≤R<400km 4.4 3.08 4.5 2%

400km≤R 4.4 3.08 5 14%

PHEV 50km≤R 2.4 1.68 2.2 -8%

중국 전기차 시장의 당근과 채찍

26전기차 산업배터리, 무엇을 생각하던 그 이상

– 중국의 전기차 보조금 정책은 기술력 하위업체를 도태시키고, 기술력 상위업체에 대한 지원을 강화하는 추세

– 1회 충전 주행거리 100km≤R<150km 미만 차량에 대한 보조금은 2018년부터 중단

– 200km≤R<300km 차량에 대한 보조금도 2017년 4.4만위안에서 2018년 3.4만 위안으로 축소

– 반면 1회 충전 주행가능거리 300km≤R<400km 차량에 대한 보조금은 2017년 4.4만 위안에서 2018년 4.5만위안으로 인상

– 1회 충전 주행가능거리 400km 이상 차량에 대한 보조금도 2017년 4.4만위안에서 2018년 5안위안으로 인상

– ‘주행가능거리=기술력’을 기준으로 한 보조금 차별화를 통해 업체별 기술 개발을 촉진

자료 : 중국 재정부, 중국 과학기술부, 중국 공업정보화부, 중국 국가발전개혁위원회, 신영증권 리서치센터

주행가능거리 400km 이상은 보조금을 상향

구분전기사용 주행거리 R

(km/h)2010-2012년 2013년 2014년 2015년 2016년 2017년 2018년

2019-2020년(미정)

EV승용차

80km≤R<150km

최대 6

3.5 3.325 3.15 - - - -

100km≤R<150km - - - 2.25 2 - -

150km≤R<200km 5 4.75 4.5 4.5 3.6 1.5 1.5

200km≤R<250km 5 4.75 4.5 4.5 3.6 2.4 2.4

250km≤R<300km 6 5.7 5.4 5.5 4.4 3.4 3.4

300km≤R<400km 6 5.7 5.4 5.5 4.4 4.5 4.5

400km≤R 6 5.7 5.4 5.5 4.4 5.0 5.0

PHEV승용차

50km≤R 최대 5 3.5 3.325 3.15 3 2.4 2.2 1.8

FCEV승용차

- - 20 19 18 20 20 20 20

중국 전기차 시장의 당근과 채찍

27전기차 산업배터리, 무엇을 생각하던 그 이상

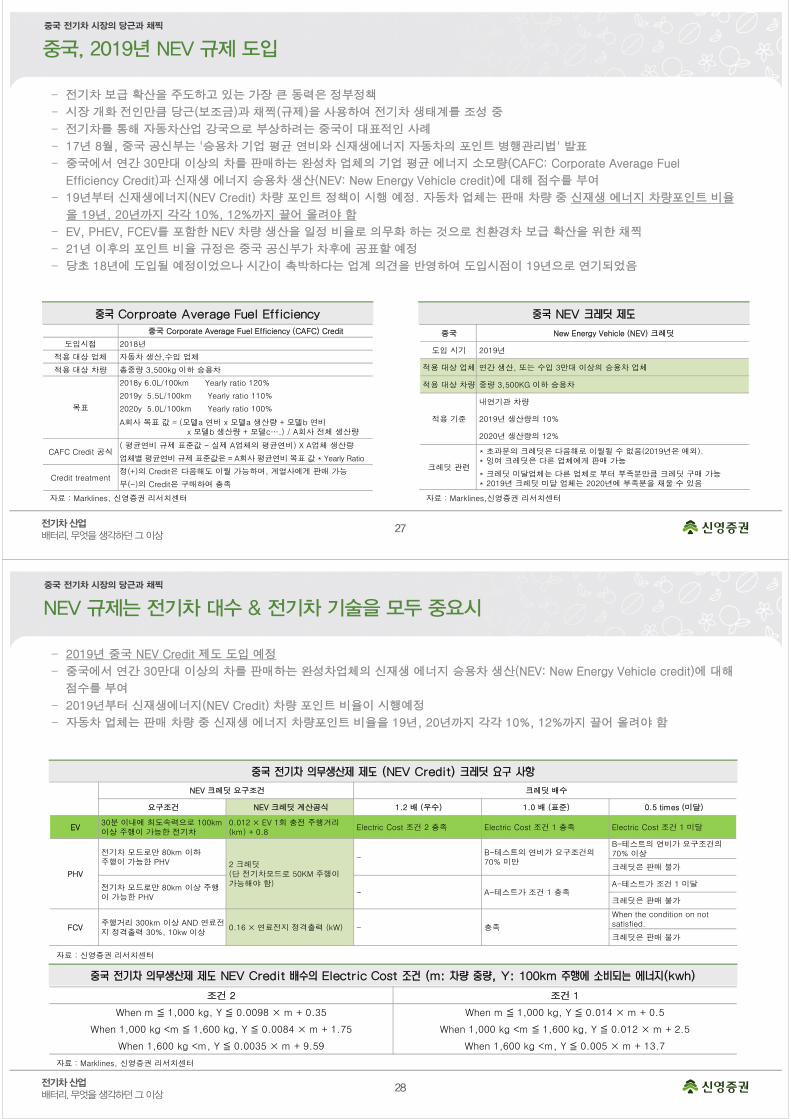

– 전기차 보급 확산을 주도하고 있는 가장 큰 동력은 정부정책

– 시장 개화 전인만큼 당근(보조금)과 채찍(규제)을 사용하여 전기차 생태계를 조성 중

– 전기차를 통해 자동차산업 강국으로 부상하려는 중국이 대표적인 사례

– 17년 8월, 중국 공신부는 '승용차 기업 평균 연비와 신재생에너지 자동차의 포인트 병행관리법' 발표

– 중국에서 연간 30만대 이상의 차를 판매하는 완성차 업체의 기업 평균 에너지 소모량(CAFC: Corporate Average Fuel

Efficiency Credit)과 신재생 에너지 승용차 생산(NEV: New Energy Vehicle credit)에 대해 점수를 부여

– 19년부터 신재생에너지(NEV Credit) 차량 포인트 정책이 시행 예정. 자동차 업체는 판매 차량 중 신재생 에너지 차량포인트 비율

을 19년, 20년까지 각각 10%, 12%까지 끌어 올려야 함

– EV, PHEV, FCEV를 포함한 NEV 차량 생산을 일정 비율로 의무화 하는 것으로 친환경차 보급 확산을 위한 채찍

– 21년 이후의 포인트 비율 규정은 중국 공신부가 차후에 공표할 예정

– 당초 18년에 도입될 예정이었으나 시간이 촉박하다는 업계 의견을 반영하여 도입시점이 19년으로 연기되었음

중국, 2019년 NEV 규제 도입

자료 : Marklines, 신영증권 리서치센터 자료 : Marklines,신영증권 리서치센터

중국 New Energy Vehicle (NEV) 크레딧

도입 시기 2019년

적용 대상 업체 연간 생산, 또는 수입 3만대 이상의 승용차 업체

적용 대상 차량 중량 3,500KG 이하 승용차

적용 기준

내연기관 차량

2019년 생산량의 10%

2020년 생산량의 12%

크레딧 관련

* 초과분의 크레딧은 다음해로 이월될 수 없음(2019년은 예외). * 잉여 크레딧은 다른 업체에게 판매 가능

* 크레딧 미달업체는 다른 업체로 부터 부족분만큼 크레딧 구매 가능* 2019년 크레딧 미달 업체는 2020년에 부족분을 채울 수 있음

중국 Corporate Average Fuel Efficiency (CAFC) Credit

도입시점 2018년

적용 대상 업체 자동차 생산,수입 업체

적용 대상 차량 총중량 3,500kg 이하 승용차

목표

2018y 6.0L/100km Yearly ratio 120%

2019y 5.5L/100km Yearly ratio 110%

2020y 5.0L/100km Yearly ratio 100%

A회사 목표 값 = (모델a 연비 x 모델a 생산량 + 모델b 연비x 모델b 생산량 + 모델c….) / A회사 전체 생산량

CAFC Credit 공식( 평균연비 규제 표준값 - 실제 A업체의 평균연비) X A업체 생산량

업체별 평균연비 규제 표준값은 = A회사 평균연비 목표 값 * Yearly Ratio

Credit treatment정(+)의 Credit은 다음해도 이월 가능하며, 계열사에게 판매 가능

부(-)의 Credit은 구매하여 충족

중국 전기차 시장의 당근과 채찍

28전기차 산업배터리, 무엇을 생각하던 그 이상

– 2019년 중국 NEV Credit 제도 도입 예정

– 중국에서 연간 30만대 이상의 차를 판매하는 완성차업체의 신재생 에너지 승용차 생산(NEV: New Energy Vehicle credit)에 대해

점수를 부여

– 2019년부터 신재생에너지(NEV Credit) 차량 포인트 비율이 시행예정

– 자동차 업체는 판매 차량 중 신재생 에너지 차량포인트 비율을 19년, 20년까지 각각 10%, 12%까지 끌어 올려야 함

NEV 규제는 전기차 대수 & 전기차 기술을 모두 중요시

자료 : 신영증권 리서치센터

자료 : Marklines, 신영증권 리서치센터

NEV 크레딧 요구조건 크레딧 배수

요구조건 NEV 크레딧 계산공식 1.2 배 (우수) 1.0 배 (표준) 0.5 times (미달)

EV30분 이내에 최도속력으로 100km 이상 주행이 가능한 전기차

0.012 × EV 1회 충전 주행거리(km) + 0.8

Electric Cost 조건 2 충족 Electric Cost 조건 1 충족 Electric Cost 조건 1 미달

PHV

전기차 모드로만 80km 이하주행이 가능한 PHV 2 크레딧

(단 전기차모드로 50KM 주행이가능해야 함)

-B-테스트의 연비가 요구조건의70% 미만

B-테스트의 연비가 요구조건의70% 이상

크레딧은 판매 불가

전기차 모드로만 80km 이상 주행이 가능한 PHV

- A-테스트가 조건 1 충족A-테스트가 조건 1 미달

크레딧은 판매 불가

FCV주행거리 300km 이상 AND 연료전지 정격출력 30%, 10kw 이상

0.16 × 연료전지 정격출력 (kW) - 충족

When the condition on not satisfied.

크레딧은 판매 불가

조건 2 조건 1

When m ≦ 1,000 kg, Y ≦ 0.0098 × m + 0.35 When m ≦ 1,000 kg, Y ≦ 0.014 × m + 0.5

When 1,000 kg <m ≦ 1,600 kg, Y ≦ 0.0084 × m + 1.75 When 1,000 kg <m ≦ 1,600 kg, Y ≦ 0.012 × m + 2.5

When 1,600 kg <m, Y ≦ 0.0035 × m + 9.59 When 1,600 kg <m, Y ≦ 0.005 × m + 13.7

중국 전기차 시장의 당근과 채찍

29전기차 산업배터리, 무엇을 생각하던 그 이상

– 2019년 중국 NEV Credit 시행에 따른 전기차 필요 생산 대수 추정

– 북경현대가 2019년 중국에서 승용차 90만 대를 판매한다고 가정하면 NEV 9만 포인트가 필요

– 1회 충전으로 200km 주행이 가능하고, 에너지 효율이 Credit 승수 1.2배를 받을 수 있는 순수전기차 23,438대를 판매해야 함

(90만대의 2.6%)

– 위에 예처럼, 순수전기차 1만대, PHEV 모델 1만대를 판매하였을 경우, 획득 가능한 Credit은 58,400 크레딧이며, 이는 요구치(9

만 크레딧)에 31,600 크레딧 부족한 수준

NEV 생산에 따른 전기차 필요 대수는?

자료 : Marklines, 신영증권 리서치센터

연간 내연기관 차량 판매대수 900,000 (북경현대 가정)

의무 Credit 90,000 (2019년 NEV credits은 10%)

친환경차 구분 EV 순수전기차 모델 A PHV 모델 B 합계

대 10,000 10,000 20,000

총중량(kg) 1,270 2,080 -

1회 충전 주행거리(km) 200 60 -

효율 (kWh/100km) 12.3 - -

조건 1 0.012×1270kg+2.5=17.74

-

-

조건 2 0.0084×1270kg+1.75=12.42 -

Credit 승수조건2 충족 12.3 ≦ 12.42 -

대당 크레딧 승수는 1.2배 -

대당 Credit 0.012×200km+0.8=3.2 2 -

총 Credit 3.2 × 1.2배 × 10,000대 =38,400 크레딧 2×10,000대 =20,000 크레딧 58,400 크레딧

중국 전기차 시장의 당근과 채찍

30전기차 산업배터리, 무엇을 생각하던 그 이상

– 연간 중국 판매대수를 바탕으로 아래의 가정을 활용해서 추정

– 1회 충전 주행거리가 200km이며 에너지 효율이 Credit 승수 1.2배를 받을 수 있는 순수전기차(BEV) → 3.8 크레딧

– NEV 10%비율 가정 시, 중국시장 연 206만대 규모의 SAIC-VW은 5.4만대의 EV 필요

– NEV 10%비율 가정 시, 중국시장 연 90만대 규모의 북경현대는 2.3만대의 EV 필요

– NEV 12%비율 가정 시, 중국시장 연 206만대 규모의 SAIC-VW은 6.4만대의 EV 필요

– NEV 12%비율 가정 시, 중국시장 연 90만대 규모의 북경현대는 2.8만대의 EV 필요

– NEV 15%비율 가정 시, 중국시장 연 206만대 규모의 SAIC-VW은 8만대의 EV 필요

– NEV 15%비율 가정 시, 중국시장 연 90만대 규모의 북경현대는 3.5만대의 EV 필요

– 중국 전기차시장 판매 1위 모델 EC를 보유한 BAIC을 필두로 BYD, Geely 등 주요 로컬업체는 NEV 규제 충족 가능할 전망

– 반면 FCA, HONDA, TOYOTA, 현대차, PSA 등 주요 글로벌 업체의 경우 현재로서는 달성 가능성이 매우 낮은 상황

•

자료 : 신영증권 리서치센터 / 2017년 업체별 실제 중국 연간판매 대수를 사용 자료 : LMC Automotive, 신영증권 리서치센터주: 녹색: 달성, 연두색: 달성불가 + 해결책 보유, 회색: 달성불가능

0100002000030000400005000060000700008000090000

2017년 순수 EVNEV 비율 10% 가정NEV 비율 12% 가정NEV 비율 15% 가정

VW FCA HONDA HYUNDAI TOYOTA PSA BMW FCA MAZDA

Renault-NISSAN

GreatWall Ford Wuling Geely BAIC DongFeng SAIC Chery

GAC BYD Brilliance JAC FAW Zotye JMC Lifan Hwatai

중국 전기차 시장의 당근과 채찍

NEV 생산에 따른 전기차 필요 대수는?

31전기차 산업배터리, 무엇을 생각하던 그 이상

– 세계 최대 친환경차 시장은 중국으로 전세계 EV시장의 62%와 PHEV 시장의 28%를 차지

– 2위는 미국으로 전세계 EV의 14%, PHEV의 24% 차지

– 현재 중국 전기차(EV+PHEV) 판매 상위 모델은 중국 로컬 브랜드

– 2017년 모델 별 중국 친환경차 판매를 보면 BAIC, BYD, GEELY 등 순수 중국브랜드의 친환경차가 상위에 포진

– 하지만 NEV Credit 제도 도입화 함께 글로벌 완성차 업체도 중국 전기차 시장에 본격적으로 가세할 예정

– TOYOTA, NISSAN 등도 2019년 부터 NEV 규제 부합을 위해 중국에서 전기차를 출시할 계획

– 중국 로컬 브랜드에 이어 NEV Credit 제도 시행에 따라 글로벌 완성차 업체도 본격적으로 중국 전기차 시장에 진출하는 만큼 중

국 전기차 시장 성장세는 더욱 빠르게 성장할 것으로 기대 됨

자료 : NAMA,ACEA 신영증권 리서치센터 / Note: 점유율은 글로벌 HEV, PHEV 합산기준 자료 : InsideEV , 신영증권 리서치센터 / Note: 업체는 2018년 8월 MS 순서

NEV 시행에 따라 글로벌 업체도 적극적인 친환경차 출시 예상

0%

10%

20%

30%

40%

50%

60%

70%

EV

PH

EV

EV

PH

EV

EV

PH

EV

EV

PH

EV

EV

PH

EV

EV

PH

EV

EV

PH

EV

EV

PH

EV

EV

PH

EV

China USA Norway FranceGermany Japan UK Korea Canada

국가별 친환경차 수요 점유율

0%2%4%6%8%10%12%14%

010,00020,00030,00040,00050,00060,00070,00080,00090,000 중국 전기차 모델별 판매(2017)와 점유율(대)

중국 전기차 시장의 당근과 채찍

32전기차 산업배터리, 무엇을 생각하던 그 이상

– 일본 BIG3(TOYOTA, HONDA, NISSAN)는 시장경쟁력이 증명된 글로벌 볼륨 모델을 EV로 출시하는 전략을 추진

– 볼륨 모델을 활용한 규모의 경제 강화, 현지 부품조달 및 현지 생산 확대를 통해 내연기관 차와 가격차를 축소 추진

(TOYOTA)

– 2017년 중국에서 14만대의 친환경차를 판매한 바 있는 TOYOTA는 지난 4월, 2020년 말까지 중국에서 10개의 친환경차를 출시

할 것이라고 발표

– HEV 모델로 중국에서 성공을 거둔 바 있는 Corolla와 Levin의 PHEV 버전을 2019년 중국에 출시할 예정

– Corolla & Levin PHEV 모델은 TOYOTA가 해외에서 생산하는 첫 번째 PHEV 모델이며 현지생산 & 현지부품 조달 확대로 조기에

친환경차의 수익성을 끌어 올린다는 전략

– 이후 글로벌 시장에서 검증된 소형 SUV C-HR의 전기차 버전(GAC-TOYOTA)과 IZOA EV(FAW-TOYOTA)를 2020년에 중국에

출시할 예정

자료 : TOYOTA, 신영증권 리서치센터준

TOYOTA의 중국 전기차 전략

자료 : TOYOTA, 신영증권 리서치센터

주요 업체의 중국 전략

33전기차 산업배터리, 무엇을 생각하던 그 이상

(NISSAN)

– 3년 연속 중국판매 4위에 오르며 인기가 검증된 Sylphy를 전기차 버전으로 출시하며 중국 전기차 시장에 진출

– 이와함께 글로벌 베스트 셀링 전기차인 LEAF EV를 기반으로 개발한 중국 전략 Sylphy EV를 2018년 8월부터 생산 개시

– Sylphy EV의 모터, 언더바디 등은 LEAF EV와의 공유를 통해 규모의 경제를 강화

– 2019년 말까지 중국에서 동풍닛산은 NISSAN, Venucia, 동풍 브랜드로 5개의 전기차 모델을 출시할 계획

– 이를 통해 2020년까지 중국 판매량의 1/3 가량을 친환경차(battery-powered vehicle)로 구성한다는 목표

(HONDA)

– 2018년 4월, 베이징 모터쇼에서 중국 GAC그룹과 공동 개발한 중국 전용 전기차 브랜드 Everus를 공개

– 2018년말 Everus 브랜드로 중국시장에서 전기차 판매를 개시 할 예정이며 HONDA는 2025년까지 20개의 친환경차(electrified)

를 지속적으로 출시할 계획. HONDA는 1회 충전 주행거리 300km, 대당 $18,000 이하의 소형 전기차 개발을 추진 중. 현재

CATL社와 Fit를 기반으로 전기차를 개발 중에 있으며, 연간 10만대 이상을 판매한다는 계획

– 이러한 전략을 통해 HONDA는 2017년 4%였던 전동차(Electrified) 판매 비중을 2030년 65%까지 끌어 올린다는 계획

자료 : NISSAN, 신영증권 리서치센터 자료 : HONDA, 신영증권 리서치센터

NISSAN과 HONDA의 중국 전기차 전략주요 업체의 중국 전략

34전기차 산업배터리, 무엇을 생각하던 그 이상

– 중국 스타트업 브랜드의 ‘고급화’ 전략

– 내연기관 기술에서 열위에 있는 중국 브랜드는 일찌감치 EV 기술개발에 열을 올렸으나 중국 브랜드끼리 차별화 하는데 실패

– 중국 업체별로 전기차의 항속거리, 디자인은 서로 유사했기 때문에 가격 경쟁력을 제외하고는 차별화 포인트가 없었음

– 반면 중국 스타트업 NIO, Future Mobility Corporation社의 BYTON 등은 선진 디자인과 최신기술을 적극 적용하며 중국 내

TESLA 대항마로 부상

– 2014년 설립된 NIO, 전기차 모델 출시

– ‘17년 12월 SUV ES8 출시, ‘18년 5월 판매 개시. 기본 가격은 44만8천위안(약 7천3백만원)으로 TESLA Model X 절반수준

– ‘NOMI’라는 이름의 인공지능 컴퓨터를 최초 적용. 음성인식을 통해 인포테인먼트와 차량 공조 시스템을 컨트롤

– Mobileye社의 자율주행 보조시스템 EyeQ4를 양산차 최초로 적용 + Over-The-Air를 활용한 S/W & H/W 무선 업데이트

– Future Mobility Corporation社 전기차 BYTON 브랜드 설립, 2022년 까지 3개의 전기차 출시 계획

– 2019년말 중국 출시,2020년에는 미국, 유럽 출시 추진

– 자율주행 4단계 수준의 K-Byte Concept 세단을 공개 (양산 버전은 2021년 공개 예정)

주요 업체의 중국 전기차 전략

자료 : BYTON, 신영증권 리서치센터

社

자료 : NIO, 신영증권 리서치센터

주요 업체의 중국 전략

35전기차 산업배터리, 무엇을 생각하던 그 이상

자료 : NIO, 신영증권 리서치센터 자료 : BYTON, 신영증권 리서치센터

자료 : NIO, 신영증권 리서치센터 자료 : BYTON, 신영증권 리서치센터

주요 업체의 중국 전기차 전략주요 업체의 중국 전략

36전기차 산업배터리, 무엇을 생각하던 그 이상

주요 업체의 중국 친환경차 계획

자료 : 각 사, 신영증권 리서치센터

업체 중국 NEV 전략 & 계획

VW• Jianhuai Automobile과 합작법인 설립. 2018년 생산개시 예정

• 2020년, VW 그룹은 3개의 브랜드(Audi, VW, Skoda)는 중국에서 40만대 NEV 판매 목표

Daimler • 중국에서 전기차 브랜드 EQ 출시 할 예정이며, 중국에서 베터리 공장 건립을 추진

BMW• 2025년까지 25개의 NEV(EV 12개, PHEV 13개) 출시 예정

• 2018년 1월 베터리공장 가동이며 향후 증설 예정

PSA• e-CMP플랫폼에 기반을 둔 B/C세그먼트의 EV/PHEV와 EMP2 플랫폼에 기반을 둔 C/D 세그먼트 NEV 출시 계획

• 2021년까지 중국에 4개의 EV와 2019~2021년 7개의 PHEV 출시 목표

Renault• 202년까지 3개의 EV 출시 계획

• 2017년 12월 설립된 Brilliance-Renault 합작법일 통해서 상용EV 출시 예정이며 2020년 15만대 판매 목표

Renault-NISSAN• 2017년 8월, Egt New Energy Automotive CO., Ltd 설립. 르노-닛산 및 동풍기차의 EV를 공동 개발 할 예정

• 동푸기차의 Shiyan공장에서 2019년 소형 EV 생산예정. 연간 생산량은 최대 12만대

TOYOTA • 합작 파트너사 GAC, FAW를 통한 전기차 진출 검토 중.

HONDA • 2018년 혼다와 동풍이 공동 개발한 전기차가 2018년 출시 될 예정

Ford• 포드 & 링컨 브랜드 산하로 2025년까지 최소 15개의 EV 모델을 출시할 예정

• 2019년 9월, 포드는 Compact EV를 합작파트너 Zetye Automobile과 궁극적으로 연간 10만대 가량을 생산할 예정

GM • 2020년까지 10개의 NEV 출시 예정

Hyundai & Kia• 2017년 북경현대는 앨란트라 EV를 출시

• 2017년 동풍열달기아는 EV Huai를 출시

BYD• 2018년 전기차 20만대 판매 목표

• 지속적인 NEV 신차 출시 목표

BAIC• 2020년까지 Beijing Electric Vehicle Co.,를 통해 18개의 신형 모텔 출시 예정. 연간 80만대 생산 & 50만대 중국판매 목표

• 2020년 베이징에서 BAIC 브랜드 차량의 내연기관 차량 판매 중단 목표. 20205년 중국 전체에서 내연기관 차량 판매 중단 목표

GAC • 2017년 설립된 GAC New Energy Automobile Co., Ltd를 통해 2019년부터 매년 2개의 NEV 출시 목표

Changan• 2020년까지 3개의 NEV전용 플랫폼 개발 완료 목표

• 2025년 내연기관 판매를 중단하고, 21개의 EV모델과 12개의 PHEV 모델 출시 목표

Geely • 2020년까지 판매량의 90%를 HEV와 NEV로 충당할 계획

Chery • 2025년까지 5개의 NEV와 20만대 판매량 목표

SAIC • 2020년까지 자체브랜드의 NEV 판매 20만대 목표

Dongfeng • 2020년까지 6개의 NEV 출시 목표

FAW Car • 2020년까지 Hongqi 브랜드로 EV, PHEV, HEV를 출시 목표

주요 업체의 중국 전략

37전기차 산업배터리, 무엇을 생각하던 그 이상

1. 환경규제와 친환경차② 유럽

38전기차 산업배터리, 무엇을 생각하던 그 이상

– 가장 강력한 환경 규제를 시행하는 유럽

– 유럽은 2050년까지 온실가스 배출량을 80~95% 저감 하기 위해 강력한 환경 규제를 시행 중

– 이에 따라 유럽 온실가스 배출의 25%를 차지하는 운송 및 자동차 분야에서도 배출가스 저감 정책이 시행

– 자동차 배출가스 규제정책인 EURO1을 1991년 도입한 이래 현재 EURO 6 (2015년 9월 도입)를 적용 중

– 승용차의 평균 CO2 배출량을 2015년 130g/km에서 2020년 95g/km까지 감축하는 것을 목표로 함

– 허용치 이상의 이산화탄소 배출량에 대해서는 대당 누진적으로 5유로에서 95유로까지 벌금을 부과 (2019년 부터는 대당 95유

로 일괄적용)

– EURO6 시행 중 배출가스 검사에 국제표준배출가스 시험방식(WLTP, Worldwide Harmonised Light Vehicle Test Procedure)과

실주행 배출가스 검사(RDE, Real Driving Emissions) 방식 적용 제안

– 내연기관 차량에 대한 규제를 강화하는 동시에 적극적인 친환경차 보급 정책을 추진

– 2050년까지 1990년 대비 자동차 운송 분야의 온실가스 배출량을 60% 절감하기 위한 정책 추진 중

자료 : EEA, 신영증권 리서치센터 자료 : EEA, 신영증권 리서치센터

유럽의 CO2 배출가스 규제

0

250,000

500,000

750,000

1,000,000

1,250,000

1,500,000

1,750,000

2,000,000

1990 1995 2000 2005 2010 2015

Energy supply Industry TransportResidential/commercial Agriculture WasteInternational shipping

0

1,000

2,000

3,000

4,000

5,000

6,000

1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

GHG emissions (MtCO2e)

GHG emissions (proxy) (MtCO2e)

Projections 'WEM' (MtCO2e)

Projections 'WAM' (MtCO2e)

2020 GHG target: -20%

2030 GHG target: -40%

2050 goal: -80%

2050 goal: -95%

가장 강력한 배출가스 규제를 시행 중인 유럽

39전기차 산업배터리, 무엇을 생각하던 그 이상

– 내연기관 차량에 대한 규제를 강화하는 동시에 적극적인 친환경차 보급 정책을 추진

– 2050년까지 1990년 대비 자동차 운송 분야의 온실가스 배출량을 60% 절감하기 위한 정책 추진 중

– WLTP와 RDE 시행

– 1973년 도입된 실험실 테스트 NEDC(New European Drive Cycle)을 대신하여 신차 배출가스 검사에 WLTP(Worldwide

Harmonised Light Vehicle Test)와 RDE(Real Driving Emissions) 방식을 도입

– 엄격한 CO2 배출가스와 연비측정을 위해 WLTP가 2017년 6월1일 채택 → 2017년 9월 부터 모든 신 모델, 2018년 9월 부터 모

든 신차에 적용

– RDE: 도로에서 실주행 하는 동안 휴대용 배기량 측정 시스템(PEMS)을 통해 Nox 등 오염물질 배출량을 측정 → 엄격한 CO2 배

출량 측정 & 규제

유럽의 CO2 배출가스 규제

자료 : EEA, 신영증권 리서치센터

규제단계형식승인 CO

(g/km)HC+NOx(g/km)

NOx(g/km)

PM(g/km)

PN(#/km)신차등록

Euro 11992/01/01

2.72 0.971992/12/31

Euro 21996/01/01

2.2 0.51997/01/01

Euro 32000/01/01

2.3 0.2 0.152001/01/01

Euro 42005/01/01

1.0 0.1 0.082006/01/01

Euro 52009/09/01

1.0 0.1 0.060.005

(직접분사식)2011/01/01

Euro 62014/09/01

1.0 0.10.005

(직접분사식)6.0x10^11(직접분사식)2015/09/01

자료 : EEA, 신영증권 리서치센터

규제단계형식승인 CO

(g/km)HC+NOx(g/km)

NOx(g/km)

PM(g/km)

PN(#/km)신차등록

Euro 11992/01/01

2.72 0.97 0.141992/12/31

Euro 21996/01/01

1.0 0.7 0.081997/01/01

Euro 32000/01/01

0.66 0.56 0.50 0.052001/01/01

Euro 42005/01/01

0.50 0.30 0.25 0.0252006/01/01

Euro 52009/09/01

0.50 0.23 0.18 0.005 6.0x10^112011/01/01

Euro 62014/09/01

0.50 0.17 0.08 0.005 6.0x10^112015/09/01

가장 강력한 배출가스 규제를 시행 중인 유럽

40전기차 산업배터리, 무엇을 생각하던 그 이상

– 2021년 이후의 연비 규제를 논의 중인 유럽

– EU는 2008년에 2015년까지 역내 승용차의 이산화탄소(CO2) 평균 배출량을 km당 130g 미만으로 설정

– 현재는 2021년까지 배출량을 km당 95g으로 낮추는 규제를 적용 중(휘발유 차량 24.39km/L)이며 17년 부터 21년 이후의 감축

방안에 대한 논의를 시작

– 17년 11월, ‘EU 집행위원회’는 2030년 자동차 CO2 배출량을 2021년 목표치 대비 30% 줄이는 방안을 제안

– 18년 10월, ‘EU의회’는 2030년까지 자동차 CO2 배출량을 40% 줄이는 방안을 채택 (휘발유 승용차 경우 CO2 배출량 57g/km

는 약41km/L). 업체별로 판매량과 차량 구성에 따라 규제 수준이 다르나 새 규제안에 부합하기 위해서는 연비가 41km수준까지

개선되어야 함. 이는 내연기관 차량으로는 불가능하며, 친환경차 확산을 통해서만 달성 가능

– 18년 10월 9일, ‘EU이사회’는 2030년 CO2 배출량을 35% 감축하는 방안을 채택 (40%에서 35%로 완화)

– 즉 EU 집행위는 30% 절감안을, EU의회는 40% 절감안을, EU이사회는 35% 절감안을 채택한 상황이며 10월 중순 부터 3자협상

을 진행한 후 최종안을 채택 할 예정

– 현재 완성차 업체는 30% 이상의 CO2 감축안은 받아드릴 수 없다며 반발하고 있는 상황

자료 : ACEA, 신영증권 리서치센터 / 2030년은 잠정치

유럽, 자동차 배출가스 규제 강화를 통해 친환경차 보급을 촉진

자료 : ACEA, 신영증권 리서치센터

« High CO2 EMISSIONS Low »

FU

EL

«H

igh

CO

NS

UM

PT

ION

Low

» 130

95

70

57

18

25

33

41

15

20

25

30

35

40

45

30

50

70

90

110

130

150

2015 2021 2025 2030

승용차 평균 Co2배출량(g/km)

승용차 휘발유 연비(L/Km)

전기차 없이는 충족이 불가능한 유럽 배출가스 규제

41전기차 산업배터리, 무엇을 생각하던 그 이상

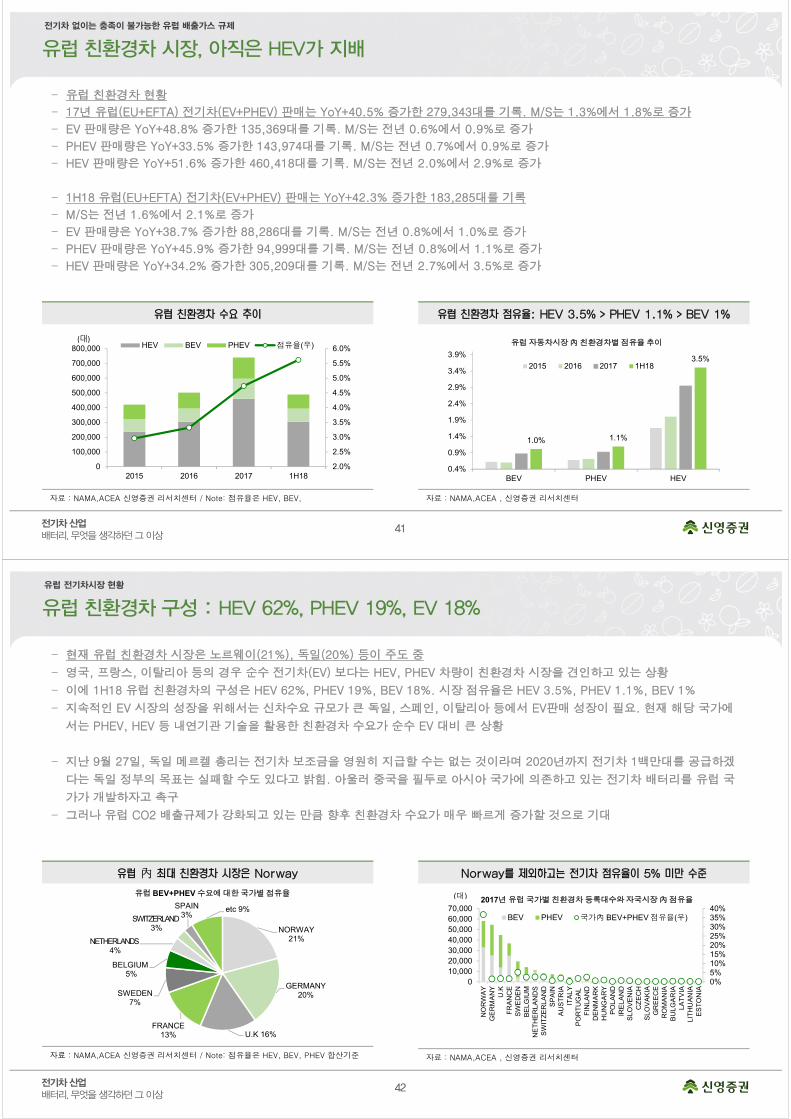

– 유럽 친환경차 현황

– 17년 유럽(EU+EFTA) 전기차(EV+PHEV) 판매는 YoY+40.5% 증가한 279,343대를 기록. M/S는 1.3%에서 1.8%로 증가

– EV 판매량은 YoY+48.8% 증가한 135,369대를 기록. M/S는 전년 0.6%에서 0.9%로 증가

– PHEV 판매량은 YoY+33.5% 증가한 143,974대를 기록. M/S는 전년 0.7%에서 0.9%로 증가

– HEV 판매량은 YoY+51.6% 증가한 460,418대를 기록. M/S는 전년 2.0%에서 2.9%로 증가

– 1H18 유럽(EU+EFTA) 전기차(EV+PHEV) 판매는 YoY+42.3% 증가한 183,285대를 기록

– M/S는 전년 1.6%에서 2.1%로 증가

– EV 판매량은 YoY+38.7% 증가한 88,286대를 기록. M/S는 전년 0.8%에서 1.0%로 증가

– PHEV 판매량은 YoY+45.9% 증가한 94,999대를 기록. M/S는 전년 0.8%에서 1.1%로 증가

– HEV 판매량은 YoY+34.2% 증가한 305,209대를 기록. M/S는 전년 2.7%에서 3.5%로 증가

자료 : NAMA,ACEA 신영증권 리서치센터 / Note: 점유율은 HEV, BEV, 자료 : NAMA,ACEA , 신영증권 리서치센터

유럽 친환경차 시장, 아직은 HEV가 지배

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

2015 2016 2017 1H18

HEV BEV PHEV 점유율(우)(대)

1.0% 1.1%

3.5%

0.4%

0.9%

1.4%

1.9%

2.4%

2.9%

3.4%

3.9%

BEV PHEV HEV

유럽 자동차시장 內 친환경차별 점유율 추이

2015 2016 2017 1H18

전기차 없이는 충족이 불가능한 유럽 배출가스 규제

42전기차 산업배터리, 무엇을 생각하던 그 이상

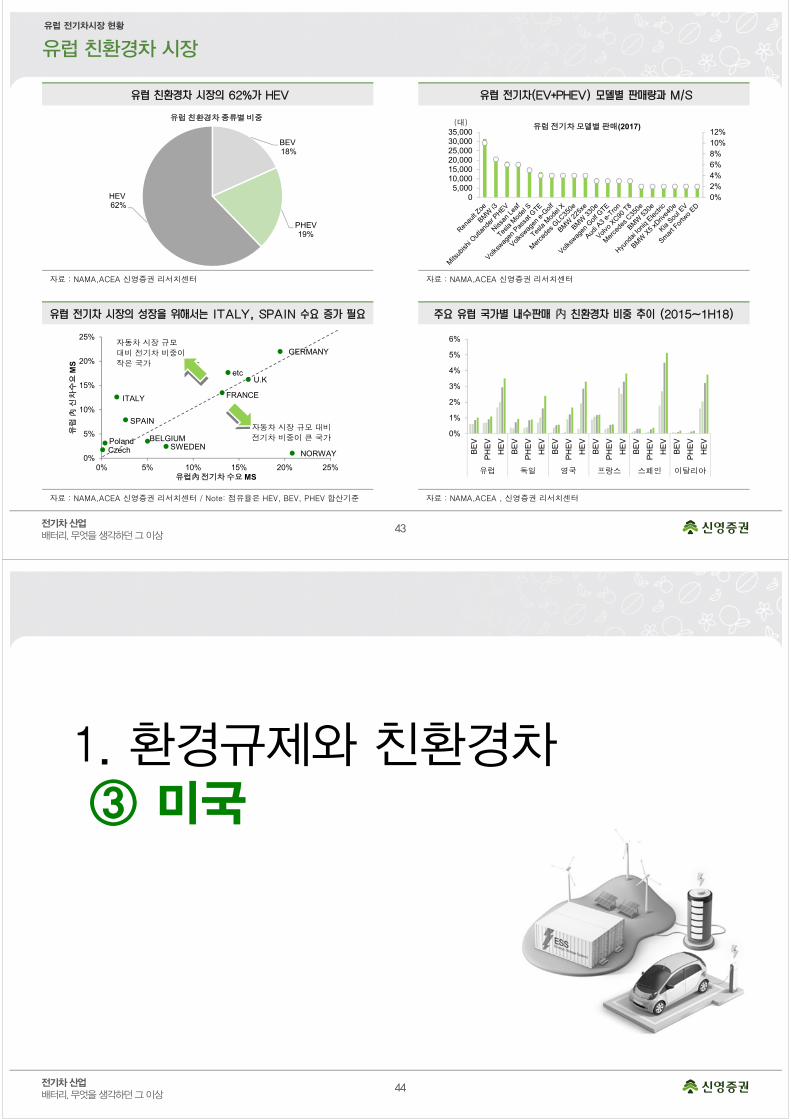

– 현재 유럽 친환경차 시장은 노르웨이(21%), 독일(20%) 등이 주도 중

– 영국, 프랑스, 이탈리아 등의 경우 순수 전기차(EV) 보다는 HEV, PHEV 차량이 친환경차 시장을 견인하고 있는 상황

– 이에 1H18 유럽 친환경차의 구성은 HEV 62%, PHEV 19%, BEV 18%. 시장 점유율은 HEV 3.5%, PHEV 1.1%, BEV 1%

– 지속적인 EV 시장의 성장을 위해서는 신차수요 규모가 큰 독일, 스페인, 이탈리아 등에서 EV판매 성장이 필요. 현재 해당 국가에

서는 PHEV, HEV 등 내연기관 기술을 활용한 친환경차 수요가 순수 EV 대비 큰 상황

– 지난 9월 27일, 독일 메르켈 총리는 전기차 보조금을 영원히 지급할 수는 없는 것이라며 2020년까지 전기차 1백만대를 공급하겠

다는 독일 정부의 목표는 실패할 수도 있다고 밝힘. 아울러 중국을 필두로 아시아 국가에 의존하고 있는 전기차 배터리를 유럽 국

가가 개발하자고 촉구

– 그러나 유럽 CO2 배출규제가 강화되고 있는 만큼 향후 친환경차 수요가 매우 빠르게 증가할 것으로 기대

內

자료 : NAMA,ACEA 신영증권 리서치센터 / Note: 점유율은 HEV, BEV, PHEV 합산기준 자료 : NAMA,ACEA , 신영증권 리서치센터

유럽 친환경차 구성 : HEV 62%, PHEV 19%, EV 18%

NORWAY 21%

GERMANY 20%

U.K 16%FRANCE

13%

SWEDEN 7%

BELGIUM5%

NETHERLANDS4%

SWITZERLAND3%

SPAIN3%

etc 9%

유럽 BEV+PHEV 수요에 대한 국가별 점유율

0%5%10%15%20%25%30%35%40%

010,00020,00030,00040,00050,00060,00070,000

NO

RW

AY

GE

RM

AN

YU

.KF

RA

NC

ES

WE

DE

NB

ELG

IUM

NE

TH

ER

LAN

DS

SW

ITZ

ER

LA

ND

SP

AIN

AU

ST

RIA

ITA

LY

PO

RT

UG

AL

FIN

LAN

DD

EN

MA

RK

HU

NG

AR

YP

OL

AN

DIR

EL

AN

DS

LOV

EN

IAC

ZE

CH

SLO

VA

KIA

GR

EE

CE

RO

MA

NIA

BU

LG

AR

IALA

TV

IALI

TH

UA

NIA

ES

TO

NIA

2017년 유럽 국가별 친환경차 등록대수와 자국시장 內 점유율

BEV PHEV 국가內 BEV+PHEV 점유율(우)

(대)

유럽 전기차시장 현황

43전기차 산업배터리, 무엇을 생각하던 그 이상

자료 : NAMA,ACEA 신영증권 리서치센터 자료 : NAMA,ACEA 신영증권 리서치센터

자료 : NAMA,ACEA 신영증권 리서치센터 / Note: 점유율은 HEV, BEV, PHEV 합산기준

內

자료 : NAMA,ACEA , 신영증권 리서치센터

유럽 친환경차 시장

BEV18%

PHEV19%

HEV62%

유럽 친환경차 종류별 비중

0%

1%

2%

3%

4%

5%

6%

BE

V

PH

EV

HE

V

BE

V

PH

EV

HE

V

BE

V

PH

EV

HE

V

BE

V

PH

EV

HE

V

BE

V

PH

EV

HE

V

BE

V

PH

EV

HE

V

유럽 독일 영국 프랑스 스페인 이탈리아

0%2%4%6%8%10%12%

05,000

10,00015,00020,00025,00030,00035,000

유럽 전기차 모델별 판매(2017)(대)

유럽 전기차시장 현황

NORWAY

GERMANY

U.K

FRANCE

SWEDENBELGIUM

ITALY

Poland

SPAIN

etc

Czech0%

5%

10%

15%

20%

25%

0% 5% 10% 15% 20% 25%

유럽

內신

차수

요M

S

유럽內 전기차 수요 MS

자동차 시장 규모 대비

전기차 비중이 큰 국가

자동차 시장 규모

대비 전기차 비중이

작은 국가

44전기차 산업배터리, 무엇을 생각하던 그 이상

1. 환경규제와 친환경차③ 미국

45전기차 산업배터리, 무엇을 생각하던 그 이상

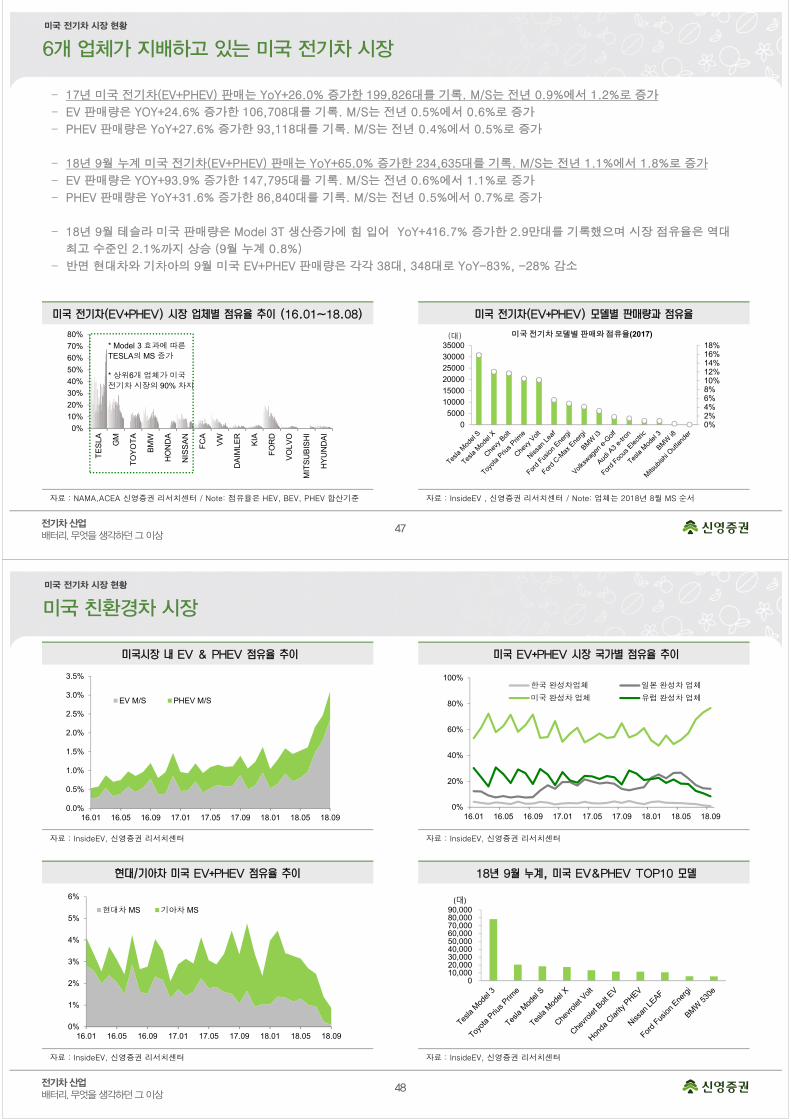

– 미국 연비 규제 : 오바마는 연비규제 강화. 그러나 트럼프는 완화를 추진 중

– MY2017~2025년 미국 CO2 및 CAFÉ 규제는 오바마 행정부가 수립. 2025년 기업평균연비 55mpg(23.2km/L)를 목표로 함

– 17년 1월 오바마 행정부 말기, EPA와 NHTSA는 상기 연비규제가 기술적으로 달성한지 중간평가에 착수하였음. 완성차 업체가

MY2012-2015 연비규제를 기존 기대치 보다 저렴한 비용을 들여 충족시켰기 때문에 MY2017-2025 연비규제도 충분히 기술적

으로 달성 가능할 것으로 EPA와 NHTSA는 판단. 이에 MY2017-2025 연비규제가 변동될 필요가 없다고 결론

– 그러나 17년 3월, 트럼프 대통령은 EPA에게 연비규제의 타당성을 재검토하라고 지시. 상기 규제가 너무 엄격하여 완성차 산업

의 발전을 저해한다고 판단하여 재검토하기로 결정한 것

– EPA의 수장인 Scott Pruitt은 오바마 행정부 당시 제정된 CO2 & 연비규제는 기술적 난관을 너무 과소 평가하며 합리적인 연비규

제 수립과 완성차 산업의 고용, 발전을 위해 전면적인 재검토가 필요하다고 언급

– p 교통국과 환경청(EPA)는 연비규제를 MY2020년 수준에서 MY2026년까지 동결 시키는 수정안을 ‘18년 8월 2일 발표

미국의 자동차 환경 규제: 규제 완화를 원하는 트럼프

É

자료 : EPA 신영증권 리서치센터

미국 배출가스 & 연비규제 MY 2017 MY 2018 MY 2019 MY 2020 MY 2021 MY 2022 MY 2023 MY 2024 MY 2025

기존

CO2 (g/mi)

Passenger Cars 212 202 191 182 172 164 157 150 143

Light Trucks 295 285 277 269 249 237 225 214 203

Cars & Trucks total 243 232 222 213 199 190 180 171 163

CAFE (mpg) Cars & Trucks total 36.6 38.3 40.0 41.7 44.7 46.8 49.4 52.0 54.5

CAFE (KM/L) Cars & Trucks total 15.6 16.3 17.0 17.7 19.0 19.9 21.0 22.1 23.2

개정안

CO2 (g/mi) Cars & Trucks total 254 244 236 227 241 241 241 241 240

CAFE (mpg) Cars & Trucks total 34.0 34.9 35.8 36.9 36.9 36.9 36.9 37.0 37.0

CAFE (KM/L) Cars & Trucks total 14.5 14.8 15.2 15.7 15.7 15.7 15.7 15.7 15.7

미국의 자동차 환경 규제

46전기차 산업배터리, 무엇을 생각하던 그 이상

– 트럼프 정부의 미국 연비규제 완화 움직임은 2017년 파리협약 탈퇴와 같은 행보

– 한편 켈리포니아주는 오바마 정부의 원안대로 2025년까지 자동차 배출가스 규제를 강화해야 한다는 입장을 고수 중

– 켈리포니아주의 배출가스 규제안을 컬럼비아주 등 미국시장의 1/3 이상이 따르고 있음

– 현재 켈리포니아주와 연방정부는 통일된 연비규제 및 배출가스 규제안을 도출하기 위해 논의 중인 상황이며 2018년말 최종적인

연비규제안이 채택 될 예정

– 연비규제안 채택여부는 올해 겨울에 결정될 전망

– 트럼트 대통령의 연비 규제 완화안이 최종적으로 채택 될 경우 이는 친환경차 보급 확산속도를 저해할 전망

– 그러나 글로벌 최대시장인 중국과 3대 시장인 유럽에서 강화된 환경규제, 친환경차 보급 촉진제도가 시행될 예정인 만큼 완성차

업체의 지속적인 친환경차 출시 판매는 역행할 수 없는 흐름

트럼프의 연비규제 완화는 미국 친환경차 성장을 둔화시킬 것

자료 : EPA 신영증권 리서치센터 자료 : EPA , 신영증권 리서치센터

미국의 자동차 환경 규제

10.0

12.0

14.0

16.0

18.0

20.0

22.0

24.0

MY 2017 MY 2019 MY 2021 MY 2023 MY 2025

(KM/L)

기존 연비규제안

트럼프 개정안

120

140

160

180

200

220

240

260

280

MY 2017 MY 2019 MY 2021 MY 2023 MY 2025

(g/mile)

기존 CO2 규제안

트럼프 개정안

47전기차 산업배터리, 무엇을 생각하던 그 이상

– 17년 미국 전기차(EV+PHEV) 판매는 YoY+26.0% 증가한 199,826대를 기록. M/S는 전년 0.9%에서 1.2%로 증가

– EV 판매량은 YOY+24.6% 증가한 106,708대를 기록. M/S는 전년 0.5%에서 0.6%로 증가

– PHEV 판매량은 YoY+27.6% 증가한 93,118대를 기록. M/S는 전년 0.4%에서 0.5%로 증가

– 18년 9월 누계 미국 전기차(EV+PHEV) 판매는 YoY+65.0% 증가한 234,635대를 기록. M/S는 전년 1.1%에서 1.8%로 증가

– EV 판매량은 YOY+93.9% 증가한 147,795대를 기록. M/S는 전년 0.6%에서 1.1%로 증가

– PHEV 판매량은 YoY+31.6% 증가한 86,840대를 기록. M/S는 전년 0.5%에서 0.7%로 증가

– 18년 9월 테슬라 미국 판매량은 Model 3T 생산증가에 힘 입어 YoY+416.7% 증가한 2.9만대를 기록했으며 시장 점유율은 역대

최고 수준인 2.1%까지 상승 (9월 누계 0.8%)

– 반면 현대차와 기차아의 9월 미국 EV+PHEV 판매량은 각각 38대, 348대로 YoY-83%, -28% 감소

자료 : NAMA,ACEA 신영증권 리서치센터 / Note: 점유율은 HEV, BEV, PHEV 합산기준 자료 : InsideEV , 신영증권 리서치센터 / Note: 업체는 2018년 8월 MS 순서

6개 업체가 지배하고 있는 미국 전기차 시장

0%2%4%6%8%10%12%14%16%18%

0

5000

10000

15000

20000

25000

30000

35000

미국 전기차 모델별 판매와 점유율(2017)(대)

미국 전기차 시장 현황

0%

10%

20%

30%

40%

50%

60%

70%

80%

TE

SLA GM

TO

YO

TA

BM

W

HO

ND

A

NIS

SA

N

FC

A

VW

DA

IMLE

R

KIA

FO

RD

VO

LVO

MIT

SU

BIS

HI

HY

UN

DA

I

* Model 3 효과에 따른

TESLA의 MS 증가

* 상위6개 업체가 미국

전기차 시장의 90% 차지

48전기차 산업배터리, 무엇을 생각하던 그 이상

자료 : InsideEV, 신영증권 리서치센터 자료 : InsideEV, 신영증권 리서치센터

자료 : InsideEV, 신영증권 리서치센터 자료 : InsideEV, 신영증권 리서치센터

미국 친환경차 시장

010,00020,00030,00040,00050,00060,00070,00080,00090,000(대)

미국 전기차 시장 현황

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

16.01 16.05 16.09 17.01 17.05 17.09 18.01 18.05 18.09

EV M/S PHEV M/S

0%

1%

2%

3%

4%

5%

6%

16.01 16.05 16.09 17.01 17.05 17.09 18.01 18.05 18.09

현대차 MS 기아차 MS

0%

20%

40%

60%

80%

100%

16.01 16.05 16.09 17.01 17.05 17.09 18.01 18.05 18.09

한국 완성차업체 일본 완성차 업체

미국 완성차 업체 유럽 완성차 업체

49전기차 산업배터리, 무엇을 생각하던 그 이상

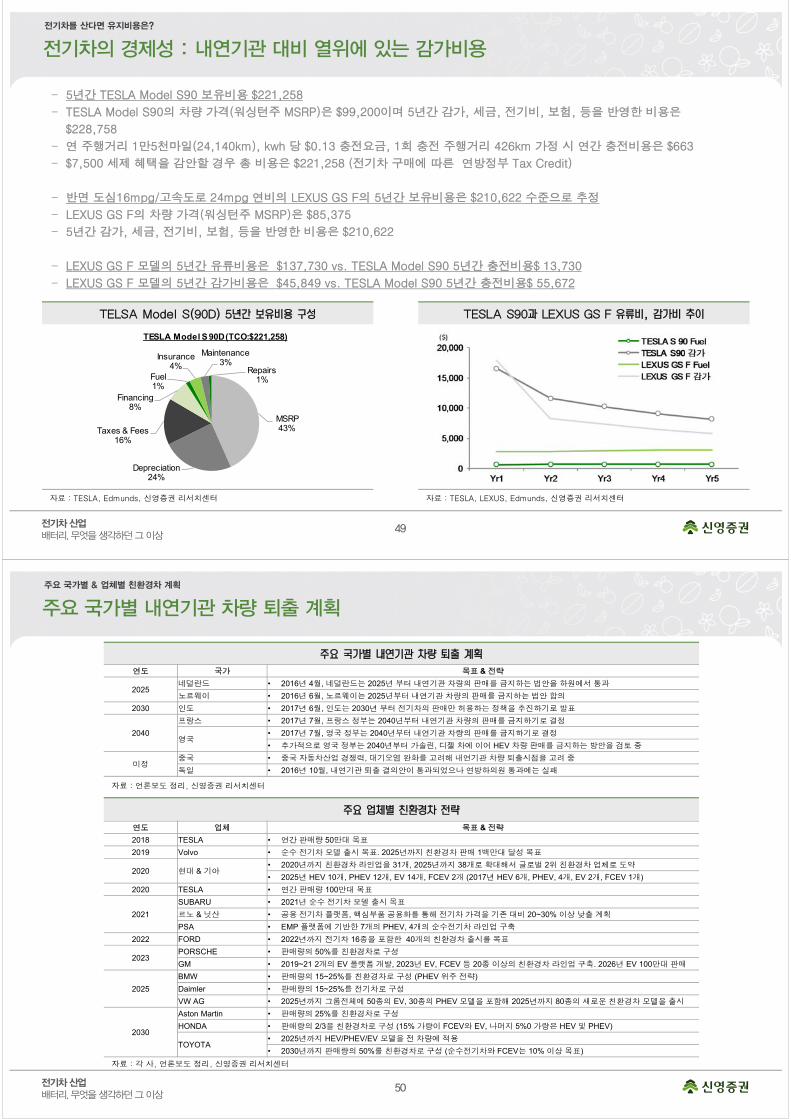

– 5년간 TESLA Model S90 보유비용 $221,258

– TESLA Model S90의 차량 가격(워싱턴주 MSRP)은 $99,200이며 5년간 감가, 세금, 전기비, 보험, 등을 반영한 비용은

$228,758

– 연 주행거리 1만5천마일(24,140km), kwh 당 $0.13 충전요금, 1회 충전 주행거리 426km 가정 시 연간 충전비용은 $663

– $7,500 세제 혜택을 감안할 경우 총 비용은 $221,258 (전기차 구매에 따른 연방정부 Tax Credit)

– 반면 도심16mpg/고속도로 24mpg 연비의 LEXUS GS F의 5년간 보유비용은 $210,622 수준으로 추정

– LEXUS GS F의 차량 가격(워싱턴주 MSRP)은 $85,375

– 5년간 감가, 세금, 전기비, 보험, 등을 반영한 비용은 $210,622

– LEXUS GS F 모델의 5년간 유류비용은 $137,730 vs. TESLA Model S90 5년간 충전비용$ 13,730

– LEXUS GS F 모델의 5년간 감가비용은 $45,849 vs. TESLA Model S90 5년간 충전비용$ 55,672

전기차의 경제성 : 내연기관 대비 열위에 있는 감가비용

자료 : TESLA, Edmunds, 신영증권 리서치센터 자료 : TESLA, LEXUS, Edmunds, 신영증권 리서치센터

MSRP43%

Depreciation24%

Taxes & Fees16%

Financing8%

Fuel1%

Insurance4%

Maintenance3%

Repairs1%

TESLA Model S 90D (TCO:$221,258)

전기차를 산다면 유지비용은?

50전기차 산업배터리, 무엇을 생각하던 그 이상

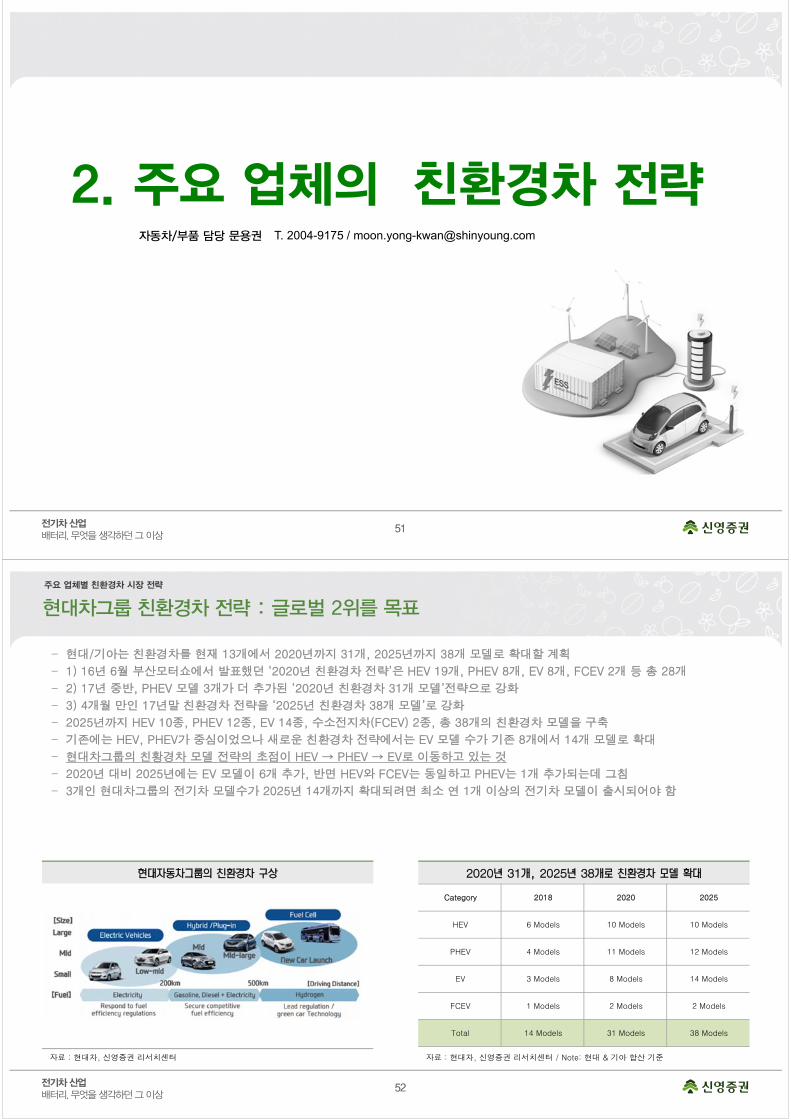

주요 국가별 내연기관 차량 퇴출 계획

자료 : 각 사, 언론보도 정리, 신영증권 리서치센터

연도 업체 목표 & 전략

2018 TESLA • 연간 판매량 50만대 목표

2019 Volvo • 순수 전기차 모델 출시 목표. 2025년까지 친환경차 판매 1백만대 달성 목표

2020 현대 & 기아• 2020년까지 친환경차 라인업을 31개, 2025년까지 38개로 확대해서 글로벌 2위 친환경차 업체로 도약

• 2025년 HEV 10개, PHEV 12개, EV 14개, FCEV 2개 (2017년 HEV 6개, PHEV, 4개, EV 2개, FCEV 1개)

2020 TESLA • 연간 판매량 100만대 목표

2021

SUBARU • 2021년 순수 전기차 모델 출시 목표

르노 & 닛산 • 공용 전기차 플랫폼, 핵심부품 공용화를 통해 전기차 가격을 기존 대비 20~30% 이상 낮출 계획

PSA • EMP 플랫폼에 기반한 7개의 PHEV, 4개의 순수전기차 라인업 구축

2022 FORD • 2022년까지 전기차 16종을 포함한 40개의 친환경차 출시를 목표

2023PORSCHE • 판매량의 50%를 친환경차로 구성

GM • 2019~21 2개의 EV 플랫폼 개발, 2023년 EV, FCEV 등 20종 이상의 친환경차 라인업 구축. 2026년 EV 100만대 판매

2025

BMW • 판매량의 15~25%를 친환경차로 구성 (PHEV 위주 전략)

Daimler • 판매량의 15~25%를 전기차로 구성

VW AG • 2025년까지 그룹전체에 50종의 EV, 30종의 PHEV 모델을 포함해 2025년까지 80종의 새로운 친환경차 모델을 출시

2030

Aston Martin • 판매량의 25%를 친환경차로 구성

HONDA • 판매량의 2/3을 친환경차로 구성 (15% 가량이 FCEV와 EV, 나머지 5%0 가량은 HEV 및 PHEV)

TOYOTA• 2025년까지 HEV/PHEV/EV 모델을 전 차량에 적용

• 2030년까지 판매량의 50%를 친환경차로 구성 (순수전기차와 FCEV는 10% 이상 목표)

자료 : 언론보도 정리, 신영증권 리서치센터

연도 국가 목표 & 전략

2025네덜란드 • 2016년 4월, 네덜란드는 2025년 부터 내연기관 차량의 판매를 금지하는 법안을 하원에서 통과

노르웨이 • 2016년 6월, 노르웨이는 2025년부터 내연기관 차량의 판매를 금지하는 법안 합의

2030 인도 • 2017년 6월, 인도는 2030년 부터 전기차의 판매만 허용하는 정책을 추진하기로 발표

2040

프랑스 • 2017년 7월, 프랑스 정부는 2040년부터 내연기관 차량의 판매를 금지하기로 결정

영국• 2017년 7월, 영국 정부는 2040년부터 내연기관 차량의 판매를 금지하기로 결정

• 추가적으로 영국 정부는 2040년부터 가솔린, 디젤 차에 이어 HEV 차량 판매를 금지하는 방안을 검토 중

미정중국 • 중국 자동차산업 경쟁력, 대기오염 완화를 고려해 내연기관 차량 퇴출시점을 고려 중

독일 • 2016년 10월, 내연기관 퇴출 결의안이 통과되었으나 연방하의원 통과에는 실패

주요 국가별 & 업체별 친환경차 계획

51전기차 산업배터리, 무엇을 생각하던 그 이상

2. 주요 업체의 친환경차 전략자동차/부품 담당 문용권 T. 2004-9175 / [email protected]

52전기차 산업배터리, 무엇을 생각하던 그 이상

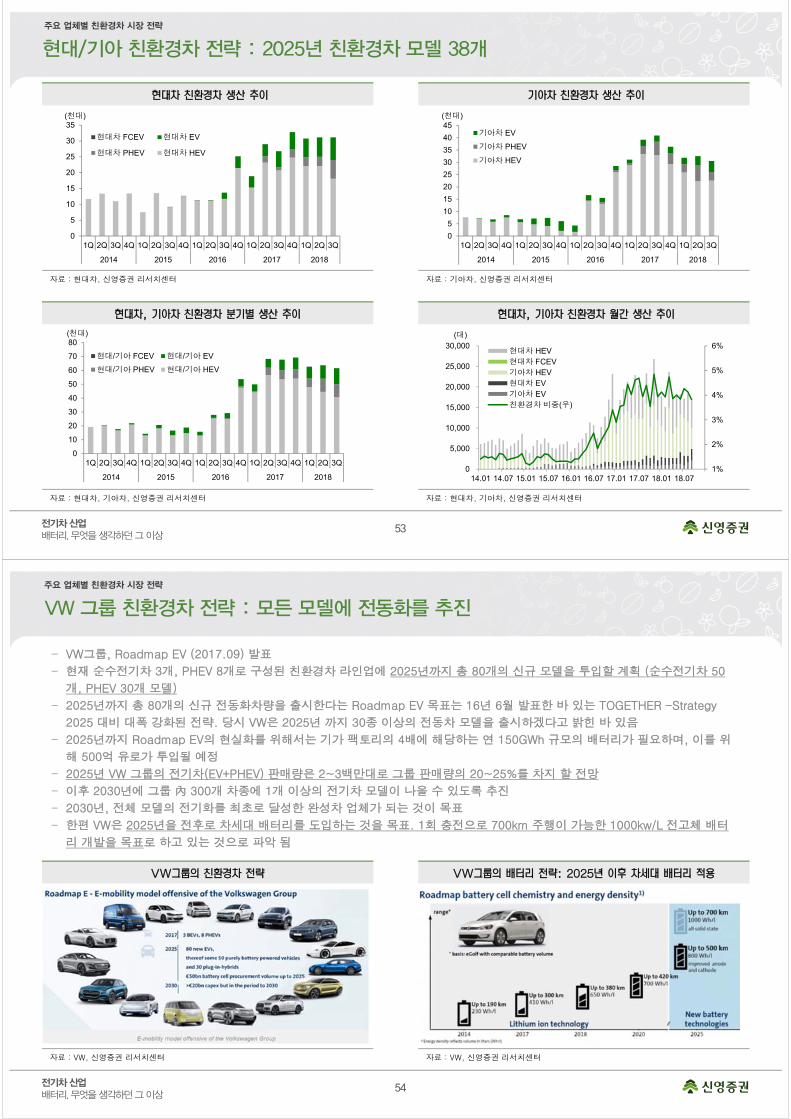

– 현대/기아는 친환경차를 현재 13개에서 2020년까지 31개, 2025년까지 38개 모델로 확대할 계획

– 1) 16년 6월 부산모터쇼에서 발표했던 ‘2020년 친환경차 전략’은 HEV 19개, PHEV 8개, EV 8개, FCEV 2개 등 총 28개

– 2) 17년 중반, PHEV 모델 3개가 더 추가된 ‘2020년 친환경차 31개 모델’전략으로 강화

– 3) 4개월 만인 17년말 친환경차 전략을 ‘2025년 친환경차 38개 모델’로 강화

– 2025년까지 HEV 10종, PHEV 12종, EV 14종, 수소전지차(FCEV) 2종, 총 38개의 친환경차 모델을 구축

– 기존에는 HEV, PHEV가 중심이었으나 새로운 친환경차 전략에서는 EV 모델 수가 기존 8개에서 14개 모델로 확대

– 현대차그룹의 친황경차 모델 전략의 초점이 HEV → PHEV → EV로 이동하고 있는 것

– 2020년 대비 2025년에는 EV 모델이 6개 추가, 반면 HEV와 FCEV는 동일하고 PHEV는 1개 추가되는데 그침

– 3개인 현대차그룹의 전기차 모델수가 2025년 14개까지 확대되려면 최소 연 1개 이상의 전기차 모델이 출시되어야 함

현대차그룹 친환경차 전략 : 글로벌 2위를 목표

자료 : 현대차, 신영증권 리서치센터 자료 : 현대차, 신영증권 리서치센터 / Note: 현대 & 기아 합산 기준

Category 2018 2020 2025

HEV 6 Models 10 Models 10 Models

PHEV 4 Models 11 Models 12 Models

EV 3 Models 8 Models 14 Models

FCEV 1 Models 2 Models 2 Models

Total 14 Models 31 Models 38 Models

주요 업체별 친환경차 시장 전략

53전기차 산업배터리, 무엇을 생각하던 그 이상

자료 : 현대차, 신영증권 리서치센터 자료 : 기아차, 신영증권 리서치센터

자료 : 현대차, 기아차, 신영증권 리서치센터 자료 : 현대차, 기아차, 신영증권 리서치센터

현대/기아 친환경차 전략 : 2025년 친환경차 모델 38개주요 업체별 친환경차 시장 전략

0

5

10

15

20

25

30

35

40

45

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q

2014 2015 2016 2017 2018

기아차 EV

기아차 PHEV

기아차 HEV

(천대)

0

5

10

15

20

25

30

35

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q

2014 2015 2016 2017 2018

현대차 FCEV 현대차 EV

현대차 PHEV 현대차 HEV

(천대)

0

10

20

30

40

50

60

70

80

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q

2014 2015 2016 2017 2018

현대/기아 FCEV 현대/기아 EV

현대/기아 PHEV 현대/기아 HEV

(천대)

1%

2%

3%

4%

5%

6%

0

5,000

10,000

15,000

20,000

25,000

30,000

14.01 14.07 15.01 15.07 16.01 16.07 17.01 17.07 18.01 18.07

현대차 HEV현대차 FCEV기아차 HEV현대차 EV기아차 EV친환경차 비중(우)

(대)

54전기차 산업배터리, 무엇을 생각하던 그 이상

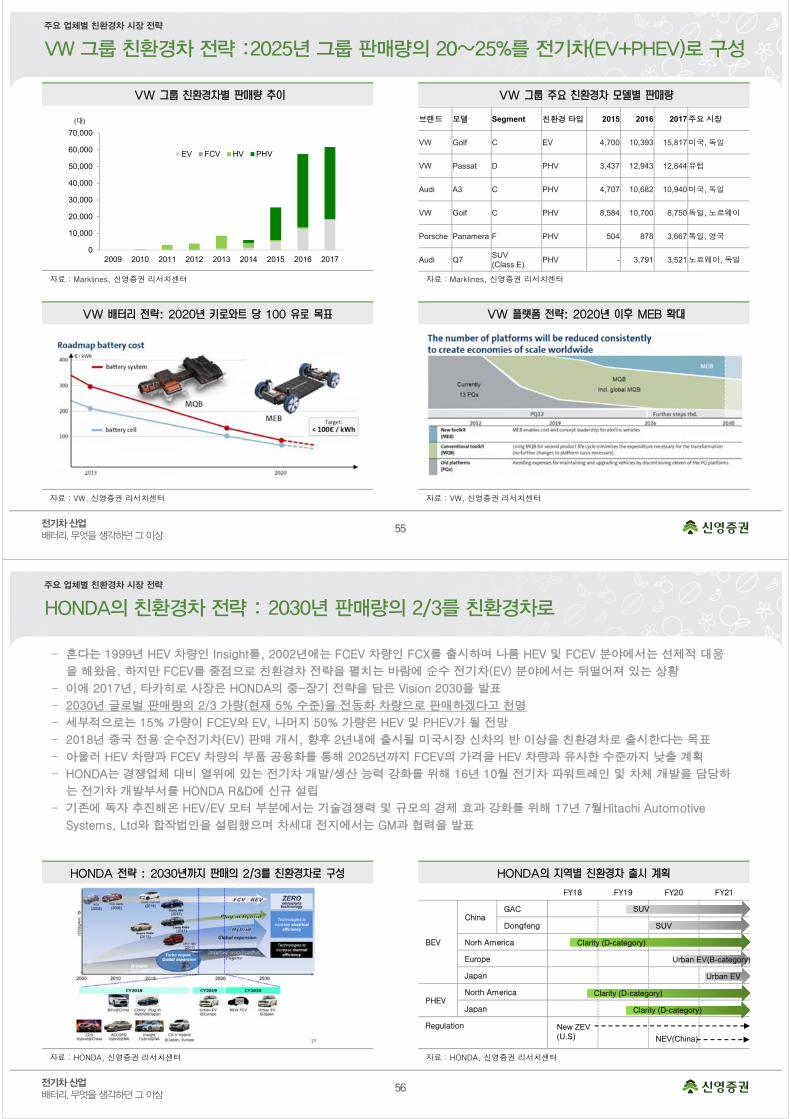

– VW그룹, Roadmap EV (2017.09) 발표

– 현재 순수전기차 3개, PHEV 8개로 구성된 친환경차 라인업에 2025년까지 총 80개의 신규 모델을 투입할 계획 (순수전기차 50

개, PHEV 30개 모델)

– 2025년까지 총 80개의 신규 전동화차량을 출시한다는 Roadmap EV 목표는 16년 6월 발표한 바 있는 TOGETHER -Strategy

2025 대비 대폭 강화된 전략. 당시 VW은 2025년 까지 30종 이상의 전동차 모델을 출시하겠다고 밝힌 바 있음

– 2025년까지 Roadmap EV의 현실화를 위해서는 기가 팩토리의 4배에 해당하는 연 150GWh 규모의 배터리가 필요하며, 이를 위

해 500억 유로가 투입될 예정

– 2025년 VW 그룹의 전기차(EV+PHEV) 판매량은 2~3백만대로 그룹 판매량의 20~25%를 차지 할 전망

– 이후 2030년에 그룹 內 300개 차종에 1개 이상의 전기차 모델이 나올 수 있도록 추진

– 2030년, 전체 모델의 전기화를 최초로 달성한 완성차 업체가 되는 것이 목표

– 한편 VW은 2025년을 전후로 차세대 배터리를 도입하는 것을 목표. 1회 충전으로 700km 주행이 가능한 1000kw/L 전고체 배터

리 개발을 목표로 하고 있는 것으로 파악 됨

VW 그룹 친환경차 전략 : 모든 모델에 전동화를 추진

자료 : VW, 신영증권 리서치센터 자료 : VW, 신영증권 리서치센터

주요 업체별 친환경차 시장 전략

55전기차 산업배터리, 무엇을 생각하던 그 이상

자료 : Marklines, 신영증권 리서치센터 자료 : Marklines, 신영증권 리서치센터

자료 : VW, 신영증권 리서치센터 자료 : VW, 신영증권 리서치센터

VW 그룹 친환경차 전략 :2025년 그룹 판매량의 20~25%를 전기차(EV+PHEV)로 구성

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2009 2010 2011 2012 2013 2014 2015 2016 2017

EV FCV HV PHV

(대) 브랜드 모델 Segment 친환경 타입 2015 2016 2017 주요 시장

VW Golf C EV 4,700 10,393 15,817 미국, 독일

VW Passat D PHV 3,437 12,943 12,844 유럽

Audi A3 C PHV 4,707 10,682 10,940 미국, 독일

VW Golf C PHV 8,584 10,700 8,750 독일, 노르웨이

Porsche Panamera F PHV 504 878 3,667 독일, 영국

Audi Q7SUV (Class E)

PHV - 3,791 3,521 노르웨이, 독일

주요 업체별 친환경차 시장 전략

56전기차 산업배터리, 무엇을 생각하던 그 이상

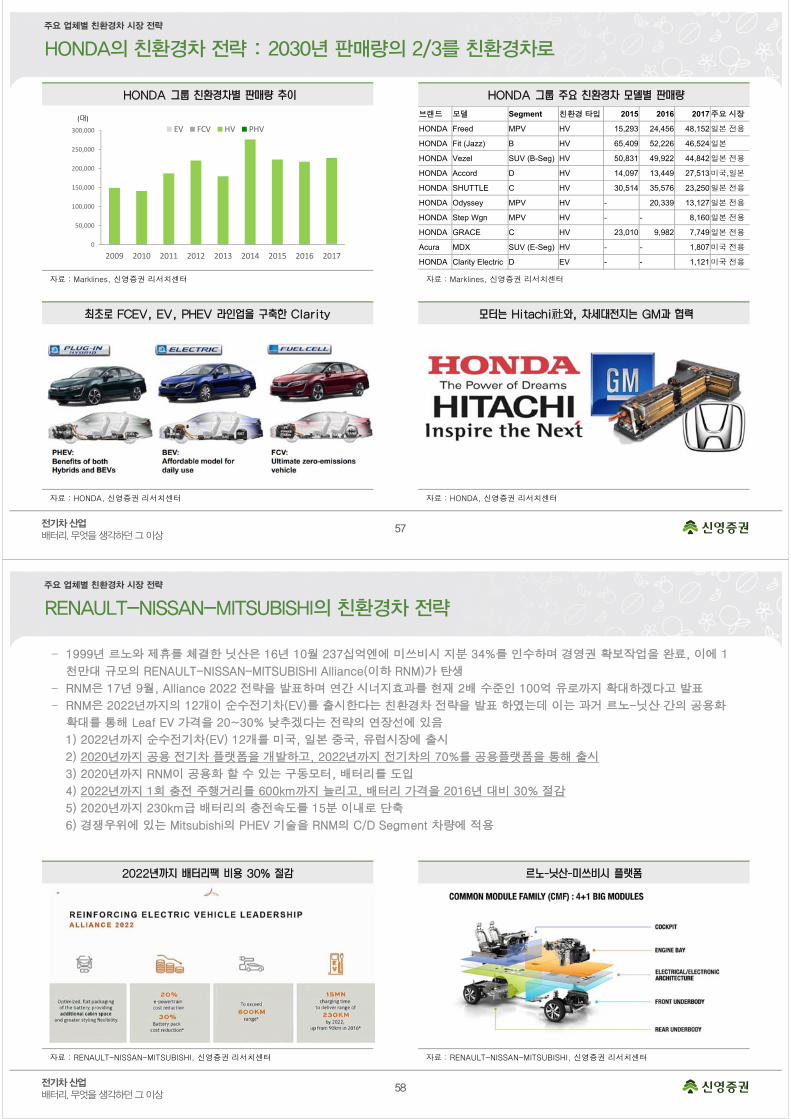

– 혼다는 1999년 HEV 차량인 Insight를, 2002년에는 FCEV 차량인 FCX를 출시하며 나름 HEV 및 FCEV 분야에서는 선제적 대응

을 해왔음. 하지만 FCEV를 중점으로 친환경차 전략을 펼치는 바람에 순수 전기차(EV) 분야에서는 뒤떨어져 있는 상황

– 이에 2017년, 타카히로 사장은 HONDA의 중-장기 전략을 담은 Vision 2030을 발표

– 2030년 글로벌 판매량의 2/3 가량(현재 5% 수준)을 전동화 차량으로 판매하겠다고 천명

– 세부적으로는 15% 가량이 FCEV와 EV, 나머지 50% 가량은 HEV 및 PHEV가 될 전망

– 2018년 중국 전용 순수전기차(EV) 판매 개시, 향후 2년내에 출시될 미국시장 신차의 반 이상을 친환경차로 출시한다는 목표

– 아울러 HEV 차량과 FCEV 차량의 부품 공용화를 통해 2025년까지 FCEV의 가격을 HEV 차량과 유사한 수준까지 낮출 계획

– HONDA는 경쟁업체 대비 열위에 있는 전기차 개발/생산 능력 강화를 위해 16년 10월 전기차 파워트레인 및 차체 개발을 담당하

는 전기차 개발부서를 HONDA R&D에 신규 설립

– 기존에 독자 추진해온 HEV/EV 모터 부분에서는 기술경쟁력 및 규모의 경제 효과 강화를 위해 17년 7월Hitachi Automotive

Systems, Ltd와 합작법인을 설립했으며 차세대 전지에서는 GM과 협력을 발표

HONDA의 친환경차 전략 : 2030년 판매량의 2/3를 친환경차로

자료 : HONDA, 신영증권 리서치센터 자료 : HONDA, 신영증권 리서치센터

FY18 FY19 FY20 FY21

BEV

ChinaGAC

Dongfeng

Norh America

Europe

Japan

PHEVNorth America

Japan

Regulation

SUV

SUV

Clarity (D-category)

Clarity (D-category)

Clarity (D-category)

Urban EV(B-category)

Urban EV

New ZEV(U.S) NEV(China)

주요 업체별 친환경차 시장 전략

57전기차 산업배터리, 무엇을 생각하던 그 이상

자료 : Marklines, 신영증권 리서치센터 자료 : Marklines, 신영증권 리서치센터

자료 : HONDA, 신영증권 리서치센터

社

자료 : HONDA, 신영증권 리서치센터

HONDA의 친환경차 전략 : 2030년 판매량의 2/3를 친환경차로

브랜드 모델 Segment 친환경 타입 2015 2016 2017 주요 시장

HONDA Freed MPV HV 15,293 24,456 48,152 일본 전용

HONDA Fit (Jazz) B HV 65,409 52,226 46,524 일본

HONDA Vezel SUV (B-Seg) HV 50,831 49,922 44,842 일본 전용

HONDA Accord D HV 14,097 13,449 27,513 미국,일본

HONDA SHUTTLE C HV 30,514 35,576 23,250 일본 전용

HONDA Odyssey MPV HV - 20,339 13,127 일본 전용

HONDA Step Wgn MPV HV - - 8,160 일본 전용

HONDA GRACE C HV 23,010 9,982 7,749 일본 전용

Acura MDX SUV (E-Seg) HV - - 1,807 미국 전용

HONDA Clarity Electric D EV - - 1,121 미국 전용

0

50,000

100,000

150,000

200,000

250,000

300,000

2009 2010 2011 2012 2013 2014 2015 2016 2017

EV FCV HV PHV(대)

주요 업체별 친환경차 시장 전략

58전기차 산업배터리, 무엇을 생각하던 그 이상

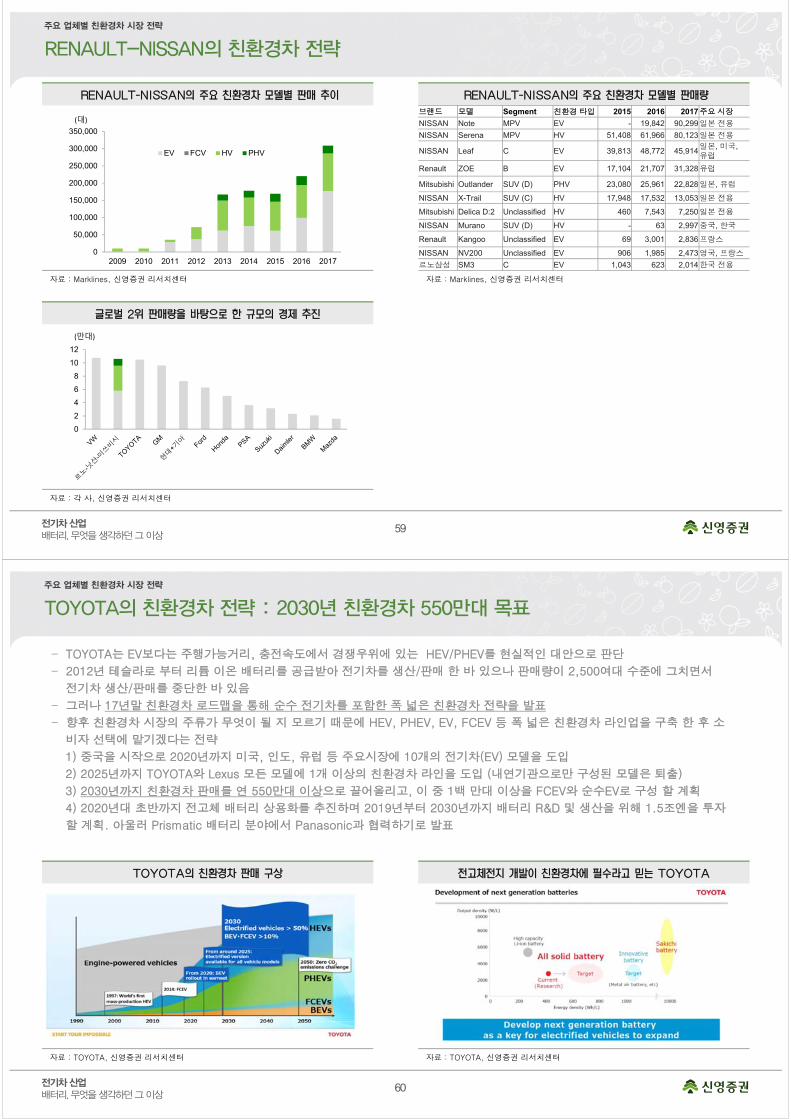

– 1999년 르노와 제휴를 체결한 닛산은 16년 10월 237십억엔에 미쓰비시 지분 34%를 인수하며 경영권 확보작업을 완료, 이에 1

천만대 규모의 RENAULT-NISSAN-MITSUBISHI Alliance(이하 RNM)가 탄생

– RNM은 17년 9월, Alliance 2022 전략을 발표하며 연간 시너지효과를 현재 2배 수준인 100억 유로까지 확대하겠다고 발표

– RNM은 2022년까지의 12개이 순수전기차(EV)를 출시한다는 친환경차 전략을 발표 하였는데 이는 과거 르노-닛산 간의 공용화

확대를 통해 Leaf EV 가격을 20~30% 낮추겠다는 전략의 연장선에 있음

1) 2022년까지 순수전기차(EV) 12개를 미국, 일본 중국, 유럽시장에 출시

2) 2020년까지 공용 전기차 플랫폼을 개발하고, 2022년까지 전기차의 70%를 공용플랫폼을 통해 출시

3) 2020년까지 RNM이 공용화 할 수 있는 구동모터, 배터리를 도입

4) 2022년까지 1회 충전 주행거리를 600km까지 늘리고, 배터리 가격을 2016년 대비 30% 절감

5) 2020년까지 230km급 배터리의 충전속도를 15분 이내로 단축

6) 경쟁우위에 있는 Mitsubishi의 PHEV 기술을 RNM의 C/D Segment 차량에 적용

RENAULT-NISSAN-MITSUBISHI의 친환경차 전략

자료 : RENAULT-NISSAN-MITSUBISHI, 신영증권 리서치센터 자료 : RENAULT-NISSAN-MITSUBISHI, 신영증권 리서치센터

주요 업체별 친환경차 시장 전략

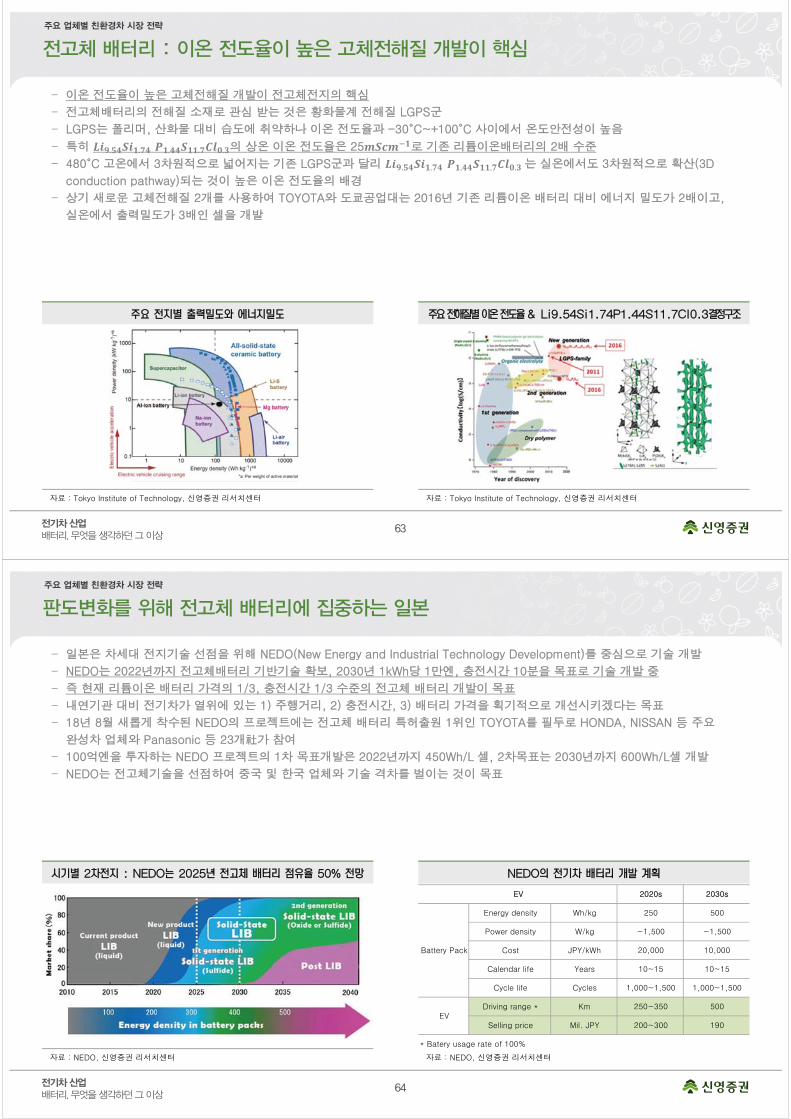

59전기차 산업배터리, 무엇을 생각하던 그 이상

자료 : Marklines, 신영증권 리서치센터 자료 : Marklines, 신영증권 리서치센터

자료 : 각 사, 신영증권 리서치센터

RENAULT-NISSAN의 친환경차 전략

브랜드 모델 Segment 친환경 타입 2015 2016 2017 주요 시장

NISSAN Note MPV EV - 19,842 90,299 일본 전용

NISSAN Serena MPV HV 51,408 61,966 80,123 일본 전용

NISSAN Leaf C EV 39,813 48,772 45,914일본, 미국, 유럽

Renault ZOE B EV 17,104 21,707 31,328 유럽

Mitsubishi Outlander SUV (D) PHV 23,080 25,961 22,828 일본, 유럽

NISSAN X-Trail SUV (C) HV 17,948 17,532 13,053 일본 전용

Mitsubishi Delica D:2 Unclassified HV 460 7,543 7,250 일본 전용

NISSAN Murano SUV (D) HV - 63 2,997 중국, 한국

Renault Kangoo Unclassified EV 69 3,001 2,836 프랑스

NISSAN NV200 Unclassified EV 906 1,985 2,473 영국, 프랑스

르노삼성 SM3 C EV 1,043 623 2,014 한국 전용

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

2009 2010 2011 2012 2013 2014 2015 2016 2017

EV FCV HV PHV

(대)

0

2

4

6

8

10

12

(만대)

주요 업체별 친환경차 시장 전략

60전기차 산업배터리, 무엇을 생각하던 그 이상

– TOYOTA는 EV보다는 주행가능거리, 충전속도에서 경쟁우위에 있는 HEV/PHEV를 현실적인 대안으로 판단

– 2012년 테슬라로 부터 리튬 이온 배터리를 공급받아 전기차를 생산/판매 한 바 있으나 판매량이 2,500여대 수준에 그치면서

전기차 생산/판매를 중단한 바 있음

– 그러나 17년말 친환경차 로드맵을 통해 순수 전기차를 포함한 폭 넓은 친환경차 전략을 발표

– 향후 친환경차 시장의 주류가 무엇이 될 지 모르기 때문에 HEV, PHEV, EV, FCEV 등 폭 넓은 친환경차 라인업을 구축 한 후 소

비자 선택에 맡기겠다는 전략

1) 중국을 시작으로 2020년까지 미국, 인도, 유럽 등 주요시장에 10개의 전기차(EV) 모델을 도입

2) 2025년까지 TOYOTA와 Lexus 모든 모델에 1개 이상의 친환경차 라인을 도입 (내연기관으로만 구성된 모델은 퇴출)

3) 2030년까지 친환경차 판매를 연 550만대 이상으로 끌어올리고, 이 중 1백 만대 이상을 FCEV와 순수EV로 구성 할 계획

4) 2020년대 초반까지 전고체 배터리 상용화를 추진하며 2019년부터 2030년까지 배터리 R&D 및 생산을 위해 1.5조엔을 투자

할 계획. 아울러 Prismatic 배터리 분야에서 Panasonic과 협력하기로 발표

TOYOTA의 친환경차 전략 : 2030년 친환경차 550만대 목표

자료 : TOYOTA, 신영증권 리서치센터 자료 : TOYOTA, 신영증권 리서치센터

주요 업체별 친환경차 시장 전략

61전기차 산업배터리, 무엇을 생각하던 그 이상

자료 : Marklines, 신영증권 리서치센터 자료 : Marklines, 신영증권 리서치센터

자료 : TOYOTA, 신영증권 리서치센터 자료 : TOYOTA, 신영증권 리서치센터

TOYOTA의 친환경차 전략 : 2030년 친환경차 550만대 목표

브랜드 모델 Segment 친환경 타입 2015 2016 2017 주요 시장

TOYOTA Prius/Prius α C/MPV HV 290,213 399,889 250,170 일본,미국,영국

TOYOTA C-HR SUV(C-Seg) HV - 3,708 166,673 일본,유럽

TOYOTA Aqua (Prius C) B HV 260,809 192,966 134,678 일본, 미국

TOYOTA Vitz(Yaris) B HV 25,516 69,503 112,483일본,유럽

TOYOTA Corolla C HV 57,930 41,498 94,848 일본, 중국

TOYOTA RAV4 SUV(C-Seg) HV 1,491 74,298 88,497 일본, 유럽

TOYOTA Auris C HV 23,368 69,456 62,510 일본, 유럽

TOYOTA Camry D HV 48,913 37,461 50,774 미국, 일본

TOYOTA Prius C PHV 6,018 3,009 48,740 미국, 일본

TOYOTA Levin C HV 3,166 25,932 40,799 중국 전용

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

2009 2010 2011 2012 2013 2014 2015 2016 2017

EV FCV HV PHV

(대)

주요 업체별 친환경차 시장 전략

62전기차 산업배터리, 무엇을 생각하던 그 이상

– TOYOTA는 2017 동경모터쇼에서 2020년초 전고체전지 상용화를 재차 천명하며 게임 체인저가 될 것이라 전망

– VW도 2018년 5월, 전고체 배터리 양산라인을 2025년 까지 구축하는 것이 목표라 밝힘

– 액체 전해질 대비 난연성과 내열성이 뛰어난 고체전해칠로 대체하여 폭발·화재의 위험성을 줄임. 이에 제조공정 단순화, 에너지

밀도 증가가 기대 (동일한 전력을 더 적은 공간에 저장 → 배터리 무게 & 부피 감소 & 에너지 밀도 증가)

– 액체 전해질은 양극과 음극이 만날 경우 화재 위험이 있으며, 온도변화에 따라 기화되어 전지팽창과 폭발위험이 존재

– 반면 고체전지는 보호회로 등과 같은 누액 및 폭발방지 부품이 불필요해 전지 무게와 부피가 감소함

– 그러나 액체전해질 보다 낮은 이온전도, 이에 따른 낮은 출력과, 높은 양-음극간 계면저항으로 인한 짧은 수명이 단점

– 이로 인해 이온전도도를 향상시키고, 양-음극과 고체전해질 사이의 계면저항을 낮추는 고체 전해질 재료를 개발 중

– 도요타는 2020년대 초반까지 전고체 배터리 상용화를 추진하며 2019년부터 2030년까지 배터리 R&D 및 생산을 위해 1.5조엔을

투자 할 계획. 아울러 Prismatic 배터리 분야에서 Panasonic과 협력하기로 발표

자료 : TOYOTA, 신영증권 리서치센터 자료 : InsideEV, 신영증권 리서치센터

TOYOTA의 전고체 배터리, 게임 체인저가 될 것인가주요 업체별 친환경차 시장 전략

63전기차 산업배터리, 무엇을 생각하던 그 이상

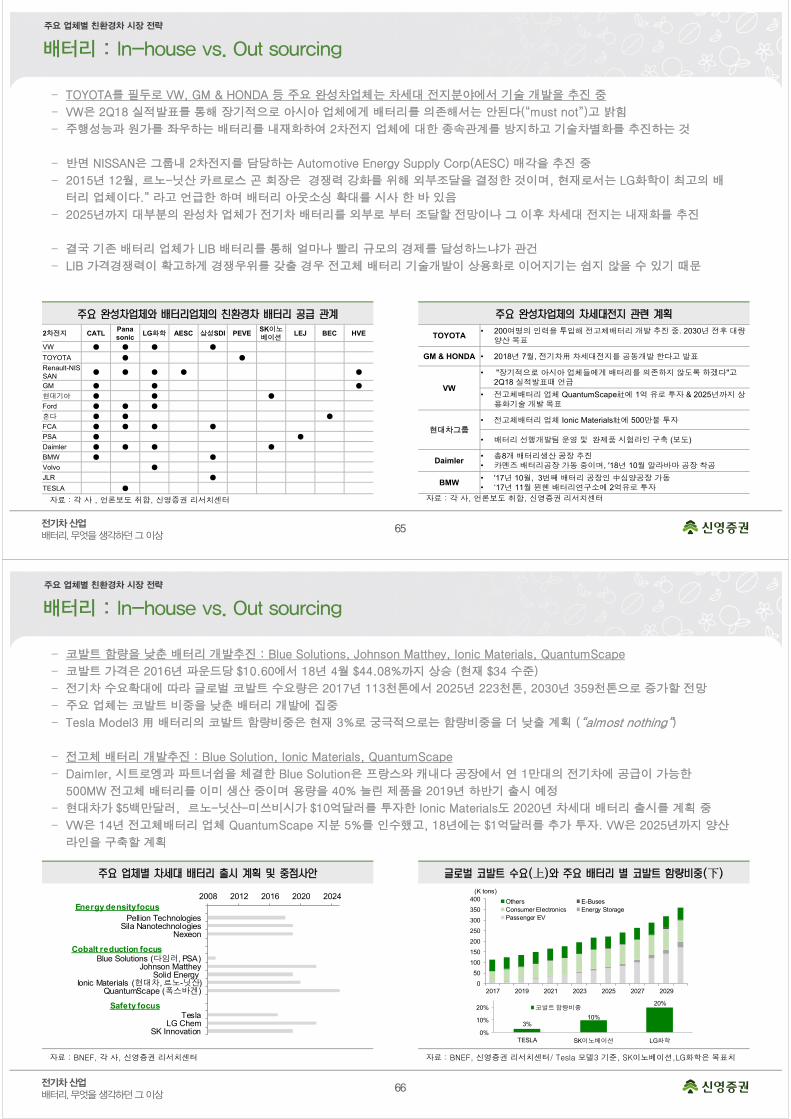

– 이온 전도율이 높은 고체전해질 개발이 전고체전지의 핵심

– 전고체배터리의 전해질 소재로 관심 받는 것은 황화물계 전해질 LGPS군

– LGPS는 폴리머, 산화물 대비 습도에 취약하나 이온 전도율과 -30°C~+100°C 사이에서 온도안전성이 높음

– 특히 . . . . . 의 상온 이온 전도율은 25 로 기존 리튬이온배터리의 2배 수준

– 480°C 고온에서 3차원적으로 넓어지는 기존 LGPS군과 달리 . . . . . 는 실온에서도 3차원적으로 확산(3D

conduction pathway)되는 것이 높은 이온 전도율의 배경

– 상기 새로운 고체전해질 2개를 사용하여 TOYOTA와 도쿄공업대는 2016년 기존 리튬이온 배터리 대비 에너지 밀도가 2배이고,

실온에서 출력밀도가 3배인 셀을 개발

자료 : Tokyo Institute of Technology, 신영증권 리서치센터 자료 : Tokyo Institute of Technology, 신영증권 리서치센터

전고체 배터리 : 이온 전도율이 높은 고체전해질 개발이 핵심주요 업체별 친환경차 시장 전략

64전기차 산업배터리, 무엇을 생각하던 그 이상

– 일본은 차세대 전지기술 선점을 위해 NEDO(New Energy and Industrial Technology Development)를 중심으로 기술 개발

– NEDO는 2022년까지 전고체배터리 기반기술 확보, 2030년 1kWh당 1만엔, 충전시간 10분을 목표로 기술 개발 중

– 즉 현재 리튬이온 배터리 가격의 1/3, 충전시간 1/3 수준의 전고체 배터리 개발이 목표

– 내연기관 대비 전기차가 열위에 있는 1) 주행거리, 2) 충전시간, 3) 배터리 가격을 획기적으로 개선시키겠다는 목표

– 18년 8월 새롭게 착수된 NEDO의 프로젝트에는 전고체 배터리 특허출원 1위인 TOYOTA를 필두로 HONDA, NISSAN 등 주요

완성차 업체와 Panasonic 등 23개社가 참여

– 100억엔을 투자하는 NEDO 프로젝트의 1차 목표개발은 2022년까지 450Wh/L 셀, 2차목표는 2030년까지 600Wh/L셀 개발

– NEDO는 전고체기술을 선점하여 중국 및 한국 업체와 기술 격차를 벌이는 것이 목표

자료 : NEDO, 신영증권 리서치센터

판도변화를 위해 전고체 배터리에 집중하는 일본

자료 : NEDO, 신영증권 리서치센터

EV 2020s 2030s

Battery Pack

Energy density Wh/kg 250 500

Power density W/kg ~1,500 ~1,500

Cost JPY/kWh 20,000 10,000

Calendar life Years 10~15 10~15

Cycle life Cycles 1,000~1,500 1,000~1,500

EVDriving range * Km 250~350 500

Selling price Mil. JPY 200~300 190

* Batery usage rate of 100%

주요 업체별 친환경차 시장 전략

65전기차 산업배터리, 무엇을 생각하던 그 이상

– TOYOTA를 필두로 VW, GM & HONDA 등 주요 완성차업체는 차세대 전지분야에서 기술 개발을 추진 중

– VW은 2Q18 실적발표를 통해 장기적으로 아시아 업체에게 배터리를 의존해서는 안된다(“must not”)고 밝힘

– 주행성능과 원가를 좌우하는 배터리를 내재화하여 2차전지 업체에 대한 종속관계를 방지하고 기술차별화를 추진하는 것

– 반면 NISSAN은 그룹내 2차전지를 담당하는 Automotive Energy Supply Corp(AESC) 매각을 추진 중

– 2015년 12월, 르노-닛산 카르로스 곤 회장은 경쟁력 강화를 위해 외부조달을 결정한 것이며, 현재로서는 LG화학이 최고의 배

터리 업체이다.” 라고 언급한 하며 배터리 아웃소싱 확대를 시사 한 바 있음

– 2025년까지 대부분의 완성차 업체가 전기차 배터리를 외부로 부터 조달할 전망이나 그 이후 차세대 전지는 내재화를 추진

– 결국 기존 배터리 업체가 LIB 배터리를 통해 얼마나 빨리 규모의 경제를 달성하느냐가 관건

– LIB 가격경쟁력이 확고하게 경쟁우위를 갖출 경우 전고체 배터리 기술개발이 상용화로 이어지기는 쉽지 않을 수 있기 때문

자료 : 각 사 , 언론보도 취합, 신영증권 리서치센터 자료 : 각 사, 언론보도 취합, 신영증권 리서치센터

배터리 : In-house vs. Out sourcing주요 업체별 친환경차 시장 전략

TOYOTA• 200여명의 인력을 투입해 전고체배터리 개발 추진 중. 2030년 전후 대량

양산 목표

GM & HONDA • 2018년 7월, 전기차用 차세대전지를 공동개발 한다고 발표

VW

• "장기적으로 아시아 업체들에게 배터리를 의존하지 않도록 하겠다"고2Q18 실적발표때 언급

• 전고체배터리 업체 QuantumScape社에 1억 유로 투자 & 2025년까지 상용화기술 개발 목표

현대차그룹• 전고체배터리 업체 Ionic Materials社에 500만불 투자

• 배터리 선행개발팀 운영 및 완제품 시험라인 구축 (보도)

Daimler• 총8개 배터리생산 공장 추진• 카멘즈 배터리공장 가동 중이며, '18년 10월 알라바마 공장 착공

BMW• '17년 10월, 3번째 배터리 공장인 中심양공장 가동• ‘17년 11월 뮌헨 배터리연구소에 2억유로 투자

2차전지 CATLPanasonic

LG화학 AESC 삼성SDI PEVESK이노베이션

LEJ BEC HVE

VW ● ● ● ●

TOYOTA ● ●

Renault-NISSAN

● ● ● ● ●

GM ● ● ●

현대기아 ● ● ●

Ford ● ● ●

혼다 ● ● ●

FCA ● ● ● ●

PSA ● ●

Daimler ● ● ● ●

BMW ● ●

Volvo ●

JLR ●

TESLA ●

66전기차 산업배터리, 무엇을 생각하던 그 이상

– 코발트 함량을 낮춘 배터리 개발추진 : Blue Solutions, Johnson Matthey, Ionic Materials, QuantumScape

– 코발트 가격은 2016년 파운드당 $10.60에서 18년 4월 $44.08%까지 상승 (현재 $34 수준)

– 전기차 수요확대에 따라 글로벌 코발트 수요량은 2017년 113천톤에서 2025년 223천톤, 2030년 359천톤으로 증가할 전망

– 주요 업체는 코발트 비중을 낮춘 배터리 개발에 집중

– Tesla Model3 用 배터리의 코발트 함량비중은 현재 3%로 궁극적으로는 함량비중을 더 낮출 계획 (“almost nothing”)

– 전고체 배터리 개발추진 : Blue Solution, Ionic Materials, QuantumScape

– Daimler, 시트로엥과 파트너쉽을 체결한 Blue Solution은 프랑스와 캐내다 공장에서 연 1만대의 전기차에 공급이 가능한

500MW 전고체 배터리를 이미 생산 중이며 용량을 40% 늘린 제품을 2019년 하반기 출시 예정

– 현대차가 $5백만달러, 르노-닛산-미쓰비시가 $10억달러를 투자한 Ionic Materials도 2020년 차세대 배터리 출시를 계획 중

– VW은 14년 전고체배터리 업체 QuantumScape 지분 5%를 인수했고, 18년에는 $1억달러를 추가 투자. VW은 2025년까지 양산

라인을 구축할 계획

자료 : BNEF, 각 사, 신영증권 리서치센터

上 下

자료 : BNEF, 신영증권 리서치센터/ Tesla 모델3 기준, SK이노베이션,LG화학은 목표치

배터리 : In-house vs. Out sourcing주요 업체별 친환경차 시장 전략

3%10%

20%

0%

10%

20%

TESLA SK이노베이션 LG화학

업체별 코발트 합량비중

코발트 함량비중

0

50

100

150

200

250

300

350

400

2017 2019 2021 2023 2025 2027 2029

Others E-BusesConsumer Electronics Energy StoragePassenger EV

(K tons)2008 2012 2016 2020 2024

Pellion TechnologiesSila Nanotechnologies

Nexeon

Blue Solutions (다임러, PSA)Johnson Matthey

Solid EnergyIonic Materials (현대차, 르노-닛산)

QuantumScape (폭스바겐)

TeslaLG Chem

SK Innovation

Energy density focus

Cobalt reduction focus

Safety focus

67전기차 산업배터리, 무엇을 생각하던 그 이상

3. 전기차 & 배터리 시장 전망자동차/부품 담당 문용권 T. 2004-9175 / [email protected]

반도체/디스플레이 담당 이원식 T. 2004-9984 / [email protected]

68전기차 산업배터리, 무엇을 생각하던 그 이상

– 전기차(BEV+PHEV) 판매량은 2018년 194만대 → 2020년 483만대 → 2025년 1,214만대를 기록할 것으로 추정

– 이는, 전체 자동차 판매량 내 2.1%(2018년) → 5.0%(2020년) → 11.3%(2025년) 수준임

– 이를 감안한, 전기차용 배터리 수요는 2018년 59GWh → 2020년 198GWh → 2025년 615GWh까지 확대될 전망

※ 전기차 1대당 배터리 탑재 용량 가정치(BEV/PHEV): 2018년(40KWh/12KWh) → 2020년(55KWh/15KWh) → 2025년

(70KWh/20KWh)

전기차 시장 확산과 함께 배터리 수요 또한 확대

자료 : 신영증권 리서치센터 자료 : 신영증권 리서치센터

13 22 34 59116

198

615

0

200

400

600

800

15 16 17 18F 19F 20F 25F

(GWh)

127 224 313

744114

171

470

1% 1% 1%2%

4%

5%

11%

0%

2%

4%

6%

8%

10%

12%

0

300

600

900

1,200

1,500

15 16 17 18F 19F 20F 25F

BEV(좌) PHEV(좌) 전기차 비중(우)(만대)

전기차 & 배터리 시장 전망

69전기차 산업배터리, 무엇을 생각하던 그 이상

전기차 시장 전망

자료 : 신영증권 리서치센터

전기차 시장 현황과 성장동력/한계

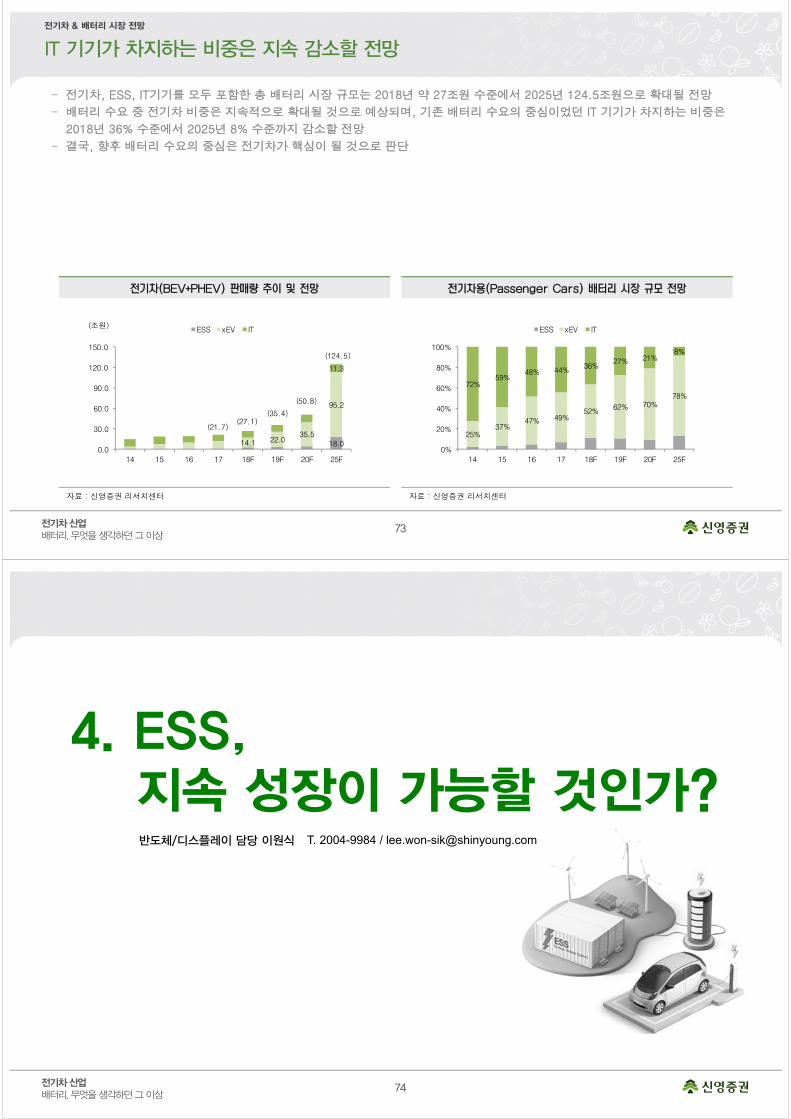

(만대) 2015 2016 2017 2018F 2019F 2020F 2025F

전세계 EV 32 46 75 127 224 313 744

전세계 PHEV 22 28 40 67 114 171 470

전세계 EV+PHEV 54 74 115 194 338 483 1,214

EV M/S 0.4% 0.5% 0.8% 1.4% 2.4% 3.2% 6.9%

PHEV M/S 0.3% 0.3% 0.4% 0.7% 1.2% 1.8% 4.4%

EV+PHEV M/S 0.7% 0.8% 1.3% 2.1% 3.6% 5.0% 11.3%

중국 12.7 23.9 45.7 75 130 188 450

미국 7.2 8.4 10.4 21 31 40 85

서유럽 8.8 9.1 13.5 19 49 65 165

브라질 0.0 0.0 0.0 0 0 0 0

인도 0.1 0.0 0.2 0 0 0 12

한국 0.3 0.6 1.4 3 4 6 9

일본 1.0 1.5 1.8 4 6 8 12

기타 2.9 4.0 3.8 5 5 6 10

전세계 EV 32.1 46.0 75.0 127 224 313 744

중국 5.9 6.8 11.1 25.2 51.8 80.5 150.0

미국 4.3 7.3 9.0 12.1 15.4 17.2 20.4

서유럽 9.8 10.8 14.4 17.7 29.2 49.1 198.0

브라질 0.0 0.0 0.0 0.0 0.0 0.1 0.2

인도 0.0 0.0 0.0 0.4 0.9 1.4 24.0

한국 0.0 0.0 0.0 0.0 0.1 0.7 1.7

일본 1.4 0.9 3.6 5.2 7.7 10.2 20.2

기타 2.0 3.5 5.3 6.3 9.0 11.5 56.0

전세계 PHEV 22.0 28.4 39.8 67 114 171 470

70전기차 산업배터리, 무엇을 생각하던 그 이상

전기차 시장 전망

자료 : 신영증권 리서치센터

전기차 시장 현황과 성장동력/한계

YoY(%) 2015 2016 2017 2018F 2019F 2020F 2025F

전세계 EV 70.0% 43.3% 63.2% 69.1% 76.8% 39.5% 137.6%

전세계 PHEV 64.2% 29.4% 40.1% 68.1% 70.5% 49.5% 175.8%

전세계 EV+PHEV 67.6% 37.6% 54.3% 68.7% 74.6% 42.8% 151.1%

중국 358% 88% 91% 65% 72% 45% 140%

미국 14% 17% 24% 98% 49% 28% 115%

서유럽 42% 3% 49% 43% 152% 34% 152%

브라질 0% 117% -46% 223% 109% 62% 129%

인도 144% -55% 344% 19% 28% 24% 3092%

한국 156% 90% 135% 110% 50% 43% 50%

일본 -35% 48% 17% 110% 50% 43% 50%

기타 -14% 34% -4% 18% 11% 10% 82%

전세계 EV 70% 43% 63% 69% 77% 39% 138%

중국 297% 17% 62% 127% 106% 55% 86%

미국 -22% 70% 24% 34% 27% 12% 19%

서유럽 176% 10% 33% 23% 65% 68% 303%

브라질 67% 480% 17% 25% 20% 244%

인도 120% 62% 1602%

한국 3% 25% 16% 157% 557% 140%

일본 -12% -34% 283% 43% 49% 32% 98%

기타 -29% 73% 52% 20% 41% 28% 387%

전세계 PHEV 64% 29% 40% 68% 71% 49% 176%

71전기차 산업배터리, 무엇을 생각하던 그 이상

– 2020년 기준 지역별 전기차용 배터리 수요를 전망해보면, 중국 115GWh(58.1%) > 서유럽 43GWh(21.7%) > 미국

24GWh(12.1%) 예상

– 중국 시장 수요가 전체 시장 내 차지하는 비중은 2020년 기준 58% 수준으로 압도적

– 2020년 기준 중국을 제외한 나머지 지역 내 전기차용 배터리 수요는 약 83GWh 수준이 예상되는 가운데 국내 3사의 2020년 전

기차용 배터리 공급 Capa는 145GWh 수준으로 공급 과잉 가능성은 존재

– 다만, 2025년 기준 중국 시장을 제외한 나머지 지역 내 전기차용 배터리 수요는 270GWh 수준으로 국내 3사 업체들의 Capa 증

설은 추가적으로 단행될 가능성 존재

공급 과잉에 대한 우려는 상존하나, 본게임은 2020년 이후

자료 : 신영증권 리서치센터 자료 : 신영증권 리서치센터

58115

34524

64

43

155

51

0

100

200

300

400

500

600

700

2018F 2019F 2020F 2025F

중국 미국 서유럽 기타(GWh)

(59)(101)

(198)

(615)

전기차 & 배터리 시장 전망

(단위: GWh) 16 17 18F 20F

국내 LG화학 11 20 35 90

삼성SDI 7 7 15 35

SK이노베이션 1 1 5 20

합계 19 28 55 145

중국 CATL 8 17 32 80

BYD 12 16 30 60

기타 25 56 78 80

합계 45 89 140 220

일본 파나소닉 10 20 40 65

합계 74 137 235 430

72전기차 산업배터리, 무엇을 생각하던 그 이상

– 2018년 배터리팩 가격은 $188/KWh 수준이 예상되며, 2020년에는 $154/KWh → 2025년에는 $117/KWh으로 지속적으로 가격

은 하락할 전망. 배터리셀 가격 추정을 기준으로 향후 전기차용 배터리 시장을 추정해본 결과 전기차용 배터리 시장 규모는 2018

년 13조원 → 2020년 34조원 → 2025년 81조원 수준이 예상됨

전기차용 배터리 시장 규모: 20년 34조원 → 25년 81조원

자료 : 신영증권 리서치센터 자료 : 신영증권 리서치센터

309

254222

188162 154

117

0

50

100

150

200

250

300

350

15 16 17 18F 19F 20F 25F

($/KWh)

11 1830

68

23

4

12

0

20

40

60

80

100

15 16 17 18F 19F 20F 25F

BEV(좌) PHEV(좌)

(81)

(34)

(21)(13)

(조원)

전기차 & 배터리 시장 전망

73전기차 산업배터리, 무엇을 생각하던 그 이상

– 전기차, ESS, IT기기를 모두 포함한 총 배터리 시장 규모는 2018년 약 27조원 수준에서 2025년 124.5조원으로 확대될 전망

– 배터리 수요 중 전기차 비중은 지속적으로 확대될 것으로 예상되며, 기존 배터리 수요의 중심이었던 IT 기기가 차지하는 비중은

2018년 36% 수준에서 2025년 8% 수준까지 감소할 전망

– 결국, 향후 배터리 수요의 중심은 전기차가 핵심이 될 것으로 판단

IT 기기가 차지하는 비중은 지속 감소할 전망

자료 : 신영증권 리서치센터 자료 : 신영증권 리서치센터

전기차 & 배터리 시장 전망

25%37%

47% 49%52%

62% 70%78%

72%59%

48% 44%36%

27% 21%8%

0%

20%

40%

60%

80%

100%

14 15 16 17 18F 19F 20F 25F

ESS xEV IT

18.014.1 22.035.5

95.2

11.3

0.0

30.0

60.0

90.0

120.0

150.0

14 15 16 17 18F 19F 20F 25F

ESS xEV IT(조원)

(21.7)(27.1)

(35.4)

(50.8)

(124.5)

74전기차 산업배터리, 무엇을 생각하던 그 이상

4. ESS,지속 성장이 가능할 것인가? 반도체/디스플레이 담당 이원식 T. 2004-9984 / [email protected]

75전기차 산업배터리, 무엇을 생각하던 그 이상

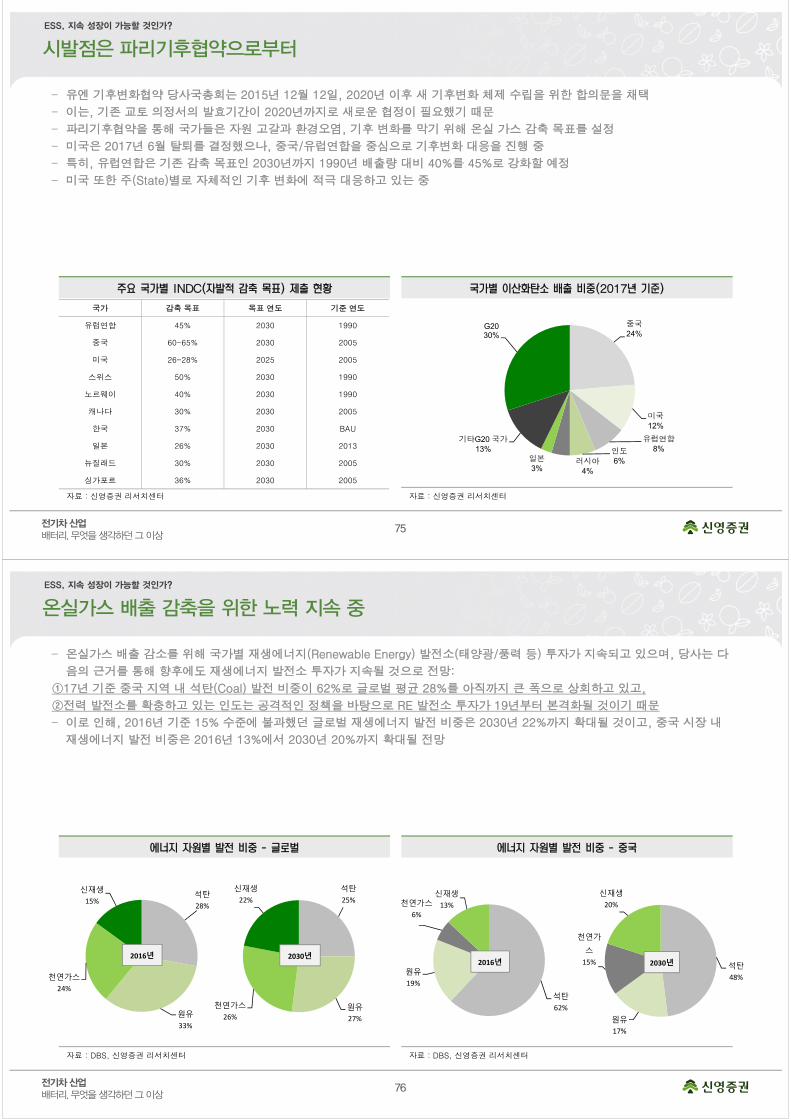

– 유엔 기후변화협약 당사국총회는 2015년 12월 12일, 2020년 이후 새 기후변화 체제 수립을 위한 합의문을 채택

– 이는, 기존 교토 의정서의 발효기간이 2020년까지로 새로운 협정이 필요했기 때문

– 파리기후협약을 통해 국가들은 자원 고갈과 환경오염, 기후 변화를 막기 위해 온실 가스 감축 목표를 설정

– 미국은 2017년 6월 탈퇴를 결정했으나, 중국/유럽연합을 중심으로 기후변화 대응을 진행 중

– 특히, 유럽연합은 기존 감축 목표인 2030년까지 1990년 배출량 대비 40%를 45%로 강화할 예정

– 미국 또한 주(State)별로 자체적인 기후 변화에 적극 대응하고 있는 중

시발점은 파리기후협약으로부터

자료 : 신영증권 리서치센터 자료 : 신영증권 리서치센터

국가 감축 목표 목표 연도 기준 연도

유럽연합 45% 2030 1990

중국 60-65% 2030 2005

미국 26-28% 2025 2005

스위스 50% 2030 1990

노르웨이 40% 2030 1990

캐나다 30% 2030 2005

한국 37% 2030 BAU

일본 26% 2030 2013

뉴질래드 30% 2030 2005

싱가포르 36% 2030 2005

중국24%

미국12%

유럽연합8%인도

6%러시아4%

일본3%

기타G20 국가13%

G2030%

ESS, 지속 성장이 가능할 것인가?

76전기차 산업배터리, 무엇을 생각하던 그 이상

– 온실가스 배출 감소를 위해 국가별 재생에너지(Renewable Energy) 발전소(태양광/풍력 등) 투자가 지속되고 있으며, 당사는 다

음의 근거를 통해 향후에도 재생에너지 발전소 투자가 지속될 것으로 전망:

①17년 기준 중국 지역 내 석탄(Coal) 발전 비중이 62%로 글로벌 평균 28%를 아직까지 큰 폭으로 상회하고 있고,

②전력 발전소를 확충하고 있는 인도는 공격적인 정책을 바탕으로 RE 발전소 투자가 19년부터 본격화될 것이기 때문

– 이로 인해, 2016년 기준 15% 수준에 불과했던 글로벌 재생에너지 발전 비중은 2030년 22%까지 확대될 것이고, 중국 시장 내

재생에너지 발전 비중은 2016년 13%에서 2030년 20%까지 확대될 전망

온실가스 배출 감축을 위한 노력 지속 중

자료 : DBS, 신영증권 리서치센터 자료 : DBS, 신영증권 리서치센터

ESS, 지속 성장이 가능할 것인가?

석탄28%

원유33%

천연가스24%

신재생15%

2016년

석탄25%

원유27%

천연가스26%

신재생22%

2030년

석탄62%

원유19%

천연가스6%

신재생13%

2016년 석탄48%

원유17%

천연가

스15%

신재생20%

2030년

77전기차 산업배터리, 무엇을 생각하던 그 이상

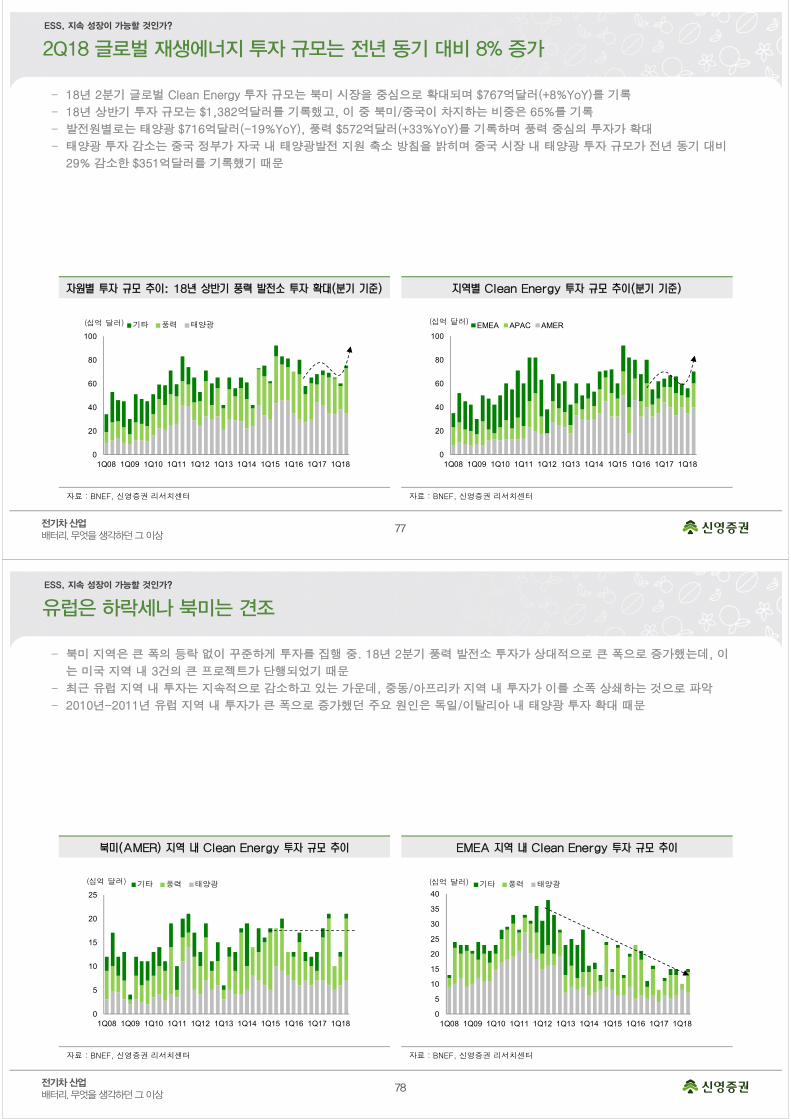

– 18년 2분기 글로벌 Clean Energy 투자 규모는 북미 시장을 중심으로 확대되며 $767억달러(+8%YoY)를 기록

– 18년 상반기 투자 규모는 $1,382억달러를 기록했고, 이 중 북미/중국이 차지하는 비중은 65%를 기록

– 발전원별로는 태양광 $716억달러(-19%YoY), 풍력 $572억달러(+33%YoY)를 기록하며 풍력 중심의 투자가 확대

– 태양광 투자 감소는 중국 정부가 자국 내 태양광발전 지원 축소 방침을 밝히며 중국 시장 내 태양광 투자 규모가 전년 동기 대비

29% 감소한 $351억달러를 기록했기 때문

2Q18 글로벌 재생에너지 투자 규모는 전년 동기 대비 8% 증가

자료 : BNEF, 신영증권 리서치센터자료 : BNEF, 신영증권 리서치센터

ESS, 지속 성장이 가능할 것인가?

0

20

40

60

80

100

1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

기타 풍력 태양광(십억 달러)

0

20

40

60

80

100

1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

EMEA APAC AMER(십억 달러)

78전기차 산업배터리, 무엇을 생각하던 그 이상

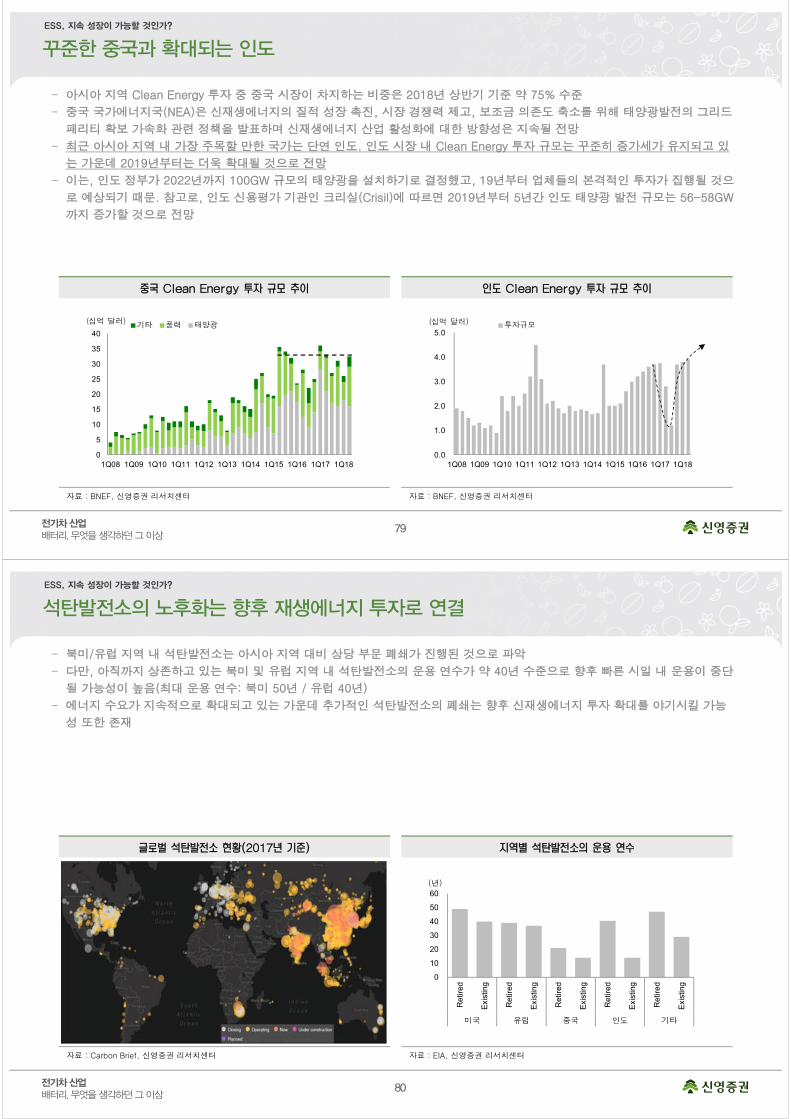

– 북미 지역은 큰 폭의 등락 없이 꾸준하게 투자를 집행 중. 18년 2분기 풍력 발전소 투자가 상대적으로 큰 폭으로 증가했는데, 이

는 미국 지역 내 3건의 큰 프로젝트가 단행되었기 때문

– 최근 유럽 지역 내 투자는 지속적으로 감소하고 있는 가운데, 중동/아프리카 지역 내 투자가 이를 소폭 상쇄하는 것으로 파악

– 2010년-2011년 유럽 지역 내 투자가 큰 폭으로 증가했던 주요 원인은 독일/이탈리아 내 태양광 투자 확대 때문

유럽은 하락세나 북미는 견조

자료 : BNEF, 신영증권 리서치센터자료 : BNEF, 신영증권 리서치센터

ESS, 지속 성장이 가능할 것인가?

0

5

10

15

20

25

1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

기타 풍력 태양광(십억 달러)

0

5

10

15

20

25

30

35

40

1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

기타 풍력 태양광(십억 달러)

79전기차 산업배터리, 무엇을 생각하던 그 이상

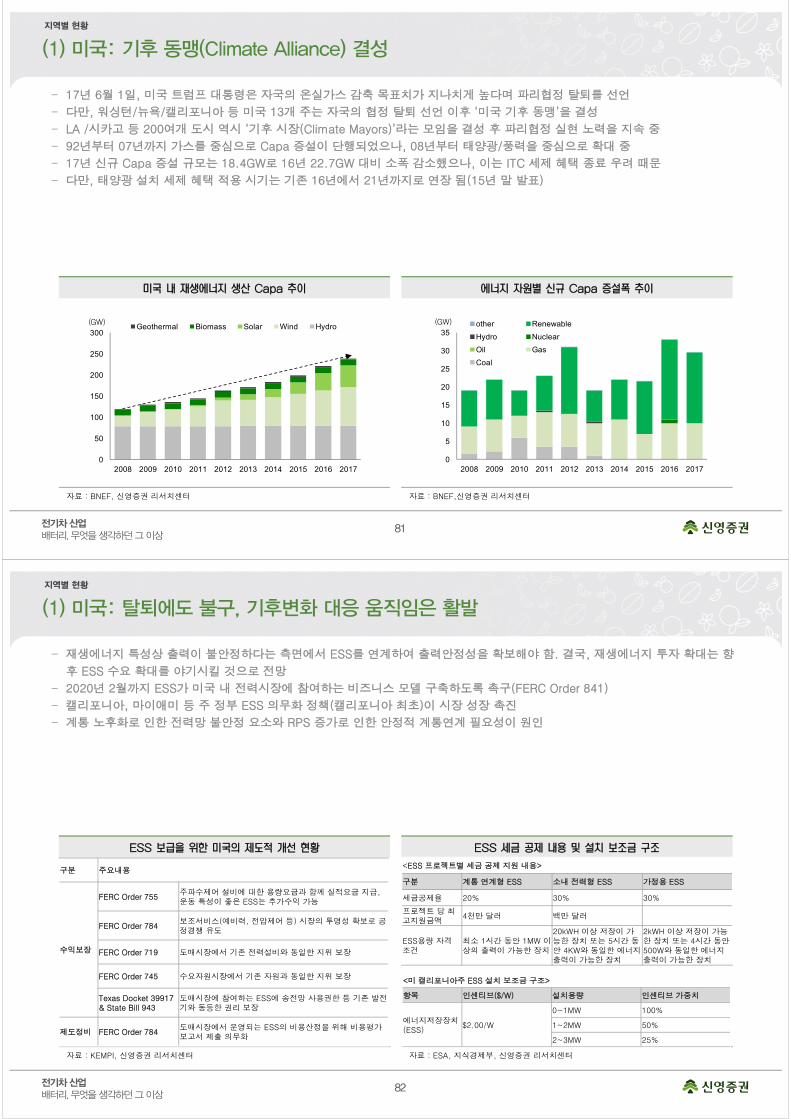

– 아시아 지역 Clean Energy 투자 중 중국 시장이 차지하는 비중은 2018년 상반기 기준 약 75% 수준

– 중국 국가에너지국(NEA)은 신재생에너지의 질적 성장 촉진, 시장 경쟁력 제고, 보조금 의존도 축소를 위해 태양광발전의 그리드

패리티 확보 가속화 관련 정책을 발표하며 신재생에너지 산업 활성화에 대한 방향성은 지속될 전망

– 최근 아시아 지역 내 가장 주목할 만한 국가는 단연 인도. 인도 시장 내 Clean Energy 투자 규모는 꾸준히 증가세가 유지되고 있

는 가운데 2019년부터는 더욱 확대될 것으로 전망