Embed Size (px)

Citation preview

Estrategia 2014‐2023Soluciones habitacionales

Octubre 2013

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 1

Nota aclaratoria

Este documento contiene copias de información presentada por miembros de The Boston Consulting Group a ejecutivos del INFONAVIT en reuniones celebradas en Octubre de 2013, en las oficinas de INFONAVIT en la Ciudad de México

Durante la presentación, dicho documento fue la base de la discusión, por lo que estará incompleta sin los comentarios verbales allí hechos. Por lo tanto, este documento tendrá más sentido para aquellas personas que participaron en dicha junta.

Esta presentación contiene proyecciones, las cuales están basadas en expectativas demográficas yde operaciones futuras y metas financieras, crecimiento de la cartera hipotecaria y disponibilidad defondos. Al ser proyecciones, están sujetas a la incertidumbre inherente a la predicción decondiciones y resultados futuros, incluida la incertidumbre de las condiciones demográficas,económicas y las decisiones estratégicas futuras del Instituto.

Por lo tanto, la inclusión de dicha información no deberá ser considerada como una declaración decerteza de que los objetivos y planes de serán alcanzados justo en la manera que se presentan

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 2

Redensificación urbana

Soluciones habitacionales

Soluciones habitacionales

Soluciones financieras

Rendimientos competitivos

Habilitación modelo operativo

Atención a no‐afiliados

Rezago ProductosRenta

✓✓

✓✓ ✓ ✓

✓ ✓ ✓

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 3

Soluciones habitacionales Resumen ejecutivo

Un cambio al modelo actual de producción de vivienda permitiría tener un mayor impacto en la calidad de vida de los DH

• Además, alinearía al Instituto con la nueva Política Nacional de Vivienda y los esfuerzos de la SEDATU

Transformar el modelo requiere de soluciones habitacionales que involucren los tres aspectos que inciden en la calidad de vida asociada a la vivienda

• La calidad de la vivienda: destinando más recursos para financiar viviendas más cercanas y/o de mayor tamaño

• La calidad de vida en el barrio: teniendo un mayor involucramiento del Infonavit para promover desarrollo de programas comunitarios

• La calidad de vida de la ciudad: a través de mayor coordinación con entidades locales y contribuciones a las finanzas locales

Implementar este cambio requiere definición de criterios mínimos y deseables

Habilitar este modelo también requiere cambios importantes a la solución financiera ofrecida a los derechohabientes de bajos ingresos

• A través de mayores montos de crédito y mayores montos de subsidio• En los criterios de otorgamiento y el apoyo que se da al DH durante su toma de decisiones

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 4

Agenda

Resumen ejecutivo

Contexto: justificación de un cambio de modelo

Nuevo Modelo de Redensificación Urbana

Implicaciones a la implementación

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 5

La redensificación urbana al centro de las dimensiones de sustentabilidad; fue analizada en las 3 escalas de impacto

Social

Económico

Ambiental Redensificación urbana

Vivienda

BarrioCiudad

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 6

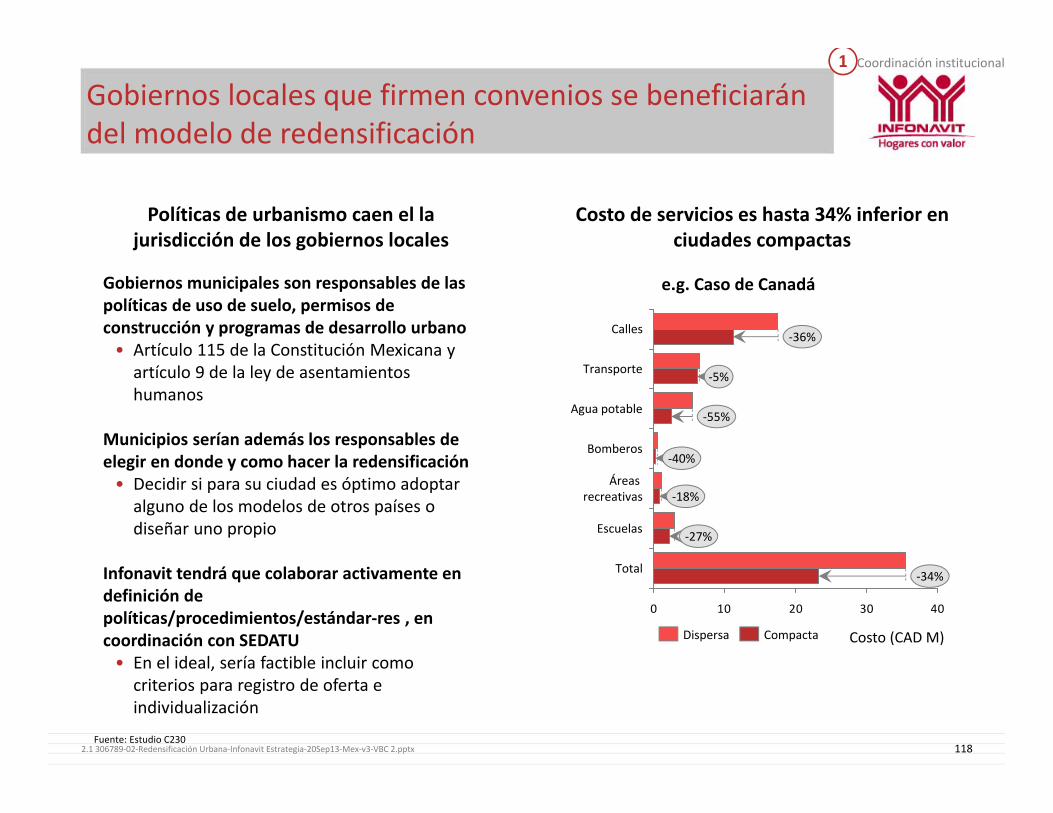

Mayor coordinación interinstitucional, apoyando a ciudades, municipios y estados en atender necesidades de entorno• Hipoteca con servicios para pagar de predial• Programas que miden competitividad de ciudades

/municipios y generan planes de desarrollo• Ciudades bajas en carbono ayuda a mantener la calidad

ambiental

Soluciones habitacionales de mayor impacto requerirían fomentar desarrollos sustentables, intraurbanos

BarrioMayor involucra‐

miento

CiudadMayor

coordinación

Soluciones habitaciones

Mayor involucramiento en el concepto integral, fortaleciendo las iniciativas existentes• Hipoteca con servicios para cuota condominal • Rehabilitación de barrios para generar plusvalía• Organizaciones vecinales para impulsar ciudadanía• Centros comunitarios con talleres para generar

cohesión social y confianza

Mayores recursos para aumentar tamaño de la vivienda• DH quieren viviendas más grandes / con más cuartos

Promover vivienda vertical• Alternativa para redensificar crítica en ciudades de

mayor tamaño con poca reservas

Mayores recursos para acercar la vivienda a trabajo| escuela |servicios, en particular en ciudades grandes y metrópolis• Mayores montos de crédito para DH de

bajos ingresos• Requiere asegurar que la vivienda en

efecto acerca al DH / familia a lugares claveViviendaMás recursos necesarios

Éxito de este modelo debe estar precedido por un fortalecimiento de la originación y de la vivienda ofrecida a DH

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 7

Promover vivienda más cercana y más grande requiere~115K adicionales en ciudades de +100k habitantesImplicaría financiar vivienda $110‐120K más

caras en ciudades grandes bajo la oferta actualAumento en costo de vivienda varía por

ciudad ‐ ejemplos

260254261246248

300

375

321320344

383

443

0

100

200

300

400

500

Precio de vivienda ($K)

Ciudades >1M habs.

MtyGdlValle de México

PromedioCiudades 1M‐100Khabs.

Nuevo Modelo

Modelo actual1

+$115K2

1. Precio de viviendas de 1 recámara en proximidades periféricas (viviendas donde se encuentra su acceso y limite mediante vías rápidas) 2. Calculado considerando el aumento de precio en la vivienda por aumentar su tamaño (en 8‐10m2), acercarla a perímetros urbanos, aumentar su cercanía en polígonos urbanos y considerando diferencias de rentabilidad con vivienda media y residencialFuente: SELAI, SHF, INEGI, Infonavit, Análisis de BCG

Subsidio adicional

1 Precio de la vivienda

96

260

0

100

200

300

400

500

Precio de vivienda ($K)

+42%

Montos bajo nuevo modelo

370

10

Aumento de margen para desarrollador

24

14

Ampliación y acercamiento

Montosactuales1

Valor vivienda para DH de <5.5vsm

•~25% m2 más espacio•Acercamiento a centro y vialidades importantes

Vivienda más cara típicamente tiene mayores márgenes

Soluciones habitaciones

Vivienda

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 8

Parece haber suficiente suelo para habilitar el modeloEn algunas ciudades, en especial si se implementan polígonos más estrictos (U1+U2)

Área de polígonos de CONAVI concentrada en polígonos U2

Reservas en U1 y U2 serían suficientes para 4‐24 años según la ciudad

100

80

60

40

20

0

Tijuana

MTY

GDL

LeónDFSLP

25

85

U1

U2

U3

Toluca

Qro

Pueb

la

JuárezLa

Laguna

1. Asumiendo densidad de viviendas igual a 100viviendas/HaNota: Escenario agresivo asume que U3 tiene el triple de su proporción total en reservasFuente: Análisis BCG con datos de Polígonos CONAVI

4 3

17

13

15

11 12

8

10

61

3

83

93

9 3

8

3355

0

10

20

30

Duración de reservas en años1

U1

U2

U3

17

Total

17

4

21

Otras ciudades

21

5

25

Monterrey

25

7

26

Guadalajara

26

7

6

1

Valle de

México

6

1

0

Escenario conservador

Escenario agresivo

Infonavit tendrá que definir criterios adicionales a los polígonos y puntajes de CONAVI

Soluciones habitaciones

Vivienda

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 9

La vivienda vertical es un modelo a impulsar, peroenfrentará retos importantes

Sin embargo, están dispuestos a utilizar vertical si mejora calidad de vida por arriba de horizontal

Requiere más capital de trabajo y una modelo operativo distinta al de construcción horizontal industrializada

Procesos de verificación y los créditos puentes están diseñados para vivienda horizontal y no se adecuan a las condiciones de vertical

Sin embargo, existen algunas palancas que se pueden utilizar para mejorar modelo de negocios• e.g. no es necesario desarrollar vivienda de muchos pisos para re‐densificar efectivamente

Alto rechazo por parte de los derechohabientes

Requiere cambios al modelo de negocio de los desarrolladores

Vivienda vertical puede ser ~5% más barata, aunque depende del tipo de suelo, reglamentación y características de la vivienda y el desarrollo

13>6 VSM1

2 a 6 VSM1

Noreste

19Metropolitana

11

4

Nacional 10

49

59

61

42

52

Nada Completamente% de encuestadosdispuestos a vivir en vertical

Imposibilidad de ampliación y dificultada de vida en condominio son algunas preocupaciones de DH

1. Para DH en ciudades de más de 100K habitantesFuente: Estudio Nacional de Necesidades de Vivienda GAUSSC 2013,, Análisis de BCG

Soluciones habitaciones

Vivienda

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 10

Iniciativas existentes fomentan mayor calidad de vida en la escala de barrio

Coordinación con otras instituciones y gobierno ayudarán a impulsar barrios que contribuyan a calidad de vida

Fuente: Plan Financiero 2012‐2016 Infonavit

Soluciones habitaciones

Barrio

Hipoteca con servicios

Descuento de las cuotas condominales de la nómina como parte de la hipoteca misma• Asegura el cumplimiento de las cuotas de mantenimiento evitando el deterioro de espacios comunes• Puede ser mejorada si se asegura que un porcentaje alto el desarrollo cumple con la cuota

Comunidad sustentable

Asegurar la existencia y mantenimiento de los espacios públicos, empleos ,escuelas y centros de salud• Involucra al Desarrollador al proporcionar los espacios y la comunidad en mantenerlos en buen estado• Contempla financiamiento de diversas fuentes internas y externas de la comunidad

Rehabilitación de barrios

Pretende rehabilitar desarrollos con mucho abandono y rehabilitar e instalar equipamiento comunitario• Desarrolla sentido de comunidad y autogestión de mejoramiento• Mejora la plusvalía de las viviendas y el comportamiento de pago

Organización Vecinal

Generación de comunidades autogestoras que vean por el bien del barrio en el que habitan• Busca construir ciudadanía al incentivar que los habitantes del barrio se involucren• Generar la asociación en el barrio impulsa el valor patrimonial y disminuye abandono

Centros comunitarios

Creación de espacios para la creación de comunidad alrededor de talleres de capacitación y recreación• Los servicios ofrecidos se proveen en base a las necesidades de la comunidad• Pretende apoyar la economía familiar al permitir que los habitantes ofrezcan productos y servicios

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 11

...Y también calidad de vida vinculada a la ciudad

– Clínicas de Salud

– Transporte público

– Iluminación

– Escuelas/guarderías

– Drenaje y alcantarillado

Cobro de predial hecho a través de la hipoteca con servicios

PCMV identifica y promueve las mejores practicas de desarrollo urbano y sustentabilidad en municipios

INCOMUV (y otros índices) como un mecanismo para comparar las características de los municipios en materia de vivienda y desarrollo urbano

Ciudades bajas en carbono busca políticas públicas adecuadas que promuevan ciudades densas para mitigar las emisiones de carbono

Vivienda vertical céntrica impulsada además por el propio modelo de redensificación urbana

Necesidades de la ciudad / municipio Iniciativas actuales del Infonavit

Programas actuales permitirán la competencia entre municipios y propiciarán el desarrollo de las ciudades

Fuente: Plan Financiero 2012‐2016 Infonavit

– Abasto de agua

– Electricidad

– Combustible

– Ambiente saludable

– Recolección de basura

Necesidades asegurados por los gobiernos locales • Programas efectivos de planeación urbana y sustentabilidad

Soluciones habitaciones

Ciudad

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 12

Habilitar el modelo de redensificación requiere modificar la oferta actual de crédito hipotecario

Soluciones habitaciones

Crear un producto de crédito que permita otorgar vivienda intraurbana y/o de mayor tamaño ($110K más cara)• Establecer políticas de subsidios adicionales

• Evaluar el efecto de mecanismos alternativos de financiamiento para reducir el subsidio necesario

• Cuantificar el costo que el modelo de redensificación tendrá para el instituto

Vivienda

BarrioCiudad

Solución financiera

Soluciones habitaciones

Solución financiera

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 13

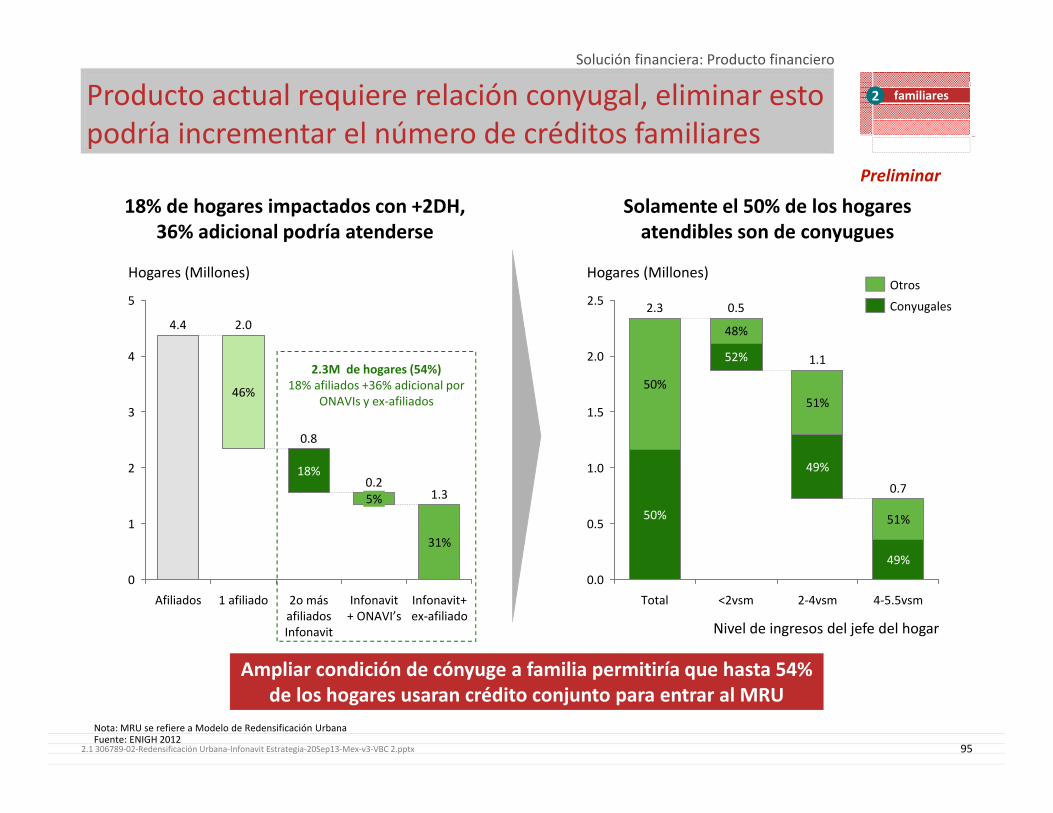

Hay cinco palancas para reducir el costo de aumentar en ~$110K el costo de la vivienda en ciudades >100K habs.

Alterar condicionesde crédito

Créditos familiares

Renta para "jóvenes

• Aumentar porcentaje de descuento de nómina– gasto en transporte disminuirá

significativamente– se debería generar menor abandono

• Promover créditos familiares (hay 1.7 DH/hogar)• Aprovechar combinaciones como: Infonavit+

otra ONAVI, Infonavit+exafiliado• Requiere un rediseño del crédito conyugal

• Montos promedio de crédito crecen si DH de 20 años ejercen a los 35 por aumentar su SSV

Subsidios de gobierno

• Subsidios Federales, Estatales y Municipales – en particular para DH de bajos ingresos– en particular en ciudades de >4M de habs.

Régimen de Inversión

• Mayores rendimientos a existencias

1

2

3

4

• Pagos al financiamiento adicional – mayor descuento como % del sueldo– plazo completo limitado a DH<2vsm (~38%)

• Impactaría hasta 19% de hogares que solicitan crédito– ~6% de traslape con palanca de renta

• Podría impactar al ~60% de los DH de <5.5vsm que ejercen crédito con menos de 35 años

• Impacto podría materializarse en menores costos de vivienda

• Rendimientos podrían utilizarse para financiar parte del subsidio requerido

Descripción Impacto en DH

Adicionalmente, habrían beneficios adicionalespor reducir los niveles de abandono

5

Soluciones habitaciones

Solución financiera

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 14

Subsidio promedio al incorporar todas las palancas estimado en hasta $40‐50K (vs. $110‐120K iniciales)

Valores de palancas y subsidio necesarios para el Modelo de Redensificación

Ajustes deben ir acompañados de criterios de vivienda más adecuados e implementación de las iniciativas de fortalecimiento de la originación

Preliminar

1. Asumiendo que los criterios de otorgamiento del subsidio se modifican para permitir viviendas de mayor monto para DH de menores ingresos

Soluciones habitaciones

Solución financiera

014650

26034

18208

0

100

200

300

400

Credito

Valor de la vivienda (MXP K)

Costo enciudades>100 Habs

370‐380

Subsidio adicional

40‐50

Otras palancas

Créditos familiares

Renta para jóvenes

Condiciones de crédito

Monto promedio actual

Subsidio de tasa

Subsidio CONAVI1

XXXSubsidios promedio, para algunos DH subsidio real

es mucho mayor

Subsidio total sin palancas MX$110K

!.

Existen otras palancas que podrían ayudar a reducir el costo• $10‐15K por reducir abandono• Impacto adicional por implementar

régimen de inversión

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 15

= ~110K

Montos a subsidiar varían por ciudad y nivel de ingresosModelo enfocado a DH de <5.5 VSM

Preliminar

Soluciones habitaciones

Solución financieraRespaldo

1. Aumento de pago/ingreso por mayor cercanía se estimo en ~2.5% del SBC en ciudades pequeñas, medianas y urbes y hasta 5% en grandes urbes, DF, GDL y Mty para 2VSM ; de 2 a 4 VSM se asumió 2.5% del SBC como aumento en factor de descuento adicional dada la mayor cercanía; 2. Para < 2 VSM se asumió 40% de penetración de crédito familiar en familias de DH; y para 2 a 4 VSM se asumió 5‐15% para DH en familias; 3. Para DH de <2VSM se asumió penetración de 30% sobre los DH <35 años; para 2 a 4VSM se asumió penetración de 10‐20% para los DH < 35 añosNota: Precio en grandes urbes y metrópolis podría incrementar por especulación con la tierra Fuente: análisis BCG con información de avalúos Infonavit

Crédito actual: $240KMonto adicional: $60K

Crédito actual: $248KMonto adicional: $62K

Crédito actual: $254KMonto adicional: $96K

Crédito actual: $259KMonto adicional: $101K

Crédito actual: $267KMonto adicional: $33K

Crédito actual: $277KMonto adicional: $33K

Crédito actual: $285KMonto adicional: $65K

Crédito actual: $288KMonto adicional: $72K

Crédito actual: $290KMonto adicional: $120K

Crédito actual: $302KMonto adicional: $108K

Crédito actual: $322KMonto adicional:

Crédito actual: $330KMonto adicional:

Crédito actual: $343KMonto adicional: $7K

Crédito actual: $345KMonto adicional: $15K

Crédito actual: $361KMonto adicional: $49K_ _

Medianas($310K)

Urbes($350K)

Grandes urbes($360K)

Pequeñas($300K)

DF, Gdl y Mty($410K)

≤22 a 4

4 a 5.5

$55K

12

49

15 24

30327

49

$38K

15

44

510

23

30

15

$58K 1519

7610

12

30

7

$23K1619

4511 30

$22K1618

511 30

Créditos familiares2Pago 30 años Aumento en pago/ingreso1 SubsidioRenta para jóvenes3 = ~70K

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 16

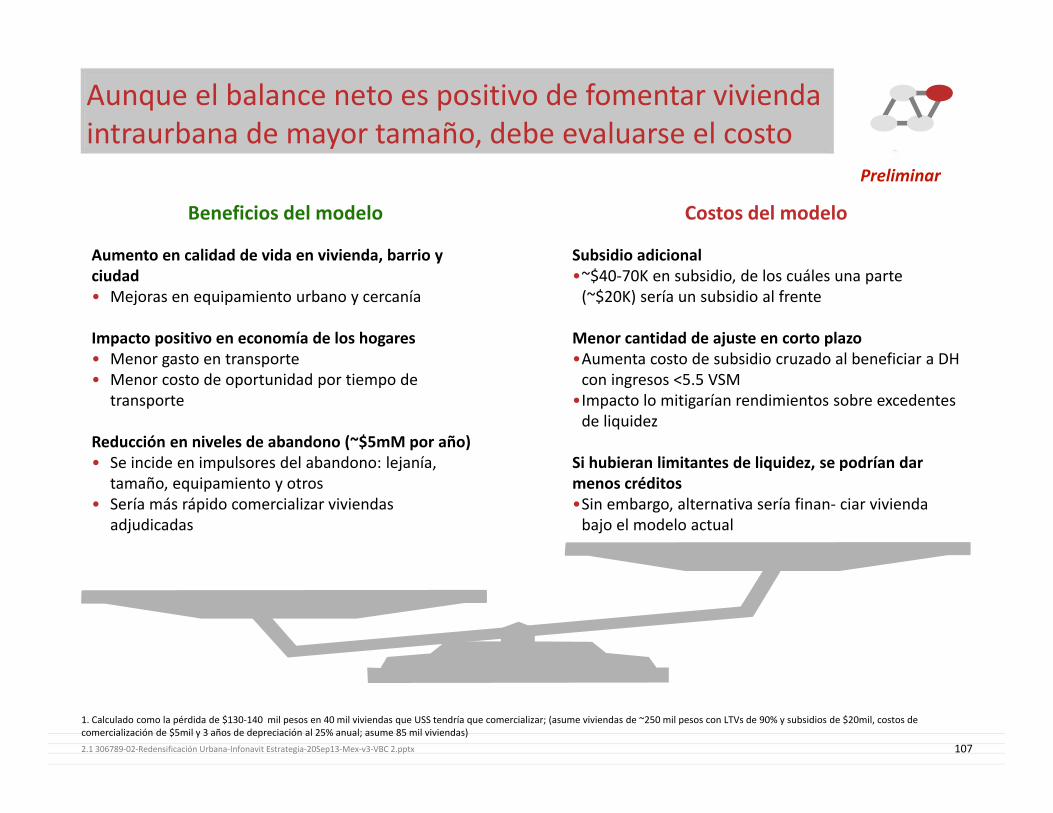

Fomento de viviendas intraurbanas y/o de mayor tamaño con múltiples beneficios, pero con costos importantes

Aumento en calidad de vida en vivienda, barrio y ciudad• Mejoras en equipamiento urbano y cercanía

Impacto positivo en economía de los hogares• Menor gasto en transporte• Menor costo de oportunidad por tiempo de

transporte

Reducción en niveles de abandono (~$5mM por año)• Se incide en impulsores del abandono: lejanía,

tamaño, equipamiento y otros• Sería más rápido comercializar viviendas

adjudicadas

Subsidio adicional•~$40‐70K en subsidio, de los cuáles una parte (~$20K) sería un subsidio al frente

Menor cantidad de ajuste en corto plazo•Aumenta costo de subsidio cruzado al beneficiar a DH con ingresos <5.5 VSM

•Impacto lo mitigarían rendimientos sobre excedentes de liquidez

Si hubieran limitantes de liquidez, se podrían dar menos créditos•Sin embargo, alternativa sería finan‐ ciar vivienda bajo el modelo actual

Beneficios del modelo Costos del modelo

1. Calculado como la pérdida de $130‐140 mil pesos en 40 mil viviendas que USS tendría que comercializar; (asume viviendas de ~250 mil pesos con LTVs de 90% y subsidios de $20mil, costos de comercialización de $5mil y 3 años de depreciación al 25% anual; asume 85 mil viviendas)

Soluciones habitaciones

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 17

Parte de los retos (y costos) del modelo pueden mitigarse con distintos esfuerzos

Respaldo

Fortalecer políticas de originación• Implementar medidas ya identificadas: API, estudio socioeconómico, índice de riesgos

Establecer criterios mínimos y deseables de vivienda, barrio y ciudad• Complementar criterios de CONAVI, pues parecen demasiado permisivos– eg. en densidad de vivienda, localización y equipamiento, características del entorno

• Reflejar "calidad de la vivienda" en condiciones del crédito– eg en LTVs, subsidios, tasas de interés

• Modificar esquemas de incentivos y verificación para incentivar vivienda intra‐urbana, densa y vertical– eg. créditos puente; procesos de verificación adecuados a tipo de vivienda

Fortalecimiento de la calidad de la ofertay la calidad de la originación

Coordinación en temas de uso de suelo, reglamentación de la vivienda/edificación y diferenciación regional del modelo• Acuerdos críticos con municipios en zonas metro., SEDESOL e institutos como PROSOC

Impulsar sólo una de las dos variables (cercanía ó tamaño) • Según las necesidades de cada localidad

Buscar contribución de gobierno y otras ONAVIs• Subsidios al frente, créditos blandos, terrenos en aportación

Explorar esquemas donde el Infonavit sea co‐propietario como alternativa a subsidio al frente

Mayor coordinación interinstitucional

Implementación enfocadadónde impacto sea mayor

Importante planear una implementación paulatina del modelo y considerar que no toda la vivienda se originará bajo este modelo

Soluciones habitaciones

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 18

Agenda

Resumen ejecutivo

Contexto: justificación de un cambio de modelo

Nuevo Modelo de Redensificación Urbana

Implicaciones a la implementación

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 19

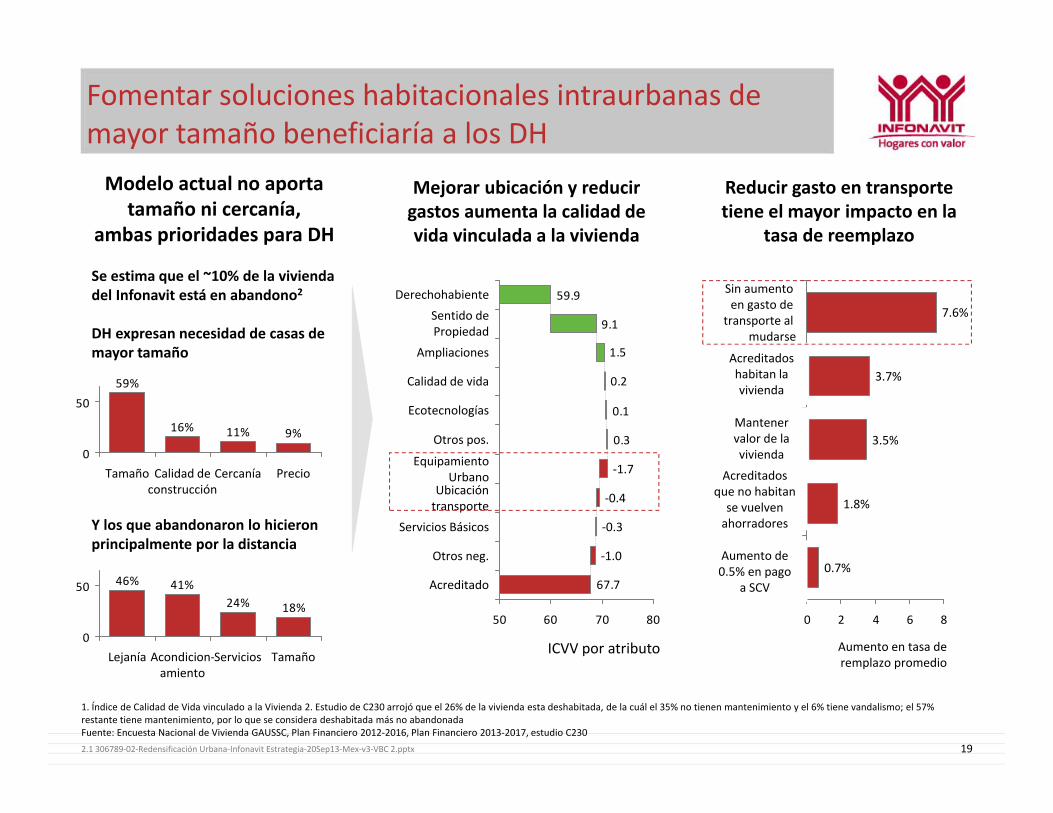

Fomentar soluciones habitacionales intraurbanas de mayor tamaño beneficiaría a los DH

Se estima que el ~10% de la vivienda del Infonavit está en abandono2

DH expresan necesidad de casas de mayor tamaño

Y los que abandonaron lo hicieron principalmente por la distancia

Mejorar ubicación y reducir gastos aumenta la calidad de vida vinculada a la vivienda

Reducir gasto en transporte tiene el mayor impacto en la

tasa de reemplazo

Modelo actual no aporta tamaño ni cercanía,

ambas prioridades para DH

0 2 4 6 8

Aumento en tasa deremplazo promedio

0.7%

1.8%

3.5%

3.7%

Sin aumento en gasto de

transporte al mudarse

7.6%

Acreditadoshabitan la vivienda

Mantener valor de la vivienda

Acreditados que no habitan se vuelven ahorradores

Aumento de 0.5% en pago

a SCV67.7

0.3

0.1

0.2

1.5

9.1

59.9

50 60 70 80

‐1.0

Servicios Básicos ‐0.3

Ubicacióntransporte ‐0.4

EquipamientoUrbano ‐1.7

Otros pos.

Ecotecnologías

Calidad de vida

Ampliaciones

Sentido dePropiedad

Derechohabiente

ICVV por atributo

Acreditado

Otros neg.

9%11%16%

59%

0

50

PrecioCercaníaCalidad deconstrucción

Tamaño

18%24%41%46%

0

50

TamañoServiciosAcondicion‐amiento

Lejanía

1. Índice de Calidad de Vida vinculado a la Vivienda 2. Estudio de C230 arrojó que el 26% de la vivienda esta deshabitada, de la cuál el 35% no tienen mantenimiento y el 6% tiene vandalismo; el 57% restante tiene mantenimiento, por lo que se considera deshabitada más no abandonadaFuente: Encuesta Nacional de Vivienda GAUSSC, Plan Financiero 2012‐2016, Plan Financiero 2013‐2017, estudio C230

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 20

En la vivienda, el tamaño es lo más importante para DHsCalidad de construcción es también importante, distancia es la quinta prioridad

72

79

697274

55

25

535757

30

3

2531

3540

82

3937

46

27

45

3124

30

18

0

2218

9

0

20

40

60

80

100

>7vsm

% de Derechohabientes

Nivel de ingresosTotal4‐7vsm2‐4vsm<2vsm

Recámaras

Cercanía al trabajo

Calidad de construcción

Baños

Espacios de otro uso

Espacios adicionales

Principales prioridades de a vivienda según nivel de ingresos

Nota: Espacios adicionales incluye cocina, sala de estar y comedor, espacios de otros usos incluye closets estacionamiento etcFuente: Encuesta nacional de vivienda GAUSSC

Tamaño

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 21

Sin embargo, se deben considerar factores adicionales (I)El abandono se da por factores como lejanía y carencia de servicios

40%38%

27%

55%

46%43%

27%

36%

46%

41%

24%

52%

6%

21%24%

9%

23%

5%

24%

18%

0

20

40

60

Tamaño de localidad

Frecuencia de la respuesta, %

Total Ciudades15‐100K hab

Ciudades >100K hab

Ciudades2.5‐15K hab

Rural

Tamaño

Servicios

Acondicion‐amiento

LejaníaHabitantes de ciudades medianas parecen tener perspectivas distintas al

resto del país

1 2 3 4 1 2 4 3 2 1 12 13 2 3 1 4 2 1 3 4Orden por número

de menciones

Principales causas del abandono de vivienda según tamaño de localidad

Nota: Acondicionamiento puede ser en parte consecuencia de las otras variablesFuente: Encuesta nacional de vivienda GAUSSC

Un modelo de redensificación urbana impactaría en la lejanía y el tamaño disminuyendo las razones de abandono

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 22

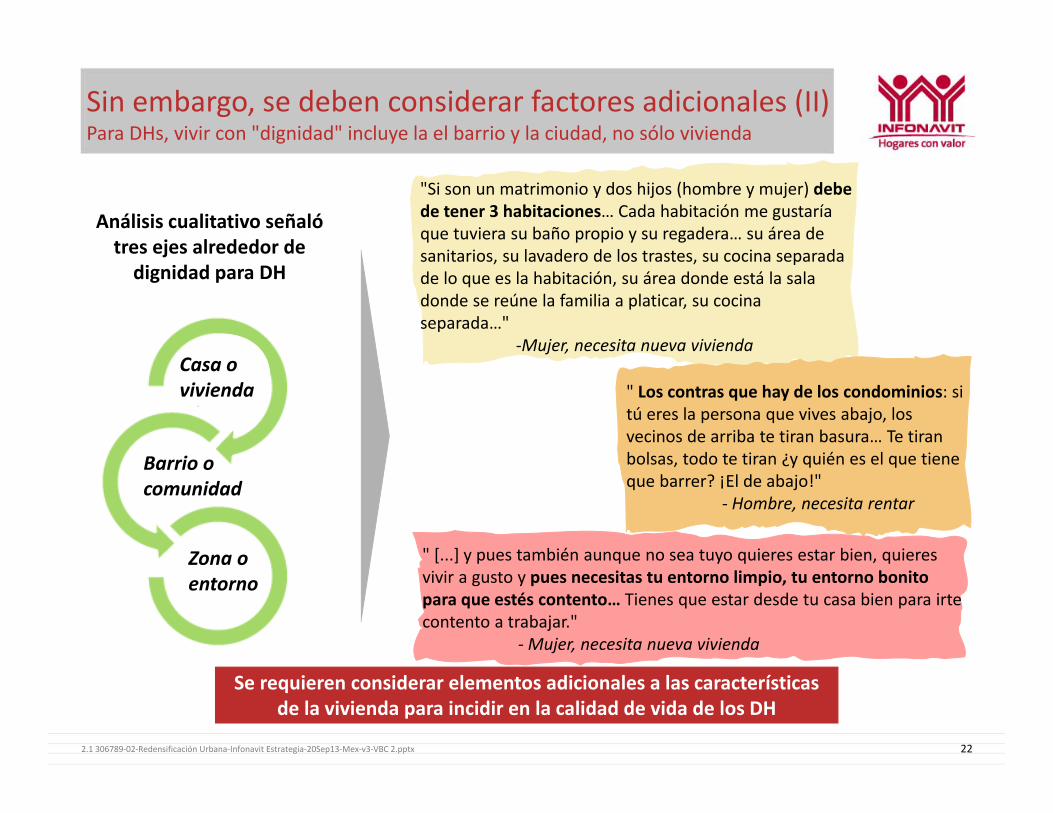

Sin embargo, se deben considerar factores adicionales (II)Para DHs, vivir con "dignidad" incluye la el barrio y la ciudad, no sólo vivienda

Análisis cualitativo señaló tres ejes alrededor de dignidad para DH

"Si son un matrimonio y dos hijos (hombre y mujer) debe de tener 3 habitaciones… Cada habitación me gustaría que tuviera su baño propio y su regadera… su área de sanitarios, su lavadero de los trastes, su cocina separada de lo que es la habitación, su área donde está la sala donde se reúne la familia a platicar, su cocina separada…"

‐Mujer, necesita nueva vivienda

" Los contras que hay de los condominios: si tú eres la persona que vives abajo, los vecinos de arriba te tiran basura… Te tiran bolsas, todo te tiran ¿y quién es el que tiene que barrer? ¡El de abajo!"

‐ Hombre, necesita rentar

" [...] y pues también aunque no sea tuyo quieres estar bien, quieres vivir a gusto y pues necesitas tu entorno limpio, tu entorno bonito para que estés contento… Tienes que estar desde tu casa bien para irte contento a trabajar."

‐Mujer, necesita nueva vivienda

Barrio o comunidad

Zona o entorno

Casa ovivienda

Se requieren considerar elementos adicionales a las características de la vivienda para incidir en la calidad de vida de los DH

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 23

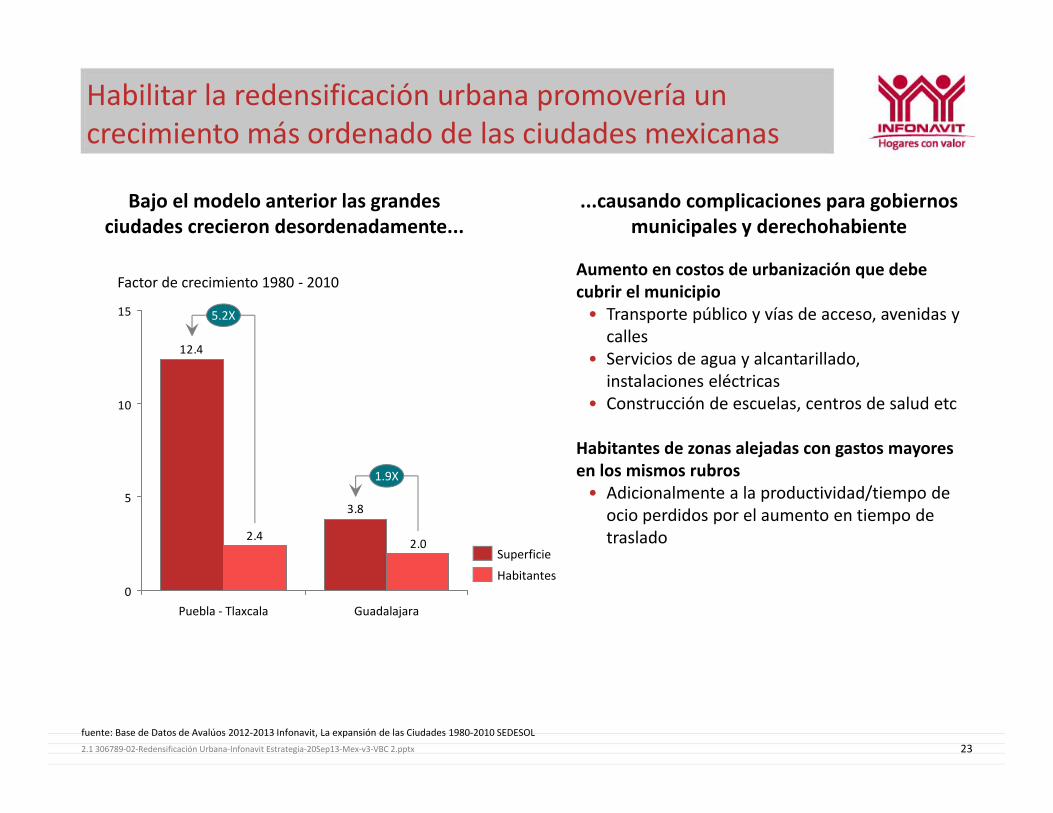

Habilitar la redensificación urbana promovería un crecimiento más ordenado de las ciudades mexicanas

Bajo el modelo anterior las grandes ciudades crecieron desordenadamente...

...causando complicaciones para gobiernos municipales y derechohabiente

fuente: Base de Datos de Avalúos 2012‐2013 Infonavit, La expansión de las Ciudades 1980‐2010 SEDESOL

Aumento en costos de urbanización que debe cubrir el municipio• Transporte público y vías de acceso, avenidas y calles

• Servicios de agua y alcantarillado, instalaciones eléctricas

• Construcción de escuelas, centros de salud etc

Habitantes de zonas alejadas con gastos mayores en los mismos rubros• Adicionalmente a la productividad/tiempo de ocio perdidos por el aumento en tiempo de traslado

3.8

12.4

2.02.4

0

5

10

15 5.2X

1.9X

Factor de crecimiento 1980 ‐ 2010

GuadalajaraPuebla ‐ Tlaxcala

Habitantes

Superficie

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 24

Redensificación es clave para Infonavit, pues originación y crecimiento poblacional se espera en "pocas" ciudades

0

500

400

300

200

100

# de Créditos hipotecarios en2012 (K)

Pob.<2.5K

00%

2.5‐15K

215%

15‐100K

90

21%

100K‐1M

119

28%

1‐4M

76

18%

>4M

113

27%

Total

419

100%

1. Porcentaje de crecimiento esperado para los próximos años en base al modelo NVNU Fuente: Base de avalúos 2012‐2013 Infonavit

% del crec.esperado1

25% 13% 22% 30% 8% 2%

~75% de los créditos originados en municipios de +100K habitantes

~65% del crecimiento esperado concentrado en 30 ciudades

517

727

22

19

22

0

20

40

60

80

100

Estructura de crecimiento poblacional 2010 ‐ 2030

Total

100

OtrasLoc.Conur‐baciones

<250K250K a

500K

500K a 1M

1M a 4 M

>4M

Municipios incluidos 15 1583 78 24719 1.6K 2.0K

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 25

Por otro lado, fomentar vivienda intraurbana y/o de mayor tamaño alinea a Infonavit con Política de Vivienda

Descripción Posibles impactos al Infonavit

1. Lograr una mayor y mejor coordinación interinstitucional

2. Transitar hacia un modelo de desarrollo urbano sustentable inteligente

3. Reducir de forma responsable el Rezago de Vivienda

4. Procurar una vivienda para los Mexicanos

• Reto en coordinación con estados y municipios

• Promover originación urbana en zonas con desarrollo sustentable y estándares mínimos de calidad de vida

• Mayores montos de crédito/subsidio para financiar vivienda intra‐urbana más grande

• Rediseño de productos y desarrollo de nuevos productos para resolver necesidades habitacionales (mejora y ampliación, vivienda usada, planes de renta)

• Necesidad de desarrollo de oferta para no afiliados

• Mayor transparencia/facilidad de uso de información

1. Adquiridas antes del 11 de Febrero de 2013 2. R3 es reserva territorial que cuenta con un mínimo de servicios y con permisos ; R4 cuenta con permisos, servicios y vivienda habitada. A implica que cuentan con fuentes de empleo y B que no cuentan con fuentes de empleo Fuente: Noticias, DOF, Análisis BCG

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 26

Transformar las soluciones habitacionales requiere acciones en tres escalas: vivienda, barrio y ciudad

Mayor coordinación interinstitucional, apoyando a ciudades, municipios y estados en atender necesidades de entorno• Hipoteca con servicios para pagar de predial• Programas que miden competitividad de ciudades

/municipios y generan planes de desarrollo• Ciudades bajas en carbono ayuda a mantener la calidad

ambiental

BarrioMayor involucra‐

miento

CiudadMayor

coordinación

Soluciones habitaciones

Mayor involucramiento en el concepto integral, fortaleciendo las iniciativas existentes• Hipoteca con servicios para cuota condominal • Rehabilitación de barrios para generar plusvalía• Organizaciones vecinales para impulsar ciudadanía• Centros comunitarios con talleres para generar

cohesión social y confianza

Mayores recursos para aumentar tamaño de la vivienda• DH quieren viviendas más grandes / con más cuartos

Promover vivienda vertical• Alternativa para redensificar crítica en ciudades de

mayor tamaño con poca reservas

Mayores recursos para acercar la vivienda a trabajo| escuela |servicios, en particular en ciudades grandes y metrópolis• Mayores montos de crédito para DH de

bajos ingresos• Requiere asegurar que la vivienda en

efecto acerca al DH / familia a lugares claveViviendaMás recursos necesarios

Éxito de este modelo debe estar precedido por un fortalecimiento de la originación y de la vivienda ofrecida a DH

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 27

Agenda

Resumen ejecutivo

Contexto: justificación de un cambio de modelo

Nuevo Modelo de Redensificación Urbana

Implicaciones a la implementación

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 28

Vivienda

Dos principales atributos de la solución habitacional• Precio de la vivienda

• Tomando en cuenta mayor tamaño y mayor cercanía

• Disponibilidad de vivienda• Disponibilidad de tierra

– regeneración del parque• Viabilidad de promover la vivienda vertical

Características de la vivienda

Vivienda

Soluciones habitaciones

Vivienda

BarrioCiudad

Solución financiera

Acercar vivienda a trabajo| escuela|servicios• en particular en ciudades grandes y metrópolis

Aumentar el tamaño mínimo de la vivienda• DH buscando viviendas más

grandes / con más cuartos

Promover vivienda vertical• Alternativa para redensificar

Necesidades de derechohabientes

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 29

Características de la viviendaAgenda

Precio de la vivienda

Disponibilidad de vivienda• Disponibilidad de tierra

– regeneración del parque• Viabilidad de promover la vivienda vertical

Vivienda: Precio

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 30

Modelo requeriría financiar viviendas ~40% más caras; precio subiría de $260K a $370K en ciudades >100 habs

Costo de viviendas intra‐urbanas y de mayor tamaño para DH de menores ingresos (<5.5VSM) requiere $110K adicionales en crédito para financiar vivienda en ciudades de más de 100k habitantes

• Viviendas de 48m2 (vs. 38m2 hoy)• Dos recámaras (vs. 1 hoy)• Intraurbanas (a menos de 10 Km del centro de la ciudad1)• 50% del costo por mayor tamaño y 50% por la cercanía, aunque varía por tamaño de ciudad

Sin embargo, el costo de las nuevas viviendas varía de $300 a 450K dependiendo la ciudad (vs. ~$260K hoy)• Costos de la tierra son mayores, y se requiere "acercar más las viviendas" en ciudades grandes• Además, debe considerarse un incremento en precio al competir con vivienda con ~6% mayor margen por m2

Incremento en costo sería menor si se define incidir en sólo una de las dos variables: cercanía ó tamaño

El aumento en estos montos de financiamiento forzosamente requiere• Criterios mínimos para la vivienda, barrio y ciudad – sino se cumplen, no debería financiarse• Fortalecimiento de originación, asegurando que en efecto se resuelve una necesidad primaria• Coordinación interinstitucional – con municipios, SEDATU, CONAVI, etc.

Vivienda: Precio

1. Reconociendo que pueden existir distintos polos dentro de una misma ciudad

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 31

El mayor reto de habilitar el modelo de redensificación urbana está en las ciudades grandes y metrópolis

Precio de terreno con pocos cambios para ciudades pequeñas y medianas

Precio de construcción con poca variabilidad

Ciudades de más de 100K habitantes enfrentan retos de costo además de tierra y entorno a las que se enfrentan el resto

2.5

2.0

1.5

1.0

0.5

0.0

Valor del terreno ($mil/m2)

Tamaño de localidad1 (excluyendo rural)

DF/GDL/MTY

1.6

2.12.2

1‐4M

1.21.41.5

100K‐1M

1.11.21.2

Medianas

0.90.90.9

Pequeñas

0.80.80.6

5

4

3

2

1

0

Valor de construcción ($mil/m2)

Tamaño de localidad1 (excluyendo rural)

DF/GL/MTY

4.03.73.6

1‐4M

4.24.33.9

100K‐1M

4.04.03.8

Medianas

3.83.73.6

Pequeñas

3.43.53.2

Extensión

Periférico

Intermedio

1. Tamaño de localidad definido en base a la población del municipio 2.5mil a 15 mil, 15 mil a 100mil y más de 100mil; DF/GDL/MTY y ciudades de 1‐4M por sus zonas metropolitanasNota: Intermedia: proximidad definida a partir de vías primarias limitadas generalmente por vialidades de velocidad intermedia; Periférica: se encuentra su acceso y límite mediante vías rápidas, reconocida como zona urbana de crecimiento inmediato; extensión: zona reconocida por la autoridad como de crecimiento potencial, uso de suelo no definidoFuente: Estadísticas de Vivienda SHF promedios 2012, Censo de Población y Vivienda 2010 Inegi, Metodología de avalúos SHF

Número de ciudades

% de la población970 912 105 3 3% 12% 27% 25%

No hay diferencias en el costo de la tierra intra‐urbana

11%8

D=14%D=22%

D=33%

Vivienda: Precio

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 32

Importante considerar que la solución habitacional será diferente para distintas ciudades...

Necesario considerar que no toda la vivienda tendrá/podráser intra‐urbana y de mayor tamaño

Soluciones habitaciones

Vivienda

Pequeñas Medianas Grandes Metrópolis

Vivienda

BarrioGenerar cohesión social y sentido de comunidad en los desarrollos es indispensable para la escala de barrio en todos los tamaños de localidad

Ciudad Asegurar la calidad del entorno en la escala de ciudad través de acuerdos interinstitucionales es necesario a lo largo de todos los tamaños de localidad

El tamaño de la vivienda es el principal ajuste necesario en ciudades pequeñas y medianas• El incremento en precio y monto será menor

Además del tamaño es necesario incluir la cercanía y la verticalidad como características de la vivienda• Precio es más elevado para incluir estas características

• Podría decidirse promover una de dos dimensiones: cercanía o tamaño

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 33

...Reflejo de distintas preferencias de DH según el tamaño de la ciudad

Cercanía prioridaden grandes metrópolis

Tiempos de traslado a trabajo afectan la calidad de vida

• Hasta 3 horas, limita esparcimiento, y convivencia familiar

Se entiende la importancia de la ubicación en la plusvalía de la vivienda

Mayor arraigo de cultura de vida en condominio• Aspiraciones definidas por dinámica de gran

metrópoli

Tamaño de la vivienda prioridad en ciudades más pequeñas

La distancia al trabajo no es todavía un factor determinante en la calidad de vida

• Tiempos máximos de traslado entre 30 min y 1 hr

Espacio para ampliar vivienda entendido como prioridad

• Construir aumenta el valor del patrimonio• Se adapta a cambios en el hogar

Culturalmente se busca ser dueño de tierra, no solo de vivienda

"Para qué me voy a comprar algo que igual y no me voy a ir hasta allá por lo lejos… ¿y el trabajo? Igual y si dices: “está empezando allá a haber empleos”, pero de aquí a que suceda pues va a tardar mucho tiempo"

‐Hombre afiliado con necesidad, DF

"A mí en lo personal me gustaría si tuviéramos un terreno o una casa [grande] y tuviéramos la oportunidad de sacar ese crédito y así invertir pero en la misma casa, hacerla más grande, ampliarla… Si de todos modos hay que pagar el crédito, hay que invertirlo bien"

‐Hombre precalificado con necesidad, Guasave

Fuente: Estudio cualitativo de Distancia vs Espacio Lexia

Preferencias distintas sugieren existencia de productos diferenciados según necesidades locales

Vivienda: Precio

Hallazgos estudio cualitativo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 34

Para Infonavit, implica viviendas hasta 40% más carasEn promedio para ciudades con +100k hab. moverse de montos de $260K a $370‐380K

Precio varía dependiendo del tamañode la localidad en la que se origine el crédito

Vivienda: Precio

200

300

400

100

0

Mx $K

+42%

Montos bajo nuevo modelo(en ciudades

>100K habitantes)

370

10

Aumento de margen para desarrollador

1410

Ampliación y acercamiento

96

Montos actuales promedio(vivienda periférica

de 1 cuarto)

260

Fuente: Infonavit, Análisis BCG

Valor total de vivienda

Valor vivienda para DH de <5.5vsm

• +20% ‐ 25% m2 de construcción• Acercamiento a centro y vialidades

importantes (distancia depende de ciudad)

Vivienda más cara típicamente con

mayores márgenes

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 35

Sin embargo, el aumento promedio varía por tamaño de ciudad dado mayores costos de tierra

260254261246248

300

375

321320344

383

443

0

100

200

300

400

500

Ciudades 1M‐100Khabitantes

Ciudades >1M habitantes

MonterreyGuadalajaraValle de México

Miles de pesos

Total

Nuevo Modelo

Modelo actual (vivienda de estándares mínimos)1

1. Viviendas de 1 recámara en zonas periféricas ‐ precios promedios de vivienda para DH <7vsm ajustados por diferencias en rentabilidad por m2 con productos con los que competirá la vivienda intraurabanaFuente: Avalúos 2012‐2013 Infonavit

0

100

200

300

400

500

Q3Q1

D=143K D=115KD=135K D=98K D=59K D=67K

Promedio de créditos Infonavit por tamaño de localidad(localidades >100K habitantes)

Vivienda: Precio

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 36

Precio de la vivienda a financiar se estimó considerando múltiples factores

Dimensión

• Viviendas mayores a 50m2 tienden a ser para segmento medio

• Costos de construcción similares por ciudad, impacto es por más terreno

• Se asumieron viviendas de ~48m2, y dos cuartos

• Implica aumento de precio de vivienda en 20‐25%

Hallazgos Implicaciones / supuesto

Aumento en tamañode la vivienda

Costo incrementalpor "acercar"

vivienda

Comparación conprecios de mercado(Infonavit vs. SHF)

Competencia convivienda más rentable

• Costo de acercar la vivienda varía por ciudad según de la distancia a reducir

• Fuera de grandes ciudades, a los DH no les importa la lejanía– hoy tiempo de transporte es bajo

• Montos de financiamiento adicional varían por ciudad: $150K en DF, $60K en Aguascalientes

• Seguirá existiendo demanda por vivienda "lejana" si es más grande

• Precios de viviendas Infonavit ligados a montos máximos de crédito

• Viviendas similares en datos de SHF con 6% más caras

• Ajustar precio de viviendas por diferencial de precio ~6%– productos Infonavit competirán con productos más rentables...

– ...aunque podrían tener absorciones más rápidas

• Vivienda social y económica con márgenes de 8‐10%; media y residencial con márgenes de 12 a 20%

1

2

3

4

Vivienda: Precio

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 37

Aumento en tamaño de la vivienda a 2 recámaras implica aumento de ~20‐25% en tamaño y precio del producto

Aumento requerido en cercanía de la viviendadepende de la ciudad en la que se encuentre

3840

39

36

40

36

39

30

35

40

45

50

Tamaño de vivienda periférica1 de 1 recámara (m2)

VeracruzAguascalientes

GrandesZMMZMGZMVM Ciudades

>1M

Q3

Q1

Mediana

Tamaño de viviendas en modelo actual acotado alrededor de 40m2

Para viviendas de este tamaño la recámara adicional está entre 45 y 75mil

Valle de México Otras ciudades

Para viviendas de este tamaño la recámara adicional está entre 8 y 10m2

• 35m2 pasan a 43‐45m2 por recámara extra• 45m2 pasan a ~55m2 por recámara extra

Incremento será lineal en precio porque los costos de construcción son relativamente estables

• Costos incluso bajan marginalmente al acercarse

$250K +1recámara= 295‐310

$300K +1recámara= $354‐375K

1. Referencia de proximidad urbana periférica definida como: se encuentra su acceso y limite mediante vías rápidas, en la mayoría de los casos reconocida como zona urbana de crecimiento inmediatoFuente: Base de Datos de Avalúos en viviendas Infonavit 2012‐2013

Vivienda: PrecioTamaño1

Respaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 38

Modelo requiere definir tamaño de la vivienda, no sólo definir "una recámara adicional"

Viviendade 35m2

ViviendaDe 40m2

Vivienda de50m2

Viviendade 60m2

Condiciones actuales

1 recámara 1 recámara 1 recámara 1 recámara

$238K $270K $370K $395K

Condiciones de incremento de recámara

2 recámaras (43m2) 2 recámaras (48m2) 2 recámaras (65m2)

2 recámaras(80m2)

$273K+15%

$294K+21%

$450K+90%

$480K+102%

+32K +100K +25K

+21K +156K +30K

+35K

+24K

+120K

+85K

Nota: Ejemplos tomados en la zona periférica de la Zona Metropolitana de MonterreyFuente: Información de avalúos Infonavit

Por el cambio de segmento 48m2 se eligió como característica mínima de la vivienda

Claro cambio de segmento

Vivienda: PrecioTamaño1

Respaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 39

El costo de acercar las viviendas al centro de la zona urbana varía entre cada una de las ciudades

Distancia máxima que sería necesario acercarse

Costo de acercarse distancia máxima (48m2)

Costo promedio por Km de acercamiento

Nuevo precio de vivienda1

Incremento total en precio

Demanda aproximada anual2(miles de viviendas)

Valle de México

30Km

$100K

$425‐475K

$125‐175K

114

Guadalajara

10Km

$55K

$350‐385K

$100‐135K

23

Monterrey

15Km

$45K

$335‐355K

$85‐105K

27

Ciudad Grande Aguascalientes

4Km

$17K

$307‐317K

$57‐67K

246

1. Vivienda de 48 m2 traída del límite de crecimiento de la ciudad a una zona con fácil acceso a transporte2.Según el modelo de NVNU ajustado por las población de cada ciudad como porcentaje de la población de su estado, incluye demanda por dinámica poblacional y rezagoNota: MRU se refiere a Modelo de Redensificación UrbanaFuente: Polígonos CONAVI, Estadísticas de Vivienda SHF promedio de avalúos 2012, Avalúos Infonavit 2012

Promedio de precio ponderado por demanda: $356K

$3K/1Km $5K/1Km $3K/1Km $4K/1Km

Vivienda: Precio

Cercanía2

Respaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 40

Aumento en precio de tierra al acercarse no refleja costo completo del terreno en las diferentes ciudades

Respaldo

0

2,000

4,000

6,000

8,000

Precio por m2 a 4Km del centro

+404%

MonterreyGuadalajara AguascalientesValle de México

Incremento en precio/km por acercarse depende de distancia al centro

Valle de México: precio a la misma distancia del centro es 4 veces mayor

Fuente: Estadísticas de Vivienda SHF

Valle de México (30Km de acercamiento)• De 40Km a 10Km del centro: costo total por acercarse 100K

– Cambio es costo por m2 (10403110)– Implica costo promedio de 3.3K/Km

• De 35Km a 5Km del centro: costo total por acercarse 275K

– Cambio es costo por m2 (11406810)– Implica costo promedio de 9.2K/Km

Ciudades de mayor tamaño tienen mayor variabilidad en el costo de acercamiento

Vivienda: Precio

Cercanía2

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 41

Valle de México: $100K adicionales por acercarse 30kmAsumiendo: existe tierra disponible y caso de negocio para interés social intra‐urbano

Zona Metropolitana del Valle de MéxicoAcercamiento podría aumentar entre 69 y

100mil la precio de la vivienda

0

1,000

2,000

3,000

4,000

10 15 20 25 30 35 40 45

Precio por m2 de terreno ($/m2)

Distancia del centro (Km)

125 a 175K pesos por acercarse 20‐30Km• 55‐75K por agregar una

recámara

U1 U2 U3 Ruta1 Ruta2 Ruta3

Fuente: Polígonos urbanos de CONAVI, Estadísticas de vivienda SHF

"El terreno dentro del DF me costó $4000/m2,fue bastante barato"

‐Desarrollador de vivienda intraurbana

10Km

Respaldo Vivienda: Precio

Cercanía2

Ejemplo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 42

Monterrey: $40‐45K adicionales por acercarse 15kmAsumiendo: existe tierra disponible y caso de negocio para interés social intra‐urbano

Zona Metropolitana de MonterreyAcercamiento podría aumentar en 40‐45mil pesos por el costo del terreno

0

1,000

2,000

3,000

4,000

5 10 15 20 25

Precio por m2 de terreno ($/m2)

Distancia del centro (Km)

85 a 105K pesos por acercarse 10‐15Km

• 45‐60K por agregar una recámara

U1 U2 U3 Ruta1 Ruta2

10Km

Fuente: Polígonos urbanos de CONAVI, Estadísticas de vivienda SHF

Respaldo Vivienda: Precio

Cercanía2

Ejemplo

La "cercanía" debe ser relativa a polos de actividad de la ciudad y reflejar tiempos de transporte (vs. distancias)

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 43

Información de mercado apunta que los precios podrían ser 6% más altos por m2

Vivienda de Interés Social en portal de SHF es 6% más cara por m2

Ejemplo: desarrolladora en DF tendría que vender a 480 para VPN ≥ 0

Departamentos ubicados en el centro de la ciudad de México con 60m2 y dos recámaras con precios ~700mil

Aumentar la velocidad de absorción de la vivienda aumentaría la tasa de retorno

• Densidad de viviendas por hectárea limitada por reglamente municipal a100 viviendas por hectárea en DF (Norma 26)

6

1925

0

5

10

15

20

25

Precio porm2

%

SHF / Infonavit Casas más grandes en SHF

Montos promedio de crédito

aumentan a $380K

"Es imposible que se puedan construir viviendas dentro del Distrito Federal por menos de 420mil, el desarrollador le perdería"

"Estos departamentos se venden rápido por estar al centro, pero los créditos Infonavit podrían ayudar a que se vendieran aún más rápido"

Fuente: Estadísticas de Vivienda SHF: promedios de avalúos 2012, Entrevista con Desarrollador

Inventario comparable en la zona 25% más

caro

Respaldo Vivienda: Precio

Mercado3

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 44

Además, es importante considerar que el producto de interés social competiría con vivienda más cara...

Promedio de precios por m2 de vivienda para DH

0

12

9

6

3

6.4+5%6.0+2%

6.7+12%

7.9

+33%

Ciudades grandes (1M‐100K habitantes)

6.8

Monterrey

6.1

Guadalajara

7.5

Valle de México

10.5

Precio por m2 (MXP K)

6.36.8

Ciudades >1M habitantes

+7%

toda la muestra

Sólo <7VSM

Necesidad de dar incentivos para hacer igual de atractivo el retorno al inversionista con vivienda de interés social

Nota: Información compara solamente productos de dos recámaras para todos los preciosFuente: Avalúos Infonavit 2012

Vivienda: Precio

Competencia4

Respaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 45

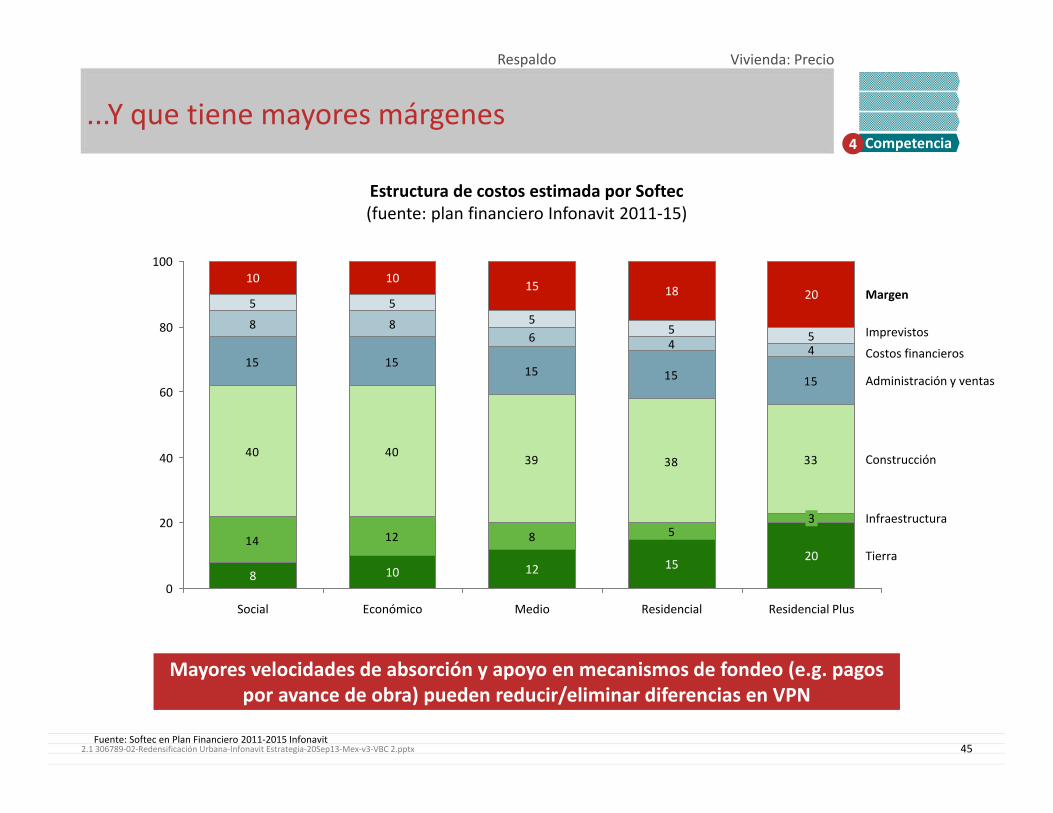

...Y que tiene mayores márgenes

Mayores velocidades de absorción y apoyo en mecanismos de fondeo (e.g. pagos por avance de obra) pueden reducir/eliminar diferencias en VPN

14 12 8 5

40 40 39 38 33

15 1515 15 15

8 86 4 4

5 55

5 5

100

20

40

60

80

0

Tierra

Infraestructura

Construcción

Administración y ventas

Costos financieros

Imprevistos

Margen

Residencial Plus

20

3

20

Residencial

15

18

Medio

12

15

Económico

10

10

Social

8

10

Fuente: Softec en Plan Financiero 2011‐2015 Infonavit

Vivienda: PrecioRespaldo

Competencia4

Estructura de costos estimada por Softec(fuente: plan financiero Infonavit 2011‐15)

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 46

Características de la viviendaAgenda

Precio de la vivienda

Disponibilidad de vivienda• Disponibilidad de tierra

– regeneración del parque• Viabilidad de promover la vivienda vertical

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 47

Tierra: Reservas parecen suficientes para cubrir demandaSin embargo, parecen demasiado permisivas bajo los polígonos actuales de CONAVI

1. Asumiendo que la información publicada por SEDATU es representativa del resto del país

Reservas parecen ser suficientes para atender la demanda a nivel nacional1 en el corto – mediano plazo• Sin embargo, los polígonos de CONAVI parecen muy permisivos por lo que reservas podrían agotarse más rápido– Es necesario definir criterios adicionales para promover redensificación intra‐urbana vs. lejana

• Esfuerzos de re‐densificación requieren ajustarse a las particularidades de cada ciudad– Bando 2 en DF es un ejemplo de intento local de regenerar parque – esfuerzo tuvo algunas deficiencias

• Promoción de re densificación intraurbana podrían generar especulación de precios en suelo intra‐urbano

Se requerirán esfuerzos adicionales en el mediano largo plazo para "generar " más parque intraurbano – se estiman que podrían generarse 1.5 a 3M de viviendas por un uso más eficiente del espacio• Esfuerzos deberán hacerse a nivel local – materializar 1.5‐3M de viviendas requiere comprar vivienda deteriorada y construir vivienda vertical

• Serán necesarios esfuerzos conjuntos con estados y municipios

Es fundamental considerar que se seguirá generando vivienda "lejana" / no‐intraurbana – hoy y en el largo plazo• Los modelos de redensificación se activarán lentamente, pues hoy la oferta es limitada para DH <5.5VSM– además, 50% de reservas registradas ante RUV están fuera de U1‐U3; habrá resistencia de desarrolladores

• Por otro lado, seguirán existiendo DH con preferencias a vivienda en zonas lejanas• Infonavit debe continuar asegurándose que la oferta de vivienda generada afuera de polígonos provea calidad de vivienda, barrio y ciudad

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 48

Reservas intraurbanas publicadas por SEDATU suficientes para cubrir crecimiento del mercado

Según SEDATU reservas podrían cubrir el crecimiento por 9 años...

Reservas territoriales podrían albergar 4.5M de viviendas según SEDATU

• Existencia de 110K hectáreas de reservas territoriales en 20 ciudades del país– 68% de ellas se encuentra dentro de los

polígonos urbanos de CONAVI– Sólo incluye reservas reportadas por

desarrolladores, no municipales ni federales• SEDATU asume 60 viviendas por hectárea

– Área promedio de vivienda en 100m2

suponiendo 40% del terreno utilizado en urbanización

Este parque permitiría mantener crecimiento actual durante 9 años más

• Asumen creación de 500K viviendas al año• Modelo de NVNU sugiere 650K urbanas para todo

el país

...pero se podría aumentar la densidad de vivienda para aumentar su duración

Reservas permitirían construir entre 4.5 y 7.5 millones de viviendas cubriendo el crecimiento entre 9 y 15 años

0

50

100

150

40 50 60 70 80 90 100

15

10

5

0

Reserva (Millones de viviendas)Viviendas /Ha

Superficie promedio por casa (m2)

Promedio Infonavit

Nota: Asume vivienda horizontal Fuente: SEDATU, Avalúos Infonavit 2012, Modelo NVNU

7.5

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 49

Estimación preliminar indica que en mayoría de centros urbanos, reservas son suficientes para +10 años

Ciudad

Reservas estimadas

(Ha)Viviendas a 60/Ha (miles)

Viviendas a 100/Ha (miles)

Demanda anual (miles)

Tiempo para agotar reserva

Monterrey

Cancún

Valle de México

Guadalajara

Mérida

Otras ciudades

7,125

7,040

6,560

6,000

4,880

43,395

428

422

394

360

293

2604

713

704

656

600

488

4340

28

19

113

23

4

246

15‐25

22‐37

3‐6

16‐26

73‐122

11‐18

Total 75,000 4,500 7,500 433

Sin embargo, las reservas parecerían sermuy permisivas en definición de "intra‐urbano"

Preliminar

Nota: Reservas estimados en base al orden de tamaño de reservas publicado por SEDATU, y reservas publicadas para Yucatán y Municipio Benito Juárez de Quintana Roo Nota2: demanda anual estimada por modelo NVNU incluyendo rezago y dinámica poblacional Fuente: SEDATU, Programa Municipal de Desarrollo Urbano de Benito Juárez 2011, Plan estatal de desarrollo de Yucatán 2012‐2018, Modelo NVNU de CEESP

(densidad SEDATU)(estimado BCG) (densidad Máxima)

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 50

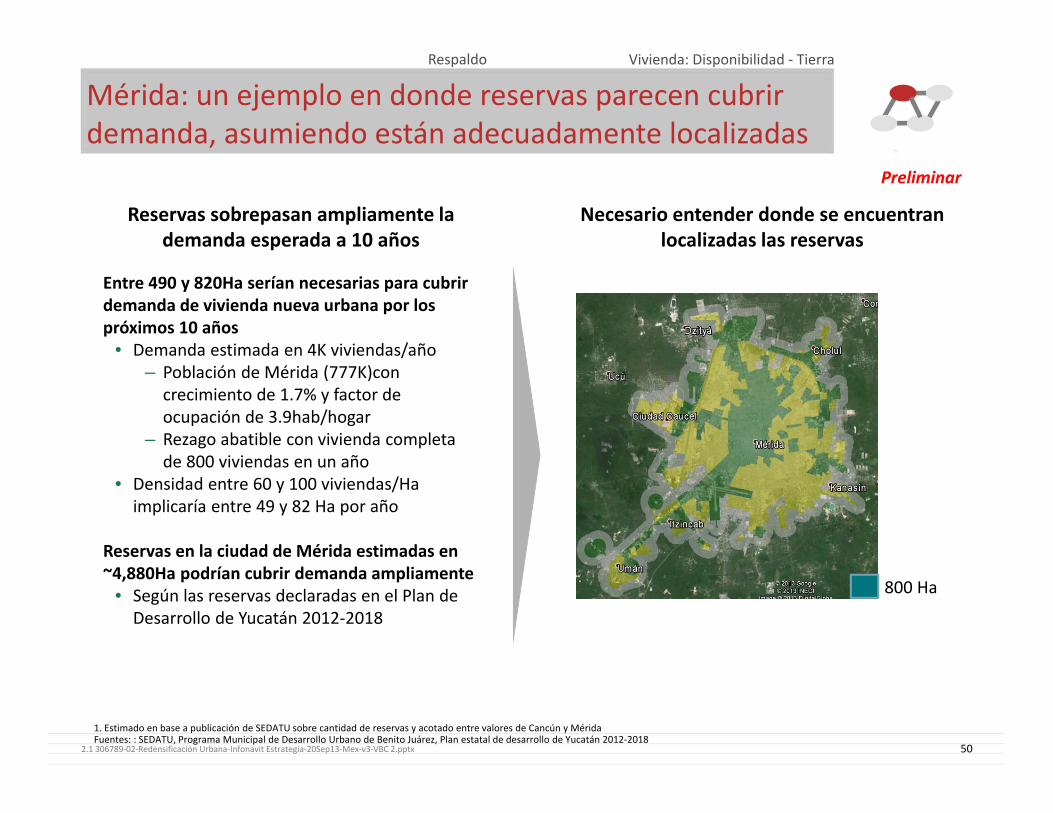

Mérida: un ejemplo en donde reservas parecen cubrir demanda, asumiendo están adecuadamente localizadas

Reservas sobrepasan ampliamente la demanda esperada a 10 años

Entre 490 y 820Ha serían necesarias para cubrir demanda de vivienda nueva urbana por los próximos 10 años

• Demanda estimada en 4K viviendas/año– Población de Mérida (777K)con crecimiento de 1.7% y factor de ocupación de 3.9hab/hogar

– Rezago abatible con vivienda completa de 800 viviendas en un año

• Densidad entre 60 y 100 viviendas/Ha implicaría entre 49 y 82 Ha por año

Reservas en la ciudad de Mérida estimadas en ~4,880Ha podrían cubrir demanda ampliamente

• Según las reservas declaradas en el Plan de Desarrollo de Yucatán 2012‐2018

Necesario entender donde se encuentran localizadas las reservas

1. Estimado en base a publicación de SEDATU sobre cantidad de reservas y acotado entre valores de Cancún y MéridaFuentes: : SEDATU, Programa Municipal de Desarrollo Urbano de Benito Juárez, Plan estatal de desarrollo de Yucatán 2012‐2018

800 Ha

Preliminar

Vivienda: Disponibilidad ‐ TierraRespaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 51

En Valle de México reservas podrían acabarse en 4 añosSerían aún menores sino están adecuadamente localizadas

Reservas podrían ser suficientes para 4 a 8 años de crecimiento

Entre 11 y 18K Ha serían necesarias para cubrir demanda de vivienda nueva urbana por los próximos 10 años

• Demanda estimada en 113K viviendas/año– Población de ZMVM (20M) con crecimiento de 1.0% y factor de ocupación de 4

– Rezago abatible con vivienda completa de 63K en un año

• Densidad entre 60 y 100 viviendas/Ha implica ente 1100 y 1800 Ha por año

Reservas dentro de polígonos urbanos estimadas entre 4.8 y 7.0mil Ha1

• Reservas dentro de polígono pueden estar alejados del centro de la ciudad

Necesario entender donde se encuentran localizadas las reservas

1. Estimado para la zona metropolitana completa en base a publicación de SEDATU sobre cantidad de reservas y acotado entre valores de Cancún y Mérida Fuentes: : SEDATU, Programa Municipal de Desarrollo Urbano de Benito Juárez, Plan estatal de desarrollo de Yucatán

11K Ha

¿Hay reservas adicionales para cubrir la demanda de 11K hectáreas en los próximos 10 años?

Preliminar

Vivienda: Disponibilidad ‐ TierraRespaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 52

Sin embargo, los polígonos de CONAVI pueden ser muy permisivos, fomentando vivienda aún demasiado lejana

Zona Metropolitana de GuadalajaraAlgunos polígonos U1 alejados del

centro y servicios sociales

Cuatro polígonos en Guadalajara de 200Ha cada uno y empleo existente pero limitado

• Grado de urbanización bajo en estos ejemplos, sin escuelas y hospitales

• Acceso a la ciudad por carretera• Capacidad para ~12K viviendas cada uno

Además hay puntos U2 dentro del polígono principal que están alejados del centro y de las vías rápidas

Fabrica La Chabacana (19Km)

Iglesia Rey de Reyes(14Km)

Aeropuerto Miguel Hidalgo (16Km)

Fabricas varias (27Km)

Fuente: Polígonos de CONAVI

1

2

3

4

5

6

Tesistán (12Kmdel centro y 2Km de vía rápida)

Tonalá (10Km del centro y 6Km a vía rápida)

Preliminar ‐ ejemplos

1

2

3

4

5

6

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 53

Reservas disponibles serían significativamente menores con geopolígonos más "estrictos" (sólo U1+U2)

Área de polígonos de CONAVI concentrada en polígonos U2

Reservas en U1 y U2 serían suficientes para 4‐24 años según la ciudad

100

80

60

40

20

0

Tijuana

MTY

GDL

LeónDFSLP

25

85

U1

U2

U3

Toluca

Qro

Pueb

la

JuárezLa

Laguna

1. Asumiendo densidad de viviendas igual a 100viviendas/HaNota: Escenario agresivo asume que U3 tiene el triple de su proporción total en reservasFuente: Análisis BCG con datos de Polígonos CONAVI

4 3

17

13

15

11 12

8

10

61

3

83

93

9 3

8

3355

0

10

20

30

Duración de reservas en años1

U1

U2

U3

17

Total

17

4

21

Otras ciudades

21

5

25

Monterrey

25

7

26

Guadalajara

26

7

6

1

Valle de

México

6

1

0

Escenario conservador

Escenario agresivo

Infonavit tendrá que definir criterios adicionales a los polígonos y puntajes de CONAVI

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 54

Existen ejemplos de ciudades con programas exitosos de re‐ densificación urbana

Melbourne: crecimiento controlado hacia afuera

Definición de perímetros de crecimiento permitido

• Apoyo de "corredores de crecimiento" a lo largo de transporte de gran escala

Áreas de crecimiento futuro con alta densidad

• Asegurar que la ciudad se mantiene compacta hacia futuro

Objetivo principal es asegurar la planeación de la ciudad hacia adelante

Vancouver: redensificación de zonas habitacionales

Política de redensificación llamada "Eco‐Density Charter"

• Redensificación escondida– Creación de vivienda para familiares en sótanos y/o mismo terreno

– creación de viviendas de renta "sobre garage"

• Solo en áreas residenciales del centro o zonas comerciales

Acompañado de políticas fiscales que aseguran redensificación adecuada

París: redensificación en núcleos de empleo

Política de desarrollo urbano policéntrica

• Ocho focos de redensificación alrededor de centros de empleo

Acuerdos entre varias instituciones de gobierno

• Asegurar transporte entre focos de crecimiento

Alta densidad en centros habitacionales alcanzados con bajo número de pisos

Estrategias fueron adecuadas a contexto de cada ciudad ‐ redensificación en México también deberá estar adaptada por localidad

Fuente: Políticas de Ciudad Compacta OECD

Vivienda: Disponibilidad ‐ TierraRespaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 55

En México, Bando 2 en DF es un ejemplo de regeneraciónNo hay consenso si los logros sobrepasan las deficiencias del esfuerzo

Descripción

Enfoque en 4 delegaciones "centrales"

• Venustiano Carranza, Miguel Hidalgo, Benito Juárez y Cuauhtemoc

Programas de INVI apoyados por el GDF (2000‐2006)

• vivienda en conjunto• vivienda en lote familiar

Aceleración de tramites de uso de suelo y sustentabilidad

• Generación de ventanilla única de trámites

Logros

Construcción de vivienda en zonas degradadas

Recuperación de predios abandonados o con gran deterioro

Reactivación de mercado en algunos estratos

Reversión y desaceleración de tasas de crecimiento poblacional negativas

Deficiencias

Servicios insuficientes en zonas redensficiadas

• Cortes de energía eléctrica y de agua potable

Debate sobre la legalidad de la política implementada

Especulación con el precio del suelo

• Incremento considerable de precio en delegaciones centrales (hasta 300% de incremento en terreno)

– Resultó en vivienda para segmentos no objetivo

Fuente: Guía para la redensificación de la ciudad interior SEDESOL, búsqueda en prensa

Vivienda: Disponibilidad ‐ TierraRespaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 56

Promover vivienda intraurbana impulsará especulaciónSe agrava el problema al no estar reportadas la totalidad de las reservas

Publicación de reservas y de las nuevas políticas de subsidios y vivienda podría afectar de manera importante los precios de la tierra

• Escases de tierra intraurbana aunada a anuncios de subsidios y nuevas políticas orientadas a vivienda más céntrica podría causar incremento en precios y especulación

– Impacto al precio de la vivienda y a la disponibilidad del terreno, creando un círculo vicioso• Valor alto de reservas adicionales podría devaluar el precio de las que ya reportaron los

desarrolladores causando un mayor problema financiero para los mismos

No todas las reservas territoriales están registradas en el RUV y cuantificadas por la SEDATU en los cálculos publicados

• Desarrolladores no están obligados a reportar todas sus reservas, el reporte es voluntario• Reservas municipales y federales no están cuantificadas

Vivienda: Disponibilidad ‐ TierraRespaldo

Intervención de Municipios puede ser una palancaclave para reducir impacto de especulación

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 57

Características de la viviendaAgenda

Precio de la vivienda

Disponibilidad de vivienda• Disponibilidad de tierra

– regeneración del parque• Viabilidad de promover la vivienda vertical

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 58

Si las reservas son insuficientes, habrían hasta 3M de viviendas usadas que podrían re‐utilizarse

20

0

30

10

Millones de viviendas

Vivienda en condiciones

3.0

Vivienda de alto costo3

5.2

Fuera de centros urbanos1

11.0

PropiaPrestada

3.7

3.7

Rentada

4.1

4.1

Litigio y otra

0.40.4

Total

33.4

28.5

4.9

Con rezago de servicios2

1.0

20.3

Viviendas en México según su tenencia y compatibilidad con el modelo de redensificación

Viviendas propiasParte del mercado secundarioViviendas abandonadas

1. En localidades de menos de 100,000 habitantes 2. Según la definición de la CONAVI 3. Vivienda en manos de personas con salario superior a 11vsmFuente: ENIGH 2010

29M de hogares

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 59

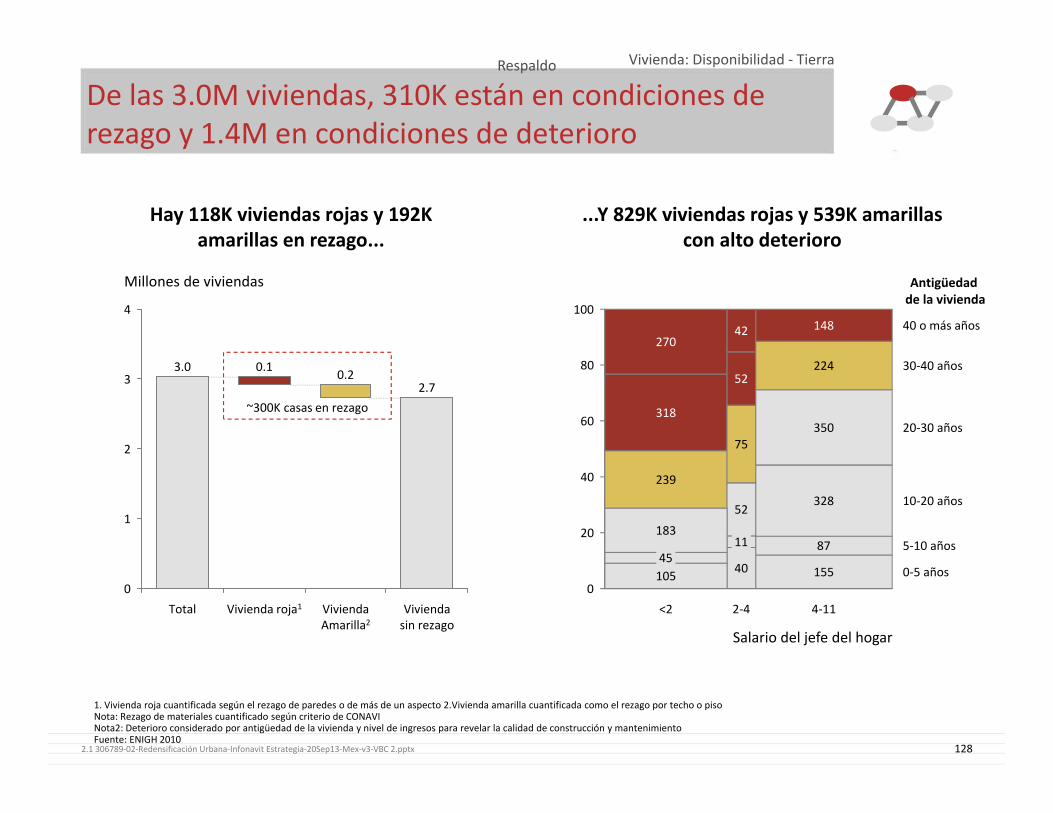

Sin embargo, de los 3M de viviendas, sólo 2.1M son utilizables, y de ellas ~300K disponibles en el corto plazo

0

1

2

3

4

Vivienda (M)

Parque potencialmente utilizable

Vivienda en buenas condiciones (Azul)

Vivienda en rezago atendible (Amrilla)

0.9

1.4

0.7

3.0

Imposible reintegrar por antigüedad o deterioro (Roja)

De los 2.1M (Amarillo y Azul) utilizables, sólo 284K disponibles (i.e. jefes de hogar de edades más avanzadas, con hogares de 1 o 2 personas)• En los próximos 10 años, se podrían esperar

~100K viviendas más

De los 2.1M (Amarillo y Azul) utilizables, sólo 284K disponibles (i.e. jefes de hogar de edades más avanzadas, con hogares de 1 o 2 personas)• En los próximos 10 años, se podrían esperar

~100K viviendas más

Parque de vivienda intra‐urbana utilizable para nuevas necesidades

Fuente: ENIGH 2010, Análisis BCG

Vivienda: Disponibilidad ‐ Tierra

Adicionalmente, se debe de considerar que +300K viviendas utilizables no cuentan con escrituras

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 60

Re‐utilizar las 900 mil viviendas "rojas" podría generar hasta 3 millones de viviendas adicionales

Construcción vertical podría aumentar el impacto de la vivienda roja

Construcción vertical maximiza el efecto de la vivienda roja y permite absorber parte de los costos adicionales asociados• Construcción de edificios de 5 pisos crearía 3.8M de viviendas adicionales en ciudades >100K habitantes– 3.8M adicionales de tamaño igual a las viviendas rojas existentes, de tamaño mayor serían 3.0M

• Costos de expropiación del terreno se dividen entre 5 pisos mejorando el esquema financiero

México ha tenido casos medianamente exitosos de reconversión urbana en DF

Sin embargo la distribución por ciudad no asegura suficiencia de inventario

0

2,000

4,000

Vivienda Roja miles de viviendas

Total

3,000

Otras

1,794

GDL

170

MTY

187

VM

84968%

32%

Nota: estimado de vivienda por ciudad hecho en base a la población de la ciudad relativa a población de localidades >100K habitantesFuente: ENIGH 2010, CENSO 2010,

77688

0

5

10

Duración asumiendo 5 pisos (años)

TotalOtrasGDLMTYVM

Reconversión de vivienda roja podría ser la solución a la falta de reservas en ciudades como el Valle de México

ActualReconversión vertical

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 61

Reconvertir vivienda roja requerirá de esfuerzos específicos y coordinación con otras ramas de gobierno

Posibles problemas de la vivienda roja

Fragmentación de los terrenos• Viviendas rojas no necesariamente continuas con terrenos insuficientes para la edificación en vertical

Localización de terrenos posiblemente alejados del centro de las ciudades

• Vivienda roja pertenece en su mayoría a gente de bajos ingresos, que difícilmente compró vivienda céntrica

Necesidad de expropiar o incentivar reconversión privada

Costo social/político de reconvertir viviendas• Retirar a las personas de su vivienda propia aunque sea de manera temporal tiene costo político

Posible solución

Reconversión en grupos de viviendas para aumentar tamaño de desarrollos, no comprar/expropiar hasta que se agrupen satisfactoriamente

Adquisición de la vivienda más céntrica comenzando por vivienda deteriorada por edad

Infonavit no puede hacer esto por si mismo, necesidad de lograr acuerdos con gobiernos municipales

Plantear el programa incluyendo beneficios para las personas cuyo terreno se expropia en un marco positivo

Vivienda: Disponibilidad ‐ Tierra

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 62

Importante contemplar que se seguirá generando vivienda fuera de los polígonos de la CONAVI

3

15

34

50

0

100

75

25

Nacional

Gro

TlaxDFSin

Tam

Dgo

Yuc

48

Mor

Nay

Coah

Chih.

Son

Pue

QR

Col

Ags

BCS

SLP

Cam

Chis

%

Gto

Méx.

NL

Mich

Ver

Zac

QroJal

OaxBCTab

Hgo

Vivienda: Disponibilidad ‐ Tierra

1. Es factible alcanzar el puntaje mínimo para subsidios fuera de polígono – se requieren 400 puntos y es factible cumplirlos con densidad, equipamiento y servicios y competitividad; ver presentación "Política de Vivienda". Fuente: BBVA Research, DOF, CONAVI

Fuera de U3 U2 U1U3

Distribución de reservas según polígonos

Los oferentes generarán oferta fuera de polígonos con subsidios1; puede esperarse que aún hay DH dispuestos a adquirir vivienda "lejana"

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 63

Características de la viviendaAgenda

Precio de la vivienda

Disponibilidad de vivienda• Disponibilidad de tierra

– regeneración del parque• Viabilidad de promover la vivienda vertical

Vivienda: Disponibilidad ‐ Verticalidad

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 64

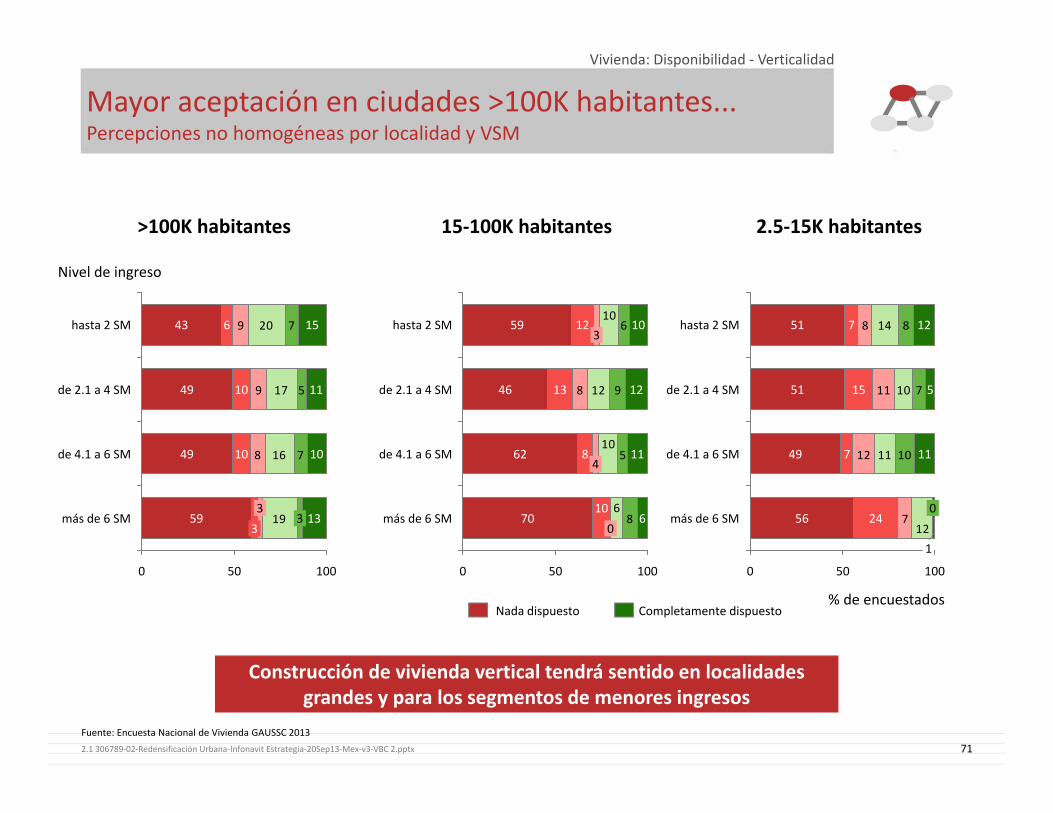

Sin embargo, DH están dispuestos a utilizar vertical si mejora calidad de vida por arriba de horizontal

Derechohabientes objetivo parecen ser:• En ciudades de >100K habitantes• Zona Metropolitana1 y Zona Sur2• DH <30 años y potencialmente >60 años

La vivienda vertical es un modelo a impulsar, peroenfrentará retos importantes

1. Para DH en ciudades de más de 100K habitantesFuente: Estudio Nacional de Necesidades de Vivienda GAUSSC 2013,, Análisis de BCG

Vivienda: Disponibilidad ‐ Verticalidad

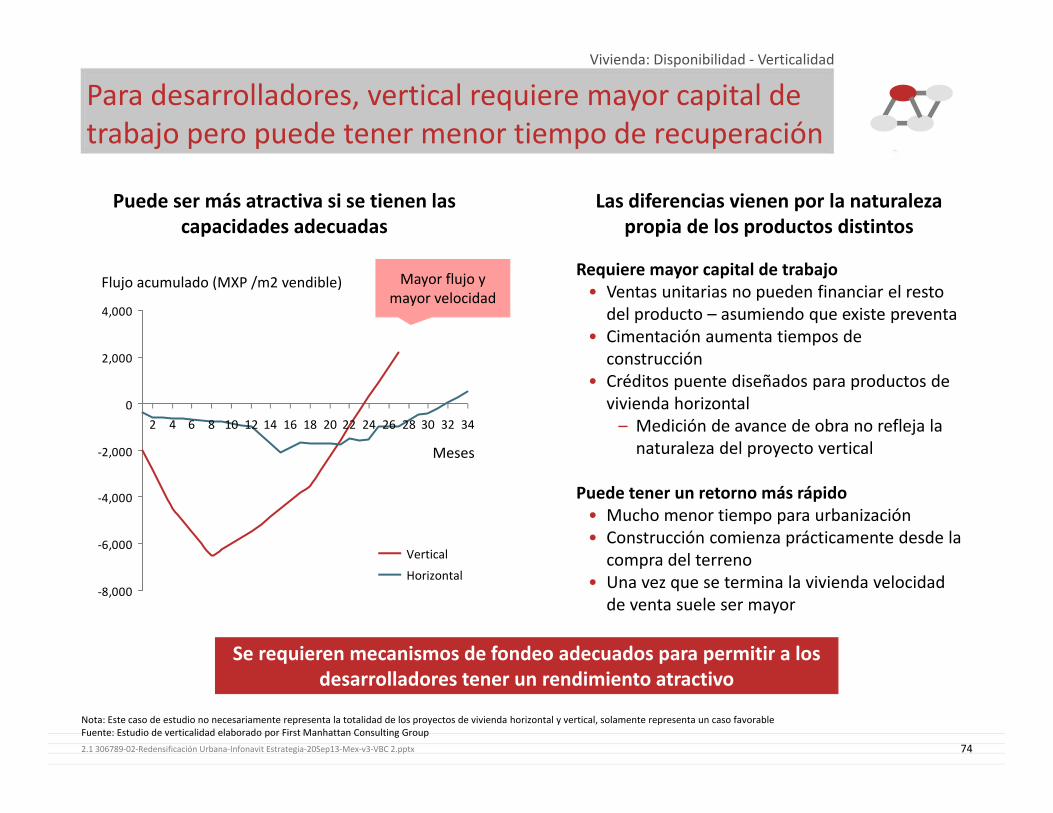

Puede ser 5‐10% más barata• Menor costo de

urbanización• Menores costos

de construcción

Sin embargo, precio dependerá de • Tipo de suelo • Reglamentación • Características de

la vivienda y el desarrollo (eg # de pisos)

Requiere más capital de trabajo y un modelo operativo distinto al de construcción horizontal industrializada

Procesos de verificación y créditos puentes están diseñados para vivienda horizontal y no se adecuan a las condiciones de vertical

Sin embargo, existen algunas palancas que se pueden utilizar para mejorar modelo de negocios• e.g. no es necesario desarrollar vivienda de

muchos pisos para re‐densificar efectivamente

Solución atractivaAlto rechazo por parte de los

derechohabientesRequiere cambios al modelo de negocio

de los desarrolladores

Nacional

19

>6 VSM1

10

2 a 6 VSM1 11

Metropolitana

Noreste 4

1359

49

61

42

52

Nada Completamente

% de encuestadosdispuestos a vivir en

vertical

Imposibilidad de ampliación y dificultad de vida en condominio son algunas preocupaciones de DH

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 65

La densidad de vivienda es mayor en otras grandes ciudades del mundo comparado con Valle de México

0

50

100

150

Viviendas/Ha

Sao Paulo

Máximo CONAVI120

Valle de MéxicoAmsterdamParisBarcelona Nueva York

Infonavit 100

SEDATU60

Es posible aumentar la densidad de vivienda de manera importante sin comprometer la calidad de vida

Fuente: Entrevista con ejecutivos de la Subdirección General de Sustentabilidad y Técnica del Infonavit, búsqueda en prensa

Densidad de vivienda en diferentes ciudades

Vivienda: Disponibilidad ‐ VerticalidadRespaldo

2.1 306789‐02‐Redensificación Urbana‐Infonavit Estrategia‐20Sep13‐Mex‐v3‐VBC 2.pptx 66

Costos de construcción en vertical impactados por cinco variables del proyecto

Número optimo de pisos parece estar entre 5 y 8 dependiendo de las características del suelo y los reglamentos del municipio

Tipo de suelo• Rocoso, firme o blanca

Reglamento municipal (Principalmente estacionamientos)• Número de cajones por vivienda• Necesidad de construir sótanos ó niveles

adicionales

Número de pisos• Instalación de agua (hidroneumático)

Tamaño del departamento y áreas húmedas• Instalación de tuberías y mobiliario de baño

y cocina

Equipamiento de la vivienda

77% de los costos asociados a construcción son impactados por verticalidad

El tipo de suelo y el reglamento municipal son los principales determinantes de precio

100

100806040200

% de costo

Total

Rubros no impactados

por verticalidad121

Urbanización 2

Permisos 7

Costos financieros 7

Construcción 4523 13 9

Tierra 18