Embed Size (px)

Citation preview

24 ORE FORMAZIONE|EVENTI

LE NOVITA’ DEL BILANCIO 2015:TRA DLGS. 139/2015, NUOVI OIC

E LEGGE DI STABILITA’ 2016

Gianluca DanDottore Commercialista

Boscolo & Partners

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

PESCARA 23 MARZO 2016

• La Direttiva 2013/34/UE e il Decreto Legislativo 139/2015

- Le modifiche dal 2016 in attesa dei nuovi OIC (art. 12, co. 3)

- Quali attenzioni sul bilancio 2015 in vista delle modifiche: obbligo del

confronto con anno precedente, capitalizzazioni, preparazione al fair value

• Applicazione dei principali OIC in funzione della transizione al “nuovo”

bilancio

• Le aree critiche del bilancio e relativa fiscalità dopo la Legge di Stabilità

2016

- La nuova disciplina della fiscalità differita (OIC 25)

- Maxi ammortamenti e relativi effetti contabili

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

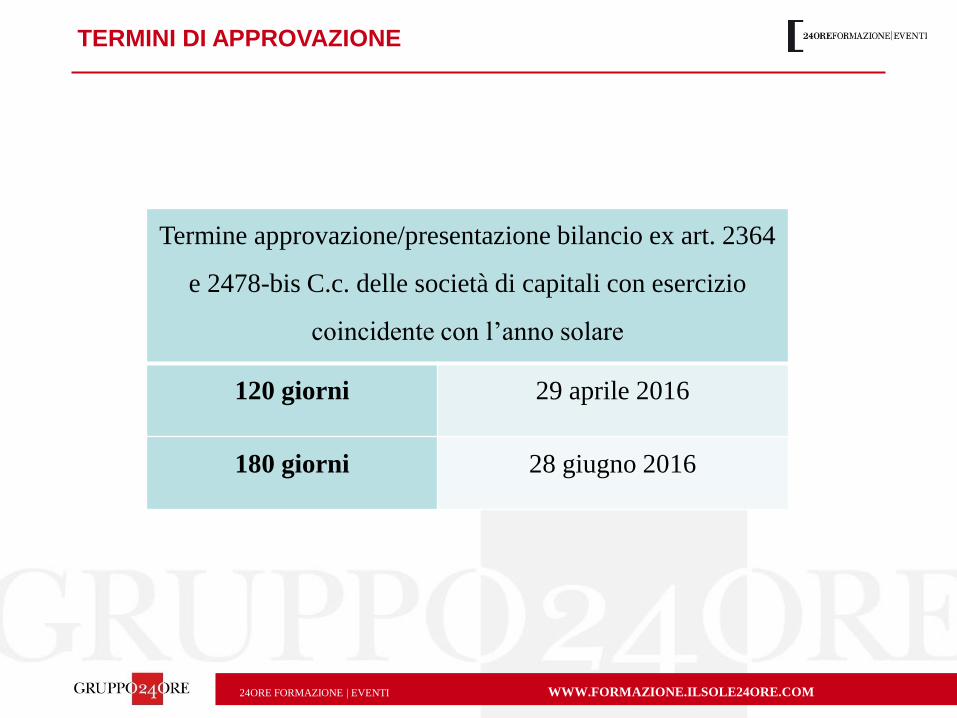

TERMINI DI APPROVAZIONE

Termine approvazione/presentazione bilancio ex art. 2364

e 2478-bis C.c. delle società di capitali con esercizio

coincidente con l’anno solare

120 giorni 29 aprile 2016

180 giorni 28 giugno 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

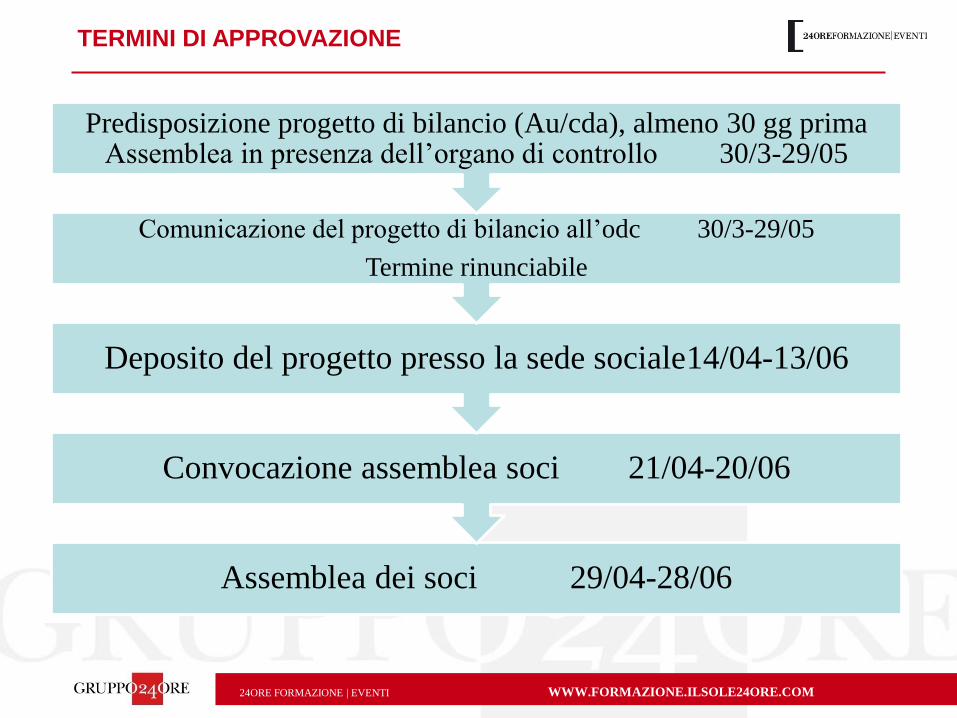

TERMINI DI APPROVAZIONE

Assemblea dei soci 29/04-28/06

Convocazione assemblea soci 21/04-20/06

Deposito del progetto presso la sede sociale14/04-13/06

Comunicazione del progetto di bilancio all’odc 30/3-29/05

Termine rinunciabile

Predisposizione progetto di bilancio (Au/cda), almeno 30 gg prima Assemblea in presenza dell’organo di controllo 30/3-29/05

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

TERMINI DI APPROVAZIONE

Attenzione all’invalidità delle delibere assembleari per annullabilità o

nullità (artt. 2377/ 2379) - 2434-bis

Le azioni previste dagli articoli 2377 e 2379 non possono essere proposte nei

confronti delle deliberazioni di approvazione del bilancio dopo che è

avvenuta l'approvazione del bilancio dell'esercizio successivo.

La legittimazione ad impugnare la deliberazione di approvazione del bilancio

su cui il soggetto incaricato di effettuare la revisione legale dei conti ha

emesso un giudizio privo di rilievi spetta a tanti soci che rappresentino

almeno il cinque per cento del capitale sociale.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

TERMINI DI APPROVAZIONE

Annullabilità ex art. 2377 nei casi di

•tardivo deposito del progetto di bilancio presso la sede (???)

•mancato rispetto dei termini per la convocazione dell’assemblea

•impossibilità di consultazione della bozza di bilancio da parte dei soci

•mancanza della relazione del collegio sindacale (nullità per Trib di Mi)

•mancanza dei requisiti in capo ai sindaci che hanno predisposto la

relazione

•assenza degli amministratori all’assemblea con impossibilità di fornire le

informazioni richieste

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

TERMINI DI APPROVAZIONE

Annullabilità ex art. 2377 e tardivo deposito del progetto di bilancio presso

la sede (???)

Da segnalare Sent. 2771 del 18/11/2015 del Trib. di Latina per una SRL:

è sufficiente che il progetto di bilancio venga depositato presso la sede

sociale negli otto giorni precedenti l’assemblea, dovendosi così ritenere

sufficientemente garantito il diritto di informazione del socio.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

TERMINI DI APPROVAZIONE

Motivazioni: Sent. 2771 del 18/11/2015 del Trib. di Latina:

•Art. 2429/3 c.c. richiede che il bilancio sia depositato nei 15 gg che

precedono l’assemblea

•Art. 2478-bis c.c. richiama l’art. 2429/3 e quindi dovrebbe essere

applicabile anche alle Srl

•2479-bis c.c. prevede che l’ass. debba essere convocata almeno 8 gg prima

della data dell’adunanza, senza stabilire diverse regolamentazioni per

l’assemblea che deve approvare il bilancio

Pertanto, deduce il Trib. di Latina, è sufficiente il deposito del progetto di

bilancio negli 8 gg che precedono l’assemblea essendo un lasso temporale

sufficiente a garantire l’informazione del socio.

Dubbio SPA stante la diversa formulazione del 2366, c. 2 c.c.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

TERMINI DI APPROVAZIONE

Tutti i bilanci approvati successivamente alla data del 3 marzo 2015 devono

essere depositati presso il registro imprese con la Nota integrativa in

formato Xbrl.

18 novembre 2015 - COMUNICATO XBRL ITALIA

Rilasciata la nuova tassonomia XBRL per il bilancio delle società non

quotate denominata 2015-12-14. L’aggiornamento è stato necessario da una

parte per completare e proporre i modelli informativi mancanti del

rendiconto finanziario e delle operazioni in locazione finanziaria e dall’altra

per migliorare il modello proposto per rappresentare la fiscalità differita.

Questa versione entrerà in vigore il prossimo anno (n.d.a.: 2016) e sarà

obbligatoria per i bilanci chiusi il 31.12.2015 o successivamente ed

approvati in Assemblea dal 1 marzo 2016.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

TERMINI DI APPROVAZIONE

18 novembre 2015 - COMUNICATO XBRL ITALIA

…

Nel corso del 2016 sarà invece necessaria un’ulteriore rivisitazione della

stessa tassonomia a seguito del recepimento della direttiva 34/2013 UE che

entrerà in vigore per il deposito di bilancio del 2017.

Come per lo scorso anno tutte le tabelle proposte e raccomandate in nota

integrativa sono facoltative e modificabili in parte o in toto a discrezione

dell’utente come previsto dalla normativa vigente. Tutte le tabelle sono state

vagliate e oggetto di parere favorevole a cura dell’OIC (Organismo Italiano

di Contabilità) ad eccezione delle tabelle relative alla fiscalità differita

sviluppate e proposte in via facoltativa da XBRL Italia in attesa

dell’aggiornamento dei Principi Contabili Nazionali a seguito dell’entrata in

vigore del d.lgs 139/2015.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

DIR. 2013/34/UE

RECEPITA CON IL D.LGS. 139/2015

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Viene recepita la Dir. 2013/34/UE con il D.Lgs. 18 agosto 2015, n. 139 con i

seguenti scopi:

•ridurre gli oneri amministrativi in particolare per le piccole imprese

•tutelare le esigenze essenziali degli utilizzatori

•aumentare la chiarezza e la comparabilità dei bilanci (a livello comunitario)

Vengono integrate le norme del Codice civile in tema di bilanci e il D.Lgs.

127/1991 per il bilancio consolidato con entrata in vigore a decorrere dagli

esercizi finanziari aventi inizio a partire dal 1° gennaio 2016.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Le nuove norme non hanno effetti retroattivi essendo applicabili solo ai

bilanci relativi agli esercizi finanziari aventi inizio a partire dal 1° gennaio

2016 ma alcune modifiche possono comportare delle variazioni del PN di

apertura al 1° gennaio 2016 con un conseguente disallineamento rispetto ai

saldi al 31 dicembre 2015.

Art. 12 D.Lgs. 139/2015 l'Organismo italiano di contabilità aggiorna i principi

contabili nazionali di cui all'art. 9-bis, c. 1, lett. a), del D.Lgs. 28/02/2005, n.

38, sulla base delle disposizioni contenute nel presente decreto.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Le principali novità in tema di bilancio sono:

•il cambiamento degli schemi di bilancio con l’introduzione dell’obbligo di

redazione del rendiconto finanziario

•la modifica dei principi di redazione del bilancio e dei criteri di valutazione

•il contenuto della nota integrativa

•l’eliminazione dei conti d’ordine

•la previsione di un bilancio super semplificato per le imprese minori

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Nuovo art. 2423/1 c.c.

Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla

nota integrativa.

Quindi obbligo di redazione del rendiconto finanziario, non più facoltativo e

consigliato dai PC

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Nuovo art. 2425-ter c.c. – Rendiconto finanziario

Dal rendiconto finanziario risultano, per l'esercizio a cui è riferito il bilancio e

per quello precedente, l'ammontare e la composizione delle disponibilità

liquide, all'inizio e alla fine dell'esercizio, ed i flussi finanziari dell'esercizio

derivanti dall'attività operativa, da quella di investimento, da quella di

finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i

soci.

Esonero per le società che redigono il bilancio abbreviato (art. 2435-bis) e le

micro imprese (2435-ter).

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Principio di rilevanza (art. 2423/4)

Non occorre rispettare gli obblighi in tema di rilevazione, valutazione,

presentazione e informativa quando la loro osservanza abbia effetti

irrilevanti al fine di dare una rappresentazione veritiera e corretta.

Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture

contabili. Le società illustrano nella nota integrativa i criteri con i quali

hanno dato attuazione alla presente disposizione.

Principio già presente nel OIC11 (finalità e postulati) ed ora codificato nel

codice civile

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

PC-OIC 11: Significatività e rilevanza dei fatti economici ai fini della loro

presentazione in bilancio

Il bilancio d'esercizio deve esporre solo quelle informazioni che hanno uneffetto significativo e rilevante sui dati di bilancio o sul processo decisionaledei destinatari. Il principio di significatività trova anche riscontro in numerosenorme relative alla redazione e al contenuto del bilancio. Il procedimento diformazione del bilancio implica delle stime o previsioni. Pertanto, lacorrettezza dei dati di bilancio non si riferisce soltanto all'esattezzaaritmetica, bensì alla correttezza economica, alla ragionevolezza, cioè alrisultato attendibile che viene ottenuto dall'applicazione oculata ed onestadei procedimenti di valutazione adottati nella stesura del bilancio d'esercizio.Errori, semplificazioni e arrotondamenti sono tecnicamente inevitabili etrovano il loro limite nel concetto di rilevanza; essi cioè non devono essere diportata tale da avere un effetto rilevante sui dati di bilancio e sul lorosignificato per i destinatari.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Prevalenza della sostanza sulla forma (art. 2423-bis):

Nella redazione del bilancio devono essere osservati i seguenti princìpi:

1) la valutazione delle voci deve essere fatta secondo prudenza e nella

prospettiva della continuazione dell'attività, nonché tenendo conto della

funzione economica dell'elemento dell'attivo o del passivo considerato;

1-bis) la rilevazione e la presentazione delle voci è effettuata tenendo conto

della sostanza dell’operazione o del contratto;

Rimarcato il principio di prevalenza della sostanza sulla forma. Pertanto glieventi devono essere rilevati in base alla sostanza economica e nonfermandosi agli aspetti meramente formali.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Prevalenza della sostanza sulla forma (art. 2423-bis):

Il legislatore non si è spinto però fino a recepire i leasing con il metodo

finanziario. I leasing continuano pertanto ad essere rilevati con il metodo

patrimoniale.

Attenzione: Sent. 42444/15 del 22/10/2015 reato di dichiarazione infedele

per aver dedotto delle minusvalenze su un leasing contabilizzato con il

metodo finanziario.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche allo SP (art. 2424):

Voce B) I) 2) costi di ricerca, di sviluppo e di pubblicità

Non potranno più essere iscritti all’attivo del bilancio i costi di ricerca e di

pubblicità (come attualmente possibile sulla base dei criteri del PC OIC 24).

Problema regime transitorio e trattamento fiscale.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

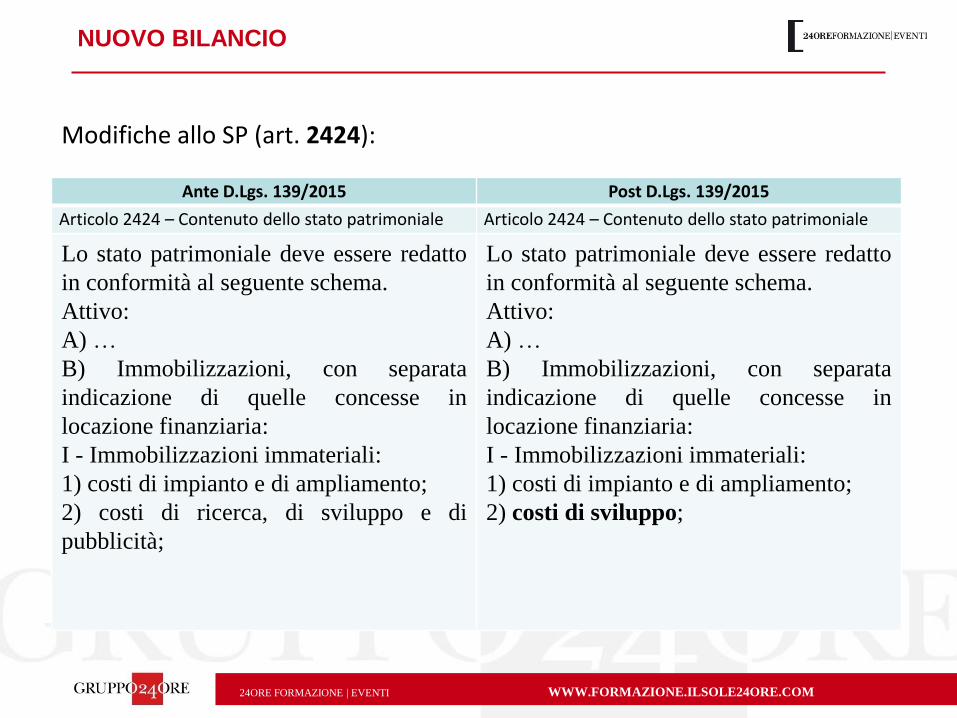

NUOVO BILANCIO

Modifiche allo SP (art. 2424):

Ante D.Lgs. 139/2015 Post D.Lgs. 139/2015

Articolo 2424 – Contenuto dello stato patrimoniale Articolo 2424 – Contenuto dello stato patrimoniale

Lo stato patrimoniale deve essere redatto

in conformità al seguente schema.

Attivo:

A) …

B) Immobilizzazioni, con separata

indicazione di quelle concesse in

locazione finanziaria:

I - Immobilizzazioni immateriali:

1) costi di impianto e di ampliamento;

2) costi di ricerca, di sviluppo e di

pubblicità;

Lo stato patrimoniale deve essere redatto

in conformità al seguente schema.

Attivo:

A) …

B) Immobilizzazioni, con separata

indicazione di quelle concesse in

locazione finanziaria:

I - Immobilizzazioni immateriali:

1) costi di impianto e di ampliamento;

2) costi di sviluppo;

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

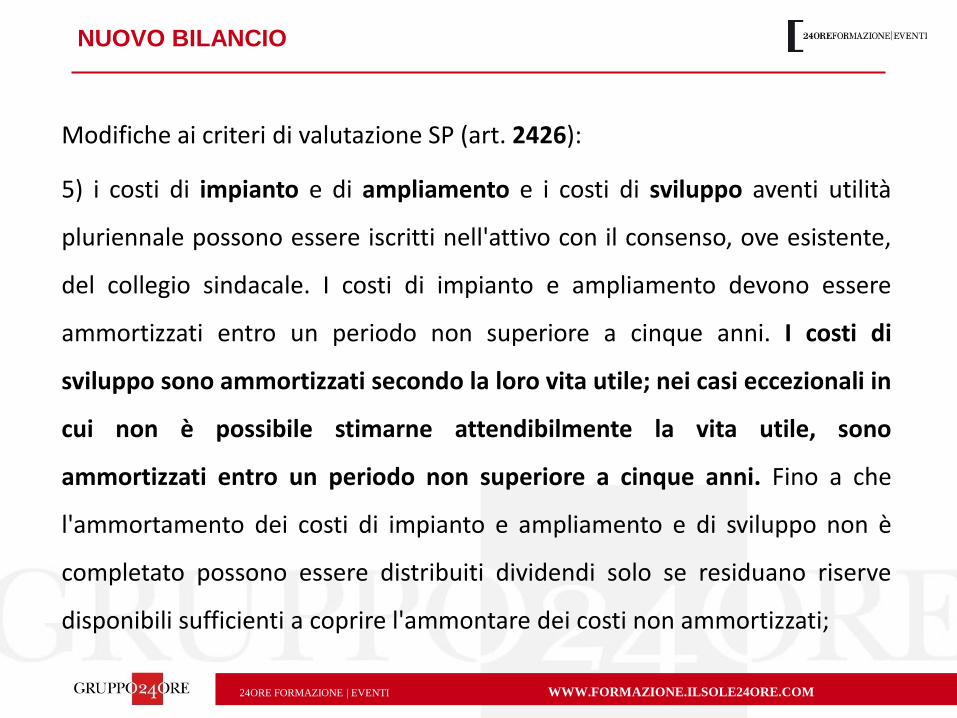

NUOVO BILANCIO

Modifiche ai criteri di valutazione SP (art. 2426):

5) i costi di impianto e di ampliamento e i costi di sviluppo aventi utilità

pluriennale possono essere iscritti nell'attivo con il consenso, ove esistente,

del collegio sindacale. I costi di impianto e ampliamento devono essere

ammortizzati entro un periodo non superiore a cinque anni. I costi di

sviluppo sono ammortizzati secondo la loro vita utile; nei casi eccezionali in

cui non è possibile stimarne attendibilmente la vita utile, sono

ammortizzati entro un periodo non superiore a cinque anni. Fino a che

l'ammortamento dei costi di impianto e ampliamento e di sviluppo non è

completato possono essere distribuiti dividendi solo se residuano riserve

disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati;

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

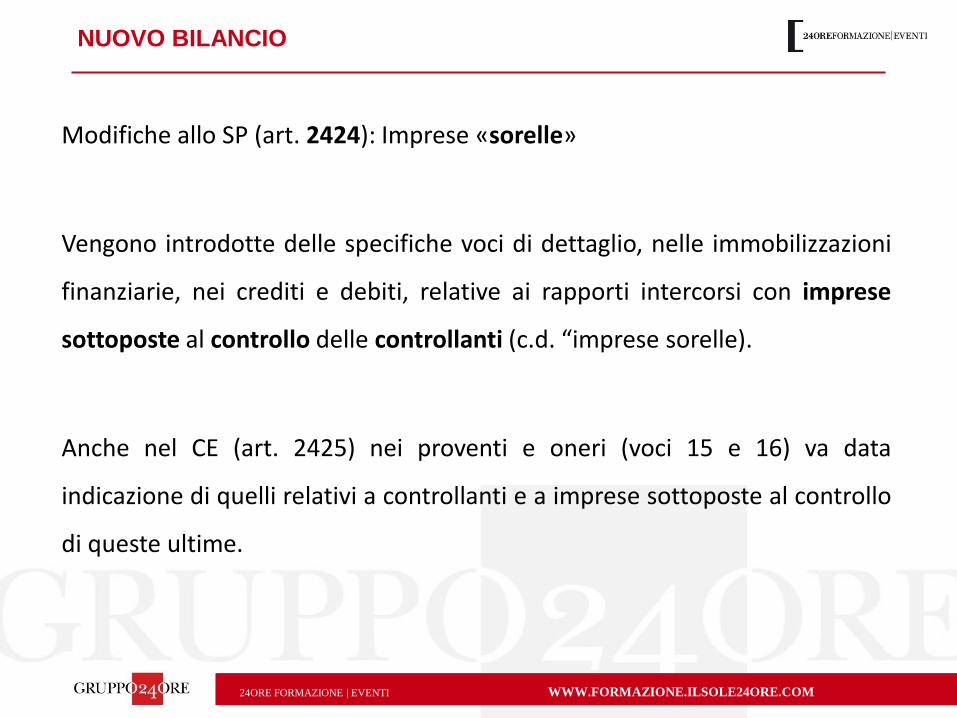

Modifiche allo SP (art. 2424): Imprese «sorelle»

Vengono introdotte delle specifiche voci di dettaglio, nelle immobilizzazioni

finanziarie, nei crediti e debiti, relative ai rapporti intercorsi con imprese

sottoposte al controllo delle controllanti (c.d. “imprese sorelle).

Anche nel CE (art. 2425) nei proventi e oneri (voci 15 e 16) va data

indicazione di quelli relativi a controllanti e a imprese sottoposte al controllo

di queste ultime.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche allo SP (art. 2426): Avviamento

6) l'avviamento può essere iscritto nell'attivo con il consenso, ove esistente,

del collegio sindacale, se acquisito a titolo oneroso, nei limiti del costo per

esso sostenuto. L’ammortamento dell’avviamento è effettuato secondo la

sua vita utile; nei casi eccezionali in cui non è possibile stimarne

attendibilmente la vita utile, è ammortizzato entro un periodo non

superiore a dieci anni. Nella nota integrativa è fornita una spiegazione del

periodo di ammortamento dell’avviamento;

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche allo SP (art. 2424): Azioni proprie

Le azioni proprie non vanno più iscritte all’attivo con costituzione

dell’apposita riserva nel PN ma, in applicazione della prassi internazionale,

vanno iscritte in diminuzione del PN in apposita riserva negativa:

PASSIVO A) Patrimonio netto:

….

X - Riserva negativa per azioni proprie in portafoglio

1. All’articolo 2357-ter del codice civile, il terzo comma è sostituito dal

seguente: “ L’acquisto di azioni proprie comporta una riduzione del

patrimonio netto di eguale importo, tramite l’iscrizione nel passivo del

bilancio di una specifica voce, con segno negativo.”.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche allo SP (art. 2424): Strumenti finanziari derivati

Viene prevista un’apposita disciplina per gli strumenti finanziari derivati

derivata dalla prassi internazionale con impatti che possono essere rilevanti

a livello di CE e di PN (Esonerate solo le «micro imprese»).

Devono essere rilevati i diritti contrattuali e le obbligazioni relativi ai derivati

nello SP (rispettivamente nell’attivo e nel passivo). In sede di prima

iscrizione (al fair value) e successivamente le variazioni sono imputate:

•al CE ovvero al PN se lo strumento copre il rischio di variazione dei flussi

finanziari attesi di un altro strumento finanziario o di un'operazione

programmata, direttamente ad una riserva positiva o negativa di patrimonio

netto; tale riserva è imputata al CE nella misura e nei tempi corrispondenti

al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al

verificarsi dell'operazione oggetto di copertura.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche allo SP (art. 2424): Strumenti finanziari derivati

Nel PN viene istituita un’apposita riserva:

VII – Riserva per operazioni di copertura dei flussi finanziari attesi.

Non sono distribuibili gli utili che derivano dalla valutazione al fair valuedegli strumenti finanziari derivati non utilizzati o non necessari per lacopertura.

Le riserve di patrimonio che derivano dalla valutazione al fair value diderivati utilizzati a copertura dei flussi finanziari attesi di un altro strumentofinanziario o di un'operazione programmata non sono considerate nelcomputo del patrimonio netto per le finalità di cui agli articoli 2412, 2433,2442, 2446 e 2447 e, se positive, non sono disponibili e non sono utilizzabilia copertura delle perdite.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche allo SP (art. 2424): Costo ammortizzato

Le immobilizzazioni in titoli, i crediti e i debiti devono essere rilevati inbilancio secondo il criterio del costo ammortizzato.

•Costo ammortizzato per i titoli, ove applicabile;

•Costo ammortizzato per i crediti/debiti tenendo conto del fattore temporale

e, per quanto riguarda i crediti, del valore di presumibile realizzo.

Dovrebbe migliorare la rappresentazione delle componenti di reddito legatealle vicende dei titoli, crediti/debiti, rilevando gli interessi sulla base deltasso di rendimento effettivo e non sulla base del rendimento nominale.

Esonerate le società che redigono il bilancio in forma abbreviata (art. 2435-bis) e pertanto si ritiene anche le «micro imprese».

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche allo SP (art. 2424): Costo ammortizzato

Per la definizione di costo ammortizzato bisogna rifarsi al PC Ifrs 39, in

sintesi il “costo ammortizzato” è l’ammontare a cui un’attività era stata

valutata al momento della contabilizzazione iniziale, meno le variazioni

finanziarie in linea capitale (rimborsi), più o meno l’ammortamento

accumulato di ogni differenza tra l’ammontare iniziale e il valore nominale

alla scadenza (calcolato con il metodo dell’interesse effettivo), meno

qualsiasi svalutazione per perdita di valore o non incassabilità.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche allo SP (art. 2424): Conti d’ordine

Abrogata l’informativa da esporre nei conti d’ordine però vanno in NI

Sostituito il n. 9) dell'art. 2427 c.c. con la nuova formulazione prevista dalladirettiva 2013/34/UE in tema di informativa su impegni, garanzie e passivitàpotenziali. La formulazione attualmente vigente impone di evidenziare nellanota integrativa “gli impegni non risultanti dallo stato patrimoniale; le notiziesulla composizione e natura di tali impegni e dei conti d'ordine, la cuiconoscenza sia utile per valutare la situazione patrimoniale e finanziariadella società, specificando quelli relativi a imprese controllate, collegate,controllanti e a imprese sottoposte al controllo di queste ultime”.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche al CE (art. 2425): Componenti straordinari

Eliminate le voci E20 (proventi straordinari) ed E21 (oneri straordinari).

Nella nota integrativa devono essere fornite le informazioni circa l'importo e

la natura dei singoli elementi di ricavo o di costo di entità o incidenza

eccezionali (nuovo punto 13 dell’articolo 2427 del Codice civile).

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche alla NI (art. 2427)

Art. 2427, c. 2

Le informazioni in nota integrativa relative alle voci dello stato patrimoniale

e del conto economico sono presentate secondo l’ordine in cui le relative

voci sono indicate nello stato patrimoniale e nel conto economico.

Previsione già indicata dal PC OIC12 – composizioni e schemi di bilancio

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche alla NI (art. 2427)

16) l'ammontare dei compensi delle anticipazioni e dei crediti concessi agli

amministratori ed ai sindaci, cumulativamente per ciascuna categoria,

precisando il tasso d'interesse, le principali condizioni e gli importi

eventualmente rimborsati, cancellati o oggetto di rinuncia, nonché gli

impegni assunti per loro conto per effetto di garanzie di qualsiasi tipo

prestate, precisando il totale per ciascuna categoria;

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Modifiche alla NI (art. 2427) nuovi punti

22-quater) la natura e l’effetto patrimoniale, finanziario ed economico deifatti di rilievo avvenuti dopo la chiusura dell'esercizio; (non più nellaRelazione sulla gestione)

22-quinquies) il nome e la sede legale dell'impresa che redige il bilancioconsolidato dell'insieme più grande di imprese di cui l'impresa fa parte inquanto impresa controllata, nonché il luogo in cui è disponibile la copia delbilancio consolidato;

22-sexies) il nome e la sede legale dell'impresa che redige il bilancioconsolidato dell'insieme più piccolo di imprese di cui l'impresa fa parte inquanto impresa controllata nonché il luogo in cui è disponibile la copia delbilancio consolidato;

22-septies) la proposta di destinazione degli utili o di copertura delleperdite.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Nuovo bilancio delle «micro imprese» (art. 2435-ter c.c.)

Sono considerate micro-imprese le società di cui all'articolo 2435-bis che nel

primo esercizio o, successivamente, per due esercizi consecutivi, non

abbiano superato due dei seguenti limiti:

1) totale dell'attivo dello stato patrimoniale: 175.000 euro;

2) ricavi delle vendite e delle prestazioni: 350.000 euro;

3) dipendenti occupati in media durante l'esercizio: 5 unità.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

NUOVO BILANCIO

Nuovo bilancio delle «micro imprese» (art. 2435-ter c.c.)

Fatte salve le norme del presente articolo, gli schemi di bilancio e i criteri divalutazione delle micro-imprese sono determinati secondo quanto dispostodall'articolo 2435-bis. Le micro-imprese sono esonerate dalla redazione:

1) del rendiconto finanziario;

2) della nota integrativa quando in calce allo stato patrimoniale risultino leinformazioni previste dal primo comma dell'articolo 2427, numeri 9) e 16);

3) della relazione sulla gestione: quando in calce allo stato patrimonialerisultino le informazioni richieste dai numeri 3) e 4) dell'articolo 2428.

Non sono applicabili le disposizioni di cui al quinto comma dell'articolo 2423e al numero 11-bis del primo comma dell'articolo 2426.

Le società che si avvalgono delle esenzioni previste del presente articolodevono redigere il bilancio, a seconda dei casi, in forma abbreviata o informa ordinaria quando per il secondo esercizio consecutivo abbianosuperato due dei limiti indicati nel primo comma.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Art. 11 D.Lgs. 139/2015 Clausola di invarianza finanziaria

1. Dall'attuazione del presente decreto non devono derivare nuovi o maggiori

oneri a carico della finanza pubblica.

Il nuovo art. 2424 C.C. non consente la capitalizzazione dei «costi di ricerca e

pubblicità» anche se hanno un’utilità pluriennale. Possono essere ancora

capitalizzati i costi di «sviluppo».

Pertanto dal 2016 tali costi devono essere imputati integralmente al conto

economico e sono deducibili integralmente nell’esercizio di competenza.

38

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Studi e ricerche

Coordinando l’art. 109, c. 4 con l’art. 108, c. 1 del TUIR ne consegue che:

109/4. Le spese e gli altri componenti negativi non sono ammessi in deduzione se e

nella misura in cui non risultano imputati al conto economico relativo all'esercizio di

competenza…

108/1. Le spese relative a studi e ricerche sono deducibili nell'esercizio in cui sono

state sostenute ovvero in quote costanti nell'esercizio stesso e nei successivi ma non

oltre il quarto. Le quote di ammortamento dei beni acquisiti in esito agli studi e alle

ricerche sono calcolate sul costo degli stessi diminuito dell'importo già dedotto.

Facoltà di scelta del numero di anni da 1 a 5

39

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Pubblicità

Coordinando l’art. 109, c. 4 con l’art. 108, c. 2 del TUIR ne consegue che:

109/4. Le spese e gli altri componenti negativi non sono ammessi in deduzione se

e nella misura in cui non risultano imputati al conto economico relativo

all'esercizio di competenza…

108/2. Le spese di pubblicità e di propaganda sono deducibili nell'esercizio in cui

sono state sostenute o in quote costanti nell'esercizio stesso e nei quattro

successivi.

Non c’è facoltà di scelta del numero di anni (1 o 5 rate costanti).

40

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

«Stralcio» dei costi di ricerca e pubblicità residui

Il D.Lgs. 139/2015 non prevede un regime transitorio pertanto i costi di ricerca e

di pubblicità capitalizzati al 31/12/2015 dovrebbero essere stralciati. L’opinione

maggioritaria prevede l’imputazione a PN.

Sempre l’art. 109, c. 4 richiede però:

4. Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella

misura in cui non risultano imputati al conto economico relativo all'esercizio di

competenza… Si considerano imputati a conto economico i componenti imputati

direttamente a patrimonio per effetto dei principi contabili internazionali.

41

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Avviamento

Il D.Lgs. 139/2015 prevede che l’avviamento deve essere ammortizzato in

base alla sua vita utile o entro un periodo massimo di 10 anni se non è

stimabile attendibilmente la vita utile (contro i 5 anni previsti fino al

31/12/2015 o periodo limitato di durata superiore, purché esso non superi la

durata per l’utilizzazione…).

Nessun impatto fiscale diretto ricordando che ai sensi dell’art. 108, c. 3 TUIR

le quote di ammortamento del valore di avviamento iscritto nell'attivo del

bilancio sono deducibili in misura non superiore a un diciottesimo del valore

stesso

Da più parti si chiede una riduzione del termine estremamente lungo

42

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c. 95-96: affrancamento avviamento D.L. 185/2008

Nel comma 10 dell'articolo 15 del D.L. 29 novembre 2008, n. 185,

convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, le parole:

“non superiore ad un decimo” sono sostituite dalle seguenti: “non superiore

ad un quinto”.

La disposizione si applica alle operazioni di aggregazione aziendale poste in

essere a decorrere dall'esercizio successivo a quello in corso al 31 dicembre

2015.

43

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015 c. 95-96: affrancamento avviamento D.L. 185/2008

Art. 15, c 10 D.L. 185/2008: In deroga alle disposizioni del comma 2-ter introdottonell'articolo 176 del TUIR, i contribuenti possono assoggettare, in tutto o in parte, imaggiori valori attribuiti in bilancio all'avviamento, ai marchi d'impresa e alle altreattività immateriali all'imposta sostitutiva di cui al medesimo comma 2-ter, conl'aliquota del 16 per cento, versando in unica soluzione l'importo dovuto entro iltermine di versamento a saldo delle imposte relative all'esercizio nel corso del qualeè stata posta in essere l'operazione.I maggiori valori assoggettati ad imposta sostitutiva si considerano riconosciutifiscalmente a partire dall'inizio del periodo d'imposta nel corso del quale è versatal'imposta sostitutiva. La deduzione di cui all'articolo 103 del …, del maggior valoredell'avviamento e dei marchi d'impresa può essere effettuata in misura nonsuperiore ad un decimo, a prescindere dall'imputazione al conto economico adecorrere dal periodo di imposta successivo a quello nel corso del quale è versatal'imposta sostitutiva. A partire dal medesimo periodo di imposta sono deducibili lequote di ammortamento del maggior valore delle altre attività immateriali nel limitedella quota imputata a conto economico.

44

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Eliminazione dell’area E del conto economico (art. 2425 C.C.)

Da valutare l’impatto della soppressione delle voci E20 (proventi straord.) ed E21

(oneri straord.) del CE tali componenti saranno rilevati nella parte ordinaria con

effetti sia Ires che Irap.

Ires impatto su:

•ROL e conseguente deduzione interessi passivi (art. 96 TUIR)

•Plafond di deducibilità delle spese di rappresentanza (art. 108 TUIR)

•MOL per esonero dalle società di comodo

Irap impatto su:

•Principio di correlazione (art. 5, c. 4 D.Lgs. 446/1997)

•Tassazione plus/minus cessione di rami o di aziende

45

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Criterio del costo ammortizzato

La valutazione dei crediti/debiti e dei titoli immobilizzati con il criterio del costo

ammortizzato potrebbe dare origine a delle componenti finanziarie (oneri o

proventi) il cui trattamento fiscale deve essere disciplinato non essendoci una

disposizione come quella dell’art. 110, c. 1-ter del TUIR per i soggetti Ias/Ifrs.

1-ter. Per i soggetti che redigono il bilancio in base ai principi contabili

internazionali di cui … , i componenti positivi e negativi che derivano dalla

valutazione, operata in base alla corretta applicazione di tali principi, delle passività

assumono rilievo anche ai fini fiscali.

46

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Azioni proprie

L’iscrizione delle azioni proprie come voce negativa del PN non comporta effetti

fiscali se non indiretti mediante una possibile riduzione della base ACE.

ACE è una deduzione pari al rendimento nozionale della variazione in aumento del

capitale proprio ottenuto moltiplicando un apposito coefficiente (4,5% per il 2015,

4,75% per il 2016) applicata alla variazione in aumento del capitale proprio.

LIMITE del PN: in ciascun esercizio la variazione in aumento non può comunque

eccedere il patrimonio netto risultante dal relativo bilancio, ad esclusione delle

riserve per acquisto di azioni proprie.

47

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Eliminazione della valutazione a valori costanti dei pezzi di

ricambio/rimanenze

Abrogato il n. 12) dell’art. 2426 C.C.: le attrezzature industriali e commerciali, lematerie prime, sussidiarie e di consumo, possono essere iscritte nell'attivo ad unvalore costante qualora siano costantemente rinnovate, e complessivamente discarsa importanza in rapporto all'attivo di bilancio, sempreché non si abbianovariazioni sensibili nella loro entità, valore e composizione.

Non dovrebbe avere impatti fiscali in quanto non era possibile attuarla dal punto divista fiscale. La CM 27/5/1994, n. 73: Sulla problematica pare sussistere unadifformità tra i criteri di valutazione ai fini civilistici dettati dal punto 12 dell’art. 2426e quelli previsti dal comma 1 dell'art. 59 del Tuir…… per quanto riguarda, invece, l'aspetto fiscale le regole sono quelle stabilite dall'art.59 del Tuir, alle quali non è consentito derogare.

Attuale art. 92 del TUIR che disciplina la variazione delle rimanenze.

48

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

Principio di prevalenza della sostanza sulla forma

Modifica dell’art. 2423, c. 3

Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione

e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una

rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di

regolare tenuta delle scritture contabili. Le società illustrano nella nota integrativa i

criteri con i quali hanno dato attuazione alla presente disposizione

L’applicazione di questo principio potrebbe determinare un doppio binario tra la

rilevazione civilistica e quella fiscale che predilige una rappresentazione dei

fenomeni giuridico-formale.

49

TRATTAMENTO FISCALE

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

EFFETTI FISCALI SUL

BILANCIO D’ESERCIZIO

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

EFFETTI FISCALI

Il bilancio civilistico non deve essere «inquinato» o alterato

dall’applicazione delle disposizioni fiscali che prevedono dei trattamenti

differenti rispetto a quelli civilistici.

La L. 24/12/2007, n. 244 ha abolito il quadro EC delle deduzione

extracontabili legittimando il principio di derivazione del reddito imponibile

dal risultato civilistico (Art. 83, c. 1 del TUIR: il reddito complessivo è

determinato apportando all’utile o alla perdita risultante dal conto

economico…).

Attualmente vi sono delle disposizioni fiscali che impattano sul bilancio

(conversione dell’eccedenza ACE in credito IRAP, incentivo investimenti,

cambiamento aliquota Ires, maxiammortamenti, rivalutazione beni).

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

EFFETTI FISCALI – CONVERSIONE ECCEDENZA ACE

Disciplina ACE:

L’art. 19 del D.L. 91/2014 ha normato:

1) l’incremento dell’ACE per le società le cui azioni sono quotate, per il

periodo di imposta di ammissione e per i due successivi, la variazione in

aumento del capitale proprio è incrementata del 40%

2) la possibilità di convertire in credito di imposta da utilizzare ai fini IRAP

le eccedenze ACE non utilizzate.

La L. 147/2013 ha previsto che per il periodo d'imposta in corso al 31

dicembre 2014, 2015 e 2016 l'aliquota del rendimento nozionale per l’ACE è

fissata, rispettivamente, al 4%, al 4,5% e al 4,75%.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

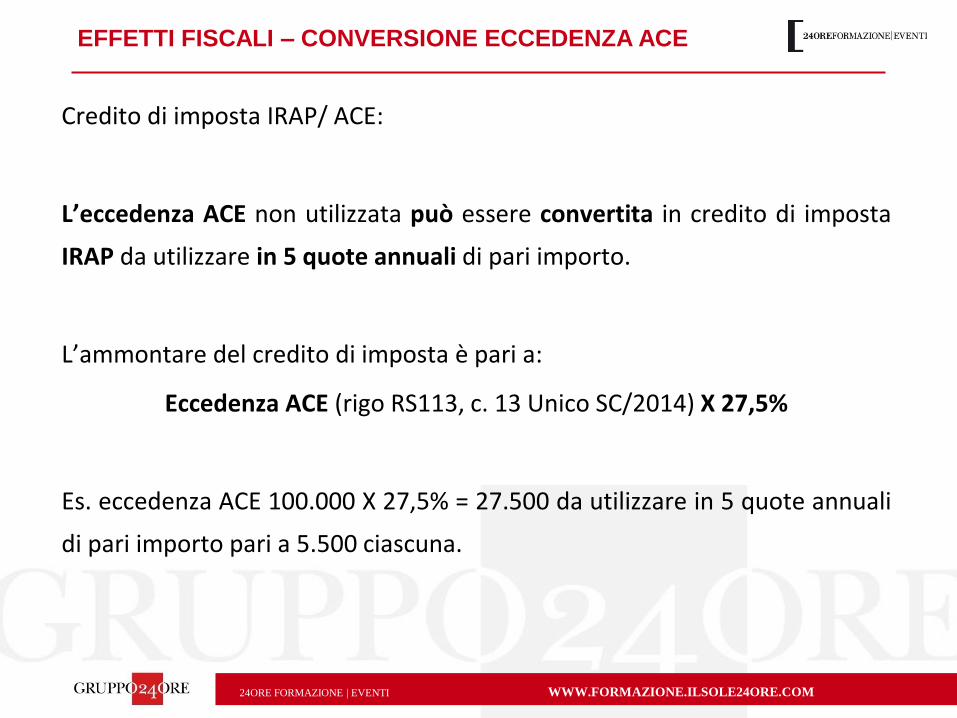

EFFETTI FISCALI – CONVERSIONE ECCEDENZA ACE

Credito di imposta IRAP/ ACE:

L’eccedenza ACE non utilizzata può essere convertita in credito di imposta

IRAP da utilizzare in 5 quote annuali di pari importo.

L’ammontare del credito di imposta è pari a:

Eccedenza ACE (rigo RS113, c. 13 Unico SC/2014) X 27,5%

Es. eccedenza ACE 100.000 X 27,5% = 27.500 da utilizzare in 5 quote annuali

di pari importo pari a 5.500 ciascuna.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

EFFETTI FISCALI – CONVERSIONE ECCEDENZA ACE

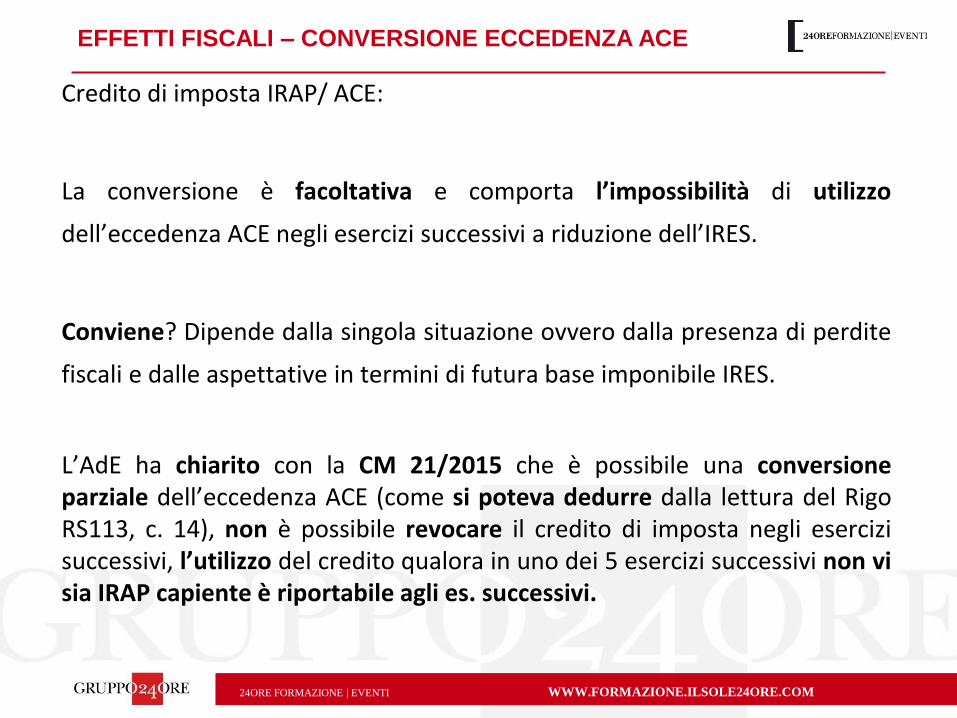

Credito di imposta IRAP/ ACE:

La conversione è facoltativa e comporta l’impossibilità di utilizzo

dell’eccedenza ACE negli esercizi successivi a riduzione dell’IRES.

Conviene? Dipende dalla singola situazione ovvero dalla presenza di perdite

fiscali e dalle aspettative in termini di futura base imponibile IRES.

L’AdE ha chiarito con la CM 21/2015 che è possibile una conversioneparziale dell’eccedenza ACE (come si poteva dedurre dalla lettura del RigoRS113, c. 14), non è possibile revocare il credito di imposta negli esercizisuccessivi, l’utilizzo del credito qualora in uno dei 5 esercizi successivi non visia IRAP capiente è riportabile agli es. successivi.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

EFFETTI FISCALI – CONVERSIONE ECCEDENZA ACE

Credito di imposta IRAP/ ACE:

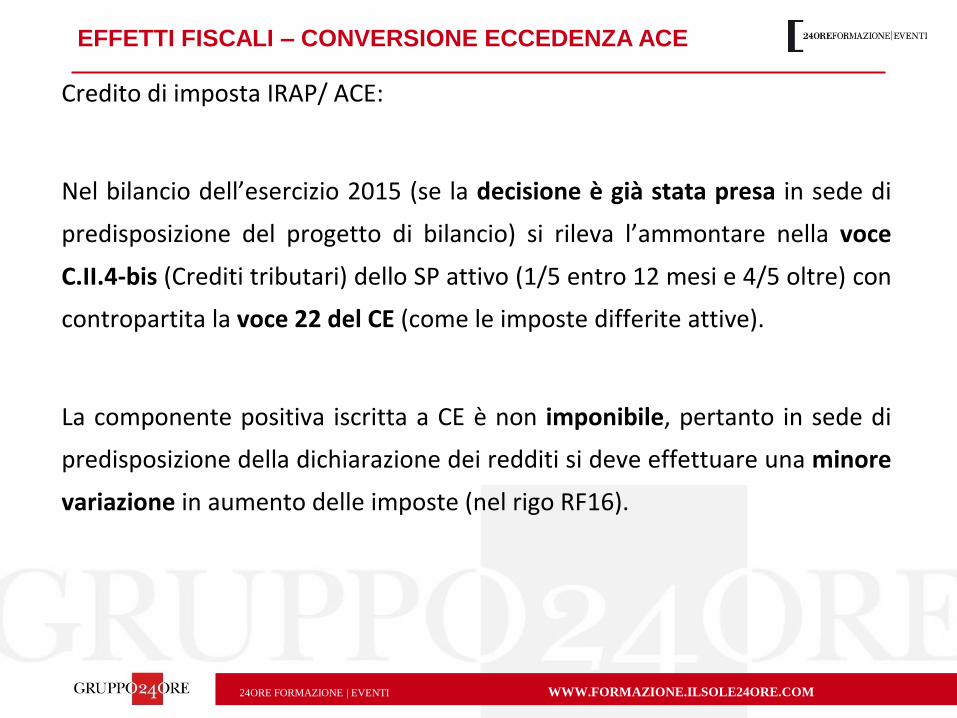

Nel bilancio dell’esercizio 2015 (se la decisione è già stata presa in sede di

predisposizione del progetto di bilancio) si rileva l’ammontare nella voce

C.II.4-bis (Crediti tributari) dello SP attivo (1/5 entro 12 mesi e 4/5 oltre) con

contropartita la voce 22 del CE (come le imposte differite attive).

La componente positiva iscritta a CE è non imponibile, pertanto in sede di

predisposizione della dichiarazione dei redditi si deve effettuare una minore

variazione in aumento delle imposte (nel rigo RF16).

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

EFFETTI FISCALI – CONVERSIONE ECCEDENZA ACE

Credito di imposta IRAP/ ACE:

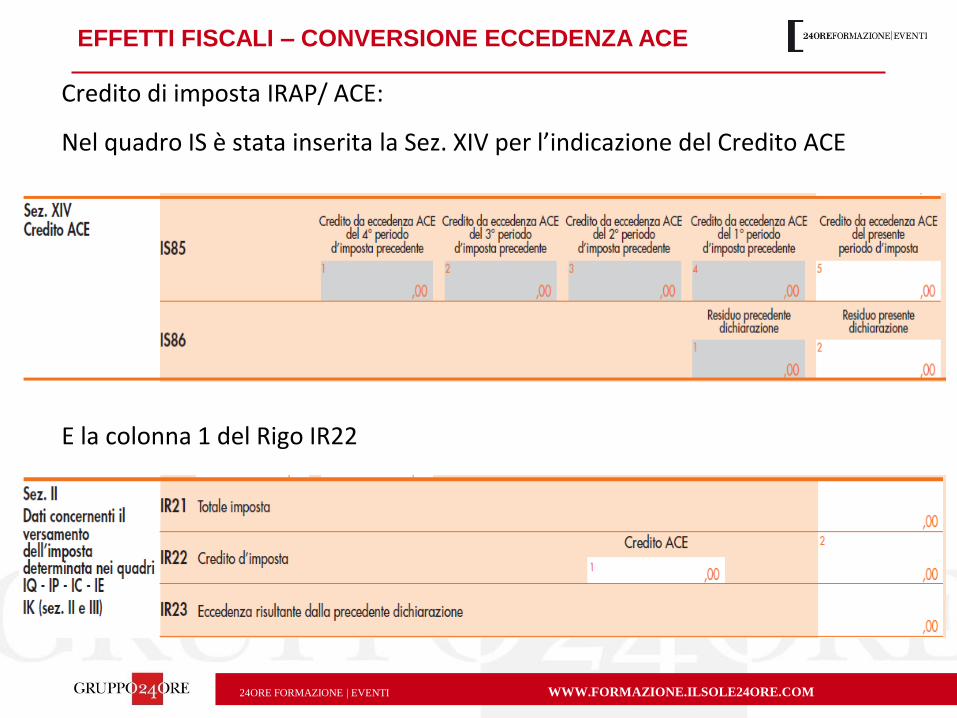

Nel quadro IS è stata inserita la Sez. XIV per l’indicazione del Credito ACE

E la colonna 1 del Rigo IR22

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

IL CREDITO D’IMPOSTA PER INVESTIMENTI

Art. 18 D.L. 24 giugno 2014, n. 91 (Decreto competitività)

Ai soggetti titolari di reddito d'impresa che effettuano investimenti in beni

strumentali nuovi compresi nella divisione 28 della tabella ATECO, destinati

a strutture produttive ubicate nel territorio dello Stato, a decorrere dalla

data di entrata in vigore del D.L. 91/2014 (25 giugno 2014) e fino al 30

giugno 2015, è attribuito un credito d'imposta nella misura del 15 % delle

spese sostenute in eccedenza rispetto alla media degli investimenti in beni

strumentali compresi nella suddetta tabella realizzati nei cinque periodi di

imposta precedenti, con facoltà di escludere dal calcolo della media il

periodo in cui l'investimento è stato maggiore.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

IL CREDITO D’IMPOSTA PER INVESTIMENTI

Presupposti bonus investimenti

- compete ai soli titolari reddito d’impresa residenti nel territorio dello

Stato indipendentemente dalla forma giuridica adottata e dal regime

contabile/fiscale (no lavoratori autonomi, si stabili organizzazioni di

soggetti non residenti)

- investimenti in beni strumentali nuovi presenti nella div. 28 ateco di

importo unitario superiore a 10 mila euro (in relazione a ciascun

progetto di investimento C.M. 5/2015)

- destinati a strutture produttive in Italia

- realizzati nel periodo tra il 25 giugno 2014 – 30 giugno 2015

- in presenza di un’eccedenza rispetto alla media degli investimenti

precedenti

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

IL CREDITO D’IMPOSTA PER INVESTIMENTI

Ammontare del bonus investimenti

- credito d’imposta del 15% delle spese sostenute in eccedenza rispetto

alla media degli investimenti realizzati nei 5 esercizi precedenti con

facoltà di escludere il periodo in cui l’investimento è stato maggiore

- non è una detassazione dal reddito (no variazione in diminuzione) e

quindi è utilizzabile anche dalle imprese che conseguono perdite

- fruibile in tre quote annuali dal 2° periodo di imposta successivo a

quello in cui è stato fatto l’investimento (2016 per il 2014; 2017 per il

2015)

- solo in compensazione ex art. 17 D.lgs. N. 241/1997 (no rimborso)

- fiscalmente irrilevante da un punto di vista reddituale (no Ires, no Irap)

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

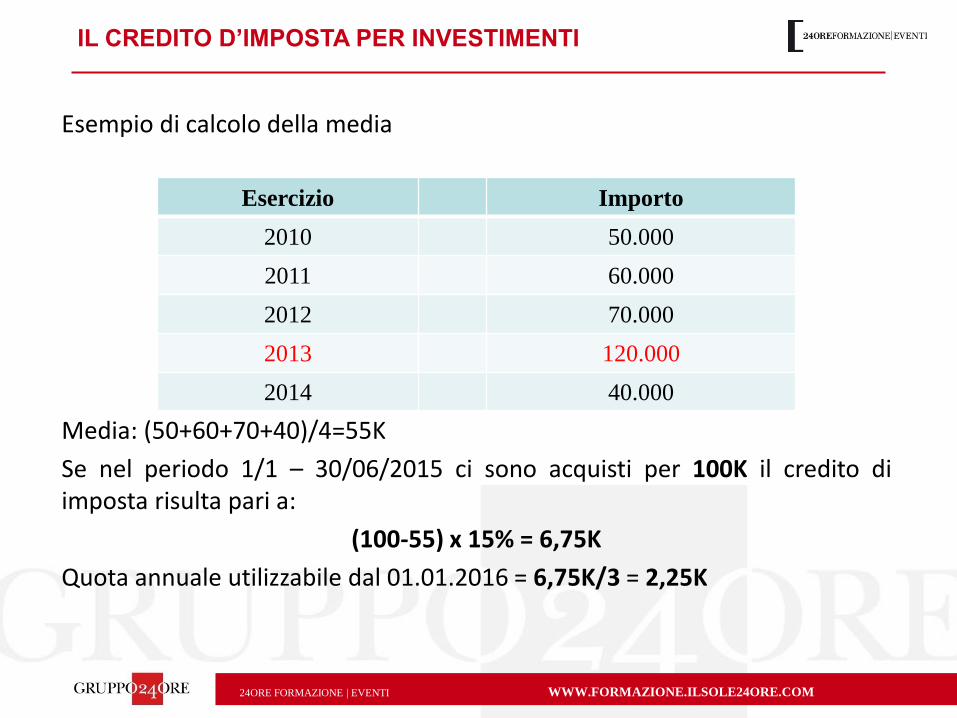

IL CREDITO D’IMPOSTA PER INVESTIMENTI

Esempio di calcolo della media

Media: (50+60+70+40)/4=55K

Se nel periodo 1/1 – 30/06/2015 ci sono acquisti per 100K il credito diimposta risulta pari a:

(100-55) x 15% = 6,75K

Quota annuale utilizzabile dal 01.01.2016 = 6,75K/3 = 2,25K

Esercizio Importo

2010 50.000

2011 60.000

2012 70.000

2013 120.000

2014 40.000

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

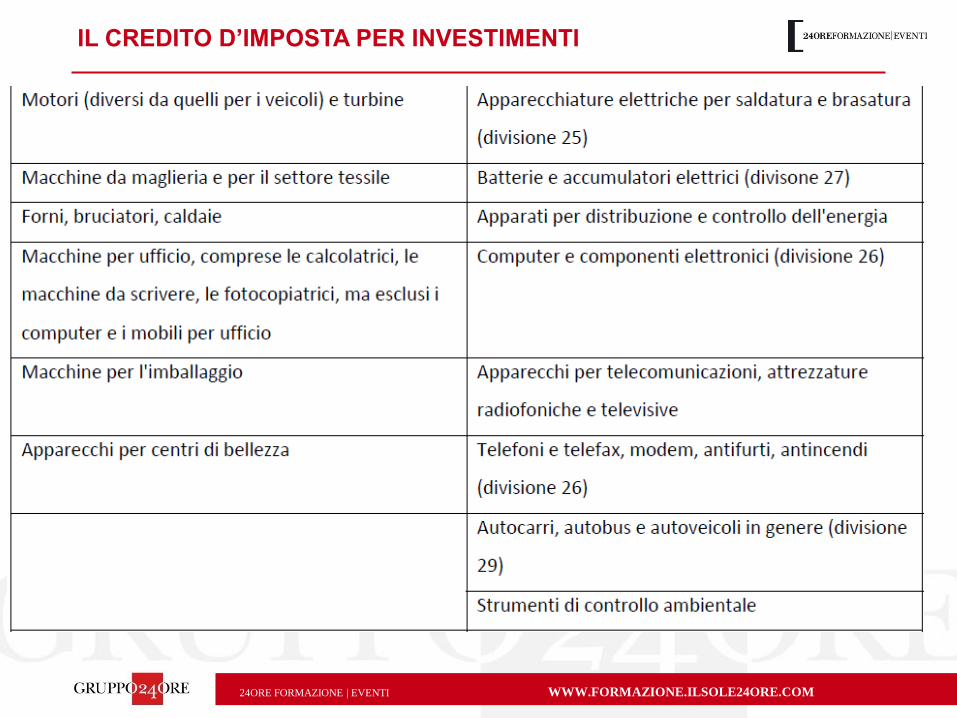

IL CREDITO D’IMPOSTA PER INVESTIMENTI

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

IL CREDITO D’IMPOSTA PER INVESTIMENTI

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

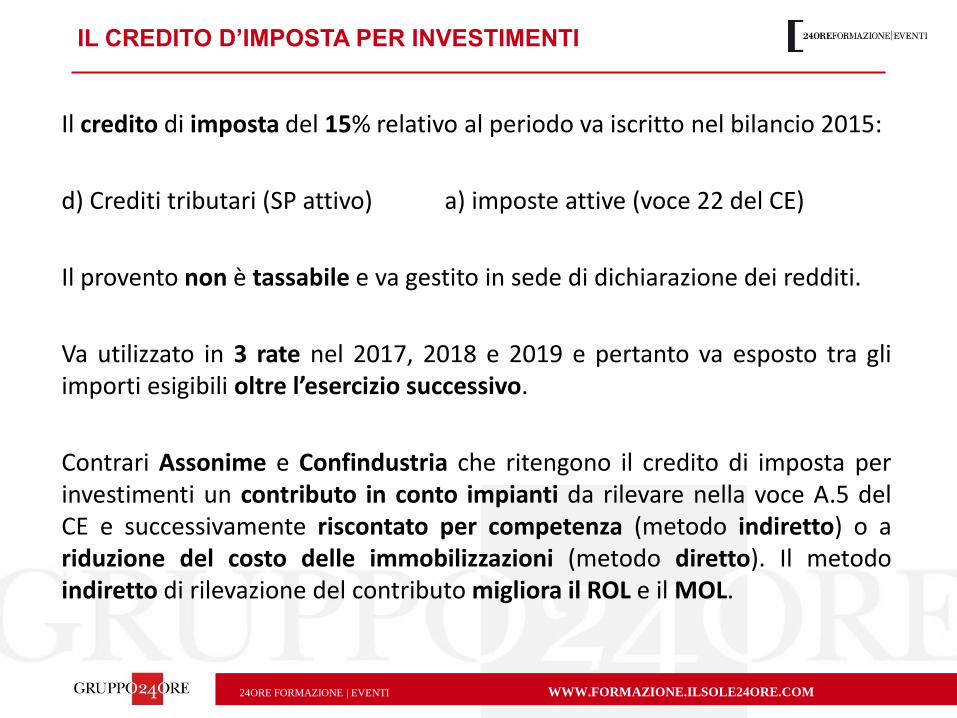

IL CREDITO D’IMPOSTA PER INVESTIMENTI

Il credito di imposta del 15% relativo al periodo va iscritto nel bilancio 2015:

d) Crediti tributari (SP attivo) a) imposte attive (voce 22 del CE)

Il provento non è tassabile e va gestito in sede di dichiarazione dei redditi.

Va utilizzato in 3 rate nel 2017, 2018 e 2019 e pertanto va esposto tra gliimporti esigibili oltre l’esercizio successivo.

Contrari Assonime e Confindustria che ritengono il credito di imposta perinvestimenti un contributo in conto impianti da rilevare nella voce A.5 delCE e successivamente riscontato per competenza (metodo indiretto) o ariduzione del costo delle immobilizzazioni (metodo diretto). Il metodoindiretto di rilevazione del contributo migliora il ROL e il MOL.

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c, 61-64: riduzione IRES

Modifica dell’art. 77 del TUIR: a decorrere dal 1 gennaio 2017, con effetto

per i periodi d’imposta successivi a quello in corso al 31 dicembre 2016, le

parole: «27,5 per cento» sono sostituite dalle seguenti: «24 per cento».

All’art. 27, c. 3-ter DPR 600/1973 modifica della ritenuta sui dividendidistribuiti a società UE o SEE: con effetto per i periodi d’imposta successivi aquello in corso al 31 dicembre 2016, le parole: «dell’1,375 per cento» sonosostituite dalle seguenti: «dell’1,20 per cento».

Un apposito DM dovrà rideterminare le % di tassazione di dividendi eplusvalenze su partecipazioni “qualificate” detenute da persone fisiche peravere invarianza di tassazione degli utili distribuiti.

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c. 65-69: addizionale IRES per le banche

Per gli enti creditizi e finanziari: a decorrere dal 1 gennaio 2017, con effetto

per i periodi d’imposta successivi a quello in corso al 31 dicembre 2016,

applicazione di un’addizionale IRES del 3,5%.

L’invarianza del livello di imposizione consente di non svalutare le imposte

anticipate.

Dal 2017 viene soppressa l’indeducibilità del 4% degli interessi passivi dellebanche e finanziarie (ai fini Ires e Irap) che resta applicabile solo per leassicurazioni.

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015 c. 91-94: maggiorazione ammortamenti (140%)

Ai fini delle imposte sui redditi (NO IRAP), per i titolari di reddito d’impresa

e per gli esercenti arti e professioni che effettuano investimenti in beni

materiali strumentali nuovi dal 15 ottobre 2015 al 31 dicembre 2016, con

esclusivo riferimento alla determinazione delle quote di ammortamento e

dei canoni di leasing, il costo di acquisizione è maggiorato del 40%.

Sono maggiorati del 40% anche i limiti rilevanti per la deduzione delle quote

di ammortamento e dei canoni di leasing dei beni di cui all’articolo 164,

comma 1, lettera b), del TUIR:

•da 18.076 € a 25.306 €

•da 25.823 € a 36.152 € (per gli agenti)

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015 c. 91-94: maggiorazione ammortamenti (140%)

L’agevolazione non produce effetti sulla determinazione dell’acconto

dovuto per il periodo di imposta in corso al 31 dicembre 2015.

La determinazione dell’acconto dovuto per il periodo di imposta in corso al

31 dicembre 2016 è effettuata considerando, quale imposta del periodo

precedente, quella che si sarebbe determinata in assenza dell’agevolazione.

L’agevolazione non si applica agli investimenti in beni materiali strumentali

per i quali il D.M. 31/12/1988 stabilisce coefficienti di ammortamento

inferiori al 6,5%, agli investimenti in fabbricati e costruzioni, nonché agli

investimenti in beni di cui all’allegato n. 3 annesso alla L. 208/2015.

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c. 889-897-: rivalutazioni beni di impresa

Prorogata la possibilità di rivalutare i beni d’impresa, consentendo tale

operazione con riferimento a beni risultanti dal bilancio relativo all'esercizio

in corso alla data del 31 dicembre 2014.

I soggetti che non adottano i principi contabili internazionali nella redazione

del bilancio, possono, anche in deroga all'art. 2426 c.c. e ad ogni altra

disposizione di legge vigente in materia, rivalutare i beni d'impresa e le

partecipazioni, ad esclusione degli immobili alla cui produzione o al cui

scambio è diretta l'attività di impresa (c.d. beni merce), risultanti dal

bilancio dell'esercizio in corso al 31 dicembre 2014.

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c. 889-897-: rivalutazioni beni di impresa

La rivalutazione deve essere eseguita nel bilancio o rendiconto dell’esercizio

successivo a quello in corso al 31 dicembre 2014, per il quale il termine di

approvazione scade successivamente al 1 gennaio 2016 e deve riguardare

tutti i beni appartenenti alla stessa categoria omogenea e deve essere

annotata nel relativo inventario e nella nota integrativa.

Categorie omogenee così come individuate nel D.M. 162 del 13 aprile 2001,

potendo escludere dalle stesse i beni assoggettati a un regime di

deducibilità limitata (per esempio le autovetture).

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c. 889-897-: rivalutazioni beni di impresa

Come esemplificato nella C.M. 207/E/2000, la rivalutazione è applicabile alle

i) immobilizzazioni materiali, ammortizzabili e non, quali ad esempio gli immobili, i beni

mobili iscritti in pubblici registri, gli impianti e i macchinari, le attrezzature industriali e

commerciali

ii) immobilizzazioni immateriali, costituite da beni consistenti in diritti giuridicamente

tutelati quali, ad esempio, i diritti di brevetto industriale ed i diritti di utilizzazione delle

opere dell'ingegno, i diritti di concessione, licenze, marchi, know-how, altri diritti simili

iscritti nell'attivo del bilancio o ancorché non più iscritti in quanto interamente

ammortizzati, che siano ancora tutelati ai sensi delle vigenti disposizioni normative

iii) partecipazioni, costituenti immobilizzazioni finanziarie, in società controllate o

collegate ai sensi dell'art. 2359 del codice civile

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c. 889-897-: rivalutazioni beni di impresa

RICONOSCIMENTO MAGGIOR VALORE: il maggior valore attribuito ai beni in sede

di rivalutazione si considera riconosciuto ai fini delle imposte sui redditi e

dell‘IRAP a decorrere dal terzo esercizio successivo a quello con riferimento al

quale la rivalutazione è stata eseguita (anno 2018 per i contribuenti con esercizio

coincidente con l’anno solare), mediante il versamento di un'imposta sostitutiva

del 16% per i beni ammortizzabili e del 12% per i beni non ammortizzabili.

Le imposte sostitutive sono versate in un'unica soluzione entro il termine di

versamento del saldo delle imposte sui redditi dovute per il periodo di imposta

con riferimento al quale la rivalutazione è eseguita (giugno 2016 nella generalità

dei casi).

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c. 889-897-: rivalutazioni beni di impresa

CESSIONE/ASSEGNAZIONE dei BENI: nel caso di cessione a titolo oneroso, di

assegnazione ai soci, di destinazione a finalità estranee all'esercizio dell'impresa

ovvero al consumo personale o familiare dell'imprenditore dei beni rivalutati in

data anteriore a quella di inizio del quarto esercizio successivo a quello nel cui

bilancio la rivalutazione è stata eseguita (anno 2019 per i contribuenti con

esercizio coincidente con l’anno solare), ai fini della determinazione delle

plusvalenze o minusvalenze si ha riguardo al costo del bene ante rivalutazione.

LEGGE DI STABILITA’ 2016

24ORE FORMAZIONE | EVENTI WWW.FORMAZIONE.ILSOLE24ORE.COM

L. 208/2015, c. 889-897-: rivalutazioni beni di impresa

Il saldo attivo della rivalutazione può essere affrancato, in tutto o in parte, con

l’applicazione in capo alla società di un’imposta sostitutiva delle imposte sui

redditi, dell’imposta regionale sulle attività produttive e di eventuali addizionali

nella misura del 10 per cento da versarsi come le imposte sostitutive.

LEGGE DI STABILITA’ 2016

![Guida per l'utente della stampante laser a colori ...€¦ · *XLGDSHUO XWHQWHGHOODVWDPSDQWHODVHUDFRORULPXOWLIXQ]LRQH'HOO 1320c Note, avvisi e attenzioni Le informazioni in questo](https://img.pdfslide.tips/doc/110x75/5f06dfa07e708231d41a299e/guida-per-lutente-della-stampante-laser-a-colori-xlgdshuo-xwhqwhghoodvwdpsdqwhodvhudfrorulpxowlixqlrqhhoo.jpg)