Embed Size (px)

Citation preview

Valutaobligationer

25. januar 2017

Valutaobligationer

2

Udløbs- Valuta Obligations EffektivFondskode Navn dato kurs kurs* rente**DK0030344379 2.35% NBF Kina 2017 21/08/2017 1,005 109,81 4,59%DK0030345186 9.65% NBF Brasilien 2017 21/08/2017 2,182 91,58 9,04%DK0030345343 3.50% NBF Mexico 2017 21/08/2017 0,322 76,29 3,10%DK0030345426 8.75% NBF Tyrkiet 2017 21/08/2017 1,812 72,58 9,70%DK0030345269 6.20% NBF Indien 2017 21/08/2017 0,102 113,62 4,81%DK0030352638 0.55% NBF USA 2017 21/08/2017 6,918 107,92 0,68%DK0030364567 3.40% NBF Kina 2018 23/07/2018 1,013 92,61 4,77%DK0030394556 7,9% Nordea Sydafrika 2020 19/01/2020 0,522 99,23 8,82%DK0030394473 7,1% Nordea Mexico 2020 19/01/2020 0,322 100,85 7,14%DK0030394390 5,4% Nordea Indien 2020 19/01/2020 0,102 97,85 5,84%

effektive renter være meget ustabile og beregnes derfor ikke.Opdateret: 25-01-2017

** Effektiv rente beregnet under antagelse om uændret valutakurs fra i dag til udløb. Ved kort tid til udløb kan de

* Obligationskursen indeholder optjent vedhængende rente samt valutakursudvikling siden start. Den viste kurs er en midterkurs mellem den seneste købs- og salgskurs.

3

Valutaobligationer- generel information

Udsteder: Nordea Bank AB (publ)Rating: Aa3 (hos Moody’s)

AA- (hos S&P)Afregningsvaluta: Danske kronerStykstørrelse: DKK 10.000Børsnotering: NASDAQ OMX Copenhagen

A/SRegistrering: VP Securities A/SRisikokategori: Rød

Beskatning:Privat Lagerprincip

KapitalindkomstMå købes til VSO

Selskab SelskabsindkomstPension Lagerprincip: 15,3% skat

Omfattet af 5% emittentregel

Løbende obligationskurs: Kursen på obligationen bevæger sig både med ændringer i renteniveauet og valutakursudviklingen mellem danske kroner og den fremmede valuta. Udviklingen i valutakursen siden udstedelsen er således indregnet i kursen.

Kuponrente:Obligationen betaler årlig kuponrente, hvor værdien afhænger af valutakursudviklingen siden start. Den endelige kuponrente i DKK er først kendt op til kupondatoen. Den vedhængende rente indregnes derfor løbende i obligationskursen.

Indfrielseskurs:Indfrielseskursen på hovedstolen i DKK afhænger af valutakursen mellem danske kroner og den fremmede valuta.

Investor har således fuld valutakursrisiko på kuponbetalinger og hovedstol.

Nordea anbefaler, at investorer læser prospektet inden evt. handel. Ved uoverensstemmelser er prospektet gældende.

Brasilien

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL okt-17.

1,5

2,0

2,5

3,0

3,5

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

BRLDKK

4

9,65% NBF Brasilien 2017 Udløb 21/8-2017BRLDKK 2,182Effektiv rente 9,04%Kurs 91,58Kupon 9,65

Positive faktorer Renten på brasilianske obligationer er attraktiv

Brasilien afholdt OL i år, og det har medført investeringer i infrastruktur til gavn for økonomien

Råvarepriserne har vendt den faldende tendens, og det er positivt for BRL, da Brasilien er storeksportør af råvarer

Ny præsident giver håb om reformer

Risikofaktorer Den brasilianske økonomi er i recession, og BNP-væksten lå i 3.

kvartal på -2,9% på årsbasis. Inflationen er fortsat høj (6,29% i december), men centralbanken er begyndt at sænke renten (til 13% i januar)

Svage offentlige finanser har ramt Brasiliens kreditvurdering, og landet har ikke længere en Investment Grade rating

Politisk usikkerhed – præsident Dilma Rousseff er blevet afsat pga. anklager om sminkning af de offentlige finanser, og tidligere vicepræsident Temer har overtaget ledelsen af landet frem mod næste præsidentvalg i 2018. Derudover er flere fremtrædende politikere indblandet i en korruptionsskandale i det statsejede oliefirma Petrobras

Aftagende risikovillighed og en strammere pengepolitik i USA kan få internationale investorer til at nedlukke spekulative positioner i BRL, ligesom øget protektionisme i USA (sfa. Trumps valgsejr) kan skade Brasiliens eksport

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -5,0%BRLDKK ved udløb 2,182 2,400 2,619 2,837 1,964 1,746 1,528 2,074Horisontafkast 5,0% 15,4% 25,9% 36,4% -5,5% -16,0% -26,5% -0,3%

Mexico 2017

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL okt-17.

0,30

0,35

0,40

0,45

0,50

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

MXNDKK

5

3,5% NBF Mexico 2017 Udløb 21/8-2017MXNDKK 0,322Effektiv rente 3,10%Kurs 76,29Kupon 3,50

Positive faktorer I 3. kvartal 2016 lå vækstraten på 2% på årsbasis. Erhvervstilliden

ligger over 50, og forbrugertilliden er tiltagende. Inflationen i landet er under kontrol og lå i december på 3,36%

Regeringen ledet af Enrique Peña Nieto har et omfattende reform-program og har bl.a. vedtaget en reform af energi- og telesektoren

Svækkelsen af pesoen risikerer at føre til øget inflation. Det har fået den mexicanske centralbank til at hæve renten fem gange i år, og styringsrenten er nu 5,75%. Renteforhøjelserne forventes at fortsætte i takt med, at den amerikanske centralbank hæver renten

Risikofaktorer Den mexicanske økonomi er tæt forbundet med USA, som aftager

over 80% af mexicansk eksport. Donald Trumps valgsejr ved det amerikanske præsidentvalg kan derfor risikere at få negative konsekvenser for den mexicanske økonomi, da han har bebudet en annullering af samhandelsaftaler mv. Det er dog endnu meget usikkert, om Trump reelt vil kunne gennemføre sine mest ekstreme politiske ideer

Tilslutningen til regeringen er faldet i meningsmålingerne, og finansministeren er gået af, efter at han inviterede Donald Trump på besøg i Mexico, hvilket ikke faldt i god jord blandt befolkningen

Markedet for den mexicanske peso er relativt likvidt, og investorer benytter ofte valutaen til at afdække generel Emerging Markets (EM) risiko. I tilfælde af generel usikkerhed omkring EM kan dette få negative konsekvenser for pesoen

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -2,0%MXNDKK ved udløb 0,322 0,354 0,386 0,418 0,289 0,257 0,225 0,315Horisontafkast 1,7% 11,9% 22,1% 32,2% -8,5% -18,6% -28,8% -0,3%

Mexico 2020

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL jan-20.

0,30

0,35

0,40

0,45

0,50

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

MXNDKK

6

Positive faktorer I 3. kvartal 2016 lå vækstraten på 2% på årsbasis. Erhvervstilliden

ligger over 50, og forbrugertilliden er tiltagende. Inflationen i landet er under kontrol og lå i december på 3,36%

Regeringen ledet af Enrique Peña Nieto har et omfattende reform-program og har bl.a. vedtaget en reform af energi- og telesektoren

Svækkelsen af pesoen risikerer at føre til øget inflation. Det har fået den mexicanske centralbank til at hæve renten fem gange i år, og styringsrenten er nu 5,75%. Renteforhøjelserne forventes at fortsætte i takt med, at den amerikanske centralbank hæver renten

Risikofaktorer Den mexicanske økonomi er tæt forbundet med USA, som aftager

over 80% af mexicansk eksport. Donald Trumps valgsejr ved det amerikanske præsidentvalg kan derfor risikere at få negative konsekvenser for den mexicanske økonomi, da han har bebudet en annullering af samhandelsaftaler mv. Det er dog endnu meget usikkert, om Trump reelt vil kunne gennemføre sine mest ekstreme politiske ideer

Tilslutningen til regeringen er faldet i meningsmålingerne, og finansministeren er gået af, efter at han inviterede Donald Trump på besøg i Mexico, hvilket ikke faldt i god jord blandt befolkningen

Markedet for den mexicanske peso er relativt likvidt, og investorer benytter ofte valutaen til at afdække generel Emerging Markets (EM) risiko. I tilfælde af generel usikkerhed omkring EM kan dette få negative konsekvenser for pesoen

7,1% MXN Udløb 19/1-2020MXNDKK 0,322Effektiv rente 7,14%Kurs 100,85Kupon 7,10

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -18,8%MXNDKK ved udløb 0,322 0,354 0,386 0,418 0,289 0,257 0,225 0,261Horisontafkast 21,1% 32,5% 43,9% 55,3% 9,7% -1,7% -13,1% -0,3%

Tyrkiet

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL okt-17.

1,5

2,0

2,5

3,0

3,5

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

TRYDKK

7

8,75% NBF Tyrkiet 2017 Udløb 21/8-2017TRYDKK 1,812Effektiv rente 9,70%Kurs 72,58Kupon 8,75

Positive faktorer Indstrømning af flygtninge og samarbejdsaftale med EU omkring

flygtninge kan øge den økonomiske vækst i Tyrkiet i indeværende år

Renten på placeringer i tyrkiske lira (TRY) er attraktiv, og centralbanken hævede renten udlånsrenten til 9,25% i jan (men repo-renten blev holdt uændret på 8%)

Risikofaktorer Den tyrkiske økonomi skuffede i 3. kvartal, hvor væksten var negativ

med 1,8% på årsbasis

Et mislykket kupforsøg fra det tyrkiske militærs side har øget den politiske usikkerhed i landet. Præsident Erdogan forsøger at gennemføre en forfatningsændring for at give præsidentembedet mere magt

Den geopolitiske situation er usikker. Konflikter i nabolandene Syrien og Irak kan ramme Tyrkiet via eksporten og generel uro i regionen. Konflikten med kurderne er endnu ikke løst og der er risiko for yderligere terrorangreb

Kreditvurderingsbureauet Moody’s har i september nedjusteret sin kreditvurdering af Tyrkiet fra Baa3 til Ba1

Centralbanken er under pres fra regeringen om at sænke renten omend inflationen stadig ligger højt (8,53% i december). I december blev renten dog fastholdt

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -5,3%TRYDKK ved udløb 1,812 1,994 2,175 2,356 1,631 1,450 1,269 1,716Horisontafkast 5,3% 15,8% 26,4% 36,9% -5,2% -15,8% -26,3% -0,3%

Indien 2017

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL okt-17.

0,08

0,09

0,10

0,11

0,12

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

INRDKK

8

6,2% NBF Indien 2017 Udløb 21/8-2017INRDKK 0,102Effektiv rente 4,81%Kurs 113,62Kupon 6,20

Positive faktorer Indien er et land med et stort vækstpotentiale, og siden BJP-partiet og

Narendra Modi kom til magten er der sat gang i en række reformer senest implementeringen af en fælles national momssats, som skal sikre vækstgrundlaget. BNP-væksten er solid og lå i 3. kvartal på 7,3% på årsbasis

Inflationen ligger relativt lavt (3,41% i december), og der har været plads til rentenedsættelser til gavn for væksten. Styringsrenten er nu 6,25%. Centralbanken har en målsætning om at nå ned på en inflation på 4%

Betalingsbalancen er forbedret, idet underskuddet er nedbragt markant. Begrænsning af guld-import har haft en positiv effekt

IMF og Verdensbanken udtaler sig positivt om udsigterne for indisk økonomi, og kreditvurderingsbureauet Moody’s har løftet deres udsigter for landets kreditvurdering fra ”stabil” til ”positiv”

Økonomen Urjit Patel er udnævnt til ny centralbankchef. Han ventes at videreføre den pengepolitiske linje med fokus på lavere inflation

Risikofaktorer En utilstrækkelig reformproces kan skuffe markedet og svække

rupeen (INR). Modis BJP-parti har ikke flertal i overhuset og har mistet opbakning ved delstatsvalg

Aftagende risikovillighed og en strammere pengepolitik i USA kan få internationale investorer til at lukke spekulative positioner i INR

Regeringen har foretaget en seddelombytning for at komme den sorte økonomi til livs. Det kan få negativ effekt på væksten de næste par kvartaler

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -2,9%INRDKK ved udløb 0,102 0,112 0,122 0,132 0,091 0,081 0,071 0,099Horisontafkast 2,7% 12,9% 23,2% 33,5% -7,6% -17,9% -28,1% -0,3%

Indien 2020

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL jan-20.

0,08

0,09

0,10

0,11

0,12

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

INRDKK

9

Positive faktorer Indien er et land med et stort vækstpotentiale, og siden BJP-partiet og

Narendra Modi kom til magten er der sat gang i en række reformer senest implementeringen af en fælles national momssats, som skal sikre vækstgrundlaget. BNP-væksten er solid og lå i 3. kvartal på 7,3% på årsbasis

Inflationen ligger relativt lavt (3,41% i december), og der har været plads til rentenedsættelser til gavn for væksten. Styringsrenten er nu 6,25%. Centralbanken har en målsætning om at nå ned på en inflation på 4%

Betalingsbalancen er forbedret, idet underskuddet er nedbragt markant. Begrænsning af guld-import har haft en positiv effekt

IMF og Verdensbanken udtaler sig positivt om udsigterne for indisk økonomi, og kreditvurderingsbureauet Moody’s har løftet deres udsigter for landets kreditvurdering fra ”stabil” til ”positiv”

Økonomen Urjit Patel er udnævnt til ny centralbankchef. Han ventes at videreføre den pengepolitiske linje med fokus på lavere inflation

Risikofaktorer En utilstrækkelig reformproces kan skuffe markedet og svække

rupeen (INR). Modis BJP-parti har ikke flertal i overhuset og har mistet opbakning ved delstatsvalg

Aftagende risikovillighed og en strammere pengepolitik i USA kan få internationale investorer til at lukke spekulative positioner i INR

Regeringen har foretaget en seddelombytning for at komme den sorte økonomi til livs. Det kan få negativ effekt på væksten de næste par kvartaler

5,4% INR Udløb 19/1-2020INRDKK 0,102Effektiv rente 5,84%Kurs 97,85Kupon 5,40

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -15,8%INRDKK ved udløb 0,102 0,112 0,122 0,132 0,091 0,081 0,071 0,086Horisontafkast 17,4% 28,5% 39,7% 50,9% 6,2% -5,0% -16,2% -0,3%

USA

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL okt-17.

5,0

5,5

6,0

6,5

7,0

7,5

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

USDDKK

10

0,55% NBF USA 2017 Udløb 21/8-2017USDDKK 6,918Effektiv rente 0,68%Kurs 107,92Kupon 0,55

Positive faktorer Arbejdsmarkedet udvikler sig solidt, og arbejdsløshedsraten er

nede på 4,7%. Timelønningerne er ligeledes på vej op og steg 2,5% på årsbasis i november

Stærkere økonomisk dynamik (BNP-væksten overraskede positivt i 3. kvartal på 3,5%) trækker i retning af en strammere pengepolitik

Den amerikanske centralbank (Fed) har afsluttet sit obligations-opkøbsprogram og hævede i december atter styringsrenten til nu 0,75%. Vi forventer, at Fed vil hæve renten yderligere 2 gange i 2017

Risikofaktorer Indsættelsen af Donald Trump som amerikansk præsident i

slutningen af januar kan få negative konsekvenser for den amerikanske økonomi, hvis Trump lykkes med at gennemføre sine bebudede protektionistiske handelstiltag. Om det lykkes ham er dog endnu usikkert

Den amerikanske centralbank, Fed, har i perioder opblødt sin retorik, og de kommende nøgletal skal være stærke, førend man vil hæve renten yderligere

Skiftende udmeldinger fra forskellige medlemmer af Feds rentekomite har fået renteforventningerne (og dollarkursen) til at svinge frem og tilbage

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -0,6%USDDKK ved udløb 6,918 7,610 8,302 8,993 6,226 5,534 4,843 6,873Horisontafkast 0,4% 10,4% 20,5% 30,5% -9,7% -19,7% -29,7% -0,3%

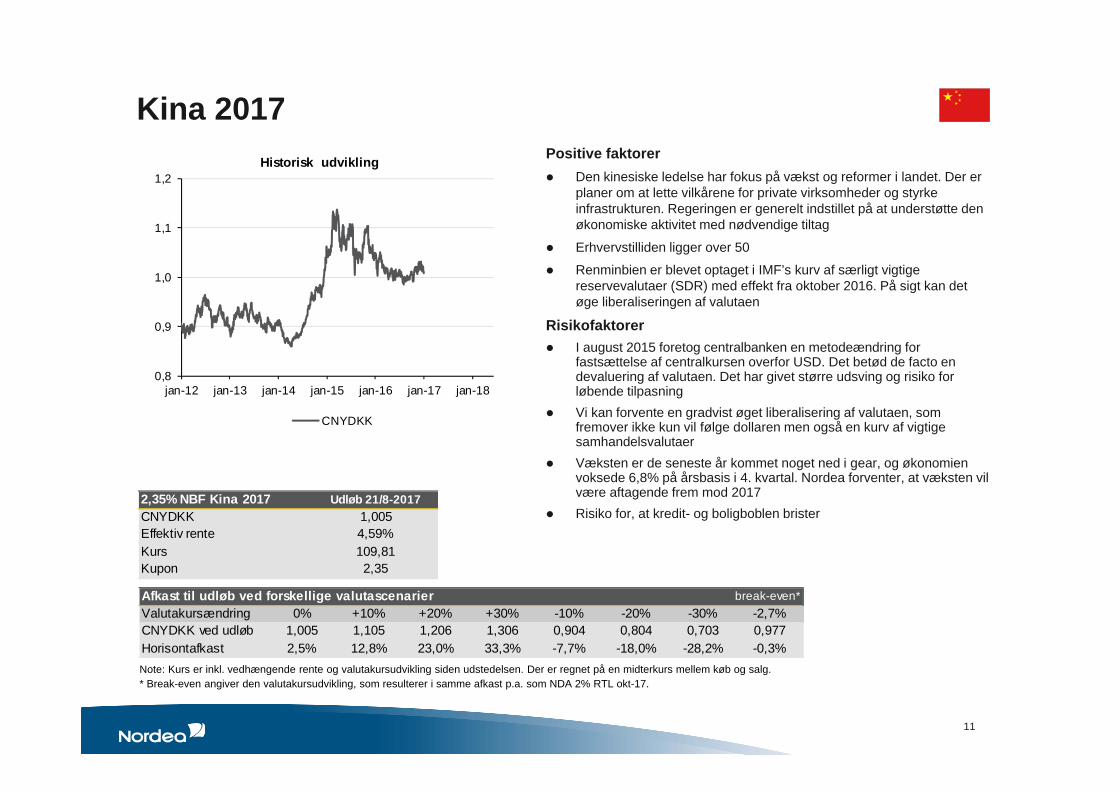

Kina 2017

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL okt-17.

0,8

0,9

1,0

1,1

1,2

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

CNYDKK

11

2,35% NBF Kina 2017 Udløb 21/8-2017CNYDKK 1,005Effektiv rente 4,59%Kurs 109,81Kupon 2,35

Positive faktorer Den kinesiske ledelse har fokus på vækst og reformer i landet. Der er

planer om at lette vilkårene for private virksomheder og styrke infrastrukturen. Regeringen er generelt indstillet på at understøtte den økonomiske aktivitet med nødvendige tiltag

Erhvervstilliden ligger over 50

Renminbien er blevet optaget i IMF’s kurv af særligt vigtige reservevalutaer (SDR) med effekt fra oktober 2016. På sigt kan det øge liberaliseringen af valutaen

Risikofaktorer I august 2015 foretog centralbanken en metodeændring for

fastsættelse af centralkursen overfor USD. Det betød de facto en devaluering af valutaen. Det har givet større udsving og risiko for løbende tilpasning

Vi kan forvente en gradvist øget liberalisering af valutaen, som fremover ikke kun vil følge dollaren men også en kurv af vigtige samhandelsvalutaer

Væksten er de seneste år kommet noget ned i gear, og økonomien voksede 6,8% på årsbasis i 4. kvartal. Nordea forventer, at væksten vil være aftagende frem mod 2017

Risiko for, at kredit- og boligboblen brister

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -2,7%CNYDKK ved udløb 1,005 1,105 1,206 1,306 0,904 0,804 0,703 0,977Horisontafkast 2,5% 12,8% 23,0% 33,3% -7,7% -18,0% -28,2% -0,3%

Kina 2018

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL okt-18.

12

0,8

0,9

1,0

1,1

1,2

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

CNHDKK

Positive faktorer Den kinesiske ledelse har fokus på vækst og reformer i landet. Der er

planer om at lette vilkårene for private virksomheder og styrke infrastrukturen. Regeringen er generelt indstillet på at understøtte den økonomiske aktivitet med nødvendige tiltag

Erhvervstilliden ligger over 50

Renminbien er blevet optaget i IMF’s kurv af særligt vigtige reservevalutaer (SDR) med effekt fra oktober 2016. På sigt kan det øge liberaliseringen af valutaen

Risikofaktorer I august 2015 foretog centralbanken en metodeændring for

fastsættelse af centralkursen overfor USD. Det betød de facto en devaluering af valutaen. Det har givet større udsving og risiko for løbende tilpasning

Vi kan forvente en gradvist øget liberalisering af valutaen, som fremover ikke kun vil følge dollaren men også en kurv af vigtige samhandelsvalutaer

Væksten er de seneste år kommet noget ned i gear, og økonomien voksede 6,8% på årsbasis i 4. kvartal. Nordea forventer, at væksten vil være aftagende frem mod 2017

Risiko for, at kredit- og boligboblen brister3,40% NBF Kina 2018 Udløb 23/7-2018CNHDKK 1,013Effektiv rente 4,77%Kurs 92,61Kupon 3,40

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -7,1%CNHDKK ved udløb 1,013 1,114 1,215 1,317 0,911 0,810 0,709 0,941Horisontafkast 7,0% 17,4% 27,9% 38,4% -3,5% -14,0% -24,4% -0,5%

Sydafrika 2020

Note: Kurs er inkl. vedhængende rente og valutakursudvikling siden udstedelsen. Der er regnet på en midterkurs mellem køb og salg. * Break-even angiver den valutakursudvikling, som resulterer i samme afkast p.a. som NDA 2% RTL jan-20.

13

Positive faktorer BNP-væksten er vendt rundt (0,7% i 3. kvt.), og både og erhvervs- og

forbrugertillid tikker opad. Erhvervstilliden ligger over 50

Reformprocessen har stået i stampe i mange år, men der er nu spæde tegn på arbejdsmarkedsreformer samt reformer i minesektoren

Stigende råvarepriser har styrket den sydafrikanske rand, ligesom en relativ stabilitet på den politiske front samt et fravær af omfattende strejkeaktivitet har været understøttende for valutaen de seneste måneder

Risikofaktorer Der er risiko for, at Sydafrika mister sin Investment Grade

kreditvurdering, hvis ikke der sker en bedring i væksten samt gennemføres reformer. En nedjustering af kreditværdigheden kan ramme valutaen negativt

Der har ofte tidligere været voldsom strejkeaktivitet i Sydafrika, hvilket har påvirket landets økonomi og investortilliden til landet. Blusser strejkeaktiviteten op igen kan det svække ZAR

Stigende utilfredshed internt i ANC-partiet truer med at skubbe præsident Zuma fra magten. Dette kan skabe politisk uro, men også øge forventningerne om bedre politisk ledelse efter Zumas potentielle afgang

Faldende råvarepriser er negativt for Sydafrika, hvor eksport af især ædelmetaller og diamanter udgør omkring 30% af landets samlede eksport

0,4

0,5

0,6

0,7

0,8

jan-12 jan-13 jan-14 jan-15 jan-16 jan-17 jan-18

Historisk udvikling

ZARDKK

7,9% ZAR Udløb 19/1-2020ZARDKK 0,522Effektiv rente 8,82%Kurs 99,23Kupon 7,90

Afkast til udløb ved forskellige valutascenarier break-even*Valutakursændring 0% +10% +20% +30% -10% -20% -30% -22,5%ZARDKK ved udløb 0,522 0,574 0,626 0,678 0,470 0,417 0,365 0,404Horisontafkast 26,3% 38,1% 49,9% 61,8% 14,5% 2,7% -9,2% -0,3%

Kilde: Nordea Markets og egne beregninger. Den historiske udvikling er ikke en retvisende indikator for den fremtidige udvikling.

Valutaobligationer – nøgletal og udvikling

14

Udstedelses- Udløbs- Samlet afkastFondskode Navn dato dato obligation valuta valutakurs obl.kurs* eff. rente** siden start ***DK0030344379 2.35% NBF Kina 2017 21/08/2014 21/08/2017 100 0,914 1,005 109,81 4,59% 15,23%DK0030345186 9.65% NBF Brasilien 2017 21/08/2014 21/08/2017 100 2,489 2,182 91,58 9,04% 7,30%DK0030345343 3.50% NBF Mexico 2017 21/08/2014 21/08/2017 100 0,429 0,322 76,29 3,10% -17,35%DK0030345426 8.75% NBF Tyrkiet 2017 21/08/2014 21/08/2017 100 2,579 1,812 72,58 9,70% -11,47%DK0030345269 6.20% NBF Indien 2017 21/08/2014 21/08/2017 100 0,093 0,102 113,62 4,81% 27,98%DK0030352638 0.55% NBF USA 2017 20/01/2015 21/08/2017 100 6,421 6,918 107,92 0,68% 9,08%

*** Samlet afkast siden start inkl. kuponbetalinger. 1. års kuponbetaling antages geninvesteret i en kort dansk stats-/realkredit-obligation.

Opdateret: 25-01-2017

Startkurs Aktuelle data

* Obligationskursen indeholder optjent vedhængende rente samt valutakursudvikling siden start. Den viste kurs er en midterkurs mellem den seneste købs- og salgskurs.** Effektiv rente beregnet under antagelse om uændret valutakurs fra i dag til udløb. Ved kort tid til udløb kan de effektive renter være ustabile og beregnes derfor ikke.

-25%-20%-15%-10%

-5%0%5%

10%15%20%25%30%35%

Aug-14 Feb-15 Aug-15 Feb-16 Aug-16

NBF CNY Aug-17 NBF INR Aug-17 NBF MXN Aug-17

Afkast siden udstedelse

-35%-30%-25%-20%-15%-10%

-5%0%5%

10%15%20%

Aug-14 Feb-15 Aug-15 Feb-16 Aug-16

NBF TRY Aug-17 NBF BRL Aug-17 NBF USD Aug-17

Afkast siden udstedelse

Kilde: Nordea Markets og egne beregninger. Den historiske udvikling er ikke en retvisende indikator for den fremtidige udvikling.

Valutaobligationer – nøgletal og udvikling

15

Udstedelses- Udløbs- Samlet afkastFondskode Navn dato dato obligation valuta valutakurs obl.kurs* eff. rente** siden start ***DK0030364567 3.40% NBF Kina 2018 23/07/2015 23/07/2018 100 1,092 1,013 92,61 4,77% -4,26%

*** Samlet afkast siden start inkl. kuponbetalinger. 1. års kuponbetaling antages geninvesteret i en kort dansk stats-/realkredit-obligation.

Opdateret: 25-01-2017

Startkurs Aktuelle data

* Obligationskursen indeholder optjent vedhængende rente samt valutakursudvikling siden start. Den viste kurs er en midterkurs mellem den seneste købs- og salgskurs.** Effektiv rente beregnet under antagelse om uændret valutakurs fra i dag til udløb. Ved kort tid til udløb kan de effektive renter være ustabile og beregnes derfor ikke.

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16 Jan-17

NBF CNH Jul-18

Afkast siden udstedelse

Kilde: Nordea Markets og egne beregninger. Den historiske udvikling er ikke en retvisende indikator for den fremtidige udvikling.

Valutaobligationer – nøgletal og udvikling

16

Udstedelses- Udløbs- Samlet afkastFondskode Navn dato dato obligation valuta valutakurs obl.kurs* eff. rente** siden start ***DK0030394556 7,9% Nordea Sydafrika 2020 19/01/2017 19/01/2020 100 0,515 0,522 99,23 8,82% -0,77%DK0030394473 7,1% Nordea Mexico 2020 19/01/2017 19/01/2020 100 0,319 0,322 100,85 7,14% 0,84%DK0030394390 5,4% Nordea Indien 2020 19/01/2017 19/01/2020 100 0,103 0,102 97,85 5,84% -2,15%

*** Samlet afkast siden start inkl. kuponbetalinger. 1. års kuponbetaling antages geninvesteret i en kort dansk stats-/realkredit-obligation.

Opdateret: 25-01-2017

Startkurs Aktuelle data

* Obligationskursen indeholder optjent vedhængende rente samt valutakursudvikling siden start. Den viste kurs er en midterkurs mellem den seneste købs- og salgskurs.** Effektiv rente beregnet under antagelse om uændret valutakurs fra i dag til udløb. Ved kort tid til udløb kan de effektive renter være ustabile og beregnes derfor ikke.

Afkast siden udstedelse

-5%

0%

5%

19-Jan-17 21-Jan-17 23-Jan-17 25-Jan-17Nordea INR Jan-20 Nordea MXN Jan-20Nordea ZAR Jan-20

Vigtig information og ansvarsfraskrivelse Dette materiale er udarbejdet af Nordea Markets.

Nordea Markets er handelsnavnet for Nordeas internationale kapitalmarkedsaktiviteter.

Oplysningerne i dette materiale er udelukkende ment som generel information og henvender sig alene til de modtagere, som materialet er rettet mod. Vurderinger samt øvrige oplysninger i materialet er gældende pr. udgivelsesdatoen og kan ændres uden varsel.

Dette er ikke en udtømmende beskrivelse af det omtalte produkt eller de dermed forbundne risici, og der gives ingen garanti for, at oplysningerne er nøjagtige eller komplette. Materialet er gennemgået omhyggeligt, og vurderingerne er foretaget efter vores bedste skøn.

Oplysningerne i dette materiale er ikke investeringsrådgivning og skal ej heller ses som et tilbud om eller en opfordring til køb eller salg af finansielle instrumenter. Oplysningerne heri tager ikke højde for bestemte modtageres investeringsformål, finansielle situation eller behov. Det tilrådes altid at indhente relevant og konkret professionel rådgivning, inden der træffes investerings- eller kreditbeslutninger. Det bemærkes, at historiske afkast ikke er nogen garanti for fremtidige afkast.

Nordea Markets er ikke rådgiver for så vidt angår juridiske, skattemæssige, regnskabsmæssige eller lovgivningsmæssige forhold. Dette dokument må ikke gengives, distribueres eller offentliggøres uden forudgående skriftligt tilsagn fra Nordea Markets.

17

![Stadtwerke Gütersloh GmbH - Startseite – Gütersloh · Jan. 06 Jan. 07 Jan. 08 Jan. 09 Jan. 10 Jan. 11 Jan. 12 Jan. 13 Jan. 14 Jan. 15 Jan. 16 mg/l el.LF in [mS/m] Entwicklung](https://img.pdfslide.tips/doc/110x75/6028370154309631231c90b8/stadtwerke-gtersloh-gmbh-startseite-a-gtersloh-jan-06-jan-07-jan-08-jan.jpg)