Embed Size (px)

Citation preview

258

"Citation : Mario Jametti, Paul Tshiula Tshimanga et Salim Malouf, 2012, “ La construction : un goulot d’étranglement économique pour l’avenir ”, dans Johannes Herderschee, Daniel Mukoko Samba et Moїse Tshimenga Tshibangu (éditeurs), Résilience d’un Géant Africain : Accélérer la Croissance et Promouvoir l'Emploi en République Démocratique du Congo, Volume II : Etudes sectorielles, MÉDIASPAUL, Kinshasa, pages 259-306.

Cet chapitre a été préparé dans le cadre des travaux d’analyse de la Banque Mondiale autorisés en vertu du code P106432-ESW pour « la préparation d’une étude Diagnostique d’Intégration du Commerce et un Mémorandum Economique du Pays ». Les remerciements aux pages xxii-xxv de ce volume assurent la reconnaissance aux nombreux collègues, experts et participants des séminaires qui ont généreusement contribué à cet article de leur temps et de leurs idées; toutes les erreurs restantes sont celles des auteurs.

Copyright © 2012 La Banque Internationale pour la Reconstruction du Développement/ La Banque Mondiale conformément à l’information de la page iii de ce volume."

259

La Construction : un goulot d’étranglement économique pour l’avenir

SommaireLe secteur de la construction représente, actuellement, environ 8 % du PIB en RDC.

Il a contribué, pour plus que la moyenne de tous les secteurs, à la croissance économique depuis le début de la décennie. Cependant, cette croissance a quelque peu ralenti au cours des dernières années.

Le secteur est fortement concentré. Un sous-échantillon des compagnies de construction, incluant deux compagnies chinoises exécutant la plupart des contrats « infrastructures contre ressources », implique un indice Herfindahl de l’ordre de 1700, un nombre généralement considéré comme étant anti-compétitif quant à la concentration des marchés.

Les entreprises nationales sont petites quant aux standards internationaux. Nous n’avons identifié que deux compagnies actives au niveau national. En outre, il y a quelques compagnies régionales qui existent depuis quelques années et une multitude de PME qui se retrouvent dans une situation très précaire.

Nous avons constitué une base de données à partir de dossiers d’appels d’offres de travaux publics. Nous mesurons la pression concurrentielle par le nombre de participants aux appels d’offres et l’étendue des soumissions. En réalisant une analyse de régression, où nous pouvons contrôler pour des effets fixes par type de projets, nous avons découvert que le nombre de soumissionnaires diminue le prix de l’offre retenue, quoique ce résultat ne soit pas statistiquement significatif. Par contre, un plus grand écart des prix soumis, pour une même offre, augmente de manière statistiquement significative le prix de l’offre retenue.

Du côté des intrants, nous nous concentrons sur le ciment. Ce marché est aussi fortement concentré, car pratiquement toute la production nationale est entre les mains d’une compagnie (Heidelberg Cement). Le prix du ciment est élevé comparativement aux prix internationaux et les importations (du moins dans la région de Kinshasa) ne peuvent pas exercer beaucoup de pression concurrentielle.

Mario Jametti, Paul Tshiula Tshimanga et Salim Malouf

Chapitre 4

260

Le secteur public joue un rôle important dans le marché du ciment car il y maintient un contrôle sur la quantité des importations. De plus, un comité, incluant des représentants des producteurs nationaux, établit des prix planchers. Les importateurs ne peuvent pas vendre en-dessous de ces prix. Essentiellement, le producteur national exerce un monopole de prix limite.

Pour analyser la situation du facteur travail dans le marché de la construction, nous avons réalisé une étude auprès de 42 représentants d’entreprises. Nous concentrant sur trois emplois prédéfinis (gestionnaire des travaux, gestionnaire des stocks et maçon), nous avons établi le niveau d’éducation et de formation demandé ainsi que les principales difficultés liées à l’embauche et à l’exécution du travail.

Outre les difficultés généralement signalées, nous avons découvert que le secteur de la construction souffre particulièrement d’un manque de main-d’œuvre qualifiée. En plus, les entreprises ne souhaitent pas, ou n’ont pas les ressources nécessaires pour, offrir des formations spécifiques aux employés. Le manque de main-d’œuvre qualifiée pourrait être résorbé par l’établissement d’une politique sur celle-ci. Selon l’opinion de l’auteur, une issue importante est de faciliter la formation en milieu de travail dans les sociétés, notamment par un soutien favorisant les apprentissages. Contrairement à d’autres secteurs économiques, la formation en milieu de travail joue un rôle essentiel en construction.

Quelques institutions sont impliquées dans l’organisation et l’exécution des travaux publics. Nous avons résumé la situation de BCECO, actuellement le principal exécutant des appels d’offres publics. Des initiatives considérables de renforcement des compétences ont déjà été entreprises, mais ils subsistent d’importantes difficultés. Parmi elles, le fait que plusieurs projets ne sont pas achevés ainsi que l’existence de sociétés fictives sans compétence technique réelle.

Les recommandations de politiques pour favoriser un meilleur fonctionnement du secteur de la construction concernent le potentiel de spécialisation des sociétés et la formation de consortium pour des projets spécifiques. En effet, il n’y a quasi aucun sous-traitant dans le secteur, ce qui est inhabituel.

Les offres publiques pourraient contribuer à favoriser la continuité des sociétés. En effet, la forte rotation représente un important problème dans le secteur.

Le marché du ciment présente certaines particularités en vertu desquelles la recommandation de politiques est une affaire intéressante. Il est important de noter que la demande nationale actuelle ne permet pas d’avoir plus de deux producteurs œuvrant à l’échelle d’efficacité minimale (EEM). De plus, des investissements ont été annoncés par Heidelberg Cement pour le principal centre de production dans le bassin de Kinshasa. Plutôt que de lourds investissements dans de nouvelles installations, une politique pour favoriser la concurrence devrait envisager la libéralisation des importations et une étude sur les investissements possibles dans CINAT, l’autre producteur national.

261

I. IntroductionVraisemblablement, le secteur de la construction sera une des principales contraintes à la croissance économique dans les années à venir pour l’économie congolaise.

L’objectif de la présente étude est de déterminer les principales contraintes auxquelles ce secteur fait face et de mettre en place les discussions initiales quant aux recommandations de politiques. Nous débutons (en section 2) avec un aperçu de l’état actuel des affaires dans ce secteur à base d’informations disponibles. Dans la section 3, au cœur de l’analyse, nous nous penchons sur quelques contraintes qui font entrave au plein potentiel de développement du secteur de la construction. Nous traitons notamment : la structure du marché et celle de la concurrence, le marché du ciment, le travail et le capital humain, la capacité institutionnelle, le secteur officieux, ainsi que les standards et régulations. Au cours du projet, nous avons assemblé deux bases de données. La première contient des informations sur les appels d’offres de travaux publics dans les dernières années et la seconde est une enquête sur les compétences et le capital humain. La section 4 présente les recommandations proposées et nous concluons à la section 5.

II. Vue d’ensemble de la contribution au secteur économique par la construction

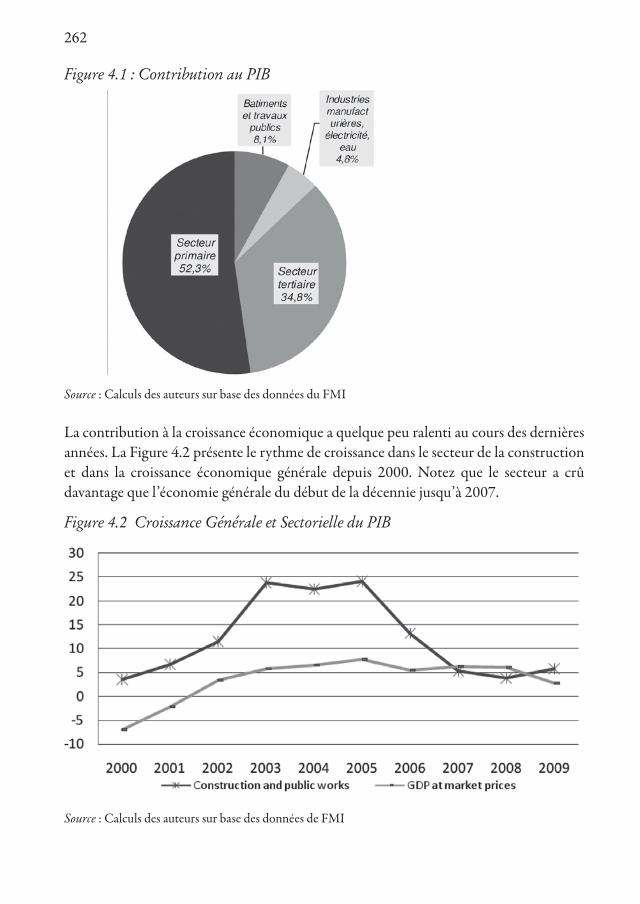

La construction est un sous-secteur important de l’économie de la RDC. Il représentait près de 8 % du PIB en 2008 (voir la figure 4.1), ce qui compte pour près des deux tiers de la production du secteur secondaire. La construction est aussi un important contributeur à la croissance économique du pays. Selon les données du FMI, le secteur de la construction a contribué, en 2008, à 0,3 pourcent des 6,3 pourcent de la croissance économique

262

Figure 4.1 : Contribution au PIB

Source : Calculs des auteurs sur base des données du FMI

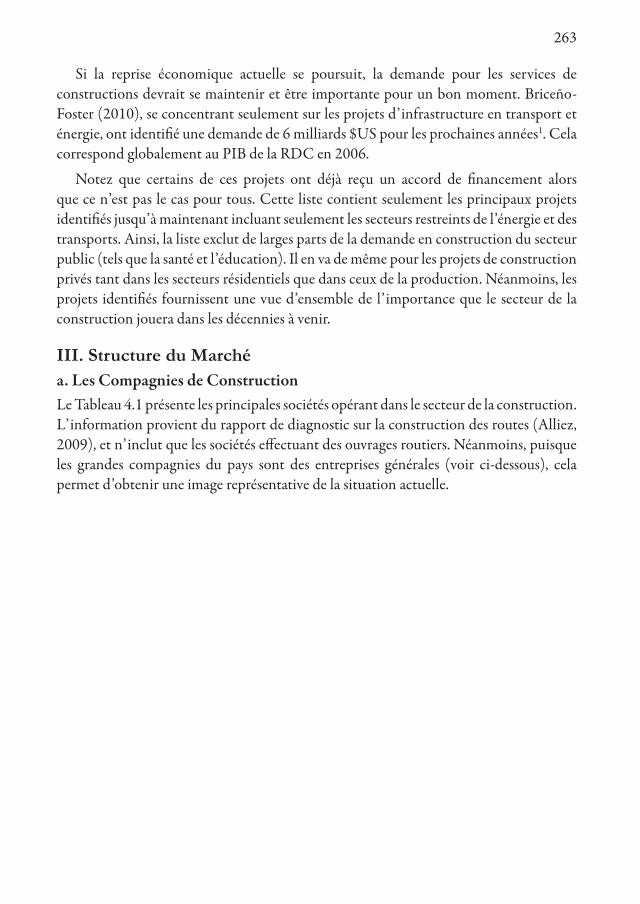

La contribution à la croissance économique a quelque peu ralenti au cours des dernières années. La Figure 4.2 présente le rythme de croissance dans le secteur de la construction et dans la croissance économique générale depuis 2000. Notez que le secteur a crû davantage que l’économie générale du début de la décennie jusqu’à 2007.

Figure 4.2 Croissance Générale et Sectorielle du PIB

Source : Calculs des auteurs sur base des données de FMI

263

Si la reprise économique actuelle se poursuit, la demande pour les services de constructions devrait se maintenir et être importante pour un bon moment. Briceño-Foster (2010), se concentrant seulement sur les projets d’infrastructure en transport et énergie, ont identifié une demande de 6 milliards $US pour les prochaines années1. Cela correspond globalement au PIB de la RDC en 2006.

Notez que certains de ces projets ont déjà reçu un accord de financement alors que ce n’est pas le cas pour tous. Cette liste contient seulement les principaux projets identifiés jusqu’à maintenant incluant seulement les secteurs restreints de l’énergie et des transports. Ainsi, la liste exclut de larges parts de la demande en construction du secteur public (tels que la santé et l’éducation). Il en va de même pour les projets de construction privés tant dans les secteurs résidentiels que dans ceux de la production. Néanmoins, les projets identifiés fournissent une vue d’ensemble de l’importance que le secteur de la construction jouera dans les décennies à venir.

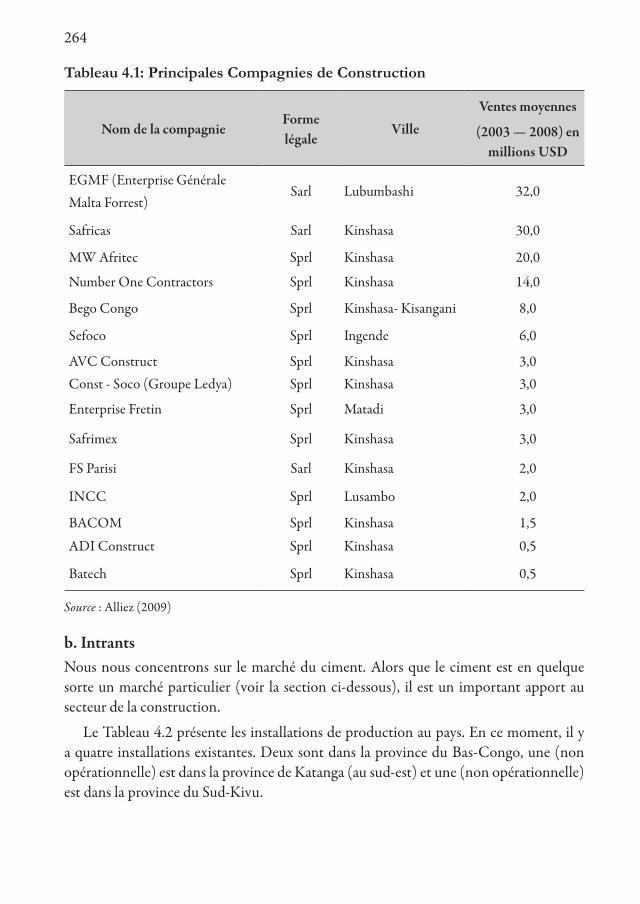

III. Structure du Marchéa. Les Compagnies de ConstructionLe Tableau 4.1 présente les principales sociétés opérant dans le secteur de la construction. L’information provient du rapport de diagnostic sur la construction des routes (Alliez, 2009), et n’inclut que les sociétés effectuant des ouvrages routiers. Néanmoins, puisque les grandes compagnies du pays sont des entreprises générales (voir ci-dessous), cela permet d’obtenir une image représentative de la situation actuelle.

264

Tableau 4.1: Principales Compagnies de Construction

Nom de la compagnieForme légale

VilleVentes moyennes

(2003 — 2008) en millions USD

EGMF (Enterprise Générale Malta Forrest)

Sarl Lubumbashi 32,0

Safricas Sarl Kinshasa 30,0

MW Afritec Sprl Kinshasa 20,0

Number One Contractors Sprl Kinshasa 14,0

Bego Congo Sprl Kinshasa- Kisangani 8,0

Sefoco Sprl Ingende 6,0

AVC Construct Sprl Kinshasa 3,0Const - Soco (Groupe Ledya) Sprl Kinshasa 3,0

Enterprise Fretin Sprl Matadi 3,0

Safrimex Sprl Kinshasa 3,0

FS Parisi Sarl Kinshasa 2,0

INCC Sprl Lusambo 2,0

BACOM Sprl Kinshasa 1,5

ADI Construct Sprl Kinshasa 0,5

Batech Sprl Kinshasa 0,5

Source : Alliez (2009)

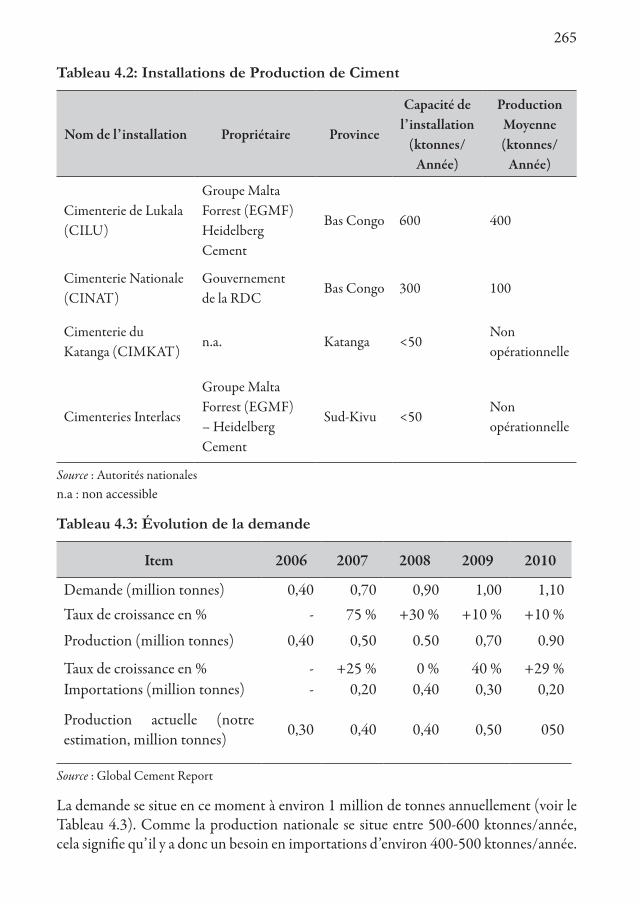

b. IntrantsNous nous concentrons sur le marché du ciment. Alors que le ciment est en quelque sorte un marché particulier (voir la section ci-dessous), il est un important apport au secteur de la construction.

Le Tableau 4.2 présente les installations de production au pays. En ce moment, il y a quatre installations existantes. Deux sont dans la province du Bas-Congo, une (non opérationnelle) est dans la province de Katanga (au sud-est) et une (non opérationnelle) est dans la province du Sud-Kivu.

265

Tableau 4.2: Installations de Production de Ciment

Nom de l’installation Propriétaire Province

Capacité de l’installation

(ktonnes/Année)

Production Moyenne (ktonnes/

Année)

Cimenterie de Lukala (CILU)

Groupe Malta Forrest (EGMF) Heidelberg Cement

Bas Congo 600 400

Cimenterie Nationale (CINAT)

Gouvernement de la RDC

Bas Congo 300 100

Cimenterie du Katanga (CIMKAT)

n.a. Katanga <50Non opérationnelle

Cimenteries Interlacs

Groupe Malta Forrest (EGMF) – Heidelberg Cement

Sud-Kivu <50Non opérationnelle

Source : Autorités nationalesn.a : non accessible

Tableau 4.3: Évolution de la demande

Item 2006 2007 2008 2009 2010

Demande (million tonnes) 0,40 0,70 0,90 1,00 1,10Taux de croissance en % - 75 % +30 % +10 % +10 %

Production (million tonnes) 0,40 0,50 0.50 0,70 0.90

Taux de croissance en % - +25 % 0 % 40 % +29 %Importations (million tonnes) - 0,20 0,40 0,30 0,20

Production actuelle (notre estimation, million tonnes) 0,30 0,40 0,40 0,50 050

Source : Global Cement Report

La demande se situe en ce moment à environ 1 million de tonnes annuellement (voir le Tableau 4.3). Comme la production nationale se situe entre 500-600 ktonnes/année, cela signifie qu’il y a donc un besoin en importations d’environ 400-500 ktonnes/année.

266

La demande peut être divisée en trois régions géographiques distinctes :

• L’Ouest (incluant Kinshasa) : la plupart (sinon la totalité) de la production nationale y est vendue. Les importations proviennent principalement de Chine, de Turquie et d’Égypte.

• L’Est : les importations proviennent de l’Ouganda, de la Tanzanie et du Rwanda.

• Le Sud : les importations proviennent de la Zambie et de l’Afrique du Sud.

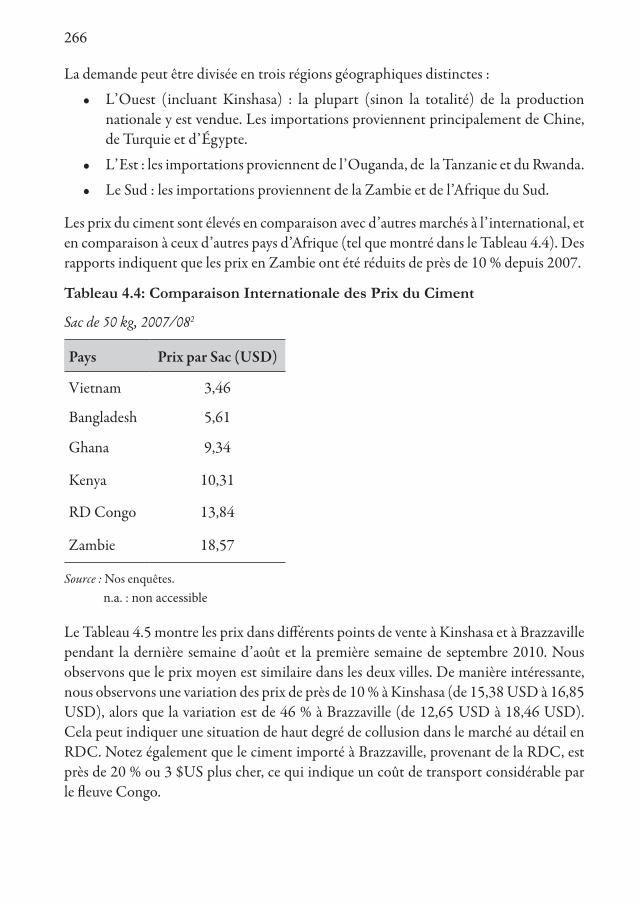

Les prix du ciment sont élevés en comparaison avec d’autres marchés à l’international, et en comparaison à ceux d’autres pays d’Afrique (tel que montré dans le Tableau 4.4). Des rapports indiquent que les prix en Zambie ont été réduits de près de 10 % depuis 2007.

Tableau 4.4: Comparaison Internationale des Prix du Ciment

Sac de 50 kg, 2007/082

Pays Prix par Sac (USD)

Vietnam 3,46

Bangladesh 5,61

Ghana 9,34

Kenya 10,31

RD Congo 13,84

Zambie 18,57

Source : Nos enquêtes. n.a. : non accessible

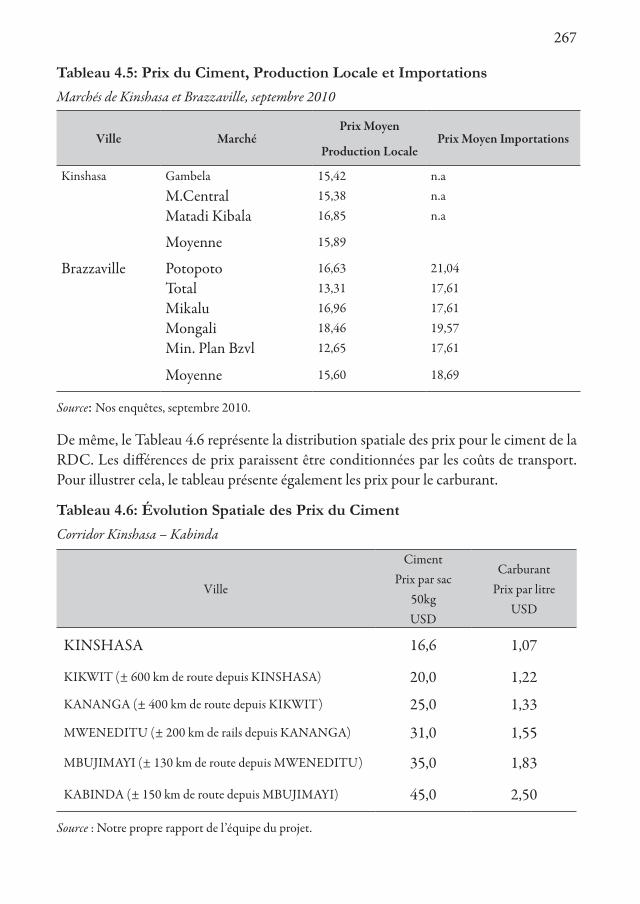

Le Tableau 4.5 montre les prix dans différents points de vente à Kinshasa et à Brazzaville pendant la dernière semaine d’août et la première semaine de septembre 2010. Nous observons que le prix moyen est similaire dans les deux villes. De manière intéressante, nous observons une variation des prix de près de 10 % à Kinshasa (de 15,38 USD à 16,85 USD), alors que la variation est de 46 % à Brazzaville (de 12,65 USD à 18,46 USD). Cela peut indiquer une situation de haut degré de collusion dans le marché au détail en RDC. Notez également que le ciment importé à Brazzaville, provenant de la RDC, est près de 20 % ou 3 $US plus cher, ce qui indique un coût de transport considérable par le fleuve Congo.

267

Tableau 4.5: Prix du Ciment, Production Locale et ImportationsMarchés de Kinshasa et Brazzaville, septembre 2010

Ville MarchéPrix Moyen

Production LocalePrix Moyen Importations

Kinshasa Gambela 15,42 n.aM.Central 15,38 n.a

Matadi Kibala 16,85 n.a

Moyenne 15,89

Brazzaville Potopoto 16,63 21,04

Total 13,31 17,61

Mikalu 16,96 17,61

Mongali 18,46 19,57

Min. Plan Bzvl 12,65 17,61

Moyenne 15,60 18,69

Source: Nos enquêtes, septembre 2010.

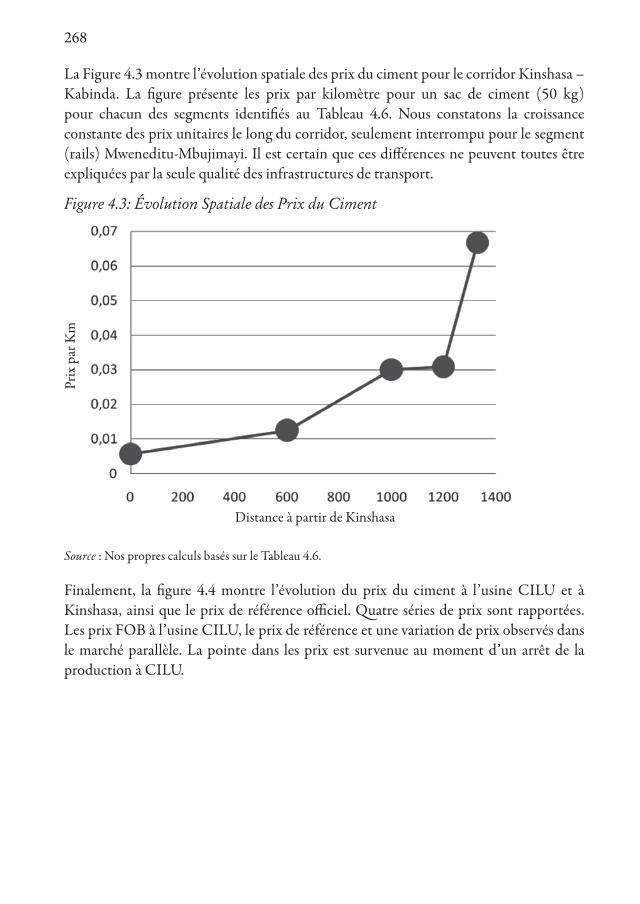

De même, le Tableau 4.6 représente la distribution spatiale des prix pour le ciment de la RDC. Les différences de prix paraissent être conditionnées par les coûts de transport. Pour illustrer cela, le tableau présente également les prix pour le carburant.

Tableau 4.6: Évolution Spatiale des Prix du CimentCorridor Kinshasa – Kabinda

Ville

Ciment Prix par sac

50kg USD

Carburant Prix par litre

USD

KINSHASA 16,6 1,07

KIKWIT (± 600 km de route depuis KINSHASA) 20,0 1,22

KANANGA (± 400 km de route depuis KIKWIT) 25,0 1,33

MWENEDITU (± 200 km de rails depuis KANANGA) 31,0 1,55

MBUJIMAYI (± 130 km de route depuis MWENEDITU) 35,0 1,83

KABINDA (± 150 km de route depuis MBUJIMAYI) 45,0 2,50

Source : Notre propre rapport de l’équipe du projet.

268

La Figure 4.3 montre l’évolution spatiale des prix du ciment pour le corridor Kinshasa – Kabinda. La figure présente les prix par kilomètre pour un sac de ciment (50 kg) pour chacun des segments identifiés au Tableau 4.6. Nous constatons la croissance constante des prix unitaires le long du corridor, seulement interrompu pour le segment (rails) Mweneditu-Mbujimayi. Il est certain que ces différences ne peuvent toutes être expliquées par la seule qualité des infrastructures de transport.

Figure 4.3: Évolution Spatiale des Prix du Ciment

Source : Nos propres calculs basés sur le Tableau 4.6.

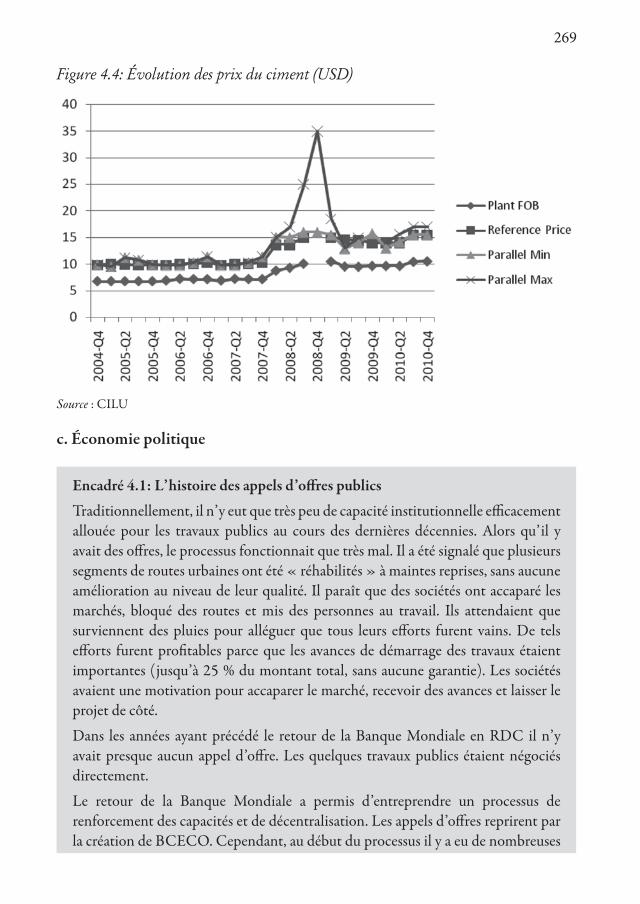

Finalement, la figure 4.4 montre l’évolution du prix du ciment à l’usine CILU et à Kinshasa, ainsi que le prix de référence officiel. Quatre séries de prix sont rapportées. Les prix FOB à l’usine CILU, le prix de référence et une variation de prix observés dans le marché parallèle. La pointe dans les prix est survenue au moment d’un arrêt de la production à CILU.

Prix

par

Km

Distance à partir de Kinshasa

269

Figure 4.4: Évolution des prix du ciment (USD)

Source : CILU

c. Économie politique

Encadré 4.1: L’histoire des appels d’offres publics

Traditionnellement, il n’y eut que très peu de capacité institutionnelle efficacement allouée pour les travaux publics au cours des dernières décennies. Alors qu’il y avait des offres, le processus fonctionnait que très mal. Il a été signalé que plusieurs segments de routes urbaines ont été « réhabilités » à maintes reprises, sans aucune amélioration au niveau de leur qualité. Il paraît que des sociétés ont accaparé les marchés, bloqué des routes et mis des personnes au travail. Ils attendaient que surviennent des pluies pour alléguer que tous leurs efforts furent vains. De tels efforts furent profitables parce que les avances de démarrage des travaux étaient importantes (jusqu’à 25 % du montant total, sans aucune garantie). Les sociétés avaient une motivation pour accaparer le marché, recevoir des avances et laisser le projet de côté.

Dans les années ayant précédé le retour de la Banque Mondiale en RDC il n’y avait presque aucun appel d’offre. Les quelques travaux publics étaient négociés directement.

Le retour de la Banque Mondiale a permis d’entreprendre un processus de renforcement des capacités et de décentralisation. Les appels d’offres reprirent par la création de BCECO. Cependant, au début du processus il y a eu de nombreuses

270

questions tant du côté des organisateurs des appels d’offres que du côté des sociétés soumissionnaires. Le principal problème était l’existence de compagnies sur papier ou fictives. BCECO était incapable de distinguer les compagnies opérationnelles des compagnies non-opérationnelles. D’autre part, les sociétés qui voulaient obtenir des contrats et qui étaient réellement en mesure d’accomplir les projets manquaient de compétences en gestion de projets et d’actifs financiers. Plusieurs projets furent donc entrepris avec de grandes difficultés et ne furent pas achevés. Dans d’autres cas, les professionnels de BCECO ont dû prendre le gros de la gestion du projet en main.En réaction aux compagnies « virtuelles », la Banque Mondiale introduisit des conditions financières strictes. Cela permit d’éliminer quelques-unes de ces compagnies virtuelles.

IV. Les Principales Contraintes du Secteura. La Structure et Concurrence du MarchéVue d'ensemble

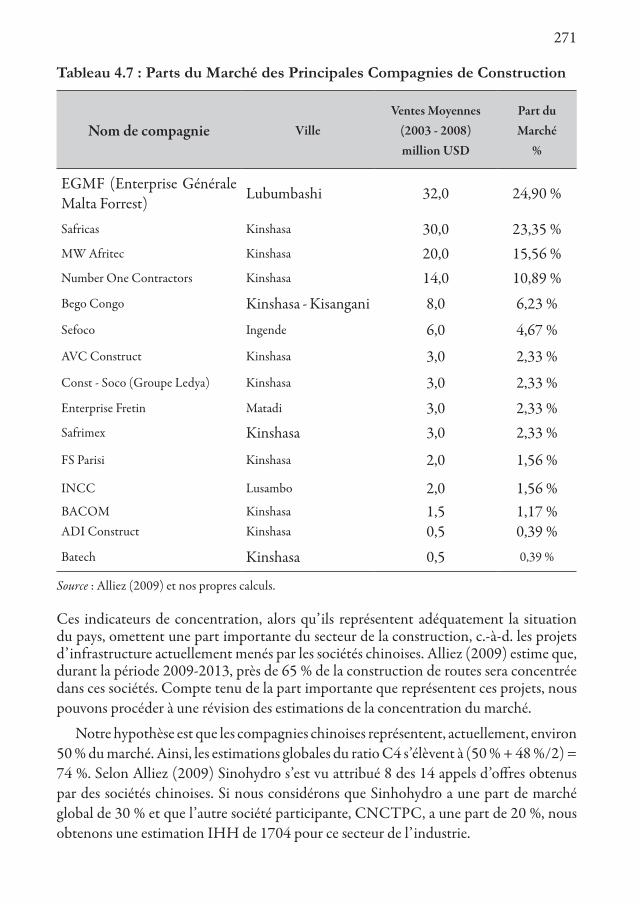

Le secteur de la construction est très concentré. Alors qu’aucune information précise sur la part de marché des sociétés individuelles n’est disponible, nous pouvons néanmoins calculer quelques mesures de concentration basées sur les données disponibles sur ce sujet.

Le Tableau 4.7 reprend la liste des compagnies citées ci-dessus. Afin d’évaluer la concentration du secteur, nous avons ajouté les parts de marché. Celles-ci sont basées sur la somme des ventes desdites compagnies. Nous basant sur ces données, nous observons un ratio de concentration C2 de 48 % et un ratio C4 de 75 %. Ainsi, les deux plus grosses sociétés au pays concentrent près de la moitié des ventes annuelles estimées à 130 M $US, et les quatre plus grosses jusqu’aux trois quarts. Nous pouvons également calculer l’Indice de Hirschmann-Herfindahl (IHH) pour ce sous-échantillon de l’industrie. Il s’élève à 1615.3

271

Tableau 4.7 : Parts du Marché des Principales Compagnies de Construction

Nom de compagnie VilleVentes Moyennes

(2003 - 2008) million USD

Part du Marché

%

EGMF (Enterprise Générale Malta Forrest) Lubumbashi 32,0 24,90 %

Safricas Kinshasa 30,0 23,35 %MW Afritec Kinshasa 20,0 15,56 %Number One Contractors Kinshasa 14,0 10,89 %Bego Congo Kinshasa - Kisangani 8,0 6,23 %

Sefoco Ingende 6,0 4,67 %

AVC Construct Kinshasa 3,0 2,33 %

Const - Soco (Groupe Ledya) Kinshasa 3,0 2,33 %Enterprise Fretin Matadi 3,0 2,33 %Safrimex Kinshasa 3,0 2,33 %

FS Parisi Kinshasa 2,0 1,56 %

INCC Lusambo 2,0 1,56 %BACOM Kinshasa 1,5 1,17 %ADI Construct Kinshasa 0,5 0,39 %Batech Kinshasa 0,5 0,39 %

Source : Alliez (2009) et nos propres calculs.

Ces indicateurs de concentration, alors qu’ils représentent adéquatement la situation du pays, omettent une part importante du secteur de la construction, c.-à-d. les projets d’infrastructure actuellement menés par les sociétés chinoises. Alliez (2009) estime que, durant la période 2009-2013, près de 65 % de la construction de routes sera concentrée dans ces sociétés. Compte tenu de la part importante que représentent ces projets, nous pouvons procéder à une révision des estimations de la concentration du marché.

Notre hypothèse est que les compagnies chinoises représentent, actuellement, environ 50 % du marché. Ainsi, les estimations globales du ratio C4 s’élèvent à (50 % + 48 %/2) = 74 %. Selon Alliez (2009) Sinohydro s’est vu attribué 8 des 14 appels d’offres obtenus par des sociétés chinoises. Si nous considérons que Sinhohydro a une part de marché global de 30 % et que l’autre société participante, CNCTPC, a une part de 20 %, nous obtenons une estimation IHH de 1704 pour ce secteur de l’industrie.

272

Nous pouvons classer les compagnies du secteur de la construction en RDC en quatre types :

• compagnies internationales

• compagnies nationales œuvrant dans toutes les régions

• les entreprises de taille moyenne œuvrant sur les marchés régionaux

• les petites entreprises (précaires)

Les principales entreprises en RDC sont détenues par des propriétaires étrangers et opèrent dans un marché largement séparé. Elles dominent les ententes d’échange de « ressources contre infrastructure essentielles». De plus, elles participent aux plus importants appels d’offres (internationaux) et les obtiennent généralement. Ces sociétés possèdent des avantages financiers significatifs par rapport aux compagnies qui opèrent nationalement, ayant accès à des conditions financières favorables et à de la main-d’œuvre qualifiée et bon marché. En effet, les compagnies chinoises travaillent essentiellement de manière isolée. Elles importent tout leur équipement et tout ce dont elles ont besoin, à l’exception de la main-d’œuvre non qualifiée. De plus, elles n’effectuent que très peu de sous-traitance pour des travaux non spécialisés (nettoyage des sites et terrassement manuels). En effet, quelques projets d’infrastructures essentielles incluent de manière explicite la participation de compagnies locales de l’ordre de 20 %. Il n’est pas certain cependant que ces ententes soient respectées, ni qu’il en résulte un transfert de compétences au profit des compagnies locales.

D’un côté concurrentiel, puisque ce segment consiste en seulement deux compagnies, il est peu probable qu’ils opèrent dans un cadre concurrentiel. Néanmoins, hormis des considérations liées à la qualité des travaux (voir la Section 4), ces compagnies ont mené des projets à des coûts très inférieurs à ceux de leurs concurrents.

Ensuite, il y a deux compagnies œuvrant nationalement, Malta Forrest et Safricas. Les deux sociétés sont établies depuis longtemps dans le pays. Elles étaient originalement financées avec des capitaux étrangers, auxquelles elles semblent toujours recourir pour les grands projets. Ces deux compagnies dirigent à elles seules le secteur de la construction nationale, avec une concurrence marginale pour les plus petits projets. Deux éléments sont intéressants à noter pour une perspective d’organisation industrielle. Premièrement, les deux compagnies œuvrent comme entrepreneurs généraux. En effet, les deux compagnies fournissent des services complets pour leurs projets et n’engagent aucun sous-traitant. Elles possèdent et bénéficient également d’importants équipements. Deuxièmement, selon nos entrevues, les deux compagnies ont fortement réduit la part des ventes provenant des travaux publics. Elles ont, toutes deux, de nombreuses demandes du secteur privé, ce qui réduit grandement leur dépendance quant aux projets publics. Notez que tant Safricas que Malta Forrest, participent régulièrement à des

273

appels d’offres de moyenne ou grande envergure (voir l’Encadré 4.2 ci-dessous sur les projets du secteur privé et l’entrée dans le secteur)4. En conclusion, il faudrait noter que, selon les standards internationaux, les deux principales entreprises nationales seraient considérées, au mieux, comme des compagnies d’envergure moyenne.

Le fait que les plus grandes compagnies ont l’avantage concurrentiel d’être capables d’éviter les sous-traitants démontre la fragilité de l’environnement contractuel, tant dans le secteur de la construction que dans l’économie en RDC.

Encadré 4.2 : Développement du Secteur privéQuelques-unes des entrevues réalisées montrent des tournures d’événements intéressantes dans le secteur de la construction : une demande soutenue du secteur privé et la diversification de nouvelles sociétés.Dans nos entrevues avec des gestionnaires d’une des principales sociétés nationales, il ressort qu’environ 80 % des ventes de la compagnie étaient effectuées auprès de clients du secteur privé. À titre d’exemple, les gestionnaires ont évoqué un projet clé-en-main de plusieurs millions $US qui est en ce moment exécuté pour une multinationale. Au sujet de ce projet, tel que mentionné dans le texte, les gestionnaires ont indiqué que les clients percevraient comme l’une des forces de l’entreprise le fait qu’elle n’ait pas besoin d’effectuer de sous-traitances. Une autre entrevue intéressante fut réalisée avec les gestionnaires d’une autre entreprise de longue date appuyée par des capitaux étrangères. Celle-ci est originellement démarrée comme une entreprise spécialisée dans la construction de structures d’acier. Comme autre activité, elle est l’une des rares entreprises produisant des tubes de PVC dans la région de Kinshasa. En ce moment, elle met en place la représentation pour des équipements de construction (grâce à son lien avec une manufacture chinoise) et elle pénètre le secteur de la construction générale, en ayant également pour principale cible des clients du secteur privé. Les gestionnaires ont indiqué que ces deux activités représentent des opportunités lucratives de diversification au pays.La troisième catégorie comprend les compagnies régionales (entre 15 et 20 dans le pays). Elles participent à des appels d’offres plus petits et à caractère local, soit ceux auxquels les compagnies internationales ne participent pas. Elles peuvent avoir recours à certains équipements, mais selon les normes internationales elles sont de petites compagnies. Les sociétés de cette catégorie souffrent des problèmes généralement reliés à l’activité économique en RDC5. Néanmoins, ces sociétés ont déjà fait leurs preuves et existent depuis plusieurs années. Enfin, il y existe une multitude de petites entreprises de construction. Il semble que ces compagnies soient celles qui font face à la plus grande diversité de difficultés et que certaines d’entre elles soient propres au secteur de la construction. D’après nos entrevues, les principales difficultés sont les suivantes:

274

• Les PME dans le secteur de la construction manquent de structuration et compétences en gestion.

• Elles n’ont essentiellement aucune capacité financière, incluant les services financiers essentiels tels que les comptes bancaires. Par conséquent, toute la gestion du projet est effectuée en argent comptant, ce qui signifie, particulièrement pour les travaux publics, que les avances en début de projet sont importantes.

• Bien que la rotation des soumissionnaires ait été réduite, il y a encore une grande fluctuation dans les sociétés. Souvent, une compagnie peut être constituée pour un projet spécifique et dissoute par la suite. Le manque de continuité a été mis en lumière dans de nombreuses entrevues.

• En conséquence de cette situation, d’un côté, les sociétés ne peuvent acquérir une réputation dans cette industrie. De l’autre côté, les capitaux spécifiques à une société ou un projet sont souvent perdus.

• Il semble également y avoir une dépendance à l’égard des projets publics. Il a été signalé que les sociétés sont inopérantes pour de plus longues périodes simplement parce qu’aucun appel d’offres public n’est mené dans leur région. Des lors, lorsqu’un projet est ouvert, la concurrence est très féroce. Il a été signalé qu’il y a encore un grand nombre de situations où les compagnies font des offres au-dessous des coûts réels pour un projet afin d’en obtenir le contrat. Souvent elles reçoivent les avances et, par la suite, sont incapables d’achever le contrat. Cela met en lumière un problème potentiel (attribuable à l’inefficacité du secteur financier dans le pays) découlant des gros avance de projet. Cela signifie que la stratégie d’obtenir des contrats pour encaisser les avances sans avoir l’intention de réellement mener à terme les travaux est trop souvent observée. Ce comportement est encore renforcé par le fait que la réputation n’est guère impactée.

e. Base de Données des Offres PubliquesL’équipe du projet a réalisé une base de données d’appels d’offres publics pour des travaux de construction. Les sources d’informations furent les bureaux de BCECO et de l’UNOPS. L’unité d’analyse est le lot de l’appel d’offre, c.-à-d. un appel d’offres peut être divisé en différents lots. Nous utilisons un total de 107 observations (lots).

L’acquisition des informations a quelque peu été entravée par l’accès aux documents et aux sources d’information. Peu de données étaient disponibles en format numérique, l’équipe du projet a donc dû entrer les données à partir de sources papier variées. En conséquence, l’ensemble de données final est considérablement plus petit que ce qui était originellement anticipé. La première idée était d’obtenir, auprès de BCECO, une série chronologique de projets à Kinshasa ainsi qu’un ensemble de données, auprès de

275

l’UNOPS, pour des projets récents aux autres Provinces. Malheureusement, nous ne pouvons analyser la dimension temporelle avec les données dont nous disposons. Les projets de BCECO vont de 2004 à 2006, alors que ceux de UNOPS vont de 2008 à 2010.

De plus, il n’a pas été possible d’assembler des informations sur les descriptions des projets puisque cela aurait nécessité de retrouver des documents supplémentaires. L’idée originale était d’utiliser les descriptions pour obtenir des mesures sur les coûts unitaires des projets6. Malheureusement, cette partie de l’analyse n’est pas possible avec les données dont nous disposons.

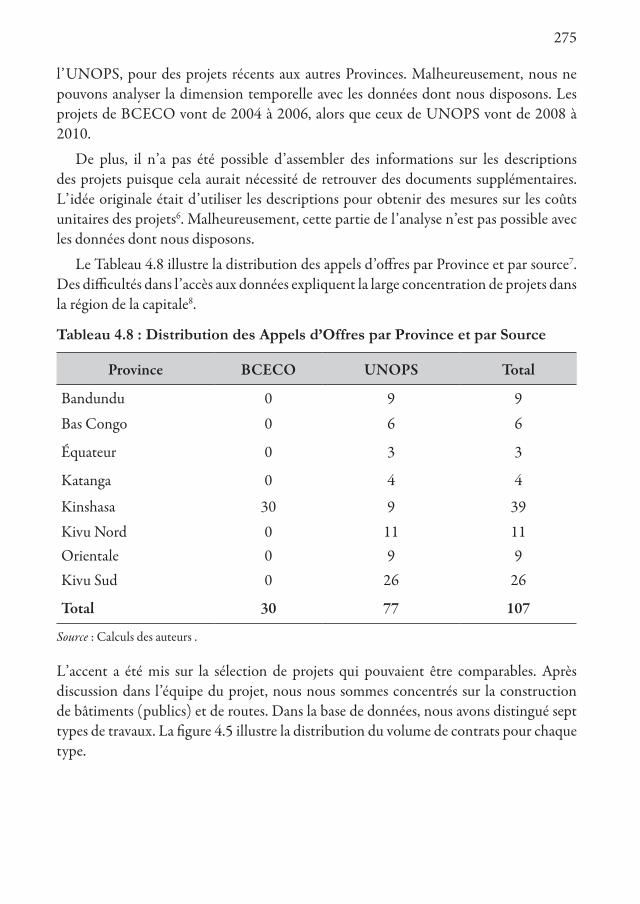

Le Tableau 4.8 illustre la distribution des appels d’offres par Province et par source7. Des difficultés dans l’accès aux données expliquent la large concentration de projets dans la région de la capitale8.

Tableau 4.8 : Distribution des Appels d’Offres par Province et par Source

Province BCECO UNOPS Total

Bandundu 0 9 9

Bas Congo 0 6 6

Équateur 0 3 3

Katanga 0 4 4

Kinshasa 30 9 39

Kivu Nord 0 11 11Orientale 0 9 9Kivu Sud 0 26 26

Total 30 77 107

Source : Calculs des auteurs .

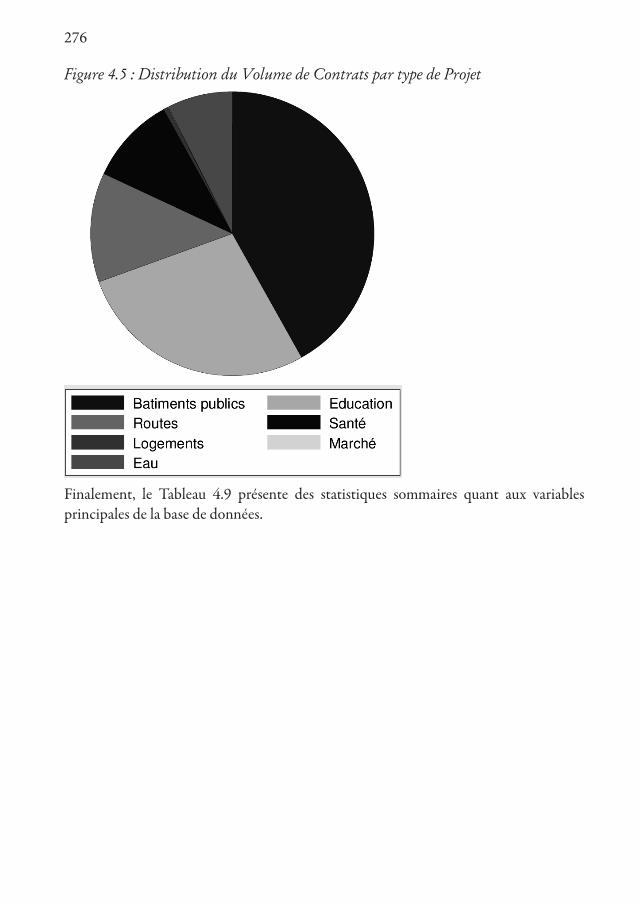

L’accent a été mis sur la sélection de projets qui pouvaient être comparables. Après discussion dans l’équipe du projet, nous nous sommes concentrés sur la construction de bâtiments (publics) et de routes. Dans la base de données, nous avons distingué sept types de travaux. La figure 4.5 illustre la distribution du volume de contrats pour chaque type.

276

Figure 4.5 : Distribution du Volume de Contrats par type de Projet

Finalement, le Tableau 4.9 présente des statistiques sommaires quant aux variables principales de la base de données.

écolessantémarchés

277

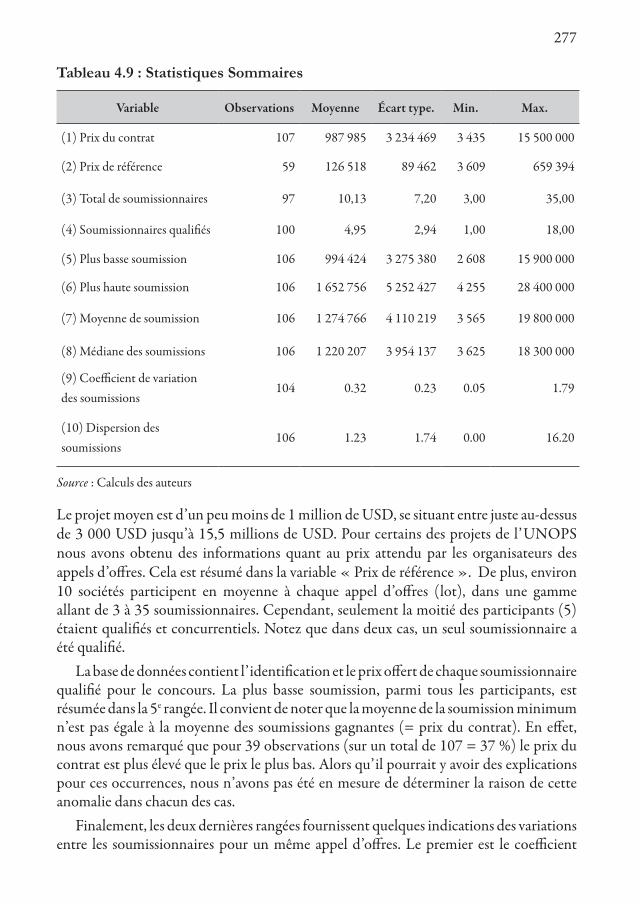

Tableau 4.9 : Statistiques Sommaires

Variable Observations Moyenne Écart type. Min. Max.

(1) Prix du contrat 107 987 985 3 234 469 3 435 15 500 000

(2) Prix de référence 59 126 518 89 462 3 609 659 394

(3) Total de soumissionnaires 97 10,13 7,20 3,00 35,00

(4) Soumissionnaires qualifiés 100 4,95 2,94 1,00 18,00

(5) Plus basse soumission 106 994 424 3 275 380 2 608 15 900 000

(6) Plus haute soumission 106 1 652 756 5 252 427 4 255 28 400 000

(7) Moyenne de soumission 106 1 274 766 4 110 219 3 565 19 800 000

(8) Médiane des soumissions 106 1 220 207 3 954 137 3 625 18 300 000

(9) Coefficient de variation des soumissions

104 0.32 0.23 0.05 1.79

(10) Dispersion des soumissions

106 1.23 1.74 0.00 16.20

Source : Calculs des auteurs

Le projet moyen est d’un peu moins de 1 million de USD, se situant entre juste au-dessus de 3 000 USD jusqu’à 15,5 millions de USD. Pour certains des projets de l’UNOPS nous avons obtenu des informations quant au prix attendu par les organisateurs des appels d’offres. Cela est résumé dans la variable « Prix de référence ». De plus, environ 10 sociétés participent en moyenne à chaque appel d’offres (lot), dans une gamme allant de 3 à 35 soumissionnaires. Cependant, seulement la moitié des participants (5) étaient qualifiés et concurrentiels. Notez que dans deux cas, un seul soumissionnaire a été qualifié.

La base de données contient l’identification et le prix offert de chaque soumissionnaire qualifié pour le concours. La plus basse soumission, parmi tous les participants, est résumée dans la 5e rangée. Il convient de noter que la moyenne de la soumission minimum n’est pas égale à la moyenne des soumissions gagnantes (= prix du contrat). En effet, nous avons remarqué que pour 39 observations (sur un total de 107 = 37 %) le prix du contrat est plus élevé que le prix le plus bas. Alors qu’il pourrait y avoir des explications pour ces occurrences, nous n’avons pas été en mesure de déterminer la raison de cette anomalie dans chacun des cas.

Finalement, les deux dernières rangées fournissent quelques indications des variations entre les soumissionnaires pour un même appel d’offres. Le premier est le coefficient

278

de variation (CV) des soumissions (c.-à-d. le ratio de l’écart type et de la moyenne des soumissions). Notez que le CV est petit en moyenne (0,32), ce qui indique une assez faible variation dans les montants des soumissions. Le second est la dispersion des soumissions, définie comme étant la différence entre la plus haute et la plus basse soumission comme pourcentage de la plus basse soumission9. Une dispersion moyenne de 1,23 signifie que la plus haute soumission est plus du double de la plus basse soumission. Une vaste dispersion peut être interprétée comme réduisant la pression concurrentielle, particulièrement si les différences ne peuvent être expliquées par les coûts10.

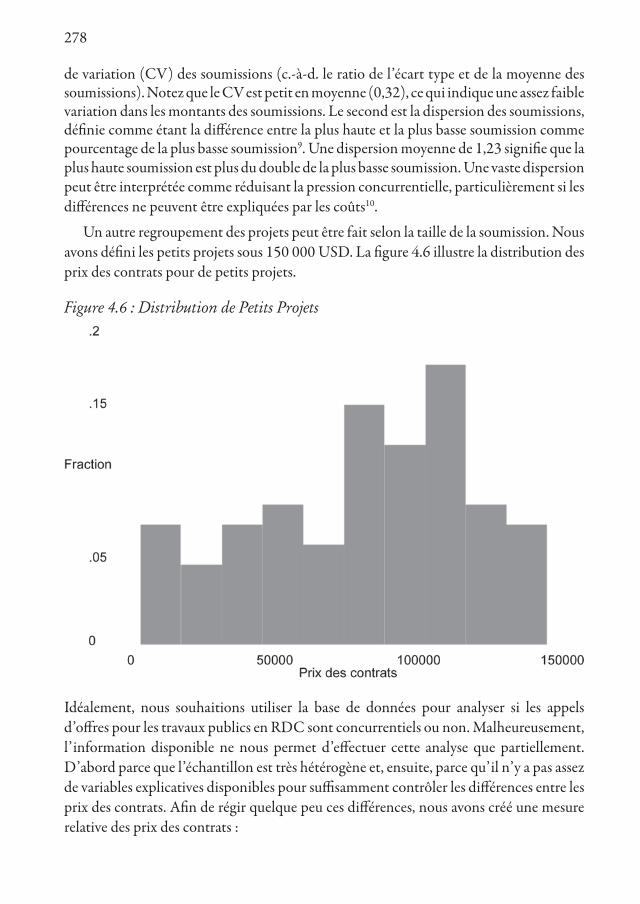

Un autre regroupement des projets peut être fait selon la taille de la soumission. Nous avons défini les petits projets sous 150 000 USD. La figure 4.6 illustre la distribution des prix des contrats pour de petits projets.

Figure 4.6 : Distribution de Petits Projets

Idéalement, nous souhaitions utiliser la base de données pour analyser si les appels d’offres pour les travaux publics en RDC sont concurrentiels ou non. Malheureusement, l’information disponible ne nous permet d’effectuer cette analyse que partiellement. D’abord parce que l’échantillon est très hétérogène et, ensuite, parce qu’il n’y a pas assez de variables explicatives disponibles pour suffisamment contrôler les différences entre les prix des contrats. Afin de régir quelque peu ces différences, nous avons créé une mesure relative des prix des contrats :

279

Moyenne du contrat

Comme mesure potentielle de la concurrence, nous avons utilisé le nombre de soumissionnaires qualifiés et la dispersion des soumissions. En absence de comportement collusoire un marché plus contesté, c.à.d. un marché avec un grand nombre de participants, devrait être plus concurrentiel et mener à de plus bas prix. De même, si les soumissions sont grandement dispersées, en absence de différences significative des coûts, il peut y avoir un doute au sujet de la concurrence pour un appel d’offres. Ainsi, nous nous attendrions à ce que le nombre de soumissionnaires diminue le prix des contrats et à ce que la dispersion l’augmente ceteris paribus.

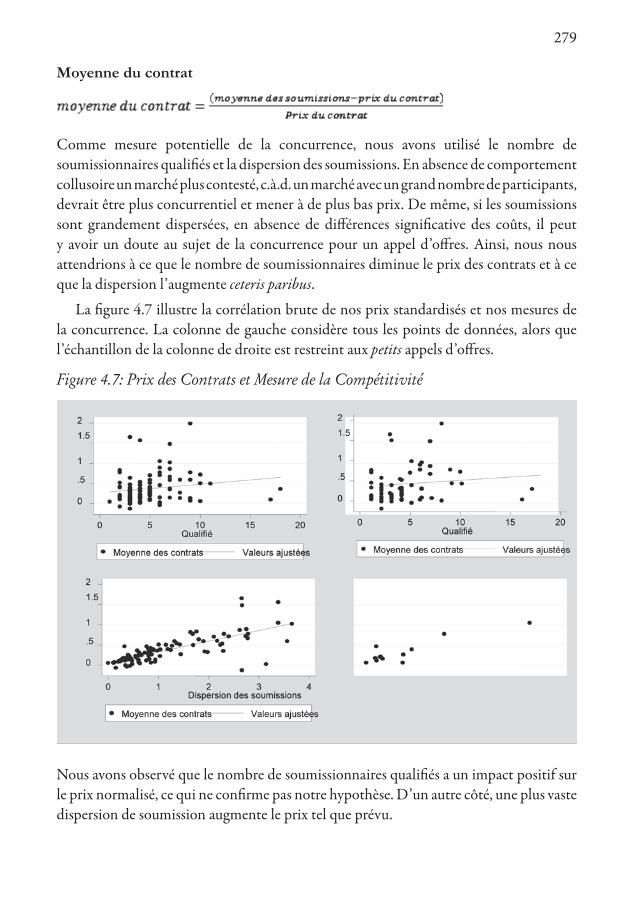

La figure 4.7 illustre la corrélation brute de nos prix standardisés et nos mesures de la concurrence. La colonne de gauche considère tous les points de données, alors que l’échantillon de la colonne de droite est restreint aux petits appels d’offres.

Figure 4.7: Prix des Contrats et Mesure de la Compétitivité

Nous avons observé que le nombre de soumissionnaires qualifiés a un impact positif sur le prix normalisé, ce qui ne confirme pas notre hypothèse. D’un autre côté, une plus vaste dispersion de soumission augmente le prix tel que prévu.

280

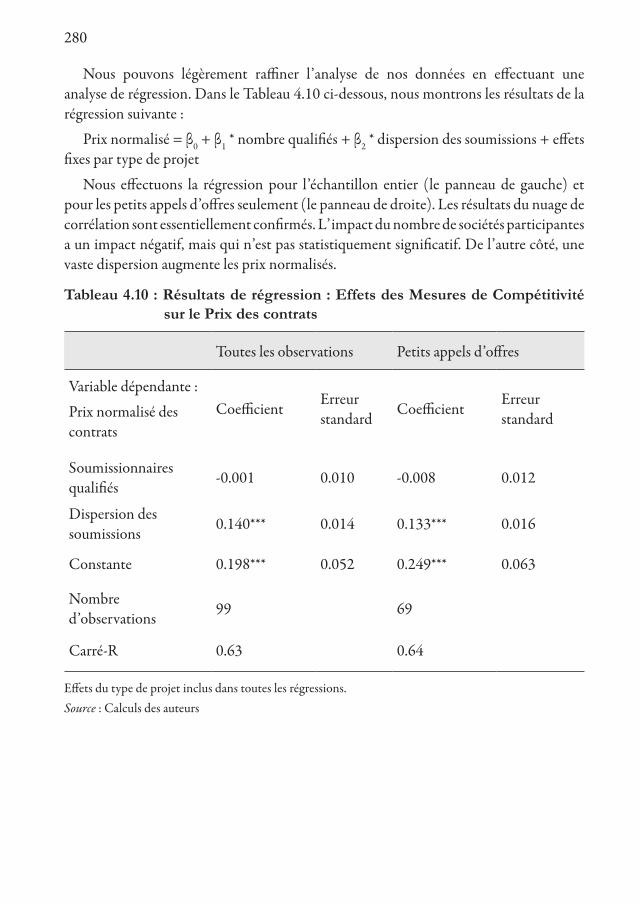

Nous pouvons légèrement raffiner l’analyse de nos données en effectuant une analyse de régression. Dans le Tableau 4.10 ci-dessous, nous montrons les résultats de la régression suivante :

Prix normalisé = β0 + β1 * nombre qualifiés + β2 * dispersion des soumissions + effets fixes par type de projet

Nous effectuons la régression pour l’échantillon entier (le panneau de gauche) et pour les petits appels d’offres seulement (le panneau de droite). Les résultats du nuage de corrélation sont essentiellement confirmés. L’impact du nombre de sociétés participantes a un impact négatif, mais qui n’est pas statistiquement significatif. De l’autre côté, une vaste dispersion augmente les prix normalisés.

Tableau 4.10 : Résultats de régression : Effets des Mesures de Compétitivité sur le Prix des contrats

Toutes les observations Petits appels d’offres

Variable dépendante :

Prix normalisé des contrats

Coefficient Erreur standard Coefficient Erreur

standard

Soumissionnaires qualifiés -0.001 0.010 -0.008 0.012

Dispersion des soumissions 0.140*** 0.014 0.133*** 0.016

Constante 0.198*** 0.052 0.249*** 0.063

Nombre d’observations 99 69

Carré-R 0.63 0.64

Effets du type de projet inclus dans toutes les régressions.Source : Calculs des auteurs

281

b. Coûts d’Entrées Plus Élevés du Marché du CimentDans cette section sur les intrants, nous nous concentrons sur le marché du ciment. Comme le ciment est un important apport au secteur de la construction, tout goulot d’étranglement observé dans l’industrie se traduira en une augmentation des coûts de construction, ce qui est susceptible d’atténuer la croissance économique.

Nous pouvons déterminer un certain nombre de goulots d’étranglement dans ce secteur. Au niveau de la production nationale, seulement deux sites sont en ce moment opérationnels et le site de production du gouvernement fournit seulement des quantités limitées. Par conséquent, CILU est essentiellement le seul fournisseur du marché. Ce monopole de production est aggravé par le fait que le propriétaire de CILU, Malta Forrest, est également le propriétaire des deux sites inopérant du pays, en particulier celui situé dans Sud-Kivu.

En septembre 2010, Malta Forrest a signé une entente avec Heidelberg Cement. Dans cette entente, Heidelberg reprend 55 % d’actions de CILU et 70 % des deux usines inopérantes Interlacs dans l’Est. Forrest demeure avec 30 % d’actions. Heidelberg a annoncé vouloir investir massivement dans ces usines, afin d’augmenter la capacité d’environ 500 tonnes/année à plus de 1,4 million tonne/année. Le communiqué de presse de Heidelberg cite leur président : « Avec ce partenariat, nos affaires en Afrique sont en expansion et pénètrent le marché très attrayant du ciment de la République Démocratique du Congo avec un solide partenaire à nos côtés (italique par l’auteur) »11.

Cette nouvelle entente a des aspects positifs et négatifs. D’une part, l’arrivée d’un partenaire international permettra des investissements considérables dans les installations existantes. D’autre part, le marché demeurera extrêmement concentré à l’avenir.

La concertation ne serait pas un tel problème, s’il existait d’autres canaux d’approvisionnement (importations). Cela ne semble cependant pas être le cas, particulièrement pour l’Ouest du pays, incluant Kinshasa, où presque toute la production nationale est vendue. Cela est illustré (voir la figure 4.3 ci-dessus) par la forte hausse du prix suivant une rupture de la production à l’usine de CILU dans la seconde moitié de l’année 2008. Pour les deux trimestres de l’arrêt de la production, les prix au détail à Kinshasa ont plus que triplé. Alors que l’on s’attendrait à un effet sur les prix courants suivant un choc de production, cette situation extrême montre que CILU domine essentiellement le marché du ciment dans la région de Kinshasa12.

Qu’en est-il des importations? Selon les autorités du gouvernement, le marché du ciment est entièrement libéralisé (voir l’Encadré 4.3). Cependant, toutes les sources d’information indiquent qu’il y a une pénurie de ciment dans le marché, particulièrement dans le centre du pays approvisionné par les producteurs nationaux (voir le Tableau 4.5).

282

Encadré 4.3 : Importations de Ciment

Selon le ministère de l’Économie Nationale, le marché du ciment est « entièrement libéralisé », mais les coûts élevés du transport, ajouté à la faible capacité du port de Matadi, découragent les importateurs de tirer profit de l’importation de ciment subventionnée par le gouvernement. Le ciment importé atteint le port de Matadi à un coût estimé à 10 USD par sac. Le coût élevé du transport de Matadi à Kinshasa, ajouté aux divers frais en cours de route, augmente le coût dans une telle mesure que ce n’est plus profitable pour les importateurs qui doivent malgré tout vendre au même prix que les producteurs locaux CILU et CINAT.La proposition qu’il y ait un quota sur le système d’importations du ciment ou qu’une permission soit nécessaire pour importer du ciment a été écartée par les gestionnaires gouvernementaux. Ils ont informé l’équipe que tout le monde peut importer du ciment moyennant le fait de s’enregistrer auprès du Ministère pour des motifs statistiques. Un document appelé « Contrat du Programme » doit être signé par toute personne souhaitant importer du ciment. Dans ce document, l’importateur doit solliciter la quantité de ciment qu’il souhaite importer, mais aucune limite n’est imposée par le Ministère. La quantité sollicitée par l’importateur doit être entièrement importée au cours d’une période d’exemption maximale de six mois et ne peut être reportée à une période d’exemption prolongée (voir le paragraphe 5 ci-dessous). Lorsque nous avons demandé l’utilité de ce contrat, le consultant a été informé du fait qu’il permet de surveiller la quantité de ciment importée ainsi que la quantité consommée dans le pays.La quantité de ciment importée, la quantité localement produite, et la quantité consommée dans l’économie fournissent les informations nécessaires au gouvernement pour décider s’il prolonge ou non la période d’exemption. Cette période de 6 mois est renouvelable aussi longtemps que la demande de ciment surpasse l’approvisionnement du pays. Jusqu’ici, la période d’exemption a été renouvelée à 6 reprises et le gouvernement se prépare à prolonger la période d’exemption de nouveau lorsque cela sera nécessaire.Un autre aspect important est l’influence politique sur le prix de marché (voir l’Encadré 4.4). Au moins, dans la région de Kinshasa, il y a un prix plancher en place. Les importateurs ne sont pas autorisés à vendre en dessous du prix fixé par CILU. De l’autre côté, les prix fixés par les monopoles semblent être tels que les importations ne sont pas lucratives. Il semble alors que CILU applique une stratégie de prix limite pour tirer profit de son avantage de coût. Les prix de l’usine CILU sont légèrement au-dessous du prix des importations rapporté au port de Matadi de 10 USD par sac. Ces prix sont approuvés par le gouvernement et préviennent essentiellement des importantes entrées internationales sur le marché.

283

Encadré 4.4 : Contrôles des Prix

Le gouvernement a mis sur pied un comité appelé « Comité de Concertation Économique » qui est responsable de la gestion des fluctuations des prix dans le pays. Ce comité est composé de fonctionnaires du ministère du Commerce et du ministère de l’Économie Nationale, de représentants de la FEC, ainsi que de représentants des deux usines locales, CILU et CINAT. Le rôle du comité est d’émettre des recommandations quant au prix du ciment dans le pays, tant importé que produit localement, ainsi que la marge de profit qui devrait être autorisée dans le marché. En d’autres termes, de combien sera la marge de profit des producteurs locaux et de combien sera celle des importateurs.

Pour les industries locales en général, incluant les producteurs de ciment, la marge de profit autorisée est de 20 %. Les détaillants sont autorisés à 25 % et les importateurs sont autorisés à faire une marge de profit de 10 % au-dessus du coût. Les fonctionnaires du ministère de l’Économie nationale suggèrent donc que la marge de profit autorisée aux importateurs, qui est plus basse que les autres, soit un facteur contribuant au manque d’intérêt général observé quant aux importations de ciment. Néanmoins, ils étaient d’avis que le coût élevé du transport des importations de ciment, combiné au manque de capacité du port de Matadi, sont les principales raisons pourquoi les entreprises et les entrepreneurs ne tirent pas avantage de l’exemption du gouvernement pour l’importation de ciment.

Le ministère de l’Économie nationale nous a informés du fait que le ciment importé ne pouvait pas être vendu à moindre coût que celui du ciment produit localement. En d’autres termes, le prix plancher recommandé par le gouvernement est le prix fixé par CILU et CINAT, bien que CINAT ne soit pas vraiment un gros joueur dans le marché puisque sa production irrégulière actuelle est inférieure à sa capacité de production; en tant que tel, elle n’a pas un impact matériel sur les prix. Le gouvernement croit en la protection des usines de ciment locales, en particulier CILU, et il ne permettra pas un prix courant qui viendrait réduire le prix de CILU dans sa marge de profit de 20 %.

Il n’est pas clair si le gouvernement a des mécanismes en place pour surveiller et évaluer comment CILU arrive à son prix. Des compagnies de construction qui achètent du ciment à grande échelle ont été interviewées par le consultant. Elles étaient d’opinion que le prix de CILU pour un sac de ciment est trop élevé comparativement à son coût de production. Elles allèguent que CILU dicte simplement les prix courants et que le gouvernement est d’accord sans effectuer aucune évaluation en matière de coût unitaire à partir duquel CILU détermine ce que sera le prix de vente. Quelques compagnies de construction estiment que le prix d’un sac de ciment localement produit devrait être entre 6 et 7 dollars par sac à Kinshasa. Cependant, les fonctionnaires du gouvernement ne croient pas que ce soit le cas, disant qu’ils suivent les mécanismes de fixation des prix employés tant par CINAT que par CILU et qu’ils sont convaincus que le prix fixé par les producteurs locaux est justifié.

284

Il est clair que l’importation ne constitue pas une importante source de concurrence dans le secteur du ciment en RDC. L’intervention importante du gouvernement est largement dirigée vers la protection du producteur national. Les importations peuvent difficilement être vues comme complètement libéralisées, tant à cause des quotas sur les importations qu’à cause du prix plancher.

Il semblerait que le gouvernement ne serait pas à même d’imposer un prix plancher fonctionnant dans la région de Kinshasa. Cependant, ce n’est pas le cas. Comme discuté davantage ci-dessous, CILU administre essentiellement, avec l’appui du gouvernement, la stratégie de limite des prix. Ainsi, le prix plancher (ou le prix limite) représente le coût, prix assurance et transport compris, de ciment à Matadi en plus du coût du transport jusqu’à Kinshasa.

Finalement, le ciment a un coût de transport relativement élevé. En RDC cela est un problème particulier compte tenu de l’importance des difficultés dans les infrastructures de transport. Cela signifie qu’il y a des différences géographiques considérables à travers le pays. Principalement dans les régions éloignées qui sont approvisionnées par le Bas Congo, où les prix peuvent être plus du triple de ceux observés à Kinshasa (voir le Tableau 4.5 ci-dessus).

c. Travail et Capital Humain

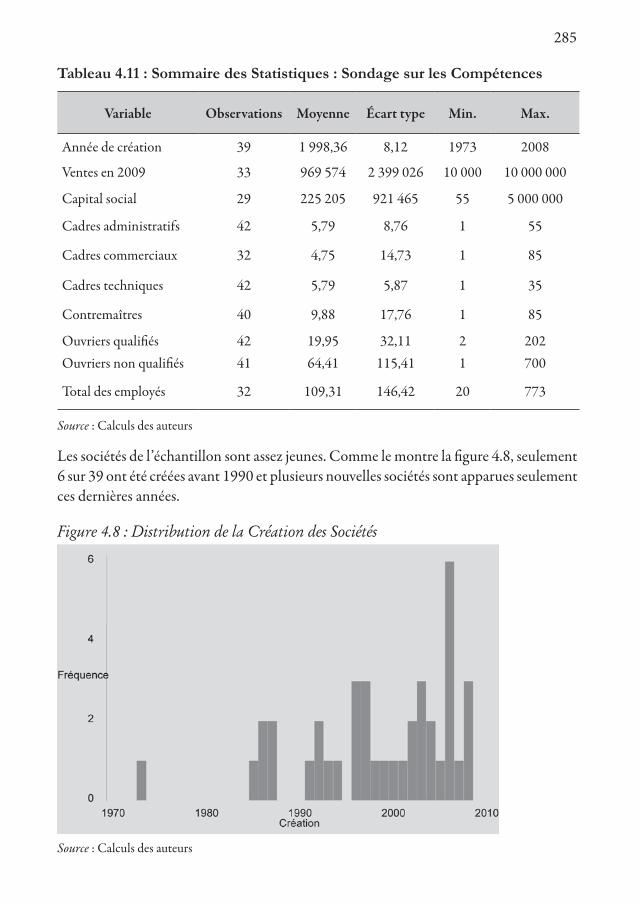

Enquête de qualificationsNous avons effectué une enquête auprès de compagnies de construction. Le questionnaire porte sur les aspects travail et capital humain et inclut des questions additionnelles portant sur les difficultés générales de ces entreprises. L’enquête a été spécifiquement développée pour ce chapitre relatif à la construction. Elle a été menée par des entretiens face à face avec des représentants des compagnies.13 Les données ont été encodées dans une base de données par des étudiants de l’Université de Kinshasa14.

Un échantillon de statistiques de l’ensemble de données peut être trouvé dans le Tableau 4.1115.

285

Tableau 4.11 : Sommaire des Statistiques : Sondage sur les Compétences

Variable Observations Moyenne Écart type Min. Max.

Année de création 39 1 998,36 8,12 1973 2008

Ventes en 2009 33 969 574 2 399 026 10 000 10 000 000

Capital social 29 225 205 921 465 55 5 000 000

Cadres administratifs 42 5,79 8,76 1 55

Cadres commerciaux 32 4,75 14,73 1 85

Cadres techniques 42 5,79 5,87 1 35

Contremaîtres 40 9,88 17,76 1 85

Ouvriers qualifiés 42 19,95 32,11 2 202Ouvriers non qualifiés 41 64,41 115,41 1 700

Total des employés 32 109,31 146,42 20 773

Source : Calculs des auteurs

Les sociétés de l’échantillon sont assez jeunes. Comme le montre la figure 4.8, seulement 6 sur 39 ont été créées avant 1990 et plusieurs nouvelles sociétés sont apparues seulement ces dernières années.

Figure 4.8 : Distribution de la Création des Sociétés

Source : Calculs des auteurs

286

Les ventes moyennes signalées par les entreprises pour l’année 2009 s’élèvent à environ 1 million USD avec des variations importantes selon leur taille. Les plus petites sociétés (ventes en 2009 d’environ 10 000 USD) sont 1 000 fois plus petites que les sociétés les plus grosses (ventes de 10 millions USD). De même, les sociétés emploient en moyenne un peu plus de 100 travailleurs, variant entre 20 et presque 800 employés. Ce qui a été mentionné plus tôt est confirmé dans notre échantillon; les sociétés sont généralement petites si on les compare internationalement. 31 % des sociétés de l’échantillon emploient moins de 50 personnes, alors que 75 % d’entre elles en emploient moins de 100. 30 % du personnel est en gestion (incluant les contremaîtres), alors que 23 % sont des ouvriers qualifiés et que les 47 % restant sont non qualifiés.

Accent sur des emplois précisLa principale partie du questionnaire contient plusieurs questions liées à des descriptions d’emplois précis, notamment ceux des gestionnaires des travaux, des gestionnaires des stocks, et des maçons. L’idée était que chaque personne interviewée choisirait un membre particulier de son personnel dans chacune des trois catégories d’emplois énoncées et répondrait aux questions spécifiquement en fonction de cette personne. La comparaison ne vient donc pas de l’interne à chaque compagnie, mais plutôt à travers l’échantillon des sociétés. Nous commençons par le gestionnaire des travaux.

Gestionnaire des travaux (GT): La moyenne des firmes de notre échantillon a un peu moins de 3 gestionnaires des travaux16. Ils sont âgés de 20 à 57 ans et ont un peu plus de 6 ans d’expérience avec la société. La plupart des personnes à ce poste ont un plus haut niveau d’éducation, étant diplômées soit d’un institut technique ou d’une université (56 % ont indiqué l’Institut des Bâtiments et Travaux Publics, IBTP, comme institution).

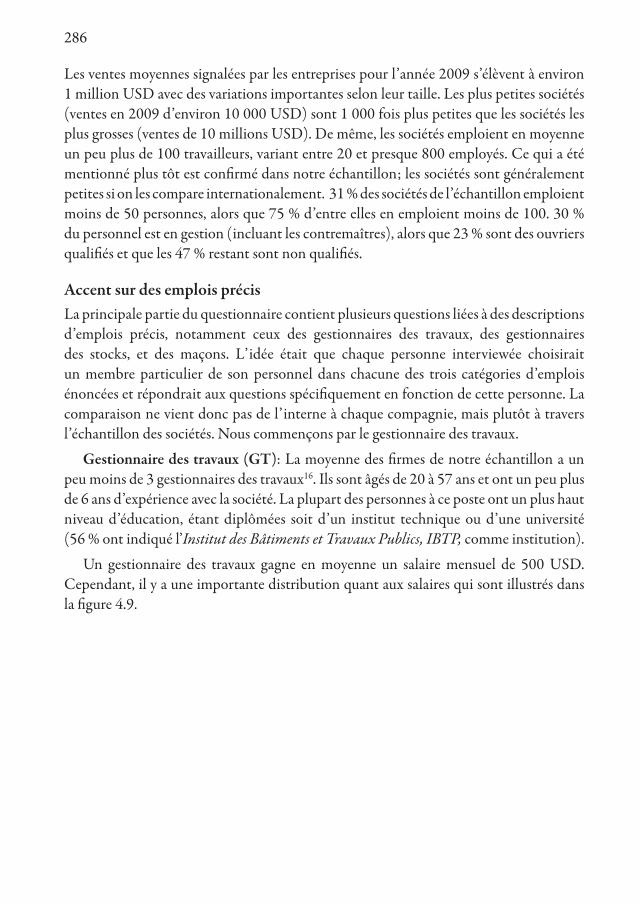

Un gestionnaire des travaux gagne en moyenne un salaire mensuel de 500 USD. Cependant, il y a une importante distribution quant aux salaires qui sont illustrés dans la figure 4.9.

287

Figure 4.9 : Salaire Mensuel – Gestionnaires des Travaux

USD/mois

Comme illustré, la plupart des salaires sont en dessous de 500 USD. En effet, le revenu médian est de 400 USD.

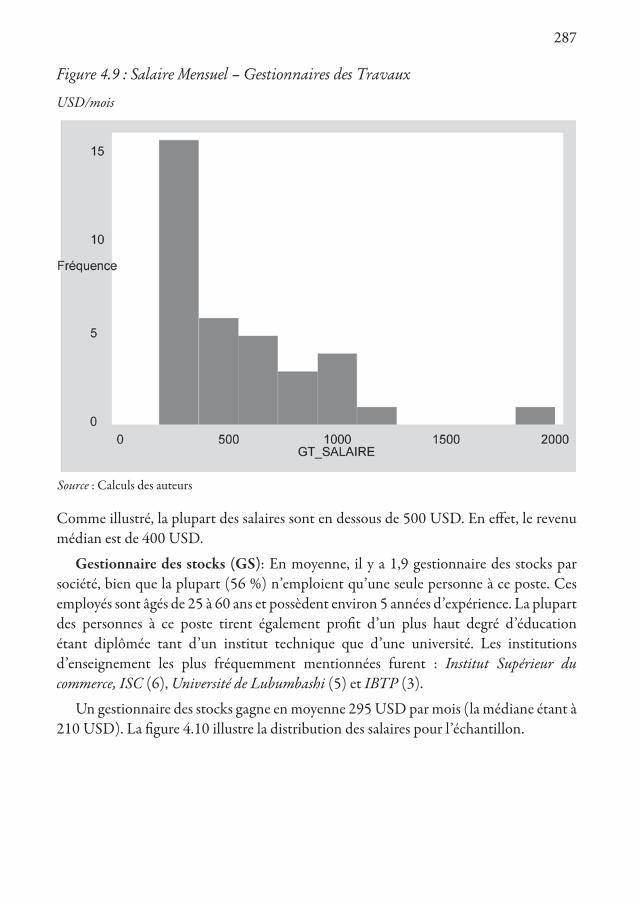

Gestionnaire des stocks (GS): En moyenne, il y a 1,9 gestionnaire des stocks par société, bien que la plupart (56 %) n’emploient qu’une seule personne à ce poste. Ces employés sont âgés de 25 à 60 ans et possèdent environ 5 années d’expérience. La plupart des personnes à ce poste tirent également profit d’un plus haut degré d’éducation étant diplômée tant d’un institut technique que d’une université. Les institutions d’enseignement les plus fréquemment mentionnées furent : Institut Supérieur du commerce, ISC (6), Université de Lubumbashi (5) et IBTP (3).

Un gestionnaire des stocks gagne en moyenne 295 USD par mois (la médiane étant à 210 USD). La figure 4.10 illustre la distribution des salaires pour l’échantillon.

100015002000

Source : Calculs des auteurs

288

Figure 4.10 Salaire Mensuel – Gestionnaire des Stocks

USD/mois

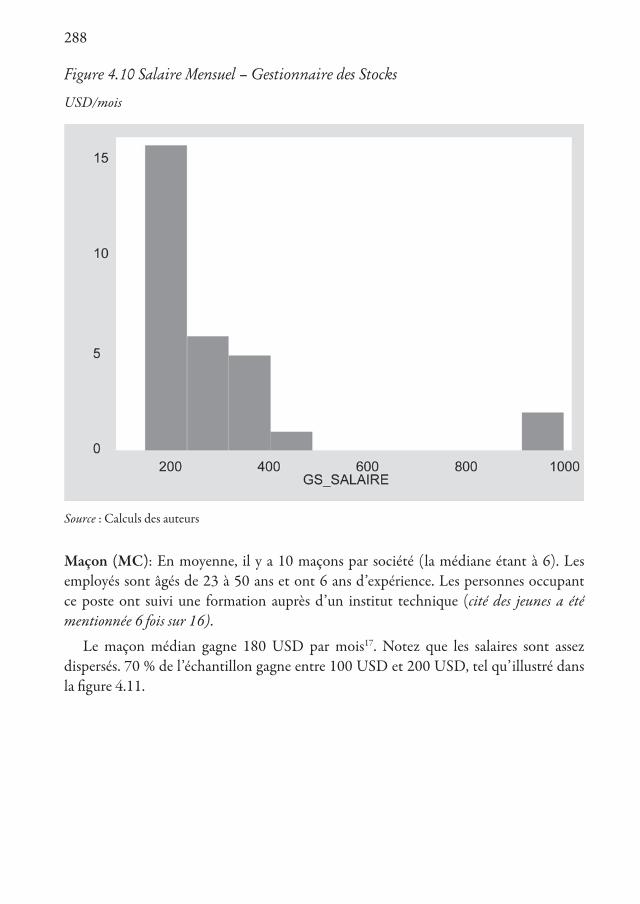

Maçon (MC): En moyenne, il y a 10 maçons par société (la médiane étant à 6). Les employés sont âgés de 23 à 50 ans et ont 6 ans d’expérience. Les personnes occupant ce poste ont suivi une formation auprès d’un institut technique (cité des jeunes a été mentionnée 6 fois sur 16).

Le maçon médian gagne 180 USD par mois17. Notez que les salaires sont assez dispersés. 70 % de l’échantillon gagne entre 100 USD et 200 USD, tel qu’illustré dans la figure 4.11.

400 6008001000

Source : Calculs des auteurs

289

Figure 4.11 : Salaire Mensuel – MaçonsUSD/mois

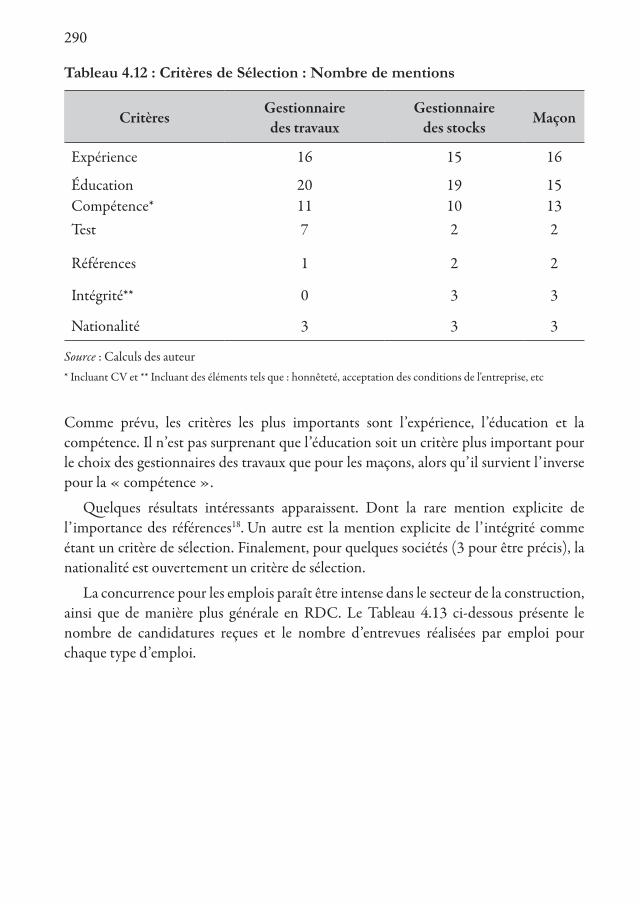

RecrutementNous avons par la suite posé certaines questions sur le recrutement des employés des catégories d’emplois précédemment analysés. Une question pour laquelle nous avons obtenu d’intéressants résultats fut pour les critères de sélection. Le Tableau 4.12 présente les critères les plus importants qui ont été mentionnés pour les trois emplois (plusieurs réponses étaient possibles).

Source : Calculs des auteurs

290

Tableau 4.12 : Critères de Sélection : Nombre de mentions

CritèresGestionnaire des travaux

Gestionnaire des stocks

Maçon

Expérience 16 15 16

Éducation 20 19 15Compétence* 11 10 13Test 7 2 2

Références 1 2 2

Intégrité** 0 3 3

Nationalité 3 3 3

Source : Calculs des auteur* Incluant CV et ** Incluant des éléments tels que : honnêteté, acceptation des conditions de l'entreprise, etc

Comme prévu, les critères les plus importants sont l’expérience, l’éducation et la compétence. Il n’est pas surprenant que l’éducation soit un critère plus important pour le choix des gestionnaires des travaux que pour les maçons, alors qu’il survient l’inverse pour la « compétence ».

Quelques résultats intéressants apparaissent. Dont la rare mention explicite de l’importance des références18. Un autre est la mention explicite de l’intégrité comme étant un critère de sélection. Finalement, pour quelques sociétés (3 pour être précis), la nationalité est ouvertement un critère de sélection.

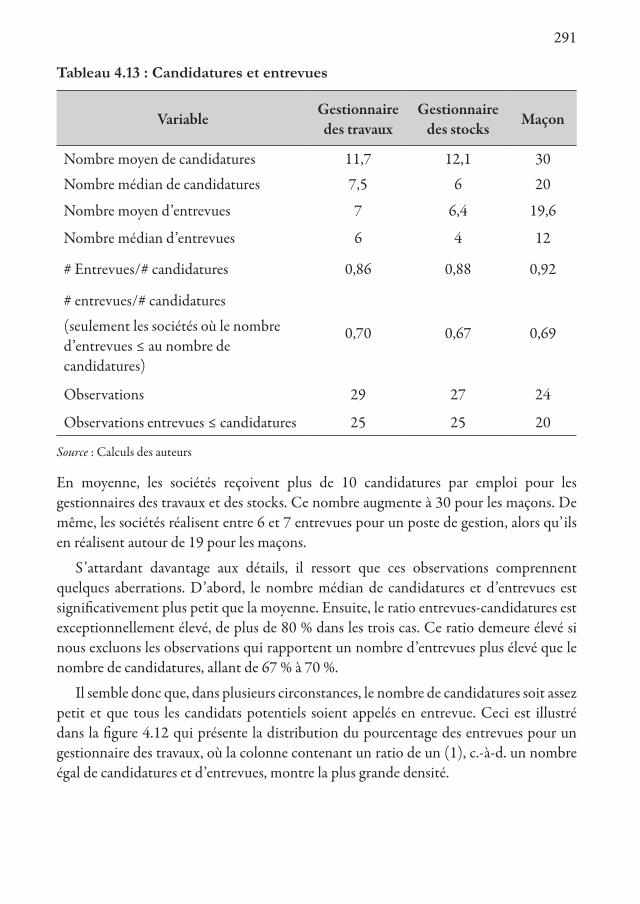

La concurrence pour les emplois paraît être intense dans le secteur de la construction, ainsi que de manière plus générale en RDC. Le Tableau 4.13 ci-dessous présente le nombre de candidatures reçues et le nombre d’entrevues réalisées par emploi pour chaque type d’emploi.

291

Tableau 4.13 : Candidatures et entrevues

VariableGestionnaire des travaux

Gestionnaire des stocks

Maçon

Nombre moyen de candidatures 11,7 12,1 30

Nombre médian de candidatures 7,5 6 20

Nombre moyen d’entrevues 7 6,4 19,6

Nombre médian d’entrevues 6 4 12

# Entrevues/# candidatures 0,86 0,88 0,92

# entrevues/# candidatures

(seulement les sociétés où le nombre d’entrevues ≤ au nombre de candidatures)

0,70 0,67 0,69

Observations 29 27 24

Observations entrevues ≤ candidatures 25 25 20

Source : Calculs des auteurs

En moyenne, les sociétés reçoivent plus de 10 candidatures par emploi pour les gestionnaires des travaux et des stocks. Ce nombre augmente à 30 pour les maçons. De même, les sociétés réalisent entre 6 et 7 entrevues pour un poste de gestion, alors qu’ils en réalisent autour de 19 pour les maçons.

S’attardant davantage aux détails, il ressort que ces observations comprennent quelques aberrations. D’abord, le nombre médian de candidatures et d’entrevues est significativement plus petit que la moyenne. Ensuite, le ratio entrevues-candidatures est exceptionnellement élevé, de plus de 80 % dans les trois cas. Ce ratio demeure élevé si nous excluons les observations qui rapportent un nombre d’entrevues plus élevé que le nombre de candidatures, allant de 67 % à 70 %.

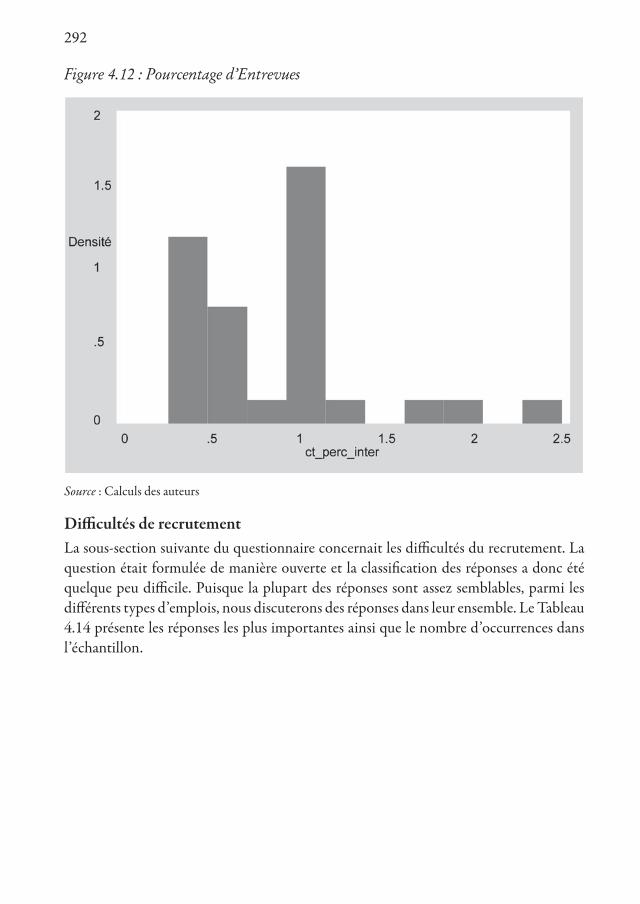

Il semble donc que, dans plusieurs circonstances, le nombre de candidatures soit assez petit et que tous les candidats potentiels soient appelés en entrevue. Ceci est illustré dans la figure 4.12 qui présente la distribution du pourcentage des entrevues pour un gestionnaire des travaux, où la colonne contenant un ratio de un (1), c.-à-d. un nombre égal de candidatures et d’entrevues, montre la plus grande densité.

292

Figure 4.12 : Pourcentage d’Entrevues

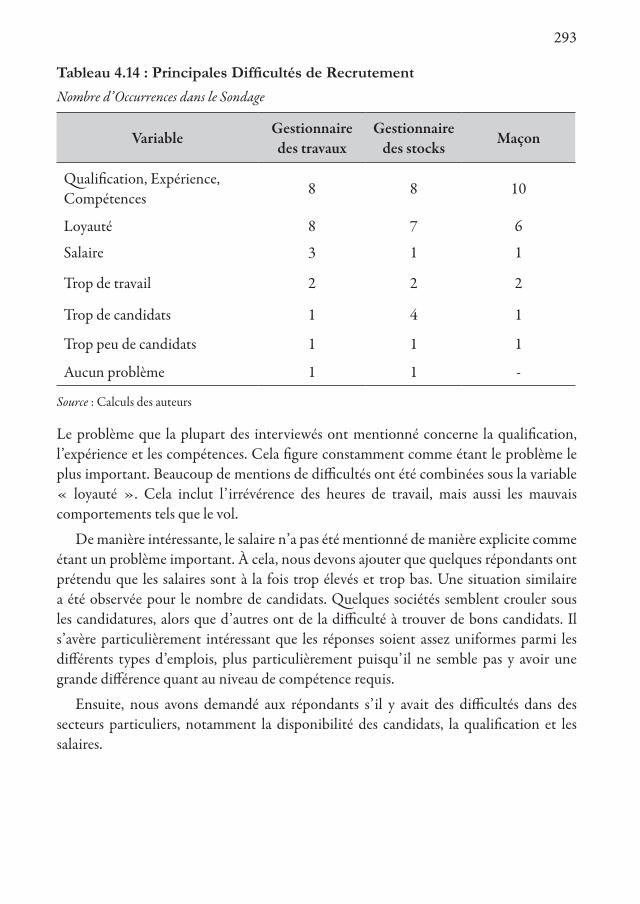

Difficultés de recrutementLa sous-section suivante du questionnaire concernait les difficultés du recrutement. La question était formulée de manière ouverte et la classification des réponses a donc été quelque peu difficile. Puisque la plupart des réponses sont assez semblables, parmi les différents types d’emplois, nous discuterons des réponses dans leur ensemble. Le Tableau 4.14 présente les réponses les plus importantes ainsi que le nombre d’occurrences dans l’échantillon.

1.5 22.5

Source : Calculs des auteurs

293

Tableau 4.14 : Principales Difficultés de RecrutementNombre d’Occurrences dans le Sondage

VariableGestionnaire des travaux

Gestionnaire des stocks

Maçon

Qualification, Expérience, Compétences 8 8 10

Loyauté 8 7 6

Salaire 3 1 1

Trop de travail 2 2 2

Trop de candidats 1 4 1

Trop peu de candidats 1 1 1

Aucun problème 1 1 -

Source : Calculs des auteurs

Le problème que la plupart des interviewés ont mentionné concerne la qualification, l’expérience et les compétences. Cela figure constamment comme étant le problème le plus important. Beaucoup de mentions de difficultés ont été combinées sous la variable « loyauté ». Cela inclut l’irrévérence des heures de travail, mais aussi les mauvais comportements tels que le vol.

De manière intéressante, le salaire n’a pas été mentionné de manière explicite comme étant un problème important. À cela, nous devons ajouter que quelques répondants ont prétendu que les salaires sont à la fois trop élevés et trop bas. Une situation similaire a été observée pour le nombre de candidats. Quelques sociétés semblent crouler sous les candidatures, alors que d’autres ont de la difficulté à trouver de bons candidats. Il s’avère particulièrement intéressant que les réponses soient assez uniformes parmi les différents types d’emplois, plus particulièrement puisqu’il ne semble pas y avoir une grande différence quant au niveau de compétence requis.

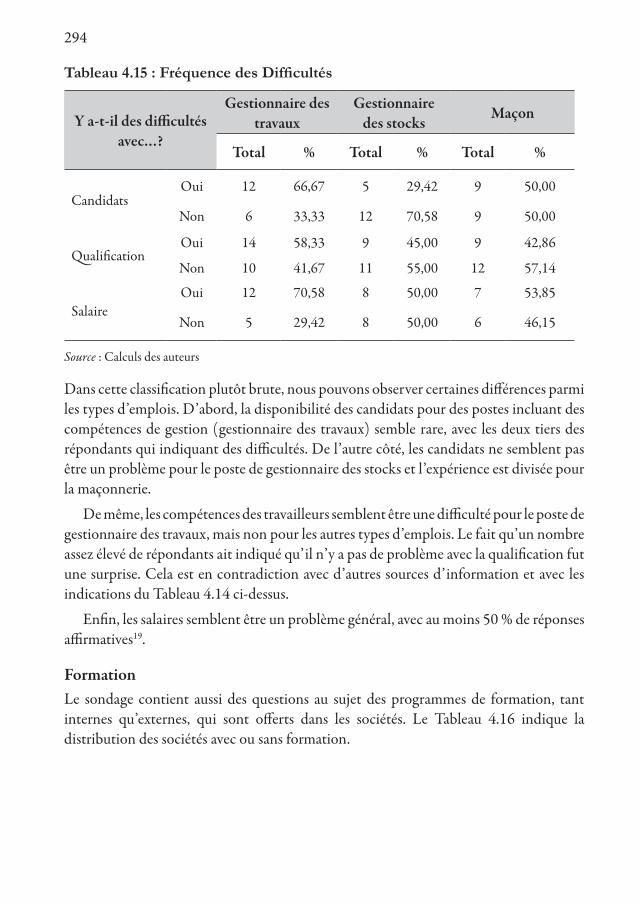

Ensuite, nous avons demandé aux répondants s’il y avait des difficultés dans des secteurs particuliers, notamment la disponibilité des candidats, la qualification et les salaires.

294

Tableau 4.15 : Fréquence des Difficultés

Y a-t-il des difficultés avec…?

Gestionnaire des travaux

Gestionnaire des stocks

Maçon

Total % Total % Total %

CandidatsOui 12 66,67 5 29,42 9 50,00

Non 6 33,33 12 70,58 9 50,00

QualificationOui 14 58,33 9 45,00 9 42,86

Non 10 41,67 11 55,00 12 57,14

SalaireOui 12 70,58 8 50,00 7 53,85

Non 5 29,42 8 50,00 6 46,15

Source : Calculs des auteurs

Dans cette classification plutôt brute, nous pouvons observer certaines différences parmi les types d’emplois. D’abord, la disponibilité des candidats pour des postes incluant des compétences de gestion (gestionnaire des travaux) semble rare, avec les deux tiers des répondants qui indiquant des difficultés. De l’autre côté, les candidats ne semblent pas être un problème pour le poste de gestionnaire des stocks et l’expérience est divisée pour la maçonnerie.

De même, les compétences des travailleurs semblent être une difficulté pour le poste de gestionnaire des travaux, mais non pour les autres types d’emplois. Le fait qu’un nombre assez élevé de répondants ait indiqué qu’il n’y a pas de problème avec la qualification fut une surprise. Cela est en contradiction avec d’autres sources d’information et avec les indications du Tableau 4.14 ci-dessus.

Enfin, les salaires semblent être un problème général, avec au moins 50 % de réponses affirmatives19.

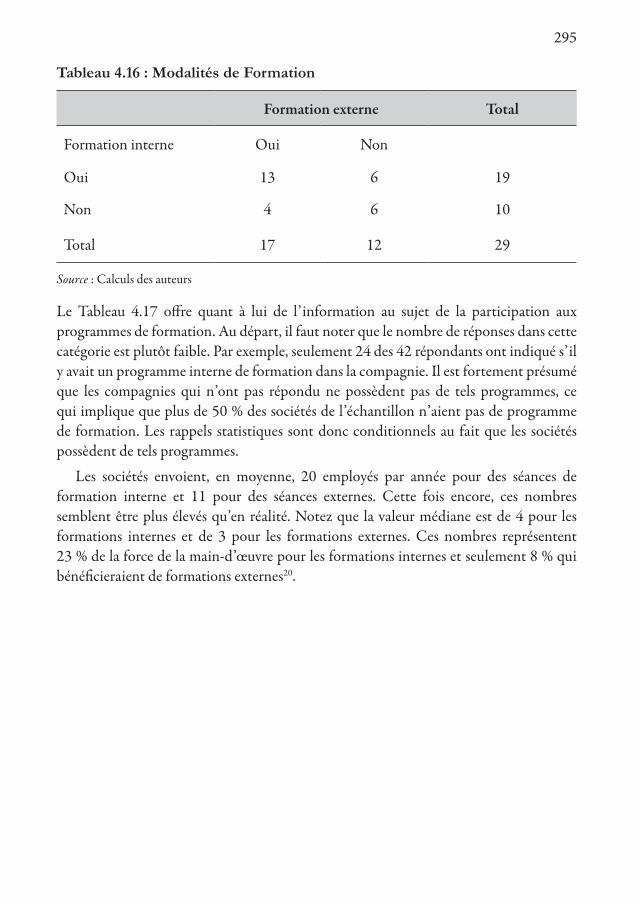

FormationLe sondage contient aussi des questions au sujet des programmes de formation, tant internes qu’externes, qui sont offerts dans les sociétés. Le Tableau 4.16 indique la distribution des sociétés avec ou sans formation.

295

Tableau 4.16 : Modalités de Formation

Formation externe Total

Formation interne Oui Non

Oui 13 6 19

Non 4 6 10

Total 17 12 29

Source : Calculs des auteurs

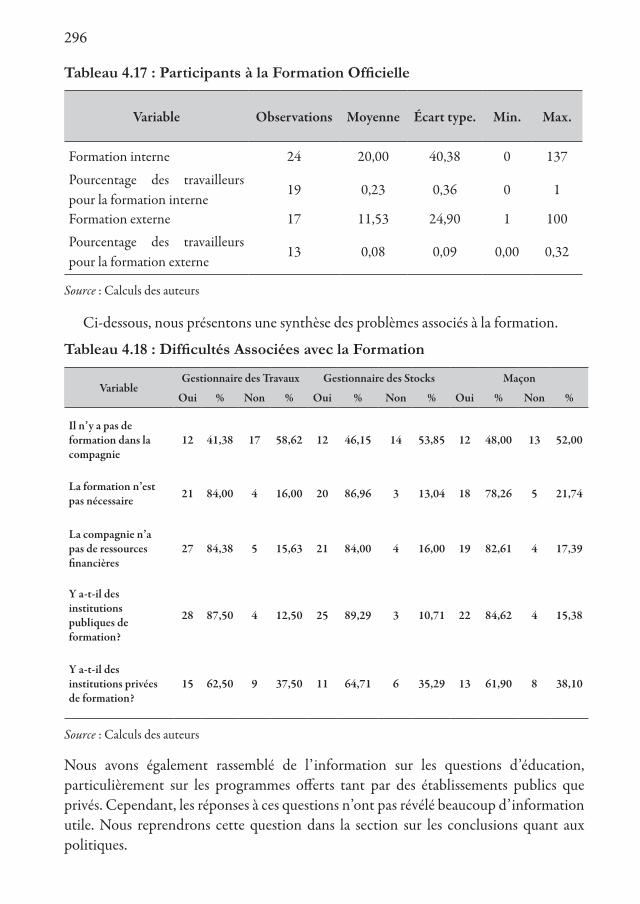

Le Tableau 4.17 offre quant à lui de l’information au sujet de la participation aux programmes de formation. Au départ, il faut noter que le nombre de réponses dans cette catégorie est plutôt faible. Par exemple, seulement 24 des 42 répondants ont indiqué s’il y avait un programme interne de formation dans la compagnie. Il est fortement présumé que les compagnies qui n’ont pas répondu ne possèdent pas de tels programmes, ce qui implique que plus de 50 % des sociétés de l’échantillon n’aient pas de programme de formation. Les rappels statistiques sont donc conditionnels au fait que les sociétés possèdent de tels programmes.

Les sociétés envoient, en moyenne, 20 employés par année pour des séances de formation interne et 11 pour des séances externes. Cette fois encore, ces nombres semblent être plus élevés qu’en réalité. Notez que la valeur médiane est de 4 pour les formations internes et de 3 pour les formations externes. Ces nombres représentent 23 % de la force de la main-d’œuvre pour les formations internes et seulement 8 % qui bénéficieraient de formations externes20.

296

Tableau 4.17 : Participants à la Formation Officielle

Variable Observations Moyenne Écart type. Min. Max.

Formation interne 24 20,00 40,38 0 137

Pourcentage des travailleurs pour la formation interne

19 0,23 0,36 0 1

Formation externe 17 11,53 24,90 1 100Pourcentage des travailleurs pour la formation externe

13 0,08 0,09 0,00 0,32

Source : Calculs des auteurs

Ci-dessous, nous présentons une synthèse des problèmes associés à la formation.

Tableau 4.18 : Difficultés Associées avec la Formation

VariableGestionnaire des Travaux Gestionnaire des Stocks Maçon

Oui % Non % Oui % Non % Oui % Non %

Il n’y a pas de formation dans la compagnie

12 41,38 17 58,62 12 46,15 14 53,85 12 48,00 13 52,00

La formation n’est pas nécessaire 21 84,00 4 16,00 20 86,96 3 13,04 18 78,26 5 21,74

La compagnie n’a pas de ressources financières

27 84,38 5 15,63 21 84,00 4 16,00 19 82,61 4 17,39

Y a-t-il des institutions publiques de formation?

28 87,50 4 12,50 25 89,29 3 10,71 22 84,62 4 15,38

Y a-t-il des institutions privées de formation?

15 62,50 9 37,50 11 64,71 6 35,29 13 61,90 8 38,10

Source : Calculs des auteurs

Nous avons également rassemblé de l’information sur les questions d’éducation, particulièrement sur les programmes offerts tant par des établissements publics que privés. Cependant, les réponses à ces questions n’ont pas révélé beaucoup d’information utile. Nous reprendrons cette question dans la section sur les conclusions quant aux politiques.

297

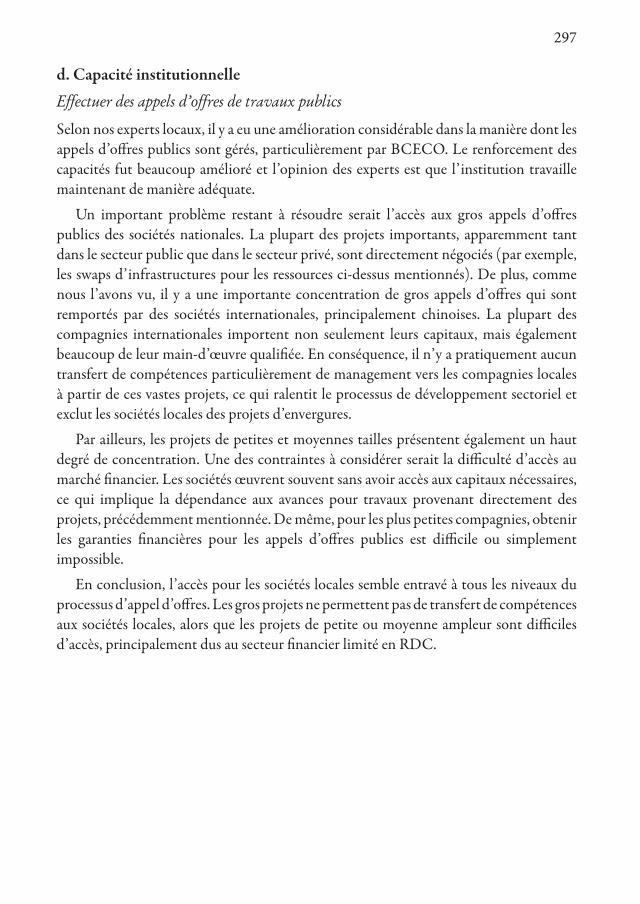

d. Capacité institutionnelleEffectuer des appels d’offres de travaux publics

Selon nos experts locaux, il y a eu une amélioration considérable dans la manière dont les appels d’offres publics sont gérés, particulièrement par BCECO. Le renforcement des capacités fut beaucoup amélioré et l’opinion des experts est que l’institution travaille maintenant de manière adéquate.

Un important problème restant à résoudre serait l’accès aux gros appels d’offres publics des sociétés nationales. La plupart des projets importants, apparemment tant dans le secteur public que dans le secteur privé, sont directement négociés (par exemple, les swaps d’infrastructures pour les ressources ci-dessus mentionnés). De plus, comme nous l’avons vu, il y a une importante concentration de gros appels d’offres qui sont remportés par des sociétés internationales, principalement chinoises. La plupart des compagnies internationales importent non seulement leurs capitaux, mais également beaucoup de leur main-d’œuvre qualifiée. En conséquence, il n’y a pratiquement aucun transfert de compétences particulièrement de management vers les compagnies locales à partir de ces vastes projets, ce qui ralentit le processus de développement sectoriel et exclut les sociétés locales des projets d’envergures.

Par ailleurs, les projets de petites et moyennes tailles présentent également un haut degré de concentration. Une des contraintes à considérer serait la difficulté d’accès au marché financier. Les sociétés œuvrent souvent sans avoir accès aux capitaux nécessaires, ce qui implique la dépendance aux avances pour travaux provenant directement des projets, précédemment mentionnée. De même, pour les plus petites compagnies, obtenir les garanties financières pour les appels d’offres publics est difficile ou simplement impossible.

En conclusion, l’accès pour les sociétés locales semble entravé à tous les niveaux du processus d’appel d’offres. Les gros projets ne permettent pas de transfert de compétences aux sociétés locales, alors que les projets de petite ou moyenne ampleur sont difficiles d’accès, principalement dus au secteur financier limité en RDC.

298

e. Le secteur informel

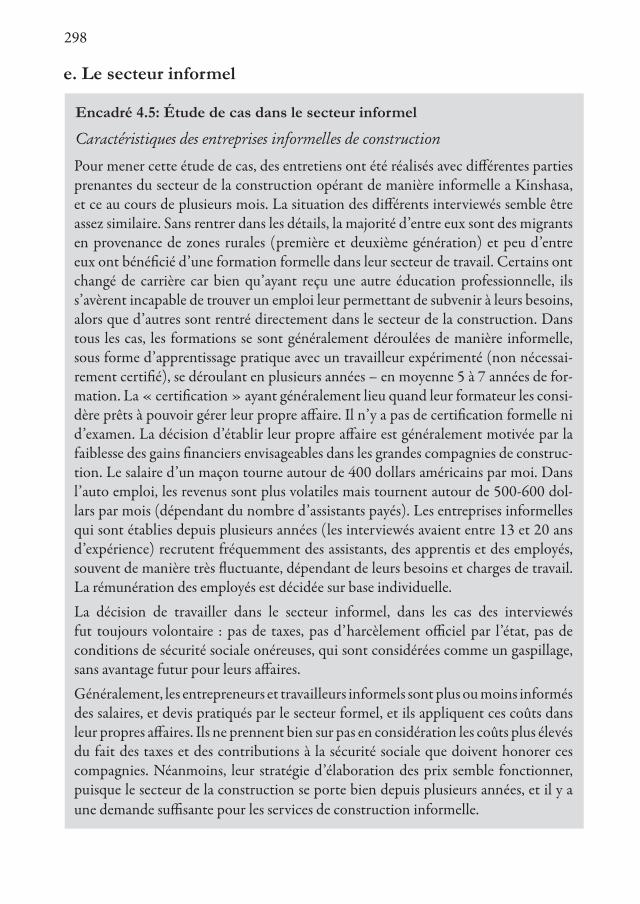

Encadré 4.5: Étude de cas dans le secteur informel

Caractéristiques des entreprises informelles de construction

Pour mener cette étude de cas, des entretiens ont été réalisés avec différentes parties prenantes du secteur de la construction opérant de manière informelle a Kinshasa, et ce au cours de plusieurs mois. La situation des différents interviewés semble être assez similaire. Sans rentrer dans les détails, la majorité d’entre eux sont des migrants en provenance de zones rurales (première et deuxième génération) et peu d’entre eux ont bénéficié d’une formation formelle dans leur secteur de travail. Certains ont changé de carrière car bien qu’ayant reçu une autre éducation professionnelle, ils s’avèrent incapable de trouver un emploi leur permettant de subvenir à leurs besoins, alors que d’autres sont rentré directement dans le secteur de la construction. Dans tous les cas, les formations se sont généralement déroulées de manière informelle, sous forme d’apprentissage pratique avec un travailleur expérimenté (non nécessai-rement certifié), se déroulant en plusieurs années – en moyenne 5 à 7 années de for-mation. La « certification » ayant généralement lieu quand leur formateur les consi-dère prêts à pouvoir gérer leur propre affaire. Il n’y a pas de certification formelle ni d’examen. La décision d’établir leur propre affaire est généralement motivée par la faiblesse des gains financiers envisageables dans les grandes compagnies de construc-tion. Le salaire d’un maçon tourne autour de 400 dollars américains par moi. Dans l’auto emploi, les revenus sont plus volatiles mais tournent autour de 500-600 dol-lars par mois (dépendant du nombre d’assistants payés). Les entreprises informelles qui sont établies depuis plusieurs années (les interviewés avaient entre 13 et 20 ans d’expérience) recrutent fréquemment des assistants, des apprentis et des employés, souvent de manière très fluctuante, dépendant de leurs besoins et charges de travail. La rémunération des employés est décidée sur base individuelle. La décision de travailler dans le secteur informel, dans les cas des interviewés fut toujours volontaire : pas de taxes, pas d’harcèlement officiel par l’état, pas de conditions de sécurité sociale onéreuses, qui sont considérées comme un gaspillage, sans avantage futur pour leurs affaires. Généralement, les entrepreneurs et travailleurs informels sont plus ou moins informés des salaires, et devis pratiqués par le secteur formel, et ils appliquent ces coûts dans leur propres affaires. Ils ne prennent bien sur pas en considération les coûts plus élevés du fait des taxes et des contributions à la sécurité sociale que doivent honorer ces compagnies. Néanmoins, leur stratégie d’élaboration des prix semble fonctionner, puisque le secteur de la construction se porte bien depuis plusieurs années, et il y a une demande suffisante pour les services de construction informelle.

299

C’est une pratique généralisée que les clients payent pour les matériaux en avance, plus une partie des salaires et ainsi, les entrepreneurs informels peuvent manipuler d’importantes sommes d’argent, sans forcément garder de compte écrit.

Problèmes : éducation, qualité, finance Les interviewés ne réalisent pas toujours les obstacles qu’ils rencontrent dans leur propre secteur. Certains entrepreneurs étant plus ou moins illettrés, ne tiennent pas leurs comptes. D'autres étaient réticents à fournir des informations relatives aux sommes manipulées. Ils étaient le plus souvent incapables de chiffrer leur consommation mensuelle d’intrants, les heures travaillées et le roulement. Le manque de formation formelle est également une contrainte qui pèse sur la qualité de leur travail. Un des interviewés a passé du temps à travailler sous supervision d'un ingénieur pour un projet de grande échelle durant la période où furent menées ces interviews. Il déclara à l'issue de projet que cela lui avait permis de réaliser combien des mauvaises habitudes, il avait acquises sans même s’en rendre compte, et les lacunes qu’il avait à comprendre certains principes élémentaires de la construction (exemple : le durcissement du béton). Dans les conditions de travail de l'informel, le potentiel pour l’amélioration et le transfert de capacités et de technologies et presque inexistant. Les clients n’ont aucune garantie sur la qualité et la durabilité du produit acheté. L’absence d’éducation entraîne une absence quasi totale d’entrepreneur ayant un compte bancaire, et ils n’ont quasiment jamais accès au crédit. Les investissements nécessaires sont pris sur les budgets courant, et les jeunes voulant crées leur propre entreprises dépendent en général de leur famille et amis pour le soutien financier, qu’ils reconnaissent comme une dette sans conditions fixées.

Résumé En conclusion, le secteur informel de la construction souffre de problèmes sérieux mais a un fort potentiel. Si le niveau de formation est faible, les entrepreneurs exploitent peu leur potentiel de croissance, et la qualité de leur travail est généralement faible, au détriment de leurs clients. Cependant, ce secteur contribue à l’économie du pays, de manière substantielle, et sur plusieurs dimensions : tout d’abord, nombre de petits projets de construction (maison, petits commerces) sont réalisés par des entrepreneurs informels, et prennent en charge leurs dépenses courante et les employés dépendants, générant ainsi des opportunités d’emploi. Les firmes informelles sont une forte source de la demande en matériaux de constructions, tels que le ciment, le métal, les outils etc. Des liens existant entre le secteur formel et informel (et souvent dans la zone grise entre les deux) ne devraient pas être sous-estimés. En plus, le secteur informel ne peut être comparé au marché noir dans les pays industrialisés. En Afrique, et en particulier en RDC, le secteur informel est un facteur social et commercial de développement, ayant ses propres règles et sa propre identité.

300

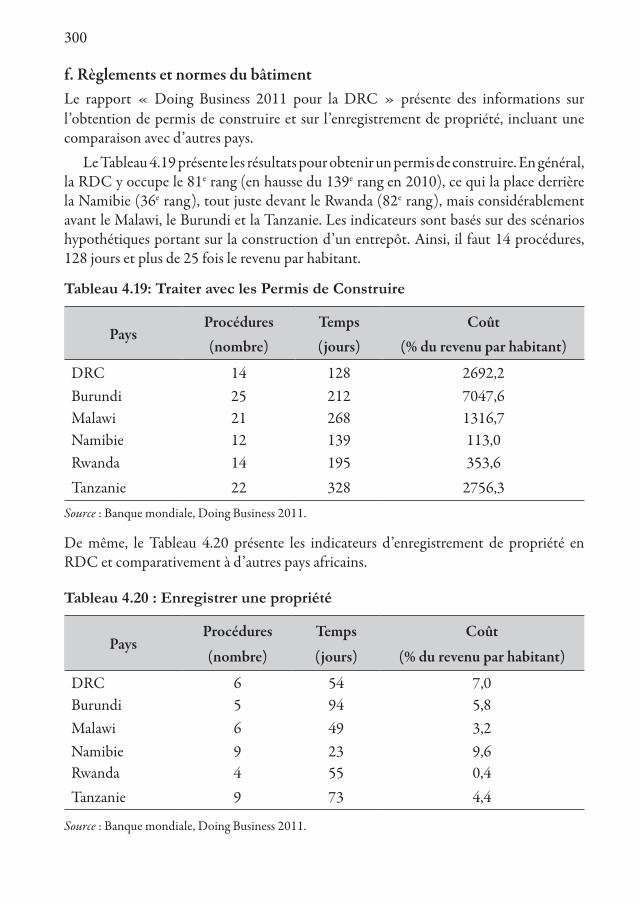

f. Règlements et normes du bâtimentLe rapport « Doing Business 2011 pour la DRC » présente des informations sur l’obtention de permis de construire et sur l’enregistrement de propriété, incluant une comparaison avec d’autres pays.

Le Tableau 4.19 présente les résultats pour obtenir un permis de construire. En général, la RDC y occupe le 81e rang (en hausse du 139e rang en 2010), ce qui la place derrière la Namibie (36e rang), tout juste devant le Rwanda (82e rang), mais considérablement avant le Malawi, le Burundi et la Tanzanie. Les indicateurs sont basés sur des scénarios hypothétiques portant sur la construction d’un entrepôt. Ainsi, il faut 14 procédures, 128 jours et plus de 25 fois le revenu par habitant.

Tableau 4.19: Traiter avec les Permis de Construire

PaysProcédures(nombre)

Temps(jours)

Coût (% du revenu par habitant)

DRC 14 128 2692,2Burundi 25 212 7047,6Malawi 21 268 1316,7Namibie 12 139 113,0Rwanda 14 195 353,6Tanzanie 22 328 2756,3

Source : Banque mondiale, Doing Business 2011.

De même, le Tableau 4.20 présente les indicateurs d’enregistrement de propriété en RDC et comparativement à d’autres pays africains.

Tableau 4.20 : Enregistrer une propriété

PaysProcédures

(nombre)

Temps

(jours)

Coût

(% du revenu par habitant)

DRC 6 54 7,0Burundi 5 94 5,8Malawi 6 49 3,2Namibie 9 23 9,6Rwanda 4 55 0,4Tanzanie 9 73 4,4

Source : Banque mondiale, Doing Business 2011.

301

La RDC se porte moins bien dans cette catégorie. Elle y occupe seulement le 118ème rang (en hausse du 125ème rang en 2010). Les coûts plus élevés (qui n’incluent pas les pots-de-vin potentiels) pour enregistrer une propriété sont importants et dépassés seulement par ceux de la Namibie.

L’équipe du projet a également rassemblé de quelques informations portant sur l’organisation institutionnelle des règlements et des normes dans le secteur de la construction.

Officiellement, trois ministères sont impliqués dans ce processus :

1. Ministère de l’Urbanisme et de l’habitat, MU (planification, architecture, autorisatiojn de bâtir etc.)

2. Ministère des Affaires Foncières, MAF (cadastre, enregistrement et titres des propriétés, etc.)

3. Ministère des Infrastructures, Travaux Publics et Reconstruction, MITPR (agrément d’entreprises, génie civil, etc.)

Les règlements et normes seraient officiellement assignés au MITPR. Cependant, il y a un manque de clarté quant à la définition des compétences entre les ministères. Il semble que le MU est sous la conduite d’un ministre « fort » et ainsi qu’il soit capable d’obtenir des ressources considérables, alors que le MITPR subit des coupures substantielles. Néanmoins, selon les membres du MITPR, le MU manque de capacité de supervision quant à la construction publique et quant à l’imposition de normes.

Malgré le fait que l’auteur ne soit pas un expert quant aux normes de construction, il semble évident que ce problème doit être urgemment abordé. De l’analyse visuelle seulement, il est clair qu’il y a peu d’application des normes dans le pays. Alors que les travaux de construction deviennent de plus en plus complexes (par exemple, pour des bâtiments à plusieurs étages) cela peut avoir des conséquences néfastes considérables.

V. Recommandations de politiquesa. Structure du marché et compétitionLe secteur de construction est fortement concentré. Avec une demande croissante pour les années à venir, tant de la part des secteurs public que privé, le secteur de la construction constituera un goulot d’étranglement majeur pour la croissance économique de la RDC.

La concentration du marché n’implique pas nécessairement un manque de compétitivité et une faiblesse dans la prestation de biens et de services. À l’intérieur du secteur de la construction, et particulièrement dans les travaux publics, il existe plusieurs projets à forte économie d’échelle. Nous que quelques firmes dominent le secteur. Cependant, une compétitivité, même marginale, qui entraîne des économies de coûts, des pressions sur la compétitivité et la spécialisation sur la qualité et les prix, est virtuellement inexistante au Congo.

302

Malgré une concentration importante, le secteur évolue et montre des signes positifs: i) de nouvelles entreprises entrent dans le marché. Le secteur présente des opportunités d’affaires importantes alors que les marges d’exploitation sont élevées. L’accession à ce marché s’avère intéressante comme l’indique l’entretien avec des dirigeants d’une entreprise. Cet attrait devrait se poursuivre pour quelques années, alors que le secteur de la construction évolue sur la base de la demande. ii) Le secteur public est toujours dominant dans le volume de construction alors que la demande pour le secteur privé est en hausse.

Les auteurs soutiennent qu’il y a un certain nombre de problèmes qui pourraient être adressés avec des politiques adéquates.

• La concentration de travaux de grandes infrastructures, dans les mains de deux compagnies chinoises pourrait représenter un de ces problèmes. Bien qu’elle permette des coûts de construction réduits pour des infrastructures essentielles, principalement grâce aux avantages de coûts. Néanmoins, certains coûts ne pourraient pas représenter des prix de marché. De plus, certaines inquiétudes apparaissent à l’égard de la pertinence des échanges « ressources contre infrastructures ». Aucun contrôle ne semble avoir été mis en place.