Embed Size (px)

Citation preview

資源エネルギー庁

平成26年度

エネルギー需給緩和型 インフラ・システム普及等促進事業

報告書

(再生可能エネルギー及び省エネルギー等技術・システムの 事業可能性調査)

平成27年2月

株式会社三菱総合研究所

この報告書は、平成26年度受託事業として株式会社三菱総合研究所が資源エネルギー庁から委託を

受けて実施した、「エネルギー需給緩和型インフラ・システム普及等促進事業(再生可能エネルギー

及び省エネルギー等技術・システムの事業可能性調査)」の成果です。

目 次

第 1 章 調査事業概要............................................................................................................................. 7 1.1 調査の背景及び目的 .................................................................................................................... 7 1.2 調査の内容 ................................................................................................................................... 7 1.3 実施スケジュール ......................................................................................................................... 7

1.3.1 全体スケジュール ................................................................................................................... 7 1.4 実施体制 .................................................................................................................................... 10

第 2 章 市場分析 .................................................................................................................................. 11

2.1 市場動向 .................................................................................................................................... 11 2.1.1 地域等の特定 ...................................................................................................................... 11 2.1.2 インフラ・システムの特定 ...................................................................................................... 25 2.1.3 現在の市場規模 ................................................................................................................... 35 2.1.4 将来の市場規模 ................................................................................................................... 39 2.1.5 想定される案件・顧客リスト .................................................................................................. 42

2.2 事業環境 .................................................................................................................................... 45 2.2.1 政策動向 .............................................................................................................................. 45 2.2.2 提案システムに係る重要政策動向 ....................................................................................... 51 2.2.3 競合/協業企業等 ............................................................................................................... 53

第 3 章 事業計画書 .............................................................................................................................. 54

3.1 事業計画 .................................................................................................................................... 54 3.1.1 事業内容 .............................................................................................................................. 54 3.1.2 インフラ・システム設計 .......................................................................................................... 58 3.1.3 事業スケジュール ................................................................................................................. 59 3.1.4 長期ビジョン ......................................................................................................................... 59 3.1.5 コンソーシアム形成 .............................................................................................................. 63 3.1.6 相手国政府・企業とのネットワーク及び協力関係構築状況 .................................................... 64 3.1.7 リスク分析 ............................................................................................................................ 65 3.1.8 資金調達計画 ...................................................................................................................... 68 3.1.9 事業性評価 .......................................................................................................................... 70 3.1.10 政策支援の活用見込み ...................................................................................................... 77

3.2 事業環境分析 ............................................................................................................................. 79 3.3 事業戦略 .................................................................................................................................... 80 3.4 事業展開上の課題及び対応方策 ................................................................................................ 80

3.4.1 総論 ..................................................................................................................................... 80 3.4.2 ファイナンス .......................................................................................................................... 88

i

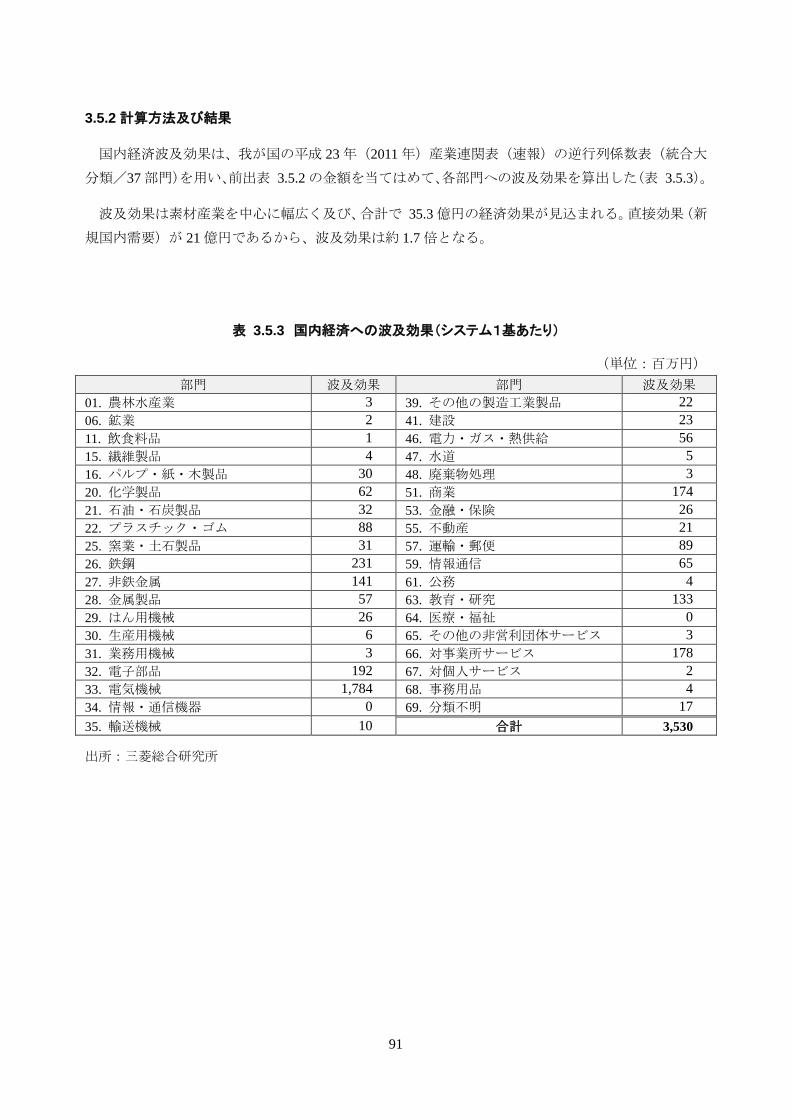

3.5 国内経済への波及効果 .............................................................................................................. 90 3.5.1 計算の前提 .......................................................................................................................... 90 3.5.2 計算方法及び結果 ............................................................................................................... 91

3.6 エネルギー削減効果 ................................................................................................................... 92 3.6.1 系統電力の再生可能エネルギー比率増大による効果 .......................................................... 92 3.6.2 ディーゼル自家発電代替による効果 ..................................................................................... 92

ii

略 語 表 略語 英文 和文

450 450 Scenario 450ppm シナリオ(WEO/IEA) AFC Automatic Frequency Control 自動周波数制御 AGC Automatic Generation Control 自動発電制御 AMI Advanced Metering Infrastructure 先進的メータリング・インフラ AT&C losses Aggregate Technical and Commercial losses 技術的・商業的損失 AIADMK All India Anna Dravida Munnetra Kazhagam 全インド・アンナ・ドラビダ進歩連盟 ALDC Area Load Dispatch Centre エリア給電指令所 AEC Atomic Energy Commission 原子力委員会 AERB Atomic Energy Regulatory Board 原子力規制委員会 AGC Automatic Generation Control 自動発電制御 APFC Automatic Power Factor Control 自動力率制御 ABT Availability Based Tariff 供給余力に基づく電力価格 BOP Balance of Plant 発電所付帯設備 B/L Bank-to-bank Loan バンクローン BEV Battery Electric Vehicle 蓄電池式電気自動車 BHEL Bharat Heavy Electricals Ltd. バーラト重電公社 BJP Bharatiya Janata Party インド人民党 BDTCL Bhopal Dhule Transmission Company Ltd. Bhopal Dhule 送電会社 BOCM Bilateral Offset Credit Mechanism 二国間オフセット・クレジット制度 BEE Bureau of Energy Efficiency エネルギー効率局 BAU Business as Usual 現状ケース B/C Buyer's credit バイヤーズ・クレジット CUF Capacity Utilization Factor 設備稼働率 CAPEX Capital Expenditure 資本的支出 CF Cash Flow キャッシュ・フロー CEA Central Electricity Authority 中央電力庁 CERC Central Electricity Regulatory Commission 中央電力規制委員会 CTU Central Transmission Utility 中央送電会社

C-WET Centre for Wind Energy Technology (converted to NIWE)

風力エネルギー技術センター (NIWE に改組)

CHP Combined Heat and Power 熱電併給 CIRR Commercial Interest Reference Rate 市場買出基準金利 CAAGR Compound Average Annual Growth Rate 年平均増加率 CAES Compressed Air Energy Storage 圧縮空気エネルギー貯蔵 CSP Concentrated Solar Power generation 集光型太陽熱発電 CG Crompton Greaves Ltd. クロンプトン・グリーブス CPS Current Policies Scenario 現状政策シナリオ(WEO/IEA) DMS Demand Management System 需要マネジメントシステム DR Demand Response デマンド・レスポンス DSM Demand-Side Management 電力需要側管理 DAE Department of Atomic Energy 原子力庁 DOE Department of Energy 米国エネルギー省 DSM Deviation Settlement Mechanism 電力需給スケジュール逸脱調整メカニズム DNI Direct Normal Irradiance 直達日射量 DISCOM Distribution Company 配電会社 EV Electric Vehicle 電気自動車 EMSCo Energy Management Service Company エネルギー・マネージメント・サービス会社 EMS Energy Management System エネルギー管理システム ESS Energy Storage System エネルギー貯蔵システム EPC Engineering, Procurement & Construction 設計・調達・建設

iii

略語 英文 和文 EIA Energy Information Administration 米国エネルギー情報局 EIA Environmental Impact Assessment 環境影響評価(環境アセスメント) EIRR Equity Internal Rate of Return 自己資本内部収益率 ESCJ Electric Power system Council of Japan 一般社団法人電力系統利用協議会 FS Feasibility Study 事業可能性調査(フィジビリティ・スタディ) FIT Feed in Tariff 固定価格買取価格(フィード・イン・タリフ) FSAS Frequency Support Ancillary Services 周波数制御アンシラリー・サービス GENCO Generation Company 発電会社 GOI Government of India インド中央政府 GOJ Government of Japan 日本政府 GOTN Government of Tamil Nadu タミル・ナドゥ州政府 GO Government Order 政令 GP Grace Period 償還据置期間 GHG Greenhouse Gas 温室効果ガス GDP Gross Domestic Product 国内総生産 GSDP Gross State Domestic Product 州内総生産 HEV Hybrid Electric Vehicle ハイブリッド自動車 ICICI ICICI Bank Ltd. ICICI 銀行 IPP Independent Power Producer 独立発電事業者 ISO Independent System Operator 独立系統運用者 ITO Independent Transmission Operator 独立送電運用者 ITP Independent Transmission Project 独立系送電プロジェクト IESA India Energy Storage Alliance インドエネルギー貯蔵協会 IEX Indian Electricity Exchange インド電力取引所 IEGC Indian Electricity Grid Code インド送電系統運用規則 IREDA Indian Renewable Energy Development Agency インド再生可能エネルギー開発公社 INR Indian Rupee インドルピー IWPA Indian Wind Power Association インド風力発電協会

IWTMA Indian Wind Turbine Manufacturers Association インド風力タービン製造業協会

IT Information Technology 情報技術 ITES Information Technology Enabled Services 情報技術サービス ISTS Inter State Transmission System 州間送電系統 IRR Internal Rate of Return 内部収益率 IEC International Electrotechnical Commission 国際電気標準会議 IEA International Energy Agency 国際エネルギー機関 ISGS Inter-State Generating Station (複数の州に電力を供給する発電所) JBIC Japan Bank for International Cooperation 株式会社国際協力銀行 JETRO Japan External Trade Organization 独立行政法人 日本貿易振興機構 JICA Japan International Cooperation Agency 独立行政法人 国際協力機構

JASE-W Japanese Business Alliance for Smart Energy Worldwide 世界省エネルギー等ビジネス推進協議会

JPY Japanese Yen 日本円 KVA Kilo Volt Ampere キロボルトアンペア kW Kilo Watt キロワット L&T Larsen & Toubro Ltd. ラーセン・アンド・トゥブロ LCOE Levelized Cost of Electricity 均等化発電原価 LiB Lithium Battery リチウム電池 LDC Load Dispatch Center 給電指令所

LIBOR London Interbank Offered Rate ライボー(ロンドン市場における銀行間短資の平均金利)

MW*h Megawatt hour of regulation 1 MW1 時間相当の周波数制御量(周波数制御の単位)

iv

略語 英文 和文 MMUSD Million United States Dollars 百万米ドル MU Million Units (= GWh) 100 万ユニット(= ギガワット時) MOF Ministry of Finance 財務省 MNRE Ministry of New and Renewable Energy 新・再生可能エネルギー省 MOP Ministry of Power 電力省

NEMM National Electric Mobility Mission Plan 2020 ナショナル・電力モビリティー・ミッション計画 2020

NHPC National Hydroelectric Power Corporation インド水力発電公社 NISE National Institute of Solar Energy 国立太陽エネルギー研究所

NIWE National Institute of Wind Energy (erstwhile C-WET) 国立風力エネルギー研究所(旧 C-WET)

NLDC National Load Dispatch Centre 中央給電指令所 NPTI National Power Training Institute 国家電力研修機構 NREL National Renewable Energy Laboratory 米国国立再生可能エネルギー研究所 NSGM National Smart Grid Mission ナショナル・スマートグリッド・ミッション NTPC National Thermal Power Corporation インド火力発電公社 NPV Net Present Value 正味現在価値

NEDO New Energy and Industrial Technology Development Organization

独立行政法人 新エネルギー・産業技術総合開発機構

NPS New Policies Scenario 新政策シナリオ(WEO/IEA) NYMEX New York Mercantile Exchange ニューヨーク商業取引所 NEXI Nippon Export and Investment Insurance 独立行政法人 日本貿易保険 NCES Non-Conventional Energy Sources 新エネルギー NERC North American Electric Reliability Corporation 北米電力信頼度協議 NERLDC North-Eastern Region Load Dispatch Centre 北東地域給電指令所 NRLDC Northern Regional Load Dispatch Centre 北地域給電指令所 NPCIL Nuclear Power Corporation of India Ltd. インド原子力発電公社 ODA Official Development Assistance 政府開発援助 OPEX Operational Expenditure 運用費 O&M Operations & Maintenance 維持管理、運用および整備

OECD Organisation for Economic Co-operation and Development 経済協力開発機構

PV Photovoltaic 太陽電池 PJM PJM Interconnection PJM インターコネクション(地域送電機関) PC Planning Commission 計画委員会 PCS Power Conditioning System パワー・コンディショナー PFC Power Finance Corporation 電力金融公社 PGCIL Power Grid Corporation of India Ltd. 国営送電公社 PPA Power Purchase Agreement 買電契約 POSOCO Power System Operation Corporation Ltd. ポソコ(電力系統運用会社) PSIF Private Sector Investment Finance 海外投融資

PTC PTC India Ltd. (erstwhile Power Trading Corporation of India Ltd.) PTC インディア(電力取引会社)

PPP Public-Private Partnership 官民協働 RLDC Regional Load Dispatch Centre 地域給電指令所 RTO Regional Transmission Operator 地域送電機関 RE Renewable Energy 再生可能エネルギー RPO Renewable Purchase Obligations 再生可能エネルギー買取義務 R&D Research & Development 研究開発

R-APDRP Restructured Accelerated Power Development and Reforms Programme 新早期電力開発・改革プログラム

Rs. Rupees インドルピー NaS Sodium-sulfur (Battery) ナトリウム・硫黄電池

v

略語 英文 和文 SRLDC Southern Regional Load Dispatch Centre 南地域給電指令所 SPC Special Purpose Company 特定目的会社 SPV Special Purpose Vehicle 特定目的会社 STEP Special Terms for Economic Partnership 本邦技術活用条件 SBI State Bank of India インドステイト銀行 SEB State Electricity Board 州電力局 SERC State Electricity Regulatory Commission 州電力規制委員会

SIPCOT State Industries Promotion Corporation of Tamil Nadu Ltd. タミル・ナドゥ州産業振興公社

SLDC State Load Dispatch Centre 州給電指令所 SOC State of Charge 充電状態 TNERC Tamil Nadu Electricity Regulatory Commission タミル・ナドゥ州電力規制委員会 TEDA Tamil Nadu Energy Development Agency タミル・ナドゥ州エネルギー開発局

TANGEDCO Tamil Nadu Generation and Distribution Corporation Ltd. タミル・ナドゥ州発配電会社

TANTRANSCO Tamil Nadu Transmission Corporation Ltd. タミル・ナドゥ州送電会社 TCE Tata Consulting Engineering Ltd. タタコンサルティングエンジニアリング社 TAM Term-Ahead Market ターム前市場

TNEB TNEB Ltd. タミル・ナドゥ州電力持株会社 (旧タミル・ナドゥ州電力局)

TPL Torrent Power Generation Ltd. Torrent 発電会社 TPGL Torrent Power Grid Ltd. Torrent 送電会社 TRANSCO Transmission Company 送電会社 UMPP Ultra Mega Power Project ウルトラ・メガ・パワー・プロジェクト UPS Uninterruptible Power Supply 無停電電源装置 USDOE United States Department Of Energy 米国エネルギー省 USD United States Dollar 米ドル UI Unscheduled Interchange 計画外電力融通 VGF Viability Gap Funding 事業採算性支援措置 WACC Weighted Average Cost of Capital 加重平均資本コスト WTI West Texas Intermediate WTI 原油(NYMEX 指標銘柄) WRLDC Western Region Load Dispatch Centre 西地域給電指令所 WF Wind Farm 風力発電所 WTG Wind Turbine Generator 風力発電機

WEO World Energy Outlook ワールド・エネルギー・アウトルック (世界エネルギー展望)

WISE World Institute of Sustainable Energy 世界持続可能エネルギー研究所

vi

第1章 調査事業概要

1.1 調査の背景及び目的 インドにおいては、再生可能エネルギーの導入が急速に進みつつあるが、他方で、系統が不安定で

あるために、発電した電力が有効に利用できていない。特に、タミル・ナドゥ州では風力発電が大量

に導入されているが、送電線混雑の問題から、2013 年に発電量の約 15%に相当する 22 億 kWh が失

われた。また、インドでは停電が多く、その対策のために多くのディーゼル発電が自家発電として工

場や商業施設に導入されているが、ディーゼル価格の上昇に伴い、ディーゼル発電のコスト削減が課

題となっている。こうした問題に対する解決策として、蓄電池の導入が期待されているが、蓄電池の

コストが高く、導入が十分進んでいない。特に、我が国の蓄電池技術は世界でも高水準にあり、イン

ド側からもその技術の普及が期待されているところであるが、コストの高さから十分進んでいないと

ころである。

蓄電池の導入コストを下げるために、世界省エネルギー等ビジネス推進協議会(JASE-World)の

会員企業を中心として、日本の公的ファイナンス・スキームを活用しながら、エネルギー・マネージ

メント・サービス事業(EMSCo)としてインドで事業を行うビジネスモデルの検討が進められてい

る。世界省エネルギー等ビジネス推進協議会(JASE-W)では、インド新・再生可能エネルギー省

(MNRE)、タミル・ナドゥ州エネルギー開発局(TEDA)との協力を進めているところであり、そ

の中で、ビジネスモデルの検討も一つのテーマとなっている。

本調査は、こうした流れを受けて、蓄電池を中心とした EMSCo の実現可能性を検討するものであ

る。今後の成長が期待されるインドにおける蓄電池等市場における日本企業の事業展開を促進するた

め、インドにおける日本企業の新たなビジネス展開スキームの可能性を検討することを目的とする。

1.2 調査の内容 1.3 実施スケジュール 1.3.1 全体スケジュール

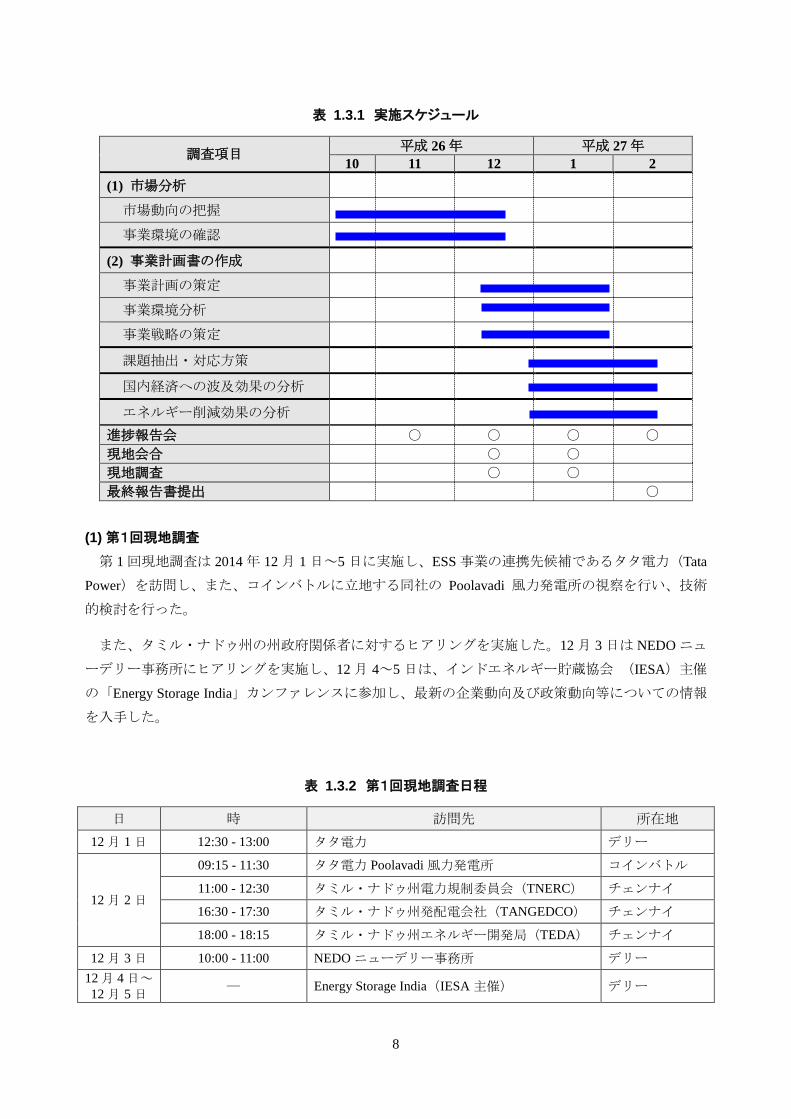

本事業は(表 1.3.1)に示すスケジュールに沿って実施した。

事業開始後、まずは(1)市場分析を先行して進め、市場動向の把握や事業環境の確認を行った。

引き続き、(2)事業計画書の作成を開始し、事業計画の策定、事業環境分析、事業戦略の策定、課

題抽出・対応方策、国内経済への波及効果の分析、エネルギー削減効果の分析を行った。

2014 年 12 月、2015 年 1 月に現地調査を実施するとともに、毎月進捗を報告した。

7

表 1.3.1 実施スケジュール

調査項目 平成 26 年 平成 27 年 10 11 12 1 2

(1) 市場分析

市場動向の把握

事業環境の確認

(2) 事業計画書の作成

事業計画の策定

事業環境分析

事業戦略の策定

課題抽出・対応方策

国内経済への波及効果の分析

エネルギー削減効果の分析

進捗報告会 ○ ○ ○ ○

現地会合 ○ ○

現地調査 ○ ○

最終報告書提出 ○

(1) 第1回現地調査 第 1 回現地調査は 2014 年 12 月 1 日~5 日に実施し、ESS 事業の連携先候補であるタタ電力(Tata

Power)を訪問し、また、コインバトルに立地する同社の Poolavadi 風力発電所の視察を行い、技術

的検討を行った。

また、タミル・ナドゥ州の州政府関係者に対するヒアリングを実施した。12 月 3 日は NEDO ニュ

ーデリー事務所にヒアリングを実施し、12 月 4~5 日は、インドエネルギー貯蔵協会 (IESA)主催

の「Energy Storage India」カンファレンスに参加し、最新の企業動向及び政策動向等についての情報

を入手した。

表 1.3.2 第1回現地調査日程

日 時 訪問先 所在地 12 月 1 日 12:30 - 13:00 タタ電力 デリー

12 月 2 日

09:15 - 11:30 タタ電力 Poolavadi 風力発電所 コインバトル

11:00 - 12:30 タミル・ナドゥ州電力規制委員会(TNERC) チェンナイ

16:30 - 17:30 タミル・ナドゥ州発配電会社(TANGEDCO) チェンナイ

18:00 - 18:15 タミル・ナドゥ州エネルギー開発局(TEDA) チェンナイ

12 月 3 日 10:00 - 11:00 NEDO ニューデリー事務所 デリー 12 月 4 日~12 月 5 日 ― Energy Storage India(IESA 主催) デリー

8

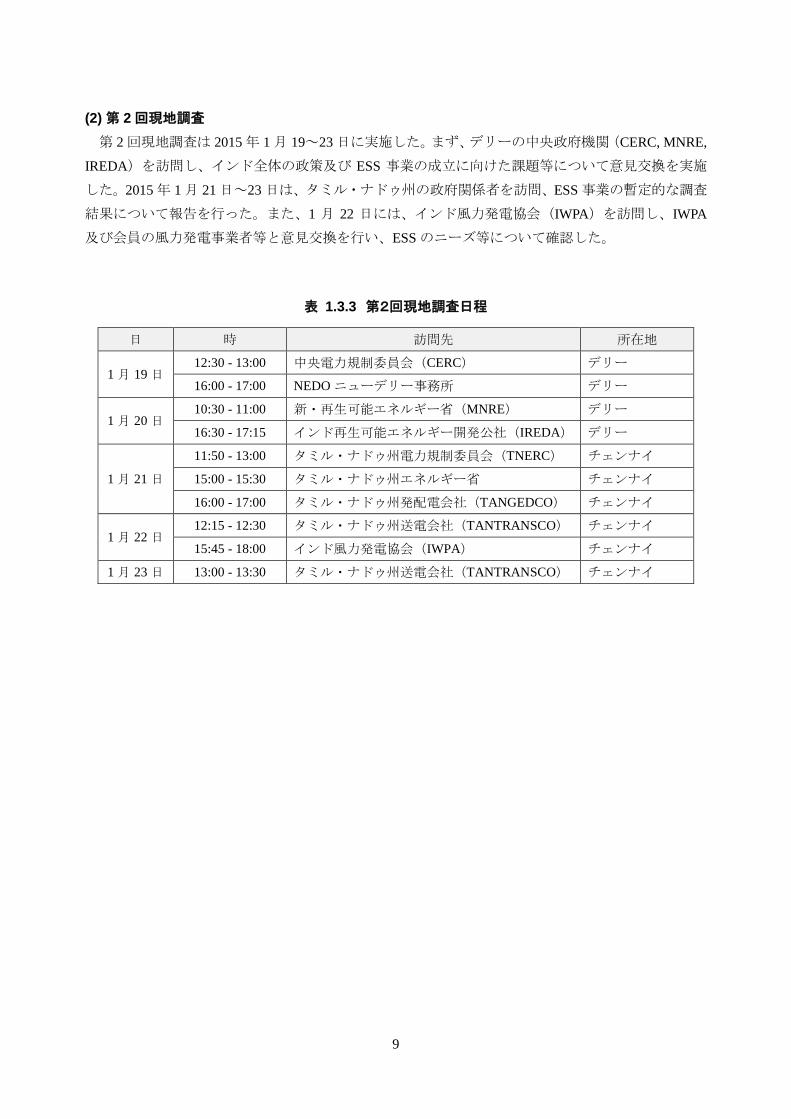

(2) 第 2 回現地調査 第 2 回現地調査は 2015 年 1 月 19~23 日に実施した。まず、デリーの中央政府機関(CERC, MNRE,

IREDA)を訪問し、インド全体の政策及び ESS 事業の成立に向けた課題等について意見交換を実施

した。2015 年 1 月 21 日~23 日は、タミル・ナドゥ州の政府関係者を訪問、ESS 事業の暫定的な調査

結果について報告を行った。また、1 月 22 日には、インド風力発電協会(IWPA)を訪問し、IWPA

及び会員の風力発電事業者等と意見交換を行い、ESS のニーズ等について確認した。

表 1.3.3 第2回現地調査日程

日 時 訪問先 所在地

1 月 19 日 12:30 - 13:00 中央電力規制委員会(CERC) デリー

16:00 - 17:00 NEDO ニューデリー事務所 デリー

1 月 20 日 10:30 - 11:00 新・再生可能エネルギー省(MNRE) デリー

16:30 - 17:15 インド再生可能エネルギー開発公社(IREDA) デリー

1 月 21 日

11:50 - 13:00 タミル・ナドゥ州電力規制委員会(TNERC) チェンナイ

15:00 - 15:30 タミル・ナドゥ州エネルギー省 チェンナイ

16:00 - 17:00 タミル・ナドゥ州発配電会社(TANGEDCO) チェンナイ

1 月 22 日 12:15 - 12:30 タミル・ナドゥ州送電会社(TANTRANSCO) チェンナイ

15:45 - 18:00 インド風力発電協会(IWPA) チェンナイ

1 月 23 日 13:00 - 13:30 タミル・ナドゥ州送電会社(TANTRANSCO) チェンナイ

9

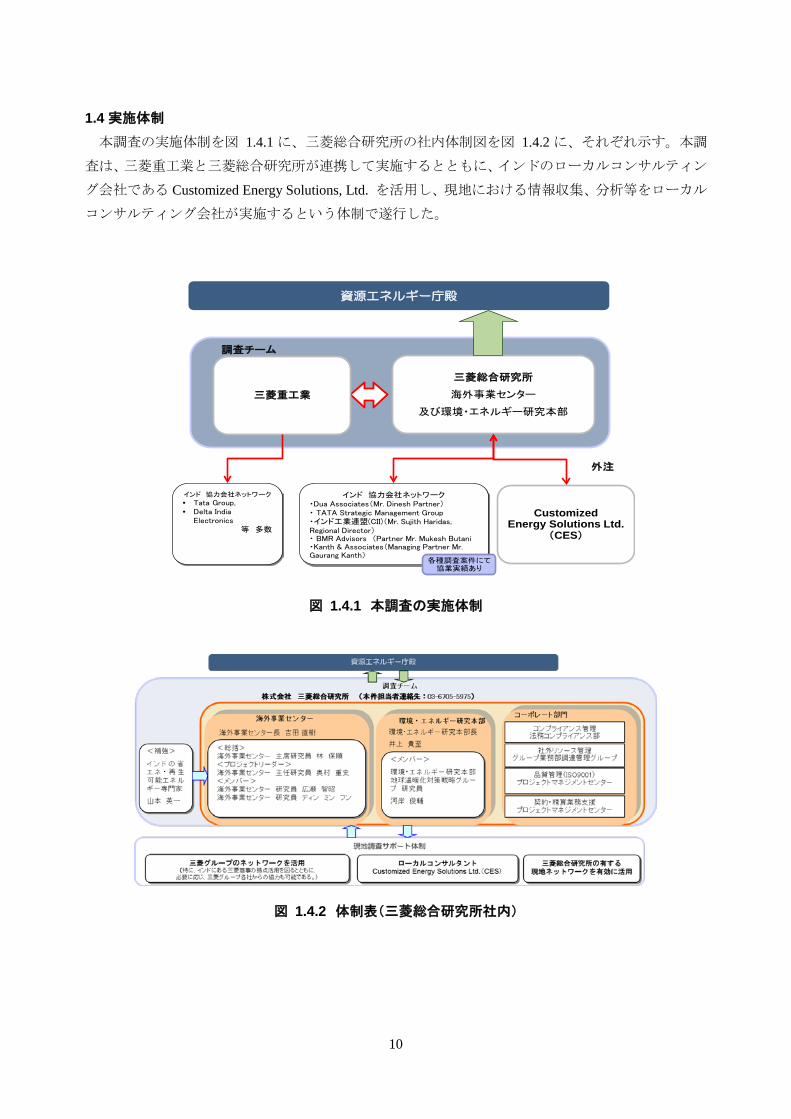

1.4 実施体制 本調査の実施体制を図 1.4.1 に、三菱総合研究所の社内体制図を図 1.4.2 に、それぞれ示す。本調

査は、三菱重工業と三菱総合研究所が連携して実施するとともに、インドのローカルコンサルティン

グ会社である Customized Energy Solutions, Ltd. を活用し、現地における情報収集、分析等をローカル

コンサルティング会社が実施するという体制で遂行した。

図 1.4.1 本調査の実施体制

図 1.4.2 体制表(三菱総合研究所社内)

三菱総合研究所

海外事業センター

及び環境・エネルギー研究本部

資源エネルギー庁殿

調査チーム

三菱重工業

インド 協力会社ネットワーク・Dua Associates(Mr. Dinesh Partner)・ TATA Strategic Management Group ・インド工業連盟(CII)(Mr. Sujith Haridas, Regional Director)・ BMR Advisors (Partner Mr. Mukesh Butani・Kanth & Associates(Managing Partner Mr. Gaurang Kanth)

インド 協力会社ネットワーク

• Tata Group,• Delta India

Electronics等 多数

各種調査案件にて協業実績あり

CustomizedEnergy Solutions Ltd.

(CES)

外注

10

第2章 市場分析

2.1 市場動向 2.1.1 地域等の特定

本事業は、蓄電池システムによる電力貯蔵システム(ESS)を活用した再生可能エネルギー事業可

能性調査の対象地域として、積極的に RE 導入を進めるインド国にあってもとりわけ RE 導入量の大

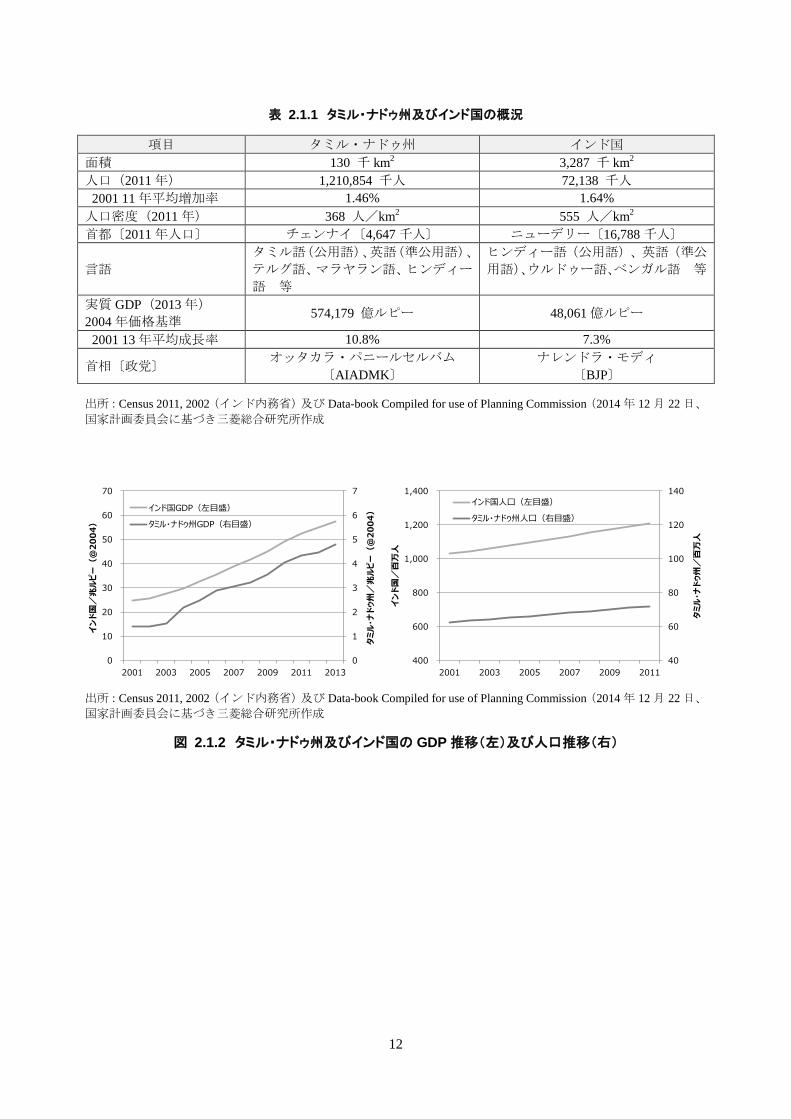

きいタミル・ナドゥ州を対象地域として特定した(図 2.1.1)。

(1) 基本情報 1) 概況 タミル・ナドゥ州及びインド国の概況を表 2.1.1 に示す。州の経済規模及び人口は国全体の 10 分

の 1 弱(GDP は国全体の約 8%程度、人口は同約 6%)であり、インド国全体と歩調を合わせて発展

している(図 2.1.2)。

出所:MapsofIndia.com

図 2.1.1 タミル・ナドゥ州の地図

11

表 2.1.1 タミル・ナドゥ州及びインド国の概況

項目 タミル・ナドゥ州 インド国 面積 130 千 km2 3,287 千 km2 人口(2011 年) 1,210,854 千人 72,138 千人

2001 11 年平均増加率 1.46% 1.64% 人口密度(2011 年) 368 人/km2 555 人/km2 首都〔2011 年人口〕 チェンナイ〔4,647 千人〕 ニューデリー〔16,788 千人〕

言語 タミル語(公用語)、英語(準公用語)、

テルグ語、マラヤラン語、ヒンディー

語 等

ヒンディー語(公用語)、英語(準公

用語)、ウルドゥー語、ベンガル語 等

実質 GDP(2013 年) 2004 年価格基準 574,179 億ルピー 48,061 億ルピー

2001 13 年平均成長率 10.8% 7.3%

首相〔政党〕 オッタカラ・パニールセルバム 〔AIADMK〕

ナレンドラ・モディ 〔BJP〕

出所:Census 2011, 2002(インド内務省)及び Data-book Compiled for use of Planning Commission(2014 年 12 月 22 日、

国家計画委員会に基づき三菱総合研究所作成

出所:Census 2011, 2002(インド内務省)及び Data-book Compiled for use of Planning Commission(2014 年 12 月 22 日、

国家計画委員会に基づき三菱総合研究所作成

図 2.1.2 タミル・ナドゥ州及びインド国の GDP 推移(左)及び人口推移(右)

0

1

2

3

4

5

6

7

0

10

20

30

40

50

60

70

2001 2003 2005 2007 2009 2011 2013

タミル・ナドゥ州

/兆ルピー(

@20

04)

インド国/兆ルピー(

@20

04)

インド国GDP(左目盛)

タミル・ナドゥ州GDP(右目盛)

40

60

80

100

120

140

400

600

800

1,000

1,200

1,400

2001 2003 2005 2007 2009 2011

タミル・ナドゥ州

/百万人

インド国/百万人

インド国人口(左目盛)

タミル・ナドゥ州人口(右目盛)

12

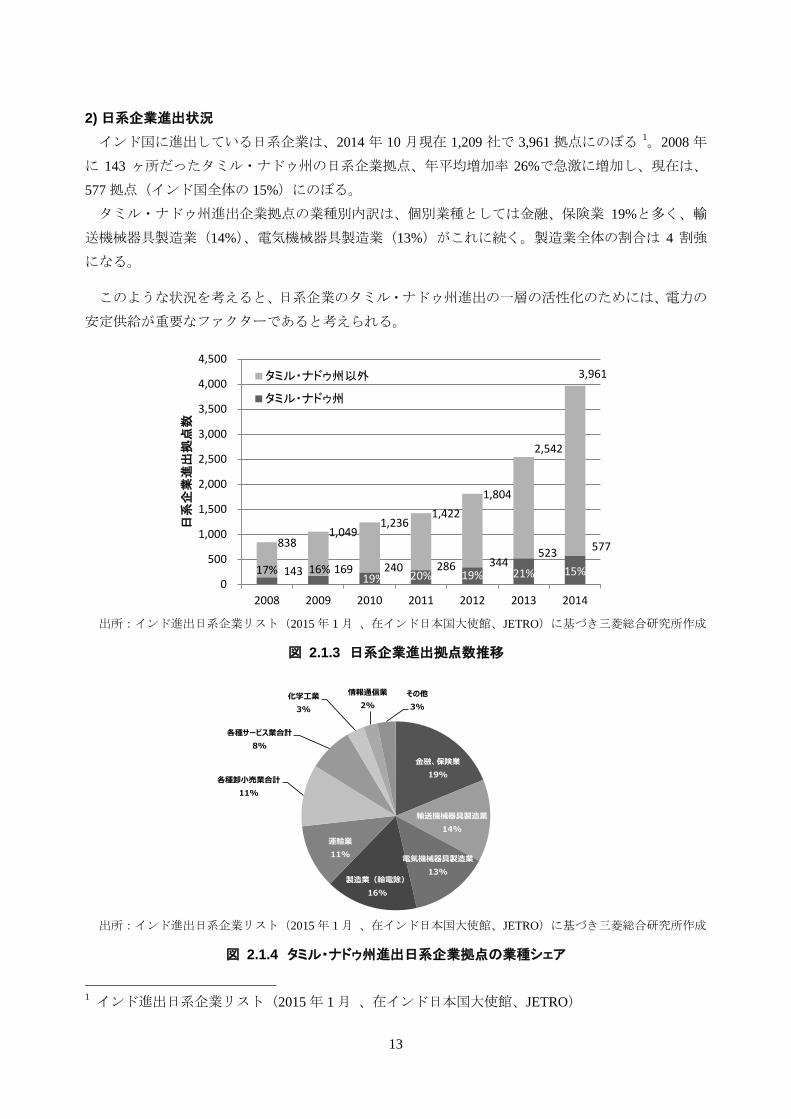

2) 日系企業進出状況 インド国に進出している日系企業は、2014 年 10 月現在 1,209 社で 3,961 拠点にのぼる 1。2008 年

に 143 ヶ所だったタミル・ナドゥ州の日系企業拠点、年平均増加率 26%で急激に増加し、現在は、

577 拠点(インド国全体の 15%)にのぼる。

タミル・ナドゥ州進出企業拠点の業種別内訳は、個別業種としては金融、保険業 19%と多く、輸

送機械器具製造業(14%)、電気機械器具製造業(13%)がこれに続く。製造業全体の割合は 4 割強

になる。

このような状況を考えると、日系企業のタミル・ナドゥ州進出の一層の活性化のためには、電力の

安定供給が重要なファクターであると考えられる。

出所:インド進出日系企業リスト(2015 年 1 月 、在インド日本国大使館、JETRO)に基づき三菱総合研究所作成

図 2.1.3 日系企業進出拠点数推移

出所:インド進出日系企業リスト(2015 年 1 月 、在インド日本国大使館、JETRO)に基づき三菱総合研究所作成

図 2.1.4 タミル・ナドゥ州進出日系企業拠点の業種シェア

1 インド進出日系企業リスト(2015 年 1 月 、在インド日本国大使館、JETRO)

143 169 240 286 344523 577

17% 16%19% 20% 19% 21% 15%

838 1,049

1,236 1,422

1,804

2,542

3,961

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2008 2009 2010 2011 2012 2013 2014

日系

企業

進出

拠点

数

タミル・ナドゥ州以外

タミル・ナドゥ州

金融、保険業19%

輸送機械器具製造業14%

電気機械器具製造業13%

製造業(輸電除)16%

運輸業11%

各種卸小売業合計11%

各種サービス業合計8%

化学工業3%

情報通信業2%

その他3%

13

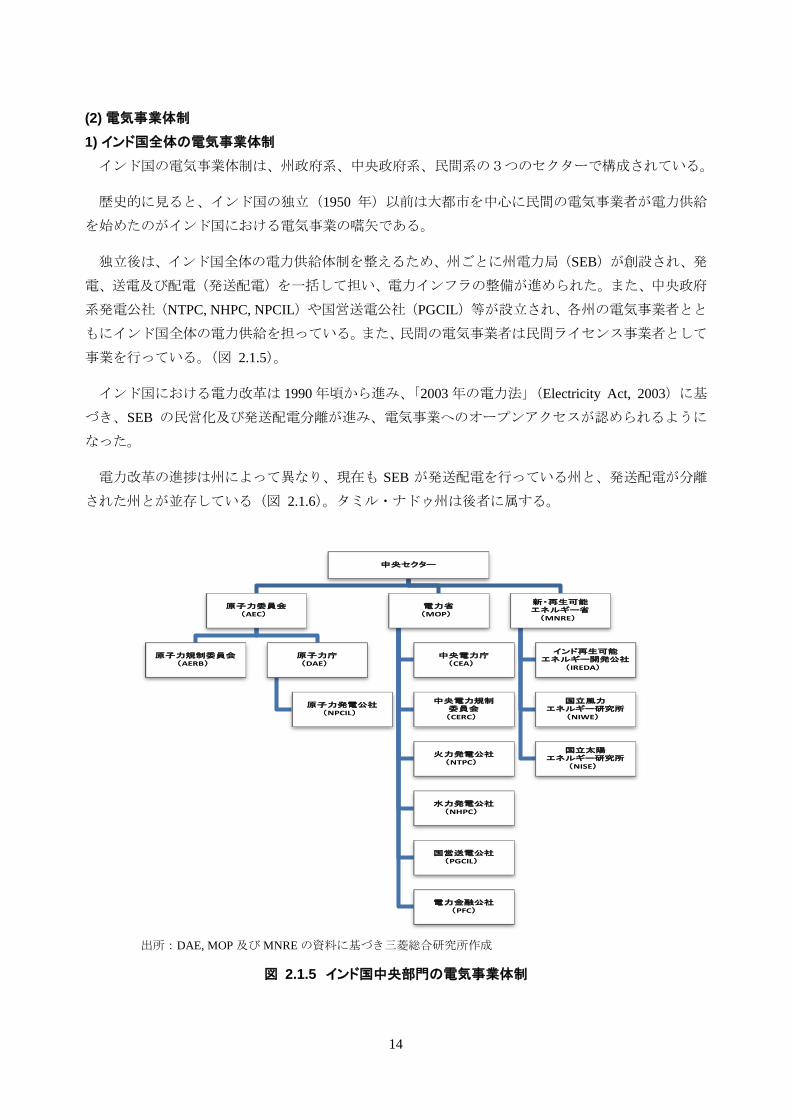

(2) 電気事業体制 1) インド国全体の電気事業体制 インド国の電気事業体制は、州政府系、中央政府系、民間系の3つのセクターで構成されている。

歴史的に見ると、インド国の独立(1950 年)以前は大都市を中心に民間の電気事業者が電力供給

を始めたのがインド国における電気事業の嚆矢である。

独立後は、インド国全体の電力供給体制を整えるため、州ごとに州電力局(SEB)が創設され、発

電、送電及び配電(発送配電)を一括して担い、電力インフラの整備が進められた。また、中央政府

系発電公社(NTPC, NHPC, NPCIL)や国営送電公社(PGCIL)等が設立され、各州の電気事業者とと

もにインド国全体の電力供給を担っている。また、民間の電気事業者は民間ライセンス事業者として

事業を行っている。(図 2.1.5)。

インド国における電力改革は 1990 年頃から進み、「2003 年の電力法」(Electricity Act, 2003)に基

づき、SEB の民営化及び発送配電分離が進み、電気事業へのオープンアクセスが認められるように

なった。

電力改革の進捗は州によって異なり、現在も SEB が発送配電を行っている州と、発送配電が分離

された州とが並存している(図 2.1.6)。タミル・ナドゥ州は後者に属する。

出所:DAE, MOP 及び MNRE の資料に基づき三菱総合研究所作成

図 2.1.5 インド国中央部門の電気事業体制

中央セクター

原子力委員会(AEC)

原子力規制委員会(AERB)

原子力庁(DAE)

原子力発電公社(NPCIL)

電力省(MOP)

中央電力庁(CEA)

中央電力規制委員会(CERC)

火力発電公社(NTPC)

水力発電公社(NHPC)

国営送電公社(PGCIL)

電力金融公社(PFC)

新・再生可能エネルギー省(MNRE)

インド再生可能エネルギー開発公社

(IREDA)

国立風力エネルギー研究所

(NIWE)

国立太陽エネルギー研究所

(NISE)

14

出所:(一社)海外電力調査会

図 2.1.6 インド国における電気事業体制

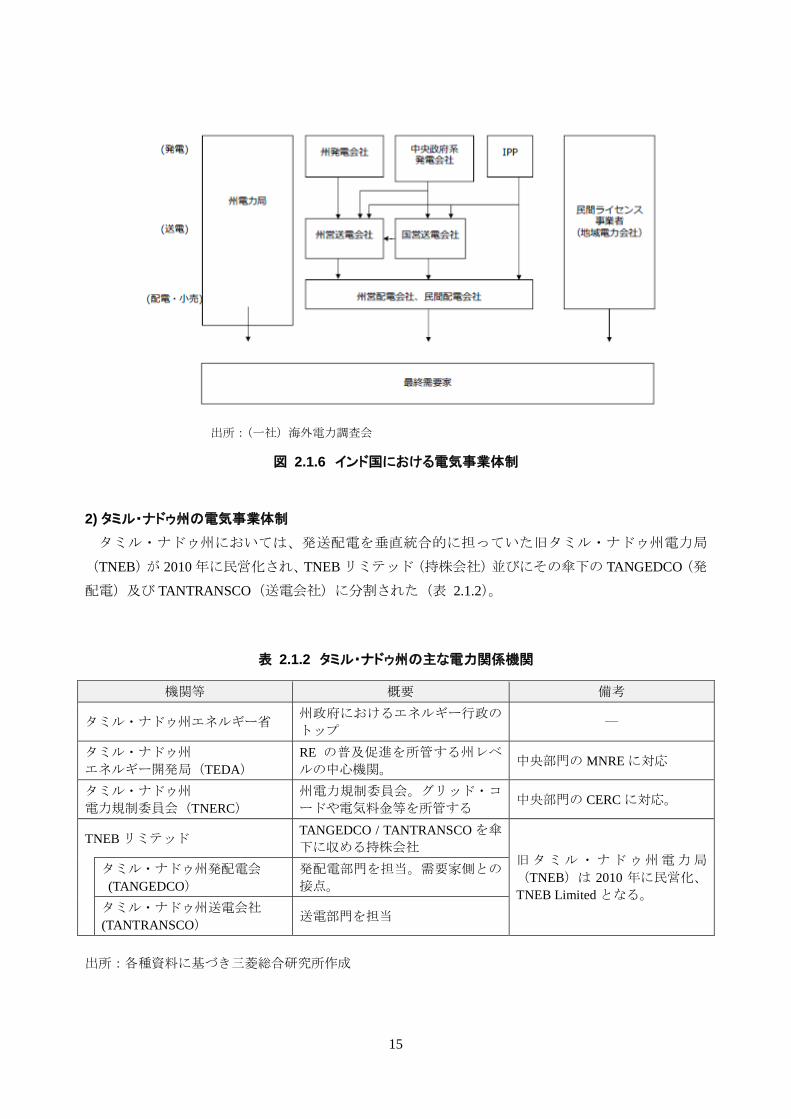

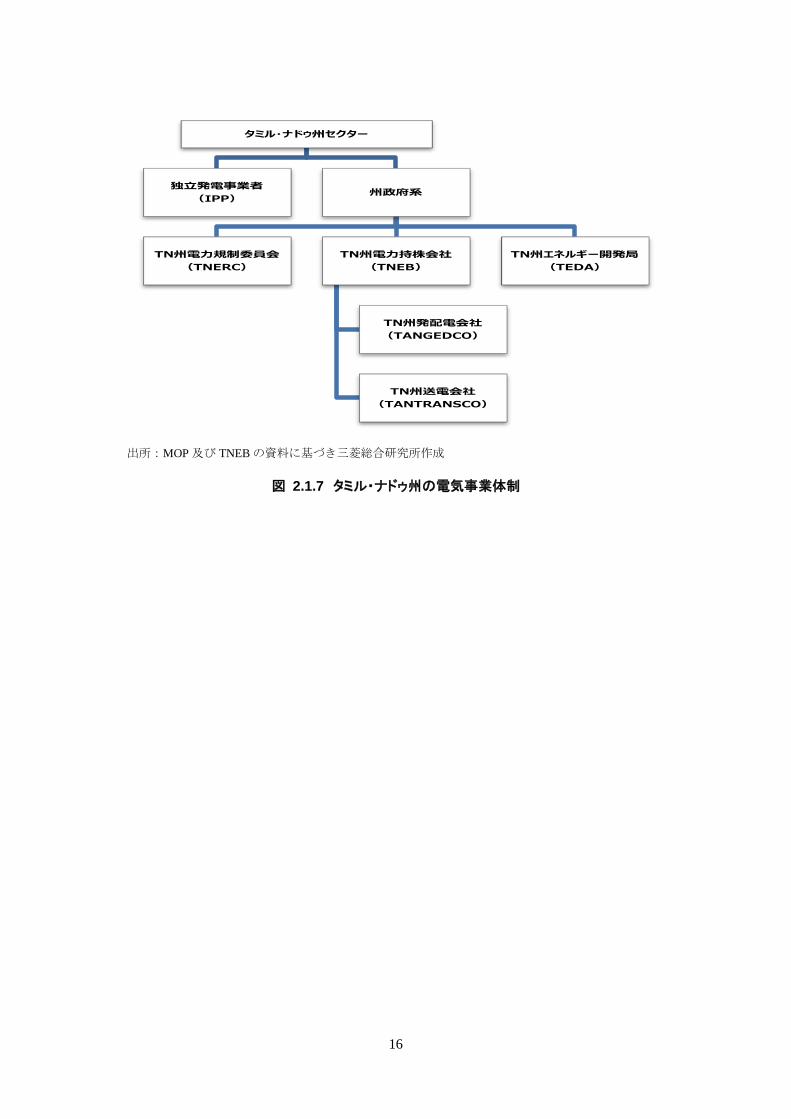

2) タミル・ナドゥ州の電気事業体制 タミル・ナドゥ州においては、発送配電を垂直統合的に担っていた旧タミル・ナドゥ州電力局

(TNEB)が 2010 年に民営化され、TNEB リミテッド(持株会社)並びにその傘下の TANGEDCO(発

配電)及び TANTRANSCO(送電会社)に分割された(表 2.1.2)。

表 2.1.2 タミル・ナドゥ州の主な電力関係機関

機関等 概要 備考

タミル・ナドゥ州エネルギー省 州政府におけるエネルギー行政の

トップ ―

タミル・ナドゥ州 エネルギー開発局(TEDA)

RE の普及促進を所管する州レベ

ルの中心機関。 中央部門の MNRE に対応

タミル・ナドゥ州 電力規制委員会(TNERC)

州電力規制委員会。グリッド・コ

ードや電気料金等を所管する 中央部門の CERC に対応。

TNEB リミテッド TANGEDCO / TANTRANSCO を傘

下に収める持株会社 旧タミル・ナドゥ州電力局

(TNEB)は 2010 年に民営化、

TNEB Limited となる。

タミル・ナドゥ州発配電会 (TANGEDCO)

発配電部門を担当。需要家側との

接点。 タミル・ナドゥ州送電会社

(TANTRANSCO) 送電部門を担当

出所:各種資料に基づき三菱総合研究所作成

15

出所:MOP 及び TNEB の資料に基づき三菱総合研究所作成

図 2.1.7 タミル・ナドゥ州の電気事業体制

タミル・ナドゥ州セクター

独立発電事業者(IPP)

州政府系

TN州電力規制委員会(TNERC)

TN州電力持株会社(TNEB)

TN州発配電会社(TANGEDCO)

TN州送電会社(TANTRANSCO)

TN州エネルギー開発局(TEDA)

16

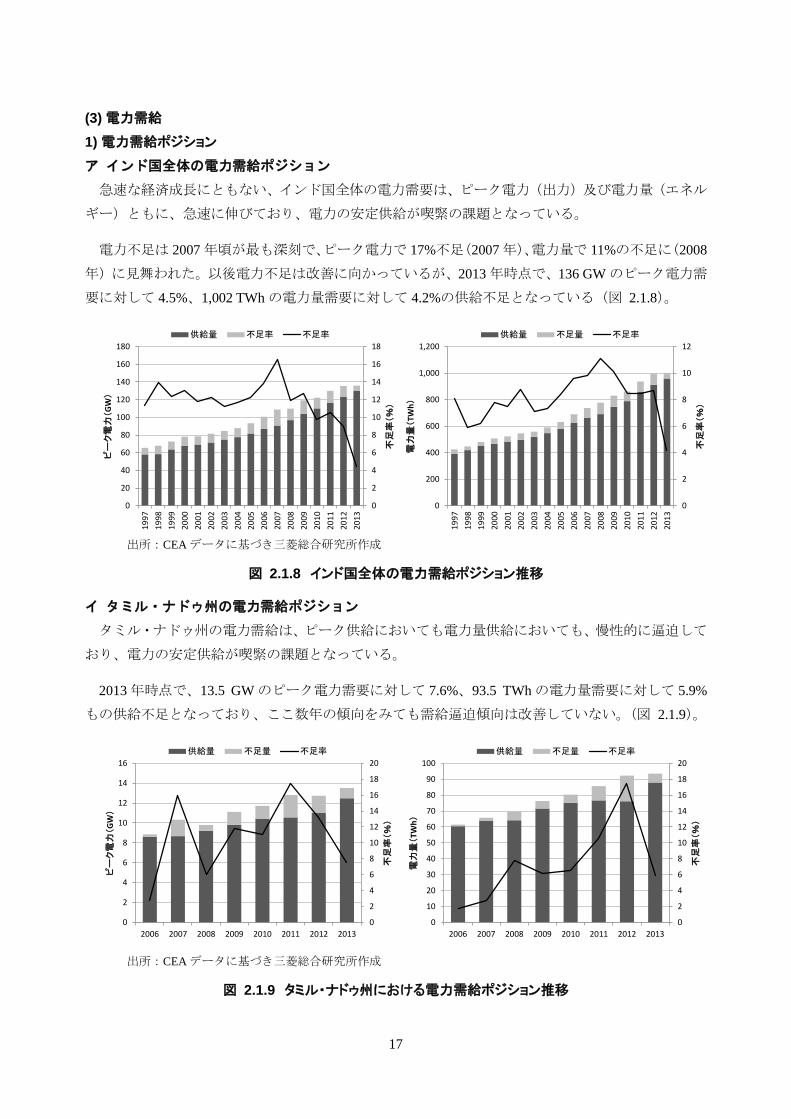

(3) 電力需給 1) 電力需給ポジション ア インド国全体の電力需給ポジション 急速な経済成長にともない、インド国全体の電力需要は、ピーク電力(出力)及び電力量(エネル

ギー)ともに、急速に伸びており、電力の安定供給が喫緊の課題となっている。

電力不足は 2007 年頃が最も深刻で、ピーク電力で 17%不足(2007 年)、電力量で 11%の不足に(2008

年)に見舞われた。以後電力不足は改善に向かっているが、2013 年時点で、136 GW のピーク電力需

要に対して 4.5%、1,002 TWh の電力量需要に対して 4.2%の供給不足となっている(図 2.1.8)。

出所:CEA データに基づき三菱総合研究所作成

図 2.1.8 インド国全体の電力需給ポジション推移

イ タミル・ナドゥ州の電力需給ポジション タミル・ナドゥ州の電力需給は、ピーク供給においても電力量供給においても、慢性的に逼迫して

おり、電力の安定供給が喫緊の課題となっている。

2013 年時点で、13.5 GW のピーク電力需要に対して 7.6%、93.5 TWh の電力量需要に対して 5.9%

もの供給不足となっており、ここ数年の傾向をみても需給逼迫傾向は改善していない。(図 2.1.9)。

出所:CEA データに基づき三菱総合研究所作成

図 2.1.9 タミル・ナドゥ州における電力需給ポジション推移

0

2

4

6

8

10

12

14

16

18

0

20

40

60

80

100

120

140

160

180

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

不足

率(%

)

ピーク電

力(

GW)

供給量 不足率 不足率

0

2

4

6

8

10

12

0

200

400

600

800

1,000

1,200

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

不足

率(%

)

電力

量(

TWh)

供給量 不足量 不足率

0

2

4

6

8

10

12

14

16

18

20

0

2

4

6

8

10

12

14

16

2006 2007 2008 2009 2010 2011 2012 2013

不足

率(%

)

ピーク電

力(

GW)

供給量 不足量 不足率

0

2

4

6

8

10

12

14

16

18

20

0

10

20

30

40

50

60

70

80

90

100

2006 2007 2008 2009 2010 2011 2012 2013

不足

率(%

)

電力

量(

TWh)

供給量 不足量 不足率

17

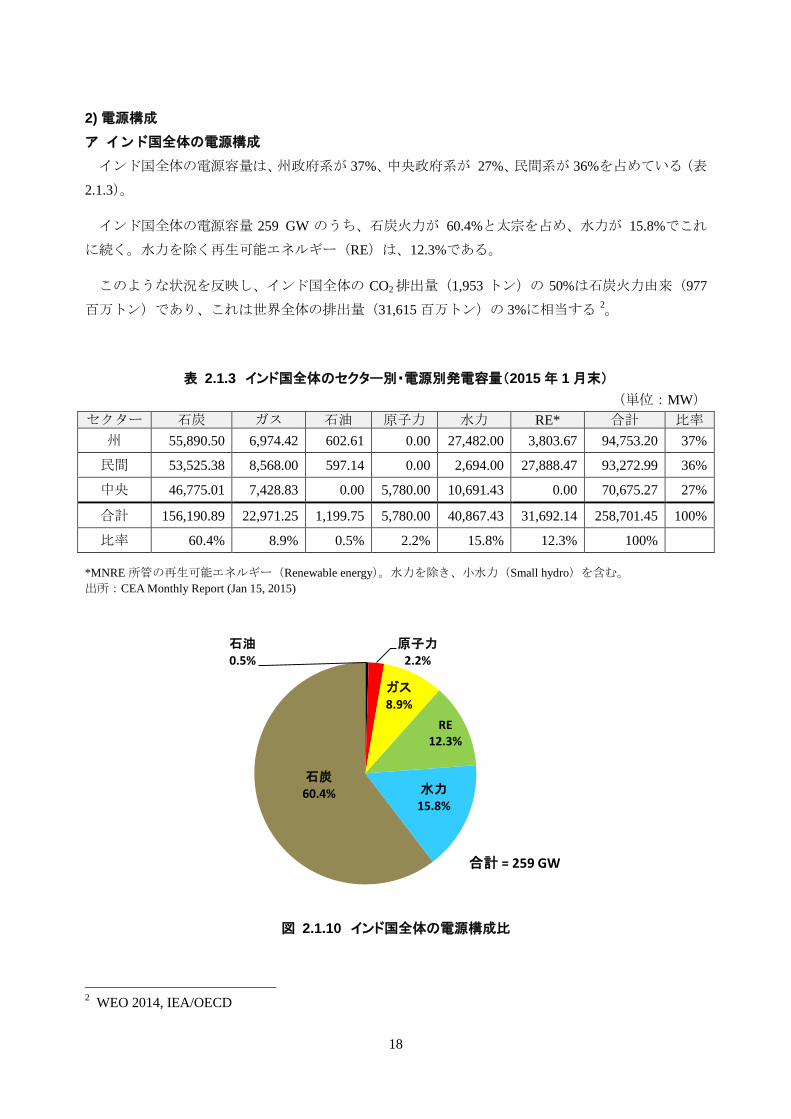

2) 電源構成 ア インド国全体の電源構成

インド国全体の電源容量は、州政府系が 37%、中央政府系が 27%、民間系が 36%を占めている(表

2.1.3)。

インド国全体の電源容量 259 GW のうち、石炭火力が 60.4%と太宗を占め、水力が 15.8%でこれ

に続く。水力を除く再生可能エネルギー(RE)は、12.3%である。

このような状況を反映し、インド国全体の CO2 排出量(1,953 トン)の 50%は石炭火力由来(977

百万トン)であり、これは世界全体の排出量(31,615 百万トン)の 3%に相当する 2。

表 2.1.3 インド国全体のセクター別・電源別発電容量(2015 年 1 月末) (単位:MW)

セクター 石炭 ガス 石油 原子力 水力 RE* 合計 比率 州 55,890.50 6,974.42 602.61 0.00 27,482.00 3,803.67 94,753.20 37%

民間 53,525.38 8,568.00 597.14 0.00 2,694.00 27,888.47 93,272.99 36%

中央 46,775.01 7,428.83 0.00 5,780.00 10,691.43 0.00 70,675.27 27%

合計 156,190.89 22,971.25 1,199.75 5,780.00 40,867.43 31,692.14 258,701.45 100%

比率 60.4% 8.9% 0.5% 2.2% 15.8% 12.3% 100%

*MNRE 所管の再生可能エネルギー(Renewable energy)。水力を除き、小水力(Small hydro)を含む。 出所:CEA Monthly Report (Jan 15, 2015)

図 2.1.10 インド国全体の電源構成比

2 WEO 2014, IEA/OECD

石油

0.5%原子力

2.2%

ガス

8.9%RE

12.3%

水力

15.8%

石炭

60.4%

合計 = 259 GW

18

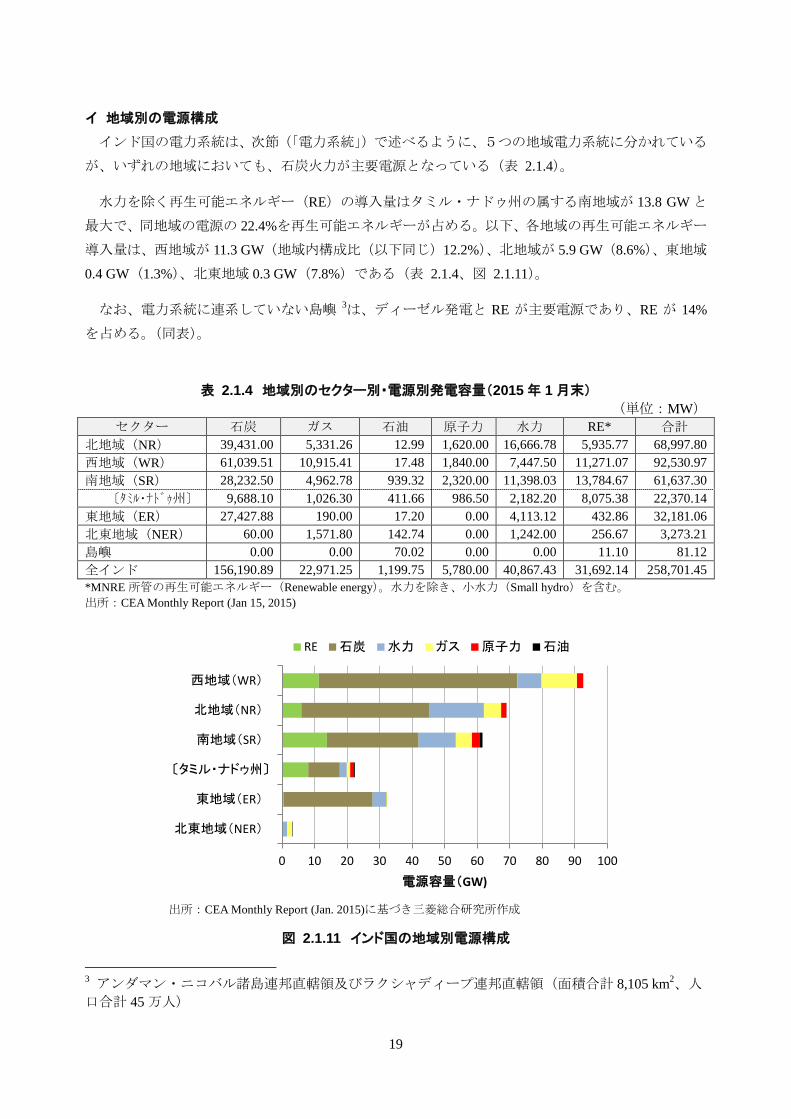

イ 地域別の電源構成 インド国の電力系統は、次節(「電力系統」)で述べるように、5つの地域電力系統に分かれている

が、いずれの地域においても、石炭火力が主要電源となっている(表 2.1.4)。

水力を除く再生可能エネルギー(RE)の導入量はタミル・ナドゥ州の属する南地域が 13.8 GW と

最大で、同地域の電源の 22.4%を再生可能エネルギーが占める。以下、各地域の再生可能エネルギー

導入量は、西地域が 11.3 GW(地域内構成比(以下同じ)12.2%)、北地域が 5.9 GW(8.6%)、東地域

0.4 GW(1.3%)、北東地域 0.3 GW(7.8%)である(表 2.1.4、図 2.1.11)。

なお、電力系統に連系していない島嶼 3は、ディーゼル発電と RE が主要電源であり、RE が 14%

を占める。(同表)。

表 2.1.4 地域別のセクター別・電源別発電容量(2015 年 1 月末) (単位:MW)

セクター 石炭 ガス 石油 原子力 水力 RE* 合計 北地域(NR) 39,431.00 5,331.26 12.99 1,620.00 16,666.78 5,935.77 68,997.80 西地域(WR) 61,039.51 10,915.41 17.48 1,840.00 7,447.50 11,271.07 92,530.97 南地域(SR) 28,232.50 4,962.78 939.32 2,320.00 11,398.03 13,784.67 61,637.30

〔タミル・ナドゥ州〕 9,688.10 1,026.30 411.66 986.50 2,182.20 8,075.38 22,370.14 東地域(ER) 27,427.88 190.00 17.20 0.00 4,113.12 432.86 32,181.06 北東地域(NER) 60.00 1,571.80 142.74 0.00 1,242.00 256.67 3,273.21 島嶼 0.00 0.00 70.02 0.00 0.00 11.10 81.12 全インド 156,190.89 22,971.25 1,199.75 5,780.00 40,867.43 31,692.14 258,701.45 *MNRE 所管の再生可能エネルギー(Renewable energy)。水力を除き、小水力(Small hydro)を含む。 出所:CEA Monthly Report (Jan 15, 2015)

出所:CEA Monthly Report (Jan. 2015)に基づき三菱総合研究所作成

図 2.1.11 インド国の地域別電源構成

3 アンダマン・ニコバル諸島連邦直轄領及びラクシャディープ連邦直轄領(面積合計 8,105 km2、人

口合計 45 万人)

0 10 20 30 40 50 60 70 80 90 100

北東地域(NER)

東地域(ER)

〔タミル・ナドゥ州〕

南地域(SR)

北地域(NR)

西地域(WR)

電源容量(GW)

RE 石炭 水力 ガス 原子力 石油

19

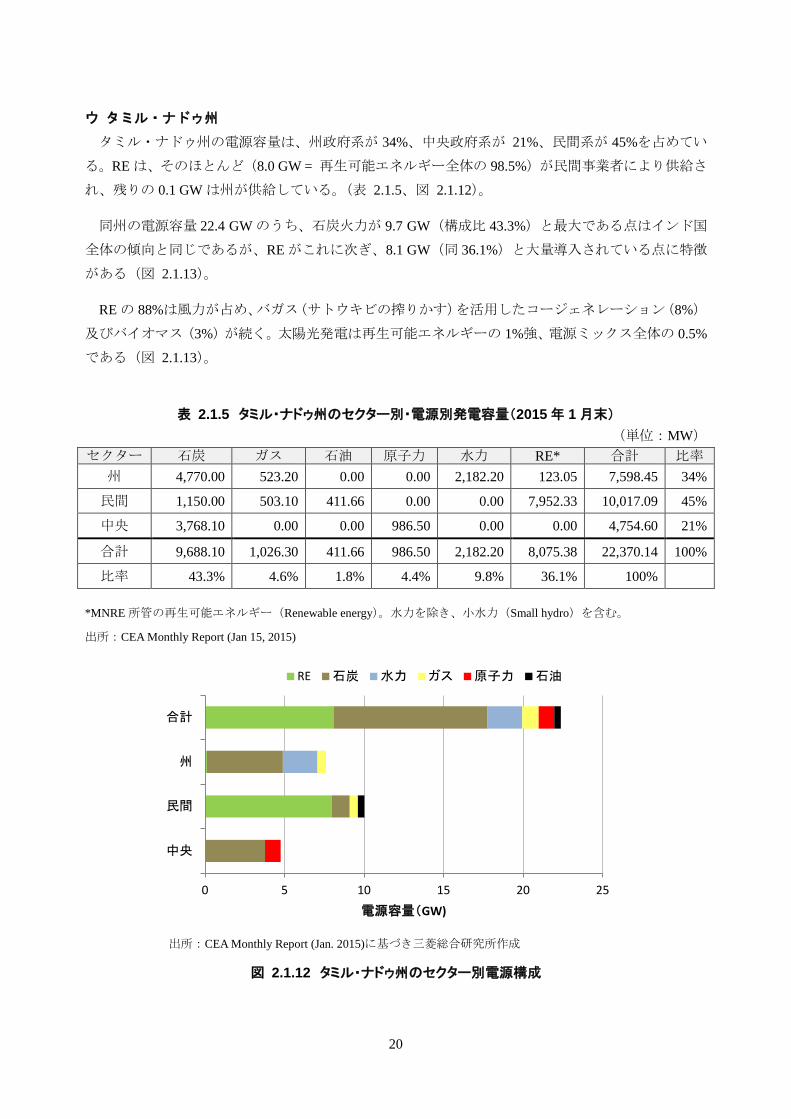

ウ タミル・ナドゥ州 タミル・ナドゥ州の電源容量は、州政府系が 34%、中央政府系が 21%、民間系が 45%を占めてい

る。RE は、そのほとんど(8.0 GW = 再生可能エネルギー全体の 98.5%)が民間事業者により供給さ

れ、残りの 0.1 GW は州が供給している。(表 2.1.5、図 2.1.12)。

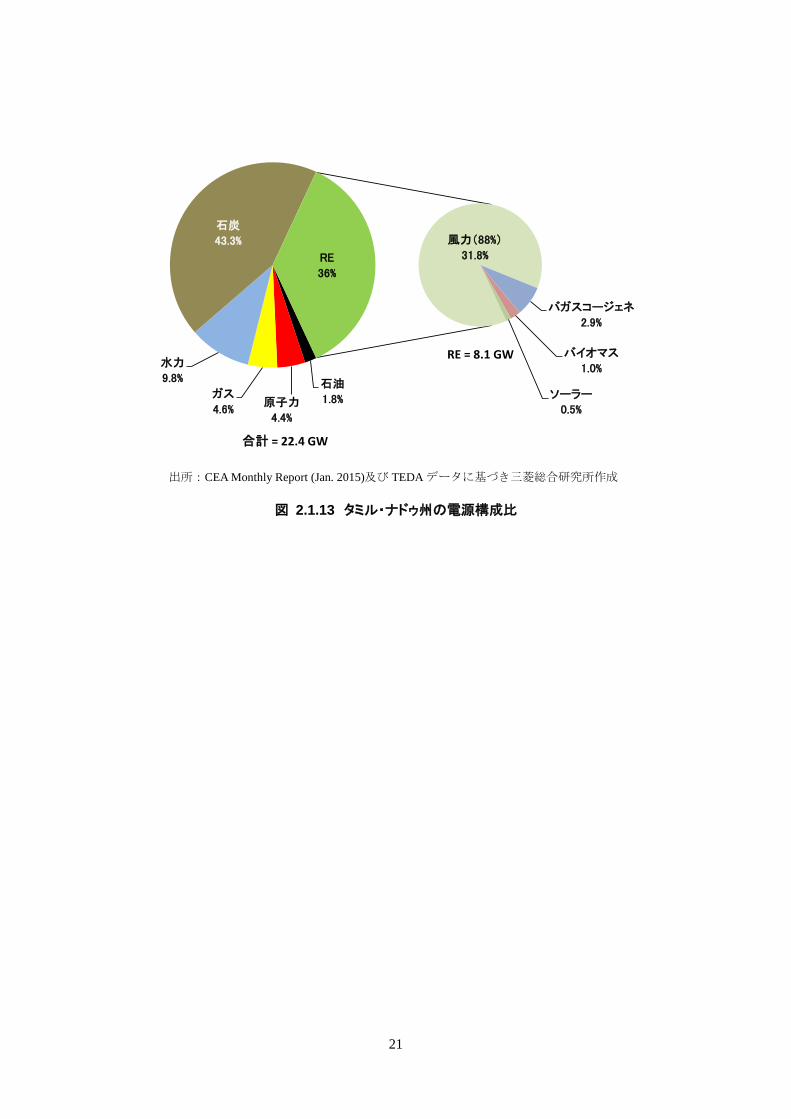

同州の電源容量 22.4 GW のうち、石炭火力が 9.7 GW(構成比 43.3%)と最大である点はインド国

全体の傾向と同じであるが、RE がこれに次ぎ、8.1 GW(同 36.1%)と大量導入されている点に特徴

がある(図 2.1.13)。

RE の 88%は風力が占め、バガス(サトウキビの搾りかす)を活用したコージェネレーション(8%)

及びバイオマス(3%)が続く。太陽光発電は再生可能エネルギーの 1%強、電源ミックス全体の 0.5%

である(図 2.1.13)。

表 2.1.5 タミル・ナドゥ州のセクター別・電源別発電容量(2015 年 1 月末) (単位:MW)

セクター 石炭 ガス 石油 原子力 水力 RE* 合計 比率 州 4,770.00 523.20 0.00 0.00 2,182.20 123.05 7,598.45 34%

民間 1,150.00 503.10 411.66 0.00 0.00 7,952.33 10,017.09 45%

中央 3,768.10 0.00 0.00 986.50 0.00 0.00 4,754.60 21%

合計 9,688.10 1,026.30 411.66 986.50 2,182.20 8,075.38 22,370.14 100%

比率 43.3% 4.6% 1.8% 4.4% 9.8% 36.1% 100%

*MNRE 所管の再生可能エネルギー(Renewable energy)。水力を除き、小水力(Small hydro)を含む。

出所:CEA Monthly Report (Jan 15, 2015)

出所:CEA Monthly Report (Jan. 2015)に基づき三菱総合研究所作成

図 2.1.12 タミル・ナドゥ州のセクター別電源構成

0 5 10 15 20 25

中央

民間

州

合計

電源容量(GW)

RE 石炭 水力 ガス 原子力 石油

20

出所:CEA Monthly Report (Jan. 2015)及び TEDA データに基づき三菱総合研究所作成

図 2.1.13 タミル・ナドゥ州の電源構成比

石油

1.8%原子力

4.4%

ガス

4.6%

水力

9.8%

石炭

43.3% 風力(88%)

31.8%

バガスコージェネ

2.9%

バイオマス

1.0%

ソーラー

0.5%

RE

36%

合計 = 22.4 GW

RE = 8.1 GW

21

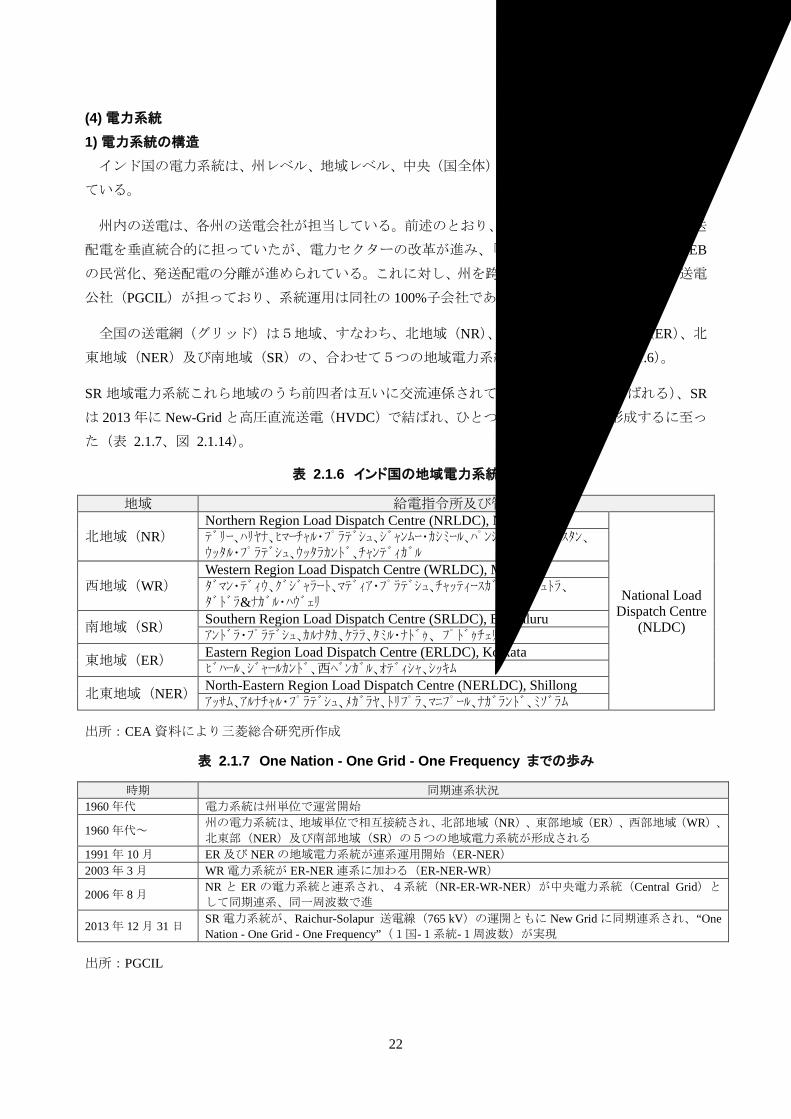

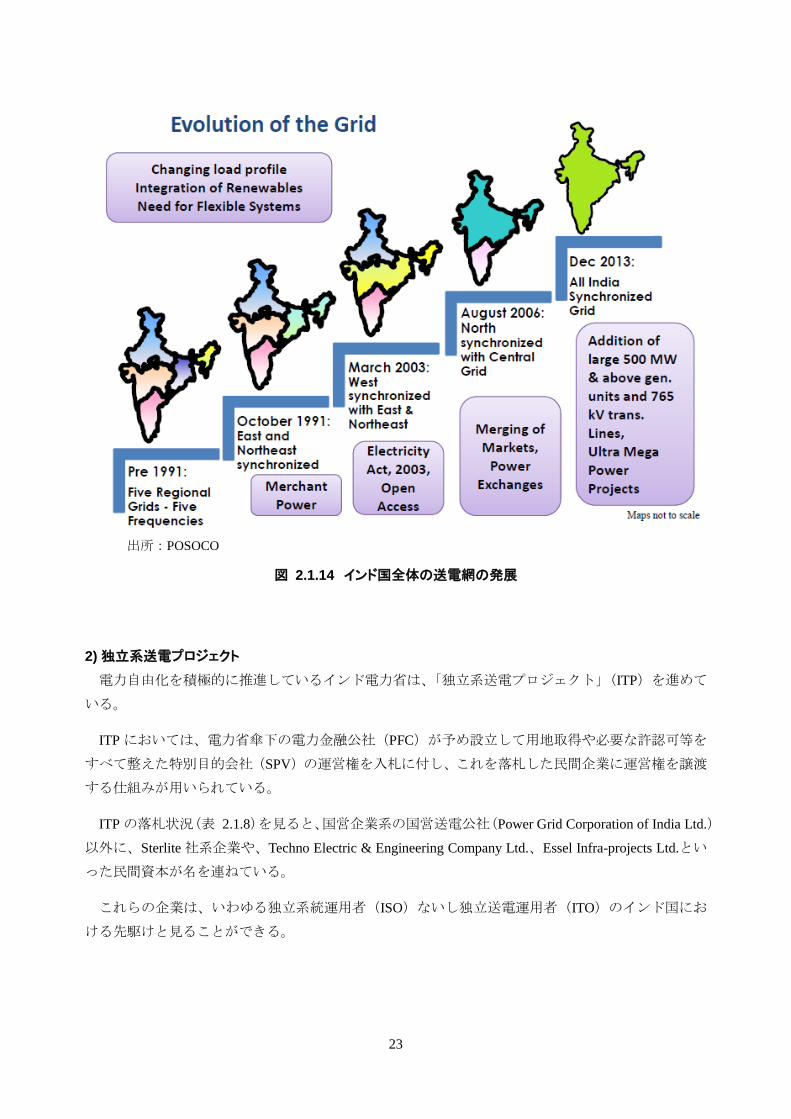

(4) 電力系統 1) 電力系統の構造 インド国の電力系統は、州レベル、地域レベル、中央(国全体)レベルの3つのレベルで構成され

ている。

州内の送電は、各州の送電会社が担当している。前述のとおり、かつては州電力局(SEB)が発送

配電を垂直統合的に担っていたが、電力セクターの改革が進み、「2003 年の電力法」によって SEB

の民営化、発送配電の分離が進められている。これに対し、州を跨ぐ全国レベルの送電は、国営送電

公社(PGCIL)が担っており、系統運用は同社の 100%子会社である POSOCO が行っている。

全国の送電網(グリッド)は5地域、すなわち、北地域(NR)、西地域(WR)、東地域(ER)、北

東地域(NER)及び南地域(SR)の、合わせて5つの地域電力系統で構成される(表 2.1.6)。

SR 地域電力系統これら地域のうち前四者は互いに交流連係されており(New-Grid と呼ばれる)、SR

は 2013 年に New-Grid と高圧直流送電(HVDC)で結ばれ、ひとつの国家グリッドを形成するに至っ

た(表 2.1.7、図 2.1.14)。

表 2.1.6 インド国の地域電力系統

地域 給電指令所及び管轄

北地域(NR) Northern Region Load Dispatch Centre (NRLDC), New Delhi

National Load Dispatch Centre

(NLDC)

デリー、ハリヤナ、ヒマーチャル・プラデシュ、ジャンムー・カシミール、パンジャブ、ラジャスタン、 ウッタル・プラデシュ、ウッタラカンド、チャンディガル

西地域(WR) Western Region Load Dispatch Centre (WRLDC), Mumbai ダマン・ディウ、グジャラート、マディア・プラデシュ、チャッティースガル、マハラシュトラ、 ダドラ&ナガル・ハヴェリ

南地域(SR) Southern Region Load Dispatch Centre (SRLDC), Bengaluru アンドラ・プラデシュ、カルナタカ、ケララ、タミル・ナドゥ、プドゥチェリ

東地域(ER) Eastern Region Load Dispatch Centre (ERLDC), Kolkata ビハール、ジャールカンド、西ベンガル、オディシャ、シッキム

北東地域(NER) North-Eastern Region Load Dispatch Centre (NERLDC), Shillong アッサム、アルナチャル・プラデシュ、メガラヤ、トリプラ、マニプール、ナガランド、ミゾラム

出所:CEA 資料により三菱総合研究所作成

表 2.1.7 One Nation - One Grid - One Frequency までの歩み

時期 同期連系状況 1960 年代 電力系統は州単位で運営開始

1960 年代~ 州の電力系統は、地域単位で相互接続され、北部地域(NR)、東部地域(ER)、西部地域(WR)、

北東部(NER)及び南部地域(SR)の5つの地域電力系統が形成される 1991 年 10 月 ER 及び NER の地域電力系統が連系運用開始(ER-NER) 2003 年 3 月 WR 電力系統が ER-NER 連系に加わる(ER-NER-WR)

2006 年 8 月 NR と ER の電力系統と連系され、4系統(NR-ER-WR-NER)が中央電力系統(Central Grid)と

して同期連系、同一周波数で運用されるようになる

2013 年 12 月 31 日 SR 電力系統が、Raichur-Solapur 送電線(765 kV)の運開ともに New Grid に同期連系され、“One Nation - One Grid - One Frequency”(1国-1系統-1周波数)が実現

出所:PGCIL

22

出所:POSOCO

図 2.1.14 インド国全体の送電網の発展

2) 独立系送電プロジェクト 電力自由化を積極的に推進しているインド電力省は、「独立系送電プロジェクト」(ITP)を進めて

いる。

ITP においては、電力省傘下の電力金融公社(PFC)が予め設立して用地取得や必要な許認可等を

すべて整えた特別目的会社(SPV)の運営権を入札に付し、これを落札した民間企業に運営権を譲渡

する仕組みが用いられている。

ITP の落札状況(表 2.1.8)を見ると、国営企業系の国営送電公社(Power Grid Corporation of India Ltd.)

以外に、Sterlite 社系企業や、Techno Electric & Engineering Company Ltd.、Essel Infra-projects Ltd.とい

った民間資本が名を連ねている。

これらの企業は、いわゆる独立系統運用者(ISO)ないし独立送電運用者(ITO)のインド国にお

ける先駆けと見ることができる。

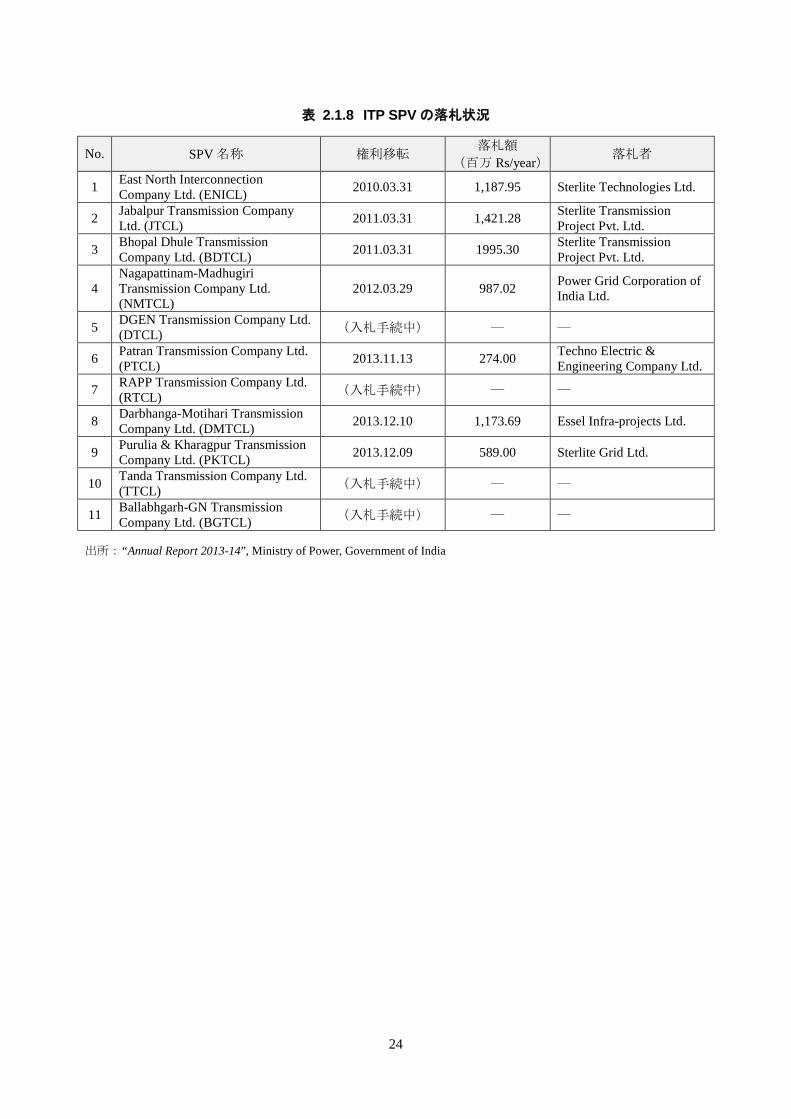

23

表 2.1.8 ITP SPV の落札状況

No. SPV 名称 権利移転 落札額 (百万 Rs/year) 落札者

1 East North Interconnection Company Ltd. (ENICL) 2010.03.31 1,187.95 Sterlite Technologies Ltd.

2 Jabalpur Transmission Company Ltd. (JTCL) 2011.03.31 1,421.28 Sterlite Transmission

Project Pvt. Ltd.

3 Bhopal Dhule Transmission Company Ltd. (BDTCL) 2011.03.31 1995.30 Sterlite Transmission

Project Pvt. Ltd.

4 Nagapattinam-Madhugiri Transmission Company Ltd. (NMTCL)

2012.03.29 987.02 Power Grid Corporation of India Ltd.

5 DGEN Transmission Company Ltd. (DTCL) (入札手続中) ― ―

6 Patran Transmission Company Ltd. (PTCL) 2013.11.13 274.00 Techno Electric &

Engineering Company Ltd.

7 RAPP Transmission Company Ltd. (RTCL) (入札手続中) ― ―

8 Darbhanga-Motihari Transmission Company Ltd. (DMTCL) 2013.12.10 1,173.69 Essel Infra-projects Ltd.

9 Purulia & Kharagpur Transmission Company Ltd. (PKTCL) 2013.12.09 589.00 Sterlite Grid Ltd.

10 Tanda Transmission Company Ltd. (TTCL) (入札手続中) ― ―

11 Ballabhgarh-GN Transmission Company Ltd. (BGTCL) (入札手続中) ― ―

出所:“Annual Report 2013-14”, Ministry of Power, Government of India

24

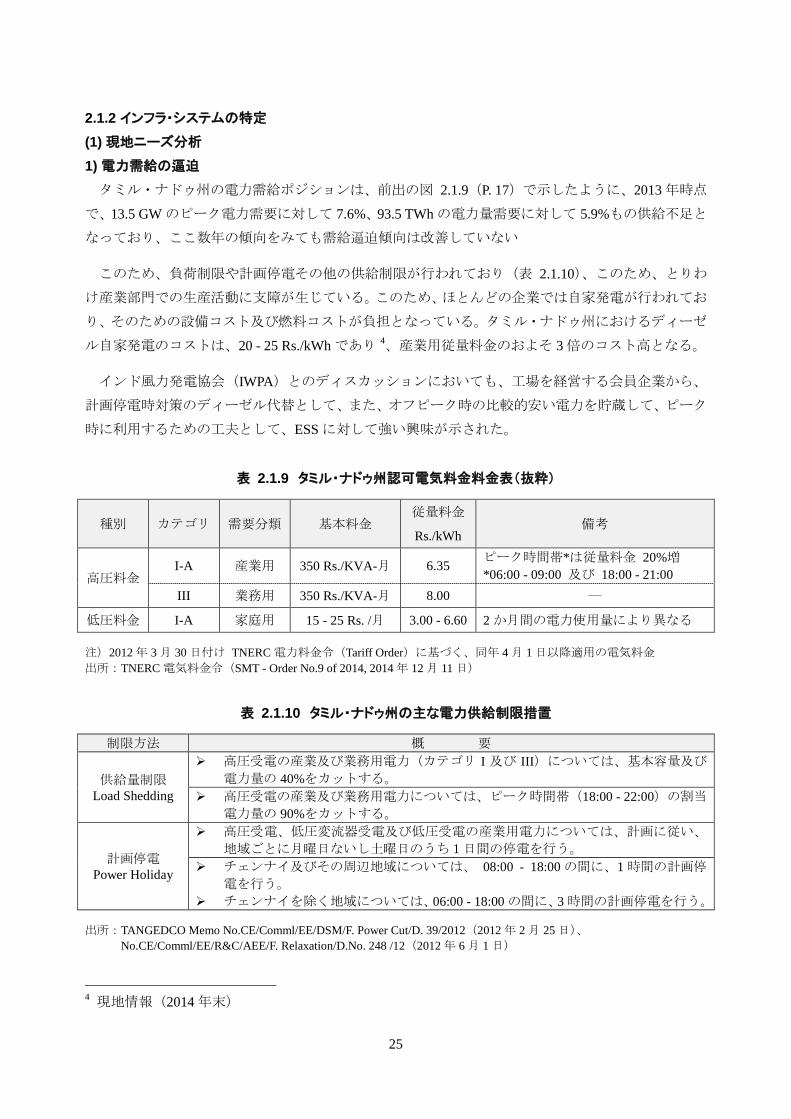

2.1.2 インフラ・システムの特定 (1) 現地ニーズ分析 1) 電力需給の逼迫 タミル・ナドゥ州の電力需給ポジションは、前出の図 2.1.9(P. 17)で示したように、2013 年時点

で、13.5 GW のピーク電力需要に対して 7.6%、93.5 TWh の電力量需要に対して 5.9%もの供給不足と

なっており、ここ数年の傾向をみても需給逼迫傾向は改善していない

このため、負荷制限や計画停電その他の供給制限が行われており(表 2.1.10)、このため、とりわ

け産業部門での生産活動に支障が生じている。このため、ほとんどの企業では自家発電が行われてお

り、そのための設備コスト及び燃料コストが負担となっている。タミル・ナドゥ州におけるディーゼ

ル自家発電のコストは、20 - 25 Rs./kWh であり 4、産業用従量料金のおよそ 3 倍のコスト高となる。

インド風力発電協会(IWPA)とのディスカッションにおいても、工場を経営する会員企業から、

計画停電時対策のディーゼル代替として、また、オフピーク時の比較的安い電力を貯蔵して、ピーク

時に利用するための工夫として、ESS に対して強い興味が示された。

表 2.1.9 タミル・ナドゥ州認可電気料金料金表(抜粋)

種別 カテゴリ 需要分類 基本料金 従量料金

Rs./kWh 備考

高圧料金 I-A 産業用 350 Rs./KVA-月 6.35 ピーク時間帯*は従量料金 20%増

*06:00 - 09:00 及び 18:00 - 21:00 III 業務用 350 Rs./KVA-月 8.00 ―

低圧料金 I-A 家庭用 15 - 25 Rs. /月 3.00 - 6.60 2 か月間の電力使用量により異なる

注)2012 年 3 月 30 日付け TNERC 電力料金令(Tariff Order)に基づく、同年 4 月 1 日以降適用の電気料金 出所:TNERC 電気料金令(SMT - Order No.9 of 2014, 2014 年 12 月 11 日)

表 2.1.10 タミル・ナドゥ州の主な電力供給制限措置

制限方法 概 要

供給量制限 Load Shedding

高圧受電の産業及び業務用電力(カテゴリ I 及び III)については、基本容量及び

電力量の 40%をカットする。 高圧受電の産業及び業務用電力については、ピーク時間帯(18:00 - 22:00)の割当

電力量の 90%をカットする。

計画停電 Power Holiday

高圧受電、低圧変流器受電及び低圧受電の産業用電力については、計画に従い、

地域ごとに月曜日ないし土曜日のうち1日間の停電を行う。 チェンナイ及びその周辺地域については、 08:00 - 18:00 の間に、1 時間の計画停

電を行う。 チェンナイを除く地域については、06:00 - 18:00 の間に、3 時間の計画停電を行う。

出所:TANGEDCO Memo No.CE/Comml/EE/DSM/F. Power Cut/D. 39/2012(2012 年 2 月 25 日)、 No.CE/Comml/EE/R&C/AEE/F. Relaxation/D.No. 248 /12(2012 年 6 月 1 日)

4 現地情報(2014 年末)

25

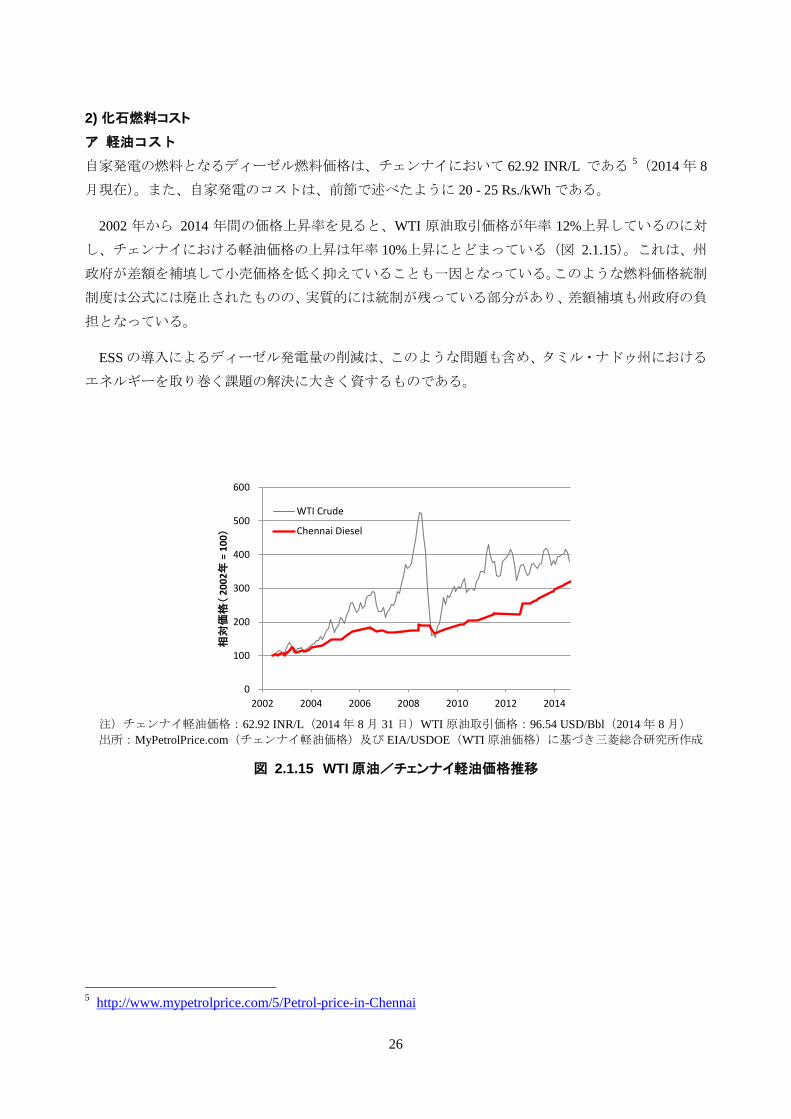

2) 化石燃料コスト ア 軽油コスト 自家発電の燃料となるディーゼル燃料価格は、チェンナイにおいて 62.92 INR/L である 5(2014 年 8

月現在)。また、自家発電のコストは、前節で述べたように 20 - 25 Rs./kWh である。

2002 年から 2014 年間の価格上昇率を見ると、WTI 原油取引価格が年率 12%上昇しているのに対

し、チェンナイにおける軽油価格の上昇は年率 10%上昇にとどまっている(図 2.1.15)。これは、州

政府が差額を補填して小売価格を低く抑えていることも一因となっている。このような燃料価格統制

制度は公式には廃止されたものの、実質的には統制が残っている部分があり、差額補填も州政府の負

担となっている。

ESS の導入によるディーゼル発電量の削減は、このような問題も含め、タミル・ナドゥ州における

エネルギーを取り巻く課題の解決に大きく資するものである。

注)チェンナイ軽油価格:62.92 INR/L(2014 年 8 月 31 日)WTI 原油取引価格:96.54 USD/Bbl(2014 年 8 月) 出所:MyPetrolPrice.com(チェンナイ軽油価格)及び EIA/USDOE(WTI 原油価格)に基づき三菱総合研究所作成

図 2.1.15 WTI 原油/チェンナイ軽油価格推移

5 http://www.mypetrolprice.com/5/Petrol-price-in-Chennai

0

100

200

300

400

500

600

2002 2004 2006 2008 2010 2012 2014

相対

価格

(20

02年

= 10

0)

WTI Crude

Chennai Diesel

26

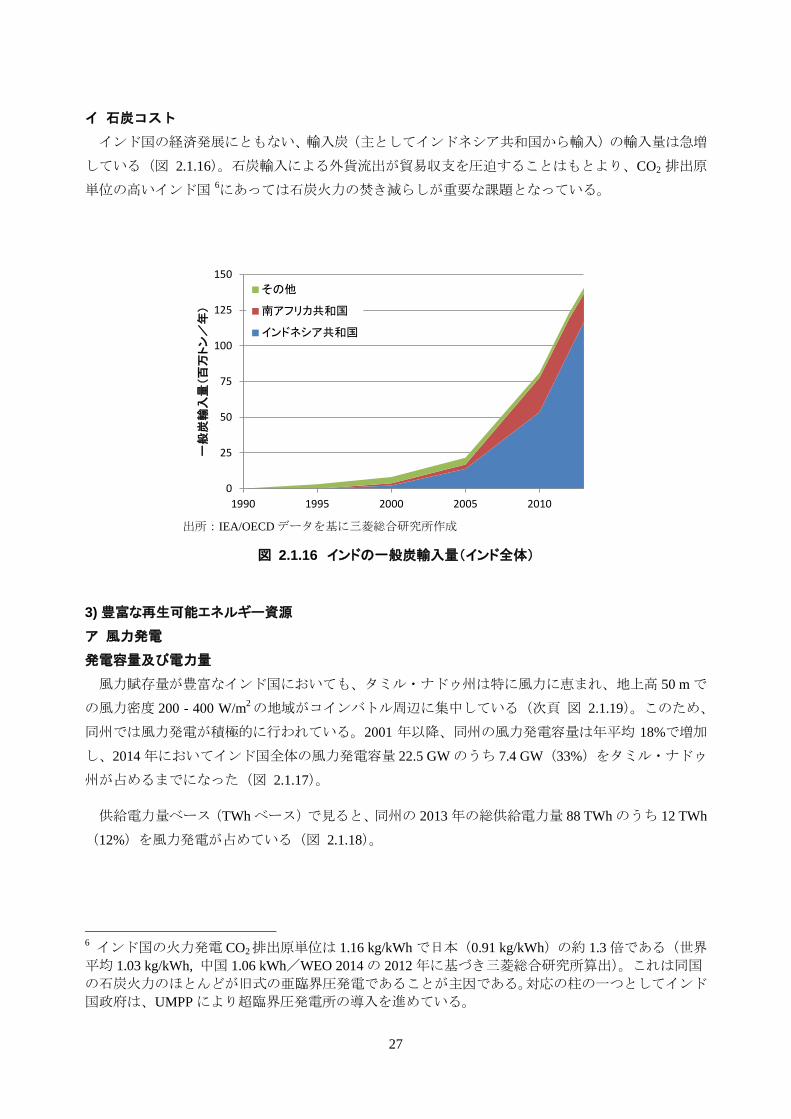

イ 石炭コスト インド国の経済発展にともない、輸入炭(主としてインドネシア共和国から輸入)の輸入量は急増

している(図 2.1.16)。石炭輸入による外貨流出が貿易収支を圧迫することはもとより、CO2 排出原

単位の高いインド国 6にあっては石炭火力の焚き減らしが重要な課題となっている。

出所:IEA/OECD データを基に三菱総合研究所作成

図 2.1.16 インドの一般炭輸入量(インド全体)

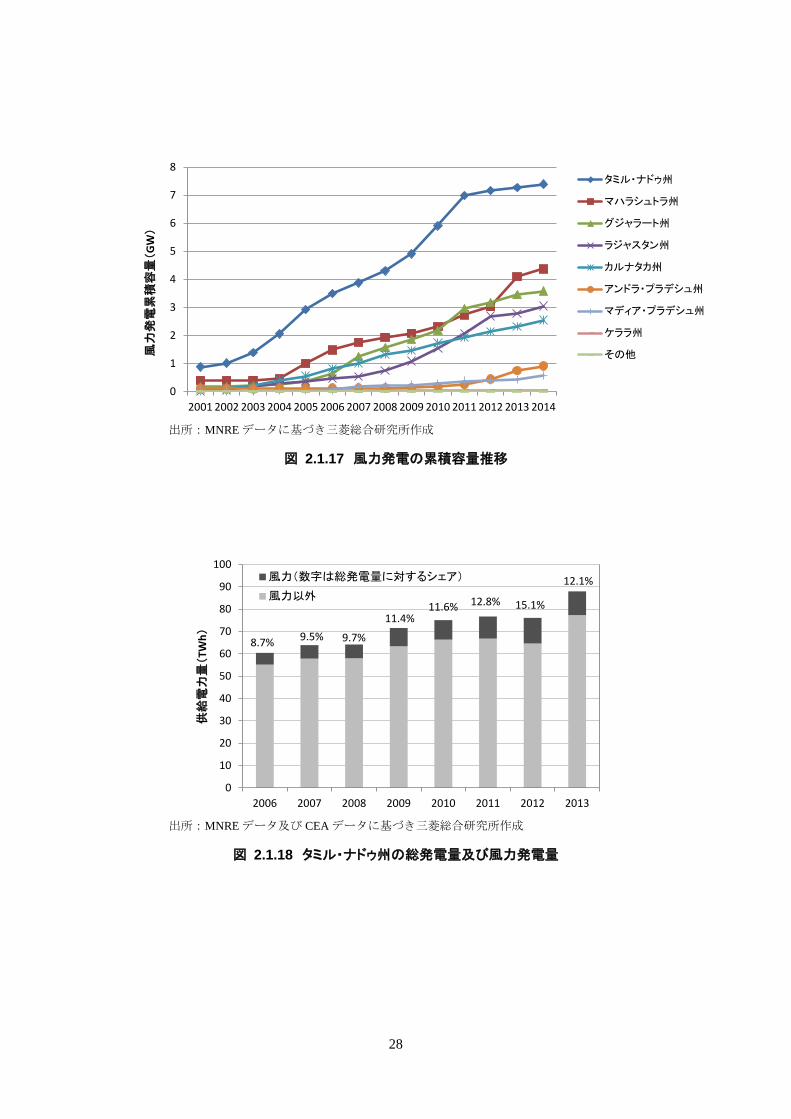

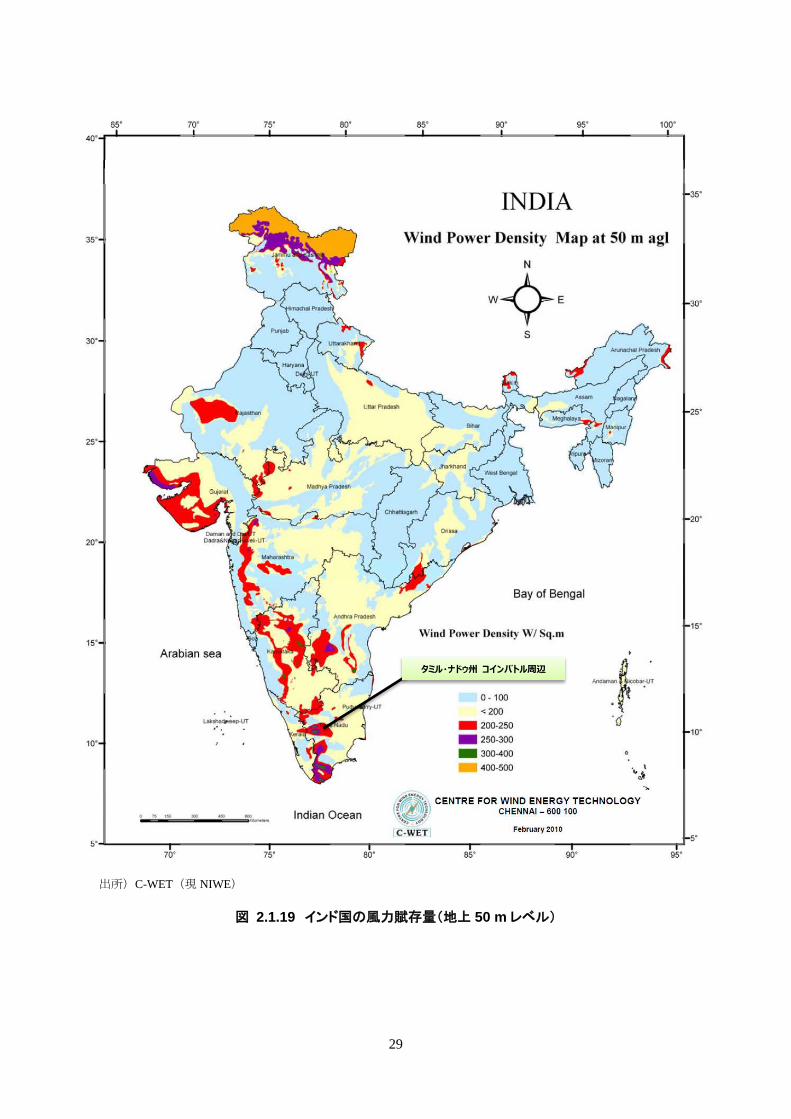

3) 豊富な再生可能エネルギー資源 ア 風力発電 発電容量及び電力量 風力賦存量が豊富なインド国においても、タミル・ナドゥ州は特に風力に恵まれ、地上高 50 m で

の風力密度 200 - 400 W/m2 の地域がコインバトル周辺に集中している(次頁 図 2.1.19)。このため、

同州では風力発電が積極的に行われている。2001 年以降、同州の風力発電容量は年平均 18%で増加

し、2014 年においてインド国全体の風力発電容量 22.5 GW のうち 7.4 GW(33%)をタミル・ナドゥ

州が占めるまでになった(図 2.1.17)。

供給電力量ベース(TWh ベース)で見ると、同州の 2013 年の総供給電力量 88 TWh のうち 12 TWh

(12%)を風力発電が占めている(図 2.1.18)。

6 インド国の火力発電 CO2排出原単位は 1.16 kg/kWh で日本(0.91 kg/kWh)の約 1.3 倍である(世界

平均 1.03 kg/kWh, 中国 1.06 kWh/WEO 2014 の 2012 年に基づき三菱総合研究所算出)。これは同国

の石炭火力のほとんどが旧式の亜臨界圧発電であることが主因である。対応の柱の一つとしてインド

国政府は、UMPP により超臨界圧発電所の導入を進めている。

0

25

50

75

100

125

150

1990 1995 2000 2005 2010

一般

炭輸

入量

(百

万トン/

年)

その他

南アフリカ共和国

インドネシア共和国

27

出所:MNRE データに基づき三菱総合研究所作成

図 2.1.17 風力発電の累積容量推移

出所:MNRE データ及び CEA データに基づき三菱総合研究所作成

図 2.1.18 タミル・ナドゥ州の総発電量及び風力発電量

0

1

2

3

4

5

6

7

8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

風力

発電

累積

容量

(G

W)

タミル・ナドゥ州

マハラシュトラ州

グジャラート州

ラジャスタン州

カルナタカ州

アンドラ・プラデシュ州

マディア・プラデシュ州

ケララ州

その他

8.7% 9.5% 9.7%

11.4%11.6% 12.8% 15.1%

12.1%

0

10

20

30

40

50

60

70

80

90

100

2006 2007 2008 2009 2010 2011 2012 2013

供給

電力

量(

TWh)

風力(数字は総発電量に対するシェア)

風力以外

28

出所)C-WET(現 NIWE)

図 2.1.19 インド国の風力賦存量(地上 50 m レベル)

タミル・ナドゥ州 コインバトル周辺

29

出力抑制 風力発電電力が送電線容量を超える場合には、給電指令所は発電者に対して発電抑制を指令する。

このため、十分に風があって風車を回せる状態であっても風力発電者は、発電抑制(カーテイルメン

ト)を余儀なくされる。

インド風力発電協会(IWPA)によれば、このような発電抑制によって無駄になっている風力は、

タミル・ナドゥ州において年間 2 TWh にのぼり(2013 年度)、風力の FIT 価格 3.51 Rs./kWh を乗じ

ると、年間約 70 億 INR の利益を失っていることになる。

このため、風力発電事業者の間では、送電容量に対して風力発電が過剰な場合に電力を貯蔵し、送

電線に余裕があるときに、必要な電力需要をみたすべく蓄電した電力を系統に注入することができる

ような ESS に対するニーズが大きい。

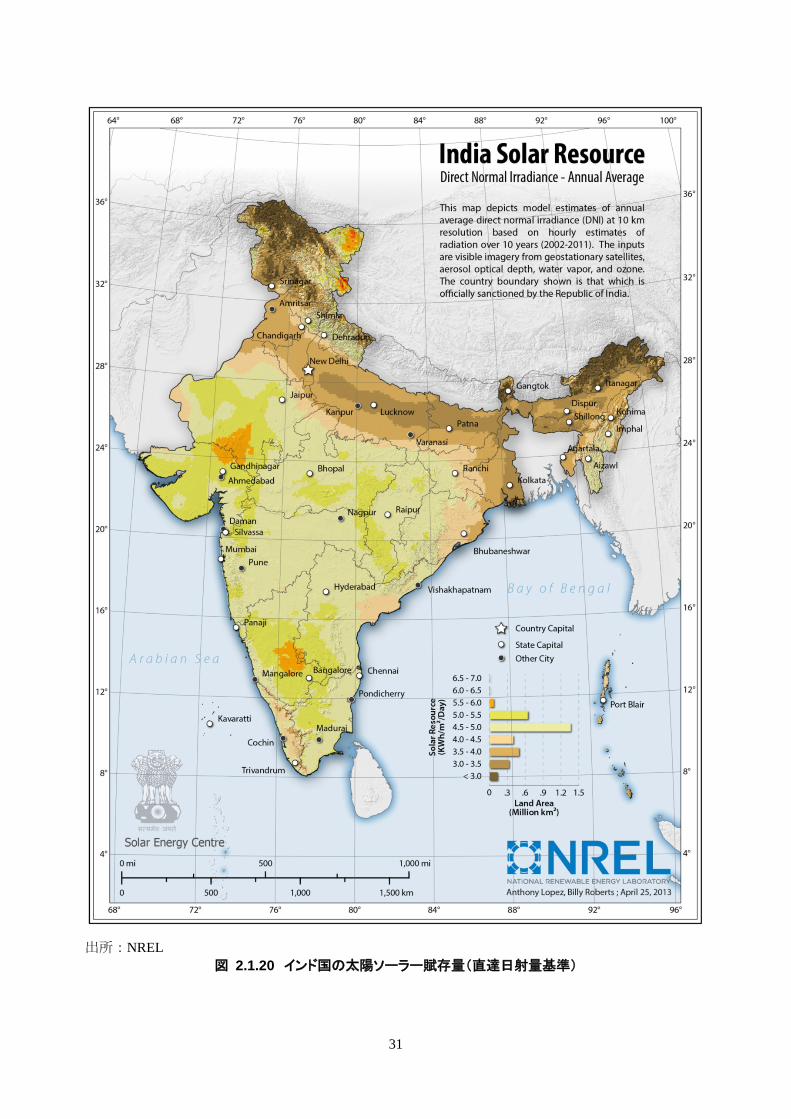

イ ソーラー発電 発電容量及び電力量 タミル・ナドゥ州は特に太陽エネルギーにも比較的恵まれており、面積あたり・1日あたりの直達

日射量を基準としたエネルギー賦存量は 4.5 - 5.5 kWh/m2/day であり、インド国全体の平均(4.0 - 5.0

kWh/m2/day)よりも高い(図 2.1.20)。

2014 年 7 月末の発電容量(太陽光発電)は、109.26 MW7である。タミル・ナドゥ州に近いカルナ

タカ州 Kolar でのカルナタカ州電力公社の太陽光発電設備の設備稼働率(CUF8)が 12.7%であったと

するデータ 9から推計すると、タミル・ナドゥ州における年間の太陽光発電量は 120 GWh 程度とな

る。

中央部門(MNRE)と同様、タミル・ナドゥ州(TEDA)も風力と PV のハイブリッドを推奨して

おり、Tamil Nadu Solar Energy Policy 2012 その他で、ハイブリッド・システムに対する補助制度を定

めている。

7 TEDA データ 8 CUF (%) = 100 x 年間発電量 [kWh] / (365 x 24 x 容量 [kW]) 9 Solar Resource CUF Assessment, INDIS Energy / NTPI (2012) <http://www.npti.in/Download/Renewable/POWERGEN%20PRSTN_Renewable%20April2012/Solar%20Resource%20CUF%20Assessment.pdf>

30

出所:NREL 図 2.1.20 インド国の太陽ソーラー賦存量(直達日射量基準)

31

4) 系統運用 ア 電力供給のスケジューリング

インド国における電力供給は、「供給余力に基づく電力価格」(ABT)と呼ばれる仕組みが基本とな

っている。この仕組みにおいては、前日に電力供給側が、翌日に電力系統に注入(供給)可能な電力

量(Availability)を宣言する一方、需要者側は電力系統からの翌日に抽出する予定量(需要予定量)

を宣言する。給電指令所が両者を勘案して翌日の需給スケジュールを決定する。

給電指令所は、このスケジュールに従って電力系統を運用するが、当日になって発電者が約束した

電力量を供給できなくなる、あるいは、需要側が予定以上の電力を系統から抽出するなど、スケジュ

ールを逸脱した状況が生じるのが通常である。そこで、給電指令所は当日調整を行う。

当日調整における基本的なオペレーションは以下のとおりである。

計画よりも需給が緩んだ場合には、発電者に対して発電力抑制または停止の指令を発する。

計画よりも需給が逼迫した場合には、

発電者の発電力増加を促す一方、

需要者の需要抑制または停止を実施する。

当日調整は、「計画外電力融通(UI)メカニズム」(以下、「UI メカニズム」と言う。)に従って行

われる。

イ UI メカニズム 電力系統における需給逼迫の度合いは、系統周波数によって知ることができる。電力需給がバラン

スしている場合の系統周波数は、標準周波数(インド国では 50 Hz)であるが、

需給が緩んだ場合(供給>需要)には、系統周波数が上昇する(50 Hz 以上になる)

需給が逼迫の場合(供給<需要)には、系統周波数が下降する(50 Hz 以下になる)

そして、需給のアンバランスが大きいほど、標準周波数からの逸脱も大きくなる。特に、周波数低

下に対しては速やかに対策を打たないと、発電機の脱調・脱落 10の連鎖が生じ、SLDC レベル、さら

には RLDC レベルの大停電となる虞がある。

そこで、スケジュールから逸脱した電力需給(Unscheduled Interchange)の程度に応じて、経済的

なペナルティー及びインセンティブを CERC 通知で予め公示 11し、周波数低下時における発電者及

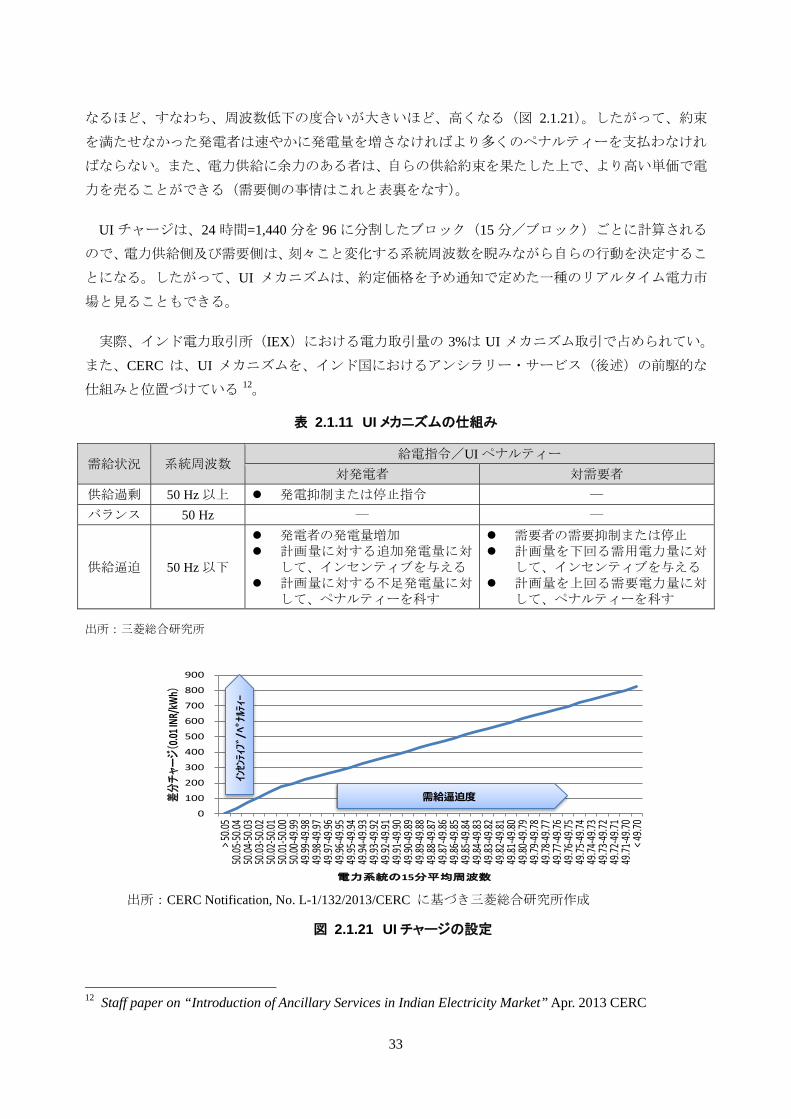

び需要者の合理的な行動を促す仕組みが「UI メカニズム」である(表 2.1.11)。

UI メカニズムのペナルティー及びインセンティブは、逸脱の度合いに応じた課徴単価(ペナルテ

ィー)又は優遇単価(UI チャージ)に従って課され又は付与される。単価は逼迫の度合いが深刻に

10 個々の発電機は系統周波数に追随する必要があるが、系統周波数の逸脱が限界を超えると、追随

が不可能となり、発電機が停止(脱落)する。 11 TNERC 通知(タミル・ナドゥ州)は CERC 通知(中央)を引用。

32

なるほど、すなわち、周波数低下の度合いが大きいほど、高くなる(図 2.1.21)。したがって、約束

を満たせなかった発電者は速やかに発電量を増さなければより多くのペナルティーを支払わなけれ

ばならない。また、電力供給に余力のある者は、自らの供給約束を果たした上で、より高い単価で電

力を売ることができる(需要側の事情はこれと表裏をなす)。

UI チャージは、24 時間=1,440 分を 96 に分割したブロック(15 分/ブロック)ごとに計算される

ので、電力供給側及び需要側は、刻々こと変化する系統周波数を睨みながら自らの行動を決定するこ

とになる。したがって、UI メカニズムは、約定価格を予め通知で定めた一種のリアルタイム電力市

場と見ることもできる。

実際、インド電力取引所(IEX)における電力取引量の 3%は UI メカニズム取引で占められてい。

また、CERC は、UI メカニズムを、インド国におけるアンシラリー・サービス(後述)の前駆的な

仕組みと位置づけている 12。

表 2.1.11 UI メカニズムの仕組み

需給状況 系統周波数 給電指令/UI ペナルティー

対発電者 対需要者 供給過剰 50 Hz 以上 発電抑制または停止指令 ― バランス 50 Hz ― ―

供給逼迫 50 Hz 以下

発電者の発電量増加 計画量に対する追加発電量に対

して、インセンティブを与える 計画量に対する不足発電量に対

して、ペナルティーを科す

需要者の需要抑制または停止 計画量を下回る需用電力量に対

して、インセンティブを与える 計画量を上回る需要電力量に対

して、ペナルティーを科す

出所:三菱総合研究所

出所:CERC Notification, No. L-1/132/2013/CERC に基づき三菱総合研究所作成

図 2.1.21 UI チャージの設定

12 Staff paper on “Introduction of Ancillary Services in Indian Electricity Market” Apr. 2013 CERC

0

100

200

300

400

500

600

700

800

900

> 50.0

550

.05-50

.0450

.04-50

.0350

.03-50

.0250

.02-50

.0150

.01-50

.0050

.00-49

.9949

.99-49

.9849

.98-49

.9749

.97-49

.9649

.96-49

.9549

.95-49

.9449

.94-49

.9349

.93-49

.9249

.92-49

.9149

.91-49

.9049

.90-49

.8949

.89-49

.8849

.88-49

.8749

.87-49

.8649

.86-49

.8549

.85-49

.8449

.84-49

.8349

.83-49

.8249

.82-49

.8149

.81-49

.8049

.80-49

.7949

.79-49

.7849

.78-49

.7749

.77-49

.7649

.76-49

.7549

.75-49

.7449

.74-49

.7349

.73-49

.7249

.72-49

.7149

.71-49

.70< 4

9.70

差分

チャージ(0

.01 IN

R/kW

h)

電力系統の15分平均周波数

需給逼迫度

インセンティブ

/ペナルティー

33

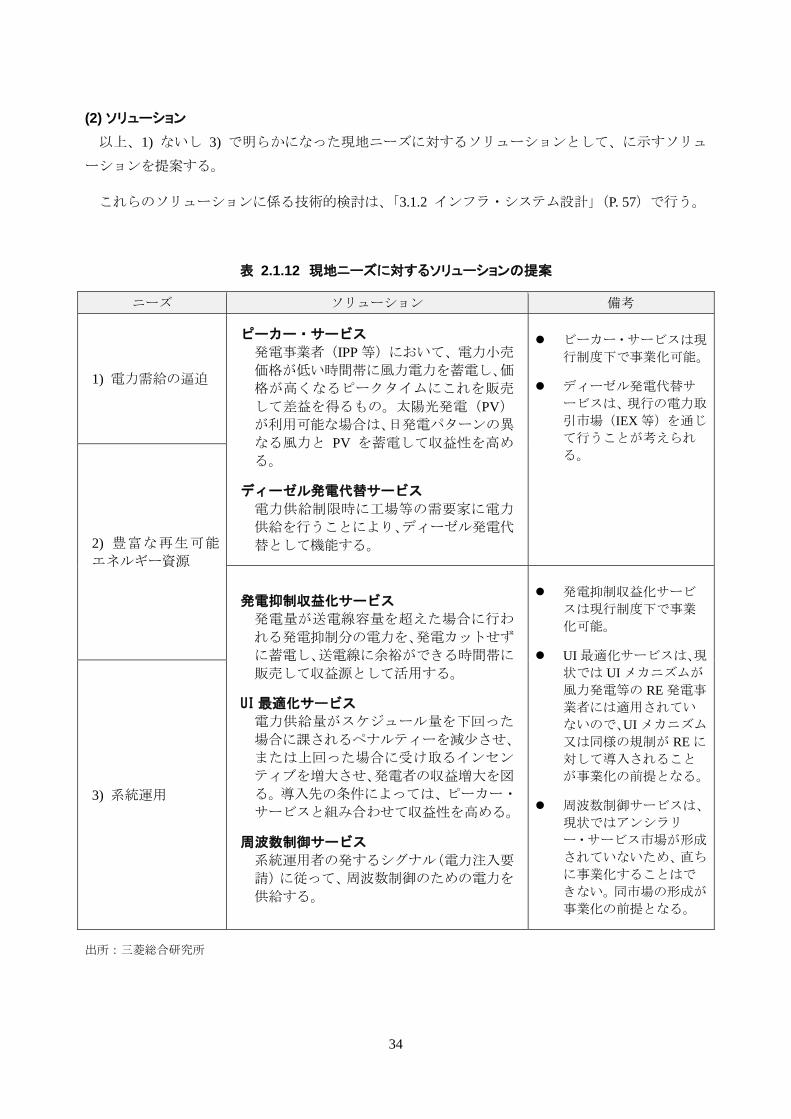

(2) ソリューション 以上、1) ないし 3) で明らかになった現地ニーズに対するソリューションとして、に示すソリュ

ーションを提案する。

これらのソリューションに係る技術的検討は、「3.1.2 インフラ・システム設計」(P. 57)で行う。

表 2.1.12 現地ニーズに対するソリューションの提案

ニーズ ソリューション 備考

1) 電力需給の逼迫

ピーカー・サービス

発電事業者(IPP 等)において、電力小売

価格が低い時間帯に風力電力を蓄電し、価

格が高くなるピークタイムにこれを販売

して差益を得るもの。太陽光発電(PV)

が利用可能な場合は、日発電パターンの異

なる風力と PV を蓄電して収益性を高め

る。

ディーゼル発電代替サービス

電力供給制限時に工場等の需要家に電力

供給を行うことにより、ディーゼル発電代

替として機能する。

ビーカー・サービスは現

行制度下で事業化可能。

ディーゼル発電代替サ

ービスは、現行の電力取

引市場(IEX 等)を通じ

て行うことが考えられ

る。

2) 豊富な再生可能

エネルギー資源

発電抑制収益化サービス 発電量が送電線容量を超えた場合に行わ

れる発電抑制分の電力を、発電カットせず

に蓄電し、送電線に余裕ができる時間帯に

販売して収益源として活用する。

UI最適化サービス 電力供給量がスケジュール量を下回った

場合に課されるペナルティーを減少させ、

または上回った場合に受け取るインセン

ティブを増大させ、発電者の収益増大を図

る。導入先の条件によっては、ピーカー・

サービスと組み合わせて収益性を高める。

周波数制御サービス 系統運用者の発するシグナル(電力注入要

請)に従って、周波数制御のための電力を

供給する。

発電抑制収益化サービ

スは現行制度下で事業

化可能。

UI 最適化サービスは、現

状では UI メカニズムが

風力発電等の RE 発電事

業者には適用されてい

ないので、UI メカニズム

又は同様の規制が RE に

対して導入されること

が事業化の前提となる。

周波数制御サービスは、

現状ではアンシラリ

ー・サービス市場が形成

されていないため、直ち

に事業化することはで

きない。同市場の形成が

事業化の前提となる。

3) 系統運用

出所:三菱総合研究所

34

2.1.3 現在の市場規模 電力自由化の進むインド国においては、電気事業は、「エネルギー・サービス市場」と「アンシラ

リー・サービス市場」に分けて考えることが適当である 13

インド国においてアンシラリー・サービスは萌芽期にあり、現時点でまだ存在しないが、電力自由

化と発送配電分離が積極的に進められているインド国においては将来大きな市場として現出する可

能性が大きいため、ここでは潜在市場として推計した。

(1) エネルギー・サービス市場 国際エネルギー機関(IEA)は、再生可能エネルギー(RE)を水力発電、バイオ・エネルギー発電

(バイオマス/廃棄物発電)、風力発電(陸上及び洋上)、地熱発電、太陽光発電(PV)、集光型太陽

熱発電(CSP)、海洋発電に分類しているところ、エネルギー貯蔵システム(ESS)による対象が必要

となる RE は、これらのうち出力が不安定な、風力発電並びに太陽光発電及び太陽熱発電(以下、「不

安定 RE」という。)である 14。

本調査では、コインバトルに立地するタタ電力の Poolavadi 風力発電所(出力 100 MW)をモデル

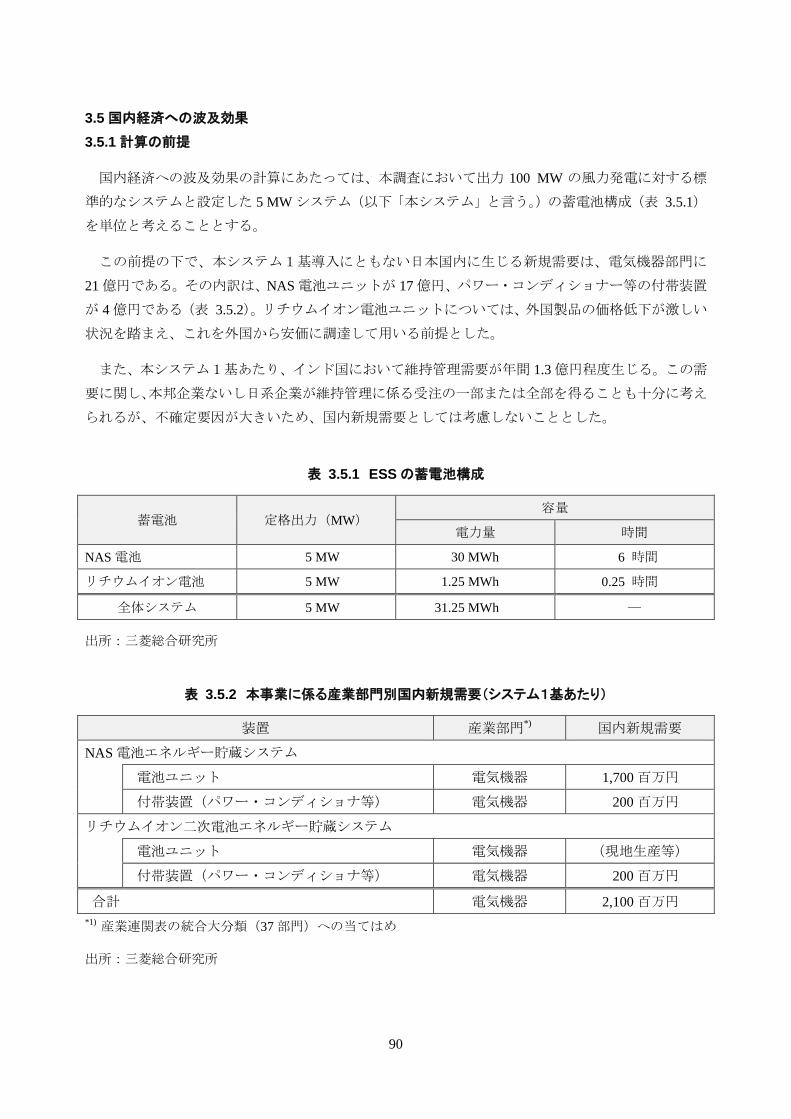

ケースとして、シミュレーション結果を基づいて設定した、出力 5 MW/時間容量 6 時間(30 MWh)

の NaS 電池と出力 5 MW/時間容量 0.25 時間(1.25 MWh)の LiB で構成されたハイブリッド ESS を

基本単位として考えることとし、不安定 RE 出力 100 MW に対して定格出力 5MW(5%)の ESS を導

入するものと仮定して、現在のエネルギー・サービス市場規模を算出した。

その結果、エネルギー・サービス市場規模が、ESS の単位である 5 MW 以上となる州は、図 2.1.23

に示す 20 州存在することがわかった。これらの中でも、タミル・ナドゥ州(市場規模〔以下同じ〕

404 MW)、マハラシュトラ州(282 MW)、グジャラート州(222 MW)、カルナタカ州(199 MW)、

ラジャスタン州(182 MW)、アンドラ・プラデシュ州(77 MW)、合計 1.4 GW、インド国全体のエ

ネルギー・サービス市場(1.6 GW)の 87%を占める 15。

図 2.1.22 タタ電力 Poolavadi 発電所

13 エネルギー・サービス及びアンシラリー・サービスについては P. 38 の囲み記事参照 14 CEA の RE 分類に小規模水力発電及びバイオ・エネルギー発電等を含むが、現状においては風力

発電と太陽光発電が支配的なので、不安定 RE と CEA 分類の RE は不安定 RE に等しいと看做した。 15 インド国全体の不安定 RE は 32 GW(2015 年 1 月、CEA)。その 5%相当する市場規模は 1.6 GW

35

略号)AP 州:アンドラ・プラデシュ州;AR 州:アルナチャル・プラデシュ州;BR 州:ビハール州;CT 州:チャッティースガル

州;GA 州:ゴア州;GJ 州:グジャラート州;HP 州:ヒマーチャル・プラデシュ州;HR 州:ハリヤナ州;JK 州:ジャンムー・カ

シミール州;KA 州:カルナタカ州;KL 州:ケララ州; MH 州:マハラシュトラ州;MP 州:マディア・プラデシュ州;OR 州:

オディシャ州;PB 州:パンジャブ州;RJ 州:ラジャスタン州;TN 州:タミル・ナドゥ州;UP 州:ウッタル・プラデシュ州;UT州:ウッタラカンド州;WB 州:西ベンガル州

出所:CEA Monthly Report (Jan 15, 2015)に基づき三菱総合研究所試算

図 2.1.23 ESS エネルギー・サービス市場(市場規模 5 MW 以上の州)

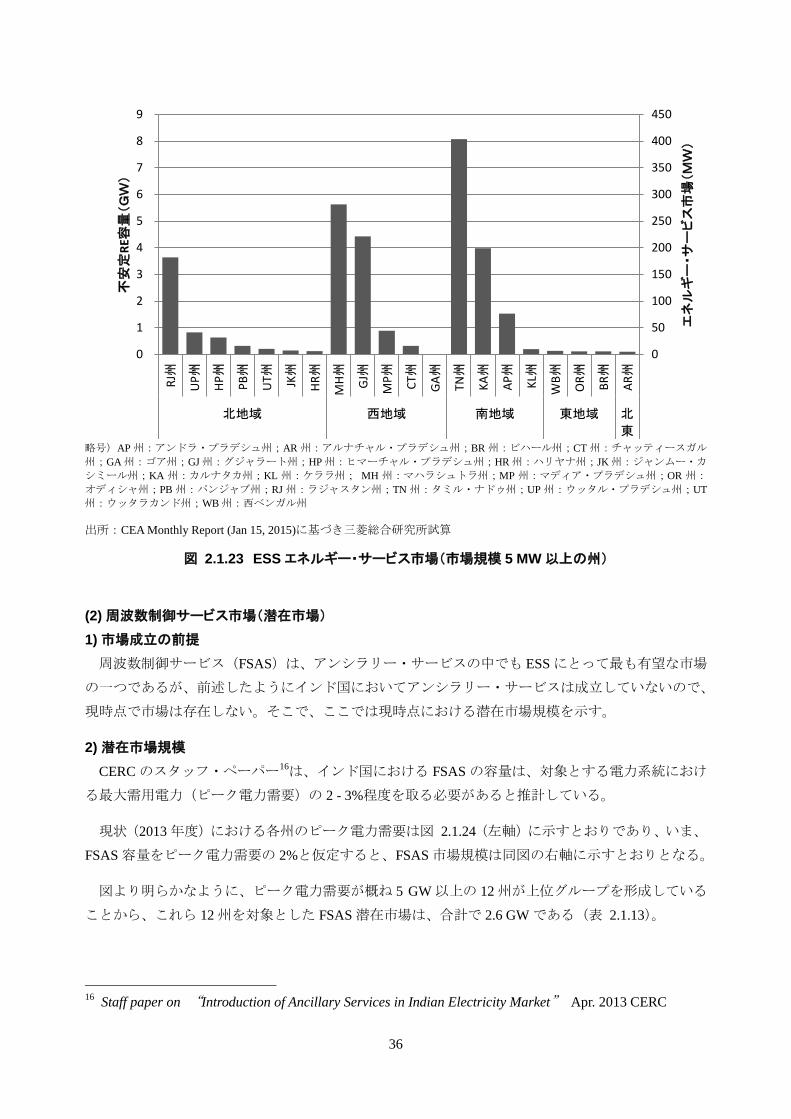

(2) 周波数制御サービス市場(潜在市場) 1) 市場成立の前提 周波数制御サービス(FSAS)は、アンシラリー・サービスの中でも ESS にとって最も有望な市場

の一つであるが、前述したようにインド国においてアンシラリー・サービスは成立していないので、

現時点で市場は存在しない。そこで、ここでは現時点における潜在市場規模を示す。

2) 潜在市場規模 CERC のスタッフ・ペーパー16は、インド国における FSAS の容量は、対象とする電力系統におけ

る最大需用電力(ピーク電力需要)の 2 - 3%程度を取る必要があると推計している。

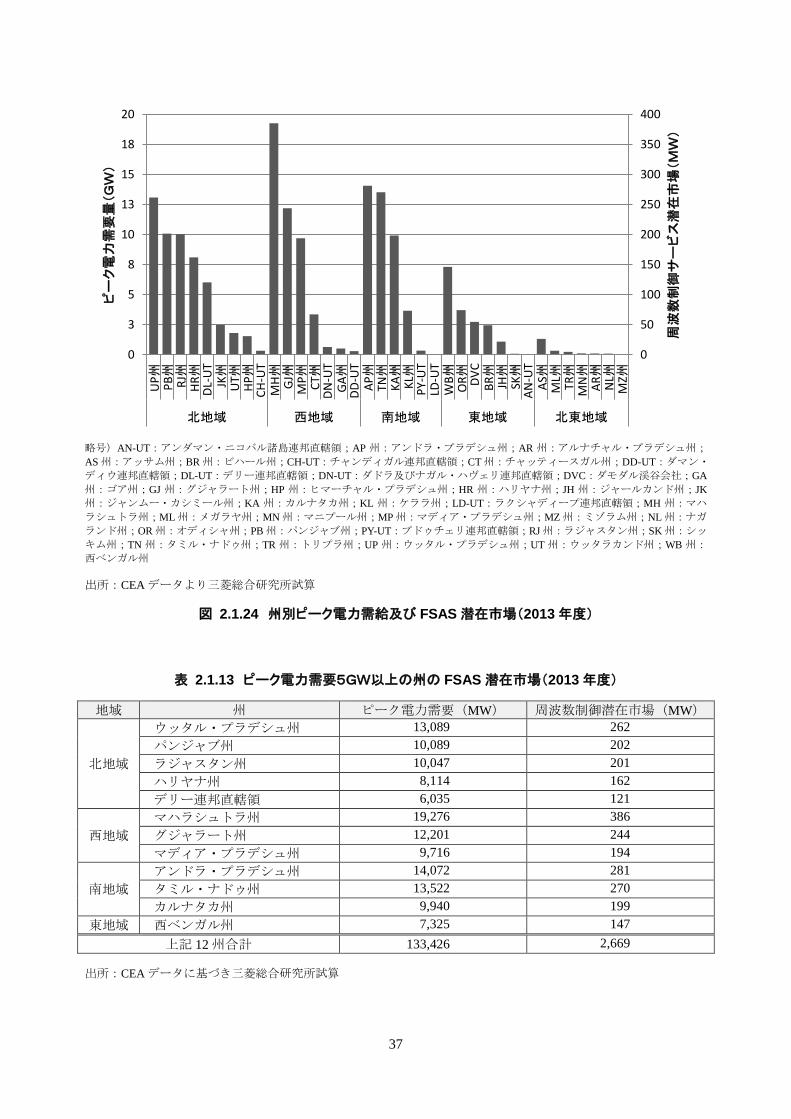

現状(2013 年度)における各州のピーク電力需要は図 2.1.24(左軸)に示すとおりであり、いま、

FSAS 容量をピーク電力需要の 2%と仮定すると、FSAS 市場規模は同図の右軸に示すとおりとなる。

図より明らかなように、ピーク電力需要が概ね 5 GW 以上の 12 州が上位グループを形成している

ことから、これら 12 州を対象とした FSAS 潜在市場は、合計で 2.6 GW である(表 2.1.13)。

16 Staff paper on “Introduction of Ancillary Services in Indian Electricity Market” Apr. 2013 CERC

0

50

100

150

200

250

300

350

400

450

0

1

2

3

4

5

6

7

8

9

RJ州

UP州 HP州

PB州

UT州 JK州

HR州

MH州 GJ州

MP州 CT州

GA州

TN州

KA州

AP州

KL州

WB州

OR州 BR州

AR州

北地域 西地域 南地域 東地域 北

東

エネル

ギー・サ

ービス市

場(MW)

不安

定RE

容量

(GW)

36

略号)AN-UT:アンダマン・ニコバル諸島連邦直轄領;AP 州:アンドラ・プラデシュ州;AR 州:アルナチャル・プラデシュ州;

AS 州:アッサム州;BR 州:ビハール州;CH-UT:チャンディガル連邦直轄領;CT 州:チャッティースガル州;DD-UT:ダマン・

ディウ連邦直轄領;DL-UT:デリー連邦直轄領;DN-UT:ダドラ及びナガル・ハヴェリ連邦直轄領;DVC:ダモダル渓谷会社;GA州:ゴア州;GJ 州:グジャラート州;HP 州:ヒマーチャル・プラデシュ州;HR 州:ハリヤナ州;JH 州:ジャールカンド州;JK州:ジャンムー・カシミール州;KA 州:カルナタカ州;KL 州:ケララ州;LD-UT:ラクシャディープ連邦直轄領;MH 州:マハ

ラシュトラ州;ML 州:メガラヤ州;MN 州:マニプール州;MP 州:マディア・プラデシュ州;MZ 州:ミゾラム州;NL 州:ナガ

ランド州;OR 州:オディシャ州;PB 州:パンジャブ州;PY-UT:プドゥチェリ連邦直轄領;RJ 州:ラジャスタン州;SK 州:シッ

キム州;TN 州:タミル・ナドゥ州;TR 州:トリプラ州;UP 州:ウッタル・プラデシュ州;UT 州:ウッタラカンド州;WB 州:

西ベンガル州

出所:CEA データより三菱総合研究所試算

図 2.1.24 州別ピーク電力需給及び FSAS 潜在市場(2013 年度)

表 2.1.13 ピーク電力需要5GW以上の州の FSAS 潜在市場(2013 年度)

地域 州 ピーク電力需要(MW) 周波数制御潜在市場(MW)

北地域

ウッタル・プラデシュ州 13,089 262 パンジャブ州 10,089 202 ラジャスタン州 10,047 201 ハリヤナ州 8,114 162 デリー連邦直轄領 6,035 121

西地域 マハラシュトラ州 19,276 386 グジャラート州 12,201 244 マディア・プラデシュ州 9,716 194

南地域 アンドラ・プラデシュ州 14,072 281 タミル・ナドゥ州 13,522 270 カルナタカ州 9,940 199

東地域 西ベンガル州 7,325 147 上記 12 州合計 133,426 2,669

出所:CEA データに基づき三菱総合研究所試算

0

50

100

150

200

250

300

350

400

0

3

5

8

10

13

15

18

20

UP州 PB州

RJ州

HR州

DL-U

TJK州

UT州

HP州

CH-U

TM

H州 GJ州

MP州 CT州

DN-U

TGA

州DD

-UT

AP州

TN州

KA州

KL州

PY-U

TLD

-UT

WB州

OR州 DV

CBR

州JH州

SK州

AN-U

TAS

州M

L州 TR州

MN州

AR州

NL州

MZ州

北地域 西地域 南地域 東地域 北東地域

周波

数制

御サ

ービス潜

在市場

(MW)

ピーク電

力需

要量

(GW)

37

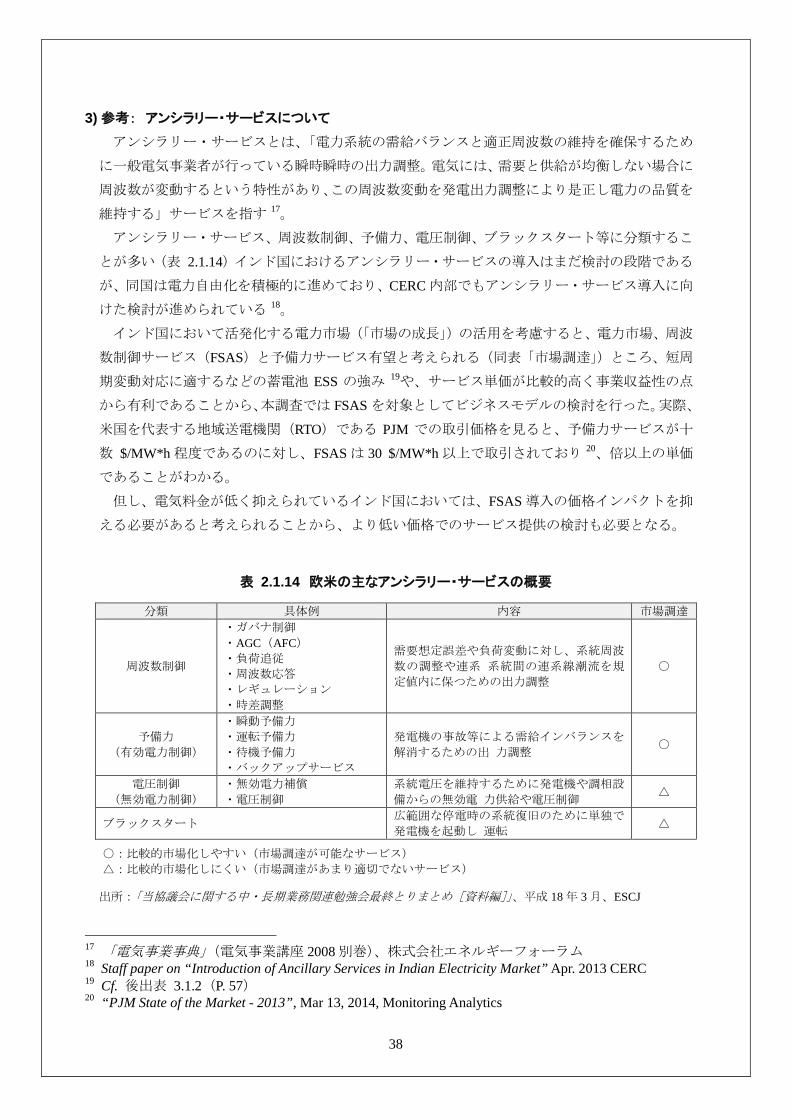

3) 参考: アンシラリー・サービスについて アンシラリー・サービスとは、「電力系統の需給バランスと適正周波数の維持を確保するため

に一般電気事業者が行っている瞬時瞬時の出力調整。電気には、需要と供給が均衡しない場合に

周波数が変動するという特性があり、この周波数変動を発電出力調整により是正し電力の品質を

維持する」サービスを指す 17。

アンシラリー・サービス、周波数制御、予備力、電圧制御、ブラックスタート等に分類するこ

とが多い(表 2.1.14)インド国におけるアンシラリー・サービスの導入はまだ検討の段階である

が、同国は電力自由化を積極的に進めており、CERC 内部でもアンシラリー・サービス導入に向

けた検討が進められている 18。

インド国において活発化する電力市場(「市場の成長」)の活用を考慮すると、電力市場、周波

数制御サービス(FSAS)と予備力サービス有望と考えられる(同表「市場調達」)ところ、短周

期変動対応に適するなどの蓄電池 ESS の強み 19や、サービス単価が比較的高く事業収益性の点

から有利であることから、本調査では FSAS を対象としてビジネスモデルの検討を行った。実際、

米国を代表する地域送電機関(RTO)である PJM での取引価格を見ると、予備力サービスが十

数 $/MW*h 程度であるのに対し、FSAS は 30 $/MW*h 以上で取引されており 20、倍以上の単価

であることがわかる。

但し、電気料金が低く抑えられているインド国においては、FSAS 導入の価格インパクトを抑

える必要があると考えられることから、より低い価格でのサービス提供の検討も必要となる。

表 2.1.14 欧米の主なアンシラリー・サービスの概要

分類 具体例 内容 市場調達

周波数制御

・ガバナ制御 ・AGC(AFC) ・負荷追従 ・周波数応答 ・レギュレーション ・時差調整

需要想定誤差や負荷変動に対し、系統周波

数の調整や連系 系統間の連系線潮流を規

定値内に保つための出力調整 ○

予備力 (有効電力制御)

・瞬動予備力 ・運転予備力 ・待機予備力 ・バックアップサービス

発電機の事故等による需給インバランスを

解消するための出 力調整 ○

電圧制御 (無効電力制御)

・無効電力補償 ・電圧制御

系統電圧を維持するために発電機や調相設

備からの無効電 力供給や電圧制御 △

ブラックスタート 広範囲な停電時の系統復旧のために単独で

発電機を起動し 運転 △

○:比較的市場化しやすい(市場調達が可能なサービス) △:比較的市場化しにくい(市場調達があまり適切でないサービス)

出所:「当協議会に関する中・長期業務関連勉強会最終とりまとめ[資料編]」、平成 18 年 3 月、ESCJ

17 「電気事業事典」(電気事業講座 2008 別巻)、株式会社エネルギーフォーラム 18 Staff paper on “Introduction of Ancillary Services in Indian Electricity Market” Apr. 2013 CERC 19 Cf. 後出表 3.1.2(P. 57) 20 “PJM State of the Market - 2013”, Mar 13, 2014, Monitoring Analytics

38

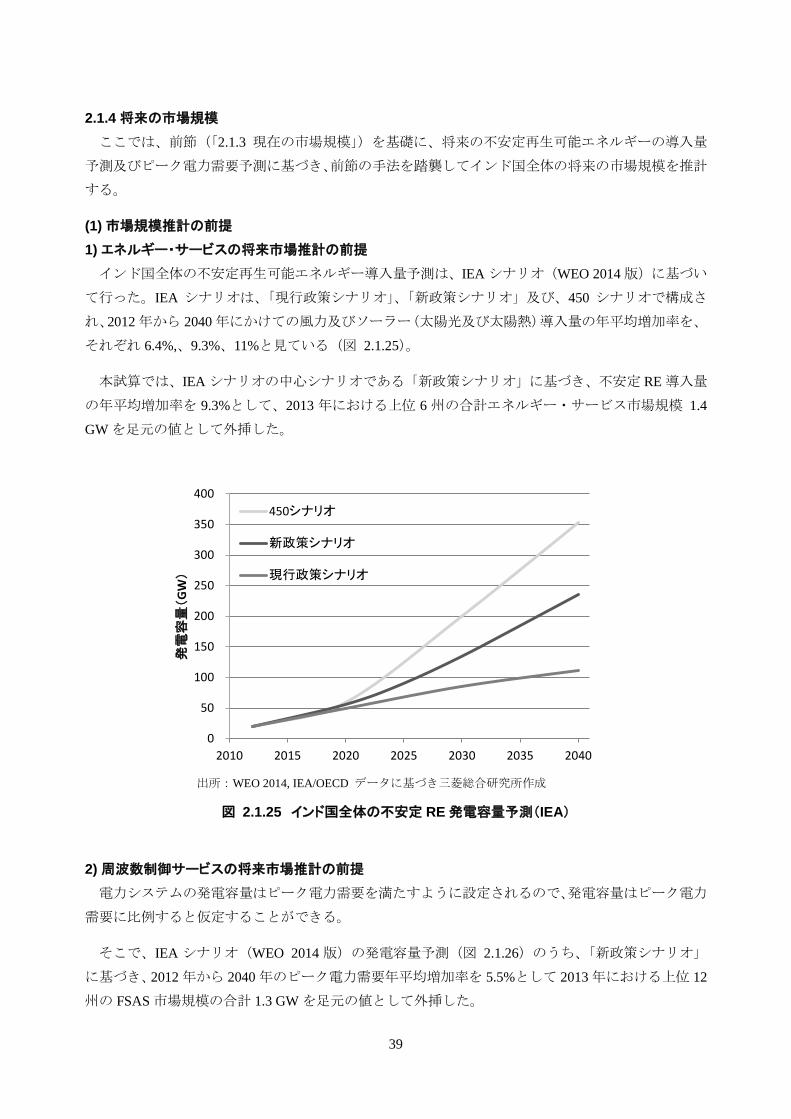

2.1.4 将来の市場規模 ここでは、前節(「2.1.3 現在の市場規模」)を基礎に、将来の不安定再生可能エネルギーの導入量

予測及びピーク電力需要予測に基づき、前節の手法を踏襲してインド国全体の将来の市場規模を推計

する。

(1) 市場規模推計の前提 1) エネルギー・サービスの将来市場推計の前提 インド国全体の不安定再生可能エネルギー導入量予測は、IEA シナリオ(WEO 2014 版)に基づい

て行った。IEA シナリオは、「現行政策シナリオ」、「新政策シナリオ」及び、450 シナリオで構成さ

れ、2012 年から 2040 年にかけての風力及びソーラー(太陽光及び太陽熱)導入量の年平均増加率を、

それぞれ 6.4%,、9.3%、11%と見ている(図 2.1.25)。

本試算では、IEA シナリオの中心シナリオである「新政策シナリオ」に基づき、不安定 RE 導入量

の年平均増加率を 9.3%として、2013 年における上位 6 州の合計エネルギー・サービス市場規模 1.4

GW を足元の値として外挿した。

出所:WEO 2014, IEA/OECD データに基づき三菱総合研究所作成

図 2.1.25 インド国全体の不安定 RE 発電容量予測(IEA)

2) 周波数制御サービスの将来市場推計の前提 電力システムの発電容量はピーク電力需要を満たすように設定されるので、発電容量はピーク電力

需要に比例すると仮定することができる。

そこで、IEA シナリオ(WEO 2014 版)の発電容量予測(図 2.1.26)のうち、「新政策シナリオ」

に基づき、2012 年から 2040 年のピーク電力需要年平均増加率を 5.5%として 2013 年における上位 12

州の FSAS 市場規模の合計 1.3 GW を足元の値として外挿した。

0

50

100

150

200

250

300

350

400

2010 2015 2020 2025 2030 2035 2040

発電

容量

(G

W)

450シナリオ

新政策シナリオ

現行政策シナリオ

39

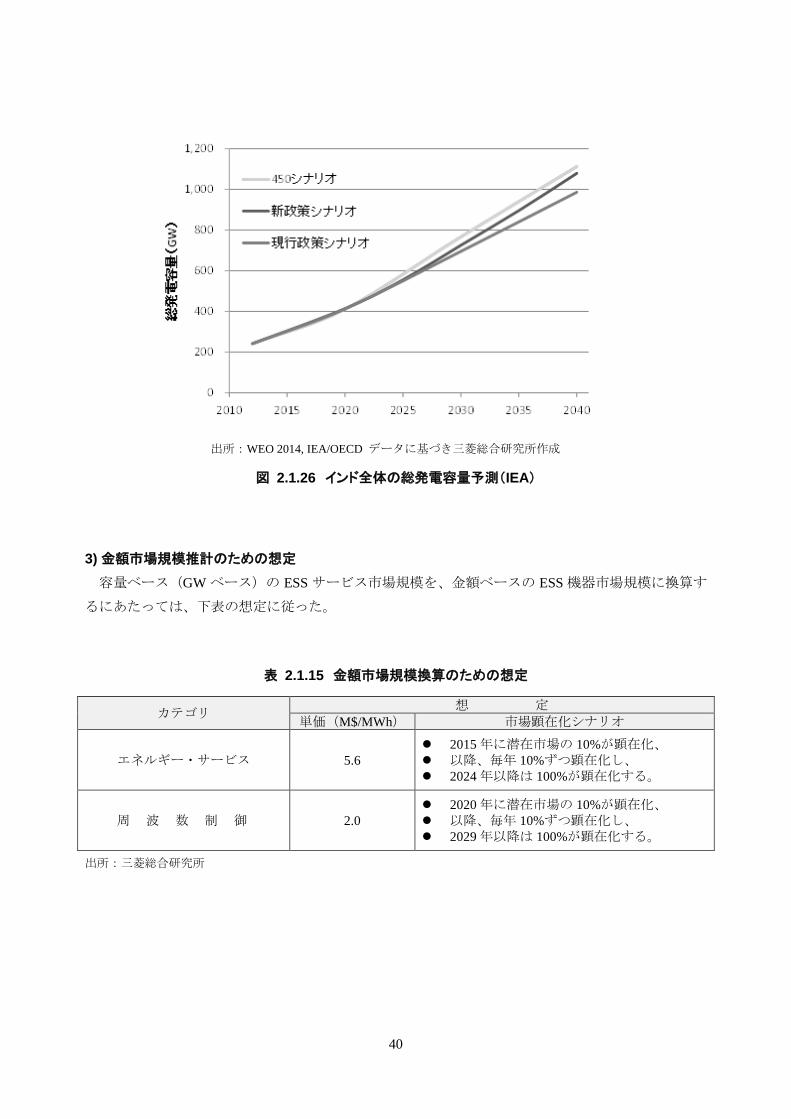

出所:WEO 2014, IEA/OECD データに基づき三菱総合研究所作成

図 2.1.26 インド全体の総発電容量予測(IEA)

3) 金額市場規模推計のための想定 容量ベース(GW ベース)の ESS サービス市場規模を、金額ベースの ESS 機器市場規模に換算す

るにあたっては、下表の想定に従った。

表 2.1.15 金額市場規模換算のための想定

カテゴリ 想 定 単価(M$/MWh) 市場顕在化シナリオ

エネルギー・サービス 5.6 2015 年に潜在市場の 10%が顕在化、 以降、毎年 10%ずつ顕在化し、 2024 年以降は 100%が顕在化する。

周 波 数 制 御 2.0 2020 年に潜在市場の 10%が顕在化、 以降、毎年 10%ずつ顕在化し、 2029 年以降は 100%が顕在化する。

出所:三菱総合研究所

40

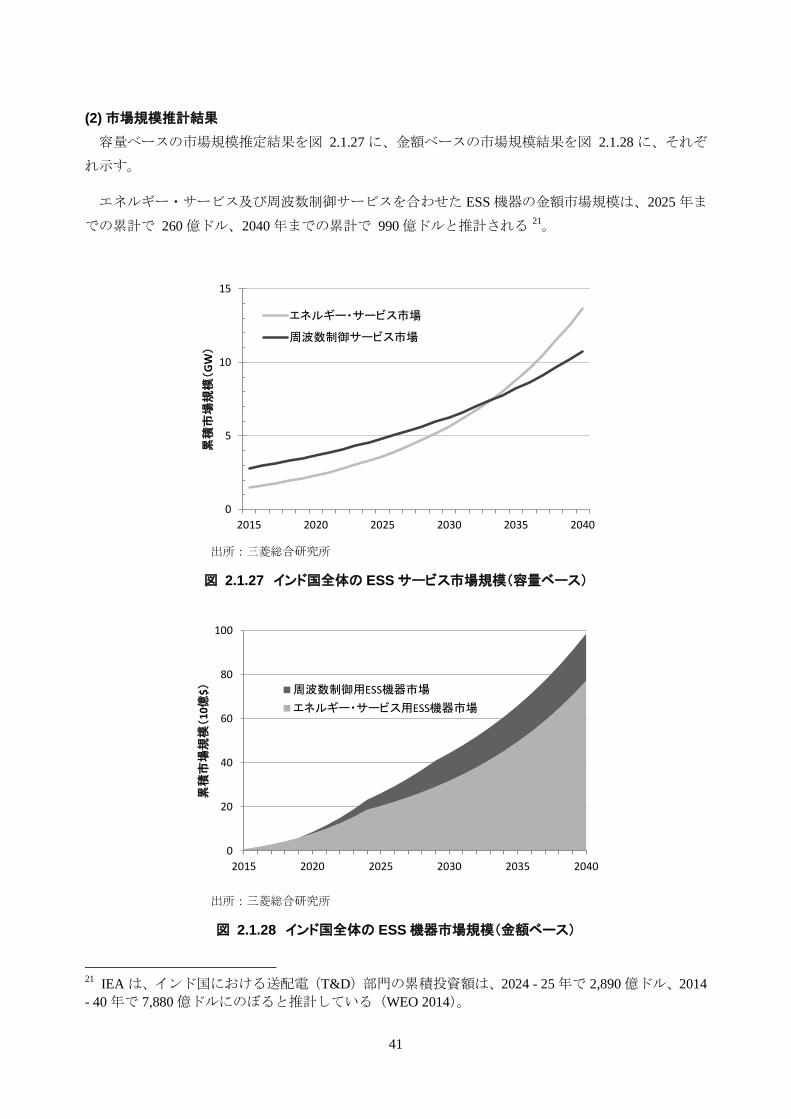

(2) 市場規模推計結果 容量ベースの市場規模推定結果を図 2.1.27 に、金額ベースの市場規模結果を図 2.1.28 に、それぞ

れ示す。

エネルギー・サービス及び周波数制御サービスを合わせた ESS 機器の金額市場規模は、2025 年ま

での累計で 260 億ドル、2040 年までの累計で 990 億ドルと推計される 21。

出所:三菱総合研究所

図 2.1.27 インド国全体の ESS サービス市場規模(容量ベース)

出所:三菱総合研究所

図 2.1.28 インド国全体の ESS 機器市場規模(金額ベース)

21 IEA は、インド国における送配電(T&D)部門の累積投資額は、2024 - 25 年で 2,890 億ドル、2014 - 40 年で 7,880 億ドルにのぼると推計している(WEO 2014)。

0

5

10

15

2015 2020 2025 2030 2035 2040

累積

市場

規模

(G

W)

エネルギー・サービス市場

周波数制御サービス市場

0

20

40

60

80

100

2015 2020 2025 2030 2035 2040

累積

市場

規模

(10

億$) 周波数制御用ESS機器市場

エネルギー・サービス用ESS機器市場

41

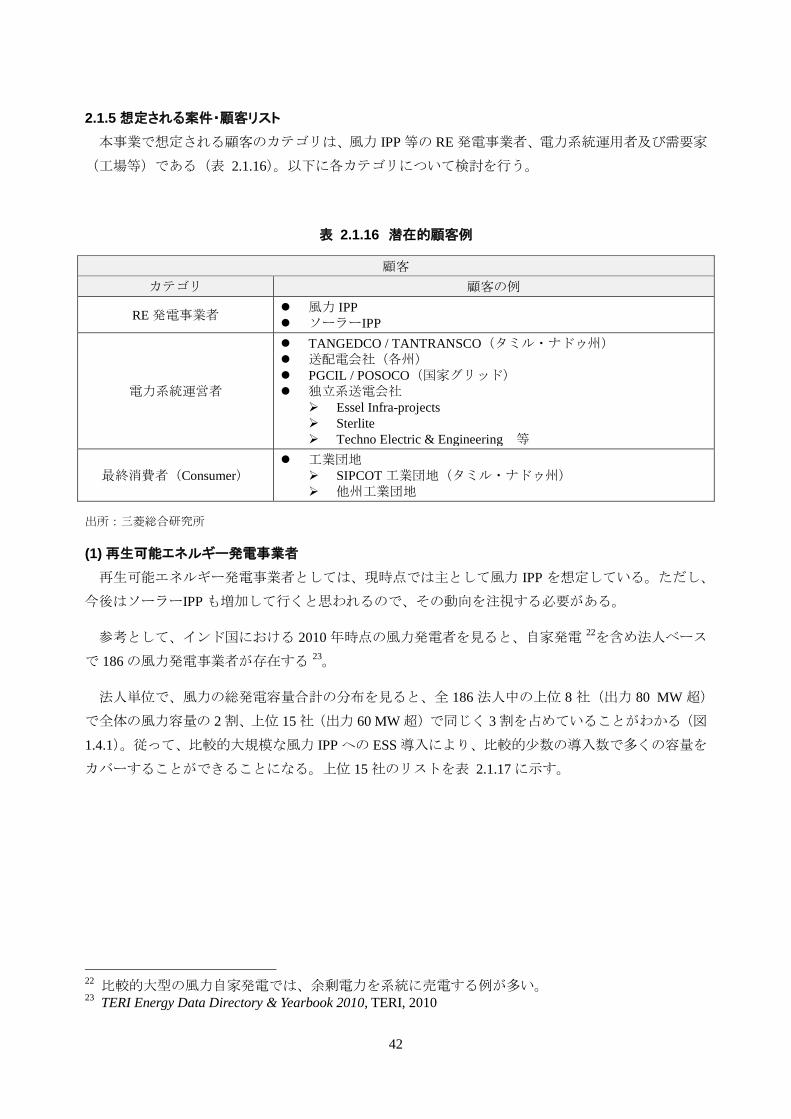

2.1.5 想定される案件・顧客リスト 本事業で想定される顧客のカテゴリは、風力 IPP 等の RE 発電事業者、電力系統運用者及び需要家

(工場等)である(表 2.1.16)。以下に各カテゴリについて検討を行う。

表 2.1.16 潜在的顧客例

顧客 カテゴリ 顧客の例

RE 発電事業者 風力 IPP ソーラーIPP

電力系統運営者

TANGEDCO / TANTRANSCO(タミル・ナドゥ州) 送配電会社(各州) PGCIL / POSOCO(国家グリッド) 独立系送電会社

Essel Infra-projects Sterlite Techno Electric & Engineering 等

最終消費者(Consumer) 工業団地

SIPCOT 工業団地(タミル・ナドゥ州) 他州工業団地

出所:三菱総合研究所

(1) 再生可能エネルギー発電事業者 再生可能エネルギー発電事業者としては、現時点では主として風力 IPP を想定している。ただし、

今後はソーラーIPP も増加して行くと思われるので、その動向を注視する必要がある。

参考として、インド国における 2010 年時点の風力発電者を見ると、自家発電 22を含め法人ベース

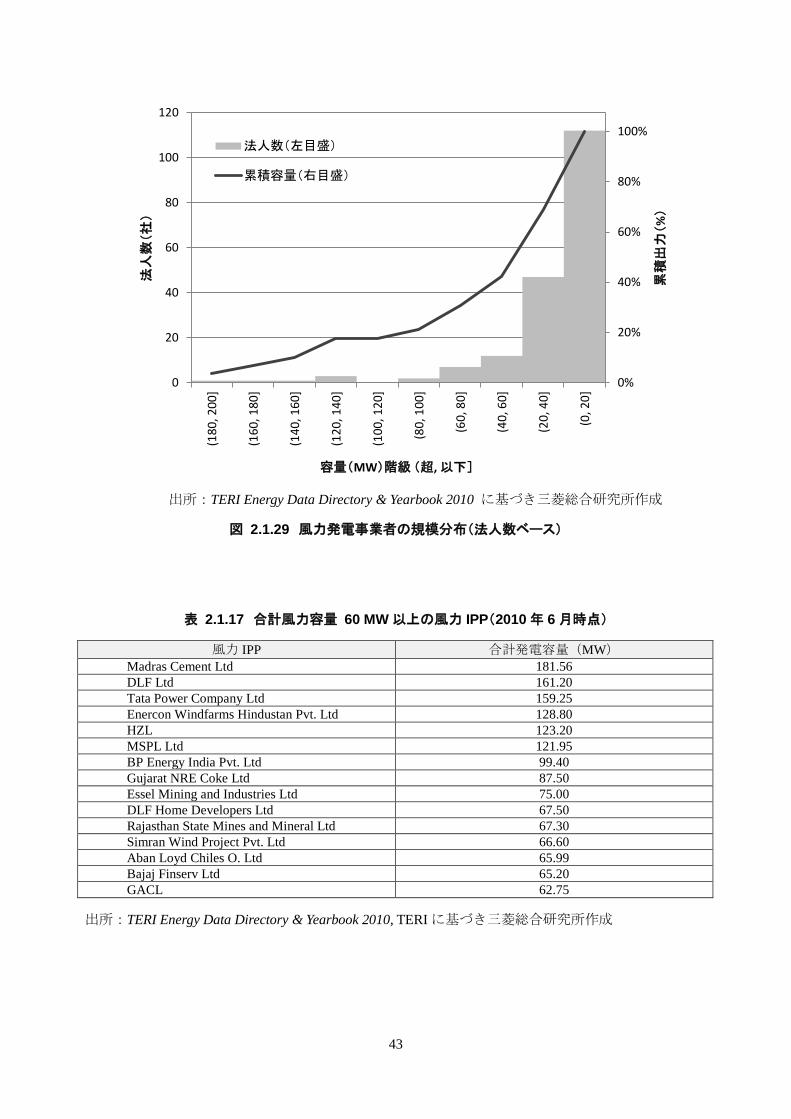

で 186 の風力発電事業者が存在する 23。

法人単位で、風力の総発電容量合計の分布を見ると、全 186 法人中の上位 8 社(出力 80 MW 超)

で全体の風力容量の 2 割、上位 15 社(出力 60 MW 超)で同じく 3 割を占めていることがわかる(図

1.4.1)。従って、比較的大規模な風力 IPP への ESS 導入により、比較的少数の導入数で多くの容量を

カバーすることができることになる。上位 15 社のリストを表 2.1.17 に示す。

22 比較的大型の風力自家発電では、余剰電力を系統に売電する例が多い。 23 TERI Energy Data Directory & Yearbook 2010, TERI, 2010

42

出所:TERI Energy Data Directory & Yearbook 2010 に基づき三菱総合研究所作成

図 2.1.29 風力発電事業者の規模分布(法人数ベース)

表 2.1.17 合計風力容量 60 MW 以上の風力 IPP(2010 年 6 月時点)

風力 IPP 合計発電容量(MW) Madras Cement Ltd 181.56 DLF Ltd 161.20 Tata Power Company Ltd 159.25 Enercon Windfarms Hindustan Pvt. Ltd 128.80 HZL 123.20 MSPL Ltd 121.95 BP Energy India Pvt. Ltd 99.40 Gujarat NRE Coke Ltd 87.50 Essel Mining and Industries Ltd 75.00 DLF Home Developers Ltd 67.50 Rajasthan State Mines and Mineral Ltd 67.30 Simran Wind Project Pvt. Ltd 66.60 Aban Loyd Chiles O. Ltd 65.99 Bajaj Finserv Ltd 65.20 GACL 62.75

出所:TERI Energy Data Directory & Yearbook 2010, TERI に基づき三菱総合研究所作成

0%

20%

40%

60%

80%

100%

0

20

40

60

80

100

120

(180

, 200

]

(160

, 180

]

(140

, 160

]

(120

, 140

]

(100

, 120

]

(80,

100

]

(60,

80]

(40,

60]

(20,

40]

(0, 2

0]

累積

出力

(%)

法人

数(社

)

容量(MW)階級(超, 以下]

法人数(左目盛)

累積容量(右目盛)

43

(2) 電力系統運用者 電力系統運用者としては、送配電事業者や、独立系送電会社が考えられる。具体的には、TANGEDCO

/ TANTRANSCO(タミル・ナドゥ州)等の州レベルの送配電会社や、PGCIL / POSOCO などが考えら

れる。また、電力自由化の流れにあって登場した独立系送電会社も、将来的にはその数を増し、有望

な顧客となると期待される。最近の例で言えば、Essel Infra-projects、Sterlite、Techno Electric &

Engineering 等が注目される。

(3) 需要家 需要家としては、産業需要家(工場等)が潜在顧客となる。工業団地単位での導入を図るのであれ

ば、タミル・ナドゥ州産業振興公社(SIPCOT)等との協力も有効と考えられる。また、近年急速に

取引規模を拡大しつつある電力取引市場(IEX 等)を通じて、より多くの産業需要家にサービスを提

供することも考えられる。

「電力需給の逼迫」(P. 25)で見たように、タミル・ナドゥ州の需要家は、計画停電を始めとする

非常に厳しい電力供給制限に悩んでおり、電気料金の 3 倍程度の燃料コスト(20 - 25 Rs./kWh)を費

やして自家発電で対応している。このような電力事情はタミル・ナドゥ州に特殊なものではなく、イ

ンド国においては自家発電設備の設置は不可欠なものとなっている。

電力の需給ギャップは、タミル・ナドゥ州で 5.5 TWh/年、インド国全体では 42 TWh/年にのぼり 24、

年間の燃料コストは、タミル・ナドゥ州で 20 億 USD、インド国全体で 150 億 USD 程度となる。需

給ギャップは給電計画に基づいて計算されていると考えられるから、実際の自家発電量はこれよりも

かなり大きくなると推定される。

24 Cf. 「電力需給ポジション」(P. 17)

44

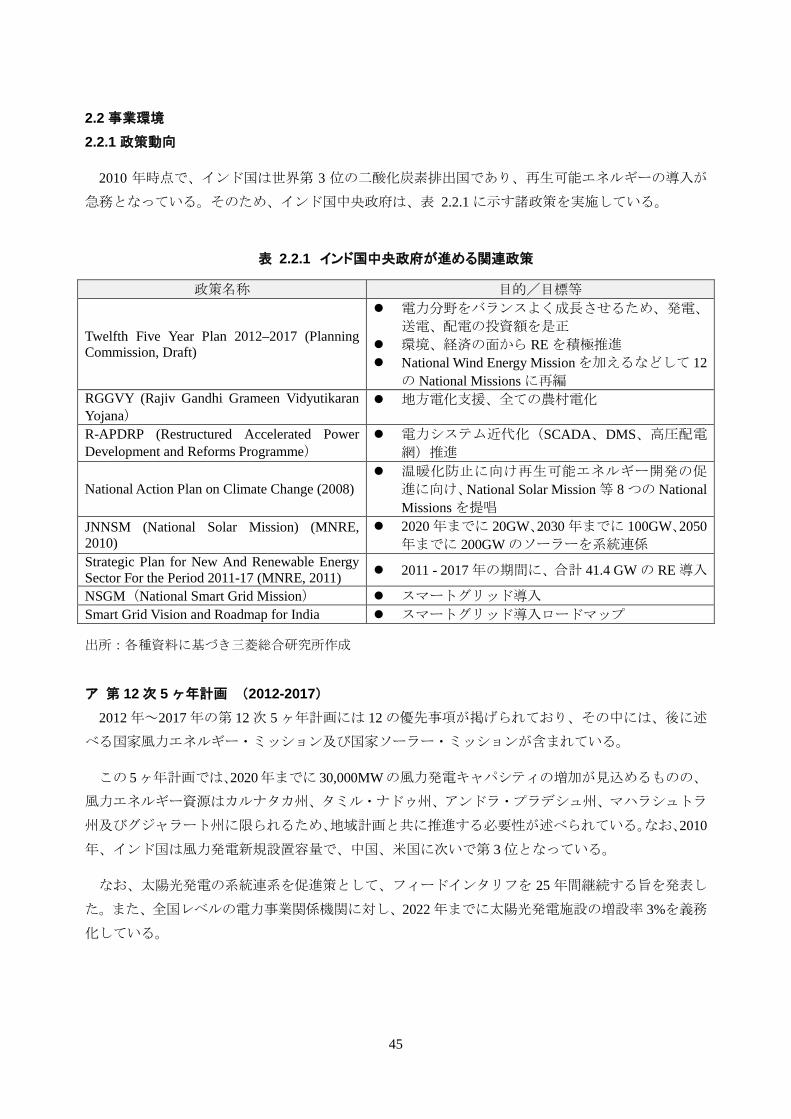

2.2 事業環境 2.2.1 政策動向

2010 年時点で、インド国は世界第 3 位の二酸化炭素排出国であり、再生可能エネルギーの導入が

急務となっている。そのため、インド国中央政府は、表 2.2.1 に示す諸政策を実施している。

表 2.2.1 インド国中央政府が進める関連政策

政策名称 目的/目標等

Twelfth Five Year Plan 2012–2017 (Planning Commission, Draft)

電力分野をバランスよく成長させるため、発電、

送電、配電の投資額を是正 環境、経済の面から RE を積極推進 National Wind Energy Mission を加えるなどして 12

の National Missions に再編 RGGVY (Rajiv Gandhi Grameen Vidyutikaran Yojana)

地方電化支援、全ての農村電化

R-APDRP (Restructured Accelerated Power Development and Reforms Programme)

電力システム近代化(SCADA、DMS、高圧配電

網)推進

National Action Plan on Climate Change (2008) 温暖化防止に向け再生可能エネルギー開発の促

進に向け、National Solar Mission 等 8 つの National Missions を提唱

JNNSM (National Solar Mission) (MNRE, 2010)

2020 年までに 20GW、2030 年までに 100GW、2050年までに 200GW のソーラーを系統連係

Strategic Plan for New And Renewable Energy Sector For the Period 2011-17 (MNRE, 2011) 2011 - 2017 年の期間に、合計 41.4 GW の RE 導入

NSGM(National Smart Grid Mission) スマートグリッド導入 Smart Grid Vision and Roadmap for India スマートグリッド導入ロードマップ

出所:各種資料に基づき三菱総合研究所作成

ア 第 12 次 5 ヶ年計画 (2012-2017)

2012 年~2017 年の第 12 次 5 ヶ年計画には 12 の優先事項が掲げられており、その中には、後に述

べる国家風力エネルギー・ミッション及び国家ソーラー・ミッションが含まれている。

この 5 ヶ年計画では、2020年までに 30,000MWの風力発電キャパシティの増加が見込めるものの、

風力エネルギー資源はカルナタカ州、タミル・ナドゥ州、アンドラ・プラデシュ州、マハラシュトラ

州及びグジャラート州に限られるため、地域計画と共に推進する必要性が述べられている。なお、2010

年、インド国は風力発電新規設置容量で、中国、米国に次いで第 3 位となっている。

なお、太陽光発電の系統連系を促進策として、フィードインタリフを 25 年間継続する旨を発表し

た。また、全国レベルの電力事業関係機関に対し、2022 年までに太陽光発電施設の増設率 3%を義務

化している。

45

イ 国家温暖化防止アクションプラン 過去数年にわたり、インド国では太陽電池市場が年率 40%の成長を遂げてきたが、2009 年には急

激に落ち込むとの予測を受け、太陽電池市場と同市場を支える太陽光発電業界の双方の発展を目指す

ことを目的とし、2008 年 6 月に 2017 年までの国家温暖化防止計画を発表した。この計画では、8 つ

のミッションを掲げ、管轄政府機関が太陽エネルギーを中心に再生可能エネルギーの導入を進めてい

る。JNNSM はそのひとつである。

ウ ナショナル・ソーラー・ミッション 2010 年 1 月ネルー首相は、2022 年までに 20,000MW 規模の太陽光接続グリッドを整備することに

より、既存の発電よりも低い太陽光発電コスト(Grid tariff parity)を目指す目標を掲げ、ナショナル・

ソーラー・ミッション(Jawaharlal Nehru National Solar Mission: JNNSM)を発表した。この長期計画

に基づく積極的な R&D プログラムを通じて、太陽光発電に重要な部品や製品の国内製造を促し、世

界の太陽光エネルギー市場におけるリーダー的な地位を目指している。

エ 新・再生可能エネルギー戦略 2011-17 MNRE の「新・再生可能エネルギー戦略(Strategic Plan for New and Renewable Energy Sector for the

Period 2011-17)」では、2016 年度末の系統連係再生可能エネルギー容量を、2010 年度末比 2.1 倍(年

平均 13%増)とする目標を打ち出している。

同戦略による 2016 年度末の再生可能エネルギー構成は、再生可能エネルギー全体(41 GW)のう

ち、出力制御が困難な風力(27 GW, 66%)及びソーラー(4 GW, 10%)が合わせて 31 GW(76%)を

占めることになる。

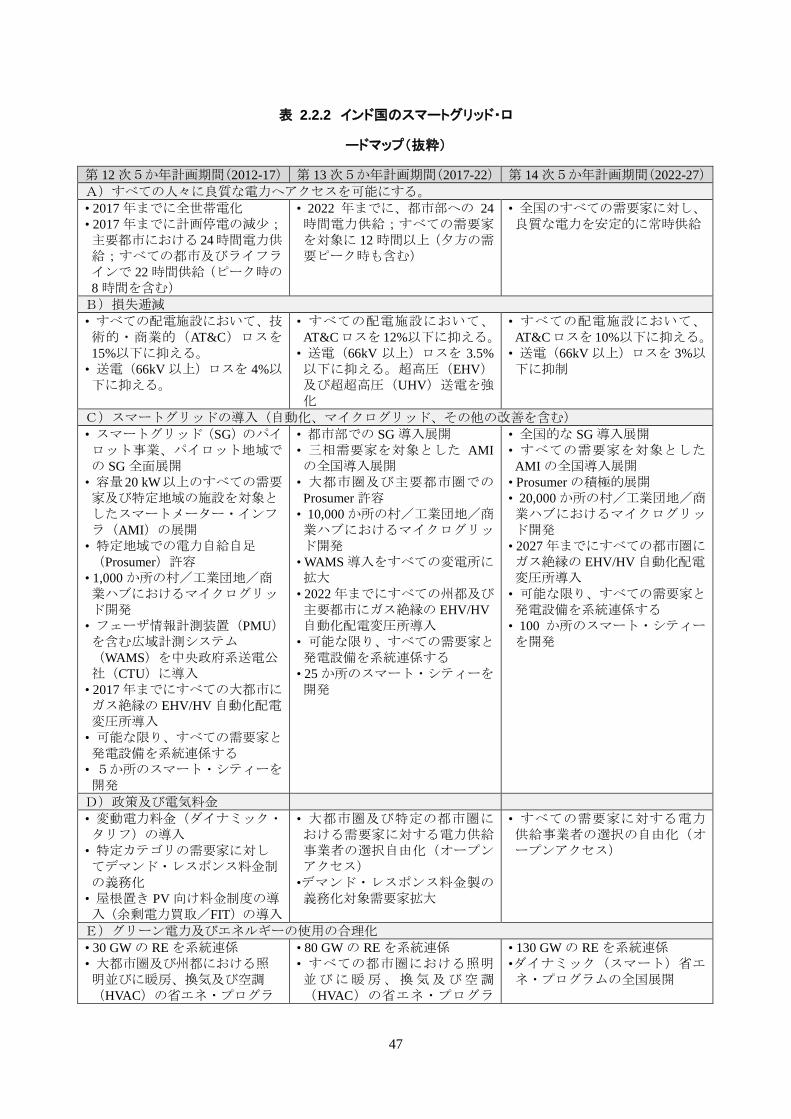

2) スマートグリッド関係

MOP が 2013 年に発表した Smart Grid Vision and Roadmap for India は、第 14 次5か年計画期間末

(2017 年 3 月末)までの、スマートグリッド・ロードマップを掲げている(表 2.2.2)。

エネルギー貯蔵システムはスマートグリッドの重要な要素であり、スマートグリッドの展開は

EMSCo 事業機会の拡大に資するものである。

46

表 2.2.2 インド国のスマートグリッド・ロ

ードマップ(抜粋)

第 12 次5か年計画期間(2012-17) 第 13 次5か年計画期間(2017-22) 第 14 次5か年計画期間(2022-27) A)すべての人々に良質な電力へアクセスを可能にする。 • 2017 年までに全世帯電化 • 2017 年までに計画停電の減少;主要都市における 24時間電力供給;すべての都市及びライフラインで 22 時間供給(ピーク時の8 時間を含む)

• 2022 年までに、都市部への 24時間電力供給;すべての需要家を対象に 12 時間以上(夕方の需要ピーク時も含む)

• 全国のすべての需要家に対し、良質な電力を安定的に常時供給

B)損失逓減 • すべての配電施設において、技術的・商業的(AT&C)ロスを15%以下に抑える。

• 送電(66kV 以上)ロスを 4%以下に抑える。

• すべての配電施設において、AT&Cロスを 12%以下に抑える。

• 送電(66kV 以上)ロスを 3.5%以下に抑える。超高圧(EHV)及び超超高圧(UHV)送電を強化

• すべての配電施設において、AT&Cロスを 10%以下に抑える。

• 送電(66kV 以上)ロスを 3%以下に抑制

C)スマートグリッドの導入(自動化、マイクログリッド、その他の改善を含む) • スマートグリッド(SG)のパイロット事業、パイロット地域での SG 全面展開

• 容量 20 kW以上のすべての需要家及び特定地域の施設を対象としたスマートメーター・インフラ(AMI)の展開

• 特定地域での電力自給自足(Prosumer)許容

• 1,000 か所の村/工業団地/商業ハブにおけるマイクログリッド開発

• フェーザ情報計測装置(PMU)を含む広域計測システム(WAMS)を中央政府系送電公社(CTU)に導入

• 2017 年までにすべての大都市にガス絶縁の EHV/HV 自動化配電変圧所導入

• 可能な限り、すべての需要家と発電設備を系統連係する

• 5か所のスマート・シティーを開発

• 都市部での SG 導入展開 • 三相需要家を対象とした AMIの全国導入展開

• 大都市圏及び主要都市圏でのProsumer 許容

• 10,000 か所の村/工業団地/商業ハブにおけるマイクログリッド開発

• WAMS 導入をすべての変電所に拡大

• 2022 年までにすべての州都及び主要都市にガス絶縁の EHV/HV自動化配電変圧所導入

• 可能な限り、すべての需要家と発電設備を系統連係する

• 25 か所のスマート・シティーを開発

• 全国的な SG 導入展開 • すべての需要家を対象とした

AMI の全国導入展開 • Prosumer の積極的展開 • 20,000 か所の村/工業団地/商業ハブにおけるマイクログリッド開発

• 2027 年までにすべての都市圏にガス絶縁の EHV/HV 自動化配電変圧所導入

• 可能な限り、すべての需要家と発電設備を系統連係する

• 100 か所のスマート・シティーを開発

D)政策及び電気料金 • 変動電力料金(ダイナミック・タリフ)の導入

• 特定カテゴリの需要家に対してデマンド・レスポンス料金制の義務化

• 屋根置き PV 向け料金制度の導入(余剰電力買取/FIT)の導入

• 大都市圏及び特定の都市圏における需要家に対する電力供給事業者の選択自由化(オープンアクセス)

•デマンド・レスポンス料金製の義務化対象需要家拡大

• すべての需要家に対する電力供給事業者の選択の自由化(オープンアクセス)

E)グリーン電力及びエネルギーの使用の合理化 • 30 GW の RE を系統連係 • 大都市圏及び州都における照明並びに暖房、換気及び空調(HVAC)の省エネ・プログラ

• 80 GW の RE を系統連係 • すべての都市圏における照明並びに暖房、換気及び空調(HVAC)の省エネ・プログラ

• 130 GW の RE を系統連係 •ダイナミック(スマート)省エネ・プログラムの全国展開

47

ム;ダイナミック(スマート)省エネ・プログラム

• すべての新築大型公共施設を対象とした屋根置き PV 及び省エネビル建築基準の義務化に向けた政策を 2014 年までに策定

• 予測、スケジューリング及び給電指令の改善に向け、5か所の地域給電指令所(RLDC)へのRE モニタリングセンター設置

ム;ダイナミック(スマート)省エネ・プログラムをすべての都市圏に拡大

F)電気自動車及びエネルギー貯蔵 • 電気自動車(EV)及びスマートグリッド・シナジー・プランの採用(NEMM との協働)

• 都市圏及び特定ハイウェイ沿線へ EV 充電ステーション設置

• バッテリ・パーク等の ESS 試行

• 電気自動車(EV)及びスマートグリッド・シナジー・プランの採用(NEMM との協働)

• すべての都市圏及びハイウェイの戦略的立地への EV 充電ステーション設置

• すべての都市圏及びすべての国道ハイウェイ及び州道ハイウェイのへの EV 充電ステーション設置

出所:Smart Grid Vision and Roadmap for India, India Smart Grid Forum / Ministry of Power, August 12, 2013

3) タミル・ナドゥ州の関エネルギー政策 タミル・ナドゥ州の主要関連政策を表 2.2.3 に示す。また、それぞれの政策のポイントを各別に解

説する。

表 2.2.3 主要関連政策(タミル・ナドゥ州)

政策名称 目的/目標等 Tamil Nadu Vision 2023(Phase 2) 主要政策分野に係る大綱

Tamil Nadu Industrial Policy 2014 自動車/部品、再生可能エネルギー、航空、バイオ・

医薬を優先セクターとして推進

Tamil Nadu Solar Energy Policy 2012 エネルギー・セキュリティーの確保、CO2 排出削

減及び州のソーラー発電ハブ化 出所:各種資料に基づき三菱総合研究所作成

ア Tamil Nadu Vision 2023 電力システム、交通インフラ、観光、教育、農業、人材開発、住宅、医療等の 15 のコアテーマに

ついて、2023 年までのビジョンを示した政策。電力システムはその中でも重要項目の扱いを受けて

いる。過去数十年間、タミル・ナドゥ州におけるエネルギーセクターは州の経済を担う重要な要素で

あった。しかし、近年のエネルギー消費量の増加により、ここ数年間は大きなエネルギー不足の状態

にある。

再生可能エネルギーによる総発電量 8,219.67MW はインドにおいて圧倒的な数字であり、インド全

体における再生可能エネルギー発電量 32,730MW の 25.1%を占める。タミル・ナドゥ州における発

48

電容量の 39%が再生可能エネルギーであり、州のエネルギー利用の 13.43%が再生可能エネルギーで

ある(インド全体のエネルギーのうち、再生可能エネルギーは 10.03%)。

Tamil Nadu Vision 2023 では、2件のウルトラ・メガ・パワー・プロジェクト(UMPP)発電所(そ

れぞれ、出力 4,000MW)を含め、合計で 20,000MW の発電容量を確保することを目的とした。風力

発電と太陽光発電への投資の最大化によるグリーンエネルギー政策の推進をし、再生可能エネルギー

で 10,000MW の発電容量を確保が目指された。そのために、送電セクターに巨大投資を行い、大き

な送電容量を確保すべき「送電コリドー(回廊)」を特定し、PPP ベースで入札を行って必要な送電

インフラを整備することとした。

それぞれ 5MTPA の容量を有する2つのグリーンフィールド LNG ターミナルを建設し、10 の町の

ための都市ガスパイプラインインフラを構築した。スマートグリッドシステムの構築により、消費者

により低コストのエネルギーを供給し、エネルギーチェーンと経済の全てのレベルにおいてマネジメ

ントのイノベーションを起こす。これを通じ、電気グリッドの信頼性とセキュリティを実現すること

が掲げられた。

中央政府は、電力セクターにおける競争性と技術革新の恩恵が、信頼性の高い電力を最も競争性の

高い価格(安い)で需要家に及び、かつ弱者の保護を与えつつ、漸進的に電力セクターの改革を進め

る。そのためには、諸外国で成功を収めているような送配電部門の新しいモデルが必要になる。

イ Tamil Nadu Industrial Policy 2014 再生可能エネルギーの分野は、製造業の観点からも政府によって重視されている。

Tamil Nadu Industrial Policy 2014 では、製造業をカギとして経済を活性化させ競争力をつけること

を目指し、企業も市民も一体となって Vision 2023 で掲げられた目標を達成することが掲げられた。

具体的には、毎年 10%追加的製造業分野での投資を誘引するし、州経済における製造業の割合を年

率 14%で増やすことが目指された。また、インフラ投資を現状の州内総生産の 4~5%から、2015 年ま

でに 10%、2019 年までに 11.5%に増加させることも述べられた。このような目標の達成を通じて、

2016 年までに新たに 200 万人に対する雇用を提供し、輸出量を二倍にすることで、同州を製造業に

おける世界的な地域として確立することが目指されている。

上記目標を達成するため、世界水準のインフラを整備し、自動車・バイオテクノロジー・再生可能

エネルギー・エレクトロニックハードウェア・航空宇宙産業を強化することが決定された。再生可能

エネルギーに関しては、州内における需要に十分対応出来る電力供給量を達成するため、発電プラン

トに対する様々なインセンティブが設けられている。

このように、産業全体を捉えた観点からも、再生可能エネルギーの分野は非常に注目を浴びている。

49

ウ Tamil Nadu Solar Policy 2012 タミル・ナドゥ州における経済性や安全を確保するためにも、太陽光発電が注目されている。この

ような動向は、Tamil Nadu Solar Energy Policy 2012 の内容からも伺える。

タミル・ナドゥ州南部は太陽光プロジェクトにおいて非常に有望な地域である。同州は、同分野に

おける研究開発や人材育成を強化し、2015 年までに 3000MW の太陽光電力を創成することで、太陽

光発電において世界的な先駆けの地域となることを目指している。これによって、エネルギー保障を

達成し、二酸化炭素排出量を削減することで環境にも貢献し、ソーラーハブとしてタミル・ナドゥ州

を確立できる。

上記目標を達成するため、政府は経済特区内の企業、24 時間体制で電力を供給されている企業、

IT パークやテレコムタワー、学校施設、大規模な建物等に対して、6%の太陽光購入義務を課した。

これによって、自ら太陽光発電を進める企業が出てくることや、太陽光発電の設置のインセンティブ

が高まることが期待されている。また、個人単位でも、家庭用太陽光パネルを設置することで、ユニ

ットごとに毎年 2 ルピーが補助される。このように、個人規模から企業規模に至るまで、太陽光発電

は注目されており、その導入が進められている。

50

2.2.2 提案システムに係る重要政策動向 本提案システムを取り巻くインド国の政策環境において、とりわけ注目すべき政策動向は、「2003

年の電力法」以降急速に進められている電力改革の動向である。

既に見たように、電力改革の結果として発送配電の分離が進み、多数の IPP が出現し、IEX 等の電

力取引市場が拡大しつつある。また、電力省が進める「独立系送電プロジェクト」(ITP)においては、

独立系の送電事業者等(ISO / ITO)が出現している。

このような状況にあって、CERC はアンシラリー・サービスの導入を積極的に検討しており、2013

年には「インド電力市場におけるアンシラリー・サービスの導入について」と題するスタッフ・ペー

パー25を発表した。

(1) アンシラリー・サービス関する CERC の議論 CERC のスタッフ・ペーハーは、インド国におけるアンシラリー・サービスに関するさまざまな論

点を提示している。その中でも、周波数制御サービス(FSAS)を重視している。ここではそれらの

論点のうち、市場形成の前提として重要な、1) 市場プラットフォーム、2) 結節機関(nodal agency)、

アンシラリー・サービスの必要性及び 3) サービス料金についての、スタッフ・ペーパーの想定を紹

介する。

1) 市場プラットフォーム スタッフ・ペーパーは、FSASの導入は電力取引所における入札を通じて行うことを想定している。

また、CERC は、電力取引所を通したサービス全体に対して(下位のサービスプロバイダーによる

サービス料金含む)価格の上限を設けることができるものとしている。市場参加者は、アンシラリー・

サービスを提供するにあたって、電力取引市所おける何れの市場においても入札可能とし、また、電

力(エネルギー)取引メンバーもアンシラリー・サービス市場に参加することが可能とすることを想

定している。

2) 結節機関 システムオペレーターである中央給電指令所(NLDC)が、常時リアルタイムで電力系統の状態を

監視しながら、様々なアンシラリー・サービス導入のための節点として機能すべきであると提案して

いる。

3) アンシラリー・サービスの必要性 インド国においては、電力系統事故が頻繫に報告されている。このため、再発防止措置が講じられ

ているが、送電系統運用規則(グリッド・コード)の遵守を徹底させるために、規制者の権限を強化するとい

う提案もある。このような状況を背景に、電力系統のより高い安全性と安定性を達成するために、ア

ンシラリー・サービスを早急に導入すべきかどうかが問われている。

25 Staff paper on “Introduction of Ancillary Services in Indian Electricity Market” Apr. 2013 CERC

51

アンシラリー・サービスの必要性を主張する理由として、アンシラリー・サービスの主眼がシステ

ムオペレーションの確実性を向上させることにある、というものがある。また、アンシラリー・サー

ビスは長期的に見ると、UI メカニズムに代替するためのメカニズムとも捕らえられている。

4) サービス料金 スタッフ・ペーパーが提案する FSAS メカニズムにおいては、発電事業者は調整電力を供給するに

あたり、毎日の入札コストリスクを負うものとする。

アンシラリー・サービス市場においては、調整能力が売上として実現するか不確定要素が存在する

ため、発電事業者を市場に集めるためには十分なサービス料金をインセンティブとして設ける必要が

あるとする議論がある。

(2) アンシラリー・サービスの導入に向けた取り組み インド国の規制当局は、アンシラリー・サービス市場形成の必要性を強く認識しており、導入に向

けた検討も着実にすすめられている。ただし、周波数制御等を導入するためには、給電指令所による

秒単位での給電指令シグナルの発信が可能となり、かつ、これに対応するアンシラリー・サービス・

プロバイダーの側では、秒単位での給電指令に即座に追随しうる自動発電制御(AGC)を備える必

要がある。

このように、アンシラリー・サービス市場の実現のためには、ソフト面(政策面)及びハード面(イ

ンフラ)の双方が整備されることが必須条件となる。このため、電力自由化が進むインド国における

電力安定供給を実現するためには、ソフト面及びハード面の支援が望ましいといえる。

52

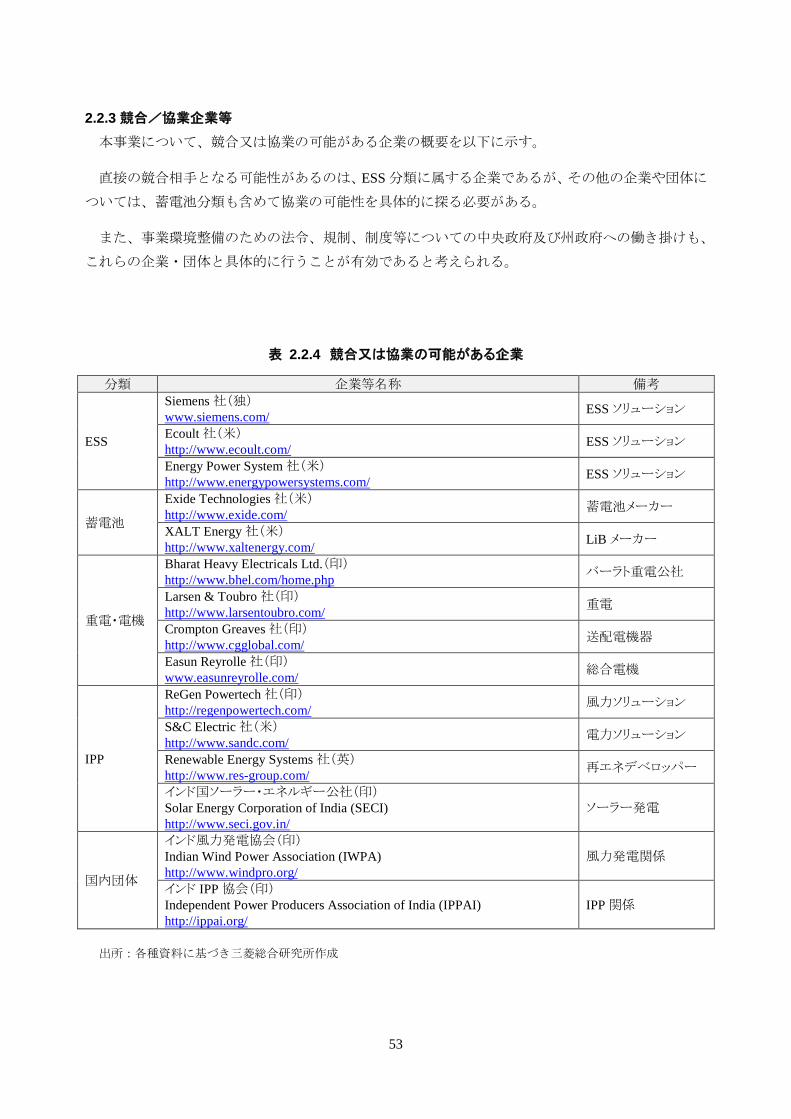

2.2.3 競合/協業企業等 本事業について、競合又は協業の可能がある企業の概要を以下に示す。

直接の競合相手となる可能性があるのは、ESS 分類に属する企業であるが、その他の企業や団体に

ついては、蓄電池分類も含めて協業の可能性を具体的に探る必要がある。

また、事業環境整備のための法令、規制、制度等についての中央政府及び州政府への働き掛けも、

これらの企業・団体と具体的に行うことが有効であると考えられる。

表 2.2.4 競合又は協業の可能がある企業

分類 企業等名称 備考

ESS

Siemens 社(独) www.siemens.com/ ESS ソリューション

Ecoult 社(米) http://www.ecoult.com/ ESS ソリューション

Energy Power System 社(米) http://www.energypowersystems.com/ ESS ソリューション

蓄電池

Exide Technologies 社(米) http://www.exide.com/ 蓄電池メーカー

XALT Energy 社(米) http://www.xaltenergy.com/ LiB メーカー

重電・電機

Bharat Heavy Electricals Ltd.(印) http://www.bhel.com/home.php バーラト重電公社

Larsen & Toubro 社(印) http://www.larsentoubro.com/ 重電

Crompton Greaves 社(印) http://www.cgglobal.com/ 送配電機器

Easun Reyrolle 社(印) www.easunreyrolle.com/ 総合電機

IPP

ReGen Powertech 社(印) http://regenpowertech.com/ 風力ソリューション

S&C Electric 社(米) http://www.sandc.com/ 電力ソリューション

Renewable Energy Systems 社(英) http://www.res-group.com/ 再エネデベロッパー

インド国ソーラー・エネルギー公社(印) Solar Energy Corporation of India (SECI) http://www.seci.gov.in/

ソーラー発電

国内団体

インド風力発電協会(印) Indian Wind Power Association (IWPA) http://www.windpro.org/

風力発電関係

インド IPP 協会(印) Independent Power Producers Association of India (IPPAI) http://ippai.org/

IPP 関係

出所:各種資料に基づき三菱総合研究所作成

53

空白ページ

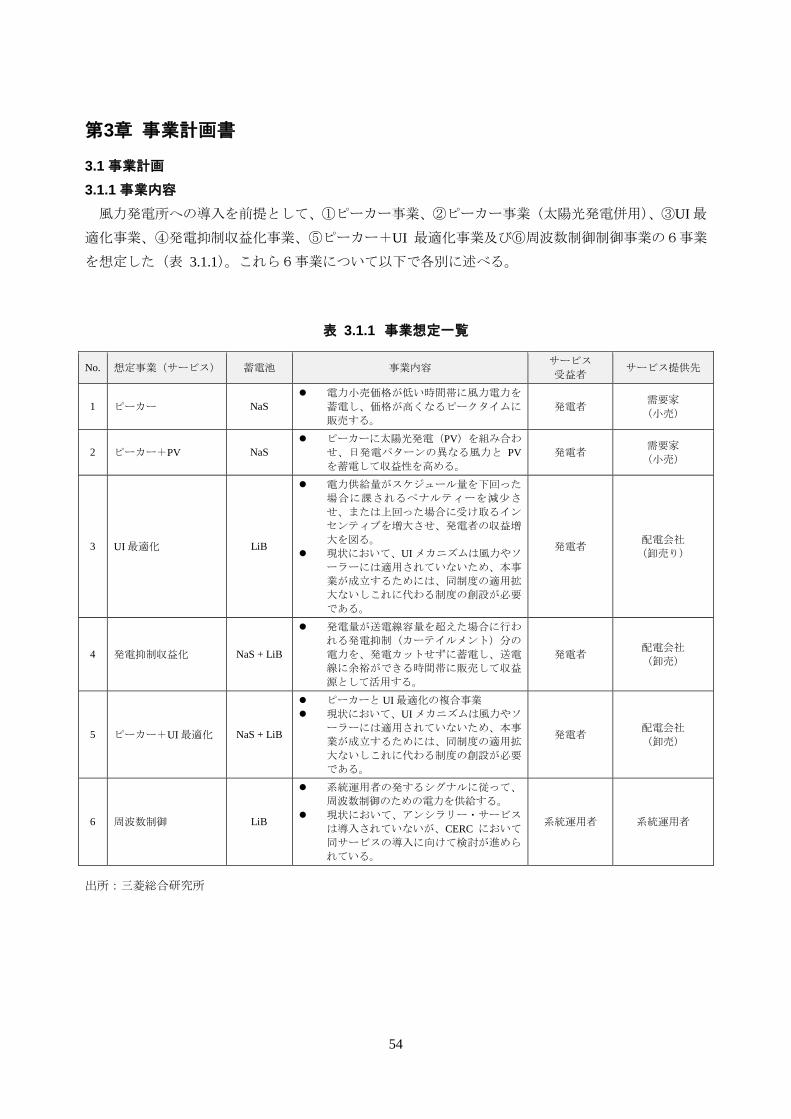

第3章 事業計画書

3.1 事業計画 3.1.1 事業内容

風力発電所への導入を前提として、①ピーカー事業、②ピーカー事業(太陽光発電併用)、③UI 最

適化事業、④発電抑制収益化事業、⑤ピーカー+UI 最適化事業及び⑥周波数制御制御事業の6事業

を想定した(表 3.1.1)。これら6事業について以下で各別に述べる。

表 3.1.1 事業想定一覧

No. 想定事業(サービス) 蓄電池 事業内容 サービス 受益者 サービス提供先

1 ピーカー NaS 電力小売価格が低い時間帯に風力電力を

蓄電し、価格が高くなるピークタイムに

販売する。 発電者 需要家

(小売)

2 ピーカー+PV NaS ピーカーに太陽光発電(PV)を組み合わ

せ、日発電パターンの異なる風力と PVを蓄電して収益性を高める。

発電者 需要家 (小売)

3 UI 最適化 LiB

電力供給量がスケジュール量を下回った

場合に課されるペナルティーを減少さ

せ、または上回った場合に受け取るイン

センティブを増大させ、発電者の収益増

大を図る。 現状において、UI メカニズムは風力やソ

ーラーには適用されていないため、本事

業が成立するためには、同制度の適用拡

大ないしこれに代わる制度の創設が必要

である。

発電者 配電会社 (卸売り)

4 発電抑制収益化 NaS + LiB

発電量が送電線容量を超えた場合に行わ

れる発電抑制(カーテイルメント)分の

電力を、発電カットせずに蓄電し、送電

線に余裕ができる時間帯に販売して収益

源として活用する。

発電者 配電会社 (卸売)

5 ピーカー+UI 最適化 NaS + LiB

ピーカーと UI 最適化の複合事業 現状において、UI メカニズムは風力やソ

ーラーには適用されていないため、本事

業が成立するためには、同制度の適用拡

大ないしこれに代わる制度の創設が必要

である。

発電者 配電会社 (卸売)

6 周波数制御 LiB

系統運用者の発するシグナルに従って、

周波数制御のための電力を供給する。 現状において、アンシラリー・サービス

は導入されていないが、CERC において

同サービスの導入に向けて検討が進めら

れている。

系統運用者 系統運用者

出所:三菱総合研究所

54

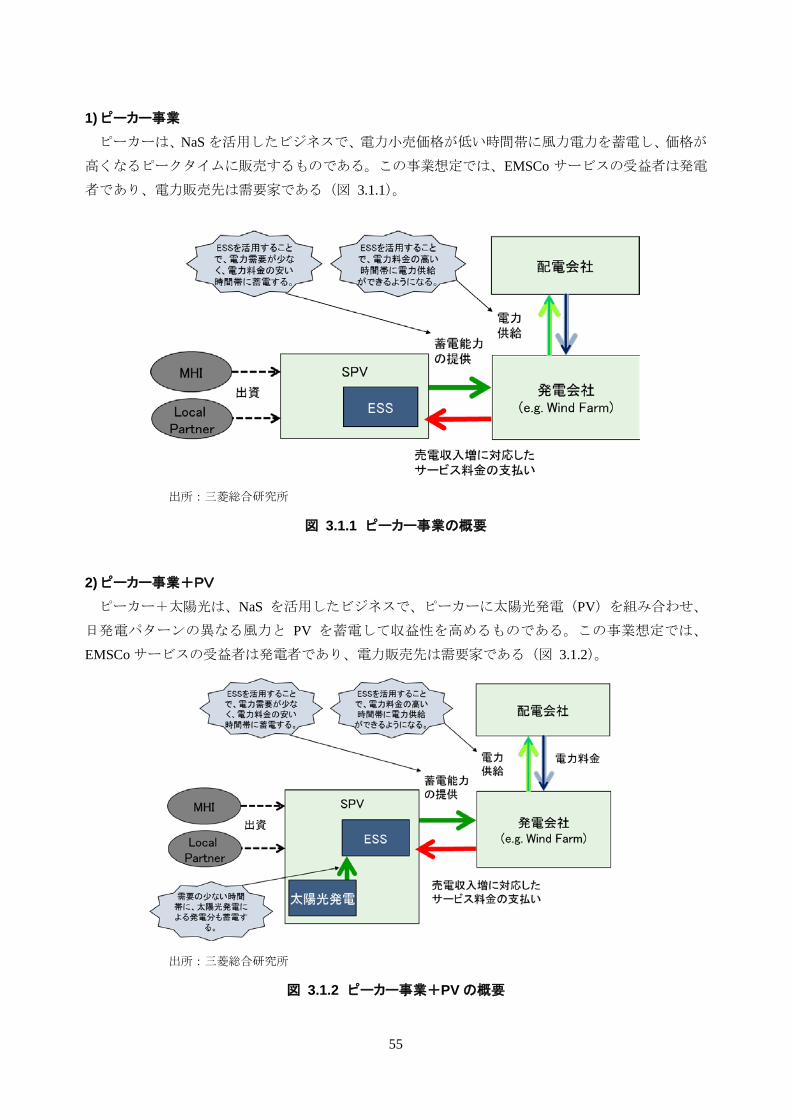

1) ピーカー事業 ピーカーは、NaS を活用したビジネスで、電力小売価格が低い時間帯に風力電力を蓄電し、価格が

高くなるピークタイムに販売するものである。この事業想定では、EMSCo サービスの受益者は発電

者であり、電力販売先は需要家である(図 3.1.1)。

出所:三菱総合研究所

図 3.1.1 ピーカー事業の概要

2) ピーカー事業+PV ピーカー+太陽光は、NaS を活用したビジネスで、ピーカーに太陽光発電(PV)を組み合わせ、

日発電パターンの異なる風力と PV を蓄電して収益性を高めるものである。この事業想定では、

EMSCo サービスの受益者は発電者であり、電力販売先は需要家である(図 3.1.2)。

出所:三菱総合研究所

図 3.1.2 ピーカー事業+PV の概要

55

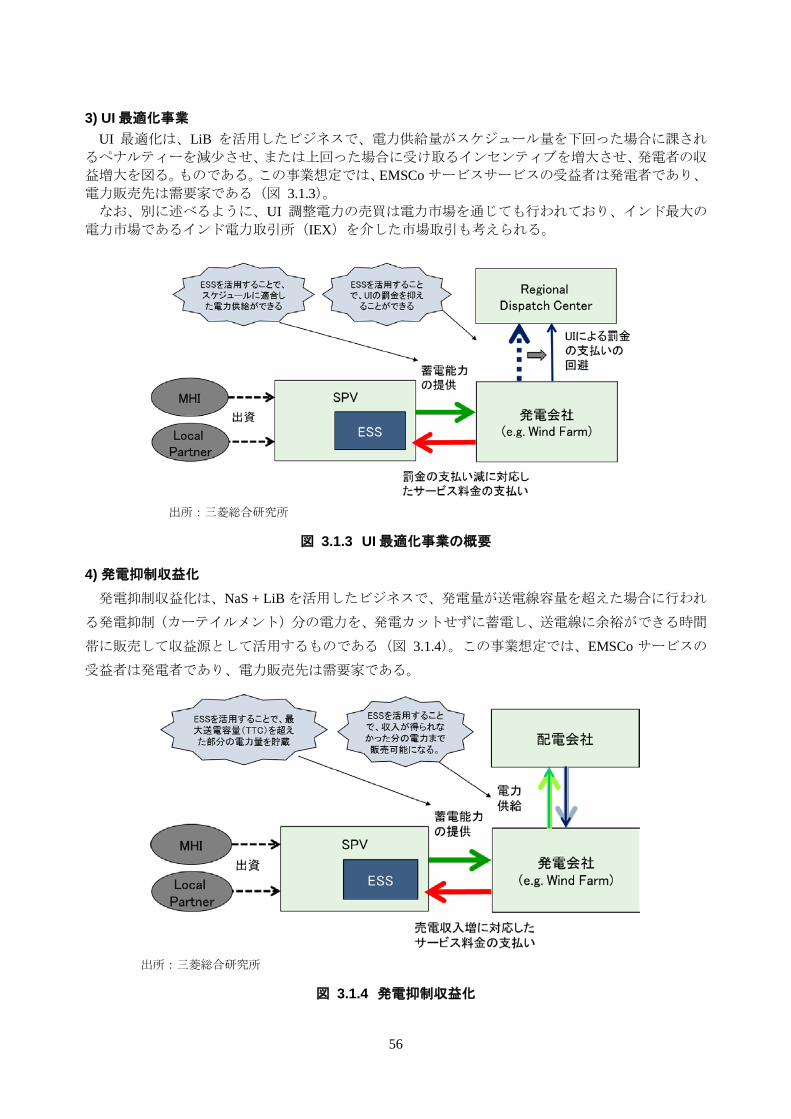

3) UI 最適化事業 UI 最適化は、LiB を活用したビジネスで、電力供給量がスケジュール量を下回った場合に課され

るペナルティーを減少させ、または上回った場合に受け取るインセンティブを増大させ、発電者の収

益増大を図る。ものである。この事業想定では、EMSCo サービスサービスの受益者は発電者であり、

電力販売先は需要家である(図 3.1.3)。 なお、別に述べるように、UI 調整電力の売買は電力市場を通じても行われており、インド最大の

電力市場であるインド電力取引所(IEX)を介した市場取引も考えられる。

出所:三菱総合研究所

図 3.1.3 UI 最適化事業の概要

4) 発電抑制収益化 発電抑制収益化は、NaS + LiB を活用したビジネスで、発電量が送電線容量を超えた場合に行われ

る発電抑制(カーテイルメント)分の電力を、発電カットせずに蓄電し、送電線に余裕ができる時間

帯に販売して収益源として活用するものである(図 3.1.4)。この事業想定では、EMSCo サービスの

受益者は発電者であり、電力販売先は需要家である。

出所:三菱総合研究所

図 3.1.4 発電抑制収益化

56

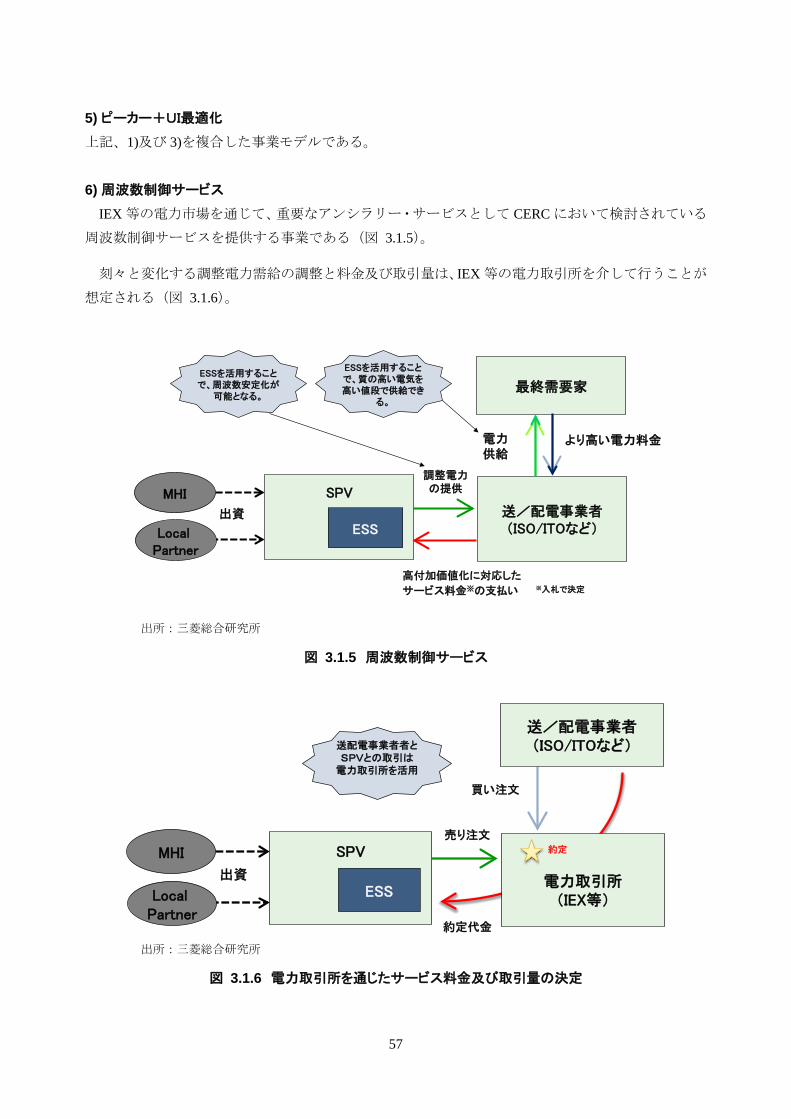

5) ピーカー+UI最適化 上記、1)及び 3)を複合した事業モデルである。

6) 周波数制御サービス IEX 等の電力市場を通じて、重要なアンシラリー・サービスとして CERC において検討されている

周波数制御サービスを提供する事業である(図 3.1.5)。

刻々と変化する調整電力需給の調整と料金及び取引量は、IEX 等の電力取引所を介して行うことが

想定される(図 3.1.6)。

出所:三菱総合研究所

図 3.1.5 周波数制御サービス

出所:三菱総合研究所

図 3.1.6 電力取引所を通じたサービス料金及び取引量の決定

SPV

ESS

送/配電事業者(ISO/ITOなど)

最終需要家

より高い電力料金

MHI

Local Partner

出資

ESSを活用することで、質の高い電気を高い値段で供給でき

る。

ESSを活用することで、周波数安定化が

可能となる。

高付加価値化に対応した

サービス料金※の支払い

調整電力の提供

電力供給

※入札で決定

SPV

ESS電力取引所(IEX等)

送/配電事業者(ISO/ITOなど)

買い注文

売り注文

MHI

Local Partner

出資

約定代金

約定

送配電事業者者とSPVとの取引は電力取引所を活用

57

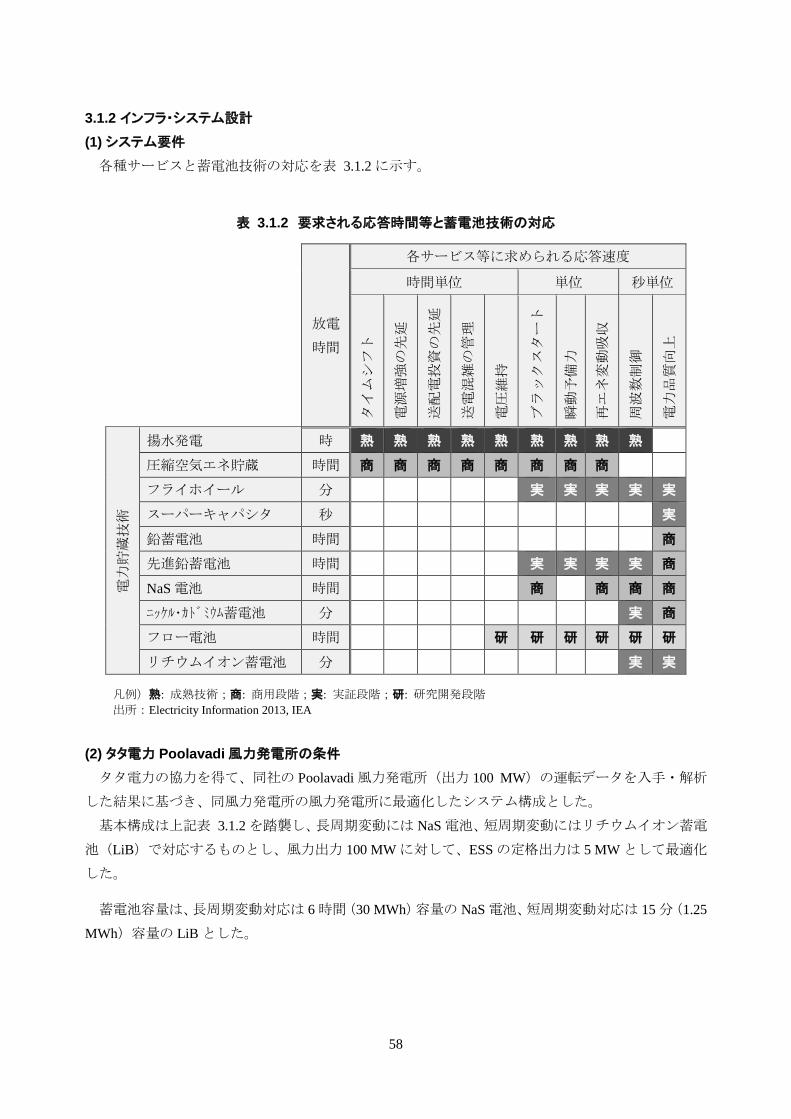

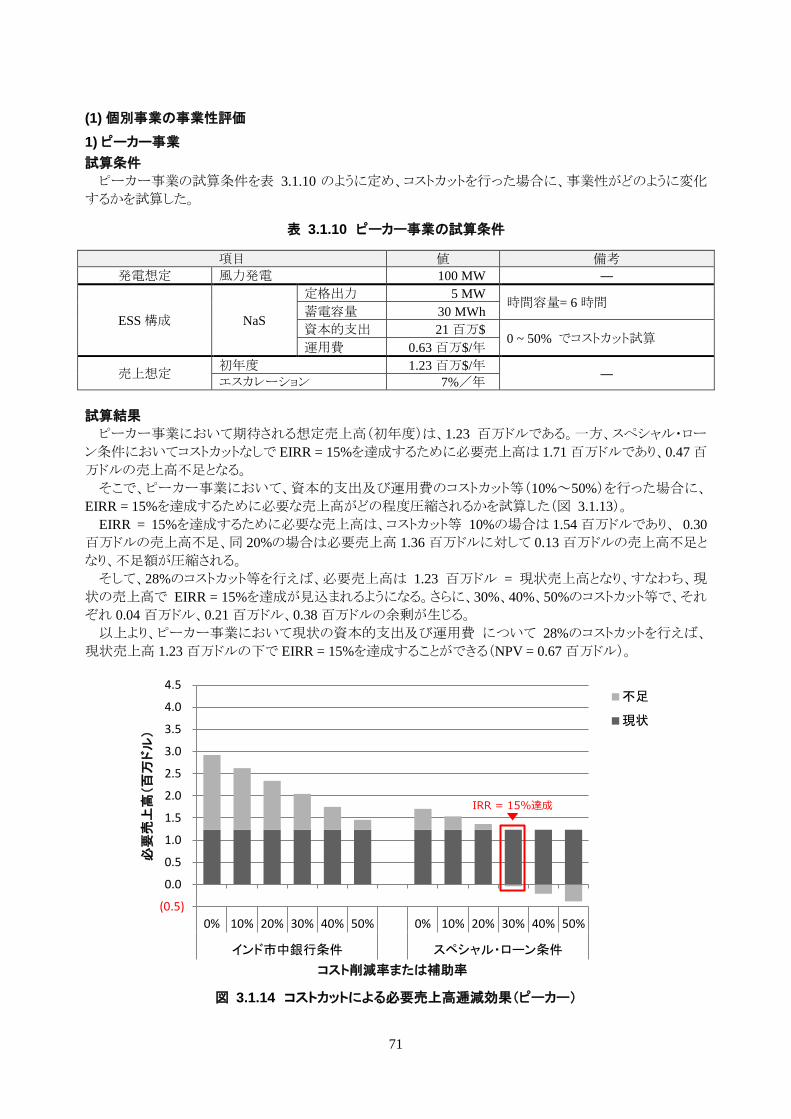

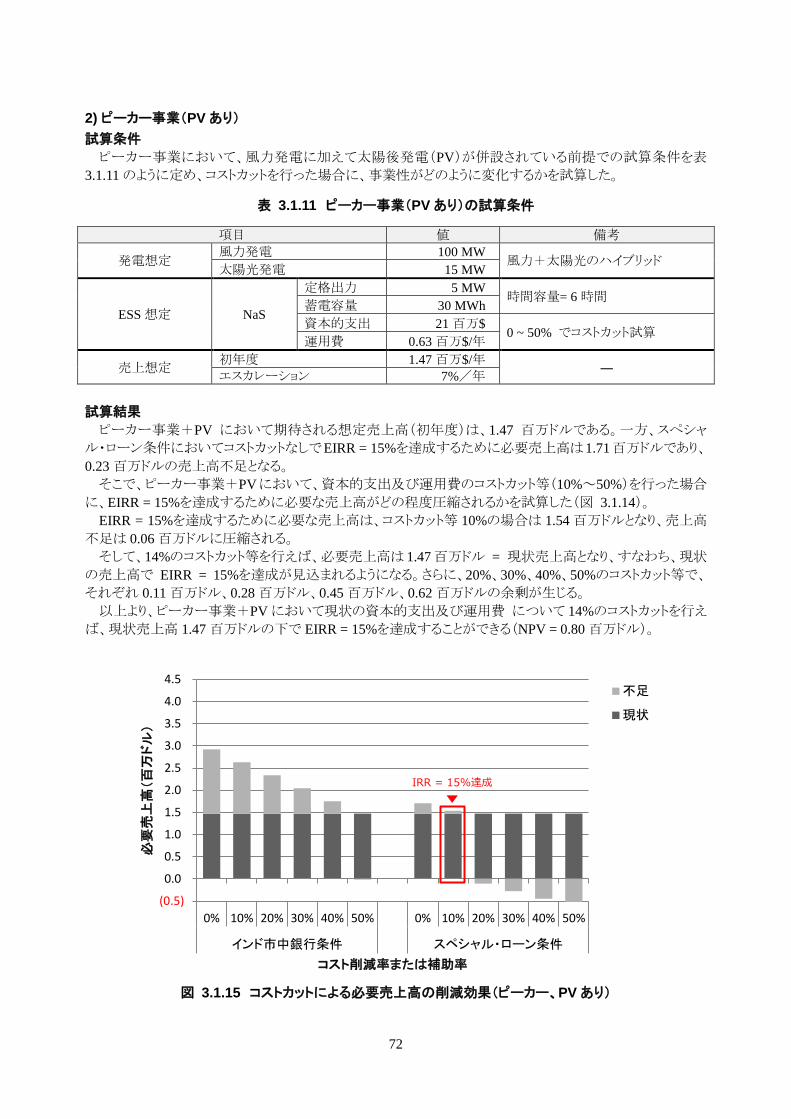

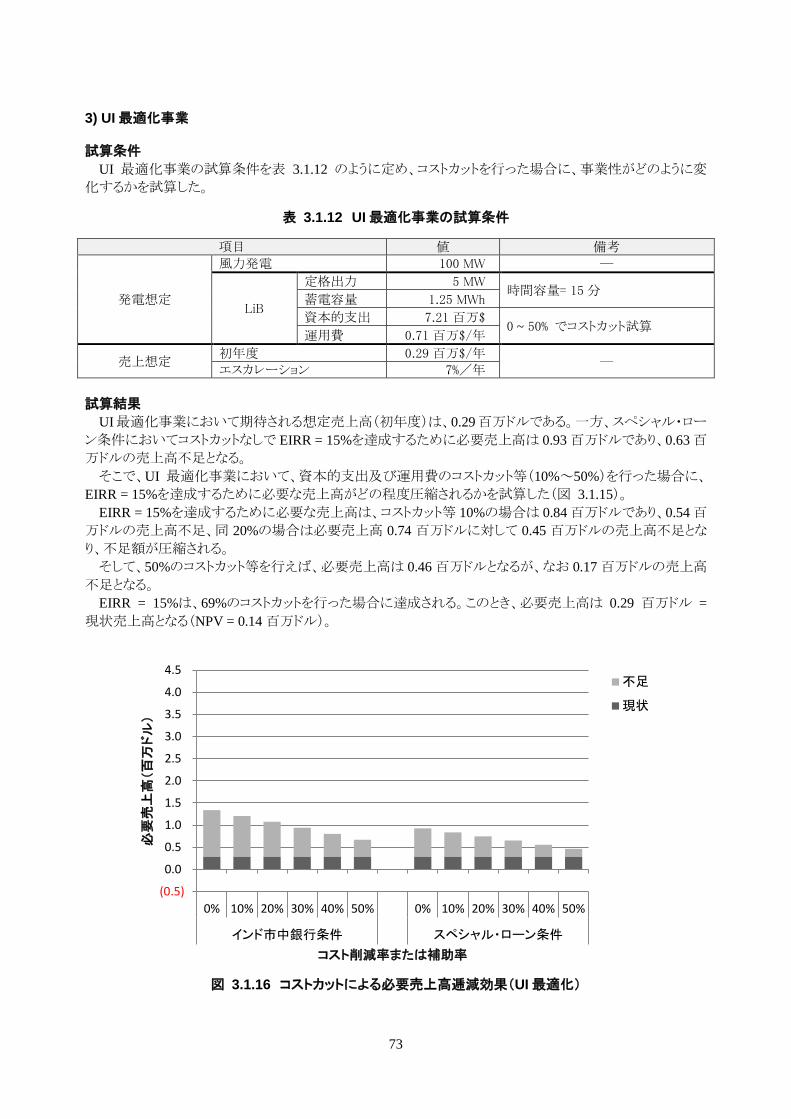

3.1.2 インフラ・システム設計 (1) システム要件 各種サービスと蓄電池技術の対応を表 3.1.2 に示す。

表 3.1.2 要求される応答時間等と蓄電池技術の対応

放電

時間

各サービス等に求められる応答速度

時間単位 単位 秒単位

タイムシフト

電源増強の先延

送配電投資の先延

送電混雑の管理

電圧維持

ブラックスタート

瞬動予備力

再エネ変動吸収

周波数制御

電力品質向上

電力貯蔵技術

揚水発電 時 熟 熟 熟 熟 熟 熟 熟 熟 熟

圧縮空気エネ貯蔵 時間 商 商 商 商 商 商 商 商

フライホイール 分 実 実 実 実 実

スーパーキャパシタ 秒 実

鉛蓄電池 時間 商

先進鉛蓄電池 時間 実 実 実 実 商

NaS 電池 時間 商 商 商 商

ニッケル・カドミウム蓄電池 分 実 商

フロー電池 時間 研 研 研 研 研 研

リチウムイオン蓄電池 分 実 実

凡例)熟: 成熟技術;商: 商用段階;実: 実証段階;研: 研究開発段階 出所:Electricity Information 2013, IEA

(2) タタ電力 Poolavadi 風力発電所の条件 タタ電力の協力を得て、同社の Poolavadi 風力発電所(出力 100 MW)の運転データを入手・解析

した結果に基づき、同風力発電所の風力発電所に最適化したシステム構成とした。

基本構成は上記表 3.1.2 を踏襲し、長周期変動には NaS 電池、短周期変動にはリチウムイオン蓄電

池(LiB)で対応するものとし、風力出力 100 MW に対して、ESS の定格出力は 5 MW として最適化

した。

蓄電池容量は、長周期変動対応は 6 時間(30 MWh)容量の NaS 電池、短周期変動対応は 15 分(1.25

MWh)容量の LiB とした。

58

3.1.3 事業スケジュール エネルギー・サービスの事業スケジュールを表 3.1.3 に示す。現状の法制度において可能なエネル

ギー・サービスの案件化を進めつつ、アンシラリー・サービス市場形成の動向を注視する。

表 3.1.3 事業スケジュール(エネルギー・サービス)

項目 2014 1015 2016 2017

Q3 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

スキーム組成

ファイナンス組成

EPC

O&M

出所:三菱総合研究所

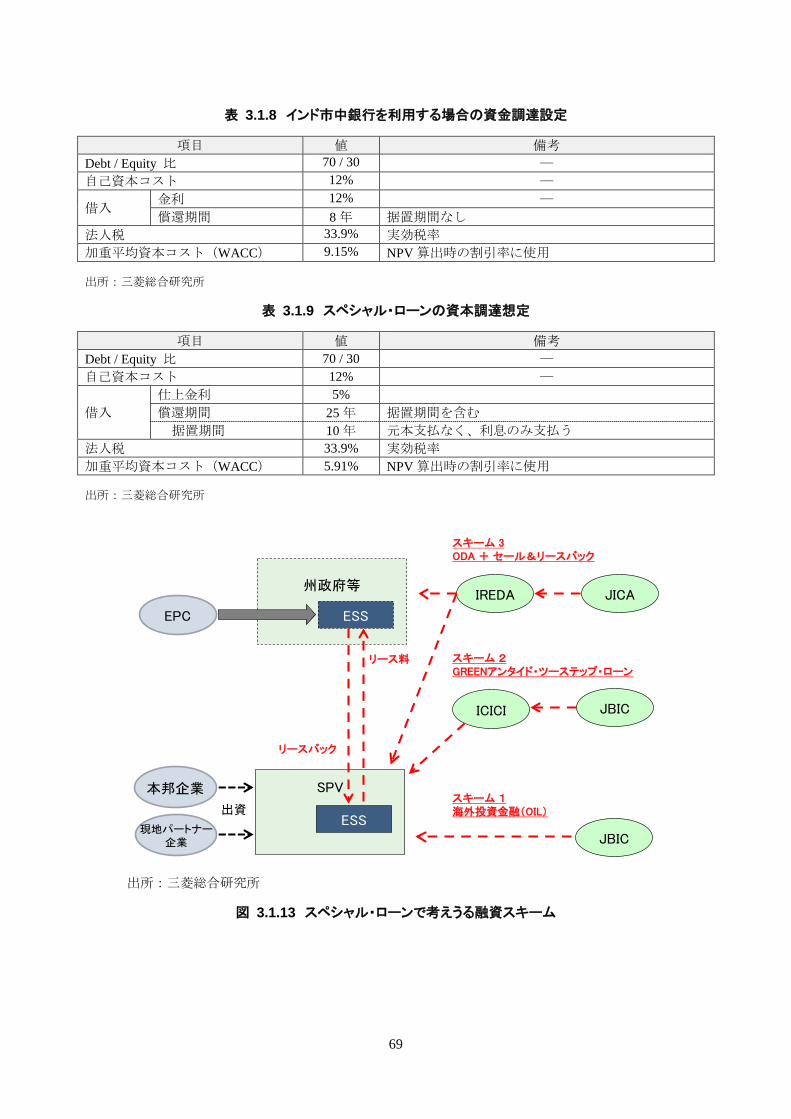

3.1.4 長期ビジョン (1) 前提

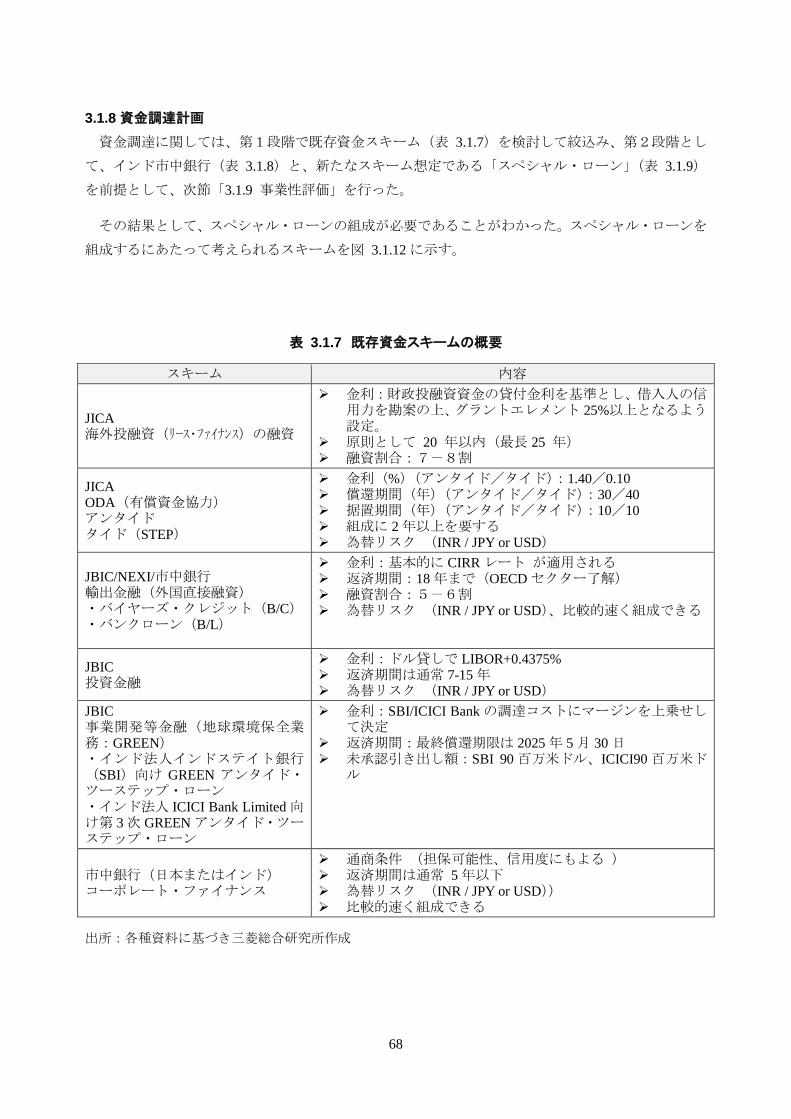

25 年程度の長期間を見据えたインドにおける蓄電池システムの事業展開は、以下が前提となる。

① インドにおける規制改革

アンシラリー・サービスの導入

UI に代わる新たな規制の導入

② コスト低減

具体的な事業性評価については後述するが、本事業の成功にはコスト低減が鍵となる。

まず、現状の条件下では事業成立が難しいため、2020 年を目安としてコスト低減につとめ、

事業性を高めてから事業を開始する必要がある。

③ アンシラリー・サービス価格許容性

④ 米国(PJM 市場)での周波数制御サービス(FSAS)価格は、前述のとおり 30 $/MW*h 程度で

あるが、インド国における公共料金事情を考慮し、PJM 市場の 2/3 ないし 1/2 の価格レベルが市

場に受容されることが必要となる。

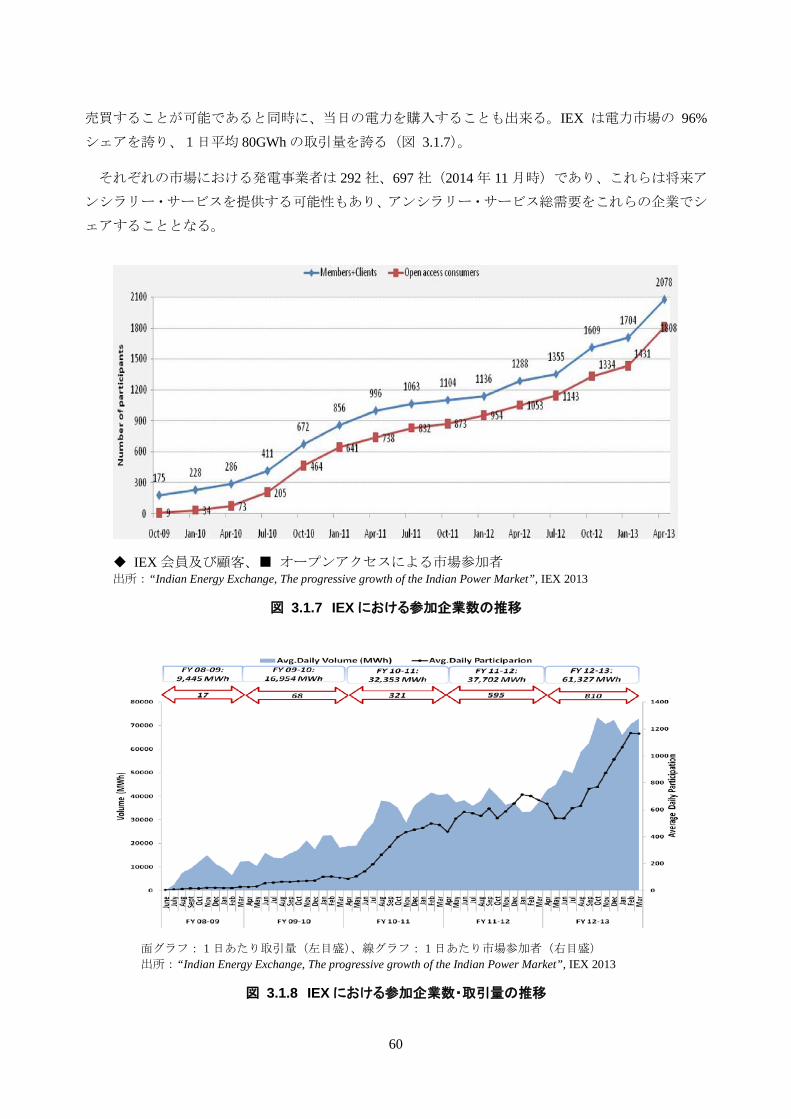

(2) アンシラリー・サービス 1) 市場の成長 インド国最大の電力取引所であるインド電力取引所(IEX)では、2009 年以降の市場規模の成長を

示すものとして、参加企業数と取引を発表している(図 3.1.6)。本市場は、現時点において、エネル

ギー・サービスの流通手段として利用可能であるとともに、将来的にはアンシラリー・サービスの市

場取引の主要市場と目される。

Day-Ahead Market(DAM)は 2008 年に始まり、この市場では電力使用の前日に 15 分単位で電力

を売買する。Term-Ahead Market(TAM)は 2009 年に始まり、この市場では最大 11 日までの電力を

59

売買することが可能であると同時に、当日の電力を購入することも出来る。IEX は電力市場の 96%

シェアを誇り、1日平均 80GWh の取引量を誇る(図 3.1.7)。

それぞれの市場における発電事業者は 292 社、697 社(2014 年 11 月時)であり、これらは将来ア

ンシラリー・サービスを提供する可能性もあり、アンシラリー・サービス総需要をこれらの企業でシ

ェアすることとなる。

◆ IEX 会員及び顧客、■ オープンアクセスによる市場参加者 出所:“Indian Energy Exchange, The progressive growth of the Indian Power Market”, IEX 2013

図 3.1.7 IEX における参加企業数の推移

面グラフ:1日あたり取引量(左目盛)、線グラフ:1日あたり市場参加者(右目盛) 出所:“Indian Energy Exchange, The progressive growth of the Indian Power Market”, IEX 2013

図 3.1.8 IEX における参加企業数・取引量の推移

60

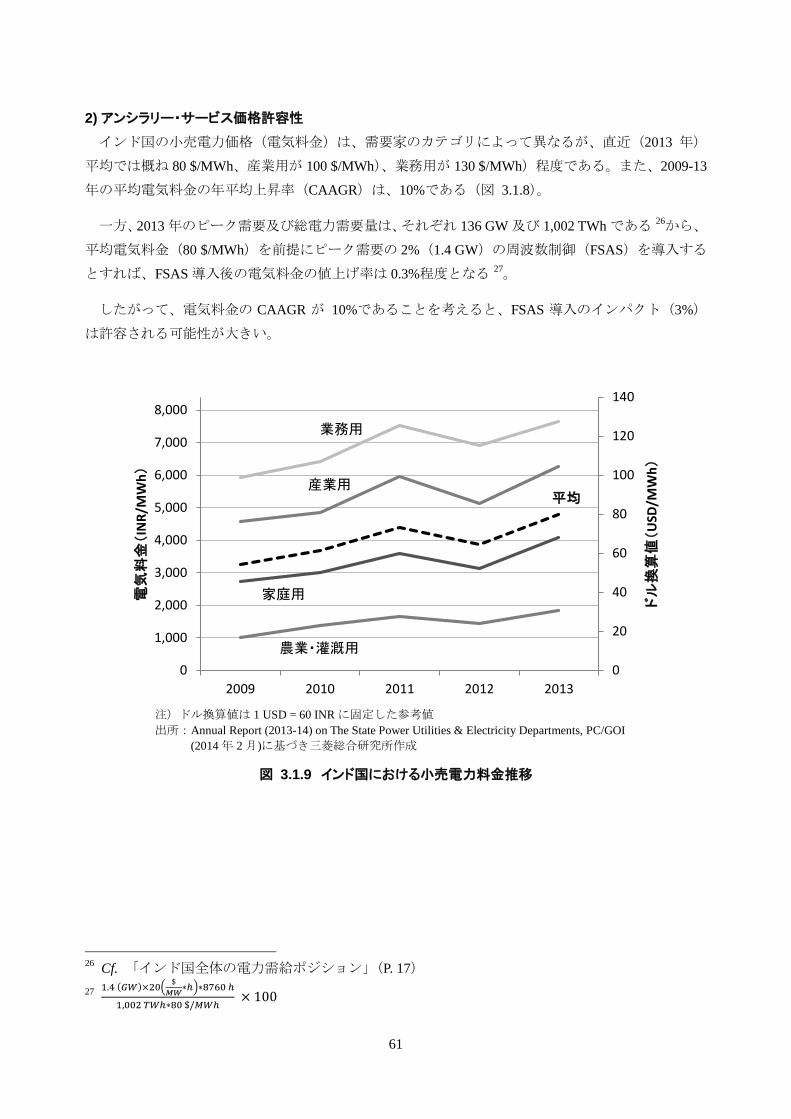

2) アンシラリー・サービス価格許容性 インド国の小売電力価格(電気料金)は、需要家のカテゴリによって異なるが、直近(2013 年)

平均では概ね 80 $/MWh、産業用が 100 $/MWh)、業務用が 130 $/MWh)程度である。また、2009-13

年の平均電気料金の年平均上昇率(CAAGR)は、10%である(図 3.1.8)。

一方、2013 年のピーク需要及び総電力需要量は、それぞれ 136 GW 及び 1,002 TWh である 26から、

平均電気料金(80 $/MWh)を前提にピーク需要の 2%(1.4 GW)の周波数制御(FSAS)を導入する

とすれば、FSAS 導入後の電気料金の値上げ率は 0.3%程度となる 27。

したがって、電気料金の CAAGR が 10%であることを考えると、FSAS 導入のインパクト(3%)

は許容される可能性が大きい。

注)ドル換算値は 1 USD = 60 INR に固定した参考値 出所:Annual Report (2013-14) on The State Power Utilities & Electricity Departments, PC/GOI

(2014 年 2 月)に基づき三菱総合研究所作成

図 3.1.9 インド国における小売電力料金推移

26 Cf. 「インド国全体の電力需給ポジション」(P. 17) 27

1.4 (𝐺𝐺𝐺𝐺)×20� $𝑀𝑀𝑀𝑀∗ℎ�∗8760 ℎ

1,002 𝑇𝑇𝐺𝐺ℎ∗80 $/𝑀𝑀𝐺𝐺ℎ × 100

業務用

産業用平均

農業・灌漑用

家庭用

0

20

40

60

80

100

120

140

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2009 2010 2011 2012 2013

ドル

換算

値(

USD

/MW

h)

電気

料金

(IN

R/M

Wh)

61

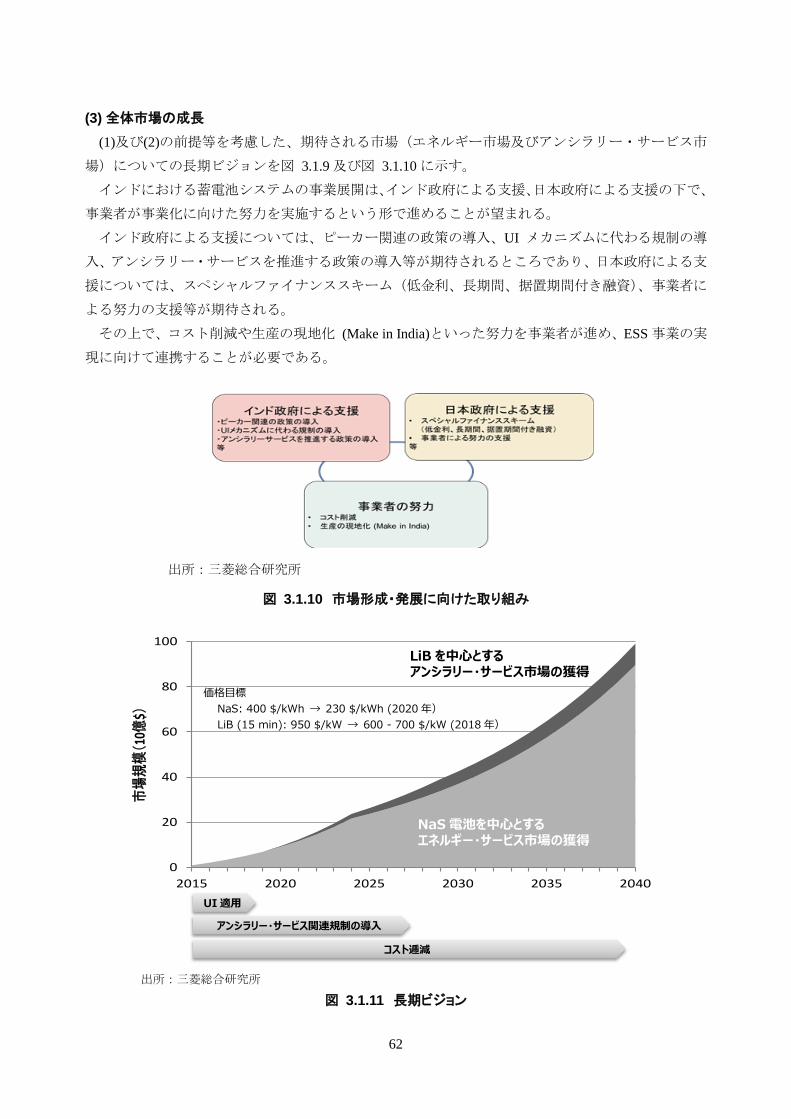

(3) 全体市場の成長 (1)及び(2)の前提等を考慮した、期待される市場(エネルギー市場及びアンシラリー・サービス市

場)についての長期ビジョンを図 3.1.9 及び図 3.1.10 に示す。

インドにおける蓄電池システムの事業展開は、インド政府による支援、日本政府による支援の下で、

事業者が事業化に向けた努力を実施するという形で進めることが望まれる。

インド政府による支援については、ピーカー関連の政策の導入、UI メカニズムに代わる規制の導

入、アンシラリー・サービスを推進する政策の導入等が期待されるところであり、日本政府による支

援については、スペシャルファイナンススキーム(低金利、長期間、据置期間付き融資)、事業者に

よる努力の支援等が期待される。

その上で、コスト削減や生産の現地化 (Make in India)といった努力を事業者が進め、ESS 事業の実

現に向けて連携することが必要である。

出所:三菱総合研究所

図 3.1.10 市場形成・発展に向けた取り組み

出所:三菱総合研究所

図 3.1.11 長期ビジョン

0

20

40

60

80

100

2015 2020 2025 2030 2035 2040

市場

規模

(10億

$)

NaS電池を中心とする エネルギー・サービス市場の獲得

LiB を中心とする アンシラリー・サービス市場の獲得

UI適用

アンシラリー・サービス関連規制の導入

コスト逓減

価格目標 NaS: 400 $/kWh → 230 $/kWh (2020年) LiB (15 min): 950 $/kW → 600 - 700 $/kW (2018年)

62

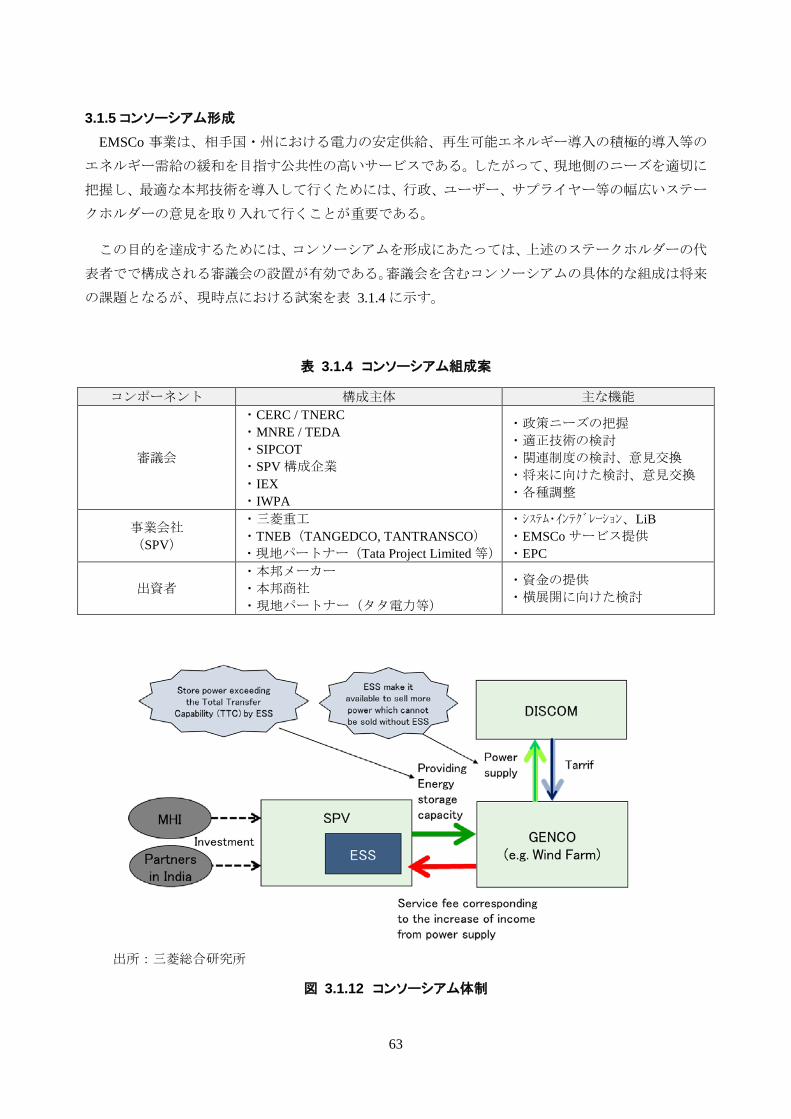

3.1.5 コンソーシアム形成 EMSCo 事業は、相手国・州における電力の安定供給、再生可能エネルギー導入の積極的導入等の

エネルギー需給の緩和を目指す公共性の高いサービスである。したがって、現地側のニーズを適切に

把握し、最適な本邦技術を導入して行くためには、行政、ユーザー、サプライヤー等の幅広いステー

クホルダーの意見を取り入れて行くことが重要である。

この目的を達成するためには、コンソーシアムを形成にあたっては、上述のステークホルダーの代

表者でで構成される審議会の設置が有効である。審議会を含むコンソーシアムの具体的な組成は将来

の課題となるが、現時点における試案を表 3.1.4 に示す。

表 3.1.4 コンソーシアム組成案

コンポーネント 構成主体 主な機能

審議会

・CERC / TNERC ・MNRE / TEDA ・SIPCOT ・SPV 構成企業 ・IEX ・IWPA

・政策ニーズの把握 ・適正技術の検討 ・関連制度の検討、意見交換 ・将来に向けた検討、意見交換 ・各種調整

事業会社 (SPV)

・三菱重工 ・TNEB(TANGEDCO, TANTRANSCO) ・現地パートナー(Tata Project Limited 等)

・システム・インテグレーション、LiB ・EMSCo サービス提供 ・EPC

出資者 ・本邦メーカー ・本邦商社 ・現地パートナー(タタ電力等)

・資金の提供 ・横展開に向けた検討

出所:三菱総合研究所

図 3.1.12 コンソーシアム体制

63

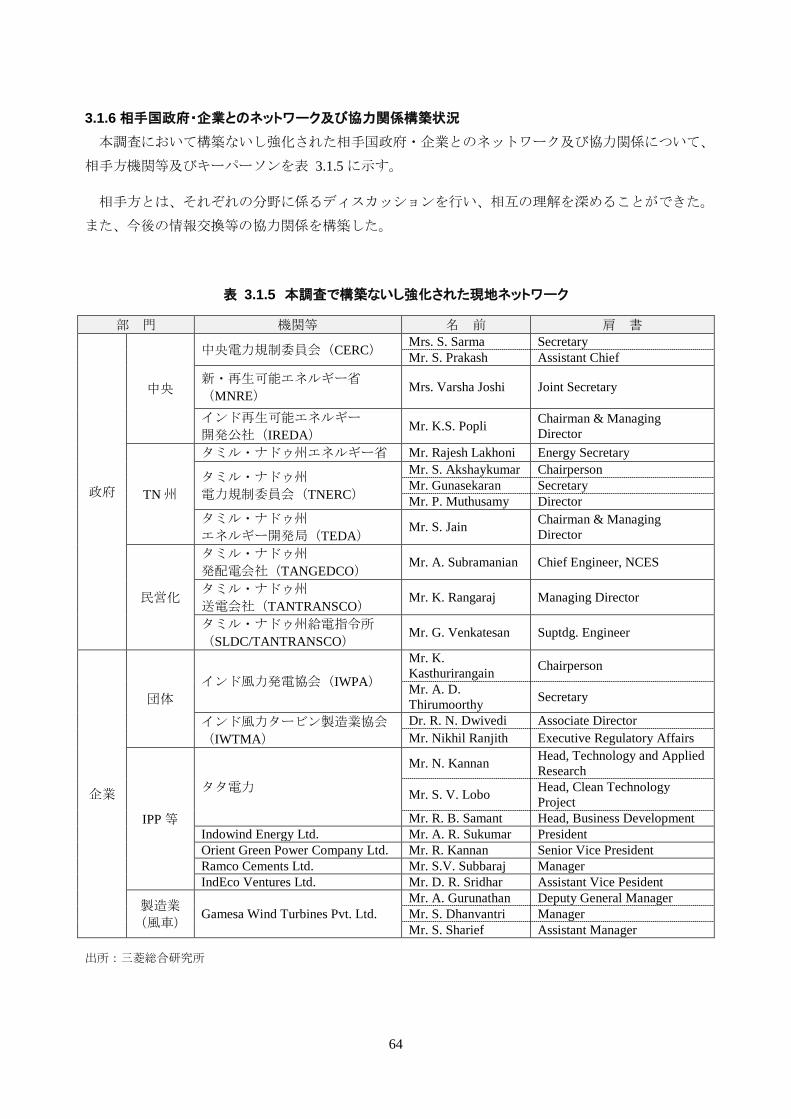

3.1.6 相手国政府・企業とのネットワーク及び協力関係構築状況 本調査において構築ないし強化された相手国政府・企業とのネットワーク及び協力関係について、

相手方機関等及びキーパーソンを表 3.1.5 に示す。

相手方とは、それぞれの分野に係るディスカッションを行い、相互の理解を深めることができた。

また、今後の情報交換等の協力関係を構築した。

表 3.1.5 本調査で構築ないし強化された現地ネットワーク

部 門 機関等 名 前 肩 書

政府

中央

中央電力規制委員会(CERC) Mrs. S. Sarma Secretary Mr. S. Prakash Assistant Chief

新・再生可能エネルギー省 (MNRE)

Mrs. Varsha Joshi Joint Secretary

インド再生可能エネルギー 開発公社(IREDA)

Mr. K.S. Popli Chairman & Managing Director

TN 州

タミル・ナドゥ州エネルギー省 Mr. Rajesh Lakhoni Energy Secretary

タミル・ナドゥ州 電力規制委員会(TNERC)

Mr. S. Akshaykumar Chairperson Mr. Gunasekaran Secretary Mr. P. Muthusamy Director

タミル・ナドゥ州 エネルギー開発局(TEDA)

Mr. S. Jain Chairman & Managing Director

民営化

タミル・ナドゥ州 発配電会社(TANGEDCO)

Mr. A. Subramanian Chief Engineer, NCES

タミル・ナドゥ州 送電会社(TANTRANSCO)

Mr. K. Rangaraj Managing Director

タミル・ナドゥ州給電指令所 (SLDC/TANTRANSCO)

Mr. G. Venkatesan Suptdg. Engineer

企業

団体 インド風力発電協会(IWPA)

Mr. K. Kasthurirangain Chairperson

Mr. A. D. Thirumoorthy Secretary

インド風力タービン製造業協会 (IWTMA)

Dr. R. N. Dwivedi Associate Director Mr. Nikhil Ranjith Executive Regulatory Affairs

IPP 等

タタ電力

Mr. N. Kannan Head, Technology and Applied Research

Mr. S. V. Lobo Head, Clean Technology Project

Mr. R. B. Samant Head, Business Development Indowind Energy Ltd. Mr. A. R. Sukumar President Orient Green Power Company Ltd. Mr. R. Kannan Senior Vice President Ramco Cements Ltd. Mr. S.V. Subbaraj Manager IndEco Ventures Ltd. Mr. D. R. Sridhar Assistant Vice Pesident

製造業 (風車)

Gamesa Wind Turbines Pvt. Ltd. Mr. A. Gurunathan Deputy General Manager Mr. S. Dhanvantri Manager Mr. S. Sharief Assistant Manager

出所:三菱総合研究所

64

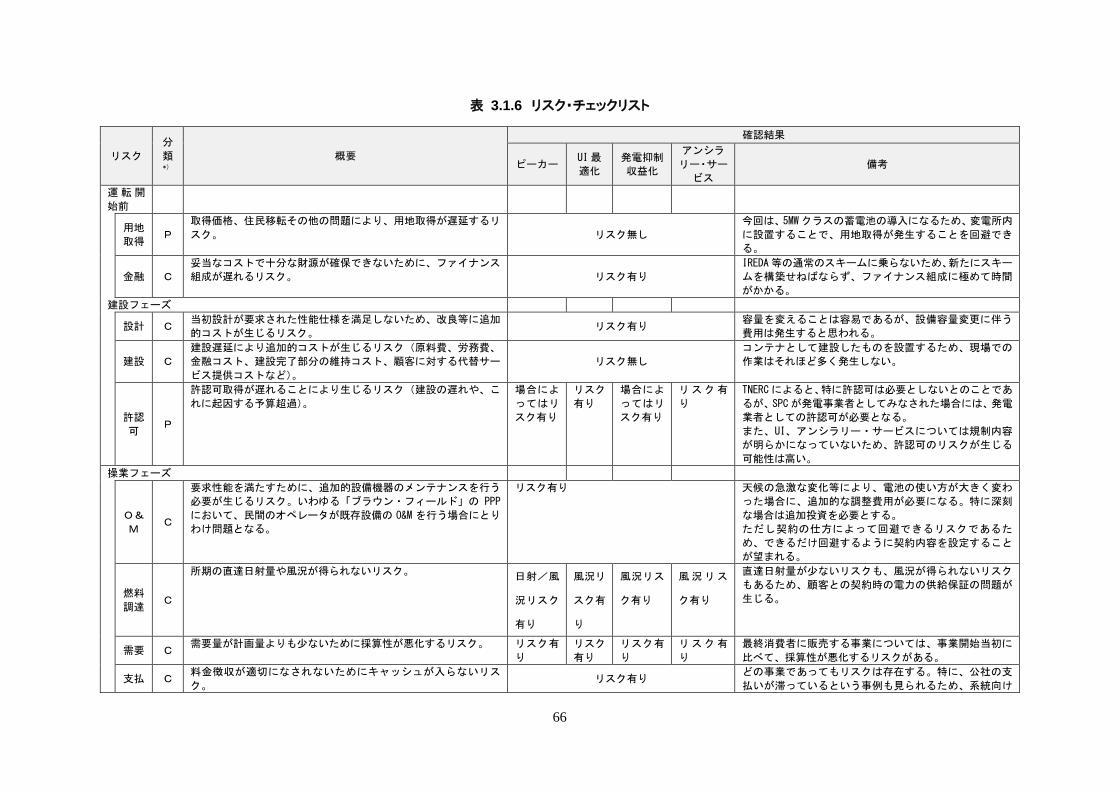

3.1.7 リスク分析 ポリティカルリスク及びコマーシャルリスクについて確認を行った。結果を表 3.1.6 に示す。

65

表 3.1.6 リスク・チェックリスト

リスク

分

類*)

概要

確認結果

ピーカー UI最

適化

発電抑制

収益化

アンシラ

リー・サー

ビス

備考

運 転 開

始前

用地

取得 P

取得価格、住民移転その他の問題により、用地取得が遅延するリ

スク。 リスク無し

今回は、5MWクラスの蓄電池の導入になるため、変電所内

に設置することで、用地取得が発生することを回避でき

る。

金融 C

妥当なコストで十分な財源が確保できないために、ファイナンス

組成が遅れるリスク。 リスク有り

IREDA等の通常のスキームに乗らないため、新たにスキー

ムを構築せねばならず、ファイナンス組成に極めて時間

がかかる。

建設フェーズ

設計 C 当初設計が要求された性能仕様を満足しないため、改良等に追加

的コストが生じるリスク。 リスク有り

容量を変えることは容易であるが、設備容量変更に伴う

費用は発生すると思われる。

建設 C

建設遅延により追加的コストが生じるリスク(原料費、労務費、

金融コスト、建設完了部分の維持コスト、顧客に対する代替サー

ビス提供コストなど)。

リスク無し

コンテナとして建設したものを設置するため、現場での

作業はそれほど多く発生しない。

許認

可 P

許認可取得が遅れることにより生じるリスク(建設の遅れや、こ

れに起因する予算超過)。

場合によ

ってはリ

スク有り

リスク

有り

場合によ

ってはリ

スク有り

リスク有

り

TNERCによると、特に許認可は必要としないとのことであ

るが、SPCが発電事業者としてみなされた場合には、発電

業者としての許認可が必要となる。

また、UI、アンシラリー・サービスについては規制内容

が明らかになっていないため、許認可のリスクが生じる

可能性は高い。

操業フェーズ

O&

M C

要求性能を満たすために、追加的設備機器のメンテナンスを行う

必要が生じるリスク。いわゆる「ブラウン・フィールド」の PPP

において、民間のオペレータが既存設備の O&M を行う場合にとり

わけ問題となる。

リスク有り 天候の急激な変化等により、電池の使い方が大きく変わ

った場合に、追加的な調整費用が必要になる。特に深刻

な場合は追加投資を必要とする。

ただし契約の仕方によって回避できるリスクであるた

め、できるだけ回避するように契約内容を設定すること

が望まれる。

燃料

調達 C

所期の直達日射量や風況が得られないリスク。 日射/風

況リスク

有り

風況リ

スク有

り

風況リス

ク有り

風況リス

ク有り

直達日射量が少ないリスクも、風況が得られないリスク

もあるため、顧客との契約時の電力の供給保証の問題が

生じる。

需要 C 需要量が計画量よりも少ないために採算性が悪化するリスク。 リスク有

り

リスク

有り

リスク有

り

リスク有

り

最終消費者に販売する事業については、事業開始当初に

比べて、採算性が悪化するリスクがある。

支払 C 料金徴収が適切になされないためにキャッシュが入らないリス

ク。 リスク有り

どの事業であってもリスクは存在する。特に、公社の支

払いが滞っているという事例も見られるため、系統向け

66

のアンシラリーサービスビジネスは注意が必要である。

財務 C

資金借入れが不適切で財務負担が増加するリスク(追加的財務コ

ストの発生)。外貨で借り入れ、現地通貨で料金徴収される場合に

は為替リスクが生じる。 リスク有り

後述するスペシャル・ローンが適用される場合は為替リ

スクや追加借入れリスク発生しないが、市中から調達す