Embed Size (px)

Citation preview

Analyst최영산

Display뚜렷해지는 명암비, 그러나 전부 어두워지는건 아니다

16.37.63

23.55.94

37.64.97

55.96.146

0.112.192

85.142.213

149.179.215

185.205.229

198.217.241

Disp

lay

현대

차증

권

1

디스플레이 OVERWEIGHT

Analyst 최영산 02) 3787-2558

삼성디스플레이, LG디스플레이 분기별 영업이익 추정

-400

-200

0

200

400

600

800

1,000

1,200

1,400

1,600

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

삼성디스플레이 영업이익

LG디스플레이 영업이익

(십억원)하반기 SDC는 V자 반등

LGD는 연간 적자 달성 예상

자료: 각 사, 현대차증권

디스플레이 산업의 위기, LCD와 OLED 모두 어려운 구간에 돌입

LG디스플레이가 역대 최악의 구간을 지나고 있는 가운데, 디스플레이 산업의 핵심 축이 던 LCD 산

업은 사실상 중국으로 패권이 넘어갔다고 판단된다. 스마트폰용 중소형 OLED의 경우, Rigid와

Flexible OLED 패널을 사실상 독점적으로 생산하고 있는 삼성디스플레이의 실적은 매출액 34.9조원

(YoY + 1.7%), 업이익은 2.8조원(YoY -47.5%) 수준으로, 업이익이 작년대비 대폭 감소할 것으

로 추정된다. 올해 Flexible OLED 스마트폰 출하 물량은 전년대비 약 73% 증가한 1.6억대 수준을 기

록할 것으로 예상하며, Rigid OLED 스마트폰의 출하 물량은 전년대비 약 8% 증가한 2.7억대 수준을

기록할 것으로 판단된다.

소재가 유리한 구간에 진입하다: 투자매력도는 소재 > 패널 > 장비

예상보다 저조한 시장 수요와 공급 과잉에 따른 패널 가격 감소 등은 곧 패널업체들의 수익성 저하와

CAPA 확장 동력을 크게 급감시킨다. 이에 따라, 현재 OLED 장비 업종에 대한 전망이 내년까지도

불투명한 상황속에서, 자연스럽게 실적이 2019년까지 우상향하고, 안정적 수익성과 전방 고객사의

가동률 상승에 수혜를 입을 수 있는 소재 업체에 대한 관심을 높일 필요가 있다. 특히 1) LG디스플레

이의 애플향 벤더 진입과 2) 삼성의 내년 초 Foldable 스마트폰 출시, 3) 빠르게 증가하는 중화권

Rigid OLED 수요 등은 OLED 소재 업체에게는 기회로 작용할 것이다.

Top pick은 실리콘웍스 제시. 커버리지 내 투자추천 강도는 실리콘웍스 > SKC코오롱PI > 이녹스첨단소재

> LG디스플레이 > OLED 장비 업종 (DMS, AP시스템)

당사는 LGD의 올해 애플향 POLED 물량 400만대 출하에 주목하며, LGD가 내년에는 애플향 6.5”

POLED 물량의 대부분을 가져갈 수 있을 것으로 판단한다. 이에 따른 가장 확실한 수혜주로 실리콘

웍스를 Top pick으로 제시한다. 다음으로 밸류에이션이 다소 높으나, PI Film 자체만으로 갖는 높은

시장지배력을 지닌 SKC코오롱PI와, 스마트폰 업황 부진에 따라 2분기 실적이 다소 꺾이지만, 하반기

부터 OLED 소재 기업으로서의 본격적인 전환을 보여줄 이녹스첨단소재를 긍정적으로 판단한다.

뚜렷해지는 명암비, 그러나 전부 어두워지는건 아니다

Industry Report

2018. 07. 06

2

INDUSTRY REPORT

하반기 디스플레이 업종 전망

디스플레이 소재 > 패널 > 장비

삼성디스플레이는 하반기

실저 V자 반등 가능

LG디스플레이는 연간

영업적자 실현할 것

당사는 올해 하반기 디스플레이 업종의 투자 전략으로, 패널업체나 장비업체보다는 소재 업체에

더 주목해야한다고 판단한다. 패널업체인 LG디스플레이와 삼성디스플레이의 경우, 작년 대비

YoY 모두 실적이 대폭 감소하는 추세로 전환될 것이다. 다만, LG디스플레이는 2분기 적자폭 확대

를 거치면서 3, 4분기 역시 업적자가 지속될 것으로 판단되지만, (2018년 업적자규모 약

5,830억원 예상) 삼성디스플레이의 실적은 3분기부터 V자 반등을 명확히 그리면서 실적이 반등할

것으로 예상된다. (3분기 업이익 9,160억원 추정) 그러나, 삼성디스플레이도 연간 업이익의 큰

폭의 감소는 불가피할 것으로 판단된다. 올해 삼성디스플레이의 업이익은 약 2.8조원으로 작년

대비 -47.5% 감소할 것으로 예상된다. LG디스플레이는 3분기 LCD 패널 가격 안정화와 WOLED

흑자전환 기대감이 일부 반 되면서 Trading 관점의 전략은 유효하나, 추세적 상승은 어려울 것

으로 보인다.

A5보다는 A2, A3 가동률

상승이 현실적 시나리오

장비보다는 소재

Top Pick은 실리콘웍스,

차선호주는 SKC코오롱PI,

이녹스첨단소재 제시

Fleixible OLED의 시장 수요는 애플이, Rigid OLED의 시장 수요는 중화권이 이끌 것으로 보이

며, Flexible과 Rigid OLED 공급은 모두 삼성디스플레이가 사실상 대부분을 가져갈 것으로 예상

된다. 다만, 삼성디스플레이의 CAPA 여유분만큼 수요가 올라오기에는 어렵기 때문에, 삼성디스플

레이는 A5 Fab으로 CAPA를 확장하는 방식이 아니라, 기존 Fab의 가동률을 올리는 방식을 취할

것이다. 이에 따라, 디스플레이 장비업종보다는 소재 업종이 유리한 구간이라고 판단된다.

특히 당사는 올해 2분기에 있었던 주요 시장 변화는 LG디스플레이의 애플향 6.5” POLED 물량

수주라고 판단한다. LG디스플레이 입장에서는 E6 ph1을 4분기부터 본격 양산에 들어갈 수 있게

되었으며, 삼성디스플레이 입장에서는 내년도 물량 확보 및 ASP에 대한 우려가 존재하게 되었고,

무엇보다 강력한 애플의 벤더 다변화 의지를 엿볼 수 있었다. 당사는 LG디스플레이의 애플향

6.5” POLED 400만대 물량 납품은, LG디스플레이의 내년도 POLED 출하 물량에 대한 상향 조

정으로 자연스럽게 이루어진다고 판단한다. 이에 따라, 해당 부분의 최대 수혜기업은 LGD향

POLED SoC를 독점적으로 납품하는 실리콘웍스가 될 것으로 판단하며, 디스플레이 업종 탑픽으

로 제시한다. OLED TV용 T-Con 사업까지 하반기부터 매출인식이 시작되면서, 하반기와 내년

POLED용 SoC와 함께 실적 우상향 기조가 뚜렷해질 것으로 판단된다.

그 외에 역시 OLED 소재 업체인 이녹스첨단소재, SKC코오롱PI의 경우에도 2019년까지 꾸준한

성장을 지속할 것으로 예상된다. 다만 이녹스첨단소재의 경우, 스마트폰 업황에 따른 FPCB와

Smartflex 사업부진에 따라 2분기 실적을 저점으로 하반기에 실적이 올라오는 구조가 될 것으로

보이며, SKC코오롱PI의 경우 실적에 대한 상승세는 의심이 없으나, 글로벌 peer group대비 다소

높은 밸류에이션을 감안할 필요가 있다. 당사는 PI Film의 Shortage와 신규 item인 Foldable용

PI Film 및 PI 바니쉬, 높은 배당성향을 고려할 때, SKC코오롱PI의 높은 멀티플이 정당화가능한

구조라 판단한다.

OLED 장비업종의 경우, 내년 신규 수주에 대한 전망이 불확실한 상황이다. A5 증설이 지속적으

로 지연되는 동시에, 중화권 라인 증설이 지연되고 있다. 당사는 OLED 장비업종의 경우 하반기에

이익이 크게 턴어라운드하는 AP시스템, DMS를 제외한 업체들은 보수적인 의견을 유지한다.

3

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

<그림1> LG디스플레이 P/B 밴드 추이

10,000

20,000

30,000

40,000

50,000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Share price 1.30 1.10 0.90 0.70 0.50(KRW)

자료: Quantiwise, 현대차증권

<그림2> SKC코오롱PI P/E 밴드 추이 <그림3> SKC코오롱PI P/B 밴드 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

16.7 17.1 17.7 18.1 18.7

Share price 15.0020.00 25.0030.00 35.00

(KRW)

0

10,000

20,000

30,000

40,000

50,000

60,000

15.7 16.1 16.7 17.1 17.7 18.1 18.7

Share price 3.003.50 4.004.50 5.00

(KRW)

자료: Quantiwise, 현대차증권 자료: Quantiwise, 현대차증권

<표1> 디스플레이 업종 커버리지 업체 Valuation 비교 (시가총액 순)

연도 매출액 영업이익 순이익 EBITDA P/E P/B EV/EBITDA ROE

(십억원) (십억원) (십억원) (십억원) (배) (배) (배) (%)

LG디스플레이

17 27,790 2,462 1,803 5,676 5.9 0.7 2.4 13.2

18F 23,753 -583 -481 4,253 N/A 0.5 3.0 -3.4

19F 22,385 -43 -99 5,785 N/A 0.5 2.0 -0.7

SKC코오롱PI

17 216 53 33 68 42.3 5.6 19.7 13.8

18F 267 64 44 83 32.7 5.3 17.4 17.0

19F 327 79 55 102 25.9 4.9 14.2 19.7

실리콘웍스

17 693 46 47 51 18.3 2.1 11.5 11.9

18F 774 47 44 54 14.3 1.5 6.5 10.5

19F 857 65 56 70 11.4 1.3 4.4 12.3

이녹스첨단소재

17 193 22 17 28 25.8 6.1 27.9 13.8

18F 330 46 35 56 14.3 3.1 9.5 24.4

19F 409 66 51 79 9.7 2.4 6.3 27.5

AP시스템

17 962 26 19 34 21.5 6.0 15.5 21.3

18F 863 74 59 74 4.6 2.1 3.6 50.7

19F 834 79 63 79 4.3 1.4 2.5 35.9

DMS

17 269 17 4 19 39.4 1.1 10.6 2.9

18F 352 34 23 35 6.0 0.9 4.9 15.6

19F 324 33 24 34 5.7 0.8 4.0 14.2

주: K-IFRS 연결기준,

자료: 각 사, 현대차증권

4

INDUSTRY REPORT

<그림4> 실리콘웍스 P/E 밴드 추이 <그림5> 실리콘웍스 P/B 밴드 추이

20,000

30,000

40,000

50,000

60,000

15.7 16.1 16.7 17.1 17.7 18.1 18.7

Share price 8.0010.00 12.0015.00 18.00

(KRW)

20,000

30,000

40,000

50,000

60,000

70,000

15.7 16.1 16.7 17.1 17.7 18.1 18.7

Share price 1.101.30 1.501.70 1.90

(KRW)

자료: Quantiwise, 현대차증권 자료: Quantiwise, 현대차증권

<그림6> 이녹스첨단소재 P/E 밴드 추이 <그림7> 이녹스첨단소재 P/B 밴드 추이

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

17.7 17.9 17.11 18.1 18.3 18.5 18.7

Share price 10.0012.00 14.0016.00 18.00

(KRW)

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

17.7 17.9 17.11 18.1 18.3 18.5 18.7

Share price 2.503.00 3.504.00 4.50

(KRW)

자료: Quantiwise, 현대차증권 자료: Quantiwise, 현대차증권

<그림8> AP시스템 P/E 밴드 추이 <그림9> AP시스템 P/B 밴드 추이

10,000

20,000

30,000

40,000

50,000

60,000

17.7 17.9 17.11 18.1 18.3 18.5 18.7

Share price 4.006.00 8.0010.00 12.00

(KRW)

10,000

20,000

30,000

40,000

50,000

60,000

70,000

17.7 17.9 17.11 18.1 18.3 18.5 18.7

Share price 1.502.50 3.504.50 5.50

(KRW)

자료: Quantiwise, 현대차증권 자료: Quantiwise, 현대차증권

5

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

중소형 OLED 시장 분석

1. Flexible은 애플, Rigid는 중화권 중심으로 성장

올해 Rigid OLED

스마트폰은 전체 물량의

31% 차지 예상

올해 세계 스마트폰 시장은 1.8% 성장할 것으로 예상되는 가운데, 4분기 기준으로 Flexible

OLED 스마트폰 비중은 전체의 13%, Rigid는 18%까지 올라오면서, OLED 패널 비중은 전체의

31%를 차지할 것으로 판단된다.

Flexible의 비중은 애플로

인해 올해 37%까지 증가

올해 예상되는 전체 OLED 스마트폰 출하는 작년대비 약 26% 증가한 4.3억대를 기록할 것으로

보인다. 이 중 Flexible의 비중은 약 37%, Rigid의 비중은 62%로 구성될 것으로 예상되며, 작년

Fleixlbe의 비중이 약 27%인 점을 감안했을 때, 전체 OLED 내에서 Flexible 비중이 빠르게 올라오

는 것으로 판단된다. 다만, 당사는 애플이 내년도에 2가지 OLED 모델과 1가지 LCD 모델을 추가

한 2가지 LCD 모델을 출시할 것으로 예상하고 있기 때문에, Flexible부분의 비중 상승은 내년까지

는 37%~40% 수준을 유지할 것으로 판단된다.

Flexible OLED 스마트폰

출하는 1.6억대 수준으로

YoY 73% 증가

구체적으로, 올해 Flexible OLED 스마트폰 출하 물량은 전년대비 약 73% 증가한 1.6억대 수준

을 기록할 것으로 예상하며, 주된 출하물량 증가는 애플의 POLED 물량 채택 증가에 기인한 것으

로 판단한다. 삼성의 경우 올해 S9 출하 부진 향을 피할 순 없으나, S8 series의 후속물량 판매

량이 올해 더해지면서, 연간기준으로 삼성 Flexible OLED 스마트폰 출하 물량은 전년 대비 8% 증

가한 6,090만대를 출하할 것으로 예상된다.

<그림10> 세계 스마트폰 출하 추이(분기별) <그림11> OLED 패널 스마트폰 출하 추이(분기별)

0

100

200

300

400

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

Rigid OLED Flexible OLED LCD(백만대)

0

30

60

90

120

150

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

Rigid OLED Flexible OLED(백만대)

자료: IHS, 현대차증권 자료: IHS, 현대차증권

6

INDUSTRY REPORT

<그림12> 세계 스마트폰 내 OLED 패널 비중 추이 <그림13> OLED 패널 스마트폰 내 비중 추이

0%

5%

10%

15%

20%

25%

30%

35%

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

Rigid OLED Flexible OLED

0%

20%

40%

60%

80%

100%

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

Rigid OLED Flexible OLED

자료: IHS, 현대차증권 자료: IHS, 현대차증권

<그림14> Flexible OLED 스마트폰 출하 추이(분기별) <그림15> Flexible OLED 스마트폰 출하 구성

0

10

20

30

40

50

60

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

Apple Samsung(백만대)

0%

20%

40%

60%

80%

100%

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

Samsung Apple

자료: IHS, 현대차증권 자료: IHS, 현대차증권

Rigid OLED 스마트폰

출하는 2.7억대 수준으로

YoY 8% 증가

올해 Rigid OLED 스마트폰의 출하 물량은 전년대비 약 8% 증가한 2억 6,860만대 수준을 기록

할 것으로 예상되며, 주된 출하물량 증가는 중화권에서 발생할 것으로 예상된다. 중화권에서의

Rigid OLED 물량은 전년대비 25% 가까이 증가할 것으로 추정되나, Rigid OLED 내에 삼성향 비

중이 64% 정도 되기 때문에, 전체 Rigid 물량의 증가는 예상보다 크지 않을 것으로 판단된다.

2016년까지만해도, 삼성의 Rigid 스마트폰 모델 비중이 약 79%로 사실상 대부분을 차지했으나,

작년부터 S8에 Flexible이 탑재되면서, 삼성의 Rigid 스마트폰 출하 물량은 28.8% 감소하 다. 이

에 따라, 전체 Rigid 스마트폰 출하 내에 삼성 비중은 64% 수준까지 감소하 으며, 삼성의 Rigid

패널 축소 전략에 따라 세계 Rigid 스마트폰 출하 물량도 약 12% 감소한 2억 4,870만대 수준을 기

록하 다.

그러나 올해는 삼성의 Rigid 스마트폰 출하 감소세가 일단락되면서, 중화권 중심의 Rigid OLED

스마트폰 증가추세가 반 되기 시작할 것으로 판단된다. 특히 중화권 전체 Rigid 스마트폰 출하 내

에서 약 44.5%를 차지하는 오포와 비보의 Rigid 스마트폰이 출하 물량이 작년 57% 가량 성장하면

서 사실상 중화권 중심의 스마트폰 증가 추세를 견인하고 있다. 오포와 비보를 제외한 경우에도,

중화권 스마트폰 업체들의 Rigid 스마트폰 출하물량은 약 20% 수준으로 성장해오고 있다.

7

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

따라서, 삼성향 Rigid 스마트폰 출하 물량은 작년 대폭 감소, 올해는 작년과 비슷한 수준을 유지

할 것으로 예상되며, 삼성을 제외한 중화권 Rigid 스마트폰 출하 물량은 작년 대비 25% 증가할 것

으로 예상된다. 작년에도 YoY 기준 49.7% 성장해왔기 때문에, 올해 20% 중반대의 성장은 무난할

것으로 예상된다. 다만, 중화권쪽의 빠른 고성장에도 불구, 삼성의 비중이 작년 기준 64% 수준을

유지하고 있기 때문에, 전체 Rigid 스마트폰 출하 증가율은 약 8% 수준에 그칠 것으로 판단된다.

Flexible, Rigid OLED

패널 사실상 SDC가 독점

현재 Rigid OLED 패널의 공급은 사실상 SDC가 독점인 상태로, 2017년 기준 전세계 출하물량의

약 96.5%를 SDC가 출하하 다. Flexible과 다르게 Rigid는 EDO, GVO, Tianma와 같은 업체들이

일부 존재하지만, 중화권 내 high-end Rigid OLED 모델 대부분에는 사실상 SDC의 패널이 납품

되는 것으로 판단된다.

<그림16> Rigid OLED 스마트폰 출하 추이(분기별) <그림17> Rigid OLED 스마트폰 출하 구성

0

20

40

60

80

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18E

Oppo+Vivo Oppo, Vivo 제외한 중화권 Samsung(백만대)

삼성의 Rigid 비중 축소

(S series Flexible 채택)

중화권 중심의 가파른 증가 추세

0%

20%

40%

60%

80%

100%

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18E

Oppo+Vivo Oppo, Vivo 제외한 중화권 Samsung

자료: IHS, 현대차증권 자료: IHS, 현대차증권

<그림18> Oppo, Vivo 제외한 중화권 Rigid 출하 추이 <그림19> Oppo+vivo 합산 Rigid 스마트폰 출하 추이

1.8

2.9

4.2

5.0

3.4 3.5

4.6

6.1

0

1

2

3

4

5

6

7

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17

(백만대)

9.8

13.1 11.2 11.3

16.3

13.5

16.8

24.6

0

10

20

30

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17

(백만대)

자료: IHS, 현대차증권 자료: IHS, 현대차증권

8

INDUSTRY REPORT

2. 삼성디스플레이 분석 – OLED 최강자로서의 부담감

2018년 SDC 영업이익

YoY 47.5% 감소 예상

올해 삼성디스플레이(이하 SDC)의 매출액은 약 34.9조원(YoY +1.7%), 영업이익은 2.8조원

(YoY -47.5%) 수준을 기록할 것으로 예상한다. Flexible OLED 패널의 출하 증가가 전년대비 약

25% 증가하면서 Product Mix가 개선되는 효과에도 불구하고, 1) OLED 패널 단가 인하 지속과,

2) 감가상각비 1.6조원 추가 발생, 3) LCD 사업부의 영업 적자전환 등의 효과로 수익성이 크게 감

소할 것으로 판단한다.

OLED 수익성 악화와

LCD 부분 적자전환

구체적으로, OLED 사업부의 올해 매출액은 약 26.4조원(YoY +11%), 영업이익은 3.2조원(YoY

-19.7%)를 예상하며, LCD 사업부의 매출액은 8.5조원(YoY -19.3%), 영업적자 4,116억원을 기록

할 것으로 예상한다.

<표2> 삼성디스플레이 실적 전망 (십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E 2017 2018E

F/X 1,154 1,129 1,132 1,106 1,071 1,080 1,115 1,115 1,138 1,088

세계 OLED 스마트폰 출하 (천대) 75,036 75,391 78,711 113,357 103,258 90,147 109,947 127,513 342,496 430,865

Rigid OLED 67,040 53,576 61,704 66,417 66,772 61,416 67,146 73,297 248,737 268,631

Flexilbe OLED 7,996 21,815 17,007 46,940 36,487 28,731 42,801 54,216 93,759 162,234

Apple - - - 30,000 16,000 12,000 25,000 40,000 30,000 93,000

Samsung 6,190 19,878 15,188 14,972 18,500 14,600 15,800 12,000 56,229 60,900

SDC OLED 패널 출하(천대) 93,537 89,188 90,550 124,596 96,675 91,154 113,883 147,961 397,870 449,673

Rigid OLED 76,033 60,200 47,028 60,080 51,722 62,778 61,042 81,028 243,342 256,570

Flexible OLED 17,504 28,988 43,522 64,515 44,953 28,376 52,841 66,933 154,528 193,103

ASP(USD)

Rigid OLED 31 30 27 31 28 27 26 25 38 31

Flexible OLED 81 82 91 95 84 82 93 94 87 88

OLED 매출액(십억원) 4,324 4,705 5,921 8,836 5,595 4,316 7,249 9,247 23,786 26,407

Rigid OLED 2,681 2,015 1,437 2,058 1,551 1,803 1,770 2,232 8,191 7,356

Flexible OLED 1,643 2,690 4,483 6,779 4,044 2,513 5,479 7,015 15,595 19,051

OLED 매출액 비중(%)

Rigid OLED 62% 43% 24% 23% 28% 42% 24% 24% 34% 28%

Flexible OLED 38% 57% 76% 77% 72% 58% 76% 76% 66% 72%

OLED 영업이익 871 1,076 686 1,332 386 110 1,098 1,589 3,964 3,183

영업이익률(%) 20.2% 22.9% 11.6% 15.1% 6.9% 2.6% 15.1% 17.2% 16.7% 12.1%

LCD 매출액 2,563 2,514 2,729 2,703 2,149 1,976 2,129 2,227 10,509 8,481

LCD 영업이익 373 432 337 173 37 -64 -182 -203 1,315 -412

영업이익률 15% 17% 12% 6% 2% -3% -9% -9% 13% -5%

Total

매출액(십억원) 6,888 7,219 8,650 11,540 7,744 6,292 9,378 11,474 34,295 34,888

OLED 4,324 4,705 5,921 8,836 5,595 4,316 7,249 9,247 23,786 26,407

LCD 2,563 2,514 2,729 2,703 2,149 1,976 2,129 2,227 10,509 8,481

매출액 비중(%)

OLED 63% 65% 68% 77% 72% 69% 77% 81% 69% 76%

LCD 37% 35% 32% 23% 28% 31% 23% 19% 31% 24%

영업이익(십억원) 1,245 1,507 1,023 1,504 423 46 916 1,386 5,279 2,771

OLED 871 1,076 686 1,332 386 110 1,098 1,589 3,964 3,183

LCD 373 432 337 173 37 -64 -182 -203 1,315 -412

영업이익률(%) 18.1% 20.9% 11.8% 13.0% 5.5% 0.7% 9.8% 12.1% 15.4% 7.9%

자료: 삼성디스플레이, 현대차증권

9

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

<그림20> 삼성디스플레이 분기별 실적추이 <그림21> 삼성디스플레이 사업부별 실적 추이

0%

5%

10%

15%

20%

25%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E3Q18E4Q18E

매출액 영업이익영업이익률(%)

(십억원)

분기별 실적기준으로

강력한 V자 반등세 시현 예상

0

2,000

4,000

6,000

8,000

10,000

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

OLED LCD(십억원)

V자 반등의 핵심은

OLED 사업부의 턴어라운드

자료: 삼성디스플레이, 현대차증권 자료: 삼성디스플레이, 현대차증권

<그림22> 삼성디스플레이 사업부별 영업이익 추이 <그림23> 삼성디스플레이 사업부별 영업이익률 추이

-500

0

500

1,000

1,500

2,000

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

OLED LCD

-20%

-10%

0%

10%

20%

30%

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

OLED OPM LCD OPM

자료: 삼성디스플레이, 현대차증권 자료: 삼성디스플레이, 현대차증권

<그림24> 삼성디스플레이 OLED 패널 출하 추이 <그림25> 삼성디스플레이 OLED 패널 출하 추이

0

40

80

120

160

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

(백만대)

0

20

40

60

80

100

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

Rigid OLED Flexible OLED(백만대)

S8에 처음으로 Flexible 탑재하면서

Rigid 감소, Flexible 증가애플향 물량 반영으로 인해

Flexible 출하 증가 추세

자료: 삼성디스플레이, 현대차증권 자료: 삼성디스플레이, 현대차증권

10

INDUSTRY REPORT

LCD 사업의 적자전환을 비롯하여 OLED 패널의 ASP 하락 및 수익성 감소추세에 따른 전사

업이익 감소는 현재 디스플레이 산업의 어두운 단면을 보여준다. 중화권 중심의 Rigid 스마트폰 수

요가 증가하지만, Rigid 패널 가격이 LTPS LCD와의 가격 경쟁으로 점점 낮아지고 있는 추세이며,

Fleixlbe 패널 수요는 애플 움직임에 크게 민감해진 상황이다.

2017년 기준 전세계 중소형 OLED 출하물량의 약 96.9%를 출하하 으며, Flexible 패널은

97.7%. Rigid 패널은 96.5% 정도의 점유율을 보여주고 있는 중소형 OLED의 최강자 SDC의 이러

한 실적 감소 추세는, 현재 중소형 OLED 시장의 쉽지 않은 상황을 보여준다. 당사는 SDC의 실적

에 향을 줄 수 있는 Key Factor를 5가지로 분석하 으며, 긍정적 요인 2가지와 부정적 요인 3가

지로 나누어 분석하 다. 해당 내용은 아래와 같다.

<그림26> 삼성디스플레이 Flexible 출하 점유율(2017) <그림27> 삼성디스플레이 Rigid 출하 점유율(2017)

97.7%

BOE LG Display Samsung

96.6%

AUO Samsung Everdisplay Tianma Visionox

자료: IHS, 현대차증권 자료: IHS, 현대차증권

SDC의 Flexible OLED

패널 출하는 25% 증가한

1.9억장 수준 예상

1-1) 애플향 Flexible 패널의 증가가 Flexible 패널 Q를 이끈다.

아이폰 신규모델 실적 반 3Q부터 본격화되면서, 2018년 연간 애플향 출하물량은 작년대비

49.8% 증가한 약 1억대 수준이 가능할 것으로 판단된다. 올해 SDC의 전체 Flexible 패널 출하물량

은 약 1억 9,300만장 수준으로 예상하며, 전년 물량 1억 5,450만장 대비 약 24.9% 증가할 것으로

예상된다.

Flexible 패널 출하 증가

물량은 사실상 애플이

대부분 기여

2017년 SDC의 Flexible OLED 패널 출하 총 물량은 약 1억 5천만장 정도로, 이 중에서 약

56.8%가 삼성향 물량, 나머지 43% 정도인 6,680만장 정도가 애플향 물량이었다. 올해의 경우, 1

분기 애플향 물량 출하가 약 2,300만장, 2분기가 500만장 조금 안되는 수준에 달하면서 약 3천만

장 조금 안되는 정도의 애플향 물량을 출하할 것으로 보인다. 따라서, 하반기 아이폰 신규모델향

Flexible OLED 패널 약 7천만대 가정 시, 올해 연간 1억대 물량을 애플향으로 납품가능한 구조로

진행되며, 이는 작년 애플향 물량 6,680만장 대비 49.8% 증가한 수치이다.

11

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

SDC의 삼성향 Flexible

패널 출하는 작년과 유사한

수준을 기록할 것

2017년 삼성향 Flexible 패널 물량은 약 8,780만장 정도를 기록하 다. 이는 본래 Edge 모델(현

재는 S+ 모델)에서만 사용되었던 Flexible 패널이 S series까지 확대되면서 Rigid 패널 물량이 약

29% 감소하 고, 반면 Flexible 패널 물량은 증가한 효과에 기인한다. 올해의 경우, 비록 S9

series가 예상보다 크게 저조한 모습을 보 으나, 작년에는 S8이 처음 S series의 Flexible 모델이

었던 반면, 올해는 S8의 추가 물량이 반 되면서 S9의 감소물량을 상쇄할 것으로 판단된다. 이에

따라, 삼성향 Flexible OLED 패널물량은 작년과 유사한 8,000~9,000만장의 출하를 기록할 것으

로 예상된다. 요약하자면, 작년 삼성향 Flexible OLED는 S8과 S8+, Note series까지 반 되었다

면, 올해는 S8, S8+, S9, S9+, Note series까지 더해지면서 S9의 부진을 만회할 수 있을 것으로

보인다. 작년에 판매된 S7 모델은 Flexible 모델이 아니었기 때문에, 작년 Flexible 패널 출하에 도

움을 주지 못했다.

애플향 물량과 삼성향 물량을 모두 반 한 SDC의 올해 Flexible 패널은 약 1억 9,300만장 수준

으로 예상하며, 전년 물량 1억 5,450만장 대비 약 24.9% 증가할 것으로 예상된다. 이 중 애플향

출하 물량 증가가 약 49.8% 가량 증가하면서 실제 수요 증가를 이끌 것으로 예상된다.

<그림28> 삼성디스플레이 애플향 Flexible 패널 출하 <그림29> 삼성디스플레이 삼성향 Flexible 패널 출하

0 4

17

45

24

4

30

40

0

10

20

30

40

50

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

(백만대)2018년 연간 1억대 수준 예상

18

25 26

19 21

25 23

27

0

5

10

15

20

25

30

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

(백만대)

자료: 삼성디스플레이, 현대차증권 자료: 삼성디스플레이, 현대차증권

12

INDUSTRY REPORT

SDC의 중화권향 Rigid

OLED 패널 출하는

올해 25% 성장 예상

1-2) 중화권 중심의 Rigid 수요가 몰려온다.

2017년 연간기준 총 출하물량에서 SDC의 패널 출하 비중은 약 96.5%로, 사실상 Rigid쪽도

POLED와 마찬가지로 SDC가 사실상 시장을 독점하고 있는 상황이다. 따라서, 증가하는 중화권쪽

의 Rigid 패널 수요 증가는 SDC 입장에서 가동률 상승으로 이어질 것으로 예상된다. 중화권쪽의

Rigid OLED 스마트폰 출하 물량은 작년 약 49.7% 가까이 성장하 으며, 올해도 25% 수준의 성

장세를 이어갈 것으로 판단된다. SDC 입장에서는 S series가 2017년을 기준으로 Rigid에서

Flexible로 변화되면서 Rigid쪽 가동률이 급격히 낮아졌으나, 중화권 수요가 올라와주면서 SDC의

Rigid OLED 패널 출하는 올해 전년대비 5.4% 증가한 2억 5,650만대를 기록할 것으로 예상된다.

다만 Rigid 패널의 가격이 현재 LTPS와의 경쟁 때문에 극심하게 하락하고 있는 상황이기 때문

에, SDC 입장에서는 작년 동기대비 Rigid 패널 부분 매출액은 오히려 -10.2% 감소한 7.3조를 기

록할 것으로 예상된다. SDC 자체적으로 Rigid 패널 비중을 축소하고 Flexible에 집중하고 있기 때

문에, 이러한 Rigid 부분에서의 매출 감소는 다소 불가피한 측면이 있다. 다만, 중화권 수요 증가

로 인해 이러한 매출 감소 정도를 다소 완화시켰다는데 의의가 있다고 판단한다.

<그림30> 중화권 Rigid OLED 스마트폰 출하 추이 <그림31> Rigid OLED 패널 가격 하락 추세

0

15

30

45

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18E

(백만대)

Oppo와 Vivo를 중심으로 중화권 Rigid OLED 수요

빠르게 증가하는 추세

올해 YoY 25% 증가 예상

15

20

25

30

35

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18

LTPS LCD Rigid OLED(USD)

자료: 삼성디스플레이, 현대차증권 자료: 삼성디스플레이, 현대차증권

13

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

SDC의 삼성향 패널 ASP

지속 하락 중

애플향 물량의 ASP 하락

방어가 절실

1-3) Q 증가는 애플이 견인하지만, 역으로 애플이 P를 압박하는 구도

당사 추정결과, Flexible OLED 패널의 평균 ASP가 10 USD 정도 하락할 경우, SDC 입장에서

매출액 약 2조원 정도의 손실이 발생한다. 이는 2017년 OLED 사업부 매출규모(Rigid, Flexible 합

산)의 약 8.9%에 달하는 금액으로, 결코 무시할 수 없는 수준이다. SDC 입장에서는 고객사인 삼성

향 Flexible 패널의 단가가 지속적으로 하락하는 상황을 막을 수 없기 때문에, 애플향 Flexible 패

널 가격 하락을 방어하는게 가장 중요한 부분이다.

SDC vs 애플

서로 물러설 수 없는 상황

그러나 반대로, 애플은 BOM cost의 약 29% 수준을 차지하는 Flexible OLED 패널의 단가를 인

하시켜야 아이폰X에서 경험했던 가격 저항을 최대한 축소시킬 수 있다. 또한 애플 입장에서도

LCD 모델보다는 OLED 모델의 판매가 실제 매출에 훨씬 더 큰 도움이 되기 때문에, 연간 판매량

이 2억~2억 3천만대 수준으로 Q가 고정된 상황에서, P가 높은 OLED 모델의 확장에 더 주력해야

한다. 그리고 이를 위해서는, OLED 모델의 가격 조정이 필수적이고, 그러기 위해서는 Flexible 패

널가격을 깎아야 하는 상황이 필수적인 것이다.

이러한 상황 속에서 상대적으로 이익을 볼 수 있는 업체는 LGD와 BOE 정도로 볼 수 있으나, 애

플 자체적으로는 LGD와 BOE의 불안정한 수율이 우려되기 때문에, 아예 POLED 모델에 대한 출

하 전망치를 하향조정하고 LCD 모델을 지속 유지시키는 방향으로 가닥을 잡을 수 있다고 판단된

다. 또한 POLED 초도 물량을 SDC에게 독점적으로 주면서, 대신에 일부 볼륨 discount를 요구하

는 방법을 취할 것으로 보인다. 결국, SDC와 애플의 줄다리기 싸움이 현재 Flexible OLED 패널

시장의 시장 수급과, 패널 ASP까지 전부 결정하고 있는 양상이다.

당사는 ASP에 있어, 1) 애플의 단가 인하 압력이 일부 있다고 하더라도, 2) 6.5” POLED 패널

의 ASP가 기존 5.8” POLED 패널 단가보다 더 높다는 점을 고려할 때, SDC 입장에서 애플향 연

간 Blended ASP는 유지 혹은 소폭 하락 정도만을 기록할 것으로 보인다. ASP 관점에서 큰 폭의

discount는 쉽지 않을 전망이다.

<그림32> 주요 스마트폰 POLED 패널 ASP 비교 <그림33> 주요 스마트폰 Rigid OLED 패널 ASP 비교

0

20

40

60

80

100

120

140

Note 8 Note 9 S8 S8 + S9 S9 + iPhone

X

Mate

RS

(USD)

0

10

20

30

40

Xiaomi Mi 8 SE Oppo R11s/vivo

X20

Oppo R15/X21 Oppo R11s

Plus/X20 Plus

(USD)

주. 해당 가격은 출시 초기의 가장 높았을 때의 패널 ASP 기준으로 비교.

자료: Stonepartners, 현대차증권

주. 해당 가격은 출시 초기의 가장 높았을 때의 패널 ASP 기준으로 비교.

자료: Stonepartners, 현대차증권

14

INDUSTRY REPORT

1-4) 무시할 수 없는 A3 라인 감가상각비 반영

애플이 P discount를 주도하는 가운데, SDC 입장에서는 애플 전용라인으로 구축된 A3의 105K

에 대한 감가상각비 반 이 작년대비 대폭 증가할 것으로 판단된다. 1Q17기준 SDC의 OLED 부분

감가상각비는 약 1조원 정도로 예상되는데, 이 때 SDC는 A3라인에서 애플향으로 약 2개 라인 정

도만 약간 돌리고 있는 정도 다. 하지만 2Q~4Q까지 애플향 라인을 본격적으로 양산하게 되면

서, 가동 라인이 7개가 전부 양산을 시작하게 되었다. 이에 따라, POLED 15K당 분기 감가상각비

가 약 1,100~1,250억 정도임을 감안한다면, 5개 라인이 추가되면서 약 5,500~6,250억원 정도의

감가상각비가 추가되게 되었다. 결과적으로, 올해 1분기 OLED 부분 감가상각비는 1Q17대비 약

5,700억 정도 증가한 1조 6천억원 수준으로 예상된다. 연간으로 본다면, 감가상각비 부담이 2017

년대비 약 1조 5,900억원 증가할 것으로 추정된다.

종합적으로, 1번의 패널 Pricing 문제와 2번의 감가상각비 증가는 SDC의 OLED사업부 수익성에

부정적 향을 줄 것으로 판단된다. SDC의 연간 OLED 사업부의 수익성 감소는 현재 시점에서 피

할 수 없는 부분이다.

1-5) LCD 패널 가격 하락에 따른 LCD 사업부 적자폭 확대

LCD 사업부의 매출 비중은 올해 약 25% 수준으로, 작년 30%대비 점차 하락하는 추세로 진행되

고 있지만, SDC도 LCD 패널 가격 하락 트렌드에서 자유로울 수는 없는 상황이다. 당사는 SDC의

올해 LCD 사업부 업적자 규모를 약 4,116억원 수준으로 예상하며, 이러한 업적자 추세는

2019년까지도 지속될 것으로 판단된다.

15

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

<표3> SDC 중소형 OLED CAPA 현황 (K sheets/month)

Fab Ph. Gen Type 1Q18 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

1 Half G4 Rigid 17 17 17 17 17 17 17 17 17 17 17 17

2 Half G4 Rigid 13 13 13 13 13 13 13 13 13 13 13 13

3 Half G4 Rigid 25 25 25 25 25 25 25 25 25 25 25 25

A1 Total 55 55 55 55 55 55 55 55 55 55 55 55

1 Quarter G5.5 Rigid 25 25 25 25 25 25 25 25 25 25 25 25

2 Quarter G5.5 Rigid 40 40 40 40 40 40 40 40 40 40 40 40

3 Quarter G5.5 Flexible 10 10 10 10 10 10 10 10 10 10 10 10

4 Quarter G5.5 Rigid 25 25 25 25 25 25 25 25 25 25 25 25

5 Quarter G5.5 Rigid 36 36 36 36 36 36 36 36 36 36 36 36

6 Quarter G5.5 Rigid 25 25 25 25 25 25 25 25 25 25 25 25

7 Quarter G5.5 Flexible 10 10 10 10 10 10 10 10 10 10 10 10

8 Quarter G5.5 Flexible 10 10 10 10 10 10 10 10 10 10 10 10

A2E 1 Quarter G5.5 Rigid 4 8 8 8 8 8 8 8 8 8 8 8

A2 Total 185 189 189 189 189 189 189 189 189 189 189 189

1 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

2 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

3 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

4 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

5 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

6 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

7 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

8 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

9 Half 6 Flexible 15 15 15 15 15 15 15 15 15 15 15 15

A3 Total 135 135 135 135 135 135 135 135 135 135 135 135

1 Half 6 Flexible A4 양산 기존 예상 대비 6개월 가량 지연 10 13 13 13 15 15 15 15

2 Half 6 Flexible 2019년 1Q부터 양산 예상 10 10 10 15 15 15 15

A4 Total 10 23 23 23 30 30 30 30

1 Half 6 Flexible 2 Half 6 Flexible 3 Half 6 Flexible

4 Half 6 Flexible

5 Half 6 Flexible

6 Half 6 Flexible

A5 Total

278 281 281 281 291 304 304 304 311 311 311 3116세대 전환 기준 SDC Tota l

A3

(1500*1850)

A4

(1500*1850)

A5

(1500*1850)

최대 월

270K가능

1. 올해 A5 양산은 사실상 0K로 가정

2. Foldable Display 출하 확장세에 따라

A5 양산 시점 조율할 것.

3. QD-OLED는 시간이 다소 필요.

4. 내년초에 나오는 Foldable 초도물량은

A3 Fab CAPA에서 대응

A1

(730*920)

A2

(1300*1500)

주: 장비 발주(Equipment PO): , 장비 설치(Install):

자료: IHS, 현대차증권

16

INDUSTRY REPORT

SDC A5 증설 소식

내년 상반기까지도

기대하기 어려울 것

삼성디스플레이 CAPA 현황: 증설할 이유가 없는 상황. CAPA확대보다는 가동률 상승에 주력

현재 대부분 시장참여자들이 인지하고 있듯, SDC의 A5에 대한 증설 가능성이 올해까지도 매우

낮아진 상황이다. 당사는 기존에 지속적으로 제시해왔듯 애플이 iPhone 전모델에 POLED를 탑재

하더라도, A3의 105K 내에서 애플향 물량을 전부 대응가능하며, 이에 따라 A5 증설의 가능성은

Foldable이나 QD-OLED TV용 Fab 뿐이라는 입장을 유지한다. 이는 곧, 스마트폰 자체가 갖고 있

는 크기의 한계 - 최대 크기가 6.5” 수준에 불과 - 때문이라고도 볼 수 있으며, 이에 따라 A5를

대규모로 증설하기 위해서는 보다 패널 크기가 큰 application이 시장 내에서 의미있는 출하 물량

을 담당해야 한다고 판단한다.

A5이전에 A4조차 현재

양산이 delay된 상황

당사는 1) 올 하반기까지는 Rigid와 Flexible OLED 패널 수요에 대응하기위해 SDC는 A5 확장

보다는 가동률 상승에 주력할 것으로 판단한다. 이미 CAPA는 여유로운 상태고, 심지어 작년에 전

환한 L7-1 Fab(현재 A4 Fab이며, 월 30K 규모)은 오히려 양산이 delay된 상태이다. A5 이전에

A4 30K부터 양산을 진행해야할 것이며, 이러한 부분이 A5 증설 가능성을 더욱 낮추고 있다

결국 SDC는 Foldable의

출하 상황을 확인하고 후행

적으로 A5 계획을

수립할 것

내년 상반기 의사결정

어려움

2) 내년도 1Q에 출시되고 실제 판매는 2Q에 될 것으로 판단되는 Foldable 스마트폰의 출하 물량

에 따라 SDC는 내년 하반기는 되어야 A5 증설을 검토할 것으로 예상된다. SDC가 현재 CAPA 확

대 전략을 전방 상황 수요가 올라오는 것을 확인한 후에 후행적으로 증설하는 방식을 취하고 있기

때문에, 결국 내년 상반기에 A5 증설 소식이 들려오긴 어렵다고 판단된다. 일단 Foldable의 시장

반응이나 출하 물량 추세를 어느 정도 체크한 후에, A5를 검토할 것이기 때문에, A5에 대한 본격

적인 의사결정은 내년 하반기에는 진입해야 가능할 것으로 판단된다.

결국 최대타격은 OLED

장비업종이 될 것

따라서, 당사는 이러한 부분이 OLED 장비업종에 대한 보수적인 관점으로 이어질 수밖에 없다고

판단한다. 하반기 실적 턴어라운드가 유의미하게 발생하는 일부 장비기업을 제외하고는, 현재 대

부분 OLED 장비 업종이 내년도 신규 수주 물량에 대한 긍정적 가정을 하기는 어렵다고 판단된다.

현재 중화권 패널업체들도 양산 시점을 delay하고 있기 때문에, 중화권 수주 모멘텀도 내년부터는

톤 다운될 수밖에 없다고 판단한다.

현재 시점에서는 SDC의 가동률 증가에 주목하며, 추가적으로 업황부진에 따른 SDC의 비용 효

율화의 연장선에 있는 국산화 트렌드에 노출된 기업에 주목할 필요가 있다. 이에 따라, 장비 업종

보다는 소재 업종에 대한 보다 긍정적 의견을 유지하며, 당사 커버리지 종목 중 SDC향 밸류체인인

SKC코오롱PI, 이녹스첨단소재에 대해 긍정적 의견을 유지한다.

17

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

3. LG디스플레이 중소형 OLED 사업 분석 - BOE보다 반박자 빠른 움직임

LGD의 POLED 올해

사업의 최종 윤곽이

드러나는 중

최근 LGD가 애플향 POLED 6.5” 3~400만대 물량을 납품할 수 있다는 소식이 나오면서, 올해

LG디스플레이(이하 LGD)의 중소형 OLED 사업부의 윤곽이 드러나고 있다. 작년말만 하더라도,

올해 E6 ph1 라인의 하반기 가동을 시작으로 6.5” POLED 초도물량 전량을 받아가면서

1,000~1,500만대 정도의 출하를 예상하 으나, 이러한 예상은 올해 1분기 말부터 엇나가기 시작

했다.

이는 LGD의 수율 확보 문제도 있지만, iPhoneX 부진 등의 향과, 부진한 시장 수요로 인해 애

플의 보수적인 POLED 물량 조정 등이 있었기 때문이라 볼 수 있다. 그러나 현재 상황에서는 결국

LGD가 애플향 물량을 일부 받아간 것이 확인되면서, LGD가 어느정도의 수율 개선세가 이뤄진 것

으로 보이며, 애플의 벤더 다변화 정책이 적극적으로 이뤄지고 있는 것으로 파악된다. 현재시점에

서 당사는 LGD의 중소형 OLED Fab 현황과 라인별 양산 시기 및 시나리오를 재점검한 결과는 아

래와 같다.

<표4> LGD 중소형 OLED CAPA 현황 (K sheets/month)

Fab Ph. Gen Type 1Q18F 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

2 Half 4 Flexible 6 6 6 6 6 6 6 6 6 6 6 6

3 Half 4 Flexible 8 8 8 8 8 8 8 8 8 8 8 8

4 Half 4 Flexible 8 8 8 8 8 8 8 8 8 8 8 8

E2 Total 22 22 22 22 22 22 22 22 22 22 22 22

1 Half 6 Flexible 8 8 8 8 8 8 8 8 8 8 8 8

2 Half 6 Flexible 8 8 8 8 8 8 8 8 8 8 8 8

E5 Total 16 16 16 16 16 16 16 16 16 16 16 16

1 Half 6 Flexible 10 15 15 15 15 15 15 15 15

2 Half 6 Flexible 10 15

E6 Total 10 15 15 15 15 15 15 25 30

21 21 21 31 36 36 36 36 36 36 46 51

E6

(1500*1850)

6세대 전환 기준 LGD Tota l

E2

(730*920)

E5

(1500*1850)

주: 장비 발주(Equipment PO): , 장비 설치(Install):

자료: IHS, 현대차증권

E6 ph1은 미룰 수 없는

상황, 올해 400만대를

시작으로 내년은 연간

1,000만대 이상 가능할 것

1. E6 ph1의 가시화

현재 시장에서 인지하고있다시피, 당사는 LGD가 현재 애플향 POLED 물량을 E6 ph1에서 약

400만대 정도 가량 생산할 것으로 판단하고 있다. 양산 시기는 올해 9~10월 정도로 예상하며, 후

공정 모듈 공정은 올해 12월이나 내년초에 이뤄질 것으로 판단된다. 최종적으로 소비자에게 출하

되는 시기는 내년 1분기 정도로 판단된다. 400만대 정도의 물량은 단순히 시장 정보에서 나온 숫자

라기 보다는, 당사 추정에 따르면, 수율 약 50% 수준에 가동률 90%, 6.5” POLED 패널 3개월 양

산을 가정했을 때 나올 수 있는 수치이다. (표5 참조) 물량자체는 매우 적지만, 당사는 일차적으로

물량 납입 자체에 의미가 있다고 판단한다.

무엇보다 중화권 BOE의 B7 수율이 사실상 바닥권(Cell 수율 20%, Module 수율 40% 수준)인

상태에서, 애플 입장에서는 내년도에 BOE향으로 POLED 패널을 안정적으로 수급받는 것을 쉽게

가정하기 어려웠을 것으로 판단된다. 따라서, 내년도 신모델향 LGD의 일부 물량 조달을 위해 일차

적으로 올해 나오는 신모델의 후속물량을 LGD에게 일부 맡긴 것으로 당사는 추정한다.

18

INDUSTRY REPORT

이를 바탕으로 볼 때, 당사는 1) 현재 시나리오대로라면 올해 초도물량은 SDC가 전량 독점, 내

년 상반기 후속물량은 SDC와 LGD 듀얼벤더 체제(LGD는 6.5” POLED만 담당), 2) 내년 신모델

초도물량은 SDC와 LGD가 역시 듀얼벤더 체제(LGD는 6.5” POLED 전량 담당 가능성 有), 3)

BOE는 내년 초도물량보다는 내후년 상반기에 나오는 내년 모델의 후속물량을 일부 받아갈 가능성

이 있다고 판단한다. 결론적으로, 내년도에는 BOE가 당장 초도물량에 진입하기에는 어렵고, LGD

는 지금대로라면 E6 ph1을 통해 내년도 애플향 신규모델 6.5” POLED를 전량 담당하게 될 수 있

다.

LGD의 애플향 POLED

진입은 실리콘웍스의

최대 수혜

따라서, 이러한 시나리오를 바탕으로 볼 때, 현재 애플향 LGD의 주력 Fab인 E6 ph1 15K는 1)

올해 9월~10월부터 약 400만대를 target으로 하여 6.5” POLED를 양산할 것으로 보이며, 2) 내

년도 하반기 애플향 신규모델 6.5” POLED를 약 1,000만대~1,500만대 사이 수준으로target하여

양산할 것으로 보인다.

1)의 경우에는 이미 어느정도 가시화된 것으로 파악되며, 2)의 경우에는 여러가지 조건이 필요하

다. 첫 번째로는 1)을 통해 내년 상반기에 소비자에게 전달되는 400만대의 패널이 큰 문제가 없어

야함을 증명해야하고, 두 번째로는 LGD자체가 최소 60% 수준의 안정적인 수율 달성이 필수적이

다. 애플이 현재 SDC Sole 벤더의 구조를 깨고싶어하는 의지가 엿보이는 현 상황에서, LGD가 무

난한 signal만 보여준다면, 이러한 시나리오의 가능성은 높다고 판단한다. 해당 시나리오의 가장

큰 수혜는 당사 커버리지 종목인 실리콘웍스라고 판단된다.

<표5> LGD E6 ph1 15K 양산 가정 (3개월 양산 가정 시 400만대 수준)

LGD E6 ph1

15K

(애플 대응용)

CAPA(K) 15K 15

가동률 90% 14

수율 50% 7 3개월 양산 시 (천 대)

5.8'' 기준 1MG당 260장 1,755 5.8'' 기준 5,265

6.0'' 기준 1MG당 240장 1,620 6.0'' 기준 4,860

6.5'' 기준 1MG당 207장 1,397 6.5'' 기준 4,192

자료: 현대차증권

E6 ph1은 미룰 수 없는

라인이었지만,

ph2는 미룰 수 있는 Fab

당사는 LGD가 ph2를

2020년 LTPO 전용 Fab으

로 활용할 것으로 예상

(기존 계획인 19년 양산은

20년으로 지연 예상)

2. E6 ph2와 ph3: 성급한 가동은 어려울 것

E6 ph1가 애플향 6.5” POLED 생산의 최전방에 선다면, ph2는 LGD로서는 최대 고민의 대상

인 것으로 판단된다. 기존 ph2의 계획은 17년 10월부터 주요 장비 입고를 시작, 내년 1분기에 어느

정도 set up을 완료하고, 내년 하반기부터 양산에 돌입하는 것이다. 그러나 현재 LGD로서는 LCD

산업의 부진에 따른 전사 실적 악화, 애플의 POLED 물량에 대한 불확실성, 자체 수율 문제 등이

겹치게 되면서 ph2 가동에 따른 감가상각비 부담에 대해 고민하지 않을 수 없는 상황이다.

무엇보다 애플의 POLED 모델 정책이 내년도에 급격히 전개될 가능성이 높지 않은 상황에서, 당

사는 LGD가 ph2는 19년도에 양산할 가능성은 낮다고 판단하며, 2020년 애플의 LTPO 모델을

target으로 양산에 들어갈 것으로 판단한다. 반면 ph3의 경우, Tokki의 증착기가 올해 11월에 입

고될 예정이나, 해당 라인의 장비 set up 등은 지속 연기될 가능성이 크다고 판단한다. 결론적으

로, E6 ph2는 2020년 양산에 돌입하며, ph3는 무기한 연기될 가능성이 높은 상황이다.

19

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

여러가지 변수가 존재하겠지만, 결국 가장 중요한 부분은 애플의 POLED 수요이다. 6.5”를 주

로 담당하게될 LGD의 입장에서는 올해 판매되는 6.5” POLED 신모델의 판매 추이에 주목할 필

요가 있으며, 동시에 LCD 1개모델 vs POLED 2개모델의 승패여부에 주목할 필요가 있다.

결국 중장기적으로 애플이 원하는 시나리오는 과거 LCD 모델에서 해왔던 것처럼 3자구도로 벤

더를 재편하는 것이다. LCD에서는 JDI, LGD, Sharp가 3자 과점구도를 형성했다면, POLED에서

는 SDC, LGD, BOE로 해당 벤더를 재편할 가능성이 높다. 현재는 사실상 SDC가 독점하는 구도

이지만, 2020년을 기점으로 BOE가 소량이나마 진입하게 되면서 3 벤더체제로 진입할 가능성이

높다. 2020년에도 SDC가 상당부분의 물량을 가져가겠지만, 애플 입장에서는 3 벤더 체제 구축을

통한 POLED 패널 모듈 가격 인하이기 때문에 해당 시나리오의 전개 가능성은 상당히 높은 편이

다.

3. LGD E2, E5 라인 현황 점검

LGD의 첫 번째 중소형 OLED Fab인 E2는 22K규모로 4.5G로 구성되어 있다. 현재 E2에서는

LGE향 POLED 패널(ex. V30)과 함께 애플 워치를 생산하고 있다. LGD는 올해 6월부터 애플 워

치를 본격적으로 양산한 것으로 판단된다.

E5의 경우, 6G POLED전용 Fab이며, 7.5K 2개 라인이 합쳐져 15K를 Full CAPA로 구성하고

있다. 해당 Fab에서는 주로 Google Pixel series를 생산하고 있으며, 올해 하반기 예상되는

Huawei와 Sony향 물량 일부를 생산할 것으로 예상된다. 또한 Auto향으로는 일부 샘플 물량을 중

심으로 내년부터 조금씩 시작할 것으로 판단된다.

<그림34> LGD 애플 전용 라인 E6 ph1, 2, 3 시나리오

Apple

LGD

LCD 1, POLED 2

가동 시작

1H18 2H18 1H19 2H19 1H20 2H20

E6 ph 1

E6 ph 2

E6 ph 3

LCD 2, POLED 2 ? / LTPO 기술 도입

애플향 6.5” POLED 주력

양산 지연 예상 LTPO 라인으로 가동시작

무기한 연기 예상

자료: 현대차증권

20

INDUSTRY REPORT

4. 중화권 POLED CAPA증설 1st tier는 지속, 2nd tier는 증설 불투명

BOE와 CSOT는 증설

추세를 지속하나

GVO, EDO, TNM는

상당히 어려운 상황

중화권 POLED 증설 추세는 올해를 기점으로 내년부터는 모멘텀이 낮아지는 구간에 돌입할 것

으로 예상된다. 구체적으로, 1st tier라고 볼 수 있는 BOE와 CSOT의 경우, 일부 속도조절을 할 수

는 있지만 예상대로 패널 양산을 지속할 것으로 예상된다. 그러나 2nd tier의 대표격인

EDO(Everdisplay), GVO(Go visionox), Tianma의 경우, 양산 예정이었던 6G Half Fab의 ph 2가

대부분 지연되고, ph 3는 사실상 무산되고 있는 추세가 지속되고 있다. 요약하자면, 1st tier는 무산

은 아니지만 증설이 연기될 기미가 보이고 있으며, 2nd tier는 실제로 증설이 취소되는 플랜으로 이

어지고 있다.

이러한 상황의 주요 원인은 1) 중화권 내의 OLED 수요 증가는 대부분 Rigid에서 이뤄지고 있기

때문이며, 2) 반면 2nd tier 업체들의 증설 Fab은 Flexible OLED 전용 라인으로 구성되어 있기 때

문이다. 나아가, 3) 부진한 POLED 수율 확보도 주된 원인인 것으로 보인다. 현재까지도 BOE의

POLED 수율은 Cell 단에서 20%, Module 단에서 40% 수준인 것으로 파악되며, 이에 따라 직통수

율은 8%에 불과한 것으로 추정된다. 반면 Rigid 쪽 수율은 중화권 내에서 FHD 기준 50~60% 수

준까지는 가능한 것으로 파악되고 있기 때문에, 차라리 수요가 연간 25% 이상 올라오고 있고, 수

율도 그나마 나은 Rigid 로 Fab을 구성하는게 이득인 상황이다.

<그림35> 중화권 Rigid OLED 모델 출하량 <그림36> Oppo와 Vivo의 Rigid 모델 물량 증가 추세

0

15

30

45

1Q16 3Q16 1Q17 3Q17 1Q18 3Q18E

(백만대)

Oppo와 Vivo를 중심으로 중화권 Rigid OLED 수요

빠르게 증가하는 추세

올해 YoY 25% 증가 예상

0

2

4

6

8

10

12

14

0

10

20

30

40

50

60

70

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17

Samsung (좌) Oppo (우)

vivo (우)

(백만대) (백만대)

자료: IHS, 현대차증권 자료: IHS, 현대차증권

<그림37> Oppo, Vivo 제외한 중화권 Rigid 출하 추이 <그림38> 주요 Flexible OLED 모델 출하량(2017)

1.8

2.9

4.2

5.0

3.4 3.5

4.6

6.1

0

1

2

3

4

5

6

7

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17

(백만대)

2.0

0.8

2.7

0

1

2

3

Mate 9 Pro Mi Note 2 Xplay 6

(백만대)

출하 물량 자체가 지나치게 적은 상황인 동시에,

수요가 빠르게 올라오지 못하고 있는 상황

자료: IHS, 현대차증권 자료: IHS, 현대차증권

21

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

6세대 ph2 상당기간

지연, ph3는 무산이나

마찬가지

1. EDO (Everdisplay Optronics)

중화권 내 Local Rigid OLED를 양산해왔던 EDO는 기존 Shanghai 4.5G Fab 24K 규모를 지

속적으로 중국 White box 시장에 공급할 것으로 예상된다. 문제는 POLED를 담당하는 Shanghai

2 6G Fab의 양산 지연이 생각보다 길게 지속되고 있다. EDO는 Jilin OLED 측의 지원을 통해 6G

30K 규모 Fab에 약 42억 USD를 투자하여 진행하고 있다. 장비 PO는 18년 8월에 시작될 예정이

며, 본격적인 양산은 19년 3분기부터로 예상한다.

Ph2의 경우에는 상당부분 지연되었으며, 양산시기가 21년 1분기로 밀린 상황으로 판단된다. 또

한 Ph3의 경우, 사실상 무산된 것이나 마찬가지로 판단된다. 중화권 OLED 패널업체로서는 2nd

tier의 강자라고 할 수 있는 EDO의 6G 증설 지연은 사실상 POLED쪽의 수요가 예상보다 강하게

올라오고 있지 않다는 것을 의미한다.

또한 EDO의 기존 Rigid Fab의 경우에도 가동률이 65%~75% 사이 수준으로 예상되고 있기 때

문에, 그렇게 tight한 가동률도 아닌 상황이다. POLED 시장 상황의 수요가 불확실한 가운데,

EDO는 Rigid Fab을 적극적으로 운용하면서 POLED 증설은 시기를 조율해나가며 수율 확보에 주

력할 가능성이 높다.

<표6> EDO 중소형 OLED CAPA 현황 (K sheets/month)

Fab Ph. Gen Type 1Q18 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

1 Half G4 Rigid 7 7 7 8 8 8 8 8 8 8 8 8

2 Half G4 Rigid 7 7 7 8 8 8 8 8 8 8 8 8

3Quarter G4 Rigid 6 6 8 8 8 8 8 8 8 8 8 8

Shanghai 1 Total 19 19 21 23 23 23 23 23 23 23 23 23

1 Half G6 R/F 3 6 12 15 15 15 15

2 Half G6 R/F

3 Half G6 R/F

Shanghai 2 Total 3 6 12 15 15 15 15

5 5 5 5 5 8 11 17 20 20 20 20

Shanghai 1

(730*920)

Shanghai 2

(1500*1850)

6세대 전환기준 EDO Tota l

주: 장비 발주(Equipment PO): , 장비 설치(Install):

자료: IHS, Stonepartners, 현대차증권

2. GVO (Go Visionox)

GVO도 상황은 비슷하다. 기존에 48K 예정이었던 V2 Gu’an Fab의 ph2가 상당히 지연되었으

며, ph3의 경우에는 사실상 무산된 것과 마찬가지인 상황이다. 이에 따라 기존에 Rigid를 주력으

로 생산해왔던 15K 규모의 V1 Kunshan Fab에 집중할 것으로 예상된다.

한가지 달라진 부분은, 최근 Chuzhou 정부와의 협의를 통해 난징(Nanjing)쪽에 30K 규모의

POLED Fab 투자에 대해 논의 중인 것으로 파악된다. 다만 해당 부분은 아직까지 완전히 구체화된

부분은 없는 상황이다.

결론적으로, GVO와 EDO 모두 POLED에 대한 증설을 delay 시키고, 기존 Rigid에 더욱 주력하

는 모습이다. 지방정부와의 논의를 통하거나, 일부 지연된 fab이 양산에 들어가더라도 대부분

2020년 이후로 연기된 상황이다. 2019년도의 가파른 CAPA 증설을 감안하기에는, 양산 플랜의 속

도조절이 너무 분명하게 이뤄지고 있다.

22

INDUSTRY REPORT

<표7> GVO 중소형 OLED CAPA 현황 (K sheets/month)

Fab Ph. Gen Type 1Q18 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

1 5.5 Rigid 4 4 4 4 4 4 4 4 4 4 4 4

2 5.5 R/F 11 11 11 11 11 11 11 11 11 11 11 11

Kunshan Total 15 15 15 15 15 15 15 15 15 15 15 15

1 Half G6 Flexible 3 6 12 15 15 15 15 15

2 Half G6 Flexible

Gu'an Total 3 6 12 15 15 15 15 15

1 Half G6 Flexible 5

2 Half G6 Flexible

Gu'an Total 5

11 11 11 11 14 17 23 26 26 26 26 31

V3 Nanj ing

(1500*1850)

6세대 전환기준 GVO Tota l

V1 Kunshan

(1300*1500)

V2 Gu'an

(1500*1850)

주: 장비 발주(Equipment PO): , 장비 설치(Install):

자료: IHS, Stonepartners, 현대차증권

TNM는 수율 확보에 큰

어려움 겪고 있는 상황

3. Tianma

한 때 OLED 사업부분 매각설까지 나왔지만, 공식적으로 회사측에서 부인하면서 다소 일단락된

TNM(Tinama)의 경우, 역시나 Wuhan Fab의 수율 확보가 어려운 것으로 파악된다. 구체적으로,

Glass 깨짐 문제가 심각한 상황으로 파악되며, 이에 따라 현재 계획 중인 추가 30K 규모의 Ph 2,

3의 경우 Tokki 증착장비를 이용할 가능성이 높은 것으로 파악된다.

TNM 역시 양산 시점이

1년씩 지연된 상황

앞서 말한 30K 규모의 ph 2, 3의 경우 아직 확정된 바는 없으며, 이에 대한 구체적인 계획은 올

해 4분기에 결정될 것으로 파악된다. 다만 이미 현재까지의 상황만 보더라도 Wuhan Fab의 ph 2

와 3가 각각 1년씩 지연된 상태이며, 이에 따라 이미 TNM는 POLED 양산에 있어 속도조절에 들

어간 것으로 보인다. 결국 EDO와 GVO와 마찬가지로 2019년 CAPA 증설 plan이 2020년으로 지

연된 양상이다.

<표8> Tianma 중소형 OLED CAPA 현황 (K sheets/month)

Fab Ph. Gen Type 1Q18 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

1arter G5.5 Rigid 4 4 4 4 4 4 4 4 4 4 4 4

2arter G5.5 Rigid 4 4 4 4 4 4 4 4 4 4 4 4

3arter G5.5 Rigid 1 3 4 4 4 4 4 4

Shanghai Total 8 8 8 8 9 11 12 12 12 12 12 12

1 Half G6 R/F 7 12 15 15 15 15 15 15 15 15 15

2 Half G6 R/F 5 10 15 15 15

3 Half G6 Flexible 5

Wuhan Total 7 12 15 15 15 15 20 25 30 30 35

6 13 18 21 21 23 23 28 33 38 38 43

TNM Wuhan

(1500*1850)

6세대 전환기준 Tianma Tota l

TNM

Shanghai

(1300*1500)

주: 장비 발주(Equipment PO): , 장비 설치(Install):

자료: IHS, Stonepartners, 현대차증권

23

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

BOE는 6세대 증설지속,

다만 Flexible전용이 아닌

Rigid 패널 생산도 활용

4. BOE

사실상 중화권 POLED, LCD 공급과잉의 가장 큰 주축 세력으로 볼 수 있는 BOE의 경우, 타 패

널 업체대비해서는 계획대로 양산 플랜을 진행시키고 있는 것으로 파악된다. 다만, 2022년이나

2023년에 가동 예정 계획인 B15나 B16에 대해서는 초기에 굉장히 많은 확신을 가지고 추진하 으

나, 현재로서는 2020년 3Q 가동예정인 B12까지의 상황을 살펴보고 판단할 것으로 예상된다.

무엇보다 BOE조차도 B7 Chengdu의 일부 라인을 Rigid로 활용하는 방안을 검토하고 있는 만

큼, 중화권 내에 POLED의 수요가 훨씬 약하게 올라오고 있는 상황이다. SDC가 사실상 Rigid에서

압도적인 지배력을 구사하고 있고, 일부 물량을 GVO와 EDO가 나눠갖고 있는 현 상황에서, BOE

가 애플을 타겟하는 B11 Mianyang을 제외한 B7 Fab을 굳이 Flexible 전용라인으로 구축할 필요성

은 낮은 상황이다.

BOE가 현재 검토하고 있는 B7의 Rigid 활용방안에 대해서는, 일차적으로 Glass 기판을 이용한

방식에 봉지공정을 Glass Encap에서 TFE(Thin Film Encapsulation) 방식으로 변경하는 Hybrid

방식을 이용할 것으로 보인다. 이는 높은 제조비용을 부담하는 PIC 장비 및 PI varnish 원가 비용

을 줄이는 한편, TFE 도입을 통해 기존 Glass Encap의 Glass를 제거함으로써 더 얇은 두께의 패

널을 양산할 수 있는 장점을 도입할 수 있기 때문인 것으로 보인다.

내년 3분기 가동예정인 B11이 예정대로 장비 입고 및 set up plan이 진행되고 있는 상황에서,

BOE는 현재 B12 Chongqing 의 투자 기획 TFT를 구성하여 준비하고 있는 것으로 파악된다. 현재

장비업체 단에서는 올해 하반기부터 PO가 나올 것으로 예상되고 있는 바, 일차적으로 BOE가 B12

까지의 움직임은 플랜대로 진행할 것으로 보인다.

이를 감안한다면, BOE는 B7 Chengdu에 45K 규모의 POLED Fab(일부 Rigid 활용 검토)을 구

축하고, B11 Mianyang에 애플향 45K 규모의 POLED Fab 구축(내년 3분기 MP 목표), B12

Chongqing에 45K 규모의 POLED Fab 구축(내후년 3분기 MP 목표, Foldable Display 집중 타

겟)을 추진할 것으로 예상된다.

<표9> BOE 중소형 OLED CAPA 현황 (K sheets/month)

Fab Ph. Gen Type 1Q18 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

B6 1arter G5.5 Rigid 4 4 4 4 4 4 4 4 4 4 4 4

1 Half G6 Rigid/Flex 6 8 12 16 16 16 16 16 16 16 16 16

2 Half G6 Rigid/Flex 6 8 12 16 16 16 16 16 16 16 16

3 Half G6 Rigid/Flex 4 8 16 16 16 16 16 16 16 16

B7 Total 6 14 24 36 48 48 48 48 48 48 48 48

1 Half G6 Flexible 5 10 15 16 16 16 16

2 Half G6 Flexible 4 8 12 16 16 16

3 Half G6 Flexible 4 8 12 16 16

B7 Total 5 14 27 36 44 48 48

1 Half G6 Flexible 5

2 Half G6 Flexible B12 투자 기획 TF 구성3 Half G6 Flexible

B12 Total 5

9 17 27 39 51 56 65 78 87 95 99 104

B12

(1500*1850)

6세대 전환기준 BOE Total

B7

(1500*1850)

B11

(1500*1850)

주: 장비 발주(Equipment PO): , 장비 설치(Install):

자료: IHS, Stonepartners, 현대차증권

24

INDUSTRY REPORT

BOE의 내년 애플향 초도

물량 진입 가능성은

상당히 낮을 것

현재 시장의 핵심은 과연 BOE가 기존 목표인 B11 라인에서 2019년 애플향 초도 물량에 진입할

수 있느냐이다. 결론부터 말하자면, 당사는 내년도 BOE의 애플향 초도 물량 진입은 상당히 가능성

이 낮다고 판단한다. 이는 앞서 말했듯 1) BOE의 초기 수율이 현재 매우 현저하게 낮은 수준(Cell

수율, Module 수율)임을 감안하는 동시에, BOE의 수율 향상 속도가 빠르다 하더라도 애플로서 리

스크를 부담할 만큼 BOE의 수율이 만족스러운 수준까지 올라오기는 어렵기 때문이다.

또한 2) 수요 측면에서도 당사는 내년도 애플의 iPhone 정책은 POLED와 LCD 라인 2 Track 전

략이 지속될 것으로 판단하기 때문에, 급격한 POLED의 수요 증가도 없을 것으로 예상되는 상황이

다. 따라서, 이미 충분한 SDC의 애플향 A3 105K CAPA와 LGD의 6.5” POLED 진입이 예상되어

있는 상황에서, 애플이 검증되지 않은 BOE에게 POLED 물량을 넘겨줄 가능성은 높지 않다.

따라서 당사는 내년도 BOE의 B11 라인은 1차적으로 애플의 내년 신규 모델 초도물량 보다는 올

해 LGD가 하는 방식과 유사하게 내후년 애플의 후속 물량을 일부 담당하는 방식으로 진행될 가능

성이 높다고 판단한다. 애플 입장에선 어차피 LCD 라인의 적절한 segment 안착과 동시에 SDC의

독점력에 따른 POLED 가격 유지 전략을 공격하기 위한 방안으로 무리한 BOE의 벤더 진입보다는

차라리 POLED 물량 자체를 LCD보다 하향조정하는 방향으로 전략을 필 가능성이 있다고 판단한

다.

25

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

Foldable, 어려운 업황의 구원투수가 될 것인가

출시 시기 예상

현재 삼성의 Foldable 스마트폰의 첫 공개 시기는 내년 1월 초에 예정된 CES나 2월 말에 예정된

MWC 둘 중 하나로 예상되고 있는데. 당사는 2월 말 예정된 MWC를 전후로 발표될 것으로 예상한

다. 이에 따라, 소비자에게 출하되는 시기는 내년 3월이나 4월정도로 예상되며, SDC는 Foldable

양산을 위한 준비를 올해 11월부터 본격적으로 준비할 것으로 예상된다.

삼성이 준비하는

Foldable은 ‘세로’

방식으로 접는 형태 예상

vs

화웨이와 BOE는 8.1”

크기의 ‘가로’ 방식으로

접는 형태 개발 예상

Folable 스마트폰의 Form Factor 예상 (삼성&SDC vs. Huawei&BOE)

현재 Foldable 스마트폰의 형태에 대해 매우 다양한 예측이 존재하지만, 당사는 SDC와 삼성이

현재 준비하고 있는 Foldable의 형태는 7.3”의 세로로 접히는 인폴딩 방식의 디스플레이가 될 가

능성이 높다고 판단한다. (접기 전 4.5”)한편 BOE와 Huwei가 공동개발하고 있는 Foldable의 형

태는 가로로 접히는 형식을 취할 것으로 예상되며, 펼쳤을 때 책과 같은 형태로 구현되는 방식을

구상하고 있다. BOE와 Huawei가 준비하고 있는 Foldable의 패널 크기는 8.1” 사이즈로, 과거 애

플이 출시했던 아이패드 미니의 크기인 7.9”보다 소폭 큰 형태의 크기가 될 것으로 예상된다.

BOE와 Huawei의 경우, 올해 11월에 BOE가 첫번째 샘플을 Huawei향으로 공급할 것으로 예상

되며, 이에 따라 테스트 과정을 거치면서 실제 소비자에게 출하되는 시기는 내년 1분기 이후에나

가능할 것으로 예상된다. 다만, 내년 2월 예정된 MWC에서 컨셉 폰 형식으로 Huawei가 전시할 가

능성이 있다.

<그림39> Foldable Display의 Form Factor 변화 예상

자료: IHS, 현대차증권

<그림40> Foldable 패널 출하 물량 예상 <그림41> 세로 인폴딩 방식의 Foldable 특허

70320

1,360

3,040

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2019E 2020E 2021E 2022E

( 만대)

자료: SA, 현대차증권 자료: 산업자료

26

INDUSTRY REPORT

<그림42> 세로 인폴딩 방식의 Foldable 특허 <그림43> 디스플레이 패널별 가격 비교

0

50

100

150

200

250

LTPS LCD Rigid

OLED

Flexible

OLED

Note 8 iPhone X Foldable

(USD)

자료: 특허청 자료: Stonepartners, 현대차증권

Foldable 판매량의 Key

Factor는 가격이 될 것

Foldable DP의 가격은

200 USD 수준 예상

부담스러운 가격으로

출시될 가능성이 높은 상황

Foldable 출하에 대해

낙관적 가정은 어려움

출하 물량과 패널 가격: 핵심은 가격이 결정

당사가 파악한 바에 따르면, Foldable의 초도 물량은 약 30만대 수준으로 예상되고 있다. 당사는

2019년 연간 기준으로 출하 물량은 약 70~100만대 수준이 될 것 판단된다. 현재 다양한 시장조사

기관의 예측치가 존재하나, 당사는 Foldable 스마트폰의 판매의 가장 중요한 핵심은 가격이라고 판

단한다. 먼저 초고가 프리미엄 스마트폰으로 나올 것이 분명한 상황에서, 소비자 UI, 안정성 및 내

구성 등의 사양은 당연히 기본적으로 갖춰야할 것으로 보이며, 판매량을 결정할 수 있는 가장 중요

한 요소는 가격이다.

현재 패널 가격에 대한 다양한 예측이 존재하나, 당사는 SDC의 7.3” Foldable display 패널 가

격이(모듈 포함) 약 200 USD 수준에 달할것으로 예상하고 있으며, 이는 iPhoneX에 들어갔던

POLED 패널 가격인 110 USD를 크게 상회하는 수치이다. 또한 Foldable 자체가 CPI나 BaseFilm

용 PI와 같은 기존 제품대비 3배 가까이 되는 고가의 필름을 사용하고, 대용량 배터리 탑재, 기존

대비 고가의 FPCB 사용 등으로 인해 전반적으로 BOM Cost가 크게 상승할 수밖에 없다. 따라서,

당사는 현재 시점에서 Foldable 스마트폰의 소비자 가격이 다소 부담스러운 수준이 될 가능성이 높

아보이며, 이에 따라 연간 출하 물량에 대해 다소 보수적으로 판단한다.

Foldable 스마트폰 출하 본격화 시 수혜종목으로는 SKC코오롱PI, 덕산네오룩스, 삼성SDI, 삼성

전기, 비에이치, 인터플렉스를 제시한다.

<그림44> Rigid vs Flexible vs Foldable OLED 구조 차이

커버윈도우(강화유리)

편광판

터치센서

커버윈도우 (3D 강화유리)커버윈도우 (CPI)

박막봉지 레이어 박막봉지 레이어

TFT기판(PI)

Base Film (PET)

TFT기판(PI)

봉지기판(유리)

OLED 유기재료층 (RGB)

TFT기판(유리)

Rigid OLED Flexible OLED Foldable OLED

편광판

터치센서

편광판

터치센서

OLED 유기재료층 (RGB) OLED 유기재료층 (RGB)

Base Film (PI Film)

① ②

자료: 산업자료, 현대차증권

27

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

2020년, 애플은 LTPO로 변한다

2020년 애플은 LTPO를

도입할 것으로 예상

전력소모 20%

감축 가능

애플이 2020년에 타겟하고 있는 LTPO(Low Temperature Polysilicon Oxide)의 목적은, 1) 전

력소모 감소와 2) 더 높은 PPI의 달성이다. LTPO의 경우, 기존 LTPS가 스위치 TFT와 구동 TFT

에 모두 사용되었던 반면, 구동 TFT의 반도체 재료층에는 IGZO Oxide(산화물 반도체)를 증착하

는 기술이다. 즉, 스위치 TFT에는 LTPS를 기존과 그대로 적용하고, 구동 TFT에는 LTPO를 적용

하여 LTPS와 IGZO Oxide의 장점을 합친 기술이다.

기존의 LTPS 방식과 같이 a-Si에 ELA 장비를 사용, 결정화 공정을 통해 다결정질 실리콘

(Polysilicon)을 형성하는 방식의 최대 장점은 전자이동속도와 응답속도가 매우 빠르다는 점이다.

최근 IGZO Oxide 방식의 전자이동속도가 일부 개선되었다 하더라도, 여전히 LTPS 방식의 속도가

훨씬 더 빠르다.

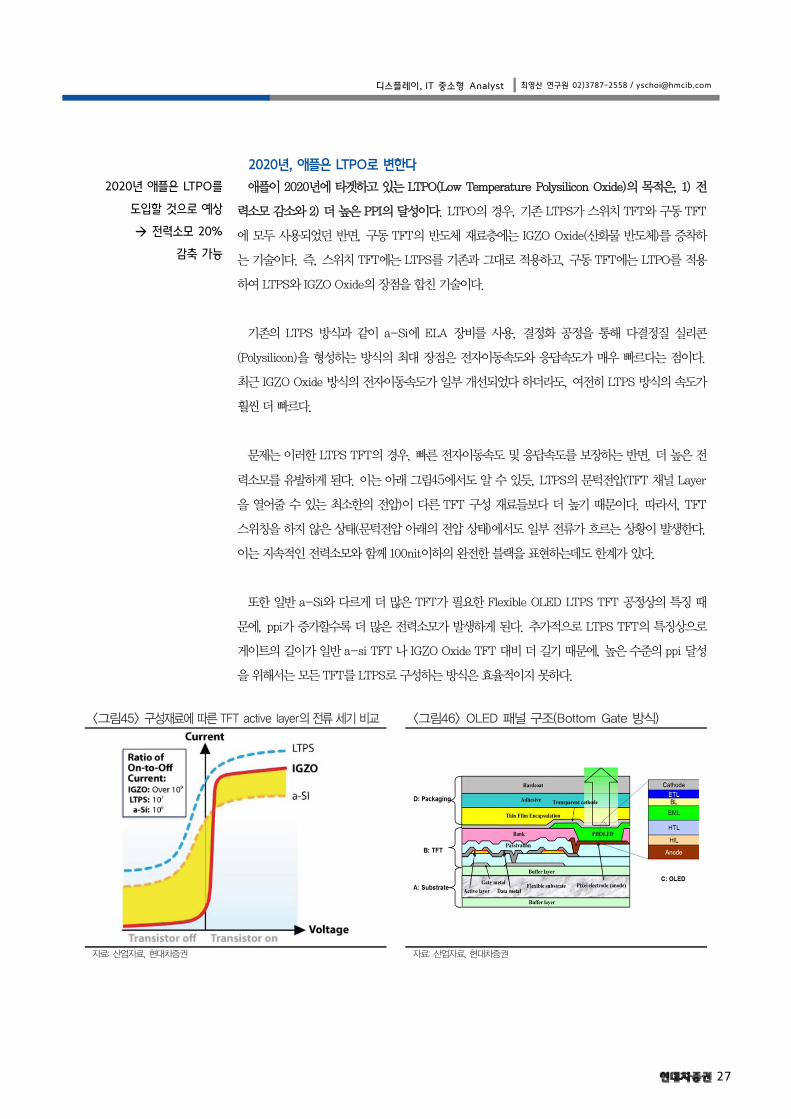

문제는 이러한 LTPS TFT의 경우, 빠른 전자이동속도 및 응답속도를 보장하는 반면, 더 높은 전

력소모를 유발하게 된다. 이는 아래 그림45에서도 알 수 있듯, LTPS의 문턱전압(TFT 채널 Layer

을 열어줄 수 있는 최소한의 전압)이 다른 TFT 구성 재료들보다 더 높기 때문이다. 따라서, TFT

스위칭을 하지 않은 상태(문턱전압 아래의 전압 상태)에서도 일부 전류가 흐르는 상황이 발생한다.

이는 지속적인 전력소모와 함께 100nit이하의 완전한 블랙을 표현하는데도 한계가 있다.

또한 일반 a-Si와 다르게 더 많은 TFT가 필요한 Flexible OLED LTPS TFT 공정상의 특징 때

문에, ppi가 증가할수록 더 많은 전력소모가 발생하게 된다. 추가적으로 LTPS TFT의 특징상으로

게이트의 길이가 일반 a-si TFT 나 IGZO Oxide TFT 대비 더 길기 때문에, 높은 수준의 ppi 달성

을 위해서는 모든 TFT를 LTPS로 구성하는 방식은 효율적이지 못하다.

<그림45> 구성재료에 따른 TFT active layer의 전류 세기 비교 <그림46> OLED 패널 구조(Bottom Gate 방식)

자료: 산업자료, 현대차증권 자료: 산업자료, 현대차증권

28

INDUSTRY REPORT

<그림47> LTPS TFT 구조 <그림48> Oxide TFT 구조

자료: IHS, 현대차증권 자료: SID Information Display, 현대차증권

<그림49> 삼성디스플레이 AMOLED TFT 구조

(제어 TFT=스위칭 TFT, 구동 TFT, 보상 TFT로 구성)

자료: 특허청, 현대차증권

29

디스플레이, IT 중소형 Analyst 최영산 연구원 02)3787-2558 / [email protected]

<그림50> 고해상도 ppi를 위해서는 대형화에 유리한 IGZO TFT가 용이

자료: Sharp

애플은 중장기적으로 AR/VR 기능을 확대한 스마트폰을 통해 소비자 만족도를 극대화시키려 하

고 있고, 이를 위해서는 높은 수준의 ppi와 함께 LTPS의 높은 전력소모를 조절할 수 있는 적절한

방안이 필요하다. 그리고 이를 위한 해결책으로 제시되는 방법이 LTPO라고 보여진다. 현재 OLED

의 성능강화를 위해 블루 재료의 수명 연장을 위한 TADF 기술, Micro-LED 기술, ALD증착을 통

한 TFE 형성 기술 등이 개발되고 있는 상황에서, LTPO는 TFT의 재료구성을 p-Si와 IGZO를 함

께 사용함으로써 가져갈 수 있는 장점을 극대화한 것이다.

LTPO 방식의 최대 장점은 기존에 LTPS에서 사용되던 전력 소모를 약 20% 정도 감소시킬 수

있게 된다는 점이다. 또한 Channel Length가 다소 부담스러웠던 LTPS의 비중을 축소하게 되면

서 더 높은 ppi를 달성할 수 있는 발판을 마련할 수 있게 된다.

현재 LTPO 방식은 SDC와 LGD모두 연구개발을 진행하고 있는 것으로 파악되며, 당사는 2020

년 애플이 LTPO를 도입할 예정임에 따라, LGD가 굳이 E6 ph2를 2019년 하반기에 무리하게 가동

할 것으로 보이지 않는다. 그 이유는 기존 LTPS 생산라인에서 LTPO로 라인을 전환하게 될 경우,

전환 비용이 약 5,000억원 정도로 추가적으로 발생하기 때문이다. 높지 않은 수율과 불확실한 전

방수요, 부담스러운 감가상각비, 5,000억원의 전환비용 등을 고려할 때, LGD가 E6 ph2를 기존

계획대로 2H19에 가동할 것으로 판단하지 않는다. 차라리 2020년 애플이 목표로 하는 LTPO를 위

한 연구개발을 완료해놓고, 2020년부터 아예 LTPO 라인으로 신규가동을 진행하는 편이 훨씬 더

효율적이라 판단된다.

LTPO 자체가 기존에 ELA 공정을 통한 LTPS TFT만 형성하면 되었던 구조에서 이제는 IGZO

Oxide를 증착해야하는 방식이 추가된 구조이기 때문에, 기존 LTPS 대비 일부 공정 난이도는 올라

갈 수밖에 없다고 판단한다. 그러나 현재 상황에서 LTPO 도입으로 인한 기존 POLED 라인의

CAPA loss를 가정하기는 어려운 것으로 판단된다.

30

LG디스플레이(034220) Marketperform / TP 21,000원

Analyst 최영산 02) 3787-2558 [email protected]

결국은 trading 현재주가 (7/5)

상승여력

18,250원

14.8%

시가총액

발행주식수

자본금/액면가

6,530십억원

357,816천주

1,789십억원/5,000원

52주 최고가/최저가 38,900원/17,500원

일평균 거래대금 (60일) 52십억원

외국인지분율

주요주주

24.5%

LG전자 외 2인 37.92%

주가상승률

절대주가(%)

상대주가(%p)

1M 3M 6M

-21.6 -26.6 -40.2

-15.3 -22.0 -34.9

※ K-IFRS 연결 기준

(단위: 원) EPS(18F) EPS(19F) T/P

Before 1,739 2,985 28,000

After -1,343 -276 21,000

Consensus -672 2,097 27,000

Cons. 차이 99.8% -113.2% -18.6%

최근 12개월 주가수익률

자료: WiseFn, 현대차증권

요약 실적 및 Valuation 구분 매출액 영업이익 순이익 EBITDA EPS 증감율 P/E P/B EV/EBITDA ROE 배당수익률

(십억원) (십억원) (십억원) (십억원) (원) (%) (배) (배) (배) (%) (%)

2016 26,504 1,311 907 4,333 2,534 -6.2 12.4 0.9 3.2 7.2 1.6

2017 27,790 2,462 1,803 5,676 5,038 98.8 5.9 0.7 2.4 13.2 1.7

2018F 23,753 -583 -481 4,253 -1,343 -126.7 N/A 0.5 3.0 -3.4 2.7

2019F 22,385 -43 -99 5,785 -276 -79.4 N/A 0.5 2.0 -0.7 2.7

2020F 23,352 1,020 905 7,239 2,530 -1,015.6 7.2 0.5 1.5 6.6 2.7

* K-IFRS 연결 기준

0

20

40

60

80

100

120

17.06 17.09 17.12 18.03 18.06

LG디스플레이

KOSPI

2018.07.06

<표1> LG디

자료: 현대차증권

실적 모델

매출액 (십억원)

% YoY

매출 비중 (%)

TV

Monitor

NB

Tablet & Mobile

EBITDA (십억원

% YoY

EBITDA Margin(

감가상각비

영업이익 (십억원

% QoQ

% YoY

영업이익률 (%)

주요가정

출하면적 (Km2)

% QoQ

% YoY

WOLED 출하량(K

YoY(%)

WOLED 매출액(십

POLED 매출액(십

OLED 매출액

OLED 매출 비중

ASP (USD/m2)

% QoQ

% YoY

F/X (KRW/USD

% QoQ

% YoY

디스플레이 실적

권

1

7,0

17

4

1

3

원) 1,7

10

(%) 24

7

원) 1,0

1

249

14

) 10,0

K) 3

9

십억원) 2

십억원)

3

(%) 4

)

1

D) 1,1

0

-3

적 추정 및 주요

Q17 2Q17

062 6,629

7.9% 13.2%

43% 46%

15% 17%

8% 8%

34% 29%

743 1,583

04% 90%

4.7% 23.9%

716 779

027 804

14% -22%

98% 1712%

4.5% 12.1%

070 10,200

-6% 1%

6% 2%

301 380

96% 110%

269 328

71 66

340 394

4.8% 5.9%

608 574

-5% -6%

16% 14%

154 1,129

0.1% -2.2%

3.9% -2.9%

요 가정

<표2>

LG 디스

Sharp

Japan D

BOE

INNOLU

AUO

Tianma

자료 : B

7 3Q17

6,973

% 3.7%

% 40%

% 17%

% 9%

% 36%

1,420

% 39%

% 20.4%

834

586

% -27%

% 81%

% 8.4%

10,320

% 1%

% -5%

473

% 84%

357

70

427

% 6.1%

4 600

% 5%

% 8%

1,132

% 0.3%

% 1.1%

디스플레이,

글로벌 패널

스플레이

Display

UX

Bloomberg, 현대차증

4Q17

7,126 5

-10.2% -1

40%

14%

10%

37%

931

-43% -5

13.1% 1

885

45

-92% -

-95%

0.6%

11,040 10

7%

3%

558

79%

428

71

499

7.0%

589

-2%

-8%

1,106 1

-2.3%

-4.1%

IT 중소형 Analyst

업체 밸류에이

P/

2018F

-

19.7

-

13.6

13.1

14.6

16.0

증권

1Q18 2Q18

5,675 5,53

19.6% -16.5

43% 42

16% 17

9% 9

32% 32

812 1,10

53.4% -30.0

14.3% 20.0

910 1,32

-98 -22

-317% 125

적전 적

-1.7% -4.0

0,078 10,55

-9% 5

0% 3

620 63

90% 106

443 49

42 5

485 54

8.6% 9.8

524 48

-11% -7

-14% -15

1,075 1,08

-2.8% 0.5

-6.8% -4.3

t

이션 비교

E

2019F

25.4

20.6

-

10.3

-

-

13.0

8F 3Q18F

34 6,020

5% -13.7%

2% 42%

7% 16%

9% 9%

2% 33%

09 1,147

0% -19.2%

0% 19.1%

29 1,310

20 -163

5% -26%

전 적전

0% -2.7%

55 10,912

5% 3%

3% 6%

38 744

6% 68%

92 597

53 23

45 620

8% 10.3%

85 495

7% 2%

5% -18%

80 1,115

5% 3.2%

3% -1.5%

P/

2018F 0.5

3.5

0.8

1.3

0.4

0.6

1.3

4Q18F

6,524 27

-8.4%

40%

15%

9%

37%

1,186 5

27.4% 3

18.2%

1,287 3

-102 2

-37%

적전

-1.6%

11,160 41

2%

1%

750 1

57% 8

602 1

298

901 1

13.8%

524

6%

-11%

1,115 1

0.0%

0.8%

/B

2019F 0.5

3.0

0.9

1.2

0.4

0.6

1.2

2017 2018F

7,790 23,753

4.9% -14.5%

42% 42%

16% 16%

9% 9%

34% 35%

5,677 4,254

31.0% -25.1%

20% 18%

3,215 4,836

2,462 -583

88% 적전

8.9% -2.5%

1,630 42,705

1.4% 2.6%

1,712 2,751

89.5% 60.7%

1,382 2,135

278 416

1,659 2,551

6.0% 10.7%

586 507

3% -13%

1,139 1,096

-2% -4%

31

32

COMPANY REPORT

<표3> LG디스플레이 중소형 OLED CAPA 현황 (K sheets/month)

주: 장비 발주(Equipment PO): , 장비 설치(Install):

자료: IHS, 현대차증권

<표4> LG디스플레이 대형 OLED CAPA 현황 (K sheets/month)

자료: IHS, 현대차증권

<그림1> 글로벌 패널업체 주가 추이

자료 : Bloomberg, 현대차증권

Fab Ph. Gen Type 1Q18 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

2 Half 4 Flexible 6 6 6 6 6 6 6 6 6 6 6 6

3 Half 4 Flexible 8 8 8 8 8 8 8 8 8 8 8 8

4 Half 4 Flexible 8 8 8 8 8 8 8 8 8 8 8 8

E2 Total 22 22 22 22 22 22 22 22 22 22 22 22

1 Half 6 Flexible 8 8 8 8 8 8 8 8 8 8 8 8

2 Half 6 Flexible 8 8 8 8 8 8 8 8 8 8 8 8

E5 Total 16 16 16 16 16 16 16 16 16 16 16 16

1 Half 6 Flexible 10 15 15 15 15 15 15 15 15

2 Half 6 Flexible 10 15

E6 Total 10 15 15 15 15 15 15 25 30

21 21 21 31 36 36 36 36 36 36 46 51

E6

(1500*1850)

6세대 전환 기준 LGD Tota l

E2

(730*920)

E5

(1500*1850)

Fab Ph. Gen Type 1Q18 2Q18F 3Q18F 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F

E3 1 8 Oxide TV 8 8 8 8 8 8 8 8 8 8 8 8

1 8 Oxide TV 26 27 29 30 30 30 30 30 30 30 30 30

2 8 Oxide TV 26 27 29 30 30 30 30 30 30 30 30 30

E4 Total 8 Oxide TV 52 54 58 60 60 60 60 60 60 60 60 60

1 8 Oxide TV 10 20 30 30 30 30 30

2 8 Oxide TV 5 25 30 30 30 30

GZ3 Total 8 Oxide TV 0 0 0 0 0 10 25 55 60 60 60 60

60 62 66 68 68 78 93 123 128 128 128 128

E4

GZ3

8세대 LGD WOLED Tota l

40

50

60

70

80

90

100

110

120

18.01 18.02 18.03 18.04 18.05 18.06

LGD Sharp JDI

BOE INNOLUX AUO

동사의

한다. 당사

그 시기가

수요 침체

감가상각

8.5G WO

놓여있다

다만 최

으로 파악

것으로 판

이러한

POLED 출

출하될 것

울 것으로

단된다. (

이러한

서의 긍정

에는 턱없

TV의 확

WOLED

결국 W

책은 LCD

하면서, L

LCD 라인

급의 영향

시장이기

기 충분했

2018년 연간 영

사는 여전히 LG

가 올 하반기에는

체 및 중화권 중심

각비 부담, 3) 생존

OLED 가동 지연

다.

최근 IHS에 따르

악되며, 또한 중소

판단된다.

한 점은 두 가지를

출하 물량이 4분

것으로 예상된다는

로 판단하며, 이에

(E6 ph1 감가상각

한두 가지 변수에

정적 변화이다. 여

없이 부족하며, W

확장세는 변함없지

흑자전환만으로

WOLED의 약한

D에서 WOLED로

LCD TV 패널 가

인 shutdown이

향도 있지만, TV

때문에 SDC라

했다.

디스플레이,

영업적자 규모는

GD의 유일한 탈출

는 무조건 이뤄져

중심의 공급 과잉

존을 위한 대규모

연 등의 이슈들이

르면 광저우 8.5G

중소형 OLED의

를 시사하는데,

분기부터 시작되

다는 점이다. 당사

에 따라 POLED

상각비 약 4,500~

에도 불구하고, 당

여전히 WOLED

WOLED부분의

없지만, LGE와

로 현재의 가파른

흑자전환 강도,

로 전환하는 방법

가격이 급격히

의미하는 파급효

V Set업체와 패널

라고 하는 대형 패

IT 중소형 Analyst

는 약 5,830억원

탈출구는 LCD Fa

져야 위기에서 탈

심화 상황과, 2

모 Capex 부담과

이 전방위적으로

G Fab은 예정대

경우 북미고객사

1) WOLED에

되면서 내년 연간

사는 앞서 제시하

D쪽 감가상각비

~5,000억원 수준

당사가 판단하는

D의 흑자전환 규

가격 정책은 L

Sony의 의존도

른 하락세를 막는

도, LCD 산업의 붕

법뿐이다. 과거

상승하였다. 실

급효과가 더 컸기

널 업체간의 bar

패널업체의 LCD

t

원, 2019년 영업적

ab의 WOLED 전

탈출할 수 있다고

2) 중소형 OLED

과 이를 위한 자본

로 문제되면서, 동

대로 내년 하반기

사향으로 6.5”

대한 Q 증가 자

간 기준으로 1,00

하였듯, LGD의 E

증가액은 E6 p

준)

는 동사의 핵심은

규모만으로 LCD와

LGE에 전적으로

도가 지나치게 여

는 건 사실상 어렵

붕괴를 직격타로

SDC가 L7-1 L

실제 시장 수급에

때문이다. 패널

rgaining powe

D 시장 탈피는 패

적자 규모는 430

전환이라고 판단

고 판단한다. 1)

D 수율 확보 부

자본 조달 어려움,

동사는 사실상 생

기에 가동될 가능

POLED를 400

자체는 여전히

00만대 이상 PO

E6 ph2는 내년

ph1 수준에서 그

은, 결국은 대형

와 POLED 적자

로 의존하는 상황

여전히 큰 상황

렵다.

로 맞고 있는 현

Line을 중소형 O

에 미치는 영향보

널 가격 자체가

er가 중요한 변수

패널 가격 결정

0억원을 예상

단하고 있으며,

LCD 산업의

부진 및 대규모

움, 4) 광저우 3

생존의 기로에

능성이 높은 것

0만대 납품할

지속되며, 2)

OLED 패널이

년 가동이 어려

그칠 것으로 판

형 패널 부분에

자를 상쇄하기

황이다. OLED

황이다. 3분기

현 상황의 타개

OLED로 전환

보다는 SDC의

실제 시장 수

수로 작용하는

정에 영향을 주

33

34

COMPANY REPORT

이에 따라, LGD도 LCD라인을 현재 Shortage 상황이 지속되고 있는 WOLED 패널용 Fab으로

전환 투자하여 LCD쪽에서의 가격 반등 혹은 추세적 하락을 저지하고, WOLED 쪽의 Q를 늘려서

흑자전환 강도를 더 강하게 하는 전략을 적극적으로 취해야 한다. 또한 현재의 4K 55”, 65”

OLED TV 만으로는 8K LCD나 QD-OLED TV와의 경쟁에서 지금과 같은 우위를 지속 장담할

수 없는 실정이다. 현재 상황에서는 10.5G P10 양산 시점을 앞당기기 위한 기술 확보에 주력하는

동시에, 8K 기술 확보 및 양산성 확보에 주력해야 한다.

POLED의 경우, 비록 감가상각비 부담이 가장 큰 사업부분이긴 하나, 중장기적인 관점으로 애

플향 MS를 SDC, LGD, BOE 3자 구도로 나눠 가져갈 수 있게끔 적극적으로 수율 안정화 및 기술

개발에 나서야 한다. 과거 애플의 LTPS LCD를 JDI, LGD, Sharp가 3자 구도 형식으로 나눠가

진 것처럼, 현재 애플이 SDC의 POLED 독점 시나리오를 깨기 위해 노력하고 있는 지금이 애플향

벤더로 진입할 수 있는 몇 안 되는 기회 중 하나라고 판단한다.

또한 2020년 애플이 타겟하고 있는 LTPO 기술 확보와 동시에, Foldable Display쪽으로의 기술

개발에 주력하면서 빠르진 않더라도 E6를 ph2까지는 2020년에 가동할 수 있게끔 셋업하는 것이

중요하다. 앞서 제시하였듯, E6 ph2는 당장 내년 하반기에 가동하기 보다는 2020년 도입될

LTPO 기술이 탑재된 Fab으로 아예 셋업하여 2020년에 가동을 시작할 가능성이 높다고 판단된

다.

결과적으로, 지속가능 기업에 대한 의구심이 짙어진 현재 상황에서, 과거 P/B 밴드를 적용한

하단이 마냥 주가의 지지선이라고 판단할 수 없는 상황이라 판단된다. 3분기부터 패널가격이 안

정화에 돌입하겠지만, 동시에 내년 적자에 대한 가시성이 높아지고 있는 상황 속에서, 추세적 상

승에 대한 기대감보다는 trading 관점의 접근이 유효할 것으로 보인다. 실적에 큰 변화를 줄 수

있는 유의미한 주가 반등 trigger는 LCD Fab을 WOLED로 전환하는 방법뿐이라고 판단한다. 동

사의 근본적인 변화를 유발할 수 있는 선택과 집중을 위한 상세하고 적극적인 플랜이 제공되지 않

는 이상, 주가의 유의미한 반등이나 확고한 지지선 확보를 가정하기에는 어려울 것으로 판단된다.

북미고객사향 POLED 6.5” 400만대 진입은 POLED 부분 수율이 어느 정도는 회복되었음과

함께 내년 POLED 물량에 대한 그나마 긍정적 가능성을 검토할 수 있지만, 이것만으로 LCD에서

의 부진을 극복하기엔 역부족이다. 외부 시장 상황의 막연한 턴어라운드를 기대하지 말고, 스스

로 통제할 수 있는 변수들부터 바꿔나가야 할 것으로 판단된다. LCD 산업의 위기는 올해가 시작

이고, 계절적 비수기가 도래하는 내년 상반기에는 중화권 램프업 규모 및 수율 확보가 이뤄지는

시기가 겹쳐지게 되면서, 패널 하락세가 재차 시작될 가능성도 배제할 수 없다.

포괄손익계산서

매출액

증가율 (%)

매출원가

매출원가율 (%)

매출총이익

매출이익률 (%)

증가율 (%)

판매관리비

판관비율(%)

EBITDA

EBITDA 이익률 (%

증가율 (%)

영업이익

영업이익률 (%)

증가율 (%)

영업외손익

금융수익

금융비용

기타영업외손익

종속/관계기업관련손

세전계속사업이익

세전계속사업이익률

증가율 (%)

법인세비용

계속사업이익

중단사업이익

당기순이익

당기순이익률 (%)

증가율 (%)

지배주주지분 순이익

비지배주주지분 순이

기타포괄이익

총포괄이익

현금흐름표

영업활동으로인한현금흐

당기순이익

유형자산 상각비

무형자산 상각비

외환손익

운전자본의 감소(증가)

기타

투자활동으로인한현금흐

투자자산의 감소(증가)

유형자산의 감소

유형자산의 증가(CAPE

기타

재무활동으로인한현금흐

차입금의 증가(감소)

사채의증가(감소)

자본의 증가

배당금

기타

기타현금흐름

현금의증가(감소)

기초현금

기말현금

* K-IFRS 연결

2016

26,504

-6.6

22,754

85.9

3,750

14.1

-13.1

2,438

9.2

4,333

%) 16.3

-13.4

1,311

4.9

-19.3

-4

140

266

123

손익 8

1,316

률 5.0

-8.2

385

932

0

932

3.5

-9.0

익 907

이익 25

22

953

2016

흐름 3,641

932

2,643

378

-89

-847

624

흐름 -3,189

193

278

EX) -3,736

76

흐름 308

1,187

229

0

-179

-929

47

807

752

1,559

기준

2017 2018

27,790 23,7

4.9 -1

22,425 21,8

80.7 9

5,366 1,9

19.3

43.1 -6

2,904 2,5

10.4 1

5,676 4,2

20.4 1

31.0 -2

2,462 -5

8.9 -

87.7 적

-139 -

279 1

269 2

-149

10

2,333 -6

8.4 -

77.2 적

396 -2

1,937 -3

0

1,937 -3

7.0 -

107.9 적

1,803 -4

134

-237 1

1,700 -2

2017 2018

6,764 5,3

1,937 -3

2,792 4,3

423 4

-13 -

1,442 9

183 -

-6,481 -8,3

72

160 1

-6,592 -8,1

-121 -3

862 1,2

-69 3

-5 3

0

-179 -1

1,116 6

-102

1,044 -1,7

1,559 2,6

2,603 8

(단위

8F 2019F

753 22,385

4.5 -5.8

803 20,038

1.8 89.5

951 2,347

8.2 10.5

3.6 20.3

534 2,390

0.7 10.7

253 5,785

7.9 25.8

5.1 36.0

583 -43

2.5 -0.2

적전 적지

-34 -61

159 41

207 102

15 0

-3 0

619 -104

2.6 -0.5

적전 적지

223 -23

396 -81

0 0

396 -81

1.7 -0.4

적전 적지

481 -99

85 17

125 0

271 -81

(단위

8F 2019F

323 7,672

396 -81

398 5,397

438 432

-10 0

950 1,944

-57 -19

340 -6,526

18 10

102 0

101 -6,200

361 -336

232 -629

340 -450

389 0

0 0

179 -179

683 0

61 0

724 517

603 879

879 1,396

디스플레이,

: 십억원)

2020F 재무상

23,352 유동자

4.3 현금성

19,838 단기투

85.0 매출채

3,513 재고자

15.0 기타유

49.7 비유동

2,493 유형자

10.7 무형자

7,239 투자자

31.0 기타비

25.1 기타금

1,020 자산총

4.4 유동부

흑전 단기차

-64 매입채

35 유동성

99 기타유

0 비유동

0 사채

956 장기차

4.1 장기금융

흑전 기타비

210 기타금

746 부채총

0 지배주

746 자본금

3.2 자본잉

흑전 자본조

905 기타포

-159 이익잉

0 비지배

746 자본총

: 십억원)

2020F 주요투

7,259 EPS(당

746 EPS(지

5,799 BPS(자

420 BPS(지

0 DPS

313 P/E(당기

-19 P/E(지배

-6,634 P/B(자

-10 P/B(지

0 EV/EB

-6,200 배당수

-424 성장성

-29 EPS(당

150 EPS(지

0 수익성

0 ROE(당

-179 ROE(지

0 ROA

0 안정성

597 부채비

1,396 순차입

1,993 이자보

IT 중소형 Analyst

상태표

자산

성자산

투자자산

채권

자산

유동자산

동자산

자산

자산

자산

비유동자산

금융업자산

총계

부채

차입금

채무

성장기부채

유동부채

동부채

차입금

융부채 (리스포함)

비유동부채

금융업부채

총계

주주지분

금

잉여금

조정 등

포괄이익누계액

잉여금

배주주지분

총계

투자지표

당기순이익 기준)

지배순이익 기준)

자본총계 기준)

지배지분 기준)

기순이익 기준)

배순이익 기준)

자본총계 기준)

지배지분 기준)

ITDA(Reported)

수익률

성 (%)

당기순이익 기준)

지배순이익 기준)

성 (%)

당기순이익 기준)

지배순이익 기준)

성 (%)

비율

입금비율

보상배율

t

2016 2017

10,484 10,474

1,559 2,603

1,192 785

4,958 4,325

2,288 2,350

488 411

14,400 18,686

12,031 16,202

895 913

245 182

1,229 1,389

0 0

24,884 29,160

7,058 8,979

113 0

2,877 2,875

555 1,453

3,513 4,651

4,364 5,199

1,511 1,506

2,600 2,644

0 0

252 1,049

0 0

11,422 14,178

12,956 14,373

1,789 1,789

2,251 2,251

0 0

-88 -288

9,004 10,622

506 608

13,462 14,982

2016 2017

2,603 5,414

2,534 5,038

37,624 41,869

36,209 40,170

500 500

12.1 5.5

12.4 5.9

0.8 0.7

0.9 0.7

3.2 2.4

1.6 1.7

-9.0 107.9

-6.2 98.8

7.1 13.6

7.2 13.2

3.9 7.2

84.8 94.6

15.1 14.8

11.6 27.2

7 2018F 2

4 8,086

3 879

5 719

5 3,960

0 2,152

1 376

6 22,738 2

2 20,220 2

3 876

2 167

9 1,475

0 0

0 30,824 3

9 10,694 1

0 150

5 2,632

3 2,148

1 5,763

9 5,830

6 1,895

4 2,834

0 0

9 1,102

0 0

8 16,524 1

3 13,637 1

9 1,789

1 2,251

0 0

8 -182

2 9,779

8 663

2 14,300 1

7 2018F 2

4 -1,107

8 -1,343

9 39,964 3

0 38,112 3

0 500

5 N/A

9 N/A

7 0.5

7 0.5

4 3.0

7 2.7

9 -120.4

8 -126.7

6 -2.7

2 -3.4

2 -1.3

6 115.6

8 38.0

2 -5.9

(단위: 십억원)

2019F 2020F

8,152 9,176

1,396 1,993

674 717

3,712 3,947

2,017 2,145

352 375

23,499 23,890

21,023 21,424

844 824

157 166

1,475 1,475

0 0

31,651 33,065

11,905 12,537

-245 -245

2,468 2,624

2,148 2,148

7,535 8,011

5,706 5,922

1,895 1,895

2,779 2,929

0 0

1,033 1,098

0 0

17,612 18,459

13,359 14,086

1,789 1,789

2,251 2,251

0 0

-182 -182

9,501 10,228

680 521

14,039 14,606

(단위: 원,배,%)

2019F 2020F

-228 2,084

-276 2,530

39,236 40,820

37,336 39,366

500 500

N/A 8.8

N/A 7.2

0.5 0.4

0.5 0.5

2.0 1.5

2.7 2.7

-79.4 -1,015.6

-79.4 -1,015.6

-0.6 5.2

-0.7 6.6

-0.3 2.3

125.4 126.4

32.1 27.5

-0.4 10.3

35

36

COMPANY REPORT

SKC코오롱PI(178920) BUY / TP 63,000원

Analyst 최영산 02) 3787-2558 [email protected]

펀더멘탈이 주가를 지지한다 현재주가 (7/5)

상승여력

50,200원

25.5%

시가총액

발행주식수

자본금/액면가

1,474십억원

29,366천주

15십억원/500원

52주 최고가/최저가 54,000원/20,800원

일평균 거래대금 (60일) 17십억원

외국인지분율

주요주주

14.06%

SKC외 2인 54.07%

주가상승률

절대주가(%)

상대주가(%p)

1M 3M 6M

4.3 21.2 2.4

14.5 30.8 3.6

※ K-IFRS 연결 기준

(단위: 원) EPS(18F) EPS(19F) T/P

Before

After 1,496 1,889 63,000

Consensus 1,605 2,144 58,000

Cons. 차이 -6.7% -11.9% 8.6%

최근 12개월 주가수익률

자료: WiseFn, 현대차증권

요약 실적 및 Valuation 구분 매출액 영업이익 순이익 EBITDA EPS 증감율 P/E P/B EV/EBITDA ROE 배당수익률

(십억원) (십억원) (십억원) (십억원) (원) (%) (배) (배) (배) (%) (%)

2016 153 32 21 45 714 23.5 19.6 1.8 9.1 9.6 3.2

2017 216 53 33 68 1,116 56.3 42.3 5.6 19.7 13.8 1.7

2018F 267 64 44 83 1,496 34.1 33.5 5.5 17.8 17.0 1.9

2019F 327 79 55 102 1,889 26.2 26.6 5.0 14.5 19.7 2.4

2020F 355 85 66 110 2,237 18.4 22.4 4.5 13.3 21.2 2.9

* K-IFRS 연결 기준

0

50

100

150

200

250

300

17.06 17.09 17.12 18.03 18.06

SKC코오롱PI

KOSDAQ

2018. 07. 06

COVERAGE INITIATION

<표1> SKC코

매출액

YoY (%)

QoQ(%)

FPCB 용

방열시트용

일반산업용

기타

매출 총이익

영업이익

YoY (%)

QoQ(%)

영업이익률

당기순이익

부문별 매출비중

FPCB 용

방열시트용

일반산업용

기타

자료: SKC코오롱

코오롱PI 상세

1Q17

48.1

31%

26%

27.1

13.6

7.4

0.0

16.7

12.6

67%

45%

26.3%

8.4

56%

28%

15%

0%

롱PI, 현대차증권

PI Film의

당사는

예상하며

이드와 일

의 경우에

결론적으

현재 동사

을 예상한

트 탑재량

동사의 P

FPCB용

료 가격 상

FPCB 제

제든지 F

업 침체로

추가적으

향 매출이

것으로 예

CAPA 가

단된다.

실적 전망

1Q17 3Q17

44.4 67

22% 62%

-8% 51%

21.5 33

15.1 24

7.8 8

0.0 0

15.8 22

12.0 18

63% 107%

-5% 50%

27.0% 26.8%

7.8 11

48% 50%

34% 37%

17% 13%

0% 0%

의 사용처 지속

는 동사의 2018년

, 2019년까지도

일본의 카네카의

에는 방열시트용

으로, 당사는 PI

사가 예정하고 있

한다. 특히 방열시

량 증가 추세 트

I Film 수요 증가

용 PI Film의 경

상승에 따른 PI

제조 업체들보다

PCB용과 방열시

로 인한 리스크는

으로 꾸준히 유지

이 내년도부터 신

예상된다. 아직

가정 및 수율과 환

4Q17

.0 56.9

% 49%

% -15%

.3 26.2

.9 21.4

.7 9.3

.0 0.0

.3 16.0

.0 10.4

% 20%

% -42%

% 18.4%

.9 4.7

% 46%

% 38%

% 16%

% 0%

디스플레이,

속 확대

년 연간 매출액

도 꾸준한 PI Fil

경우에는 2020

용PI Film 보다는

I Film의 수급이

있는 매년 600톤

시트용 PI Film

트렌드(기존 1개

증가를 견인할 것으

경우에도, 밸류체

I Film 가격 인

Bargaining po

시트용 PI Film

는 제한적일 것으

유지하고 있는 60

신규 반영되면서

신규 사업부분의

환율 가정 시에

1Q18 2Q1

67.5

40%

19%

27.3

28.4

11.8

0.0

21.4

16.8

33%

61%

24.9% 2

10.7

41%

42%

7%

0%

IT 중소형 Analyst

2,680억원(YoY

m Shortage를

0년 양산을 주력

는 항공 등 타 분

이 어느 정도 완화

톤씩의 증설 만으

m은 스마트폰 업

3개)와 더불

으로 판단된다.

체인상으로 동사는

인상이 가능한 구

ower가 더 강력

생산을 전환하

으로 판단한다.

0~70% 수준의 배

안정적인 주주환

의 매출 비중은

연간 적정 매출

18E 3Q18E

58.8 77.4

32% 16%

-13% 32%

22.9 32.4

26.1 31.5

9.8 13.5

0.0 0.0

17.8 24.4

14.3 19.4

19% 8%

-15% 36%

24.3% 25.1%

9.9 13.9

39% 42%

44% 41%

17% 17%

0% 0%

t

Y +24%), 영업이

를예상한다. 현재

력 목표로 삼고 있

분야를 타겟으로

화되는 시기는 2

으로는 2019년까

황 침체에도 불

불어 중화권 중심

는 원재료 단에

구조이기 때문에

력하다고 판단된다

하여 가동 가능한

배당성향과 PI 바

주환원과 동시에 새

은 크지 않지만,

액은 약 400억

4Q18E

64.3

13%

-17%

25.8

27.0

16.3

0.0

18.4

14.4

38%

-26%

22.3%

9.9

40%

42%

25%

0%

이익 649억원(Y

재 경쟁업체인 대

있으며, 듀퐁 및

한 증설을 진행

2020년 1분기부

까지도 tight한 sh

불구, 애플이 주도

심의 방열시트 채

가장 가깝게 위

에, 상대적으로 F

다. 또한 동사의

한구조이기 때문

바니쉬 및 폴더블

새로운 성장동력

바니쉬의 경우,

정도 발생 가능

2017 2018

216.4 26

41% 2

108.2 10

74.9 11

33.2 5

0.0

70.8 8

53.0 6

64% 2

24.5% 24.

39.1 4

50% 4

35% 4

15% 1

0%

YoY +22%)를

대만의 타이마

및 듀레이 듀퐁

행 중이다.

부터 가능하며,

hortage 상황

도하는 방열시

채택량 증가가

위치하고, 원재

FCCL 업체나

의 CAPA는 언

문에, FPCB 산

블용 PI Film

력까지 마련할

우, 600톤 Full

능한 것으로 판

(십억원)

8E 2019E

68.0 328.3

24% 22%

08.4 115.2

3.0 141.2

51.5 72.0

0.0 0.0

82.0 100.9

64.9 80.1

22% 23%

.2% 24.4%

44.4 56.2

40% 35%

42% 43%

9% 22%

0% 0%

37

38

COMPANY REPORT

동사 PI Film의 주된 원재료는 납사와 메탄올의 부산물(PMDA, Pyromellitic Dianhydride)로,

중국에서 약 60%를 조달, 국내에서는 10%, 일본에서 30%씩 조달하고 있다. 중국의 업체들은 주

로 중소 Local 업체들로, PI Film 원재료 시장 규모가 크지 않기 때문에, 국내외 대형 정유화학

업체들보다는 중소형 업체들 위주로 포지셔닝 되어있는 것으로 보인다. 원재료 단가의 경우, 유가

에 연동되며 월마다 단기 계약 형식으로 가격을 조정하기 때문에, 상대적으로 유가에 민감하게 조

절된다고 볼 수 있다. 이는 동사가 PI Film 가격 인상을 1년 혹은 6개월마다 조절하는 것보다 오

히려 더 탄력적인 조절이라고 볼 수 있다. 이에 따라, 올해 연간 OPM은 작년보다 소폭 하락한

24.2% 수준을 달성할 것으로 예상한다.

<그림1> SKC코오롱PI 실적 추이 <그림2> SKC코오롱PI 매출 비중 추이

자료 : 현대차증권 자료 : 현대차증권

CAPA 현황 및 Capex 규모

동사의 2017년 연간 CAPA는 약 2,700톤 규모로(진천공장 1200톤, 구미공장 1500톤 규모), 주요 생산

비중은 FPCB용 PI Film 48%, 방열시트용 35%, 기타 일반 산업용 17%로 구성되어 있다. 올해 새로 들어

오는 신규 600톤 CAPA의 경우 램프업 형식의 투자이며, 해당 신규 600톤은 올해 3월부터 반영되면서 2분

기부터는 fully반영될 것으로 판단된다. 이에 따라 PI Film용 총 CAPA는 올해 약 3,300톤에 달할 것으로

예상된다.

내년 CAPA의 경우, 1Q19부터 600톤 증가한 3,900톤 규모로 증가할 것으로 예상되며, 2020년 추가될

예정인 600톤의 경우 3Q20부터 반영될 것으로 판단된다. 해당 CAPA는 1) 스마트폰 내의 FPCB 탑재량 증

가에 따른 기존 수요 지속 성장과 2) 빠르게 성장하는 방열시트용 PI Film 신규 수요에 적극 대응할 것으로

예상된다.

CAPA 증설 자금은 동사의 현금성자산(17년 약 810억원) 일부와 함께 차입이 이뤄질 것으로 보인다. 올해

연간 Capex는 약 840억원 수준으로, PI Film 램프업 CAPA 약 600억원과 PI 바니쉬용 약 120억원, 나머

지 약 120억은 경상투자 금액으로 집행될 것으로 예상된다. 이에 따른 차입규모는 올해 약 400억원, 내년

도는 300억원수준을 예상하며, 이에 따라 올해 예상되는 부채비율은 약 52.5% 수준(vs 17년 37.4%)을 기

록할 것으로 판단된다. 동사는 여전히 안정적 재무구조를 지속 유지하는 가운데, 꾸준한 연간 배당성향 약

60~70%를 올해도 유지할 것으로 판단된다. 동사의 Capex 투자는 적절한 차입을 통한 PI Shortage 시장

상황에 대응함과 동시에 신규 매출처인 PI 바니쉬향 신규 투자로 이어지는 긍정적인 움직임으로 판단된다.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

0

20

40

60

80

100

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

매출액 영업이익 영업이익률 (%)(십억원)

0%

20%

40%

60%

80%

100%

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18E 3Q18E 4Q18E

FPCB용 방열시트용 일반산업용 기타

<그림4> 방

자료 : 현대차

0

7

14

21

28

35

1Q17

(십억원)

방열시트 부분

차증권

7 2Q17 3Q17

<

방열시트

동사의

은 올해

35% 수준

FPCB와

에, 생산성

더욱 적극

방열시트

온에 가열

공정을 거

량 높아지

은 FCCL

식으로 이

종 maker

매출액 추이

1

2

2

3

3

(

4Q17 1Q18 2

그림3> PI Film

자료: 현대차증권

트가 실적 상승의

실적 개선의 핵

약 1,130억원으

준에서 올해 42%

와 방열시트용 P

성이 상당히 좋은

극적으로 대응할

트의 경우, 동사

열을 하여 Film의

거치게 되면 방열

지게 된다. 해당

L 업체에게 Film

이뤄진다. 중국 스

r로 전달되기도

,500

2,000

2,500

3,000

3,500

1Q16 2Q

(ton)

2Q18E 3Q18E 4Q

디스플레이,

m용 분기별 CA

의 핵심 역할을

핵심 축은 방열시

으로, YoY 50.8%

% 수준까지 올라

PI Film은 마진이

은 편이다. 따라

할것으로 판단된다

사가 방열시트용

의 물성을 바꿔서

열시트는 일반 구

공정을 통해 방

m을 보내 이녹스

스마트폰 set 업

도한다.

<그

자료

Q16 3Q16 4Q16

Q18E25

30

35

40

45

50

IT 중소형 Analyst

APA 및 매출액

을 담당

시트 부분이 담당

% 성장할 것으로

라올 것으로 예상

이 비슷하나, 방

라서, 수요가 빠르

다.

용 PI Film을 중국

서 열 전도율을

구리나 알루미늄

방열시트가 최종적

스첨단소재가 차폐

업체향의 경우, 굳

그림5> 방열시트

료 : 현대차증권

6 1Q17 2Q17

CAPA(ton)

%

%

%

%

%

%

1Q17 2Q17

t

액 추이

당할 것으로 예상

로 예상된다. 전

상된다.

방열시트의 경우

르게 증가하고 있

국 업체들에게 납

을 높이는 방식으

늄같은 금속소재보

적으로 완성된 후

폐 Film을 붙여

굳이 이녹스첨단

트 부분 매출액

3Q17 4Q17 1

매출액 (우)

7 3Q17 4Q17

상된다. 방열시트

전사 매출액 내

필름 타입이 1가

있는 방열시트 부

납품하면, 중국

으로 PI Film을

재보다 열전도성이

후에는, 이녹스첨

여서 패널 업체로

단소재를 거치지

비중 추이

Q18 2Q18E 3Q18

1Q18 2Q18E 3Q

트 부분 매출액

비중은 작년