Embed Size (px)

Citation preview

Was hat Ben Bernanke sich dabei nur gedacht? Im Juni die-

ses Jahres verkündete der Chef der US-Notenbank (FED),

dass die US-Notenbank in den nächsten Monaten ihre

Staatsanleihekäufe zurückfahren wird. Statt monatlich US-

Staatsanleihen im Wert von 85 Mrd. US-Dollar anzukaufen

sollte diese Summe auf 70 Mrd. US-Dollar reduziert werden

(Tapering). Auf diesen angekündigten Liquiditätsentzug re-

agierten die Märkte förmlich geschockt. Sämtliche Anlage-

klassen verzeichneten drastische Verluste. Sofort wurde von

zahlreichen Experten die Zinswende ausgerufen.

� Lesen�Sie�weiter�auf�Seite�2

Juni Juli August September Oktober November Dezember Januar Februar März April Mai Juni Juli August September Oktober November Dezember Januar Januar

3 — 2013

Aktuelles

Unsere Themen

HILDESHEIMBRAUNSCHWEIG

GÖTTINGEN HANNOVER

Aktuelles

Renten allgemeinAktien allgemein

CT WeltCTV AusgewogenCTV Renten Defensiv

BIMAG – ImmobilienRiester-Bausparen

Die BRICS-Staaten im Fakten-Check

Devisen

Zweitmarkthandel von Beteiligungen

Vermögensverwalter privat

Zockerei in Schwellen-

ländern statt Kreditvergabe

in Industrie-ländern?

�Deutschland�fährt�zur�WM

�Hochwasser�im�Sommer

�DAX�auf�Rekordhoch

�Neuer�Bundestag�gewählt

2

Februar 2012Oktober 2013

Aktuelles –�Fortsetzung�von�Seite�1

Rentenmärkte

Heute wissen wir, dass die ganze Aktion nur heiße

Luft war und von einem schnellen Ausstieg aus

den Gelddruckprozessen noch nicht die Rede

sein kann. Aber was wollte Bernanke mit seiner

Ankündigung erreichen?

Ohne Zweifel waren die Schwellenländer am

stärksten betroffen. Aus Indien, Brasilien, Indone-

sien und anderen Ländern haben institutionelle

Investoren fluchtartig ihr Geld abgezogen. Damit

wird deutlich, dass das billige Zentralbankgeld

zum großen Teil spekulativ in diesen Ländern in-

vestiert wurde.

Das war sicher nicht im Interesse der Zentral-

banken, denn eigentlich wollte man ja den Auf-

schwung in den Industrieländern durch günstige

Kredite fördern und so nicht nur das Wachstum,

sondern gleichzeitig auch die Inflation ankurbeln.

Wenn Bernanke mit seiner Aktion darauf hinwei-

sen wollte, dass das Bankensystem immer noch

mehr auf Spekulation und Zockerei ausgerichtet

ist als auf seriöse Kreditvergabe, sollten wir ihm für

diese Lektion dankbar sein und hoffen, dass die

Politik daraus die richtigen Lehren zieht.

Was kommt nach der Bundestagswahl? Im Okto-

ber wurden Sondierungsgespräche zwischen der

CDU/CSU und dem möglichen Koalitionspartner

SPD aufgenommen. Zum Redaktionsschluss dieser

CT-NEWS Ausgabe dauerten die Verhandlungen

noch an. Allerdings gehen wir von der Neuauflage

einer Großen Koalition aus – auch weil dies dem

artikulierten Wählerwillen entspricht.

Die weiterhin schwelende Diskussion über das WANN und

WIE einer Abkehr von der expansiven Geldpolitik sorgte in

den vergangenen Monaten für einen Anstieg der Renditen

bei den langfristigen Zinsen. Die Rendite der 10-jährigen Bun-

desanleihen zog seit Ende Mai von 1,46 % auf nun 1,9 % an.

In der Folge werden die Zinsstrukturkurven steiler, doch

der Leitzins bleibt niedrig. Die US-Notenbank wird den

Leitzins (0 - 0,25 %) noch für geraume Zeit auf niedrigem

Niveau belassen, was zur Stabilisierung der kurzfristigen

Zinsen führt.

Hingegen sind die Kurssprünge, wie sie zu Beginn der Eu-

ro-Staatsschuldenkrise ausgelöst wurden, nicht mehr so

kräftig. Kursverluste bei den Anleihen Italiens und Spaniens

waren in letzter Zeit eher kurzfristiger Natur und wurden

durch Gegenbewegungen an den Märkten wieder wett-

gemacht. Unternehmensanleihen verzeichneten, je nach

Bonität und Liquidität, kurzfristig Kursverluste. Anleihen und

Währungen der Schwellenländer wie Mexiko und Türkei, die

lange Zeit mit Geld geflutet wurden, stehen seit Mai unter

massivem Abgabedruck. Die Anleger zeigen weniger Risiko-

bereitschaft und nehmen Mittelumschichtungen vor.

Für das Segment der Unternehmensanleihen sind die weite-

ren konjunkturellen Aussichten und die Hoffnung auf funda-

mentale Unterstützung in Form steigender Unternehmensge-

winne maßgeblich. Die Unsicherheit an den Finanzmärkten

führte zwar in den letzten Wochen zu einer geringen Neu-

emissionstätigkeit in diesem Segment, diese gewinnt aber

wieder an Fahrt. So nutzen auch einige Unternehmen (z. B.

Continental) die niedrigen Zinsen und machen von der Mög-

lichkeit der vorzeitigen Kündigung laufender Anleihen Ge-

brauch.

Wir rechnen damit, dass die Schwankungen an den Renten-

märkten weiter anhalten werden.

3

Aktienmärkte

Die Rekordjagd an den Börsen Frankfurt, Tokio und New

York ging im letzten Quartal unvermindert weiter. Der anhal-

tende Mittelabfluss aus den Schwellenländern, der die

Realwirtschaft dieser Länder auf die Probe stellen

könnte, kam zum Stillstand. Die Sorgen vor

einem Militärschlag der USA und Großbri-

tanniens in Syrien sowie die andauernde

Unsicherheit über die zukünftige Geld-

politik in den USA führten kurzfristig

zu Kursverlusten am Aktienmarkt und

zu einer Fluchtbewegung in den An-

leihenmarkt. Die Rohöl- und Goldpreise

entfernten sich von ihren Tiefstkursen.

Eine sehr große Wirkung auf die Kapital-

märkte hat nach wie vor die US-Geldpolitik. Die

US-Notenbank hatte ihren erwarteten Kurswechsel

überraschend verschoben und hält an ihrer ultralockeren

Geldpolitik fest, anstatt sie langsam zu drosseln.

Mit dem weiteren Streit über die Obergrenze der US-Staats-

schulden und den politischen Unwägbarkeiten in einigen

EU-Staaten (z. B. Italien und Frankreich) dürften in den nächs-

ten Wochen neue potenzielle Belastungsfaktoren diskutiert

werden. Auch die Diskussionen um das dritte Hilfsprogramm

für Griechenland beziehungsweise einem möglichen Schul-

denschnitt werden zügig an die Märkte zurückkehren.

Die mittelfristigen Aussichten für den Aktienmarkt sind gut.

Nach einer ausgeprägten Konsolidierungsphase dürfte es

wieder attraktive Möglichkeiten zum Einstieg in den Markt

geben. Nach der Wiederwahl von Frau Merkel sollten sich

die ohnehin verbessernden wirtschaftlichen Perspektiven der

Euro-Zone zusätzlich aufhellen. Für die deutschen Unterneh-

men werden sich mit Blick auf 2014 die Gewinnperspektiven

wieder bessern – gepaart mit niedrigeren Kursen ergäbe sich

hier eine gute Gelegenheit, Aktienpositionen zu günstigeren

Preisen auszubauen.

CT Welt Portfolio AMI – Wertpapierkennnummer A0DNVT

Die Ankündigung von Ben Bernanke 2013, die Liquiditäts-

flutung der Märkte unter bestimmten Bedingungen mög-

licherweise vorsichtig zu reduzieren, brachte den Aktien-,

Renten- und Devisenmärkten einen scharfen Kurseinbruch.

Dann machte die FED einen kompletten Rückzieher, ließ die

Liquidität wegen der schwachen Konjunkturdaten unverän-

dert auf hohem Niveau und bescherte den Märkten damit

einen deutlichen Kurssprung.

Im CT Welt Portfolio AMI reagierten wir auf den angekün-

digten Liquiditätsentzug im Juni mit weiteren Verkäufen in

Schwellenländeraktien und stockten dafür den US-Anteil so-

wie den Telekom- und Energiesektor auf, da in dieser Zeit vor

allem Qualitätsaktien in den entwickelten Märkten gefragt

waren. Ab August kauften wir erste Positionen in Goldminen

und stockten den extrem zurückgebliebenen Bereich der

Emerging Markets mit ersten kleinen Positionen wieder auf.

Außerdem tauschten wir einen Deutschlandfonds in einen

breiter aufgestellten Europafonds.

Aktuell besteht im CT Welt Portfolio AMI gegenüber dem

Weltindex weiterhin die Übergewichtung in Europa, wäh-

rend Japan untergewichtet ist. Auf Branchenebene stehen

Übergewichte in den Bereichen Industrie, Technologie und

Gesundheit Untergewichtungen in Rohstoffen und Finanz-

titeln gegenüber.

Einen aktuellen Überblick über den Fonds können Sie im

Internet unter www.ampega.de/private-anleger/unsere-fonds/

fondsuebersicht/fondsdetail/index.html?isin=DE000A0DNVT1

abrufen. n

4

Februar 2012Oktober 2013

CTV Strategie HAIG Renten Defensiv – Wertpapierkennnummer HAFX0A

CTV Strategiefonds HAIG Ausgewogen – Wertpapierkennnummer A0JEND

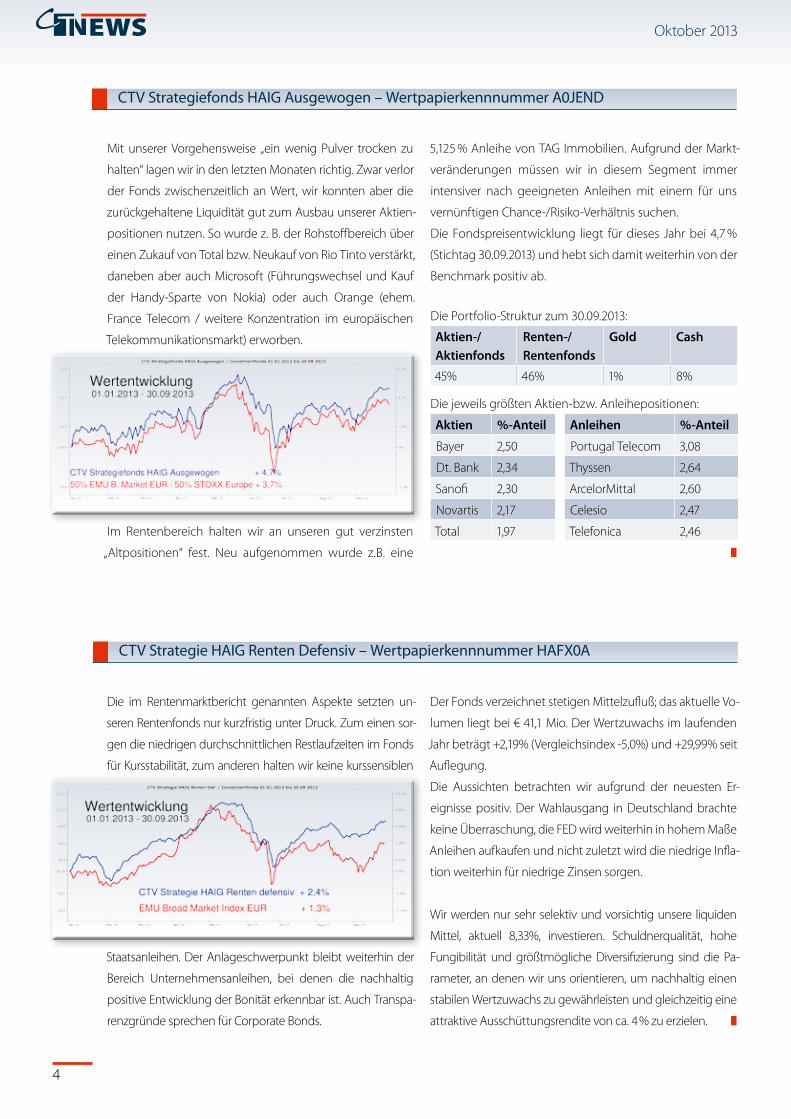

Mit unserer Vorgehensweise „ein wenig Pulver trocken zu

halten“ lagen wir in den letzten Monaten richtig. Zwar verlor

der Fonds zwischenzeitlich an Wert, wir konnten aber die

zurückgehaltene Liquidität gut zum Ausbau unserer Aktien-

positionen nutzen. So wurde z. B. der Rohstoffbereich über

einen Zukauf von Total bzw. Neukauf von Rio Tinto verstärkt,

daneben aber auch Microsoft (Führungswechsel und Kauf

der Handy-Sparte von Nokia) oder auch Orange (ehem.

France Telecom / weitere Konzentration im europäischen

Telekommunikationsmarkt) erworben.

Im Rentenbereich halten wir an unseren gut verzinsten

„Altpositionen“ fest. Neu aufgenommen wurde z.B. eine

Die im Rentenmarktbericht genannten Aspekte setzten un-

seren Rentenfonds nur kurzfristig unter Druck. Zum einen sor-

gen die niedrigen durchschnittlichen Restlaufzeiten im Fonds

für Kursstabilität, zum anderen halten wir keine kurssensiblen

Staatsanleihen. Der Anlageschwerpunkt bleibt weiterhin der

Bereich Unternehmensanleihen, bei denen die nachhaltig

positive Entwicklung der Bonität erkennbar ist. Auch Transpa-

renzgründe sprechen für Corporate Bonds.

Der Fonds verzeichnet stetigen Mittelzufluß; das aktuelle Vo-

lumen liegt bei € 41,1 Mio. Der Wertzuwachs im laufenden

Jahr beträgt +2,19% (Vergleichsindex -5,0%) und +29,99% seit

Auflegung.

Die Aussichten betrachten wir aufgrund der neuesten Er-

eignisse positiv. Der Wahlausgang in Deutschland brachte

keine Überraschung, die FED wird weiterhin in hohem Maße

Anleihen aufkaufen und nicht zuletzt wird die niedrige Infla-

tion weiterhin für niedrige Zinsen sorgen.

Wir werden nur sehr selektiv und vorsichtig unsere liquiden

Mittel, aktuell 8,33%, investieren. Schuldnerqualität, hohe

Fungibilität und größtmögliche Diversifizierung sind die Pa-

rameter, an denen wir uns orientieren, um nachhaltig einen

stabilen Wertzuwachs zu gewährleisten und gleichzeitig eine

attraktive Ausschüttungsrendite von ca. 4 % zu erzielen.

5,125 % Anleihe von TAG Immobilien. Aufgrund der Markt-

veränderungen müssen wir in diesem Segment immer

intensiver nach geeigneten Anleihen mit einem für uns

vernünftigen Chance-/Risiko-Verhältnis suchen.

Die Fondspreisentwicklung liegt für dieses Jahr bei 4,7 %

(Stichtag 30.09.2013) und hebt sich damit weiterhin von der

Benchmark positiv ab.

Die Portfolio-Struktur zum 30.09.2013:

Aktien-/ Aktienfonds

Renten-/ Rentenfonds

Gold Cash

45% 46% 1% 8%

Die jeweils größten Aktien-bzw. Anleihepositionen:

Aktien %-Anteil Anleihen %-Anteil

Bayer 2,50 Portugal Telecom 3,08

Dt. Bank 2,34 Thyssen 2,64

Sanofi 2,30 ArcelorMittal 2,60

Novartis 2,17 Celesio 2,47

Total 1,97 Telefonica 2,46

5

Beim LBS- Wohn-Riester schließt der Kunde einen staatlich

geförderten Bausparvertrag ab. Damit sichert er sich die

Riester-Zulagen und Steuererleichterungen in der Anspar-

phase. Die Förderung kann unter anderem für den Kauf,

Bau oder für die Entschuldung einer selbst bewohnten Im-

mobilie genutzt werden.

Wo liegen die Vorteile? Die staatliche Grundzulage beträgt

für jeden Riester-Sparer 154 Euro im Jahr. Hinzu kommen

jährlich 185 Euro für jedes Kind, für das die Eltern Kinder-

geld erhalten. Für jedes ab 2008 geborene Kind erhöht

sich die Kinderzulage auf 300 Euro. Um die vollen Zulagen

zu bekommen, müssen Bausparer jährlich mindestens 4

Prozent ihres rentenversicherungspflichtigen Einkommens

vom Vorjahr abzüglich der ihnen zustehenden Zulagen in

einen Riester-Vertrag einzahlen. Der maximale Fördersatz

beträgt 2.100 Euro im Jahr. Mit einem LBS-Bausparvertrag

können Riester-Sparer die Förderung nutzen, um zuerst

Eigenkapital anzusparen und später die eigene Immobilie

zu entschulden. In der Sparphase gibt es die Zulagen auf

die Sparbeiträge. Sie erhöhen das Guthaben. Nach der Zu-

teilung können die Kunden die Förderung für die Tilgung

des Bauspardarlehens beantragen. Die Zulagen fließen dann

als Sondertilgung auf das Darlehenskonto. Das Besondere

dabei: Die Förderung ist einkommensunabhängig und er-

streckt sich über den gesamten Finanzierungszeitraum.

Mit einem Wohn-Riester-Vertrag sind Immobilienkäufer

damit deutlich schneller schuldenfrei als mit einer her-

kömmlichen Finanzierung. Der Kostenvorteil kann sich

laut Stiftung Warentest auf mehrere zehntausend Euro

summieren. Von den Landesbausparkassen gibt es im Inter-

net unter www.lbs-riester.de einen „Riester-Vorteilsrechner“.

�

BIMAG aktuell und Immobilien

Die hohe Nachfrage nach attraktiven Immobili-

en in guten Lagen hält unverändert an. Dabei ist

festzuhalten, dass die Schere zwischen guten und

schlechten Lagen immer weiter auseinandergeht:

So finden sich in von den Märkten vernachlässig-

ten Regionen vielfach keinerlei Kaufinteressenten,

selbst nicht auf niedrigster Preisbasis. Dem-

gegenüber steht eine inzwischen wieder

übertriebene Nachfrage in einigen

Wachstums-Zentren. Dabei ist die Si-

tuation in Metropolen wie Hamburg, Düs-

seldorf und München hinlänglich bekannt.

Aber auch in Städten wie Braunschweig, Göttingen

und Magdeburg werden aktuell häufig Preise für

Immobilien gezahlt, die aus unserer Sicht jenseits

der Vernunftsgrenze liegen und die eine nachhalti-

ge vernünftige Rendite unmöglich machen.

Wir werden uns auch weiterhin nicht an diesen Bie-

tungswettbewerben beteiligen, da sie nicht unserer

vorsichtigen Strategie und Kaufpolitik entsprechen.

Das erhöht zwar die Anforderungen beim Erwerb

derartiger Projekte, andererseits gehen wir davon

aus, dass wir und unsere Kommanditisten uns auch

bei einem wieder reduzierten Interesse an Immobi-

lien, wie zuletzt 2008 erlebt, dauerhaft an unserem

Immobilienbestand erfreuen können.

Noch ein Wort zur Zinsentwicklung: Nachdem wir

im April 2013 ein historisches Zins-Tief für langfristige

Kredite gesehen haben, zogen die Sätze kontinuier-

lich an. Aktuell liegt der Zinssatz für eine 10 jährige

Zinsbindung um ca. 0,7 % p. a. über dem April-

Niveau und liegt jetzt als Bestsatz bei 2,55 % p. a.

Allerdings scheint der steile Anstieg des Sommers

zumindest vorerst gestoppt zu sein. �

Mit LBS-Riester-Bausparen ins eigene Zuhause – und der Staat hilft mit

Ein�Gastbeitrag von�LBS-Gebietsleiter�Reinhard�Schrader

6

Februar 2012Oktober 2013

EXTRA – Zweitmarkthandel von Beteiligungen

CT-Kunden stellen sich vor

SuChAnzeIGe

Märklin eisenbahn

Der Beruf ist Geschichte, die Pflichten

vorbei, die Kinder sind groß, die Räume

leer und Zeit und Lust wachsen.

Kurz: Ich möchte die Eindrücke aus

meiner Kindheit neu in H 0 erleben

und suche Modellbahnanlagen

oder Sammlungen.

Vielleicht steht so etwas auf Ihrem

Boden. Wenn Sie sich davon trennen

möchten, rufen Sie an:

Dr. h.c. Karl Starkebaum,

Telefon 0 51 21 / 26 30 65 oder

Sie besitzen Beteiligungen an Immobilien-, Flugzeug-

oder Schiffsfonds sowie an Solar- oder Windkraftfonds?

Sie möchten sich von einer Beteiligung trennen?

Sprechen Sie uns an!

º Wir unterstützen Sie bei der Beurteilung ihrer Beteiligung,

prüfen für Sie die Handelbarkeit.

º Wir besorgen Ihnen marktgerechte Preise.

º Wir haben ein Konzept, Ihre Beteiligungen zu bündeln,

um die Kosten (z. B. Steuerberater) zu senken

und die Verwaltung zu vereinfachen.

Es kann verschiedene Gründe dafür geben, sich von einer

Beteiligung zu trennen.

Die Beurteilung des Verkaufswertes unter Berücksichtigung

der jeweiligen Marktsituation ist dabei wichtig.

Weiterhin muss ein Käufer gefunden werden und der Kauf

ist abzuwickeln.

Wir begleiten Sie gerne beim Verkauf ihrer Beteiligung. Un-

sere Expertise und Kompetenz in diesem Bereich stehen

Ihnen zur Verfügung.

3-spaltig, 135 mm x 138 mm

• GesundeKörperhaltung

• Ermüdungs-freies Sehen

• EntspanntesArbeiten

• Ideal auch fürzu Hause undHobby

Behalten Sie im Job den Überblick!Ergo® Nahkomfortgläser für den PC-Arbeitsplatz und mehr...

Beratungswochen

jetzt hier im zertifizier -

ten Fachgeschäft

BRILLEN UND KONTAKTLINSEN

WOB-VorsfeldeLange Straße 5

05363 7 30 38www.cat-optik.de

BRILLEN UND KONTAKTLINSEN

Christian A. Türksch staatl. gepr. Augenoptiker

Lange Straße 5 · WOB-VorsfeldeTelefon 05363 7 30 38 www.cat.optik.de

-6,0 - +6,0 cyl + 4,0 vom 30.09. - 07.10.2013BRILLEN UND KONTAKTLINSENWOB-VorsfeldeLange Straße 505363 7 30 38www.cat-optik.de

7

DEVISEN

BRICS Staaten: INDIEN

Schlechtes Timing: Parallel zum Termin des Zahlungsstopps

bringt die amerikanische Notenbank einen neuen 100-Dollar-

Schein heraus. Aktuell kursieren weltweit 100-Dollar-Noten im

Gesamtwert von 900 Milliarden Dollar, davon, nach FED-Schät-

zung, ca. zwei Drittel außerhalb der USA. Hauptgrund für den

neuen Schein ist die höhere Fälschungssicherheit.

Und auch die Internationalisierung der chinesischen Wäh-

rung nimmt zu. So stieg das in Renminbi (RMB) fakturierte

Handelsvolumen 2012 gegenüber dem Vorjahr um mehr

als 40 %. Im 1. Halbjahr 2013 wurden bereits fast 10 % der

Transaktionen zwischen Deutschland und der VR China

in RMB durchgeführt. Allerdings bewegen sich noch fast

90 % des RMB-Handels über die Sonderverwaltungsregion

Hongkong.

Bevölkerung Ca. 1.250 Mio. Menschen.

Aktuell hat Indien 50 Städte mit mehr als 1 Mio. Menschen. Der größte Ballungs-

raum Mumbai (früher Bombay) allein hat derzeit fast 20 Mio. Einwohner.

Wirtschaftsstruktur Seit mehr als 20 Jahren agiert die früher stark regulierte indische Wirtschaft

zunehmend auf privat gesteuerter Basis. In der Folge hat sich das Wirtschafts-

wachstum stetig erhöht. Die realen Wachstumsraten lagen seitdem durchge-

hend zwischen 5 und 10 % p.a.

Politische Stabilität Indien gilt gemessen an der Einwohnerzahl als größte Demokratie der Welt.

In seinem politischen System finden sich viele britische Ansätze wie das

Zweikammersystem mit Ober- und Unterhaus wieder.

Indien ist Mitglied des Commonwealth.

Demographische

entwicklung

Noch immer hat Indien das höchste Bevölkerungswachstum weltweit, wobei

die Bevölkerungsdichte im Lande sehr unterschiedlich verteilt ist. Pro Jahr

wächst die Einwohnerzahl Indiens um 15 Mio. Menschen.

Infrastruktur und Verkehr Indien leidet stark unter der Landflucht. Die gewaltigen Entfernungen des

Landes werden bevorzugt durch die Luft und mit Eisenbahnen überwunden.

Speziell die Metropolen wurden bereits zur Zeit der britischen Kolonialherr-

schaft mit Bahnlinien erschlossen.

umwelt Indien leidet vor allem unter einer enormen Wasserknappheit und der zu-

nehmenden Luftverschmutzung. Eine Umweltgesetzgebung ist vorhanden,

wird aber nur vorsichtig angewandt. Viele Unternehmen produzieren unter

veralteten Bedingungen.

Fazit Trotz aller Defizite wie große Einkommensunterschiede, Naturkatastrophen,

religiöse/ethnische Unruhen zeichnet sich Indien überwiegend durch eine

erstaunlich hohe politische Stabilität aus.

Viele Beobachter gehen deshalb davon aus, dass Indien ab 2015 stärker als

die VR China wachsen wird.

8

Februar 2012Oktober 2013

Impressum

Fragen, die wir aktuell diskutieren …

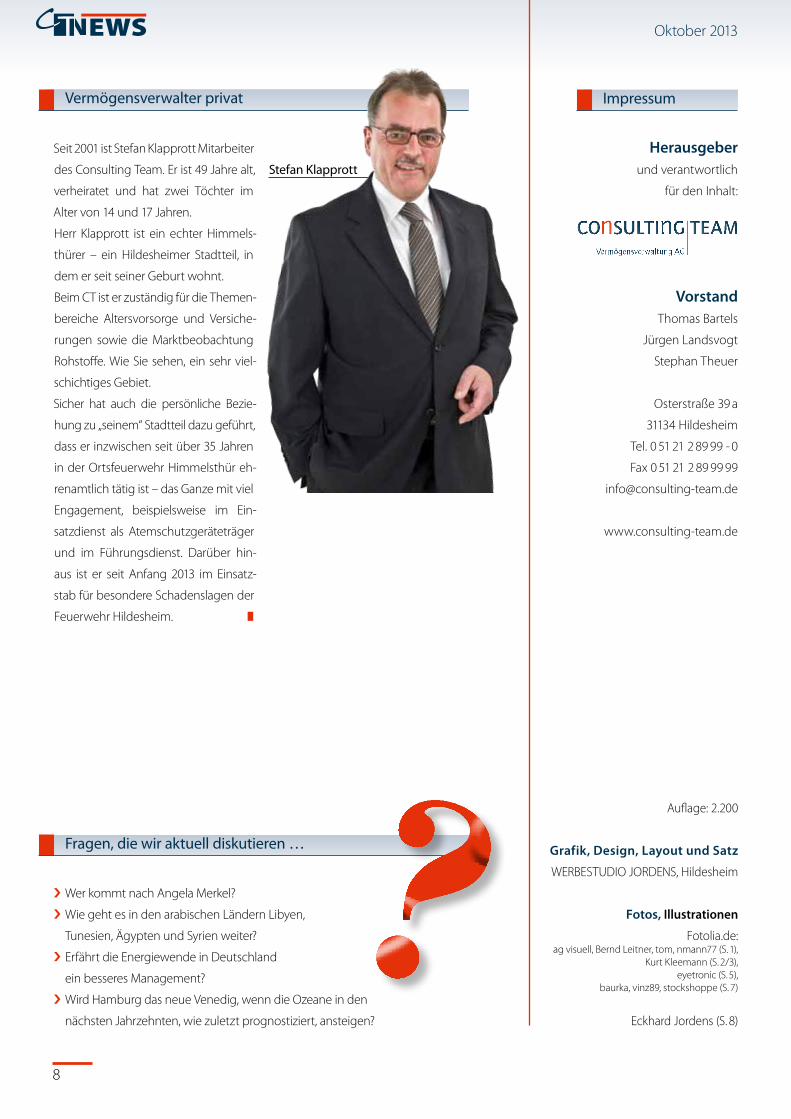

Vermögensverwalter privat

Seit 2001 ist Stefan Klapprott Mitarbeiter

des Consulting Team. Er ist 49 Jahre alt,

verheiratet und hat zwei Töchter im

Alter von 14 und 17 Jahren.

Herr Klapprott ist ein echter Himmels-

thürer – ein Hildesheimer Stadtteil, in

dem er seit seiner Geburt wohnt.

Beim CT ist er zuständig für die Themen-

bereiche Altersvorsorge und Versiche-

rungen sowie die Marktbeobachtung

Rohstoffe. Wie Sie sehen, ein sehr viel-

schichtiges Gebiet.

Sicher hat auch die persönliche Bezie-

hung zu „seinem“ Stadtteil dazu geführt,

dass er inzwischen seit über 35 Jahren

in der Ortsfeuerwehr Himmelsthür eh-

renamtlich tätig ist – das Ganze mit viel

Engagement, beispielsweise im Ein-

satzdienst als Atemschutzgeräteträger

und im Führungsdienst. Darüber hin-

aus ist er seit Anfang 2013 im Einsatz-

stab für besondere Schadenslagen der

Feuerwehr Hildesheim. �

º Wer kommt nach Angela Merkel?

º Wie geht es in den arabischen Ländern Libyen,

Tunesien, Ägypten und Syrien weiter?

º Erfährt die Energiewende in Deutschland

ein besseres Management?

º Wird Hamburg das neue Venedig, wenn die Ozeane in den

nächsten Jahrzehnten, wie zuletzt prognostiziert, ansteigen?

Auflage: 2.200

Grafik, Design, Layout und Satz

WERBESTUDIO JORDENS, Hildesheim

Fotos, Illustrationen

Fotolia.de: ag visuell, Bernd Leitner, tom, nmann77 (S. 1),

Kurt Kleemann (S. 2/3), eyetronic (S. 5),

baurka, vinz89, stockshoppe (S. 7)

Eckhard Jordens (S. 8)

herausgeber

und verantwortlich

für den Inhalt:

VorstandThomas Bartels

Jürgen Landsvogt

Stephan Theuer

Osterstraße 39 a

31134 Hildesheim

Tel. 0 51 21 2 89 99 - 0

Fax 0 51 21 2 89 99 99

www.consulting-team.de

Stefan Klapprott