Embed Size (px)

Citation preview

3. Theorie der Unternehmensentscheidung

65

3.1. Produktionstheoretische Grundlagen

• Aufgabe der Produktionstheorie: Erklärung der Vorgänge bei der Produktionsentscheidung der Unternehmen.

• Dazu werden Annahmen getroffen hinsichtlich:

– Produktionstechnologie (Produktionsfunktion)

– Verhalten der Unternehmen: Gewinnmaximierung

• Gewinn = Erlös - Kosten

– Marktform: vollständiger Wettbewerb

66

Produktionstechnologie

• Technologie:– technischer Zusammenhang, wie aus Produktionsfaktoren die

Produktionsmenge transformiert wird.

• Produktionsfaktoren (Inputs) (vi ):– Arbeitsleistungen (A)

– Kapital (Maschinenleistungen) (K)

– Boden (B)

– Vorprodukte (V)

– Humankapital, Sozialkapital

• Produktionsmenge (Output) (x): – Ein oder mehrere Produkte x = ( x1, X2 ,..., xm )

→ Produktionsfunktion � = �(�, �, , ,… ) bzw. x = f (vi)

67

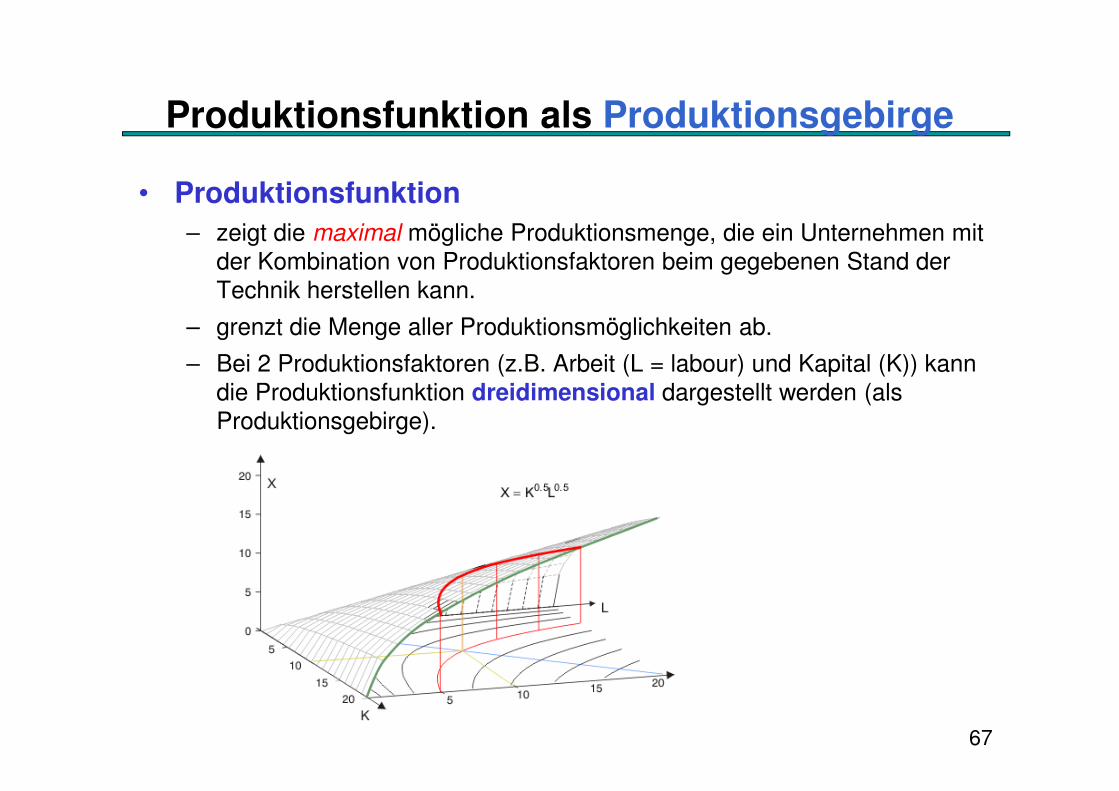

Produktionsfunktion als Produktionsgebirge

• Produktionsfunktion

– zeigt die maximal mögliche Produktionsmenge, die ein Unternehmen mitder Kombination von Produktionsfaktoren beim gegebenen Stand der Technik herstellen kann.

– grenzt die Menge aller Produktionsmöglichkeiten ab.

– Bei 2 Produktionsfaktoren (z.B. Arbeit (L = labour) und Kapital (K)) kann die Produktionsfunktion dreidimensional dargestellt werden (als Produktionsgebirge).

68

Produktionsfunktion als Ertragskurve bei partieller Faktorvariation (I)

• Durch einen senkrechten Schnitt durch das Produktionsgebirge erhält man eine zweidimensionale Darstellung.

• Sie zeigt den Zusammenhang zwischen Produktionsmenge und nureinem Produktionsfaktor (z.B. hier: L): x =f(L) bzw. � = � �, � .

69

Produktionsfunktion als Ertragskurve bei partieller Faktorvariation (II)

• Die Produktionsfunktion grenzt die Menge aller Produktionsmöglichkeiten ab.

effizient

nicht effiziente

Produktion

(Verschwendung)

70

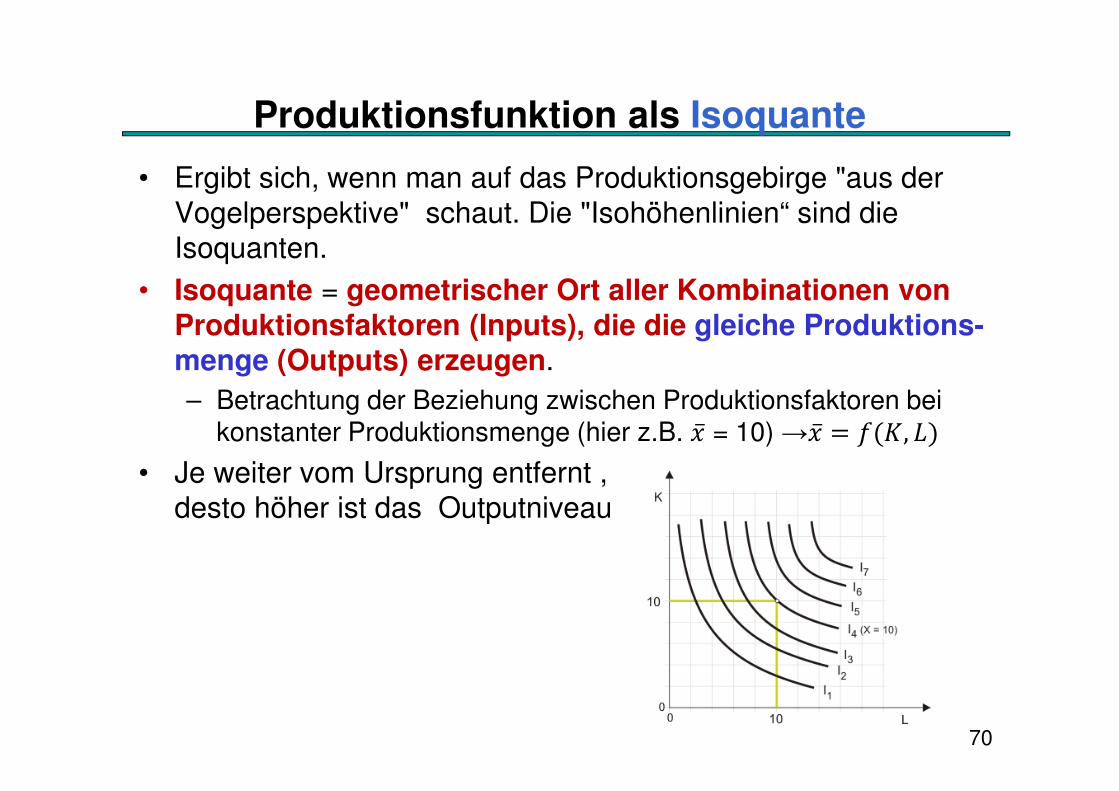

Produktionsfunktion als Isoquante

• Ergibt sich, wenn man auf das Produktionsgebirge "aus der Vogelperspektive" schaut. Die "Isohöhenlinien“ sind die Isoquanten.

• Isoquante = geometrischer Ort aller Kombinationen von Produktionsfaktoren (Inputs), die die gleiche Produktions-menge (Outputs) erzeugen.– Betrachtung der Beziehung zwischen Produktionsfaktoren bei

konstanter Produktionsmenge (hier z.B. �̅ = 10) →�̅ = �(�, �)

• Je weiter vom Ursprung entfernt , desto höher ist das Outputniveau

71

Arten von Produktionsfunktionen

• nach dem Einsatzverhältnis der Produktionsfaktoren zueinander im Produktionsprozeß: – fixes Einsatzverhältnis: limitationale Produktionsfaktoren

– variables Einsatzverhältnis: substituierbare Produktionsfaktoren

Produktionsfunktionx = f(vi,vj)

limitational

Leontief-

Produktionsfunktion

substitutional

Klassisches Ertragsgesetz (neoklassische) Cobb-Douglas-

Produktionsfunktion

72

Limitationale (Leontief) Produktionsfunktion

• Einsatzverhältnis der Produktionsfaktoren technisch bestimmt. – Die vorhandene Menge eines Faktors begrenzt die Menge des

anderen • z.B. Trompeter (=Arbeit) und eine Trompete (=Kapital), 1 Karosserei und 4

Räder

– Mit ai = die für 1 Einheit des Endprodukts mindestens erforderliche Menge des Produktionsfaktors vi

73

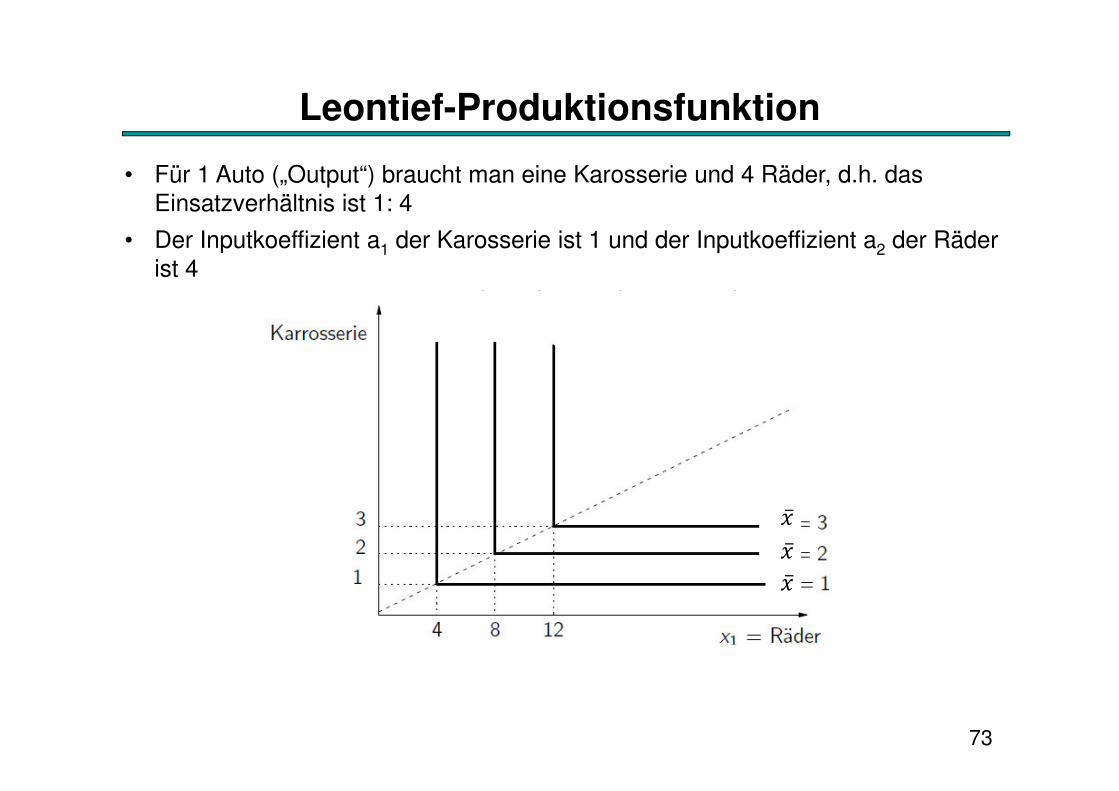

Leontief-Produktionsfunktion

�̅

�̅

�̅

• Für 1 Auto („Output“) braucht man eine Karosserie und 4 Räder, d.h. das Einsatzverhältnis ist 1: 4

• Der Inputkoeffizient a1 der Karosserie ist 1 und der Inputkoeffizient a2 der Räder ist 4

74

Ertragsgesetzliche Produktionsfunktion

• älteste Produktionsfunktion

• 1767 vom Finanzminister Ludwig XVI Anne Robert Jacques de Turgot (1727 – 1781) entdeckt im Bereich der Landwirtschaft

• Inhalt:

– Bei sukzessiver Vergrößerung des Einsatzes von Arbeit (mehr Arbeitszeit, mehr Arbeiter) und Konstanz der übrigen Produk-tionsfaktoren nimmt der zusätzliche Ertrag (= Grenzertrag) einer gegebenen landwirtschaftlich genutzten Fläche zunächst über-proportional, von einem gewissen Punkt an unterproportional zu und schließlich absolut ab (→ abnehmende Grenzerträge).

– → „Viele Köche verderben den Brei!“

75

Beispiel zu Ertragsgesetz (I)

76

Beispiel zu Ertragsgesetz (II): Graphiken

77

4 Phasen des Ertragsgesetzes

DE= Durchschnittsertrag =

�

�

GE= Grenzertrag= ∆�

∆�

W Wendepunkt der Gesamtertragskurve

M Maximum des Gesamtertrages

Q Durchschnittsertrag = Grenzertrag (Fahrstrahl = Tangente)

78

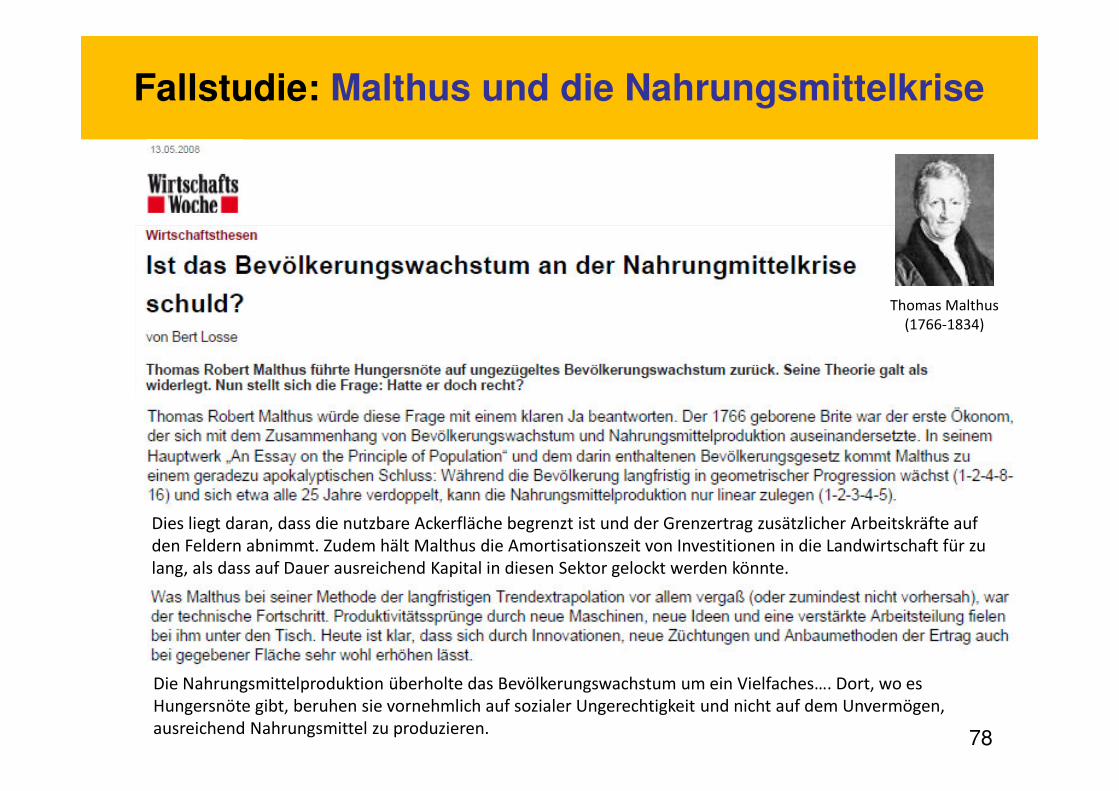

Fallstudie: Malthus und die Nahrungsmittelkrise

Dies liegt daran, dass die nutzbare Ackerfläche begrenzt ist und der Grenzertrag zusätzlicher Arbeitskräfte auf

den Feldern abnimmt. Zudem hält Malthus die Amortisationszeit von Investitionen in die Landwirtschaft für zu

lang, als dass auf Dauer ausreichend Kapital in diesen Sektor gelockt werden könnte.

Die Nahrungsmittelproduktion überholte das Bevölkerungswachstum um ein Vielfaches…. Dort, wo es

Hungersnöte gibt, beruhen sie vornehmlich auf sozialer Ungerechtigkeit und nicht auf dem Unvermögen,

ausreichend Nahrungsmittel zu produzieren.

Thomas Malthus

(1766-1834)

79

Nahrungsmittelkrise 2008/2012

80

Auswirkungen des technischen Fortschritts

81

82

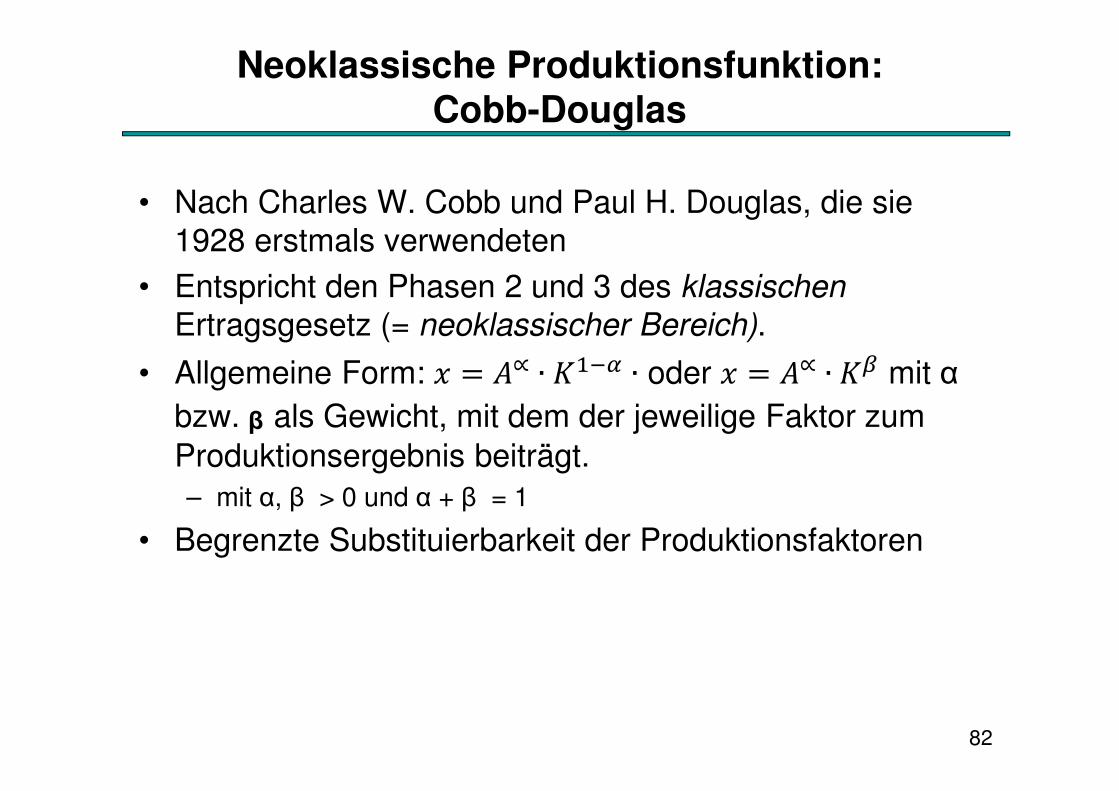

Neoklassische Produktionsfunktion: Cobb-Douglas

• Nach Charles W. Cobb und Paul H. Douglas, die sie 1928 erstmals verwendeten

• Entspricht den Phasen 2 und 3 des klassischen

Ertragsgesetz (= neoklassischer Bereich).

• Allgemeine Form: � = �∝ ∙ ���� ∙ oder � = �∝ ∙ �� mit α bzw. ᵦ als Gewicht, mit dem der jeweilige Faktor zum Produktionsergebnis beiträgt.– mit α, β > 0 und α + β = 1

• Begrenzte Substituierbarkeit der Produktionsfaktoren

83

Produktionsgebirge für eine Cobb-Douglas-Produktionsfunktion

Produktionsgebirge Zweidimensionale Darstellung

Isoquanten

Kapital

ArbeitArbeit (L)

Output(X)

84

Obwohl die Gesamtproduktkurve in diesem Diagramm eine positive Steigung aufweist, ist diese Steigung nicht konstant: Die Produktionskurve wird von links unten nach rechts oben immer flacher, weil das Grenzprodukt der Arbeit abnimmt.

Beispiel: Cobb-Douglas Produktionsfunktion eines Agrarbetriebs

85

Der erste beschäftigte Arbeiter generiert in diesem Fall einen Anstieg der Produktionsmenge um 19 Tonnen, der zweite um 17 Tonnen usw. …

Grenzproduktkurve für den Agrarbetrieb

86

Grenzrate der technischen Substitution (GRTS)

= Sie gibt an, um wie viele Einheiten der Produktionsfaktor v2 erhöht (gesenkt) werden muss, wenn der Einsatz des Produktionsfaktors v1 "um eine Einheit" reduziert (erhöht) wird, aber die Ausbringungsmenge x unverändert bleibt.

• Sie entspricht der Steigung einer Isoquanten im Punkt (v1,v2).

• Sie ergibt sich mathematisch aus dem totalen Differential

der Produktionsfunktion x = x(v1,v2).

87

Grenzrate der technischen Substitution

Arbeit pro Monat

1

2

3

4

1 2 3 4 5

5Kapital pro

Jahr

Steigung der Isoquanten = Subsitutierbarkeit

eines Inputs durch einen anderen(“Tradeoff” zwischen 2 Inputs).

Erhöhung der Arbeit von 1 auf 5

in Schritten von je einer Einheit

→ Rückgang der GRTS von 2 auf 1/3.

= abnehmende GRTS!1

1

1

1

2

1

2/3

1/3

x1 =55

x2 =75

x3 =90

88

Mathematische Herleitung der GRTS

• totales Differential der Produktionsfunktion x = x(v1,v2):

• �� =��

���∙ ���+

��

���∙ �� = 0,

– weil bei einer Isoquante x sich nicht verändert (konstant ist).

• −��

���∙ ��� =

��

���∙ ��

• #$%& = −'��'��

=

()

(*�()

(*�

=+,-./-,0,12 �3,4'5607�70ä0 91604,��+,-./-,0,12 �3,4'5607�70ä0 91604,��

89

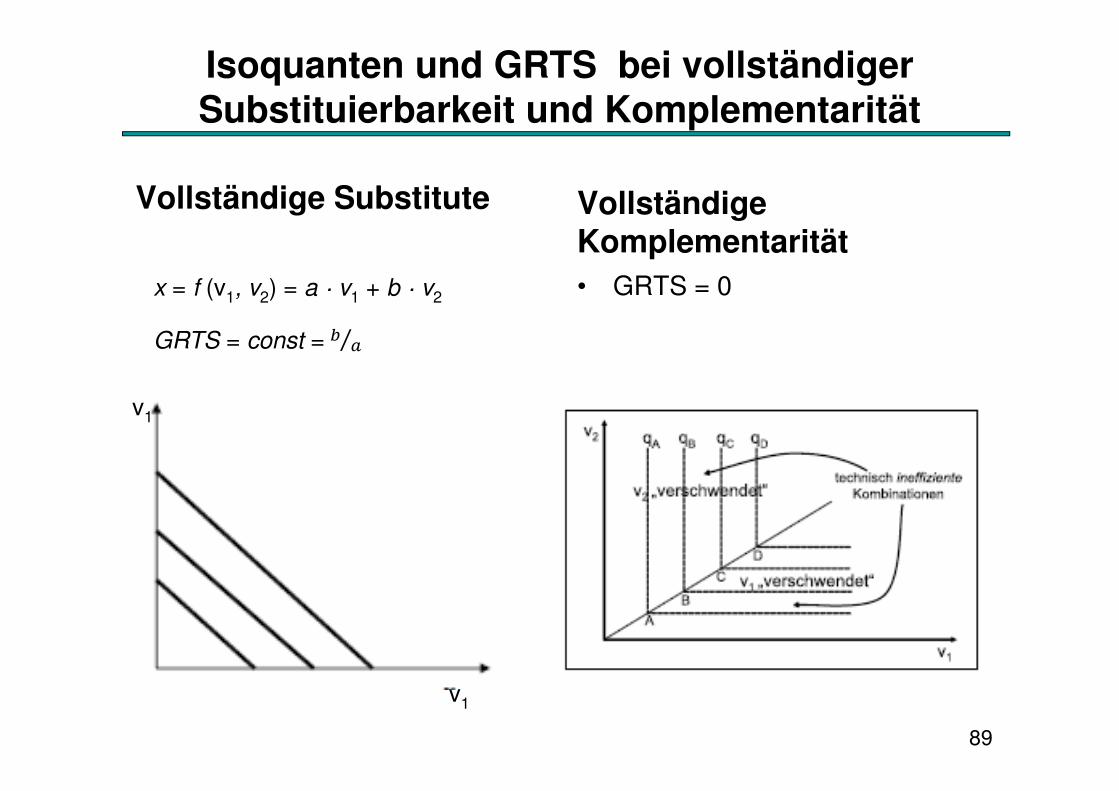

Isoquanten und GRTS bei vollständiger Substituierbarkeit und Komplementarität

Vollständige Substitute Vollständige Komplementarität

• GRTS = 0x = f (v1, v2) = a · v1 + b · v2

v1

v1

GRTS = const =: 1⁄

90

Produktionselastizität

• Sie teigt, um wie viel Prozent sich der Output (die Produktionsmenge) eines Unternehmens verändert, wenn der Einsatz eines Produktionsfaktors um 1 % erhöht wird.

• <�,�� =,-=107�-Ä.'-,5.2'-,?50350�

,-=107�-Ä.'-,5.2-7.-�@.350�=

A7,65.2

B,�1CD-(E5�=ö�-,)

• <�,�� =()

)(*�*�

=

()

(*�)

*�

=+,-./-,0,12

G5,CD�CD.700�-,0,12

• <�,�� =��

���∙���

91

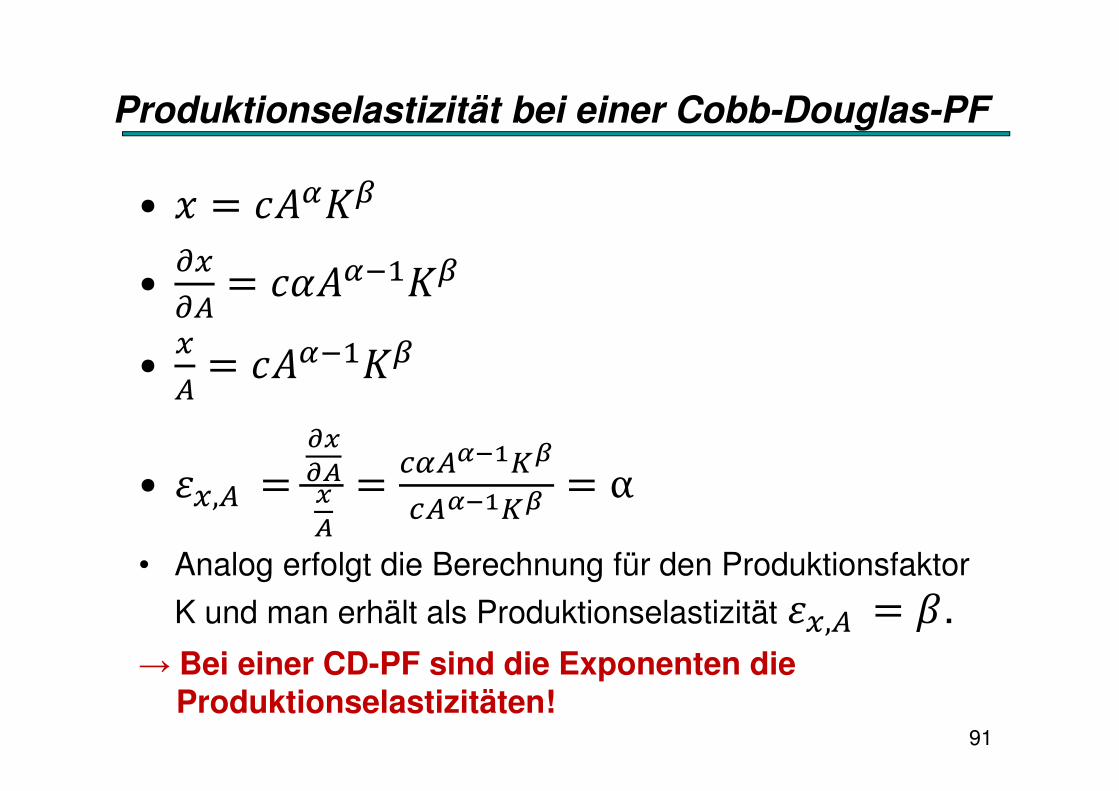

Produktionselastizität bei einer Cobb-Douglas-PF

• � = H����

•��

�E= HI������

•�

E= H������

• <�,E =()

(J)

J

=C�EKL�MN

CEKL�MN = α

• Analog erfolgt die Berechnung für den Produktionsfaktor

K und man erhält als Produktionselastizität <�,E = P.→ Bei einer CD-PF sind die Exponenten die

Produktionselastizitäten!

92

Skalenerträge (I)

• Wie steigt der Output, wenn alle Produktionsfaktoren proportional erhöht werden?– Ähnlich wie Grenzertrag, nur daß dort die Auswirkung der

Veränderung eines Faktors bei Konstanz der anderen Faktoren betrachtet wird.

• Beispiel:– � = � ��, � = R�S + U�

– Verdoppelung der beiden Inputs ergibt: • � 2��, 2� = R2�� + U2� = 2 R�S + U� = 2�

→ also Verdoppelung des Outputs.

= konstante Skalenerträge!

93

Skalenerträge (II)

• Allgemein: Führt eine Erhöhung der Inputmengen um das t-fache zu einer Erhöhung des Outputs um mehr oder weniger als das t-fache?

• � W��, W� = WX� W��, W� mit λ als Homegenitätsgrad

– Konstante Skalenerträge (constant returns to scale): Bei einer proportionalen Veränderung der Einsatzfaktoren um einen Faktor „t" steigt auch der Output um den Faktor „t" an.

• Λ=1; � W��, W� = W� W��, W�

– Zunehmende Skalenerträge (increasing returns to scale): Der Output nimmt um mehr als das „t"-fache zu

• Λ>1; � W��, W� > W� W��, W�

– Abnehmende Skalenerträge (decreasing returns to scale): Der Output wächst nur unterproportional.

• Λ<1;� W��, W� < W� W��, W�

94

Konstante Skalenerträge

Arbeit (Stunden)

Kapital(Maschinen-stunden)

Konstante Erträge:Die Isoquanten habeneinen gleich bleibendenAbstand.

10

20

30

155 10

2

4

0

A

6

95

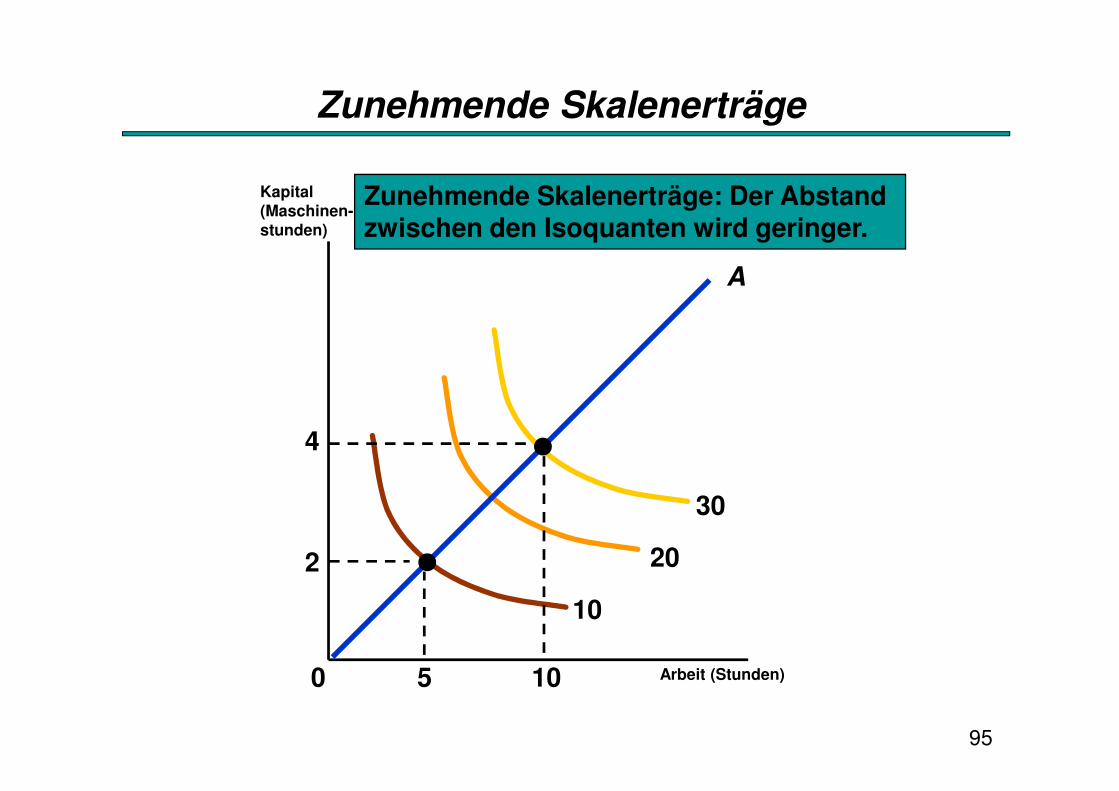

Zunehmende Skalenerträge

Arbeit (Stunden)

Kapital(Maschinen-stunden)

10

20

30

Zunehmende Skalenerträge: Der Abstand zwischen den Isoquanten wird geringer.

5 10

2

4

0

A

96

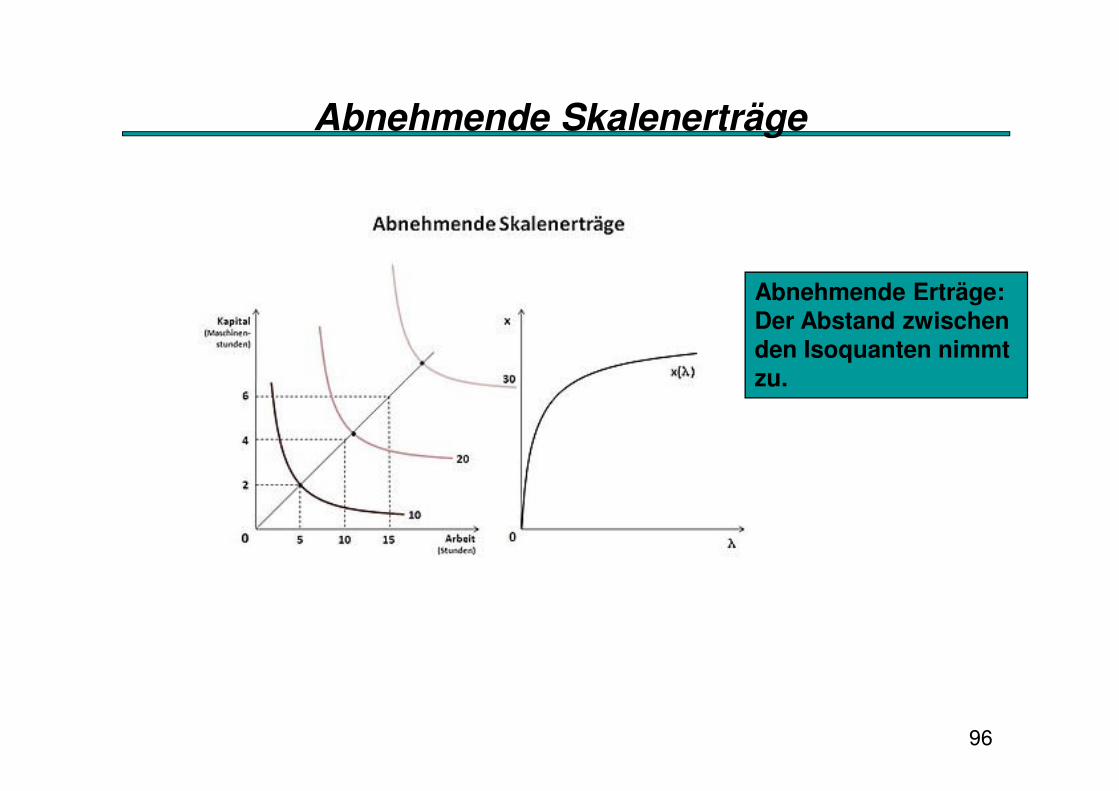

Abnehmende Skalenerträge

Abnehmende Erträge:Der Abstand zwischenden Isoquanten nimmtzu.

97

3.2. Von der Produktion- zur Kostenfunktion (I)

• Kosten (K) sind der bewertete Einsatz der Produktions-faktoren zur Erstellung einer Leistung. → Kosten sind die mit ihren Preisen multiplizierten Mengen der Produktionsfaktoren.– z.B. Faktorpreise für Arbeit Lohnsatz l, für Kapital Zins r und für Boden

der Boden- oder Pachtpreis w → Kosten: K= A*l+K*r+B*w

• Für seine Produktionsentscheidung interessieren den Unternehmer die Kosten, die bei unterschiedlichen Produktionsmengen (x) anfallen.→ Kostenfunktion K= f (x)

• Die Produktionsmenge (x) ist wiederum abhängig von der Produktionstechnologie (-funktion): x=f(A,K,B)

→ Kennt man die Produktionsfunktion, kann man daraus die Kostenfunktion ableiteten.

98

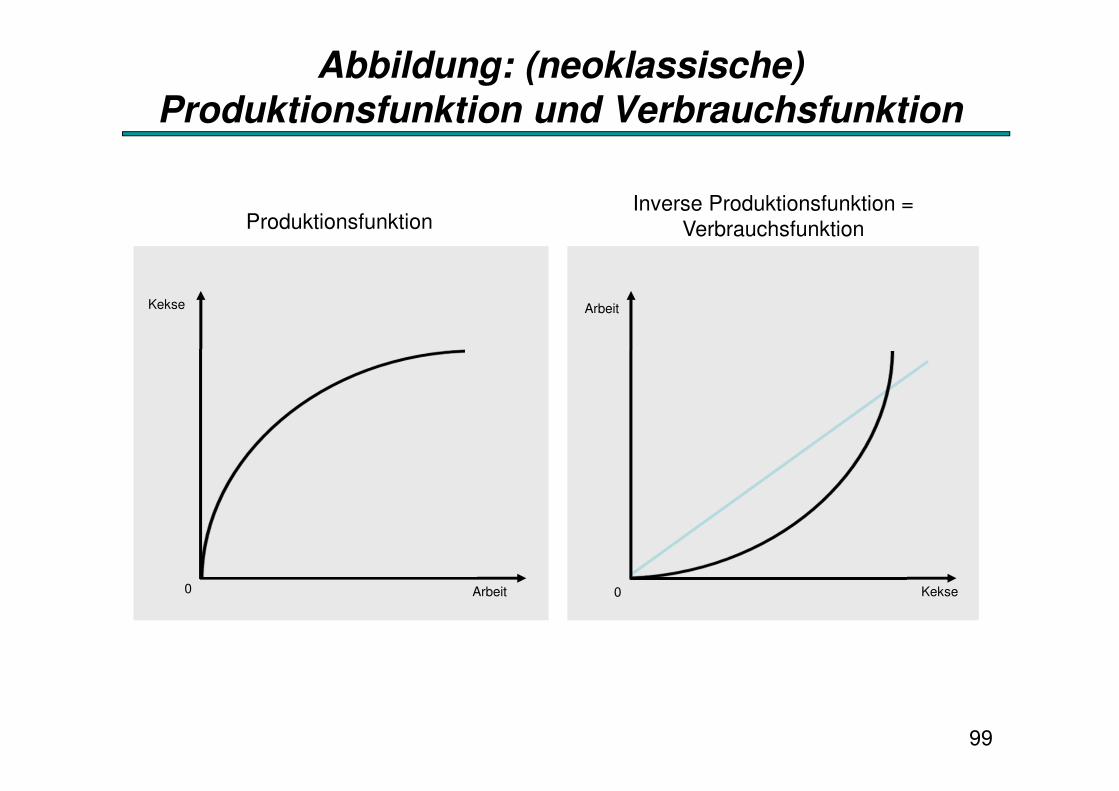

3.2. Von der Produktion- zur Kostenfunktion (II)

• Produktionsfunktion � = �(�)

• Verbrauchsfunktion (= inverse Produktionsfunktion) v = �(�)– Erhält man durch Spiegelung der Produktionsfunktion an der

45 °-Linie

• Kosten = Verbrauchsfunktion x Preis des Produktionsfaktors (q) (K = � � × ^)

99

Abbildung: (neoklassische) Produktionsfunktion und Verbrauchsfunktion

Arbeit

Kekse Arbeit

Kekse0

ProduktionsfunktionInverse Produktionsfunktion =

Verbrauchsfunktion

0

100

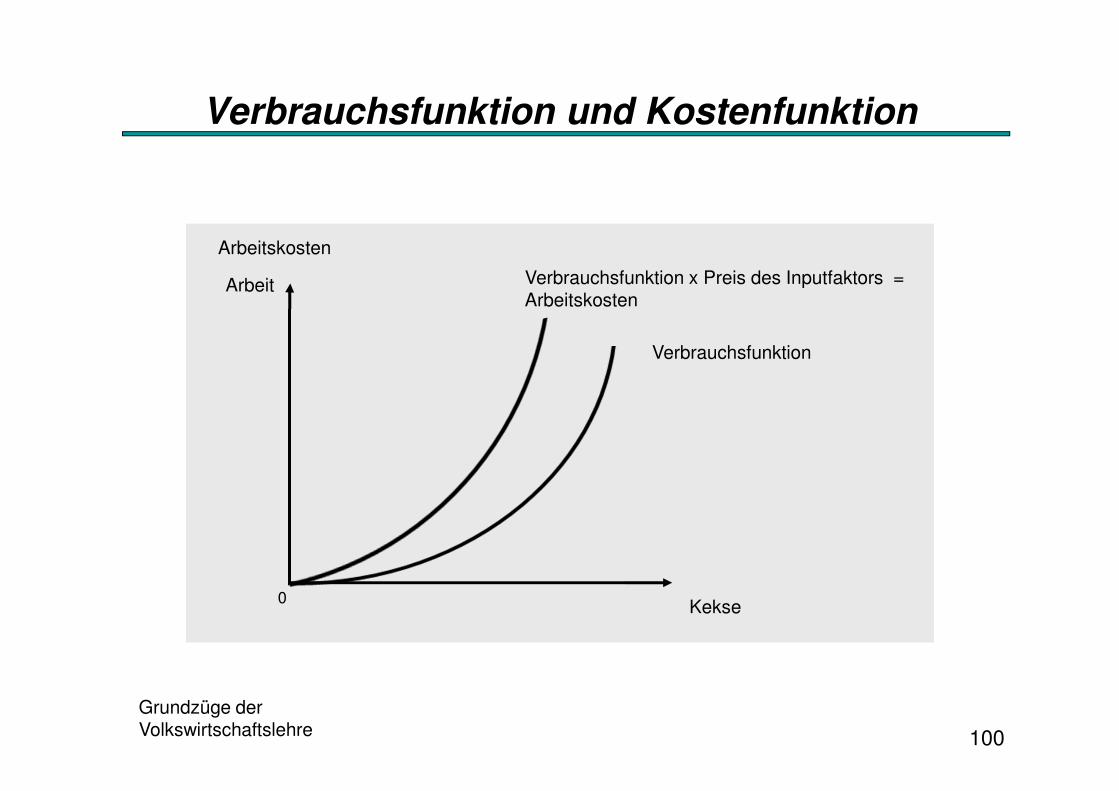

Verbrauchsfunktion und Kostenfunktion

Grundzüge der Volkswirtschaftslehre

Arbeit

Kekse0

Verbrauchsfunktion

Verbrauchsfunktion x Preis des Inputfaktors = Arbeitskosten

Arbeitskosten

101

Beispiel: Produktions- und Kostenfunktion einer Keksfabrik

102

Ertragsgesetzliche Produktions- und Kostenfunktion

103

• Fixkosten (FK oder Kf)

= Kosten, die nicht von der Produktionsmenge abhängen.

− Sie beschreiben die Kosten des fixen Produktionsfaktors (z.B. Ausgaben für Miete, Gehalt des Buchhalters).

• Variable Kosten (VK oder Kv )

= sind Kosten, die von der Produktionsmenge abhängen.

− Es sind die Kosten des variablen Produktionsfaktors.

• Gesamtkosten

= fixe Kosten + variable Kosten

3.3. Kostenarten (I)

104

3.3. Kostenarten (II)

• Durchschnittskosten (DK)

x

K

Menge

enGesamtkost (DK)ttskosten Durchschni

x

VK

Menge

Kosten Variable (DVK)Kosten variablettlicheDurchschni

x

FK

Menge

Kosten Fixe (DFK)Fixkosten ttlicheDurchschni

==

==

==

105

3.3. Kostenarten (III)

• Grenzkosten (GK) (marginale Kosten)

− messen, um wie viel die Gesamtkosten zunehmen, wenn eine Einheit mehr produziert wird.

− Grenzkosten helfen bei der Antwort auf die Frage: „Wie viel kostet es, eine zusätzliche Einheit zu produzieren?“

− #� =Ä.'-,5.2'-,+-�1_064�0-.

Ä.'-,5.2'-,3,4'5/7-,0-.`-.2-=

∆M

∆�

106

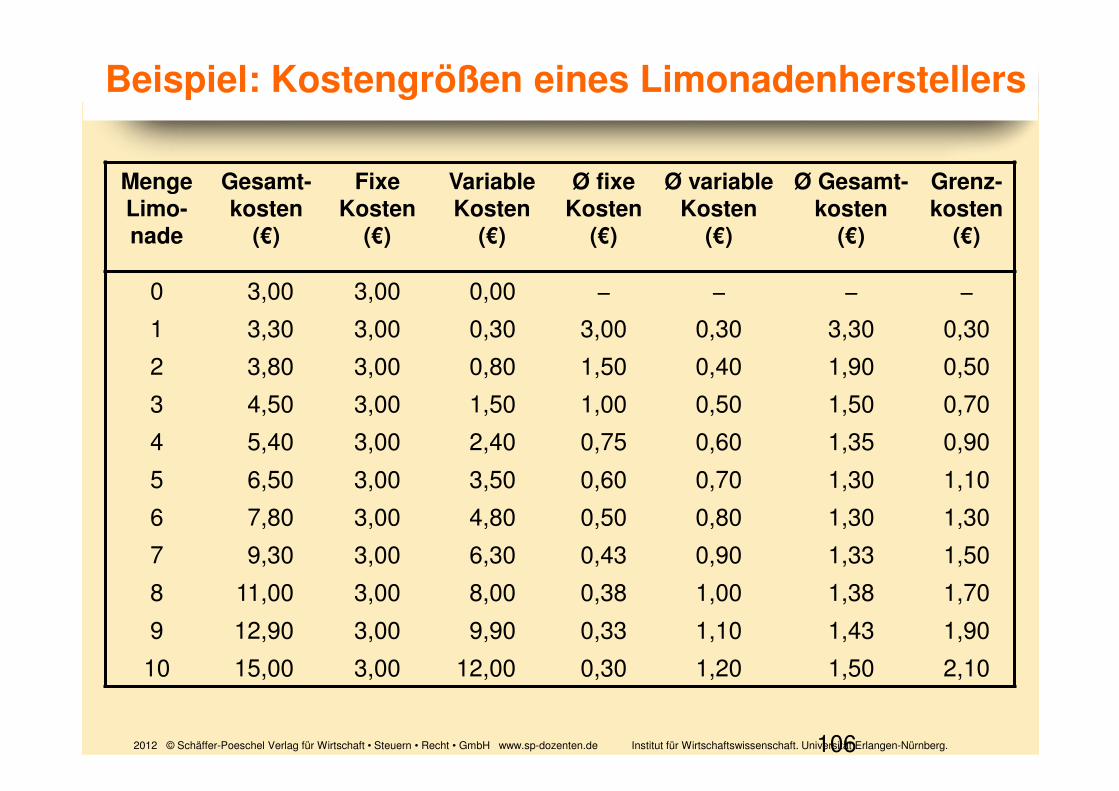

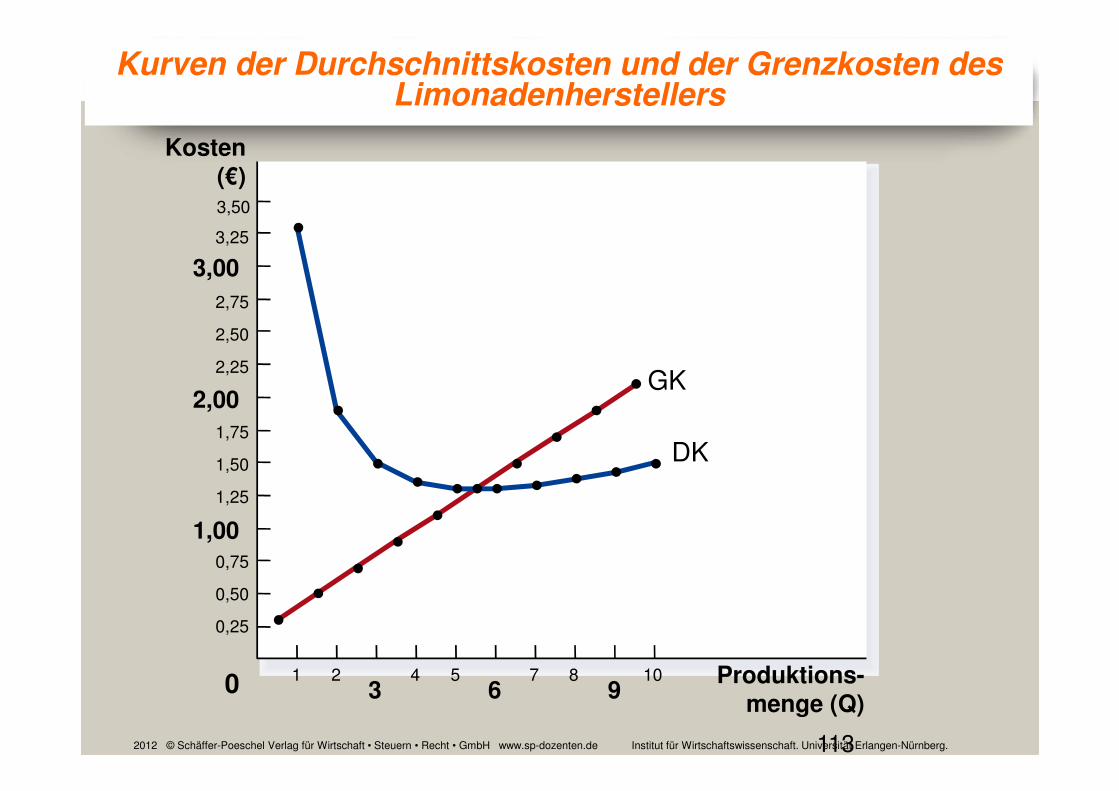

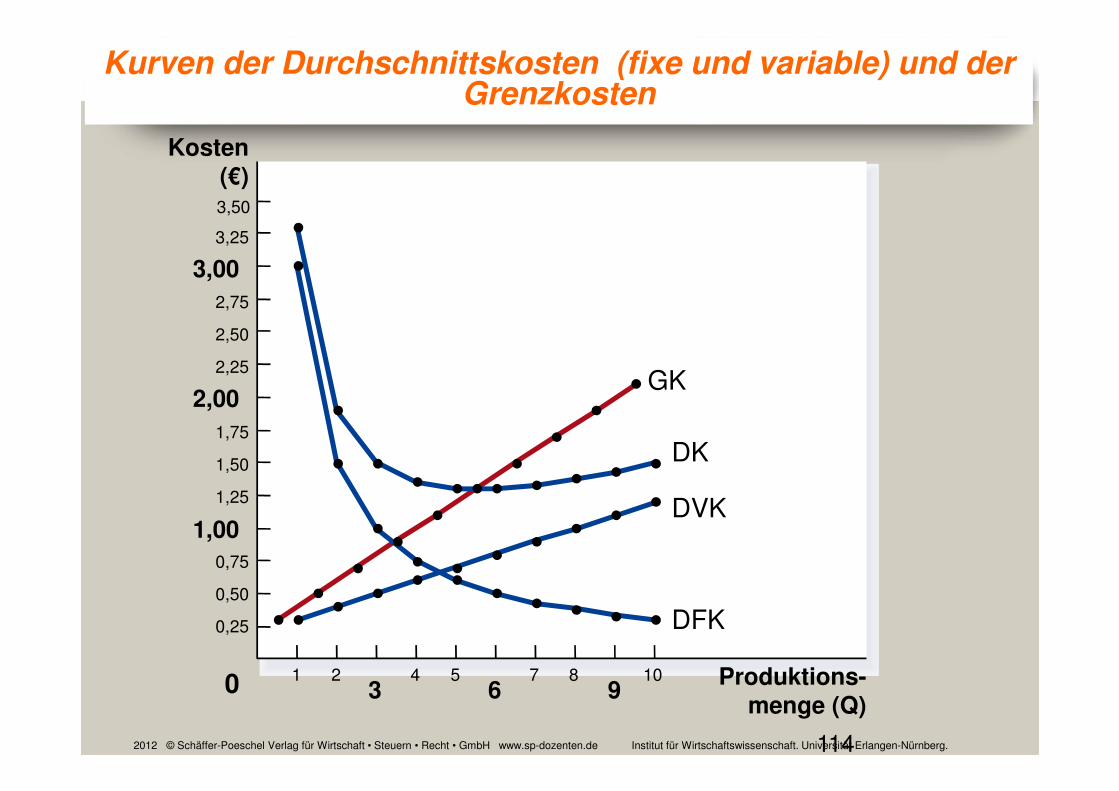

Beispiel: Kostengrößen eines Limonadenherstellers

Menge Limo-nade

Gesamt-kosten

(€)

Fixe Kosten

(€)

Variable Kosten

(€)

Ø fixe Kosten

(€)

Ø variable Kosten

(€)

Ø Gesamt-kosten

(€)

Grenz-kosten

(€)

0 3,00 3,00 0,00 − − − −

1 3,30 3,00 0,30 3,00 0,30 3,30 0,30

2 3,80 3,00 0,80 1,50 0,40 1,90 0,50

3 4,50 3,00 1,50 1,00 0,50 1,50 0,70

4 5,40 3,00 2,40 0,75 0,60 1,35 0,90

5 6,50 3,00 3,50 0,60 0,70 1,30 1,10

6 7,80 3,00 4,80 0,50 0,80 1,30 1,30

7 9,30 3,00 6,30 0,43 0,90 1,33 1,50

8 11,00 3,00 8,00 0,38 1,00 1,38 1,70

9 12,90 3,00 9,90 0,33 1,10 1,43 1,90

10 15,00 3,00 12,00 0,30 1,20 1,50 2,10

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.106

107

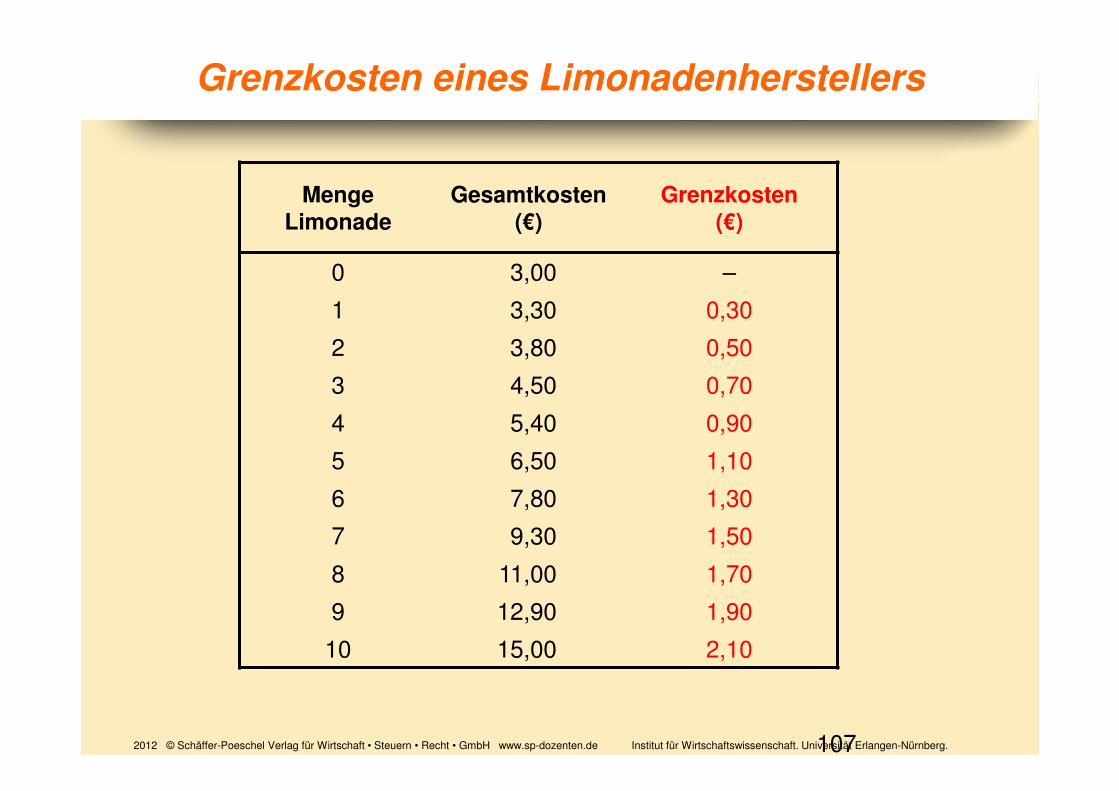

Grenzkosten eines Limonadenherstellers

Menge Limonade

Gesamtkosten(€)

Grenzkosten (€)

0 3,00 –

1 3,30 0,30

2 3,80 0,50

3 4,50 0,70

4 5,40 0,90

5 6,50 1,10

6 7,80 1,30

7 9,30 1,50

8 11,00 1,70

9 12,90 1,90

10 15,00 2,10

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.107

108

Gesamtkostenkurve des Limonadenherstellers

Gesamtkosten(€) 15,00

14,00

13,00

12,00

11,00

10,009,00

8,00

7,00

6,00

5,004,00

3,00

2,00

1,00

Produktions-menge

0 1 432 765 98 10

Gesamtkosten-kurve

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.108

109

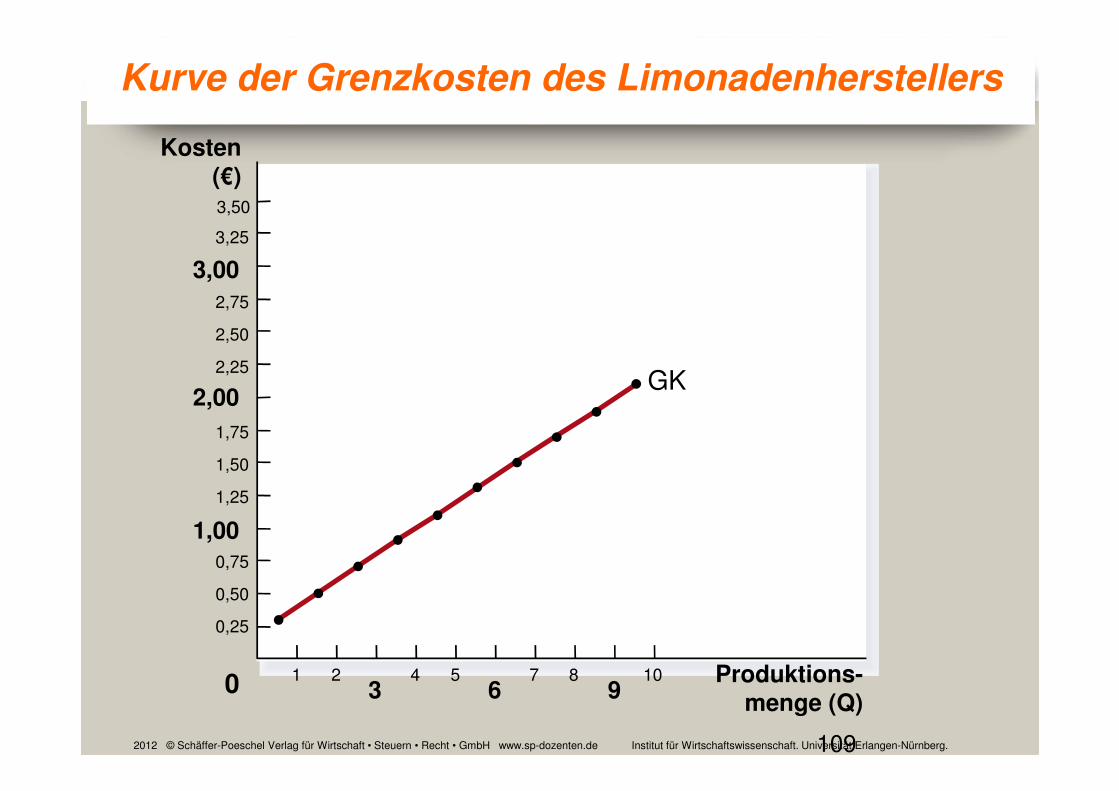

Kurve der Grenzkosten des Limonadenherstellers

Kosten(€)3,50

3,25

3,00

2,75

2,50

2,25

2,00

1,75

1,50

1,25

1,000,75

0,50

0,25

Produktions-menge (Q)

0 1 43

2 76

59

8 10

GK

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.109

110

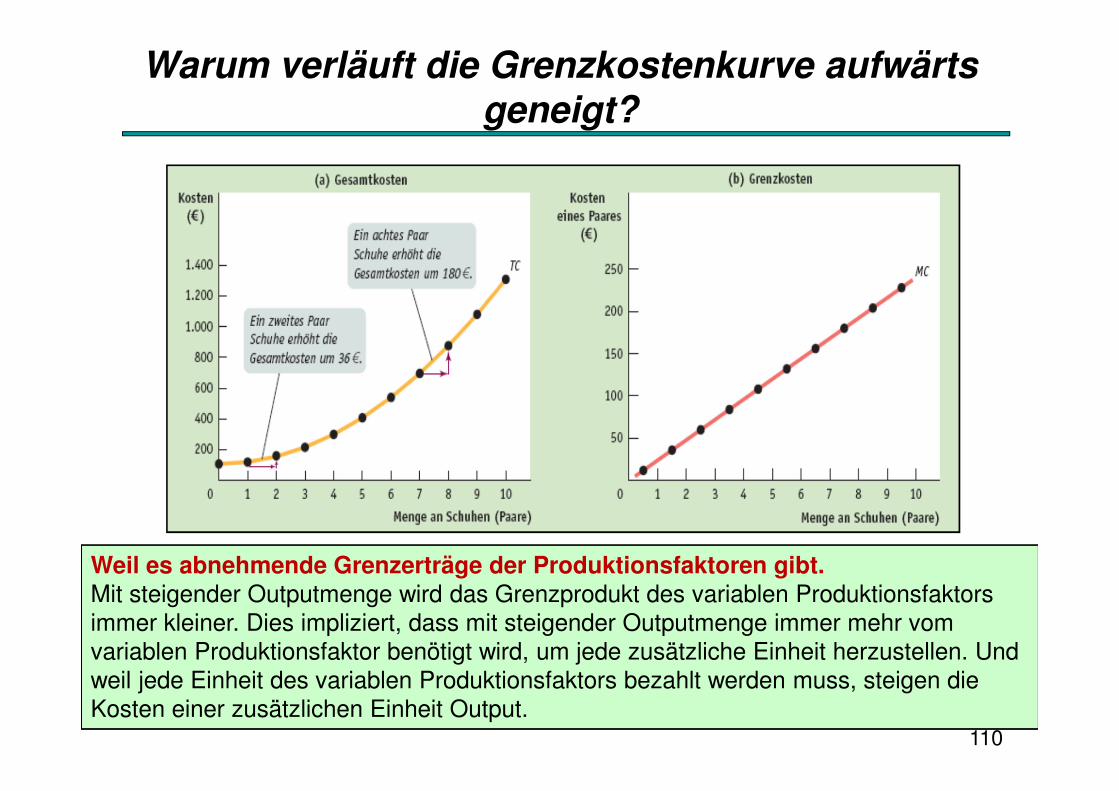

Weil es abnehmende Grenzerträge der Produktionsfaktoren gibt. Mit steigender Outputmenge wird das Grenzprodukt des variablen Produktionsfaktors immer kleiner. Dies impliziert, dass mit steigender Outputmenge immer mehr vom variablen Produktionsfaktor benötigt wird, um jede zusätzliche Einheit herzustellen. Und weil jede Einheit des variablen Produktionsfaktors bezahlt werden muss, steigen die Kosten einer zusätzlichen Einheit Output.

Warum verläuft die Grenzkostenkurve aufwärts geneigt?

111

Kurve der Durchschnittskosten des Limonadenherstellers

Kosten(€)3,50

3,25

3,00

2,75

2,50

2,25

2,00

1,75

1,50

1,25

1,00

0,75

0,50

0,25

Produktions-menge (Q)

0 1 43

2 76

59

8 10

DK

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.111

112

Verlauf der Durchschnittskosten

• Die Durchschnittskostenkurve ist u-förmig.

– Bei sehr geringem Outputniveau sind die Durchschnittskosten relativ hoch, weil die fixen Kosten sich auf nur wenige Einheiten des Outputs verteilen.

– Die Durchschnittskosten fallen mit steigendem Output (weil die durchschnittlichen fixen Kosten stark fallen).

– Ab einer bestimmten Ausbringungsmenge beginnen die Durch-schnittskosten zu steigen: Der Einfluss der fixen Kosten sinkt und die steigenden variablen Kosten treiben die Durchschnittskosten nach oben.

– Die Durchschnittskosten sind am geringsten bei der „Talsohle“ der u-förmigen Durchschnittskostenkurve.

– Diese Ausbringungsmenge, bei der die durchschnittlichen Produktionskosten am geringsten sind, ist die effiziente Produktionsmenge = „Betriebsoptimum“ bzw. effiziente Betriebsgröße (efficient scale).

113

Kurven der Durchschnittskosten und der Grenzkosten des Limonadenherstellers

Kosten(€)3,50

3,25

3,00

2,75

2,50

2,25

2,00

1,75

1,50

1,25

1,000,75

0,50

0,25

Produktions-menge (Q)

0 1 43

2 76

59

8 10

GK

DK

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.113

114

Kurven der Durchschnittskosten (fixe und variable) und der Grenzkosten

Kosten(€)3,50

3,25

3,00

2,75

2,50

2,25

2,00

1,75

1,50

1,25

1,00

0,75

0,50

0,25

Produktions-menge (Q)

0 1 43

2 76

59

8 10

GK

DK

DVK

DFK

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.114

115

Die Beziehung zwischen der Durchschnitts- und der Grenzkostenkurve

• Die Grenzkostenkurve schneidet die gesamte Durch-schnittskostenkurve beim Betriebsoptimum.

– Wenn die Grenzkosten unter den gesamten Durchschnittskosten liegen, dann sinken die Durchschnittskosten.

– Wenn die Grenzkosten über den gesamten Durchschnittskosten liegen, dann steigen die Durchschnittskosten.

Wenn die Grenzkosten gleich den durch-schnittlichen Gesamtkosten sind, dannmüssen wir uns in der Talsohle der U-Kurve befinden. Nur in diesem Punktsteigen die durchschnittlichenGesamtkosten nicht, sinken aber auchnicht.

116

Beispiel 2: Kostengrößen des Brezelbäckers Paul (ertragsgesetzlicher Verlauf)

Menge Limo-nade

Gesamt-kosten

(€)

Fixe Kosten

(€)

Variable Kosten

(€)

Ø fixe Kosten

(€)

Ø variable Kosten

(€)

Ø Gesamt-kosten

(€)

Grenz-kosten

(€)

0 2,00 2,00 0,00 − − −

1 3,00 2,00 1,00 2,00 1,00 3,00

2 3,80 2,00 1,80 1,00 0,90 1,90

3 4,40 2,00 2,40 0,67 0,80 1,47

4 4,80 2,00 2,80 0,50 0,70 1,20

5 5,20 2,00 3,20 0,40 0,64 1,04

6 5,80 2,00 3,80 0,33 0,63 0,96

7 6,60 2,00 4,60 0,29 0,66 0,95

8 7,60 2,00 5,60 0,25 0,70 0,95

9 8,80 2,00 6,80 0,22 0,76 0,98

10 10,20 2,00 8,20 0,20 0,82 1,02

1,00

0,80

0,60

0,40

0,40

0,60

0,80

1,00

1,20

1,40

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.116

117

Kostenkurve des Brezelbäckers Paul

118

Drei wichtige Eigenschaften der Kostenkurven

• Auch beim Ertragsgesetz weisen die Kostenkurven die schon bekannten Eigenschaften auf:

1. Wenn sich das Outputniveau laufend erhöht, beginnen die Grenzkosten schließlich zu steigen.

2. Die durchschnittliche Gesamtkostenkurveist u-förmig.

3. Die Grenzkostenkurve schneidet die Kurve der Durchschnittskosten in ihrem Minimum.

119

Kurz- und langfristige Produktionskosten

• Langfristig sind alle Kosten variabel!

– Langfristig können also auch Fixkosten geändert werden.

• Damit fallen die Gründe für ein Ansteigen der kurzfristigen Durchschnittskostenkurve weg (abnehmende Grenzproduktivität des variablen Faktors).

• Es lassen sich wiederum u-förmige langfristige gesamte Durchschnittskostenkurven konstruieren.

120

Kurzfristige und langfristige Durchschnittskosten

Produktionsmenge(Autos pro Tag)

0

Durch-schnitts-

kosten (€ pro Auto)

DK kurzfristig bei kleiner Fabrik

DK kurzfristig bei mittlerer Fabrik

DK kurzfristig bei großer Fabrik

DK langfristig

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.120

121

Skalenerträge (I)

• Skalenerträge beschreiben, wie sich der Output bei einer gleichmäßigen Erhöhung der Inputs verändert.

• Sie können auch an der Kostenfunktion bestimmt werden, da diese aus der Produktionsfunktion abgeleitet ist

– Konstante Skalenerträge (constant returns to scale)Eine Verdoppelung des Output führt zu einer Verdoppelung der Kosten → Durchschnittskosten bleiben konstant und sind identisch mit den Grenzkosten; beide Kurven verlaufen horizontal.

– Zunehmende Skalenerträge (economies of scale)Bei steigendem Output sinken die gesamten Durchschnittskosten.

– Abnehmende Skalenerträge (diseconomies of scale) Mit steigendem Output erhöhen sich die gesamten Durchschnittskosten.

122

Skalenerträge (II)

Skalenerträge

zunehmende konstante abnehmende

Erlös-funktion

GE>DE GE = DE GE<DE

Kosten-funktion

GK<DK GK=DK GK>DK

GE = Grenzertrag, DE= Durchschnittsertrag GK= Grenzkosten, DK= Durchschnittskosten

123

3.4. Minimalkostenkombination (I)

= optimale Faktorkombination

• Wie soll ein Unternehmen seine Produktionsfaktoren kombinieren, so daß die Kosten minimiert werden?

• Alternativ: Gesucht ist diejenige Kombination der Pro-duktionsfaktoren, die bei einer gegebenen Kosten-summe zu einer maximalen Produktionsmenge führt.

• Formal: Minimierung der Kosten unter der Neben-bedingung (Restriktion), daß ein bestimmter Output erzeugt werden soll mit den technischen Möglichkeiten, die durch die Produktionsfunktion beschrieben wird. → Lagrange-Ansatz

→ identisches Vorgehen wie beim Haushaltsoptimum

124

3.4. Minimalkostenkombination (II)

• Kostengleichung: a = b ∙ � + c ∙ �,

– mit C = Kosten, L=Arbeit, w Preis für Arbeit (Lohnsatz), K = Kapital, r =Preis des Kapitals

• Produktionsfunktion:�̅ = �̅(�, �)

• Lagrange-Funktion: � = b ∙ � + c ∙ � + d(�̅ − �̅(�, �))

– (1) �e

�e= b − d

��

�e= 0 ⇒ b = d

��

�e

– (2) �e

�M= c − d

��

�M= 0 ⇒ c = d

��

�M

– (3) �e

�X= �̅ − �̅ �, � = 0

125

3.4. Minimalkostenkombination (III)

• (1) und (2) nach d auflösen und gleichsetzen bzw. durch einander dividieren ergibt:

•g

,=

()

(h()

(i

='M

'e= #$%&M,e

• Preisverhältnis der Faktoren = Verhältnis der Grenzproduktivitäten der Faktoren = umgekehrte GRTS

• Graphisch:– Produktionsfunktion als Isoquante darstellen

– Kostengleichung als Isokostenlinie darstellen

– K = C/r - (w/r)L, mit C/r Abschnitt auf der K-Achse und –(w/r) als Steigung der Isokostengerade

126

3.4. Minimalkostenkombination (IV)

Quelle: Pindych & Rubinfeld, 2009, S. 318

In A (Minimalkostenkombination) istSteigung der Isokostenlinie -(w/r) = Steigung der Isoquante (dK/dL) = GRTS.

127

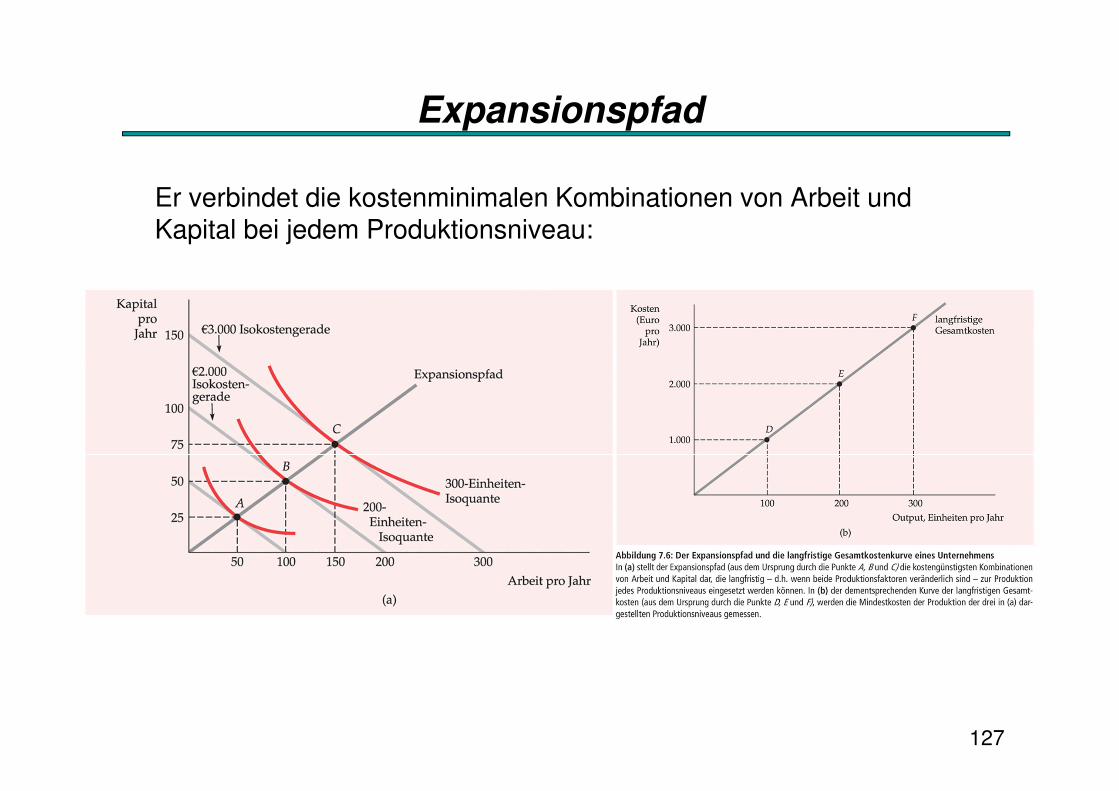

Expansionspfad

Er verbindet die kostenminimalen Kombinationen von Arbeit und Kapital bei jedem Produktionsniveau:

128

3.5. Die Angebotsentscheidung eines Unternehmens (I)

• Annahmen:

– Ziel des Unternehmens: Maximierung des Gewinns

– Marktstruktur (→Verhaltensannahme):

• vollständiger Wettbewerb (Polypol auf dem vollkommenen Markt; homogenes Polypol)

→ Preis ist ein Datum → Mengenanpassung

129Quelle: Krugman & Wells (2010, S. 433)

Dieses System der Kategorisierung der Marktstruktur hat zwei Dimensionen: � Die Anzahl der Produzentenauf dem entsprechenden Markt (einer, wenige oder viele); und� Ob die Güter identisch oder differenziert sind. • Differenzierte Güter sind

Güter, die sich unter-scheiden, die aber einiger-maßen als Substitute von den Konsumenten betrachtet werden (z.B. Coke versus Pepsi).

Exkurs: Marktstrukturen (bzw. – formen)

130

Vollkommener Markt

• Sachliche Gleichartigkeit der Güter (keine Qualitätsunterschiede)

• Keine persönlichen Präferenzen

• Keine räumliche Differenzierung

• Keine zeitliche Differenzierung

• Vollständige Markttransparenz (Alle Marktteilnehmer sind stets vollständig überMarktverhältnisse informiert)

� unvollkommener Markt: Mindestens eine dieser Bedingungen ist nicht erfüllt.

Homogenitäts-bedingung

131

Vollständiger Wettbewerb

1. Zahl und Größe der Marktteilnehmer:

− Sehr große Zahl von kleinen Anbietern und Nachfragern (Polypol)

2. Vollkommener Markt:

– Keine sachlichen, persönlichen, räumlichen und zeitlichen Präferenzen (Homogenität)

– Völlige Markttransparenz

– Unendliche Reaktionsgeschwindigkeit

– Freier Marktzutritt und Marktaustritt

⇒ Polypol auf dem vollkommenen Markt

• Handlungsmöglichkeit:

– Nur Menge an den Preise anpassen!

– Preis ist vom Markt vorgeben („Preis ist ein Datum“)-

132

Maximierung des Gewinns

• Gewinn = Umsatz (Erlös) – Kosten

• # � = j � − � � → lR�!

•'+

'�=

'B

'�−

'M

'�= 0

• →'B

'�=

'M

'�

• Grenzumsatz (-erlös) = Grenzkosten

= Allgemeine Gewinnmaximierungsregel!

(Sie gilt für alle Marktformen!)

133

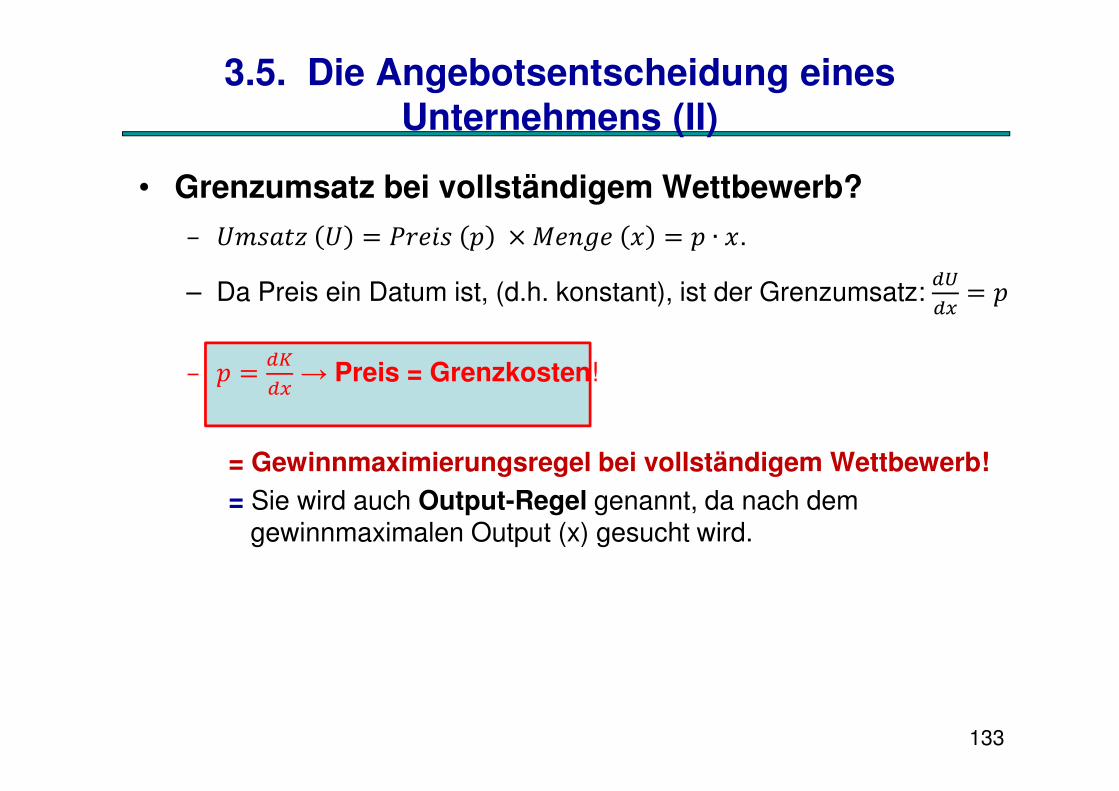

3.5. Die Angebotsentscheidung eines Unternehmens (II)

• Grenzumsatz bei vollständigem Wettbewerb?

– jlnRWo j = pcqrn s × tquvq � = s ∙ �.

– Da Preis ein Datum ist, (d.h. konstant), ist der Grenzumsatz: 'B

'�= s

– s ='M

'�→ Preis = Grenzkosten!

= Gewinnmaximierungsregel bei vollständigem Wettbewerb!

= Sie wird auch Output-Regel genannt, da nach dem gewinnmaximalen Output (x) gesucht wird.

134

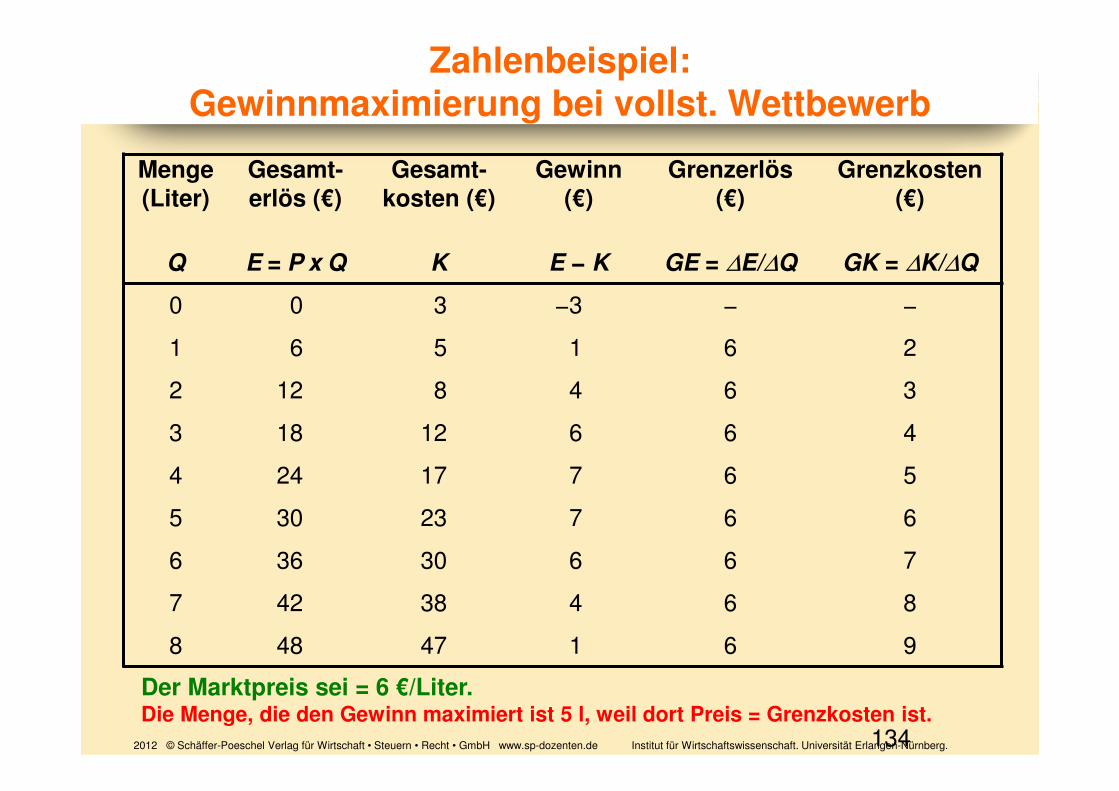

Zahlenbeispiel: Gewinnmaximierung bei vollst. Wettbewerb

Menge (Liter)

Gesamt-erlös (€)

Gesamt-kosten (€)

Gewinn (€)

Grenzerlös (€)

Grenzkosten (€)

Q E = P x Q K E − K GE = ∆E/∆Q GK = ∆K/∆Q

0 0 3 −3 − −

1 6 5 1 6 2

2 12 8 4 6 3

3 18 12 6 6 4

4 24 17 7 6 5

5 30 23 7 6 6

6 36 30 6 6 7

7 42 38 4 6 8

8 48 47 1 6 9

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.134

Der Marktpreis sei = 6 €/Liter. Die Menge, die den Gewinn maximiert ist 5 l, weil dort Preis = Grenzkosten ist.

135

Nachfragekurve für das einzelne Unternehmen und Marktnachfragekurve

Output (kg)

Preis€ pro kg

Preis€ pro Scheffel

Output (Millionenkg)

NP= $4

100 200 100

Unternehmen Branche

N

$4

136

Die gewinnmaxi-mierende Produktions-menge wird durch den Punkt bestimmt, in dem die Grenzkostenkurve (MC) die Grenzerlös-kurve (MR) schneidet (die Grenzerlöskurve ist eine waagerechte Linie in Höhe des Markt-preises): Dieser Punkt liegt hier bei 5 Körben Tomaten, der zu Punkt E gehör-igen Produktionsmenge.

Die gewinnmaximierende Produktionsmenge des preisnehmenden Unternehmens

Grenzkostenkurve gibt die funktionale Beziehung zwischen Preis und angebotener Menge

137

Wann lohnt es sich zu produzieren?

Kosten eines Gartenbaubetriebs

138

Im Punkt C (die minimalen durchschnittlichen Gesamt-kosten) beträgt der Marktpreis 14 Euro und die Produktions-menge ist 4 Körbe Tomaten (die Minimalkostenmenge).In diesem Punkt schneidet die Grenzkostenkurve MC die Kurve der kurzfristigen durch-schnittlichen Gesamtkosten ATC in ihrem Minimum.

Die minimalen durch-schnittlichen Gesamtkosten sind gleich dem Break-even-Preis des Unternehmens.(→ Gewinn=0)

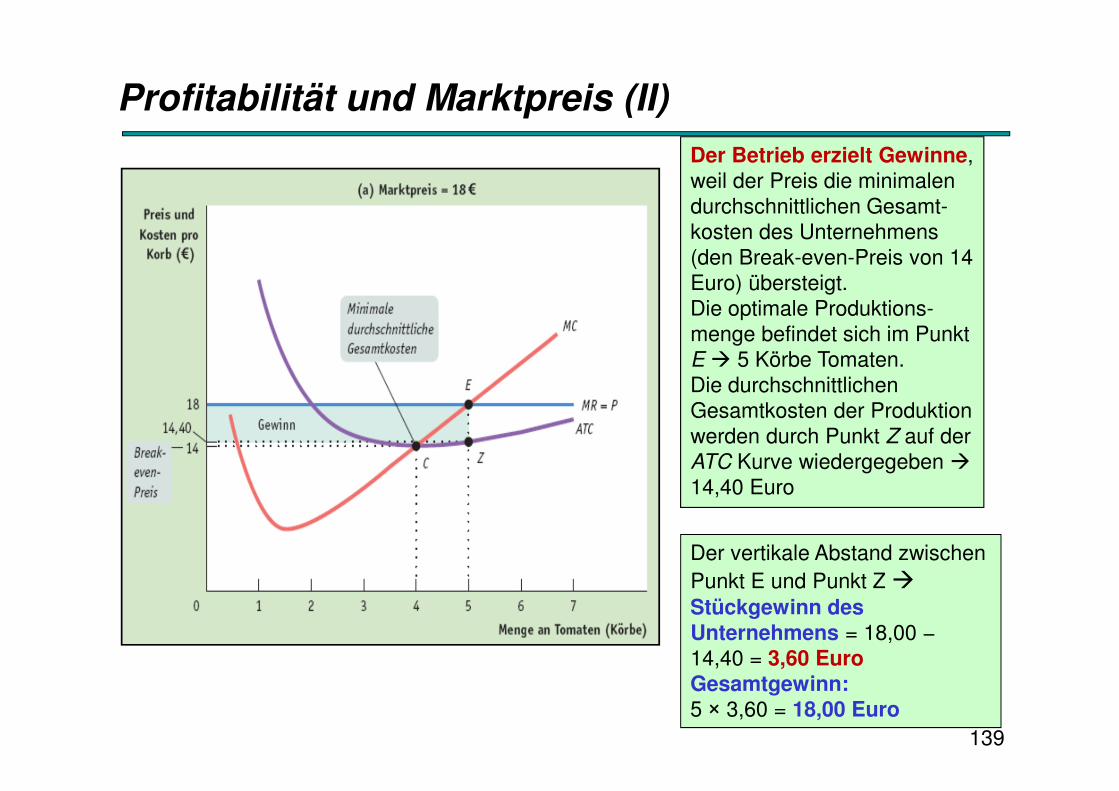

Profitabilität und Marktpreis (I)

139

Der Betrieb erzielt Gewinne, weil der Preis die minimalen durchschnittlichen Gesamt-kosten des Unternehmens (den Break-even-Preis von 14 Euro) übersteigt. Die optimale Produktions-menge befindet sich im Punkt E � 5 Körbe Tomaten. Die durchschnittlichen Gesamtkosten der Produktion werden durch Punkt Z auf der ATC Kurve wiedergegeben �14,40 Euro

Der vertikale Abstand zwischen Punkt E und Punkt Z �Stückgewinn des Unternehmens = 18,00 − 14,40 = 3,60 EuroGesamtgewinn:5 × 3,60 = 18,00 Euro

Profitabilität und Marktpreis (II)

140

Profitabilität und Marktpreis (III)

• Der Break-even-Preis eines preisnehmenden Unter-nehmens ist der Marktpreis, bei dem das Unternehmen gerade keinen Gewinn (und Verlust) erzielt.

− Liegt der Marktpreis oberhalb der minimalen durchschnittlichen Gesamtkosten, dann kann das Unternehmen Gewinne erzielen.

− Liegen Marktpreis und minimale durchschnittliche Gesamtkosten auf gleicher Höhe, dann ist das Unternehmen bestenfalls gerade an der Gewinnschwelle.

− Liegt der Marktpreis unterhalb der minimalen durchschnittlichen Gesamtkosten, dann ist das Unternehmen nicht profitabel.

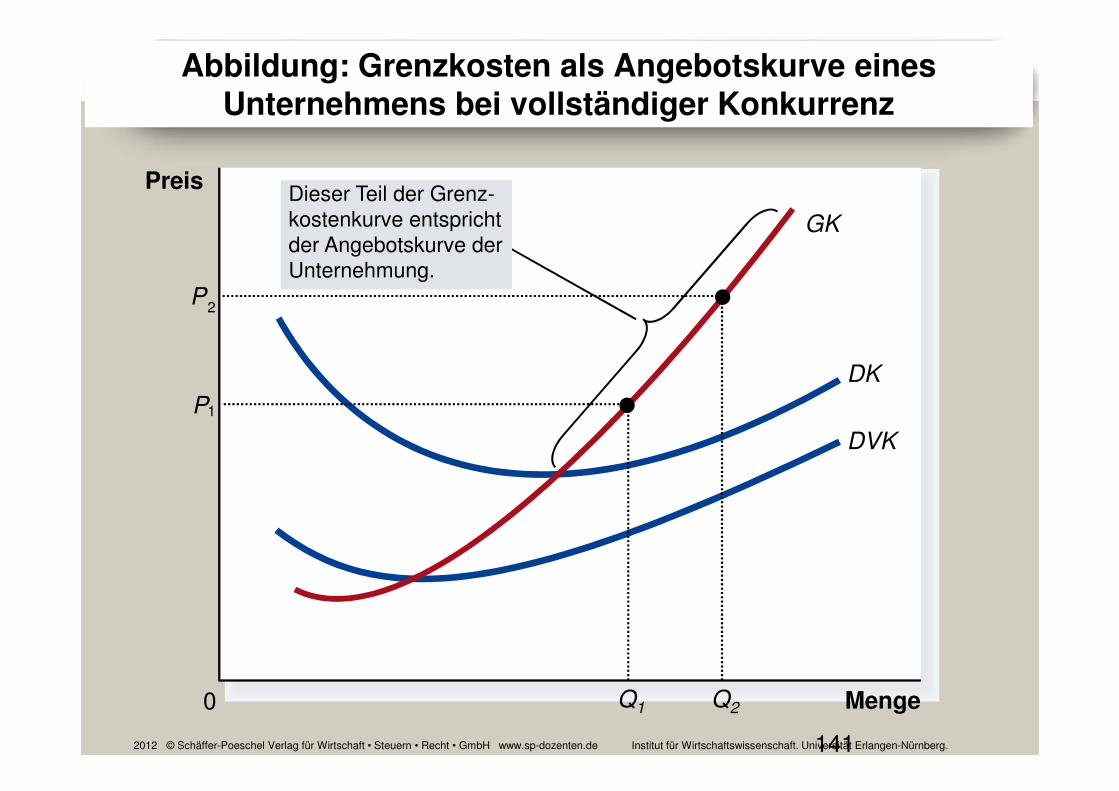

→ Die Angebotskurve eines Unternehmens ist gleich seiner Grenzkostenkurve oberhalb des Minimums der Durchschnittskosten!!!

141

Abbildung: Grenzkosten als Angebotskurve einesUnternehmens bei vollständiger Konkurrenz

Menge0

Preis

DK

DVK

Dieser Teil der Grenz-kostenkurve entspricht der Angebotskurve der Unternehmung.

GK

2012 © Schäffer-Poeschel Verlag für Wirtschaft • Steuern • Recht • GmbH www.sp-dozenten.de Institut für Wirtschaftswissenschaft. Universität Erlangen-Nürnberg.

P1

Q1

P2

Q2

141

142

Ein Unternehmen wird kurzfristig weiter produzieren, solange der Preis ≥durchschnittliche variable Kosten (AVC) ist, da dann zumindest noch ein Teil der Fixkosten gedeckt werden können. Ist p< AVC sollte die Produktion eingestellt werden. → Stilllegungspreis = Marktpreis ist gleich den minimalen durchschnittlichen variablen Kosten.

Die kurzfristige individuelle Ange-botskurve ist gleich dem aufsteigenden Ast der Grenzkostenkurve oberhalb der Kurve der durchschnittlichen variablen Kosten.

Die kurzfristige Produktionsentscheidung

143

Zusammenfassung: Angebotsentscheidung

144

3.6. Faktornachfrage (I)

• Wie erfolgt die Preisbildung auf den Märkten für Produktionsfaktoren (Arbeit, Kapital [physisches und

Humankapital], Boden) ?

• Wovon hängt die Nachfrage eines Unternehmens nach Produktionsfaktoren ab?

• Notwendig sind Annahmen bezüglich:– Zielsetzung: Gewinnmaximierung

– der Marktform: vollständiger Wettbewerb (homogenes Polypol bzw. Polypson) auf Güter- und Faktormärkten

→ Sowohl Preis (p) auf dem Gütermarkt als auch Preis q auf dem Faktormarkt sind ein Datum- → Nur Mengenanpassung möglich!

145

3.6. Faktornachfrage (II)

• Faktormärkte ähneln weitgehend den Gütermärkten (Zusammenspiel von Angebot und Nachfrage), haben aber eine Besonderheit:– Die Nachfrage nach Produktionsfaktoren (v) ist eine abgeleitete

Nachfrage.

– Sie leitet sich davon ab, wie viel vom Endprodukt (X) für den Gütermarkt produziert wird.

– z.B. Nachfrage nach Programmierern hängt ab von den erwarteten Verkäufen von Computersoftware.

146

3.6. Faktornachfrage (III)

• Entscheidungskalkül des Unternehmens (verbal)– Wie beeinflußt die Verwendung einer zusätzlichen Einheit eines

Produktionsfaktors (z.B. eines weiteren Arbeiters) die Produktionsmenge?

– Diese Information liefert die Produktionsfunktion. → Grenzprodukt

(-ertrag)= '�

'�

– Da der Gewinn interessiert, den jede zusätzliche Einheit eines Faktors (Arbeiter) bringt, muß die zusätzliche Produktionsmenge,

die der zusätzliche Arbeiter bringt ('�

'�), bewertet werden mit dem

Preis (p), zum dem sie sich auf dem Gütermarkt absetzen läßt.

→ s ∙'�

'�= Wertgrenzprodukt (WGP) (Grenzerlösprodukt).

– Das WGP wird verglichen mit den Kosten einer zusätzlichen Einheit des Produktionsfaktor, z.B. bei Arbeit mit dem Lohnsatz.

147

• Solange der Wert der zusätzlichen Produktion > als die Kosten des Arbeiters, sollte der Arbeiter eingestellt werden.

• Die maximalen Gewinne fallen an, wenn das Wertgrenz-produkt gleich dem Faktorpreis q (z.B. Lohn) ist.

→ Input-Regel:

– Wertgrenzprodukt = Faktorpreis

– p ∙'�

'�= q

• Formale Herleitung: Ableitung der Gewinnfunktion (Gewinn = Umsatz-Kosten) nach dem Faktoreinsatz v.– y = z ∙ { | − } ∙ |

•~y

~|= p ∙

'�

'�− ^ = 0 → p ∙

'�

'�=q

Input-Regel der Gewinnmaximierung

148

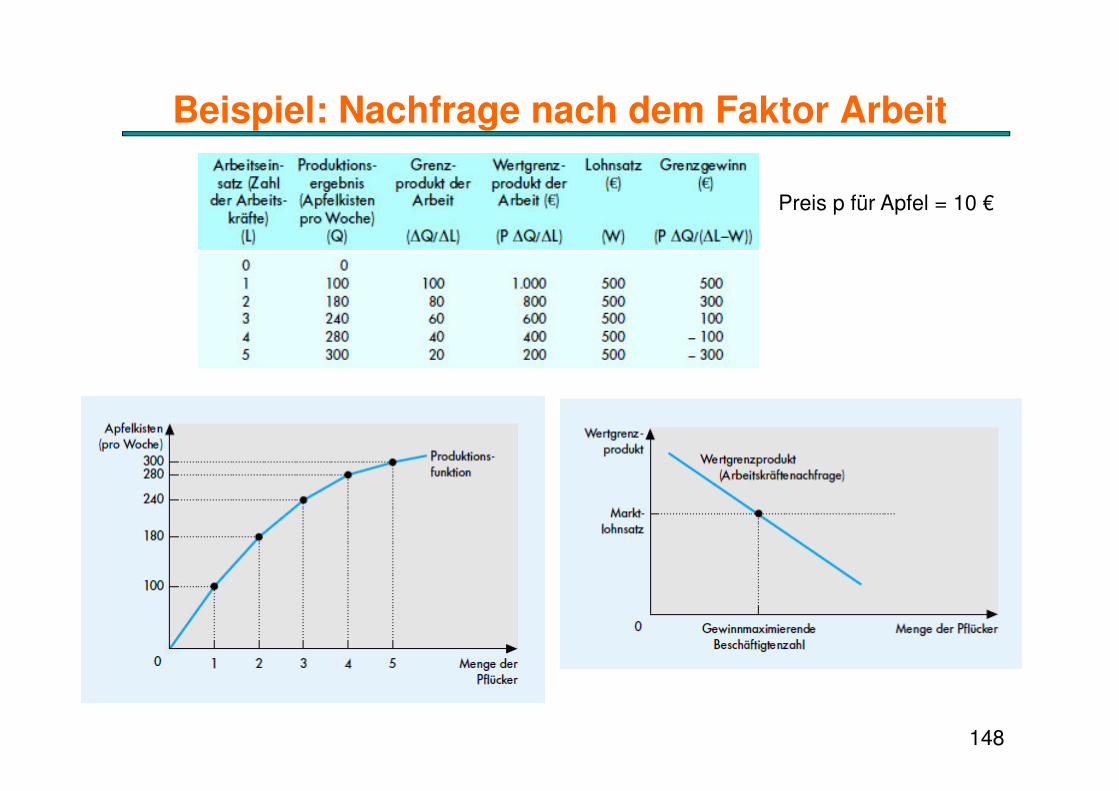

Beispiel: Nachfrage nach dem Faktor Arbeit

Preis p für Apfel = 10 €

149

Input- und Output-Regel

• Input- und Outputregel der Gewinnmaximierung sind 2 Seiten derselben Medaille

• Output-Regel: Ableitung der Gewinnfunktion nach der Produktionsmenge (x).– Gewinn = Umsatz-Kosten

– y = z ∙ { − } ∙ | {

–~y

~{= p − ^ ∙

'�

'�= 0 → p =^ ∙

'�

'�→ Preis= Grenzkosten

– Durch Division durch '�

'�kommt man zur Input-Regel.

• Wenn ein Unternehmen bei vollständigem Wettbewerb Produktionsfaktoren nach der Inputregel WGP=Faktorpreis einsetzt, produziert es zugleich nach der Output-Regel Preis=Grenzkosten!

150

Verschiebung der Faktornachfragekurve (WGP-Kurve)

• Preis des Endprodukts (Güterpreis)

– WGP=p ∙'�

'�; Wenn p↑→WGP↑ → Verschiebung nach rechts

• technologische Änderungen

– erhöhen das Grenzprodukt '�

'�→WGP↑ → Verschiebung nach

rechts

• Angebot an anderen Produktionsfaktoren– z.B. Preis für Kapital sinkt → Nachfrage nach Arbeit sinkt →

Verschiebung der Faktornachfrage- (WGP)kurve nach Arbeit nach links

150