Embed Size (px)

Citation preview

SUDÁFRICA

Elaborado por la Oficina Económica y Comercial de España en Johannesburgo Actualizado a Mayo 2010

INFORME ECONÓMICO Y COMERCIAL

2

1. SITUACIÓN POLÍTICA 5

1.1. Principales fuerzas políticas y su presencia en las instituciones 6

1.2. Gabinete Económico y distribución de competencias 7

2. SITUACIÓN ECONÓMICA 10

2.1. Evolución de las principales variables 11

Cuadro 1: PRINCIPALES INDICADORES ECONÓMICOS 11

2.1.1. PIB 12

2.1.2. Precios 14

2.1.3. Desempleo. Población activa. Población ocupada por sectores 14

2.1.4. Distribución de la Renta 15

2.1.5. Cuentas Públicas 16

2.2. Previsiones macroeconómicas 17

2.3. Otros posibles datos de interés económico 17

2.4. Comercio Exterior de bienes y servicios 18

2.4.1. Apertura Comercial 18

2.4.2. Principales socios comerciales 18

Cuadro 3: PRINCIPALES PAÍSES PROVEEDORES 19

Cuadro 4: PRINCIPALES PAÍSES CLIENTES 20

2.4.3. Principales sectores de bienes (Importación y Exportación) 20

Cuadro 5: PRINCIPALES PRODUCTOS IMPORTADOS 20

Cuadro 6: PRINCIPALES PRODUCTOS EXPORTADOS 21

2.4.4. Principales sectores de servicios (Importación y Exportación) 21

2.5. Turismo 22

2.6. Inversión extranjera 22

2.6.1. Novedades en la legislación 23

2.6.2. Inversión extranjera por países y sectores 23

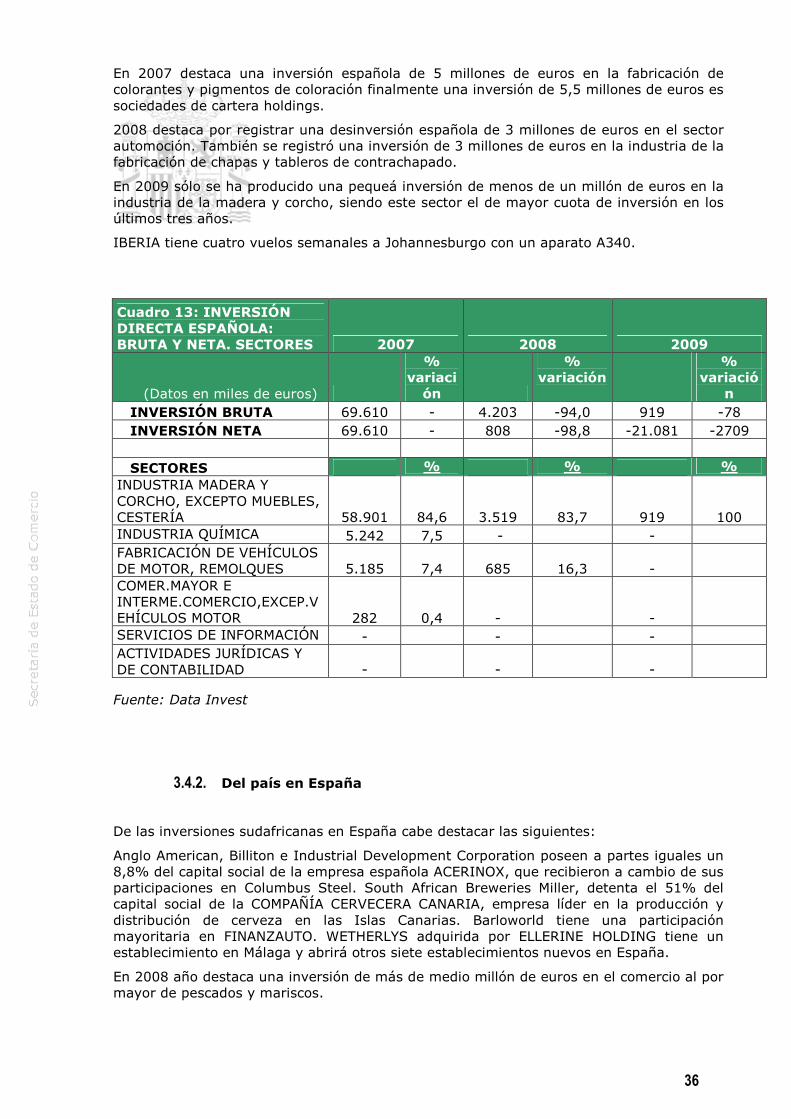

2.6.3. Operaciones importantes de inversión extranjera 24

2.6.4. Fuentes oficiales de información sobre inversiones extranjeras 25

2.6.5. Ferias sobre inversiones 26

2.7. Inversiones en el exterior. Principales países y sectores 27

2.8. Balanza de pagos. Resumen de las principales sub-balanzas 27

Cuadro 9: BALANZA DE PAGOS 28

2.9. Reservas Internacionales 28

2.10. Moneda. Evolución del tipo de cambio 28

2.11. Deuda Externa 29

2.12. Calificación de riesgo 29

2.13. Principales objetivos de política económica 30

3. RELACIONES ECONOMICAS BILATERALES 31

3

3.1. Marco Institucional 31

3.1.1. Marco general de las relaciones 31

3.1.2. Principales Acuerdos y Programas 31

3.1.3. Acceso al mercado. Obstáculos y contenciosos 32

3.2. Intercambios Comerciales 32

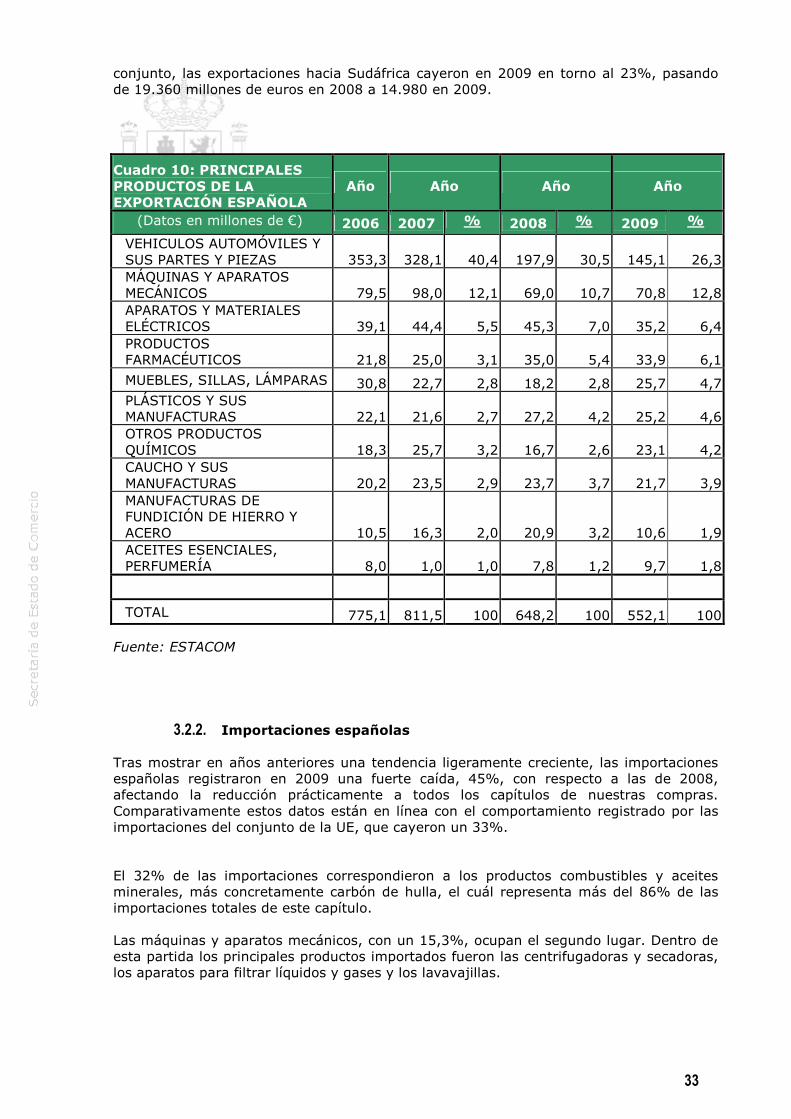

3.2.1. Exportaciones españolas al país 32

Cuadro 10: PRINCIPALES PRODUCTOS DE LA EXPORTACIÓN ESPAÑOLA 33

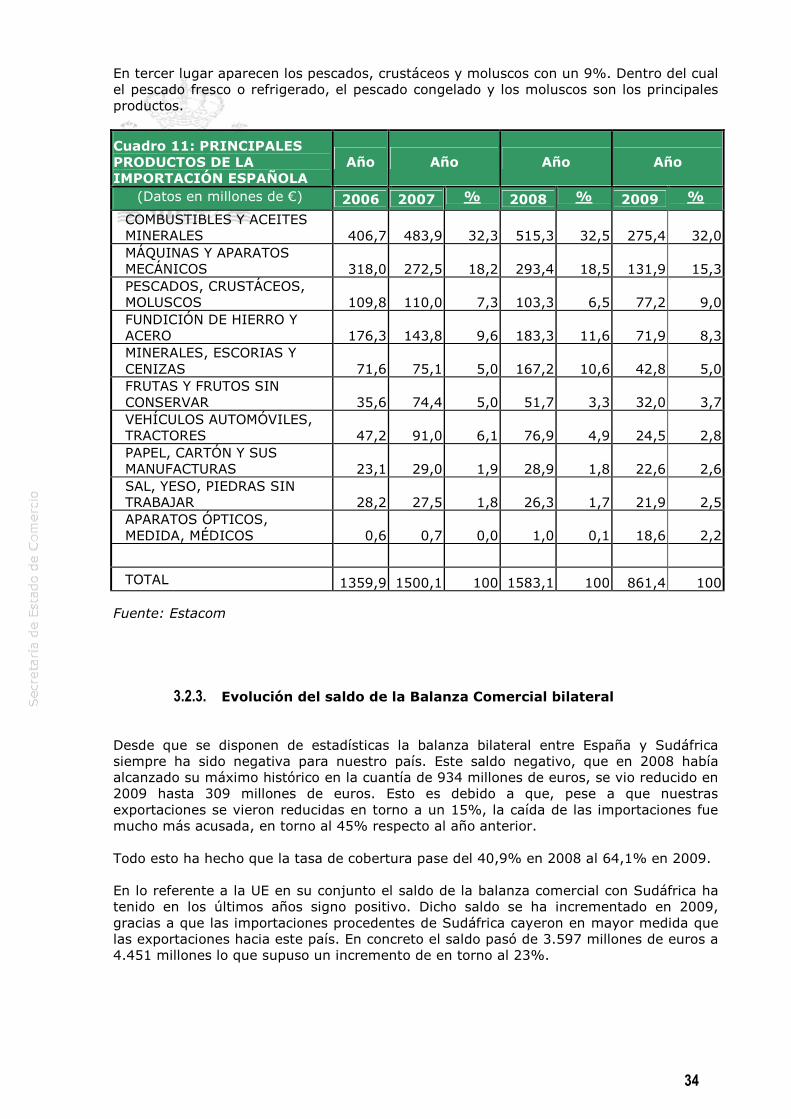

3.2.2. Importaciones españolas 33

Cuadro 11: PRINCIPALES PRODUCTOS DE LA IMPORTACIÓN ESPAÑOLA 34

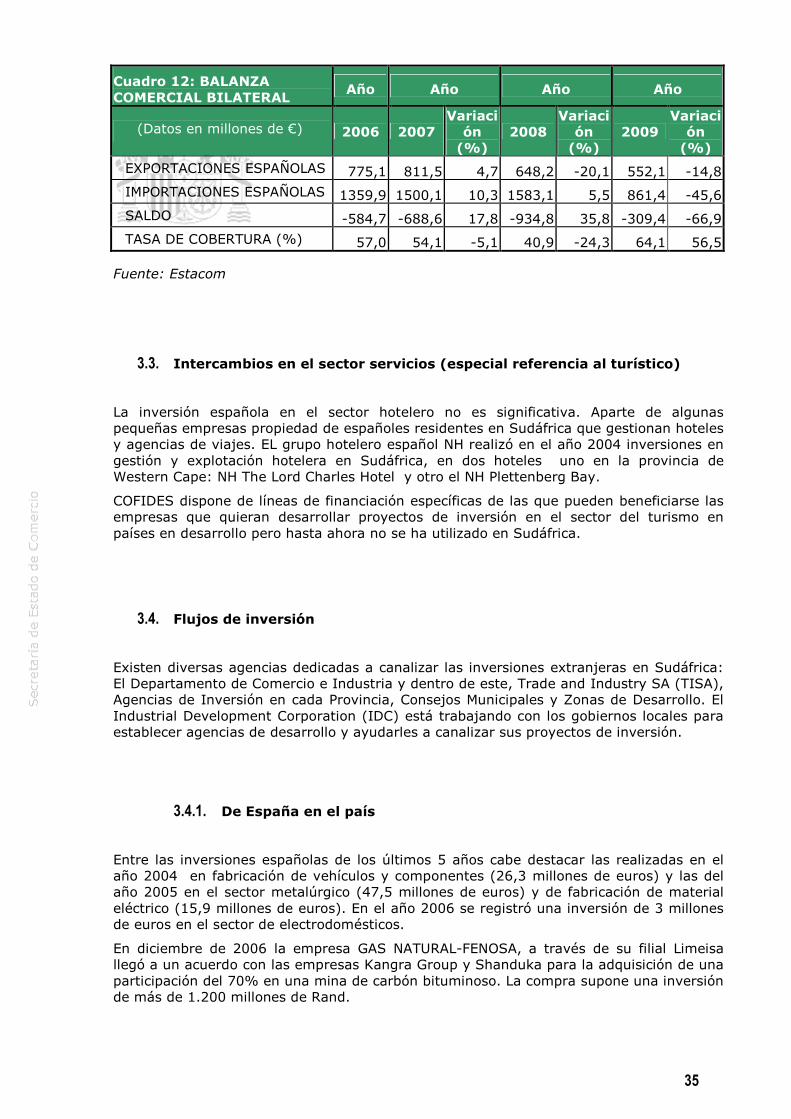

3.2.3. Evolución del saldo de la Balanza Comercial bilateral 34

Cuadro 12: BALANZA COMERCIAL BILATERAL 35

3.3. Intercambios en el sector servicios (especial referencia al turístico) 35

3.4. Flujos de inversión 35

3.4.1. De España en el país 35

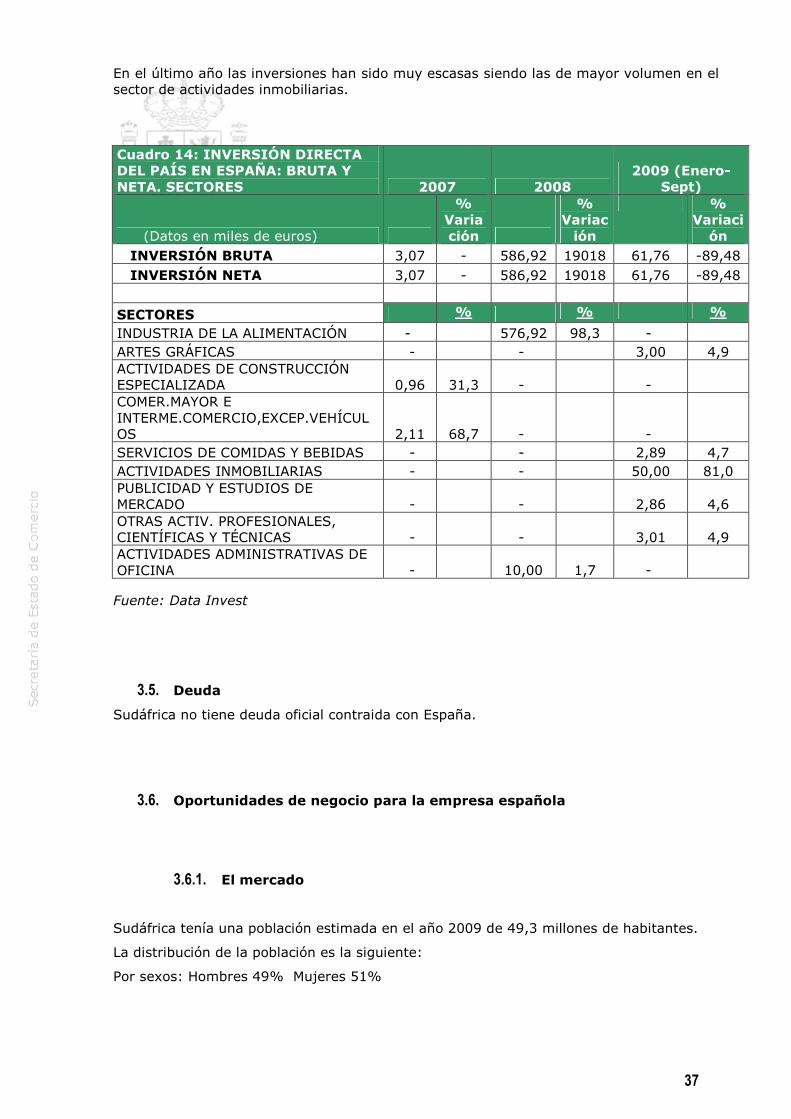

3.4.2. Del país en España 36

3.5. Deuda 37

3.6. Oportunidades de negocio para la empresa española 37

3.6.1. El mercado 37

3.6.2. Importancia económica del país en su región 38

3.6.3. Oportunidades comerciales 38

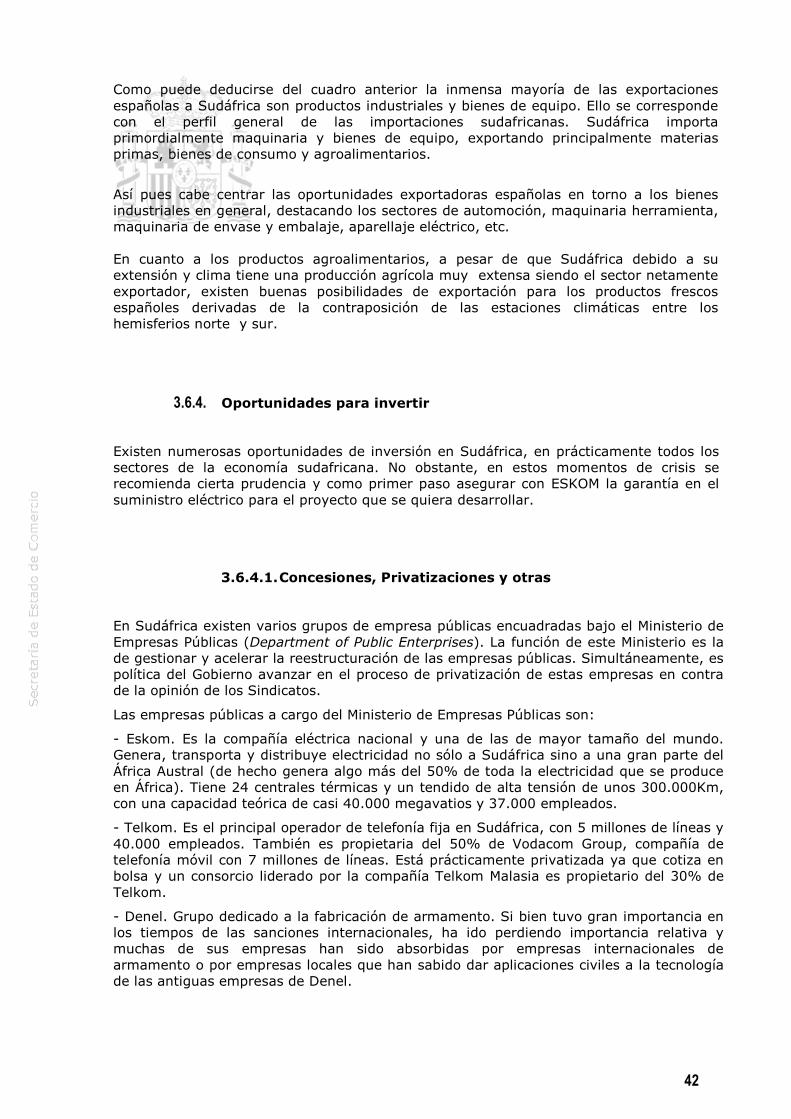

3.6.3.1. Compras del sector público 39

3.6.3.2. Sectores con demanda potencial de importaciones 41

3.6.4. Oportunidades para invertir 42

3.6.4.1. Concesiones, Privatizaciones y otras 42

3.6.4.2. Sectores con demanda potencial de inversión extranjera 44

3.6.5. Fuentes de financiación 44

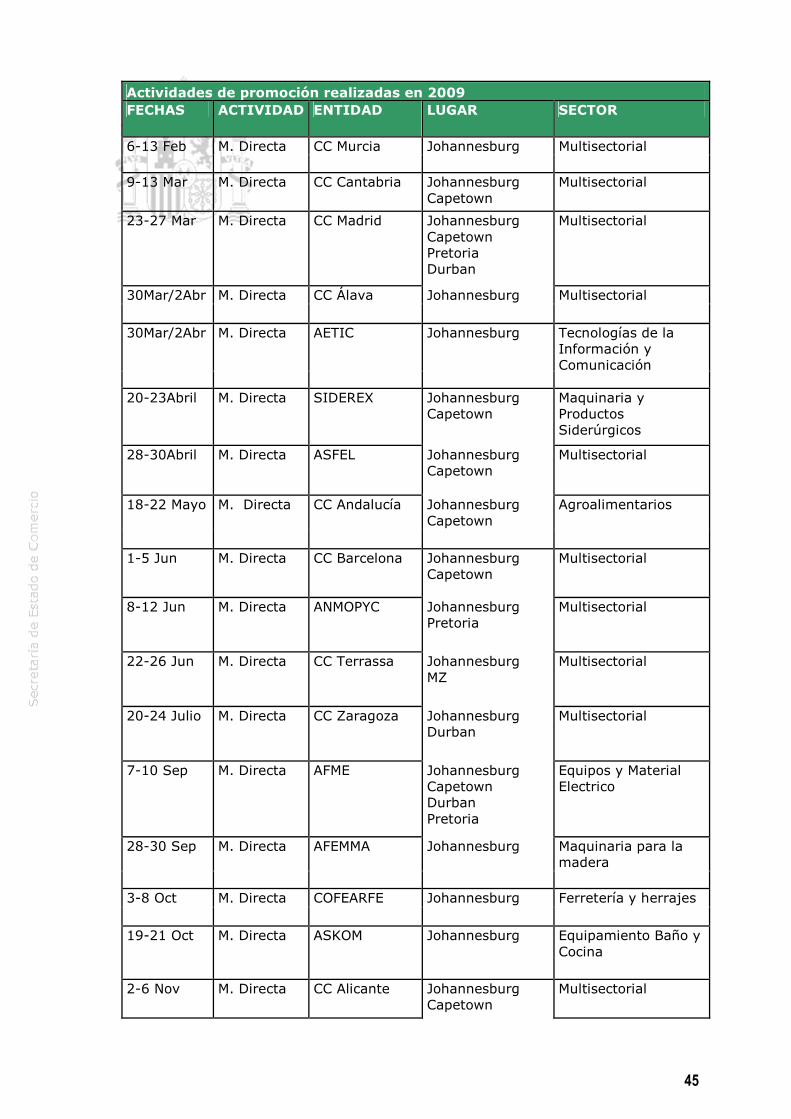

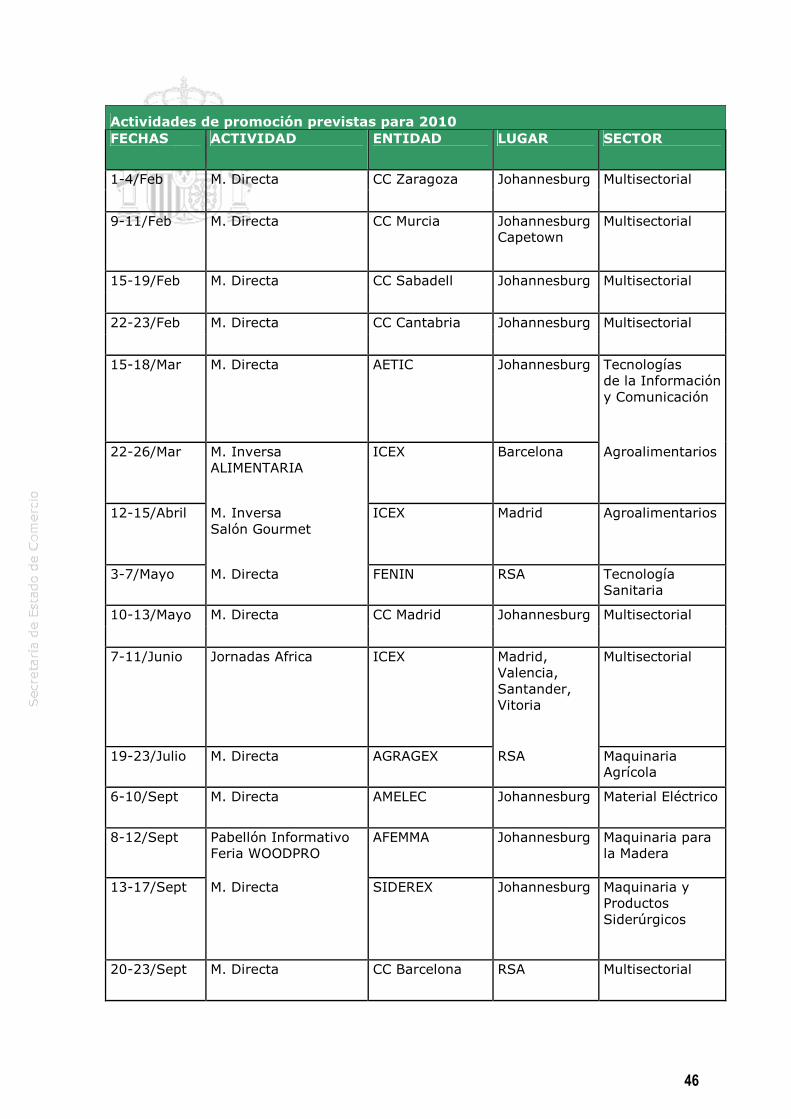

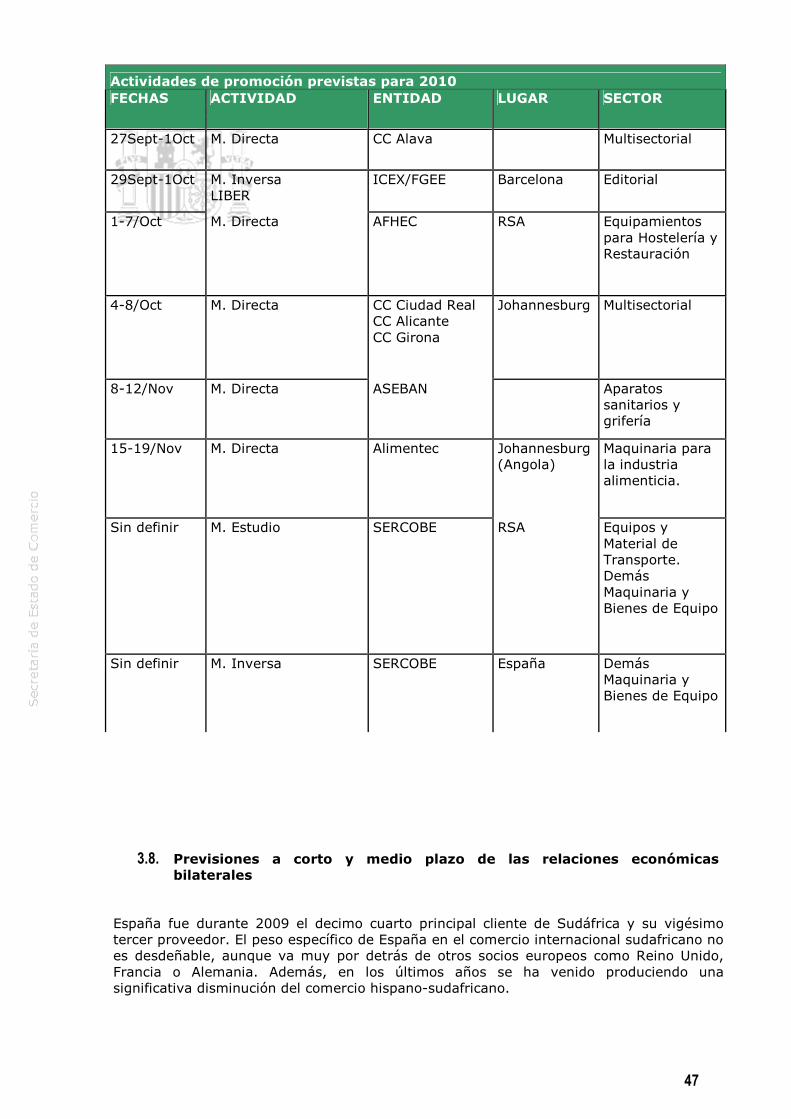

3.7. Actividades de Promoción 44

3.8. Previsiones a corto y medio plazo de las relaciones económicas bilaterales 47

4. RELACIONES ECONÓMICAS MULTILATERALES 48

4.1. Con la Unión Europea 48

4.1.1. Marco Institucional 48

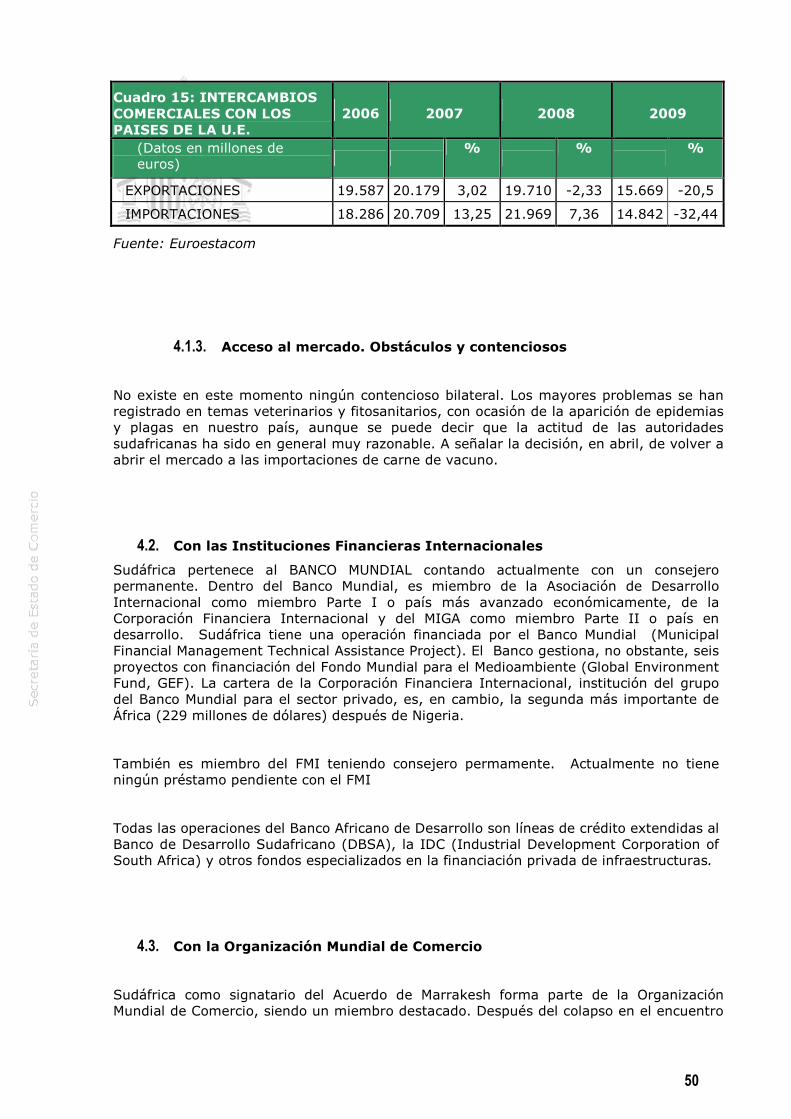

4.1.2. Intercambios Comerciales 49

Cuadro 15: INTERCAMBIOS COMERCIALES CON LOS PAISES DE LA U.E. 50

4.1.3. Acceso al mercado. Obstáculos y contenciosos 50

4.2. Con las Instituciones Financieras Internacionales 50

4.3. Con la Organización Mundial de Comercio 50

4.4. Con otros organismos y Asociaciones Regionales 51

4.5. Acuerdos bilaterales con terceros países 51

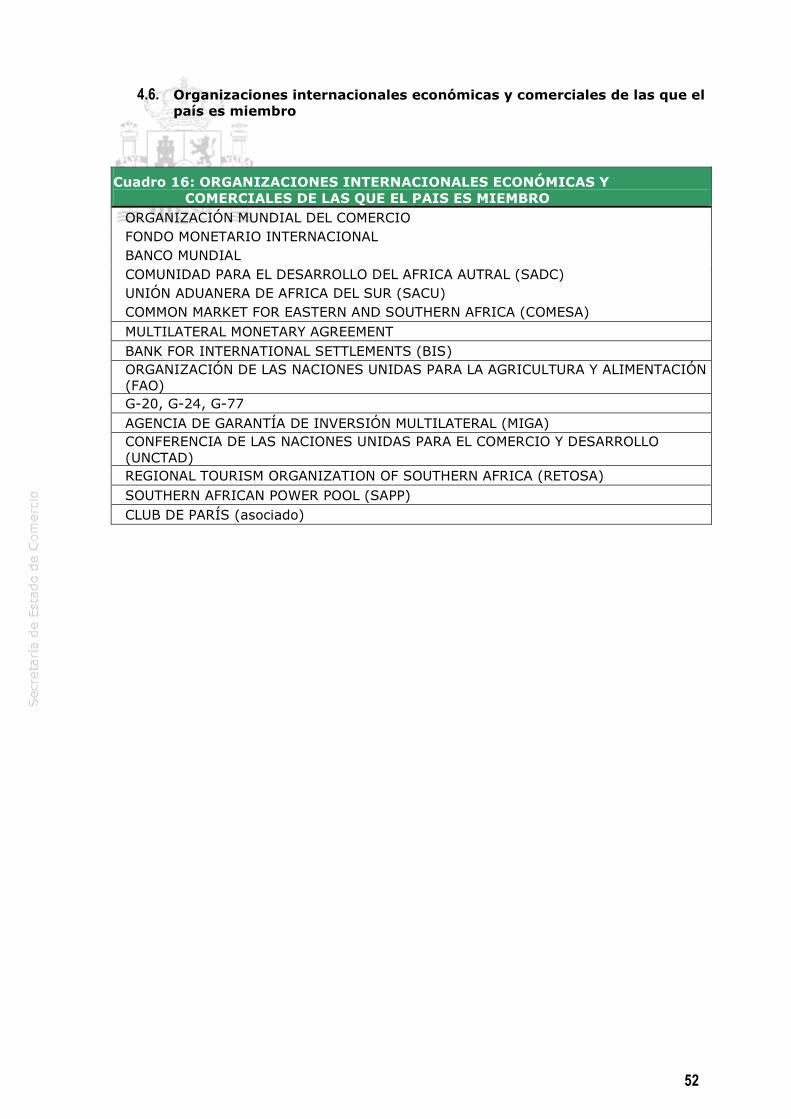

4.6. Organizaciones internacionales económicas y comerciales de las que el país es miembro 52

4

Cuadro 16: ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALES DE LAS QUE EL PAIS ES MIEMBRO 52

5

1. SITUACIÓN POLÍTICA El origen de la actual situación política de Sudáfrica hay que buscarlo en 1990, cuando el declive económico y la falta de perspectivas políticas ante el aislamiento internacional fuerzan al gobierno del National Party (NP) presidido por F.W. de Klerk a abandonar la política de extrema segregación racial que había practicado desde su llegada al poder en 1948. En febrero de ese año tiene lugar la liberación de Nelson Mandela y otros prisioneros políticos, así como la legalización del African Nacional Congress (ANC) y de otras organizaciones políticas anteriormente prohibidas, entre ellas el South African Communist Party (SACP) y el Pan Africanist Congress (PAC), el otro partido histórico en la lucha contra el régimen segregacionista. El objetivo de estas medidas era crear las condiciones para el establecimiento de las negociaciones que acabarían llevando al desmantelamiento del sistema de segregación racial que durante cuarenta años había mantenido a la población de raza negra desprovista de todo derecho político y económico, y con muy escasos derechos al resto de grupos étnicos no blancos. Tras unas largas y duras negociaciones que se extendieron cerca de 5 años, durante los que murieron miles de personas, se alcanza finalmente un acuerdo que lleva a la celebración de las primeras elecciones parlamentarias con sufragio universal en abril de 1994. Las elecciones registraron un triunfo abrumador del ANC, que obtuvo cerca de un 63% de los votos. Los tres partidos forman, según los acuerdos alcanzados previamente, un gobierno de coalición presidido por Nelson Mandela y con dos vicepresidencias, ocupadas por Thabo Mbeki (ANC) y el ex presidente F.W. de Klerk (NP). El Parlamento surgido de las elecciones redacta una nueva Constitución que devuelve sus derechos a los grupos marginados pero que al mismo tiempo salvaguarda los derechos “económicos” adquiridos de la minoría blanca, y que es abrumadoramente aprobada en 1996. El gobierno Mandela (1994-99), apoyándose en el inmenso carisma, popularidad y habilidad política de su presidente, dedica sus mayores esfuerzos a la consolidación del nuevo sistema democrático. Consigue convencer a la mayoría de la población blanca de la viabilidad de su sueño de un país “arco iris”, una democracia multirracial en la que ningún grupo étnico sea oprimido por otro, y conjurar el peligro de un golpe de estado de los grupos blancos de extrema derecha (en connivencia con el ejército y la policía) que piden la formación de un estado “Afrikaner” propio dentro de Sudáfrica. Nelson Mandela abandona la política activa al final de su mandato presidencial y su puesto como presidente del ANC es ocupado por Thabo Mbeki, lo que le convierte automáticamente en presidente del gobierno tras otra victoria aplastante del ANC en las elecciones de 1999 (66,4% de los votos), que se repite en las de 2004 (69,7%). Mbeki hereda una situación políticamente más consolidada y económicamente más estable que, aunque condicionada por una política fiscal conservadora, le permite una política más social y la formulación de programas de discriminación positiva a favor de la población de color, tales como el Black Economic Empowerment (BEE), redistribución de la tierra y subsidios a la capas mas pobres de la población. Estas políticas solamente obtienen unos resultados limitados, lo que unido al estilo autoritario de Mbeki, su dependencia de un grupo reducido de asesores que le aísla del conjunto del partido, su posición ambigua en el tratamiento de la epidemia de SIDA que asola al país y su fracaso como mediador en el problema de Zimbabwe, le restan popularidad entre el electorado y le crean enemigos dentro del ANC. Así, en el congreso del partido celebrado en Polokwane en diciembre del 2008 pierde su puesto de presidente al ser derrotado por Jacob Zuma, su antiguo vicepresidente del gobierno, con al apoyo de la facción mas izquierdista del partido y los delegados del SACP y COSATU. La elección de Zuma, político

6

más populista y carismático que Mbeki, y su consiguiente ascenso a la presidencia del país tras la nueva victoria del ANC en las elecciones de 2009 (65,9% de los votos), crea gran inquietud entre la población blanca, que teme la adopción de una política radical de nacionalizaciones y expropiaciones en su contra. Estos temores no se han visto confirmados por la realidad y Zuma, sin abandonar sus ocasionales proclamas populistas, incluyendo el canto del “Traedme mi metralleta”, nombró un gabinete equilibrado, con mayor representación de la izquierda pero con conservadores en puestos clave. Aún proclamando como principales objetivos de su gobierno la lucha contra el desempleo y la pobreza, ha desarrollado hasta el momento una política básicamente continuista respecto a la de gobiernos anteriores. Este continuismo ha levantado fuertes críticas en su contra por parte de sus aliados de izquierda, que le acusan de incumplir sus promesas y salvaguardar los privilegios de la élite económica, mayoritariamente blanca pero a la que se ha incorporado una minoría negra, en gran parte de los casos personas con estrechas conexiones dentro del ANC y el gobierno. Por otro lado, desde finales de 2009 el descontento de los sectores más desfavorecidos de la población, que apenas han visto mejorar su situación económica, se ha materializado en violentas acciones de protesta en contra de los deficientes servicios públicos que reciben. Si bien el blanco de estas acciones han sido hasta ahora las autoridades locales, existe un riesgo de que las mismas acaben afectando a la popularidad del ANC y a su futuro político, como ha reconocido el presidente Zuma en un reciente discurso.

1.1. Principales fuerzas políticas y su presencia en las instituciones

AFRICAN NATIONAL CONGRESS (ANC): el partido histórico de la lucha contra el regimen segregacionista y en el poder desde 1995. Mas allá de su compromiso fundamental a favor de un sistema democrático que establezca la igualdad entre todos los grupos étnicos, su ideología no es muy definida, albergando en su seno a una mutiplicidad de tendencias. En las elecciones de 2009 ha revalidado sus aplastantes triunfos electorales anteriores, manteniendo practicamente intacto su porcentaje de voto, 65,9%, a pesar de la política económica conservadora practicada y de su fracaso en mejorar los servicios básicos y la situación económica de la inmensa mayoría de la población de raza negra.

Como aliados historicos del ANC desde los primeros tiempos de la lucha contra el apartheid y socios actualmente en el gobierno, hay que mencionar al Partido comunista Sudafricano, SOUTH AFRICAN COMMUNIST PARTY-SACP, y a la principal organización sindical del país, la Federación de Sindicatos de Sudáfrica, COSATU. Entre ellos se admite, y es extremadamente frecuente, la doble militancia, asi como la participación en los organos de gobierno del ANC. Jugaron un papel fundamental en el encumbramiento de Zuma a la presidencia del ANC en sustitución de Mbeki. Dado que sus miembros se presentan a las elecciones dentro de las listas del ANC resulta difícil estimar el apoyo popular con que cuentan.

DEMOCRATIC ALLIANCE (DA): de tendencia liberal y mayoritariamente blanco, aunque apoyado tambien por indios y “coloureds”. Quedó en segundo lugar en las elecciones de 2009, obteniendo un .Su fuerza se concentra en la provincia de Western Cape, donde ha obtenido la mayoría en la últimas elecciones y donde, consecuentemente, encabeza el gobierno provincial. Su principal activo es su líder, Helen Zille, que tiene un historial de oposición al régimen racista y es muy popular. La mayor debilidad del partido es el escaso apoyo que hasta ahora ha conseguido entre la población de raza negra, limitando sus posibilades de crecimiento.

7

CONGRESSS OF THE PEOPLE (COPE): escisión del ANC creada en diciembre de 2008 por partidarios de Mbeki tras la destitución de este como secretario general del ANC en el congreso del partido en Polokwane. Lo encabeza el ex ministro de Defensa, Lekota, pero no ha respondido a las expectativas despertadas como posible alternativa “negra” al ANC y sus resultados electorales han quedado por debajo de lo esperado, consiguiendo unicamente el 7,42% de los votos. El congreso celebrado en abril de 2010 se ha caracterizado por un duro enfrentamiento entre el presidente y el secretario general, lo que no parece un buen augurio de cara a sus perspectivas futuras.

INKATHA FREEDOM PARTY (IFP): El partido de la etnia zulu, mayoritaria en la región de Kwazulu-Natal. El papel ambivalente jugado por el partido, y especialmente por su controvertido líder, Mangosuthu Buthelezi, en el período de transición y su colaboracionismo con el régimen racista le restaron popularidad y su papel en la época post-apartheid ha sido muy limitado. El hecho de que Zuma sea de etnia zulú ha contribuido al empeoramiento de sus resultados electorales en 2009, que han caído hasta el 4,55% desde el 7% de anteriores elecciones.

Ningún otro partido llegó a superar el 1% de los votos, siendo los Independent Democrats de Patricia de Lille, los que más se acercaron a esa cifra, con el 0,92%. Tanto los partidos blancos de la derecha (Freedom Front Plus) y ultraderecha (AWB) como los de la izquierda radical negra, el histórico Pan Africanist Congress (PAC), y el Azanian People´s Organization, han caído en la irrelevancia.

1.2. Gabinete Económico y distribución de competencias

El gabinete económico del gobierno Zuma refleja el papel jugado por sus aliados de izquierda, SACP y COSATU, en su acceso a la presidencia del ANC y del gobierno, pasando a manos de sus miembros algunos de los ministerios más importantes. Así el Ministerio de Industria y Comercio queda en manos de Rob Davies (SACP) y para Ebrahim Patel (COSATU) se crea un nuevo Ministerio de Desarrollo Económico. Sin embargo el puesto clave de ministro de finanzas, ocupado hasta ahora por el prestigioso Trevor Manuel y cuya continuidad al frente del mismo era una de las grandes incógnitas, sigue en manos conservadoras, al pasar a uno de sus hombres de confianza, Pravin Gordhan.

Además, como solución salomónica, para Trevor Manuel, se crea un nuevo organismo, la Comisión Nacional de Planificación, dependiente directamente de la Presidencia del Gobierno.

Las incógnitas existentes en el momento de la formación del nuevo gobierno sobre el papel, y el posible solapamiento de funciones, entre el Ministerio de Desarrollo Económico y la Comisión Nacional de Planificación, teniendo en cuenta las ideologías dispares de sus titulares, se han resuelto parcialmente en los meses de actividad del gobierno: de momento ninguno de los dos parece que vaya a tener gran influencia en el diseño de la política económica del país, que sigue en manos del Ministerio de Finanzas, a través de la asignación de fondos presupuestarios, como ha quedado demostrado por el contenido de los Presupuestos para 2010/11, de corte claramente continuista a pesar de algunas concesiones de corte “social”. En este sentido la asunción a corto plazo de unos déficits superiores a los de años anteriores hay que considerarla como inevitable ante el impacto de la crisis financiera global, siendo las previsiones a medio plazo de vuelta a situaciones muy próximas al equilibrio presupuestario.

- Ministerio de Economía y Hacienda, National Treasury Department: elabora el presupuesto nacional y a través de la agencia tributaria (South African Revenue Services,

8

SARS), controla la gestión de la política fiscal y aduanera. El éxito de la gestión económica del Ministro Trevor Manuel fue unánimemente reconocida por la comunidad financiera sudafricana e internacional. Su sustituto, Pravin Gordhan, hasta ahora comisionado del South African Revenue Service y con buena reputación como gestor, se espera que continue con la política ortodoxa de Manuel.

- Ministerio de Comercio e Industria, Department of Trade and Industry: Sin perjuicio de las competencias, iniciativas y actividades que lleven a cabo los gobiernos provinciales, las funciones administrativas del Gobierno relativas al comercio y a la industria recaen sobre el Ministerio de Comercio e Industria, aunque la existencia de ministerios sectoriales complica el organigrama. El DTI es el encargado de las negociaciones comerciales y tiene también una amplia lista de competencias en materias de regulación económica, política industrial, promoción del comercio y de las inversiones y de las pequeñas y medianas empresas. Del Ministerio dependen el Tribunal de la Competencia y varios fondos de apoyo a la industria. El actual Ministro de Industria es Rob Davies, perteneciente al Partido Comunista sudafricano ha sido Secretario de Estado de Comercio con el anterior gobierno. Firme partidario de la integración regional y de estrechar relaciones con los BRIC, se ha opuesto a la conclusión del EPA entre SACU y la UE y a efectuar concesiones en servicios en el marco de la ronda Doha. Partidario asimismo de una política industrial gubernamental activa, apoyándose en la utilización de subsidios, aranceles y politica de compras públicas.

- Ministerio de Empresas Públicas , Department of Public Enterprises. Una de las funciones de este departamento es la reestructuración de los grandes holdings pertenecientes al Estado: TRANSNET, ESKOM, DENEL, ALEXKOR, SAA y SAFCOL. La responsable del departamento es la Ministra Barbara Hogan que durante los siete meses anteriores ocupó el cargo de ministra de Sanidad. Con anterioridad, además había sido respondable en el Parlamento de la comisión de Economía. Sus funciones son difusas, dado el solapamiento con los ministerios sectoriales; su función más visible parece ser la del nombramiento de los presidentes de las compañías públicas.

- Ministerio de Desarrollo Económico, Department of Economic Development: Este departamento de reciente creación será el responsable de diseñar la política económica a seguir. El responsable del departamento será el Ministro Ebrahim Patel que fue secretario general del sindicato de trabajadores del sector textil. Patel es un buen conocedor de los temas de comercio internacional así como un excelente negociador. La presencia de un sindicalista al frente del departamento encargado de diseñar la política económica supone una importante concesión realizada a los socios del ANC: Partido Comunista SA y COSATU. - Ministerio de Minería, Department of Mining: escindido del anterior departamento que englobaba también las competencia sobre el sector energético. Su titular es Susan Shabangu, hasta ahora Secretaria de Estado de Seguridad. Tiene la difícil función de diseñar el futuro marco legal del sector, que en estos momentos se rige por un acuerdo que extiende las concesiones mineras a sus actuales titulares hasta 2014.

- Ministerio de Energía, Department of Energy: escindido del anterior departamento que englobaba también las competencia sobre el sector minero. Su titular es Elizabeth Dipuo Peters, ex gobernadora de la provincia de Northern Cape. Se enfrenta a la problemática labor de reestructurar el sector, acabando con el monopolio de la compañía paraestatal ESKOM y dando entrada al sector privado, todo ello en medio de una fuerte crisis de suministro que amenaza con paralizar el desarrollo del país en los próximos años.

9

- Comisión Nacional de Planificación, National Planning Comisión: organismo de nueva creación, dependiente directamente de la presidencia del gobierno. Aparentemente creado para mantener a Trevor Manuel, y su prestigio internacional, en el gobierno. Tras unos meses de indefinición sobre sus funciones, y el posible solapamiento con el ministerio de desarrollo económico, parece que las mismas se van a limitar a la elaboración de planes a “largo plazo”.

10

2. SITUACIÓN ECONÓMICA

En la actualidad la economía de la RSA ocupa un lugar preponderante dentro del continente africano, suponiendo mas del 30% de su PIB, generando más del 50% de su electricidad y siendo el mayor proveedor de inversión extranjera, por delante de China, Estados Unidos y Reino Unido. Por otro lado unas prudentes políticas macroeconómicas han mantenido, a pesar del impacto de la crisis financiera global, su deficit público y su nivel de deuda en niveles muy aceptables. Sin embargo esta perspectiva aparentemente tan favorable se ve oscurecida por una serie de problemas, algunos de carácter estructural y otros heredados de la época del apartheid, que ponen en peligro el reto a que se enfrenta el país en los próximos años: generar unas tasas de crecimiento capaces de elevar el nivel de vida de casi la mitad de su población que aún vive en niveles de pobreza.

La economía sudafricana se desarrolla en torno a su notable riqueza minera, especialmente sus yacimientos de oro y diamantes, y la industria, auxiliar por un lado y transformadora por otro que él mismo genera. La excesiva dependencia del sector minero durante la época segregacionista las sanciones comerciales internacionales y el consiguiente aislamiento económico que sufrió el país llevaron a la adopción de políticas autárquicas y de fuerte intervencionismo estatal, permitiendo el desarrollo de sectores industriales con escasa competitividad a nivel internacional. Por otro lado el sector agrícola, en el que se concentraba el principal apoyo social al regimén, sobrevivía en buena parte gracias a generosos subsidios. Como consecuencia se suceden crecientes déficits presupuestarios que acaban generando un elevado nivel de deuda. Así, el gobierno democrático que llega al poder en 1995 se encuentra con una economía estancada tras una década de crecimiento por debajo del 1%, industrias dependientes de las subvenciones oficiales y de la protección frente a la competencia exterior, unas arcas públicas vacías y unas reservas de divisas que apenas cubrían unos pocos meses de importaciones.

Esta situación obligó al gobierno de unidad nacional encabezado por el ANC a abandonar los ambiciosos planes de crecimiento y redistribución de la riqueza que había diseñado y centrar sus esfuerzos en recuperar los equilibrios macroeconómicos, en particular reducir el déficit presupuestario y el nivel de deuda pública. El objetivo fundamental era transmitir una imagen de moderación y estabilidad para mantener la confianza de los inversores internacionales y sentar las bases de un desarrollo sostenible.

La buena acogida por los mercados de la política económica adoptada, y especialmente de sus planes de reducción del deficit, estabiliza la situación a corto plazo y permite la elaboración, a finales de 1995, de un prorama, conocido con el nombre de GROWTH, EMPLOYMENT & REDISTRIBUTION STRATEGY (GEAR), con ambiciosos objetivos de crecimiento en las variables incluidas en su título. Sin embargo, en su ejecución el componente más importante resultó ser la implantación de unas políticas fiscal y monetaria muy prudentes, que si bien alcanzan un éxito considerable en restaurar las finanzas públicas y mantener controlada la inflación, lo hacen a costa del crecimiento y el empleo.

Los escasos resultados en la lucha contra la pobreza provocaron la aparición de tensiones entre las diversas facciones del ANC y de este con sus socios de izquierda en la coalición de gobierno, que piden una política de desarrollo más agresiva. Estas presiones, junto con el mayor margen de maniobra permitido dada la mejora experimentada por las finanzas públicas hace más factible un cierto cambio. Así el gobierno de Mbeki elabora una nueva estrategia, conocida con el nombre de ACCELERATED & SHARED GROWTH INITIATIVE FOR SOUTH AFRICA (ASGISA) en la que se fija el objetivo de reducir a la mitad la pobreza y el desempleo para el año 2014, estimando que para ello sería necesario mantener hasta esa fecha un crecimiento medio del 5%.

11

La favorable situación de la economía internacional, especialmente el incremento en los precios de las materias primas, junto con una mayor inversión pública en infraestructuras, facilita el cumplimiento inicial de los objetivos del plan, apreciándose una considerable aceleración en la tasa de crecimiento, que hasta 2007 se sitúa en una media superior al 5% planeado. Esta tendencia favorable se ve truncada por la crisis global internacional, que ya en 2008 reduce considerablemente la tasa de crecimiento y, en el primer trimestre de 2009, acaba llevando al país a la recesión.

El último tramo de 2009 y el comienzo de 2010 han visto una mejora de la coyuntura y se espera un crecimiento positivo para el año en curso. Aún así, las incertidumbres en torno al grado y ritmo de recuperación de la economía mundial, y sus repercusiones en la economía sudafricana, plantean serias dudas acerca de las posibilidades de alcanzar los objetivos fijados en el programa ASGISA.

Los logros de la política económica de la época post-apartheid no son, sin embargo, despreciables y entre ellos habría que subrayar la recuperación de los equilibrios macroeconómicos, la eliminación de la política de subsidios, la apertura al exterior y una cierta diversificación de la economía y la base exportadora. Paradójicamente la competencia exterior ha forzado la modernización de los sectores minero y agrícola, así como de otros sectors protegidos, con el resultado de una fuerte caída en la mano de obra utilizada y el consiguiente aumento de los niveles de paro. Además persisten aún una serie de deficiencias:

-sector industrial dominado por industrias básicas, intensivas en capital y con escasa capacidad de generación de puestos de trabajo,

-mano de obra escasamente cualificada, herencia de la política educativa del régimen segregacionista hacia la mayoría negra, pero también del fracaso de la seguida por el ANC,

-limitada capacidad de gestión de las administraciones públicas, especialmente a nivel local, lo que, dado el considerable grado de descentralización administrativa existente, provoca un ineficiente uso de los recursos disponibles,

-fracaso de las políticas de redistribución, Black Economic Empowerment, redistribución de la tierra, (ver apartado) que han limitado el crecimiento de la clase media,

-persistencia de los monopolios estatales, de escasa eficiencia, en los sectores de energía, agua y transporte

que dificultan aún más la consecución de los objetivos citados.

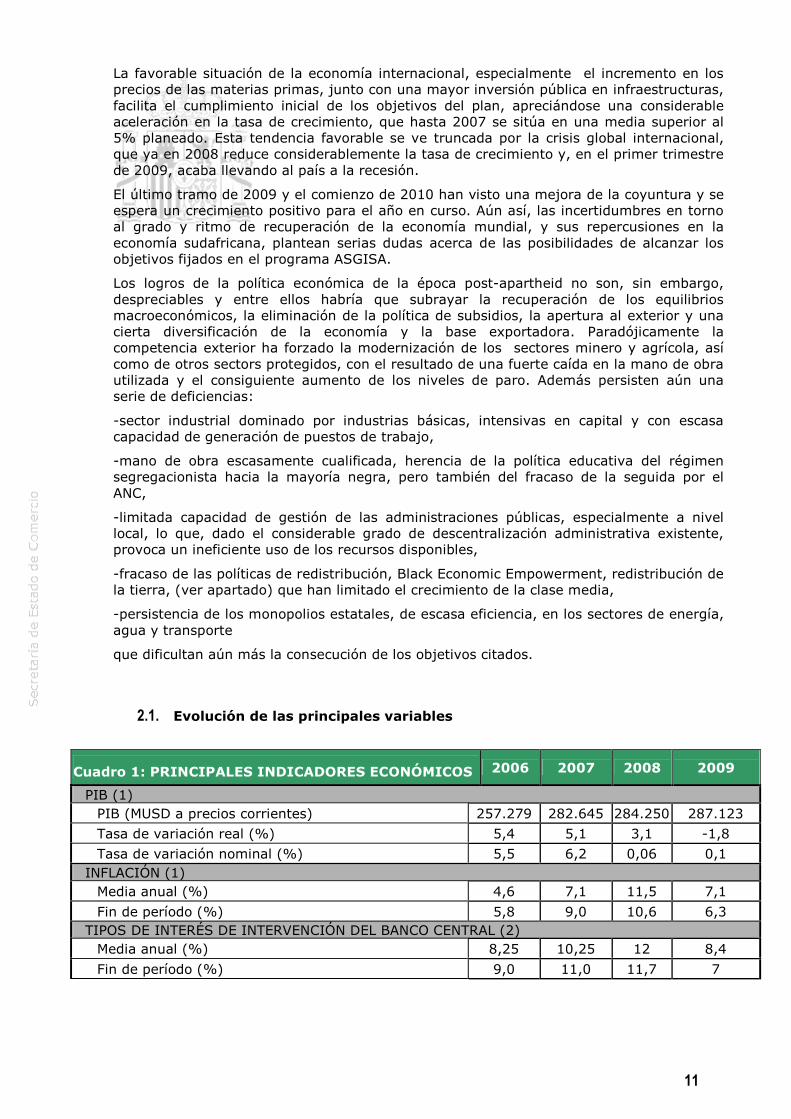

2.1. Evolución de las principales variables

Cuadro 1: PRINCIPALES INDICADORES ECONÓMICOS 2006 2007 2008 2009

PIB (1) PIB (MUSD a precios corrientes) 257.279 282.645 284.250 287.123

Tasa de variación real (%) 5,4 5,1 3,1 -1,8

Tasa de variación nominal (%) 5,5 6,2 0,06 0,1 INFLACIÓN (1) Media anual (%) 4,6 7,1 11,5 7,1

Fin de período (%) 5,8 9,0 10,6 6,3 TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL (2) Media anual (%) 8,25 10,25 12 8,4

Fin de período (%) 9,0 11,0 11,7 7

12

Fuentes: (1) Stats South Africa, (2) Reserve Bank, (3) South African Revenue Services (SARS), (4) EIU (5) Oanda.

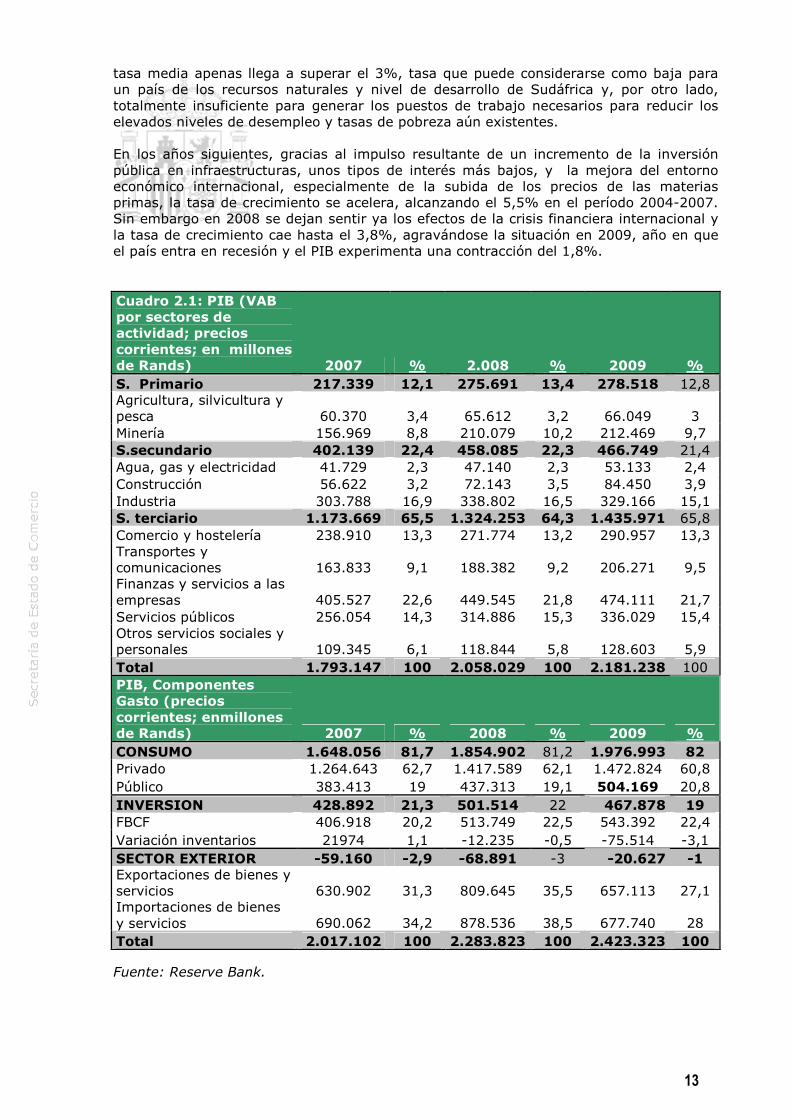

2.1.1. PIB Las restrictivas políticas fiscal y monetaria mantenidas por las autoridades sudafricanas desde 1995 con el objetivo de superar los desequilibrios macroeconómicos heredados de la época de aislamiento internacional, junto con el impacto de la crisis asiática de finales de la década, son en buena medida responsables de las tasas relativamente bajas de crecimiento del PIB que registra el país desde esas fechas. Así en el período 1994-2003 la

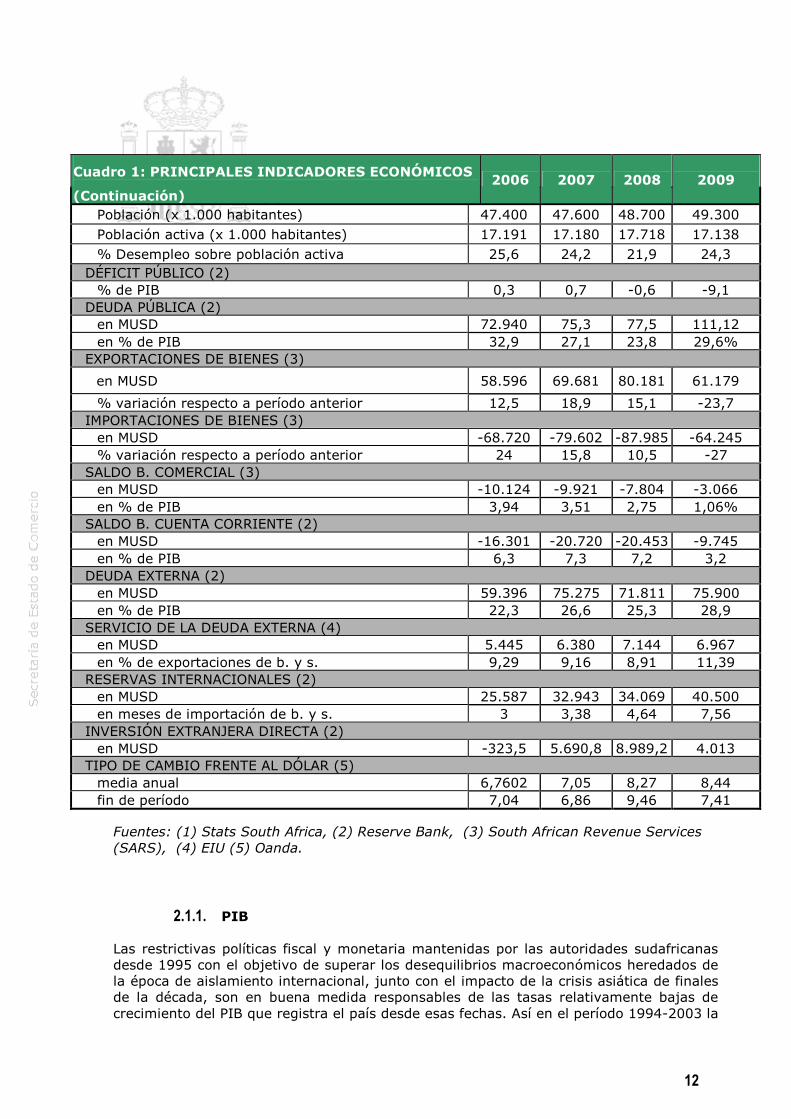

EMPLEO Y TASA DE PARO (1) Población (x 1.000 habitantes) 47.400 47.600 48.700 49.300 Población activa (x 1.000 habitantes) 17.191 17.180 17.718 17.138 % Desempleo sobre población activa 25,6 24,2 21,9 24,3

DÉFICIT PÚBLICO (2) % de PIB 0,3 0,7 -0,6 -9,1

DEUDA PÚBLICA (2) en MUSD 72.940 75,3 77,5 111,12 en % de PIB 32,9 27,1 23,8 29,6%

EXPORTACIONES DE BIENES (3)

en MUSD 58.596 69.681 80.181 61.179

% variación respecto a período anterior 12,5 18,9 15,1 -23,7 IMPORTACIONES DE BIENES (3) en MUSD -68.720 -79.602 -87.985 -64.245 % variación respecto a período anterior 24 15,8 10,5 -27

SALDO B. COMERCIAL (3) en MUSD -10.124 -9.921 -7.804 -3.066 en % de PIB 3,94 3,51 2,75 1,06%

SALDO B. CUENTA CORRIENTE (2) en MUSD -16.301 -20.720 -20.453 -9.745 en % de PIB 6,3 7,3 7,2 3,2

DEUDA EXTERNA (2) en MUSD 59.396 75.275 71.811 75.900 en % de PIB 22,3 26,6 25,3 28,9

SERVICIO DE LA DEUDA EXTERNA (4) en MUSD 5.445 6.380 7.144 6.967 en % de exportaciones de b. y s. 9,29 9,16 8,91 11,39

RESERVAS INTERNACIONALES (2) en MUSD 25.587 32.943 34.069 40.500 en meses de importación de b. y s. 3 3,38 4,64 7,56

INVERSIÓN EXTRANJERA DIRECTA (2) en MUSD -323,5 5.690,8 8.989,2 4.013

TIPO DE CAMBIO FRENTE AL DÓLAR (5) media anual 6,7602 7,05 8,27 8,44 fin de período 7,04 6,86 9,46 7,41

Cuadro 1: PRINCIPALES INDICADORES ECONÓMICOS

(Continuación) 2006 2007 2008 2009

13

tasa media apenas llega a superar el 3%, tasa que puede considerarse como baja para un país de los recursos naturales y nivel de desarrollo de Sudáfrica y, por otro lado, totalmente insuficiente para generar los puestos de trabajo necesarios para reducir los elevados niveles de desempleo y tasas de pobreza aún existentes. En los años siguientes, gracias al impulso resultante de un incremento de la inversión pública en infraestructuras, unos tipos de interés más bajos, y la mejora del entorno económico internacional, especialmente de la subida de los precios de las materias primas, la tasa de crecimiento se acelera, alcanzando el 5,5% en el período 2004-2007. Sin embargo en 2008 se dejan sentir ya los efectos de la crisis financiera internacional y la tasa de crecimiento cae hasta el 3,8%, agravándose la situación en 2009, año en que el país entra en recesión y el PIB experimenta una contracción del 1,8%. Cuadro 2.1: PIB (VAB por sectores de actividad; precios corrientes; en millones de Rands) 2007 % 2.008 % 2009 % S. Primario 217.339 12,1 275.691 13,4 278.518 12,8 Agricultura, silvicultura y pesca 60.370 3,4 65.612 3,2 66.049 3 Minería 156.969 8,8 210.079 10,2 212.469 9,7 S.secundario 402.139 22,4 458.085 22,3 466.749 21,4 Agua, gas y electricidad 41.729 2,3 47.140 2,3 53.133 2,4 Construcción 56.622 3,2 72.143 3,5 84.450 3,9 Industria 303.788 16,9 338.802 16,5 329.166 15,1 S. terciario 1.173.669 65,5 1.324.253 64,3 1.435.971 65,8 Comercio y hostelería 238.910 13,3 271.774 13,2 290.957 13,3 Transportes y comunicaciones 163.833 9,1 188.382 9,2 206.271 9,5 Finanzas y servicios a las empresas 405.527 22,6 449.545 21,8 474.111 21,7 Servicios públicos 256.054 14,3 314.886 15,3 336.029 15,4 Otros servicios sociales y personales 109.345 6,1 118.844 5,8 128.603 5,9 Total 1.793.147 100 2.058.029 100 2.181.238 100 PIB, Componentes Gasto (precios corrientes; enmillones de Rands) 2007 % 2008 % 2009 % CONSUMO 1.648.056 81,7 1.854.902 81,2 1.976.993 82 Privado 1.264.643 62,7 1.417.589 62,1 1.472.824 60,8 Público 383.413 19 437.313 19,1 504.169 20,8 INVERSION 428.892 21,3 501.514 22 467.878 19 FBCF 406.918 20,2 513.749 22,5 543.392 22,4 Variación inventarios 21974 1,1 -12.235 -0,5 -75.514 -3,1 SECTOR EXTERIOR -59.160 -2,9 -68.891 -3 -20.627 -1 Exportaciones de bienes y servicios 630.902 31,3 809.645 35,5 657.113 27,1 Importaciones de bienes y servicios 690.062 34,2 878.536 38,5 677.740 28 Total 2.017.102 100 2.283.823 100 2.423.323 100

Fuente: Reserve Bank.

14

La caída del PIB se concentró sobre todo en la primera parte del año, iniciándose la recuperación a partir del tercer trimestre. La recesión fue amortiguada por la política anticíclica adoptada por el gobierno, abandonando la estricta ortodoxia presupuestaria seguida hasta el momento y permitiendo un crecimiento del consumo público (15,3% a precios corrientes) que compensó en parte la caída del consumo privado, cuyo peso es muy elevado dentro del PIB y que resultó muy afectado por la fuerte caída del empleo. La caída de las importaciones fue superior a la de las exportaciones, lo que hizo que la aportación del sector exterior fuese ligeramente positiva, aunque las menores ventas exteriores si tuvieron un fuerte impacto en los niveles de actividad, afectando especialmente al sector minero e industrial.

2.1.2. Precios

El control de la inflación ha sido uno de los objetivos prioritarios de la política económica, siendo el objetivo declarado, y mandato explícito del Banco Central, mantenerla dentro de una banda de fluctuación entre el 3 y el 6% anual. Para conseguirlo el Banco Central practicó una política de altos tipos de interés, con bastante éxito hasta que, a partir de 2007, las subidas de precios internacionales de las materias primas y de los alimentos hacen que se acelere, desbordando los límites de la banda y llegando a superar el 11% en 2007, a pesar de las repetidas subidas del tipo de interés de referencia decididas por el Banco Central. La llegada de la crisis financiera global invierte la tendencia y se produce un descenso continuado que rebaja hasta el 7,1% la tasa media en 2009. La desaceleración continúa en 2010, de forma que en los primeros meses vuelve a situarse dentro de la banda objetivo, quedando en el 5,1% la tasa interanual para el mes de marzo. La caída de la inflación ha permitido al Banco Central sucesivas rebajas en el tipo de referencia, hasta llegar al 6.5% establecido en su reunión de abril, tras la cual su Gobernadora descartó nuevas bajadas a corto plazo. El escaso crecimiento previsto del empleo, y la consiguiente debilidad de la demanda interna, hacen pensar que la inflación se mantendrá en niveles moderados en el futuro inmediato, sin embargo las subidas de los carburantes y, especialmente las de las tarifas de la electricidad, que van a subir un 25% anual los tres próximos años, podrían acelerarla. Los cálculos oficiales han estimado que el impacto de la subida apenas supondrá algo más de un 1% anual en la tasa de inflación, sin embargo no está muy claro como se ha realizado la estimación, especialmente si se ha tenido en cuenta los efectos indirectos causado por el incrementos en los costes de producción.

2.1.3. Desempleo. Población activa. Población ocupada por sectores

A consecuencia de la entrada en recesión de la economía, el nivel de empleo se contrajo notablemente en la primera parte de 2009. El nivel de empleo formal en sectores no agrícolas disminuyó un 1,7% en los seis primeros meses (últimos datos disponibles) comparado con el mismo periodo del año anterior.

Aproximadamente 205.000 oportunidades de empleo se perdieron en los dos primeros trimestres de 2009, disminuyendo el número de trabajadores de 8,5 millones en el último trimestre de 2008 a 8,3 millones en el segundo trimestre de 2009.

15

En la segunda parte del año la situación mejoró levemente, disminuyendo el número de desempleados en 27.000, pero aumentando en 54.000 el número de personas que ya se han desanimado en seguir buscando trabajo. El porcentaje de desempleo al final del 2009 ha sido del 24,3%, frente al 21,9% registrado el año anterior.

Hay que tener en cuenta que el índice oficial de desempleados incluye sólo a los trabajadores que han buscado activamente trabajo durante las cuatro semanas anteriores porque si se incluye a toda la población activa sin trabajo, el porcentaje aumentaría hasta cerca del 45%.

Los principales problemas para la reducción del desempleo son las deficiencias estructurales en el mercado de trabajo entre las que destacan la escasez de mano de obra cualificada y la rigidez de la legislación laboral. El Gobierno aprobó en el año 2005 un nuevo plan estratégico para el periodo 2005/2010 "National Skills Development Strategy". Además, enn el marco de ASGISA, el Gobierno lanzó en marzo de 2006 una iniciativa específica (JIPSA Joint Iniative on Priority Skills Acquisition) y como medidas de choque se autorizó la inmigración temporal de cupos de profesionales en las áreas donde la escasez de mano de obra era más acuciante, aunque los resultados obtenidos no fueron los esperados. En febrero de 2010 el gobierno ha lanzado un plan de impulso de la industria local a través de la financiación de proyectos en sectores prioritarios con el que se esperan crear 2,5 millones de puestos de trabajo.

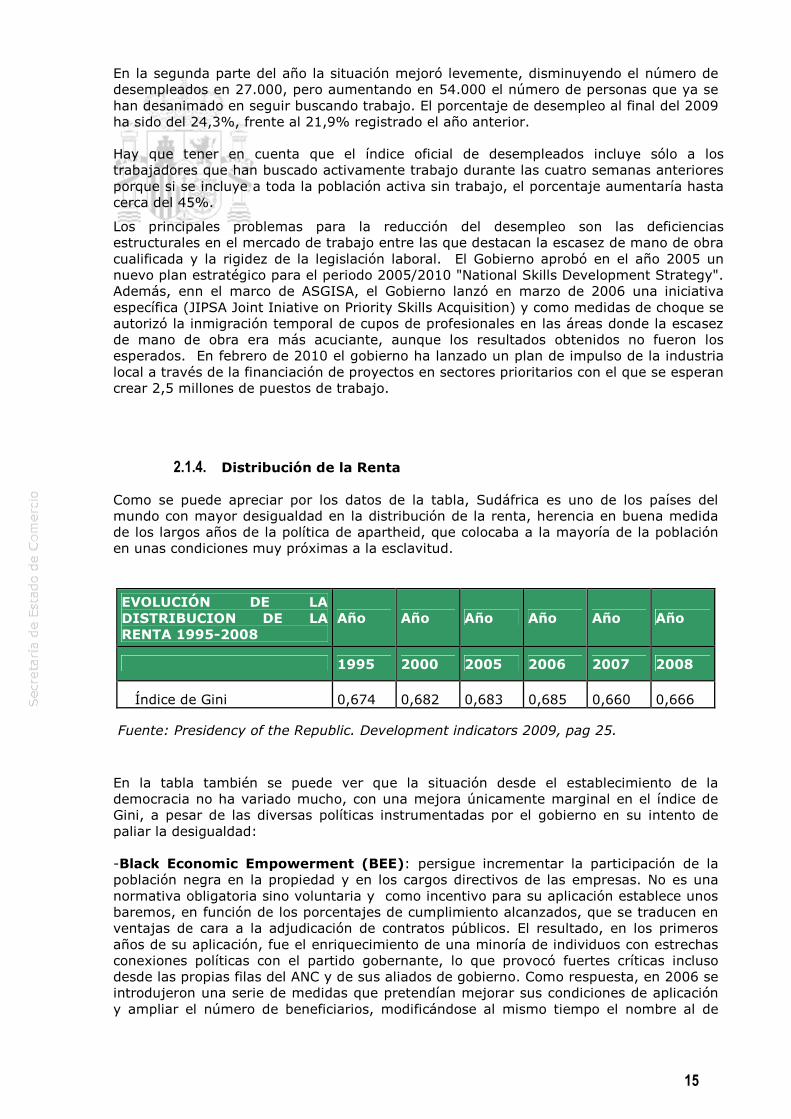

2.1.4. Distribución de la Renta Como se puede apreciar por los datos de la tabla, Sudáfrica es uno de los países del mundo con mayor desigualdad en la distribución de la renta, herencia en buena medida de los largos años de la política de apartheid, que colocaba a la mayoría de la población en unas condiciones muy próximas a la esclavitud.

EVOLUCIÓN DE LA DISTRIBUCION DE LA RENTA 1995-2008

Año Año Año Año Año Año

1995 2000 2005 2006 2007 2008

Índice de Gini 0,674 0,682 0,683 0,685 0,660 0,666

Fuente: Presidency of the Republic. Development indicators 2009, pag 25.

En la tabla también se puede ver que la situación desde el establecimiento de la democracia no ha variado mucho, con una mejora únicamente marginal en el índice de Gini, a pesar de las diversas políticas instrumentadas por el gobierno en su intento de paliar la desigualdad: -Black Economic Empowerment (BEE): persigue incrementar la participación de la población negra en la propiedad y en los cargos directivos de las empresas. No es una normativa obligatoria sino voluntaria y como incentivo para su aplicación establece unos baremos, en función de los porcentajes de cumplimiento alcanzados, que se traducen en ventajas de cara a la adjudicación de contratos públicos. El resultado, en los primeros años de su aplicación, fue el enriquecimiento de una minoría de individuos con estrechas conexiones políticas con el partido gobernante, lo que provocó fuertes críticas incluso desde las propias filas del ANC y de sus aliados de gobierno. Como respuesta, en 2006 se introdujeron una serie de medidas que pretendían mejorar sus condiciones de aplicación y ampliar el número de beneficiarios, modificándose al mismo tiempo el nombre al de

16

Broad-Based Black Economic Empowerment (BB-BEE), como medio de subrayar el objetivo de los cambios. -Reforma agraria: desde 1913 hasta la caída del apartheid estuvo en vigor una ley que impedía a la población de raza negra el acceso a la propiedad de la tierra, excepto en las zonas teóricamente independientes conocidas como bantustanes, en su mayoría regiones áridas, pobres y absolutamente impropias para el cultivo. Para subsanar esta situación el gobierno elaboró un programa de redistribución de la tierra con el objetivo de transferir a la población de raza negra el 30% de la tierra cultivable para el año 2014. Las transferencias debían realizarse, financiadas por fondos públicos, bajo el principio básico de “willing seller, willing buyer” , de forma que se respetase el derecho a la propiedad, firmemente establecido en la Constitución de 1996. El programa ha tenido hasta el momento muy escasos resultados positivos. En estos momentos los fondos asignados se han agotado, las superficies transferidas han quedado muy por debajo de lo previsto y, además, en la mayoría de los casos, las nuevas explotaciones han encontrado graves problemas de viabilidad, por la falta de capacitación técnica y de acceso a financiación de los nuevos propietarios. El gobierno de Zuma es consciente de la situación y ha esbozado planes para relanzar el programa, que por el momento no se han plasmado en medidas concretas.

-Subsidios sociales: destinados a paliar las condiciones de extrema pobreza de los grupos más desfavorecidos. En los últimos presupuestos presentados por el ministro Gordham han recibido un tratamiento prioritario y se han incentivado las políticas sociales destacando las partida destinadas a educación (material escolar y fondos para el programa de nutrición en la escuela primaria), protección social (ampliación hasta los 18 años del subsidio infantil) y desarrollo rural mejora de las infraestructuras para incrementar la productividad).

2.1.5. Cuentas Públicas

En febrero el ministro de finanzas Pravin Gordhan presentó el presupuesto para el año fiscal 2010-2011 que se basa en la lucha para combatir los cinco puntos débiles de la economía sudafricana: el empleo, el desarrollo rural, la sanidad, la criminalidad y la educación.

En el lado del gasto el gobierno pretende seguir apostando fuertemente por las inversiones en infraestructuras. Para los últimos tres años empresas paraestatales como Eskom o Transnet invertirán un total de 846.000 millones de rands (unos 29.300 millones de euros) lo que demuestra que el gasto no se paralizará pasado el mundial de fútbol. La mayor parte del gasto se destinará al suministro de electricidad, seguido de transporte, agua, colegios y hospitales. Gordhan anunció también gastos superiores a los 87.000 millones de rands (9.000 millones de euros) en otras áreas clave, especialmente empleo a través de un programa que pretende crear 1,5 millones de puestos de trabajo en tres años.

Está previsto que los ingresos del Estado disminuyan en 69.000 millones de rands (unos 6.800 millones de euros). A pesar de esta previsión el gobierno ha decidido no incrementar los impuestos manteniendo el impuesto de sociedades en un 28%, el IVA en un 14% y el tipo máximo de IRPF en un 40%. En cualquier caso si que se han realizado pequeñas reformas para mantener un nivel de ingresos aceptable. En este sentido hay que destacar la imposición de una tasa por emisiones en la compra de coches nuevos a

17

partir de septiembre de 2010 y un aumento de los impuestos sobre la gasolina, el alcohol, el tabaco y los beneficios en el juego.

El déficit será financiado con un aumento de la deuda que aumentará, según previsiones del tesoro, de un 28,2% del PIB en 2009/10 hasta un tope del 44% del PIB en 2014/15 para después volver a disminuir. El mayor volumen de deuda pública será de origen nacional manteniéndose la deuda extranjera en niveles bajos. En cualquier caso, el gobierno confía en mantener la deuda nacional en unos niveles razonables que no hagan dispararse los tipos de interés.

2.2. Previsiones macroeconómicas

El ministro Gordham anunció para los próximos años unos niveles de déficit similares que se financiarían con deuda pública que, de representar un 23% del PIB en 2008/09, se incrementaría hasta el 40% en 2013, estabilizándose en 2015 y cayendo en años posteriores.

En cuanto al PIB, se espera que crezca un 2,3% en 2010 gracias a las políticas monetarias y fiscales expansivas, a las inversiones del sector público y a la disminución de la inflación, creciendo hasta un 3,6% en 2012.

Desde el FMI se considera que Sudáfrica ha capeado bien los efectos de la crisis económica internacional gracias a políticas macroeconómicas adecuadas, una política monetaria flexible, un sistema financiero bien supervisado y una política fiscal contracíclica. De esta manera se espera que la economía sudafricana crezca alcanzando tasas cercanas al 2,6% para 2010, estimación superior a la que se hizo en octubre que preveía un crecimiento del 1,7%. Aunque el repunte en el comercio internacional haga mejorar las previsiones sudafricanas, el crecimiento del país se verá un tanto ralentizado por las altas tasas de desempleo, las ajustadas condiciones del crédito y el fortalecimiento del rand. Las previsiones del FMI para 2011 son de un crecimiento del 3,6%, superior a la estimación de crecimiento del 3,2% que hace el gobierno.

2.3. Otros posibles datos de interés económico

En octubre de 2009, la empresa pública de energía ESKOM solicitó al Regulador Nacional (NERSA) autorización para poder subir el precio de la electricidad en un 45% cada uno de los tres años siguientes. Ante la mala acogida de dicha solicitud por parte de la opinión pública, a finales de noviembre revisó dicha petición a la baja solicitando incrementos anuales del 35%. Si bien ESKOM requiere fondos adicionales para financiar su programa de rehabilitación y expansión para hacer frente a la demanda creciente de energía en el país, se levantaron muchas voces criticando el efecto inflacionista que estos incrementos, de ser autorizados, tendrían en la economía. Finalmente, en febrero de 2010 NERSA ha autorizado a ESKOM incrementar las tarifas un 24,8% en 2010, 25,8% en 2011 y 25,9% en 2012. A pesar de que el incremento queda por debajo de lo solicitado la Cámara de Comercio local ha hecho una valoración muy negativa de la misma, considerando que tendrá un fuerte impacto negativo sobre la inflación y que podría causar la pérdida de hasta 250.000 puestos de trabajo.

18

2.4. Comercio Exterior de bienes y servicios

La incorporación de Sudáfrica a la OMC, al G-20 y la entrada en vigor en el año 2000 del Acuerdo de Comercio y Cooperación con la UE (UE-SA TDCA), han impulsado el comercio exterior de Sudáfrica. Se han reducido las barreras arancelarias y se han estimulado acuerdos y relaciones comerciales con otros países y regiones, estando en fase de exploración acuerdos de libre comercio con los países de MERCOSUR, China, India, Nigeria y EEUU.

2.4.1. Apertura Comercial

La tasa de apertura comercial, que había venido incrementándose a lo largo de los últimos años, ha disminuido en el último año, cayendo del 77,8% en 2008 al 59,7 % en 2009.

Esto se debe a una disminución tanto en las importaciones como en las

exportaciones, consecuencia de la crisis financiera global y en línea con la evolución del comercio mundial. En concreto la cuantía de las importaciones se redujo en torno al 26%, mientras que la caída de las exportaciones fue algo menor, del 19%.

2.4.2. Principales socios comerciales

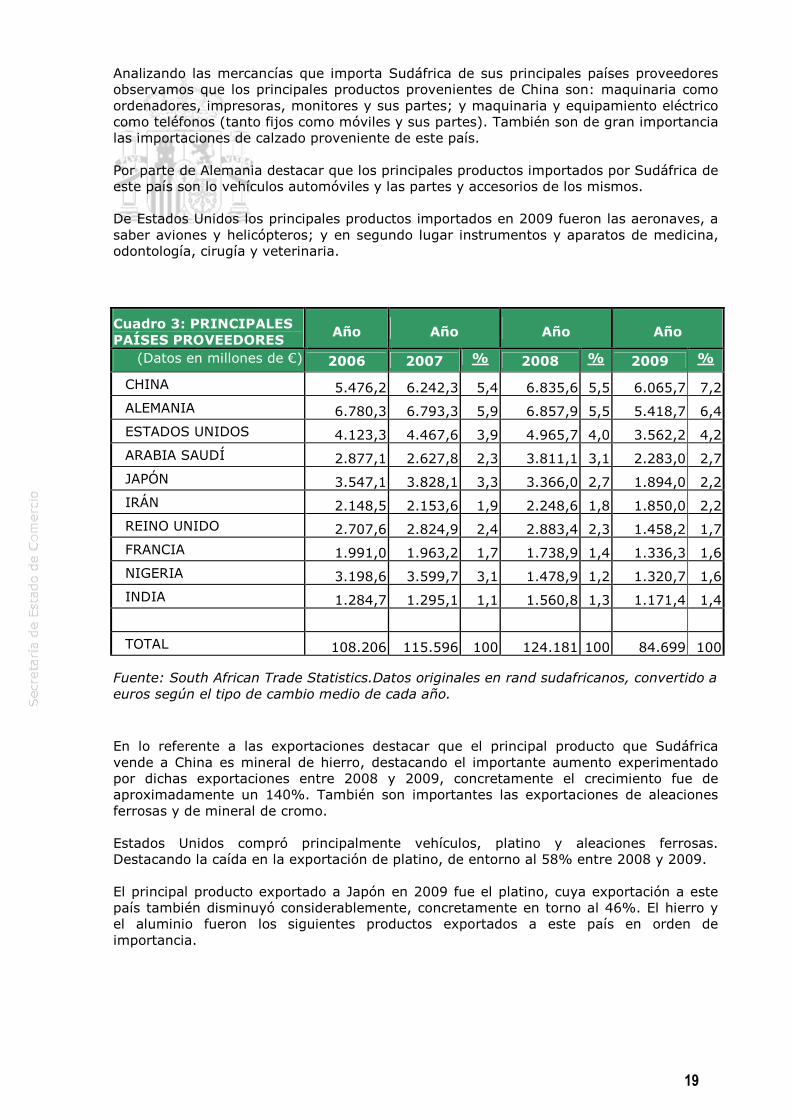

En el último año China ha pasado a ser el principal socio comercial de Sudáfrica. En lo referente a las importaciones las de este país representan el 7,2% del total, por encima del 6,4% correspondiente a Alemania, el cual había venido siendo el principal proveedor de Sudáfrica durante los últimos años. En el apartado de exportaciones China también ocupa el primer lugar con un 5,4% del total de las exportaciones sudafricanas, por delante de Estados Unidos con un 4,7% del total. Cabe destacar la inexistencia de un socio comercial dominante ya que, aunque China ocupa el primer lugar en lo referente tanto a importaciones como exportaciones, no existe en la actualidad una diferencia importante con el resto de los países, si bien es de reseñar que de seguir la actual tendencia, es posible que China incremente la diferencia con el resto de los países, ya que en los últimos años ha sido el único país que ha incrementado, o no ha sufrido una reducción importante, en las cuantías tanto en lo referente a importaciones como a exportaciones. Si nos referimos a la UE en su conjunto, este sería el principal socio comercial de Sudáfrica, ya que el comercio entre ambos representó el 13,5% de las exportaciones sudafricanas y el 16,7% de las importaciones totales en 2009. Dentro de África el principal proveedor ha sido en 2009 Nigeria. Mientras que los principales clientes fueron Zimbabwe y Mozambique, lo cual resalta la importancia que tiene para la economía sudafricana el comercio con los países de su entorno. Es de destacar también el importante peso que tiene los países exportadores de petróleo dentro de las importaciones sudafricanas, ya que en la lista de los diez proveedores principales de Sudáfrica podemos encontrarnos a países como Arabia Saudí, Irán y Nigeria, los cuales se encuentran entre los principales productores de petróleo mundiales.

19

Analizando las mercancías que importa Sudáfrica de sus principales países proveedores observamos que los principales productos provenientes de China son: maquinaria como ordenadores, impresoras, monitores y sus partes; y maquinaria y equipamiento eléctrico como teléfonos (tanto fijos como móviles y sus partes). También son de gran importancia las importaciones de calzado proveniente de este país. Por parte de Alemania destacar que los principales productos importados por Sudáfrica de este país son lo vehículos automóviles y las partes y accesorios de los mismos. De Estados Unidos los principales productos importados en 2009 fueron las aeronaves, a saber aviones y helicópteros; y en segundo lugar instrumentos y aparatos de medicina, odontología, cirugía y veterinaria.

Cuadro 3: PRINCIPALES PAÍSES PROVEEDORES

Año Año Año Año

(Datos en millones de €) 2006 2007 % 2008 % 2009 %

CHINA 5.476,2 6.242,3 5,4 6.835,6 5,5 6.065,7 7,2

ALEMANIA 6.780,3 6.793,3 5,9 6.857,9 5,5 5.418,7 6,4

ESTADOS UNIDOS 4.123,3 4.467,6 3,9 4.965,7 4,0 3.562,2 4,2

ARABIA SAUDÍ 2.877,1 2.627,8 2,3 3.811,1 3,1 2.283,0 2,7

JAPÓN 3.547,1 3.828,1 3,3 3.366,0 2,7 1.894,0 2,2

IRÁN 2.148,5 2.153,6 1,9 2.248,6 1,8 1.850,0 2,2

REINO UNIDO 2.707,6 2.824,9 2,4 2.883,4 2,3 1.458,2 1,7

FRANCIA 1.991,0 1.963,2 1,7 1.738,9 1,4 1.336,3 1,6

NIGERIA 3.198,6 3.599,7 3,1 1.478,9 1,2 1.320,7 1,6

INDIA 1.284,7 1.295,1 1,1 1.560,8 1,3 1.171,4 1,4

TOTAL 108.206 115.596 100 124.181 100 84.699 100

Fuente: South African Trade Statistics.Datos originales en rand sudafricanos, convertido a euros según el tipo de cambio medio de cada año.

En lo referente a las exportaciones destacar que el principal producto que Sudáfrica vende a China es mineral de hierro, destacando el importante aumento experimentado por dichas exportaciones entre 2008 y 2009, concretamente el crecimiento fue de aproximadamente un 140%. También son importantes las exportaciones de aleaciones ferrosas y de mineral de cromo. Estados Unidos compró principalmente vehículos, platino y aleaciones ferrosas. Destacando la caída en la exportación de platino, de entorno al 58% entre 2008 y 2009. El principal producto exportado a Japón en 2009 fue el platino, cuya exportación a este país también disminuyó considerablemente, concretamente en torno al 46%. El hierro y el aluminio fueron los siguientes productos exportados a este país en orden de importancia.

20

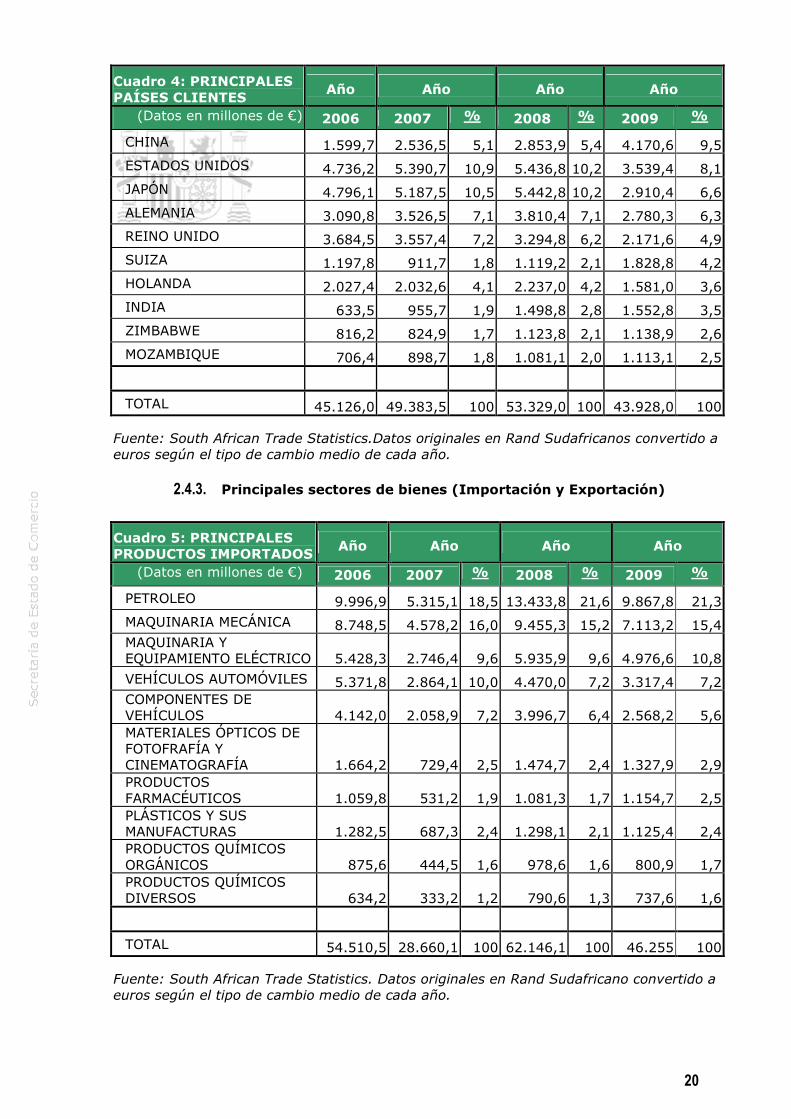

Cuadro 4: PRINCIPALES PAÍSES CLIENTES

Año Año Año Año

(Datos en millones de €) 2006 2007 % 2008 % 2009 %

CHINA 1.599,7 2.536,5 5,1 2.853,9 5,4 4.170,6 9,5

ESTADOS UNIDOS 4.736,2 5.390,7 10,9 5.436,8 10,2 3.539,4 8,1

JAPÓN 4.796,1 5.187,5 10,5 5.442,8 10,2 2.910,4 6,6

ALEMANIA 3.090,8 3.526,5 7,1 3.810,4 7,1 2.780,3 6,3

REINO UNIDO 3.684,5 3.557,4 7,2 3.294,8 6,2 2.171,6 4,9

SUIZA 1.197,8 911,7 1,8 1.119,2 2,1 1.828,8 4,2

HOLANDA 2.027,4 2.032,6 4,1 2.237,0 4,2 1.581,0 3,6

INDIA 633,5 955,7 1,9 1.498,8 2,8 1.552,8 3,5

ZIMBABWE 816,2 824,9 1,7 1.123,8 2,1 1.138,9 2,6

MOZAMBIQUE 706,4 898,7 1,8 1.081,1 2,0 1.113,1 2,5

TOTAL 45.126,0 49.383,5 100 53.329,0 100 43.928,0 100

Fuente: South African Trade Statistics.Datos originales en Rand Sudafricanos convertido a euros según el tipo de cambio medio de cada año.

2.4.3. Principales sectores de bienes (Importación y Exportación)

Cuadro 5: PRINCIPALES PRODUCTOS IMPORTADOS

Año Año Año Año

(Datos en millones de €) 2006 2007 % 2008 % 2009 %

PETROLEO 9.996,9 5.315,1 18,5 13.433,8 21,6 9.867,8 21,3

MAQUINARIA MECÁNICA 8.748,5 4.578,2 16,0 9.455,3 15,2 7.113,2 15,4 MAQUINARIA Y EQUIPAMIENTO ELÉCTRICO 5.428,3 2.746,4 9,6 5.935,9 9,6 4.976,6 10,8

VEHÍCULOS AUTOMÓVILES 5.371,8 2.864,1 10,0 4.470,0 7,2 3.317,4 7,2 COMPONENTES DE VEHÍCULOS 4.142,0 2.058,9 7,2 3.996,7 6,4 2.568,2 5,6 MATERIALES ÓPTICOS DE FOTOFRAFÍA Y CINEMATOGRAFÍA 1.664,2 729,4 2,5 1.474,7 2,4 1.327,9 2,9 PRODUCTOS FARMACÉUTICOS 1.059,8 531,2 1,9 1.081,3 1,7 1.154,7 2,5 PLÁSTICOS Y SUS MANUFACTURAS 1.282,5 687,3 2,4 1.298,1 2,1 1.125,4 2,4 PRODUCTOS QUÍMICOS ORGÁNICOS 875,6 444,5 1,6 978,6 1,6 800,9 1,7 PRODUCTOS QUÍMICOS DIVERSOS 634,2 333,2 1,2 790,6 1,3 737,6 1,6

TOTAL 54.510,5 28.660,1 100 62.146,1 100 46.255 100

Fuente: South African Trade Statistics. Datos originales en Rand Sudafricano convertido a euros según el tipo de cambio medio de cada año.

21

Entre los principales productos importados por Sudáfrica destacan los aceites y combustibles minerales, que representaron el 21,3% de las importaciones totales del país en 2009, los principales países origen de dichas importaciones fueron, por orden, Arabia Saudí, Irán y Nigeria. Los siguientes productos en orden de importancia fueron los de maquinaria mecánica y maquinaria y equipamiento eléctrico, provenientes ambos productos principalmente de China, Alemania y los Estados Unidos.

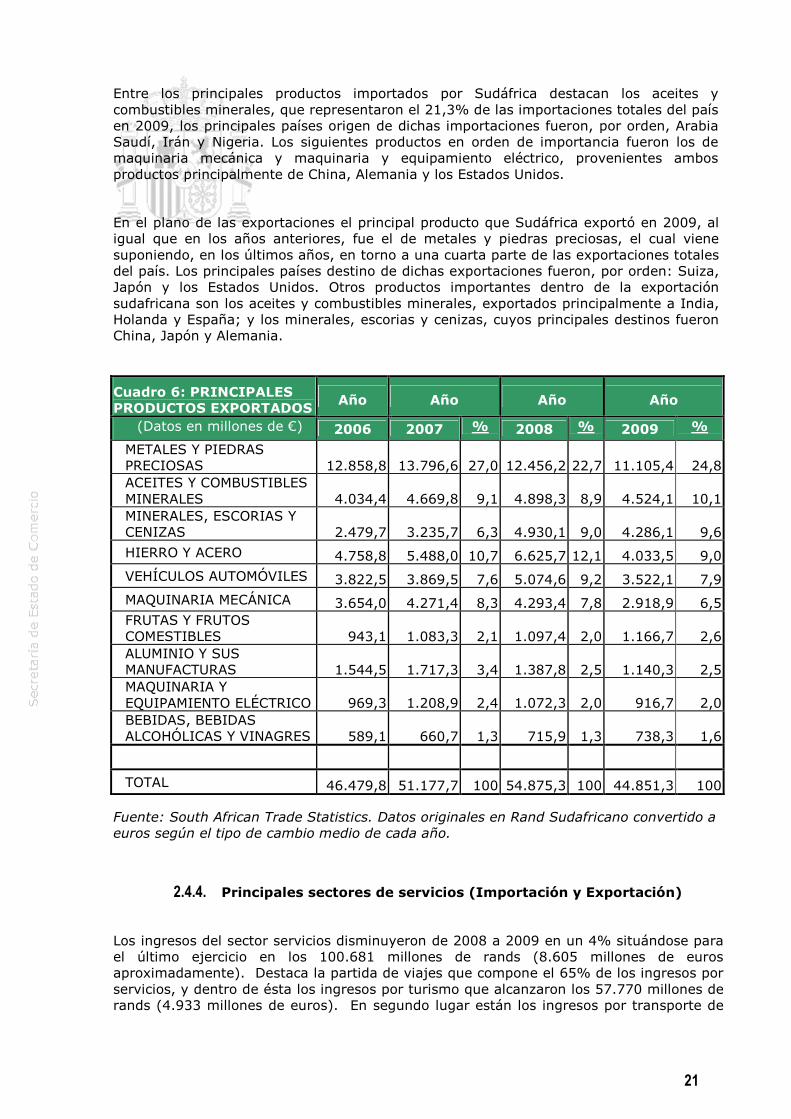

En el plano de las exportaciones el principal producto que Sudáfrica exportó en 2009, al igual que en los años anteriores, fue el de metales y piedras preciosas, el cual viene suponiendo, en los últimos años, en torno a una cuarta parte de las exportaciones totales del país. Los principales países destino de dichas exportaciones fueron, por orden: Suiza, Japón y los Estados Unidos. Otros productos importantes dentro de la exportación sudafricana son los aceites y combustibles minerales, exportados principalmente a India, Holanda y España; y los minerales, escorias y cenizas, cuyos principales destinos fueron China, Japón y Alemania.

Cuadro 6: PRINCIPALES PRODUCTOS EXPORTADOS

Año Año Año Año

(Datos en millones de €) 2006 2007 % 2008 % 2009 %

METALES Y PIEDRAS PRECIOSAS 12.858,8 13.796,6 27,0 12.456,2 22,7 11.105,4 24,8 ACEITES Y COMBUSTIBLES MINERALES 4.034,4 4.669,8 9,1 4.898,3 8,9 4.524,1 10,1 MINERALES, ESCORIAS Y CENIZAS 2.479,7 3.235,7 6,3 4.930,1 9,0 4.286,1 9,6

HIERRO Y ACERO 4.758,8 5.488,0 10,7 6.625,7 12,1 4.033,5 9,0

VEHÍCULOS AUTOMÓVILES 3.822,5 3.869,5 7,6 5.074,6 9,2 3.522,1 7,9

MAQUINARIA MECÁNICA 3.654,0 4.271,4 8,3 4.293,4 7,8 2.918,9 6,5 FRUTAS Y FRUTOS COMESTIBLES 943,1 1.083,3 2,1 1.097,4 2,0 1.166,7 2,6 ALUMINIO Y SUS MANUFACTURAS 1.544,5 1.717,3 3,4 1.387,8 2,5 1.140,3 2,5 MAQUINARIA Y EQUIPAMIENTO ELÉCTRICO 969,3 1.208,9 2,4 1.072,3 2,0 916,7 2,0 BEBIDAS, BEBIDAS ALCOHÓLICAS Y VINAGRES 589,1 660,7 1,3 715,9 1,3 738,3 1,6

TOTAL 46.479,8 51.177,7 100 54.875,3 100 44.851,3 100

Fuente: South African Trade Statistics. Datos originales en Rand Sudafricano convertido a euros según el tipo de cambio medio de cada año.

2.4.4. Principales sectores de servicios (Importación y Exportación)

Los ingresos del sector servicios disminuyeron de 2008 a 2009 en un 4% situándose para el último ejercicio en los 100.681 millones de rands (8.605 millones de euros aproximadamente). Destaca la partida de viajes que compone el 65% de los ingresos por servicios, y dentro de ésta los ingresos por turismo que alcanzaron los 57.770 millones de rands (4.933 millones de euros). En segundo lugar están los ingresos por transporte de

22

pasajeros y mercancías que, aunque también disminuyeron el último año, suman más del 10% del total de los ingresos por servicios.

En cuanto a los gastos, también disminuyeron considerablemente el último año pasando de 138.684 millones de rands (11.843 millones €) en 2008 a 123.579 millones de rands (10.553 millones €) en 2009. La partida de gasto más abultada es la de transporte de mercancías que alcanzó los 34.564 millones de rands (2.952 millones €), el 25% del total del gasto por servicios.

2.5. Turismo

El turismo es una de las industrias que crece con mayor rapidez en Sudáfrica incrementándose el número de visitantes entre 2004 y 2008, último año con cifras disponibles, un 42,8% llegando a los 9.728.860 visitantes.

El 74,3% de las entradas en el país fue de ciudadanos pertenecientes a países de la SADC, un 14,9% a nacionales de países europeos y un 3,6% a ciudadanos norte americanos.

De los visitantes provenientes de países fuera de Africa, el 92,6% de los visitantes lo hizo en viaje de placer. Del total de turistas, el 21,9% estaba compuesto por ciudadanos británicos, el 13% de estadounidenses y el 10,8% alemanes, franceses y holandeses representan cada uno de ellos el 5,8%.

El Gobierno publicó en 1996 un Libro Blanco en el que se definía la estrategia para la promoción del sector turístico. Desde entonces, se han lanzado compañas de promoción en el Reino Unido, Alemania, Países Bajos, Francia y Estados Unidos y encuentros con promotores de negocios de turismo en todos estos países. El Programa, Tourism Enterprise Programme (TEP) se lanzó para promocionar la creación de puestos de trabajo entre los sectores de población más desfavorecidos, así como para fomentar la promoción y preparación profesional a través de Tourism and Hospitality Education and Training Authority (THETA).

Para el 2010 se espera lógicamente un aumento del número de visitantes derivado de la organización del Mundial de Fútbol. No obstante, parece que no se van alcanzar los 500.000 visitantes que la organización estimaba. EEUU será el país del que procedan un mayor número de aficionados, seguido de Gran Bretaña, Alemania, Australia y Canadá.

2.6. Inversión extranjera

La inversión extranjera directa en Sudáfrica fue en 2009 de 48.270 millones de rands (4.122 millones €), un 35% inferior a la registrada el año anterior. En cualquier caso, la inversión neta se mantuvo positiva ya que la inversión sudafricana directa en el exterior ascendió solamente a 13.425 millones de rands (1.146 millones €).

En cuanto a la inversión de cartera, la inversión extranjera en Sudáfrica fue de 107.190 millones de rands (9.153 millones €) y la sudafricana en el extranjero alcanzó los 14.721 millones de rands (1.257 millones de €).

23

2.6.1. Novedades en la legislación

La legislación sudafricana está evolucionando en los últimos años hacia una cierta protección de la industria local, complicando en este sentido la inversión extranjera hacia el país.

En enero de 2004 entró en vigor La Ley 53/2003 de Broad-Based Black Economic Empowerment (BEE) que busca corregir las desigualdades creadas por el apartheid. El objetivo principal es una distribución del accionariado, de la dirección y del control de las compañías en favor de los grupos étnicos discriminados en el régimen anterior. Esto complica las inversiones extranjeras ya que en casos de licitaciones se exige la asociación con alguna empresa nacional que cumpla con los requisitos del BEE.

Además, en febrero de 2010 se ha lanzado el nuevo plan de política industrial, siendo uno de sus pilares incentivar el aprovechamiento de la contratación local para aumentar la producción nacional mediante la revisión del marco de la Ley de Política Preferencial y la asignación de puntos en los procesos de licitación para las empresas que contraten localmente. En este sentido, se permitirá a las empresas locales que acudan a una licitación lanzar una nueva oferta en el caso de que la oferta extranjera sea mejor sólo en precio. Así mismo, se lanzarán planes de adquisiciones a largo plazo para que los inversores nacionales sepan con antelación cual va a ser la demanda por parte del gobierno.

Existen restricciones respecto a la propiedad de bienes inmuebles por parte de compañías extranjeras. Es necesario que estas compañías se inscriban como compañías externas antes de poder registrar bienes inmuebles a su nombre.

El inversor deberá designar a un consultor, auditor o asesor legal para que, en nombre del inversor, registre la compañía en Sudáfrica. Igualmente deberá registrarse para el cumplimiento de las obligaciones fiscales derivadas de su actividad.

No se requiere ningún tipo de autorización por parte del gobierno sudafricano para que un inversor extranjero pueda comenzar un negocio en el país. Lo que sí se requiere es que se informe al Banco de la Reserva de la entrada de capital extranjero.

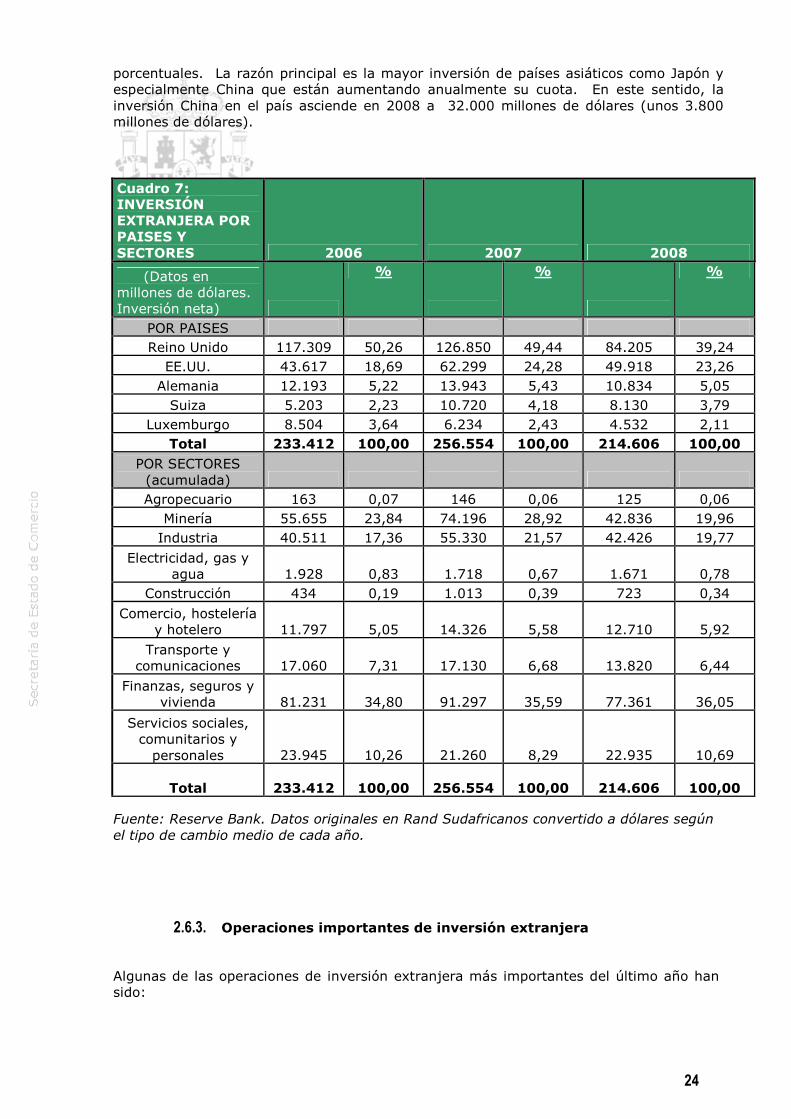

2.6.2. Inversión extranjera por países y sectores

La inversión total extranjera en Sudáfrica disminuyó en 2008 en 41.948 millones de dólares, pasando de 256.554 millones de dólares en 2007 a 214.606 millones de dólares en 2008. Se trata de un año caracterizado por la desinversión en cartera que pasó de alcanzar los 112.910 millones de dólares en 2007 a situarse en 71.307 millones de dólares en 2008.

En cuanto a la inversión directa, aumentó de 63.545 millones de dólares a 74.955 millones de dólares debido más a la compra de participaciones en compañías sudafricanas que a la inversión en nuevas instalaciones.

Haciendo un análisis por países, Reino Unido sigue siendo un año más el país que aglutina la mayor inversión en Sudáfrica aunque ha visto disminuido su cuota en 10 puntos

24

porcentuales. La razón principal es la mayor inversión de países asiáticos como Japón y especialmente China que están aumentando anualmente su cuota. En este sentido, la inversión China en el país asciende en 2008 a 32.000 millones de dólares (unos 3.800 millones de dólares).

Cuadro 7: INVERSIÓN EXTRANJERA POR PAISES Y SECTORES 2006 2007 2008

(Datos en millones de dólares. Inversión neta)

%

%

%

POR PAISES Reino Unido 117.309 50,26 126.850 49,44 84.205 39,24

EE.UU. 43.617 18,69 62.299 24,28 49.918 23,26 Alemania 12.193 5,22 13.943 5,43 10.834 5,05 Suiza 5.203 2,23 10.720 4,18 8.130 3,79

Luxemburgo 8.504 3,64 6.234 2,43 4.532 2,11 Total 233.412 100,00 256.554 100,00 214.606 100,00

POR SECTORES (acumulada) Agropecuario 163 0,07 146 0,06 125 0,06

Minería 55.655 23,84 74.196 28,92 42.836 19,96 Industria 40.511 17,36 55.330 21,57 42.426 19,77

Electricidad, gas y agua 1.928 0,83 1.718 0,67 1.671 0,78

Construcción 434 0,19 1.013 0,39 723 0,34

Comercio, hostelería y hotelero 11.797 5,05 14.326 5,58 12.710 5,92

Transporte y comunicaciones 17.060 7,31 17.130 6,68 13.820 6,44

Finanzas, seguros y vivienda 81.231 34,80 91.297 35,59 77.361 36,05

Servicios sociales, comunitarios y personales 23.945 10,26 21.260 8,29 22.935 10,69

Total 233.412 100,00 256.554 100,00 214.606 100,00

Fuente: Reserve Bank. Datos originales en Rand Sudafricanos convertido a dólares según el tipo de cambio medio de cada año.

2.6.3. Operaciones importantes de inversión extranjera

Algunas de las operaciones de inversión extranjera más importantes del último año han sido:

25

En marzo de 2009, la multinacional de bienes de consumo Procter & Gamble anunció la inversión de 200 millones de rands para poner en marcha una fábrica en Kempton Park.

La compañía vietnamita Navifico invirtió en mayo 100 millones de rands en una nueva planta en el municipio de Mskwahi, KwaZulu-Natal. Se esperaba crear con esta operación al menos 4.000 nuevos puestos de trabajo.

En septiembre el grupo australiano OM Holdings compró el 20% de las participaciones de la empresa minera Ntsimbintle con el objetivo de explotar una nueva mina de manganeso en Northern Cape.

Benteler Automotive, compañía alemana de la industria automovilística, invirtió en octubre 178 millones de rands en el parque logístico de Nelson Mandela Bay para llevar a cabo la distribución de partes y recambios de automóvil a Volkswagen South Africa.

ArcelorMittal anunció en noviembre su intención de invertir 20 millones de euros en una nueva planta en Sudáfrica que producirá materiales de construcción para el mercado local de energías renovables.

Huawei, multinacional del sector de las telecomunicaciones de origen chino, comunicó en diciembre el establecimiento en Sudáfrica de su primer centro de investigación y desarrollo.

2.6.4. Fuentes oficiales de información sobre inversiones extranjeras

El Reserve Bank de Sudáfrica (www.reservebank.co.za) publica en sus boletines trimestrales y anuales los flujos de inversión extranjera en Sudáfrica tanto directa como de cartera. También publica los datos de inversión por parte de Sudáfrica en el extranjero, también directa y de cartera, así como otras inversiones.

Además, existen otros tipos de fuentes de información sobre inversiones extranjeras, como son el Department of Trade and Industry (www.dti.gov.za) que informa sobre las inversiones así como de los instrumentos del gobierno para la promoción de las inversiones extranjeras en Sudáfrica. También determina la normativa a seguir en caso de realizar una inversión en el país. De especial importancia es la Broad-Based Black Economic Empowerment. Estos términos se refieren a la política del gobierno sudafricano de ayuda a los grupos étnicos discriminados en el régimen anterior que, en determinados casos, obligará a un inversor extranjero a contar con un socio local de raza negra.

El gobierno tiene también una página web de información general de comercio e inversiones y de oportunidades de inversión (www.tradeinvestsa.co.za).

Así mismo, la Industrial Development Corporation (www.idc.co.za) es una organización paraestatal dependiente del Ministerio de Comercio e Industria cuya función principal es la de promover la creación de capacidad productiva a través de diversos instrumentos tales como asistencia técnica a empresas, arrendamiento de naves industriales a bajo coste y ayuda financiera. El IDC dispone de líneas especiales de financiación para pequeños y medianos empresarios así como para promover la política del BEE. Esta institución sudafricana no limita su actividad inversora a Sudáfrica si no que también trabaja en otros países del África subsahariana.

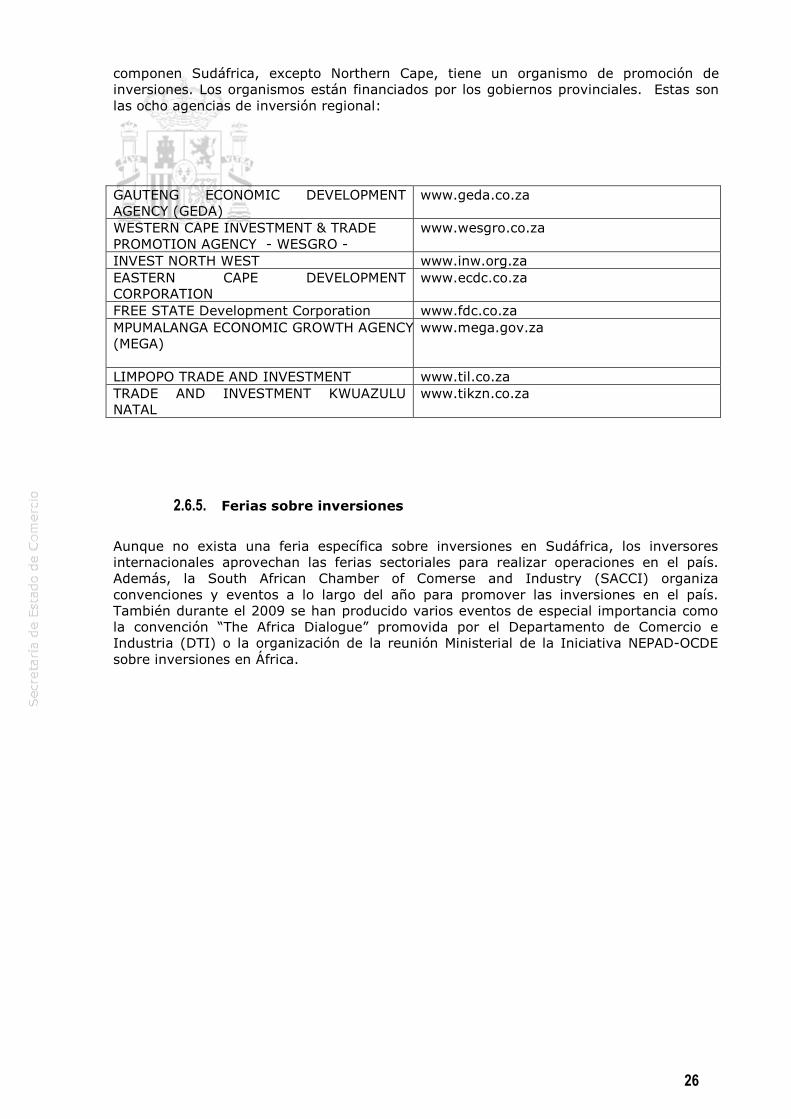

Por último, las agencias provinciales para la promoción de inversiones tratan, principalmente, de atraer inversión a la región que representan. Todas las provincias que

26

componen Sudáfrica, excepto Northern Cape, tiene un organismo de promoción de inversiones. Los organismos están financiados por los gobiernos provinciales. Estas son las ocho agencias de inversión regional:

GAUTENG ECONOMIC DEVELOPMENT AGENCY (GEDA)

www.geda.co.za

WESTERN CAPE INVESTMENT & TRADE PROMOTION AGENCY - WESGRO -

www.wesgro.co.za

INVEST NORTH WEST www.inw.org.za EASTERN CAPE DEVELOPMENT CORPORATION

www.ecdc.co.za

FREE STATE Development Corporation www.fdc.co.za MPUMALANGA ECONOMIC GROWTH AGENCY (MEGA)

www.mega.gov.za

LIMPOPO TRADE AND INVESTMENT www.til.co.za TRADE AND INVESTMENT KWUAZULU NATAL

www.tikzn.co.za

2.6.5. Ferias sobre inversiones

Aunque no exista una feria específica sobre inversiones en Sudáfrica, los inversores internacionales aprovechan las ferias sectoriales para realizar operaciones en el país. Además, la South African Chamber of Comerse and Industry (SACCI) organiza convenciones y eventos a lo largo del año para promover las inversiones en el país. También durante el 2009 se han producido varios eventos de especial importancia como la convención “The Africa Dialogue” promovida por el Departamento de Comercio e Industria (DTI) o la organización de la reunión Ministerial de la Iniciativa NEPAD-OCDE sobre inversiones en África.

27

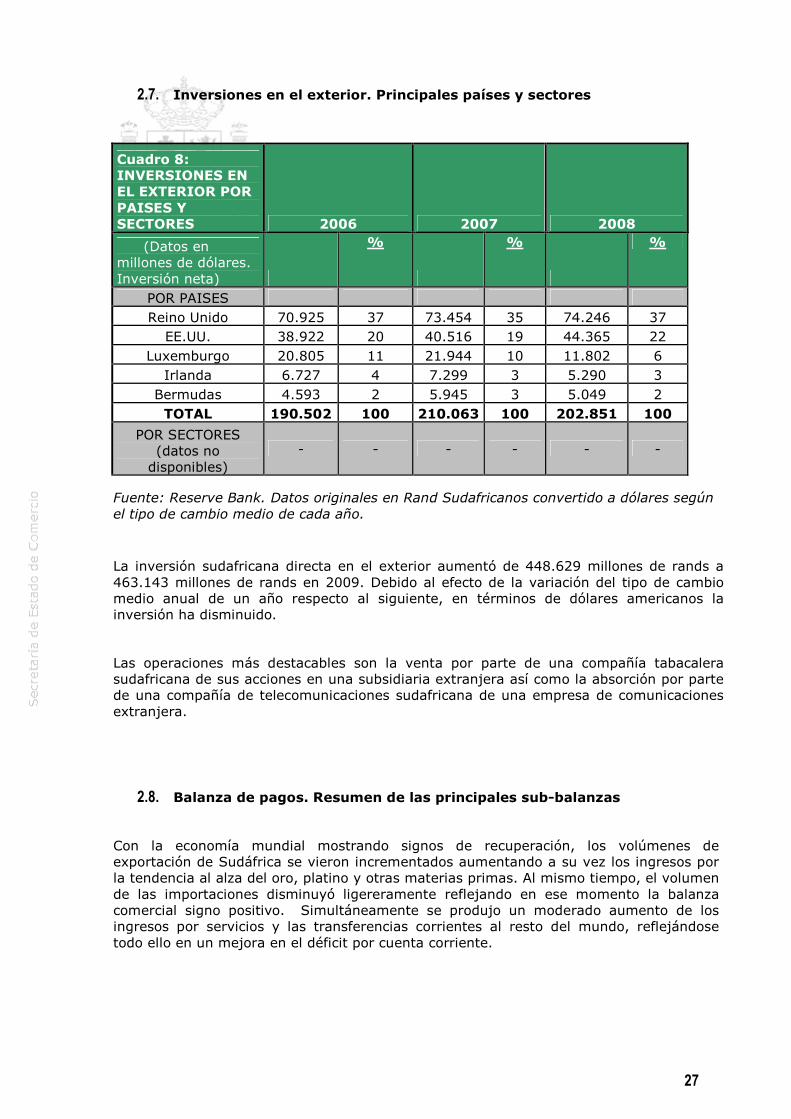

2.7. Inversiones en el exterior. Principales países y sectores

Cuadro 8: INVERSIONES EN EL EXTERIOR POR PAISES Y SECTORES 2006 2007 2008

(Datos en millones de dólares. Inversión neta)

%

%

%

POR PAISES Reino Unido 70.925 37 73.454 35 74.246 37

EE.UU. 38.922 20 40.516 19 44.365 22 Luxemburgo 20.805 11 21.944 10 11.802 6

Irlanda 6.727 4 7.299 3 5.290 3 Bermudas 4.593 2 5.945 3 5.049 2 TOTAL 190.502 100 210.063 100 202.851 100

POR SECTORES (datos no disponibles)

- - - - - -

Fuente: Reserve Bank. Datos originales en Rand Sudafricanos convertido a dólares según el tipo de cambio medio de cada año.

La inversión sudafricana directa en el exterior aumentó de 448.629 millones de rands a 463.143 millones de rands en 2009. Debido al efecto de la variación del tipo de cambio medio anual de un año respecto al siguiente, en términos de dólares americanos la inversión ha disminuido.

Las operaciones más destacables son la venta por parte de una compañía tabacalera sudafricana de sus acciones en una subsidiaria extranjera así como la absorción por parte de una compañía de telecomunicaciones sudafricana de una empresa de comunicaciones extranjera.

2.8. Balanza de pagos. Resumen de las principales sub-balanzas

Con la economía mundial mostrando signos de recuperación, los volúmenes de exportación de Sudáfrica se vieron incrementados aumentando a su vez los ingresos por la tendencia al alza del oro, platino y otras materias primas. Al mismo tiempo, el volumen de las importaciones disminuyó ligereramente reflejando en ese momento la balanza comercial signo positivo. Simultáneamente se produjo un moderado aumento de los ingresos por servicios y las transferencias corrientes al resto del mundo, reflejándose todo ello en un mejora en el déficit por cuenta corriente.

28

En cuanto a la cuenta financiera, destaca el incremento de las inversiones en cartera derivado de un mayor interés de los inversores internacionales en aumentar su tenencia de acciones en mercados emergentes.

Cuadro 9: BALANZA DE PAGOS (Datos en millones de dólares) 2006 2007 2008 2009

CUENTA CORRIENTE -13.991,06 -20.578,57 -19.929,68 -11.643,81

Balanza Comercial (Saldo) -4.366,81 -5.769,99 -4.383,36 273,81

Balanza de Servicios (Saldo) -2.085,26 -2.652,02 -4.108,84 -2.760,81

Balanza de Rentas (Saldo) -5.187,04 -9.796,93 -9.106,57 -6.452,67

Balanza de Transferencias (Saldo) -2.351,95 -2.359,62 -2.330,91 -2.704,14

CUENTA DE CAPITAL 30,3 27,9 25,15 18,85

CUENTA FINANCIERA 15.792 21.775 12.539 12.740,39

Inversiones directas -6.601 2.727 12.515 4.201,26

Inversiones de cartera 19.150 10.420 -15.902 11.148,99

Otras inversiones 3.244 8.628 15.927 -2.609,86 Variación en reservas (incluido oro) 7.079 6.524 11.206 -2.928,52

Errores y Omisiones -6.600 -7.607 -3.317 12.740,39

Fuentes: Reserve Bank of South Africa. Datos originales en Rand Sudafricanos convertido a dólares según el tipo de cambio medio de cada año.

2.9. Reservas Internacionales

Los últimos años la tendencia ha sido de un aumento constante de las reservas internacionales. En 2004 se superó la barrerar de los 10.000 millones de dólares y ha ido incrementándose paulatinamente hasta los 40.500 millones de dólares en los que se ha situado en noviembre de 2009.

Este aumento de las reservas ha estado ligado al incremento en el déficit por cuenta corriente y al aumento de la deuda externa que pasó de representar el 25% del PIB a finales de 2008 a situarse en un 28,5% del PIB en el segundo trimestre del 2009.

2.10. Moneda. Evolución del tipo de cambio

En los últimos años, la volatilidad del tipo de cambio ha sido uno de los principales factores de vulnerabilidad de la economía sudafricana manteniendo, sin embargo, el Banco de la Reserva una postura de no intervención en el mercado de divisas.

Durante 2008 el rand experimentó una importante volatilidad depreciándose hasta alcanzar los 11,85 rands /USD en octubre de 2008 cerrando el año a 9,46 rands/USD y dejando el cambio medio anual en los 8,27 rands/USD y 13,39 rands/euro

29

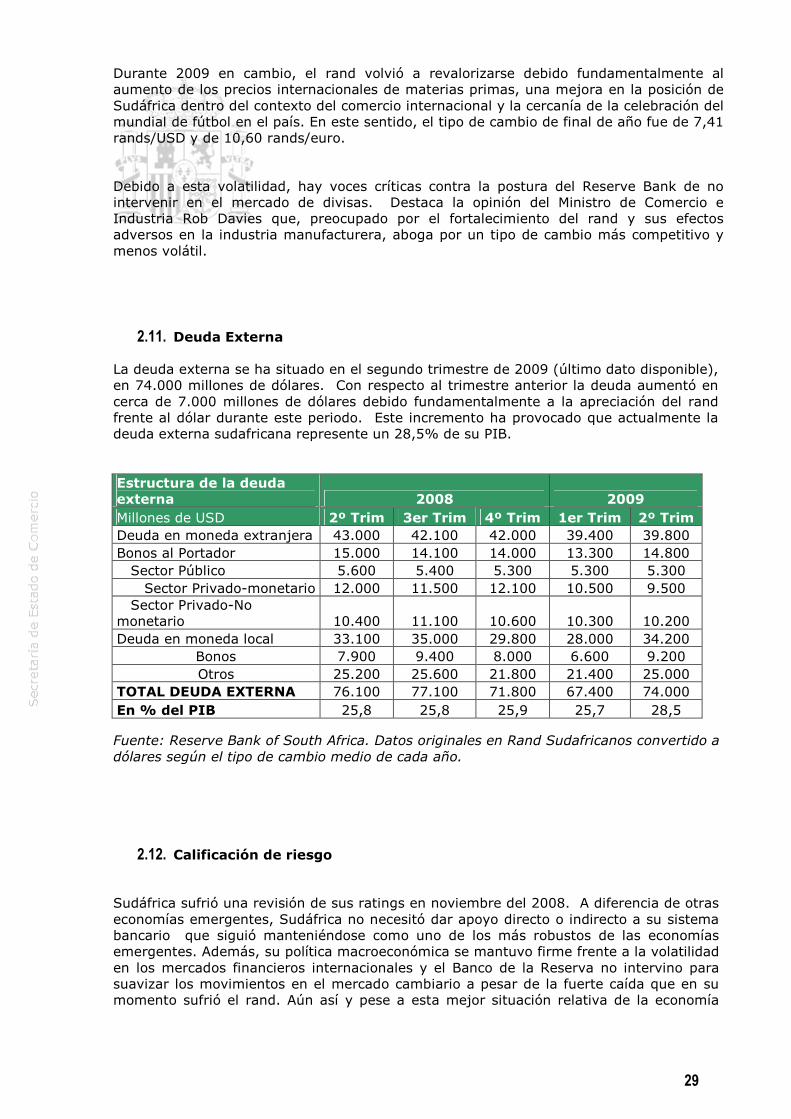

Durante 2009 en cambio, el rand volvió a revalorizarse debido fundamentalmente al aumento de los precios internacionales de materias primas, una mejora en la posición de Sudáfrica dentro del contexto del comercio internacional y la cercanía de la celebración del mundial de fútbol en el país. En este sentido, el tipo de cambio de final de año fue de 7,41 rands/USD y de 10,60 rands/euro.

Debido a esta volatilidad, hay voces críticas contra la postura del Reserve Bank de no intervenir en el mercado de divisas. Destaca la opinión del Ministro de Comercio e Industria Rob Davies que, preocupado por el fortalecimiento del rand y sus efectos adversos en la industria manufacturera, aboga por un tipo de cambio más competitivo y menos volátil.

2.11. Deuda Externa La deuda externa se ha situado en el segundo trimestre de 2009 (último dato disponible), en 74.000 millones de dólares. Con respecto al trimestre anterior la deuda aumentó en cerca de 7.000 millones de dólares debido fundamentalmente a la apreciación del rand frente al dólar durante este periodo. Este incremento ha provocado que actualmente la deuda externa sudafricana represente un 28,5% de su PIB. Estructura de la deuda externa 2008 2009 Millones de USD 2º Trim 3er Trim 4º Trim 1er Trim 2º Trim Deuda en moneda extranjera 43.000 42.100 42.000 39.400 39.800 Bonos al Portador 15.000 14.100 14.000 13.300 14.800 Sector Público 5.600 5.400 5.300 5.300 5.300

Sector Privado-monetario 12.000 11.500 12.100 10.500 9.500 Sector Privado-No monetario 10.400 11.100 10.600 10.300 10.200 Deuda en moneda local 33.100 35.000 29.800 28.000 34.200

Bonos 7.900 9.400 8.000 6.600 9.200 Otros 25.200 25.600 21.800 21.400 25.000

TOTAL DEUDA EXTERNA 76.100 77.100 71.800 67.400 74.000 En % del PIB 25,8 25,8 25,9 25,7 28,5

Fuente: Reserve Bank of South Africa. Datos originales en Rand Sudafricanos convertido a dólares según el tipo de cambio medio de cada año.

2.12. Calificación de riesgo

Sudáfrica sufrió una revisión de sus ratings en noviembre del 2008. A diferencia de otras economías emergentes, Sudáfrica no necesitó dar apoyo directo o indirecto a su sistema bancario que siguió manteniéndose como uno de los más robustos de las economías emergentes. Además, su política macroeconómica se mantuvo firme frente a la volatilidad en los mercados financieros internacionales y el Banco de la Reserva no intervino para suavizar los movimientos en el mercado cambiario a pesar de la fuerte caída que en su momento sufrió el rand. Aún así y pese a esta mejor situación relativa de la economía

30

sudafricana, Fitch revisó el rating que hace referencia a las perspectivas del país de “estable” a “negativo y Moodys de “positivo” a “estable”.

En Julio de 2009 Fitch hizo una nueva valoración de la situación de la economía sudafricana afirmando que el país estaba superando la crisis comparativamente mejor que otros países desarrollados y que el riesgo político había desaparecido tras las pacíficas elecciones celebradas en abril de ese mismo año. En cualquier caso, decidió no modificar el rating ya que preveía una contracción entre el uno y el dos por ciento del PIB y un déficit por cuenta corriente cercano al seis por ciento del PIB.

Por su parte S&P confirmó en junio de 2009 su calificación de riesgo manteniendo como “negativa” la perspectiva del país. A pesar de considerar que las políticas macroeconómicas llevadas a cabo eran prudentes y de la estabilidad de las instituciones políticas, la agencia consideró que la recesión haría más difícil la recaudación de impuestos y el gasto público seguiría aumentando, con el consiguiente incremento del déficit por cuenta corriente.

2.13. Principales objetivos de política económica

Pese a que la elección de Zuma como Presidente del Gobierno hizo presagiar en un principio un cambio drástico en la política económica del Gobierno, en la que se haría más hincapié en las medidas redistributivas de la renta y menos en incentivar a la inversión privada, lo cierto es que los últimos presupuestos presentados por el ministro Gordham, pese a hacer mayor hincapié en las políticas sociales, suponen una estrategia continuadora de la política que se venía aplicando en los últimos años. La cercanía de Zuma al partido comunista y al sindicato COSATU no ha supuesta una ruptura de la política económica que hasta ahora se venía instrumentando.

El programa ASGISA (Accelerated and Shared Growth Initiative for South Africa), seguirá siendo la principal herramienta económica del gobierno a corto y medio plazo. El objetivo inicial de ASGISA era acelerar la tasa de crecimiento hasta el 4,5% de media en el periodo 2004-2009 y hasta el 6% en el periodo 2010-2014, con el principal objetivo de disminuir la pobreza y el desempleo a la mitad en el año 2014.

Los principales objetivos seguirán siendo la inversión en infraestructura e industria, aumentar el grado de formación de la mano de obra y acelerar la reforma agraria. La falta de preparación de la mano de obra sigue siendo uno de los más graves problemas; el último presupuesto incrementa los recursos destinados al sistema educativo pero la raíz del problema se encuentra en la falta de control y escasa preparación del profesorado, por lo que no son de esperar resultados a corto plazo.

31

3. RELACIONES ECONOMICAS BILATERALES

Las relaciones bilaterales entre los dos países son razonablemente buenas. Los intercambios comerciales crecieron considerablemente en ambos sentidos hasta el año 2007. Desde finales del 2007, consecuencia de la crisis, se observa una reducción de los intercambios comerciales, especialmente pronunciada durante 2009.

La balanza comercial bilateral entre España y Sudáfrica sigue siendo deficitaria para España. El desequilibrio comercial se amplió en el año 2008 debido a la desaceleración de la actividad económica y a la depreciación del rand, pero se ha reducido considerablemente durante 2009, resultado de la pronunciada caída de nuestras importaciones.

3.1. Marco Institucional

3.1.1. Marco general de las relaciones

Consultas bilaterales: Desde Febrero del 2004 se vienen produciendo anualmente contactos y consultas bilaterales a nivel técnico entre representantes de varios ministerios de los dos países. Durante las reuniones anuales ministeriales se trata de establecer un programa de trabajo para los meses siguientes que refuercen las relaciones entre ambos países. En noviembre de 2009 tuvieron lugar en Madrid las VI Consultas Bilaterales. Una delegación encabezada por la Viceministra de Asuntos Exteriores Van der Merwe se desplazó a España para tratar cuestiones en los ámbitos de política exterior, comercio y economía, defensa e interior.

3.1.2. Principales Acuerdos y Programas

Existe un Acuerdo para evitar la Doble Imposición entre ambos países que pretende fomentar el intercambio comercial y proteger las inversiones que fue firmado el 23 de junio del 2006 y que entró en vigor el 16 de marzo de 2008.

En mayo de 2003, el Ministro Piqué firmó un Convenio de Cooperación Científica y Tecnológica. Asimismo, en septiembre de 2003, se firmó un Acuerdo de Cooperación Turística.

APPRI: Acuerdo de Promoción y Protección Recíproca de Inversiones, firmado en septiembre de 1998. Este acuerdo ya ha sido ratificado y está en vigor desde diciembre de 1999. Las autoridades sudafricanas están considerando renegociar los acuerdos negociados a final del Apartheid, entre ellos el de España, con el objeto de adecuarlos más a las nuevas políticas sudafricanas especialmente a aquellas relacionadas con el BEE.

Como culminación de los contactos mantenidos en los últimos años, en abril de 2010 una delegación de la Agencia de Innovación Sudafricana (Technology Innovation Agency – TIA), encabezada por su director en funciones Mr. Msomi, se reunió con el CDTI en Madrid, firmándose un convenio que supone la puesta en marcha de un Programa

32

Bilateral de Cooperación Tecnológica que se denominará “South Africa & Spain Innovating” (SASI).