Embed Size (px)

Citation preview

360°Healthcare Integrierte Telemedizinische Versorgung in der Schweiz

Dr. med. Andy Fischer, CEO

23.01.2014 1

Medgate heute

Standorte Telekonsultationszentren in Basel, Zürich

und Abu Dhabi Gesundheitszentren in Basel, Zürich und

Solothurn

300 Mitarbeiterinnen und Mitarbeiter Ärzte, Telemedizinische Assistenten, ICT

Spezialisten, Administration Europas grösstes ärztlich betriebenes

Telemedizinisches Zentrum

23.01.2014 2

Medgate Telemedicine Center (MTC) Telemedizinische Dienstleistungen • Grundversorgung und interne Spezialisten-Leistungen

Medgate Health Centers (MHC) Modernste Gesundheitszentren • Grundversorgung mit ergänzenden Spezialisten-Leistungen

Medgate Partner Network (MPN) Stiftung zur Förderung der Vernetzung mit niedergelassenen Spezialisten • Abdeckung: 1‘100 Ärzte, 200 Apotheken und 15 Kliniken

Medgate International (MIN) Franchising der telemedizinischen Technologie und IP • Eröffnung Telemedicine Center in Abu Dhabi (Juni 2013)

Geschäftsbereiche

23.01.2014 3

Zielsetzung: Integrierte Versorgung Schweiz

Medgate ist der bedeutendste Anbieter von Integrierten Versorgungslösungen in der Schweiz.

23.01.2014 4

Ausgangslage

23.01.2014 5

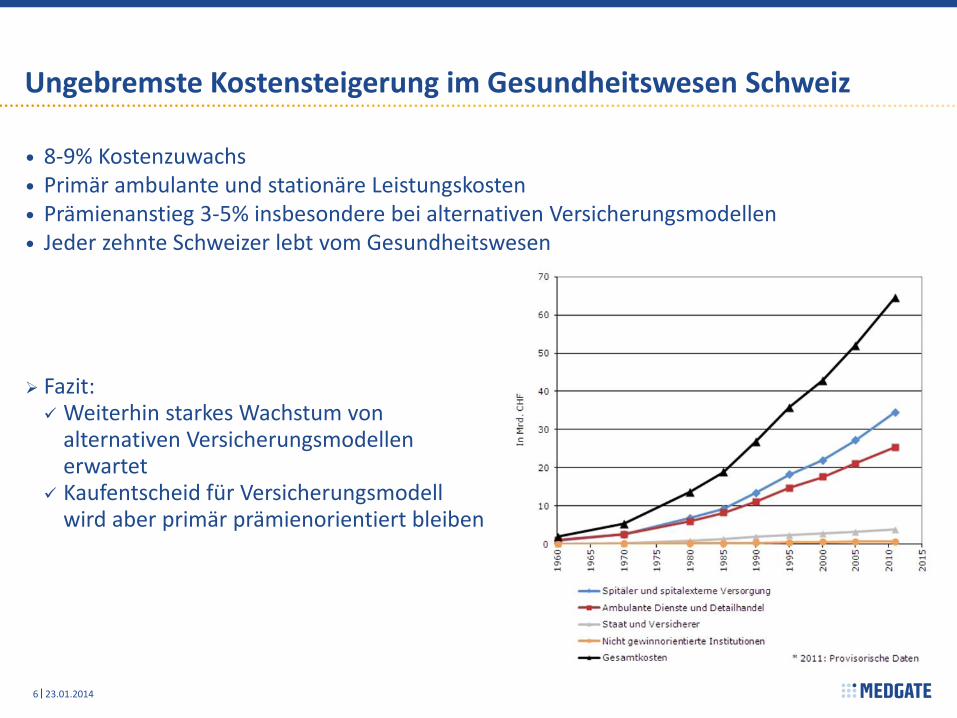

Ungebremste Kostensteigerung im Gesundheitswesen Schweiz

8-9% Kostenzuwachs Primär ambulante und stationäre Leistungskosten Prämienanstieg 3-5% insbesondere bei alternativen Versicherungsmodellen Jeder zehnte Schweizer lebt vom Gesundheitswesen

Fazit: Weiterhin starkes Wachstum von

alternativen Versicherungsmodellen erwartet

Kaufentscheid für Versicherungsmodell wird aber primär prämienorientiert bleiben

23.01.2014 6

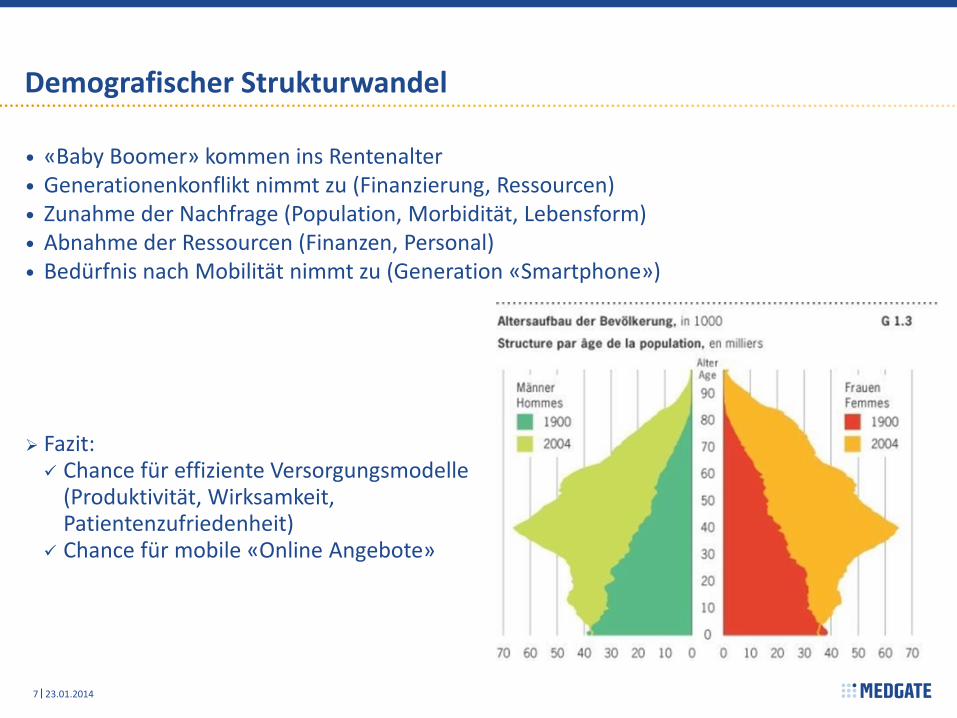

Demografischer Strukturwandel

«Baby Boomer» kommen ins Rentenalter Generationenkonflikt nimmt zu (Finanzierung, Ressourcen) Zunahme der Nachfrage (Population, Morbidität, Lebensform) Abnahme der Ressourcen (Finanzen, Personal) Bedürfnis nach Mobilität nimmt zu (Generation «Smartphone»)

Fazit: Chance für effiziente Versorgungsmodelle

(Produktivität, Wirksamkeit, Patientenzufriedenheit)

Chance für mobile «Online Angebote»

23.01.2014 7

Hochfragmentiertes und komplexes Versorgungsangebot

7 Untersuchungen pro Jahr bei rund 4 unterschiedlichen Leistungserbringern Weiterweisungsraten bei Grundversorger von bis zu 80% Doppeluntersuchungen führen zu Kosten von rund 5 Mia. CHF Nachgewiesener Zusammenhang zwischen Anzahl involvierter Leistungserbringer und

Kostenentwicklung (bei gleichen Erkrankungen)

Fazit: Chance für Versorgungsmodelle, welche die

Anzahl Konsultationen und die Anzahl involvierter Leistungserbringer reduzieren

23.01.2014 8

Akzentuierte Versorgungsproblematik in der Grundversorgung

Zunehmende Feminisierung Ausbildungsengpass Rückläufige Migration von High Potentials

Fazit: Chance für telemedizinische

Angebote (ländliche Gebiete) Schwierigkeiten bei der

Ressourcenbeschaffung (Wachstumsblockade)

23.01.2014 9

Schleichende Verstaatlichung des Gesundheitssystems

Initiative zur Einführung der Einheitskasse Qualitätseinbruch (Verschlechterung der Versorgungsqualität) Produktivitätseinbruch (Verteuerung der Grundversicherung) Enteignung der heutigen Versicherer

Fazit: Chance für günstige alternative Versorgungsmodelle mit

hoher Versorgungsqualität Chancen für VVG Angebote (Versorgungsqualität) Gefahr der «Verbeamtung» (Innovationsblockade) Gefahr einer temporären Instabilität der Ertragsmechanik

(Wechsel von privaten Organisationen zu staatlichen Strukturen)

23.01.2014 10

Zunehmende Implementierung der eHealth Architektur

Bund fördert eHealth Architektur (politisch und finanziell) Grossfirmen investieren in nationale Kollaborationsinfrastruktur (Swisscom, Post)

Fazit: Elektronische Kollaborationssysteme als zentrales Instrument für die integrierte

ambulante Versorgung stehen zunehmend zur Verfügung

23.01.2014 11

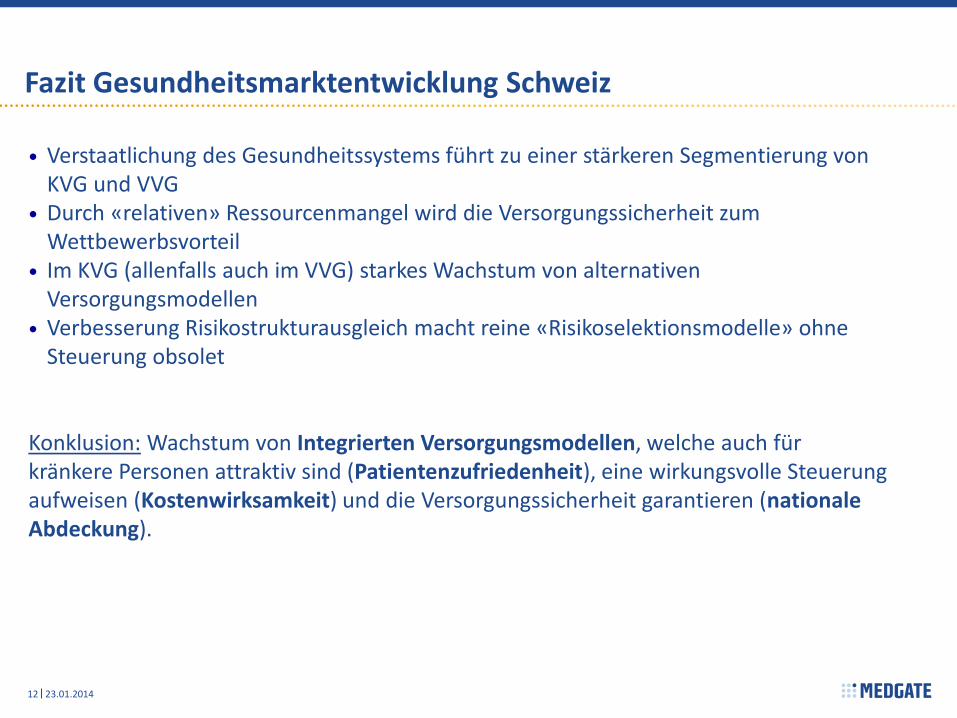

Fazit Gesundheitsmarktentwicklung Schweiz

23.01.2014 12

Verstaatlichung des Gesundheitssystems führt zu einer stärkeren Segmentierung von KVG und VVG

Durch «relativen» Ressourcenmangel wird die Versorgungssicherheit zum Wettbewerbsvorteil

Im KVG (allenfalls auch im VVG) starkes Wachstum von alternativen Versorgungsmodellen

Verbesserung Risikostrukturausgleich macht reine «Risikoselektionsmodelle» ohne Steuerung obsolet

Konklusion: Wachstum von Integrierten Versorgungsmodellen, welche auch für kränkere Personen attraktiv sind (Patientenzufriedenheit), eine wirkungsvolle Steuerung aufweisen (Kostenwirksamkeit) und die Versorgungssicherheit garantieren (nationale Abdeckung).

Strategie und Setup

23.01.2014 13

Die Medgate-Strategie

Aufbau eines integrierten Versorgungssystems in der Schweiz

23.01.2014 14

Das Medgate Leistungsprofil heute …

23.01.2014 15

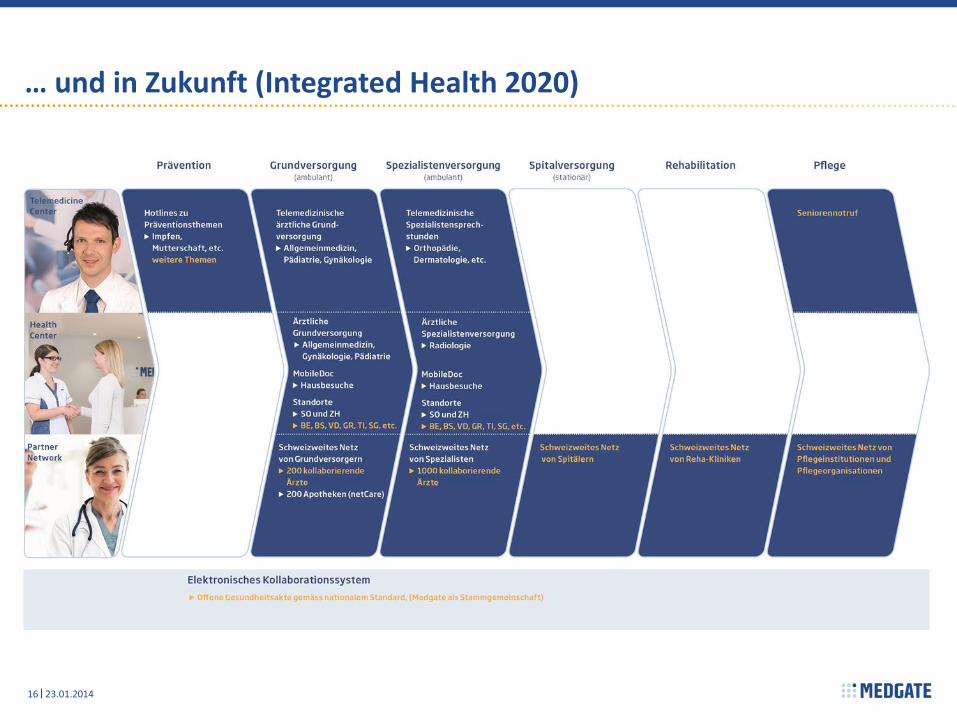

… und in Zukunft (Integrated Health 2020)

23.01.2014 16

Strategische Positionierung: 360°Healthcare Initiative

Aufbau eines integrierten Versorgungsmodells, welches sich durch folgende drei Kriterien auszeichnet: 1. Nationale Versorgungsabdeckung 2. Hohe Patientenzufriedenheit 3. Kosteneffektivität durch Reduktion der Leistungskosten im System

23.01.2014 17

360°Healthcare Initiative

23.01.2014 18

Kernelemente der 360° Initiative

Das «Gatekeepingmodell der Zukunft», welches Telmed- und klassische HMO Modelle vereint: Prozessuale und technische Integration der drei Pfeiler MTC, MHC und MPN Aktive Patientensteuerung durch Medgate (vom «Terminmanager» zum proaktiven

«Behandlungsplaner») Für Patienten individuelle online Steuerung aller Leistungsanfragen und Abwicklungen

per SMS/eMail, App., Website, Telefon, etc.

23.01.2014 19

360° Initiative: Positionierung und Outcome-Kriterien

Marktpositionierung Direct to Consumer Positioning und Multi-channel Marketing (App., MHC, MTC,

Versicherer, Swisscom, etc.)

Outcome-Kriterien Qualität (Patientenzufriedenheit) und Modellwirksamkeit

(Kosteneffekt/Budgetverantwortung)

23.01.2014 20

Die drei Pfeiler der 360° Initiative

23.01.2014 21

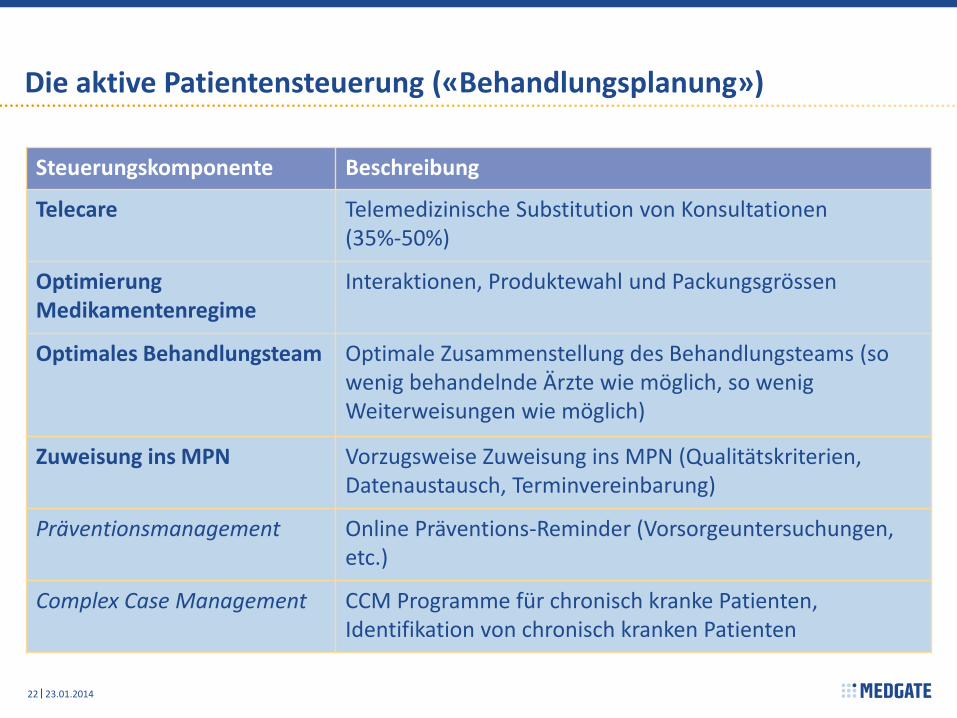

Die aktive Patientensteuerung («Behandlungsplanung»)

23.01.2014 22

Steuerungskomponente Beschreibung

Telecare Telemedizinische Substitution von Konsultationen (35%-50%)

Optimierung Medikamentenregime

Interaktionen, Produktewahl und Packungsgrössen

Optimales Behandlungsteam Optimale Zusammenstellung des Behandlungsteams (so wenig behandelnde Ärzte wie möglich, so wenig Weiterweisungen wie möglich)

Zuweisung ins MPN Vorzugsweise Zuweisung ins MPN (Qualitätskriterien, Datenaustausch, Terminvereinbarung)

Präventionsmanagement Online Präventions-Reminder (Vorsorgeuntersuchungen, etc.)

Complex Case Management CCM Programme für chronisch kranke Patienten, Identifikation von chronisch kranken Patienten

Online Steuerung durch den 360°Healthmanager

23.01.2014 23

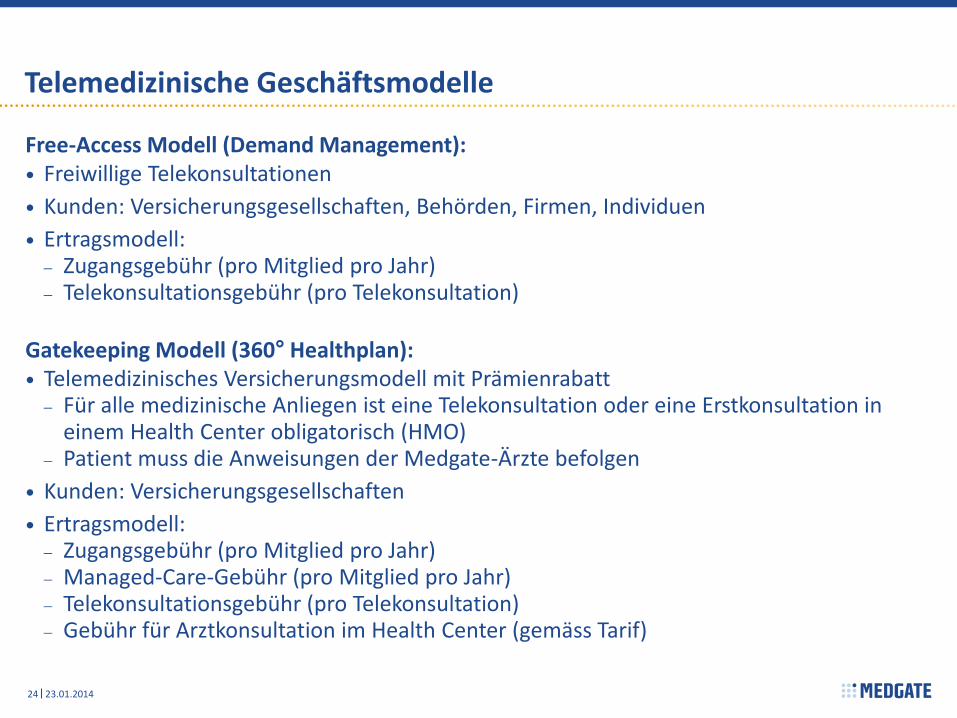

Telemedizinische Geschäftsmodelle

Free-Access Modell (Demand Management): Freiwillige Telekonsultationen

Kunden: Versicherungsgesellschaften, Behörden, Firmen, Individuen

Ertragsmodell: Zugangsgebühr (pro Mitglied pro Jahr) Telekonsultationsgebühr (pro Telekonsultation)

Gatekeeping Modell (360° Healthplan): Telemedizinisches Versicherungsmodell mit Prämienrabatt Für alle medizinische Anliegen ist eine Telekonsultation oder eine Erstkonsultation in

einem Health Center obligatorisch (HMO) Patient muss die Anweisungen der Medgate-Ärzte befolgen

Kunden: Versicherungsgesellschaften

Ertragsmodell: Zugangsgebühr (pro Mitglied pro Jahr) Managed-Care-Gebühr (pro Mitglied pro Jahr) Telekonsultationsgebühr (pro Telekonsultation) Gebühr für Arztkonsultation im Health Center (gemäss Tarif)

24 23.01.2014

Medgate Telemedicine Center

23.01.2014 25

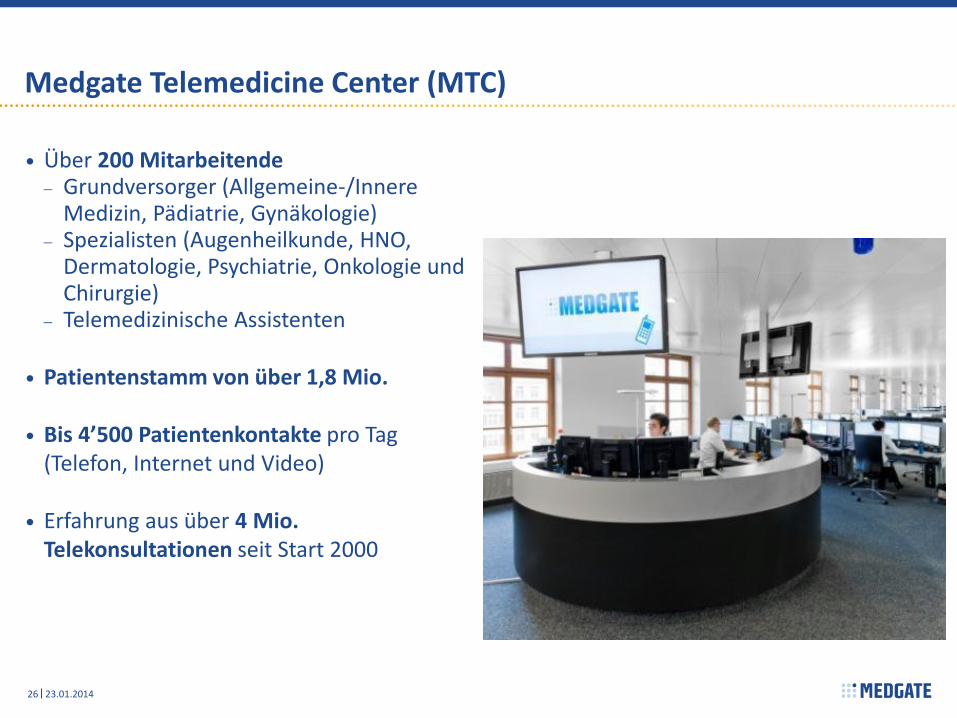

Medgate Telemedicine Center (MTC)

Über 200 Mitarbeitende Grundversorger (Allgemeine-/Innere

Medizin, Pädiatrie, Gynäkologie) Spezialisten (Augenheilkunde, HNO,

Dermatologie, Psychiatrie, Onkologie und Chirurgie)

Telemedizinische Assistenten Patientenstamm von über 1,8 Mio.

Bis 4’500 Patientenkontakte pro Tag

(Telefon, Internet und Video)

Erfahrung aus über 4 Mio. Telekonsultationen seit Start 2000

23.01.2014 26

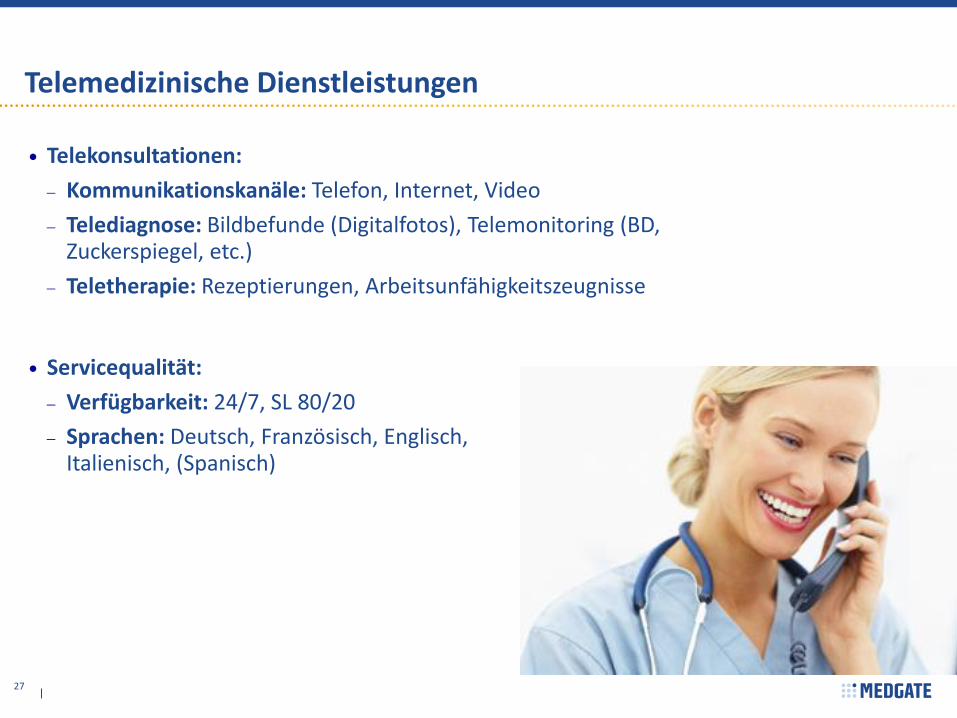

Telemedizinische Dienstleistungen

Telekonsultationen:

Kommunikationskanäle: Telefon, Internet, Video

Telediagnose: Bildbefunde (Digitalfotos), Telemonitoring (BD, Zuckerspiegel, etc.)

Teletherapie: Rezeptierungen, Arbeitsunfähigkeitszeugnisse

Servicequalität:

Verfügbarkeit: 24/7, SL 80/20

Sprachen: Deutsch, Französisch, Englisch, Italienisch, (Spanisch)

27

Zugang zur Telemedizin

23.01.2014 28

Telefon

Biometrie

Internet

Video

Arzt

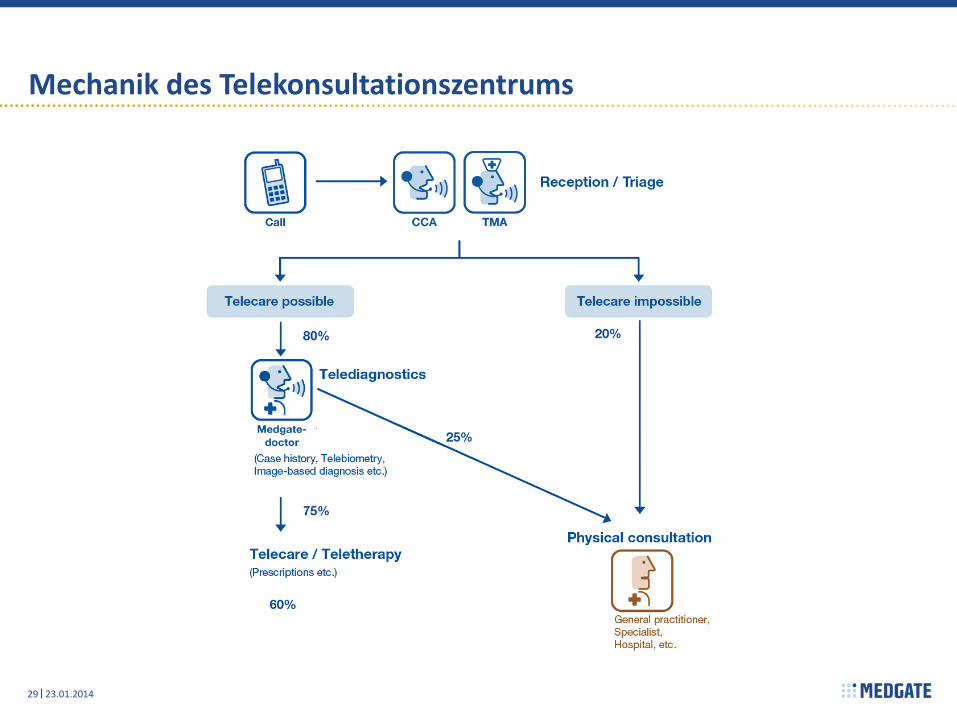

Mechanik des Telekonsultationszentrums

23.01.2014 29

Resultate

23.01.2014 30

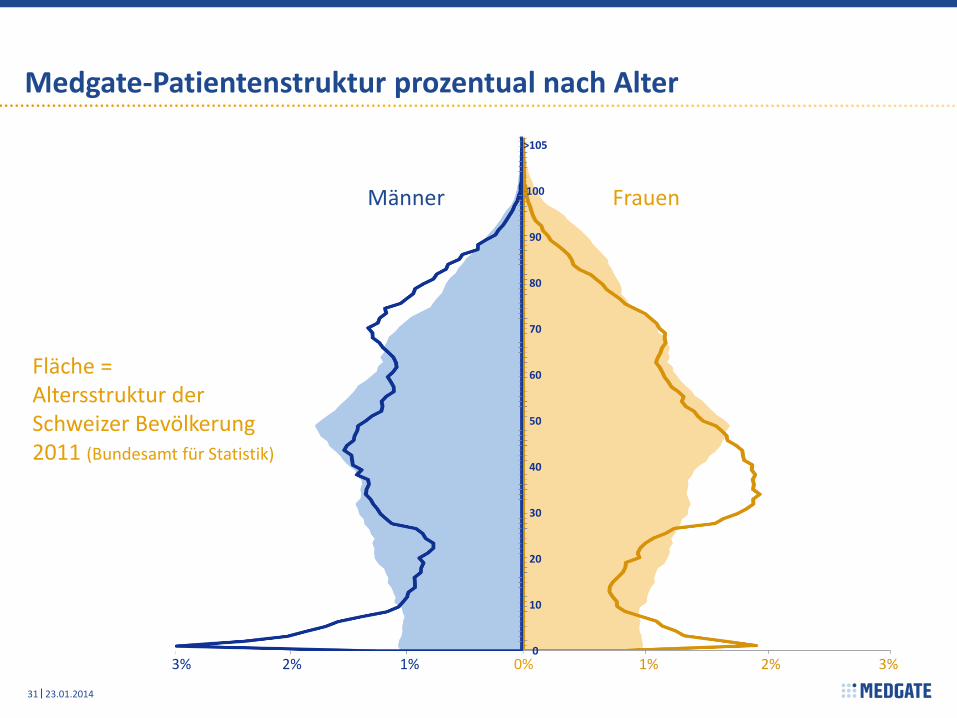

Medgate-Patientenstruktur prozentual nach Alter

23.01.2014 31

>105

100

90

80

70

60

50

40

30

20

10

0

Männer

Frauen

Fläche = Altersstruktur der Schweizer Bevölkerung 2011 (Bundesamt für Statistik)

3% 2% 1% 0% 1% 2% 3%

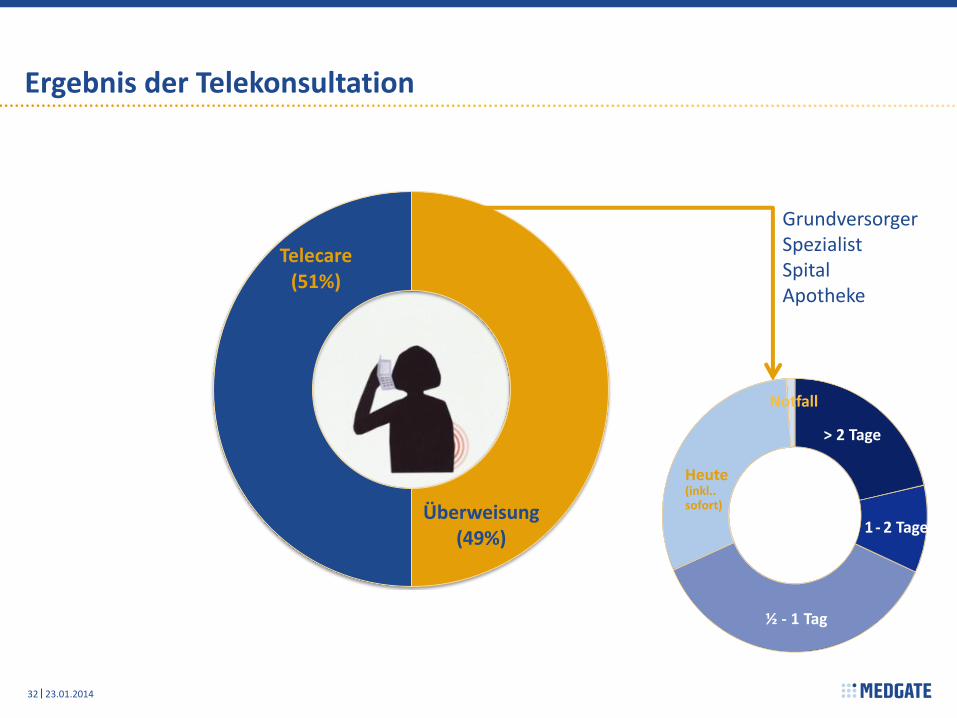

Telecare (51%)

Überweisung

(49%)

Ergebnis der Telekonsultation

23.01.2014 32

> 2 Tage

1 - 2 Tage

½ - 1 Tag

Heute (inkl.. sofort)

Notfall

Grundversorger Spezialist Spital Apotheke

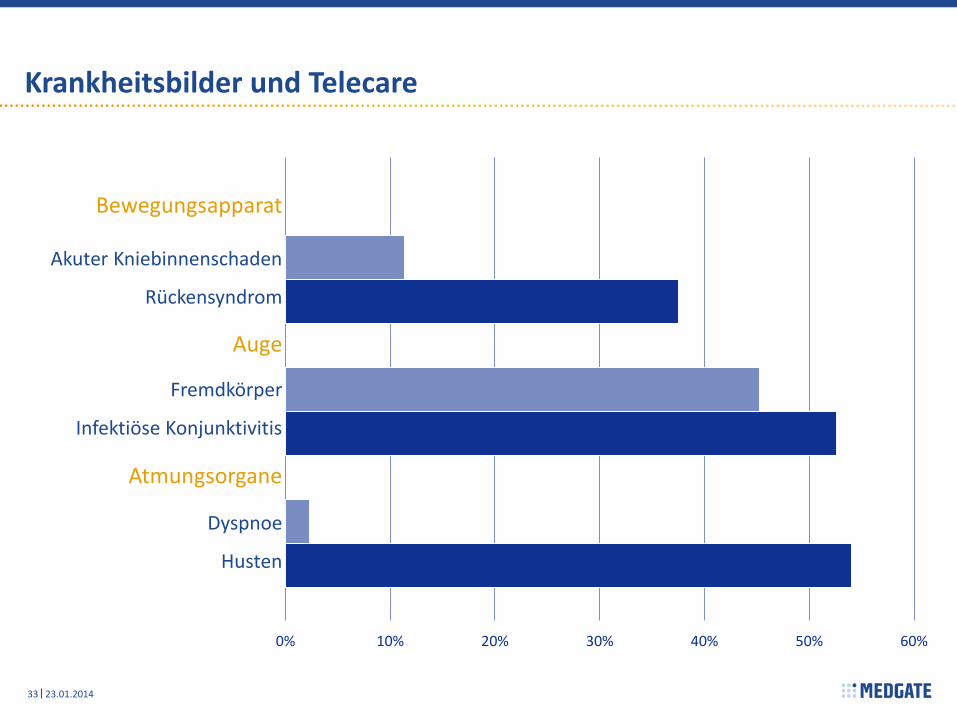

Krankheitsbilder und Telecare

23.01.2014 33

0% 10% 20% 30% 40% 50% 60%

Bewegungsapparat

Akuter Kniebinnenschaden

Rückensyndrom

Auge

Fremdkörper

Infektiöse Konjunktivitis

Atmungsorgane

Dyspnoe

Husten

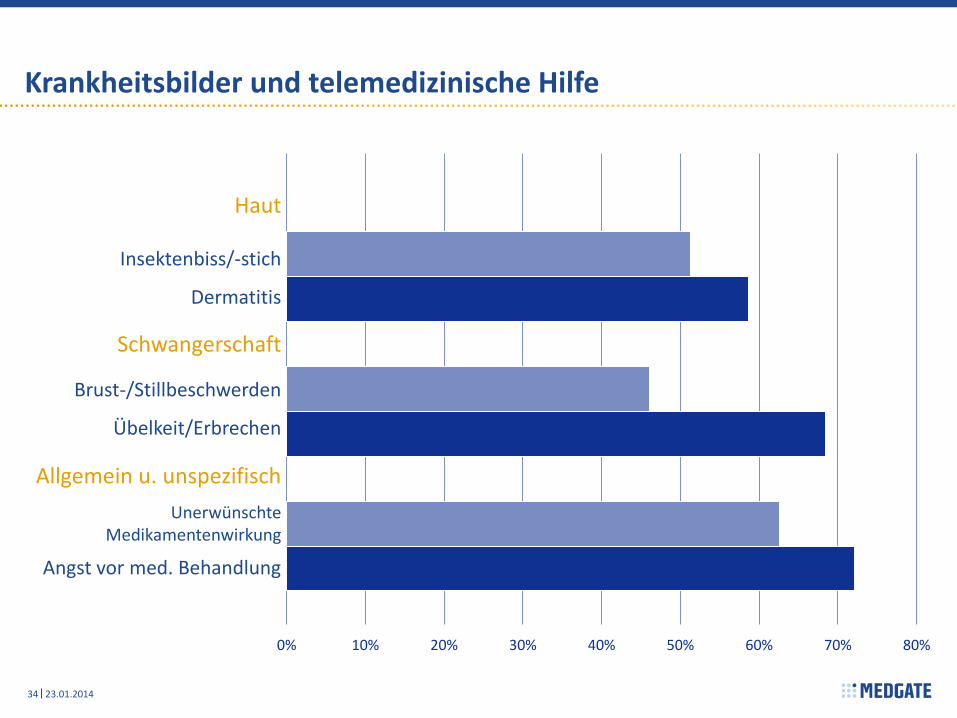

Krankheitsbilder und telemedizinische Hilfe

23.01.2014 34

0% 10% 20% 30% 40% 50% 60% 70% 80%

Haut

Insektenbiss/-stich

Dermatitis

Schwangerschaft

Brust-/Stillbeschwerden

Übelkeit/Erbrechen

Allgemein u. unspezifisch

Unerwünschte Medikamentenwirkung

Angst vor med. Behandlung

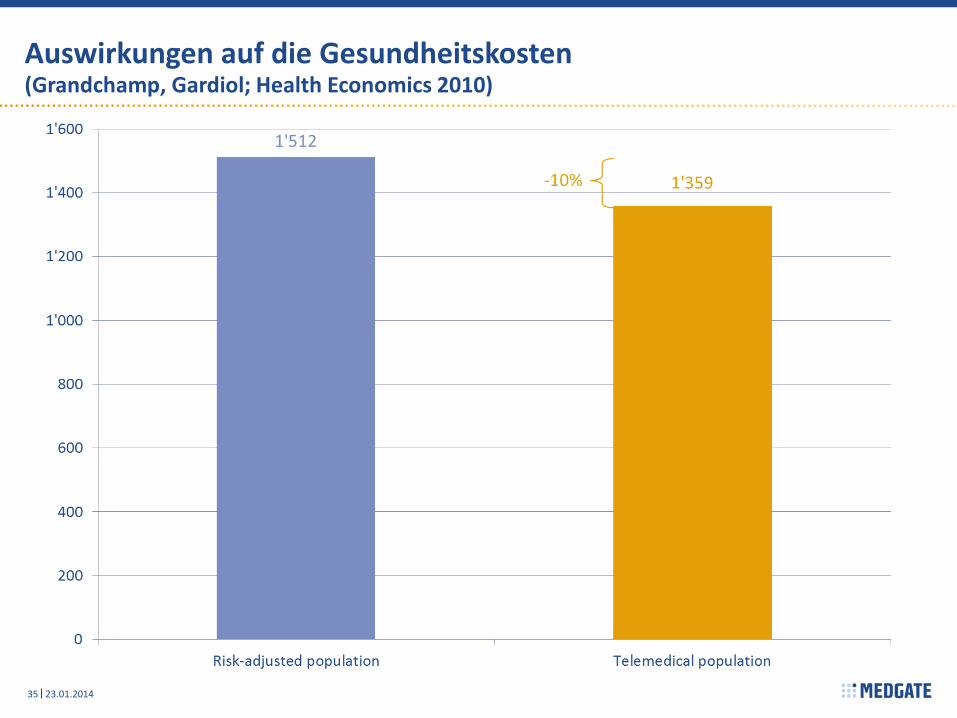

Auswirkungen auf die Gesundheitskosten (Grandchamp, Gardiol; Health Economics 2010)

35 23.01.2014

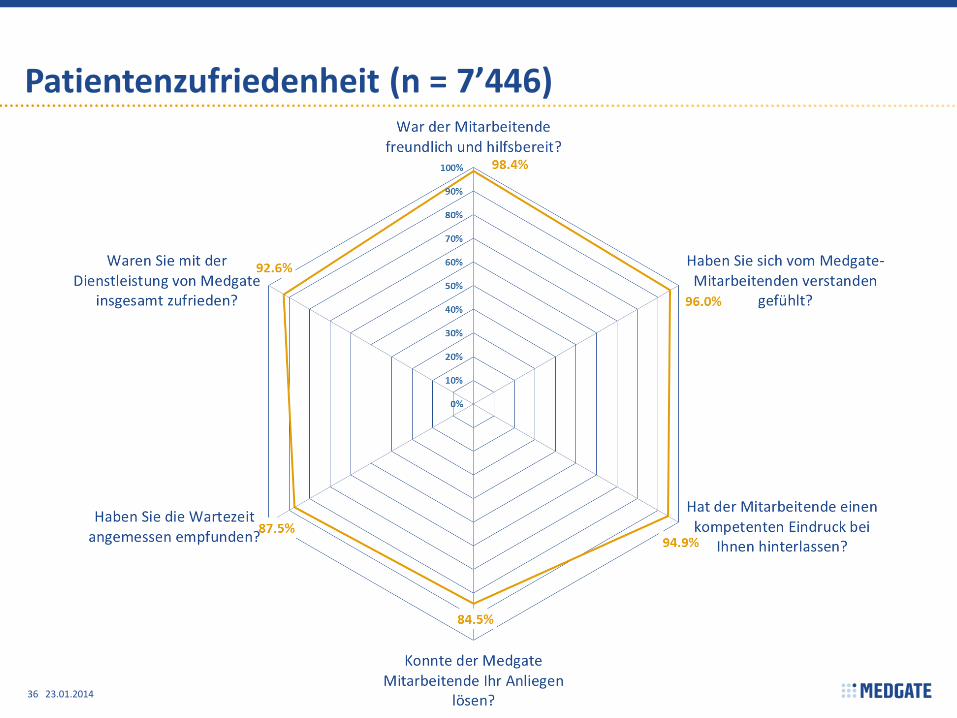

Patientenzufriedenheit (n = 7’446)

23.01.2014 36

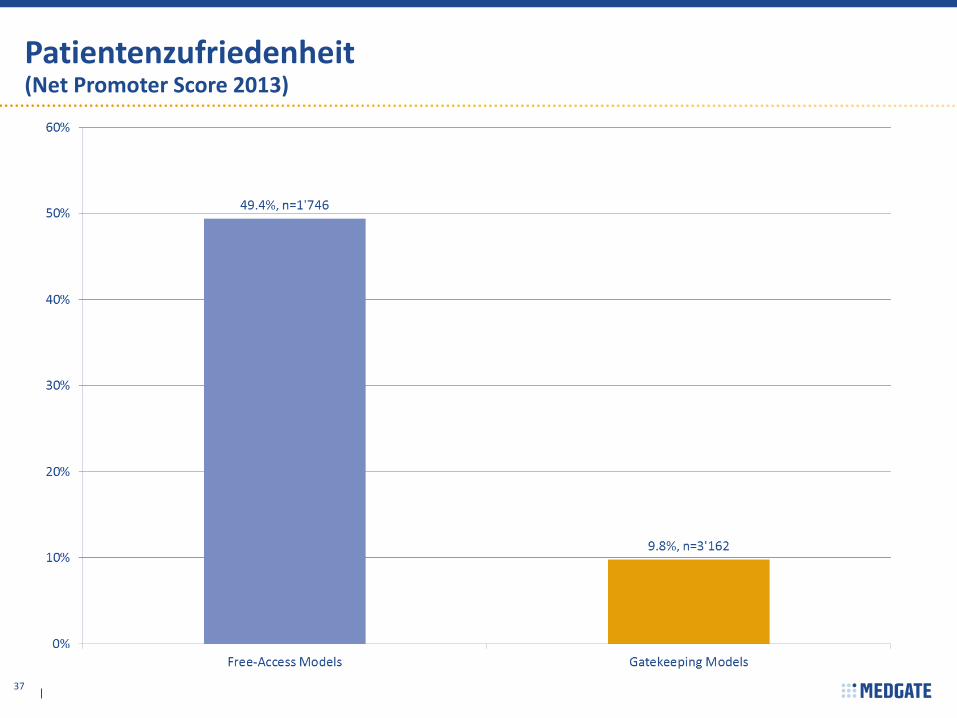

Patientenzufriedenheit (Net Promoter Score 2013)

37

Voraussetzungen für eine lokale Implementierung

23.01.2014 38

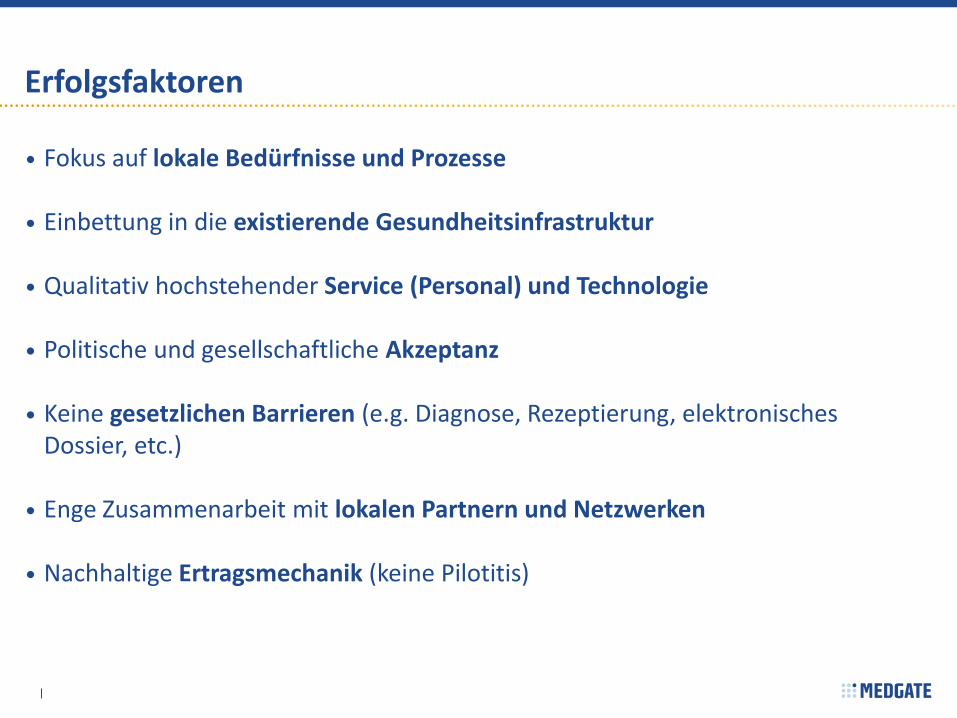

Erfolgsfaktoren

Fokus auf lokale Bedürfnisse und Prozesse

Einbettung in die existierende Gesundheitsinfrastruktur

Qualitativ hochstehender Service (Personal) und Technologie

Politische und gesellschaftliche Akzeptanz

Keine gesetzlichen Barrieren (e.g. Diagnose, Rezeptierung, elektronisches Dossier, etc.)

Enge Zusammenarbeit mit lokalen Partnern und Netzwerken

Nachhaltige Ertragsmechanik (keine Pilotitis)

Herzlichen Dank

23.01.2014 40