Embed Size (px)

Citation preview

0© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

TAX

Painel Alterações na Legislação das Sociedades por Ações e no Mercado de Valores Mobiliários –Lei Federal nº. 11.638/2007

1© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

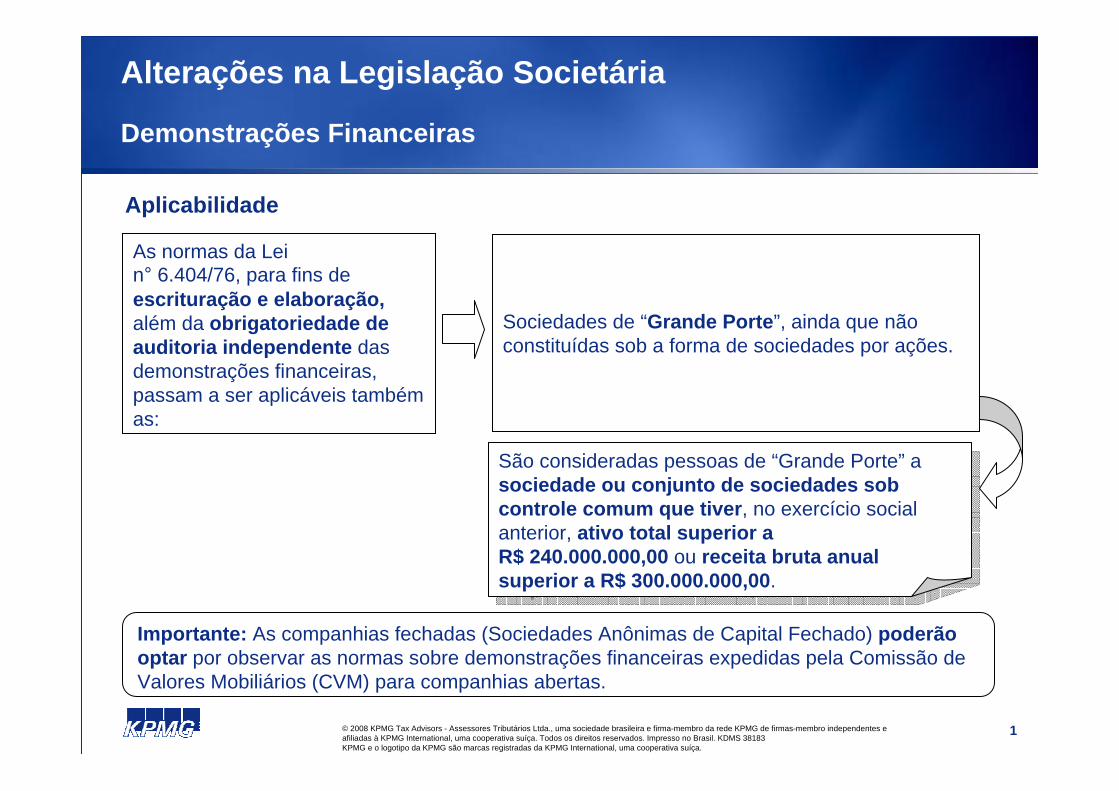

Alterações na Legislação Societária

Demonstrações Financeiras

Aplicabilidade

Importante: As companhias fechadas (Sociedades Anônimas de Capital Fechado) poderão optar por observar as normas sobre demonstrações financeiras expedidas pela Comissão de Valores Mobiliários (CVM) para companhias abertas.

As normas da Lei n° 6.404/76, para fins de escrituração e elaboração, além da obrigatoriedade de auditoria independente das demonstrações financeiras, passam a ser aplicáveis também as:

São consideradas pessoas de “Grande Porte” a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 ou receita bruta anual superior a R$ 300.000.000,00.

São consideradas pessoas de “Grande Porte” a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 ou receita bruta anual superior a R$ 300.000.000,00.

Sociedades de “Grande Porte”, ainda que não constituídas sob a forma de sociedades por ações.

2© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Demonstrações Financeiras (cont.)

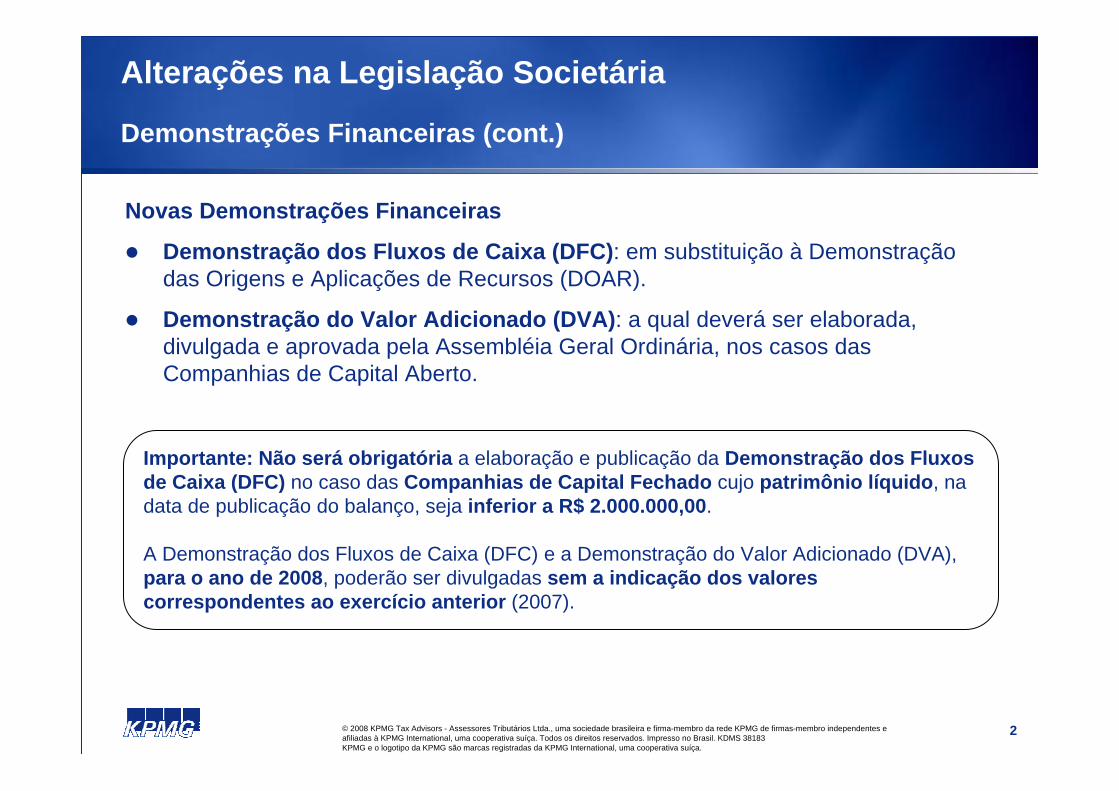

Novas Demonstrações Financeiras

Demonstração dos Fluxos de Caixa (DFC): em substituição à Demonstração das Origens e Aplicações de Recursos (DOAR).

Demonstração do Valor Adicionado (DVA): a qual deverá ser elaborada, divulgada e aprovada pela Assembléia Geral Ordinária, nos casos das Companhias de Capital Aberto.

Importante: Não será obrigatória a elaboração e publicação da Demonstração dos Fluxos de Caixa (DFC) no caso das Companhias de Capital Fechado cujo patrimônio líquido, na data de publicação do balanço, seja inferior a R$ 2.000.000,00.

A Demonstração dos Fluxos de Caixa (DFC) e a Demonstração do Valor Adicionado (DVA), para o ano de 2008, poderão ser divulgadas sem a indicação dos valores correspondentes ao exercício anterior (2007).

3© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Demonstrações Financeiras (cont.)

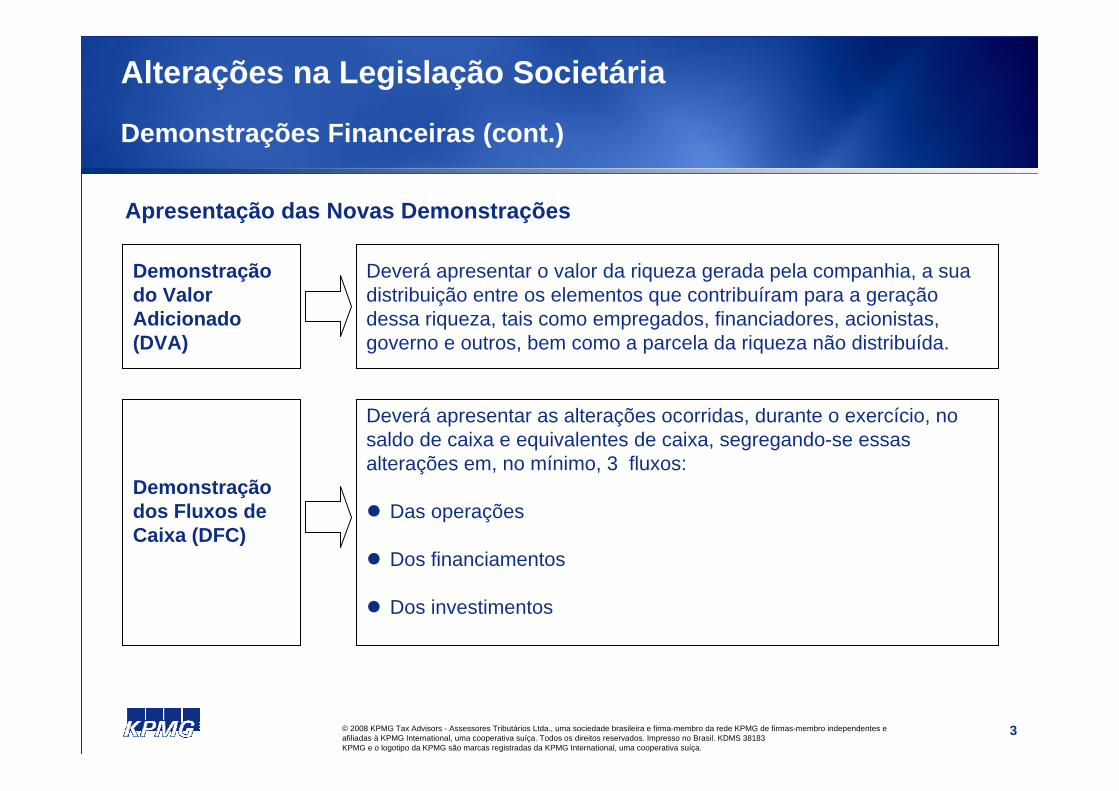

Apresentação das Novas Demonstrações

Deverá apresentar as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 fluxos:

Das operações

Dos financiamentos

Dos investimentos

Demonstração dos Fluxos de Caixa (DFC)

Deverá apresentar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

Demonstração do Valor Adicionado (DVA)

4© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Demonstrações Financeiras (cont.)

Demonstrações do Resultado do Exercício

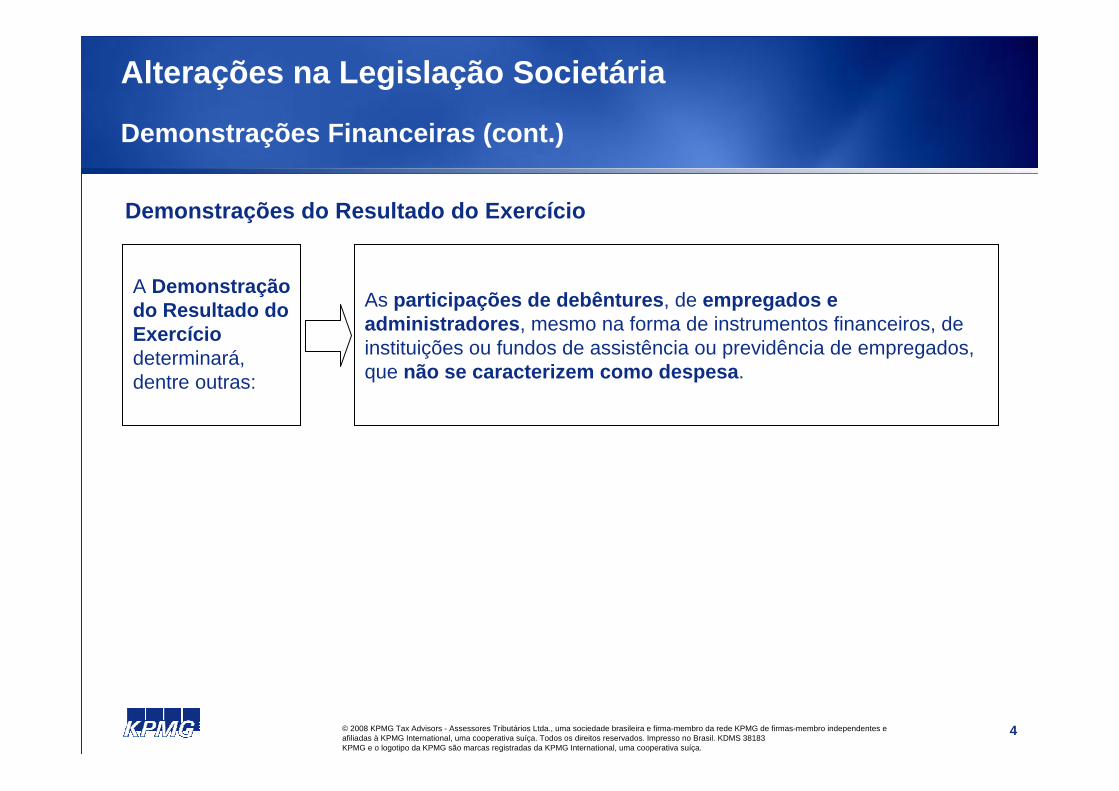

As participações de debêntures, de empregados e administradores, mesmo na forma de instrumentos financeiros, de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

A Demonstração do Resultado do Exercíciodeterminará, dentre outras:

5© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Escrituração Contábil

Critérios Contábeis

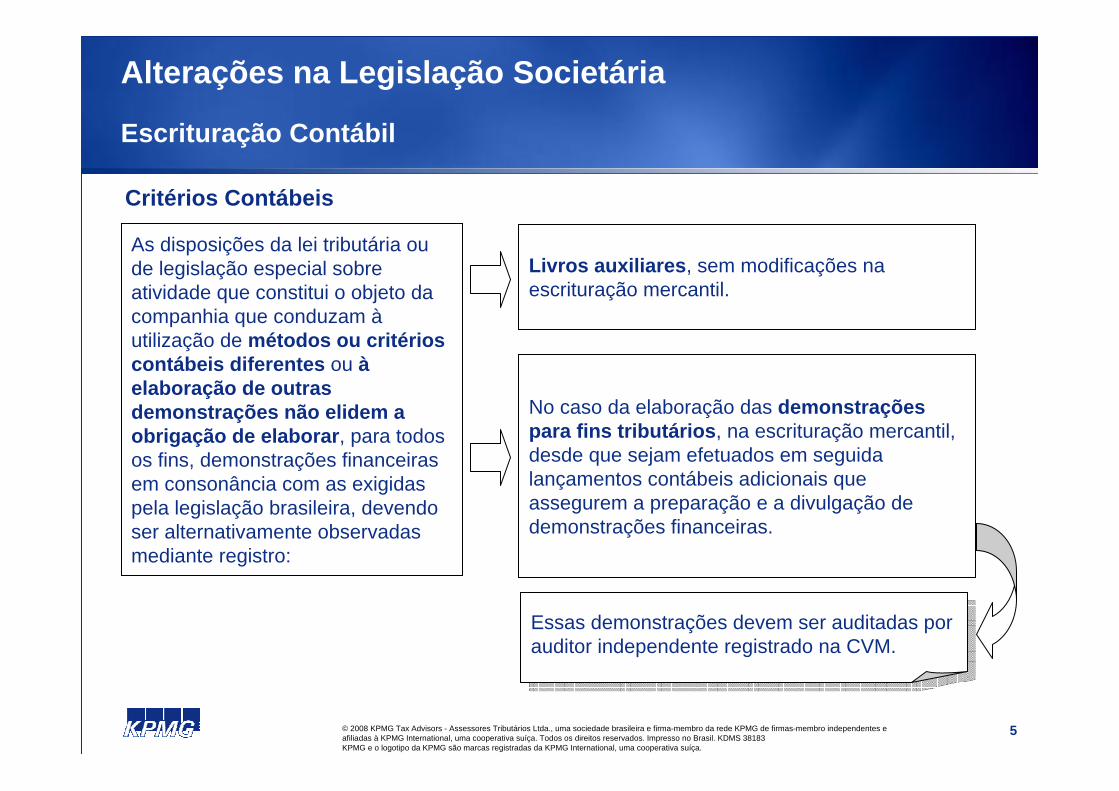

As disposições da lei tributária ou de legislação especial sobre atividade que constitui o objeto da companhia que conduzam àutilização de métodos ou critérios contábeis diferentes ou àelaboração de outras demonstrações não elidem a obrigação de elaborar, para todos os fins, demonstrações financeiras em consonância com as exigidas pela legislação brasileira, devendo ser alternativamente observadas mediante registro:

Livros auxiliares, sem modificações na escrituração mercantil.

No caso da elaboração das demonstrações para fins tributários, na escrituração mercantil, desde que sejam efetuados em seguida lançamentos contábeis adicionais que assegurem a preparação e a divulgação de demonstrações financeiras.

Essas demonstrações devem ser auditadas por auditor independente registrado na CVM.

Essas demonstrações devem ser auditadas por auditor independente registrado na CVM.

6© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Escrituração Contábil (cont.)

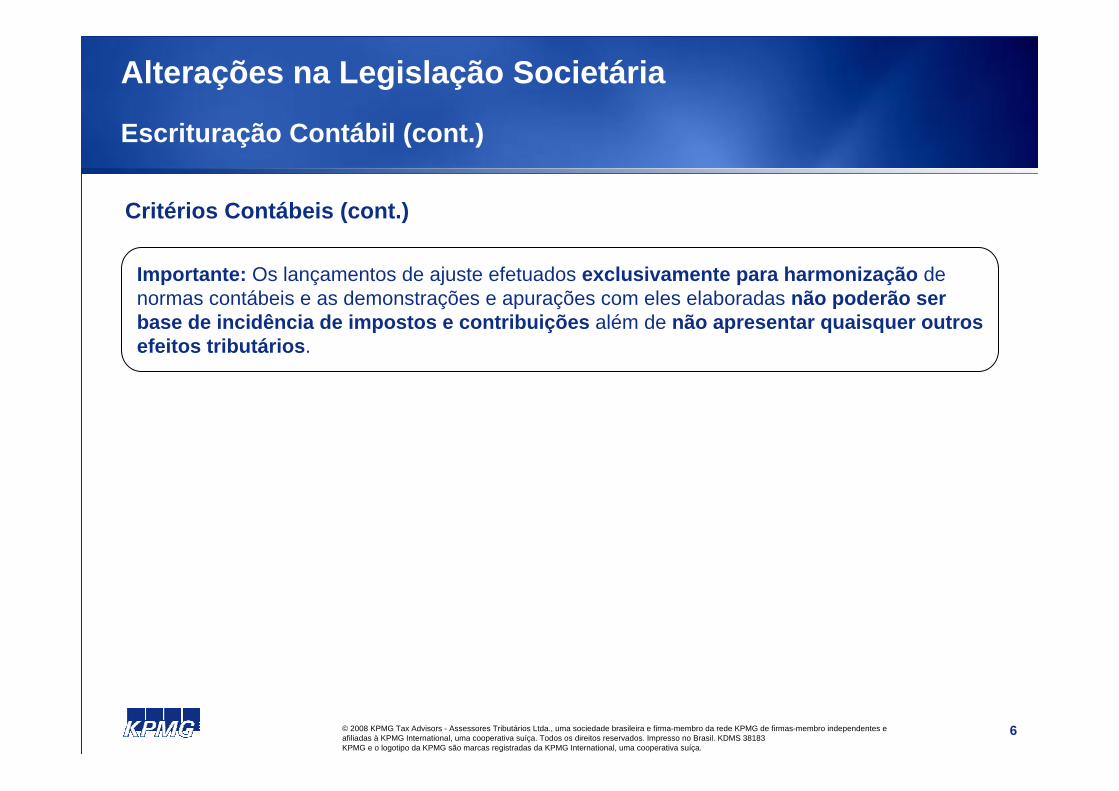

Importante: Os lançamentos de ajuste efetuados exclusivamente para harmonização de normas contábeis e as demonstrações e apurações com eles elaboradas não poderão ser base de incidência de impostos e contribuições além de não apresentar quaisquer outros efeitos tributários.

Critérios Contábeis (cont.)

7© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Apresentação do Balanço Patrimonial

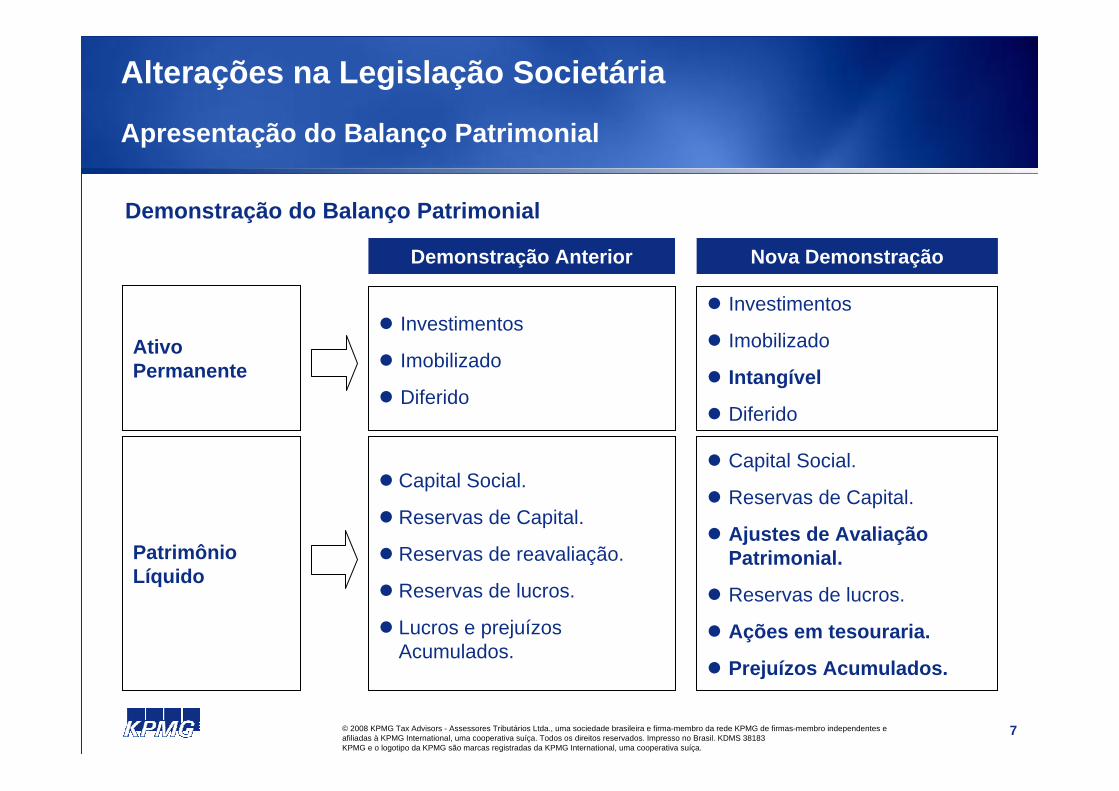

Demonstração do Balanço Patrimonial

Ativo Permanente

Demonstração Anterior Nova Demonstração

Investimentos

Imobilizado

Diferido

Investimentos

Imobilizado

Intangível

Diferido

Patrimônio Líquido

Capital Social.

Reservas de Capital.

Reservas de reavaliação.

Reservas de lucros.

Lucros e prejuízos Acumulados.

Capital Social.

Reservas de Capital.

Ajustes de Avaliação Patrimonial.

Reservas de lucros.

Ações em tesouraria.

Prejuízos Acumulados.

8© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Ativo

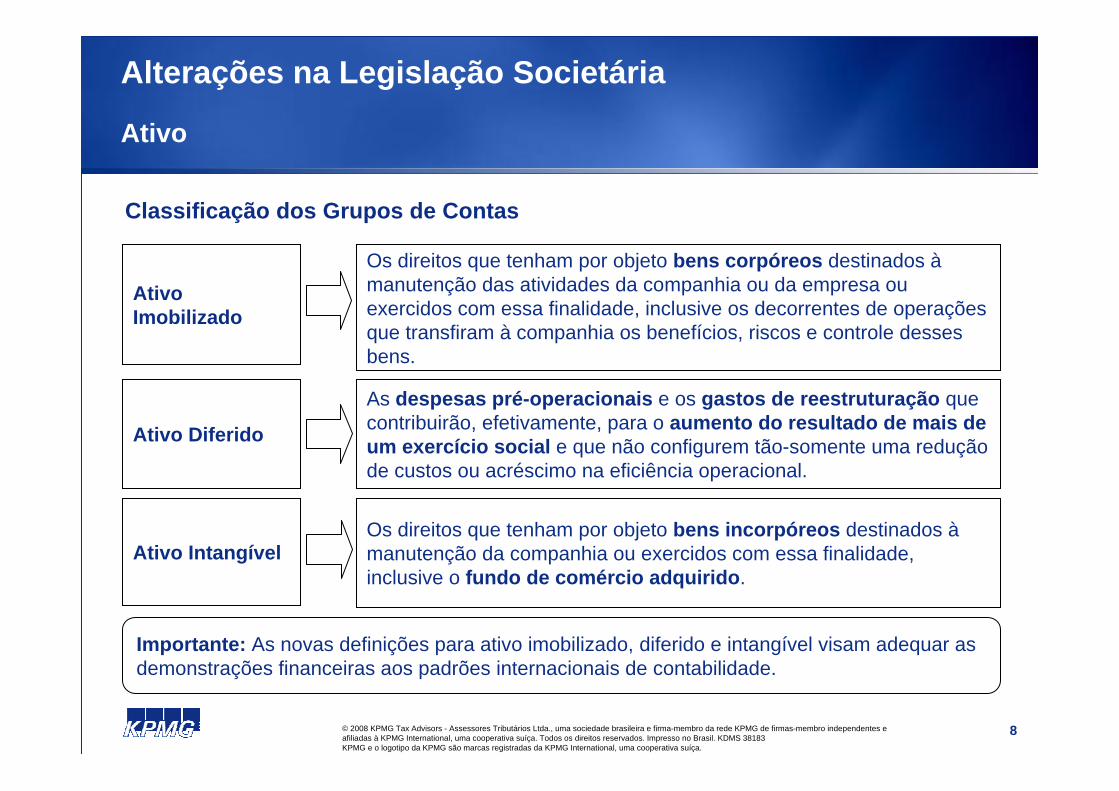

Classificação dos Grupos de Contas

Os direitos que tenham por objeto bens corpóreos destinados àmanutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Ativo Imobilizado

Ativo Diferido

Ativo Intangível

As despesas pré-operacionais e os gastos de reestruturação que contribuirão, efetivamente, para o aumento do resultado de mais de um exercício social e que não configurem tão-somente uma redução de custos ou acréscimo na eficiência operacional.

Os direitos que tenham por objeto bens incorpóreos destinados àmanutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Importante: As novas definições para ativo imobilizado, diferido e intangível visam adequar as demonstrações financeiras aos padrões internacionais de contabilidade.

9© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Ativo (cont.)

Critérios de Avaliação de Ativos

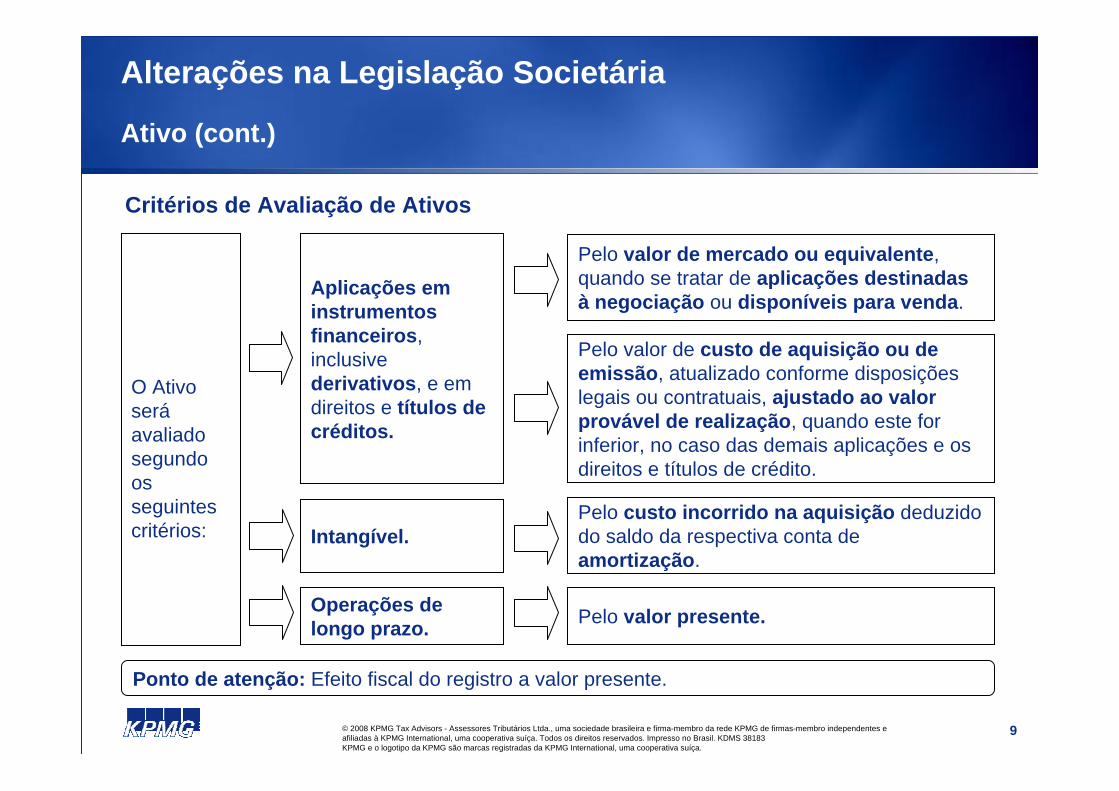

O Ativo seráavaliado segundo os seguintes critérios:

Aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos.

Pelo valor de mercado ou equivalente, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

Pelo valor de custo de aquisição ou de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior, no caso das demais aplicações e os direitos e títulos de crédito.

Intangível.Pelo custo incorrido na aquisição deduzido do saldo da respectiva conta de amortização.

Operações de longo prazo. Pelo valor presente.

Ponto de atenção: Efeito fiscal do registro a valor presente.

10© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Ativo (cont.)

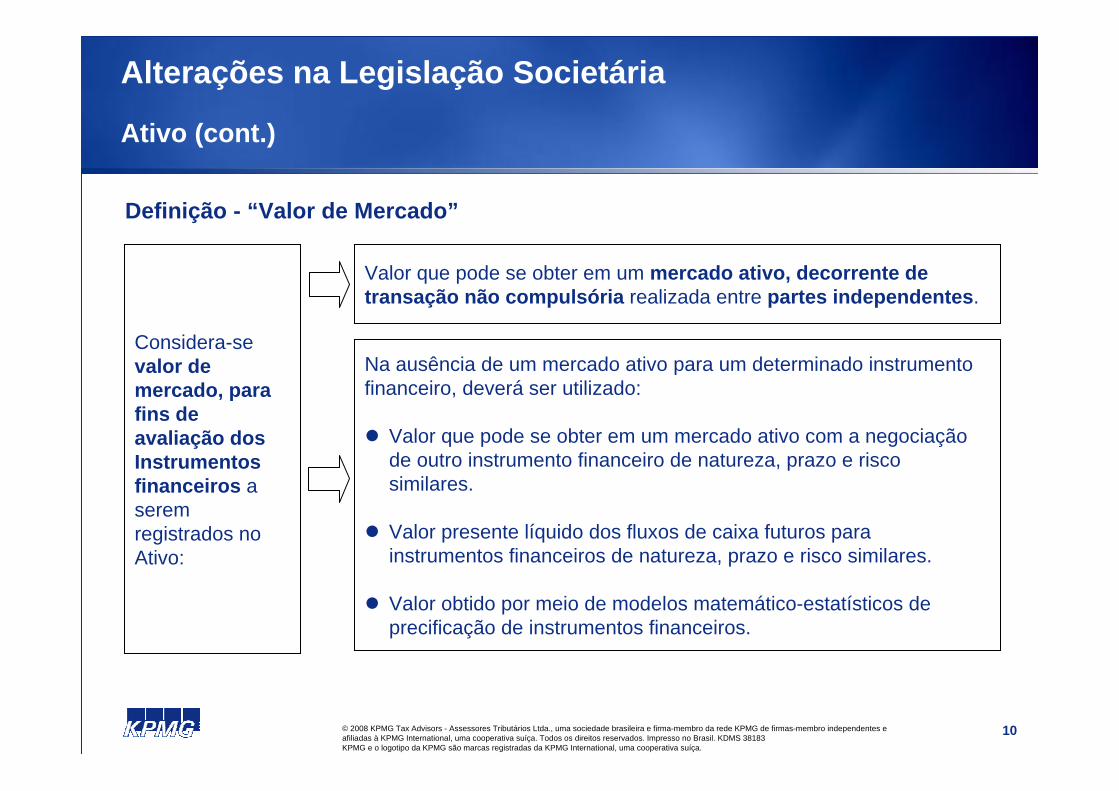

Definição - “Valor de Mercado”

Considera-se valor de mercado, para fins de avaliação dos Instrumentos financeiros a serem registrados no Ativo:

Valor que pode se obter em um mercado ativo, decorrente de transação não compulsória realizada entre partes independentes.

Na ausência de um mercado ativo para um determinado instrumento financeiro, deverá ser utilizado:

Valor que pode se obter em um mercado ativo com a negociação de outro instrumento financeiro de natureza, prazo e risco similares.

Valor presente líquido dos fluxos de caixa futuros para instrumentos financeiros de natureza, prazo e risco similares.

Valor obtido por meio de modelos matemático-estatísticos de precificação de instrumentos financeiros.

11© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Ativo (cont.)

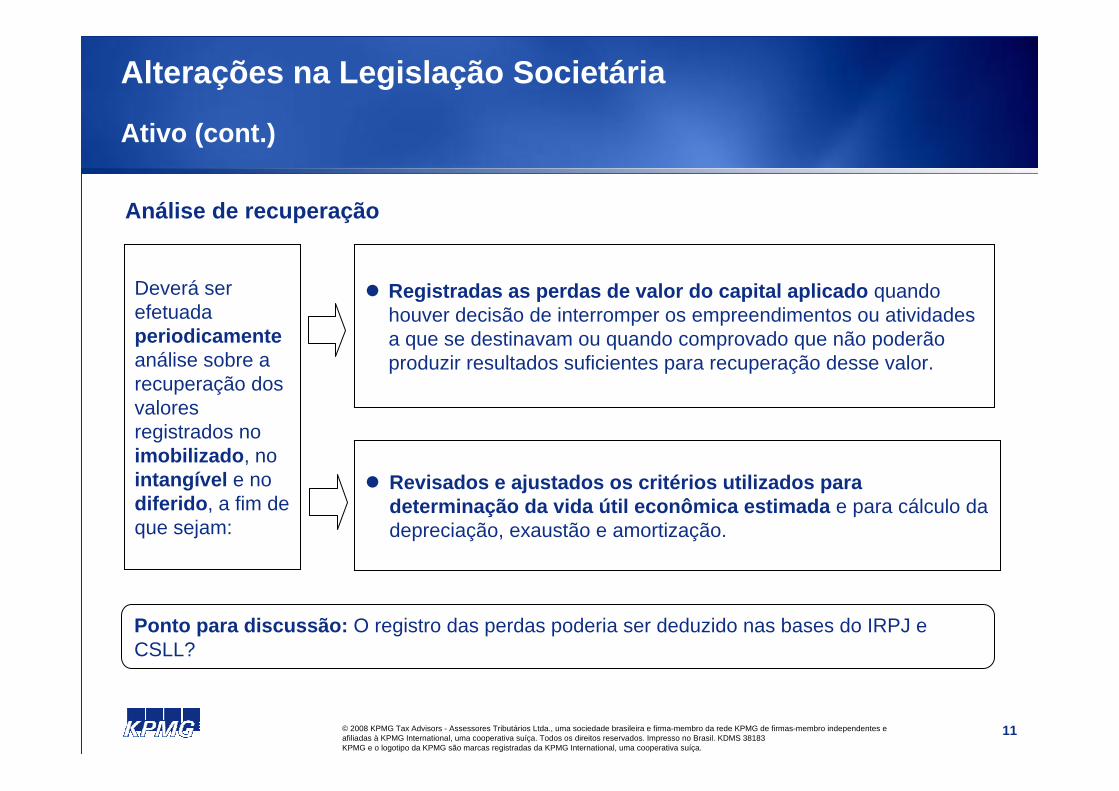

Análise de recuperação

Registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor.

Deverá ser efetuada periodicamenteanálise sobre a recuperação dos valores registrados no imobilizado, no intangível e no diferido, a fim de que sejam:

Revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização.

Ponto para discussão: O registro das perdas poderia ser deduzido nas bases do IRPJ e CSLL?

12© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Passivo

Critérios de Avaliação do Passivo

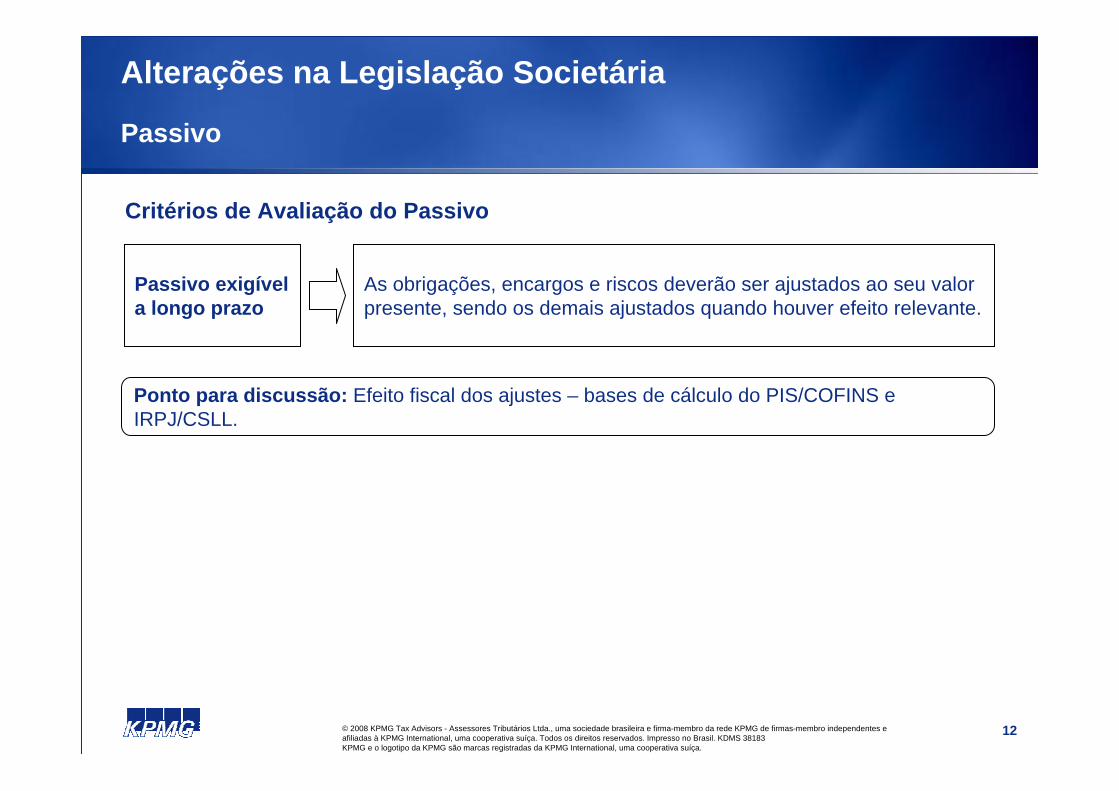

As obrigações, encargos e riscos deverão ser ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Passivo exigível a longo prazo

Ponto para discussão: Efeito fiscal dos ajustes – bases de cálculo do PIS/COFINS e IRPJ/CSLL.

13© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Patrimônio Líquido

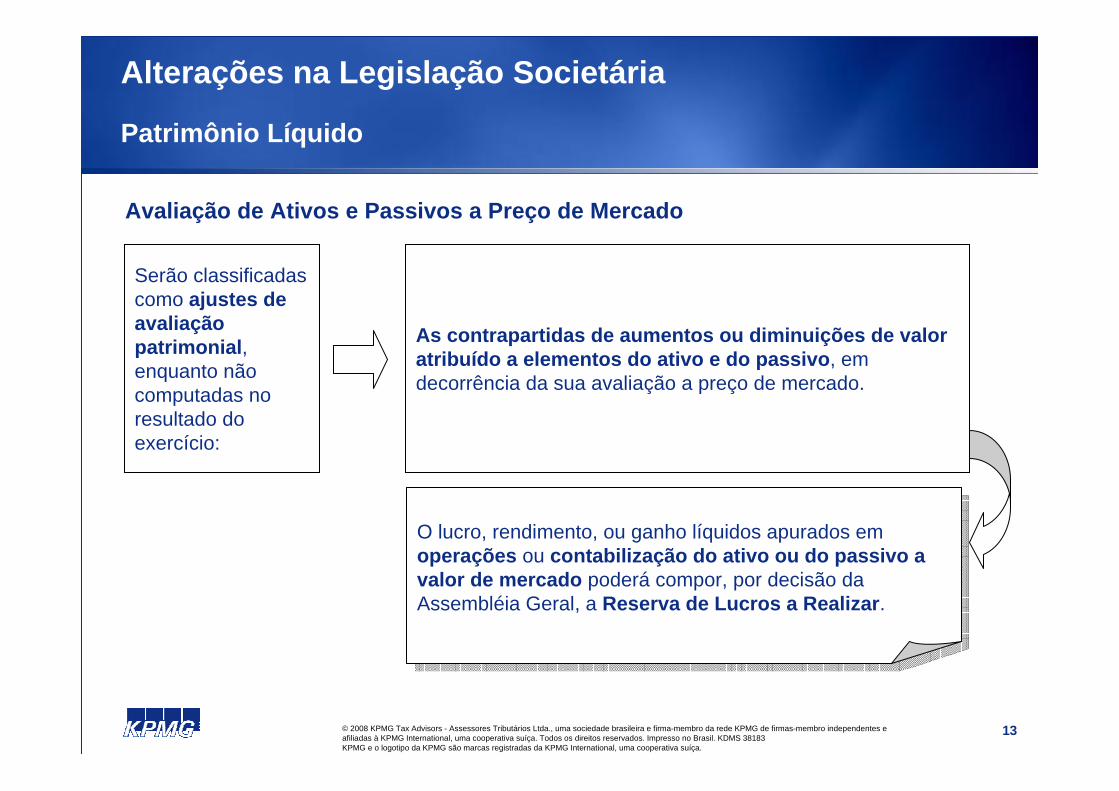

Avaliação de Ativos e Passivos a Preço de Mercado

As contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a preço de mercado.

Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício:

O lucro, rendimento, ou ganho líquidos apurados em operações ou contabilização do ativo ou do passivo a valor de mercado poderá compor, por decisão da Assembléia Geral, a Reserva de Lucros a Realizar.

O lucro, rendimento, ou ganho líquidos apurados em operações ou contabilização do ativo ou do passivo a valor de mercado poderá compor, por decisão da Assembléia Geral, a Reserva de Lucros a Realizar.

14© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Patrimônio Líquido (cont.)

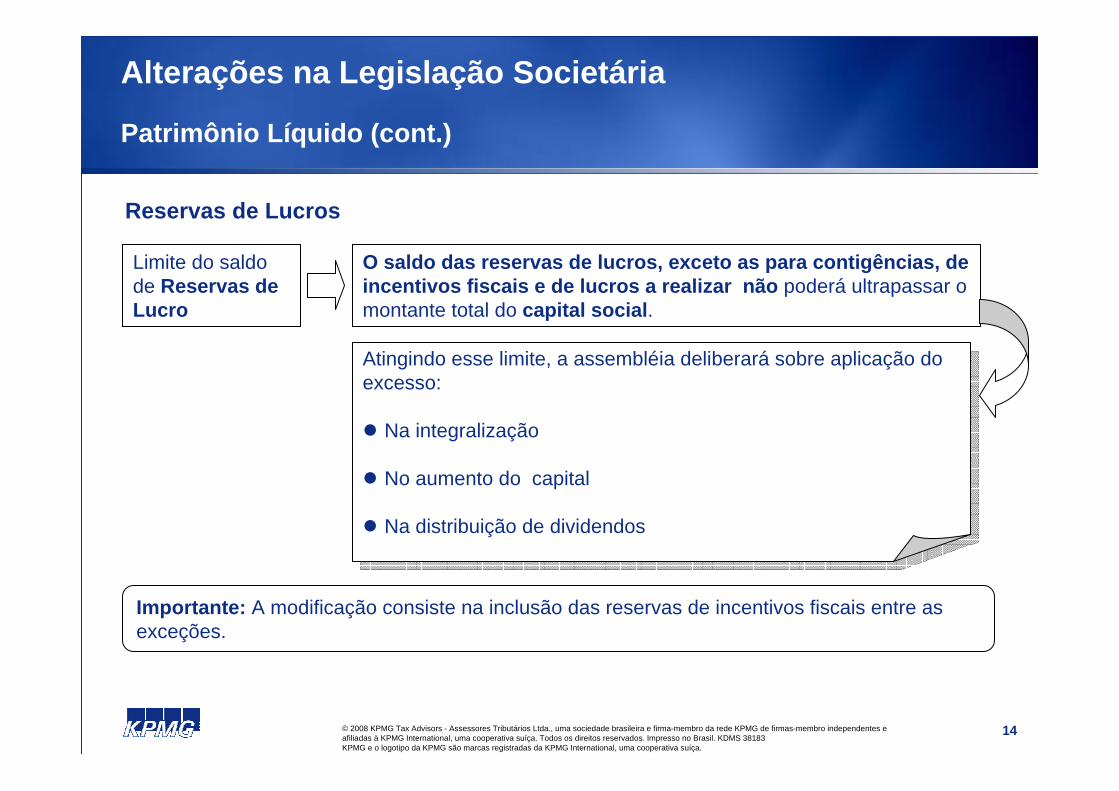

Reservas de Lucros

O saldo das reservas de lucros, exceto as para contigências, de incentivos fiscais e de lucros a realizar não poderá ultrapassar o montante total do capital social.

Limite do saldo de Reservas de Lucro

Atingindo esse limite, a assembléia deliberará sobre aplicação do excesso:

Na integralização

No aumento do capital

Na distribuição de dividendos

Atingindo esse limite, a assembléia deliberará sobre aplicação do excesso:

Na integralização

No aumento do capital

Na distribuição de dividendos

Importante: A modificação consiste na inclusão das reservas de incentivos fiscais entre as exceções.

15© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Patrimônio Líquido (cont.)

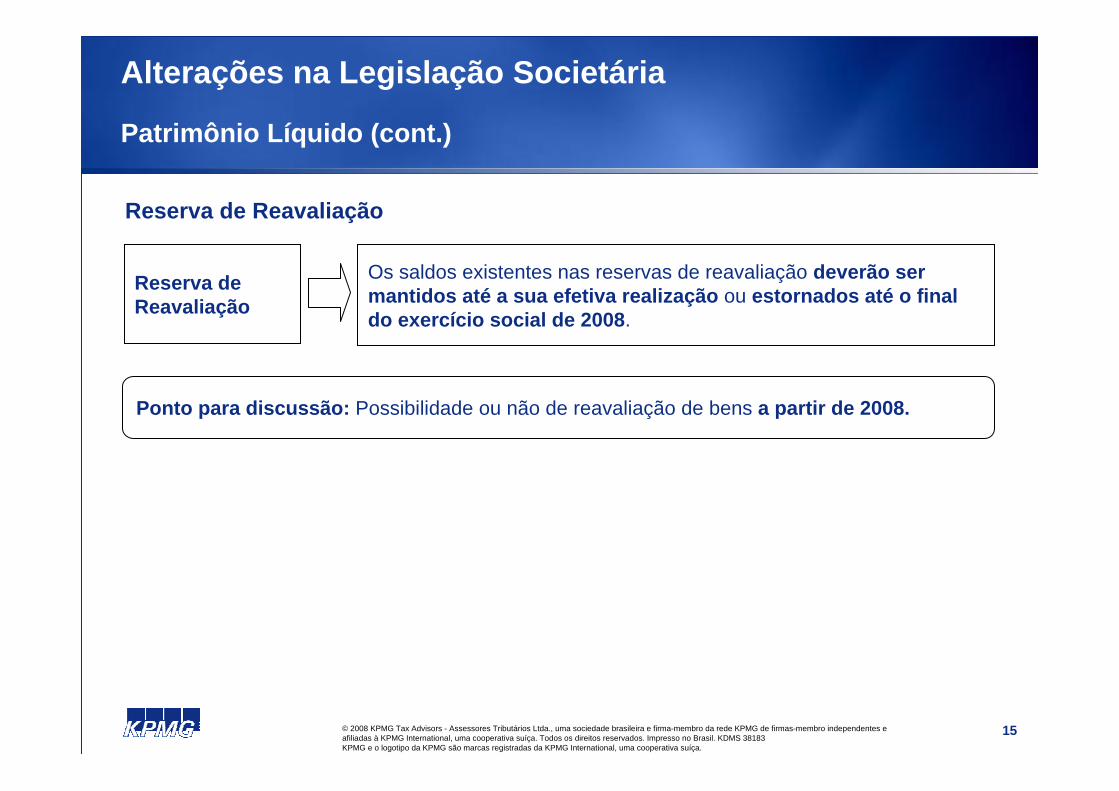

Reserva de Reavaliação

Reserva de Reavaliação

Os saldos existentes nas reservas de reavaliação deverão ser mantidos até a sua efetiva realização ou estornados até o final do exercício social de 2008.

Ponto para discussão: Possibilidade ou não de reavaliação de bens a partir de 2008.

16© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Patrimônio Líquido (cont.)

Reserva de Incentivos Fiscais - Doações e Subvenções

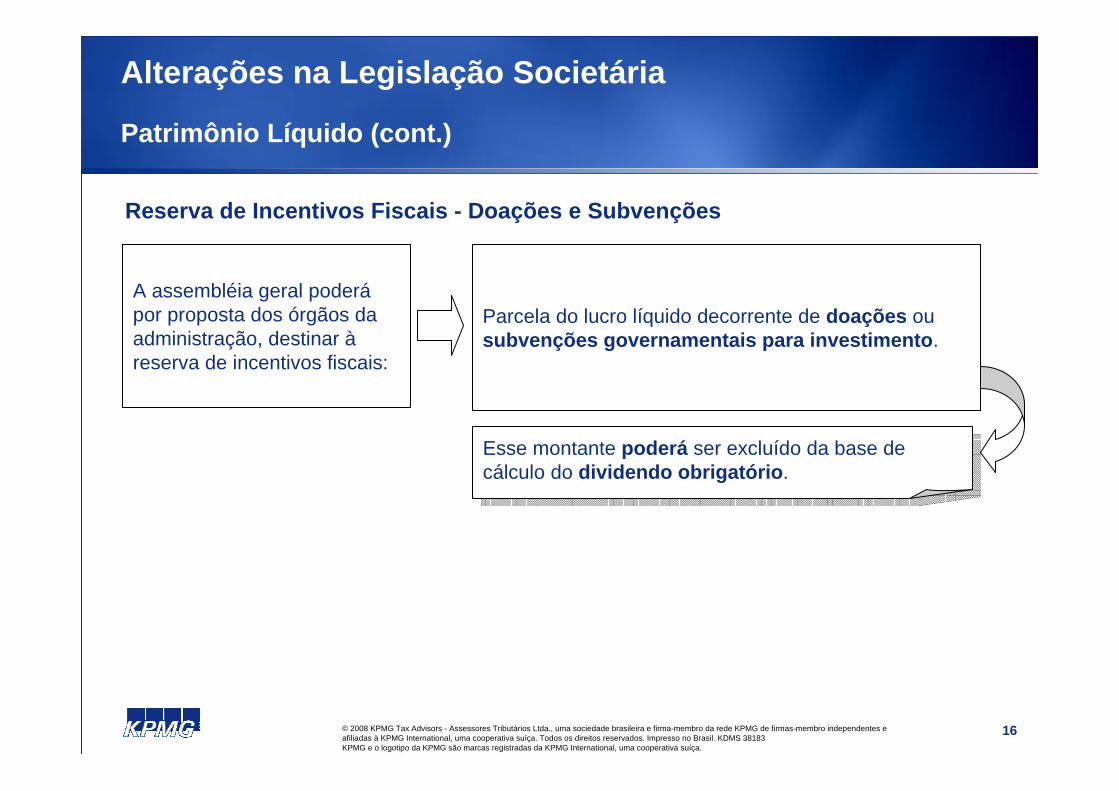

A assembléia geral poderápor proposta dos órgãos da administração, destinar àreserva de incentivos fiscais:

Parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimento.

Esse montante poderá ser excluído da base de cálculo do dividendo obrigatório.

Esse montante poderá ser excluído da base de cálculo do dividendo obrigatório.

17© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Patrimônio Líquido (cont.)

Reserva de Capital

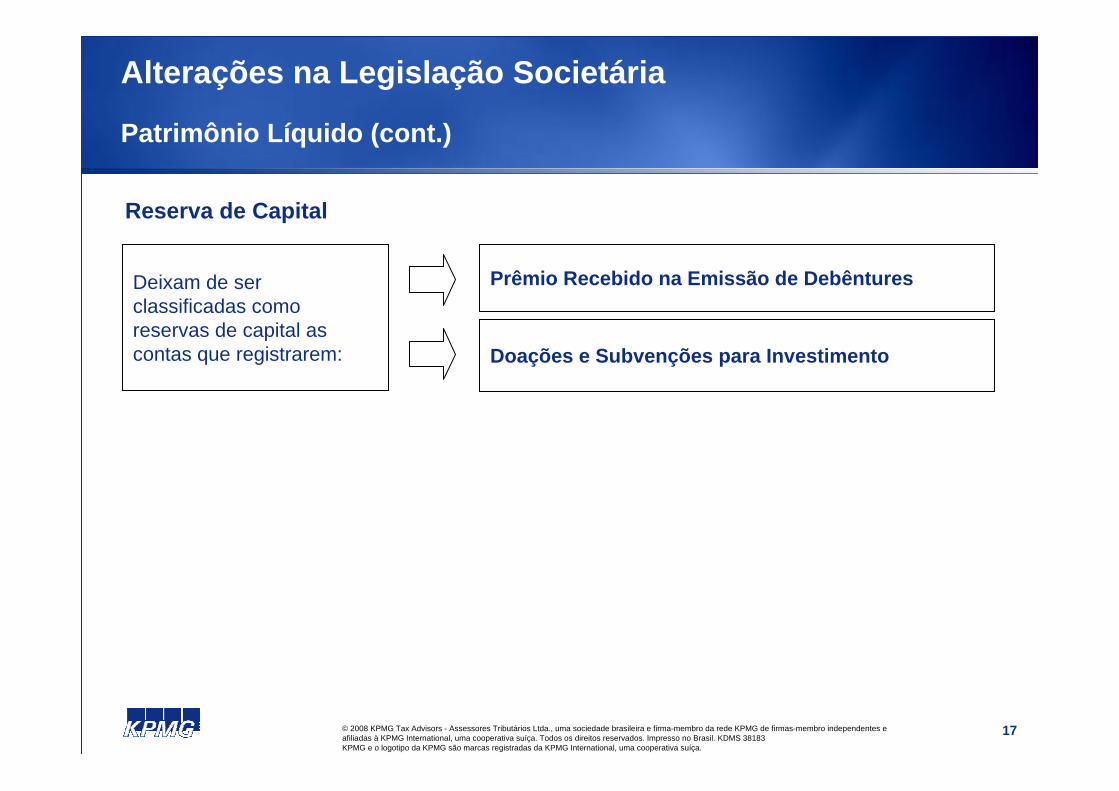

Deixam de ser classificadas como reservas de capital as contas que registrarem:

Prêmio Recebido na Emissão de Debêntures

Doações e Subvenções para Investimento

18© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Situações Especiais

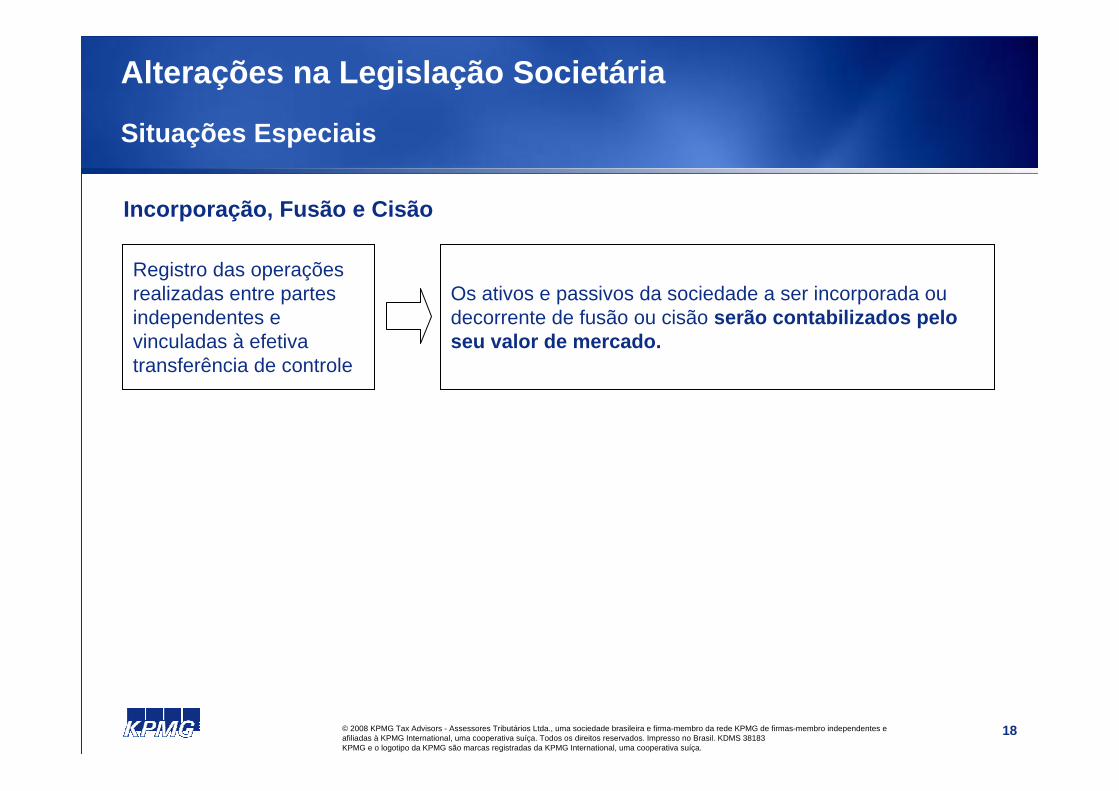

Incorporação, Fusão e Cisão

Os ativos e passivos da sociedade a ser incorporada ou decorrente de fusão ou cisão serão contabilizados pelo seu valor de mercado.

Registro das operações realizadas entre partes independentes e vinculadas à efetiva transferência de controle

19© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

Situações Especiais (cont.)

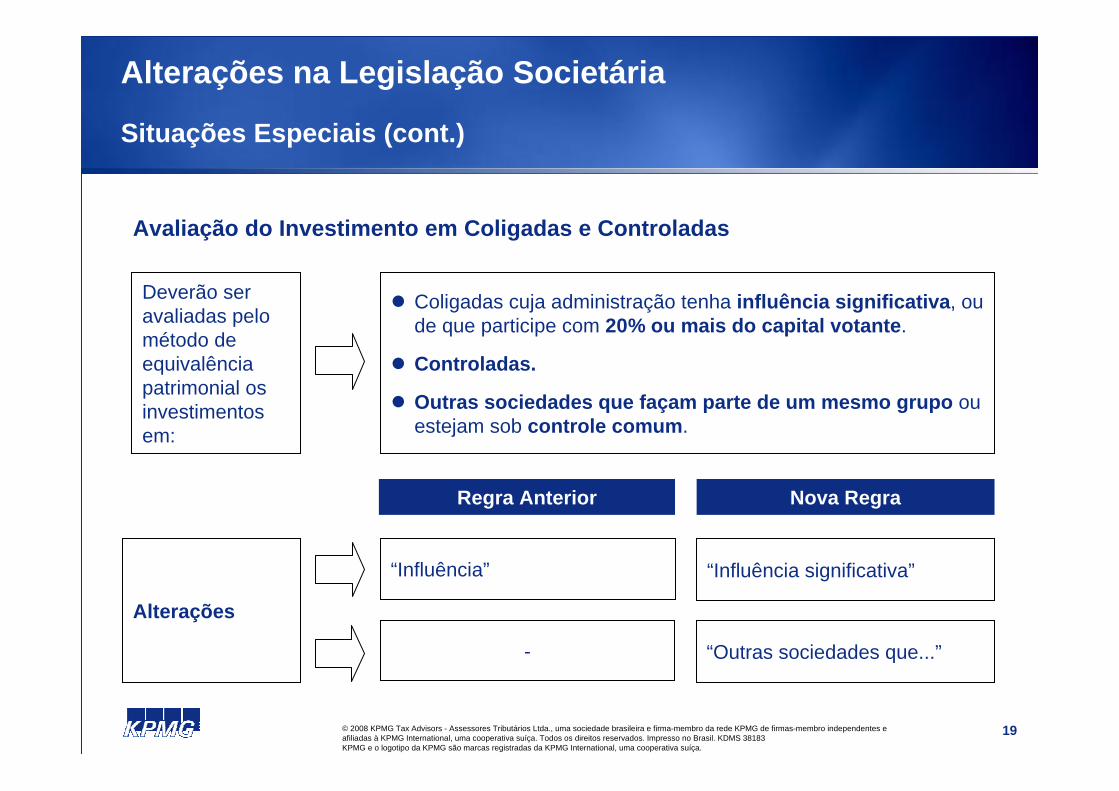

Avaliação do Investimento em Coligadas e Controladas

Coligadas cuja administração tenha influência significativa, ou de que participe com 20% ou mais do capital votante.

Controladas.

Outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum.

Deverão ser avaliadas pelo método de equivalência patrimonial os investimentos em:

Alterações

Regra Anterior Nova Regra

“Influência” “Influência significativa”

- “Outras sociedades que...”

20© 2008 KPMG Tax Advisors - Assessores Tributários Ltda., uma sociedade brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. KDMS 38183KPMG e o logotipo da KPMG são marcas registradas da KPMG International, uma cooperativa suíça.

Alterações na Legislação Societária

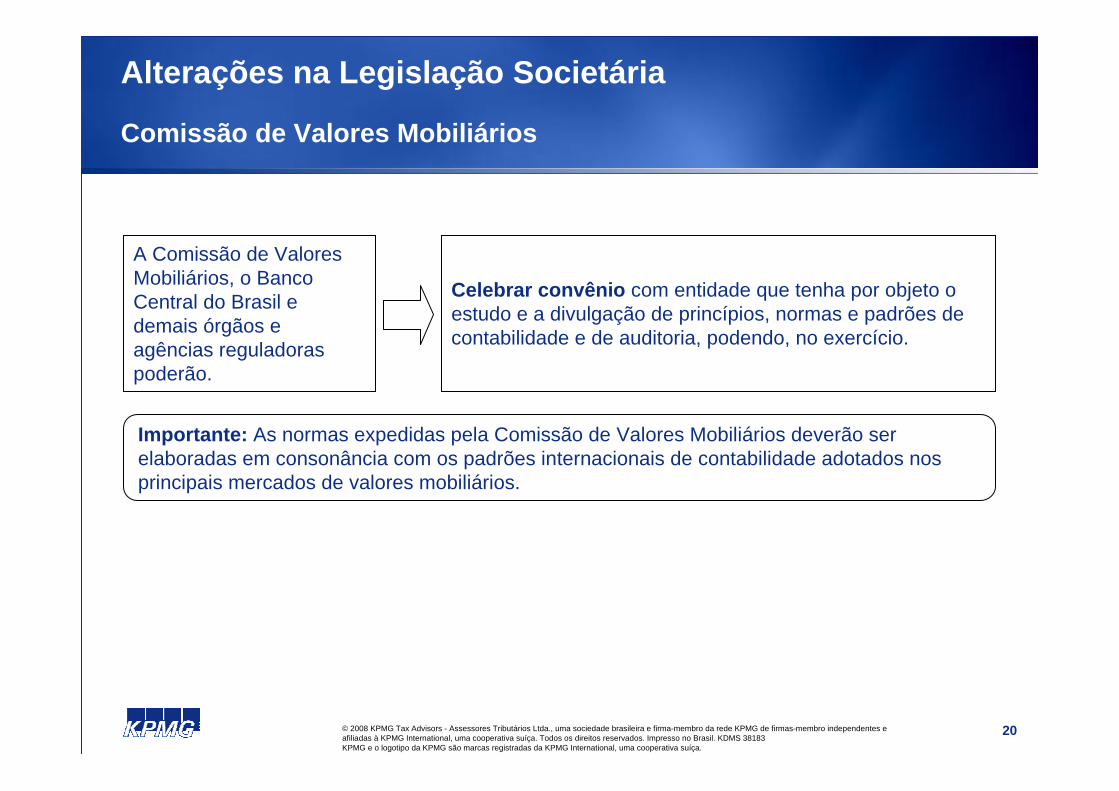

Comissão de Valores Mobiliários

Celebrar convênio com entidade que tenha por objeto o estudo e a divulgação de princípios, normas e padrões de contabilidade e de auditoria, podendo, no exercício.

A Comissão de Valores Mobiliários, o Banco Central do Brasil e demais órgãos e agências reguladoras poderão.

Importante: As normas expedidas pela Comissão de Valores Mobiliários deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos principais mercados de valores mobiliários.