Embed Size (px)

Citation preview

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 1/27

CAPIII. Bilanţul contabil

3.1. Bilanţul contabil - instrument de sistematizare a informaţieicontabile şi model privind situaţia patrimoniului

Contabilitatea este singura formă a evidenţei economice care reflectă întreag

activitate economică a unităţilor patrimoniale asigurând informaţiile necesare conducepentru fundamentarea deciziilor. Amplificarea activităţii economico - sociale, apariţia marilo întreprinderi industriale, dezvoltarea transporturilor şi comunicaţiilor au condus la creşterecantităţii şi diversităţii informaţiilor contabile. În aceste condiţii, pentru a putea fiutilizate în conducerea activităţii economice, informaţiile contabile trebuie grupatesistematizate, generalizate. in necesităţi practice, dar şi prin contribuţia a numeroşi reprezentanţi ai gândicontabile, contabilitatea a creat o serie de posibilităţi de sistematizare şi generalizare informaţiilor contabile, dintre care cel mai important procedeu a primit numele de BILA!. !"presia de bilanţ, provine de la cuvintele latineşti ,,bi. şi ,,lan"., care înseamnă balanţcu două talere egale. in punct de vedere grafic bilanţul se prezintă ca un tabel cu două păr

prin care se concretizează principiul dublei reprezentări a patrimoniului# - într-o parte a bilanţului este înscris patrimoniul privit sub forma sa concretă $fizicămaterială, economică% respectiv sub formă de active imobilizate şi active circulante& - în cealaltă parte a bilanţului este înscris patrimoniul privit sub forma sa abstractă $sursaprovenienţa, aspectul 'uridic% respectiv sub formă de capitaluri şi datorii.

Întrucât bilanţul înfăţişează acelaşi lucru şi anume patrimoniul privit din două puncte dvedere, cele două părţi ale bilanţului, sub aspect valoric, sunt egale, ceea ce în contabilitatpoartă numele de e"alitate bilanţier#. (ilanţul este un procedeu specific, utilizat numai de metoda contabilităţii întrucât a fosconceput pornind de la principiul fundamental al contabilităţii - principiul dublei reprezentări patrimoniului. (ilanţul sistematizează şi generalizează informaţia contabilă& el reprezintă amplă lucrare de sinteză care necesită un mare volum de muncă şi e"perienţă în muncpractică de contabilitate. (ilanţul este grefat pe o anumită unitate patrimonială $agent economic sau instituţpublică% şi prezintă situaţia patrimoniului la un moment dat. e obicei, bilanţul se intocmeştla sfârşitul anului $înc)iderea e"erciţiului financiar%, sau oricând este nevoie $faliment, fuziundivizări%. (ilanţul prezintă situaţia economico - financiară a unităţii patrimoniale pentru care a fo întocmit& el permite efectuarea unor analize pe baza cărora se pot lua decizii privin îmbunătăţirea activităţii desfăşurate. *a întocmirea bilanţului, se foloseşte obligatoriu etalonul valoric sau bănesc, ceea c

permite ca informaţiile din bilanţurile agenţilor economici să poată fi generalizate pe activităşi ramuri ale economiei naţionale, precum şi în profil teritorial $comune, oraşe, 'udeţe%. (ilanţul se întocmeşte folosind formulare speciale, elaborate şi tipizate de +inisterinanţelor ublice, distribuite prin structurile 'udeţene ale finanţelor publice. *a completareformularelor de bilanţ, trebuie respectate instrucţiunile de întocmire elaborate, de asemeneade +inisterul inanţelor ublice. În mod convenţional, având în vedere caracteristicile elementelor conţinute, cele doupărţi ale bilanţului, au fost denumite astfel# - partea st$n"# a bilanţului se numeşte AC%I& întrucât în această parte patrimonieste reflectat sub aspectul formei concrete $active imobilizate şi active circulante%& denumireAC%I& provine de la trăsăturile elementelor conţinute şi anume de la faptul că acestea sun

într-o continuă mişcare, dinamice, active, se transformă $banimaterii primec)eltuieli de"ploatareproduse finiteclienţibani%.- partea dreapt# a bilanţului se numeşte PA'I& întrucât în această parte patrimoni

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 2/27

trăsăturile elementelor conţinute# ele sunt lente, relativ statice, pasive, se modifică la anumitintervale de timp, în special ca urmare a modificărilor care au loc în activul bilanţului.

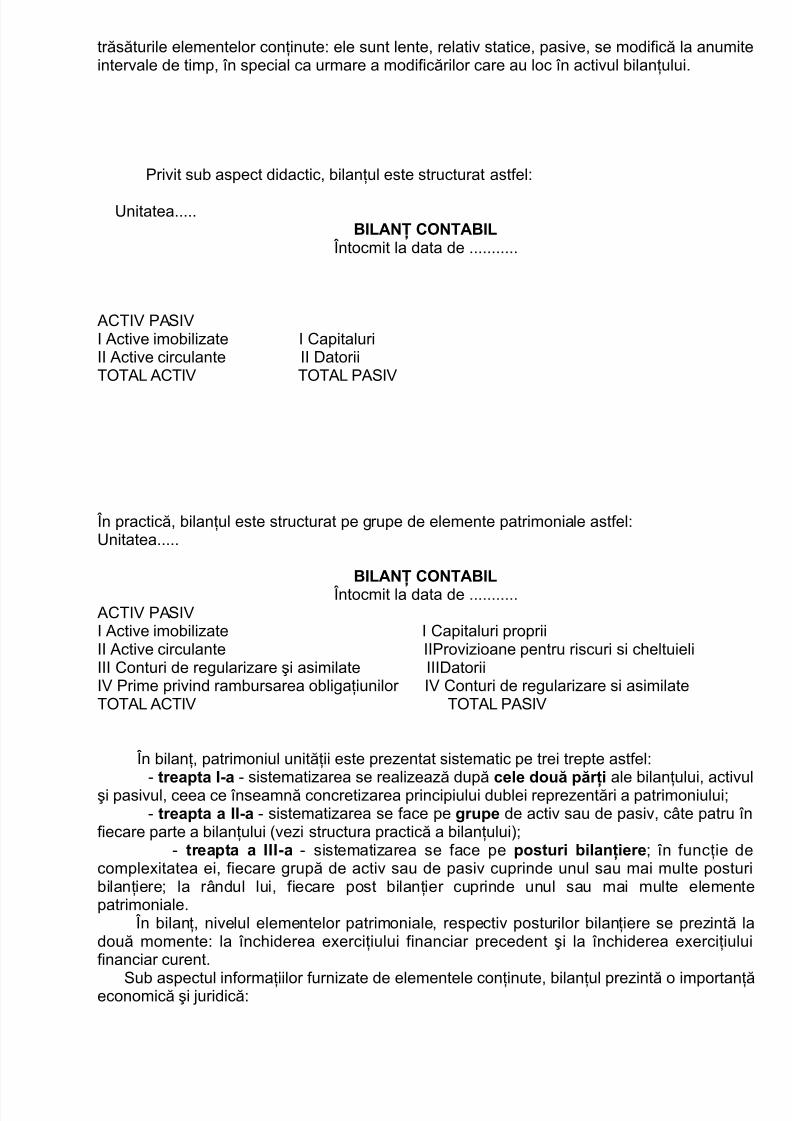

rivit sub aspect didactic, bilanţul este structurat astfel#

/nitatea.....BILA! C(%ABIL

Întocmit la data de ...........

AC012 A3121 Active imobilizate 1 Capitaluri11 Active circulante 11 atorii040A* AC012 040A* A312

În practică, bilanţul este structurat pe grupe de elemente patrimoniale astfel#/nitatea.....

BILA! C(%ABIL

Întocmit la data de ........... AC012 A3121 Active imobilizate 1 Capitaluri proprii11 Active circulante 11rovizioane pentru riscuri si c)eltuieli111 Conturi de regularizare şi asimilate 111atorii12 rime privind rambursarea obligaţiunilor 12 Conturi de regularizare si asimilate040A* AC012 040A* A312

În bilanţ, patrimoniul unităţii este prezentat sistematic pe trei trepte astfel#

- treapta I-a - sistematizarea se realizează după cele dou# p#rţi ale bilanţului, activşi pasivul, ceea ce înseamnă concretizarea principiului dublei reprezentări a patrimoniului& - treapta a II-a - sistematizarea se face pe "rupe de activ sau de pasiv, câte patru îfiecare parte a bilanţului $vezi structura practică a bilanţului%& - treapta a III-a - sistematizarea se face pe posturi bilanţiere& în funcţie dcomple"itatea ei, fiecare grupă de activ sau de pasiv cuprinde unul sau mai multe postubilanţiere& la rândul lui, fiecare post bilanţier cuprinde unul sau mai multe elementpatrimoniale. În bilanţ, nivelul elementelor patrimoniale, respectiv posturilor bilanţiere se prezintă două momente# la înc)iderea e"erciţiului financiar precedent şi la înc)iderea e"erciţiulufinanciar curent.

3ub aspectul informaţiilor furnizate de elementele conţinute, bilanţul prezintă o importanţeconomică şi 'uridică#

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 3/27

- importanţa economică se referă la nivelul elementelor patrimoniale necesare pentrdesfăşurarea activităţii# ,,Construcţii., ,,+aterii prime., ,,Conturi la bănci în lei., ,,Capitasocial., ,,5ezerve.& - importanţa 'uridică se referă la relaţiile cu alţi agenţi economici, cu statul, cu persoanfizice# ,,Clienţi., ,,ebitori diverşi., ,econtări cu acţionarii6asociaţii privind capitalu,,urnizori., ,,1mpozitul pe profit., ,,ersonal - salarii datorate.. /nele posturi bilanţiere furnizează informaţii importante numai sub aspect economic, iaaltele atât sub aspect economic cât şi sub aspect 'uridic. (ilanţul prezintă nu numai situaţi

activelor şi surselor patrimoniale la un moment dat, ci şi rezultatele activităţii desfăşurate ca'utorul postului bilanţier ,,Profit şi pierdere))aflat în pasivul bilanţului. (ilanţul poate fi considerat o contabilitate privită la un moment dat& el surprinde situaţpatrimonială în mod static, sub aspectul nivelului posturilor bilanţiere la data întocmirii lui.in bilanţ nu rezultă modificările $creşteri sau micşorări% care au avut loc pe parcursuperioadei de gestiune şi au condus la nivelul respectiv. (ilanţul se întocmeşte pe baza datelor din contabilitate& buna organizare a contabilităţii e"actitatea datelor înregistrate în contabilitate conduce la întocmirea unui bilanţ de calitatecare reflectă veridic situaţia patrimonială a unui agent economic. Conform legii, până la uanumit termen, bilanţul anual al agenţilor economici trebuie depus pentru verificare aprobare la instituţiile locale ale finanţelor publice. rin instituţia ,,5egistrului Comerţului.

bilanţul este publicat în ,,+onitorul 4ficial., eventual într-o formă simplificată.

3.* +odific#ri provocate de operaţiile economice asupraBilanţului

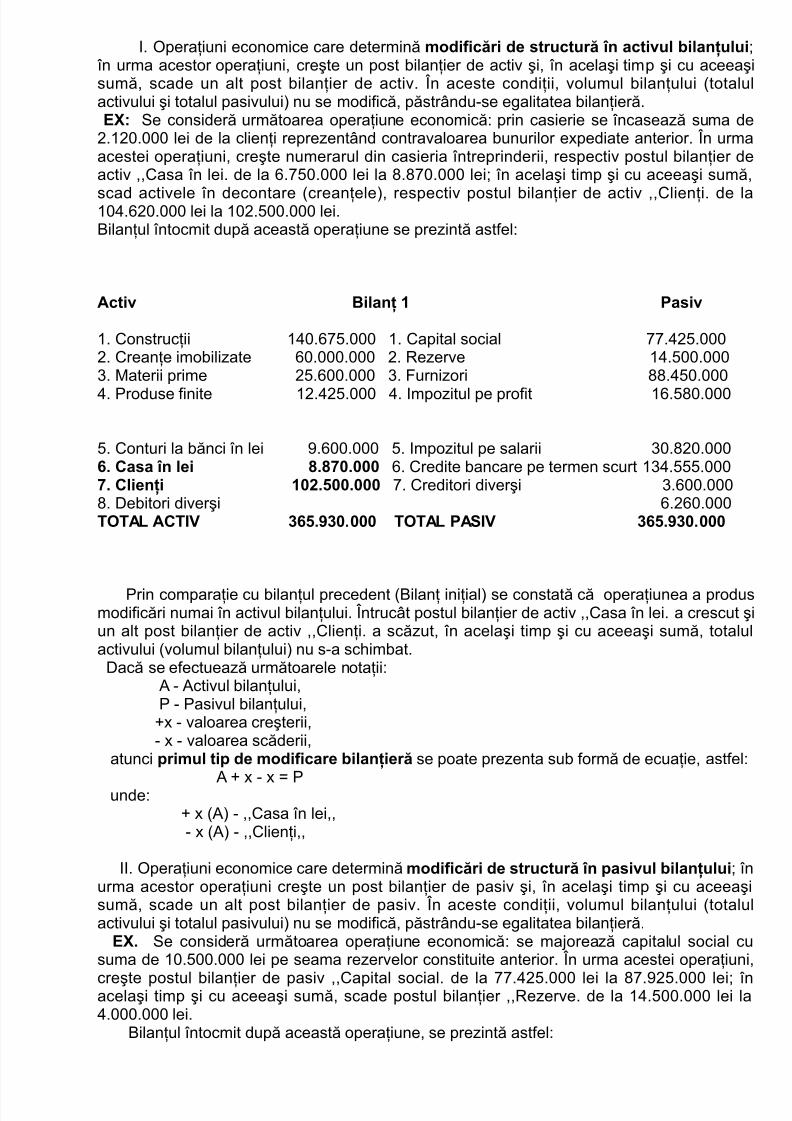

(ilanţul reflectă situaţia patrimonială la un moment dat, de obicei la sfârşitul unperioade de gestiune $la sfârşitul anului%. e parcursul perioadei de gestiune au loc însnumeroase operaţiuni economice $încasări, plăţi, aprovizionări cu stocuri, vânzări de produsfinite, înregistrarea amortizării imobilizărilor etc.% care determină modificarea patrimoniuluceea ce înseamnă că ele afectează cel puţin două posturi bilanţiere. entru a demonstra modul în care operaţiunile economice determină modificareposturilor bilanţiere, se consideră un bilanţ iniţial simplificat, astfel#

Activ Bilanţ iniţial Pasiv

7. Construcţii 789.:;<.999 7. Capital social ;;.8=<.999=. Creanţe imobilizate :9.999.999 =. 5ezerve 78.<99.999>. +aterii prime =<.:99.999 >. urnizori ??.8<9.9998. roduse finite 7=.8=<.999 8. 1mpozitul pe profit 7:.<?9.999<. Conturi la bănci în lei @.:99.999 <. 1mpozitul pe salarii >9.?=9.999:. Casa în lei :.;<9.999 :. Credite bancare pe termen scurt 7>8.<<<.999;. Clienţi 798.:=9.999 ;. Creditori diverşi >.:99.999?. ebitori diverşi :.=:9.999%(%AL AC%I& 3,.3/./// %(%AL PA'I& 3,.3/.///

upă modul în care afectează bilanţul, operaţiunile economice se pot împărţi in patrucategorii#

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 4/27

1. 4peraţiuni economice care determină modific#ri de structur# 0n activul bilanţulu în urma acestor operaţiuni, creşte un post bilanţier de activ şi, în acelaşi timp şi cu aceeasumă, scade un alt post bilanţier de activ. În aceste condiţii, volumul bilanţului $totaluactivului şi totalul pasivului% nu se modifică, păstrându-se egalitatea bilanţieră. 2 3e consideră următoarea operaţiune economică# prin casierie se încasează suma d=.7=9.999 lei de la clienţi reprezentând contravaloarea bunurilor e"pediate anterior. În urmacestei operaţiuni, creşte numerarul din casieria întreprinderii, respectiv postul bilanţier dactiv ,,Casa în lei. de la :.;<9.999 lei la ?.?;9.999 lei& în acelaşi timp şi cu aceeaşi sumă

scad activele în decontare $creanţele%, respectiv postul bilanţier de activ ,,Clienţi. de l798.:=9.999 lei la 79=.<99.999 lei.(ilanţul întocmit după această operaţiune se prezintă astfel#

Activ Bilanţ 1 Pasiv 7. Construcţii 789.:;<.999 7. Capital social ;;.8=<.999=. Creanţe imobilizate :9.999.999 =. 5ezerve 78.<99.999>. +aterii prime =<.:99.999 >. urnizori ??.8<9.999

8. roduse finite 7=.8=<.999 8. 1mpozitul pe profit 7:.<?9.999

<. Conturi la bănci în lei @.:99.999 <. 1mpozitul pe salarii >9.?=9.999,. Casa 0n lei 4.45/./// :. Credite bancare pe termen scurt 7>8.<<<.9995. Clienţi 1/*.//./// ;. Creditori diverşi >.:99.999?. ebitori diverşi :.=:9.999%(%AL AC%I& 3,.3/./// %(%AL PA'I& 3,.3/.///

rin comparaţie cu bilanţul precedent $(ilanţ iniţial% se constată că operaţiunea a produmodificări numai în activul bilanţului. Întrucât postul bilanţier de activ ,,Casa în lei. a crescut un alt post bilanţier de activ ,,Clienţi. a scăzut, în acelaşi timp şi cu aceeaşi sumă, totaluactivului $volumul bilanţului% nu s-a sc)imbat. acă se efectuează următoarele notaţii# A - Activul bilanţului, - asivul bilanţului, " - valoarea creşterii, - " - valoarea scăderii, atunci primul tip de modificare bilanţier# se poate prezenta sub formă de ecuaţie, astfe

A " - " B unde# " $A% - ,,Casa în lei,, - " $A% - ,,Clienţi,,

11. 4peraţiuni economice care determină modific#ri de structur# 0n pasivul bilanţului& îurma acestor operaţiuni creşte un post bilanţier de pasiv şi, în acelaşi timp şi cu aceeaşsumă, scade un alt post bilanţier de pasiv. În aceste condiţii, volumul bilanţului $totaluactivului şi totalul pasivului% nu se modifică, păstrându-se egalitatea bilanţieră. 2. 3e consideră următoarea operaţiune economică# se ma'orează capitalul social csuma de 79.<99.999 lei pe seama rezervelor constituite anterior. În urma acestei operaţiun

creşte postul bilanţier de pasiv ,,Capital social. de la ;;.8=<.999 lei la ?;.@=<.999 lei& îacelaşi timp şi cu aceeaşi sumă, scade postul bilanţier ,,5ezerve. de la 78.<99.999 lei l8.999.999 lei.

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 5/27

Activ Bilanţ * Pasiv

7. Construcţii 789.:;<.999 1. Capital social 45.*.///=. Creanţe imobilizate :9.999.999 *. 6ezerve 7.///.///>. +aterii prime =<.:99.999 >. urnizori ??.8<9.9998. roduse finite 7=.8=<.999 8. 1mpozitul pe profit 7:.<?9.999<. Conturi la bănci în lei @.:99.999 <. 1mpozitul pe salarii >9.?=9.999

:. Casa în lei ?.?;9.999 :. Credite bancare pe termen scurt 7>8.<<<.999;. Clienţi 79=.<99.999 ;. Creditori diverşi >.:99.999?. ebitori diverşi :.=:9.999%(%AL AC%I& 3,.3/./// %(%AL PA'I& 3,.3/.///

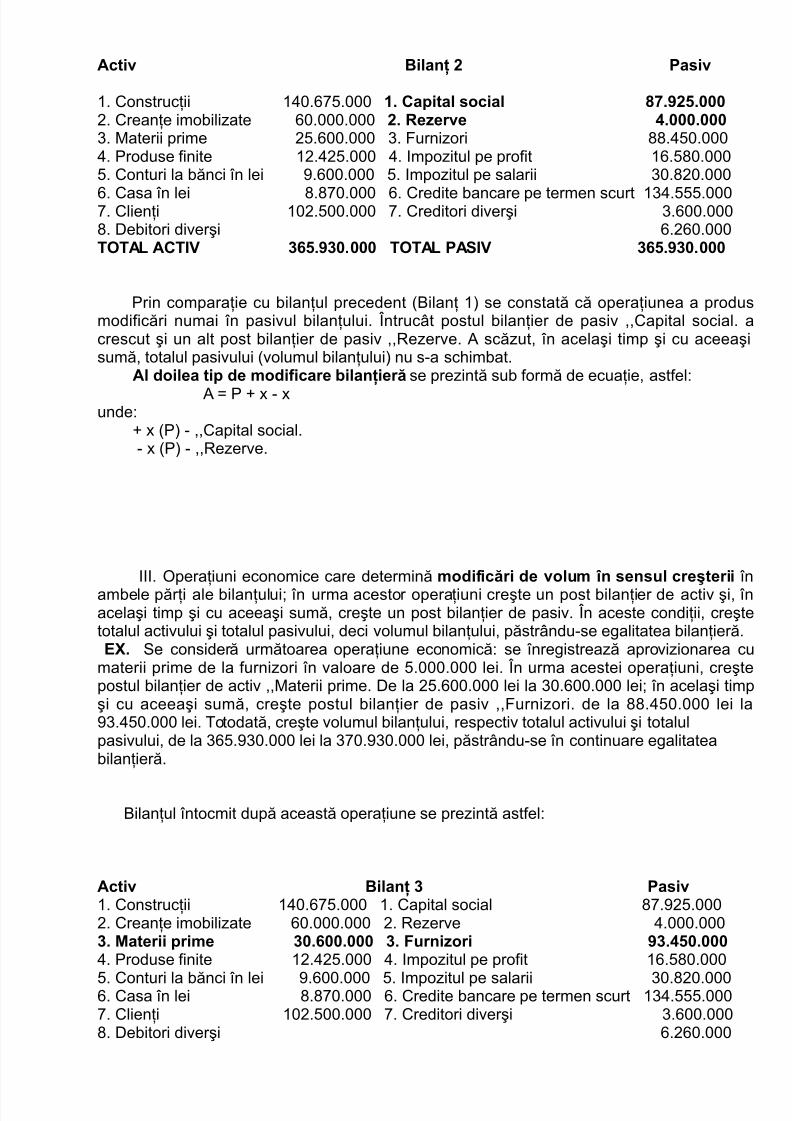

rin comparaţie cu bilanţul precedent $(ilanţ 7% se constată că operaţiunea a produmodificări numai în pasivul bilanţului. Întrucât postul bilanţier de pasiv ,,Capital social. crescut şi un alt post bilanţier de pasiv ,,5ezerve. A scăzut, în acelaşi timp şi cu aceeaşsumă, totalul pasivului $volumul bilanţului% nu s-a sc)imbat. Al doilea tip de modificare bilanţier# se prezintă sub formă de ecuaţie, astfel#

A B " - "unde# " $% - ,,Capital social. - " $% - ,,5ezerve.

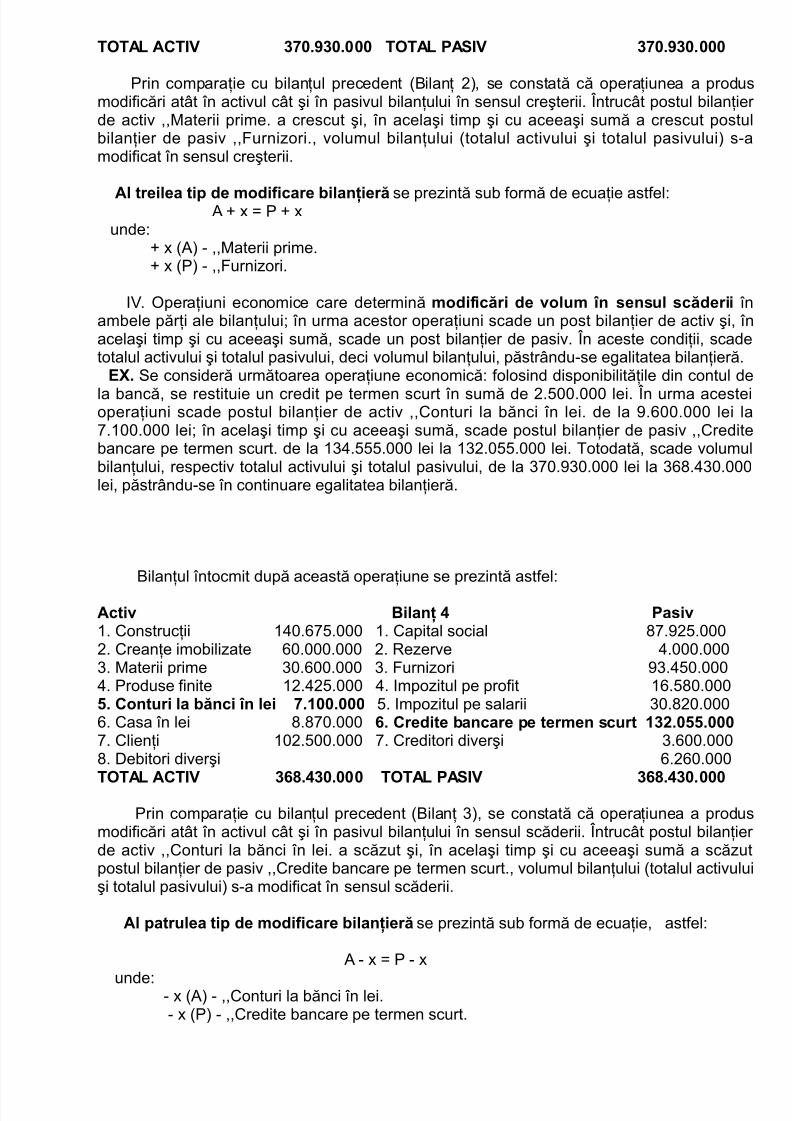

111. 4peraţiuni economice care determină modific#ri de volum 0n sensul creşterii îambele părţi ale bilanţului& în urma acestor operaţiuni creşte un post bilanţier de activ şi, îacelaşi timp şi cu aceeaşi sumă, creşte un post bilanţier de pasiv. În aceste condiţii, creşttotalul activului şi totalul pasivului, deci volumul bilanţului, păstrându-se egalitatea bilanţieră. 2. 3e consideră următoarea operaţiune economică# se înregistrează aprovizionarea cmaterii prime de la furnizori în valoare de <.999.999 lei. În urma acestei operaţiuni, creştpostul bilanţier de activ ,,+aterii prime. e la =<.:99.999 lei la >9.:99.999 lei& în acelaşi timşi cu aceeaşi sumă, creşte postul bilanţier de pasiv ,,urnizori. de la ??.8<9.999 lei l@>.8<9.999 lei. 0otodată, creşte volumul bilanţului, respectiv totalul activului şi totalulpasivului, de la >:<.@>9.999 lei la >;9.@>9.999 lei, păstrându-se în continuare egalitateabilanţieră.

(ilanţul întocmit după această operaţiune se prezintă astfel#

Activ Bilanţ 3 Pasiv7. Construcţii 789.:;<.999 7. Capital social ?;.@=<.999=. Creanţe imobilizate :9.999.999 =. 5ezerve 8.999.9993. +aterii prime 3/.,//./// 3. 8urnizori 3.7/.///8. roduse finite 7=.8=<.999 8. 1mpozitul pe profit 7:.<?9.999

<. Conturi la bănci în lei @.:99.999 <. 1mpozitul pe salarii >9.?=9.999:. Casa în lei ?.?;9.999 :. Credite bancare pe termen scurt 7>8.<<<.999;. Clienţi 79=.<99.999 ;. Creditori diverşi >.:99.999

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 6/27

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 7/27

Ca urmare a operaţiunilor economice folosite pentru e"emplificarea modificărilobilanţiere, au fost afectate, în fiecare caz, numai două posturi bilanţiere. În practică e"ist însă şi operaţiuni economice comple"e care determină modificarea a mai mult de douposturi bilanţiere& aceasta înseamnă că unui post bilanţier i se opun mai multe postubilanţiere, din aceeaşi parte a bilanţului sau din cealaltă parte a bilanţului, păstrându-seegalitatea bilanţieră. ăcând raportare la ecuaţiile bilanţiere, în cazul operaţiilor comple"euna dintre poziţiile notate cu ,,". este reprezentată de mai multe posturi bilanţiere a cărovaloare cumulată este egală cu valoarea unei alte poziţii notate cu ,,"., din aceeaşi parte sa

din partea opusă, reprezentată printr-un singur post bilanţier. 4peraţiunile comple"e, deimplică mai multe posturi bilanţiere, se încadrează într-unul din cele patru tipuri de modificăbilanţiere determinate de operaţiile economice.2. 3e consideră următoarea operaţie economică# prin casierie se ac)ită salariile în sumă d=<.999.999 lei şi a'utoarele materiale în sumă de =.999.999 lei. 4peraţiunea determină modificare de volum în sensul scăderii, deci se încadrează în al patrulea tip de modificarbilanţieră, reprezentată prin ecuaţia# A - " B - " unde#

- " $A% ,,Casa în lei. =;.999.999

,,ersonal - salarii datorate. =<.999.999

- " $%, ,ersonal - a'utoare materiale datorate. =.999.999 ormele financiar contabile nu permit formularea de operaţiuni economice comple"prin care mai multor posturi bilanţiere să le corespundă, de asemenea, mai multe postubilanţiere întrucât, în acest caz, se denaturează conţinutul operaţiunii şi nu este posibil încadrarea într-unul din tipurile de modificări bilanţiere.

• pentru gestionarea mijloacelor fixe se folosesc # - registrul numerelor de inventar& -registrul pentru evidenta mi'loacelor fi"e - fisa mi'locului fi" - bon de miscare a mi'loacelor fi"e - proces verbal de scoatere din functie a mi'loacelor fi"e• pentru gestiunea stocurilor &

- notă de recepţie şi constatare de diferente - bon de primire consignatie - bon de predare,primire,transfer,restituire - bon de consum

- fisa limita de consum - dispozitie de livrare - fisa de magazie - registru stocuri - lista de inventariere

• pentru mijloace băneşti # - c)itanţa& c)itanţa fiscală& dispoziţia de plata - dispozitia de incasare - registru de casa - factura - decont 02A• pentru salarii şi alte drepturi de personal # - stat de salarii& *istă de avans c)enzinal&

t t d ii *i tă d ' t i l

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 8/27

- econt de c)eltuieli&- *istă de indemnizaţii pentru concedii de odi)nă.

3.3 Contul şi dubla 0nre"istrare

3.3.1 ecesitatea) noţiunea şi forma contului

a9 ecesitatea contului În cadrul unităţilor patrimoniale productive şi instituţiilor publice se efectuează ziln

numeroase operaţii economice care conduc la modificarea patrimoniului şi implicit bilanţului. +odificările determinate de operaţiile economice se încadrează într-unul din celpatru tipuri de modificări bilanţiere prezentate.

În practică, au loc zilnic sute şi mii de operaţiuni& a întocmi câte un bilanţ după fiecaroperaţiune pentru a urmări modificarea patrimoniului reprezintă o activitate complicată costisitoare, c)iar în condiţiile utilizării calculatorului electronic.

Întrucât operaţiile economice desfăşurate trebuie înregistrate operativ, într-un timp câmai scurt de la producerea lor şi nefiind posibilă întocmirea câte unui bilanţ după fiecaroperaţiune sau la intervale scurte de timp, a fost necesară conceperea unui alt procedeu ametodei contabilităţii şi anume contul.

b9 oţiunea de cont!timologic, numele de ,,cont. provine de la cuvântul din limba franceză ,,compte

interpretat în sensul de calcul sau socoteală. eci contul este un procedeu care permitefectuarea de calcule în legătură cu un anumit element patrimonial. Însăşi denumireade ,,contabilitate. provine de la ,,cont., procedeu utilizat pentru înregistrarea operaţiiloeconomice cu mult timp înainte de apariţia bilanţului. e măsură ce s-au înmulţit conturileutilizate în practică, dată fiind amplificarea şi diversificarea activităţilor economice, a apăru

bilanţul ca instrument de sistematizare şi generalizare a informaţiilor din conturi.Contul este un procedeu metodic al contabilităţii, care permite urmărirea operativă e"istenţei şi mişcării elementelor patrimoniale.

acă prin bilanţ se urmăreşte activitatea de ansamblu a unei unităţi economicerespectiv situaţia tuturor elementelor patrimoniale de activ şi pasiv la un moment dacontul are o sferă de cuprindere mult mai restrânsă, respectiv se foloseşte c$te un conpentru fiecare element patrimonial de active imobilizate, active circulante, capitaluri, datorc)eltuieli, venituri, provizioane, rezultate.

rin cont, elementele patrimoniale sunt urmărite nu numai sub aspectul e:istenţei un moment dat $starea, nivelul, aspectul istoric% dar şi sub aspectul mişc#rii $modificăracestora concretizată în creşteri sau sc#deri.

Într-un organism economic sau public, patrimoniul este reprezentat de apro"imativ 7<de elemente, deci în contabilitate se vor folosi corespunzător apro"imativ 7<9 de contur0otalitatea conturilor folosite de contabilitate pentru înregistrarea activităţilor economicreprezintă sistemul conturilor .

Înregistrările în conturi se fac în etalon valoric sau b#nesc, ceea ce permitefectuarea calculelor şi generalizarea datelor din conturi.

c9 8orma contului În evoluţia sa istorică, contul a îmbrăcat mai multe forme grafice de prezentare. Î

perioada de început a înregistrării operaţiilor economice s-a folosit ,,forma aritmetică. contului. Drafic, sub această formă, contul se prezenta ca un tabel în care creşterile sa

scăderile elementului urmărit prin cont erau înscrise cronologic, iar la sfârşitul fiecărei zile sdetermina e"istentul.

e e"emplu e"istenţa şi mişcarea numerarului din casieria întreprinderii se poat

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 9/27

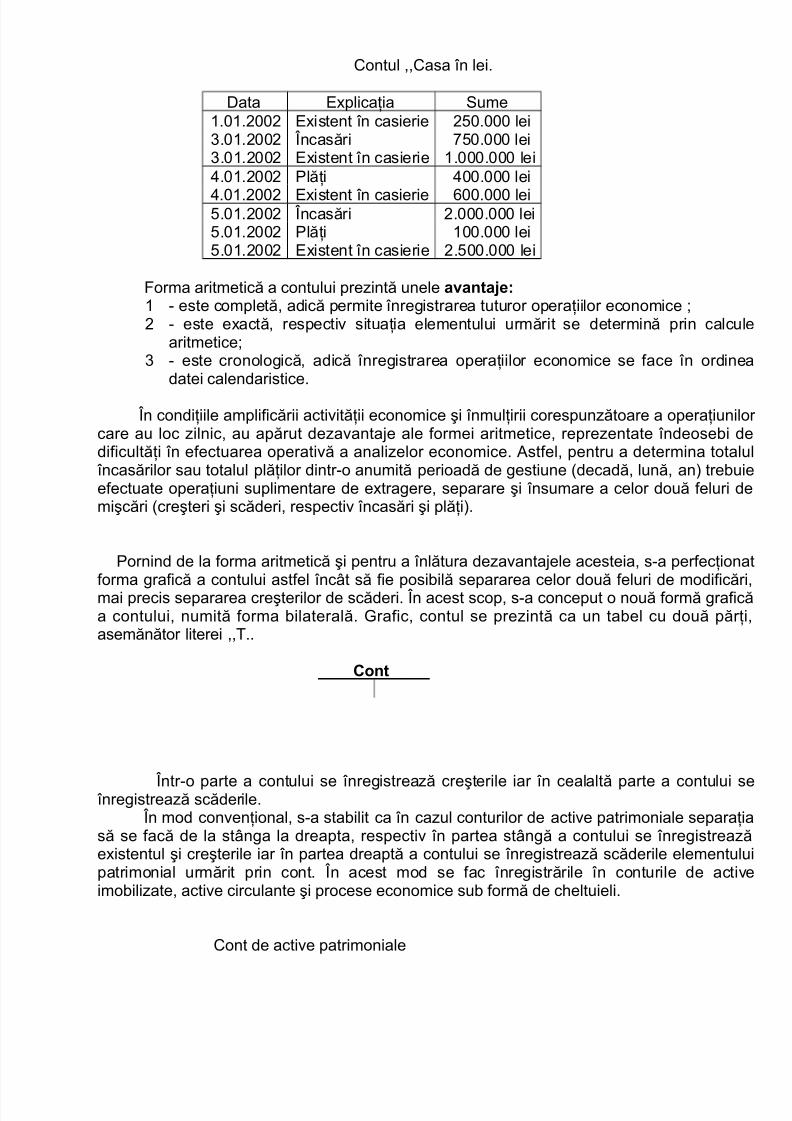

Contul ,,Casa în lei.

ata !"plicaţia 3ume7.97.=99= !"istent în casierie =<9.999 lei>.97.=99= Încasări ;<9.999 lei>.97.=99= !"istent în casierie 7.999.999 lei8.97.=99= lăţi 899.999 lei

8.97.=99= !"istent în casierie :99.999 lei<.97.=99= Încasări =.999.999 lei<.97.=99= lăţi 799.999 lei<.97.=99= !"istent în casierie =.<99.999 lei

orma aritmetică a contului prezintă unele avanta;e 7 - este completă, adică permite înregistrarea tuturor operaţiilor economice &= - este e"actă, respectiv situaţia elementului urmărit se determină prin calcu

aritmetice&> - este cronologică, adică înregistrarea operaţiilor economice se face în ordine

datei calendaristice.

În condiţiile amplificării activităţii economice şi înmulţirii corespunzătoare a operaţiunilocare au loc zilnic, au apărut dezavanta'e ale formei aritmetice, reprezentate îndeosebi ddificultăţi în efectuarea operativă a analizelor economice. Astfel, pentru a determina total încasărilor sau totalul plăţilor dintr-o anumită perioadă de gestiune $decadă, lună, an% trebuefectuate operaţiuni suplimentare de e"tragere, separare şi însumare a celor două feluri dmişcări $creşteri şi scăderi, respectiv încasări şi plăţi%.

ornind de la forma aritmetică şi pentru a înlătura dezavanta'ele acesteia, s-a perfecţionaforma grafică a contului astfel încât să fie posibilă separarea celor două feluri de modificărmai precis separarea creşterilor de scăderi. În acest scop, s-a conceput o nouă formă grafica contului, numită forma bilaterală. Drafic, contul se prezintă ca un tabel cu două părţasemănător literei ,,0..

Cont

Într-o parte a contului se înregistrează creşterile iar în cealaltă parte a contului s înregistrează scăderile. În mod convenţional, s-a stabilit ca în cazul conturilor de active patrimoniale separaţ

să se facă de la stânga la dreapta, respectiv în partea stângă a contului se înregistreaze"istentul şi creşterile iar în partea dreaptă a contului se înregistrează scăderile elementulpatrimonial urmărit prin cont. În acest mod se fac înregistrările în conturile de activimobilizate, active circulante şi procese economice sub formă de c)eltuieli.

Cont de active patrimoniale

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 10/27

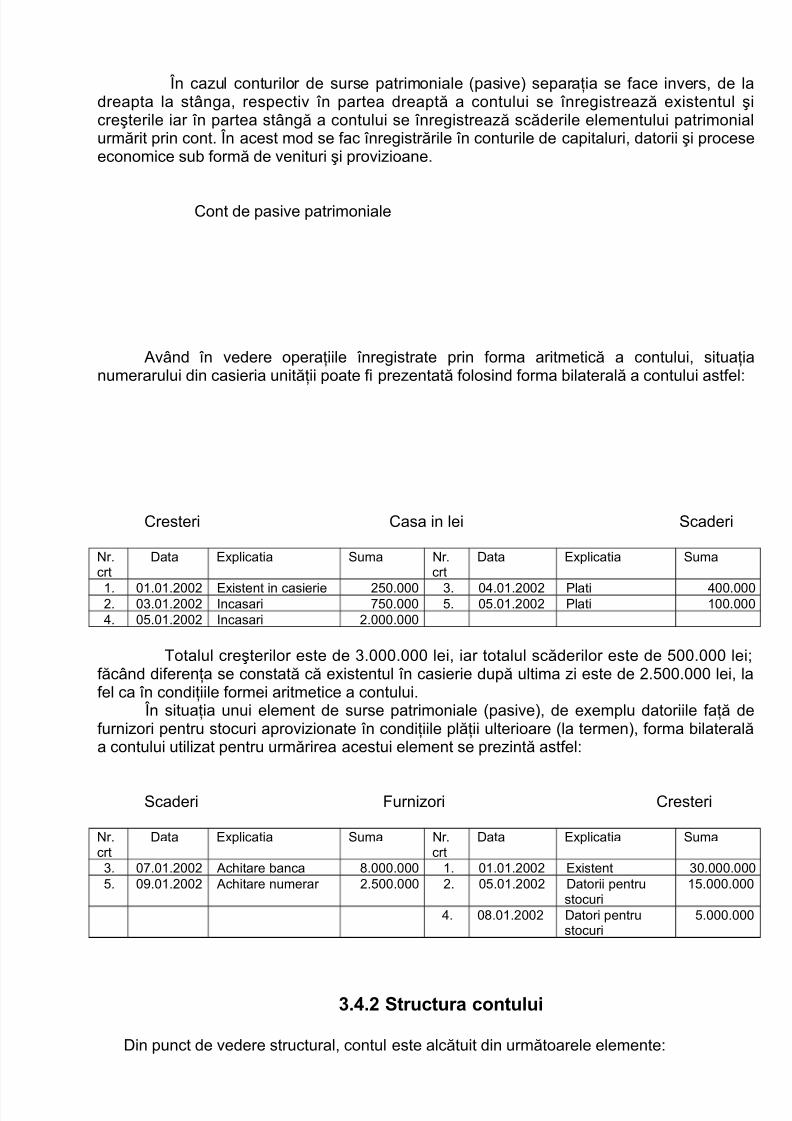

În cazul conturilor de surse patrimoniale $pasive% separaţia se face invers, de dreapta la stânga, respectiv în partea dreaptă a contului se înregistrează e"istentul creşterile iar în partea stângă a contului se înregistrează scăderile elementului patrimoniaurmărit prin cont. În acest mod se fac înregistrările în conturile de capitaluri, datorii şi proceseconomice sub formă de venituri şi provizioane.

Cont de pasive patrimoniale

Având în vedere operaţiile înregistrate prin forma aritmetică a contului, situaţnumerarului din casieria unităţii poate fi prezentată folosind forma bilaterală a contului astfel#

Cresteri Casa in lei 3caderi

r.crt

ata !"plicatia 3uma r.crt

ata !"plicatia 3uma

7. 97.97.=99= !"istent in casierie =<9.999 >. 98.97.=99= lati 899.99=. 9>.97.=99= 1ncasari ;<9.999 <. 9<.97.=99= lati 799.998. 9<.97.=99= 1ncasari =.999.999

0otalul creşterilor este de >.999.999 lei, iar totalul scăderilor este de <99.999 le

făcând diferenţa se constată că e"istentul în casierie după ultima zi este de =.<99.999 lei, fel ca în condiţiile formei aritmetice a contului.

În situaţia unui element de surse patrimoniale $pasive%, de e"emplu datoriile faţă dfurnizori pentru stocuri aprovizionate în condiţiile plăţii ulterioare $la termen%, forma bilaterala contului utilizat pentru urmărirea acestui element se prezintă astfel#

3caderi urnizori Cresteri

r.crt

ata !"plicatia 3uma r.crt

ata !"plicatia 3uma

>. 9;.97.=99= Ac)itare banca ?.999.999 7. 97.97.=99= !"istent >9.999.99<. [email protected].=99= Ac)itare numerar =.<99.999 =. 9<.97.=99= atorii pentru

stocuri7<.999.99

8. 9?.97.=99= atori pentrustocuri

<.999.99

3.7.* 'tructura contului

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 11/27

7 - denumirea sau titlul&= - cele două părţi opuse $debitul şi creditul%&> - mişcarea sau rula'ul&8 - e"plicaţia&< - soldul.

1 a9 enumirea sau titlul contului, reprezintă numele prin care este identificaelementul patrimonial urmărit prin cont. 0itlul contului este stabilit în mod unitar de +inisteru

inanţelor ublice şi este obligatoriu pentru toţi agenţii economici. 0itlul contului trebuie să fsugestiv astfel încât să reflecte cât mai e"act conţinutul economic al elementului urmărit pricont. e lângă titlu, fiecare cont poate fi identificat cu a'utorul unui simbol numeric alcătuit dtrei sau patru cifre. e e"emplu# - 797 ,,Capital - =7= ,,Construcţii.

- <7=7 ,,Conturi la bănci în lei.- :97 ,,C)eltuieli cu materiile prime.- 898 ,,urnizori de imobilizări.- 8>77 ,,Contribuţia unităţii la asigurările sociale.- 7=7 ,,rofit şi pierdere.

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 12/27

b9 Cele două părţi opuse ale contului au rezultat în urma înregistrării separate a celodouă tipuri de mişcări $creşteri şi scăderi%. În mod convenţional, partea stângă a contulupoartă numele <BI%, iar partea dreaptă a contului poartă numele C6<I%. Drafic acelucru se prezintă astfel#

ebitul şi creditul nu au aceeaşi semnificaţie $înţeles% pentru toate conturile& semnificaţdebitului şi creditului trebuie apreciată în funcţie de conţinutul economic al elementuluurmărit prin cont. Astfel, în debit se înregistrează e"istentul şi creşterile pentru conturile dactive patrimoniale şi scăderile pentru conturile de surse patrimoniale $pasive%. În credit s înregistrează scăderile pentru conturile de active patrimoniale şi e"istentul şi creşterile pentr

conturile de surse patrimoniale.oţiunile debit şi credit au fost folosite pentru prima dată în contabilitatea în partid

simplă, în perioada dezvoltării capitalului comercial şi se presupune că la originea lor a sta înregistrarea raporturilor 'uridice dintre debitori şi creditori, predominante în acel timpcomparativ cu înregistrarea în conturi a mişcării mi'loacelor materiale şi băneşti.

c9 5ula'ul sau mişcarea reprezintă totalitatea operaţiunilor înregistrate într-un cont pparcursul unei perioade de gestiune, în debit sau în credit, ca urmare a creşterilor sascăderilor determinate de operaţiunile economice. Aceasta înseamnă că la stabilirea rula'ulunui cont se face abstracţie de e"istent.

Corespunzător celor două părţi ale conturilor e"istă rula; debitor şi rula; creditoRulajul debitor reprezintă totalitatea sumelor înregistrate în partea stângă a contului pparcursul în perioadei de gestiune. Rulajul creditor reprezintă totalitatea sumelor înregistrat în partea dreaptă a contului pe parcursul unei perioade de gestiune.

A înregistra o sumă în debitul contului înseamnă a debita contul respectiv, iar sum înregistrată poartă numele de sum# debitoare.

A înregistra o sumă în creditul contului înseamnă a credita contul respectiv, iar sum înregistrată poartă numele de sum# creditoare.

3emnificaţia debitării sau creditării unui cont trebuie raportată la conţinutul economic acestuia, respectiv înseamnă creştere sau scădere şi invers.

acă se folosesc următoarele notaţii#7 - 5 - rula' debitor,

= - 5C - rula' creditor,atunci se poate calcula rula'ul următoarelor conturi astfel#

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 13/27

rin cumularea tuturor sumelor înregistrate în debitul unui cont rezultă total sumdebitoare iar prin cumularea tuturor sumelor înregistrate în creditul unui cont rezultă totsume creditoare.

acă se notează#7 - 03 - total sume debitoare,- 03C - total sume creditoare,

atunci, în cazul conturilor folosite pentru e"emplificare#

Întrucât în cont se înregistrează atât e"istentul cât şi modificările pe parcursul perioade

de gestiune $creşteri sau scăderi%, între totalul sumelor şi rula' e"istă deosebiri în sensul ctotalul sumelor include rula'ul. Între cele două noţiuni se pot stabili următoarele corelaţii#

7 - totalul sumelor este mai mare decât rula'ul în partea contului unde se afe"istentul&

= - totalul sumelor este egal cu rula'ul în partea contului unde se înregistreazscăderile.

d9 !"plicaţia sumelor înregistrate în cont este necesară pentru a face raportarea documentul 'ustificativ şi a verifica corectitudinea înregistrărilor efectuate. !"plicaţia se poatprezenta în două variante#

- e:plicaţia descriptiv# - în acest caz se descrie pe scurt operaţiunea economicprecizându-se data, felul şi numărul documentului 'ustificativ

- e:plicaţia contabil# - în acest caz în dreptul sumei înscrise în cont se precizeazdenumirea sau simbolul contului utilizat pentru înregistrarea aceleiaşi operaţiuni conformprincipiului dublei înregistrări.

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 14/27

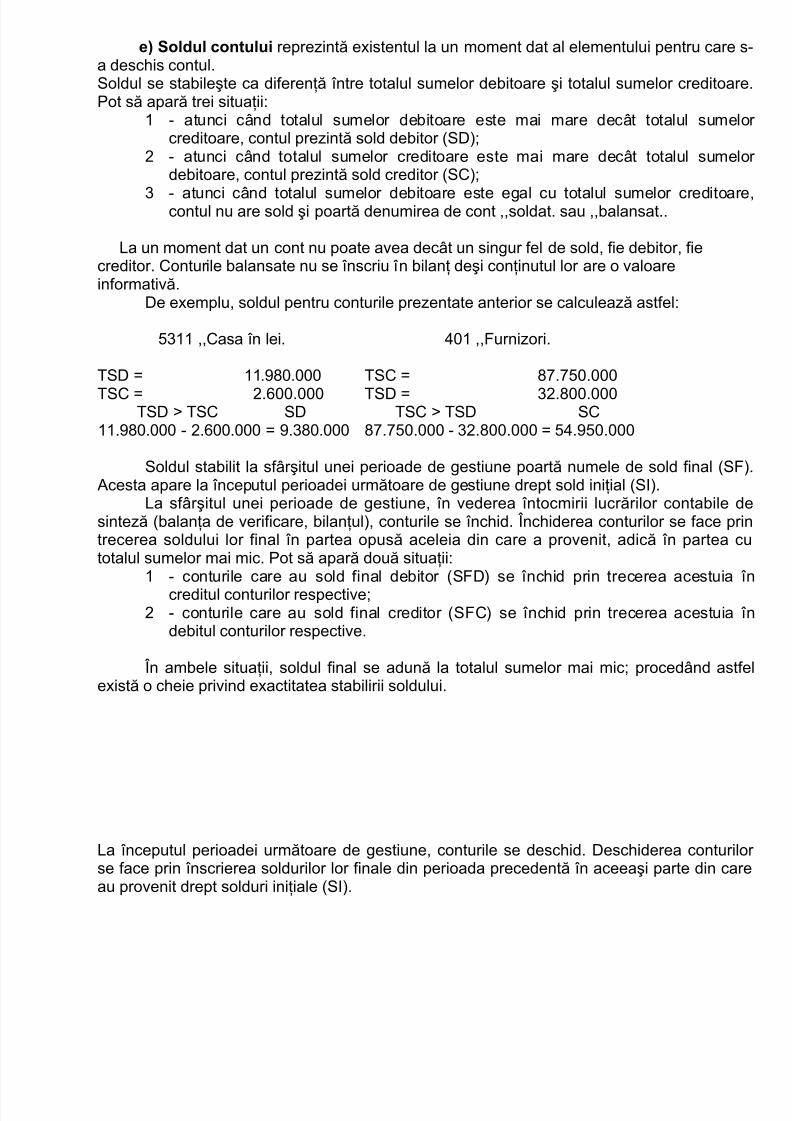

e9 'oldul contului reprezintă e"istentul la un moment dat al elementului pentru care sa desc)is contul.3oldul se stabileşte ca diferenţă între totalul sumelor debitoare şi totalul sumelor creditoareot să apară trei situaţii#

7 - atunci când totalul sumelor debitoare este mai mare decât totalul sumelocreditoare, contul prezintă sold debitor $3%&

= - atunci când totalul sumelor creditoare este mai mare decât totalul sumelodebitoare, contul prezintă sold creditor $3C%&

> - atunci când totalul sumelor debitoare este egal cu totalul sumelor creditoarecontul nu are sold şi poartă denumirea de cont ,,soldat. sau ,,balansat..

*a un moment dat un cont nu poate avea decât un singur fel de sold, fie debitor, fiecreditor. Conturile balansate nu se înscriu în bilanţ deşi conţinutul lor are o valoareinformativă.

e e"emplu, soldul pentru conturile prezentate anterior se calculează astfel#

<>77 ,,Casa în lei.

03 B 77.@?9.999

03C B =.:99.99903 E 03C 3

77.@?9.999 - =.:99.999 B @.>?9.999

897 ,,urnizori.

03C B ?;.;<9.999

03 B >=.?99.99903C E 03 3C

?;.;<9.999 - >=.?99.999 B <8.@<9.999

3oldul stabilit la sfârşitul unei perioade de gestiune poartă numele de sold final $3 Acesta apare la începutul perioadei următoare de gestiune drept sold iniţial $31%.

*a sfârşitul unei perioade de gestiune, în vederea întocmirii lucrărilor contabile dsinteză $balanţa de verificare, bilanţul%, conturile se înc)id. Înc)iderea conturilor se face pritrecerea soldului lor final în partea opusă aceleia din care a provenit, adică în partea ctotalul sumelor mai mic. ot să apară două situaţii#

7 - conturile care au sold final debitor $3% se înc)id prin trecerea acestuia îcreditul conturilor respective&

= - conturile care au sold final creditor $3C% se înc)id prin trecerea acestuia îdebitul conturilor respective.

În ambele situaţii, soldul final se adună la totalul sumelor mai mic& procedând astfe"istă o c)eie privind e"actitatea stabilirii soldului.

*a începutul perioadei următoare de gestiune, conturile se desc)id. esc)iderea conturilose face prin înscrierea soldurilor lor finale din perioada precedentă în aceeaşi parte din carau provenit drept solduri iniţiale $31%.

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 15/27

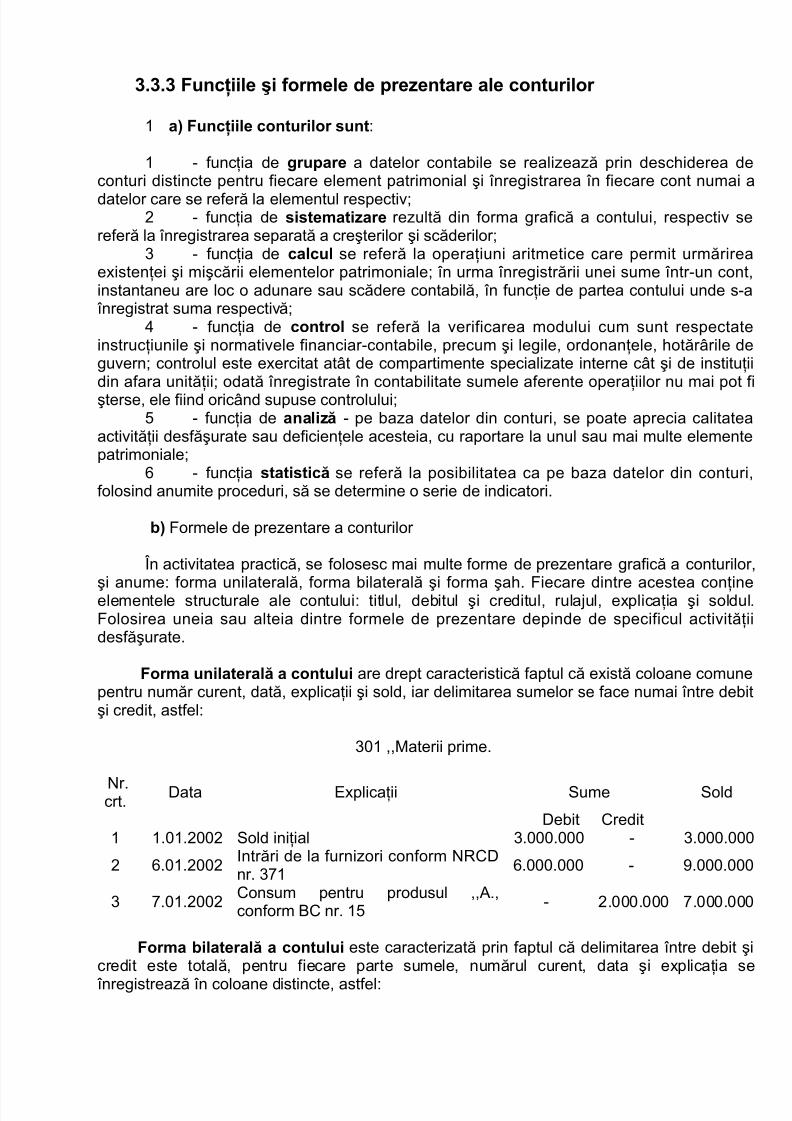

3.3.3 8uncţiile şi formele de prezentare ale conturilor

7 a9 8uncţiile conturilor sunt#

7 - funcţia de "rupare a datelor contabile se realizează prin desc)iderea dconturi distincte pentru fiecare element patrimonial şi înregistrarea în fiecare cont numai

datelor care se referă la elementul respectiv&= - funcţia de sistematizare rezultă din forma grafică a contului, respectiv s

referă la înregistrarea separată a creşterilor şi scăderilor&> - funcţia de calcul se referă la operaţiuni aritmetice care permit urmărire

e"istenţei şi mişcării elementelor patrimoniale& în urma înregistrării unei sume într-un coninstantaneu are loc o adunare sau scădere contabilă, în funcţie de partea contului unde s- înregistrat suma respectivă&

8 - funcţia de control se referă la verificarea modului cum sunt respectatinstrucţiunile şi normativele financiar-contabile, precum şi legile, ordonanţele, )otărârile dguvern& controlul este e"ercitat atât de compartimente specializate interne cât şi de institudin afara unităţii& odată înregistrate în contabilitate sumele aferente operaţiilor nu mai pot şterse, ele fiind oricând supuse controlului&

< - funcţia de analiz# - pe baza datelor din conturi, se poate aprecia calitateactivităţii desfăşurate sau deficienţele acesteia, cu raportare la unul sau mai multe elementpatrimoniale&

: - funcţia statistic# se referă la posibilitatea ca pe baza datelor din conturfolosind anumite proceduri, să se determine o serie de indicatori.

b9 ormele de prezentare a conturilor

În activitatea practică, se folosesc mai multe forme de prezentare grafică a conturilo

şi anume# forma unilaterală, forma bilaterală şi forma şa). iecare dintre acestea conţinelementele structurale ale contului# titlul, debitul şi creditul, rula'ul, e"plicaţia şi solduolosirea uneia sau alteia dintre formele de prezentare depinde de specificul activitădesfăşurate.

8orma unilateral# a contului are drept caracteristică faptul că e"istă coloane comun

pentru număr curent, dată, e"plicaţii şi sold, iar delimitarea sumelor se face numai între debşi credit, astfel#

>97 ,,+aterii prime.

r.crt. ata !"plicaţii 3ume 3old

ebit Credit7 7.97.=99= 3old iniţial >.999.999 - >.999.99

= :.97.=99=1ntrări de la furnizori conform 5Cnr. >;7 :.999.999 - @.999.99

> ;.97.=99= Consum pentru produsul ,,A.,conform (C nr. 7< - =.999.999 ;.999.99

8orma bilateral# a contului este caracterizată prin faptul că delimitarea între debit credit este totală, pentru fiecare parte sumele, numărul curent, data şi e"plicaţia s

înregistrează în coloane distincte, astfel#

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 16/27

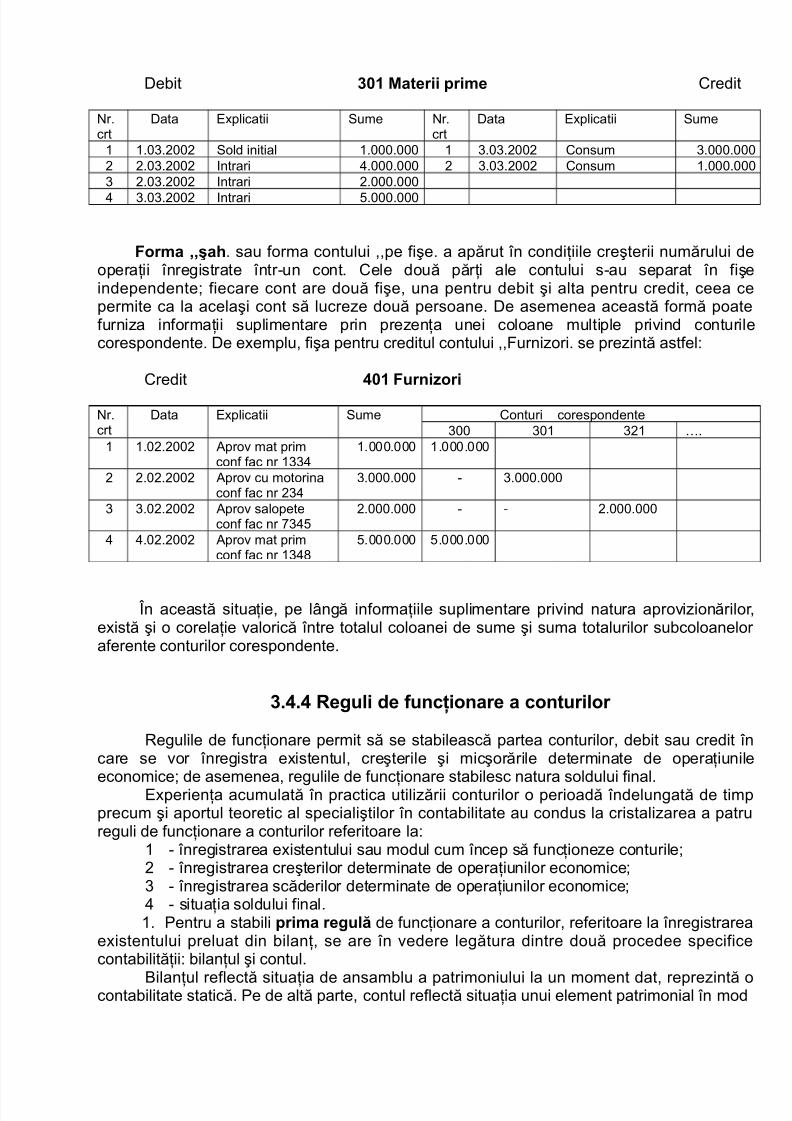

ebit 3/1 +aterii prime Credit

r.crt

ata !"plicatii 3ume r.crt

ata !"plicatii 3ume

7 7.9>.=99= 3old initial 7.999.999 7 >.9>.=99= Consum >.999.99= =.9>.=99= 1ntrari 8.999.999 = >.9>.=99= Consum 7.999.99> =.9>.=99= 1ntrari =.999.999

8 >.9>.=99= 1ntrari <.999.999

8orma ))şa=. sau forma contului ,,pe fişe. a apărut în condiţiile creşterii numărului doperaţii înregistrate într-un cont. Cele două părţi ale contului s-au separat în fişindependente& fiecare cont are două fişe, una pentru debit şi alta pentru credit, ceea cpermite ca la acelaşi cont să lucreze două persoane. e asemenea această formă poatfurniza informaţii suplimentare prin prezenţa unei coloane multiple privind conturicorespondente. e e"emplu, fişa pentru creditul contului ,,urnizori. se prezintă astfel#

Credit 7/1 8urnizori

r.crt

ata !"plicatii 3ume Conturi corespondente>99 >97 >=7 F.

7 7.9=.=99= Aprov mat primconf fac nr 7>>8

7.999.999 7.999.999

= =.9=.=99= Aprov cu motorinaconf fac nr =>8

>.999.999 - >.999.999

> >.9=.=99= Aprov salopeteconf fac nr ;>8<

=.999.999 - - =.999.999

8 8.9=.=99= Aprov mat primconf fac nr 7>8?

<.999.999 <.999.999

În această situaţie, pe lângă informaţiile suplimentare privind natura aprovizionăriloe"istă şi o corelaţie valorică între totalul coloanei de sume şi suma totalurilor subcoloaneloaferente conturilor corespondente.

3.7.7 6e"uli de funcţionare a conturilor

5egulile de funcţionare permit să se stabilească partea conturilor, debit sau credit îcare se vor înregistra e"istentul, creşterile şi micşorările determinate de operaţiuni

economice& de asemenea, regulile de funcţionare stabilesc natura soldului final.!"perienţa acumulată în practica utilizării conturilor o perioadă îndelungată de timprecum şi aportul teoretic al specialiştilor în contabilitate au condus la cristalizarea a patrreguli de funcţionare a conturilor referitoare la#

7 - înregistrarea e"istentului sau modul cum încep să funcţioneze conturile&= - înregistrarea creşterilor determinate de operaţiunilor economice&> - înregistrarea scăderilor determinate de operaţiunilor economice&8 - situaţia soldului final.7. entru a stabili prima re"ul# de funcţionare a conturilor, referitoare la înregistrare

e"istentului preluat din bilanţ, se are în vedere legătura dintre două procedee specificcontabilităţii# bilanţul şi contul.

(ilanţul reflectă situaţia de ansamblu a patrimoniului la un moment dat, reprezintă contabilitate statică. e de altă parte, contul reflectă situaţia unui element patrimonial în mod

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 17/27

operativ, atât sub aspectul e"istentului cât şi sub aspectul creşterilor şi scăderilor determinatde operaţiunile economice, putând fi considerat ca un bilanţ în continuă mişcare.

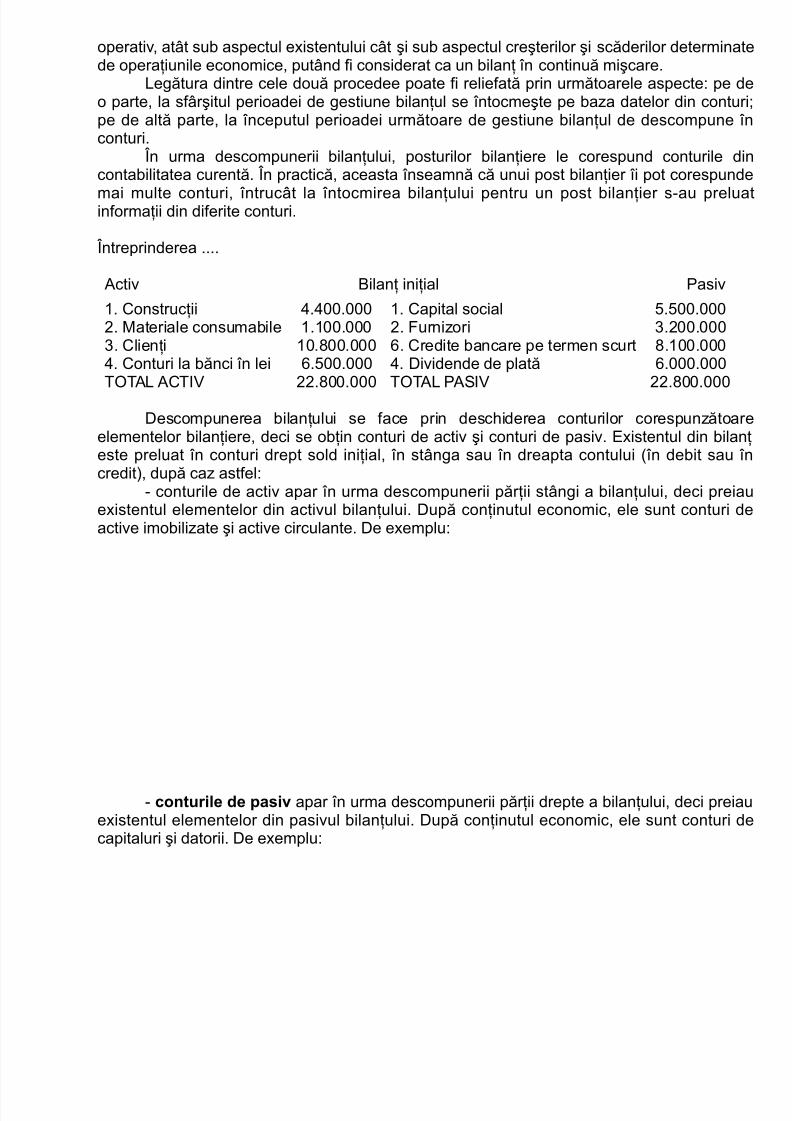

*egătura dintre cele două procedee poate fi reliefată prin următoarele aspecte# pe do parte, la sfârşitul perioadei de gestiune bilanţul se întocmeşte pe baza datelor din conturpe de altă parte, la începutul perioadei următoare de gestiune bilanţul de descompune îconturi.

În urma descompunerii bilanţului, posturilor bilanţiere le corespund conturile dcontabilitatea curentă. În practică, aceasta înseamnă că unui post bilanţier îi pot corespund

mai multe conturi, întrucât la întocmirea bilanţului pentru un post bilanţier s-au preluainformaţii din diferite conturi.

Întreprinderea ....

Activ (ilanţ iniţial asiv

7. Construcţii 8.899.999 7. Capital social <.<99.999=. +ateriale consumabile 7.799.999 =. urnizori >.=99.999>. Clienţi 79.?99.999 :. Credite bancare pe termen scurt ?.799.9998. Conturi la bănci în lei :.<99.999 8. ividende de plată :.999.999040A* AC012 ==.?99.999 040A* A312 ==.?99.999

escompunerea bilanţului se face prin desc)iderea conturilor corespunzătoarelementelor bilanţiere, deci se obţin conturi de activ şi conturi de pasiv. !"istentul din bilaneste preluat în conturi drept sold iniţial, în stânga sau în dreapta contului $în debit sau îcredit%, după caz astfel#

- conturile de activ apar în urma descompunerii părţii stângi a bilanţului, deci preiae"istentul elementelor din activul bilanţului. upă conţinutul economic, ele sunt conturi dactive imobilizate şi active circulante. e e"emplu#

- conturile de pasiv apar în urma descompunerii părţii drepte a bilanţului, deci preiae"istentul elementelor din pasivul bilanţului. upă conţinutul economic, ele sunt conturi dcapitaluri şi datorii. e e"emplu#

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 18/27

În urma descompunerii bilanţului, au rezultat două clase de conturi# conturi de activ conturi de pasiv. Acestea se deosebesc după conţinutul economic şi din punct de vedere afuncţiei lor contabile.

Prima re"ul# de funcţionare a conturilor poate fi formulată astfel# conturile de act încep să funcţioneze prin a se debita şi se debitează cu e"istentul preluat din activbilanţului, iar conturile de pasiv încep să funcţioneze prin a se credita şi se creditează c

e"istentul preluat din pasivul bilanţului.=. A doua regulă de funcţionare a conturilor se referă la modul cum se înregistrează îconturi creşterile determinate de operaţiunile economice.

entru e"emplificare, se presupune că se primesc obiecte de inventar de la furnizori îvaloare de :99.999 lei. În urma acestei operaţiuni se înregistrează o creştere de activ lelementul ,,4biecte de inventar. de la 7.799.999 lei la 7.;99.999 lei. Întrucât creşterile adrept efect ma'orarea e"istentului, ele se vor înregistra în aceeaşi parte a contului în care s- înregistrat e"istentul preluat din bilanţ şi anume în debit în cazul conturilor de activ.

e de altă parte, operaţiunea determină o creştere de pasiv la elementul ,,urnizori. de la>.=99.999 lei la >.?99.999 lei. olosind acelaşi raţionament, creşterea de pasiv se va înregistra în aceeaşi parte a contului în care s-a înregistrat e"istentul preluat din bilanţ şianume în credit în cazul conturilor de pasiv.

4peraţia economică folosită pentru e"emplificare determină o modificare bilanţiercorespunzător ecuaţiei#

A " B "

A doua re"ul# de funcţionare a conturilor poate fi formulată astfel# conturile de activ smai debitează cu creşterile elementelor de activ iar conturile de pasiv se mai creditează ccreşterile elementelor de pasiv.

>. A treia regulă de funcţionare a conturilor se referă la modul cum se înregistrează îconturi scăderile determinate de operaţiile economice.

entru e"emplificare se presupune că se restituie la scadenţă un credit pe termescurt în sumă de >.999.999 lei folosind în acest scop disponibilităţile din contul curent. Î

urma acestei operaţiuni se înregistrează o scădere de activ la elementul ,,Conturi la bănci îlei. de la :.<99.999 lei la >.<99.999 lei. Conform principiului separaţiei care a condus la formgrafică a contului, scăderile trebuie înregistrate în partea opusă aceleia în care s-a

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 19/27

înregistrat e"istentul şi creşterile, deci scăderile de activ se vor înregistra în creditul conturilode activ.

e de altă parte, operaţiunea a determinat o scădere de pasiv la elementul ,,Creditbancare pe termen scurt.. e baza aceluiaşi raţionament, scăderile de pasiv se vor înregistr în debitul conturilor de pasiv.

4peraţia economică folosită pentru e"emplificare a generat o modificare bilanţiercare poate fi ilustrată prin ecuaţia#

A - " B - "

A treia re"ul# de funcţionare a conturilor poate fi formulată astfel# conturile de activ screditează cu scăderile elementelor de activ iar conturile de pasiv se debitează cu scăderilelementelor de pasiv.

8. A patra regulă de funcţionare a conturilor se referă la soldul final al conturiloentru a e"emplifica această regulă se determină soldul final prin comparaţia totalulusumelor debitoare cu totalul sumelor creditoare.

<7=7 ,,Conturi la bănci în lei.03 E 03C 3

:.<99.999 - >.999.999 B

>.<99.999

<7@ ,,Credite bancare pe termenscurt.

03C E 03 3C

?.799.999 - >.999.999 B <.799.999 În cazul conturilor de activ, în debit se află e"istentul şi creşterile de activ iar în cred

se află scăderile de activ& rezultă că aceste conturi funcţionează de la stânga la dreapta. iceea ce se află în debitul contului se poate scădea o parte şi atunci contul prezintă sold finadebitor $3% sau se poate scădea tot ce e"istă şi atunci contul se balansează $nu prezintsold%.

În cazul conturilor de pasiv, în credit se află e"istentul şi creşterile de pasiv iar în debse află scăderile de pasiv& rezultă că aceste conturi funcţionează de la dreapta la stânga. ceea ce se află în creditul contului se poate scădea o parte şi atunci contul prezintă sold finacreditor $3C% sau se poate scădea tot ce e"istă şi atunci contul se balansează $nu prezint

sold%.A patra re"ul# de funcţionare a conturilor poate fi formulată astfel# conturile d

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 20/27

e baza celor patru reguli prezentate anterior, se pot sintetiza două reguli generaleuna pentru conturile de activ şi cealaltă pentru conturile de pasiv, astfel#

7 - conturile de activ încep să funcţioneze prin a se debita cu e"istentul de actpreluat din bilanţ, se mai debitează cu creşterile de activ, se creditează cscăderile de activ, iar la sfârşitul perioadei prezintă sold final debitor sau sun

soldate&= - conturile de pasiv încep să funcţioneze prin a se credita cu e"istentul de paspreluat din bilanţ, se mai creditează cu creşterile de pasiv, se debitează cscăderile de pasiv, iar la sfârşitul perioadei prezintă sold final creditor sau sunsoldate.

5ezultă că funcţionarea conturilor de activ este e"act inversă faţă de funcţionareconturilor de pasiv, întrucât cele două clase de conturi au un conţinut economic diferit.

Cea mai mare parte a conturilor utilizate în contabilitatea curentă respectă regulile dfuncţionare, deci funcţionează fie după regula conturilor de activ, fie după regula conturilor dpasiv, după cum se încadrează într-o clasă sau alta de conturi. Aceste conturi se numesconturi monofuncţionale.

În contabilitate se folosesc însă unele conturi, puţine la număr dar deosebit dimportante, care, deşi în principiu sunt asimilate conturilor de activ sau de pasiv, prezintabateri de la una sau două reguli de funcţionare. Aceste conturi se numesc contubifuncţionale şi pot fi#

- conturi bifuncţionale asimilate ca funcţie contabilă conturilor de activ prezintă abaterde la regula a patra de funcţionare a conturilor& la sfârşitul perioadei de gestiune, acestconturi îşi pot înc)eia activitatea cu sold final debitor, ceea ce ar fi normal, dar pot avea şsold final creditor, ceea ce reprezintă e"cepţia şi le conferă caracterul bifuncţional.

<e e:emplu) contul 1*1 ))Conturi la b#nci 0n lei.) la sfârşitul unei perioade dgestiune poate prezenta sold final debitor care reprezintă sumele aflate în contul de la bancădacă între bancă şi unitatea economică e"istă un contract prin care unitatea poate efectuplăţi până la o anumită limită, după ce disponibilităţile din contul de la bancă au fost integrautilizate, atunci contul prezintă sold final creditor, ceea ce semnifică creditele luate de lbancă pentru plăţi prin intermediul contului curent.

- conturi bifuncţionale asimilate ca funcţie contabilă conturilor de pasiv prezinabatere de la prima şi a patra regulă de funcţionare a conturilor& aceste conturi îşi pot începfuncţionarea prin a se credita, ceea ce ar fi normal, dar uneori la începutul unei perioade dgestiune pot prezenta sold debitor ceea ce este o e"cepţie& de asemenea, la sfârşitperioadei pot avea sold final creditor, ceea ce ar fi normal, dar pot prezenta şi sold finadebitor, ceea ce este o e"cepţie. Aceste abateri conferă caracterul bifuncţional.

<e e:emplu) contul 1*1 ))Profit şi pierdere., atunci când c)eltuielile sunt mai ma

decât veniturile perioadei de gestiune, prezintă sold final debitor şi îşi încep activitatea prin se debita.

>.>.< ubla înregistrare a operaţiilor economice în conturi şi corespondenţconturilor

<ubla 0nre"istrare a apărut într-un anumit stadiu al înregistrărilor în evidenţcontabilă. Astfel, în perioada de început, în practica înregistrărilor contabile se folosea simp înregistrare sau contabilitatea în partidă simplă. Aceasta înseamnă că o operaţie economicera înregistrată într-un singur cont, cronologic, folosind forma aritmetică a contului. 3pecif

t bilităţii î tidă i lă t î i t ţi il i il i î t

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 21/27

separate, izolate fără legătură cu alte conturi, ceea ce nu permite analiza şi controluactivităţii desfăşurate.

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 22/27

Ca urmare a amplificării activităţii economice, simpla înregistrare s-a dovedit ineficientşi s-a trecut treptat la dubla înregistrare a operaţiilor economice în conturi, ceea ce însemnat un salt calitativ care a permis contabilităţii să devină un instrument de conduceroperaţional şi eficient.

<ubla 0nre"istrare constă în înregistrarea concomitentă şi cu aceeaşi sumă a uneoperaţiuni economice în două conturi, şi anume în debitul unui cont şi în creditul celuilacont.

În raport de natura operaţiunii economice, cele două conturi care iau parte la dub înregistrare, pot fi#7 - ambele de activ= - ambele de pasiv> - unul de activ şi celălalt de pasiv.

Având în vedere cele patru tipuri de modificări bilanţiere determinate de operaţiieconomice, s-au conturat patru tipuri fundamentale ale dublei înregistrări.

Primul tip fundamental al dublei 0nre"istr#ri se bazează pe ecuaţia bilanţieră A " - " B . entru a demonstra efectele dublei înregistrări în acest caz, s

presupune următoarea operaţie economică# prin casierie se plăteşte avansul c)enzin

aferent salariilor în sumă de 89.999.999 lei. 4peraţiunea determină creşterea activelocirculante în decontare $creanţe în raport cu personalul%& această creştere de activ, conformregulii a doua de funcţionare a conturilor, se va înregistra în debitul contului 8=< ,,Avansuacordate personalului..

În acelaşi timp operaţiunea determină scăderea activelor circulante băneşti sub formnumerarului din casierie& această scădere de activ, conform regulii a treia de funcţionare conturilor, se va înregistra în creditul contului <>77 ,,Casa în lei..

rimul tip fundamental al dublei înregistrări constă în înregistrarea unei operaeconomice concomitent în debitul unui cont de activ şi în creditul altui cont de activ.

În acest caz, s-a stabilit o legătură între debitul contului 8=< ,,Avansuri acordatpersonalului. şi creditul contului <>77 ,,Casa în lei..

Al doilea tip fundamental al dublei 0nre"istr#ri se bazează pe ecuaţia bilanţieră A B " - ". entru a demonstra efectele dublei înregistrări în acest caz, s

presupune următoarea operaţie economică# din salariile cuvenite pentru munca prestată, sreţine impozitul pe salarii în sumă de 7?.999.999 lei. 4peraţiunea determină creştere

datoriilor faţă de bugetul statului pentru impozitul pe salarii

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 23/27

reţinut& această creştere de pasiv, conform regulii a doua de funcţionare a conturilo

se va înregistra în creditul contului 888 ,,1mpozitul pe venituri de natura salariilor.

În acelaşi timp, operaţia determină scăderea datoriilor faţă de personal pentru salariilcuvenite& această scădere de pasiv, conform regulii a treia de funcţionare a conturilor, se v înregistra în debitul contului 8=7 ,,ersonal - salarii datorate..

Al doilea tip fundamental al dublei înregistrări constă în înregistrarea unei operaeconomice concomitent în debitul unui cont de pasiv şi în creditul altui cont de pasiv.

În acest caz s-a stabilit o legătură între creditul contului 888 ,,1mpozitul pe venituri dnatura salariilor. şi debitul contului 8=7 ,,ersonal - salarii datorate..

Al treilea tip fundamental al dublei 0nre"istr#ri se bazează pe ecuaţia bilanţieră A" B ". entru a demonstra efectele dublei înregistrări în acest caz, se presupunurmătoarea operaţie economică# de la furnizori se ac)iziţionează brevete şi licenţe în valoarde 7=.999.999 lei. 4peraţiunea determină creşterea activelor imobilizate necorporaleaceastă creştere de activ, conform regulii a doua de funcţionare a conturilor, se va înregistr în debitul contului =9< ,,Concesiuni, brevete, licenţe, mărci comerciale şi alte drepturi şi valosimilare..

În acelaşi timp operaţiunea determină creşterea datoriilor faţă de furnizorii dimobilizări& această creştere de pasiv, conform regulii a doua de funcţionare a conturilor, sva înregistra în creditul contului 898 ,,urnizori de imobilizări..

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 24/27

Al treilea tip fundamental al dublei înregistrări constă în înregistrarea unei opera

economice concomitent în debitul unui cont de activ şi în creditul unui cont de pasiv. În acest caz s-a stabilit o legătură între debitul contului =9< ,,Concesiuni, brevete

licenţe, mărci comerciale şi alte drepturi şi valori similare. şi creditul contului 898 ,,urnizode imobilizări..

Al patrulea tip fundamental al dublei 0nre"istr#ri se bazează pe ecuaţia bilanţieră

- " B - ". entru a demonstra efectele dublei înregistrări în acest caz, se presupunurmătoarea operaţie economică# prin bancă, se plăteşte impozitul pe profit în sumă d=<.999.999 lei. 4peraţiunea determină scăderea activelor circulante de trezorerie& aceastscădere de activ, conform regulii a treia de funcţionare a conturilor, se va înregistra în creditcontului <7=7 ,,Conturi la bănci în lei..

În acelaşi timp operaţiunea determină scăderea datoriilor faţă de bugetul statuluaceastă scădere de pasiv, conform regulii a treia de funcţionare a conturilor, se va înregistr în debitul contului 887 ,,1mpozitul pe profit..

Al patrulea tip fundamental al dublei înregistrări constă în înregistrarea unei operaeconomice concomitent în debitul unui cont de pasiv şi în creditul unui cont de activ.

În acest caz s-a stabilit o legătură între debitul contului 887 ,,1mpozitul pe profit. creditul contului <7=7 ,,Conturi la bănci în lei..

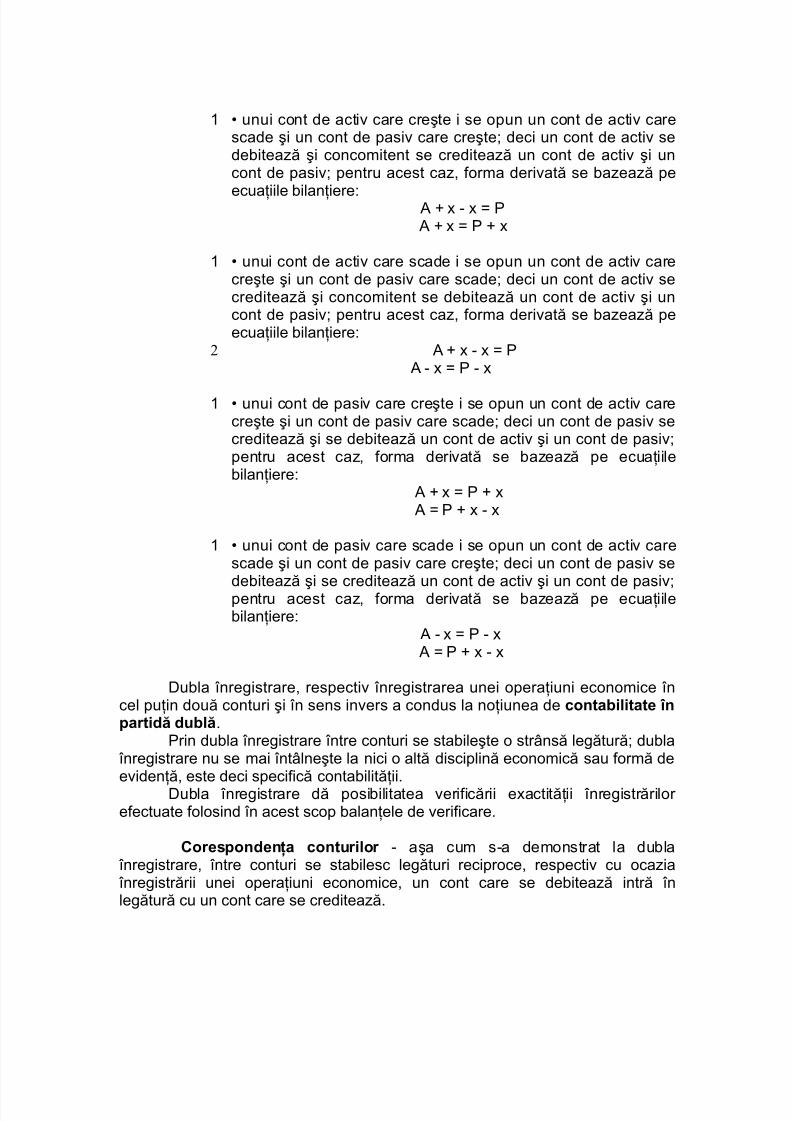

În activitatea practică au loc însă şi operaţiuni comple"e, care implică mai mult ddouă elemente patrimoniale, deci la înregistrarea acestora se vor folosi mai mult de dou

conturi astfel#7 a. toate conturile sunt de activ - în acest caz se aplică primul tip fundamental dublei înregistrări&

= b. toate conturile sunt de pasiv - în acest caz se aplică al doilea tip fundamental dublei înregistrări&

> c. un cont de activ şi mai multe conturi de pasiv sau un cont de pasiv şi mai multconturi de activ - în acest caz se aplică forme derivate ale tipurilor fundamentalale dublei înregistrări astfel#

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 25/27

7 G unui cont de activ care creşte i se opun un cont de activ carescade şi un cont de pasiv care creşte& deci un cont de activ sedebitează şi concomitent se creditează un cont de activ şi uncont de pasiv& pentru acest caz, forma derivată se bazează pe

ecuaţiile bilanţiere# A " - " B A " B "

7 G unui cont de activ care scade i se opun un cont de activ carecreşte şi un cont de pasiv care scade& deci un cont de activ secreditează şi concomitent se debitează un cont de activ şi uncont de pasiv& pentru acest caz, forma derivată se bazează peecuaţiile bilanţiere#

2 A " - " B A - " B - "

7 G unui cont de pasiv care creşte i se opun un cont de activ carecreşte şi un cont de pasiv care scade& deci un cont de pasiv secreditează şi se debitează un cont de activ şi un cont de pasiv&pentru acest caz, forma derivată se bazează pe ecuaţiilebilanţiere#

A " B " A B " - "

7 G unui cont de pasiv care scade i se opun un cont de activ carescade şi un cont de pasiv care creşte& deci un cont de pasiv se

debitează şi se creditează un cont de activ şi un cont de pasiv&pentru acest caz, forma derivată se bazează pe ecuaţiilebilanţiere#

A - " B - " A B " - "

ubla înregistrare, respectiv înregistrarea unei operaţiuni economice încel puţin două conturi şi în sens invers a condus la noţiunea de contabilitate 0npartid# dubl#.

rin dubla înregistrare între conturi se stabileşte o strânsă legătură& dubla înregistrare nu se mai întâlneşte la nici o altă disciplină economică sau formă deevidenţă, este deci specifică contabilităţii.

ubla înregistrare dă posibilitatea verificării e"actităţii înregistrărilor efectuate folosind în acest scop balanţele de verificare.

Corespondenţa conturilor - aşa cum s-a demonstrat la dubla înregistrare, între conturi se stabilesc legături reciproce, respectiv cu ocazia înregistrării unei operaţiuni economice, un cont care se debitează intră înlegătură cu un cont care se creditează.

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 26/27

*egătura reciprocă care se stabileşte între debitul unui cont şi creditulaltui cont, legătură stabilită cu ocazia înregistrării unei operaţii economiceconform dublei înregistrări, poartă denumirea de corespondenţă a conturilor, iar conturile între care se stabileşte o astfel de legătură se numesc conturicorespondente.

În condiţiile contabilităţii în partidă dublă, toate conturile suntcorespondente în sensul că un cont intră în legătură cu cel puţin un alt cont.1n funcţie de specificul operaţiunii şi de conţinutul economic al conturilor,corespondenţa se poate stabili astfel#

7 - între conturi de activ# un cont de activ se debitează şi un alt cont deactiv se creditează $ A " - " B %&

= - între conturi de pasiv# un cont de pasiv se creditează şi un alt cont depasiv se debitează $A B " - "%&

> - între un cont de activ care creşte şi un cont de pasiv care creşte#contul de activ se debitează iar contul de pasiv se creditează $A " B "%&

8 - între un cont de activ care scade şi un cont de pasiv care scade#contul de activ se creditează iar contul de pasiv se debitează $A - " B - "%.

*a înregistrarea unor operaţiuni economice comple"e, corespondenţa sepoate stabili şi între mai mult de două conturi astfel#

7 - unui cont care se debitează îi corespund mai multe conturi care secreditează, cu condiţia respectării egalităţii valorice $suma aferentăcontului care se debitează ca urmare a unei operaţiuni trebuie să fieegală cu totalul sumelor aferente conturilor care se creditează conformaceleiaşi operaţiuni%&

= - unui cont care se creditează îi corespund mai multe conturi care sedebitează, cu condiţia respectării egalităţii valorice $suma aferentăcontului care se creditează ca urmare a unei operaţiuni trebuie să fieegală cu totalul sumelor aferente conturilor care se debitează conformaceleiaşi operaţiuni%.

eşi toate conturile pot fi numite conturi corespondente, această afirmaţienu trebuie înţeleasă în mod absolut, în sensul că un cont intră în corespondenţăcu toate celelalte conturi care alcătuiesc sistemul conturilor. Astfel, sunt conturicare intră în corespondenţă cu relativ multe alte conturi, de e"emplu contul<7=7 ,,Conturi la bănci în lei.& de asemenea, sunt conturi care intră încorespondenţă cu puţine alte conturi, de e"emplu contul 8=< ,,Avansuri acordatepersonalului..

Corespondenţa conturilor este stabilită în mod unitar de +inisterulinanţelor ublice prin instrucţiunile de aplicare a planului de conturi.5espectarea acestor corespondenţe este obligatorie pentru toţi agenţii economicişi instituţiile publice. Conform instrucţiunilor, pentru fiecare operaţiune, în raportde natura ei, se precizează documentul 'ustificativ, denumirea şi simbolurileconturilor corespondente care se debitează sau se creditează.

8/15/2019 3.Bilant contab

http://slidepdf.com/reader/full/3bilant-contab 27/27