Embed Size (px)

Citation preview

4-8 SEPTIEMBRE 2017

2

El Gobierno de la República realiza acciones para profundizar la inclusión financiera en México Nota Informativa

El pasado 7 de septiembre, la Secretaría de Hacienda y Crédito Público dio a conocer la Estrategia Nacional de Educación Financiera (ENEF), en el marco del III Foro Internacional de Inclusión Financiera, la cual engloba los esfuerzos de distintas instituciones y expertos con la finalidad de lograr mayor inclusión y prosperidad para el país.

La estrategia pretende potenciar las capacidades emprendedoras de las mujeres y hombres, de los jóvenes y niños de México para que se familiaricen y conozcan los conceptos de educación financiera , mismos que les permitirá planear y mejorar su patrimonio a lo largo de sus vidas.

La ENEF establece las acciones que permitirán acercar la información y las herramientas necesarias a los todos los ciudadanos para que puedan hacer una adecuada planeación y manejo de sus finanzas personales y de sus negocios.

También, podrán tomar decisiones a partir del conocimiento de los beneficios y riesgos de los distintos productos y servicios financieros que existen en el mercado, así como hacer un mayor uso y aprovechamiento de las herramientas que brinda la tecnología.

Las seis líneas de acción de la Estrategia Nacional de Educación Financiera consideran las diferentes etapas de vida y necesidades de la ciudadanía y de las empresas, y estas son:

1. Acciones para desarrollar competencias financieras desde edades tempranas a través del sistema educativo nacional, al incluir contenidos de educación financiera en el currículo obligatorio de educación básica y media superior.

! El Comité de Educación Financiera coordinará la detección —en el Plan y Programas de estudio de la Educación Básica y en el Marco Curricular de la Educación Media Superior de la SEP— de los contenidos educativos que fomenten las capacidades financieras de niños y jóvenes que cursan la educación básica.

! Para lograr una implementación efectiva de estas acciones en todas las regiones del país, se llevarán a cabo programas de capacitación de los maestros y se incluirán contenidos de educación financiera en lenguas indígenas para garantizar que todos los niños y jóvenes mexicanos tengan acceso a este tipo de herramientas y conocimiento.

! Asimismo, se realizarán acciones para participar en mediciones y pruebas estandarizadas internacionales de educación financiera, a fin de medir los avances en materia de mejorar las capacidades de los niños y jóvenes mexicanos.

2. Se desarrollarán, en coordinación con la iniciativa privada, programas de educación financiera que atiendan las necesidades específicas de cada segmento de la población y de las empresas.

! En particular, la estrategia de bancarización completa de los programas sociales será complementada con esfuerzos de educación financiera, a fin de que los beneficiarios que adquieran una cuenta vinculada a los apoyos del programa sepan utilizarla y tengan las capacidades de utilizar de manera efectiva los servicios financieros vinculados con estas cuentas.

3

! Se atenderán de manera focalizada las necesidades de otros grupos como los mexicanos viviendo en el exterior y de los micro y pequeños empresarios, con el fin de tener programas efectivos para garantizar que los mexicanos, de todos los sectores y condiciones, tengan las herramientas necesarias para tomar las mejores decisiones financieras posibles.

3. En tercer lugar, se acompañarán los esfuerzos de protección al consumidor con acciones de educación financiera que promuevan una cultura de consumo responsable, con el fin de que la población compare efectivamente la oferta de productos y servicios bancarios antes de contratarlos.

! En particular, se buscará introducir nuevos catálogos y comparadores de productos financieros de fácil acceso para mejorar la capacidad de toma de decisiones de la población.

! Se desarrollarán preguntas básicas para que los mexicanos sepan, al momento de contratar algún servicio financiero, en qué se deben fijar antes de contratarlo, y se complementarán con requerimientos mínimos de información útil y uniforme para asegurar que la población pueda comparar esos rubros.

4. En cuarto lugar, se crearán nuevos canales de acercamiento y difusión para lograr que la población se familiarice con el uso de productos y servicios financieros de manera más eficiente.

! Una de las principales acciones será la creación de un portal único de fácil uso y acceso, que no sólo ayude a difundir todas las iniciativas del gobierno en materia de educación financiera, sino que también incluya contenidos didácticos que faciliten el aprendizaje para los mexicanos de todas las edades.

5. Se llevarán a cabo acciones para aprovechar el crecimiento del Sector de Tecnologías Financieras (FinTech), que tiene potencial para contribuir a la generación de mayores capacidades financieras en la población.

! Actualmente, hay decenas de Apps y plataformas con una gran variedad de usos prácticos para nuestro manejo financiero del día a día, como son los comparadores, aplicaciones para el registro de gastos y el control de las finanzas personales, además de aquellos que fomentan las correctas costumbres financieras.

! Por ello, uno de los pilares de esta estrategia es identificar las sinergias que tienen las acciones de educación financiera con este tipo de innovaciones para fomentar su crecimiento y mejor aprovechamiento.

6. Se realizarán esfuerzos para generar más y mejores mediciones para evaluar el estado de las capacidades financieras de los mexicanos y para medir el impacto de los programas de educación financiera, a fin de entender qué es lo que funciona bien y qué es lo que se puede mejorar.

! Uno de los elementos cruciales de la estrategia es la generación de metas e indicadores para verificar que efectivamente se cumplan los objetivos.

Evaluación de la Estrategia

Para evaluar los resultados de la ENEF, el Comité de Educación Financiera, junto con el sector privado y la academia, darán seguimiento de manera constante a la implementación de la misma.

4

Por lo que se creará un grupo de seguimiento, investigación y desarrollo, que tendrá como una de sus funciones principales el analizar los programas de educación financiera existentes, y crear nuevos programas a partir de un enfoque de economía del comportamiento.

Uno de los resultados principales de la economía del comportamiento es que se pueden generar intervenciones efectivas al implementar ligeras modificaciones al marco de toma de decisiones de las personas, sin limitar sus opciones1.

Comportamiento de la Economía Mexicana

Actividad Económica

La productividad laboral repuntó en el segundo trimestre del año. Con cifras desestacionalizadas, en el segundo trimestre de 2017, el Índice Global de Productividad Laboral de la Economía (IGPLE) con base en horas trabajadas reportó un avance de 1% con relación al mismo trimestre del año anterior, el mayor de los últimos cinco trimestres, y de 0.4% en términos mensuales, lo que implicó el tercer incremento trimestral consecutivo. Con cifras originales, el IGPLE creció 2% anual en abril-junio pasados, el más alto de los últimos diez trimestres.

Índice Global de Productividad Laboral de la Economía* Con base en horas trabajadas

*Mide la eficacia del factor trabajo en el proceso productivo. Fuente: INEGI.

Por otra parte, con cifras desestacionalizadas, destaca que en el segundo trimestre de 2017 el Costo Unitario de la Mano de Obra (CUMO) mostró en los establecimientos manufactureros un avance de 0.2% respecto al trimestre inmediato anterior, luego de tres descensos trimestrales continuos, y una variación anual de -0.8%; mientras que el CUMO en las empresas constructoras registró una contracción de 0.9% trimestral y de 5.2% anual. Por otra parte, las empresas comerciales al por menor reportaron una variación de -1.2% anual y -0.2 con relación al trimestre previo, en tanto que en las comerciales al por mayor la variación fue de +0.3% trimestral y -0.3% anual. (Ver comunicado completo aquí)

La inversión privada mostró debilidad en el sexto mes del año. Con cifras desestacionalizadas, en junio de 2017, la Inversión Fija Bruta (IFB) reportó una variación de -1% real con relación al mes anterior y respecto a junio de 2016. Lo anterior

1 Un ejemplo de ello es cómo se logró revertir el porcentaje de cambios de Afore que afectan a los ahorradores a 4 de cada 10 en abril de 2017, tan solo con incorporar la obligación de aceptar el cambio de Afore en voz alta, admitiendo que eso significaba un menor rendimiento.

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

2006

/0120

06/02

2006

/0320

06/04

2007

/0120

07/02

2007

/0320

07/04

2008

/0120

08/02

2008

/0320

08/04

2009

/0120

09/02

2009

/0320

09/04

2010

/0120

10/02

2010

/0320

10/04

2011

/0120

11/02

2011

/0320

11/04

2012

/0120

12/02

2012

/0320

12/04

2013

/0120

13/02

2013

/0320

13/04

2014

/0120

14/02

2014

/0320

14/04

2015

/0120

15/02

2015

/0320

15/04

2016

/0120

16/02

2016

/0320

16/04

2017

/0120

17/02

94

95

96

97

98

99

100

101

102

103

104

Var. % anual, cifras originales

Serie de tendencia-ciclo

Serie desestacionalizada

% 2008=100

5

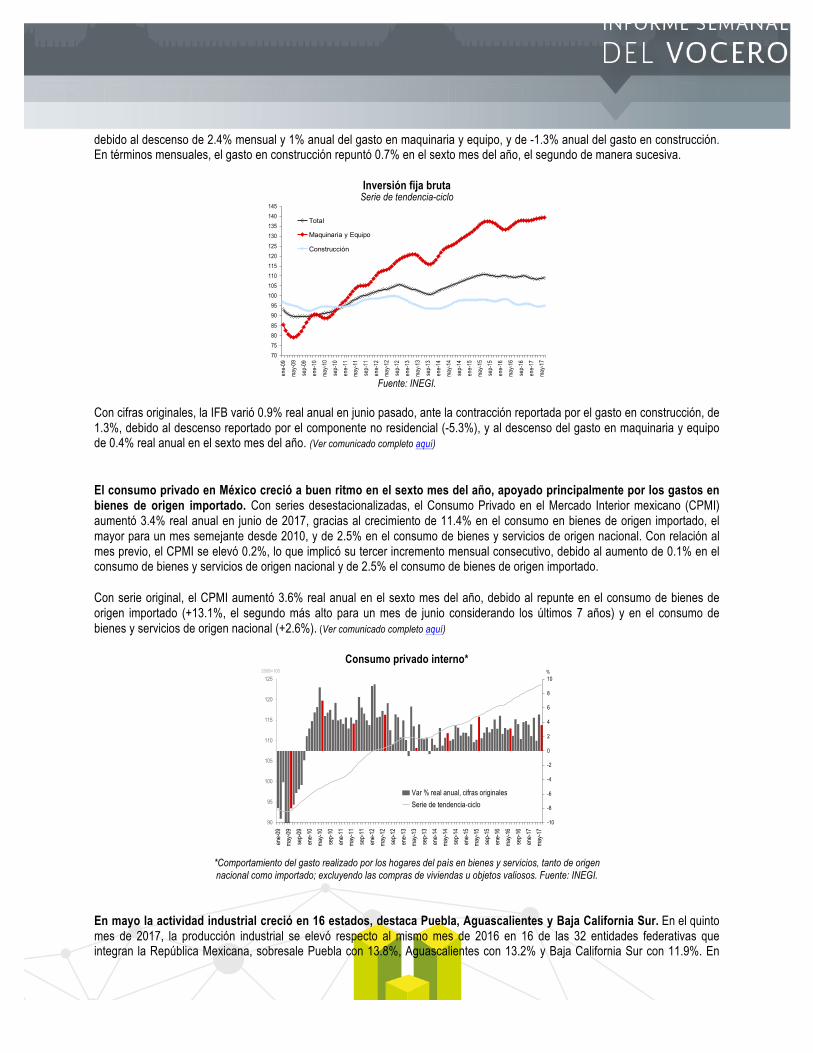

debido al descenso de 2.4% mensual y 1% anual del gasto en maquinaria y equipo, y de -1.3% anual del gasto en construcción. En términos mensuales, el gasto en construcción repuntó 0.7% en el sexto mes del año, el segundo de manera sucesiva.

Inversión fija bruta Serie de tendencia-ciclo

Fuente: INEGI.

Con cifras originales, la IFB varió 0.9% real anual en junio pasado, ante la contracción reportada por el gasto en construcción, de 1.3%, debido al descenso reportado por el componente no residencial (-5.3%), y al descenso del gasto en maquinaria y equipo de 0.4% real anual en el sexto mes del año. (Ver comunicado completo aquí)

El consumo privado en México creció a buen ritmo en el sexto mes del año, apoyado principalmente por los gastos en bienes de origen importado. Con series desestacionalizadas, el Consumo Privado en el Mercado Interior mexicano (CPMI) aumentó 3.4% real anual en junio de 2017, gracias al crecimiento de 11.4% en el consumo en bienes de origen importado, el mayor para un mes semejante desde 2010, y de 2.5% en el consumo de bienes y servicios de origen nacional. Con relación al mes previo, el CPMI se elevó 0.2%, lo que implicó su tercer incremento mensual consecutivo, debido al aumento de 0.1% en el consumo de bienes y servicios de origen nacional y de 2.5% el consumo de bienes de origen importado.

Con serie original, el CPMI aumentó 3.6% real anual en el sexto mes del año, debido al repunte en el consumo de bienes de origen importado (+13.1%, el segundo más alto para un mes de junio considerando los últimos 7 años) y en el consumo de bienes y servicios de origen nacional (+2.6%). (Ver comunicado completo aquí)

Consumo privado interno*

*Comportamiento del gasto realizado por los hogares del país en bienes y servicios, tanto de origen nacional como importado; excluyendo las compras de viviendas u objetos valiosos. Fuente: INEGI.

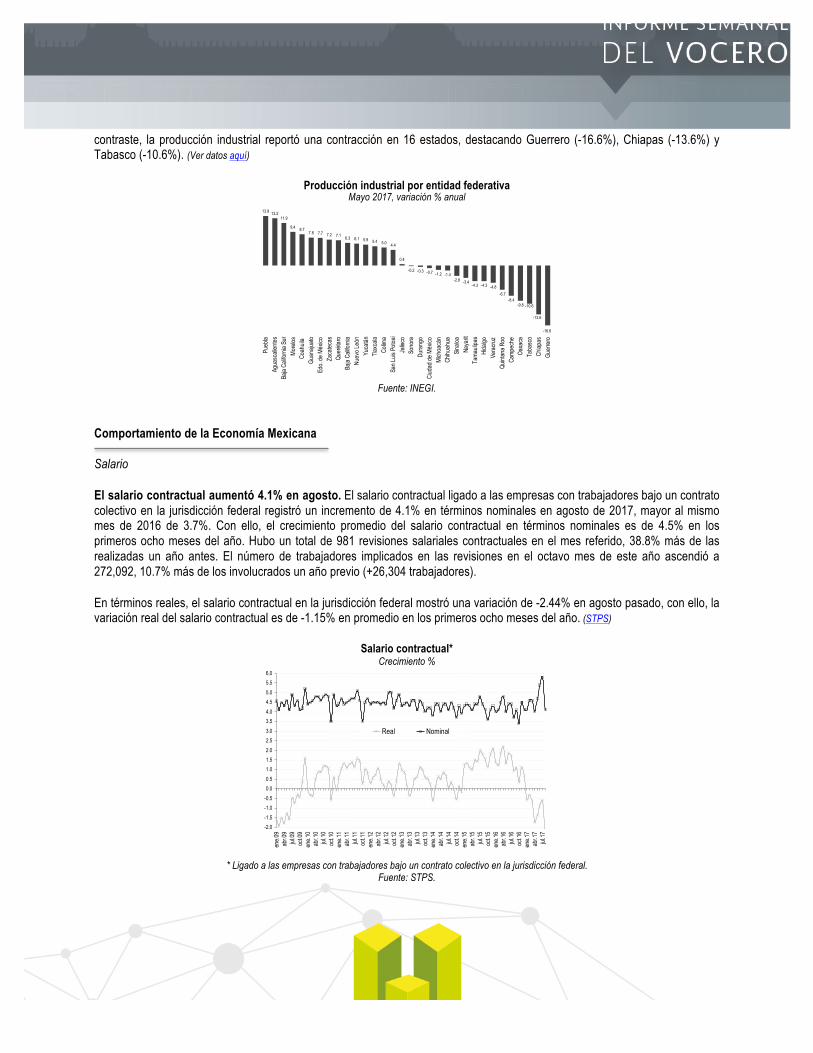

En mayo la actividad industrial creció en 16 estados, destaca Puebla, Aguascalientes y Baja California Sur. En el quinto mes de 2017, la producción industrial se elevó respecto al mismo mes de 2016 en 16 de las 32 entidades federativas que integran la República Mexicana, sobresale Puebla con 13.8%, Aguascalientes con 13.2% y Baja California Sur con 11.9%. En

707580859095

100105110115120125130135140145

ene-

09ma

y-09

sep-

09en

e-10

may-1

0se

p-10

ene-

11ma

y-11

sep-

11en

e-12

may-1

2se

p-12

ene-

13ma

y-13

sep-

13en

e-14

may-1

4se

p-14

ene-

15ma

y-15

sep-

15en

e-16

may-1

6se

p-16

ene-

17ma

y-17

Total

Maquinaria y Equipo

Construcción

90

95

100

105

110

115

120

125

ene-

09ma

y-09

sep-

09en

e-10

may-1

0se

p-10

ene-

11ma

y-11

sep-

11en

e-12

may-1

2se

p-12

ene-

13ma

y-13

sep-

13en

e-14

may-1

4se

p-14

ene-

15ma

y-15

sep-

15en

e-16

may-1

6se

p-16

ene-

17ma

y-17

-10

-8

-6

-4

-2

0

2

4

6

8

10

Var % real anual, cifras originalesSerie de tendencia-ciclo

%2008=100

6

contraste, la producción industrial reportó una contracción en 16 estados, destacando Guerrero (-16.6%), Chiapas (-13.6%) y Tabasco (-10.6%). (Ver datos aquí)

Producción industrial por entidad federativa Mayo 2017, variación % anual

Fuente: INEGI.

Comportamiento de la Economía Mexicana Salario

El salario contractual aumentó 4.1% en agosto. El salario contractual ligado a las empresas con trabajadores bajo un contrato colectivo en la jurisdicción federal registró un incremento de 4.1% en términos nominales en agosto de 2017, mayor al mismo mes de 2016 de 3.7%. Con ello, el crecimiento promedio del salario contractual en términos nominales es de 4.5% en los primeros ocho meses del año. Hubo un total de 981 revisiones salariales contractuales en el mes referido, 38.8% más de las realizadas un año antes. El número de trabajadores implicados en las revisiones en el octavo mes de este año ascendió a 272,092, 10.7% más de los involucrados un año previo (+26,304 trabajadores).

En términos reales, el salario contractual en la jurisdicción federal mostró una variación de -2.44% en agosto pasado, con ello, la variación real del salario contractual es de -1.15% en promedio en los primeros ocho meses del año. (STPS)

Salario contractual* Crecimiento %

* Ligado a las empresas con trabajadores bajo un contrato colectivo en la jurisdicción federal.

Fuente: STPS.

13.8 13.211.9

9.4 8.77.8 7.7 7.2 7.1 6.3 6.1 5.9 5.4 5.0 4.4

0.4

-0.2 -0.3 -0.7 -1.2 -1.4-2.8 -3.4

-4.3 -4.3 -4.8-6.7

-8.4-9.8

-13.6

-10.6

-16.6

Pueb

laAg

uasc

alien

tesBa

ja Ca

liforn

ia Su

rMo

relos

Coah

uila

Guan

ajuato

Edo.

de M

éxico

Zaca

tecas

Quer

étaro

Baja

Califo

rnia

Nuev

o Leó

nYu

catán

Tlaxc

alaCo

lima

San L

uis P

otosí

Jalis

coSo

nora

Dura

ngo

Ciud

ad de

Méx

icoMi

choa

cán

Chihu

ahua

Sinalo

aNa

yarit

Tama

ulipa

sHi

dalgo

Vera

cruz

Quint

ana R

ooCa

mpec

heOa

xaca

Taba

sco

Chiap

asGu

erre

ro

-2.0-1.5-1.0-0.50.00.51.01.52.02.53.03.54.04.55.05.56.0

ene.0

9ab

r.09

jul.09

oct.0

9en

e.10

abr.1

0jul

.10oc

t.10

ene.1

1ab

r.11

jul.11

oct.1

1en

e.12

abr.1

2jul

.12oc

t.12

ene.1

3ab

r.13

jul.13

oct.1

3en

e.14

abr.1

4jul

.14oc

t.14

ene.1

5ab

r.15

jul.15

oct.1

5en

e.16

abr.1

6jul

.16oc

t.16

ene.1

7ab

r.17

jul.17

Real Nominal

7

Comportamiento de la Economía Mexicana Precios

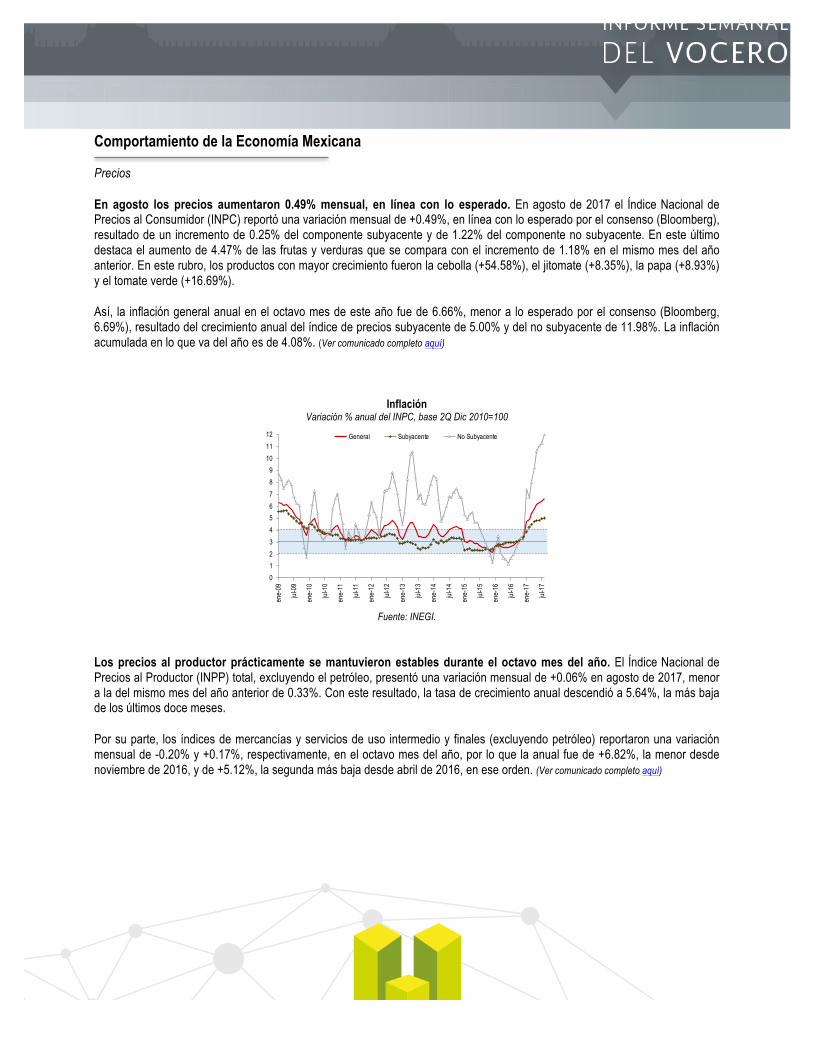

En agosto los precios aumentaron 0.49% mensual, en línea con lo esperado. En agosto de 2017 el Índice Nacional de Precios al Consumidor (INPC) reportó una variación mensual de +0.49%, en línea con lo esperado por el consenso (Bloomberg), resultado de un incremento de 0.25% del componente subyacente y de 1.22% del componente no subyacente. En este último destaca el aumento de 4.47% de las frutas y verduras que se compara con el incremento de 1.18% en el mismo mes del año anterior. En este rubro, los productos con mayor crecimiento fueron la cebolla (+54.58%), el jitomate (+8.35%), la papa (+8.93%) y el tomate verde (+16.69%).

Así, la inflación general anual en el octavo mes de este año fue de 6.66%, menor a lo esperado por el consenso (Bloomberg, 6.69%), resultado del crecimiento anual del índice de precios subyacente de 5.00% y del no subyacente de 11.98%. La inflación acumulada en lo que va del año es de 4.08%. (Ver comunicado completo aquí)

Inflación Variación % anual del INPC, base 2Q Dic 2010=100

Fuente: INEGI.

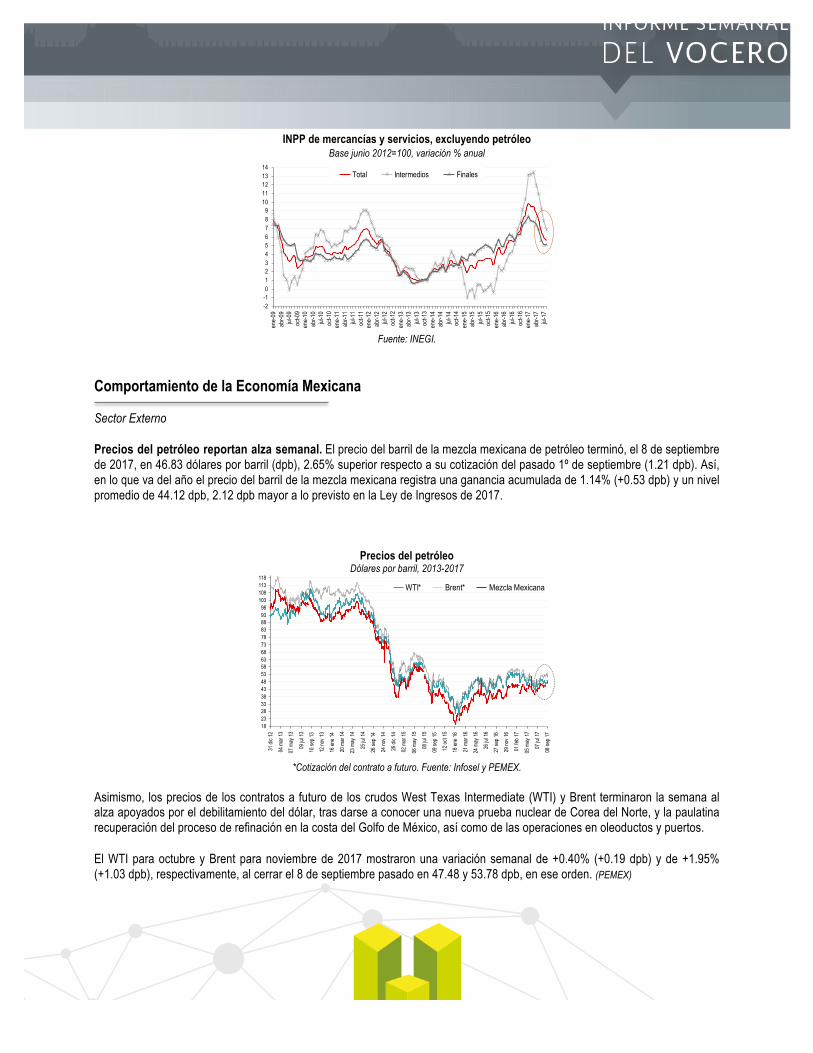

Los precios al productor prácticamente se mantuvieron estables durante el octavo mes del año. El Índice Nacional de Precios al Productor (INPP) total, excluyendo el petróleo, presentó una variación mensual de +0.06% en agosto de 2017, menor a la del mismo mes del año anterior de 0.33%. Con este resultado, la tasa de crecimiento anual descendió a 5.64%, la más baja de los últimos doce meses.

Por su parte, los índices de mercancías y servicios de uso intermedio y finales (excluyendo petróleo) reportaron una variación mensual de -0.20% y +0.17%, respectivamente, en el octavo mes del año, por lo que la anual fue de +6.82%, la menor desde noviembre de 2016, y de +5.12%, la segunda más baja desde abril de 2016, en ese orden. (Ver comunicado completo aquí)

0123456789

101112

ene-

09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

jul-1

2

ene-

13

jul-1

3

ene-

14

jul-1

4

ene-

15

jul-1

5

ene-

16

jul-1

6

ene-

17

jul-1

7

General Subyacente No Subyacente

8

INPP de mercancías y servicios, excluyendo petróleo Base junio 2012=100, variación % anual

Fuente: INEGI.

Comportamiento de la Economía Mexicana Sector Externo

Precios del petróleo reportan alza semanal. El precio del barril de la mezcla mexicana de petróleo terminó, el 8 de septiembre de 2017, en 46.83 dólares por barril (dpb), 2.65% superior respecto a su cotización del pasado 1º de septiembre (1.21 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una ganancia acumulada de 1.14% (+0.53 dpb) y un nivel promedio de 44.12 dpb, 2.12 dpb mayor a lo previsto en la Ley de Ingresos de 2017.

Precios del petróleo Dólares por barril, 2013-2017

*Cotización del contrato a futuro. Fuente: Infosel y PEMEX.

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana al alza apoyados por el debilitamiento del dólar, tras darse a conocer una nueva prueba nuclear de Corea del Norte, y la paulatina recuperación del proceso de refinación en la costa del Golfo de México, así como de las operaciones en oleoductos y puertos.

El WTI para octubre y Brent para noviembre de 2017 mostraron una variación semanal de +0.40% (+0.19 dpb) y de +1.95% (+1.03 dpb), respectivamente, al cerrar el 8 de septiembre pasado en 47.48 y 53.78 dpb, en ese orden. (PEMEX)

-2-10123456789

1011121314

ene-

09ab

r-09

jul-0

9oc

t-09

ene-

10ab

r-10

jul-1

0oc

t-10

ene-

11ab

r-11

jul-1

1oc

t-11

ene-

12ab

r-12

jul-1

2oc

t-12

ene-

13ab

r-13

jul-1

3oc

t-13

ene-

14ab

r-14

jul-1

4oc

t-14

ene-

15ab

r-15

jul-1

5oc

t-15

ene-

16ab

r-16

jul-1

6oc

t-16

ene-

17ab

r-17

jul-1

7

Total Intermedios Finales

1823283338434853586368737883889398

103108113118

31 di

c 12

04 m

ar 13

07 m

ay 13

09 ju

l 13

10 se

p 13

12 no

v 13

16 en

e 14

20 m

ar 14

23 m

ay 14

25 ju

l 14

26 se

p 14

24 no

v 14

26 di

c 14

02 m

ar 15

06 m

ay 15

08 ju

l 15

09 se

p 15

12 oc

t 15

18 en

e 16

21 m

ar 16

24 m

ay 16

26 ju

l 16

27 se

p 16

29 no

v 16

01 fe

b 17

05 m

ay 17

07 ju

l 17

08 se

p 17

WTI* Brent* Mezcla Mexicana

9

Comportamiento de la Economía Mexicana Mercados Financieros

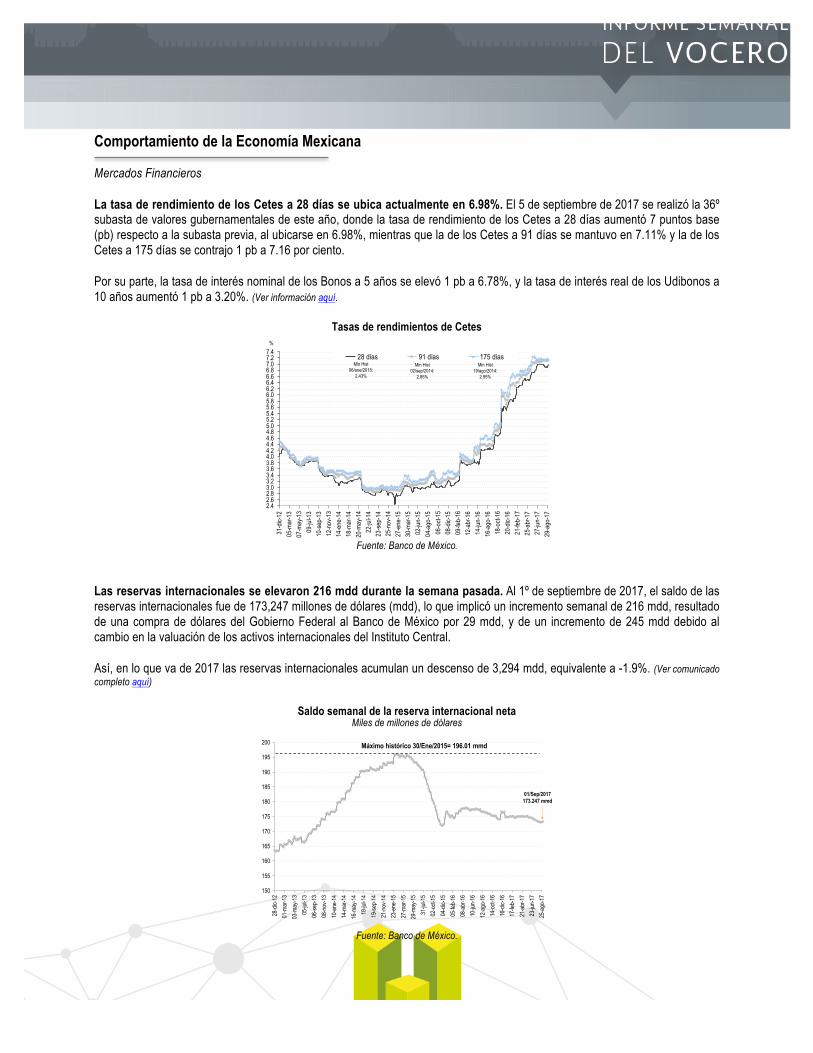

La tasa de rendimiento de los Cetes a 28 días se ubica actualmente en 6.98%. El 5 de septiembre de 2017 se realizó la 36º subasta de valores gubernamentales de este año, donde la tasa de rendimiento de los Cetes a 28 días aumentó 7 puntos base (pb) respecto a la subasta previa, al ubicarse en 6.98%, mientras que la de los Cetes a 91 días se mantuvo en 7.11% y la de los Cetes a 175 días se contrajo 1 pb a 7.16 por ciento.

Por su parte, la tasa de interés nominal de los Bonos a 5 años se elevó 1 pb a 6.78%, y la tasa de interés real de los Udibonos a 10 años aumentó 1 pb a 3.20%. (Ver información aquí.

Tasas de rendimientos de Cetes

Fuente: Banco de México.

Las reservas internacionales se elevaron 216 mdd durante la semana pasada. Al 1º de septiembre de 2017, el saldo de las reservas internacionales fue de 173,247 millones de dólares (mdd), lo que implicó un incremento semanal de 216 mdd, resultado de una compra de dólares del Gobierno Federal al Banco de México por 29 mdd, y de un incremento de 245 mdd debido al cambio en la valuación de los activos internacionales del Instituto Central.

Así, en lo que va de 2017 las reservas internacionales acumulan un descenso de 3,294 mdd, equivalente a -1.9%. (Ver comunicado completo aquí)

Saldo semanal de la reserva internacional neta Miles de millones de dólares

Fuente: Banco de México.

2.42.62.83.03.23.43.63.84.04.24.44.64.85.05.25.45.65.86.06.26.46.66.87.07.27.4

31-d

ic-12

05-m

ar-1

307

-may

-13

09-ju

l-13

10-se

p-13

12-n

ov-1

314

-ene

-14

18-m

ar-1

420

-may

-14

22-ju

l-14

23-se

p-14

25-n

ov-1

427

-ene

-15

30-m

ar-1

502

-jun-

1504

-ago

-15

06-o

ct-15

08-d

ic-15

09-fe

b-16

12-a

br-1

614

-jun-

1616

-ago

-16

18-o

ct-16

20-d

ic-16

21-fe

b-17

25-a

br-1

727

-jun-

1729

-ago

-17

28 días 91 días 175 días

%

Min Hist02/sep/2014:

2.85%

Min Hist06/ene/2015:

2.43%

Min Hist19/ago/2014:

2.95%

150

155

160

165

170

175

180

185

190

195

200

28-d

ic-12

01-m

ar-1

303

-may

-13

05-ju

l-13

06-se

p-13

08-n

ov-1

310

-ene

-14

14-m

ar-1

416

-may

-14

18-ju

l-14

19-se

p-14

21-n

ov-1

423

-ene

-15

27-m

ar-1

529

-may

-15

31-ju

l-15

02-o

ct-15

04-d

ic-15

05-fe

b-16

08-a

br-1

610

-jun-

1612

-ago

-16

14-o

ct-16

16-d

ic-16

17-fe

b-17

21-a

br-1

723

-jun-

1725

-ago

-17

Máximo histórico 30/Ene/2015= 196.01 mmd

01/Sep/2017173.247 mmd

10

El peso recuperó 5 centavos durante la semana pasada. Del 4 al 8 de septiembre de 2017, el peso mexicano mostró altibajos debido, por un lado (debilidad), a la mayor aversión al riesgo ante las crecientes tensiones geopolíticas entre Estados Unidos y Corea del Norte, y por el otro (fortalecimiento), a que el dólar aceleró su caída frente a la mayoría de sus pares ante las preocupaciones en torno al impacto económico en Estados Unidos por el huracán Harvey e Irma, luego de publicarse cifras económicas en Estados Unidos, peores de lo esperado, elevando la posibilidad de que la Reserva Federal pueda ser 'paciente' para volver a aumentar su tasa de referencia, y de conocerse las palabras de Draghi, quien dijo que será hasta el otoño cuando el banco central europeo decida si modifica las actuales medidas de política monetaria acomodaticia.

Así, el 8 de septiembre, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 17.7331 pesos por dólar (ppd), 5 centavos menos respecto al dato observado el 1º de septiembre de este año (-0.3%). En lo que va de 2017 el tipo de cambio FIX registra un nivel promedio de 18.98 ppd y una apreciación de 2.89 pesos (-14.0%). (Banxico)

Tipo de cambio FIX Pesos por dólar

Fuente: Banco de México.

La BMV terminó con baja semanal ante preocupaciones por los fenómenos meteorológicos. Del 4 al 8 de septiembre de 2017, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró bajas, debido a que aumentó la tensión geopolítica, luego de que Corea del Norte realizó su sexta prueba con un misil balístico, recurriendo los inversionistas a los activos de refugio seguro, como el oro. Lo anterior aunado a la gran cautela existente en el mercado ante los recientes fenómenos meteorológicos.

El IPyC, principal indicador de la BMV, cerró el 8 de septiembre en las 50,083.80 unidades, lo que implicó una variación semanal de -1.95% (-997.05 unidades). Así, en lo que va de 2017, el IPyC registra una ganancia acumulada de 9.73% en pesos y de 27.59% en dólares. (BMV)

IPyC de la Bolsa Mexicana de Valores Puntos

Fuente: BMV.

11.011.512.012.513.013.514.014.515.015.516.016.517.017.518.018.519.019.520.020.521.021.522.0

31-d

ic-12

25-fe

b-13

23-a

br-1

317

-jun-

1308

-ago

-13

02-o

ct-13

26-n

ov-1

322

-ene

-14

19-m

ar-1

415

-may

-14

08-ju

l-14

29-a

go-1

423

-oct-

1418

-dic-

1413

-feb-

1513

-abr

-15

05-ju

n-15

29-ju

l-15

22-se

p-15

16-n

ov-1

508

-ene

-16

03-m

ar-1

629

-abr

-16

22-ju

n-16

16-a

go-1

610

-oct-

1605

-dic-

1627

-ene

-17

24-m

ar-1

724

-may

-17

17-ju

l-17

08-se

p-17

Promedio 2013: 12.77 ppd

Promedio 2014: 13.30 ppd

Promedio 2015: 15.88 ppd

Promedio 2016: 18.69 ppd

Prom. 17: 19.98 ppd

37,00038,00039,00040,00041,00042,00043,00044,00045,00046,00047,00048,00049,00050,00051,00052,000

31-d

ic-12

26-fe

b-13

03-m

ay-1

327

-jun-

1321

-ago

-13

16-o

ct-13

11-d

ic-13

10-fe

b-14

07-a

br-1

404

-jun-

1429

-jul-1

418

-sep-

1412

-nov

-14

12-e

ne-1

509

-mar

-15

07-m

ay-1

501

-jul-1

525

-ago

-15

20-o

ct-15

16-d

ic-15

12-fe

b-16

12-a

br-1

606

-jun-

1628

-jul-1

622

-sep-

1622

-nov

-16

17-e

ne-1

714

-mar

-17

16-m

ay-1

710

-jul-1

701

-sep-

17

Variación acumulada2013:ê -2.24%

Variación acumulada2014: é 0.98%

Variación acumulada2015: ê -0.39%

Variación acumulada2016: é +6.20%

Var. acum. 2017:é +9.73%

Máximo histórico25/Jul/2017=51,713.38

11

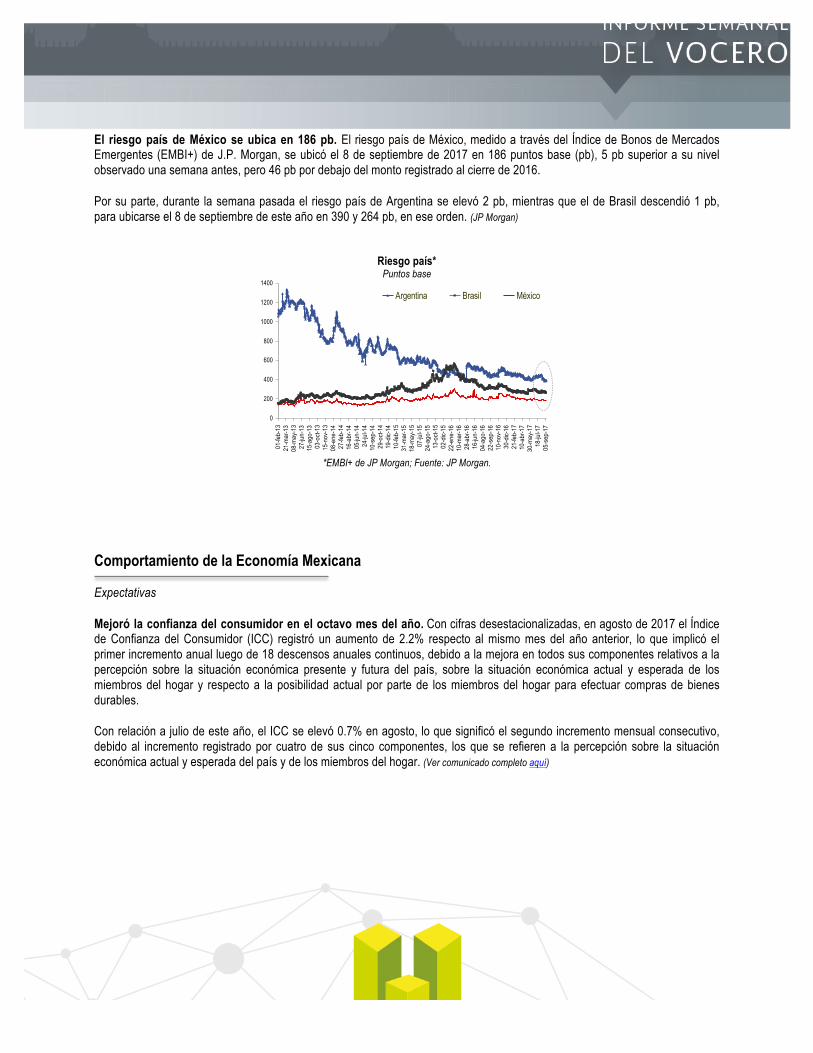

El riesgo país de México se ubica en 186 pb. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, se ubicó el 8 de septiembre de 2017 en 186 puntos base (pb), 5 pb superior a su nivel observado una semana antes, pero 46 pb por debajo del monto registrado al cierre de 2016.

Por su parte, durante la semana pasada el riesgo país de Argentina se elevó 2 pb, mientras que el de Brasil descendió 1 pb, para ubicarse el 8 de septiembre de este año en 390 y 264 pb, en ese orden. (JP Morgan)

Riesgo país*

Puntos base

*EMBI+ de JP Morgan; Fuente: JP Morgan.

Comportamiento de la Economía Mexicana Expectativas

Mejoró la confianza del consumidor en el octavo mes del año. Con cifras desestacionalizadas, en agosto de 2017 el Índice de Confianza del Consumidor (ICC) registró un aumento de 2.2% respecto al mismo mes del año anterior, lo que implicó el primer incremento anual luego de 18 descensos anuales continuos, debido a la mejora en todos sus componentes relativos a la percepción sobre la situación económica presente y futura del país, sobre la situación económica actual y esperada de los miembros del hogar y respecto a la posibilidad actual por parte de los miembros del hogar para efectuar compras de bienes durables.

Con relación a julio de este año, el ICC se elevó 0.7% en agosto, lo que significó el segundo incremento mensual consecutivo, debido al incremento registrado por cuatro de sus cinco componentes, los que se refieren a la percepción sobre la situación económica actual y esperada del país y de los miembros del hogar. (Ver comunicado completo aquí)

0

200

400

600

800

1000

1200

140001

-feb-

1321

-mar

-13

08-m

ay-1

327

-jun-

1315

-ago

-13

03-o

ct-13

15-n

ov-1

308

-ene

-14

27-fe

b-14

16-a

br-1

405

-jun-

1424

-jul-1

410

-sep

-14

29-o

ct-14

19-d

ic-14

10-fe

b-15

31-m

ar-1

518

-may

-15

07-ju

l-15

24-a

go-1

513

-oct-

1502

-dic-

1522

-ene

-16

10-m

ar-1

628

-abr

-16

16-ju

n-16

04-a

go-1

622

-sep

-16

10-n

ov-1

630

-dic-

1621

-feb-

1710

-abr

-17

30-m

ay-1

718

-jul-1

705

-sep

-17

Argentina Brasil México

12

Índice de confianza del consumidor Enero 2003=100

Fuente: INEGI y Banco de México.

El comportamiento del Indicador Adelantado sugiere una mejoría de la actividad económica de México en los próximos meses. En junio de 2017, el Indicador Coincidente (que refleja el estado general de la economía) se ubicó en su tendencia de largo, al ubicarse en un valor de 100.0 p, luego de observar un ligero descenso de 0.04 puntos (p) respecto al mes anterior. Por su parte, el Indicador Adelantado (que señala anticipadamente la trayectoria del Indicador Coincidente) de junio y el preliminar de julio de este año se ubicó por arriba de su tendencia de largo plazo, al elevarse 0.21 p, en lo individual, para colocarse en 100.2 y 100.4 p, en ese orden. El INEGI señala que con la nueva información tanto el Indicador Coincidente como el Adelantado registraron un comportamiento similar al difundido el mes precedente. (Ver comunicado completo aquí)

Sistema de Indicadores Cíclicos Puntos

* Dato preliminar para julio 2017.

Fuente: INEGI.

70

72

74

76

78

80

82

84

86

88

90

92

94

96

98

100

102

2009

/0120

09/04

2009

/0720

09/10

2010

/0120

10/04

2010

/0720

10/10

2011

/0120

11/04

2011

/0720

11/10

2012

/0120

12/04

2012

/0720

12/10

2013

/0120

13/04

2013

/0720

13/10

2014

/0120

14/04

2014

/0720

14/10

2015

/0120

15/04

2015

/0720

15/10

2016

/0120

16/04

2016

/0720

16/10

2017

/0120

17/04

2017

/07

Serie de tendencia-ciclo

Serie desestacionalizada

99.0

99.2

99.4

99.6

99.8

100.0

100.2

100.4

100.6

100.8

101.0

101.2

ene-

12m

ar-1

2m

ay-1

2ju

l-12

sep-

12no

v-12

ene-

13m

ar-1

3m

ay-1

3ju

l-13

sep-

13no

v-13

ene-

14m

ar-1

4m

ay-1

4ju

l-14

sep-

14no

v-14

ene-

15m

ar-1

5m

ay-1

5ju

l-15

sep-

15no

v-15

ene-

16m

ar-1

6m

ay-1

6ju

l-16

sep-

16no

v-16

ene-

17m

ar-1

7m

ay-1

7ju

l-17

Coincidente Adelantado*

Tendencia de largo plazo

*

13

ppd: pesos por dólar. pp: puntos porcentuales, donde 100 pb=1 pp ó 1 pb= 1/100 pp. mdd: millones de dólares. *Variación respecto al mismo mes o periodo del año anterior (anual). **Variación respecto al cierre de la semana anterior. 1/ Cifras ajustadas por estacionalidad. Fuente: INEGI, STPS, Banxico, PEMEX, BMV y JP Morgan.

Indicadores Internacionales 4-8 Septiembre de 2017

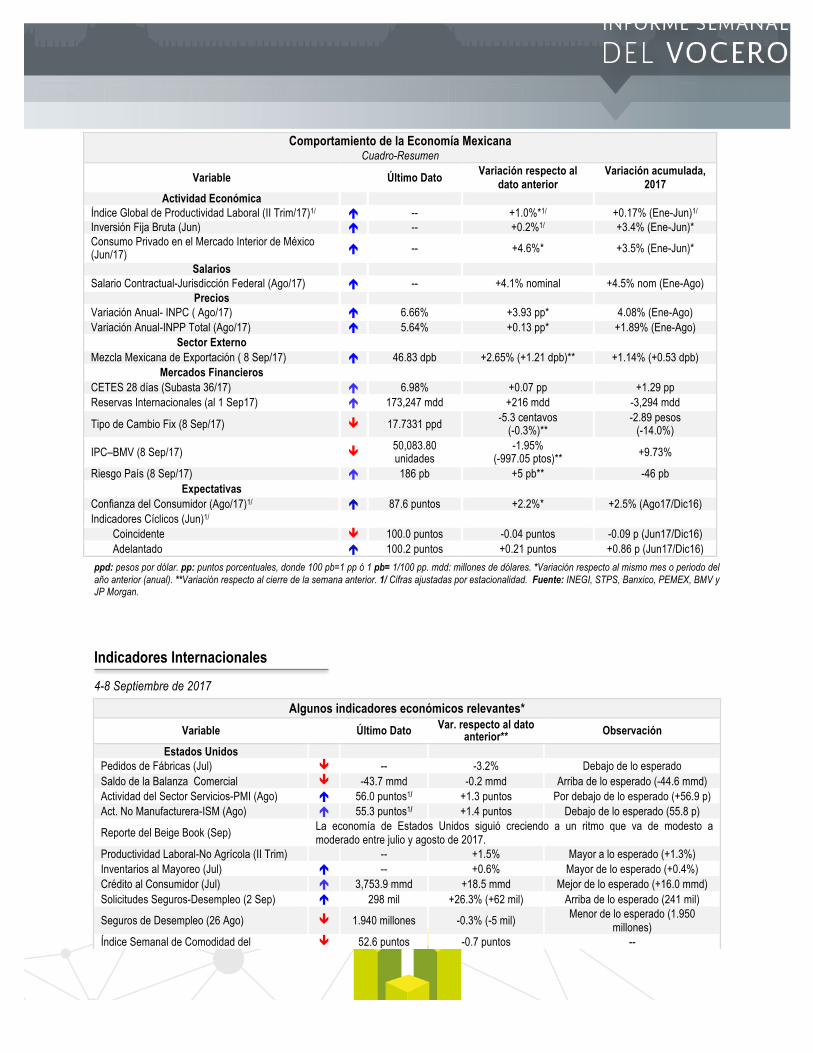

Comportamiento de la Economía Mexicana Cuadro-Resumen

Variable Último Dato Variación respecto al dato anterior

Variación acumulada, 2017

Actividad Económica Índice Global de Productividad Laboral (II Trim/17)1/ " -- +1.0%*1/ +0.17% (Ene-Jun)1/ Inversión Fija Bruta (Jun) " -- +0.2%1/ +3.4% (Ene-Jun)* Consumo Privado en el Mercado Interior de México (Jun/17) " -- +4.6%* +3.5% (Ene-Jun)*

Salarios Salario Contractual-Jurisdicción Federal (Ago/17) " -- +4.1% nominal +4.5% nom (Ene-Ago)

Precios Variación Anual- INPC ( Ago/17) " 6.66% +3.93 pp* 4.08% (Ene-Ago) Variación Anual-INPP Total (Ago/17) " 5.64% +0.13 pp* +1.89% (Ene-Ago)

Sector Externo Mezcla Mexicana de Exportación ( 8 Sep/17) " 46.83 dpb +2.65% (+1.21 dpb)** +1.14% (+0.53 dpb)

Mercados Financieros CETES 28 días (Subasta 36/17) " 6.98% +0.07 pp +1.29 pp Reservas Internacionales (al 1 Sep17) " 173,247 mdd +216 mdd -3,294 mdd

Tipo de Cambio Fix (8 Sep/17) # 17.7331 ppd -5.3 centavos (-0.3%)**

-2.89 pesos (-14.0%)

IPC–BMV (8 Sep/17) # 50,083.80 unidades

-1.95% (-997.05 ptos)** +9.73%

Riesgo País (8 Sep/17) " 186 pb +5 pb** -46 pb Expectativas

Confianza del Consumidor (Ago/17)1/ " 87.6 puntos +2.2%* +2.5% (Ago17/Dic16) Indicadores Cíclicos (Jun)1/ Coincidente # 100.0 puntos -0.04 puntos -0.09 p (Jun17/Dic16) Adelantado " 100.2 puntos +0.21 puntos +0.86 p (Jun17/Dic16)

Algunos indicadores económicos relevantes* Variable Último Dato Var. respecto al dato

anterior** Observación

Estados Unidos Pedidos de Fábricas (Jul) # -- -3.2% Debajo de lo esperado Saldo de la Balanza Comercial # -43.7 mmd -0.2 mmd Arriba de lo esperado (-44.6 mmd) Actividad del Sector Servicios-PMI (Ago) " 56.0 puntos1/ +1.3 puntos Por debajo de lo esperado (+56.9 p) Act. No Manufacturera-ISM (Ago) " 55.3 puntos1/ +1.4 puntos Debajo de lo esperado (55.8 p)

Reporte del Beige Book (Sep) La economía de Estados Unidos siguió creciendo a un ritmo que va de modesto a moderado entre julio y agosto de 2017.

Productividad Laboral-No Agrícola (II Trim) -- +1.5% Mayor a lo esperado (+1.3%) Inventarios al Mayoreo (Jul) " -- +0.6% Mayor de lo esperado (+0.4%) Crédito al Consumidor (Jul) " 3,753.9 mmd +18.5 mmd Mejor de lo esperado (+16.0 mmd) Solicitudes Seguros-Desempleo (2 Sep) " 298 mil +26.3% (+62 mil) Arriba de lo esperado (241 mil)

Seguros de Desempleo (26 Ago) # 1.940 millones -0.3% (-5 mil) Menor de lo esperado (1.950 millones)

Índice Semanal de Comodidad del # 52.6 puntos -0.7 puntos --

14

*De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no desestacionalizado). **Variación respecto a la semana, mes o trimestre previo según corresponda. mmd: miles de millones de dólares. Fuente: SHCP, con base en diversos comunicados.

Perspectivas Económicas Nacionales

Consenso Citibanamex mantiene estables sus expectativas de crecimiento para 2017 y 2018. De cuerdo con la reciente encuesta realizada por Citibanamex a analistas financieros, el consenso reiteró su expectativa de que el siguiente movimiento de política monetaria por parte del Banco de México será un recorte de 25 puntos base (pb), pero en agosto de 2018 desde julio de 2018 anterior. Para el cierre de año, también el consenso mantuvo sin cambio las previsiones en 7.00% y 6.50% para 2017 y 2018, respectivamente.

Respecto al tipo de cambio peso-dólar (ppd) el consenso mantuvo prácticamente estables sus estimados. En particular, se espera un tipo de cambio de cierre de año de 18.25 y 18.00 ppd desde 18.23 y 18.00 ppd para 2017 y 2018, respectivamente.

El consenso prevé que la inflación general anual se sitúe en 6.50% en septiembre, con una inflación mensual de 0.45%. Para la inflación subyacente prevé un incremento mensual de 0.44% y anual de 5.00%. Para el cierre de 2017, nuevamente elevó su expectativa desde 6.11% a 6.25%, mientras que para 2018 el consenso la mantuvo estable en 3.80%

Consumidor-Bloomberg (28 Ago-3 Sep) Alemania

Pedidos de Fábricas (Jul) # - -0.7% Menor de lo esperado (+0.3%) Actividad del Sector Servicios (Ago) " 53.5 puntos +0.1 puntos Mayor de lo esperado (53.4 puntos) Actividad Industrial (Jul) $ -- 0.0% Debajo de lo esperado (0.6%)

Italia

Ventas al menudeo (Jul) # -- -0.2% (0.0% anual) Menor de lo esperado (+0.4% men, +1.1% anual)

Brasil

Inflación (Ago) " -- +0.19% (+2.46%) Mejor de lo esperado (+0.31% men, +2.60% anual)

Decisión de Política Monetaria (6 Sep) # 8.25% -2.00 pp En línea con lo esperado

Actividad Industrial (Jul) " -- +0.8% (+2.5% anual) Arriba de lo esperado (+0.4% men, +1.6% anual)

Canadá PIB (II Trim) # -- -0.1% Trim Menor de lo esperado (+0.9% Trim) Saldo de la Balanza Comercial (Jul) " -3.04 mmd +0.72 mmd Arrina de lo esperado (-3.10 mmd)

Decisón de Política Monetaria (6 Sep) " 1.00% +0.25 pp Mayor de lo esperado (sin cambio en 0.75%)

España Actividad del Sector Servicios (Ago) # 56.0 puntos -1.6 puntos Menor de lo esperado (57 puntos)

Francia

Saldo Balanza Comercial (Jul) # -6.0 mme -1.1 mme Déficit mayor a lo esperado (-4.5 mme)

Zona del Euro Actividad del Sector Servicios (Ago) # 54.7 puntos -0.2 puntos Menor de lo esperado (54.9 puntos)

Ventas al Menudeo (Jul) # -- -0.3% (+2.6% anual) Resultados mixtos de lo esperado (-0.2% men, +2.5% anual)

PIB (II Trim) " -- +0.6% (+2.3% anual) En línea con lo esperado

Decisón de Política Monetaria (7 Sep) $ 0.00%, vigente desde 10/03/16 0.00 pp En línea con lo esperado

Japón

PIB (II Trim) " -- +0.6% Trim (+2.5% anual)

Menor de lo esperado (+0.7% Trim, +2.9% anual)

15

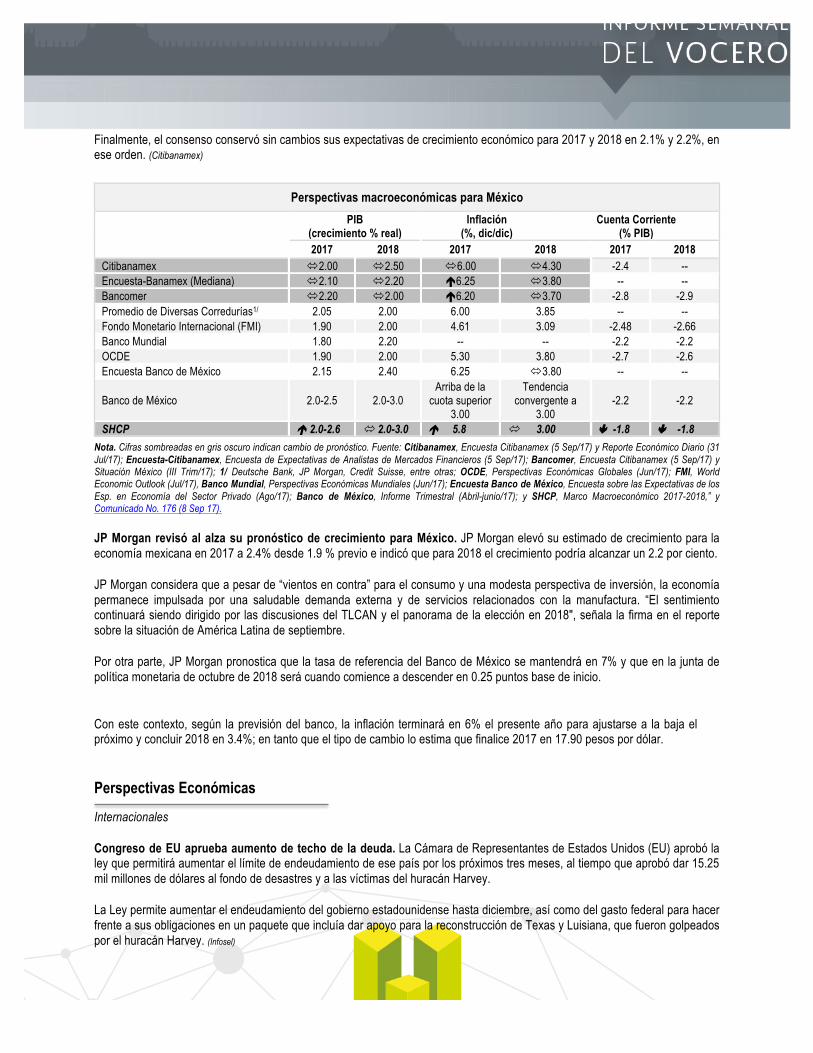

Finalmente, el consenso conservó sin cambios sus expectativas de crecimiento económico para 2017 y 2018 en 2.1% y 2.2%, en ese orden. (Citibanamex)

Nota. Cifras sombreadas en gris oscuro indican cambio de pronóstico. Fuente: Citibanamex, Encuesta Citibanamex (5 Sep/17) y Reporte Económico Diario (31 Jul/17); Encuesta-Citibanamex, Encuesta de Expectativas de Analistas de Mercados Financieros (5 Sep/17); Bancomer, Encuesta Citibanamex (5 Sep/17) y Situación México (III Trim/17); 1/ Deutsche Bank, JP Morgan, Credit Suisse, entre otras; OCDE, Perspectivas Económicas Globales (Jun/17); FMI, World Economic Outlook (Jul/17), Banco Mundial, Perspectivas Económicas Mundiales (Jun/17); Encuesta Banco de México, Encuesta sobre las Expectativas de los Esp. en Economía del Sector Privado (Ago/17); Banco de México, Informe Trimestral (Abril-junio/17); y SHCP, Marco Macroeconómico 2017-2018,” y Comunicado No. 176 (8 Sep 17).

JP Morgan revisó al alza su pronóstico de crecimiento para México. JP Morgan elevó su estimado de crecimiento para la economía mexicana en 2017 a 2.4% desde 1.9 % previo e indicó que para 2018 el crecimiento podría alcanzar un 2.2 por ciento.

JP Morgan considera que a pesar de “vientos en contra” para el consumo y una modesta perspectiva de inversión, la economía permanece impulsada por una saludable demanda externa y de servicios relacionados con la manufactura. “El sentimiento continuará siendo dirigido por las discusiones del TLCAN y el panorama de la elección en 2018", señala la firma en el reporte sobre la situación de América Latina de septiembre.

Por otra parte, JP Morgan pronostica que la tasa de referencia del Banco de México se mantendrá en 7% y que en la junta de política monetaria de octubre de 2018 será cuando comience a descender en 0.25 puntos base de inicio.

Con este contexto, según la previsión del banco, la inflación terminará en 6% el presente año para ajustarse a la baja el próximo y concluir 2018 en 3.4%; en tanto que el tipo de cambio lo estima que finalice 2017 en 17.90 pesos por dólar.

Perspectivas Económicas Internacionales

Congreso de EU aprueba aumento de techo de la deuda. La Cámara de Representantes de Estados Unidos (EU) aprobó la ley que permitirá aumentar el límite de endeudamiento de ese país por los próximos tres meses, al tiempo que aprobó dar 15.25 mil millones de dólares al fondo de desastres y a las víctimas del huracán Harvey.

La Ley permite aumentar el endeudamiento del gobierno estadounidense hasta diciembre, así como del gasto federal para hacer frente a sus obligaciones en un paquete que incluía dar apoyo para la reconstrucción de Texas y Luisiana, que fueron golpeados por el huracán Harvey. (Infosel)

Perspectivas macroeconómicas para México

PIB

(crecimiento % real) Inflación

(%, dic/dic) Cuenta Corriente

(% PIB) 2017 2018 2017 2018 2017 2018

Citibanamex $2.00 $2.50 $6.00 $4.30 -2.4 -- Encuesta-Banamex (Mediana) $2.10 $2.20 "6.25 $3.80 -- -- Bancomer $2.20 $2.00 "6.20 $3.70 -2.8 -2.9 Promedio de Diversas Corredurías1/ 2.05 2.00 6.00 3.85 -- -- Fondo Monetario Internacional (FMI) 1.90 2.00 4.61 3.09 -2.48 -2.66 Banco Mundial 1.80 2.20 -- -- -2.2 -2.2 OCDE 1.90 2.00 5.30 3.80 -2.7 -2.6 Encuesta Banco de México 2.15 2.40 6.25 $3.80 -- --

Banco de México 2.0-2.5 2.0-3.0 Arriba de la

cuota superior 3.00

Tendencia convergente a

3.00 -2.2 -2.2

SHCP ! 2.0-2.6 " 2.0-3.0 ! 5.8 " 3.00 # -1.8 # -1.8

16

Lo que esperan los mercados 11-15 Septiembre 2017

Para la semana del 11 al 15 septiembre de los mercados estarán atentos principalmente a:

% Datos económicos relevantes sobre el estado de la economía estadounidense, entre ellos destacan: optimismo de los pequeños empresarios (ago), inflación (ago), precios al productor (ago), ventas al Menudeo (ago), inventario de empresas (jul), producción industrial (ago), confianza del consumidor (sep) y las solicitudes de apoyo al desempleo (durante la semana previa).

% Datos importantes sobre la economía mexicana como: Empleo-IMSS y ventas al menudeo-ANTAD correspondientes a agosto, la actividad industrial en julio y las revisioes al salario contractual en el octavo mes del año.

% Los mercados seguirán atentos a la evolución de los precios internacionales del petróleo y a la información referente a este mercado.

% Los mercados continuarán expectantes respecto a la tensión geopolítica a raíz de los ensayos nucleares por parte de Corea del Norte.

% También seguirán atentos a nueva información respecto a la renegociación del TLCAN.

17

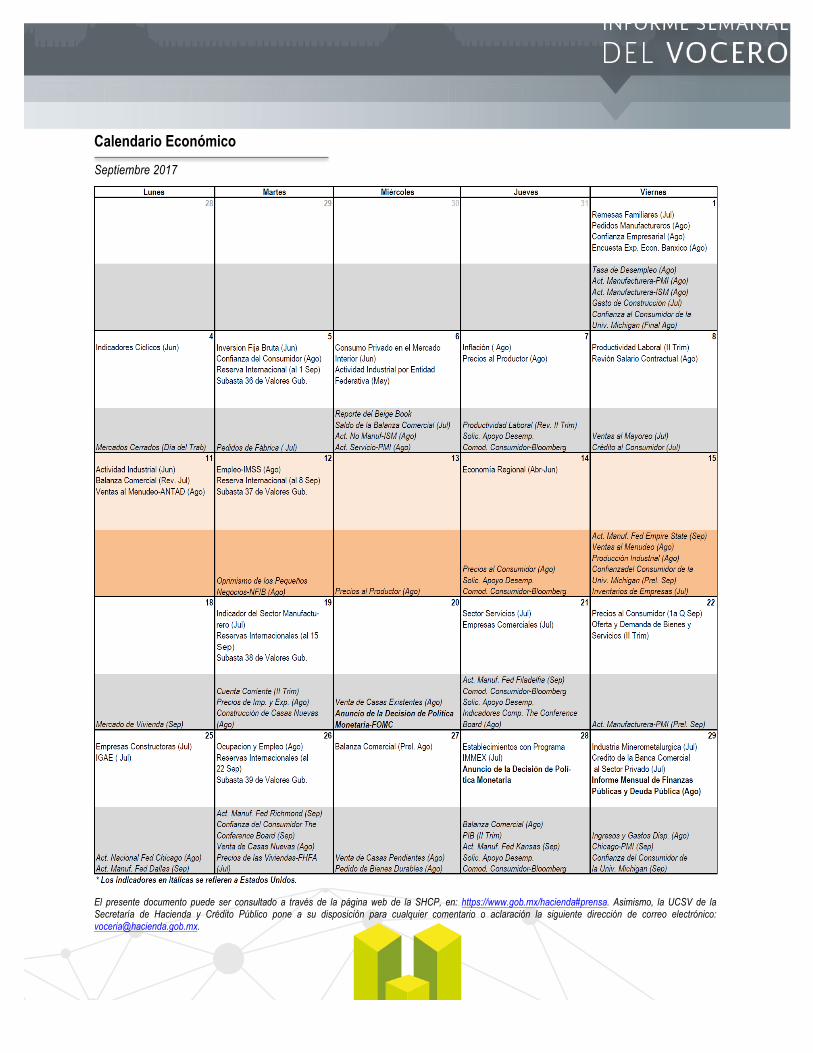

Calendario Económico Septiembre 2017

El presente documento puede ser consultado a través de la página web de la SHCP, en: https://www.gob.mx/hacienda#prensa. Asimismo, la UCSV de la Secretaría de Hacienda y Crédito Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección de correo electrónico: [email protected].