Embed Size (px)

Citation preview

Contents

I. 래 미래 (4) - 무 ··········2

II. AJ 트웍스·························· 12

III. 츠 ···································· 15

일본은 합리적 무소유를 지나 공유경제로 가는 중

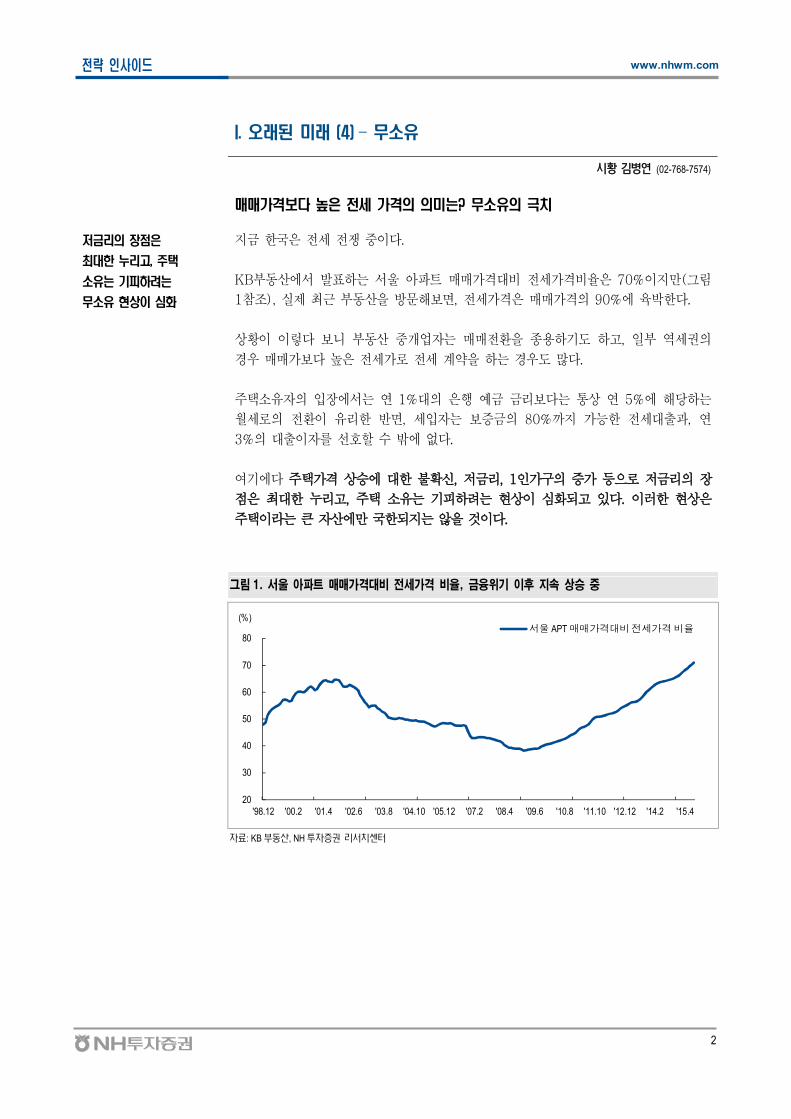

지 한국 쟁 이다. 매매가격보다 높 가격이 나타나는 것

리의 장 최 한 리고, 주택 소 는 하 는 소 상의 극치이다. 이

러한 상 주택이라는 큰 자산에만 국한 지는 것이다.

장, 리 시 에는 ‘합리 소 ’, 즉 자산에 한 소 를 함과 동시

에 쓰는 탈, 리스 산업에 한 장이 부각 것이다. 합리 소 는 ①

장, 리에 른 사용가치의 극 이며, ②고 , 1인가구 증가에 른 효

소 의 이다.

일본 탈 산업 여에 트카, 청소, 헬스 어로 었다.

DVD 여 업체인 Tsutaya, GEO Holdings를 시작 로, 일본 종합 탈 업체인

ORIX, 1인가구 고 에 집 한 Duskin의 생활 리 스가 활 었다.

일본 이 탈 어 공 경 가 고 있는 이다. 일본 내 카/카 어

링 포 는 편의 에 한다. 공간 공 ( ), 공 (클라우드 펀 ),

질 공 ( 션 어링) 등이 고 있다.

B2C 렌탈 확대 관련 종목 관심, AJ네트웍스, 하츠, 대림B&Co 등

탈의 는 B2B의 장 하에 른 B2C의 를 의미한다. 이미 한국 업

들 고객의 요구에 라 변 하고 있는 이다.

롯데하이마트 존 매에 지 고 탈 산업 장하고 있

다. 표 탈 리 스 업인 웨이뿐만 니라 한샘, 림B&Co, 하

등 장 보를 해 , 데, 주 가구 리 등의 B2C 탈

리 스 사업 장하고 있다. AJ 트웍스도 존 B2B 장 탈 로

본격 로 B2C 시장 진입 계획하고 있다.

당사 스몰캡 에 는 AJ 트웍스, 하 등 추천주로 꼽고 있다.

전략 인사이드 / 콜라보레이션

래된 미래 (4) – 소

Korea Strategy │2015. 9. 23

< 래 미래 간 목록>

① 요일에 생에게 냉장고를 부탁하면? (7월13일): 쿡 과 B 구르

② 이건 지를래! 나를 한 작 사치 (7월20일): 포미족과

③ 래 미래(1) - 과거로부 우다 (7월31일): 합리 소 가치소

④ 래 미래(2) - 살 남 자! 살 남 자? (8월21일): 불황 Survivor

⑤ 래 미래(3) – 신 동 농장 (9월14일): 일본 로 산업 탐

시 병연02)768-7574, [email protected]

Analyst 원 (스 캡 )02)768-7608, [email protected]

Analyst (스 캡 )02)768-7971, [email protected]

2

략 인사이드 www.nhwm.com

I. 래된 미래 (4) – 소

시 병연 (02-768-7574)

매매가격보다 높 가격의 의미는? 소 의 극치

리의 장

최 한 리고, 주택

소 는 하 는

소 상이 심화

지 국 쟁 이다.

KB부동산에 는 울 트 매매가격 가격 70%이지만(그림

1참조), 실 근 부동산 해보면, 가격 매매가격 90%에 다.

상황이 이 다 보니 부동산 개업자는 매매 종용 도 고, 일부 역 권

경우 매매가보다 높 가 계약 는 경우도 많다.

주택소 자 입장에 는 연 1% 행 리보다는 통상 연 5%에 해당 는

월 이 리 면, 입자는 보증 80% 지 가능 출과, 연

3% 출이자를 에 없다.

여 에다 주택가격 상승에 불 신, 리, 1인가구 증가 등 리 장

리고, 주택 소 는 는 상이 심 고 있다. 이러 상

주택이라는 큰 자산에만 국 지는 것이다.

그림 1. 서울 아 트 매매가격 비 세가격 비율, 융 기 이후 지속 상승

20

30

40

50

60

70

80

'98.12 '00.2 '01.4 '02.6 '03.8 '04.10 '05.12 '07.2 '08.4 '09.6 '10.8 '11.10 '12.12 '14.2 '15.4

서울 APT 매매가격대비전세가격비율(%)

료: KB 동 , NH 투 치

3

략 인사이드 www.nhwm.com

합리 소 는 ① 장, 리에 른 사용가치의 극 화

장, 리

시 에는 탈, 리스

산업의 장이 부각될

것

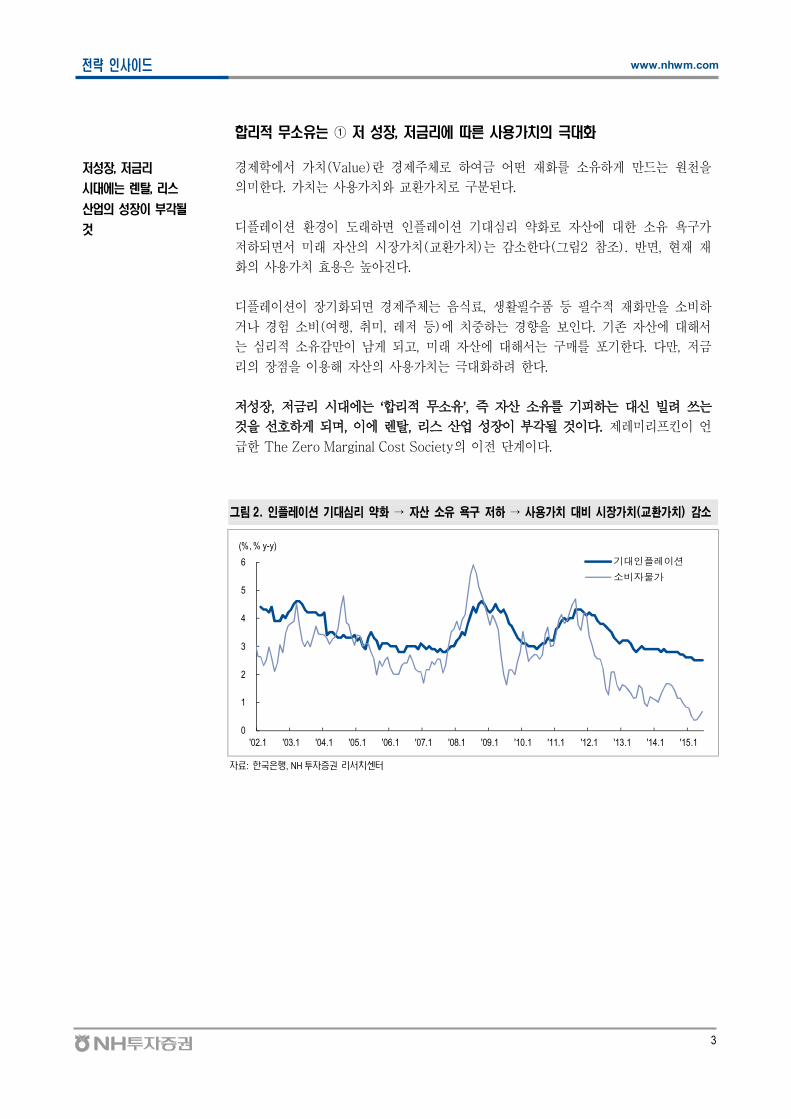

경 에 가 (Value)란 경 주체 여 어떤 재 를 소 게 만드는 원천

미 다. 가 는 사용가 가 구분 다.

이 경이 도래 면 인 이 심리 약 자산에 소 욕구가

면 미래 자산 시장가 ( 가 )는 감소 다(그림2 참조). 면, 재 재

사용가 효용 높 진다.

이 이 장 면 경 주체는 식료, 생 품 등 재 만 소

거나 경험 소 (여행, 취미, 등)에 는 경향 보인다. 존 자산에 해

는 심리 소 감만이 남게 고, 미래 자산에 해 는 구매를 포 다. 다만,

리 장 이용해 자산 사용가 는 극 다.

장, 리 시 에는 ‘합리 소 ’, 즉 자산 소 를 는 신 쓰는

것 게 며, 이에 탈, 리스 산업 장이 부각 것이다. 미리 킨이 언

The Zero Marginal Cost Society 이 단계이다.

그림 2. 인 레이션 기 심리 약화 → 자산 소유 욕구 하 → 사용가치 비 시장가치(교환가치) 감소

0

1

2

3

4

5

6

'02.1 '03.1 '04.1 '05.1 '06.1 '07.1 '08.1 '09.1 '10.1 '11.1 '12.1 '13.1 '14.1 '15.1

기대인플레이션

소비자물가

(%, % y-y)

료: , NH 투 치

4

략 인사이드 www.nhwm.com

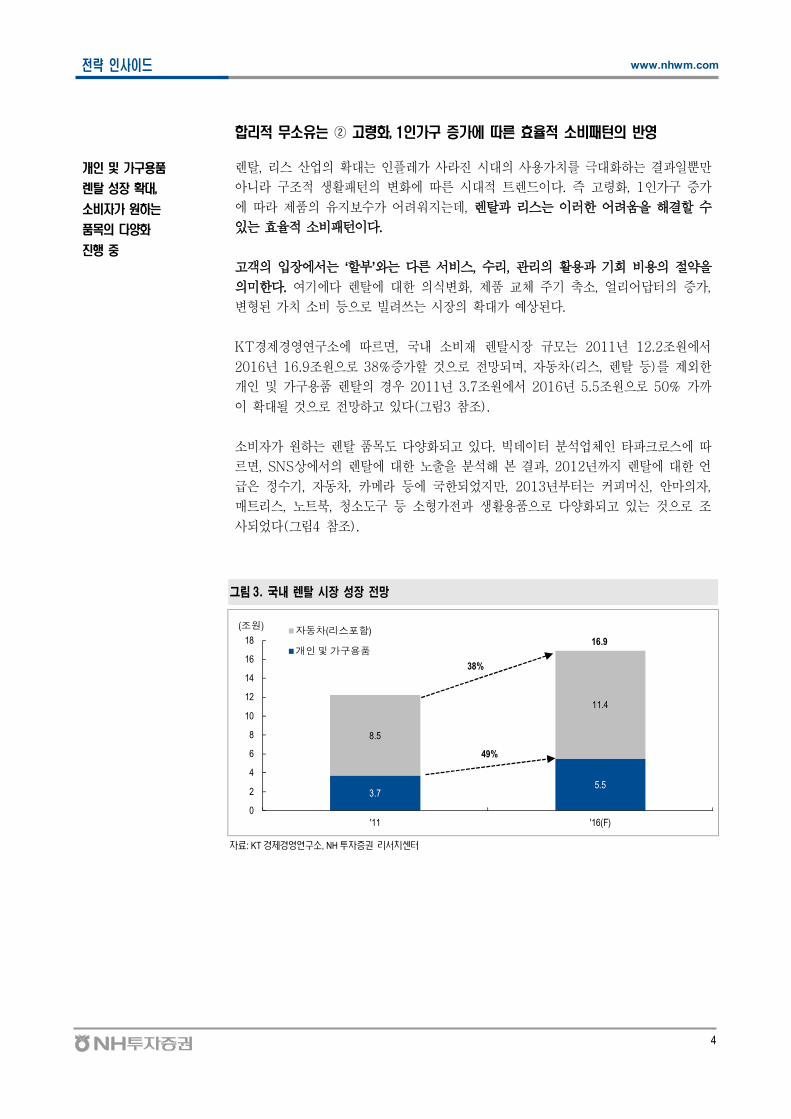

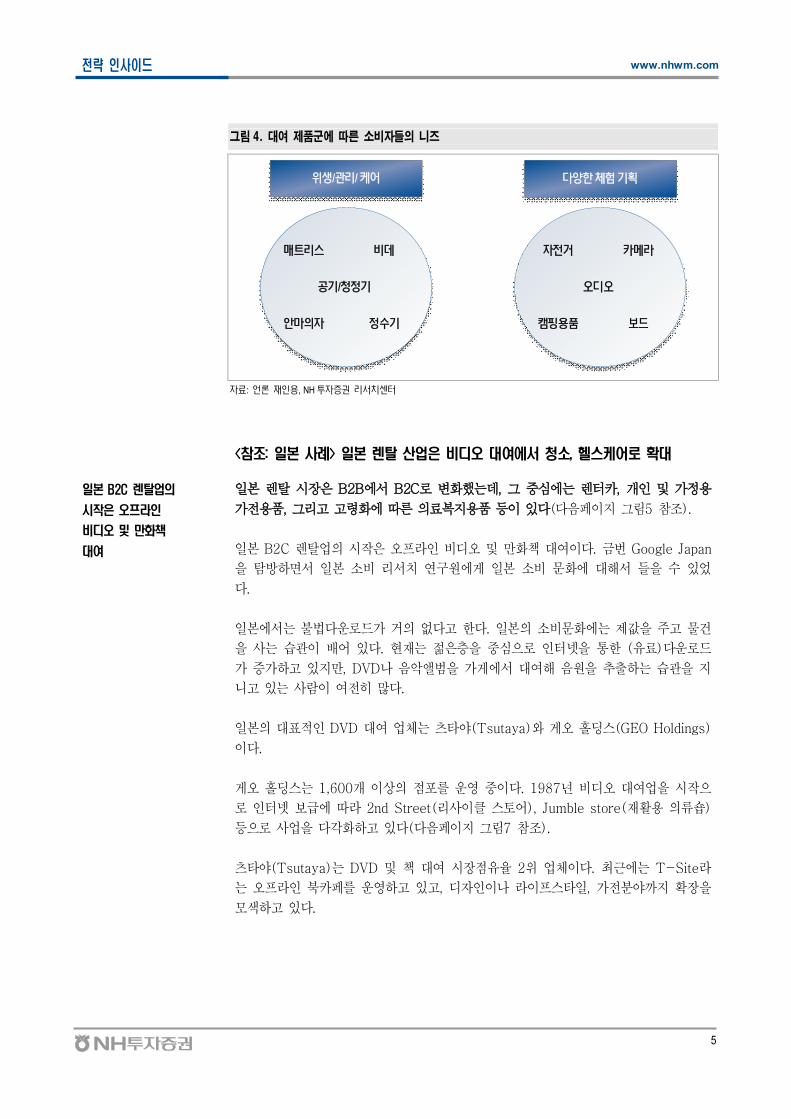

합리 소 는 ② 고 화, 1인가구 증가에 른 효 소비 의

개인 가구용품

탈 장 확 ,

소비자가 원하는

품목의 다양화

진행

탈, 리스 산업 는 인 가 사라진 시 사용가 를 극 는 결과일뿐만

니라 구조 생 변 에 른 시 트 드이다. 즉 고 , 1인가구 증가

에 라 품 지보 가 어 워지는데, 탈과 리스는 이러 어 움 해결

있는 효 소 이다.

고객 입장에 는 ‘ 부’ 는 다른 스, 리, 리 용과 회 용 약

미 다. 여 에다 탈에 식변 , 품 체 주 축소, 얼리어답 증가,

변 가 소 등 쓰는 시장 가 상 다.

KT경 경 연구소에 르면, 국내 소 재 탈시장 규모는 2011 12.2조원에

2016 16.9조원 38%증가 것 망 며, 자동차(리스, 탈 등)를 외

개인 가구용품 탈 경우 2011 3.7조원에 2016 5.5조원 50% 가

이 것 망 고 있다(그림3 참조).

소 자가 원 는 탈 품목도 다양 고 있다. 데이 분 업체인 타 크 스에

르면, SNS상에 탈에 노출 분 해 본 결과, 2012 지 탈에 언

, 자동차, 카 라 등에 국 었지만, 2013 부 는 커 신, 마 자,

매트리스, 노트북, 청소도구 등 소 가 과 생 용품 다양 고 있는 것 조

사 었다(그림4 참조).

그림 3. 국내 렌탈 시장 성장 망

3.75.5

8.5

11.4

0

2

4

6

8

10

12

14

16

18

'11 '16(F)

자동차(리스포함)

개인및가구용품

(조원)

16.9

38%

49%

료: KT 경제경 연 , NH 투 치

5

략 인사이드 www.nhwm.com

그림 4. 여 제품군에 따른 소비자들의 니즈

다양 체험

전거 카 라

캠 보드

생/ / 어

매트 스 비

공 /청정

안 정수

료: 언 , NH 투 치

<참조: 일본 사 > 일본 탈 산업 비 여에 청소, 헬스 어로 확

일본 B2C 탈업의

시작 라인

비 만화책

여

일본 탈 시장 B2B에 B2C 변 했는데, 그 심에는 카, 개인 가 용

가 용품, 그리고 고 에 른 료복지용품 등이 있다(다 페이지 그림5 참조).

일본 B2C 탈업 시작 라인 만 책 여이다. 번 Google Japan

탐 면 일본 소 리 연구원에게 일본 소 에 해 들 있었

다.

일본에 는 불법다운 드가 거 없다고 다. 일본 소 에는 값 주고 건

사는 습 이 어 있다. 재는 심 인 통 ( 료)다운 드

가 증가 고 있지만, DVD나 앨범 가게에 여해 원 추출 는 습 지

니고 있는 사람이 여 히 많다.

일본 인 DVD 여 업체는 타야(Tsutaya) 게 스(GEO Holdings)

이다.

게 스는 1,600개 이상 포를 운 이다. 1987 여업 시작

인 보 에 라 2nd Street(리사이클 스토어), Jumble store(재 용 )

등 사업 다각 고 있다(다 페이지 그림7 참조).

타야(Tsutaya)는 DVD 책 여 시장 2 업체이다. 근에는 T-Site라

는 라인 북카페를 운 고 있고, 자인이나 라이 스타일, 가 분야 지 장

모색 고 있다.

6

략 인사이드 www.nhwm.com

그림 5. 일본 렌탈 시장 성장 그림 6. 게오 홀딩스(GEO Holdings) 렌탈 shop

368.5454.9

561.5

93

100.4

108.4

0

100

200

300

400

500

600

700

800

'09 '11 '13

B2B B2C(조원)

461.5

555.3

669.9

료: Global Market Research 등, KT 경제경 연 , NH 투 치 료: GEO Holdings, NH 투 치

그림 7. 게오 홀딩스(GEO Holdings) 사업 역 그림 8. 츠타야(Tsutaya), DVD, 게임소 트, 책 여

료: GEO Holdings, NH 투 치 료: 닛 비 니스, NH 투 치

7

략 인사이드 www.nhwm.com

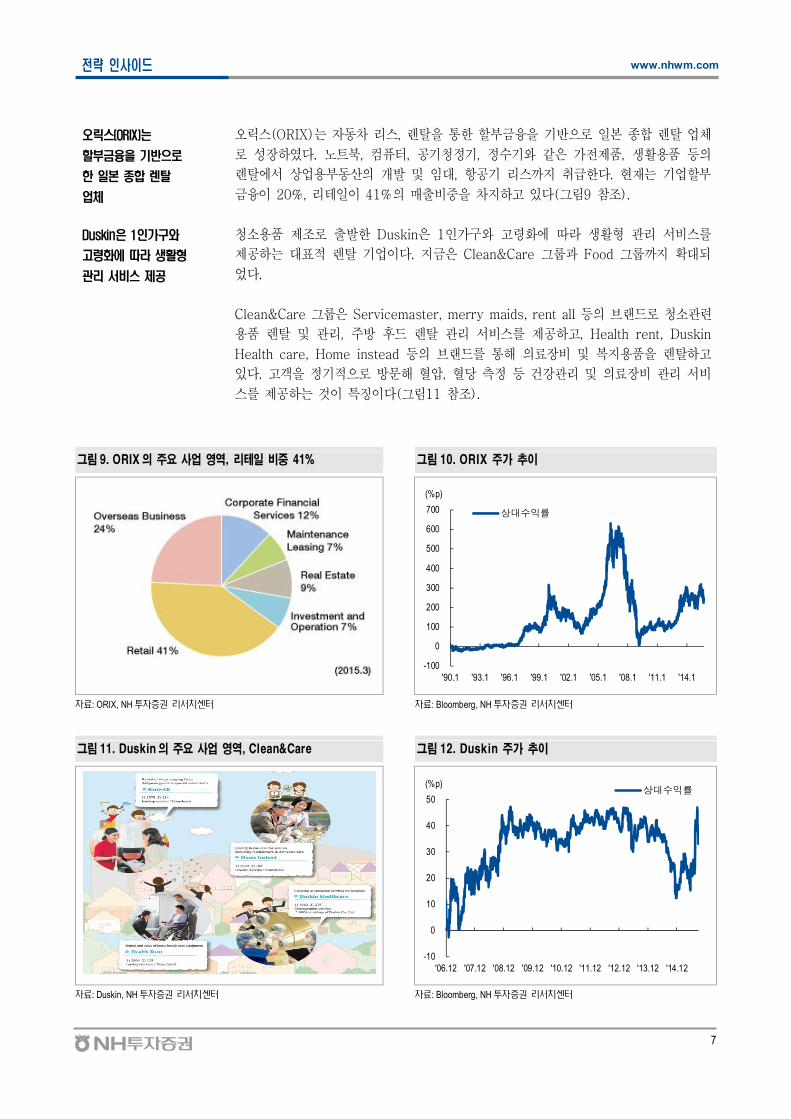

릭스(ORIX)는

할부 을 로

한 일본 종합 탈

업체

릭스(ORIX)는 자동차 리스, 탈 통 부 일본 종합 탈 업체

장 다. 노트북, 컴퓨 , 공 청 , 같 가 품, 생 용품 등

탈에 상업용부동산 개 임 , 항공 리스 지 취 다. 재는 업 부

이 20%, 리 일이 41% 매출 차지 고 있다(그림9 참조).

Duskin 1인가구

고 화에 라 생활

리 비스 공

청소용품 조 출 Duskin 1인가구 고 에 라 생 리 스를

공 는 탈 업이다. 지 Clean&Care 그룹과 Food 그룹 지

었다.

Clean&Care 그룹 Servicemaster, merry maids, rent all 등 랜드 청소

용품 탈 리, 주 후드 탈 리 스를 공 고, Health rent, Duskin

Health care, Home instead 등 랜드를 통해 료장 복지용품 탈 고

있다. 고객 해 , 당 등 건강 리 료장 리

스를 공 는 것이 특징이다(그림11 참조).

그림 9. ORIX 의 주요 사업 역, 리테일 비 41% 그림 10. ORIX 주가 추이

-100

0

100

200

300

400

500

600

700

'90.1 '93.1 '96.1 '99.1 '02.1 '05.1 '08.1 '11.1 '14.1

상대수익률

(%p)

료: ORIX, NH 투 치 료: Bloomberg, NH 투 치

그림 11. Duskin 의 주요 사업 역, Clean&Care 그림 12. Duskin 주가 추이

-10

0

10

20

30

40

50

'06.12 '07.12 '08.12 '09.12 '10.12 '11.12 '12.12 '13.12 '14.12

상대수익률(%p)

료: Duskin, NH 투 치 료: Bloomberg, NH 투 치

8

략 인사이드 www.nhwm.com

표 1. 일본의 주요 업종별 렌탈 업체

업 종 내

가전제

스

(Duskin)

- 1963 집안 , 제거, 정원 등 비스 시 청 , 공 청정 , 주 등

다양 생 판매 업체

- 랜차 망 브랜드 , 청 에 정수 , 냉 고 등 경 생에 주 ,

드 비스 다양 업

낵

(Nac)- 스 제 심 가정 청 업 청 / 스 비스 제공

엔 / 저

포스

- 본 라 DVD 트 보고 싶 DVD 주문 고 가 체

납 는 식 미 스 업 치

- 본 닷컴 라 브 어에 는 트 근 NHN 팬 수

컬처

(Top Culture)

- 시 역 DVD 업체 미 Blockbuster 업 치 . 주차공간 특징적 니카 ,

나가 에 업

츠 야

(Tsutaya)

- 본 주식 CCC(Culture Convenience Club) DVD / CD 여 업체 본 1394 개 점포 라 택

비스 Tsutaya DISCAS 업

- 라 DVD 여업체 시 점 2 (시 점 1 는 게 스)

게 스

(GEO Holdings)

- 1987 비 여업 시 25 째 DVD, CD, 만 책 여. 보 에 고

숍, 전거 숍 등 업 다각 가 수 꾸 히 가 는 습

- 게 스 점포는 점과 랜차 점포 , 2010 1321개에 2014 1605개 가

동차/ 스

(ORIX)

- 본 종 업체 트 , 컴퓨 등 IT , 공 청정 , 정수 등 가전제 그 고 동차

스 주는 업체

- 동차 경 가 고 업뿐만 아니라 , 생 보험, , 등 Orix Capital

시 업 다각

동 / 라쿠 치

(Rakutenchi)

- B2C 라 업체 라쿠 업체 역 동 / 스 주 업

- 나, 스 랑, 조트, 게 , 볼 , 등 다양 비스 제공

료: 각 , 언 정 , NH 투 치

9

략 인사이드 www.nhwm.com

일본 이 탈을 넘어 공 경 로 가는

일본 공간, ,

질 공 가 확

일본에 는 탈 어 공 경 가 고 있다.

2013 4월 일본 카 어링 포 는 6,300개, 가 카 포 는 2,100개,

존 카 포 는 3,700개 카 카 어링 포 는 1만 2,000개를 상회

다(그림13 참조). 일 포 가 1만 5,307개라는 고 해 보면 카

어링이 편 에 도시락 사는 것과 동일시 고 있다. 자동차를 리는 행 자체

에 항감이 낮 지고 있고, 공 경 가 지속 고 있는 것 단 다.

야노경 연구소에 는 일본 공 시장 경 규모를 2014 232.7억엔, 2015 290

억엔 추 고 있다. 공간 공 ( ), 공 (클라우드 펀 ), 질 공 (

어링) 등 증가에 인 것 단 고 있다(그림14 참조).

그림 13. 일본 렌터카 및 카쉐어링 포수 추이

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

'08 '09 '10 '11 '12 '13

저가형렌터카

카쉐어링

기존렌터카

(점포수)

료: 닛 비 니스, NH 투 치

그림 14. 일본 공유경제 시장규모 추이

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

'14 '15 '16 '17 '18

(백만엔)

주: 비스 제공 업 매칭 수수료, 판매수수료, 월 비, 그 비스 수 등 매 액

료: 야 경제연 , NH 투 치

10

략 인사이드 www.nhwm.com

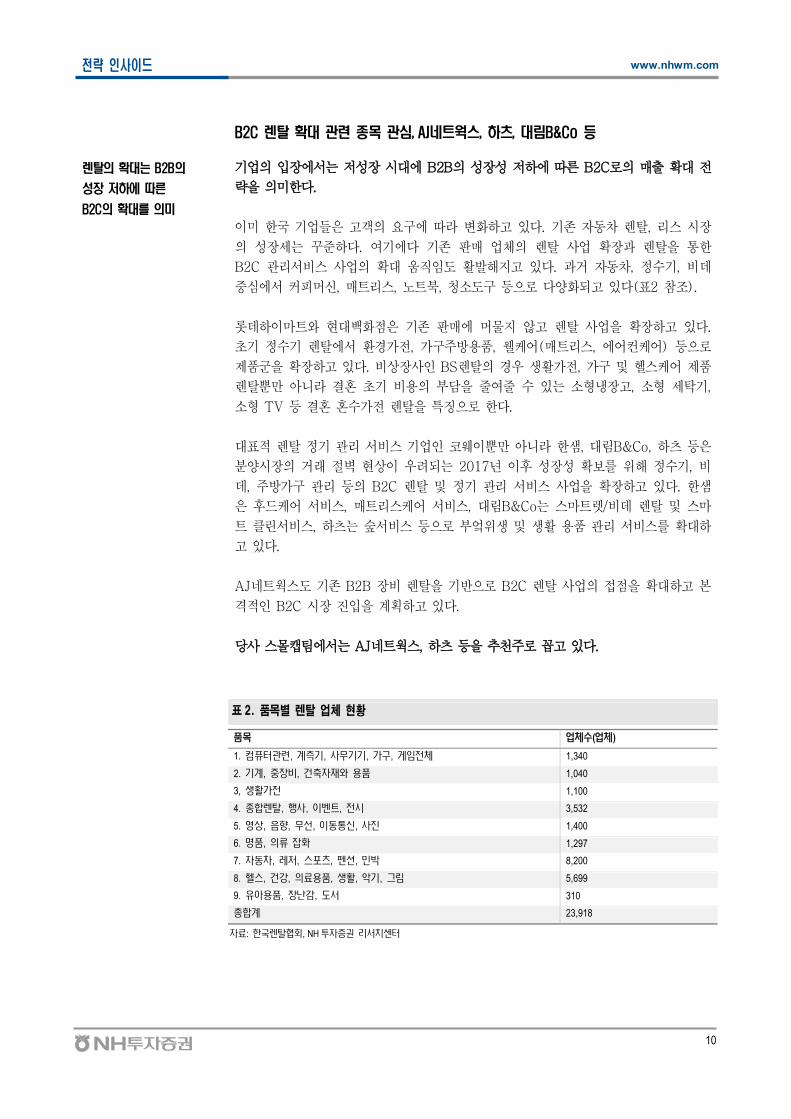

B2C 탈 확 종목 심, AJ네트웍스, 하 , 림B&Co 등

탈의 확 는 B2B의

장 하에 른

B2C의 확 를 의미

업 입장에 는 장 시 에 B2B 장 에 른 B2C 매출

략 미 다.

이미 국 업들 고객 요구에 라 변 고 있다. 존 자동차 탈, 리스 시장

장 는 꾸 다. 여 에다 존 매 업체 탈 사업 장과 탈 통

B2C 리 스 사업 움직임도 해지고 있다. 과거 자동차, , 데

심에 커 신, 매트리스, 노트북, 청소도구 등 다양 고 있다( 2 참조).

롯데 이마트 존 매에 지 고 탈 사업 장 고 있다.

탈에 경가 , 가구주 용품, 웰 어(매트리스, 에어컨 어) 등

품군 장 고 있다. 상장사인 BS 탈 경우 생 가 , 가구 헬스 어 품

탈뿐만 니라 결 용 부담 여 있는 소 냉장고, 소 탁 ,

소 TV 등 결 가 탈 특징 다.

탈 리 스 업인 웨이뿐만 니라 샘, 림B&Co, 등

분양시장 거래 벽 상이 우 는 2017 이후 장 보를 해 ,

데, 주 가구 리 등 B2C 탈 리 스 사업 장 고 있다. 샘

후드 어 스, 매트리스 어 스, 림B&Co는 스마트 / 데 탈 스마

트 클린 스, 는 스 등 부엌 생 생 용품 리 스를

고 있다.

AJ 트웍스도 존 B2B 장 탈 B2C 탈 사업 고 본

격 인 B2C 시장 진입 계획 고 있다.

당사 스몰캡 에 는 AJ 트웍스, 등 추천주 꼽고 있다.

표 2. 품목별 렌탈 업체 황

업체수(업체)

1. 컴퓨 , 계측 , 무 , 가 , 게 전체 1,340

2. 계, 비, 건 1,040

3, 생 가전 1,100

4. 종 , , 트, 전시 3,532

5. , , 무 , 동 신, 1,400

6. , 1,297

7. 동차, 저, 스포츠, 펜 , 민 8,200

8. 헬스, 건강, 료 , 생 , 악 , 그 5,699

9. 아 , 난감, 310

계 23,918

료: , NH 투 치

11

략 인사이드 www.nhwm.com

표 3. 한국 주요 렌탈 련 기업

업종 종 내

매 트

- 가전 업 KT 수에 참여( 4.9%)

- 정수 , 비 등 생 경 시 어 는 동차, 고가 가전제 니

고 가 보 색

점 점

- 동양매 , 니아 수 업 시 나 체브랜드 어

- 트 가 업

- 정수 “ 가드 내츄럴 랄 정수 ” 비 “ 미엄 컨 비 ” 시

내 비 웨

- 정수 시 점 41% 고 약 적 낮 는 주

- (Coway-Lady) 단순판매역 에 2 개월에 문 비스 제공

- 매트 스 판매 주 는 어 업 실적 개

내 비 샘

- 매트 스 어 비스 시 생 가전 업에

- 9 단계 매트 스 어 비스 균 제거, 드 제거, 공 정 제공

- 10 월 5 샘 엌 시 드 어 비스 시

- 7 단계 드 , 망, 팬, 팬커 , 가열 , 주 등 엌 생 루 제공

건 B&Co

- 실전문 브랜드 스 체 비 (양 비 가 쳐 제 ) 스 트 과 비 생

비스 스 트 비스 제공 판매 점 보.

- 에 근 실 비스 업

건 츠

- 가스 드 업 츠 가스 드 전문 비스 “ 츠 숲” 특 비스 제공

- 빌트 드 주택 시스 에 특 술 탕 가정 드 제공

- 1 가 , 맞 가정, 신생아 가정에 츠 비스 점 보

비 비스 AJ 트웍스

- 2000 B2B 전문 2013 아주 LNF 스 아주 병 여

- 파 트, OA , 고 비 등 는 업 문과 AJ 카, AJ , AJ파트, AJ 스트 트 파트 스

등 는 주 문

- 4 B2C 업 계 , IT , 라 , 고 들과 M&A

망 보 B2C 업 강 정

료: 언 보 , 각 트, NH 투 치

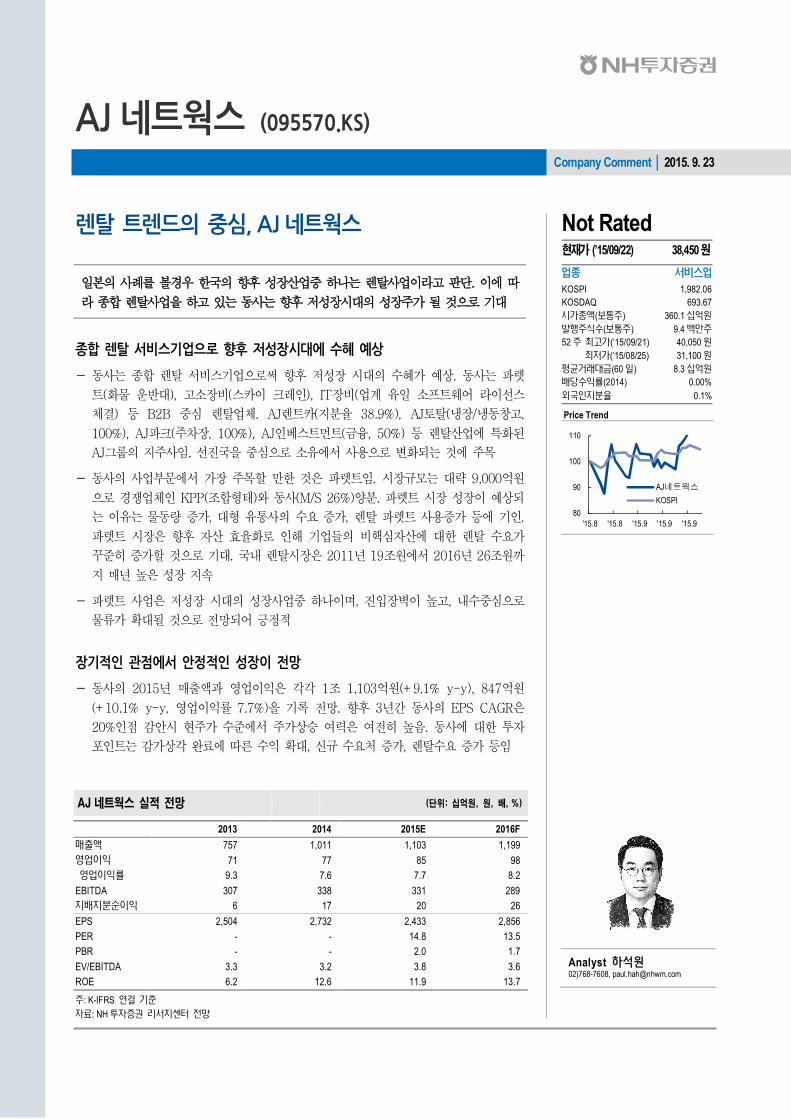

AJ 네트웍스 (095570.KS)

Company Comment │ 2015. 9. 23

Price Trend

80

90

100

110

'15.8 '15.8 '15.9 '15.9 '15.9

AJ네트웍스

KOSPI

렌탈 트렌드의 중심, AJ 네트웍스

본 사 볼경우 한 향후 산업 하 는 탈사업 라고 단. 에

라 합 탈사업 하고 는 동사는 향후 시 주가 것

종합 렌탈 서비스기업으로 향후 저성장시대에 수혜 예상

− 동사는 합 탈 비스 업 향후 시 수혜가 상. 동사는

트(화물 운반 ), 고 비(스카 ), IT 비(업계 프트웨어 라 스

체결) 등 B2B 심 탈업체. AJ 트카(지 38.9%), AJ 탈(냉 /냉동창고,

100%), AJ (주차 , 100%), AJ 베스트 트( , 50%) 등 탈산업에 특화

AJ그룹 지주사 . 진 심 에 사 변화 는 것에 주

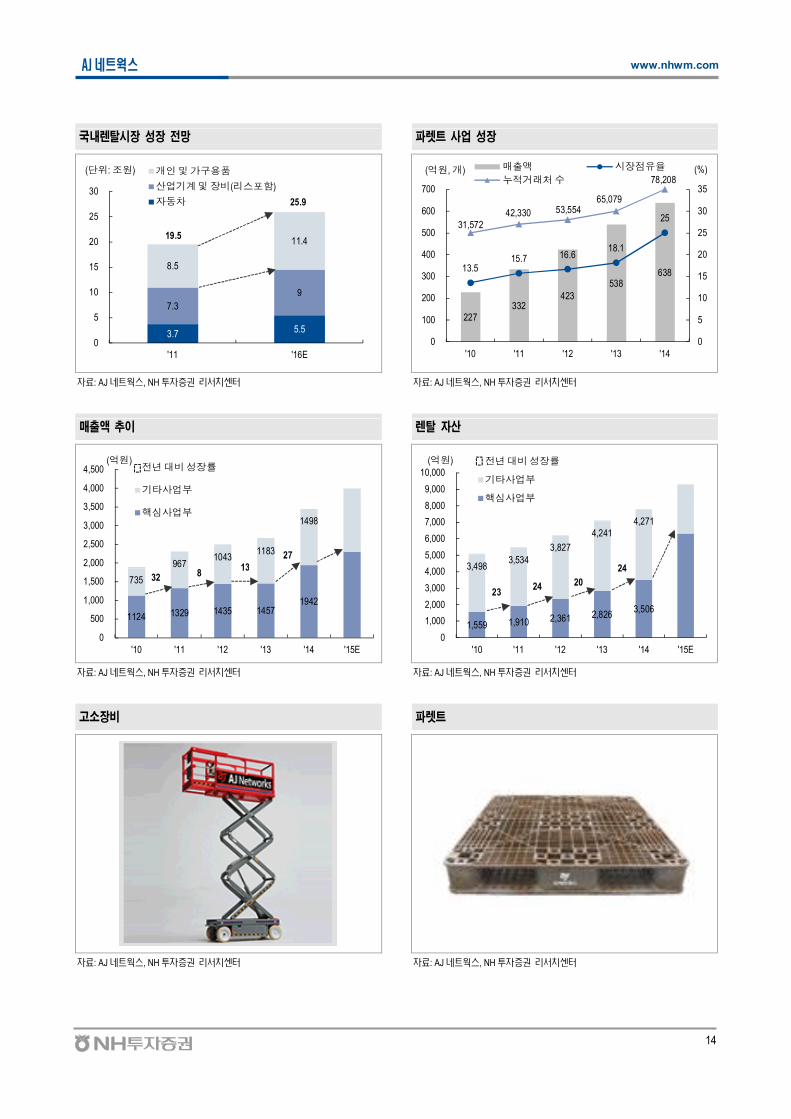

− 동사 사업 문에 가 주 할 만한 것 트 . 시 규 는 략 9,000억원

경쟁업체 KPP( 합형태) 동사(M/S 26%)양 . 트 시 상

는 는 물동량 가, 형 통사 수 가, 탈 트 사 가 등에 .

트 시 향후 산 효 화 해 업들 비핵심 산에 한 탈 수 가

꾸 가할 것 . 내 탈시 2011 19 원에 2016 26 원

지 매 지

− 트 사업 시 사업 하 , 진 벽 고, 내수 심

물 가 확 것 망 어

장기적인 관점에서 안정적인 성장이 전망

− 동사 2015 매 액과 업 각각 1 1,103억원(+9.1% y-y), 847억원

(+10.1% y-y, 업 7.7%) 망. 향후 3 간 동사 EPS CAGR

20% 감안시 현주가 수 에 주가상승 여 여 . 동사에 한

포 트는 감가상각 료에 수 확 , 신규 수 처 가, 탈수 가 등

Analyst 원02)768-7608, [email protected]

AJ 네트웍스 실 망 (단 : 십억원, 원, 배, %)

2013 2014 2015E 2016F

매 액 757 1,011 1,103 1,199

업 71 77 85 98

업 9.3 7.6 7.7 8.2

EBITDA 307 338 331 289

순 6 17 20 26

EPS 2,504 2,732 2,433 2,856

PER - - 14.8 13.5

PBR - - 2.0 1.7

EV/EBITDA 3.3 3.2 3.8 3.6

ROE 6.2 12.6 11.9 13.7

주: K-IFRS 연결

료: NH 투 치 전망

Not Rated재가 (’15/09/22) 38,450원

업종 비스업

KOSPI 1,982.06

KOSDAQ 693.67

시가 액(보 주) 360.1 십억원

주식수(보 주) 9.4 만주

52 주 고가(’15/09/21) 40,050 원

저가(’15/08/25) 31,100 원

평균거래 (60 ) 8.3 십억원

당수 (2014) 0.00%

0.1%

13

업개요

−동사는 2000 도 립 합 탈사 루 공업체 IT 필 건 비, 물 비 탈 주 사업

비 여 매 및 통산업 개하는

−2005 고 비 탈사업 개시하고, 2007 트 탈 문 사업 확 하는 등 지 신규 비스 창

현재 동사 매 OA 비 45.1%, 트 비 39.2%, 고 비 14,8%, 타워 0.5% 루어 .

−동사는 탈 비스 통해 다양한 공하 ( 운 계약 건, 간편한 회계처리, 지보수 통합 리 등) 매

가 보 고 는 내 탈시 지 신규 탈 비스 창 및 진 탈 문화보 에 앞

합리 고 효 탈 비스 공 고객경쟁 강화하는

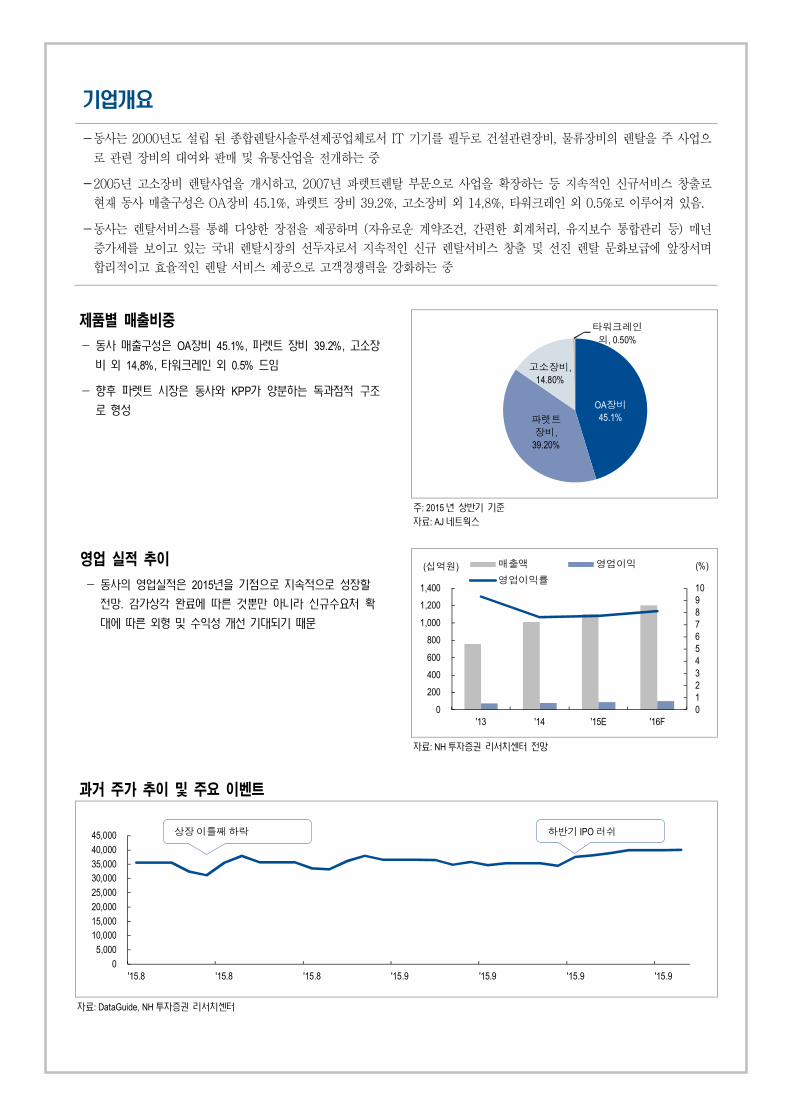

제품별 매출비

- 동 매 OA 비 45.1%, 파 트 비 39.2%, 고

비 14,8%, 워 0.5% 드

- 파 트 시 동 KPP가 양 는 과점적 조OA장비45.1%파렛트

장비, 39.20%

고소장비, 14.80%

타워크레인

외, 0.50%

주: 2015

료: AJ 트웍스

업 실 추이

- 동 업실적 2015 점 적

전망. 감가 각 료에 것뿐만 아니라 신규수 처

에 수 개 문

012345678910

0

200

400

600

800

1,000

1,200

1,400

'13 '14 '15E '16F

매출액 영업이익

영업이익률

(십억원) (%)

료: NH 투 치 전망

과거 주가 추이 및 주요 이벤트

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

'15.8 '15.8 '15.8 '15.9 '15.9 '15.9 '15.9

상장이틀 하락 하반기 IPO러쉬

료: DataGuide, NH 투 치

14

AJ 네트웍스 www.nhwm.com

국내렌탈시장 성장 망 렛트 사업 성장

3.7 5.5

7.3

9

8.5

11.4

0

5

10

15

20

25

30

'11 '16E

개인및가구용품

산업기계및장비(리스포함)

자동차

(단위: 조원)

19.5

25.9

227332

423538

63813.515.7 16.6

18.1

25

0

5

10

15

20

25

30

35

0

100

200

300

400

500

600

700

'10 '11 '12 '13 '14

매출액 시장점유율

누적거래처수(%)(억원, 개)

31,57242,330

65,07953,554

78,208

료: AJ 트웍스, NH 투 치 료: AJ 트웍스, NH 투 치

매출액 추이 렌탈 자산

1124 1329 1435 14571942

735

9671043

1183

1498

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

'10 '11 '12 '13 '14 '15E

전년대비성장률

기타사업부

핵심사업부

32 813

27

(억원)

1,559 1,910 2,361 2,8263,506

3,4983,534

3,827

4,2414,271

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

'10 '11 '12 '13 '14 '15E

전년대비성장률

기타사업부

핵심사업부

2324 20

24

(억원)

료: AJ 트웍스, NH 투 치 료: AJ 트웍스, NH 투 치

고소장비 렛트

료: AJ 트웍스, NH 투 치 료: AJ 트웍스, NH 투 치

하츠 (066130.KQ)

Company Comment │ 2015. 9. 23

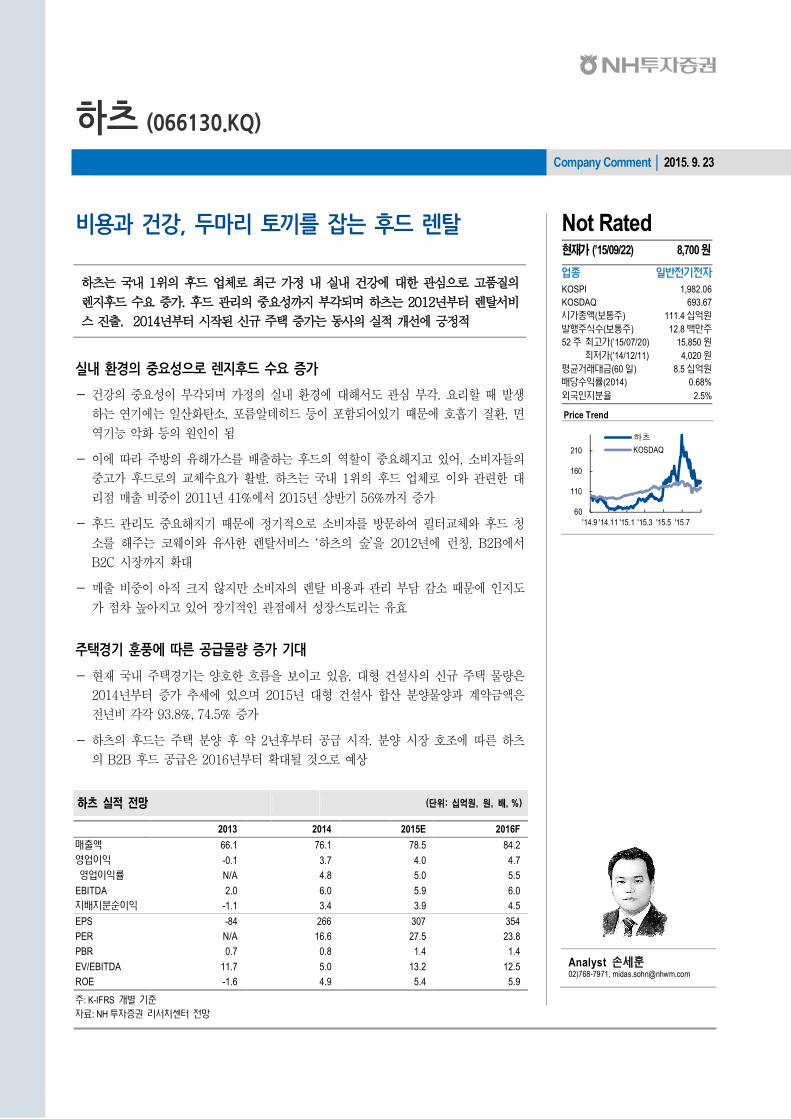

비용과 건강, 두마리 토끼를 잡는 후드 렌탈

하츠는 내 1 후드 업체 근 가 내 실내 건강에 한 심 고 질

지후드 수 가. 후드 리 지 각 하츠는 2012 탈 비

스 진 . 2014 시 신규 주택 가는 동사 실 개 에

실내 환경의 중요성으로 렌지후드 수요 증가

− 건강 각 가 실내 환경에 해 도 심 각. 리할 발생

하는 연 에는 산화탄 , 포 알 드 등 포함 어 문에 호 질환,

역 능 악화 등 원

− 에 라 주방 해가스 배 하는 후드 역할 해지고 어, 비 들

고가 후드 체수 가 활발. 하츠는 내 1 후드 업체 한

리 매 비 2011 41%에 2015 상반 56% 지 가

− 후드 리도 해지 문에 비 방문하여 필 체 후드 청

해주는 코웨 사한 탈 비스 ‘하츠 숲’ 2012 에 런칭, B2B에

B2C 시 지 확

− 매 비 아직 지 않지만 비 탈 비 과 리 담 감 문에 지도

가 차 아지고 어 에 스 리는 효

주택경기 훈풍에 따른 공급물량 증가 기대

− 현재 내 주택경 는 양호한 보 고 . 형 건 사 신규 주택 물량

2014 가 에 2015 형 건 사 합산 양물양과 계약 액

비 각각 93.8%, 74.5% 가

− 하츠 후드는 주택 양 후 약 2 후 공 시 . 양 시 호 에 하츠

B2B 후드 공 2016 확 것 상

Price Trend

60

110

160

210

'14.9 '14.11 '15.1 '15.3 '15.5 '15.7

하츠

KOSDAQ

Analyst 02)768-7971, [email protected]

하츠 실 망 (단 : 십억원, 원, 배, %)

2013 2014 2015E 2016F

매 액 66.1 76.1 78.5 84.2

업 -0.1 3.7 4.0 4.7

업 N/A 4.8 5.0 5.5

EBITDA 2.0 6.0 5.9 6.0

순 -1.1 3.4 3.9 4.5

EPS -84 266 307 354

PER N/A 16.6 27.5 23.8

PBR 0.7 0.8 1.4 1.4

EV/EBITDA 11.7 5.0 13.2 12.5

ROE -1.6 4.9 5.4 5.9

주: K-IFRS 개

료: NH 투 치 전망

Not Rated재가 (’15/09/22) 8,700원

업종 전 전

KOSPI 1,982.06

KOSDAQ 693.67

시가 액(보 주) 111.4 십억원

주식수(보 주) 12.8 만주

52 주 고가(’15/07/20) 15,850 원

저가(’14/12/11) 4,020 원

평균거래 (60 ) 8.5 십억원

당수 (2014) 0.68%

2.5%

16

업개요

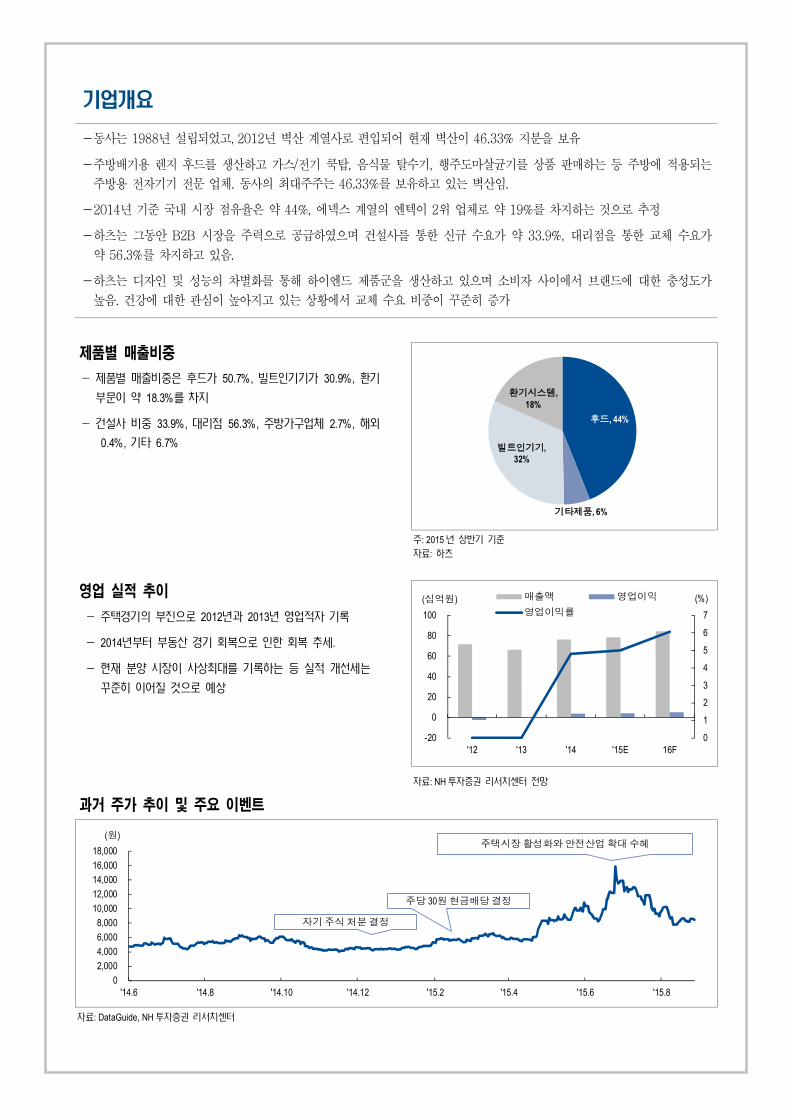

−동사는 1988 립 었고, 2012 벽산 계열사 편 어 현재 벽산 46.33% 지 보

−주방배 지 후드 생산하고 가스/ 쿡탑, 식물 탈수 , 행주도마살균 상 매하는 등 주방에 는

주방 문 업체. 동사 주주는 46.33% 보 하고 는 벽산 .

−2014 내 시 약 44%, 에 스 계열 엔 2 업체 약 19% 차지하는 것

−하츠는 그동안 B2B 시 주 공 하 건 사 통한 신규 수 가 약 33.9%, 리 통한 체 수 가

약 56.3% 차지하고 .

−하츠는 및 능 차별화 통해 하 엔드 생산하고 비 사 에 브랜드에 한 도가

. 건강에 한 심 아지고 는 상황에 체 수 비 꾸 가

제품별 매출비

- 제 매 비 드가 50.7%, 빌트 가 30.9%,

문 약 18.3% 차

- 건 비 33.9%, 점 56.3%, 주 가 업체 2.7%,

0.4%, 6.7%

후드, 44%

기타제품, 6%

빌트인기기, 32%

환기시스템, 18%

주: 2015

료: 츠

업 실 추이

- 주택경 2012 과 2013 업적

- 2014 동 경 복 복 .

- 양 시 는 등 실적 개 는

꾸 히 어 것

0

1

2

3

4

5

6

7

-20

0

20

40

60

80

100

'12 '13 '14 '15E 16F

매출액 영업이익

영업이익률

(십억원) (%)

료: NH 투 치 전망

과거 주가 추이 및 주요 이벤트

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

'14.6 '14.8 '14.10 '14.12 '15.2 '15.4 '15.6 '15.8

주택시장활성화와안전산업확대수혜(원)

자기주식처분결정

주당 30원현금배당결정

료: DataGuide, NH 투 치

17

하 www.nhwm.com

제품별 매출비 후드 가격

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

'11 '12 '13 '14 '15E 16F

환기시스템 빌트인기기상품 기타제품 후드

0

50,000

100,000

150,000

200,000

250,000

'11 '13 '15.1H

저가형후드

고급형후드

(원)

료: 츠, NH 투 치 료: 츠, NH 투 치

매경로 비 수주 잔고 황

0

20

40

60

80

100

120

'11 '12 '13 '14 '15.1H

해외 기타 주방가구사 대리점 건설사

(%)

0

10

20

30

40

50

60

70

'11 '12 '13 '14 '15.1H

후드및빌트인기기 환기시스템

(십억원)

료: 츠, NH 투 치 료: 츠, NH 투 치

18

략 인사이드 www.nhwm.com

Compliance Notice

l 당 는 료 동 료 에 조 업들 주식 등 1% 보 고 않습니다.

l 당 는 동 료 투 가 또는 제 3 에게 전 제공 실 없습니다.

l 동 료 투 는 료 동 료 에 언 업들 투 보 고 않습니다.

l 동 료에 게시 내 들 본 견 정 게 고 , 당 압 나 간 없 었 니다.

고

본 조 료에 수 내 당 치 투 가 신 만 료 정보 탕 다 결과 나 그 정 나 전 보 수

없습니다. 라 투 투 판단 것 어 경 에 주식 등 투 투 결과에 적 책 판단 빙 료 수

없습니다. 본 조 료는 당 저 물 든 적 당 에 당 동 없 복제, 포, 전 , , 여 수 없습니다.