Embed Size (px)

DESCRIPTION

4- FINANCIAMENTO DE PROJETOS DE INVESTIMENTO. 1-INTRODUÇÃO 2-FONTES DE FINANCIAMENTO. 3-MÉTODOS DE AMORTIZAÇÃO. SPC, SAC, SAM, SFR, SJA, SACRE. 4-CORREÇÃO MONETÁRIA. 5 - CARÊNCIA 6-GRÁU DE ALAVANCAGEM -OPERACIONAL - GAO -FINANCEIRO - GAF. - PowerPoint PPT Presentation

Citation preview

1

4- FINANCIAMENTO DE PROJETOS DE INVESTIMENTO

1-INTRODUÇÃO

2-FONTES DE FINANCIAMENTO

3-MÉTODOS DE AMORTIZAÇÃO

4-CORREÇÃO MONETÁRIA

5 - CARÊNCIA

6-GRÁU DE ALAVANCAGEM

-OPERACIONAL - GAO

-FINANCEIRO - GAF

SPC, SAC, SAM, SFR, SJA, SACRE

2

1-INTRODUÇÃO - Robert Kiyosaki (www.richdad.com)

-Primeiro consiga uma boa administração, o capital vem atrás-Persistência e perseverança são as chaves para o levantamento de capital-Walt Disney comentou um dia: “Devo ser um homem de sucesso, devo 7 milhões de dólares-A maioria das pessoas não fica rica porque teme o poder da alavancagem-Não é necessário ter dinheiro para ganhar dinheiro-O problema de ter um emprego é que ele o impede de ficar rico-Quando há vontade, há caminho-Se você quer enriquecer, precisa saber como usar o dinheiro dos outros ... não o seu próprio (pg46)-Ver lições do pai pobre (pg44) e do pai rico(pg45)-Os ricos utilizam dívidas para ganhar financeiramente e as classes médias e baixa para perder-Ser rico não é tanto uma questão do que você sabe, mas de quem você conhece(pg61)

3

INTRODUÇÃO (CONT)-Se está trabalhando duro e não está avançando financeiramente, então provavelmente você é a alavancagem de outra pessoa

-O que você pensa que é real é a sua realidade. Seus pensamentos e palavras se tornam carne (pg77) E o VERBO se torno CARNE (Biblia) É preciso ter a capacidade de expandir sua realidade

-Agarrar a segurança de 1 trabalho por toda a vida é muito + arrisca-do do que correr o risco de aprender a construir 1 negócio. Um é risco de curto prazo e o outro dura uma vida inteira

-A dúvida e a preguiça negam a vida que se deseja - cuidando delas abre-se a porta da liberdade

-Formas de alavancagem DOP - dinheiro de outras pessoas e TOP - tempo de outras pessoas

-Saúde, as pessoas não costumam apreciar o valor de sua saúde até que começam a perdê-la (pg58)

4

-Palavras mais importantes do mundo: Fluxo de Caixa e Alavancagem (pg47); Juros Compostos - Albert Einsten

-Pessoas sem alavancagem trabalham para as que tem alavancagem

INTRODUÇÃO (CONT)

5

CUIDADOS:

- TAXA DE JUROS COBRADA

-OUTRAS TAXAS DESCONTADAS DO VALOR EMPRESTADO OU COBRADAS NAS PRESTAÇÕES (Comissões, Abertura de conta, Abertura de crédito, Seguros, Taxa de risco, CPMF, Imposto de Renda - por exemplo de juros remetidos ao exterior, etc.)

-MONTAR O FLUXO DE CAIXA com valores a serem recebidos e pagos, para poder comparar um financiamento com outro. TER VISÃO GLOBAL DE TODAS AS OPÇÕES POSSÍVEIS

-INCLUIR CLÁUSULA DE LIQUIDAÇÃO, deixando claro que para o cálculo do Saldo Devedor serão retirados todos os Juros, das prestações não vencidas usando a mesma taxa do financiamento

-ACOMPANHAR A EVOLUÇÃO DO SALDO DEVEDOR, PRESTAÇÕES, AMORTIZAÇÕES E JUROS (Elaborar o quadro de amortização ou de acompanhamento do financiamento)

6

DE PROJETOS DE INVESTIMENTO

4- FINANCIAMENTO DE PROJETOS DE INVESTIMENTO

1-FONTES DE FINANCIAMENTO

Para a obtenção do financiamento a empresa deverá apresentar os últimos Balanços, Dados de Produção e o Projeto de Financiamento que deverá conter:- 1) Tabela de receitas e custos do projeto.- 2) Tabela financeira do financiamento.- 3) Quadro de capacidade de pagamento.- 4) Quadro de viabilidade econômica do projeto.

7

SITES DA INTERNET SOBRE EMPRÉSTIMOS OU FINANCIAMENTOSA internet conta com inúmeros sites sobretudo das instituições financeiras que auxiliam a obtenção de financiamentos.Muitos sites Informam condições, documentação e instituições financeiras que oferecem empréstimos pessoais, habitacionais, para compra de veículos, dívida de cartão de crédito ou para empresas. Apresentam até listas de bancos interessados em conceder o empréstimo.Os sites avaliam o perfil dos candidatos a empréstimos e simulam empréstimos, apresentando cálculos das prestações. Muitos sites oferecem consultoria aos usuários.A seguir apresenta-se alguns sites de financiamento: - Easycred ; - Caixa Econômica Federal ; - shopcredit -Banco Bradesco. Obs. Todos os bancos possuem site próprio. -facilitanet- Lojas Americanas; - bancoford Obs. Todas as montadoras possuem sites. - financeiraonline; -meudinheiro- Editora Exame - Revista Meu Dinheiro; - dinheironetExistem muitos sites para aplicação de recursos monetários, que também podem ser consultados tais como: - Shopinvest; br.finance.yahoo.com - Yahoo - Jornal Estado São Paulo; - Igfinance; - patagon pergunteaotamer.com.br -Pergunte ao Tamer; - efuturo etc.etc.

8

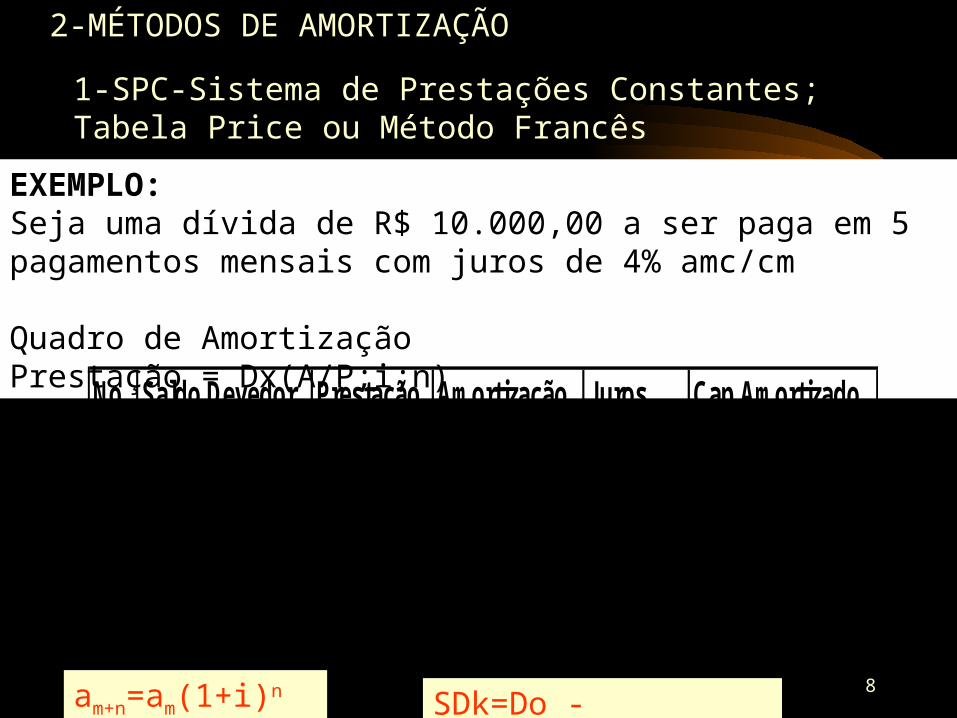

2-MÉTODOS DE AMORTIZAÇÃO

1-SPC-Sistema de Prestações Constantes; Tabela Price ou Método Francês

EXEMPLO:Seja uma dívida de R$ 10.000,00 a ser paga em 5 pagamentos mensais com juros de 4% amc/cmQuadro de AmortizaçãoPrestação = Dx(A/P;i;n)

No. Saldo Devedor Prestação Amortização Juros Cap.Amortizado0 10000,00 ---- ---- ---- ´----1 8153,73 2246,27 1846,27 400,00 1846,272 6233,61 2246,27 1920,12 326,15 3766,393 4236,68 2246,27 1996,93 249,34 5763,324 2159,88 2246,27 2076,80 169,47 7840,125 0,00 2246,27 2159,88 86,40 10000,00

am+n=am(1+i)n SDk=Do - a1(F/A;i;k)

9

10

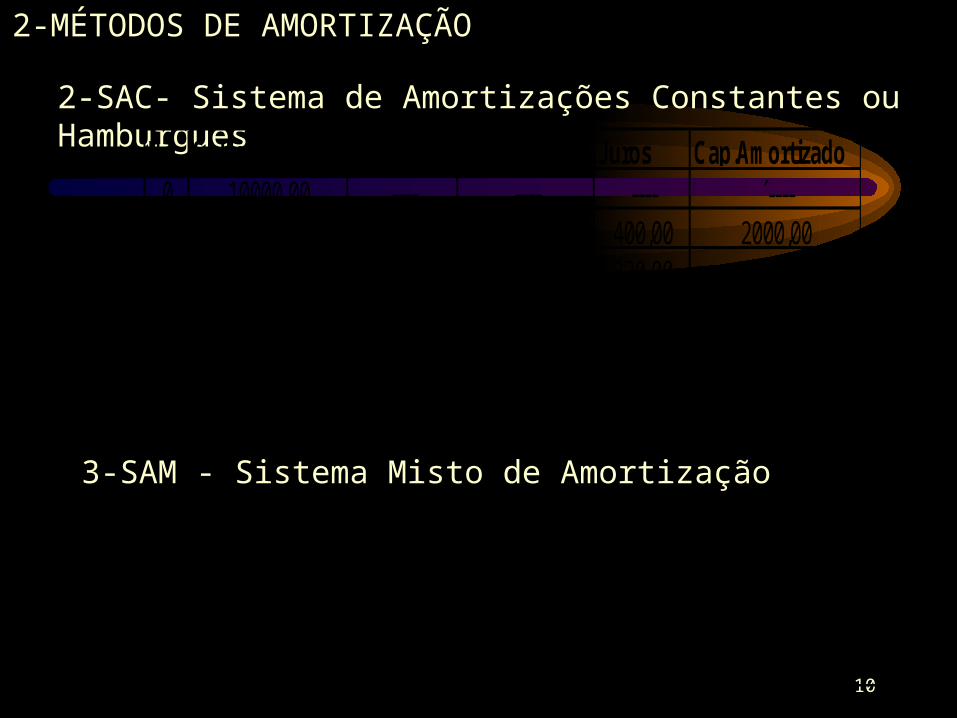

2-MÉTODOS DE AMORTIZAÇÃO

2-SAC- Sistema de Amortizações Constantes ou Hamburgues

No. Saldo Devedor Prestação Amortização Juros Cap.Amortizado0 10000,00 ---- ---- ---- ´----1 8000,00 2400,00 2000,00 400,00 2000,002 6000,00 2320,00 2000,00 320,00 4000,003 4000,00 2240,00 2000,00 240,00 6000,004 2000,00 2160,00 2000,00 160,00 8000,005 0,00 2080,00 2000,00 80,00 10000,00

3-SAM - Sistema Misto de Amortização No. Saldo Devedor Prestação Amortização Juros Cap.Amortizado

0 10000,00 ---- ---- ---- ´----1 8076,86 2323,14 1923,14 400,00 1923,142 6116,80 2283,14 1960,06 323,07 3883,203 4118,34 2243,14 1998,46 244,67 5881,664 2079,94 2203,14 2038,40 164,73 7920,065 0,00 2163,14 2079,94 83,20 10000,00

11

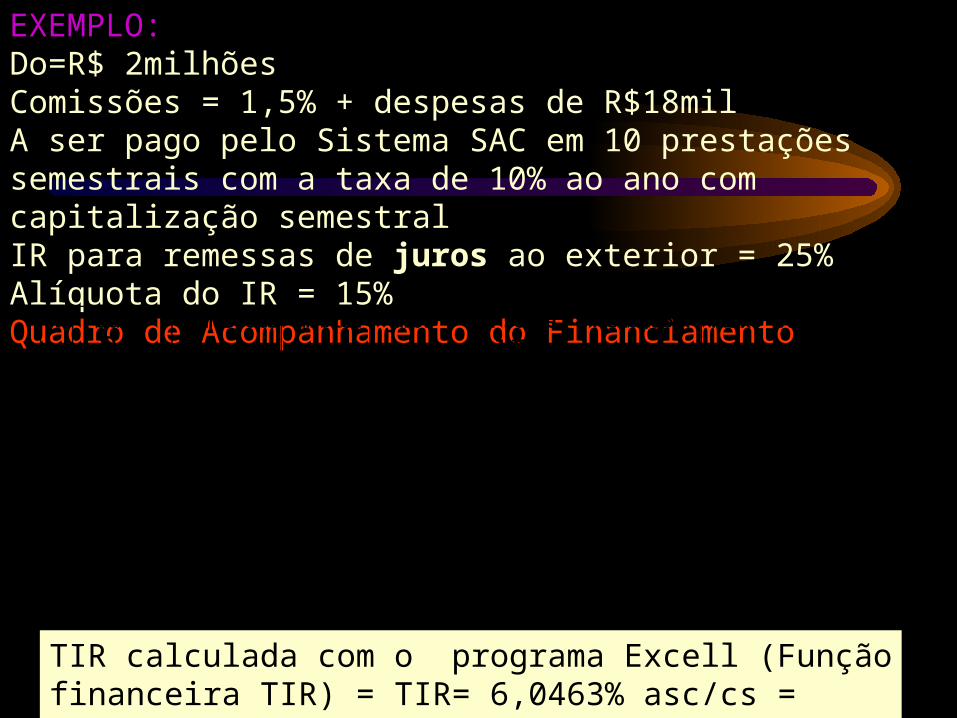

EXEMPLO:Do=R$ 2milhõesComissões = 1,5% + despesas de R$18milA ser pago pelo Sistema SAC em 10 prestações semestrais com a taxa de 10% ao ano com capitalização semestralIR para remessas de juros ao exterior = 25%Alíquota do IR = 15%Quadro de Acompanhamento do Financiamento

N SaldoDev

Comissões amortiz juros IR sobrejuros

ReduçãoIR Fluxo Caixa

0 2000000 -48000 ´--- ´--- ´--- ´--- 19520001 1800000 -200000 -100000 -25000 15000 -3100002 1600000 -200000 -90000 -22500 13500 -2990003 1400000 -200000 -80000 -20000 12000 -2880004 1200000 -200000 -70000 -17500 10500 -2770005 1000000 -200000 -60000 -15000 9000 -2660006 800000 -200000 -50000 -12500 7500 -2550007 600000 -200000 -40000 -10000 6000 -2440008 400000 -200000 -30000 -7500 4500 -2330009 200000 -200000 -20000 -5000 3000 -22200010 0 -200000 -10000 -2500 1500 -211000

TIR calculada com o programa Excell (Função financeira TIR) = TIR= 6,0463% asc/cs = 12,46% aac/ca

12

2-MÉTODOS DE AMORTIZAÇÃO (Complementação)

4-SFR - Sistema do Fundo de Reserva ou Sistema Americano

13

2-MÉTODOS DE AMORTIZAÇÃO (Complementação)

5-SJA-Sistema de Juros Antecipados ou Alemâo

14

2-MÉTODOS DE AMORTIZAÇÃO (Complementação)

6-SACRE - Sistema de Amortizações Crescentes (SAC+SPC)

15

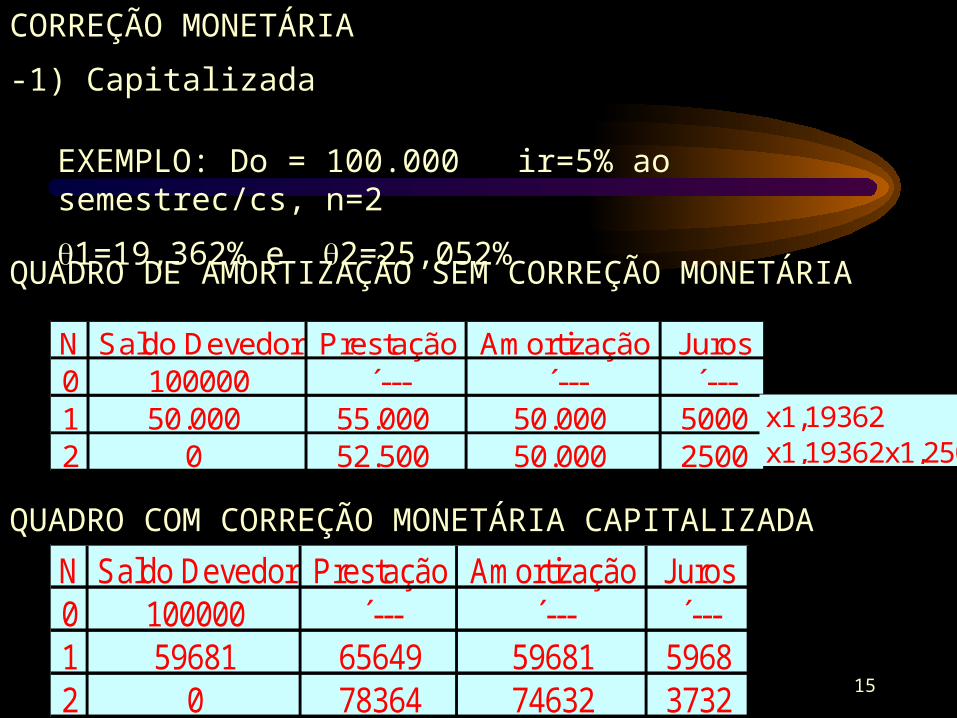

CORREÇÃO MONETÁRIA

-1) Capitalizada

EXEMPLO: Do = 100.000 ir=5% ao semestrec/cs, n=2

1=19,362% e 2=25,052%

QUADRO DE AMORTIZAÇÃO SEM CORREÇÃO MONETÁRIA

N Saldo Devedor Prestação Amortização Juros0 100000 ´--- ´--- ´---1 50.000 55.000 50.000 50002 0 52.500 50.000 2500

QUADRO COM CORREÇÃO MONETÁRIA CAPITALIZADA

N Saldo Devedor Prestação Amortização Juros0 100000 ´--- ´--- ´---1 59681 65649 59681 59682 0 78364 74632 3732

x1,19362x1,19362x1,25052

16

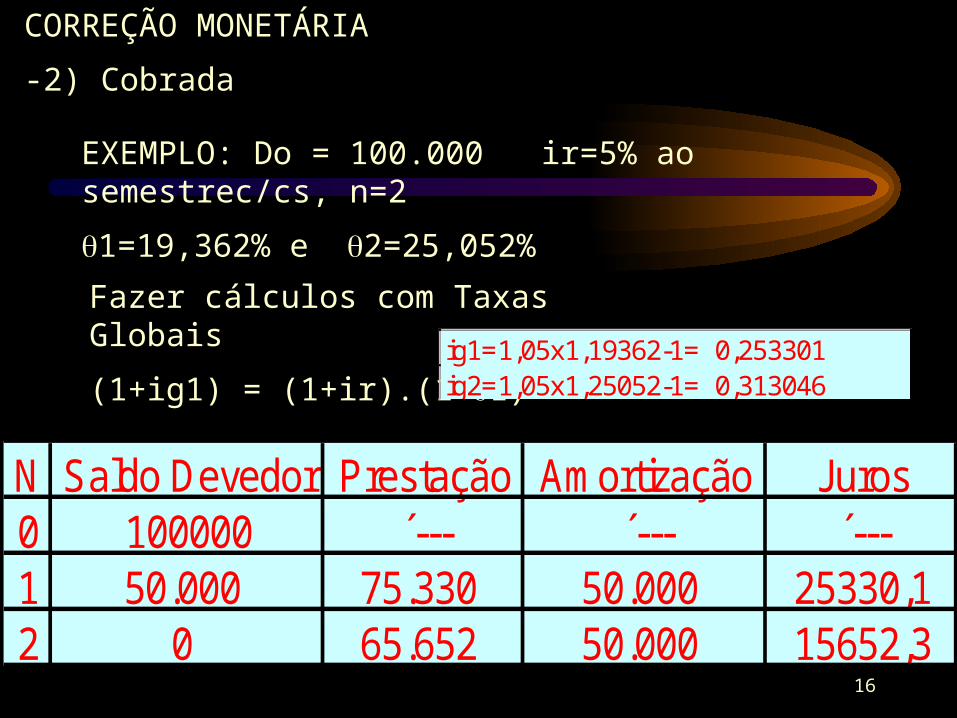

CORREÇÃO MONETÁRIA

-2) Cobrada

EXEMPLO: Do = 100.000 ir=5% ao semestrec/cs, n=2

1=19,362% e 2=25,052%

Fazer cálculos com Taxas Globais

(1+ig1) = (1+ir).(1+1)

N Saldo Devedor Prestação Amortização Juros0 100000 ´--- ´--- ´---1 50.000 75.330 50.000 25330,12 0 65.652 50.000 15652,3

ig1=1,05x1,19362-1= 0,253301ig2=1,05x1,25052-1= 0,313046

17

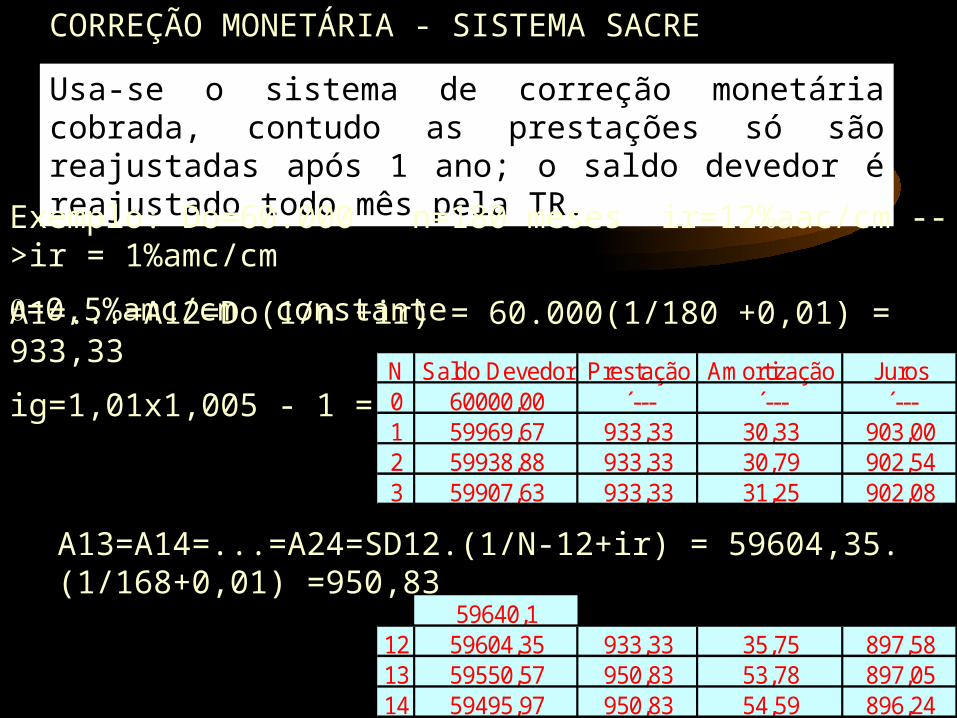

CORREÇÃO MONETÁRIA - SISTEMA SACRE

Usa-se o sistema de correção monetária cobrada, contudo as prestações só são reajustadas após 1 ano; o saldo devedor é reajustado todo mês pela TR.

Exemplo: Do=60.000 n=180 meses ir=12%aac/cm -->ir = 1%amc/cm

=0,5%amc/cm constanteA1=...=A12=Do(1/n +ir) = 60.000(1/180 +0,01) = 933,33

ig=1,01x1,005 - 1 = 1,505% N Saldo Devedor Prestação Amortização Juros0 60000,00 ´--- ´--- ´---1 59969,67 933,33 30,33 903,002 59938,88 933,33 30,79 902,543 59907,63 933,33 31,25 902,08

59640,112 59604,35 933,33 35,75 897,5813 59550,57 950,83 53,78 897,0514 59495,97 950,83 54,59 896,24

A13=A14=...=A24=SD12.(1/N-12+ir) = 59604,35.(1/168+0,01) =950,83

18

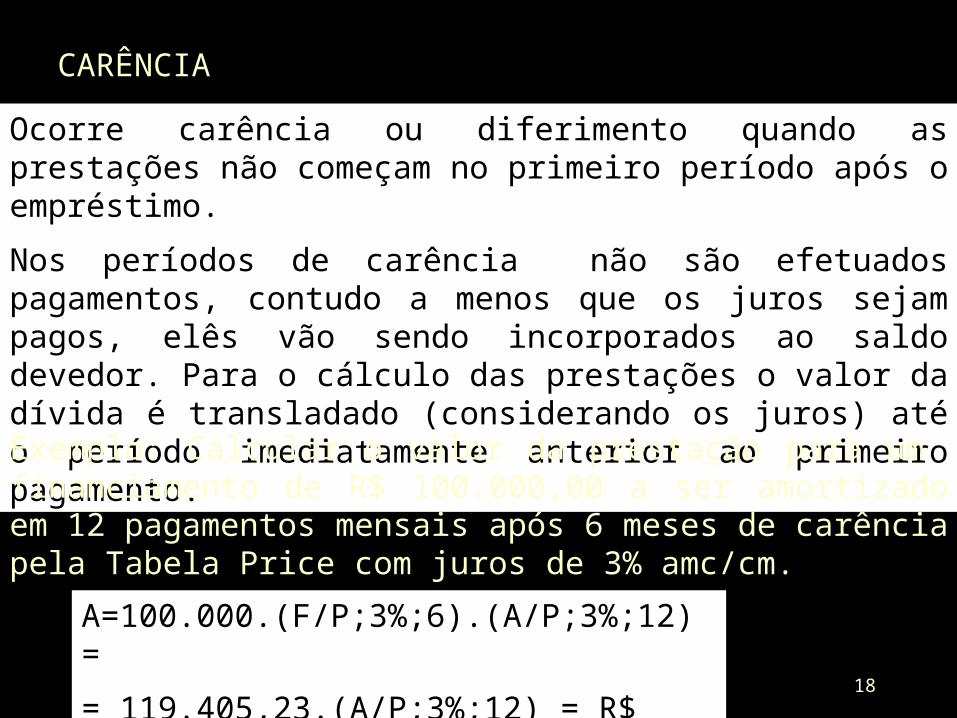

CARÊNCIA

Ocorre carência ou diferimento quando as prestações não começam no primeiro período após o empréstimo.

Nos períodos de carência não são efetuados pagamentos, contudo a menos que os juros sejam pagos, elês vão sendo incorporados ao saldo devedor. Para o cálculo das prestações o valor da dívida é transladado (considerando os juros) até o período imediatamente anterior ao primeiro pagamento.

Exemplo: Calcular o valor da prestação para um financiamento de R$ 100.000,00 a ser amortizado em 12 pagamentos mensais após 6 meses de carência pela Tabela Price com juros de 3% amc/cm.

A=100.000.(F/P;3%;6).(A/P;3%;12) =

= 119.405,23.(A/P;3%;12) = R$ 11.995,70

19

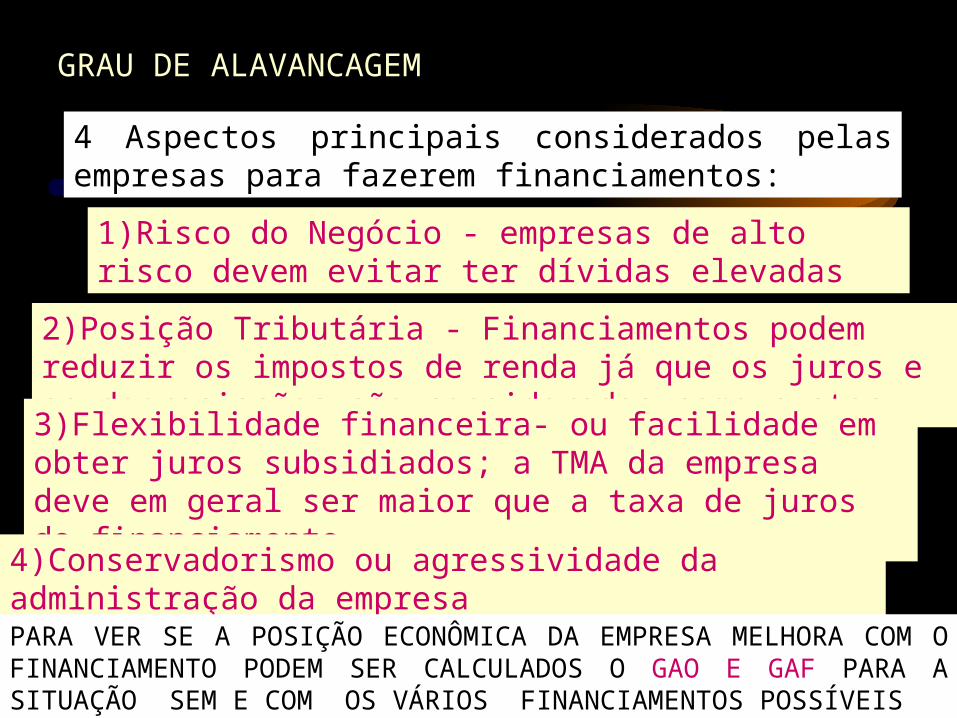

GRAU DE ALAVANCAGEM

4 Aspectos principais considerados pelas empresas para fazerem financiamentos:

1)Risco do Negócio - empresas de alto risco devem evitar ter dívidas elevadas

2)Posição Tributária - Financiamentos podem reduzir os impostos de renda já que os juros e as depreciações são considerados como custos

3)Flexibilidade financeira- ou facilidade em obter juros subsidiados; a TMA da empresa deve em geral ser maior que a taxa de juros do financiamento

4)Conservadorismo ou agressividade da administração da empresa

PARA VER SE A POSIÇÃO ECONÔMICA DA EMPRESA MELHORA COM O FINANCIAMENTO PODEM SER CALCULADOS O GAO E GAF PARA A SITUAÇÃO SEM E COM OS VÁRIOS FINANCIAMENTOS POSSÍVEIS

20

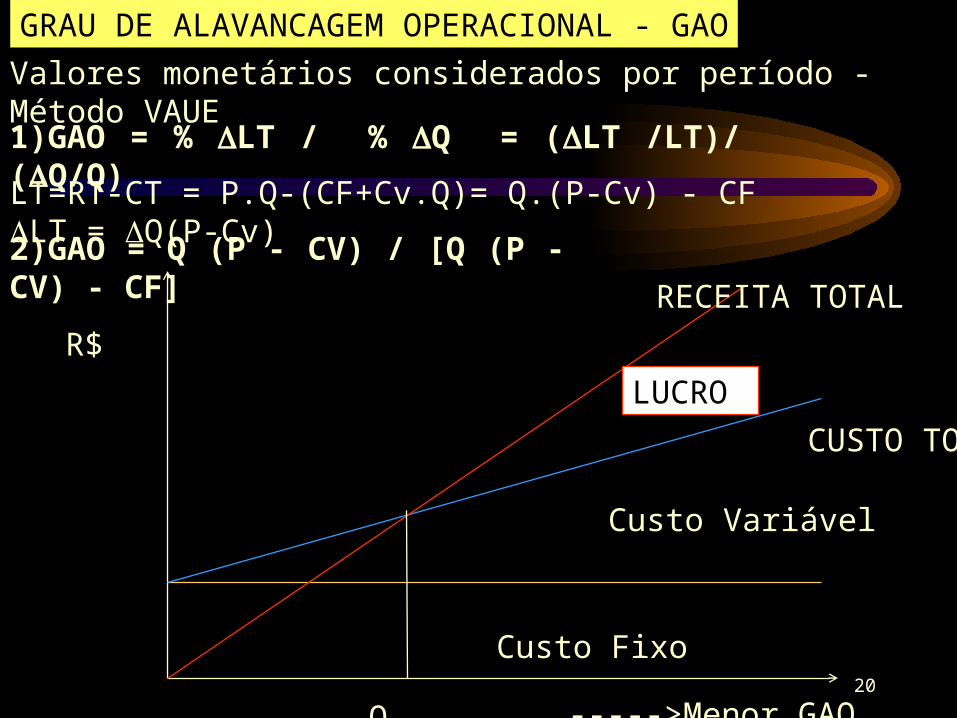

GRAU DE ALAVANCAGEM OPERACIONAL - GAO

1)GAO = % LT / % Q = (LT /LT)/ (Q/Q)

2)GAO = Q (P - CV) / [Q (P - CV) - CF]

LT=RT-CT = P.Q-(CF+Cv.Q)= Q.(P-Cv) - CF LT = Q(P-Cv)

Valores monetários considerados por período - Método VAUE

Custo Fixo

Custo Variável

CUSTO TOTAL

R$

RECEITA TOTAL

LUCRO

Q quebra ----->Menor GAO

21

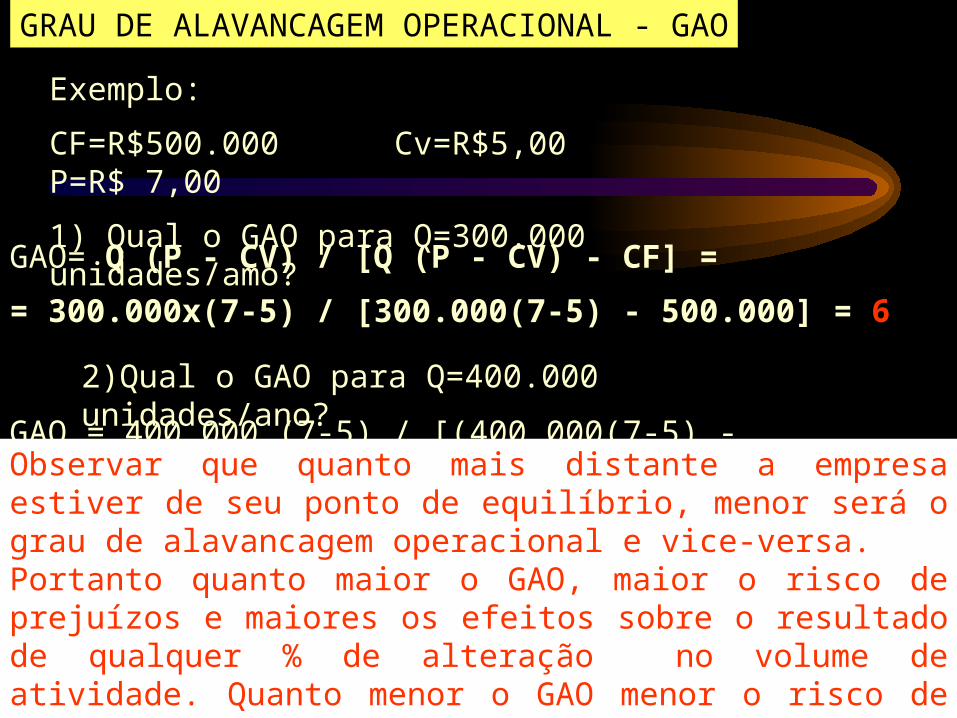

GRAU DE ALAVANCAGEM OPERACIONAL - GAO

Exemplo:

CF=R$500.000 Cv=R$5,00 P=R$ 7,00

1) Qual o GAO para Q=300.000 unidades/amo?

GAO= Q (P - CV) / [Q (P - CV) - CF] =

= 300.000x(7-5) / [300.000(7-5) - 500.000] = 6

2)Qual o GAO para Q=400.000 unidades/ano?

GAO = 400.000 (7-5) / [(400.000(7-5) - 500.000] =2,67Observar que quanto mais distante a empresa estiver de seu ponto de equilíbrio, menor será o grau de alavancagem operacional e vice-versa.Portanto quanto maior o GAO, maior o risco de prejuízos e maiores os efeitos sobre o resultado de qualquer % de alteração no volume de atividade. Quanto menor o GAO menor o risco de prejuízos e menores os efeitos.

22

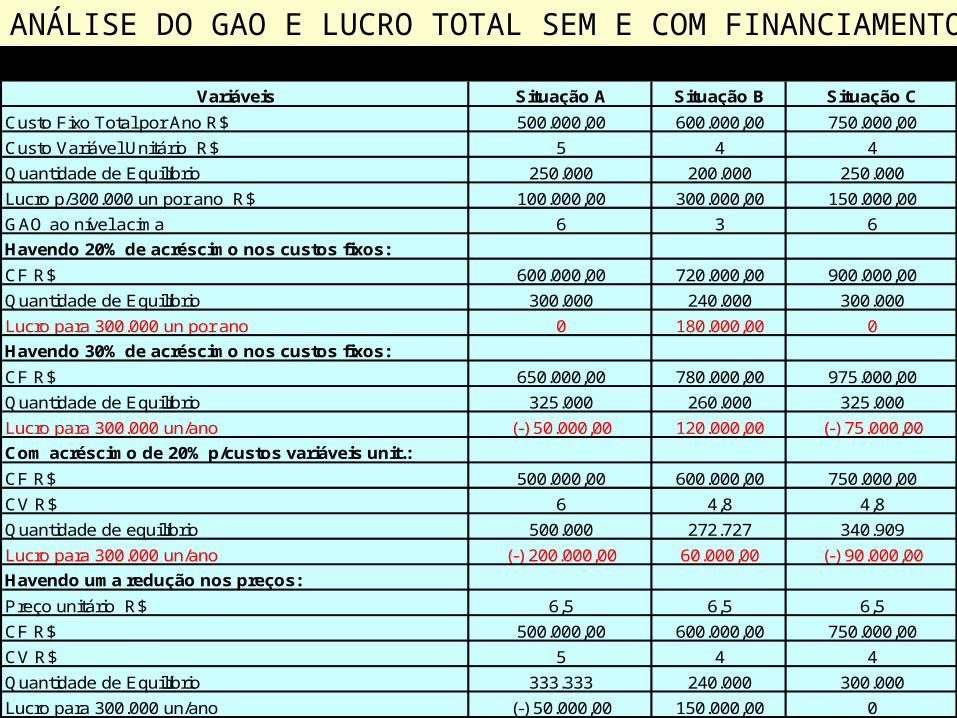

Variáveis Situação A Situação B Situação C

Custo Fixo Total por Ano R$ 500.000,00 600.000,00 750.000,00

Custo Variável Unitário R$ 5 4 4

Quantidade de Equilíbrio 250.000 200.000 250.000

Lucro p/300.000 un por ano R$ 100.000,00 300.000,00 150.000,00

GAO ao nível acima 6 3 6

Havendo 20% de acréscimo nos custos fixos:

CF R$ 600.000,00 720.000,00 900.000,00

Quantidade de Equilíbrio 300.000 240.000 300.000

Lucro para 300.000 un por ano 0 180.000,00 0

Havendo 30% de acréscimo nos custos fixos:

CF R$ 650.000,00 780.000,00 975.000,00

Quantidade de Equilíbrio 325.000 260.000 325.000

Lucro para 300.000 un/ano (-) 50.000,00 120.000,00 (-) 75.000,00

Com acréscimo de 20% p/custos variáveis unit.:

CF R$ 500.000,00 600.000,00 750.000,00

CV R$ 6 4,8 4,8

Quantidade de equilíbrio 500.000 272.727 340.909

Lucro para 300.000 un/ano (-) 200.000,00 60.000,00 (-) 90.000,00

Havendo uma redução nos preços:

Preço unitário R$ 6,5 6,5 6,5

CF R$ 500.000,00 600.000,00 750.000,00

CV R$ 5 4 4

Quantidade de Equilíbrio 333.333 240.000 300.000

Lucro para 300.000 un/ano (-) 50.000,00 150.000,00 0

ANÁLISE DO GAO E LUCRO TOTAL SEM E COM FINANCIAMENTO

23

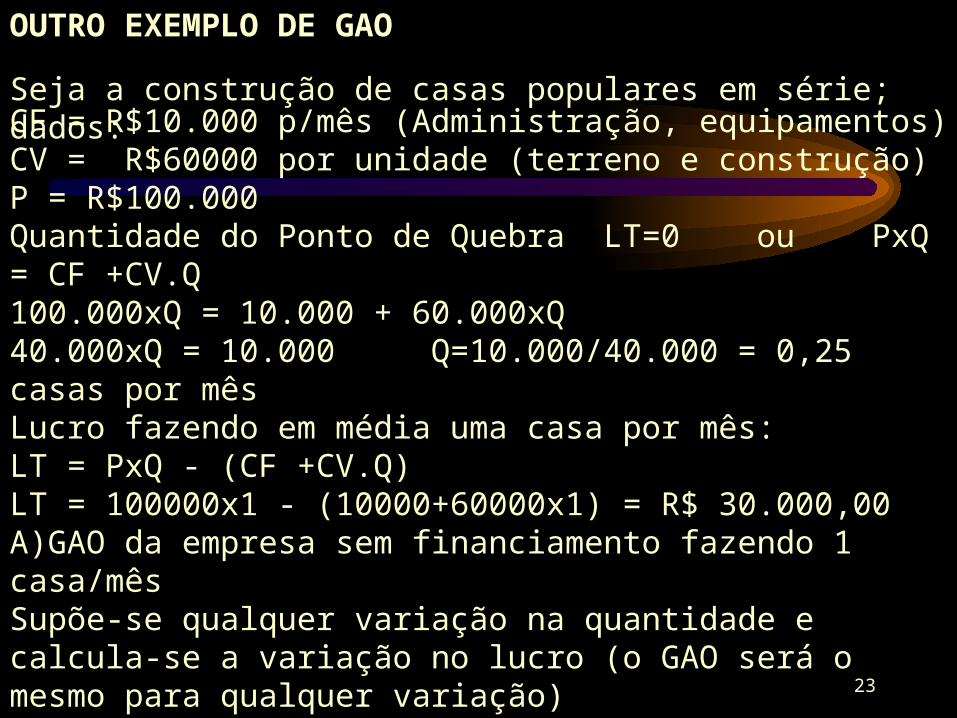

OUTRO EXEMPLO DE GAO

CF = R$10.000 p/mês (Administração, equipamentos)CV = R$60000 por unidade (terreno e construção)P = R$100.000Quantidade do Ponto de Quebra LT=0 ou PxQ = CF +CV.Q100.000xQ = 10.000 + 60.000xQ40.000xQ = 10.000 Q=10.000/40.000 = 0,25 casas por mêsLucro fazendo em média uma casa por mês:LT = PxQ - (CF +CV.Q)LT = 100000x1 - (10000+60000x1) = R$ 30.000,00A)GAO da empresa sem financiamento fazendo 1 casa/mêsSupõe-se qualquer variação na quantidade e calcula-se a variação no lucro (o GAO será o mesmo para qualquer variação) a)Para Q=2 ou seja variação de 100% na quantidadeLT = 100000x2 - (10000+60000x2) = R$ 70.000,00Variação no LT = 133,33%GAO = 40/30/1/1=133,33/100 = 1,3333 ou

Seja a construção de casas populares em série; dados:

24

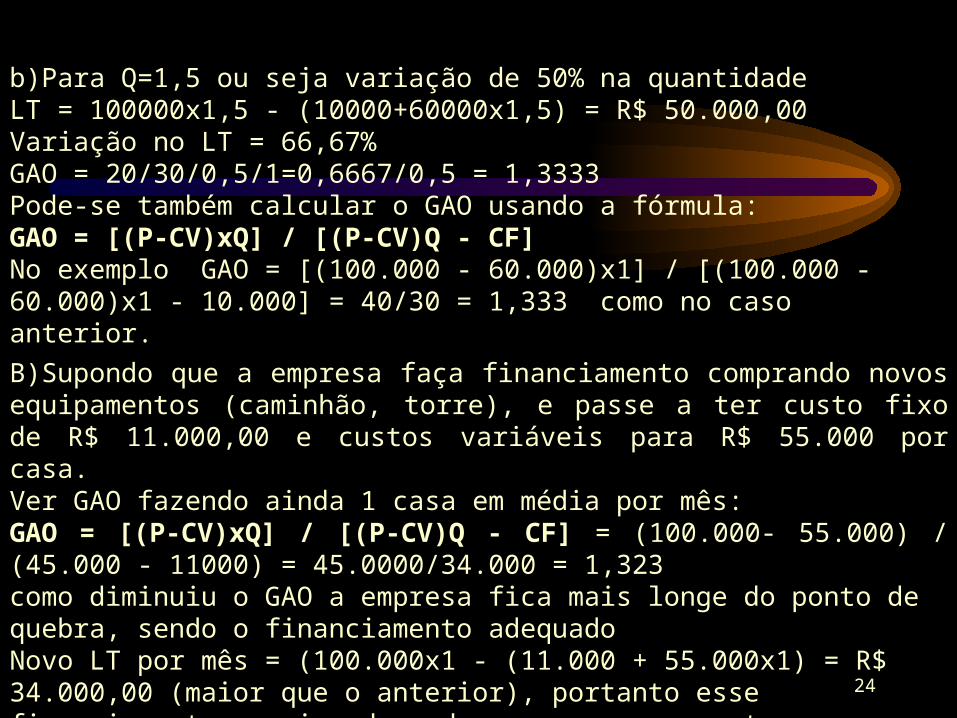

b)Para Q=1,5 ou seja variação de 50% na quantidadeLT = 100000x1,5 - (10000+60000x1,5) = R$ 50.000,00Variação no LT = 66,67%GAO = 20/30/0,5/1=0,6667/0,5 = 1,3333Pode-se também calcular o GAO usando a fórmula:GAO = [(P-CV)xQ] / [(P-CV)Q - CF]No exemplo GAO = [(100.000 - 60.000)x1] / [(100.000 - 60.000)x1 - 10.000] = 40/30 = 1,333 como no caso anterior.

B)Supondo que a empresa faça financiamento comprando novos equipamentos (caminhão, torre), e passe a ter custo fixo de R$ 11.000,00 e custos variáveis para R$ 55.000 por casa.Ver GAO fazendo ainda 1 casa em média por mês:GAO = [(P-CV)xQ] / [(P-CV)Q - CF] = (100.000- 55.000) / (45.000 - 11000) = 45.0000/34.000 = 1,323como diminuiu o GAO a empresa fica mais longe do ponto de quebra, sendo o financiamento adequadoNovo LT por mês = (100.000x1 - (11.000 + 55.000x1) = R$ 34.000,00 (maior que o anterior), portanto esse financiamento seria adequado, mesmo sem aumentar a produção.

25

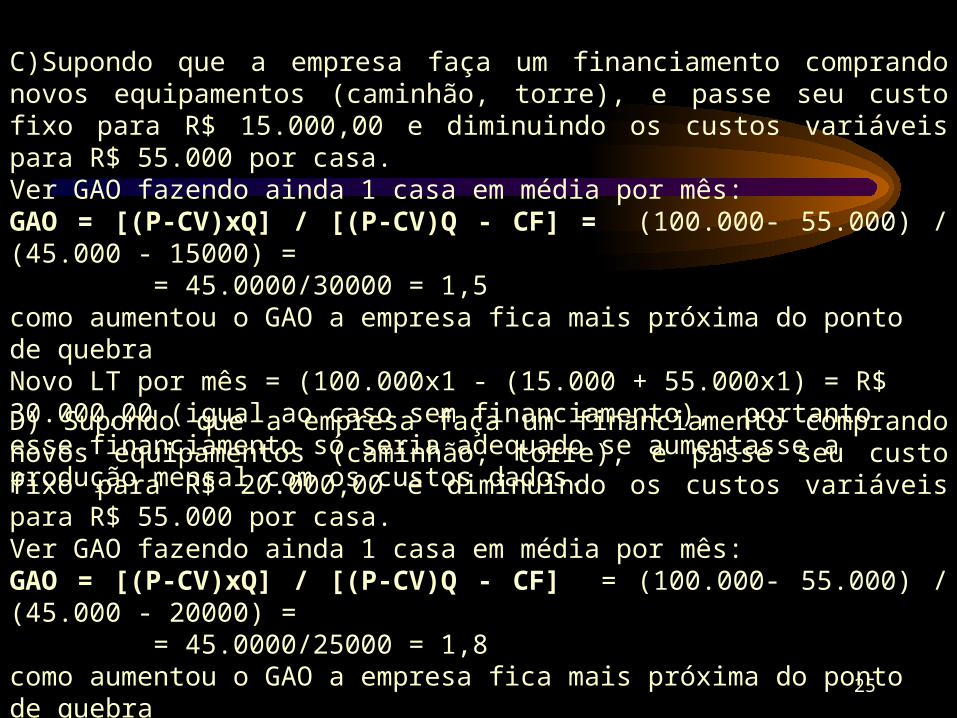

C)Supondo que a empresa faça um financiamento comprando novos equipamentos (caminhão, torre), e passe seu custo fixo para R$ 15.000,00 e diminuindo os custos variáveis para R$ 55.000 por casa.Ver GAO fazendo ainda 1 casa em média por mês:GAO = [(P-CV)xQ] / [(P-CV)Q - CF] = (100.000- 55.000) / (45.000 - 15000) = = 45.0000/30000 = 1,5como aumentou o GAO a empresa fica mais próxima do ponto de quebraNovo LT por mês = (100.000x1 - (15.000 + 55.000x1) = R$ 30.000,00 (igual ao caso sem financiamento), portanto esse financiamento só seria adequado se aumentasse a produção mensal com os custos dados.

D) Supondo que a empresa faça um financiamento comprando novos equipamentos (caminhão, torre), e passe seu custo fixo para R$ 20.000,00 e diminuindo os custos variáveis para R$ 55.000 por casa.Ver GAO fazendo ainda 1 casa em média por mês:GAO = [(P-CV)xQ] / [(P-CV)Q - CF] = (100.000- 55.000) / (45.000 - 20000) = = 45.0000/25000 = 1,8como aumentou o GAO a empresa fica mais próxima do ponto de quebraNovo LT por mês = (100.000x1 - (20.000 + 55.000x1) = R$ 25.000,00 (menor que o anterior), portanto esse financiamento só seria adequado se aumentasse a produção mensal com os custos dados.

26

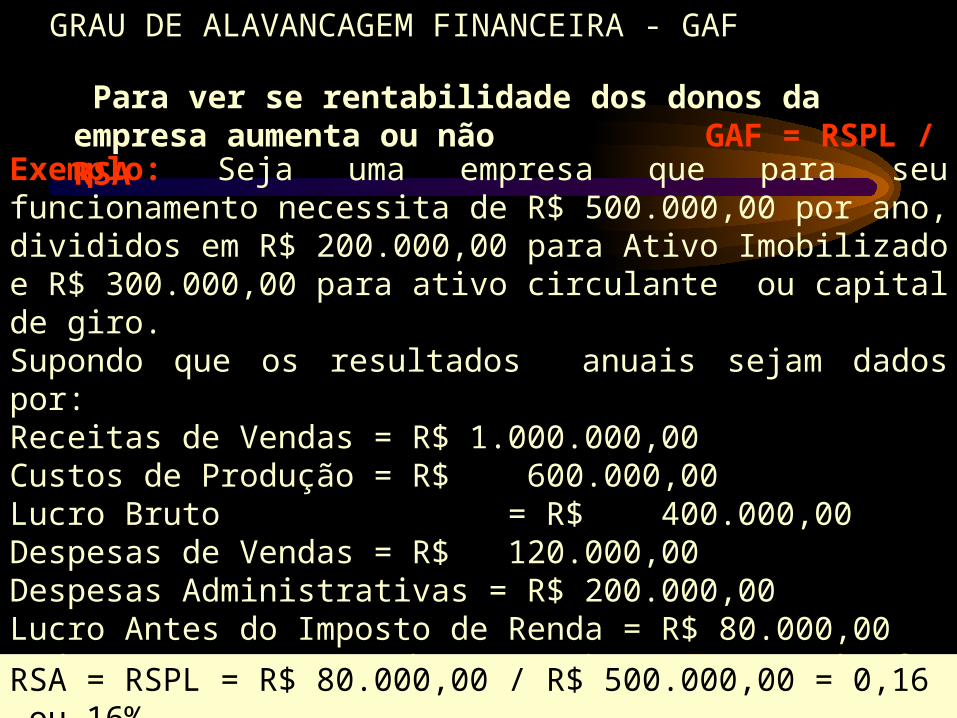

GRAU DE ALAVANCAGEM FINANCEIRA - GAF

Para ver se rentabilidade dos donos da empresa aumenta ou não GAF = RSPL / RSA

Exemplo: Seja uma empresa que para seu funcionamento necessita de R$ 500.000,00 por ano, divididos em R$ 200.000,00 para Ativo Imobilizado e R$ 300.000,00 para ativo circulante ou capital de giro.Supondo que os resultados anuais sejam dados por:Receitas de Vendas = R$ 1.000.000,00Custos de Produção = R$ 600.000,00Lucro Bruto = R$ 400.000,00Despesas de Vendas = R$ 120.000,00Despesas Administrativas = R$ 200.000,00Lucro Antes do Imposto de Renda = R$ 80.000,00Pede-se 1) Retorno do Investimento se tudo for financiado com capital próprio.

RSA = RSPL = R$ 80.000,00 / R$ 500.000,00 = 0,16 ou 16%GAF = 1 (não existe grau de alavancagem financeira)

27

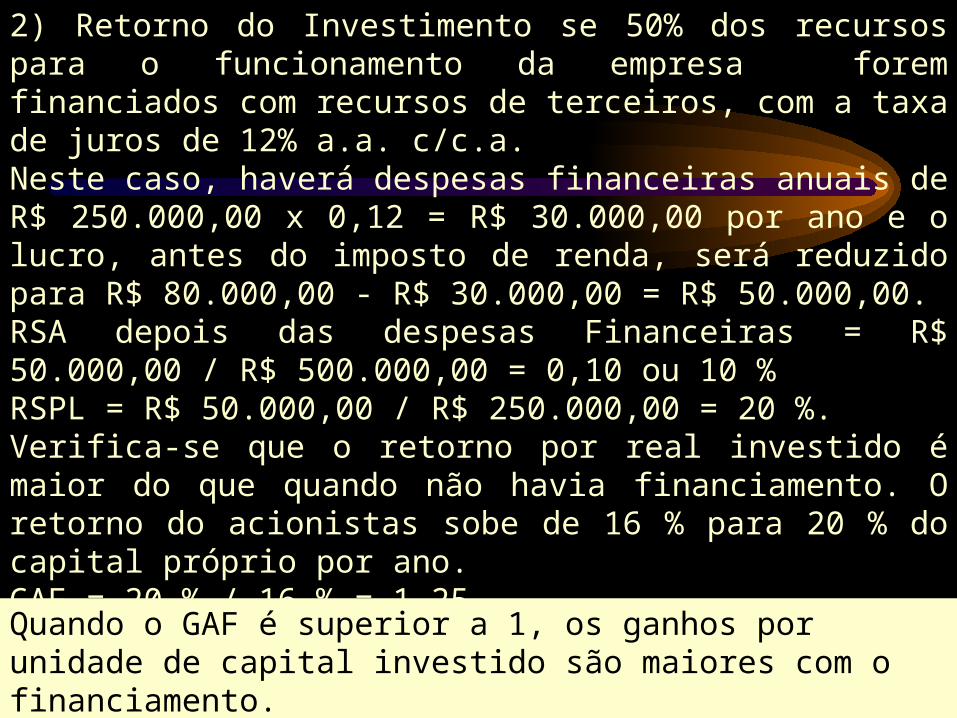

2) Retorno do Investimento se 50% dos recursos para o funcionamento da empresa forem financiados com recursos de terceiros, com a taxa de juros de 12% a.a. c/c.a.Neste caso, haverá despesas financeiras anuais de R$ 250.000,00 x 0,12 = R$ 30.000,00 por ano e o lucro, antes do imposto de renda, será reduzido para R$ 80.000,00 - R$ 30.000,00 = R$ 50.000,00.RSA depois das despesas Financeiras = R$ 50.000,00 / R$ 500.000,00 = 0,10 ou 10 %RSPL = R$ 50.000,00 / R$ 250.000,00 = 20 %.Verifica-se que o retorno por real investido é maior do que quando não havia financiamento. O retorno do acionistas sobe de 16 % para 20 % do capital próprio por ano.GAF = 20 % / 16 % = 1,25

Quando o GAF é superior a 1, os ganhos por unidade de capital investido são maiores com o financiamento.

28

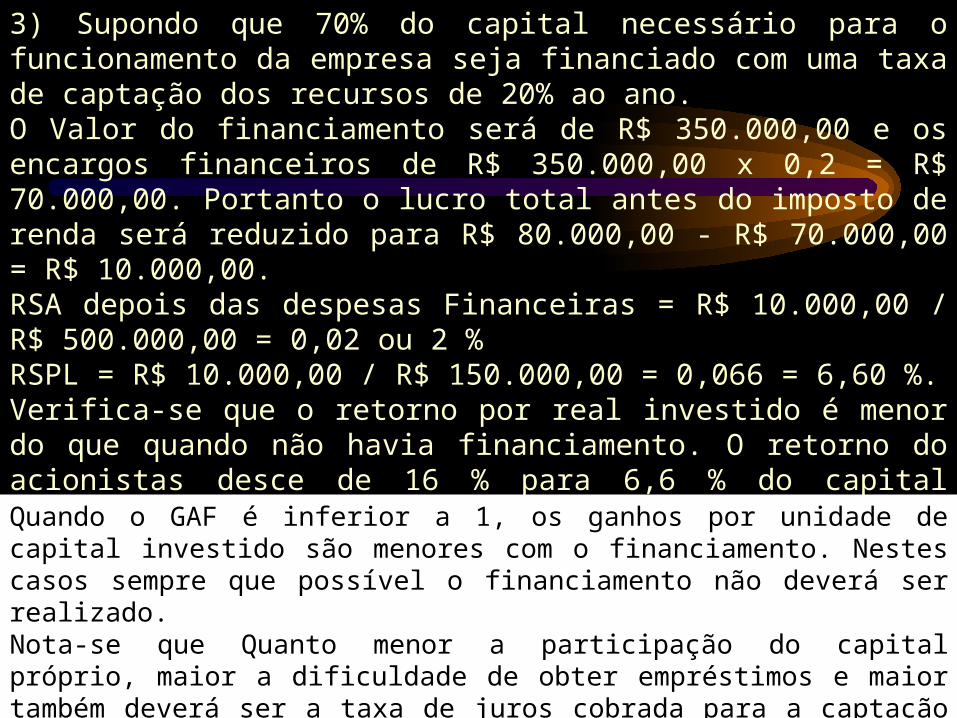

3) Supondo que 70% do capital necessário para o funcionamento da empresa seja financiado com uma taxa de captação dos recursos de 20% ao ano.O Valor do financiamento será de R$ 350.000,00 e os encargos financeiros de R$ 350.000,00 x 0,2 = R$ 70.000,00. Portanto o lucro total antes do imposto de renda será reduzido para R$ 80.000,00 - R$ 70.000,00 = R$ 10.000,00.RSA depois das despesas Financeiras = R$ 10.000,00 / R$ 500.000,00 = 0,02 ou 2 %RSPL = R$ 10.000,00 / R$ 150.000,00 = 0,066 = 6,60 %.Verifica-se que o retorno por real investido é menor do que quando não havia financiamento. O retorno do acionistas desce de 16 % para 6,6 % do capital próprio por ano.GAF = 6,60 % / 16 % = 0,4125Quando o GAF é inferior a 1, os ganhos por unidade de capital investido são menores com o financiamento. Nestes casos sempre que possível o financiamento não deverá ser realizado.Nota-se que Quanto menor a participação do capital próprio, maior a dificuldade de obter empréstimos e maior também deverá ser a taxa de juros cobrada para a captação deste capital.

29

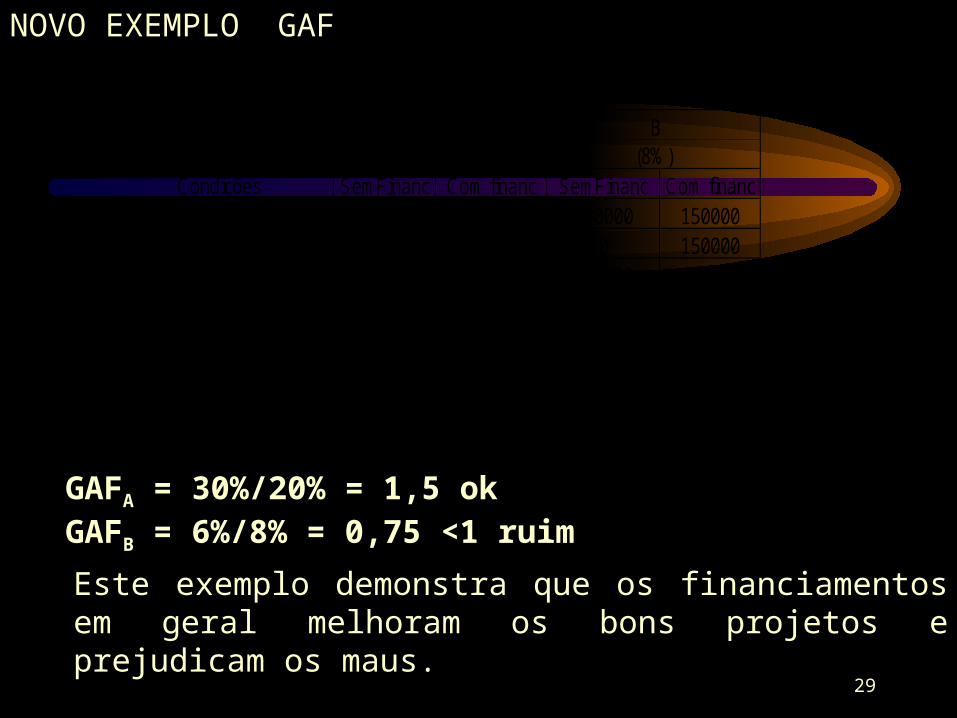

NOVO EXEMPLO GAF

Situações A BRetorno Operacional (20%) (8%)

Condições SemFinanc Com financ SemFinanc Com financCapital Próprio R$ 300000 150000 300000 150000Capital Terceiros R$ 0 150000 0 150000Capital Total R$ 300000 300000 300000 300000Res.Oper.antesJuros R$ 60000 60000 24000 24000Juros 10% R$ ´--- 15000 ´--- 15000Res.Oper.apósJuros R$ 60000 45000 24000 9000Rentabilidade s/CapProprio 20% 30,00% 8,00% 6,00%

GAFA = 30%/20% = 1,5 okGAFB = 6%/8% = 0,75 <1 ruim

Este exemplo demonstra que os financiamentos em geral melhoram os bons projetos e prejudicam os maus.