Embed Size (px)

DESCRIPTION

lkuhjl

Citation preview

MEDIDAS DE RIESGO CAPM ,VaR y Duración

UNIVERSIDAD CENTRAL

FINANZAS Y MERCADO DE CAPITALES II

Héctor Paternina

TEMARIO

Medición del Riesgo de Mercado

Capital Asset Pricing Model (CAPM)

VaR

Duración

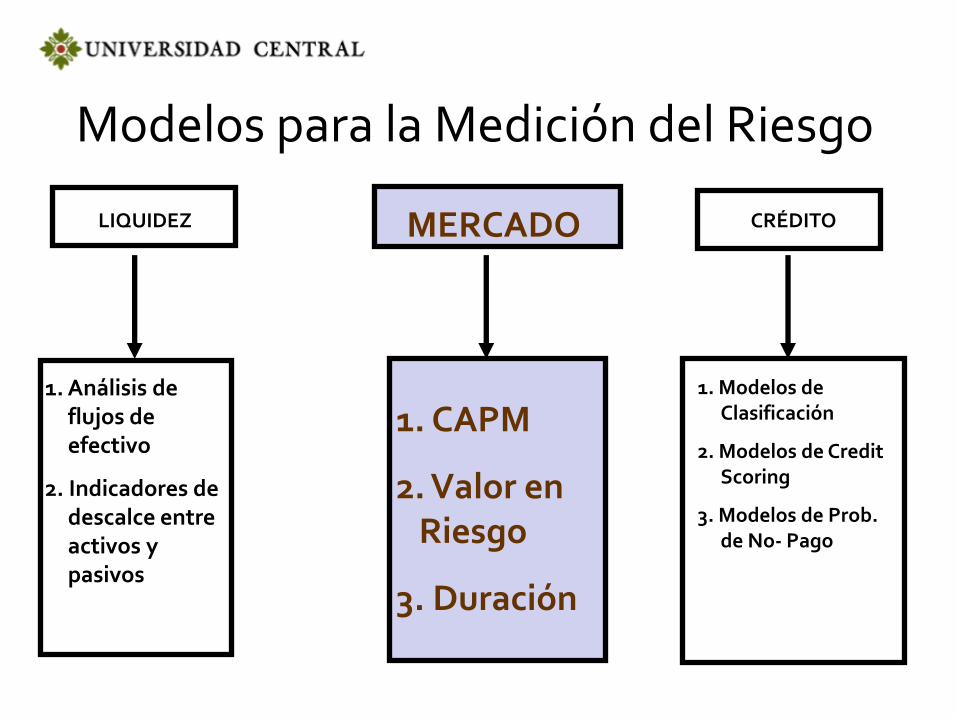

Modelos para la Medición del Riesgo

LIQUIDEZ CRÉDITO

1. Análisis de flujos de efectivo

2. Indicadores de descalce entre activos y pasivos

1. CAPM

2. Valor en Riesgo

3. Duración

1. Modelos de Clasificación

2. Modelos de Credit Scoring

3. Modelos de Prob. de No- Pago

MERCADO

Capital Asset Pricing Model(CAPM)

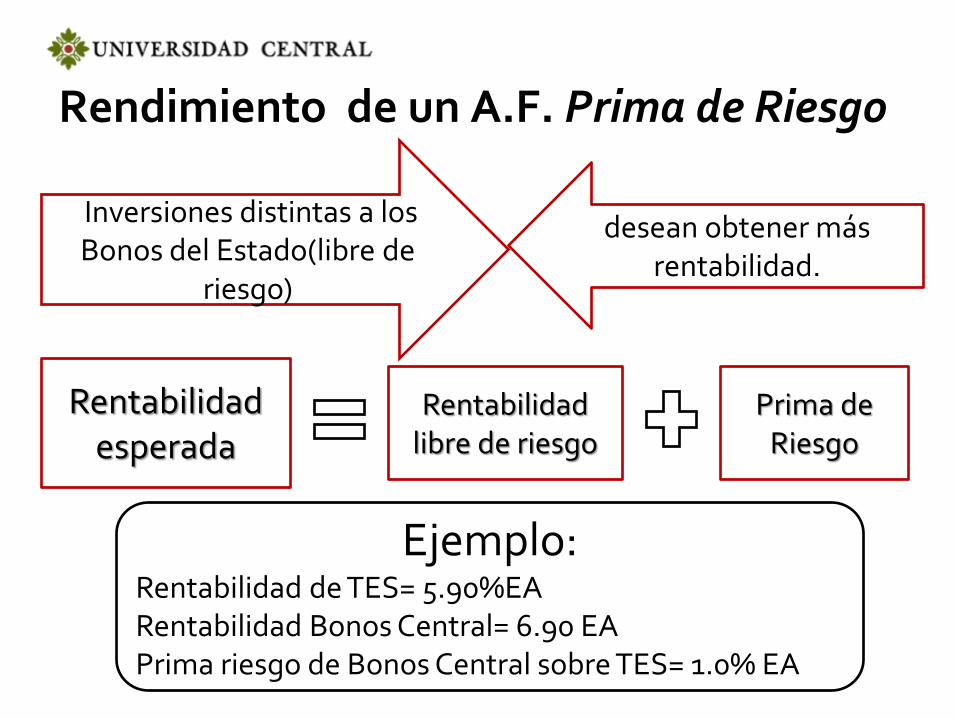

Rendimiento de un A.F. Prima de Riesgo

Inversiones distintas a los Bonos del Estado(libre de

riesgo)

desean obtener más rentabilidad.

Rentabilidad esperada

Rentabilidad libre de riesgo

Prima de Riesgo

Ejemplo: Rentabilidad de TES= 5.90%EA Rentabilidad Bonos Central= 6.90 EA Prima riesgo de Bonos Central sobre TES= 1.0% EA

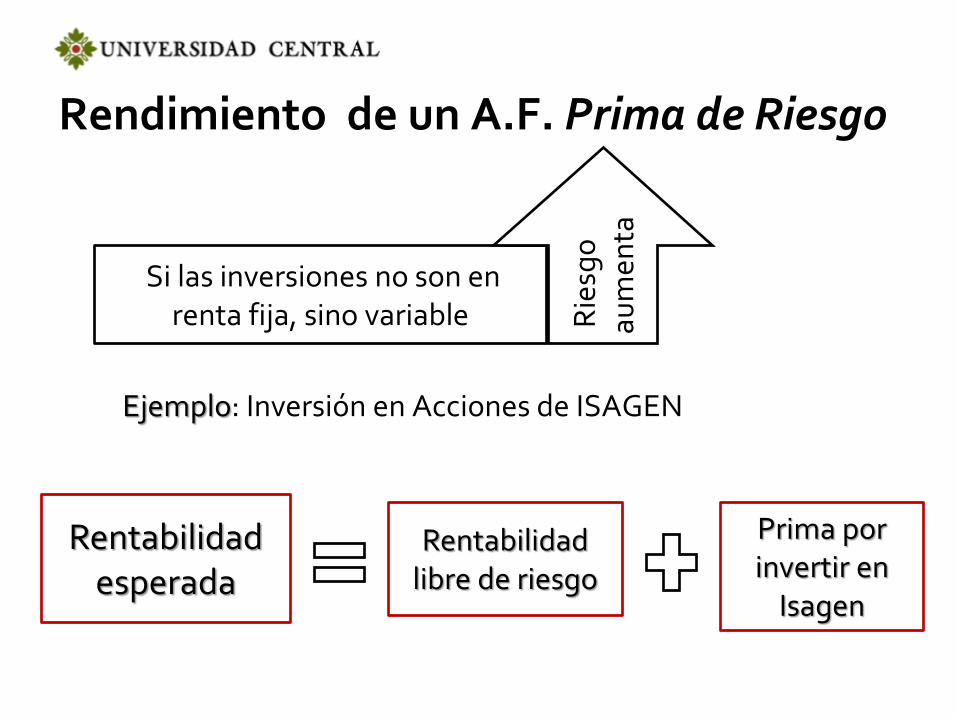

Ejemplo: Inversión en Acciones de ISAGEN

Si las inversiones no son en renta fija, sino variable R

iesg

o

aum

enta

Rentabilidad esperada

Rentabilidad libre de riesgo

Prima por invertir en

Isagen

Rendimiento de un A.F. Prima de Riesgo

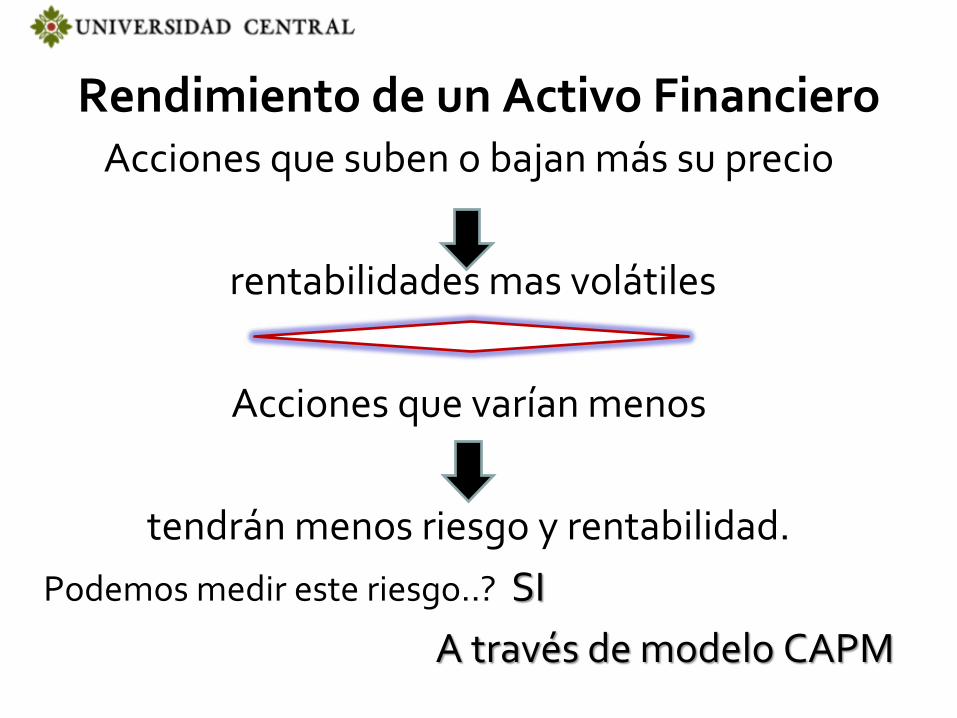

Rendimiento de un Activo Financiero Acciones que suben o bajan más su precio

rentabilidades mas volátiles

Acciones que varían menos

tendrán menos riesgo y rentabilidad.

Podemos medir este riesgo..? SI

A través de modelo CAPM

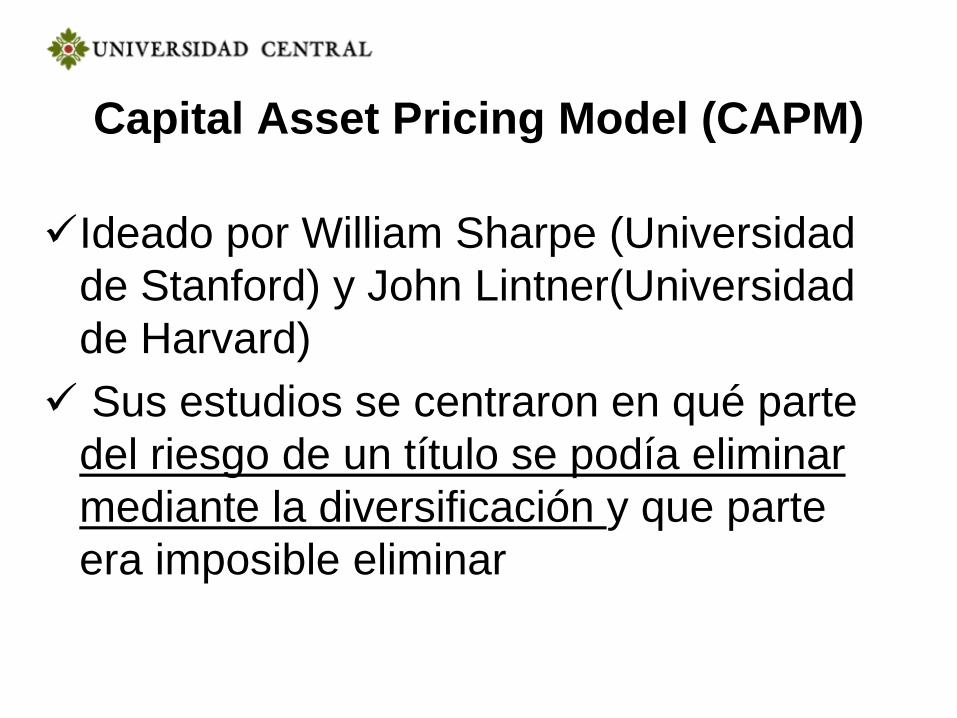

Capital Asset Pricing Model (CAPM)

Ideado por William Sharpe (Universidad

de Stanford) y John Lintner(Universidad

de Harvard)

Sus estudios se centraron en qué parte

del riesgo de un título se podía eliminar

mediante la diversificación y que parte

era imposible eliminar

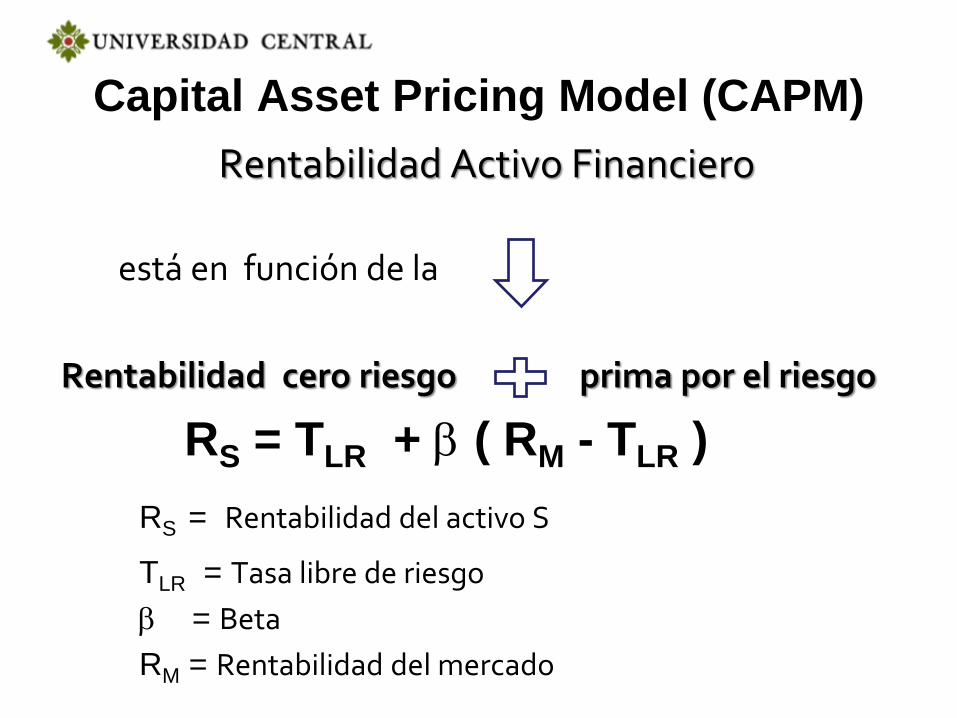

Capital Asset Pricing Model (CAPM)

Rentabilidad Activo Financiero

está en función de la

Rentabilidad cero riesgo prima por el riesgo

RS = TLR + ( RM - TLR )

RS = Rentabilidad del activo S

TLR = Tasa libre de riesgo

= Beta

RM = Rentabilidad del mercado

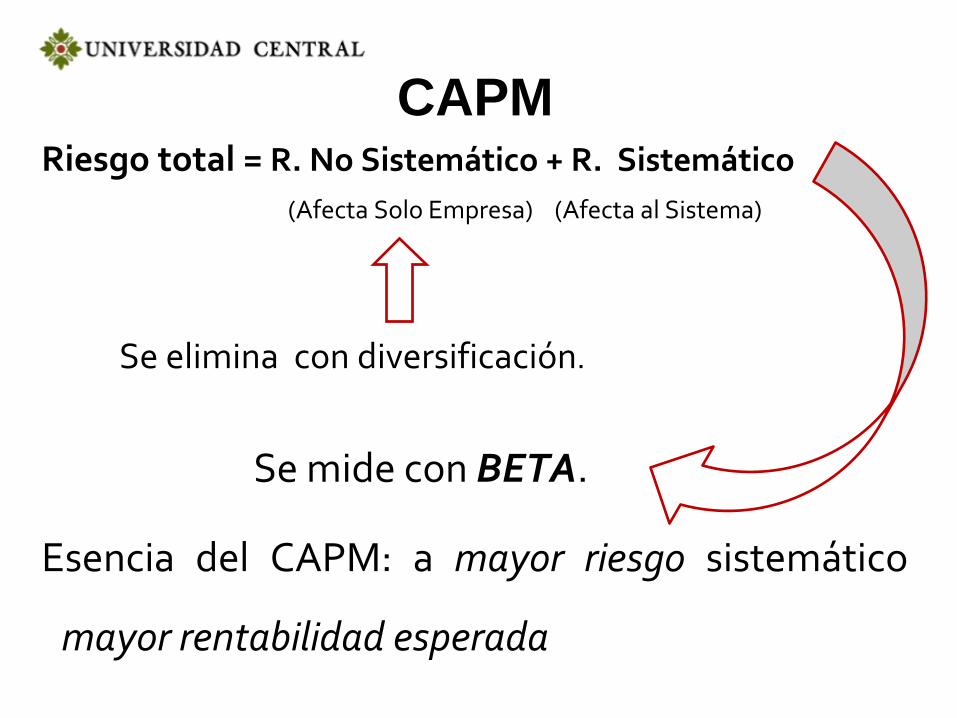

CAPM Riesgo total = R. No Sistemático + R. Sistemático

(Afecta Solo Empresa) (Afecta al Sistema)

Se elimina con diversificación.

Se mide con BETA.

Esencia del CAPM: a mayor riesgo sistemático

mayor rentabilidad esperada

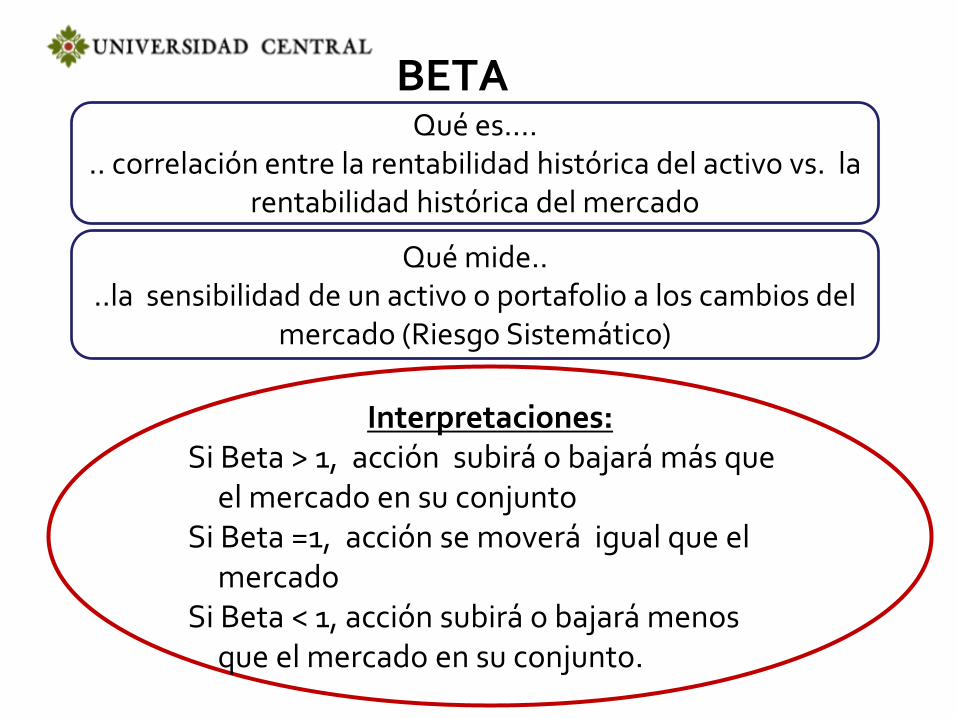

BETA

Qué mide.. ..la sensibilidad de un activo o portafolio a los cambios del

mercado (Riesgo Sistemático)

Interpretaciones: Si Beta > 1, acción subirá o bajará más que

el mercado en su conjunto Si Beta =1, acción se moverá igual que el

mercado Si Beta < 1, acción subirá o bajará menos

que el mercado en su conjunto.

Qué es.... .. correlación entre la rentabilidad histórica del activo vs. la

rentabilidad histórica del mercado

BETA

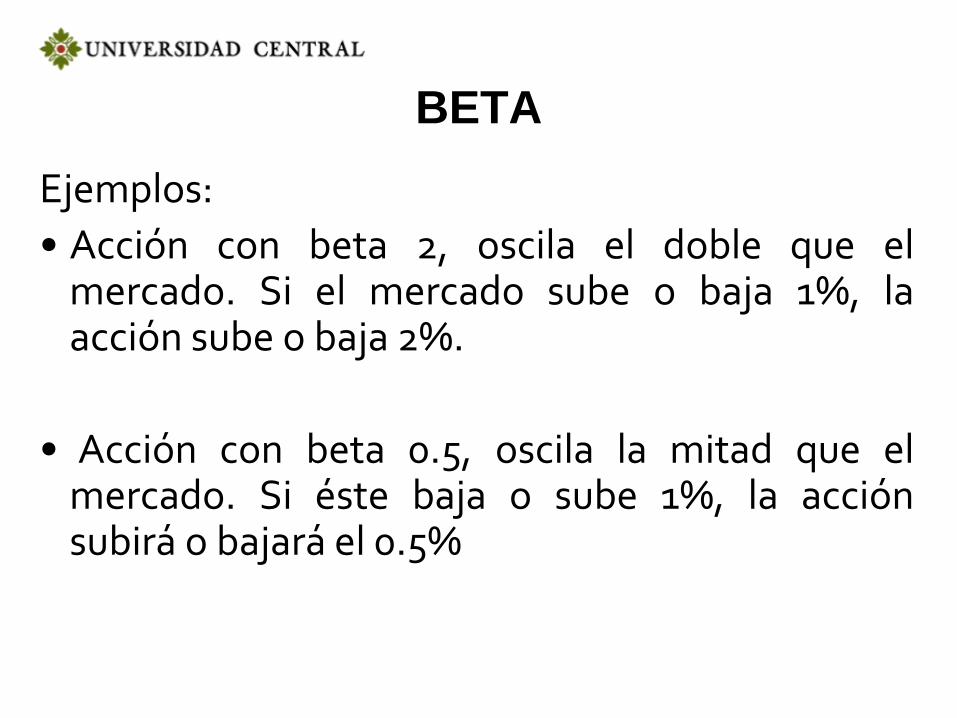

Ejemplos:

• Acción con beta 2, oscila el doble que el mercado. Si el mercado sube o baja 1%, la acción sube o baja 2%.

• Acción con beta 0.5, oscila la mitad que el mercado. Si éste baja o sube 1%, la acción subirá o bajará el 0.5%

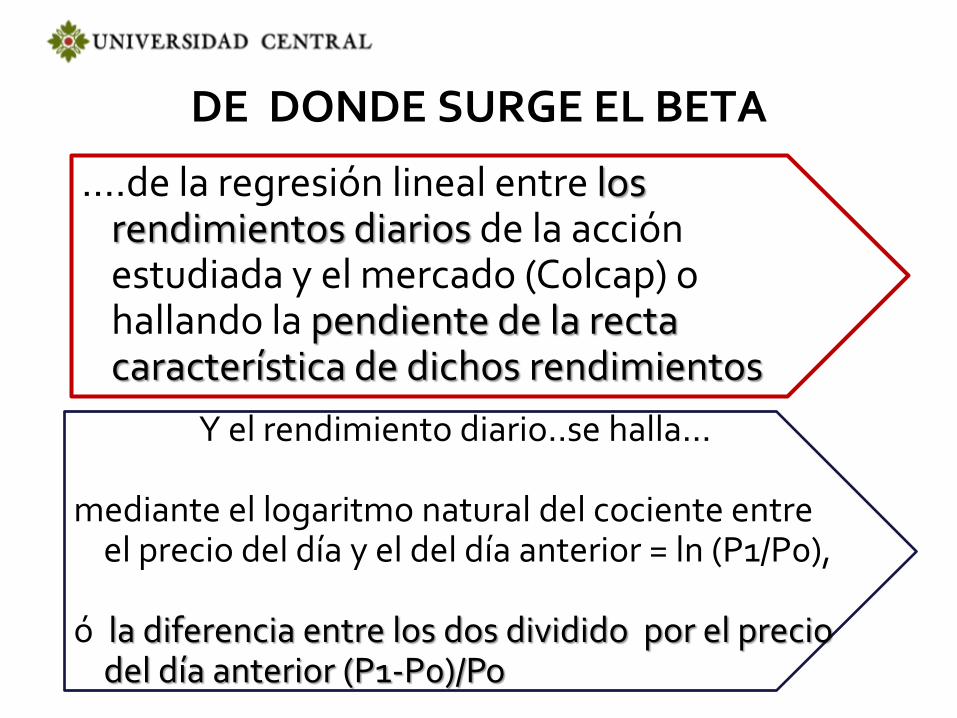

DE DONDE SURGE EL BETA

….de la regresión lineal entre los rendimientos diarios de la acción estudiada y el mercado (Colcap) o hallando la pendiente de la recta característica de dichos rendimientos

Y el rendimiento diario..se halla…

mediante el logaritmo natural del cociente entre el precio del día y el del día anterior = ln (P1/P0),

ó la diferencia entre los dos dividido por el precio

del día anterior (P1-P0)/Po

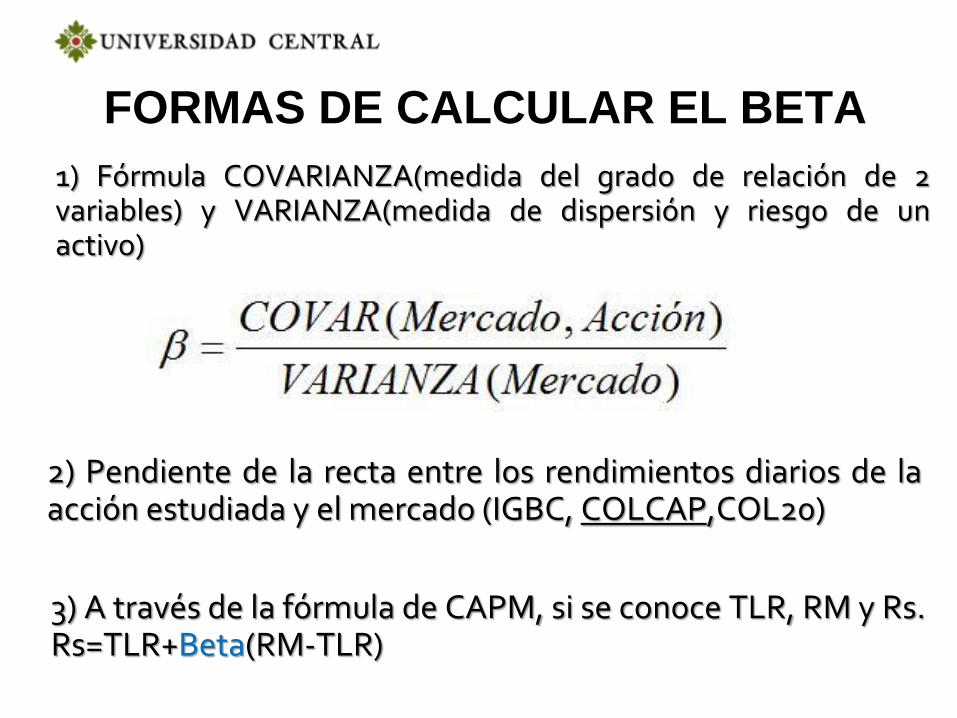

FORMAS DE CALCULAR EL BETA

2) Pendiente de la recta entre los rendimientos diarios de la acción estudiada y el mercado (IGBC, COLCAP,COL20)

1) Fórmula COVARIANZA(medida del grado de relación de 2 variables) y VARIANZA(medida de dispersión y riesgo de un activo)

3) A través de la fórmula de CAPM, si se conoce TLR, RM y Rs. Rs=TLR+Beta(RM-TLR)

COEFICIENTES BETA MERCADO COLOMBIANO

Con los precios de mercado de las principales acciones del mercado colombiano, hallar el BETA de algunas de ellas

VaR- Valor en Riesgo

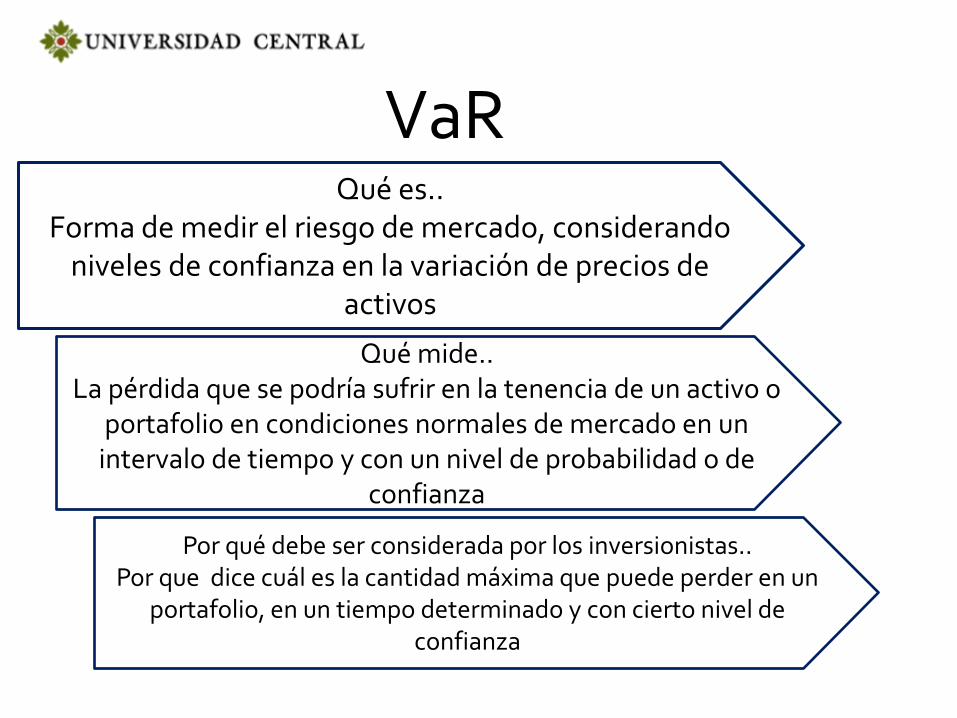

VaR Qué es..

Forma de medir el riesgo de mercado, considerando niveles de confianza en la variación de precios de

activos

Qué mide.. La pérdida que se podría sufrir en la tenencia de un activo o

portafolio en condiciones normales de mercado en un intervalo de tiempo y con un nivel de probabilidad o de

confianza

Por qué debe ser considerada por los inversionistas.. Por que dice cuál es la cantidad máxima que puede perder en un

portafolio, en un tiempo determinado y con cierto nivel de confianza

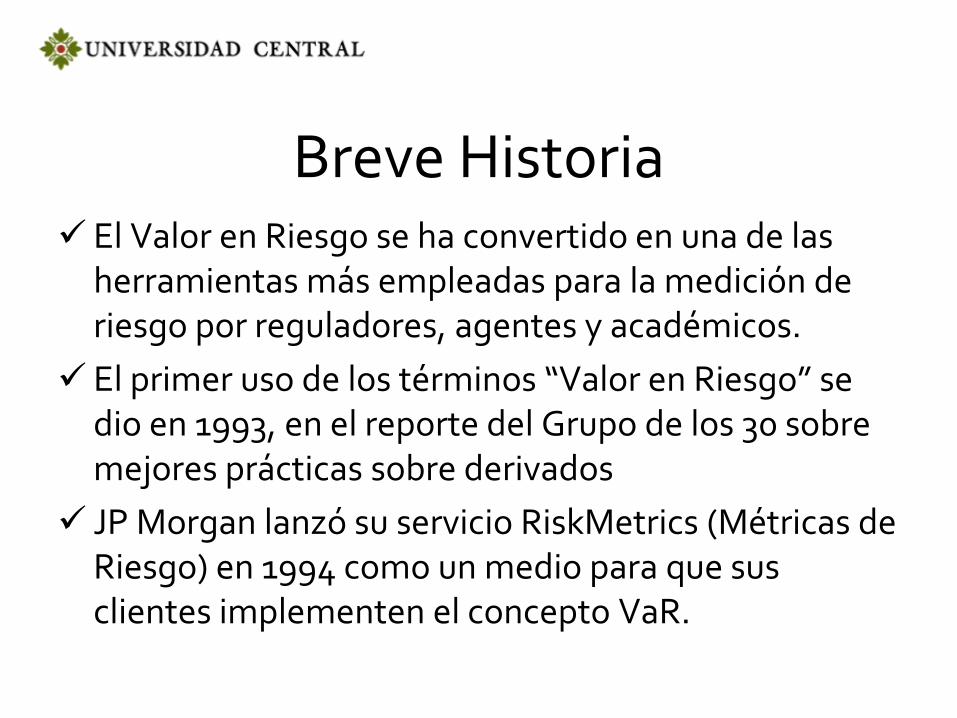

Breve Historia El Valor en Riesgo se ha convertido en una de las

herramientas más empleadas para la medición de riesgo por reguladores, agentes y académicos.

El primer uso de los términos “Valor en Riesgo” se dio en 1993, en el reporte del Grupo de los 30 sobre mejores prácticas sobre derivados

JP Morgan lanzó su servicio RiskMetrics (Métricas de Riesgo) en 1994 como un medio para que sus clientes implementen el concepto VaR.

Breve Historia (continuación)

El Comité de Basilea de Supervisión Bancaria BIS de abril de 1995 propuso revisiones a sus reglas iniciales

– Los requerimientos de capital debían cubrir riesgo de mercado además de riesgo de crédito

– Utilizar nivel de confianza de 99% y horizonte de 10 días

– Se puede usar un “modelo estándar” de reguladores o usar modelos propietarios con aprobación del regulador

Basilea II entró en vigor en diciembre de 2006 manteniendo los mismos conceptos y agregando riesgo operacional.

Metodologías de Cálculo más utilizadas

• Metodología paramétrica (Utilizando Distribución

Normal). Basada en las varianzas y covarianzas de los rendimientos de los precios de los activos.

• Metodología de simulación, que se subdivide en: – a. Simulación histórica. En función de

rendimientos históricos de precios de los activos. – b. Simulación de Monte Carlo. En función de la

simulación de rendimientos mediante números aleatorios.

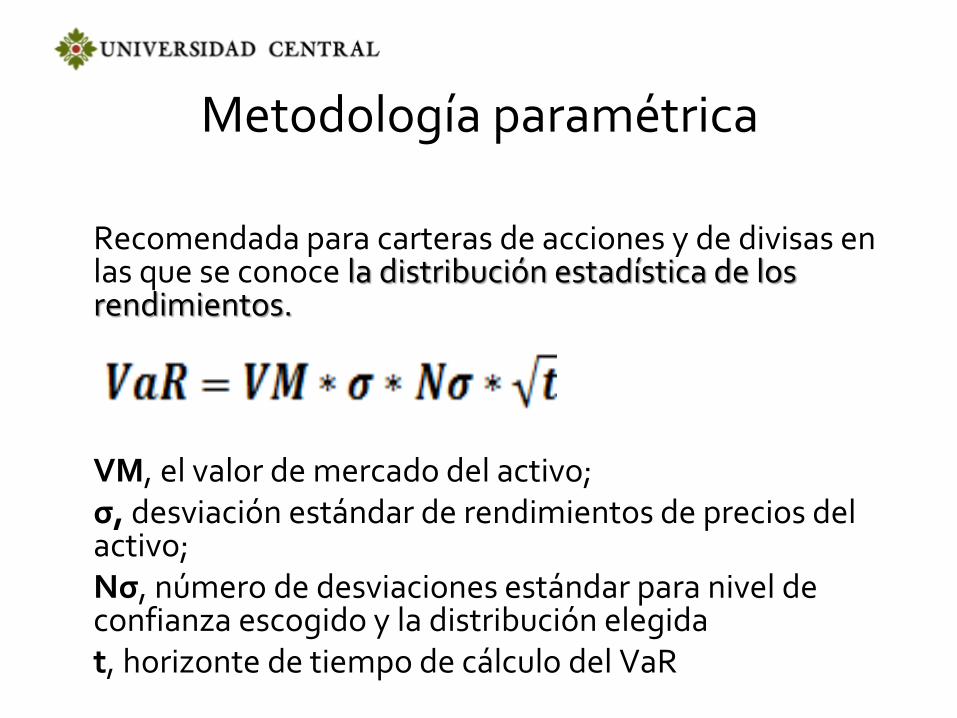

Metodología paramétrica

Recomendada para carteras de acciones y de divisas en

las que se conoce la distribución estadística de los rendimientos.

VM, el valor de mercado del activo; σ, desviación estándar de rendimientos de precios del

activo; Nσ, número de desviaciones estándar para nivel de

confianza escogido y la distribución elegida t, horizonte de tiempo de cálculo del VaR

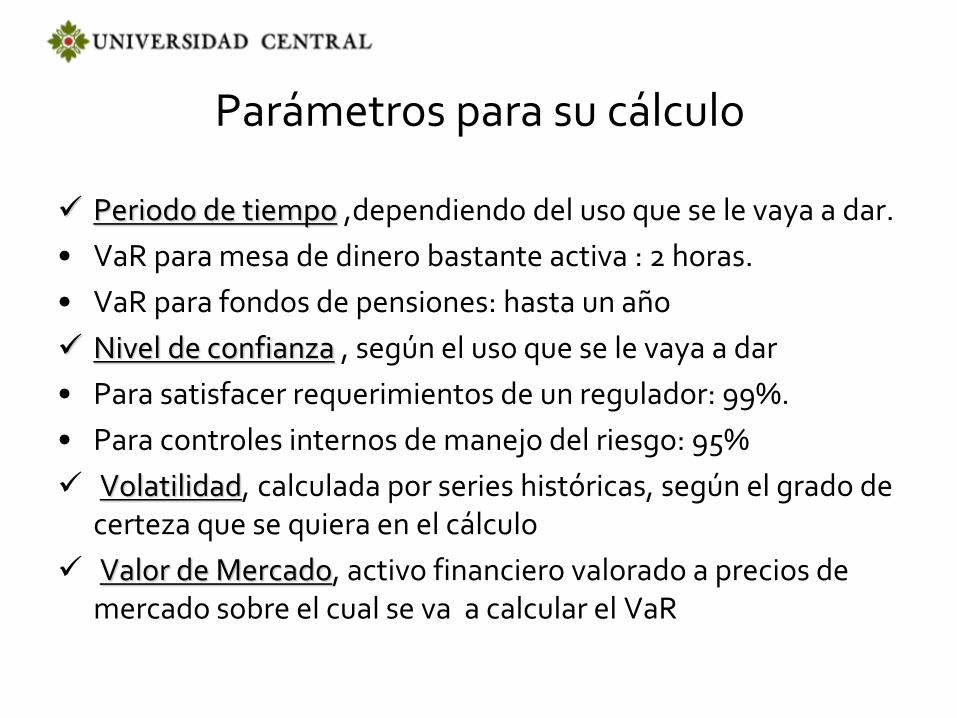

Parámetros para su cálculo

Periodo de tiempo ,dependiendo del uso que se le vaya a dar.

• VaR para mesa de dinero bastante activa : 2 horas.

• VaR para fondos de pensiones: hasta un año

Nivel de confianza , según el uso que se le vaya a dar

• Para satisfacer requerimientos de un regulador: 99%.

• Para controles internos de manejo del riesgo: 95%

Volatilidad, calculada por series históricas, según el grado de certeza que se quiera en el cálculo

Valor de Mercado, activo financiero valorado a precios de mercado sobre el cual se va a calcular el VaR

Consideraciones

El VaR es como el peor escenario posible para un activo o portafolio dadas unas condiciones normales de mercado, horizonte de tiempo y nivel de confianza determinado

El VaR permitirá realizar afirmaciones como: “estamos seguros en un X % que no perderemos más de Y dólares en los próximos N días

El VaR servirá a los reguladores (Superfinanciera) para determinar el capital que deben mantener los intermediarios financieros de forma que sus reservas concuerden con el riesgo que están asumiendo.

Ejemplos de Declaraciones de VaR Política:

– Nuestro VaR de un mes al 99% no excederá los $5 millones.

Mediciones:

– La probabilidad de que perdamos más de $15 millones en el próximo mes es de 5%.

o

– La cantidad máxima que podemos perder en el siguiente mes con un nivel de confianza de 95% es $8 millones.

En otras palabras

– Nuestro VaR es $8 millones.

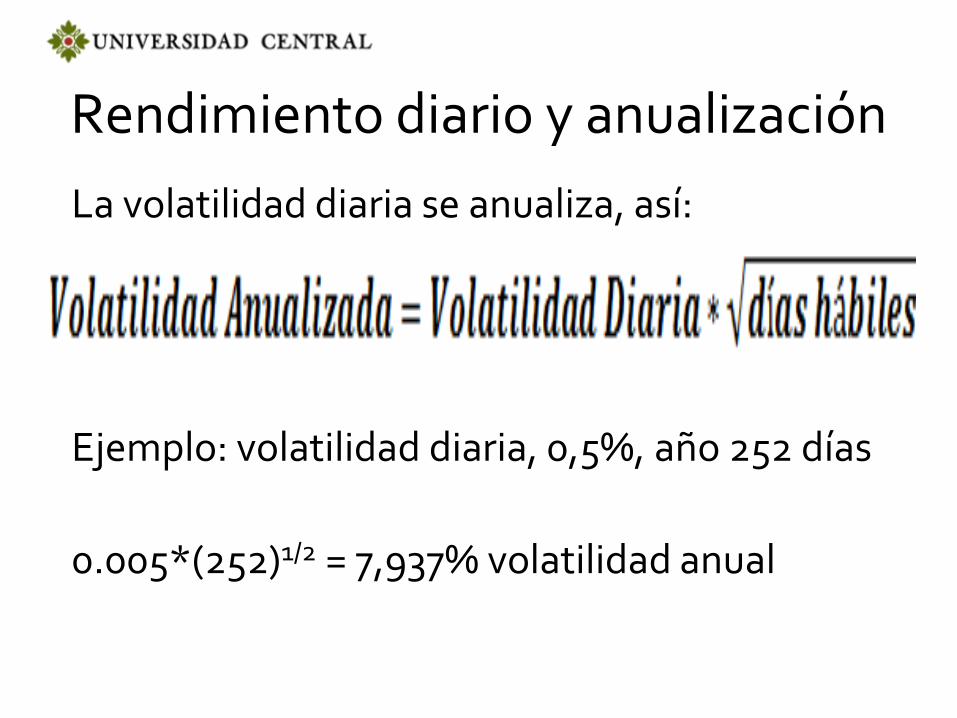

Rendimiento diario y anualización

La volatilidad diaria se anualiza, así:

Ejemplo: volatilidad diaria, 0,5%, año 252 días

0.005*(252)1/2 = 7,937% volatilidad anual

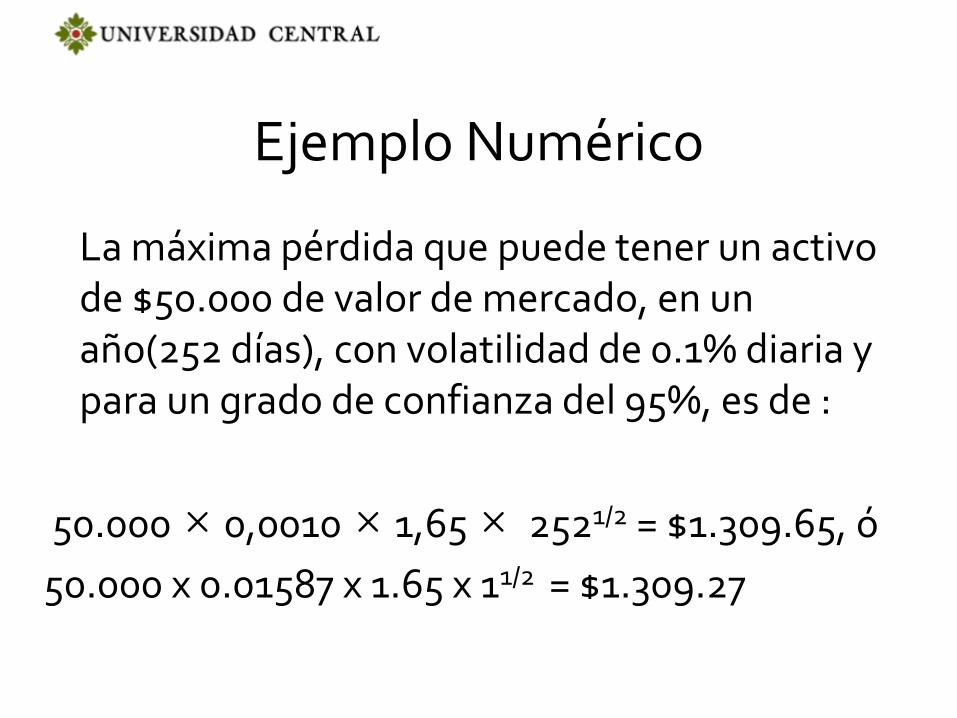

Ejemplo Numérico

La máxima pérdida que puede tener un activo de $50.000 de valor de mercado, en un año(252 días), con volatilidad de 0.1% diaria y para un grado de confianza del 95%, es de :

50.000 × 0,0010 × 1,65 × 2521/2 = $1.309.65, ó

50.000 x 0.01587 x 1.65 x 11/2 = $1.309.27

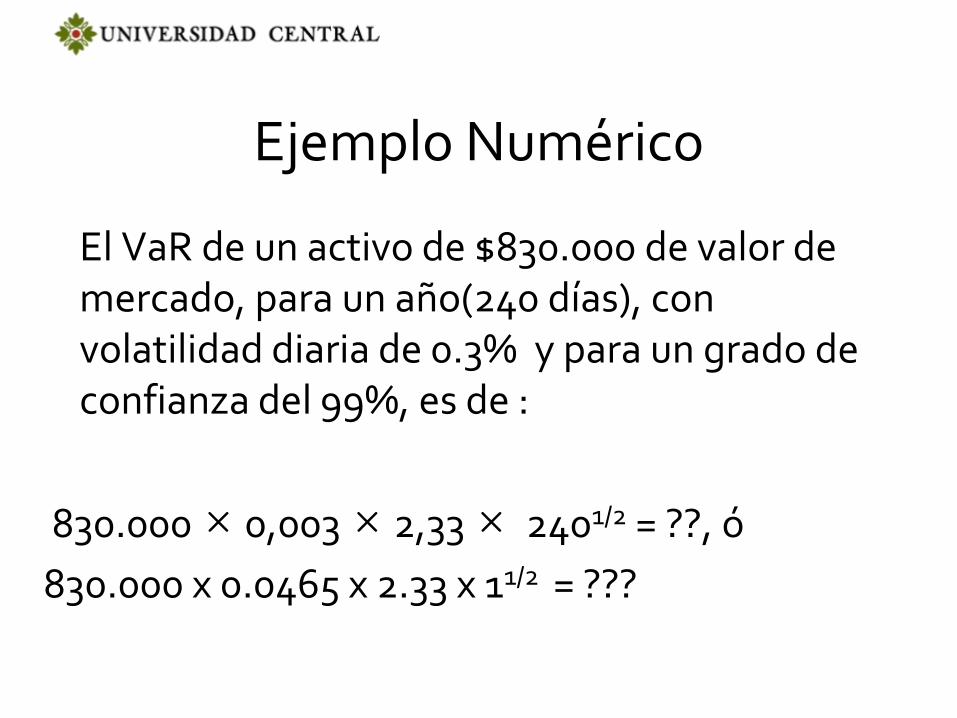

Ejemplo Numérico

El VaR de un activo de $830.000 de valor de mercado, para un año(240 días), con volatilidad diaria de 0.3% y para un grado de confianza del 99%, es de :

830.000 × 0,003 × 2,33 × 2401/2 = ??, ó

830.000 x 0.0465 x 2.33 x 11/2 = ???

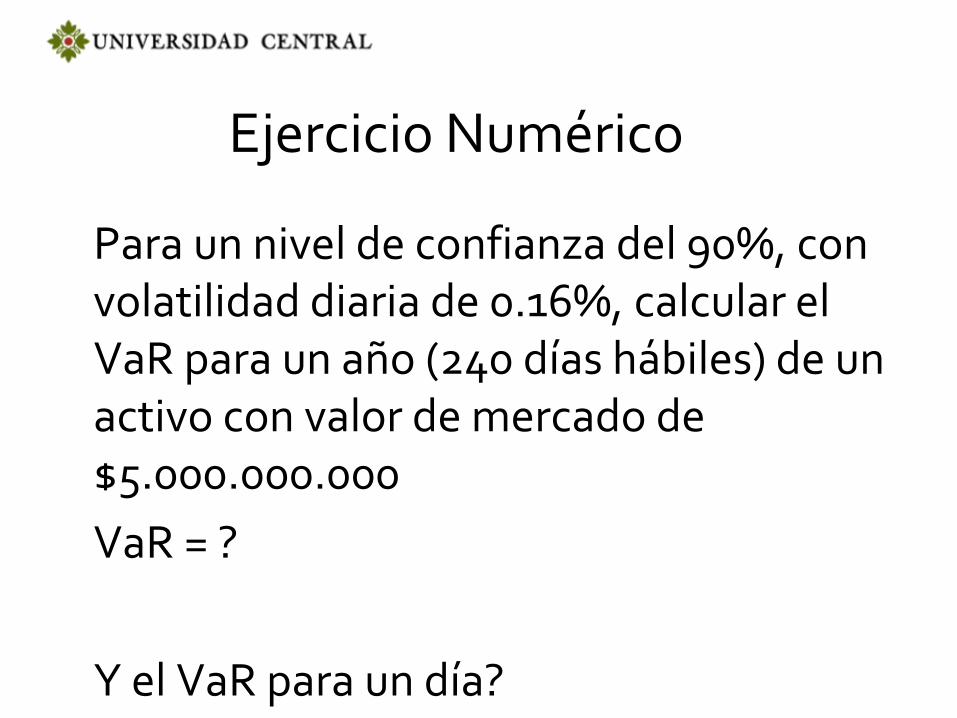

Ejercicio Numérico

Para un nivel de confianza del 90%, con volatilidad diaria de 0.16%, calcular el VaR para un año (240 días hábiles) de un activo con valor de mercado de $5.000.000.000

VaR = ?

Y el VaR para un día?

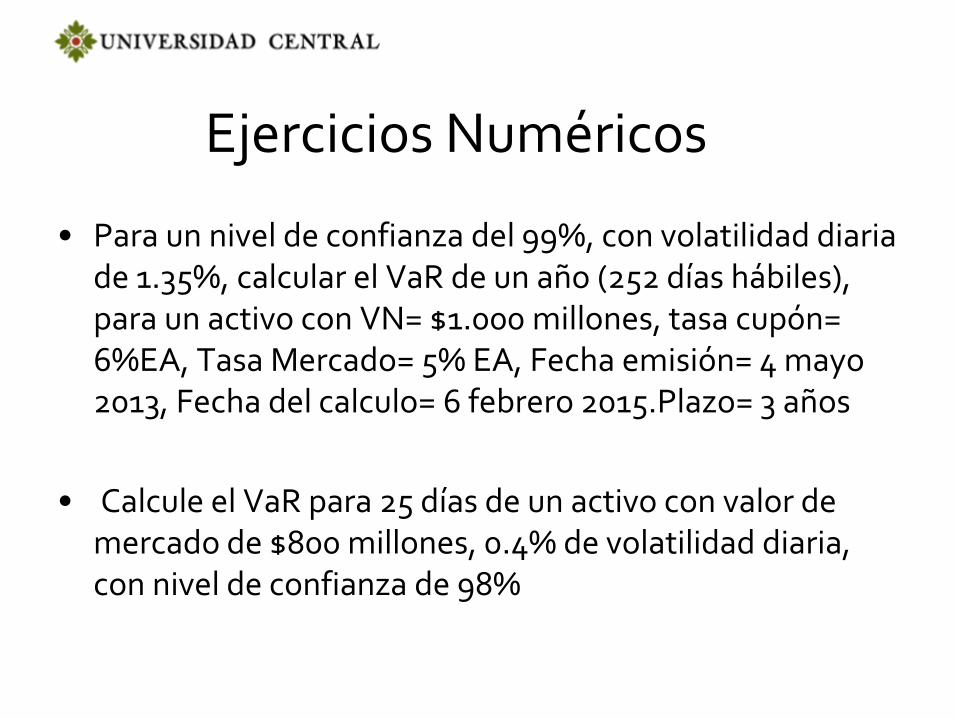

Ejercicios Numéricos

• Para un nivel de confianza del 99%, con volatilidad diaria de 1.35%, calcular el VaR de un año (252 días hábiles), para un activo con VN= $1.000 millones, tasa cupón= 6%EA, Tasa Mercado= 5% EA, Fecha emisión= 4 mayo 2013, Fecha del calculo= 6 febrero 2015.Plazo= 3 años

• Calcule el VaR para 25 días de un activo con valor de mercado de $800 millones, 0.4% de volatilidad diaria, con nivel de confianza de 98%

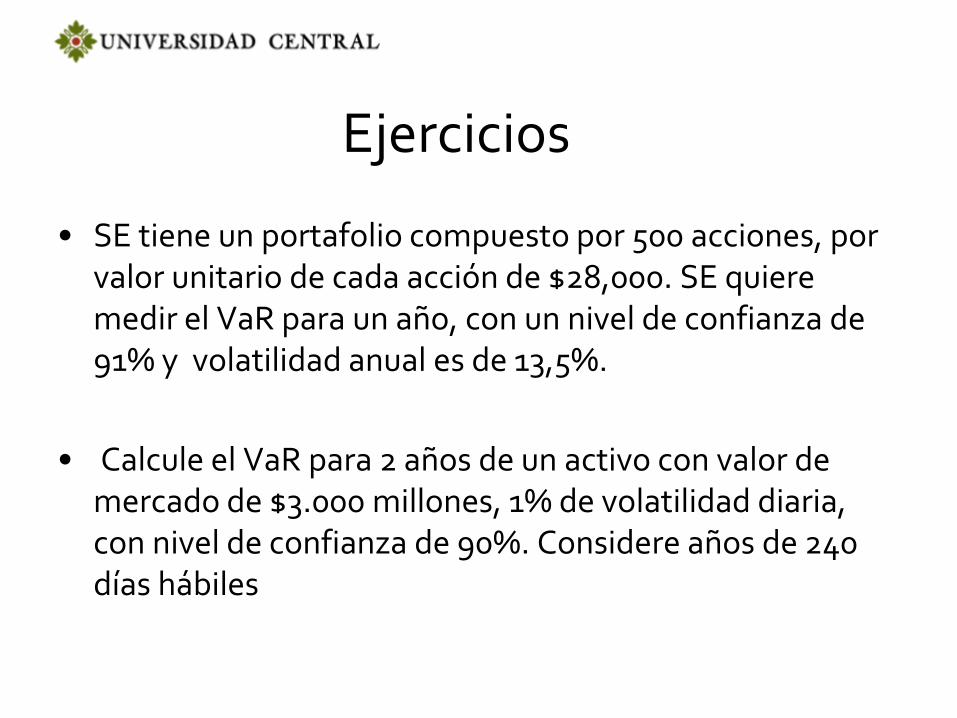

Ejercicios

• SE tiene un portafolio compuesto por 500 acciones, por valor unitario de cada acción de $28,000. SE quiere medir el VaR para un año, con un nivel de confianza de 91% y volatilidad anual es de 13,5%.

• Calcule el VaR para 2 años de un activo con valor de mercado de $3.000 millones, 1% de volatilidad diaria, con nivel de confianza de 90%. Considere años de 240 días hábiles

Duración

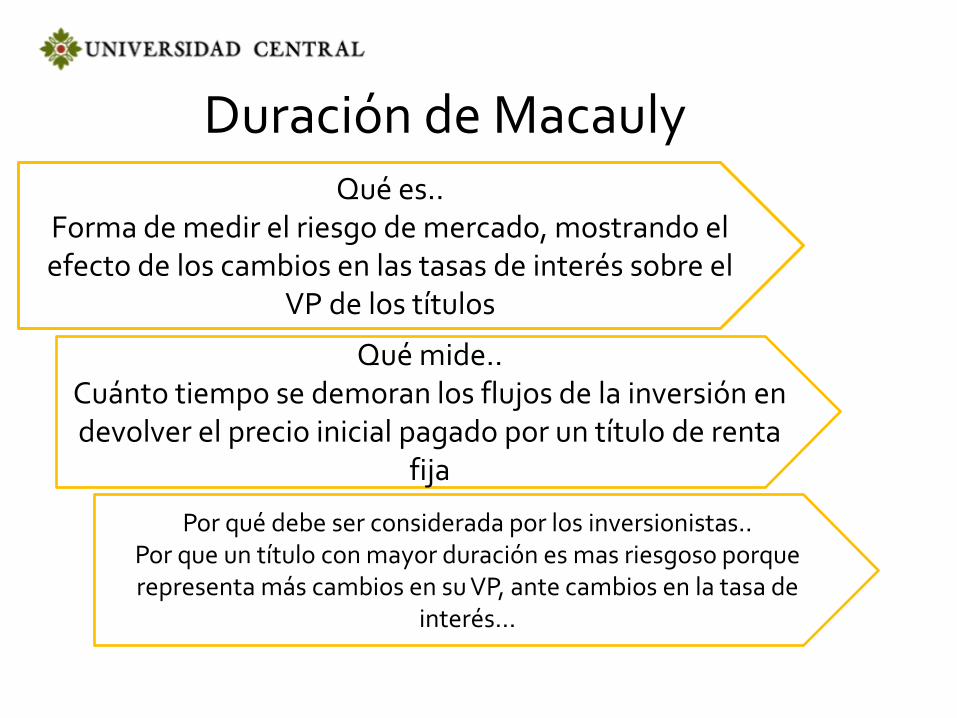

Duración de Macauly Qué es..

Forma de medir el riesgo de mercado, mostrando el efecto de los cambios en las tasas de interés sobre el

VP de los títulos

Qué mide.. Cuánto tiempo se demoran los flujos de la inversión en devolver el precio inicial pagado por un título de renta

fija

Por qué debe ser considerada por los inversionistas.. Por que un título con mayor duración es mas riesgoso porque representa más cambios en su VP, ante cambios en la tasa de

interés…

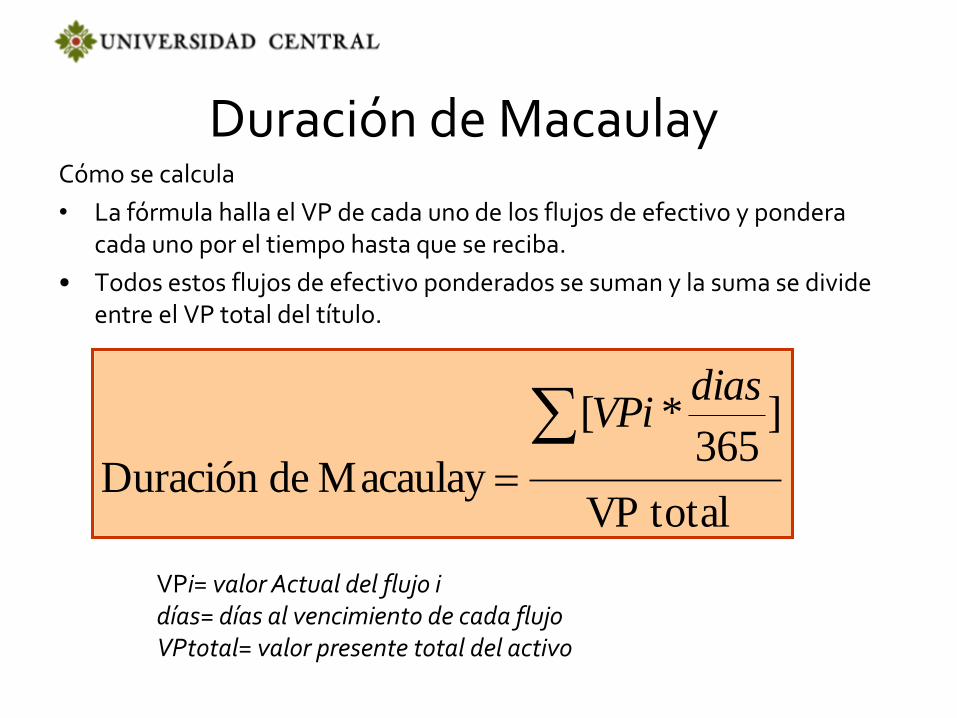

Duración de Macaulay Cómo se calcula

• La fórmula halla el VP de cada uno de los flujos de efectivo y pondera cada uno por el tiempo hasta que se reciba.

• Todos estos flujos de efectivo ponderados se suman y la suma se divide entre el VP total del título.

totalVP

]365

*[

Macaulay deDuración

diasVPi

VPi= valor Actual del flujo i días= días al vencimiento de cada flujo VPtotal= valor presente total del activo

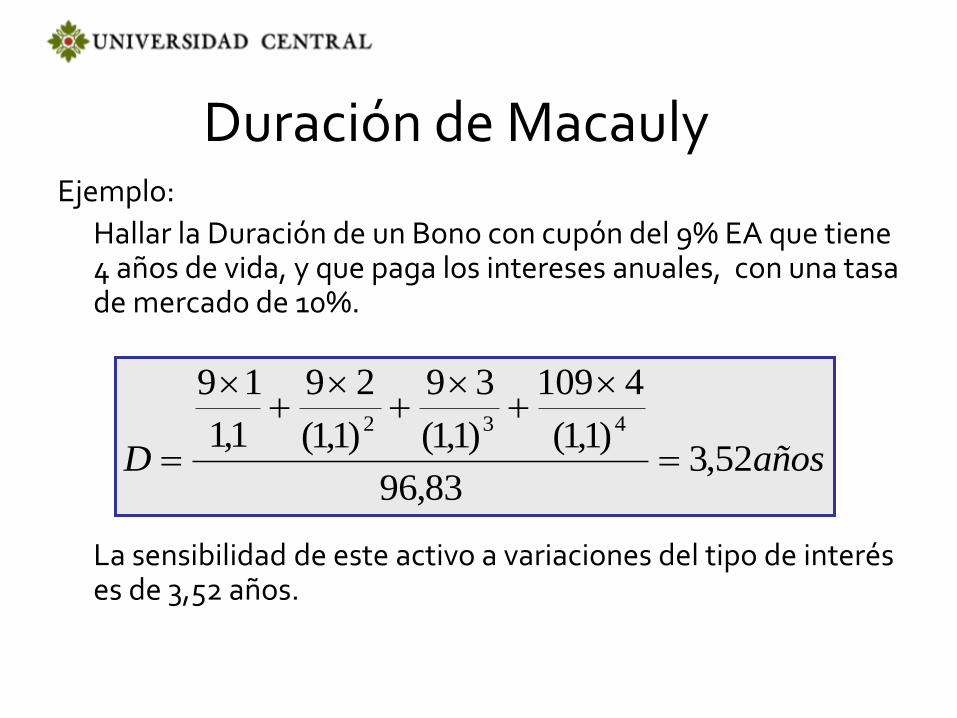

Duración de Macauly Ejemplo:

Hallar la Duración de un Bono con cupón del 9% EA que tiene 4 años de vida, y que paga los intereses anuales, con una tasa de mercado de 10%.

La sensibilidad de este activo a variaciones del tipo de interés es de 3,52 años.

añosD 52,383,96

)1,1(

4109

)1,1(

39

)1,1(

29

1,1

19432

Duración de Macauly Ejercicios:

Halle la Duración de un TES que se negocia el 23 de febrero de 2015, con vencimiento el 25 de noviembre de 2016 y tasa de interés de 5.5% EA, si el inversionista requiere una tasa de 6.0%EA

Halle la Duración de un Bono en dólares si se compra en el mercado de valores el 30 de enero de 2015 y vence el 6 de diciembre de 2016, si la tasa cupón o facial es de 4,8 %EA y la tasa de mercado el día de la negociación está en 5.8% NSV