Embed Size (px)

Citation preview

Opciones para la provisión: experiencias en América Latina

Opciones para la provisión: experiencias en América Latina

55

Introducción1

En los capítulos previos se ha hecho énfasis enidentificar el impacto de los servicios de infraes-tructura en diversos indicadores de bienestar delos hogares, productividad y comercio exterior delas empresas e industrias y del medio ambiente. El mensaje fundamental que surge de estos análi-sis es que la infraestructura es un elemento centralde los procesos de desarrollo que promueve, através de diversos canales y en forma sustentable,los estándares de calidad de vida de la población ylas oportunidades de producción de las empresas. La pregunta fundamental que se analiza, tanto eneste como en los siguientes tres capítulos, es cómodebe ser el diseño de las políticas de infraestruc-tura de forma tal que estos efectos se materialicenen la práctica y que la gestión de los servicios deinfraestructura sea eficiente.

El sector privado es un importante actor en el finan-ciamiento, producción y operación de los serviciosde infraestructura. Ello no ocurre así, por reglageneral, en otras áreas de la política pública. En estecapítulo se revisan los argumentos conceptualesque justifican dicha participación y, a la vez, sedescribe el rol central que debe tener la regulación,por parte del Estado, para asegurar que el interésprivado sea consistente con la maximización delbienestar social. Como se verá, los aspectos regula-torios cubren una serie amplia de problemas,muchos de ellos originados en “fallas de mercado”,donde las opciones de política que pueden aplicarlos gobiernos también son variadas.

Esta diversidad de opciones para gestionar losservicios de infraestructura se refleja en las políti-cas o modelos de gestión actualmente implementa-dos en la región donde los niveles de participaciónpública y privada difieren entre países y, dentro deun mismo país, entre distintos sectores. El presentecapítulo también se propone revisar estas experien-cias con un criterio altamente selectivo, aportandouna descripción parcial de distintas dimensiones de

143

interés para un subconjunto de sectores de infraes-tructura y países de la región, con particular énfasisen los servicios de infraestructura energética (ener-gía eléctrica y gas natural) así como de saneamientoy transporte (carreteras de distinto tipo) en 10países (a saber, Argentina, Bolivia, Brasil, Chile,Colombia, Ecuador, México, Perú, Uruguay y laRepública Bolivariana de Venezuela).

El propósito central no es alcanzar una evaluacióncomprehensiva de las reformas realizadas (o dife-rentes modelos de gestión vigentes) en cada país,sino ilustrar diferentes soluciones adoptadas, desta-cando sus fortalezas y limitaciones. En este procesose identifican ciertos aspectos de la gestión dedichos servicios que, por su importancia, justificanun análisis más detallado que se desarrollará encapítulos posteriores. Estos temas se refieren a laspolíticas distributivas (ver capítulo 6), las Asocia-ciones Público Privadas (APP) para la provisión deinfraestructura (ver capítulo 7) y los aspectos dediseño institucional (ver capítulo 8).

El mensaje más importante que se desprende delanálisis que se presenta a continuación es la necesi-dad de reconocer las múltiples dimensiones quedebe abarcar una gestión eficiente de estos serviciostanto en la etapa de diseño como de implementa-ción. En ambas etapas, el sector público cumple unrol central; sin embargo, los resultados se potenciancon la participación significativa del sector privado.

La organización del resto del capítulo es lasiguiente. En la segunda sección se discute el marcoconceptual que guía el análisis de los modelos degestión aplicables en las industrias de serviciospúblicos de infraestructura. La tercera seccióndescribe distintos aspectos de las políticas degestión adoptadas en los diversos servicios de lospaíses seleccionados. Finalmente, la cuarta secciónpresenta las conclusiones del capítulo.

Opciones para la provisión: experiencias en América Latina

1 Este capítulo está basado, en parte, en Urbiztondo y Cont (2008), documento comisionado para la presente publicación.

Marco conceptual

Para evaluar las distintas formas de gestión de losservicios públicos de infraestructura, e identificar lasdimensiones relevantes para un diseño adecuado,deben primero considerarse las características tecno-lógicas fundamentales de estos servicios.

Los servicios públicos de infraestructura, como laelectricidad, el gas natural, el saneamiento, el trans-porte público y –en menor medida, en el actualcontexto tecnológico– las telecomunicaciones,tienen varias características comunes, tales como sucondición de monopolio natural, la tecnología deprovisión en redes, la baja elasticidad-precio de lademanda, la falta de alternativas sustitutas acepta-bles, las externalidades positivas asociadas, entreotros. En todos ellos –aunque en distinta medida–es posible el desarrollo de la competencia en algu-nos segmentos, pero se requiere el uso (y el acceso)no discriminatorio a la red (o “facilidad esencial”)operada por un monopolio. Otra característica muyimportante es que se trata de industrias capital-intensivas, cuyas inversiones son específicas e irre-versibles: comparadas con el resto de la economía,estas industrias tienen un muy alto cociente “capi-tal-producto”, y las inversiones son específicas (noreasignables) y de muy lenta depreciación (convidas útiles medidas en décadas), confiriendo a lasempresas establecidas la posibilidad de abusos depoder de mercado.

La política óptima de fijación de precios, en estecontexto, consiste en recuperar y remunerar el costode capital muy lentamente. Ante la dificultad deobtener recursos privados para el financiamiento de dichas inversiones, la participación directa delEstado como financista ha sido muy frecuente entodo el mundo.

La característica “hundida” (no reasignable) de losactivos de estas empresas, además de limitar laposibilidad de que exista competencia “en elmercado” o de que haya “desafiabilidad” (esto es,la amenaza de competencia por parte de operado-

res potenciales), representa una tentación para losgobiernos: si desvían los fondos que deben remu-nerar los costos de capital (llamados también‘cuasi-rentas’) hacia otros propósitos política-mente atractivos (precios insosteniblemente bajos,sobreempleo en empresas públicas, reasignaciónde fondos a otros programas del gobierno, entreotros), no enfrentan un gran sacrificio, en términosde desempeño en el corto plazo, transfiriendo elproblema a futuras administraciones.

Simétricamente, un único operador privado goza decierto poder monopólico frente a las autoridadesregulatorias2, dando lugar a eventuales comporta-mientos oportunistas de su parte (p.e., impulsandouna renegociación contractual con el fin de obtenerventajas tarifarias, mayores subsidios, incumplircompromisos onerosos, entre otros).

Estos riesgos deben ser mitigados. Cuando se tratade empresas públicas, los mayores costos por laineficiencia productiva y la disipación de cuasi-rentas que resultan ante problemas de agencia ycaptura de la gestión por parte de distintos gruposde interés (sindicatos, proveedores, actores políti-cos, entre otros) restan fondos a la inversión paraampliar la cobertura de los servicios y mejorar sucalidad, magnificando los ciclos de inversión enfunción de la disponibilidad de fondos públicos derentas generales3. Por otro lado, cuando la inversiónen una facilidad esencial es privada, la ausencia dereglas suficientemente creíbles, tendientes a evitaroportunismos de ambas partes, también lleva amayores tarifas y a una subinversión.

Impedir estos “equilibrios de baja calidad”resulta, entonces, el desafío central al definir cuálmodelo de gestión adoptar y cómo instrumentarlo. La ges tión pública debe evitar la politizacióninterna, la captura por parte de los grupos de interés(proveedores, sindicatos, entre otros) y la persecu-ción de múltiples objetivos de muy difícil evalua-ción. La gestión privada requiere establecer reglasde juego (regulaciones) claras y previsibles (aunqueno necesariamente rígidas) que provoquen conduc-

144 Caminos para el futuro

2 Por su ventaja informativa –sobre sus propios costos, contexto, esfuerzo, demanda, entre otros– y porque su reemplazo en el corto plazo puede ser muy traumático para el servicio y para el propio gobierno.

3 Los términos ‘problemas de agencia’ y ‘captura’ provienen de la literatura especializada en información asimétrica y regulación, y se refieren, respectivamente, a la dificultad de controlar el poder delegado a un organismo regulador o una empresa pública, y a la respuesta de alguno de estos a los incentivos y/o presiones que ejerzan grupos de interés (sindicatos, empresas reguladas, gobiernos de turno, entre otros) para ser favorecidos por sus decisiones.

tas eficientes, en beneficio de los distintos consumi-dores y contribuyentes impositivos a lo largo deltiempo, de modo que se evite la captura del enteregulador por los distintos grupos de interés.

A continuación, se presentan, con mayor detalle, losargumentos que describen en qué circunstancias sejustifica una mayor intervención pública y/oprivada en la provisión de los distintos servicios.Luego, se analizan los componentes regulatoriosque deben acompañar la participación privada.Finalmente, se describen las distintas formas con -tractuales que puede tomar dicha participación.

Provisión pública y privada

Entre las distintas formas de proveer serviciospúblicos, existen interacciones y roles complemen-tarios entre actores públicos y privados: los opera-dores privados utilizan diversos insumos de provi-sión pública (en particular, la legislación y el poderde policía, pero, eventualmente también otros servi-cios provistos directamente por el Estado), y lasempresas públicas contratan personal y empresasproveedoras de insumos privados. La distinciónentre modelos de gestión pública y privada, enton-ces, corresponde a una categorización relativa-mente ad hoc: la provisión es pública cuando elúltimo eslabón de la cadena productiva lo realiza elEstado, y es privada cuando lo realiza un tercerodiferente al sector público.

La gestión pública de servicios se justifica cuandohay escasas posibilidades de cobro vía cargos poruso pero el servicio es altamente redituable social-mente. Una alternativa es que el Estado contrate losservicios al proveedor privado y comprometa pagospara financiar los costos. Sin embargo, en aquellosservicios donde es difícil verificar y contratar losniveles de calidad, esta solución tampoco es facti-ble, por lo que la gestión pública (con alta integra-ción vertical) es inevitable. Estos son típicamentelos casos de servicios públicos como seguridad,justicia, salud, educación básica, entre otros4.

La gestión pública tiene mayor potencialidadcuando la organización del Estado es más eficiente,y ello ocurre al contar con una burocracia efectiva y

moderna, división de poderes políticos tendientes alograr un sistema de “chequeo y balances”, accesopúblico al financiamiento, entre otros, pero tambiéncuando los actores privados tienen menor capacidadpara cumplir y hacer cumplir los contratos y reglasde juego. En efecto, estas deficiencias limitan lasopciones efectivas de provisión privada, debiendoacotarse a roles que no involucren inversioneshundidas o que las minimicen, en cuyo caso sepierde buena parte de la ganancia de eficiencia quesignifica unir las decisiones de inversión y opera-ción de un determinado servicio (reduciendo loscostos de mantenimiento, como se verá con másdetalle en el capítulo 7) y se favorecen, por ende, demanera relativa, las bondades de la gestión pública.

La provisión privada de servicios de infraestructurase justifica en aquellos servicios donde es posiblecobrar cargos por uso. Ello, además de proveer unfinanciamiento directo de las inversiones, garantizaun uso más racional de la infraestructura. A su vez,introduce la disciplina del mercado en la evaluaciónde los proyectos. Un argumento que también se haesgrimido es que el cobro por uso permite atraerfondos privados y liberar recursos públicos quepodrían utilizarse en otros programas sociales. Talcomo se elaborará con más detalle en el capítulo 7–ver también Engel et al. (2008)– este argumentoes solo plausible cuando el sector público enfrentaproblemas de acceso al crédito. La participaciónprivada también fortalece los incentivos para laeficiencia en la construcción y asignación de fondospara mantenimiento, y promueve el desarrollo delmercado local de capitales (en moneda doméstica).

Más allá de los argumentos mencionados anterior-mente en cuanto a que la prestación de serviciospúblicos de infraestructura puede ganar en eficien-cia, fomentando la participación del sector privado,la constatación empírica de estas ganancias a nivelinternacional no está exenta de excepciones ycon troversias. Por ello, la ventaja de la participa-ción privada no es un hecho irrefutable ni garanti-zado –ni siquiera cuando se dan las condicionesmás propicias para tal fin–, sino un elemento sujetoa la aplicación de un conjunto de reglas que permi-tan una asignación de responsabilidades eficiente ycomplementaria entre el sector público y el privado.

145Opciones para la provisión: experiencias en América Latina

4 Por otro lado, razones de seguridad nacional o estratégicas también pueden justificar la intervención pública (defensa, Investigacióny Desarrollo, inversiones en infraestructura de frontera, entre otros).

En tal sentido, una participación provechosa delsector privado es mucho más factible si, por suintermedio, es posible establecer derechos depropiedad y obligaciones de cada parte activa en elproceso de planificación, regulación, prestación ycontrol, que permitan sustentar conductas que denpie a una mayor eficiencia en materia de costos,niveles de consumo, calidad y decisiones de inver-sión, y expansión de la cobertura.

Componentes del marco regulatorio

La efectividad de un modelo de gestión donde sepromueva la participación privada depende, primor-dialmente, de la consistencia y claridad con que sediseñen y anuncien los distintos roles de cada actor,esto es, el marco regulatorio general: dado que, a lolargo del tiempo, se enfrentarán inexorablementecoyunturas y vacíos contractuales por la emergenciade shocks y contingencias imprevisibles. En estecontexto, tener una guía clara de los principios bási-cos que deben ser aplicados es un aspecto inicialinsoslayable, tanto para minimizar los riesgos perci-bidos por los inversores privados como para ordenarlos esfuerzos y decisiones de quienes, desde elEstado, deban luego instrumentarlos.

A continuación se describen los principales elemen-tos que deben tenerse en cuenta en el diseño eimplementación de un modelo de gestión de infra-estructura con participación del sector privado: i) eldiseño de la estructura vertical, horizontal y regio-nal de cada sector, previendo cuáles segmentosoperan bajo competencia y cuáles bajo condicionesde monopolio; ii) para estos últimos, un diseñocontractual adecuado en relación con los principa-les parámetros que rigen las obligaciones o compro-misos de servicios y precios; iii) un mecanismo deselección de operadores eficiente de forma que lacompetencia “por el mercado” reemplace a lacompetencia “en el mercado”; iv) finalmente, sehará una breve referencia a los arreglos institucio-nales a través de los cuales se implementan losdistintos componentes regulatorios (este tema seprofundizará en el capítulo 8).

Separación vertical, horizontal y regional de las operacionesOptimizar el espacio para el desarrollo de la compe-tencia es esencial, ya que esta constituye una“herramienta regulatoria” muy efectiva, que asiste a

la tarea del organismo regulador por cuanto replicael comportamiento de los mercados competitivos yaprovecha, de esta manera, las ventajas que estosgeneran en los consumidores finales. No obstante,ya sea por errores de diseño inicial o por restriccio-nes legales, jurisdiccionales o históricas de distintaíndole, las estructuras sectoriales con frecuencia noresponden a estos criterios.

Como principio básico en materia de diseño estruc-tural de un servicio público de infraestructura,deben aprovecharse las economías de escala yalcance, pero también debe evitarse la conforma-ción de monopolios que no se justifiquen por razo-nes de eficiencia, limitando la integración regionaly horizontal de empresas al nivel donde dichaseconomías de escala y alcance desaparecen, yasegurando el acceso abierto y no discriminatorio aluso de una red monopólica o infraestructura básicaen manos de un único operador (o bien, de pocosoperadores) por parte de quienes puedan competirentre sí en la provisión de servicios finales.

De este modo, se podría justificar la agregación deservicios que, por razones de operación y tecnolo-gía, contienen una fuerte dosis de producciónconjunta y externalidades (como la provisión deagua potable y de servicios de desagües cloacales).En estos casos, sería conveniente que la provisiónse realice de manera conjunta por una únicaempresa. Sin embargo, ello no parece ser tan opor-tuno o necesario en el caso de servicios energéticosvariados como la electricidad, el gas natural u otrocombustible líquido. A nivel regional, la provisiónde un servicio de red puede constituir un monopo-lio natural solo en un área geográfica acotada, porlo cual, no sería oportuno centralizar todo el ser -vicio a nivel nacional en una única empresa(perdiendo, en particular, la posibilidad de quedistintas empresas compitan indirectamente, comoocurre cuando se aplican –formal o informal-mente– mecanismos yardstick o de competenciapor comparación). A nivel vertical, aun cuandopodrían existir algunas economías de alcance paratemas como coordinación, innovación, entre otros,las actividades de generación eléctrica, transmisióny distribución (o las de producción, transporte ydistribución de gas natural) son nítidamente dife-rentes y concebibles de manera individual. Porconsiguiente, es apropiado limitar la integraciónvertical para evitar cualquier riesgo de que al exis-

146 Caminos para el futuro

tir poder de mercado en alguno de dichos segmen-tos, se distorsione el funcionamiento de la compe-tencia o la regulación en los otros.

Diseño contractualEsencialmente, el diseño contractual (entendido enel sentido amplio, como sinónimo de marco regula-torio) en primer lugar, debe definir claramente, lasobligaciones y derechos del concesionario/operadorde la infraestructura en materia tarifaria, coberturay calidad de los servicios, inversiones, entre otros;y, en segundo lugar, establecer cuáles riesgosdeberá absorber la empresa y cuáles no, evitandoasí la posibilidad de renegociaciones no justifica-das, luego del otorgamiento de la concesión. En particular, el diseño de los incentivos y la asig-nación de riesgos entre las partes, por un lado, asícomo la ausencia de exclusividades artificiales, lorazonable de la estructura tarifaria y la separaciónde distintas concesiones cuando no se pierdeneconomías de escala y/o de alcance significativas,por el otro lado, afectan la intensidad de la compe-tencia inicial por la obtención del contrato y suposterior sostenibilidad.

A continuación, se discuten los aspectos centralesdel diseño contractual aplicables a una amplia gamade modelos de participación privada en los servi-cios de infraestructura.

Regulación tarifaria y especificaciones de desempeñoAl tratarse de servicios que se ofrecen en condicionesde monopolio legalmente establecidos, justificadaspor la presencia de economías de escala y alcance, serequiere, evidentemente, que el Estado regule losprecios de los servicios para evitar abusos demercado por parte de las empresas concesionarias.

Al respecto, existen dos criterios alternativos. Elprimero de ellos es la regulación por costos, através de la cual las tarifas se ajustan para cubrir lasnecesidades de costos operativos y de capital que lagestión demande. Este tipo de regulación puedetomar distintas formas, tales como la regulación dela tasa de retorno –tradicional en la experiencianorteamericana– o costo plus (donde no se distin-gue entre costos de capital o de otra naturaleza paracalcular la base de remuneración tarifaria). El pro -blema con este mecanismo es que no se incentivaapropiadamente la reducción de costos (operativos

y de inversión), ya que –teóricamente– las mejorasobtenidas deben ser transferidas a los usuarios, enforma inmediata, por medio de reducciones tarifa-rias. En este sentido, las tarifas podrían fijarse enniveles muy altos, reflejando los mayores costos dela empresa marginal más ineficiente del sistema.Por otro lado, la ventaja de este arreglo es que lasempresas no tendrían mayor incertidumbre sobre laposibilidad de recuperar sus costos operativos y decapital, reduciendo los costos de financiamiento. Enla práctica, este mecanismo traslada una serie deriesgos específicos de la empresa y del mercado alos consumidores.

El segundo método es la regulación de precios fijoso topes, denominada price-cap, donde las tarifasson independientes de los costos en el corto plazo(ajustadas semestral o anualmente, según la infla-ción y un factor de descuento X, referido a lasganancias de productividad estimadas ex ante) yrevisadas periódicamente (cada cuatro o cinco años,según se evalúe la evolución de costos futuros). En contraposición con la regulación por costos,aquí se incentiva la eficiencia productiva al interna-lizarse, dentro de la empresa, las reducciones decostos y beneficios del esfuerzo y calidad en lasdecisiones de gestión, sin embargo, es posible quelos ingresos resulten excesivos o insuficientes encada período. El problema de este mecanismo esque podría inducir incentivos perversos en lasempresas para reducir costos en perjuicio de la cali-dad del servicio, con la finalidad de aumentar susbeneficios. Por ello, es necesaria una mayor super-visión de la calidad, por parte de la autoridad regu-latoria, en la regulación tipo price-cap.

Conceptualmente, la regulación por costos es retros-pectiva (las tarifas se fijan en función de los costospasados) y la regulación price-cap es prospectiva(la evolución tarifaria no depende de la obtenciónefectiva de las mejoras o ahorros proyectados). Sinembargo, en la práctica, los sistemas implementa-dos en varios países tienden a ser de tipo híbrido ointermedio. Esto se debe a los rezagos en la regula-ción por costos (demorando el reconocimiento demayores costos, de manera que sus variaciones sonabsorbidas por la empresa durante el proceso dediscusión tarifaria) y a la inevitable referencia acostos históricos (y a permitir una rentabilidad solorazonable) en la determinación del factor X, en cadarevisión dentro del mecanismo price-cap.

147Opciones para la provisión: experiencias en América Latina

Se podría concluir que una alternativa viable seríala aplicación de un mecanismo price-cap con revi-siones periódicas en función de la variación esti-mada de costos y que, a la vez, permita una rentabi-lidad razonable donde la extensión del períodotarifario y los detalles pueden variar según el servi-cio y el país en cuestión (Joskow, 1998). En esteesquema, cada empresa enfrenta un precio que, enlo inmediato, es independiente de su costo (y, por lotanto, genera incentivos a invertir para reducirlos)pero que, en el mediano plazo, refleja la mejor prác-tica del conjunto de empresas, lo que facilita ladifusión de avances tecnológicos adoptados por lasempresas líderes y que estos se trasladen, al menosen parte, a los consumidores. Entre las solucionesverdaderamente factibles, esta puede ser la mejor,en particular, considerando las restricciones de in -for mación y capacidad de fiscalización de lospaíses que todavía transitan los primeros años deexperiencia con participación privada en los servi-cios de infraestructura. Por estas razones, dichasrestricciones hacen muy difícil la adopción de unmecanismo de tipo costo plus.

A través de estos métodos de fijación de tarifas, sebusca que los niveles tarifarios reflejen los costosincrementales de cada dimensión del servicio, conel fin de asegurar el mayor nivel posible de autofi-nanciamiento. No obstante, puede ser necesarioincorporar esquemas de tarifas para usuarios debajo consumo o bajos niveles de ingreso que nopodrían pagar el servicio cuando la tarifa es fijadasegún estos criterios. Dada la importancia de estasconsideraciones desde el punto de vista del im -pacto sobre el bienestar de las familias de bajosrecursos, como también desde el punto de vista dela sostenibilidad social y política de esquemas degestión de la infraestructura con participación pri -va da, en el capítulo 6 se analizarán diversas mane-ras de incorporar aspectos distributivos en las polí-ticas de infraestructura.

Complementariamente a la regulación del precio delos servicios, al no haber opciones para los usuariosde elegir entre distintos proveedores, debido a laausencia de competencia “en el mercado”, loscontratos deben establecer, en lo posible, los objeti-vos de calidad y cobertura de manera no ambigua,dejando al concesionario la decisión (y el riesgo) decómo cumplir con ellos. Tal como se mencionóante riormente, este tipo de regulación es un com -

ple mento necesario de un esquema tipo price-cap.Cuando hay dificultades para definir y medir, sinambigüedades, tales resultados u objetivos, unsustituto (imperfecto) es especificar las obligacio-nes del concesionario en materia de inversiones osoluciones técnicas puntuales.

Asignación de riesgosLos proyectos de infraestructura, por sus caracterís-ticas intrínsecas, enfrentan una multitud de riesgos.Estos pueden ser riesgos de construcción (que influ-yen en los costos de capital de la inversión), riesgosde costos operativos (determinados, por ejemplo,por variaciones en los precios de los insumos reque-ridos a lo largo del tiempo), de ingresos (por varia-ciones en la demanda), regulatorios, políticos, entreotros. La definición de los distintos parámetros enun contrato para la provisión de un servicio deinfraestructura por un período de 25 a 30 añosimplica, implícita o explícitamente, asignar estosriesgos entre los actores involucrados: las empre-sas, el sector público, los consumidores, los contri-buyentes. Por ejemplo, como se indicó antes, en elcaso de un mecanismo de fijación de tarifas de tipocosto plus, los riesgos de aumento de costos de losservicios ocasionados por incrementos de preciosde insumos o, endógenamente, causados por deci-siones de la empresa (p.e., aumentos de salarios), setrasladan enteramente a los consumidores (o algobierno, en el caso de que la empresa reciba subsi-dios públicos para cerrar sus cuentas). Por otrolado, si el contrato no estipula ningún tipo de garan-tía de demanda mínima (p.e., garantía de tráfico enel caso de una carretera por peaje), el riesgo de unacaída abrupta en la demanda por el servicio loasume la empresa, en vez de ser trasladado parcial-mente al sector público.

Por consiguiente, un tema central que debe resolverun contrato de concesión, es cómo distribuir losriesgos entre los distintos agentes participantes deun contrato de provisión de servicios. Este tema sediscutirá con más detalle en el capítulo 7, dentro delmarco del análisis de las APP. De todas formas, amodo de anticipo, se puede señalar un principiogeneral que establece que los riesgos deben recaersobre quien mejor pueda controlarlos, y sobre quienmejor pueda diversificarlos o requiera una menorcompensación para afrontarlos. Así, por ejemplo,en el caso de una concesión vial, parece razonableque la empresa prestadora absorba el riesgo de

148 Caminos para el futuro

construcción y de costos de operación pero el riesgode demanda (por fluctuación del tráfico) –que en sumayor parte está determinado por variables que nocontrola la empresa (ciclo económico, entre otros)–debería compartirse, en parte, con el gobierno, através de algún tipo de garantía. Por otro lado, nosería justificable que los gobiernos queden exentosde enfrentar el riesgo regulatorio que impongansobre las inversiones (p.e., a través de la ausencia decláusulas de arbitraje internacional que asegurencierta objetividad e independencia en la interpreta-ción de cambios en los marcos regulatorios quepuedan infligir costos a las empresas y que, enfunción de ello, sean compensadas). Esto podría darlugar a un serio problema de “riesgo moral” de partede las autoridades (que no tendrían incentivos paratomar las decisiones conducentes a reducir dichoriesgo).

Asimismo, para reducir el riesgo de oportunismodel operador privado, debe preverse la obligacióndel concesionario a continuar la prestación delservicio hasta que uno nuevo sea elegido (o duranteun plazo que permita tal reemplazo), e incluirgarantías ejecutables ante el abandono del servicio.

Mecanismo de selección o competencia “por el mercado”La competencia “por el mercado”, esto es, por laadjudicación de los derechos y obligaciones de unprestador que, después de dicha selección, no estarásujeto a limitaciones efectivas de otros prestadores“en el mercado”, es donde se inicia –y no se susti-tuye, como originalmente se supuso (Demsetz,1968)– la necesaria interacción entre las autorida-des regulatorias y los prestadores privados de servi-cios de infraestructura.

En tal sentido, asignar contratos de concesión esmuy distinto a vender activos en industrias compe-titivas, ya que existe una relación de largo plazoposterior que afecta el significado de la oferta. Setrata de ver cómo una licitación puede ayudar aobtener mejores términos para la autoridad conce-dente, logrando que la competencia “por el mer ca -do” supla lo más posible la posterior ausencia decompetencia “en el mercado”.

La recomendación general es diseñar un proceso deselección transparente, optimizando la concurrenciade oferentes y desalentando conductas estratégicas

oportunistas (que den lugar a incumplimientos yrenegociaciones) de ambas partes.

Existen distintas dimensiones o variables de inte-rés. Para el concedente, estas incluyen el canon osubsidio, las tarifas, la calidad de los servicios, lasinversiones, el empleo, entre otros. El concedentedeberá seleccionar al mejor operador en función desu capacidad para lograr los resultados más favora-bles de acuerdo con sus preferencias. La transpa-rencia del proceso de selección constituye uningrediente esencial, dado que el interés de lospotenciales prestadores del servicio radica enmaximizar los beneficios que esperan capturar enel tiempo, sabiendo que enfrentarán riesgos demercado (evolución de la demanda, competencia,costos operativos y financieros, entre otros) asícomo riesgos contractuales (la alteración de susderechos y obligaciones inicialmente establecidos),y que el organismo público a cargo de la seleccióndel prestador podría manipular el proceso, enbúsqueda de objetivos distintos a la mejor repre-sentación de los intereses del Estado (y los consu-midores finales).

Si bien estas dimensiones son relevantes y estánobviamente relacionadas entre sí, la mayor transpa-rencia se logra cuando la competencia “por elmercado” se estructura sobre la base de una únicadimensión. Esta se obtiene fijando en el contrato lasobligaciones que directa o indirectamente aseguranel resto –incluyendo los requisitos técnicos, la capa-cidad financiera, entre otros– y evitando, así, lacomparación de las ofertas en estas dimensionesadicionales.

La organización de la subasta sobre una únicavariable, lejos de significar que es la única o princi-pal dimensión relevante para el poder concedente,permite inferir que dicho concedente no estádispuesto a someter al resultado de la convocatoriael valor del resto de las variables de su interés (que,al no ser motivo de selección, son exigibles –demanera directa o indirecta– dentro de los términosde referencia del concurso y del propio contrato deconcesión). Así, competir por la menor tarifa nosignifica que el resultado de la mayor competenciaen la subasta prioriza el objetivo de obtener bajosprecios para los servicios en desmedro de otrasvariables de selección (p.e.,calidad), sino que elresto de las variables (cobertura, canon/subsidios/

149Opciones para la provisión: experiencias en América Latina

impuestos, calidad o inversiones, entre otras) sontan importantes que no son susceptibles de serdeterminadas en distintos niveles, según el resul-tado de la convocatoria5.

El diseño del proceso de licitación o competencia“por el mercado” se inicia en la decisión de cuálserá el contenido del servicio u obra a ser conce-sionados, requiriéndose, por un lado, la suficienteplanificación y realización de estudios que permi-tan optimizar las convocatorias; y por el otro, larealización de distintas consultas previas paraaprovechar la información que potenciales oferen-tes o terceros interesados pudieran aportar paraperfeccionar dicho diseño. Esto sugiere que, talcomo se enfatizará en el capítulo 8, el impactosobre el bienestar social de la participaciónprivada en los servicios de infraestructura se maxi-miza cuando las instituciones públicas tambiénaportan a la tarea de identificación, planeación yevaluación de proyectos, aun en aquellos casos enlos que es el sector privado quien mayoritaria-mente los financia, construye y opera6.

Aspectos institucionalesUn aspecto muy importante que debe tenerse encuenta en la gestión de los servicios de infraestruc-tura está relacionado con la institucionalidad através de la cual se implementan los distintoscomponentes regulatorios descritos previamente.Esto, evidentemente, también incluye asegurar elcontrol y fiscalización de los contratos así como lasfunciones de planificación, selección y evaluaciónde proyectos públicos y de aquellos en donde sepromueve la inversión privada. ¿Cómo debe elEstado organizarse para llevar a cabo estas tareas

con eficiencia? Por ejemplo, ¿deben las tareas depromoción, planeación y evaluación de los proyec-tos de infraestructura estar integradas con las deregulación y fiscalización? En el caso de que seaconveniente independizar estas tareas, ¿cómo debe-ría ser el diseño de las agencias que se focalizan enlas actividades regulatorias? Como se mencionóanteriormente, un modelo de gestión de la infraes-tructura con participación privada requiere lapresencia del Estado no solo como regulador, sinotambién en las tareas de planeación y evaluación delas inversiones. ¿Qué tipo de institución pública(Ministerios de Planeamiento, Agencias de Promo-ción de Inversiones, entre otras) puede ayudar afortalecer estas tareas?

Estas preguntas de diseño institucional son funda-mentales ya que el grado de interacción e indepen-dencia entre las distintas agencias u organismos escrucial para determinar los incentivos que enfrentanlos funcionarios públicos y actores políticos en ladeterminación de las políticas y esto, a su vez, reper-cute en las acciones que toman los actores privados,tanto empresas como grupos de interés y consumi-dores. En otras palabras, este diseño institucionalafecta la credibilidad y estabilidad de las políticas degestión de la infraestructura, por lo cual, las mismasregulaciones pueden generar distintos comporta-mientos y resultados bajo distintas formas de organi-zación institucional. El capítulo 8 se dedicará alanálisis de estos temas. Allí se provee un marcoconceptual para entender la necesidad de establecercierto tipo de reglas e instituciones para fortalecer lacredibilidad y eficacia de las políticas públicas eninfraestructura. En dicho capítulo también se revisala experiencia de la región en estos aspectos.

150 Caminos para el futuro

5 Los términos de referencia de una convocatoria pueden variar en cuanto al grado de especificidad de los requisitos exigibles en materia de inversiones y servicios a ser provistos por el concesionario, la flexibilidad para incorporar propuestas técnicas de cada oferente, las características técnicas y económico-financieras de los participantes, la secuencialidad y énfasis dados en la consideración de distintas dimensiones relevantes en el proceso de selección, la asignación de riesgos, garantías exigibles, entre otros. Discutir todas estas opciones excede el alcance de este capítulo. Debe notarse, en particular, que la solución óptima depende de características institucionales y de los servicios involucrados en cada caso. El lector interesado puede consultar Izquierdo y Vasallo (2008).

6 Un aspecto al que no se ha hecho referencia es el de los distintos mecanismos o tipos de subastas que se pueden aplicar para asignar un contrato entre distintos oferentes. Un análisis detallado de este tema excede el alcance del presente capítulo. En términos generales, se puede decir que las dimensiones más relevantes a considerar son si se trata de un objeto indivisible o divisible (como la venta de acciones), si la valoración de dicho objeto, por parte de cada participante, está correlacionada con la valoración del resto de sus competidores, si serán por una única vez o si serán periódicas, si existe riesgo de colusión entre distintos participantes, entre otras; y las opciones de diseño incluyen la celebración de subastas simultáneas o sucesivas, abiertas (vocales) o cerradas (sobres sellados), ascendentes o descendentes, discriminatorias o no discriminatorias (de primer o segundo precio), entre otras.

Participación privada en la gestiónde los servicios de infraestructura

En la subsección previa se describió una serie decomponentes que integran el marco regulatoriosobre el cual deben tomarse decisiones en unmodelo de gestión de la infraestructura con partici-pación privada. Esto abarcó la “organizaciónindustrial” del sector (separación vertical y hori-zontal del mercado y los proveedores; la fijaciónde determinados parámetros regulatorios (tarifas,indicadores de calidad y cobertura, asignación deriesgo); y los métodos de selección de los provee-dores de forma que la competencia “por elmercado” reemplace, en la medida de lo posible, ala competencia “en el mercado”.

Ahora bien, existen muchas formas posibles de inte-grar al sector privado en los servicios de infraestruc-tura, con distintas implicaciones también para el rolque le toca jugar al sector público. Esta participa-ción puede implicar desde la transferencia de acti-vos (privatización) hasta los contratos BLT (build-lease-transfer) más acotados, en los cuales el sectorprivado construye y financia pero el sector públicogestiona; pasando por distintas formas de contratosde concesión del tipo BOT (build-operate-transfer),donde la gestión también es privada.

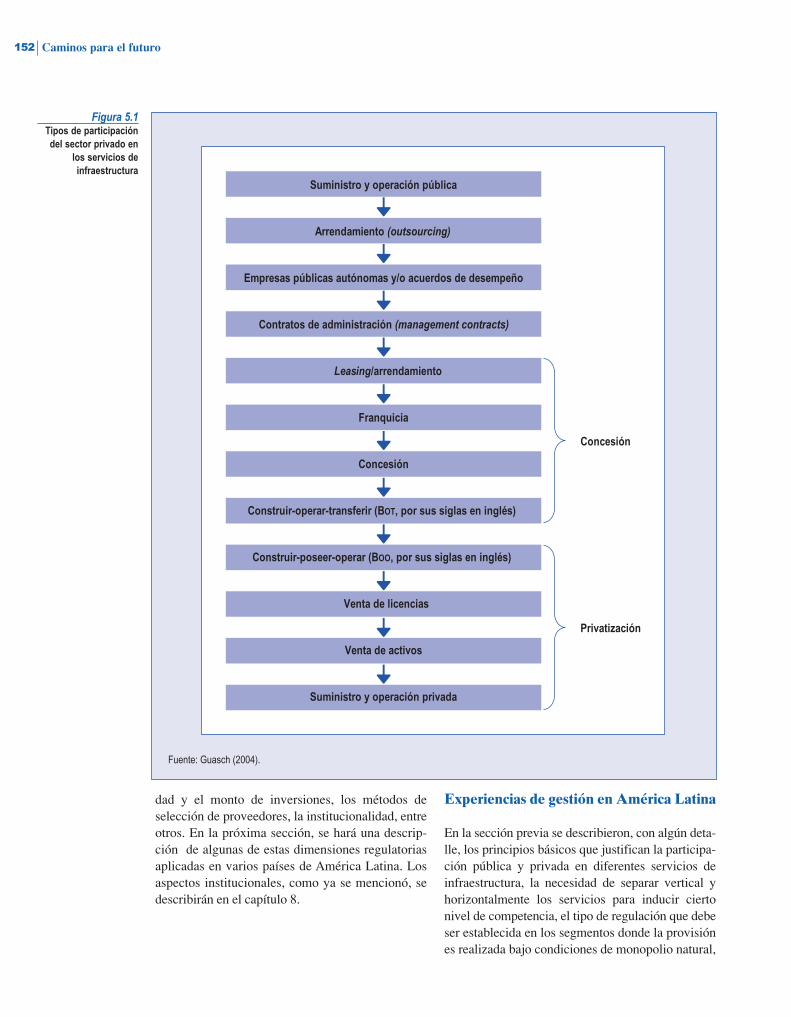

Siguiendo a Guasch (2004), la Figura 5.1 (ver p.152) contiene una breve clasificación de las distin-tas formas que puede tomar la participación privadaen los servicios de infraestructura, avanzandoprogresivamente en el grado de dicha inserción:comenzando por la ausencia del sector privado(correspondiente a la provisión y operación entera-mente pública); la participación de este puede darsepor medio del abastecimiento de insumos o servi-cios específicos (outsourcing) al operador público(ministerio o empresa pública); la introducción deincentivos de tipo corporativo dentro de la gestiónpública, a través de la constitución de empresas conautonomía y/o de acuerdos de desempeño; loscontratos de administración con operadores priva-dos; distintos tipos de concesiones (arrendamientos,franquicias, concesiones propiamente dichas)- ycontratos para el desarrollo de nueva infraestructuradel tipo BOT; y distintas formas de privatización.Cada forma de participación difiere en términos nosolo de la visibilidad del rol del sector privado antelos usuarios finales, sino, fundamentalmente, en

cuanto a la asignación de riesgos, responsabilidadesde inversión, requisitos operativos e incentivos delos operadores.

En sectores tales como las telecomunicaciones y, encierta medida también, en la generación eléctrica yde gas natural, la participación del sector privado seha dado, generalmente, en forma de privatizaciones(acompañadas por reformas estructurales, regula-ciones y medidas pro competencia). Sin embargo,en otros sectores –puertos, aeropuertos, caminos,autopistas, ferrocarriles, agua y desagües cloacales,y segmentos downstream del sector energético–existen restricciones legales, y a veces constitucio-nales, que limitan la participación de agentes priva-dos. En estos casos, una solución intermedia ha sidoel establecimiento de APP, que si bien implican unaimportante participación privada en la construccióny operación de los servicios, no necesariamenteimplican una transferencia total e indefinida de losactivos o la ausencia de algún tipo de cofinancia-miento por parte del sector público.

Como se verá en detalle en el capítulo 7, la litera-tura señala tres características centrales de losesquemas APP: i) el sector público y privadocomparten el riesgo de las operaciones; ii) elcontrol o disposición (no implica necesariamente lapropiedad) transitorios de los activos por parte de laempresa privada; y iii) la conjunción (bundling) dela inversión y operación (llevadas a cabo por lamisma empresa). En efecto, al unir la inversión conla operación, aumentan los incentivos a realizarinversiones que minimizan los costos a lo largo detodo el ciclo del proyecto (esto es, se internalizanlas externalidades de las distintas gestiones, si elesquema de ajuste tarifario no es del tipo costoplus). Esto, por ejemplo, puede incentivar inversio-nes que reduzcan los costos de mantenimiento.

De esta forma, si bien la categorización hecha en laFigura 5.1 es importante en materia de roles atribui-bles a cada parte (pública y privada), en cadamodelo de gestión donde existe participaciónprivada, los detalles de los contratos, bajo cada unade las categorías, pueden ser muy diferentes, por locual habría una cantidad prácticamente ilimitada decaracterizaciones resultantes de la interacción entreesta apertura y, por ejemplo, la separación vertical yhorizontal de los mercados, el mecanismo de ajustey la estructura tarifaria, las regulaciones sobre cali-

151Opciones para la provisión: experiencias en América Latina

dad y el monto de inversiones, los métodos deselección de proveedores, la institucionalidad, entreotros. En la próxima sección, se hará una descrip-ción de algunas de estas dimensiones regulatoriasaplicadas en varios países de América Latina. Losaspectos institucionales, como ya se mencionó, sedescribirán en el capítulo 8.

Experiencias de gestión en América Latina

En la sección previa se describieron, con algún deta-lle, los principios básicos que justifican la participa-ción pública y privada en diferentes servicios deinfraestructura, la necesidad de separar vertical yhorizontalmente los servicios para inducir ciertonivel de competencia, el tipo de regulación que debeser establecida en los segmentos donde la provisiónes realizada bajo condiciones de monopolio natural,

152 Caminos para el futuro

Figura 5.1Tipos de participacióndel sector privado en

los servicios deinfraestructura

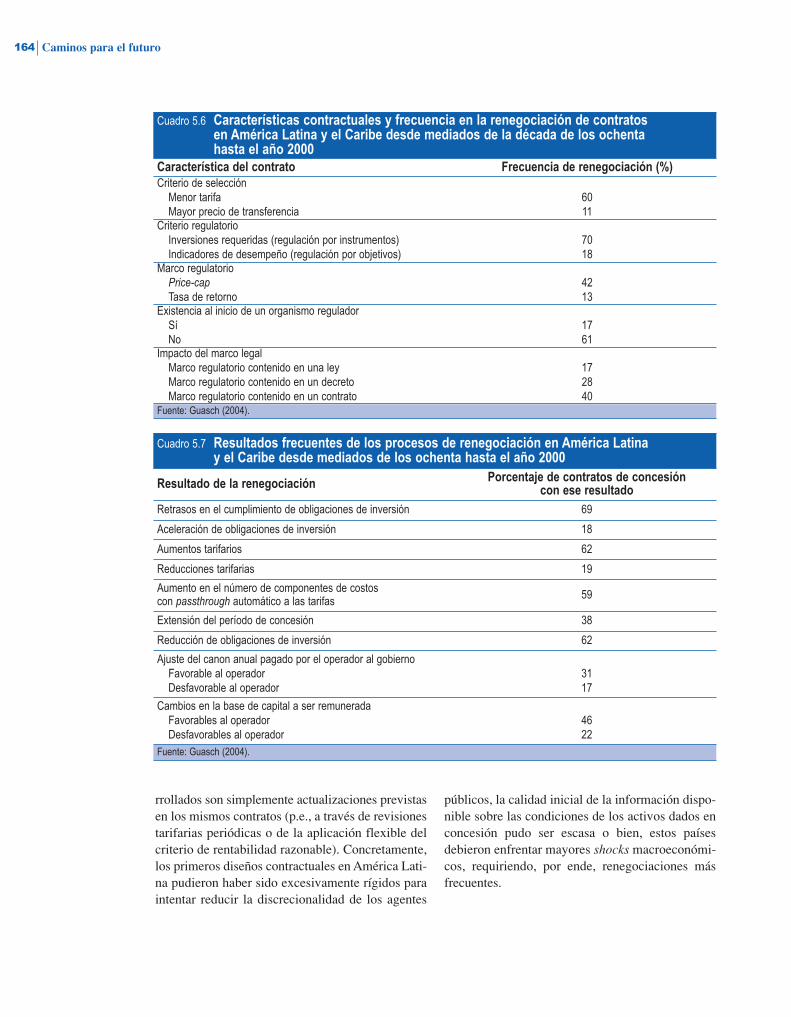

y los mecanismos de selección de modo que losmejores operadores se hagan cargo de las concesio-nes. ¿En qué medida estos principios se han apli-cado en los servicios de infraestructura en la región?¿Cuán variados son los modelos de gestión de lainfraestructura, aplicados en la práctica por losdistintos países en los diferentes sectores? Estasección busca responder a estos interrogantes. En talsentido, se describen los cambios en la organizaciónde los servicios, a partir del proceso de incorpora-ción del sector privado que se produjo desdecomienzos de los años noventa. Esto no solo involu-cra la concesión de los servicios a empresas priva-das, sino también la separación vertical y horizontalde los sectores y mercados para inducir una mayorcompetencia. También se analizan las regulacionestarifarias, de estándares de calidad e inversionespuestas en práctica. Finalmente, un aspecto quearroja luz sobre el funcionamiento de la regulación ylo apropiado del diseño de los contratos tiene quever con la información ex post sobre la frecuencia delas renegociaciones y sus resultados, y cómo estopudo haber afectado la percepción pública sobre laparticipación privada en los servicios.

Participación pública y p rivada

Durante la década pasada, la mayoría de los paísesde América Latina ha llevado a cabo importantesreformas en servicios públicos de infraestructura(provisión de electricidad, gas natural, transportepúblico, agua potable y desagües cloacales, y tele-comunicaciones). En general, la tendencia fue haciauna mayor apertura en dichos sectores a la inver-sión privada, siguiendo un proceso de separación defunciones en materia de política, regulación, con -trol, propiedad y administración de empre sas, amenudo también liberando el ingreso de nuevosoperadores y promocionando la competencia dondefuera posible.

Los motivos detrás de estas reformas han sido diver-sos, reconociéndose problemas de financiamiento ygestión de las empresas públicas que tuvieron elmonopolio histórico en cada sector, la obtención definanciamiento para otros gastos públicos o, simple-mente, la imitación de una tendencia mundial. Pordistintas razones, las reformas en estos sectores nosiguieron una única receta, ni la aplicación estricta

de los principios básicos, discutidos en la segundasección del presente capítulo.

En los sectores de electricidad y gas natural se esta-blecieron criterios generales y políticas (a través deleyes y/o decretos) que rigen la prestación de esosservicios públicos de infraestructura a nivel de todoel país. Asimismo, el aparato legal desarrolladodefinió las funciones primordiales del Estado (regu-lación y control), las reglas de participación delsector privado, la creación de mercados (según cadacaso, como es el mercado mayorista de electricidad–MEM– en varios países), las reglas de operación(separación vertical y horizontal de servicios endistintas empresas y límites a la integración accio-naria en ambas direcciones), los mecanismos deformación de tarifas, entre otras.

En efecto, a menudo en estos dos sectores se se -paró verticalmente la industria en cuatro ac ti vidades (generación/producción, trans mi sión/ -trans porte, distribución/transporte local y comer -cialización). La primera y la cuarta de estas activi-dades tienden a funcionar competitivamentemientras que la segunda y la tercera se desenvuel-ven como monopolios sujetos a regulación. Depen-diendo del país, la autoridad regulatoria quedó enla órbita nacional (p.e., Chile y Colombia); diolugar a un federalismo regulatorio (p.e., la electri-cidad en Argentina); tuvo potestades regulatoriassobre cada servicio específico, separando gas yelectricidad (p.e., en Argentina); o sobre ambosservicios (p.e., Colombia y Perú). Los detalles de lainstrumentación fueron diversos y, en particular, elretiro del Estado como proveedor (en alguna ovarias etapas del proceso productivo) fue igual-mente dispar y, en general, incompleto.

En electricidad, como se ve en el Cuadro 5.1, (verp.154) Argentina, Bolivia, Chile tenían, hacia elaño 2001, una alta participación privada (superioral 50%), tanto en generación como en transmisióny distribución7. En Perú, la participación privadatambién era alta en generación y distribución. En elotro extremo, se observan los casos de Uruguay yMéxico. En el primer caso, la gestión del sector eraenteramente pública en todos los segmentos, mien-tras que en México el sector privado participó conun pequeño porcentaje en generación. En este últi -

153Opciones para la provisión: experiencias en América Latina

7 Este detalle omite un sinnúmero de casos de provisión subnacional (provincial, departamental o municipal).

mo país, la legislación que otorga al Estado losderechos exclusivos en la provisión de electricidadque tenga por objeto la prestación de un serviciopúblico fue flexibilizada desde 1992, permitiendoactores privados en generación. Sin embargo,como se explica en el Recuadro 5.1, una deficienteestructura de mercado (fuerte integración vertical)ha impedido aprovechar las oportunidades deintroducir competencia en dicho segmento, redu-ciendo la eficiencia.

Debe quedar claro que el problema no es la gestiónpública per se sino el hecho de que esta no secomplemente con un diseño de mercado adecuado nicon el otorgamiento a los actores públicos de la auto-nomía e incentivos requeridos para una buena admi-nistración. En este sentido, conviene destacar loscasos de varias empresas públicas que han sido reco-nocidas por su buena gestión. Millán (2006) men cio -na, por ejemplo, el caso de la Corporación deEmpresas Públicas de Medellín, Colombia, cuya

154 Caminos para el futuro

El sector eléctrico en México está dominado por la empresaparaestatal Comisión Federal de Electricidad (CFE), quetambién controla a Luz y Fuerza del Centro ( LFC, operadoraen el Valle de México). Dichas empresas están integradasverticalmente desde la generación hasta la comercializacióna todo usuario final (salvo quienes se autoabastezcan), sien-do ambas compañías propietarias de la red de transmisión ydistribución (operada por el Centro Nacional de Control deEnergía –CENACE–, también controlado por la primera deestas). El marco de referencia constitucional y la Ley delServicio Público de Energía Eléctrica (LSPEE) otorgan alEstado los derechos exclusivos en la provisión de electricidadque tenga por objeto la prestación de un servicio público. A partir de 1992, se flexibilizó (debido a cambios en la LSPEE)el alcance de este concepto, permitiendo la operación deProductores Independientes (PIE) para generar electricidadpara el servicio público, pero previendo su venta obligatoria aCFE y LFC en contratos de largo plazo. Asimismo, se permitióla venta de excedentes a CFE y LFC de la energía generadapor cogeneradores, autogeneradores y unidades de peque-ña escala (con un límite de 20 megavatios, aunque podríaampliarse este límite al 50% de la capacidad total de un gene-

rador, cuando esta supera los 40 megavatios). Desde enton-ces, también se liberaron la exportación e importación deenergía, y la producción en pequeña escala de generaciónhasta de un megavatio. Sin embargo, en todos los casos, laCFE es el comprador exclusivo (monopsonista), de manera talque la importación puede realizarse solo para venderle a CFE

o para consumo propio. Actualmente, la capacidad de gene-ración eléctrica del conjunto de los actores privados está entorno al 35% del total.

Esta situación da lugar a varias observaciones críticas, entanto que el histórico modelo de gestión pública (consagradoconstitucionalmente, aunque esto puede interpretarse conflexibilidad según cómo se defina el alcance del serviciopúblico), que desde 1992 procura aprovechar la participaciónprivada en generación, contiene aspectos estructurales (inte-gración vertical y poder monopsónico de la CFE) que resultanpoco propicios para el desarrollo de un mercado competitivoy para la mejora en la eficiencia del sector.

Fuente: Urbiztondo y Cont (2008).

Recuadro 5.1 El sector eléctrico en México

Cuadro 5.1 Participación del sector privado en el sector eléctrico para países seleccionados de América Latina (2001)

Generación Transmisión DistribuciónArgentinaBoliviaBrasilChileColombiaEcuadorMéxicoPerúUruguayVenezuela, RB

60903090702010b/

600

20

10090109010

00

200

10

709060905030a/

080

040

a/ La distribuidora de Guayaquil actualmente se encuentra bajo gestión pública.b/ La generación privada en México avanzó hasta representar un 34% en 2007.Fuente: Andrés et al. (2006).

actividad es la generación y distribución de electrici-dad en dicha ciudad, además de la participaciónactiva en otras industrias de servicios públicos(como telefonía). Un factor que ha favorecido labuena administración en este caso es el control degestión por parte de los ciudadanos de Medellín.Otro ejemplo es el Instituto Costarricense de Electri-cidad (ICE) en Costa Rica, cuya actividad es la gene-ración y distribución de electricidad y también laprestación de servicios de telecomunicaciones. Estaempresa es vista como un patrimonio de la nación, atal punto que la población ha hecho movilizacionesmasivas para protestar contra un intento de reforma(privatización). Finalmente, otro ejemplo de buenagestión pública es la Companhia Paranaense deEnergía (COPEL) en Paraná, Brasil, cuya actividadprincipal es la generación, transmisión y distribuciónde electricidad en el estado de Paraná. Su buendesempeño también se atribuye a una alta participa-ción de la ciudadanía (Millán, 2006).

Respecto del gas natural, el mapa de identidad, sinembargo, difiere al de electricidad, y de manera nohomogénea. En países como Bolivia, Ecuador,México y la República Bolivariana de Venezuela,por ejemplo, existe una fuerte participación estatal(junto a la participación privada, en el primer caso),producto de una perspectiva nacionalista sobre lapropiedad de los hidrocarburos. En el caso opuesto,Argentina privatizó toda la cadena de valor del gasnatural (a través de contratos de concesión, tantopara la explotación de yacimientos activos, comopara la exploración y explotación de nuevos yaci-mientos, y para el transporte y la distribución). Enel caso del agua potable y desagües cloacales(AP&DC), la tendencia ha sido (al menos en las últi-mas décadas) la provisión conjunta de ambos servi-cios (con excepciones, como p.e., en la ciudad deCórdoba en Argentina), ya sea por parte de unoperador privado o público. La participación delsector privado ha sido más limitada y no ha signifi-cado la adquisición de activos, sino la celebración

de contratos de concesión. La actividad regulatoria,salvo excepciones, se ha mantenido en la esferalocal, sujeta a regulaciones ambientales y de salu-bridad de alcance nacional.

Como en el caso del sector electricidad, en agua ysaneamiento existen experiencias de empresaspúblicas muy exitosas. Por ejemplo, la Companhiade Saneamento Basico do Estado de São Paulo(SABESP). Esta empresa, en función del número declientes que atiende, es una de las proveedoras deservicio de agua potable y tratamiento de aguasresiduales más grandes del mundo. Su buen desem-peño se puede atribuir a una fuerte política de trans-parencia (publicación de información financiera yno financiera; reuniones públicas con analistas ygrupos de consumidores, ONG, entre otros) y rendi-ción de cuentas (accountability) ante organismos decontrol y la misma comunidad local (revisión perió-dica de procesos internos, reunión periódica de lajunta directiva, comité de auditoría y del auditorindependiente, publicación periódica del flujo decaja, entre otros).

En materia de infraestructura vial, existen tenden-cias mixtas. En varios países se dio en concesión laconstrucción, operación y mantenimiento de auto-pistas y rutas; al tiempo que otra parte de la red vialcontinuó siendo operada por el sector público(donde, bajo la denominación de ‘obras públicas’,el Estado contrata al sector privado la ejecución deobras –y, eventualmente, el mantenimiento– peroretiene la operación y los posibles ingresos por lospeajes)8. Una experiencia extrarregional muy inte-resante de participación privada en el sector deinfraestructura vial es el caso de España. Tal comose describe en el Recuadro 5.2 (ver p.156), estaparticipación se dio en el contexto de una fuertecooperación con el sector público, lo que posibilitóla concreción de importantes obras que han dotadoa España de una de las más modernas redes detransporte de Europa.

155Opciones para la provisión: experiencias en América Latina

8 Esta descripción no incluye los cambios en los modelos de gestión privada adoptados dentro de cada país. En el caso de Argentina,por ejemplo, los contratos de concesión vial celebrados originalmente (en 1989) han sufrido cambios significativos en 2003, retomando el sector público la inversión y dejando a los operadores privados solo la operación y mantenimiento en contratos de cinco años. En México, la reforma se inició en 1985; en 1994 con la crisis devaluatoria se revirtieron varias concesiones, que fueron rescatadas por el Estado. Entre 2000 y 2002 no hubo concesiones licitadas, solo se entregaron, en forma directa, obras en concesión, previamente construidas o mejoradas con recursos públicos, a dos organismos oficiales: i) Caminos y Puentes Federales (CAPUFE), organismo público descentralizado de nivel federal, encargado de las carreteras de peaje o cuota, y ii) Fideicomiso de Apoyo para el Rescate de Autopistas Concesionadas (FARAC), órgano estatal creado para hacerse cargo de las concesiones privadas que fueron rescatadas por el Estado en 1997. En el capítulo 7 se analiza en detalle el régimen de concesiones de autopistas en México.

156 Caminos para el futuro

Una de las bases fundamentales del desarrollo económico ysocial de España en los últimos 20 años ha sido el sector deinfraestructura. Este país ha invertido importantes recursos através de novedosos esquemas de financiamiento que hanpermitido su evolución. De ser uno de los países menos desa-rrollados de Europa, ha pasado a ubicarse en los primeroslugares del mundo en construcción y gestión eficiente desistemas de transporte, puertos, aeropuertos y ferrocarriles.

España se ha convertido en una referencia obligada paratemas de gestión y financiamiento de infraestructura, basadoprincipalmente en un esquema de cooperación público-priva-da. El país ha desarrollado un modelo concesional dentro delas opciones de contratación de las administraciones públicas,que ha dado resultados exitosos, ampliamente demostradosno solo a nivel nacional. Esta experticia, principalmente en laestructuración y gestión de concesiones viales, ha sido expor-tada a varios países de América Latina, EEUU, Canadá y elresto de Europa. De las 11 empresas de concesión de proyec-tos de transporte más grandes del mundo, seis son españolas(Public Works Financing. Oct 2006. Ranking).

Hasta hace 15 años, con la excepción de algunos casos aisla-dos, la financiación de obras públicas mediante asignacionespresupuestarias era el modelo aplicado en la mayoría de losproyectos. Para esta época, el país tenía un déficit de infraes-tructura en comparación con los países europeos más avan-zados, en medio de una gran presión por el cumplimiento delos criterios de convergencia económica establecidos por laUnión Europea como condición indispensable para la incorpo-ración de España en la Unión Monetaria. Se exigía el ajustede las principales variables macroeconómicas a valores admi-sibles, para lo cual hubo que adoptar una estricta disciplinapresupuestaria. A la vez, era urgente el mejoramiento de lascondiciones de la infraestructura del país para el crecimientoeconómico y el beneficio social.

Bajo esta presión, el Gobierno fijó sus prioridades en el esta-blecimiento de bases y mecanismos de una nueva política definanciación y gestión de la infraestructura pública, basada enla participación privada. Además, se ampliaron y crearonentes públicos empresariales ejecutores de proyectos, finan-ciados con aportes patrimoniales del Estado, que no consoli-

dan en la contabilidad nacional como déficit público o en elmercado de capitales, sin gravar los presupuestos estatales.

Las principales tareas emprendidas durante este proceso demodernización de la plataforma logística del país fueron laadaptación del marco legislativo para la participación privada,el fortalecimiento institucional del sector público encargado detrabajar en la administración del proceso de gestión y ejecu-ción de las obras y la elaboración de estudios y diseños parala preparación de proyectos atractivos al sistema concesional.

Una importante fuente de recursos que ha hecho posible laejecución de tantos proyectos en España, en los últimos años,ha sido el aporte comunitario a través de los FondosEstructurales y de Cohesión, además del financiamiento multi-lateral del Banco Europeo de Inversiones.

Luego de la Unión Monetaria de los países europeos acordadaen 1999, y para el logro de su sostenibilidad, se establecieronpolíticas estructurales que permitirían a los gobiernos alcanzarsus objetivos de desarrollo económico y pleno empleo, especí-ficamente en el caso de los países menos desarrollados. Elsector infraestructura ocupó un lugar especial en la agenda detrabajo por el impacto de su desempeño en el logro de estasmetas. El apoyo a los países sería otorgado a través de losfondos mencionados, ampliamente aprovechados por España.

Específicamente, para la ejecución de los proyectos de trans-porte, el Gobierno español elaboró un Plan de Infraestructuraspara el período 2000–2007, con horizonte hasta el año 2010,que incluyó inversiones estimadas en 114 mil millones deeuros, de los cuales un 50% ha sido financiado con aportes dela administración pública (que incluye aportes no presupues-tarios), 30% con fondos europeos y 20% con financiamientoprivado (aproximadamente 20 mil millones de euros).

Este ambicioso plan ha dotado a España de una de las másmodernas redes de transporte de Europa y ha logrado el obje-tivo de desarrollo económico y social para lo cual fue concebi-do, con el apoyo de actores clave de la sociedad: entidadespúblicas, empresas privadas, sector financiero y academia.

Fuente: elaboración propia.

Recuadro 5.2 La exitosa experiencia española en el desarrollo de infraestructura vial bajoesquemas de cooperación público-privada

157Opciones para la provisión: experiencias en América Latina

Si bien todas estas reformas en los distintos secto-res de infraestructura fueron muy frecuentes inter-nacionalmente y en la región, algunos paísessiguieron con el programa de provisión preexis-tente. Por ejemplo, si bien Ecuador siguió a lospaíses de América Latina en el proceso normativode reformas de desregulación y de convocatoria alsector privado, en la práctica, la provisión de losservicios continuó siendo, en buena medida,pública. Por su parte, en la República Bolivarianade Venezuela la provisión de la mayoría de losservicios de infraestructura continuó siendopública (con algunas excepciones, donde se obser-van instancias de participación privada en electri-cidad, autopistas y agua), básicamente por nohaber avanzado en reformas, pero también debidoa recientes terminaciones contractuales de privati-zaciones realizadas en la década pasada (p.e., entelecomunicaciones y transporte).

Regulaciones en tarifas, calidad e inversiones

En esta sección se describen brevemente las regu-laciones tarifarias, de estándares de calidad e inver-siones, puestas en práctica en una muestra depaíses de América Latina. El Cuadro 5.2 (ver p.158) presenta la información referida al sector deelectricidad. En este sector, si bien es cierto que, engeneral, el mecanismo de determinación de tarifaselegido fue del tipo tope fijo (price-cap) delmargen de transporte y valor agregado de distribu-ción con traspaso (passthrough) del precio mayo-rista de la energía a la tarifa final, las distintasexperiencias normalmente difieren en cuanto a ladeterminación de una serie de parámetros másespecíficos, por ejemplo, respecto del criterio derevisión del factor X en dicho tope (o cap), elcómputo y automaticidad del costo de la energíatransferido a las tarifas, el espacio para la compe-tencia en comercialización minorista, las estructu-ras tarifarias en los segmentos regulados (tarifaresidencial versus industrial/comercial), la existen-

cia o no de precios uniformes para todo tipo degenerador, entre otros9. Estos detalles se muestranen el Cuadro 5.2.

Resulta interesante mencionar la experiencia deArgentina, Bolivia y Perú que, como se vio pre -via mente, son los países que más avanzaron en laincorporación del sector privado en el sector eléc-trico, durante la primera mitad de la década de losnoventa. Estos tres países persiguieron objetivossimilares, en la dirección de una separación verti-cal y horizontal de la propiedad en los segmentosde generación, transmisión y distribución, asícomo de privatización de (parte de) la actividad degeneración y alguna forma de concesión de lasactividades de transmisión y distribución. Sinembargo, el traspaso del costo de la energía alprecio final fue tratado de manera diferente encada país. En Argentina, hasta el año 2002, seutilizó una regla no discriminatoria, de modo queel precio horario se determinaba por la interacciónentre la oferta de generación y la demanda de cadamomento. Este precio servía para remunerar atodos los generadores por igual. Este mecanismotiene la ventaja de que genera incentivos a losproductores de energía a invertir en tecnologíapara reducir sus costos respecto de la planta másineficiente (que es la que determina, por el lado dela oferta, el precio de mercado en el mercadomayorista). Por su parte, la demanda pagaba unprecio estacional, trimestral, determinado como lasuma del precio promedio del mercado mayorista,observado en el trimestre previo más el costo fijopreestablecido para el transporte y distribución.De esta manera, los aumentos en el precio mayo-rista de la energía se trasladaban, con ciertorezago, a las tarifas de los usuarios finales. Lasdiferencias positivas o negativas entre el precioestacional promedio trimestral y el realmenteobservado en cada momento durante ese períodose acumulaban en una cuenta denominada Fondode Estabilización. El saldo de este fondo indicaba

9 Las diferencias obedecen al grado de prospectividad en la estimación de costos futuros y a la determinación del costo de capital. En Argentina han existido diferencias en los mecanismos aplicados en distintos sectores (gas natural, energía eléctrica y AP&DC) y dentro de un mismo sector en el tiempo (las revisiones en gas natural de 1997 y de 2002 –esta última abortada en medio de la crisis macroeconómica y contractual de ese año–). En Chile y Colombia se han utilizado cómputos teóricos de empresas modelo o prácticas de benchmarking internacional, más prospectivas. En Perú, el costo de capital está fijado por ley.

158 Caminos para el futuro

los ajustes a realizar en los precios estacionalespara corregir pérdidas o ganancias extraordinariasde las generadoras10.

En el caso de Perú, la reforma del sector eléctricose concibió de manera similar a la realizada enArgentina. La diferencia relevante es que losgeneradores que participan en el mercado mayo-rista pueden obtener un precio por sus ventas equi-valente al costo marginal de operación de la últimacentral que despacha energía, mientras que sivende a las empresas distribuidoras, puede obtenerun precio regulado (“tarifas de barra”) o un preciolibremente negociado, según se trate de comprasde la empresa distribuidora para el abastecimientode sus clientes sujetos a regulación o para susclientes no sujetos a regulación de precios, respec-tivamente. Los precios de barra se calculan agre-gando a los costos marginales de generación deenergía los cargos por la transmisión involucrada.La fórmula para definir el precio de barra se actua-lizaba cada seis meses hasta abril de 2005 y, desdeentonces, se fija con una periodicidad anual11. Elpredominio de usuarios regulados y los requeri-mientos de contratación de energía para las distri-buidoras hacen relevante el precio de barra comoingreso para el generador. Esto comenzó a generarun problema a partir de los incrementos de costosde generación térmica desde 2003, ya que las tari-fas de barra reguladas no se ajustaron plenamentea dichos aumentos en costos.

En Bolivia, también se siguió un modelo similar dereforma. En este caso, se requirió a las distribuidorascontratar al menos un 80% de su demanda. El desa-

rrollo del mercado spot, desde su concepción en1994, dependería de las transacciones realizadasentre generadores, grandes usuarios y distribuidoras(por sus compras no contratadas). Sin embargo,pasados ocho años, no se había dado un desarrollosignificativo en el mercado de contratos y tampocose había desarrollado un instrumento de estabiliza-ción (como el Fondo de Estabilización en Argen-tina), de modo que el precio que se pasaba a la tarifaera, en buena medida, el precio spot. El fondo deestabilización fue finalmente creado en el año 2002.

El Cuadro 5.3 (ver p.160) describe las regulacionesaplicadas en gas natural. En este caso, los países querealizaron reformas, segmentando el mercado ypromocionando la participación de inversores priva-dos, usualmente reconocen una descomposición dela tarifa de gas natural en el costo del commodity ylos márgenes de transporte y distribución, utili-zando, en general, una figura de regulación porprecios tope o fijo de los márgenes de transporte ydistribución, y de traslado de los precios de genera-ción al precio de los usuarios finales acordados encontratos y aprobados por el organismo regulador oministerio (luego, los precios finales no se modifica-ban en el corto plazo ante variaciones en las condi-ciones de demanda y oferta). Tal fue el caso enArgentina (hasta 2001 claramente y luego, con di -ver sas modificaciones), donde el precio del gas enboca de pozo se determinaba de manera competi-tiva, transfiriendo a la tarifa final el costo de laadquisición, por parte de cada distribuidora, regu-lándose tarifas fijas en transporte y máximas endistribución, con un avance paulatino en las autori-zaciones de by pass comercial y físico a aquellos

159Opciones para la provisión: experiencias en América Latina

10 Con la crisis del año 2002 y luego de más de un año de congelamiento de precios, se reformaron los procedimientos de cálculo para el precio a cobrar por los generadores, en circunstancias en las que adquirían relevancia generadores térmicos con combustibles más caros que el gas natural, como el fuel oil o el gas oil (cuyos precios no fueron regulados y aumentaron exponencialmente durante el año 2002). Primero, se determinó una oferta hipotética, a partir de un ordenamiento de máquinas de generación hidro y térmicas a gas natural, para mantener controlado el precio marginal de la energía. Segundo, se remuneró solamente un valor representativo de los costos variables a las generadoras hidráulicas. De esa manera, el administrador de la Compañía Administradora del Mercado Mayorista Eléctrico Sociedad Anónima (CAMMESA) pasó a generar deudas con las generadoras hidro y con varias generadoras térmicas. Tercero, como el costo de operación de una generadora térmica con líquidos es muy superior al precio calculado con la oferta hipotética, CAMMESA pasó a remunerar el costo adicional de los líquidos, financiados con aumentos de cargos adicionales en la tarifa y con aportes del Estado Nacional. Cuarto, el precio sancionado a pagar por las distribuidoras por sus ventas a los usuarios regulados se diferenció por tipo de usuario, pasando de una “ley de un único precio” para un commodity a una “ley de cuatro precios”, que luego convergió a una nueva “ley de dos precios” (congelados para usuarios residenciales y alumbrado público, y aumentados para usuarios industriales y comerciales), aunque aún por debajo de los costos económicos de generación. Esta situación de desbalance puede volverse insostenible en el largo plazo.Actualmente, se estima que el costo en materia de subsidios para mantener las tarifas a los niveles corrientes podría representarunos 4.500 millones de dólares (2% de PIB).

11 Dentro de dichos períodos, sin embargo, se prevén algunos reajustes mensuales por fórmulas que involucran las variaciones de precios mayoristas y tipo de cambio.

usuarios finales que lo requerían. Este mecanismode by pass permitía a grandes usuarios negociardirectamente (el precio) con los generadores lacompra de gas y pagarles a los transportistas y distri-buidores el costo por el transporte (by pass comer-cial). Asimismo, el usuario final podía construir supropia conexión a la red troncal y evitar pagar loscostos de distribución (by pass físico). Este tipo demecanismo permite, evidentemente, introducir unelemento de competencia al menos para unsegmento de usuarios finales.

En Colombia, en la regulación de márgenes dedistribución, se definen topes máximos y mínimos(autorizando cierta flexibilidad a través de unacanasta de tarifas para contemplar la expansión delsistema de redes frente a recursos energéticos alter-nativos). En la República Bolivariana de Venezuela,por otro lado, la formación de precios del gas está acargo del Ministerio del Poder Popular para la

Energía y Petróleo y de PDVSA. Son precios regula-dos, cuya determinación no necesariamente estáasociada a los costos. La gran disponibilidad delrecurso y las fuertes ventas a un mercado externopermiten que se subsidie el consumo interno,aunque los márgenes de transporte y de distribuciónigualmente serían suficientes para recuperar loscostos de dicha infraestructura.

En general, en todos los países, las estructuras tari-farias tanto de electricidad como de gas reflejan losmayores costos unitarios de atender a los usuariosresidenciales (r) respecto de los grandes usuariosindustriales o comerciales (i), con la excepción deArgentina, a partir de 2005. En este caso, la rever-sión de la natural relación “tarifa residencial mayora tarifa industrial” se debe a que un año después dela ruptura de la “ley (económica) de un solo precioen el commodity”, el precio libre pagado por unusuario industrial se desacopló significativamente

160 Caminos para el futuro

Cuadro 5.3 Características de la regulación en los sectores de gas natural para países seleccionados de América Latina

Argentina Bolivia Chile Colombia Ecuador Perú Uruguay Venezuela, RB

Regulación tarifaria

- Upstream

- Downstream

No (hasta 2001)

Sí

Sí (precio doméstico y de exportación)

s.d.

Importación

Sí

Sí (salvonuevos pozos)

Regulado por CRE

-

Sí

-

Sí (subsidio)

Estructuratarifas finales (año 2005)

r>i(hasta 2005)

r<i(desde 2006)

r>i r>i

r=i(estratos altos)

r<i(estratos bajos)

r>i r>i r>i r>i

Mecanismode ajustetarifasdownstream

Price-cap conpassthrough, revi-sión quinquenal (hasta 2001)

s.d.VNR y costode capital

Ajustes anuales

Price-cap conpassthroughy revisióncada 4 años

Passthrough Compras propiasauditadas

Precio doméstico regulado

Precioimportación

Compras pro-pias auditadas

Precio regulado

Precio regulado

Otras dimensionesreguladas (calidad,inversiones, expansión)

Calidad, atenciónde demanda, seguridad

s.d. SeguridadCalidad y seguridad

Calidad,seguridad y coberturamínima

Nota: r: residencial, i: industrial, s.d.: sin datos.Fuente: Urbiztondo y Cont (2008).

del precio regulado y congelado, pagado por unusuario residencial.

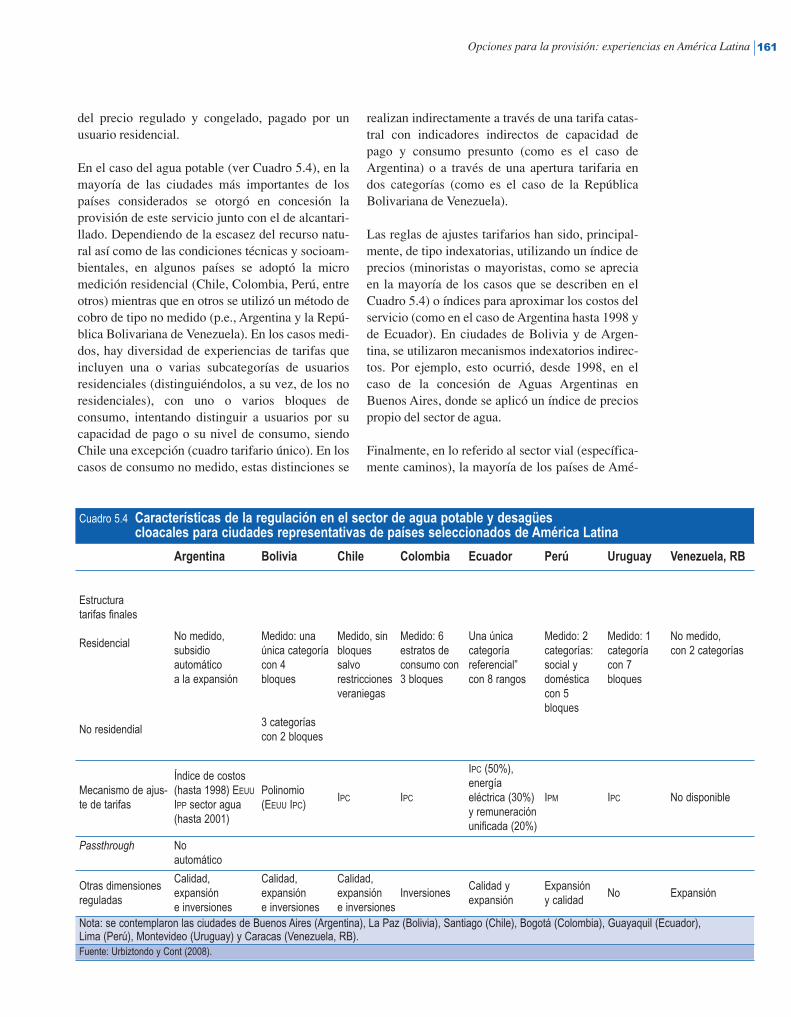

En el caso del agua potable (ver Cuadro 5.4), en lamayoría de las ciudades más importantes de lospaíses considerados se otorgó en concesión laprovisión de este servicio junto con el de alcantari-llado. Dependiendo de la escasez del recurso natu-ral así como de las condiciones técnicas y socioam-bientales, en algunos países se adoptó la micromedición residencial (Chile, Colombia, Perú, entreotros) mientras que en otros se utilizó un método decobro de tipo no medido (p.e., Argentina y la Repú-blica Bolivariana de Venezuela). En los casos medi-dos, hay diversidad de experiencias de tarifas queincluyen una o varias subcategorías de usuariosresidenciales (distinguiéndolos, a su vez, de los noresidenciales), con uno o varios bloques deconsumo, intentando distinguir a usuarios por sucapacidad de pago o su nivel de consumo, siendoChile una excepción (cuadro tarifario único). En loscasos de consumo no medido, estas distinciones se

realizan indirectamente a través de una tarifa catas-tral con indicadores indirectos de capacidad depago y consumo presunto (como es el caso deArgentina) o a través de una apertura tarifaria endos categorías (como es el caso de la RepúblicaBolivariana de Venezuela).

Las reglas de ajustes tarifarios han sido, principal-mente, de tipo indexatorias, utilizando un índice deprecios (minoristas o mayoristas, como se apreciaen la mayoría de los casos que se describen en elCuadro 5.4) o índices para aproximar los costos delservicio (como en el caso de Argentina hasta 1998 yde Ecuador). En ciudades de Bolivia y de Argen-tina, se utilizaron mecanismos indexatorios indirec-tos. Por ejemplo, esto ocurrió, desde 1998, en elcaso de la concesión de Aguas Argentinas enBuenos Aires, donde se aplicó un índice de preciospropio del sector de agua.

Finalmente, en lo referido al sector vial (específica-mente caminos), la mayoría de los países de Amé -

161Opciones para la provisión: experiencias en América Latina

Cuadro 5.4 Características de la regulación en el sector de agua potable y desagües cloacales para ciudades representativas de países seleccionados de América Latina

Argentina Bolivia Chile Colombia Ecuador Perú Uruguay Venezuela, RB

Estructura tarifas finales

Residencial

No residendial

No medido, subsidio automáticoa la expansión

Medido: unaúnica categoríacon 4bloques

3 categorías con 2 bloques

Medido, sinbloquessalvo restriccionesveraniegas

Medido: 6estratos deconsumo con3 bloques

Una única categoría referencial” con 8 rangos

Medido: 2categorías:social ydomésticacon 5 bloques

Medido: 1categoríacon 7 bloques

No medido, con 2 categorías

Mecanismo de ajus-te de tarifas

Índice de costos(hasta 1998) EEUU

IPP sector agua(hasta 2001)

Polinomio (EEUU IPC)

IPC IPC

IPC (50%), energía eléctrica (30%) y remuneraciónunificada (20%)

IPM IPC No disponible

Passthrough Noautomático

Otras dimensionesreguladas

Calidad, expansión e inversiones

Calidad, expansión e inversiones

Calidad,expansión e inversiones

InversionesCalidad y expansión

Expansión y calidad

No Expansión

Nota: se contemplaron las ciudades de Buenos Aires (Argentina), La Paz (Bolivia), Santiago (Chile), Bogotá (Colombia), Guayaquil (Ecuador), Lima (Perú), Montevideo (Uruguay) y Caracas (Venezuela, RB).Fuente: Urbiztondo y Cont (2008).

rica Latina no tuvo una política explícita y clara decobros de peajes en las carreteras operadas por elsector público, aunque estos cobros existen en varioscasos (con certeza en las carreteras y autopistasoperadas por el sector privado). Si bien no hay infor-mación de niveles tarifarios, reglas de ajuste, entreotros, el tema de peajes ha sido un punto conflictivoen algunos contratos (Millán, 2005). Por ejemplo, loscostos administrativos de cobro de peajes se refleja-rían en la tarifa final, por medio de un esquema detraspaso (passthrough) automático, generando incen-tivos a los operadores a inflarlos y provocando laposterior reacción del regulador, resistiéndose a apli-car el contrato con este defecto, conduciéndolo, endefinitiva, a renegociaciones posteriores.