Embed Size (px)

Citation preview

1

PENGARUH PENYAJIAN LAPORAN KEUANGAN DANAKSESIBILITAS LAPORAN KEUANGAN TERHADAP

AKUNTABILITAS PENGELOLAANKEUANGAN DAERAH

(Studi Empiris Pada Pemerintah Provinsi Sumatera Barat)

Oleh:

PEGGY SANDE00378/2008

PROGRAM STUDI AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS NEGERI PADANGWisuda Periode Maret 2013

2

1

PENGARUH PENYAJIAN LAPORAN KEUANGAN DAN AKSESIBILITAS LAPORANKEUANGAN TERHADAP AKUNTABILITAS PENGELOLAAN KEUANGAN DAERAH

(Studi Empiris Pada Pemerintah Provinsi Sumatera Barat)

Peggy Sande

Fakultas Ekonomi Universitas Negeri PadangJl. Prof. Dr. Hamka Kampus Air Tawar Padang

Email : [email protected]

AbstractAccountability of a province financial management is processes of finance started from

plan, action, report, responsibility and supervise which can be really reported and beenresponsible to society and DPRD (Representatives of province). The kind of this research is acausative research. The population of the research is SKPD in Provincial Government of WestSumatera. Data those are used are primer data. Technique of collecting data is survey withsharing questioner. The researcher uses double regression analysis by using f-test and t-test. Inthis research, the researcher aims at findings 1) the effect of presenting financial report toaccountability of financial management of a province, 2) the effect of accessibility of financialreport to accountability of financial management of a province. The result of the research showsthat: 1) the presenting of financial report influences significantly to accountability of financialmanagement of the province, 2) accessibility of financial report has positive significance toaccountability of financial management of the province. Based in the result, it is suggested thatall the institutions in West Sumatera Government can improve the presenting of financial reportand accessibility of financial report in order to improve accountability of financial managementof the province.

Key words: accountability of a province financial management, the presenting of financialreport, accessibility of financial report.

AbstrakAkuntabilitas pengelolaan keuangan daerah merupakan proses pengelolaan keuangan

daerah mulai dari perencanaan, pelaksanaan, pelaporan, pertanggungjawaban, serta pengawasanyang benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada masyarakat dan DPRD.Jenis penelitian ini adalah penelitian kausatif. Populasi dalam penelitian ini adalah SKPD dilingkungan Pemerintah Provinsi Sumatera Barat. Data yang digunakan dalam penelitian iniadalah data primer. Teknik pengumpulan data dengan teknik survei dengan menyebarkankuesioner. Analisis yang digunakan adalah analisis regresi berganda, uji f dan uji t. Dalampenelitian ini penulis ingin mengetahui, 1) pengaruh penyajian laporan keuangan terhadapakuntabilitas pengelolaan keuangan daerah, 2) pengaruh aksesibilitas laporan keuangan terhadapakuntabilitas pengelolaan keuangan daerah. Hasil pengujian menunjukkan bahwa: 1) Penyajianlaporan keuangan berpengaruh signifikan positif terhadap akuntabilitas pengelolaan keuangandaerah, 2) Aksesibilitas laporan keuangan berpengaruh signifikan positif terhadap akuntabilitas

2

pengelolaan keuangan daerah. Untuk itu disarankan bagi seluruh instansi pemerintah ProvinsiSumatera Barat agar dapat meningkatkan penyajian laporan keuangan dan aksesibilitas laporankeuangan agar akuntabilitas pengelolaan keuangan daerah dapat terus ditingkatkan.

Kata kunci : akuntabilitas pengelolaan keuangan daerah, penyajian laporan keuangan,aksesibilitas laporan keuangan.

PENDAHULUAN

Akuntabilitas pengelolaan keuangandaerah merupakan proses pengelolaankeuangan daerah mulai dari perencanaan,pelaksanaan, penatausahaan, pertanggung-jawaban, serta pengawasan yang benar-benar dapat dilaporkan dan dipertanggung-jawabkan kepada masyarakat dan DPRDterkait dengan kegagalan maupunkeberhasilannya sebagai bahan evaluasitahun berikutnya. Masyarakat tidak hanyamemiliki hak untuk mengetahui pengelolaankeuangan tetapi berhak untuk menuntutpertanggungjawaban atas pengaplikasianserta pelaksanaan pengelolaan keuangandaerah tersebut, karena kegiatan pemerintahadalah dalam rangka melaksanakan amanatrakyat (Halim, 2007).

Pemerintah harus dapat mening-katkan akuntabilitas pengelolaan keuangandaerah. Untuk mewujudkan hal tersebutadalah dengan melakukan reformasi dalampenyajian laporan keuangan, yaknipemerintah harus mampu menyediakansemua informasi keuangan relevan secarajujur dan terbuka kepada publik, karenakegiatan pemerintah adalah dalam rangkamelaksanakan amanat rakyat (Mulyana,2006).

Laporan keuangan sektor publikmerupakan representasi terstruktur posisikeuangan akibat transaksi yang dilakukan(Bastian, 2006). Sebagai organisasi yangmengelola dana masyarakat, organisasisektor publik harus mampu memberikanpertanggungjawaban publik melalui laporan

keuangannya. Penyajian informasi yangutuh dalam laporan keuangan akanmenciptakan transparansi dan nantinya akanmewujudkan akuntabilitas (Nordiawan,2010). Semakin baik penyajian laporankeuangan pemerintah daerah maka akanberimplikasi terhadap peningkatanterwujudnya akuntabilitas pengelolaankeuangan daerah.

Aksesibilitas laporan keuanganmerupakan kemudahan bagi seseorang untukmemperoleh informasi mengenai laporankeuangan. Akuntabilitas yang efektiftergantung kepada akses publik terhadaplaporan keuangan yang dapat dibaca dandipahami (Mulyana, 2006). Masyarakatsebagai pihak yang memberi kepercayaankepada pemerintah untuk mengelolakeuangan publik berhak untuk mendapatkaninformasi keuangan pemerintah untukmelakukan evaluasi terhadap pemerintah(Mardiasmo, 2002).

Akuntabilitas yang efektif tergantungkepada akses publik terhadap laporanpertanggungjawaban maupun laporantemuan yang dapat dibaca dan dipahami.Dalam demokrasi yang terbuka, akses inidiberikan oleh media seperti surat kabar,majalah, radio, stasiun televisi, website(internet), dan forum yang memberikanperhatian langsung atau peranan yangmendorong akuntabilitas pemerintahterhadap masyarakat (Shende dan Bennetdalam Mulyana, 2006).

Namun dalam kenyataannya, BPKmenemukan masih banyak permasalahanpada pengelolaan keuangan pemerintah

3

Provinsi Sumatera Barat yang menunjukkanlemahnya akuntabilitas pengelolaankeuangan daerah. BPK juga menemukanmasih banyak permasalahan pada penyajianlaporan keuangan pemerintah ProvinsiSumatera Barat. Di samping itu, pemerintahProvinsi Sumatera barat juga belum mampumenyediakan semua informasi keuangansecara terbuka kepada publik.

Berdasarkan uraian di atas, penulistertarik untuk mengetahui pengaruh daripenyajian laporan keuangan danaksesibilitas laporan keuangan terhadapakuntabilitas pengelolaan keuangan daerah(studi empiris pada pemerintah ProvinsiSumatera Barat). Penelitian ini diharapkandapat menambah pengetahuan tentangpengaruh penyajian laporan keuangan danaksesibilitas laporan keuangan terhadapakuntabilitas pengelolaan keuangan daerahdan dapat juga dijadikan sebagai bahanreferensi atau bukti empiris bagi penelitianselanjutnya.

TELAAH LITERATUR DANPERUMUSAN HIPOTESIS

Akuntabilitas Pengelolaan KeuanganDaerah

Akuntabilitas pengelolaan keuangandaerah merupakan proses pengelolaankeuangan daerah mulai dari perencanaan,pelaksanaan, penatausahaan, pertanggung-jawaban, serta pengawasan harus benar-benar dapat dilaporkan dandipertanggungjawabkan kepada masyarakatdan DPRD terkait dengan kegagalanmaupun keberhasilannya sebagai bahanevaluasi tahun berikutnya. Masyarakat tidakhanya memiliki hak untuk mengetahuipengelolaan keuangan tetapi berhak untukmenuntut pertanggungjawaban ataspengaplikasian serta pelaksanaan

pengelolaan keuangan daerah tersebut(Halim : 2006).

Menurut LAN dalam Akuntabilitasdan Good Governance (2000), akuntabilitaspengelolaan keuangan daerah merupakanpertanggungjawaban mengenai integritaskeuangan, pengungkapan dan ketaatanterhadap peraturan perundang-undangan.Sasarannya adalah laporan keuangan yangmencakup penerimaan, penyimpanan danpengeluaran keuangan instansi pemerintahdaerah.

Instrumen utama dari akuntabilitaspengelolaan keuangan keuangan daerahadalah anggaran pemerintah daerah, datayang secara periodik dipublikasikan, laporantahunan dan hasil investigasi dan laporanumum lainnya yang disiapkan oleh agentyang independen. Anggaran tahunan secarakhusus mempunyai otoritas legal untukpengeluaran dana publik, sehingga prosespenganggaran secara keseluruhan menjadirelevan untuk manajemen fiskal dan untukmelaksanakan akuntabilitas pengelolaankeuangan dan pengendalian pada berbagaitingkat operasi (Shende dan Bennet, 2004).

Dalam Peraturan Pemerintah No. 58Tahun 2005 (Pasal 1), keuangan daerahadalah semua hak dan kewajiban daerahdalam rangka penyelenggaraanpemerintahan daerah yang dapat dinilaidengan uang, termasuk di dalamnya segalabentuk kekayaan yang berhubungan denganhak dan kewajiban daerah terebut. Biladilihat dari ruang lingkupnya, keuangandaerah meliputi kekayaan daerah yangdikelola langsung oleh pemerintah daerahdan kekayaan daerah yang dipisahkanpengurusannya. Kekayaan daerah yangdikelola langsung oleh pemerintah daerahmeliputi APBD dan barang-baranginventaris milik daerah. Sedangkankekayaan daerah yang dipisahkanpengurusannya meliputi badan-badan usahamilik daerah (Halim, 2007).

4

Dari uraian di atas dapat disimpulkanbahwa akuntabilitas pengelolaan keuangandaerah adalah pertanggungjawabanpemerintah daerah berkenaan denganpengelolaan keuangan daerah kepada publiksecara terbuka dan jujur.

Penyajian Laporan Keuangan

Laporan keuangan sektor publikmerupakan representasi terstruktur posisikeuangan akibat transaksi yang dilakukan.Laporan keuangan organisasi sektor publikmerupakan komponen penting untukmenciptakan akuntabilitas sektor publik.Adanya tuntutan yang semakin besarterhadap pelaksanaan akuntabilitas publikmenimbulkan implikasi bagi manajemensektor publik untuk memberikan informasikepada publik, salah satunya adalahinformasi akuntansi berupa laporankeuangan (Mardiasmo, 2002).

Satuan Kerja Perangkat Daerah(SKPD) adalah unit pemerintahan penggunaanggaran yang diwajibkan menye-lenggarakan akuntansi dan menyusunlaporan keuangan untuk menyelenggarakanakuntansi dan menyusun laporan keuanganuntuk digabung pada entitas pelaporan.SKPD selaku pengguna anggaran harusmenyelenggarakan akuntansi atas transaksikeuangan, asset, utang dan ekuitas dana,termasuk transaksi pendapatan dan belanja,yang berada dalam tanggung jawabnya. Halini berarti bahwa setiap SKPD harusmembuat laporan keuangan unit kerja.Laporan keuangan yang harus dibuat setiapunit kerja adalah Laporan RealisasiAnggaran, Neraca, Laporan Arus Kas, danCatatan atas Laporan Keuangan. Laporankeuangan tersebut disampaikan kepadaPejabat Pengelola Keuangan Daerah(PPKD) sebagai dasar penyusunan laporankeuangan pemerintah daerah.

Tujuan Penyajian Laporan KeuanganMenurut Nordiawan (2010), tujuan

penyajian laporan keuangan adalah: 1)Menyediakan informasi mengenaikecukupan penerimaan periode berjalanuntuk membiayai seluruh pengeluaran 2)Menyediakan informasi mengenaikesesuaian cara memperoleh sumber dayaekonomi dan alokasinya dengan anggaranyang ditetapkan 3) Menyediakaninformasimengenai jumlah sumber daya ekonomiyang digunakan 4) Menyediakan informasimengenai bagaimana entitas pelaporanmendanai seluruh kegiatannya danmencukupi kebutuhan kasnya 5)Menyediakan informasi mengenai posisikeuangan dan kondisi entitaspelaporanberkaitan dengan sumber-sumberpenerimaannya 6) Menyediakan informasimengenai perubahan posisi keuangan entitaspelaporan.

Karakteristik Kualitatif Laporan KeuanganMenurut Bastian (2006), terdapat

empat karakteristik kualitatif pokok yaitu: 1)relevan yaitu informasi yang termuat dalamlaporan keuangan dapat mempengaruhikebutuhan pengguna dengan membantumereka mengevaluasi peristiwa masa laluatau masa kini 2) Andal yaitu laporankeuangan bebas dari pengertian yangmenyesatkan dan kesalahan yang material,menyajikan setiap fakta secara jujur, sertadapat diferivikasi 3) Dapat dibandingkanyaitu informasi yang termuat dalam laporankeuangan dapat dibandingkan denganlaporan keuangan periode sebelumnya atauentitas pelaporan lain pada umumnya 4)Dapat dipahami yaitu informasi yangdisajikan dalam laporan keuangan dapatdipahami oleh pengguna dan dinyatakandalam bentuk serta istilah yang disesuaikandengan batas pemahaman para penggunauntuk mengetahui isi yang dimaksud dalamlaporan keuangan.

5

Aksesibilitas Laporan Keuangan

Aksesibilitas menurut perspektif tataruang adalah keadaan atau ketersediaanhubungan dari suatu tempat ke tempatlainnya atau kemudahan seseorang ataukendaraan untuk bergerak dari suatu tempatke tempat lain dengan aman, nyaman, sertakecepatan yang wajar (Koester, 2002 dalamRohman, 2009). Aksesibilitas laporankeuangan merupakan kemudahan bagiseseorang untuk memperoleh informasimengenai laporan keuangan (Mulyana,2006). Laporan keuangan harus dapatdimengerti dan tersedia bagi mereka yangtertarik dan mau berusaha untukmemahaminya (Henly et al, 1992, dalamRohman, 2009).

Menurut Mardiasmo (2002), laporankeuangan pemerintah merupakan hak publikyang harus diberikan oleh pemerintah, baikpusat maupun daerah. Hak publik atasinformasi keuangan muncul sebagaikonsekuensi konsep pertanggungjawabanpublik. Pertanggungjawaban publikmensyaratkan organisasi publik untukmemberikan laporan keuangan sebagai buktipertanggungjawaban dan pengelolaan(accountability dan sstewardship).

Masyarakat sebagai pihak yangmemberi kepercayaan kepada pemerintahuntuk mengelola keuangan publik berhakuntuk mendapatkan informasi keuanganpemerintah untuk melakukan evaluasiterhadap pemerintah (Mardiasmo, 2002).Oleh karena itu, pemerintah berkewajibanuntuk memberikan informasi keuangan yangakan digunakan untuk pengambilankeputusan ekonomi, sosial, dan politik olehpihak-pihak yang berkepentingan

Akuntabilitas yang efektif tergantungkepada akses publik terhadap laporankeuangan yang dapat dibaca dan dipahami.Dalam demokrasi yang terbuka, akses inidiberikan oleh media, seperti surat kabar,majalah, radio, stasiun televisi, dan website

(internet), dan forum yang memberikanperhatian langsung atau peranan yangmendorong akuntabilitas pemerintahterhadap masyarakat (Shende dan Bennet,2004, dalam Mulyana, 2006).

Menurut Yani (2009), pemerintahselaku perumus dan pelaksana kebijakanAPBN berkewajiban untuk terbuka danbertanggungjawab terhadap seluruh hasilpelaksanaan pembangunan. Salah satubentuk tanggung jawab tersebut diwujudkandengan menyediakan informasi keuanganyang komperhensif kepada masyarakat luastermasuk informasi keuangan daerah.Dengan kemajuan teknologi yang pesat sertapotensi pemanfaatannya secara luas, haltersebut membuka peluang bagi berbagaipihak untuk mengakses, mengelola danmemberdayagunakan informasi secara cepatdan akurat untuk lebih mendorongterwujudnya pemerintahan yang bersih,transparan dan mampu menjawab tuntutanperubahan secara efektif.

Agar informasi yang disampaikandalam laporan keuangan pemerintah daerahdapat memenuhi prinsip akuntabilitas, perludiselenggarakan Sistem Informasi KeuanganDaerah (SIKD). SIKD adalah sisteminformasi terbuka yang dapat diketahui,diakses dan diperoleh oleh masyarakat (UUNo. 33 Tahun 2004). Ini berarti bahwapemerintah daerah harus membuka akseskepada stakeholder secara luas atas laporankeuangan daerah melalui surat kabar,internet atau cara lainnya (Permendagri No.13 Tahun 2006). Dengan demikianpemerintah daerah harus memenuhi: 1)Keterbukaan yaitu laporan keuangan yangdihasilkan pemerintah daerah dipublikasikansecara terbuak melalui media massa 2)Kemudahan yaitu pemerintah daerah harusmemberikan kemudahan kepada stakeholderdalam memperoleh informasi tentanglaporan keuangan daerah 3) Accesible yaitumasyarakat dapat mengakses laporan

6

keuangan pemerintah daerah melaluiinternet (website).

Pemakai Laporan KeuanganSerikat dagang sektor publik GASB

(1999) dalam Mardiasmo (2002)mengidentifikasi pemakai laporan keuanganpemerintah menjadi tiga kelompok besar,yaitu: 1) Masyarakat 2) Legislatif dan BadanPengawasan 3) Investor dan Kreditor.

Hubungan Antar Variabel

Hubungan penyajian laporan keuangandan akuntabilitas pengelolaan keuangandaerah.

Akuntabilitas pengelolaan keuangandaerah merupakan pertanggungjawabanmengenai integritas keuangan,pengungkapan dan ketaatan terhadapperaturan perundang-undangan. Sasaranpertanggungjawaban ini adalah laporankeuangan dan peraturan perundang-undangan yang berlaku mencakuppenerimaan, penyimpanan, dan pengeluaranuang oleh instansi pemerintah.

Penyajian laporan keuangan daerahmerupakan faktor penting untukmenciptakan akuntabilitas pengelolaankeuangan daerah. Pemerintah daerah harusbisa menyusun laporan keuangan sesuaistandar akuntansi yang diterima umum danmemenuhi karakteristik kualitatif laporankeuangan. Semakin baik penyajian laporankeuangan tentu akan semakin memperjelaspelaporan keuangan pemerintah daerahkarena semua transaksi keuangan dilakukansesuai dengan peraturan yang ada dan akandisajikan dengan lengkap dan jujur dalamlaporan keuangan pemerintah daerah.

Penyajian informasi yang utuh dalamlaporan keuangan akan menciptakantransparansi dan nantinya akan mewujudkanakuntabilitas (Nordiawan, 2010). Berartisemakin baik penyajian laporan keuanganpemerintah maka akan berimplikasi terhadap

peningkatan terwujudnya akuntabilitaspengelolaan keuangan daerah.

Hubungan aksesibilitas laporan keuangandan akuntabilitas pengelolaan keuangandaerah.

Akuntabilitas yang efektif tergantungkepada akses publik terhadap laporanpertanggungjawaban maupun laporantemuan yang dapat dibaca dan dipahami.Dalam demokrasi yang terbuka, akses inidiberikan oleh media seperti surat kabar,majalah, radio, stasiun televisi, website(internet), dan forum yang memberikanperhatian langsung atau peranan yangmendorong akuntabilitas pemerintahterhadap masyarakat (Shende dan Bennetdalam Mulyana, 2006).

Pemerintah daerah harusmemberikan kemudahan akses bagi parapengguna laporan keuangan. Apalah artinyamenyajikan laporan keuangan dengan baiktapi tidak memberikan kemudahan aksesbagi para pengguna laporan keuangan, makausaha untuk menciptakan akuntabilitaspengelolaan keuangan daerah tidak akanberjalan dengan baik. Pemerintah daerahharus mampu memberikan kemudahan aksesbagi para pengguna laporan keuangan, tidakhanya kepada lembaga legislatif dan badanpengawasan tetapi juga kepada masyarakatyang telah memberikan kepercayaan kepadapemerintah daerah untuk mengelola danapublik.

Akuntabilitas dapat dipahami sebagaikewajiban pihak pemegang amanah (agent)untuk memberikan pertanggungjawaban,menyajikan, melaporkan danmengungkapkan segala aktifitas dankegiatan yang menjadi tanggung jawabnyakepada pihak pemberi amanah (principal)yang memiliki hak dan kewenangan untukmeminta pertanggungjawaban tersebut(Mahsun, 2006). Untuk menciptakanakuntabilitas pengelolaan keuangan daerahpemerintah daerah harus menyampaikan

7

laporan pertanggungjawaban berupa laporankeuangan kepada masyarakat secara terbukadengan mengembangkan sistim informasikeuangan daerah. Berarti denganmemberikan kemudahan akses terhadaplaporan keuangan bagi para pengguna akanmenciptakan akuntabilitas pengelolaankeuangan daerah yang lebih baik.

Hipotesis PenelitianH1 : Penyajian Laporan Keuangan

berpengaruh signifikanpositif terhadap AkuntabilitasPengelaolaan KeuanganDaerah.

H2 : Aksesibilitas Laporan Keua-ngan berpengaruh signifi-kan positif terhadapAkuntabilitas PengelolaanKeuangan Daerah.

METODE PENELITIAN

Populasi dalam penelitian ini adalahSKPD di lingkungan Pemerintah provinsiSumatera Barat dengan responden KepalaSKPD dan Kepala Bagian Keuangan SKPD.Pemilihan sampel dengan metode totalsampling. Jumlah sampel penelitian adalahsebanyak 92 orang. Data yang digunakandalam penelitian ini adalah data primer yangdiperoleh dengan menyebarkan kuesionerkepada responden penelitian.

Variabel penelitian yang digunakan adalah :1) Akuntabilitas Pengelolaan

Keuangan Daerah (dependentvariabel) : proses pengelolaankeuangan daerah mulai dariperencanaan, pelaksanaan,pelaporan, pertanggungjawaban,serta pengawasan yang benar-benardapat dilaporkan dandipertanggungjawabkan kepadamasyarakat dan DPRD.

2) Penyajian Laporan Keuangan(independent variabel) : penyajianinformasi keuangan pemerintahdaerah yang terdiri atas LaporanRealisasi Anggaran, Neraca,Laporan Arus Kas, dan Catatan Ataslaporan Keuangan yang memenuhikarakteristik kualitatif laporankeuangan.

3) Aksesibilitas Laporan Keuangan(independent variabel) : kemudahanberbagai pihak pengguna laporankeuangan untuk mengetahuiinformasi keuangan daerah melaluimedia seperti surat kabar, majalah,radio, stasiun televisi, dan website(internet).

Variabel penelitian ini diukur denganmenggunakan skala likert dengan limaalternatif jawaban dan masing-masing diberiskor yaitu: Selalu (SL), Sering (SR),Kadang-kadang (KK), Jarang (JR), TidakPernah (TP). Uji Asumsi Klasik yangdigunakan dalam penelitian ini adalah ujinormalitas, uji multikolinearitas, dan ujiheteroskedastisitas.

Metode yang digunakan untukmenganalisis data penelitian adalah :Koefisien Determinasi yang disesuaikan(adjusted R2).Analisis Regresi Berganda

Alat analisis regresi bergandadigunakan untuk melihat pengaruhbeberapa variabel independen terhadapvariabel dependen. Persamaan regresiuntuk menguji hipotesis tersebutadalah sebagai berikut:

Y = a + b1X1 + b2X2 + e

Dimana:

Y = Akuntabilitas Pengelo-laan Keuangan Daerah

a = Konstanta

8

b 1,2 = Koefisien regresi darivariabel independen

X1 = Penyajian LaporanKeuangan

X2 = Aksesibilitas LaporanKeuangan

e = erorr term

Uji F (F-Test)Uji F dilakukan bertujuan untukmenguji apakah hasil analisis regresiberganda modelnya sudah fix ataubelum dan untuk dapat mengetahuipengaruh antara variabel bebas danvariabel terikat secara keseluruhan atausecara simultan. Patokan yangdigunakan dalam pengujian ini adalahmembandingkan nilai sig yangdiperoleh dengan derajat signifikansipada level = 0,05. Apabila nilai sigyang diperoleh lebih kecil dari derajatsignifikansi maka model yangdigunakan sudah fix.

Uji Hipotesis (t-test)Tingkat kepercayaan untuk pengujianhipotesis adalah 95% atau (α) = 0,05(5%).Dengan kriteria sebagai berikut: Jikatingkat signifikan < α 0,05 dankoefisien regresi (β) positif makahipotesis diterima yang berarti tersediacukup bukti untuk menolak H0 padapengujian hipotesis 1 dan 2 atau dengankata lain tersedia bukti untuk menerimaH1 dan H2. Jika tingkat signifikan < α0,05 dan koefisien regresi (β) negatifmaka hipotesis ditolak dan berarti tidaktersedia cukup bukti untuk menerimahipotesis. Jika tingkat signifikan > α0,05 dan koefisien regresi (β) positifmaka hipotesis ditolak yang berartitidak tersedia cukup bukti untukmenerima hipotesis.

HASIL ANALISIS DATA DANPEMBAHASAN

Uji Validitas dan Reliabilitas

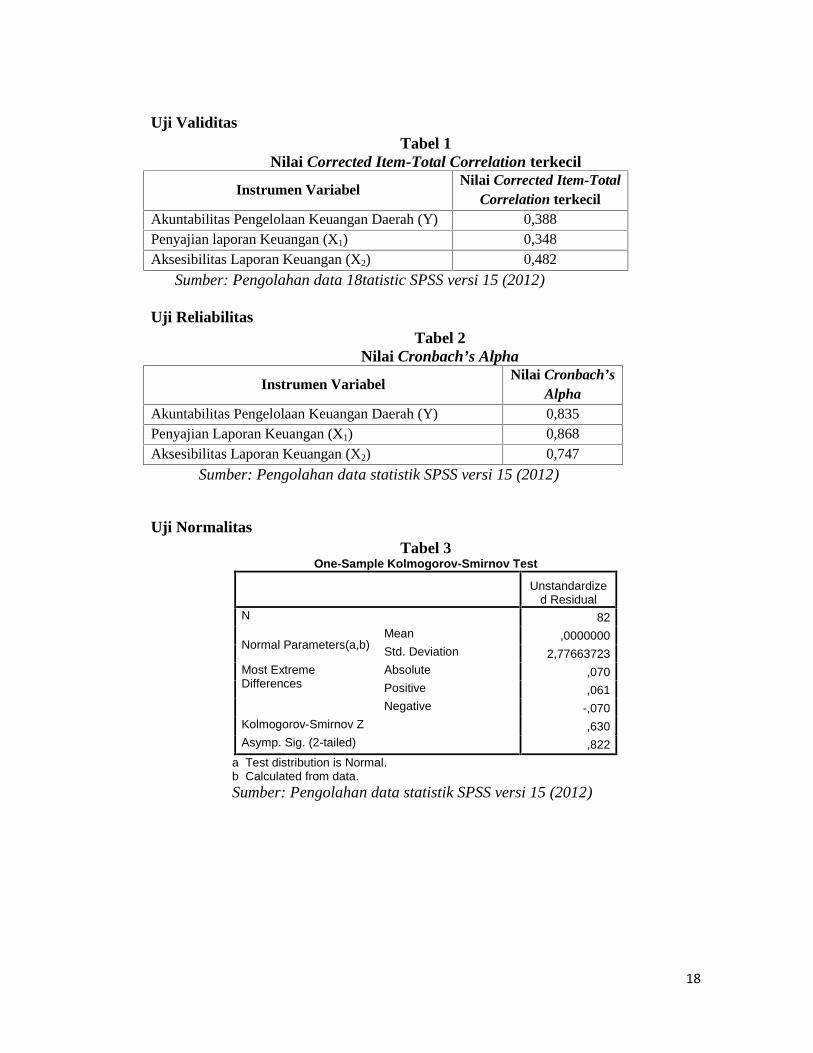

Untuk melihat validitas dari masing-masing item kuesioner, digunakanCorrected Item-Total Colleration. Jika rhitung

> rtabel, maka data dikatakan valid, dimanartabel untuk N = 82, adalah 0,1829. Dari hasilolahan data untuk yang dapat dilihat padatabel 1 (lampiran), semua instrumenpenelitian dinyatakan valid.

Untuk uji reliabilitas instrumen,semakin dekat koefisien keandalan dengan1,0 maka akan semakin baik. Secara umum,keandalan kurang dari 0,60 dianggap buruk,keandalan dalam kisaran 0,7 bisa diterima,dan lebih dari 0,80 adalah baik. Dari hasilolahan data yang dapat dilihat pada tabel 2(lampiran), semua instrumen nilainya beradapada kisaran di atas 0,6, jadi semuainstrument penelitian dapat dikatakanreliabel.

Uji Asumsi Klasik

Uji normalitasDari tabel 3 (lampiran) terlihat bahwahasil uji normalitas menyatakan nilaiKolmogorov-Smirnov sebesar 0,630dengan signifikan 0,822 dapat dinyatakandata yang digunakan dalam penelitian initelah berdistribusi normal.

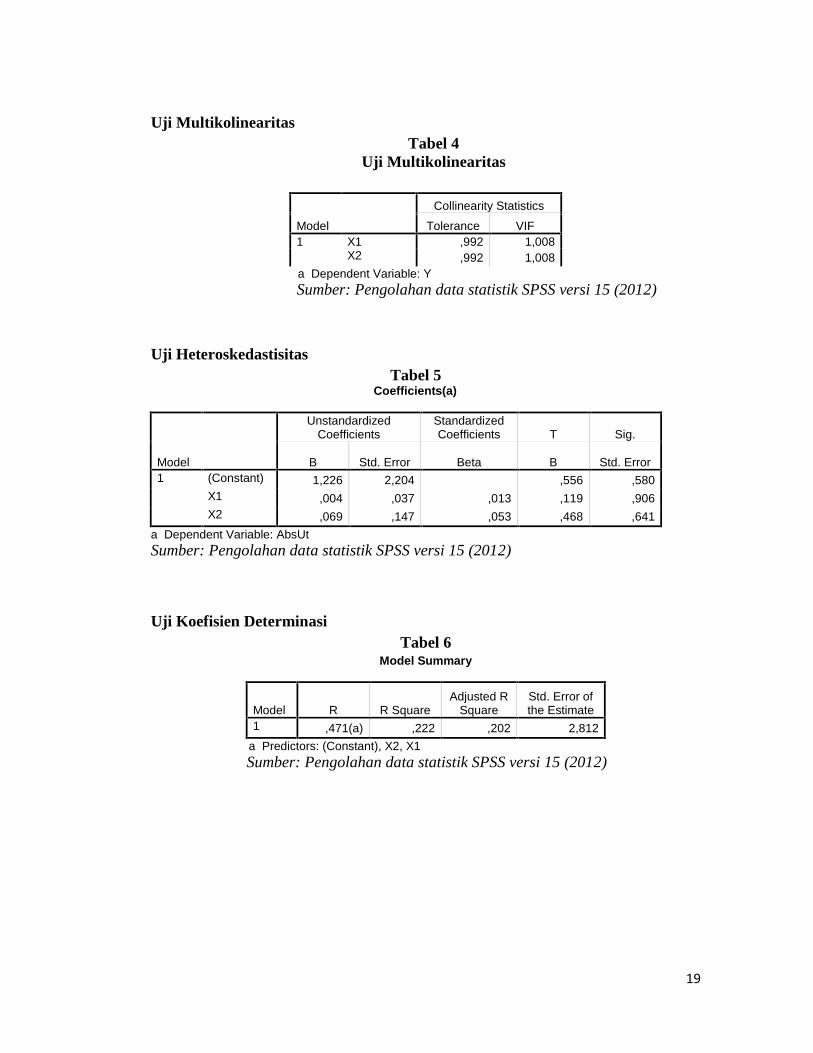

Uji multikolinearitasDari tabel 4 (lampiran) diperoleh nilaiVIF untuk masing-masing variabel bebaskurang dari 10 dan tolerance valueberada diatas 0,10. Hal ini menunjukkantidak adanya korelasi antara sesamavariabel bebas dalam model regresi dandisimpulkan tidak terdapat masalahmultikolinearitas diantara sesamavariabel bebas dalam model regresi yangdibentuk.

9

Uji heteroskedastisitasBerdasarkan tabel 5 (lampiran), dapatdilihat tidak ada variabel yang signifikandalam regresi dengan variabel AbsUt.Tingkat signifikansi > α 0,05, sehinggadapat disimpulkan bahwa model regresiyang digunakan dalam penelitian initerbebas dari heteroskedastisitas.

Uji Koefisien Determinasi (R2)

Koefisien Determinasi bertujuanuntuk melihat atau mengukur seberapa jauhkemampuan model dalam menerangkanvariasi variabel dependen. Hasil pengukurankoefisien determinasi dapat dilihat padatabel 6 (lampiran).

Dari tampilan output SPSS modelsummary pada tabel 6 di atas besarnyaAdjusted R Square adalah 0,202. Hal inimengindikasikan bahwa kontribusi variabelpenyajian laporan keuangan danaksesibilitas laporan keuangan adalahsebesar 20,20%, sedangkan 79,80% lainnyaditentukan oleh faktor lain diluar modelyang tidak terdeteksi dalam penelitian ini.

Koefisien Regresi

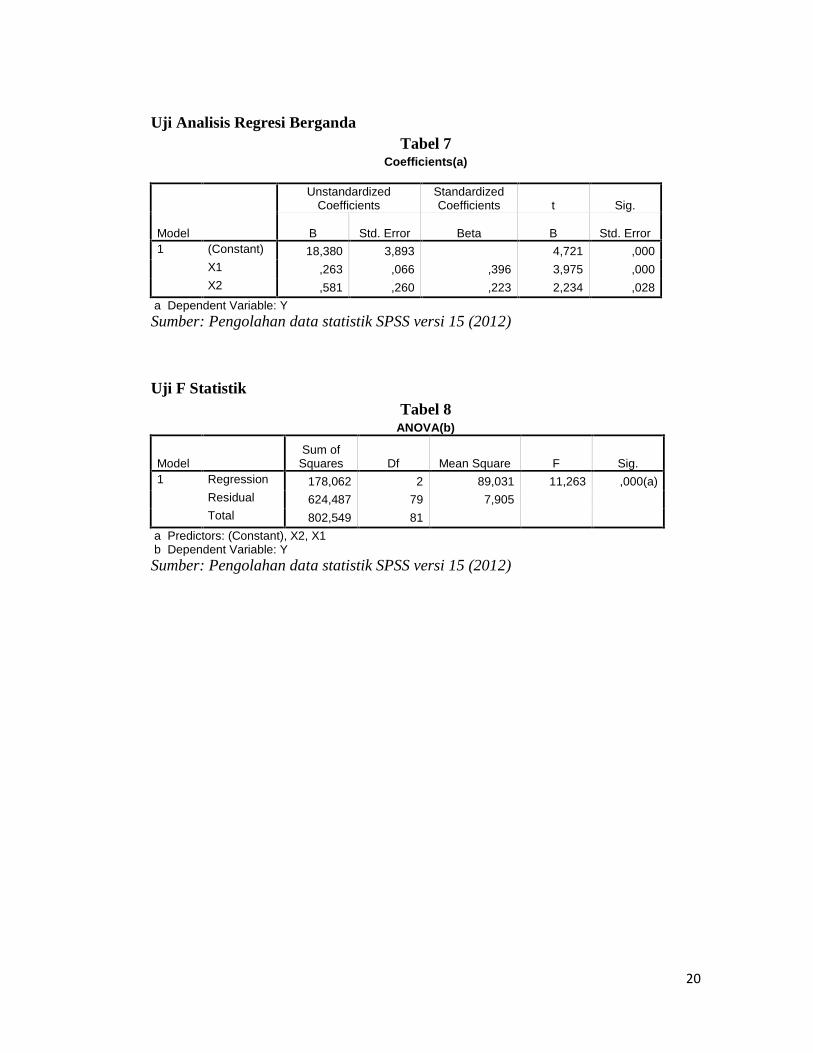

Hasil pengolahan data yang menjadidasar dalam pembentukan model penelitianini ditunjukkan dalam tabel 7 (lampiran).Berdasarkan tabel 7 dapat dianalisis modelestimasi sebagai berikut:

Y = 18,380 + 0,263 X1 + 0,581 X2 + e

Keterangan :

Y = Akuntabilitas PengelolaanKeuangan Daerah

a = KonstantaX1 = Penyajian Laporan

KeuanganX2 = Aksesibilitas Laporan

Keuangan

e = Standar error

Dari persamaan di atas dapatdijelaskan bahwa:

a. Nilai konstanta sebesar 18,380mengindikasikan bahwa jikavariabel independen yaitupenyajian laporan keuangan danaksesibilitas laporan keuanganadalah nol maka akuntabilitaspengelolaan keuangan daerahadalah sebesar konstanta 18,380.

b. Koefisien penyajian laporankeuangan sebesar 0,263mengindikasikan bahwa setiappeningkatan penyajian laporankeuangan satu satuan akanmengakibatkan peningkatanakuntabilitas pengelolaankeuangan daerah sebesar 0,263satuan dengan asumsi variabellain konstan.

c. Koefisien aksesibilitas laporankeuangan sebesar 0,581mengindikasikan bahwa setiappeningkatan satu satuanaksesibilitas laporan keuangan,maka akan mengakibatkanpeningkatan akuntabilitaspengelolaan keuangan daerahSKPD sebesar 0,581 denganasumsi variabel lain konstan.

Uji F (F-Test)

Uji F dilakukan untuk mengujiapakah secara serentak variabel independenmampu menjelaskan variabel dependensecara baik atau untuk menguji apakahmodel yang digunakan telah fix atau tidak.Hasil uji F dapat dilihat dalam tabel 8(lampiran).

Dari hasil analisis data yangdiperoleh mengenai penyajian laporankeuangan dan aksesibilitas laporan keuanganterhadap akuntabilitas pengelolaan keuangan

10

daerah dapat dilakukan pengujian terhadaphipotesis yang diajukan. Dari hasilpengujian juga dapat disimpulkan bahwapenyajian laporan keuangan danaksesibilitas laporan keuangan secarabersama-sama atau secara simultanberpengaruh signifikan terhadapakuntabilitas pengelolaan keuangan daerah.

Pembahasan

Pengaruh Penyajian Laporan Keuanganterhadap Akuntabilitas PengelolaanKeuangan Daerah

Sebagai organisasi yang mengeloladana masyarakat, organisasi sektor publikharus mampu memberikanpertanggungjawaban publik melalui laporankeuangannya. Seperti yang dilakukan olehperusahaan-perusahaan komersial, informasiberupa laporan keuangan seharusnyamerupakan hasil dari sebuah prosesakuntansi. Penyajian informasi yang utuhdalam laporan keuangan akan menciptakantransparansi dan nantinya akan menciptakanakuntabilitas (Nordiawan, 2010).

Penyajian laporan keuangan yangbaik adalah salah satu faktor untukmeningkatkan akuntabilitas pengelolaankeuangan daerah. Oleh sebab itu pemerintahdaerah harus bisa menyusun laporankeuangan sesuai dengan standar akuntansipemerintahan yang diterima umum. Laporankeuangan yang wajib dibuat oleh pemerintahdaerah adalah laporan realisasi anggaran,neraca, laporan arus kas, dan catatan ataslaporan keuangan. Pengungkapan ataslaporan keuangan merupakan elemenpenting untuk menciptakan akuntabilitaspengelolaan keuangan daerah. Berartisemakin baik penyajian laporan keuanganpemerintah daerah maka akan berimplikasiterhadap peningkatan terwujudnyaakuntabilitas pengelolaan keuangan daerah.

Hasil penelitian ini sejalan denganMulyana (2006) yang menyatakan bahwasalah satu upaya konkrit untuk mewujudkanakuntabilitas pengelolaan keuangan daerahadalah dengan penyajian laporan keuanganpemerintah daerah secara lengkap dandisusun dengan mengikuti standar akuntansipemerintahan. Hasil penelitian ini jugamendukung hasil penelitian yang dilakukanoleh Nasution (2009), yang meneliti tentangpengaruh penyajian neraca SKPD danaksesibilitas lapooran keuangan SKPDterhadap transparansi dan akuntabilitaspengelolaan keuangan SKPD. Hasilpenelitian menunjukkan bahwa secaraparsial penyajian neraca SKPD berpengaruhsignifikan dan positif terhadap transparansidan akuntabilitas pengelolaan keuanganSKPD.

Jadi dengan adanya penyajianlaporan keuangan yang baik, yangmemenuhi karakteristik laporan keuangandapat meningkatkan akuntabilitaspengelolaan keuangan daerah. Semakin baikpenyajian laporan keuangan tentu akanmemperjelas pelaporan keuanganpemerintah daerah karena semua transaksikeuangan dilakukan sesuai dengan peraturanyang ada dan akan disajikan dengan lengkapdan jujur dalam laporan keuanganpemerintah daerah. Dengan demikiandiharapkan dapat mengurangi kelalaian dankecurangan dalam pengelolaan keuangandaerah. Sehingga pengelolaan keuangandaerah dapat dipertanggjawabkan denganbaik dan pada akhirnya dapat meningkatkanakuntabilitas pengelolaan keuangan daerah.

Pengaruh Aksesibilitas LaporanKeuangan terhadap AkuntabilitasPengelolaan Keuangan Daerah

Akuntabilitas dapat dipahamisebagai pihak pemegang amanah (agent)untuk memberikan pertanggungjawaban,menyajikan, melaporkan dan

11

mengungkapkan segala aktivitas dankegiatan yang menjadi tanggung jawabnyakepada pihak pemberi amanah (principal)yang memiliki hak dan kewenangan untukmeminta pertanggungjawaban tersebut(Mahsun, 2006). Untuk menciptakanakuntabilitas pengelolaan keuangan daerah,pemerintah daerah harus menyampaikanlaporan pertanggungjawaban berupa laporankeuangan kepada masyarakat denganmengembangkan sistem informasi keuangandaerah.

Selain menyajikan laporan keuangan,hal lain yang perlu dilakukan pemerintahdaerah adalah memberikan kemudahanakses laporan keuangan bagi para penggunalaporan keuangan. Alasannya adalah apalahartinya menyajikan laporan keuangan tapitidak memberikan kemudahan akses bagipengguna laporan keuangan, maka usahauntuk menciptakan akuntabilitaspengelolaan keuangan daerah tidak akanberjalan maksimal.

Hasil penelitian ini sejalan denganMulyana (2006) yang meneliti tentangpengaruh penyajian neraca daerah danaksesibilitas laporan keuangan terhadaptransparansi dan akuntabilitas pengelolaankeuangan daerah. Penelitian ini memperolehhasil bahwa aksesibilitas laporan keuanganberpengaruh signifikan terhadaptransparansi dan akuntabilitas pengelolaankeuangan daerah. Hasil penelitian ini jugamendukung hasil penelitian yang dilakukanoleh Nasution (2009), yang meneliti tentangpengaruh penyajian neraca SKPD danaksesibilitas laporan keuangan SKPDterhadap transparansi dan akuntabilitaspengelolaan keuangan SKPD. Hasilpenelitian menunjukkan aksesibilitaslaporan keuangan berpengaruh signifikandan positif terhadap akuntabilitaspengelolaan keuangan SKPD.

Jadi dengan memberikan kemudahanakses bagi para pengguna laporan keuanganmaka akan memungkinkan berjalannya

fungsi kontrol yang baik terhadappertanggungjawaban penggunaan asetdaerah maupun kontrol terhadap kebijakan-kebijakan keuangan yang diambilpemerintah, baik kontrol yang dilakukanoleh badan pemeriksa, masyarakat maupuninvestor. Dengan adanya kontrol yang baikdiharapkan dapat meningkatkanakuntabilitas pengelolaan keuangan daerah.

KESIMPULAN, KETERBATASAN,DAN SARAN

Kesimpulan

Penelitian ini bertujuan untukmelihat sejauh mana pengaruh penyajianlaporan keuangan dan aksesibilitas laporankeuangan terhadap akuntabilitas pengelolaankeuangan daerah. Berdasarkan hasil temuanpenelitian dan pengujian hipotesis yangtelah diajukan dapat disimpulkan bahwa:

1. Penyajian laporan keuanganberpengaruh signifikan positifterhadap akuntabilitas pengelolaankeuangan daerah.

2. Aksesibilitas laporan keuanganberpengaruh signifikan positifterhadap akuntabilitas pengelolaankeuangan daerah.

Keterbatasan

1. Penelitian ini merupakan metodesurvei menggunakan kuesionertanpa dilengkapi denganwawancara atau pertanyaan lisan.

2. Penelitian ini masih terbatas padapengaruh penyajian laporankeuangan dan aksesibilitas laporankeuangan terhadap akuntabilitaspengelolaan keuangan daerah.

12

3. Penelitian ini hanya terbatas padaSKPD yang ada di lingkunganPemerintah Provinsi SumateraBarat.

Saran

Untuk penelitian selanjutnya dapatdilakukan perubahan variabel penelitianuntuk menemukan variabel-variabel lainyang berpengaruh kuat terhadapakuntabilitas pengelolaan keuangan daerah.Dalam mengumpulkan data dapat dilengkapidengan menggunakan pertanyaan lisan dantertulis, penggantian teknik pengambilansampel penelitian serta dilakukan perubahandalam pemilihan alternatif jawaban padakuesioner penelitian. Selain itu juga dapatmemperluas sampel dan lokasipenelitiannya agar hasil penelitian nantinyadapat digeneralisasi.

DAFTAR PUSTAKA

Arikunto, Suharmi. 2006. ProsedurPenelitian Suatu PendekatanPraktik. Jakarta: PT. Rineka Cipta.

Bandariy, Himmah. 2011. PengaruhPenyajian Laporan KeuanganDaerah dan Aksesibilitas LaporanKeuangan Terhadap PenggunaanInformasi Keuangan Daerah.Skripsi. Universitas Diponegoro.

Bastian, Indra. 2001. Akuntansi SektorPublik di Indonesia. Yogyakarta:BPFE Yogyakarta.

....................., 2006. Akuntansi SektorPublik: Suatu Pengantar. Jakarta:Erlangga.

Diamond, Jack. 2002. PerformanceBudgeting-Is Accrual AccountingRequired?. IMF Working Paper.Fiscal Affairs Department.

Domai, Tjahjanulin. 2002. Buku AjarAdministrasi Keuangan Daerah.Fakultas Ilmu AdministrasiUniversitas Brawijaya.

Halim, Abdul. 2002. Akuntansi KeuanganDaerah. Yogyakarta: UPP AMPYKPN.

..................., 2007. Akuntansi danPengendalian PengelolaanKeuangan Daerah. Yogyakarta: UPPSTIM YKPN

Henley, D. A, Likierman. J. Perrin, M.Svans, I. Lapsley, & J. Whiteoak.1992. Public Sector Accounting andFinancial Control Fourth Edition.Chapman & Hall.

LAN. 2000. Akuntabilitas dan GoodGovernance. Jakarta: Erlangga.

Mahsun, Mohammad. 2006. PengukuranKinerja Sektor Publik. Yogyakarta:BPFE.

Mardiasmo. 2002. Akuntansi Sektor Publik.Yogyakarta: Penerbit ANDI.

Mulyana, Budi. 2006. Pengaruh PenyajianNeraca Daerah dan AksesibilitasLaporan Keuangan TerhadapTransparansi dan AkuntabilitasPengelolaan Keuangan Daerah.Jurnal Akuntansi Pemerintah.

Nasution, Saufi Iqbal. 2009. PengaruhPenyajian Neraca SKPD danAksesibilitas Laporan KeuanganSKPD Terhadap Transparansi danAkuntabilitas Pengelolaan KeuanganSKPD di Pemerintahan ProvinsiSumatera Utara. Skripsi. USU.

Nordiawan, Deddi. 2010. Akuntansi SektorPublik. Jakarta: Salemba Empat.

13

Peraturan Pemerintah Republik IndonesiaNo. 58 Tahun 2005 TentangPengelolaan Keuangan Daerah.

............................................................ No. 24Tahun 2005 Tentang StandarAkuntansi Pemerintahan.

Peraturan Menteri Dalam Negeri No. 13Tahun 2006 Tentang PedomanPengelolaan Keuangan Daerah

Rohman, Abdul. 2009. PengaruhImplementasi Sistem Akuntansi,Pengelolaan Keuangan DaerahTerhadap Fungsi Pengawasan danKinerja Pemerintah daerah (SurveyPada Pemda di Jawa Tengah),Jurnal Akuntansi. UniversitasSebelas Maret. Surakarta.

Sedarmayanti. 2004. Good Governance(Kepemerintahan Yang Baik),Bandung: Msandar Maju.

Shende, Suresh dan Tony Bennet. 2004.Concept Paper 2: Transparency andAccountability in Public FinancialAdministration. UN DESA.

Situs Resmi Pemerintah Provinsi SumateraBarat. www.Sumbarprov.go.id

Yani, Ahmad. 2009. Hubungan KeuanganAntara Pemerintah Pusat danDaerah di Indonesia. Jakarta: PTRaja Grafindo Persada.

14

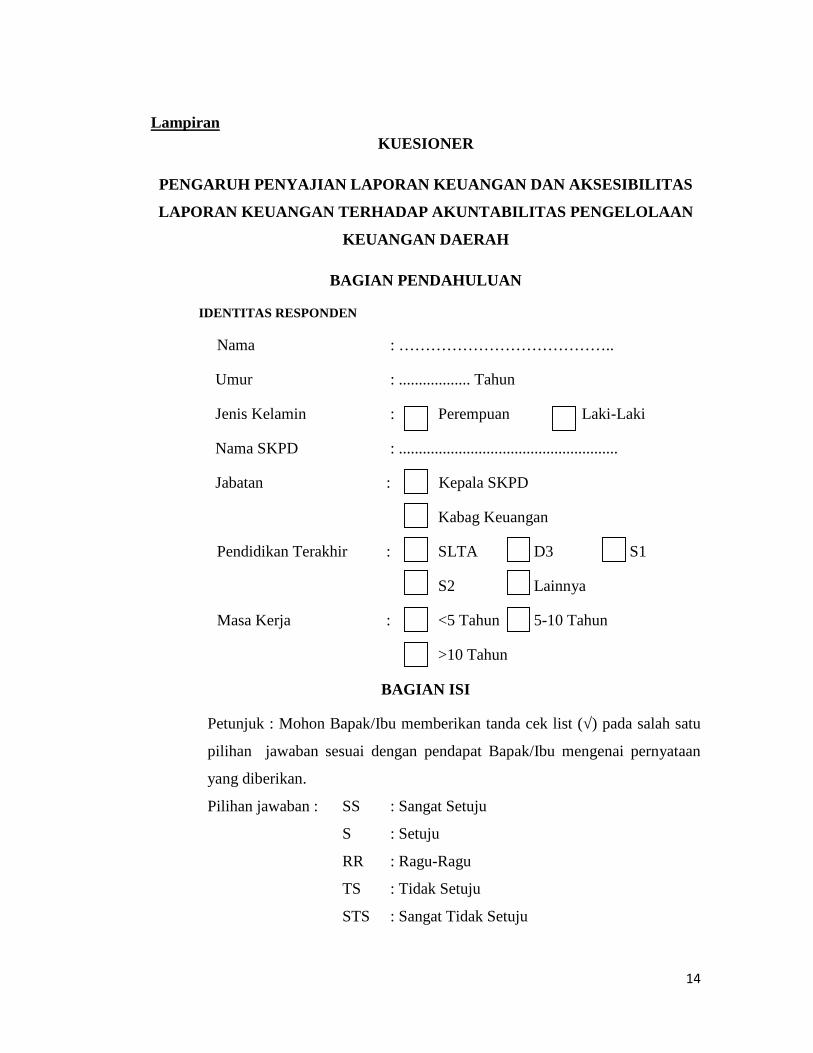

LampiranKUESIONER

PENGARUH PENYAJIAN LAPORAN KEUANGAN DAN AKSESIBILITAS

LAPORAN KEUANGAN TERHADAP AKUNTABILITAS PENGELOLAAN

KEUANGAN DAERAH

BAGIAN PENDAHULUAN

IDENTITAS RESPONDEN

Nama : …………………………………..

Umur : .................. Tahun

Jenis Kelamin : Perempuan Laki-Laki

Nama SKPD : .......................................................

Jabatan : Kepala SKPD

Kabag Keuangan

Pendidikan Terakhir : SLTA D3 S1

S2 Lainnya

Masa Kerja : <5 Tahun 5-10 Tahun

>10 Tahun

BAGIAN ISI

Petunjuk : Mohon Bapak/Ibu memberikan tanda cek list (√) pada salah satu

pilihan jawaban sesuai dengan pendapat Bapak/Ibu mengenai pernyataan

yang diberikan.

Pilihan jawaban : SS : Sangat Setuju

S : Setuju

RR : Ragu-Ragu

TS : Tidak Setuju

STS : Sangat Tidak Setuju

15

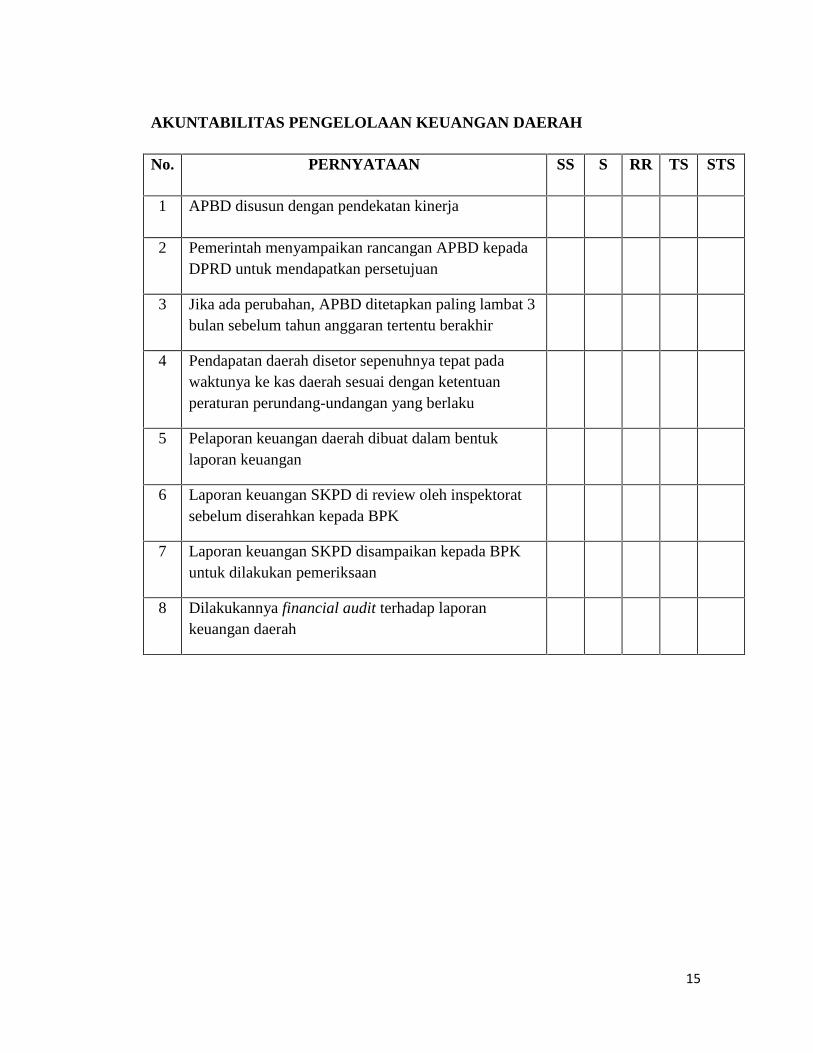

AKUNTABILITAS PENGELOLAAN KEUANGAN DAERAH

No. PERNYATAAN SS S RR TS STS

1 APBD disusun dengan pendekatan kinerja

2 Pemerintah menyampaikan rancangan APBD kepadaDPRD untuk mendapatkan persetujuan

3 Jika ada perubahan, APBD ditetapkan paling lambat 3bulan sebelum tahun anggaran tertentu berakhir

4 Pendapatan daerah disetor sepenuhnya tepat padawaktunya ke kas daerah sesuai dengan ketentuanperaturan perundang-undangan yang berlaku

5 Pelaporan keuangan daerah dibuat dalam bentuklaporan keuangan

6 Laporan keuangan SKPD di review oleh inspektoratsebelum diserahkan kepada BPK

7 Laporan keuangan SKPD disampaikan kepada BPKuntuk dilakukan pemeriksaan

8 Dilakukannya financial audit terhadap laporankeuangan daerah

16

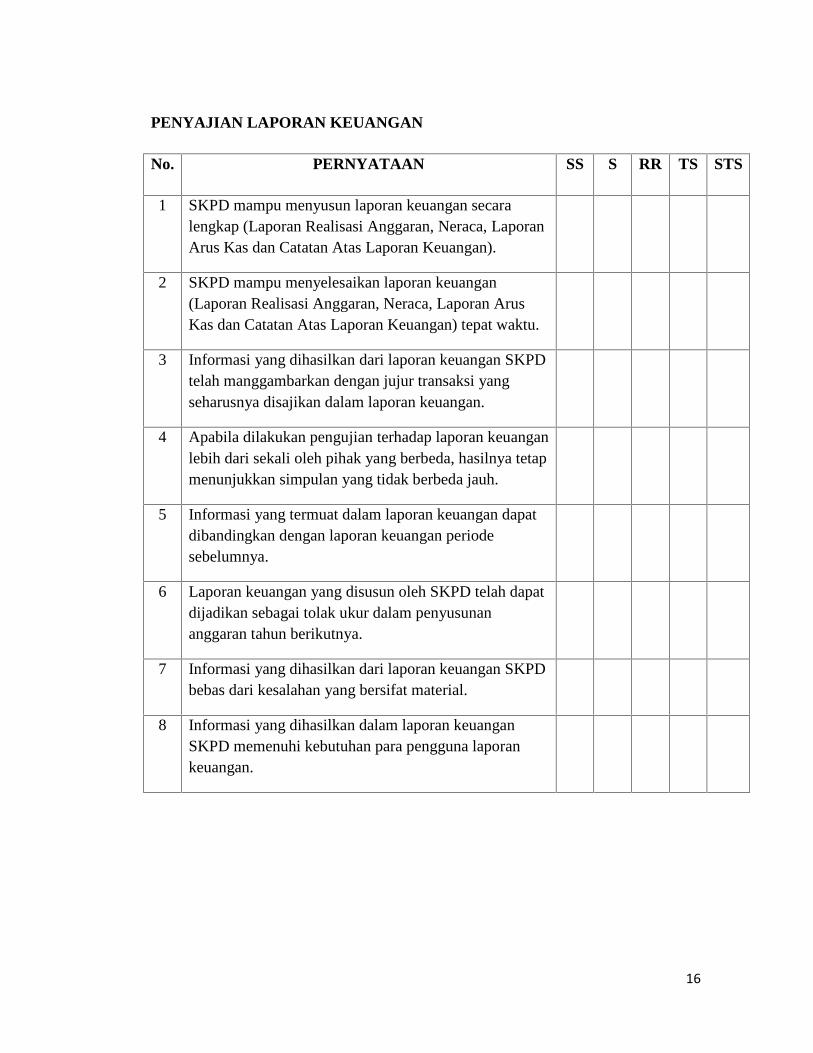

PENYAJIAN LAPORAN KEUANGAN

No. PERNYATAAN SS S RR TS STS

1 SKPD mampu menyusun laporan keuangan secaralengkap (Laporan Realisasi Anggaran, Neraca, LaporanArus Kas dan Catatan Atas Laporan Keuangan).

2 SKPD mampu menyelesaikan laporan keuangan(Laporan Realisasi Anggaran, Neraca, Laporan ArusKas dan Catatan Atas Laporan Keuangan) tepat waktu.

3 Informasi yang dihasilkan dari laporan keuangan SKPDtelah manggambarkan dengan jujur transaksi yangseharusnya disajikan dalam laporan keuangan.

4 Apabila dilakukan pengujian terhadap laporan keuanganlebih dari sekali oleh pihak yang berbeda, hasilnya tetapmenunjukkan simpulan yang tidak berbeda jauh.

5 Informasi yang termuat dalam laporan keuangan dapatdibandingkan dengan laporan keuangan periodesebelumnya.

6 Laporan keuangan yang disusun oleh SKPD telah dapatdijadikan sebagai tolak ukur dalam penyusunananggaran tahun berikutnya.

7 Informasi yang dihasilkan dari laporan keuangan SKPDbebas dari kesalahan yang bersifat material.

8 Informasi yang dihasilkan dalam laporan keuanganSKPD memenuhi kebutuhan para pengguna laporankeuangan.

17

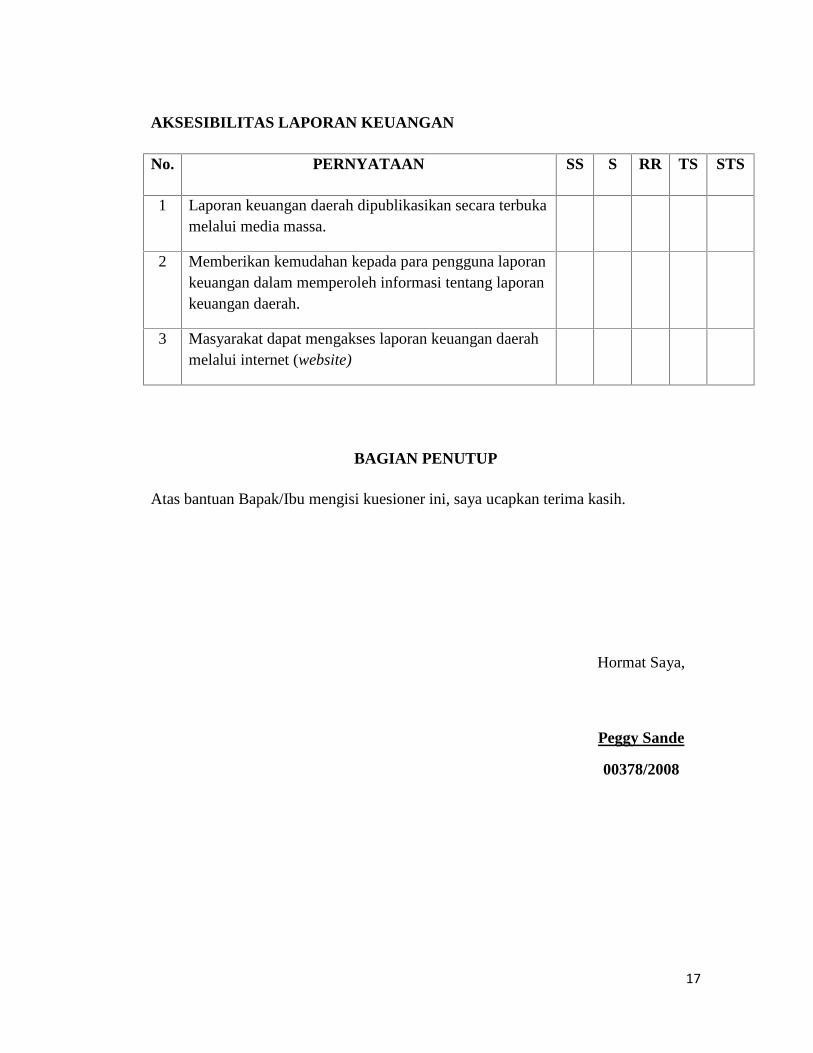

AKSESIBILITAS LAPORAN KEUANGAN

No. PERNYATAAN SS S RR TS STS

1 Laporan keuangan daerah dipublikasikan secara terbukamelalui media massa.

2 Memberikan kemudahan kepada para pengguna laporankeuangan dalam memperoleh informasi tentang laporankeuangan daerah.

3 Masyarakat dapat mengakses laporan keuangan daerahmelalui internet (website)

BAGIAN PENUTUP

Atas bantuan Bapak/Ibu mengisi kuesioner ini, saya ucapkan terima kasih.

Hormat Saya,

Peggy Sande

00378/2008

18

Uji ValiditasTabel 1

Nilai Corrected Item-Total Correlation terkecil

Instrumen VariabelNilai Corrected Item-Total

Correlation terkecilAkuntabilitas Pengelolaan Keuangan Daerah (Y) 0,388Penyajian laporan Keuangan (X1) 0,348Aksesibilitas Laporan Keuangan (X2) 0,482

Sumber: Pengolahan data 18tatistic SPSS versi 15 (2012)

Uji ReliabilitasTabel 2

Nilai Cronbach’s Alpha

Instrumen VariabelNilai Cronbach’s

AlphaAkuntabilitas Pengelolaan Keuangan Daerah (Y) 0,835Penyajian Laporan Keuangan (X1) 0,868Aksesibilitas Laporan Keuangan (X2) 0,747

Sumber: Pengolahan data statistik SPSS versi 15 (2012)

Uji NormalitasTabel 3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 82

Normal Parameters(a,b)Mean ,0000000Std. Deviation 2,77663723

Most ExtremeDifferences

Absolute ,070Positive ,061Negative -,070

Kolmogorov-Smirnov Z ,630Asymp. Sig. (2-tailed) ,822

a Test distribution is Normal.b Calculated from data.Sumber: Pengolahan data statistik SPSS versi 15 (2012)

19

Uji MultikolinearitasTabel 4

Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF1 X1 ,992 1,008

X2 ,992 1,008a Dependent Variable: YSumber: Pengolahan data statistik SPSS versi 15 (2012)

Uji HeteroskedastisitasTabel 5

Coefficients(a)

Model

UnstandardizedCoefficients

StandardizedCoefficients T Sig.

B Std. Error Beta B Std. Error1 (Constant) 1,226 2,204 ,556 ,580

X1 ,004 ,037 ,013 ,119 ,906X2 ,069 ,147 ,053 ,468 ,641

a Dependent Variable: AbsUtSumber: Pengolahan data statistik SPSS versi 15 (2012)

Uji Koefisien DeterminasiTabel 6

Model Summary

Model R R SquareAdjusted R

SquareStd. Error ofthe Estimate

1 ,471(a) ,222 ,202 2,812a Predictors: (Constant), X2, X1Sumber: Pengolahan data statistik SPSS versi 15 (2012)

20

Uji Analisis Regresi BergandaTabel 7

Coefficients(a)

Model

UnstandardizedCoefficients

StandardizedCoefficients t Sig.

B Std. Error Beta B Std. Error1 (Constant) 18,380 3,893 4,721 ,000

X1 ,263 ,066 ,396 3,975 ,000X2 ,581 ,260 ,223 2,234 ,028

a Dependent Variable: YSumber: Pengolahan data statistik SPSS versi 15 (2012)

Uji F StatistikTabel 8

ANOVA(b)

ModelSum of

Squares Df Mean Square F Sig.1 Regression 178,062 2 89,031 11,263 ,000(a)

Residual 624,487 79 7,905Total 802,549 81

a Predictors: (Constant), X2, X1b Dependent Variable: YSumber: Pengolahan data statistik SPSS versi 15 (2012)