Embed Size (px)

Citation preview

N° 5

55

marzo · abril2016555

Avances tecnológicosReciclado de laminillo delaminación y colada continua

Demanda de aceroLa importancia en lasprovincias y zonas de China

MUSEO DEL MAÑANA · RÍO DE JANEIRO · BRASIL

PRESIDENTE DE ALACERO

Sin mejora en la economíano habrá recuperación

importante de la industriasiderúrgica

And

re L

uiz

Mor

eira

· s

hutt

erst

ock.

com

EL ACERO FLOTA SOBRE EL MAR EN RÍO DE JANEIROMuseo del Mañana de Calatrava

El acero forma parte relevante del futurista Museo del Mañana de Río de Janeiro, que pretende ser una de las bases de la recuperación del centro histórico de la ciudad, dentro del ambicioso proyecto llamado Puerto Maravilla. Con este museo, Río se sitúa como la ciudad con uno de los mayores hitos en la arquitectura de vanguardia a nivel mundial.

La estructura, que parece flotar sobre las aguas de la bahía de Guanabara, está construida íntegramente de acero, único material que permitió reflejar el concepto del arquitecto español Santiago Calatrava autor y realizador del proyecto.

El museo parte de la idea de que en las próximas cinco décadas se producirán más cambios que en los últimos diez mil años. El futuro se construirá sobre la base de seis grandes tendencias: cambio climático; crecimiento de la población y longevidad; mayor integración y diversificación; avances tecnológicos, alteración de la biodiversidad y expansión del conocimiento.

Esta es la primera gran obra en Latinoamérica de Calatrava, quien afirma que se inspiró para su creación en las bromelias, plantas que

crecen en las piedras, originarias de Brasil. El edificio de 15.000 m2, se construyó siguiendo estrictas normas de sustentabilidad, lo que le ha merecido el Certificado Leed (Liderazgo en Energía y Proyecto Ambiental), concedido por la organización internacional Green Building Council.

Entre las particularidades arquitectónicas de este museo, están las formas curvas y blancas que caracterizan los diseños de Calatrava, pero esta vez el español va un paso más allá y ha instalado una cobertura móvil pensada para aprovechar al máximo la luz natural, que a su vez alberga una impresionante estructura de acero que forma una hilera de “alas” recubiertas por más de 5.400 pequeñas placas solares que durante el día parecen batirse en busca del sol para generar la energía limpia que abastece el edificio.

Además, los 9.200 m2 de espejos de agua que forman la base del museo, se nutren con las aguas de la bahía de Guanabara, al igual que todo el sistema de refrigeración del edificio. Se crea así una temperatura agradable en el interior pero también filtra y procesa el agua que luego devuelve limpia al mar, enviando así el mensaje de que es posible limpiar el agua de la bahía. ••

COMITÉ EJECUTIVOPresidenteJefferson de PaulaPrimer VicepresidenteMartín BerardiSegundo VicepresidenteBenjamin M. Baptista FilhoSecretarioFernando ReitichTesoreroOscar MachadoDirectoresRaúl GutiérrezAndré GerdauDaniel Novegil

DIRECTORESArgentinaMartín BerardiJosé GiraudoJavier GroszFernando LombardoJavier Martínez ÁlvarezDaniel NovegilBrasilBenjamin M. Baptista FilhoMarco Polo de Mello LopesJefferson de PaulaRômel Erwin de SouzaAndré Gerdau JohannpeterWalter MedeirosBenjamin SteinbruchCarlos Stella RotellaChileErnesto EscobarÍtalo OzzanoFernando ReitichColombiaCesar Obino da Rosa PeresVicente Noero ArangoHéctor ObesoRicardo PrósperiCarlos Arturo ZuluagaCosta RicaSantiago DapenaCubaAlexis Álvarez GutiérrezEcuadorFreddy García CalleHéctor Ramiro GarzónMéxicoVíctor CairoMiguel ElizondoAndré Felipe Gueiros ReinauxRaúl Gutiérrez MuguerzaJosé Antonio RiveroMáximo VedoyaJulio César VillarrealGuillermo VogelPerúRicardo CillónizJuan Pablo GarcíaRepública DominicanaCarlos ValienteUruguayManoel Vitor de Mendonça FilhoVenezuelaOscar Machado KoenekeReinaldo Salas

DIRECTOR GENERALRafael Rubio

SECRETARIOS REGIONALESArgentinaCésar CastroBrasilCristina YuanColombiaJuan Manuel LesmesMéxicoSalvador QuesadaPerúLuis TenorioVenezuelaCarlos Román Chalbaud

2016N U E S T R A P O R T A D A

El futuro se construye ahora y el acero es parte importante de las obras que lo sustentarán.

Fotografía: http://noticias.arq.com.mx

Presidente Comité Editorial y Director Rafael Rubio • Editor Roberto López • Editor de Tecnología Alberto Pose • Colaboradores Staff AlaceroVenta de Publicidad y Coordinación General Andrea Ortiz • Diseño e impresión versión | producciones gráficas Ltda.

Publicación bimestral de la Asociación Latinoamericana del Acero (Alacero)Administración Benjamín N° 2944 - 5to piso • Teléfono (56-2) 2233 0545 • Fax (56-2) 2233 0768 • Santiago de ChileVenta de Publicidad [email protected]

CL ISSN 0034-9798 • Número 555 • Marzo - Abril de 2016

Todos los derechos de la propiedad intelectual quedan reservados. Las informaciones de la Revista podrán reproducirse siempre que se cite su origen. Las opiniones expresadas por los autores no representan necesariamente las del Directorio de Alacero. Acero Latinoamericano se distribuye sin costo en ejemplares limitados entre los miembros de Alacero.Publicación impresa en papeles provenientes de bosques manejados en forma sustentable y fuentes controladas.

Staff

C O N T E N I D O S

EDITORIAL 5

BREVES DE LA INDUSTRIA 6

ACERO CON IMPACTO 34

DOSSIER TECNOLÓGICO

Sustentabilidad. Reciclado de laminillo 36 de laminación y colada continua

20 años de mejoras tecnológicas. 48 Colada continua de desbastes N° 1 de Ternium Siderar

COLADA CULTURAL 56

ESTADÍSTICAS 58

AGENDA 61

GUÍA DE PROVEEDORES 62

8“Sin una mejora en la

economía no vamos a tener una recuperación

importante de la industria siderúrgica”

Entrevista a Jefferson de Paula Presidente de Alacero

14Importancia de la demanda

de acero en provincias y zonas de China

Sus implicancias para la industria siderúrgica de América Latina

26¿Qué sucedió en la

COP 21 de París?Fuertes compromisos y un

plan de acción que todavía necesita trabajo

5

El desempeño del mercado siderúrgico durante el primer trimestre del año sigue

siendo débil y las perspectivas no son optimistas.

Las cifras de worldsteel de la producción de acero crudo de enero señalan que la producción mundial se redujo el 7,1% respecto del mismo mes en 2015. El ajuste a la baja fue generalizado: Europa se contrajo el -7,4%, Estados Unidos el -8,8%, China el -7,8 y América del Sur el -14,6%.

Cualquier estadística que se quiera analizar simplemente vendrá a confirmar la difícil situación de la industria.

América Latina no escapa a este escenario, con el agravante de que la región presenta un crecimiento económico modesto; además, algunos países se encuentran en condiciones recesivas.

La pregunta que la industria se plantea es: ¿si hay respuestas para esta problemática? Es claro que no hay una sola respuesta, pero es inobjetable que la industria acerera de China juega un papel preponderante, siendo “el problema y la solución” de la encrucijada siderúrgica.

La parte del “problema” se ejemplifica con las estadísticas chinas: representa el 50% de la producción mundial, el 45% del consumo, mantiene una capacidad instalada de 1.225 millones de toneladas, un nivel récord histórico de exportación (más de 100 millones de toneladas) y una sobrecapacidad del orden de 400 millones de toneladas (cantidad equivalente a la producción combinada de Japón, India, Estados Unidos, Rusia y Corea del Sur).

Pero además, hay otras características que la distinguen: ser una industria dominada por Empresas Propiedad del Estado, que se desarrollaron, y se mantienen, en un esquema de apoyos gubernamentales; donde el objetivo de rentabilidad se encuentra supeditado a su contribución al empleo y la estabilidad social.

E D I T O R I A L

La parte de la “solución”, viene por la necesidad de lograr una restructuración de la industria siderúrgica china en dos direcciones: la primera, a nivel industria, es lograr un ajuste de su capacidad productiva a los niveles de demanda del nuevo escenario económico de China, que son tasas de crecimiento de un dígito.

La segunda dirección es tener una industria con empresas que compitan sin apoyos artificiales, en igualdad de condiciones que el resto de las empresas (que son en su mayoría privadas) y que sean rentables y sustentables en el tiempo.

Esta restructuración debe ser en paralelo al rebalance en que se encuentra la economía de China: moverse de una estrategia de inversión, manufactura y exportación a una de servicios y consumo doméstico. Y lograr en este proceso, convertirse en una economía de mercado.

El gobierno de China anunció que resolver este tipo de problemas es prioritario y ha señalado algunas medidas: a) reducir de 100 a 150 millones de toneladas de capacidad instalada en 5 años; b) crear un fondo de apoyo de 30 mil millones de yuanes; c) apoyar el retiro de los 600 mil trabajadores que podrán ser afectados; d) desaparecer las llamadas empresas “zombies”; e) apoyar el refinanciamiento de la deuda existente de 3 trillones de yuanes.

Esta no es la primera vez que el gobierno manifiesta la intención de resolver esta problemática, pero el consenso de muchos analistas es tener una duda razonable sobre el logro de este objetivo. El reto no es sencillo, pero no enfrentarlo solo conduciría a un estado permanente de fricciones comerciales y diplomáticas.

Desde la perspectiva de América Latina y de su cadena de valor del acero, se debe reiterar el llamado a los gobiernos a monitorear el “riesgo China” y enfrentarlo de forma integral, mientras el gobierno chino resuelve la problemática de su industria siderúrgica. ••

China: el problema y la soluciónde la industria siderúrgica

6

Trabajadores siderúrgicos europeos protestan contra comercio desleal de China que provoca pérdidas de miles de empleos

Miles de trabajadores de la siderurgia europea se manifestaron en Bruselas contra la competencia china, que vende acero en el mercado de la Unión Europea a precios por debajo del costo de producción. “Las importaciones de acero casi regalado provenientes de China, cuyos volúmenes se duplicaron en los últimos 18 meses, inundan el mercado de la UE, lo que provoca el cierre de acerías y la supresión de empleos”, señaló Eurofer, la Asociación de Industrias Europeas del Acero.

“Los obreros de la siderurgia de toda Europa padecen las consecuencias de las importaciones desleales y de la falta de acción gubernamental”, dijo Roy Rickhuss, secretario general del sindicato del acero británico, Community, en un comunicado.

La Unión Europea es el segundo productor mundial de acero, detrás de China, con más de 177 millones de toneladas por año (11% de la producción mundial), según cifras de la Comisión Europea. El mercado está actualmente saturado por la oferta.

En una carta dirigida a la Comisión Europea, los ministros de Economía de Alemania, Francia, Reino Unido, Italia, Polonia, Bélgica y Luxemburgo instaron a Bruselas a recurrir a todos los medios disponibles para “luchar contra el comercio desleal” y “garantizar las condiciones de una competencia equitativa”. La comisaria europea de Comercio, Cecilia Malmström, pidió a fines de enero que Beijing tomase medidas para reducir su capacidad de producción, amenazando con la apertura de procedimientos antidumping. La funcionaria destacó que las exportaciones de acero de China, que concentra la mitad de la capacidad mundial de producción, aumentaron el 50% en 2015, provocando la destrucción de miles de empleos.

Rafael Rubio, Director General de Alacero: “China no exporta acero, exporta desempleo”

El Director General de la Asociación Latinoamericana del Acero, Rafael Rubio, alertó sobre las dificultades financieras de las empresas siderúrgicas de la región por la presencia de China en el mercado.

“El tema de China es que realmente (las siderúrgicas) no pueden operar como una empresa del sector privado, porque su dueño es el gobierno y cumplen una función social: generar empleo para una ciudad o una región particular; entonces, ellos no se ven en la necesidad de hacer los ajustes que una empresa privada en un entorno de economía de mercado tendría que estar haciendo”, dijo el ejecutivo de Alacero.

“Por eso digo, China no exporta acero, exporta desempleo. El desempleo se da en América Latina con toda esta problemática que tenemos”, concluyó.

Respecto a la falta de preparación de los agentes aduaneros para detener importaciones irregulares, Rubio dijo que ese era un problema en muchos países de América Latina, ya que “la aduana es el primer cruce, donde el acero que se importa debe cumplir con ciertos requisitos, ciertos estándares de calidad. Creo que se producen errores por razones muy sencillas: no hay aduanas con funcionarios especializados”.

7B R E V E S D E L A I N D U S T R I A

El estudiante de la Universidad Federal de Ceará Ruy José Feijo Alves, y el representante de la Compañía Siderúrgica de Pecém, Marcos Daniel Gouveia Filho, ganaron en sus respectivas categorías –Estudiante e Industria, respectivamente– en la versión número 10 del concurso Steel Challenge correspondiente a la zona Norte y Sudamérica, organizado por worldsteel.

El campeonato regional se llevó a cabo en línea por un período de 24 horas con la participación de 1.099 competidores en representación de 42 países. Los nuevos ganadores regionales son invitados a competir por el título de Campeón del Mundo en Londres en abril de 2016.

Steel Challenge es una iniciativa de Steel University, cuyo objetivo es inspirar y motivar a los estudiantes y personas de la industria de acero sobre el valor de trabajar en esa actividad con el fin de liderar el cambio para la lograr una industria más sostenible. Entre sus auspiciadores se encuentran Ternium y Tenaris, ambas entidades socias de Alacero.

Steel Challenge: estudiante e industria de Brasil ganan competencia regional

En el marco del Programa “Apoyo a proyectos de instituciones educativas”, Fundación Acindar financió 18 propuestas orientadas a optimizar la calidad de la educación a través de la implementación de ideas no convencionales durante el 2015: una radio y un noticiero escolar, una miniciudad vial dentro de la escuela y hasta la creación de un conjunto musical.

Sostenidas sobre las bases de la política educativa provincial, las propuestas innovadoras fueron presentadas por alumnos, docentes y directivos de escuelas de nivel primario y secundario de Villa Constitución.

En este contexto, las comunidades de las escuelas beneficiadas se reunieron en las tradicionales rondas de balance e intercambio con el fin de compartir sus experiencias sobre los proyectos trabajados. De la misma forma que se había hecho a mediados de año, hubo un espacio de encuentro para las escuelas primarias y otro para las secundarias.

Fundación Acindar: creatividad que potencia la educación

Alacero lanza 9° edición de su Concurso para Estudiantes de Arquitectura

La Asociación Latinoamericana del Acero, Alacero, lanzó oficialmente el 9° Concurso Alacero de Diseño en Acero para Estudiantes de Arquitectura de América Latina 2016, una de las actividades de mayor resonancia entre los jóvenes que estudian esa carrera.

Este concurso desde su primera versión, el año 2008, ha convocado a más de 6 mil estudiantes de más de 10 países. Su objetivo es incentivar a los futuros profesionales a relacionarse con el acero y ocuparlo como elemento constructivo en sus proyectos, aprovechando los diferentes atributos de este material.

Para este año el desafío es proyectar un Centro Cultural, inserto en un lugar que contribuya a mejorar la calidad de vida de la población que tenga acceso a este tipo de equipamiento comunitario. El certamen consta de dos etapas. Durante la primera fase a nivel nacional, los estudiantes de los países participantes (Argentina, Brasil, Chile, Colombia, Ecuador, México y República Dominicana) competirán por el primer lugar entre los equipos participantes. En la segunda fase, el equipo ganador de cada país viajará a Río de Janeiro para participar en la etapa final que tendrá lugar durante el Congreso Latinoamericano del Acero, Alacero-57, en el mes de octubre próximo. Un jurado, compuesto por arquitectos de cada país participante, tendrá a su cargo la decisión final y seleccionará a los ganadores de América Latina.

Además de los diplomas correspondientes, el Primer Premio consiste en 10.000 dólares (6.000 dólares para el equipo de estudiantes y 4.000 dólares para la universidad que representan); el Segundo Premio considera 3.000 dólares (2.000 para los estudiantes y 1.000 para su universidad). Toda la información sobre el Concurso Alacero y cómo participar está disponible en www.alacero.org

8

En su calidad de Presidente de la Asociación Latinoamericana del Acero, el ejecutivo analizó las perspectivas y principales desafíos de la industria del acero regional para el año 2016 y las tareas que Alacero implementa para contribuir a la sustentabilidad de la actividad siderúrgica.

Un detallado análisis del momento actual de la economía regional y su impacto sobre

la industria del acero realizó para nuestra publicación el Presidente de la Asociación Latinoamericana del Acero Jefferson de Paula.

Además, como ejecutivo del área –es CEO de ArcelorMittal Aceros Largos para América Central y del Sur– es una voz autorizada para poner en perspectiva las condiciones en que se desarrolla la industria en la actualidad y las tareas que le corresponde asumir a Alacero.

Acero Latinoamericano: ¿Cuál es su análisis sobre el difícil año 2015?

Jefferson de Paula: Sin duda fue un año difícil. En casi todos los países de América Latina, parte por factores internacionales y en parte por sus razones internas, hubo en el 2015 una caída del ritmo de crecimiento de la economía en términos generales.

Nuestra región enfrenta un proceso de desindustrialización, con caída de participación

de manufacturas en el PBI y baja intensidad de la industria en comparación a los competidores asiáticos. La región también presenta una tasa de inversión que no alcanza para sostener el crecimiento. La tasa de inversión es inferior a otras economías emergentes como China y Corea del Sur. Naturalmente, el bajo crecimiento de la economía tiene consecuencias directas sobre el consumo de acero.

Por otro lado, las empresas de la región fueron aún más impactadas por el nivel creciente de las importaciones de productos siderúrgicos chinos. En el período 2003-2014, en términos de valor, hubo un aumento del 950% de las importaciones metalmecánicas de China que llegarán a US$84 mil millones. Eso afecta la calidad de empleo.

En un análisis reciente de Alacero mostramos que se perdieron hasta 64 empleos directos, indirectos e inducidos por cada US$1 millón en productos metalmecánicos importados. Las importaciones masivas bajo prácticas de comercio desleal ponen en riesgo el futuro de la industria siderúrgica de América Latina.

Jefferson de PaulaPresidente de Alacero

9

“Sin una mejora en la economía no vamos a tener una recuperación importante de la industria siderúrgica”

E N T R E V I S T A

10

POLÍTICAS INDUSTRIALES INTEGRALES

A.L.: ¿Qué podemos esperar para el 2016 en nuestra región en el escenario económico y para la industria siderúrgica?

J. de P.: Cada uno de los países tendrá sus propios desafíos, unos más difíciles que otros. Algunas de las economías más importantes de la región como Brasil, Argentina y Venezuela deben presentar en el año 2016 una caída importante de la actividad económica. Otros, como México, Perú, Chile y algunos de los países del Caribe (en parte debido a la recuperación de EE. UU.), van a presentar crecimiento (aunque en algunos, menor que el 2015).

Pero hablando de la región en general, se espera un año similar a 2015, con una caída del PIB total de algo como el 0,3% (en el 2015 tuvimos una caída del 0,3% también). Las consecuencias frente a la mejora de la economía en los países desarrollados será distinta, pero la tendencia parece ser de una devaluación generalizada de las monedas.

Se espera que sin una mejora en la economía no vamos a tener una recuperación importante de la industria siderúrgica de nuestra región, y eso tras ya dos años de caídas (0,1% en el 2014 y 3,5% en el 2015) del consumo aparente de acero.

Es muy importante remarcar que la región enfrenta desafíos estructurales, todavía tiene alto potencial de desarrollo. Si por un lado la desindustrialización afecta la calidad del empleo y China es una amenaza para la agregación de valor industrial, es necesario estabilizar la macro e impulsar la competitividad sistémica, condiciones de base para una política de desarrollo.

El desafío pasa por estimular las inversiones en el sector industrial, energético, logística e infraestructura, que permitirán sostener la productividad y competitividad.

A.L.: En el tema del comercio justo en la región, ¿qué acciones considera debemos seguir realizando para lograr el apoyo de los gobiernos de la región?

J. de P.: Alacero ha centrado sus esfuerzos en movilizar a los gobiernos frente a las importaciones desleales y difundir la importancia de una industria revitalizada. Empresas y asociaciones nacionales trabajan con sus gobiernos para asegurar un campo de juego nivelado. Alacero apoya este esfuerzo con información e intercambio.

Algunos gobiernos han respondido positivamente y en cada uno la discusión del tema se encuentra en una fase distinta. Hoy

VISIÓN, MISIÓN Y OBJETIVOS DE ALACERO

VisiónLa Visión de Alacero es ser la institución regional que representa a la industria del acero en América Latina para promover y promocionar su sustentabilidad sobre la base de su importancia para el desarrollo de la región.

Misión• Promocionarelusodeacerocomoel

material óptimo para un número creciente de aplicaciones.

• Difundirelcuidadodelaindustriaalmedio ambiente y destacar al acero como el material más reciclable.

• Fomentarelvínculoconlacadenadevalorde la industria del acero.

• Promovercondicionesdecompetencialealen la región.

• Difundirlasmejoresprácticasdeseguridadindustrial.

• Participaractivamenteenlosforosinternacionales de la industria.

• CoordinareintegrarsusaccionesconlasCámarasNacionalesdelaIndustria.

Objetivos• Reuniryrepresentaralacadenadevalor

delacerodeAméricaLatina,fomentandolaintegraciónentrelosdiferenteseslabonesque la componen.

• Fomentarlosvaloresypromoverydifundirel aporte que la industria del acero realiza en áreas como innovación y calidad, desarrollo de los recursos humanos y aporte al desarrollo sostenible de la región.

• Afianzarlosvínculosentrelossocios,paraencararconunavisióndeconjuntolosdesafíoscomunesquetenemospordelante.

• Comunicarenformaclarayeficientelosvalores distintivos de la industria y los beneficiosdelacerocomomaterial.

11E N T R E V I S T A

existen en América Latina 43 resoluciones antidumping vigentes relacionadas con acero: 28 de ellas contra China. Ahora es necesario ir más allá, estableciendo políticas industriales integrales, con colaboración público-privada, incluso a nivel transnacional.

Por lo tanto, seguiremos apoyando a las entidades locales, recolectando datos y preparando los análisis para sensibilizar a cada uno de los países.

EMISIONES DE CO2 ES UN DESAFÍO GLOBAL

A.L.: Como Presidente de Alacero, ¿cuáles considera que son las principales directrices que la organización debe realizar para lograr sus objetivos?

J. de P.: Alacero intensificará sus esfuerzos para la reindustrialización de América Latina, defenderá el campo de juego parejo en el comercio internacional y la exigencia de que China cumpla con sus compromisos para su transición a una economía de mercado.

Además, tenemos que seguir trabajando en la difusión del aporte que la industria del acero realiza en áreas como innovación y calidad, desarrollo de los recursos humanos y aporte al desarrollo sostenible de la región.

A.L.: Uno de los grandes retos hacia el futuro, es la transición hacia una actividad industrial con menos emisiones de CO2, ¿cómo considera que la industria siderúrgica debe enfrentar este reto?

J. de P.: Este será sin duda un desafío global. Los objetivos de las bajas de emisiones son ambiciosos y necesarios. De nuestra parte, todas las empresas de la industria siderúrgica deberán seguir trabajando para cumplir las metas y en el desarrollo de nuevas tecnologías aún más eficientes y limpias. Ya existen muchos proyectos individuales o en conjunto de las empresas siderúrgicas con el objetivo de buscar nuevas tecnologías de producción que puedan reducir la emisión de CO2 en el proceso productivo del acero.

Además de la reducción de emisiones en el proceso productivo, hay que tener en cuenta la posibilidad de reutilización de los coproductos (by-products), como por ejemplo la escoria de alto horno y también la capacidad infinita de reciclaje (la emisión de la producción de acero con chatarra es de 5 veces menos). ••

JEFFERSON DE PAULA

Vicepresidente Ejecutivo del grupo ArcelorMittal, CEO Aceros Largos América Central & Sur y miembro del Comité Ejecutivo del grupo. Con 32 años de experiencia en la industria siderúrgica, ingresó en el grupo en el 1993 pasando por varias posiciones en ArcelorMittal Américas, Brasil, Argentina y Europa. Jefferson es parte del Consejo de Administración de ArcelorMittal en Trinidad & Tobago y Argentina (Acindar), además de ser presidente del Consejo Consultivo de BBA (JV con Bekaert en Brasil). Se graduó en Ingeniería Metalúrgica en la Universidad Federal Fluminense (UFF) y posee un MBA por la Universidad Austral, Argentina.

12Panorama AMÉRICA LATINAy el CARIBE · 2015

PRODUCCIÓN Y CONSUMO DE LAMINADOS EN AMÉRICA LATINA Y EL CARIBE (millones de t)

DISTRIBUCIÓN DEL CONSUMO DE ACERO EN AMÉRICA LATINA

LAMINADOS EN AMÉRICA LATINA Y EL CARIBE: RATIO DE IMPORTACIONES SOBRE CONSUMO APARENTE (volumen)

plantas productivas

kg consumo promedio anual per cápita de acero

millones de toneladas de laminados consumidos

del consumo de acero laminado se destina a la construcción

millones de toneladas de laminados producidos

mil empleos directos genera la industria del acero

del consumo abastecido por importaciones

disminuyó el consumo de acero en América Latina el 2015

162

126

68,7

50%

53,3

227

36%

3,5%

Fuentes:Alacero,CepalyFMI.

2005

80

70

60

50

40

Consumo Producción

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015 2005

21%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

36%40%

30%

20%

10%

0%

Import. desde resto del mundo Import. desde China

1% 3%4%

5%3%

6%

7% 8% 9% 13% 14%

Otros transportes1,0%

Construcción50,3%

Electrodomésticos1,0%

Maquinariamecánica

14,9%

Equipamientoeléctrico

2,1%

Productosmetálicos

18,2%

Automotriz12,5%

US$10.092 PIB per cápita(precios corrientes 2014)

–0,3% disminuyó el PIBde América Latina versus 2014

6,6% tasa de desempleo deAmérica Latina en 2014

641 millones de habitantes (2016)

13,6% representa la industriamanufacturera en el PIBde América Latina (2014)

97,7% tasa de alfabetizaciónentre las edades de 15 a 24 años

13

14

Este artículo fue preparado por sus autores especialmente para revista “Acero Latinoamericano”. Su finalidad principal es responder a tres importantes escenarios para el sector siderúrgico de nuestra región y su vinculación con China. Primero, si China alcanzó en 2013 su máximo potencial en consumo de acero; segundo, cuál es la brecha entre la producción y el consumo de acero en China; y tercero, cómo afectaría la dinámica de las exportaciones chinas a Latinoamérica.

E l presente reportaje parte por responder a la pregunta si China alcanzó en 2013

su máximo potencial en cuanto a consumo de acero, para lo que se utilizó una Curva de Kuznets 1. Luego se busca respuesta a cuál es la brecha entre producción y consumo a nivel provincial y por zonas geográficas.

Posteriormente se refiere a la estimación de la demanda de acero crudo a nivel provincial, especificando la metodología empleada y los resultados, además de tratar el tema de exportaciones y aduanas.

Finalmente se dedica un capítulo a cómo afectará la dinámica de las exportaciones chinas a América Latina, para recapitular con las conclusiones y la correspondientes bibliografía.

¿ALCANZÓ CHINA EN 2013 SU MÁXIMO POTENCIAL EN CONSUMO DE ACERO?

La Curva de Kuznets

Este tipo de curvas se representan a través de series de tiempo extensas (más de 20 años), donde el consumo de acero es explicado por

IMPORTANCIA de la demanda de acero en provincias y zonas de ChinaElaboradoporMATRIX2.0(JuanPabloSilva,DirectorEjecutivo;FelipeBarraza-Reyes, EconomistaJefe)

1 Es una representación gráfica de una hipótesis planteada por Simon Kuznets (de la hipótesis de Kuznets) consistente en que, los países pobres serían, en un principio, igualitarios; sin embargo, a medida que se van desarrollando, el ingreso se concentra y la distribución del ingreso empeora. Luego, con el desarrollo posterior, vuelve a ser igualitario y dicha desigualdad se nivela.

15

Sus implicancias para la industria siderúrgica de América Latina

A C E R O Y E C O N O M Í A

Foto

graf

ía:w

orld

stee

l/S

eong

Joo

nCho

16

el nivel de producto per cápita (PIB) y su término elevado al cuadrado. El consumo de acero sigue una trayectoria creciente en línea con el crecimiento de la producción per cápita, esto a través de la demanda por infraestructura y bienes durables; ahora ha alcanzado altos niveles de ingreso y la tasa de crecimiento del consumo aparente de acero cae. Es por esto que se dice que tiene la forma de una U invertida.

A raíz de lo anterior, es importante pensar si hay algunas señales generales sobre el futuro camino del consumo de acero en China, esto basándose en experiencias relevantes de otros países (Snooks, 1999). ¿Seguirá China un patrón similar al de Corea del Sur?, esto es, mantener la intensidad en el consumo durante el tiempo; o alcanzará brevemente una intensidad en el consumo a nivel de ingresos medios, como ocurrió en Europa; o se quedará eventualmente en el lado de mayor intensidad en el consumo a nivel de ingresos altos, lugar en el que actualmente se encuentra Japón.

Además se piensa que existen aspectos más similares a EE. UU. y Japón, en lugar de Corea del Sur. Respecto de EE. UU., es una economía construida a escala continental, con un bajo indicador de aglomeración; mientras que por el lado de Japón, la similitud se podría explicar por el alto nivel de exportaciones de manufacturas.

CurvaKuznetsenChina

La producción de acero en China se incrementó fuertemente desde inicios de la década del 2000 hasta aproximadamente el año 2014. En este sentido, hablar de una curva de Kuznets para China no resulta tan evidente, por cuanto su proceso de crecimiento tanto en la demanda como en la producción de acero aún no alcanza una fase de consolidación. El GRÁFICO1 muestra la Curva Kuznets en China.

Lo anterior abre la discusión sobre el hecho si China alcanzó o no su máximo potencial en consumo de acero en 2013. Al respecto, las lecciones que por el momento se pueden rescatar de este proceso son las siguientes:

i. el análisis de series de tiempo mediante la Curva de Kuznets, aún no permite determinar con claridad si China ha alcanzado su máximo nivel, tanto en la producción como en la demanda por acero;

ii. esto se debe a que el proceso de crecimiento es bastante reciente (año 2000), por lo que aún no se consolida, a diferencia de lo que sí ocurrió en países como EE. UU. y Japón;

iii. adicionalmente, el análisis de la Curva de Kuznets para China plantea una visión demasiado agregada respecto del nivel de ingreso y por tanto del consumo aparente de acero;

GRÁFICO 1. Consumo aparente de acero crudo y PIB per cápita en China. Serie 1985-2014; ingreso per cápita en dólares corrientes y kilos de acero por habitante

Fuente: Bloomberg.

1.0000

0

600

2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

Nivel de ingresos (per cápita)

Kilo

gram

os (

per

cápi

ta)

500

400

300

200

100

17

iv. la principal razón para no fiarse solo de un análisis a nivel agregado, radica en las disparidades regionales que existen en el país, esto es, diferente velocidad en los niveles de desarrollo entre provincias. Además, a la reforma económica le sucederá una reforma política, la cual aún no está definida por parte del gobierno chino, lo que imposibilita determinar las implicancias en la economía y en el consumo de acero;

v. de esta forma, es importante construir un análisis provincial del consumo de acero en China, ya que de esta forma se recoge con mucho más detalle la evolución de los determinantes del consumo de acero, lo que sirve como predictor de lo que sucederá a nivel externo, dada la posición de China como el mayor productor de acero del mundo.

LA BRECHA ENTRE PRODUCCIÓN Y CONSUMO DE ACERO, A NIVEL PROVINCIAL Y POR ZONAS GEOGRÁFICAS

Estimación de la demanda por acero crudo a nivel provincial

Metodología

La estimación de la demanda por acero crudo a nivel provincial se confeccionó utilizando una serie de tiempo para el período 1988-2014 y un modelo econométrico (datos de panel), usando información sobre los niveles de industrialización, urbanización e inversión en activos fijos.

A partir de esa estimación, se generó una demanda implícita por acero crudo entre los años 1988 y 2014, regresionando la producción de acero sobre el grado de industrialización, urbanización e inversión en activos fijos per cápita.

En cuanto a la división territorial, China continental está dividida en 22 provincias, 5 regiones autónomas y 4 municipalidades. Se optó por no incluir en la modelación a las regiones autónomas del Tíbet y Ningxia, el municipio de Chongqing y la provincia de Hainan. En el caso del Tíbet, se descartó del estudio ya que no es una región productora de acero; en el caso de las 3 restantes se descartaron dado que no tenían suficientes datos disponibles. Lo anterior llevó a la confección de un modelo econométrico de datos de panel balanceado, es decir, 27 provincias en un horizonte temporal de 27 años.

Las principales razones para utilizar este método de estimación radican en, por ejemplo, el bajo valor agregado del acero no lo hace rentable para transportarlo desde largas distancias, de esta forma el comercio interprovincial se hace costoso, entonces la producción de acero captura información crucial sobre el consumo de acero crudo a nivel provincial. Además, dado que la industrialización, urbanización e inversión en activos fijos son factores relacionados con la demanda y ampliamente independientes de la oferta, pueden usarse como instrumentos para separar el consumo de acero crudo de la

A C E R O Y E C O N O M Í A

CUADRO 1. Estimación de la demanda por acero crudo a nivel provincial, 1988-2014

industrialization

urbanization

lnfixedassetinv

constante

Número de observaciones

Número de grupos

Número de años

R2 ajustado

Modeloefectosaleatorios

0,019***

(0,007)

0,021***

(0,006)

0,394***

(0,041)

–0,188

(0,420)

729

27

27

0,660

Modeloefectosfijos

0,020***

(0,007)

0,027***

(0,007)

0,358***

(0,047)

–0,289

(0,408)

729

27

27

0,791

Nota: ***, ** y * representan niveles de significancia del 1, 5 y 10 por ciento, respectivamente.Los números entre paréntesis son los errores estándar.Fuente: Elaboración propia.

18

CUADRO 2. Producción y demanda de/por acero crudo per cápita, 1988-2014

Año

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Númeroderegiones

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

27

“Producciónde acero

crudo(kg/persona)”

85,8

85,7

93,4

99,2

112

112,6

124,8

124,9

128,3

134

136,8

142,9

149,2

165,5

187,7

214,6

257,8

309

358,5

411,8

407,7

464,3

504

530,2

550

586,6

601,4

“Desviaciónestándar”

143,96

136,17

151,15

161,88

188,37

200,49

206,68

211,7

204,46

208,24

209,63

208,01

219,23

226,24

220,95

231,38

264,1

300,04

345,84

394,42

400,65

467,35

473,79

517,61

526,48

555,52

548,84

“Demandapor acero

crudo(kg/persona)”

58,2

57,6

56,2

61,1

72,1

87,6

86,8

98,2

105,1

112,1

119,3

124,9

130,4

142,1

154

173,3

192,6

214,8

241,2

270,4

308,3

346,4

390,6

424,8

468,7

514,4

539,6

“DesviaciónEstándar”

66,5

64,1

62,89

65,87

75,72

92,87

100,4

121,08

130,89

135,62

141,04

139,22

139,13

148,15

154,21

164,6

176,55

185,49

193,58

205,02

215,7

225,03

238,37

242,14

246,71

254,68

258,19

“Brechaentreproducción y demanda

(kg/persona)”

27,6

28,1

37,2

38,1

39,9

25,0

38,0

26,7

23,2

21,9

17,5

18,0

18,8

23,4

33,7

41,3

65,2

94,2

117,3

141,4

99,4

117,9

113,4

105,4

81,3

72,2

61,8

BrechaTotal(mill.ton.)

30,64

31,67

42,53

44,13

46,75

29,63

45,54

32,34

28,39

27,07

21,83

22,64

23,83

29,86

43,29

53,37

84,75

123,17

154,19

186,83

132,01

157,34

152,06

142,01

110,08

98,24

84,53

Fuente: Elaboración propia, con datos del National Bureau of Statistics of China.

producción. Lo anterior permite construir series de tiempo más precisas que reflejan los patrones que subyacen en el consumo de acero crudo a través de las provincias (CUADRO1).

El modelo está determinado por:

ln(ProdSteelit)=β0 + β1Industrializationit + β2Urbanizationit + β3ln(FixedAssetInvit)+

ui + εit [1]

Donde:• ProdSteelit: producción de acero crudo per

cápita en la provincia i en el tiempo t

• Industrializationit: índice de industrialización (por ejemplo, la participación de la industria secundaria y terciaria en el valor de la producción total)

• Urbanizationit: participación urbana de la población

• FixedAssetInvit: cantidad de inversión en activos fijos per cápita a precios constantes del año 2010

• ui: representa efectos específicos de cada provincia que no varían en el tiempo

• βit: representa el coeficiente a ser estimado• εit: es el residuo

19

Procurando eliminar los efectos específicos de provincia y tiempo, la ecuación principal del modelo se estima utilizando técnicas de datos de panel con efectos aleatorios, donde se confirma estadísticamente la importancia de las variables industrialización, urbanización e inversión en activos fijos. Adicionalmente, se estimó el modelo mediante efectos fijos, para probar que no existen mayores diferencias con el modelo de efectos aleatorios, siendo este último el más preciso.

Una vez confirmada la significancia estadística de las variables explicativas del modelo principal, se procede a combinar los coeficientes estimados de los índices de industrialización, urbanización y activos fijos con su correspondiente valor real, generando así la demanda subyacente de acero crudo per cápita a nivel provincial desde 1988-2014 (CUADRO2). Lo anterior se resume en la siguiente ecuación:

ln(DSteelit)=β1Industrializationit + β2Urbanizationit + β3ln(FixedAssetInvit)[2]

Donde:• DSteelit: es la demanda por acero crudo per

cápita subyacente predicha, en la provincia i en el tiempo t

Si bien la producción estuvo sobre la demanda por acero crudo per cápita durante todo el período, hasta el año 2000, la brecha no fue tan significativa. A partir del año 2001, inicios del auge de las materias primas, ambas crecieron de manera rápida, siendo principalmente la producción la que más ha crecido tanto en cantidad como en magnitud (GRÁFICOS2a4).

Resultados

Los resultados obtenidos a partir del modelo descrito previamente, señalan que existe una diferencia entre producción y demanda por acero de aproximadamente 154 millones de toneladas (exceso de producción) en el año 2014.

La concentración en la producción de acero crudo en zonas específicas del país, se debe principalmente a las disparidades regionales, es decir, provincias de una misma zona poseen distintos estados de desarrollo de sus sectores primario, secundario y terciario. En este sentido, las provincias de Hebei (zona norte) y Jiangsu (zona este) fueron las que más acero produjeron en el país y donde también se concentran las mayores diferencias, teniendo una tasa de crecimiento elevada de su sector terciario (servicios).

A C E R O Y E C O N O M Í A

GRÁFICO 2. Estimación de la demanda por acero crudo, por provincia y zona. Año 2014; en millones de toneladas

Fuente: Elaboración propia.

51

Shan

dong

70

60

50

40

30

20

10

0

Norte Central Este Sur Oeste

33

Liao

min

g

Heb

ei

23

29

Bei

jing

20

202 167 146 125 19

Tia

njin

17

Inne

r M

ongo

lia

15

Hei

long

jiang

13

Jilin

33

Hen

an

28

Hub

ei

27

Sich

uan

25

Hum

an

19

Shaa

nxi

18

Jian

gxi

17

Shan

ghai

58

Jian

gsu

39

Zhe

jiang

25

Shan

ghai

24

Anh

ui

64

Gua

ndon

g

24

Fujia

n

15

Gua

ngxi

13

Yunn

an

9

Gui

zhou

8

Xin

jiang

8

Gan

su

3

Qin

ghai

20

GRÁFICO 4. Estimación de la brecha entre producción y demanda por acero crudo, por provincia. Año 2014; en millones de toneladas

GRÁFICO 3. Estimación de la demanda de acero crudo, total país. Serie anual, período 1990-2014; en millones de toneladas y variación respecto al año anterior

Fuente: Elaboración propia.

Fuente: Elaboración propia.

0

100

200

300

400

500

600

700

Modelo: millones de toneladas Modelo: variación anual

–5%

0%

5%

10%

15%

20%

25%

30%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

51

Heb

ei

200

150

100

50

0

–50

Norte Central Este Sur Oeste

32

156

Liao

min

g

Tia

njin

g

133

Shan

dong

-1

+169,8 +9,6 +15,5 –46,4 +5,5

Inne

r M

ongo

lia

-1

Jilin

-10

Hei

long

jiang

-23

Bei

jing

25,9

Shan

xi

4,2

Jian

gxi

3,0

Hub

ei

-4,0

Hen

an

-4,9

Sich

uan

-6,3

Hum

an

-8,3

Shaa

nxi

4,35

Jian

gsu

0,4

Anh

ui

-7,4

Shan

ghai

-21,0

Zhe

jiang

5,7

Gua

ngxi

4,2

Yunn

an

-3,9

Gui

zhou

-5,5

Fujia

n

-46,9

Gua

ngdo

ng

4,0

Xin

jiang

2,8

Gan

su

-1,3

Qin

ghai

21

Lo anterior plantea una especie de mecanismo, donde cada zona cuenta con una provincia como principal productora de acero, que abastece con parte de su producción al resto de las provincias cercanas, y donde el “excedente” se destina a exportación.

A partir de las tendencias que muestra el modelo, en términos de las provincias (y por ende, las zonas) que han ido evolucionando desde un sector industrial/manufacturero hacia un sector de servicios, tanto generales como especializados, no se descarta que en los próximos años la tasa de crecimiento del consumo de acero pueda seguir cayendo.

ExportacióndeAceroyAduanas

Las zonas norte y este son las que concentran la mayor cantidad de aduanas desde donde se exportó acero del país durante el año 2014. El 58% del total nacional corresponde a la zona norte, mientras que el 22% corresponde al

este. Ambas zonas concentran el 80% de las exportaciones totales.

El CUADRO3 muestra las exportaciones de acero chino, por zona y aduana de salida, para un período comprendido entre 2010-2014.

A partir del CUADRO3, es claro el grado de influencia y concentración de las zonas norte y este, lugar donde se encuentran la mayoría de los puertos comerciales más importantes y las provincias más desarrolladas, que gozan de los mayores niveles de ingreso per cápita del país.

¿CÓMO AFECTARÁ LA DINÁMICA DE LAS EXPORTACIONES A LA INDUSTRIA DE AMÉRICA LATINA?

En la actualidad, países como Chile o México han tenido que enfrentar la sobreoferta de acero chino, la cual está inundando el mundo haciendo caer drásticamente los precios. En Chile, CAP Acero solicitó a la Comisión Antidistorsiones

A C E R O Y E C O N O M Í A

CUADRO 3. Exportaciones de acero laminado desde China, por zona y aduana. Serie 2010-2014; en millones de toneladas

Zona/Aduana

Norte

Tianjin

Dalian

Shijiazhuang

Qingdao

Hohhot

Shenyang

Beijing

Este

Nanjing

Shanghai

Huangpu

Hefei

Ningbo

Central

Nanchang

Wuhan

Guangzhou

Changsha

Otrasaduanas

Totalgeneral

2010

18,5

7,5

5,0

2,8

3,1

0,1

0,0

0,0

12,7

6,1

5,4

0,6

0,2

0,4

2,9

0,9

0,8

0,5

0,7

1,6

35,68

2011

21,0

9,0

5,1

2,1

4,6

0,1

0,0

0,0

13,7

6,0

6,5

0,5

0,2

0,4

2,6

0,8

0,7

0,6

0,6

1,8

39,01

2012

25,2

11,8

6,4

2,3

4,5

0,1

0,0

0,0

14,9

7,5

5,8

0,5

0,5

0,5

2,4

0,9

0,6

0,5

0,4

1,8

44,33

2013

31,1

14,5

7,3

3,7

5,2

0,3

0,1

0,0

15,5

8,5

5,5

0,7

0,3

0,5

2,6

0,9

0,9

0,5

0,3

1,8

51,04

2014

54,0

22,7

11,8

10,6

7,3

1,0

0,6

0,0

20,7

11,5

7,1

0,8

0,7

0,6

3,7

1,5

0,8

0,8

0,6

2,9

81,36

Part%2014

66%

24%

13%

11%

8%

1%

1%

0%

25%

12%

8%

1%

1%

1%

5%

2%

1%

1%

1%

4%

100%

Var. 2014/2013

74%

57%

62%

183%

40%

278%

534%

0%

34%

35%

30%

8%

149%

24%

40%

62%

-11%

67%

89%

58%

59%

Fuente: Bloomberg.

22

CUADRO 4. Exportaciones de acero laminado chino, por continente.Serie 2007-2014; en millones de toneladas

Continente

Asia

Latinoamérica

Europa

África

Norteamérica

Oceanía

Totalgeneral

Var. 2014/2013

58%

62%

61%

71%

71%

12%

59%

2014

58,31

7,89

6,44

5,08

3,30

0,33

81,36

2013

36,98

4,86

4,00

2,97

1,93

0,29

51,04

2012

32,30

3,88

4,18

1,96

1,55

0,47

44,33

2011

27,42

2,97

5,41

1,50

1,28

0,45

39,01

2010

25,86

3,34

4,11

1,11

0,80

0,44

35,68

2009

13,69

0,90

1,45

0,91

0,42

0,26

17,64

2008

36,60

2,51

7,45

1,76

2,09

0,49

50,89

2007

44,17

1,86

10,75

1,46

2,38

0,43

61,06

Fuente: Bloomberg.

CUADRO 5. Exportaciones de acero laminado desde China hacia Latinoamérica, por país.Serie 2007-2014; en millones de toneladas

Part.%2014

25%

16%

11%

10%

10%

7%

5%

5%

3%

2%

1%

1%

1%

1%

1%

1%

1%

1%

1%

0%

100%

Var. 2014/2013

34%

56%

44%

153%

125%

45%

64%

52%

37%

73%

76%

112%

57%

–14%

–

–

–

–

44%

35%

62%

2014

1,94

1,25

0,84

0,79

0,75

0,54

0,38

0,37

0,21

0,19

0,10

0,09

0,08

0,06

0,06

0,06

0,06

0,05

0,04

0,03

7,89

2013

1,44

0,80

0,58

0,31

0,33

0,37

0,23

0,24

0,15

0,11

0,06

0,04

0,05

0,07

0,00

0,00

0,00

0,00

0,03

0,03

4,86

2012

0,86

0,76

0,58

0,40

0,26

0,28

0,13

0,10

0,19

0,08

0,04

0,05

0,00

0,07

0,03

0,00

0,03

0,00

0,00

0,03

3,88

2011

1,12

0,44

0,32

0,19

0,19

0,17

0,07

0,07

0,12

0,04

0,04

0,04

0,00

0,11

0,00

0,00

0,03

0,00

0,00

0,04

2,97

2010

1,48

0,59

0,43

0,11

0,13

0,14

0,05

0,05

0,09

0,00

0,05

0,02

0,03

0,08

0,00

0,00

0,04

0,01

0,00

0,04

3,34

2009

0,42

0,09

0,06

0,03

0,02

0,02

0,01

0,01

0,13

0,00

0,01

0,02

0,00

0,06

0,00

0,00

0,02

0,00

0,00

0,01

0,90

2008

0,65

0,35

0,37

0,17

0,16

0,20

0,06

0,08

0,04

0,03

0,03

0,10

0,07

0,03

0,02

0,04

0,06

0,00

0,00

0,03

2,51

2007

0,44

0,19

0,20

0,22

0,10

0,11

0,12

0,08

0,12

0,00

0,04

0,05

0,07

0,02

0,00

0,00

0,05

0,00

0,00

0,03

1,86

Continente

Brasil

Chile

Perú

México

Colombia

Ecuador

Panamá

Guatemala

Venezuela

Honduras

Rep. Dominicana

Costa Rica

El Salvador

Cuba

Nicaragua

Jamaica

Trinidad & Tobago

Paraguay

Uruguay

Argentina

Totalgeneral

Fuente: Bloomberg.

23A C E R O Y E C O N O M Í A

de Precios la aplicación de una salvaguarda como medida para prevenir y minimizar el daño provocado por las importaciones de alambrón de acero que han ingresado al país, principalmente de China. En México, las acereras han pedido a las autoridades medidas más fuertes (35% de arancel a las importaciones de acero chino) para blindarse de lo que consideran es una competencia desleal.

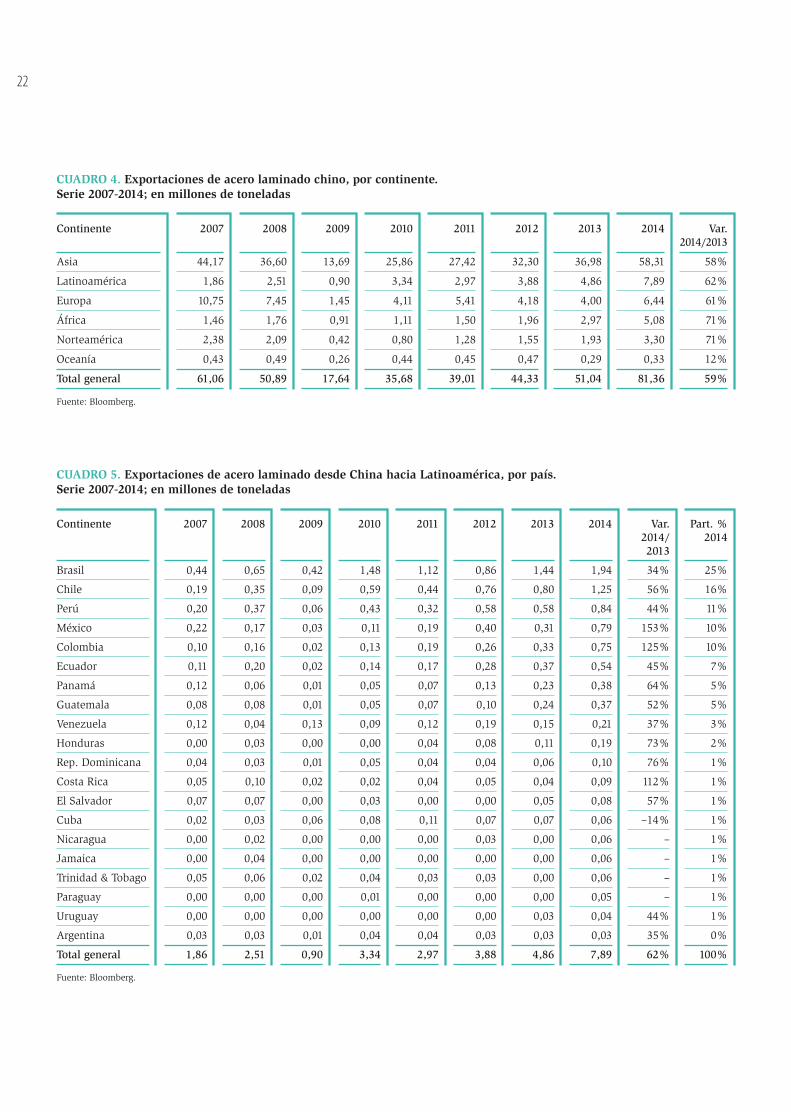

En este contexto, y para entender la dinámica de las exportaciones de acero chino, el CUADRO4 da cuenta del nivel de exportaciones a todos los continentes.

Lo anterior no hace más que confirmar el aumento progresivo de la entrada de acero en América Latina, segundo destino de las exportaciones provenientes desde China. En

2014, las exportaciones hacia América Latina representaron aproximadamente el 9,7% del total exportado.

Si el análisis se realiza individualmente para los países latinoamericanos, los resultados obtenidos son los que muestra el CUADRO5.

Los principales destinos de las exportaciones de acero chino en Latinoamérica son Brasil, Chile, Perú, México y Colombia. Estos países en conjunto suman 5,57 millones de toneladas, lo que representa el 70,6% del total de las exportaciones que llegan al continente.

En cuanto a la producción de acero chino por familias de producto, tanto largos como planos se han incrementado sistemáticamente desde 2004 a la fecha (CUADRO6).

CUADRO 6. Producción de acero laminado chino, por familias.Serie 2004-2014; en millones de toneladas

2014

442,5

213,8

153,5

79,5

69,4

55,9

13,4

5,7

393,2

121,8

54,6

50,4

47,3

42,2

40

12,4

8,9

8,3

7,3

835,6

2013

430,1

202,7

150,8

79,7

70,4

57,8

12,6

6,1

368,4

119,1

50,4

43,2

44,7

40

38,1

10,4

8,4

7,5

6,6

798,5

2012

376,4

176,4

136,7

74,9

58,1

46,8

11,3

5,1

339,1

107,9

46,1

37,6

43,5

36,5

38

9,7

6,6

7,8

5,5

715,4

2011

336,2

151,3

122,1

70,4

58,4

47,4

11

4,4

329,2

102,8

42,2

31,5

49,2

32,5

43,1

9,7

6,2

5,8

6,1

665,4

2010

294,2

131,2

105,1

69,3

52,5

43,1

9,4

5,5

310,6

101,8

37,6

28,3

47

29,4

42,1

8,2

5,7

5,6

4,9

604,9

2009

274,8

123,1

96

55,1

50

40,8

9,2

5,8

250,2

83,7

28,9

19,4

39,9

22,1

35,1

6,8

4,5

5

4,8

525

2008

219,7

96,2

79,8

47,1

39,1

30

9,1

4,5

224,3

73,8

24,1

17,3

38,7

18

34,4

6

4,4

3,3

4,3

444

2007

221,6

99,3

80,7

44,8

38,5

28,4

10,1

3,2

204

62

23,6

18,8

34,5

17,4

30,1

6,2

4,1

3

4,3

425,6

2006

195,2

82

71,7

36,1

38,1

28,9

9,2

3,3

153,2

45,8

17,3

13,2

27

12,5

23,7

4,8

3,3

2,3

3,2

348,3

2005

165,7

67,5

60,3

28,7

34,7

26,7

8

3,1

113,1

36,8

11,2

7,9

20,8

7,1

18,4

4,1

2,4

1,7

2,4

278,7

2004

138,1

46,2

48,9

22,2

40,4

34,2

6,2

2,6

77,6

25

2,6

5

19,9

0

18,1

2,6

1,6

1

1,9

215,7

Familias

Largos

Barra de refuerzos

Alambrón

Barra

Secciones

Secciones medianas y pequeñas

Grandes secciones

Ferrocarril

Planos

Laminado en caliente (HRC)

Laminado en frío (BLF)

Chapa galvanizada

Placa

Tiras anchas delgadas LF

Chapa de espesura mediana

CR Bandas estrechas

Acero eléctrico

Hoja recubierta

Chapa de espesura especial

Totalgeneral

Fuente: Bloomberg.

24

Por lo tanto, el acero que China está exportando en exceso, se concentra principalmente en aquellos productos destinados al sector construcción. Esto no haría más que confirmar la intención de seguir creciendo en dichas familias.

CONCLUSIONES

El presente artículo buscó responder tres importantes preguntas para el sector acerero y su vinculación con China. Primero, si China alcanzó en 2013 su máximo potencial en consumo de acero; segundo, cuál es la brecha entre la producción y el consumo de acero en China; y tercero, cómo afectaría la dinámica de las exportaciones chinas a Latinoamérica.

Respecto a la primera pregunta, por un lado, el auge de las materias primas en China, es un fenómeno que solo tiene unos 15 años desde que explotó a comienzos de la década del 2000. En ese sentido, se señala que aún sería muy pronto para establecer con certeza que ya se tocó techo en cuanto al consumo de acero; más bien lo que ocurriría es que poco a poco la industria estaría entrando en una fase de consolidación. Asimismo, China enfrenta procesos de ajuste en su economía, con nuevos planes quinquenales por parte del gobierno central; en ese aspecto habría que analizar con cautela cuáles serían los potenciales efectos de cambios en las reglas del juego en el sector, si habrá más o menos siderúrgicas operando, qué hará el gobierno chino con los excedentes de producción existentes, etcétera.

En cuanto a la segunda pregunta, la producción y demanda por acero, tema central del presente artículo, los resultados son variados, ya que una vez más esto depende fundamentalmente de las disparidades regionales. La modelación señala que habría un exceso de producción de aproximadamente 154 millones de toneladas en el año 2014, siendo la zona norte la que presenta el mayor superávit con casi 170 millones de toneladas, de los cuales, 156 millones corresponden a la provincia de Hebei. Por su parte, la zona sur es la que presenta el mayor déficit, aproximadamente 46 millones de toneladas, de los cuales, la provincia de Guangdong aporta con 46,9 millones de toneladas de déficit. Como se mencionó

anteriormente, lo fundamental del análisis es mirar el desarrollo productivo de la industria por zona y provincia, ya que de allí se puede obtener un mejor entendimiento del fenómeno. Además, es importante que se tengan en cuenta las aduanas de exportación de acero, principalmente concentradas en las zonas norte y este, que representan el 80% de las salidas al resto del mundo.

Finalmente, respecto a la dinámica de las exportaciones hacia Latinoamérica, es claro que dada la configuración que presenta China, de sus puertos, aduanas y enclaves marítimos, sumado al exceso de producción a nivel general, el acero chino seguirá aumentando sostenidamente su presencia mundial, tanto en la familia de largos como de planos. En este sentido, las autoridades como las asociaciones y organismos gremiales relacionados al acero, así como también las propias empresas locales de los países latinoamericanos son los llamados a poner un freno al ingreso del acero chino, procurando con estas medidas (salvaguardas, antidumping, etc.) establecer un comercio justo y libre de conductas tendientes a la discriminación de precios.

Dicha tarea se vislumbra como el único mecanismo del que podrían hacer uso los países latinoamericanos, ya que tanto en términos de costos laborales como de productividad y eficiencia en la producción de acero, no hay forma de competir con la industria siderúrgica china, que está amparada fundamentalmente por el Estado.

Bibliografía

China National Bureau of Statistics (CBNS) (2014), Beijing: China Statistical Press.

Garnaut, R. (2012), “Australia’s China resources boom”, Australian Journal of Agricultural and Resource Economics, 56 (2), pp. 222-43.

Snooks, G.D. (1999), Global Transition: A General Theory of Economic Development, London: Macmillan.

Song, L. (2010), “China’s rapid growth and development: an historical and international context”, paper prepared for the 34th PAFTAD Conference on China in the World Economy, Peking University, Beijing, 7-9 December.

National Bureau of Statistics (2014), China Statistical Yearbook, Beijing: China Statistics Press. ••

25

26

Tras el encuentro COP 21 de París en diciembre pasado, los países acordaron un objetivo ambicioso sobre el calentamiento global: limitar el incremento de la temperatura no superando los 1,5 grados Celcius. Sin embargo, mucho es el camino que queda por recorrer para llegar a esta meta. ¿Existe un plan claro para alcanzarlo? ¿Cuáles serán las medidas que aseguren su cumplimiento país a país?

Las partes involucradas en la Convención Marco de las Naciones Unidas sobre Cambio

Climático (UNFCCC, para su sigla en inglés) alcanzaron un acuerdo que marca un hito el pasado 12 de diciembre en París, esbozando un nuevo rumbo para los esfuerzos sobre el clima global realizados en las últimas dos décadas.

Culminando una ronda de negociaciones que duró 4 años, el nuevo tratado termina con la estricta diferenciación entre países desarrollados y en vías de desarrollo que caracterizaba a los esfuerzos anteriores, reemplazándolo por un encuadre común que compromete a todos los países a realizar sus mejores esfuerzos y fortificarlos en los años que vendrán. Esto incluye, por primera vez, el requisito a todas las partes de reportar regularmente sus emisiones y sus esfuerzos de implementación, y someterse a revisiones internacionales.

El acuerdo y una decisión acompañante de las partes fueron los resultados clave de la conferencia, conocida como COP 21 o 21ra sesión de la Conferencia de Partes de la UNFCCC.

PRINCIPALES ASPECTOS DEL ACUERDO DE PARÍS

• Reafirma el objetivo de limitar el incremento de la temperatura global sustancialmente por debajo de 2 grados Celcius, mientras urge a realizar esfuerzos porque este incremento no supere 1,5 grados.

• Establece compromisos vinculantes de todas las partes para hacer “contribuciones determinadas a nivel nacional” (NDCs, para su sigla en inglés) y seguir métricas domésticas con el objetivo de alcanzarlas.

• Compromete a todos los países a reportar con regularidad sobre sus emisiones y los progresos alcanzados en la implementación y cumplimiento de sus NDCs, y llevar a cabo revisiones internacionales.

• Compromete a los países a difundir nuevos NDCs cada cinco años, con claras expectativas de que estos representarán un avance sobre los previos.

• Recalca las obligaciones vinculantes de los países desarrollados bajo la UNFCCC de dar soporte a los esfuerzos de los países en

¿Qué sucedió en laCOP 21 de París?

27

Fuertes compromisos y un plan de acción que todavía necesita trabajo

M E D I O A M B I E N T E

28

desarrollo, mientras que por primera vez se alientan también las contribuciones por parte de los países en desarrollo.

• Extiende el actual objetivo de movilizar US$100.000 millones anuales de soporte de 2020 a 2025, con un nuevo y más alto objetivo a ser dispuesto para el período posterior a 2025.

• Prolonga un mecanismo para tratar los daños y pérdidas resultantes del cambio climático, los que explícitamente no involucrarán ni proveerán una base para compensaciones o responsabilidades.

• Requiere a las partes involucradas en transacciones internacionales de emisiones evitar la “doble contabilidad”.

• Llama a un nuevo mecanismo, similar al Mecanismo de Desarrollo Limpio del Protocolo de Kyoto, que permite que las reducciones de emisiones en un país puedan contarse para NDCs de otro país.

El fuerte momentum hacia un acuerdo que se construyó durante los meses precedentes fue dramáticamente resaltado en el día de apertura de la cumbre por la presencia de más de 150 presidentes y primeros ministros, el mayor encuentro en un solo día de jefes de estado registrado. El ímpetu también llegó por parte de una gran variedad de actores no gubernamentales, incluyendo gobernadores, alcaldes y CEOs, y el lanzamiento en París de importantes iniciativas como la Coalición sobre Energía Disruptiva anunciada por Bill Gates y otros billonarios.

Las negociaciones de muchos aspectos incluyeron duras confrontaciones, en la forma típica de las COP, de los progresos que a través de la mayor parte de la conferencia se fueron dando muy lentamente. Sin embargo, gracias a la diplomacia de la presidencia francesa, la cumbre se vio libre del tipo de enfrentamientos por procedimientos que habían empañado a las COP anteriores. Así, aunque la conferencia se extendió 24 horas más de lo estipulado oficialmente, para poder llegar al acuerdo final, todas las partes declararon que se estaba haciendo historia.

Como sintetizó el presidente de Francia, Francois Hollande, “en París, ha habido revoluciones a través de los siglos. Hoy estamos ante

la revolución más hermosa y pacífica que hemos logrado, una revolución para el cambio climático”.

Todavía queda por dar algunos pasos clave. Muchos detalles operacionales del nuevo encuadre fueron dejados para ser decididos en futuras COP. Y el acuerdo solamente será efectivo cuando una cantidad suficiente de países lo haya ratificado formalmente.

CONTEXTO: UN RÉGIMEN SOBRE EL CLIMA EN EVOLUCIÓN

El Acuerdo de París marca el más reciente escalón en la evolución del régimen sobre Cambio Climático de la ONU, que se originó en 1992 con la adopción de la Convención Marco. La UNFCCC establecía un objetivo de largo plazo, principios generales, compromisos comunes y diferenciados y una estructura básica de organización, incluyendo una COP cada año.

Desde entonces, este régimen fue evolucionando en diferentes direcciones. El protocolo de Kyoto de 1997 tomó un enfoque “de arriba hacia abajo” y altamente diferenciado, estableciendo objetivos negociados y vinculantes sobre emisiones para los países desarrollados y ningún nuevo compromiso para los países en desarrollo. Debido a que EE. UU. no se sumó –y algunos países no establecieron objetivos más allá de 2015– este protocolo actualmente cubre menos del 15% de las emisiones globales.

Con los acuerdos de Copenhague (2009) y Cancún (2010), las partes establecieron un marco paralelo, “de abajo hacia arriba”, en el que los países colocaron objetivos nacionales para 2020 en la forma de compromisos políticos más que compromisos legales. Este enfoque atrajo una participación mucho más amplia, incluyendo por primera vez acuerdos de mitigación específicos por parte de los países en desarrollo. Sin embargo, estos compromisos quedaban cortos para cumplir los objetivos establecidos en Copenhague y Cancún de mantener el calentamiento promedio por debajo de 2 grados centígrados sobre los niveles preindustriales.

Las negociaciones tendientes al Acuerdo de París se lanzaron con la Plataforma para Acciones Mejoradas adoptada en la COP 17 de

El Tratado termina con la diferenciación entre países desarrollados y en vías de desarrollo.

29

2011. La plataforma de Durban, ciudad donde tuvo lugar el encuentro, llamaba a acordar “un protocolo, otro instrumento legal o un resultado convenido con fuerza legal bajo la Convención que fuera aplicable a todas las partes”, que aplicar a partir de 2020, pero no proveía más lineamientos. La COP 19 de Varsovia llamó a las partes a establecer “contribuciones pretendidas determinadas a nivel nacional (INDCs)” mucho antes de la conferencia de París, señalando una característica “de abajo hacia arriba” para el acuerdo que emergía. Con vistas a París, más de 180 países responsables de más del 90 por ciento de las emisiones globales habían enviado IMDCs, una respuesta mucho más amplia de la que muchos habían anticipado.

EL ACUERDO DE PARÍS

En forma general, el Acuerdo de París refleja un enfoque híbrido que mezcla flexibilidad de abajo hacia arriba (para alcanzar una participación amplia) con reglas de arriba hacia abajo, para promover responsabilidad y ambición. Es un tratado bajo el derecho internacional, pero solo algunas de sus cláusulas son legalmente vinculantes.

El tema sobre cuáles de sus provisiones se harán vinculantes (expresadas como “deberá” como opuesto a “debería”) fue una preocupación central para varios países, en especial EE. UU., que quería llegar a un acuerdo que el Ejecutivo pudiera aceptar sin requerir aprobación del Congreso. Pasar esta prueba, impidió objetivos de emisiones vinculantes y nuevos compromisos financieros vinculantes.

Un tema transversal fue como reflejar el principio de UNFCCC de “responsabilidades comunes pero diferenciadas y respectivas capacidades”. Como un todo, el Acuerdo de París da un giro fundamental alejándose de esta aproximación categórica y binaria del Protocolo de Kyoto hacia formas de diferenciación más matizadas, reflejadas en las diferentes provisiones. El acuerdo incluye referencias a países desarrollados y en desarrollo, estableciendo en diversas partes que los primeros deben tomar la iniciativa. Pero notablemente no hace mención a las categorías Anexo I (desarrollados) y no-Anexo I (en desarrollo) contenidas en la UNFCCC.

Muchas provisiones establecen compromisos comunes mientras dan lugar a una flexibilidad que permita acomodarse a las diferentes capacidades y circunstancias nacionales (sea a través de la propia diferenciación, como se implica en el concepto de contribuciones determinadas nacionalmente, o a través de reglas operacionales más detalladas que todavía deben elaborarse). Se reafirma la meta de mantener el calentamiento promedio por debajo de 2 grados Celsius y a la vez urge a las partes a perseguir esfuerzos que lo limiten a 1,5 grados, una prioridad clave para los países en desarrollo que son altamente vulnerables a los impactos del clima.

El Acuerdo de París articula dos metas de emisiones a largo plazo: en primer lugar, un pico de emisiones tan pronto como sea posible (con un reconocimiento de que se necesitará más tiempo para los países en desarrollo); segundo,

M E D I O A M B I E N T E

Cada país deberá reportar regularmente sobre sus emisiones y progresos.

30

un objetivo de neutralidad para la red de gases de efecto invernadero (expresada como “un equilibrio entre las emisiones antropogénicas por las fuentes y la absorción por los sumideros”) en la segunda mitad de este siglo. Este último era una alternativa a términos como “descarbonización” y “neutralidad climática” impulsados por algunas de las partes.

Con respecto a los esfuerzos de mitigación individuales de los países, el acuerdo prescribe una serie de compromisos de procedimiento vinculantes: preparar comunicar y mantener un NDC; proveer la información necesaria para la transparencia y la claridad; y comunicar un nuevo NDC cada cinco años. También marca las expectativas de que cada NDC sucesivo representará un progreso más allá del anterior y reflejará las más altas ambiciones de la parte. El acuerdo compromete a las partes a tomar medidas domésticas con la meta de alcanzar los objetivos de su NDC, pero no hace de la implementación o cumplimento de los NDC una obligación vinculante. También alienta, pero no requiere, a los países a desarrollar y comunicar estrategias de largo plazo para bajas emisiones.

las normas de contabilidad para los NDC que se desarrollará. El acuerdo también establece un nuevo método tras el Mecanismo de Desarrollo Limpio del Protocolo de Kyoto, que genera compensaciones de emisiones negociables. Las reglas para el nuevo mecanismo se adoptarán en la primera reunión de las partes después de que el acuerdo entre en vigencia.

INVENTARIO / NDC SUCESIVAS

Para promover metas en aumento, el acuerdo establece dos procesos relacionados, cada uno en un ciclo de cinco años. El primer proceso es la realización de un “Inventario global” para evaluar el progreso colectivo hacia el logro de objetivos a largo plazo. El primer inventario tendrá lugar en 2023.

El segundo proceso es la presentación por las partes de los nuevos NDC, “informado por los resultados del inventario global”.

Debido a que técnicamente estos procesos comienzan solo cuando el acuerdo entre en vigencia, la decisión acompañante incluye disposiciones para ponerlos en marcha de manera efectiva en el ínterin. Se establece un “diálogo de facilitación” en 2018 para hacer un balance del progreso colectivo. Y, en 2020, países como EE. UU., cuya NDC inicial corre hasta el 2025 son “instados” a comunicar “nuevos” NDC, mientras que a aquellos países cuyos NDC iniciales corren hasta el 2030 se les “pide comunicarlos o actualizarlos”.

TRANSPARENCIA

El Acuerdo de París se basa en gran medida en la transparencia como medio para establecer las responsabilidades de los países. En otro movimiento más allá de la bifurcación, establece un nuevo sistema de transparencia con compromisos vinculantes comunes para todas las partes y “flexibilidad incorporada” para acomodarse a las diferentes capacidades nacionales.

Todos los países están obligados a presentar los inventarios de emisiones y la “información necesaria para realizar un seguimiento de los progresos realizados en la aplicación y el logro” de sus NDC. La decisión dice que, con la excepción de los países menos desarrollados y los pequeños estados insulares, estos informes se presentarán al menos cada dos años. Además, los países desarrollados “deben” informar sobre el apoyo prestado; países en desarrollo “deben” informar sobre el apoyo recibido; y se “debe” informar sobre sus esfuerzos de adaptación.

Los compromisos clave de mitigación son comunes para todas las partes, pero hay alguna diferenciación en las expectativas: los países desarrollados “deberían” colocar objetivos de reducción absolutos y abarcativos de toda su economía, mientras que los países en desarrollo “son alentados” a ir hacia objetivos abarcativos a través del tiempo. Además, los países en desarrollo deben recibir apoyo para implementar sus compromisos.

Mientras evita cualquier referencia directa a la utilización de enfoques basados en el mercado –una concesión a un puñado de países que se oponen a ellos– el acuerdo reconoce que las partes pueden utilizar “resultados de mitigación transferidos internacionalmente” para poner en práctica sus NDC. Se requiere que las partes que participan en dichas transferencias garanticen “evitar una doble contabilidad”, consistente con

Compromisos de mitigación son comunes a todas las partes, pero los países en desarrollo deberán recibir ayuda para lograrlos.

31

La información reportada por los países sobre la mitigación y apoyo se someterá a “la revisión técnica de expertos,” y cada parte debe participar en “una consideración de los progresos facilitadora y multilateral” en la aplicación y el logro de su NDC (una forma de revisión por pares).

A los países en desarrollo se les promete apoyo en la creación de capacidad para ayudar a cumplir con los nuevos requisitos de transparencia. La decisión dice que se dará flexibilidad en el alcance, la frecuencia y el detalle de sus informes, y en el alcance de la revisión. Los pormenores del nuevo sistema de transparencia han de ser negociados en 2018 y adoptados formalmente una vez que el acuerdo entre en operación.

APLICACIÓN / CUMPLIMIENTO

El acuerdo establece un nuevo mecanismo para “facilitar la implementación” y “promover el cumplimiento”. El mecanismo –un comité de expertos– busca ser un “facilitador” por naturaleza y operar de manera “no contenciosa y no punitiva”. Reportará anualmente a la COP. Los detalles se decidirán en la primera reunión de las partes después de que el acuerdo entre en vigor.

Como en las COP anteriores, finanzas fue un tema polémico en París, con los países más pobres pidiendo garantías más sólidas que apoyen que el soporte se ampliará, y los países desarrollados presionando para que los países en desarrollo más ricos contribuyan también. Ambos tuvieron cierto grado de éxito. El acuerdo compromete a los países desarrollados a proporcionar financiación para mitigación y adaptación en los países en desarrollo (“en continuación de las obligaciones existentes en virtud del Convenio”), una estipulación buscada por EE. UU. para que el acuerdo no cree nuevos compromisos financieros vinculantes que requieran aprobación del Congreso. A las “otras” partes se las “anima” a proporcionar apoyo “voluntariamente”.

Otras cuestiones importantes incluyeron la posibilidad de establecer un nuevo objetivo de movilización de financiamiento más allá de los US$100.000 millones anuales en recursos públicos y privados ya prometidos por los países desarrollados, y la posibilidad de establecer un proceso para examinar la cuestión cada cinco años. La decisión de la COP extiende el objetivo US$100.000 millones anuales hasta 2025, y más allá de esa fecha solo dice que en 2025 la COP establecerá un “nuevo objetivo colectivo

cuantificado con un piso de US$100.000 millones anuales”.