Embed Size (px)

DESCRIPTION

ทิศทางเศรษฐกิจไทยและแนวนโยบายการเงินปี 2553. กอบศักดิ์ ภูตระกูล ผู้บริหารส่วนกลยุทธ์นโยบายการเงิน สายนโยบายการเงิน ธปท 16 มกราคม 2552. คำถามสำคัญที่ทุกคนต้องการคำตอบ. จะฟื้นตัวได้ดีหรือไม่ แนวนโยบายสำคัญๆ จะเป็นอย่างไร ต้องกระตุ้นอีกหรือไม่ ปัจจัยเสี่ยงคืออะไรสำหรับปีนี้. - PowerPoint PPT Presentation

Citation preview

ทิ�ศทิางเศรษฐกิ�จไทิยและแนวนโยบายกิารเง�นปี� 2553

กิอบศ�กิดิ์�� ภู�ตระกิ�ลผู้� บร�หารส่#วนกิลย$ทิธ์&นโยบายกิารเง�น

ส่ายนโยบายกิารเง�น ธ์ปีทิ16 มกิราคม 2552

2

ค)าถามส่)าค�ญทิ,-ทิ$กิคนต องกิารค)าตอบ

จะฟื้/0 นต�วไดิ์ ดิ์,หร1อไม#

แนวนโยบายส่)าค�ญๆ จะเปี3นอย#างไร

ต องกิระต$ นอ,กิหร1อไม#

ปี4จจ�ยเส่,-ยงค1ออะไรส่)าหร�บปี�น,0

ต องเข้ าใจ เศรษฐกิ�จโลกิและไทิยว#ากิ)าล�ง

เกิ�ดิ์อะไรข้70น

และต องเข้ าใจล�กิษณะข้องกิระบวนกิารปีร�บต�วข้องเศรษฐกิ�จ

ย$โรปีตะว�นออกิ ย$โรปี ส่หร�ฐ เอเชี,ย

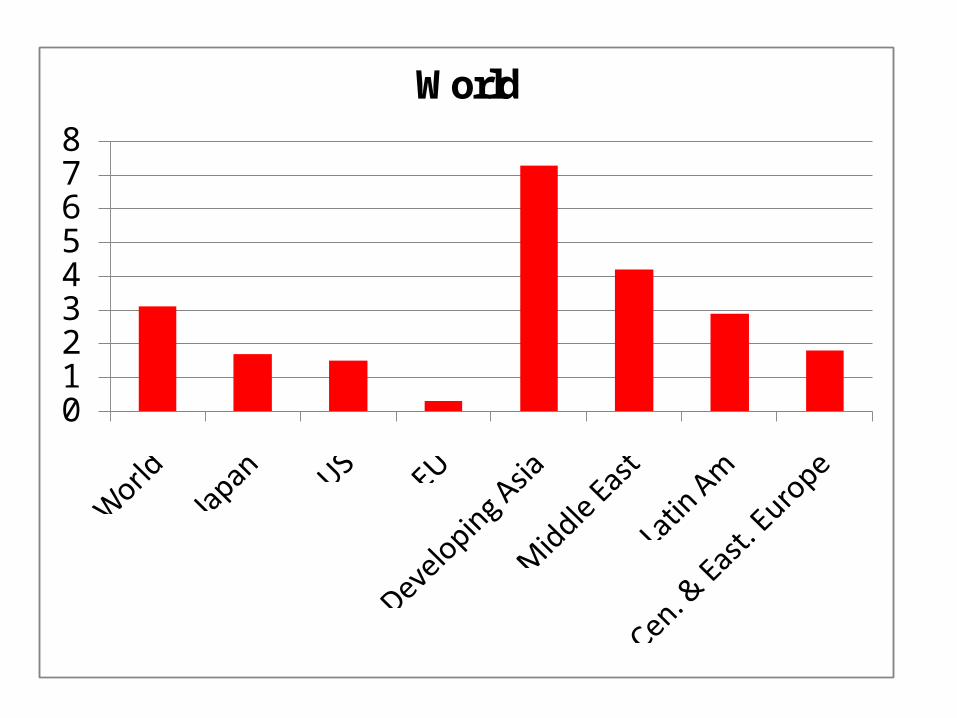

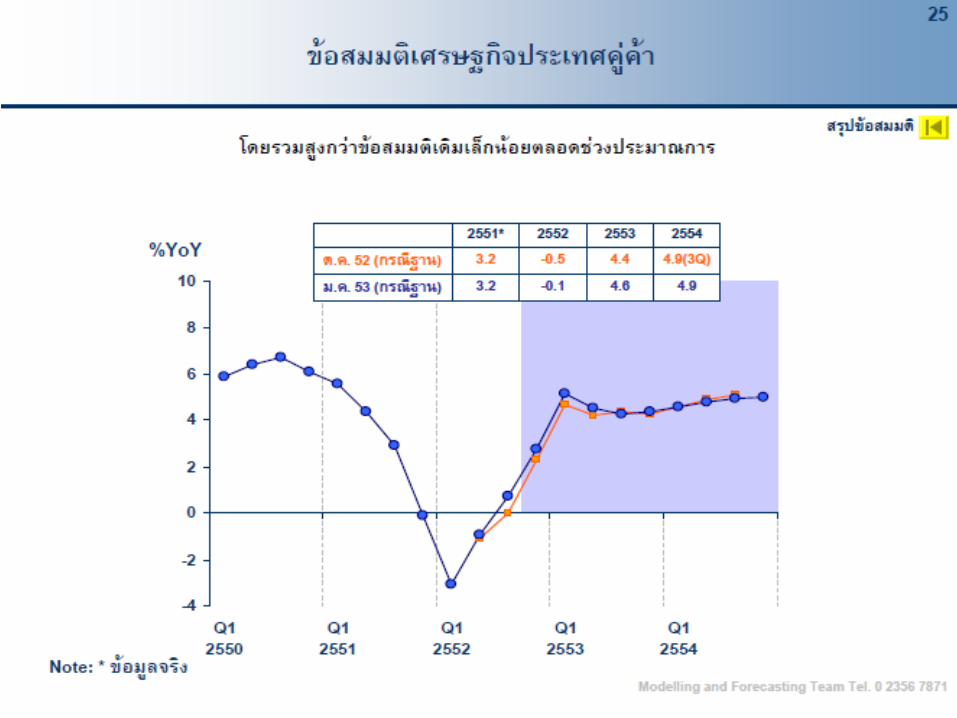

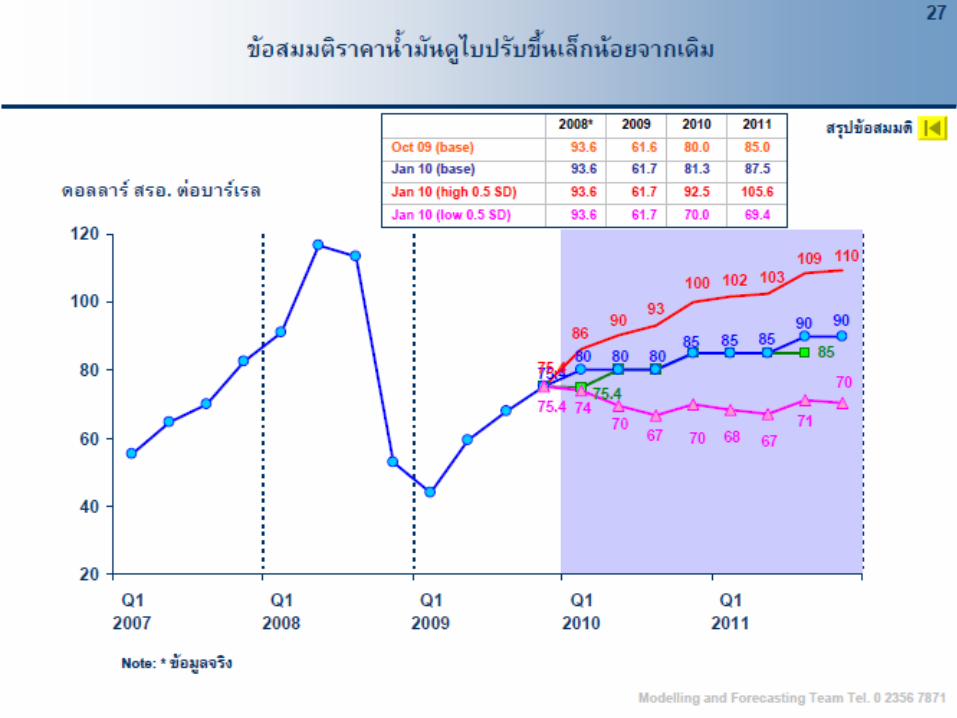

เศรษฐกิ�จโลกิปี� 2553

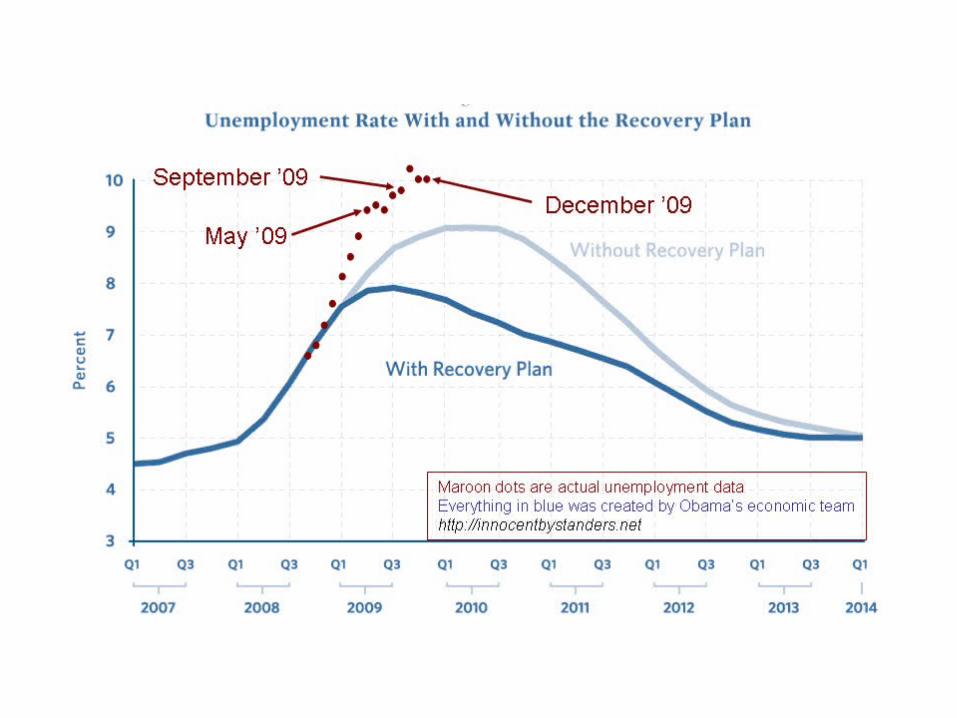

ไทยจะฟื้�� นได้�ไม่ ด้� ถ้�าโลกไม่ ฟื้�� นตั�วอย างเข้�ม่แข้�ง

5

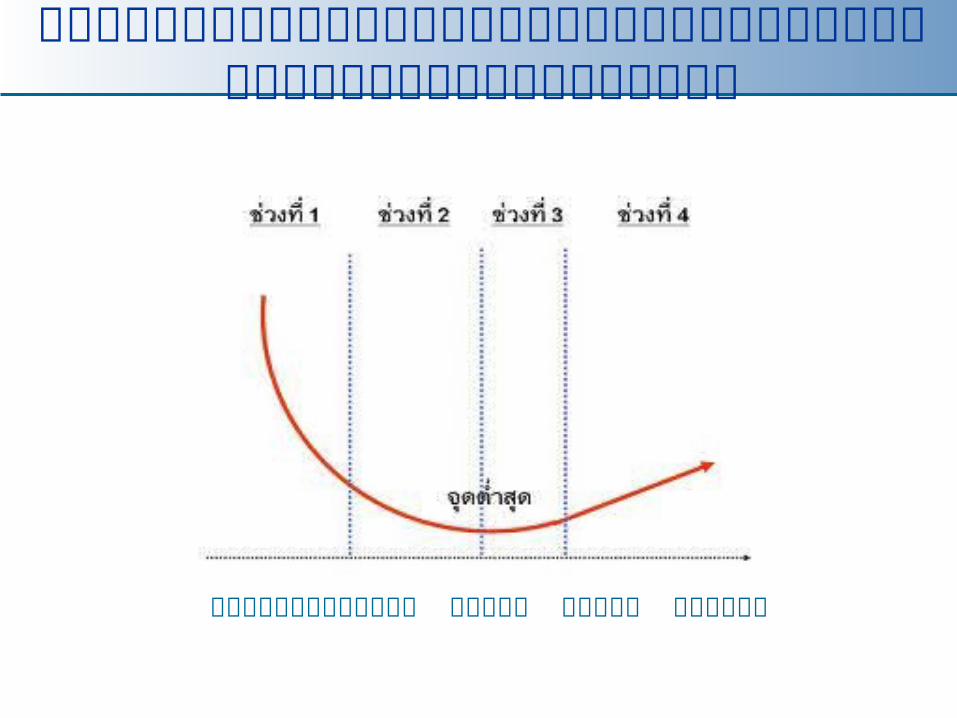

แนวโน มส่)าค�ญข้องเศรษฐกิ�จโลกิ

ฟื้/0 น แต#– ข้70นกิ�บมาตรกิารภูาคร�ฐ

– แผู้#ว ไม#ดิ์,เทิ#าทิ,-ค�ดิ์

– อาจจะต องกิระต$ นอ,กิรอบ

– ม,แผู้ลเปี3น– อ�ตรากิารข้ยายต�วระยะยาว

หล$มบ#อทิ,-ต องกิ�งวลใจ– ปี4ญหาส่ถาบ�นกิารเง�นไม#

จบ ย�งล ม

– ปี4ญหา Balance

sheet

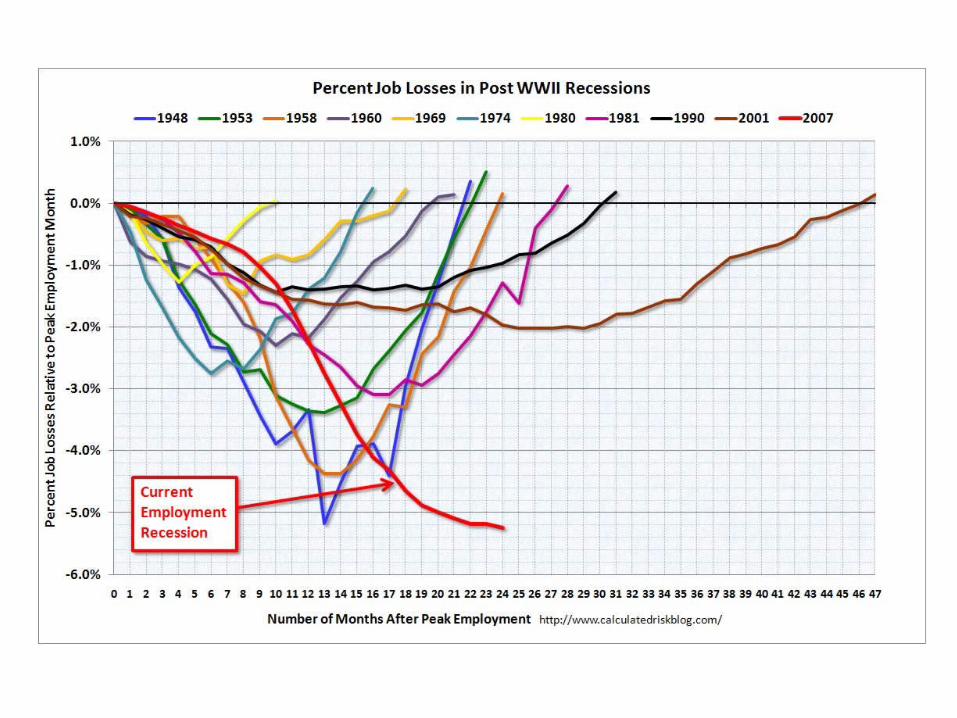

– Jobless Recovery

– ดิ์อลลาร& Cary trade

& Bubbles

– ว�กิฤตหน,0ภูาคร�ฐ - ดิ์�ไปี กิร,ซ

– ปี4ญหาค#าเง�น เว,ยดิ์นาม –

เวเนฯ

โลกจะแบ่ งออกเป็ นสองกล" ม่ กล" ม่ท�#ม่�ป็$ญหา– balance sheet ก�บ่กล" ม่ท�#ไม่ ม่�ป็$ญหาซึ่(#งกล" ม่ท�#ไม่ ม่�ป็$ญหาก�จะป็รั�บ่ข้(�นด้อกเบ่��ย ด้*แลเศรัษฐก.จ แตั ตั างจากคนท�#ม่�ป็$ญหา

012345678

World

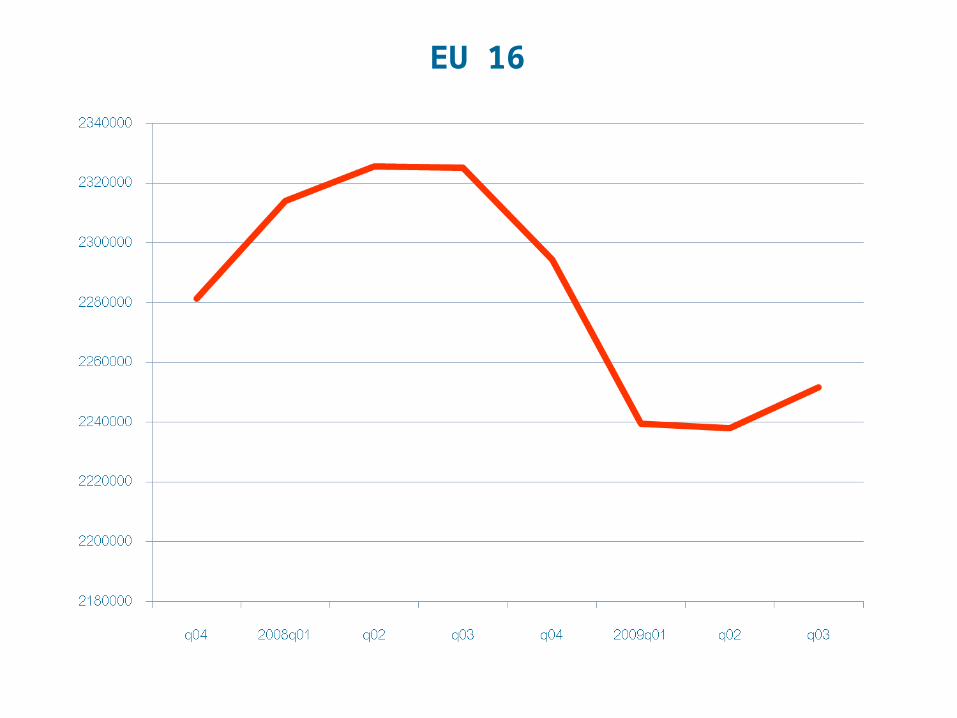

EU 16

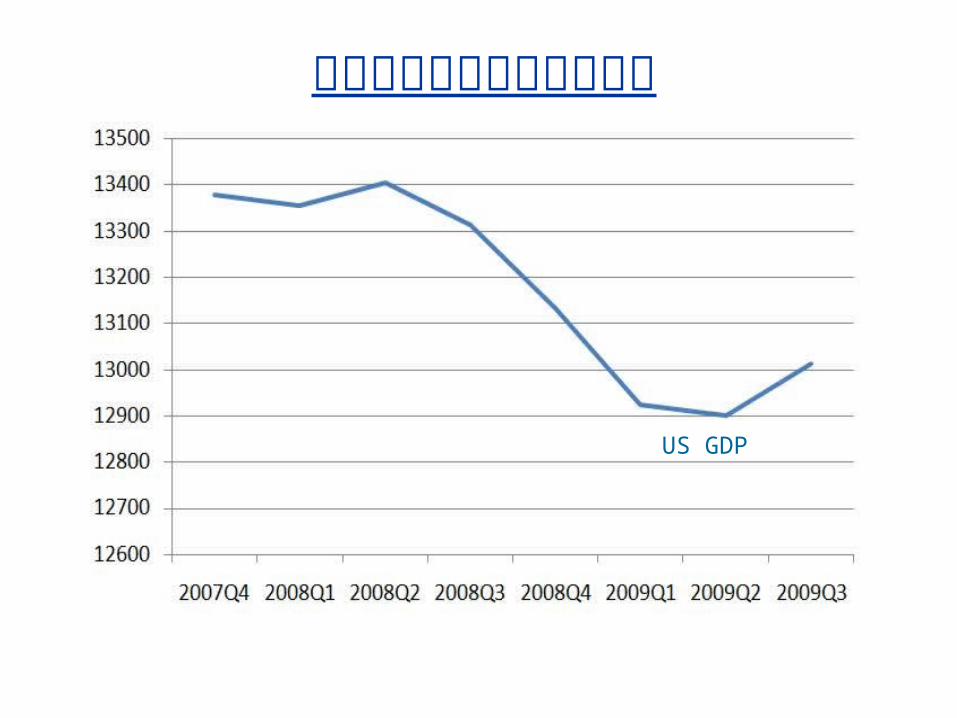

US GDP

กิรณ,ข้องส่หร�ฐ

12

0

5

10

15

20

25

30

H1 200

8Ju

l-08

Aug-08

Sep-08

Oct-08

Nov-08

Dec-08

Jan-09

Feb-09

Mar-09

Apr-09

May-09

Jun-09

Jul-09

Aug-09

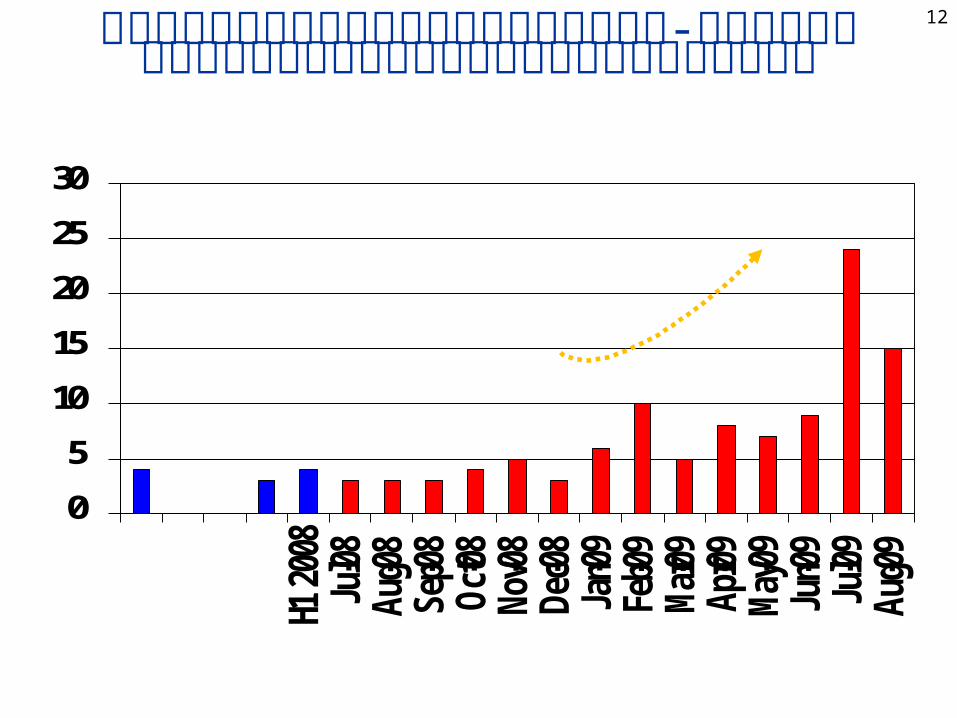

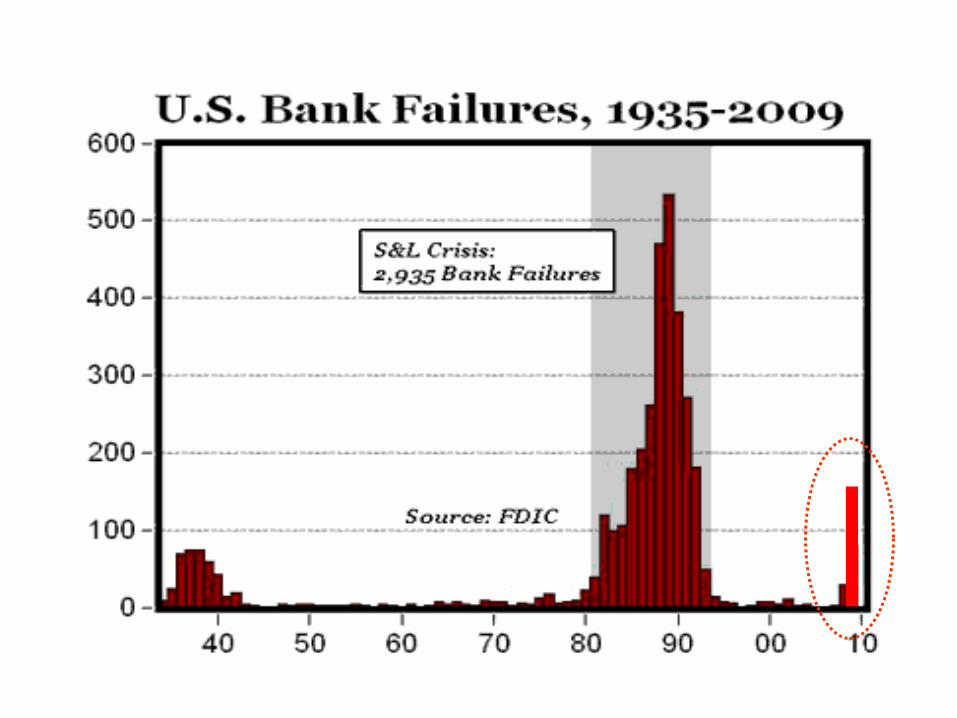

สถ้าบ่�นการัเง.นข้นาด้กลาง-เล�กในสหรั�ฐก2าล�งล�ม่ลงตั อเน3#อง

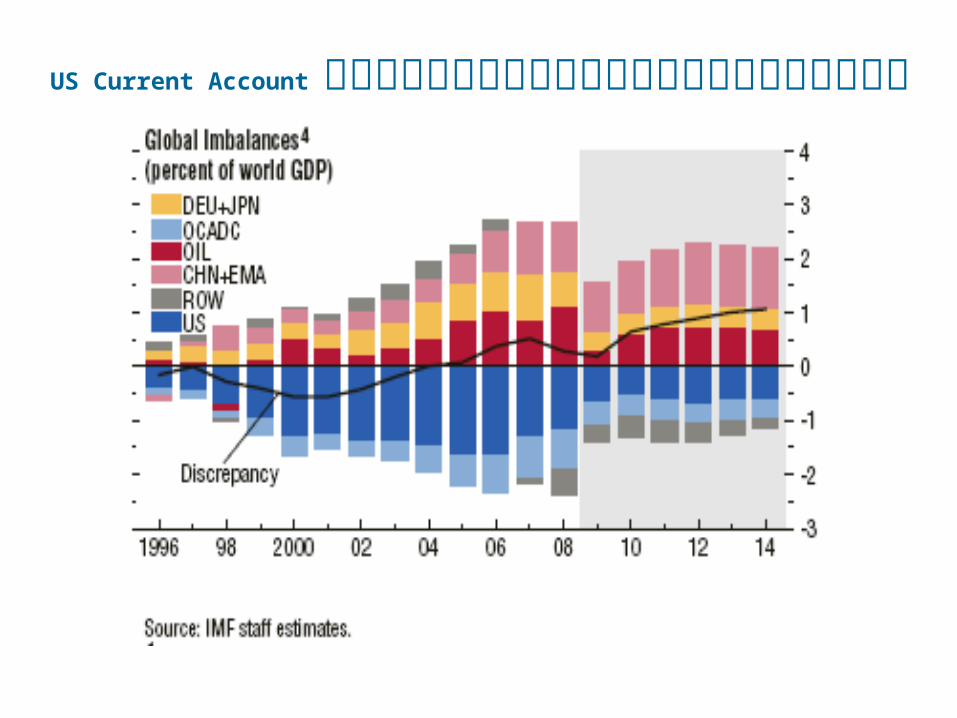

US Current Account และน�ยต#อค#าเง�นดิ์อลลาร&

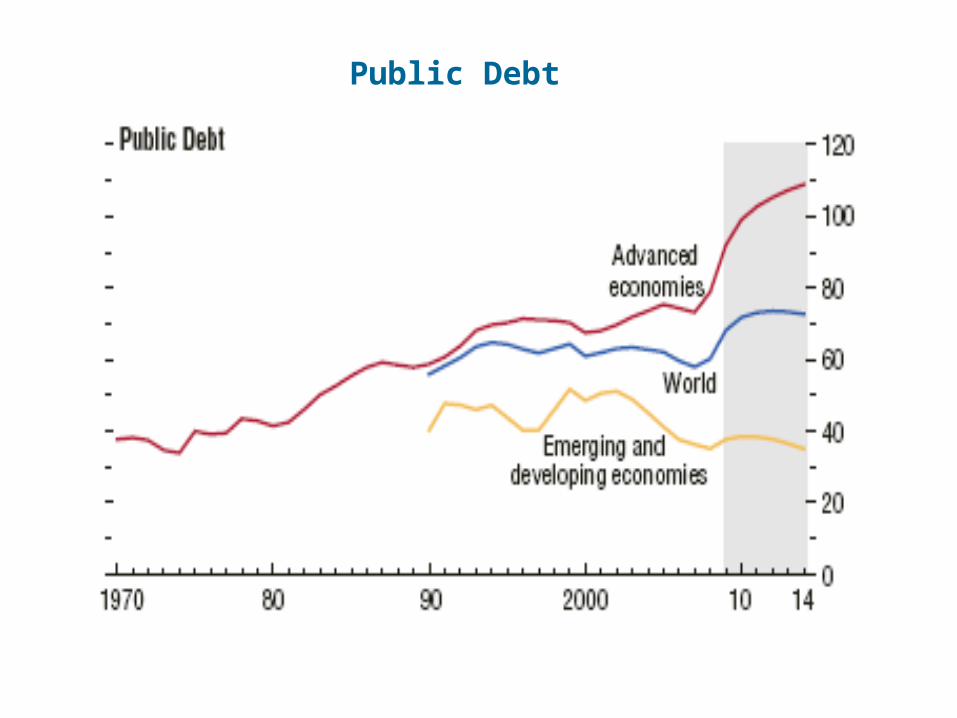

Public Debt

กิารฟื้/0 นต�วข้องเศรษฐกิ�จไทิย

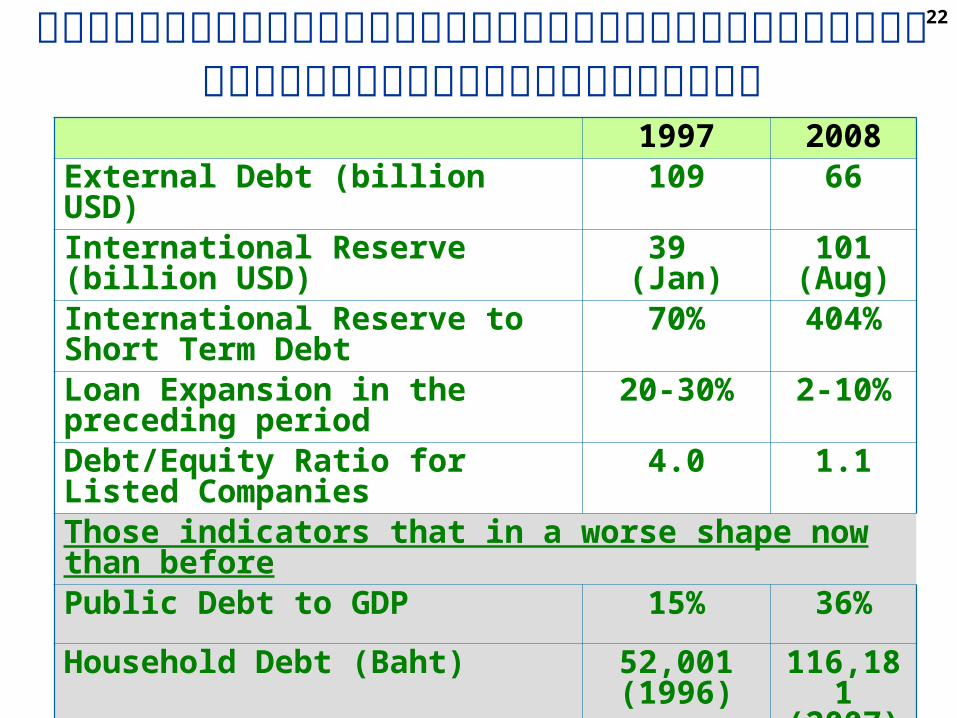

22

1997 200

8

External Debt (billion USD) 109 66International Reserve (billion USD)

39 (Jan) 101 (Aug)

International Reserve to Short Term Debt

70% 404%

Loan Expansion in the preceding period

-20

30%2-10%

Debt/Equity Ratio for Listed Companies

4.0 1.1

Those indicators that in a worse shape now than beforePublic Debt to GDP 15% 36%Household Debt (Baht) 5 2,00

1(1996)

116,181

(2007)

ปีระเทิศไทิยอย�#ในฐานะทิ,-ดิ์,ทิ,-จะร�บม1อกิ�บว�กิฤตคร�0งทิ,-ผู้#านมา

23

แนวโน มเศรษฐกิ�จไทิยปี� 53

ฟื้/0 น แต#ไม#แรง– แผู้#วลงบางชี#วง

– แต#น#าจะเดิ์�นไปีไดิ์

– ม,แผู้ลเปี3นเชี#นกิ�นแต#ไม#ล7กิ– อ�ตรากิารข้ยายต�วระยะยาว

จะไม#เร>วไปีอ,กิพั�กิหน7-ง

หล$มบ#อทิ,-ต องกิ�งวลใจ– ความเปีราะบางและความ

ผู้�นผู้วนข้องเศรษฐกิ�จโลกิ

– กิารเม1อง

– มาบตาพั$ดิ์

– ค$ณภูาพัข้องนโยบาย

ท�#พยายาม่ม่องหาก�ค3อ การัฟื้�� นตั�วท�#ไป็ได้�เองโด้ยภาคเอกชน จากความ่ม่�#นใจ กรัะจายเป็ นวงกว�างเพ3#อท�#รั �ฐบ่าลจะสาม่ารัถ้ส งไม่�ตั อไป็ได้� และกล�บ่ม่าสรั�างว.น�ยในเรั3#องการัเง.นการัคล�งอ�กรัอบ่

24

Quarterly GDP Data

8

กิารผู้ล�ตในกิล$#ม Hard Disk Drive และ IC ย�งทิรงต�วในระดิ์�บส่�ง

0

30

60

90

120

150

180

210

240

270

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Level sa

0

200

400

600

800

1,000

1,200

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Level sa

Index 2000=100

Index 2000=100

Hard Disk Drive

Integrated Circuit

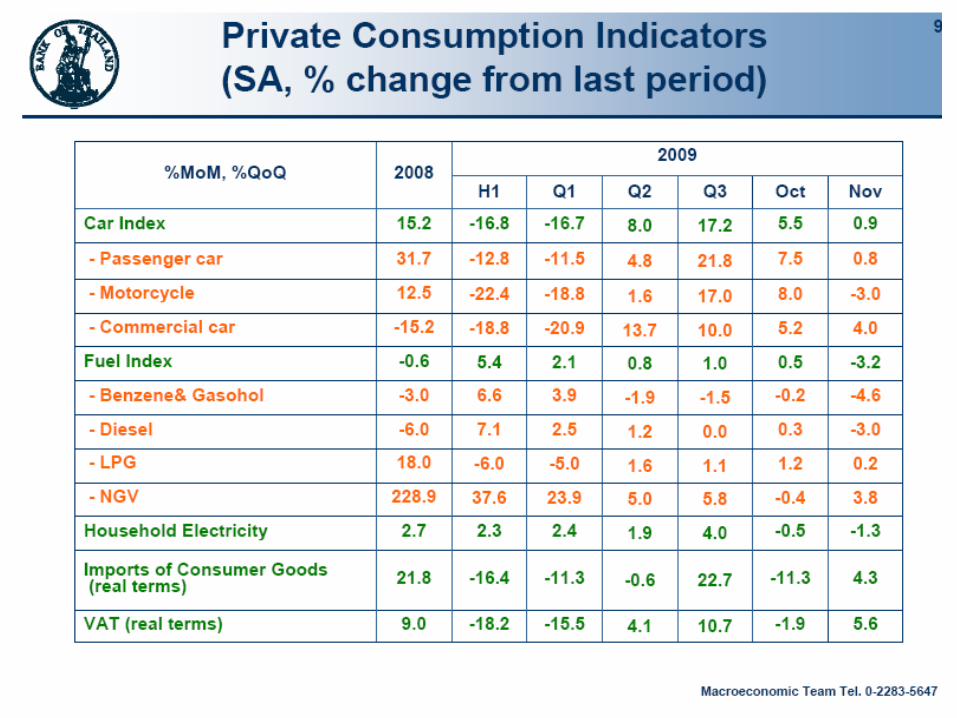

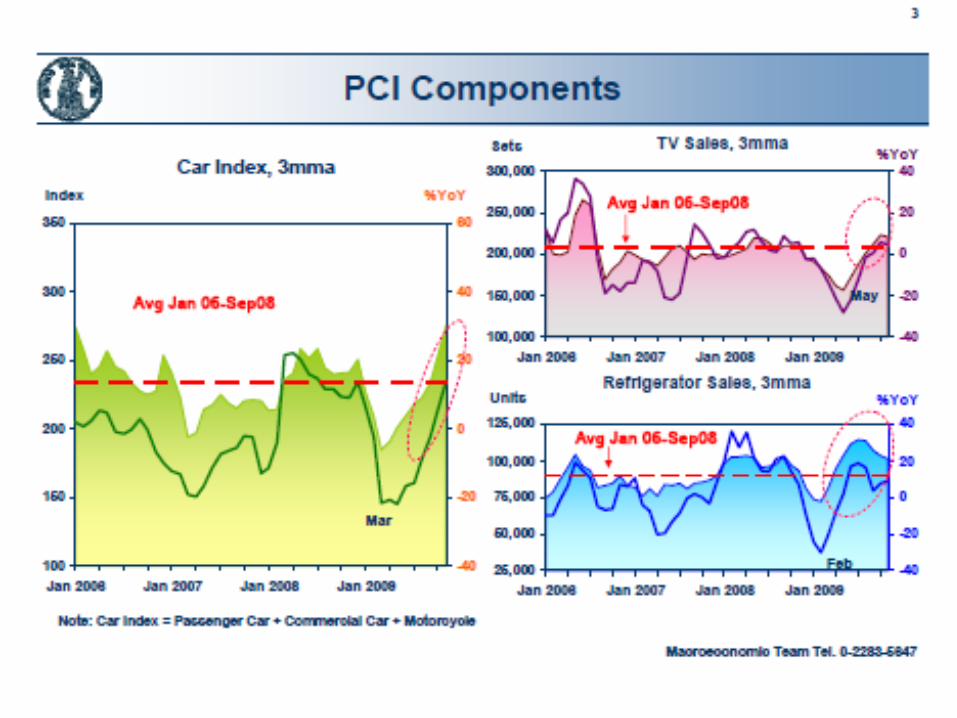

9กิารผู้ล�ตรถยนต&น�-ง และรถยนต&พัาณ�ชีย&ปีร�บฤดิ์�กิาลปีร�บดิ์,ข้70นจากิเดิ์1อนกิ#อนอย#างต#อเน1-อง

Commercial Car

0

50

100

150

200

250

300

350

400

450

500

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Level sa

Passenger Car

0

50

100

150

200

250

300

350

400

450

500

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Level sa

Index 2000=100 Index 2000=100

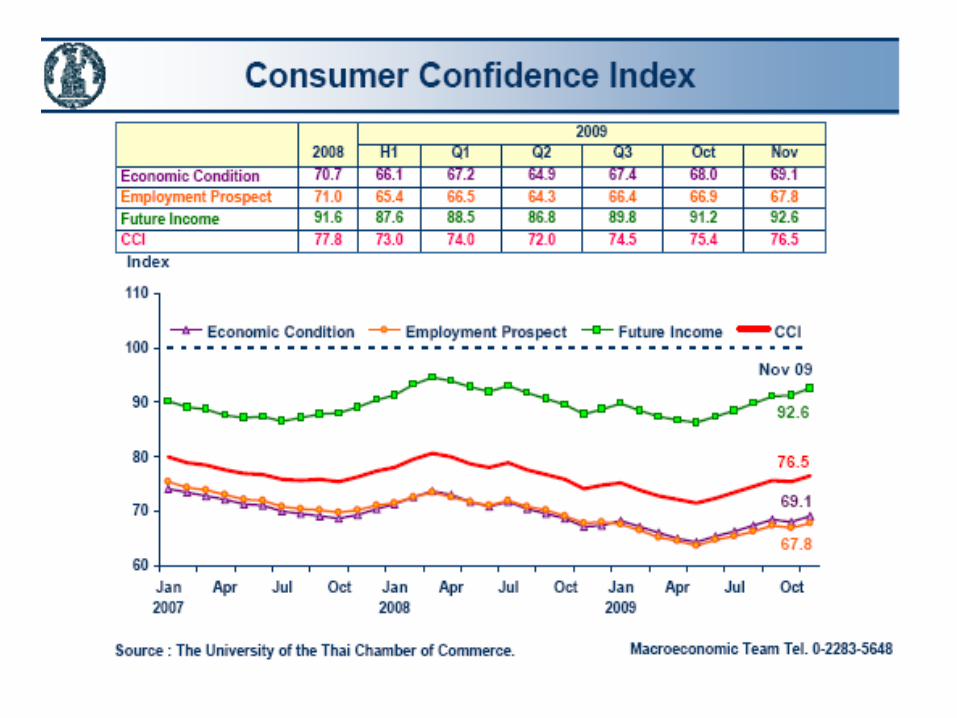

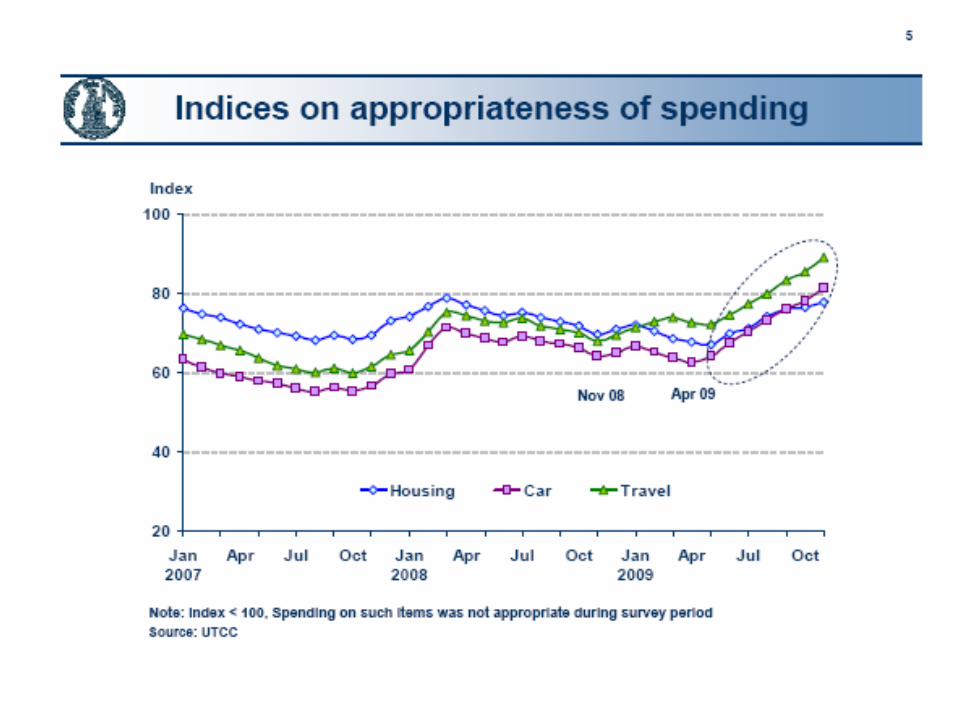

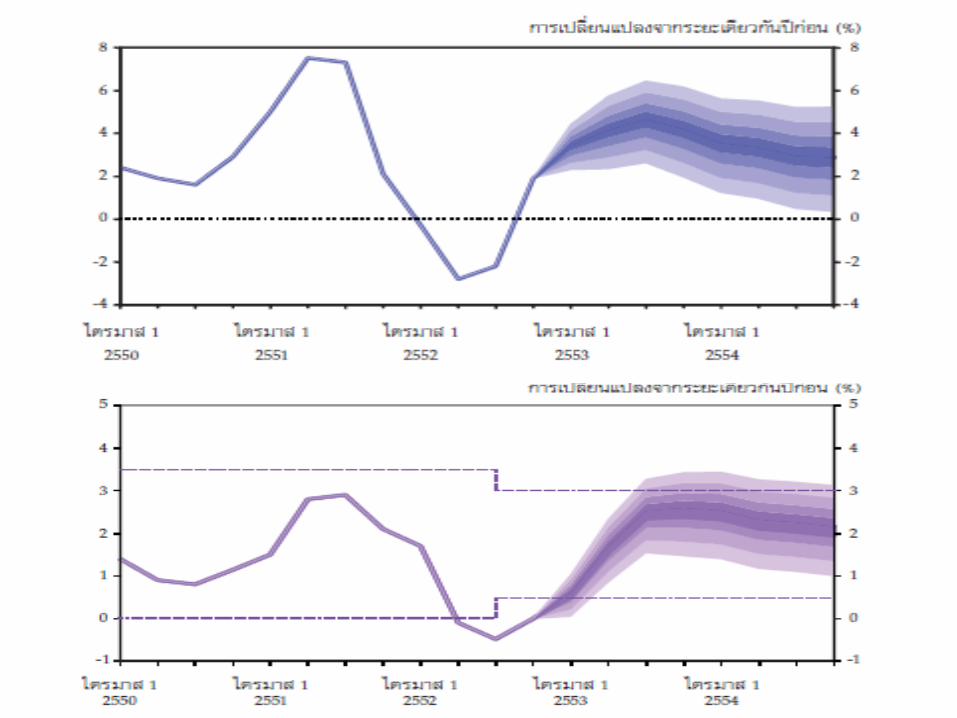

เศรษฐกิ�จไทิย ปี� 2553

กิารข้ยายต�วข้องเศรษฐกิ�จ

เง�นเ

ฟื้@อ

เง�นเ

ฟื้@อพั1

0นฐา

น

56

ค)าถามส่)าค�ญ

ดิ์อกิเบ,0ยต องต)-าอ,กินานแค#ไหน ร�ฐบาลต องกิระต$ นอ,กิหร1อไม# จะดิ์�แลความผู้�นผู้วนและความทิ าทิายทิ,-มาจากิเศรษฐกิ�จโลกิไดิ์ อย#างไร– Weak global recovery

– Dollar depreciation

– Dollar carry trade and Massive inflow

– Asset Bubbles

ทิ ายส่$ดิ์จะส่ร างว�น�ยทิางกิารคล�งอ,กิคร�0งไดิ์ อย#างไร จะส่ร างความส่ามารถในกิารแข้#งข้�นจากิอะไร

To ensure sustainable

recovery

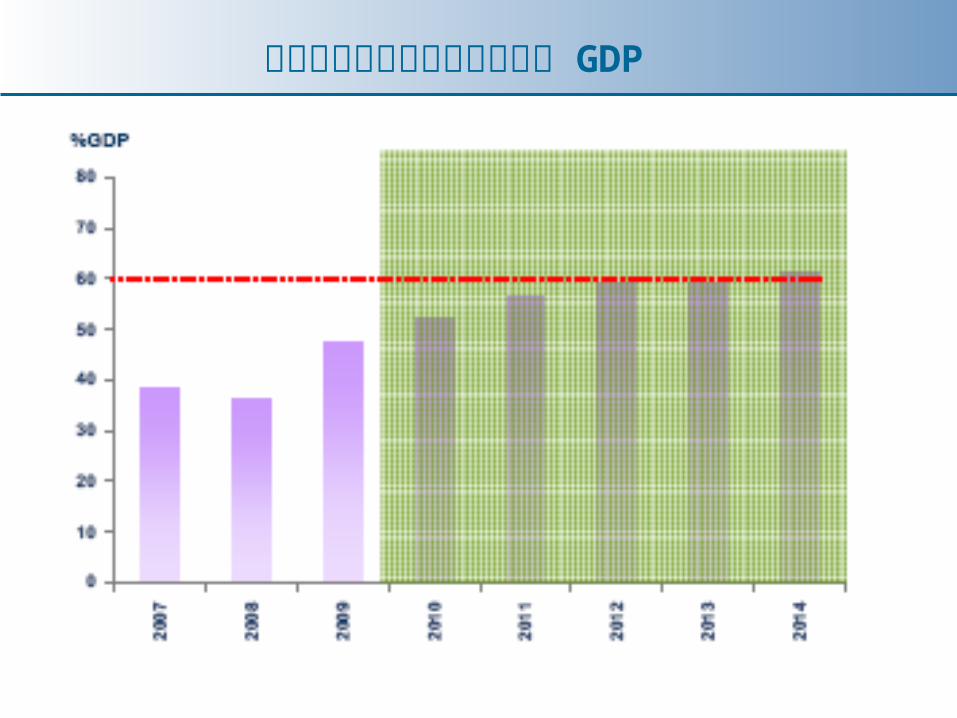

หน,0ภูาคร�ฐต#อ GDP

![· 0037.3/2 81000 2553 26 2553 nu 0037.3n 279 0808.2/a 2445 17 2553 Ä.uu 1]nneamchu.no.Öu 0808.2/2 74 8 2553](https://img.pdfslide.tips/doc/110x75/60c0253c3b998259e96c1fb4/003732-81000-2553-26-2553-nu-00373n-279-08082a-2445-17-2553-uu-1nneamchunou.jpg)