Embed Size (px)

Citation preview

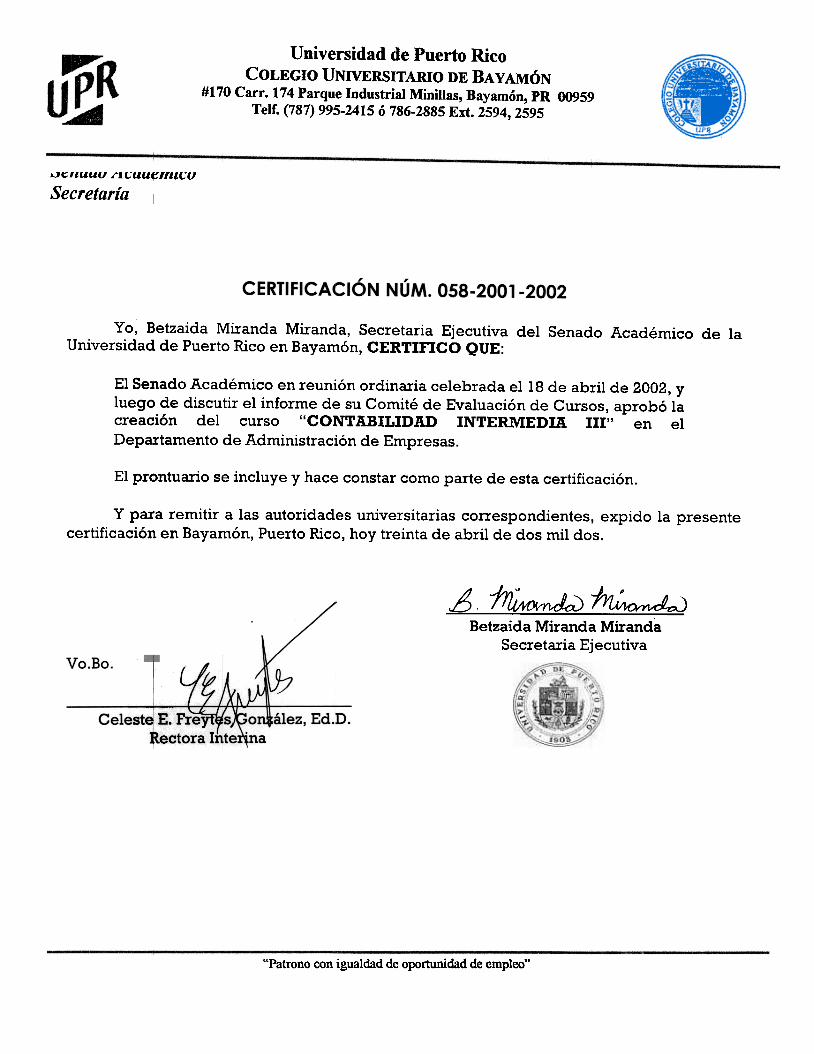

Universidad de Puerto RicoCOLEGIO UNIVERSITARIO DE BA YAMON

#170 Carr. 174 Parque Industrial Mioillas, Hayaman, PR 00959TeIC. (787) 995-2415 a 786-2885 En. 2594, 2595

Senado Acad~micoSecretaria I

Yo, Betzaida Miranda Miranda, Secretaria Ejecutiva del Senado Academico de laUniversidad de Puerto Rico en Bayam6n, CERTInCO QUE:

EI Senado Academico en reunion ordinaria celebrada el18 de abril de 2002, yluego de discutir el informe de su Comite de Evaluacion de Cursos, aprobo lacreacion del curso "CONTABILIDAD INTERMEDIA III" en elDepartamento de Administracion de Empresas.

El prontuario se incluye y hace constar como parte de est a certificaci6n.

Y para remitir alas autoridades universitarias correspondientes, expido la presentecertificaci6n en Bayam6n, Puerto Rico, hoy treinta de abril de dog mil dog.

..6 .iJ2i'J.~1'1~~ )~~?""~)Betzaida Miranda Miranda

Secretaria Ejecutiva

"Patrono con igualdad de oportunidad de empleo"

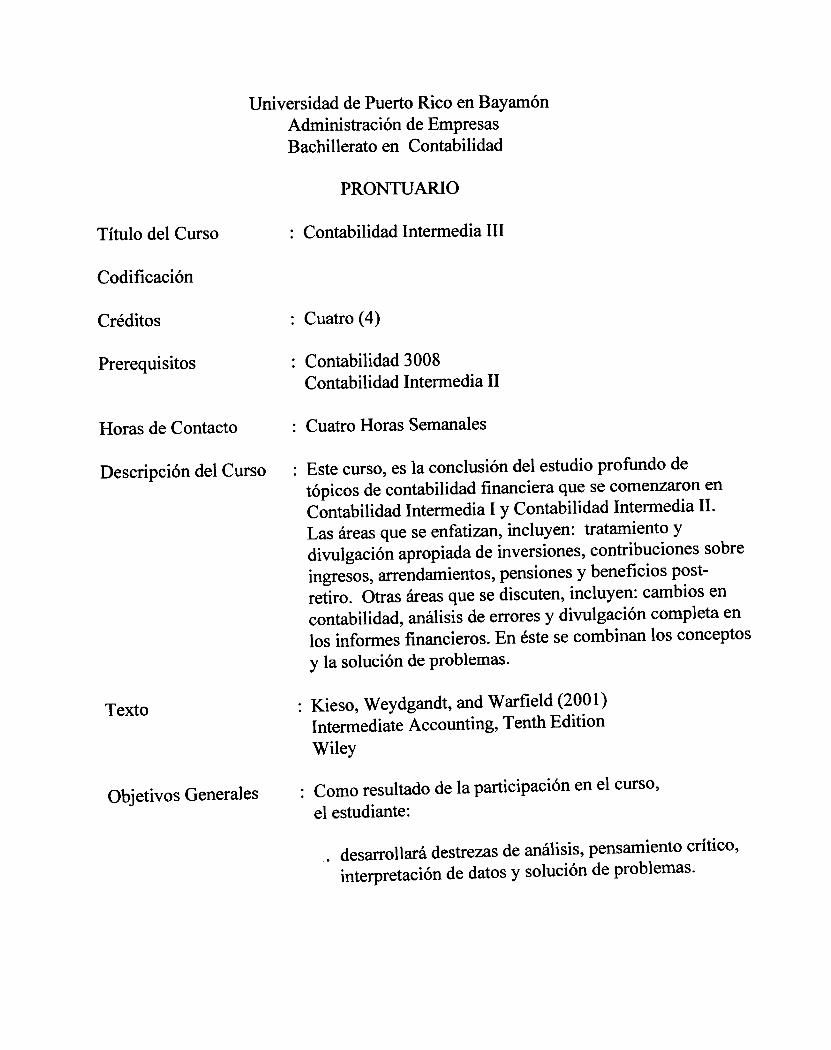

Universidad de Puerto Rico en BayamonAdministracion de EmpresasBachillerato en Contabilidad

PRONTUARIO

: Contabilidad lntermedia IIITitulo del Curso

Codificaci6n

: Cuatro (4)Creditos

Prerequisitos : Contabilidad 3008Contabilidad lntermedia II

: Cuatro Horas SemanalesHoras de Contacto

Descripci6n del Curso : Este curso, es la conclusion del estudio profundo detopicos de contabilidad financiera que se comenzaron enContabilidad Intermedia I y Contabilidad Intermedia II.Las areas que se enfatizan, incluyen: tratamiento ydivulgacion apropiada de inversiones, contribuciones sobreingresos, arrendamientos, pensiones y beneficios post-retiro. Otras areas que se discuten, incluyen: cambios encontabilidad, analisis de errores y divulgacion completa enlos informes financieros. En este se combinan los conceptos

y la solucion de problemas.

: Kieso, Weydgandt, and Warfield (2001)Intermediate Accounting, Tenth Edition

Wiley

Texto

: Como resultado de la participaci6n en el curso,

el estudiante:Objetivos Generales

.desarrollara destrezas de analisis, pensamiento critico,interpretacion de datos y solucion de problemas.

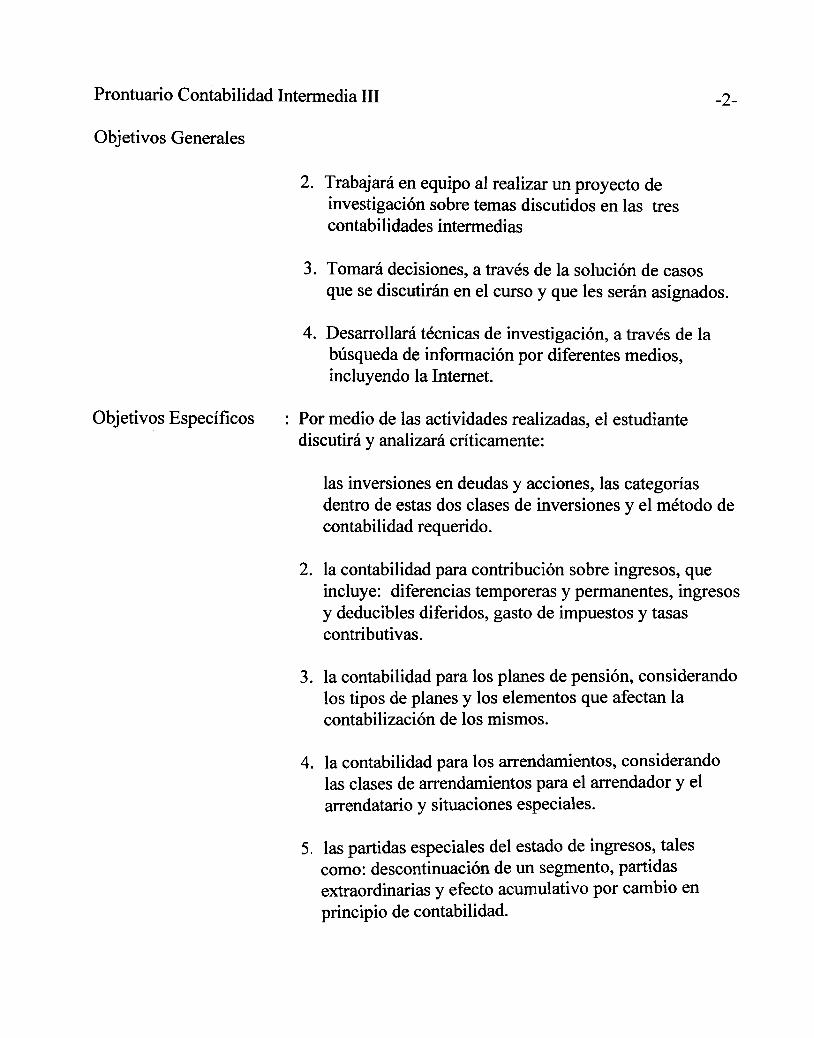

Prontuario Contabilidad lntermedia III -2-

Objetivos Generales

2. Trabajara en equipo al realizar un proyecto deinvestigaci6n sobre temas discutidos en lag trescontabilidades intermedias

3. Tomara decisiones, a traves de la solucion de casosque se discutiran en el curso y que leg seran asignados.

4. Desarrollara tecnicas de investigaci6n, a traves de labusqueda de informacion por diferentes medios,incluyendo la Internet.

Objetivos Especificos : For medio de las actividades realizadas, el estudiantediscutira y analizara criticamente:

las inversiones en deudas y acciones, las categoriasdentro de estas dos clases de inversiones y el metodo decontabilidad requerido.

2. la contabilidad para contribucion sobre ingresos, queincluye: diferencias temporeras y permanentes, ingresosy deducibles diferidos, gasto de impuestos y tasascontributivas.

3. la contabilidad para log planes de pension, considerandolog tipos de planes y log elementos que afectan lacontabilizacion de log mismos.

4. la contabilidad para 10s arrendamientos, considerandolas clases de arrendamientos para el arrendador y elarrendatario y situaciones especiales.

las partidas especiales del estado de ingresos, talescomo: descontinuacion de un segmento, partidasextraordinarias y efecto acumulativo pOT cambio en

principio de contabilidad.

5.

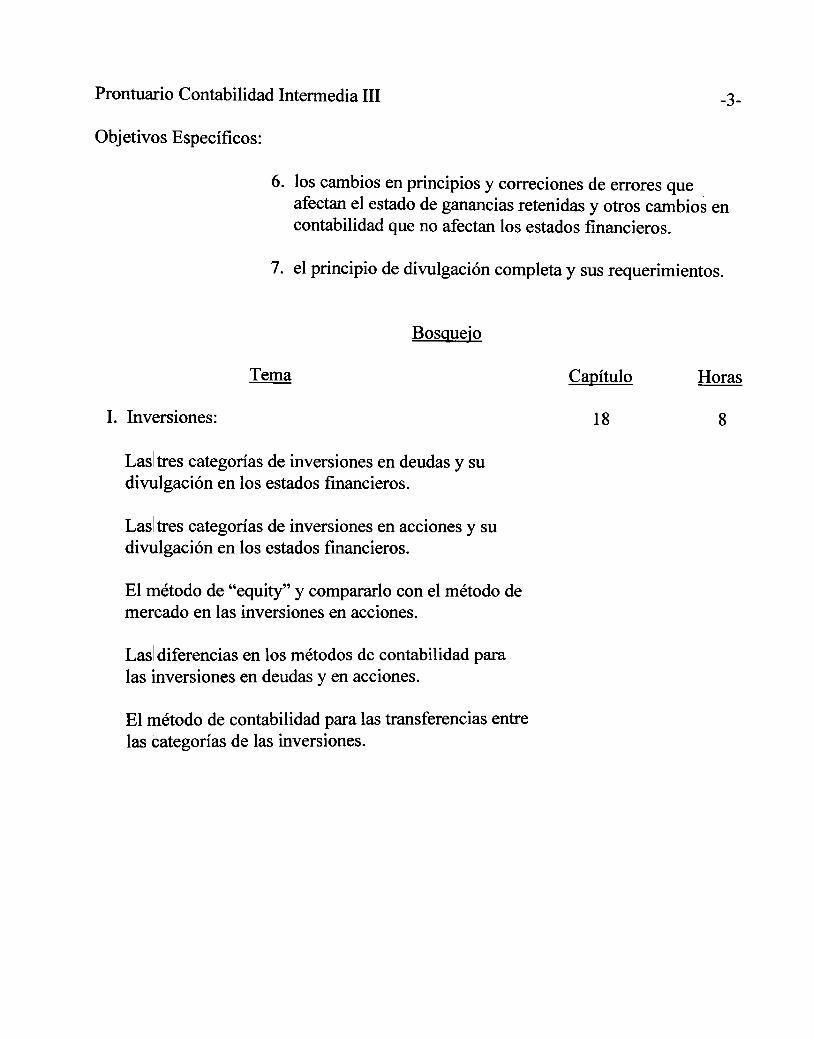

Prontuario Contabilidad lntermedia III -3-

Objetivos Especificos:

6. los cambios en principios y correciones de errores queafectan el estado de ganancias retenidas y otros cambios encontabilidad que no afectan los estados financieros.

7. el principio de divulgaci6n completa y sus requerimientos.

Bosgue_io

Tema Capitulo H~

I. lnversiones: 18 8

Lasl tres categorias de inversiones en deudas y sudivulgaci6n en los estados financieros.

Lasl tres categorias de inversiones en acciones y sudivulgacion en 10s estados financieros.

EI metodo de "equity" y compararlo con el metodo demercado en lag inversiones en acciones.

Las I diferencias en los metodos de contabilidad paralas inversiones en deudas y en acciones.

El metodo de contabilidad para las transferencias entrelas categorias de las inversiones.

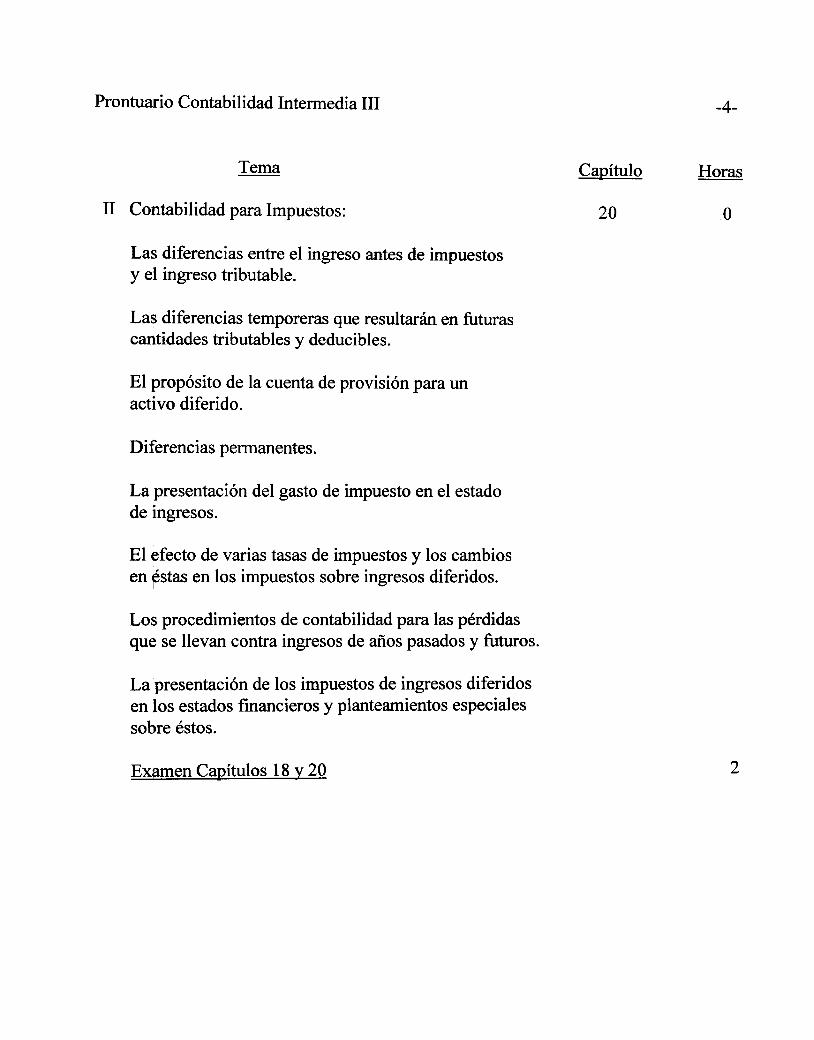

Prontuario Contabilidad lntermedia III -4-

Tema Capitulo fiQrn~

IT Contabilidad para Impuestos: 20 0

Las diferencias entre el ingreso antes de irnpuestosy el ingreso tributable.

Las diferencias temporeras que resultaran en futurascantidades tributables y deducibles.

El proposito de la cuenta de provision para unactivo diferido.

Diferencias permanentes.

La presentaci6n del gasto de impuesto en el estadode ingresos.

El efecto de varias tasas de impuestos y 10s cambiosen ~stas en 10s impuestos sobre ingresos diferidos.

Los procedimientos de contabilidad para las perdidasque se llevan contra ingresos de aDos pasados y futuros.

La presentaci6n de 10s impuestos de ingresos diferidos

2Examen Capitulos 18 v 20

en 10s estados financieros y planteamientos especialessobre 6stos.

Prontuario Contabilidad lntermedia III -5-

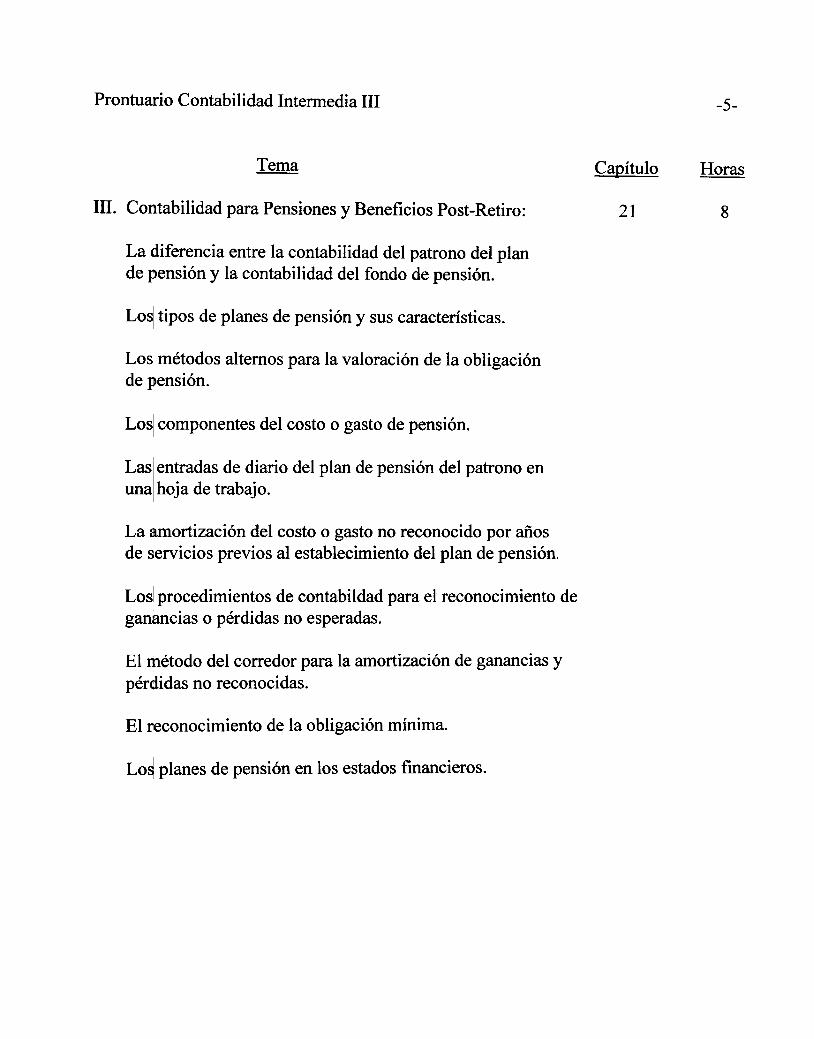

I~ Capitulo H~

III. Contabilidad para Pensiones y Beneficios Post-Retiro: 21 8

La diferencia entre la contabilidad del patrono del plande pension y la contabilidad del rondo de pension.

Losl tipos de planes de pension y sus caracteristicas.

Los metodos altemos para la valoracion de la obligacionde pension.

Losl componentes del costo 0 gasto de pension.

Lasl entradas de diario del plan de pension del patrono enunalhoja de trabajo.

La amortizacion del costo 0 gasto no reconocido por afiosde servicios previos al establecimiento del plan de pension.

Losl procedimientos de contabildad para el reconocimiento deganancias 0 perdidas no esperadas.

EI metodo del corredor para la amortizaci6n de ganancias yperdidas no reconocidas.

El reconocimiento de la obligaci6n minima.

Lo~ planes de pension en los estados financieros.

Prontuario Contabilidad lntermedia III -6-

I~ Capitulo H~

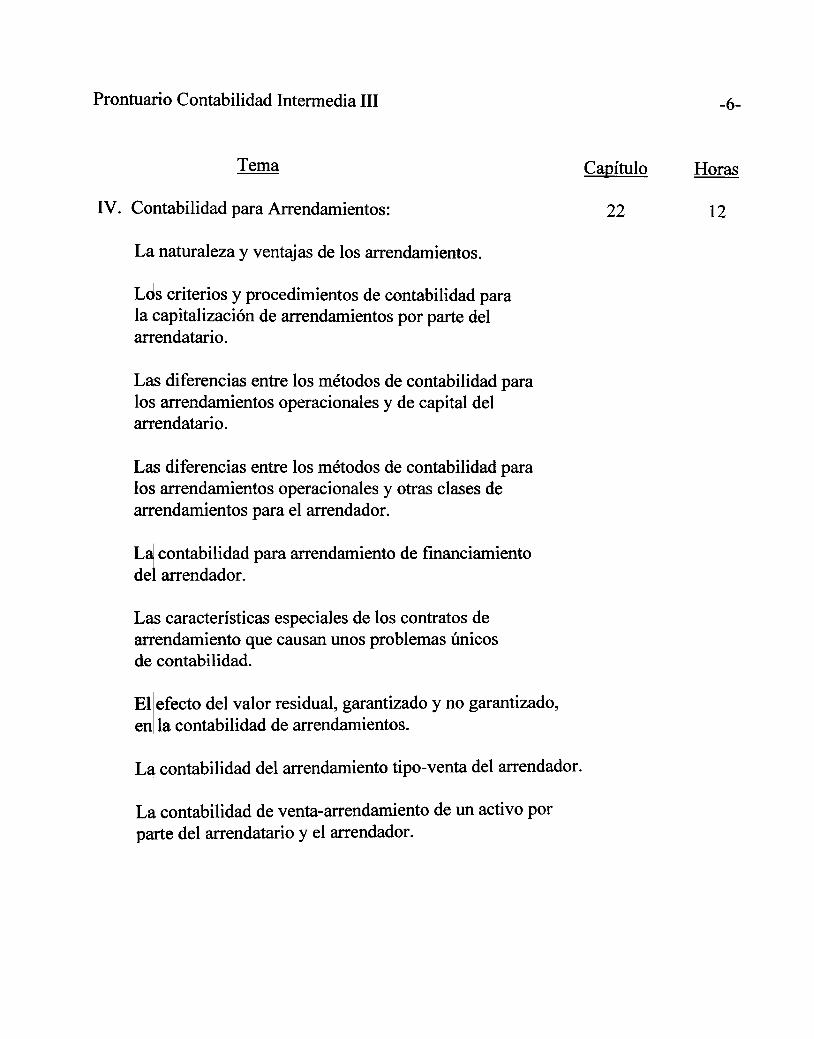

IV. Contabilidad para Arrendamientos: 22 12

La naturaleza y ventajas de log arrendamientos.

Lds criterios y procedimientos de contabilidad parala capitalizaci6n de arrendamientos por parte delarrendatario.

Las diferencias entre log metodos de contabilidad paralog arrendamientos operacionales y de capital delarrendatario.

Las diferencias entre los metodos de contabilidad paralos arrendamientos operacionales y otras clases dearrendamientos para el arrendador.

L~ contabilidad para arrendamiento de financiamientodel arrendador.

Las caracteristicas especiales de log contratos dearrendamiento que causan unos problemas tinicosde contabilidad.

El efecto del valor residual, garantizado y no garantizado,en la contabilidad de arrendamientos.

La contabilidad del arrendamiento tipo-venta del arrendador.

La contabilidad de venta-arrendamiento de un activo porparte del arrendatario y el arrendador.

Prontuario Contabilidad lntermedia III -7-

Th~ Capitulo H~

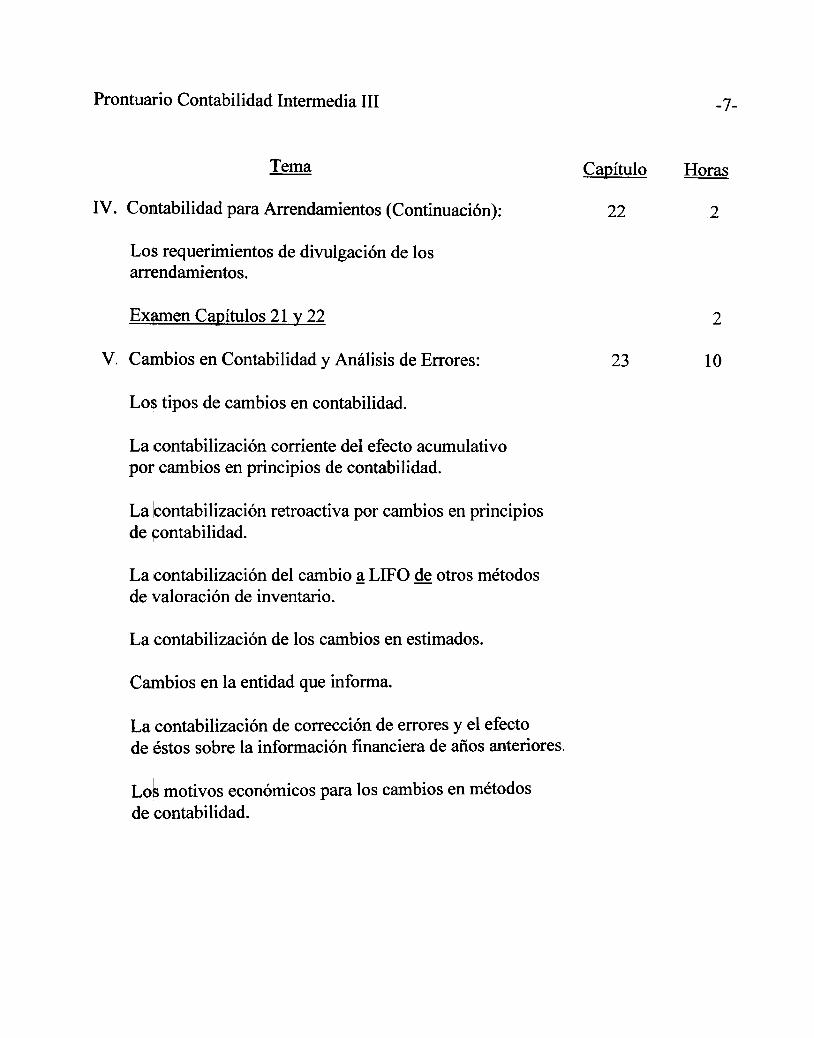

IV. CoI11tabilidad para Arrendamientos (Continuaci6n): 22 2

Los requerimient08 de divulgaci6n de 108arrendamient08.

Ex!!!!en CaQitulos 21 y 22 2

v. CalIIlbios en Contabilidad y Analisis de Errores: 23 10

Los tipos de cambios en contabilidad.

La contabilizaci6n corriente del efecto acumulativopor cambios en principios de contabilidad.

La tontabilizaci6n retroactiva pOT cambios en principiosde ~ontabilidad.

La icontabilizaci6n del cambio ~ LIFO ~ otros metodosde valoraci6n de inventario.

La contabilizaci6n de log cambios en estimados.

Cambios en la entidad que informa.

La contabilizacion de correccion de errores y el efectode estos sobre la informacion financiera de afios anteriores.

Lo~ motivos economicos para los cambios en metodosde contabilidad.

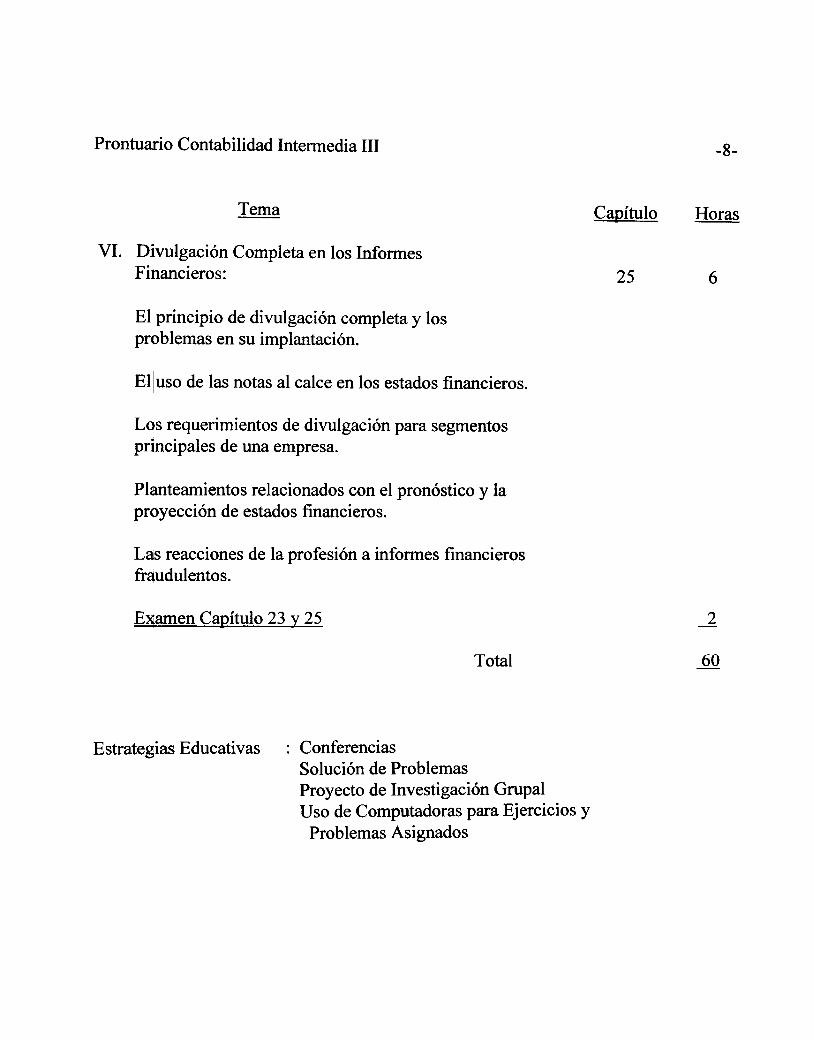

Prontuario Contabilidad lntennedia III -8-

~~ Capitulo H~

VI. Divulgaci6n Completa en log InformesFinancieros: 25 6

El principio de divulgaci6n completa y losproblemas en su implantaci6n.

Elluso de lag notas al calce en log estados fmancieros.

Los requerimientos de divulgacion para segmentosprincipales de una empresa.

Planteamientos relacionados con el pron6stico y laproyecci6n de estados financieros.

Las reacciones de la profesi6n a informes financierosfraudulentos.

E~amen Capitulo 23 y 25 2

Total 60

Estrategias Educativas : ConferenciasSolucion de ProblemasProyecto de Investigacion GrupalUso de Computadoras para Ejercicios yProblemas Asignados

Prontuario Contabilidad lntennedia III -9-

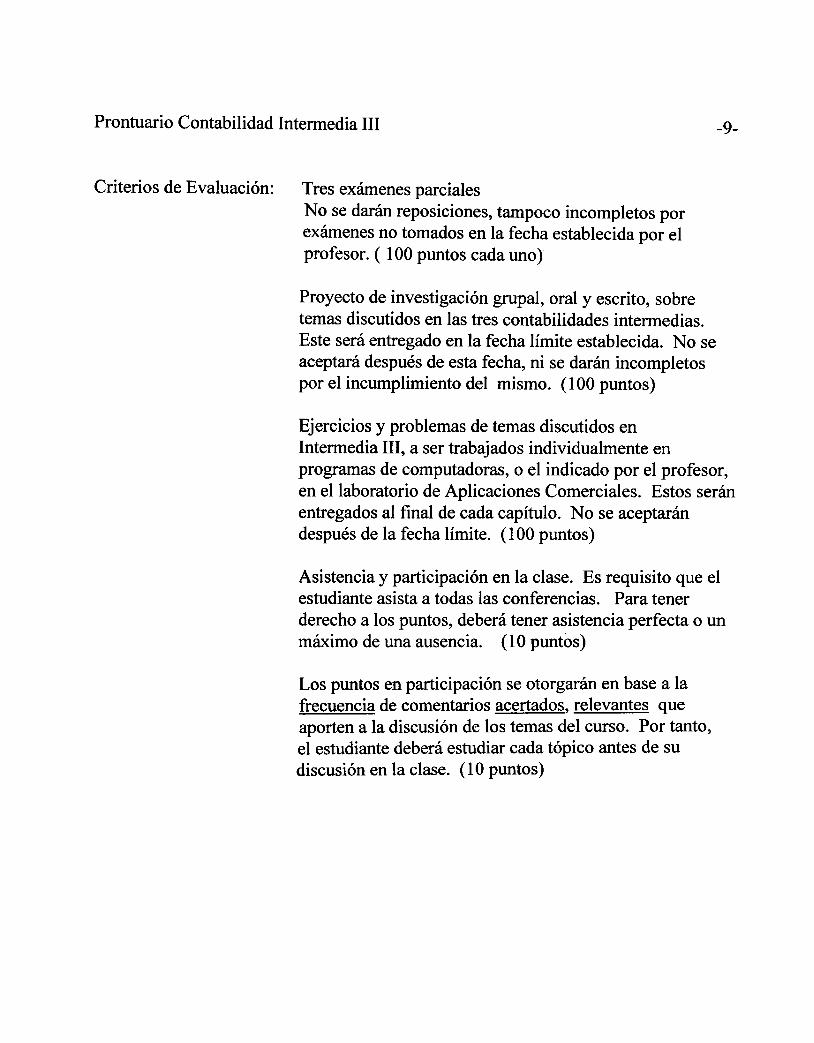

Criterios de Evaluaci6n: Tres exarnenes parcialesNo se daran reposiciones, tampoco incornpletos porexamenes no tornados en la fecha establecida por elprofesor. ( 100 puntos carla uno)

Proyecto de investigaci6n grupal, oral y escrito, sobretemas discutidos en las ires contabilidades intermedias.Este sera entregado en la fecha limite establecida. No seaceptara despues de esta fecha, ni se daran incompletospor el incumplimiento del mismo. (100 puntos)

Ejercicios y problemas de temas discutidos enIntermedia III, a seT trabajados individualmente enprogramas de computadoras, 0 el indicado pOT el profesor,en ellaboratorio de Aplicaciones Comerciales. Estos seranentregados al final de cada capitulo. No se aceptarandespues de la fecha limite. (100 puntos)

Asistencia y participaci6n en la clase. Es requisito que elestudiante asista a todas lag conferencias. Para tellerderecho a log puntos, deb era teller asistencia perfecta 0 unmaximo de una ausencia. (10 puntos)

Los puntos en participacion se otorgaran en base a lafrecuencia de comentarios acertados, relevantes queaporten a la discusion de los temas del curso. Por tanto,el estudiante deb era estudiar carla topico antes de sudiscusion en la clase. (10 puntos)

Prontuario Contabilidad lntermedia III -10-

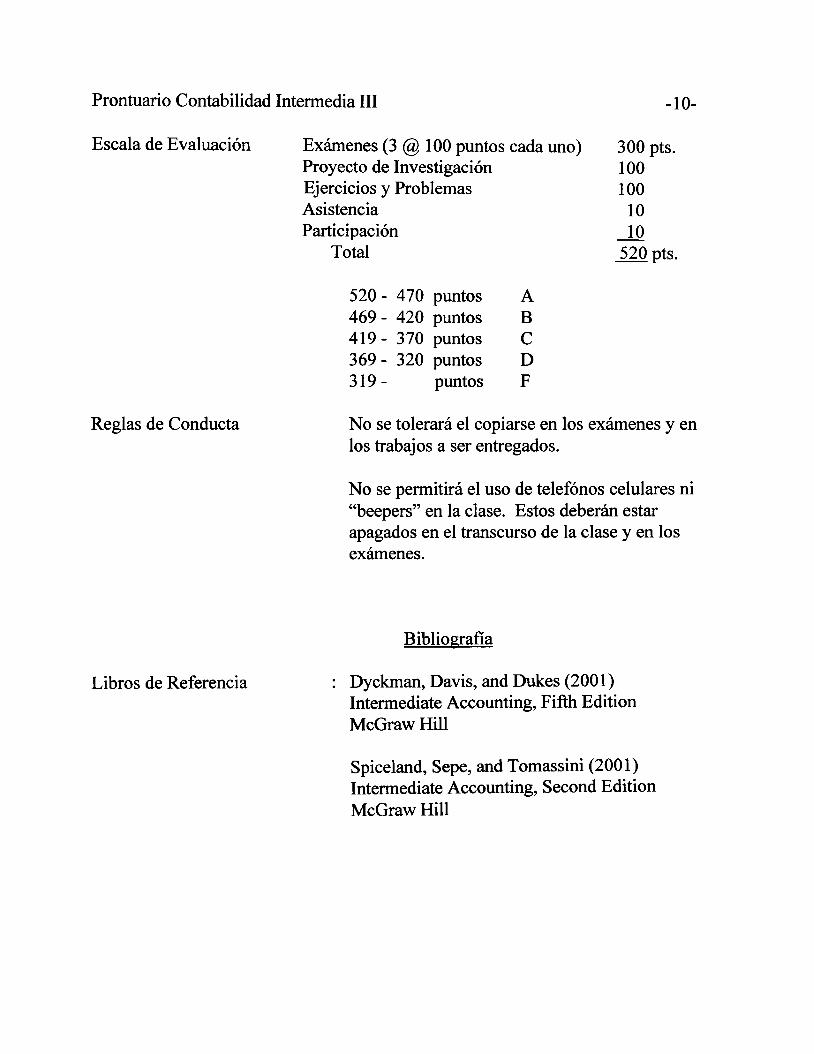

Escala de Evaluacion Examenes (3 @ 100 puntos cada uno)Proyecto de Investigaci6nEjercicios y ProblemasAsistencia

Participaci6nTotal

300 pts.100100

1010

2:f.Q pts.

ABCDF

520 -470 puntos469 -420 puntos419 -370 puntos369 -320 puntos319 -puntos

No se tolerara el copiarse en 10s examenes y en10s trabajos a ser entregados.

Reglas de Conducta

No se perrnitira el uso de telef6nos celulares ni"beepers" en la clase. Estos deberan estarapagados en el transcurso de la clase y en losexamenes.

Bibliografia

: Dyckman, Davis, and Dukes (2001)Intermediate Accounting, Fifth EditionMcGraw Hill

Libros de Referencia

Spiceland, Sepe, and Tomassini (2001)Intermediate Accounting, Second EditionMcGraw Hill

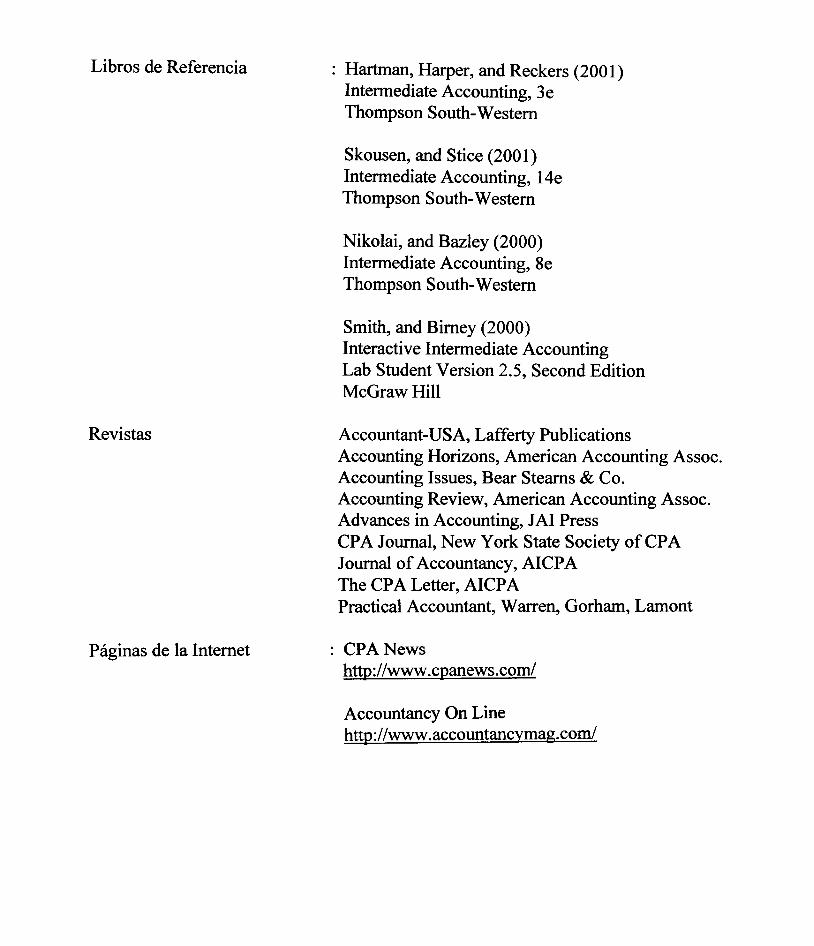

Libros de Referencia : Hartman, Harper, and Reckers (2001)Intermediate Accounting, 3eThompson South- Western

Skousen, and Stice (2001)Intermediate Accounting, 14eThompson South- Western

Nikolai, and Bazley (2000)Intermediate Accounting, 8eThompson South- Western

Smith, and Birney (2000)Interactive Intermediate AccountingLab Student Version 2.5, Second EditionMcGraw Hill

Revistas Accountant-USA, Lafferty PublicationsAccounting Horizons, American Accounting Assoc.Accounting Issues, Bear Stearns & Co.Accounting Review, American Accounting Assoc.Advances in Accounting, JAI PressCPA Journal, New York State Society of CPAJournal of Accountancy, AI CPAThe CP A Letter, AI CPAPractical Accountant, Warren, Gorham, Lamont

Paginas de la Internet : CPA News

http://www.cQanews.corn/

Accountancy On LinehttQ:/ /www .accountancvmag.com/

![UV O'Y01JYn~n7:1'1 ~J']~~17~~ I Il'tJ!1)](https://img.pdfslide.tips/doc/110x75/5e547d70896850178a27fad1/uv-oy01jynn711-j17-i-iltj1.jpg)