Embed Size (px)

Citation preview

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2416

6.09 ADOPCIÓN DE LA NORMATIVA IFRS Y CONSERVADURISMO CONTABLE:

EVIDENCIA EMPÍRICA PARA CHILE158

AUTORES:

MAURICIO JARA BERTIN

Facultad de Ciencias Económicas y Administrativas Universidad Católica de la Santísima

Concepción Concepción, Chile

Teléfono: +56 41 2345516

JUAN GALLEGOS MARDONES

Facultad de Ciencias Económicas y Administrativas Universidad Católica de la Santísima

Concepción Concepción, Chile

JOSÉ TOMÁS ARIAS MOYA

Facultad de Ciencias Económicas y Administrativas Universidad Católica de la Santísima

Concepción Concepción, Chile

158

Los autores agradecen sugerencias de Félix López Iturriaga (Universidad de Valladolid), Paolo Saona Hoffman

(Saint Louis University), de Iván Valenzuela Díaz, José Arias, Christian Mellado (Universidad Católica de la

Santísima Concepción).

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2417

RESUMEN

El objetivo de este trabajo es contrastar si la adopción de las Normas Internacionales

de Información Financiera (NIIF o IFRS) ha supuesto una mejora en el grado de

conservadurismo de las utilidades reportadas por las empresas. Hemos utilizado una muestra

de 95 empresas chilenas cotizadas en Bolsa durante el período 1999–2010, y nuestros

resultados evidencian que la adopción de la normativa IFRS ha tenido una influencia

positiva sobre el grado de conservadurismo contable y, por lo tanto, esto ha supuesto una

mejora significativa en la calidad de la información contable que emiten las empresas al

mercado.

Palabras claves: Conservadurismo Contable, Reconocimiento asimétrico de las utilidades,

Normas Internacionales de Información Financiera, Rentabilidades Anuales de los Titulas.

Keywords: Accounting Conservatism, Asymmetric timeliness of earnings, NIIF, Annual

Stock Returns.

JEL classification: M41, M44, G32.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2418

1. Introducción

Sin lugar a dudas, la creciente preocupación, tanto en el ámbito académico como entre

profesionales y autoridades reguladoras, por la eficiencia de los mercados159, viene motivada

por los múltiples escándalos financieros en los últimos años160 y principalmente se ha

enfocado en cómo fortalecer este aspecto vía el mejoramiento de la transparencia de la

información divulgada por las empresas. En particular, las autoridades reguladoras alrededor

del mundo han tomado conciencia acerca del rol que cumple la información financiera y, en el

intento de mejorar la calidad de dicha información, han promulgado una serie de reformas a

los sistemas financieros, incluyendo reformas concernientes al gobierno corporativo, a las

normativas relativas a la divulgación de la información financiera y al papel que cumple la

función de auditoría (Klapper and Love 2004; Aguilera and Cuervo-Cazurra 2002; Kothari et al.

2010; Baxter and Cotter 2009; Ruiz and Gómez 2007).

En consecuencia, la información es un elemento clave en los mercados de capitales

(Edmonds and Kutan 2002; Nita 2008). La información contable y, específicamente, las

utilidades contables, forman parte del proceso económico de la empresa y es uno de los

componentes fundamentales de la información corporativa divulgada a los mercados de

capitales, puesto que se emplea como información primaria para la evaluación del desempeño

de la empresa. En este sentido, la hipótesis de mercados eficientes también incluye el

contenido informativo de las utilidades y la evidencia ha mostrado la existencia de una relación

positiva entre los precios de las acciones y las utilidades contables (Kothari 2001; Kothari et al.

2005).

159Fama (1970, 1991), argumenta que un Mercado es eficiente cuando los precios de los títulos reflejan de manera

oportuna toda la información disponible. 160 Basta para ello citar los casos de Enron y Worldcom en Estados Unidos, Parmalat en Italia, y La Polar el año 2011

en Chile, que han sido episodios que han traído consigo una gran desconfianza entre los inversores acerca de la

fiabilidad de la información que emiten las empresas y han conducido al intento de las autoridades reguladoras y

judiciales por fortalecer la transparencia y calidad de la información emitida a los mercados.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2419

Por lo tanto, las propiedades de las utilidades contables resultan un factor clave en el

proceso de toma de decisiones. El grado de conservadurismo de las utilidades contables,

entendida como la tendencia a reconocer asimétricamente, las buenas y malas noticias

económicas, en las utilidades contables a través del tiempo (Givoly et al. 2007; Roychowdhury

and Watts 2007), puede ser un factor relevante al momento de velar por información oportuna

y fidedigna, que atenué ciertos problemas de información asimétrica derivados de conflictos de

agencia que surgen en el seno de la empresa (Watts 2003a; Watts 2003b).

Por otra parte, el proceso de homogeneización y estandarización de la información

contable introducido por las distintas autoridades reguladoras en un contexto internacional

busca establecer parámetros de comparabilidad de la información contable, poniendo especial

énfasis en el mejoramiento de la calidad de las propiedades de la información contable

emitida, como lo es un incremento en el nivel de conservadurismo de las utilidades (García

Lara et al. 2008).

Nuestro trabajo, inspirado por la reciente adopción de las Normas Internacionales de

Información Financiera (NIIF o IFRS), se centra precisamente en la noción de conservadurismo

contable. Específicamente, intentaremos medir el impacto que ha tenido la adopción de la

normativa contable internacional (IFRS) sobre las prácticas de conservadurismo contable de las

utilidades en el mercado de capitales chileno. Por otro lado, intentaremos adecuar nuestros

resultados al sistema corporativo chileno. Cabe destacar, que toda implementación de normas

internacionales (IFRS) responde a una serie de requerimientos e incentivos regulatorios de

cada país. En el caso de Chile, la adopción voluntaria el año 2009 y obligatoria a partir del año

2010 responde al interés de los mercados financieros de mejorar la comparabilidad y calidad

de la información contable. Esto, junto a las peculiaridades del sistema corporativo chileno,

supone un cambio en las prácticas de conservadurismo contable, lo que puede tener como

resultado información contable más relevante y oportuna que permitiría a los distintos

participes del mercado valorar de manera más adecuada la empresa.

Para una muestra formada por 95 empresas no financieras cotizadas en la Bolsa de

Comercio de Santiago a lo largo del periodo 1999-2010, nuestros resultados ponen de

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2420

manifiesto la existencia de un mayor grado de conservadurismo contable en aquellas empresas

que han implementado la normativa IFRS en comparación con aquellos estados financieros que

fueron divulgados bajo la normativa PCGA. Si bien es cierto que estos resultados se encuentran

en consonancia con la literatura previa en un contexto internacional (García Lara et al. 2008;

Ball et al. 2000), deben ser tomados con precaución dadas las peculiaridades del sistema

corporativo y entorno institucional chileno. En primer lugar, Chile es una economía emergente

enmarcada en un entorno legal que brinda una menor protección legal al inversor externo,

existe una mayor predominancia de la banca en la colocación de recursos en las empresas y las

estructuras de propiedad es altamente concentrada (Lefort and González 2008), lo que puede

conducir a que la demanda por conservadurismo de las utilidades no resulte tan importante.

No obstante, pese a que la propiedad de las empresas se encuentra altamente concentrada,

existe una alta presencia de accionistas de naturaleza familiar, lo que puede conducir, como

sugiere la literatura previa, a una mayor calidad de la información contable (Wang 2006; Ali et

al. 2007; Prencipe et al. 2008; Cascino et al. 2010).

Para llevar a cabo el estudio, estructuramos el artículo en cinco epígrafes. Tras la

presente introducción, en el segundo de ellos realizamos un repaso a la literatura referente al

conservadurismo contable y la adopción de la normativa internacional IFRS. Esta revisión dará

paso a la formulación de nuestra hipótesis de investigación que intentaremos contrastar

empíricamente. La descripción de la muestra objeto de estudio así como la presentación de las

variables y metodología empleada para el análisis constituyen el contenido del tercer epígrafe,

mientras que en el cuarto expondremos los resultados obtenidos y comentaremos algunas de

sus implicaciones. El trabajo finaliza con un apartado en el que se exponen las

conclusiones alcanzadas y se apuntan algunas líneas futuras de investigación.

2. Fundamentación Teórica

La separación entre la propiedad y el control de los activos conlleva la aparición de una

serie de relaciones de agencia derivados del asimétrico reparto de información entre las partes

intervinientes (Jensen and Meckling 1976; Shleifer and Vishny 1997). En términos generales, en

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2421

una relación de agencia los directivos cuentan con ventajas informativas no solo acerca de la

situación actual de la empresa, sino que también sobre sus decisiones e implicaciones que

tienen estas en la creación de valor. Por lo tanto, la dirección tendrá la posibilidad de orientar,

en función de su propia utilidad, el reconocimiento de ingresos en las utilidades con la finalidad

de incidir sobre ciertas consecuencias contractuales de dependen de la información

contable divulgada (Healy and Wahlen 1999).

De esta manera, surge la necesidad de proveer de una información oportuna y veraz a

los mercados con la finalidad de atenuar las asimetrías informativas y facilitar elementos que

permitan una valoración adecuada del desempeño empresarial. Entre los distintos elementos

que entregan información al mercado se encuentran los estados financieros, con los cuales se

supone que la empresa intenta ofrecer al mercado una imagen fiel de su situación patrimonial

y de sus utilidades periódicas.

En este sentido, un factor clave para velar por la fiabilidad de los estados financieros es

el principio de conservadurismo contable. Sin lugar a dudas, el conservadurismo contable es

una de las características más prominentes en la contabilidad financiera que ha influenciado la

práctica contable por siglos. De acuerdo con la literatura, las prácticas de conservadurismo

contable pueden atenuar considerablemente algunos conflictos de agencia, reduciendo la

capacidad e incentivos de la administración de la empresa para exagerar las utilidades

reportadas y los activos netos (Watts 2003a; Watts 2003b). Un fundamento esencial de esta

literatura se basa en el hecho de que la demanda por el conservadurismo contable proviene

del rol fundamental que cumple la contabilidad en el proceso contractual de las empresas en

donde, los distintos participes de dicho proceso, requerirán mayores estándares de verificación

para el reconocimiento de ingresos, reduciendo así los incentivos de la dirección para

retener información acerca de pérdidas esperadas (Ahmed and Duellman 2007). En

consecuencia, la literatura empírica ha analizado la incidencia que tienen las prácticas de

conservadurismo en la reducción de asimetrías informativas (LaFond and Watts 2008), en el

endeudamiento y el costo de la deuda (Beatty et al. 2008; Ahmed et al. 2002; Zhang 2008), en

los planes de compensación

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2422

directiva (Core et al. 2001; Ball and Shivakumar 2005; Bushman and Piotroski 2006; Guay and

Verrecchia 2006), en el gobierno corporativo (García Lara et al. 2009), y en aspectos

relacionados con el gobierno corporativo como son la participación directiva en la propiedad

(LaFond and Roychowdhury 2008), las características del directorio (Ahmed and Duellman

2007; Beekes et al. 2004) y el rol del auditor externo (Li 2010).

Paralelo a estas investigaciones, otro movimiento literario se ha centrado en medir la

influencia de los sistemas legales y la adopción de las normas internacionales de contabilidad

en las prácticas de conservadurismo. Esta literatura ha mostrado que las diferencias en

las propiedades de la información contable son atribuibles a las diferencias en los

factores institucionales de cada país, puesto que dichos factores configurarán los distintos

incentivos que tenga la dirección de la empresa para reflejar de distinta manera los mismos

eventos económicos en los estados financieros (Burgstahler et al. 2006; Leuz et al. 2003; Ball et

al. 2000; Zhao and Chen 2008). En este sentido, diferencias en factores como la estructura de

propiedad, facilidad de entablar litigios a la dirección y a auditores, la protección legal al

inversor minoritario y al acreedor, el grado de ejecución de las leyes, pueden conducir a

marcadas diferencias en términos de conservadurismo contable entre países (Ball et al.

2000; Ball et al. 2003). Análogamente, la evidencia ha puesto de manifiesto que la

adopción de las normas internacionales de contabilidad, en el intento de establecer

parámetros de comparabilidad de la información financiera, ha supuesto una mejora en la

calidad de la información contable y en las prácticas de conservadurismo contable (Ball et al.

2003; García Lara et al. 2008; Pope and Walker 1999). No obstante, es de tener en

consideración que dicha mejora se encuentra condicionada de igual manera por los factores

institucionales más allá de la adopción de una u otra normativa contable.

3. Conservadurismo Contable

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2423

El conservadurismo contable ha tenido influencia en la teoría y práctica contable por

siglos (Basu 1997). Existen al menos dos rasgos distintivos del conservadurismo contable que lo

hace un factor interesante de estudio: el reconocimiento asimétrico de las utilidades a través

del tiempo y el entendimiento sistemático de los activos netos (Givoly et al. 2007;

Roychowdhury and Watts 2007). Sin duda, estos dos rasgos fundamentales son el resultado de

la predisposición que generalmente muestran los profesionales contables en requerir

mayores estándares de verificación y certeza para el establecimiento de los activos en

comparación con los pasivos (Watts 2003a). Pese a la gran variedad de definiciones que

aproximan el grado de conservadurismo, nuestro trabajo se centra en la noción propuesta

por Basu (1997) basada en el reconocimiento asimétrico de las utilidades, la cual ha resultado

ser la más prominente en la literatura (Ryan 2006).

El trabajo pionero de Basu (1997) argumenta el conservadurismo en las utilidades

como una problemática temporal en donde existe un tratamiento asimétrico de las

ganancias y pérdidas en las cuentas de ingresos y gastos. Esta definición de conservadurismo

se basa en la tendencia de los contables para requerir un mayor nivel de estándares para

reconocer las buenas noticias en las utilidades en comparación con el reconocimiento de las

malas noticias. En este sentido, puesto que los retornos anuales capturan el conjunto de

noticias en el transcurso del año, este modelo se centra en explicar cómo las utilidades

económicas, medida por los retornos anuales de mercado, se encuentran asimétricamente

asociados con las utilidades contables. De una manera más específica, el autor propone un

modelo de regresión de las utilidades en función de los retornos anuales y confirma su

predicción acerca de que los coeficientes de los retornos responden de una manera más

pronunciada a los retornos negativos (malas noticias) en comparación con los retornos

positivos (buenas noticias). Dicha respuesta diferenciada se denomina reconocimiento

asimétrico de las utilidades161 y se ha empleado tradicionalmente como una medida que

aproxima el conservadurismo de las utilidades.

161 Su término anglosajón es “Asimetric timeliness of earnings”

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2424

Entonces, como apuntan los trabajos de Givoly y Hayn (2000, 2007) y Holthausen y

Watts (2001), el conservadurismo es una cuestión de carácter temporal entre la contabilización

de los ingresos y pérdidas y la realización de los cash flows asociados. De hecho, estos autores

argumentan que, en escenarios estables, y en un periodo de tiempo suficientemente largo, la

contabilidad basada en medidas de desempeño convergerá al verdadero desempeño

económico de la empresa. Este argumento es similar al propuesto por Zhang (2000), quien

muestra que en un escenario de no crecimiento, las utilidades contables resultan ser

asintóticamente similares a las utilidades económicas. De manera análoga, inclusive

asumiendo la existencia de crecimiento, el conservadurismo contable solo afectara

(reducirá) el valor libro de los accionistas temporalmente, hasta que exista una reversión a la

media de los ajustes devengados. De esta manera, un reconocimiento más oportuno de las

malas noticias en las utilidades contables se alza como un mecanismo consistente con los

más altos niveles de calidad de la contabilidad en relación con otras estrategias más agresivas

(Watts and Zimmerman 1986; Basu 1997; Watts 2003a; Watts 2003b; Francis et al. 2004; Ball

and Shivakumar 2005; Ball and Shivakumar 2006)

De acuerdo con Watts (2003b), el conservadurismo viene incentivado por al menos

cuatro razones económicas: el gobierno de la empresa (e.g., compensación ejecutiva, relación

con los auditores, estructura de propiedad) y en las clausulas contractuales con los externos a

la empresa (e.g., acreedores, inversores, entre otros); los potenciales costos derivados de

posibles litigios; la asimetría que tienen los reguladores en función de las perdidas; y el nexo

existente entre utilidades y ventajas impositivas.

Un atributo común de estos factores económicos es que todas rondan en la idea del

tratamiento asimétrico en función de las perdidas. Por ejemplo, los accionistas tienen una

función asimétrica de pérdidas debido a su responsabilidad limitada, por lo que tendrán

incentivos para transferir riqueza desde los acreedores vía un aumento en las utilidades

reportadas y en los activos netos (Roychowdhury and Watts 2007). De manera análoga, dado

que la administración de la empresa tiene una responsabilidad limitada, estos tendrán

incentivos para aumentar el desempeño y transferir riqueza desde los accionistas. Por otra

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2425

parte, los costos de litigio son asimétricos, resultando más probable que la dirección, auditores

y empresas, enfrenten litigios por prácticas tendientes a aumentar las utilidades en

comparación con aquellas prácticas que las reducen (Kellogg 1984). Adicionalmente, Basu

(1997) también encuentra que entornos con una mayor probabilidad de litigios afecta

significativamente al grado de conservadurismo. Finalmente, el nexo entre utilidades e

impuestos entrega incentivos a la dirección para diferir el reconocimiento de ingresos y

acelerar el reconocimiento de gastos y perdidas en orden de reducir el valor presente de los

impuestos (Shackelford and Shevlin 2001).

4. Adopción de la Normativa IFRS en Chile y Conservadurismo Contable

Como se menciona en el marco conceptual de las International Accounting Standard

Board IASB (IASC, 1989), el objetivo central de los estados financieros reportados es

proporcionar información acerca del desempeño de la empresa y de los cambios en su posición

económica, de manera que resulte útil para la toma de decisiones a un amplio conjunto de

usuarios. De acuerdo a dicho marco conceptual, para que la información contable resulte útil a

ese amplio grupo de usuarios (inversores, acreedores, empleados, gobierno, entre otros) se

deben cumplir cuatro características fundamentales: la información contable debe ser

entendible, relevante, confiable y comparable.

En estos últimos años hemos asistido a una creciente preocupación en la mayoría de

los países latinoamericanos por establecer normativas contables internacionales, en el intento

de mejorar la calidad de la información contable que se emite al mercado. Cabe destacar, que

un objetivo fundamental de la implementación de la normativa internacional es el

mejoramiento de la comparabilidad de la información contable, lo que constituye un requisito

básico para mejorar la distribución de las rentas entre competidores y para mejorar la

eficiencia de los mercados financieros internos (García Lara et al. 2008). Este objetivo viene

incentivado por el hecho de que la SEC –Security Exchange Comission- espera aceptar aquellos

estados financieros que cumplan con las normas internacionales de contabilidad (IFRS) con el

propósito de facilitar la existencia de títulos de propiedad cotizados tanto en bolsas locales

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2426

como en los mercados norteamericanos (cross-listing). En consecuencia, cabe esperar que el

cambio contable haga que la información contable emitida por las empresas se encuentre más

cercana a aquella emitida en sistemas pertenecientes a países anglosajones (common law), así

como algunas propiedades de las utilidades contables como el conservadurismo.

Evidencia empírica reciente, principalmente en el ámbito europeo, ha puesto de

manifiesto que aquellos países que han implementado las IFRS han traído consigo una mejora

sustancial en la confianza de las empresas, en las propiedades de la información contable, en

su comunicación interna, además de proporcionar una mayor transparencia a los mercados de

capitales (Barth et al. 2006). Esta evidencia ha mostrado que dichas normas han supuesto una

mejora en la comparabilidad, relevancia y confiabilidad, teniendo como resultado un

incremento en las prácticas de conservadurismo contable (Ball et al. 2000). No obstante, no se

debe dejar de lado, que el impacto que tenga la adopción de la normativa internacional en un

país u otro sobre las propiedades de la información contable vendrá condicionado por el

entorno legal e institucional en donde se desempeñan las empresas (La Porta et al. 1998; Ball

et al. 2000), como también por las características de los sistemas corporativos específicos de

cada país (La Porta et al. 1999). De esta manera, la literatura sugiere que la existencia de

diferencias internacionales en términos de factores institucionales, protección legal y

aplicación de las leyes puede condicionar la calidad de la información contable divulgada más

allá del tipo de normativa contable vigente en cada país (Ball et al. 2000; García Lara et al.

2005). Más aun, esta literatura sugiere que las diferencias existentes en el grado de

conservadurismo contable internacional no se superan simplemente con la adopción de

una normativa internacional porque dichas diferencias surgen de la heterogeneidad

existente en los factores institucionales de cada país. El énfasis puesto en este tipo de

literatura se ha centrado en comparar regímenes contables basados de países basados en la

common law (países de origen anglosajón) con regímenes contables de países basados en la

code law (e.g., Europa Continental y Chile).

En tales términos, los distintos roles que cumplen los estados financieros en cada

régimen contable delimitará las diferencias en la demanda que presentan los mercados por

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2427

prácticas conservadurismo contable (Ball et al. 2000; Ball et al. 2003). Por un lado, en países

enmarcados dentro de sistemas legales de la common law (por ejemplo en Estados Unidos y

Reino Unido), la propiedad de las empresas se encuentra ampliamente dispersa y los

mercados de capitales cumplen un rol protagónico en la financiación de las empresas (La Porta

et al. 1999; La Porta et al. 2000). En este tipo de entornos institucionales, los inversores

demandan información contable con un alto contenido informativo dado que, este tipo de

información, representa prácticamente la única fuente para algunos grupos de interés en la

empresa (e.g., pequeños inversores) acerca de su situación financiera. Esta demanda

de información resulta especialmente relevante para estos grupos de interés en caso de

malas noticias si asumimos que estos son aversos al riesgo. Entonces, si la empresa no

divulga oportunamente las malas noticias, existirá la amenaza latente de que los

pequeños inversores estarán dispuestos a establecer litigios en contra de la

administración de la empresa y los auditores, dada la protección legal y aplicación de las

leyes que provee este tipo de entornos. En consecuencia, ya existe un fortalecimiento del

sistema contable en términos de conservadurismo de las utilidades que el mismo marco

institucional, en este tipo de entornos, entrega per se. Estudios como los de Pope y Walker

(1999), Ball et al. (2000), Ball et al. (2003) y Bushman y Piotroski (2006) llevan a cabo

comparaciones internacionales del grado de conservadurismo contable. Pope y Walker (1999)

comparan dos países anglosajones como Estados Unidos y Reino Unido y encuentran que las

diferencias en el reconocimiento asimétrico de las utilidades son sensibles a los distintos

componentes examinados de las utilidades contables. De manera similar, Ball et al. (2000)

encuentran que las diferencias en los sistemas legales (básicamente Common Law vs. Code

Law) pueden explicar sistemáticamente el conservadurismo en las utilidades alrededor del

mundo. Finalmente, en un contexto anglosajón, como Reino Unido, Ball y Shivakumar (2005)

pone de manifiesto que las empresas privadas son menos conservadoras en el reconocimiento

de perdidas en comparación con aquellas listadas en los mercados de capitales, argumentando

que dicha diferencia viene explicada principalmente por las diferencias en las demandas

de conservadurismo por parte del mercado.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2428

Por otra parte, en sistemas enmarcados en la code law, el reconocimiento asimétrico

de las buenas y malas noticias en la utilidad contable puede que resulte menos relevante. Chile

es una economía emergente con un sistema corporativo que presenta una alta concentración

de la propiedad de las empresas y una clara orientación a la banca en donde los bancos

cumplen un papel protagónico en comparación con los mercados de capitales162 (Fernández

2005, 2006). Estas características, junto con una menor aplicabilidad de las leyes y protección

legal al inversor externo, promueven el desarrollo de sistemas bancarios, entregándoles a este

tipo de acreedor una mayor protección legal. Estos tipos de acreedores generalmente poseen

otras fuentes de información distintas a los estados financieros, además de la capacidad y

recursos para hacer un seguimiento más acabado de la empresa (Chemmanur and

Fulghieri 1994; Johnson 1997). En consecuencia, la demanda por conservadurismo en las

utilidades es menor en este tipo de países dado que estos inversionistas tienden a

demandar un mayor grado de conservadurismo en cuestiones relacionadas con la valoración

de activos (Pope and Walker 1999; Beaver and Ryan 2005; Kothari et al. 2010). Esto, junto con

otras cuestiones como la demanda de prácticas de earnings management también

contribuyen a una menor predominancia de prácticas conservadoras en las utilidades

contables (Ball et al. 2000).

No obstante, si bien los factores mencionados anteriormente pueden conducir a una

menor incidencia de la implementación de la normativa internacional sobre las prácticas

de conservadurismo en Chile, cabe señalar que pese a su menor importancia relativa, los

mercados bursátiles estos últimos años han adquirido una mayor relevancia163. En este

sentido, la mayor presencia de accionistas minoritarios (accionistas individuales, fondos

162 Mientras que en el 2009 la capitalización de las acciones en el mercado en relación al PIB fue del

331% en Estados Unidos, en Chile dicho porcentaje fue del 19,5%.

163 De acuerdo a la información entregada por la SVS, la capitalización bursátil ha crecido en un 78% entre los años

2002 y 2009.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2429

mutuos, entre otros) y el rol que cumplen las administradoras de Fondos de Pensiones

como inversionistas institucionales, sumados a los esfuerzos de las autoridades

reguladoras por fortalecer el gobierno corporativo (Lefort and González 2008), ponen de

manifiesto una creciente preocupación por velar por la calidad de la información financiera

que emiten las empresas, y por un mejoramiento de la comparabilidad con la implementación

de la normativa internacional contable.

Dado estos argumentos, podemos enunciar que nuestra la siguiente hipótesis de

investigación:

H1: La adopción de las Normas Internacionales de Contabilidad (IFRS) se encuentra

positivamente asociada al grado de conservadurismo contable en el mercado de capitales

chileno.

En lo relativo a la implementación de la normativa internacional, el plan de

convergencia contable para todas las empresas de nuestro país establece que la normativa

será voluntaria a partir del año 2009 y obligatoria el año 2013 (Colegio de Contadores de Chile

2010c, 2010b, 2010a). Ahora bien, para las empresas listadas, la Superintendencia de Valores y

Seguros (SVS) emitió la circular Nº368, donde se señala que las empresas deben presentar

obligatoriamente sus primeros estados financieros de acuerdo a IFRS en diciembre de 2009.

No obstante, ante la difícil situación de los mercados globales, la SVS resolvió comenzar

un proceso de flexibilización de la obligatoriedad de la presentación de estados financieros

bajo la normativa IFRS previsto para ese año.

Específicamente, las empresas listadas podían optar por dos alternativas de

presentación de los estados financieros: (1) la opción Full IFRS que establece que la

presentación de los estados financieros trimestrales y anuales del 2009 deberán tener cifras

comparativas con el año 2008, aplicando íntegramente la norma IFRS, y (2) la opción Pro-

Forma que establece continuar con los GAAP Chileno en 2008 y 2009, pero en un documento

adjunto se debe presentar un estado financiero bajo la norma IFRS solo para el año 2009. Cabe

señalar, que la Opción 1 era obligatoria el año 2009 para empresas cotizadas cuya presencia

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2430

bursátil es superior al 25% y voluntaria para el resto de las empresas listadas. En el año 2010, la

opción 1 paso a ser obligatoria para todas las empresas cotizadas, en donde los estados

financieros del 2010 deben ser comparativos con el 2009 bajo la aplicación íntegra de la norma

IFRS.

5. Muestra, metodología y variables

Muestra

La selección de la muestra empleada para el contraste de hipótesis comienza por la

obtención de las observaciones anuales de empresas no financieras cotizadas en la Bolsa de

Comercio de Santiago a lo largo del periodo 1999-2010164. La información se obtuvo por medio

de la base de datos ECONOMATICA, que proporciona información acerca de los estados

financieros y valores de mercado de las empresas cotizadas. Como resultado, hemos

confeccionado un panel de datos desequilibrado, formado por un total de 95 empresas y 822

observaciones pertenecientes a doce sectores industriales: Agricultura (25), Alimentación (92),

Comercio (77), Inmobiliario (45), Cemento y Construcción (52), Transporte y Comunicación

(45), Textil Madera (46), Energía y Química (143), Minería Siderurgia (47), Metal Mecánica (47),

Servicios (169) y Pesca (34).

Cabe destacar, que del total de observaciones correspondiente al periodo de estudio,

107 observaciones corresponde a estados financieros que han implementado la Opción Full

IFRS. El año 2009, 31 de 67 empresas de nuestra muestra divulgaron sus estados financieros

bajo la normativa IFRS y el año 2010 divulgaron 76 empresas con dicha normativa,

representando la totalidad de las empresas de nuestra muestra para ese año.

Metodología y Variables

En consonancia con la literatura previa, hemos empleado el modelo propuesto por

Basu (1997), que mide el reconocimiento asimétrico de las utilidades como medida

164 La necesidad de utilizar valores retardados en algunos modelos ha hecho que, aunque se utilicen datos entre 1999 y

2010, las estimaciones se refieran a los años 1998-2010

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2431

del conservadurismo contable. Bajo este enfoque, las utilidades capturan las malas noticias

más rápidamente que las buenas noticias porque existe una asimetría en los estándares

de verificación de las pérdidas y ganancias. Específicamente, este modelo utiliza las

rentabilidades anuales de las acciones como medida proxy de las buenas y malas noticias. Esto

se sustenta en la intuición de que los precios de las acciones incorporan oportunamente toda la

información que arriba al mercado desde las múltiples fuentes informativas (incluyendo

las utilidades reportadas), por lo que los cambios en los precios son una medida que captura

todas las noticias durante un periodo. En consecuencia, dado que utilidades más conservadoras

reconocen de una manera más oportuna las malas noticias en comparación con las buenas

noticias, es de esperar encontrar una mayor asociación entre las utilidades y los retornos

anuales negativos (la medida proxy de las malas noticias) en comparación con los retornos

anuales positivos (la medida proxy de las buenas noticias).

De esta manera, para contrastar diferencias la existencia de conservadurismo en

las utilidades, hemos estimado la regresión de Basu (1997) para dos sub-muestras:

aquellas empresas que han divulgado sus estados financieros bajo los PCGA chilenos

(Principios Contables Generalmente Aceptados locales) y aquellas empresas que han

divulgados sus estados financieros bajo la normativa IFRS. Dicha estimación de sección cruzada

se propone en la ecuación (1):

(1)

Donde la variable dependiente son las utilidades por acción dividida por el precio

de la acción al comienzo del periodo. Como variables explicativas hemos incorporado

que representa la rentabilidad anual de los precios de las acciones y la variable dummy

que toma el valor 1 cuando la rentabilidad anual de los precios de las acciones es negativa

(malas noticias), y cero en otro caso (retornos positivos o buenas noticias). El coeficiente

captura la sensibilidad de las utilidades a las malas noticias o, en otras palabras, el nivel de

reconocimiento asimétrico de las utilidades (o conservadurismo) y es de esperar que este

sea positivo y significativo, así como también el nivel de conservadurismo global medido por la

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2432

suma de los coeficientes . Cabe señalar, que dado que esperamos que la introducción

de la normativa IFRS tenga una mejora en las propiedades de las utilidades contables como el

conservadurismo, es de esperar que tanto el coeficiente como la suma de los coeficientes

sean mayores (más sensibles a las malas noticias) en las empresas que han aplicado la

normativa internacional en comparación con la muestra de empresas que han aplicado PCGA

chileno.

De una manera análoga, para analizar si existen diferencias significativas a través de las

empresas que implementaron la normativa IFRS y la normativa PCGA chilena, en la ecuación (2)

hemos modificado la ecuación (1) incluyendo la variable dummy IFRS como una variable

interactuada. La variable IFRS toma el valor 1 cuando las empresas han implementado la

normativa IFRS, y cero cuando la normativa implementada es PCGA chilena. La ecuación (2) ha

sido estimada para toda la muestra y se expresa de la siguiente manera:

(2)

De la ecuación (2) esperamos observar diferencias en el conservadurismo entre

empresas que han adoptado la normativa IFRS y PCGA. Particularmente, esperamos que el

coeficiente , al igual que en la ecuación (1), sea positivo y estadísticamente significativo y

que el coeficiente sea positivo. Esto es, el conservadurismo total ( ) de las empresas

IFRS debería ser mayor que para las empresas PCGA, puesto que esperamos que la adopción

de la normativa internacional traiga consigo un aumento en el nivel de conservadurismo.

Es de destacar, que en la ecuación (1) y ecuación (2) hemos incluido como control un

conjunto de variables dicotómicas sectoriales y temporales. Para contrastar la existencia de

problemas de multicolinealidad, hemos aplicado la prueba VIF de multicolinealidad (Variance

Inflator Factor) para cada regresión de las ecuaciones (1) y (2) en donde, de acuerdo con la

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2433

literatura previa, los valores del factor VIF deben ser menores que 2 para confirmar que la

colinealidad no es un problema que desvirtúe nuestros resultados (Belsley et al. 2004; Kutner

et al. 2005). Adicionalmente, para medir la significación conjunta de la suma de los coeficientes

( ) en la ecuación (1) y la suma de los coeficientes ( ) en la ecuación (2), hemos

aplicado la prueba t de restricciones lineales.

Finalmente, como robustez a nuestros resultados, hemos estimado la ecuación (2) por

medio del método generalizado de los momentos (GMM). Principalmente hemos considerado

dos cuestiones al momento de realizar esta elección. En primer lugar, a diferencia de las

estimaciones de sección cruzada, los datos de panel nos permiten controlar la heterogeneidad

individual, lo que resulta crucial en nuestro estudio y, más importante, los efectos de las

variables de estudio del conservadurismo contable se encuentran estrechamente relacionados

con la especificidad de cada empresa. En otras palabras, la metodología de datos de panel nos

permite controlar la heterogeneidad inobservable y proporciona estimadores con una

eficiencia superior a otros métodos de estimación (Arellano 2003; Baltagi 1995).

Un segundo aspecto que puede conducir a errores de inferencia es la endogeneidad.

Los problemas de endogeneidad surgen cuando una o varias de las variables independientes se

determinan de manera simultánea a la variable independiente. En consecuencia, como es en

nuestro caso, algunas variables podrían presentar problemas de endogeneidad que invalidarían

la consistencia de los estimadores de efectos fijos (Alonso-Borrego and Arellano 1999), por las

repercusiones que las utilidades puedan tener sobre las rentabilidades anuales. Para tratar

dicho problema, se han estimado las regresiones de la ecuación (2) empleando

variables instrumentales. Específicamente, la forma más común de instrumentalizar las

variables cuando existen problemas de endogeneidad consiste en sustituir los regresores

exógenos por ellos mismos y la variable endógena. En consecuencia, hemos utilizado

todas las variables independientes con retardos de dos, tres y cuatro años como instrumentos

en diferencias para las ecuaciones en niveles puesto que hemos empleado el estimador de

sistemas GMM desarrollado por Blundell y Bond (1998) y Bond (2002).

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2434

Adicionalmente, la consistencia de los estimadores depende críticamente de la

ausencia de auto-correlación serial de segundo orden de los residuos y de la validez de los

instrumentos (Arellano and Bond 1991). Consecuentemente, en nuestras estimaciones

calculamos una prueba estadística de ausencia de auto-correlación serial de segundo orden

que denominaremos Auto (2). Para probar la validez de los instrumentos hemos utilizado la

prueba de Hansen de sobre- identificación de restricciones, bajo la hipótesis nula de

ausencia de correlación entre los instrumentos y el término de error. Para cada estimación

también presentaremos los estadísticos de Wald, z1 y z2, con el fin de medir la significación

conjunta de los coeficientes estimados y de las variables dummy anuales y sectoriales,

respectivamente.

Por otra parte, debemos tener presente que otros trabajos han medido el

conservadurismo por medio de estimaciones con variables acumuladas de acuerdo a la

metodología propuesta por Roychowdhury and Watts (2006). Estos autores argumentan que

una desventaja de emplear la medida de Basu (1997), que considera un único periodo, se basa

en el hecho de que dicha medida depende de la composición del patrimonio al inicio del

periodo e ignora los efectos que tienen las estrategias de conservadurismo previas a ese

periodo, lo que no se vería reflejado en el conservadurismo total. Esto, sin duda hace

referencia a un problema en donde el punto de partida de la medición de la variable resulta

esencial (Pae et al. 2005). De tal manera, Roychowdhury and Watts (2007) muestran que al

medir el reconocimiento asimétrico sobre periodos más largos se logra mitigar algunos sesgos

que presenta la medida de Basu (1997).

Es de destacar, que pese a las desventajas mencionadas anteriormente de emplear la

medida de conservadurismo propuesta por Basu (1997), nuestro trabajo emplea esta medida

debido a las limitaciones existentes en la muestra de estudio. Puesto que nuestro propósito es

medir la incidencia de la adopción de la normativa internacional sobre el conservadurismo de

las empresas que participan en el mercado de capitales, debemos tener en cuenta que

contamos con solo un periodo de adopción de la normativa IFRS obligatoria (año 2010) y otro

periodo en donde solo algunas empresas divulgaron con dicha normativa (año 2009),

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2435

haciendo prácticamente imposible llevar a cabo estimaciones de medidas acumuladas

propuestas por Roychowdhury and Watts (2007).

6. Resultados

Como ha quedado estipulado, si bien los orígenes legales del sistema financiero chileno

se encuentran enmarcados dentro de un sistema de la code-law (La Porta et al. 1998; Booth et

al. 2001), la historia nos muestra que, durante las tres últimas décadas, los mercados de

capitales han sufrido importantes transformaciones (Maquieira et al. 2007; Gallego and Loayza

2000; Demirguc-Kunt and Levine 1999). Estos cambios han venido motivados principalmente

por la situación financiera previa a los años 80, las privatizaciones de las principales empresas

del país, la crisis de la deuda y la reforma del sistema de pensiones (Lefort and Walker 2000).

Como resultado de estos hechos, el sistema financiero chileno se encuentra en un

punto intermedio entre el modelo de organización financiera estadounidense (common-law) y

los modelos continentales europeos (code-law). Particularmente, Lefort y Walker (2002a)

destacan dos cambios coyunturales: la importante caída del nivel de riesgo local a comienzos

de los 90 y el importante aumento de la correlación con los mercados mundiales que da cuenta

del fuerte proceso integrador de los mercados chilenos con el resto del mundo.

Como resultado, todo ello ha llevado a que el sistema chileno muestre ciertas

particularidades dentro de las cuales se encuentra la configuración concentrada de la

propiedad de sus empresas y su orientación a la banca. Pese a que estas características pueden

tener como resultado una menor demanda de conservadurismo contable por el mercado, estos

últimos años hemos asistido a un alto crecimiento de los mercados bursátiles y a una mayor

participación de las AFP como accionista minoritario de las empresas. Esto, junto con la

preocupación de la autoridad reguladora de mejorar la calidad de la información divulgada por

las empresas, puede tener como resultado que la implementación de nuevas normativas

contables conduzca a un mayor grado de conservadurismo contable por parte de las empresas.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2436

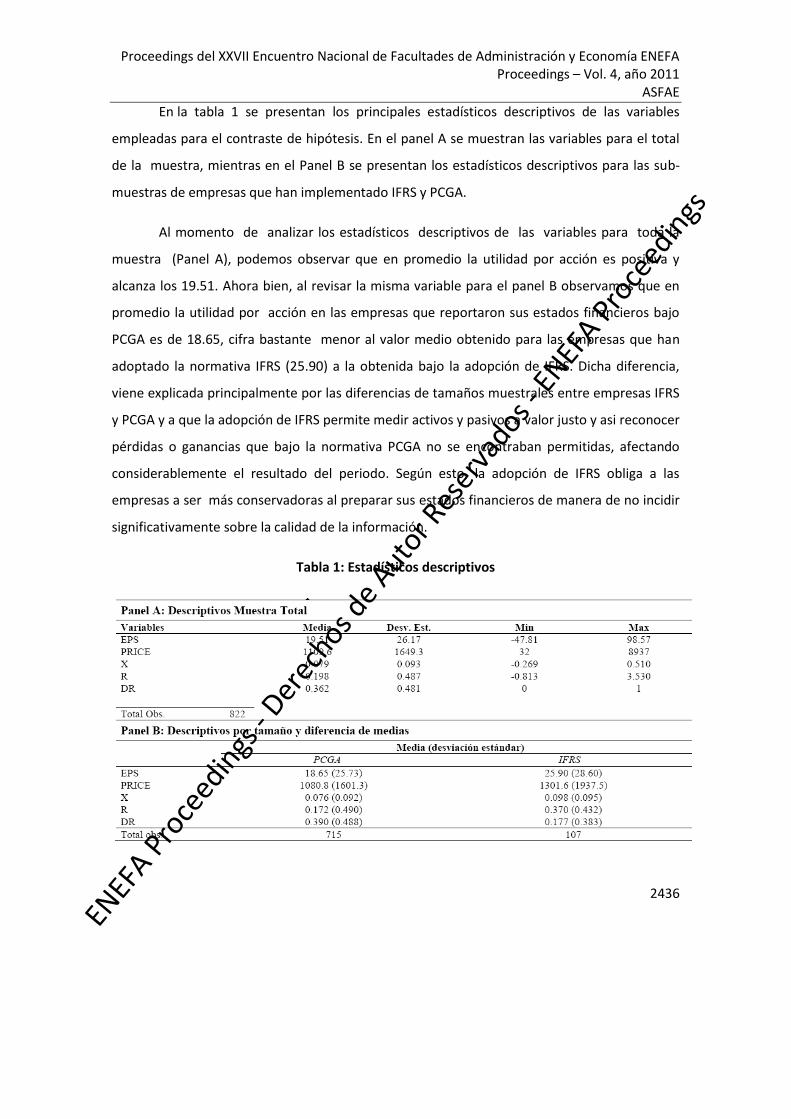

En la tabla 1 se presentan los principales estadísticos descriptivos de las variables

empleadas para el contraste de hipótesis. En el panel A se muestran las variables para el total

de la muestra, mientras en el Panel B se presentan los estadísticos descriptivos para las sub-

muestras de empresas que han implementado IFRS y PCGA.

Al momento de analizar los estadísticos descriptivos de las variables para toda la

muestra (Panel A), podemos observar que en promedio la utilidad por acción es positiva y

alcanza los 19.51. Ahora bien, al revisar la misma variable para el panel B observamos que en

promedio la utilidad por acción en las empresas que reportaron sus estados financieros bajo

PCGA es de 18.65, cifra bastante menor al valor medio obtenido para las empresas que han

adoptado la normativa IFRS (25.90) a la obtenida bajo la adopción de IFRS. Dicha diferencia,

viene explicada principalmente por las diferencias de tamaños muestrales entre empresas IFRS

y PCGA y a que la adopción de IFRS permite medir activos y pasivos a valor justo y asi reconocer

pérdidas o ganancias que bajo la normativa PCGA no se encontraban permitidas, afectando

considerablemente el resultado del periodo. Según esto, la adopción de IFRS obliga a las

empresas a ser más conservadoras al preparar sus estados financieros de manera de no incidir

significativamente sobre la calidad de la información.

Tabla 1: Estadísticos descriptivos

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2437

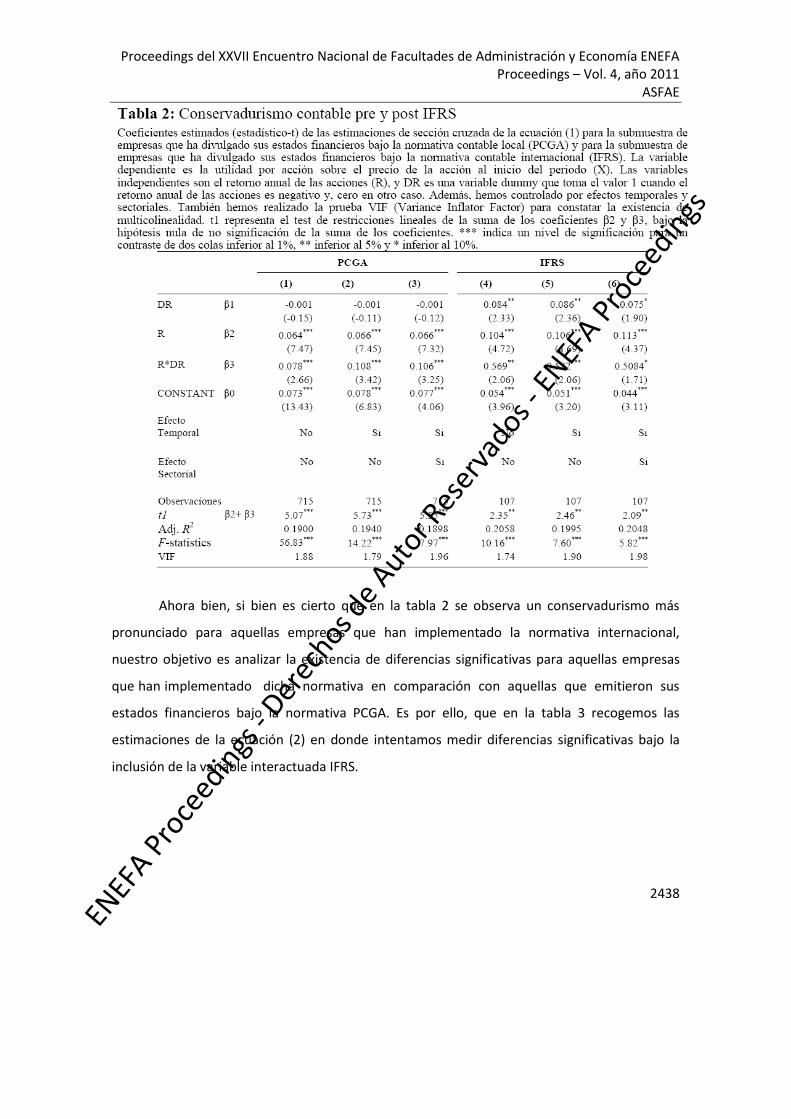

Análisis Explicativo

A continuación procedemos a interpretar los resultados obtenidos en las distintas

estimaciones con la finalidad de contrastar nuestra hipótesis objeto de estudio. Con este fin, en

la tabla 2 se muestran los resultados de las estimaciones para la ecuación (1), en donde se

compara, de una manera exploratoria, los coeficientes de reconocimiento asimétrico de las

utilidades (conservadurismo de las utilidades) entre la sub-muestra de empresas que han

emitido sus estados financieros bajo la normativa PCGA y la sub-muestra de empresas que han

emitido sus estados financieros bajo la normativa IFRS.

Como se observa en la tabla 2, los resultados mostrados muestran que, en promedio,

en el mercado chileno existe reconocimiento asimétrico de las utilidades o

conservadurismo contable tanto para las empresas IFRS como para las PCGA. Como se puede

apreciar en todas las columnas de la tabla 2, β3 es positivo y estadísticamente significativo, lo

que evidencia que las utilidades contables son más sensibles a las malas noticias o, en otras

palabras, que existe un reconocimiento asimétrico de las utilidades. Estos resultados son

contrastados al momento analizar la significancia de la suma de los coeficientes y , la

prueba t1 de restricciones lineales es positiva y estadísticamente significativa para todas las

columnas, lo que contrasta la existencia de conservadurismo global.

No obstante, si bien existe conservadurismo en las utilidades para ambos casos, este

puede ser más pronunciado, como enuncia nuestra hipótesis de investigación, en aquellas

empresas que han divulgado sus estados financieros bajo la normativa IFRS. Ahora bien, si

comparamos el grupo de columnas PCGA (columnas 1, 2 y 3) versus el grupo de columnas IFRS

(columnas 4, 5 y 6) de la tabla2 podemos observar, de una manera aproximativa, que tanto el

coeficiente de reconocimiento asimétrico de las utilidades β3 como el conservadurismo global

medido por la suma de los coeficientes y , son considerablemente mayores para las

empresas que han divulgado sus estados financieros bajo la normativa internacional.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2438

Ahora bien, si bien es cierto que en la tabla 2 se observa un conservadurismo más

pronunciado para aquellas empresas que han implementado la normativa internacional,

nuestro objetivo es analizar la existencia de diferencias significativas para aquellas empresas

que han implementado dicha normativa en comparación con aquellas que emitieron sus

estados financieros bajo la normativa PCGA. Es por ello, que en la tabla 3 recogemos las

estimaciones de la ecuación (2) en donde intentamos medir diferencias significativas bajo la

inclusión de la variable interactuada IFRS.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2439

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2440

En este sentido, los resultados mostrados en todas las columnas de la tabla 3 dan

soporte a nuestra hipótesis propuesta, que establece que la adopción de las normas

internacionales de contabilidad (IFRS) trae consigo una mejora en los niveles de

conservadurismo contable en el mercado de capitales chileno. Como podemos apreciar en la

tabla 3, el coeficiente es positivo y estadísticamente significativo, lo que indica que, en

particular de la normativa contable aplicada, el mercado chileno es en términos generales

conservador. Consecuentemente, si analizamos la incidencia de la normativa internacional,

podemos observar que el coeficiente es positivo, lo que indicaría en cierta medida que las

prácticas de conservadurismo contable se ven fortalecidas al momento de aplicar la normativa

IFRS. Adicional a esto, ofrecemos también el test t1 de restricciones lineales, con el que se

contrasta la significación conjunta de la suma de los coeficientes estimados para el

conservadurismo de las utilidades y la variable cruzada de empresas que han aplicado la

normativa IFRS . Dicho test muestra que la suma de los coeficientes es aun más positiva

y estadísticamente significativa, por lo que el efecto neto que tiene el reconocimiento

asimétrico de las utilidades es más sensible en empresas que han aplicado la normativa IFRS.

Estos resultados constatan el hecho de que las utilidades contables son más conservadoras en

aquellas empresas que han divulgado sus estados financieros bajo la normativa IFRS.

Para contrastar la existencia de problemas de multicolinealidad, hemos aplicado el test

VIF (Variance Inflator Factor) para cada una de las regresiones estimadas en la tabla 2 y 3. Los

coeficientes VIF estimados son menores a 2, por lo que se confirma que los problemas de

colinealidad no se encuentran presentes en los resultados de nuestras estimaciones (Belsley et

al. 2004; Kutner et al. 2005)

Finalmente, para las estimaciones de las columnas (4) y (5) de la Tabla 3, hemos

presentado el test de Hansen de sobre-identificación de restricciones. Esta prueba nos permite

aceptar la hipótesis nula acerca de la validez de los instrumentos empleados en nuestras

estimaciones. Adicionalmente, las pruebas Auto(2) sugieren la no existencia de correlación

serial de segundo orden. En consecuencia, nuestros resultados no se encuentran sesgados por

una posible selección no adecuada de instrumentos y por autocorrelación serial.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2441

7. Conclusiones y Recomendaciones

En estos últimos años hemos visto una creciente preocupación por fortalecer la calidad

de la información financiera, de manera que esta resulte relevante y oportuna en procesos de

toma de decisiones, de evaluación del desempeño y que preste soporte a cuestiones

relacionadas con el gobierno de la empresa. Este movimiento, común a Chile y a otros muchos

países de nuestro entorno, ha tenido como una de sus líneas principales de acción la mejora de

la transparencia informativa en los mercados financieros.

Esta inquietud se ha canalizado a través de distintas medidas por parte de las

autoridades reguladoras, entre las cuales cabe destacar la reciente introducción de

las Normas Internacionales de Información Financiera (NIIF o IFRS). De resultas de ese

proceso, se ha prestado especial importancia, dentro de un plan de convergencia internacional,

a características de la información contable como su entendibilidad, relevancia, confiabilidad y

comparabilidad.

En este ámbito, la literatura indica que una propiedad fundamental para que la

información contable sea más comparable, oportuna y fiable, es el conservadurismo contable,

entendido como un reconocimiento más rápido de las malas noticias en las utilidades

contables.

Nuestro trabajo se centra precisamente en el conservadurismo de las utilidades y, en

un nivel más amplio de análisis, en la incidencia que ha supuesto la introducción de la

Normativa IFRS en los niveles de conservadurismo. Creemos que, a pesar de que han pasado

apenas un par de años, ha llegado el momento de hacer una valoración del efecto que ha

tenido el cambio de normativa y estudiar hasta qué punto se han logrado los objetivos de

mejorar las propiedades de la información contable. Partiendo de una muestra de 95 empresas

no financieras cotizadas en la Bolsa de Comercio de Santiago, nuestros resultados revelan que

la adopción de la Normativa IFRS ha supuesto un incremento significativo en los niveles de

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2442

conservadurismo de las utilidades de las empresas. Particularmente, existen al menos dos

explicaciones que pueden entregar soporte a nuestros resultados.

En primer lugar, un argumento guarda relación al efecto penalización en el valor de los

títulos por malas noticias económicas no incorporadas en la información contable. En este

sentido, escándalos financieros recientes, como el caso de la Polar, nos ha mostrado cómo

prácticas contables poco conservadoras han conducido a una penalización inequívoca, por

parte del mercado, a información contable que no incorporaba de una manera exagerada las

pérdidas económicas en el resultado contable. De esta manera, el conservadurismo contable

nos permite entender la racionalidad y aversión al riesgo en la toma de decisiones, así como

sus posibles efectos en el mercado. En el caso especifico de la introducción de la normativa

IFRS, dicha normativa permite, en términos generales, disponer de una mayor diversidad de

métodos de medición y valoración que afectan el reconocimiento y medición de elementos en

los estados financieros y las utilidades contables. Esto, pese a que entrega un mayor nivel de

subjetividad e incertidumbre en las estimaciones de las utilidades, puede que tenga resultados

deseados en el reconocimiento de malas noticias puesto que, de no hacerlo, el mercado

penalizará de una manera más severa a la empresa.

Por otra parte, las peculiaridades del sistema corporativo y entorno institucional nos

proveen una segunda posible argumentación. Una reacción natural a un menor grado de

protección legal al inversor externo es la marcada concentración de la propiedad, el

surgimiento de grupos económicos y una prominente dominancia de accionistas de naturaleza

familiar. En este sentido, literatura reciente muestra que las empresas familiares emiten

información de mayor calidad acerca de sus utilidades en comparación con otras empresas y,

por lo tanto, pueden emitir estados financieros más conservadores (Ali et al., 2007; Wang,

2006). Entonces, cabe pensar que la implementación de la normativa internacional en este

contexto,

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2443

hará que los directivos dispongan de un mayor número de instrumentos para reconocer

posibles pérdidas económicas de manera más oportuna en las utilidades, puesto que

este tipo de accionista controlador tiene una mayor habilidad, conocimiento y entendimiento

acerca de las condición económica de la empresa y de los números contables reportados.

Finalmente, nuestros resultados deben ser tomados con bastante cuidado puesto que,

si bien es cierto que estos muestran que la adopción de la normativa internacional ha supuesto

una mejora en el grado de conservadurismo contable, no contamos con evidencia que sugiera

que existe una convergencia en el ámbito internacional. Para ello, resulta necesario contar con

información que nos permita llevar a cabo un análisis comparativo con otros países pre-IFRS y

post-IFRS de manera de contrastar algún grado de convergencia en las prácticas contables más

allá de la normativa.

Son varias las posibles extensiones de nuestro trabajo. Por una parte, sería aconsejable

valorar hasta qué punto la adopción de la normativa IFRS ha supuesto una convergencia

contable respecto a aquellos países cuyos estándares de calidad de la información contable

emitida es superior. Por otro lado, es interesante profundizar en aspectos propios de la

empresa, como la propiedad, características del directorio, el grado de endeudamiento,

el tamaño empresarial, entre otros aspectos. Del mismo modo, una mejor identificación del

tipo de auditor y su grado real de independencia con la empresa cliente, también podría

aportar interesantes claves interpretativas.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2444

7. Referencias

Aguilera, R., and A. Cuervo-Cazurra. 2002. Codes of Good Governance Worldwide: What Is the

Trigger? Organization Studies 25 (3):417-445.

Ahmed, A., and S. Duellman. 2007. Evidence on the role of accounting conservatism in

corporate governance. Journal of Accounting and Economics 43:411-437.

Ali, A., T. Y. Chen, and S. Radhakrishnan. 2007. Corporate disclosures by family firms. Journal of

Accounting and Economics 44:238-286.

Alonso-Borrego, C., and M. Arellano. 1999. Symmetrically Normalized Instrumental-Variable

Estimation Using Panel Data. Journal of Business & Economic Statistics 17 (1):36-49. Arellano,

M. 2003. Panel Data Econometrics. Oxford: Oxford University Press.

Arellano, M., and S. Bond. 1991. Some Tests of Specification for Panel Data: Monte Carlo

Evidence and an Application to Employment Equations. Review of Economic Studies 58 (2):277-

297.

Ball, R., S. P. Kothari, and A. Robin. 2000. The effect of international institutional factors on

properties of accounting earnings. Journal of Accounting and Economics 29 (1):1-51.

Ball, R., A. Robin, and J. S. Wu. 2003. Incentives versus standards: properties of accounting

income in four East Asian countries. Journal of Accounting and Economics 36 (1-3):235-270.

Ball, R., and L. Shivakumar. 2005. Earnings quality in UK private firms: comparative loss

recognition timeliness. Journal of Accounting and Economics 39 (1):83-128.

———. 2006. The Role of Accruals in Asymmetrically Timely Gain and Loss Recognition. Journal of

Accounting Research 44 (2):207-242.

Baltagi, B. 1995. Econometric Analysis of Panel Data. New York, NY: John Wiley and Sons.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2445

Barth, M. E., W. R. Landsman, and M. Lang. 2006. International accounting standards

andaccounting quality. In Working Paper: Stanford University and University of North Carolina

at Chapel Hill.

Basu, S. 1997. The conservatism principle and the asymmetric timeliness of earnings.

Journal of Accounting and Economics 24:3-37.

Baxter, P., and J. Cotter. 2009. Audit committees and earnings quality. Accounting & Finance 49

(2):267-290.

Beaver, W., and S. G. Ryan. 2005. Conditional and unconditional conservatism: concepts and

modelling. Review of Accounting Studies 10:269-309.

Beekes, W., P. F. Pope, and S. Young. 2004. The link between earnings timeliness, earnings

conservatism and board composition: evidence from the UK. Corporate Governance: An

International Review 12:47-59.

Belsley, D. A., E. Kuh, and E. Roy. 2004. Regression Diagnostics. Identifying Influential Data and

Sources of Collinearity. New York: Wiley.

Blundell, R., and S. Bond. 1998. Initial conditions and moment restrictions in dynamic panel

data models. Journal of Econometrics 87:115-143.

Bond, S. 2002. Dynamic Panel Data Models: A Guide to Micro Data Methods and Practice. In

Working paper. London: Institute for Fiscal Studies.

Booth, L., V. A. Asli Demirgu-Kunt, and V. Maksimovic. 2001. Capital Structures in

Developing Countries. Journal of Finance 56 (1):87-130.

Burgstahler, D. C., L. Hail, and C. Leuz. 2006. The Importance of Reporting Incentives: Earnings

Management in European Private and Public Firms. The Accounting Review 81 (5):983-1016.

Bushman, R., and P. Piotroski. 2006. Financial reporting incentives for conservative accounting:

The influence of legal and political institutions. Journal of Accounting and Economics.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2446

Cascino, S., A. Pugliese, D. Mussolino, and C. Sansone. 2010. The Influence of Family Ownership

on the Quality of Accounting Information. Family Business Review 23 (3):246-265.

Chemmanur, T., and P. Fulghieri. 1994. Reputation, renegotiation, and the choice between

bank loans and publicly traded debt. Review of Financial Studies 7:475-506.

Colegio de Contadores de Chile, Comisión de Principios y Normas de Contabilidad [Board of

Auditors and Accountants of Chile, Committee of Accounting Principles and Rules]. 2010a.

APROBACION DE LA COMISION DE PRINCIPIOS Y NORMAS DE CONTABILIDAD. In Technical

Bulletin no. 82. Santiago, Chile.

———. 2010b. Complemento Boletín Técnico N° 79 -Versión 2010. In Technical Bulletin no. 81.

Santiago, Chile.

— — — . 2010c. CONVERGENCIA DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS EN CHILE A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF

O IFRS, POR SU SIGLA EN INGLES). In Technical Bulletin no. 79. Santiago, Chile.

Core, J. E., W. Guay, and D. Larcker. 2001. Executive Compensation, Option Incentives, and

Information

Disclosure. Review of Financial Economics 10 (191-212).

Demirguc-Kunt, A., and R. Levine. 1999. Bank-based and market-based financial systems -

cross-country comparisons: The World Bank.

Edmonds, R. G., and A. M. Kutan. 2002. Is Public Information Really Irrelevant In Explaining

Asset Returns? Economics Letters 76 (2):223-229.

Fernández , V. 2005. Monetary Policy and the Banking Sector in Chile. Emerging Markets

Finance and Trade 41 (3):5-36.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2447

———. 2006. Emerging Derivatives Markets: The Case of Chile. Emerging Markets Finance and

Trade 42 (2):63-92.

Francis, J., R. LaFond, P. Olsson, and K. Schipper. 2004. Costs of capital and earnings attributes.

The Accounting Review 79 (4):967-1010.

Gallego, F., and N. Loayza. 2000. Financial Structure in Chile: Macroeconomic

Development and Microeconomic Effects. In Documento de Trabajo 75: Banco Central.

García Lara, J. M., B. Garcia Osma, and A. Mora. 2005. The effect of earnings management on

the asymmetric timeliness of earnings. Journal of Business, Finance and Accounting 32:691-

726.

García Lara, J. M., B. Garcia Osma, and F. Penalva. 2009. Accounting conservatism and

corporate governance. Review of Accounting Studies 14:161-201.

García Lara, J. M., J. A. Rueda Torres, and P. J. Vázquez Veira. 2008. Conservatism of Earnings

Reported under International Accounting Standards: A Comparative Study. Revista Española de

Financiación y Contabilidad XXXVII (138):197-210.

Givoly, D., and C. Hayn. 2000. The changing time-series properties of earnings, cash flows and

accruals: Has financial reporting become more conservative? Journal of Accounting and

Economics 29:287- 320.

Givoly, D., C. Hayn, and A. Natarajan. 2007. Measuring Reporting Conservatism. The

Accounting Review 82 (1):65-106.

Guay, W., and R. Verrecchia. 2006. Discussion of an economic framework for conservative

accounting by Bushman and Piotroski (2006). Journal of Accounting and Economics 42:149-165.

Healy, P., and J. M. Wahlen. 1999. A review of the earnings management literature and its

implication for standard setting. Accounting Horizons 13:365-383.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2448

Holthausen, R. W., and R. L. Watts. 2001. The relevance of the value-relevance literature for

financial accounting standard setting. Journal of Accounting and Economics 31 (1-3):3-75.

INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE IASC. 1989. Framework for the

Preparation and Presentation of Financial Statements. London: IASC.

Jensen, M. C., and W. H. Meckling. 1976. Theory of the firm: Managerial behavior, agency costs

and ownership structure. Journal of Financial Economics 3 (4):305-360.

Johnson, S. 1997. The effect of bank debt on optimal capital structure. Financial Management

26 (4):47- 56.

Kellogg, R. L. 1984. Accounting activities, securities prices and class action lawsuits.

Journal of Accounting and Economics 6:185-204.

Klapper, L. F., and I. Love. 2004. Corporate governance, investor protection, and

performance in emerging markets. Journal of Corporate Finance 10 (5):703-728.

Kothari, S. P. 2001. Capital markets research in accounting. Journal of Accounting and

Economics 31 (1- 3):105-231.

Kothari, S. P., A. J. Leone, and C. E. Wasley. 2005. Performance matched discretionary

accrual measures. Journal of Accounting and Economics 39:163-197.

Kothari, S. P., K. Ramannab, and D. J. Skinner. 2010. Implications for GAAP from an analysis of

positive research in accounting. Journal of Accounting and Economics 50 (2-3):246-286.

Kutner, M. H., C. J. Neter, J. Nachtsheim, and W. Li. 2005. Applied Linear Statistical Models.

New York: Mc Graw Hill.

La Porta, R., F. Lopez-de-Silanes, and A. Shleifer. 1999. Corporate Ownership Around the World.

Journal of Finance 54 (2):471-517.

La Porta, R., F. Lopez-de-Silanes, A. Shleifer, and R. W. Vishny. 1998. Law and Finance. Journal

of Political Economy 106 (6):1113-1155.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs

Proceedings del XXVII Encuentro Nacional de Facultades de Administración y Economía ENEFA Proceedings – Vol. 4, año 2011

ASFAE

2449

———. 2000. Investor protection and corporate Governance. Journal of Financial Economics 58

(1-2):3- 27.

LaFond, R., and S. Roychowdhury. 2008. Managerial Ownership and Accounting Conservatism.

Journal of Accounting Research 46:101-135.

LaFond, R., and R. L. Watts. 2008. The information role of conservatism. The Accounting Review

83:443-478.

Lefort, F., and R. González. 2008. Hacia un mejor Gobierno Corporativo en Chile. Revista

ABANTE 11 (1):17-37.

Lefort, F., and E. Walker. 2000. Ownership and capital structure of Chilean conglomerates:

Facts and hypotheses of governance. Revista ABANTE 3 (1):3-27.

Leuz, C., D. Nanda, and P. D. Wysocki. 2003. Earnings management and investor

protection: an international comparison. Journal of Financial Economics 69 (3):505-527.

Li, D. 2010. Does auditor tenure affect accounting conservatism? Further evidence.

Journal of Accounting and Public Policy 29 (3):226-241.

Maquieira, C., S. Olavarrieta, and P. Zutta. 2007. Determinantes de la estructura de

Financiación: Evidencia empírica para Chile. El Trimestre Económico LXXIV (293):161-193.

Nita, B. 2008. Transformation of Management Accounting: from Management Control to

Performance Management. Transformations in Business & Economics 7 (3):53-64.

Pae, J., D. B. Thornton, and M. Welker. 2005. The link between earnings conservatism and the

price-to- book ratio. Contemporary Accounting Research 22:693-717.

Pope, P. F., and M. Walker. 1999. International differences in the timeliness,

conservatism, and classification of earnings. Journal of Accounting Research 37:53-87.

ENEF

A Proc

eedin

gs - D

erec

hos d

e Aut

or Res

erva

dos -

ENEF

A Proc

eedin

gs