Embed Size (px)

Citation preview

Z A K O N O POREZU NA DOHODAK

2

Glava prva ................................................................................. 4

Pravne osnove i oblici ubiranja poreza na dohodak ............................................ 4

lan 1 lan 2

Pravne osnove poreza na dohodak ....................................................

Oblici poreza na dohodak .................................................................. 4 4

Glava druga ............................................................................... 4

Utvr ivanje porezno-relevantnog injeni nog stanja ......................................... 4

lan 3 lan 4 lan 5 lan 6 lan 7 lan 8 lan 9 lan 10

Porezni obveznici poreza na dohodak ............................................... Predmet poreza na dohodak .............................................................. Prihodi od privre ivanja ...................................................................

Rashodi i rashodi od privre ivanja .................................................. Privredna imovina, privatna imovina i ekonomska dobra ............. Oporezivi dohodak (Osnovica poreza na dohodak) ........................ Razdoblje poreza na dohodak ........................................................... Porez na dohodak stopa poreza na dohodak ................................

4 6 6 6 7 8 8 8

Glava tre a .....................................................................................

Odre ivanje i razgrani enje komponenata porezne osnovice ...........................

9

9

lan 11 lan 12 lan 13

lan 14 lan 15 lan 16 lan 17

Dohoci od nesamostalnog privre ivanja ..........................................

Dohoci od samostalnog privre ivanja ..............................................

Izdaci za stru no obrazovanje i daljnje usavr avanje (ljudski kapital) ................................................................................... Dobiti poslovnih cjelina ...................................................................... Prebijanje dobiti i gubitaka povezanih poslovnih cjelina ............... Preno enje gubitaka ........................................................................... Prijenos prenesenih gubitaka kod transformacije .............................

9 10

10 11 12 12 13

3

Glava etvrta ................................................................ ................

Utvr ivanje porezne osnovice ..............................................................................

I. Op e odredbe o utvr ivanju dohotka ..............................................................

13

13

13

lan 18 lan 19

lan 20 lan 21

Kontinuitet oporezivanja dohotka ................................................... Pripisivanje prihoda i rashoda od privre ivanja

i dobiti poslovnih cjelina ................................................................... Prihodi i rashodi ................................................................................ Tr i na vrijednost .............................................................................

13

14 15 16

II. Posebne odredbe za utvr ivanje vlastitog dohotka .......................................

16

lan 22 lan 23 lan 24 lan 25

Razdoblje utvr ivanja ..................................................... ................

Dohodak od nesamostalnog privre ivanja .....................................

Dohodak od samostalnog privre ivanja .........................................

Rashodi za vo enje privatnog ivota ..............................................

16 16 17 17

III. Posebne odredbe o utvr ivanju oporezive dobiti ........................................

19

lan 26 lan 27

Dobit pogona i poslovnih cjelina ...................................................... Rashodi u svrhu op edru tvene koristi ...........................................

19 19

IV. Posebne odredbe za utvr ivanje dobiti poslovnih cjelina ...........................

19

1. Razdoblje utvr ivanja i temelji utvr ivanja dobiti .......................................

19

lan 28 lan 29

lan 30

lan 31 lan 32

Razdoblje utvr ivanja ......................................................................

Posebni prihodi od privre ivanja i posebni rashodi

od privre ivanja ................................................................................

Prihodi od privre ivanja koji se obra unavaju i

rashodi od privre ivanja koji se ne odbijaju .................................

Popis dobara dugotrajne imovine ................................................... Popis potra ivanja i dugovanja .......................................................

19

20

21 21 23

2. Utvr ivanje dobiti poslovne cjeline .................................................................

23

lan 33 lan 34

Utvr ivanje dobiti pogona ............................................................... Utvr ivanje za titnih kamata koje je mogu e odbiti ....................

23 25

Glava peta ............................................................................... 26

Nastanak poreza na dohodak i prebijanje inozemnih poreza ........................... 26

4

lan 35 lan 36

Nastanak poreza na dohodak ........................................................... Ura unavanja ili odbitak inozemnih poreza ..................................

26 26

Glava esta ......................................................................................

Ubiranje poreza na dohodak ....................................................................................

I. Porezi po odbitku i akontacije poreza ......................................................

27

27

27

lan 37 lan 38 lan 39 lan 40

Porezi po odbitku ........................................................................... Akontacije poreza ........................................................................... Izrada poreznih kartica .................................................................... Upotreba i vra anje porezne kartice .............................................

27 29 30 31

II. Prijava, utvr ivanje i obra un poreza na dohodak ...........................................

31

lan 41 lan 42 lan 43

Porezna prijava ............................................................................... Utvr ivanje poreza ..........................................................................

Obra un poreza ...............................................................................

31 32 32

Glava sedma ....................................................................................

Zavr ne odredbe ......................................................................................................................

34

34

lan 44 lan 45 lan 46

Ovla tenja ........................................................................................ Prijelazne odredbe .......................................................................... Primjene ...........................................................................................

34 36 36

5

U skladu s lanom 23 Statuta Br ko Distrikta Bosne i Hercegovine ( Slu beni glasnik Br ko Distrikta BiH broj 1/00) Skup tina Br ko Distrikta na 68. sjednici odr anoj 30. juna 2003. godine, usvaja

Z A K O N O POREZU NA DOHODAK

Glava prva:

Pravne osnove i oblici pla anja poreza na dohodak

Pravne osnove poreza na dohodak

lan 1 Porez na dohodak pla a se na osnovu odredbi ovog zakona i na osnovu odredbi o sprovo enju koje su donijete na osnovu ovog zakona.

Oblici poreza na dohodak

lan 2

Prema propisima ovog zakona i odredbi za sprovo enje porez se pla a u obliku poreza na vlastiti dohodak i poreza na dobit.

Glava druga:

Utvr ivanje porezno-relevantnog injeni nog stanja

Obveznici poreza na dohodak

lan 3

(1) Obveznici poreza na vlastiti dohodak su fizi ka lica koja ostvaruju dohodak koji podlije e oporezivanju prema ovom zakonu.

1. Fizi ka lica s prebivali tem ili prete nim boravi tem u Br ko Distriktu BiH (u daljem tekstu: Distrikt) neograni eni su porezni obveznici, u tom smislu to podlije u pla anju poreza na ukupno ste ene dohotke bez obzira na mjesto sticanja. Prete nim boravi tem u smislu ovog zakona se smatra nepromijenjeno mjesto boravka najmanje 183 dana u toku jednog poreznog razdoblja.

6

2. Fizi ka lica bez prebivali ta ili prete nog boravi ta u Distriktu ograni eni su porezni

obveznici u tom smislu to podlije u pla anju poreza samo na dohotke ste ene u Distriktu.

3. Ako fizi ko lice u Distriktu nema ni prebivali te ni prete no boravi te, a zbir dohodaka koje je ostvarilo sastoji se u bitnoj mjeri od dohodaka ste enih u Distriktu, tada se na njegov zahtjev mo e tretirati kao neograni eni porezni obveznik u smislu ta ke 1 ovog stava. To pravo izbora pretpostavlja da postoji me udr avni sporazum s neposrednim pravnim u inkom. Prema tome, strana dr ava u kojoj podnosilac zahtjeva ima prebivali te ili prete no boravi te mora istoga tretirati kao ograni enog poreznog obveznika u smislu ta ke 2 ovog stava.

4. Na osnovu sporazuma sa Federacijom BiH i Republikom Srpskom (u daljem tekstu: eniteti BiH) izborno pravo opisano pod ta kom 3 ovog stava e biti ostvareno i od lica, koja su na osnovu prebivali ta ili uobi ajenog boravi ta nastanjena u drugim entitetima. Za ovo moraju biti ispunjene pretpostavke iz ta ke 3 ovog stava.

(2) Obveznici poreza na dobit su poslovna lica (stav 3 ovog lana) za dobiti iz svojih poslovnih cjelina (stav 4 ovog lana), ako te dobiti ne podlije u porezu na dohodak.

1. Obveznici poreza na dobit neograni eni su porezni obveznici, u tom smislu, to podlije u pla anju poreza na dobit koju je njihova rezidentna poslovna cjelina ostvarila bez obzira na mjesto ostvarenja. (stav 5 ovog lana).

2. Obveznici poreza na dobit ograni eni su porezni obveznici, u tom smislu, to podlije u pla anju poreza na dobiti koje je njihova nerezidentna poslovna cjelina (stav 5 ovoga lana) ostvarila u Distriktu.

(3) Poslovno lice je lice koje vodi poslovnu cjelinu (stav 4 ovoga lana). U tom smislu poslovna lica su fizi ka i pravna lica kao i druga udru enja lica i organizacije.

(4) Poslovna cjelina je cjelina pogona vo enih s namjerom ostvarivanja dobiti (stav 6 ovoga lana) pod jedinstvenim vodstvom. Namjera ostvarivanja dobiti odnosi se na dobit ostvarenu

na tr i tu bez poreznih odbitaka i mo e biti sporedna svrha poslovanja. Dovoljna je namjera ostvarivanja prihoda, ako je rije o pogonima koji nastupaju na tr i tima u znatnoj mjeri kao konkurenti pogonima koji su usmjereni na dobit. U poslovnu cjelinu poslovnog lica koja je registrovana kao pravno lice javnoga prava ubrajaju se samo oni pogoni koji nisu pogoni s javnim ovlastima (stav 7 ovoga lana).

(5) Ako poslovno lice kao fizi ko lice ima vlastito prebivali te ili prete no boravi te u Distriktu odnosno ako se sjedi te ili poslovodstvo pravnih lica i drugih poslovnih lica (st. 3 t. 2 i 3 ovog lana) nalaze u Distriktu, tada se radi o rezidentnoj poslovnoj cjelini. Ako poslovno lice nema ni prebivali te ili prete no boravi te u Distriktu, odnosno ako ni sjedi te niti njegovo poslovodstvo se ne nalaze u domicilnoj zemlji onda se radi o nerezidentnoj poslovnoj cjelini.

(6) Pogon je trajna, samostalna djelatnost usmjerena na sudjelovanje na tr i tu pomo u koje se ostvaruju prihodi, pri emu namjera ostvarivanja dobiti nije odlu uju a. Pogonu pripadaju sva ekonomska dobra, dugovi, pravni odnosi, ekonomske razvojne mogu nosti i djelatnosti koje se koriste za ostvarivanje prihoda. Shodno ovom zakonu pogon je cjelina koja se organizacijski mo e ograni iti a koja je trajni izvor prihoda koji nisu proiza li isklju ivo iz njegove prodaje.

7

Rezidentni pogon obuhvata ekonomske djelatnosti koje se obavljaju na mjestima u Distriktu. Nerezidentni pogon obuhvata ekonomske djelatnosti, koje se vr i u mjestima koja se ne nalaze u Distriktu.

(7) Pogoni s javnim ovla tenjima su oni pogoni koji prete no slu e vr enju javne vlasti. Za pretpostavku da je rije o pogonu s javnim ovla tenjima nisu dovoljna prisilna ili monopolska prava.

Predmet poreza na dohodak lan 4

(1) Oporezivanju dohotka podlije u dohoci fizi kih lica, pravnih lica i drugih organizacija iz l. 3 st. 3 ovoga zakona, ostvareni njihovim sudjelovanjem na tr i tu na osnovu ekonomske

djelatnosti. Ekonomskim privre ivanjem se smatra u e e na tr i tu u cilju sticanja ekonomske koristi, osim ako ti postupci slu e li noj potro nji (poslovne usluge, davanje ekonomskih dobara).

(2) Dohoci su iznosi razlike izme u prihoda od privre ivanja ( l. 5 Zakona) i rashoda od privre ivanja ( l. 6 Zakona) koji se pripisuju svakom razdoblju utvr ivanja.

Dobit je dohodak koji su privredili pogoni i poslovne cjeline. Gubitak je iznos negativnih dohodaka fizi kih lica i iznos negativnih dobiti poslovnih cjelina ili pogona.

(3) Mjesto gdje se sti e dohodak je tamo gdje se privredne djelatnosti obavljaju ili iskori tavaju i iz kojih je taj dohodak, isklju ivo ili u bitnom dijelu proiza ao. Mjesto dohotka kod kojih se prihodi od privre ivanja dobivaju iz javnih institucija Distrikta je uvijek Distrikt.

(4) Prema ovom zakonu predmet poreza na dohodak nije:

1. Dohodak koji se sti e na podru jima entiteta Bosne i Hercegovine, ukoliko se oni oporezuju po poreznim zakonima entiteta;

2. Dohodak koji za svoju diplomatsku i konzularnu djelatnost ostvaruju diplomatski predstavnici i konzuli drugih dr ava, predstavnici me unarodnih organizacija i osobe u njihovoj slu bi stranog dr avljanstva.

Prihodi od privre ivanja

lan 5

( 1) Prihodi su pove anje ekonomskih dobara i smanjenje dugova koji se odnose na kakvu imovinu ( l. 7 st. 1 ovoga zakona).

(2) Prihodi od privre ivanja nisu prihodi primljeni u svrhu vo enja privatnog ivota npr.:

1. socijalne naknade dr avnih, religioznih ili drugih organizacija koje se ne bave privrednom djelatno u;

2. naknade zdravstvenih osiguranja i osiguranja za slu aj nezgode, ako nisu zamjena za dohodak;

8

3. naknada izdataka iz l. 6 st.. 2 ovoga zakona.

Rashodi i rashodi od privre ivanja

lan 6

(1) Rashodi od privre ivanja su rashodi koji su nastali privrednom ili profesionalnom djelatno u. Rashodi su odlivi ekonomskih dobara koji se odnose na kakvu imovinu i prilivi dugova.

(2) Rashodi od privre ivanja nisu rashodi koji slu e vo enju privatnog ivota,

kao to su :

1. doprinosi za zdravstveno osiguranje kao i druga privatna osiguranja;

2. privatne donacije i privatni pokloni svake vrste, rashodi u strana ko-politi ke svrhe;

3. uplate poreza na dohodak i poreza na nasljedstva i poklone;

4. uplate nov anih kazni, i drugih nov anih sankcija kao i u inci s nov anom vrijedno u u vezi s radnjama koje su ka njive prema zakonu.

Privredna imovina, privatna imovina i ekonomska dobra lan 7

(1) Privredna imovina je imovina koja pripada privrednoj djelatnosti. Privatna imovina je imovina koja slu i vo enju privatnog ivota. Imovina nosioca prava jednaka je razlici izme u ukupne vrijednosti njegovih ekonomskih dobara i ukupne vrijednosti njegovih dugova. Imovina pogona odnosno poslovne cjeline je vlastiti kapital pogona odnosno poslovne cjeline.

(2) Ekonomska dobra su stvari, prava i ostale ekonomske koristi koje se mogu nezavisno vrednovati. Ako iz aspekta tr i ne vrijednosti zbog povezanosti ekonomskih dobara nastaje posebna vrijednost, pretpostavlja se da je u pitanju ekonomska cjelina koja se pripisuje i procjenjuje kao takva. Vi e ekonomskih dobara se tretiraju kao ekonomska cjelina samo onda ako pripadaju istom vlasniku ili istom krugu vlasnika.

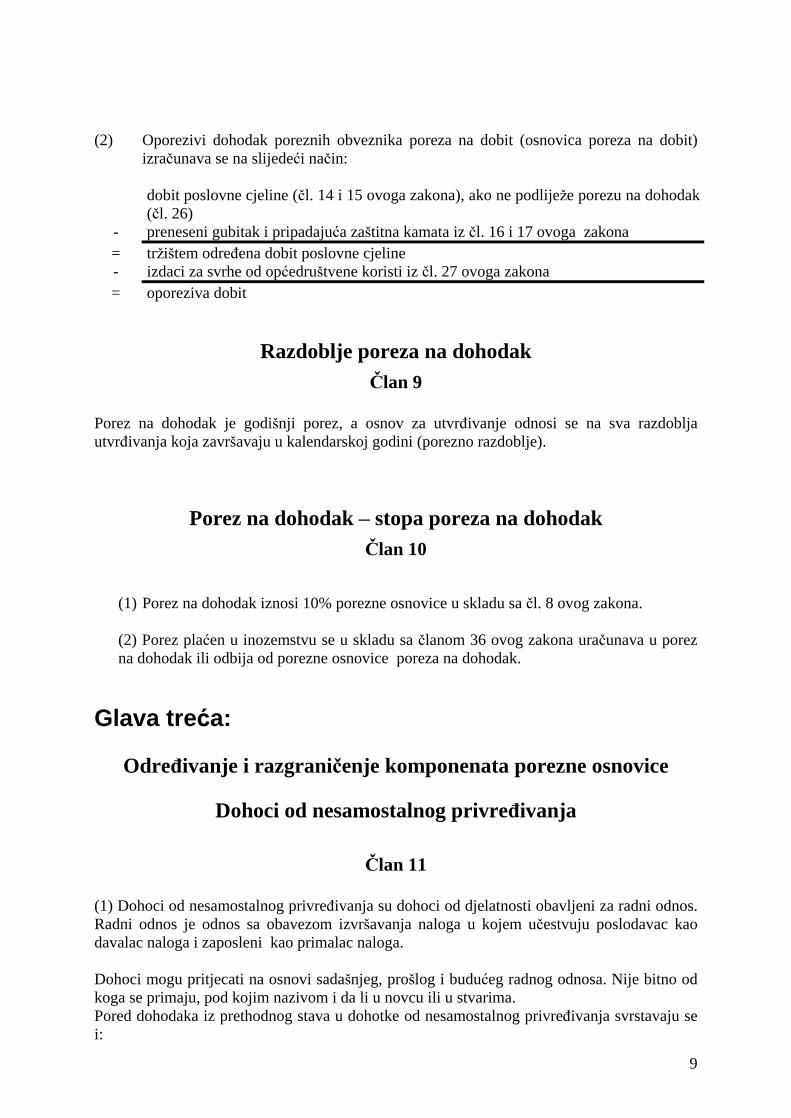

Oporezivi dohodak (Osnovica poreza na dohodak) lan 8

(1) Oporezivi dohodak fizi kog lica (osnovica poreza na vlastiti dohodak) izra unava se na slijede i na in:

dohodak od nesamostalnog privre ivanja iz l. 11 i 23 ovoga zakona + dohodak iz samostalnog privre ivanja iz l. 12 i 24 ovoga zakona - rashodi za stru no obrazovanje i usavr avanje iz l. 13 ovoga zakona - preneseni gubitak i pripadaju a za titna kamata iz l. 16 i 17 ovoga zakona = tr i tem odre eni dohodak

- rashodi koji slu e vo enju privatnog ivota iz l. 25 ovoga zakona

= oporezivi dohodak

9

(2) Oporezivi dohodak poreznih obveznika poreza na dobit (osnovica poreza na dobit)

izra unava se na slijede i na in:

dobit poslovne cjeline ( l. 14 i 15 ovoga zakona), ako ne podlije e porezu na dohodak ( l. 26)

- preneseni gubitak i pripadaju a za titna kamata iz l. 16 i 17 ovoga zakona = tr i tem odre ena dobit poslovne cjeline

- izdaci za svrhe od op edru tvene koristi iz l. 27 ovoga zakona = oporeziva dobit

Razdoblje poreza na dohodak lan 9

Porez na dohodak je godi nji porez, a osnov za utvr ivanje odnosi se na sva razdoblja utvr ivanja koja zavr avaju u kalendarskoj godini (porezno razdoblje).

Porez na dohodak stopa poreza na dohodak lan 10

(1) Porez na dohodak iznosi 10% porezne osnovice u skladu sa l. 8 ovog zakona.

(2) Porez pla en u inozemstvu se u skladu sa lanom 36 ovog zakona ura unava u porez na dohodak ili odbija od porezne osnovice poreza na dohodak.

Glava tre a:

Odre ivanje i razgrani enje komponenata porezne osnovice

Dohoci od nesamostalnog privre ivanja

lan 11

(1) Dohoci od nesamostalnog privre ivanja su dohoci od djelatnosti obavljeni za radni odnos. Radni odnos je odnos sa obavezom izvr avanja naloga u kojem u estvuju poslodavac kao davalac naloga i zaposleni kao primalac naloga.

Dohoci mogu pritjecati na osnovi sada njeg, pro log i budu eg radnog odnosa. Nije bitno od koga se primaju, pod kojim nazivom i da li u novcu ili u stvarima. Pored dohodaka iz prethodnog stava u dohotke od nesamostalnog privre ivanja svrstavaju se i:

10

1. dobrovoljni doprinosi poslodavca za osiguranje zaposlenog ili lanova njegove porodice od ivotnih rizika (npr. za slu aj bolesti, nesre e, invalidnosti ili smrti) dok doprinosi poslodavca za zakonsko zdravstveno i penzijsko osiguranje zaposlenika se ne smatraju pla om;

2. primanja za zbrinjavanje koji se zasnivaju na nesamostalnoj privrednoj djelatnosti, bez obzira na to ispla uje li ih poslodavac ili druge osobe (npr. zavodi za zakonsko penzijsko osiguranje), ukoliko u skladu sa st. 3 ovog lana nisu oslobo eni oporezivanja;

3. preuzimanje tro kova koji slu e vo enju privatnog ivota zaposlenog, od poslodavca koji su uzrokovani obavljanjem zadataka iz radnog odnosa, ukoliko se oni prema odredbama Op eg pravilnika o provo enju zakona o porezu na dohodak (u daljem tekstu: Op i pravilnik) smatraju kao neprimjereno privredno privre ivanje;

4. svi ostali prihodi koji se temelje na nesamostalnoj privrednoj djelatnosti, (npr. od tete za izgubljenu pla u, za otkaz, za prestanak ili mirovanje nesamostalnog privre ivanja, naknade za trajk, napojnice) i nezakonito ste eni prihodi (mito, prihodi od prodaje droge i dr.).

(2) U dohotke od nesamostalnog privre ivanja ubrajaju se i penzije koje se ispla uju iz zakonskog penzijskog osiguranja, ako je ste eno pravo primanja na osnovu upla enih doprinosa, koji su proiza li iz povremenog ili trajnog dohotka od samostalnog privre ivanja.

(3) Neoporezivi su:

1. ispla ena naknada u vrijeme nezaposlenosti i dok je radnik sprije en da radi, koja pada na teret nekog vanbud etskog fonda,

2. dohodak invalida, koji su zaposleni u cilju stru nog osposobljavanja ili rehabilitacije u pogonu neke poslovne cjeline, u nekoj slu bi ili radionici,

3. dohodak, koji dobiju osu ene osobe za svoju djelatnost za vrijeme izdr avanja kazne u kaznenom ili popravnom domu,

4. zakonski doprinosi po osnovu penzijskog, zdravstvenog i osiguranja za slu aj nezaposlenosti, a koje poslodavac pla a za zaposlenog.

Dohoci od samostalnog privre ivanja

lan 12 Dohoci od samostalnog privre ivanja su:

1. dohoci od djelatnosti poslovnog lica;

2. dohoci od djelatnosti zastupnika;

3. dohoci od povremenog samostalnog sudjelovanja na tr i tu.

11

Izdaci za stru no obrazovanje i daljnje usavr avanje

(ljudski kapital) lan 13

(1) Izdaci za sticanje profesionalnih sposobnosti neograni enog poreznog obveznika ( l. 3 st. 1 t. 1, 3 i 4 ovoga zakona) i lica koja on izdr ava mogu se odbiti ako ne slu e vo enju privatnog ivota i ako se ne pokrivaju isplatama pomo i privatnih i javnih organizacija. Odbiti se mogu i izdaci za otplatu zajmova i njihovo okama enje ako je porezni obveznik na taj na in u nekom ranijem razdoblju podmirivao izdatke za sticanje profesionalnih sposobnosti, a ti izdaci dosad nisu prijavljeni za odbitak od poreza.

(2) Ako su izdaci uzrokovani sticanjem radnih sposobnosti i pokrivaju istovremeno tro kove vo enja privatnog ivota poreznog obveznika i lica koje izdr ava, onda je mogu nost odbitaka ograni ena na onaj dio, koji je prema odredbama Pravilnika primjeren privrednom privre ivanju.

(3) Rashodi u skladu sa stavovima 1 i 2 ovog lana mogu se odbiti samo ako prelaze visinu od 200 KM u kalendarskoj godini.

Dobiti poslovnih cjelina lan 14

(1) Dobit poslovne cjeline je cjelokupan iznos dobiti od:

1. teku eg poslovanja pogona poslovne cjeline,

2. prodaje, izuzimanja i likvidacije pogona poslovne cjeline, od transformacije poslovne cjeline i od promjene porezne obaveze poslovnog lica,

3. pripisivanja udjela u dobiti drugih poslovnih cjelina u skladu s l. 19 st. 3 i 7 ovoga zakona.

Udjeli u dobiti koji pripadaju licima koja participiraju u dobiti poslovne cjeline ne umanjuju niti pove avaju dobit poslovne cjeline.

(2) Neoporezive dobiti poslovnih cjelina su:

1. dobiti pogona od dr anja, prodaje i izuzimanja okama enih kapitalnih potra ivanja (st. 3 ovoga lana) ukoliko njihove efektivne kamatne stope ne prelaze uobi ajene tr i ne kamatne stope (st. 4 ovoga lana) i ako su jedina privredna dobra pogona;

2. dobiti od dr anja udjela u poslovnim cjelinama putem priliva dividendi;

3. dobiti od prodaje i izuzimanja udjela u drugim poslovnim cjelinama;

4. dobiti od prodaje i izuzimanja pogona poslovne cjeline ako je zbog nastavka knjigovodstvene vrijednosti u poslovnoj cjelini, koje preuzima pogon, zajam en kontinuitet oporezivanja dohotka ( l. 18 ovoga zakona).

12

(3) Kapitalna potra ivanja su prava iz povremenog ustupanja kapitala. Okama ena potra ivanja od kapitala su potra ivanja od kapitala kod kojih du nik vjerovniku pla a kamatu za ustupanje kapitala, kao npr. obveznice (zadu nice, industrijske obligacije, zero-bondovi), bankovni depoziti i sl., depoziti kod kreditnih ustanova i stambenih tedionica, zajmovi u novcu, prava iz ivotnih osiguranja i prava na povrat poreza.

(4) Tr i ne uobi ajne kamatne stope su efektivne kamatne stope okama enih kapitalnih potra ivanja (st. 3. ovoga lana) koje ne prelaze stopu za titne kamate (st. 5 ovoga lana) za isto razdoblje. Uobi ajene su tr i ne efektivne kamatne stope i one koje prelaze stopu za titne kamate ako:

1. se kamate pla aju na obveznice za koje izravno ili neizravno jam i Distrikt;

2. se kamate pla aju na obveznice koje su u trenutku emisije ponu ene i prepu tene za upis irokoj javnosti;

3. je vjerovnik u trenutku ugovaranja kamata imao mogu nost dobivanja najmanje jednakih kamata za sli ni rok da je kapital ulo io u obveznice iz t. 1 ovog stava.

(5) Stopa (godi nje) za titne kamate je godi nji prosjek kamatne stope za jednogodi nje oro ive depozite u bankama Distrikta Br ko.

(6) Mjesto nastanka dobiti poslovnih cjelina je tamo gdje su mjesta njihovih pogona. Primjenjuju se slijede e posebne odredbe:

1. Kod svih ekonomskih djelatnosti u vezi s osnovnim sredstvima

osim rije nih brodova i aviona

mjesto pogona je tamo gdje se dobro dugotrajne imovine nalazi ili upotrebljava;

2. Mjesto pogona kojem pripada udio u nekoj poslovnoj cjelini odgovara mjestu te poslovne cjeline;

3. Mjesto pogona u vezi s kapitalnim potra ivanjima je tamo gdje du nik ima prebivali te odnosno sjedi te ili poslovodstvo;

4. Kod transporta izme u doma ih mjesta ili iz doma eg mjesta u inozemno mjesto ili u mjesta na teritoriji entiteta BiH, vlastitim ili zakupljenim sredstvima za transport su polazna mjesta pogona. Za u inke u vezi s takvim transportima mjesto pogona je tamo gdje su ostvareni (utovar, istovar i sl).

Prebijanje dobiti i gubitaka povezanih poslovnih cjelina lan 15

(1) Ako rezidentna poslovna cjelina tokom cijelog razdoblja utvr ivanja dr i najmanje 90 posto udjela s pravom glasa (mati na poslovna cjelina) u drugoj rezidentnoj poslovnoj cjelini (poslovna cjelina k erka) i ako za oba vrijedi isto razdoblje utvr ivanja (kalendarska godina, privredna godina), tada se dobiti obje poslovne cjeline mogu spojiti u konsolidiranu dobit. Dovoljan je posredni udio ako svaki od udjela na kojima je zasnovan obuhvata 90 posto glasova. Konsolidirana se dobit pripisuje mati noj poslovnoj cjelini.

13

(2) Ako se gubitak jedne poslovne cjeline prebija u okviru oporezivanja konsolidovane dobiti iz st. 1 ovoga lana s dobiti druge poslovne cjeline, tada ta poslovna cjelina mora prenijeti porezne u tede poslovnoj cjelini gubita u u obliku priliva u vlastiti kapital koji ne podlije e porezu.

Preno enje gubitaka lan 16

(1) Ako je tr i ni dohodak fizi kog lica ili tr i na dobit poslovnog lica koji je obveznik poreza na dobit gubitak, onda se gubitak prenosi u slijede e razdoblje utvr ivanja. Porezni obveznik gubi pravo na odbitak prenesenog gubitka istekom petog razdoblja utvr ivanja koji slijedi onom razdoblju utvr ivanja u kojem je gubitak nastao.

(2) U slijede em razdoblju utvr ivanja tr i ni dohodak ili tr i na dobit se umanjuje za preneseni gubitak i pripadaju i iznos za titne kamate. Za utvr ivanje tog iznosa za titne kamate primjenjuje se stopa za titne kamate iz l. 14 st. 5 ovoga zakona iz razdoblja utvr ivanje na cijeli iznos prenesenog gubitka.

(3) Porezni obveznik koji iska e gubitak obavezno podlije e kontroli Porezne uprave.

Prijenos prenesenih gubitaka kod transformacije lan 17

Ako se nakon transformacije nosioca prava (poslovnog lica) putem spajanja, diobe, prijenosa imovine i promjene pravnog statusa nije bitno promijenila vrsta djelatnosti poslovnog lica i ako na nove vlasnike nije preneseno vi e od 10 procenta udjela, tada pravni sljedbenik mo e iskoristiti preneseni gubitak, ako je nastao prije promjene djelatnosti poslovnog lica i prije prijenosa na nove vlasnike.

Glava etvrta:

Utvr ivanje porezne osnovice

I. Op e odredbe o utvr ivanju dohotka

Kontinuitet oporezivanja dohotka

lan 18 (1) Dohoci se utvr uju tako da je osiguran kontinuitet oporezivanja dohotka u smislu jednokratnog poreznog optere enja dohotka iz perspektive cijelog ivota poreznog obveznika. Kod porezno-neutralnog prijenosa ekonomskih dobara bez poreznog u inka mora biti osigurano kasnije oporezivanje miruju e rezerve (st. 2 ovoga lana). Za to je preduslov da se

14

prilikom prijenosa ekonomskih dobara na pravnog sljedbenika, koji je porezni obveznik, ne promijeni njihova knjigovodstvena vrijednost.

(2) Miruju e rezerve su jednake iznosu razlike izme u tr i nih vrijednosti ( l. 21 ovog zakona) i knjigovodstvenih vrijednosti ekonomskih dobara. Onaj dio tr i ne vrijednosti pogona koji je ve i od zbira tr i nih vrijednosti pojedina nih ekonomskih dobara uz odbitak svih dugova je miruju a rezerva i naziva se poslovnom vrijedno u.

Pripisivanje prihoda i rashoda od privre ivanja i dobiti poslovnih cjelina

lan 19

(1) Prihodi od privre ivanja se pripisuju onome ko ih je

ostvario. Nakon prestanka porezne obaveze poreza na dohodak privredni se prihodi pripisuju onome ko ih dobiva kao pravni sljedbenik ili drugi stjecatelj prava.

(2) Privredni se rashodi pripisuju onome kome su pripisani i prihodi od privre ivanja, bez obzira na to ko je rashod stvarno imao.

(3) Dobit poslovne cjeline koju vodi prolazno dru tvo

uz mogu nost pripisivanja dobiti povezanih poslovnih cjelina u skladu s lanom 15 ovog zakona

mo e da se na zahtjev pripi e u potpunosti licima koja participiraju u dobiti, u skladu sa stavom 6 ovog lana. Zahtjev je obavezuju i za narednih 5 godina.

Prolazno dru tvo je ono dru tvo

1. koje vodi rezidentna poslovna cjelina,

2. koje ima samo fizi ka lica kao lanove dru tva,

3. koje ima najvi e 20 lanova dru tva,

4. ijim se pravima na udio u dobiti ne trguje na berzama ili sli nim mjestima.

Pored dru tava kapitala (dioni ka dru tva, dru tva sa ograni enom odgovorno u i sl.) i pored dru tava lica, prolazna dru tva mogu da budu i udru enja, zadruge i druga dru tva lica, ako ispunjavaju uslove navedene u ta kama od 1 do 4 ovog stava. Pripisivanje udjela u dobiti poslovnih cjelina prolaznog dru tva odre uje se prema stavovima 4 i 5 ovog lana.

(4) Kod pripisivanja dobiti poslovnih cjelina licima koja sudjeluju u dobiti (st. 6 ovoga lana) u skladu sa stavom 5 ovoga lana podjela dobiti ure uje se prema sporazumima tih lica o podjeli dobiti. Ako takvih sporazuma nema ili oni zna e zloupotrebu poreznih propisa, pripisivanje se provodi prema drugim karakteristikama sudjelovanja kao npr. prema udjelu u imovini poslovne cjeline.

(5) Udio u dobiti koja se pripisuje sudioniku u dobiti (st. 6 ovoga lana) prolaznog dru tva je njegov udio na dobit poslovne cjeline, uz odbitak prenesenog gubitka koji mu je pripadao iz

15

ranijih razdoblja utvr ivanja. Ako se treba pripisati udio u gubitku onda se ne smije pripisati sudionicima u dobiti (u skladu sa st. 3 ovog lana) ako:

1. otpada na preneseni gubitak iz razdoblja utvr ivanja prije sticanja statusa prolaznog dru tva;

2. prelazi jamstveni kapital lica koje sudjeluje u dobiti.

Takvi neproslije eni gubici prenose se u slijede e razdoblje utvr ivanja.

Ako dru tvo izgubi status prolaznoga dru tva, preostali suvlasni ki gubici lanova dru tva se tretiraju kao preneseni gubici nasljednika prolaznog dru tva.

(6) Sudionici u dobiti prolaznog dru tva su fizi ka lica, koja participiraju u dobiti poslovne cjeline prolaznog dru tva kao lanovi dru tva ili na na in koji se mo e porediti s takvim polo ajem.

(7) Pripisivanje dobiti dru tva koje vodi nerezidentna poslovna cjelina, ravna se prema odgovaraju em inozemnom poreznom pravu odnosno prema poreznom pravu entiteta BiH.

(8) Kada se dobit jednog pogona po ovom zakonu ili drugim poreznim propisima treba izdvojiti iz dobiti poslovne cjeline, tada se pogonu pripisuje ona dobit koju je mogao ostvariti da je istu ili sli nu djelatnost obavljao pod jednakim ili sli nim uslovima u svojstvu samostalne poslovne cjeline.

Prihodi i rashodi lan 20

(1) Prihodi od privre ivanja, rashodi od privre ivanja, rashodi za stru no obrazovanje i rashodi za vo enje privatnog ivota koji se mogu uzeti u obzir obra unavaju se prema na elu ra una blagajne (st. 2 ovoga lana).

Redovni prihodi od privre ivanja koji su poreznom obvezniku prispjeli u roku od 15

dana prije ili nakon zavr etka razdoblja utvr ivanja kojem ekonomski pripadaju, smatraju se prispjelima u tom razdoblju utvr ivanja. Redovni rashodi od privre ivanja smatraju se prispjelim na isti na in kao i prispjeli redovni prihodi.

(2) Ra un blagajne zna i da se u obzir uzimaju samo oni prihodi od privre ivanja i rashodi od privre ivanja koji odgovaraju izmijenjenom stanju blagajne (blagajnu gotovine, stanje na ra unu i sl.). Prihodi od privre ivanja odnosno rashodi koji priti u u obliku stvari i zamjenjuju blagajni ki va e e prihode od privre ivanja odnosno rashode, dodatno se uzimaju u obzir.

(3) U prihode od privre ivanja se ne mogu ubrajati:

1. Prihodi, ukoliko odgovaraju privrednim rashodima kod du nika, koji se ne odbijaju pri utvr ivanju du nikovog dohotka (dobiti);

2. Povrat od rashoda od privre ivanja, ukoliko se rashodi od privre ivanja poreznom obvezniku ne odbijaju pri utvr ivanju dohotka (dobiti) poreznog obveznika.

(4) Ne obra unavaju se prihodi od privre ivanja i rashodi od privre ivanja koji su obavljeni u tu e ime i za tu i ra un (prolazne stavke i sli ne transakcije).

16

(5) Nenov ani prihodi od privre ivanja obra unavaju se prema tr i noj vrijednosti. Nenov ani rashodi od privre ivanja obra unavaju se prema nabavnom ili proizvodnom tro ku doti nih privrednih dobara ili uslu nih djelatnosti.

Tr i na vrijednost lan 21

Tr i na vrijednost jednog dobra ili usluge je ona cijena koja bi se u uobi ajenom poslovnom prometu ovisno o svojstvu tog dobra ili usluge, prilikom prodaje mogla posti i odnosno morala platiti prilikom ponovne nabavke. Pritom treba uzeti u obzir sve okolnosti koje uti u na cijenu osim onih neuobi ajenih ili li nih. Li nim okolnostima smatraju se i ograni enja raspolaganja koja su uzrokovana isklju ivo li no u poreznog obveznika ili nekog pravnog prethodnika. To posebno va i za ograni enja raspolaganja na temelju iskaza posljednje volje.

II. Posebne odredbe za utvr ivanje vlastitog dohotka

Razdoblje utvr ivanja lan 22

Osnovica poreza na dohodak se utvr uje za kalendarsku godinu. Porezno razdoblje mo e biti kra e od kalendarske godine:

1. sa po etkom porezne obaveze povodom ro enja ili po etkom privredne djelatnosti u Distriktu,

2. sa okon anjem porezne obaveze, povodom smrti poreznog obveznika i

3. sa promjenom od neograni ene prema ograni enoj poreznoj obavezi ili obrnuto.

Dohodak od nesamostalnog privre ivanja lan 23

(1) Dohodak od nesamostalnog privre ivanja je iznos razlike izme u pla a za rad (prihodi koje zaposleni prima od poslodavca ili tre e strane iz radnog donosa) i penzija (prihodi od zakonskog penzijskog osiguranja) s jedne strane i rashoda od privre ivanja u skladu sa stavom 2 ovog lana s druge strane.

(2) Kao rashodi od privre ivanja kod neograni enog poreznog obveznika odbijaju se:

1. doprinosi zaposlenog za zakonsko penzijsko osiguranje; 2. pau alni iznos od 600 KM za kalendarsku godinu ako za takav odbitak postoje

odgovaraju i prihodi od privre ivanja iz pla e na rad koja poti e iz postoje eg radnog odnosa.

17

Pau alni iznos iz ta ke 2 ovoga lana se umanjuje proporcionalno vremenu ako je razdoblje utvr ivanja kra e od kalendarske godine.

(3) Kod ograni enog poreznog obveznika se kao rashodi od privre ivanja mogu odbiti doprinosi zaposlenog za zakonsko penzijsko osiguranje.

Dohodak od samostalnog privre ivanja lan 24

(1) Dohodak od djelatnosti poslovnog lica ( l. 12 st. 1 t. 1 ovoga zakona) dobit je pojedina ne poslovne cjeline koju vodi porezni obveznik, a koja se utvr uje u skladu s lanovima 14 i 33 ovoga zakona. Od ovoga se mogu odbiti doprinosi za zakonsko penzijsko osiguranje (2) Dohoci od samostalnog privre ivanja iz lana 12 stav1 ta ka 2 ovoga zakona su jednaki prihodima od privre ivanja.

(3) Dohoci od samostalnog privre ivanja iz lana 12 stav1 ta ka 3 ovoga zakona utvr uju se poput dobiti pogona u skladu s lanom 33 ovoga zakona.

Rashodi za vo enje privatnog ivota lan 25

(1) Kod neograni enih poreznih obveznika ( l. 3 st. 1, 3 i 4 ovoga zakona) mogu se odbiti slijede i rashodi za vo enje privatnog ivota:

1. rashodi za redovne osnovne potrebe u visini osnovnog oslobo enog iznosa u skladu sa stavom 2 ovog lana;

2. rashodi za redovne potrebe izdr avanih lica u visini osnovnog oslobo enog iznosa u skladu sa stavom 3 ovoga lana;

3. posebni oslobo eni iznosi za redovne posebne potrebe na temelju tjelesne ili du evne invalidnosti u visini posebnih oslobo enih iznosa u skladu sa stavom 4 ovoga lana;

4. obavezni doprinosi poreznog obveznika za zakonsko zdravstveno osiguranje; ukoliko ne postoji zakonska obaveza upla ivanja ovih doprinosa, onda je dobrovoljne doprinose za zdravstveno osiguranje mogu e odbiti do najvi ih zakonski propisanih doprinosa poslodavca i zaposlenog;

5.

rashodi za svrhe od op edru tvene koristi (donacije) u skladu sa stavom 5 ovoga lana.

Kod skra enih razdoblja utvr ivanja u smislu lana 22, druga re enica ovoga zakona odbici iz ta aka 1, 2 i 3 ove stavke umanjuju se proporcionalno vremenu.

18

(2) Osnovni li ni oslobo eni iznos (F-1) iznosi 2.880 KM za kalendarsku godinu. Od primanja po osnovu penzija se odbija 2,0-struki iznos osnovnog oslobo enog iznosa za kalendarsku godinu.

(3) Faktor odbitka za izdr avanog lana bra nog druga iznosi 0,5. Faktor odbitka za izdr avanu djecu do navr enih 18 godina za svako dijete iznosi po 0,5. Faktor odbitka za ostale izdr avane osobe iznosi 0,5 za svaku izdr avanu osobu. Vlastiti oporezivi tr i ni dohoci izdr avanih lica umanjuju iznos odbitka.

(4) Oslobo eni iznos za tjelesnu ili du evnu invalidnost poreznog obveznika ili lica koje on izdr ava uve ava se primjenom faktora od 0,1 na svakih 20% invalidnosti na iznos odbitka iz stava 2 ovog lana.

(5) Rashodi u svrhe od op edru tvene koristi (donacije) u skladu s regulacijom op eg Pravilnika o porezu na dohodak mogu se odbiti u maksimalnom iznosu od 5 posto od tr i no odre enog dohotka

( l. 8 st. 1 ovoga zakona). Ako tr i ni dohodak obuhvata udjele u dobiti drugih poslovnih cjelina, a od tih su ve odbijeni rashodi za svrhe od op edru tvene koristi, maksimalan iznos od 5% se umanjuje za proporcionalni dio donacije.

(6) U ostale izdr avane lanove se ubrajaju roditelji bra nih drugova i djeca starija od 18 godina koja se nalaze na redovnom kolovanju.

(7) Kod ograni enih poreznih obveznika ( l. 3 st. 1 nr. 2, 3 i 4 Zakona) mogu se odbiti slijede i rashodi za li nu egzistenciju:

1. Obavezni doprinosi poreznog obveznika za zakonsko zdravstveno osiguranje;

2. Rashodi u svrhe od op edru tvene koristi (donacije) u skladu sa st. 5 ovog lana;

3. Rashodi u svrhu ispunjavanja obaveza i ostvarivanja prava u procesu oporezivanja dohotka (tro kovi poreznih savjetnika) ukoliko se odnose na oporezivi dohodak ostvaren u Br kom i ne odnose se na oporezivanje dobiti poslovnih cjelina i prevazilaze sumu od 100 KM u kalendarskoj godini.

III. Posebne odredbe o utvr ivanju oporezive dobiti

Dobit pogona i poslovnih cjelina

lan 26

Dobit poslovnih cjelina koja je utvr ena u skladu sa lanovima 14, 15 i 33 ovog zakona ubraja se u poreznu osnovicu poslovnog lica, koji podlije e pla anju poreza na dobit ( l. 8 st. 2 ovog zakona) ukoliko se ne pripisuje fizi kim licima.

Rashodi u svrhu op edru tvene koristi lan 27

19

Rashodi u svrhu op edru tvene koristi mogu se odbiti do iznosa od 5 posto od tr i no odre ene dobiti koja je oporeziva u skladu sa l. 8 st. 2 i sa l. 26. ovoga zakona.

IV. Posebne odredbe za utvr ivanje dobiti poslovnih cjelina

1. Razdoblje utvr ivanja i temelji utvr ivanja dobiti

Razdoblje utvr ivanja

lan 28

(1) Razdoblje utvr ivanja kod dobiti poslovne cjeline je kalendarska godina odnosno ekonomska godina u skladu sa st. 2 ovoga lana ili skra eno razdoblje u skladu sa st. 3 ovoga lana. To vrijedi i za utvr ivanje porezne osnovice poslovnih lica koja su obveznici poreza na

dobit.

(2) Kod poslovne cjeline pojedinca i kod poslovne cjeline prolaznog dru tva dobit se utvr uje za kalendarsku godinu. Kod svih drugih poslovnih cjelina dobit se utvr uje za ekonomsku godinu, tj. za ono razdoblje za koje redovno sastavlja finansijske izvje taje.

(3) Ako poslovno lice koje je neograni eni porezni obveznik tokom poreznog razdoblja postane ograni eni porezni obveznik ili obrnuto, tada se umjesto razdoblja utvr ivanja iz st. 2 ovoga lana za svako razdoblje utvr ivanja (skra eno razdoblje) primjenjuju relevantne odredbe za rezidentne odnosno nerezidentne poslovne cjeline. Skra ena razdoblja postoje i u slu aju osnivanja, prestanka i transformacije poslovnih cjelina, te osnivanja ili promjene osniva a, izuzimanja, prodaje i prestanka pogona. Za svako skra eno razdoblje utvr ivanja podnosi se posebna porezna prijava.

Posebni prihodi od privre ivanja i posebni rashodi

od privre ivanja lan 29

(1) Posebni prihodi od privre ivanja su:

1. tr i ne vrijednosti ekonomskih dobara i usluga koje su izuzete iz pogona ako bi ina e ukupna dobit poslovne cjeline bila umanjena, a prijenos bez dejstva na dobit u skladu sa l. 30 stav 3 Zakona nije dopu ten;

2. knjigovodstvene vrijednosti iz poslovnih razloga opro tenih obaveza na temelju nabavke dobara dugotrajne imovine koje se moraju upisati i na temelju zajmova.

(2) Posebni rashodi od privre ivanja su:

20

1. tro kovi nabavke ili proizvodnje ulo enih privrednih dobara i usluga, ukoliko bi se

ukupna dobit poslovne cjeline koja treba da bude oporezivana ina e pove ala,

2. knjigovodstvene vrijednosti iz poslovnih razloga opro tenih potra ivanja od kapitala,

3. neotpisana knjigovodstvena vrijednost dobara dugotrajne imovine u trenutku njihova odliva ( l. 31 st. 2 t. 3 ovoga zakona),

4. vremenski proporcionalna smanjenja vrijednosti (amortizacije u skladu sa l. 31 st. 3 ovoga zakona) dobara dugotrajne imovine koja su upisana u popis dobara dugotrajne imovine ( l. 31 st. 1 i 2 ovog zakona),

5. za titne kamate na vlastiti kapital u smislu l. 34 ovog zakona.

(3) Izuzimanje je odliv vrijednosti iz imovine nastale privre ivanjem

koji nije uzrokovan privrednom djelatno u pogona i besplatnim kori tenjem usluga pogona. Ovdje spada vrijednost usluga, koje pogon pru a iz razloga koji ne proizilaze iz njegovog poslovanja. U izuzimanje se ubrajaju i rashodi od privre ivanja pogona uz pomo kojih se istovremeno pokrivaju tro kovi za vo enje privatnog ivota poslovnog lica, lanova dru tva ili njemu, odnosno njima bliskih lica, ukoliko ih shodno op em Pravilniku o provedbi poreza na dohodak treba smatrati privre iva ki neprimjerenim.

(4) Ulaganje je priliv vrijednosti imovini nastaloj privre ivanjem

koji nije uzrokovan privrednom djelatno u pogona i besplatnim obavljanjem usluga za pogon. Ovdje spada vrijednost usluga, koje se pru aju pogonu iz razloga koji ne proizilaze iz njegovog poslovanja.

Prihodi od privre ivanja koji se obra unavaju i rashodi od privre ivanja koji se ne odbijaju

lan 30 (1) Privrednim prihodima se ne smatraju:

1. prihodi, ukoliko im odgovaraju rashodi od privre ivanja koji se ne mogu odbiti;

2. lanarine koje se na temelju statuta udru enja lica napla uju lanovima tog udru enja.

(2) Privrednim rashodima se ne smatraju:

1. Rashodi koji se doti u vo enja privatnog ivota drugih lica koja nisu zaposlena kod poslovnog lica ukoliko va e kao neprimjereni privrednoj djelatnosti i kod korisnika ne uzrokuju odgovaraju e oporezive prihode od privre ivanja. To se me u ostalim odnosi na izdatke za reprezentaciju i smje taj, prijevoz ili zabavu, dakle i za sudjelovanje u lovu ili ribarenju, za kori tenje osobnih vozila, jedrilica ili motornih jahta kao i sportskih objekata i drugih ustanova za zabavu;

2. Rashodi za prekomjerne poklone licima koja nisu zaposlenici poreznog obveznika. 3. Rashodi, ukoliko se odnose na pla anje u obliku svari i usluga zaposlenim i

izuzimanja koja imaju utjecaja na dobit ( l. 29 st. 3), ukoliko se nemogu no u

21

njihovog odbijanja stvara pojednostavljeno porezno optere enje doti nih prihoda od privre iavnja.

Ostalo reguli e op i Pravilnik o sprovo enju zakona o porezu na dohodak shodno ta kama od 1 do 4 ovog stava.

(3) Dopustiv je (bez dejstva na dobit) prijenos investicionih dobara iz jedne privre ene imovine u drugu privre enu imovinu prema knjigovodstvenoj vrijednosti ukoliko je osiguran kontinuitet oporezivanja dohotka ( lan 18 Zakona). Ovo naro ito va i za prijenos investicionih dobara bez naknade.

Popis dobara dugotrajne imovine lan 31

(1) Ukoliko su dobra dugotrajne imovine namijenjena da slu e pogonu i njihova po etna vrijednost u skladu sa stavom 2 ta kom 1 ovoga lana prelazi iznos od 1000 KM, uvr tavaju se u popis dobara dugotrajne imovine. Dobra dugotrajne imovine su za kori tenje, a ne za potro nju odre enih ekonomskih dobara materijalne vrste kao npr. ma ine, kancelarijski namje taj, ra unari, zemlji ta, gra evine, i ekonomska dobra nematerijalne vrste, kao npr. patenti, pravo za titnog znaka, autorska i izdava ka prava, kao i poslovna vrijednost kupljenih i ulo enih pogona. Dugotrajna privredna dobra su ako njihovo kori tenje na osnovu iskustva traje du e od perioda jedne kalendarske godine. Nastavak i isknji ba vrijednosti iz popisa ravna se prema stavu 2 ovog lana.

(2) Popis dobara dugotrajne imovine vodi se kako slijedi:

1. Kod dobara dugotrajne imovine koja su nabavljena ili proizvedena u vezi s privrednom djelatno u upisuju se u popis dugotrajne imovine sa njenim nabavnim ili proizvodnim tro kovima (ulazna vrijednost). Li no proizvedena nematerijalna dobra dugotrajne imovine, ija tr i na vrijednost se mo e predvidjeti, trebaju se upisati samo po simboli koj vrijednosti od 0 KM. Ulo ena dobra dugotrajne imovine upisuju se po tr i nim vrijednostima u trenutku ulaganja u popis dugotrajne imovine. Me utim, maksimalno sa njihovim ranijim nabavnim i proizvodnim tro kovima, umanjenim za amortizaciju (st. 3 ovog lana) do trenutka ulaganja. Ako se pri kupovini ili ulaganju pogona ne nastavlja sa

vrijednostima iz popisa, koja su do tada postojala (knjigovodstvene vrijednosti), onda se otkrivene skrivene rezerve trebaju najprije rasporediti na kupljena i ulo ena dobra dugotrajne imovine do visine njihove tr i ne vrijednosti. Ukoliko nakon otkrivanja skrivenih rezervi ostane jedan ostatak koji se shodno tome ne mo e rasporediti, upisuje se kao poslovna vrijednost.

2. Ako kori tenja dobra dugotrajne imovine traje du e od jednog razdoblja utvr ivanja, onda vrijednosti iz popisa (knjigovodstvena vrijednost) na po etku razdoblja utvr ivanja odgovara ulaznoj vrijednosti, uz odbitak svih do tad sprovedenih amortizacija u skladu sa stavom 3 ovog lana.

3. Dugotrajnu imovinu treba isknji iti kada je prodata, izuzeta ili se iz drugih razloga vi e ne koristi u svrhe pogona. Knjigovodstvena vrijednost u trenutku isknji be (izlazna vrijednost) odgovara vrijednosti u popisu na po etku razdoblja utvr ivanja,

22

u koje pada isknji ba odnosno ulazna vrijednost, ako se dugotrajna imovina prima u istom razdoblju utvr ivanja u popis.

(3) Ekonomski i tehni ki uvjetovani gubici vrijednosti ili dugotrajna imovina koja podlije e gubitku supstance se upisuju kao amortizacija. Amortizacija se treba uvrstiti po prvi put u razdoblje utvr ivanja u koje pada prije dobra dugotrajne imovine u popis. U razdoblje utvr ivanja, u koje pada isknji ba dobra dugotrajne imovine, ne treba se uvr tavati amortizacija. Ako vrijednost u popisu ne prema uje na po etku razdoblja utvr ivanja 1000 KM, onda se mo e u potpunosti otpisati. Amortizacije za potro na gospodarska dobra treba obra unati tako da se ulazna vrijednost dobra dugotrajne imovine u skladu sa stavom 2 ta ka 1 ovog lana ravnomjerno rasporedi na njegov o ekivani vijek kori tenja. Prvi otpis dugotrajne imovine iznosi samo polovinu godi nje amortizacije ako je u doti nom razdoblju utvr ivanja bila upisana kra e od 6 mjeseci. Dopu ten je i slijede i postupak amortizacije:

1. Dugotrajna imovina koja podlije e gubitku supstance razvrstava se u nekoliko kategorija dobara;

2. Na osnovicu amortizacije dobra dugotrajne imovine primjenjuje se jedinstvena amortizacijska stopa njegove kategorije;

3. Osnovica amortizacije dobra dugotrane imovine je vrijednost u popisu na po etku razdoblja utvr ivanja, tj. njegova ulazna vrijednost. Ako je dobro dugotrajne imovine u razdoblju utvr ivanja u kojem pada njegov prijem u popis, bilo upisano kra e od 6 mjeseci, onda osnovica amortizacije iznosi polovinu ulazne vrijednosti.

Kod dobara dugotrajne imovine koja su podlo na smanjenju supstance, amortizacije se obra unavaju ovisno o crpljenju supstance. Kod svih su dobara dugotrajne imovine dopu tene amortizacije u slu aju vanrednih tehni kih i ekonomskih gubitaka vrijednosti.

(4) Detaljnije o vo enju spiska investicionih dobara regulira op i Pravilnik o provedbi poreza na dohodak. Procjenu vrijednosti investicionih dobara i dopustivu amortizaciji sadr i Pravilnik o procjeni vrijedosti i amortizaciji.

Popis potra ivanja i dugovanja lan 32

(1) Potra ivanja nastala po osnovu isporuke dobara i po osnovu pru anja usluga, te potra ivanja u kapitalu nastala u korist poslovne cjeline ( lan 14 st. 3 Zakona) se moraju unijeti u popis potra ivanja.

(2) Obaveze nastale po osnovu isporuka dobara i pru anja usluga te obaveze nastale po osnovu kapitala iz gotovinskih kredita uzetih za poslovnu cjelinu se moraju unijeti u popis dugovanja.

(3) Op i Pravilnik o provo enju poreza na dohodak reguli e detalje o vo enju potra ivanja i dugovanja.

23

2. Utvr ivanje dobiti poslovne cjeline

Utvr ivanje dobiti pogona

lan 33

(1) Dobit koja nije oslobo ena pla anja poreza iz teku eg poslovanja pogona iz lana 14 stav 1 ta ka 1 ovoga zakona utvr uju se na slijede i na in:

prihodi od privre ivanja prema knjizi blagajne

+ prihodi od privre ivanja iz l. 29 st. 1 ovoga zakona

- prihodi od privre ivanja u skladu sa l. 20 st. 3 i l. 30. st. 1 ovog zakona, ako su upisani u knjigu blagajne

- rashodi od privre ivanja prema knjizi blagajne

- rashodi od privre ivanja u skladu sa l. 29 st 2 ovog zakona

+ rashodi od privre ivanja koji se ne mogu odbiti u skladu s l. 30

st. 2 ovoga zakona ako su upisani u knjigu blagajne

= dobiti iz teku eg poslovanja pogona (dio dobiti poslovne cjeline)

Kod utvr ivanja dobiti od teku eg poslovanja bez pojedina nog dokaza se kao rashodi od privre ivanja mogu pau alno obra unati 10 posto od prihoda od privre ivanja prema knjizi blagajne. U tom slu aju se dodatno smiju odbiti jo samo rashodi od privre ivanja prema lanu 29 stav 2 ta ke od 1 do 3 ovoga zakona. Ukoliko se rashodi od privre ivanja priznaju u

pau alnom iznosu, taj postupak mora biti izabran za utvr ivanje dobiti u svim pogonima poslovne cjeline.

(2) Slijede i prihodi od privre ivanja i rashodi se ne uvr tavaju kod utvr ivanja dobiti pogona u skladu sa stavom 1 ovog lana:

1. rashodi za proizvodnju i nabavku osnovnih sredstava koja se unose u popis osnovnih sredstava;

2. rashodi nastali u cilju sticanja potra ivanja po osnovu kapitala i prihodi nastali njihovom prodajom, izuzimanjem i otplatom, ukoliko ne sadr e oporezive prihode;

3. prihodi nastali po osnovu prispjelih obaveza iz kapitala i rashodi nastali njihovom otplatom, ukoliko ne sadr e kreditne kamate koje je mogu e odbiti.

(3) Dobit koja nije oslobo ena pla anja poreza iz lana 14 stav 1 ta ka 2 ovoga zakona jednake su iznosu za koji prihod od prodaja ili vrijednost izuzimanja prema uje knjigovodstvenu vrijednost pripadaju eg vlastitog kapitala. Dodatno se mo e odbiti posebni tro ak iz navedenih doga aja. U tim slu ajevima se iskazivanjem gubitka pri kupovini kod kupca prodatog ili izuzetog pogona ili pojedina nog privrednog dobra mora zajam iti kontinuitet oporezivanja dohotka u smislu lana 18 Zakona. Ovo bli e reguliraju Op i propisi o sprovo enju Zakona o porezu na dohodak.

4) Porezni obveznik je du an da vodi slijede e poslovne knjige koje su osnov za utvr ivanje dobiti:

24

1. knjiga prihoda i rashoda koja se zaklju uje krajem svakog mjeseca (me uzbirni) i u

koju se unose svi prihodi i rashodi za koje postoje knjigovodstvene isprave;

2. popis imovine dugoro nih dobara, koji bi trebalo zaklju iti za svako razdoblje utvr ivanja;

3. popis potra ivanja i dugovanja koji bi trebalo zaklju iti za svako razdoblje

utvr ivanja.

Knjiga blagajne je dio knjige prihoda i rashoda. U nju se upisuju svi prihodi i rashodi koji se odra avju na stanje u blagajni pogona odnosno poslovne cjeline ili zamjenjuju aktivnosti blagajne. Kod mnogo nov anih transakcija neophodno je popisivanje dnevnih prihoda. U tu svrhu se mo e kao ispomo dodatno voditi knjiga registarske kase koja se dnevno mora zaklju iti.

(5) Ako porezni obveznik dobiti ne utvrdi uredno u skladu sa stavovima od 1 do 4 ovoga lana, one se utvr uju procjenom na temelju rje enja o porezu porezne slu be.

(6) Zbog pojednostavljenja postupka oporezivanja, dobiti odre enih pogona mogu se oporezovati pau alno. Op im propisima o sprovo enju Zakona o porezu na dohodak koji se donosi u skladu s lanom 44 stav 3 ovog zakona bli e se propisuje na in i uslovi oporezivanja pogona u pau alnom iznosu. To se odnosi na dobiti od samostalnih djelatnosti fizi kih lica i zajednica fizi kih lica bez svojstva pravnog lica vlastitog pravnog oblika, ako su te djelatnosti neznatnog obima ili se od poreznog obveznika ne mo e tra iti da snose odgovaraju e optere enje za utvr ivanje dobiti. Pau alni postupak se

posebno za dobiti iz poljoprivrednih i umarskih pogona

primjenjuje samo ako u tr i noj utakmici ne uzrokuje zna ajnu diskriminaciju poreznih obveznika koji svoje dobiti utvr uju redovnim postupkom.

Utvr ivanje za titnih kamata koje je mogu e odbiti lan 34

(1) Za titne kamate se dobivaju mno enjem prosje nog stanja vlastitog kapitala nekog pogona koje se mora uzeti u obzir za razdoblje utvr ivanja u skladu sa stavom 2 ovog lana sa stopom za titne kamate ( l. 14 st. 5 ovog zakona) za isto razdoblje.

(2) Stanje vlastitog kapitala koje se uzima u obzir kod utvr ivanja visine za titne kamate proizlazi iz prosjeka stanja vlastitog kapitala na po etku i na kraju perioda utvr ivanja koje je utvr eno na osnovu pojednostavljenog bilansa. Stanje vlastitog kapitala koje se uzima u obzir je razlika izme u zbira vrijednosti stanja pojedinih vrsta dobara dugotrajne imovine sukladno popisu dugotrajne imovine, potra ivanja iz kapitala sukladno popisu potra ivanja, te stanju blagajne (gotovina, imovina na bankovnom ra unu) i obaveza iz kapitala.

(3) Pravo na odbitak za titne kamate otpada:

1. kod pau alnog obra unavanja rashoda od privre ivanja prema lanu 33 stavu 1 re enici 2 Zakona;

2. kod pau alnog oporezivanja shodno lanu 33 stavu 6 Zakona;

25

3. kada popisi dugotrajne imovine, potra ivanja iz kapitala, obaveza iz kapitala i stanje

blagajne nisu uredno vo eni u skladu s propisima.

Ako na osnovu obaveza iz kapitala nastanu negativne za titne kamate, one se moraju knji iti kao prihodi.

Glava peta:

Nastanak poreza na dohodak i prebijanje inozemnih poreza

Nastanak poreza na dohodak lan 35

(1) Porez na dohodak koji je utvr en za neko razdoblje utvr ivanja poreznog razdoblja nastaje istekom razdoblja utvr ivanja.

(2) Porez na dohodak koji se ubire u okviru postupka poreznog odbitka nastaje u onom trenutku u kojemu prihodi od privre ivanja od kojih se zadr ava porez na dohodak poreznom obvezniku priti u blagajni ki ( l. 3 ovoga zakona).

(3) Porez na dohodak koji se pla a akontativno nastaje istekom razdoblja prijavljivanja.

Ura unavanja ili odbitak inozemnih poreza lan 36

(1) Ako je dohodak u inozemstvu optere en porezom koji odgovara porezu na dohodak u Distriktu, pla eni se inozemni porez ura unava u porez na dohodak u Distriktu. Inozemni se porez mo e ura unati najvi e do visine iznosa poreza na dohodak u Distriktu Br ko koji otpada na inozemni dohodak. Taj se najvi i iznos izra unava tako to se odnos odgovaraju eg ukupnog iznosa inozemnih dohodaka i tr i nog dohotka mno i sa ukupno dugovanim porezom na dohodak i to prije odbitka prenesenog gubitka.

(2) Umjesto ura unavanja u skladu sa stavom 1 ovoga lana pla eni inozemni porez se i odbija prilikom utvr ivanja inozemnih dohodaka.

(3) Ukoliko je na dohodak, koji je oporeziv po ovom zakonu, u entitetima ve pla en porez, onda se na odgovaraju i na in primjenjuju stavovi 1 i 2 ovog lana.

Glava esta:

Ubiranje poreza na dohodak

I. Porezi po odbitku i akontacije poreza

26

Porezi po odbitku

lan 37

(1) Porez na dohodak ubire se po odbitku od slijede ih dohodaka:

1. kao porez na pla e od ispla enih dohodaka od nesamostalnog privre ivanja ( l. 11 i 23 ovog zakona, ako se ne radi o penzijama iz t. 2 ovog stava);

2. kao porez na penzije od penzija koje nosioci zakonskog penzijskog osiguranja ispla uju na temelju uplata doprinosa u vezi s ranijom nesamostalnom ili samostalnom privrednom djelatno u ( l. 11 st. 1 re . 5 t. 3 i st. 2 ovog zakona);

3. kao porez na zastupni ka primanja od ispla enih dohodaka iz privredne djelatnosti parlamentarnog zastupnika ( l. 12 t. 2 ovog zakona, ako nisu posrijedi penzije iz t. 2 ovog stava);

4. kao porez na honorare od pla enih dohodaka:

- za usluge umjetnika, artista, knji evnika, nau nika, sportista, novinara ili izvje ta a uklju uju i radijske i televizijske izvje ta e;

- za privre ivanje lanova nadzornih odbora pravnih

lica i drugih organizacija, predstavnika skrbnika1 u skup tinama dioni ara i sudskih vje taka;

- za kori tenje pokretnih stvari, prava, iskustava, znanja i sposobnosti;

5. kao porez na prihod od kapitala iz kamata koje nisu oslobo ene poreza ( l. 14 st. 2 t. 1 ovog zakona) i ispla ene dobiti iz parcijarnih potra ivanja iz kapitala i posebne parcitipacije2.

Dohoci iz ta aka od 1 do 5 ovog stava ne podlije u oporezivanju po odbitku ako su privre eni u inozemstvu ili u entitetima i tamo podlije u oporezivanju dohotka.

Ako dohoci iz ta aka 4 i 5 pripadaju dobiti rezidentnog pogona poslovne cjeline koja sastavlja bilans prema propisima Zakona o ra unovodstvu, za taj dohodak se ne primjenjuje porez po odbitku ako se naplata poreza ne ini ugro enom.

(2) Za obra un poreza po odbitku u skladu sa stavom 1 ta ke od 1 do 5 ovog lana se primjenjuje porezna stopa u skladu s lanom 10 Zakona na osnovicu poreza po odbitku u skladu sa stavom 3 ovog lana.

(3) Osnovica za porez po odbitku je:

1. kod poreza na pla e onaj iznos koji preostaje nakon odbitka ukupnog li nog odbitka iz lana 40 stav 2 ovog zakona i izdataka iz lana 25 stav1 ta ka 4, odnosno stav 7 ta ka

1 ovog zakona od dohotka iz nesamostalnog privre ivanja ( l. 11 i 23 ovog zakona),

27

2. kod poreza na penzije onaj iznos koji preostaje nakon odbitka iznosa ukupnog li nog

odbitka iz l. 40 stav 2 ovog zakona od ispla enih penzija,

3. kod poreza na primanja zastupnika onaj iznos koji preostaje nakon odbitka doprinosa za zakonsko penzijsko osiguranje, iznosa osnovnog li nog odbitka iz lana 40 stav 2 ovog zakona i rashoda iz lana 25 stav 1 ta ka 4, odnosno stav 7 ta ka 1 ovog zakona od ispla enih prihoda koji proizilaze iz djelatnosti zastupnika,

4. kod poreza na honorare onaj iznos koji preostaje nakon odbitka privrednih rashoda koji se obra unavaju pau alno prema lanu 33 stav 1 re . 2 ovog zakona od ispla enih privrednih prihoda,

5. kod poreza na prihod od kapitala na kamate onaj iznos koji je ispla en dobiven nakon odbitka za titnih kamata od ispla enih kamata ako na osnovu lana 14 stav 2 ta ka1 Zakona nisu neoporezive; kod prihoda od kapitala iznos ispla en na udio vjerovnika parcijarnog potra ivanja po osnovu kapitala i na udio u dobiti poslovne cjeline koji ima lan dru tva bez prava odlu ivanja.

(4) Ako se ne primjenjuju odredbe iz stavova 6 i 7 ovog lana, isplatilac dohodaka iz stava 1 ovog lana, du an je zadr ati porez po odbitku od prihoda od privre ivanja koji se ispla uju poreznom obvezniku unutar razdoblja prijavljivanja (st. 5 ovog lana). Zadr ane poreze po odbitku isplatilac je du an do 10. dana u mjesecu nakon razdoblja prijavljivanja uplatiti na propisane ra une i na propisanom slu benom obrascu prijaviti Poreznoj upravi. Isplatilac je du an do 31. januara nakon poreznog razdoblja na propisani slu beni na in i u okviru propisanog postupka Poreznoj upravi dostaviti ukupan izvje taj o obra unu upla enih poreza po odbitku za svakog poreznog obveznika.

(5) Razdoblje prijavljivanja za poreze po odbitku je kalendarski mjesec.

(6) Ako prebivali te isplatioca iz st. 1 ovog lana nije u zemlji i ako u inozemstvu ili na podru ju entiteta Bosne i Hercegovine privre eni dohoci tamo ne podlije u oporezivanju, porezni je obveznik du an sam izra unati porez po odbitku za te dohotke i uplatiti ga nadle noj poreznoj slu bi u skladu sa st. 4 ovog lana. Ako se slu ba koja ispla uje dohotke iz re . 1 ovog stava (poslovnica du nika, banka i sl. organizacije) nalazi u domicilnoj zemlji, ona je obveznik poreza po odbitku iz st. 4 ovog lana.

(7) Ako je porezni obveznik u Distriktu ili inozemstvu ekonomski aktivan za diplomatska ili konzularna predstavni tva strane dr ave, me unarodnih organizacija ili za predstavni tva ili organizacije koje u ivaju diplomatski imunitet u Distriktu Br ko ili u entitetima BiH i ako iz tih aktivnosti prima dohodak iz stava 1 ovog lana, tada je sam porezni obveznik, a ne isplatilac du an uplatiti porez po odbitku iz stava 6 re . 1 ovog lana. Ako isplatilac iz re . 1 ovog stava dobrovoljno izvr i odbitak poreza iz stava 4 ovog lana, porezni je obveznik razrije en obaveza poreza po odbitku.

(8) Uplatom poreza po odbitku na propisani ra un poreznih prihoda Distrikta, uz zadr avanje prava naknadne provjere, ti se porezi smatraju utvr enima. Porezna uprava ima pravo da na temelju naknadne provjere i drugih informacija o novim injenicama rje enjem ponovo utvrdi osnovicu za porez po odbitku.

(9) Isplatilac iz stava 4 ovog lana i lica koja uz nakanadu ustupaju zaposlene za obavljanje poslova tre im licima odgovaraju za poreze koje treba zadr ati i uplatiti.

28

Akontacije poreza

lan 38

(1) Ukoliko treba da se oporezuju predvi ene dobiti poslovnih cjelina, onda na ovo za odgovaraju e razdoblje utvr ivanja moraju biti obra unate i pla ene akontacije poreza, koje porezna uprava utvr uje putem rje enja o akontaciji poreza. Akontacije se pla aju za:

1. predvi eni porez na dobit;

2. predvi eni porez na vlastiti dohodak, koji otpada na dobit prolaznog dru tva, koja se oporezuje kod lanova dru tva ili drugih u esnika u dobiti, pri emu prolazno dru tvo bi trebalo da preuzme pla anje akontacije za u esnika u dobiti, te za to jam i;

3. Za predvi eni porez na vlastiti dohodak, koji otpada na dobit fizi kog lica, ukoliko ono ne podlije e pla anju akontacije skodno ta ki 2.

Za dobiti, koje podlije u odbitku poreza u skladu s lanom 37 stav 1 ta ke 4 i 5 zakona, ne pla aju se akontacije poreza. Uzimanje u obzir porodi nih odnosa u esnika u dobiti je prilikom utvr ivanja akontacija shodno ta ki 2, u skladu sa odredbama o sprovo enju za porez na dohodak, ograni eno.

(2) Kod utvr ivanja akontcaija poreza va i

ukoliko nema drugih informacija

osnovna pretpostavka, da odnosi u vezi s dohotkom i dobiti poreznog obveznika odgovaraju onima iz posljednjeg razdoblja utvr ivanja. Stoga se za akontaciu poreza uzimaju porezni iznosi iskazani u posljednjem obra unu poreza poreznog obveznika ili utvr eni u posljednjem rje enju o porezu, ukoliko nema drugih podataka koji bi opravdali utvr ivanje u smislu stava 1 ovog lana.

(3) Porezna uprava Distrikta Br ko mo e akontacije poreza putem rje enja o akontacijama utvrditi nanovo, na osnovu vjerodostojnog i opravdanog zahtjeva poreznog obveznika i na osnovu drugih informacija o predvi enim dobitima, koje ne proizilaze iz posljednjeg obra una poreza poreznog obveznika ili posljednjeg rje enja o porezu, i to najkasnije nakon isteka razdoblja utvr ivanja. Utvr ivanje akontacija prilikom otvaranja novih pogona vr i se putem procjene.

(4) Razdoblje prijave za akontacije poreza je kalendarski mjesec. Akontacije se moraju platiti do 10. dana mjeseca koji slijedi razdoblju prijave.

(5) Kod naknadnog povi enja akontacija u skladu sa stavom 3 mora se prilagoditi posljednja akontacija za razdoblje utvr ivanja. Iznos povi enja se mora platiti u roku od jednog mjeseca nakon objave rje enja o akontaciji.

(6) Akontacije moraju biti nanovo utvr ene, ako iznose najmanje 400 KM za porezno razdoblje i najmanje 100 KM po jednom rje enju o akontaciji. Utvr ene akontacije se mogu povisiti samo ako se povi enje u slu aju stava 5 ovog lana odnosi na iznos od najmanje 400 KM.

29

Izrada poreznih kartica

lan 39

(1) Neograni eni porezni obveznici koji podlije u porezu na vlastiti dohodak du ni su voditi poreznu karticu 1, a eventualno i porezne kartice 2. Porezne kartice izra uje Porezna uprava Distrikta.

(2) Na poreznim karticama upisuju se:

1. li ni podaci poreznog obveznika 2. podaci o organu koji je izdaje 3. faktor li nog odbitka za poreznog obveznika od 1,0 i za penzionere od 2,0 u

skladu s lanom 25 stav 2 zakona 4. faktori odbitaka za izdr avane osobe u skladu s lanom 25 stav 3 ovog zakona 5. faktori odbitaka za tjelesnu ili duhovnu invalidnost u skladu sa lanom 25 stav

4 ovog zakona .

(3) O pogre nom se upisu Porezna uprava Distrikta Br ko mora bez odga anja obavijestiti uz predaju porezne kartice. Neograni eni porezni obveznik ima pravo da Poreznoj upravi Distrikta Br ko podnese zahtjev za unos promjene na poreznoj kartici ako se za njega pove ava neki faktor li nog odbitka.

Upotreba i vra anje porezne kartice lan 40

(1) Neograni eni porezni obveznik je obavezan da obvezniku poreza po odbitku predo i poreznu karticu, ukoliko prilikom odbijanja poreza bi trebalo da budu uzeti u obzir li ni odbici u skladu sa stavom 2 ovog lana.

(2) Obveznik poreza po odbitku, kome je predana porezna kartica neograni enog poreznog obveznika du an je utvrditi ukupni iznos njegovog li nog odbitka primjenom ukupnog faktora li nog odbitka iskazanog na poreznoj kartici na iznos osnovnog li nog odbitka ( l. 25 st. 2 ovoga zakona).

(3) Obveznik poreza po odbitku je obavezan da nakon zavr etka posljednje isplate dohotka koji podlije e porezu po odbitku u poreznom razdoblju poreznom obvezniku izda potvrdu, koja pored podataka porezne kartice ili sli nih podataka o osobi poreznog obveznika, sadr i i sve podatke o poduzetim odbicima poreza.

(4) Porezni obveznik mo e od isplatioca zatra iti predaju porezne kartice radi promjena, podno enja porezne prijave i nakon posljednje isplate dohodaka koji su oporezivi porezom po odbitku. U tom slu aju isplatilac je du an i napraviti kopiju porezne kartice prije predaje Poreznoj upravi.

II. Prijava, utvr ivanje i obra un poreza na dohodak

Porezna prijava

30

lan 41

(1) Svaki porezni obveznik za svoj oporezivi dohodak du an je podnijeti svojeru no potpisanu poreznu prijavu na slu beno propisanom obrascu. Porezna se prijava mora podnositi za svako razdoblje utvr ivanja najkasnije dva mjeseca nakon isteka razdoblja utvr ivanja. Ako prijava treba obuhvatiti i udjele u dobiti prolaznih dru tava, rok podno enja se produ ava na tri mjeseca. Kod promjene porezne obveze iz lana 22 i lana 28 stav 3 prva re enica ovoga zakona porezna se prijava mo e podnijeti za oba razdoblja utvr ivanja.

(2) Uz prijavu poreza na dohodak prila e se odre ena dokumentacija shodno Op em pravilniku o sprovo enju za svako razdoblje utvr ivanja.

(3) U skladu sa stavom 1 ovoga lana i stavom 2 ta ke 1 i 2 ovoga lana dobiti poslovnih cjelina koja vode prolazna dru tva kao i njihovu raspodjelu na vlasnike udjela poslovno lice prolaznog dru tva mora zasebno prijaviti.

(4) Za porez na dohodak koji se smatra utvr enim odbitkom poreza u skladu s lanom 42 stav 2 ovog zakona porezna prijava se ne podnosi.

(5) Porezni obveznici s dohotkom od nesamostalne djelatnosti su: 1. iji ukupan dohodak podlije e poreznom odbitku shodno lanu 37 stav 1 ta ka

1 zakona; 2. koji su tokom cijelog poreznog razdoblja bili zaposleni samo kod jednog

poslodavca. Oni mogu svoju izjavu o porezu na dohodak Poreznoj upravi Distrikta Br ko predati i putem pravovremenog predavanja potvrde o poreznom odbitku, koju u skladu s lanom 40 stav 3 izdaje poslodavac. Za penzionere, iji ukupan dohodak podlije e poreznom odbitku shodno lanom 37 stav 1 ta ka 2 ova regulativa se primjenjuje na odgovaraju i na in.

Utvr ivanje poreza lan 42

(1) Poreznom prijavom ( l. 41 ovoga zakona) i obra unom poreza ( l. 43 ovoga zakona) porez na dohodak smatra se utvr enim, uz zadr avanje prava naknadne provjere.

(2) Odbitkom poreza iz lana 37 stav 1 ovoga zakona od dohodaka ograni enih poreznih obveznika porez na dohodak smatra se ve utvr enim u smislu stava 1 ovoga lana, osim ako porezni obveznik dobrovoljno podnese prijavu ( l. 41 ovoga zakona) i obra un ( l. 43 ovoga zakona).

Obra un poreza lan 43

(1) Poreznom prijavom iz lana 41 stav 1 ovog zakona porezni obveznik mora za svako razdoblje utvr ivanja obuhva eno

poreznim razdobljem na osonovi oporezivog dohotka obra unati kona nu uplatu poreza ili iznos povrata poreza na slu beno propisanom obrascu.

31

(2) Pri utvr ivanju iznosa poreza iz stava 1 ovog lana koji se moraju platiti ili naknaditi trebalo bi ura unati porez po odbitku, akontacije poreza po odgovaraju im razdobljima utvr ivanja. Iznosi inozemnih poreza ili poreza koji su pla eni u entitetima BiH ( lan 36 Zakona) se ura unavaju ukoliko nisu odbijeni prilikom utvr ivanja doti nog dohotka.

(3) Kona nu uplatu koju je porezni obveznik obra unao u skladu sa stavovima 1 i 2 ovoga lana mora podmiriti u roku od 10 dana od podno enja porezne prijave.

(4) Porez utvr en poreznim rje enjem porezni obveznik mora podmiriti u roku od mjesec dana od dana prijema.

(5) Ako iz stavova od 1 do 3 ovog lana ili iz poreznog rje enja proizilazi da postoji vi ak u korist poreznog obveznika, tada mu se on ispla uje u roku od tri mjeseca od dostavljene porezne prijave odnosno jednog mjeseca nakon prijema poreznog rje enja.

Glava sedma:

Zavr ne odredbe

Ovla tenja lan 44

(1) Porezna uprava Distrikta Br ko je ovla tena, da prekontrolira odnose bitne za oporezivanje dohotka kod u esnika u procesu oporezivanja. Bli e se ovo regulira u Zakonu o Poreznoj upravi Distrikta Br ko kao i u propisima o sprovo enju.

(2) Gradona elnik Distrikta se obavezuje i ovla uje da donese propise za provedbu ovog zakona kao i propi e sadr aj i oblik obrazaca propisanih ovim zakonom ukoliko je to neophodno za konkretiziranje i pojednostavljenje postupka oporezivanja, za uvanje ravnomjernosti prilikom oporezivanja, osiguranje jednokratnog oporezivanja dohotka uz uzimanje u obzir cjelokupnog ivotnog vijeka poreznog obveznika, za spre avanje nepravde u grani nim i te kim socijalnim slu ajevima ili za razja njavanje sumnjivog poreznog relevantnog injeni nog stanja.

(3) U smislu stava 2 ovog lana u okviru Op eg pravilnika za oporezivanju vlastitog dohotka i dobiti poslovnih cjelina posebno treba regulirati:

1. maksimalne iznose za rashode od privre ivanja koji se mogu odbiti, a koji istovremeno pokrivaju tro kove za vo enje privatnog ivota - u to se posebno ubrajaju rashodi za prijevoz, smje taj, hranu povodom putovanja;

2. izdatke za stru no obrazovanje i usavr avanje (ljudski kapital) koji se mogu odbiti iz l. 13 ovoga zakona;

3. razgrani enje svrha od op edru tvene koristi, za donacije iz lana 25 stav 5 i lana 27 ovoga zakona, koji se samo u ograni enoj mjeri mogu odbiti;

32

4. razgrani enje dobiti organizacija koje nisu orjentirane na sticanje dobiti i javnih

ustanova;

5. utvr ivanje oporezive dobiti u skladu s lanom 14 stav 1 ta ka 2 zakona;

6. utvr ivanje i ura unavanje oporezive dobiti povezanih preduze a u skladu s

lanom 15 zakona;

7. najvi e dozvoljene iznose za rashode od privre ivanja koje je mogu e odbiti shodno lanu 30 stav 2 ta ke 1 i 2 zakona;

8. rashode od privre ivanja koje nije mogu e odbiti kod primanja u stvarima zaposlenog i kod izuzimanja u skladu s lanom 30 stav 2 ta ka 3 zakona;

9. utvr ivanje i objava stope za titne kamate koja se primjenjuje u skladu sa lanom 16 stav 2 i lanom 34 zakona;

10. pau alno utvr ivanje dobiti pogona u skladu s lanom 33 stav 6 ovog zakona;

11. obavezu vo enja evidencije, tj. vo enje poslovnih knjiga (knjiga prihoda i rashoda, popis dobara dugotrajne imovine, popisi potra ivanja i dugovanja) ukoliko to ve nije propisano Zakonom o ra unovodstvu u sli nom obliku;

12. prijavu o porezu na dohodak i obra un poreza na dohodak uklju uju i i formulare koji se koriste u tu svrhu.

(4) U smislu stava 2 ovoga lana u okviru posebnog Pravilnika o dohocima koji podlije u porezu po odbitku trebalo bi regulirati:

1. zadr avanje i uplatu poreza na pla e;

2. zadr avanje i uplatu poreza na penzije;

3. zadr avanje i uplatu poreza na primanja parlamentarnih zastupnika;

4. zadr avanje i uplatu poreza na honorare;

5. zadr avanje i uplatu poreza na prihod od kapitala.

(5) U smislu stava 2 ovog lana u okviru posebnog Pravilnika (Pravilnik o procjeni i amortizaciji) o jedinstvenoj procjeni i amortizaciji ekonomskih dobara posebno trebalo bi regulirati:

1. uvo enje ulaznih vrijednosti nabavljenih, proizvedenih i ulo enih dobara dugotrajne imovine,

2. uspostavu skupine dobara i u tu svrhu rok trajanja koji se pretpostavlja da je uobi ajen za pogon tro ivih dobara dugotrajne imovine, tj. stope amortizacije koje bi se u tu svrhu trebale utvrditi; postupak za utvr ivanje amortizacije od

33

dobara dugotrajne imovine koji podlije u gubitku supstance; amortizacije za vanredne, tehni ke i privredne gubitke vrijednosti,

3. za utvr ivanja izuzimanja i uloga koji uti u na dohodak; transferne cijene za prijenos ekonomskih dobara i uslu nih djelatnosti izme u domicilnih i nedomicilnih pogona jedne poslovne cjeline i izme u pogona spojenih poslovnih cjelina, i to onakve kakve bi bile dogovorene pod jednakim ili sli nim okolnostima izme u stranih poslovnih cjelina pod tr i nim uvjetima,

4. procjena vrijednosti ostalih izuzimanja i ulaganja koji uti u na dohodak.

(6) U okviru posebnog Pravilnika biti e regulirano pau alno utvr ivanje dobiti pogona iz lana 33 stavovi 6 i 7 ovoga zakona.

Prijelazne odredbe lan 45

(1) Prilikom utvr ivanja dobiti lica koja su prije stupanja na snagu ovog zakona ( l. 47 st. 1) bila obavezna da sastavljaju bilans prema propisima Zakona o porezu na dobit FBiH («Slu bene novine» br. 32a/97) i Zakona o ra unovodstvu RS (Slu beni glasnik br.18/99 ), dobit tj. gubitak iz prijelaza na novi blagajni ki na in utvr ivanja dobiti se dijeli prema propisima i op im odredbama o sprovo enju poreza na dohodak na prva tri razdoblja utvr ivanja nakon stupanja na snagu ovog zakona. Postoje e rezerve kao i sli ne pozicije u bilansu se moraju ukinuti prema odredbama Zakona o porezu na dobit («Slu bene novine» br. 32a/97) koji je prestao da va i stupanjem na snagu ovog zakona. Ovdje se mora osigurati kontinuitet oporezivanja dohotka.

(2) Odbitak za titnih kamata iz lana 34 stavovi 1 i 2 ovoga zakona dopu ten je samo onda, kada su stavke pojednostavljene bilansa poslovnih cjelina prema odredbama Zakona o ra unovodstvu procijenjene tako da bilansirani vlastiti kapital u odnosu na tr i nu vrijednost nije precijenjen.

(3) Odbitak za titnih kamata na prenesene gubitke iz lana 16 ovoga zakona i kod prijenosa prenesenih gubitaka iz lana 17 ovoga zakona nije dopu ten kod gubitaka i prijenosa prenesenih gubitaka iz vremena prije nego to je stupio na snagu ovaj zakon.

(4) Za sve periode utvr ivanja, koji po inju u prvoj godini primjene Zakona, primjenjuje se za titna kamata shodno lanovima 16 i 34 zakona u visini od 6%.

Primjene lan 46

Odredbe o sprovo enju ovog zakona kao i sadr aj i oblik propisanog u ovom zakonu donosi gradona elnik Distrikta Br ko u roku od 30 dana od dana stupanja na snagu ovog zakona.

34

Stupanjem na snagu ovog zakona 01. 07. 2003. godine na teritoriji Distrikta prestaje da se primjenjuje Zakon o porezu na pla e Federacije BiH («Slu bene novine Federacije BiH» brojevi 26/96, 27/97, 12/98 i 29/00).

B o s n a i H e r c e g o v i n a

BR KO DISTRIKT

BOSNE I HERCEGOVINE A

SKUP TINA BR KO DISTRIKTA

Broj: 0-02-022-211/03 Br ko, 30. jun 2003. godine

PREDSJEDNIK SKUP TINE BR KO DISTRIKTA

Mirsad apo, dipl. pravnik

This document was created with Win2PDF available at http://www.daneprairie.com.The unregistered version of Win2PDF is for evaluation or non-commercial use only.