Embed Size (px)

DESCRIPTION

ok

Citation preview

IFRS 3

Business Combinations

TENTANG KOMBINASI BISNIS

PERLAKUAN AKUNTANSI KOMBINASI BISNIS

1

3

4

PENGUNGKAPAN 5

BENTUK KOMBINASI BISNIS 2

MENCATAT NILAI WAJAR MENGGUNAKAN METODE AKUISISI

IFRS 3 --- Business Combinations

TENTANG KOMBINASI BISNIS

1

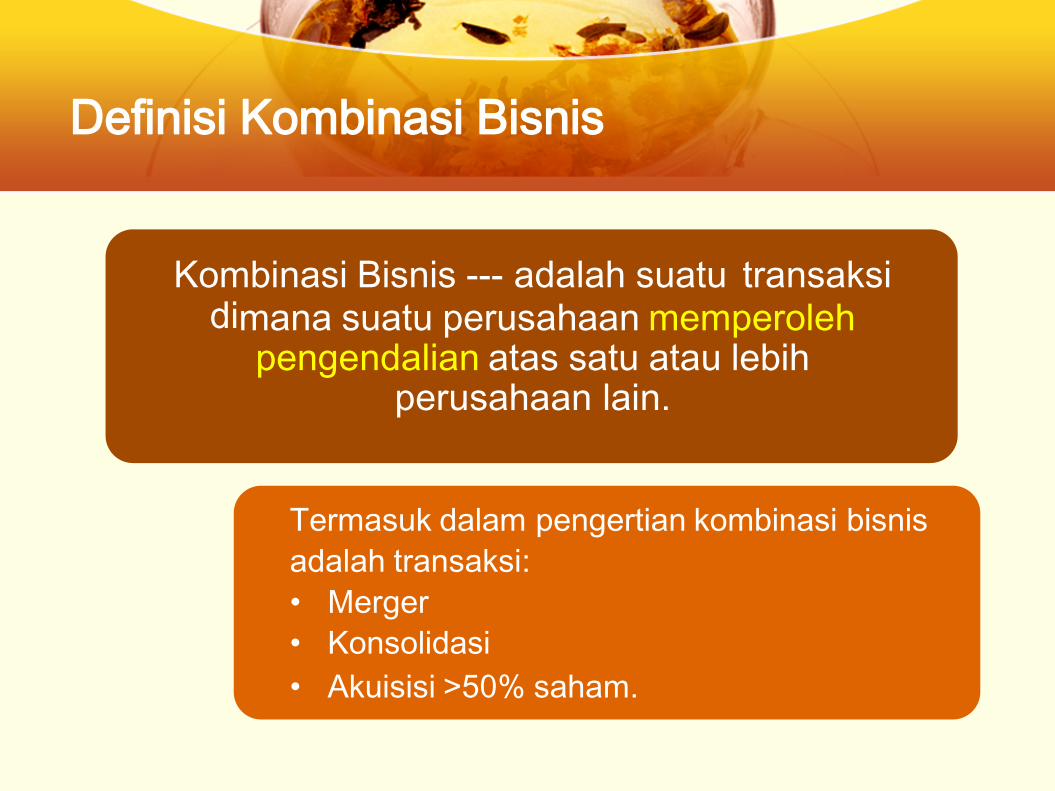

Definisi Kombinasi Bisnis

Kombinasi Bisnis --- adalah suatu transaksi dimana suatu perusahaan memperoleh

pengendalian atas satu atau lebih perusahaan lain.

Termasuk dalam pengertian kombinasi bisnis

adalah transaksi:

• Merger

• Konsolidasi

• Akuisisi >50% saham.

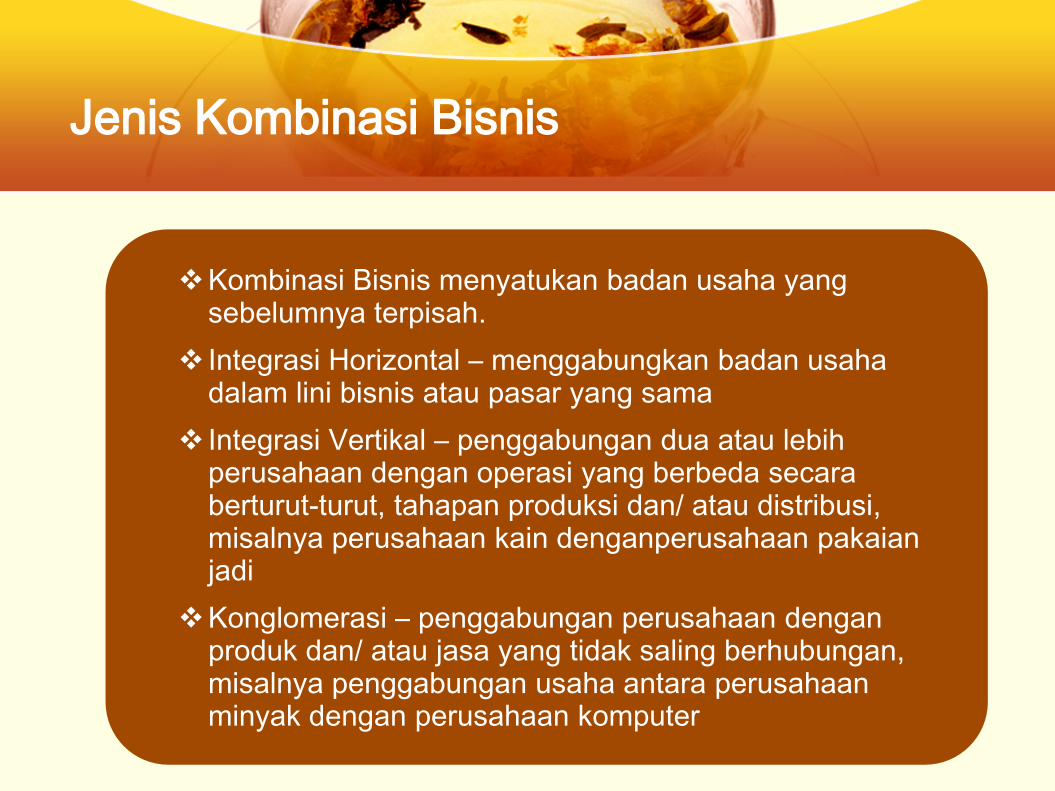

Jenis Kombinasi Bisnis

Kombinasi Bisnis menyatukan badan usaha yang sebelumnya terpisah.

Integrasi Horizontal – menggabungkan badan usaha dalam lini bisnis atau pasar yang sama

Integrasi Vertikal – penggabungan dua atau lebih perusahaan dengan operasi yang berbeda secara berturut-turut, tahapan produksi dan/ atau distribusi, misalnya perusahaan kain denganperusahaan pakaian jadi

Konglomerasi – penggabungan perusahaan dengan produk dan/ atau jasa yang tidak saling berhubungan, misalnya penggabungan usaha antara perusahaan minyak dengan perusahaan komputer

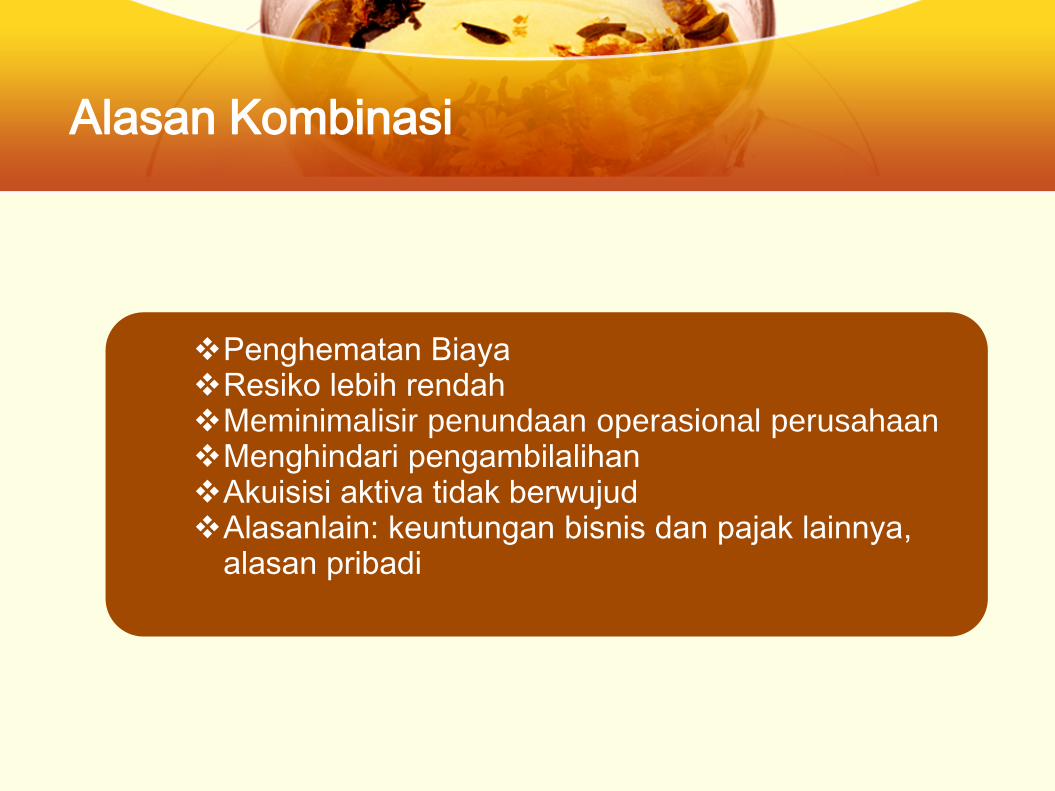

Alasan Kombinasi

Penghematan Biaya Resiko lebih rendah Meminimalisir penundaan operasional perusahaan Menghindari pengambilalihan Akuisisi aktiva tidak berwujud Alasanlain: keuntungan bisnis dan pajak lainnya,

alasan pribadi

BENTUK KOMBINASI BISNIS

2

Bentuk Kombinasi Bisnis

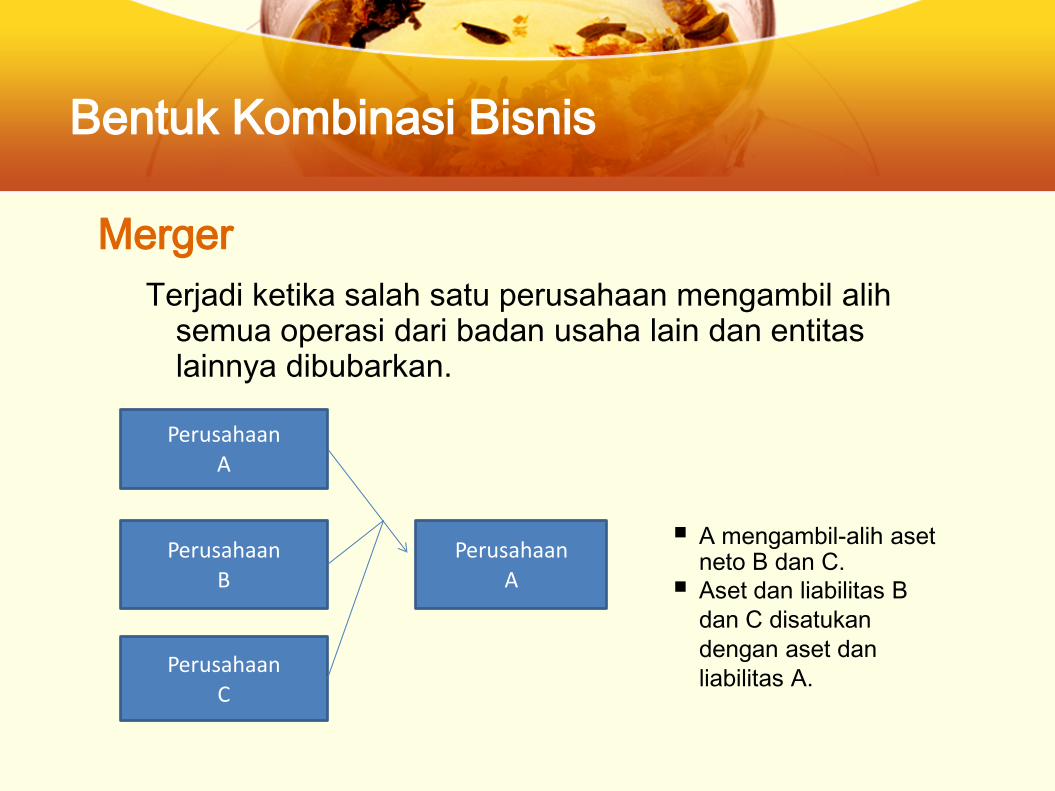

Merger

Terjadi ketika salah satu perusahaan mengambil alih semua operasi dari badan usaha lain dan entitas lainnya dibubarkan.

Perusahaan C

Perusahaan A

Perusahaan B

Perusahaan A

A mengambil-alih aset neto B dan C. Aset dan liabilitas B

dan C disatukan

dengan aset dan

liabilitas A.

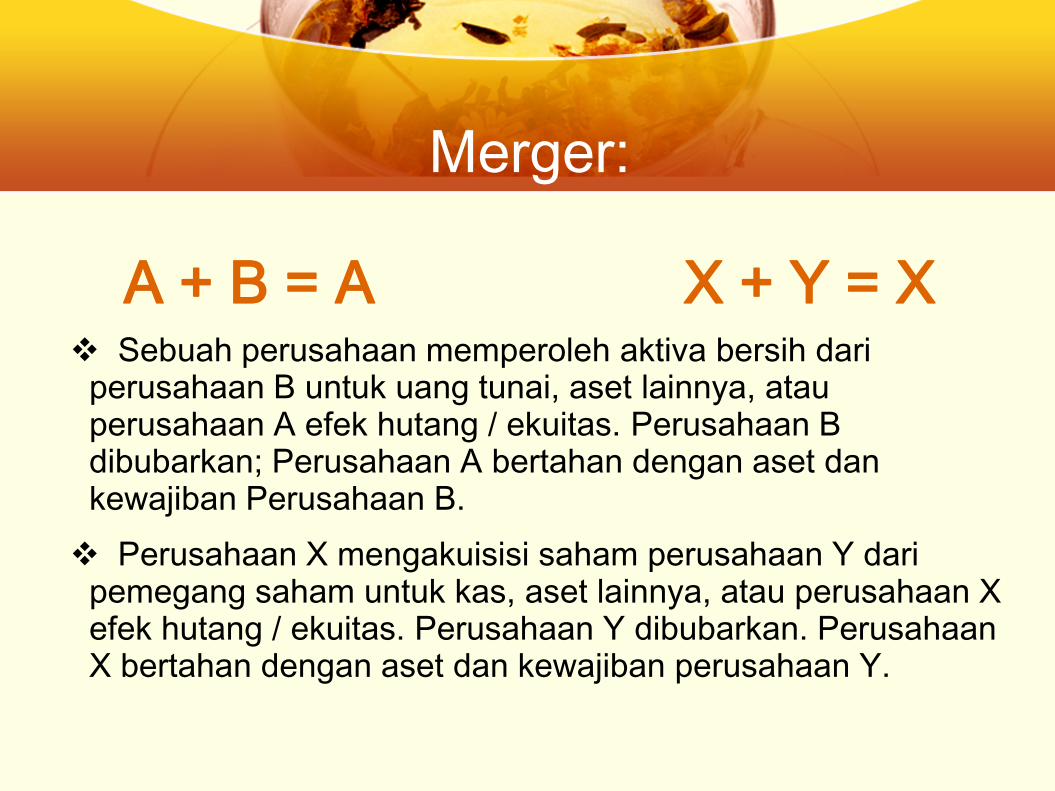

Merger:

A + B = A X + Y = X Sebuah perusahaan memperoleh aktiva bersih dari

perusahaan B untuk uang tunai, aset lainnya, atau perusahaan A efek hutang / ekuitas. Perusahaan B dibubarkan; Perusahaan A bertahan dengan aset dan kewajiban Perusahaan B.

Perusahaan X mengakuisisi saham perusahaan Y dari pemegang saham untuk kas, aset lainnya, atau perusahaan X efek hutang / ekuitas. Perusahaan Y dibubarkan. Perusahaan X bertahan dengan aset dan kewajiban perusahaan Y.

Bentuk Kombinasi Bisnis

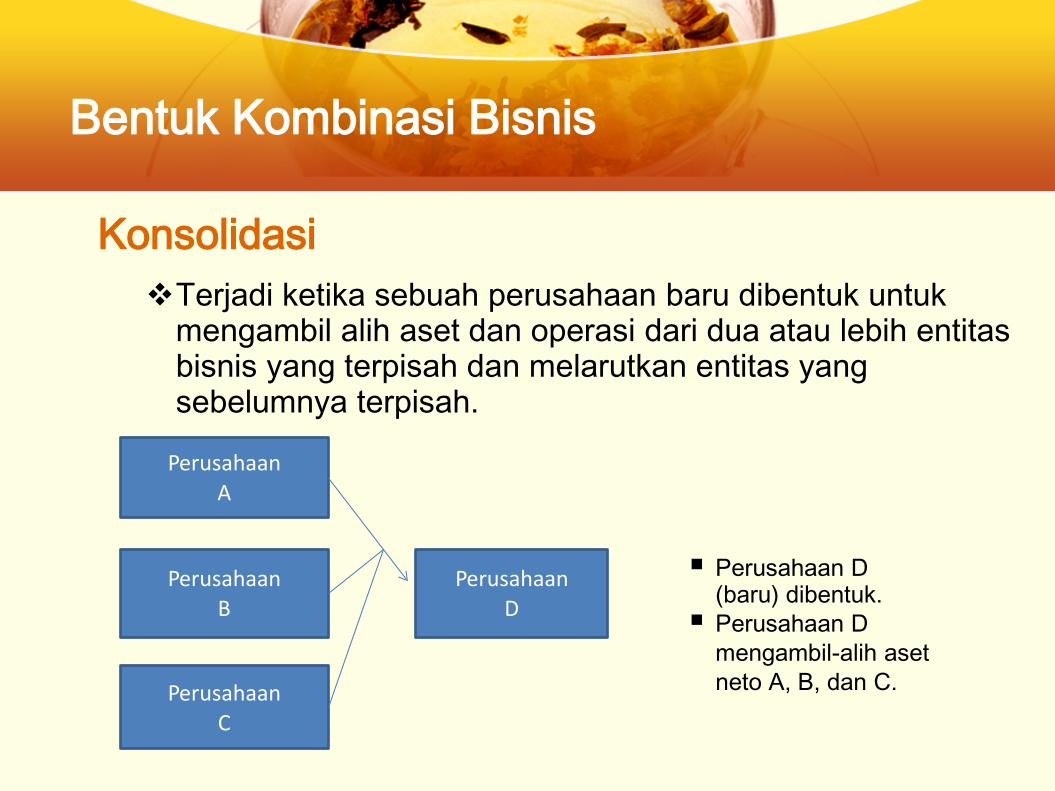

Konsolidasi

Terjadi ketika sebuah perusahaan baru dibentuk untuk mengambil alih aset dan operasi dari dua atau lebih entitas bisnis yang terpisah dan melarutkan entitas yang sebelumnya terpisah.

Perusahaan D (baru) dibentuk. Perusahaan D

mengambil-alih aset

neto A, B, dan C.

Perusahaan C

Perusahaan D

Perusahaan B

Perusahaan A

Konsolidasi:

E + F = “D” K + L = “J”

Perusahaan D terbentuk dan memperoleh aktiva bersih dari perusahaan E dan F dengan menerbitkan saham perusahaan D. Perusahaan E dan F dilarutkan. Perusahaan D bertahan dengan aset dan kewajiban dari kedua perusahaan yang dibubarkan.

Perusahaan J terbentuk dan memperoleh saham perusahaan K dan L dari pemegang saham masing-masing dengan menerbitkan saham perusahaan J. Perusahaan K dan L dilarutkan. Perusahaan J bertahan dengan aset dan kewajiban dari kedua perusahaan.

Bentuk Kombinasi Bisnis

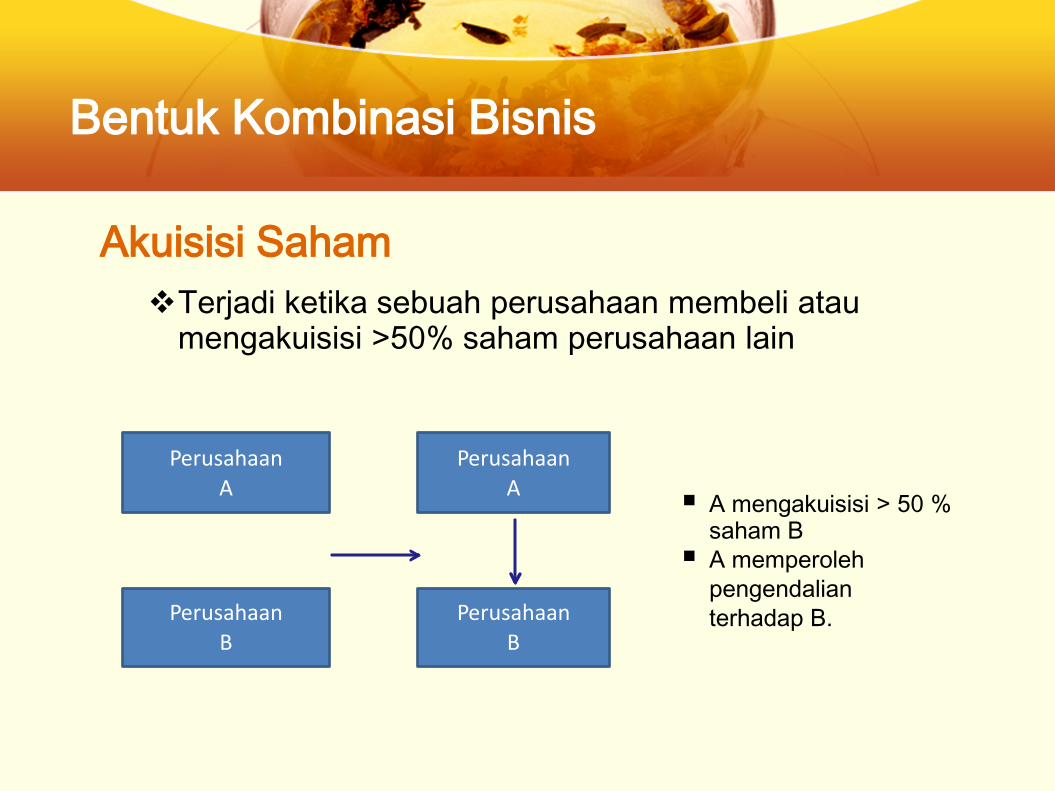

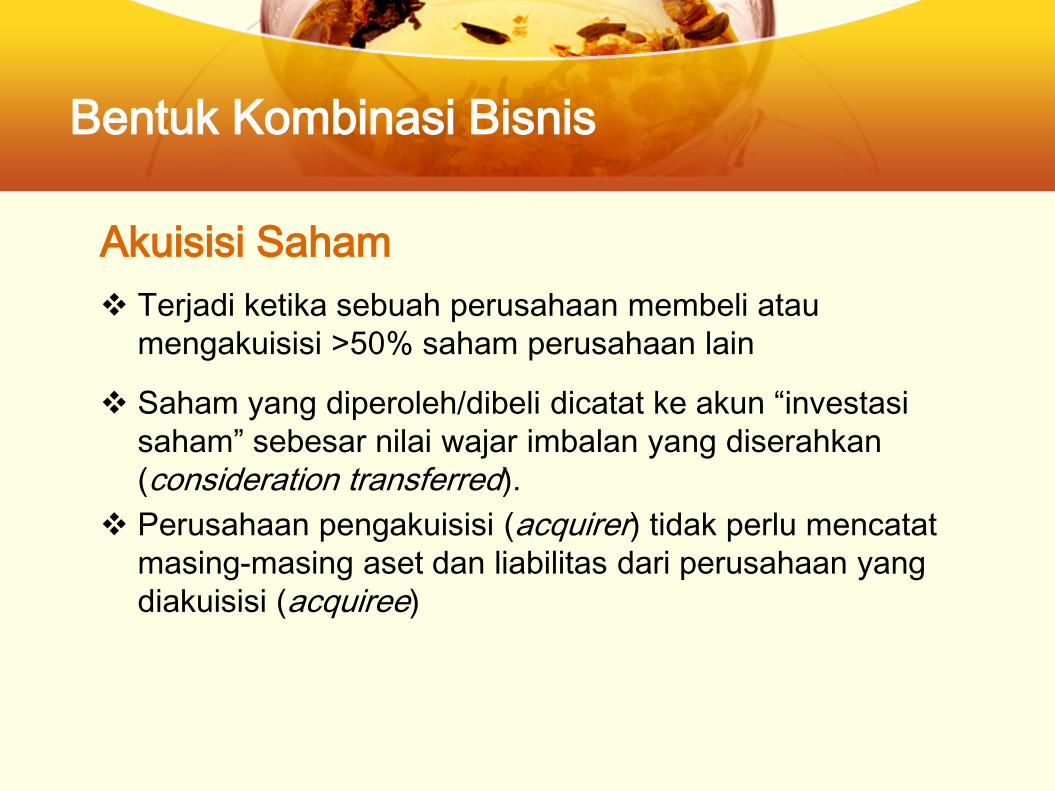

Akuisisi Saham

Terjadi ketika sebuah perusahaan membeli atau mengakuisisi >50% saham perusahaan lain

A mengakuisisi > 50 % saham B

A memperoleh

pengendalian

terhadap B.

Perusahaan B

Perusahaan B

Perusahaan A

Perusahaan A

Bentuk Kombinasi Bisnis

Akuisisi Saham

Terjadi ketika sebuah perusahaan membeli atau

mengakuisisi >50% saham perusahaan lain

Saham yang diperoleh/dibeli dicatat ke akun “investasi

saham” sebesar nilai wajar imbalan yang diserahkan

(consideration transferred).

Perusahaan pengakuisisi (acquirer) tidak perlu mencatat

masing-masing aset dan liabilitas dari perusahaan yang

diakuisisi (acquiree)

Dalam arti bisnis umum, merger dan konsolidasi adalah kombinasi bisnis dan mungkin atau mungkin tidak melibatkan pembubaran perusahaan yang diakuisisi

Dalam bab ini, merger dan konsolidasi akan melibatkan hanya 100% akuisisi dengan pembubaran perusahaan yang diakuisisi.

"Konsolidasi" juga merupakan istilah akuntansi yang digunakan untuk menggambarkan proses penyusunan laporan keuangan konsolidasi untuk orang tua dan anak perusahaan.

Bentuk Kombinasi Bisnis

PERLAKUAN AKUNTANSI KOMBINASI BISNIS

3

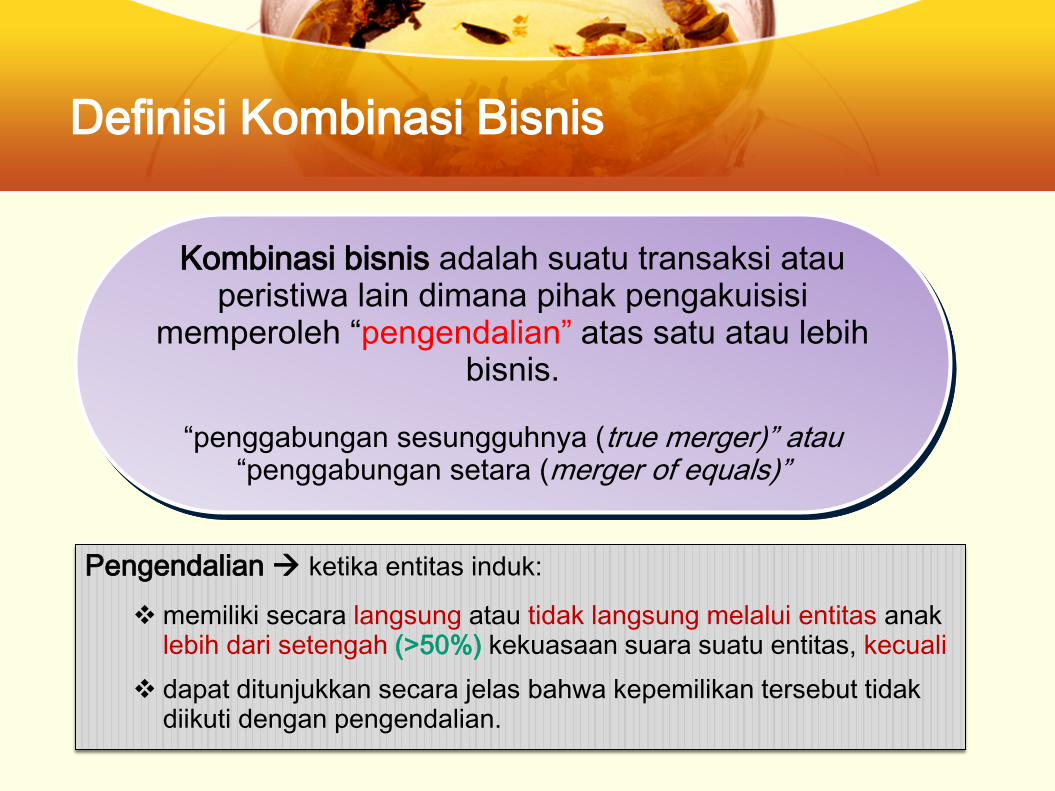

Definisi Kombinasi Bisnis

Kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi

memperoleh “pengendalian” atas satu atau lebih bisnis.

“penggabungan sesungguhnya (true merger)” atau

“penggabungan setara (merger of equals)”

Pengendalian ketika entitas induk:

memiliki secara langsung atau tidak langsung melalui entitas anak lebih dari setengah (>50%) kekuasaan suara suatu entitas, kecuali

dapat ditunjukkan secara jelas bahwa kepemilikan tersebut tidak diikuti dengan pengendalian.

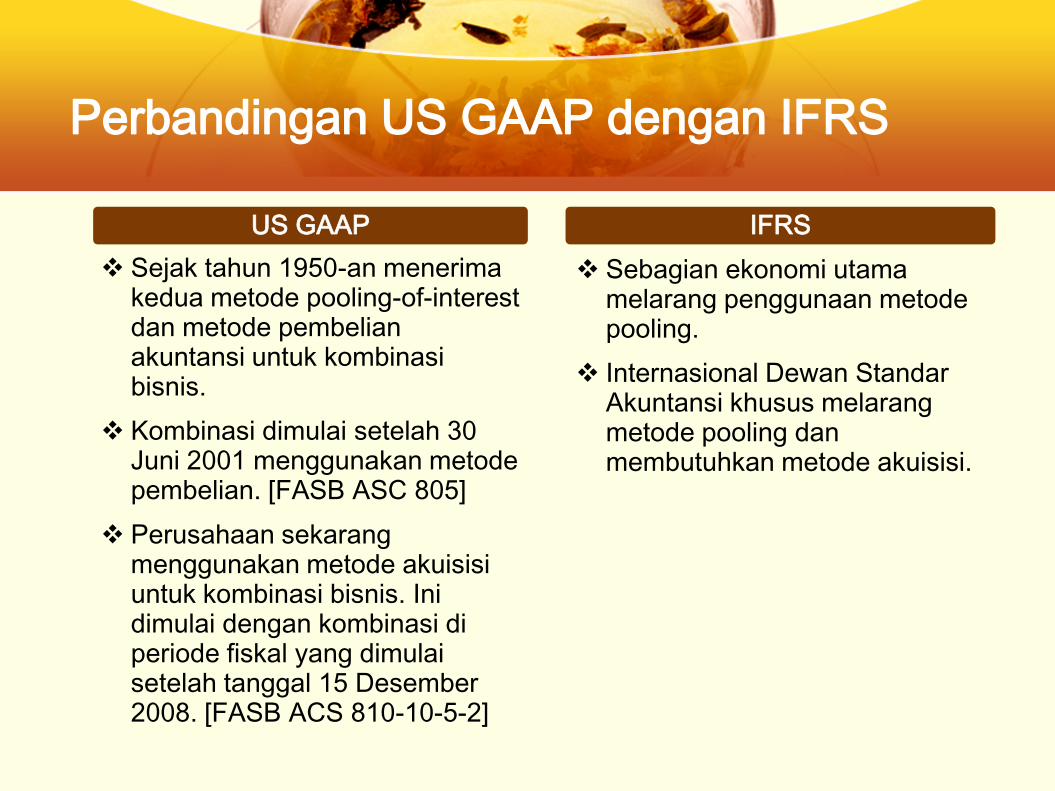

Sejak tahun 1950-an menerima kedua metode pooling-of-interest dan metode pembelian akuntansi untuk kombinasi bisnis.

Kombinasi dimulai setelah 30 Juni 2001 menggunakan metode pembelian. [FASB ASC 805]

Perusahaan sekarang menggunakan metode akuisisi untuk kombinasi bisnis. Ini dimulai dengan kombinasi di periode fiskal yang dimulai setelah tanggal 15 Desember 2008. [FASB ACS 810-10-5-2]

Sebagian ekonomi utama melarang penggunaan metode pooling.

Internasional Dewan Standar Akuntansi khusus melarang metode pooling dan membutuhkan metode akuisisi.

US GAAP IFRS

Perbandingan US GAAP dengan IFRS

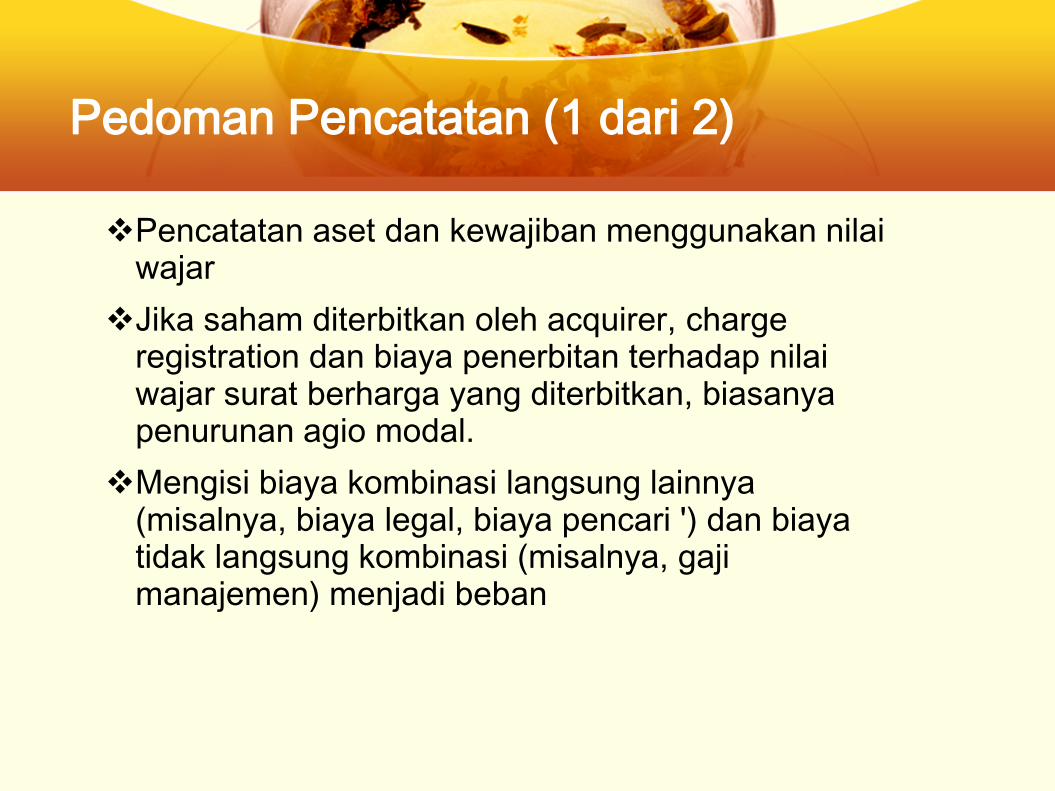

Pencatatan aset dan kewajiban menggunakan nilai wajar

Jika saham diterbitkan oleh acquirer, charge registration dan biaya penerbitan terhadap nilai wajar surat berharga yang diterbitkan, biasanya penurunan agio modal.

Mengisi biaya kombinasi langsung lainnya (misalnya, biaya legal, biaya pencari ') dan biaya tidak langsung kombinasi (misalnya, gaji manajemen) menjadi beban

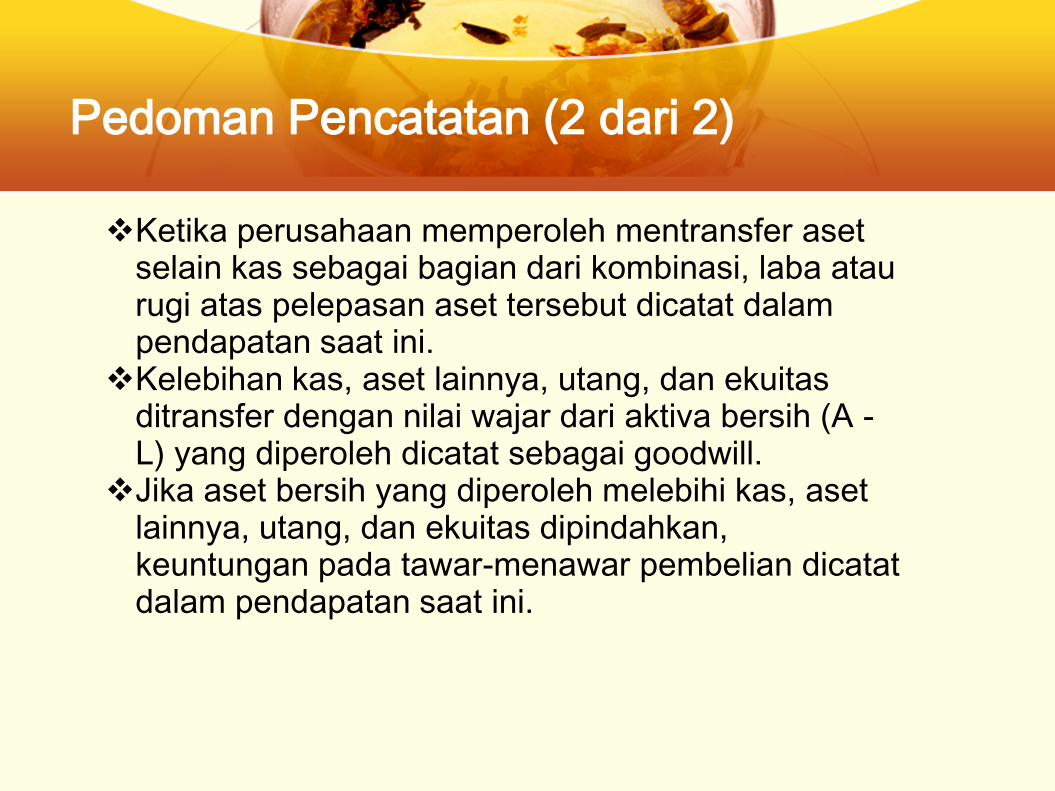

Pedoman Pencatatan (1 dari 2)

Ketika perusahaan memperoleh mentransfer aset selain kas sebagai bagian dari kombinasi, laba atau rugi atas pelepasan aset tersebut dicatat dalam pendapatan saat ini.

Kelebihan kas, aset lainnya, utang, dan ekuitas ditransfer dengan nilai wajar dari aktiva bersih (A - L) yang diperoleh dicatat sebagai goodwill.

Jika aset bersih yang diperoleh melebihi kas, aset lainnya, utang, dan ekuitas dipindahkan, keuntungan pada tawar-menawar pembelian dicatat dalam pendapatan saat ini.

Pedoman Pencatatan (2 dari 2)

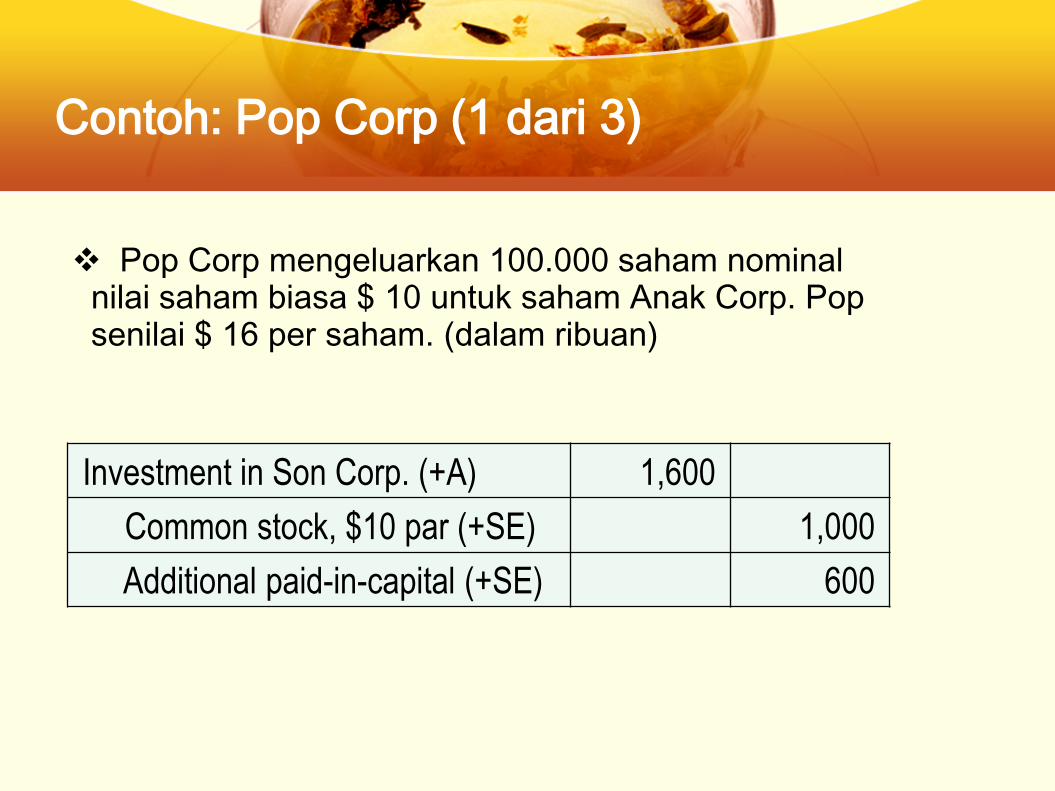

Contoh: Pop Corp (1 dari 3)

Investment in Son Corp. (+A) 1,600

Common stock, $10 par (+SE) 1,000

Additional paid-in-capital (+SE) 600

Pop Corp mengeluarkan 100.000 saham nominal nilai saham biasa $ 10 untuk saham Anak Corp. Pop senilai $ 16 per saham. (dalam ribuan)

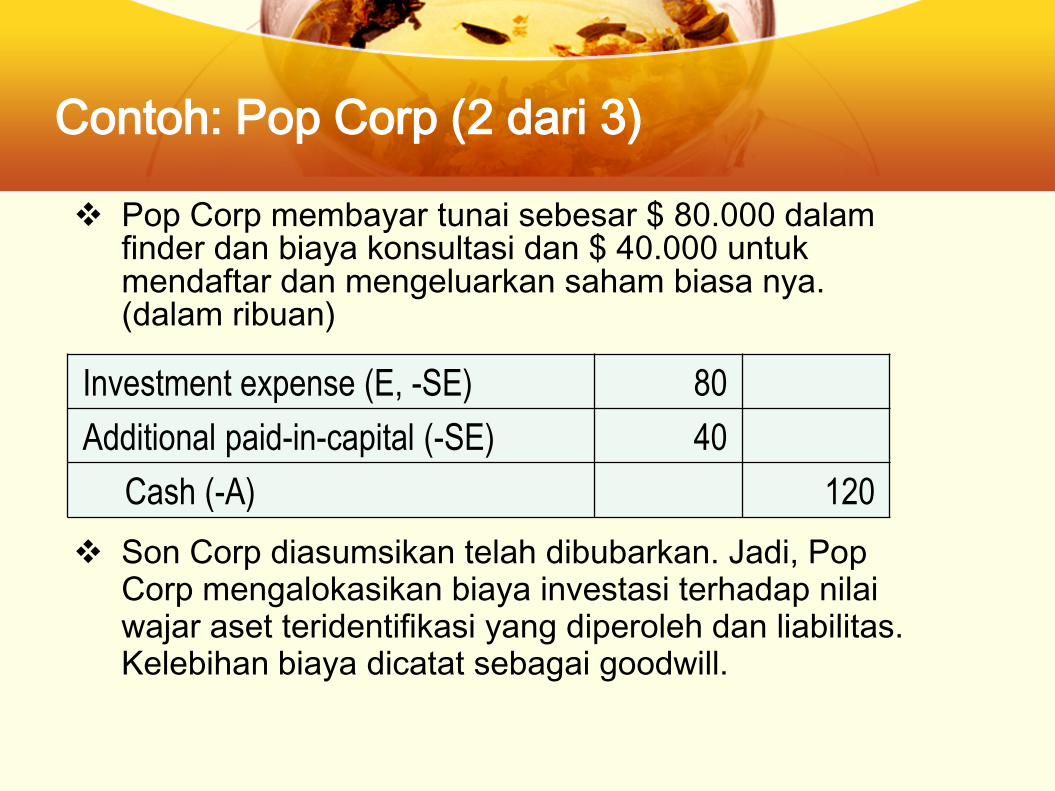

Investment expense (E, -SE) 80

Additional paid-in-capital (-SE) 40

Cash (-A) 120

Pop Corp membayar tunai sebesar $ 80.000 dalam finder dan biaya konsultasi dan $ 40.000 untuk mendaftar dan mengeluarkan saham biasa nya. (dalam ribuan)

Son Corp diasumsikan telah dibubarkan. Jadi, Pop Corp mengalokasikan biaya investasi terhadap nilai wajar aset teridentifikasi yang diperoleh dan liabilitas. Kelebihan biaya dicatat sebagai goodwill.

Contoh: Pop Corp (2 dari 3)

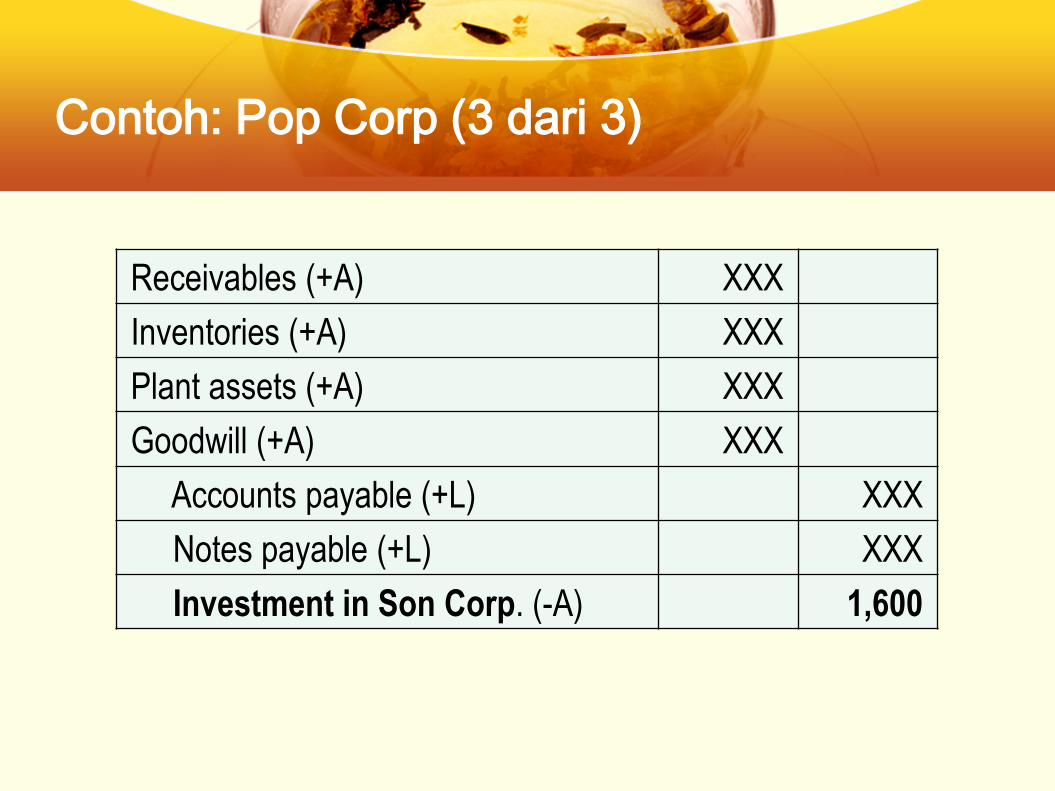

Receivables (+A) XXX

Inventories (+A) XXX

Plant assets (+A) XXX

Goodwill (+A) XXX

Accounts payable (+L) XXX

Notes payable (+L) XXX

Investment in Son Corp. (-A) 1,600

Contoh: Pop Corp (3 dari 3)

4

MENCATAT NILAI WAJAR MENGGUNAKAN METODE AKUISISI

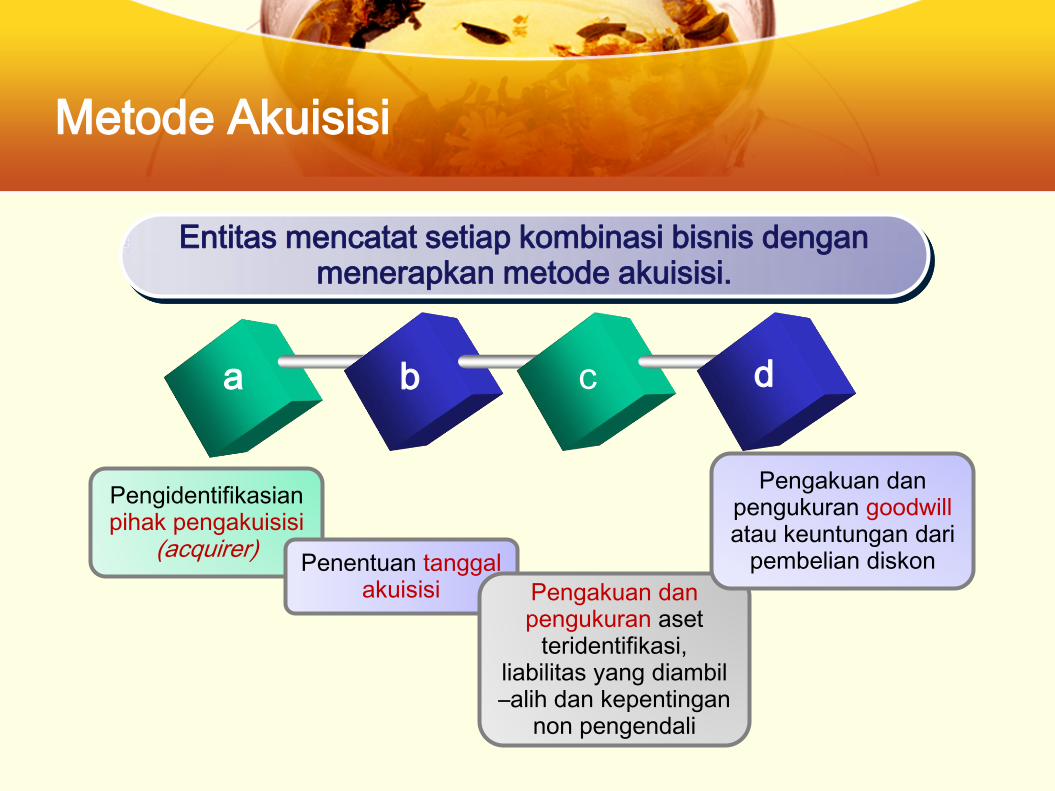

Metode Akuisisi

Pengidentifikasian pihak pengakuisisi

(acquirer) Penentuan tanggal

akuisisi

a b c d

Entitas mencatat setiap kombinasi bisnis dengan menerapkan metode akuisisi.

Pengakuan dan pengukuran aset

teridentifikasi, liabilitas yang diambil –alih dan kepentingan

non pengendali

Pengakuan dan pengukuran goodwill atau keuntungan dari

pembelian diskon

Metode Akuisisi

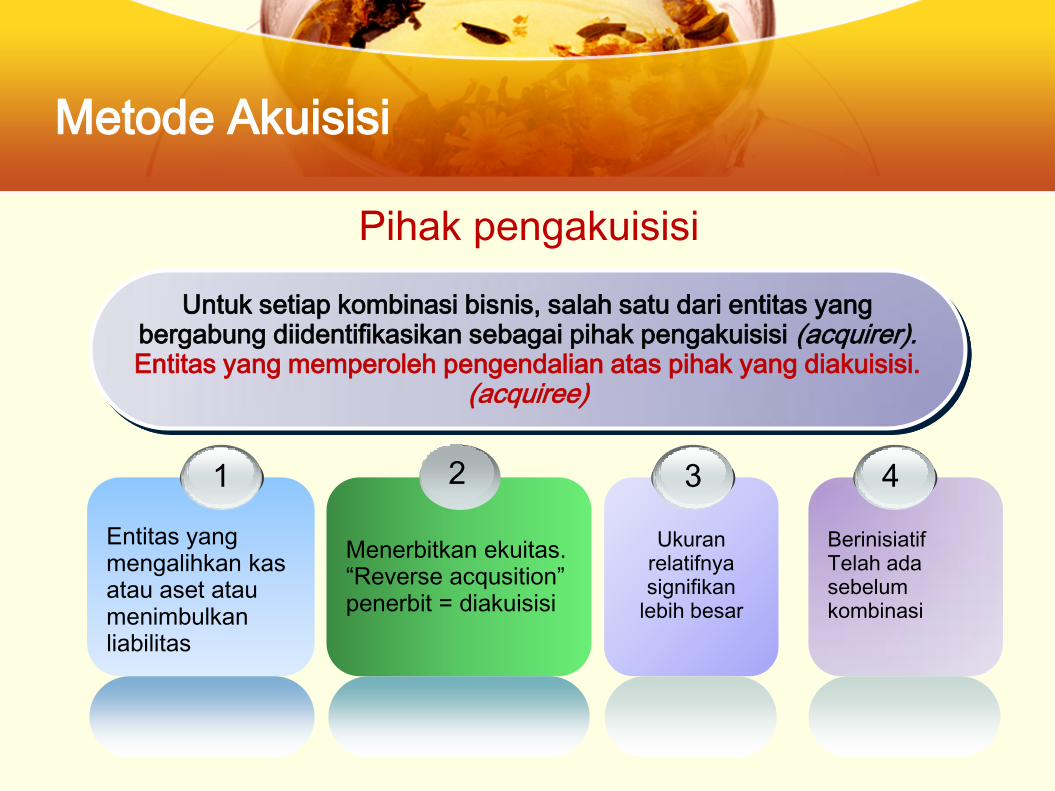

Entitas yang mengalihkan kas atau aset atau menimbulkan liabilitas

1

Menerbitkan ekuitas. “Reverse acqusition” penerbit = diakuisisi

2

Ukuran

relatifnya signifikan

lebih besar

3

Untuk setiap kombinasi bisnis, salah satu dari entitas yang bergabung diidentifikasikan sebagai pihak pengakuisisi (acquirer). Entitas yang memperoleh pengendalian atas pihak yang diakuisisi.

(acquiree)

Berinisiatif Telah ada sebelum kombinasi

4

Pihak pengakuisisi

Metode Akuisisi

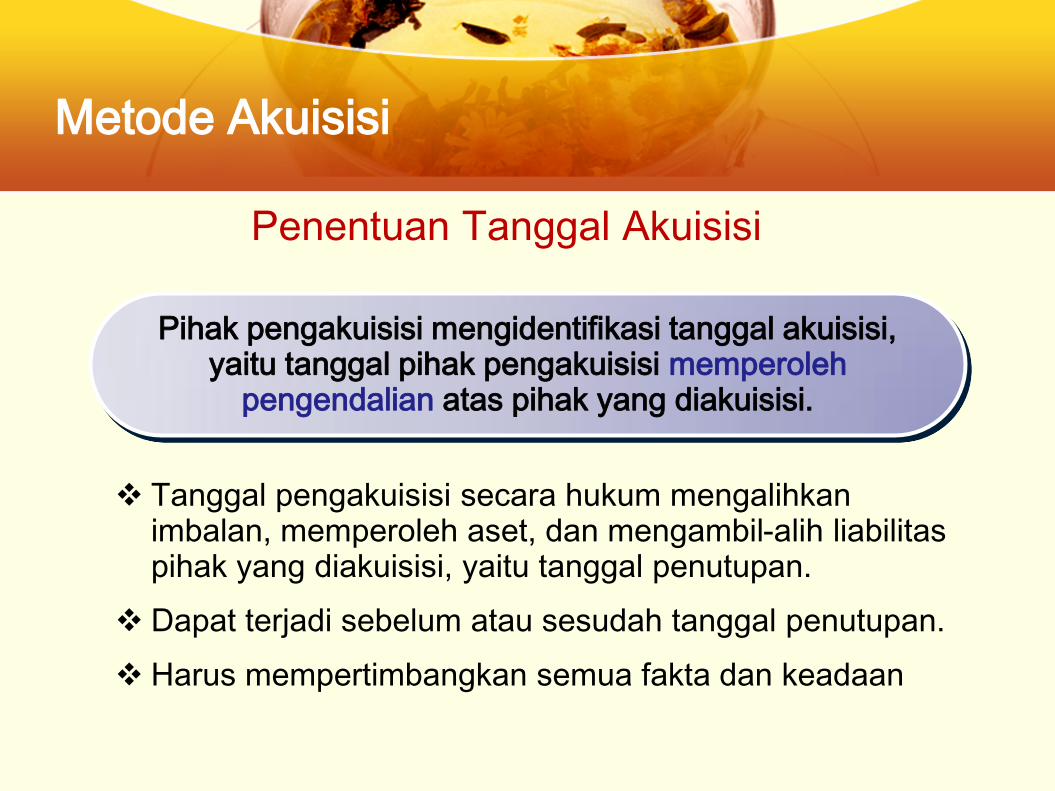

Tanggal pengakuisisi secara hukum mengalihkan imbalan, memperoleh aset, dan mengambil-alih liabilitas pihak yang diakuisisi, yaitu tanggal penutupan.

Dapat terjadi sebelum atau sesudah tanggal penutupan.

Harus mempertimbangkan semua fakta dan keadaan

Pihak pengakuisisi mengidentifikasi tanggal akuisisi, yaitu tanggal pihak pengakuisisi memperoleh

pengendalian atas pihak yang diakuisisi.

Penentuan Tanggal Akuisisi

Metode Akuisisi

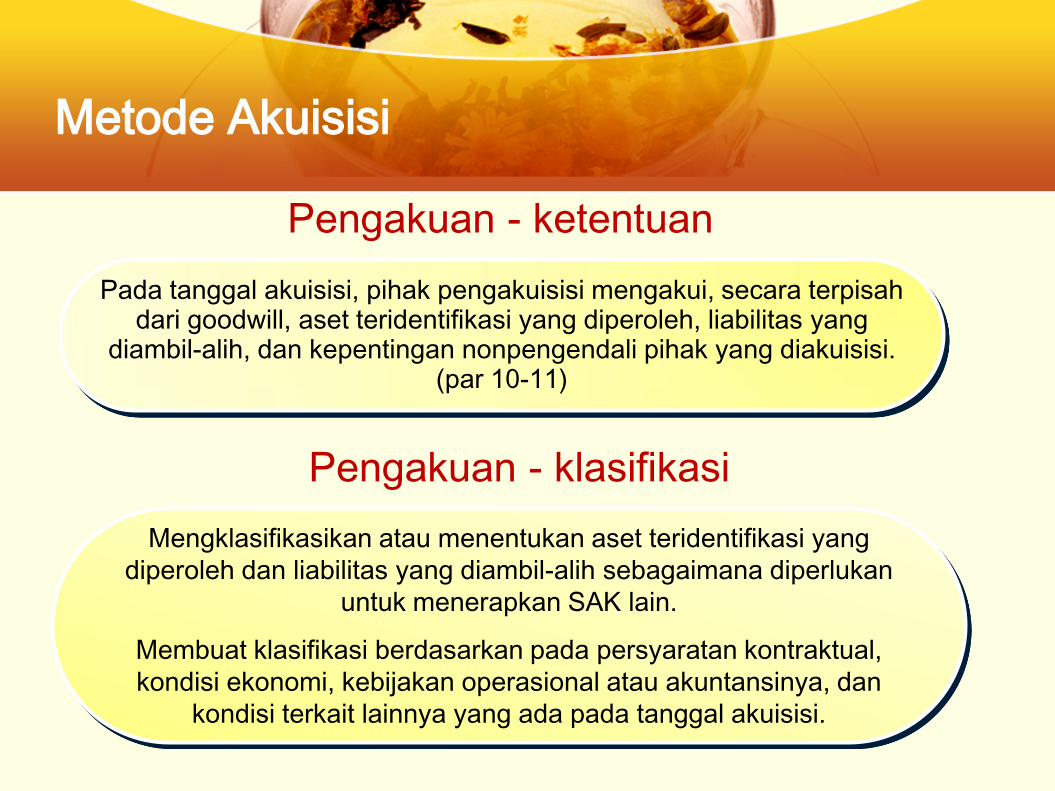

Pengakuan - ketentuan

Pada tanggal akuisisi, pihak pengakuisisi mengakui, secara terpisah dari goodwill, aset teridentifikasi yang diperoleh, liabilitas yang

diambil-alih, dan kepentingan nonpengendali pihak yang diakuisisi. (par 10-11)

Pengakuan - klasifikasi

Mengklasifikasikan atau menentukan aset teridentifikasi yang

diperoleh dan liabilitas yang diambil-alih sebagaimana diperlukan

untuk menerapkan SAK lain.

Membuat klasifikasi berdasarkan pada persyaratan kontraktual,

kondisi ekonomi, kebijakan operasional atau akuntansinya, dan

kondisi terkait lainnya yang ada pada tanggal akuisisi.

Metode Akuisisi

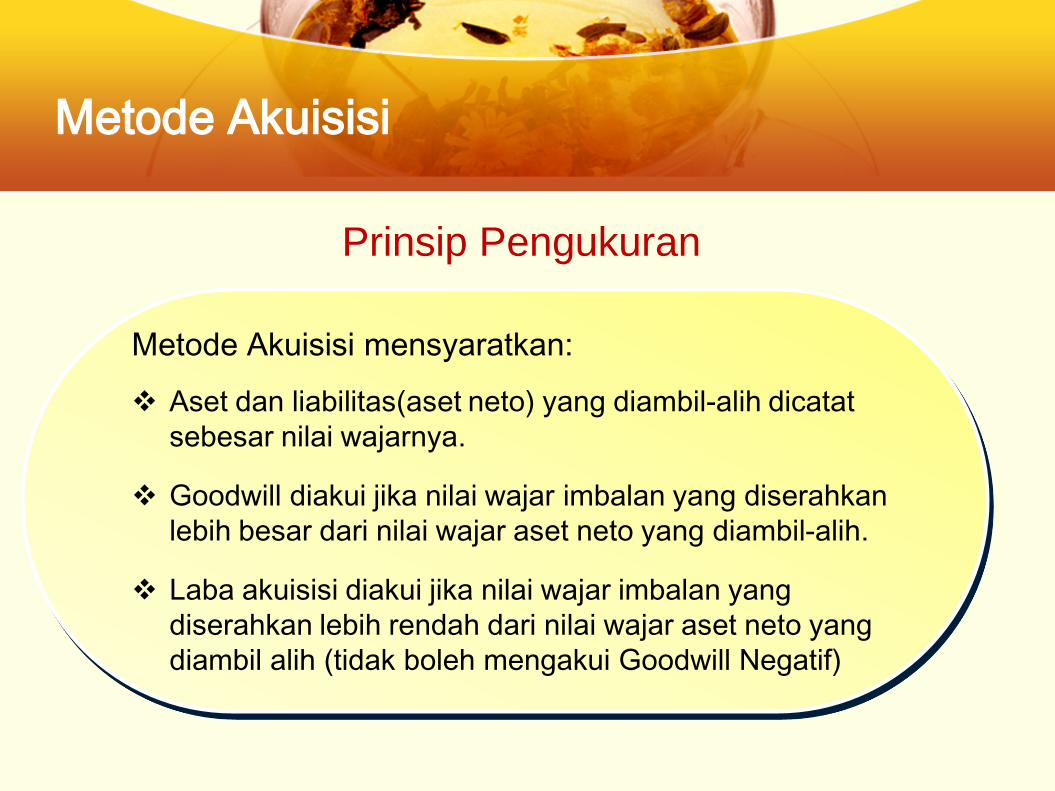

Prinsip Pengukuran

Metode Akuisisi mensyaratkan:

Aset dan liabilitas(aset neto) yang diambil-alih dicatat

sebesar nilai wajarnya.

Goodwill diakui jika nilai wajar imbalan yang diserahkan

lebih besar dari nilai wajar aset neto yang diambil-alih.

Laba akuisisi diakui jika nilai wajar imbalan yang

diserahkan lebih rendah dari nilai wajar aset neto yang

diambil alih (tidak boleh mengakui Goodwill Negatif)

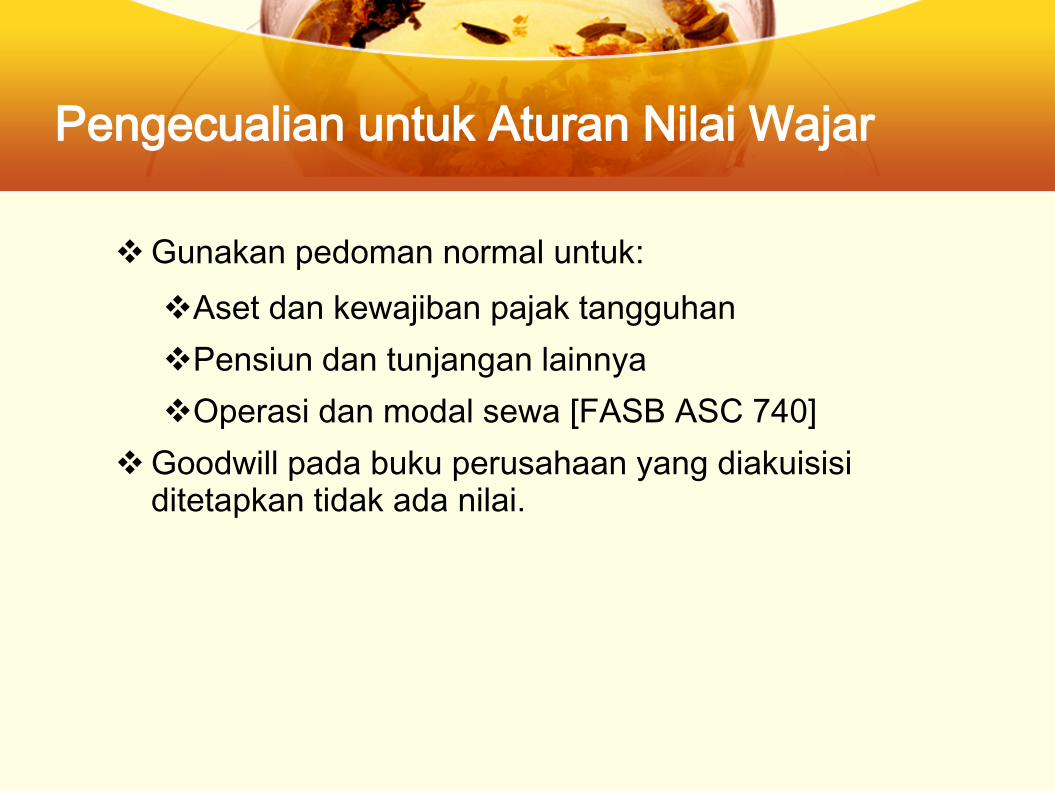

Pengecualian untuk Aturan Nilai Wajar

Gunakan pedoman normal untuk:

Aset dan kewajiban pajak tangguhan

Pensiun dan tunjangan lainnya

Operasi dan modal sewa [FASB ASC 740]

Goodwill pada buku perusahaan yang diakuisisi ditetapkan tidak ada nilai.

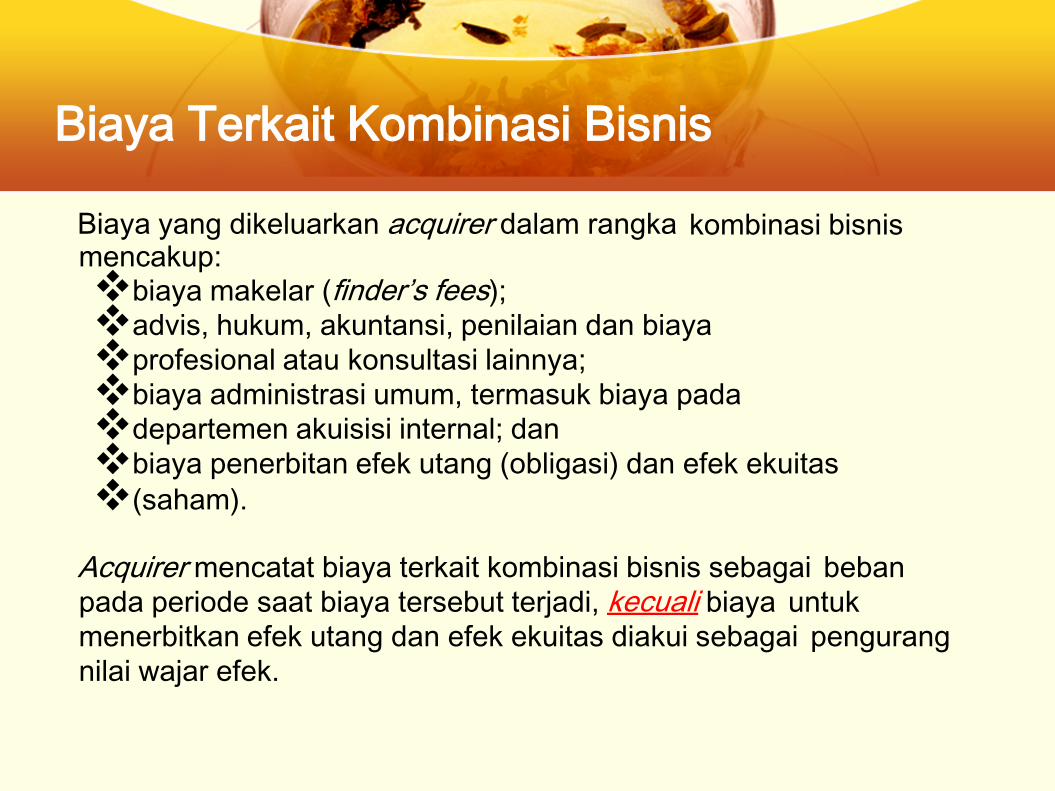

Biaya Terkait Kombinasi Bisnis

Biaya yang dikeluarkan acquirer dalam rangka kombinasi bisnis mencakup: biaya makelar (finder’s fees); advis, hukum, akuntansi, penilaian dan biaya profesional atau konsultasi lainnya; biaya administrasi umum, termasuk biaya pada departemen akuisisi internal; dan biaya penerbitan efek utang (obligasi) dan efek ekuitas (saham).

Acquirer mencatat biaya terkait kombinasi bisnis sebagai beban

pada periode saat biaya tersebut terjadi, kecuali biaya untuk

menerbitkan efek utang dan efek ekuitas diakui sebagai pengurang

nilai wajar efek.

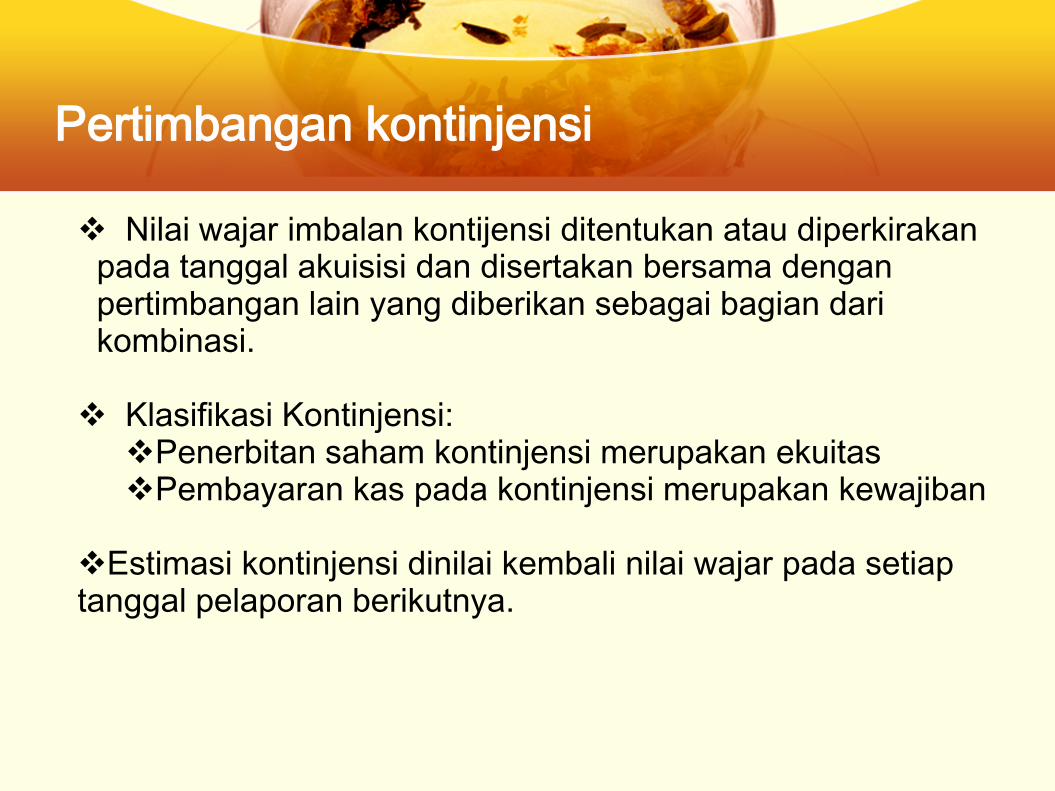

Pertimbangan kontinjensi

Nilai wajar imbalan kontijensi ditentukan atau diperkirakan pada tanggal akuisisi dan disertakan bersama dengan pertimbangan lain yang diberikan sebagai bagian dari kombinasi.

Klasifikasi Kontinjensi: Penerbitan saham kontinjensi merupakan ekuitas Pembayaran kas pada kontinjensi merupakan kewajiban

Estimasi kontinjensi dinilai kembali nilai wajar pada setiap tanggal pelaporan berikutnya.

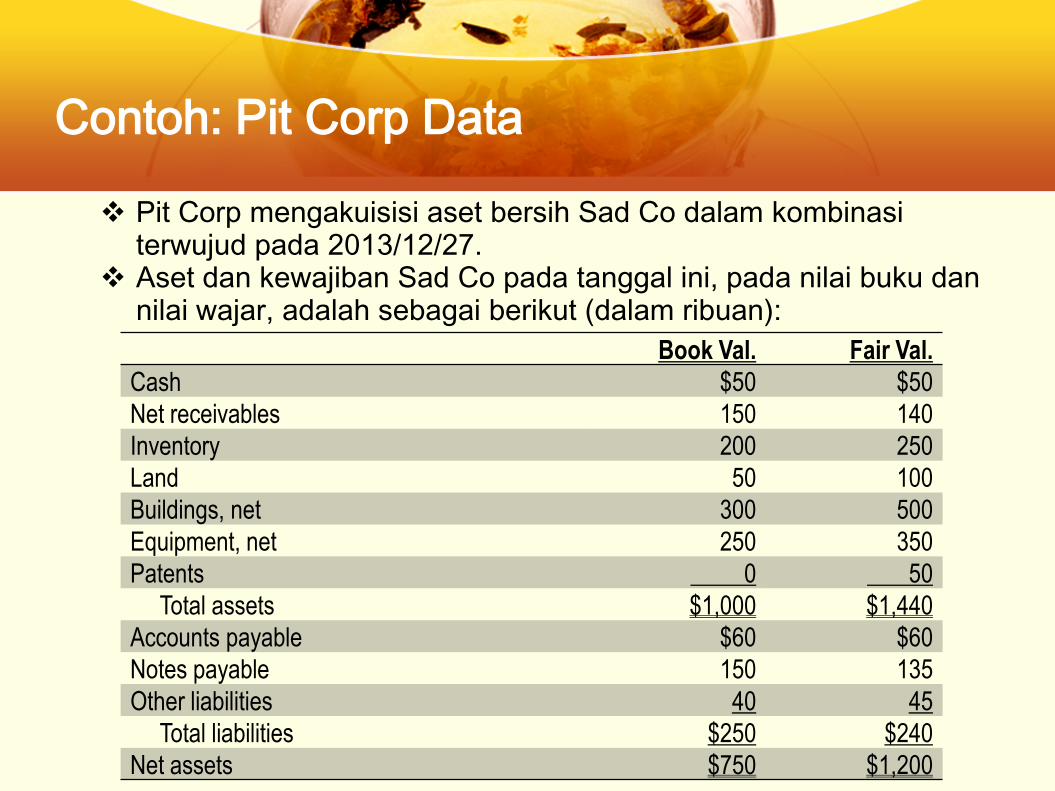

Pit Corp mengakuisisi aset bersih Sad Co dalam kombinasi terwujud pada 2013/12/27.

Aset dan kewajiban Sad Co pada tanggal ini, pada nilai buku dan nilai wajar, adalah sebagai berikut (dalam ribuan):

Contoh: Pit Corp Data

Book Val. Fair Val.

Cash $50 $50

Net receivables 150 140

Inventory 200 250

Land 50 100

Buildings, net 300 500

Equipment, net 250 350

Patents 0 50

Total assets $1,000 $1,440

Accounts payable $60 $60

Notes payable 150 135

Other liabilities 40 45

Total liabilities $250 $240

Net assets $750 $1,200

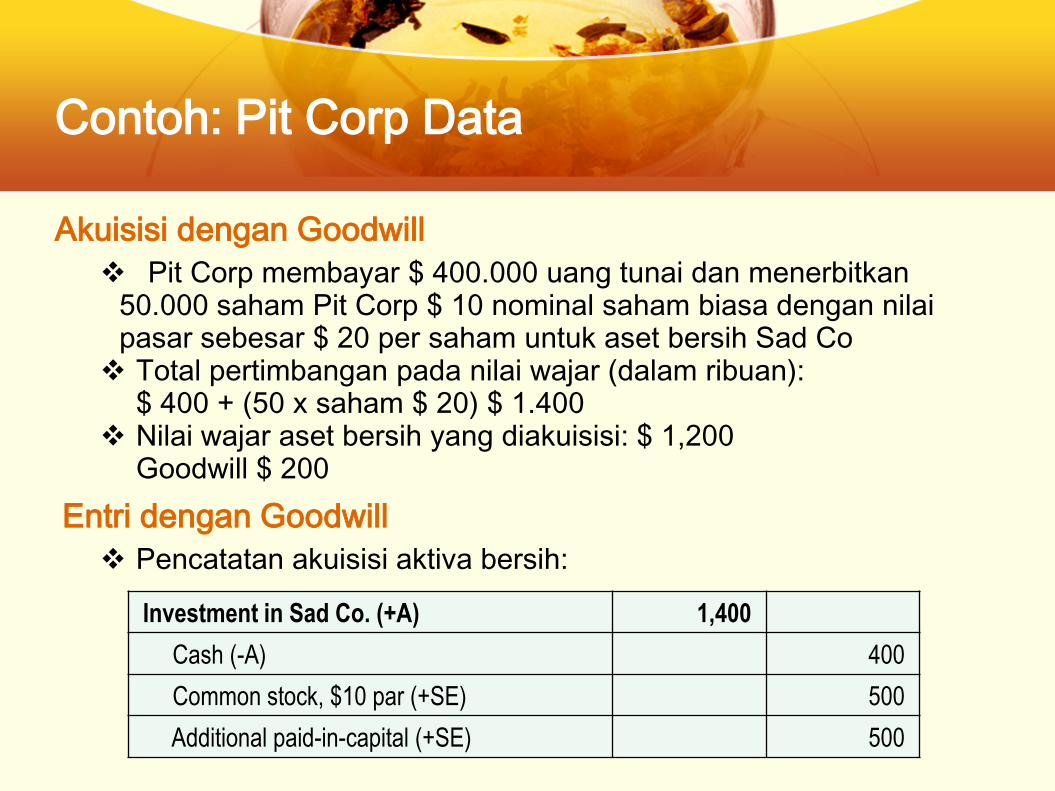

Pit Corp membayar $ 400.000 uang tunai dan menerbitkan 50.000 saham Pit Corp $ 10 nominal saham biasa dengan nilai pasar sebesar $ 20 per saham untuk aset bersih Sad Co Total pertimbangan pada nilai wajar (dalam ribuan):

$ 400 + (50 x saham $ 20) $ 1.400 Nilai wajar aset bersih yang diakuisisi: $ 1,200

Goodwill $ 200

Contoh: Pit Corp Data

Akuisisi dengan Goodwill

Entri dengan Goodwill

Investment in Sad Co. (+A) 1,400

Cash (-A) 400

Common stock, $10 par (+SE) 500

Additional paid-in-capital (+SE) 500

Pencatatan akuisisi aktiva bersih:

Entri untuk merekam aset Sad langsung pada buku Pit:

Contoh: Pit Corp Data

Entri dengan Goodwill

Cash (+A) 50

Net receivables (+A) 140

Inventories (+A) 250

Land (+A) 100

Buildings (+A) 500

Equipment (+A) 350

Patents (+A) 50

Goodwill (+A) 200

Accounts payable (+L) 60

Notes payable (+L) 135

Other liabilities (+L) 45

Investment in Sad Co. (-A) 1,400

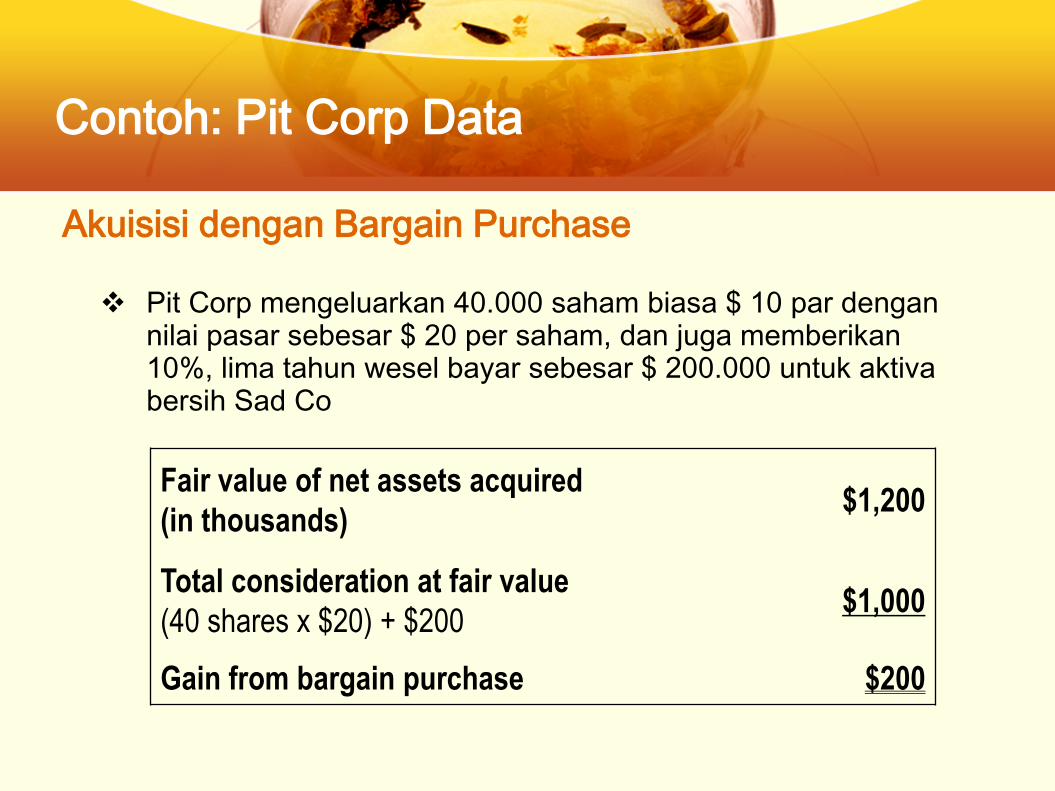

Pit Corp mengeluarkan 40.000 saham biasa $ 10 par dengan nilai pasar sebesar $ 20 per saham, dan juga memberikan 10%, lima tahun wesel bayar sebesar $ 200.000 untuk aktiva bersih Sad Co

Contoh: Pit Corp Data

Akuisisi dengan Bargain Purchase

Fair value of net assets acquired

(in thousands) $1,200

Total consideration at fair value

(40 shares x $20) + $200 $1,000

Gain from bargain purchase $200

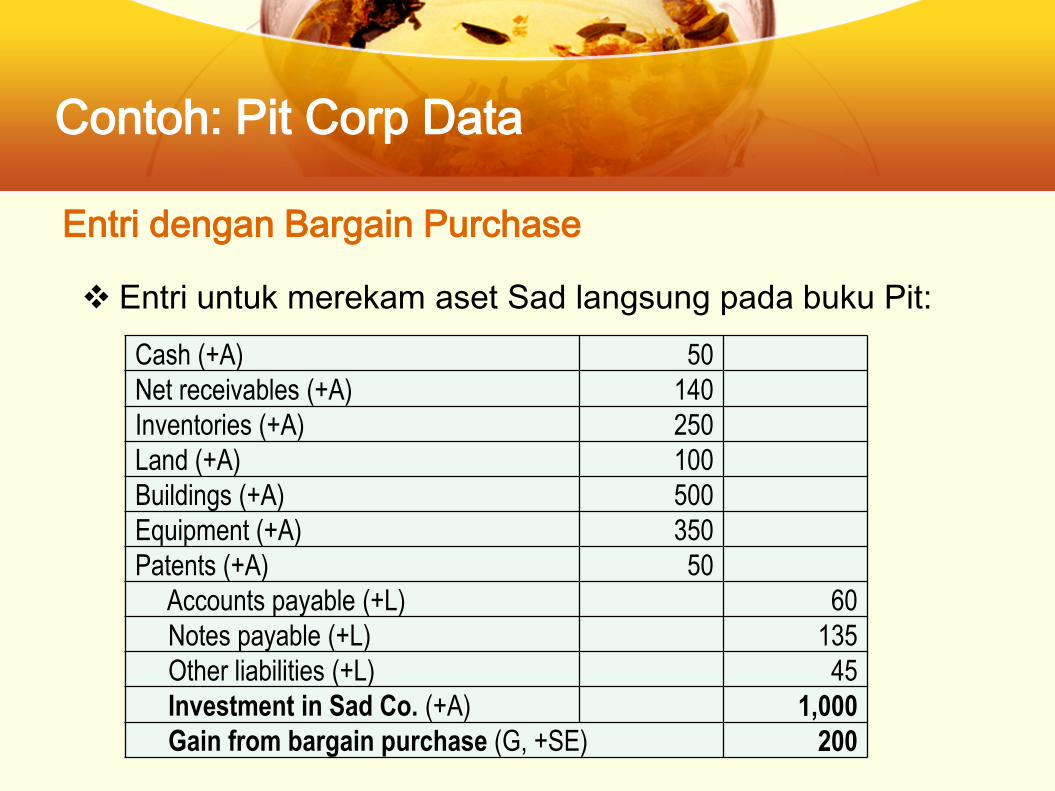

Entri untuk mencatat akuisisi aktiva bersih:

Contoh: Pit Corp Data

Entri dengan Bargain Purchase

Investment in Sad Co. (+A) 1,000

10% Note payable (+L) 200

Common stock, $10 par (+SE) 400

Additional paid-in-capital (+SE) 400

Contoh: Pit Corp Data

Entri dengan Bargain Purchase

Entri untuk merekam aset Sad langsung pada buku Pit:

Cash (+A) 50

Net receivables (+A) 140

Inventories (+A) 250

Land (+A) 100

Buildings (+A) 500

Equipment (+A) 350

Patents (+A) 50

Accounts payable (+L) 60

Notes payable (+L) 135

Other liabilities (+L) 45

Investment in Sad Co. (+A) 1,000

Gain from bargain purchase (G, +SE) 200

PENGUNGKAPAN

5

Kontroversi Goodwill

Goodwill yang dikapitalisasi adalah harga pembelian yang tidak dapat diidentifikasi sebagai aset dan kewajiban.

Kesalahan dalam menilai aset dan kewajiban mempengaruhi jumlah goodwill dicatat.

Secara historis goodwill di negara-negara industri adalah dikapitalisasi dan diamortisasi. Standar IASB saat ini, seperti US GAAP:

Goodwill dikapitalisasi

Tidak boleh diamortisasi

Pengujian penurunan

Perusahaan harus menguji penurunan nilai goodwill pada tingkat pelaporan unit bisnis.

Langkah 1: Bandingkan nilai buku bersih unit pada nilai wajar untuk menentukan apakah telah terjadi kerugian pada nilai.

Langkah 2: Tentukan nilai wajar tersirat dari goodwill, dengan cara yang sama yang digunakan untuk merekam nilai awal goodwill, dan bandingkan dengan goodwill pada nilai buku.

Catat kerugian jika nilai wajar tersirat kurang dari nilai tercatat goodwill.

Pengujian Penurunan Goodwill

Goodwill harus diuji untuk penurunan nilai setidaknya setiap tahun.

Tes yang lebih sering mungkin diperlukan untuk: Perubahan yang merugikan yang signifikan dalam bisnis

Kompetisi terantisipasi

Kehilangan personil kunci

Penurunan atau kerugian pelepasan diharapkan dari: Unit Pelaporan atau bagian dari satu

kelompok aset berumur panjang Signifikan

Subsidiary

Kapan Pengujian Penurunan?

Pengungkapan Kombinasi Bisnis

Pengungkapan kombinasi bisnis termasuk, tetapi tidak terbatas pada:

Alasan untuk kombinasi,

Sifat dan jumlah pertimbangan,

Alokasi harga pembelian antara aset dan

kewajiban,

hasil Pro-forma operasi, dan

Goodwill atau keuntungan dari bargain purchase

Pengungkapan Intangible Asset

Pengungkapan spesifik yang diperlukan: Pada periode fiskal saat aset tidak berwujud diperoleh, Setiap tahun, untuk setiap periode yang disajikan, dan Pada periode fiskal yang mencakup penurunan nilai

Pengungkapan diperlukan untuk: Aset tidak berwujud yang diamortisasi, Aset tidak berwujud yang tidak diamortisasi Penelitian & pengembangan diperoleh, dan Aset tidak berwujud dengan pembaharuan atau

perpanjangan

Terima Kasih... :)