Embed Size (px)

Citation preview

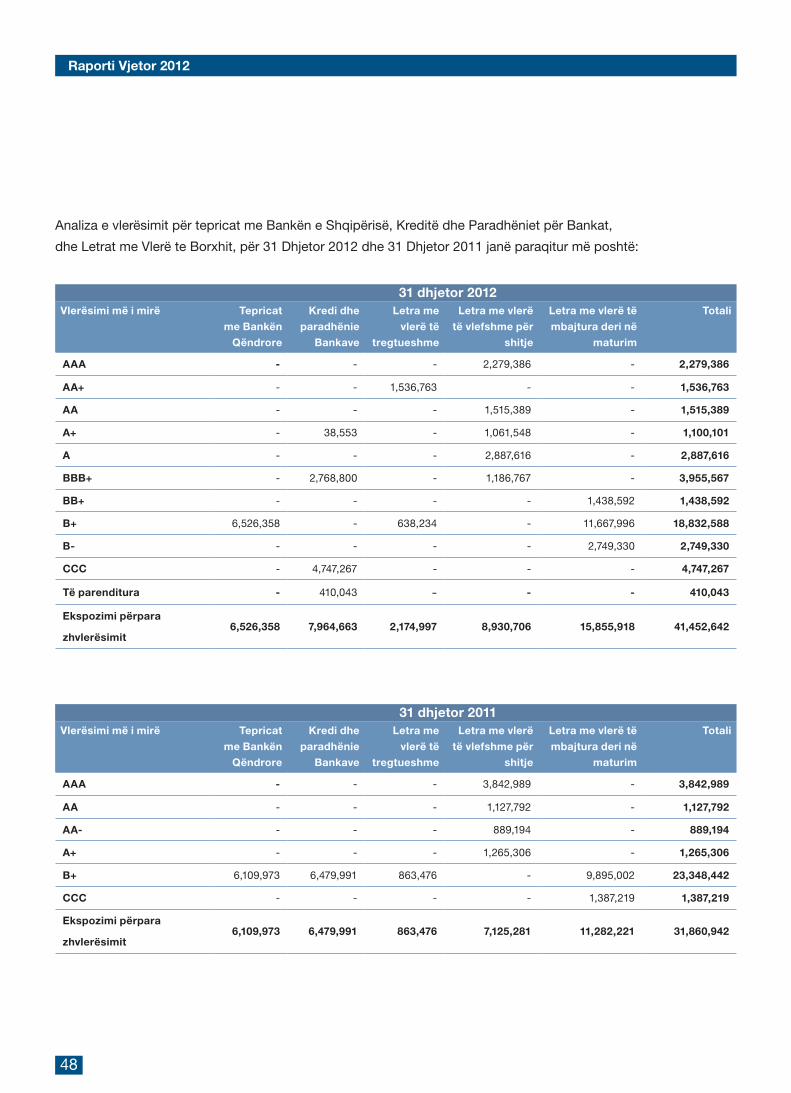

Raporti Vjetor 2012

Ky dokument është printuar me letër të riciklueshme, në respekt të politikave të Alpha Bank për Përgjegjshmërinë Sociale.

5

RAPORTI I AUDITUESIT TË PAVARUR 6

PASQYRA E TË ARDHURAVE GJITHËPËRFSHIRËSE 8

PASQYRA E POZICIONIT FINANCIAR 9

PASQYRA E NDRYSHIMIT TË KAPITALIT 10

PASQYRA E FLUKSIT TË MJETEVE MONETARE 11

1. INFORMACION I PËRGJITHSHËM 15

2. POLITIKAT KONTABËL 15

2.1 BAZAT E PËRGATITJES 15

2.2 PËRDORIMI I VLERËSIMEVE DHE GJYKIMEVE 15

2.3 NDRYSHIMET NË POLITIKAT KONTABËL DHE SHPJEGIMET 18

2.4 PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL 26

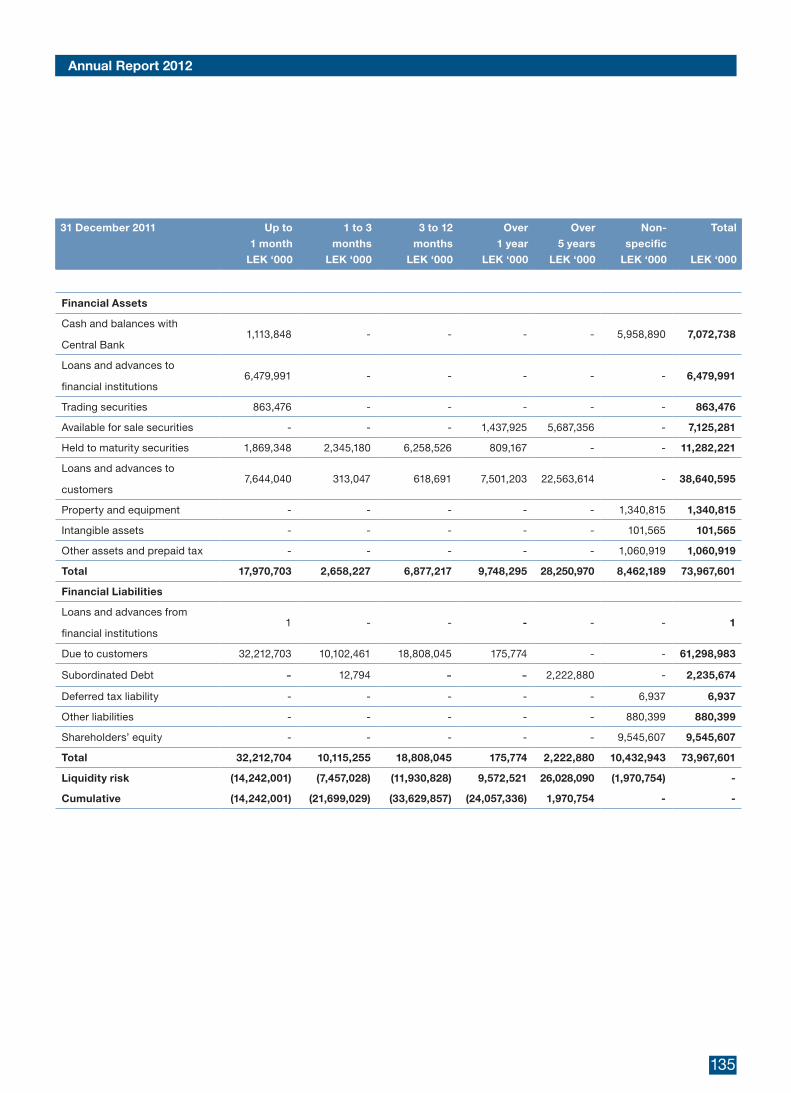

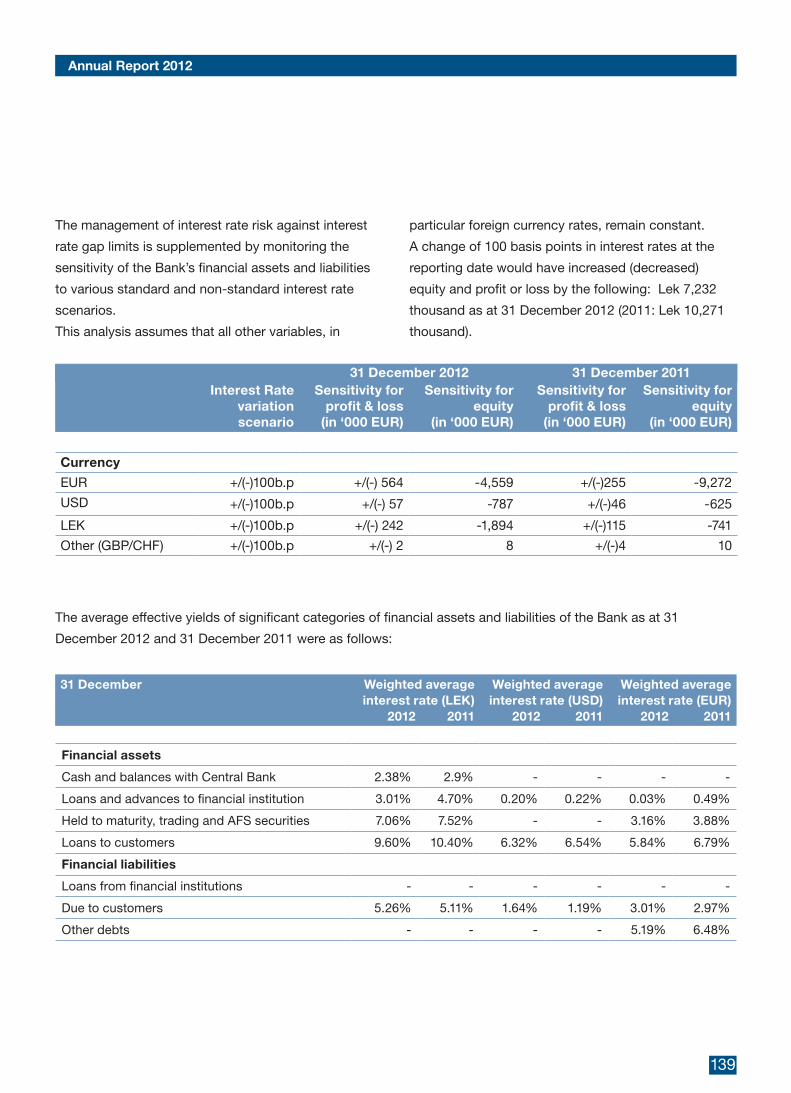

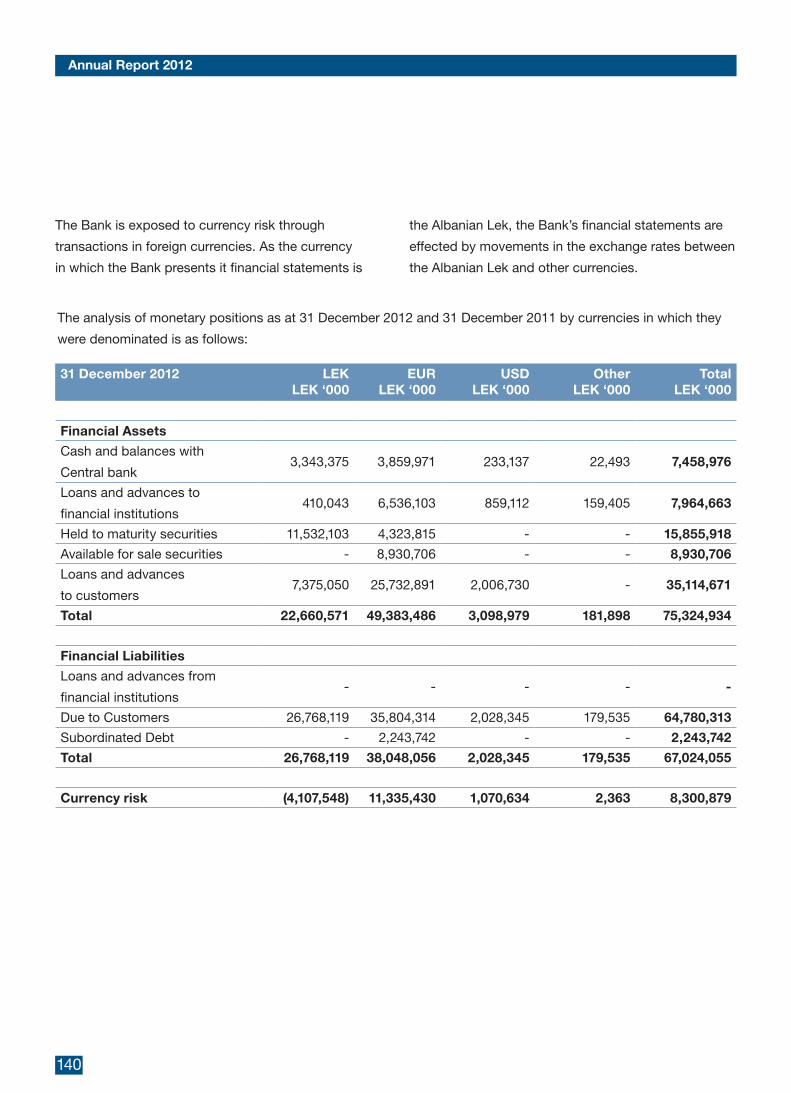

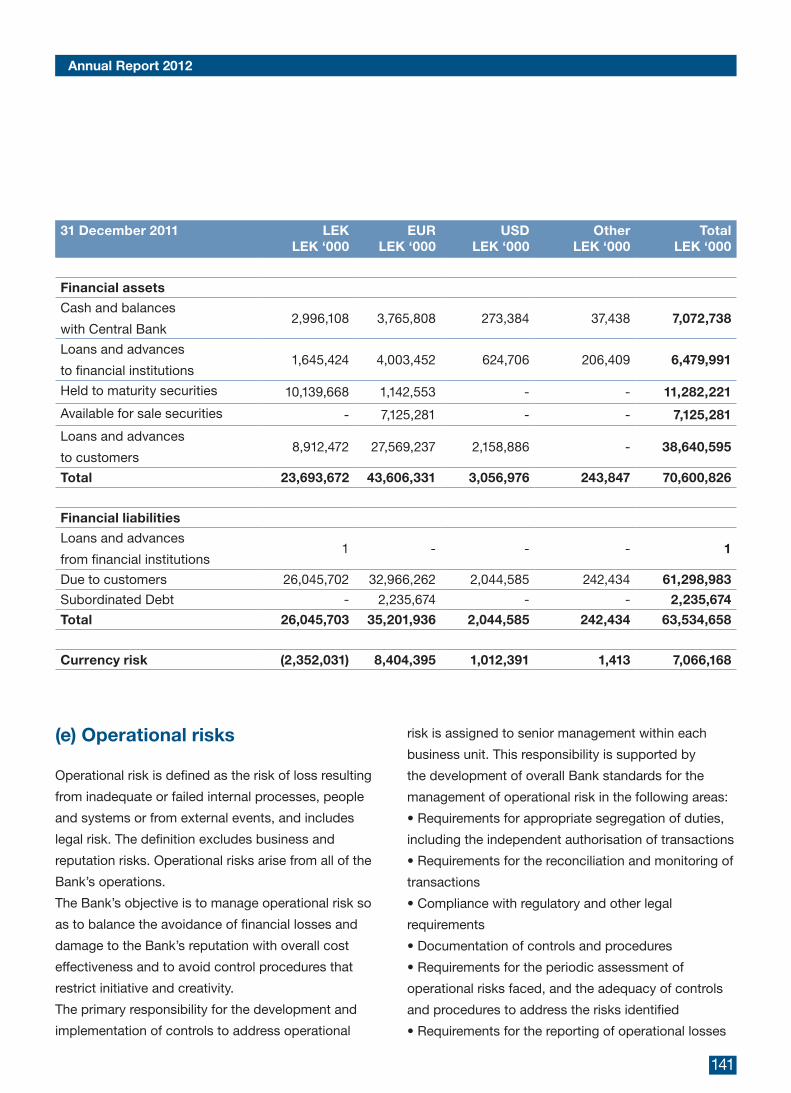

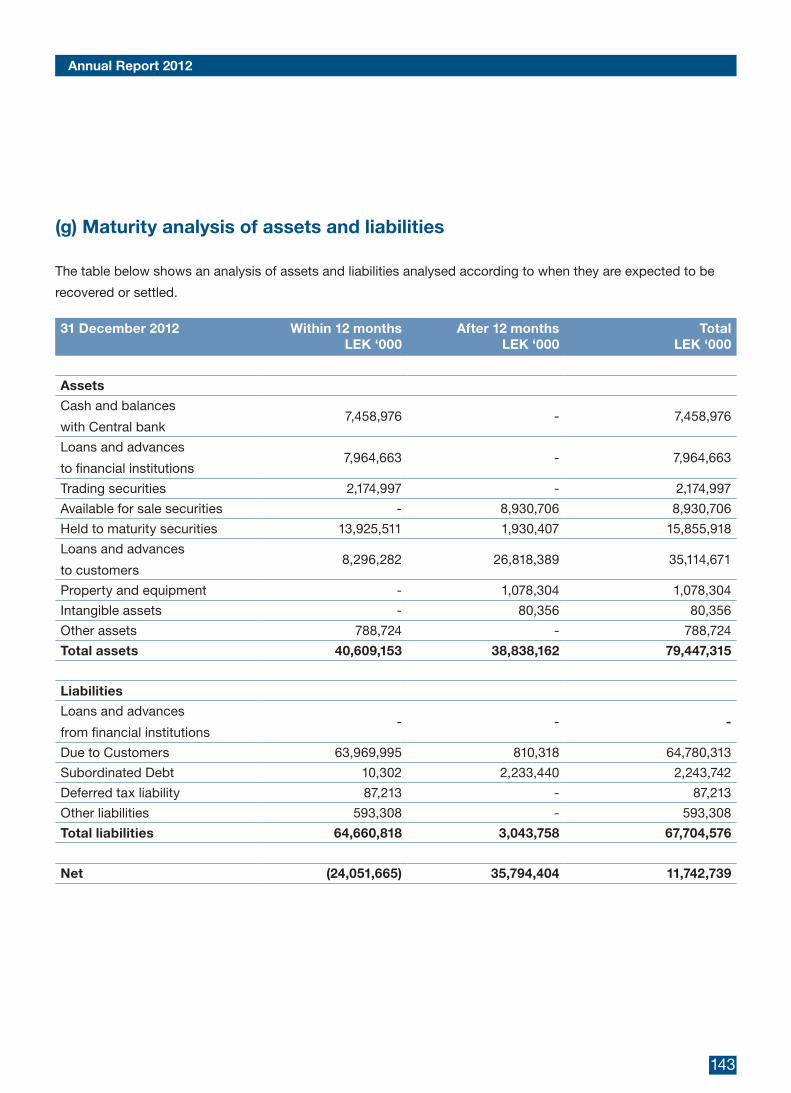

3. MENAXHIMI I RREZIKUT FINANCIAR 39

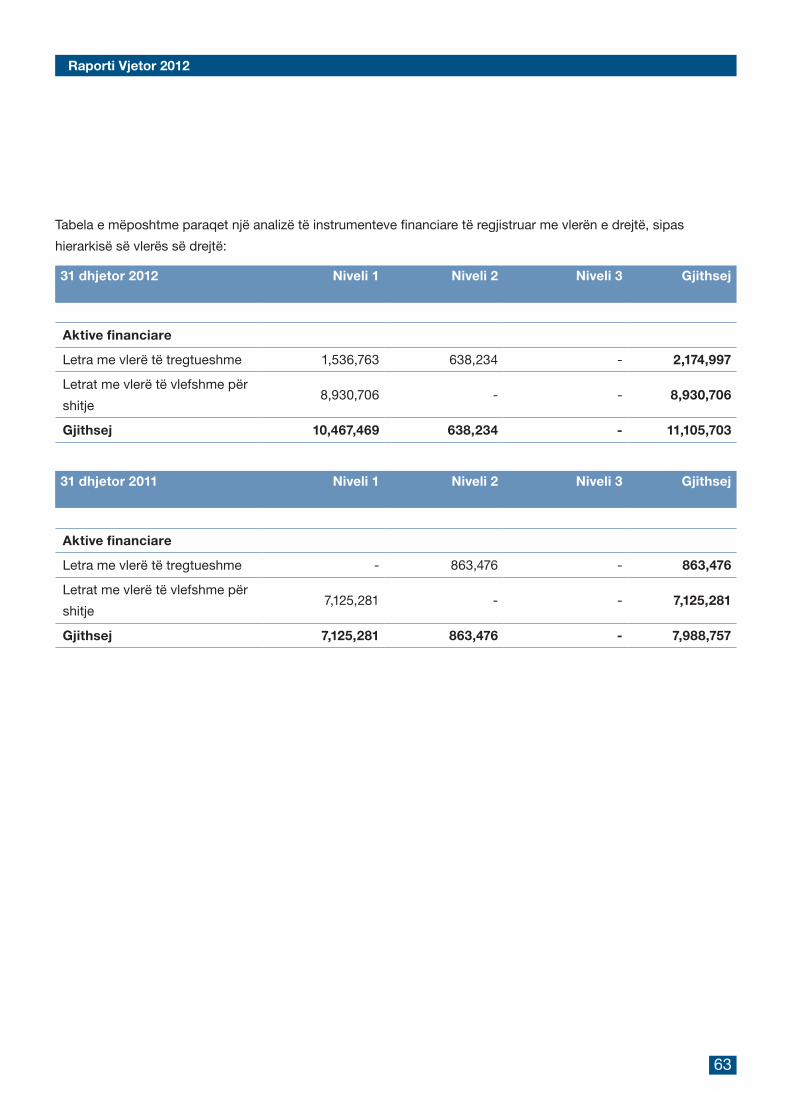

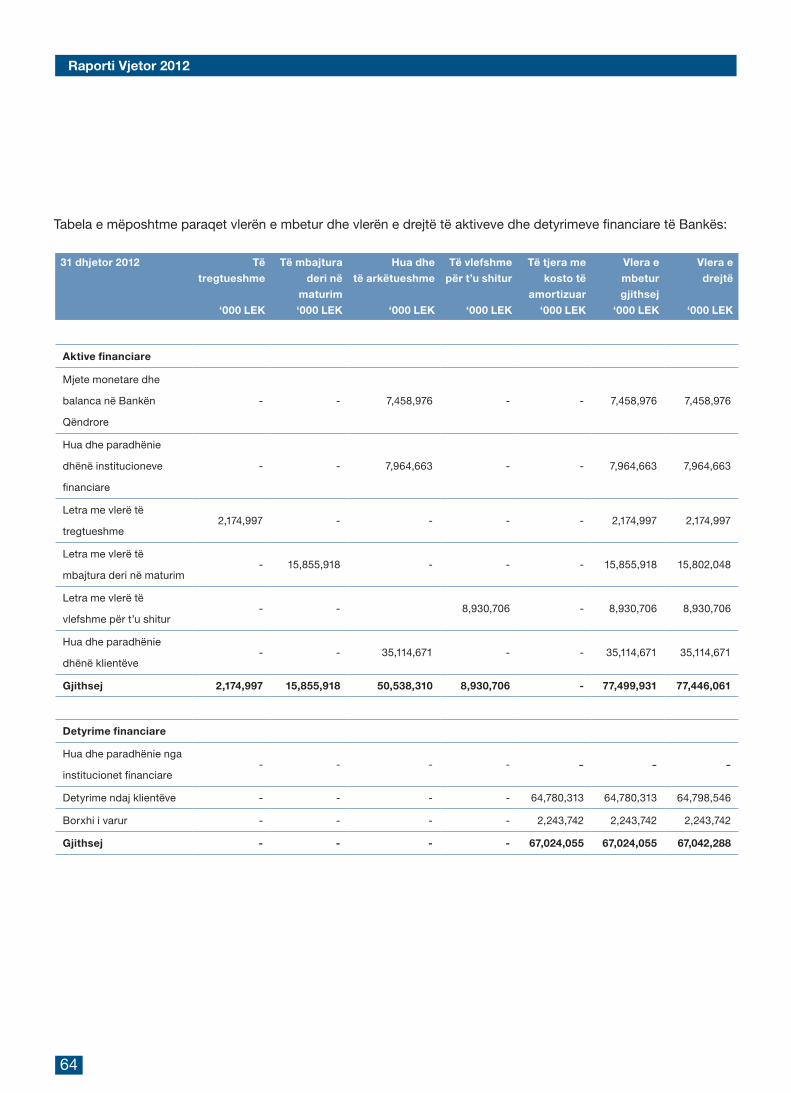

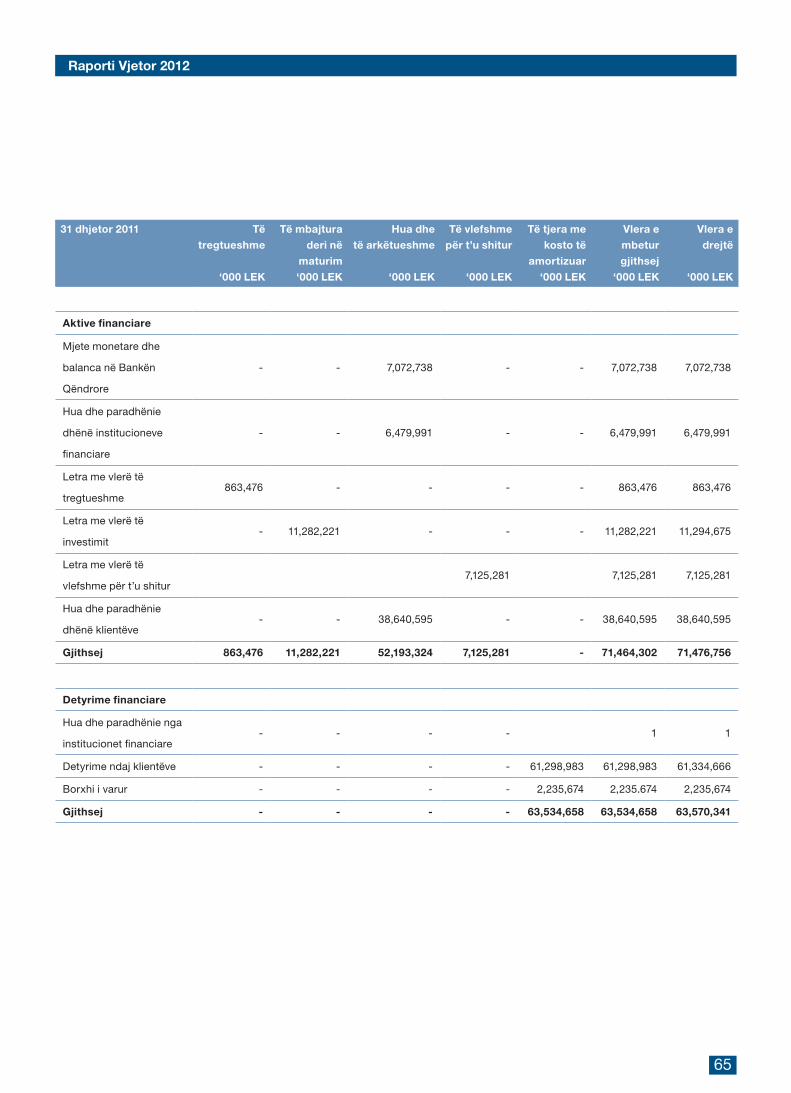

4. SHËNIME SHPJEGUESE PËR VLERËN E DREJTË 62

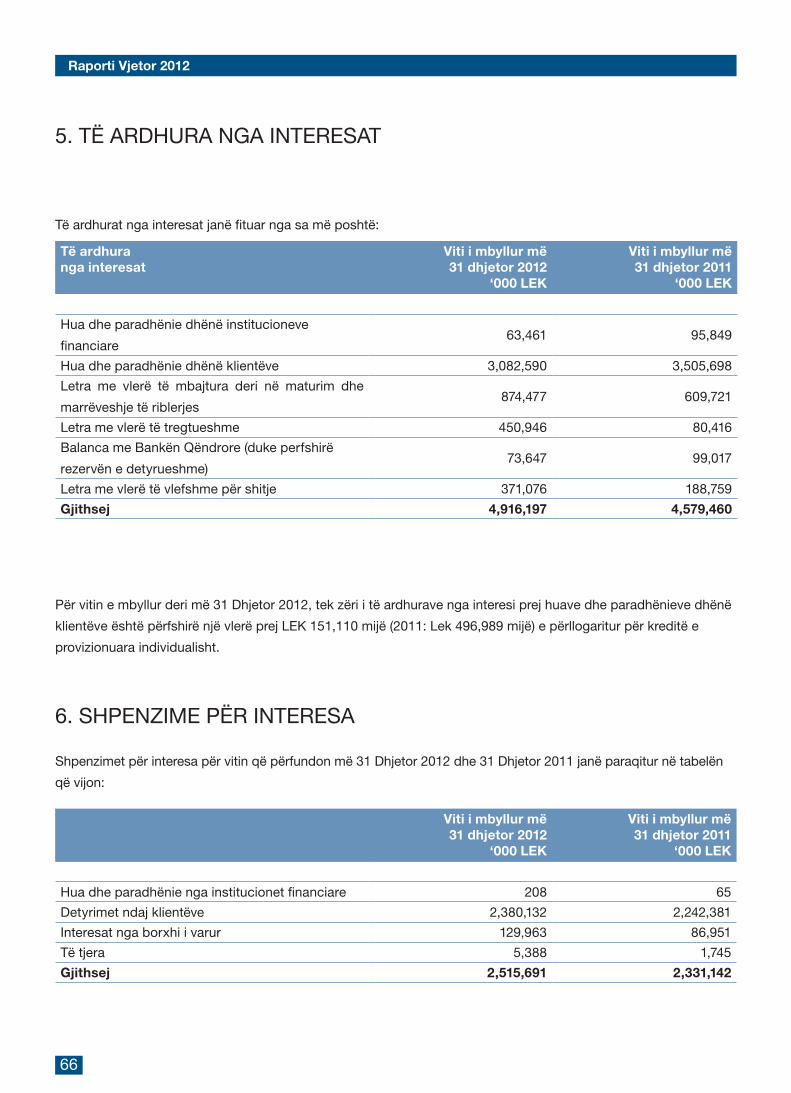

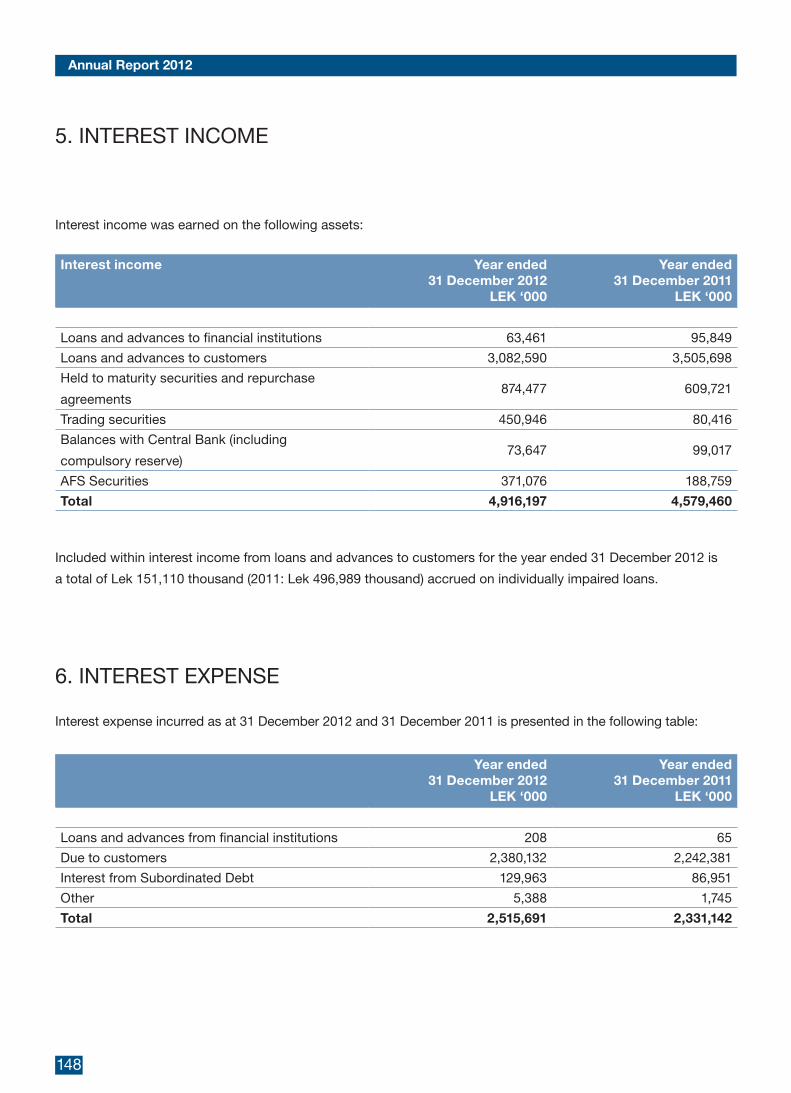

5. TË ARDHURA NGA INTERESAT 66

6. SHPENZIME PËR INTERESA 66

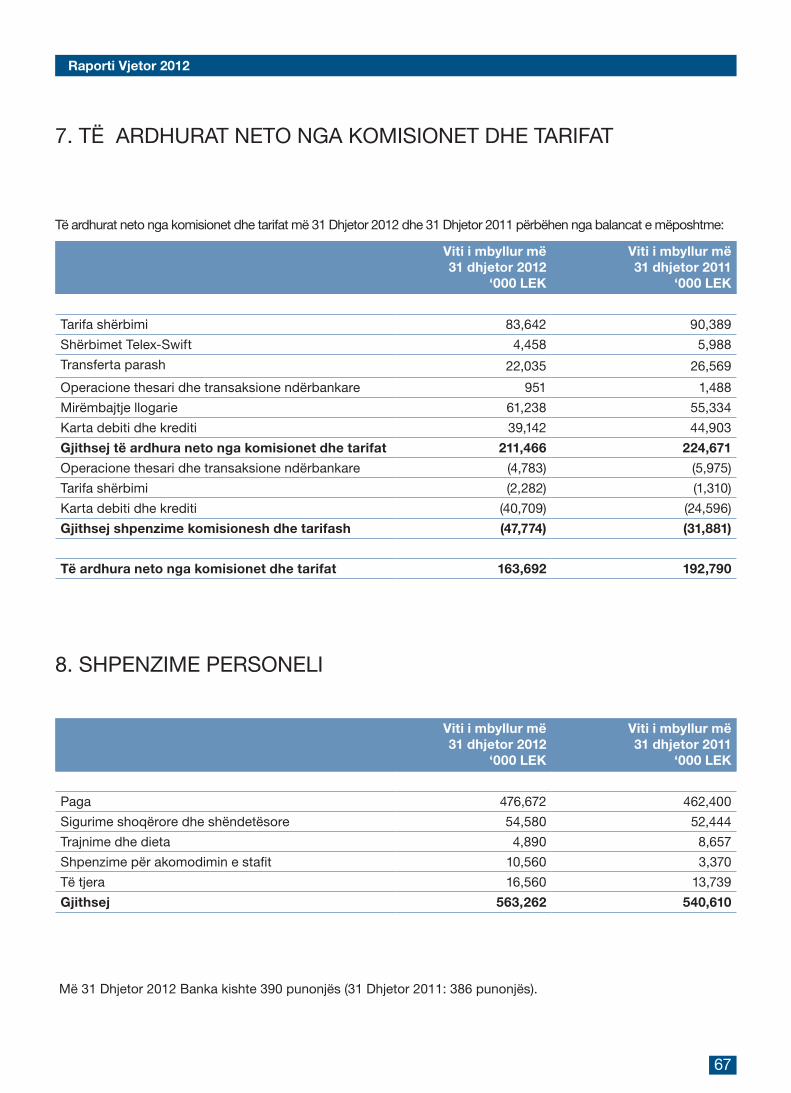

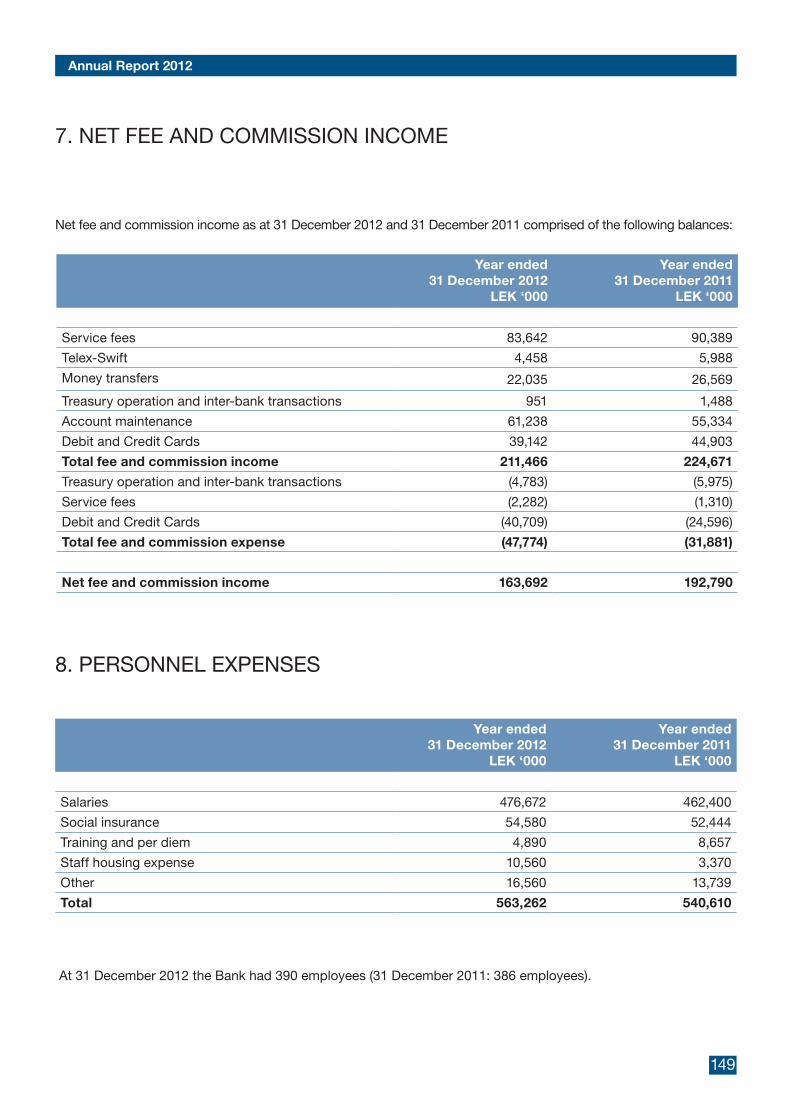

7. TË ARDHURAT NETO NGA KOMISIONET DHE TARIFAT 67

8. SHPENZIME PERSONELI 67

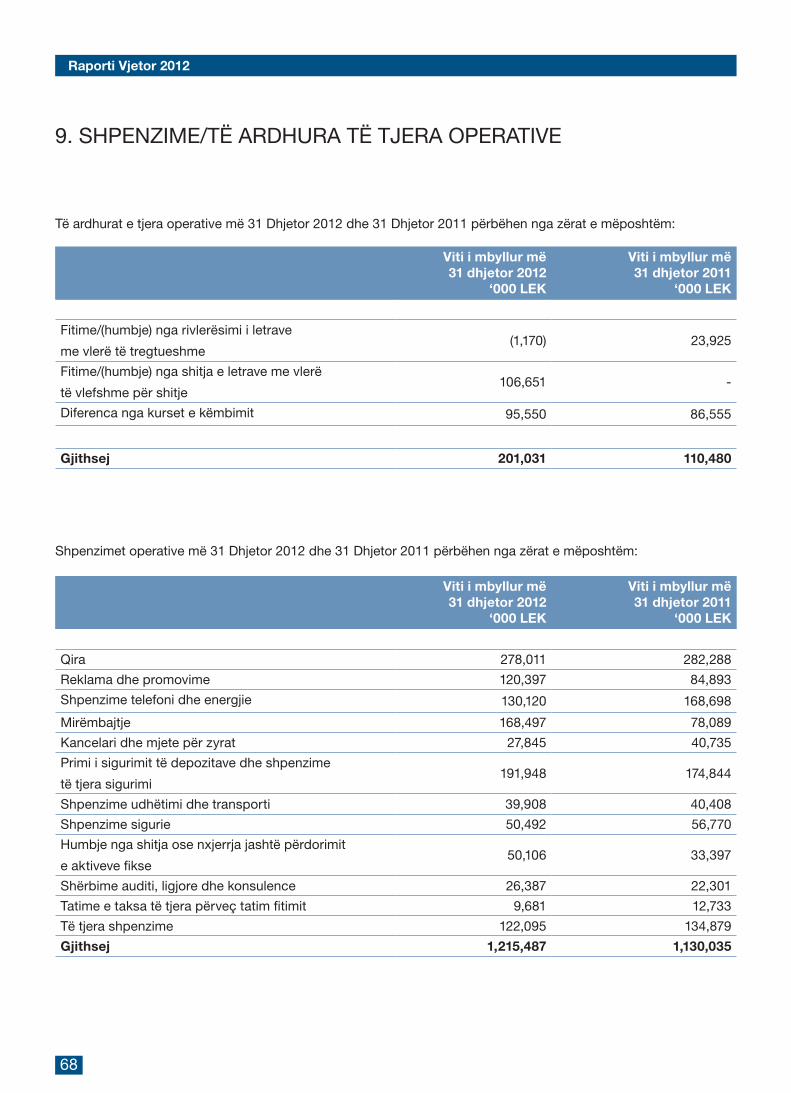

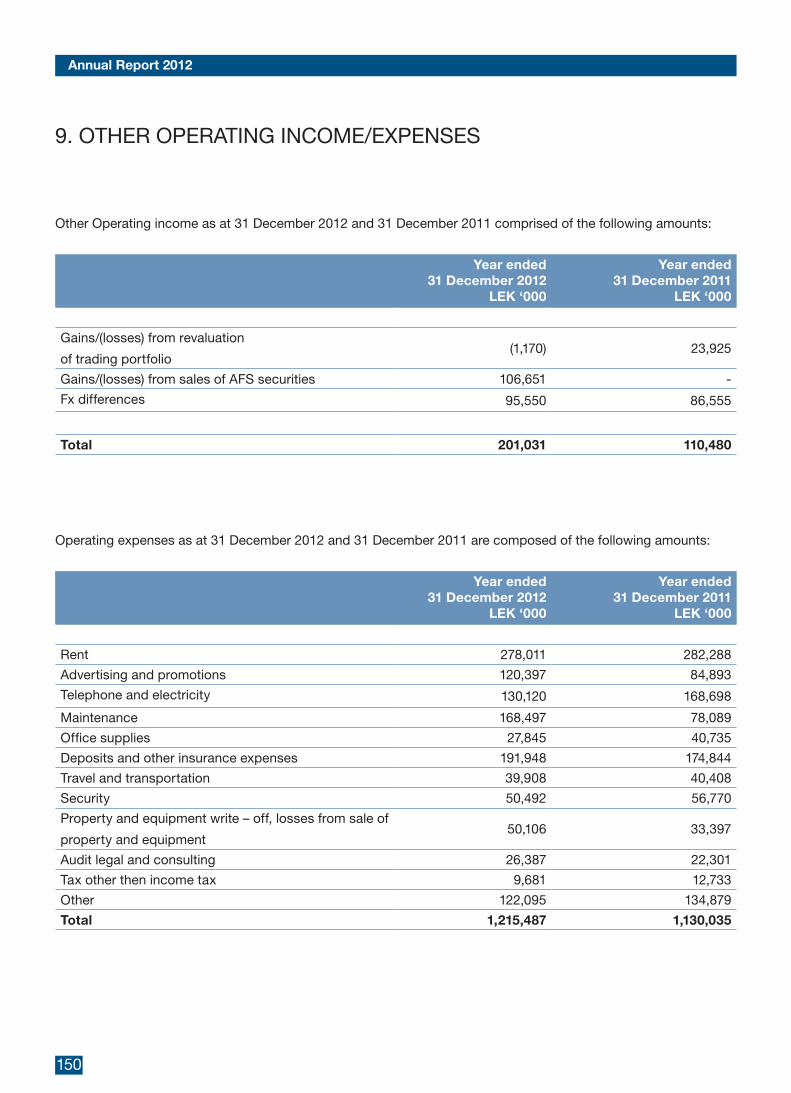

9. SHPENZIME/TË ARDHURA TË TJERA OPERATIVE 68

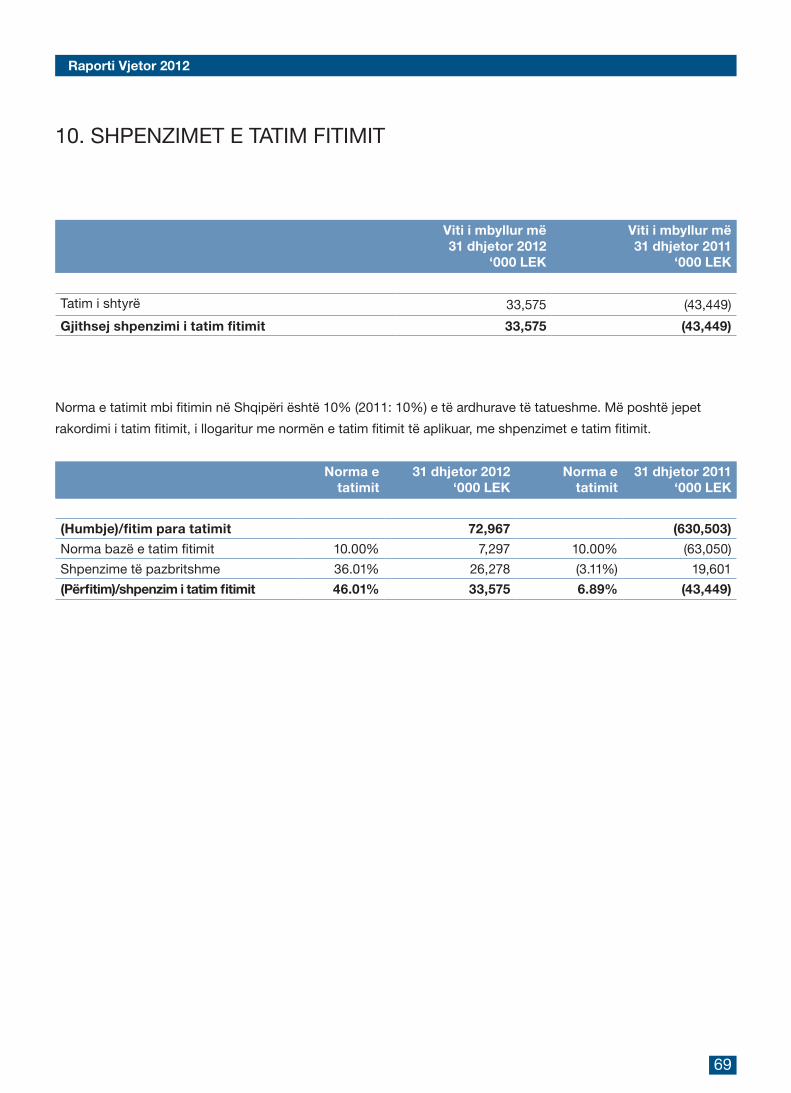

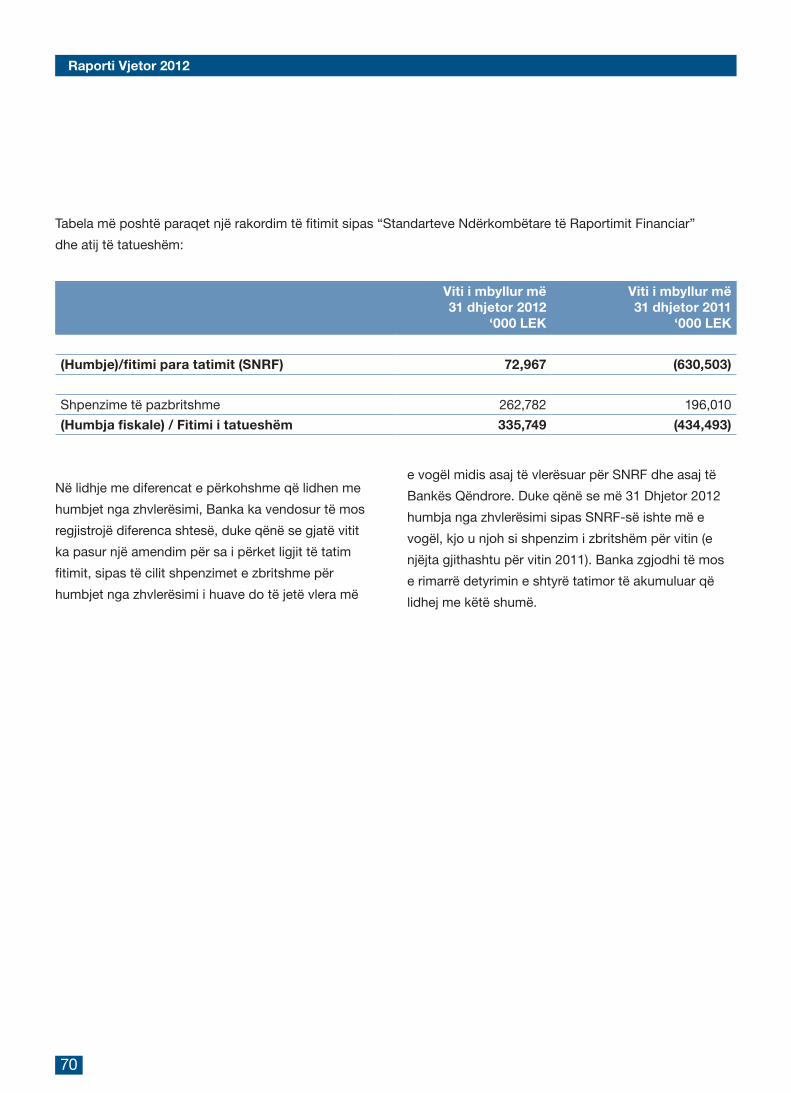

10. SHPENZIMET E TATIM FITIMIT 69

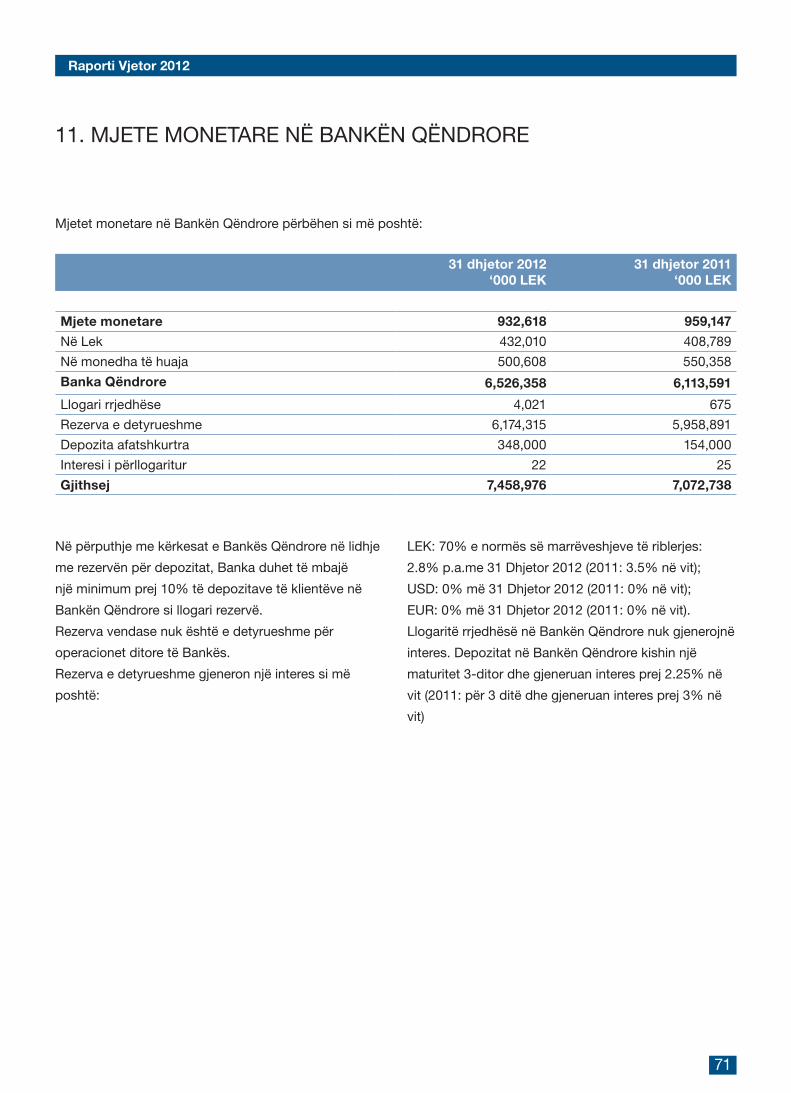

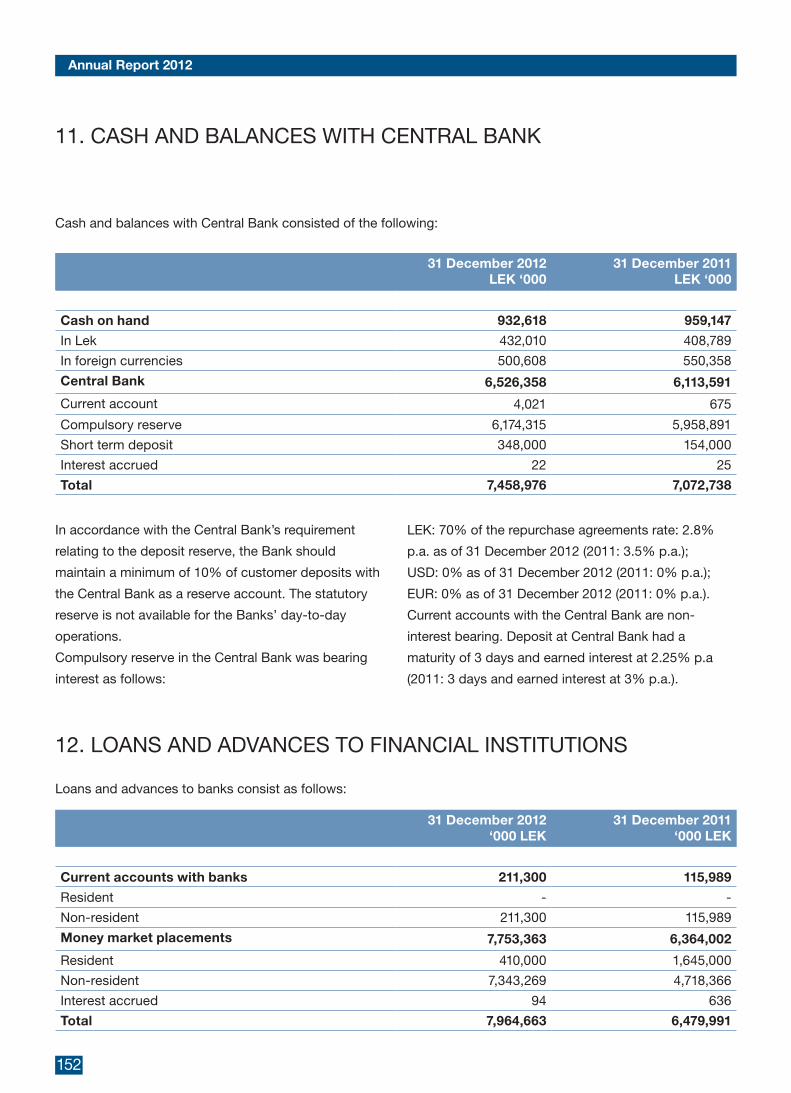

11. MJETE MONETARE NË BANKËN QËNDRORE 71

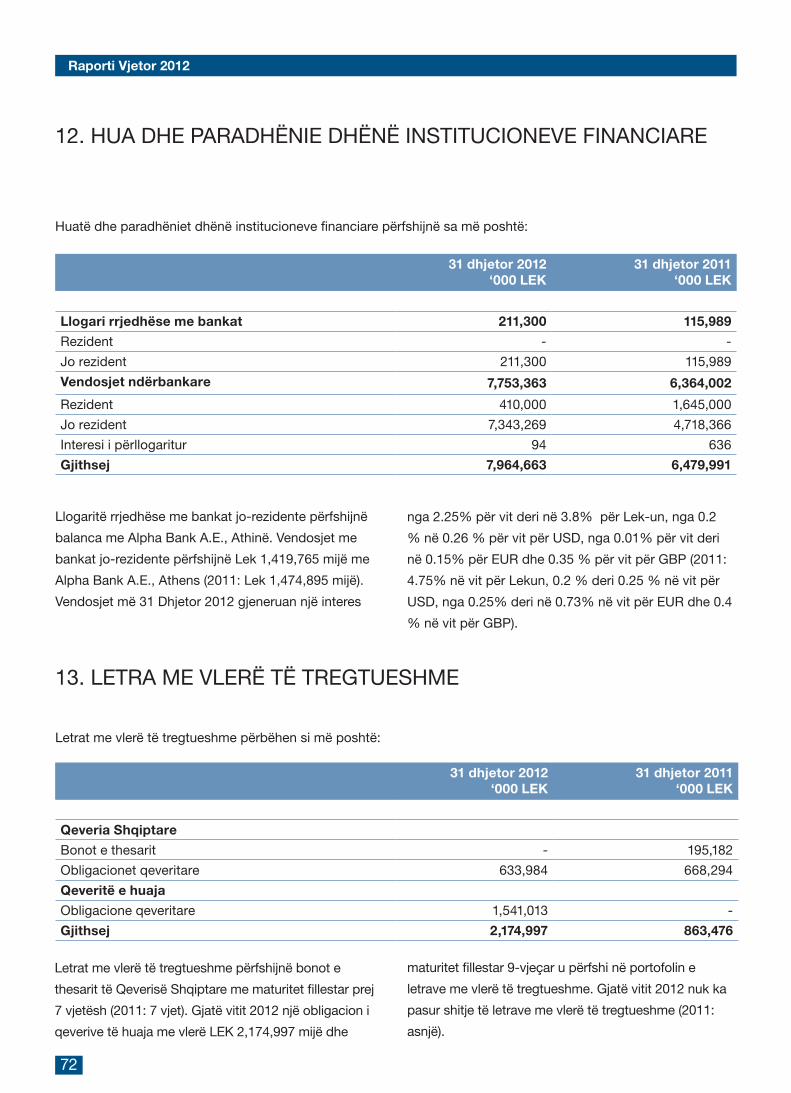

12. HUA DHE PARADHËNIE DHËNË INSTITUCIONEVE FINANCIARE 72

13. LETRA ME VLERË TË TREGTUESHME 72

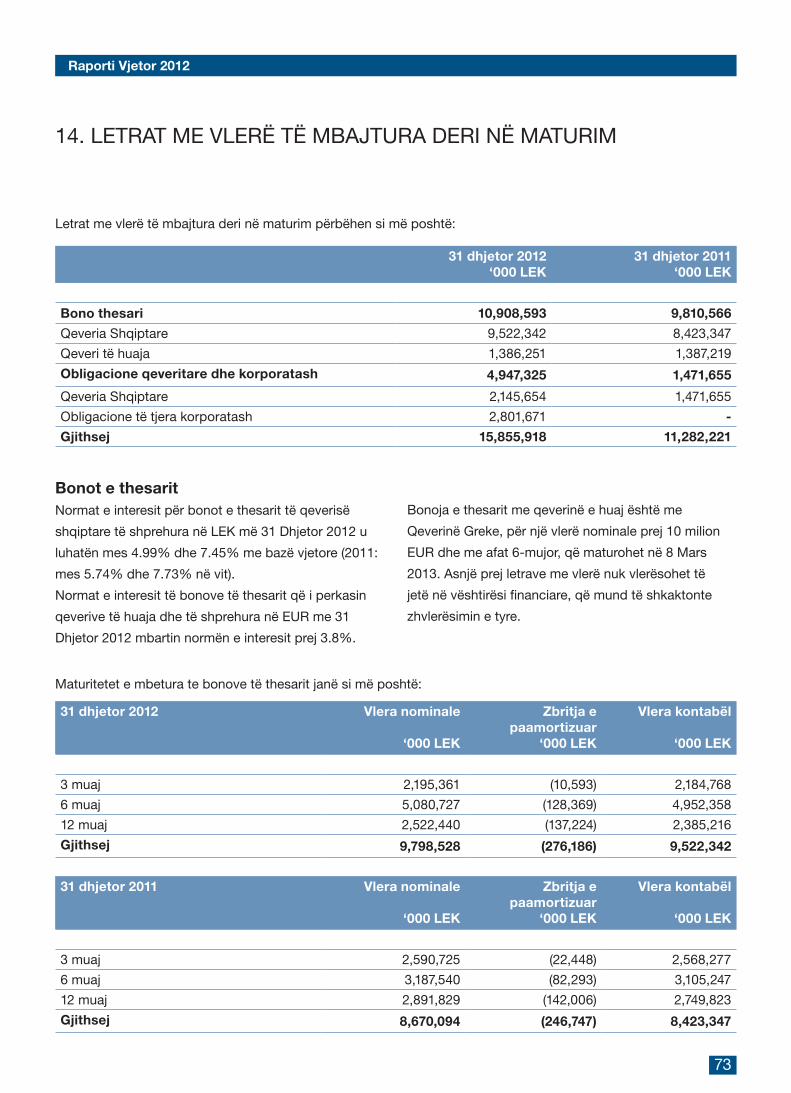

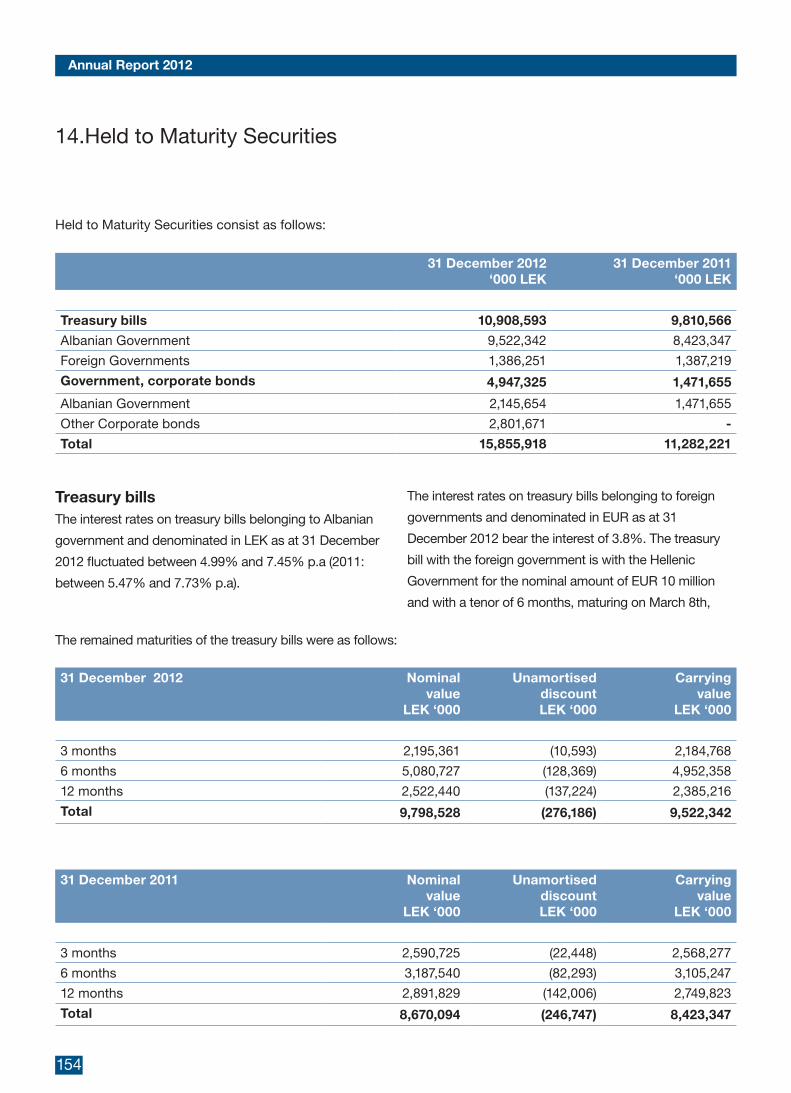

14. LETRAT ME VLERË TË MBAJTURA DERI NË MATURIM 73

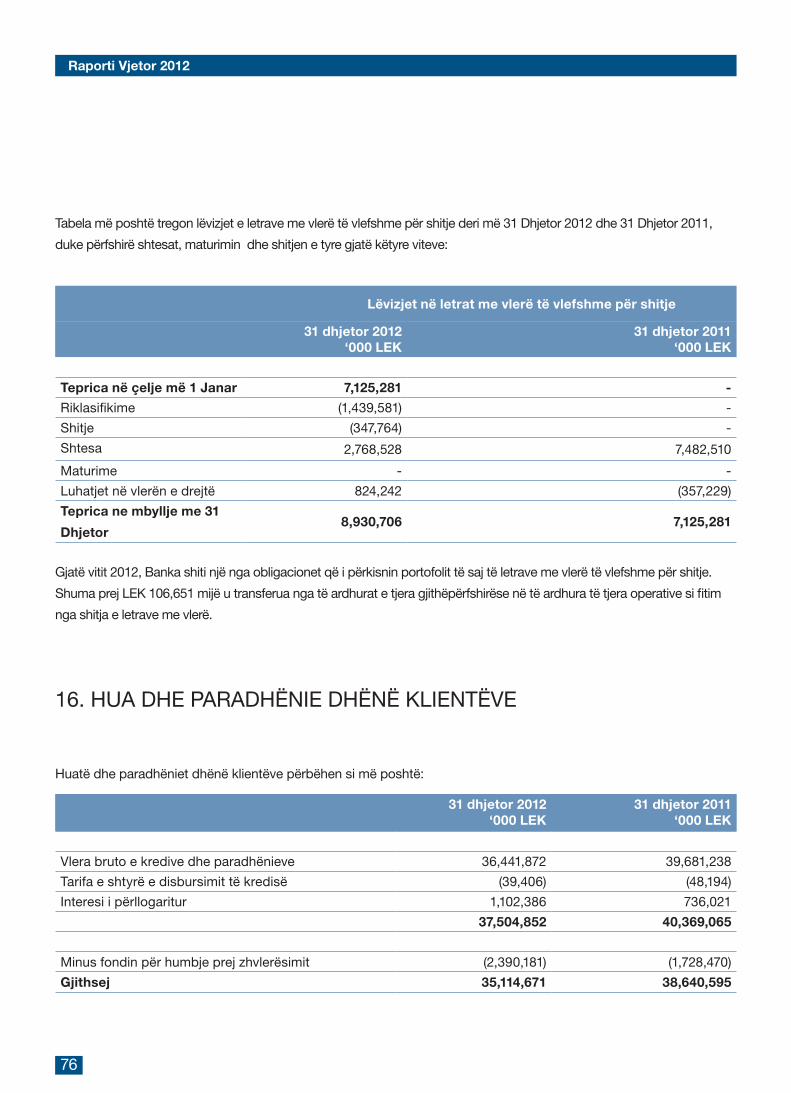

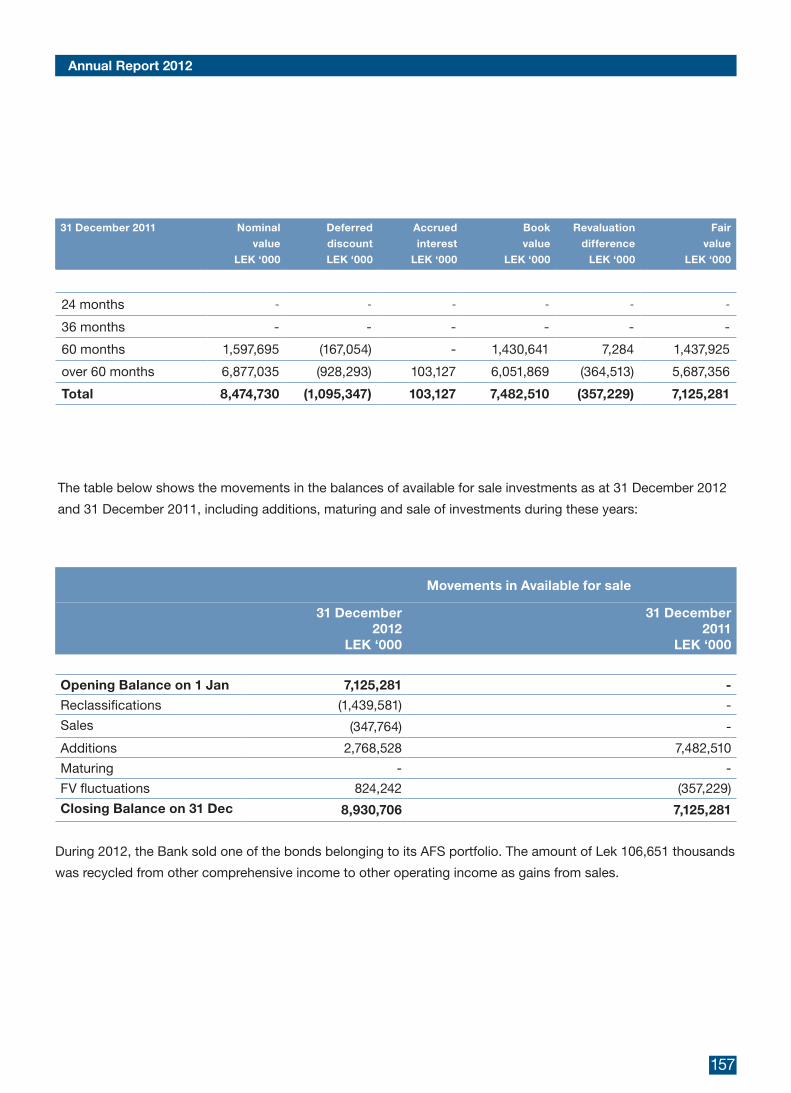

15. LETRAT ME VLERË TË VLEFSHME PËR SHITJE 74

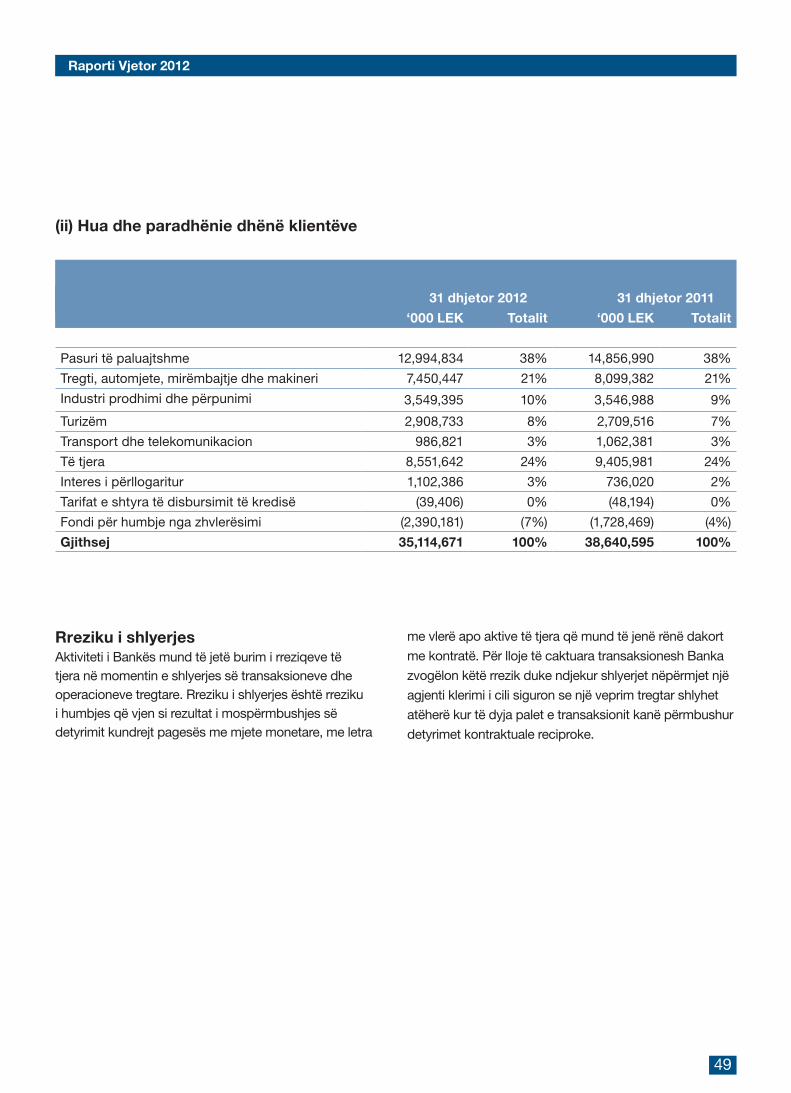

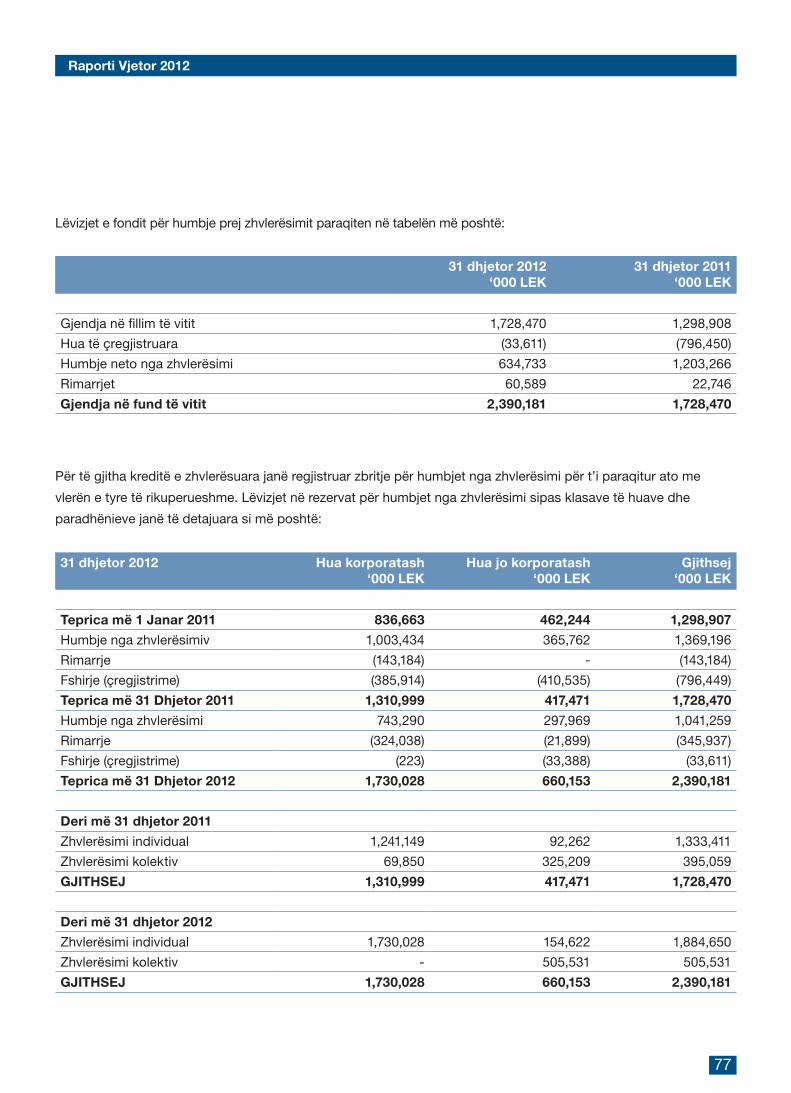

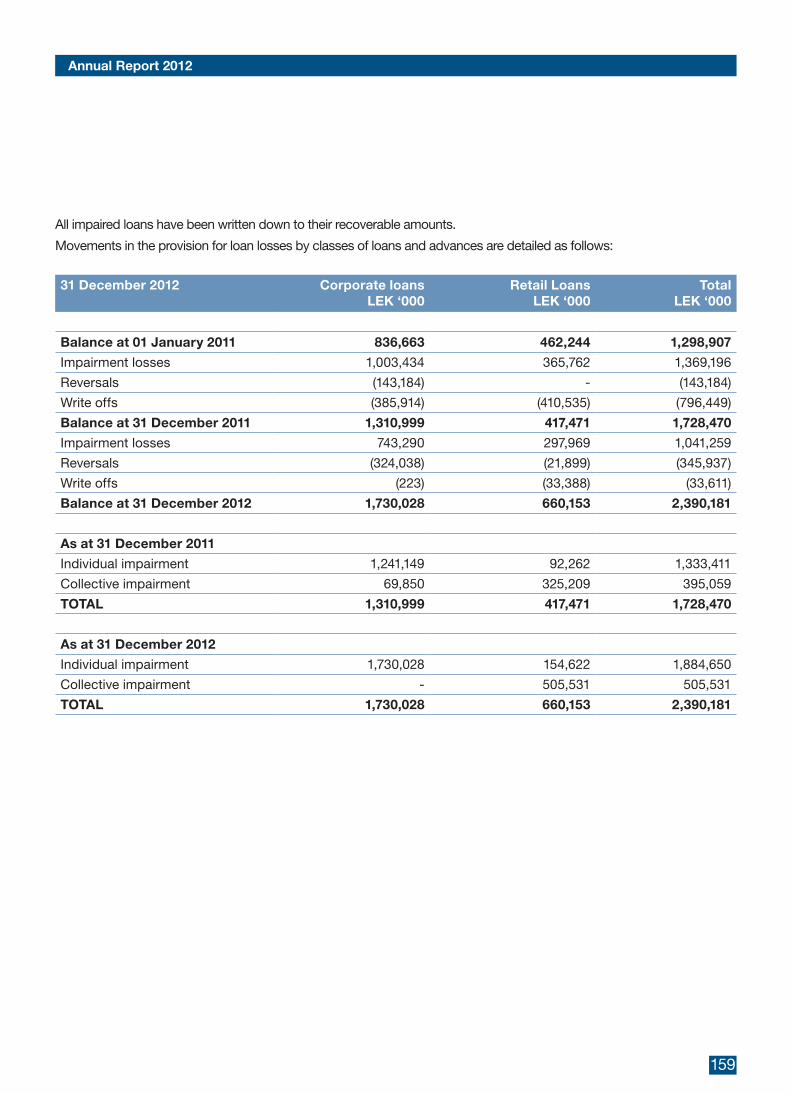

16. HUA DHE PARADHËNIE DHËNË KLIENTËVE 76

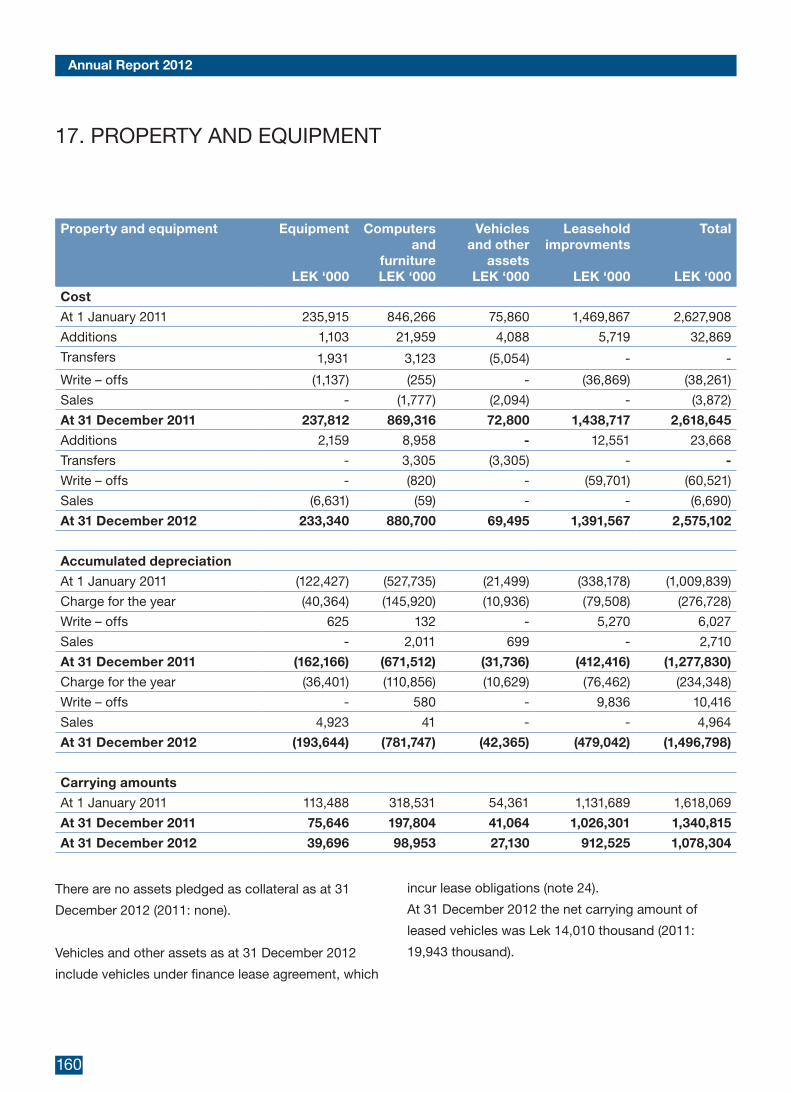

17. AKTIVET AFATGJATA MATERIALE 78

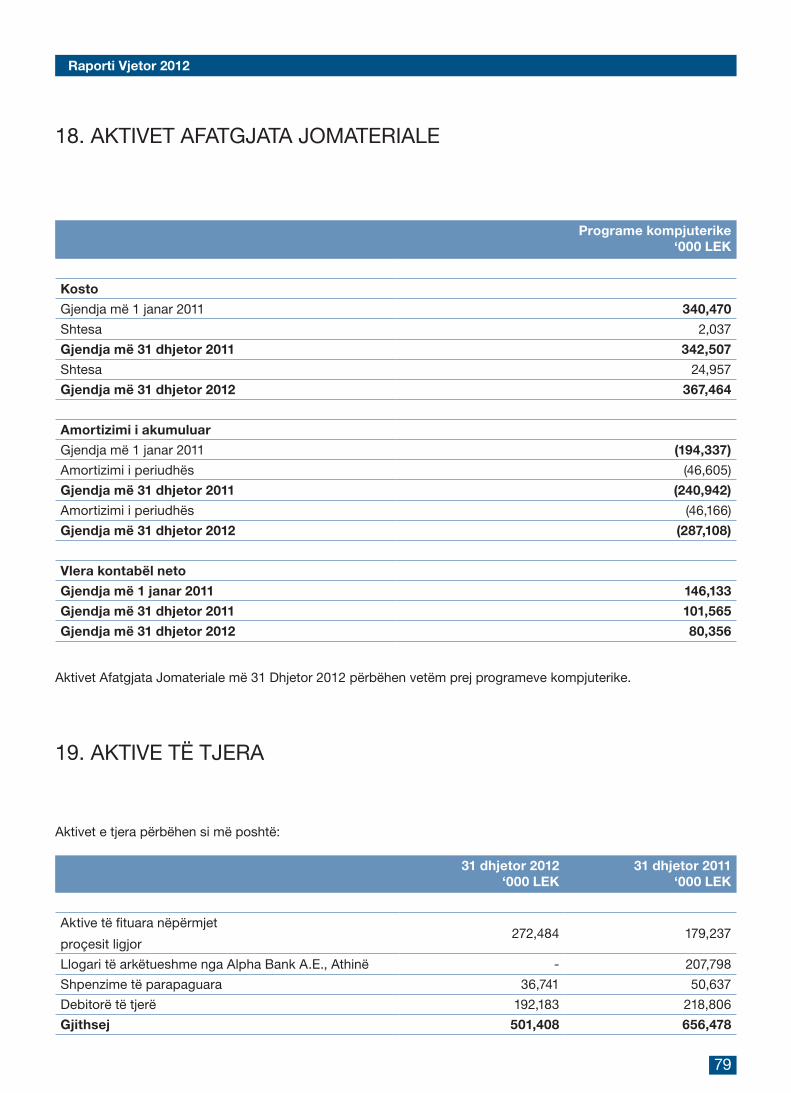

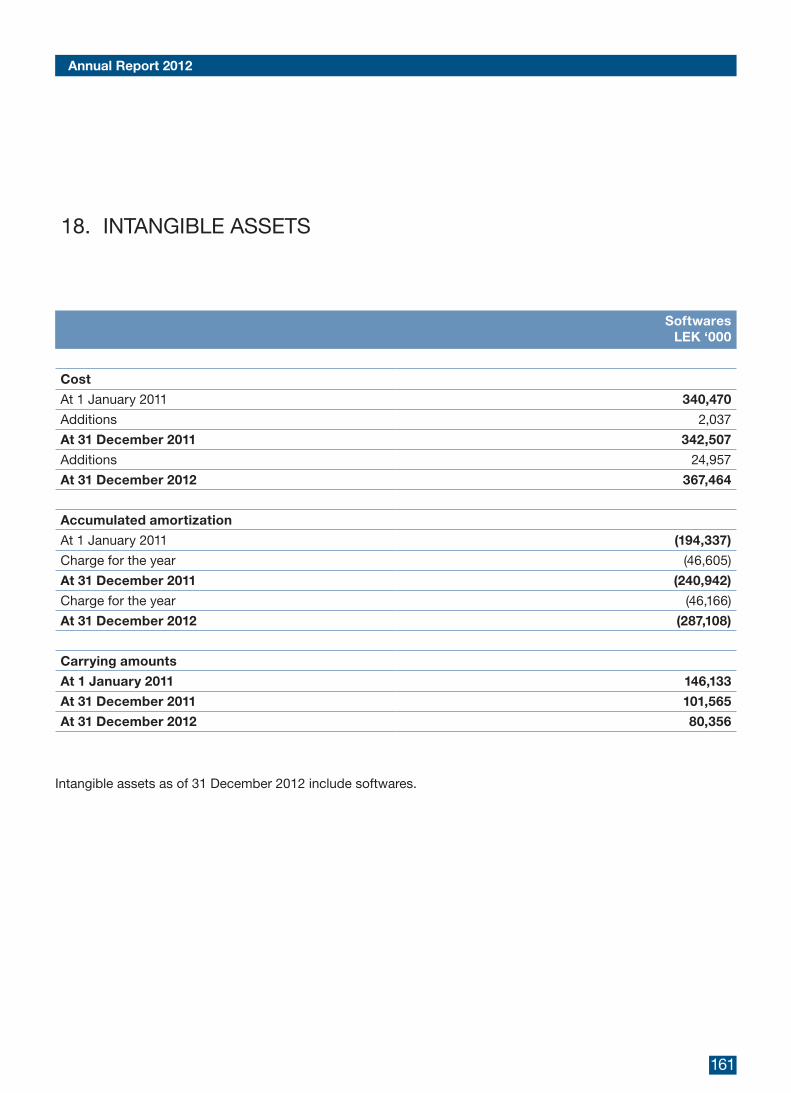

18. AKTIVET AFATGJATA JOMATERIALE 79

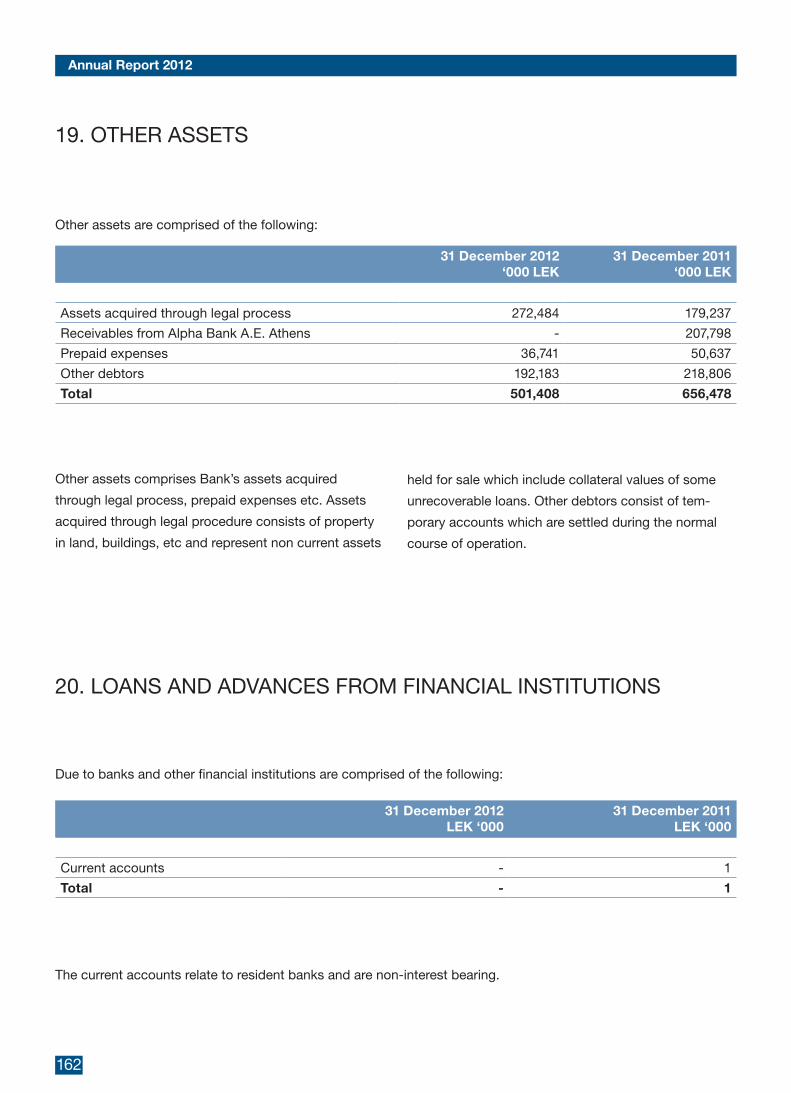

19. AKTIVE TË TJERA 79

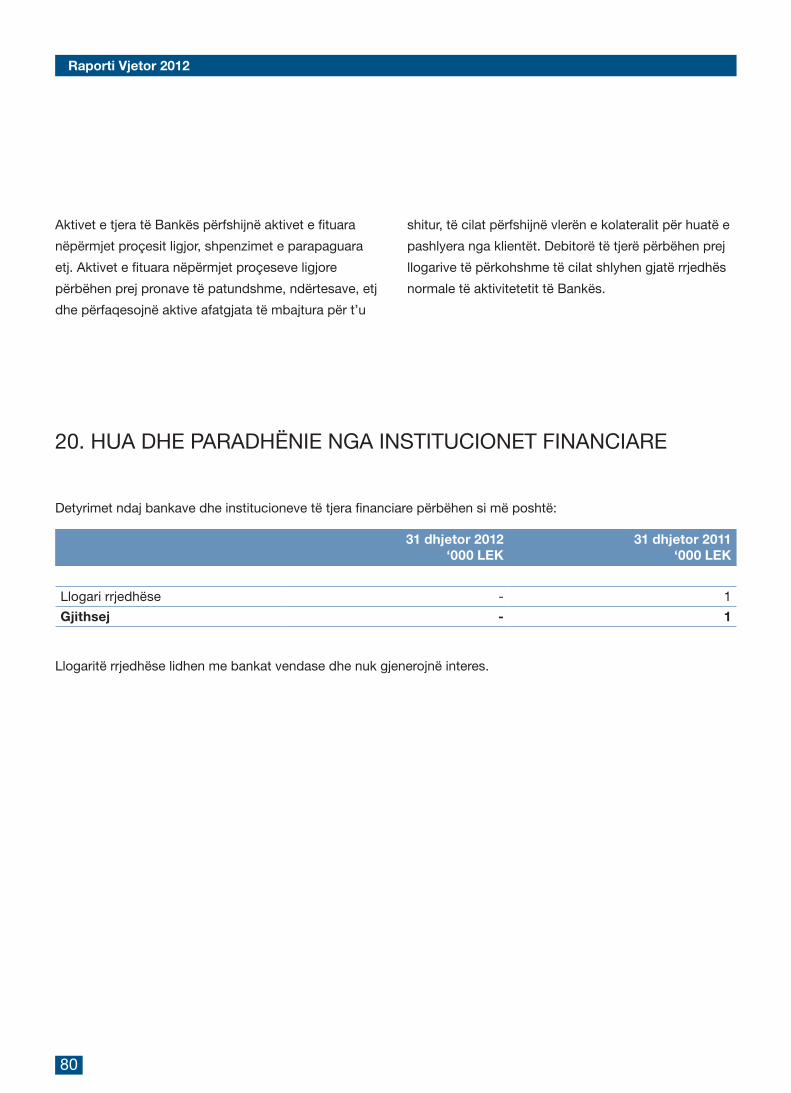

20. HUA DHE PARADHËNIE NGA INSTITUCIONET FINANCIARE 80

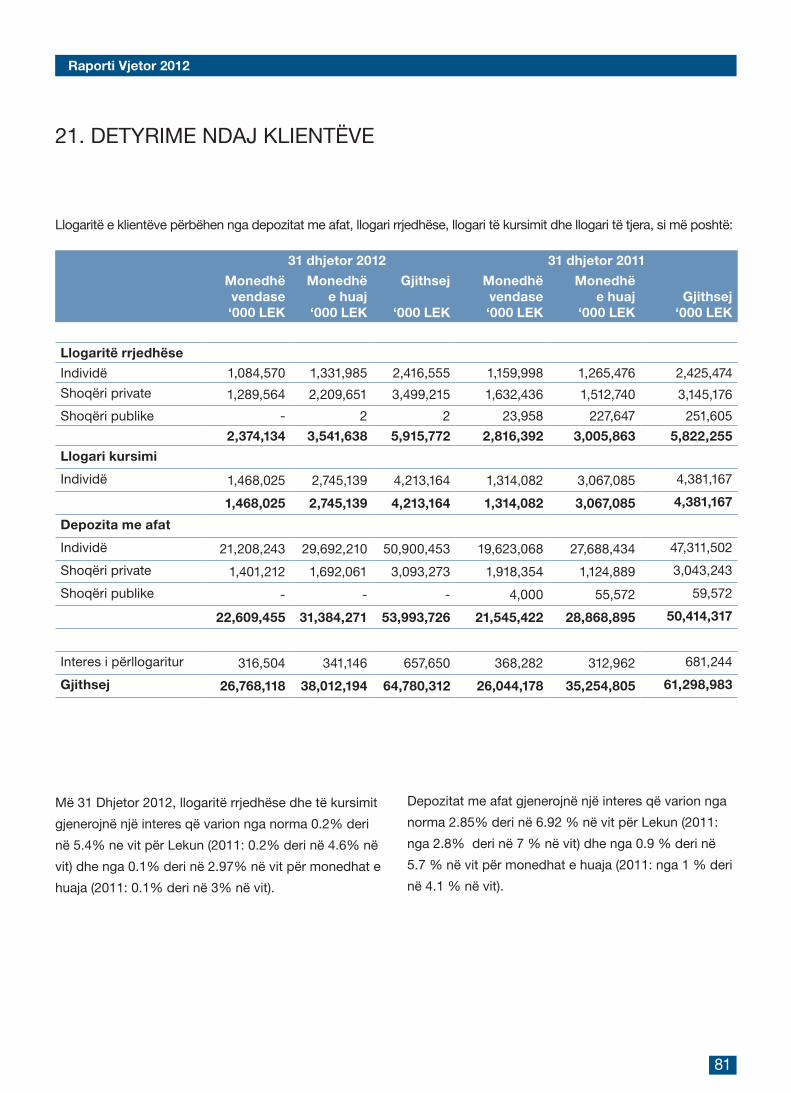

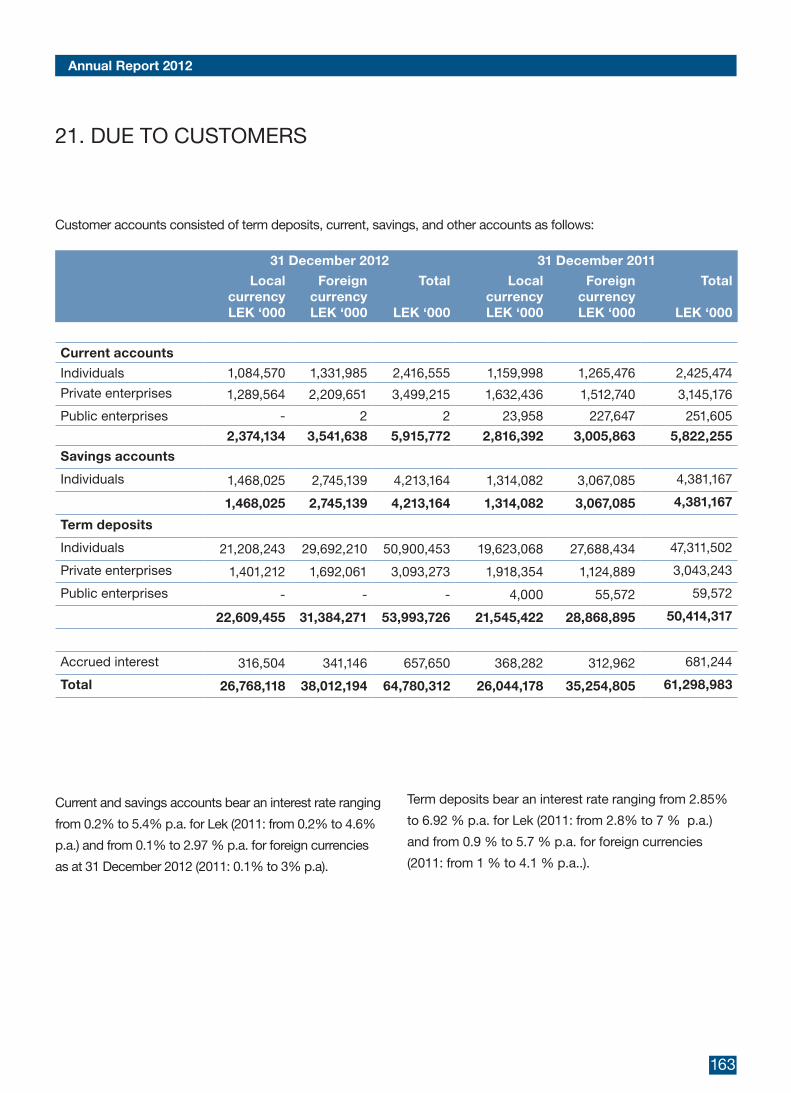

21. DETYRIMET NDAJ KLIENTËVE 81

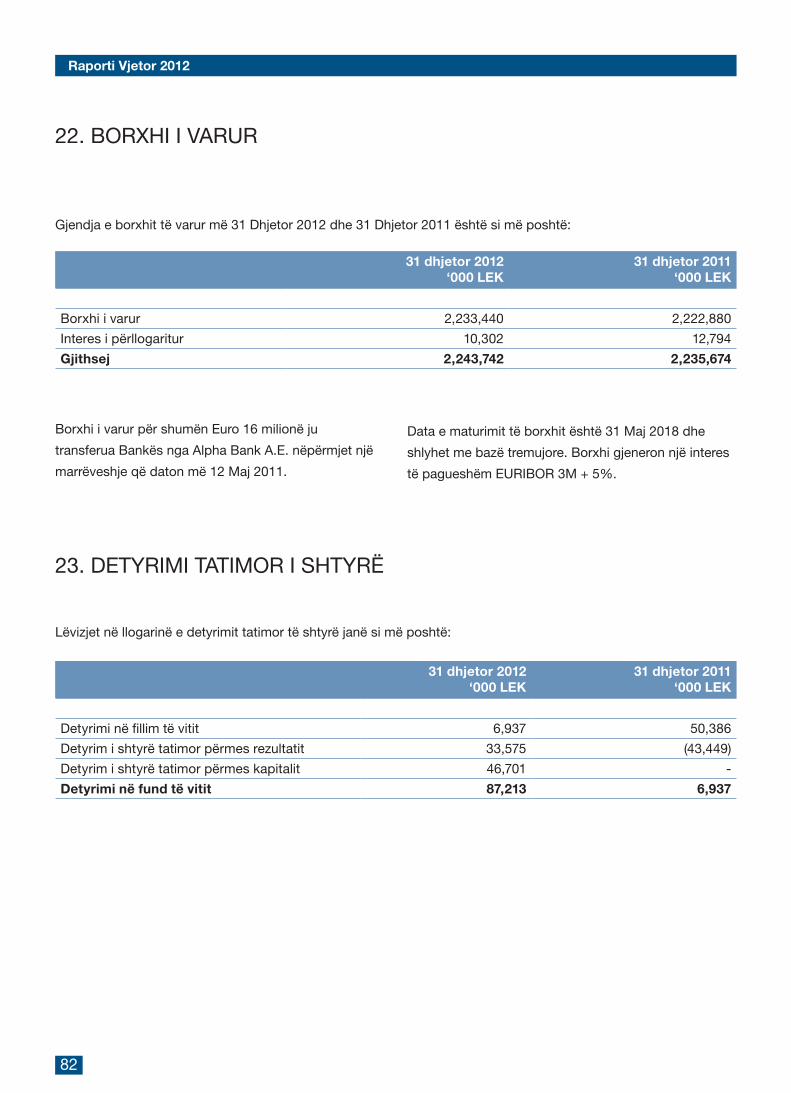

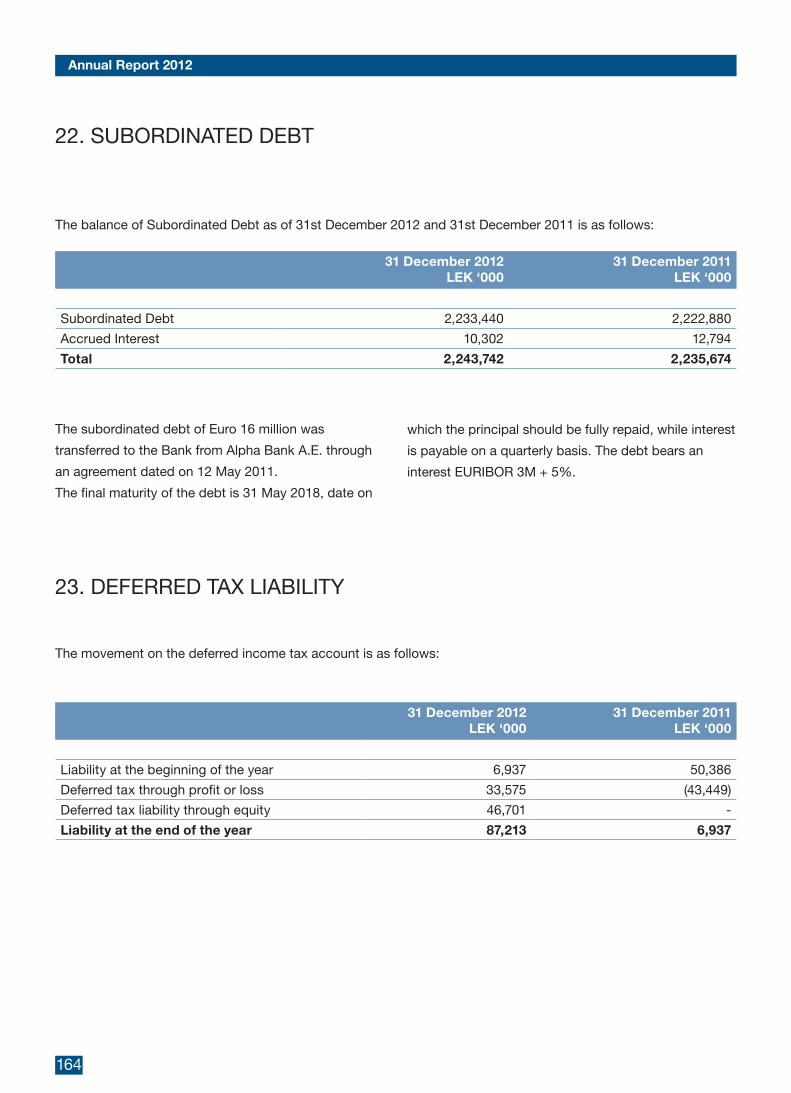

22. BORXHI I VARUR 82

23. DETYRIMI TATIMOR I SHTYRË 82

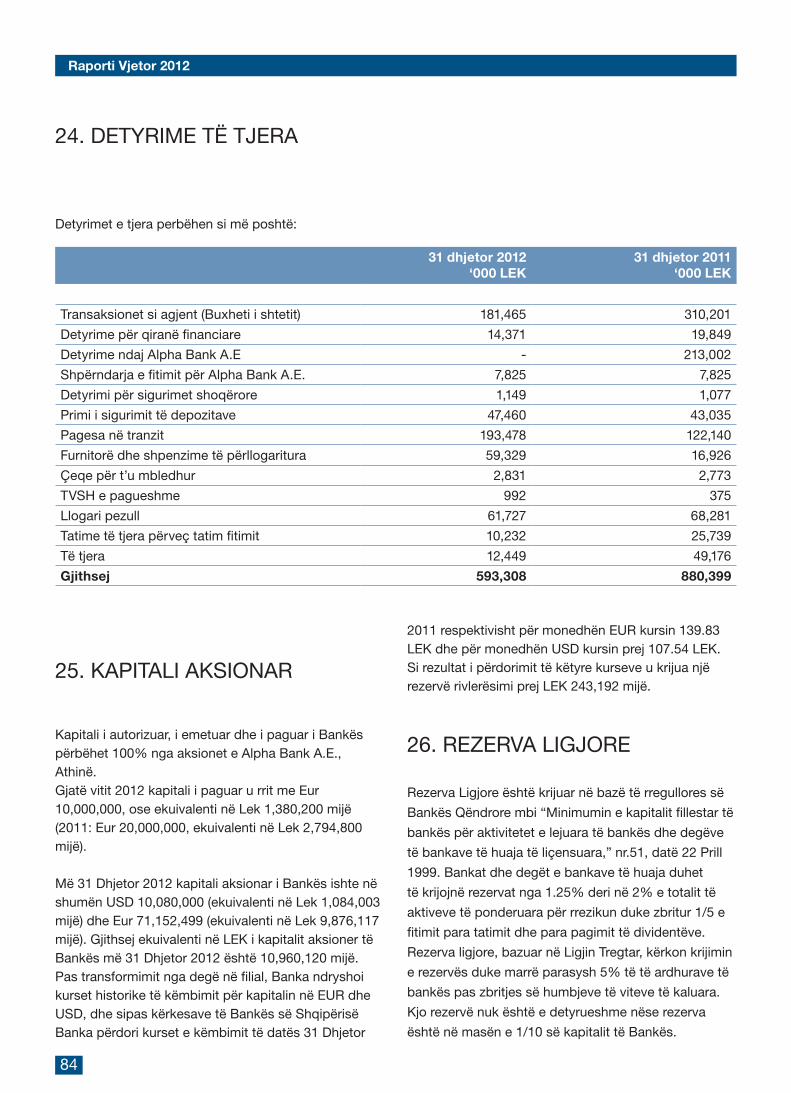

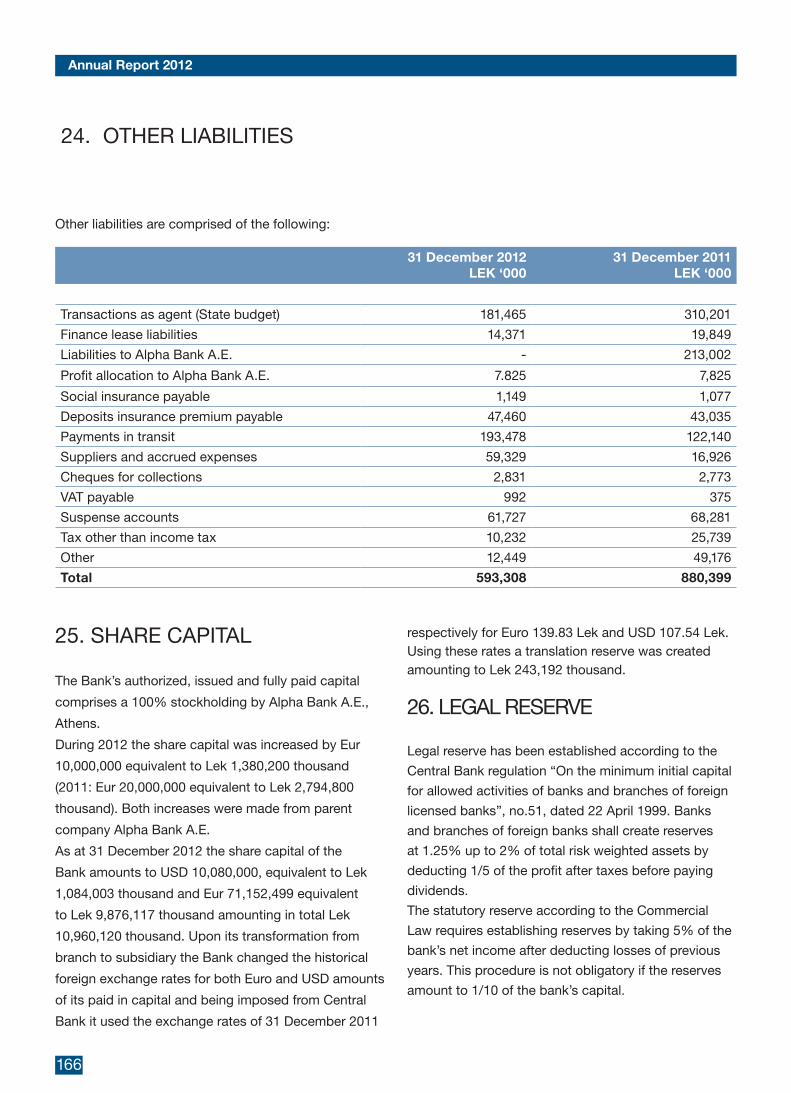

24. DETYRIME TË TJERA 84

25. KAPITALI AKSIONAR 84

26. REZERVA LIGJORE 84

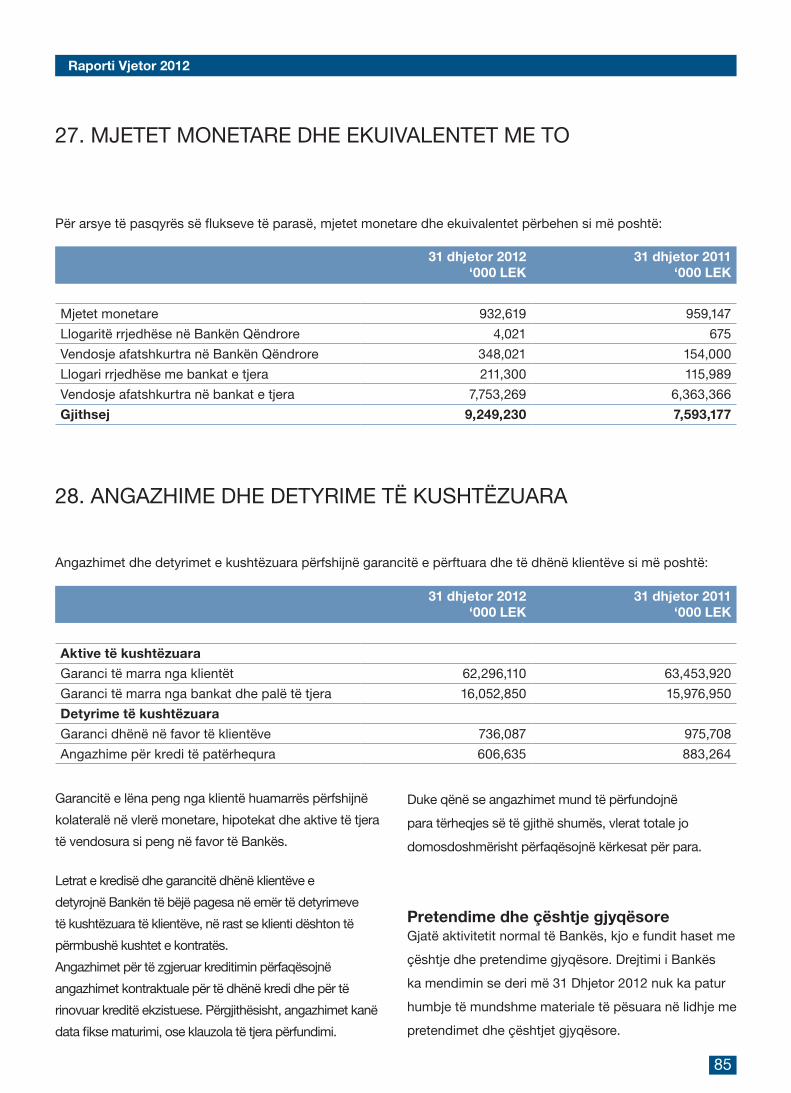

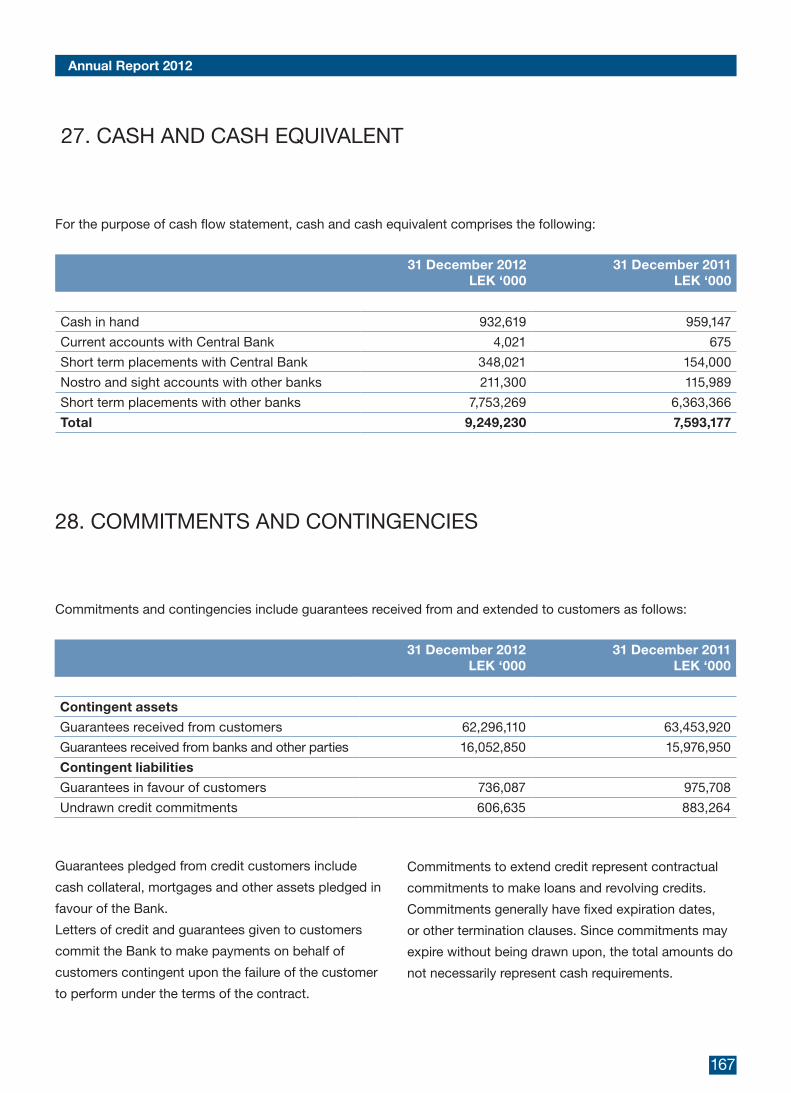

27. MJETET MONETARE DHE EKUIVALENTET 85

28. ANGAZHIME DHE DETYRIME TË KUSHTËZUARA 85

29. TRANSAKSIONET ME PALËT E LIDHURA 87

30. NGJARJET PAS DATËS SË BILANCIT 87

PËRMBAJTJA

6

Raporti Vjetor 2012

RAPORTI I AUDITUESIT TË PAVARURPËR AKSIONARËT E BANKA ALPHA ALBANIA SHA

Ne kemi audituar pasqyrat financiare bashkëlidhur të

Banka Alpha Albania SHA (“Banka”) të cilat përmbajnë

pasqyrën e të ardhurave gjithëpërfshirëse, pasqyrën e

pozicionit financiar më datë 31 Dhjetor 2012, pasqyrën

e ndryshimeve të kapitalit, dhe pasqyrën e fluksit të

parasë për ushtrimin e mbyllur në këtë datë, dhe një

përmbledhje të politikave të rëndësishme kontabël si

dhe shënime të tjera sqaruese.

Përgjegjësia e Drejtimit për Pasqyrat Financiare

Drejtimi është përgjegjës për përgatitjen dhe paraqitjen

e sinqertë të këtyre pasqyrave financiare në përputhje

me “Standardet Ndërkombëtare të Raportimit

Financiar” (SNRF), dhe për ato kontrolle të brendshme,

të cilat drejtimi i përcakton si të nevojshme për të

mundësuar përgatitjen e pasqyrave financiare që janë

pa gabime materiale, qoftë për shkak të mashtrimit ose

të gabimeve.

Përgjegjësia e Audituesve

Përgjegjësia jonë është që, duke u bazuar në auditimin

tonë, të shprehim një opinion mbi këto pasqyra

financiare. Ne e kryem auditimin tonë në përputhje

me “Standardet Ndërkombëtare të Auditimit”. Këto

standarde kërkojnë që ne t’u përmbahemi kërkesave

etike të përshtatshme, dhe të planifikojmë dhe të

kryejmë auditimin për të fituar siguri të arsyeshme që

pasqyrat financiare nuk përmbajnë anomali materiale.

Auditimi përfshin kryerjen e procedurave për

të siguruar evidencë që mbështet tepricat dhe

informacionet e dhëna në pasqyrat financiare.

Proçedurat e përzgjedhura janë në varësi të gjykimit

tonë, përfshirë këtu vlerësimin e rreziqeve të anomalive

materiale në pasqyrat financiare, prej mashtrimit

apo gabimit. Në kryerjen e këtyre vlerësimeve të

rrezikut, ne shqyrtojmë kontrollin e brendshëm i cili

është i rëndësishëm për përgatitjen dhe paraqitjen e

sinqertë të pasqyrave financiare, me qëllim hartimin

7

Raporti Vjetor 2012

e proçedurave të auditimit që janë të përshtatshme

për rrethanat, por që nuk kanë për qëllim shprehjen e

një opinioni për efektivitetin e kontrollit të brendshëm

të entitetit. Auditimi përfshin gjithashtu, vlerësimin e

përshtatshmërisë së parimeve kontabël të përdorura

dhe të çmuarjeve të rëndësishme të bëra nga Drejtimi,

si dhe vlerësimin e paraqitjes së përgjithshme të

pasqyrave financiare.

Ne besojmë se evidenca e auditimit jep një bazë të

mjaftueshme dhe të përshtatshme për opinionin tonë.

Opinioni

Sipas opinionit tonë, pasqyrat financiare japin një

pamje të vërtetë dhe të drejtë për gjendjen financiare

të Bankës më datë 31 Dhjetor 2012, dhe për ecurinë

financiare të saj, dhe flukset e parasë për ushtrimin e

mbyllur, në përputhje me “Standardet Ndërkombëtare

të Raportimit Financiar.”

Ernst & Young Certified Auditors Sh.p.k.

Skopje - Tirana Branch

Tiranë, 28 Mars 2013

8

Raporti Vjetor 2012

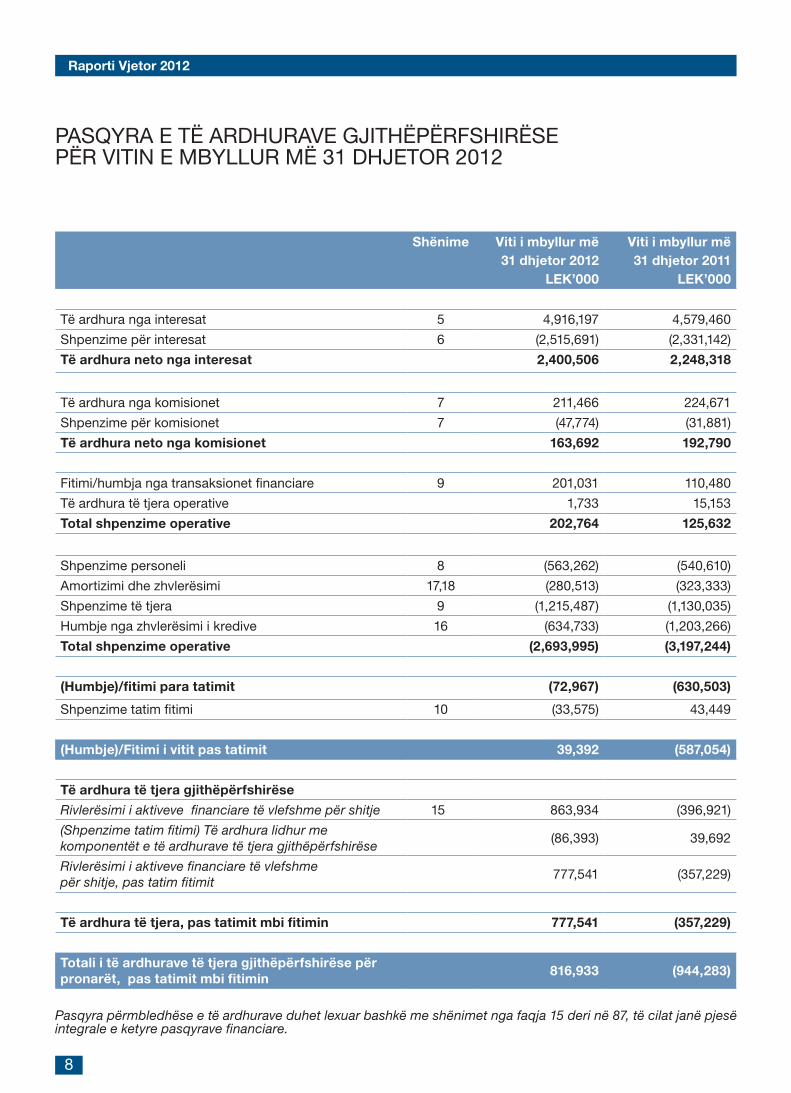

Shënime Viti i mbyllur më 31 dhjetor 2012

LEK’000

Viti i mbyllur më 31 dhjetor 2011

LEK’000

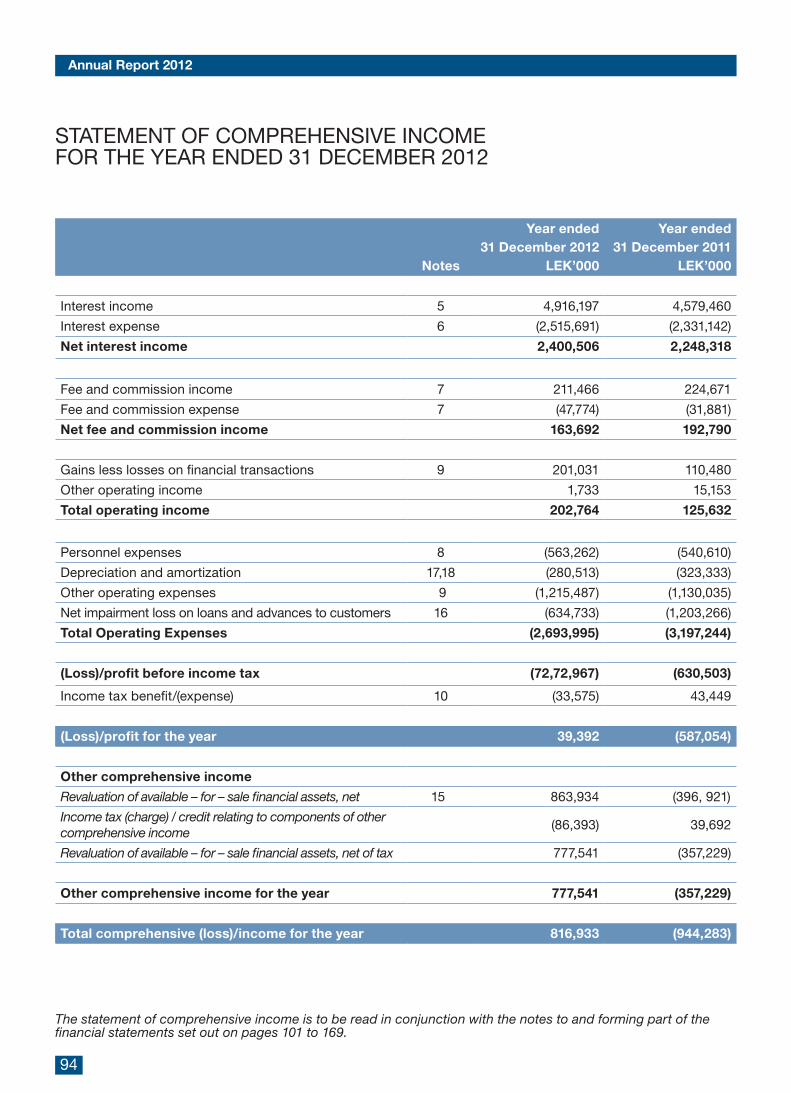

Të ardhura nga interesat 5 4,916,197 4,579,460

Shpenzime për interesat 6 (2,515,691) (2,331,142)

Të ardhura neto nga interesat 2,400,506 2,248,318

Të ardhura nga komisionet 7 211,466 224,671

Shpenzime për komisionet 7 (47,774) (31,881)

Të ardhura neto nga komisionet 163,692 192,790

Fitimi/humbja nga transaksionet financiare 9 201,031 110,480

Të ardhura të tjera operative 1,733 15,153

Total shpenzime operative 202,764 125,632

Shpenzime personeli 8 (563,262) (540,610)

Amortizimi dhe zhvlerësimi 17,18 (280,513) (323,333)

Shpenzime të tjera 9 (1,215,487) (1,130,035)

Humbje nga zhvlerësimi i kredive 16 (634,733) (1,203,266)

Total shpenzime operative (2,693,995) (3,197,244)

(Humbje)/fitimi para tatimit (72,967) (630,503)

Shpenzime tatim fitimi 10 (33,575) 43,449

(Humbje)/Fitimi i vitit pas tatimit 39,392 (587,054)

Të ardhura të tjera gjithëpërfshirëse

Rivlerësimi i aktiveve financiare të vlefshme për shitje 15 863,934 (396,921)

(Shpenzime tatim fitimi) Të ardhura lidhur me komponentët e të ardhurave të tjera gjithëpërfshirëse

(86,393) 39,692

Rivlerësimi i aktiveve financiare të vlefshme për shitje, pas tatim fitimit

777,541 (357,229)

Të ardhura të tjera, pas tatimit mbi fitimin 777,541 (357,229)

Totali i të ardhurave të tjera gjithëpërfshirëse për pronarët, pas tatimit mbi fitimin

816,933 (944,283)

Pasqyra përmbledhëse e të ardhurave duhet lexuar bashkë me shënimet nga faqja 15 deri në 87, të cilat janë pjesë integrale e ketyre pasqyrave financiare.

PASQYRA E TË ARDHURAVE GJITHËPËRFSHIRËSE PËR VITIN E MBYLLUR MË 31 DHJETOR 2012

9

Raporti Vjetor 2012

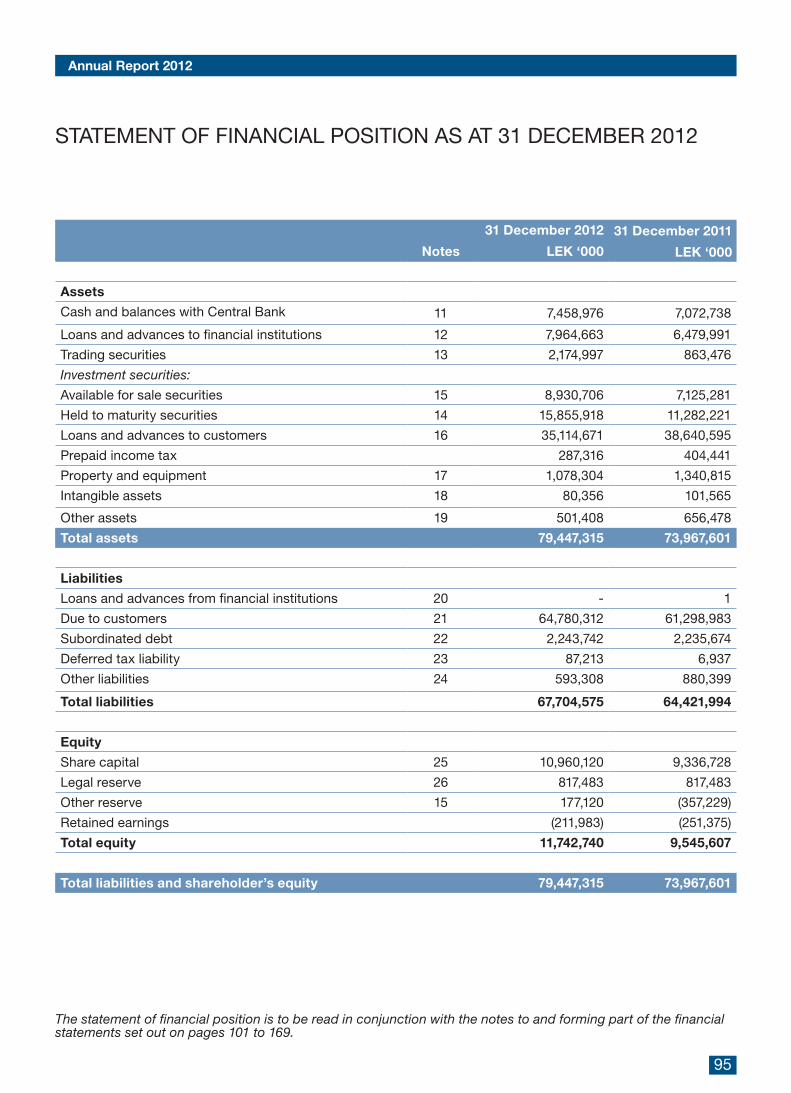

Shënime 31 dhjetor 2012

LEK ‘000

31 dhjetor 2011

LEK ‘000

Aktivet

Mjete monetare dhe vlera me

Bankën Qëndrore11 7,458,976 7,072,738

Hua dhe paradhënie institucioneve

financiare12 7,964,663 6,479,991

Letra me vlerë të tregtueshme 13 2,174,997 863,476

Letra me vlerë të investimit:

Letra me vlerë të vlefshme për shitje 15 8,930,706 7,125,281

Letra me vlerë të investimit 14 15,855,918 11,282,221

Hua dhe paradhënie për klientët 16 35,114,671 38,640,595

Tatim fitimi i parapaguar 287,316 404,441

Aktivet afatgjata materiale 17 1,078,304 1,340,815

Aktivet afatgjate jomateriale 18 80,356 101,565

Aktive të tjera 19 501,408 656,478

Totali i aktiveve 79,447,315 73,967,601

Detyrimet

Hua dhe paradhënie nga institucionet

financiare20 - 1

Detyrime ndaj klientëve 21 64,780,312 61,298,983

Borxhi i varur 22 2,243,742 2,235,674

Detyrime tatimore të shtyra 23 87,213 6,937

Detyrime të tjera 24 593,308 880,399

Totali i detyrimeve 67,704,575 64,421,994

Kapitali

Kapitali aksionar 25 10,960,120 9,336,728

Rezerva Ligjore 26 817.483 817.483

Rezerva të tjera 15 177,120 (357,229)

Fitimi i pashpërndarë (211,983) (251,375)

Totali i kapitalit 11,742,740 9,545,607

Totali i detyrimeve dhe kapitalit aksionar 79,447,315 73,967,601

Pasqyra e pozicionit financiar duhet lexuar bashke me shënimet nga faqja 15 deri në 87, të cilat janë pjesë integrale e këtyre pasqyrave financiare.

PASQYRA E POZICIONIT FINANCIAR MË 31 DHJETOR 2012

10

Raporti Vjetor 2012

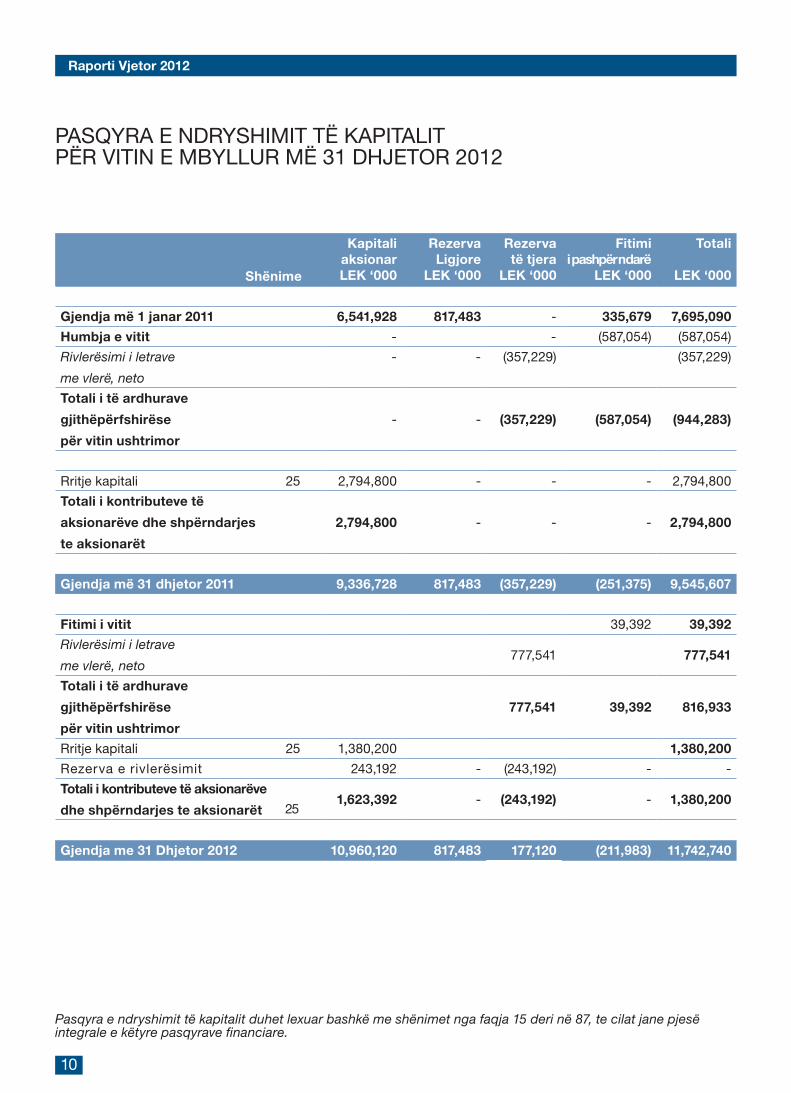

PASQYRA E NDRYSHIMIT TË KAPITALIT PËR VITIN E MBYLLUR MË 31 DHJETOR 2012

Shënime

KapitaliaksionarLEK ‘000

RezervaLigjore

LEK ‘000

Rezervatë tjera

LEK ‘000

Fitimii pashpërndarë

LEK ‘000

Totali

LEK ‘000

Gjendja më 1 janar 2011 6,541,928 817,483 - 335,679 7,695,090

Humbja e vitit - - (587,054) (587,054)

Rivlerësimi i letrave

me vlerë, neto

- - (357,229) (357,229)

Totali i të ardhurave

gjithëpërfshirëse

për vitin ushtrimor

- - (357,229) (587,054) (944,283)

Rritje kapitali 25 2,794,800 - - - 2,794,800

Totali i kontributeve të

aksionarëve dhe shpërndarjes

te aksionarët

2,794,800 - - - 2,794,800

Gjendja më 31 dhjetor 2011 9,336,728 817,483 (357,229) (251,375) 9,545,607

Fitimi i vitit 39,392 39,392

Rivlerësimi i letrave

me vlerë, neto 777,541 777,541

Totali i të ardhurave

gjithëpërfshirëse

për vitin ushtrimor

777,541 39,392 816,933

Rritje kapitali 25 1,380,200 1,380,200

Rezerva e rivlerësimit 243,192 - (243,192) - -

Totali i kontributeve të aksionarëve

dhe shpërndarjes te aksionarët1,623,392 - (243,192) - 1,380,200

Gjendja me 31 Dhjetor 2012 10,960,120 817,483 177,120 (211,983) 11,742,740

Pasqyra e ndryshimit të kapitalit duhet lexuar bashkë me shënimet nga faqja 15 deri në 87, te cilat jane pjesë integrale e këtyre pasqyrave financiare.

25

11

Raporti Vjetor 2012

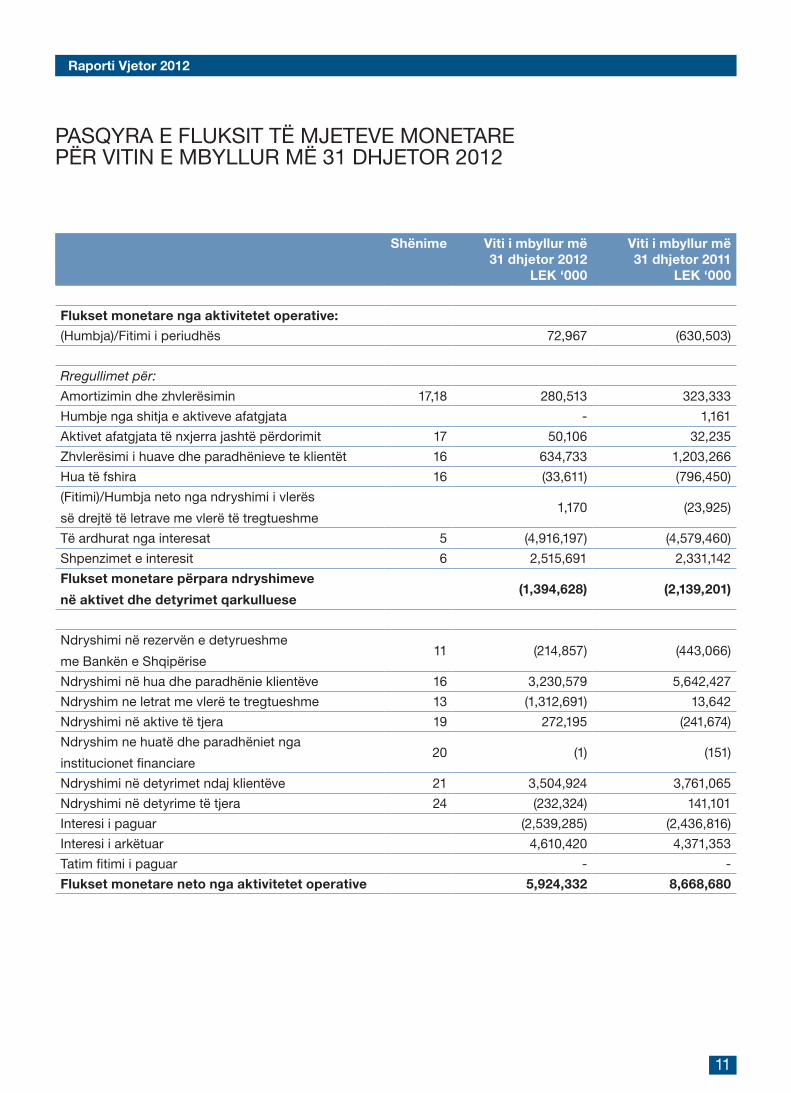

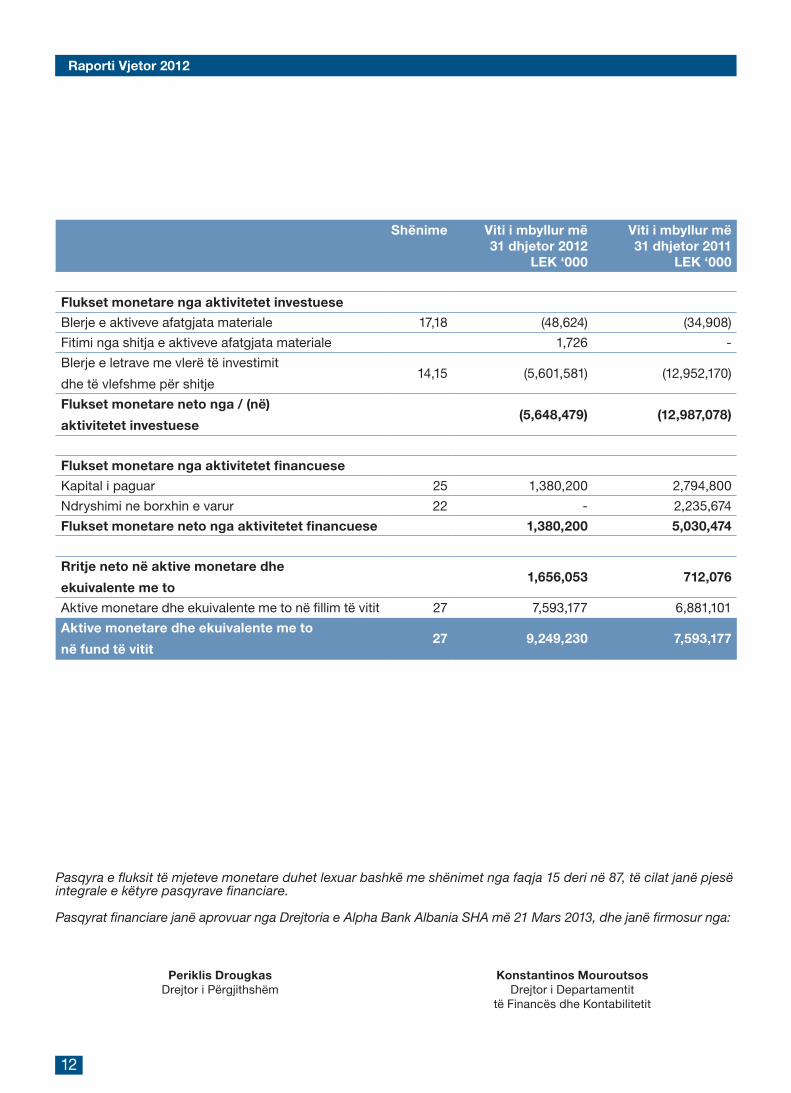

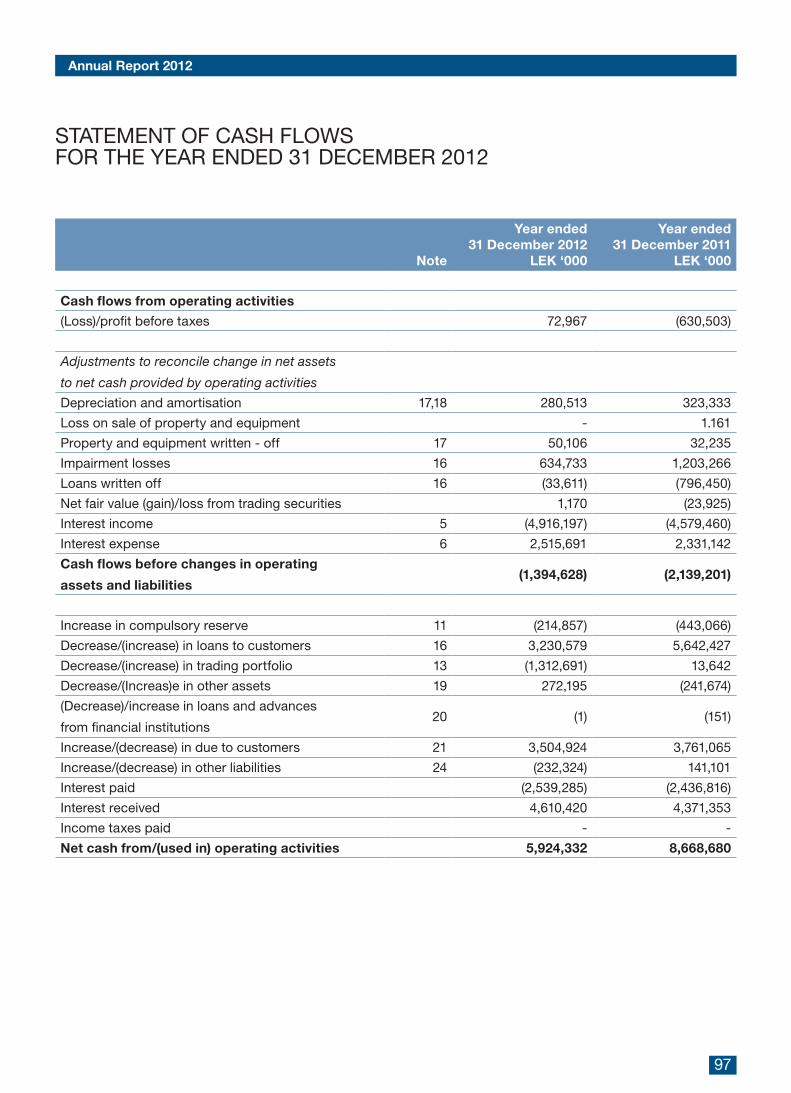

PASQYRA E FLUKSIT TË MJETEVE MONETARE PËR VITIN E MBYLLUR MË 31 DHJETOR 2012

Shënime Viti i mbyllur më31 dhjetor 2012

LEK ‘000

Viti i mbyllur më31 dhjetor 2011

LEK ‘000

Flukset monetare nga aktivitetet operative:

(Humbja)/Fitimi i periudhës 72,967 (630,503)

Rregullimet për:

Amortizimin dhe zhvlerësimin 17,18 280,513 323,333

Humbje nga shitja e aktiveve afatgjata - 1,161

Aktivet afatgjata të nxjerra jashtë përdorimit 17 50,106 32,235

Zhvlerësimi i huave dhe paradhënieve te klientët 16 634,733 1,203,266

Hua të fshira 16 (33,611) (796,450)

(Fitimi)/Humbja neto nga ndryshimi i vlerës

së drejtë të letrave me vlerë të tregtueshme 1,170 (23,925)

Të ardhurat nga interesat 5 (4,916,197) (4,579,460)

Shpenzimet e interesit 6 2,515,691 2,331,142

Flukset monetare përpara ndryshimeve

në aktivet dhe detyrimet qarkulluese(1,394,628) (2,139,201)

Ndryshimi në rezervën e detyrueshme

me Bankën e Shqipërise11 (214,857) (443,066)

Ndryshimi në hua dhe paradhënie klientëve 16 3,230,579 5,642,427

Ndryshim ne letrat me vlerë te tregtueshme 13 (1,312,691) 13,642

Ndryshimi në aktive të tjera 19 272,195 (241,674)

Ndryshim ne huatë dhe paradhëniet nga

institucionet financiare20 (1) (151)

Ndryshimi në detyrimet ndaj klientëve 21 3,504,924 3,761,065

Ndryshimi në detyrime të tjera 24 (232,324) 141,101

Interesi i paguar (2,539,285) (2,436,816)

Interesi i arkëtuar 4,610,420 4,371,353

Tatim fitimi i paguar - -

Flukset monetare neto nga aktivitetet operative 5,924,332 8,668,680

12

Raporti Vjetor 2012

Shënime Viti i mbyllur më31 dhjetor 2012

LEK ‘000

Viti i mbyllur më31 dhjetor 2011

LEK ‘000

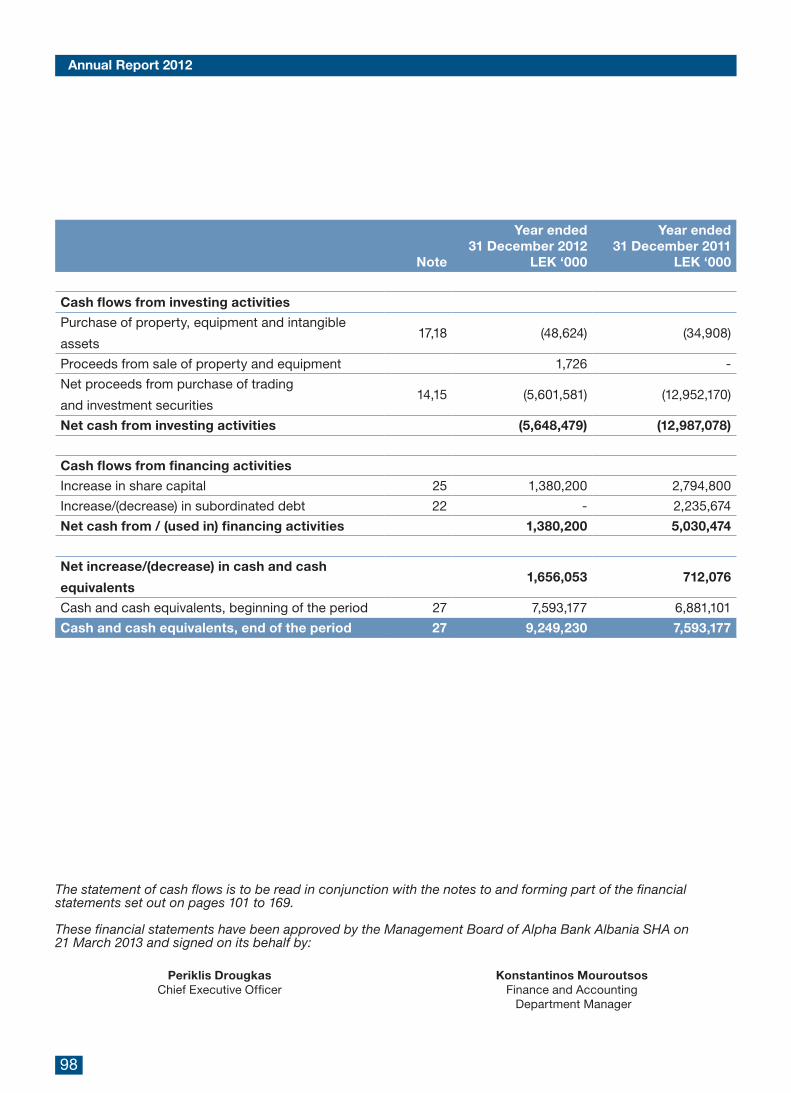

Flukset monetare nga aktivitetet investuese

Blerje e aktiveve afatgjata materiale 17,18 (48,624) (34,908)

Fitimi nga shitja e aktiveve afatgjata materiale 1,726 -

Blerje e letrave me vlerë të investimit

dhe të vlefshme për shitje14,15 (5,601,581) (12,952,170)

Flukset monetare neto nga / (në)

aktivitetet investuese(5,648,479) (12,987,078)

Flukset monetare nga aktivitetet financuese

Kapital i paguar 25 1,380,200 2,794,800

Ndryshimi ne borxhin e varur 22 - 2,235,674

Flukset monetare neto nga aktivitetet financuese 1,380,200 5,030,474

Rritje neto në aktive monetare dhe

ekuivalente me to1,656,053 712,076

Aktive monetare dhe ekuivalente me to në fillim të vitit 27 7,593,177 6,881,101

Aktive monetare dhe ekuivalente me to

në fund të vitit27 9,249,230 7,593,177

Periklis DrougkasDrejtor i Përgjithshëm

Konstantinos MouroutsosDrejtor i Departamentit

të Financës dhe Kontabilitetit

Pasqyra e fluksit të mjeteve monetare duhet lexuar bashkë me shënimet nga faqja 15 deri në 87, të cilat janë pjesë integrale e këtyre pasqyrave financiare.

Pasqyrat financiare janë aprovuar nga Drejtoria e Alpha Bank Albania SHA më 21 Mars 2013, dhe janë firmosur nga:

13

Raporti Vjetor 2012

Përgjegjësia Sociale

Përgjegjësia Sociale është shumë e rëndësishme për

Alpha Bank. Ajo është pjesë e kulturës korporative dhe

nëpërmjet një programi të larmishëm sponsorizimi, Banka

ka mbështetur dhe do të mbështesë projekte të cilat synojnë

përmirësimin e kushteve sociale, ekonomike dhe mjedisore.

• Dita e Vullnetarizmit Alpha Bank

Në Maj, Alpha Bank organizoi për të katërtin vit rradhazi

ditën e Vullnetarizmit. Ky aktivitet është kthyer në një event

shumë të rëndësishëm për Bankën, dhe kjo tregohet edhe

nga pjesmarrja e shumtë e punonjësve çdo vit.

Këtë vit Banka mbështeti 100 familje në Tiranë, të cilat

jetojnë në kushte të vështira ekonomike. Ndihma iu dha në

formën e paketave ushqimore për 6 muaj. Në këtë aktivitet

morën pjesë shumë punonjës të Bankës, të cilët kaluan

kohë me familjet dhe iu shpërndanë paketat e para

ushqimore.

• Dhurimi i gjakut për Kryqin e Kuq Shqiptar

Në 22 Qershor, 50 punonjës të Bankës,nëpërmjet Kryqit

të Kuq Shqiptar dhuruan gjak për fëmijët që vuajnë nga

talasemia. Aktiviteti u zhvillua në mjediset e Bankës dhe

pjesmarrja ishte më e lartë nga viti i mëparshëm.

• Maratona Ndërkombëtare e Tiranës

Maratona Ndërkombëtare e Tiranës u zhvillua në 21 tetor

2012. Ky aktivitet u zhvillua për herë të parë në Shqipëri dhe

në të morën pjesë rreth 3 mijë vrapues nga e gjithë bota.

Vrapuesit vrapuan në disiplina të ndryshme duke filluar nga

ajo e garave 5 km, 10 km, 21 km dhe maratona 42 km.

Alpha Bank ishte një prej mbështetësve të këtij aktiviteti,

duke sponsorizuar vendin e tretë të maratonës 42 km për

femra dhe për meshkuj.

• Bursa Studimi

Në 26 Nëntor 2012, Banka dhuroi dy bursa studimi për

dy studente të Kolegjit Arsakeio, të cilat janë dalluar për

rezultatet e tyre të larta dhe personalitetin e veçantë.

Drejtori i Përgjithshëm i Alpha Bank Albania Z. Periklis

Drougkas, dorëzoi dy çmime te studentet duke i inkurajuar

për të vazhduar studimin, dhe për të bërë çdo gjë me

dashuri dhe pasion, sepse vetëm kështu do të jenë të

suksesshme në jetë.

• 100-Vjetori i Pavarësisë së Shqipërisë

Banka ishte një prej mbështetësve të aktiviteteve të

organizuara, me rastin e 100 Vjetorit të Pavarësisë së

Shqipërisë.

• Tirana through lens

Tirana through Lens është një libër që përmban imazhe të

mrekullueshme natyrore si edhe vende historike në rrethinat

e Tiranës.

Alpha Bank sponsorizoi këtë libër, prezantimi i të cilit u bë

në mjediset e Ministrisë së Turizmit, Kulturës, Rinisë dhe

Sporteve të Shqipërisë.

• Ankandi i Heshtur i World Vision

World Vision është një fondacion, i cili operon në Shqipëri

dhe ndihmon fëmijët në nevojë nëpërmjet pjesëmarrjes së

fëmijëve në programe edukative, profesionale, shëndetësore

etj. Në 5 Dhjetor, 2012 World Vision organizoi një ankand

të heshtur; Drejtori i Përgjithshëm i Alpha Bank Albania, Z.

Periklis Drougkas mori pjesë në këtë ankand duke blerë 2

prej fotografive të cilat ishin të realizuara nga vetë fëmijët, ku

pasqyrohet sesi ata e shohin botën. Fondi i mbledhur nga

ky ankand do të përdoret në projekte të ardhshme të këtij

fondacioni.

• Sponsorizime me rastin e Festave të Fundvitit

Bazuar në politikat e Përgjegjësisë Sociale të Bankës,

Bordi Drejtues i Alpha Bank Albania, vendosi të mos

printojë kartolina urimi, por fondin e alokuar ta përdorë për

të mbështetur institucione të cilat falë kësaj ndihme do të

kishin një fundvit më të gëzueshëm.

Fondi u dhurua Në 25 Dhjetor, 2012 për të pajisur Shtëpinë

e të Moshuarve në Fier me ngrohje si edhe për të plotësuar

nevojat e dy Shtëpive të Fëmijëve në Shkodër me ushqime,

ngrohje dhe televizorë dhe aparate dixhitale ku fëmijët mund

të shikojnë emisione informuese dhe argëtuese.

14

Raporti Vjetor 2012

Zhvillimi profesional i personelit

Alpha Bank Albania pati një tjetër vit produktiv në

lidhje me zhvillimin dhe trajnimin e stafit gjatë

2012-ës. Një seri aktivitetesh dhe temash u përfshinë

në programin vjetor të trajnimeve. U përdor një

kombinim trajnimesh të ofruara nga kapacitetet brenda

bankës dhe ofruesve të jashtëm për të mbështetur

zhvillimin e karrierës së stafit. Banka zhvilloi programe

trajnimi të dedikuara bazuar në proçesin e vlerësimit të

nevojave për trajnim.

Banka është shumë mirënjohëse ndaj ekipit të

trajnerëve të saj, të cilët me profesionalizëm dhe

përkushtim mundësuan programe efektive trajnimi.

Banka i dedikoi ekipit të trajnerëve një program të

avancuar “Trajnimi për Trajnerë” duke synuar rritjen e

aftësive profesionale.

Një numër total prej 365 pjesëmarrësish, morën pjesë

në trajnime, workshope dhe aktivitete të tjera formale

duke ndjekur rreth 3493 orë trajnimi gjatë gjithë vitit.

Numri total i personelit të Alpha Bank Albania deri më

31.12.2012 ishte 385 punonjës.

15

Raporti Vjetor 2012

Alpha Bank A.E. – Dega Tiranë u themelua në 1998 si

një degë e Alpha Bank A.E., Athine (“Zyra Qëndrore”),

e cila është kompania mëmë e shoqërive të Grupit

Alpha Bank. Në 19 Dhjetor 2006, Bordi i Drejtorëve

të zyrës qëndrore, aprovoi një ndryshim në emrin e

bankës në Alpha Bank – Albania (“Banka”).

Zyrat e regjistruara të Bankës gjenden në adresën

“Rruga e Kavajës, Ndërtesa G – Kam, kati i 2-të,

Tiranë, Shqipëri”.

Më 29.02.2012 Banka u transformua në filial me anë

të vendimit Nr. 14 të Këshillit Mbikqyrës të Bankës së

Shqipërisë (këtej e tutje referuar si “Banka Qëndrore”)

dhe u liçencua më 17 Maj 2012 për të kryer transferta,

aktivitete kreditimi dhe mbajtje depozitash, si edhe

aktivitete të tjera në përputhje me Ligjin për Bankat

(Nr. 8365 date 2 Korrik 1998, amenduar më 18 Dhjetor

2006) dhe Ligjit për Bankën e Shqipërisë (Nr. 8269

datë 23 Dhjetor 1997), dhe ndryshoi emrin në Alpha

Bank Albania SHA.

Banka ushtron aktivitetin e saj në të gjithë vendin

nepërmjet 42 degëve (2011: 45 degë), me 11 degë në

Tiranë (2011: 12 degë).

2. POLITIKAT KONTABËL

2.1 BAZAT E PËRGATITJES

Pasqyrat financiare janë përgatitur për periudhën

1 Janar deri 31 Dhjetor 2012, mbi bazën e kostos

historike, me përjashtim të aktiveve financiare të

tregtueshme dhe aktiveve financiare të vlefshme për

shitje, të matura me vlerë të drejtë.

Pasqyrat financiare paraqiten në Lek, e cila

është monedha funksionale e Bankës, dhe janë

rrumbullakosur në mijëshen më të afërt, përveç rasteve

kur shprehet ndryshe.

1. INFORMACION I PËRGJITHSHËM

(a) Deklarata e përputhshmërisë

Pasqyrat financiare të bankës janë përgatitur në

përputhje me “Standardet Ndërkombëtare të Raportimit

Financiar” (SNRF) lëshuar nga “Bordi i Standardeve

Ndërkombëtare të Kontabilitetit “ (“BSNK”).

(b) Paraqitja e pasqyrave financiare

Banka e paraqet pasqyrën e pozicionit financiar

kryesisht sipas rendit të likuiditetit. Një analizë lidhur

me arkëtimin ose shlyerjen brenda 12 muajve pas

datës së raportimit (korrente), dhe më vonë se 12 muaj

nga data e pasqyrave financiare (jo korrente) paraqitet

në shënimin 3(g).

Aktivet dhe detyrimet financiare kompensohen dhe

vlera neto paraqitet në pasqyrën e pozicionit financiar

vetëm kur Banka gëzon të drejtën ligjore për të bërë

kompensimin e shumave dhe vlerave, dhe ka si qëllim

likuidimin mbi bazën neto ose likuidimin e aktivit dhe

shlyerjen e detyrimit njëkohësisht. Të ardhurat dhe

shpenzimet paraqiten neto vetëm nëse lejohen nga

standardet e kontabilitetit ose interpretimet, dhe siç

shpjegohet në mënyrë specifike në politikat kontabël të

Bankës.

2.2 PËRDORIMI I VLERËSIMEVE DHE GJYKIMEVE

Përgatitja e pasqyrave financiare, në përputhje me

SNRF-në kërkon nga drejtimi i Bankës përdorimin e

gjykimeve, vlerësimeve dhe supozimeve, të cilat prekin

aplikimin e politikave kontabël dhe aktivet, detyrimet,

të ardhurat dhe shpenzimet e raportuara.

Rezultati aktual mund të ndryshojë nga ai i vlerësuar.

Vlerësimet dhe supozimet e përdorura rishikohen në

mënyrë të vazhdueshme. Rishikimet e vlerësimeve

kontabël njihen në periudhën në të cilën ato kryhen

Shënime për pasqyrat financiare për vitin e mbyllur më 31 dhjetor 2012. (shumat në mijë Lekë, kur nuk është shprehur ndryshe)

16

Raporti Vjetor 2012

ose në periudhat e ardhshme që preken nga ky rishikim.

Informacioni mbi gjykimet e pasigurta dhe ato kritike

që përdoret gjatë aplikimit të politikave kontabël dhe

që kanë ndikimin më të rëndësishëm mbi vlerat e

njohura në pasqyrat financiare është përshkruar në

paragrafet e mëposhtëm.

Gjatë proçesit të aplikimit të politikave kontabël të

Bankës, drejtimi ka ushtruar gjykim dhe vlerësim

në përcaktimin e shumave të njohura në pasqyrat

financiare. Përdorimet më të rëndësishme të gjykimeve

dhe vlerësimeve janë si vijon:

i. Parimi i vijimësisëDrejtimi i bankës ka kryer një vlerësim të aftësisë

së Bankës për të vazhduar aktivitetin në vijimësi

dhe është i kënaqur që banka ka burime për të

vazhduar biznesin dhe aktivitetin në të ardhmen.

Gjithashtu, drejtimi nuk është në dijeni të ndonjë

pasigurie materiale që mund të sjellë dyshime të

konsiderueshme mbi mundësinë e Bankës për të

vazhduar në vijimësi. Prandaj, pasqyrat financiare

vazhdojnë të përgatiten në bazë të parimit të

vijimësisë.

ii. Vlera e drejtë e instrumenteve financiareKur vlera e drejtë e aktiveve dhe detyrimeve financiare

të regjistruara në pasqyrën e pozicionit financiar nuk

mund të përftohet nga tregjet aktive, ajo përcaktohet

duke përdorur një larmi teknikash vlerësimi të cilat

përfshijnë përdorimin e modeleve matematikore.

Input-et për këto modele rrjedhin nga të dhëna të

vëzhgueshme në treg, aty ku është e mundur, por

nëse këto të dhëna nuk janë të disponueshme, për

të përcaktuar vlerat e drejta përdoret gjykim. Këto

gjykime përfshijnë marrjen parasysh të likuiditetit

dhe të dhëna të tilla si luhatjet për derivativë me afat

të gjatë maturimi si edhe normat e skontimit, normat

e parapagimeve si edhe supozimet për normën e

mosshlyerjes për aktivet e siguruara me letrat me vlerë.

Politika kontabël e bankës lidhur me vlerësimin me

vlerën e drejtë është diskutuar në shënimin 2.4

Përmbledhje e Politikave të Rëndësishme Kontabël.

Banka e mat vlerën e drejtë duke përdorur hierarkinë

e mëposhtme që reflekton rëndësinë e input-eve të

përdorura gjatë matjeve:

• Niveli 1: Çmimet e kuotuara të një tregu aktiv për një

instrument identik.

• Niveli 2: Teknika vlerësimi bazuar në input-e të

vëzhgueshme, ose në mënyrë direkte (si p.sh çmimet),

ose në mënyrë indirekte (që rrjedh nga çmimet).

Kjo kategori përfshin instrumente të vlerësuar duke

përdorur: çmime të kuotuara për instrumente identikë

ose të ngjashëm në tregje që konsiderohen jo aq

aktivë; ose teknika të tjera vlerësimi ku gjithë input-et

kryesore mund të vëzhgohen në mënyrë direkte ose

indirekte nga të dhënat e tregut.

• Niveli 3: Teknika vlerësimi duke përdorur input-e të

rëndësishme jo të vëzhgueshme. Kjo kategori përfshin

të gjithë instrumentet ku teknika e vlerësimit përfshin

input-e që nuk bazohen në të dhëna të vëzhgueshme

dhe input-et jo të vëzhgueshme kanë një ndikim të

rëndësishëm në vlerësimin e instrumentit. Kjo kategori

përfshin instrumente që vlerësohen mbi bazën e

çmimeve të kuotuara për instrumente të ngjashëm ku

kërkohen korrigjime të rëndësishme jo të vëzhgueshme

ose supozime për të reflektuar diferencat midis

instrumenteve.

Teknikat e vlerësimit përfshijnë vlerën aktuale neto dhe

modelet e skontimit të flukseve monetare, krahasimin

me instrumente të ngjashme për të cilat ekzistojnë

çmime të vëzhgueshme në treg dhe të bazuar në një

kurbë të kthimit aktual, të përshtatshme për afatin e

mbetur deri në maturim. Supozimet dhe input-et e

përdorura në teknikat e vlerësimit përfshijnë normat pa

rrezik të interesit dhe normat e referencës së interesit,

17

Raporti Vjetor 2012

marzhin e kreditit dhe primeve të tjera të përdorura

në vlerësimin e normave të skontimit, çmimet e

kapitalit dhe obligacioneve, kurset e këmbimit valutor

të monedhës, çmimet e kapitalit dhe indeksin e

kapitalit të vet dhe luhatjet e pritshme të çmimeve dhe

korrelacionet. Objektivi i teknikave të vlerësimit është

të arrijë në përcaktimin e vlerës së drejtë që reflekton

çmimin e instrumentit financiar në datën e raportimit,

vlerë e cila do të ishte përcaktuar nga pjesëmarrësit e

tregut që veprojnë në mënyrë të vullnetshme dhe janë

të palidhur me njëri-tjetrin.

Çmimet e vëzhgueshme dhe input-et e modelit janë

zakonisht të disponueshme në treg për obligacionet e

listuara dhe letrat me vlerë të kapitalit, për derivativet

e këmbyeshme në treg dhe derivativet e thjeshta “mbi

banak”, si për shembull kontratat “swap” të normave të

interesit. Disponueshmëria e çmimeve të vëzhgueshme

të tregut dhe input-eve të modelit zvogëlon nevojën

për gjykim dhe vlerësim të drejtimit si dhe zvogëlon

pasigurinë në lidhje me përcaktimin e vlerës së drejtë.

Disponueshmëria e çmimeve të tregut të vëzhgueshme

dhe input-eve ndryshon në varësi të produkteve dhe

tregjeve dhe është e prirur të ndryshojë në bazë të

ngjarjeve të veçanta dhe kushteve të përgjithshme në

tregjet financiare.

Më 31 Dhjetor 2012 dhe 2011 të gjithë instrumentet

financiare janë matur me kosto të amortizuar përveç

letrave me vlerë të vlefshme për shitje dhe letrave me

vlerë të tregtueshme.

iii. Humbjet nga zhvlerësimi i huave dhe paradhënieve

Banka rishikon në çdo raportim financiar kreditë që

janë individualisht të rëndësishme për të vlerësuar nëse

ka zhvlerësim që duhet regjistruar në pasqyrën e të

ardhurave gjithëpërfshirëse. Në veçanti kërkohet gjykimi

i drejtimit të bankës në vlerësimin e shumës së flukseve

monetare të ardhshme, kur përcaktohet humbja nga

zhvlerësimi. Këto vlerësime bazohen në hamendësime

mbi disa faktorë të ndryshëm të cilat mund të ndryshojnë

nga rezultatet reale, duke cuar në ndryshime në

provizionimin e ardhshëm.

Vlerësimi kolektiv i merr të dhënat nga portofoli i huave

(të tilla si ditë-vonesat, përdorimi i huasë, norma e

mbulimit të huasë nga kolaterali, etj.), dhe nga gjykimet e

përdorura për të patur një përqëndrim të rrezikut dhe të

dhënave ekonomike (duke përfshirë nivelin e papunësisë,

indekset e çmimeve të pronave të patundshme, rrezikun

dhe kushtet shtetërore dhe performancën e grupeve

individuale të ndryshme).

Humbja nga zhvlerësimi i huave dhe paradhënieve jepet

më i detajuar në shënimin 16.

iv. Zhvlerësimi i investimeve në letra me vlerë të vlefshme për shitje

Banka shqyrton letrat e saj të borxhit të klasifikuara si

investime në letra me vlerë të vlefshme për shitje në

çdo datë të pasqyrave financiare për të vlerësuar nëse

ato janë zhvlerësuar. Kjo kërkon gjykim të ngjashëm

si ai i përdorur për vlerësimin individual të huave dhe

paradhënieve.

Përcaktimi i asaj çka është “i rëndësishëm” apo “i

zgjatur” kërkon gjykim. Në përgjithesi, Banka konsideron

“të rëndësishme” një rënie mbi 20% krahasuar me

koston e blerjes së instrumentit. “E zgjatur” është një

rënie në vlerën e drejtë nën koston e amortizuar të letrës

me vlerë, për një periudhë të vazhdueshme që tejkalon

një vit. Në marrjen e këtij vendimi, Banka vlerëson, përveç

faktorëve të tjerë, lëvizjet historike në çmimin e aksionit

dhe kohëzgjatjen, si dhe masën në të cilën vlera e drejtë e

një investimi është më e ulët se kostoja e tij.

18

Raporti Vjetor 2012

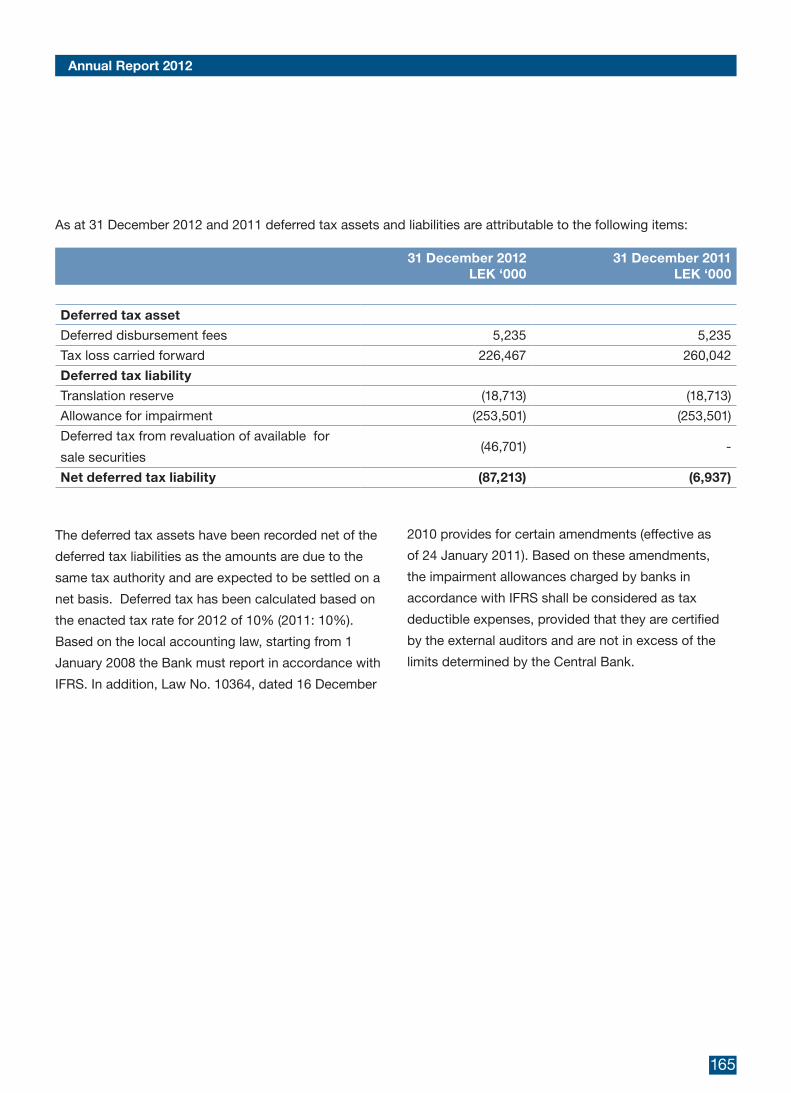

v. Aktivet tatimore të shtyra

Aktivet tatimore të shtyra njihen në lidhje me humbjet

tatimore deri në masën që është e mundshme që fitimi

i tatueshëm do të jetë i disponueshëm kundrejt të cilit

dhe humbjet mund të përdoren.

2.3 NDRYSHIMET NË POLITIKAT KONTABËL DHE SHPJEGIMET

Politikat kontabël të përdorura për përgatitjen e

pasqyrave financiare janë në përputhje me ato të vitit

të kaluar financiar, pasi janë marrë në konsideratë

rishikimet vijuese të “Standardeve Ndërkombëtare të

Kontabilitetit”, të cilat janë të publikuara nga “Bordi i

Standardeve Ndërkombëtare të Kontabilitetit” (BSNK).

Banka ka adoptuar standardet e reja dhe të rishikuara

SNRF dhe interpretimet e reja KIRFN, duke nisur nga 1

Janar 2012.

• Rishikimi i “Standardit Ndërkombëtar të

Raportimit Financiar 1” «Hiperinflacioni i ashpër dhe

heqja e datave fikse për adoptuesit për herë të parë»

Më 20.12.2010 “Bordi i Standardeve Ndërkombëtare të

Kontabilitetit” publikoi një rishikim të SNRF 1 sipas të cilit:

(i) Në rastet e një njësie e cila ka si monedhë funksionale

monedhën e një vendi me ekonomi hiperinflacioniste,

duhet të përcaktohet nëse monedha ka qenë subjekt

i hiperinflacionit të ashpër para datës së kalimit në

SNRF. Kur data e kalimit të një njësie në SNRF është

me ose pas “normalizimit” të monedhës funksionale,

njësia mund të zgjedhë të masë me vlerën e drejtë

aktivet dhe detyrimet e mbajtura para datës së

kalimit në SNRF, dhe të përdorë këtë vlerë të drejtë si

koston e supozuar të këtyre aktiveve dhe detyrimeve

në pasqyrën fillestare të pozicionit financiar. Kur

data e “normalizimit” të monedhës funksionale, bie

brenda periudhës krahasuese, periudha krahasuese e

paraqitur në pasrqyrat e para SNRF mund të jetë më

pak se 12 muaj.

(ii) Datat fikse (1.1.2004 dhe 25.10.2002) të përcaktuara

nga standardi ekzistues përsa i përket përjashtimeve

për adoptuesit për herë të parë në lidhje me

mosnjohjen dhe matjen fillestare me vlerë të drejtë të

instrumenteve financiare, janë hequr. Ato data janë

zëvendësuar nga fraza “data e kalimit në SNRF”.

Rishikimi i mësipërm nuk aplikohet në pasqyrat

financiare të Bankës.

• Rishikimi i “Standardit Ndërkombëtar të

Raportimit Financiar 7” «Dhënia e informacioneve

shpjeguese – transferimi i aktiveve financiare»

Më 7.10.2010, “Bordi i Standardeve Ndërkombëtare të

Kontabilitetit”, publikoi një rishikim të SNRF 7 lidhur me

shpjegimet të cilat kërkohen kur transferohen aktivet

financiare. Informacionet shpjeguese lidhen me aktivet

financiare të cilat jane transferuar dhe të cilat: a) njësia

ekonomike nuk i çregjistron, b) njësia ekonomike ka

përfshirje të vazhdueshme, c) njësia ekonomike nuk

i njeh apo i çregjistron. Me rishikimet e mësiperme,

shpjegimet ekzistuese janë rishikuar në mënyrë që të

arrihet një transparencë më e madhe në raportimin

e transaksioneve të transferimit, sidomos ato të cilat

përfshijnë kthimin e aktiveve financiare në letra me

vlerë të siguruara.

Adoptimi i rishikimit të mësipërm nga Banka, nuk pritet

të ketë ndonjë ndikim në pasqyrat financiare.

19

Raporti Vjetor 2012

• Rishikimi i “Standardit Ndërkombëtar të

Kontabilitetit 12” «Aktivi tatimor i shtyrë: rikuperimi i

aktiveve të lidhura me të»

Më 20.12.2010, “Bordi i Standardeve Ndërkombëtarë

të Kontabilitetit” publikoi një rishikim të SNK 12 lidhur

me mënyrën se si duhet llogaritur tatimi i shtyrë, kur

është e vështirë për të përcaktuar mënyrën e pritur për

të rikuperuar asetet e lidhura dhe mënyrën e ndikimit

të efekteve të rikuperimit në bazën e tatueshme dhe

normën e tatimit. Në SNK 12 të rishikuar, është e

sqaruar se kur një aktiv klasifikohet ose si «Aktive

Afatgjata të Investimit», matur duke përdorur vlerën e

drejtë ose si “Aktive Afatgjata Materiale”, matur duke

përdorur modelin e rivlerësimit, ekziston një supozim

i kundërshtueshëm sipas të cilit vlera e mbetur e

aktivit do të rikuperohet plotësisht nga shitja; si pasojë

për llogaritjen e tatimit të shtyrë, duhet përdorur

norma e tatimit dhe baza e tatueshme respektive.

Megjithatë, është sqaruar gjithashtu së për rastet e

aktiveve afatgjata të investimit ky supozim është i

kundërshtueshëm nëse aktivi është i amortizueshëm

dhe mbahet brenda një modeli biznesi, objektivi i të

cilit është të konsumojë në mënyrë të konsiderueshme

të gjitha përfitimet që lidhen me aktivin, më tepër sesa

t’a shesë aktivin.

Adoptimi i rishikimit të mesipërm nuk ka pasur ndonjë

ndikim në pasqyrat financiare të Bankës.

• Standarde të publikuara që nuk kanë hyrë në fuqi

dhe as janë adoptuar në mënyrë të hershme

Standardet e publikuara por që nuk nuk kanë hyrë në

fuqi në datën e publikimit të pasqyrave financiare, janë

të listuara më poshtë. Ky është një listim i standardeve

dhe interpretimeve të publikuara, të cilat Banka në

mënyrë të arsyeshme pret të jenë të aplikueshme

në një datë të ardhme. Banka pret të adoptojë këto

standarde kur ato të hyjnë në fuqi.

• “Standardi Ndërkombëtar i Raportimit Financiar 10”

«Pasqyrat Financiare të Konsoliduara»

Në fuqi për periudhat vjetore që fillojnë më ose pas

1.1.2013

Më 12 Maj 2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” publikoi SNRF 10 “Pasqyrat

Financiare të Konsoliduara”. Objektivi i SNRF 10

është të krijojë parime për prezantimin dhe përgatitjen

e pasqyrave financiare të konsoliduara kur njësia

ekonomike kontrollon një ose më shumë njësi të tjera.

Ndryshimi më i madh i ardhur nga SNRF 10 është

përkufizimi i ri i parimit të kontrollit. Kontrolli është

baza për të përcaktuar se cilat njësi ekonomike janë

konsoliduar, pavarësisht natyrës së njësisë ekonomike.

SNRF 10 zëvendëson kërkesat lidhur me konsolidimin

e pasqyrave financiare në SNK 27 “Pasqyrat

Financiare Individuale dhe të Konsoliduara”, gjithashtu

zëvendëson edhe KIS-12 “Konsolidimi – Njësi me

qëllim të posaçëm”.

Sipas përkufizimit të ri të kontrollit, një investitor

kontrollon një investim kur ekspozohet, ose ka të

drejta, për kthime të ndryshme nga përfshirja në

investim dhe ka detyrimin për të ndikuar mbi kthimet

nëpërmjet kontrollit që ka mbi investimin. Kështu një

investitor kontrollon një investim nëse dhe vetëm nëse

ka të gjitha të mëposhtmet:

1. pushtetin mbi investimin,

2. ekspozimin, ose të drejtat mbi kthimet e

ndryshme nga përfshirja me njësinë në të

cilën ka investuar, dhe

3. mundësinë për të përdorur fuqinë e tij mbi

investimin, për të ndikuar mbi kthimet nga

investimi.

20

Raporti Vjetor 2012

Fuqia rrjedh nga të drejtat ekzistuese të cilat i japin

investitorit aftësinë aktuale për të drejtuar aktivitetet

relevante, pra: aktivitetet të cilat në mënyrë të

rëndësishme ndikojnë kthimin e investimit. Një

investitor është i ekspozuar, ose ka të drejta të marrë

kthime të ndryshueshme nga përfshirja me njësinë

e investuar kur kthimi i investitorit nga përfshirja e tij

ka mundësinë të variojë si rezultat i performancës së

njësisë në të cilën ka investuar. Edhe pse vetëm një

investitor mund të ketë mundësinë që të kontrollojë një

njësi të investimit, mund të jenë më shumë se një njësi

që mund të ndajë kthimet e një investimi.

Kontrolli mund të rivlerësohet nëse faktet dhe rrethanat

tregojnë që ka ndryshime në një ose më shumë nga tre

elementet e kontrollit.

SNRF 10 përcakton kërkesat për aplikimin e parimit të

kontrollit në rrethana të ndryshme, dmth: kur të drejtat

e votimit ose të ngjashme me të i japin investitorit

fuqinë, kur të drejtat e votës nuk janë faktori dominant

në percaktimin se kush kontrollon njësinë e investuar,

në rrethanat që përfshijnë marrëdhënien

principal-agjent ose kur investitori ka kontroll mbi

aktivet specifike të një njësie të investuar.

SNRF 10 gjithashtu përfshin parimet kontabël për

përgatitjen dhe paraqitjen e pasqyrave financiare të

konsoliduara të cilat thelbësisht janë të njëjta me ato të

cilat aktualisht janë në përputhje me SNK 27 “Pasqyrat

financiare të konsoliduara dhe individuale”, i cili është

amenduar në përputhje me të.

Adoptimi i rishikimit të mësipërm nga ana e Bankës

nuk pritet të ketë ndonjë ndikim në pasqyrat financiare

të Bankës.

• “Standardi Ndërkombëtar i Raportimit Financiar

11” «Marrëveshjet e Përbashkëta»

Në fuqi për periudhat vjetore që fillojnë më ose pas

1.1.2013

Më 12 Maj 2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” publikoi SNRF 11 “Marrëveshjet e

Përbashkëta”, i cili përcakton parimet për raportimin

financiar nga njësitë të cilat kanë një interes në

sipërmarrje të cilat kontrollohen bashkarisht. Kontroll i

përbashkët është ndarja e rënë dakord kontraktualisht

e kontrollit mbi një sipërmarrje, e cila ekziston vetëm

kur vendimet për aktivitetet relevante kërkojnë pëlqim

unanim të palëve të cilat ndajnë kontrollin.

Ka dy tipe marrëveshjesh të përbashkëta sipas SNRF

11: operacione të përbashkëta ose sipermarrje të

përbashkëta. Klasifikimi varet nga të drejtat dhe

detyrimet e palëve të përfshira në marrëveshje. Më

specifikisht, në operacionet e përbashkëta, palët të

cilat kanë kontroll të përbashkët të marrëveshjes,

kanë të drejta mbi aktivet dhe obligime për detyrimet

që lidhen me marrëveshjen; ndërsa në sipërmarrjet

e përbashkëta, ata kanë të drejta mbi aktivet neto të

marrëveshjes.

Palët që kanë kontroll të përbashkët të një operacioni të përbashkët njohin në pasqyrat e tyre financiare të konsoliduara dhe individuale, aktivet dhe detyrimet si edhe të ardhurat dhe shpenzimet që ata zotërojnë

ose kanë të drejtë të marrin prej operacionit të

përbashkët. Të njëjtat parime kontabël aplikohen për

palët e operacioneve të përbashkëta, të cilat nuk kanë

kontroll të përbashkët por kanë të drejta mbi aktivet

dhe obligime për detyrimet që lidhen me operacionin e

përbashkët.

Palët që kanë kontroll të përbashkët mbi një

sipërmarrje të përbashkët e njohin interesin e tyre

si një investim duke përdorur metodën e kapitalit në

përputhje me SNK 28 “Investimet në pjesëmarrje dhe

sipërmarrje të përbashkëta”. Mundësia e konsolidimit

proporcional të sipërmarrjeve të përbashkëta nuk

21

Raporti Vjetor 2012

aplikohet më. Një palë në sipërmarrjet e përbashkëta

e cila nuk ka kontroll të përbashkët mbi sipërmarrjen

e përbashkët, e njeh pjesën e saj të interesit në

përputhje me SNK 39 (ose SNRF 9 nëse aplikohet),

me përjashtim të rasteve kur ka ndikim të rëndësishëm

mbi sipërmarrjen e përbashkët, rast në të cilin e njeh

investimin duke përdorur metodën e kapitalit.

SNRF 11 zëvendëson SNK 31 “Interesat në

Sipërmarrjet e Përbashkëta” dhe KIS 13 “Njësi të

kontrolluara bashkarisht – Kontributet Jo-monetare të

Sipërmarrësve”. Adoptimi i rishikimit të mësipërm nuk

pritet të ketë ndonjë ndikim mbi pasqyrat financiare të

shoqërisë.

• “Standardi Ndërkombëtar i Raportimit Financiar 12”

« Dhënia e informacioneve shpjeguese në lidhje me

interesat në njësitë e tjera ekonomike»

Në fuqi për periudhat vjetore që fillojnë më ose pas

1.1.2013

Në 12 Maj 2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” i cili përcakton informacionin që njësia

raportuese duhet të paraqesë përsa i përket interesave

të saj në njësitë e tjera. Një interes në njësi tjetër i

referohet përfshirjes kontraktuale ose jo-kontraktuale

që e ekspozon një njësi ndaj një ndryshueshmërie të

kthimeve si pasojë e performancës së njësisë tjetër.

SNRF 12 liston informacionet shpjeguese të kërkuara

që varen nga natyra e interesit në njësitë e tjera, pra: a)

filialet, b) sipërmarrjet e përbashkëta, c) pjesëmarrjet

dhe d) njësitë e strukturuara të pakonsoliduara.

Njësi të strukturuara janë ato të cilat janë dizenjuar në

mënyrë të tillë që të drejtat e votës ose të ngjashme

nuk janë një faktor dominant në vendimin se kush

kontrollon njësinë (dmth: aktivitetet relevante që

drejtohen me anën e marrëveshjeve kontraktuale).

SNRF 12 nuk aplikohet për pasqyrat financiare

individuale për të cilat aplikohet SNK 27 “Pasqyrat

financiare individuale”. Gjithsesi, një njësi me interesa

në nësi të strukturuara të pakonsoliduara që përgatit

vetëm pasqyra financiare indivduale do të përfshijë

kërkesat për dhënie informacionesh shpjeguese

të SNRF 12 që lidhen me njësitë e strukturuara të

pakonsoliduara në ato pasqyra financiare.

Adoptimi i rishikimit të mësipërm nga ana e Bankës

nuk pritet të ketë ndonjë ndikim në pasqyrat financiare

të Bankës.

• “Standardi Ndërkombëtar i Raportimit Financiar 13” «Matja me vlerën e drejtë»

Në fuqi për periudhat vjetore që fillojnë më ose pas 1.1.2013

Më 12.5.2011, “Bordi i Standardeve Ndërkombëtare të

Kontabilitetit” publikoi SNRF 13 i cili:

(i) Përkufizon vlerën e drejtë

(ii) Përcakton në një SNRF të vetëm kuadrin për matjen

me vlerën e drejtë dhe

(iii) Kërkon dhënie informacionesh shpjeguese për

matjet me vlerën e drejtë

Banka po vlerëson ndikimin e mundshëm në pasqyrat

financiare të saj që rrjedh nga adoptimi i këtij

standardi.

• Rishikimi i “Standardit Ndërkombëtar të

Kontabilitetit 1” «Paraqitja e zërave të të ardhurave të

tjera gjithëpërfshirëse»

Në fuqi për periudhat vjetore që fillojnë më ose pas

1.7.2012

Më 16.6.2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” publikoi një rishikim te SNK 1 në

lidhje me paraqitjen e zërave të të ardhurave të tjera

gjithëpërfshirëse. Bazuar në rishikimin, zërat e të

ardhurave të tjera gjithëpërfshirëse duhët të grupohen

në ato që nuk do të riklasifikohen më pas në pasqyrën

e të ardhurave dhe në ato që do të riklasifikohen në

vijim në të ardhura-shpenzime kur të përmbushen

kushte specifike. Në rast se zëra të të ardhurave të

22

Raporti Vjetor 2012

tjera gjithëpërfshirëse paraqiten përpara tatimit, tatimi

duhet të paraqitet veçmas për secilin nga grupet e

mësipërme.

Adoptimi nga Banka i rishikimit të përmendur më sipër

do të çojë në ndryshime në paraqitjen e Pasqyrës së të

Ardhurave Gjithëpërfshirëse.

• Rishikimi i “Standardit Ndërkombëtar të

Kontabilitetit 19” «Përfitimet e Punonjësve»

Në fuqi për periudhat vjetore që fillojnë më ose pas

1.1.2013

“Bordi i Standardeve Ndërkombëtare të Kontabilitetit”

publikoi më 16.6.2011 amendimin e SNK 19. Standardi

i rishikuar prezanton ndryshime të rëndësishme

përsa i përket kontabilitetit për planet me përfitime të

përcaktuara. Ndryshimet kryesore janë si vijon:

• Njohja e mënjëhershme e ndryshimeve në detyrimin

neto të përfitimeve të përcaktuara. Rrjedhimisht,

shfuqizohet opsioni për të shtyrë fitim/humbjet

aktuariale dhe kostot e shërbimit të kryer në të

shkuarën kur punonjësit nuk kanë marrë të drejtën e

përfitimeve.

• Standardi i ri përcakton qartë njohjen e çdo

komponenti të kostos së përfitimit të përcaktuar. Në

veçanti

(I) Kosto e shërbimit njihet në pasqyrën e të ardhurave

dhe shpenzimeve

(II) Interesi neto mbi detyrimin (aktivin) neto te përfitimit

të përcaktuar njihet në pasqyrën e të ardhurave dhe

shpenzimeve.

(III) Ri-matjet e detyrimit (aktivit) neto të perfitimit

të përcaktuar njihen në të ardhurat e tjera

gjithëpërfshirëse. Ato nuk riklasifikohen në fitim

humbje në periudhat vijuese.

• Dhënia e informacioneve shpjeguese të kërkuara për

planet me përfitime të përcaktuara është rishikuar për

të qënë në një linjë me zhvillimet në standardet e tjera

dhe veçanërisht në SNRF 7.

Përveç sa më sipër, standardi i ri ndryshon kohën

për njohjen e detyrimit që rrjedh nga përfitimet pas

përfundimit të marrëdhënies së punës.

Adoptimi i rishikimit të mësipërm nga ana e Bankës

nuk pritet të ketë ndonjë ndikim në pasqyrat financiare

të Bankës.

• “Standardi Ndërkombëtar i Kontabilitetit 27”

«Pasqyrat Financiare Individuale»

Në fuqi për përiudhat vjetorë që fillojnë më ose pas

1.1.2013

Më 12 Maj 2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” amendoi dhe rititulloi SNK 27. SNK 27

i rishikuar përmban kërkesa në lidhje me kontabilitetin

dhe dhënien e informacioneve shpjeguese për

investimet në filiale, sipërmarrje të përbashkëta dhe

pjesëmarrje kur një njësi përgatit pasqyra financiare

individuale. Investimet e mësipërme do të maten ose

me kosto ose në përputhje me SNK 39 (ose SNRF 9

nëse aplikohet) në pasqyrat financiare individuale të

investitorit. Standardi i amenduar nuk ndryshon në

mënyrë thelbësore kërkesat respektive kontabël që

janë aktualisht të aplikueshme sipas SNK 27 “Pasqyrat

Financiare të Konsoliduara dhe Individuale”.

Adoptimi i rishikimit të mësipërm nga ana e Bankës

nuk pritet të ketë ndonjë ndikim në pasqyrat financiare

të Bankës.

• “Standardi Ndërkombëtar i Kontabilitetit28” «Investimet në Pjesëmarrje dhe Sipërmarrjet e

Përbashkëta »

Në fuqi për periudhat vjetore që fillojnë më ose pas 1.1.2013

Më 12 Maj 2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” amendoi dhe rititulloi SNK 28, i cili

përshkruan kontabilitetin për investimet në pjesëmarrje

dhe përcakton kërkesat për aplikimin e metodës së

kapitalit gjatë matjes së investimeve në pjesëmarrje

dhe sipërmarrje të përbashkëta.

23

Raporti Vjetor 2012

Të gjitha njësitë që kanë kontroll të përbashkët ose

influencë të rëndësishme mbi një nësi investimi

do ta masin sipërmarrjen e tyre të përbashket ose

pjesëmarrjen duke përdorur metodën e kapitalit,

përveç shoqërive me kapital të përbashkët, fonde të

përbashkëta, trust-eve ose njësive të ngjashme duke

përfshirë investimet që lidhen me fondet e sigurimit, që

mund të zgjedhin ta masin investimin në pjesëmarrje

ose sipërmarrje të përbashkëta me vlerën e drejtë

përmes fitim-humbjes në përputhje me SNRF 9.

PërVeçse e bën të detyrueshme metodën e kapitalit

për sipërmarrjet e përbashkëta, SNK 28 i rishikuar nuk

ka ndryshuar në mënyre thelbësore kontabilitetin për

pjesëmarrjet dhe aplikimin e metodës së kapitalit.

• Rishikimi i “Standardit Ndërkombëtar të

Kontabilitetit 32” «Shuarja e Aktiveve dhe Detyrimeve

Financiare » dhe i “Standardit Ndërkombëtar

të Kontabilitetit 7” «Dhënia e Informacioneve

Shpjeguese – Shuarja e Aktiveve dhe Detyrimeve

Financiare»

Rishikimi i SNK 32: Në fuqi për periudhat vjetore që

fillojnë më ose pas 1.1.2014

Rishikimi 7: Në fuqi për periudhat vjetore që fillojnë më

ose pas 1.1.2013

Më 16.12.2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” publikoi rishikimin e SNK 32 dhe

SNRF në lidhje me shuarjen e detyrimeve dhe aktiveve

financiare. Rishikimi i SNK 32 lidhet me shtesën e

udhëzimit për aplikiminin që lidhet me të drejtën për

të kompensuar ndërsa rishikimi i SNRF 7 lidhet me

kërkesat shtesë për dhënie informacioni në lidhje me të

njëjtën çështje.

Adoptimi i rishikimit të mesipërm nga ana e Bankës

nuk pritet të ketë ndonjë ndikim në pasqyrat financiare

të Bankës.

• Interpretimi 20 «Shpenzimet e nxjerrjes në fazën e

prodhimit të një sipërfaqeje miniere»

Në fuqi për periudhat vjetore që fillojnë më ose pas

1.1.2013.

Më 19.10.2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” publikoi KIRFN 20 i cili sqaron çështje

që lidhen me njohjen e shpenzimeve të nxjerrjes si një

aktiv dhe me njohjen fillestare dhe vijuese të tij.

Interpretimi i mësiperm nuk është i aplikueshëm për

aktivitetet e Bankës.

Vihet re që sipas Rregullores 1254/11.12.2012, e cila

adoptoi standardet e mësipërme SNRF 10, SNRF 11

dhe SNRF 12 si edhe rishikimet e mësipërme të SNK

27 dhe SNK 28, data e tyre e hyrjes në fuqi është jo

më vonë se periudha vjetore që fillon më ose pas

1.1.2014. Banka po shqyrton mundësine e adoptimit

të standardeve dhe rishikimeve të përmendura gjatë

vitit 2013, në përputhje me datën e hyrjes në fuqi

përcaktuar nga “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit”.

Përveç sa më siper, “Bordi i Standardeve

Ndërkombëtare të Kontabilitetit” ka publikuar

standardet dhe rishikimet e standardeve që vijojnë,

të cilat nuk janë adoptuar në mënyrë të hershme nga

Banka.

• Rishikimi i “Standardit Ndërkombëtar të

Raportimit Financiar 1” «Huatë qeveritare»

Në fuqi për periudhat vjetore që fillojnë më ose pas

1.1.2013

Më 13.3.2012 “Bordi i Standardeve Ndërkombëtare të

Kontabilitetit” publikoi një amendim te SNRF 1 sipas të

cilit, një adoptues për herë të parë nuk do të aplikojë

në mënyrë retrospektive kërkesat e SNRF 9 (ose

SNK 39) dhe SNK 20 në lidhje me huatë qeveritare

që ekzistojnë në datën e kalimit në SNRF dhe nuk do

të njohë si grante qeveritare përfitimet përkatëse nga

huaja qeveritare me një normë me të ulët sesa norma

e tregut.

Si rrjedhojë, nëse një adoptues për herë të parë sipas

Parimeve Përgjithësisht të Pranuara të Kontabilitetit

24

Raporti Vjetor 2012

të mëparshme, nuk e kishte njohur dhe matur një

hua qeveritare me një normë interesi më të ulët

se ajo e tregut, në përputhje me kërkesat e SNRF,

do të përdorë vlerën kontabël të kredisë sipas

parimeve përgjithësisht të pranuara të kontabilitetit

të mëparshme në pasqyrën fillestare të pozicionit

financiar sipas SNRF. Gjithsesi, si përjashtim, një

njësi mund të aplikojë kërkesat e SNRF 9 (ose SNK

39) dhe SNK 20 në mënyrë retrospektive për cdo

hua qeveritare të iniciuar përpara datës së kalimit në

SNRF, me kusht që informacioni i nevojshëm për të

vepruar kështu ishte marrë në momentin fillestar të

kontabilizimit të kredisë. Rishikimi i mësipërm nuk

është i aplikueshëm për pasqyrat financiare të Bankës.

• “Standardi Ndërkombëtar i Raportimit Financiar 9”

«Instrumentet Financiare»

Në fuqi për periudhat vjetore që fillojnë më ose pas

1.1.2015

Më 12.11.2009, SNRF 9 “Instrumentet Financiare” u

publikua nga “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit”. Standardi i ri u publikua si pjesë e

fazës së parë të projektit për zëvëndësimin e SNK 39;

rrjedhimisht, objekti i fazes së parë është klasifikimi

dhe matja e aktiveve financiare. Sipas standardit të

ri, instrumentet financiare duhet të klasifikohen, gjatë

njohjes fillestare, ose me kosto të amortizuar, ose me

vlerën e drejtë.

Kriteret që duhet të konsiderohen për klasifikimin

fillestar të aktiveve financiare janë si vijon:

(I) Modeli i biznesit të njësisë për menaxhimin e

aktiveve financiare

(II) Karakteristikat kontraktuale të flukseve të parasë së

aktiveve financiare.

Përveç kësaj, SNRF 9 lejon, gjatë njohjes fillestare,

që instrumentet e kapitalit të klasifikohen me vlerën e

drejtë përmes të ardhurave të tjera gjithëpërfshirëse.

Opsioni nuk përfshin instrumentet e kapitalit të mbajtur

për shitje. Për më tepër, përsa i përket dervativeve të

përfshira, nëse kontrata hibride përmban elementin

bazë (“host”) që bie brenda objektit të SNRF 9,

derivativi i përfshirë nuk duhet ndarë dhe trajtimi

kontabël i kontratës hibride duhet të bazohet në kërkesat

e mësipërme për klasifikimin e instrumenteve financiare.

Gjithashtu, më 28.10.2008 “Bordi i Standardeve

Ndërkombëtare të Kontabilitetit” publikoi dhe rishikoi

kërkesat përsa i përket klasifikimit dhe matjes së

detyrimeve financiare. Sipas kërkesave të reja, të cilat

ishin përfshirë në SNRF 9, në rastin e detyrimeve

financiare që fillimisht përcaktohen si me vlerën e drejtë

përmes fitimit dhe humbjes, ndryshimi në vlerën e drejtë

të detyrimit duhet të njihet në fitimin ose humbjen me

përjashtim të efektit të ndryshimit në rrezikun e kreditit

të detyrimit, i cili duhet të njihet direkt në të ardhurat e

tjera gjithepërfshirëse.

Më tej, ne 16.12.2011, “Bordi i Standardeve

Ndërkombëtare të Kontabilitetit”, me një rishikim të ri

të SNRF 9, transferoi datën efektive të standardit nga

1.1.2013 në 1.1.2015. Si përfundim, duhet të theksohet

se për plotësimin e SNRF 9, është ende pa u përfunduar

finalizimi i teksteve që lidhen me koston e amortizuar

dhe llogaritjen e zhvlerësimit, si edhe kontabiliteti

mbrojtës (“hedge accounting”).

Banka po vlerëson ndikimin potencial në pasqyrat e saj

financiare, nga adoptimi i këtij standardi.

• Rishikimi i “Standardit Ndërkombetar të

Raportimit Financiar 7” «Instrumentet Financiare

– Dhënia e informacioneve shpjeguese»

Në fuqi për periudhat vjetore që fillojnë më ose pas 1.1.2015

Më 16.12.2011, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” publikoi rishikimin e SNRF 7. Me këtë

rishikim, u shtuan informacione shpjeguese që lidhen

me kalimin në SNRF 9.

Banka po vlerëson ndikimin potencial në pasqyrat

financiare nga adoptimi i rishikimit.

25

Raporti Vjetor 2012

• Rishikimi i “Standardit Ndërkombëtar të

Raportimit Financiar 10” «Pasqyrat Financiare

të Konsoliduara”, i “Standardit Ndërkombëtar

të Raportimit Financiar 11” «Sipërmarrjet e

përbashkëta» dhe i “Standardit Ndërkombëtar te

Raportimit Financiar 12” «Dhënia e informacioneve

shpjeguese për interesat në njësitë e tjera».

Në fuqi për periudhat vjetore që fillojnë më ose pas 1.1.2013

Më 28.06.2012, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” publikoi një rishikim të kërkesave për

kalimin në standardet e mësiperme. Amendimi qartëson

se “data e aplikimit fillestar” është fillimi i periudhës vjetore

raportuese në të cilën aplikohet për herë të parë SNRF 10.

Në rast se konkluzioni i konsolidimit që arrihet në datën e

aplikimit fillestar është i ndryshëm krahasuar me atë qe do

të arrihej duke aplikuar SNK 27 dhe KIS 12, vetëm periudha

e menjëhershme paraardhëse do të amendohet në mënyrë

retrospektive. Paraqitja e shifrave krahasuese të amenduara

për periudhat e mëparshme lejohet por nuk është e kërkuar

(e domosdoshme). Një përjashtim i ngjashëm përsa i

përket paraqitjes së shifrave krahasuese të amenduara,

parashikohet gjithashtu në kërkesat për kalimin në SNRF

11 dhe 12. Gjithashtu, informacionet shpjeguese që lidhen

me njësitë e strukturuara të pakonsoliduara nuk kërkohen të

paraqiten për periudhat përpara përiudhës së parë vjetore

për të cilën është e aplikueshme SNRF 12.

Banka po vlerëson ndikimin potencial në pasqyrat

financiare nga adoptimi i rishikimit të mësiperm.

• Rishikimi i “Standardit Ndërkombëtar të

Raportimit Financiar 10” «Pasqyrat Financiare të

Konsoliduara», i “Standardit Ndërkombëtar të

Raportimit Financiar 12” «Dhënia e informacioneve

shpjeguese për interesat në njësitë e tjera» dhe i

“Standardit Ndërkombëtar të Kontabilitetit 27”

«Pasqyrat Financiare Individuale»: Njësitë Investuese

Në fuqi për periudhat vjetore që fillojnë më ose pas 1.1.2014.

Më 31.10.202, “Bordi i Standardeve Ndërkombëtare

të Kontabilitetit” publikoi amendimin e mësipërm i

cili përcakton “njësitë investuese” dhe prezanton një

përjashtim për konsolidimin e filialeve të caktuara

për njësitë investuese. Një njësi investuese nuk do të

konsolidojë filialet e saj apo të aplikojë SNRF 3 kur merr

kontroll të një njësië tjetër. Përkundrazi, një njësi investuese

do ta masë investimin në filial me vlerën e drejtë përmes

fitimit dhe humbjes, në përputhje me SNRF 9. Rishikimi

i mësipërm nuk aplikohet për filialet që nuk mbahen për

qellime të përftimit të kthimeve nga investimi, por për të

përftuar shërbime që lidhen me aktivitetet investuese të

shoqerisë mëmë. Gjithsesi, një shoqëri mëmë e njësisë

investuese, e cila nuk është në vetvete njësi investuese,

do t’i konsolidojë të gjitha njësitë qe ajo kontrollon, duke

përfshirë ato të kontrolluara përmes një filiali që është njësi

investuese.

Banka po vlerëson ndikimin potencial në pasqyrat

financiare nga adoptimi i rishikimit të mësipërm.

• Përmirësimet e “Standardeve Ndërkombëtare të

Kontabilitetit”

Në fuqi për periudhat vjetore që fillojnë më ose pas 1.1.2013.

Si pjesë e projektit të përmirësimeve vjetore, “Bordi i

Standardeve Ndërkombëtare të Kontabilitetit” publikoi më

17.5.2012 amendime të standardeve të ndryshme, që janë të

nevojshme, por jo urgjente.

Banka po vlerëson ndikimin në pasqyrat financiare nga

adoptimi i rishikimeve të mësiperme.

2.4 PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL

Politikat kontabël të renditura më poshtë janë apilikuar

në mënyrë të vazhdueshme në këto pasqyra financiare.

26

Raporti Vjetor 2012

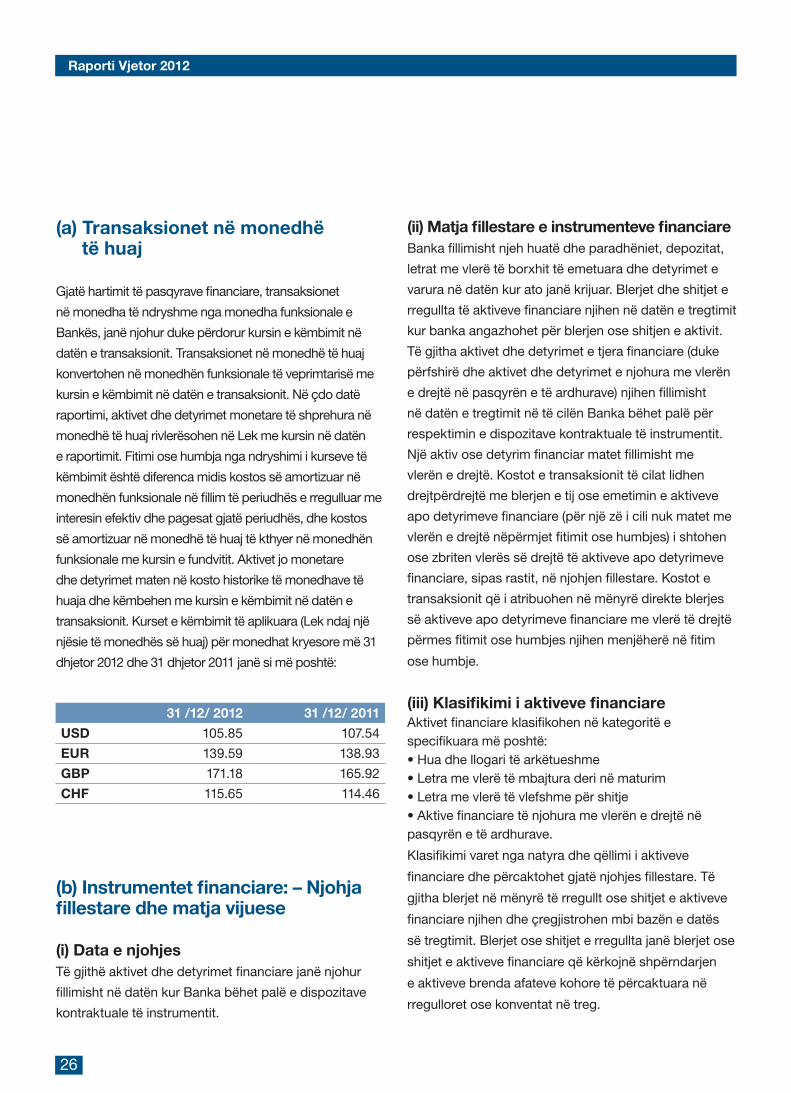

(a) Transaksionet në monedhë të huaj

Gjatë hartimit të pasqyrave financiare, transaksionet

në monedha të ndryshme nga monedha funksionale e

Bankës, janë njohur duke përdorur kursin e këmbimit në

datën e transaksionit. Transaksionet në monedhë të huaj

konvertohen në monedhën funksionale të veprimtarisë me

kursin e këmbimit në datën e transaksionit. Në çdo datë

raportimi, aktivet dhe detyrimet monetare të shprehura në

monedhë të huaj rivlerësohen në Lek me kursin në datën

e raportimit. Fitimi ose humbja nga ndryshimi i kurseve të

këmbimit është diferenca midis kostos së amortizuar në

monedhën funksionale në fillim të periudhës e rregulluar me

interesin efektiv dhe pagesat gjatë periudhës, dhe kostos

së amortizuar në monedhë të huaj të kthyer në monedhën

funksionale me kursin e fundvitit. Aktivet jo monetare

dhe detyrimet maten në kosto historike të monedhave të

huaja dhe këmbehen me kursin e këmbimit në datën e

transaksionit. Kurset e këmbimit të aplikuara (Lek ndaj një

njësie të monedhës së huaj) për monedhat kryesore më 31

dhjetor 2012 dhe 31 dhjetor 2011 janë si më poshtë:

(b) Instrumentet financiare: – Njohja fillestare dhe matja vijuese

(i) Data e njohjesTë gjithë aktivet dhe detyrimet financiare janë njohur

fillimisht në datën kur Banka bëhet palë e dispozitave

kontraktuale të instrumentit.

(ii) Matja fillestare e instrumenteve financiareBanka fillimisht njeh huatë dhe paradhëniet, depozitat,

letrat me vlerë të borxhit të emetuara dhe detyrimet e

varura në datën kur ato janë krijuar. Blerjet dhe shitjet e

rregullta të aktiveve financiare njihen në datën e tregtimit

kur banka angazhohet për blerjen ose shitjen e aktivit.

Të gjitha aktivet dhe detyrimet e tjera financiare (duke

përfshirë dhe aktivet dhe detyrimet e njohura me vlerën

e drejtë në pasqyrën e të ardhurave) njihen fillimisht

në datën e tregtimit në të cilën Banka bëhet palë për

respektimin e dispozitave kontraktuale të instrumentit.

Një aktiv ose detyrim financiar matet fillimisht me

vlerën e drejtë. Kostot e transaksionit të cilat lidhen

drejtpërdrejtë me blerjen e tij ose emetimin e aktiveve

apo detyrimeve financiare (për një zë i cili nuk matet me

vlerën e drejtë nëpërmjet fitimit ose humbjes) i shtohen

ose zbriten vlerës së drejtë të aktiveve apo detyrimeve

financiare, sipas rastit, në njohjen fillestare. Kostot e

transaksionit që i atribuohen në mënyrë direkte blerjes

së aktiveve apo detyrimeve financiare me vlerë të drejtë

përmes fitimit ose humbjes njihen menjëherë në fitim

ose humbje.

(iii) Klasifikimi i aktiveve financiare Aktivet financiare klasifikohen në kategoritë e specifikuara më poshtë:• Hua dhe llogari të arkëtueshme• Letra me vlerë të mbajtura deri në maturim• Letra me vlerë të vlefshme për shitje• Aktive financiare të njohura me vlerën e drejtë në pasqyrën e të ardhurave.

Klasifikimi varet nga natyra dhe qëllimi i aktiveve

financiare dhe përcaktohet gjatë njohjes fillestare. Të

gjitha blerjet në mënyrë të rregullt ose shitjet e aktiveve

financiare njihen dhe çregjistrohen mbi bazën e datës

së tregtimit. Blerjet ose shitjet e rregullta janë blerjet ose

shitjet e aktiveve financiare që kërkojnë shpërndarjen

e aktiveve brenda afateve kohore të përcaktuara në

rregulloret ose konventat në treg.

31 /12/ 2012 31 /12/ 2011

USD 105.85 107.54

EUR 139.59 138.93

GBP 171.18 165.92

CHF 115.65 114.46

27

Raporti Vjetor 2012

(iv) Klasifikimi i detyrimeve financiare dhe kapitalit

Klasifikimi si borxh apo kapital

Instrumentet e borxhit dhe kapitalit të emetuar nga

Banka janë klasifikuar si detyrime financiare ose si

kapital i vet në përputhje me thelbin e marrëveshjeve

kontraktuale dhe përkufizimeve të detyrimit financiar

dhe instrumenteve të kapitalit.

Instrumentet e kapitalit

Një instrument kapitali është çdo kontratë që

evidenton një të drejtë të mbetur mbi aktivet e Bankës

pas zbritjes së të gjitha detyrimeve të saj. Instrumentet

e kapitalit neto të emetuara nga Banka janë të njohura

për shumën e arkëtuar neto nga kostot direkte të

emetimit.

(v) Hua dhe paradhënie klientëve dhe bankave

Huatë dhe paradhëniet për klientët dhe për bankat

përfshijnë aktive financiare jo-derivative me pagesa

fikse ose të përcaktueshme që nuk janë të kuotuara në

një treg aktiv, dhe që Banka nuk ka ndërmend t’i shesë

menjëherë ose në të ardhmen e afërt, përveç:

• Atyre që banka ka për qëllim t’i shesë menjëherë ose

në të ardhmen e afërt dhe atyre që banka gjatë

njohjes fillestare i përcakton si me vlerë të drejtë

nëpërmjet fitimit ose humbjes;

• Atyre që banka, gjatë njohjes fillestare, i përcakton si

të vlefshme për shitje.

Kur Banka është qiradhënës në një marrëveshje

qiraje që transferon tek qiramarrësit të gjitha rreziqet

dhe shpërblimet që lidhen me pronësinë e një aktivi,

marrëveshja paraqitet brenda huave dhe paradhënieve.

Kur Banka blen një aktiv financiar dhe njëkohësisht

hyn në një marrëveshje për të rishitur aktivin (ose një

pasuri tërësisht e ngjashme) me një çmim të fiksuar në

një datë të ardhshme (repo e anasjelltë ose huamarrje

letrash me vlerë), marrëveshja është kontabilizuar si

marrëveshje e anasjelltë riblerjeje (letra me vlerë të

kolateralizuara) dhe aktivet e lidhura me to nuk njihen

në pasqyrat financiare të Bankës. Pas matjes fillestare

me vlerën e drejtë, shumat e huave dhe paradhënieve

për klientët dhe bankat janë matur më pas me koston

e amortizuar duke përdorur metodën e normës

efektive të interesit.

(vi) Letrat me vlerë të investimit

Letrat me vlerë të investimit kontabilizohen në varësi të

klasifikimit të tyre, ose si të mbajtura deri në maturim,

me vlerë të drejtë përmes fitimit ose humbjes, ose të

vlefshme për shitje.

(1) Instrumente financiare të mbajtur deri në

maturim

Investimet e mbajtura deri në maturim janë aktive

joderivative me pagesa fikse ose të përcaktuara dhe

maturitet fiks të cilat Banka ka qëllimin dhe mundësinë

t’i mbajë deri në maturim dhe të cilat nuk janë

dizenjuar me vlerë të drejtë në fitim ose humbje ose të

vlefshme për shitje.

Pas njohjes fillestare, investimet e mbajtura deri

në maturim mbarten me kosto të amortizuar duke

përdorur metodën e interesit efektiv minus ndonjë

zhvlerësim të mundshëm.

Shitja ose riklasifikimi i një shume të konsiderueshme

të instrumenteve financiare të mbajtura deri në

maturim do të sillte riklasifikimin e tyre total në të

vlefshme për shitje dhe do të ndalonte bankën që të

klasifikonte instrumentet financiare në të mbajtura deri

në maturim për periudhën korrente dhe për dy vitet e

ardhshme financiare. Megjithatë, shitja dhe riklasifikimi

në një nga situatat e mëposhtme nuk do të ndikonte

28

Raporti Vjetor 2012

riklasifikimin:

• Shitja dhe riklasifikimi i instrumenteve që janë aq pranë maturimit sa që normat e interesit të tregut

nuk do të kenë një ndikim të rëndësishëm në vlerën e

drejtë të aktivit financiar;

• Shitja ose riklasifikimi pasi banka ka mbledhur pjesën

më të madhe të principalit të aktivit, ose

• Shitja ose riklasifikimi që vjen si pasojë e ngjarjeve

jo të përsëritshme dhe të izoluara përtej kontrollit

të bankës, të cilat nuk do të kishte qënë e mundur të

parapriheshin.

(2) Instrumentet financiare të vlefshëm për shitje

Investimet e vlefshme për shitje janë investime jo-

derivative që nuk dizenjohen si një kategori tjetër

e aktiveve financiare. Investimet e kapitalit të

pakuotuara, vlera e drejtë e të cilave nuk mund të

matet në mënyrë të besueshme, mbarten me kosto.

Të gjitha investimet e vlefshme për shitje mbarten me

vlerë të drejtë.

Të ardhurat nga interesi njihen në fitim ose humbje

duke përdorur metodën e interesit efektiv. Fitimet ose

humbjet nga kursi i këmbimit në investimet e borxhit

të vlefshëm për shitje, njihen direkt në humbje ose

fitim. Ndryshime të tjera të vlerës së drejtë njihen në

të ardhurat e tjera gjithëpërfshirëse deri kur investimi

të jetë shitur ose zhvlerësuar dhe fitimi ose humbja e

akumuluar të njihet në fitim ose humbje.

(3) Instrumentet financiarë me vlerën e drejtë

përmes fitim-humbjes

Instrumente financiare të tregtueshme janë ato

instrumente që Banka i ka blerë kryesisht me qëllimin

për t’i tregtuar ato në periudha korrente. Instrumentet

financiare të tregtueshme njihen fillimisht dhe në

vazhdimësi me vlerën e tyre të drejtë, ndërsa kostot

e lidhura me këto transaksione shkojnë direkt në

pasqyrën e të ardhurave. Të gjitha ndryshimet në

vlerën e drejtë të instrumenteve aktive njihen si

pjesë e të ardhurave prej interesave në pasqyrën

e të ardhurave. Aktivet dhe detyrimet financiare të

tregtueshme nuk riklasifikohen në vijim të regjistrimit

fillestar, në dallim të aktiveve joderivative të

tregtueshme, përveç atyre që maten fillimisht me vlerë

të drejtë nëpërmjet humbjeve dhe fitimit të periudhës,

që mund të riklasifikohen prej kësaj kategorie vetëm në

rast se ato nuk mbahen më për t’u shitur apo për t’u

riblerë në një periudhë afat-shkurtër dhe nëse kriteret e

mëposhtme përmbushen:

• Nëse aktivi financiar do përmbushte përkufizimin

e kredive dhe të arkëtueshmeve, atëherë mund të

riklasifikohet nëse Banka ka qëllimin dhe mundësinë

për të mbajtur aktivet financiare në të ardhmen e

afërt ose deri në maturim.

• Nëse aktivi financiar nuk do përmbushte përkufizimin

e kredive dhe të të arkëtueshmeve, atëherë mund të

riklasifikohet prej kategorisë së të tregtueshmeve

vetëm në “raste të jashtëzakonshme.”

Banka ka përfshirë në këtë portofol vetëm letra me

vlerë të tregtueshme.

(vii) Borxhi i emetuar dhe fonde të tjera të marra borxh Instrumentet financiare të emetuara nga banka, që

nuk janë përcaktuar me vlerë të drejtë nëpërmjet fitimit

ose humbjes, janë klasifikuar si “borxhi i varur”, ku

substanca e marrëveshjes kontraktuale rezulton në

atë që Banka ka një detyrim për t’i shlyer mbajtësit,

nëpërmjet mjeteve monetare ose aktiveve të tjera

financiare, ose të përmbushë detyrimin nëpërmjet një

mënyre tjetër përveçse duke këmbyer një shumë të

caktuar parash ose aktivesh të tjera financiare për një

numër fiks aksionesh në kapitalin e vet.

Pas matjes fillestare, borxhi i emetuar dhe huamarrjet

e tjera maten me koston e amortizuar duke përdorur

metodën e normës efektive të interesit. Kostoja e

amortizuar llogaritet duke marrë parasysh çdo zbritje

29

Raporti Vjetor 2012

apo prim gjatë emetimit dhe kostot që janë pjesë

integrale e “Normës Efektive të Interesit”, (NEI).

Pas njohjes fillestare, borxhi i emetuar dhe huamarrje

të tjera maten me kosto të amortizuar duke përdorur

NEI. Një instrument financiar i përbërë i cili përmban

si komponentin e detyrimit dhe atë të kapitalit ndahet

në datën e lëshimit të tij. Pjesa e fondeve neto prej

instrumentit i alokohet komponentit të detyrimit në

datën e lëshimit të tij bazuar në vlerën e drejtë (e cila

është përgjithësisht e bazuar në çmimet e kuotuara të

tregut për instrumente të njëjta detyrimi). Komponenti

i kapitalit përfaqëson vlerën e mbetur pas zbritjes

së vlerës së përcaktuar për komponentin e detyrimit

nga vlera e drejtë për instrumentin në tërësi. Vlera

e çfarëdo karakteristike derivativi (si psh opsion

blerjeje) që bën pjesë në një instrument financiar të

përbërë, përveç komponentit të kapitalit, përfshihet në

komponentin e detyrimit.

Një analizë e borxhit të emetuar të bankës është

paraqitur në Shënimin 21.

(c) Mosnjohja e aktiveve dhe detyrimeve financiare

(i) Aktivet financiare

Banka nuk e njeh më një aktiv financiar (e ç’regjistron)

nëse të drejtat kontraktuale për përfitimin e parave nga

aktivi janë shuar, ose nëse transferohen të drejtat për

të marrë përfitimin kontraktual nga aktivi financiar në

një transaksion nëpërmjet të cilit transferohen tek një

njësi tjetër të gjitha rreziqet dhe përfitimet e pronësisë

mbi aktivin financiar. Çdo interes në aktivet financiare

të transferuara që krijohet ose mbahet nga Banka

njihet si një aktiv ose detyrim më vete.

Banka kryen transaksione nëpërmjet të cilëve

transferon aktivet e njohura në pasqyrën e pozicionit

financiar, por mban të gjitha ose një pjesë të rreziqeve

ose shpërblimeve të aktiveve të transferuara. Në rast

se Banka mbart të gjitha ose në thelb të gjitha rreziqet

dhe shpërblimet aktuale ose të mëvonshme, atëherë

aktivet e transferuara vazhdojnë të njihen në pasqyrën

e pozicionit financiar. Transferimi i aktiveve, ndërkohë

që mbahen të gjitha ose në thelb të gjitha rreziqet dhe

shpërblimet aktuale ose të mëvonshme, përfshijnë

për shembull huadhënien e letrave me vlerë dhe

transaksionet e marrëveshjeve të riblerjes.

Kur aktivet i shiten një pale të tretë me një normë totale

kthimi “swap” për aktivet e transferuara, transaksioni

kontabilizohet si një transaksion financues i sigurt i

njëjtë me riblerjen e transaksionit.

Për transaksionet ku Banka as nuk mban dhe as nuk

transferon në mënyrë thelbësore të gjitha rreziqet dhe

shpërblimet aktuale ose të mëvonshme që rrjedhin

nga pronësia mbi aktivin financiar, ajo nuk e njeh

(ç’regjistron) aktivin në rast se nuk ka kontroll mbi të.

Të drejtat dhe detyrimet që mbahen gjatë transferimit

njihen më vete si aktive dhe detyrime, sipas rastit. Në

ato transferime ku ruhet kontrolli mbi aktivin, Banka

vazhdon të njohë aktivin për aq kohë sa ky aktiv

rezulton i përfshirë, gjë e cila përcaktohet nga niveli

i ekspozimit ndaj ndryshimeve në vlerën e aktivit të

transferuar .

Në transaksione të caktuara Banka mban të drejtat

e shërbimit ndaj një aktivi financiar të transferuar

kundrejt një tarife. Aktivi i transferuar ç’regjistrohet

tërësisht nëse plotëson kriteret e mosnjohjes.

(ii) Detyrimet financiareBanka ç’regjistron detyrimet financiare vetëm kur

detyrimet e Bankës janë shkarkuar, anuluar ose

kanë skaduar. Diferenca midis vlerës kontabël neto

të detyrimit financiar të çregjistruar dhe shumës së

paguar dhe të pagueshme njihet në fitim ose humbje.

Një aktiv ose detyrim njihet për të drejtat e shërbimit,

30

Raporti Vjetor 2012

në qoftë se tarifa e shërbimit është më e lartë se

shpenzimet e shërbimit (aktiv) ose është më pak se e

përshtatshme për të kryer shërbimin (detyrim).

(d) Përcaktimi i vlerës së drejtë

Vlera e drejtë është shuma për të cilën një aktiv mund

të këmbehet ose një detyrim të shlyhet midis palëve

të palidhura me njëra-tjetrën, të mirëinformuara, që

kryejnë një transaksion në mënyrë të vullnetshme në

datën e matjes.

Kur është e mundur, Banka e mat vlerën e drejtë të një

instrumenti duke përdorur çmimet e kuotuara të një

tregu aktiv për atë instrument. Një treg konsiderohet

aktiv nëse çmimet e kuotuara janë lehtësisht

dhe rregullisht të disponueshme dhe paraqesin

transaksione të tregut aktual që kryhen në mënyrë

të rregullt dhe në kushte të barabarta. Nëse tregu

për një instrument financiar nuk është aktiv, Banka

kryen matjen me vlerën e drejtë duke përdorur teknika

vlerësimi.

Teknikat e vlerësimit përfshijnë përdorimin e

transaksioneve më të fundit të kryera në mënyrë

të vullnetshme midis palëve te mirëinformuara

të palidhura me njëra-tjetrën (nëse është e

disponueshme), lidhur me vlerën e drejtë aktuale

të instrumenteve të tjerë që janë kryesisht të njëjtë,

flukset monetare të skontuara dhe modelet e vlerësimit

të opsioneve. Teknika e zgjedhur e vlerësimit bazohet

maksimalisht tek të dhënat e tregut, mbështetet sa

më pak të jetë e mundur në llogaritjet specifike të

Bankës, bashkon të gjithë faktorët që pjesëmarrësit

në treg konsiderojnë në vendosjen e çmimit dhe është

në përputhje me metodologjitë ekonomike të pranuara

për vendosjen e çmimit për instrumentet financiare. Të

dhënat për teknikat e vlerësimit paraqesin pritshmërinë

e tregut dhe matjet e faktorëve të rreziqeve të

trashëguara në instrumentet financiare. Banka mat

metodat e vlerësimit dhe i teston ato për vlefshmëri

duke përdorur çmime të vëzhguara në transaksionet

aktuale të tregut në instrumente të njëjtë ose në të

dhëna të tjera të vëzhgueshme në treg.

Evidenca më e mirë për vlerën e drejtë të një

instrumenti financiar në matjen fillestare është çmimi i

transaksionit, p.sh. vlera e drejtë e dhënë ose e marrë,

vetëm nëse vlera e drejtë e atij instrumenti është

evidentuar nga krahasimi me transaksione aktuale të

tregut për instrumente të njëjtë (p.sh., pa modifikime

ose ripaketim) ose e bazuar në metodat e vlerësimit

në të cilat variablat përfshijnë vetëm të dhëna të

vëzhgueshme në tregje. Kur çmimet e transaksioneve

paraqesin evidencën më të mirë të vlerës së drejtë në

njohjen fillestare, instrumenti financiar matet fillimisht

me çmimin e transaksionit dhe çdo diferencë midis këtij

çmimi dhe vlerës fillestare të përftuar nga një model

vlerësimi është njohur më pas në fitim ose humbje në

një bazë të përshtatshme mbi jetën e instrumentit por

jo më vonë se vlerësimi të mbështetet tërësisht nga

të dhëna të vëzhgueshme në treg ose transaksioni

të mbyllet. Aktivet dhe pozicionimet afatgjata maten

me çmimin e ofruar, detyrimet dhe pozicionimet

afatshkurtra maten me çmimin e kërkuar. Kur Banka ka

një pozicionim me rreziqe që kompensojnë

njëri tjetrin, çmime “mid-market” janë përdorur për të

matur pozicionin e rreziqeve të kompensuar dhe një çmim

i kërkuar ose ofertë rregullimi është aplikuar vetëm tek