Embed Size (px)

DESCRIPTION

http://webbutik.skl.se/bilder/artiklar/pdf/7585-077-1.pdf

Citation preview

Ekonomirapporten.OM KOMMUNERNAS OCH LANDSTINGENS EKONOMI – OKTOBER 2015

SverigesKom

muneroch

LandstingEkonom

irapportenO

ktober20152015

Ekonomirapporten.OM KOMMUNERNAS OCH LANDSTINGENS EKONOMI – OKTOBER 2015

Redaktörer

Nils Mårtensson tfn 08-452 7886

Annika Wallenskog tfn 08-452 7746

Upplysningar om innehållet

Eva-Lena Arefäll tfn 08-452 79 45 (riktade statsbidrag skolan)Per-Lennart Börjesson tfn 08-452 7755 (samhällsekonomi)Jonas Eriksson tfn 08-452 78 79 (läkemedel, landstingens ekonomi)Anders Folkesson tfn 08-452 7337 (utjämningen)Mona Fridell tfn 08-452 7910 (utbildning, riktade statsbidrag skolan)Håkan Hellstrand tfn 08-452 7819 (samhällsekonomi, arbetsmarknad)Madeleine Holm tfn 08-452 70 01 (landstingens ekonomi, appendix)Anna Kleen tfn 08-452 77 62 (offentliga finanser)Bo Legerius tfn 08-452 77 34 (skatteunderlag)Roger Molin tfn 08-452 7726 (e-hälsa, statlig styrning)Nils Mårtensson tfn 08-452 7886 (pensioner)Måns Norberg tfn 08-452 77 99 (flyktingmottagande)Karin Perols tfn 08-452 76 82 (flyktingmottagande)Agneta Rönn tfn 08-452 79 97 (bemanning hälso- och sjukvård)Per Sedigh tfn 08-452 7743 (kommunernas ekonomi, appendix)Peter Sjöquist tfn 08-452 7744 (Sverigeförhandlingen)Siv Stjernborg tfn 08-452 7751 (pensioner)

Sveriges Kommuner och Landsting118 82 Stockholm Besök Hornsgatan 20

Tfn 08-452 70 00 Fax 08-452 70 50

www.skl.se

© Sveriges Kommuner och Landsting1:a upplagan, oktober 2015

Grafisk form och produktion Elisabet JonssonOmslagsillustration Jan Olsson Form & illustration ab

Diagram Håkan Hellstrand, Elisabet JonssonTryck Linköpings Tryckeri ab

Papper Skandia 2000 White 240 gr (omslag), Maxioffset 120 gr (inlaga)Typsnitt Chronicle och Whitney.

isbn 978-91-7585-077-1

issn 1653-0853

2 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 3

Förord

Ekonomirapporten belyser landstingens och kommunernas ekonomiska situ-ation och förutsättningar samt den samhällsekonomiska utvecklingen på nå -gra års sikt. Den ges ut av Sveriges Kommuner och Landsting (skl) två gång-er per år. Kalkylerna i denna utgåva avslutades den 25 september. De sträck-er sig fram till år 2019.

I höstens rapport kan vi konstatera att det ekonomiska läget är fortsatt be-kymmersamt i sektorn. Många kommuner och landsting brottas med un-derskott och ett kraftigt kostnadstryck. Det finns flera förklaringar till detta.I den här rapporten tittar vi särskilt på de ökade kostnader som följer av be-manningsproblem i vården. Vi beskriver även de problem som vi kan se medden statliga styrningen. Det finns många exempel på att riktade statsbidragsnarare ställer till än löser problem i den kommunala sektorn. Särskilt tydligtär detta på skolans område. Staten förväntar sig också att kommunerna skavara med och finansiera den planerade höghastighetsjärnvägen. Bakom rap-portens beräkningar ligger en kraftig revidering av befolkningsprognosen,som en följd av den ökade invandringen.

På vår webbplats www.skl.se kan du hitta underlag från våra rapporter närdet gäller centrala tabeller och diagram på sidan Sektorn i siffror.

Rapporten är utarbetad av tjänstemän inom förbundets sektion för ekono-misk analys. Rapporten är en tjänstemannaprodukt och har inte varit föremålför politiskt ställningstagande.

De personer som har deltagit i arbetet och som kan svara på frågor framgårav förteckningen på sidan 2. Även andra medarbetare inom skl har bidragitmed fakta och värdefulla synpunkter. Därutöver får vi stor hjälp av engagera-de ekonomer och andra medarbetare ute i kommuner och landsting via våraolika nätverk, dagliga kontakter och enkäter. Vi beklagar de tekniska proble-men med den enkät som skickades till kommunernas ekonomichefer. Ettsärskilt tack till alla er som ändå tog er tid att svara.

Jag vill rikta ett varmt tack till er alla som deltagit i framtagandet av dennarapport!

Stockholm i oktober 2015

Annika WallenskogSektionen för ekonomisk analys

Innehåll

5 Slutsatser och sammanfattning

9 Ny befolkningsprognos ger ändrade förutsättningar

13 Samhällsekonomin13 Mot konjunkturell balans21 Skatteunderlag och offentliga finanser24 Tilltagande pris- och löneökningar

27 Kommunernas ekonomi27 Tillfälliga intäkter har förbättrat resultaten28 Utmaningar de närmaste åren32 Kommunernas ekonomi de närmaste åren33 Vår prognos för åren 2015 och 2016

37 Landstingens ekonomi37 Engångseffekter ger ryckiga resultat38 Kraftiga kostnadsökningar i landstingen43 Landstingens ekonomi de närmaste åren48 E-hälsa som svar på utmaningar?50 Läkemedelskostnaderna och avtal om förmånen

53 Statlig styrning53 Tillfälliga statsbidrag och krav på medfinansiering hämmar långsiktig utveckling54 Generella och riktade statsbidrag60 Kommunal medfinansiering – Sverigeförhandlingen

65 Appendix

4 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

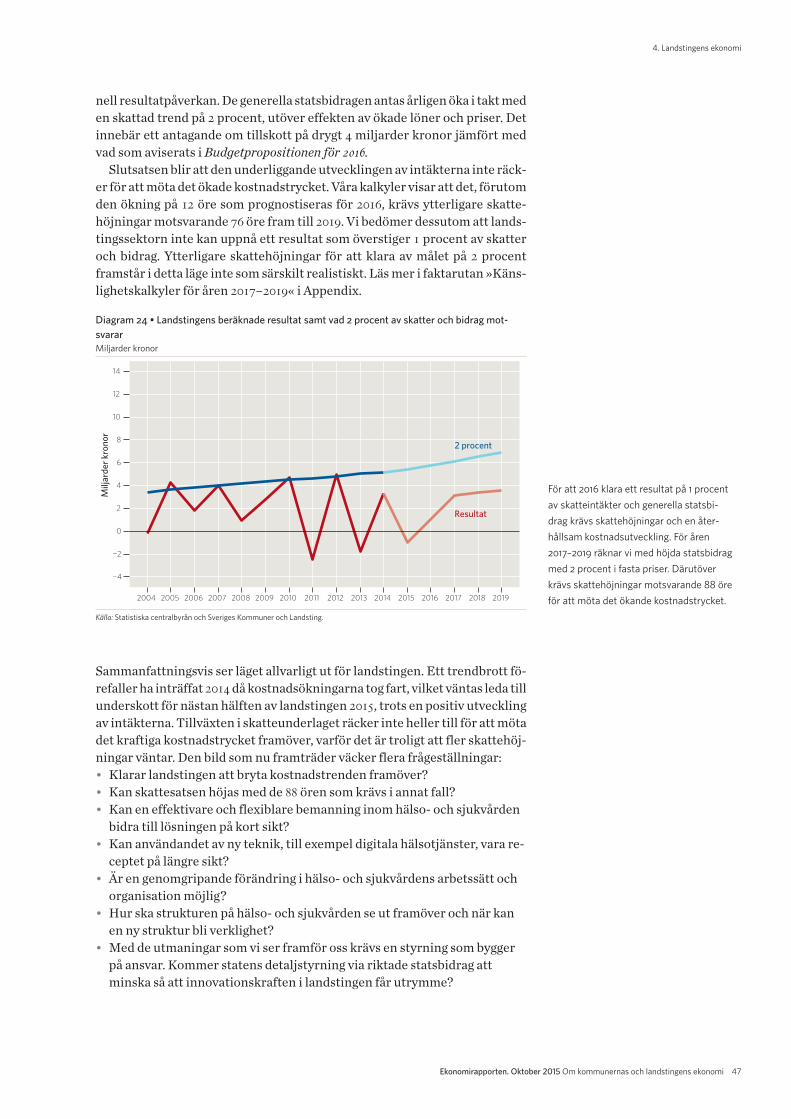

Slutsatser och samman -fattningKostnadstrycket i kommunsektorn ökar nu så starkt att detkrävs betydande skattehöjningar framöver, på närmare 2 skatte -kronor fram till 2019. För att bryta utvecklingen krävs helt nyaåtgärder, från såväl kommuners och landstings som från statenssida. Utvecklingen av intäkterna är relativt positiv men räckerändå inte till för att möta de kostnadsökningar våra kalkyler pek -ar på; cirka 270 miljarder kronor i löpande priser perioden 2014–2019.

Det ekonomiska läget i kommunsektorn blir allt mer besvärligt. Landstingenssamlade resultat väntas försämras rejält 2015, till ett underskott på 1 miljardkronor. Även kommunernas samlade resultat försämras kraftigt, för andraåret i rad, till 7 miljarder kronor, trots tillskott av bland annat afa-pengar. År2016 räknar vi med att kommunerna lyckas klara verksamheterna utan skat-tehöjningar, med endast en mindre resultatförsämring. Däremot räknar vimed vissa skattehöjningar i landstingen. Detta trots att 2016 bjuder på denhögsta ökningen av skatteunderlaget hittills under 2000-talet, på 5½ procent.

Stor ökning av befolkningen driver upp kostnadernaDen viktigaste orsaken till den dåliga ekonomin är det höga kostnadstrycket.Främst är det befolkningsförändringar som ligger bakom. Fler äldre driverkostnader i sjukvård och äldreomsorg och fler barn driver upp kostnaderna iskolan. Det har länge varit känt att den demografiska utvecklingen tillsam-mans med den ökade efterfrågan av välfärd kommer innebära ett ökat kost-nadstryck, men det blir nu alltmer tydligt.

Det som nu tillkommer är en stor invandring, som påverkar en rad verk-samheter inom både kommuner och landsting. Att en relativt stor del av in-vandrarna är i yrkesverksam ålder bör på sikt ha en positiv inverkan på möj-ligheterna att finansiera välfärden, genom att försörjningskvoten förbättras.Om nyanländas etablering på arbetsmarknaden lyckas väl, så förbättras förut-sättningarna för den långsiktiga finansieringen av välfärden. Under de när-maste åren är det emellertid inte troligt att nyanlända med en gång kanförsörja sig och betala skatt i samma utsträckning som befolkningen i övrigt.

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 5

Erfarenheten visar att det tar lång tid innan flyktingar/asylsökande etablerarsig på den svenska arbetsmarknaden. En större befolkning innebär ökadekostnader, oavsett var människorna kommer ifrån. I beräkningarna antar viatt invandrare och asylsökande har samma behov av skola, vård och omsorgsom övriga befolkningen i motsvarande ålder, trots att de nyanlända snarareär i behov av större insatser. Detta är emellertid inte något som beaktas i våraberäkningar, då det saknas underlag för en sådan bedömning. Resultatet avvåra kalkyler, som endast sträcker sig fram till 2019, blir att den nya befolk-ningsprognosen innebär en extra belastning för kommunsektorns ekonomi.På längre sikt blir kalkylerna mer positiva.

Riktade statsbidrag hämmar utvecklingen och driver upp kostnadernaYtterligare en faktor som driver på kostnaderna är de riktade tillfälliga stats-bidragen till kommuner och landsting. Detta är dock något som staten kan på-verka. Det finns i dagsläget över 80 riktade statsbidrag som vart och ett mot-svarar någon statlig reform med förhoppningar om förbättringar i de kom-munala verksamheterna. Det kan vara bra med satsningar om de verkligen le-der till förbättringar, men det förutsätter att de är genomtänkta, förankradeoch långsiktiga. Så är tyvärr inte alltid fallet. Det finns en rad exempel på rik-tade statsbidrag som snarare ställer till än löser problem. Man kan rent avfråga sig om inte de riktade statsbidragen, där staten definierar angelägna ut-vecklingsområden, äventyrar det som är styrkan i den svenska välfärden: dessdecentraliserade karaktär. Detta sätt att styra fråntar de lokala ledningarnaansvaret och minskar den utvecklingskraft och lokala anpassningsförmågasom finns i ett decentraliserat välfärdssystem.

Ett annat, och nytt, inslag i relationerna mellan staten och kommunsektornär att kommunsektorn förväntas vara med och finansiera investeringar somrimligtvis är statliga åtaganden.

Andra faktorer bakom kostnadstrycketDet finns även andra faktorer som bidrar till det ökade kostnadstrycket. Fle-ra har berörts i tidigare Ekonomirapporter, såsom krav på ökad omfattningoch bättre kvalitet på välfärdstjänster, nya läkemedel och behandlingsmeto-der, tryck på omvandling mellan verksamheter av demografiska skäl och ettstarkt omvandlingstryck hos kommuner och landsting som krymper ellerväxer, då såväl en ökande som minskande befolkning kräver anpassning.

Inom sjukvården ser vi växande bemanningsproblem som leder till stör-ningar i verksamheten och ökade kostnader. Ökade investeringar medför öka-de avskrivnings- och räntekostnader. Aktuellt är också nyinvesteringar ibostäder och kollektivtrafik samt en ökad omfattning av ersättningsinvester-ingar. Det finns även en underliggande ökning av pensionskostnaderna, somblir allt kraftigare, då antalet kommunala pensionärer ökar samtidigt som in-tjänandekostnaderna för de anställda ökar. En bidragande orsak är den stat-liga karriärtjänstreformen för lärare som medför ökade pensionskostnader.Den senaste prognosen visar på en ytterligare belastning på grund av nya in-dexeringsregler i den allmänna pensionen som medför en övervältring avpensionskostnader från staten till kommunsektorn på cirka 2,5 miljarder kro-nor mot slutet av vår kalkylperiod 2019.

Kostnaderna ökar således pga andra faktorer än vad som enbart följer av enstörre befolkning och en ökad andel äldre. För åren 2015–2016 är denna kom-ponent betydande, cirka 1,5 procent per år i fasta priser. I kalkylen för åren2017– 2019 räknar vi med att denna dämpas.

6 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

Slutsatser och sammanfattning

Den svenska ekonomin växer

Det finns dock även positiva faktorer. Trots en måttlig tillväxttakt i omvärldenhålls den svenska ekonomin uppe av inhemsk efterfrågan och växer ganskastarkt. bnp beräknas såväl i år som nästa år öka med över 3 procent. Detta göratt sysselsättningen ökar och att arbetslösheten pressas ned mot 6½ procent,vilket innebär att vi redan 2016 beräknas nå balans på arbetsmarknaden. Sys-selsättningsökningen och växande pensionsinkomster gör att skatteunder-lagstillväxten accelererar 2016.

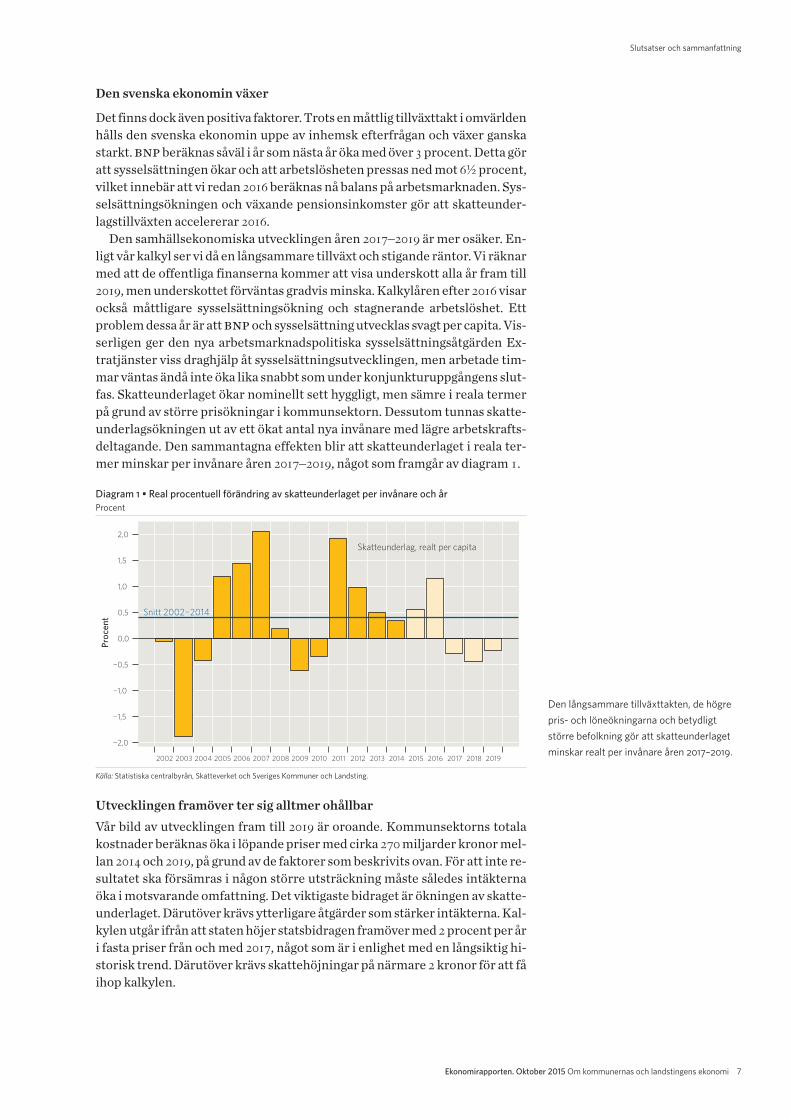

Den samhällsekonomiska utvecklingen åren 2017–2019 är mer osäker. En-ligt vår kalkyl ser vi då en långsammare tillväxt och stigande räntor. Vi räknarmed att de offentliga finanserna kommer att visa underskott alla år fram till2019, men underskottet förväntas gradvis minska. Kalkylåren efter 2016 visarockså måttligare sysselsättningsökning och stagnerande arbetslöshet. Ettproblem dessa år är att bnp och sysselsättning utvecklas svagt per capita. Vis-serligen ger den nya arbetsmarknadspolitiska sysselsättningsåtgärden Ex-tratjänster viss draghjälp åt sysselsättningsutvecklingen, men arbetade tim-mar väntas ändå inte öka lika snabbt som under konjunkturuppgångens slut-fas. Skatteunderlaget ökar nominellt sett hyggligt, men sämre i reala termerpå grund av större prisökningar i kommunsektorn. Dessutom tunnas skatte-underlagsökningen ut av ett ökat antal nya invånare med lägre arbetskrafts-deltagande. Den sammantagna effekten blir att skatteunderlaget i reala ter-mer minskar per invånare åren 2017–2019, något som framgår av diagram 1.

Utvecklingen framöver ter sig alltmer ohållbarVår bild av utvecklingen fram till 2019 är oroande. Kommunsektorns totalakostnader beräknas öka i löpande priser med cirka 270 miljarder kronor mel-lan 2014 och 2019, på grund av de faktorer som beskrivits ovan. För att inte re-sultatet ska försämras i någon större utsträckning måste således intäkternaöka i motsvarande omfattning. Det viktigaste bidraget är ökningen av skatte-underlaget. Därutöver krävs ytterligare åtgärder som stärker intäkterna. Kal-kylen utgår ifrån att staten höjer statsbidragen framöver med 2 procent per åri fasta priser från och med 2017, något som är i enlighet med en långsiktig hi-storisk trend. Därutöver krävs skattehöjningar på närmare 2 kronor för att fåihop kalkylen.

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 7

Slutsatser och sammanfattning

Diagram 1 • Real procentuell förändring av skatteunderlaget per invånare och årProcent

Skatteunderlag, realt per capita

Snitt 2002−2014

−2,0

−1,5

−1,0

−0,5

0,0

0,5

1,0

1,5

2,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Pro

cen

t

Den långsammare tillväxttakten, de högrepris- och löneökningarna och betydligtstörre befolkning gör att skatteunderlagetminskar realt per invånare åren 2017–2019.

Källa: Statistiska centralbyrån, Skatteverket och Sveriges Kommuner och Landsting.

Frågan är om en sådan utveckling är hållbar. För att undvika skattehöjningari denna storleksordning krävs att kommuner och landsting hittar nya vägaratt klara sina åtaganden. Även staten bör bidra, genom att ge bättre plane -ringsförutsättningar. Det kommuner och landsting behöver är långsiktiga ochstabila planeringsförutsättningar samt generella statsbidrag som inte urhol-kas.

Kommunsektorn har stått inför stora utmaningar tidigare. En liknande si-tuation fanns i början av 1990-talet. I till exempel vården förmådde man dåkombinera stora kostnads- och personalminskningar med en kraftig expan-sion av vårdinsatserna, särskilt för de äldre. Nyckeln var ny teknik och nyasynsätt som gjorde det möjligt att bedriva vård med kortare vårdtider ochäven att utföra insatser som tidigare bedrivits i sluten vård som öppen vård,det vill säga utan inläggning vid sjukhus. Staten bidrog då till att omvandla rik-tade bidrag till generella för att underlätta omvandlingen.

Vi ser således ett behov av en bättre dialog mellan staten och kommunsek-torn och skulle därför välkomna en utredning om den statliga styrningen avkommunsektorn, förutsatt att den leder till snabba åtgärder.

Kan ny teknik vara en lösning?Ett område med stor potential är den tekniska utvecklingen genom digitali-sering. E-hälsa är ett samlingsnamn för digitala tjänster i vården som är påstark frammarsch och ses globalt som ett viktigt verktyg för att möta framti-dens utmaningar. E-hälsa kan på sikt medföra betydande förbättringar försåväl patienter som vårdpersonal. Människor kan få en ökad kontroll när detgäller den egna hälsan, vilket framöver kan få en stor betydelse i ett preven-tivt syfte. Informationshantering, som är en central del inom vården menäven inom flera andra verksamheter, kan effektiviseras. Det finns flera exem-pel på att stora steg nu tas för att införa denna teknik.

8 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

Slutsatser och sammanfattning

Diagram 2 • Resultat i kommuner och landsting, inkluderande skattehöjningar på knappt två kronor fram till 2019

Miljarder kronor och procent av skatter och statsbidrag

2 procent

Uppräknade statsbidrag

Ej uppräknade statsbidrag

−10

−8

−6

−4

−2

0

2

4

6

8

10

12

14

16

18

20

22

24

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Mil

jard

er

kro

no

r

För att klara ett resultat på en procent avskatter och statsbidrag, cirka 10 miljarder,krävs att skatten fram till 2019 ökar med 1krona och 92 öre jämfört med dagensnivå. Det motsvarar i dagens penningvär-de 38 miljarder i ökade intäkter 2019. Des-sutom krävs att staten ökar statsbidragenmed 2 procent i reala termer per år2017–2019, vilket motsvarar en nivåhöjningpå 16 miljarder. Vi har valt att låsa resulta-tet vid en procent av skatter och statsbi-drag. Skälet till att resultatet inte låses vidnivån 2 procent, nivån som är en tumregelför god ekonomisk hushållning i sektorn,är att det knappast är rimligt med ett re-sultat på den nivån.

Källa: Sveriges Kommuner och Landsting.

Ny befolkningsprognos gerändrade förutsättningarI denna rapport räknar vi, i enlighet med SCB:s reviderade be-folkningsprognos, med en betydligt större invandring än tidiga-re. Det innebär att arbetskraften och sysselsättningen ökar ochatt skatteunderlaget därmed blir större. Men den positiva effek-ten begränsas av att flyktinginvandrare har svårare att etablerasig på arbetsmarknaden. Flyktingmottagandet och en därmedstörre befolkning innebär också ökade kostnader för kommuneroch landsting. Dessa kostnadsökningar är under de närmasteåren betydligt större än de intäktstillskott som uppstår i form avökade skatteinkomster. Detta sätter en betydande press på kom-munernas och landstingens ekonomi de närmaste åren.

scb:s senaste befolkningsprognos som publicerades i maj innebar en påtag-lig uppjustering av nettoinvandringen jämfört med bedömningen från året

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 9

KAPITEL1

Diagram 3 • Nettoinvandring i olika SCB-prognoserAntal invandrare relativt antal utvandrare

Framskrivning 2015

Framskrivning 2014

Framskrivning 2009

0

10

20

30

40

50

60

70

80

90

100

110

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Tu

sen

tal

Bilden visar hur SCB fått lov att revideraupp nettoinvandringen successivt i befolk-ningsprognoserna. Det som ser ut som ennedgång år 2019 innebär fortfarande ennettoinvandring på 70 000 personer perår.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

innan. Det är högst troligt att även denna befolkningsprognos kommer att be-höva revideras upp ytterligare. Sådana uppjusteringar har också gjorts tidi-gare. I diagram 3 jämförs de två senaste årens prognoser med den som gjor-des 2009.

I den senaste scb-prognosen beräknas nettoinvandringen åren 2010–2019sammantaget uppgå till omkring 775000 individer jämfört med knappt 300 000i den bedömning som scb gjorde år 2009. Det innebär att befolkningen beräk-nas vara betydligt större år 2019 än i tidigare prognoser. I 2009 års bedömningberäknades befolkningen i slutet av år 2019 uppgå till 9,8 miljoner invånare,att jämföra med 10,4 miljoner i scb:s senaste bedömning. Hela denna skillnadbestår i stort sett av en större nettoinvandring.

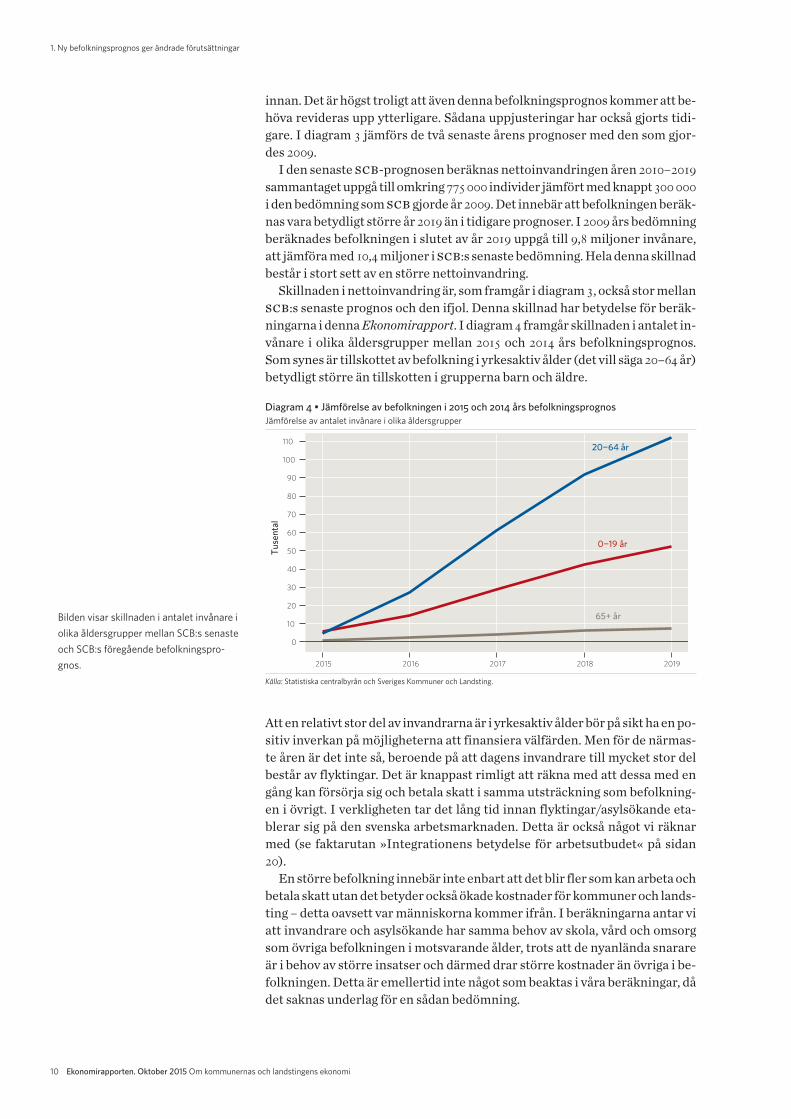

Skillnaden i nettoinvandring är, som framgår i diagram 3, också stor mellanscb:s senaste prognos och den ifjol. Denna skillnad har betydelse för beräk-ningarna i denna Ekonomirapport. I diagram 4 framgår skillnaden i antalet in-vånare i olika åldersgrupper mellan 2015 och 2014 års befolkningsprognos.Som synes är tillskottet av befolkning i yrkesaktiv ålder (det vill säga 20–64 år)betydligt större än tillskotten i grupperna barn och äldre.

Att en relativt stor del av invandrarna är i yrkesaktiv ålder bör på sikt ha en po-sitiv inverkan på möjligheterna att finansiera välfärden. Men för de närmas-te åren är det inte så, beroende på att dagens invandrare till mycket stor delbestår av flyktingar. Det är knappast rimligt att räkna med att dessa med engång kan försörja sig och betala skatt i samma utsträckning som befolkning-en i övrigt. I verkligheten tar det lång tid innan flyktingar/asylsökande eta-blerar sig på den svenska arbetsmarknaden. Detta är också något vi räknarmed (se faktarutan »Integrationens betydelse för arbetsutbudet« på sidan20).

En större befolkning innebär inte enbart att det blir fler som kan arbeta ochbetala skatt utan det betyder också ökade kostnader för kommuner och lands-ting – detta oavsett var människorna kommer ifrån. I beräkningarna antar viatt invandrare och asylsökande har samma behov av skola, vård och omsorgsom övriga befolkningen i motsvarande ålder, trots att de nyanlända snarareär i behov av större insatser och därmed drar större kostnader än övriga i be-folkningen. Detta är emellertid inte något som beaktas i våra beräkningar, dådet saknas underlag för en sådan bedömning.

10 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

1. Ny befolkningsprognos ger ändrade förutsättningar

Diagram 4 • Jämförelse av befolkningen i 2015 och 2014 års befolkningsprognosJämförelse av antalet invånare i olika åldersgrupper

0−19 år

20−64 år

65+ år

0

10

20

30

40

50

60

70

80

90

100

110

2015 2016 2017 2018 2019

Tu

sen

tal

Bilden visar skillnaden i antalet invånare iolika åldersgrupper mellan SCB:s senasteoch SCB:s föregående befolkningspro-gnos.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

Resultatet av våra kalkyler, som endast sträcker sig fram till 2019, blir somförväntat att den nya befolkningsprognosen innebär en extra belastning förden kommunala ekonomin som måste hanteras. På längre sikt blir kalkyler-na mer positiva, men i denna rapport gör vi inte sådana långsiktiga beräk-ningar.

Kraven på kommunernas och landstingens verksamhet beräknas år 2019 bli1,5 procent större med den nya befolkningsprognosen jämfört med den be-folkningsprognos som låg till grund för föregående Ekonomirapport. Det mot-svarar ökade kostnader på cirka 17 miljarder kronor detta år1. Samtidigtberäknas den uppjusterade befolkningsprognosen ge ett tillskott på knappt 1procent till skatteunderlaget, vilket höjer skatteinkomsterna med omkring 7miljarder kronor. Det kvarstår därmed ett glapp på 10 miljarder kronor mel-lan ökade kostnader och ökade intäkter för kommunsektorns del. Om dettaglapp täcks via höjda skatter motsvarar det en sammantagen höjning av kom-mun- och landstingsskatten med drygt 40 öre.

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 11

1. Ny befolkningsprognos ger ändrade förutsättningar

1. Totalbefolkningen beräknas bli 1,7 procent större år 2019 jämfört med i den tidigare befolkningsprogno-sen.

12 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

1. Ny befolkningsprognos ger ändrade förutsättningar

SamhällsekonominVår bedömning är att den svenska ekonomin är på väg upp ur låg-konjunkturen och nästa år når konjunkturell balans. Det innebäratt sysselsättningen och därmed skatteunderlaget i år och nästaår växer förhållandevis snabbt. Samtidigt ställer den omfattandeinvandringen och den snabba befolkningsutvecklingen stora kravpå kommunernas och landstingens verksamhet. I år och nästa årser detta ut att kunna klaras utan större skattehöjningar ellertillskott från statens sida, men under de därpå följande åren 2017–2019 blir uppgiften betydligt svårare, delvis till följd av att skatte -underlaget då inte längre växer lika snabbt.

Mot konjunkturell balans

Den svenska ekonomin befinner sig sedan ett par år tillbaka i en konjunk-turåterhämtning. Inhemsk efterfrågan växer snabbt och bnp beräknas såväli år som nästa år öka med drygt 3 procent. Tillväxten i den svenska ekonomingör att sysselsättningen ökar och arbetslösheten gradvis pressas tillbaka. Islutet av nästa år beräknas den svenska ekonomin nå konjunkturell balans.Arbetslösheten har då nått ner mot 6½ procent och inflationstalen, enligt kpi,ligger nära 2 procent.

De följande åren beräknas den svenska ekonomin befinna sig i konjunktu-rell balans, ett tillstånd då varken hög- eller lågkonjunktur kan sägas råda. Ar-betslösheten uppgår till strax över 6 procent och kpif-inflationen (inflatio-nen enligt kpi rensat för effekten av ändrade räntor) ligger stabilt på 2 pro-cent. Samtidigt växer bnp årligen med drygt 2 procent. Utvecklingen underdessa år ska inte uppfattas som en prognos utan som ett resultat av de antag -anden som gjorts, bland annat vad gäller utveckling av produktivitet och ar -bets marknad.

I år och nästa år växer efterfrågan i den svenska ekonomin snabbt. Inteminst investeringarna och den offentliga konsumtionen uppvisar jämförel-sevis höga tillväxttal. När den konjunkturella återhämtningen är över ochkonjunkturell balans har nåtts antas tillväxten i investeringarna bli mer nor-mal. Däremot fortsätter den offentliga konsumtionen, inte minst den kom-

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 13

KAPITEL2

munala konsumtionen, att växa i snabb takt. Bakgrunden är en fortsatt myck-et snabb befolkningstillväxt. Mellan åren 2014 och 2019 ökar antalet in vå narei Sverige med i genomsnitt 1,3 procent per år. Det är tre gånger så snabbt som ge-nomsnittet för de senaste tre decennierna. Den främsta förklaringen till den-na skillnad är en fortsatt mycket omfattande flyktinginvandring. Den snabbtväxande befolkningen innebär att kommunala verksamheter i form av skola,vård och omsorg behöver öka i omfattning snabbt.

Under den konjunkturella återhämtningen 2015 och 2016 ökar sysselsätt-ningen och därmed skatteunderlaget snabbt. Kommunernas och landsting -ens skatteintäkter kan då ganska väl matcha de kostnadskrav som befolk nings -utvecklingen ställer. Med den därefter mer dämpade tillväxten i sysselsätt-ning och skatteunderlag är denna ekvation inte lika lätt att lösa. Kommuner-na och landstingen tvingas då till betydande skattehöjningar för att intäkter-na ska fås att täcka kostnaderna. Fram till 2019 beräknas utdebiteringen sam-mantaget höjas med 1 krona och 92 öre.

Måttlig tillväxt i vår omvärldDen internationella återhämtningen har, totalt sett, varit relativt trög. Ett un-dantag är usa där ekonomin växer i hygglig takt och där utvecklingen på ar-betsmarknaden har varit stark. Också i Storbritannien och Tyskland utveck-las arbetsmarknaden starkt sedan en tid tillbaka. På andra håll i Europa hardet gått väsentligt trögare. I tillväxtländer som Ryssland och Brasilien är ut-vecklingen mycket svag. Även i Kina gnisslar det nu betänkligt.

Den svenska exporten avsätts till mycket stor del i Europa. Bortemot trefjärdedelar avsätts här. Problemtyngda länder som Brasilien och Ryssland taremot mindre än 3 procent av svensk varuexport. De två mer snabbväxandetillväxtländerna Kina och Indien tog 2014 emot 3½ respektive knappt 1 pro-cent av vår export. Utanför Europa ligger den viktigaste avsättningsmarkna-den för svensk export i usa, dit närmare 7 procent av den svenska varuex-porten går.

Dessa uppgifter ska inte tolkas som att dessa fem stora ekonomier är av be-gränsad betydelse för hur den svenska exporten utvecklas. De fem ländernaspåverkan på svensk export, svensk ekonomi och den globala konjunkturut-vecklingen är betydligt större än så. Utvecklingen, inte minst i för oss tunga

14 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

2. Samhällsekonomin

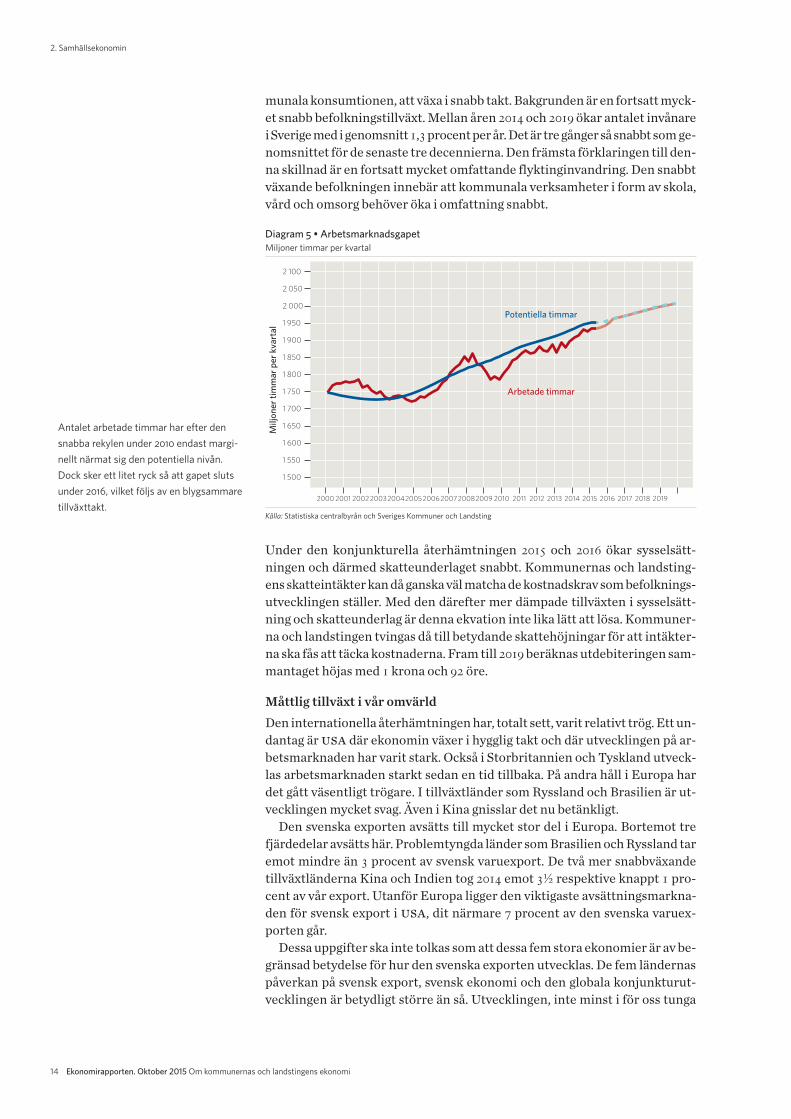

Diagram 5 • ArbetsmarknadsgapetMiljoner timmar per kvartal

Potentiella timmar

Arbetade timmar

1 500

1 550

1 600

1 650

1 700

1 750

1 800

1 850

1 900

1 950

2 000

2 050

2 100

2000 2001 20022003200420052006200720082009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Mil

jon

er

tim

ma

r p

er

kva

rta

l

Antalet arbetade timmar har efter densnabba rekylen under 2010 endast margi-nellt närmat sig den potentiella nivån.Dock sker ett litet ryck så att gapet slutsunder 2016, vilket följs av en blygsammaretillväxttakt.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting

exportmarknader i Europa, beror i mycket hög grad på hur det går i usa ochi de ovan nämnda tillväxtländerna. Dessvärre kan man konstatera att myck-et här skulle kunna se bättre ut.

I usa pressas industrin av den starka dollarn. Det ser då bättre ut för in-hemsk efterfrågan. Bostadsinvesteringarna är på väg upp och tjänstesektorngår relativt starkt. Utvecklingen på den amerikanska arbetsmarknaden ärfortsatt stark och arbetslösheten är nästan nere på samma nivå som före fi-nanskrisen. Den amerikanska ekonomin fortsätter växa med 2½–3 procentårligen, vilket i stort sett är i linje med hur det sett ut historiskt.

Utvecklingen i Kina beräknas däremot fortsätta att försvagas. En väsentligdel i detta är en svagare utveckling av byggnadsinvesteringarna, vilket härrörfrån osäkerhet på bostadsmarknaden. Oron har också varit stor på de kine-siska finansiella marknaderna med betydande prisfall på Shanghaibörsen un-der sommaren.

Ryssland och Brasilien är två råvaruexporterande länder som drabbats hårtav det prisfall som skett på råvaror. I båda fallen bidrar också inhemska fak-torer till den svaga utvecklingen. bnp beräknas sammantaget minska underprognosåren, både i Ryssland och Brasilien.

Låga priser på olja och gas har också en negativ inverkan på våra grannländ -er. För Norge, som är en betydande exportör av olja och gas, dras nu offshore -investeringarna ner väsentligt. Nedgången är kännbar för norsk ekonomi ochtillväxten i bnp reduceras högst väsentligt. Trots fallande krona och expan-siv finans- och penningpolitik har traditionell export endast delvis kunnatkompensera investeringsbortfallet.

Finland påverkas indirekt av prisfallet på olja och gas genom den svaga ut-vecklingen i Ryssland och fallet i den betydelsefulla exporten dit. Man plågasockså av omfattande strukturproblem i skogs- och elektronikbranschen. Finskbnp beräknas bli i stort sett oförändrad i år och endast växa svagt nästa år.Även om tillväxten gradvis förbättras i Danmark så innebär detta att utveck-lingen i våra tre grannländer, som tillsammans tar emot ungefär en fjärdedelav svensk export, sammantaget blir mycket svag i år. Det blir dock något bätt-re 2016.

Utvecklingen är mer positiv i övriga Europa. Tillväxten i Storbritannien lig-ger stabilt på 2½ procent och tillväxten i en rad väst- och centraleuropeiskaländer är på väg upp mot 2 procent. I Tyskland, som vid sidan om Norge är vårviktigaste exportmarknad, beräknas bnp öka med 1,7 procent i år och 2,0 pro-

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 15

2. Samhällsekonomin

Tabell 1 • Internationell BNP-tillväxtProcentuell förändring, kalenderkorrigerade värden

2013 2014 2015 2016

USA 2,2 1,5 2,5 2,8Tyskland 0,2 1,6 1,7 2,0Storbritannien 1,7 2,8 2,6 2,5Norden* 0,5 1,3 0,9 1,6Euroområdet –0,4 0,8 1,4 1,8Världen** 3,4 3,5 3,3 3,7Exportvägd BNP° 1,0 1,8 1,8 2,2Sverige 1,2 2,4 3,2 3,4

*Danmark, Finland och Fastlandsnorge viktade med deras respektive betydelse som mottagareav svensk export. ** Vägt med köpkraftsjusterade vikter. °BNP-utvecklingen i ett tjugotalländer viktade med dessa länders respektive betydelse som mottagare av svensk export.Källa: Konjunkturinstitutet och Sveriges Kommuner och Landsting.

Tillväxten förväntas på de flesta håll blistarkare nästa år.

cent nästa år. De tyska hushållen har en bra inkomstutveckling till följd av för-bättringarna på arbetsmarknaden. Sysselsättningen har ökat i över fem år ocharbetslösheten är nu nere på 4,5 procent. Företagens syn på klimatet inom in-dustrin och handeln ligger också över ett historiskt genomsnitt. Detta i kom-bination med extremt låga räntor gör att man kan förvänta sig tilltagande fö-retagsinvesteringar.

Låg inflation håller räntorna nereOljepriset har under det senaste året mer än halverats i dollar räknat. Även enlång rad andra råvarupriser har backat påtagligt. De lägre råvarupriserna harbidragit till att inflationen i många länder bitit sig fast på låga nivåer. Central-bankerna har med olika åtgärder försökt pressa upp inflationen, men utan atti någon nämnvärd grad ha lyckats.

En ökad tillväxt och ett därigenom ökat resursutnyttjande väntas bidra tillatt råvarupriserna vänder uppåt och att löneutvecklingen efterhand får någotbättre fart. Styrräntorna befinner sig i dagsläget på extremt låga nivåer och ide länder där den konjunkturella återhämtningen nått längst beräknas snarthöjningar ske. Först ut tippas den amerikanska centralbanken, Federal Re-serve, bli. En höjning där är sannolik före årets slut. Därefter antas Bank ofEngland följa i början av nästa år. Euroområdets centralbank (ecb) beräknasdäremot vänta ytterligare något år med att höja räntan.

Den svenska Riksbanken har som ambition att hålla kronan svag och på denvägen öka möjligheterna att få upp inflationen till 2 procent. En svensk styr-räntehöjning kommer därför inte att ske förrän andra centralbanker ocksåhöjt. En sådan höjning kan bli möjlig under nästa år förutsatt att inflationenmera påtagligt rört sig uppåt, samtidigt som riskerna för en mer påtaglig kron-förstärkning inte bedöms som alltför stora. Riksbanken beräknas höja styr-räntan vid två tillfällen nästa år så att den mot slutet av året når 0 procent. Denstramare penningpolitiken medför att kronan stärks mot framförallt euron.Mot slutet av 2016 går det att få 1 euro för 9 kronor jämt.

Inhemsk efterfrågan – draglok i svensk ekonomiNormalt brukar det vara exporten som agerar draglok i den fas då konjunk-turen är på väg att återhämta sig. Åtminstone brukar det vara så för svensk del.Efter 1990-talskrisen och efter it-kraschen i början av seklet var det i huvud-sak exporten som lyfte den svenska ekonomin ur lågkonjunkturen. Dennagång är förutsättningarna annorlunda. Trots att kronan under det senasteåret försvagats med omkring 10 procent, har den svaga utvecklingen i vår om-värld inneburit att exporten ökat i relativt måttlig takt. En bidragande orsaktill den svaga utvecklingen är att svensk export i relativt hög grad består av in-

16 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

2. Samhällsekonomin

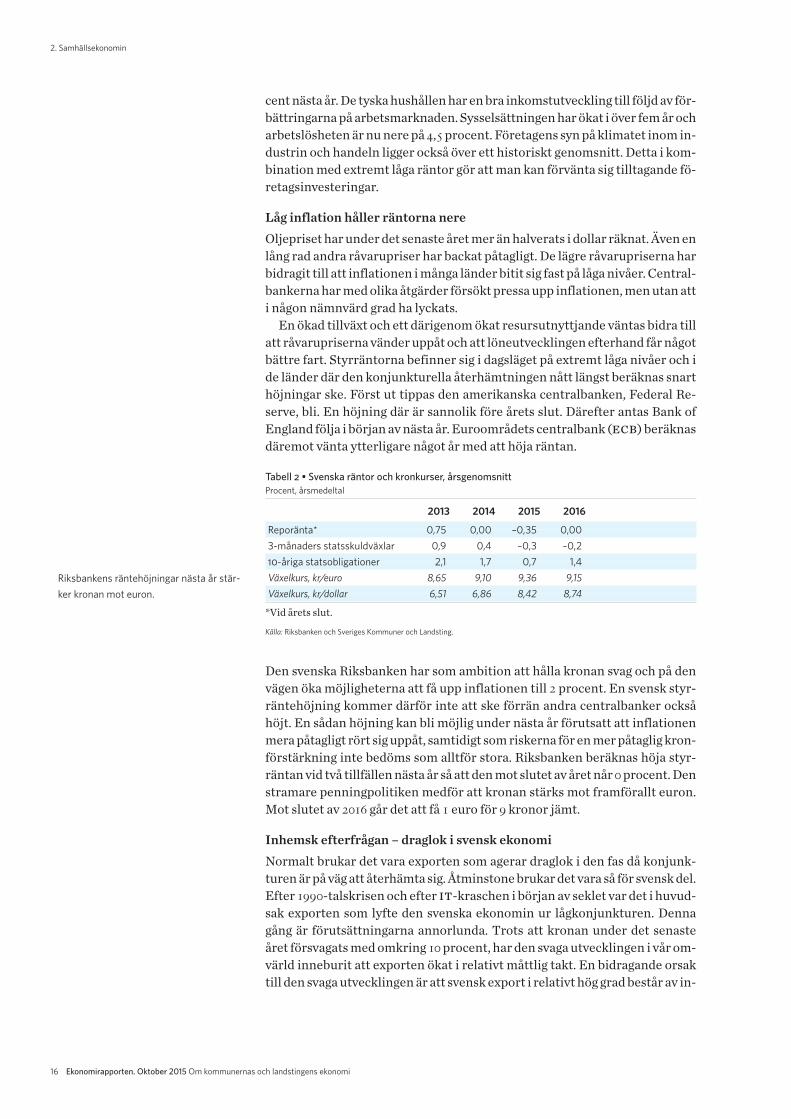

Tabell 2 • Svenska räntor och kronkurser, årsgenomsnittProcent, årsmedeltal

2013 2014 2015 2016

Reporänta* 0,75 0,00 –0,35 0,003-månaders statsskuldväxlar 0,9 0,4 –0,3 –0,210-åriga statsobligationer 2,1 1,7 0,7 1,4Växelkurs, kr/euro 8,65 9,10 9,36 9,15Växelkurs, kr/dollar 6,51 6,86 8,42 8,74

*Vid årets slut.Källa: Riksbanken och Sveriges Kommuner och Landsting.

Riksbankens räntehöjningar nästa år stär-ker kronan mot euron.

vesteringsvaror och att investeringskonjunkturen, inte minst i Europa, underflera år varit ytterligt svag.

De svenska industriföretagen ger ändå uttryck för en relativt påtaglig opti-mism. Det märks bland annat i Konjunkturinstitutets månatliga konjunktur-barometrar. Enkätsvaren, liksom statistik från scb, indikerar att tillväxtenför svensk export är på väg att öka. Men vi tror inte att den svenska exporteni närtid når några högre höjder. Vår bedömning är att den växer med 4,6 pro-cent i år och 5,9 procent 2016. Vilket kan jämföras med en genomsnittlig till -växt på 7,6 procent återhämtningsåren 2004–2007.

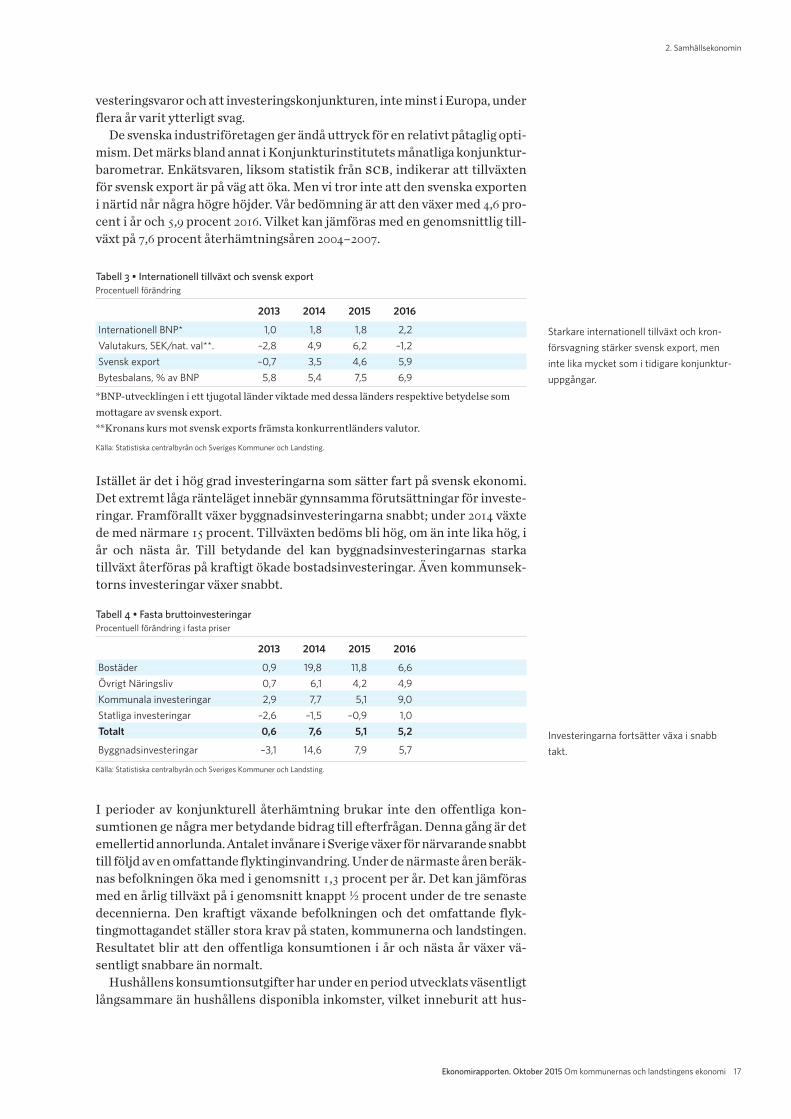

Istället är det i hög grad investeringarna som sätter fart på svensk ekonomi.Det extremt låga ränteläget innebär gynnsamma förutsättningar för investe -ringar. Framförallt växer byggnadsinvesteringarna snabbt; under 2014 växtede med närmare 15 procent. Tillväxten bedöms bli hög, om än inte lika hög, iår och nästa år. Till betydande del kan byggnadsinvesteringarnas starkatillväxt återföras på kraftigt ökade bostadsinvesteringar. Även kommunsek-torns investeringar växer snabbt.

I perioder av konjunkturell återhämtning brukar inte den offentliga kon-sumtionen ge några mer betydande bidrag till efterfrågan. Denna gång är detemellertid annorlunda. Antalet invånare i Sverige växer för närvarande snabbttill följd av en omfattande flyktinginvandring. Under de närmaste åren beräk-nas befolkningen öka med i genomsnitt 1,3 procent per år. Det kan jämförasmed en årlig tillväxt på i genomsnitt knappt ½ procent under de tre senastedecennierna. Den kraftigt växande befolkningen och det omfattande flyk-tingmottagandet ställer stora krav på staten, kommunerna och landstingen.Resultatet blir att den offentliga konsumtionen i år och nästa år växer vä-sentligt snabbare än normalt.

Hushållens konsumtionsutgifter har under en period utvecklats väsentligtlångsammare än hushållens disponibla inkomster, vilket inneburit att hus -

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 17

2. Samhällsekonomin

Tabell 3 • Internationell tillväxt och svensk exportProcentuell förändring

2013 2014 2015 2016

Internationell BNP* 1,0 1,8 1,8 2,2Valutakurs, SEK/nat. val**. –2,8 4,9 6,2 –1,2Svensk export –0,7 3,5 4,6 5,9Bytesbalans, % av BNP 5,8 5,4 7,5 6,9

*BNP-utvecklingen i ett tjugotal länder viktade med dessa länders respektive betydelse sommottagare av svensk export.**Kronans kurs mot svensk exports främsta konkurrentländers valutor.Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

Starkare internationell tillväxt och kron-försvagning stärker svensk export, meninte lika mycket som i tidigare konjunktur -uppgångar.

Tabell 4 • Fasta bruttoinvesteringarProcentuell förändring i fasta priser

2013 2014 2015 2016

Bostäder 0,9 19,8 11,8 6,6Övrigt Näringsliv 0,7 6,1 4,2 4,9Kommunala investeringar 2,9 7,7 5,1 9,0Statliga investeringar –2,6 –1,5 –0,9 1,0Totalt 0,6 7,6 5,1 5,2

Byggnadsinvesteringar –3,1 14,6 7,9 5,7

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

Investeringarna fortsätter växa i snabbtakt.

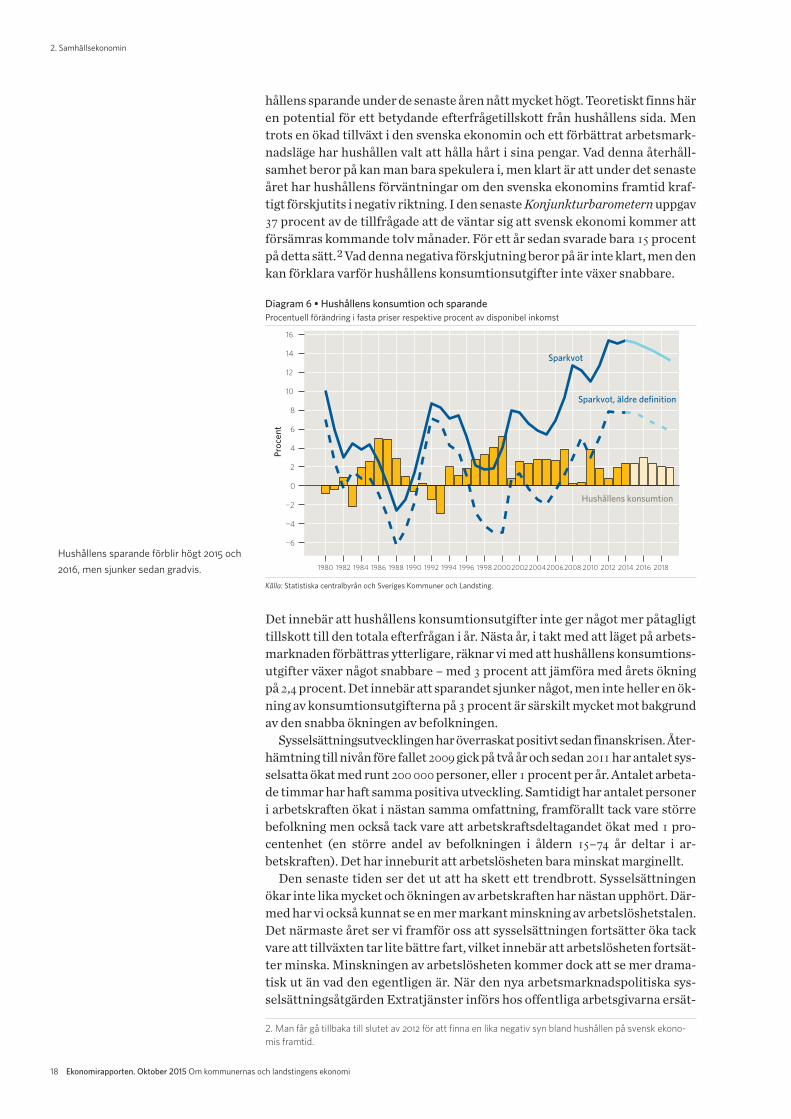

hållens sparande under de senaste åren nått mycket högt. Teoretiskt finns hären potential för ett betydande efterfrågetillskott från hushållens sida. Mentrots en ökad tillväxt i den svenska ekonomin och ett förbättrat arbetsmark-nadsläge har hushållen valt att hålla hårt i sina pengar. Vad denna återhåll-samhet beror på kan man bara spekulera i, men klart är att under det senasteåret har hushållens förväntningar om den svenska ekonomins framtid kraf-tigt för skju tits i negativ riktning. I den senaste Konjunkturbarometern uppgav37 procent av de tillfrågade att de väntar sig att svensk ekonomi kommer attför sämras kommande tolv månader. För ett år sedan svarade bara 15 procentpå det ta sätt.2 Vad denna negativa förskjutning beror på är inte klart, men denkan förklara varför hushållens konsumtionsutgifter inte växer snabbare.

Det innebär att hushållens konsumtionsutgifter inte ger något mer påtagligttillskott till den totala efterfrågan i år. Nästa år, i takt med att läget på arbets-marknaden förbättras ytterligare, räknar vi med att hushållens konsumtions -utgifter växer något snabbare – med 3 procent att jämföra med årets ökningpå 2,4 procent. Det innebär att sparandet sjunker något, men inte heller en ök-ning av konsumtionsutgifterna på 3 procent är särskilt mycket mot bakgrundav den snabba ökningen av befolkningen.

Sysselsättningsutvecklingen har överraskat positivt sedan finanskrisen. Åter - hämtning till nivån före fallet 2009 gick på två år och sedan 2011 har antal et sys-selsatta ökat med runt 200 000 personer, eller 1 procent per år. Antalet arbeta-de timmar har haft samma positiva utveckling. Samtidigt har antalet personeri arbetskraften ökat i nästan samma omfattning, framförallt tack vare störrebefolkning men också tack vare att arbetskraftsdeltagandet ökat med 1 pro-centenhet (en större andel av befolkningen i åldern 15–74 år deltar i ar-betskraften). Det har inneburit att arbetslösheten bara minskat marginellt.

Den senaste tiden ser det ut att ha skett ett trendbrott. Sysselsättningenökar inte lika mycket och ökningen av arbetskraften har nästan upphört. Där-med har vi också kunnat se en mer markant minskning av arbetslöshetstalen.Det närmaste året ser vi framför oss att sysselsättningen fortsätter öka tackvare att tillväxten tar lite bättre fart, vilket innebär att arbetslösheten fortsät-ter minska. Minskningen av arbetslösheten kommer dock att se mer drama-tisk ut än vad den egentligen är. När den nya arbetsmarknadspolitiska sys-selsättningsåtgärden Extratjänster införs hos offentliga arbetsgivarna ersät-

18 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

2. Samhällsekonomin

Diagram 6 • Hushållens konsumtion och sparandeProcentuell förändring i fasta priser respektive procent av disponibel inkomst

Sparkvot

Sparkvot, äldre definition

Hushållens konsumtion

−6

−4

−2

0

2

4

6

8

10

12

14

16

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 20002002200420062008 2010 2012 2014 2016 2018

Pro

cen

t

Hushållens sparande förblir högt 2015 och2016, men sjunker sedan gradvis.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

2. Man får gå tillbaka till slutet av 2012 för att finna en lika negativ syn bland hushållen på svensk ekono-mis framtid.

ter den åtgärden Fas 3 för långtidsarbetslösa. Personer på extratjänster får lönoch räknas som sysselsatta, vilket inte gäller Fas 3. Därmed ökar sysselsätt-ningen med drygt ½ procent och arbetslösheten minskar med nästan likamycket. Det förklarar att arbetslösheten i balans är betydligt lägre än i tidiga-re prognoser.

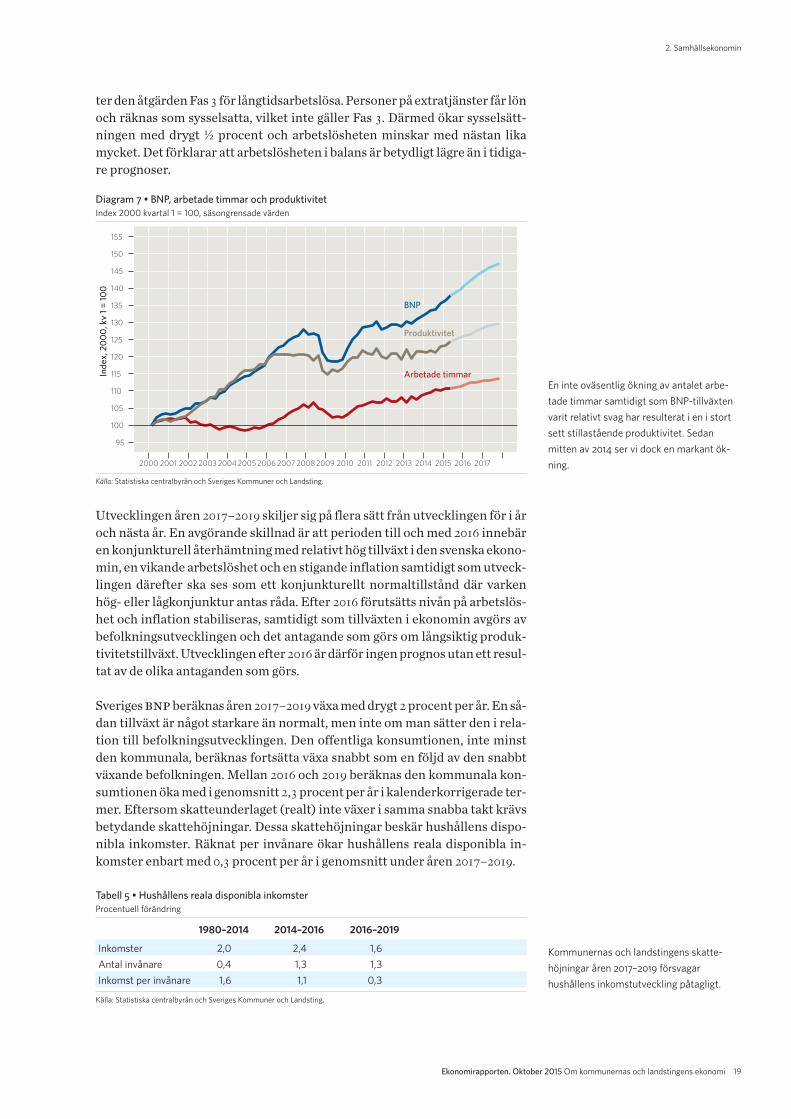

Utvecklingen åren 2017–2019 skiljer sig på flera sätt från utvecklingen för i åroch nästa år. En avgörande skillnad är att perioden till och med 2016 innebären konjunkturell återhämtning med relativt hög tillväxt i den svenska ekono-min, en vikande arbetslöshet och en stigande inflation samtidigt som utveck-lingen därefter ska ses som ett konjunkturellt normaltillstånd där varkenhög- eller lågkonjunktur antas råda. Efter 2016 förutsätts nivån på arbetslös-het och inflation stabiliseras, samtidigt som tillväxten i ekonomin avgörs avbefolkningsutvecklingen och det antagande som görs om långsiktig produk-tivitetstillväxt. Utvecklingen efter 2016 är därför ingen prognos utan ett resul -tat av de olika antaganden som görs.

Sveriges bnp beräknas åren 2017–2019 växa med drygt 2 procent per år. En så-dan tillväxt är något starkare än normalt, men inte om man sätter den i rela-tion till befolkningsutvecklingen. Den offentliga konsumtionen, inte minstden kommunala, beräknas fortsätta växa snabbt som en följd av den snabbtväxande befolkningen. Mellan 2016 och 2019 beräknas den kommunala kon-sumtionen öka med i genomsnitt 2,3 procent per år i kalenderkorrigerade ter-mer. Eftersom skatteunderlaget (realt) inte växer i samma snabba takt krävsbetydande skattehöjningar. Dessa skattehöjningar beskär hushållens dispo-nibla inkomster. Räknat per invånare ökar hushållens reala disponibla in-komster enbart med 0,3 procent per år i genomsnitt under åren 2017–2019.

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 19

2. Samhällsekonomin

Diagram 7 • BNP, arbetade timmar och produktivitetIndex 2000 kvartal 1 = 100, säsongrensade värden

BNP

Arbetade timmar

Produktivitet

95

100

105

110

115

120

125

130

135

140

145

150

155

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Ind

ex,

20

00

, kv

1 =

10

0

En inte oväsentlig ökning av antalet arbe-tade timmar samtidigt som BNP-tillväxtenvarit relativt svag har resulterat i en i stortsett stillastående produktivitet. Sedanmitten av 2014 ser vi dock en markant ök-ning.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

Tabell 5 • Hushållens reala disponibla inkomsterProcentuell förändring

1980–2014 2014–2016 2016–2019

Inkomster 2,0 2,4 1,6Antal invånare 0,4 1,3 1,3Inkomst per invånare 1,6 1,1 0,3

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

Kommunernas och landstingens skatte-höjningar åren 2017–2019 försvagarhushållens inkomstutveckling påtagligt.

Efterfrågeutvecklingens sammansättning skiljer sig under kalkylåren där-med påtagligt från vad som brukar vara det normala. Den skattefinansieradekon sumtionen fortsätter att växa snabbt i reala termer, till och med lika snabbtsom hushållens konsumtionsutgifter. Då ska man också ha i minnet att hus -hållens konsumtionsutgifter dessa år utvecklas snabbare än hushållens in-komster.3

Det grundläggande problemet är att bnp och sysselsättningen inte utveck-las bättre i förhållande till befolkningens storlek. Under åren 2017–2019 ökarbnp per capita med i genomsnitt endast 1,0 procent per år. Antalet arbetadetimmar per invånare i totalbefolkningen minskar samtidigt med 0,5 procentper år. Det senare kan jämföras med att antalet arbetade timmar i den svens-ka ekonomin beräknas ha minskat med 0,1 procent per år räknat per invåna-re mellan 2008 och 2016. Skillnaden mellan en minskning på 0,1 procent och0,5 innebär markant sämre möjligheter att finansiera skola, vård och omsorgmed ett oförändrat skatteuttag.

20 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

2. Samhällsekonomin

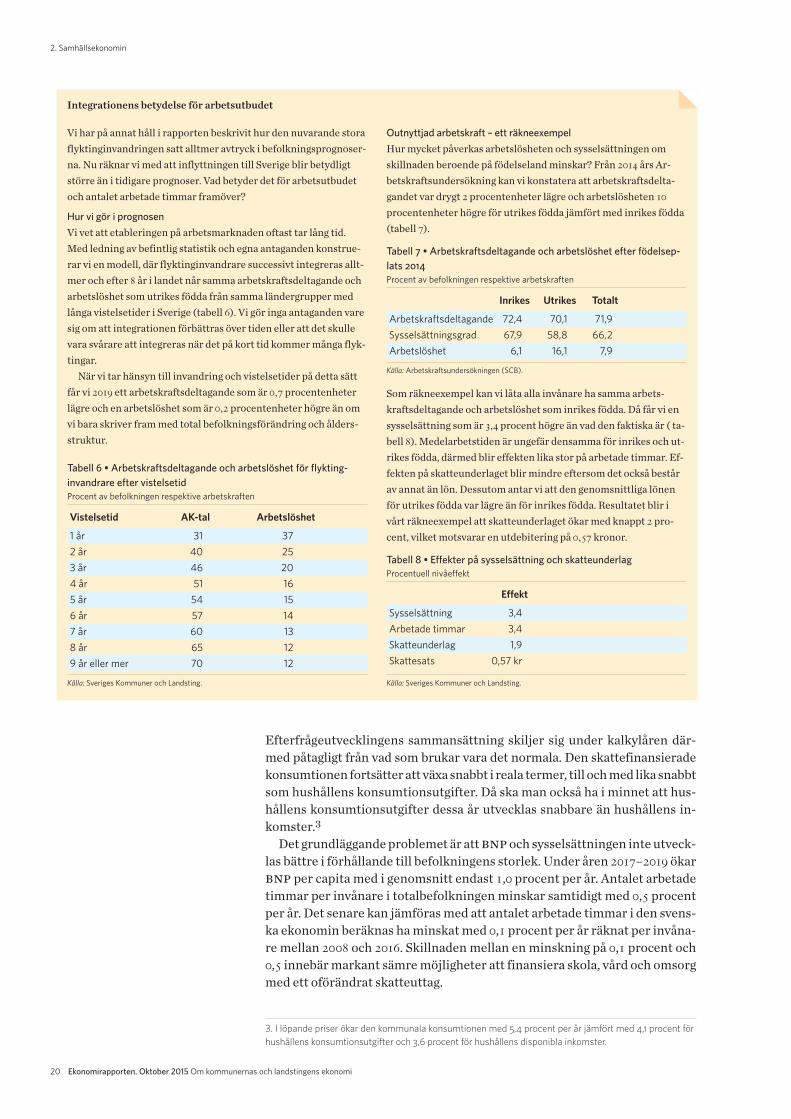

Vi har på annat håll i rapporten beskrivit hur den nuvarande storaflyktinginvandringen satt alltmer avtryck i befolkningsprognoser-na. Nu räknar vi med att inflyttningen till Sverige blir betydligtstörre än i tidigare prognoser. Vad betyder det för arbetsutbudetoch antalet arbetade timmar framöver?

Hur vi gör i prognosenVi vet att etableringen på arbetsmarknaden oftast tar lång tid.Med ledning av befintlig statistik och egna antaganden konstrue-rar vi en modell, där flyktinginvandrare successivt integreras allt-mer och efter 8 år i landet når samma arbetskraftsdeltagande ocharbetslöshet som utrikes födda från samma ländergrupper medlånga vistelsetider i Sverige (tabell 6). Vi gör inga antaganden varesig om att integrationen förbättras över tiden eller att det skullevara svårare att integreras när det på kort tid kommer många flyk-tingar.

När vi tar hänsyn till invandring och vistelsetider på detta sättfår vi 2019 ett arbetskraftsdeltagande som är 0,7 procentenheterlägre och en arbetslöshet som är 0,2 procentenheter högre än omvi bara skriver fram med total befolkningsförändring och ålders-struktur.

Tabell 6 • Arbetskraftsdeltagande och arbetslöshet för flykting -invandrare efter vistelsetidProcent av befolkningen respektive arbetskraften

Vistelsetid AK-tal Arbetslöshet

1 år 31 372 år 40 253 år 46 204 år 51 165 år 54 156 år 57 147 år 60 138 år 65 129 år eller mer 70 12

Källa: Sveriges Kommuner och Landsting.

Outnyttjad arbetskraft – ett räkneexempelHur mycket påverkas arbetslösheten och sysselsättningen omskillnaden beroende på födelseland minskar? Från 2014 års Ar-betskraftsundersökning kan vi konstatera att arbetskraftsdelta-gandet var drygt 2 procentenheter lägre och arbetslösheten 10

procentenheter högre för utrikes födda jämfört med inrikes födda(tabell 7).

Tabell 7 • Arbetskraftsdeltagande och arbetslöshet efter födelsep-lats 2014

Procent av befolkningen respektive arbetskraften

Inrikes Utrikes Totalt

Arbetskraftsdeltagande 72,4 70,1 71,9Sysselsättningsgrad 67,9 58,8 66,2Arbetslöshet 6,1 16,1 7,9

Källa: Arbetskraftsundersökningen (SCB).

Som räkneexempel kan vi låta alla invånare ha samma arbets -kraftsdeltagande och arbetslöshet som inrikes födda. Då får vi ensysselsättning som är 3,4 procent högre än vad den faktiska är ( ta-bell 8). Medelarbetstiden är ungefär densamma för inrikes och ut-rikes födda, därmed blir effekten lika stor på arbetade timmar. Ef-fekten på skatteunderlaget blir mindre eftersom det också bestårav annat än lön. Dessutom antar vi att den genomsnittliga lönenför utrikes födda var lägre än för inrikes födda. Resultatet blir ivårt räkneexempel att skatteunderlaget ökar med knappt 2 pro-cent, vilket motsvarar en utdebitering på 0,57 kronor.

Tabell 8 • Effekter på sysselsättning och skatteunderlagProcentuell nivåeffekt

Effekt

Sysselsättning 3,4Arbetade timmar 3,4Skatteunderlag 1,9Skattesats 0,57 kr

Källa: Sveriges Kommuner och Landsting.

Integrationens betydelse för arbetsutbudet

3. I löpande priser ökar den kommunala konsumtionen med 5,4 procent per år jämfört med 4,1 procent förhushållens konsumtionsutgifter och 3,6 procent för hushållens disponibla inkomster.

Skatteunderlag och offentliga finanser

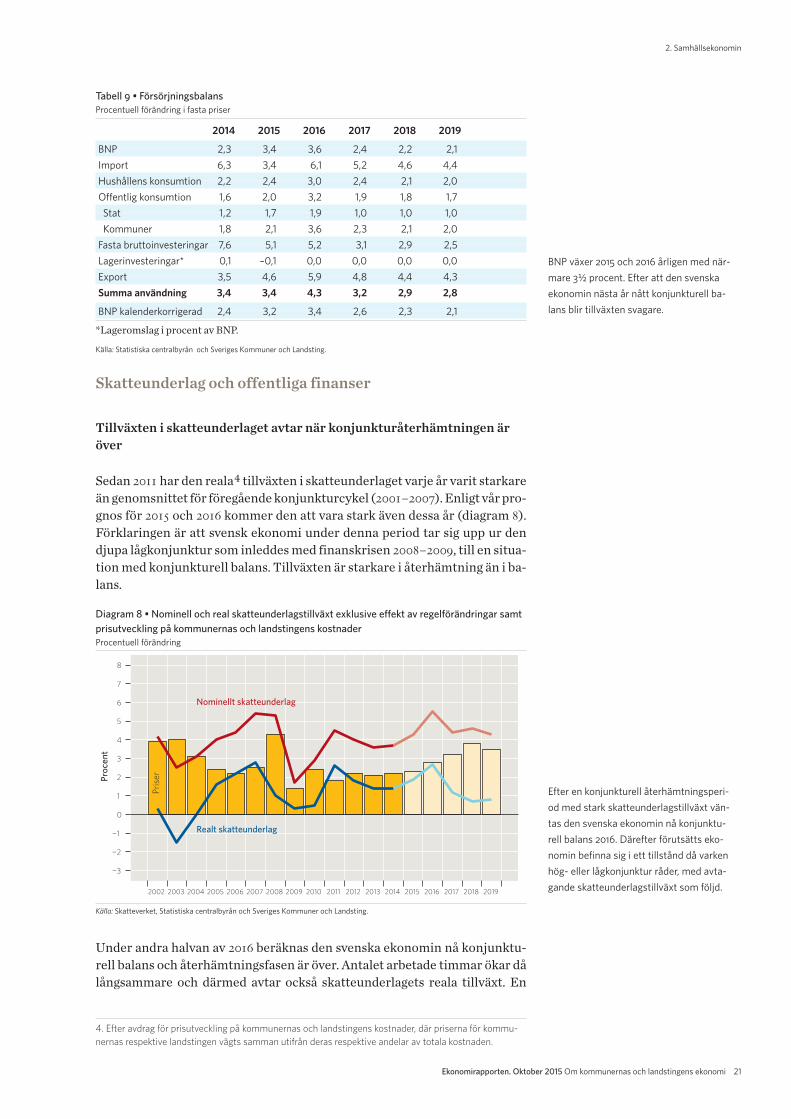

Tillväxten i skatteunderlaget avtar när konjunkturåterhämtningen äröver

Sedan 2011 har den reala4 tillväxten i skatteunderlaget varje år varit starkareän genomsnittet för föregående konjunkturcykel (2001–2007). Enligt vår pro-gnos för 2015 och 2016 kommer den att vara stark även dessa år (diagram 8).Förklaringen är att svensk ekonomi under denna period tar sig upp ur dendjupa lågkonjunktur som inleddes med finanskrisen 2008–2009, till en situa-tion med konjunkturell balans. Tillväxten är starkare i återhämtning än i ba-lans.

Under andra halvan av 2016 beräknas den svenska ekonomin nå konjunktu-rell balans och återhämtningsfasen är över. Antalet arbetade timmar ökar dålångsammare och därmed avtar också skatteunderlagets reala tillväxt. En

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 21

2. Samhällsekonomin

4. Efter avdrag för prisutveckling på kommunernas och landstingens kostnader, där priserna för kommu-nernas respektive landstingen vägts samman utifrån deras respektive andelar av totala kostnaden.

Tabell 9 • FörsörjningsbalansProcentuell förändring i fasta priser

2014 2015 2016 2017 2018 2019

BNP 2,3 3,4 3,6 2,4 2,2 2,1Import 6,3 3,4 6,1 5,2 4,6 4,4Hushållens konsumtion 2,2 2,4 3,0 2,4 2,1 2,0Offentlig konsumtion 1,6 2,0 3,2 1,9 1,8 1,7Stat 1,2 1,7 1,9 1,0 1,0 1,0Kommuner 1,8 2,1 3,6 2,3 2,1 2,0

Fasta bruttoinvesteringar 7,6 5,1 5,2 3,1 2,9 2,5Lagerinvesteringar* 0,1 –0,1 0,0 0,0 0,0 0,0Export 3,5 4,6 5,9 4,8 4,4 4,3Summa användning 3,4 3,4 4,3 3,2 2,9 2,8

BNP kalenderkorrigerad 2,4 3,2 3,4 2,6 2,3 2,1

*Lageromslag i procent av BNP.Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

BNP växer 2015 och 2016 årligen med när-mare 3½ procent. Efter att den svenskaekonomin nästa år nått konjunkturell ba-lans blir tillväxten svagare.

Diagram 8 • Nominell och real skatteunderlagstillväxt exklusive effekt av regelförändringar samtprisutveckling på kommunernas och landstingens kostnaderProcentuell förändring

Realt skatteunderlag

Nominellt skatteunderlag

Pri

ser

−3

−2

−1

0

1

2

3

4

5

6

7

8

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Pro

cen

t

Efter en konjunkturell återhämtningsperi-od med stark skatteunderlagstillväxt vän-tas den svenska ekonomin nå konjunktu-rell balans 2016. Därefter förutsätts eko-nomin befinna sig i ett tillstånd då varkenhög- eller lågkonjunktur råder, med avta-gande skatteunderlagstillväxt som följd.

Källa: Skatteverket, Statistiska centralbyrån och Sveriges Kommuner och Landsting.

uppväxling av prisökningstakten innebär trots det att skatteunderlaget i no-minella tal fortsätter att växa relativt starkt.

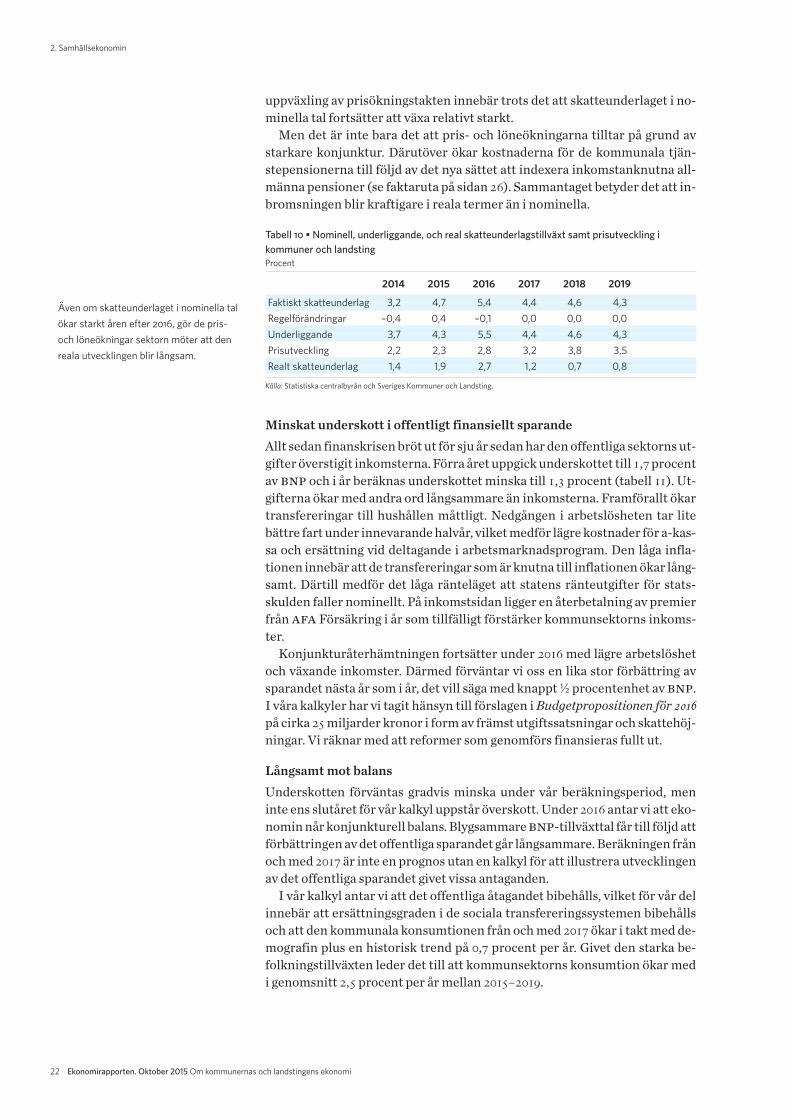

Men det är inte bara det att pris- och löneökningarna tilltar på grund avstarkare konjunktur. Därutöver ökar kostnaderna för de kommunala tjän -stepensionerna till följd av det nya sättet att indexera inkomstanknutna all-männa pensioner (se faktaruta på sidan 26). Sammantaget betyder det att in-bromsningen blir kraftigare i reala termer än i nominella.

Minskat underskott i offentligt finansiellt sparandeAllt sedan finanskrisen bröt ut för sju år sedan har den offentliga sektorns ut-gifter överstigit inkomsterna. Förra året uppgick underskottet till 1,7 procentav bnp och i år beräknas underskottet minska till 1,3 procent (tabell 11). Ut-gifterna ökar med andra ord långsammare än inkomsterna. Framförallt ökartransfereringar till hushållen måttligt. Nedgången i arbetslösheten tar litebättre fart under innevarande halvår, vilket medför lägre kostnader för a-kas-sa och ersättning vid deltagande i arbetsmarknadsprogram. Den låga infla -tionen innebär att de transfereringar som är knutna till inflationen ökar lång-samt. Därtill medför det låga ränteläget att statens ränteutgifter för stats -skulden faller nominellt. På inkomstsidan ligger en återbetalning av premierfrån afa Försäkring i år som tillfälligt förstärker kommunsektorns inkoms-ter.

Konjunkturåterhämtningen fortsätter under 2016 med lägre arbetslöshetoch växande inkomster. Därmed förväntar vi oss en lika stor förbättring avsparandet nästa år som i år, det vill säga med knappt ½ procentenhet av bnp.I våra kalkyler har vi tagit hänsyn till förslagen i Budgetpropositionen för 2016på cirka 25 miljarder kronor i form av främst utgiftssatsningar och skattehöj-ningar. Vi räknar med att reformer som genomförs finansieras fullt ut.

Långsamt mot balansUnderskotten förväntas gradvis minska under vår beräkningsperiod, meninte ens slutåret för vår kalkyl uppstår överskott. Under 2016 antar vi att eko-nomin når konjunkturell balans. Blygsammare bnp-tillväxttal får till följd attförbättringen av det offentliga sparandet går långsammare. Beräkningen frånoch med 2017 är inte en prognos utan en kalkyl för att illustrera utvecklingenav det offentliga sparandet givet vissa antaganden.

I vår kalkyl antar vi att det offentliga åtagandet bibehålls, vilket för vår delinnebär att ersättningsgraden i de sociala transfereringssystemen bibehållsoch att den kommunala konsumtionen från och med 2017 ökar i takt med de-mografin plus en historisk trend på 0,7 procent per år. Givet den starka be-folkningstillväxten leder det till att kommunsektorns konsumtion ökar medi genomsnitt 2,5 procent per år mellan 2015–2019.

22 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

2. Samhällsekonomin

Tabell 10 • Nominell, underliggande, och real skatteunderlagstillväxt samt prisutveckling i kommuner och landstingProcent

2014 2015 2016 2017 2018 2019

Faktiskt skatteunderlag 3,2 4,7 5,4 4,4 4,6 4,3Regelförändringar –0,4 0,4 –0,1 0,0 0,0 0,0Underliggande 3,7 4,3 5,5 4,4 4,6 4,3Prisutveckling 2,2 2,3 2,8 3,2 3,8 3,5Realt skatteunderlag 1,4 1,9 2,7 1,2 0,7 0,8

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

Även om skatteunderlaget i nominella talökar starkt åren efter 2016, gör de pris-och löneökningar sektorn möter att denreala utvecklingen blir långsam.

Vidare antar vi att statsbidragen ökar med 2 procent realt per år från och med2017 samt att kommunsektorn anpassar sitt skatteuttag så att kommuner ochlandsting uppnår ett resultat på 1 procent av skatter och bidrag. Det medföratt kommunalskatten måste höjas med 1,92 kronor till 2019 jämfört med idag,vilket motsvarar 38 miljarder kronor i dagens penningvärde. Merparten avhöjningen, 1,80 kronor, sker under perioden 2017–2019.

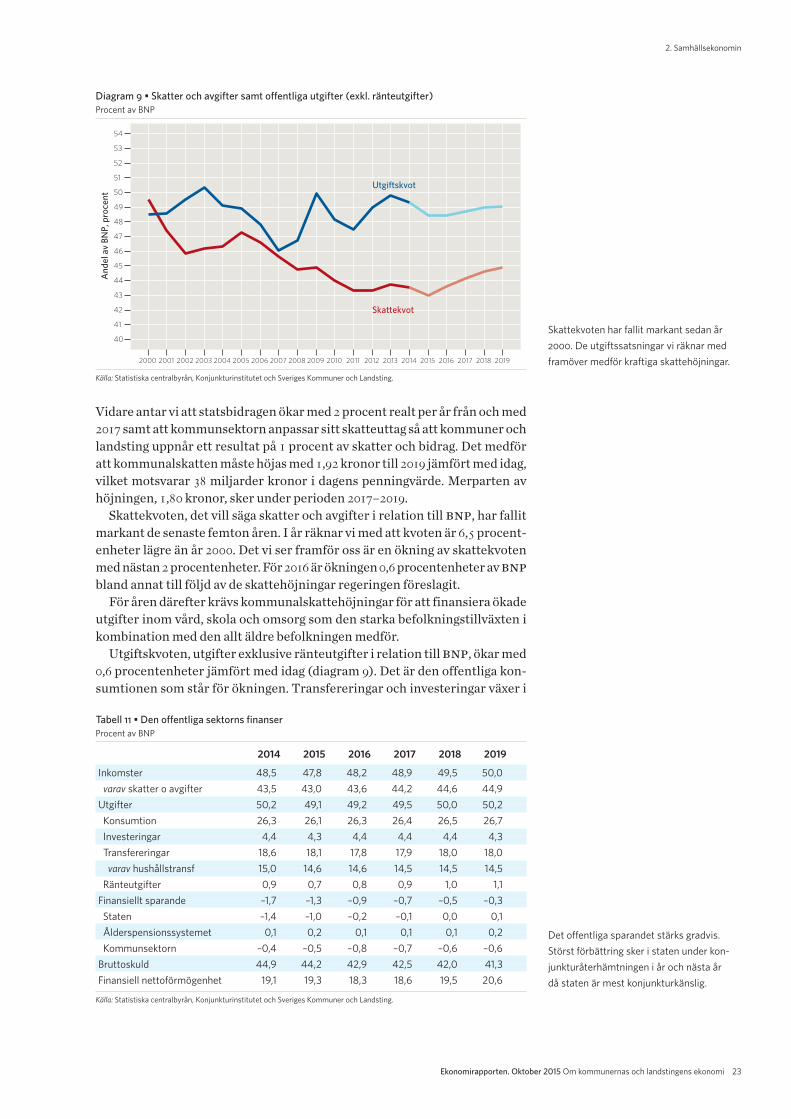

Skattekvoten, det vill säga skatter och avgifter i relation till bnp, har fallitmarkant de senaste femton åren. I år räknar vi med att kvoten är 6,5 procent -enheter lägre än år 2000. Det vi ser framför oss är en ökning av skattekvotenmed nästan 2 procentenheter. För 2016 är ökningen 0,6 procentenheter av bnp

bland annat till följd av de skattehöjningar regeringen föreslagit.För åren därefter krävs kommunalskattehöjningar för att finansiera ökade

utgifter inom vård, skola och omsorg som den starka befolkningstillväxten ikombination med den allt äldre befolkningen medför.

Utgiftskvoten, utgifter exklusive ränteutgifter i relation till bnp, ökar med0,6 procentenheter jämfört med idag (diagram 9). Det är den offentliga kon-sumtionen som står för ökningen. Transfereringar och investeringar växer i

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 23

2. Samhällsekonomin

Diagram 9 • Skatter och avgifter samt offentliga utgifter (exkl. ränteutgifter)Procent av BNP

Utgiftskvot

Skattekvot

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

An

de

l av

BN

P, p

roce

nt

Skattekvoten har fallit markant sedan år2000. De utgiftssatsningar vi räknar medframöver medför kraftiga skattehöjningar.

Källa: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Landsting.

Tabell 11 • Den offentliga sektorns finanserProcent av BNP

2014 2015 2016 2017 2018 2019

Inkomster 48,5 47,8 48,2 48,9 49,5 50,0varav skatter o avgifter 43,5 43,0 43,6 44,2 44,6 44,9

Utgifter 50,2 49,1 49,2 49,5 50,0 50,2Konsumtion 26,3 26,1 26,3 26,4 26,5 26,7Investeringar 4,4 4,3 4,4 4,4 4,4 4,3Transfereringar 18,6 18,1 17,8 17,9 18,0 18,0

varav hushållstransf 15,0 14,6 14,6 14,5 14,5 14,5Ränteutgifter 0,9 0,7 0,8 0,9 1,0 1,1

Finansiellt sparande –1,7 –1,3 –0,9 –0,7 –0,5 –0,3Staten –1,4 –1,0 –0,2 –0,1 0,0 0,1Ålderspensionssystemet 0,1 0,2 0,1 0,1 0,1 0,2Kommunsektorn –0,4 –0,5 –0,8 –0,7 –0,6 –0,6

Bruttoskuld 44,9 44,2 42,9 42,5 42,0 41,3Finansiell nettoförmögenhet 19,1 19,3 18,3 18,6 19,5 20,6

Källa: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Landsting.

Det offentliga sparandet stärks gradvis.Störst förbättring sker i staten under kon-junkturåterhämtningen i år och nästa årdå staten är mest konjunkturkänslig.

princip i samma takt som bnp. Sammantaget förbättras sparandet, men 2019kvarstår ändå ett underskott på 0,3 procent av bnp.

Tilltagande pris- och löneökningar

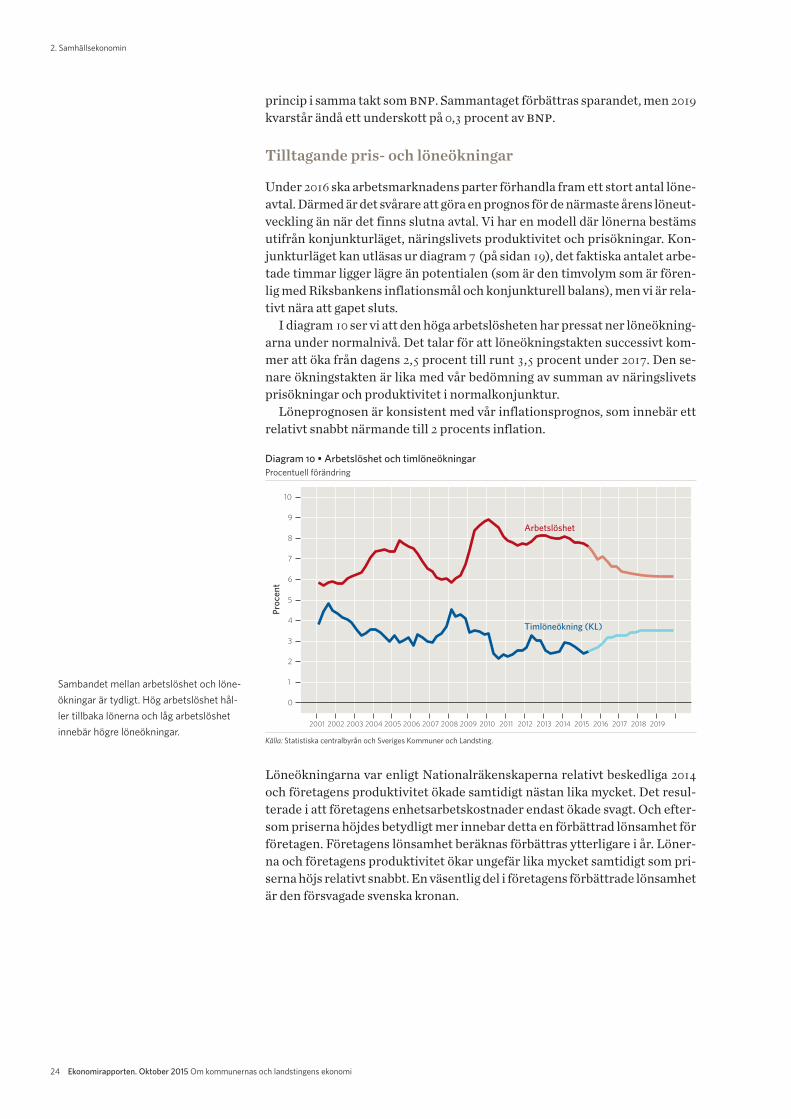

Under 2016 ska arbetsmarknadens parter förhandla fram ett stort antal löne-avtal. Därmed är det svårare att göra en prognos för de närmaste årens löneut-veckling än när det finns slutna avtal. Vi har en modell där lönerna bestämsutifrån konjunkturläget, näringslivets produktivitet och prisökningar. Kon-junkturläget kan utläsas ur diagram 7 (på sidan 19), det faktiska antalet arbe-tade timmar ligger lägre än potentialen (som är den timvolym som är fören-lig med Riksbankens inflationsmål och konjunkturell balans), men vi är rela-tivt nära att gapet sluts.

I diagram 10 ser vi att den höga arbetslösheten har pres sat ner löneökning-arna under normalnivå. Det talar för att löneökningstakten successivt kom-mer att öka från dagens 2,5 procent till runt 3,5 procent under 2017. Den se-nare ökningstakten är lika med vår bedömning av summan av näringslivetsprisökningar och produktivitet i normalkonjunktur.

Löneprognosen är konsistent med vår inflationsprognos, som innebär ettrelativt snabbt närmande till 2 procents inflation.

Löneökningarna var enligt Nationalräkenskaperna relativt beskedliga 2014och företagens produktivitet ökade samtidigt nästan lika mycket. Det resul-terade i att företagens enhetsarbetskostnader endast ökade svagt. Och efter-som priserna höjdes betydligt mer innebar detta en förbättrad lönsamhet förföretagen. Företagens lönsamhet beräknas förbättras ytterligare i år. Löner-na och företagens produktivitet ökar ungefär lika mycket samtidigt som pri-serna höjs relativt snabbt. En väsentlig del i företagens förbättrade lönsamhetär den försvagade svenska kronan.

24 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

2. Samhällsekonomin

Diagram 10 • Arbetslöshet och timlöneökningarProcentuell förändring

Timlöneökning (KL)

Arbetslöshet

0

1

2

3

4

5

6

7

8

9

10

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Pro

cen

t

Sambandet mellan arbetslöshet och löne -ökningar är tydligt. Hög arbetslöshet hål-ler tillbaka lönerna och låg arbetslöshetinnebär högre löneökningar.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

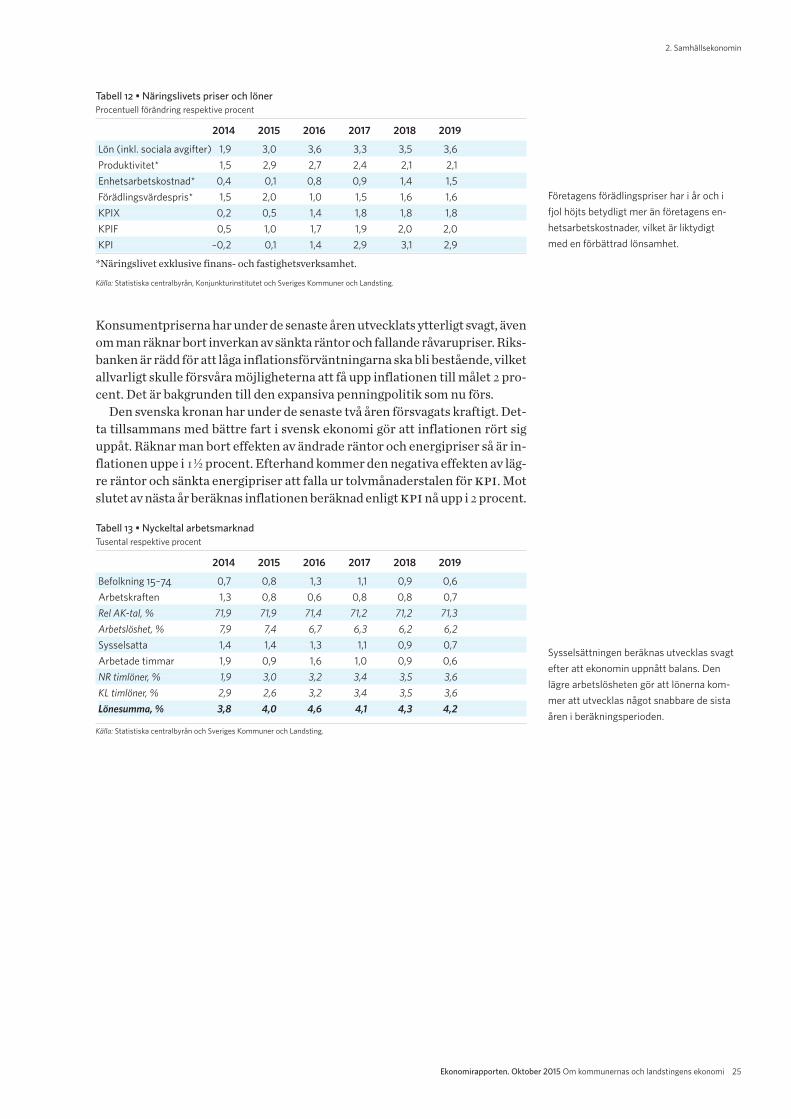

Konsumentpriserna har under de senaste åren utvecklats ytterligt svagt, ävenom man räknar bort inverkan av sänkta räntor och fallande råvarupriser. Riks - banken är rädd för att låga inflationsförväntningarna ska bli bestående, vilketallvarligt skulle försvåra möjligheterna att få upp inflationen till målet 2 pro-cent. Det är bakgrunden till den expansiva penningpolitik som nu förs.

Den svenska kronan har under de senaste två åren försvagats kraftigt. Det-ta tillsammans med bättre fart i svensk ekonomi gör att inflationen rört siguppåt. Räknar man bort effekten av ändrade räntor och energipriser så är in-flationen uppe i 1½ procent. Efterhand kommer den negativa effekten av läg-re räntor och sänkta energipriser att falla ur tolvmånaderstalen för kpi. Motslutet av nästa år beräknas inflationen beräknad enligt kpi nå upp i 2 procent.

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 25

2. Samhällsekonomin

Tabell 12 • Näringslivets priser och lönerProcentuell förändring respektive procent

2014 2015 2016 2017 2018 2019

Lön (inkl. sociala avgifter) 1,9 3,0 3,6 3,3 3,5 3,6Produktivitet* 1,5 2,9 2,7 2,4 2,1 2,1Enhetsarbetskostnad* 0,4 0,1 0,8 0,9 1,4 1,5Förädlingsvärdespris* 1,5 2,0 1,0 1,5 1,6 1,6KPIX 0,2 0,5 1,4 1,8 1,8 1,8KPIF 0,5 1,0 1,7 1,9 2,0 2,0KPI –0,2 0,1 1,4 2,9 3,1 2,9

*Näringslivet exklusive finans- och fastighetsverksamhet.Källa: Statistiska centralbyrån, Konjunkturinstitutet och Sveriges Kommuner och Landsting.

Företagens förädlingspriser har i år och ifjol höjts betydligt mer än företagens en-hetsarbetskostnader, vilket är liktydigtmed en förbättrad lönsamhet.

Tabell 13 • Nyckeltal arbetsmarknadTusental respektive procent

2014 2015 2016 2017 2018 2019

Befolkning 15–74 0,7 0,8 1,3 1,1 0,9 0,6Arbetskraften 1,3 0,8 0,6 0,8 0,8 0,7Rel AK-tal, % 71,9 71,9 71,4 71,2 71,2 71,3Arbetslöshet, % 7,9 7,4 6,7 6,3 6,2 6,2Sysselsatta 1,4 1,4 1,3 1,1 0,9 0,7Arbetade timmar 1,9 0,9 1,6 1,0 0,9 0,6NR timlöner, % 1,9 3,0 3,2 3,4 3,5 3,6KL timlöner, % 2,9 2,6 3,2 3,4 3,5 3,6Lönesumma, % 3,8 4,0 4,6 4,1 4,3 4,2

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

Sysselsättningen beräknas utvecklas svagtefter att ekonomin uppnått balans. Denlägre arbetslösheten gör att lönerna kom-mer att utvecklas något snabbare de sistaåren i beräkningsperioden.

26 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

2. Samhällsekonomin

Regeringens förslag till ändringar i det all-männa pensionssystemet får konsekvenserbåde för pensionärers och kommunsek-torns ekonomi från och med 2017. Pensio -närer får en minskad pension med knappt3000 kronor år 2018. Kommunsektorn på-verkas på två olika sätt; försämrat skatte-underlag och ökade pensionskostnader.

Nuvarande reglerDe inkomstanknutna allmänna pensioner-na indexeras med ett följsamhetsindex.Tanken med följsamhetsindexeringen äratt pensioner och pensionsinkomster skautvecklas i takt med genomsnittsinkoms-terna för dem i förvärvsaktiv ålder. Index-ets konstruktion är ganska komplicerad.Något förenklat kan sägas att utvecklingenpåverkas av den genomsnittliga realin -komst utvecklingen under en treårsperiodsamt inflationstakten enligt Konsument-prisindex under det sista av de tre åren. Detinnebär att det senaste årets prisföränd-ringar har stor betydelse för hur mycket in-dexet förändras enskilda år. Därmed mins-kar pensionsinkomsternas följsamhet tillinkomsterna för dem i förvärvsaktiv ålder,vilket bidrar till att systemet uppfattas somicke intuitivt och svårt att förstå.

Föreslagen förändringFör att öka aktualiteten och följsamhetentill övriga inkomster samt förenkla beräk-ningen har regeringen föreslagit att in-komstindex ska beräknas på nytt sätt (seprop. 2014/15:125). Enligt förslaget ska in-dexet för ett visst år räknas upp med denprognostiserade förändringen av medelin-komsten mellan de två närmast föregåendeåren.

Påverkan på pensionärernas och kommun-sektorns ekonomiNär det nya beräkningssättet tillämpasförsta gången, med verkan på 2017 års pen-sioner, ska uppräkningen göras med för -ändringen av medelinkomsten mellan år2015 och 2016 (enligt en prognos som görsår 2016).

Med nuvarande sätt att räkna skulle detblivit en rekyl efter den mycket låga infla-tionsutveckling som varit och därmed enstark uppgång av inkomstindex 2017 och2018. Regeringens nya metod innebär ensvagare utveckling av inkomstindex ochdärmed en svagare utveckling av pensions -inkomsterna.

År 2017 är effekten inte så stor men år2018 uppgår den till cirka 2 600 kronor fören genomsnittlig pensionär med inkomst -anknuten pension. Eftersom pensionernaingår i det kommunala skatteunderlagetinnebär det att kommunernas inkomster år2018 blir cirka 1,2 miljarder lägre än vid enindexering med nuvarande regler. Motsva-rande inkomstminskning för landstingenlandar på cirka 0,7 miljarder.

Därutöver ökar kommunsektorns kost-nader för tjänstepension. Då uppräkningenav inkomstbasbeloppet (som följer inkomst -index) blir lägre kommer en större del avlönesummorna hamna över 7,5 inkomst-basbelopp, som utgör gräns för den för-månsbestämda tjänstepensionen. Det blirpå så sätt en övervältring av kostnader frånstat till arbetsgivare. I kommunsektornhandlar det initialt om ökade kostnader förpensionsintjänande av 2–3 miljarder kro-nor år 2018 och samma belopp år 2019,utifrån prognosticerade effekter på grundav metodförändringen i inkomstindex.

Ny indexering för pensioner försämrar för pensionärer, kommuner och landsting från och med 2017

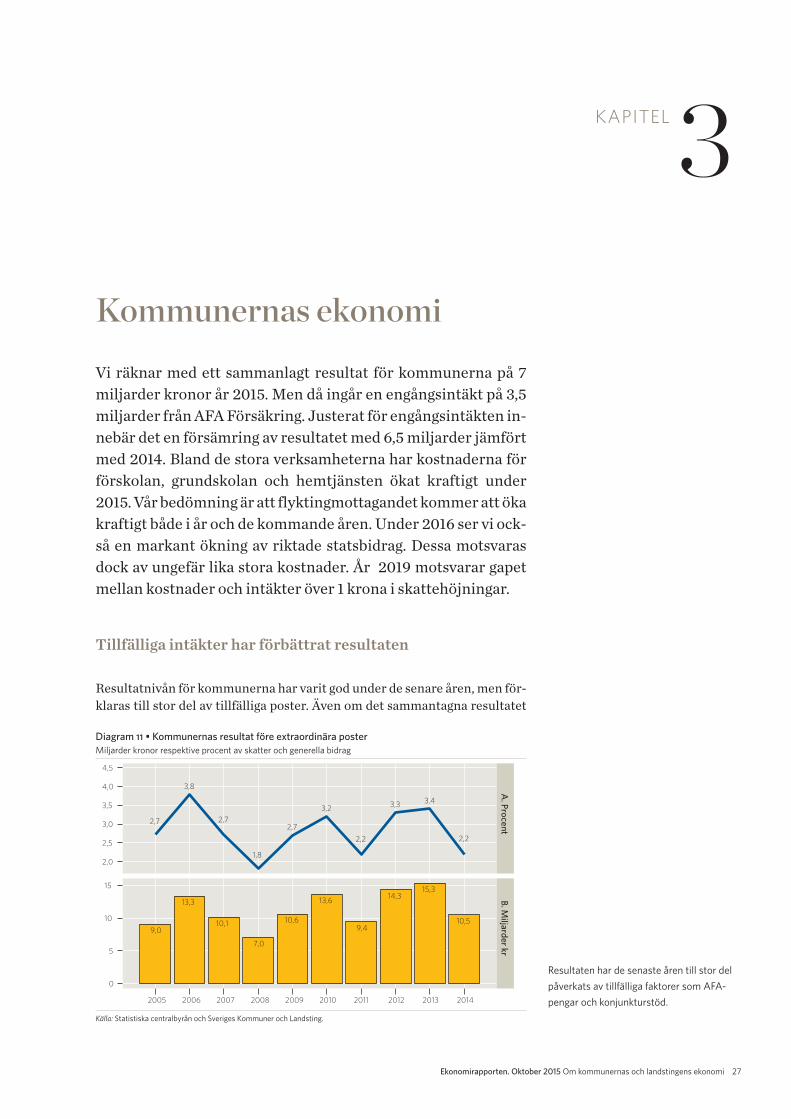

Kommunernas ekonomiVi räknar med ett sammanlagt resultat för kommunerna på 7miljarder kronor år 2015. Men då ingår en engångsintäkt på 3,5miljarder från AFA Försäkring. Justerat för engångsintäkten in-nebär det en försämring av resultatet med 6,5 miljarder jämförtmed 2014. Bland de stora verksamheterna har kostnaderna förförskolan, grundskolan och hemtjänsten ökat kraftigt under2015. Vår bedömning är att flyktingmottagandet kommer att ökakraftigt både i år och de kommande åren. Under 2016 ser vi ock-så en markant ökning av riktade statsbidrag. Dessa motsvarasdock av ungefär lika stora kostnader. År 2019 motsvarar gapetmellan kostnader och intäkter över 1 krona i skattehöjningar.

Tillfälliga intäkter har förbättrat resultaten

Resultatnivån för kommunerna har varit god under de senare åren, men för -klaras till stor del av tillfälliga poster. Även om det sammantagna resultatet

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 27

KAPITEL3

Diagram 11 • Kommunernas resultat före extraordinära posterMiljarder kronor respektive procent av skatter och generella bidrag

2,7

3,8

2,7

1,8

2,7

3,2

2,2

3,3 3,4

2,2

9,0

13,3

10,1

7,0

10,6

13,6

9,4

14,315,3

10,5

2,0

2,5

3,0

3,5

4,0

4,5

0

5

10

15

A. P

roce

nt

B. M

iljard

er k

r

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Resultaten har de senaste åren till stor delpåverkats av tillfälliga faktorer som AFA-pengar och konjunkturstöd.

Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

ser bra ut de senaste tio åren betyder inte det att alla kommuner har goda re-sultat. Variationen är stor. De senaste fyra åren har i genomsnitt 13 procent avkommunerna haft ett negativt resultat medan 48 procent haft ett resultat somöverstiger 2 procent av skatter och bidrag.

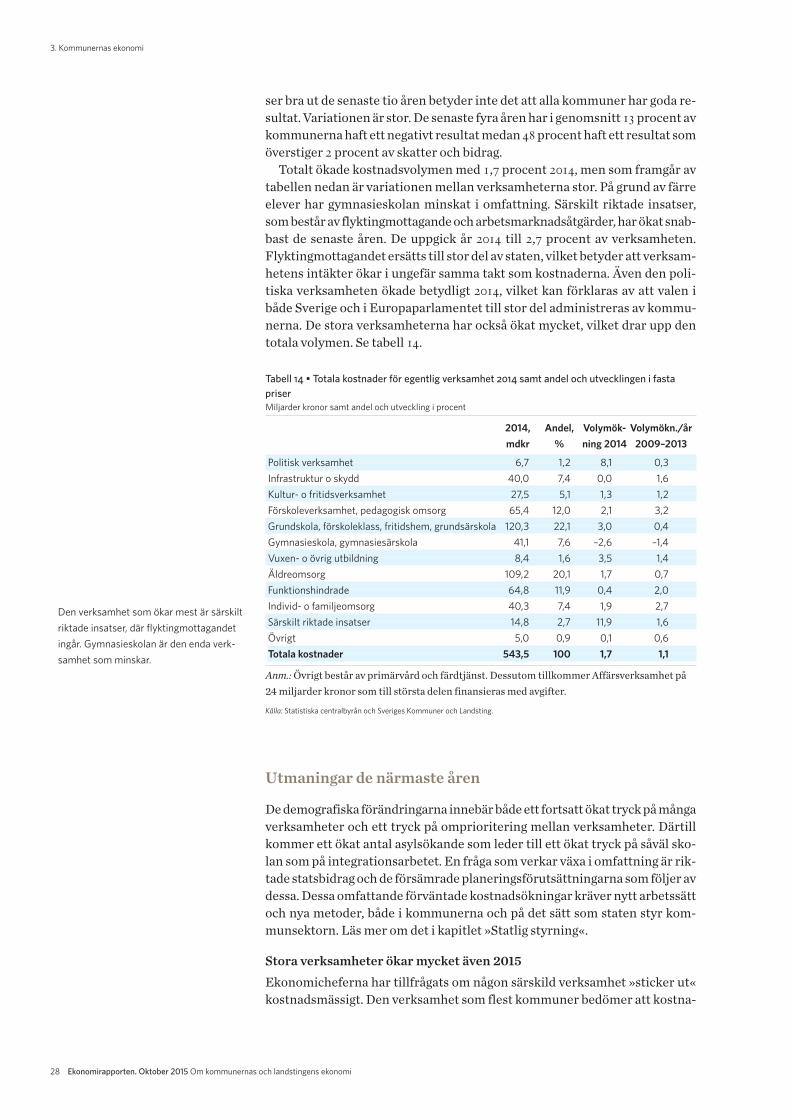

Totalt ökade kostnadsvolymen med 1,7 procent 2014, men som framgår avtabellen nedan är variationen mellan verksamheterna stor. På grund av färreelever har gymnasieskolan minskat i omfattning. Särskilt riktade insatser,som består av flyktingmottagande och arbetsmarknadsåtgärder, har ökat snab-bast de senaste åren. De uppgick år 2014 till 2,7 procent av verksamheten.Flyktingmottagandet ersätts till stor del av staten, vilket betyder att verksam -hetens intäkter ökar i ungefär samma takt som kostnaderna. Även den poli-tiska verksamheten ökade betydligt 2014, vilket kan förklaras av att valen ibåde Sverige och i Europaparlamentet till stor del administreras av kommu-nerna. De stora verksamheterna har också ökat mycket, vilket drar upp dentotala volymen. Se tabell 14.

Utmaningar de närmaste åren

De demografiska förändringarna innebär både ett fortsatt ökat tryck på mångaverksamheter och ett tryck på omprioritering mellan verksamheter. Därtillkommer ett ökat antal asylsökande som leder till ett ökat tryck på såväl sko-lan som på integrationsarbetet. En fråga som verkar växa i omfattning är rik-tade statsbidrag och de försämrade planeringsförutsättningarna som följer avdessa. Dessa omfattande förväntade kostnadsökningar kräver nytt arbetssättoch nya metoder, både i kommunerna och på det sätt som staten styr kom-munsektorn. Läs mer om det i kapitlet »Statlig styrning«.

Stora verksamheter ökar mycket även 2015Ekonomicheferna har tillfrågats om någon särskild verksamhet »sticker ut«kostnadsmässigt. Den verksamhet som flest kommuner bedömer att kostna-

28 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

3. Kommunernas ekonomi

Tabell 14 • Totala kostnader för egentlig verksamhet 2014 samt andel och utvecklingen i fasta priserMiljarder kronor samt andel och utveckling i procent

2014, Andel, Volymök- Volymökn./år mdkr % ning 2014 2009–2013

Politisk verksamhet 6,7 1,2 8,1 0,3Infrastruktur o skydd 40,0 7,4 0,0 1,6Kultur- o fritidsverksamhet 27,5 5,1 1,3 1,2Förskoleverksamhet, pedagogisk omsorg 65,4 12,0 2,1 3,2Grundskola, förskoleklass, fritidshem, grundsärskola 120,3 22,1 3,0 0,4Gymnasieskola, gymnasiesärskola 41,1 7,6 –2,6 –1,4Vuxen- o övrig utbildning 8,4 1,6 3,5 1,4Äldreomsorg 109,2 20,1 1,7 0,7Funktionshindrade 64,8 11,9 0,4 2,0Individ- o familjeomsorg 40,3 7,4 1,9 2,7Särskilt riktade insatser 14,8 2,7 11,9 1,6Övrigt 5,0 0,9 0,1 0,6Totala kostnader 543,5 100 1,7 1,1

Anm.: Övrigt består av primärvård och färdtjänst. Dessutom tillkommer Affärsverksamhet på24 miljarder kronor som till största delen finansieras med avgifter.Källa: Statistiska centralbyrån och Sveriges Kommuner och Landsting.

Den verksamhet som ökar mest är särskiltriktade insatser, där flyktingmottagandetingår. Gymnasieskolan är den enda verk-samhet som minskar.

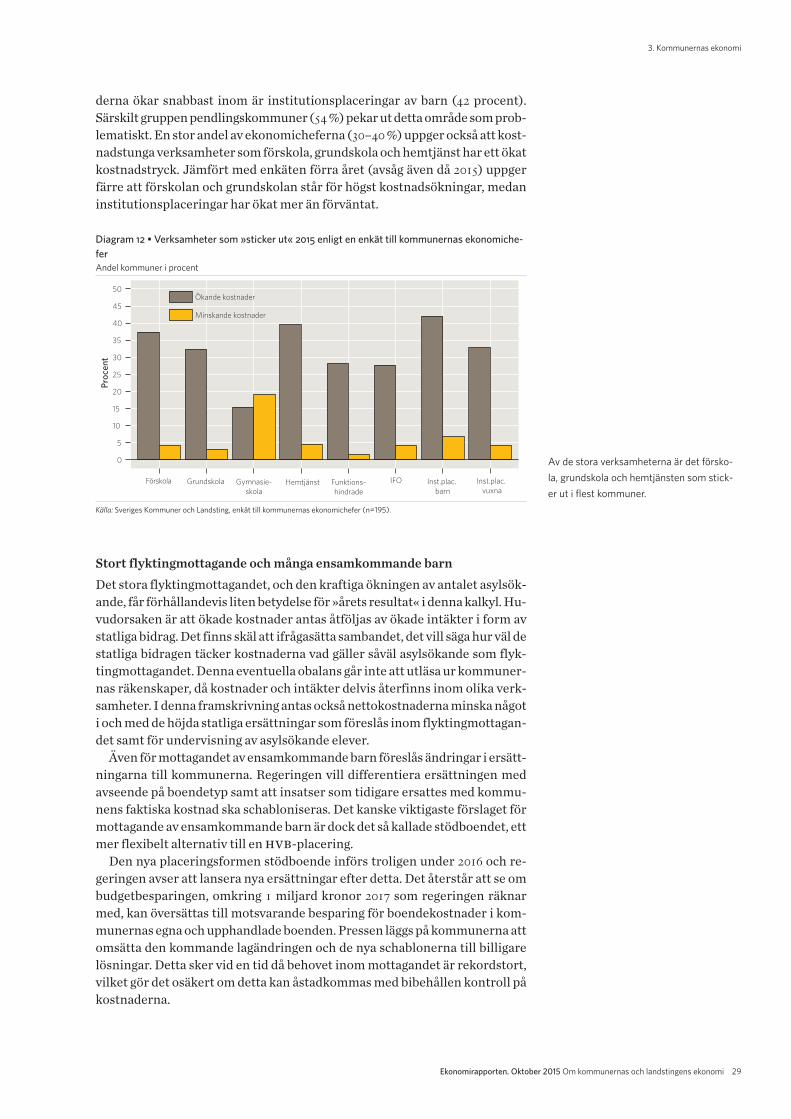

derna ökar snabbast inom är institutionsplaceringar av barn (42 procent).Särskilt gruppen pendlingskommuner (54 %) pekar ut detta område som prob -lematiskt. En stor andel av ekonomicheferna (30–40 %) uppger också att kost-nadstunga verksamheter som förskola, grundskola och hemtjänst har ett ökatkostnadstryck. Jämfört med enkäten förra året (avsåg även då 2015) uppgerfärre att förskolan och grundskolan står för högst kostnadsökningar, medaninstitutionsplaceringar har ökat mer än förväntat.

Stort flyktingmottagande och många ensamkommande barnDet stora flyktingmottagandet, och den kraftiga ökningen av antalet asyl sök -ande, får förhållandevis liten betydelse för »årets resultat« i denna kalkyl. Hu-vudorsaken är att ökade kostnader antas åtföljas av ökade intäkter i form avstatliga bidrag. Det finns skäl att ifrågasätta sambandet, det vill säga hur väl destatliga bidragen täcker kostnaderna vad gäller såväl asylsökande som flyk-tingmottagandet. Denna eventuella obalans går inte att utläsa ur kommuner-nas räkenskaper, då kostnader och intäkter delvis återfinns inom olika verk-samheter. I denna framskrivning antas också nettokostnaderna minska någoti och med de höjda statliga ersättningar som föreslås inom flyktingmottagan-det samt för undervisning av asylsökande elever.

Även för mottagandet av ensamkommande barn föreslås ändringar i ersätt-ningarna till kommunerna. Regeringen vill differentiera ersättningen medavseende på boendetyp samt att insatser som tidigare ersattes med kommu-nens faktiska kostnad ska schabloniseras. Det kanske viktigaste förslaget förmottagande av ensamkommande barn är dock det så kallade stödboendet, ettmer flexibelt alternativ till en hvb-placering.

Den nya placeringsformen stödboende införs troligen under 2016 och re-geringen avser att lansera nya ersättningar efter detta. Det återstår att se ombudgetbesparingen, omkring 1 miljard kronor 2017 som regeringen räknarmed, kan översättas till motsvarande besparing för boendekostnader i kom-munernas egna och upphandlade boenden. Pressen läggs på kommunerna attomsätta den kommande lagändringen och de nya schablonerna till billigarelösningar. Detta sker vid en tid då behovet inom mottagandet är rekordstort,vilket gör det osäkert om detta kan åstadkommas med bibehållen kontroll påkostnaderna.

Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi 29

3. Kommunernas ekonomi

Diagram 12 • Verksamheter som »sticker ut« 2015 enligt en enkät till kommunernas ekonomiche-ferAndel kommuner i procent

0

5

10

15

20

25

30

35

40

45

50

Förskola Grundskola Gymnasie-

skolaHemtjänst Funktions-

hindrade

IFO Inst.plac.

barn

Inst.plac.

vuxna

Pro

cen

t

Ökande kostnader

Minskande kostnader

Av de stora verksamheterna är det försko-la, grundskola och hemtjänsten som stick-er ut i flest kommuner.

Källa: Sveriges Kommuner och Landsting, enkät till kommunernas ekonomichefer (n=195).

Även om »årets resultat« inte påverkas nämnvärt i kalkylen innebär situa-tionen stora utmaningar på såväl kort som lång sikt, inte minst för de kom-munala verksamheterna inom individ- och familjeomsorgen och skolan. Ävenbostadsförsörjningen har hamnat i fokus. Den så kallade tvångslagstiftning-en är tänkt att komplettera dagens frivilliga överenskommelser om flykting-mottagande mellan kommunerna och staten. Lagen innebär att en kommunkan anvisas att ta emot nyanlända oavsett om kommunen har en överens-kommelse om mottagande eller inte. Att ta emot en anvisad nyanländ inne-bär, bland annat, att kommunen ska ordna med en bostad. Hur detta kommeratt hanteras av de kommuner där mer eller mindre omfattande bostadsbristråder är oklart och det är heller inget som har kunnat beaktas i vår ekonomis -ka framskrivning.

Pensionskostnaderna stabila men ökar framöverPensionskostnaderna i kommunerna har ökat i många år. Mycket på grund avatt pensionsutbetalningarna på den »gamla pensionsskulden « har ökat då alltfler anställda med intjänande före 1998 gått i pension. I kommunerna ska pen-sionskostnaderna bokföras enligt den så kallade blandmodellen, vilket inne-bär att den gamla skulden kostnadsförs vid utbetalningen medan det nya in-tjänandet kostnadsförs/utbetalas direkt vid intjänandet. De närmaste tvååren ser pensionskostnaderna stabila ut. De låga prisökningarna leder till låguppräkning samtidigt som puckeln nu verkar vara nådd när det gäller utbe-talningar på den gamla skulden.

Åren 2018 och 2019 när prisökningarna väntas ta fart blir dock kostnader-na högre. Dessutom ser det ut som om förändringen i beräkningsmetod av in-komstindex 2017 leder till ett lägre golv/tak, vilket i sin tur leder till att fler in-komsttagare får löner över taket på 7,5 inkomstbasbelopp, och får därför för-månsbestämd pension (se faktaruta på sidan 26). Satsningar på lönejuster-ingar för kommunala yrkesgrupper (exempelvis lärare) som ligger nära in-komsttaket kan också medföra ökade kostnader för den förmånsbestämdatjänstepensionen. Vår kalkyl pekar mot att pensionskostnaderna beräknasöka med nästan 5 miljarder kronor i fasta priser mellan åren 2017 och 2019.

Merparten av de kommunalt anställda har enbart inkomster under 7,5 in-komstbasbelopp och därmed enbart en avgiftsbestämd pension.

Högt tryck på investeringarÅr 2013 investerade kommunerna och de kommunala bolagen tillsammansför över 90 miljarder kronor. Investeringarna ökar nu i en högre takt än underde senaste åren. Detta bekräftas även av den enkät som kommunernas eko-nomichefer svarat på. Det innebär att såväl avskrivningarna som de finansi-ella kostnaderna kommer att öka.

Mönstret att investeringarna överskattas budgetåret och underskattas de ef-terkommande två åren, som vi tillämpar i våra beräkningar, verkar stå sig. De se-naste fyra åren har i genomsnitt 89 procent av de budgeterade investeringarnagenomförts. Enligt enkäten avseende 2015 kommer 84 procent att genomföras.

Oklart om föreskrifter för särskilt boendeSocialstyrelsens förslag till föreskrifter om bemanning i särskilda boenden(det som tidigare kallades för demensföreskrifterna) bereds i Regeringskan -sliet för regeringens eventuella medgivande för beslut. skl har under lång tid

30 Ekonomirapporten. Oktober 2015 Om kommunernas och landstingens ekonomi

3. Kommunernas ekonomi

motsatt sig dessa föreskrifter av flera skäl, bland annt för att ett genomföran-de skulle bli ytterst kostsamt. Det är inte känt när regeringen kommer att fat-ta sitt beslut. Några ekonomiska konsekvenser av föreskrifterna ingår inte iden här rapporten.

Stora effekter av budgetpropositionenI Budgetpropositionen för 2016 finns många förslag som har stora effekter påkommunernas verksamheter. Det gäller såväl via generella som riktade stats-bidrag. Regeringen föreslår en rejäl neddragning av de generella bidragen på470 miljoner kronor för gymnasiereformen (Gy 11). Skälet är att regeringenräk nar med besparingar på grund av reformen. Vi ser ingen bespa rings po -tential i detta och neddragningen har inte förhandlats i enlighet med rutiner -na för finansieringsprincipen.

Regeringen avser att under hösten 2015 lämna en proposition till riksdagenmed förslag om en ny placeringsform, boende för stöd och tillsyn (stödboende)inom den sociala barn- och ungdomsvården, som beräknas träda i kraft under2016. Placeringsformen beräknas innebära lägre kostnader för kommunernaoch regeringen föreslår därför att de generella bidragen minskas med 14 mil-joner kronor 2016 och med 27 miljoner från och med 2017. Placeringsformenär under remissbehandling och ingen förhandling har skett i enlighet med fi-nansieringsprincipen. Kommunerna behöver stabila planeringsförutsätt-ningar; att göra en indragning innan det är känt hur besparingen ska gå till äringen bra ordning.