Embed Size (px)

Citation preview

Nota Técnica:

80 Errores Comunes y no Comunes en la Valuación de Empresas

FIN-TN-0358-HBS-00-S

FIN-TN-0358-HBS-00-S

1

80 Errores Comunes y no Comunes en la Valuación de Empresas

Por Pablo Fernández (IESE, Barcelona)

Noviembre de 2003

Resumen Este trabajo contiene una colección y clasificación de 80 errores detectados en valuaciones de

empresas realizadas por analistas financieros, bancos de inversión y consultores de finanzas. El autor accedió a la mayoría de las valuaciones a las que se refiere el presente artículo en su carácter de consultor de adquisiciones, ventas y fusiones de compañías y procesos de arbitraje. Algunos de los errores se han tomado de informes publicados por analistas financieros. Clasificamos a los errores en seis categorías principales: 1) errores en el cálculo de la tasa de

descuento y relacionados con el riesgo de las compañías; 2) errores al calcular o proyectar los flujos de fondos esperados; 3) errores en el cálculo del valor residual; 4) inconsistencias y errores conceptuales; 5) errores en la interpretación de la valuación, y 6) errores organizacionales. Este trabajo contiene una clasificación de 80 errores y ofrece, por lo menos, un ejemplo de

cada uno de los errores tomado de valuaciones reales. Las secciones del presente artículo son las siguientes: 1. Errores en el cálculo de la tasa de descuento y relacionados con el riesgo de las

compañías

2. Errores al calcular o proyectar los flujos de fondos esperados

3. Errores en el cálculo del valor residual

4. Inconsistencias y errores conceptuales

5. Errores en la interpretación de la valuación

6. Errores organizacionales

Apéndice 1: Lista de los 80 errores

Apéndice 2: Una valuación con múltiples errores realizada con un método ad hoc

Bibliografía

1. Errores en el cálculo de la tasa de descuento y relacionados con el riesgo de las compañías 1.A. Utilización de una tasa libre de riesgo incorrecta en la valuación 1. A.1. Utilización del promedio histórico de la tasa libre de riesgo como tasa real libre de riesgo. Ejemplo tomado de un consultor financiero: “La mejor estimación de la tasa libre de riesgo a

FIN-TN-0358-HBS-00-S

2

utilizar en el CAPM corresponde al promedio histórico de la tasa libre de riesgo de Estados Unidos desde 1928 hasta la fecha.”

Se trata de una premisa obviamente absurda. Si un alumno utilizara una tasa promedio histórica de 1928 a 2001 en un examen de la universidad (ni hablar de un programa de postgrado) reprobaría de inmediato. La tasa libre de riesgo es, por definición, la tasa que se puede obtener ahora (en el momento en que se calcula Ke) al comprar bonos del gobierno libres de riesgo. Las expectativas y los pronósticos tienen poco que ver con el pasado o con una tasa de promedio histórico. 1. A.2. Utilización de la tasa de bonos del gobierno a corto plazo como tasa libre de riesgo significativa en una valuación. Ejemplo tomado de un consultor de finanzas: “La mejor estimación de la tasa libre de riesgo a utilizar en el CAPM corresponde al retorno de las Obligaciones a 90 días del Tesoro de Estados Unidos.”

La forma correcta de calcular el costo de capital de una compañía consiste en utilizar la tasa (Rendimiento o TIR) de los bonos del gobierno a largo plazo (con bonos de duración similar a la de los flujos de fondos esperados) en el momento de calcular Ke. 1.B. Utilización de una beta incorrecta para la valuación 1. B.1. Utilización de la beta histórica de la industria o el promedio de las betas de compañías similares, cuando el resultado atenta contra el sentido común.

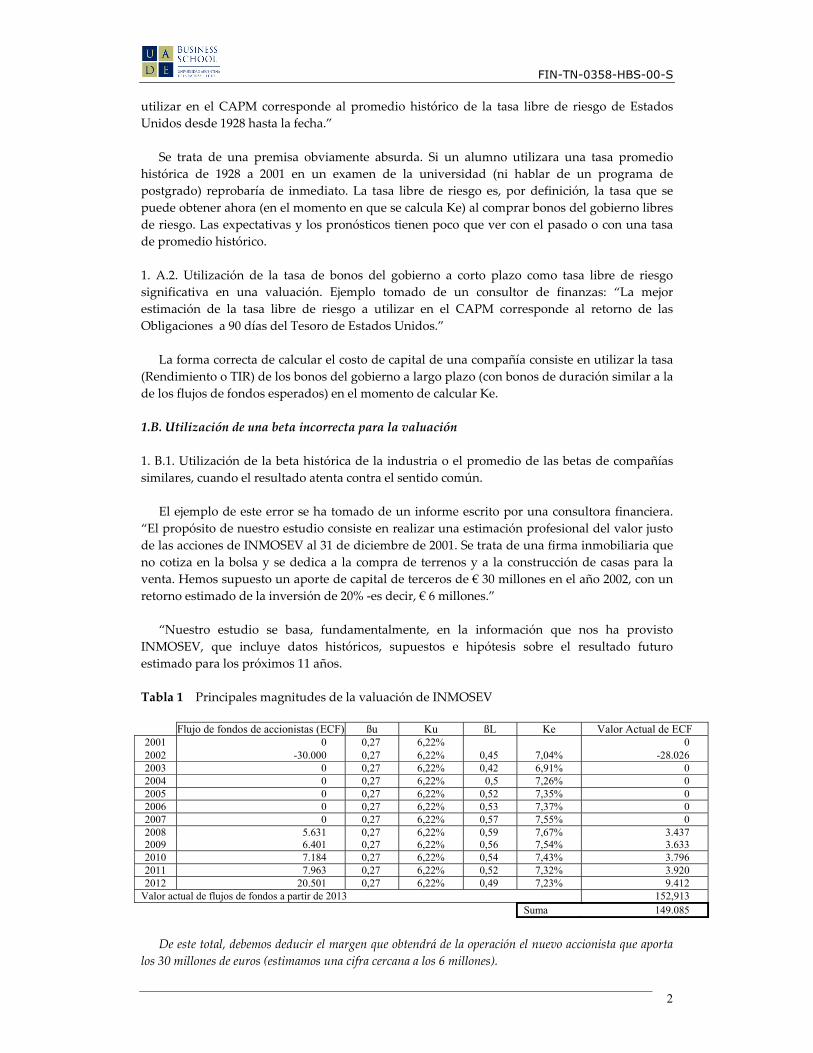

El ejemplo de este error se ha tomado de un informe escrito por una consultora financiera. “El propósito de nuestro estudio consiste en realizar una estimación profesional del valor justo de las acciones de INMOSEV al 31 de diciembre de 2001. Se trata de una firma inmobiliaria que no cotiza en la bolsa y se dedica a la compra de terrenos y a la construcción de casas para la venta. Hemos supuesto un aporte de capital de terceros de € 30 millones en el año 2002, con un retorno estimado de la inversión de 20% ‐es decir, € 6 millones.” “Nuestro estudio se basa, fundamentalmente, en la información que nos ha provisto

INMOSEV, que incluye datos históricos, supuestos e hipótesis sobre el resultado futuro estimado para los próximos 11 años. Tabla 1 Principales magnitudes de la valuación de INMOSEV

Flujo de fondos de accionistas (ECF) ßu Ku ßL Ke Valor Actual de ECF

2001 0 0,27 6,22% 0 2002 -30.000 0,27 6,22% 0,45 7,04% -28.026 2003 0 0,27 6,22% 0,42 6,91% 0 2004 0 0,27 6,22% 0,5 7,26% 0 2005 0 0,27 6,22% 0,52 7,35% 0 2006 0 0,27 6,22% 0,53 7,37% 0 2007 0 0,27 6,22% 0,57 7,55% 0 2008 5.631 0,27 6,22% 0,59 7,67% 3.437 2009 6.401 0,27 6,22% 0,56 7,54% 3.633 2010 7.184 0,27 6,22% 0,54 7,43% 3.796 2011 7.963 0,27 6,22% 0,52 7,32% 3.920 2012 20.501 0,27 6,22% 0,49 7,23% 9.412

Valor actual de flujos de fondos a partir de 2013 152,913 Suma 149.085 De este total, debemos deducir el margen que obtendrá de la operación el nuevo accionista que aporta

los 30 millones de euros (estimamos una cifra cercana a los 6 millones).

FIN-TN-0358-HBS-00-S

3

La Tabla 1 muestra los flujos de fondos de accionistas (ECF, por sus siglas en inglés) que se

han utilizado en el presente estudio. Los principales supuestos y estimaciones realizadas al aplicar el método de valuación mencionado son los siguientes:

Tasa de crecimiento de los flujos de fondos de accionistas a partir de 2012 = 1%

Tasa de descuento. El costo de capital corresponde al retorno de los activos libres de riesgo a largo plazo, más la prima de riesgo del mercado, multiplicado por un coeficiente llamado beta.

Retorno de los bonos a 15 años del gobierno español (retorno libre de riesgo) = 5,00%.

Prima de riesgo de mercado = 4,50% (Fuente: BNP Paribas, SCH).

Beta no apalancada (ßu) = 0,27. Promedio de las betas no apalancadas de compañías que cotizan en la bolsa en España (ver Tabla 2).

El costo promedio de capital es 7,25%. En consecuencia, el valor de las acciones de INMOSEV al 31 de diciembre de 2001 se

encuentra en el orden de aproximadamente € 143,09 millones.” Tabla 2 Betas de empresas inmobiliarias que cotizan en la Bolsa en España

Vallehermoso Colonial Metrovacesa Bami Urbis Promedio Beta apalancada 0,49 0,12 0,38 0,67 0,42 0,42 Beta no apalancada 0,29 0,11 0,27 0,39 0,28 0,27 Fuente: SCH. Error: La beta no apalancada resultante (0,27) es tan pequeña que no tiene sentido utilizarla para valuar una compañía –mucho menos una que cotiza en la bolsa. Además, estas betas (y cualquier otra que se hubiera utilizado) son arbitrarias, como muestra la Tabla 3. Si calculamos las betas de las cinco compañías al 31 de diciembre de 2001, con datos diarios y mensuales de distintos períodos, obtenemos betas no apalancadas promedio que van desde 022 a 0,85. Obviamente, una valuación que depende de una variable tan cambiante y poco confiable atenta contra el sentido común y la prudencia. Tabla 3 Betas calculadas al 31 de diciembre de 2001, respecto del Índice General de la Bolsa de Madrid, con datos diarios y mensuales de distintos períodos anteriores al 31/12/2001

Beta al 31/12/2001 Período Datos Vallehermoso Colonial Metrovacesa Bami Urbis Promedio Diarios 0,70 0,46 0,67 0,58 0,60 5 años Mensuales 0,71 0,45 1,25 1,00 0,85 Diarios 0,67 0,41 0,63 0,59 0,58 4 años Mensuales 0,58 0,43 0,95 0,80 0,69 Diarios 0,60 0,31 0,51 0,48 0,48 3 años Mensuales 0,41 0,17 0,59 0,42 0,40 Diarios 0,42 0,15 0,19 0,27 0,25 0,26 2 años Mensuales 0,68 0,28 0,50 0,85 0,67 0,60 Diarios 0,37 0,18 0,18 0,19 0,27 0,24 1 año Mensuales 0,59 0,41 0,46 0,32 0,78 0,51 Diarios 0,31 0,23 0,22 0,09 0,25 0,22 6 meses Mensuales 0,81 0,72 0,68 0,39 0,80 0,68 Máximo 0,81 0,72 0,68 1,25 1,00 0,85 Mínimo 0,31 0,15 0,17 0,09 0,25 0,22

FIN-TN-0358-HBS-00-S

4

Al final, las acciones se vendieron en € 70,4 millones (en lugar de € 143 millones). Se trata de la cifra obtenida al descontar los flujos presentados en la Tabla 1 a 9,8% (en lugar de 7,26%). 1. B.2. Utilización de la beta histórica de la compañía cuando el resultado atenta contra el sentido común. Las betas históricas cambian en forma notable, como se muestra en Campa y Fernández (2004). Los autores calculan las betas de 3.813 compañías todos los días de diciembre de 2001 y enero de 2002, con 60 retornos mensuales, y consignan que la beta máxima de una compañía resultó, en promedio, 15,7 veces la beta mínima. La mediana de la beta máxima dividida por la beta mínima fue 3,07. La mediana del porcentaje de cambio diario (en valores absolutos) de las betas fue 20%, mientras que la mediana del porcentaje (en valores absolutos) de las betas fue 43%. La Tabla 3 del presente trabajo y Damodaran (2001, página 72) también muestran que las betas calculadas cambian notablemente y dependen mucho del período que se utiliza para estimarlas. 1. B.3. Suponer que la beta calculada con datos históricos captura el riesgo país. Interpretación de la beta de una compañía extranjera que cotiza en la Bolsa de Estados Unidos, tomada de un banco de inversión: “La pregunta es: ¿la beta calculada en base al precio de la acción de la compañía en Nueva York captura las primas de los distintos riesgos? Nuestra respuesta es afirmativa, porque, de la misma manera en que la beta captura los cambios en la economía y el efecto del apalancamiento, necesariamente debe absorber el riesgo país.”

Hay varias formas de incluir el componente de riesgo país de una compañía en la fórmula del CAPM. La más corriente consiste en utilizar el spread entre los bonos del tesoro a largo plazo en dólares del país donde opera la compañía y los bonos del Tesoro de Estados Unidos a largo plazo. 1. B.4. Utilización de las fórmulas incorrectas para apalancar y desapalancar la beta. Fernández (2002, página 506) presenta seis fórmulas distintas para apalancar y desapalancar la beta. Sólo una de ellas es correcta, como muestra Fernández (2004): la relación correcta entre la beta apalancada (ßL) y la beta no apalancada (ßu) es: ßL = ßu + (ßu – ßd) D (1‐ T)/ E.

Las relaciones incorrectas son: Damodaran (1994): ßL = ßu + ßu D (1‐ T)/ E Especialistas: ßL = ßu + ßu D / E Harris‐Pringle (1985), Ruback (1995 y 2002): ßL = ßu + (ßu – ßd) D / E Myers (1974): ßL = ßu + (ßu – ßd) (D – VTS) / E Miles‐Ezzell (1980): ßL = ßu + (ßu – ßd) (D / E) [1 – T Kd /(1+Kd)]

1. B.5. Sostener que la mejor estimación de una compañía de un mercado emergente corresponde a la beta de la compañía respecto del S&P 500. “La mejor manera de estimar la beta de una compañía de una economía emergente que cotiza en una bolsa de Estados Unidos es a través de una regresión del retorno de la acción respecto del retorno de un índice bursátil estadounidense.”

No es así porque se sabe (tenemos muchos datos que confirman que esto) que las empresas con escasa actividad bursátil tienen betas ridículamente bajas. Scholes y Williams (1977), por ejemplo, advirtieron sobre este problema y sugirieron un método para remediarlo en forma parcial. También se produce el problema de la inestabilidad de las betas calculadas por regresión: son muy inestables y dependen en gran medida de los datos utilizados para calcularlas. La simple utilización de la beta histórica de una acción, sin analizar la acción y las posibilidades futuras de la compañía, resulta muy riesgoso, ya que las betas históricas son

FIN-TN-0358-HBS-00-S

5

inestables y dependen, en casi todas las empresas, de los datos que se usen (diarios, semanales, mensuales…). 1. B.6. Al valuar una adquisición, utilizar la beta de la compañía adquirente. Tomado de un informe de un analista: “Como la compañía objetivo es mucho más pequeña que la adquirente, la Compañía Objetivo casi no influenciará la estructura de capital resultante y el nivel de riesgo de la compañía resultante. Por lo tanto, la beta relevante y la estructura de capital relevante para la valuación de la Compañía Objetivo son las de la compañía adquirente.” Incorrecto: el riesgo relevante es el riesgo de los activos adquiridos. De no ser así, un bono del gobierno tendría un valor diferente para cada empresa. 1.C. Utilización de una prima de riesgo de mercado incorrecta en la valuación 1. C.1. La prima de riesgo de mercado requerida es igual a la prima histórica de riesgo de capital. La Tabla 4 muestra que la prima histórica de riesgo de capital de Estados Unidos cambia considerablemente según el intervalo utilizado para calcularla. La prima de riesgo de mercado requerida (la que se utiliza en la valuación para determinar el retorno de capital requerido) es una expectativa y no tiene mucho que ver con la historia. Tabla 4 Primas históricas de riesgo de capital en los Estados Unidos

Retornos Anuales Promedio Prima de Riesgo de Capital Promedio Aritmético

Acciones Obligaciones

del Tesoro Bonos del

Tesoro Acciones-Obligaciones

del Tesoro Acciones – Bonos del

Tesoro 1928-1953 9,46% 1,03% 2,96% 8,44% 6,51% 1928-1999 12,68% 3,92% 5,05% 8,76% 7,63% 1928-2002 11,60% 3,93% 5,35% 7,67% 6,25% 1962-2002 11,19% 6,03% 7,53% 5,17% 3,66% 1992-2002 10,73% 4,40% 8,58% 6,32% 2,15%

Retornos Anuales Promedio de Prima de Riesgo

Promedio Geométrico Acciones

Obligaciones del Tesoro

Bonos del Tesoro

Acciones-Obligaciones del Tesoro

Acciones – Bonos del Tesoro

1928-1953 6,49% 1,02% 2,92% 5,47% 3,57% 1928-1999 10,76% 3,87% 4,79% 6,89% 5,96% 1962-2002 9,62% 3,89% 5,09% 5,73% 4,53% 1992-2002 9,90% 5,99% 7.14% 3,90% 2,76% 1992-2002 9,09% 4,40% 8,14% 4,69% 0,95%

1. C.2. La prima de riesgo de mercado requerida es igual a cero. Este argumento suele desprenderse de los argumentos planteados por Mehra y Prescott (1985) y Mehra (2003), quienes sostienen que “las acciones y los bonos se liquidan en casi los mismos estados o situaciones económicas y, por lo tanto, deberían generar aproximadamente la misma tasa de retorno.” Siegel (1998 y 1999) interpreta la Tabla 4 de la siguiente manera: “Si bien pareciera que las acciones tienen más riesgo que los bonos del Tesoro a largo plazo, no es así. La inversión a largo plazo más segura (desde el punto de vista de la preservación del poder adquisitivo del inversor) han sido las acciones, no los bonos del Tesoro.” 1.D. Cálculo incorrecto de WACC (costo de capital promedio ponderado, por sus siglas en inglés) 1. D.1. Definición incorrecta de WACC. Ejemplo: Valuación, con fecha abril de 2001, de una compañía de aceite comestible en Ucrania, presentada por un banco de inversión líder en Europa. “El costo de capital promedio ponderado (WACC) se define en los siguientes términos: WACC = Rf + ßu (Rm ‐ Rf), (1)

FIN-TN-0358-HBS-00-S

6

donde Rf es la tasa libre de riesgo; ßu es la beta no apalancada, y Rm es la tasa de riesgo del mercado.”

El WACC calculado para la compañía ucraniana era de 14,6% y sus flujos de fondos libres (FCF, por sus siglas en inglés) esperados (en términos reales –es decir, sin inflación) eran: (en € millones) 2001 2002 2003 2004 2005 2006 2007 2008 2009 FCF 3.7 14,7 11,9 ‐3,0 12,9 12,9 12,6 12,6 12,6

El valor de la empresa declarado en diciembre de 2000 fue de € 71 millones. Este resultado surge al sumar el valor actual de los flujos de fondos libres del período 2001‐2009 (45,6) descontados a 14,6% más el valor actual del valor residual calculado con el flujo de fondos libre de 2009, suponiendo que no se registra crecimiento (25,3). De hecho, (1) no es la definición del WACC, sino la definición del retorno de activos requerido –conocido también con el nombre de costo de capital no apalancado (Ku). También debemos interpretar el término (Rm ‐ Rf) como la prima de riesgo esperada. La fórmula correcta del WACC es la siguiente:

WACC = [D / (D+E)] Kd (1‐T) + [E / (D+E)] Ke (2) Donde: Ke = Ku + (D / E) (1‐T) (Ku – Kd) (3) Kd= costo de la deuda; D= valor de la deuda; E= valor del capital; T= tasa efectiva de impuesto corporativo.

La valuación de la compañía ucraniana utilizó un “WACC” (mal definido) de 14,6%, pero 14,6% era el Ku, no el WACC. La cifra de € 71 millones correspondía al valor del capital no apalancado, no al valor de la empresa. En diciembre de 2000, la deuda de la compañía ucraniana era de € 33,7 millones y el costo

nominal de la deuda era de 6,49%. El WACC correcto de la compañía ucraniana debió haber sido:1 Ke = Ku + (D / E) (1‐T) (Ku – Kd)= 14,6% + (33,7/48,63)(1‐0,3)(14,6‐6,49) = 18,53% WACC = [D / (D+E)] Kd (1‐T) + [E / (D+E)] Ke= 0,409 x 6,49 (1‐0,30) + 0,591 x 18,53 = 12,81% Valor de la empresa = E+D = PV(FCF;12,81%) = € 82,33 millones 1. D.2. El ratio deuda‐capital utilizado para calcular el WACC no es el mismo que el ratio deuda‐capital resultante de la valuación.

Un ejemplo de este error consiste en la valuación de una compañía de teledifusión realizada por un banco de inversión (ver Tabla 5), que descontó los FCFs esperados con el WACC (10%) y supuso un crecimiento constante de 2% a partir de 2008. La valuación determinó las filas 1‐7 y estableció que el WACC se calculó con un Ke constante de 13,3% (fila 5) y un Kd constante de 9% (fila 6). El WACC se calculó con valores de mercado (el valor del mercado de capital en la fecha de la valuación era de 1.490 millones y el valor de de la deuda, 1.184 millones), con una tasa de impuesto corporativo de 35%. La valuación también incluyó el valor del capital a fines de 2002 (3.033, fila 8) y el valor de la

deuda a fines de 2002 (1.184, fila 10). La Tabla 6 presenta los principales resultados de la valuación, según el banco de inversión. Errores: 1 Los ratios (D/E) deben calcularse con los valores obtenidos en la valuación.

FIN-TN-0358-HBS-00-S

7

a. Cálculo incorrecto del WACC. Para calcular el WACC, debemos conocer la evolución del valor del capital y del valor de la deuda. Calculamos el valor del capital en base al valor del capital en 2002. La fórmula que relaciona el valor del capital en un año al valor del capital en el año anterior es: Et = Et‐1 (1 + Ket) ‐ ECFt. Para calcular el valor de la deuda, podemos utilizar la fórmula para el aumento de la deuda, que se presenta en la fila 9. El aumento de la deuda se puede calcular si conocemos el ECF, el FCF, el interés y la tasa impositiva. Con la fila 9, resulta fácil completar la fila 10. La fila 11 presenta el ratio de deuda según la valuación, que disminuye a lo largo del tiempo. Si calculamos el WACC con las filas 4, 5, 6, 8 y 10, obtenemos la fila 12. El WACC calculado es más alto que el WACC supuesto y utilizado por el valuador. Otra forma de mostrar la inconsistencia del WACC consiste en calcular el Ke implícito en un WACC de 10%, con las filas 4, 6, 8 y 10, como se muestra en la fila 13. Si utilizamos un WACC de 10%, el Ke debería ser mucho más bajo que 13,3%. b. La estructura de capital de 2008 no es válida para calcular el valor residual porque, a fin de calcular el valor actual del FCF que crece a un 2% con una tasa única, se requiere un ratio deuda‐capital constante. Tabla 5 Valuación de una compañía de teledifusión realizada por un banco de inversión (los datos provistos por el banco de inversión se encuentran en bastardilla)

2002 2003 2004 2005 2006 2007 2008 1 FCF -290 -102 250 354 459 496 2 ECF 0 0 0 0 34 35 3 Gastos de intereses 107 142 164 157 139 112 4 Tasa impositiva 0,0% 0,0% 0,0% 0,0% 12,0% 35,0% 5 Ke 13,3% 13,3% 13,3% 13,3% 13,3% 13,3% 6 Kd 9,0% 9,0% 9,0% 9,0% 9,0% 9,0% 7 WACC usado en la valuación 10,0% 10,0% 10,0% 10,0% 10,0% 10,0%

8 Valor de capital (E) 3,033 3,436 3,893 4,410 4,997 5,627 6,341 9 ?D = ECF - FCF + Int (1-T ) 397 244 -86 -197 -303 -389

10 Valor de la deuda (D) 1.184 1.581 1.825 1.739 1.542 1.239 850 11 D/(D+E) 28,1% 31,5% 31,9% 28,3% 23,6% 18,0% 11,8%

12 WACC con renglones 4,5,6,8,10 12,09% 11,95% 11,93% 12,08% 12,03% 11,96% 13 Ke implícito en un WACC de 10% 10,39% 10,46% 10,47% 10,39% 10,64% 10,91% Tabla 6 Valuación con el WACC incorrecto de 10%

Valor Actual en 2002 con un WACC de 10% Valor Actual en 2002 de los flujos de fondos libres 2003-2008 647 Valor Actual en 2002 del valor residual (g=2%) 3,570 Suma 4,217 Menos deuda -1,184 Valor de capital 3,033

Para realizar la valuación correcta, suponiendo un WACC constante a partir de 2009, debemos recalcular la Tabla 5. Las Tablas 7 y 8 contienen la valuación con el WACC corregido. Para suponer un WACC a partir de 2009, la deuda debe aumentar también un 2% por año (ver fila 9, 2009), lo que implica que el ECF (fila 2) en 2009 es mucho mayor que el ECF en 2008. Con sólo corregir el error en el WACC, el valor de capital se reduce de 3.033 a 2.014 (una

reducción del 33,6%).

FIN-TN-0358-HBS-00-S

8

Tabla 7 Valuación con el cálculo correcto del WACC

2002 2003 2004 2005 2006 2007 2008 2009 1 FCF -290 -102 250 354 459 496 505,9 2 ECF 0 0 0 0 34 35 473,2 3 Gastos de intereses 107 142 164 157 139 112 76,5 4 Tasa impositiva 0,0% 0,0% 0,0% 0,0% 12,0% 35,0% 35,0% 5 Ke 13,3% 13,3% 13,3% 13,3% 13,3% 13,3% 13,3% 6 Kd 9,0% 9,0% 9,0% 9,0% 9,0% 9,0% 9,0% 8 Valor de capital (E) 2.014 2.282 2.586 2.930 3.320 3.727 4.187 4.271 9 ?D = ECF - FCF + Int (1-T ) 397 244 -86 -197 -303 -389 17

10 Valor de la deuda (D) 1.184 1.581 1.825 1.739 1.542 1.239 850 867 11 D/(D+E) 37,0% 40,9% 41,4% 37,2% 31,7% 25,0% 16,9% 16,9% 12 WACC calculado con 4,5,6,8,10 11,71% 11,54% 11,52% 11,70% 11,59% 11,44% 12,04% Tabla 8 Valuación con el WACC de la Tabla 6 corregido

Valor actual en 2002 con el WACC calculado en la Tabla 6 Valor Actual en 2002 de los flujos de fondos libres 2003-2008

588

Valor Actual en 2002 del valor residual (g=2%) 2.610 Suma 3.198 Menos deuda -1.184 Valor de capital 2.014 1. D.3. Utilización de tasas de descuentos menores que la tasa libre de riesgo. El error 3 del Apéndice 2 es un ejemplo. El Ke y el Ku siempre son más altos que la tasa libre de riesgo. El WACC puede ser más bajo que la tasa libre de riesgo sólo en las inversiones de muy bajo riesgo. Se puede encontrar un ejemplo en Ruback (1986). 1. D.4. Utilización de la tasa impositiva vigente, en lugar de la tasa impositiva efectiva de la compañía apalancada. Hay muchas valuaciones en las que se utiliza la tasa impositiva vigente para calcular el WACC (en general, con el argumento de que la tasa impositiva correcta es la tasa impositiva marginal). Sin embargo, se trata de un error. La tasa impositiva correcta que se debe utilizar para calcular el WACC en la valuación de una compañía es la tasa impositiva efectiva de la compañía apalancada en cada uno de los años. 1. D.5. Valuación de los distintos negocios de una compañía diversificada con el mismo WACC (el mismo apalancamiento y el mismo Ke). 1. D.6. Considerar que WACC / (1‐T) constituye un retorno razonable para los accionistas de la compañía. En algunos países, se supone que un retorno razonable para los activos de una compañía telefónica es WACC / (1‐T). Obviamente, se trata de un error. Sólo sería válido para perpetuidades sin crecimiento y si el retorno de activos se calculara antes de impuestos. 1. D.7. Utilización de la fórmula incorrecta de WACC cuando el valor de la deuda (D) no es igual a su valor de libros (N). Fernández (2002, página 416) muestra que la expresión del WACC cuando el valor de la deuda (D) no es igual a su valor de libros (N) es: WACC = (E Ke + D kd – N r T) / (E+D). Kd es el retorno requerido de deuda y r es el costo de la deuda. 1. D.8. Calcular el WACC con una estructura de capital y deducir la deuda corriente del valor de la empresa. Este error aparece en una valuación realizada por un banco de inversión. La deuda corriente era 125; el valor de la empresa, 2180, y el ratio deuda‐capital usado para calcular el WACC era 50%.

FIN-TN-0358-HBS-00-S

9

Se trata de un error porque se debería utilizar la deuda pendiente y pronosticada para

calcular el WACC. El valor del capital de una firma se obtiene por la diferencia entre el valor de la firma y la deuda circulante, en la que el valor de la firma se calcula con el WACC y el WACC se calcula con (el valor de mercado de) la deuda circulante. De lo contrario, si la firma comienza con su deuda corriente y avanza hacia otra ronda de financiación, se debería utilizar un WACC variable (distinto para cada año) y la deuda corriente debería deducirse del valor de la empresa. 1. D.9. Calcular el WACC con los valores de libros de la deuda y el capital. Se trata de un error bastante común. Los valores correctos de la deuda y el capital son los que resultan de la valuación. 1.E. Errores de cálculo en el valor de las desgravaciones impositivas 1. E.1. Descontar la desgravación impositiva con el costo de deuda o el retorno requerido de capital no apalancado. Muchos valuadores suponen, en virtud de Ruback (1995 y 2002), que el valor de las desgravaciones impositivas (VTS, por sus siglas en inglés) es el valor actual de las desgravaciones impositivas (D Kd T) descontado a la tasa de retorno requerido del capital no apalancado (Ku). Asimismo, muchos valuadores suponen, en virtud de Damodaran (1994), que el valor de las desgravaciones impositivas (VTS) es el valor actual de las desgravaciones impositivas descontado al costo de la deuda (Kd). Fernández (2004) demuestra que ambas expresiones son incorrectas y que el valor de las desgravaciones impositivas es el valor actual de D Ku T descontado al retorno requerido del capital no apalancado (KU): VTS = PV [D Ku T; Ku]. 1. E.2. Utilización de fórmulas raras o ad hoc. Fernández (2002, página 506) presenta distintas fórmulas para calcular el valor de las desgravaciones impositivas, utilizadas con frecuencia y respaldadas por trabajos pertenecientes a la literatura financiera. Sin embargo, Fernández (2004) demuestra que el valor de las desgravaciones impositivas es el valor actual de D Ku T descontado al retorno requerido del capital no apalancado (KU): VTS = PV [D Ku T; Ku]. Algunas de las fórmulas incorrectas para calcular el valor de las desgravaciones impositivas son: Harris‐Pringle (1985) y Ruback (1995, 2002): PV [Ku; D T Kd] Myers (1974): PV [Kd; D T Kd] Damodaran (1994): PV [Ku; DTKu – D (Kd – RF) (1 – T)] Especialistas: PV [Ku; DTKd – D (Kd – RF)] Miles‐Ezzell (1980): PV [Ku; D T Kd] (1+Ku)/(1+Kd) 1.F. Tratamiento incorrecto del riesgo país 1. F.1. No considerar el riesgo país, debido a que es diversificable. Ejemplo tomado de una entidad reguladora: “No es correcto incluir el riesgo país de un país emergente porque, desde la perspectiva de los inversores globales, sólo cuenta el riesgo sistemático y los eventos particulares de cada país no se correlacionarán con los movimientos del mercado global. Por lo tanto, los eventos específicos de cada país corresponderán al riesgo no sistemático, sin correlato alguno con los movimientos del mercado global.” De acuerdo con este punto de vista, el retorno requerido del capital será el mismo para una cartera estadounidense diversificada y para una cartera boliviana diversificada. 1. F.2. Suponer que un desastre en un mercado emergente aumentará la beta calculada respecto del S&P 500 para las compañías del país. Ejemplo tomado de una consultora financiera: “La

FIN-TN-0358-HBS-00-S

10

incidencia de eventos sistémicos drásticos (devaluación, fin de la convertibilidad, implementación de controles para las transferencias de capital, amenazas a la estabilidad democrática) que eleven notablemente el riesgo país producirán automáticamente un aumento substancial de la beta estimada respecto del S&P 500 para las compañías que operan en dicho país.”

No, por esa razón, al valuar compañías en países emergentes, usamos el riesgo país ‐porque la beta ya no captura todos los riesgos mencionados: devaluación, fin de la convertibilidad, implementación de controles para las transferencias de capital, amenazas a la estabilidad democrática… Además, si los ADRs tienen baja liquidez (si las transacciones de ADRs se realizan pocas veces al día y resulta poco probable que se produzcan al cierre de cada sesión, cuando los analistas suelen tomar nota de los precios para calcular las betas), las betas calculadas se acercarán a cero, debido al efecto de operaciones no sincronizadas –descripto a la perfección por Scholes y Williams (1977). 1. F.3. Suponer que un acuerdo con una entidad gubernamental elimina el riesgo país. Ejemplo tomado de un banco de inversión: “Si un gobierno le otorga a una compañía el monopolio de un mercado en particular, con acuerdos que garantizan la estabilidad legal e impositiva y el equilibrio económico, no hay riesgo país (riesgo de devaluación, fin de la convertibilidad, implementación de controles para las transferencias de capital, amenazas a la estabilidad democrática).”

No es así. Persisten los riesgos de devaluación, fin de la convertibilidad, implementación de controles para las transferencias de capital, amenazas a la estabilidad democrática, etc. Ningún gobierno puede eliminar su propio riesgo. Es decir, las acciones de una compañía que opera en un país no pueden tener menos riesgo que los bonos del gobierno de ese país. Las acciones de una compañía tendrían exactamente el mismo riesgo que los bonos del gobierno del país donde opera sólo si el gobierno garantizara y fijara los dividendos futuros para los accionistas. Sin embargo, en general, esto no ocurre. 1. F.4. Suponer que la beta tomada del Market Guide con el ajuste Bloomberg incorpora el riesgo de iliquidez y la prima de baja capitalización. Ejemplo tomado de un banco de inversión: “La beta de Market Guide captura los efectos de distorsión de la baja liquidez de la acción y del tamaño pequeño de la firma a través de la llamada fórmula de ajuste Bloomberg.”

No, la llamada fórmula de ajuste Bloomberg es sólo un ajuste arbitrario que se realiza para que las betas calculadas converjan hacia 1. Este ajuste arbitrario consiste en multiplicar la beta calculada por 0,67 y sumar 0,33. Beta ajustada = 0,67 * beta cruda + 0,33. Cabe destacar que se trata de un ajuste totalmente arbitrario. 1.G. Inclusión de una prima de iliquidez, capitalización baja u otra prima específica cuando no corresponde. Los errores 1 y 2 de la sección 12 son ejemplos de este tipo de errores. 2. Errores al calcular o pronosticar los flujos de fondos esperados 2.A. Definición incorrecta de los flujos de fondos 2. A.1. Olvidar el aumento de requerimientos de capital de trabajo al calcular los flujos de fondos. El error 1 del Apéndice 2 constituye un ejemplo de este tipo de errores.

FIN-TN-0358-HBS-00-S

11

2. A.2. Considerar un aumento en la posición de caja o las inversiones financieras de una compañía como un flujo de fondos de accionistas (ECF). Muchas valuaciones incluyen ejemplos de este tipo de error, que se observa también en Damodaran (2001, página 211), quien sostiene que, “al valuar una compañía, se debe sumar el valor de los saldos de caja e inversiones equivalentes de caja al valor de los activos operativos.” En varias valuaciones de compañías de Internet, los analistas calculan los valores actuales de los flujos de fondos esperados y suman la caja de la compañía, aunque es bien sabido que la compañía no va a distribuirla en el futuro previsible. Es incorrecto sumar el total de caja porque: 1. La compañía necesita algo de caja para continuar sus operaciones, y 2. No se espera que la compañía distribuya la caja en forma inmediata.

Sería correcto sumar el total de caja sólo si: ‐ El interés recibido por la caja fuera igual interés pagado por la deuda, o ‐ Se distribuirá la caja en forma inmediata, o ‐ El costo de deuda utilizado para calcular el WACC fue el promedio ponderado del costo

de deuda y el interés recibido por la caja. En este caso, la deuda usada para calcular el ratio deuda‐capital debe ser deuda menos caja. Los aumentos de caja deben incluirse en el concepto “Inversiones en capital de trabajo”.

El valor del excedente de caja (caja que supera el requerimiento mínimo necesario para

continuar operando) es inferior a su valor de libros si el interés recibido por la caja es inferior al interés pagado por la deuda. La compañía aumenta su valor al distribuir el excedente de caja a los accionistas o al utilizarlo para reducir su deuda –en lugar de conservarlo. 2. A.3. Errores en el cálculo de los impuestos que afectan el flujo de fondos libre (FCF). Utilización de los impuestos pagados (en montos de US$) por la compañía apalancada. Algunos valuadores usan la tasa impositiva vigente u otra tasa que no es la tasa impositiva de la compañía apalancada para calcular el FCF. Fernández (2002, página 501) sostiene que la tasa impositiva correcta para calcular el FCF es la tasa impositiva de la compañía apalancada. 2. A.4. Los flujos de fondos de accionistas esperados no son equivalentes a los dividendos esperados más otros pagos a accionistas (recompras de acciones…). En varios informes de valuación, los valuadores computan el valor actual de los flujos de fondos de capital positivos en los años en los que la compañía no distribuirá nada a los accionistas. Además, Stowe, Robinson, Pinto y McLeavy (2002) dicen que “en general, el flujo de fondos de accionistas (ECF) y los dividendos serán diferentes. El ECF considera al valor como el flujo de fondos disponible para los accionistas, aún cuando no se distribuya.” Obviamente, esto no es correcto, a menos que supongamos que los montos no pagados se reinvierten y obtienen un retorno igual a Ke (el retorno de capital requerido). 2. A.5. Considerar al resultado neto como un flujo de fondos. Fernández (2002, página 178) señala que el resultado neto es igual al flujo de fondos de accionistas sólo en una perpetuidad sin crecimiento (una compañía con estado de resultados constante y balance constante). 2. A.6. Considerar al resultado neto más la depreciación como un flujo de fondos. Ejemplo tomado de una valuación realizada por una institución: “La suma del resultado neto más la depreciación es la renta (flujo de fondos) generada por la compañía.” Entonces, el valuador concluía que el valor de capital era el valor actual neto de esta “renta”.

FIN-TN-0358-HBS-00-S

12

2.B. Errores al valuar las compañías estacionales 2. B.1. Tratamiento inadecuado de los requerimientos estacionales de capital de trabajo. Fernández (2003) ofrece una valuación de una compañía en la que la estacionalidad se debe a las compras de materias primas: el valor de capital de esta compañía, calculado con datos anuales sin realizar los ajustes necesarios, subestima el valor real en un 45%, si la valuación se realiza a fines de diciembre, y sobreestima el valor real de la compañía en un 38%, si la valuación se realiza a fines de noviembre. El error debido al ajuste realizado sólo a través de la deuda promedio y los requerimientos promedio de capital de trabajo oscila entre ‐17,9% y 8,5%. 2. B.2. Tratamiento inadecuado de los inventarios que son equivalentes de caja. Fernández (2003) muestra que, cuando los inventarios son un commodity líquido (como granos o semillas), no es correcto considerarlos a todos como requerimientos de capital de trabajo. El excedente de inventario financiado con deuda es equivalente a un conjunto de contratos de futuros –no considerarlo como tal conduce a la subvaluación de la compañía. 2. B.3. Tratamiento inadecuado de la deuda estacional. Fernández (2003) muestra que el error ocasionado por el uso de datos anuales en lugar de datos mensuales cuando existe deuda estacional es enorme. También muestra que el ajuste a través del uso de deuda promedio reduce el error, que, aún así, resulta considerable. 2.C. Errores debidos a la falta de proyección de balances 2. C.1. Olvidar las cuentas del balance que afectan los flujos de fondos. En un balance, WCR + NFA = D + Ebv, Donde WCR = requerimientos de capital de trabajo; NFA = activos fijos netos; D = valor de libros de la deuda; Ebv = valor de libros del capital. También se plantea que ?WCR + ?NFA = ?D + ?Ebv. Muchas valuaciones resultan incorrectas porque el valuador no ha proyectado los balances y el aumento de activos (?WCR + ?NFA, que aparece en el cálculo del flujo de fondos) no coincide con el aumento supuesto en deuda más el aumento supuesto en el valor de libros del capital. 2. C.2. Considerar la revaluación de un activo como un flujo de fondos. En los países con inflación alta, se permite a las empresas revaluar sus activos fijos (y su patrimonio neto). Sin embargo, se trata sólo de una apreciación contable, no de un flujo de fondos (aunque aumentan los activos fijos) ni de un flujo entrante de fondos (aunque aumenta el patrimonio neto). 2. C.3. Los pagos de intereses no son equivalentes a la deuda por el costo de deuda. En varias valuaciones, no se mantuvo esta relación simple. 2.D. Optimismo excesivo al pronosticar los flujos de fondos

Dos ejemplos de este tipo de errores son el error 5 del Apéndice 2 y las siguientes citas de un informe de valuación de Enron Corp., realizado por un reconocido banco de inversión el 12 de julio de 2001, cuando el precio de la acción era US$ 49. “Consideramos a Enron como una de las mejores empresas de la economía. Aún existen

varios errores de concepto respecto de Enron que ocultan los cimientos fuertes de la compañía. Por lo tanto, el 27 de junio realizamos una teleconferencia de inversores para aclarar las posibilidades de crecimiento de Enron y responder las preguntas de los inversores.

FIN-TN-0358-HBS-00-S

13

Esperamos que las acciones vuelvan a aumentar en forma marcada durante los próximos meses. Creemos que las acciones de Enron han llegado a su piso y recuperarán valor significativamente a medida que se regenere la confianza de los inversores en la compañía y se disipen los errores conceptuales referidos a Enron. Reiteramos enfáticamente nuestra recomendación de compra de las acciones con un precio objetivo de US$ 68 para los próximos 12 meses. A nuestro entender, Enron es una compañía de nivel internacional. Creemos que se trata de

una de las mejores empresas de la economía ‐mucho más dentro de nuestro grupo de compañías diversificadas de gas natural. Tenemos confianza en la capacidad de la compañía de aumentar sus beneficios un 25% anual durante los próximos cinco a diez años, a pesar de su base ya voluminosa. Creemos que los inversores de Enron tienen una oportunidad única para invertir en una compañía de alto crecimiento. Reiteramos enfáticamente nuestra recomendación de compra de las acciones con un precio

objetivo de US$ 68 para los próximos 12 meses. Modelo de resultados de Enron, 1994‐2005E (en US$ millones, excepto los datos por acción)

1994 1995 1996 1997 1998 1999 2000 2001E 2002E 2003E 2004E 2005E Resultado neto 438 504 568 88 686 827 896 1.563 1.939 2.536 3.348 4.376 EPS ajustado 0,83 0,91 0,91 0,87 1,00 1,18 1,47 1,85 2,25 2,75 3,52 4,47 Dividendos por acción 0,38 0,41 0,43 0,46 0,48 0,50 0,50 0,50 0,50 0,50 0,50 0,50 Valor de libros por acción 5,15 5,65 6,64 9,27 9,95 12,28 13,94 15,47 17,99 21,02 24,79 29,47 Recientemente, aumentamos nuestra estimación de EPS 2001 de US$ 0,05 a US$ 1,85 y

determinamos, por un amplio consenso, una estimación de US$ 2,25 para 2002. Tenemos confianza en la capacidad de la compañía de aumentar sus beneficios un 25% anual durante los próximos cinco a diez años, a pesar de su base ya voluminosa.” Ya se sabe lo que ocurrió con el precio de las acciones de Enron luego de la fecha de este

informe. 3. Errores en el cálculo del valor residual 3.A. Utilización de un flujo de fondos inconsistente para calcular el valor de una perpetuidad. Por ejemplo, la valuación de una compañía manufacturera realizada por una consultora financiera (ver Tabla 9), que descuenta los flujos de fondos esperados con una tasa WACC de 12%. Las filas 1 a 5 contienen el cálculo de los flujos de fondos libres. El NOPAT (Ganancia Operativa Neta después de Impuestos, por sus siglas en inglés) no incluye los gastos de intereses. El valor residual en 2007 se calcula con el supuesto de un crecimiento del valor residual de 2,5%: valor residual en 2007 = 12.699 = 1.177 x 1,025 / (0,12 – 0,025).

El valor de la empresa (fila 9) es la suma del valor actual de los flujos de fondos libres correspondientes al período 2003‐2007 (fila 7) más el valor actual del valor residual (fila 8). Al sumar la caja (fila 10) y restar el valor de la deuda (fila 11), la consultora financiera calcula el valor del capital (fila 12) en US$ 6,561 millones. Parece correcta, pero la valuación contiene dos errores.

FIN-TN-0358-HBS-00-S

14

Tabla 9 Valuación de una compañía manufacturera realizada por una consultora financiera

Fila US$ millones 2003 2004 2005 2006 2007 1 Ganancia Operativa Neta después de Impuestos 500 522 533 574 616 2 Depreciación 1.125 1.197 1.270 1.306 1.342 3 Gastos de capital -1.445 -722 -722 -361 -361 4 Inversión en capital de trabajo 203 -450 -314 -399 -420 5 Flujo de fondos libre 383 547 767 1.120 1.177 6 Valor residual en 2007 (WACC de 12% y crecimiento residual de 2,5%) 12,699

Valor actual en 2002 de flujos de fondos libres (WACC =12%) 7 2003-2007 2.704 8 Valor residual en 2007 7.206 9 EV (Valor de la Empresa) Total 9.909

10 Más caja 280 11 Menos deuda -3.628 12 Valor de capital 6.561

Errores: 1. Resulta inconsistente utilizar el FCF de 2007 para calcular el valor residual porque, en 2007, los gastos de capital pronosticados (361) son inferiores a la depreciación pronosticada (1342). Es incorrecto suponer que esto ocurrirá indefinidamente en el futuro: ¡los activos fijos netos serían negativos en 2010!

El FCF normativo de 2007 utilizado para calcular el valor residual debería ser US$ 196 millones (suponiendo que los gastos de capital son iguales a la depreciación) o menos (si suponemos que los activos fijos netos también se incrementan a un 2,5%). Al corregir este error en la valuación, la Tabla 10 muestra que el valor de capital se reduce a US$ 556 millones (en lugar de US$ 6.561 millones). Tabla 10 Valuación de la compañía manufacturera de la Tabla 9 al ajustar el flujo de fondos

libre y el valor residual

FCF Normativo 2007 196 6 Valor residual en 2007 2.115 =196 x 1,025 / (0,12 – 0,025) Valor actual en 2002 de flujos de fondos

libres:

7 2003-2007 2.704 8 Valor residual en 2007 1.200 9 EV (Valor de la Empresa) Total 3.904

10 Más caja 280 11 Menos deuda -3.628 12 Valor de capital 556 Por supuesto, en un año determinado o en varios años, los gastos de capital pueden ser

menores que la depreciación, pero no se puede considerar que se trata de un flujo de fondos normativo para calcular el valor residual. 3.B. El ratio deuda‐capital usado para calcular el WACC con el que se descontará la perpetuidad es diferente al ratio deuda‐capital resultante de la valuación. Se trata de un error común en muchas valuaciones y se encuentra también en la valuación de la sección 1.D.2. 3.C. Utilización de fórmulas ad hoc que no tienen significado económico. Un ejemplo de este error se encuentra en el error 4 del Apéndice 2.

FIN-TN-0358-HBS-00-S

15

3.D. Utilización de promedios aritméticos en lugar de promedios geométricos para evaluar el crecimiento. Se presenta un ejemplo en la Tabla 11, que muestra la evolución pasada del EBITDA de una compañía de manufactura que opera en una industria madura. El banco de inversión que realizó la valuación utilizó esta tabla para justificar el pronóstico de un aumento anual promedio de EBITDA de 6%. Es obvio que el promedio geométrico es un indicador mucho más adecuado del crecimiento promedio en el pasado. Tabla 11 Crecimiento aritmético versus crecimiento geométrico

1995 1996 1997 1998 1999 2000 2001 2002 EBITDA 127 132 149 91 150 132 146 147 Crecimiento anual 3,9% 12,9% -38,9% 64,8% -12,0% 10,6% 0,7% Promedio aritmético 1995-2002 6,0% Promedio geométrico 1995-2002 2,1% 3.E. Calcular el valor residual con la fórmula incorrecta. Cuando el valor residual se calcula como una perpetuidad creciente, la fórmula correcta es RVt = CFt+1 / (K – g). RVt es el valor residual en el año t. CFt+1 es el flujo de fondos del año siguiente. K es la tasa de descuento apropiada y g es el crecimiento esperado de los flujos de caja. Sin embargo, muchas valuaciones usan las siguientes fórmulas incorrectas: RVt = CFt / (K – g). RVt = CFt+1 (1+g) / (K – g). 4. Inconsistencias y errores conceptuales 4.A. Errores conceptuales sobre el flujo de fondos libre y el flujo de fondos de accionistas 4. A.1. Considerar a la caja de la compañía como un flujo de fondos de accionistas cuando la compañía no va a distribuirla. Se presenta un ejemplo en la sección 1. 4. A.2. Utilización de flujos de fondos reales y tasas nominales de descuento, o viceversa. Un ejemplo de este tipo de errores es valuación de la sección 1.D.1., que, además, contiene otro error: los FCF proyectados se encuentran en términos reales –es decir, sin inflación (razón por la cual los flujos de fondos libres se mantienen constantes de 2007 a 2009), mientras que Ku (14,6%) se calcula en términos nominales –es decir, con inflación. Para obtener una valuación correcta, los flujos de fondos y la tasa de descuento deben ser consistentes, o sea: ‐ Los flujos de fondos en términos reales deben descontarse con tasas reales de descuento, y ‐ Los flujos de fondos en términos nominales deben descontarse con tasas nominales de descuento.

El cálculo correcto se realiza aumentando los flujos de fondos por inflación o deduciendo la inflación de las tasas nominales de descuento. De hecho, en el caso de flujos de fondos reales (constantes), como los que se utilizan en esta valuación, debemos usar el WACC real y el Ku real: WACC Real = (1+ WACC Nominal)/(1+ inflación esperada) ‐1 Ku Real = (1+ Ku Nominal)/(1+ inflación esperada) ‐1 4. A.3. El flujo de fondos libre y el flujo de fondos de accionistas no cumplen la ecuación ECF = FCF + ?D – Int (1‐T). Esta ecuación representa la relación entre el flujo de fondos de accionistas y el flujo de fondos libre y consta en Fernández (2002, páginas 42 y 401). En muchos informes de valuaciones, dado el FCF, el aumento de deuda (?D), los pagos de intereses (Int), y

FIN-TN-0358-HBS-00-S

16

la tasa efectiva de impuestos (T), el ECF calculado no registra relación alguna con los flujos de fondos de accionistas esperados (dividendos más recompras de acciones). 4.B. Errores en la utilización de múltiplos 4. B.1. Utilización del promedio de múltiplos extraídos de las transacciones realizadas durante un período muy prolongado.

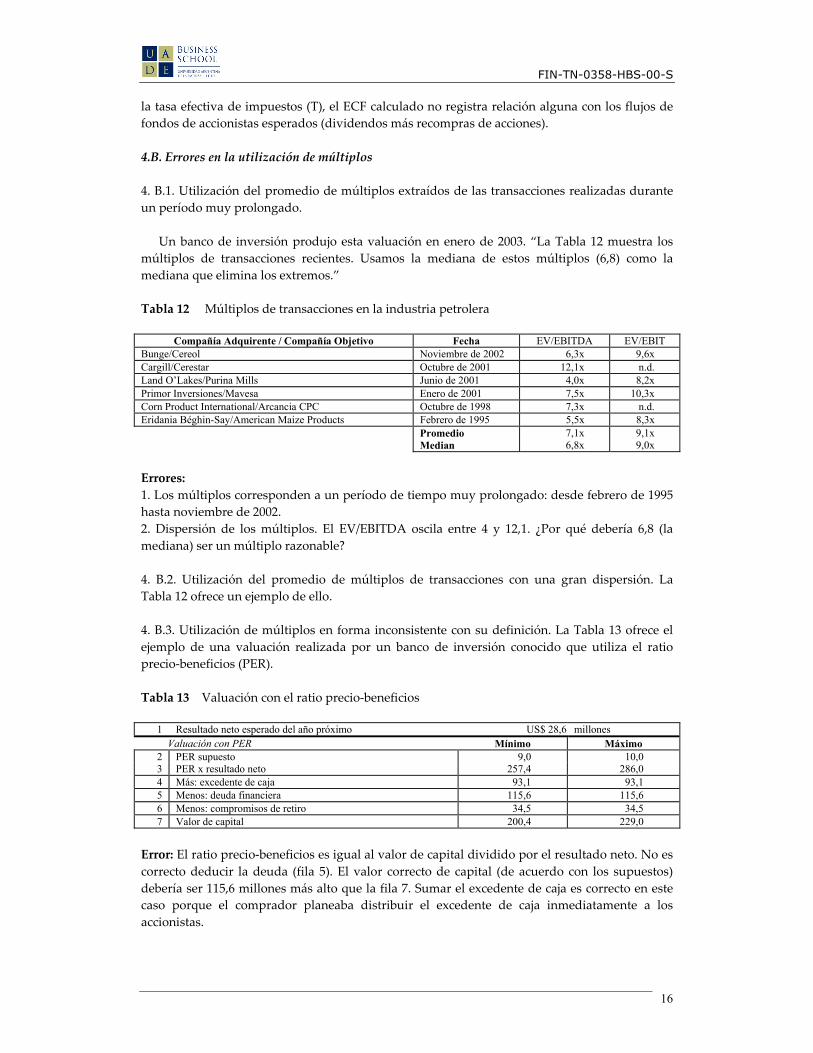

Un banco de inversión produjo esta valuación en enero de 2003. “La Tabla 12 muestra los múltiplos de transacciones recientes. Usamos la mediana de estos múltiplos (6,8) como la mediana que elimina los extremos.” Tabla 12 Múltiplos de transacciones en la industria petrolera

Compañía Adquirente / Compañía Objetivo Fecha EV/EBITDA EV/EBIT Bunge/Cereol Noviembre de 2002 6,3x 9,6x Cargill/Cerestar Octubre de 2001 12,1x n.d. Land O’Lakes/Purina Mills Junio de 2001 4,0x 8,2x Primor Inversiones/Mavesa Enero de 2001 7,5x 10,3x Corn Product International/Arcancia CPC Octubre de 1998 7,3x n.d. Eridania Béghin-Say/American Maize Products Febrero de 1995 5,5x 8,3x Promedio 7,1x 9,1x Median 6,8x 9,0x Errores: 1. Los múltiplos corresponden a un período de tiempo muy prolongado: desde febrero de 1995 hasta noviembre de 2002. 2. Dispersión de los múltiplos. El EV/EBITDA oscila entre 4 y 12,1. ¿Por qué debería 6,8 (la mediana) ser un múltiplo razonable? 4. B.2. Utilización del promedio de múltiplos de transacciones con una gran dispersión. La Tabla 12 ofrece un ejemplo de ello. 4. B.3. Utilización de múltiplos en forma inconsistente con su definición. La Tabla 13 ofrece el ejemplo de una valuación realizada por un banco de inversión conocido que utiliza el ratio precio‐beneficios (PER). Tabla 13 Valuación con el ratio precio‐beneficios

1 Resultado neto esperado del año próximo US$ 28,6 millones Valuación con PER Mínimo Máximo

2 PER supuesto 9,0 10,0 3 PER x resultado neto 257,4 286,0 4 Más: excedente de caja 93,1 93,1 5 Menos: deuda financiera 115,6 115,6 6 Menos: compromisos de retiro 34,5 34,5 7 Valor de capital 200,4 229,0

Error: El ratio precio‐beneficios es igual al valor de capital dividido por el resultado neto. No es correcto deducir la deuda (fila 5). El valor correcto de capital (de acuerdo con los supuestos) debería ser 115,6 millones más alto que la fila 7. Sumar el excedente de caja es correcto en este caso porque el comprador planeaba distribuir el excedente de caja inmediatamente a los accionistas.

FIN-TN-0358-HBS-00-S

17

4. B.4. Utilización de un múltiplo de una transacción extraordinaria. La siguiente valuación, realizada por una consultora para un arbitraje, es un ejemplo de este error. La Tabla 14 muestra los balances y estados de resultados de Telecosin. Tabla 14 Balances y estados de resultados de Telecosin

(en € miles) 1995 1996 1997 1998 1999 2000 Ventas 336 768 1.009 1.848 2.746 6.815 Resultado neto 15 8 11 98 156 87 Dividendos 0 0 0 0 0 0 Caja y bancos 33 13 53 426 421 82 Cuentas por cobrar 119 201 211 635 779 3.372 Inventarios 0 73 20 42 150 141 Activos fijos netos 59 53 50 158 235 804 TOTAL de ACTIVOS 212 340 334 1.261 1.586 4.400 Deuda financiera a corto plazo 0 0 2 2 0 1.124 Acreedores comerciales 100 233 102 212 204 1.619 Otros acreedores 47 36 146 340 558 798 Deuda bancaria a largo plazo 0 0 0 405 367 314 Capital social 64 72 83 301 457 545 TOTAL de PASIVOS 212 340 334 1.261 1.586 4.400 Empleados al 31 de diciembre 11 15 21 41 51 101

“La legitimidad del método de transacciones comparables se basa en el hecho de que los analistas financieros que trabajan para los bancos comerciales, consultoras y compañías financieras en la valuación de empresas como Telecosin recurren amplia y consistentemente a este método y al parámetro de ingresos. En septiembre del año pasado, un grupo de inversores formado por Dresdner Kleinwort

Benson, MCH y SIDEC adquirió el 20% de la compañía IP Systems por € 3,6 millones, lo cual implica que el 100% de la compañía estaba valuada en € 18 millones. IP Systems comparte muchas de las características de Telecosin, lo que la convierte en un

parámetro de comparación adecuado para determinar el valor de Telecosin. Sin embargo, existen dos diferencias a favor de Telecosin que deben mencionarse: prolongada experiencia en el mercado (lo cual implica un fondo de comercio más sólido y un mayor reconocimiento por parte de los clientes) y una fuerza de trabajo notablemente mayor. La siguiente tabla ofrece una comparación entre ambas compañías: IP SYSTEMS Telecosin Rotación 99 € 0,9 millones (1 mes) € 2,75 millones Rotación 2000 € 10,4 millones € 6,81 millones Dotación 63 empleados 110 empleados Fundada en 1999 1994

En 1999, la rotación de IP Systems fue de € 0,9 millones. No obstante, la compañía sólo había comenzado a operar en noviembre. Si extrapolamos esta rotación al año completo, obtenemos una rotación anual de 5,4 millones. Por lo tanto, el crecimiento de la rotación de IP Systems en el período 1999‐2000 es de 90%, por lo que resulta inferior al crecimiento de Telecosin durante el mismo período (146%). Los inversores de IP Systems valuaron la compañía en relación con la cifra de ventas del año

en curso (2000), con un múltiplo de ventas de 1,7. Si este mismo múltiplo (1,7) se aplica a las

FIN-TN-0358-HBS-00-S

18

ventas mínimas pronosticadas para Telecosin en 2001 (€ 16,8 millones), el valor de las acciones de la compañía en diciembre de 2000 es 28,6 millones.” Decisión del Tribunal de Arbitraje

“Una parte ha presentado una valuación basada en lo que se conoce con el nombre de método de transacciones comparables. Algunas firmas de valores y bancos de inversión utilizaron este método durante un período de aproximadamente dos años (entre 1998 y 2000), por una razón clara: resultaba imposible explicar los precios exorbitantes que se pagaban por muchas firmas de la nueva economía con los métodos de uso general hasta entonces. El método de las transacciones comparables jamás contó con fundamentos teóricos. Por cierto, luego del verano o el otoño de 2000, se descartó por completo. Por lo tanto, no vale la pena considerar este método. En consecuencia, nos queda el método del flujo de fondos descontado, que constituye el

método de valuación de empresas con mayor aceptación y el que el Panel de Arbitradores considera más adecuado en este caso. Valuamos las acciones de Telecosin en € 2,4 millones.” 4. B.5. Utilización de múltiplos ad hoc que atentan contra el sentido común. Un ejemplo es la valuación de las acciones de Terra por parte de un banco euro‐americano en abril de 2000 (ver Tabla 15), cuando el precio de la acción de Terra era € 73,8. Como la valuación obtenida a través de la Tabla 15 es € 104 por acción, el banco recomendaba a sus clientes comprar acciones de Terra. Tabla 15 Valuación de Terra realizada por un banco euro‐americano el 7 de abril de 2000

Precio por acción (US$)

Millones de acciones

Capitalización (US$ millones)

Deuda neta

EV (valor de la empresa)

AOL 65,0 2.282 148.315 -1,472 146,843 Yahoo! 158,0 526 83.184 -1,208 81,976 Lycos 61,5 110 6.760 -618 6,142 Excite@Home 30,0 352 10.559 302 10,861 Go Networks 19,0 165 3.133 349 3,482 NBC Interactive 38,5 32 1.223 259 1,482 About.com 65,0 17 1.075 -176 899 The Go2Net 71,4 31 2.182 214 2,396 Ask Jeeves 59,0 35 2.062 -166 1,896 LookSmart 38,0 88 3.340 -97 3,243 Juno 13,8 39 531 -89 442 Infospace 65,5 217 14.186 -89 14,097 GoTo.com 43,0 49 2.107 -104 2,003 Earthink 18,0 138 2.489 -206 2,283 TheGlobe.com 5,0 30 152 -52 100 Suma de los 15 sitios de información en EE.UU. 281,298 -3.153 278.145 Población (millones de habitantes) 273 EV per cápita (US$) 1.019 PBI per cápita en los Estados Unidos (US$) 32.328

PBI per

cápita (US$) PBI per cápita

versus EE.UU. (%)EV per

cápita Ajustado (US$)Millones de Habitantes

Participación de Terra (%)

Valor

[1] [2] [3] [4] [5] [6] España 17.207 53% 542 39 30% 6.345 Norteamérica Hispana 16.164 50% 509 30 5% 764 Latinoamérica 7.513 23% 237 338 25% 20.008 Promedio 9.080 28% 286 407 23% Valor de Terra (US$ millones) 27.117 Deuda neta (US$ millones) -525 Capitalización implícita (US$ millones) 27.642 Millones de acciones: 280 Tasa de cambio dólar/euro: 0,94875 Precio por acción: € 104

FIN-TN-0358-HBS-00-S

19

La valuación se basa en las 15 compañías de Internet más grandes de Estados Unidos. La

primera columna muestra el precio por acción; la segunda, la cantidad de acciones circulantes, y la tercera, la capitalización de cada compañía en millones de dólares. Cuando la deuda neta se suma a la capitalización, se obtiene lo que el banco llama el valor de empresa (EV). Por lo tanto, la sumatoria de los valores de empresa de las 15 mayores compañías de Internet de Estados Unidos era de US$ 278.145 millones. Luego, el analista del banco euro‐americano dividió esta cantidad por la cantidad de habitantes de los Estados Unidos, que estimó en 273 millones, para obtener el EV per cápita en Estados Unidos: US$ 1.019. En la parte inferior de la Tabla 15, el analista dividió el mercado de Terra en tres regiones

geográficas: España, Norteamérica hispana (ciudadanos estadounidenses que hablan español) y Latinoamérica. La columna [1] muestra el producto bruto interno per cápita en cada una de esas tres regiones geográficas y la columna [2] presenta el porcentaje que representan del producto bruto interno per cápita en Estados Unidos (US$ 32.328). La columna [3] muestra el resultado obtenido al multiplicar el EV per cápita en los Estados Unidos (US$ 1.019) por el ratio entre el producto bruto interno per cápita en cada una de las tres regiones geográficas y el producto bruto interno per cápita de Estados Unidos (columna [2]). Luego, multiplicó la columna [3] por la cantidad de habitantes de cada región geográfica (columna [4]) y por la participación estimada de Terra en cada uno de estos mercados (columna [5]) a fin de obtener el valor de Terra en cada una de esas regiones geográficas (columna [6]). Al sumar los tres montos de la columna [6], llegó al valor de Terra: US$ 27.117 millones. Luego de restar la deuda neta de este monto, obtuvo la capitalización implícita de Terra: US$ 27.642 millones. Al dividir esta cifra por la cantidad de acciones de Terra (280 millones) y por la tasa de cambio del euro, el analista obtuvo el valor de las acciones de Terra: € 104 por acción. ¿Acaso esta valuación le parece sorprendente al lector? Sugerimos otra forma de llegar al

resultado de US$ 104 por acción: El valor de la acción de Terra es el doble de la edad de la suegra de Manolo Gómez, que tiene 52 años. Elegimos a Manolo porque vive cerca de las oficinas centrales de Terra. Por supuesto, se trata de una valuación absurda, pero tiene el mismo rigor que la que se ofrece en la Tabla 15. Como dice el refrán, “el ciego soñó que veía y sonó lo que quería ver.”2 Terra cotizaba a € 11 a fines de 2000, a € 9 a fines de 2001 y entre € 4 y € 5,4 en el primer

semestre de 2003. 4.C. Inconsistencias temporales 4. C.1. Suponer que el valor de capital será constante en el futuro. Ejemplo tomado de un informe de valuación de un analista: “Como no sabemos cómo será la evolución del valor de capital de la compañía, una buena aproximación consiste en suponer que el valor de capital se mantendrá constante durante los próximos cinco años.” No es correcto. Fernández (2002, páginas 401 y 497) muestra que la relación entre el valor de capital de diferentes años es: Et = Et‐1 (1 + Ket) ‐ ECFt. Cabe señalar que el valor de capital es constante (Et = Et‐1 ) sólo si ECFt= Et‐1 Ket). Esto sólo ocurre en perpetuidades sin crecimiento. 4. C.2. El valor de capital o Valor de Empresa no cumple la fórmula de consistencia temporal. Fernández (2002, página 401) muestra que la relación entre el valor de empresa de años diferentes es: Et + Dt = (Et‐1 + Dt‐1)(1 + WACCt) ‐ FCFt. 2 Fernández (2002), capítulo 12, presenta otras valuaciones de compañías de Internet realizadas con múltiplos esotéricos.

FIN-TN-0358-HBS-00-S

20

4.D. Otros errores conceptuales 4. D.1. No considerar los flujos de fondos resultantes de inversiones futuras. Oleina Holding, compañía de aceite comestible líder en Ucrania, con un fuerte volumen y reconocimiento de marca también en Rusia, operaba casi a su capacidad completa y planeaba invertir en una planta nueva en Rusia.

Ejemplo tomado de un banco de inversión: “Desde un punto de vista metodológico, si hubiera que considerar este proyecto, se debería suponer que su valor actual neto es cero. El enfoque más razonable consistiría en suponer que la inversión debería generar un retorno equivalente a las expectativas del mercado financiero, lo que implica un valor actual neto de cero.” Ejemplo tomado de un profesor de una escuela de negocios, en su carácter de testigo experto

en un arbitraje: “Al tener en cuenta la valuación de un proyecto de una planta futura en Rusia, el vendedor de las acciones se beneficiaría por las ganancias generadas por este proyecto nuevo sin incurrir en los riesgos correspondientes, ya que no participaría en la inversión futura.” 4. D.2. Considerar que un cambio en las condiciones económicas invalida los contratos firmados. Un banco europeo adquirió una compañía de valores el 16 de febrero de 2001. El banco europeo compró el 80% de las acciones y le otorgó una opción de venta a los dueños actuales por el 20% restante de las acciones con un precio de ejercicio de € 54 millones (con el mismo precio por acción que en la transacción). Los dueños actuales trataron de ejercer la opción de venta en mayo de 2002, pero el banco europeo se negó, con el siguiente argumento: “Como, debido a circunstancias extraordinarias, la situación de los mercados financieros y de la economía mundial en mayo de 2002 era mucho peor que la del 16 de febrero de 2001, no tenemos obligación de aceptar el ejercicio de la opción de venta al precio acordado. La recesión imprevista se agravó por los acontecimientos del 11 de septiembre de 2001, que tuvieron efectos de corto y mediano plazo, dado que el comportamiento del mercado bursátil durante los doce meses siguientes resultó desfavorable y muy volátil.” El banco europeo contaba con una nueva valuación de las acciones de la compañía de valores a mayo de 2002, que sostenía que el precio de las acciones había caído un 86,3% desde febrero de 2001.

Los contratos se firman para cumplirlos. Además, no hay evidencia de que la volatilidad del mercado bursátil haya aumentado considerablemente después del 11 de septiembre de 2001. En marzo de 2002, la volatilidad de los principales índices estadounidenses ya se encontraba en un nivel similar al que tenía antes del 11 de septiembre. En consecuencia, el efecto del 11 de septiembre no causó un incrementó permanente de volatilidad. El efecto del 11 de septiembre en los precios fue también de breve. La Tabla 16 muestra la

corta duración del efecto del 11 de septiembre en los índices S&P 500, NASDAQ y otros índices del mercado bursátil mundial. Resulta claro que el efecto del 11 de septiembre no condujo a un incremento permanente de la volatilidad ni a una disminución permanente de los precios. Por lo tanto, no se puede decir que el riesgo de mercado haya aumentado como consecuencia del 11 de septiembre.

FIN-TN-0358-HBS-00-S

21

Tabla 16 Efecto del 11 de septiembre de 2001 en cuatro índices bursátiles: S&P 500, NASDAQ, EUROSTOXX 50 y FTSE 100

S&P 500 NASDAQ EURO

STOXX 50 FTSE

100

10/09/01 1092,5 1695,4 3440,7 5033,7 11/09/01 1092,5 1695,4 3220,3 4746,0 11 de septiembre de 2001 12/09/01 1092,5 1695,4 3260,9 4882,1 13/09/01 1092,5 1695,4 3293,8 4943,6 14/09/01 1092,5 1695,4 3091,2 4755,8 17/09/01 1038,8 1579,6 3205,0 4898,9 18/09/01 1032,7 1555,1 3189,9 4848,7 19/09/01 1016,1 1527,8 3105,1 4721,7 20/09/01 984,5 1470,9 2967,9 4556,9 21/09/01 965,8 1423,2 2877,7 4433,7 Nivel más bajo desde el 11 de septiembre 10/10/01 1081,0 1626,3 3468,3 5153,1 Eurostoxx más alto que el 10 de septiembre 11/10/01 1097,4 1701,5 3510,6 5164,9 FTSE 100 más alto que el 10 de septiembre 15/10/01 1090,0 1696,3 3393,6 5067,3 NASDAQ más alto que el 10 de septiembre 16/10/01 1097,5 1722,1 3455,3 5082,6 S&P 500 más alto que el 10 de septiembre 26/10/01 1104,6 1769,0 3611,9 5188,7 Fuente: Thomson Financial DataStream. 4. D.3. Considerar que el valor de la deuda es igual a su valor de libros, cuando son distintos. Un supuesto común en las valuaciones consiste en considerar que el valor de la deuda (D) es igual a su valor de libros (N). Sin embargo, en algunas circunstancias, este supuesto no es razonable. Por ejemplo, si una compañía tiene deuda de largo plazo a tasa fija y las tasas de interés han subido (bajado), el valor de la deuda (D) será más bajo (más alto) que su valor de libros (N). 4. D.4. No utilizar las fórmulas correctas cuando el valor de la deuda (D) no es igual a su valor de libros (N). Fernández (2002, página 416) muestra que la expresión del WACC, cuando el valor de la deuda (D) no es igual a su valor de libros (N), es: WACC = E Ke + D Kd – N r T) / (E + D). Kd es el retorno requerido de la deuda y r es el costo de la deuda. 4. D.5. Incluir el valor de opciones reales que no tienen significado económico. Un ejemplo: la Tabla 17 contiene el cálculo del valor actual neto de un proyecto de una planta nueva en Brasil de un proveedor de sistemas para el interior de automóviles que abastece a la mayoría de los principales armadores de autos. Los desembolsos iniciales sumaron casi US$ 38 millones. El proyecto incluía la provisión de componentes para 500.000 automóviles el primer año y para 850.000 los años siguientes. El valor actual neto del proyecto (dado el costo de la nueva planta y los flujos de fondos libres esperados), con un WACC de 14,95%, es negativo: ‐US$ 7,98 millones. Tabla 17 Cálculo de valor actual neto de un proyecto de una planta nueva en Brasil WACC = 14,95%

(US$ millones) en términos nominales 0 1 2 3 4 5 Valor Residual FCF -37,9 3,5 12,6 10,7 8,5 7,1 3,8 NPV -7,98

Sin embargo, el valuador sostuvo que el dueño de la planta tenía opciones adicionales que no se incluían en el cálculo del valor actual neto: ‐ Opciones que derivaban de obtener contratos futuros de provisión durante la vida útil de la planta (opciones de crecimiento, valuadas como tres opciones europeas con precios de ejercicio de US$ 5,6, US$ 0,4 y US$ 0,085 millones).

FIN-TN-0358-HBS-00-S

22

‐ Opción de renovar los contratos originales de abastecimiento en su fecha de vencimiento (opción de prolongación, valuada como una opción europea con precio de ejercicio de US$ 42,7 millones). El valor residual del proyecto no era ni el valor de la renovación de su contrato ni el precio de liquidación de sus activos, sino el más alto de los dos. ‐ Opciones de flexibilidad: posibilidad de adaptar los costos del proyecto a la evolución de ventas. ‐ Opción de abandono: posibilidad de abandonar la inversión antes del final de su ciclo de vida (valuada como una opción estadounidense de venta de los flujos de fondos con un precio de ejercicio equivalente a su valor residual y el mismo plazo de la duración del proyecto).

Al valuar las opciones y el proyecto en forma conjunta, el valuador dijo que el valor actual neto ampliado (valor de la planta teniendo en cuenta las opciones reales incluidas en la inversión) era el que se presenta en la Tabla 18. El valuador concluyó: “Si se consideran las opciones reales, se obtiene un importante NPV ampliado positivo para distintos supuestos sobre la evolución futura de la variable estatal (cantidad de autos producidos y armados en Brasil) y, por lo tanto, se confirma la validez de la decisión de inversión.” Tabla 18 Valor actual neto ampliado de un proyecto de una planta nueva en Brasil, en

función de la tasa de arrastre y la volatilidad

Tasa de arrastre Volatilidad 0% 7% 15%

7% 2,4 7,5 15,2 13% 2,5 7,6 15,2 20% 2,8 7,2 13,6

La volatilidad es la desviación estándar de la cantidad de autos que se producen y arman en

Brasil. La tasa de arrastre significa el crecimiento esperado de la cantidad de autos que se producen y arman en Brasil.

Preguntas para el lector: ¿Las opciones pertenecen a la compañía? ¿Cree usted que la especificación de las opciones (que dependen casi exclusivamente de la cantidad de autos producidos y armados en Brasil) constituye una buena descripción de las mismas? ¿Le recomendaría a la compañía invertir en este proyecto? 4. D.6. Olvidar incluir el valor de los activos no operativos. Ejemplo tomado de un informe de valuación: “En nuestra valuación, no consideramos el valor de las acciones que tiene la compañía en una compañía telefónica que cotiza en la bolsa porque se trata de una inversión totalmente desvinculada de las actividades industriales y comerciales de la compañía.” El valor de las acciones es el valor actual neto de los flujos de fondos de accionistas esperados más el valor actual de los activos no operativos. 4. D.7. Inconsistencias entre tasas de descuento e inflación esperada. En un informe de valuación, se utilizó un WACC (en términos nominales) de 5,4%, mientras que la tasa de inflación esperada usada para pronosticar los flujos de fondos libres fue de 6%. 4. D.8. Valuación de un holding con el supuesto de pérdidas permanentes (sin ahorros impositivos) en algunas empresas y ganancias permanentes en otras. En el informe de una valuación de un holding con dos subsidiarias realizada por un banco de inversión, el valor de capital de una subsidiaria se determinó en US$ 81 millones y el de la otra, en –US$ 33,9 millones. Los impuestos de esta última subsidiaria se pronosticaron en cero porque se suponía que la compañía tenía pérdidas permanentes.

FIN-TN-0358-HBS-00-S

23

4. D.9. Concepto erróneo de la estructura de capital óptima. Ejemplo tomado de un informe de valuación: “La estructura de capital óptima es aquélla que maximiza el valor de empresa (valor de deuda más valor de capital). En el contexto del Valor Actual Ajustado, el valor de empresa es igual al valor de la compañía no apalancada más el valor actual de las desgravaciones impositivas. Como el valor de la compañía no apalancada es constante y sin apalancamiento, la estructura de capital óptima es aquélla que maximiza el valor actual de las desgravaciones impositivas.” El capítulo 18 de Fernández (2002) trata el tema de estructura de capital óptima en mayor profundidad. 4. D.10. En compañías maduras, suponer que los flujos de fondos proyectados son mucho más altos que los flujos de fondos históricos sin ninguna razón de peso. El error 5 del Apéndice 2 es un ejemplo de este tipo de error. 4. D.11. Supuestos sobre ventas, márgenes y demás indicadores futuros que no coinciden con el entorno económico, las perspectivas de la industria o el análisis competitivo. Ejemplo tomado de una valuación de una empresa de plataformas realizada por un consultor financiero: “La siguiente tabla presenta los dos escenarios extremos de la evolución de ventas de la compañía:

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Optimista 2,7 3,5 4,2 5,1 6,2 7,4 9,0 10,5 12,1 13,6 15,0 Pesimista 2,7 3,4 4,1 4,9 5,7 6,8 8,0 9,2 10,5 11,6 12,5 La inflación esperada es de 2%.” 4. D.12. Considerar que el ROE es el retorno de los accionistas en las compañías que no cotizan en la bolsa. Se trata de un error bastante común y un supuesto incorrecto. Si el ROE constituye una aproximación adecuada al retorno de los accionistas en las compañías que no cotizan en la bolsa, también debería serlo en el caso de compañías que cotizan en la bolsa. La siguiente tabla muestra que el ROE de General Electric no tiene mucho que ver con el retorno de sus accionistas:

General Electric 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Promedio Retorno de accionistas

14% 26% 1% 44% 40% 51% 42% 53% -5% -15% -37% 16%

ROE 21% 18% 18% 23% 24% 25% 25% 26% 27% 27% 26% 24% 4. D.13. Considerar que el ROA es el retorno de la deuda y accionistas. De acuerdo con el mismo argumento que el que se utiliza en el punto anterior, el ROA tiene poco que ver con el retorno de los accionistas. El ROA (NOPAT / (Ebv + D) es un ratio contable, mientras que el retorno se refiere, fundamentalmente, a los cambios en las expectativas. 4. D.14. Utilización de tasas de descuento distintas e inconsistentes para los flujos de fondos de distintos años o para diferentes componentes del flujo de fondos libre (ver el error 2 del Apéndice 2). 4. D.15. Usar retornos de mercado anteriores como sustituto del retorno de capital requerido. Ejemplo tomado de una valuación realizada por una institución: “El costo de oportunidad de invertir en la compañía podría ser el retorno de una inversión en la bolsa de valores. Como indicador del retorno de la bolsa de valores, utilizamos el índice S&P 500, con una serie prolongada para eliminar la influencia de los movimientos de corto plazo del mercado. Índice S&P 500 al 28 de junio de 1999 = 1331,35. Índice S&P 500 al 28 de diciembre de 2002 = 1457,66 (1457,66 / 1331,35) – 1 = 9,5%. Por lo tanto, el costo anual de capital estimado es:

FIN-TN-0358-HBS-00-S

24

(1 + 9,5%)2 – 1 = 19,9%.” 4. D.16. Sumar el valor de liquidación y el valor actual de los flujos de fondos. Ejemplo tomado de una valuación realizada por una institución: “El valor mínimo de las acciones de la compañía es US$ 20,1 millones –suma del valor de liquidación (US$ 9,6 millones) y el valor actual de los flujos de fondos esperados (US$ 10,5 millones).” 4. D.17. Utilización de fórmulas ad hoc para valuar los intangibles. Ejemplo tomado de una valuación realizada por un consultor financiero: “La valuación de intangibles es muy difícil. Sin embargo, una aproximación consistiría en cuantificar las garantías que los accionistas le han entregado a los bancos. La deuda financiera de la compañía es de alrededor de US$ 20 millones. Estimamos que los préstamos bancarios sin las garantías de los accionistas podrían tener un costo anual adicional de 2,5%. Si se cuantifica este 2,5% durante 10 años, el costo financiero adicional será de alrededor de US$ 2 millones. Por lo tanto, US$ 2 millones constituye una buena aproximación al valor de los intangibles.” 4. D.18. Sostener que los distintos métodos para descontar flujos de fondos generan diferentes valuaciones. Todos los métodos dan siempre el mismo valor, como se muestra en los capítulos 17 y 21 de Fernández (2002). Se trata de un resultado lógico, dado que todos los métodos analizan la misma realidad, con las mismas hipótesis; sólo difieren en los flujos de fondos que se toman como punto de partida para la valuación. 5. Errores de interpretación de las valuaciones

Los siguientes errores surgen cuando se olvida que el valor resultante de toda valuación depende siempre de un conjunto de expectativas (sobre el futuro de la compañía, de la industria, del país y de la economía mundial) y de la evaluación del riesgo de la firma. 5.A. Confundir valor y precio. El valor siempre depende de un conjunto de expectativas. En general, las compañías tienen distintos valores para diferentes compradores. Si el precio que se paga en una adquisición es equivalente al valor para el comprador, entonces el valor creado por la adquisición equivale a cero. Por otro lado, no hay que olvidar que el valor es, por lo general, un número en una planilla de Excel, mientras que el precio suele ser efectivo. No es lo mismo US$ 20 millones en efectivo que US$ 20 millones en la hoja de cálculo de Excel. 5.B. Asegurar que una valuación es “un dato científico y no una opinión”. Las valuaciones no tienen mucho que ver con la ciencia. Se trata, siempre, de opiniones. 5.C. Las valuaciones son válidas para todo el mundo. En general, las compañías tienen un valor diferente para el comprador y el vendedor. 5.D. Una compañía tiene el mismo valor para todos los compradores. En general, las compañías tienen distinto valor para los distintos compradores. 5.E. Confundir el valor estratégico para un comprador con el valor justo de mercado. El valor estratégico contiene el valor adicional (por lo general, debido a la generación de flujo de fondos adicional) que un determinado comprador cree que obtendrá de una compañía por encima de lo que resultaría “normal” para otros compradores.

FIN-TN-0358-HBS-00-S

25

5.F. Considerar que el fondo de comercio incluye el valor de la marca y el capital intelectual. El fondo de comercio es sólo la diferencia entre el precio pagado y el valor de libros. En muchos casos (en especial cuando las tasas de interés son altas), el precio pagado es inferior al valor de libros. El Apéndice 2 ofrece un ejemplo: el valor de libros de las acciones era € 10,76 millones, mientras que las acciones se vendieron a € 5 millones. ¿Acaso esto implica que el valor de la marca Pepsi o el valor del “capital intelectual” era negativo? 5.G. Olvidar que la valuación depende de un conjunto de expectativas sobre los flujos de fondos que se generarán y sobre su nivel de riesgo. Este error reviste especial importancia en ciertos procesos de adquisición. Ejemplo: la valuación de un ofertante por las acciones de una compañía era de US$ 273 millones. Sin embargo, otra compañía ofreció US$ 325 millones. El CEO de la primera compañía le pidió a su director financiero (CFO) que preparara otra valuación con un mínimo de US$ 350 millones. El CFO aumentó las ventas esperadas, los márgenes esperados y el crecimiento residual esperado. Así, llegó a una valuación de US$ 368 millones. El CEO ofertó US$ 350 millones, compró la compañía y organizó una fiesta para celebrar la adquisición. 6. Errores organizacionales 6.A. Realizar la valuación sin verificar los pronósticos presentados por el cliente. A menudo, los valuadores les piden a los clientes un pronóstico de los flujos de fondos de la compañía (o un estado de resultados proyectado). Y, con frecuencia, los valuadores utilizan estos pronósticos (que, a veces, son cartas a Papá Noel o a los Reyes Magos) sin confirmar su validez. Un ejemplo: una compañía embotelladora y distribuidora de bebidas sin alcohol presentó un pronóstico a ocho años en el que las ventas se duplicaban cada cuatro años. Sin embargo, se suponía que la dotación se mantenía constante y no se planeaban inversiones de importancia. 6.B. Encargarle una valuación a un banco de inversión y no participar en el proceso. Un error bastante común consiste en designar a un banco de inversión para que realice la valuación y esperar el informe de la valuación. Obviamente, la valuación sólo reflejará el valor de la compañía según el pronóstico del banco de inversión (en relación con la economía, la industria y la compañía) y la evaluación del banco de inversión respecto del riesgo de la compañía. 6.C. Involucrar sólo al departamento financiero en la valuación de una compañía objetivo. Para obtener una valuación decente, los departamentos de ventas, producción, marketing, personal, estrategia y asuntos legales también deben participar en el proceso.

FIN-TN-0358-HBS-00-S

26

Apéndice I Lista de Errores Los errores más comunes se encuentran en bastardilla. 1. Errores en el cálculo de la tasa de descuento y relacionados con el riesgo de las compañías A. Utilización de una tasa libre de riesgo incorrecta en la valuación 1. Utilización del promedio histórico de la tasa libre de riesgo 2. Utilización de la tasa de bonos del gobierno a corto plazo B. Utilización de una beta incorrecta para la valuación 1. Utilización de la beta histórica de la industria o el promedio de las betas de compañías similares,

cuando el resultado atenta contra el sentido común 2. Utilización de la beta histórica de la compañía cuando el resultado atenta contra el

sentido común 3. Suponer que la beta calculada con datos históricos captura el riesgo país 4. Utilización de las fórmulas incorrectas para apalancar y desapalancar la beta 5. Sostener que la mejor estimación de una compañía de un mercado emergente

corresponde a la beta de la compañía respecto del S&P 500 6. Al valuar una adquisición, utilizar la beta de la compañía adquirente C. Utilización de una prima de riesgo de mercado incorrecta en la valuación 1. La prima de riesgo de mercado requerida es igual a la prima histórica de riesgo de capital 2. La prima de riesgo de mercado requerida es igual a cero D. Cálculo incorrecto de WACC 1. Definición incorrecta de WACC 2. El ratio deuda‐capital utilizado para calcular el WACC no es el mismo que el ratio deuda‐capital

resultante de la valuación 3. Utilización de tasas de descuentos menores que la tasa libre de riesgo 4. Utilización de la tasa impositiva vigente, en lugar de la tasa impositiva efectiva de la

compañía apalancada 5. Valuación de los distintos negocios de una compañía diversificada con el mismo WACC (el mismo

apalancamiento y el mismo Ke) 6. Considerar que WACC / (1‐T) constituye un retorno razonable para los accionistas de la

compañía 7. Utilización de la fórmula incorrecta de WACC cuando el valor de la deuda no es igual a su valor

de libros 8. Calcular el WACC con una estructura de capital y deducir la deuda corriente del valor