Embed Size (px)

Citation preview

BAB 2

LANDASAN TEORI

2.1 AHP (Analytic Hierarchy Process)

Sumber kerumitan masalah pengambilan keputusan bukan hanya

ketidakpastian atau ketidaksempurnaan informasi. Penyebab lainnya adalah faktor

yang berpengaruh terhadap pilihan-pilihan yang ada, beragamnya kriteria, pemilihan

dan jika pengambilan keputusan yang sedang bersaing. Jika sumber kerumitan itu

adalah beragamnya kriteria, maka Analytical Hierarchy Process (AHP) merupakan

teknik untuk membantu menyelesaikan masalah ini. AHP diperkenalkan oleh Thomas

L Saaty pada periode 1971-1975 ketika di Wharton School. Menurut beliau, definisi

AHP adalah sebagai berikut :

"The Analytic Hierarchy Process (AHP) is the original theory of multi-criteria

prioritization that derives relative scales of absolute numbers known as priorities

from judgments expressed numerically on an absolute fundamental scale.”

Berdasarkan definisi tersebut diatas, AHP dapat diartikan teori penentuan prioritas

secara murni yang digambarkan dalam skala berbentuk angka yang secara absolut

ditentukan secara fundamental oleh orang-orang yang berkompeten di bidangnya.

16

Dalam perkembangannya, AHP tidak saja digunakan untuk menentukan

prioritas pilihan-pilihan dengan banyak kriteria, tetapi penerapannya telah meluas

sebagai model alternatif untuk menyelesaikan bermacam-macam masalah seperti

memilih portofolio, analisis manfaat biaya, peramalan dan lain-lain. Pendeknya, AHP

menawarkan penyelesaian masalah keputusan yang melibatkan seluruh sumber

kerumitan seperti yang didefinisikan diatas. Hal ini dimungkinkan karena AHP cukup

mengandalkan pada intuisi sebagai input utamanya, namun intuisi harus datang dari

pengambilan keputusan yang cukup informatif dan memahami masalah keputusan

yang dihadapi.

Pada dasarnya AHP adalah suatu teori umum tentang pengukuran. Ia

digunakan untuk menemukan skala rasio baik dari perbandingan pasangan yang

diskrit maupun kontinu. Perbandingan-perbandingan ini dapat diambil dari ukuran

aktual atau dari skala dasar yang mencerminkan kekuatan perasaan dan presensi

relatif. AHP memiliki perhatian khusus tentang penyimpangan dari konsistensi,

pengukuran dan pada ketergantungan di dalam dan di antara kelompok elemen

strukturnya.

2.1.1 Prinsip-prinsip dasar Analytical Hirarchy Process (AHP)

Untuk mengukur kejadian-kejadian yang sifatnya fisik, skala ukuran panjang

(meter), temperatur (derajat) atau waktu (detik) sudah biasa digunakan dan dikenal

orang banyak, namun bila sesuatu yang diukur adalah mengenai perasaan-perasaan

kita tentang persoalan sosial, ekonomi ataupun politik tentu akan lebih sulit

17

mengambil patokan ukurannya. Maka penggunaan Prosentase lebih cocok untuk

kasus yang terakhir. Solusi ukuran tersebut pun belum memuaskan.

Peralatan utama dari model ini adalah sebuah hirarki fungsional dengan input

utamanya adalah persepsi manusia. Jadi perbedaan yang mencolok model AHP

dengan model lainnya terletak pada jenis inputnya. Terdapat empat aksioma-aksioma

yang terkandung dalam model AHP :

1. Reciprocal Comparison artinya pengambilan keputusan harus dapat memuat

perbandingan dan menyatakan preferensinya. Prefesensi tersebut harus memenuhi

syarat resiprokal yaitu apabila A lebih disukai daripada B dengan skala x, maka B

lebih disukai daripada A dengan skala 1/x

2. Homogenity artinya preferensi seseorang harus dapat dinyatakan dalam skala

terbatas atau dengan kata lain elemen- elemennya dapat dibandingkan satu sama

lainnya. Kalau aksioma ini tidak dipenuhi maka elemen- elemen yang

dibandingkan tersebut tidak homogen dan harus dibentuk cluster (kelompok

elemen) yang baru

3. Independence artinya preferensi dinyatakan dengan mengasumsikan bahwa

kriteria tidak dipengaruhi oleh alternatif-alternatif yang ada melainkan oleh

objektif keseluruhan. Ini menunjukkan bahwa pola ketergantungan dalam AHP

adalah searah, maksudnya perbandingan antara elemen-elemen dalam satu tingkat

dipengaruhi atau tergantung oleh elemen-elemen pada tingkat diatasnya

4. Expectation artinya untuk tujuan pengambil keputusan. Struktur hirarki

diasumsikan lengkap. Apabila asumsi ini tidak dipenuhi maka pengambil

18

keputusan tidak memakai seluruh kriteria atau objectif yang tersedia atau

diperlukan sehingga keputusan yang diambil dianggap tidak lengkap

Selanjutnya Saaty (2001) menyatakan bahwa proses hirarki analitik (AHP)

menyediakan kerangka yang memungkinkan untuk membuat suatu keputusan efektif

atas isu kompleks dengan menyederhanakan dan mempercepat proses pendukung

keputusan. Pada dasarnya AHP adalah suatu metode dalam merinci suatu situasi yang

kompleks, yang terstruktur kedalam suatu komponen-komponennya. Artinya dengan

menggunakan pendekatan AHP kita dapat memecahkan suatu masalah dalam

pengambilan keputusan.

2.1.2. Prinsip Kerja AHP

Prinsip kerja AHP adalah penyederhanaan suatu persoalan kompleks yang

tidak terstruktur, stratejik, dan dinamik menjadi bagian-bagiannya, serta menata

dalam suatu hierarki. Kemudian tingkat kepentingan setiap variabel diberi nilai

numerik secara subjektif tentang arti penting variabel tersebut secara relatif

dibandingkan dengan variabel lain. Dari berbagai pertimbangan tersebut kemudian

dilakukan sintesa untuk menetapkan variabel yang memiliki prioritas tinggi dan

berperan untuk mempengaruhi hasil pada sistem tersebut .

2.1.3 Prosedur AHP

Pada dasarnya langkah-langkah dalam metode AHP meliputi :

19

1. Menyusun hirarki dari permasalahan yang dihadapi.

Persoalan yang akan diselesaikan, diuraikan menjadi unsur-unsurnya,

yaitu kriteria dan alternatif, kemudian disusun menjadi struktur hierarki

seperti Gambar 2.2. di bawah ini :

Gambar 2.1 Struktur Hirarki AHP

2. Penilaian kriteria dan alternatif

Kriteria dan alternatif dinilai melalui perbandingan berpasangan. Menurut

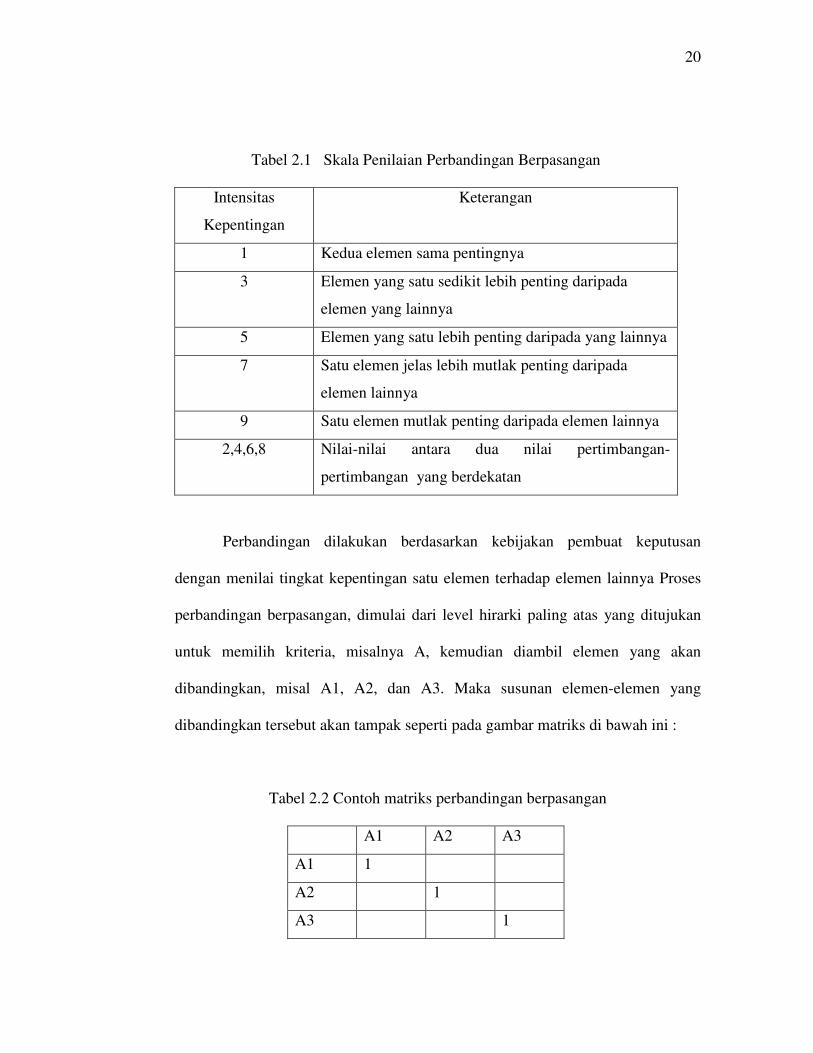

Saaty (1988), untuk berbagai persoalan, skala 1 sampai 9 adalah skala terbaik

dalam mengekspresikan pendapat. Nilai dan definisi pendapat kualitatif dari skala

perbandingan Saaty dapat dilihat dibawah ini :

Goal

Objectives

Sub-

Objectives

Alternatives

20

Tabel 2.1 Skala Penilaian Perbandingan Berpasangan

Intensitas

Kepentingan

Keterangan

1 Kedua elemen sama pentingnya

3 Elemen yang satu sedikit lebih penting daripada

elemen yang lainnya

5 Elemen yang satu lebih penting daripada yang lainnya

7 Satu elemen jelas lebih mutlak penting daripada

elemen lainnya

9 Satu elemen mutlak penting daripada elemen lainnya

2,4,6,8 Nilai-nilai antara dua nilai pertimbangan-

pertimbangan yang berdekatan

Perbandingan dilakukan berdasarkan kebijakan pembuat keputusan

dengan menilai tingkat kepentingan satu elemen terhadap elemen lainnya Proses

perbandingan berpasangan, dimulai dari level hirarki paling atas yang ditujukan

untuk memilih kriteria, misalnya A, kemudian diambil elemen yang akan

dibandingkan, misal A1, A2, dan A3. Maka susunan elemen-elemen yang

dibandingkan tersebut akan tampak seperti pada gambar matriks di bawah ini :

Tabel 2.2 Contoh matriks perbandingan berpasangan

A1 A2 A3

A1 1

A2 1

A3 1

21

Untuk menentukan nilai kepentingan relatif antar elemen digunakan skala

bilangan dari 1 sampai 9 seperti pada Tabel 1., Penilaian ini dilakukan oleh

seorang pembuat keputusan yang ahli dalam bidang persoalan yang sedang

dianalisa dan mempunyai kepentingan terhadapnya.

Apabila suatu elemen dibandingkan dengan dirinya sendiri maka diberi

nilai 1. Jika elemen i dibandingkan dengan elemen j mendapatkan nilai tertentu,

maka elemen j dibandingkan dengan elemen i merupakan kebalikannya.

Dalam AHP ini, penilaian alternatif dapat dilakukan dengan metode

langsung (direct), yaitu metode yang digunakan untuk memasukkan data

kuantitatif. Biasanya nilai-nilai ini berasal dari sebuah analisis sebelumnya atau

dari pengalaman dan pengertian yang detail dari masalah keputusan tersebut. Jika

si pengambil keputusan memiliki pengalaman atau pemahaman yang besar

mengenai masalah keputusan yang dihadapi, maka dia dapat langsung

memasukkan pembobotan dari setiap alternatif.

3. Penentuan prioritas

Untuk setiap kriteria dan alternatif, perlu dilakukan perbandingan

berpasangan (pairwise comparisons). Nilai-nilai perbandingan relatif kemudian

diolah untuk menentukan peringkat alternatif dari seluruh alternatif.

Baik kriteria kualitatif, maupun kriteria kuantitatif, dapat dibandingkan

sesuai dengan penilaian yang telah ditentukan untuk menghasilkan bobot dan

22

proritas. Bobot atau prioritas dihitung dengan manipulasi matriks atau melalui

penyelesaian persamaan matematik.

Pertimbangan-pertimbangan terhadap perbandingan berpasangan

disintesis untuk memperoleh keseluruhan prioritas melalui tahapan-tahapan

berikut:

a. Kuadratkan matriks hasil perbandingan berpasangan.

b. Hitung jumlah nilai dari setiap baris, kemudian lakukan normalisasi matriks.

4. Konsistensi Logis

Konsistensi memiliki dua makna. Pertama adalah bahwa objek-objek yang

serupa dapat dikelompokkan sesuai dengan keseragaman dan relevansi.

Contohnya anggur dan kelereng dapat dikelompokkan dalam himpunan yang

seragam jika bulat merupakan kriterianya, tetapi tidak akan bisa kalau rasa

dijadikan kriterianya. Arti kedua adalah menyangkut tingkat hubungan antara

objek-objek yang didasarkan kriteria-kriteria tertentu. Contohnya jika manis

merupakan kriteria dan madu dinilai 5 kali lebih manis dibandingkan gula dan

gula 2 kali lebih manis dibandingkan sirop. Maka seharusnya madu 10 kali lebih

manis dibandingkan sirop. Jika madu hanya 4 kali lebih manis dibandingkan

sirop, maka penilaian tak konsisten dan proses harus diulang jika ingin

memperoleh hasil yang tepat.

23

2.2 Mesin Plastik Injeksi

Mesin Plastik Injeksi merupakan mesin yang berfungsi untuk

merubah,memproses dan membentuk bahan menjadi sebuah bahan yang

diinginkan sesuai dengan bentuk dari cetakannya (mold), bahan yang dapat

diproses pada mesin ini adalah bahan plastik.

Secara singkat dapat digambarkan proses yang terjadi adalah bahan baku

plastik yang hendak kita cetak, biasanya berbentuk bubuk, butiran (granular)

ataupun dalam bentuk Hancuran (crusher) dilumerkan oleh panas mesin untuk

kemudian ditembakkan secara cepat menuju cetakan (mold) yang telah dipasang

pada mesin plastik injeksi ini. Proses ini dinilai sangat efektif dan efisien secara

ekonomi terutama bila kita hendak memproduksi suatu bentuk benda plastik

dalam jumlah yang banyak karena proses pencetakan dengan mesin ini tidak

memerlukan waktu yang lama. Tidak hanya itu saja, mesin ini pun

memungkinkan menghasilkan beberapa jenis produk lain dengan bentukan

berbeda, tanpa harus mengganti seluruh mesin, namun cukup dengan mengganti

jenis cetakan (mold) yang diinginkan. Dan keunggulan mesin ini yang lain adalah

kemampuannya menghasilkan produk yang sama dalam toleransi (kepresisian)

tertentu secara berulang dengan kualitas produk yang sama, hal ini tentu sangat

menguntungkan karena saat inipun sudah banyak produk-produk yang terbuat dari

plastik memerlukan kepresisian dimensi yang tinggi.

24

Gambar 2.2 skema mesin plastik injeksi

Prinsip kerja mesin plastik injeksi terdiri dari 4 sistem yaitu :

1. Sistem Injeksi

2. Sistem Molding

3. Sistem Clamping

4. Sistem Control

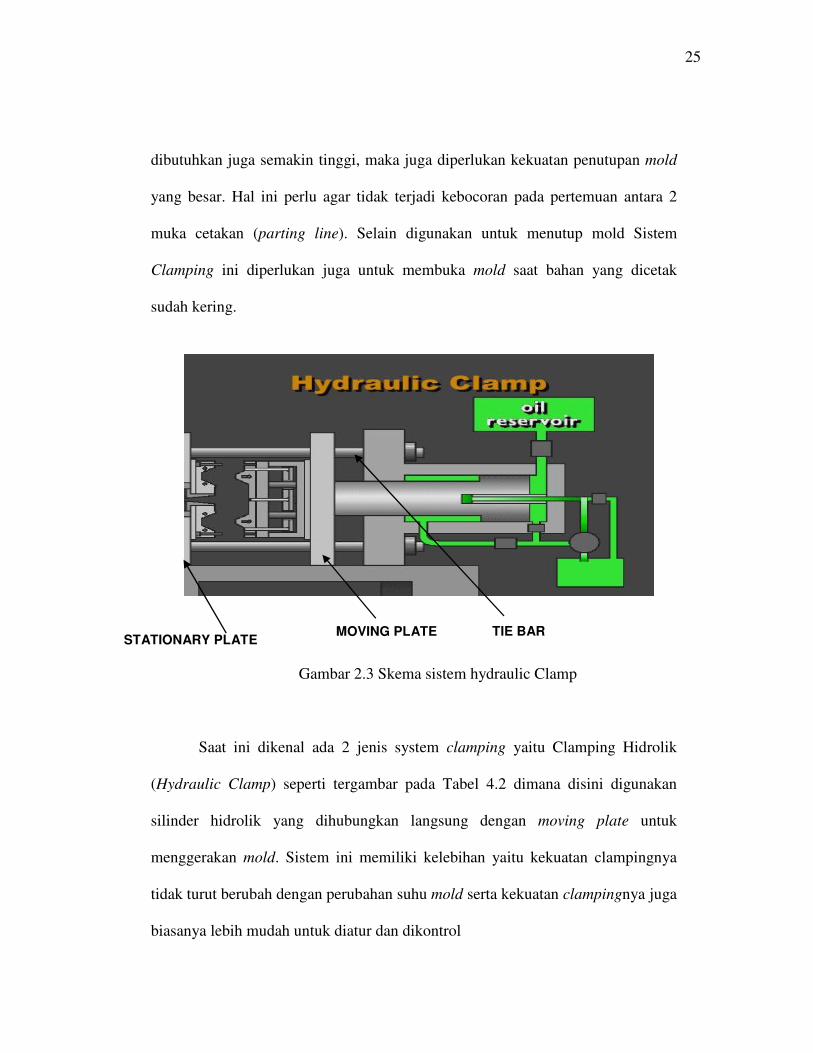

2.2.1 Sistem Clamping

Unit ini digunakan untuk menutup mold dan menahannya melawan

injection pressure yang dihasilkan nozzle pada saat menyemprotkan material

plastik cair pada mold. Semakin besar area produk maka injection pressure yang

25

STATIONARY PLATE MOVING PLATE TIE BAR

dibutuhkan juga semakin tinggi, maka juga diperlukan kekuatan penutupan mold

yang besar. Hal ini perlu agar tidak terjadi kebocoran pada pertemuan antara 2

muka cetakan (parting line). Selain digunakan untuk menutup mold Sistem

Clamping ini diperlukan juga untuk membuka mold saat bahan yang dicetak

sudah kering.

Gambar 2.3 Skema sistem hydraulic Clamp

Saat ini dikenal ada 2 jenis system clamping yaitu Clamping Hidrolik

(Hydraulic Clamp) seperti tergambar pada Tabel 4.2 dimana disini digunakan

silinder hidrolik yang dihubungkan langsung dengan moving plate untuk

menggerakan mold. Sistem ini memiliki kelebihan yaitu kekuatan clampingnya

tidak turut berubah dengan perubahan suhu mold serta kekuatan clampingnya juga

biasanya lebih mudah untuk diatur dan dikontrol

26

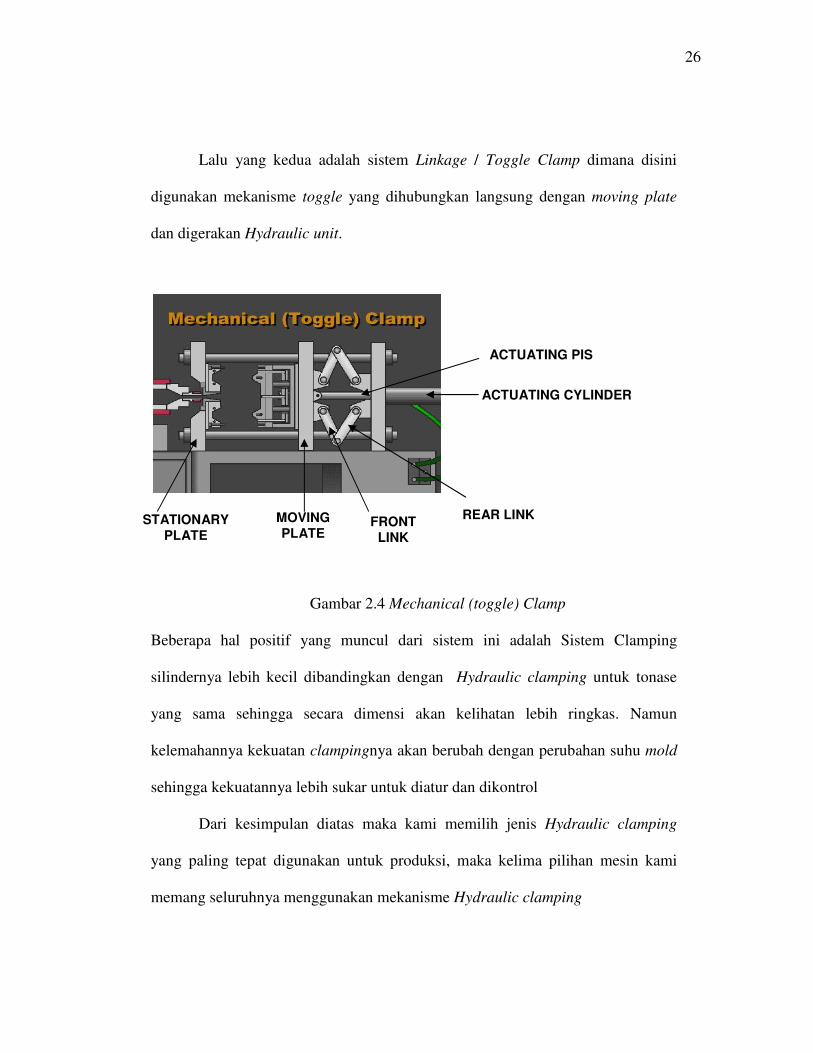

Lalu yang kedua adalah sistem Linkage / Toggle Clamp dimana disini

digunakan mekanisme toggle yang dihubungkan langsung dengan moving plate

dan digerakan Hydraulic unit.

Gambar 2.4 Mechanical (toggle) Clamp

Beberapa hal positif yang muncul dari sistem ini adalah Sistem Clamping

silindernya lebih kecil dibandingkan dengan Hydraulic clamping untuk tonase

yang sama sehingga secara dimensi akan kelihatan lebih ringkas. Namun

kelemahannya kekuatan clampingnya akan berubah dengan perubahan suhu mold

sehingga kekuatannya lebih sukar untuk diatur dan dikontrol

Dari kesimpulan diatas maka kami memilih jenis Hydraulic clamping

yang paling tepat digunakan untuk produksi, maka kelima pilihan mesin kami

memang seluruhnya menggunakan mekanisme Hydraulic clamping

STATIONARY

PLATE

MOVING

PLATE FRONT

LINK

REAR LINK

ACTUATING PIS

ACTUATING CYLINDER

27

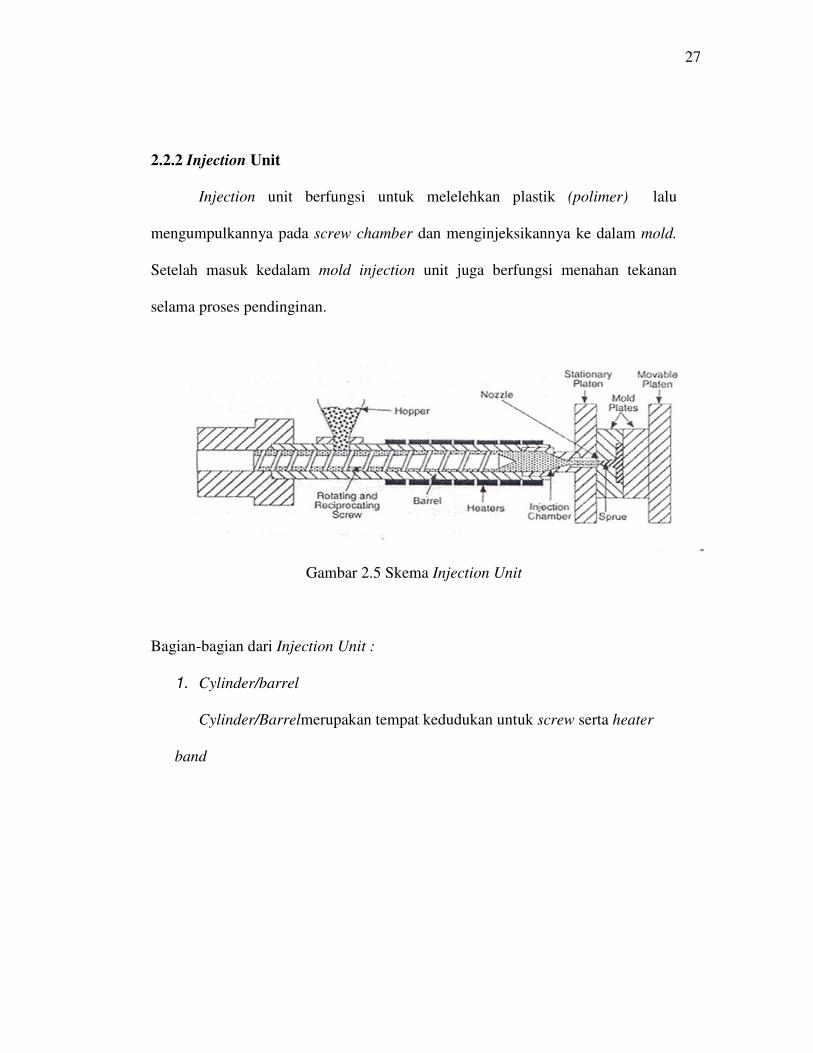

2.2.2 Injection Unit

Injection unit berfungsi untuk melelehkan plastik (polimer) lalu

mengumpulkannya pada screw chamber dan menginjeksikannya ke dalam mold.

Setelah masuk kedalam mold injection unit juga berfungsi menahan tekanan

selama proses pendinginan.

Gambar 2.5 Skema Injection Unit

Bagian-bagian dari Injection Unit :

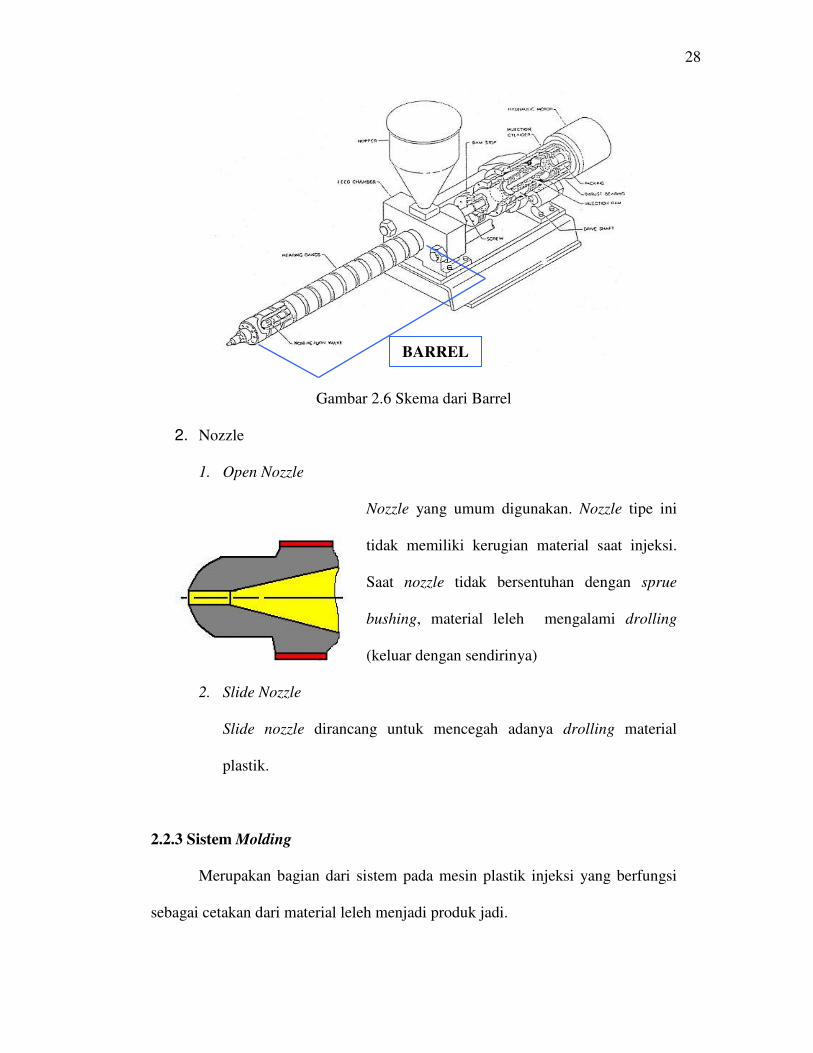

1. Cylinder/barrel

Cylinder/Barrelmerupakan tempat kedudukan untuk screw serta heater

band

28

Gambar 2.6 Skema dari Barrel

2. Nozzle

1. Open Nozzle

Nozzle yang umum digunakan. Nozzle tipe ini

tidak memiliki kerugian material saat injeksi.

Saat nozzle tidak bersentuhan dengan sprue

bushing, material leleh mengalami drolling

(keluar dengan sendirinya)

2. Slide Nozzle

Slide nozzle dirancang untuk mencegah adanya drolling material

plastik.

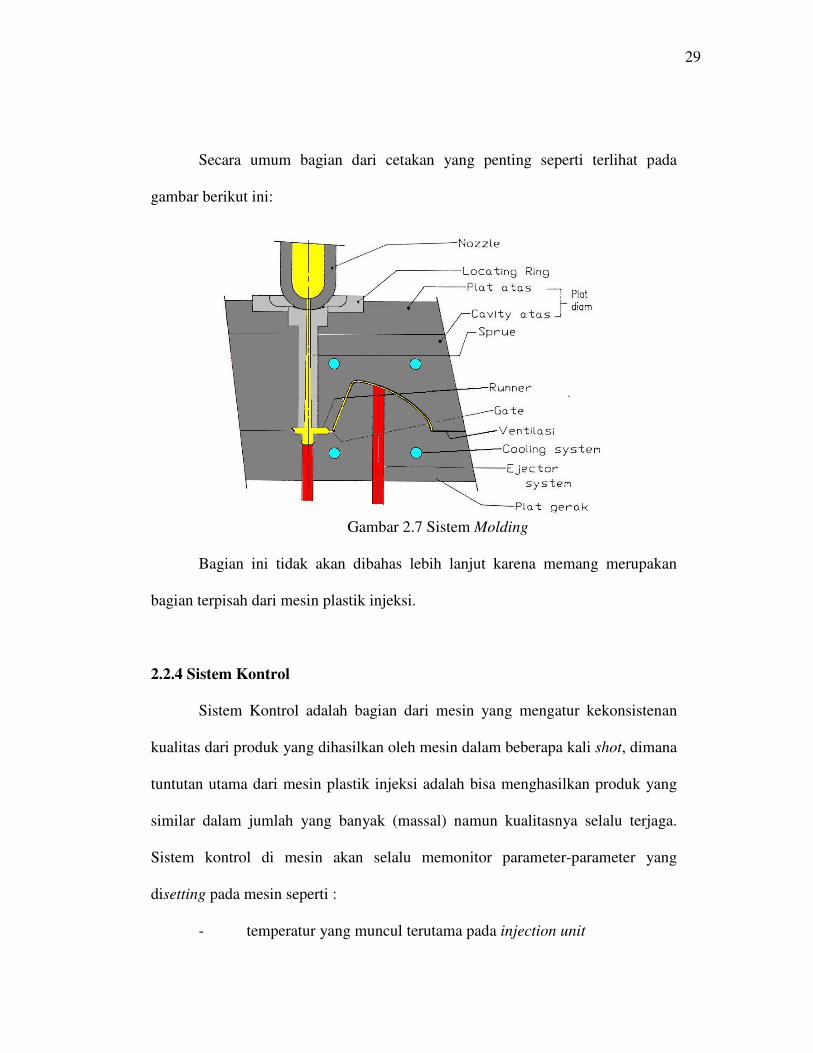

2.2.3 Sistem Molding

Merupakan bagian dari sistem pada mesin plastik injeksi yang berfungsi

sebagai cetakan dari material leleh menjadi produk jadi.

BARREL

29

Secara umum bagian dari cetakan yang penting seperti terlihat pada

gambar berikut ini:

Gambar 2.7 Sistem Molding

Bagian ini tidak akan dibahas lebih lanjut karena memang merupakan

bagian terpisah dari mesin plastik injeksi.

2.2.4 Sistem Kontrol

Sistem Kontrol adalah bagian dari mesin yang mengatur kekonsistenan

kualitas dari produk yang dihasilkan oleh mesin dalam beberapa kali shot, dimana

tuntutan utama dari mesin plastik injeksi adalah bisa menghasilkan produk yang

similar dalam jumlah yang banyak (massal) namun kualitasnya selalu terjaga.

Sistem kontrol di mesin akan selalu memonitor parameter-parameter yang

disetting pada mesin seperti :

- temperatur yang muncul terutama pada injection unit

30

- tekanan

- kecepatan proses injeksi

- kecepatan dari pergerakan screw

Secara umum sistem kontrol sangat berpengaruh secara langsung terhadap

kualitas produk dan efektifitas produksi produk tersebut secara ekonomi. Terdapat

beberapa jenis sistem kontrol yang ada pada mesin plastik injeksi mulai dari relay

sederhana (on/off control) seperti yang saat ini dimiliki oleh mesin plastik injeksi

yang lama hingga yang menggunakan microprocessor canggih. Saat ini teknologi

inilah yang banyak digunakan di mesin-mesin plastik injeksi yang baru termasuk

kelima produk baru yang sedang dibandingkan, kesemuanya menggunakan

kontrol dengan microprocessor yang canggih.

2.3 Pengertian Investasi

Menurut Murfidin Haming, S.E., M.Si. dan Salim Basalamah, S.E., M.Si.,

definisi investasi adalah sebagai berikut :

“... Investasi adalah pengeluaran untuk mengadakan barang modal pada saat

sekarang dengan tujuan untuk menghasilkan keluaran barang atau jasa agar

dapat diperoleh manfaat yang lebih besar di masa yang akan datang, selama dua

tahun atau lebih.”

Karena manfaat yang diperoleh dari investasi baru akan diperoleh di masa

yang akan datang, maka investasi mengandung risiko ketidakpastian. Semakin

jauh waktu pengembalian investasi, semakin besar risiko dari investasi tersebut.

31

Investasi dapat berupa pengeluaran untuk memperoleh aktiva riil (seperti

bangunan, mesin, kendaraan), aktiva keuangan (seperti saham, obligasi,

reksadana) ataupun pendirian sebuah perusahaan, ataupun sebuah proyek yang

bertujuan pengenalan atau perluasan produk baru, penelitian dan pengembangan,

eksplorasi, dan lain-lain.

2.4 Studi kelayakan proyek / investasi

Pada umumnya, investasi menggunakan jumlah dana yang cukup besar,

dimana terdapat sejumlah alternatif penggunaan dana tersebut, dan adanya risiko

ketidakpastian dari masing-masing alternatif investasi, maka diperlukan evaluasi

atas alternatif-alternatif investasi tersebut, yang disebut dengan studi kelayakan.

Pengertian dari studi kelayakan menurut Suad Husnan dan Suwarsono

Muhammad (2005, p4) adalah sebagai berikut:

“Studi kelayakan adalah penelitian tentang dapat tidaknya proyek (biasanya suatu

proyek investasi) dilaksanakan dengan berhasil”

Dengan dilakukannya studi kelayakan, diharapkan dapat dipilih alternatif

investasi terbaik yang mampu memberikan keuntungan yang optimal dari

berbagai aspek, dan dapat terhindarkan dari kegagalan yang dapat menimbulkan

kerugian signifikan.

32

2.5 Aspek-aspek studi kelayakan investasi

2.5.1. Aspek Pasar

Menurut Suad Husnan, aspek ini menempati prioritas utama dari studi

kelayakan, karena kegagalan yang banyak dijumpai disebabkan tidak tersedianya

pasar potensial yang cukup. Hal-hal yang perlu dipahami dari aspek pasar adalah

jumlah pasar potensial yang tersedia dan jumlah atau bagian dari pasar yang dapat

diraih dari usulan investasi serta strategi pemasaran yang direncanakan untuk

merebut konsumen.

2.5.2. Aspek Teknis

Analisa dan evaluasi aspek ini dilakukan setelah evaluasi dan analisa

aspek pasar, agar dapat menentukan adanya kesempatan pemasaran yang

memadai untuk jangka waktu yang relatif panjang.

Hal-hal yang perlu dianalisa dari aspek teknis adalah penentuan lokasi dan

lahan, luas produksi, layout dan pemilihan jenis teknologi dan equipment yang

diperlukan.

2.5.3. Aspek Finansial

Analisa atas aspek ini dilakukan atas jumlah dana yang diperlukan untuk

investasi dan sumber atas dana tersebut, aliran kas atas operasi investasi tersebut,

manfaat dan biaya dalam artian finansial sebagai parameter kelayakan

pelaksanaan investasi yang juga akan berkaitan dengan aliran kas yang diperoleh.

33

2.5.4. Aspek Organisasi & Manajemen

Aspek ini ditinjau dengan tujuan untuk perencanaan pengelolaan proyek

investasi setelah selesai pelaksanaannya. Jika pelaksana proyek investasi tidak

dapat mengelola modal yang dimilikinya seperti pasar potensial, teknologi dan

modal, maka operasi atas proyek investasi yang telah diciptakan tidak dapat

berjalan dengan baik dan dapat menimbulkan kerugian yang cukup signifikan.

Hal-hal yang diperhatikan dalam aspek ini adalah jenis-jenis pekerjaan

yang diperlukan untuk menjalankan operasi, persyaratan yang diperlukan untuk

menjalankan pekerjaan tersebut, dan struktur organisasi yang dapat dipergunakan.

2.5.5. Aspek Hukum

Aspek ini akan mempersiapkan proyek mengenai bentuk badan usaha

yang akan dipergunakan jika proyek investasi berupa pendirian perusahaan, atau

jaminan yang bisa disediakan jika perusahaan membutuhkan sumber dana untuk

investasi berupa pinjaman, juga berbagai akta, sertifikat, izin yang diperlukan

yang dibutuhkan dalam investasi yang direncanakan.

2.5.6. Aspek Ekonomi & Sosial

Analisa aspek ini penting dilakukan untuk proyek investasi yang berskala

besar, dimana ada peluang bahwa proyek investasi tersebut dapat mempengaruhi

perekonomian nasional. Analisa atas proyek investasi seperti ini perlu dilakukan

secara luas, dalam arti tidak hanya memperhatikan manfaat dan pengorbanan bagi

34

perusahaan yang dianalisa dari aspek finansial, tapi juga manfaat dan

pengorbanan bagi semua pihak dalam perekonomian yaitu negara dan masyarakat

yang dianalisa dalam aspek ekonomi dan sosial.

Dimana aspek ekonomi dan sosial yang terkait dengan antara lain subsidi

dan pajak, kebijakan pemerintah, pendistribusian penghasilan, akan

mempengaruhi hal-hal yang dipelajari dalam aspek finansialnya.

Dengan demikian, peninjauan aspek ekonomi dan sosial ini dilakukan

dengan tujuan untuk mengemukakan pengaruh positif baik lokal, regional,

maupun nasional dan pengaruh terhadap masyarakat sekitar berkaitan dengan

investasi yang dilakukan.

2.6 Penggantian mesin

Salah satu bentuk investasi yang dapat dilakukan sebuah perusahaan

adalah perolehan aset baru, seperti mesin. Dalam persoalan penggantian dan

pembelian mesin, seorang ahli dan industriawan terkenal yaitu Hendry Ford

menyatakan bahwa kalau kita membutuhkan suatu mesin baru dan tidak membeli

tetapi menyewanya, maka kita harus membayar mesin itu tanpa harus

memilikinya. Karena itu sebaiknya mesin yang dibutuhkan tersebut dibeli saja,

sebab selain pembelian mesin ini merupakan simpanan (tabungan) yang akan

dikembalikan dalam penyusutan, juga akan memudahkan kita dalam pengambilan

kebijakan tentang pengunaan mesin tersebut, yaitu misalnya apakah perlu diganti

35

dengan mesin yang baru (modern) atau tidak. Jadi dari keterangan tersebut dapat

diketahui bahwa sampai pada suatu saat mesin yang kita miliki perlu diganti juga.

Pembelian atas mesin baru sebagai sebuah keputusan investasi dapat

dilakukan pada beberapa kondisi, antara lain, sebagai modal awal sebuah

perusahaan, ditujukan untuk diversifikasi produk, atau untuk mengganti mesin

yang lama.

Keputusan penggantian mesin lama merupakan keputusan yang akan

dihadapi perusahaan secara berkala, namun yang menjadi pertimbangan awal

adalah apakah aset yang dimiliki saat ini perlu dihentikan dari penggunaanya atau

diteruskan setelah dilakukan perbaikan atau diganti dengan aset baru.

Dua alasan utama suatu mesin perlu diganti antara lain :

1. Kerusakan / penurunan kondisi fisik mesin

Umur mesin yang telah lanjut menyebabkan penurunan kondisi fisik pada

mesin, bahkan kerusakan. Apabila kondisi mesin menurun, maka operasi

mesin ini menjadi tidak efisien.

Karena pengoperasian atas mesin dengan kondisi seperti ini akan

menimbulkan kerugian-kerugian sebagai berikut :

- meningkatnya biaya-biaya untuk pengoperasian mesin tersebut, yaitu :

o biaya tenaga kerja, dimana waktu kehadiran operator mesin bertambah

o biaya pemeliharaan rutin dan reparasi mesin

o biaya atas energi yang digunakan untuk operasi mesin

36

- penurunan produksi baik dari segi kualitas maupun dari segi kuantitas,

karena dibutuhkan waktu produksi yang lebih panjang, sehingga

perusahaan memiliki batasan jumlah pemesanan yang dapat dipenuhi

akibat penurunan kondisi fisik mesin.

Penurunan kondisi mesin tidak hanya mempengaruhi perusahaan dalam

hal efisiensi biaya, dan kemampuan mesin berkaitan dengan kualitas dan

kuantitas produk yang dihasilkan, tapi juga mempengaruhi produktivitas

tenaga kerja yang berada disekitar mesin. Apabila lingkungan pekerjaan

tidak mendukung, misalnya dengan suara mesin yang ribut atau keras,

maka produktivitas akan menurun, karena hal ini akan mempengaruhi

kondisi mental dan kesehatan tenaga kerja, yang akan berkaitan dengan

keselamatan dalam lingkungan kerja.

Jika mesin yang dipakai telah rusak, maka operasi perusahaan akan

terhambat. Sehingga pilihan penggantian mesin menjadi suatu keharusan.

Namun hal penting yang perlu dipertimbangkan lebih jauh adalah mesin

mana yang akan dibeli untuk menggantikan mesin rusak tersebut.

2. Keperluan perubahan dan teknologi

Mesin yang dimililiki perusahaan pada dasarnya digunakan untuk memenuhi

kebutuhan konsumen, dimana kebutuhan ini menyangkut kuantitas, kualitas

ataupun desain produk.

37

Apabila mesin perusahaan memiliki spesifikasi yang tidak cukup untuk

memenuhi perubahan permintaan konsumen baik dari segi kualitas ataupun

kuantitas secara efisien, maka perusahaan tidak dapat bersaing dengan

perusahaan lain yang mampu memenuhi permintaan mereka dengan

menggunakan mesin yang lebih baik, dari segi kapasitas maupun teknologi.

Selain itu, jika dibutuhkan produk baru yang berbeda, akibat perubahan

keinginan dari konsumen. Hal ini menyebabkan perusahaan melakukan

perubahan desain produk, baik perubahan yang merupakan perubahan kecil

atau besar.

Perubahan kuantitas dan kualitas serta desain produk ini dapat menyebabkan

mesin yang dimiliki tidak cocok atau tidak dapat dipergunakan lagi.

Dengan demikian, penggantian mesin yang lebih baik diharapkan akan

menghindarkan perusahaan dari kerugian akibat meningkatnya biaya-biaya

operasi mesin, menghindarkan ketidakpuasan pelanggan ataupun konsumen baru,

mengurangi risiko kecelakaan kerja dan peningkatan produktivitas karyawan,

serta meningkatkan kemampuan perusahaan dalam memenuhi kebutuhan

konsumen, sehingga dapat memperbaiki efisiensi dan efektifitas operasi

perusahaan serta posisi persaingan perusahaan.

Tiga aspek penting untuk studi kelayakan investasi yang disimpulkan dari

alasan utama penggantian aset, yaitu aspek pasar, aspek finansial dan aspek teknik

produksi.

38

2.7 Aspek-aspek studi kelayakan investasi dalam penggantian mesin

2.7.1 Aspek Pasar

Aspek ini dalam penggantian mesin memberikan perkiraan pendapatan

yang diperoleh dari peramalan permintaan dengan menggunakan data-data dan

kondisi di masa lalu.

Secara umum, beberapa metode yang digunakan dalam peramalan

permintaan yaitu : metode pendapat, metode test / eksperimen, metode survei,

metode time series, metode regresi korelasi, dan metode input output.

Untuk tujuan peramalan jangka panjang menurut Suad Husnan dan

Suwarsono Muhammad, metode yang akan digunakan adalah metode time series

dan regresi korelasi. Namun, karena data yang digunakan dalam pembahasan ini

berdasarkan data masa lampau, maka metode yang digunakan adalah metode

peramalan time series.

Metode peramalan time series membentuk suatu persamaan dengan

menggunakan scatter diagram yang dibentuk dari data-data dimasa lalu dan tidak

memperhatikan hubungan sebab akibat antar variabel. Beberapa cara yang

dilakukan dengan metode ini :

a. Metode trend linier, dimana scatter diagram membentuk garis lurus yang

naik, dan biasanya digunakan untuk produk yang berada dalam siklus

pertumbuhan.

39

b. Metode trend kuadratik, dimana scatter diagram membentuk parabola

c. logaritma linear (trend exponential), dimana scatter diagram naik turun

dengan kriterperbedaan yang tidak terlalu banyak dan secara keseluruhan

cenderung naik, biasanya digunakan untuk produk yang berada dalam siklus

kejenuhan.

Metode-metode diatas didukung dengan pendekatan kuadrat terkecil (least

square) dengan metode pengawasan peramalan kesalahan kuadrat mean akar

(standard error).

2.7.1.1 Trend Linear

Dari pengolahan data tahun-tahun sebelumnya dibentuk suatu persamaan trend

linear diuraikan sebagai berikut :

y’ = a + b x

Σ y = n a + b E x

Σ�x y = a Σ�x + b Σ�x2

dimana:

y’ = besarnya nilai yang diramal

a = nilai tren pada nilai dasar

b = tingkat perkembangan nilai yang diramal

x = unit tahun yang dihitung dari periode dasar

40

Untuk dapat menghitung besarnya nilai yang diramal, maka nilai a dan nilai b

harus dihitung terlebih dahulu dengan metode least square. Untuk menghitung

besarnya nilai a dan b tersebut dapat ditempuh dengan dua metode, yaitu:

a. Metode Nol Bebas

Dalam metode nol bebas ini penentuan letak angka nol pada skala x

(penentuan tahun dasar) adalah bebas, yang berarti jumlah nilai dalam skala x

dapat sama dengan nol (Ex = 0) dan dapat juga jumlah skala x tidak sama

dengan nol, yang berarti jumlah nilai dalam skala x dapat positif atau negatif.

Perbedaan penentuan tahun dasar pada metode nol bebas ini hanya akan

menyebabkan perbedaan persamaan tren saja, tetapi hasil penghitungan

peramalan pada tahun-tahun yang bersangkutan akan tetap sama.

b. Metode Titik Tengah

Dalam metode titik tengah sebagai tahun dasar ini maka jumlah nilai dalam

skala x harus sama dengan nol (Ex=0), sehingga nilai a dan nilai b ditentukan

dengan menggunakan formulasi sebagai berikut:

dimana:

y’ = besarnya nilai yang diramal

a = nilai tren pada nilai dasar

ΣY ΣXY

n na = b =

41

b = tingkat perkembangan nilai yang diramal

x = unit tahun yang dihitung dari periode dasar

n = banyaknya data (tahun)

2.7.1.2 Peramalan Trend Eksponensial

Fungsi persamaan dari metode ini adalah:

y’ = a . bx

yang dapat diubah menjadi fungsi logaritma sebagai berikut :

log y’ = log a + x log b

log y = n log a + Σ x log b

x log y = Σ x log a + Σ X2 log b

Persamaan di atas dapat disederhanakan bila jumlah nilai dalam skala x

sama dengan nol (Σ x = 0), sehingga persamaannya menjadi :

Σ log y = n log a

Σ x log y = Σ x2 log b

dimana:

y’ = besarnya nilai yang diramal

a = nilai tren pada nilai dasar

b = tingkat perkembangan nilai yang diramal

x = unit tahun yang dihitung dari periode dasar

42

Pengawasan peramalan dilakukan dengan menentukan nilai standard error

dari kedua metode diatas. Semakin kecil nilai standard error berarti

semakin kecil penyimpangan metode peramalan yang digunakan.

Rumus yang digunakan untuk menentukan nilai Standard Error adalah :

Σ(Y – Y’)²

SE =

n - 2

dimana:

SE = nilai standard error

Y = nilai sebenarnya

Y’ = nilai yang diramalkan

n = jumlah tahun yang diramal

2.7.2 Aspek Teknis

Dalam penggantian mesin, aspek teknis yang akan dikaji, berkaitan

dengan adalah pemilihan jenis teknologi dan equipment yang diperlukan. Patokan

umum yang dapat dipakai adalah seberapa jauh derajat mekanisasi yang

diinginkan dan manfaat ekonomi yang diharapkan. Sehingga dalam pemilihan

teknologi ini, termasuk didalamnya penentuan rencana jumlah produksi dan

rencana kapasitas produksi ekonomi.

43

Yang dimaksud kapasitas produksi ekonomis adalah: “Volume atau

jumlah satuan produk yang dihasilkan selama satu satuan waktu tertentu misalnya

satu hari, satu bulan atau satu tahun secara menguntungkan.” Kapasitas ini harus

dibedakan dengan kapasitas teknis yang besarnya ditentukan oleh kemampuan

produksi mesin terpasang. Besarnya kapasitas produksi ekonomis ditentukan

berdasarkan perpaduan hasil penelitian berbagai macam komponen evaluasi yaitu:

perkiraan jumlah penjualan, kemungkinan pengadaan bahan baku pembantu dan

tenaga kerja inti untuk menjalankan mesin baru.

Dengan teknologi yang memadai, diharapkan memberikan dampak

efisiensi yang tinggi dalam proses produksi sekaligus produktivitas yang tinggi

pula.

2.7.3 Aspek Finansial

Analisa atas aspek ini dilakukan pada sumber dan jumlah dana yang

diperlukan untuk investasi, aliran kas atas operasi investasi tersebut setelah

dikenakan pajak, manfaat dan biaya dalam artian finansial sebagai parameter

kelayakan pelaksanaan investasi yang juga akan berkaitan dengan aliran kas yang

diperoleh.

Aliran kas berdasarkan saat terjadinya dapat dikelompokkan menjadi tiga bagian:

a. Aliran kas permulaan (Initial Cashflow / Initial Investment)

44

Initial Cashflow merupakan berbagai pengeluaran untuk investasi (outlay)

pada awal periode. Dalam pembelian mesin, initial cashflow tidak hanya

merupakan uang yang dikeluarkan untuk membeli aktiva tersebut, tapi juga :

- biaya pemasangan dan pengiriman,

- pengeluaran kas non biaya lainnya seperti meningkatnya kebutuhan modal

kerja (investasi modal kerja),

- tambahan biaya berdasarkan setelah pajak (contoh : biaya pelatihan), dan

- dalam keputusan penggantian, arus kas masuk setelah pajak sehubungan

dengan penjualan mesin lama

b. Aliran kas operasional (operational cashflow)

Operational cashflow merupakan aliran kas yang timbul selama operasi

proyek. Ada dua cara untuk menentukan besarnya operational cashflow :

- menyesuaikan taksiran laba/rugi akuntansi setelah pajak dan

menambahkannya dengan biaya yang sifatnya bukan tunai

- menghitung selisih antara jumlah kas yang masuk (cash inflow) dan

jumlah kas yang keluar (cash outflow) pada periode tertentu.

c. Aliran kas terminal (terminal cashflow)

Aliran kas yang diperoleh pada waktu proyek tersebut berakhir disebut

terminal cashflow, yang terdiri dari cashflow nilai sisa (residu) investasi

tersebut dan pengembalian modal kerja.

45

Arus kas akhir ini dihubungkan dengan penghentian proyek / investasi,

sehingga berhubungan dengan nilai sisa investasi ditambah dengan perolehan

atau dikurangkan dengan kerugian pajak sehubungan dengan penjualannya.

Dengan demikian, dalam perhitungan arus kas akhir setelah pajak, melibatkan

hal-hal sebagai berikut :

- nilai sisa proyek setelah pajak

- pengeluaran kas sehubungan dengan penghentian proyek / investasi

- pemulihan pengeluaran non biaya (seperti investasi modal kerja) yang

terjadi pada awal proyek

Biaya-biaya yang diperhitungkan dalam cashflow terkait dengan penggunaan

mesin :

2.7.3.1 Biaya Bahan Baku dan Bahan Pembantu

Biaya bahan baku adalah biaya yang diperlukan untuk menghasilkan satu

satuan barang jadi, sedangkan bahan pembantu adalah bahan yang

diperlukan untuk memperlancar jalannya produksi (misal minyak dan

bahan pelumas lainnya ).

2.7.3.2 Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja yang tidak berhubungan dengan proses produksi secara

langsung juga diperhitungkan dalam biaya tetap.

46

2.7.3.3 Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya tenaga kerja yang langsung

berhubungan dengan proses produksi.

2.7.3.4 Biaya Depresiasi atau penyusutan nilai dari suatu barang.

Pengertian depresiasi menurut Pujawan (1999, p185) adalah sebagai

berikut “Depresiasi pada dasarnya adalah penurunan nilai dari properti

atau aset karena waktu atau pemakaian.”

Nilai-nilai yang perlu diketahui di dalam perhitungan depresiasi yaitu:

• Harga awal peralatan, yaitu harga awal peralatan pada saat

peralatan dibeli.

• Harga akhir peralatan, yaitu perkiraan nilai peralatan pada akhir

umurnya.

• Umurnya peralatan, yaitu jangka waktu penggunaan peralatan.

Menurut Pujawan (1999, p188) banyak metode yang dapat dipakai

untuk menentukan beban depresiasi tahunan dari suatu asset,

antara lain : metode garis lurus, metode saldo menurun, metode

jumlah angka tahun, dan metode sinking fund.

Metode depresiasi yang paling sederhana dan banyak digunakan adalah

metode garis lurus (straight line). Pada cara ini, beban depresiasi tiap

47

periode jumlahnya sama. Perhitungan depresiasi garis lurus ini didasarkan

pada anggapan-anggapan sebagai berikut :

• Kegunaan ekonomis dari suatu aktiva akan menurunkan secara

proporsional setiap periode.

• Biaya reparasi dan pemeliharaan tiap-tiap periode jumlahnya

relatif tetap.

• Kegunaan ekonomis berkurang karena lewatnya waktu.

• Penggunaan aktiva tiap-tiap periode relatif tetap.

Dengan adanya anggapan-anggapan di atas, metode garis lurus sebaiknya

digunakan untuk menghitung depresiasi mesin. Biaya depresiasi yang

dihitung dengan cara ini jumlahnya tetap setiap periode, tidak

menghiraukan kegiatan dalam periode tersebut.

Rumus :

Depresiasi = ( Harga Perolehan – Nilai Sisa ) : Umur Ekonomis

2.7.3.5 Biaya Perawatan (Maintenance)

Biaya perawatan mengandung pengertian biaya yang dikeluarkan

perusahaan untuk memelihara atau menjaga fasilitas atau peralatan pabrik

dan mengadakan perbaikan atau penyesuaian atau penggantian yang

48

diperlukan agar didapatkan suatu keadaan operasi produksi yang

memuaskan sesuai dengan yang direncanakan.

2.7.3.6 Biaya Pemakaian listrik

Biaya pemakaian listrik adalah biaya yang dibayarkan untuk membiayai

pemakaian listrik yang digunakan oleh peralatan pabrik secara langsung.

2.7.3.7 Biaya Asuransi

Biaya yang dikeluarkan atas premi asuransi barang-barang yang

digunakan dalam proses produksi juga diperhitungkan dalam biaya tetap

sebagai biaya asuransi.

2.7.3.8 Biaya Tidak Terduga

Biaya tidak terduga merupakan biaya-biaya yang ditambahkan karena

adanya perubahan-perubahan atau adanya kesalahan-kesalahan di dalam

perhitungan (adanya under estimates) misalnya : pengaruh inflasi,

pengaruh adanya waktu lembur dan tambahan biaya.

Biaya depresiasi tidak diperhitungkan dalam arus kas, karena tidak

ada pengeluaran kas secara nyata. Selain itu, alokasi biaya depresiasi ini

telah diperhitungkan dalam pengeluaran awal (lumpsum outflow cash-

diperhitungkan seluruhnya secara langsung).

49

Namun demikian, depresiasi tetap diperhatikan karena penting

dalam memperhitungkan arus kas dan membuat manajer keuangan harus

waspada terhadap ketentuan pajak yang sedang berlaku saat mengevaluasi

usulan penganggaran modal.

2.8 Kriteria Penilaian Kelayakan Investasi

2.8.1 Metode NPV – Net Present Value

Metode ini menghitung nilai sekarang (present value) arus kas bersih

masa depan setelah pajak, dikurangi pengeluaran awal proyek (dalam hal ini

harga beli aktiva tetap). NPV mencerminkan nilai dari suatu proyek pada tingkat

laju diskonto (discount rate) tertentu untuk mengukur nilai keuntungan dari suatu

investasi.

Dengan kata lain, NPV merupakan selisih keuntungan apabila dana

diinvestasikan pada tempat yang nil-resiko, misalnya bank, dengan dana

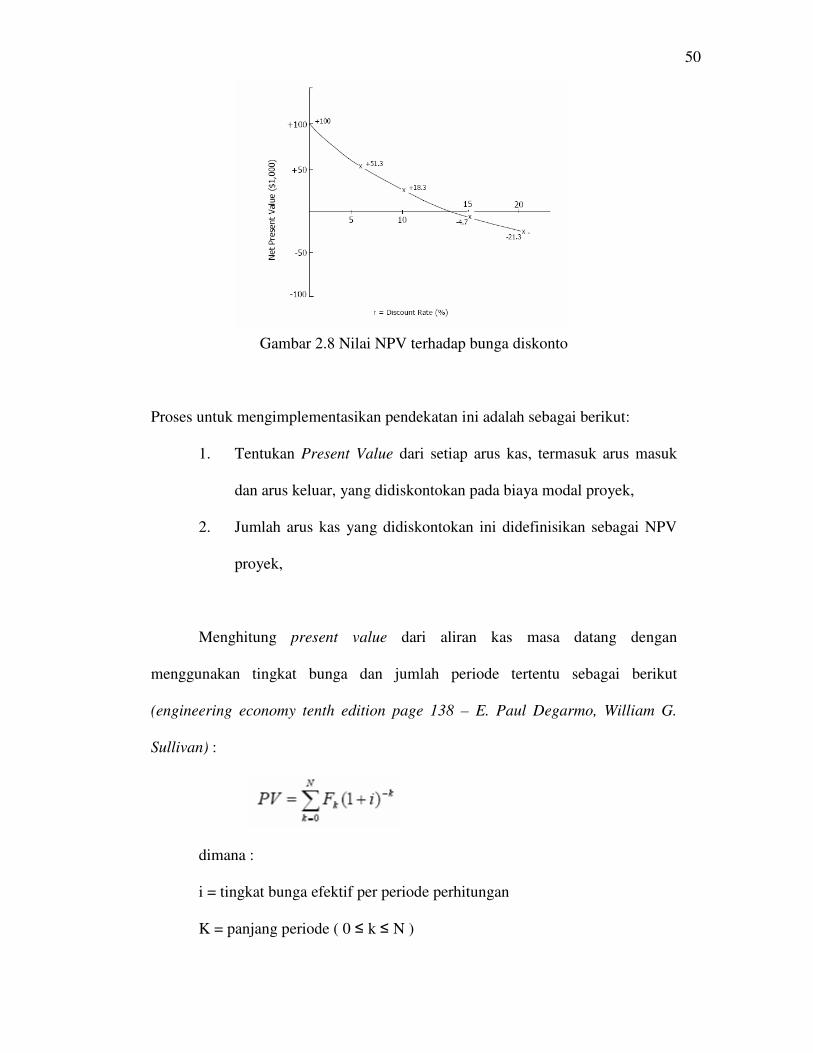

diinvestasikan pada proyek yang akan dikaji. Sehingga semakin besar bunga

ditawarkan oleh bank (sebagai discount rate) maka akan semakin kecil nilai NPV

(lihat Gambar 2.1).

50

Gambar 2.8 Nilai NPV terhadap bunga diskonto

Proses untuk mengimplementasikan pendekatan ini adalah sebagai berikut:

1. Tentukan Present Value dari setiap arus kas, termasuk arus masuk

dan arus keluar, yang didiskontokan pada biaya modal proyek,

2. Jumlah arus kas yang didiskontokan ini didefinisikan sebagai NPV

proyek,

Menghitung present value dari aliran kas masa datang dengan

menggunakan tingkat bunga dan jumlah periode tertentu sebagai berikut

(engineering economy tenth edition page 138 – E. Paul Degarmo, William G.

Sullivan) :

dimana :

i = tingkat bunga efektif per periode perhitungan

K = panjang periode ( 0 ≤ k ≤ N )

51

Fk = Aliran kas masa mendatang pada akhir periode ke-k

N = Jumlah periode hitungan

Secara matematis NPV dapat dituliskan sebagai berikut :

NPV = PV of proceeds – PV of out lays

Nilai bersih saat ini = Nilai Pendapatan saat ini – Nilai investasi saat ini

Kriteria keputusan dengan menggunakan metode NPV adalah sebagai berikut :

Jika NPV ≥ 0,0 maka proyek / pembelian aset dilaksanakan

Jika NPV < 0,0 maka proyek / pembelian aset diabaikan

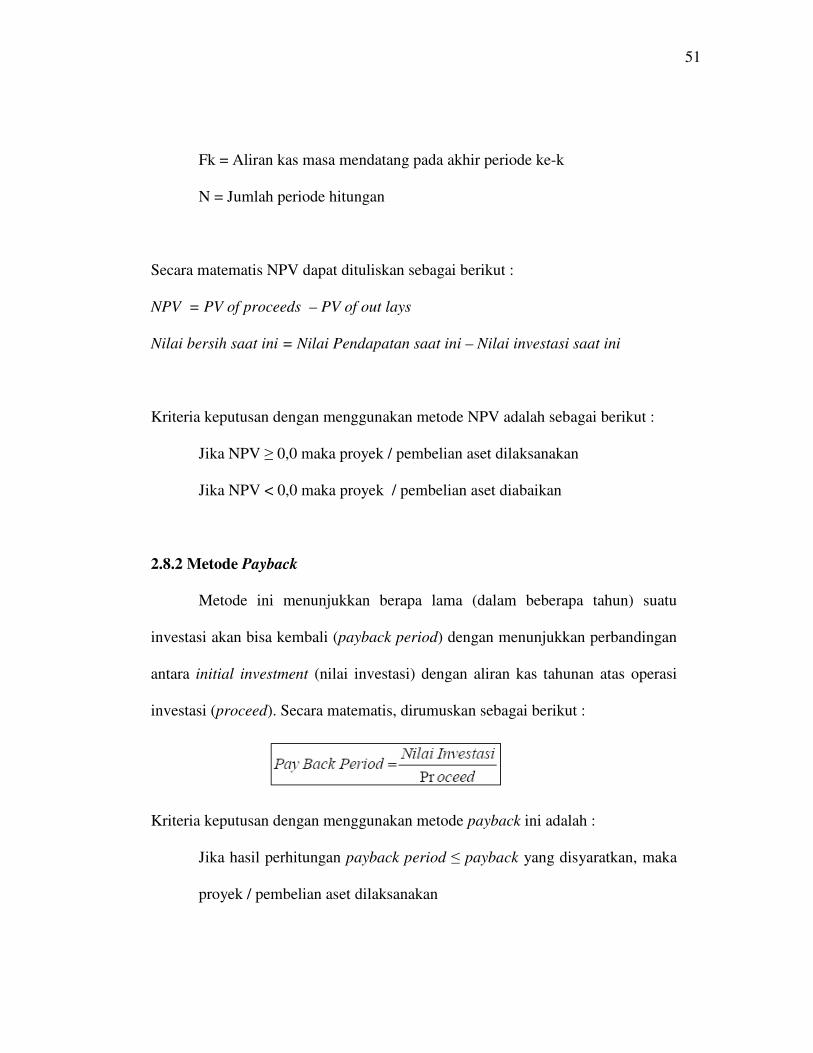

2.8.2 Metode Payback

Metode ini menunjukkan berapa lama (dalam beberapa tahun) suatu

investasi akan bisa kembali (payback period) dengan menunjukkan perbandingan

antara initial investment (nilai investasi) dengan aliran kas tahunan atas operasi

investasi (proceed). Secara matematis, dirumuskan sebagai berikut :

Kriteria keputusan dengan menggunakan metode payback ini adalah :

Jika hasil perhitungan payback period ≤ payback yang disyaratkan, maka

proyek / pembelian aset dilaksanakan

52

Jika hasil perhitungan payback period > payback yang disyaratkan, maka

proyek / pembelian aset diabaikan

Kelemahan : sulitnya menentukan payback period yang disyaratkan,

mengacuhkan nilai waktu uang dan arus kas yang terjadi setelah payback.

Kelemahan metode payback dalam nilai waktu uang diperbaiki dengan

metode Discounted Payback. Metode ini menghitung waktu pengembalian

investasi dengan membandingkan “Initial Investment” dan nilai “Present Value”

aliran kas tahunan operasi investasi. Kriteria keputusan dengan menggunakan

metode Discounted Payback sama dengan metode Payback

2.8.3 Metode PI - Profitability Index

Suad Husnan dan Suwarsono Muhammad (2000, p211) mendefinisikan

sebagai berikut : “Metode ini menghitung perbandingan antara nilai sekarang

penerimaan-penerimaan kas bersih di masa datang dengan nilai sekarang

investasi.”

Secara matematis dituliskan sebagai berikut :

PV of proceeds

PI =

Initial Investment

Kriteria keputusan dengan menggunakan metode PI adalah sbb :

53

Jika PI ≥ 1,0 maka proyek / pembelian aset dilaksanakan

Jika PI < 1,0 maka proyek / pembelian aset diabaikan

2.8.4 Metode IRR – Internal Rate of Return

Definisi menurut Suad Husnan dan Suwarsono Muhammad (2000, p210) :

“Metode yang menghitung tingkat bunga yang menyamakan nilai

sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih di

masa-masa mendatang”.

Metode ini untuk membuat peringkat usulan investasi dengan

menggunakan tingkat pengembalian atas investasi yang dihitung dengan mencari

tingkat diskonto yang menyamakan nilai sekarang dari arus kas masuk proyek

yang diharapkan terhadap nilai sekarang biaya proyek atau sama dengan tingkat

diskonto yang membuat NPV sama dengan nol.

Dalam persamaan matematis, IRR adalah pada tingkat suku bunga berapa

NPV = 0 (engineering economy tenth edition page 147 – E. Paul Degarmo,

William G. Sullivan) :

Σ Rk ( P/F, i’%, k ) - Σ Ek ( P/F, i’%, k ) = 0 (pada i =?)

dimana :

Rk = Penghasilan atau penghematan netto untuk tahun ke-k

Ek = Pengeluaran netto termasuk tiap biaya investasi untuk tahun ke-k

N = Umur Proyek/periode studi

54

Kriteria keputusan dengan menggunakan metode IRR adalah sebagai

berikut :

Jika IRR ≥ tingkat pengembalian yang disyaratkan atau MARR (Minimum

Attractive Rate of Return) maka proyek atau pembelian aset dilaksanakan

Jika IRR < MARR maka proyek atau pembelian aset diabaikan

Metode yang paling baik menurut Suad Husnan dan Suwarsono

Muhammad (2000, p218) untuk menentukan kelayakan investasi adalah metode

NPV, dengan alasan sebagai berikut :

• metode payback mengabaikan aliran kas setelah periode payback

& tidak ada dasar konsepsi untuk menentukan payback maksimum

yang disyaratkan

• metode PI menggunakan perbandingan yang tidak absolut

• metode IRR memiliki kemungkinan IRR berganda

• metode IRR dengan analisa inkremental (selisih) konsisten dengan

metode NPV.

Namun membutuhkan peramalan jangka panjang yang detail mengenai

pertambahan keuntungan dan biaya.