Embed Size (px)

Citation preview

Rodrigo González G. sem 2 2015 1

FinanzasICS-3413-4/3532-2

clase 9Segundo Semestre de 2015

Pontificia Universidad Católica de Chile

La Tasa Interna de RetornoTIR o IRR

Rodrigo González G. sem 2 2015 2

Rodrigo González G. sem 2 2015 3

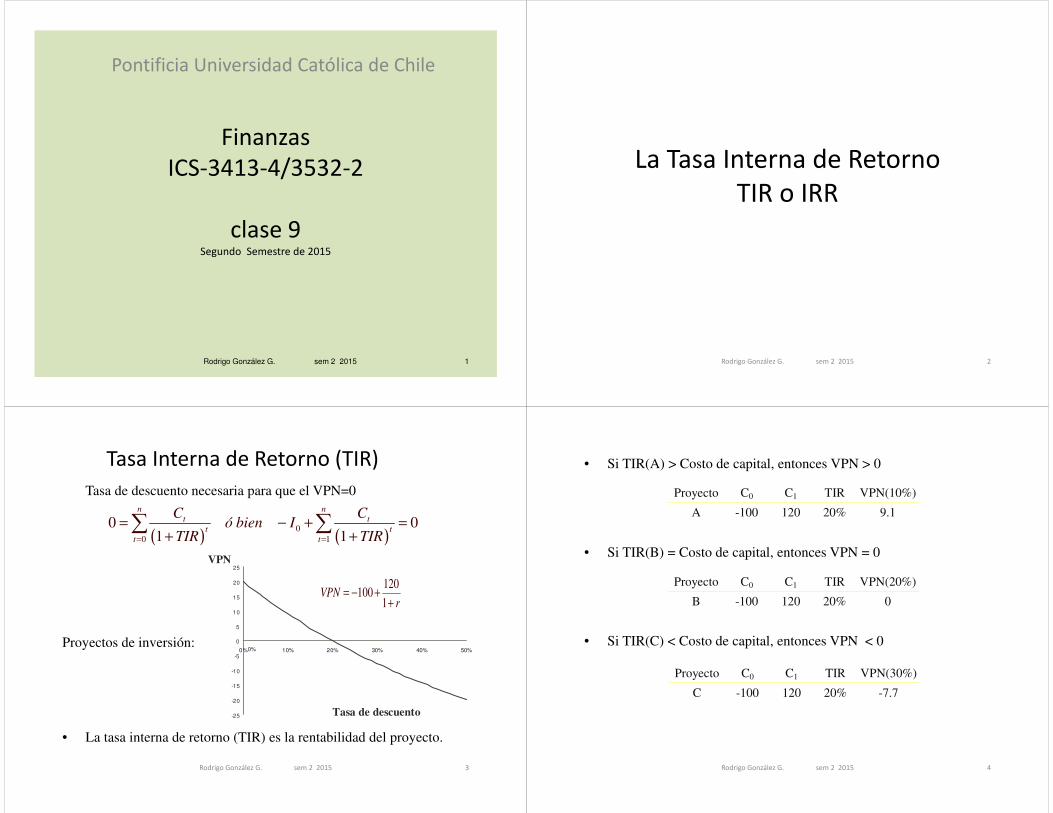

Tasa Interna de Retorno (TIR)

Tasa de descuento necesaria para que el VPN=0

( ) ( )0

0 1

0 01 1

n n

t t

t t

t t

C Có bien I

TIR TIR= =

= − + =+ +

∑ ∑

Proyectos de inversión:

• La tasa interna de retorno (TIR) es la rentabilidad del proyecto.

-25

-20

-15

-10

-5

0

5

10

15

20

25

0% 10% 20% 30% 40% 50%

Tasa de descuento

VPN

0%

120100

1VPN

r= − +

+

Rodrigo González G. sem 2 2015 4

• Si TIR(A) > Costo de capital, entonces VPN > 0

Proyecto C0 C1 TIR VPN(10%)

A -100 120 20% 9.1

• Si TIR(B) = Costo de capital, entonces VPN = 0

Proyecto C0 C1 TIR VPN(20%)

B -100 120 20% 0

• Si TIR(C) < Costo de capital, entonces VPN < 0

Proyecto C0 C1 TIR VPN(30%)

C -100 120 20% -7.7

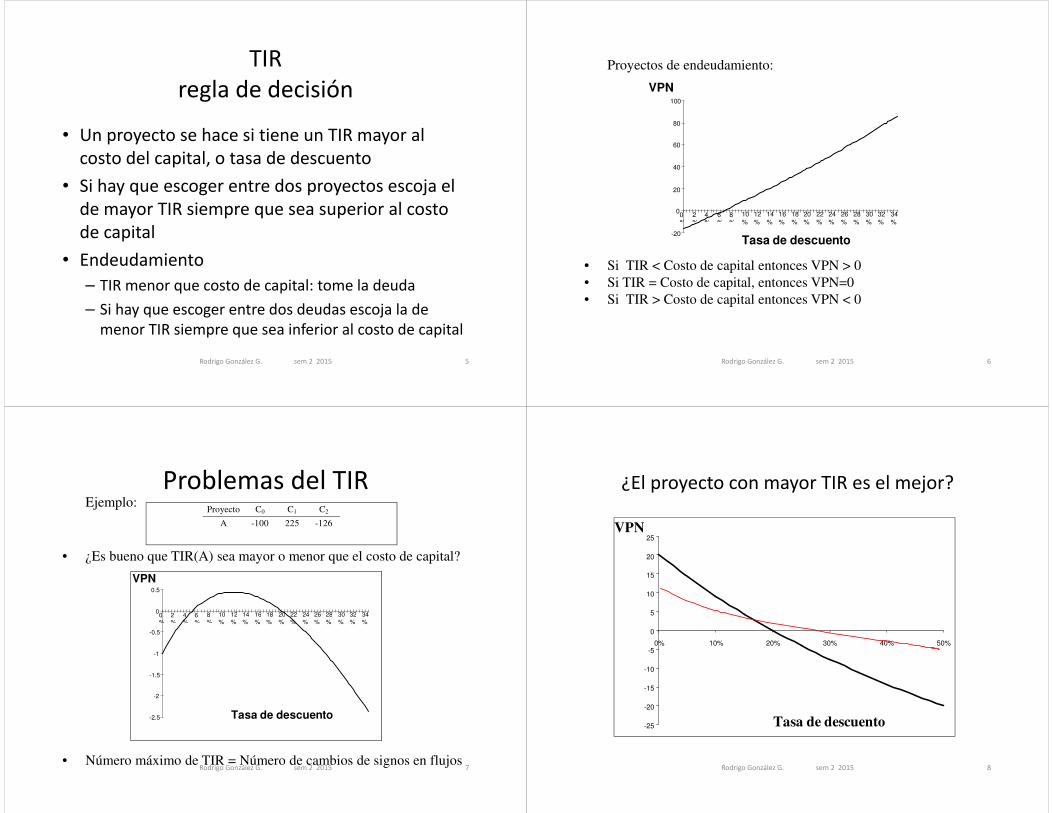

TIRregla de decisión

• Un proyecto se hace si tiene un TIR mayor al costo del capital, o tasa de descuento

• Si hay que escoger entre dos proyectos escoja el de mayor TIR siempre que sea superior al costo de capital

• Endeudamiento

– TIR menor que costo de capital: tome la deuda

– Si hay que escoger entre dos deudas escoja la de menor TIR siempre que sea inferior al costo de capital

Rodrigo González G. sem 2 2015 5

Proyectos de endeudamiento:

-20

0

20

40

60

80

100

0%

2%

4%

6%

8%

10

%

12

%

14

%

16

%

18

%

20

%

22

%

24

%

26

%

28

%

30

%

32

%

34

%

Tasa de descuento

VPN

• Si TIR < Costo de capital entonces VPN > 0

• Si TIR = Costo de capital, entonces VPN=0

• Si TIR > Costo de capital entonces VPN < 0

Rodrigo González G. sem 2 2015 6

Problemas del TIREjemplo:

Proyecto C0 C1 C2

A -100 225 -126

• ¿Es bueno que TIR(A) sea mayor o menor que el costo de capital?

-2.5

-2

-1.5

-1

-0.5

0

0.5

0%

2%

4%

6%

8%

10

%

12

%

14

%

16

%

18

%

20

%

22

%

24

%

26

%

28

%

30

%

32

%

34

%

Tasa de descuento

VPN

• Número máximo de TIR = Número de cambios de signos en flujosRodrigo González G. sem 2 2015 7

¿El proyecto con mayor TIR es el mejor?

-25

-20

-15

-10

-5

0

5

10

15

20

25

0% 10% 20% 30% 40% 50%

Tasa de descuento

VPN

Rodrigo González G. sem 2 2015 8

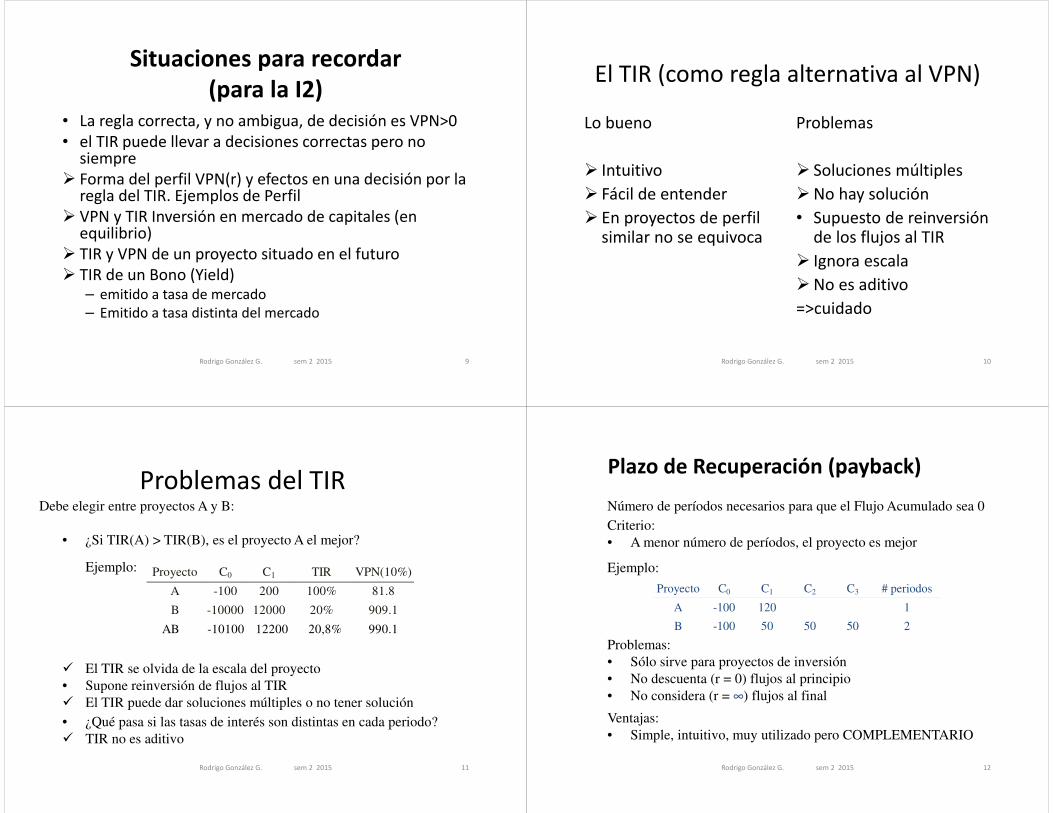

Situaciones para recordar

(para la I2)

• La regla correcta, y no ambigua, de decisión es VPN>0• el TIR puede llevar a decisiones correctas pero no

siempre� Forma del perfil VPN(r) y efectos en una decisión por la

regla del TIR. Ejemplos de Perfil� VPN y TIR Inversión en mercado de capitales (en

equilibrio)� TIR y VPN de un proyecto situado en el futuro� TIR de un Bono (Yield)

– emitido a tasa de mercado– Emitido a tasa distinta del mercado

Rodrigo González G. sem 2 2015 9

El TIR (como regla alternativa al VPN)

Lo bueno

� Intuitivo

� Fácil de entender

� En proyectos de perfil similar no se equivoca

Problemas

� Soluciones múltiples

�No hay solución

• Supuesto de reinversión de los flujos al TIR

� Ignora escala

�No es aditivo

=>cuidado

Rodrigo González G. sem 2 2015 10

Rodrigo González G. sem 2 2015 11

Problemas del TIRDebe elegir entre proyectos A y B:

• ¿Si TIR(A) > TIR(B), es el proyecto A el mejor?

Ejemplo: Proyecto C0 C1 TIR VPN(10%)

A -100 200 100% 81.8

B -10000 12000 20% 909.1

AB -10100 12200 20,8% 990.1

� El TIR se olvida de la escala del proyecto

• Supone reinversión de flujos al TIR

� El TIR puede dar soluciones múltiples o no tener solución

• ¿Qué pasa si las tasas de interés son distintas en cada periodo?

� TIR no es aditivo

Rodrigo González G. sem 2 2015 12

Plazo de Recuperación (payback)

Número de períodos necesarios para que el Flujo Acumulado sea 0

Criterio:

• A menor número de períodos, el proyecto es mejor

Ejemplo:

Proyecto C0 C1 C2 C3 # periodos

A -100 120 1

B -100 50 50 50 2

Problemas:

• Sólo sirve para proyectos de inversión

• No descuenta (r = 0) flujos al principio

• No considera (r = ∞) flujos al final

Ventajas:

• Simple, intuitivo, muy utilizado pero COMPLEMENTARIO

Índice de Rentabilidad

0

0 0

1

0

11

:

( )

n

t

tt

C

VAN I VANIR

I I I

Ejemplo una empresa

r=+

= = = ++

∑

13Rodrigo González G. sem 2 2015

Ejemplo 6comparación de métodos

ejercicios valoracion 2015 .xlsx

Rodrigo González G. sem 2 2015 14

Rodrigo González G. sem 2 2015 15

Interrelación de ProyectosCon la Regla del TIR

Existen 2 proyectos distintos A y B.

Proyecto t=0 t=1 t=2 t=3 VAN(10%) TIR%

A -40 24 24 1.65

B -40 16 16 19 2.04

¿Cuál o cuáles proyectos realiza usted en los siguientes casos?

1. Se pueden realizar los dos proyectos (Proyectos Independientes)

i. Los proyectos no son replicables

ii. Los proyectos son replicables

2. Se puede realizar sólo un proyecto (Proyectos mutuamente excluyentes)

i. Los proyectos no son replicables

ii. Los proyectos son replicables

Rodrigo González G. sem 2 2015 16

Interrelaciones de Proyectos

• Haga ejercicio anterior usando la regla del TIR

•Repita ejercicio anterior usando la regla del Período de Retorno del Capital

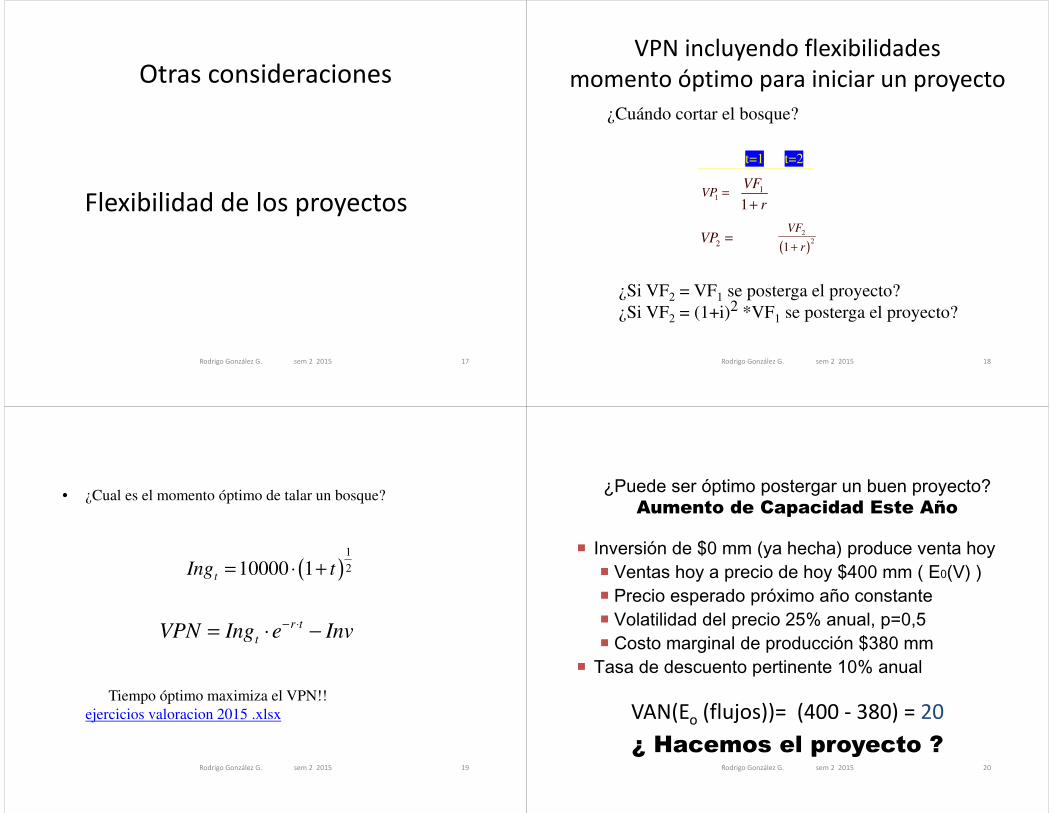

Otras consideraciones

Flexibilidad de los proyectos

Rodrigo González G. sem 2 2015 17 Rodrigo González G. sem 2 2015 18

VPN incluyendo flexibilidadesmomento óptimo para iniciar un proyecto

¿Cuándo cortar el bosque?

t=1 t=2

1VP = 1

1

VF

r+

2VP =

( )

2

21

VF

r+

¿Si VF2 = VF1 se posterga el proyecto?

¿Si VF2 = (1+i)2 *VF1 se posterga el proyecto?

Rodrigo González G. sem 2 2015 19

• ¿Cual es el momento óptimo de talar un bosque?

( )1

210000 1t

Ing t= ⋅ +

r t

tVPN Ing e Inv

− ⋅= ⋅ −

Tiempo óptimo maximiza el VPN!!

ejercicios valoracion 2015 .xlsx

Rodrigo González G. sem 2 2015 20

VAN(Eo (flujos))= (400 - 380) = 20

¿ Hacemos el proyecto ?

� Inversión de $0 mm (ya hecha) produce venta hoy� Ventas hoy a precio de hoy $400 mm ( E0(V) )� Precio esperado próximo año constante� Volatilidad del precio 25% anual, p=0,5� Costo marginal de producción $380 mm

� Tasa de descuento pertinente 10% anual

¿Puede ser óptimo postergar un buen proyecto? Aumento de Capacidad Este Año

Rodrigo González G. sem 2 2015 21

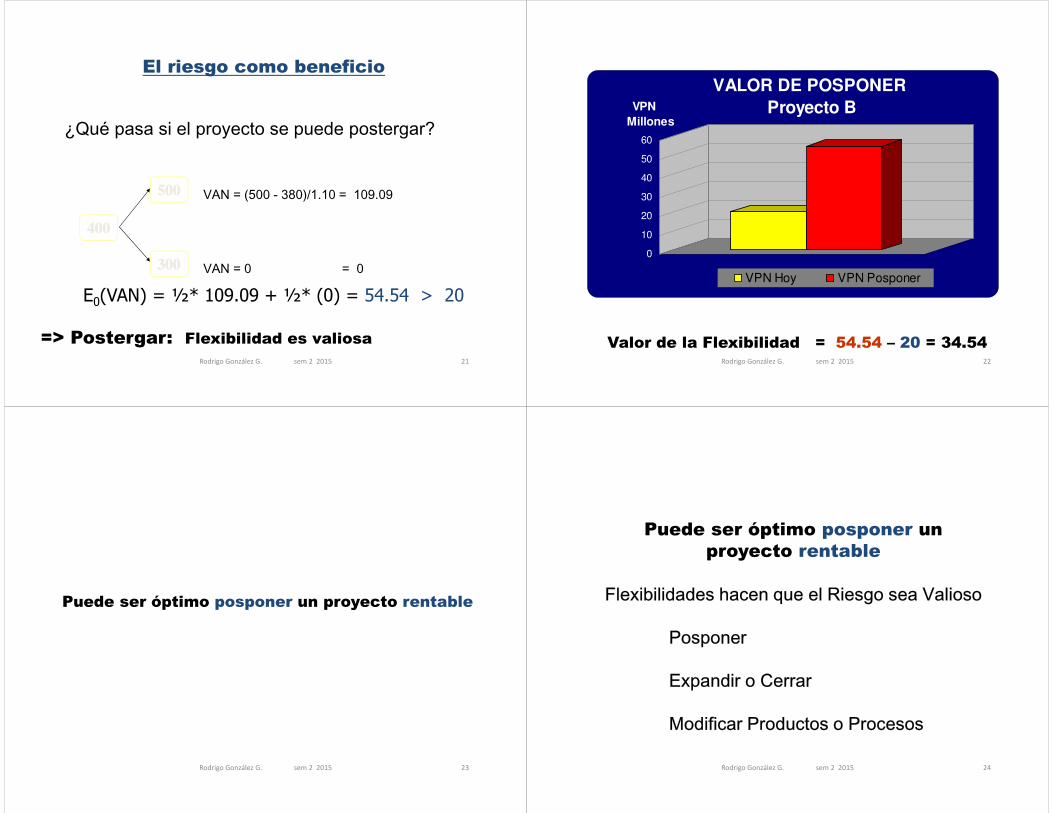

El riesgo como beneficio

¿Qué pasa si el proyecto se puede postergar?

VAN = (500 - 380)/1.10 = 109.09

VAN = 0 = 0

400400

300300

500500

E0(VAN) = ½* 109.09 + ½* (0) = 54.54 > 20

=> Postergar: Flexibilidad es valiosa

Rodrigo González G. sem 2 2015 22

0

10

20

30

40

50

60

Millones

VALOR DE POSPONER

Proyecto B

VPN Hoy VPN Posponer

VPN

Valor de la Flexibilidad = 54.54 – 20 = 34.54

Rodrigo González G. sem 2 2015 23

Puede ser óptimo posponer un proyecto rentable

Rodrigo González G. sem 2 2015 24

Puede ser óptimo posponer un

proyecto rentable

Flexibilidades hacen que el Riesgo sea Valioso

Posponer

Expandir o Cerrar

Modificar Productos o Procesos