Embed Size (px)

Citation preview

1THE AGE GAP Copyright © 2014 The Nielsen Company

T H E A G E G A PAS GLOBAL POPULATION SKEWS OLDER,ITS NEEDS ARE NOT BEING METFEBRUARY 2014

A DIFERENÇA DE IDADEÀ MEDIDA QUE A POPULAÇÃO GLOBAL ENVELHECE, SUAS NECESSIDADES NÃO ESTÃO SENDO SATISFEITAS

FEVEREIRO DE 2014

2 A DIFERENÇA DE IDADE

DEZ PRINCIPAIS MENSAGENS SOBRE O ENVELHECIMENTO AO REDOR DO MUNDO

1 Mais da metade (51%) dos entrevistados ao redor do mundo diz que a propaganda não reflete consumidores mais velhos.

Um em cada três entrevistados globais diz que varejistas não 2 oferecem seções exclusivas de produtos voltados às

necessidades dos consumidores mais idosos.

3 A alimentação saudável é uma das maiores prioridades para

metade dos entrevistados aposentados na Ásia-Pacífico, porém 1 em cada 2 não consegue encontrar alimentos que satisfaçam as necessidades nutricionais de idosos.

Encontrar rótulos fáceis de ler e embalagens fáceis de abrir 4é uma dificuldade para mais da metade dos entrevistadosna América Latina.

5 Economias/investimentos pessoais serão a principal fonte

de renda na aposentadoria para menos da metade (46%) dos entrevistados mundiais.

Quarenta e um por cento dos norte americanos planejam 6se aposentar após os 65 anos de idade, em comparação

a 23% globalmente.

7 A maioria dos europeus (56%) receia que tenha menos dinheiro após a aposentadoria que seus pais.

Assistência em serviços domésticos para o idoso é uma questão 8 problemática para 46% dos entrevistados ao redor do mundo.

9 O ditado “Não há lugar como nossa casa” na velhice é mais verdadeiro no Oriente Médio/África (45%) que a média global (38%).

Perda de autossuficiência, agilidade física e capacidade 10mental são as principais preocupações para mais da metadedos entrevistados mundiais.

3Copyright © 2014 The Nielsen Company

Um elevadíssimo número de 2 bilhões de pessoas ao redor do mundo terão 60 anos de idade ou mais em 2050, segundo a Organização Mundial da Saúde. Isto representa uma pessoa em cada cinco. Ainda assim, as indústrias estão grandemente despreparadas para satisfazer as necessidades dos consumidores mais velhos, segundo novas constatações da Nielsen. Em uma vasta gama de setores – marketing e propaganda das marcas, vendas no varejo dos produtos de consumo, finanças, moradia, transporte e outras indústrias – esta pesquisa recente traz à tona lacunas significativas entre os produtos e serviços disponíveis atualmente e o quê os consumidores dizem que necessitam para sua saúde e bem-estar na “terceira” idade.

O que está nos deixando com cabelos brancos? Para a maioria dos entrevistados ao redor do mundo, não ter a autossuficiência necessária para cuidar das necessidades básicas na velhice (58%) ou a perda da agilidade física (57%) ou da capacidade mental (51%) são alguns dos receios que tiram o sono à noite. Entretanto, muitos varejistas, fabricantes e prestadores de serviços não estão facilitando em nada a vida dos idosos e estão perdendo a oportunidade de tratar destas preocupações oferecendo conveniências como acessibilidade para deficientes físicos e prateleiras fáceis de alcançar. Também estão se esquecendo de embalagens de produtos desenhadas para mãos já não tão ágeis ou rótulos de produtos desenhados para uma visão menos perfeita.

“As constatações servem de alerta para fabricantes, varejistas e outros marqueteiros que precisam fortalecer seus esforços para alcançar e atender melhor as necessidades do grupo demográfico de idosos,” explicou Todd Hale, vice-presidente sênior de Consumer & Shopper Insights da Nielsen. “As pessoas com 65 anos de idade ou mais já são mais numerosas que crianças abaixo de 14 anos em muitos países desenvolvidos como Japão, a Alemanha e a Itália, segundo as estatísticas populacionais do Livro de Fatos Mundiais da CIA . À medida que a população idosa global está aumentando em número, seu poder aquisitivo também está crescendo, pois muitos têm mais tempo para fazer compras e gastar que os consumidores mais jovens.”

A Pesquisa Global Sobre Envelhecimento da Nielsen entrevistou mais de 30.000 internautas em 60 países para dar voz às preocupações em relação ao envelhecimento e avaliar como os fabricantes e varejistas de produtos e serviços estão enfrentando os desafios que muitas vezes surgem com a idade. Desde conveniências na loja – tais como corredores mais largos e muita luz – a embalagens de produtos fáceis de ler e de abrir, e, assistência com transportes ou moradia, as constatações enfocam nas melhorias que são necessárias em todos os cantos do planeta.

SERÁ QUE NOS ESQUECEMOS DE NOSSOS VELHOS?

SOBRE A METODOLOGIA DA PESQUISA GLOBAL

As constatações nesta pesquisa se baseiam em entrevistados com acesso à Internet em 60 países. Apesar da metodologia de pesquisa online possibilitar enorme escala e alcance global, oferece uma perspectiva dos hábitos apenas dos internautas existentes, não das populações totais. Em mercados em desenvolvimento onde a penetração de Internet ainda não atingiu a maior parte de seu potencial, os públicos podem ser mais jovens e ricos que a população geral do país. Além disto, as respostas da pesquisa se baseiam no comportamento declarado pelos entrevistados, não em dados efetivamente mensurados.

4 A DIFERENÇA DE IDADE

Fonte: Pesquisa global sobre envelhecimento da Nielsen, 3º Trimestre de 2013

SER ABANDONADO E FICAR SOZINHO

PERMANECER EM CONTATO COM

FAMILIARES E AMIGOS

PERDA DE AGILIDADEFÍSICA

TER DINHEIRO SUFICIENTE PARA

VIVER COM CONFORTO

MORAR EM UM LAR PARA IDOSOS

PERDA DE STATUS SOCIAL

PERDA DE AGILIDADE MENTAL

TER DINHEIRO SUFICIENTE PARA ARCAR

COM CUSTOS MÉDICOS

CUIDAR DE PAIS IDOSOS

MORAR COM MEMBROS DA FAMÍLIA

PERDA DE AUTOSSUFICIÊNCIAPARA CUIDAR DAS

NECESSIDADES BÁSICAS

58%

49%

32%

17%

57%

44%

22%

17%

51%

41%

21%

14%

MAIORES PREOCUPAÇÕES COM A VIDA NA VELHICE

MÉDIA GLOBAL

SER UM FARDO PARA MEMBROS DA FAMÍLIA

OU AMIGOS

5Copyright © 2014 The Nielsen Company

Ninhos vazios podem significar mudanças nas prioridades de gastos do domicílio. O dinheiro que costumávamos reservar para sustentar uma família jovem muitas vezes é substituído por mudanças de estilo de vida na terceira idade, que podem incluir ajustes aos hábitos alimentares, restrições físicas, considerações médicas e dificuldades de locomoção. Com o gasto mundial de consumidores maduros projetado para atingir US$ 15 trilhões ao ano até o final desta década (de acordo com A.T. Kearney), este segmento crescente tem dinheiro para gastar. Entretanto, será que as indústrias estão aproveitando a oportunidade e se esforçando para satisfazer as necessidades e dificuldades de um grupo demográfico que está envelhecendo?

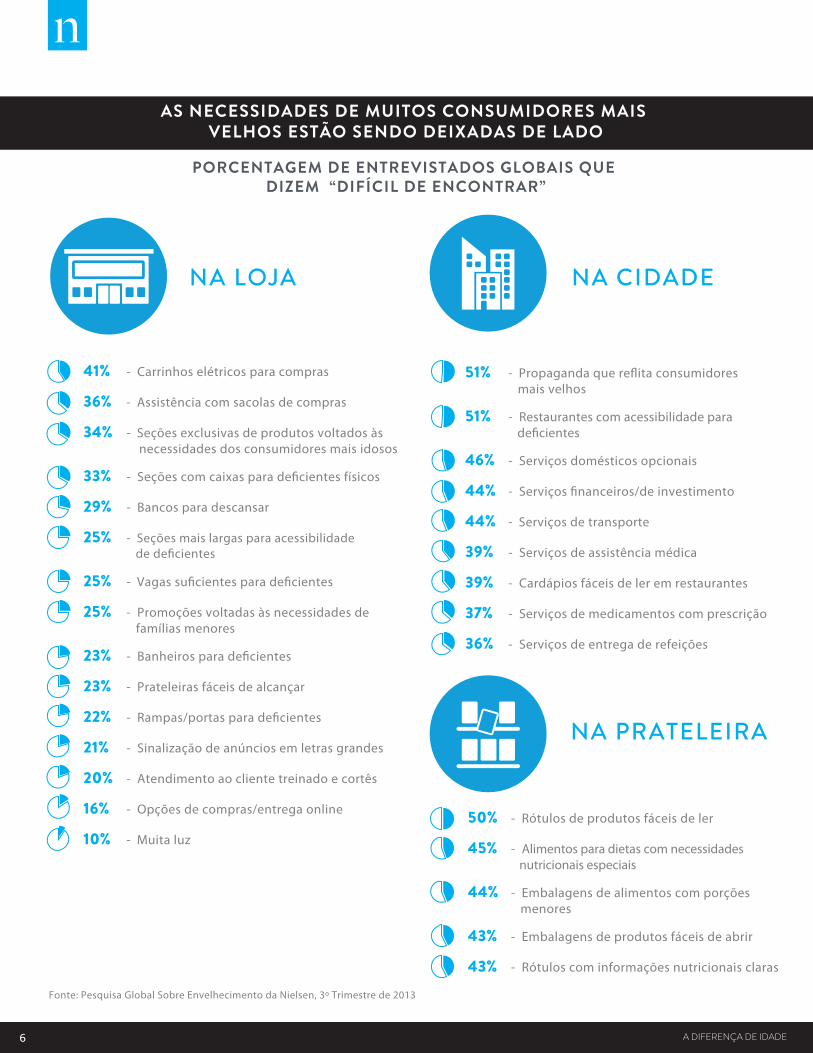

No lado dos produtos, mais trabalho é necessário para satisfazer idosos que muitas vezes têm necessidades nutricionais especiais ou limitações de agilidade, ou desejam embalagens com porções menores de alimentos. Na pesquisa da Nielsen, metade dos entrevistados ao redor do mundo diz que é difícil encontrar rótulos de produtos que sejam fáceis de ler e 43% têm dificuldade para encontrar embalagens que sejam fáceis de abrir. Mais de 4 em cada 10 entrevistados não conseguem encontrar alimentos que satisfaçam necessidades especiais de alimentação (45%), embalagens que contenham porções menores de alimentos (44%) ou que tragam informações nutricionais claras nas embalagens (43%).

No lado dos varejistas, um em cada três entrevistados globais na pesquisa da Nielsen acredita que as lojas não estão atendendo as necessidades dos consumidores mais maduros, como oferecer seções exclusivas de produtos voltados às necessidades dos consumidores mais idosos (34%), filas em caixas para deficientes físicos (33%) ou prestando assistência com sacolas de compras (36%). Aproximadamente 1 em cada 4 consumidores ao redor do mundo diz que os varejistas não estão equipados com bancos para descansar (29%), vagas suficientes para deficientes (25%), banheiros para deficientes (23%), prateleiras fáceis de alcançar (23%) ou rampas e portas para deficientes (22%).

Os marqueteiros de produtos de consumo embalados não são os únicos que estão deixando a desejar com os consumidores idosos. A mensagem publicitária não está tendo repercussão para mais da metade dos consumidores mundiais (51%), que diz não ver propagandas que reflitam consumidores mais velhos. Porcentagens substanciais de entrevistados globais também têm dificuldade em obter assistência das indústrias voltadas a serviços, tais como habitação (46%), transporte (44%), finanças (44%), assistência médica (39%) e fornecedores de entrega de refeições (36%).

CONSUMIDORES COM DINHEIRO PARA GASTAR E NECESSIDADES SINGULARES

6 A DIFERENÇA DE IDADE

AS NECESSIDADES DE MUITOS CONSUMIDORES MAIS VELHOS ESTÃO SENDO DEIXADAS DE LADO

PORCENTAGEM DE ENTREVISTADOS GLOBAIS QUE DIZEM “DIFÍCIL DE ENCONTRAR”

- Carrinhos elétricos para compras

- Assistência com sacolas de compras

- Seções exclusivas de produtos voltados às necessidades dos consumidores mais idosos

- Seções com caixas para de�cientes físicos

- Bancos para descansar

- Seções mais largas para acessibilidade de de�cientes

- Vagas su�cientes para de�cientes

- Promoções voltadas às necessidades de famílias menores

- Banheiros para de�cientes

- Prateleiras fáceis de alcançar

- Rampas/portas para de�cientes

- Sinalização de anúncios em letras grandes

- Atendimento ao cliente treinado e cortês

- Opções de compras/entrega online

- Muita luz

NA LOJA

41%

36%

34%

33%

29%

25%

25%

25%

23%

23%

22%

21%

20%

16%

10%- Rótulos de produtos fáceis de ler

- Alimentos para dietas com necessidades nutricionais especiais

- Embalagens de alimentos com porções menores

- Embalagens de produtos fáceis de abrir

- Rótulos com informações nutricionais claras

50%

45%

44%

43%

43%

- Propaganda que re�ita consumidores mais velhos

- Restaurantes com acessibilidade para de�cientes

- Serviços domésticos opcionais

- Serviços �nanceiros/de investimento

- Serviços de transporte

- Serviços de assistência médica

- Cardápios fáceis de ler em restaurantes

- Serviços de medicamentos com prescrição

- Serviços de entrega de refeições

51%

51%

46%

44%

44%

39%

39%

37%

36%

NA CIDADE

Fonte: Pesquisa Global Sobre Envelhecimento da Nielsen, 3º Trimestre de 2013

NA PRATELEIRA

7Copyright © 2014 The Nielsen Company

Em uma região que inclui 9 dos 10 principais países do mundo onde a população está envelhecendo mais rapidamente, o relatório sobre a Europa para muitos produtos, serviços e conveniências em lojas para atender o grupo demográfico mais velho precisa melhorar significativamente. Mais da metade dos europeus tem dificuldade para encontrar produtos que sejam fáceis de ler (61%) e com informações nutricionais rotuladas claramente (53%). Quarenta e seis por cento não conseguem encontrar alimentos que satisfaçam necessidades especiais de alimentação ou que sejam oferecidos em porções menores. Quarenta e cinco por cento acreditam que as lojas onde fazem compras não estão equipadas com seções exclusivas de produtos voltados às necessidades dos consumidores mais idosos, e, mais da metade não consegue encontrar carrinhos de compras elétricos (59%) ou obter ajuda para levar as sacolas de compras até o carro (52%).

O relatório da América Latina não obteve resultados muito melhores, com grandes porcentagens dos entrevistados se sentindo igualmente frustrados com a falta de conveniências de produtos e nas lojas para facilitar a experiência de compras dos consumidores mais velhos. Mais da metade dos entrevistados na região tem dificuldade para encontrar rótulos fáceis de ler (59%), informações nutricionais fáceis de entender (54%), embalagens com porções menores (54%) e embalagens de produtos fáceis de abrir (51%). Mais de 4 em cada 10 latino-americanos acredita que as lojas de varejo não têm seções exclusivas para produtos voltados às necessidades dos idosos (45%), seções com caixas para deficientes físicos (43%) ou bancos para descansar (49%).

Na América do Norte, varejistas e fabricantes de produto estão um pouco mais bem preparados para satisfazer as necessidades dos consumidores mais idosos, mais ainda há mais trabalho a fazer. Os varejistas norte-americanos receberam os maiores percentuais por satisfazer plenamente as necessidades do consumidor idoso nas áreas de oferecer alimentos para necessidades especiais de alimentação (52%), rótulos com informações nutricionais claras (53%), muita luz (51%), banheiros para deficientes (38%), rampas e portas para deficientes (37%), carrinhos de compras elétricos (36%), opções online para entregas de compras (34%), seções mais largas para acessibilidade de deficientes (34%) e atendimento ao cliente cortês (33%).

AS PREOCUPAÇÕES COM O ENVELHECIMENTO TÊM UMA PEGADA REGIONAL

8 A DIFERENÇA DE IDADE

Nas regiões Ásia-Pacífico e Oriente Médio/África, as respostas para “atender completamente as necessidades” são mais altas para embalagens de produtos fáceis de abrir/rótulos fáceis de ler (ambas com 54%), disponibilidade de bancos para descansar (29% e 25%, respectivamente), assistência com sacolas de compras (24% e 27%, respectivamente), prateleiras fáceis de alcançar (30% e 33%, respectivamente) e promoções de produtos voltadas para as necessidades de famílias menores (23% e 27%, respectivamente).

“À medida que varejistas e fabricantes se esforçam para criar um ponto de diferenciação para seus produtos e serviços, eles apenas precisam escutar o alto pedido de ajuda dos consumidores em todas as partes do mundo,” disse Hale. “Melhorias como utilizar letras maiores nos rótulos de produtos e na sinalização, colocar produtos relacionados à idade em um só lugar e ao alcance da mão para melhor acessibilidade e simpatia no atendimento ao cliente podem fazer muito para fortalecer a lealdade da clientela.”

8 THE AGE GAP

In the Asia-Pacific and Middle East/Africa regions, responses for “fully

meeting needs” is highest for easy-to-open/read product packaging/

labels (both 54%), offering benches to sit down (29% and 25%,

respectively), assistance with grocery bags (24% and 27%, respectively),

providing easy-to-reach shelving (30% and 33%, respectively) and

product promotions geared for smaller family needs (23% and 27%,

respectively).

“As retailers and manufacturers clamor to create a point of

differentiation for their products and services, they only need to listen to

the loud call for help coming from consumers in all parts of the world,”

said Hale. “Improvements such as using larger fonts on product labels

and signage, arranging age-related products in one place and at arm’s

length for easier accessibility, and offering friendly customer service can

go a long way in building loyal patronage.”

9Copyright © 2014 The Nielsen CompanyTHE AGE GAP

Embalagens de produtos fáceis de abrir

Rótulos com informações nutricionais claras

Alimentos para dietas nutricionais especiais

Rótulos de produtos fáceis de ler

Embalagens com porções menores

Vagas su�cientes para de�cientes

Propaganda que re�ita consumidores mais velhos

Banheiros para de�cientes

Rampas e portas para de�cientes

Carrinhos de compras elétricos

Seções mais largas para acessibilidade de de�cientes

Opções online para entregas de compras

Prateleiras fáceis de alcançar nas lojas

Bancos para descansar

Sinalização em letras grandes em anúncios

Promoções voltadas a famílias menoresSeções exclusivas de produtos voltados às

necessidades dos consumidores mais idososSeções com caixas para de�cientes físicos

Assistência com sacolas de compras

Fonte: Pesquisa Global Sobre Envelhecimento da Nielsen, 3º Trimestre de 2013

54% - Ásia-Pací�co & Oriente Médio/África

53% - América do Norte

52% - América do Norte

49% - Oriente Médio/Africa

48% - Ásia-Pací�co

44% - América do Norte

38% - América do Norte

38% - América do Norte

37% - América do Norte

36% - América do Norte

34% - América do Norte

34% - América do Norte

33%- Oriente Médio/Africa

29% - Ásia-Pací�co

28% - Oriente Médio/Africa

27% - Oriente Médio/Africa

25% - América do Norte

25% - Ásia-Pací�co

25% - América do Norte

América Latina - 51%América Latina - 54%

Ásia-Pací�co - 50%Europa - 61%

América Latina - 54%América Latina - 35%América Latina - 57%América Latina - 33%América Latina - 30%

Europa - 59%América Latina - 35%América Latina - 28%

América Latina - 32%América Latina - 49%América Latina - 29%América Latina - 32%

Europa & América Latina - 45%América Latina - 43%

Europa - 52%

PIORES DESEMPENHOS(DIFÍCEIS DE ENCONTRAR)

MELHORES DESEMPENHOS(FÁCEIS DE ENCONTRAR)

15

11

1

4

5

4

OPORTUNIDADE PARA MELHORIA CONSIDERÁVEL É NECESSÁRIO QUANDO SE TRATA DE CUIDAR DOS CONSUMIDORES MAIS VELHOS

MELHORES/PIORES DESEMPENHOS REGIONAIS EM RESPONDER ÀS NECESSIDADES DA TERCEIRA IDADE

10 A DIFERENÇA DE IDADE

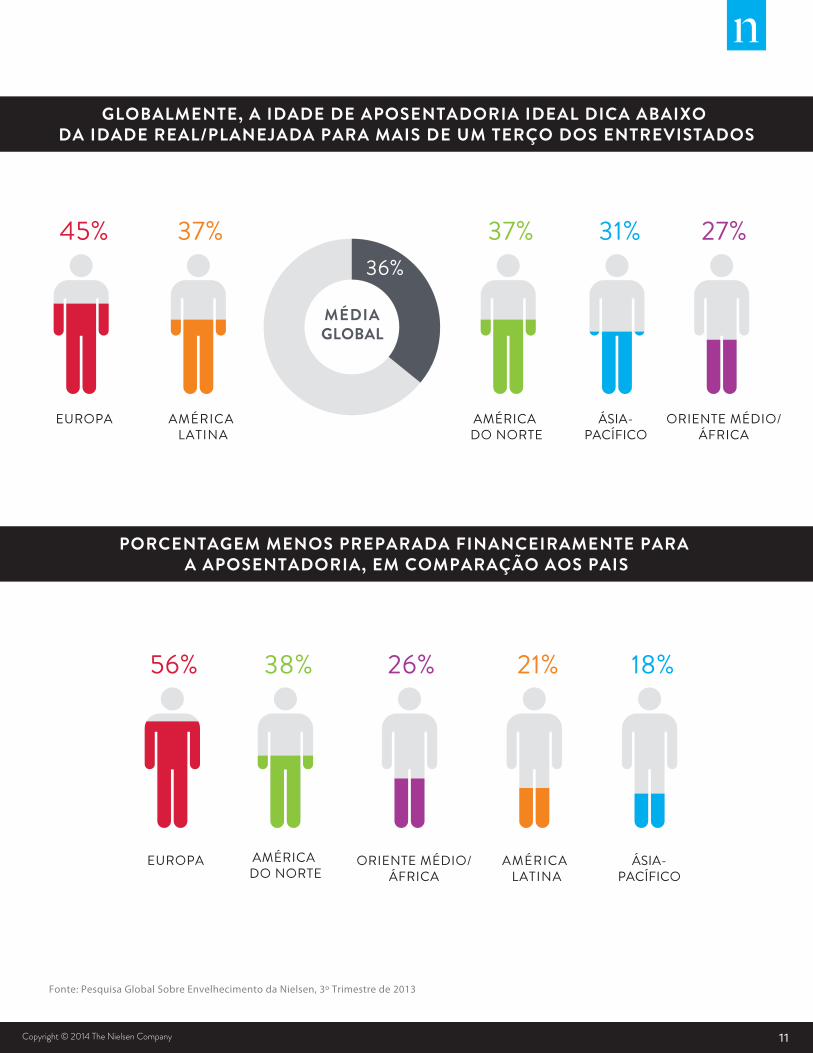

Um pouco menos da metade (47%) dos entrevistados globais na pesquisa da Nielsen indica que sua idade de aposentadoria planejada/real é a mesma que sua idade de aposentadoria ideal. Mais que o dobro dos entrevistados declara que sua idade de aposentadoria ideal está abaixo (36%) que planejaram, em comparação àqueles que dizem estar acima (17%). Então, qual é a desconexão entre querer/precisar continuar trabalhando quando atingimos as faixas etárias mais altas? Muito provavelmente é uma questão financeira.

Trinta por cento dos entrevistados globais não acreditam que estarão mais bem preparados financeiramente quando se aposentarem que quando seus pais se aposentaram. Mais da metade dos entrevistados na Europa (56%) e quase 4 em cada 10 na América do Norte (38%) acreditam que não contarão com os recursos financeiros que seus pais tiveram na aposentadoria. No sentido inverso, um futuro financeiro mais seguro é o que esperam mais de três quartos dos entrevistados na Ásia-Pacífico (82%), na América Latina (79%) e quase a mesma proporção no Oriente Médio/África (74%), que declara que suas finanças serão mais robustas que na geração anterior.

Esta reversão de fortunas explica porque porcentagens maiores de entrevistados na América do Norte e na Europa estão planejando trabalhar até acima dos 70 anos de idade. Quarenta e um por cento dos norte americanos e 30% dos europeus planejam se aposentar após os 65 anos de idade, em comparação à média global de 23%. Os entrevistados na Ásia-Pacífico se desviam para uma idade mais jovem quando se trata das intenções de aposentadoria, com três quartos (74%) planejando se aposentar entre os 50 e 65 anos de idade.

Economias e investimentos pessoais sustentarão a aposentadoria para mais da metade dos consumidores na Ásia-Pacífico (56%) e no Oriente Médio/África (54%). Quase metade dos europeus (49%) contará com planos subsidiados pelo governo – o que é quase o dobro da média global de 26%. Na América do Norte e na América Latina, uma combinação de fundos de previdência privados, planos subsidiados pelo governo e economias/investimentos pessoais serão as fontes principais de renda na aposentadoria.

ESTAMOS VICIADOS NO TRABALHO OU DESPREPARADOS PARA A APOSENTADORIA?

11Copyright © 2014 The Nielsen Company

MÉDIAGLOBAL

36%31%

ÁSIA-PACÍFICO

45%

EUROPA

27%37% 37%

AMÉRICA DO NORTE

18%56%

EUROPA

26% 21%38%

Fonte: Pesquisa Global Sobre Envelhecimento da Nielsen, 3º Trimestre de 2013

GLOBALMENTE, A IDADE DE APOSENTADORIA IDEAL DICA ABAIXO DA IDADE REAL/PLANEJADA PARA MAIS DE UM TERÇO DOS ENTREVISTADOS

AMÉRICA LATINA

ORIENTE MÉDIO/ÁFRICA

PORCENTAGEM MENOS PREPARADA FINANCEIRAMENTE PARA A APOSENTADORIA, EM COMPARAÇÃO AOS PAIS

AMÉRICA DO NORTE

ORIENTE MÉDIO/ÁFRICA

AMÉRICA LATINA

ÁSIA-PACÍFICO

12 A DIFERENÇA DE IDADE

A aposentadoria pode vir mais tarde que o esperado para muitos ao redor do mundo, mas a vida após a aposentadoria muitas vezes significa passar mais tempo em casa. Fazer refeições em casa pode ganhar um novo significado para os consumidores mais velhos, que agora têm tempo para cozinhar e estão mais conscientes sobre nutrição que quando eram mais jovens. Quase metade dos entrevistados ao redor do mundo (45%) declara que uma alimentação saudável é a maior prioridade após a aposentadoria. Outras prioridades importantes incluem se manter em forma, física e mentalmente (78%), passar mais tempo com a família (58%) e manter uma vida social ativa (37%).

Apesar da lista das categorias que mais vendem e crescem em domicílios com pessoas de 65 anos de idade ou mais incluir produtos tais como medicamentos, remédios e vitaminas para o envelhecimento do corpo, também inclui outros itens que talvez não sejam os primeiros a vir à mente de varejistas e fabricantes, ao considerar as necessidades e desejos de consumidores mais idosos – e que merecem mais atenção.

Nos EUA, por exemplo, a venda de muitas categorias relacionadas à panificação fica acima da média em domicílios com pessoas de 65 anos de idade ou mais, pois muitos consumidores mais velhos se encontram na cozinha não apenas preparando refeições, mas fazendo pães e bolos. Com índices de vendas em dólares significativamente acima da norma esperada de 100 (e, em alguns casos, mais que o dobro da média) para as categorias de misturas para massas de torta (233), conservas de pêssegos (229) e cerejas (187), cremes enlatados para tortas doces (160), cremes enlatados para recheios de tortas e confeitos (160), misturas para bolos simples (160) e coberturas congeladas de creme batido (151), fabricantes e varejistas deveriam considerar as oportunidades para vendas cruzadas. Bebidas alcoólicas, tais como vermute (239), vinhos doces (212) e uísque (182) também registram índices de vendas acima do esperado para esta faixa etária.

“Ao pensarmos nas necessidades de compras de um grupo demográfico mais velho, às vezes esquecemos que os idosos têm vidas sociais ativas e gostam de receber familiares e amigos,” acrescentou Hale. “Uma análise mais detalhada de suas cestas de compras revela excelentes oportunidades para marqueteiros alinharem melhor seus produtos e serviços não apenas às necessidades nutricionais e médicas destes consumidores, mas também a seus anseios sociais.”

NADA É MELHOR QUE A COMIDA CASEIRA DA VOVÓ

12 THE AGE GAP

N OT H I N G B E AT S G R A N D M A’S H O M E C O O K I N GRetirement may come later than expected for many around the world,

but life after retirement often equates to more time spent at home.

Eating in can take on new meaning for older consumers who now have

the time to cook and who are more nutritionally aware than when they

were younger. Almost half of respondents around the world (45%) say

that eating healthy is the most important priority after retirement. Other

top priorities include staying physically and mentally fit (78%), spending

time with family (58%) and maintaining an active social life (37%).

While the list of the biggest selling and growing categories among

households aged 65+ include products such as medications, remedies

and vitamins that are intended for aging bodies, it also includes other

items that may not be top of mind for retailers and manufacturers when

considering the needs and desires of older consumers, and they deserve

closer attention.

In the U.S., for example, the sale of many baking-related categories

over index among households aged 65+ as many older consumers find

themselves in the kitchen not just cooking, but baking too. With dollar

volume indexes significantly higher than the expected norm of 100 (and

in some cases more than double the average) for pie crust mixes (233),

canned peaches (229) and cherries (187), canned pudding pie filling

(160), canned pie and pastry filling (160), coffee cake mixes (160) and

frozen whipped toppings (151), manufacturers and retailers should

consider cross-merchandising opportunities. Alcoholic beverages, such

as vermouth (239), dessert wine (212) and scotch (182) also show sales

indexes higher than expected for this age group.

“When thinking about the shopping needs of an older demographic,

we sometimes forget that seniors live active social lives and enjoy

entertaining with family and friends,” said Hale. “A closer look at their

shopping baskets reveals golden opportunities for marketers to better

align products and services with not just their nutritional and medical

needs, but their social desires too.”

13Copyright © 2014 The Nielsen Company

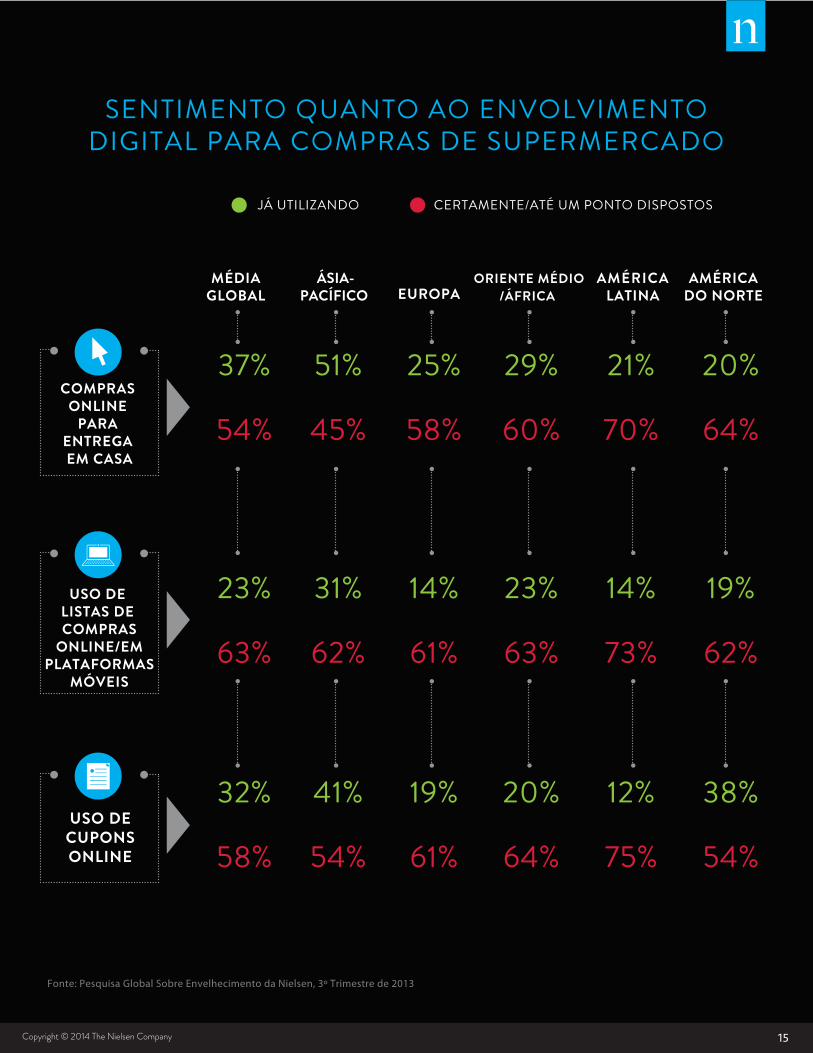

Apesar das praticidades das compras online provavelmente não substituirão as idas à loja para fazer compras no futuro próximo, a plataforma digital está fazendo progressos importantes em outros caminhos. À medida que as dificuldades da velhice inibam a condução de automóveis e mais baby boomers familiarizados com tecnologia se tornem idosos, o uso da Internet para ajuda com as compras de supermercado apenas continuará a crescer.

Mais de um terço (37%) dos entrevistados com acesso à Internet ao redor do mundo declaram que já estão fazendo compras de supermercado online para entrega em casa, com mais da metade (54%) se declarando dispostos a experimentar, se a opção se tornar disponível. Globalmente, apenas 9% declaram que não estão dispostos a experimentar. Apesar de menos de 20% dos entrevistados globais declararem que já estão fazendo compras de supermercado online para retirada dentro da loja (17%) ou através de algum sistema drive-thru (16%), quatro vezes mais consumidores declaram que estão dispostos a experimentar, se a opção se tornar disponível.

O uso de cupons online para compras de supermercado já é uma prática para um terço (32%) dos entrevistados ao redor do mundo, com as porcentagens na Ásia-Pacífico (41%) e na América do Norte (38%) ultrapassando a média global. Ainda mais promissor é o nível de disposição para utilizar cupons online, caso estejam disponíveis. Três quartos dos entrevistados na América Latina, 64% no Oriente Médio/África, 61% na Europa e 54% na Ásia-Pacífico e na América do Norte declaram que estão dispostos a utilizar cupons online para compras de supermercado.

GRANDE INTERESSE EM MAIOR ENVOLVIMENTO DIGITAL — PARA COMPRAS DE SUPERMERCADO

14 A DIFERENÇA DE IDADE

Listas de compras online e em plataformas móveis também são utilizadas por quase um quarto (23%) dos entrevistados ao redor do mundo, com porcentagens significativamente mais altas de pessoas abertas à ideia. Três em cada 4 entrevistados na América Latina estão dispostos a utilizar listas de compras online se estiverem disponíveis, juntamente com 6 entre cada 10 consumidores no Oriente Médio/África (63%), na Ásia-Pacífico (62%), na América do Norte (62%) e na Europa (61%).

“Apesar das constatações se basearem em entrevistados que usam a Internet e apresentam maior propensão a utilizar o meio online, a pesquisa reflete o sentimento às atitudes predominantes que apenas continuarão a aumentar à medida que as taxas de penetração de Internet cresçam,” concluiu Hale. “Conforme a influência da Internet continuar a permear a vida diária das pessoas conectadas em todo o mundo, os marqueteiros astutos devem certificar-se que também estão se conectando com elas.”

15Copyright © 2014 The Nielsen Company

MÉDIA GLOBAL

USO DE LISTAS DE COMPRAS

ONLINE/EM PLATAFORMAS

MÓVEIS

USO DECUPONSONLINE

EUROPAORIENTE MÉDIO

/ÁFRICA AMÉRICA

LATINAAMÉRICA

DO NORTE

37%

23%

32%

51%

31%

41%

25%

14%

19%

29%

23%

20%

21%

14%

12%

20%

19%

38%

54%

63%

58%

45%

62%

54%

58%

61%

61%

60%

63%

64%

70%

73%

75%

64%

62%

54%

Fonte: Pesquisa Global Sobre Envelhecimento da Nielsen, 3º Trimestre de 2013

JÁ UTILIZANDO CERTAMENTE/ATÉ UM PONTO DISPOSTOS

SENTIMENTO QUANTO AO ENVOLVIMENTODIGITAL PARA COMPRAS DE SUPERMERCADO

ÁSIA-PACÍFICO

COMPRAS ONLINE

PARA ENTREGA EM CASA

16 A DIFERENÇA DE IDADE

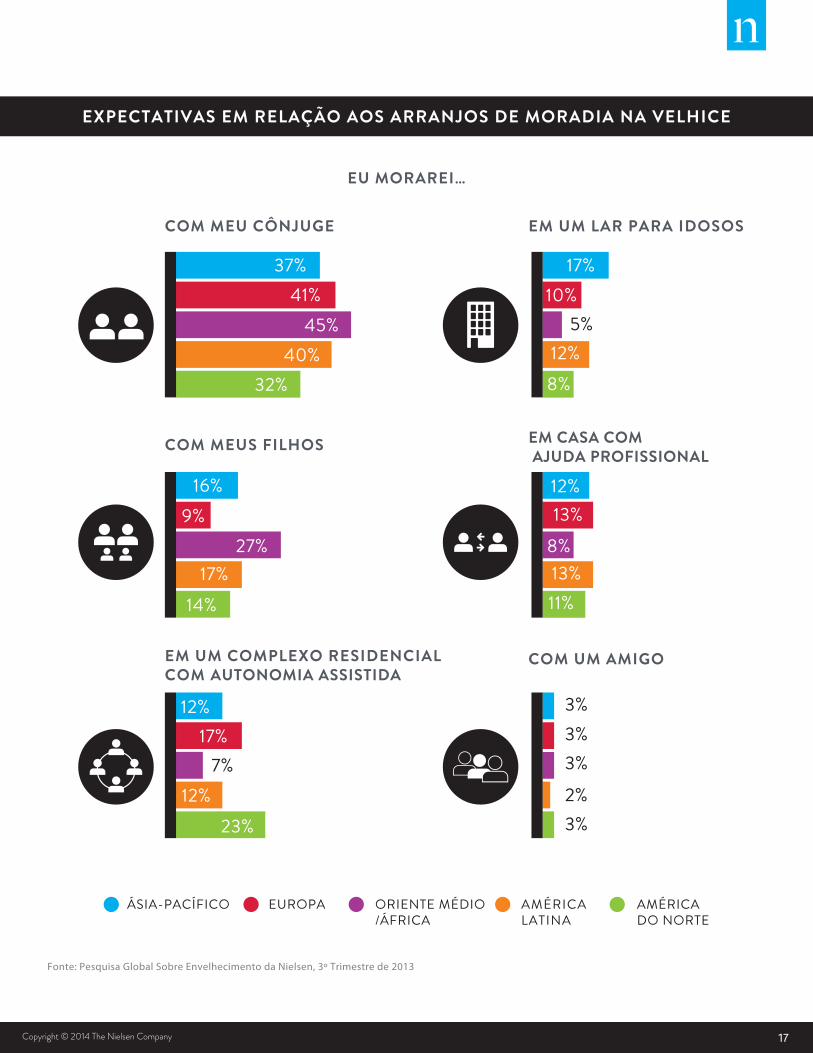

O que acontece quando ficamos velhos demais para cuidar de nós mesmos e não podemos mais viver sozinhos? Com quase metade (46%) dos entrevistados globais enfrentando problemas para obter serviços e assistência de moradia em relação às necessidades dos idosos, muitos recorrem à ajuda de membros da família no momento de dificuldade.

Metade dos entrevistados ao redor do mundo planeja morar em casa, seja com seu cônjuge (38%) ou com o auxílio de ajuda profissional (12%). A dependência na família na velhice é mais forte na região Oriente Médio/África, com 45% esperando morar em casa com um cônjuge e 27% planejando morar com seus filhos, o que é quase o dobro da média global de 15%.

Quase um quarto (23%) dos norte americanos planeja morar em complexos residenciais com autonomia assistida, em comparação a 15%, globalmente; e 17% dos entrevistados na Ásia-Pacífico esperam morar em um lar para idosos, em comparação à média global de 13%.

SOZINHO EM CASA? NÃO EXATAMENTE

17Copyright © 2014 The Nielsen CompanyTHE AGE GAP

EXPECTATIVAS EM RELAÇÃO AOS ARRANJOS DE MORADIA NA VELHICE

EUROPA ÁSIA-PACÍFICO AMÉRICA LATINA

AMÉRICA DO NORTE

Fonte: Pesquisa Global Sobre Envelhecimento da Nielsen, 3º Trimestre de 2013

EU MORAREI…

COM MEU CÔNJUGE

COM MEUS FILHOS

EM UM COMPLEXO RESIDENCIAL COM AUTONOMIA ASSISTIDA

EM UM LAR PARA IDOSOS

EM CASA COM AJUDA PROFISSIONAL

COM UM AMIGO

37% 17%10%

12%

12%13%

8%13%11%

8%

41%45%

40%32%

16%9%

27%

12%17%

12%23%

7%

5%

3%3%3%2%3%

17%14%

ORIENTE MÉDIO/ÁFRICA

18 A DIFERENÇA DE IDADE

PAÍSES INCLUÍDOS NESTE ESTUDO

ÁSIA-PACÍFICO

MERCADO PENETRAÇÃO DE INTERNET

Austrália 89% China 40%

Cingapura 75% Coreia do Sul 83%

Filipinas 32% Hong Kong 75%

Índia 11% Indonésia 22%

Japão 80% Malásia 61%

Nova Zelândia 88% Taiwan 75%

Tailândia 30% Vietnã 34%

EUROPA

MERCADO PENETRAÇÃO DE INTERNET

Alemanha 83% Áustria 80% Bélgica 81% Bulgária 51% Croácia 71%

Dinamarca 90% Eslováquia 79% Eslovênia 72% Espanha 67% Estônia 78%

Finlândia 89% França 80% Grécia 53%

Holanda 93% Hungria 65% Irlanda 77% Israel 70% Itália 58%

Letônia 72% Lituânia 65%

EUROPA

MERCADO PENETRAÇÃO DE INTERNET

Noruega 97% Polônia 65% Portugal 55%

Reino Unido 84% República Tcheca 73%

Romênia 44% Rússia 48% Sérvia 56% Suécia 93% Suíça 82%

Turquia 46% Ucrânia 34%

AMÉRICA LATINA

MERCADO PENETRAÇÃO DE INTERNET

Argentina 66% Brasil 46% Chile 59%

Colômbia 60% México 37%

Peru 37% Venezuela 41%

ORIENTE MÉDIO / ÁFRICA

MERCADO PENETRAÇÃO DE INTERNET

África do Sul 17% Arábia Saudita 49%

Egito 36% Paquistão 15% Emirados

Árabes Unidos 71%

AMÉRICA DO NORTE

MERCADO PENETRAÇÃO DE INTERNET

Canadá 83%

Estados Unidos 78%

19Copyright © 2014 The Nielsen Company

SOBRE A NIELSENNielsen Holdings N.V. (NYSE: NLSN) é uma empresa global de informações e mensuração com posições líderes em informações de mercado e de consumo, mensuração de audiência televisiva e de outros meios de comunicação, inteligência online e mensuração de plataformas móveis. A Nielsen está presente em aproximadamente 100 países, com sedes em Nova York, EUA e Diemen, Holanda.

Para maiores informações, por favor, acesse www.nielsen.com

Copyright © 2014 The Nielsen Company. Todos os direitos reservados. Nielsen e a logomarca Nielsen são marcas-fantasias ou marcas registradas de CZT/ACN Trademarks, L.L.C. Todos os outros nomes de produtos e serviços são marcas-fantasias ou marcas registradas de suas respectivas empresas. 14/7425

SOBRE A PESQUISA GLOBAL DA NIELSENA Pesquisa Global Sobre Envelhecimento da Nielsen foi conduzida entre 14 de agosto a 6 de setembro de 2013 e entrevistou mais de 30.000 consumidores em 60 países na Ásia-Pacífico, Europa, América Latina, Oriente Médio, África e América do Norte. A amostra possui quotas de faixas etárias e sexo para cada país com base nos internautas de cada país e é ponderada para ser representativa dos consumidores com acesso à Internet, tendo uma margem de erro máxima de ±0,6%. Esta pesquisa da Nielsen se baseia apenas no comportamento de entrevistados com acesso à Internet. As taxas de penetração de Internet variam por país. A Nielsen utiliza um reporte padrão mínimo de 60% de penetração de Internet ou uma população de no mínimo 10 milhões de usuários de Internet para que o país seja incluído na pesquisa. A Pesquisa Global da Nielsen, que inclui o Índice de Confiança Global do Consumidor, foi estabelecida em 2005.

22 EVERY BREAKTHROUGH PRODUCT NEEDS AN AUDIENCE