Embed Size (px)

Citation preview

A INTERNACIONALIZAÇÃO DO RENMINBI: HISTÓRICO RECENTE E

PERSPECTIVAS FUTURAS1

Tom C. dos Santos2

Bruno Haeming3

Resumo

A presente proposta de trabalho tem como objetivo discutir a

internacionalização da moeda chinesa, o Renminbi. A perspectiva adotada se concentra

no fenômeno como uma resposta da China aos desafios relativos ao seu processo de

acumulação de capital, mas principalmente com os entraves de ordem monetária e

financeira que o sistema possui. O sistema, nesse caso, é chamado de padrão dólar-flexível,

liderado pelos EUA, assentado nas finanças e que impõe ao sistema, como um

todo, uma adequação. O poder das finanças capitalistas se manifesta pela necessidade

imposta pelos mercados para que os países adiram a políticas de abertura dos fluxos de

capitais e políticas macroeconômicas austeras que privilegiem os ganhos financeiros. A

China, por sua vez, entende que uma moeda internacional lhe traz uma série de vantagens,

e uma dela é desviar da lógica instável do dólar e das finanças desreguladas,

paradoxalmente seus projetos recentes de expansão capitalistas como a One Belt One

Road lhe exigem uma abertura financeira para negociar com outros países, e formas de

realizar, compensar e transferir dinheiro e recursos: uso de uma moeda aceita

internacionalmente. Nesse contexto, e levando em conta o contexto no qual a China atua,

uma internacionalização da moeda é desafiadora, e uma abordagem exploratória para o

problema pode mostrar qual o estágio dessas relações monetárias complexas e como os

chineses se encontram nelas em seu projeto de internacionalização do Renminbi.

Palavras-chave: China; Renminbi; Finanças; Economia Política Internacional.

Abstract

The purpose of this research is to discuss the internationalization of the Chinese currency, the

Renminbi. The perspective adopted concentrates in the internationalization of the Renminbi as a

response to the challenges imposed by the processes of capital accumulation, but mainly the

barriers of the current monetary and financial order. The system, in this case, is called flexible-

dollar standard, which is US-led, based in finance and that imposes to the system adjustment

pressures. The power of capitalist finance manifests itself by the necessity imposed by markets

for countries to open their capital accounts and adopt austere macroeconomic policies that

privilege financial gains. China, in turn, understands that an international currency may bring

numerous advantages, one of which is to divert from the unstable logic of the dollar and

deregulated finance, other than the demands that arise from the expansion of its infrastructure

projects such as the One Belt One Road initiative, which also increase the necessity to settle,

denominate and transfer money and resources as an internationally accepted currency. In this

context, and taking into account the context in which China acts, the internationalization of its

1 O presente trabalho é um manuscrito, com resultados parciais. Favor não reproduzir, citar ou incluir nos

anais do encontro. 2 Bacharel em Relações Internacionais, mestre em Economia pela Université Paris 13 – Sorbonne e

mestre em Relações Internacionais pela Universidade Federal de Santa Catarina (UFSC). 3 Bacharel em Ciência Econômicas Universidade Federal de Santa Catarina (UFSC), Mestre em Relações

Internacionais (UFSC), Doutorando em Relações Internacionais Pontifícia Universidade Católica de

Minas Gerais ( PUC –MG).

currency is challenging and an exploratory analysis of this issue can demonstrate which phase are

these complex monetary relations and how the Chinese fit into them with their project to

internationalize the Renminbi.

Palavras-chave: China, Renminbi, Finance; International Political Economy.

1. INTRODUÇÃO

A República Popular da China tem passado por um processo de intensa integração à

economia global nas últimas quatro décadas. A despeito do seu incontestável sucesso em termos

de crescimento do PIB, aumento da participação nas cadeias de valor global, ampliação da

produção endógena de tecnologia, dentre avanços em tantas outras áreas, nota-se que a integração

chinesa às finanças globais ocorreu de modo particular.

Assim como em diferentes esferas da integração chinesa à economia internacional, o

processo foi marcado pelo gradualismo, pelo pragmatismo e pela máxima de “cruzar o rio

sentindo as pedras”. No entanto, nota-se que, quando comparada à integração comercial, por

exemplo, a integração financeira se deu de modo mais cauteloso. As explicações do porquê isso

ocorreu assumem diversas nuances, mas parte importante dos analistas tende a concordar que essa

integração financeira gradual decorre dos traços específicos do regime de acumulação chinês,

voltado para a forte presença de bancos públicos, direcionamento de crédito para setores

estratégicos, controle da entrada e saída de fluxos de capitais, frequente intervenção nos mercados

cambiais, dentre outros aspectos.

Ao mesmo tempo que essas escolhas garantiram um processo de desenvolvimento

notável, marcado pelo equilíbrio macroeconômico, pela elevada taxa de formação de capital bruto

e pelo rápido processo de desenvolvimento das forças produtivas, a crescente importância da

China para a economia global impôs uma maior integração financeira, principalmente frente às

contradições que marcam o sistema monetário internacional sob a égide do dólar-flexível. De um

lado, a China já havia se tornado um verdadeiro gigante em termos comerciais e tecnológicos.

Por outro, o país e sua moeda, o Renminbi, ainda lutavam para ganhar maior proeminência no

âmbito financeiro.

Nesse contexto, o principal objetivo da presente pesquisa foi o de elucidar as principais

contradições implícitas no processo de integração financeira e internacionalização da moeda

chinesa em meio a um sistema financeiro e monetário internacional hierarquizado. Frente a esse

objetivo, a primeira seção busca delinear os principais traços do regime4 monetário atual,

principalmente no que tange as assimetrias que marcam a integração de países emergentes e em

4 A definição clássica de regimes de Krasner (1982, p. 185, tradução nossa) é de que eles são “princípios,

normas, regras, a procedimentos de tomada de decisão através dos quais as expectativas dos atores

convergem em uma certa área”. Compreende-se as críticas de Strange (1982) ao conceito, mas entende-se

que ele, quando encarado a partir de lentes mais amplas, tem importante valor para a presente análise.

desenvolvimento. Defende-se a hipótese que contradições do regime de Bretton Woods – como

os custos assimétricos dos ajustes frente a desequilíbrios na Balança de Pagamentos – continuam

presentes, mas se aliam a contradições próprias de um regime marcado de forma mais intensa

pela financeirização5 dos agentes econômicos. Defende-se a hipótese que, paradoxalmente, a

instabilidade inerente ao regime dólar-flexível é um dos motivos que explica sua resiliência.

Em seguida, as questões relativas às assimetrias do SMI são aprofundadas,

principalmente no sentido de explicitar a perspectiva teórica sob a qual a pesquisa se assenta.

Argumenta-se que uma teoria monetária subjacente a análise do SMI é importante para

compreender a tendência à elasticidade na criação de crédito contemporâneo, o que por sua vez é

central na explicação de como as condições de política monetária dos EUA são transmitidas para

outros países. Nesse sentido, perspectivas inspiradas em Minsky (1975; 1999) elucidam os

mecanismos por trás da constante necessidade do acúmulo de balanços em dólar frente à

“restrição de sobrevivência”. Por fim, dados são trazidos para corroborar a hipótese da continua

dominância do dólar do regime atual.

Após essas duas primeiras seções exploratórias, busca-se compreender a ascensão do

Renminbi e a integração financeira da China à luz dos preceitos teóricos expostos. Discute-se

como o processo de crescente abertura dos mercados domésticos e offshore estão ligados à

internacionalização da moeda, as mudanças na estrutura da sua economia e a processos mais

amplos de exportação do capital chinês. Por fim, a presente pesquisa busca preencher uma lacuna

na literatura existe ao explorar como as contradições do regime contemporâneo tornam a

internacionalização da moeda chinesa um processo paradoxal e que deve superar uma série de

desafios tanto domésticos quanto estruturais.

2. O SMI CONTEMPORANEO E SUA CONTRADIÇÕES

Sistemas monetários internacionais (SMI) podem ser descritos de acordo com três

características: a moeda que ocupa o lugar central na hierarquia monetária internacional, a

liberdade dos fluxos de capitais e qual o regime cambial em vigência (PRATES, 2005). Nesse

sentido, o sistema monetário contemporâneo é um marcado pela flexibilidade na determinação

das taxas de câmbio (com certa abundância de regimes intermediários), é centrado no dólar

estadunidense como principal moeda e pautado por uma ampla liberdade aos fluxos de capitais

internacionais. Essa seção tem como objetivo delinear as principais contradições dessa arquitetura

e demonstrar como uma das suas principais falhas é o que -ironicamente – garante sua resiliência.

5 Ver Guttmann (2016).

De acordo com Ocampo (2017), o SMI atual é marcado por pelo menos três contradições.

A primeira delas é o mesmo problema presente na fundação de Bretton Woods: há uma assimetria

perene no que tange os ajustes entre países superavitários e países deficitários. Essa característica

reforça a necessidade de países deficitários em ajustarem suas contas em meio a diminuição da

liquidez global, o que tende a ter efeitos contracionistas e reforçar a tendência pró-cíclica da

economia internacional.

Em segundo lugar, Ocampo (2017) pontua a dificuldade do atual regime de lidar com o

fato de que a política monetária dos EUA objetiva atender as demandas econômicas domésticas

do país e que isso tem efeitos para o papel internacional da moeda. Novamente, nota-se que essa

não é uma problemática nova. No entanto, atualmente compreende-se que existem uma série de

canais e mecanismos de transmissão que explicam como as mudanças na política monetária dos

EUA tem efeitos profundos nos termos de troca globais, na disponibilidade de crédito e nos fluxos

de capitais para países emergentes (REY, 2015).

Por último, Ocampo (2017) cita a grande demanda por ativos seguros, principalmente por

países emergentes6, como mecanismo para criar reservas internacionais que possam funcionar

como instrumento “precaucional”. Em virtude dos crescentes déficits na conta de Transações

Correntes dos EUA, aliado à estratégias de export-led growth por parte dos países emergentes,

muitos desses últimos começaram a acumular reservas internacionais de modo significativo a

partir dos anos 2000, atingindo um estoque de aproximadamente U$2,6 trilhões em reservas

internacionais em 2019 (BIS, 2019). Acumular reservas internacionais garante que os países

tenham munição contra fugas de capitais, mas ao mesmo tempo impõe custos fiscais e também

custos de oportunidade.

Essas contradições implicam que há uma hierarquia no SMI contemporâneo que integra

países emergentes e periféricos de modo distinto. É relevante frisar que esse é um traço

característico dos diferentes padrões monetários internacionais (SERRANO, 2004). O que indica

ser um elemento novo no modo em que países emergentes são integrados à globalização

financeira é que o SMI contemporâneo não se conforma com aquilo que a literatura tradicional

identificava como premissas de um sistema monetário estável.

Em outras palavras, quando o dólar de desassocia tanto de facto quanto de jure da

paridade em ouro no começo dos anos 1970, o dólar se “liberta” das amarras do metal passa a

demonstrar uma tendência à grande elasticidade de crédito – o que ocorre também como

consequência da mudança estrutural na intermediação financeira global (GUTTMANN, 2016).

Desse modo, nota-se que duas premissas de um regime monetário estável são comprometidas – a

estabilidade de preços e a estabilidade financeira.

6 No presente pesquisa compreende-se os países emergentes como todos aqueles que participam do

processo de globalização financeira – isto é, são integrados às redes globais financeiras - , ainda que de

modo subordinado (CONTI E PRATES, 2018).

A estabilidade de preços, mas principalmente da taxa de câmbio nominal entre o dólar e

outras moedas, muda conforme a fase do ciclo da política monetária doméstica, o que na prática

implica em uma variação significativa nos preços globais. A estabilidade financeira, por sua vez,

é comprometida em virtude da endogeneidade na criação de crédito e da elasticidade do sistema

monetário e financeiro, o qual tem uma tendência de “ampliar” os ciclos de negócios. Dado que

os balanços dos diferentes agentes que atuam na economia global continuam interligados pelo

dólar, a instabilidade tanto do câmbio quando dos fluxos de capitais, demonstradas no gráfico 1,

faz com que a estratégia “precaucional” de países emergentes ocupe espaço central dentro da

arquitetura monetária internacional.

78

Fonte: BIS (2019). Elaboração própria.

No gráfico é possível notar a tendência de continua apreciação das moedas dos países

emergentes a partir de meados dos anos 2000, acompanhada pelo aumento líquido da entrada de

capitais. A diminuição na entrada de fluxos de capitais a partir de 2012, mas de modo mais

significativo a partir do fim de 2014, é acompanhada por uma depreciação das moedas de países

emergentes. Esse período coincide com a “normalização” da política monetária estadunidense e

um significativo aumento da aversão ao risco por parte dos investidores globais.

7 Taxa de câmbio é a média ponderada da taxa de câmbio do dólar estadunidense, baseada no PIB e em

PPP. Desvio da tendência linear de longo prazo. Um aumento indica uma apreciação das moedas

domésticas. Os fluxos de capitais são a soma de investimentos diretos, de carteria e outros investimentos,

excluindo reservas e itens relacionados. 8 Países emergentes: Brasil, Chile, Colômbia, Hungria, Indonésia, Coreia do Sul, México, Peru, Filipinas,

Rússia, Tailândia, África do Sul, Polônia, Turquia.

-200

-150

-100

-50

0

50

100

150

200

-40,00

-30,00

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00

2000-0

1

2000-0

7

2001-0

1

2001-0

7

2002-0

1

2002-0

7

2003-0

1

2003-0

7

2004-0

1

2004-0

7

2005-0

1

2005-0

7

2006-0

1

2006-0

7

2007-0

1

2007-0

7

2008-0

1

2008-0

7

2009-0

1

2009-0

7

2010-0

1

2010-0

7

2011-0

1

2011-0

7

2012-0

1

2012-0

7

2013-0

1

2013-0

7

2014-0

1

2014-0

7

2015-0

1

2015-0

7

2016-0

1

2016-0

7

2017-0

1

2017-0

7

2018-0

1

2018-0

7

Bil

hões

de

Dóla

res

%

Gráfico 1. Taxas de câmbio e fluxos de capitais

para países emergentes (2000-2018)

Fluxos de capítais líquidos, EMs Bilhões (U$)

Taxa de câmbio real, EMEs (%)

Para Eichengreen (2018), a transição do regime dólar-ouro para o regime dólar-flexível

significou uma transição da estabilidade da conversão entre dólar e ouro para uma estabilidade da

economia em um sentido mais amplo. De acordo com o autor, “[...] agora a estabilidade [do dólar]

era medida por mais que a estabilidade de seu valor em termos de ouro. Ela foi medida pela

estabilidade de suas finanças, suas políticas e, em última análise, sua economia.”9

(EICHENGREEN, 2018, p.22).

Conceber a demanda pelo dólar como função da estabilidade da moeda estadunidense é

questionável (TOOZE, 2018). A hipótese que se defende é que não é a estabilidade da economia

dos EUA que explica o papel do dólar, mas a sua instabilidade. Isto é, dado que as decisões de

política monetária dos EUA reverberam em toda a economia global junto à outros fatores de

aumento de risco, tem-se que os atores demandam o dólar não por causa da estabilidade de uma

economia propensa à criação de bolhas financeiras, mas porque o único meio de se proteger dessa

instabilidade é por meio de um aprofundamento do padrão dólar.

Essa contradição se exprimiu de modo crítico na crise subprime de 2008. O congelamento

dos mercados interbancários e ausência de liquidez nos mercados monetários demonstraram que

o tipo de crise financeira do capitalismo financeirizado era uma que girava em torno da

necessidade de liquidez de curto prazo que permitisse aos bancos equilibrar seus balanços. Sem

ela, toda a estrutura financeira de então, com bancos e instituições altamente alavancados, pouco

capitalizados e com diversos descasamentos em seus balanços, corria o risco de desmoronar,

levando consigo todo o lado “real” da economia (TOOZE, 2018).

Para uma crise dessa dimensão, na qual a sobrevivência de curto prazo de instituições

financeiras globais dependia do acesso à liquidez, o FMI não detinha o capital ou a capacidade

institucional de criar mecanismos multilaterais a altura do desafio. Na prática, não havia nenhuma

instituição multilateral que garantisse que o SMI sob a égide do dólar pudesse dar uma resposta

contunde aos desafios impostos ao regime de então. Desse modo, coube ao FED, única instituição

com mandato e capacidade operacional que poderia prover liquidez aos mercados, ao mesmo

tempo em que garantia fundos em dólar para bancos centrais de outros países que tinham bancos

domésticos expostos em dólar (TOOZE, 2018).

Portanto, as contradições mencionadas por Ocampo (2017) se mesclam em um regime

que, pela sua inerente instabilidade, demanda dos seus participantes um aprofundamento do

próprio regime por meio da acumulação de reservas e pelo estabelecimento de redes de swap

bilaterais e multilaterais. Em outras palavras, o cerne das contradições do regime contemporâneo

é a elevada elasticidade financeira que cria ciclos de expansão e contração de crédito, preços de

9 [tradução nossa] “stability was gauged by more than the stability of its value in terms of gold. It was

gauged rather by the stability of its finances, its policies, and, ultimately, its economy”

ativos, preços de commodities, dentre outros, os quais demandam dos países emergentes uma

estratégia de precaução que envolve não uma saída do dólar, mas seu aprofundamento.

Logo, não é a suposta estabilidade que explica a manutenção do dólar como moeda

hegemônica, mas o contrário. Ao contrário do que diria Minsky (1975; 1999), a instabilidade gera

estabilidade quando se trata do sistema monetário internacional, sendo que a atual administração

presidencial dos EUA é uma evidencia clara desse fenômeno. Fleming (2019, p.2), comentando

sobre Donald J. Trump, nota que “[..] a ironia é que, se o presidente acabar provocando

instabilidade global através de suas políticas, os investidores podem acabar se voltando mais

entusiasticamente para os ativos em dólar.”10

Assim, a hierarquia do atual sistema monetário está ligada de forma intensa à hierarquia

financeira – isto é, como cada país está ligado às finanças internacionais. Consequentemente, a

liquidez dos mercados domésticos, sua profundidade, amplitude, resiliência à choques, perfil de

investidores e abertura à fluxos internacionais indicam ser elementos mais significativos como

elementos que explicam a vulnerabilidade de determinados países ao ciclo global de liquidez do

que propriamente os “fundamentais” macroeconômicos (FMI, 2017).

Não obstante, essa hierarquia “intrínseca” à globalização financeira é reforçada por pelo

menos três aspectos específicos de países emergentes. O primeiro é que por mais que investidores

internacionais tenham aumentado sua exposição à mercados emergentes, essas alocações ainda

representam uma parcela pequena dos portfolios totais desses atores. Isso implica que, em

momentos de incerteza, a tendência é que os ativos alocados nessas localidades sejam os

primeiros a serem vendidos, o que gera uma série de consequências nos mercados domésticos,

normalmente mais sensíveis a grandes variações na disponibilidade de capital (BIANCARELLI,

2007; PRATES, 2005)

Ao mesmo tempo, a hierarquia financeira se traduz numa assimetria macroeconômica,

isto é, mesmo em um contexto de taxas de câmbio flutuantes, a política monetária é refém da

política monetária do país que emite a moeda central. Desse modo, nota-se que a “trindade

impossível” é na prática uma dualidade. Ou seja, países periféricos se tornam tanto mais sensíveis

à mudanças na liquidez global quanto detém de menos espaço de política econômica para adotar

políticas anticíclicas. Por fim, essa hierarquia é também é reforçada pela hierarquia monetária.

Em um contexto em que moedas são demandadas como ativos, as moedas periféricas são

demandas de acordo com suas expectativas de valorização e não como moedas plenas, o que

reforça os movimentos pró-cíclicos que envolvem países emergentes (BIANCARELLI, 2007).

10 [tradução nossa] “the irony is that if the president ends up triggering global instability via his policies,

investors may end up flocking all the more enthusiastically towards dollar assets”.

3. PARA ALÉM DE UMA VISÃO METALISTA DO SMI

As contradições mencionadas na seção anterior implicam que a compreensão teórica

sobre o papel de moedas internacionais precisa avançar para além de uma perspectiva metalista

(MURAU, 2018). Como já mencionado, a partir da quebra do padrão dólar-ouro, o suposto

elemento que garantia estabilidade ao dólar havia sido abandonado, mas mesmo assim a moeda

estadunidense manteve sua proeminência.

Do ponto de vista das perspectivas amplamente aceitas na literatura de EPI, isso se deu

fundamentalmente porque a economia dos EUA apresentava mercados financeiros líquidos, um

ambiente macroeconômico sólido e uma ampla rede transacional que garantia confiança na sua

moeda (COHEN, 1998, HELLEINER, 2008, EICHENGREEN, 2018). De acordo com essas

premissas, os atores internacionais demandam moedas a partir de uma análise custo benefício,

visando reduzir os custos de transação e promover trocas mais eficientes. Essa perspectiva deriva

de uma visão de que a moeda é uma mercadoria especial que resolve a problemática da “dupla

coincidência de vontades” e funciona como mecanismo central de meio de troca entre agentes

racionais (TORRES, 2019).

Ainda de acordo com esse ponto de vista, a emissão de moeda em excesso poderia minar

a confiança dos agentes na mesma, uma vez que tal ação poderia desencadear um processo

inflacionário. Na ausência de ‘freio’ natural à expansão monetária como o ouro, o substituto seria

uma política monetária independente, a qual seria fundamental para conquistar a “confiança” dos

detentores de balanços na moeda. Logo, dentro desses marcos, mesmo os EUA deveriam

convencer os participantes de mercado de que a sua moeda atende melhor aos quesitos de

estabilidade, liquidez e grandes redes transacionais. Para Fields e Vernengo (2011, p.14)

Na visão metalista convencional, o hegemon não é diferente de

qualquer outro país, e deve manter uma postura macroeconômica

confiável, para evitar uma corrida à sua moeda. Os temores de um quase

desaparecimento do dólar estão, nessa visão, associados à má

administração interna e à falta de políticas austeras e confiáveis nos

Estados Unidos11.

Essa perspectiva é insuficiente para explicar a permanência do dólar como moeda central

do regime monetário contemporâneo. Não é somente a confiança dos mercados nos supostos

fundamentais macroeconômicos dos EUA que justifica a resiliência do dólar do ponto de vista

econômico. Há um corpo crescente na literatura de EPI como Torres (2019), Marau (2018),

Merhling (2015), Kaltenbrunner (2015), dentre outros, que exploram a natureza monetária do

11 [tradução nossa] In the conventional Metallist view, the hegemon is no different than any other country,

and it must maintain a credible macroeconomic stance, to avoid a run on its currency. The fears of a near

demise of the dollar are, in this view, associated with the domestic mismanagement and lack of austere,

credible policies in the United States.

sistema monetário internacional e questiona a perspectiva “metalista” em torno das perspectivas

de EPI.

Parte desses autores parte de uma perspectiva minskyana em torno da moeda.

Kaltenbrunner (2015), Torres (2019) e Angrick (2018), por exemplo, ressaltam como diferentes

atores econômicos operando no sistema monetário contemporâneo requerem acesso a

financiamento em dólares para manter seus compromissos em moedas internacionais e participar

das redes de comércio e finanças globais. Para isso, os fluxos de caixa devem ser suficientes para

honrar os compromissos financeiros passados, aquilo que é chamado de “restrição de

sobrevivência” do ponto de vista minskyano. Nas palavras de Torres (2019, p.10), “a questão

central a ser analisada é a capacidade de as unidades econômicas [...] conseguirem comandar uma

soma de dinheiro suficiente para fazer frente às suas obrigações correntes de pagamentos e, em

particular, de suas dívidas”.

Países periféricos, que assumem passivos em moeda estrangeira, automaticamente se

tornam sujeitos à “restrição de sobrevivência”. Em linhas gerais, existem dois modos de um país

periférico adquirir a moeda central: por meio de superávits na conta de Transações Corrente ou

por meio de endividamento internacional. Nota-se, no entanto, que mesmo países com ampla

capacidade produtiva e que incorreram em constantes superávits na conta de Transações

Correntes também são sujeitos à “restrição de sobrevivência” em virtude dos descasamentos

monetários que emergem com a crescente integração financeira de países emergentes. Desse

modo, mesmo países que adquiriram reservas precaucionais em moedas estrangeiras, a restrição

de sobrevivência continua válida na medida em que a própria abertura a fluxos de capitais já

implica que a disponibilidade de liquidez em moeda estrangeira fica condicionada à política

monetária do país central e, em termos mais amplos, ao estágio do ciclo de liquidez global.

De modo mais específico, a literatura recente sobre o tema evidenciou três canais de

transmissão entre a moeda central e as moedas periféricas. O primeiro é o canal de carry trade,

motivado pelo diferencial de juros entre economias centrais e economias periféricas, o que tende

a pressionar as taxas de câmbio daqueles países com juros mais elevados. O segundo canal é o

“tomador de risco” (risk taking channel), no qual mudanças na política monetária dos países

centrais muda as percepções de risco e alavancagem de bancos globais, o que induz a mudanças

na alocação de seus portfolios e diminuição/aumento da exposição à mercados emergentes. Por

último, há o canal de financiamento, no qual condições mais frouxas de financiamento na moeda

central induzem a maior apetite pelo risco dos investidores internacionais, o que aumenta os

fluxos de capitais de curto prazo para mercados emergentes (BIS, 2019).

Desse ponto de vista, a permanência do dólar no topo da pirâmide internacional não é

explicada somente pela competitividade dos mercados estadunidenses, pela inércia ou pelos

ganhos de escala da utilização do dólar, mas pelo fato de que a restrição de sobrevivência –

principalmente em um contexto de financeirização dos agentes – força o acúmulo de balanços na

moeda estadunidense. Em fases de expansão do ciclo, os constrangimentos à expansão financeira

são flexibilizados e os agentes econômicos encontram poucas barreiras concretas ao aumento de

exposição à passivos em dólar. No entanto, em momentos de contração, garantir os fluxos de

caixa necessários para honrar compromissos passados se torna mais desafiador e depende tanto

do acesso à liquidez de emergência quanto da capacidade de “forçar” fluxos de caixa.

De qualquer modo, no âmbito internacional, o único ator capaz de flexibilizar a restrição

é o FED, o qual pode expandir de modo exponencial seus balanços sem que haja nenhuma

restrição monetária evidente. Novamente, vale mencionar que o processo de expansão dos

balanços do FED pós-2008, a concessão de linhas de swap bilaterais entre bancos centrais, os

empréstimos de curto prazo para instituições financeiras foram todas estratégias que

demonstraram que, em momentos de severa restrição da liquidez em mercados privados, somente

as autoridades monetárias capazes de emitir a moeda central podem impedir um default

generalizado (TOOZE, 2018).

Conforme a demanda precaucional por liquidez diminui e a restrição de sobrevivência é

flexibilizada, a liquidez global em dólares aumenta, gerando um ciclo de expansão do crédito, dos

fluxos de capitais rumo a periferia, de alongamento dos prazos de empréstimos e de otimismo

sobre capacidade de geração de fluxos de caixa futuros. Quando os condicionantes dessa fase de

expansão do ciclo de esvaem, a restrição de sobrevivência se impõe, fazendo com que a demanda

por moedas periféricas diminuía a demanda pela moeda capaz de honrar os compromissos

financeiros – o dólar – aumente.

É importante frisar a continua importância da moeda estadunidense como moeda

endividamento global. O estoque total de dívida denominada em dólar fora dos EUA para agentes

não-bancários chegou a um total de U$11,5 trilhões, sendo desses U$3,6 trilhões para países

emergentes (BIS, 2019). Esse valor representa o dobro do valor de 2010. Como demonstrado

empiricamente por Bruno e Shin (2018), essa elevada quantidade de dívida em dólar aplicada em

ativos locais implica que mudanças na taxa de câmbio pressionam os balanços de empresas em

países emergentes. Não obstante, dada a baixa liquidez dos mercados domésticos de derivativos,

muitas dessas dívidas não estão protegidas por instrumentos de hedge, o que acentua os efeitos

de mudanças cambiais.

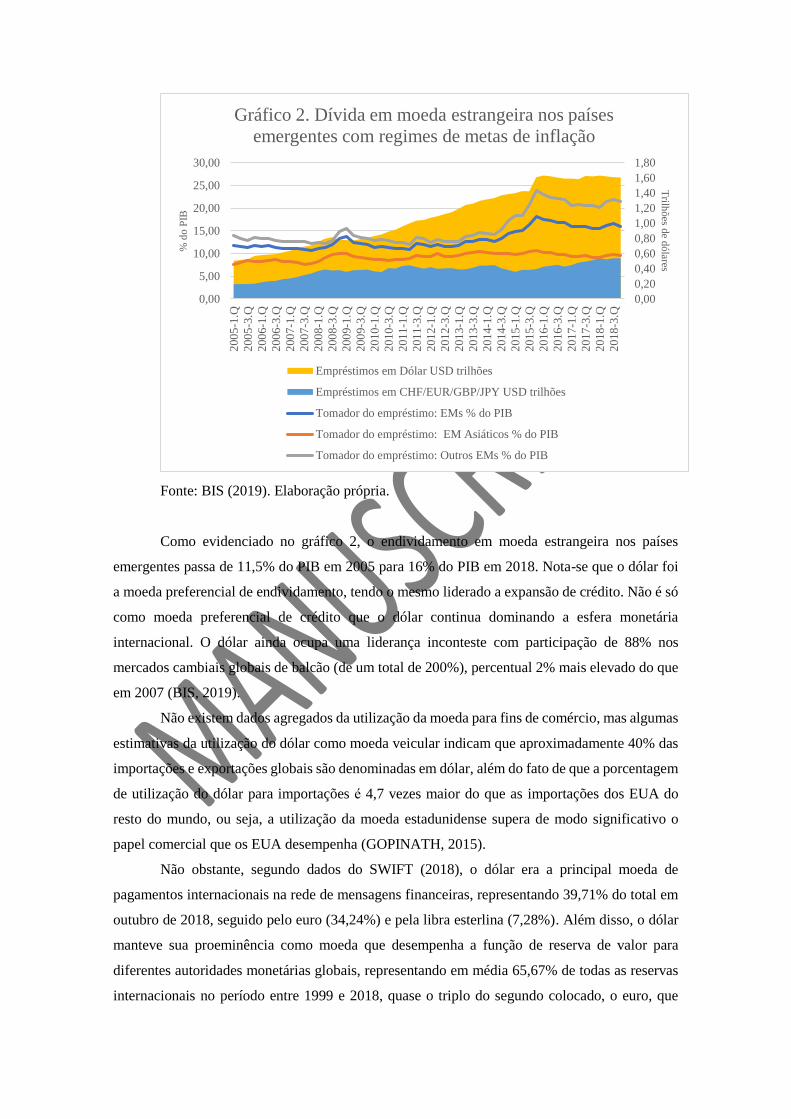

Fonte: BIS (2019). Elaboração própria.

Como evidenciado no gráfico 2, o endividamento em moeda estrangeira nos países

emergentes passa de 11,5% do PIB em 2005 para 16% do PIB em 2018. Nota-se que o dólar foi

a moeda preferencial de endividamento, tendo o mesmo liderado a expansão de crédito. Não é só

como moeda preferencial de crédito que o dólar continua dominando a esfera monetária

internacional. O dólar ainda ocupa uma liderança inconteste com participação de 88% nos

mercados cambiais globais de balcão (de um total de 200%), percentual 2% mais elevado do que

em 2007 (BIS, 2019).

Não existem dados agregados da utilização da moeda para fins de comércio, mas algumas

estimativas da utilização do dólar como moeda veicular indicam que aproximadamente 40% das

importações e exportações globais são denominadas em dólar, além do fato de que a porcentagem

de utilização do dólar para importações é 4,7 vezes maior do que as importações dos EUA do

resto do mundo, ou seja, a utilização da moeda estadunidense supera de modo significativo o

papel comercial que os EUA desempenha (GOPINATH, 2015).

Não obstante, segundo dados do SWIFT (2018), o dólar era a principal moeda de

pagamentos internacionais na rede de mensagens financeiras, representando 39,71% do total em

outubro de 2018, seguido pelo euro (34,24%) e pela libra esterlina (7,28%). Além disso, o dólar

manteve sua proeminência como moeda que desempenha a função de reserva de valor para

diferentes autoridades monetárias globais, representando em média 65,67% de todas as reservas

internacionais no período entre 1999 e 2018, quase o triplo do segundo colocado, o euro, que

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

0,00

5,00

10,00

15,00

20,00

25,00

30,00

200

5-1

.Q

200

5-3

.Q

200

6-1

.Q

200

6-3

.Q

200

7-1

.Q

200

7-3

.Q

200

8-1

.Q

200

8-3

.Q

200

9-1

.Q

200

9-3

.Q

201

0-1

.Q

201

0-3

.Q

201

1-1

.Q

201

1-3

.Q

201

2-1

.Q

201

2-3

.Q

201

3-1

.Q

201

3-3

.Q

201

4-1

.Q

201

4-3

.Q

201

5-1

.Q

201

5-3

.Q

201

6-1

.Q

201

6-3

.Q

201

7-1

.Q

201

7-3

.Q

201

8-1

.Q

201

8-3

.Q

Trilh

ões d

e dólares

% d

o P

IB

Gráfico 2. Dívida em moeda estrangeira nos países

emergentes com regimes de metas de inflação

Empréstimos em Dólar USD trilhões

Empréstimos em CHF/EUR/GBP/JPY USD trilhões

Tomador do empréstimo: EMs % do PIB

Tomador do empréstimo: EM Asiáticos % do PIB

Tomador do empréstimo: Outros EMs % do PIB

representou uma média de 22,56% do total de reservas internacionais nesse mesmo período (FMI,

2018b).

Logo, é questionável afirmar que o atual sistema monetário internacional é um “não-

sistema”, como afirma Ocampo (2017). A despeito da sua instabilidade – que deriva da

elasticidade da criação de crédito em dólares – e dos seus aspectos contraditórios (tendências pró-

cíclicas, assimetria nos custos de ajustamento, acumulação de reservas com custos fiscais, etc.),

o regime que emerge pós crise de 2008 tem uma lógica própria que garante ao mesmo o caráter

de um sistema no qual o dólar continua a desempenhar as funções centrais de moeda internacional.

Desse modo, defende-se algumas hipóteses exploratórias para avançar na compreensão

do atual SMI. Em primeiro lugar, é importante que a compreensão sobre a ontologia da moeda no

SMI seja problematizada. Nas palavras de Murau (2018, p.8)

As análises acadêmicas do sistema monetário tipicamente não

especificam como elas conceitualmente entendem o dinheiro [...]

muitas vezes não está claro quais são os instrumentos monetários, quem

cria dinheiro, o que faz parte do sistema monetário e o que não é. Além

disso, o que é comumente entendido como dinheiro e o que não muda

com o tempo. A falta de clareza sobre a teoria monetária aplicada

muitas vezes leva a ambiguidades e contradições.12

Essa falta de clareza sobre a ontologia monetária implica que os instrumentos analíticos

para a compreensão do porquê o dólar mantém sua centralidade e outras moedas – inclusive o

Renminbi chinês – encontram barreiras para ascender na hierarquia monetária internacional.

Essas barreiras não se limitam somente à questões propriamente econômicas, mas também

envolvem considerações geopolíticas, geoestratégicas, de diplomacia da moeda e de poder

monetário.

Ainda assim, do ponto de vista econômico, os limites para mudanças no SMI são bastante

significativos. Como já mencionado, defende-se que a demanda pelo dólar não é baseada numa

análise racional de custo benefício por parte dos atores, mas se justifica, dentre outros motivos,

pela necessidade de manter as saídas e entradas de caixa equilibradas e evitar que os passivos em

moeda estrangeira sejam maiores do que os fluxos de caixa futuros. Essa constante tensão força

economias emergentes, cada vez mais integradas ao sistema financeiro global, a adotar estratégias

que aprofundam o padrão dólar-flexível, ainda que esse regime imponha uma série de custos –

tanto em termos de estabilidade quanto crescimento – que limitam a autonomia de países

periféricos e dificultam a emergência de moedas como o Renminbi.

12 [Tradução nossa] Scholarly analyses of the monetary system typically do not specify how they

conceptually understand money. it is very often unclear what instruments money are, who creates money,

what is part of the monetary system and what not. Moreover, what is commonly understood as money and

what does not changes over time. Lack of clarity about the monetary theory applied then often leads to

ambiguities and contradictions.

4. OS DESAFIOS DA INTERNACIONALIZAÇÃO DO RMB EM UM SISTEMA

MONETÁRIO HIERARQUIZADO

Há alguns anos Pequim se colocou em uma trajetória de reformas econômicas, abertura

para o mundo e cujo o resultado foi uma ascensão na hierarquia econômica e geopolítica

internacional.

A convivência com o poder americano do dólar, por muitos anos, foi benéfica para os

chineses, porém seu tamanho e importância não são compatíveis com a sua estrutura monetária

vigente, e a crise teve papel fundamental nas mudanças que a China passa atualmente. A

economia chinesa já passou em tamanho de PIB e comércio países como Alemanha e Japão,

porém a sua moeda não reflete esse fato (SUBACCHI, 2010).

A partir de 2008 houve um movimento chinês para aumentar o uso da sua moeda, o

Renminbi (RMB). Isso se deu através de políticas de flexibilização dos fluxos de capitais da China

para fora, utilizando seus próprios mercados de capitais em composição a um mercado offshore,

em praças financeiras 13.

A China busca viabilizar um ambiente “saudável” em seus mercados offshore, contando

com uma base de bancos de compensações nesses mercados para atender a demanda dos

investidores. Todavia, ter uma conexão mais “livre” entre offshore e onshore é essencial na lógica

financeirizada, já que a diminuição das incertezas de políticas monetárias discricionárias

aumentaria a estabilidade da moeda (SUBACCHI e OXENFORD, 2017). Porém, uma

liberalização descontrolada dos fluxos financeiros não é desejada pela China.

Tal hesitação se baseia na ideia de que os fluxos de capitais mais livres, baseados na boa

gestão dos fundamentais de uma economia, com uma política monetária ajustada às mudanças

macroeconômicas, com fluxos cada vez menos restritos de capitais e maior espaço para os

mercados tende a ser deletéria nas EMs. Isso, como visto anteriormente, leva a uma situação

restrição macroeconômica para essas economias, com uma tendência disfunção cambial.

As moedas são também um ativo financeiro, de que se espera que se conserve valor ao

longo do tempo e gere uma rentabilidade futura. Para as economias periféricas a pressão para a

abertura da sua conta de capitais e de fluxos financeiros as tornou suscetíveis às mudanças dos

13 As principais praças financeiras que negociam ativos denomiados em RMB são a de Hong Kong,

Taiwan e Londres havendo outros com menor importância.

mercados de câmbio, assim como foi se tornando comum lançar mão de recursos de política

econômica para atrair capitais e evitar o colapso da balança de pagamentos, reservas

internacionais e câmbio (ANDRADE e PRATES 2013; PAULA, FRITZ E PRATES, 2017).

Dado o fato das moedas periféricas precisarem fechar suas contas externas em um

ambiente de alto fluxos financeiros e especulação, estabelece-se um mecanismo de reprodução

do caráter periférico da moeda e dessas economias. Na medida em que o preço das moedas

periféricas oscila mais do que moedas centrais mais liquidas, a maneira que os países encontram

evitar fuga de capitais, fechar o balanço de pagamentos e estabilizar o câmbio é aumentando a

remuneração desse capital. Isso se dá pelo aumento as taxas de juros internas. O resultado dessa

perda de controle é o aumento da dificuldade para gestão da política econômica nacional, assim

como a redução de investimento, renda agregada da economia: esses fluxos são direcionados para

o setor financeiro (PAULA, FRITZ E PRATES, 2017).

A China, por sua vez, encontra-se em um momento diferenciado de outras economias. Os

fluxos de capitais que ela capta para si são elevados, porém sua inserção internacional lhe deu

uma posição de grande exportadora de produtos para o mundo, gerando superávits em sua Balança

de Pagamentos (BP) sustentado por uma conta corrente pujante.

Tendo em mente que o câmbio chinês possui um controle do governo, e há política de

proteção das taxas de juros a níveis baixos, o ajuste da economia deveria acontecer de outra

maneira.

Cintra e Pinto (2017) adicionam um outro elemento importante. A China muda, seja por

uma contingência externa ou mesmo por uma condução consciente do país para o patamar de

economia desenvolvida. Há uma transição de modelo exportador (export – led ) para outro de

elevação da qualidade produtiva e de valor agregado (wage – led) econômico em curso.

Isso significa que, a crise de 2008 e a diminuição do crescimento global impuseram

restrições a uma China em processo de transformação, e que por uma necessidade ela precisou se

adaptar;

Gráfico 3. Balança de Pagamentos da China 2010 – 2018 (em 100 milhões de dólares)

Elaborado pelos autores. Fonte: State Administration of Foreign Exchange (SAFE).

A BP mostra a reversão ocorrida em meados de 2008, com uma deterioração da sua conta

corrente que impôs uma compensação para o reestabelecimento do equilíbrio. Através do câmbio

não seria possível que isso fosse feito. O modelo chinês – mesmo em período de transição –

depende fortemente de um câmbio depreciado para ser competitivo. É verdade que houve desde

sempre uma demanda a nível mundial pela apreciação cambial chinesa sob a justificativa da

necessidade de termos de troca mais justos com o restante do mundo.

Lake (2018) argumenta que a ascensão chinesa se deu através de uma imbricado relação

com a Ordem Internacional 14, somando-se a isso a interconexão chinesa com as instituições

internacionais. Essa relação, defendida pelo autor, traz uma série de benefícios e de

responsabilidades, o que impede que disputas (econômicas, comerciais e militares) não ocorram

sem grandes custos.

De fato a China está inclusa nas instituições internacionais, como na Organização

Mundial do Comércio (OMC) em 2001, e mais recentemente na cesta de moeda do FMI, o Special

Drawing Rights. Todavia o controle das suas políticas econômicas vai no sentido oposto do

arcabouço da Ordem Internacional liberal vigente.

A China ainda busca manter o controle da sua política monetária e cambial, já que

mudanças abruptas de câmbio poderiam ser danosas para seu modelo de acumulação (mesmo que

em transição), portanto o reequilíbrio da sua BP não seria desejável apenas via câmbio;

14 Ordem Internacional entendida pela instituições derivadas do grupo ONU ( Organização das Nações

Unidas), como o Fundo Monetário Internacional e o Grupo Banco Mundial. Ambas intimamente

relacionadas ao poder americano.

-5.000

-4.000

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Conta Corrente Conta Capital Saldo

Gráfico 4. Taxa de Câmbio da China ( YUAN em relação ao SDR e YUAN em relação

ao dólar)

Elaborado pelos autores. Fonte: People’s Bank of China (PBOC), elaborado pelo autor.

Logo, para contrapor as mudanças que ocorriam com a China, sem colocar em risco o

modelo vigente, ou estressa-lo em uma rápida transição, foi necessária uma abertura de facto na

sua economia. Obviamente, houve flexibilização de jure, ou no âmbito normativo, porém a

expansão da carteira chinesa de investimentos no mundo e a facilidade em se investir na China

podem jogar luz sobre a dinâmica de abertura;

0

2

4

6

8

10

12

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Yuan/SDR Yuan/dólar (média)

Gráfico 5. Posição de Investimento Internacional da China 2005 – 2017 (em milhões de

dólares).

Elaboração dos autores. Fonte: SAFE (State Administration of Foreign Exchange).

Os ativos representam o nível de investimento chinês mundo afora, desde investimento

externo direto, até ativos em portfólio (títulos, ações commecial papers, etc). Os passivos

representam o comprometimento de outros agentes Estatais e privados com ativos chineses, sejam

eles produtivos ou financeiros.

Dessa forma, é possível observar um investimento da China no mundo, e uma abertura

“do mundo” para investimento no país.

É valido mencionar que as mudanças chinesas, somadas ao maior investimento chinês no

mundo, se relacionam com a iniciativa One Belt One Road (OBOR) de um lado, e com políticas

de abertura de jure dos fluxos de capitais de outro.

A OBOR é a expressão das mudanças macro que a China passa, com investimento em

áreas estratégias da economia, em regiões do globo que são consideradas centrais para os chineses

(CAI, 2018).

Já a abertura para os fluxos, de certa forma, está inserida nesse contexto, mas elementos

como o Taper Tantrum anunciado pelo FED 15, algo que ajudou a diminuir a liquidez mundial.

O mecanismo pelo qual a China flexibilizou a entrada e saída de capitais foi em um

primeiro momento o QFII (Qualified Foreign Institutional Investor). Esse tipo de licença do

governo era dirigido a instituições atuarem negociando dentro da China em RMB já em 2002,

porém a partir de 2012-2013 essa permissão foi expandida em volume de dinheiro e prazos para

15 Mudança da política de juros americana anunciada pelo então presidente do FED, Ben Bernanke. Ela

consistiu na versão da tendência de queda de juros básicos da economia americana, saindo de um

Quantitative Easing, e ruman a apreciação das taxas de juros.

0

10000

20000

30000

40000

50000

60000

70000

80000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Ativos Passivos

repatriação de resultados operacionais para fora da China. Esses tiveram o prazo de retenção de

resultados operacionais diminuídos de 1 anos para 3 meses, assim como quantidades mínimas de

repatriação diminuídas até a eliminação para investimento no caso do mercado de títulos chinês.

O programa RQFII (Renminbi Foreign Intitutional Investor) veio em seguida com a inovação de

facilitar a entrada de RMB offshore para dentro da China (ARAER, 2017).

Em suma, houve um forte incentivo para o uso do RMB em mercados de títulos, e para

que os agentes pudessem tomar e sair de posições em RMB, assim como uma maior interconexão

entre a Mainland chinesa e o restante do mundo, mesmo que mediados pelos mercados offshore;

Gráfico 6. Ativos denominados em RMB em posse de estrangeiros 2014.01 -2018.09

(em milhões de yuan)

Elaboração dos autores. Fonte: People’s Bank of China (PBOC).

A partir do Gráfico 6. , identifica-se que houve uma efetiva abertura do mercado de

capitais chinês, em especial os relacionados com títulos. A dinâmica financeira fica bem ilustrada

pelas curvas de ações e títulos, assim como com a queda do número de depósitos retidas por

estrangeiros, reflexo direto da diminuição das restrições impostas pelo governo central.

Os efeitos em termos de perda do controle da política monetária da China não são

possíveis de se identificar apenas pelos dados expostos, todavia a sua exposição aos mercados

fica demarcada.

A deterioração da BP foi um fato que, somado a outras contingências da economia

chinesa, levou a uma necessidade de mudança na forma de captação de recursos externos pela

China.

0

5000

10000

15000

20000

25000

201

4.0

1

201

4.0

3

201

4.0

5

201

4.0

7

201

4.0

9

201

4.1

1

201

5.0

1

201

5.0

3

201

5.0

5

201

5.0

7

201

5.0

9

201

5.1

1

201

6.0

1

201

6.0

3

201

6.0

5

201

6.0

7

201

6.0

9

201

6.1

1

201

7.0

1

201

7.0

3

201

7.0

5

201

7.0

7

201

7.0

9

201

7.1

1

201

8.0

1

201

8.0

3

201

8.0

5

201

8.0

7

201

8.0

9

Ações Títulos Empréstimos Depósitos

Em suma, o comportamento expansionista chinês não possui apenas uma determinação,

as variáveis geopolíticas e geoeconômicas são importantes, a competição interestatal é central

para explicar a iniciativa OBOR, assim como a sua busca por uma melhoria na sua inserção na

divisão internacional do trabalho através de melhorias tecnológicas em setores de ponta do

capitalismo (robótica avançada, e inteligência artificial) ( WANG E CHENG, 2018).

A questão monetária é um reflexo de todas essas mudanças. Entretanto, a estrutura

monetária vigente é dominada pelos EUA, e as mudanças do pós crise de 2008 impactaram a

China, algo observado na BP, e cuja a resposta foi dada para aumentar a capacidade chinesa de

permanecer em sua dinâmica de crescimento econômico, sem que a diminuição do crescimento

econômico mundial afetasse demais o país.

A abertura para as finanças foi efetiva, trouxe um reequilíbrio na BP, porém se encontra

na lógica da financeirização dominada pelos EUA, algo que pode impor no longo prazo restrições

a China.

5. Considerações Finais

Através desse trabalho foi possível compreender a dinâmica pela qual as relações entre

periferia e centro são colocadas no SMI.

A forma pela qual o dólar americano permanece como a moeda central no capitalismo regido

pelas finanças está ligada com a sua capacidade de “criar” um caos sistêmico em função da

instabilidade das finanças, e paradoxalmente ser o “porto seguro” para agentes e Estados. Sua

moeda, um ativo de alta liquidez, é considerado um hedge contra as incertezas inerentes a

dinâmica capitalista.

Não à toa após a crise de 2008 o dólar americano figurou aumento sua participação como

moeda de reserva internacional.

Ao contrário, os países periféricos ao tentarem se esquivar das incertezas, atrair capitais para

não incorrerem em crises de BP em suas economias, perdem a sua capacidade de gerir suas

políticas econômicas. O “remédio” para o “mal” da incerteza capitalista ligada às finanças, na

periferia, é um aumento sistemático das taxas de juros internas.

Logo, a afirmação de que o sistema internacional é um “não sistema” (OCAMPO, 2017), não

é verificada pela empiria. É a partir de um tipo de “caos organizado” que os EUA sustentam sua

posição hegemônica, as crises provenientes da dinâmica das finanças são repassadas para outros

países, e ao fim e ao cabo, a posição do dólar acaba por se fortalecer, já que pela maior é vista

como a moeda segura do sistema.

Alocar riquezas em dólar, e reproduzir o padrão financeirizado é uma máxima do capitalismo

pós Bretton Woods, e nesse sentido se observou o comportamento chinês frente as mudanças de

cenário econômico ocasionadas pela crise de 2008.

Percebeu-se que a China é, de fato, uma economia sui generis. Ela resguarda para si um

controle relativo da sua taxa de câmbio, e tem margem para “manobrar” a sua capacidade de

captação de recursos para seu modelo de desenvolvimento, assim como a manutenção de uma BP

equilibrada.

Todavia, após a crise de 2008 a economia mundial passou por uma série de transformações.

Mesmo a China sendo responsável pelo dinamismo produtivo do capitalismo, já que seu modelo

econômico é de captação de recursos externo e exportação de produtos manufaturados (CINTRA

E PINTO, 2017), a desaceleração econômica mundial lhe impôs uma deterioração da conta

corrente e uma restrição na BP.

Para contornar esse problema foi necessário o incentivo do uso internacional do RMB. Isso

se deu pela flexibilização das regras para os fluxos de capitais, ou seja, com incentivo dos

mercados offshore de títulos e de capitais.

O transito de recurso de dentro para fora, assim como de fora para dentro da China foi

facilitado, e houve um crescimento da participação das finanças (conta capital) na BP chinesa.

Como resultado, a China se abriu em termos de regras para agentes deterem ativos

denominados em RMB (abertura de jure). Do outro lado houve uma aberta de fato da China para

o mundo (de facto), com investimento massivos em diversas partes do globo, muito em função

de uma necessidade de lidar com as mudanças impostas pelo capitalismo.

Xing (2018) argumenta que iniciativas como a OBOR, com investimento ao redor do globo,

fazem frente a questões de acumulação capitalista, e portanto, inerentes a economias inseridas no

modo de produção em questão.

Adiante, percebe-se que a necessidade chinesa se relaciona muito com uma forma própria de

lidar com a crise, com os problemas de acumulação acima citados, mas especialmente, com busca

por evitar as mazelas que a periferia capitalista enfrenta ao se deparar com a estrutura do

dolarizada do SMI.

A China buscou captar recursos via incentivo do seu mercado de capitais e de títulos, sem

perder contato com a realidade do seu modelo de transição. Tal modelo ainda conserva a atração

de capitais para produção e exportação (export-led), e mudanças abruptas poderiam colocar em

xeque as conquistas chinesas na hierarquia internacional.

De fato, há uma mudança em curso na China que a colocara no rumo de uma potência

capitalista capaz de uma dinâmica autônoma para a geração de tecnologia de ponta (WANG E

CHENG, 2018). Todavia, a prática chinesa é de mudanças graduais, e o abandono do modelo

antigo para um outro baseado em aumento do nível médio de renda (wage-led) não será

precipitado.

De qualquer forma, é mister ter em mente que a estrutura dolarizada também foi, e precisará

ser encarada pela China de forma cautelosa. Corre-se o risco, no entanto, de que mesmo evitando

cair nas armadilhas das Ems da abertura financeira descontrolada (perdendo a gestão de câmbio

e juros), também se abra um flanco para a especulação dos mercados via finanças.

O desafio chinês é a “sobrevivência”. Na mesma medida em que precisa sustentar suas

conquistas, também terá de alçar voos maiores, o que significa uma competição com o dólar:

aumento dos riscos. Se tal contenda se der a partir de um enfrentamento direto com o poderio da

moeda norte americana, o histórico indica, que a balança pende para os EUA.

A questão está em aberto, e soluções criativas, com abordagens diferentes devem ser buscadas

pela China.

6. REFERÊNCIAS

ANDRADE, Rogerio P.; PRATES, Daniela Magalhães. Exchange rate dynamics in a peripheral

monetary economy. Journal Of Post Keynesian Economics, [s.l.], v. 35, n. 3, p.399-416, 1

abr. 2013.

ANGRICK, Stefan. Structural conditions for currency internationalization: international finance

and the survival constraint. Review Of International Political Economy, [s.l.], v. 25, n. 5,

p.699-725, 3 set. 2018.

ANNUAL REPORT ON EXCHANGE ARRANGEMENTS AND EXCHANGE

RESTRICTIONS (AREAER). International Monetary Fund. 2017. Disponível em

https://www.imf.org/en/Publications/Annual-Report-on-Exchange-Arrangements-and-

Exchange-Restrictions/Issues/2018/08/10/Annual-Report-on-Exchange-Arrangements-and-

Exchange-Restrictions-2017-44930. Acesso em 11 Jun. 2019.

BIANCARELLI, André Martins. Integração, ciclos e finanças domésticas: o Brasil na

globalização financeira. 2007. 259 f. Tese (Doutorado) - Curso de Economia, Instituto de

Economia, Unicamp, Campinas, 2007.

BIS. Annual Economic Report 2019 - Statistics associated with the graphs. 2019.

Disponível em: <https://www.bis.org/statistics/ar2019stats.htm>. Acesso em: 04 jul. 2019.

BRUNO, Valentina.; SHIN, Hyun Song. Currency depreciation and emerging market

corporate distress. BIS Working Paper nº753, Oct. 2018.

CAI, Kevin G.. The One Belt One Road and the Asian Infrastructure Investment Bank:

Beijing’s New Strategy of Geoeconomics and Geopolitics. Journal of Contemporary China,

v. 27, n. 114, p.831-847, 7 jul. 2018.

Change, v. 48, n. 4, 2017. p.663-691

CINTRA, M.A. ; PINTO, E.C.. CHINA EM TRANSFORMAÇÃO: Transição e Estratégias de

Desenvolvimento. Revista de Economia Política, São Paulo, v. 2, n. 37, 2017 p. 381-400.

COHEN, Benjamin. The geography of money. Ithaca: Cornell University Press, 1998.

CONTI, Bruno; PRATES, Daniela M. The international monetary system hierarchy: current

configuration and determinants. Texto de discussão. UNICAMP, n. 335, abr. 2018.

EICHENGREEN, Barry. International Currencies in the Lens of History. Handbook Of The

History Of Money And Currency, [s.l.], p.1-25, 2018. Springer Singapore.

FIELDS, David; VERNENGO, Matías. Hegemonic currencies during the crisis: The dollar

versus the euro in a Cartalist perspective. Review Of International Political Economy, [s.l.],

v. 20, n. 4, p.740-759, ago. 2013.

FLEMING, Sam. Currency warrior: why Trump is weaponizing the dollar. Financial Times.

Disponível em: https://www.ft.com/content/5694b0dc-91e7-11e9-aea1-2b1d33ac3271. Acesso

em: 4 jul. 2019.

FMI. Global financial stability report: Is growth at risk? Washington, DC, Oct. 2017.

FMI. IMF Data. 2018. Disponível em: <https://www.imf.org/en/Data>. Acesso em: 18 dez.

2018.

GOPINATH, Gita. The International Price System. NBER Working Paper Series, n 21.656,

out. 2015.

GUTTMANN, Robert. Finance-led capitalism: Shadow banking, re-regulation, and the future

of global markets. New York: Palgrave Macmillan, 2016.

Hegemony as an International Currency: A Double-matrix Analysis. Development And

HELLEINER, Eric.. Political determinants of international currencies: What future for the US

dollar? Review of International Political Economy, [s.l.], v. 15, n. 3, p. 354-378, jul. 2008.

KALTENBRUNNER, Annina. A post keynesian framework of exchange rate determination: a

Minskyan approach. Journal of Post Keynesian Economics, [s.l.], v. 38, n. 3, p. 426-448, out.

2015.

KALTENBRUNNER, Annina; LYSANDROU, Photis. The US Dollar's Continuing

KRASNER, S. D. Structural causes and regime consequences: regimes as intervening

variables. International Organization, [s.l.], v. 36, n. 02, p. 185-205, mar. 1982. Cambridge

University Press (CUP).

MEHRLING, Perry. Elasticity and discipline in the global swap network. International

Journal of Political Economy, [s.l.], v. 44, n. 4, p. 311-324, 2 out. 2015.

MINSKY, Hyman. John Maynard Keynes. New York: Columbia University Press, 1975.

MINSKY, Hyman. The Financial Instability Hypothesis. The Jerome Levy Economics

Institute Working Paper, n. 74, jul. 1999.

MURAU, Steffen. Offshore dollar creation and the emergence of the post-2008 International

Monetary System. IASS Discussion Paper, Institute for Advanced Sustainability Studies,

Potsdam, jun. 2018.

OCAMPO, Jose Antonio. Resetting the International Monetary (non) System. Oxford:

Oxford University Press, 2017.

PAULA, Luiz Fernando de; FRITZ, Barbara; PRATES, Daniela M.. Keynes at the periphery:

Currency hierarchy and challenges for economic policy in emerging economies. Journal of

Post Keynesian Economics, v. 40, n. 2, p.183-202, 3 abr. 2017.

PEOPLE’S BANK OF CHINA (PBOC). Survey and Statistics. Disponível em:

http://www.pbc.gov.cn/english/130730/index.html. Acesso em 1 jun. 2019.

PRATES, Daniela M. As assimetrias do sistema monetário e financeiro

internacional. Economia Contemporânea, Rio de Janeiro, v. 2, n. 9, p. 263-288, ago. 2005.

REY, Helene. Dilemma not trilemma: The global ginancial cycle and monetary policy

independence. NBER Working Paper, n. 21.162, 2015

SERRANO, Franklin. Relações de poder e a política macroeconômica americana, de Bretton

Woods ao padrão dólar flexível. In: O poder americano. 1. ed. Petrópolis (RJ): Vozes, 2004. p.

190-204.

STATE ADMINISTRATION OF FOREIGN EXCHANGE (SAFE). International Investment

Position. Disponível em: https://www.safe.gov.cn/en/2018/0928/1459.html. Acesso em: 03 Jul.

2019.

STRANGE, Susan. Cave! Hic dragones: A critique of regime analysis. International

Organization, [s.i], v. 36, n. 2, p.479-496, abr. 1982.

SUBACCHI, Paola. ONE CURRENCY, TWO SYSTEMS: China’s Renminbi Strategy. Chatham

House, 2010.

SUBACCHI, Paola; OXENFORD, Matthew. The ‘Belt and Road’ Initiative and the London

Market: the Next Steps in Renminbi Internationalization. Chatam House: The Royal Institute of

International Affairs, Londres, p.1-31, jan. 2017.

SWIFT. RMB Tracker Monthly reporting and statistics on renminbi (RMB) progress

towards becoming an international currency. 2018. Disponível em:

<https://www.swift.com/our-solutions/compliance-and-shared-services/business-

intelligence/renminbi/rmb-tracker/document-centre?tl=en#topic-tabs-menu>. Acesso em: 17

jan. 2019.

TOOZE, Adam. Crashed: how a decade of financial crises changed the world. New York:

penguin, 2018.

TORRES, Ernani. A moeda em Minsky e o Atual Sistema Monetário Globalizado Americano.

Texto para discussão 012, UFRJ/IE, Rio de Janeiro, 2019.

XING, Li. Understanding the Multiple Facets of China’s “One Belt One Road” Initiative. In:

XING, Li et al. Mapping China’s ‘One Belt One Road’ Initiative. Cham: Palgrave Macmillan,

2018. p. 29-56