Embed Size (px)

Citation preview

A Logística Brasileira e seus Gargalos:Quanto custa e quais projetos podem aliviar esse custo? Gabriel Feriancic

1 | Apresentação e Agenda

A Logística Brasileira e seus Gargalos

1 | Apresentação e Agenda

A SISTRAN é uma empresaindependente de quaisquerfabricantes, construtores ouorganizações governamentais,mantendo o compromisso dequalidade e imparcialidade naexecução de seus serviços comtecnologia atualizada e baseadana experiência de seu corpotécnico.

1 | Apresentação e Agenda

1 | Apresentação e Agenda

• Quanto custa a logística no Brasil?

• O desafio nacional da carga

• Dados dos modais e da infraestrutura

• Os projetos e os planos de desenvolvimento

• Atuais entraves para implantação

• Perspectivas e discussão

1 | Apresentação e Agenda

| Agenda |

2 | Quanto Custa a

Logística no Brasil?A Logística Brasileira e seus Gargalos

| Custos Logísticos |

• Custos diretos: frete, tempo e valor de estoque

em trânsito, etc.

• Custos indiretos: seguros, burocracia,

insegurança institucional, etc.

| fatores subjetivos - perda da competitividade |

2 | Quanto Custa a Logística no Brasil?

| Imagem |

2 | Quanto Custa a Logística no Brasil?

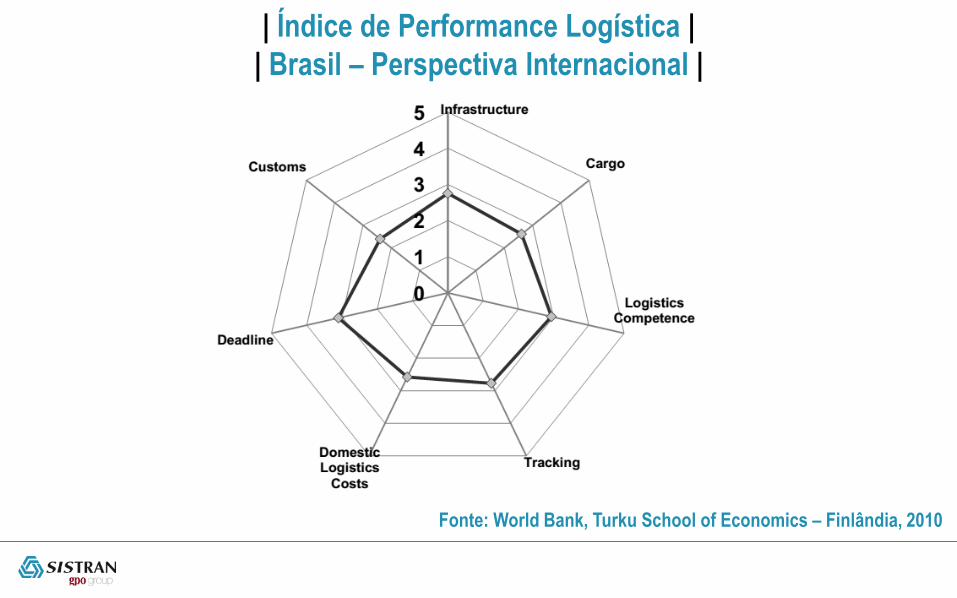

2 | Quanto Custa a Logística no Brasil?| Índice de Performance Logística |

| Brasil – Perspectiva Internacional |

Fonte: World Bank, Turku School of Economics – Finlândia, 2010

2 | Quanto Custa a Logística no Brasil?| Índice de Performance Logística |

Fonte: World Bank, Turku School of Economics – Finlândia, 2010

| Custos Indiretos |

2 | Quanto Custa a Logística no Brasil?

2 | Quanto Custa a Logística no Brasil?| Custo de Fazer Negócios - Exportação |

Fonte: World Bank, COST OF DOING BUSINESS 2009 (TRADING ACROSS BORDERS) (Figures to June 2008)

Count ryD oc um ent s t o

ex port (num ber)Ex port Tim e

Cost t o ex port

(US$ per Cont ainer )

USA 4 6 990

OECD High I nc om e (Averages) 4 11 1069

Argent ina 9 13 1480

I nd ia 8 17 945

Brazil 8 1 4 1 2 4 0

Ch ile 6 21 745

Ch ina 7 21 460

Mex ic o 5 17 1472

L at in Am er ic a (Average) 7 21 1246

P eru 7 24 875

Russian Federat ion 8 36 2150

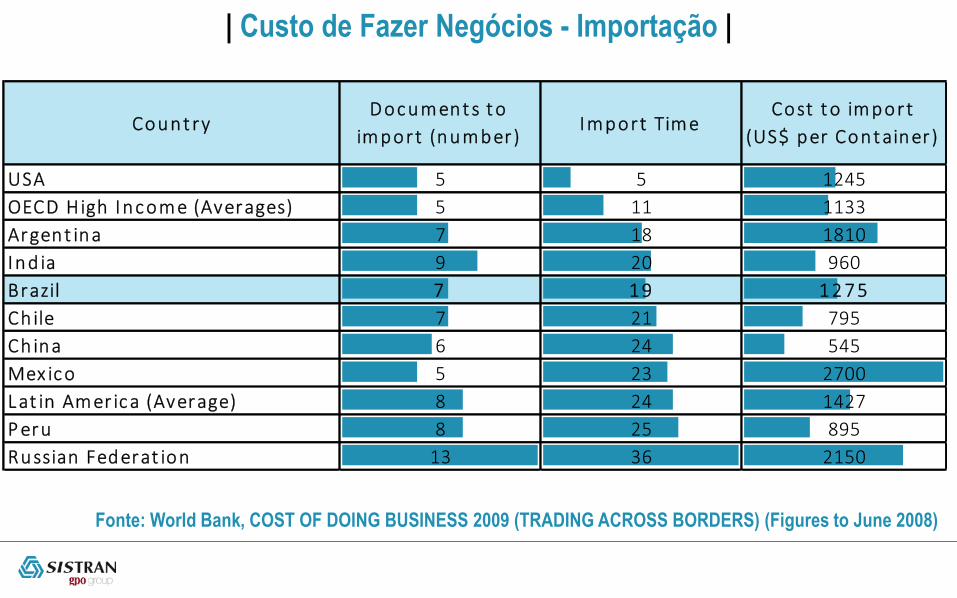

2 | Quanto Custa a Logística no Brasil?| Custo de Fazer Negócios - Importação |

Fonte: World Bank, COST OF DOING BUSINESS 2009 (TRADING ACROSS BORDERS) (Figures to June 2008)

Count ryD oc um ent s t o

im port (num ber)I m port Tim e

Cost t o im port

(US$ per Cont ainer )

USA 5 5 1245

OECD High I nc om e (Averages) 5 11 1133

Argent ina 7 18 1810

I nd ia 9 20 960

Brazil 7 1 9 1 2 7 5

Ch ile 7 21 795

Ch ina 6 24 545

Mex ic o 5 23 2700

L at in Am er ic a (Average) 8 24 1427

P eru 8 25 895

Russian Federat ion 13 36 2150

| Custos Diretos |

2 | Quanto Custa a Logística no Brasil?

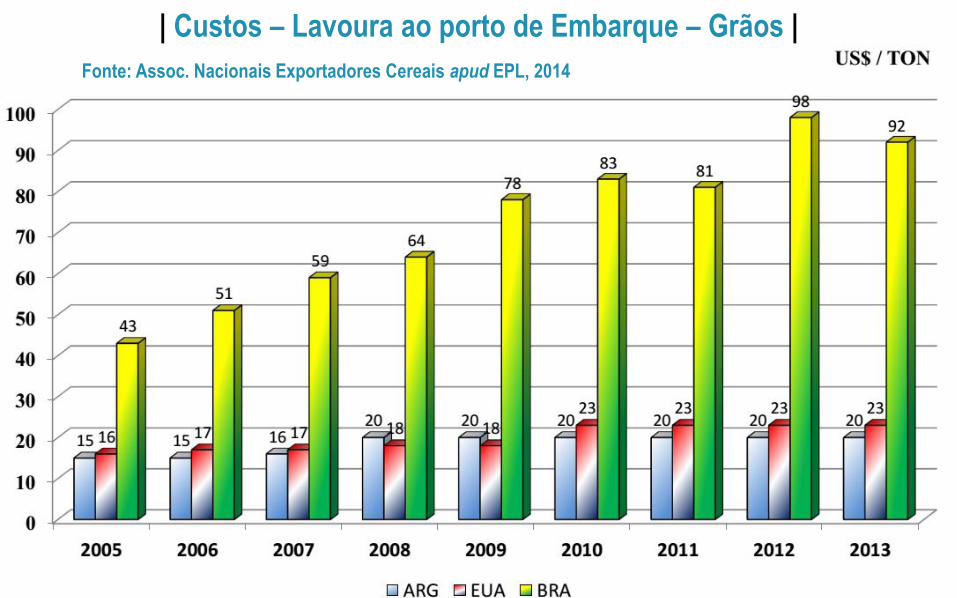

| Custos – Lavoura ao porto de Embarque – Grãos |

Fonte: Assoc. Nacionais Exportadores Cereais apud EPL, 2014

P o rt s

Co n t ain er s lo ad ed /

u n lo ad ed (Nu m b er

c o n t ain er s/h o u r )

Tim e r eq u ired t o

lo ad /u n lo ad a Co n t ain er

(m an h o u rs/c o n t ain er )

Average c o st t o

m o ve a Co n t ain er

(US$ )

Nu m b er o f

c o n t an ain ers m o ved

An n u aly (m illio n )

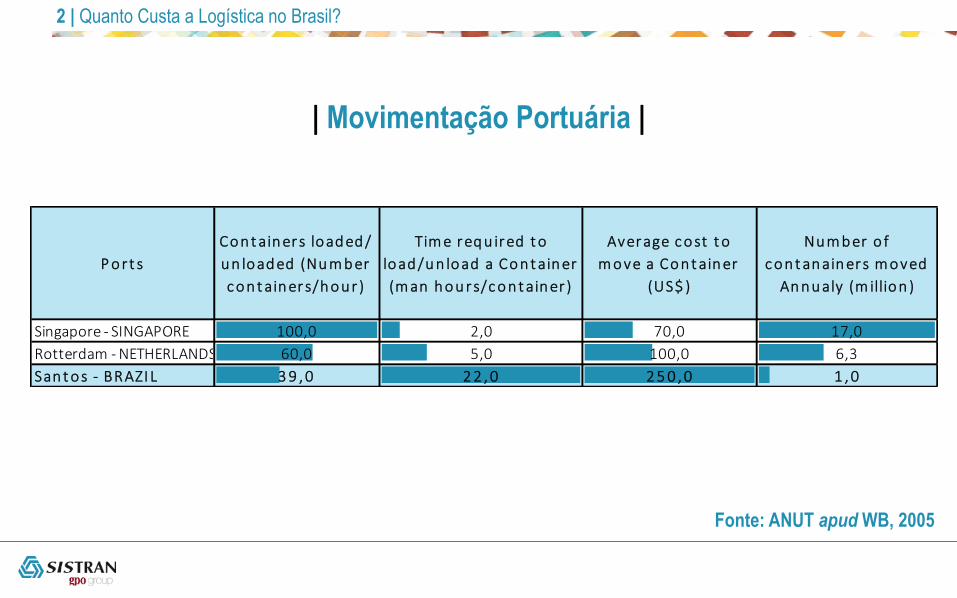

Singapore - SINGAPORE 100,0 2,0 70,0 17,0

Rotterdam - NETHERLANDS 60,0 5,0 100,0 6,3

San t o s - BRAZI L 3 9 , 0 2 2 , 0 2 5 0 , 0 1 , 0

Fonte: ANUT apud WB, 2005

| Movimentação Portuária |

2 | Quanto Custa a Logística no Brasil?

| Resultado |

2 | Quanto Custa a Logística no Brasil?

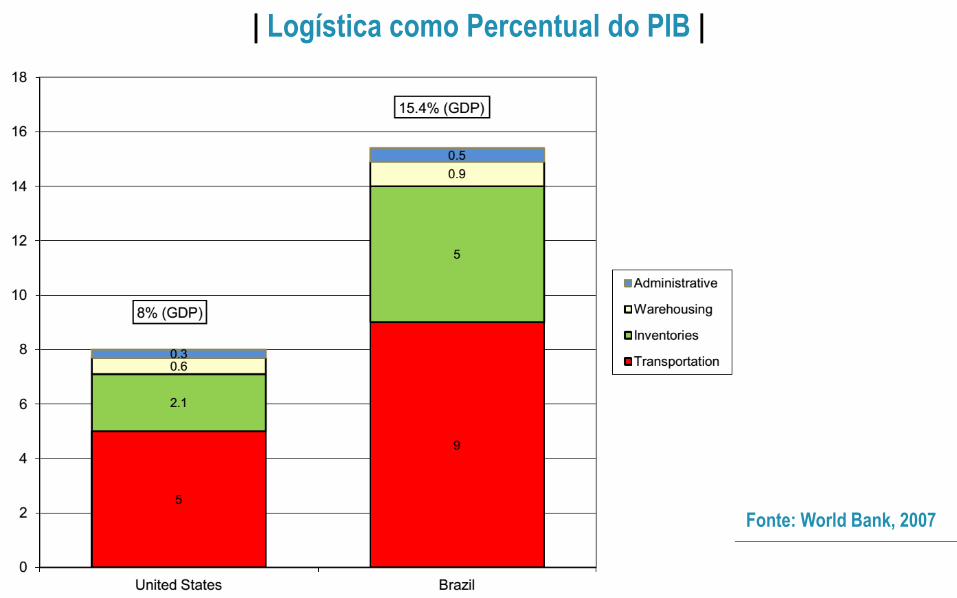

| Logística como Percentual do PIB |

Fonte: World Bank, 2007

3 | O Desafio Nacional

da CargaA Logística Brasileira e seus Gargalos

Desafio

Econômico

3 | O Desafio Nacional da Carga

3 | O Desafio Nacional da Carga

| Gargalos Logísticos |

| Gargalos Logísticos |

3 | O Desafio Nacional da Carga

| Gargalos Logísticos |

| Gargalos Logísticos |

3 | O Desafio Nacional da Carga

| Gargalos Logísticos |

Fonte: EPL, 2014

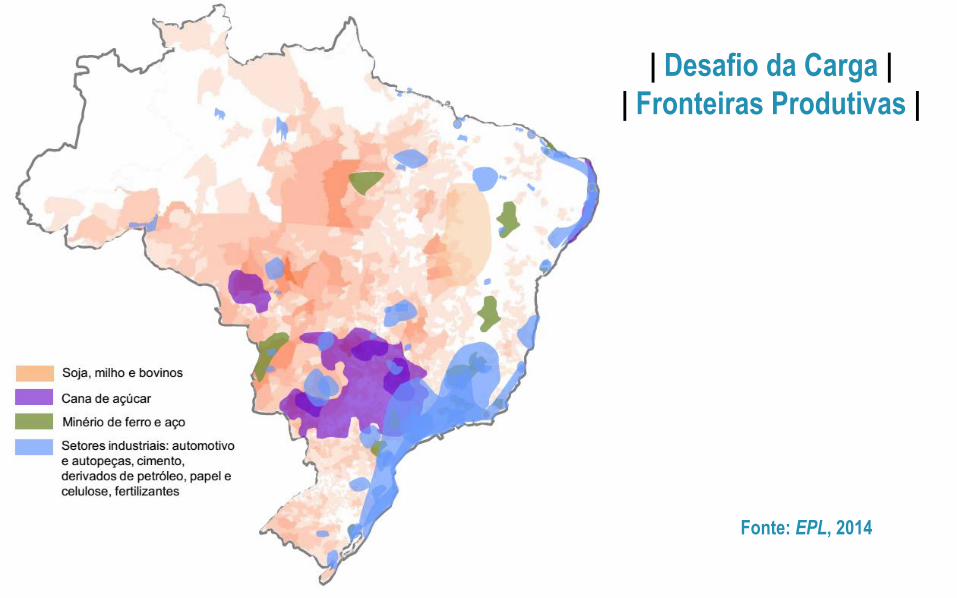

| Desafio da Carga |

| Fronteiras Produtivas |

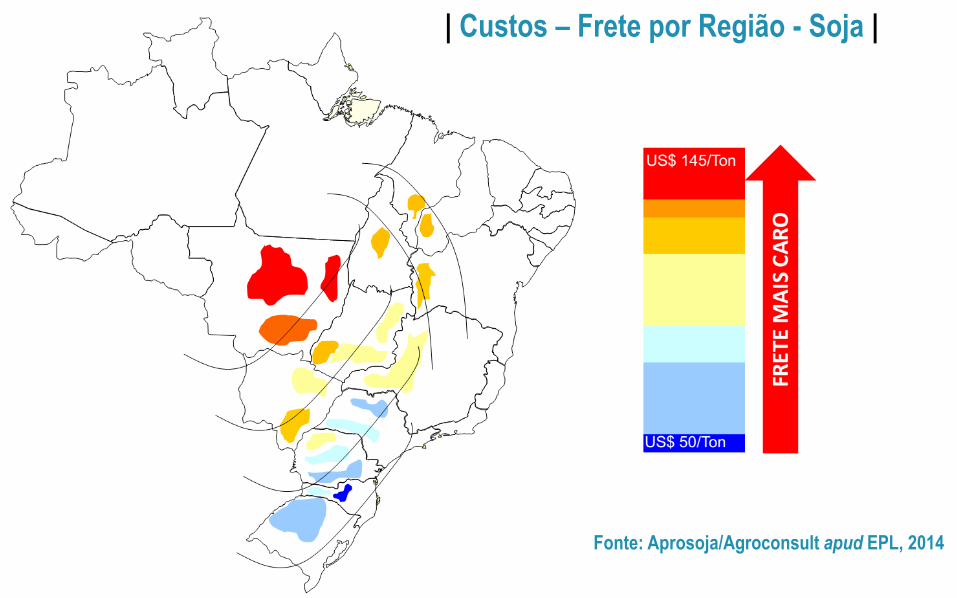

Fonte: Aprosoja/Agroconsult apud EPL, 2014

| Custos – Frete por Região - Soja |

| Desafio |

• A capacidade produtiva está completamente

estrangulada pelos altos custos diretos e indiretos

da precariedade do sistema logístico nacional.

Como resolver?

3 | O Desafio Nacional da Carga

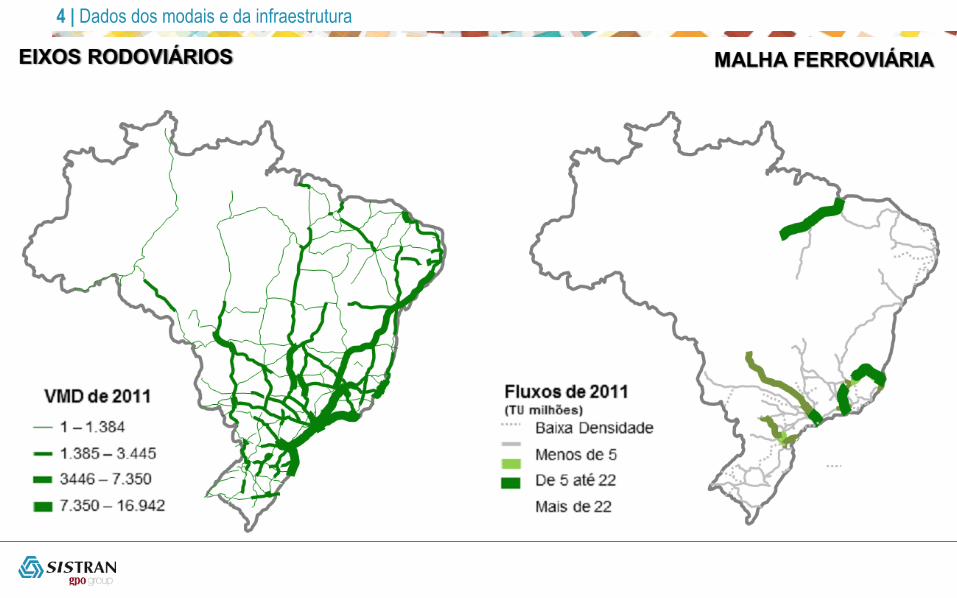

4 | Dados dos modais

e da infraestruturaA Logística Brasileira e seus Gargalos

| “Rodoviarismo” Histórico |

• O modo rodoviário recebeu investimentos em detrimento dos

demais.

• Solução inadequada para as proporções continentais do

território e para granel.

• Ainda não houve reversão.

4 | Dados dos modais e da infraestrutura

4 | Dados dos modais e da infraestrutura

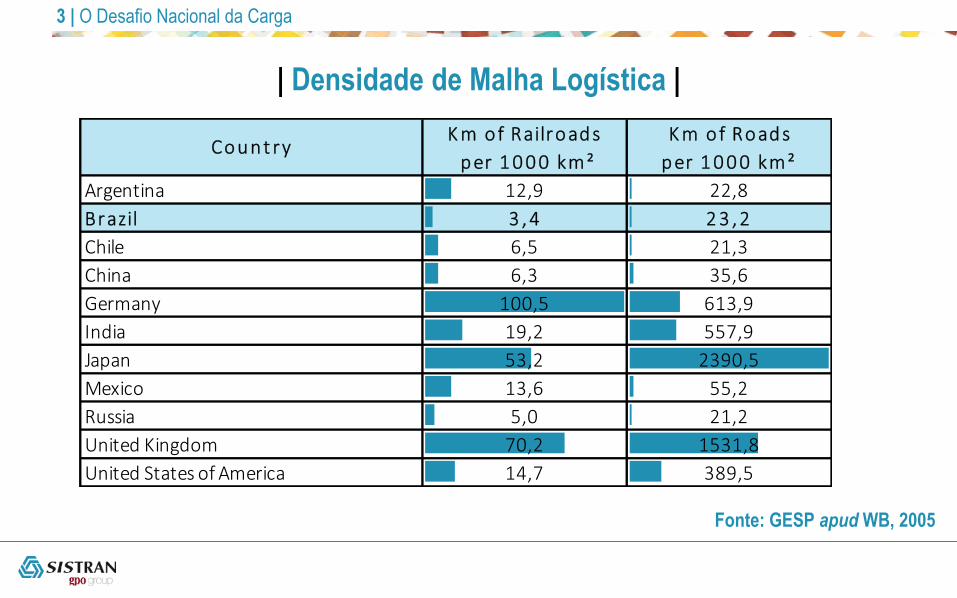

Co u n t ryK m o f Railro ad s

p er 1 0 0 0 km ²

K m o f Ro ad s

p er 1 0 0 0 km ²

Argentina 12,9 22,8

Brazil 3 , 4 2 3 , 2

Chile 6,5 21,3

China 6,3 35,6

Germany 100,5 613,9

India 19,2 557,9

Japan 53,2 2390,5

Mexico 13,6 55,2

Russia 5,0 21,2

United Kingdom 70,2 1531,8

United States of America 14,7 389,5

Fonte: GESP apud WB, 2005

| Densidade de Malha Logística |

3 | O Desafio Nacional da Carga

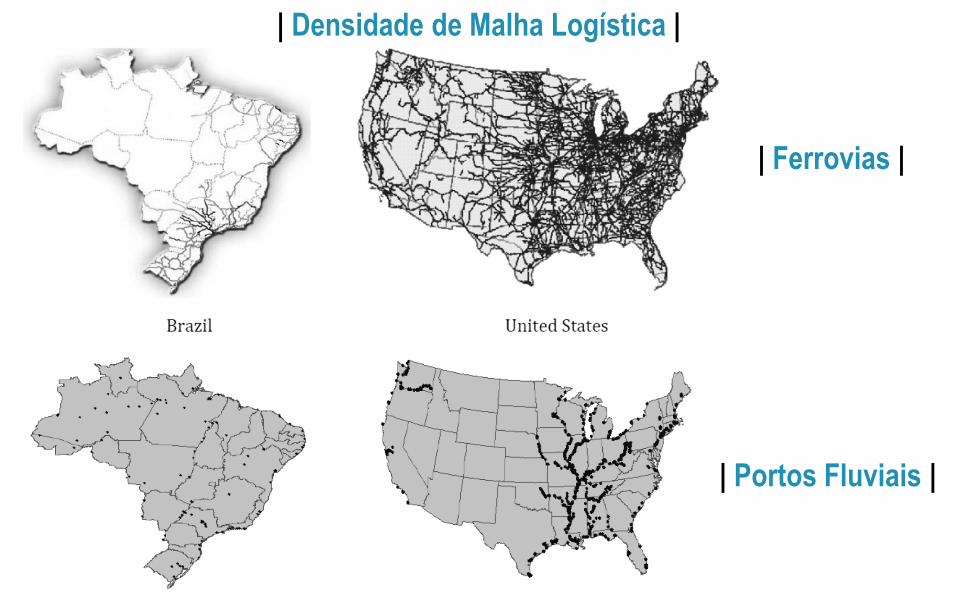

| Densidade de Malha Logística |

| Ferrovias |

| Portos Fluviais |

Fonte: World Bank, 2012

| Distribuição Modal - BRIC |

Fonte: SAFF apud ANTT, 2014

| Custos Comparativos (2013) - Grãos |

Fonte: EPL, 2014

4 | Dados dos modais e da infraestrutura

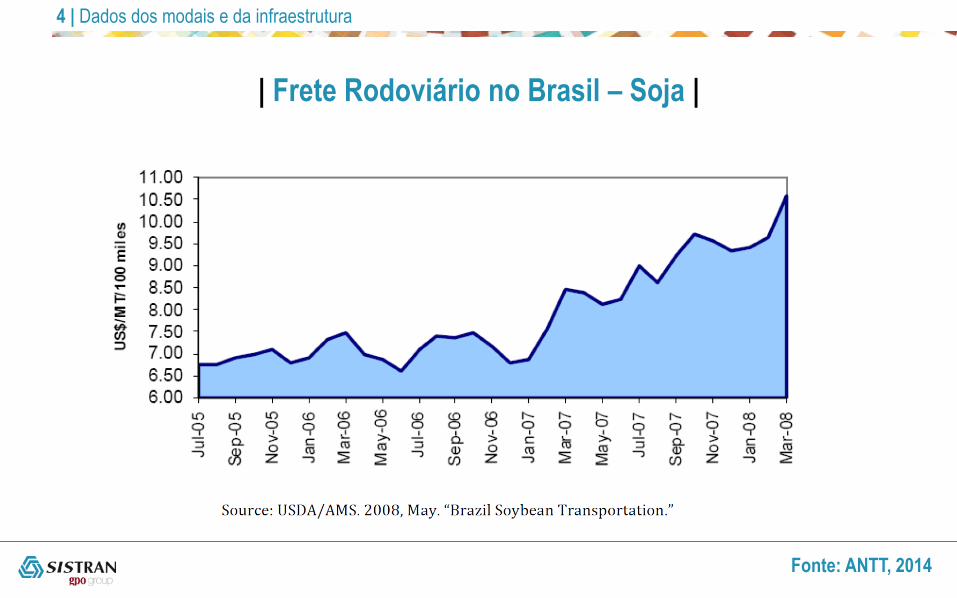

Fonte: ANTT, 2014

| Frete Rodoviário no Brasil – Soja |

4 | Dados dos modais e da infraestrutura

| Modelagem de Frete Médio – R$ / ton x Distância |

Fonte: PNLT, 2012

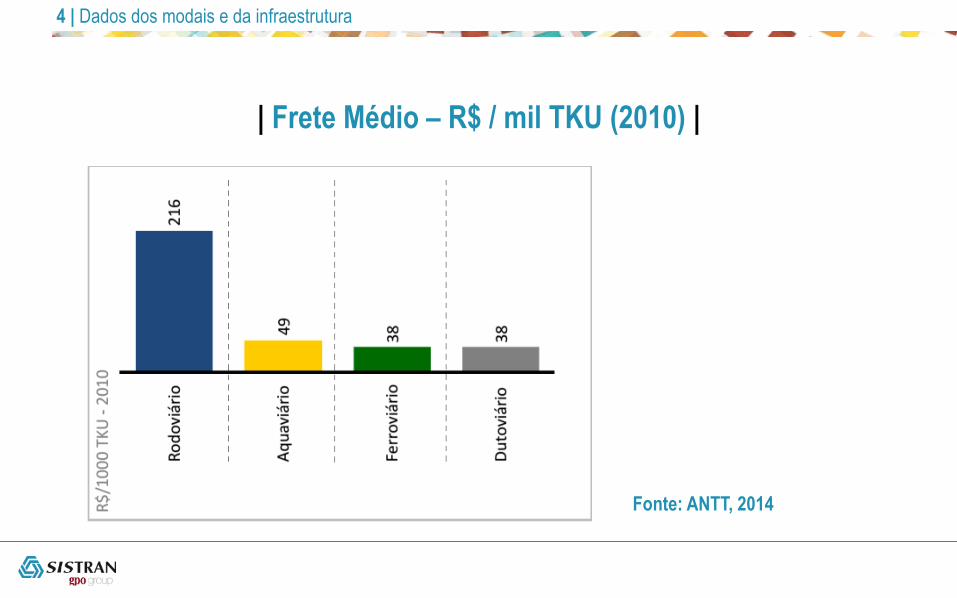

4 | Dados dos modais e da infraestrutura

Fonte: ANTT, 2014

| Frete Médio – R$ / mil TKU (2010) |

5 | Os projetos e os planos

de desenvolvimentoA Logística Brasileira e seus Gargalos

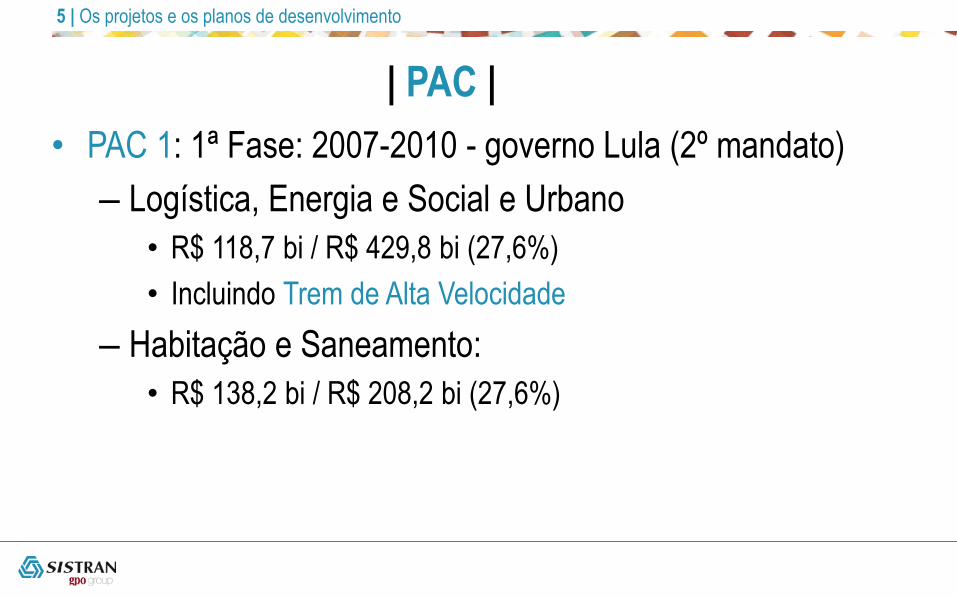

| PAC |

• PAC - Programa de Aceleração do Crescimento• Multisetorial, com foco no controle via Ministério de

Planejamento.

• Envolvem custeio e não apenas investimentos.

• Execução ou transferência de recursos federal.

• Do ponto de vista estrito, não são planos de

Estado, são planos de governo.

5 | Os projetos e os planos de desenvolvimento

| PAC |

• PAC 1: 1ª Fase: 2007-2010 - governo Lula (2º mandato)

– Logística, Energia e Social e Urbano

• R$ 118,7 bi / R$ 429,8 bi (27,6%)

• Incluindo Trem de Alta Velocidade

– Habitação e Saneamento:

• R$ 138,2 bi / R$ 208,2 bi (27,6%)

5 | Os projetos e os planos de desenvolvimento

| PAC |

• PAC 2: 2ª Fase: 2011-2014 - governo Dilma (R$ 958,9 bilhões)

5 | Os projetos e os planos de desenvolvimento

– PAC Cidade Melhor

• PAC Mobilidade Urbana

• PAC da Copa

• PAC Mobilidade Grandes

Cidades

• PAC Mobilidade Cidades

Médias

– PAC Comunidade Cidadã

– PAC Cidades Históricas

– PAC Minha Casa, Minha Vida

– PAC Água e Luz para Todos

– PAC Transportes

– PAC Equipamentos

– PAC Energia

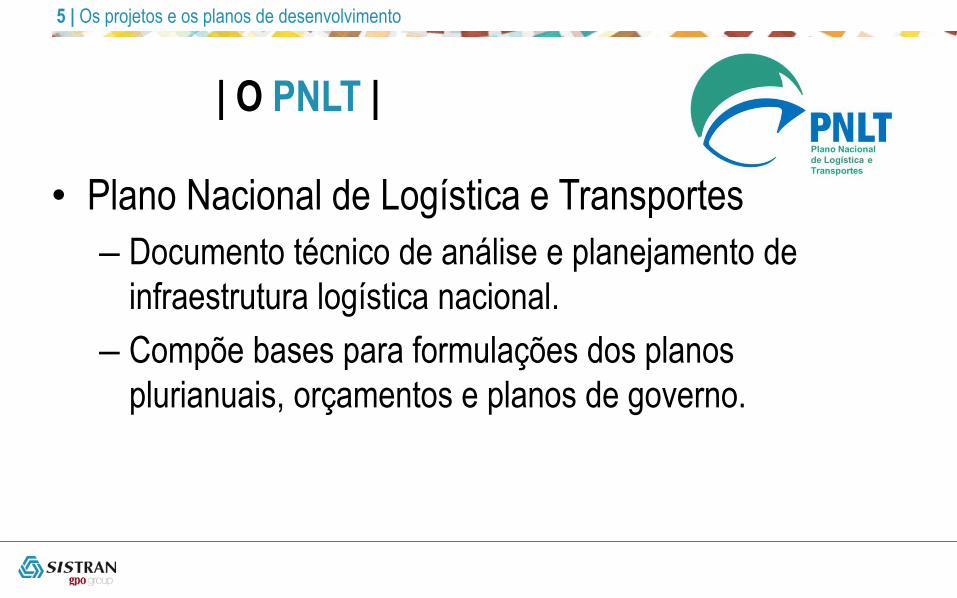

| O PNLT |

• Plano Nacional de Logística e Transportes

– Documento técnico de análise e planejamento de

infraestrutura logística nacional.

– Compõe bases para formulações dos planos

plurianuais, orçamentos e planos de governo.

5 | Os projetos e os planos de desenvolvimento

5 | Os projetos e os planos de desenvolvimento

Fonte: PNLT, 2012

PNLT

Vetores

Logísticos

| PNLT - Objetivos de Longo Prazo|

5 | Os projetos e os planos de desenvolvimento

MOD AL

TK U

(b ilhões)%

TK U

(b ilhões)%

Rodoviário 514,1 58,0% 482,1 30,0%

Ferroviário 221,6 25,0% 562,4 35,0%

Aquaviário 115,2 13,0% 466,0 29,0%

Dutoviário 31,9 3,6% 80,3 5,0%

Aeroviário 3,5 0,4% 16,1 1,0%

Tot al 8 8 6 , 3 1 0 0 % 1 6 0 6 , 9 1 0 0 %

P ro j eç ão de c resc im ent o

2 0 0 5 2 0 2 5

8 1 , 3 %

Fonte: PNLT apud WB, 2007

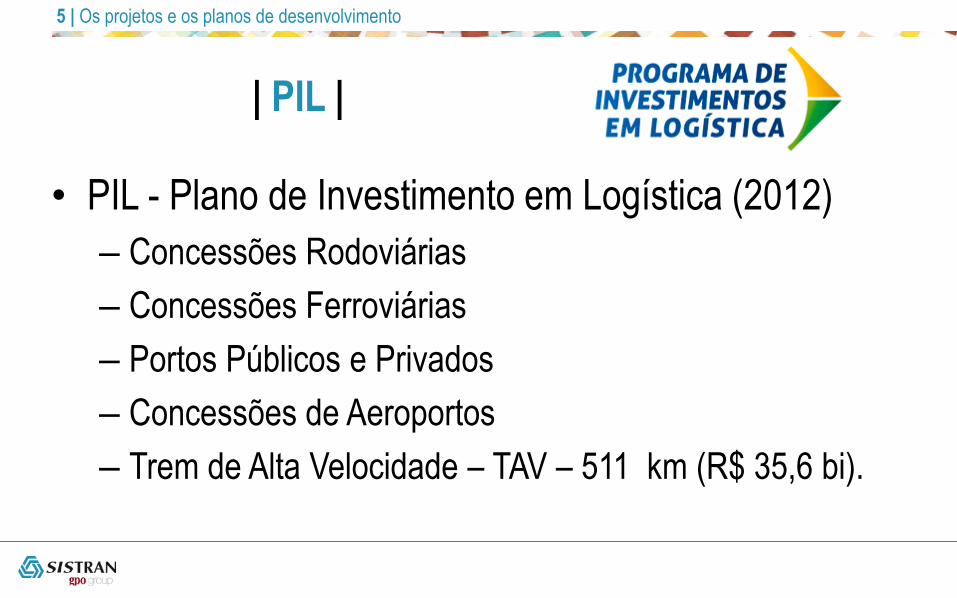

| PIL |

• PIL - Plano de Investimento em Logística (2012)

– Concessões Rodoviárias

– Concessões Ferroviárias

– Portos Públicos e Privados

– Concessões de Aeroportos

– Trem de Alta Velocidade – TAV – 511 km (R$ 35,6 bi).

5 | Os projetos e os planos de desenvolvimento

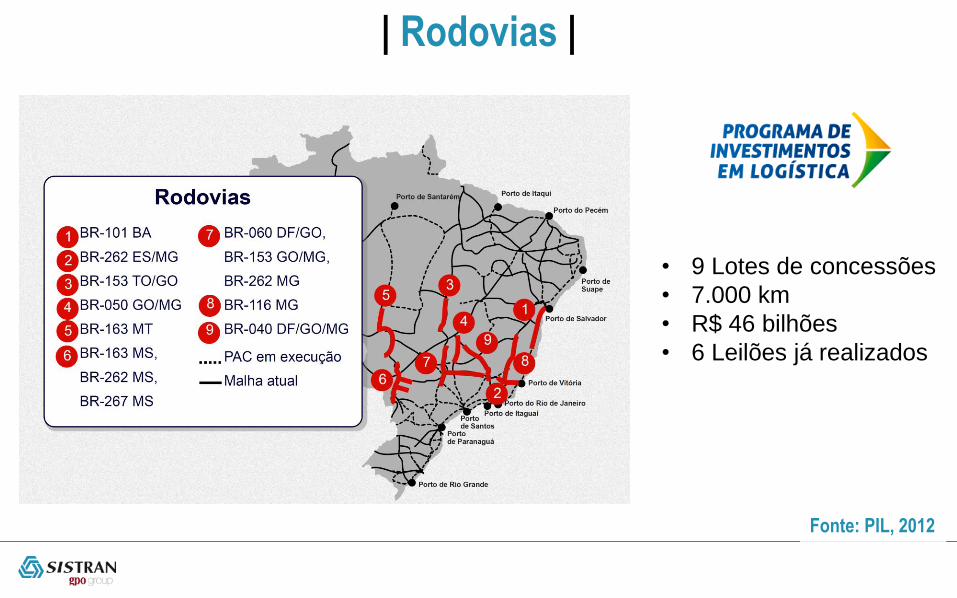

5 | Os projetos e os planos de desenvolvimento| Rodovias |

Fonte: PIL, EPL., 2014

5 | Os projetos e os planos de desenvolvimento| Rodovias |

Fonte: PIL, 2012

• 9 Lotes de concessões

• 7.000 km

• R$ 46 bilhões

• 6 Leilões já realizados

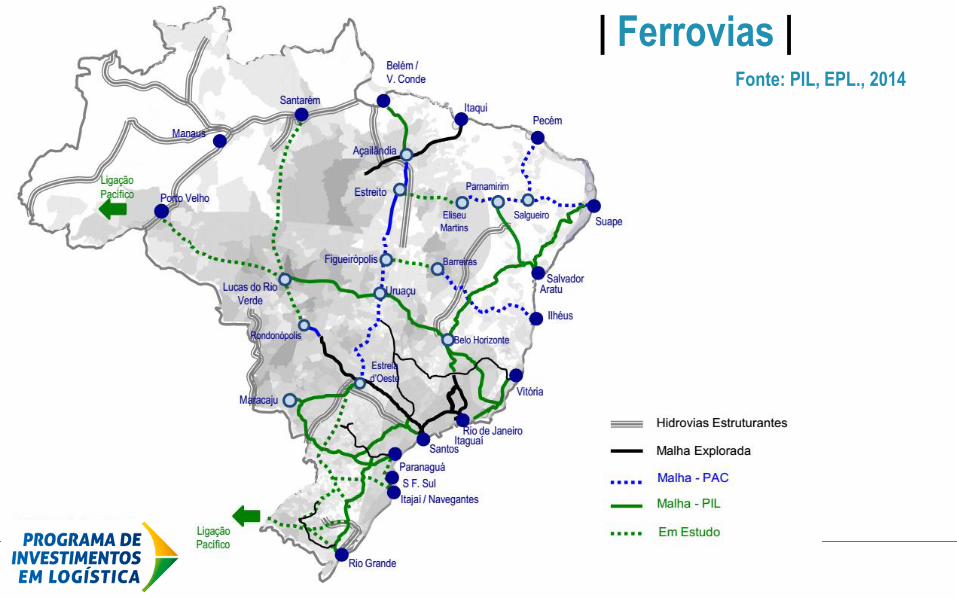

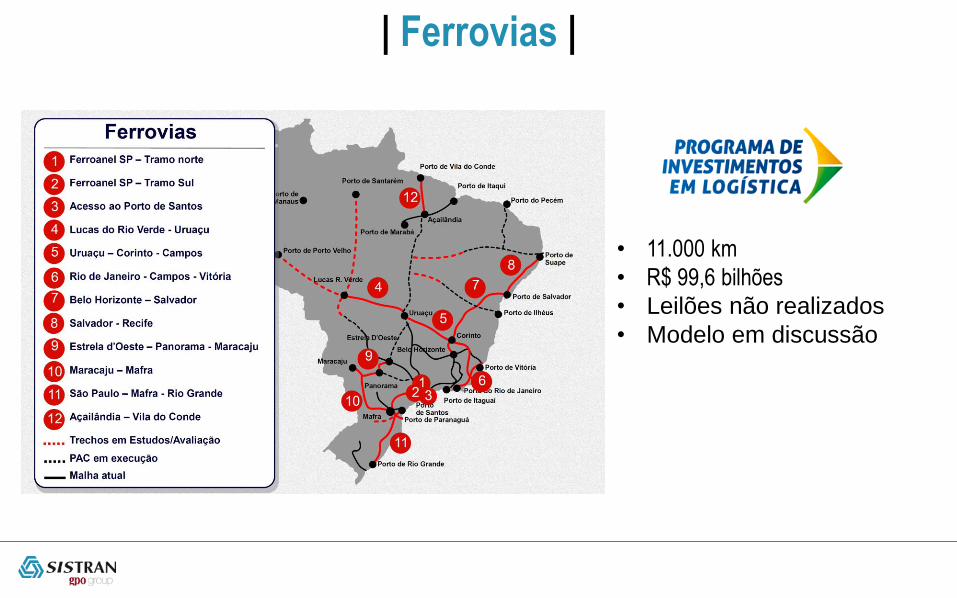

5 | Os projetos e os planos de desenvolvimento| Ferrovias |

Fonte: PIL, EPL., 2014

5 | Os projetos e os planos de desenvolvimento| Ferrovias |

• 11.000 km

• R$ 99,6 bilhões

• Leilões não realizados

• Modelo em discussão

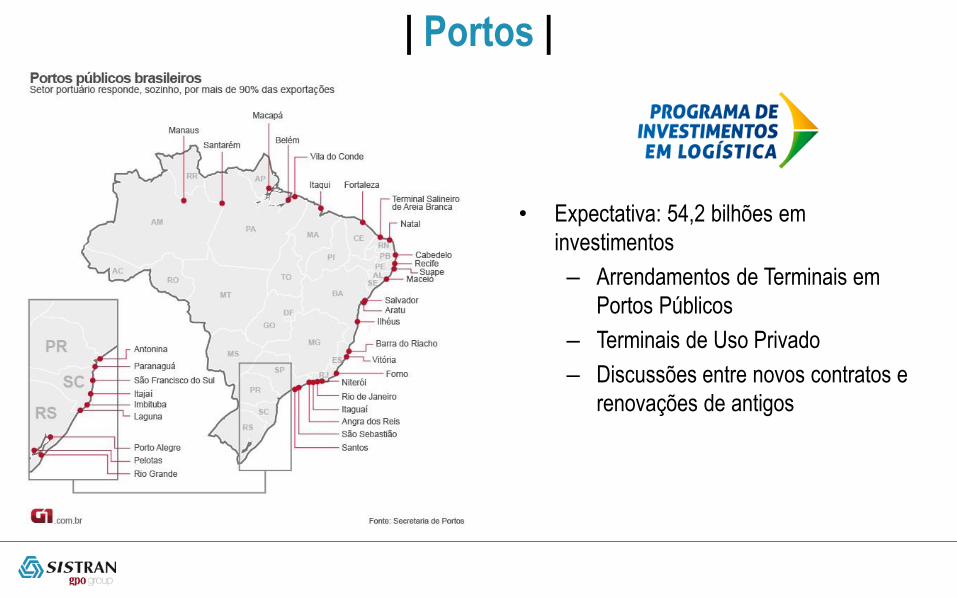

5 | Os projetos e os planos de desenvolvimento| Portos |

• Expectativa: 54,2 bilhões em

investimentos

– Arrendamentos de Terminais em

Portos Públicos

– Terminais de Uso Privado

– Discussões entre novos contratos e

renovações de antigos

5 | Os projetos e os planos de desenvolvimento| Aeroportos |

• Concessão de mais dois aeroportos: Galeão

e Confins

• R$ 9,2 bilhões

• 270 aeroportos regionais

• R$ 7,3 bilhões

5 | Os projetos e os planos de desenvolvimento| Trem de Alta Velocidade|

• Extensão 511 km

• Investimento estimado

• R$ 35,6 bilhões, contestado

pelos investidores privados

• Adiado sine die

6 | Atuais entraves

para implantaçãoA Logística Brasileira e seus Gargalos

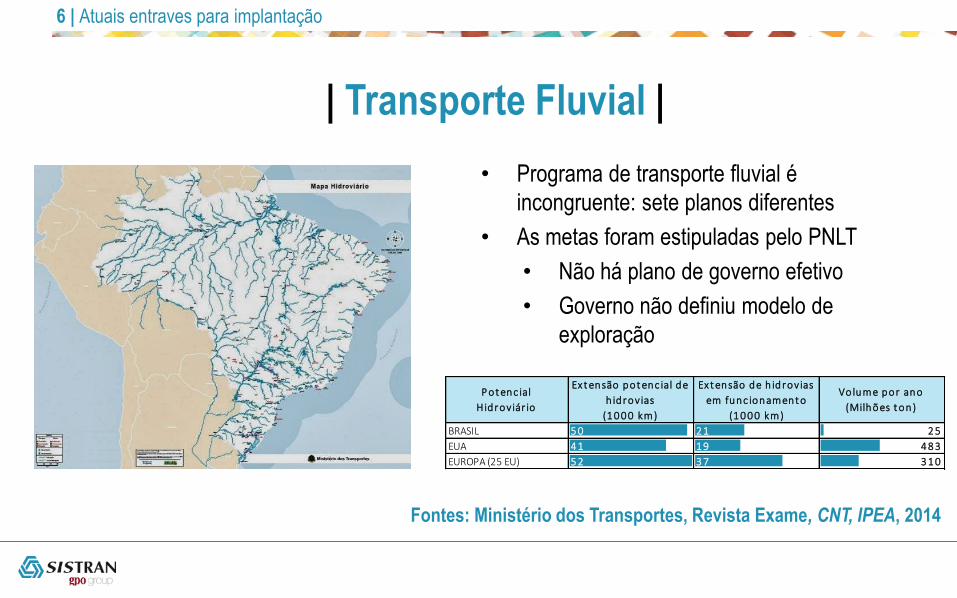

Fontes: Ministério dos Transportes, Revista Exame, CNT, IPEA, 2014

• Programa de transporte fluvial é

incongruente: sete planos diferentes

• As metas foram estipuladas pelo PNLT

• Não há plano de governo efetivo

• Governo não definiu modelo de

exploração

| Transporte Fluvial |

6 | Atuais entraves para implantação

P ot enc ial

H idroviár io

Ex t ensão pot enc ial de

h idrovias

(1 0 0 0 km)

Ex t ensão de h idrovias

em func ionament o

(1 0 0 0 km)

Volume por ano

(Milhões t on)

BRASIL 5 0 2 1 2 5

EUA 4 1 1 9 4 8 3

EUROPA (25 EU) 5 2 3 7 3 1 0

Fonte: ANTT, 2014

• Concessões atuais de

ferrovias não favoreceram

universalização

• Alteração completa do

modelo está em longa

discussão

| Modelo

Ferroviário |

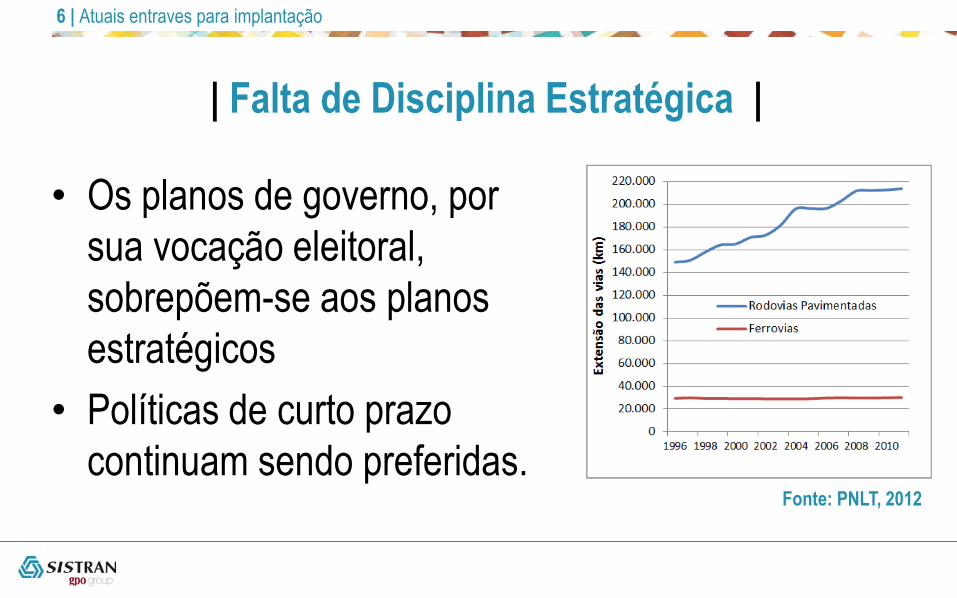

| Falta de Disciplina Estratégica |

• Os planos de governo, por

sua vocação eleitoral,

sobrepõem-se aos planos

estratégicos

• Políticas de curto prazo

continuam sendo preferidas.

6 | Atuais entraves para implantação

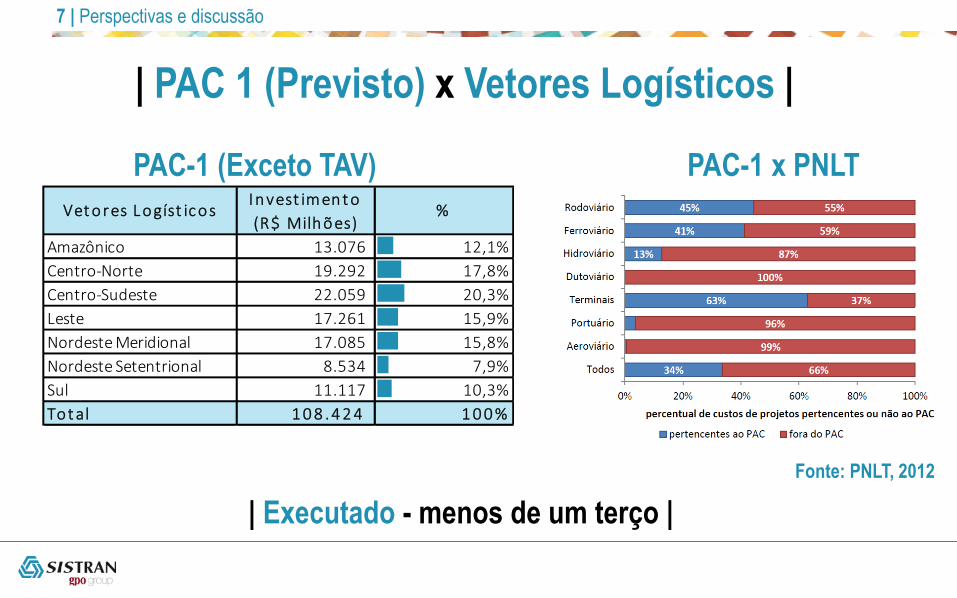

Fonte: PNLT, 2012

| PAC 1 (Previsto) x Vetores Logísticos |

Vet o res L o gíst ic o sI n vest im en t o

(R$ Milh õ es)%

Amazônico 13.076 12,1%

Centro-Norte 19.292 17,8%

Centro-Sudeste 22.059 20,3%

Leste 17.261 15,9%

Nordeste Meridional 17.085 15,8%

Nordeste Setentrional 8.534 7,9%

Sul 11.117 10,3%

To t al 1 0 8 . 4 2 4 1 0 0 %

PAC-1 (Exceto TAV)

Fonte: PNLT, 2012

PAC-1 x PNLT

7 | Perspectivas e discussão

| Executado - menos de um terço |

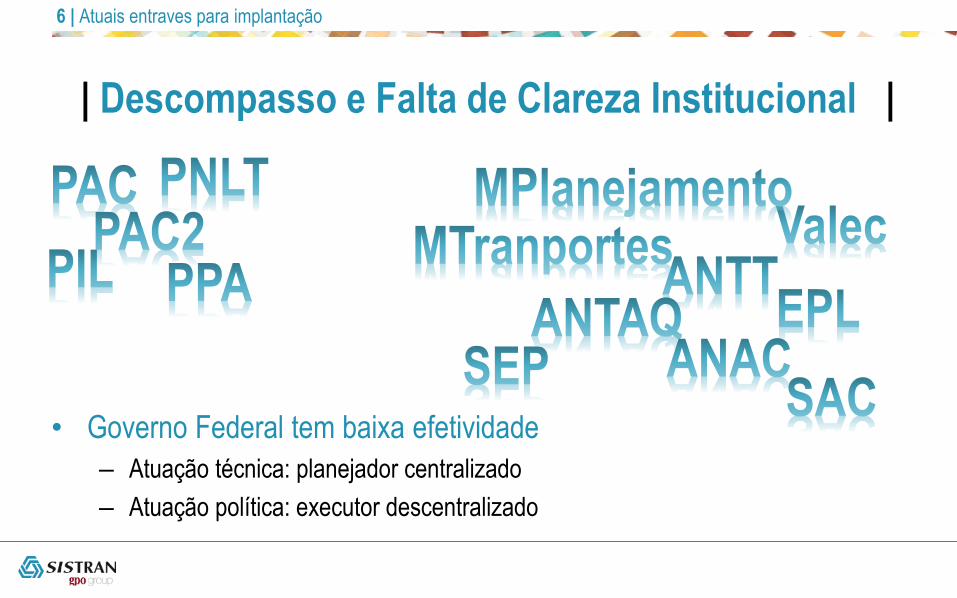

| Descompasso e Falta de Clareza Institucional |

6 | Atuais entraves para implantação

• Governo Federal tem baixa efetividade

– Atuação técnica: planejador centralizado

– Atuação política: executor descentralizado

7 | Perspectivas e

discussãoA Logística Brasileira e seus Gargalos

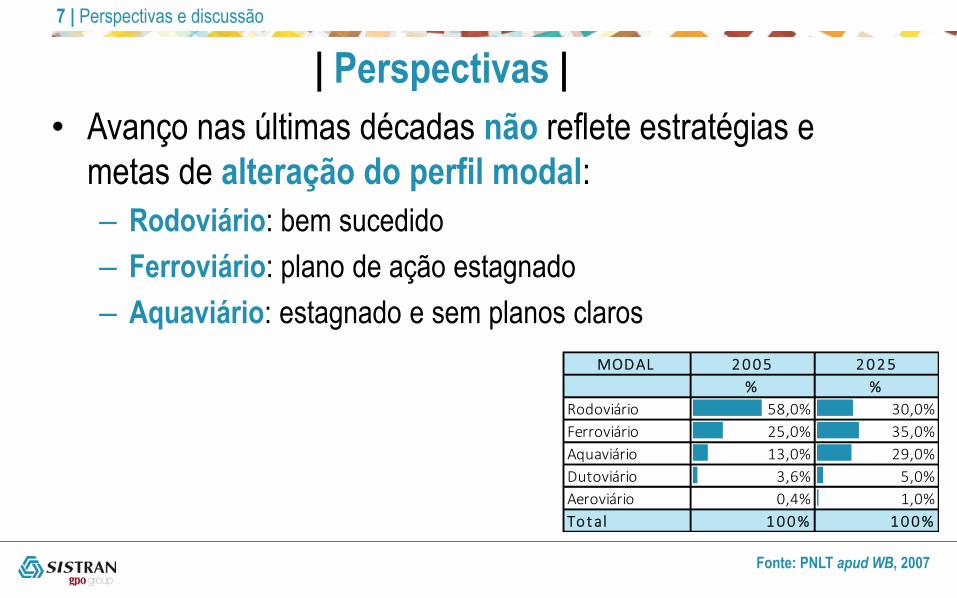

| Perspectivas |

• Avanço nas últimas décadas não reflete estratégias e

metas de alteração do perfil modal:

– Rodoviário: bem sucedido

– Ferroviário: plano de ação estagnado

– Aquaviário: estagnado e sem planos claros

7 | Perspectivas e discussão

Fonte: PNLT apud WB, 2007

MOD AL

% %

Rodoviário 58,0% 30,0%

Ferroviário 25,0% 35,0%

Aquaviário 13,0% 29,0%

Dutoviário 3,6% 5,0%

Aeroviário 0,4% 1,0%

Tot al 1 0 0 % 1 0 0 %

2 0 0 5 2 0 2 5

| Perspectivas |

• O Governo Central é único com recursos necessários e

detentor do papel de centralizador central.

• As políticas, no entanto, continuam sendo de curto prazo,

com plano e obras de governo (ciclos de 4 ou 8 anos).

• Planos são instáveis, pois se adaptam ao ciclo político.

7 | Perspectivas e discussão

São Paulo

Rua Santa Isabel, 160 – 3º andar

CEP 01221-010 – São Paulo - Brasil

Tel. (55) 11 3333-2125

www.sistransp.com.br

Brasil España USA Colombia Perú

Barcelona

c/ Aragó 390 5ª

08013 Barcelona - España

Tel. (34) 932 470 069

www.gpoeng.com

Los Angeles

1400 Quail Str. Suite 255

Newport Beach, CA, 92660

Tel. (1) 949-387-0610

www.transitworksusa.com