Embed Size (px)

DESCRIPTION

AB - Türkiye: Dönüşüm Süreci ve Odalar. Güven SAK Ankara 7 Eyl ül 2005. Çerçeve. Neredeyiz ve tartışmanın unsurları nelerdir? Ne fırsatlar kaçtı ve de kaçabilir? Dönüşüm süreci Türkiye için ne ifade ediyor? Odaların bu süreçte işlevi ne olabilir? TOBB-TEPAV işbirliği ile ne yapılıyor?. - PowerPoint PPT Presentation

Citation preview

Güven SAKAnkara 7 Eylül 2005

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t ee k o n o m i p o l i t i k a l a r ı a r a ş t ı r m a e n s t i t ü s ü

AB - Türkiye: Dönüşüm Süreci ve Odalar

AB - Türkiye: Dönüşüm Süreci ve Odalar 2

Çerçeve Neredeyiz ve tartışmanın unsurları nelerdir? Ne fırsatlar kaçtı ve de kaçabilir? Dönüşüm süreci Türkiye için ne ifade

ediyor? Odaların bu süreçte işlevi ne olabilir? TOBB-TEPAV işbirliği ile ne yapılıyor?

AB - Türkiye: Dönüşüm Süreci ve Odalar 3

Neredeyiz? Referandumlar sonrasında, fevri

davranmaya hakkımız olan bir dönemdeyiz. Türkiye’nin öncelikleri açısından

bakıldığında, fevri davranma hakkımızın olmadığı bir dönemdeyiz.

Avrupa’nın yekpare olmamaması bir fırsattır. Ne yapacağımızın değil, nasıl

yapacağımızın üzerinde durmamız ve çalışmamız gereken bir dönem—mutabakat zemini ve mekanizma.

AB - Türkiye: Dönüşüm Süreci ve Odalar 4

Tartışmanın Unsurları Önlenemez / engellenemez bir risk

olarak Asya’dan yükselen rekabet -- dönüşüm gereği

Türkiye’nin hızlı dönüşebilme kapasitesi: nüfus ve işgücü trendleri -- dönüşüm kapasitesi

Dönüşüm mekanizması olarak AB genişleme süreci -- dönüşüm aracı

Maliyet?

AB - Türkiye: Dönüşüm Süreci ve Odalar 5

Ne fırsatlar kaçtı ve de kaçabilir. Tekstil kotaları ve Gümrük Birliği Türkiye için

fayda üretmiştir. Elektronikteki anti-damping uygulaması

halen Türkiye için şanstır. Ama Türkiye bu fırsatlardan yeterince

yararlanamamıştır. Bu kez öyle olmamalıdır. Vakit

kaybedilmemelidir.

AB - Türkiye: Dönüşüm Süreci ve Odalar 6

Küreselleşme demek rekabet demek Yükselen Asya Rekabeti Avrupa’nın

Azalan Rekabetçi Gücüİmalat Sanayiinde Katma Değerin Değişimi (%)

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

Frans

a

Alman

ya

Hollan

da

Türkiye Çek

Mac

arista

n

Polon

ya

Male

zya

ÇinKor

e

Tayland

Hindist

an

Endon

ezya

1992-1997

1997-2002

Yaşlı Avrupa Genç Avrupa Asya

AB - Türkiye: Dönüşüm Süreci ve Odalar 7

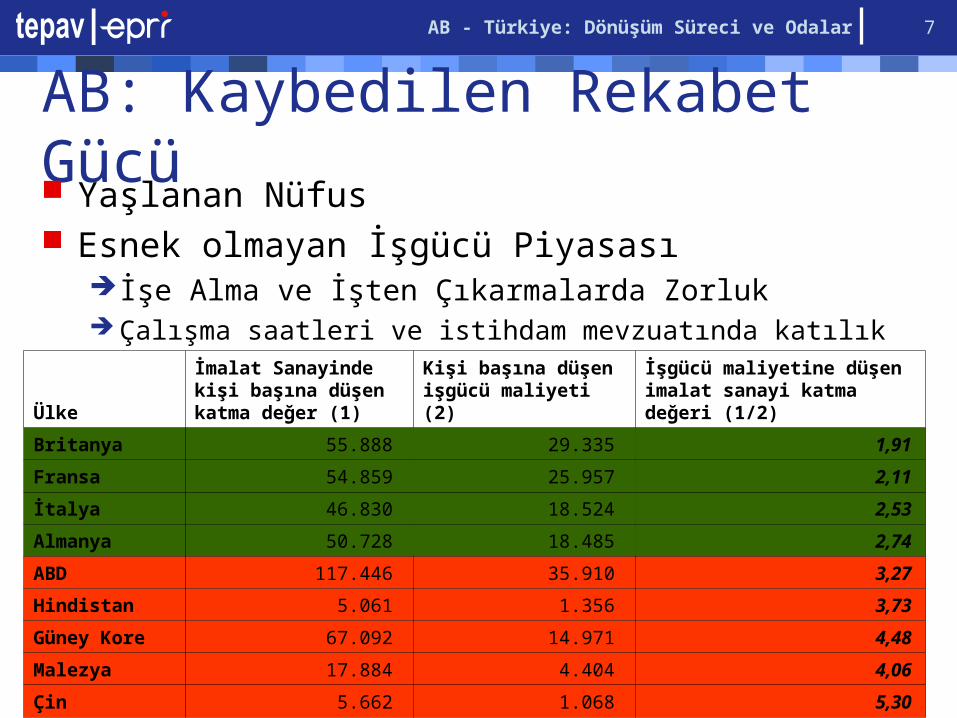

AB: Kaybedilen Rekabet Gücü

Ülke

İmalat Sanayinde kişi başına düşen katma değer (1)

Kişi başına düşen işgücü maliyeti (2)

İşgücü maliyetine düşen imalat sanayi katma değeri (1/2)

Britanya 55.888 29.335 1,91

Fransa 54.859 25.957 2,11

İtalya 46.830 18.524 2,53

Almanya 50.728 18.485 2,74

ABD 117.446 35.910 3,27

Hindistan 5.061 1.356 3,73

Güney Kore 67.092 14.971 4,48

Malezya 17.884 4.404 4,06

Çin 5.662 1.068 5,30

Yaşlanan Nüfus Esnek olmayan İşgücü Piyasası

İşe Alma ve İşten Çıkarmalarda Zorluk Çalışma saatleri ve istihdam mevzuatında katılık

AB - Türkiye: Dönüşüm Süreci ve Odalar 8

Bilgisayar Araç Gereçleri

Telekom Ekipmanı Ofis Araçları Giysi-Elbise Parçaları Bebek

araba/oyuncak/spor Ayakkabı Bayan Gyim Eşyası Ses/TV Kayıt vb. Transistör vb. Elektrikli Araç Gereç

7,9227,9604,1428,9528,5678,6796,0321,8653,7104,438

41,01727,77219,12914,97514,45512,95511,10310,52710,40110,110

520350460170170150180560280230

Ürün Grubu (İhracat, milyon $) 1999 2003 Büyüme (%)

Çin yalnızca tekstil demek değildir

AB - Türkiye: Dönüşüm Süreci ve Odalar 9

Çin vs. Türkiye Çin ihracatındaki büyüme tekstil dışı

kalemlerden geliyor... Tekstildeki büyüme.

Toplam İhracattaki Çin&TR Payı (%)

0

5

10

15

20

25

30

1999 18 4,79 19 6,12 3,7 3,11 3,63 0,11 5,13 0,05 5 0,03

2003 23,4 5,77 27,6 7,26 9,99 5,24 15,3 0,11 14,3 0,05 21,7 0,01

Çin TR Çin TR Çin TR Çin TR Çin TR Çin TR

Giysi-elbise

Hazır giyim TV Ofis araç-gereç

Telekom Bilgisayar

AB - Türkiye: Dönüşüm Süreci ve Odalar 10

Ne yapmalı? Yükselen küresel rekabet dalgası

karşısında, hızlı intibak gereği -- hem Türkiye, hem de AB için.

Genişleme süreci AB’nin intibak mekanizması.

AB müzakere süreci Türkiye’nin intibak mekanizması.

AB - Türkiye: Dönüşüm Süreci ve Odalar 11

Dönüşüm Türkiye için nedir? (1) Genç nüfus Türkiye’nin hızlı dönüşüm

kapasitesidir. Ama beceri kazanmalıdır. Düşük işgücüne katılım oranı (TR:%48, AB:

%55-60) – Özellikle kadınlarÇalışma Çağındaki Nüfusun Toplam Nüfus İçindeki Oranı

45

50

55

60

65

70

75

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

yü

zd

e (

%)

Batı AvrupaDoğu AvrupaTürkiye

AB - Türkiye: Dönüşüm Süreci ve Odalar 12

Zorluklar ve Riskler: Demografi AB için:

AB’nin nüfus problemi geleneksel göç politikalarıyla çözülemez

Türkiye YÜK değil, İLAÇ olabilir, eğer genç nüfusumuza yeni beceriler kazandırabilirsek

Türkiye için:Genç nüfusa beceri kazandıracak

politikaların gerekliliğiSağlıkEğitim

AB Çerçevesi ve Kaynakları

AB - Türkiye: Dönüşüm Süreci ve Odalar 13

Dönüşüm Türkiye için nedir? (2) Ağırlığın tarımdan hizmetler ve

sanayiye hızlı kaydırılmasıdır—Yükselen küresel rekabet hız gerektirmektedir.

Türkiye, tarımın ekonomideki payı AB’ye giren ülkelerden farklıdır.

AB - Türkiye: Dönüşüm Süreci ve Odalar 14

İşgücünün ve katma değerin sektörel dağılımı: AB vs. TR

katma değer (pay %) 1981 1986 1986 1995 1998 1998 1998 2004

Tarım 14 13 6 3 5 6 5 13

Sanayi 33 31 37 32 41 23 36 26

Hizmetler 54 56 57 65 54 71 59 61

istihdam (pay %) Yunanistan Portekiz İspanya Avusturya Çek Macar Polonya Türkiye

Tarım 31 22 16 7 6 8 19 33

Sanayi 29 34 32 32 41 35 32 24

Hizmetler 40 44 52 61 53 57 49 43

Tarımda düşük katma değer, yüksek istihdam oranı İşe başladıklarında Portekiz ve Yunanistan da bizim

gibiydiler.

AB - Türkiye: Dönüşüm Süreci ve Odalar 15

Dönüşüm Türkiye için nedir? (3) Şirketler kesiminde kurumsallaşmadır. Başlangıçtaki üyelerin tersine

(Almanya, Fransa gibi) Türkiye’deki özel sektör ikili bir yapıyı içinde barındırmaktadır: Geleneksel olanla modern olan içiçedir.

Sektör bazında modern olan zaten güç kazanmaya başlamıştır -- Hızlı Tüketim Malları örneği

AB - Türkiye: Dönüşüm Süreci ve Odalar 16

Özel sektörün ağırlığı: Genç AB vs. TR Doğu Avrupa’nın tersine Türkiye’de özel sektör

geleneği vardır. Müzakere sürecine başladıklarında özel sektörün

ağırlığı daha azdı.

Özel Sektörün GSMH'deki Payı (yüzde %)

Türkiye Türkiye

Çek Cum.

Çek Cum.

Macaristan

Macaristan

Polonya

Polonya

0

10

20

30

40

50

60

70

80

90

1993 2002

AB - Türkiye: Dönüşüm Süreci ve Odalar 17

Tabana yayılmış özel sektör: AB vs.TR

Onlar sürece başlarken küçük işletmeleri yoktu. Ama Türkiye’de her nedense değişmeyen bir yapı var. Süreç tabanı güçlendiriyor.

1989 20010-100 100-500 500 + 0-100 100-500 500 +

Almanya 14 24 62 29 26 44

Fransa 23 25 53 38 25 37

İtalya 32 27 40 59 21 20

Çek Cum. 0 3 97 33 31 36

Macar 5 16 79 36 30 34

Polonya 1 18 80 42 31 27

Türkiye 27 34 39 36 28 36

İstihdamın Şirket büyüklüğüne göre dağılımı (%)

AB - Türkiye: Dönüşüm Süreci ve Odalar 18

Dönüşüm Türkiye için nedir? (4) Şirketler kesimindeki kurumsallaşma

veya modernleşme normal-üstü büyümenin önkoşuludur.

Kurumsallaşma olmadan, banka kredisi ve / veya doğrudan yabancı yatırım olmaz.

AB - Türkiye: Dönüşüm Süreci ve Odalar 19

Şirketlerde, şeffaflık eksikliği fazladan vergi demektir

Şeffaf Olmamanın Vergi Oranı Karşılığı

05

101520253035404550

Kaynak: PWC Opacity Index

AB - Türkiye: Dönüşüm Süreci ve Odalar 20

Şirketlerde kötü kurumsal yapı, fazladan risk primi gerektirir.

İyi Yönetişim Primi (%)

0

5

10

15

20

25

30

Soru: Eğer bir ülkede yatırım yapıyor olsaydınız, iyi yönetilen A firması yerine kötü yönetilen B firmasına yatırım yapmak için ne kadarlık bir risk primi isterdiniz?

Neden yüksek getiri sağlıyoruz?

Kaynak: McKinsey, 2002

AB - Türkiye: Dönüşüm Süreci ve Odalar 21

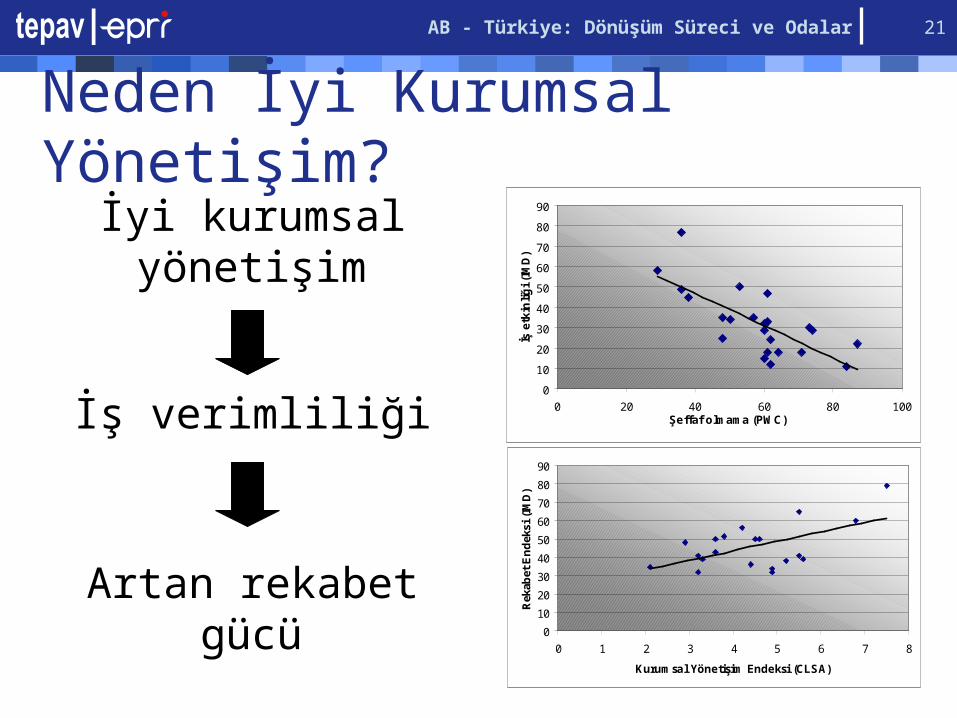

Neden İyi Kurumsal Yönetişim?

İyi kurumsal yönetişim

İş verimliliği

Artan rekabet gücü

0

10

20

30

40

50

60

70

80

90

0 20 40 60 80 100Şeffaf olmama (PWC)

İş e

tkin

liğ

i (I

MD

)

0

10

20

30

40

50

60

70

80

90

0 1 2 3 4 5 6 7 8

Kurumsal Yönetişim Endeksi (CLSA)

Rek

abet

En

dek

si (

IMD

)

AB - Türkiye: Dönüşüm Süreci ve Odalar 22

Şirketler kesiminde dönüşüm süreci 2001 yılından bu yana yaşanan sağlıklı bir

dönüşümVerimlilik artışlarıBüyümenin özel sektör ağırlıklı oluşuGelenekselden moderne geçiş (örn. perakende)

Önümüzdeki dönem: Dönüşümün sürdürülebilirliği AB müktesabatına uyum (kısa dönemde sancılı

ve maliyetli) Çözüm:• Altyapı ve kamu yönetimi reformları (maliyetleri

azaltmak)• Kurumsal yönetişim (kurumsallaşma)

AB - Türkiye: Dönüşüm Süreci ve Odalar 23

AB süreci gereklidir: Sürdürülebilir Büyüme

Büyümenin sürdürülebilirliği = normal üstü büyüme

Hızlı dönüşüm için %5’ten daha hızlı büyüme

Yabancı yatırım ve sağlıklı bir bankacılık sistemi

Taahhüdün iki taraflı olması bu açıdan son derece önemli

0

2

4

6

8

10

12

14

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Yıllık DYY akımlarının GSMH'ye oranı (%)

Macaristan

Çek Cum.

Polonya

Türkiye

Türkiye'ye gelen DYY akımları (milyon US$)

0

500

1000

1500

2000

2500

3000

3500

4000

4500İzin verilen

Gerçekleşen

Gümrük Birliği

AB - Türkiye: Dönüşüm Süreci ve Odalar 24

Hızlı dönüşüm sorunsuz olmaz Hız, yükselen rekabet karşısında

önemlidir. Bu nedenle hızdan vazgeçilemez.

Net istihdam yaratmak için büyümenin uzun dönem ortalamalarının üzerinde bir hızda olması önemlidir.

Ancak her alanda kaçınılmaz olan kurumsallaşmanın ve dönüşümün (iş dünyası dahil) zorluğu ortadadır.

Ama dönüşüm maliyetlidir.

AB - Türkiye: Dönüşüm Süreci ve Odalar 25

Oda sistemi, sağlam bir mutabakat mekanizmasıdır. Sancının süreci durdurmaması için sağlam

bir mutabakat mekanizmasına ihtiyaç vardır.

Aksi takdirde, iç tartışma, Avrupa’nın içinden gelen muhalefeti gereksizleştirebilir.

Mutabakat mekanizması, yerel temsil kabiliyetine ve merkezi koordinasyon mekanizmasına sahip olmalıdır.

TOBB bu açıdan bir şanstır.

AB - Türkiye: Dönüşüm Süreci ve Odalar 26

Odaların bu süreçte rolü nedir?-1 Şu anki değil, on yıl sonraki dünya, AB ve

Türkiye hakkında farkındalık yaratmak Kamu-özel sektör politika

diyaloğunda rol almak, özel kesimin çıkarlarını temsil etmek

Şirketler kesiminin dönüşüm sürecindeki hizmet ihtiyaçlarının saptanması ile şirketler kesimine destek verecek mekanizmaların oluşturulması.

AB - Türkiye: Dönüşüm Süreci ve Odalar 27

Odaların bu süreçte rolü nedir?-2 Herşeyi Ankara’dan bekleme süreci bitti.

Yerel girişimler yerel ekonomiye katkıda bulunmanın mekanizmalarını kurmak gerekiyor.Bölgesel kalkınma ajansları

Yerel önceliklerin oluşturduğu rekabet gücü gündemi belirlenmeli.

Yerel önceliklere dayalı bir sanayi politikası çerçevesi oluşturulmalı. (sektörel ve bölgesel teşvikler denildiğinde başka neden bahsedilebilir ki?)

AB - Türkiye: Dönüşüm Süreci ve Odalar 28

Ancak bunun için kapasite gerekir. 2001 yılından beri yürüyen çalışmalar

bu kapasiteyi inşa etmek içindir. Bir kaç örnek:Eurochambers ile başlatılan Oda

Geliştirme programıDünya Bankası-TEPAV işbirliğinde politika

diyalogu kapasitesi çalışmalarıTEPAV-TOBB-ETÜ yerel kapasite inşa

çalışmaları.

AB - Türkiye: Dönüşüm Süreci ve Odalar 29

Oda Geliştirme Programı (Eurochambers-TOBB)

Amaç: Odalarda kapasite arttırılmasıAB odaları ile sürdürülebilir bağlar kurulması (TR-

AB odaları twinning) Kapsam:

Yerel kalkınmaKOBİ/ Dışa açılmaAB MevzuatıDış Ticaret GeliştirmeOda akreditasyanu (kalite bilinci yerleştirmek, iş

dünyasındaki oda saygınlığını arttırmak)

AB - Türkiye: Dönüşüm Süreci ve Odalar 30

TEPAV|EPRI’nin süreçteki rolü (1) Yerel paydaşların daha aktif rol

üstlenmesini sağlamakYerel gazeteciler iletişim ağıYerel akademisyenler iletişim ağıYerel odaların politika tasarımı

kabiliyetlerinin güçlendirilmesi

Bölge Kalkınma Ajansları için yerel nüveler

AB - Türkiye: Dönüşüm Süreci ve Odalar 31

TOBB’a hükümetle politika diyaloğu için araçlar sağlamakRekabet Ortamı Değerlendirmesi (Rekabet Kurumu

ve Dünya Bankası ile birlikte)• Hızlı tüketim malları• Havayolu taşımacılığı • Elektrik• Telekomünikasyon

Yatırım Ortamı Değerlendirmesi (Dünya Bankası ile birlikte)

• Yatırım Ortamı ve Verimlilik Anketi (1500 müessese)• Destekleyici çalışmalar (FDI, inovasyon, altyapı hizmetleri,

vb.)

TEPAV|EPRI’nin süreçteki rolü (2)

AB - Türkiye: Dönüşüm Süreci ve Odalar 32

TEPAV|EPRI’nin süreçteki rolü (3) TOBB’a hükümetle politika diyaloğu için

araçlar sağlamakEtki analizleri için bir ekonomik model

oluşturulması (EcoMod ile birlikte.)• AB ülkeleri• Türkiye• Yerel etki analizleri.

Bölgesel entegrasyon için: Bölge odaları ile birlikte somut işbirliği

projelerinin geliştirilmesi.Kurumsal işbirliğinin öne çıkarılması.Pilot proje: Ankara Forumu.

AB - Türkiye: Dönüşüm Süreci ve Odalar 33

TEPAV|EPRI’nin süreçteki rolü (4) Özel Sektörün İntibakının

Kolaylaştırılması AB Hazırlık AnketiYOİKK düzenlemelerinin etkisi anketiKOBİ’lerin kurumsal yapısı ve finansmana

erişiminin kuvvetlendirilmesiAvrupa Yatırım Bankası’na proje başvurusu

yapabilmek için gerekli mekanizmaların kurulması

Kapasite geliştirmeye yönelik eğitim programları (planlama, bütçeleme ve raporlama, yatırım analizi ve risk yönetimi )