Embed Size (px)

Citation preview

1

ABSTRAK

FADHLI WIRA PRATAMA. 0804 20103 093

PENGARUH PARTISIPASI MASYARAKAT, TRANSPARANSI PEMERINTAHAN DAN

AKUNTABILITAS PUBLIK TERHADAP EFISIENSI PENYALURAN DANA BANTUAN

OPERASIONAL SEKOLAH (BOS) PADA SEKOLAH DASAR (SD) DI KECAMATAN

TANJUNGPINANG TIMUR

Skripsi. Fakultas Ekonomi. 2013

Kata Kunci: Partisipasi Masyarakat, Transparansi Pemerintahan,

Akuntabilitas Publik, Efisiensi Penyaluran Dana Bantuan

Operasional Sekolah (BOS)

Tujuan dari penelitian ini adalah untuk menguji hubungan

antara Partisipasi Masyarakat, Transparansi Pemerintahan Dan

Akuntabilitas Publik terhadap Efisiensi Penyaluran Dana Bantuan

Operasional Sekolah (BOS) pada Sekolah Dasar (SD) Di Kecamatan

Tanjungpinang Timur. Penelitian ini juga bertujuan untuk

mengetahui apakah Dana Bantuan Operasional Sekolah (BOS) sudah

efisiensi dalam penyalurannya serta tepat pada sasarannya.

Data yang digunakan dalam penelitian ini diperoleh dari

data primer, yaitu melalui penyebaran kuesioner. Kuesioner

disebarkan ke seluruh Komite Sekolah Dasar (SD) yang berada di

Kecamatan Tanjungpinang Timur. Setiap Komite Sekolah Dasar (SD)

terdiri dari Ketua Komite, Bendahara Komite, Sekretaris Komite,

dan Anggota Komite. Sekolah Dasar yang berada di Kecamatan

Tanjungpinang Timur berjumlah 24 Sekolah Dasar baik Negeri

maupun Swasta. Jadi jumlah kuesioner Sebanyak 96 kuesioner

disampaikan kepada seluruh komite sekolah dasar (SD) di

Kecamatan Tanjungpinang Timur. Data diolah dengan menggunakan

program IBM SPSS 20.

Hasil penelitian menunjukkan bahwa Partisipasi Masyarakat,

Transparansi Pemerintahan dan Akuntabilitas Publik tidak

terdapat hubungan yang positif terhadap Efisiensi Penyaluran

Dana Bantuan Operasional Sekolah (BOS) Pada Sekolah Dasar (SD)

Di Kecamatan Tanjungpinang Timur.

A. PENDAHULUAN

1. Latar Belakang

Pemerintah merupakan komponen terbesar dalam pembagian

organisasi sektor publik. Organisasi sektor publik saat ini

tengah menghadapi tekanan untuk lebih efisien, memperhitungkan

biaya ekonomi dan biaya sosial, serta dampak negatif atas

aktivitas yang dilakukan.

Akuntansi sektor publik merupakan akuntansi yang digunakan

untuk organisasi nirlaba yang memiliki karakteristik tersendiri

yang berbeda dengan perusahaan atau sektor privat. Akuntansi

sektor publik terdiri atas akuntansi pemerintahan, akuntansi

rumah sakit, akuntansi lembaga pendidikan, dan akuntansi

organisasi nirlaba lain yang didirikan bukan untuk mencari

keuntungan semata-mata, tetapi sektor publik atau pemerintah

2

dibentuk dengan tujuan umum memberikan pelayanan publik atau

mensejahterakan rakyat.

Salah satu bentuk pendanaan pendidikan dasar yang

signifikan dari sumber dana Anggaran Pendapatan dan Belanja

Negara (APBN) adalah Bantuan Operasional Sekolah (BOS). Program

BOS merupakan program nasional di bidang pendidikan yang

menyerap anggaran besar dan langsung berhubungan dengan hajat

hidup masyarakat luas. Program BOS bertujuan untuk meringankan

beban masyarakat terhadap pembiayaan pendidikan dalam rangka

wajib belajar sembilan tahun. Undang-Undang Nomor 20 Tahun 2003

Pasal 48 meletakkan perinsip pengelolaan dana pendidikan yang

berdasarkan perinsip partispasi, transparansi, akuntabilitas

publik, efisiensi, dan keadilan.

Transparansi adalah adanya keterbukaan informasi. UU

14/2008 tentang keterbukaan informasi publik mengatur tentang

akses terhadap informasi yang dikuasai oleh badan publik

(termasuk sekolah/madrasah).

Akuntabilitas merupakan kewajiban untuk

mempertanggungjawabkan hasil kerja sesuai dengan mandat yang

diterima kepada orang lain (masyarakat, atasan, ataupun pihak-

pihak lain yang telah ditetapkan).

Partisipasi adalah keterlibatan masyarakat dalam membuat

keputusan baik secara langsung maupun tidak langsung melalui

lembaga perwakilan yang dapat menyalurkan aspirasinya.

Efisien terkait dengan kuantitas dari suatu kegiatan.

Seringkali efisiensi digambarkan sebagai perbandingan yang

terbaik antara masukan (input) dan keluaran (out put) atau

antara daya dan hasil. Daya yang dimaksud meliputi tenaga,

pikiran, waktu, dan biaya.

Transparansi, akuntabilitas, partisipasi serta efisien

merupakan bagian dari pilar “good governance” dan berkaitan erat

dengan tata kelola pendidikan (good education governance).

Dengan kata lain manajemen keuangan sekolah merupakan rangkaian

aktifitas yang mengatur keuangan sekolah mulai dari perencanaan,

pembukuan, pembelanjaan, pengawasan dan pertanggungjawaban.

Berdasarkan latar belakang di atas, maka peneliti tertarik

mengambil judul Pengaruh Partisipasi Masyarakat, Transparansi

Pemerintahan Dan Akuntabilitas Publik Terhadap Efisiensi

Penyaluran Dana Bantuan Operasional Sekolah (BOS) Pada Sekolah

Dasar (SD) Di Kecamatan Tanjungpinang Timur.

2. Rumusan Masalah

Dari latar belakang yang telah diuraikan di atas dapat

dirumuskan permasalahan sebagai berikut:

1. Apakah Partisipasi Masyarakat berpengaruh signifikan

terhadap Efisiensi Penyaluran Dana Bantuan Operasional

Sekolah (BOS) Pada Sekolah Dasar (SD) Di Kecamatan

Tanjungpinang Timur?

2. Apakah Transparansi Pemerintahan berpengaruh signifikan

terhadap Efisiensi Penyaluran Dana Bantuan Operasional

Sekolah (BOS) Pada Sekolah Dasar Di Kecamatan Tanjungpinang

Timur?

3

3. Apakah Akuntabilitas Publik berpengaruh signifikan terhadap

Efisiensi Penyaluran Dana Bantuan Operasional Sekolah (BOS)

Pada Sekolah Dasar (SD) Di Kecamatan Tanjungpinang Timur?

4. Apakah Partisipasi Masyarakat, Transparansi Pemerintahan,

Akuntabilitas Publik, berpengaruh signifikan terhadap

Efisiensi Penyaluran Dana Bantuan Operasional Sekolah (BOS)

Pada Sekolah Dasar Di Kecamatan Tanjungpinang Timur?

3. Batasan Masalah

Dalam penelitian ini penulis membatasi masalah hanya kepada

pengaruh partisipasi masyarakat, transparansi pemerintahan,

akuntabilitas publik, yang menjadi konsep dasar terhadap

efisiensi penyaluran dana Bantuan Operasional Sekolah (BOS).

4. Sistematika Penulisan

Adapun sistematika penulisan pada penelitian ini sebagai

berikut:

BAB I PENDAHULUAN

Merupakan bab yang menguraikan tentang Latar Belakang

Masalah, Rumusan Masalah, Batasan Masalah, Tujuan

Penelitian, Manfaat Penelitian, serta Sistematika

Penulisan.

BAB II LANDASAN TEORI

Bab ini terdiri dari Landasan Teori yang menguraikan

teori- teori yang berkaitan dengan judul penelitian,

Tinjauan Penelitian Terdahulu, Kerangka Pemikiran,

Model Penelitian, Pengembangan Hipotesis.

BAB III METODOLOGI PENELITIAN

Pada bab ini penulis memaparkan mengenai metode

penelitian yang penulis gunakan dalam penelitian ini

meliputi: Objek Penelitian, Populasi, Sampel, Jenis

Data, Sumber Data, Teknik Pengumpulan Data, Instrumen

Penelitian, Operasional Variabel, Teknik Analisis

Data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini merupakan bab pembahasan yang memaparkan

hasil dari Analisis Data yang telah penulis lakukan

selama melakukan penelitian, yang berupa hasil dari

beberapa uji statistik yang dilakukan oleh penulis

untuk menguji kuesioner yang telah disebarkan.

BAB V KESIMPULAN DAN SARAN

Bab ini merupakan bab penutup dan berisikan 2 bagian

yaitu Bagian Kesimpulan yang merupakan rangkuman dari

hasil penelitian yang dilakukan penulis terhadap

seluruh Komite Sekolah Dasar di Kecamatan

Tanjungpinang Timur. Serta bagian Saran yang

merupakan suatu bahan masukan yang akan penulis

berikan kepada pihak-pihak yang berkepentingan

terhadap penelitian ini.

4

B. LANDASAN TEORI

1. Akuntansi Pemerintahan

Lembaga pemerintah dalam menjalankan pemerintahannya

memerlukan jasa akuntansi, baik analisis maupun untuk

meningkatkan mutu pengawasan, pendidikan, dan pengelolaan

keuangan untuk menghasilkan informasi yang akan digunakan,

akuntansi demikian dikenal dengan akuntansi pemerintahan.

Sistem akuntansi yang dirancang dan dijalankan secara baik

akan menjamin dilakukannya perinsip stewardship dan

accountability dengan baik pula. Pemerintah atau unit kerja

pemerintah perlu memiliki sistem akuntansi yang tidak saja

berfungsi sebagai alat pengendalian transaksi keuangan, akan

tetapi sistem akuntansi tersebut hendaknya mendukung pencapaian

tujuan organisasi.

Secara umum, sistem akuntansi pemerintahan di Indonesia

terbagi menjadi dua bagian besar, yaitu Sistem Akuntansi

Pemerintahan Pusat dan Sistem Akuntansi Pemerintahan Daerah.

2. Bantuan Operasional Sekolah (BOS)

Menurut Petunjuk Teknis Penggunaan Dana Bantuan Operasional

Sekolah (BOS) Tahun Anggaran 2012, BOS adalah suatu program

pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan

biaya operasi non personalia bagi satuan pendidikan dasar

sebagai pelaksanaan program wajib belajar. Secara umum program

BOS bertujuan untuk meringankan beban masyarakat terhadap

pembiayaan pendidikan dalam rangka wajib belajar sembilan tahun

yang bermutu.

3. Efisiensi Penyaluran Dana BOS

Menurut Deddi Nordiawan dan Ayuningtyas Hertianti (2010)

efisiensi adalah hubungan antara barang dan jasa (output) yang

dihasilkan sebuah kegiatan/aktivitas dengan sumber daya (input)

yang digunakan. Suatu organisasi, program, atau kegiatan

dikatakan efisiensi apabila mampu menghasilkan output tertentu

serendah-rendahnya, atau dengan input tertentu mampu

menghasilkan output sebesar-besarnya (spending well).

Indikator efisiensi menggambarkan hubungan antara masukan

sumber daya oleh suatu unit organisasi (misalnya: staf, upah,

biaya administratif) dan keluaran yang dihasilkan. Indikator

tersebut memberikan informasi tentang konversi masukan menjadi

keluaran (yaitu: efisiensi dari proses internal).

Dalam efisiensi penyaluran dana Bantuan Operasional Sekolah

(BOS) dapat di lihat sebagai berikut:

1. Pembelian/pengadaan buku teks pelajaran.

2. Kegiatan dalam rangka penerimaan siswa baru.

3. Kegiatan pembelajaran dan ekstra kurikuler siswa.

4. Kegiatan ulangan dan ujian.

5. Pembelian bahan-bahan habis pakai.

6. Langganan daya dan jasa.

7. Perawatan sekolah.

8. Pembayaran honorarium bulanan guru honorer dan tenaga

kependidikan honorer.

5

9. Pengembangan profesi guru.

10. Membantu siswa miskin.

11. Pembiayaan pengelolaan BOS.

12. Pembelian perangkat komputer.

13. Biaya lainnya jika seluruh komponen 1 s.d 12 telah

terpenuhi pendanaannya dari BOS.

4. Partisipasi Masyarakat

Menurut Krina (2003:19) Partisipasi adalah keterlibatan

masyarakat dalam setiap aktivitas proses pengelolaan keuangan

yang dilakukan pemerintah daerah pada saat penyusunan arah dan

kebijakan, penentuan strategi dan prioritas serta advokasi

anggaran.

Menurut Krina (2003:23) tujuan partisipasi adalah tuntutan

dari masyarakat agar mereka harus diberdayakan, diberikan

kesempatan, dan diikutsertakan untuk berperan dalam proses-

proses birokrasi mulai dari tahap perencanaan pelaksanaan dan

pengawasan atau kebijakan publik. Menurut Krina (2003:16) Bentuk

Partisipasi yaitu:

1. Keterlibatan Masyarakat melalui terciptanya nilai dan

komitmen.

2. Adanya forum untuk menampung partisipasi.

3. Keterlibatan masyarakat dalam proses pembuatan keputusan.

4. Fokus pemerintah adalah pada memberikan arah dan mengundang

orang lain untuk berpartisipasi.

5. Akses bagi masyarakat untuk menyampaikan pendapat dalam

proses pengambilan keputusan.

5. Transparansi Pemerintahan

Transparansi (Krina, 2003:14) adalah prinsip yang menjamin

akses atau kebebasan bagi setiap orang untuk memperoleh

informasi tentang penyelenggaraan pemerintahan, yakni informasi

tentang kebijakan, proses pembuatan dan pelaksanaanya, serta

hasil-hasil yang dicapai.

Tujuan transparasi adalah menyediakan informasi keuangan

yang terbuka bagi masyarakat dalam rangka mewujudkan

penyelenggaraan pemerintahan yang baik (Good Governance).

Menurut Krina (2003:15) bentuk transparasi yaitu:

1. Penyediaan informasi yang jelas tentang prosedur, biaya,

dan tanggung jawab.

2. Kemudahan akses informasi.

3. Menyusun suatu mekanisme pengaduan.

4. Meningkatkan arus informasi.

Transparansi merupakan prinsip yang menjamin akses atau

kebebasan bagi setiap orang untuk memperoleh informasi tentang

penyelenggaraan pemerintahan, yakni informasi tentang kebijakan,

proses pembuatan dan pelaksanaannya, serta hasil-hasil yang

dicapai.

6. Akuntabilitas Publik

Akuntabilitas (Krina, 2003:9) adalah prinsip yang menjamin

setiap kegiatan penyelenggaraan pemerintahan dapat

dipertanggungjawabkan secara terbuka oleh pelaku kepada pihak

6

yang terkena dampak penerapan kebijakan. Menurut Mardiasmo (2009

: 18) akuntabilitas adalah pertanggungjawaban kepada publik atas

setiap aktivitas yang dilakukan. Bentuk akuntabilitas menurut

Krina (2003:11) sebagai berikut:

1. Keputusan harus dibuat secara tertulis dan tersedia bagi

setiap warga yang membutuhkan.

2. Membuat suatu keputusan, setiap keputusan sudah memenuhi

standar etika dan nilai-nilai yang berlaku, sesuai prinsip

administrasi yang benar.

3. Akurasi dan kelengkapan informasi.

4. Penjelasan sasaran kebijakan yang diambil dan

dikomunikasikan.

5. Kelayakan dan konsistensi.

6. Penyebarluasan informasi mengenai suatu keputusan.

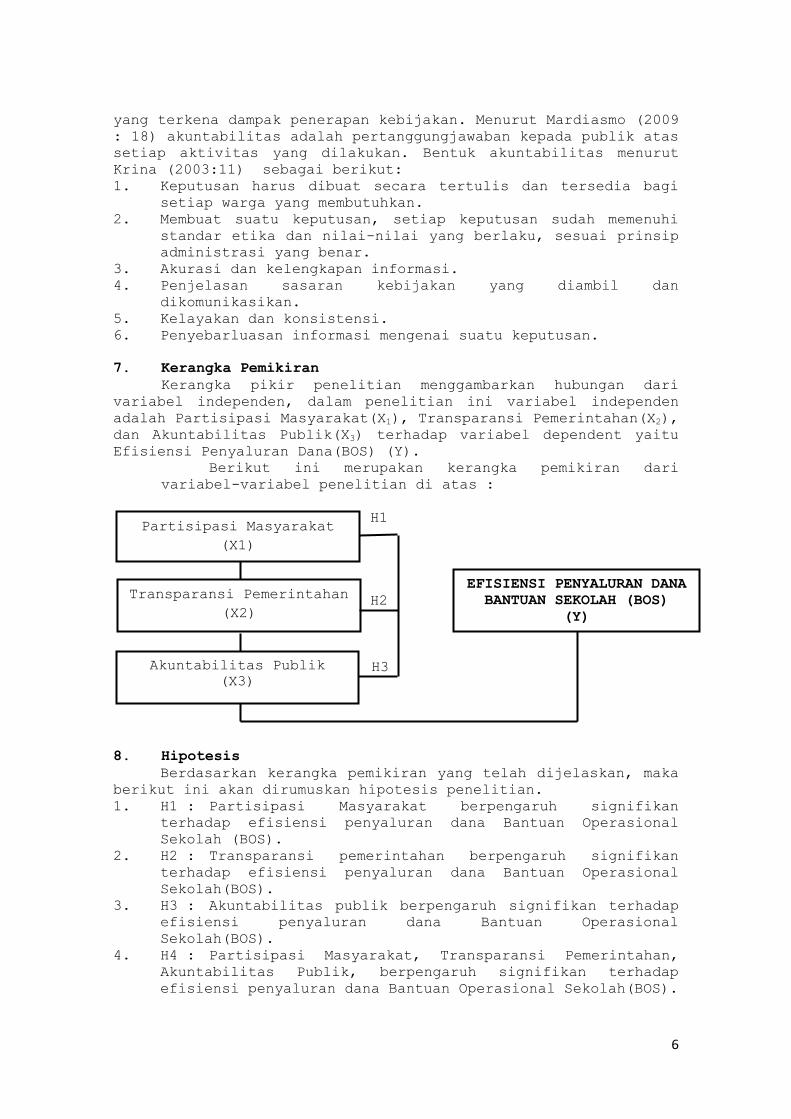

7. Kerangka Pemikiran

Kerangka pikir penelitian menggambarkan hubungan dari

variabel independen, dalam penelitian ini variabel independen

adalah Partisipasi Masyarakat(X1), Transparansi Pemerintahan(X2),

dan Akuntabilitas Publik(X3) terhadap variabel dependent yaitu

Efisiensi Penyaluran Dana(BOS) (Y).

Berikut ini merupakan kerangka pemikiran dari

variabel-variabel penelitian di atas :

H1

H2

H3

8. Hipotesis

Berdasarkan kerangka pemikiran yang telah dijelaskan, maka

berikut ini akan dirumuskan hipotesis penelitian.

1. H1 : Partisipasi Masyarakat berpengaruh signifikan

terhadap efisiensi penyaluran dana Bantuan Operasional

Sekolah (BOS).

2. H2 : Transparansi pemerintahan berpengaruh signifikan

terhadap efisiensi penyaluran dana Bantuan Operasional

Sekolah(BOS).

3. H3 : Akuntabilitas publik berpengaruh signifikan terhadap

efisiensi penyaluran dana Bantuan Operasional

Sekolah(BOS).

4. H4 : Partisipasi Masyarakat, Transparansi Pemerintahan,

Akuntabilitas Publik, berpengaruh signifikan terhadap

efisiensi penyaluran dana Bantuan Operasional Sekolah(BOS).

Partisipasi Masyarakat

(X1)

Transparansi Pemerintahan

(X2)

Akuntabilitas Publik

(X3)

EFISIENSI PENYALURAN DANA

BANTUAN SEKOLAH (BOS)

(Y)

7

C. METODOLOGI PENELITIAN

1. Objek Penelitian

Berdasarkan judul yaitu “Pengaruh Partisipasi Masyarakat,

Transparansi Pemerintahan, Akuntabilitas Publik Terhadap

Efisiensi Penyaluran Dana Bantuan Operasional Sekolah (BOS) Pada

Sekolah Dasar (SD) Di Kecamatan Tanjungpinang Timur, maka

penelitian ini dilakukan pada Sekolah Dasar (SD), yang berada di

Kecamatan Tanjungpinang Timur.

2. Populasi dan Sampel

Populasi dalam penelitian ini adalah Sekolah Dasar (SD)

yang berada di wilayah Kecamatan Tanjungpinang Timur. Jumlah

Sekolah Dasar (SD) yang berada di Kecamatan Tanjungpinang Timur

terdiri dari 24 Sekolah Dasar (SD).

Pada penelitian ini, penulis menggunakan teknik Purposive

Sampling. Sampel dalam penelitian ini adalah 24 Komite Sekolah

pada masing-masing Sekolah Dasar (SD) di Kecamatan Tanjungpinang

Timur. Dimana Komite Sekolah Dasar (SD) terdiri dari Ketua

Komite, Sekretaris Komite, Bendahara Komite dan Angota Komite.

3. Jenis dan Sumber Data

Berdasarkan masalah yang diteliti, maka penelitian ini

menggunakan jenis data kualitatif.

Sumber data yang digunakan dalam penelitian ini adalah Data

Perimer, Data Sekunder.

4. Teknik Pengumpulan Data

Untuk memperoleh data yang akurat yang dapat dipercaya

kebenarannya dan relevan masalah yang diteliti, maka pengumpulan

data dilakukan dengan beberapa metode yaitu Wawancara,

Kuesioner, Studi Pustaka.

5. Instrumen Penelitian

Dalam penelitian ini peneliti menggunakan Skala Likert

(interval 5), hal ini sesuai dengan pendapat Sugiyono (2008)

yaitu pada skala Likert terdapat 3, 4, 5, 6, 7 interval, dari

kata ”sangat setuju” sampai ” sangat tidak setuju”. (contoh

kuesioner terlampir), dengan skala likert peneliti ingin

responden memberikan persepsinya secara jelas, dan sesuai dengan

apa yang dirasakan tanpa ada keraguan.

Adapun jumlah pernyataan yang dilampirkan dalam kuesioner

adalah 28 pernyataan. Untuk mengukur variabel Partisipasi

Masyarakat terdiri dari 5 pernyataan (sumber, Krina 2003),

variabel Transparansi Pemerintahan terdiri dari 4 pernyataan

(sumber, Krina 2003), variabel Akuntabilitas Publik terdiri dari

6 pernyataan (sumber, Krina (2003)), dan variabel Efisiensi

Penyaluran Dana Bantuan Operasional Sekolah (BOS) terdiri dari

13 pernyataan (sumber, Petunjuk Teknis Penggunaan dana BOS

2012:17). Dimana setiap pernyataan telah disediakan 5 pilihan

jawaban yaitu a) Sangat Setuju (ST) dengan skor 5, b) Setuju (S)

dengan skor 4, c) Cukup Setuju (CS) dengan skor 3, d) Tidak

Setuju (TS) dengan skor 2, e) Sangat Tidak Setuju (STS) dengan

skor 1, sehingga responden tinggal memilih salah satu jawaban

yang sesuai dengan persepsinya dengan cara mencheck list pada

kolom masing-masing pernytaan.

8

6. Operasional Variabel

Operasional adalah suatu defenisi yang diberikan kepada

suatu variabel dan atau konstrak dengan cara memberikan arti

atau melakukan spesifikasi kegiatan maupun memberikan suatu

operasional yang diperlukan untuk mengukur konstrak atau

variabel.

Operasional variabel dalam penelitian ini yaitu Partisipasi

Masyarakat, Tranparansi Pemerintahan, Akuntabilitas Publik,

Terhadap Efisiensi Penyaluran Dana Bantuan Operasional Sekolah

(BOS).Sumber : Krina (2003), dan Petunjuk Teknis Penggunaan dana

BOS (2012).

7. Metode Analisis Data

a. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan dalam penelitian

ini untuk memberikan gambaran atau deskripsi mengenai variabel-

variabel penelitian yaitu: partisipasi masyarakat, transparansi

pemerintahan dan akuntabilitas publik terhadap efisiensi

penyaluran dana BOS. Penelitian ini menggunakan tabel distribusi

frekuensi yang mencakup nilai mencakup nilai mean, maksimum,

minimum, dan standar deviasi (Ghozali, 2006).

b. Uji Kualitas Data

Uji kualitas data dimaksudkan untuk mengetahui seberapa

besar tingkat konsistensi dan akurasi data yang dikumpulkan dari

penggunaan instrumen penelitian. Pengujian terhadap kualitas

data penelitian ini dapat dilakukan dengan uji validitas dan uji

reabilitas.

c. Uji Validitas Data

Uji validitas digunakan untuk mengukur sah atau valid

tidaknya suatu kuesioner. Apabila korelasi antara masing-masing

item atau indikator terhadap total skor variabel menunjukkan

hasil probabilitas <0,01 atau <0,05 berarti angka probabilitas

tersebut signifikan sehingga dapat disimpulkan bahwa masing-

masing item pertanyaan adalah valid (Ghozali, 2006). Korelasi

setiap item pernyataan dengan nilai total setiap variabel

dilakukan dengan teknik korelasi yaitu pearson’s product moment

untuk mengetahui apakah variabel yang diuji valid atau tidak.

Untuk menentukan tingkat validitas, peneliti menggunakan bantuan

program SPSS 20

d. Uji Reabilitas

Reabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban responden terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Tingkat reliabel suatu variabel atau konstruk penelitian dapat

dilihat dari hasil uji statistik Crobach Alpha (α). Menurut

kriteria Nunnally (1960) yang dinyatakan dalam Ghozali (2006),

variabel atau konstruk dikatakan reliabel jika nilai Cronbach

Alpha > 0,60. Digunakan alat bantu program komputer yaitu SPSS

20 dengan menggunakan model Alpha.

8. Uji Asumsi Klasik

a. Uji Normalitas

Menurut supramono & Initiyas Utami (2004:82), pengujian

normalitas untuk mendeteksi normalitas data perlu dilakukan uji

9

normalitas baik menggunakan kurva persebaran data berupa curve

normal dan normal plot atau menggunakan uji kolmogorov-smirnov,

dengan kriteria jika p-value < 0,05 berarti data terdistribusi

tidak normal.

b. Uji Multikoliniearitas

Multikoliniearitas untuk mengetahui apakah terdapat gejala

korelasi antara variabel independen yang satu dengan variabel

yang lain. Pengujian dapat dilakukan dengan melihat nilai

tolerance dan variance inflation factor (VIF). Menurut Suparno

dan Intiyas Utami (2004:82-83), Multikoliniearitas terjadi jika

nilai tolerance di bawah 0,10 dan VIF di atas 10.

c. Uji Autokorelasi

Menurut Sunyoto (2011:91), persamaan regresi yang baik

adalah yang tidak memiliki masalah autokorelasi. Jika terjadi

autokorelasi, maka persamaan tersebut menjadi tidak baik dipakai

prediksi. Salah satu ukuran dalam menentukan ada tidaknya

masalah autokorelasi adalah dengan uji Durbin-Wtson (DW), dengan

ketentuan sebagai berikut:

1. Terjadi autokorelasi positif jika nilai DW di bawah -2 (DW <

-2)

2. Tidak terjadi autokorelasi jika nilai DW berada diantara -2

dan +2 atau -2 ≤ DW ≤ +2

3. Terjadi autokorelasi negative jika nilai DW di atas +2 atau

DW > +2

d. Uji Heterokedastisitas

Menurut Priyatno (2010), heterokedastisitas dapat dilihat

dengan melakukan pengujian terhadap semua sampel yang ada,

kemudian dilakukan dengan uji grafik scatterplot.

Selain dengan melihat grafik scatterplot, juga dapat

dilakukan dengan uji Spearman’s rho. Menurut Priyatno (2010),

jika korelasi variabel independen dengan unstandardized

residuals > 0,05 maka tidak terjadi heterokedastisitas.

9. Analisis Regresi

Untuk mengetahui pengaruh Partisipasi Masyarakat,

Transparansi Pemerintahan, Akuntabilitas Publik Terhadap

Efisiensi Penyaluran Dana BOS digunakan analisis regresi

berganda. Model yang akan digunakan dalam penelitian ini adalah

sebagai berikut:

Y = bo + 𝐛𝟏𝐗𝟏+ 𝐛𝟐𝐗𝟐+ 𝐛𝟑𝐗𝟑 + e Dimana:

Y = Variabel dependen (Efisiensi Penyaluran Dana BOS)

bo = Konstanta

b1,b2, b3 = Koefisien regresi variabel bebas

X1 = Partisipasi Masyarakat

X2 = Transparansi Pemerintahan

X3 = Akuntabilitas Publik

e = Variabel pengganggu

10. Uji Parsial

Pengujian ini menggunakan uji t, dengan rumus sebagai

berikut:

t – hitung = b

sbi

10

Keterangan:

bi : koefisien regresi variabel bebas

sbi : standar deviasi bi

Menurut Suharyadi dan Purwanto (2009), apabila nilai hitung

t-hitung diketahui, langkah selanjutnya adalah melakukan

perbandingan antara nilai t-hitung dengan t-tabel dengan

menggunakan level of confidence 95% (α = 0,05) dan degree of

freedom (n-k-1), maka disusunlah kriteria penerimaan sebagai

berikut:

H0 ditolak jika p-value < 0,05

H0 gagal ditolak (diterima) jika p-value > 0,05

11. Uji Simultan

Menurut Suharyadi dan Purwanto (2008:226), pengujian

hipotesis ini bertujuan untuk mengukur pengaruh Partisipasi

Masyarakat, Transparansi Pemerintahan, Akuntabilitas Publik

secara bersama-sama atau simultan terhadap Efisiensi Penyaluran

Dana Bantuan Operasional Sekolah (BOS). Untuk melakukan

pengujian hipotesis ini dilakukan uji F, uji F di rumuskan

sebagai berikut:

Keterangan:

R2 : Koefisien determinasi

k : Banyaknya variabel

n : Jumlah sampel

Kemudian F-hitung dibandingkan dengan F-tabel, dengan level of

confidence 95% (α = 0,05) dan degree of freedom (n-k) dan(k-1),

maka:

H0 ditolak jika p-value < 0,05

H0 gagal ditolak (diterima) jika p-value > 0,05

a. Uji R Square (𝐑𝟐)

Uji R square ini digunakan untuk mengetahui seberapa besar

kemampuan dari variabel independen dalam menjelaskan variabel

dependen yang dibantu dengan menggunakan SPSS 20.

D. HASIL DAN PEMBAHASAN

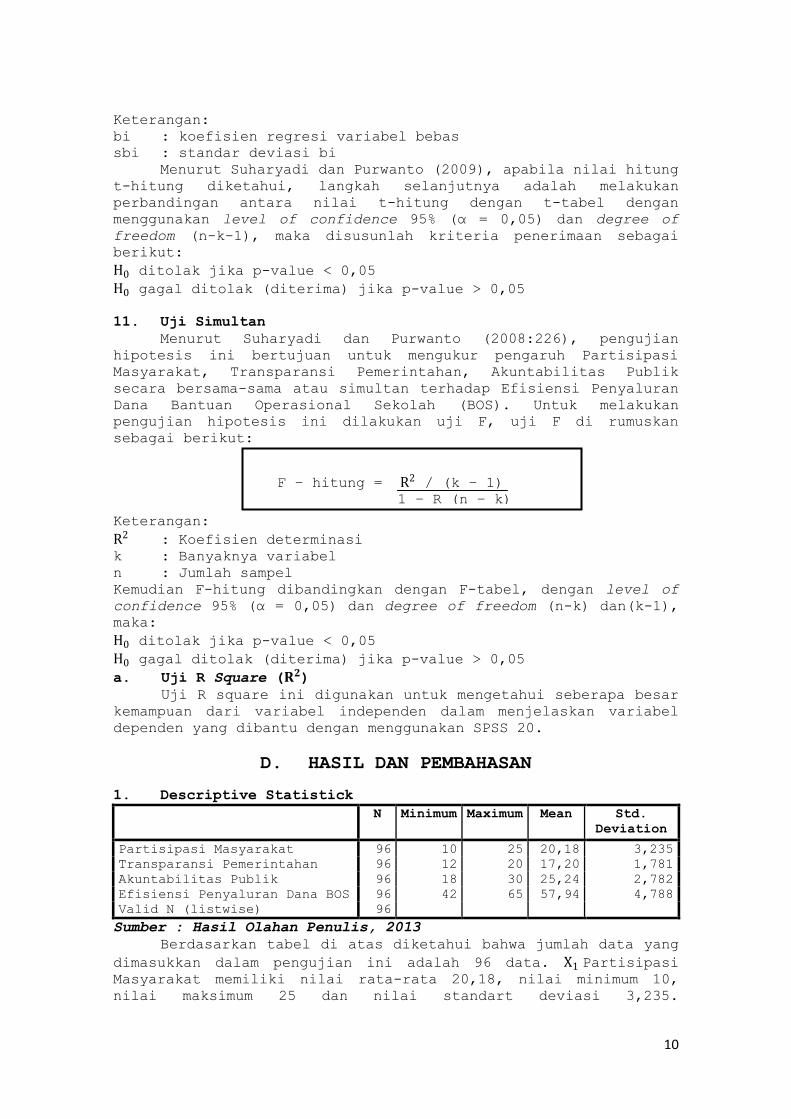

1. Descriptive Statistick

N Minimum Maximum Mean Std.

Deviation

Partisipasi Masyarakat 96 10 25 20,18 3,235

Transparansi Pemerintahan 96 12 20 17,20 1,781

Akuntabilitas Publik 96 18 30 25,24 2,782

Efisiensi Penyaluran Dana BOS 96 42 65 57,94 4,788

Valid N (listwise) 96

Sumber : Hasil Olahan Penulis, 2013

Berdasarkan tabel di atas diketahui bahwa jumlah data yang

dimasukkan dalam pengujian ini adalah 96 data. X1 Partisipasi Masyarakat memiliki nilai rata-rata 20,18, nilai minimum 10,

nilai maksimum 25 dan nilai standart deviasi 3,235.

F – hitung = R2 / (k – 1)

1 – R (n – k)

11

X2 Transparansi Pemerintahan memiliki nilai rata-rata 17,20,

nilai minimum 12, nilai maksimum 20 dan nilai standart deviasi

1,781. X3 Akuntabilitas Publik memiliki nilai rata-rata 25,24,

nilai minimum 18, nilai maksimum 30 dan nilai standart deviasi

2,782. Y Efisiensi Penyaluran Dana BOS memiliki nilai rata-rata

57,94, nilai minimum 42, nilai maksimum 65 dan nilai standart

deviasi 4,788.

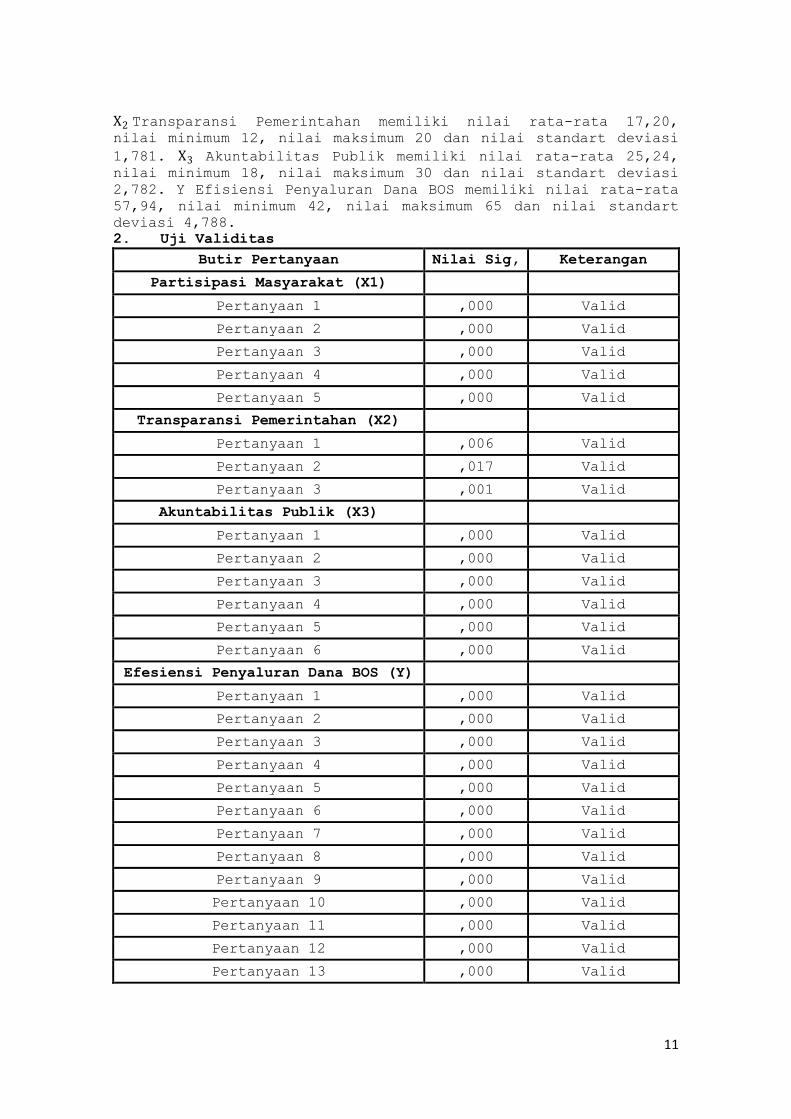

2. Uji Validitas

Butir Pertanyaan Nilai Sig, Keterangan

Partisipasi Masyarakat (X1)

Pertanyaan 1 ,000 Valid

Pertanyaan 2 ,000 Valid

Pertanyaan 3 ,000 Valid

Pertanyaan 4 ,000 Valid

Pertanyaan 5 ,000 Valid

Transparansi Pemerintahan (X2)

Pertanyaan 1 ,006 Valid

Pertanyaan 2 ,017 Valid

Pertanyaan 3 ,001 Valid

Akuntabilitas Publik (X3)

Pertanyaan 1 ,000 Valid

Pertanyaan 2 ,000 Valid

Pertanyaan 3 ,000 Valid

Pertanyaan 4 ,000 Valid

Pertanyaan 5 ,000 Valid

Pertanyaan 6 ,000 Valid

Efesiensi Penyaluran Dana BOS (Y)

Pertanyaan 1 ,000 Valid

Pertanyaan 2 ,000 Valid

Pertanyaan 3 ,000 Valid

Pertanyaan 4 ,000 Valid

Pertanyaan 5 ,000 Valid

Pertanyaan 6 ,000 Valid

Pertanyaan 7 ,000 Valid

Pertanyaan 8 ,000 Valid

Pertanyaan 9 ,000 Valid

Pertanyaan 10 ,000 Valid

Pertanyaan 11 ,000 Valid

Pertanyaan 12 ,000 Valid

Pertanyaan 13 ,000 Valid

12

Berdasarkan tabel 4.3 di atas, maka dapat diketahui bahwa

indikator-indikator pertanyaan dari variabel Partisipasi

Masyarakat (X1), Transparansi Pemerintahan (X2), Akuntabilitas

Publik (X3), dan Efisiensi Penyaluran Dana Bantuan Operasional

Sekolah (Y) yang diajukan peneliti terhadap responden valid

karena menunjukkan hasil probabilitas < 0,01 atau < 0,05,

berarti angka probabilitas tersebut signifikan sehingga dapat

disimpulkan bahwa masing-masing item pertanyaan adalah valid.

3. Uji Reabilitas

Case Processing Summary

N %

Cases

Valid 96 100,0

Excludeda 0 ,0

Total 96 100,0

Sumber: Hasil Olahan Penulis, 2013

Berdasarkan tabel di atas maka data penelitian ini adalah

reliabel, dan dapat di lihat dari nilai Cronbach’s Alpha berada

di atas atau > 0,6 (0,864).

4. Hasil Uji Asumsi Klasik

a. Uji Normalitas

Unstandardized Residual

N 96

Normal Parametersa,b Mean 0E-7

Std. Deviation 4,52789219

Most Extreme Differences

Absolute ,077

Positive ,077

Negative -,068

Kolmogorov-Smirnov Z ,756

Asymp. Sig. (2-tailed) ,618

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Olahan Penulis, 2013

Tabel di atas menunjukkan bahwa data terdistribusi normal,

karena nilai signifikan sebesar 0,618 Nilai tersebut memenuhi

syarat dalam penelitian ini. Data berdistribusi tidak normal

apabila nilai p-value <0,05. Dalam penelitian ini nilai p-value

>0,05 (0,573>0,05).

b. Uji Autokorelasi

Model Summaryb

Model R R

Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,325a ,106 ,076 4,601 2,187

a. Predictors: (Constant), Akuntabilitas Publik, Transparansi Pemerintahan, Partisipasi

Masyarakat

b. Dependent Variable: Efisiensi Penyaluran Dana BOS

Sumber: Hasil Olahan Penulis, 2013

Salah satu ukuran dalam menentukan ada tidaknya masalah

autokorelasi adalah dengan uji Durbin-Watson. DW harus berada

dalam rentang -2 dan +2, (sunyoto,2011 : 91).Dari tabel di atas

Reliability Statistics

Cronbach's Alpha N of Items

,864 27

13

dapat disimpulkan bahwa persamaan regresi bebas autokorelasi,

karena nilai Durbin-Watson 2,187, sehingga memenuhi syarat bebas

autokorelasi.

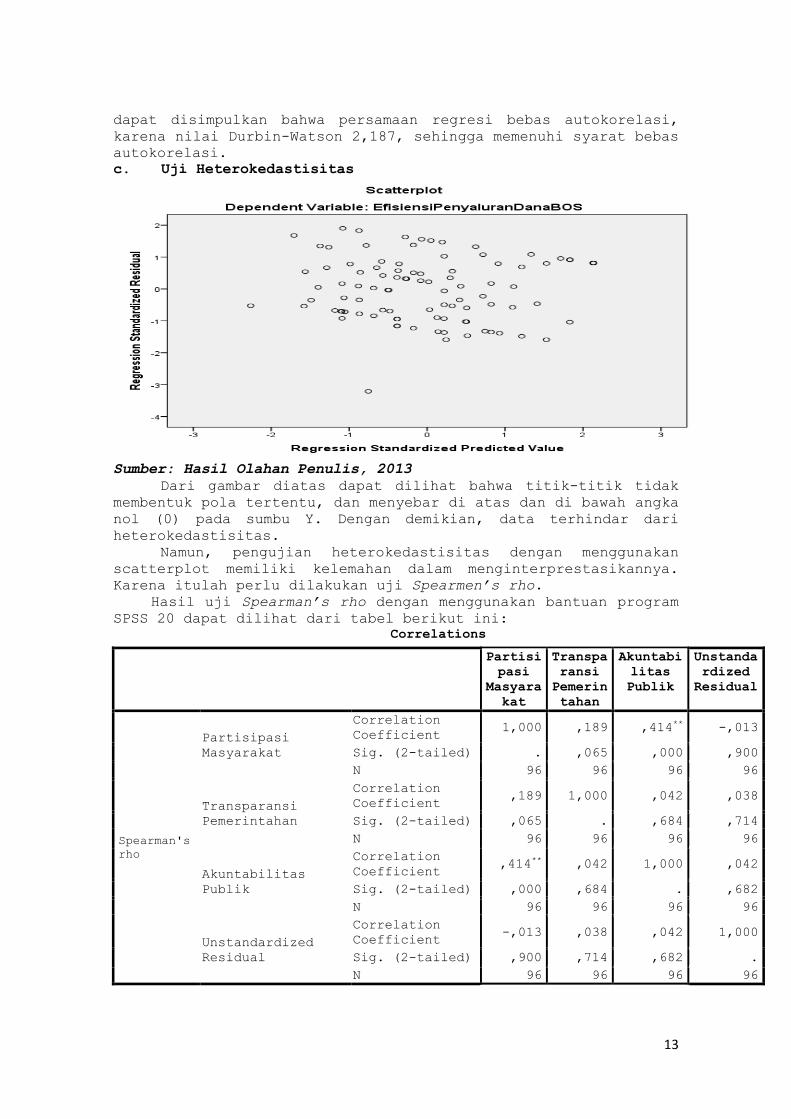

c. Uji Heterokedastisitas

Sumber: Hasil Olahan Penulis, 2013

Dari gambar diatas dapat dilihat bahwa titik-titik tidak

membentuk pola tertentu, dan menyebar di atas dan di bawah angka

nol (0) pada sumbu Y. Dengan demikian, data terhindar dari

heterokedastisitas.

Namun, pengujian heterokedastisitas dengan menggunakan

scatterplot memiliki kelemahan dalam menginterprestasikannya.

Karena itulah perlu dilakukan uji Spearmen’s rho.

Hasil uji Spearman’s rho dengan menggunakan bantuan program

SPSS 20 dapat dilihat dari tabel berikut ini:

Correlations

Partisi

pasi

Masyara

kat

Transpa

ransi

Pemerin

tahan

Akuntabi

litas

Publik

Unstanda

rdized

Residual

Spearman's

rho

Partisipasi

Masyarakat

Correlation

Coefficient 1,000 ,189 ,414** -,013

Sig. (2-tailed) . ,065 ,000 ,900

N 96 96 96 96

Transparansi

Pemerintahan

Correlation

Coefficient ,189 1,000 ,042 ,038

Sig. (2-tailed) ,065 . ,684 ,714

N 96 96 96 96

Akuntabilitas

Publik

Correlation

Coefficient ,414** ,042 1,000 ,042

Sig. (2-tailed) ,000 ,684 . ,682

N 96 96 96 96

Unstandardized

Residual

Correlation

Coefficient -,013 ,038 ,042 1,000

Sig. (2-tailed) ,900 ,714 ,682 .

N 96 96 96 96

14

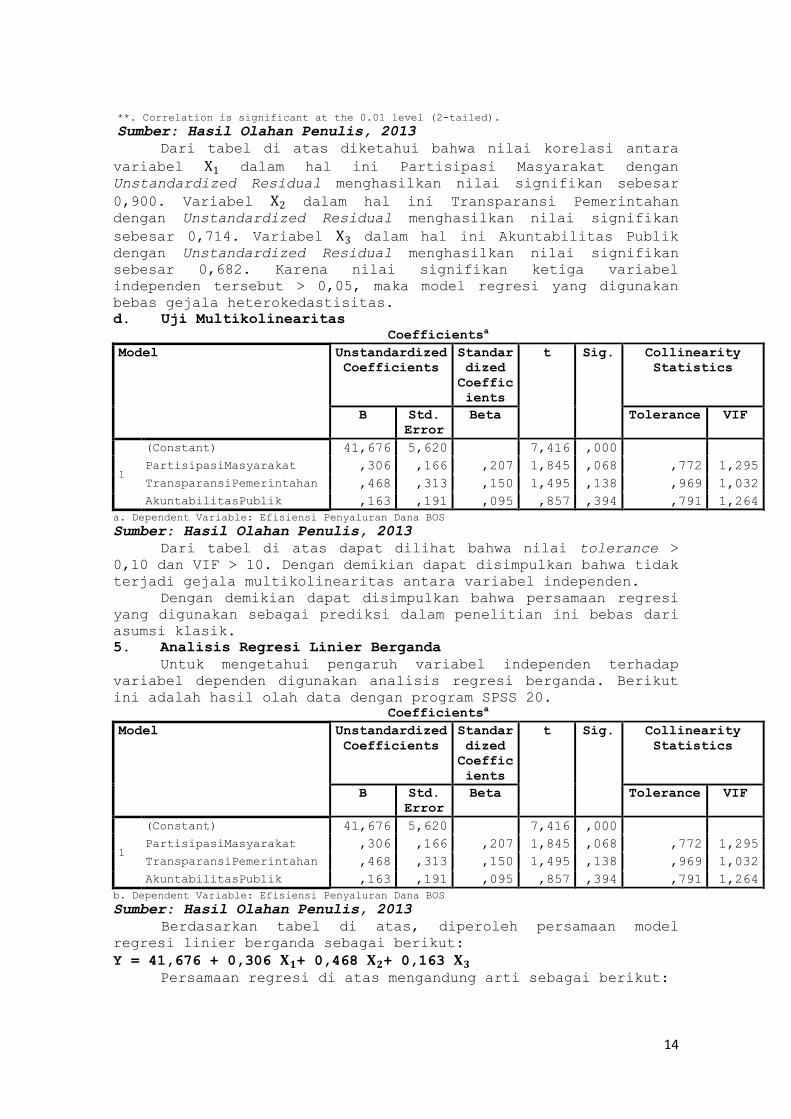

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber: Hasil Olahan Penulis, 2013

Dari tabel di atas diketahui bahwa nilai korelasi antara

variabel X1 dalam hal ini Partisipasi Masyarakat dengan

Unstandardized Residual menghasilkan nilai signifikan sebesar

0,900. Variabel X2 dalam hal ini Transparansi Pemerintahan

dengan Unstandardized Residual menghasilkan nilai signifikan

sebesar 0,714. Variabel X3 dalam hal ini Akuntabilitas Publik

dengan Unstandardized Residual menghasilkan nilai signifikan

sebesar 0,682. Karena nilai signifikan ketiga variabel

independen tersebut > 0,05, maka model regresi yang digunakan

bebas gejala heterokedastisitas.

d. Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standar

dized

Coeffic

ients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) 41,676 5,620 7,416 ,000

PartisipasiMasyarakat ,306 ,166 ,207 1,845 ,068 ,772 1,295

TransparansiPemerintahan ,468 ,313 ,150 1,495 ,138 ,969 1,032

AkuntabilitasPublik ,163 ,191 ,095 ,857 ,394 ,791 1,264

a. Dependent Variable: Efisiensi Penyaluran Dana BOS

Sumber: Hasil Olahan Penulis, 2013

Dari tabel di atas dapat dilihat bahwa nilai tolerance >

0,10 dan VIF > 10. Dengan demikian dapat disimpulkan bahwa tidak

terjadi gejala multikolinearitas antara variabel independen.

Dengan demikian dapat disimpulkan bahwa persamaan regresi

yang digunakan sebagai prediksi dalam penelitian ini bebas dari

asumsi klasik.

5. Analisis Regresi Linier Berganda

Untuk mengetahui pengaruh variabel independen terhadap

variabel dependen digunakan analisis regresi berganda. Berikut

ini adalah hasil olah data dengan program SPSS 20.

Coefficientsa

Model Unstandardized

Coefficients

Standar

dized

Coeffic

ients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) 41,676 5,620 7,416 ,000

PartisipasiMasyarakat ,306 ,166 ,207 1,845 ,068 ,772 1,295

TransparansiPemerintahan ,468 ,313 ,150 1,495 ,138 ,969 1,032

AkuntabilitasPublik ,163 ,191 ,095 ,857 ,394 ,791 1,264

b. Dependent Variable: Efisiensi Penyaluran Dana BOS

Sumber: Hasil Olahan Penulis, 2013

Berdasarkan tabel di atas, diperoleh persamaan model

regresi linier berganda sebagai berikut:

Y = 41,676 + 0,306 𝐗𝟏+ 0,468 𝐗𝟐+ 0,163 𝐗𝟑

Persamaan regresi di atas mengandung arti sebagai berikut:

15

a. Konstanta senilai 41,676 menunjukkan bahwa apabila ketiga

variabel independen bersifat konstan maka terjadi pengaruh

dengan variabel dependen.

b. Koefisien regresi untuk X1 dalam penelitian ini adalah

Partisipasi Masyarakat adalah 0,306 dengan nilai

signifikansi sebesar 0,068. Ini menunjukkan indikasi adanya

hubungan yang searah. Artinya, jika nilai variabel X1 naik

sebesar 1% dengan asumsi variabel independen lainya

konstan, maka nilai Efisiensi Penyaluran Dana BOS naik

sebesar 0,306.

c. Koefisien regresi untuk X2 dalam penelitian ini adalah

Transparansi Pemerintahan adalah 0,468 dengan nilai

signifikansi sebesar 0,138. Ini menunjukkan indikasi adanya

hubungan yang berlawanan arah. Artinya, jika nilai variabel

X2 naik sebesar 1% dengan asumsi variabel independen lainya

konstan,maka nilai Efisiensi Penyaluran Dana BOS naik

sebesar 0,468.

d. Koefisien regresi untuk X3 dalam penelitian ini adalah

Akuntabilitas Publik adalah 0,163 dengan nilai

signifikansi sebesar 0,394. Ini menunjukkan indikasi adanya

hubungan yang berlawanan arah. Artinya, jika nilai variabel

X2 naik sebesar 1% dengan asumsi variabel independen lainya

konstan,maka nilai Efisiensi Penyaluran Dana BOS naik

sebesar 0,463.

6. Uji Hipotesis

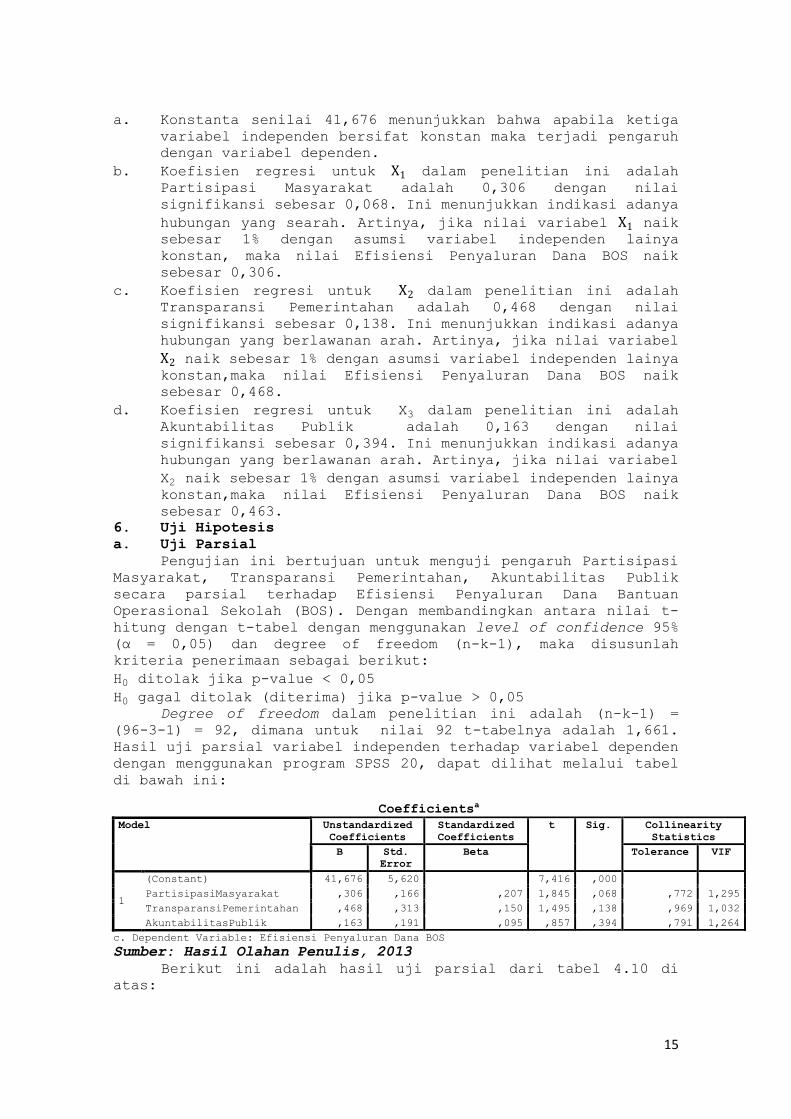

a. Uji Parsial

Pengujian ini bertujuan untuk menguji pengaruh Partisipasi

Masyarakat, Transparansi Pemerintahan, Akuntabilitas Publik

secara parsial terhadap Efisiensi Penyaluran Dana Bantuan

Operasional Sekolah (BOS). Dengan membandingkan antara nilai t-

hitung dengan t-tabel dengan menggunakan level of confidence 95%

(α = 0,05) dan degree of freedom (n-k-1), maka disusunlah

kriteria penerimaan sebagai berikut:

H0 ditolak jika p-value < 0,05

H0 gagal ditolak (diterima) jika p-value > 0,05

Degree of freedom dalam penelitian ini adalah (n-k-1) =

(96-3-1) = 92, dimana untuk nilai 92 t-tabelnya adalah 1,661.

Hasil uji parsial variabel independen terhadap variabel dependen

dengan menggunakan program SPSS 20, dapat dilihat melalui tabel

di bawah ini:

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) 41,676 5,620 7,416 ,000

PartisipasiMasyarakat ,306 ,166 ,207 1,845 ,068 ,772 1,295

TransparansiPemerintahan ,468 ,313 ,150 1,495 ,138 ,969 1,032

AkuntabilitasPublik ,163 ,191 ,095 ,857 ,394 ,791 1,264

c. Dependent Variable: Efisiensi Penyaluran Dana BOS

Sumber: Hasil Olahan Penulis, 2013

Berikut ini adalah hasil uji parsial dari tabel 4.10 di

atas:

16

a. Pengaruh Partisipasi Masyarakat (X1) terhadap Efisiensi

Penyaluran Dana BOS (Y).

Pada tabel di atas t-hitung untuk variabel Partisipasi

Masyarakat sebesar 1,845 > 1,661 dan signifikansi sebesar

0,068 > α = 0,05. Dengan demikian, H1 tidak dapat diterima

dan H0 ditolak yang berarti Partisipasi Masyarakat tidak

berpengaruh terhadap Efisiensi Penyaluran Dana BOS.

b. Pengaruh Transparansi Pemerintahan (X2) terhadap Efisiensi Penyaluran Dana BOS (Y).

Pada tabel di atas t-hitung untuk variabel Transparansi

Pemerintahan sebesar 1,495 < 1,661 dan signifikansi sebesar

0,138 < α = 0,05. Dengan demikian, H2 tidak dapat diterima

dan H0 ditolak yang berarti Transparansi Pemerintahan tidak

berpengaruh terhadap Efisiensi Penyaluran Dana BOS.

c. Pengaruh Akuntabilitas Publik (X3) terhadap Efisiensi

Penyaluran Dana BOS (Y).

Pada tabel di atas t-hitung untuk variabel Akuntabilitas

Publik sebesar 0,857 < 1,661 dan signifikansi sebesar

0,394 > α = 0,05. Dengan demikian, H3 tidak dapat diterima

dan H0 ditolak yang berarti Akuntabilitas Publik tidak

berpengaruh terhadap Efisiensi Penyaluran Dana BOS.

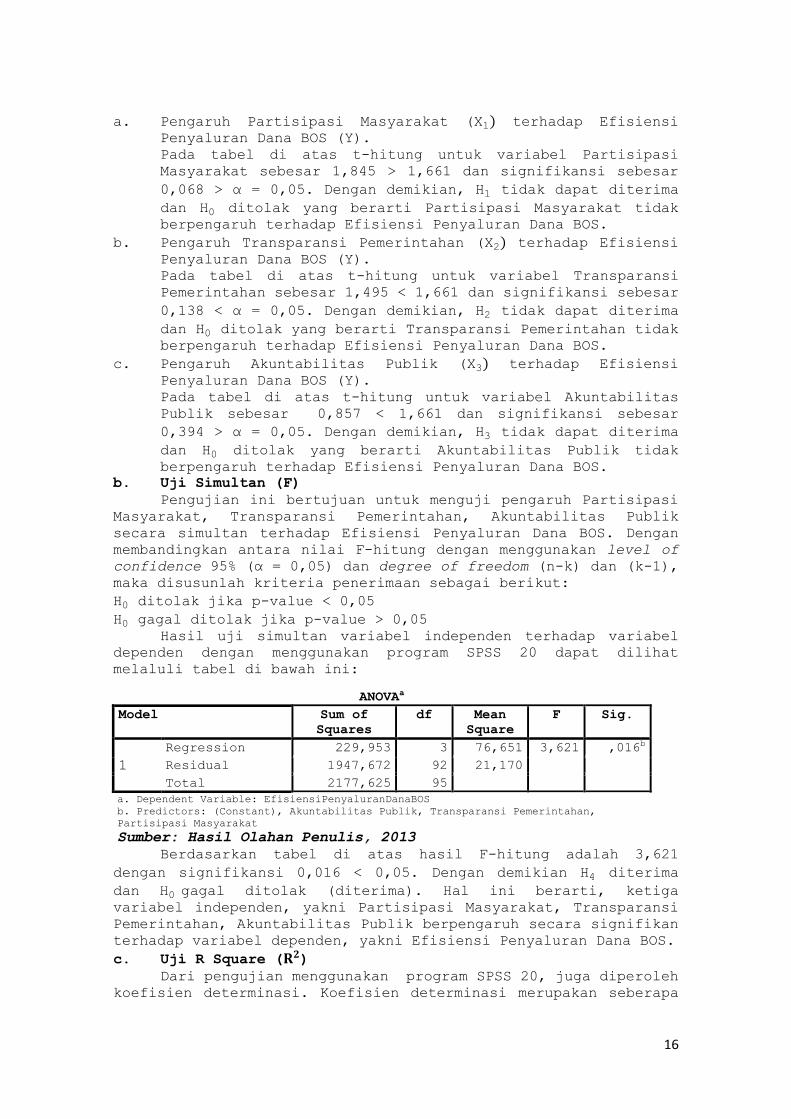

b. Uji Simultan (F)

Pengujian ini bertujuan untuk menguji pengaruh Partisipasi

Masyarakat, Transparansi Pemerintahan, Akuntabilitas Publik

secara simultan terhadap Efisiensi Penyaluran Dana BOS. Dengan

membandingkan antara nilai F-hitung dengan menggunakan level of

confidence 95% (α = 0,05) dan degree of freedom (n-k) dan (k-1),

maka disusunlah kriteria penerimaan sebagai berikut:

H0 ditolak jika p-value < 0,05

H0 gagal ditolak jika p-value > 0,05

Hasil uji simultan variabel independen terhadap variabel

dependen dengan menggunakan program SPSS 20 dapat dilihat

melaluli tabel di bawah ini:

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 229,953 3 76,651 3,621 ,016b

Residual 1947,672 92 21,170

Total 2177,625 95

a. Dependent Variable: EfisiensiPenyaluranDanaBOS

b. Predictors: (Constant), Akuntabilitas Publik, Transparansi Pemerintahan,

Partisipasi Masyarakat

Sumber: Hasil Olahan Penulis, 2013

Berdasarkan tabel di atas hasil F-hitung adalah 3,621

dengan signifikansi 0,016 < 0,05. Dengan demikian H4 diterima

dan H0 gagal ditolak (diterima). Hal ini berarti, ketiga

variabel independen, yakni Partisipasi Masyarakat, Transparansi

Pemerintahan, Akuntabilitas Publik berpengaruh secara signifikan

terhadap variabel dependen, yakni Efisiensi Penyaluran Dana BOS.

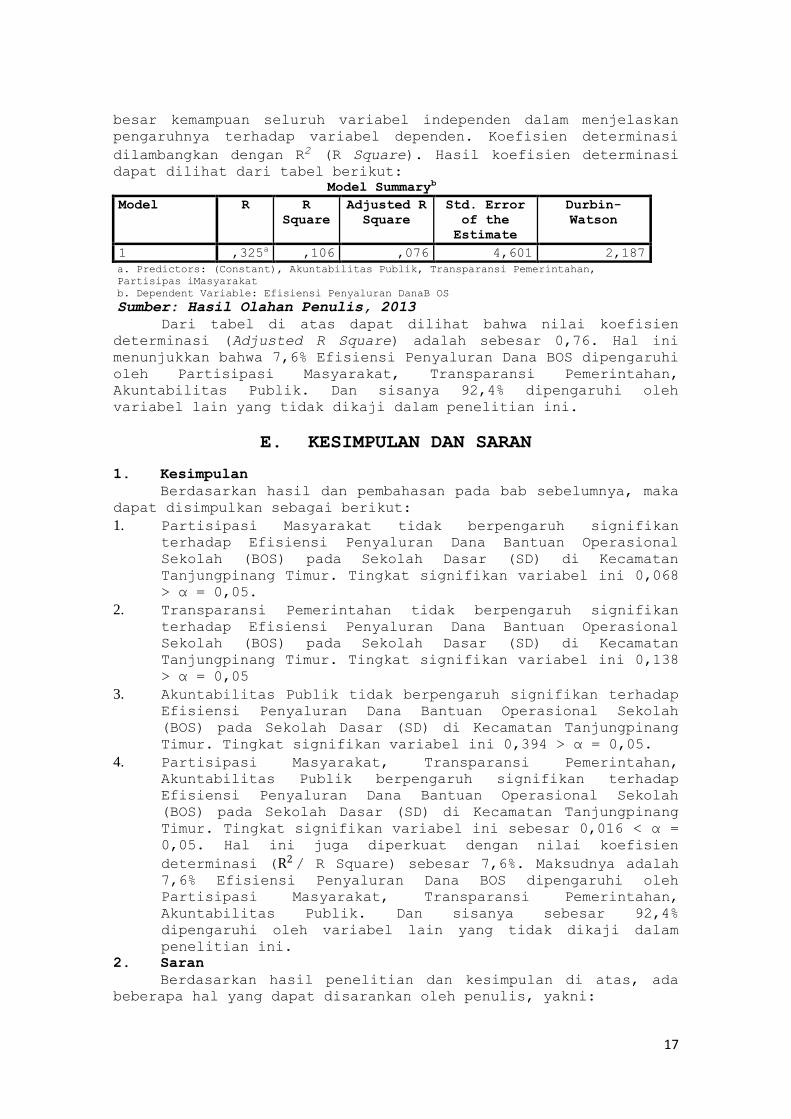

c. Uji R Square (𝐑𝟐)

Dari pengujian menggunakan program SPSS 20, juga diperoleh

koefisien determinasi. Koefisien determinasi merupakan seberapa

17

besar kemampuan seluruh variabel independen dalam menjelaskan

pengaruhnya terhadap variabel dependen. Koefisien determinasi

dilambangkan dengan R2 (R Square). Hasil koefisien determinasi

dapat dilihat dari tabel berikut:

Model Summaryb

Model R R

Square

Adjusted R

Square

Std. Error

of the

Estimate

Durbin-

Watson

1 ,325a ,106 ,076 4,601 2,187

a. Predictors: (Constant), Akuntabilitas Publik, Transparansi Pemerintahan,

Partisipas iMasyarakat

b. Dependent Variable: Efisiensi Penyaluran DanaB OS

Sumber: Hasil Olahan Penulis, 2013

Dari tabel di atas dapat dilihat bahwa nilai koefisien

determinasi (Adjusted R Square) adalah sebesar 0,76. Hal ini

menunjukkan bahwa 7,6% Efisiensi Penyaluran Dana BOS dipengaruhi

oleh Partisipasi Masyarakat, Transparansi Pemerintahan,

Akuntabilitas Publik. Dan sisanya 92,4% dipengaruhi oleh

variabel lain yang tidak dikaji dalam penelitian ini.

E. KESIMPULAN DAN SARAN

1. Kesimpulan

Berdasarkan hasil dan pembahasan pada bab sebelumnya, maka

dapat disimpulkan sebagai berikut:

1. Partisipasi Masyarakat tidak berpengaruh signifikan

terhadap Efisiensi Penyaluran Dana Bantuan Operasional

Sekolah (BOS) pada Sekolah Dasar (SD) di Kecamatan

Tanjungpinang Timur. Tingkat signifikan variabel ini 0,068

> α = 0,05.

2. Transparansi Pemerintahan tidak berpengaruh signifikan

terhadap Efisiensi Penyaluran Dana Bantuan Operasional

Sekolah (BOS) pada Sekolah Dasar (SD) di Kecamatan

Tanjungpinang Timur. Tingkat signifikan variabel ini 0,138

> α = 0,05

3. Akuntabilitas Publik tidak berpengaruh signifikan terhadap

Efisiensi Penyaluran Dana Bantuan Operasional Sekolah

(BOS) pada Sekolah Dasar (SD) di Kecamatan Tanjungpinang

Timur. Tingkat signifikan variabel ini 0,394 > α = 0,05.

4. Partisipasi Masyarakat, Transparansi Pemerintahan,

Akuntabilitas Publik berpengaruh signifikan terhadap

Efisiensi Penyaluran Dana Bantuan Operasional Sekolah

(BOS) pada Sekolah Dasar (SD) di Kecamatan Tanjungpinang

Timur. Tingkat signifikan variabel ini sebesar 0,016 < α =

0,05. Hal ini juga diperkuat dengan nilai koefisien

determinasi (R2 / R Square) sebesar 7,6%. Maksudnya adalah

7,6% Efisiensi Penyaluran Dana BOS dipengaruhi oleh

Partisipasi Masyarakat, Transparansi Pemerintahan,

Akuntabilitas Publik. Dan sisanya sebesar 92,4%

dipengaruhi oleh variabel lain yang tidak dikaji dalam

penelitian ini.

2. Saran

Berdasarkan hasil penelitian dan kesimpulan di atas, ada

beberapa hal yang dapat disarankan oleh penulis, yakni:

18

1. Sebaiknya peneliti selanjutnya memperluas subyek

penelitian, tidak hanya di Kecamatan Tanjungpinang Timur

saja.

2. Perlu peningkatkan partisipasi masyarakat melalui

pemberdayaan komite sekolah dan seluruh pengelola sekolah

agar tercipta peningkatan mutu pendidikan.

3. Dalam pembuatan dan penyusunan RAPBS hendaknya melibatkan

semua unsur pendidikan termasuk komite sekolah sehingga

semua program sekolah mendapat dukungan dari masyarakat.

4. Bagi Dinas Pendidikan Dan Kebudayaan Kota Tanjungpinang

diharapkan Tim Manajeman BOS turun langsung dalam

memonitoring penggunaan dana BOS di Sekolah-sekolah

khusunya Sekolah Dasar yang menerima Dana Bantuan

Operasional (BOS).

5. Bagi pihak sekolah-sekolah yang menerima dana Bantuan

Operasional Sekolah (BOS) harus lebih memperhatikan

prosedur-prosedur dalam penggunaan dan penyaluran dana BOS

agar tepat sasaran dalam penyaluran dan penggunaannya, dan

memperhatian buku Petunjuk Teknis Penggunaan Dana Bantuan

Operasional Sekolah (BOS) dan membuat Laporan Keuangan

Bantuan Operasional Sekolah untuk tahun 2013 ini.

6. Bagi Komite Sekolah Dasar dituntut peranya sebagai

lembaga pengawas dan aktif menjadi pengawas publik untuk

dapat membantu mengurangi terjadinya penyelewengan

penggunaan dana BOS dan menghasilkan penyaluran yang tepat

sasaran.

DAFTAR PUSTAKA

Dedi Nordiawan., dan Ayuningtyas Hertianti. 2010. Akuntansi

Sektor Publik. Edisi kedua. Jakarta: Salemba Empat

Direktorat Jendral Pendidikan Dasar Kementrian Pendidikan dan

Kebudayaan. 2012. Petunjuk Teknis Penggunaan Dana Bantuan

Operasional Sekolah (BOS) dan Laporan Keuangan Bantuan

Operasional Sekolah Tahun Anggaran 2012. Jakarta: Kementrian

Pendidikan dan Kebudayaan

Elwood., and Sheila Autumn. 1993. Parish and Twon Councils.

Financial Accounttability and Management Local Government

Studies. Vol. 19, pp.368-386.

Etta Mamang Sangadji., dan Sopiah. 2010. Metodologi Penelitian-

Pendekatan Praktis dalam Penelitian. Yogyakarta: Andi

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan

Program SPSS. Semarang: Badan Penerbit UNDIP.

Haryanto. 2007. Akuntansi Sektor Publik. Badan Penerbit

Universitas Diponegoro.

Isbandi Rukminto Adi. 2007. Perencanaan Partisipatoris Berbasis

Aset Komunitas dari Pemikiran Menuju Penerapa. Depok: FISIP

UI Press.

Krina P. 2003. Indikator dan Alat Ukur Prinsip Akunbilitas,

Transparansi dan Partisipasi. Jakarta: Sekretariat Good

Publik Governance, Badan Perencanaan Pembangunan Nasional

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Andi

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: Andi

19

Mikkelsen, Britha. 1999. Metode Penelitian Partisipatoris dan

Upaya-upaya Pemberdayaan. sebuah buku pegangan bagi para

praktisi lapangan. Jakarta: Yayasan Obor Indonesia.

Mulyadi dan Johny, Setyawan. 2001. Sistem Perencanaan dan

Pengendalian Manajemen. Edisi kedua, cetakan pertama.

Jakarta: Salemba Empat.

Priyatno, Duwi. 2010. Paham Analisa Statistika Data Dengan SPSS.

Yogyakarta: Mediakom

Sangadji, Etta. Mamang., dan Sopiah. 2010. Metodologi

Penelitian. Yogyakarta: Andi.

Sugiono. 2007. Metode Penelitian Kuantitatif, Kualitatif R & B.

Bandung. Alfabeta.

Sunyoto, Danang. 2011. Analisis Regresi dan Uji Hipotesis.

Jakarta: CAPS.

Suparmono. dan Intiyas Utami. 2004. Desain Proposal Penelitian.

Yogyakarta: Andi

Tunner, Mark., and Hulme, David. 1997. Goovernance,

administrasion, and Development. Marking the State Work.

London: MacMillan Press Ltd.