Embed Size (px)

Citation preview

Accenture Technology Vision für Banken 2016Das Wichtigste im Überblick

People First: Der Mensch im Zentrum des digitalen Zeitalters Die Digitalisierung schlägt sich auch weiterhin rasch auf alle Facetten des Bankenwesens nieder. Von den 316 Bankern, die wir im Rahmen unserer weltweiten Technologieumfrage befragt haben, erwarten 85 %, dass das Tempo des technologischen Wandels im Bankensektor in den nächsten drei Jahren stark oder sogar so stark wie nie anziehen wird. Banken wissen einerseits, dass sie schnell handeln müssen, um die digitale Transformation zu bewältigen, geben aber andererseits auch zu, dass ihr Erfolg vom Faktor Mensch abhängt. Zu den Gewinnern des digitalen Zeitalters werden diejenigen gehören, deren Unterneh-menskultur darauf abzielt, den Menschen – Kunden, Mitarbeiter und Branchenpartner – zu befähigen und zu stärken, um mit der Techno-logie sowohl mehr zu erreichen als auch neue Geschäftsstrategien zu entwickeln, die sich auf die entsprechenden Technologien stützen.

2 2016 Accenture Technology Vision for Banking

Dieser Bericht beleuchtet diese fünf Trends aus der Perspektive des Bankensektors. Banken sollten zunächst ihre Geschäftsstrategie an jeden einzelnen Trend anpassen und dann überlegen, welche Möglichkeiten ihnen die digitalen Technologien bieten, während sie sich selbst zur „Everyday Bank“ entwickeln, die täglich mit Kunden in Interaktion tritt, die ihre finanziellen und nicht finanziellen Bedürfnisse gedeckt wissen möchten.

Unter dem Motto „People First: The Primacy of People in a Digital Age“ macht die Accenture Technology Vision 2016 auf fünf Technologietrends aufmerksam, die sich derzeit abzeichnen und das neue Geschäftsumfeld beeinflussen: Platform Economy, Digital Trust, Liquid Workforce, Intelligent Automation und Predictable Disruption.

32016 Accenture Technology Vision for Banking

Platform Economy: Es wird Zeit, dass Banken auf den Zug aufspringen und andere willkommen heißen

4 2016 Accenture Technology Vision for Banking

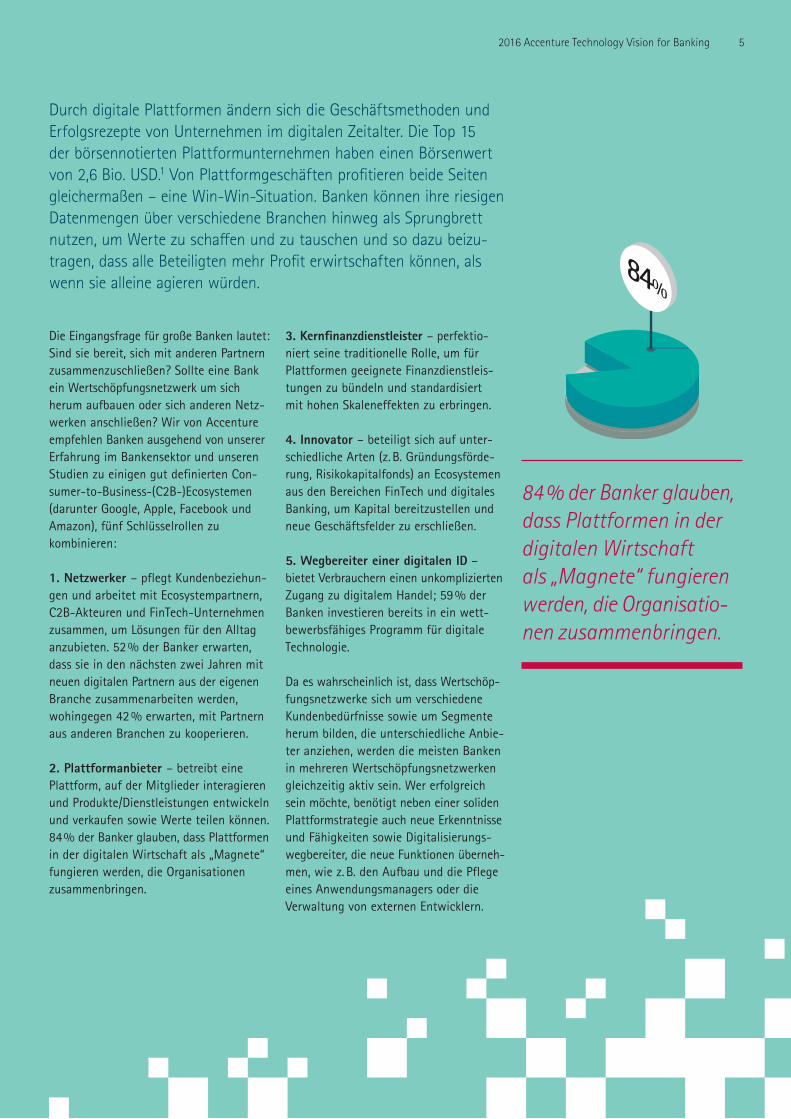

Die Eingangsfrage für große Banken lautet: Sind sie bereit, sich mit anderen Partnern zusammenzuschließen? Sollte eine Bank ein Wertschöpfungsnetzwerk um sich herum aufbauen oder sich anderen Netzwerken anschließen? Wir von Accenture empfehlen Banken ausgehend von unserer Erfahrung im Bankensektor und unseren Studien zu einigen gut definierten ConsumertoBusiness(C2B)Ecosystemen (darunter Google, Apple, Facebook und Amazon), fünf Schlüsselrollen zu kombinieren:

1. Netzwerker – pflegt Kundenbeziehungen und arbeitet mit Ecosystempartnern, C2BAkteuren und FinTechUnternehmen zusammen, um Lösungen für den Alltag anzubieten. 52 % der Banker erwarten, dass sie in den nächsten zwei Jahren mit neuen digitalen Partnern aus der eigenen Branche zusammenarbeiten werden, wohingegen 42 % erwarten, mit Partnern aus anderen Branchen zu kooperieren.

2. Plattformanbieter – betreibt eine Plattform, auf der Mitglieder interagieren und Produkte/Dienstleistungen entwickeln und verkaufen sowie Werte teilen können. 84 % der Banker glauben, dass Plattformen in der digitalen Wirtschaft als „Magnete“ fungieren werden, die Organisationen zusammenbringen.

3. Kernfinanzdienstleister – perfektioniert seine traditionelle Rolle, um für Plattformen geeignete Finanzdienstleistungen zu bündeln und standardisiert mit hohen Skaleneffekten zu erbringen.

4. Innovator – beteiligt sich auf unterschiedliche Arten (z. B. Gründungsförderung, Risikokapitalfonds) an Ecosystemen aus den Bereichen FinTech und digitales Banking, um Kapital bereitzustellen und neue Geschäftsfelder zu erschließen.

5. Wegbereiter einer digitalen ID – bietet Verbrauchern einen unkomplizierten Zugang zu digitalem Handel; 59 % der Banken investieren bereits in ein wettbewerbsfähiges Programm für digitale Technologie.

Da es wahrscheinlich ist, dass Wertschöpfungsnetzwerke sich um verschiedene Kundenbedürfnisse sowie um Segmente herum bilden, die unterschiedliche Anbieter anziehen, werden die meisten Banken in mehreren Wertschöpfungsnetzwerken gleichzeitig aktiv sein. Wer erfolgreich sein möchte, benötigt neben einer soliden Plattformstrategie auch neue Erkenntnisse und Fähigkeiten sowie Digitalisierungswegbereiter, die neue Funktionen übernehmen, wie z. B. den Aufbau und die Pflege eines Anwendungsmanagers oder die Verwaltung von externen Entwicklern.

Durch digitale Plattformen ändern sich die Geschäftsmethoden und Erfolgsrezepte von Unternehmen im digitalen Zeitalter. Die Top 15 der börsennotierten Plattformunternehmen haben einen Börsenwert von 2,6 Bio. USD.1 Von Plattformgeschäften profitieren beide Seiten gleichermaßen – eine Win-Win-Situation. Banken können ihre riesigen Datenmengen über verschiedene Branchen hinweg als Sprungbrett nutzen, um Werte zu schaffen und zu tauschen und so dazu beizutragen, dass alle Beteiligten mehr Profit erwirtschaften können, als wenn sie alleine agieren würden.

84%

84 % der Banker glauben, dass Plattformen in der digitalen Wirtschaft als „Magnete“ fungieren werden, die Organisationen zusammenbringen.

52016 Accenture Technology Vision for Banking

Digital Trust: Das Vertrauensparadox lösen

6 2016 Accenture Technology Vision for Banking

Banken können strengere ethische Grundsätze mit schärferen Sicherheitsmaßnahmen kombinieren, indem sie ihre riesigen Datenmengen und digitalen Technologien nutzen, um das traditionelle Bankgeschäft sicherer zu machen und das Vertrauen ihrer Partner in sie zu stärken. Dazu eignen sich folgende Maßnahmen:• Compliance für Servicevorteile nutzen.

Analytics beispielsweise ermöglicht es Banken, KnowYourCustomerDaten zu verwenden, um Lebensereignisse ihrer Kunden vorherzusehen und zum richtigen Zeitpunkt personalisierte Dienstleistungen anzubieten. Auch andere Anbieter könnten diese prädiktiven Erkenntnisse zu schätzen wissen.

• das, was Kunden wichtig ist, als ethische Orientierung betrachten, Kunden den Schutz ihrer Daten zusichern und bei wichtigen Transaktionen eine bessere Balance zwischen dem Wert der Daten und moralischen Grenzen finden.

• ethische Wege der Erfassung, Sicherung, Verwaltung, Nutzung und möglichen Monetarisierung von Daten nutzen, damit Kunden risikobehafteten Insideraktivitäten nur in möglichst geringem Maße ausgesetzt sind. 83 % der Banker gaben an, dass es unter ihren Wissensarbeitern eine sehr starke Nachfrage nach schärferen ethischen Kontrollen von Daten gibt.

• digitale Technologien nutzen, um transparenter zu sein. Dies ermöglicht es Kunden, die für ihre Bankdienstleistungen genutzten Prozesse besser zu verfolgen und Banken zur Rechenschaft zu ziehen.

• einen Nulltoleranzansatz verfolgen, der von innovativen Sicherheitsmaßnahmen gestützt wird (z. B. Verhaltensbiometrie und Produkte mit integrierter Sicherheit). Barclays z. B. bietet zur Validierung großer Transaktionen das Scannen des Fingerabdrucks an.4

Obwohl Banker anerkennen, dass Vertrauen wichtig ist, stehen Banken vor einem digitalen Vertrauensparadox. Kunden vertrauen Banken zwar ihr Geld und ihre persönlichen Daten an – fragt man sie aber, ob Banken immer den besten Servicewert und eine Beratung bieten, von der sie als Kunden profitieren, sind sie laut einer Studie von Accenture skep-tisch. Dem Edelman Trust Barometer 2015 zufolge zählen die Kunden Finanzdienstleister zu den in puncto ethisches Handeln am wenigsten vertrauenswürdigen Unternehmen.3 Durch die Digitalisierung verstärkt sich dieses Paradox: Je mehr Kunden ihr Vertrauen in digitales Banking setzen, desto mehr Banken werden digitale Dienstleistungen anbieten – eine Dynamik, durch die Kundendaten immer größeren Risiken ausge-setzt werden. Nahezu 80 % der Banker stimmen der Aussage, Banken seien mehr Risiken ausgesetzt, als sie bewältigen könnten, mit Nach-druck zu. 85 % geben an, dass datenbasierte Produkte und Dienst-leistungen Bedenken bezüglich des Umgangs mit Daten zwar in den Mittelpunkt rücken, die Risiken für Unternehmen aber exponentiell steigen. 85 % stimmen der Aussage zu, dass mangelnde Datensicher-heit und mangelnde ethische Kontrollen sie davon abhalten würden, sich an digitalen Plattformen und sonstigen Ecosystemen anderer Unternehmen zu beteiligen.

84 % der Bankführungskräfte stimmen der Aussage zu, dass Vertrauen ein Eckpfeiler der digitalen Wirtschaft ist.

84%

72016 Accenture Technology Vision for Banking

Liquid Workforce: Flexible, durchlässige Teams, die ergebnis orientiert arbeiten

8 2016 Accenture Technology Vision for Banking

Banken benötigen jedoch mehr als die richtige Technologie. Sie sollten die Technologie so einsetzen, dass sie die richtigen Personen befähigt, innerhalb einer anpassungsfähigen, veränderungsbereiten und empfänglichen „Liquid Workforce“ die richtigen Initiativen umzusetzen. Dazu empfiehlt es sich für Banken, drei Schlüsselbereiche für die Mitarbeiter flexibler zu gestalten: Kompetenzen, Projekte und die Organisation als Ganzes. Interessanterweise stimmen 80 % der Banker der Aussage zu, dass die Belegschaft der Zukunft mehr nach Projekten als nach Stellenfunktionen organisiert ist. Zukunftsorientierte Banken werden sogar so weit gehen, ihre Mitarbeiter um Geschäftsergebnisse und dienstleistungen herum zu organisieren. Stellen Sie sich z. B. vor, dass Kunden sich eine vereinheitlichte Sicht auf ihre Finanzen wünschen – unabhängig davon, wo ihre Konten und Vermögenswerte sich befinden. Diesem Bedürfnis in Form eines Produkts oder einer Dienstleistung nachzukommen, wäre in diesem Fall das gewünschte Ergebnis.

Um ihre Mitarbeiter und Dienstleistungen rund um Ergebnisse zu organisieren, sollten Banken zunächst Folgendes bestimmen: • den Wert für den Kunden – basierend

auf den sich ändernden Bedürfnissen und Verhaltensweisen.

• die Investitionen, die notwendig sind, um die Kompetenzentwicklung und Diversity in die Teams zu integrieren – durch die Einführung von Schulungen, den Austausch und Transfer von Knowhow innerhalb des Teams und die Berücksichtigung von Soft Skills. Zu den wichtigsten Eigenschaften, die Mitarbeiter mitbringen müssen, um in einer digitalen Umgebung gute Arbeit

zu leisten, gehören laut den befragten Bankern eine „schnelle Auffassungsgabe“, die „Beherrschung digitaler Technologien“ und die „Bereitschaft, den Wandel zuzulassen“.

• die Fähigkeiten, die notwendig sind, um das Ergebnis zu liefern und zu halten. Sie sollten außerdem bestimmen, wie die entsprechenden Mitarbeiter angeworben werden können. Wenn Banken ihre Kernkompetenzen definiert und ihre internen Mitarbeiter so aufgestellt haben, dass sie die entsprechenden Kompetenzen entwickeln und einsetzen können, können sie diverse externe Quellen anzapfen – Experten, die auf Abruf bereitstehen, partizipative öffentliche Pools (wie Crowdsourcing) –, um eine wirkliche Fluidität bzw. Flexi bilität der Belegschaft und damit eine hohe Skalierbarkeit und Effizienz zu erzielen. 75 % der Banker erwarten, dass es sich bei einem Großteil der Mitarbeiter ihrer Bank in drei Jahren um flexiblere Generalisten handeln wird.

• den optimalen „Multispeed“-Lösungs-ansatz (z. B. neue Tools und Techniken wie DevOps, agile Entwicklung), der es den Banken ermöglicht, die Eigenschaften von Teams (Größe, Führungsstruktur, Methoden etc.) auf den Geschäftsbedarf und das Tempo des Wandels abzustimmen.

Banken nutzen Technologie bereits, um ihre Mitarbeiter arbeitsfähiger zu machen und effektiver zu arbeiten. Banker berichten, dass 55 % der Arbeitsplätze in ihrem Unternehmen heute eine digitale Komponente haben, und erwarten, dass dieser Anteil in den nächsten drei Jahren auf 61 % steigt.

74 % der Bankführungskräfte glauben, dass ihr Innovationsgrad durch eine „fluide“, flexiblere Belegschaft steigen würde.

74%

92016 Accenture Technology Vision for Banking

Intelligent Automation – der unerlässliche neue Kollege im digitalen Banking

10 2016 Accenture Technology Vision for Banking

Bankführungskräfte planen, maschinelles Lernen (79 %) und integrierte KILösungen (80 %) im großen Stil einzusetzen. Ihre TopZielbereiche für eine stärkere Automatisierung: Wissensarbeiter (91 %), Kundeninteraktion/zufriedenheit (90 %) und IT (90 %). Indem sie eine hochproduktive Beziehung zwischen Mensch und Maschine gewährleisten, können Banken ihre Mitarbeiter leistungsfähiger machen und bessere Geschäftsergebnisse erzielen. Zum Beispiel:• Schnellere Entscheidungen – Maschi

nen können die riesigen Datenmengen der Bank in Sekundenschnelle simultan analysieren. Die daraus resultierenden Erkenntnisse können dann von den Bankberatern genutzt werden, um u. a. einen individuelleren Service anzubieten.

• Höhere Effizienz – dank Automatisierung und Beschleunigung von Routineaufgaben und repetitiven Tätigkeiten (z. B. Bewertung der Kreditwürdigkeit) können sich Führungskräfte einiger Aufgaben entledigen und sich auf Aufgaben konzentrieren, die eine höhere Wertschöpfung ermöglichen.

• Maßgeschneiderter Kundendienst – Maschinen können schnell auf Big Data zugreifen und diese analysieren, um die Identität des Kunden zu prüfen, Probleme zu verstehen, Lösungen zu finden, Dienstleistungen zu empfehlen oder bei Bedarf auch an einen menschlichen Experten zu übergeben.

• Neue Arbeitsmethoden – Maschinen können beispielsweise ausgehend von der Analyse bestimmter Charakteristika von Stellenbewerbern vorhersagen, wer das Unternehmen verlassen wird, und entsprechende Mitarbeiterbindungsprogramme empfehlen. Diese Erkenntnisse können von Personalleitern genutzt werden, um Mitarbeiterprogramme individueller auszugestalten.

• Erschließung neuer Umsatzchancen – Banken können jetzt auch Kunden mit kleinen und mittleren Einlagen (z. B. Segmente, denen der Zugang zu Finanzdienstleistungen gewährt werden soll – „Financial Inclusion“) einen persönlicheren Service bieten, was in der Vergangenheit nicht rentabel war.

Banken, die beabsichtigen, die Vorteile von KI zu nutzen, sollten ihre Organisation, Kultur und ihre Kompetenzen entsprechend anpassen, um Menschen anzuziehen und Vertrauen zu generieren.

Kunden, die die Flagschifffiliale der Mizuho Bank in Tokio betreten, werden von Pepper begrüßt, einem humanoiden Empfangsroboter, der Gesichtsausdrücke, Emotionen und Verhalten lesen kann und die Besucher der Filiale entsprechend unterstützt.5 Das ist nur ein Beispiel dafür, wie Banken sich im Rahmen ihrer Innovations-prozesse auf intelligente Automatisierung einlassen. Banken sehen künstliche Intelligenz (KI) als Triebfeder für Wandel, Wachs-tum und Innovationen. Wer die Vorteile der KI voll ausschöpfen möchte, muss intelligente Automatisierung mit dem Faktor Mensch kombinieren, um so die Arbeitsweisen von Bankange-stellten zu verbessern.

86 % der Bankführungskräfte stimmen der Aussage zu, dass die großflächige Nutzung von KI für einen Wettbewerbsvorteil sorgt, der die Kosten aufwiegt.

86%

112016 Accenture Technology Vision for Banking

Predictable Disruption – Banken sollten proaktiv agieren, um die nächste Welle zu erspähen

12 2016 Accenture Technology Vision for Banking

Traditionelle Banken, die stark mit anderen Branchen vernetzt sind, sind besonders gut positioniert, um vorherzusehen, wie sich die Ecosystembewegung entwickeln wird, und dies zu ihrem Vorteil zu nutzen. Man denke nur einmal an die gerade entstehenden Ecosysteme rund um das fahrerlose und vernetzte Auto. Banken können mithilfe ihrer Kontakte in der Automobil und Konsumgüterbranche sowie der Industrie z. B. die Zukunft des vernetzten Autos vorhersehen und Maßnahmen ergreifen, um selbst Ansprüche daran anmelden zu können.

Um ein bevorstehendes Erdbeben zu antizipieren, das durch eine von den Ecosystemen angekurbelte Disruption ausgelöst wird, sollten Banken insbesondere auf folgende drei kleine Anzeichen bzw. Erschütterungen achten:• schnelles Wachstum und Muster

digitaler Ecosysteme innerhalb und außerhalb des Bankensektors. Plattformgeschäfte wie das vernetzte Auto können schnell in mehrere Branchen überschwappen, von denen die meisten in der einen oder anderen Form auf Finanzdienstleistungen von Banken – z. B. für Zahlungen oder Kredite – angewiesen sein werden.

• Änderungen der Einkommen und Ausgaben von Verbrauchern, die auf neue Bedürfnisse hinweisen und Anreize für die Entwicklung neuer Bankprodukte und dienstleistungen

setzen. Uber z. B. plant, sein Fahrernetzwerk in einer Netzwerkflotte selbstfahrender Autos einzusetzen und so sein Erfolgsmoment zu nutzen, um den Umstieg auf selbstfahrende Autos anzustoßen und zu erleichtern.6 Der Sprung von der Vermittlung von Mitfahrgelegenheiten hin zu fahrerlosen Autos impliziert, dass Bedarf an neuen Bank und Finanzdienstleistungen bestehen wird.

• Nutzung neuer Technologie zur Umstrukturierung von Industrie-prozessen, -produkten und -dienst-leistungen. Ein Beispiel ist die Google Software Chauffeur. Die Software, mit der bereits ca. 2,4 Mio. fahrerlos gefahrene Kilometer aufgezeichnet wurden, verarbeitet alle Daten, um fahrerlosen Autos zu helfen, sicher durch die Straßen zu fahren und dabei die Risiken, die durch ermüdete oder abgelenkte Fahrer entstehen, auszuschalten.7 Derartige Entwicklungsbemühungen von Google und vielen anderen lassen scheinbar futuristische Innovationen wie das fahrerlose Auto in greifbare Nähe rücken.

Wenn Banken diese und andere Anzeichen für einen Wandel (z. B. Änderungen der Arbeit, der Kosten und Gesetze) beobachten und vorhersehen, können sie ihre strategischen Maßnahmen auf neue Bereiche fokussieren.

Banken haben in den letzten Jahren bereits einen Wandel erlebt. Man denke nur an das Onlinebanking, Peer-to-Peer-Kredite, Blockchain- basierte Zahlungen, Überweisungen und vieles mehr. Sich schnell entwickelnde digitale Ecosysteme mit Börsenwerten in Rekordhöhe und asymmetrischem Wachstum werden aller Voraussicht nach die nächste große Transformationsphase im Bankensektor lostreten. Leider haben Banker keine Glaskugel, in der sie ihre Zukunft vorhersehen können. Da die Ecosysteme allerdings von Natur aus mit Branchen und Geschäftsmodellen verknüpft sind, können sie durch proaktives Handeln einen Blick auf die Vorteile der Disruption erhaschen.

85 % der Bank führungs kräfte stimmen der Aussage zu, dass die Branchengrenzen verschwinden und neue Paradigmen entstehen, wovon alle Branchen stark betroffen sein werden.

85%

132016 Accenture Technology Vision for Banking

Den Menschen in den Mittelpunkt rücken

Diese fünf Trends weisen auf eine neue digitale Kultur hin, die die Banken assimilieren sollten, um sich weiterzuentwickeln und den Wandel zu voll-ziehen. Clevere Banken werden auf die Anzeichen achten und genau überlegen, wie sie ihre Mit-arbeiter erfolgreich dorthin führen können.

14 2016 Accenture Technology Vision for Banking

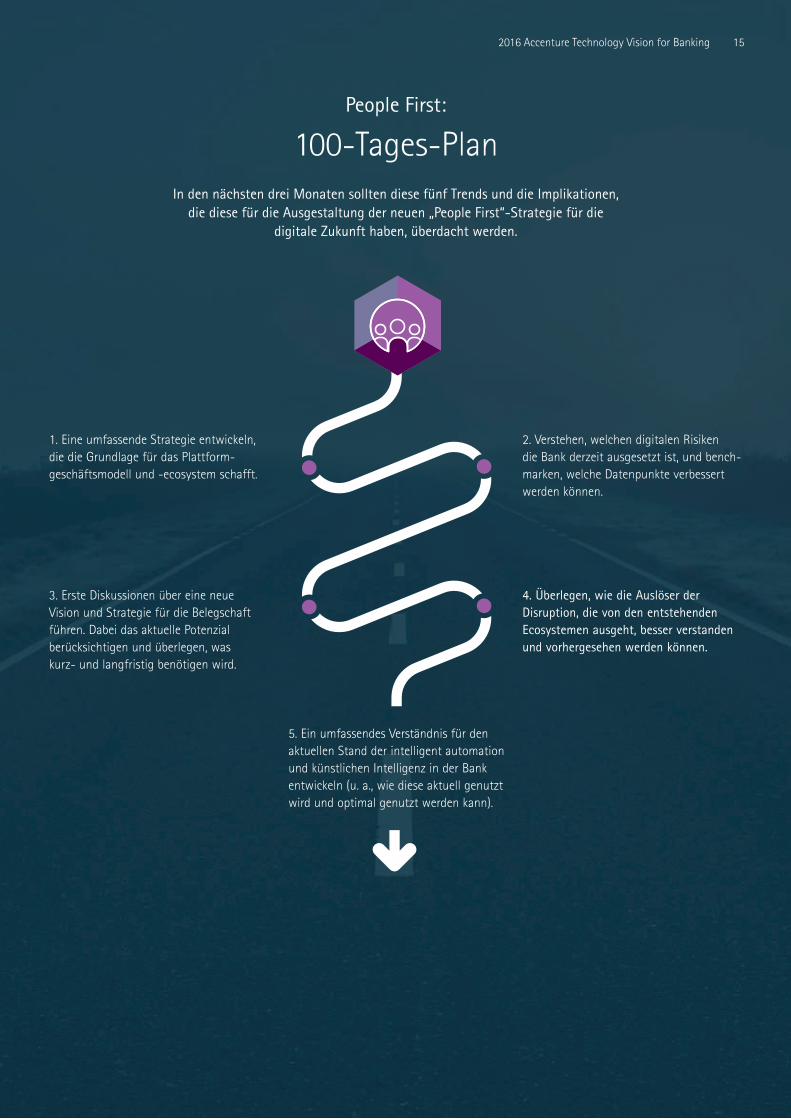

People First:

100-Tages-PlanIn den nächsten drei Monaten sollten diese fünf Trends und die Implikationen,

die diese für die Ausgestaltung der neuen „People First“Strategie für die digitale Zukunft haben, überdacht werden.

1. Eine umfassende Strategie entwickeln, die die Grundlage für das Plattform-geschäftsmodell und -ecosystem schafft.

2. Verstehen, welchen digitalen Risiken die Bank derzeit ausgesetzt ist, und bench-marken, welche Datenpunkte verbessert werden können.

3. Erste Diskussionen über eine neue Vision und Strategie für die Belegschaft führen. Dabei das aktuelle Potenzial berücksichtigen und überlegen, was kurz- und langfristig benötigen wird.

4. Überlegen, wie die Auslöser der Disruption, die von den entstehenden Ecosystemen ausgeht, besser verstanden und vorhergesehen werden können.

5. Ein umfassendes Verständnis für den aktuellen Stand der intelligent automation und künstlichen Intelligenz in der Bank entwickeln (u. a., wie diese aktuell genutzt wird und optimal genutzt werden kann).

152016 Accenture Technology Vision for Banking

Über Accenture

Accenture ist ein weltweit führendes Dienstleistungsunternehmen, das eine breite Palette von Services und Lösungen in den Bereichen Strategie, Consulting, Digital, Technologie und Operations anbietet. Mit umfassender Erfahrung und spezialisierten Fähigkeiten über mehr als 40 Branchen und alle Unternehmensfunktionen hinweg – gestützt auf das weltweit größte DeliveryNetzwerk – arbeitet Accenture an der Schnittstelle von Business und Technologie, um Kunden dabei zu unterstützen, ihre Leistungsfähigkeit zu verbessern und nachhaltigen Wert für ihre Stakeholder zu schaffen. Mit rund 373.000 Mitarbeitern, die für Kunden in über 120 Ländern tätig sind, treibt Accenture Innovationen voran, um die Art und Weise, wie die Welt lebt und arbeitet, zu verbessern. Besuchen Sie uns unter www.accenture.de.

Über Accenture Research

Accenture Research ist das global tätige Researchteam von Accenture, dem über 200 Researcher aus mehr als 30 Ländernangehören. Das Team beschäftigt Experten aus den Bereichen Industrie, Technologie, Finanzen, Marktforschung undWirtschaft.

Kontakt

Dr. Christian TölkesManaging Director, Leiter Technology Consulting für Finanzdienstleister in Deutschland, Österreich und der [email protected]

Jürgen PinklManaging Director, Leiter des Bereichs Technology in Deutschland, Österreich und der [email protected]

Literaturhinweise1 „The Unicorn List“, CB Insights, 2015.2 2015 Accenture Digital Consumer Survey.3 „The State of Trust in Financial Services“,

Edelman, 8. Juni 2015. http://www.edelman.com/post/thestateoftrustinfinancialservices/

4 „12 technologies that will change banking and the way we save“, Techworld, 16. Februar 2016. http://www.techworld.com/picturegallery/personaltech/ 9technologiesthatcanchangewaywesave3593548/#8

5 „Mizuho introduces SoftBank’s Pepper robot to Tokyo bank branch“, The Japan Times, 17. Juli 2015. http://www.japantimes.co.jp/news/2015/07/17/business/ tech/mizuhointroducessoftbankspepperrobottokyo bankbranch/#.Vu3bgseMmb8

6 „Uber: ‘we’ll ease the transition to selfdriving cars’“, The Guardian, 16. September 2015. https://www.theguardian.com/technology/2015/sep/ 17/uberwelleasethetransitiontoselfdrivingcars

7 GoogleProjekt „Selbstfahrendes Auto“. https://www.google.com/selfdrivingcar/

Die in diesem Dokument dargelegten Ansichten und Meinungen sollen zum Nachdenken und zur Diskussion anregen. Da jedes Unternehmen individuelle Anforderungen und Ziele hat, sollten diese Ideen nicht als fachkundiger Ratschlag für Ihr Unternehmen betrachtet werden.

In diesem Dokument wird Bezug auf Marken genommen, die im Besitz Dritter sein können. Die Verwendung dieser Markennamen seitens Accenture ist keine Geltendmachung von Eigentumsvorbehalten an diesen Marken und symbolisiert oder impliziert keinerlei Vergesellschaftung zwischen Accenture und den rechtmäßigen Eigentümern dieser Marken.

Copyright © 2016 Accenture All rights reserved.

Accenture, its logo, and High Performance Delivered are trademarks of Accenture.

Bleiben Sie mit uns in Kontakt

Accenture Banken Blog http://fsblog.accenture.com/bankingde/

Accenture Finanzdienstleistungen DACH: