Embed Size (px)

Citation preview

Índice

1. Introdução 2 2. Fatores de Qualidade 4

2.1. Condições de Aquisição 4 2.2. Componentes 5

2.3. Controle da Carteira de Empréstimos 6 2.4. Contabilidade 7

2.5. Integração 7 2.6. Relatórios 7

3. Pesquisa de mercado de sistemas de informação gerencial para microfinanças 8

- A3Calyx 10 - Emerge 11

- InfoCred 2000 12 - IPC Banker 13

- Saber 14 - Sistema Microcrédito 15

- Promicro 16 - WinCredBank 17

- Portosol 18 4. Tabela Comparativa 20

Anexo I - Relatórios utilizados por Instituições de Microfinanças

1

1. Introdução O objetivo deste documento é prover informação para agentes do segmento de microfinanças, quer sejam instituições com interesse em adquirir sistemas, quer sejam empresas que pretendam desenvolver e oferecer um novo produto a este mercado. A primeira seção apresenta e esclarece alguns conceitos importantes para o entendimento do leitor e oferece uma lista detalhada dos elementos necessários ao desenvolvimento e à operação de um sistema adequado a esta atividade. A segunda seção divulga o resultado de uma breve avaliação dos produtos hoje disponíveis no mercado brasileiro. No Anexo I, são fornecidos exemplos de relatórios que devem ser produzidos por qualquer sistema dedicado a microfinanças. Cabe ressaltar que tanto as fichas de avaliação de mercado como os relatórios, são apresentados de forma objetiva, com a meta de informar o leitor, e não de recomendar o uso de um determinado sistema ou de algum formato específico de relatório. A indústria das microfinanças Entende-se como microfinanceira qualquer tipo de instituição que oferece crédito e outros serviços financeiros a microempreendimentos, ou seja, empresas formais ou informais com até dez trabalhadores. O valor do empréstimo médio para uma carteira de microfinanças, no Brasil, tende a girar em torno de R$1.000,00 podendo variar entre R$100,00 e R$10.000,00. No ano de 1999, por exemplo, o empréstimo médio das carteiras de microfinanças foi de R$ 1.100,00, nas operações apoiadas pelo BNDES. As instituições de microfinanças podem ter várias formas jurídicas: SCM (Sociedade de Crédito ao Microempreendedor), ONG (organização não governamental sem fins lucrativos)1, Cooperativa de Crédito, Financeira, ou Banco. O gerenciamento de uma instituição de microfinanças é baseado em três princípios chaves: (1) análise de crédito feito com base no perfil do tomador de crédito, utilizando informação sobre o negócio, recolhida in loco, bem como o fluxo de caixa familiar; (2) gestão rigorosa de carteira, visando um indicador de inadimplência, contada a partir de um dia de atraso, que não ultrapasse 5% da carteira em risco e (3) procedimentos operacionais que permitam a máxima redução nos custos de transação. Importância da informação Um bom gerenciamento de informação é fundamental para uma instituição de microfinanças atingir rentabilidade através da eficiência. Deve-se lembrar que “sistema de informação”, num sentido amplo, refere-se não apenas aos recursos de informática, mas também, e principalmente, ao fluxo de informações dentro de uma instituição – o quê, quando e para quem é relatado.

1 As ONGs podem estar constituídas de várias maneiras: associações, fundações e etc. A forma mais adequada de uma ONG operar em microfinanças é como OSCIP (Organizações da Sociedade Civil de Interesse Público).

2

Uma das primeiras instituições de microfinanças que atingiu uma escala significativa opera na Indonésia2. Até recentemente, este banco utilizava um sistema manual. Nesse caso, um dos elementos que facilitou a adoção de um sistema automatizado, e que contribuiu aos benefícios obtidos, foi a boa organização do fluxo de informações dentro da instituição. A importância da informação gerada tem dois planos: um interno e outro externo. Primeiro, a instituição de microcrédito tem que produzir informação a ser utilizada no gerenciamento. Aqui, dados sobre inadimplência, carteira em risco, produtividade e outros se tornam indispensáveis. Segundo, a informação deve ser confiável a fim de permitir a troca entre os agentes envolvidos, tais como: investidores, bancos e etc. Com um fluxo de informações que tem sentido, uma instituição de microfinanças deve poder reduzir significativamente seus custos de transação através do investimento em um sistema informatizado.

2 BRI (Bank Rakyat Indonesia) teve em dezembro de 1995, um total de 2,3 milhões de clientes ativos em sua carteira de microfinanças que correspondia US$ 1,2 bilhões, com um empréstimo médio de US$ 521 e um valor total de poupança de US$ 2,6 bilhões e 14,5 milhões contas.

3

2. Fatores de Qualidade para um Sistema de Microfinanças Os fatores apresentados abaixo devem ser considerados no desenvolvimento e operação de um sistema adequado a uma instituição de microfinanças. 2.1 CONDIÇÕES DE AQUISIÇÃO Propriedade • Deve ficar claro quem é o dono do sistema, quem é responsável pela manutenção

corretiva, pela manutenção legal, e pelas melhorias no sistema. Supõe-se que a melhor instituição para fazer isto seria uma empresa especializada em desenvolvimento de software, com experiência prévia em programas de crédito e com uma base instalada que assegure a sobrevivência da empresa. Em alguns casos, instituições de microfinanças têm desenvolvido sistemas que atendem as necessidades operacionais da atividade, que nem sempre são as mesmas dos bancos.

Custos • É importante que o preço de um sistema seja baseado em um parâmetro padronizado

e reconhecido pelo mercado como, por exemplo, quantidade de usuários simultâneos, volume de transações processadas ou mesmo quantidade de locais de instalação. É prática do mercado a cobrança de uma taxa mensal para o aluguel de um sistema. Deverá ficar claramente estabelecido o que esta taxa cobre, por exemplo, em termos de manutenção do software. Isto permite ao comprador de um sistema avaliar o preço relativo de vários produtos.

Suporte • O fornecedor deve ter uma estrutura adequada de suporte que pressuponha a

absoluta necessidade de oferecer ao usuário a segurança de poder contar com mais do que uma pessoa capaz de dar atendimento.

• Com o desenvolvimento contínuo da Internet e de maneiras de se comunicar à distância, modalidades de suporte remoto oferecem potencial.

• O suporte deve ser cobrado. Isto é importante em termos dos sinais que esta cobrança transmite, tanto para o usuário como para o vendedor do sistema: o cliente precisa poder exigir este suporte, e o vendedor precisa reconhecer que este serviço tem um custo para a sua empresa.

Base tecnológica • É desejável que a linguagem de programação do sistema seja moderna, com ampla

aceitação pelo mercado, reduzindo riscos associados tanto quanto à sobrevivência do fornecedor do compilador/interpretador e sua capacidade de assegurar sua

4

manutenção adequada, como à existência de profissionais preparados para sua utilização.

• As bases de dados devem ser fruto de modelagem conceitual metodologicamente correta, produzindo, no caso de sistemas relacionais, tabelas normalizadas, para eliminar redundâncias de dados, entre outros benefícios.

• Os códigos devem maximizar a flexibilidade. Por exemplo, não deve ser necessário grandes alterações no sistema para mudar a maneira em que os juros são apropriados.

• Devem-se usar parâmetros sempre quando possível, para maximizar o número de opções do usuário.

• Deve-se mostrar a qualidade do trabalho nos pequenos detalhes, por exemplo, quanto do tratamento de exceções ou na validação de campos de entrada.

Características Gerais • O sistema deve propiciar o aumento da produtividade da instituição, sendo

harmonizado com o fluxo de trabalho e permitindo também sua transformação e otimização. Por outro lado, não se pode esquecer de duas coisas importantes que um sistema não deve fazer: (1) automatizar um processo ineficiente e desorganizado, e (2) acrescentar trabalho ou forçar a instituição a se adaptar em torno do sistema.

• O sistema deve estar disponível em português. Segurança • O sistema deve ter controle de acesso multinível, para permitir níveis de acesso e

segurança diferenciados para diferentes tipos de funcionários, com trilhas de auditoria detalhados que demonstrem quem fez o quê e quando.

• Deve ser assegurada a integridade dos dados diante de situações anormais, por meio da utilização de instrumentos de recuperação e reinicio, utilização de back-ups, logs, e utilização de redundância no sistema de armazenamento (disk arrays; RAID, etc.).

Facilidade de Uso • É desejável que o sistema tenha boa apresentação gráfica; • Consistência funcional (utilização de uma única metáfora na apresentação em telas e

execução de funções, de tal forma que o usuário possa esperar que uma determinada ação produza consistentemente o mesmo resultado);

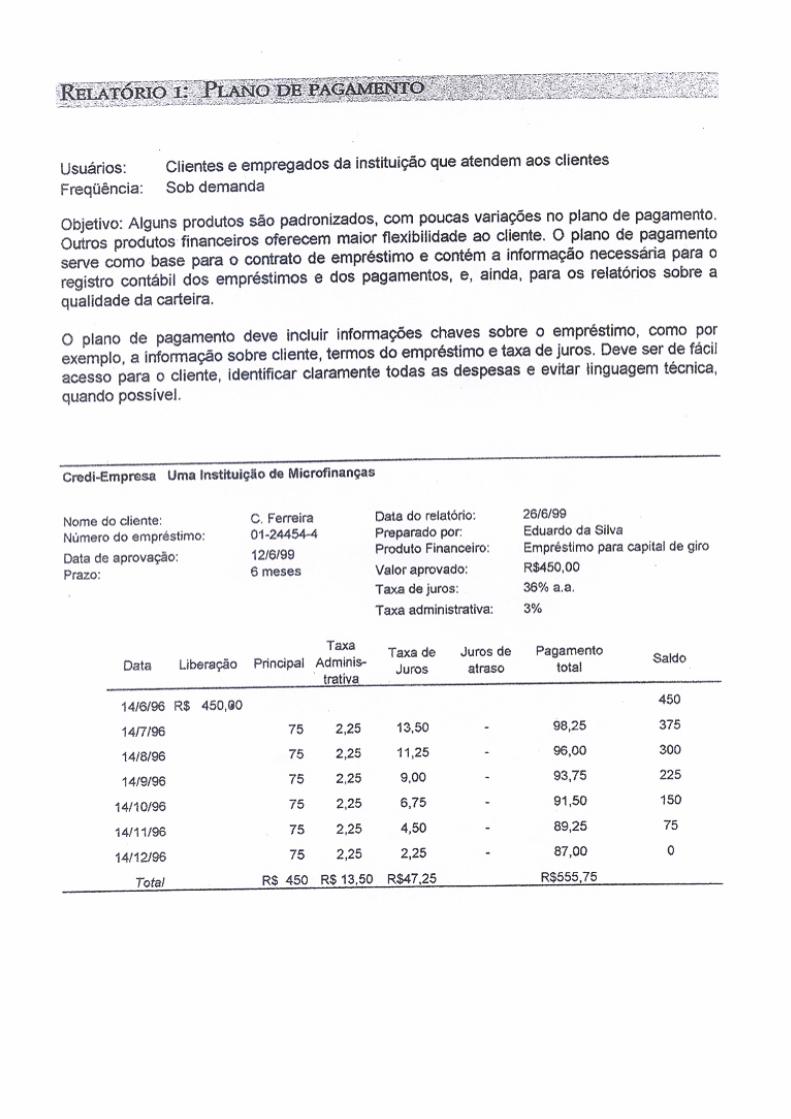

• Desenho de sistema que represente claramente a lógica do negócio. 2.2 COMPONENTES Um sistema completo teria todos os componentes listados aqui. No caso de ter apenas alguns desses componentes, teria a capacidade de interação com os sistemas que oferecem as outras funções. No mínimo, é necessário ter um sistema de controle de carteira com interface para um sistema de contabilidade. Se não tiver um gerador de relatórios independente, então se torna ainda mais importante ter a capacidade de produzir todos os relatórios necessários de forma automática (ver Anexo I). A informação

5

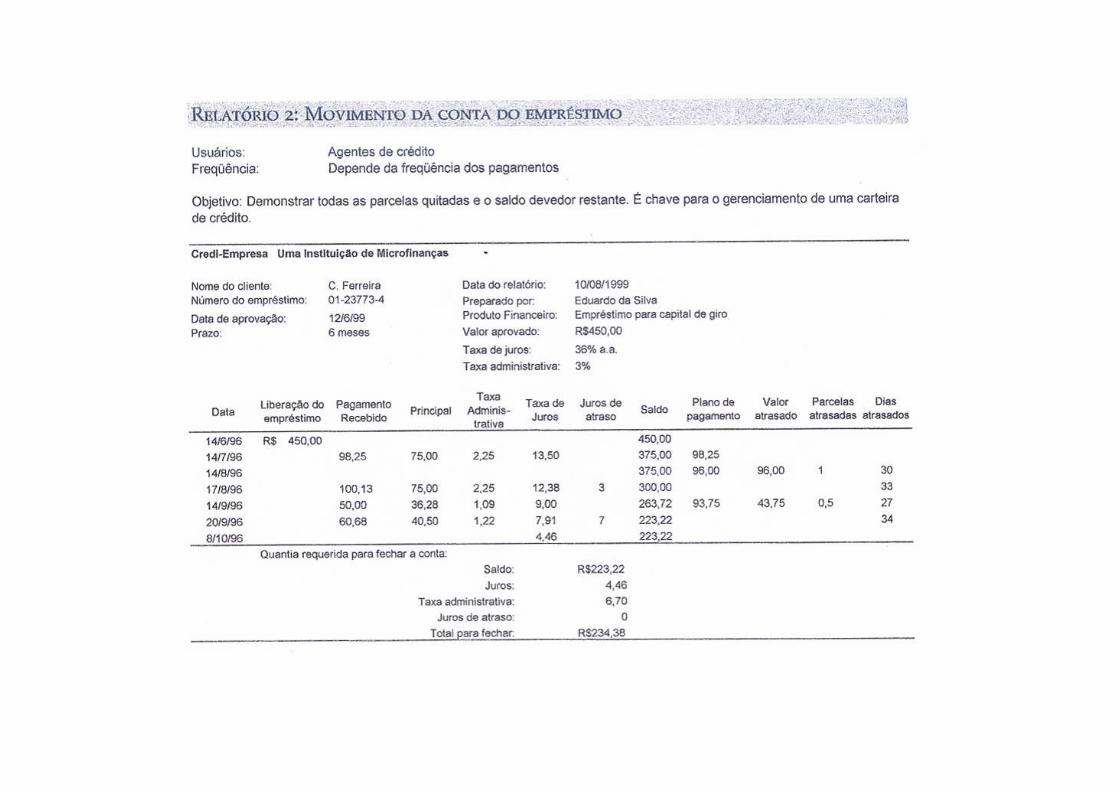

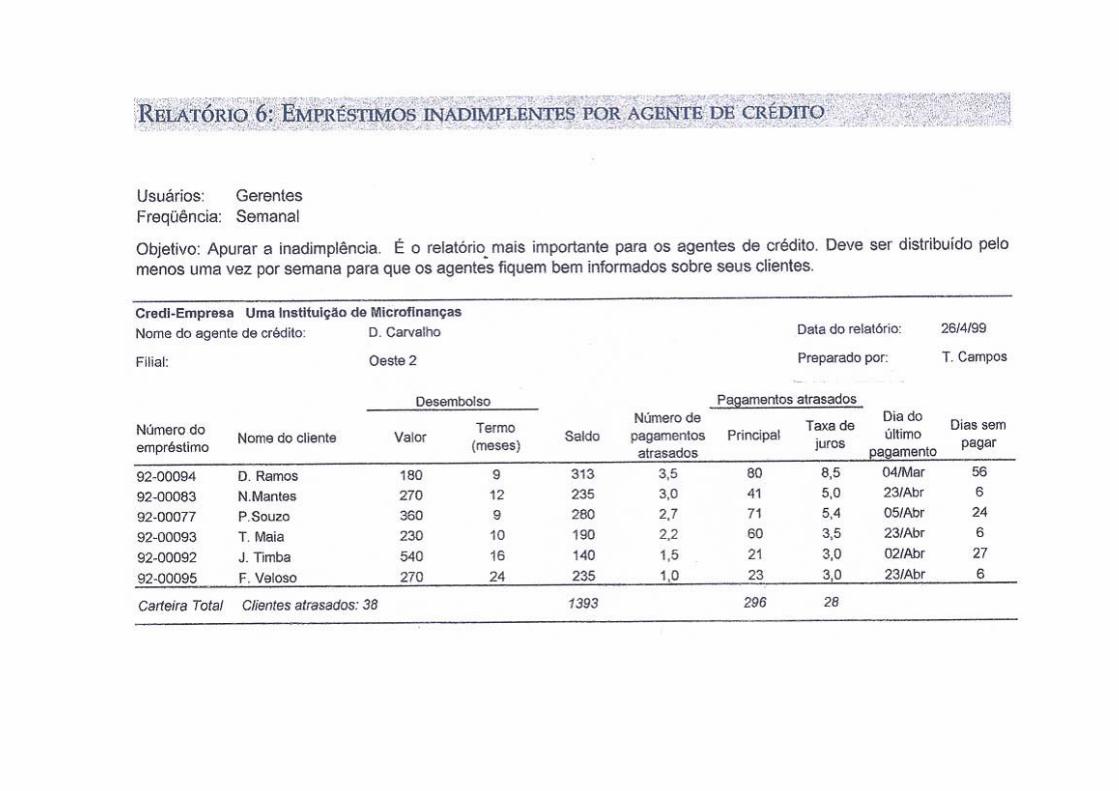

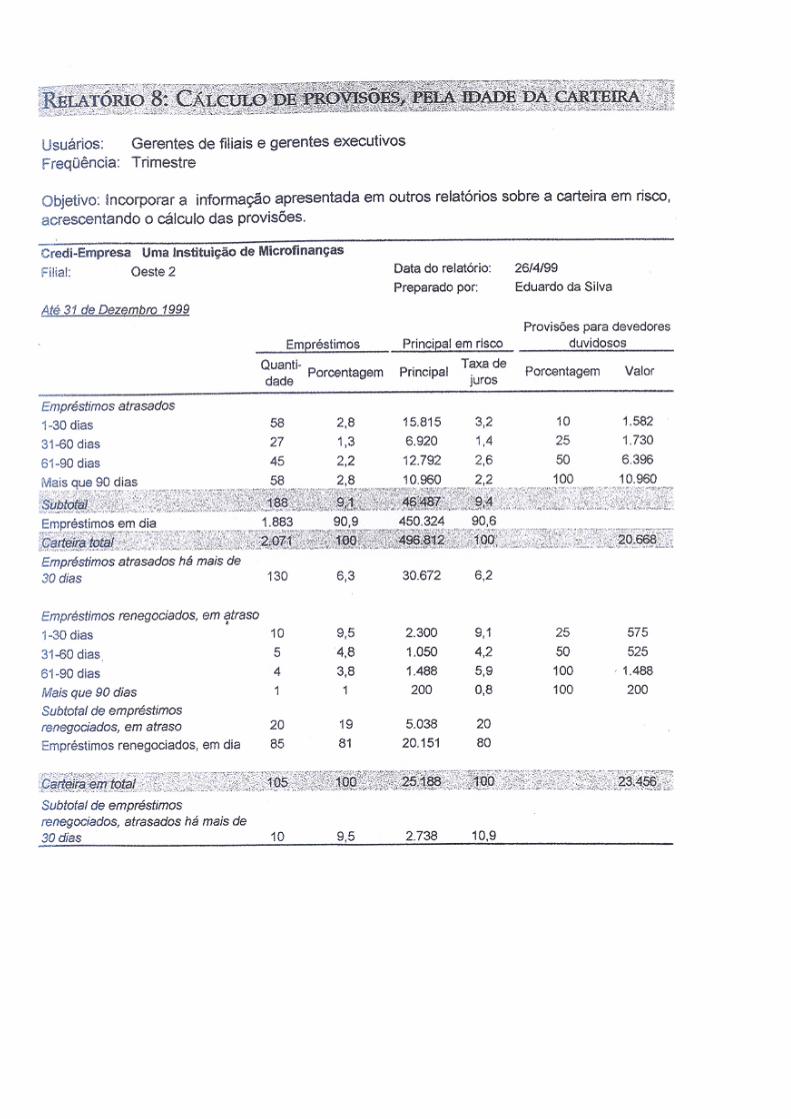

sobre o cliente e outros indivíduos (por exemplo, avalistas) é uma parte importante do sistema para propósitos ligados à manutenção de histórico, gerenciamento de contatos e objetivos de marketing. • Controle de carteira • Poupança • Contabilidade • Informação sobre os clientes • Gerador de relatórios • Pontuação de crédito (credit scoring) 2.3 CONTROLE DE CARTEIRA DE EMPRÉSTIMOS O controle de carteira de empréstimos é absolutamente crítico em um sistema para microfinanças. Trata-se da ferramenta mais importante no gerenciamento, pois ela definirá a variedade de produtos que a instituição de microfinanças pode oferecer para os seus clientes. A gerência utiliza esta informação tanto para controlar a inadimplência quanto para exigir resultados da sua equipe. Um sistema adequado de controle de carteira precisa utilizar indicadores apropriados para microfinanças. Deve poder trabalhar com múltiplos produtos e fazer uma variedade de cálculos para estabelecer a taxa de juros ou construir um plano de pagamentos. Abaixo estão listados os elementos fundamentais: • Acrescentar e ajustar produtos; • Relatórios automáticos sobre inadimplência, movimentos de caixa, e produtividade; • Para controle da inadimplência:

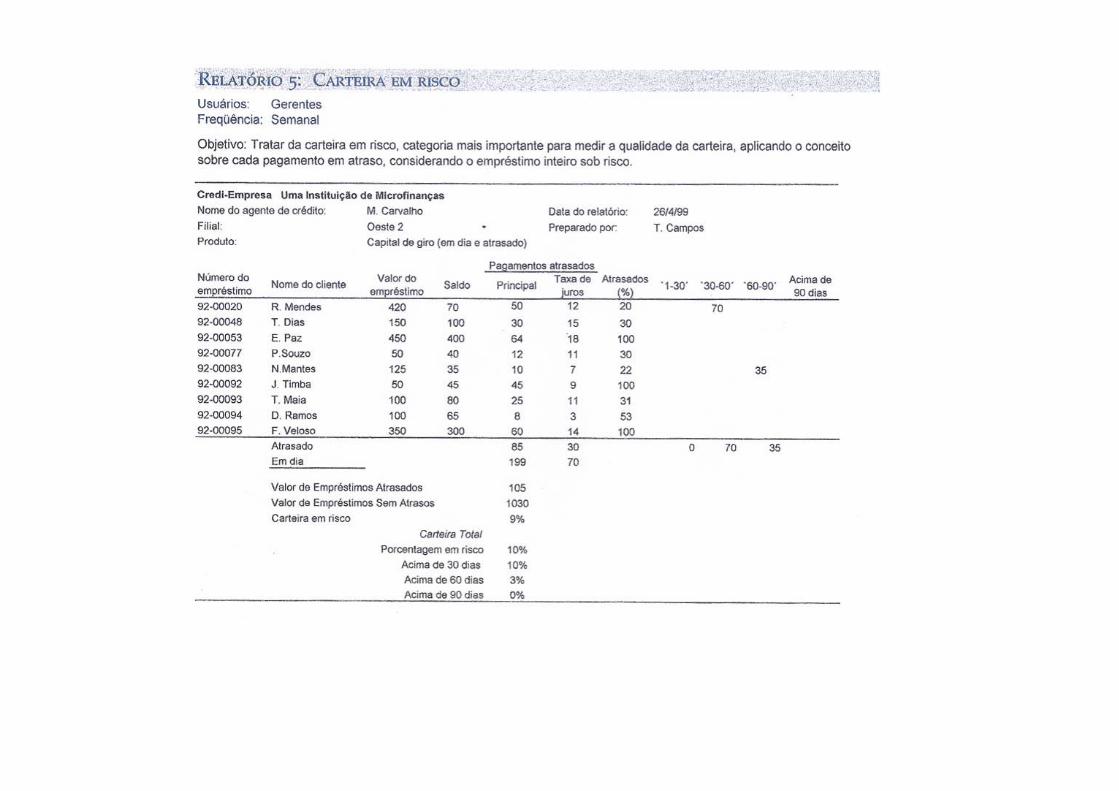

(a) Uso do indicador de carteira em risco. É importante que o sistema possa medir a carteira em risco através do saldo devedor (parcelas atrasadas + parcelas não vencidas). Isto se diferencia da prática de calcular a suposta taxa de inadimplência apenas com base no valor das parcelas atrasadas.

(b) Capacidade de medir inadimplência > 1 dia, e a outros intervalos a serem

determinados pelo usuário.

(c) Acesso fácil ao histórico de pagamento do cliente. É importante poder ter à mão a história de pagamento de todos os empréstimos desde o inicio da sua relação com a instituição. Esta informação sobre o cliente representa uma das maiores riquezas das instituições de microcrédito e deve ser utilizada nos comitês de crédito.

(d) Segmentar dados sobre o cliente por região, por agente de crédito, etc.

(e) Segmentar dados relativos ao agente de crédito (inadimplência, produtividade e

etc.), e

(f) Registrar a renegociação de empréstimos e acompanhar o desempenho destes empréstimos, dado que estes carregam um risco maior.

6

2.4 CONTABILIDADE A contabilidade, em um sistema para microfinanças, concilia os dados gerados no componente de controle de carteira de empréstimos com dados de outras fontes. As demonstrações contábeis devem ser produzidas de tal forma que possam servir como ferramentas de gestão. O sistema deve operar com um plano de contas padronizado, porém suficientemente flexível para permitir ajustes de acordo às necessidades da instituição. O sistema de contabilidade deve poder separar as diversas atividades ou áreas de operação da instituição em centros de custo, como por exemplo por região, serviço, agente de crédito e etc. Muitos sistemas não têm um componente de contabilidade próprio, mas estão desenhados para se integrar com terceiros. Nestes casos, a instituição de microfinanças escolherá o pacote de contabilidade que melhor se adeque às suas necessidades. 2.5 INTEGRAÇÃO Um sistema onde o componente de controle de carteira está realmente integrado com o sistema de contabilidade terá os seguintes elementos: • Ferramenta para análise e controle de liquidez; • Cálculo para a apropriação dos juros que concilia automaticamente os dados da

carteira com os dados da contabilidade; • Sistema de provisões para devedores duvidosos e perdas, que trabalhe com dados da

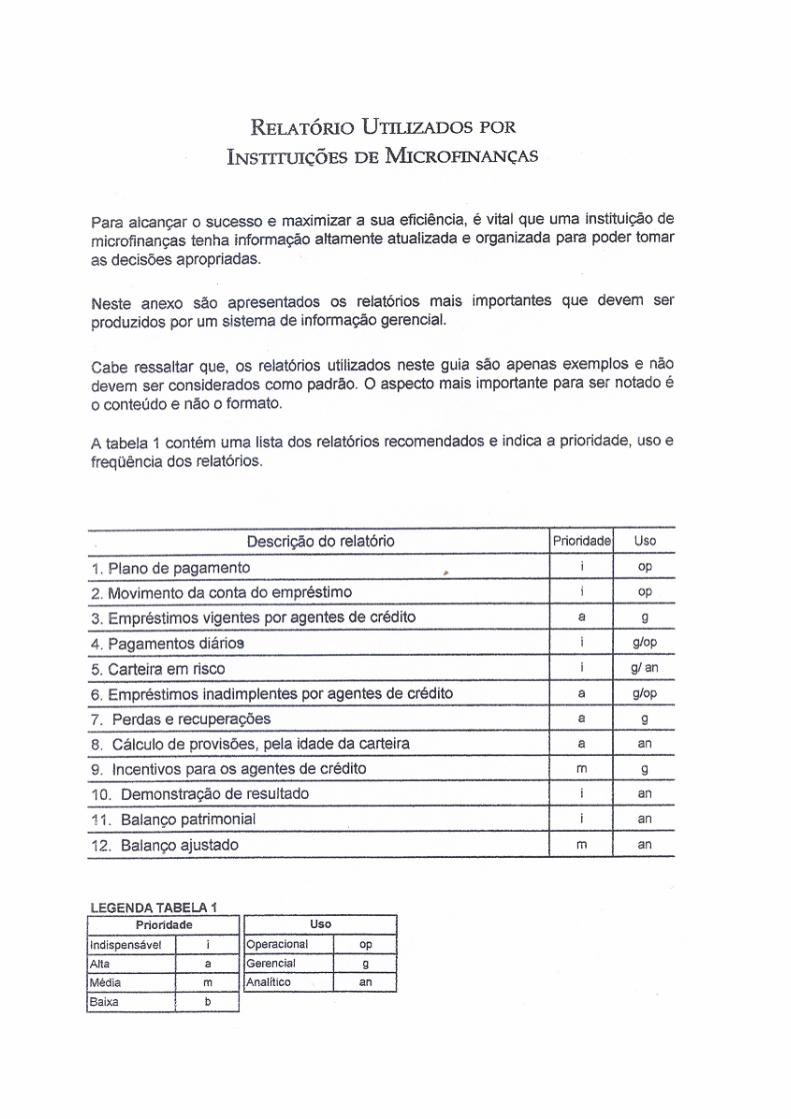

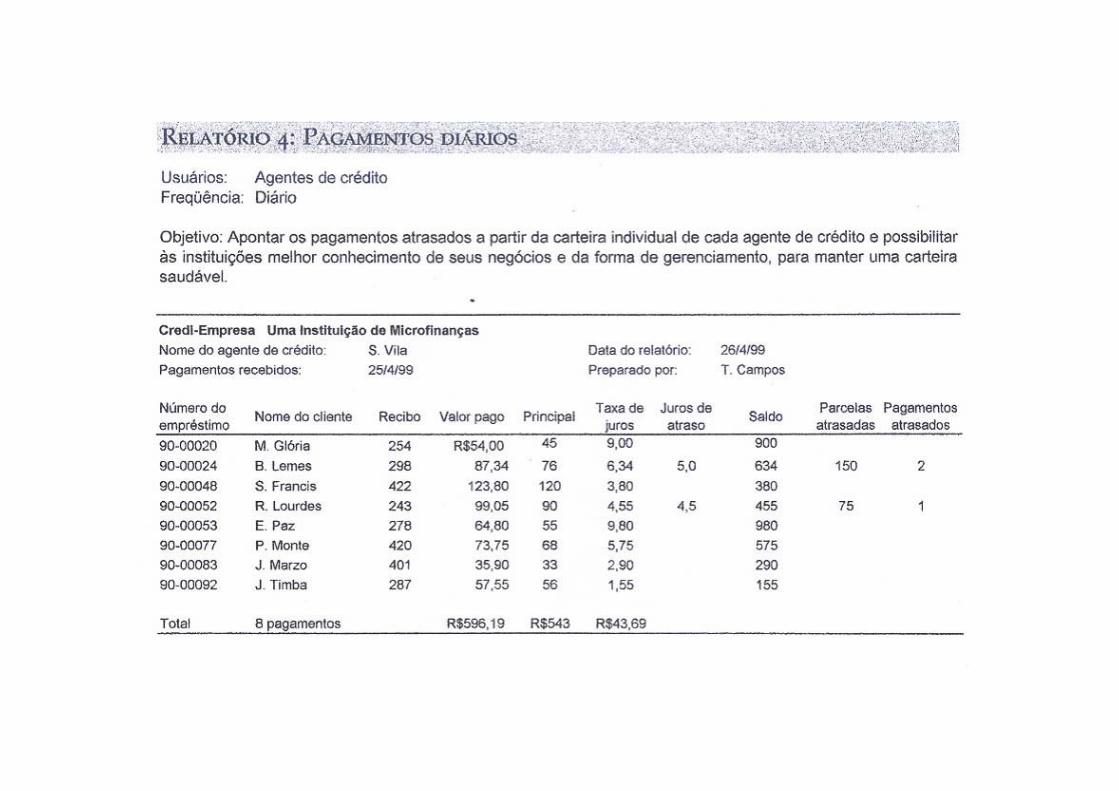

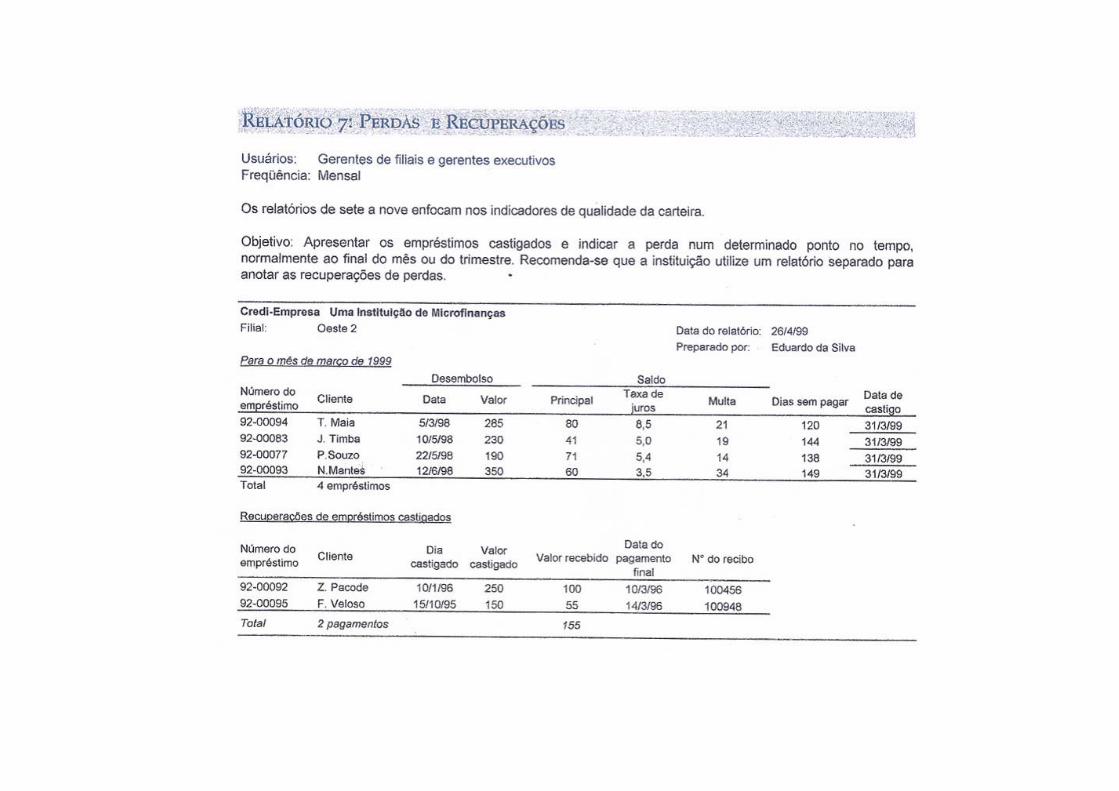

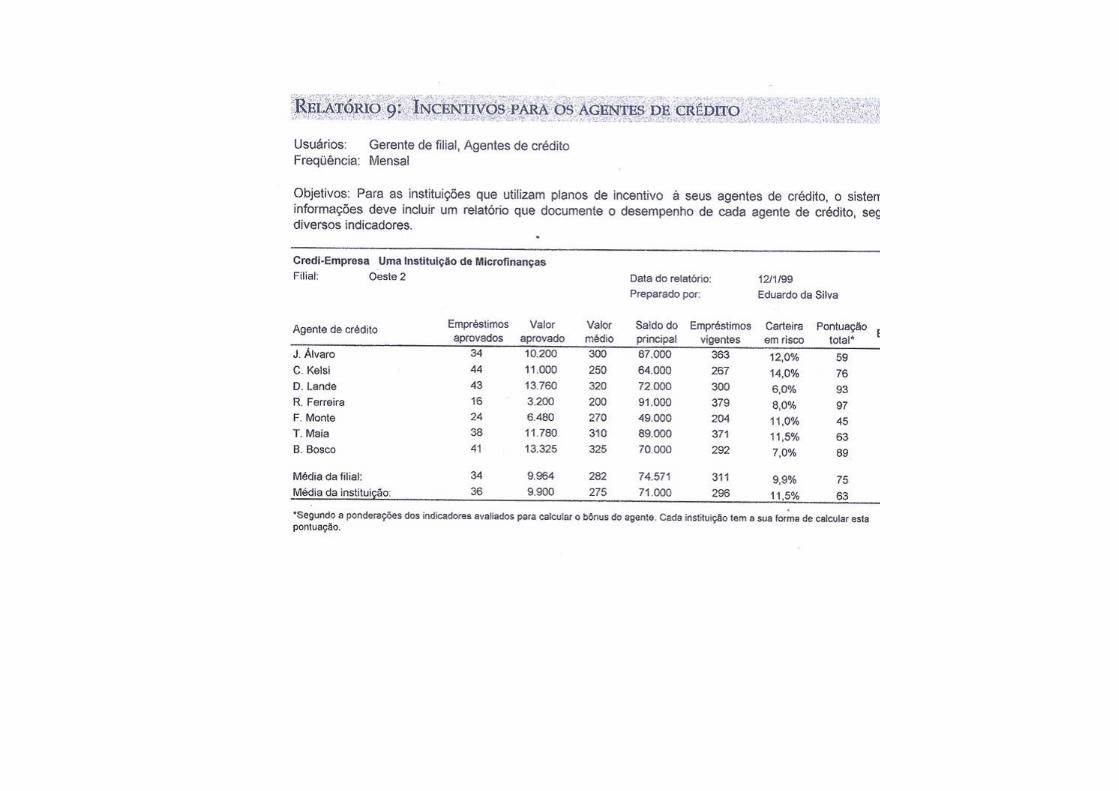

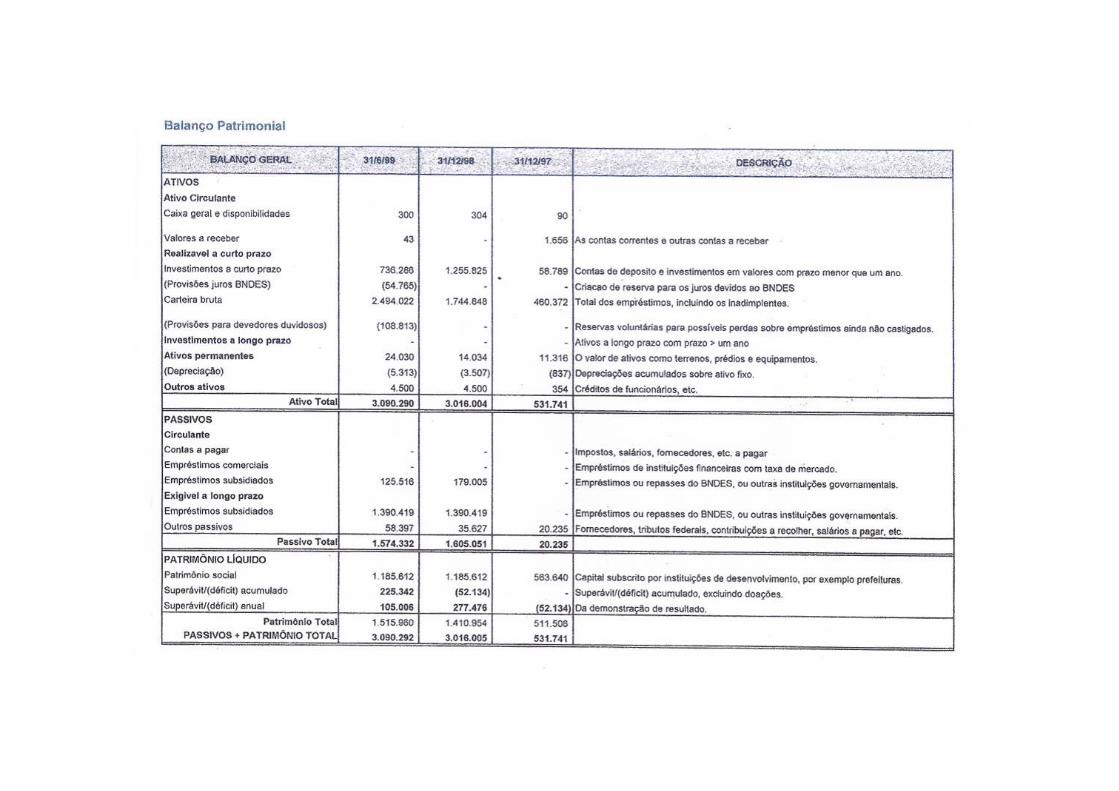

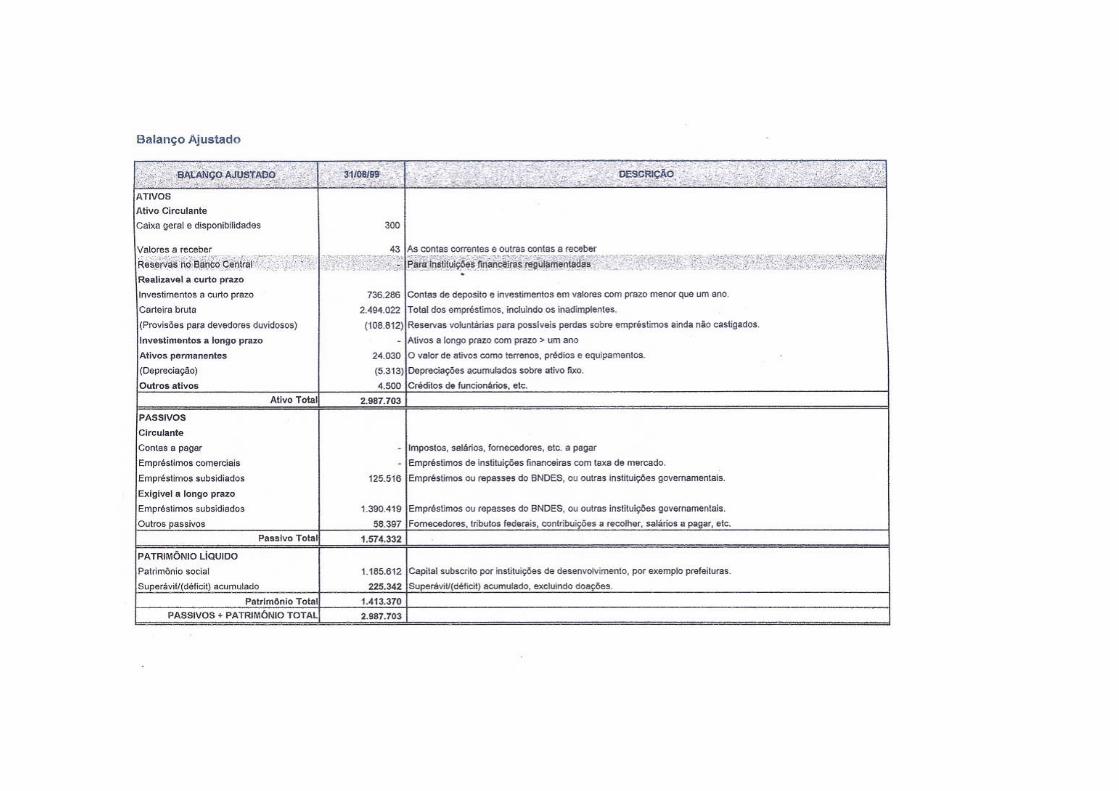

carteira e da contabilidade. 2.6 RELATÓRIOS Um gerador de relatórios à medida da instituição de microfinanças é ferramenta chave no seu gerenciamento. Se o sistema não tiver um gerador de relatórios independente (com os relatórios necessários para a instituição de microfinanças pré-programados), então se torna ainda mais importante ter a capacidade de produzir todos os relatórios necessários automaticamente, de forma fácil e sem amplos conhecimentos de programação. Tendo gerador de relatórios ou não, todo sistema para microfinanças deve atender os seguintes requerimentos: • Todos os relatórios devem estar disponíveis ao nível de sucursal, de agente de

crédito, e consolidado. • A apresentação dos relatórios deve ser consistente com informações padronizadas

sobre data de emissão, período de competência, carteira, etc.. • Para interface com órgãos responsáveis por controle e fiscalização, os relatórios

deverão ser produzidos no padrão indicado pela instituição controladora. • Precisa-se de um glossário de termos e cálculos para indicadores. É importante definir

os termos utilizados, por exemplo o que se entende por inadimplência, carteira em risco, etc.

7

8

3. Pesquisa de Mercado de Sistemas de Informação Gerencial para Microfinanças Em geral, no mundo inteiro, existem poucos sistemas de informação para microfinanças que são considerados de qualidade. Para uma pesquisa global feita em 1997, um grupo de consultores enviou questionários para 476 instituições3. Das instituições que responderam, apenas 10% relataram que utilizavam um sistema 100% automatizado. Desse grupo, menos da metade demonstrou satisfação com seu sistema de informação, relativa às necessidades atuais ou futuras. De um grupo de 25 instituições que pretendiam levar seu próprio produto ao mercado, poucas relataram que seus sistemas tinham a capacidade de acrescentar novos produtos por parte do usuário. Menos de 20% dos sistemas podiam ser adaptados facilmente para produzir novos relatórios. Iniciado no mês de outubro de 1999, este catálogo é produto de um processo de avaliação de sistemas de informação gerencial para microfinanças, relevantes para o Brasil. O processo é contínuo, ou seja, empresas que têm sistemas disponíveis no mercado brasileiro são convidadas a apresentar seus produtos à equipe de diagnóstico. Os sistemas que atendam aos critérios básicos de qualidade serão incluídos neste catálogo. Cabe ressaltar que nenhum dos sistemas existentes está completo. Estes estão sendo continuamente acrescentados, melhorados e adaptados para acompanhar as mudanças no campo das microfinanças. Para a primeira versão do catálogo, foram analisados onze sistemas, dos quais nove cumpriram com os critérios de qualidade. Nos casos onde a estrutura ou arquitetura do sistema não era adequada, os sistemas não foram incluídos no catálogo. Dois sistemas desenvolvidos no exterior, foram incluídos no catálogo, embora não estejam disponíveis no Brasil e nem em português. Considera-se que estes dois sistemas representam resultado de muitos anos de trabalho no campo das microfinanças e no desenvolvimento de sistemas para instituições financeiras. A funcionalidade e integralidade destes sistemas podem e devem servir de referência para o mercado brasileiro. O formulário utilizado para descrever as características dos sistemas, o qual está integrado na tabela comparativa de sistemas na última parte do catálogo, foi desenhado a partir de três tipos de necessidades: (1) Os fatores de importância para a comparação direta dos sistemas, tais como

condições de aquisição e manutenção, base tecnológica e estrutura de segurança e integridade.

(2) A funcionalidade, que deve fazer parte de um sistema completo, tal como o controle

de carteira e a integração entre módulos, em particular com a contabilidade.

3 Foram recebidas apenas 93 respostas.

9

(3) As características do fornecedor, para que se possa entender sua atuação e capacitação para o fornecimento de soluções efetivas para sistemas de microfinanças. Foram excluídas informações que correspondessem a avaliações de natureza demasiadamente subjetiva, tais como a qualidade da programação ou a flexibilidade do sistema. Supõe-se que uma boa leitura do catálogo permite concluir sobre os aspectos de qualidade que lhe importam. De qualquer maneira, recomenda-se que o leitor aprofunde suas próprias conclusões. A seguir são apresentados nove sistemas pesquisados:

10

A3 Calyx O sistema A3 Calyx é produto da parceria entre a Catholic Relief Services (CRS) e a Calyx Software. A CRS é uma organização internacional, sem fins lucrativos, que trabalha, há mais de trinta anos, com programas de desenvolvimento de microempresas com o objetivo de diminuir a pobreza. O programa de microcrédito da CRS utiliza a metodologia de bancos comunitários e opera em 24 países, atendendo aproximadamente a 150.000 clientes. Os programas da CRS também estão voltados à promoção de planos de poupança bem como de atividades de capacitação e educação para o microempreendedor. Em 1998, a CRS se associou com a Calyx Software para o desenvolvimento, venda e distribuição mundial de um sistema para microfinanças. O sistema é de propriedade da Calyx, sendo que as fontes e códigos são propriedade de ambas as empresas. Estima-se que o custo de desenvolvimento do programa tenha sido de aproximadamente US$ 500 mil. O preço do sistema é de US$ 1.000 por estação, podendo variar dependendo da quantidade de sistemas vendidos e do número de usuários. A manutenção, incluindo correções, está incluída no preço para o primeiro ano. A partir do 2º ano varia em torno de 15% do valor de venda. O sistema não é vendido nem mantido no Brasil. Seis escritórios no mundo prestam serviços de manutenção, existindo diversos tipos de contratos, suporte por telefone e visita cobrada à parte.

11

Emerge Advanced Version 1 – Decentralized Banking Solutions (DBS) A Decentralized Banking Solutions (DBS), é uma subsidiária especializada em informática para microfinanças da Global Technology South Africa (Glotec), uma empresa de tecnologia sul-africana que atua no mercado há mais de 10 anos. A Glotec e a DBS fazem parte do Temenos Group, com 18 escritórios internacionais e parceiros mundiais. O Emerge foi desenvolvido pela DBS, com base no sistema da Temenos para bancos. O sistema, as fontes e códigos são propriedade do Temenos. Estima-se que o custo de desenvolvimento do sistema tenha sido em torno de US$ 3 milhões. Este é um sistema especializado para instituições financeiras e inclui todos os sistemas técnicos para gerenciar um banco comercial. O custo do sistema é de US$ 5 mil por estação. Estima-se que a manutenção corretiva é 20% do custo do sistema, pago anualmente. A manutenção legal não está incluída. Caso haja interesse de instituições brasileiras, o sistema de suporte no Brasil poderá ser oferecido por distribuidoras locais que serão treinadas para este efeito.

12

InfoCred 2000 – Sistema de gerenciamento de microcréditos O sistema InfoCred 2000 foi desenvolvido por encomenda da CEAPE Nacional (sistema brasileiro de instituições de microcrédito, conhecidas como CEAPEs, Centro de Apoio aos Pequenos Empreendimentos). Este sistema é filiado à rede latino-americana ACCION Internacional, ONG com base nos Estados Unidos, cuja missão é maximizar a oferta de crédito às microempresas das Américas em escala massiva e de maneira auto-sustentável. A CEAPE Nacional, conta atualmente com 13 membros e sua carteira total constitui a maior carteira de microfinanças no Brasil. Em dezembro de 1999 registrou-se 29.051 clientes ativos e o montante total de sua carteira ativa foi de R$ 17,8 milhões. O Sistema CEAPE fortalece cada uma das instituições filiadas, através de cursos de capacitação, consultorias, intercâmbios, etc. Estes serviços são cobrados, sendo que cada membro contribui todo mês com uma porção de suas receitas de juros. O sistema InfoCred 2000, bem como as fontes e códigos, são propriedade da CEAPE Nacional e apesar de estar sendo implantado em alguns CEAPEs, não foram anunciados detalhes de um plano de comercialização e por isso não se tem o preço do sistema. Os serviços de manutenção e suporte, normalmente fazem parte dos serviços do Sistema CEAPE para as suas filiadas.

13

IPC BANKER IPC (Internationale Projekt Consult) é uma empresa alemã de consultoria especializada em microfinanças. O sistema desenvolvido pela IPC foi um dos primeiros especializados em microfinanças a ser vendido internacionalmente. Estima-se que o custo de desenvolvimento foi de US$ 500 mil a US$ 1 milhão. Normalmente, a IPC só vende o comercializa para instituições que estão utilizando seus serviços de consultoria a longo prazo. Algumas das melhores instituições de microfinanças no mundo vêm trabalhando com este sistema. Essas instituições, por serem clientes prioritárias da IPC, dispõem de serviço de suporte de alta qualidade e são as primeiras a se beneficiarem de novas versões e melhorias no sistema. Algumas instituições que já não trabalham mais com a IPC, (Centenary Bank na Uganda e Vivacred no Brasil) estão avaliando novos sistemas, alegando que este não atende mais as suas necessidades. No momento, a propriedade das fontes e códigos é da IPC e KFW, mas está sendo disputada na justiça. O sistema só pode ser comprado com contrato de consultoria acima de US$50.000. A manutenção faz parte do contrato de consultoria. Quando este expira, pode ser feito um preço especial para suporte, como é o caso da VivaCred que paga US$ 1.000/ano por este serviço. A manutenção legal não está incluída e o custo de manutenção de novas implementações é variável. O sistema não conta com esquema de suporte no Brasil, mas existe suporte remoto atendido por técnico que fale espanhol. A IPC está desenvolvendo um sistema novo. Ao terminá-lo, em 2001, estima-se que a empresa terá investido em torno de US$2 milhões. O novo sistema é resultado de uma longa e profunda experiência na indústria e proporciona à empresa ser um dos maiores concorrentes na área. A nova versão estará escrita em C++ com acesso a um sistema de banco de dados aberto.

14

Saber A SABER é uma organização não governamental, sem fins lucrativos que tem como objetivo promover o desenvolvimento de políticas públicas e sociais no Brasil, oferecendo soluções para a elaboração, implantação e avaliação de projetos, programas e políticas, com o objetivo de contribuir para o fortalecimento da cidadania. Dentro desta realidade, a SABER iniciou o processo de desenvolvimento de um sistema que visa atribuir segurança a programas de crédito assistido de organizações que não façam parte do sistema financeiro tradicional. Utiliza a arquitetura Client/Server com base de dados em SQL Server 7.0 e aplicativo desenvolvido com tecnologia orientada a objeto através do Delphi 4, necessitando de um ambiente de rede baseado em MS Windows NT Server 4 e estações com MS Windows95/98. O Software ainda se encontra em fase de desenvolvimento principalmente nas implementações contábeis e controle de caixa.

15

Sistema Microcrédito - Função Informática A Função Informática é uma empresa brasileira especializada no desenvolvimento, venda, e manutenção de sistemas para bancos e financeiras. A maioria de seus clientes é financeira, e seus sistemas atendem às necessidades de instituições que prestam serviços de crédito para capital de giro, crédito direto ao consumidor, financiamento de veículos e leasing. Recentemente a Função desenvolveu um produto para instituições de microfinanças, encomendado pela RioCred, instituição de microfinanças no Rio de Janeiro. As fontes e códigos do Sistema Microcrédito são propriedade da Função Informática. A Função está interessada em penetrar ainda mais no mercado das microfinanças e sua longa experiência no setor de crédito, resultou em um processo relativamente fácil de adaptação de seu produto. Na data desta avaliação, a RioCred era a única cliente da Função na área de microfinanças, e ainda estava no processo de implantação do novo sistema, o que torna prematuro julgar seu nível de satisfação. O que se pode constatar é que o produto da Função inclui alguns elementos importantes para o mercado brasileiro, por exemplo, a capacidade de comunicação eletrônica com sistemas de bancos. O preço de compra do sistema é de R$5.000,00 a R$10,000,00, dependendo das necessidades do cliente. O sistema também pode ser alugado por R$1.500,00 mensais. A manutenção está incluída, inclusive a manutenção legal. O sistema conta com esquema de suporte remoto no Brasil, conexão por modem, help desk, e deslocamento do analista da Função.

16

Sistema Promicro – Visão Mundial

A Visão Mundial é uma organização internacional, sem fins lucrativos, criada para melhorar a situação de crianças pobres. Com o tempo, a organização desenvolveu programas de desenvolvimento comunitário e econômico, incluindo o microcrédito. Operando no Brasil desde 1975, a Visão Mundial atualmente opera em 3 sucursais de microcrédito (Recife, Salvador e Montes Claros), atendendo a 1.251 clientes. Contando com uma infra-estrutura de sistemas de qualidade, a Visão Mundial desenvolveu seu próprio sistema de informação gerencial para microcrédito, ao custo de, aproximadamente, US$ 35 mil. Ela pretende oferecer serviços de informática para outras instituições de microfinanças, tais como aquelas que não têm recursos para desenvolver seu próprio sistema. A Visão Mundial poderá vir a oferecer não apenas o sistema, mas também serviço de administração de dados. O Sistema Promicro, bem como as fontes e códigos, são propriedade da Visão Mundial, que não anunciou um plano de comercialização do sistema. Por isso nem o preço do sistema nem os termos do contrato de suporte estão disponíveis. O sistema atual conta com esquema de suporte no Brasil, remoto, atendido por três pessoas.

17

WinCred Bank – Suporte Informática Ltda. A Suporte Informática é uma empresa brasileira, fundada em 1986, especializada no desenvolvimento, venda e manutenção de sistemas para cooperativas de crédito e de trabalho. Recentemente o sistema WinCredBank foi vendido para o seu primeiro cliente de microfinanças, o Banco do Povo de Juiz de Fora. Como na data da pesquisa o processo de adaptação e implantação do novo sistema, ainda se encontrava em desenvolvimento, não há um diagnóstico da satisfação do cliente. Deve ser ressaltado que o produto da Suporte Informática é capaz de se comunicar eletronicamente com sistemas de bancos. As fontes e códigos do WinCredBank são propriedade da Suporte Informática. O sistema é vendido em módulos e oferecido em duas versões. O preço do sistema com os módulos básicos da versão lite (com Access) é de R$3.900,00 e a estação adicional é de R$1.400,00. O custo dos módulos básicos da versão NT (MSSQL) é de R$5.665,00 e a estação adicional R$1.750,00. O sistema conta com suporte no Brasil. O atendimento pode ser feito por conexão local, interurbana ou Internet.

18

Portosol A Portosol, uma das instituições de microfinanças mais conhecidas no Brasil, desenvolveu um sistema, desenhado com base em sua experiência operacional, sob encomenda de uma empresa privada, a Partner. As fontes e códigos são de propriedade da Portosol, que vendeu este sistema para aproximadamente dezoito outras instituições brasileiras de microfinanças, entre elas, a Blusol, uma ONG especializada nesta área, cuja versão serviu de base para esta avaliação. Entre as características, vale ressaltar a possibilidade de trabalhar com laptop ou agenda eletrônica para o reconhecimento de dados por parte dos agentes de crédito. O sistema pode ser adquirido a partir de R$15.000,00. A Partner presta serviços de suporte, feito através do telefone por um técnico de Porto Alegre, e manutenção. O atendimento remoto está incluído no preço, entretanto para manutenção legal e novas implementações, o custo varia de acordo com as necessidades de cada cliente. A Portosol já está desenvolvendo uma nova versão deste sistema utilizando outras ferramentas tais como: Linguagem VB7, Banco de Dados SQL7 e sistema de ajuda “help”. Esta versão apresentará novas características, entre elas, manutenção legal gratuita, se estiver no prazo de garantia de um ano, interface gráfica, contabilidade própria, capacidade de comunicação eletrônica com bancos, maior flexibilidade em termos de oferecer diversas opções para cálculo de juros e freqüência de pagamentos, contrair planos de pagamentos não convencionais, registrar renegociação de empréstimos, armazenar informações e documentos de clientes, integrar-se automaticamente com postos de trabalho e etc.

19

![financ BNDES [Modo de Compatibilidade]...turismo Inovação – Serviços tecnológicos Cartão BNDES Cartão BNDES • Avaliação de conformidade, normalização, regulamentação](https://img.pdfslide.tips/doc/110x75/5f6e3f13c80bad6e082c2f6a/financ-bndes-modo-de-compatibilidade-turismo-inovao-a-servios-tecnolgicos.jpg)