Embed Size (px)

Citation preview

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 1 de 94

1

A/CI-8

INFORME FINAL DE AUDITORÍA MODALIDAD REGULAR COMPONENTE DE CONTROL FINANCIERO

MUNICIPIO DE ARMENIA

VIGENCIA 2015

CONTRALORÍA MUNICIPAL DE ARMENIA

Armenia, Mayo 2016

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 2 de 94

2

MUNICIPIO DE ARMENIA

Contralora Municipal: James Medina Urrea Directora de Vigilancia Fiscal: Magnolia Grajales Quintero y Control de Resultados ( E) Responsable de la Entidad Auditada: Carlos Mario Álvarez Morales Equipo auditor: Dignory Quintero Gil Profesional Especializada

Líder de Auditoría Gloria Álvarez Loaiza Profesional Universitaria Mónica Cecilia Arango Garzón Profesional Universitaria

Fabián Alberto León Pinzón Técnico Administrativo

Mayra Alejandra Vásquez Pardo- Licenciada en Biología y Educación Ambiental- Contratista de Apoyo John Edwin Cifuentes Serna Economista- Contratista de Apoyo

Ana Maritza Hernández Galeano Abogada- Contratista de Apoyo Pasantes Universitarios: Daniel Alexander Arroyave Ocampo

CONTRALORIA MUNICIPAL DE ARMENIA

Armenia, Mayo de 2016

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 3 de 94

3

TABLA DE CONTENIDO

1. COMPONENTE CONTROL FINANCIERO 6

1.1 FACTOR ESTADOS CONTABLES 6

1.1.2 Concepto Control Interno Contable 15

1.2 FACTOR GESTIÓN PRESUPUESTAL 30

1.2.1.1. Programación 31

1.2.1.2. Elaboración 32

1.2.1.3. Presentación 33

1.2.1.4. Aprobación 34

Fuente: ejecución presupuestal de gastos e inversión 2015 36

1.2.1.5. Modificaciones 37

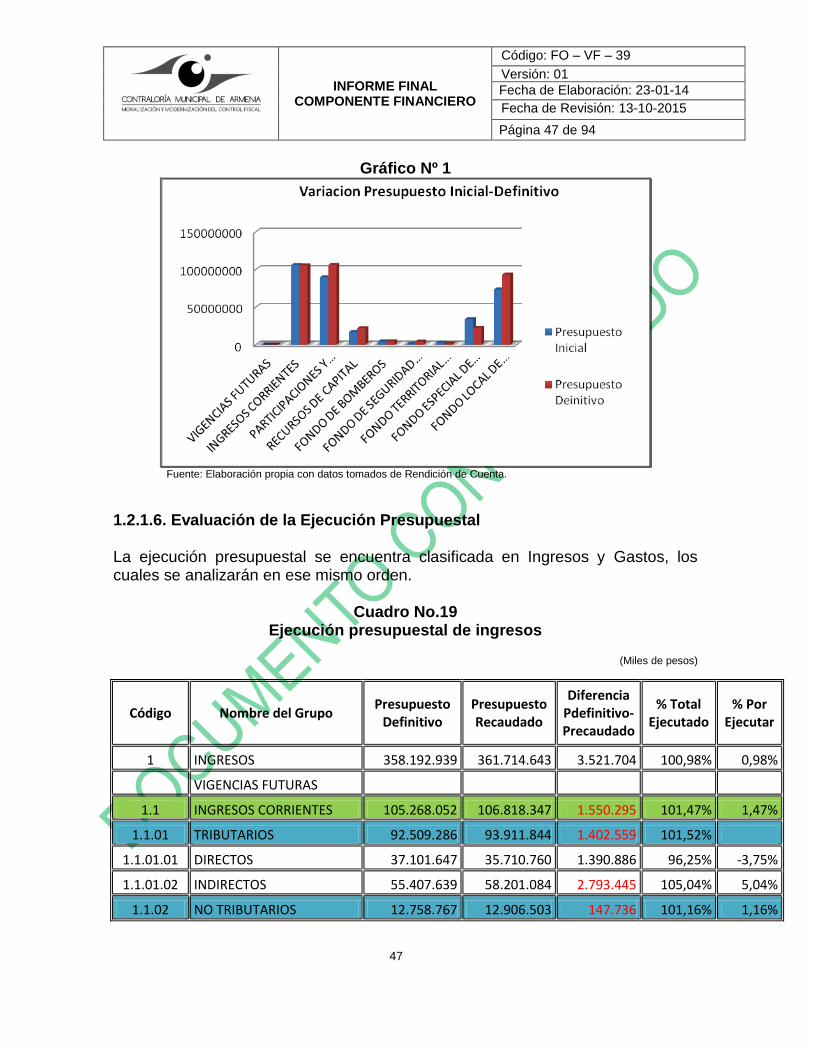

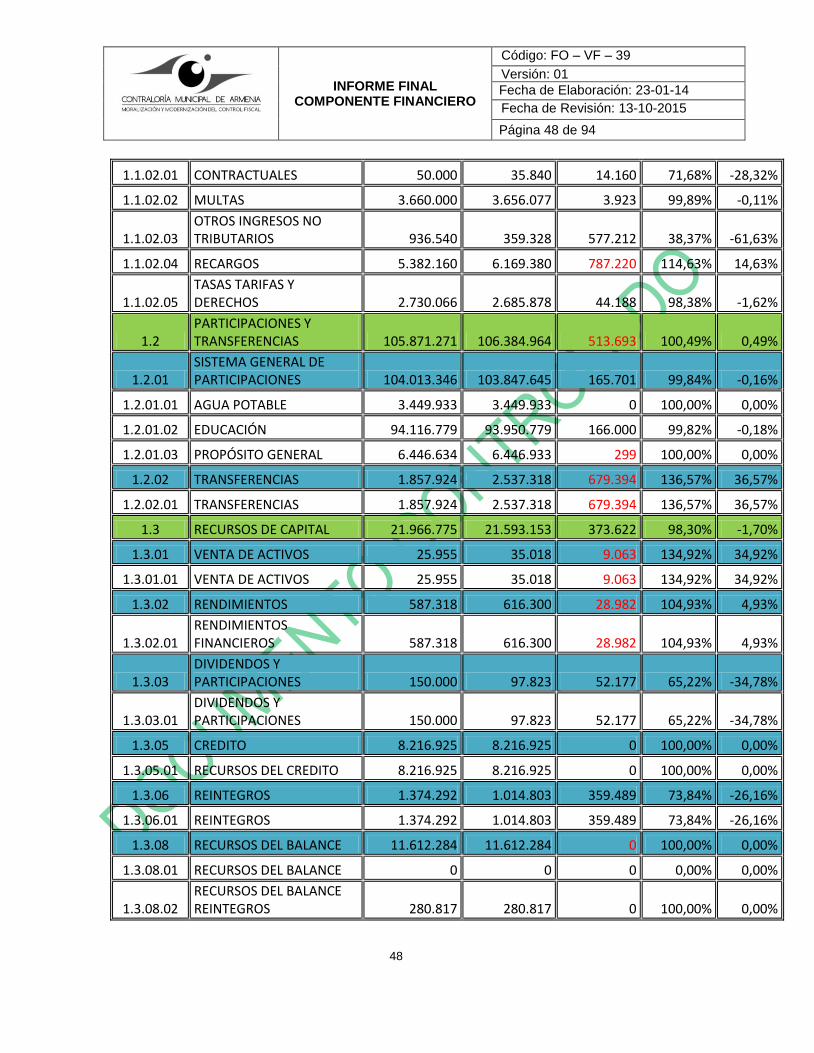

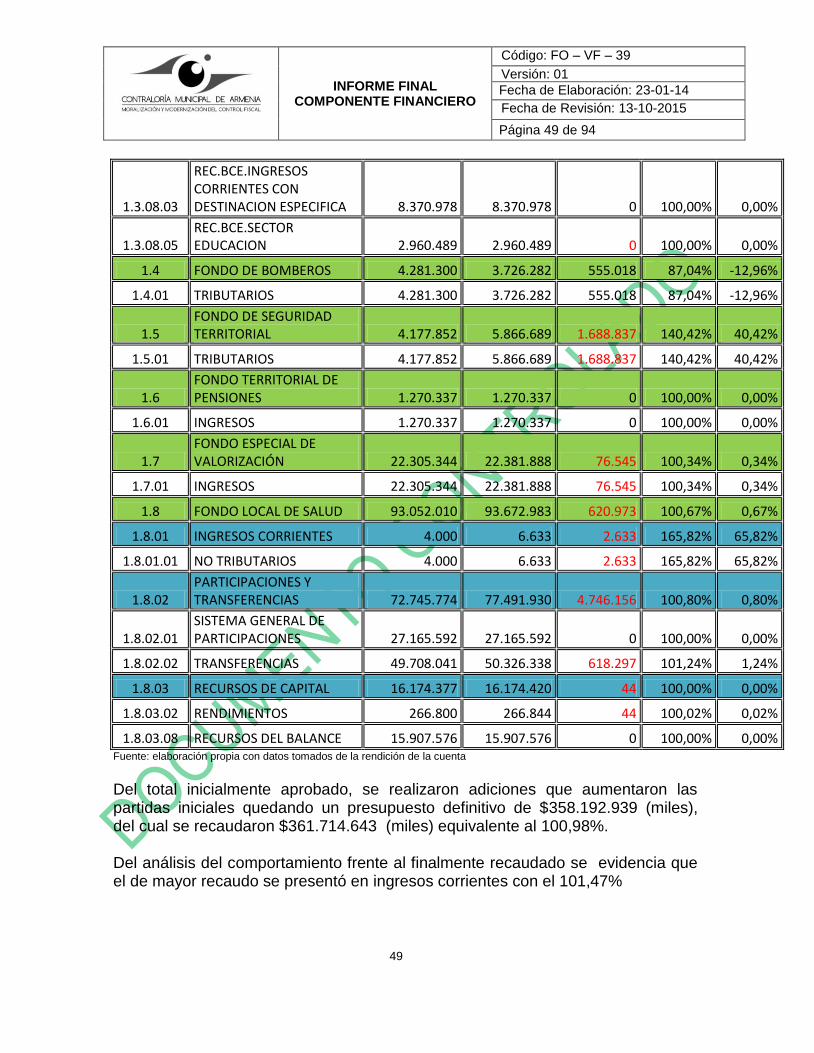

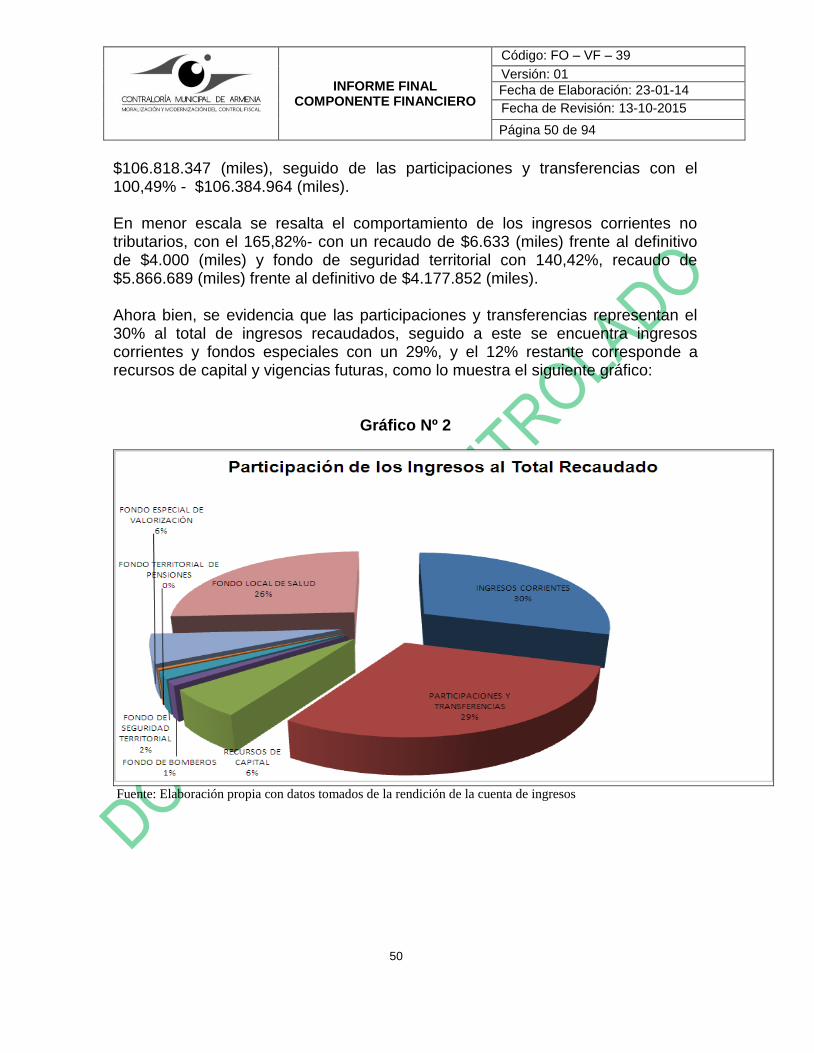

1.2.1.6. Evaluación de la Ejecución Presupuestal 47

1.2.2. Descripción de los Hallazgos 60

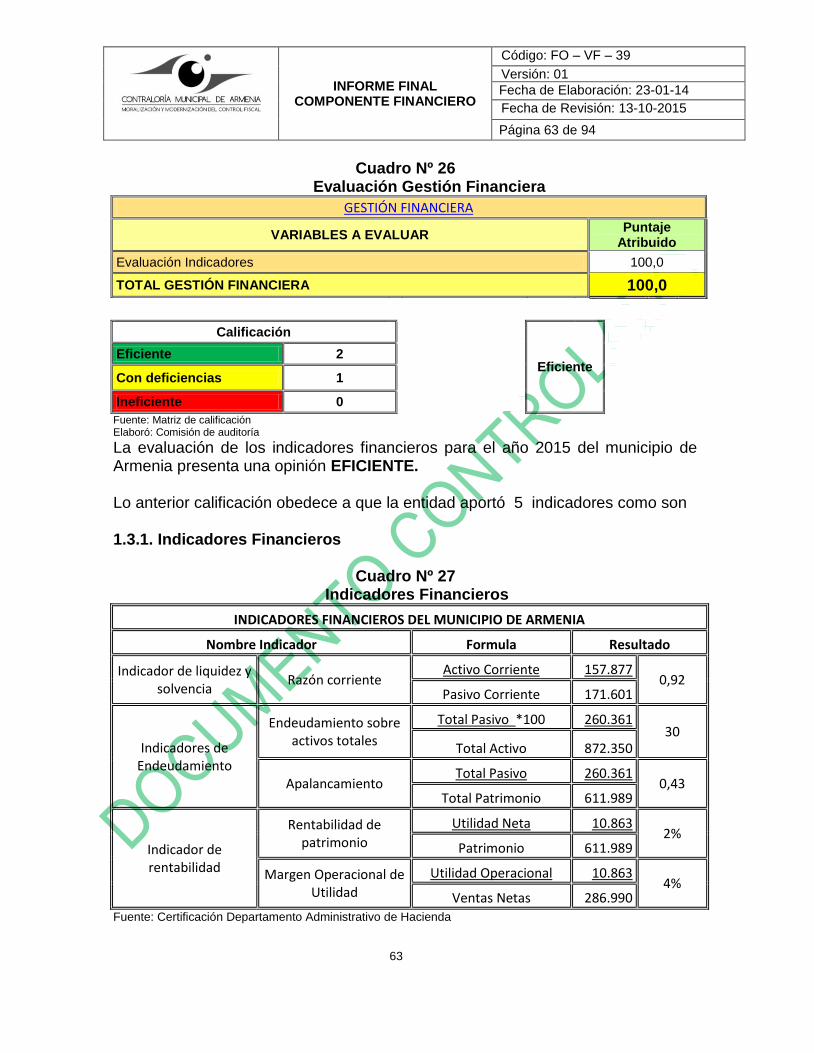

1.3 FACTOR GESTIÓN FINANCIERA 62

1.3.1. Indicadores Financieros 63

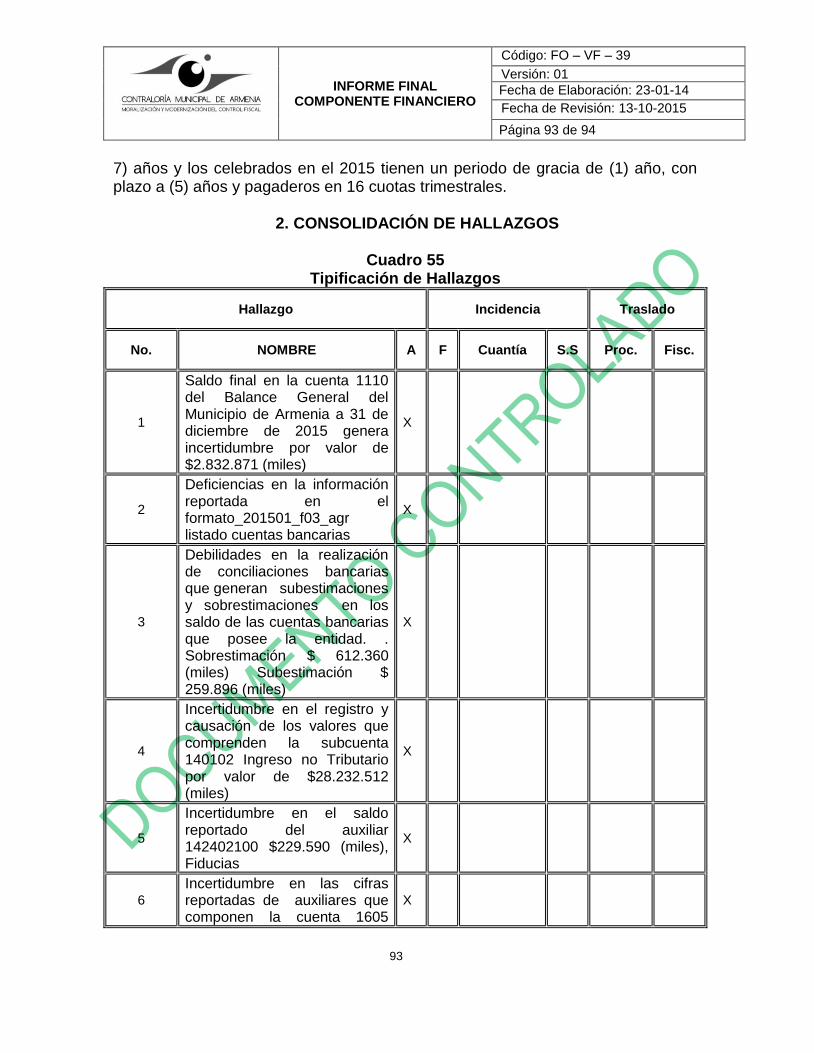

2. CONSOLIDACIÓN DE HALLAZGOS 93

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 4 de 94

4

Armenia, mayo de 2016 Doctor CARLOS MARIO ALVAREZ MORALES Alcalde Município de Armenia Asunto: Informe final de auditoría modalidad regular componente de control

financiero Cordial saludo, La Contraloría Municipal de Armenia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, se encuentra realizando Auditoría Modalidad Regular al municipio de Armenia, en atención al Plan General de Auditorías aprobado para la vigencia, con el objetivo de “Realizar un dictamen integral conformado por la opinión de los estados contables y el concepto sobre la gestión y los resultados, emitiendo además el pronunciamiento del fenecimiento o no sobre la cuenta”, el proceso auditor se ha realizado bajo los parámetros de la Guía de Auditoría Territorial adoptada por la Contraloría mediante la Resolución No 010 del 2013 y comunicada mediante la instalación de la auditoría el día 12 del mes de febrero del año 2016. El ejercicio del control fiscal practicado por la Contraloría Municipal de Armenia mediante el actual proceso auditor, se orienta a la consecución de resultados que permitan establecer si los recursos humanos, físicos, financieros, así como las tecnologías de información y comunicación dispuestos a disposición de la entidad se han manejado de forma eficiente, eficaz, efectiva, económica, con equidad y de manera transparente en el cumplimiento de los propósitos, planes y programas establecidos por el sujeto de control en cumplimiento de los fines esenciales del Estado, de ahí que sea responsabilidad de la Entidad Pública el contenido de la información suministrada y analizada por este Ente de Control, tal y como consta en la carta de salva guarda, información que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la Entidad, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables.

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 5 de 94

5

Mediante el presente informe y después de analizar el derecho de contradicción presentado por el sujeto de control se presenta a la entidad los resultados obtenidos de la revisión y análisis al componente de Control Financiero, que como establece la guía metodológica tiene como finalidad “opinar sobre la razonabilidad de los estados contables y conceptuar sobre la Gestión Financiera y Presupuestal”, de esta forma se presenta a continuación al ente auditado un análisis de los factores Estados Contables, la Gestión Presupuestal y la Gestión Financiera. De igual forma, es importante resaltar que el resultado presentado en este informe hará parte del consolidado y se ponderará en la calificación de la gestión fiscal y el fenecimiento de la cuenta, que se comunicará en el informe final de los componentes de Gestión y Resultados el cual será presentado al finalizar el proceso auditor conforme la programación establecida en el Plan General de Auditorías.

Cordialmente; Equipo Auditor DIGNORY QUINTERO GIL GLORIA ALVAREZ LOAIZA Profesional Especializado Profesional Universitaria Auditor Líder

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 6 de 94

6

1. COMPONENTE CONTROL FINANCIERO

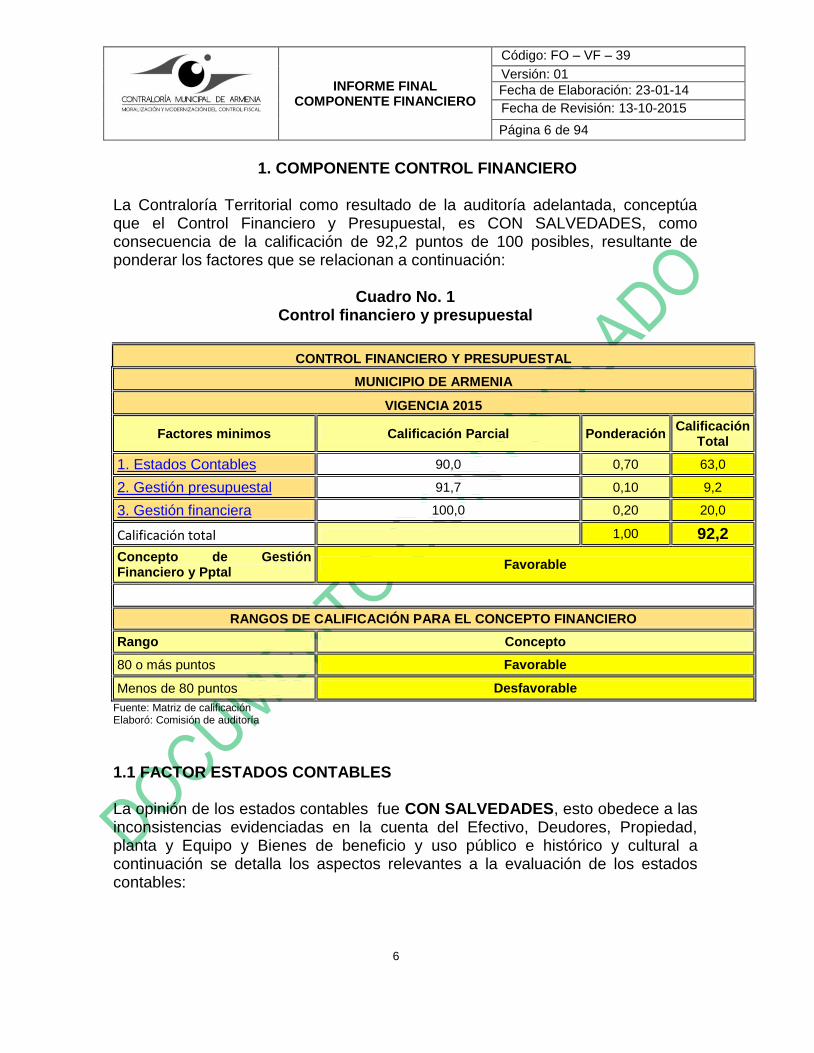

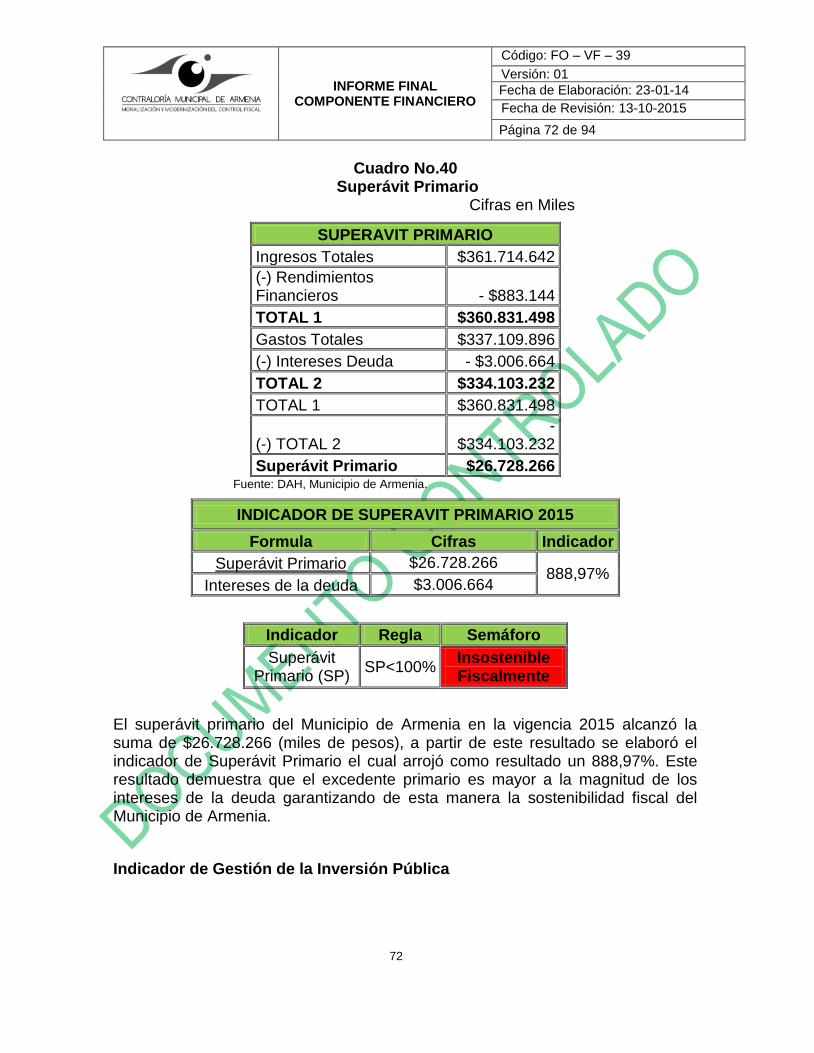

La Contraloría Territorial como resultado de la auditoría adelantada, conceptúa que el Control Financiero y Presupuestal, es CON SALVEDADES, como consecuencia de la calificación de 92,2 puntos de 100 posibles, resultante de ponderar los factores que se relacionan a continuación:

Cuadro No. 1 Control financiero y presupuestal

CONTROL FINANCIERO Y PRESUPUESTAL

MUNICIPIO DE ARMENIA

VIGENCIA 2015

Factores minimos Calificación Parcial Ponderación Calificación

Total

1. Estados Contables 90,0 0,70 63,0

2. Gestión presupuestal 91,7 0,10 9,2

3. Gestión financiera 100,0 0,20 20,0

Calificación total 1,00 92,2

Concepto de Gestión Financiero y Pptal

Favorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Rango Concepto

80 o más puntos Favorable

Menos de 80 puntos Desfavorable

Fuente: Matriz de calificación Elaboró: Comisión de auditoría

1.1 FACTOR ESTADOS CONTABLES

La opinión de los estados contables fue CON SALVEDADES, esto obedece a las inconsistencias evidenciadas en la cuenta del Efectivo, Deudores, Propiedad, planta y Equipo y Bienes de beneficio y uso público e histórico y cultural a continuación se detalla los aspectos relevantes a la evaluación de los estados contables:

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 7 de 94

7

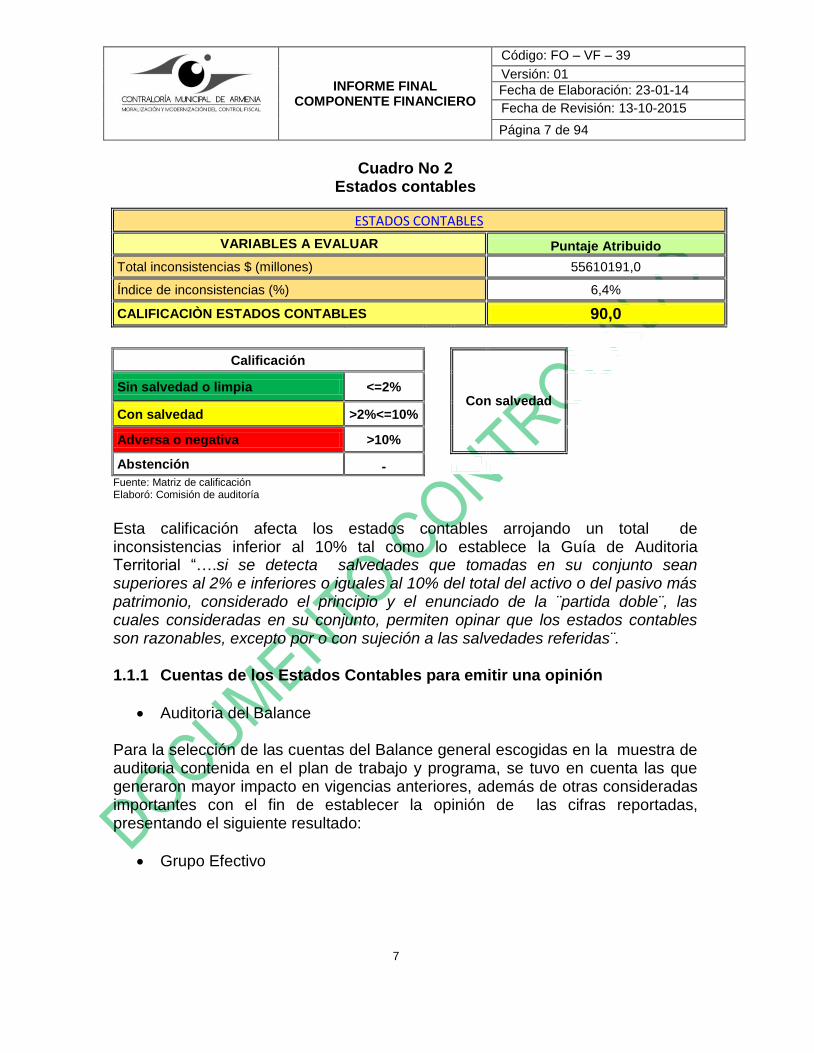

Cuadro No 2 Estados contables

ESTADOS CONTABLES

VARIABLES A EVALUAR Puntaje Atribuido

Total inconsistencias $ (millones) 55610191,0

Índice de inconsistencias (%) 6,4%

CALIFICACIÒN ESTADOS CONTABLES 90,0

Calificación

Con salvedad

Sin salvedad o limpia <=2%

Con salvedad >2%<=10%

Adversa o negativa >10%

Abstención - Fuente: Matriz de calificación Elaboró: Comisión de auditoría

Esta calificación afecta los estados contables arrojando un total de inconsistencias inferior al 10% tal como lo establece la Guía de Auditoria Territorial “….si se detecta salvedades que tomadas en su conjunto sean superiores al 2% e inferiores o iguales al 10% del total del activo o del pasivo más patrimonio, considerado el principio y el enunciado de la ¨partida doble¨, las cuales consideradas en su conjunto, permiten opinar que los estados contables son razonables, excepto por o con sujeción a las salvedades referidas¨.

1.1.1 Cuentas de los Estados Contables para emitir una opinión

Auditoria del Balance Para la selección de las cuentas del Balance general escogidas en la muestra de auditoria contenida en el plan de trabajo y programa, se tuvo en cuenta las que generaron mayor impacto en vigencias anteriores, además de otras consideradas importantes con el fin de establecer la opinión de las cifras reportadas, presentando el siguiente resultado:

Grupo Efectivo

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 8 de 94

8

(Cifras en miles)

Código ACTIVO 2015 2014 Variación Absoluta

Variación Relativa

1.1 Efectivo 24.949.994 34.705.913 -9.755.919 -28 Fuente: Balance General-Libros auxiliares

Al revisar las cuentas bancarias del Municipio de Armenia, se observaron diferencias entre la información reportada en el formato_201501_f03_agr Cuentas Bancarias con las cifras reportadas en el BGA por valor de $2.832.871 (miles) Así mismo, se observan diferencias en partidas conciliatorias de algunas de las cuentas bancarias seleccionadas de la muestra y que aun no han sido totalmente depuradas; generando sobrestimación y subestimación por $612.360 (miles) y $259.896 (miles) respectivamente.

Grupo Deudores (Cifras en miles)

Código ACTIVO 2015 2014 Variación Absoluta

Variación Relativa

1.4 Deudores 13.828 90.692.548 -90.678.720 -100 Fuente: Balance General-Libros auxiliares

Al realizar el análisis de las cuentas por cobrar se observo en la cuenta 140102 Ingreso no Tributario (sobreestimación) por valor de $28.232.512 (miles) y en a cuenta 142402100 FIDULIQUIDEZ – EN ADMINISTRACION por valor de $229.590 FIDULIQUIDEZ – EN ADMINISTRACION (miles)

Grupo propiedad, planta y equipo (Cifras en miles)

Código ACTIVO 2015 2014 Variación Absoluta

Variación Relativa

1.6 Propiedades, Planta

Y Equipo 216.448.451 200.513.550 15.934.901 8

Fuente: libro auxiliar-Balance General

Al realizar cruces de información entre los reportes de formato_201501_f01_agr Catalogo de Cuentas, formato_201501_f05a_agr Propiedad, Planta Y Equipo - Adquisiciones y Bajas, formato_201501_f05b_agr Propiedad, Planta y Equipo – Inventario y Balance General Agregado; se observaron incertidumbres por valor total de $18.764.435 (miles) en varias de las cuentas que la componen, como son 1605 Terrenos $44.119(miles), 1640 Edificaciones $13.469.699 (miles), 1665 Muebles, Enseres y Equipo de Oficina $171.680 (miles), 1670 Equipos de

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 9 de 94

9

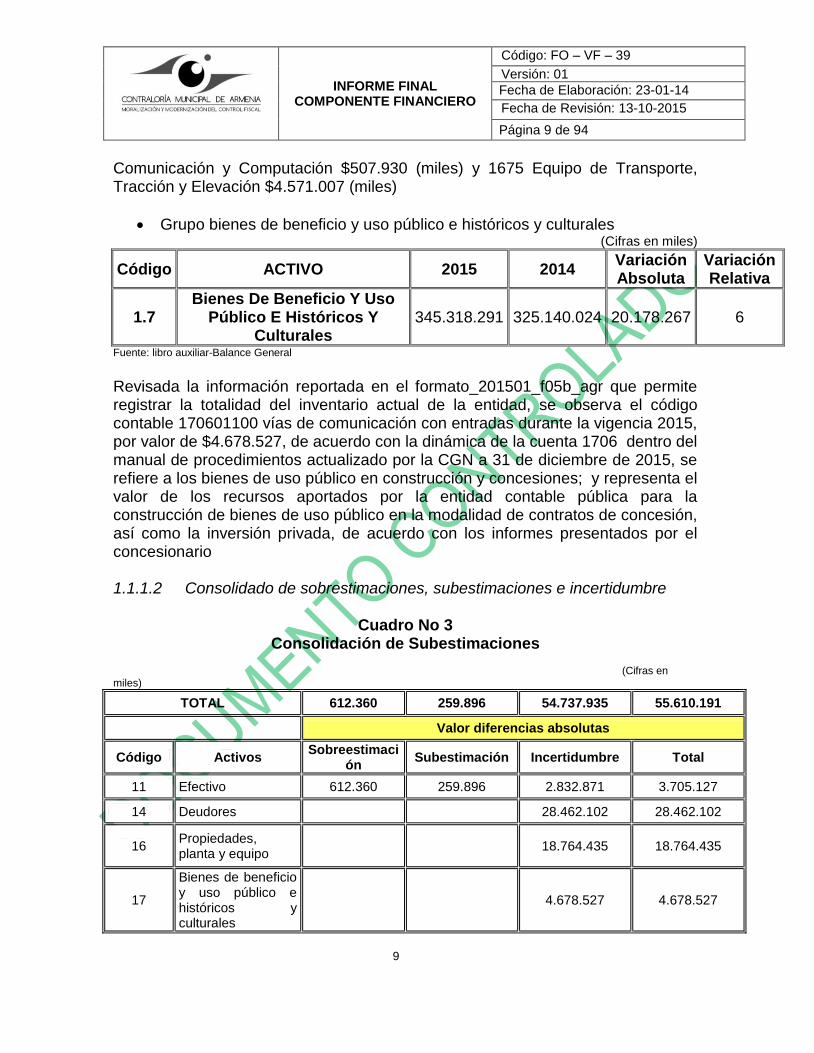

Comunicación y Computación $507.930 (miles) y 1675 Equipo de Transporte, Tracción y Elevación $4.571.007 (miles)

Grupo bienes de beneficio y uso público e históricos y culturales (Cifras en miles)

Código ACTIVO 2015 2014 Variación Absoluta

Variación Relativa

1.7 Bienes De Beneficio Y Uso

Público E Históricos Y Culturales

345.318.291 325.140.024 20.178.267 6

Fuente: libro auxiliar-Balance General Revisada la información reportada en el formato_201501_f05b_agr que permite registrar la totalidad del inventario actual de la entidad, se observa el código contable 170601100 vías de comunicación con entradas durante la vigencia 2015, por valor de $4.678.527, de acuerdo con la dinámica de la cuenta 1706 dentro del manual de procedimientos actualizado por la CGN a 31 de diciembre de 2015, se refiere a los bienes de uso público en construcción y concesiones; y representa el valor de los recursos aportados por la entidad contable pública para la construcción de bienes de uso público en la modalidad de contratos de concesión, así como la inversión privada, de acuerdo con los informes presentados por el concesionario 1.1.1.2 Consolidado de sobrestimaciones, subestimaciones e incertidumbre

Cuadro No 3

Consolidación de Subestimaciones (Cifras en miles)

TOTAL 612.360 259.896 54.737.935 55.610.191

Valor diferencias absolutas

Código Activos Sobreestimaci

ón Subestimación Incertidumbre Total

11 Efectivo 612.360 259.896 2.832.871 3.705.127

14 Deudores

28.462.102 28.462.102

16 Propiedades, planta y equipo

18.764.435 18.764.435

17

Bienes de beneficio y uso público e históricos y culturales

4.678.527 4.678.527

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 10 de 94

10

Notas a los Estados Contables

Las notas a los estados financieros del Municipio de Armenia se encuentran elaboradas de acuerdo al Régimen de Contabilidad Pública, así: NOTAS DE CARÁCTER GENERAL Se encuentra incluido aspectos tales como:

La naturaleza jurídica, función social, actividades que desarrolla o cometido estatal.

Políticas y prácticas contables, en la que detalla la aplicabilidad de la normatividad expedida por la Contaduría General de la Nación, entre algunas las siguientes: Resolución 354 del 5 de septiembre de 2007- aplica el Régimen de Contabilidad Publica en la preparación presentación y conservación de la información contable expedido por la Contaduría General de la Nación CGN Resolución 355 de 2007- aplica el Plan General de Contabilidad Publica el cual está integrado por el marco conceptual la estructura y descripción de las clases de cuentas Resolución 356 de 2007 expedida por la CGN la cual adopto el Manual de Procedimientos integrado por el Catalogo General de Cuentas los procedimientos e instructivos contables

Limitaciones y/o deficiencias de tipo operativo o administrativo que inciden en el normal desarrollo del proceso contable y/o afectan la consistencia de la razonabilidad de las cifras, entre las cuales se resalta: El sistema de Recursos Humanos IALEPH el cual funciona en forma independiente dificultando la consolidación de la información relacionada con la nomina.

El Sistema de Recursos Físicos SRF fue actualizado en la vigencia 2014 funciona de manera independiente y se encuentra en el proceso de depuración verificación y registro de las cuentas y depreciaciones de los bienes muebles del municipio, dicha actualización fue llevada a Comité de Sostenibilidad

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 11 de 94

11

Contable, entendiendo que hace falta realizar interface con el Aplicativo Finanzas Plus

Los ingresos de la secretaria de transito y transporte son integrados a la contabilidad del Municipio a través de los reportes realizados por transito del sistema QX todos estos aplicativos se convierten en el soporte de los registros contables. Respecto a las conciliaciones bancarias se detalla en las notas de carácter general, que funcionan en el modulo Finanzas Plus para lo cual se adelanto la información consistente en la digitación, actualización y aclaración de partidas conciliatorias; realizando ajustes contables con base en las partidas identificadas y lo plasmado en la doctrina contable notas de ajuste Municipio Fondo Local de Salud y Educación llevando a cabo las conciliaciones de todas las cuentas sin embargo se realizan conciliaciones permanentes para contrastar y ajustar si a ello hubiere lugar la información registrada en la contabilidad de la entidad.

NOTAS DE CARÁCTER ESPECÍFICO Las notas de carácter específico se observo que atienden a los lineamientos del Régimen de Contabilidad Pública, en ellas se incluye notas relacionadas con la gestión financiera adelantada por el Concejo Municipal de Armenia, Personería Municipal y Contraloría Municipal. Se resalta la nota relacionada con las cuentas financieras corrientes, donde se detalla que se encuentran conciliadas a Diciembre 31 de 2015 a través del aplicativo Finanzas Plus, describiendo que a diciembre 31 de 2015 algunas cuentas se encuentran en proceso de depuración y ajuste con los libros de tesorería y contabilidad con base en las partidas conciliatorias pendientes de depurar. Culminado el proceso conciliatorio al cierre de la vigencia se evidenciaron inconsistencias en los traslados bancarios de vigencias anteriores los cuales se reflejan en los saldos contables al compararlos con los saldos conciliados por lo tanto se procederá en el primer trimestre 2015 al saneamiento contable de las cuentas afectadas en cumplimiento de la doctrina contable Las cuentas bancarias correspondiente a los convenios fueron llevadas a comité de Sostenibilidad contable se inicio el proceso de depuración con acompañamiento de control interno y se realizo circularización con las dependencias.

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 12 de 94

12

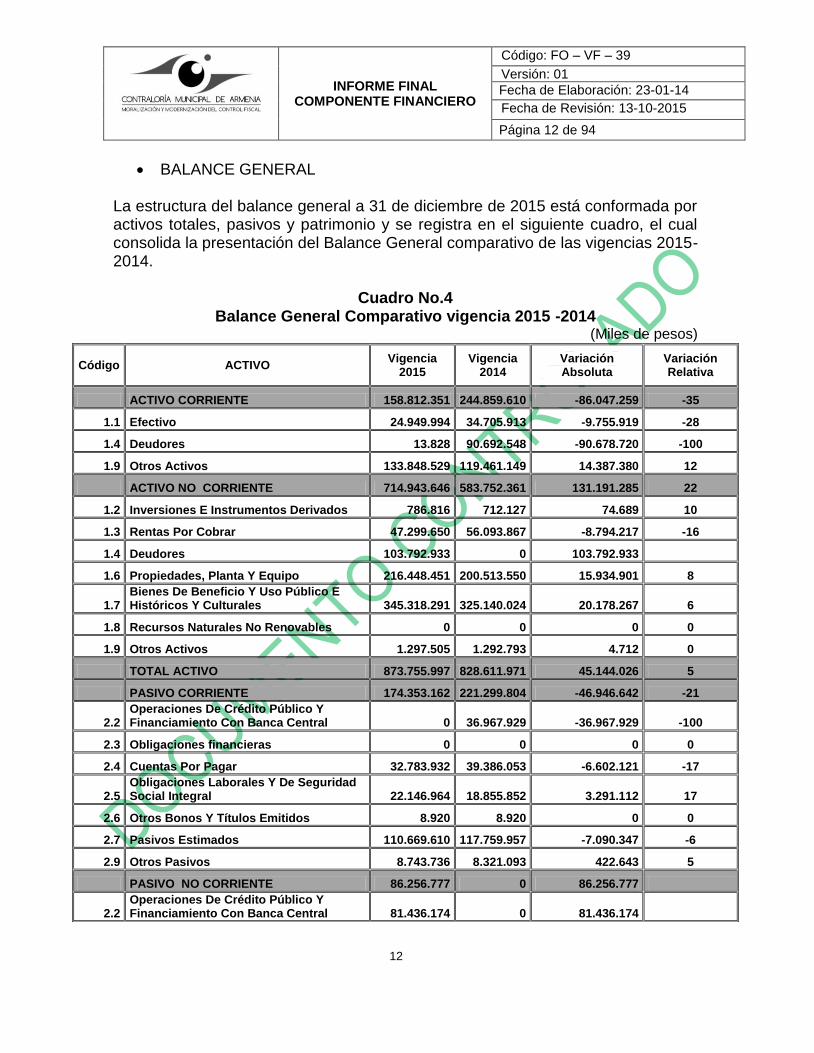

BALANCE GENERAL

La estructura del balance general a 31 de diciembre de 2015 está conformada por activos totales, pasivos y patrimonio y se registra en el siguiente cuadro, el cual consolida la presentación del Balance General comparativo de las vigencias 2015-2014.

Cuadro No.4

Balance General Comparativo vigencia 2015 -2014 (Miles de pesos)

Código ACTIVO Vigencia

2015 Vigencia

2014 Variación Absoluta

Variación Relativa

ACTIVO CORRIENTE 158.812.351 244.859.610 -86.047.259 -35

1.1 Efectivo 24.949.994 34.705.913 -9.755.919 -28

1.4 Deudores 13.828 90.692.548 -90.678.720 -100

1.9 Otros Activos 133.848.529 119.461.149 14.387.380 12

ACTIVO NO CORRIENTE 714.943.646 583.752.361 131.191.285 22

1.2 Inversiones E Instrumentos Derivados 786.816 712.127 74.689 10

1.3 Rentas Por Cobrar 47.299.650 56.093.867 -8.794.217 -16

1.4 Deudores 103.792.933 0 103.792.933

1.6 Propiedades, Planta Y Equipo 216.448.451 200.513.550 15.934.901 8

1.7 Bienes De Beneficio Y Uso Público E Históricos Y Culturales 345.318.291 325.140.024 20.178.267 6

1.8 Recursos Naturales No Renovables 0 0 0 0

1.9 Otros Activos 1.297.505 1.292.793 4.712 0

TOTAL ACTIVO 873.755.997 828.611.971 45.144.026 5

PASIVO CORRIENTE 174.353.162 221.299.804 -46.946.642 -21

2.2 Operaciones De Crédito Público Y Financiamiento Con Banca Central 0 36.967.929 -36.967.929 -100

2.3 Obligaciones financieras 0 0 0 0

2.4 Cuentas Por Pagar 32.783.932 39.386.053 -6.602.121 -17

2.5 Obligaciones Laborales Y De Seguridad Social Integral 22.146.964 18.855.852 3.291.112 17

2.6 Otros Bonos Y Títulos Emitidos 8.920 8.920 0 0

2.7 Pasivos Estimados 110.669.610 117.759.957 -7.090.347 -6

2.9 Otros Pasivos 8.743.736 8.321.093 422.643 5

PASIVO NO CORRIENTE 86.256.777 0 86.256.777

2.2 Operaciones De Crédito Público Y Financiamiento Con Banca Central 81.436.174 0 81.436.174

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 13 de 94

13

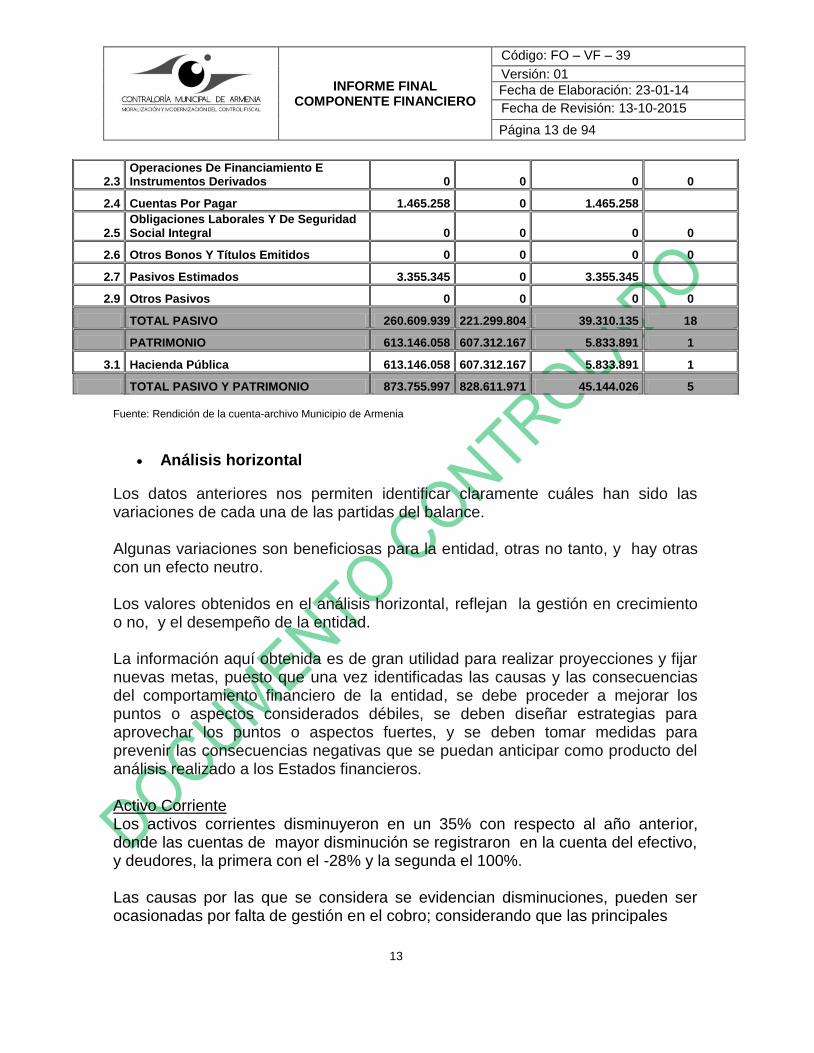

Fuente: Rendición de la cuenta-archivo Municipio de Armenia

Análisis horizontal

Los datos anteriores nos permiten identificar claramente cuáles han sido las variaciones de cada una de las partidas del balance. Algunas variaciones son beneficiosas para la entidad, otras no tanto, y hay otras con un efecto neutro. Los valores obtenidos en el análisis horizontal, reflejan la gestión en crecimiento o no, y el desempeño de la entidad. La información aquí obtenida es de gran utilidad para realizar proyecciones y fijar nuevas metas, puesto que una vez identificadas las causas y las consecuencias del comportamiento financiero de la entidad, se debe proceder a mejorar los puntos o aspectos considerados débiles, se deben diseñar estrategias para aprovechar los puntos o aspectos fuertes, y se deben tomar medidas para prevenir las consecuencias negativas que se puedan anticipar como producto del análisis realizado a los Estados financieros.

Activo Corriente Los activos corrientes disminuyeron en un 35% con respecto al año anterior, donde las cuentas de mayor disminución se registraron en la cuenta del efectivo, y deudores, la primera con el -28% y la segunda el 100%. Las causas por las que se considera se evidencian disminuciones, pueden ser ocasionadas por falta de gestión en el cobro; considerando que las principales

2.3 Operaciones De Financiamiento E Instrumentos Derivados 0 0 0 0

2.4 Cuentas Por Pagar 1.465.258 0 1.465.258

2.5 Obligaciones Laborales Y De Seguridad Social Integral 0 0 0 0

2.6 Otros Bonos Y Títulos Emitidos 0 0 0 0

2.7 Pasivos Estimados 3.355.345 0 3.355.345

2.9 Otros Pasivos 0 0 0 0

TOTAL PASIVO 260.609.939 221.299.804 39.310.135 18

PATRIMONIO 613.146.058 607.312.167 5.833.891 1

3.1 Hacienda Pública 613.146.058 607.312.167 5.833.891 1

TOTAL PASIVO Y PATRIMONIO 873.755.997 828.611.971 45.144.026 5

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 14 de 94

14

fuentes de ingresos de la entidad son los impuestos como Predial e Inducom, también se puede presumir sobre el incremento de pasivos, y respecto a la cuenta deudores y con respecto a sus cifras que presentaron variaciones se presume sobre una reclasificación de esta cifra de corriente a no corriente. Activo no Corriente Se observa disminución en las rentas por cobrar de 16% respecto a la vigencia 2014; reiterando la falta de esfuerzo de la entidad en la gestión de cobro, y aunque no hay lugar a comparación en variación absoluta y relativa, se reitera también la posible reclasificación de la cuenta de deudores de corriente a no corriente, pasando de cero a $103.792.933. La cuenta Inversiones e Instrumentos Derivados, incremento en un 10% presumiblemente por la valorización de las mismas que de acuerdo con el catalogo de cuentas; se encuentran en Entidades Privadas y Sociedades Públicas. Pasivo Corriente Al analizar el pasivo corriente se evidencia una disminución del 21% con respecto al de la vigencia 2014, esta se explica principalmente y con un 100% dentro de este pasivo por la cuenta Operaciones De Crédito Público Y Financiamiento Con Banca Central; la cual para la vigencia 2015 paso a ser un pasivo de largo plazo registrándose en el pasivo no corriente, la cual incremento en $45.500.000 (miles de pesos) Otras cuentas que reflejaron variaciones significativas respecto a la vigencia 2014, son las obligaciones laborales donde se evidencia que la entidad mejoro la gestión de pago con un incremento porcentual del 17% y en miles de pesos en $3.291.112; no obstante la gestión en el pago disminuyo frente al 2014 en un -17%. Pasivo no Corriente No presenta variaciones absolutas ni relativas, sus valores corresponden al registro de las operaciones de crédito público interno de largo plazo, saldos por pagar cuentas de proyectos de inversión. Patrimonio No se generan variaciones significativas, su incremento frente a la vigencia 2014 fue de $5.833.891 (miles de pesos) y un 1% su variación relativa; y que posiblemente y de acuerdo con los análisis anteriores pudieron surgir por valorización de los activos (Inversiones), o el excedente generado y que finalmente se encuentra inmerso en esta clase de cuentas.

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 15 de 94

15

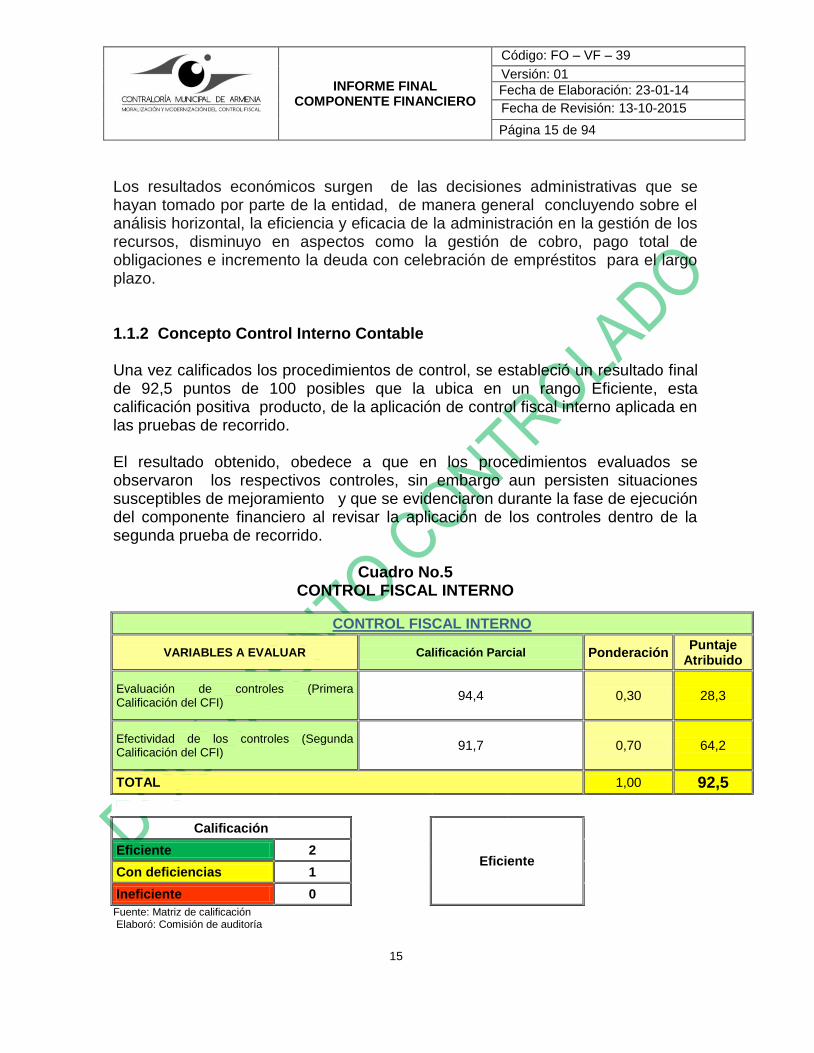

Los resultados económicos surgen de las decisiones administrativas que se hayan tomado por parte de la entidad, de manera general concluyendo sobre el análisis horizontal, la eficiencia y eficacia de la administración en la gestión de los recursos, disminuyo en aspectos como la gestión de cobro, pago total de obligaciones e incremento la deuda con celebración de empréstitos para el largo plazo. 1.1.2 Concepto Control Interno Contable Una vez calificados los procedimientos de control, se estableció un resultado final de 92,5 puntos de 100 posibles que la ubica en un rango Eficiente, esta calificación positiva producto, de la aplicación de control fiscal interno aplicada en las pruebas de recorrido. El resultado obtenido, obedece a que en los procedimientos evaluados se observaron los respectivos controles, sin embargo aun persisten situaciones susceptibles de mejoramiento y que se evidenciaron durante la fase de ejecución del componente financiero al revisar la aplicación de los controles dentro de la segunda prueba de recorrido.

Cuadro No.5

CONTROL FISCAL INTERNO

CONTROL FISCAL INTERNO

VARIABLES A EVALUAR Calificación Parcial Ponderación Puntaje

Atribuido

Evaluación de controles (Primera Calificación del CFI)

94,4 0,30 28,3

Efectividad de los controles (Segunda Calificación del CFI)

91,7 0,70 64,2

TOTAL 1,00 92,5

Calificación

Eficiente

Eficiente 2

Con deficiencias 1

Ineficiente 0 Fuente: Matriz de calificación Elaboró: Comisión de auditoría

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 16 de 94

16

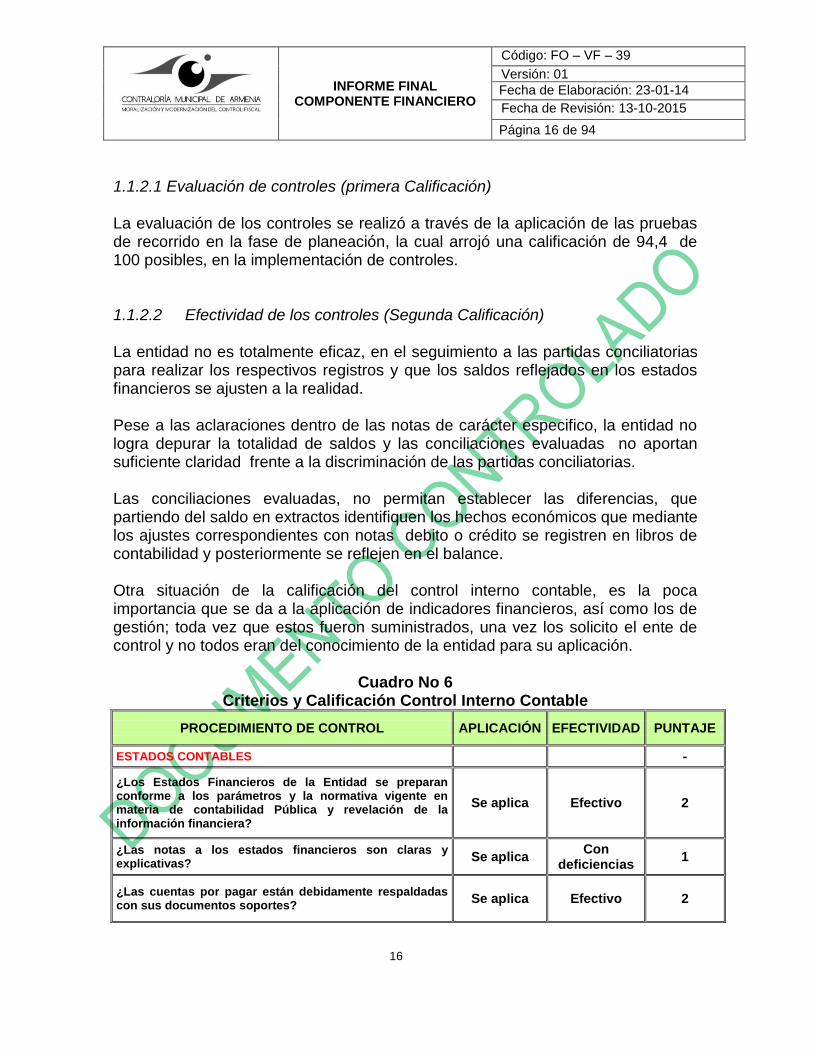

1.1.2.1 Evaluación de controles (primera Calificación) La evaluación de los controles se realizó a través de la aplicación de las pruebas de recorrido en la fase de planeación, la cual arrojó una calificación de 94,4 de 100 posibles, en la implementación de controles. 1.1.2.2 Efectividad de los controles (Segunda Calificación) La entidad no es totalmente eficaz, en el seguimiento a las partidas conciliatorias para realizar los respectivos registros y que los saldos reflejados en los estados financieros se ajusten a la realidad. Pese a las aclaraciones dentro de las notas de carácter especifico, la entidad no logra depurar la totalidad de saldos y las conciliaciones evaluadas no aportan suficiente claridad frente a la discriminación de las partidas conciliatorias. Las conciliaciones evaluadas, no permitan establecer las diferencias, que partiendo del saldo en extractos identifiquen los hechos económicos que mediante los ajustes correspondientes con notas debito o crédito se registren en libros de contabilidad y posteriormente se reflejen en el balance. Otra situación de la calificación del control interno contable, es la poca importancia que se da a la aplicación de indicadores financieros, así como los de gestión; toda vez que estos fueron suministrados, una vez los solicito el ente de control y no todos eran del conocimiento de la entidad para su aplicación.

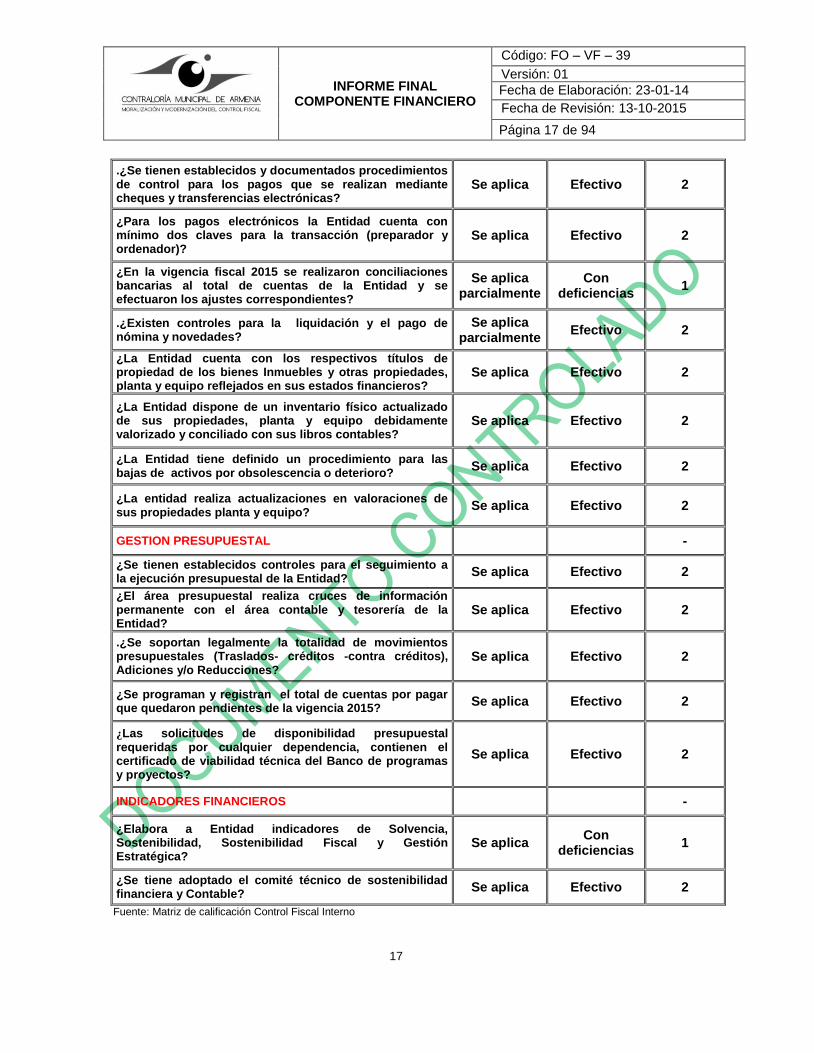

Cuadro No 6 Criterios y Calificación Control Interno Contable

PROCEDIMIENTO DE CONTROL APLICACIÓN EFECTIVIDAD PUNTAJE

ESTADOS CONTABLES -

¿Los Estados Financieros de la Entidad se preparan conforme a los parámetros y la normativa vigente en materia de contabilidad Pública y revelación de la información financiera?

Se aplica Efectivo 2

¿Las notas a los estados financieros son claras y explicativas?

Se aplica Con

deficiencias 1

¿Las cuentas por pagar están debidamente respaldadas con sus documentos soportes?

Se aplica Efectivo 2

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 17 de 94

17

.¿Se tienen establecidos y documentados procedimientos de control para los pagos que se realizan mediante cheques y transferencias electrónicas?

Se aplica Efectivo 2

¿Para los pagos electrónicos la Entidad cuenta con mínimo dos claves para la transacción (preparador y ordenador)?

Se aplica Efectivo 2

¿En la vigencia fiscal 2015 se realizaron conciliaciones bancarias al total de cuentas de la Entidad y se efectuaron los ajustes correspondientes?

Se aplica parcialmente

Con deficiencias

1

.¿Existen controles para la liquidación y el pago de nómina y novedades?

Se aplica parcialmente

Efectivo 2

¿La Entidad cuenta con los respectivos títulos de propiedad de los bienes Inmuebles y otras propiedades, planta y equipo reflejados en sus estados financieros?

Se aplica Efectivo 2

¿La Entidad dispone de un inventario físico actualizado de sus propiedades, planta y equipo debidamente valorizado y conciliado con sus libros contables?

Se aplica Efectivo 2

¿La Entidad tiene definido un procedimiento para las bajas de activos por obsolescencia o deterioro?

Se aplica Efectivo 2

¿La entidad realiza actualizaciones en valoraciones de sus propiedades planta y equipo?

Se aplica Efectivo 2

GESTION PRESUPUESTAL -

¿Se tienen establecidos controles para el seguimiento a la ejecución presupuestal de la Entidad?

Se aplica Efectivo 2

¿El área presupuestal realiza cruces de información permanente con el área contable y tesorería de la Entidad?

Se aplica Efectivo 2

.¿Se soportan legalmente la totalidad de movimientos presupuestales (Traslados- créditos -contra créditos), Adiciones y/o Reducciones?

Se aplica Efectivo 2

¿Se programan y registran el total de cuentas por pagar que quedaron pendientes de la vigencia 2015?

Se aplica Efectivo 2

¿Las solicitudes de disponibilidad presupuestal requeridas por cualquier dependencia, contienen el certificado de viabilidad técnica del Banco de programas y proyectos?

Se aplica Efectivo 2

INDICADORES FINANCIEROS -

¿Elabora a Entidad indicadores de Solvencia, Sostenibilidad, Sostenibilidad Fiscal y Gestión Estratégica?

Se aplica Con

deficiencias 1

¿Se tiene adoptado el comité técnico de sostenibilidad financiera y Contable?

Se aplica Efectivo 2

Fuente: Matriz de calificación Control Fiscal Interno

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 18 de 94

18

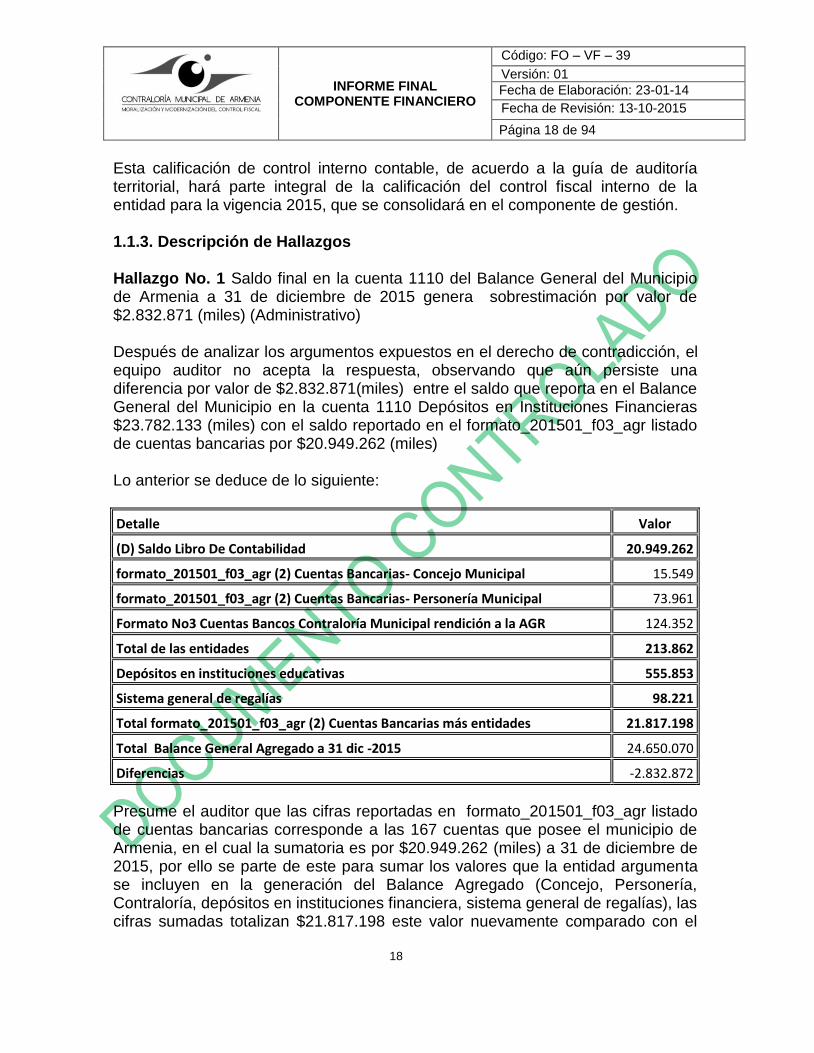

Esta calificación de control interno contable, de acuerdo a la guía de auditoría territorial, hará parte integral de la calificación del control fiscal interno de la entidad para la vigencia 2015, que se consolidará en el componente de gestión. 1.1.3. Descripción de Hallazgos Hallazgo No. 1 Saldo final en la cuenta 1110 del Balance General del Municipio de Armenia a 31 de diciembre de 2015 genera sobrestimación por valor de $2.832.871 (miles) (Administrativo) Después de analizar los argumentos expuestos en el derecho de contradicción, el equipo auditor no acepta la respuesta, observando que aún persiste una diferencia por valor de $2.832.871(miles) entre el saldo que reporta en el Balance General del Municipio en la cuenta 1110 Depósitos en Instituciones Financieras $23.782.133 (miles) con el saldo reportado en el formato_201501_f03_agr listado de cuentas bancarias por $20.949.262 (miles) Lo anterior se deduce de lo siguiente:

Detalle Valor

(D) Saldo Libro De Contabilidad 20.949.262

formato_201501_f03_agr (2) Cuentas Bancarias- Concejo Municipal 15.549

formato_201501_f03_agr (2) Cuentas Bancarias- Personería Municipal 73.961

Formato No3 Cuentas Bancos Contraloría Municipal rendición a la AGR 124.352

Total de las entidades 213.862

Depósitos en instituciones educativas 555.853

Sistema general de regalías 98.221

Total formato_201501_f03_agr (2) Cuentas Bancarias más entidades 21.817.198

Total Balance General Agregado a 31 dic -2015 24.650.070

Diferencias -2.832.872

Presume el auditor que las cifras reportadas en formato_201501_f03_agr listado de cuentas bancarias corresponde a las 167 cuentas que posee el municipio de Armenia, en el cual la sumatoria es por $20.949.262 (miles) a 31 de diciembre de 2015, por ello se parte de este para sumar los valores que la entidad argumenta se incluyen en la generación del Balance Agregado (Concejo, Personería, Contraloría, depósitos en instituciones financiera, sistema general de regalías), las cifras sumadas totalizan $21.817.198 este valor nuevamente comparado con el

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 19 de 94

19

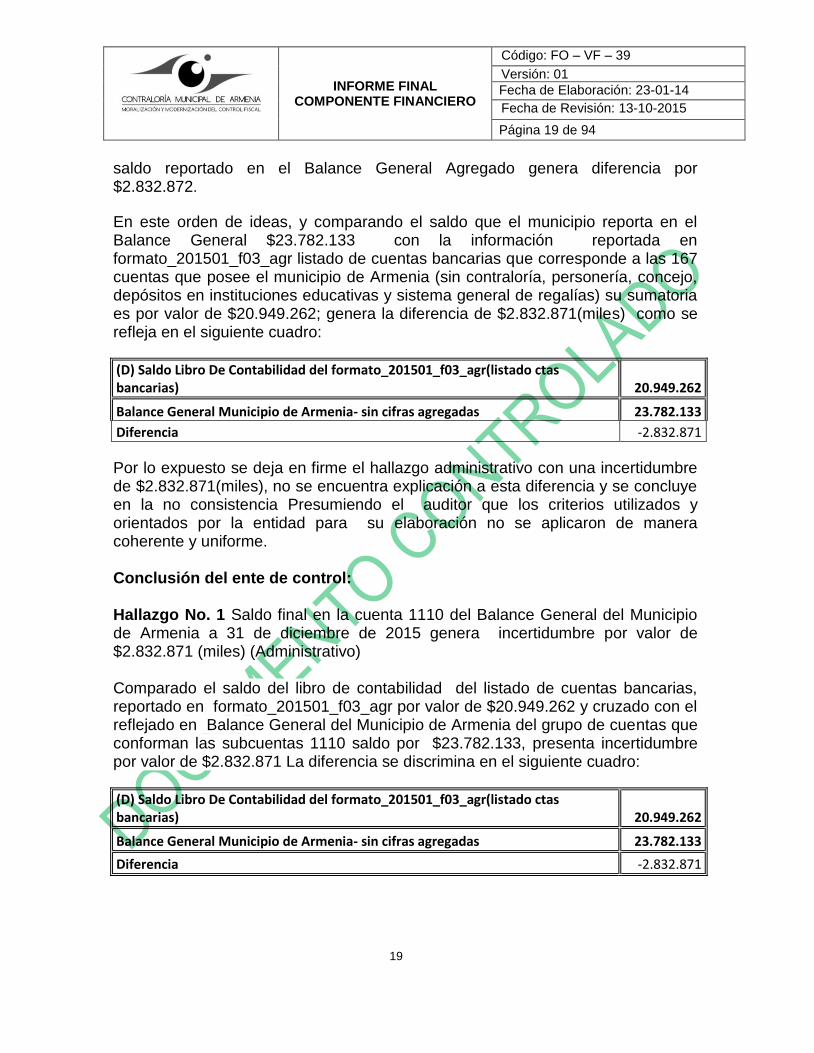

saldo reportado en el Balance General Agregado genera diferencia por $2.832.872.

En este orden de ideas, y comparando el saldo que el municipio reporta en el Balance General $23.782.133 con la información reportada en formato_201501_f03_agr listado de cuentas bancarias que corresponde a las 167 cuentas que posee el municipio de Armenia (sin contraloría, personería, concejo, depósitos en instituciones educativas y sistema general de regalías) su sumatoria es por valor de $20.949.262; genera la diferencia de $2.832.871(miles) como se refleja en el siguiente cuadro:

(D) Saldo Libro De Contabilidad del formato_201501_f03_agr(listado ctas bancarias) 20.949.262

Balance General Municipio de Armenia- sin cifras agregadas 23.782.133

Diferencia -2.832.871

Por lo expuesto se deja en firme el hallazgo administrativo con una incertidumbre de $2.832.871(miles), no se encuentra explicación a esta diferencia y se concluye en la no consistencia Presumiendo el auditor que los criterios utilizados y orientados por la entidad para su elaboración no se aplicaron de manera coherente y uniforme. Conclusión del ente de control: Hallazgo No. 1 Saldo final en la cuenta 1110 del Balance General del Municipio de Armenia a 31 de diciembre de 2015 genera incertidumbre por valor de $2.832.871 (miles) (Administrativo) Comparado el saldo del libro de contabilidad del listado de cuentas bancarias, reportado en formato_201501_f03_agr por valor de $20.949.262 y cruzado con el reflejado en Balance General del Municipio de Armenia del grupo de cuentas que conforman las subcuentas 1110 saldo por $23.782.133, presenta incertidumbre por valor de $2.832.871 La diferencia se discrimina en el siguiente cuadro:

(D) Saldo Libro De Contabilidad del formato_201501_f03_agr(listado ctas bancarias) 20.949.262

Balance General Municipio de Armenia- sin cifras agregadas 23.782.133

Diferencia -2.832.871

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 20 de 94

20

Por lo anterior, se considera que la información no presenta Consistencia. Presumiendo el auditor que los criterios utilizados y orientados por la entidad para su elaboración no se aplicaron de manera coherente y uniforme. Se ratifica el hallazgo administrativo con el fin de que se establezcan mejores mecanismos de seguimiento y monitoreo que generen reportes de mayor confianza y certidumbre en el momento de realizar las consultas y frente a las cifras que van a ser reflejadas en informes posteriores

Hallazgo No 2 Deficiencias en la información reportada en el formato_201501_f03_agr listado cuentas bancarias (Administrativo) Las cifras que la entidad reporto el formato respecto a (D) Ingresos, (D) Saldo Libro De Contabilidad, (D) Saldo Libro Tesorería, no generan certeza para realizar los cruces de información pertinente. Concusión del ente de control Se acepta la respuesta dada por la entidad, con base en las explicaciones apoyadas en el cambio del programa SI ARMENIA por el aplicativo FINANZAS PLUS y las evidencias aportadas (pantallazos con documentos bancarios 309); sin embargo y frente a las cifras reportadas con saldos negativos, se ratifica como hallazgo administrativo, con el fin de que se establezcan mejores mecanismos de seguimiento y monitoreo que generen reportes de mayor confianza y certidumbre en el momento de realizar las consultas y frente a las cifras que van a ser reflejadas en informes posteriores.

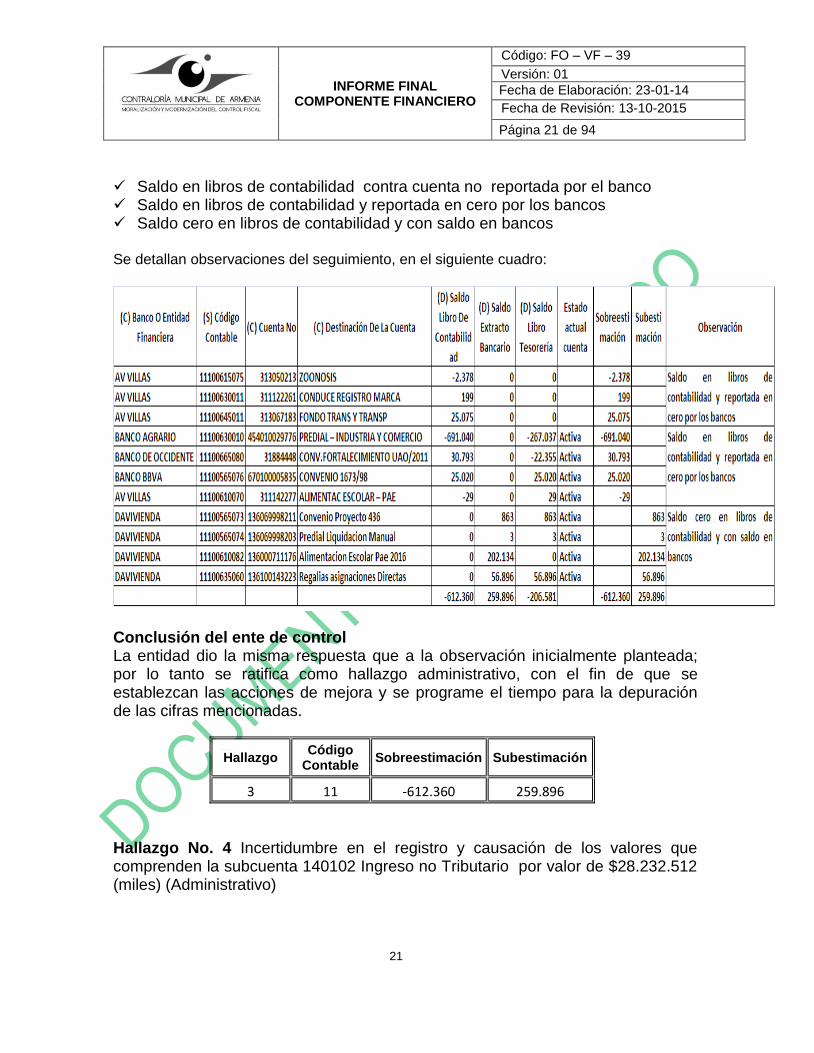

Hallazgo No. 3 Debilidades en la realización de conciliaciones bancarias que generan subestimaciones y sobrestimaciones en los saldo de las cuentas bancarias que posee la entidad. . Sobrestimación $ 612.360 (miles) Subestimación $ 259.896 (miles) (Administrativo) A diciembre 31 de 2015 aun se encuentran saldos sin depurar de las cuentas bancarias que posee el municipio de Armenia, también se encuentran registros de notas crédito y debito en el proceso conciliatorio, que no se encontraron ni son coherentes con el expediente de la conciliación realizada por parte de la entidad que posee las cuentas 1. De acuerdo con la circularización que se hizo por parte de este organismo de

control, comparado con el formato_201501_f03_agr listado cuentas bancarias y conciliaciones bancarias propias de la entidad; se presumen sobreestimaciones y subestimaciones, que se originan por tres situaciones:

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 21 de 94

21

Saldo en libros de contabilidad contra cuenta no reportada por el banco Saldo en libros de contabilidad y reportada en cero por los bancos Saldo cero en libros de contabilidad y con saldo en bancos Se detallan observaciones del seguimiento, en el siguiente cuadro:

Conclusión del ente de control La entidad dio la misma respuesta que a la observación inicialmente planteada; por lo tanto se ratifica como hallazgo administrativo, con el fin de que se establezcan las acciones de mejora y se programe el tiempo para la depuración de las cifras mencionadas.

Hallazgo Código

Contable Sobreestimación Subestimación

3 11 -612.360 259.896

Hallazgo No. 4 Incertidumbre en el registro y causación de los valores que comprenden la subcuenta 140102 Ingreso no Tributario por valor de $28.232.512 (miles) (Administrativo)

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 22 de 94

22

La cuenta 1401 refleja a diciembre 31 de 2015 en el Balance General Agregado valor por $68.522.488; dentro de este valor se encuentra el de la subcuenta 140102 Multas el cual en el formato_201501_f01_agr, refleja un saldo a 31 de diciembre de 2015 de $28.232.512; verificada la causación de los valores correspondientes a las cuentas auxiliares que lo conforman se encuentran diferencias. Conforme al manual de procedimientos establecido por la CNG, del régimen de contabilidad pública actualizado a 31 de diciembre de 2015; detalla sobre la cuenta 1401 lo siguiente “Representa el valor de los derechos a favor de la entidad contable pública que se originan en tasas, multas, sanciones, contribuciones y concesiones, además de los derechos originados en intereses sobre obligaciones tributarias, entre otros.”… “…La contrapartida corresponde a las subcuentas que integran la cuenta 2915-Créditos Diferidos y 4110-No Tributarios”. En la verificación de saldos se cruzo información entre las subcuentas homologas de la cuenta 4110 en las que se presume la entidad registro la causación de los hechos, sin observar registro alguno en subcuentas de la cuenta 2915 Créditos Diferidos, la cual no refleja movimiento en el formato_201501_f01_agr catalogo de cuentas, ni saldo en el Balance General Agregado. Se presume entonces una incertidumbre en su saldo por valor de $28.232.512 En este orden y considerando los preceptos establecidos por la CGN a través de régimen de contabilidad pública actualizado a 31 de diciembre de 2014, establece dentro del proceso contable, “la revelación como la etapa que sintetiza y representa la situación, los resultados de la actividad y la capacidad de prestación de servicios o generación de flujos de recursos, en estados, informes y reportes contables confiables relevantes y comprensibles…” Así mismo, expresa este régimen sobre los principios de contabilidad pública, el.. “Devengo o Causación. Los hechos financieros, económicos, sociales y ambientales deben reconocerse en el momento en que sucedan, con independencia del instante en que se produzca la corriente de efectivo o del equivalente que se deriva de estos. El reconocimiento se efectuará cuando surjan los derechos y obligaciones, o cuando la transacción u operación originada por el hecho incida en los resultados del período”.

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 23 de 94

23

Conclusión del ente de control La entidad acepto el hallazgo administrativo, para lo cual debe establecer las acciones de mejora y programar el tiempo para la depuración de las cifras mencionadas. Hallazgo No. 5: Incertidumbre en el saldo reportado del auxiliar 142402100 $229.590 (miles), Fiducias El código contable 142402100 reporta saldo libro de contabilidad por $229.590 en extracto $17.749 que coincide con el formato_201501_f20_2_agr FIDUCIAS: Control fiscal de los patrimonios autónomos, fondos cuenta y fideicomisos abiertos, y en tesorería por $67.784; este último valor son los giros que durante la vigencia fiscal 2015 realizó el municipio al fondo de inversiones colectivas abiertas Fiduliquidez del Banco Popular Por lo anterior, se considera que la información no presenta Consistencia. Presumiendo el auditor que los criterios utilizados y orientados por la entidad para su elaboración no se aplicaron de manera coherente y uniforme.

Detalle de los movimientos y diferencias

Saldo Inicial

General Entradas Salidas

Anulación Entradas

Saldo

Tesorería 1.509.954 7.621.796 9.063.690 276 67.784

Contabilidad 1.621.483 7.671.796 9.063.690 0 229.589

Saldo Extracto 17.749

Conclusión del ente de control La entidad dio la misma respuesta que a la observación inicialmente planteada, por lo tanto el equipo auditor la reitera como hallazgo administrativo.

Hallazgo No. 6: Incertidumbre en las cifras reportadas de auxiliares que componen la cuenta 1605 $44.119 (miles) (Administrativo) (S) Código Contable

(C) Nombre De La Cuenta (D) Saldo Inicial (D) Entradas

(D) Salidas

160501100 URBANOS 0 44.119 0

1605 Total 44.119 0

El código 160501100 Urbanos dentro del formato_201501_f05b_agr reporta $44.119 como entrada, al comparar con la cifra reflejada en el

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 24 de 94

24

formato_201501_f01_agr catalogo de cuentas se observan entradas en el código 160501 por valor de $392.164, explique la diferencia. Conclusión del ente de control La entidad acepto el hallazgo administrativo, para lo cual debe establecer las acciones de mejora y programar el tiempo para la depuración de las cifras mencionadas.

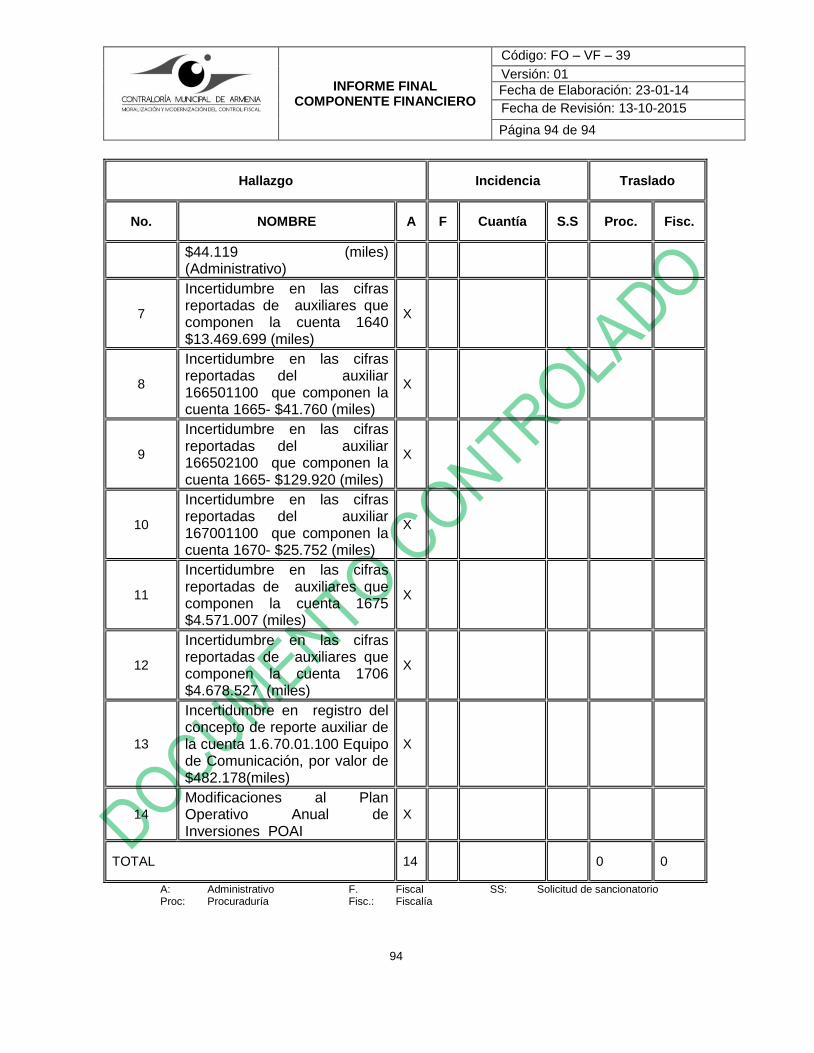

Hallazgo No. 7: Incertidumbre en las cifras reportadas de auxiliares que componen la cuenta 1640 $13.469.699 (miles) (Administrativo) Cruzada la información entre los movimientos debito del formato_201501_f01_agr catalogo de cuentas con las entradas reportadas en el formato_201501_f05b_agr que permite registrar el inventario actual de la entidad, se encuentran diferencias en las siguientes, así:

Por lo anterior si el formato_201501_f05b_agr registra el inventario actual de la entidad, explique la razón de la diferencia con los movimientos debito del catalogo de cuentas que sumados llevan al saldo final en el Balance General Agregado, además porque los registrado contablemente a manera de ejemplo especifico $14.025.504, es mayor que el valor de la entrada $3.575.293 correspondiente al inventario. Por lo anterior y de acuerdo con el proceso contable, detalle como fue el reconocimiento para la captura de los datos de la realidad económica, su análisis desde la óptica del origen y la aplicación de recursos y el proceso de su incorporación a la estructura sistemática de clasificación cronológica y conceptual de la contabilidad.

Conclusión del ente de control

(S) Código

Contable (C) Nombre De La Cuenta

formato_201501_f05b_agr

formato_201501_f01_agr

Diferencias

164001100 EDIFICIOS Y CASAS 3.575.293 14.025.504 -10.450.211

164009100 COLEGIOS Y ESCUELAS 369.425 2.910.371 -2.540.946

164010100 CLINICAS Y HOSPITALES 14.700 244.920 -230.220

164017100 PARQUEADEROS Y GARAJES 142.330 0 142.330

164019100 INSTALACIONES DEPORTIVAS RECREACIONALES 40.800 431.452 -390.652

1640 4.142.548 17.612.247 -13.469.699

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 25 de 94

25

La entidad acepto el hallazgo administrativo, para lo cual debe establecer las acciones de mejora y programar el tiempo para la depuración de las cifras mencionadas.

Hallazgo No. 8: Incertidumbre en las cifras reportadas del auxiliar 166501100 que componen la cuenta 1665- $41.760 (miles) (Administrativo) En el formato_201501_f05a_agr se registro adquisición en la vigencia 2015 de 6 CARRO TRANSPORTE .ALMACENAMIEN por valor cada uno de $ 6.960 para un total de $41.760, este valor no se encontró registrado y causado en el reporte auxiliar de cuenta generado desde el área contable.

(F) Fecha Adquisición

O Baja

(C) Concepto

(D) Valor (miles)

(C) Detalle (S) Código Contable

11/08/2015 Adquisición $ 6.960 CARRO TRANSPORTE .ALMACENAMIEN 166501100

11/08/2015 Adquisición $ 6.960 CARRO TRANSPORTE .ALMACENAMIEN 166501100

11/08/2015 Adquisición $ 6.960 CARRO TRANSPORTE .ALMACENAMIEN 166501100

11/08/2015 Adquisición $ 6.960 CARRO TRANSPORTE .ALMACENAMIEN 166501100

11/08/2015 Adquisición $ 6.960 CARRO TRANSPORTE .ALMACENAMIEN 166501100

11/08/2015 Adquisición $ 6.960 CARRO TRANSPORTE .ALMACENAMIEN 166501100

$ 41.760 Fuente: formato_201501_f05a_agr – rendición de la cuenta vigencia 2015-SIA Contralorías

Conclusión del ente de control La entidad acepto el hallazgo administrativo, para lo cual debe establecer las acciones de mejora y programar el tiempo para la depuración de las cifras mencionadas. Hallazgo No. 9 Incertidumbre en las cifras reportadas del auxiliar 166502100 que componen la cuenta 1665- $129.920 (miles) (Administrativo) En el formato_201501_f05a_agr se registro adquisición en la vigencia 2015 de 16 TABLEROS DIGITALES INTERACTIVOS por valor cada uno de $8.120 para un total de $129.920, este valor no se encontró registrado y causado en el reporte auxiliar de cuenta generado desde el área contable.

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 26 de 94

26

(F) Fecha Adquisición

O Baja

(C) Concepto

(D) Valor (miles)

(C) Detalle (S) Código Contable

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

11/08/2015 Adquisición $ 8.120 TABLERO DIGITAL INTERACTIVO 166502100

$ 129.920

Fuente: formato_201501_f05a_agr – rendición de la cuenta vigencia 2015-SIA Contralorías

Conclusión del ente de control La entidad acepto el hallazgo administrativo, para lo cual debe establecer las acciones de mejora y programar el tiempo para la depuración de las cifras mencionadas. Hallazgo No. 10 Incertidumbre en las cifras reportadas del auxiliar 167001100 que componen la cuenta 1670- $25.752 (miles) (Administrativo) En el formato_201501_f05a_agr se registro adquisición en la vigencia 2015 de 16 VIDEO PROYECTORES por valor cada uno de $1.508 total $24.128 y 1 ACCESS POINT (VIVE DIGITAL) por valor de $1.624 para un total de $25.752, este valor no se encontró registrado y causado en el reporte auxiliar de cuenta generado desde el área contable.

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 27 de 94

27

(F) Fecha Adquisición

O Baja

(C) Concepto

(D) Valor (miles)

(C) Detalle (S) Código Contable

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.508 VIDEO PROYECTOR 167001100

11/08/2015 Adquisición $ 1.624 ACCESS POINT (VIVE DIGITAL) 167001100

$ 25.752

Fuente: formato_201501_f05a_agr – rendición de la cuenta vigencia 2015-SIA Contralorías

Conclusión del ente de control La entidad acepto el hallazgo administrativo, para lo cual debe establecer las acciones de mejora y programar el tiempo para la depuración de las cifras mencionadas. Hallazgo No. 11 Incertidumbre en las cifras reportadas de auxiliares que componen la cuenta 1675 $4.571.007 (miles) (Administrativo) Revisada y cruzada la información del código contable 167502100 Terrestre se encuentran inconsistencias entre los formatos de la rendición de la cuenta así:

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 28 de 94

28

formato Detalle Valor Observación formato_201501_f05b_agr

Propiedad, Planta y Equipo – Inventario

Entrada 4.429.703 Permite registrar la totalidad del inventario actual de la entidad

formato_201501_f01_agr Catalogo de Cuentas

Debito 4.571.007

Se diligencia ingresando las subcuentas de acuerdo al código contable asignado en el catalogo de cuentas expedido por la Contaduría General de la Nación para los entes públicos, de acuerdo a la naturaleza de las cuentas manejadas por cada sujeto de control para mostrar los resultados de la gestión de la vigencia terminada

formato_201501_f05a_agr Propiedad, Planta Y Equipo -

Adquisiciones y Bajas Adquisiciones 2.492.800

Permite registras todas las adquisiciones y bajas de elementos durante la vigencia rendida, EL ANEXO ES LA RELACION EN EXCEL DE LAS ACTAS POR MEDIO DE LAS CUALES SE APRUEBAN LAS BAJAS.

Por lo anterior y de acuerdo con el proceso contable, como fue el reconocimiento para la captura de los datos de la realidad económica, su análisis desde la óptica del origen y la aplicación de recursos y el proceso de su incorporación a la estructura sistemática de clasificación cronológica y conceptual de la contabilidad Conclusión del ente de control La entidad acepto el hallazgo administrativo, para lo cual debe establecer las acciones de mejora y programar el tiempo para la depuración de las cifras mencionadas Hallazgo No. 12 Incertidumbre en las cifras reportadas de auxiliares que componen la cuenta 1706 $4.678.527 (miles) (Administrativo)

(S) Código Contable (C) Nombre De La Cuenta (D) Saldo Inicial (D) Entradas (D) Salidas

170601100 VÍAS DE COMUNICACIÓN 0 4.678.527 0

1706 Total 4.678.527

Revisada la información reportada en el formato_201501_f05b_agr que permite registrar la totalidad del inventario actual de la entidad, se observa el código contable 170601100 vías de comunicación con entradas durante la vigencia 2015, por valor de $4.678.527, de acuerdo con la dinámica de la cuenta 1706 dentro del manual de procedimientos actualizado por la CGN a 31 de diciembre de 2015, se refiere a los bienes de uso público en construcción y concesiones; y representa el valor de los recursos aportados por la entidad contable pública para la construcción de bienes de uso público en la modalidad de contratos de concesión, así como la inversión privada, de acuerdo con los informes presentados por el

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 29 de 94

29

concesionario; en este orden; explique por qué no se refleja en el Balance General Agregado a 31 de diciembre de 2015 .

Conclusión del ente de control La entidad acepto el hallazgo administrativo, para lo cual debe establecer las acciones de mejora y programar el tiempo para la depuración de las cifras mencionadas. Hallazgo No. 13 Hallazgo No. 13 Incertidumbre en registro del concepto de reporte auxiliar de la cuenta 1.6.70.01.100 Equipo de Comunicación, por valor de $482.178 (miles) (Administrativo) En la verificación de los registros contables de la cuenta 167001100 Equipo de comunicación, se observo que el 31 de diciembre de 2015 en el movimiento crédito se registro valor por $482.178; y en el detalle del concepto solo dice LINA. Lo anterior, hace presumir al auditor el registro de hechos sin legalidad y sin documento soporte; concluyéndose sobre fallas en el proceso contable el cual debe ser ordenado por etapas que se concretan en el reconocimiento y la revelación de las transacciones, los hechos y las operaciones financieras y económicas. Se concluye por parte del auditor que la situación detectada, contraviene lo establecido en el régimen de contabilidad pública, que detalla sobre el proceso contable lo siguiente: “captura datos de la realidad económica y jurídica de las entidades contables públicas, los analiza metodológicamente, realiza procesos de medición de las magnitudes de los recursos de que tratan los datos, los incorpora en su estructura de clasificación cronológica y conceptual, los representa por medio de instrumentos como la partida doble y la base del devengo o causación en su estructura de libros, y luego los agrega y sintetiza convirtiéndolos en estados, informes y reportes contables que son útiles para el control y la toma de decisiones sobre los recursos, por parte de diversos usuarios”. Conclusión del ente de control Analizada la respuesta y revisados los documentos que la acompañan, el equipo auditor no la acepta pues la nota de contabilidad No. 401-020150527 fecha contabilidad 31-dic.2015, fecha reporte 12-mayo-2016 y fecha de registro 04-mayo-2016; en donde afecta la cuenta 167001100 igualmente solo detalla equipo de comunicación valor crédito $482.178 (miles) y los soportes en (58) folios que acompañan esta nota contable, en su mayoría no presentan claridad, son confusos, desvanecidos, desdibujados y el auditor no logro establecer la cifra

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 30 de 94

30

que conlleve a verificar el valor reportado en el auxiliar. Se considera que la entidad no fue suficientemente amplia en el detalle de la respuesta. Así mismo, a estos soportes no se adjunta acta de comité de sostenibilidad contable, que de validez al registro contable en el crédito de la cuenta por valor de $$482.178 Además de lo anterior, en la ejecución del componente de gestión y resultados será verificada la gestión que adelantaron las áreas involucradas en este proceso; dentro de la conveniencia, condiciones y en cumplimiento de la función de ejercer el control fiscal. Se ratifica el hallazgo administrativo, con el fin de que la entidad establezca las acciones correspondientes. 1.2 FACTOR GESTIÓN PRESUPUESTAL

La opinión sobre la gestión presupuestal del Municipio de Armenia fue EFICIENTE con un puntaje de 91,7sobre 100 posibles, con base en el siguiente resultado:

Cuadro No. 7 Evaluación Gestión Presupuestal

GESTIÓN PRESUPUESTAL

VARIABLES A EVALUAR Puntaje

Atribuido

Evaluación presupuestal 91,7

TOTAL GESTION PRESUPUESTAL 91,7

Calificación

Eficiente

Eficiente 2

Con deficiencias 1

Ineficiente 0 Fuente: Matriz de calificación Elaboró: Comisión de auditoría

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 31 de 94

31

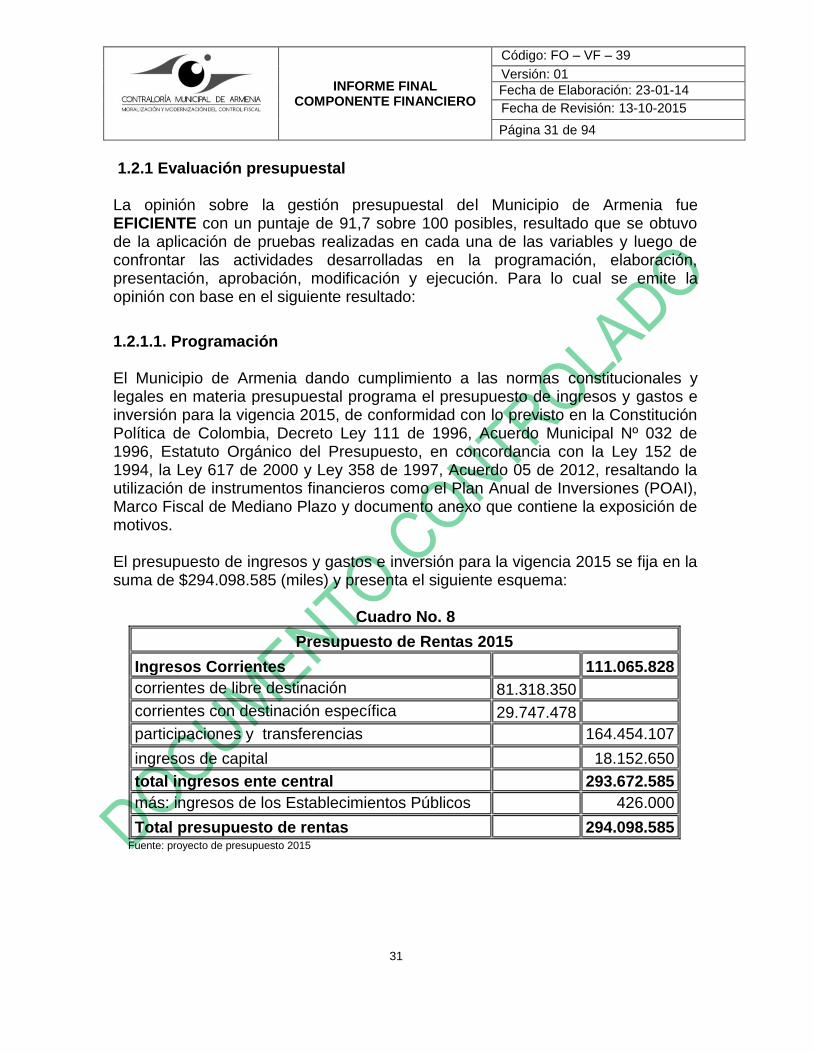

1.2.1 Evaluación presupuestal La opinión sobre la gestión presupuestal del Municipio de Armenia fue EFICIENTE con un puntaje de 91,7 sobre 100 posibles, resultado que se obtuvo de la aplicación de pruebas realizadas en cada una de las variables y luego de confrontar las actividades desarrolladas en la programación, elaboración, presentación, aprobación, modificación y ejecución. Para lo cual se emite la opinión con base en el siguiente resultado:

1.2.1.1. Programación El Municipio de Armenia dando cumplimiento a las normas constitucionales y legales en materia presupuestal programa el presupuesto de ingresos y gastos e inversión para la vigencia 2015, de conformidad con lo previsto en la Constitución Política de Colombia, Decreto Ley 111 de 1996, Acuerdo Municipal Nº 032 de 1996, Estatuto Orgánico del Presupuesto, en concordancia con la Ley 152 de 1994, la Ley 617 de 2000 y Ley 358 de 1997, Acuerdo 05 de 2012, resaltando la utilización de instrumentos financieros como el Plan Anual de Inversiones (POAI), Marco Fiscal de Mediano Plazo y documento anexo que contiene la exposición de motivos. El presupuesto de ingresos y gastos e inversión para la vigencia 2015 se fija en la suma de $294.098.585 (miles) y presenta el siguiente esquema:

Cuadro No. 8

Presupuesto de Rentas 2015

Ingresos Corrientes 111.065.828

corrientes de libre destinación 81.318.350

corrientes con destinación específica 29.747.478

participaciones y transferencias 164.454.107

ingresos de capital 18.152.650

total ingresos ente central 293.672.585

más: ingresos de los Establecimientos Públicos 426.000

Total presupuesto de rentas 294.098.585 Fuente: proyecto de presupuesto 2015

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 32 de 94

32

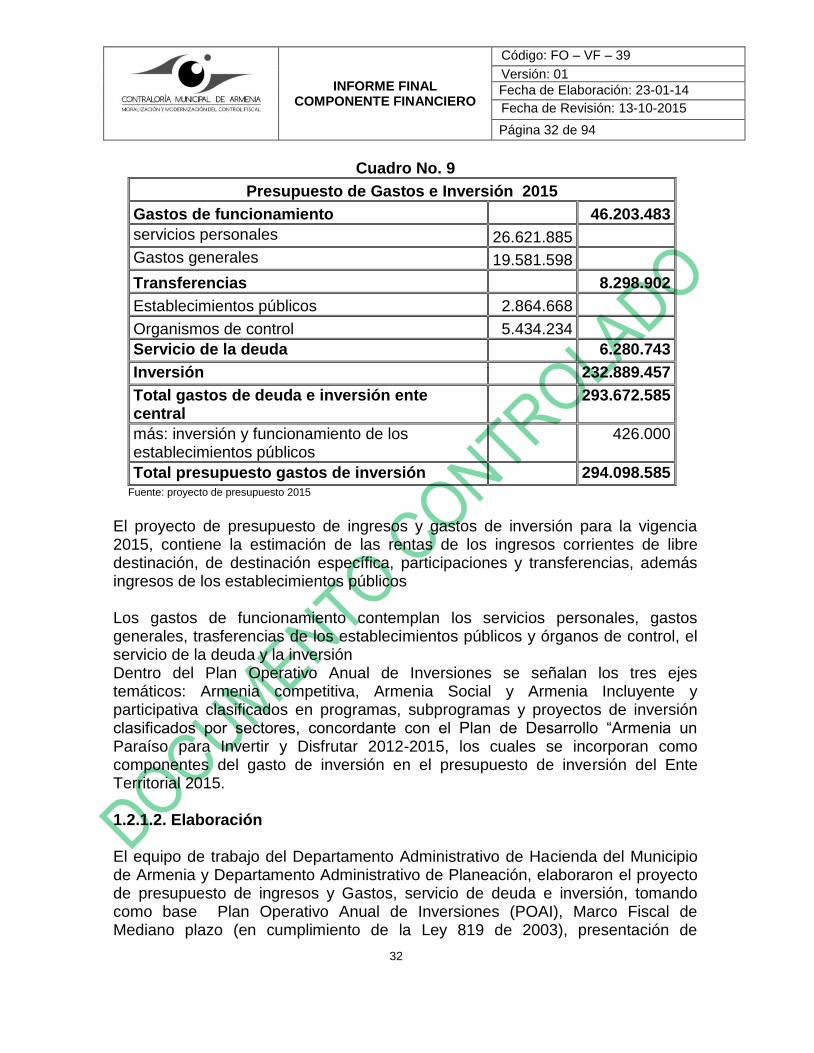

Cuadro No. 9

Presupuesto de Gastos e Inversión 2015

Gastos de funcionamiento 46.203.483

servicios personales 26.621.885

Gastos generales 19.581.598

Transferencias 8.298.902

Establecimientos públicos 2.864.668

Organismos de control 5.434.234

Servicio de la deuda 6.280.743

Inversión 232.889.457

Total gastos de deuda e inversión ente central

293.672.585

más: inversión y funcionamiento de los establecimientos públicos

426.000

Total presupuesto gastos de inversión 294.098.585 Fuente: proyecto de presupuesto 2015

El proyecto de presupuesto de ingresos y gastos de inversión para la vigencia 2015, contiene la estimación de las rentas de los ingresos corrientes de libre destinación, de destinación específica, participaciones y transferencias, además ingresos de los establecimientos públicos Los gastos de funcionamiento contemplan los servicios personales, gastos generales, trasferencias de los establecimientos públicos y órganos de control, el servicio de la deuda y la inversión Dentro del Plan Operativo Anual de Inversiones se señalan los tres ejes temáticos: Armenia competitiva, Armenia Social y Armenia Incluyente y participativa clasificados en programas, subprogramas y proyectos de inversión clasificados por sectores, concordante con el Plan de Desarrollo “Armenia un Paraíso para Invertir y Disfrutar 2012-2015, los cuales se incorporan como componentes del gasto de inversión en el presupuesto de inversión del Ente Territorial 2015. 1.2.1.2. Elaboración El equipo de trabajo del Departamento Administrativo de Hacienda del Municipio de Armenia y Departamento Administrativo de Planeación, elaboraron el proyecto de presupuesto de ingresos y Gastos, servicio de deuda e inversión, tomando como base Plan Operativo Anual de Inversiones (POAI), Marco Fiscal de Mediano plazo (en cumplimiento de la Ley 819 de 2003), presentación de

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 33 de 94

33

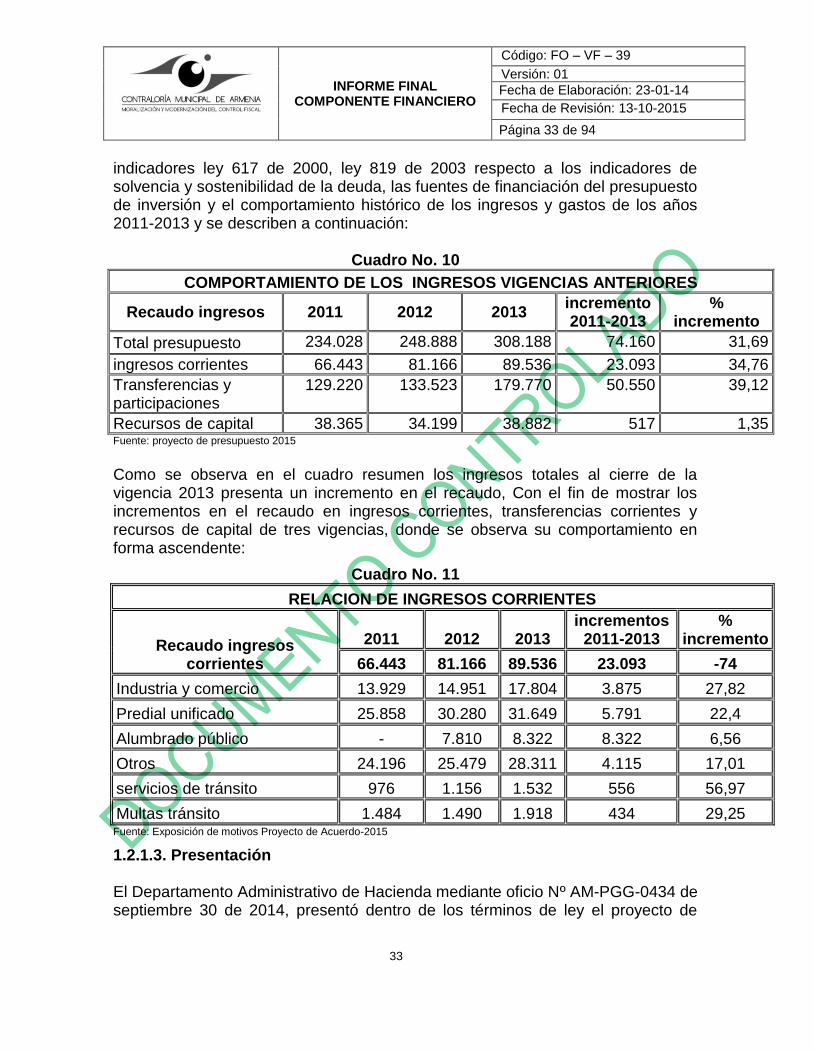

indicadores ley 617 de 2000, ley 819 de 2003 respecto a los indicadores de solvencia y sostenibilidad de la deuda, las fuentes de financiación del presupuesto de inversión y el comportamiento histórico de los ingresos y gastos de los años 2011-2013 y se describen a continuación:

Cuadro No. 10

COMPORTAMIENTO DE LOS INGRESOS VIGENCIAS ANTERIORES

Recaudo ingresos 2011 2012 2013 incremento 2011-2013

% incremento

Total presupuesto 234.028 248.888 308.188 74.160 31,69

ingresos corrientes 66.443 81.166 89.536 23.093 34,76

Transferencias y participaciones

129.220 133.523 179.770 50.550 39,12

Recursos de capital 38.365 34.199 38.882 517 1,35 Fuente: proyecto de presupuesto 2015

Como se observa en el cuadro resumen los ingresos totales al cierre de la vigencia 2013 presenta un incremento en el recaudo, Con el fin de mostrar los incrementos en el recaudo en ingresos corrientes, transferencias corrientes y recursos de capital de tres vigencias, donde se observa su comportamiento en forma ascendente:

Cuadro No. 11

RELACION DE INGRESOS CORRIENTES

Recaudo ingresos corrientes

2011 2012 2013 incrementos

2011-2013 %

incremento

66.443 81.166 89.536 23.093 -74

Industria y comercio 13.929 14.951 17.804 3.875 27,82

Predial unificado 25.858 30.280 31.649 5.791 22,4

Alumbrado público - 7.810 8.322 8.322 6,56

Otros 24.196 25.479 28.311 4.115 17,01

servicios de tránsito 976 1.156 1.532 556 56,97

Multas tránsito 1.484 1.490 1.918 434 29,25 Fuente: Exposición de motivos Proyecto de Acuerdo-2015

1.2.1.3. Presentación El Departamento Administrativo de Hacienda mediante oficio Nº AM-PGG-0434 de septiembre 30 de 2014, presentó dentro de los términos de ley el proyecto de

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 34 de 94

34

acuerdo de Presupuesto y envía el proyecto de acuerdo a la Corporación Concejo Municipal de armenia, con fecha de radicación 01 de octubre de 2014.

El análisis del proyecto inició desde el mes de octubre en comisión y contó con la

participación activa de líderes comunales, secretarios de la administración

municipal y entes de control.

Este rubro del Municipio asciende a la suma de $294.098.585 que comprende

gastos de funcionamiento y de personal, las transferencias que se realizan tanto a

entidades descentralizadas como empresas comerciales e industriales,

igualmente a los organismos de control.

Además del servicio a la deuda que contempla intereses, comisiones y gastos

para cubrir los créditos que se contraten por la administración municipal.

En sesión ordinaria del 6 de noviembre, los Honorables Concejales dieron

aprobación al título que convirtió en acuerdo el proyecto por el cual se expide el

presupuesto general de gastos e inversión para la vigencia del año 2015, en

coherencia con el plan de desarrollo municipal “Armenia un paraíso para invertir

vivir y disfrutar”, articulado en tres ejes temáticos, Armenia Competitiva, Armenia

Incluyente, Armenia Social y Participativa.

1.2.1.4. Aprobación

La Corporación Concejo Municipal de Armenia, Mediante Acuerdo Nº 025 de noviembre 06 de 2014, aprobó el presupuesto de Rentas, y Gastos de funcionamiento, servicio de la deuda e inversión para el Municipio de Armenia correspondiente a la vigencia 2015, el cual fue publicado en la gaceta municipal Nº 1705 de noviembre 14 de 2014 y liquidado mediante el Decreto 118 de noviembre 19 de 2015, el cual desagrega el presupuesto con las partidas inicialmente aprobadas. Este presupuesto registra tres debates que se dieron los días 03,04 y 06 de noviembre de 2016, contenido en las Actas Nºs 207, 208 y 210 de 2014.

Comparativo presupuesto inicial con el presupuesto ejecutado Con el fin de establecer la forma como se estableció la planeación en el presupuesto se toma como base el presupuesto inicial aprobado con el ejecutado presentando el siguiente resultado:

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 35 de 94

35

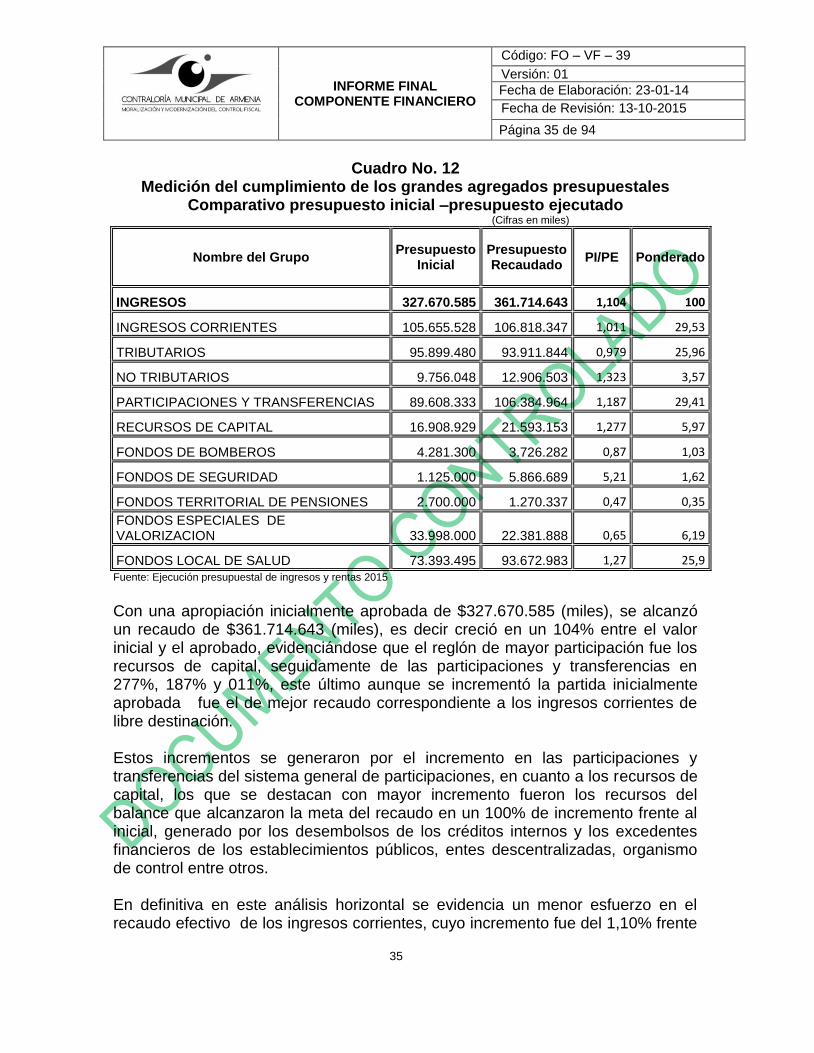

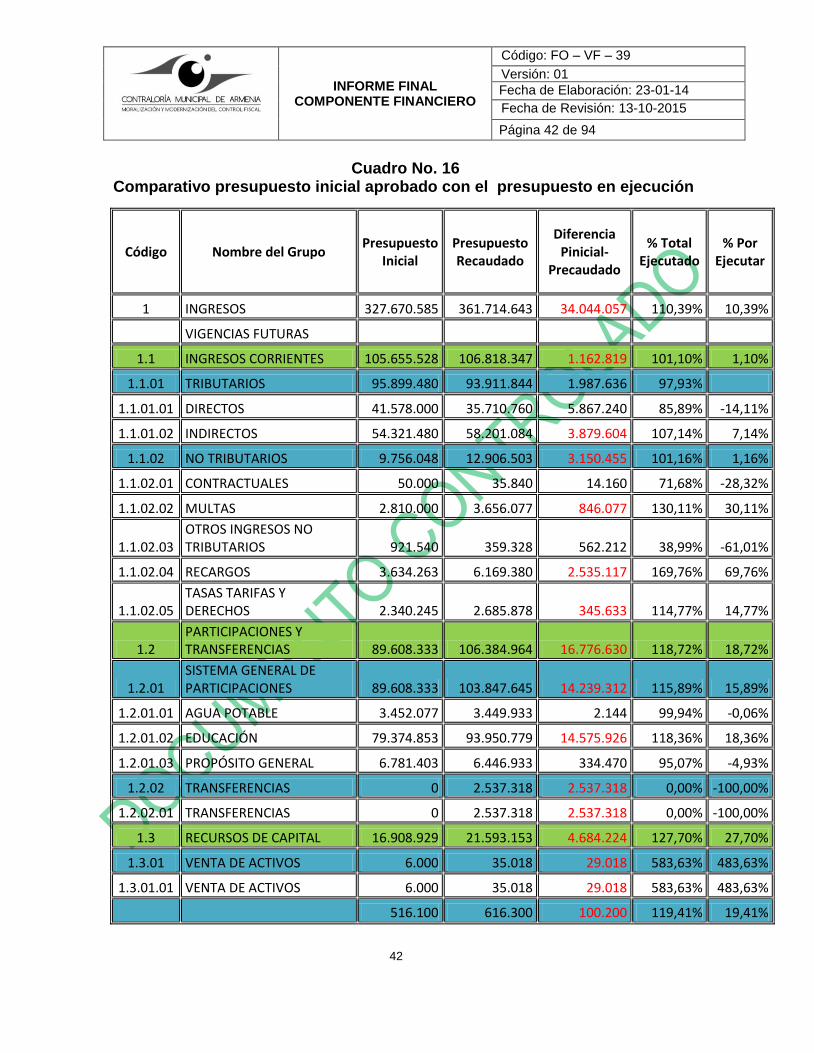

Cuadro No. 12 Medición del cumplimiento de los grandes agregados presupuestales

Comparativo presupuesto inicial –presupuesto ejecutado (Cifras en miles)

Nombre del Grupo Presupuesto

Inicial Presupuesto Recaudado

PI/PE Ponderado

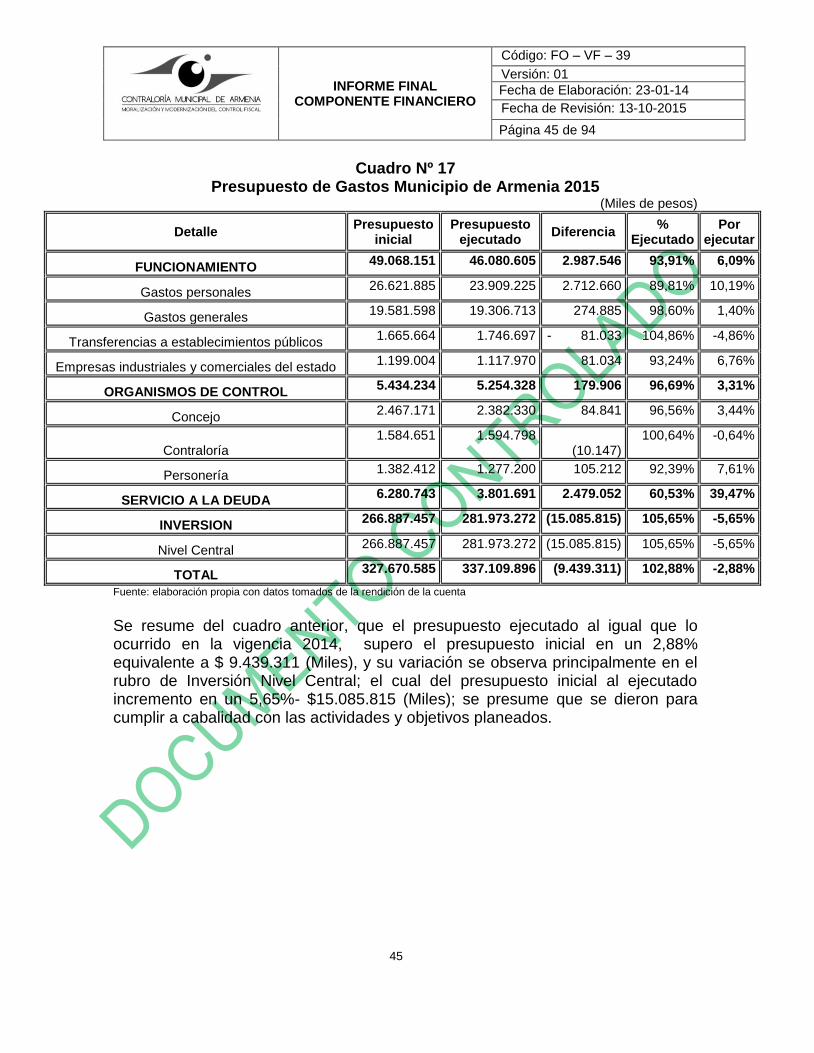

INGRESOS 327.670.585 361.714.643 1,104 100

INGRESOS CORRIENTES 105.655.528 106.818.347 1,011 29,53

TRIBUTARIOS 95.899.480 93.911.844 0,979 25,96

NO TRIBUTARIOS 9.756.048 12.906.503 1,323 3,57

PARTICIPACIONES Y TRANSFERENCIAS 89.608.333 106.384.964 1,187 29,41

RECURSOS DE CAPITAL 16.908.929 21.593.153 1,277 5,97

FONDOS DE BOMBEROS 4.281.300 3.726.282 0,87 1,03

FONDOS DE SEGURIDAD 1.125.000 5.866.689 5,21 1,62

FONDOS TERRITORIAL DE PENSIONES 2.700.000 1.270.337 0,47 0,35

FONDOS ESPECIALES DE VALORIZACION 33.998.000 22.381.888 0,65 6,19

FONDOS LOCAL DE SALUD 73.393.495 93.672.983 1,27 25,9 Fuente: Ejecución presupuestal de ingresos y rentas 2015

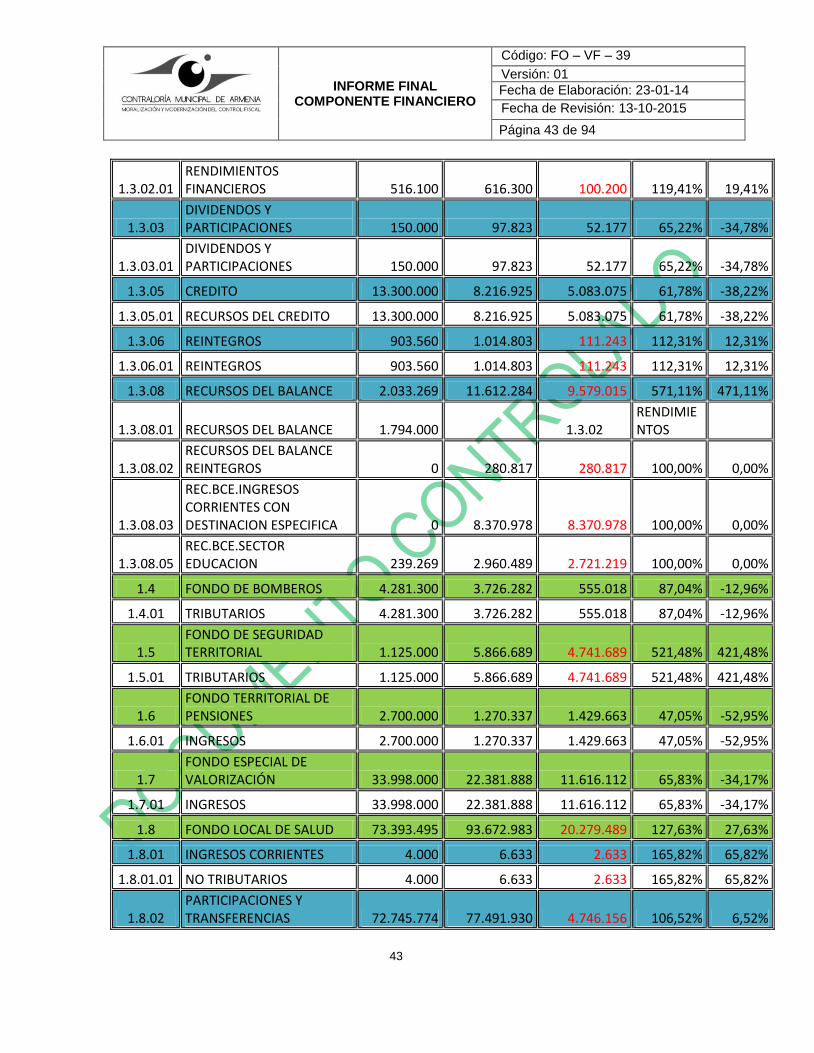

Con una apropiación inicialmente aprobada de $327.670.585 (miles), se alcanzó un recaudo de $361.714.643 (miles), es decir creció en un 104% entre el valor inicial y el aprobado, evidenciándose que el reglón de mayor participación fue los recursos de capital, seguidamente de las participaciones y transferencias en 277%, 187% y 011%, este último aunque se incrementó la partida inicialmente aprobada fue el de mejor recaudo correspondiente a los ingresos corrientes de libre destinación. Estos incrementos se generaron por el incremento en las participaciones y transferencias del sistema general de participaciones, en cuanto a los recursos de capital, los que se destacan con mayor incremento fueron los recursos del balance que alcanzaron la meta del recaudo en un 100% de incremento frente al inicial, generado por los desembolsos de los créditos internos y los excedentes financieros de los establecimientos públicos, entes descentralizadas, organismo de control entre otros. En definitiva en este análisis horizontal se evidencia un menor esfuerzo en el recaudo efectivo de los ingresos corrientes, cuyo incremento fue del 1,10% frente

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 36 de 94

36

al inicialmente aprobado; no obstante se observa esfuerzo en los rubros que reflejan los ingresos corrientes no tributarios; específicamente en Multas con el 30,11% y recargos con el 69,76% Ahora bien los ingresos corrientes de libre destinación y las transferencias participaron en un 29.53 y 29.41% del total recaudado es decir $106.818.347 (miles) y $106.384.964 (miles), frente a los recursos de capital que se obtuvo un porcentaje de participación del 5.97% que ascendió a $21.593.153 (miles), del total recaudado. Ahora bien, pasando el presupuesto de gastos del municipio, se encuentra discriminado de la siguiente manera:

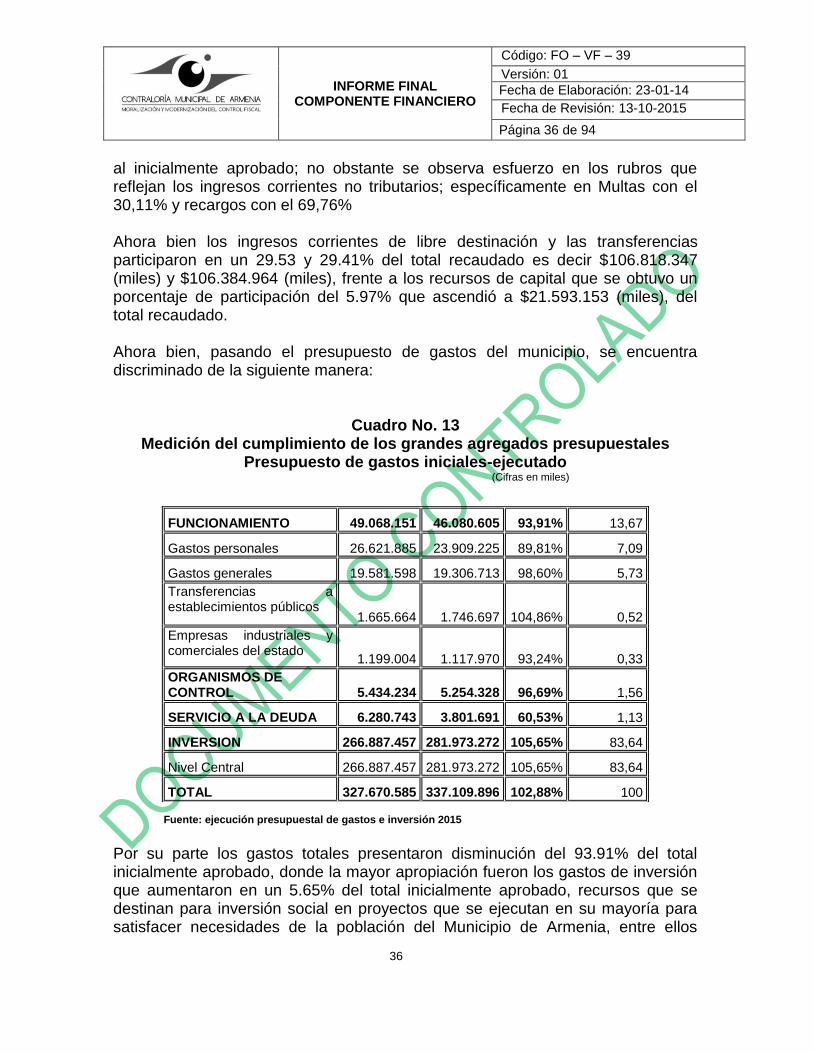

Cuadro No. 13

Medición del cumplimiento de los grandes agregados presupuestales Presupuesto de gastos iniciales-ejecutado

(Cifras en miles)

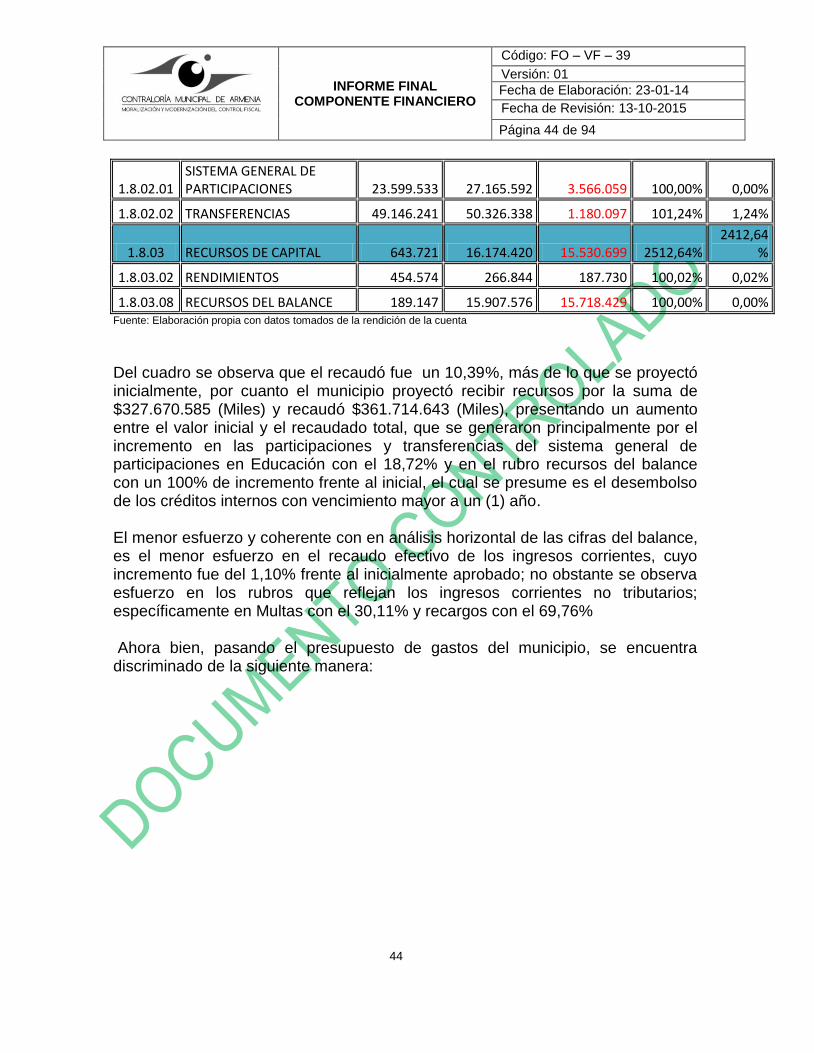

Fuente: ejecución presupuestal de gastos e inversión 2015 Por su parte los gastos totales presentaron disminución del 93.91% del total inicialmente aprobado, donde la mayor apropiación fueron los gastos de inversión que aumentaron en un 5.65% del total inicialmente aprobado, recursos que se destinan para inversión social en proyectos que se ejecutan en su mayoría para satisfacer necesidades de la población del Municipio de Armenia, entre ellos

FUNCIONAMIENTO 49.068.151 46.080.605 93,91% 13,67

Gastos personales 26.621.885 23.909.225 89,81% 7,09

Gastos generales 19.581.598 19.306.713 98,60% 5,73

Transferencias a establecimientos públicos

1.665.664 1.746.697 104,86% 0,52

Empresas industriales y comerciales del estado

1.199.004 1.117.970 93,24% 0,33

ORGANISMOS DE CONTROL 5.434.234 5.254.328 96,69% 1,56

SERVICIO A LA DEUDA 6.280.743 3.801.691 60,53% 1,13

INVERSION 266.887.457 281.973.272 105,65% 83,64

Nivel Central 266.887.457 281.973.272 105,65% 83,64

TOTAL 327.670.585 337.109.896 102,88% 100

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 37 de 94

37

(salud, educación, seguridad, agua potable y saneamiento básico ete), a través de cumplimiento de metas y objetivos del Plan de Desarrollo 2012-2015 por la suma de $281.973.272 (miles), con un porcentaje de ejecución del 80%, del total inicialmente aprobado y una participación del 83.64% del ejecutado total. Respecto al servicio de la deuda se evidencia una ejecución del 60.53%, frente al gasto inicialmente aprobado y un 13% de participación del total de gastos ejecutado. En cuanto a los gastos de funcionamiento se ejecutó el 93.81% del total inicialmente aprobado, donde se evidencia que los gastos personales absorben el 89.81%, le siguen en orden de importancia los gastos generales con un 98.60% de lo aprobado y los órganos de control ejecutaron el 96.69%. De otra parte se evidencia que una participación del 13.67%, frente al total ejecutado de gastos e inversión. 1.2.1.5. Modificaciones

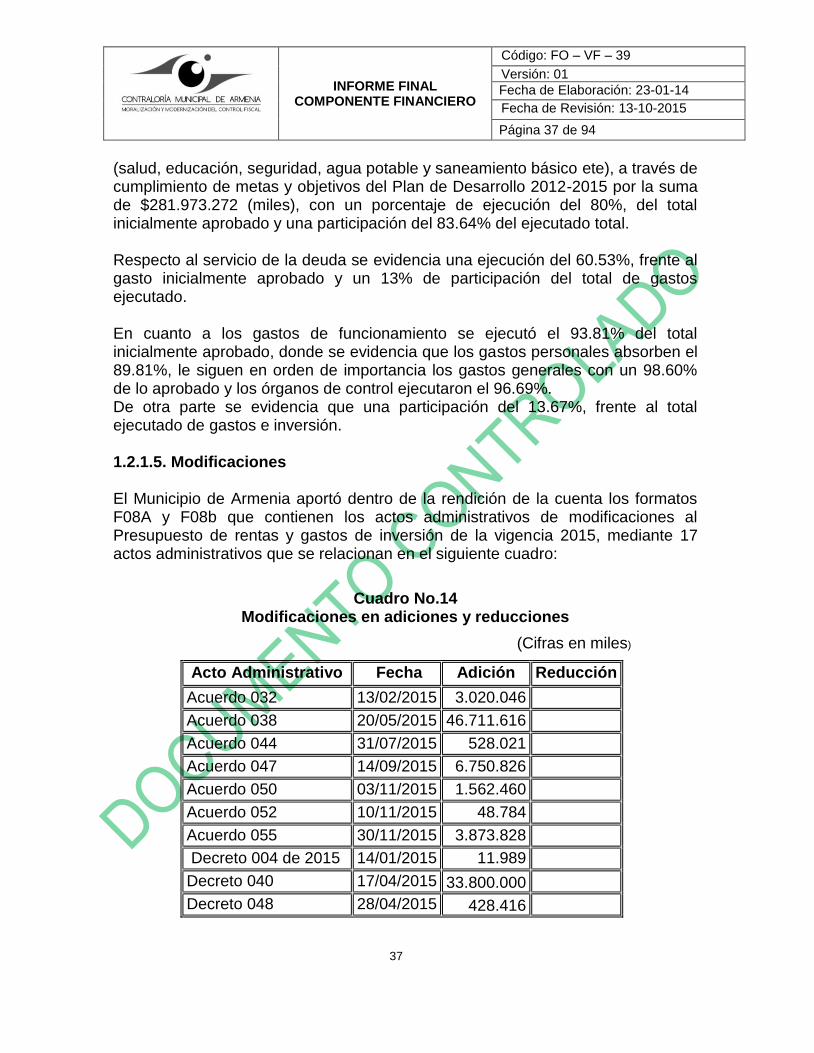

El Municipio de Armenia aportó dentro de la rendición de la cuenta los formatos F08A y F08b que contienen los actos administrativos de modificaciones al Presupuesto de rentas y gastos de inversión de la vigencia 2015, mediante 17 actos administrativos que se relacionan en el siguiente cuadro:

Cuadro No.14

Modificaciones en adiciones y reducciones

(Cifras en miles)

Acto Administrativo Fecha Adición Reducción

Acuerdo 032 13/02/2015 3.020.046

Acuerdo 038 20/05/2015 46.711.616

Acuerdo 044 31/07/2015 528.021

Acuerdo 047 14/09/2015 6.750.826

Acuerdo 050 03/11/2015 1.562.460

Acuerdo 052 10/11/2015 48.784

Acuerdo 055 30/11/2015 3.873.828

Decreto 004 de 2015 14/01/2015 11.989

Decreto 040 17/04/2015 33.800.000

Decreto 048 28/04/2015 428.416

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 38 de 94

38

Decreto 069 28/04/2015 100.000

Decreto 009 26/01/2015 2.222.416

Decreto 023 de 2015 27/02/2015 4.897.661

Decreto 049 28/04/2015 27.720.744

Decreto 101 21/09/2015 353.565

Decreto 142 2015/31/12 29.709.102

Decreto 072 30/06/2015 1.410.144

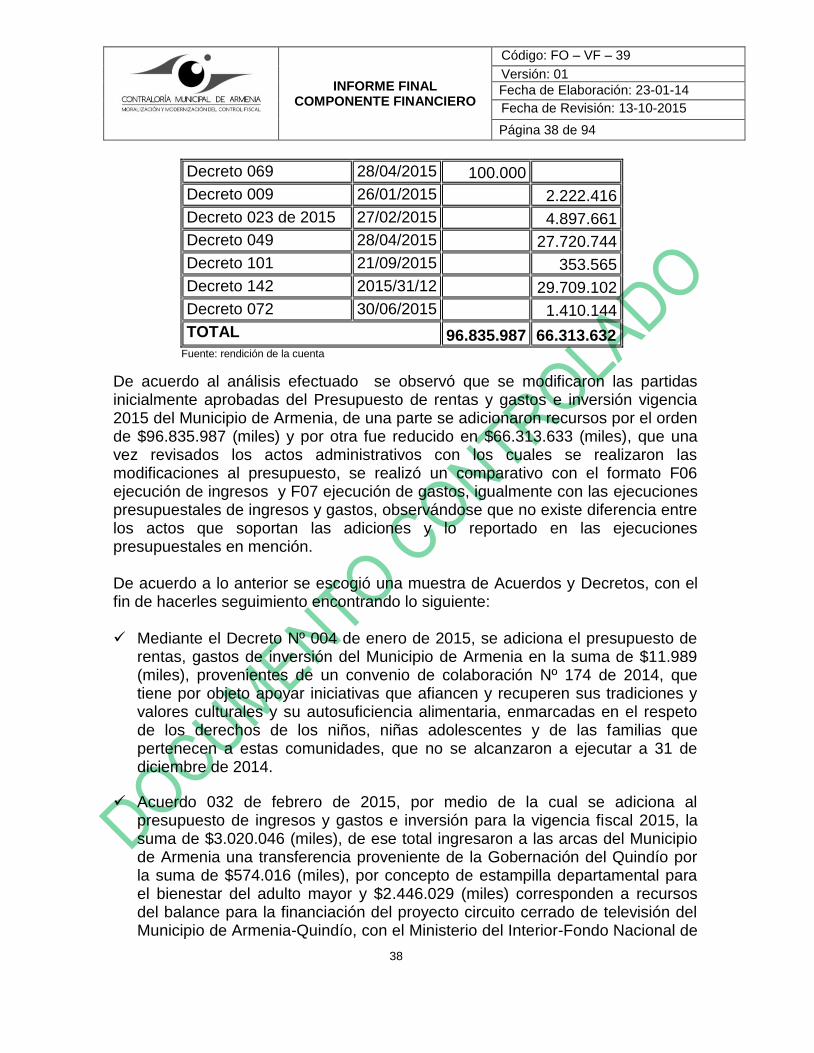

TOTAL 96.835.987 66.313.632 Fuente: rendición de la cuenta

De acuerdo al análisis efectuado se observó que se modificaron las partidas inicialmente aprobadas del Presupuesto de rentas y gastos e inversión vigencia 2015 del Municipio de Armenia, de una parte se adicionaron recursos por el orden de $96.835.987 (miles) y por otra fue reducido en $66.313.633 (miles), que una vez revisados los actos administrativos con los cuales se realizaron las modificaciones al presupuesto, se realizó un comparativo con el formato F06 ejecución de ingresos y F07 ejecución de gastos, igualmente con las ejecuciones presupuestales de ingresos y gastos, observándose que no existe diferencia entre los actos que soportan las adiciones y lo reportado en las ejecuciones presupuestales en mención. De acuerdo a lo anterior se escogió una muestra de Acuerdos y Decretos, con el fin de hacerles seguimiento encontrando lo siguiente: Mediante el Decreto Nº 004 de enero de 2015, se adiciona el presupuesto de

rentas, gastos de inversión del Municipio de Armenia en la suma de $11.989 (miles), provenientes de un convenio de colaboración Nº 174 de 2014, que tiene por objeto apoyar iniciativas que afiancen y recuperen sus tradiciones y valores culturales y su autosuficiencia alimentaria, enmarcadas en el respeto de los derechos de los niños, niñas adolescentes y de las familias que pertenecen a estas comunidades, que no se alcanzaron a ejecutar a 31 de diciembre de 2014.

Acuerdo 032 de febrero de 2015, por medio de la cual se adiciona al presupuesto de ingresos y gastos e inversión para la vigencia fiscal 2015, la suma de $3.020.046 (miles), de ese total ingresaron a las arcas del Municipio de Armenia una transferencia proveniente de la Gobernación del Quindío por la suma de $574.016 (miles), por concepto de estampilla departamental para el bienestar del adulto mayor y $2.446.029 (miles) corresponden a recursos del balance para la financiación del proyecto circuito cerrado de televisión del Municipio de Armenia-Quindío, con el Ministerio del Interior-Fondo Nacional de

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 39 de 94

39

seguridad y convivencia ciudadana FONSECON- con un aporte del Municipio por $2.298.095.704 y el restante es decir $147.933.361, fortalecer otros gastos de este sector y así brindar seguridad a la comunidad en general.

Acuerdo 038 de mayo 20 de 2015, por la suma de $46.711.616 (miles), Provenientes de Recursos del balance para dar continuidad a proyectos de inversión municipal para aprovechamiento económico del espacio público y aprovechamiento urbanístico en actividades de estudios, diseños, construcción, dotación y mantenimiento del espacio público, programas de gestión integral local del riesgo, para dar continuidad a proyectos de inversión con recursos de mayor recaudo de la sobretasa bomberil, para fortalecimiento,

funcionamiento, equipamiento y dotación para un cuerpo oficial de bomberos. Acuerdo Nº 055 de noviembre 30 de 2015, por medio del cual se realiza una

adición al presupuesto general de rentas, gastos e inversión del Municipio de Armenia por la suma de $$3.873.828 (miles), recursos provenientes para el sector educación, destinados al programa cierre de brechas, subprograma Funcionamiento del sector educativo de las Instituciones Educativas, fuente del recurso FONPET–FPSM-el valor del pasivo pensional corriente, causado en la vigencia 2014.

De manera general frente a las adiciones y reducciones de la vigencia 2015, se concluye que los recursos que ingresaron a las arcas del Municipio de Armenia provienen de recursos del balance, transferencia convenios con el Instituto de Bienestar Familiar, transferencia Gobernación del Quindío de estampilla para el bienestar del adulto mayor, transferencia municipio para la seguridad y convivencia ciudadana FONSECON y FOMPET. Estos recursos proviene de recursos del balance que corresponden a ingresos que cuentan con certificado de disponibilidad de recursos emitida por la tesorería municipal y certificada por la Profesional especializada del área de presupuesto del Departamento Administrativo de Hacienda. Las adiciones presupuestales se dieron para continuar la ejecución de proyectos de inversión contenidos en el Plan de Desarrollo 2012-2015 “Armenia un Paraíso para Vivir y Disfrutar”. En la revisión de los actos administrativos de modificaciones al presupuesto de ingresos y gastos e inversión vigencia 2015, cuentan con el certificado de disponibilidad de recursos emitida por la tesorería municipal y área de presupuesto del Departamento Administrativo de Hacienda.

INFORME FINAL COMPONENTE FINANCIERO

Código: FO – VF – 39

Versión: 01

Fecha de Elaboración: 23-01-14

Fecha de Revisión: 13-10-2015

Página 40 de 94

40

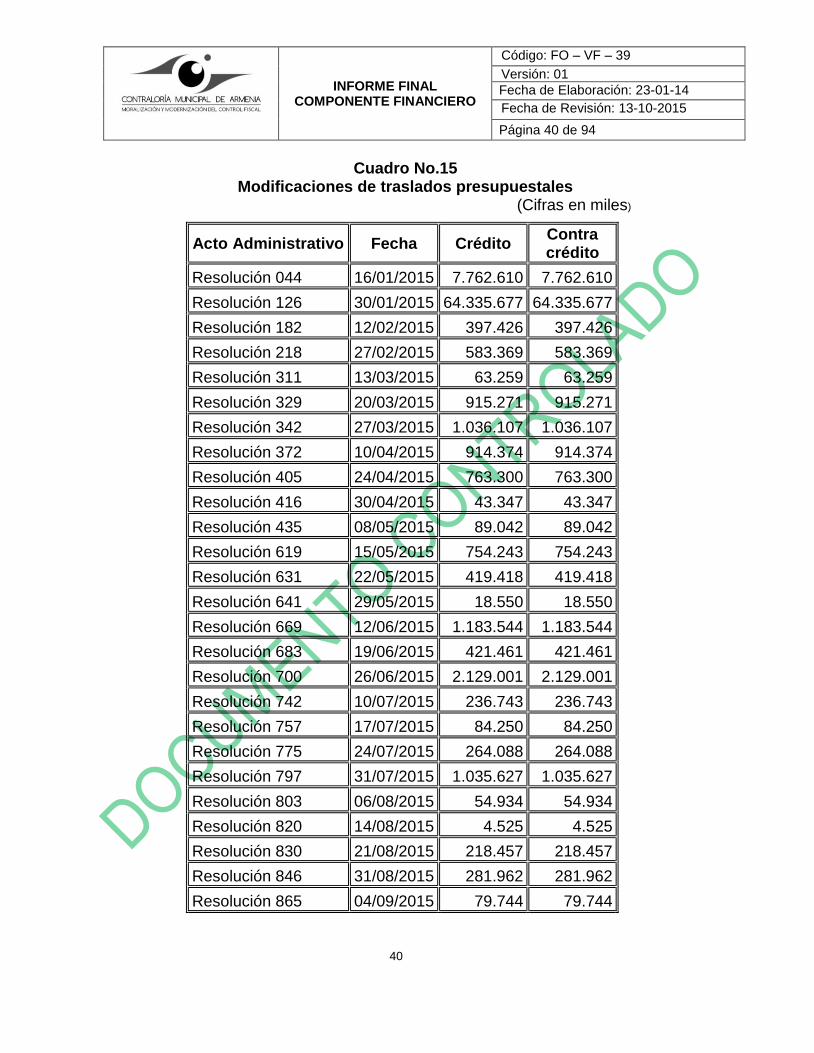

Cuadro No.15 Modificaciones de traslados presupuestales

(Cifras en miles)

Acto Administrativo Fecha Crédito Contra crédito

Resolución 044 16/01/2015 7.762.610 7.762.610

Resolución 126 30/01/2015 64.335.677 64.335.677

Resolución 182 12/02/2015 397.426 397.426

Resolución 218 27/02/2015 583.369 583.369

Resolución 311 13/03/2015 63.259 63.259

Resolución 329 20/03/2015 915.271 915.271

Resolución 342 27/03/2015 1.036.107 1.036.107

Resolución 372 10/04/2015 914.374 914.374

Resolución 405 24/04/2015 763.300 763.300

Resolución 416 30/04/2015 43.347 43.347

Resolución 435 08/05/2015 89.042 89.042

Resolución 619 15/05/2015 754.243 754.243

Resolución 631 22/05/2015 419.418 419.418

Resolución 641 29/05/2015 18.550 18.550

Resolución 669 12/06/2015 1.183.544 1.183.544

Resolución 683 19/06/2015 421.461 421.461

Resolución 700 26/06/2015 2.129.001 2.129.001

Resolución 742 10/07/2015 236.743 236.743

Resolución 757 17/07/2015 84.250 84.250

Resolución 775 24/07/2015 264.088 264.088

Resolución 797 31/07/2015 1.035.627 1.035.627