Embed Size (px)

Citation preview

OLOMA - Association loi 1901 - Eureka Business Center - 29 rue La Noue Bras de Fer 44200 Nantes - [email protected]

Mar

di 1

1 fé

vrie

r 20

14

Observatoire du logement de la Métropole Atlantique

Activité des surfaces â bâtir2nd semestre & année 2013

Activité de la promotion immobilière4ème trimestre & année 2013

Bertrand Mours, Président d’OLOMAXavier Robergeau, Président du SNAL Pays de la LoireOlivier Conus, directeur Adequation

Agence Ouest1, allée Cassard

44000 Nantes(Tel) 02 40 95 64 64

Siège18-20, rue Tronchet

69006 Lyon(Tel) 04 72 00 87 87

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 2

Observatoire du Logement de la Métropole Atlantique : présentation et objectifs de l’Association

Prés

enta

tion

et o

bjec

tifs

de l’

Ass

ocia

tion

Les acteurs immobiliers de la région Pays de la Loire ont souhaité mettre en place un outil de suivi des différentsmarchés immobiliers de la métropole afin de disposer :

� d’une capacité d’appréhension de leurs marchés dans l’exercice quotidien de leur métier (positionnementd’opérations immobilières, analyse des rentabilités…),

� d’un outil macro-économique relatif aux évolutions des marchés (tendances, faits remarquables,anticipations…) permettant une information et une réflexion élargie (pouvoirs publics, collectivités, SEM, grandpublic).

L’Association OLOMA a été créée fin juin 2007 à l’initiative de la Fédération des Promoteurs et Constructeurs desPays de la Loire. Le SNAL a rejoint l’Association en 2009.

L’objet est la création, la gestion et l’animation d’un observatoire des marchés immobiliers par la mise en place d’unoutil de gestion de bases de données , mis à la disposition des membres de l’Association OLOMA.

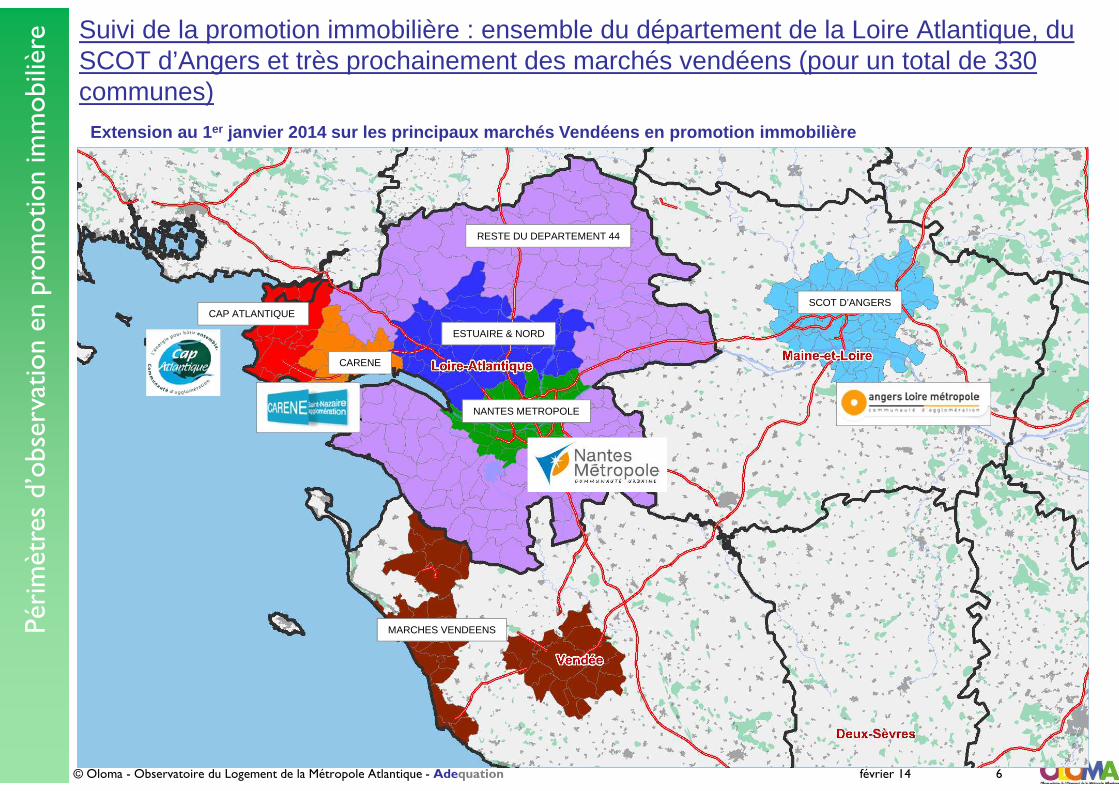

Depuis début 2012, l’activité de la promotion immobilière est dorénavant observée à l’échelle de l’ensemble dudépartement de la Loire-Atlantique et du SCOT d’Angers ;

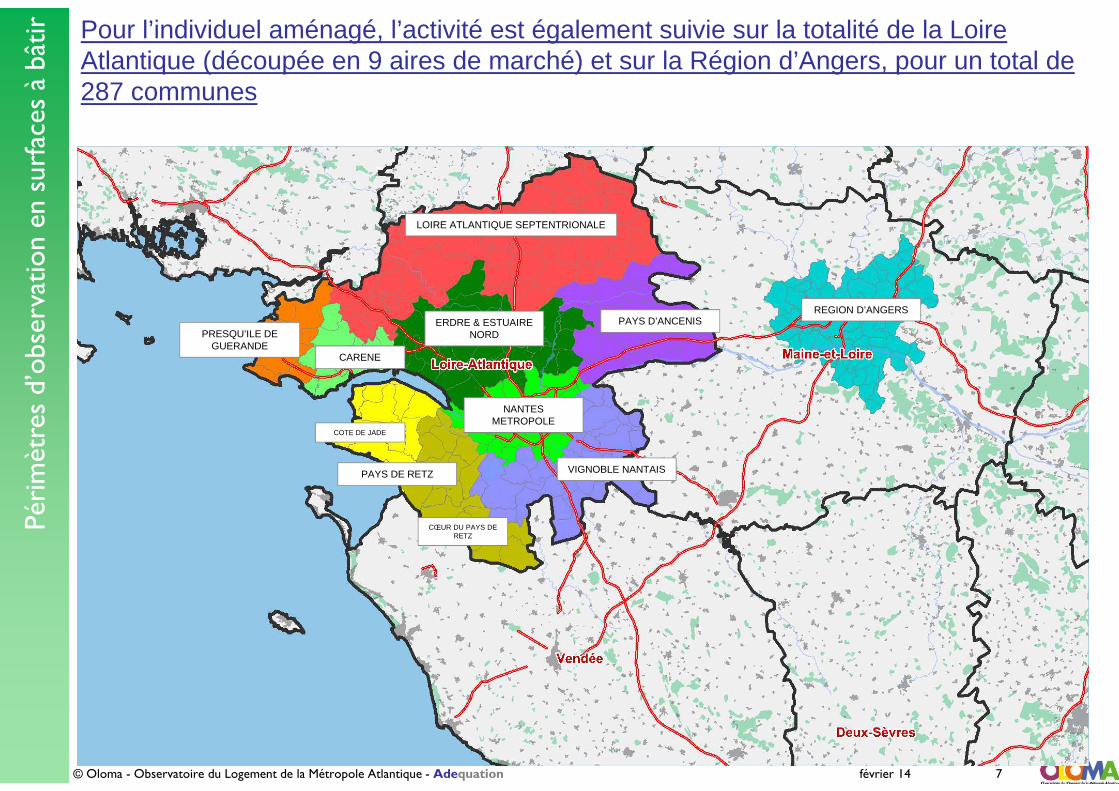

Celle de l’individuel aménagé est observée sur l’ensemble du département de Loire-Atlantique et égalemen tdu SCOT d’Angers ;

De plus, OLOMA a étendu ses périmètres d’observation aux Résidences Services sur les départements de la Loire-Atlantique et de la Vendée, et sur le SCOT de la région angevine.

En fin d’année 2013, OLOMA a décidé d’ouvrir l’observation à la Vendée principalement à 4 aires de marché (SaintGilles Croix de Vie, La Roche sur Yon, Les Sables d’Olonne, Challans) sur le segment de la Promotion immobilière.

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 3

Mem

bres

de

l’Ass

ocia

tion Observatoire du Logement de la Métropole Atlantique : 74 membres de l’Association

� 47 membres actifs « promoteurs » opérant sur le périmètre en L oire-AtlantiqueADI, Aiguillon Construction, Akérys Promotion, Altaréa Cogedim Atlantique, Ataraxia Promotion, Atréalis Promotion, Bati Nantes,Boréale Développement, Bouwfonds Marignan Immobilier, Bouygues Immobilier Atlantique, Crédit Agricole Immobilier, CBI Promotion,Eiffage Immobilier Ouest, Espacil Résidences, European Homes Ouest, GIE Ventes-Groupe SNI, Groupe Arc, Groupe Brémond,Groupe CIF, GIE Groupe Gambetta Immobilier, Groupe Launay, Groupe Pichet, Harmonie Habitat, Icade Promotion, InterconstructionOuest, Kaufman & Broad Nantes, Kermarrec Promotion, Lamotte Constructeur, Lang, Logi-Ouest, Maison Familiale de Loire-Atlantique, Nacarat-Groupe Rabot Dutilleul, Nexity Atlantique, OCDL-Groupe Giboire, Océanic Promotion, OTI-Groupe Legendre, P2I,Pierreval, Presqu’île Investissement, Promocéan, Promogim Ouest, Réalités Promotion, Sagec, Sogeprom, Sogimmo, Stradim, Vilogia,Vinci Immobilier Bretagne Pays-de-la-Loire.

� 18 membres actifs « promoteurs » opérant sur le périmètre de l a région d’AngersAbraham Promotion, Angers Loire Habitat, Ataraxia Promotion, Bouygues Immobilier Centre, Bouwfonds Marignan Immobilier, EiffageImmobilier Ouest, European Homes Ouest, GIE Ventes-Groupe SNI, Groupe Arc, Groupe Pichet, Icade Promotion, LamotteConstructeur, Logi-Ouest, Nacarat-Groupe Rabot Dutilleul, Nexity Atlantique, OCDL Groupe Giboire, P2I, Réalités Promotion.

� 5 membres actifs « promoteurs » opérant sur le périmètre de la VendéeBouygues Immobilier, Groupe Brémond, Lamotte Constructeur, Nexity Atlantique, Réalités Promotion

� 15 membres actifs « aménageurs-lotisseurs privés » opérant en Loire-Atlantique et région d’AngersADI, Alia Immobilier, Ataraxia Aménagement, Bati Nantes, Bouwfonds Marignan Immobilier, Bouygues Immobilier, Eiffage ImmobilierOuest, Euro Bati - Terre One, Groupe France Terre, Jacques Metay Immobilier, Lamotte Constructeur, Lotissam, SARA, NexityFoncier Conseil, Val d’Erdre Promotion.

� 7 partenaires bancairesArkéa Banque Entreprises et Institutionnels, Banque Populaire Atlantique, Caisse d’Epargne Bretagne Pays de la Loire, CIC BanqueCIO-BRO, Crédit Agricole Atlantique Vendée, Crédit Foncier de France-Foncier Expertise, Crédit Mutuel Loire Atlantique Centre-Ouest

� 10 membres d’honneur (collectivités et aménageurs publics )Dont 4 collectivités : Angers Loire Métropole, CAP Atlantique, la Carène, Nantes Métropole

et 6 aménageurs : Nantes Métropole Aménagement, Loire Océan Développement, la SELA, la SARA, la SODEMEL, la SONADEV

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 4

Les

abon

nés

part

enai

res

de l’

obse

rvat

oire

Observatoire du Logement de la Métropole Atlantique :15 partenaires abonnés à la note de conjoncture

� Des Fédérations & réseaux professionnelsUSH Pays de la Loire

� Des Industriels et énergéticiensGRDF

� Des Entreprises « major »Gie Logement Français

� Des Entreprises régionalesBouvet SA

� Des Opérateurs immobiliers avec une production relative ou ponctuelleSCCV Toléfi la Pelousière

� Des GestionnairesLefeuvre immobilier

� Des NotairesPatrick Gaschignard (Héric) et l’Office Notarial de l’Estuaire

� Des Professionnels de l’expertise et des assurancesGaltier Expertises Immobilières et Financières, et Securities Financial Solutions (SFS)

� Des Commercialisateurs et Sociétés de conseil en immobilie rEspace Transaction Conseil (ETC)

� Des Bureaux de contrôleSocotec

� Des Géomètres expertsAgéis, Air et Géo (Maioré)

� Des constructeurs de maisons individuellesMaison Dominique Charles

Activité observée :commercialisation des programmes de logements neufs en promotion immobilière et en accession sociale(de 5 logements et plus), et en lots à bâtir

• La statistique principale concerne les logements ordinaires vendus à propriétaires occupants ou investisseurs,en résidence principale ou secondaire

• Est également établi un compte à part des ventes en bloc à bailleurs sociaux en premier lieu et, en second lieu,à la SNI, à l’Association Foncière Logement et à autres bailleurs institutionnels privés

• Les statistiques concernant les logements en résidence (étudiants, seniors, EHPAD, affaires, loisir), horssocial, font aussi l’objet d’un compte à part

Maîtrise d’œuvre de l’observation :

• Confiée à Adequation, société de services spécialisée dans la maîtrise d’œuvre d’observatoires (plate-forme de17 enquêteurs spécialisés), la publication de conjoncture immobilière et le conseil aux promoteurs et collectivités

• Adequation contacte chaque fin de trimestre les opérateurs abonnés ou non à l’Observatoire pour recueil desgrilles de prix des programmes en cours de commercialisation.

• Les informations sont saisies de manière confidentielle, lot par lot , en banque de données

• Des rappels téléphoniques après 1ère saisie permettent de qualifier les critères ne figurant pas sur les grilles

Modalités de restitution :

- Consultation en ligne des informations au programme pour les membres actifs sur un intranet sécurisé- Notes de conjoncture statistiques publiées 20 jours après la fin de période d’enquête- Quatre rencontres professionnelles dans l’année

Observatoire OLOMA : méthodologie d’enquête

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 5

Mét

hodo

logi

e d’

enqu

ête

Suivi de la promotion immobilière : ensemble du département de la Loire Atlantique, du SCOT d’Angers et très prochainement des marchés vendéens (pour un total de 330 communes)

Extension au 1 er janvier 2014 sur les principaux marchés Vendéens en promotion immobilière

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 6

Péri

mèt

res

d’ob

serv

atio

n en

pro

mot

ion

imm

obili

ère

CAP ATLANTIQUE

CARENE

NANTES METROPOLE

SCOT D’ANGERS

RESTE DU DEPARTEMENT 44

ESTUAIRE & NORD

MARCHES VENDEENS

Pour l’individuel aménagé, l’activité est également suivie sur la totalité de la Loire Atlantique (découpée en 9 aires de marché) et sur la Région d’Angers, pour un total de 287 communes

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 7

Péri

mèt

res

d’ob

serv

atio

n en

sur

face

s à

bâtir

LOIRE ATLANTIQUE SEPTENTRIONALE

PRESQU’ILE DE GUERANDE

CARENE

ERDRE & ESTUAIRE NORD

PAYS D’ANCENIS

NANTES METROPOLE

COTE DE JADE

CŒUR DU PAYS DE RETZ

VIGNOBLE NANTAIS

REGION D’ANGERS

PAYS DE RETZ

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 8

Publ

icat

ion

OLO

MA

Eléments de contexte

Ayant atteint sa 6ème année d’existence, l’association OLOMA créée en 2007, va publier un ouvragede référence qui dresse le bilan de la période écoulée et examine les perspectives d’avenir.

OLOMA y présentera un grand nombre de données issues de l’Observatoire, couvrant les 5dernières années.

Ces données vont être accompagnées de commentaires ou d’analyses complémentairesdemandées à des personnalités représentant les organismes adhérents.

• Diffuser de l’information sur le logement

• Sensibiliser les décideurs et acteurs locaux à des tendances révélées par l’Observatoire

• Valoriser l’apport de l’Observatoire à la filière du logement dans la région, à travers l’usage qu’enfont les partenaires réunis dans OLOMA

• En démontrant l’intérêt de l’Observatoire, contribuer à la pérennité de son financement, voire àl’élargissement de la base de ses adhérents

• Améliorer la visibilité de l’Observatoire au-delà de l’association, pour inciter à l’utilisation desdonnées (promoteurs, communes… )

Objectifs de la publication

OLOMA - Association loi 1901 - Eureka Business Center - 29 rue La Noue Bras de Fer 44200 Nantes - [email protected]

Observatoire du logement de la Métropole Atlantique

Rappel des volumes de construction neuve sur la région

Bertrand Mours, Président d’OLOMAXavier Robergeau, Président du SNAL Pays de la LoireOlivier Conus, directeur d’agence Adequation

Con

stru

ctio

n ne

uve

–ré

capi

tula

tif a

nnue

l

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 10

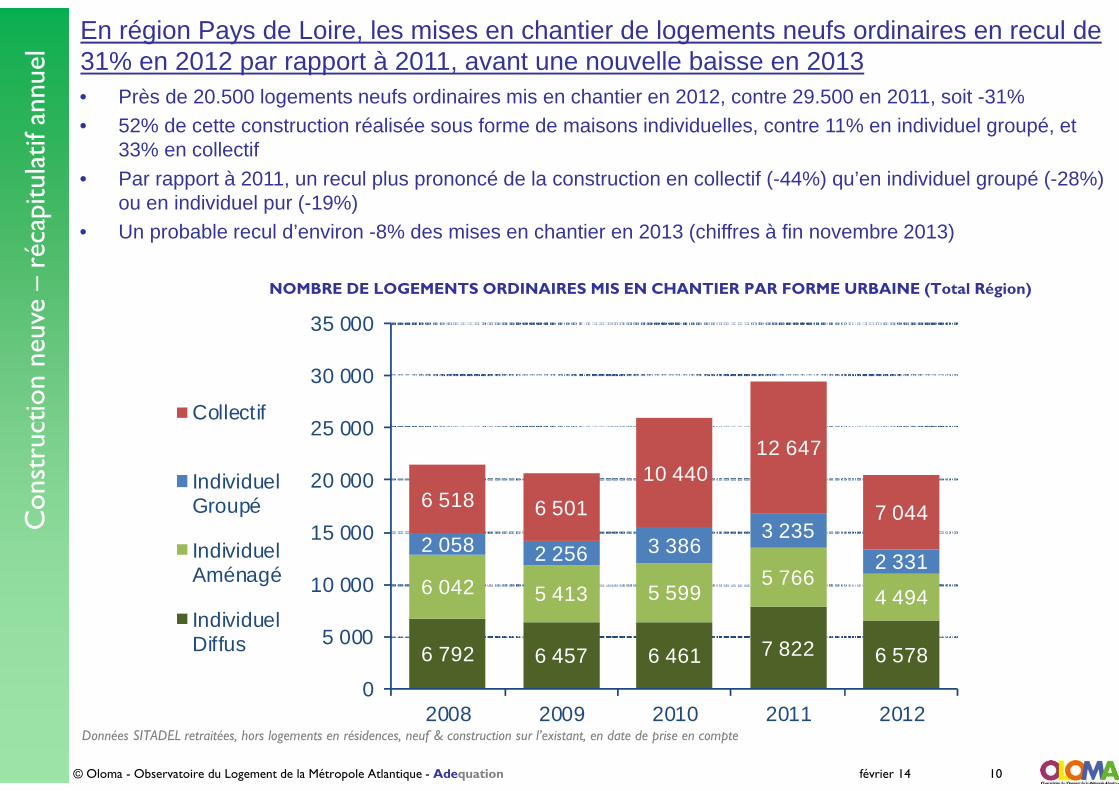

En région Pays de Loire, les mises en chantier de logements neufs ordinaires en recul de 31% en 2012 par rapport à 2011, avant une nouvelle baisse en 2013• Près de 20.500 logements neufs ordinaires mis en chantier en 2012, contre 29.500 en 2011, soit -31%• 52% de cette construction réalisée sous forme de maisons individuelles, contre 11% en individuel groupé, et

33% en collectif • Par rapport à 2011, un recul plus prononcé de la construction en collectif (-44%) qu’en individuel groupé (-28%)

ou en individuel pur (-19%)• Un probable recul d’environ -8% des mises en chantier en 2013 (chiffres à fin novembre 2013)

6 792 6 457 6 461 7 822 6 578

6 042 5 413 5 5995 766

4 494

2 058 2 256 3 3863 235

2 331

6 518 6 501

10 44012 647

7 044

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

2008 2009 2010 2011 2012

Collectif

IndividuelGroupé

IndividuelAménagé

IndividuelDiffus

NOMBRE DE LOGEMENTS ORDINAIRES MIS EN CHANTIER PAR FORME URBAINE (Total Région)

Données SITADEL retraitées, hors logements en résidences, neuf & construction sur l’existant, en date de prise en compte

OLOMA - Association loi 1901 - Eureka Business Center - 29 rue La Noue Bras de Fer 44200 Nantes - [email protected]

Observatoire du logement de la Métropole Atlantique

Activité des surfaces à bâtir2nd semestre & année 2013

Bertrand Mours, Président d’OLOMAXavier Robergeau, Président du SNAL Pays de la LoireOlivier Conus, directeur d’agence Adequation

Surf

aces

à b

âtir

–ré

capi

tula

tif a

nnue

l

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 12

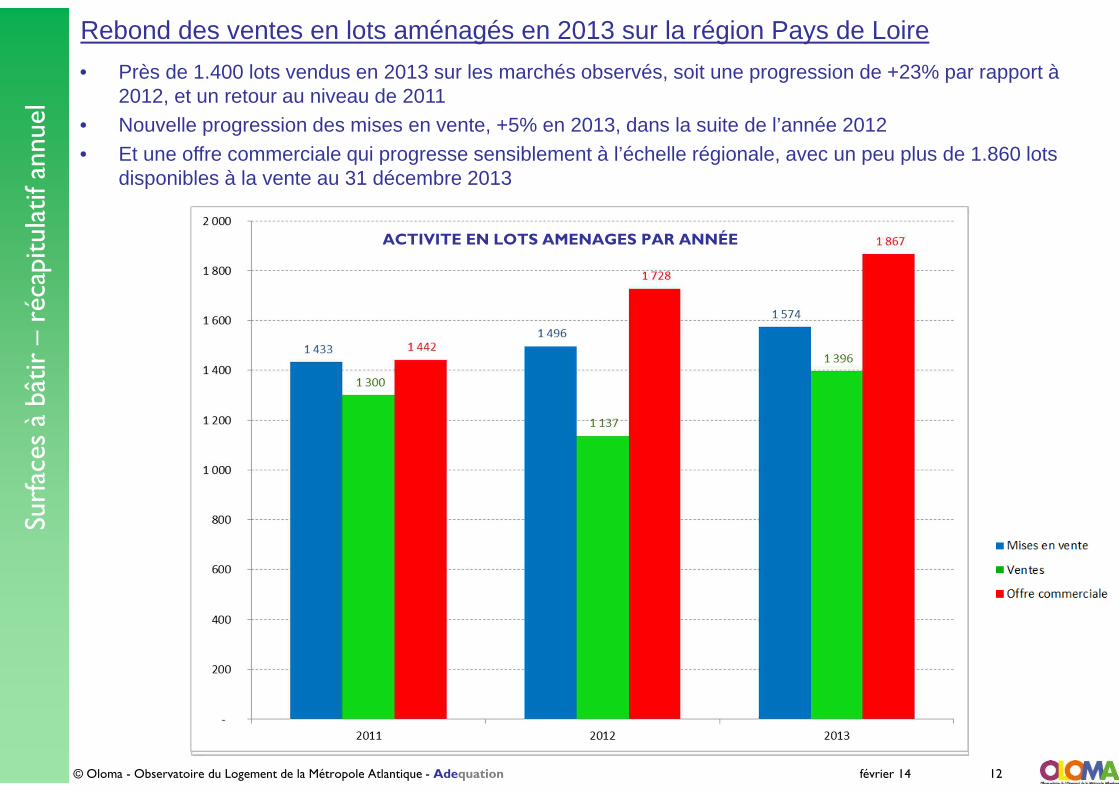

Rebond des ventes en lots aménagés en 2013 sur la région Pays de Loire

• Près de 1.400 lots vendus en 2013 sur les marchés observés, soit une progression de +23% par rapport à 2012, et un retour au niveau de 2011

• Nouvelle progression des mises en vente, +5% en 2013, dans la suite de l’année 2012• Et une offre commerciale qui progresse sensiblement à l’échelle régionale, avec un peu plus de 1.860 lots

disponibles à la vente au 31 décembre 2013

ACTIVITE EN LOTS AMENAGES PAR ANNÉE

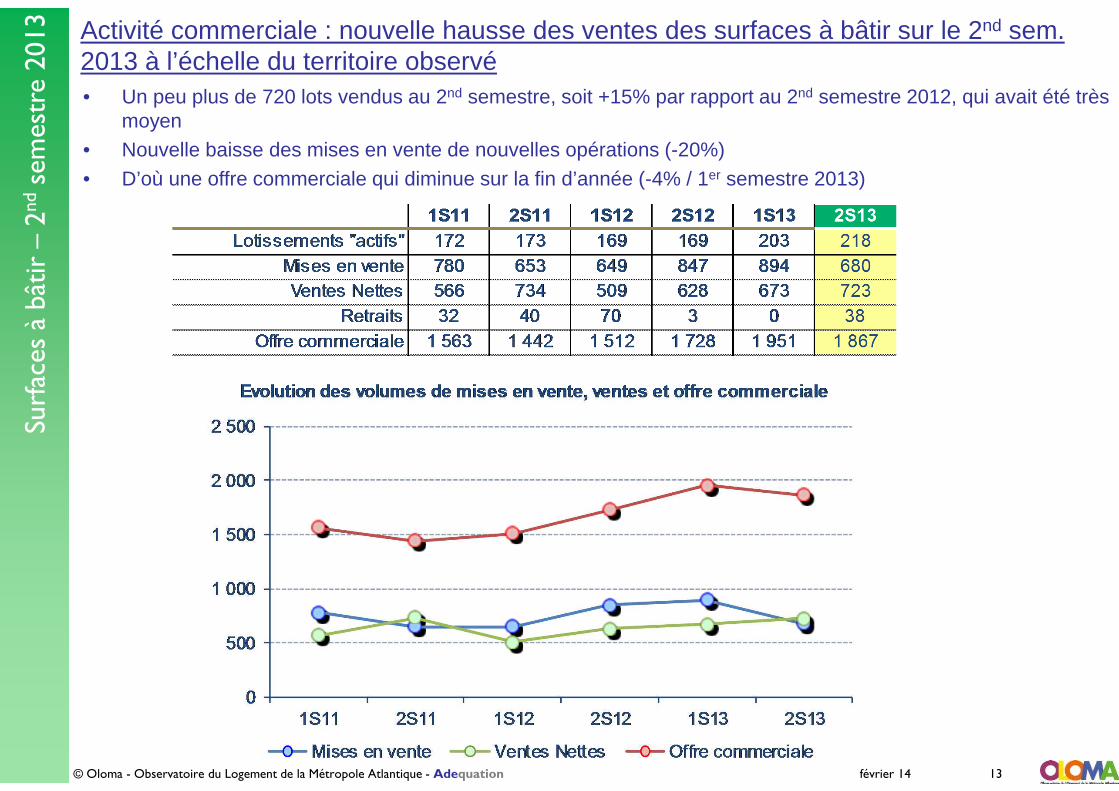

Activité commerciale : nouvelle hausse des ventes des surfaces à bâtir sur le 2nd sem. 2013 à l’échelle du territoire observé • Un peu plus de 720 lots vendus au 2nd semestre, soit +15% par rapport au 2nd semestre 2012, qui avait été très

moyen • Nouvelle baisse des mises en vente de nouvelles opérations (-20%)• D’où une offre commerciale qui diminue sur la fin d’année (-4% / 1er semestre 2013)

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 13

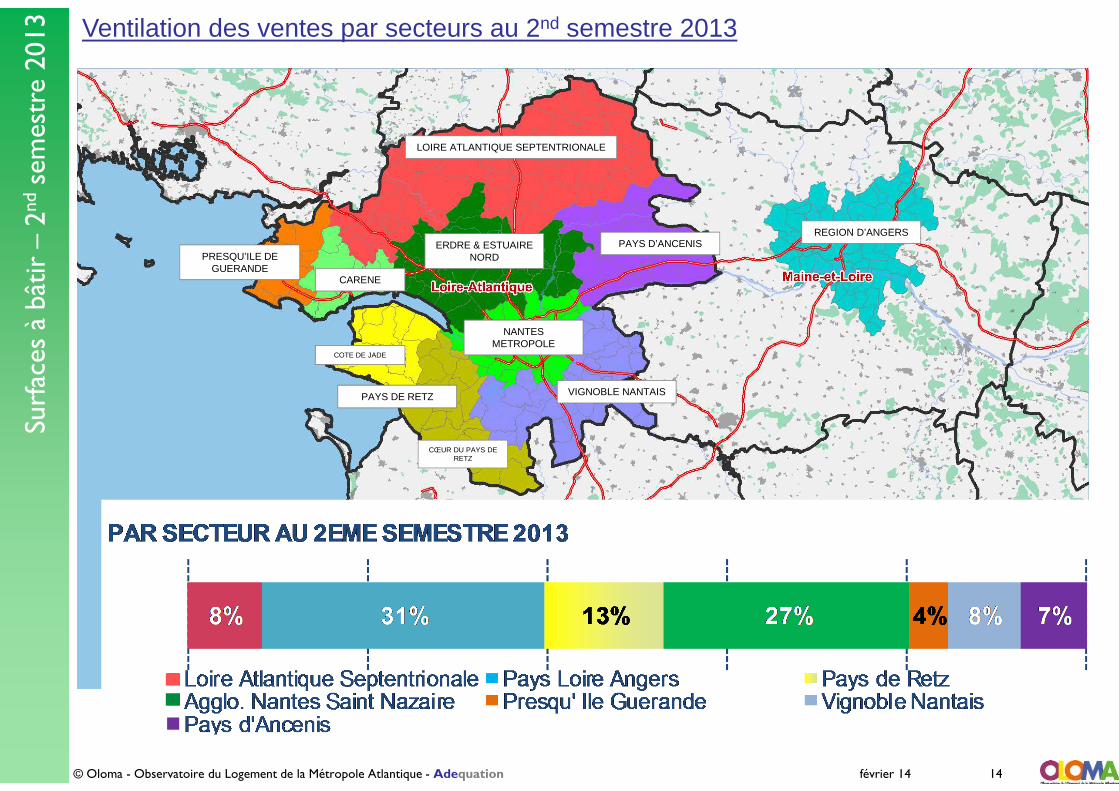

Ventilation des ventes par secteurs au 2nd semestre 2013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 14

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

LOIRE ATLANTIQUE SEPTENTRIONALE

PRESQU’ILE DE GUERANDE

CARENE

ERDRE & ESTUAIRE NORD

PAYS D’ANCENIS

NANTES METROPOLE

COTE DE JADE

CŒUR DU PAYS DE RETZ

VIGNOBLE NANTAIS

REGION D’ANGERS

PAYS DE RETZ

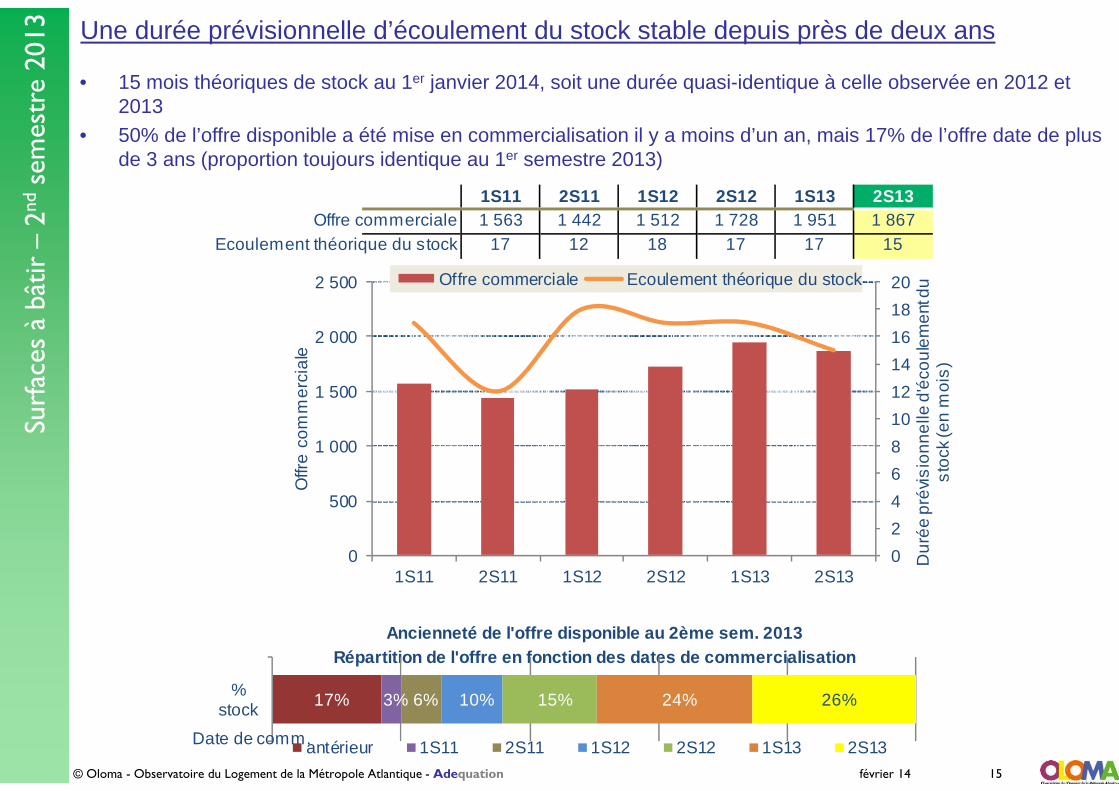

Une durée prévisionnelle d’écoulement du stock stable depuis près de deux ans

• 15 mois théoriques de stock au 1er janvier 2014, soit une durée quasi-identique à celle observée en 2012 et 2013

• 50% de l’offre disponible a été mise en commercialisation il y a moins d’un an, mais 17% de l’offre date de plus de 3 ans (proportion toujours identique au 1er semestre 2013)

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 15

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

1S11 2S11 1S12 2S12 1S13 2S13Offre commerciale 1 563 1 442 1 512 1 728 1 951 1 867

Ecoulement théorique du stock 17 12 18 17 17 15

Ancienneté de l'offre disponible au 2ème sem. 2013Répartition de l'offre en fonction des dates de com mercialisation

17% 3% 6% 10% 15% 24% 26% %

stock

antérieur 1S11 2S11 1S12 2S12 1S13 2S13

0

2

4

6

8

10

12

14

16

18

20

0

500

1 000

1 500

2 000

2 500

1S11 2S11 1S12 2S12 1S13 2S13

Offre commerciale Ecoulement théorique du stockO

ffre

co

mm

erc

iale

Du

rée

pré

vis

ion

ne

lle d

'éco

ule

me

ntd

u

sto

ck (e

n m

ois

)

Date de comm.

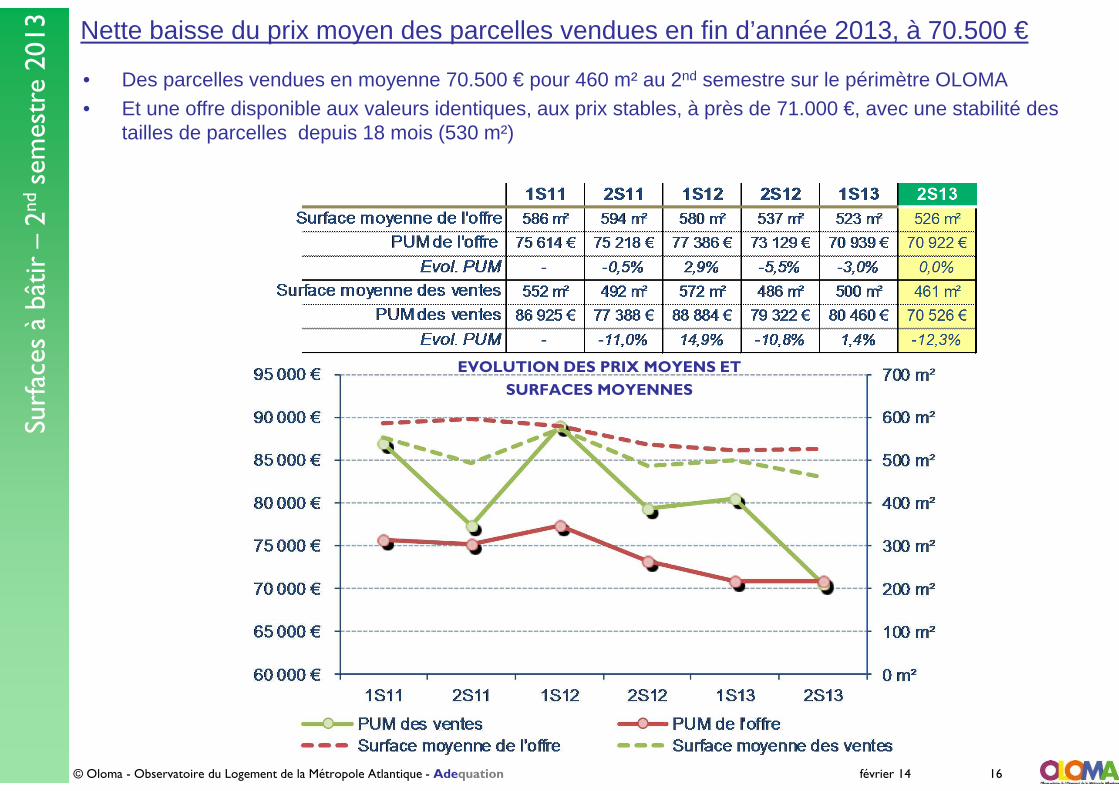

Nette baisse du prix moyen des parcelles vendues en fin d’année 2013, à 70.500 €

• Des parcelles vendues en moyenne 70.500 € pour 460 m² au 2nd semestre sur le périmètre OLOMA• Et une offre disponible aux valeurs identiques, aux prix stables, à près de 71.000 €, avec une stabilité des

tailles de parcelles depuis 18 mois (530 m²)

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 16

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

EVOLUTION DES PRIX MOYENS ET

SURFACES MOYENNES

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 17

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

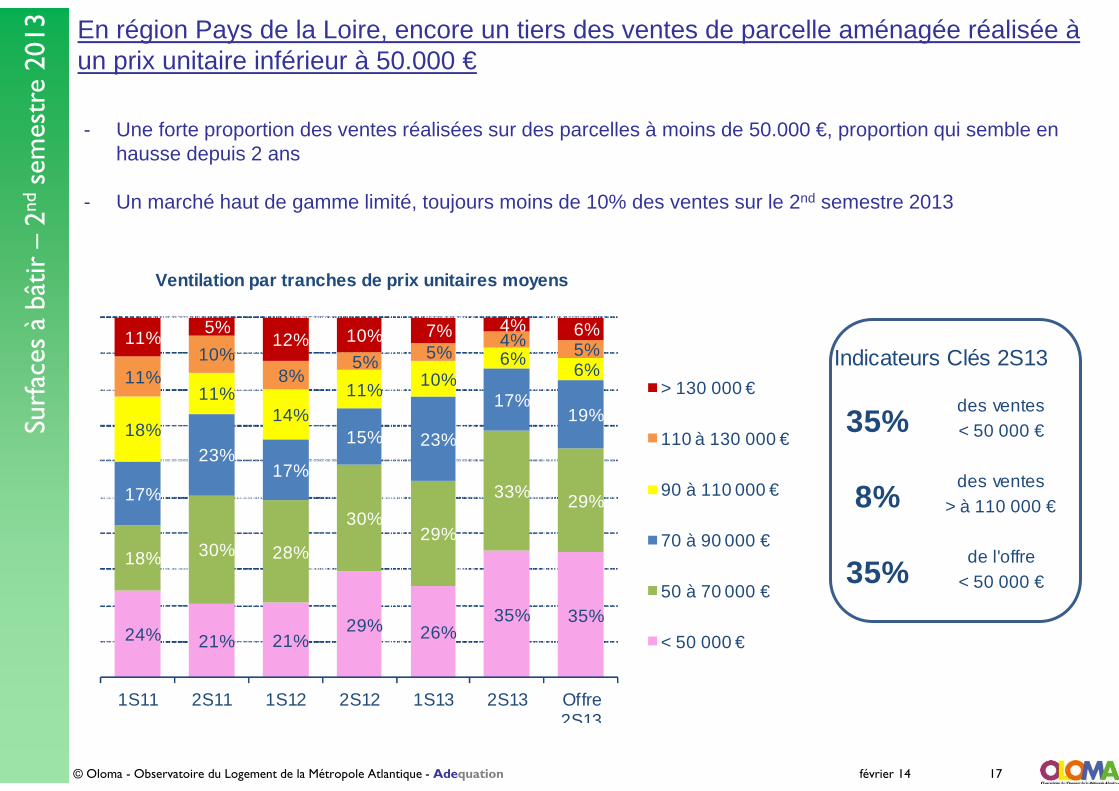

Indicateurs Clés 2S13

35%des ventes< 50 000 €

8%des ventes

> à 110 000 €

de l'offre35% < 50 000 €

Ventilation par tranches de prix unitaires moyens

24% 21% 21% 29% 26%

35% 35%

18% 30% 28%

30% 29%

33% 29% 17%

23% 17%

15% 23%

17% 19%

18%

11% 14%

11% 10%

6% 6% 11%

10% 8%

5% 5% 4% 5%

11% 5%

12% 10% 7% 4% 6%

1S11 2S11 1S12 2S12 1S13 2S13 Offre2S13

> 130 000 €

110 à 130 000 €

90 à 110 000 €

70 à 90 000 €

50 à 70 000 €

< 50 000 €

En région Pays de la Loire, encore un tiers des ventes de parcelle aménagée réalisée à un prix unitaire inférieur à 50.000 €

- Une forte proportion des ventes réalisées sur des parcelles à moins de 50.000 €, proportion qui semble en hausse depuis 2 ans

- Un marché haut de gamme limité, toujours moins de 10% des ventes sur le 2nd semestre 2013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 18

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

Indicateurs Clés 2S13

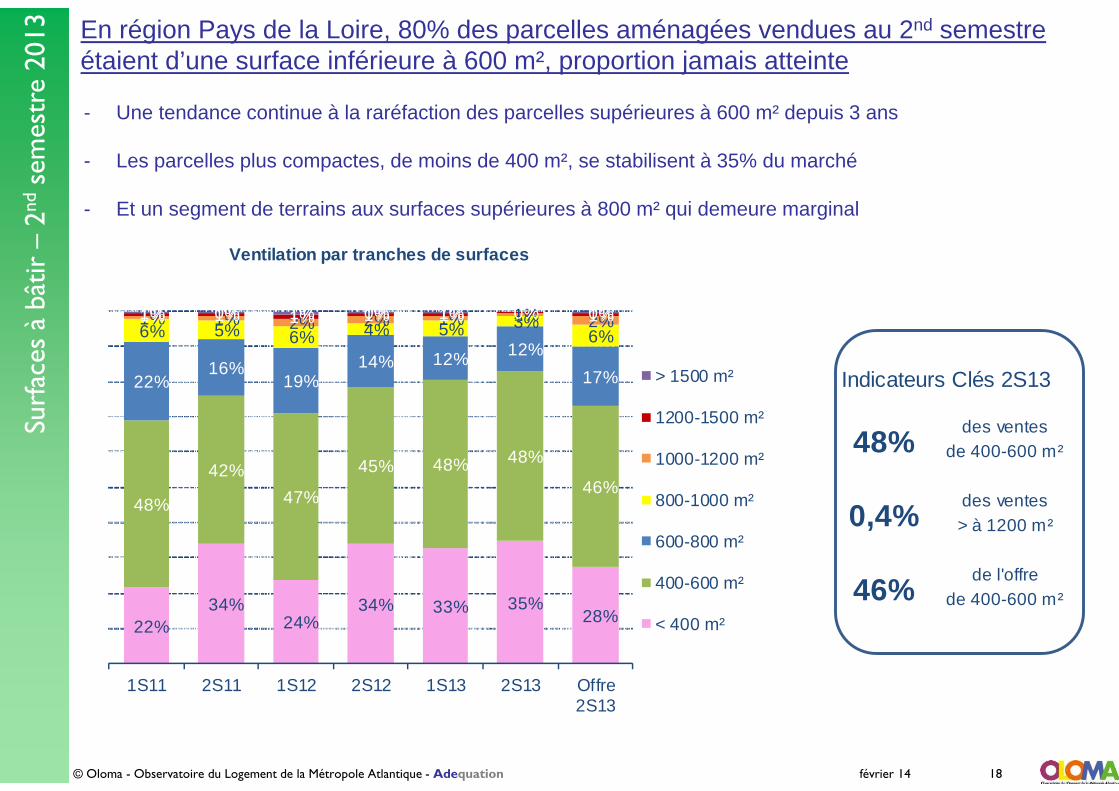

48%

0,4%

Ventilation par tranches de surfaces

de 400-600 m²

des ventes

de l'offre46%

de 400-600 m²

> à 1200 m²des ventes

22% 34%

24% 34% 33% 35%

28%

48%

42%

47%

45% 48% 48%

46%

22% 16%

19% 14% 12% 12%

17%

6% 5% 6% 4% 5% 3% 6%

1% 1% 2% 2% 1% 1% 2% 1% 1% 1% 1% 1% 0% 1% 1% 0% 1% 0% 1% 0%

1S11 2S11 1S12 2S12 1S13 2S13 Offre2S13

> 1500 m²

1200-1500 m²

1000-1200 m²

800-1000 m²

600-800 m²

400-600 m²

< 400 m²

En région Pays de la Loire, 80% des parcelles aménagées vendues au 2nd semestre étaient d’une surface inférieure à 600 m², proportion jamais atteinte

- Une tendance continue à la raréfaction des parcelles supérieures à 600 m² depuis 3 ans

- Les parcelles plus compactes, de moins de 400 m², se stabilisent à 35% du marché

- Et un segment de terrains aux surfaces supérieures à 800 m² qui demeure marginal

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 19

Surf

aces

à b

âtir

–2n

dse

mes

tre

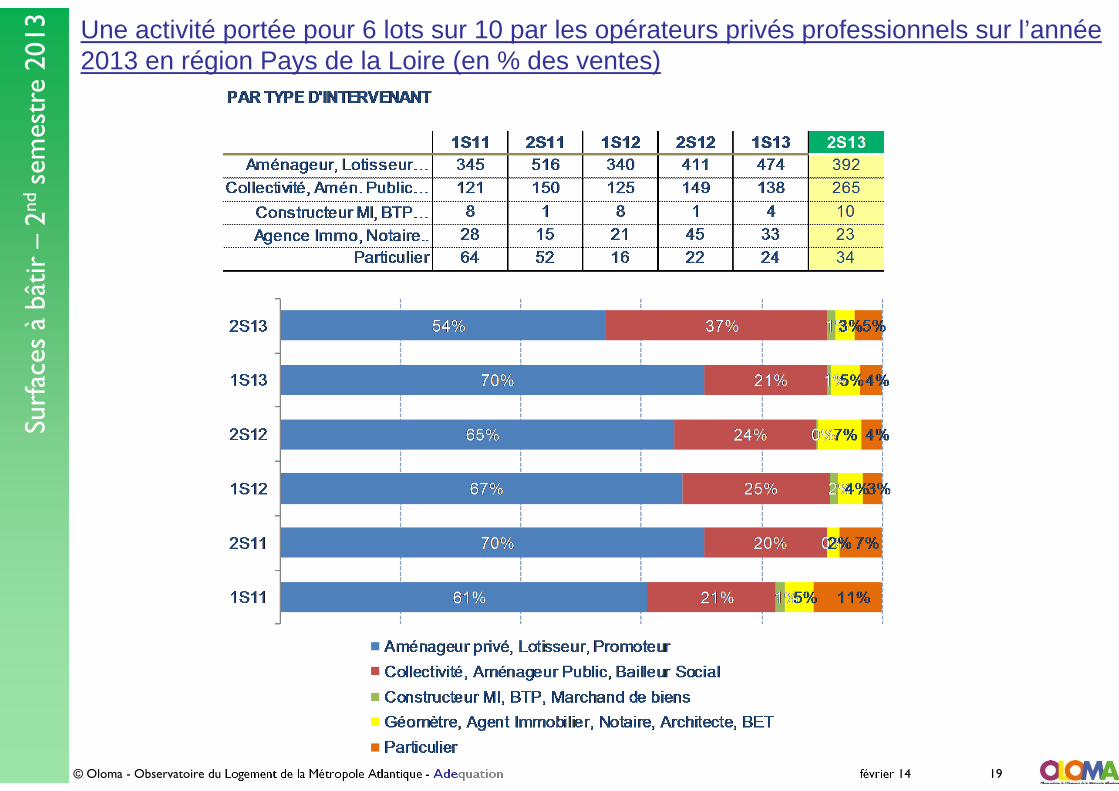

2013 Une activité portée pour 6 lots sur 10 par les opérateurs privés professionnels sur l’année

2013 en région Pays de la Loire (en % des ventes)

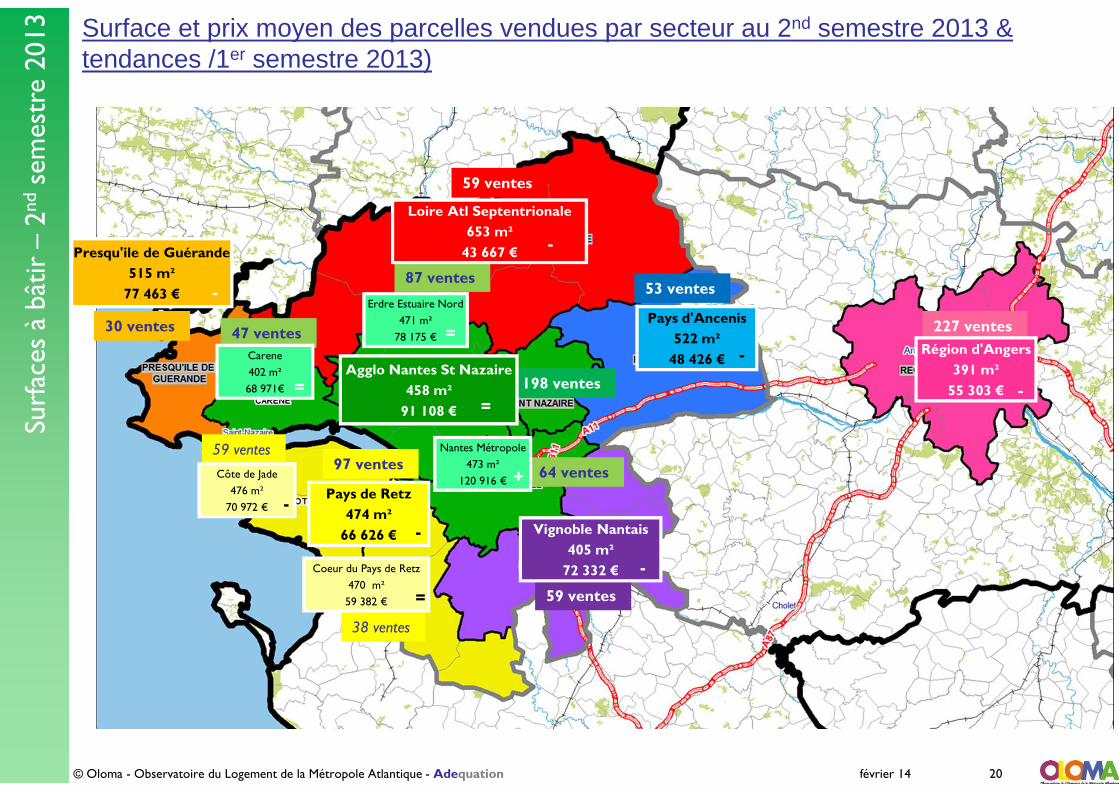

Surface et prix moyen des parcelles vendues par secteur au 2nd semestre 2013 & tendances /1er semestre 2013)

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 20

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

227 ventes 30 ventes

38 ventes

59 ventes 97 ventes

59 ventes

87 ventes

47 ventes

59 ventes

53 ventes

64 ventes

198 ventes

Région d'Angers

391 m²

55 303 €

Pays d'Ancenis

522 m²

48 426 €

Loire Atl Septentrionale

653 m²

43 667 €

Agglo Nantes St Nazaire

458 m²

91 108 €

Presqu'ile de Guérande

515 m²

77 463 €

Pays de Retz

474 m²

66 626 € Vignoble Nantais

405 m²

72 332 €

Côte de Jade

476 m²

70 972 €

Coeur du Pays de Retz

470 m²

59 382 €

Carene

402 m²

68 971€

Nantes Métropole

473 m²

120 916 €

Erdre Estuaire Nord

471 m²

78 175 €

-

-

-

=

-

-

-

=

=

-

=

+

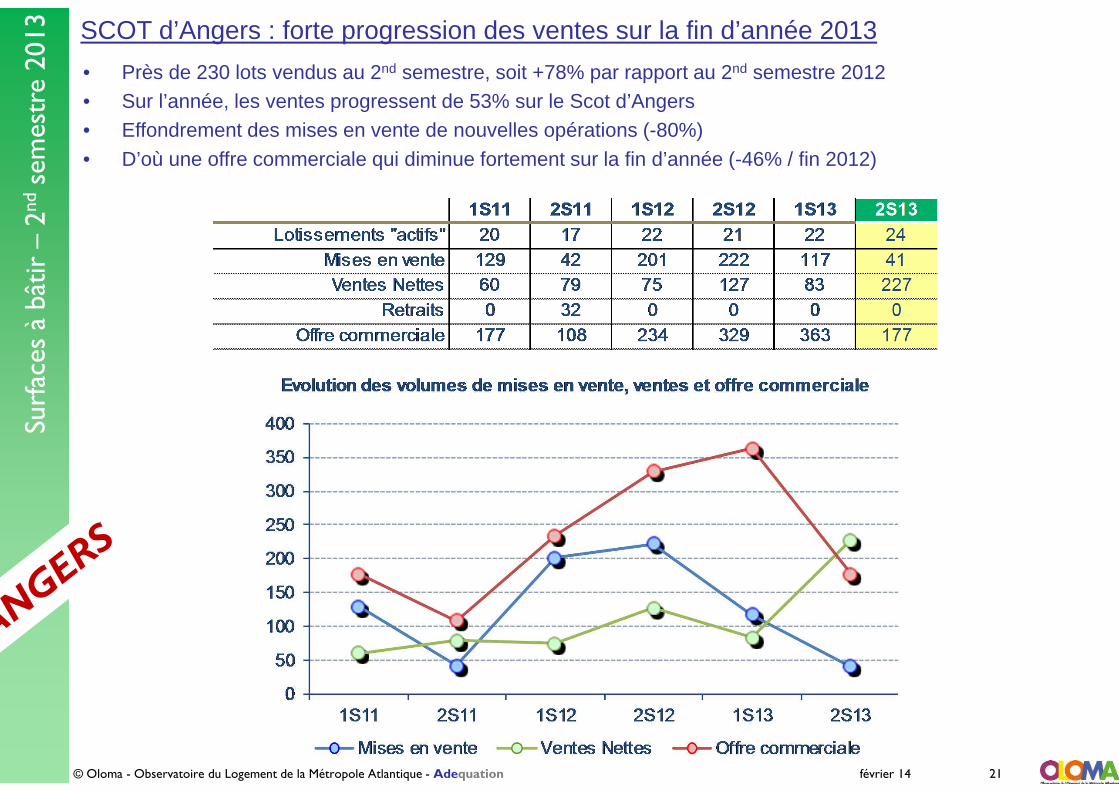

SCOT d’Angers : forte progression des ventes sur la fin d’année 2013

• Près de 230 lots vendus au 2nd semestre, soit +78% par rapport au 2nd semestre 2012• Sur l’année, les ventes progressent de 53% sur le Scot d’Angers • Effondrement des mises en vente de nouvelles opérations (-80%)• D’où une offre commerciale qui diminue fortement sur la fin d’année (-46% / fin 2012)

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 21

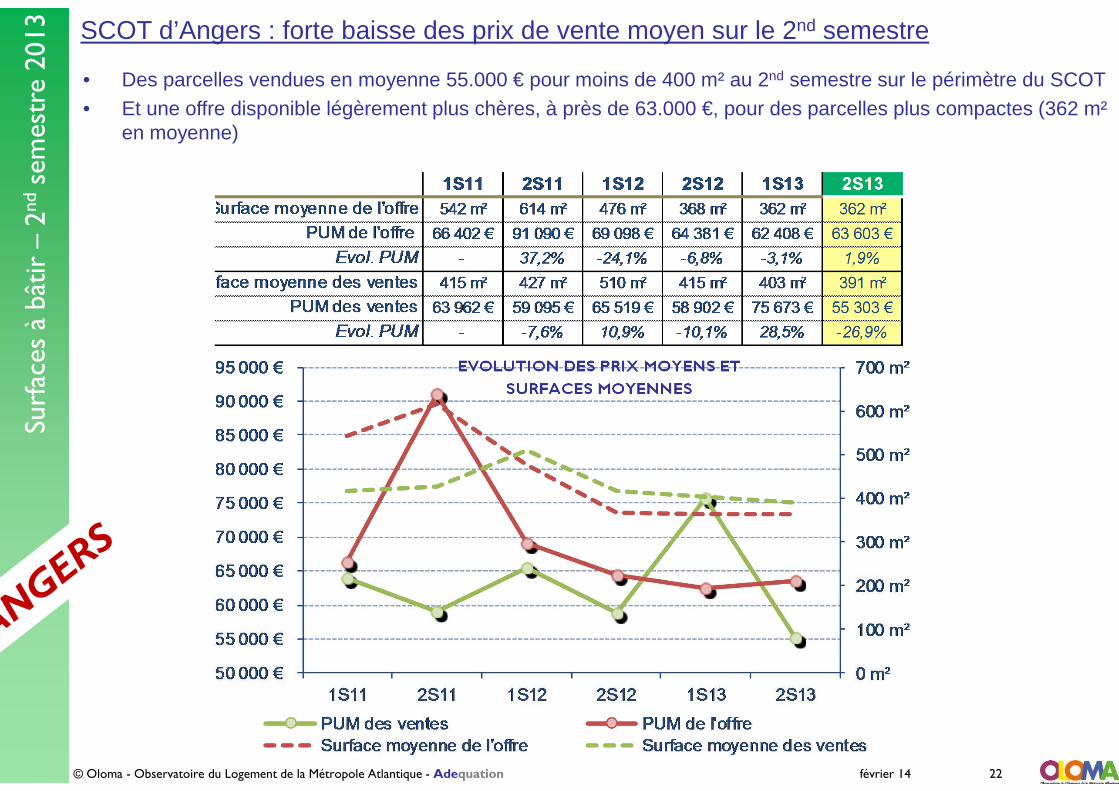

• Des parcelles vendues en moyenne 55.000 € pour moins de 400 m² au 2nd semestre sur le périmètre du SCOT• Et une offre disponible légèrement plus chères, à près de 63.000 €, pour des parcelles plus compactes (362 m²

en moyenne)

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 22

Surf

aces

à b

âtir

–2n

dse

mes

tre

2013

EVOLUTION DES PRIX MOYENS ET

SURFACES MOYENNES

SCOT d’Angers : forte baisse des prix de vente moyen sur le 2nd semestre

OLOMA - Association loi 1901 - Eureka Business Center - 29 rue La Noue Bras de Fer 44200 Nantes - [email protected]

Observatoire du logement de la Métropole Atlantique

Activité de la promotion immobilière 4ème trimestre & année 2013

Bertrand Mours, Président d’OLOMAOlivier Conus, directeur d’agence Adequation

ENSEMBLE DU TERRITOIRE OBSERVE

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 24

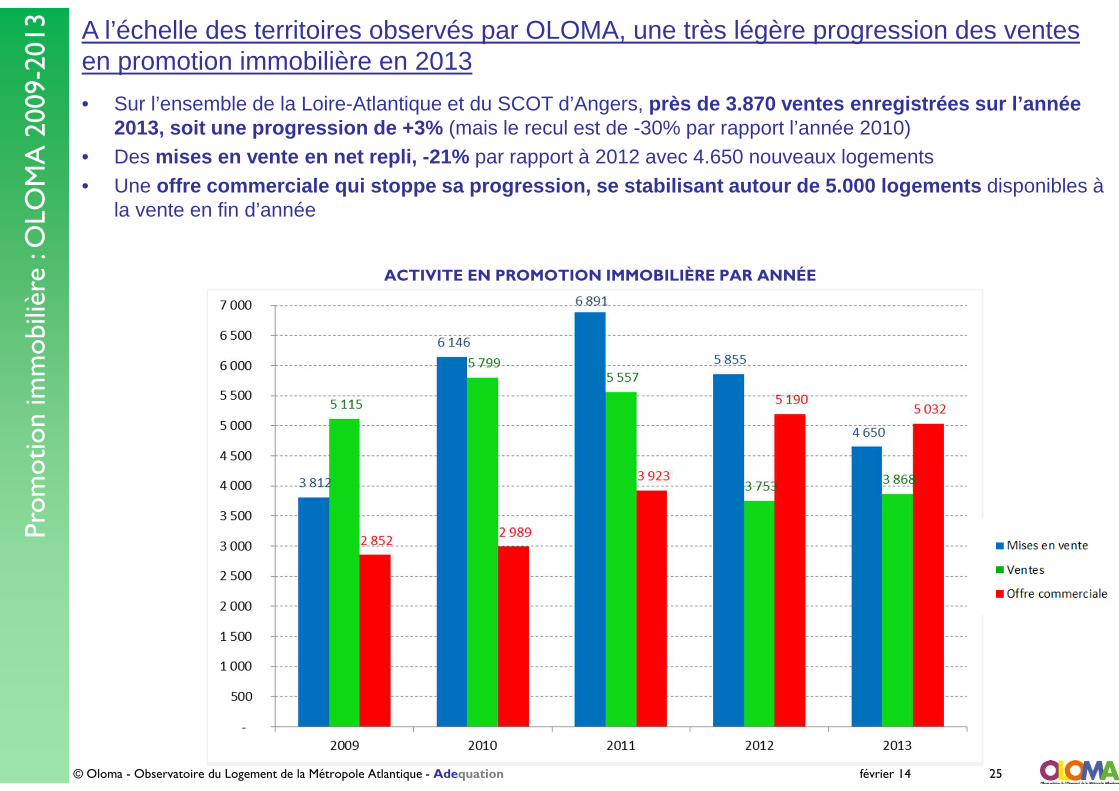

A l’échelle des territoires observés par OLOMA, une très légère progression des ventes en promotion immobilière en 2013

• Sur l’ensemble de la Loire-Atlantique et du SCOT d’Angers, près de 3.870 ventes enregistrées sur l’année 2013, soit une progression de +3% (mais le recul est de -30% par rapport l’année 2010)

• Des mises en vente en net repli, -21% par rapport à 2012 avec 4.650 nouveaux logements • Une offre commerciale qui stoppe sa progression, se sta bilisant autour de 5.000 logements disponibles à

la vente en fin d’année

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 25

Prom

otio

n im

mob

ilièr

e : O

LOM

A 2

009-

2013

ACTIVITE EN PROMOTION IMMOBILIÈRE PAR ANNÉE

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 26

Prom

otio

n im

mob

ilièr

e : O

LOM

A 2

009-

2013

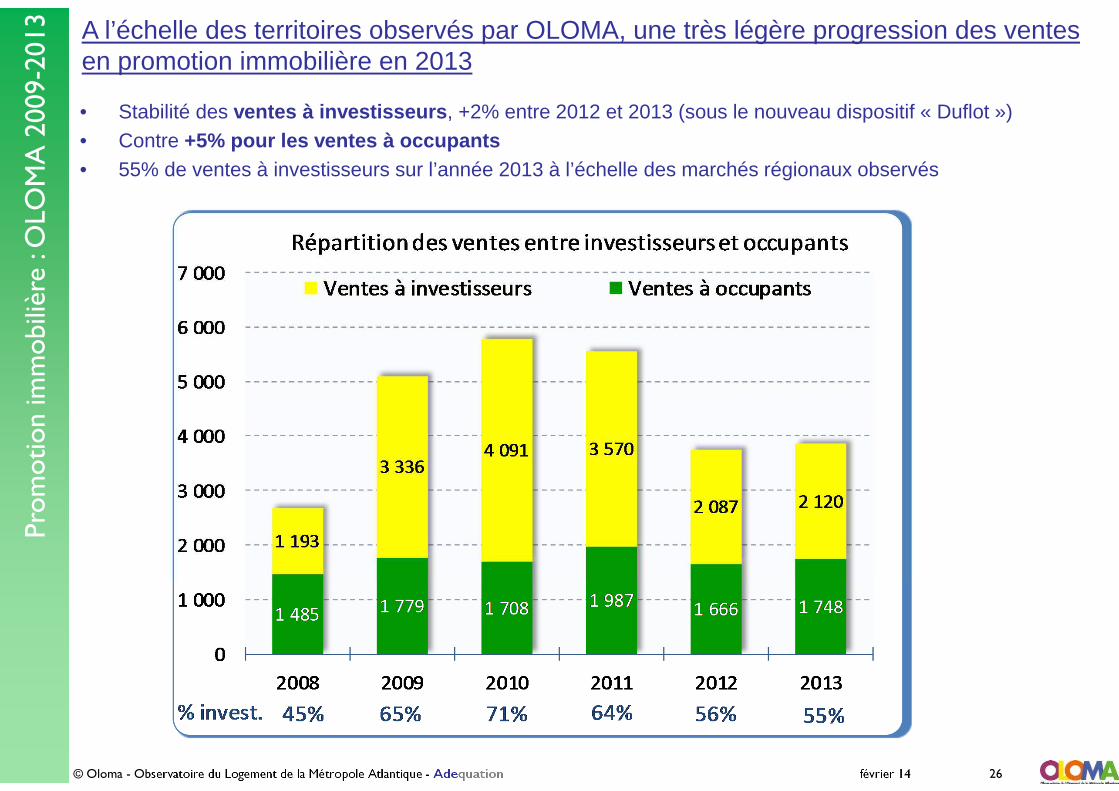

• Stabilité des ventes à investisseurs , +2% entre 2012 et 2013 (sous le nouveau dispositif « Duflot »)• Contre +5% pour les ventes à occupants • 55% de ventes à investisseurs sur l’année 2013 à l’échelle des marchés régionaux observés

A l’échelle des territoires observés par OLOMA, une très légère progression des ventes en promotion immobilière en 2013

METROPOLE ATLANTIQUE

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 27

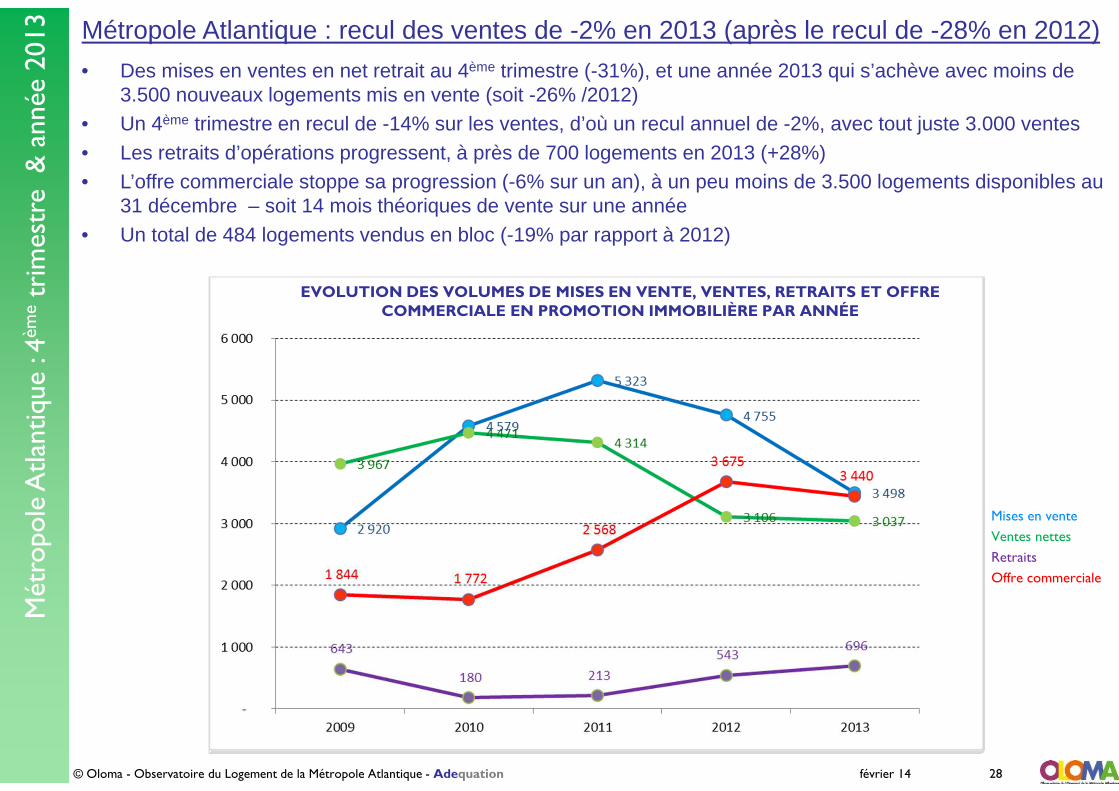

Métropole Atlantique : recul des ventes de -2% en 2013 (après le recul de -28% en 2012)

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 28

Mét

ropo

le A

tlant

ique

: 4è

me

trim

estr

e &

ann

ée 2

013

Mises en vente

Ventes nettes

Retraits

Offre commerciale

EVOLUTION DES VOLUMES DE MISES EN VENTE, VENTES, RETRAITS ET OFFRE COMMERCIALE EN PROMOTION IMMOBILIÈRE PAR ANNÉE

• Des mises en ventes en net retrait au 4ème trimestre (-31%), et une année 2013 qui s’achève avec moins de 3.500 nouveaux logements mis en vente (soit -26% /2012)

• Un 4ème trimestre en recul de -14% sur les ventes, d’où un recul annuel de -2%, avec tout juste 3.000 ventes • Les retraits d’opérations progressent, à près de 700 logements en 2013 (+28%)• L’offre commerciale stoppe sa progression (-6% sur un an), à un peu moins de 3.500 logements disponibles au

31 décembre – soit 14 mois théoriques de vente sur une année• Un total de 484 logements vendus en bloc (-19% par rapport à 2012)

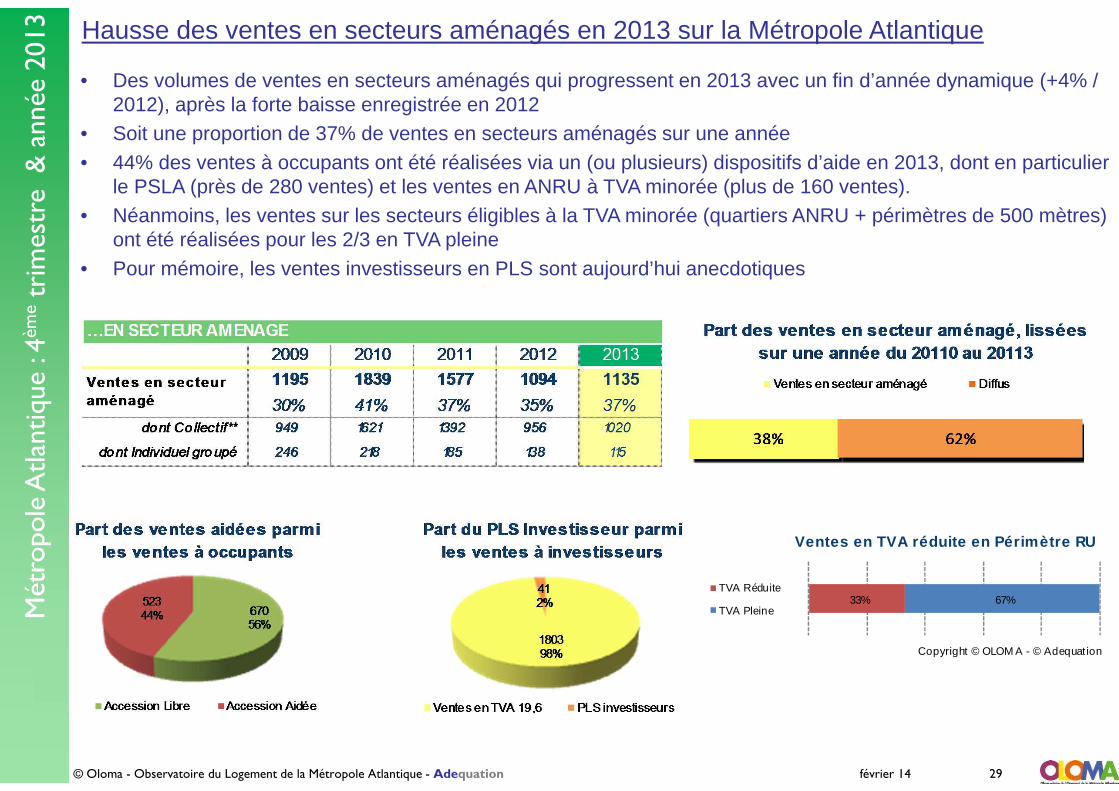

Hausse des ventes en secteurs aménagés en 2013 sur la Métropole Atlantique

• Des volumes de ventes en secteurs aménagés qui progressent en 2013 avec un fin d’année dynamique (+4% / 2012), après la forte baisse enregistrée en 2012

• Soit une proportion de 37% de ventes en secteurs aménagés sur une année • 44% des ventes à occupants ont été réalisées via un (ou plusieurs) dispositifs d’aide en 2013, dont en particulier

le PSLA (près de 280 ventes) et les ventes en ANRU à TVA minorée (plus de 160 ventes). • Néanmoins, les ventes sur les secteurs éligibles à la TVA minorée (quartiers ANRU + périmètres de 500 mètres)

ont été réalisées pour les 2/3 en TVA pleine • Pour mémoire, les ventes investisseurs en PLS sont aujourd’hui anecdotiques

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 29

Mét

ropo

le A

tlant

ique

: 4è

me

trim

estr

e &

ann

ée 2

013

Copyright © OLOM A - © Adequat ion

Ventes en TVA réduite en Périmètre RU

33% 67% TVA Réduite

TVA Pleine

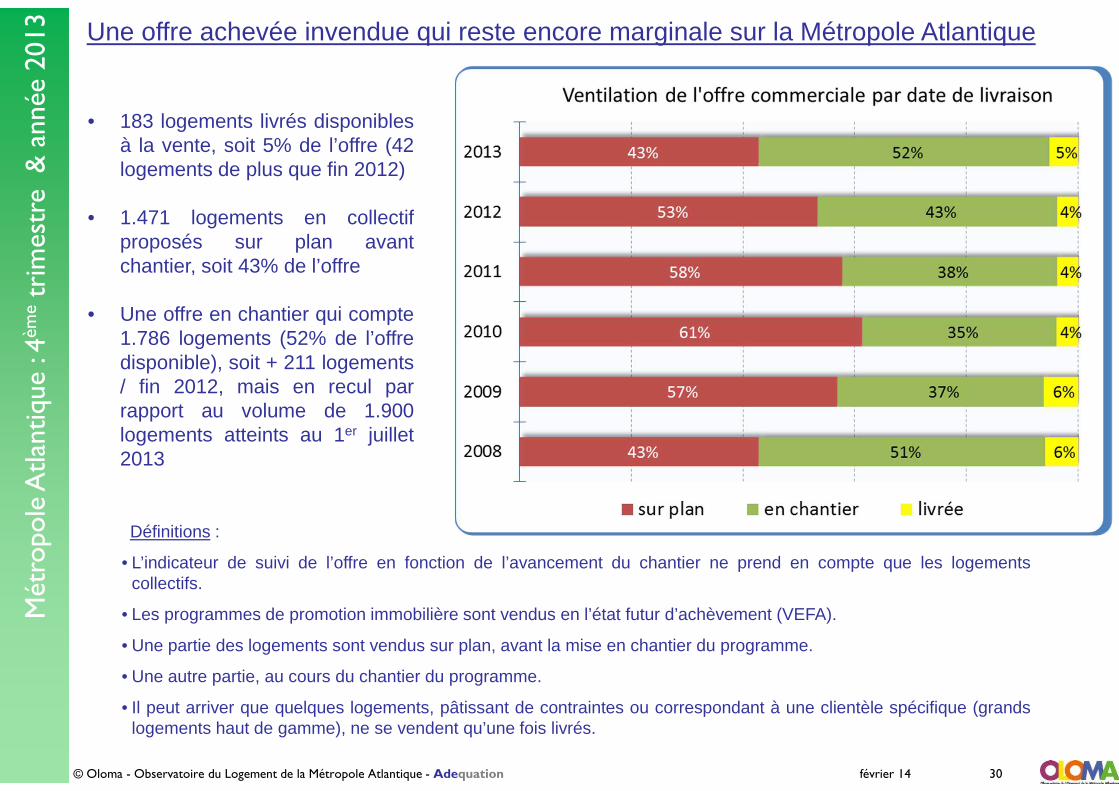

Une offre achevée invendue qui reste encore marginale sur la Métropole Atlantique

• 183 logements livrés disponiblesà la vente, soit 5% de l’offre (42logements de plus que fin 2012)

• 1.471 logements en collectifproposés sur plan avantchantier, soit 43% de l’offre

• Une offre en chantier qui compte1.786 logements (52% de l’offredisponible), soit + 211 logements/ fin 2012, mais en recul parrapport au volume de 1.900logements atteints au 1er juillet2013

Définitions :

• L’indicateur de suivi de l’offre en fonction de l’avancement du chantier ne prend en compte que les logementscollectifs.

• Les programmes de promotion immobilière sont vendus en l’état futur d’achèvement (VEFA).

• Une partie des logements sont vendus sur plan, avant la mise en chantier du programme.

• Une autre partie, au cours du chantier du programme.

• Il peut arriver que quelques logements, pâtissant de contraintes ou correspondant à une clientèle spécifique (grandslogements haut de gamme), ne se vendent qu’une fois livrés.

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 30

Mét

ropo

le A

tlant

ique

: 4è

me

trim

estr

e &

ann

ée 2

013

Promotion immobilière – activité du 4ème trimestre & année 2013Analyse par secteurs :

� Carene

� Cap Atlantique

� Estuaire Nord

� Reste du département de la Loire-Atlantique

� Nantes Métropole

� Région d’Angers

OLOMA - Association loi 1901 - Eureka Business Center - 29 rue La Noue Bras de Fer 44200 Nantes - [email protected]

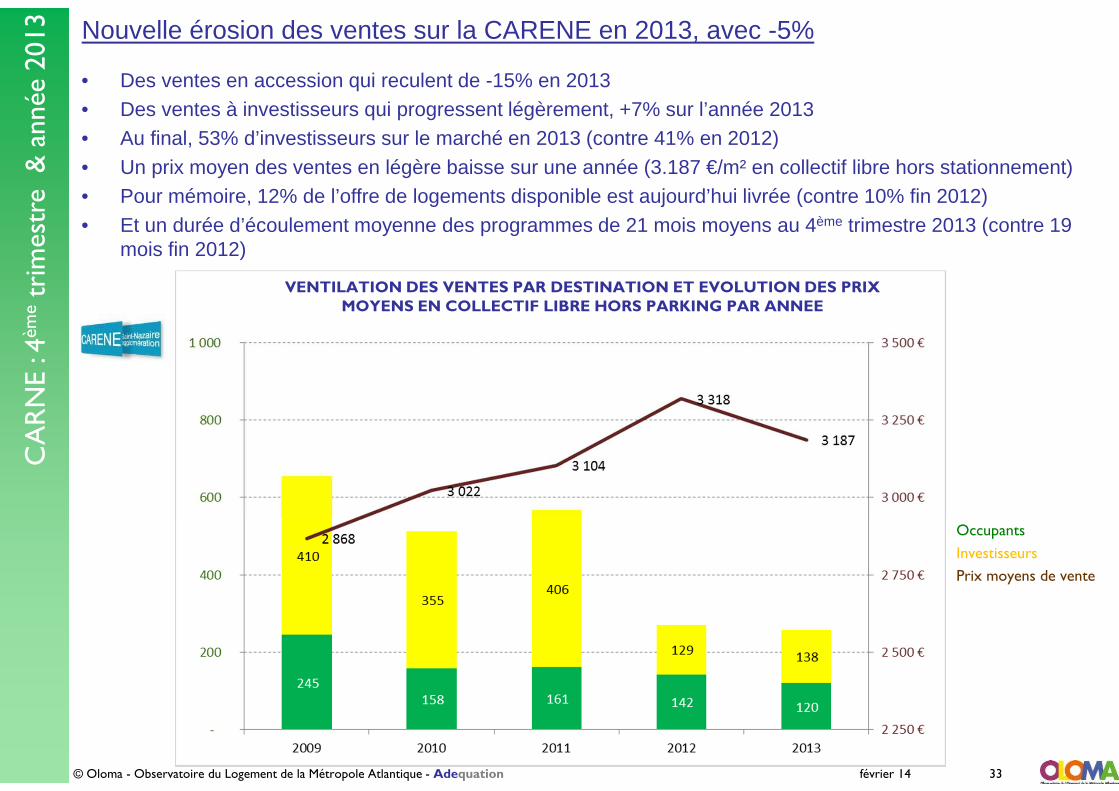

Nouvelle érosion des ventes sur la CARENE en 2013, avec -5%

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 32

CA

RN

E : 4

ème

trim

estr

e &

ann

ée 2

013

• Des mises en vente en 2013 en recul, 365 nouveaux logements mis sur le marché (-15% / 2012)• Seulement 57 réservations nettes au 4ème trimestre, soit -38% /T4 2012• Sur l’année, la tendance des ventes est à une nouvelle baisse de -5 % • Près de 200 logements retirés de la vente en 2013• Une offre commerciale de 439 logements fin 2013, en baisse de -17 % sur une année, représentant 20 mois

théoriques de vente au rythme des 12 derniers mois

Mises en vente

Ventes nettes

Retraits

Offre commerciale

EVOLUTION DES VOLUMES DE MISES EN VENTE, VENTES, RETRAITS ET OFFRE COMMERCIALE EN PROMOTION IMMOBILIÈRE PAR ANNÉE

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 33

CA

RN

E : 4

ème

trim

estr

e &

ann

ée 2

013

• Des ventes en accession qui reculent de -15% en 2013• Des ventes à investisseurs qui progressent légèrement, +7% sur l’année 2013• Au final, 53% d’investisseurs sur le marché en 2013 (contre 41% en 2012)• Un prix moyen des ventes en légère baisse sur une année (3.187 €/m² en collectif libre hors stationnement)• Pour mémoire, 12% de l’offre de logements disponible est aujourd’hui livrée (contre 10% fin 2012)• Et un durée d’écoulement moyenne des programmes de 21 mois moyens au 4ème trimestre 2013 (contre 19

mois fin 2012)

Occupants

Investisseurs

Prix moyens de vente

VENTILATION DES VENTES PAR DESTINATION ET EVOLUTION DES PRIX MOYENS EN COLLECTIF LIBRE HORS PARKING PAR ANNEE

Nouvelle érosion des ventes sur la CARENE en 2013, avec -5%

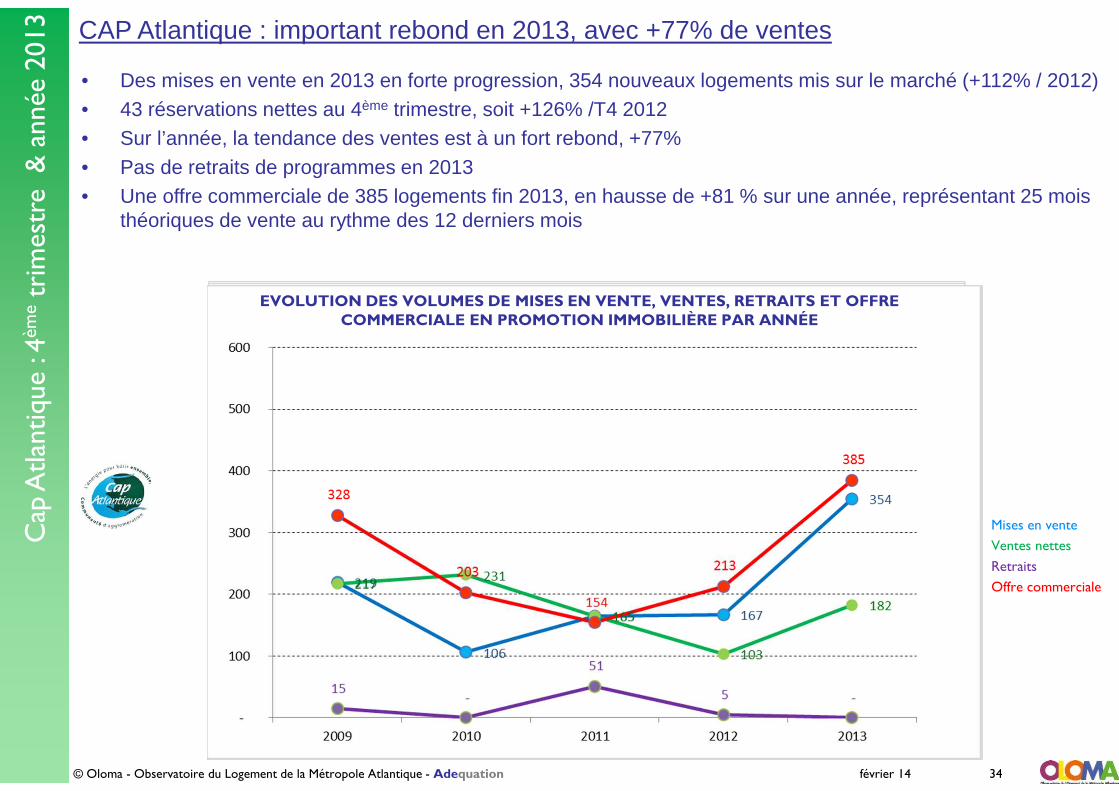

CAP Atlantique : important rebond en 2013, avec +77% de ventes

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 34

Cap

Atla

ntiq

ue :

4èm

etr

imes

tre

& a

nnée

201

3

Mises en vente

Ventes nettes

Retraits

Offre commerciale

EVOLUTION DES VOLUMES DE MISES EN VENTE, VENTES, RETRAITS ET OFFRE COMMERCIALE EN PROMOTION IMMOBILIÈRE PAR ANNÉE

• Des mises en vente en 2013 en forte progression, 354 nouveaux logements mis sur le marché (+112% / 2012)• 43 réservations nettes au 4ème trimestre, soit +126% /T4 2012• Sur l’année, la tendance des ventes est à un fort rebond, +77% • Pas de retraits de programmes en 2013• Une offre commerciale de 385 logements fin 2013, en hausse de +81 % sur une année, représentant 25 mois

théoriques de vente au rythme des 12 derniers mois

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 35

Cap

Atla

ntiq

ue :

4èm

etr

imes

tre

& a

nnée

201

3

Occupants

Investisseurs

Prix moyens de vente

VENTILATION DES VENTES PAR DESTINATION ET EVOLUTION DES PRIX MOYENS EN COLLECTIF LIBRE HORS PARKING PAR ANNEE

• Des ventes en accession qui font plus que doubler en 2013 (+118%)• Des ventes à investisseurs qui progressent également, dans des proportions moindres (: +17% sur l’année) • Au final, 27% d’investisseurs sur le marché en 2013 (contre 41% en 2012)• Un prix moyen des ventes en forte hausse sur une année (5.339 €/m² en collectif libre hors stationnement)• Pour mémoire, 19% de l’offre de logements disponible est aujourd’hui livrée (contre 31% fin 2012)• Et un durée d’écoulement moyenne des programmes de 19 mois moyens au 4ème trimestre 2013 (contre 23

mois fin 2012)

CAP Atlantique : important rebond en 2013, avec +77% de ventes

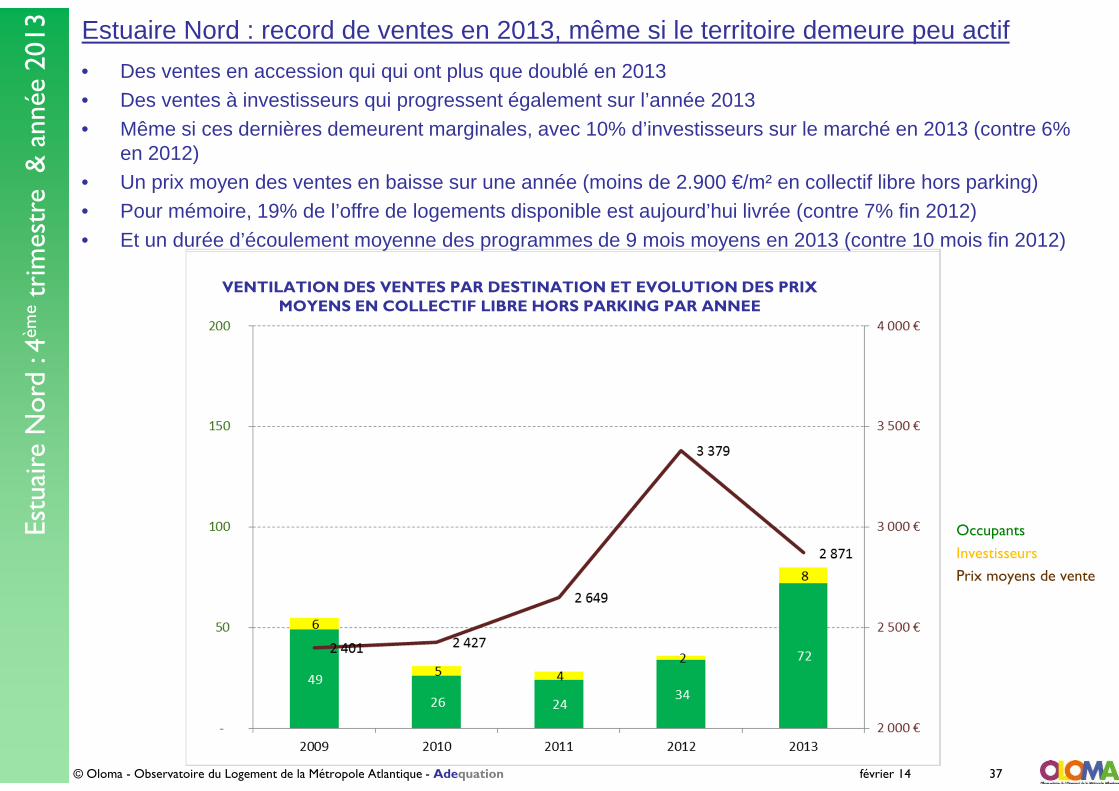

Estuaire Nord : record de ventes en 2013, même si le territoire demeure peu actif

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 36

Estu

aire

Nor

d : 4

ème

trim

estr

e &

ann

ée 2

013

Mises en vente

Ventes nettes

Retraits

Offre commerciale

EVOLUTION DES VOLUMES DE MISES EN VENTE, VENTES, RETRAITS ET OFFRE COMMERCIALE EN PROMOTION IMMOBILIÈRE PAR ANNÉE

• Des mises en vente en 2013 en forte hausse, 126 nouveaux logements mis sur le marché (+27% / 2012)• Les ventes progressent de +122%, avec 80 réservations nettes• Moins de 30 logements retirés de la vente en 2013• Une offre commerciale de 75 logements fin 2013, en hausse de +32% sur une année, mais ne représentant

que 11 mois théoriques de vente au rythme des 12 derniers mois

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 37

Estu

aire

Nor

d : 4

ème

trim

estr

e &

ann

ée 2

013

Occupants

Investisseurs

Prix moyens de vente

VENTILATION DES VENTES PAR DESTINATION ET EVOLUTION DES PRIX MOYENS EN COLLECTIF LIBRE HORS PARKING PAR ANNEE

• Des ventes en accession qui qui ont plus que doublé en 2013• Des ventes à investisseurs qui progressent également sur l’année 2013• Même si ces dernières demeurent marginales, avec 10% d’investisseurs sur le marché en 2013 (contre 6%

en 2012)• Un prix moyen des ventes en baisse sur une année (moins de 2.900 €/m² en collectif libre hors parking)• Pour mémoire, 19% de l’offre de logements disponible est aujourd’hui livrée (contre 7% fin 2012)• Et un durée d’écoulement moyenne des programmes de 9 mois moyens en 2013 (contre 10 mois fin 2012)

Estuaire Nord : record de ventes en 2013, même si le territoire demeure peu actif

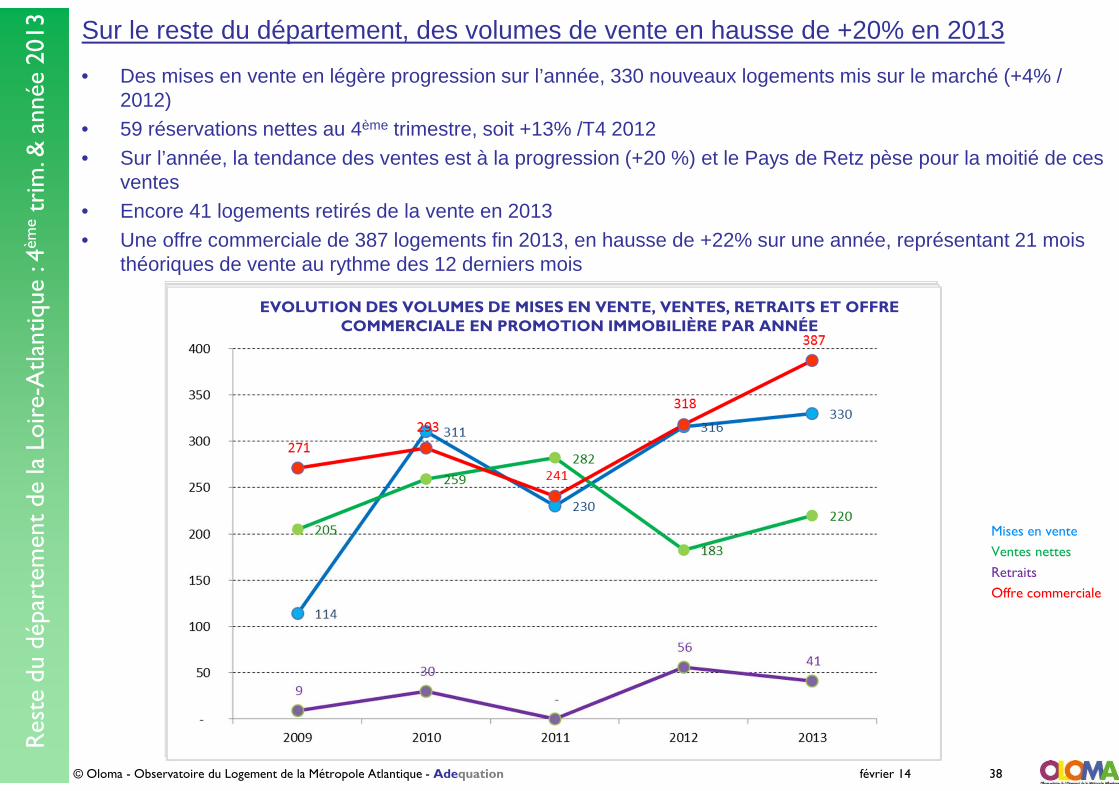

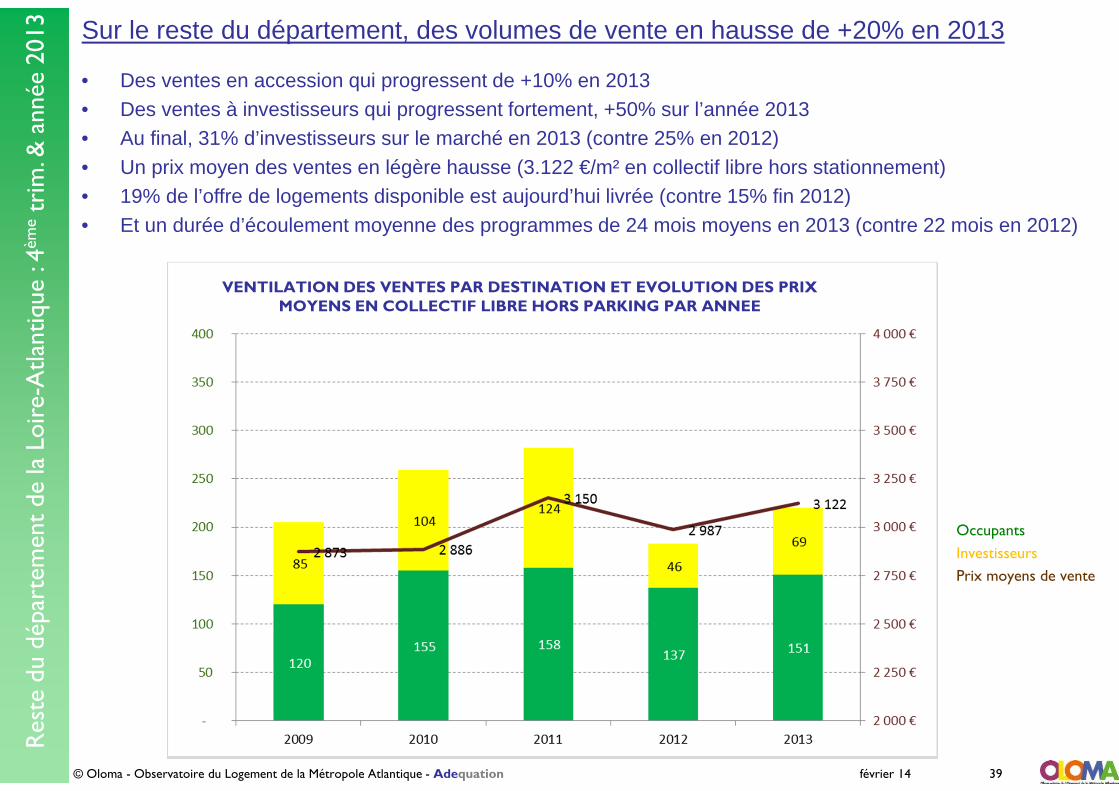

Sur le reste du département, des volumes de vente en hausse de +20% en 2013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 38

Res

te d

u dé

part

emen

t de

la L

oire

-Atlan

tiqu

e : 4

ème

trim

. & a

nnée

201

3

Mises en vente

Ventes nettes

Retraits

Offre commerciale

EVOLUTION DES VOLUMES DE MISES EN VENTE, VENTES, RETRAITS ET OFFRE COMMERCIALE EN PROMOTION IMMOBILIÈRE PAR ANNÉE

• Des mises en vente en légère progression sur l’année, 330 nouveaux logements mis sur le marché (+4% / 2012)

• 59 réservations nettes au 4ème trimestre, soit +13% /T4 2012• Sur l’année, la tendance des ventes est à la progression (+20 %) et le Pays de Retz pèse pour la moitié de ces

ventes • Encore 41 logements retirés de la vente en 2013• Une offre commerciale de 387 logements fin 2013, en hausse de +22% sur une année, représentant 21 mois

théoriques de vente au rythme des 12 derniers mois

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 39

Res

te d

u dé

part

emen

t de

la L

oire

-Atlan

tiqu

e : 4

ème

trim

. & a

nnée

201

3

Occupants

Investisseurs

Prix moyens de vente

VENTILATION DES VENTES PAR DESTINATION ET EVOLUTION DES PRIX MOYENS EN COLLECTIF LIBRE HORS PARKING PAR ANNEE

• Des ventes en accession qui progressent de +10% en 2013• Des ventes à investisseurs qui progressent fortement, +50% sur l’année 2013• Au final, 31% d’investisseurs sur le marché en 2013 (contre 25% en 2012)• Un prix moyen des ventes en légère hausse (3.122 €/m² en collectif libre hors stationnement)• 19% de l’offre de logements disponible est aujourd’hui livrée (contre 15% fin 2012)• Et un durée d’écoulement moyenne des programmes de 24 mois moyens en 2013 (contre 22 mois en 2012)

Sur le reste du département, des volumes de vente en hausse de +20% en 2013

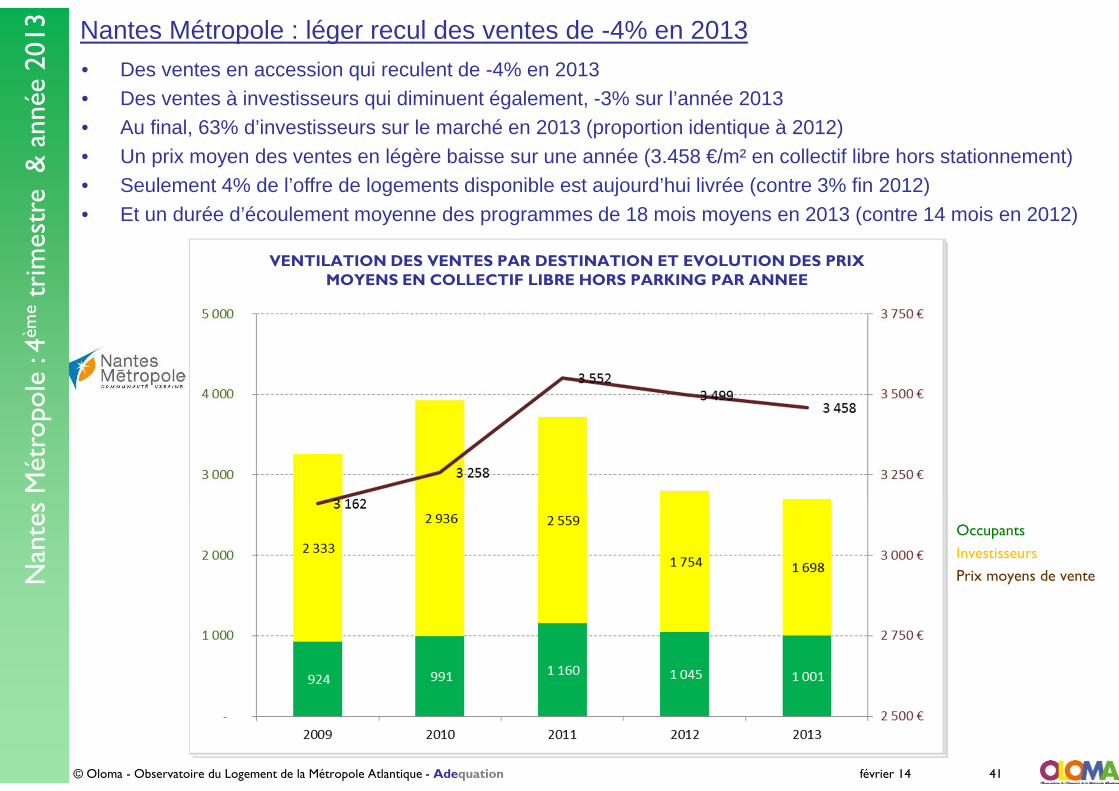

Nantes Métropole : léger recul des ventes de -4% en 2013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 40

Nan

tes

Mét

ropo

le :

4èm

etr

imes

tre

& a

nnée

201

3

Mises en vente

Ventes nettes

Retraits

Offre commerciale

EVOLUTION DES VOLUMES DE MISES EN VENTE, VENTES, RETRAITS ET OFFRE COMMERCIALE EN PROMOTION IMMOBILIÈRE PAR ANNÉE

• Des mises en vente en forte baisse, avec tout juste 3000 nouveaux logements mis sur le marché (-29% / 2012)• 802 réservations nettes au 4ème trimestre, soit -11% /T4 2012• Sur l’année, la tendance des ventes est à une nouvelle baisse de -4 % (soit 100 logements de moins)• Près de 480 logements retirés de la vente en 2013 (+30%)• Une offre commerciale de 2926 logements fin 2013, en légère baisse de -5 % sur une année, représentant 13

mois théoriques de vente au rythme des 12 derniers mois

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 41

Nan

tes

Mét

ropo

le :

4èm

etr

imes

tre

& a

nnée

201

3

Occupants

Investisseurs

Prix moyens de vente

VENTILATION DES VENTES PAR DESTINATION ET EVOLUTION DES PRIX MOYENS EN COLLECTIF LIBRE HORS PARKING PAR ANNEE

• Des ventes en accession qui reculent de -4% en 2013• Des ventes à investisseurs qui diminuent également, -3% sur l’année 2013• Au final, 63% d’investisseurs sur le marché en 2013 (proportion identique à 2012)• Un prix moyen des ventes en légère baisse sur une année (3.458 €/m² en collectif libre hors stationnement)• Seulement 4% de l’offre de logements disponible est aujourd’hui livrée (contre 3% fin 2012)• Et un durée d’écoulement moyenne des programmes de 18 mois moyens en 2013 (contre 14 mois en 2012)

Nantes Métropole : léger recul des ventes de -4% en 2013

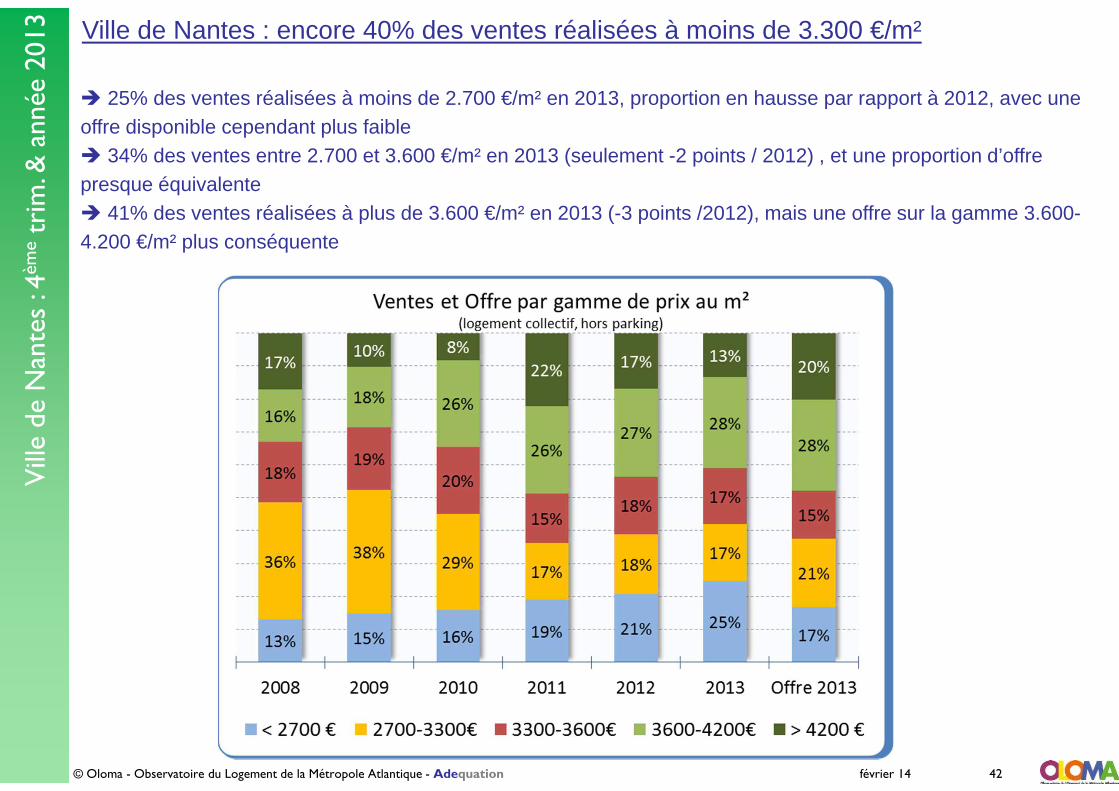

Ville de Nantes : encore 40% des ventes réalisées à moins de 3.300 €/m²

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 42

Vill

e de

Nan

tes

: 4èm

etr

im. &

ann

ée 2

013

� 25% des ventes réalisées à moins de 2.700 €/m² en 2013, proportion en hausse par rapport à 2012, avec une offre disponible cependant plus faible� 34% des ventes entre 2.700 et 3.600 €/m² en 2013 (seulement -2 points / 2012) , et une proportion d’offre presque équivalente � 41% des ventes réalisées à plus de 3.600 €/m² en 2013 (-3 points /2012), mais une offre sur la gamme 3.600-4.200 €/m² plus conséquente

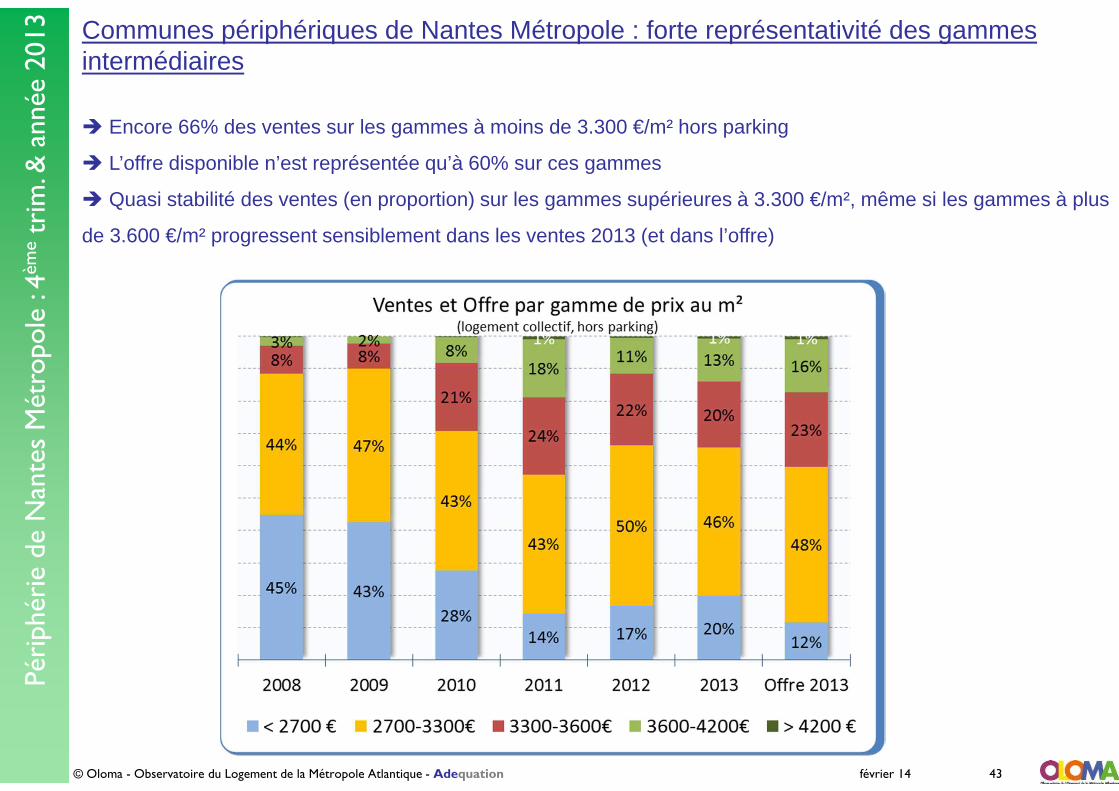

Communes périphériques de Nantes Métropole : forte représentativité des gammes intermédiaires

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 43

Péri

phér

ie d

e N

ante

s M

étro

pole

: 4è

me

trim

. & a

nnée

201

3

� Encore 66% des ventes sur les gammes à moins de 3.300 €/m² hors parking

� L’offre disponible n’est représentée qu’à 60% sur ces gammes

� Quasi stabilité des ventes (en proportion) sur les gammes supérieures à 3.300 €/m², même si les gammes à plus

de 3.600 €/m² progressent sensiblement dans les ventes 2013 (et dans l’offre)

NANTES NORD

7% des ventes 3.580 €/m²

HAUTS PAVÉS SAINT FELIX

7% des ventes 4.720 €/m²

MALAKOFF

SAINT-DONATIEN

13% des ventes3.600 €/m²

DERVALLIERES ZOLA

11% des ventes 3.750 €/m²

BREIL BARBERIE

13% des ventes3.850 €/m²

BELLEVUE CHANTENAY

SAINTE ANNE

4% des ventes 3.501 €/m²

NANTES SUD

4% des ventes3.480 €/m²

BOTTIERE DOULON

15% des ventes3.270 €/m²

ERDRE

17% des ventes3.420 €/m²

CENTRE VILLE

2% des ventes 5.770 €/m²

ILE DE NANTES

5% des ventes 3.790 €/m²

Prix au m² : prix au m² habitable des ventes, hors stationnement, en libre

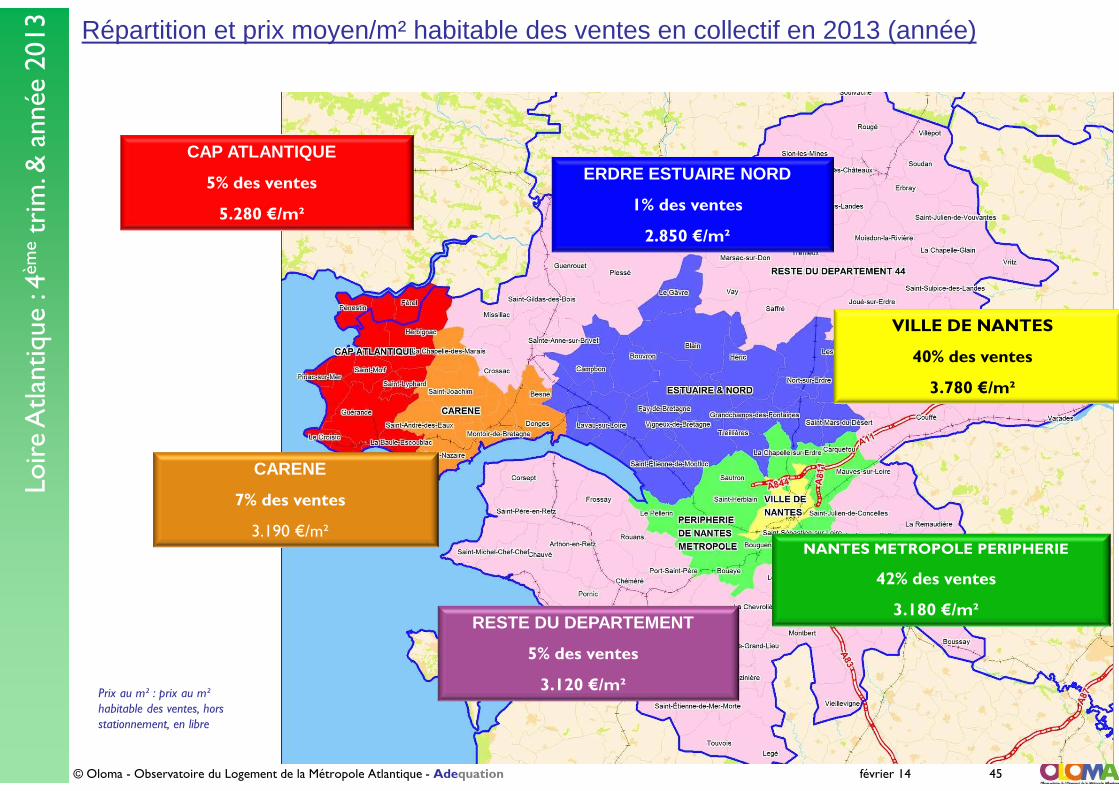

Répartition et prix moyen/m² habitable des ventes en collectif en 2013 (année)

> 5400 €

4200-5400 €

3600-4200 €

3300-3600 €

3000-3300 €

2700-3000 €

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 44

Vill

e de

Nan

tes

: 4èm

etr

im. &

ann

ée 2

013

CAP ATLANTIQUE

5% des ventes

5.280 €/m²

CARENE

7% des ventes

3.190 €/m²

ERDRE ESTUAIRE NORD

1% des ventes

2.850 €/m²

VILLE DE NANTES

40% des ventes

3.780 €/m²

NANTES METROPOLE PERIPHERIE

42% des ventes

3.180 €/m²

Prix au m² : prix au m² habitable des ventes, hors stationnement, en libre

RESTE DU DEPARTEMENT

5% des ventes

3.120 €/m²

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 45

Loir

e A

tlant

ique

: 4è

me

trim

. & a

nnée

201

3 Répartition et prix moyen/m² habitable des ventes en collectif en 2013 (année)

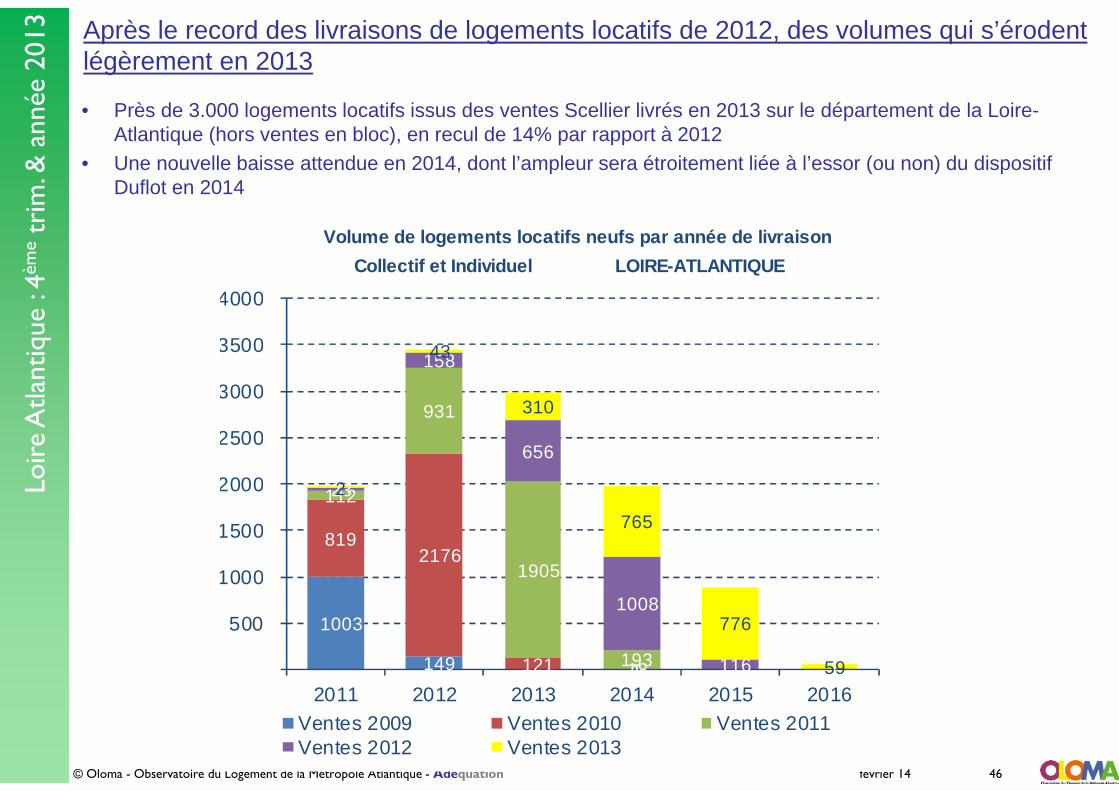

Après le record des livraisons de logements locatifs de 2012, des volumes qui s’érodent légèrement en 2013

• Près de 3.000 logements locatifs issus des ventes Scellier livrés en 2013 sur le département de la Loire-Atlantique (hors ventes en bloc), en recul de 14% par rapport à 2012

• Une nouvelle baisse attendue en 2014, dont l’ampleur sera étroitement liée à l’essor (ou non) du dispositif Duflot en 2014

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 46

Collectif et Individuel LOIRE-ATLANTIQUE

Volume de logements locatifs neufs par année de liv raison

1003

149 1

819 2176

121 18

112

931

1905

193

23

158

656

1008

116 1

2

43

310

765

776

59

500

1000

1500

2000

2500

3000

3500

4000

2011 2012 2013 2014 2015 2016Ventes 2009 Ventes 2010 Ventes 2011Ventes 2012 Ventes 2013

Loir

e A

tlant

ique

: 4è

me

trim

. & a

nnée

201

3

Stabilité des livraisons issues de la promotion immobilière en 2013 sur le département de la Loire-Atlantique, avant un recul en 2014 ?

• Un peu plus de 5.300 logements livrés en 2013, issus des ventes en promotion (y compris ventes en bloc), volume stable par rapport à 2012

• Légère baisse des livraisons attendue en 2014, avant une année 2015 incertaine, la moitié des livraisons à venir n’étant pas encore mise en chantier

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 47

Loir

e A

tlant

ique

: 4è

me

trim

. & a

nnée

201

3

Collectif et Individuel LOIRE-ATLANTIQUEDestination des logements vendus de 2009 au 2013 pa r année de livraison

1130 1338 1523 1214701

58

1959

3457 2992

1985

892

60

689

353 631

557

551

29

20

60 211

1185

2357

3410

1000

2000

3000

4000

5000

6000

2011 2012 2013 2014 2015 2016

Disponibles à la vente Vente en bloc Investisseurs Occupants

REGION D’ANGERS

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 48

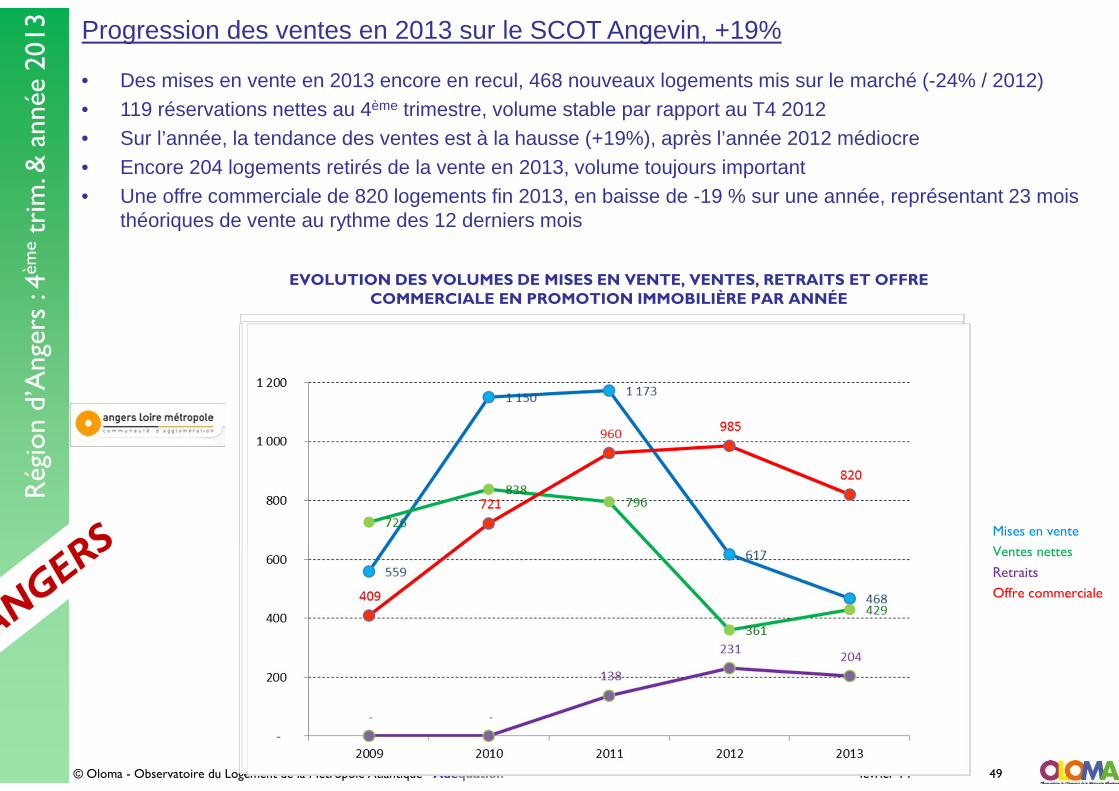

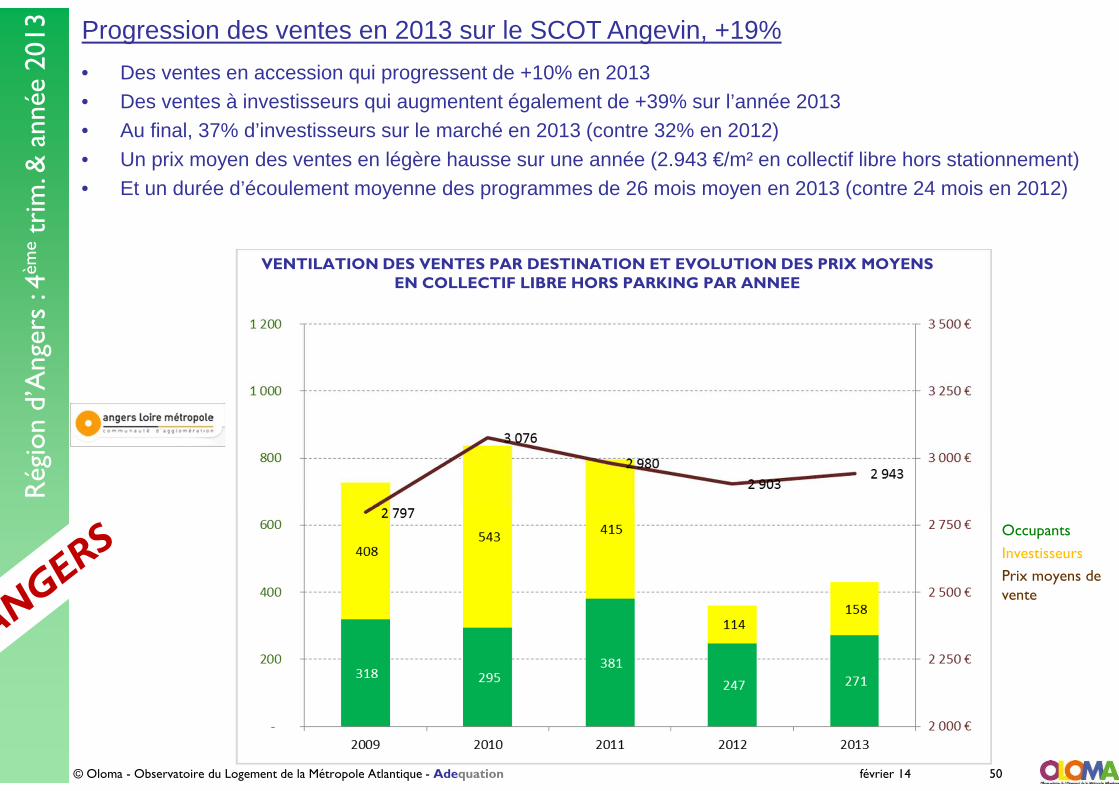

Progression des ventes en 2013 sur le SCOT Angevin, +19%

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 49

Rég

ion

d’A

nger

s : 4

ème

trim

. & a

nnée

201

3

Mises en vente

Ventes nettes

Retraits

Offre commerciale

• Des mises en vente en 2013 encore en recul, 468 nouveaux logements mis sur le marché (-24% / 2012)• 119 réservations nettes au 4ème trimestre, volume stable par rapport au T4 2012• Sur l’année, la tendance des ventes est à la hausse (+19%), après l’année 2012 médiocre• Encore 204 logements retirés de la vente en 2013, volume toujours important• Une offre commerciale de 820 logements fin 2013, en baisse de -19 % sur une année, représentant 23 mois

théoriques de vente au rythme des 12 derniers mois

EVOLUTION DES VOLUMES DE MISES EN VENTE, VENTES, RETRAITS ET OFFRE COMMERCIALE EN PROMOTION IMMOBILIÈRE PAR ANNÉE

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 50

Rég

ion

d’A

nger

s : 4

ème

trim

. & a

nnée

201

3

Occupants

Investisseurs

Prix moyens de vente

• Des ventes en accession qui progressent de +10% en 2013• Des ventes à investisseurs qui augmentent également de +39% sur l’année 2013• Au final, 37% d’investisseurs sur le marché en 2013 (contre 32% en 2012)• Un prix moyen des ventes en légère hausse sur une année (2.943 €/m² en collectif libre hors stationnement)• Et un durée d’écoulement moyenne des programmes de 26 mois moyen en 2013 (contre 24 mois en 2012)

VENTILATION DES VENTES PAR DESTINATION ET EVOLUTION DES PRIX MOYENS EN COLLECTIF LIBRE HORS PARKING PAR ANNEE

Progression des ventes en 2013 sur le SCOT Angevin, +19%

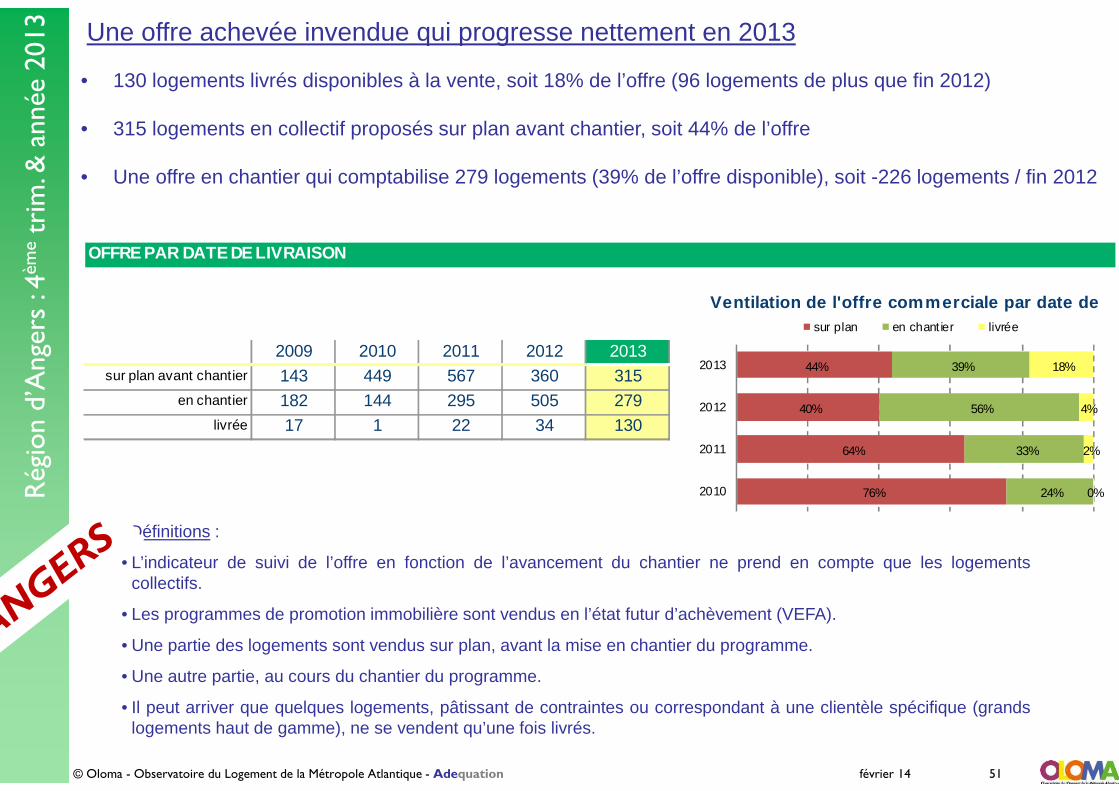

Une offre achevée invendue qui progresse nettement en 2013

Définitions :

• L’indicateur de suivi de l’offre en fonction de l’avancement du chantier ne prend en compte que les logementscollectifs.

• Les programmes de promotion immobilière sont vendus en l’état futur d’achèvement (VEFA).

• Une partie des logements sont vendus sur plan, avant la mise en chantier du programme.

• Une autre partie, au cours du chantier du programme.

• Il peut arriver que quelques logements, pâtissant de contraintes ou correspondant à une clientèle spécifique (grandslogements haut de gamme), ne se vendent qu’une fois livrés.

Rég

ion

d’A

nger

s : 4

ème

trim

. & a

nnée

201

3

• 130 logements livrés disponibles à la vente, soit 18% de l’offre (96 logements de plus que fin 2012)

• 315 logements en collectif proposés sur plan avant chantier, soit 44% de l’offre

• Une offre en chantier qui comptabilise 279 logements (39% de l’offre disponible), soit -226 logements / fin 2012

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 51

117 34

2011

livrée

2012

505

143

2009

360en chantier

130

279

22

449 567

Ventilation de l'offre commerciale par date de

OFFRE PAR DATE DE LIVRAISON

2010sur plan avant chantier

144 295182

2013

315

76%

64%

40%

44%

24%

33%

56%

39%

0%

2%

4%

18%

2010

2011

2012

2013

sur plan en chant ier livrée

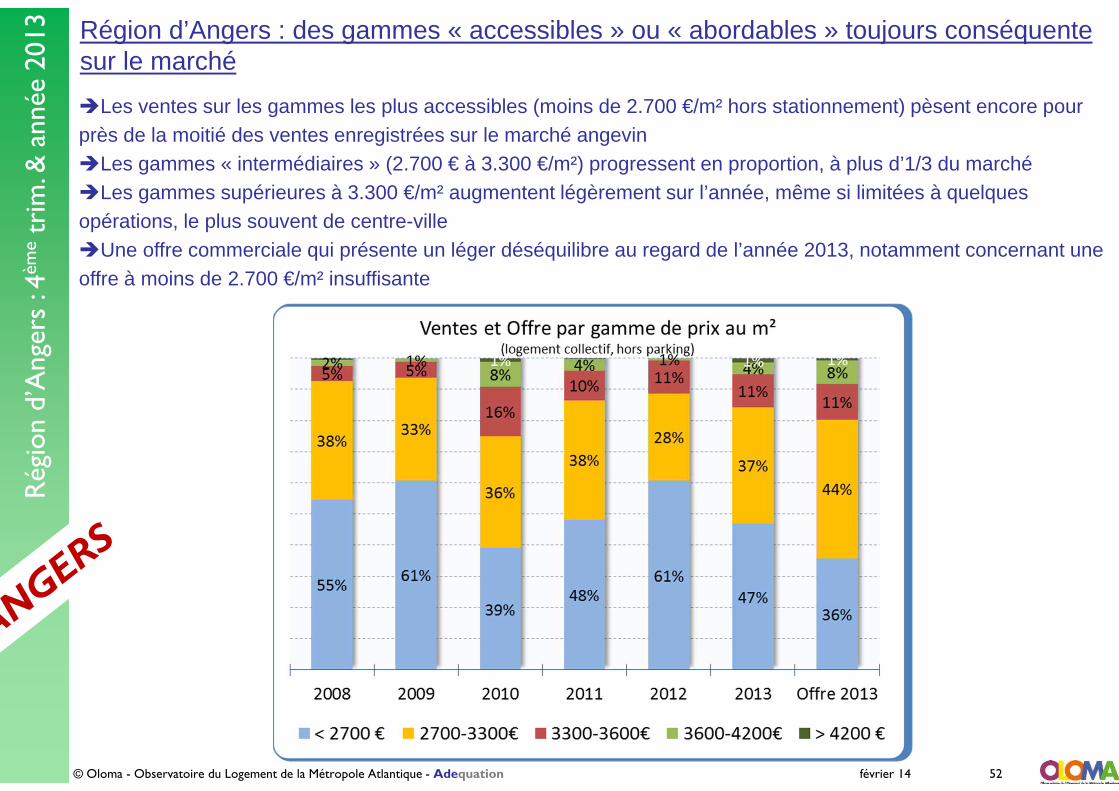

Région d’Angers : des gammes « accessibles » ou « abordables » toujours conséquente sur le marché

�Les ventes sur les gammes les plus accessibles (moins de 2.700 €/m² hors stationnement) pèsent encore pour près de la moitié des ventes enregistrées sur le marché angevin�Les gammes « intermédiaires » (2.700 € à 3.300 €/m²) progressent en proportion, à plus d’1/3 du marché�Les gammes supérieures à 3.300 €/m² augmentent légèrement sur l’année, même si limitées à quelques opérations, le plus souvent de centre-ville �Une offre commerciale qui présente un léger déséquilibre au regard de l’année 2013, notamment concernant une offre à moins de 2.700 €/m² insuffisante

Rég

ion

d’A

nger

s : 4

ème

trim

. & a

nnée

201

3

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 52

Répartition et prix moyen/m² habitable des ventes en collectif en 2013 R

égio

n d’

Ang

ers

: 4èm

etr

im. &

ann

ée 2

013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 53

VILLE D’ANGERS

77% des ventes

3.050 €/m²

AUTRES COMMUNES DU SCOT

0% des ventes

-

ST BARTHELEMY D’ANJOU

4% des ventes

2.680 €/m²

AVRILLE

13% des ventes

2.660 €/m²

AUTRES COMMUNES D’ALM

2% des ventes

NS

LES PONTS DE CE

3% des ventes

2.600 €/m²

TRELAZE

2% des ventes

2.810 €/m²

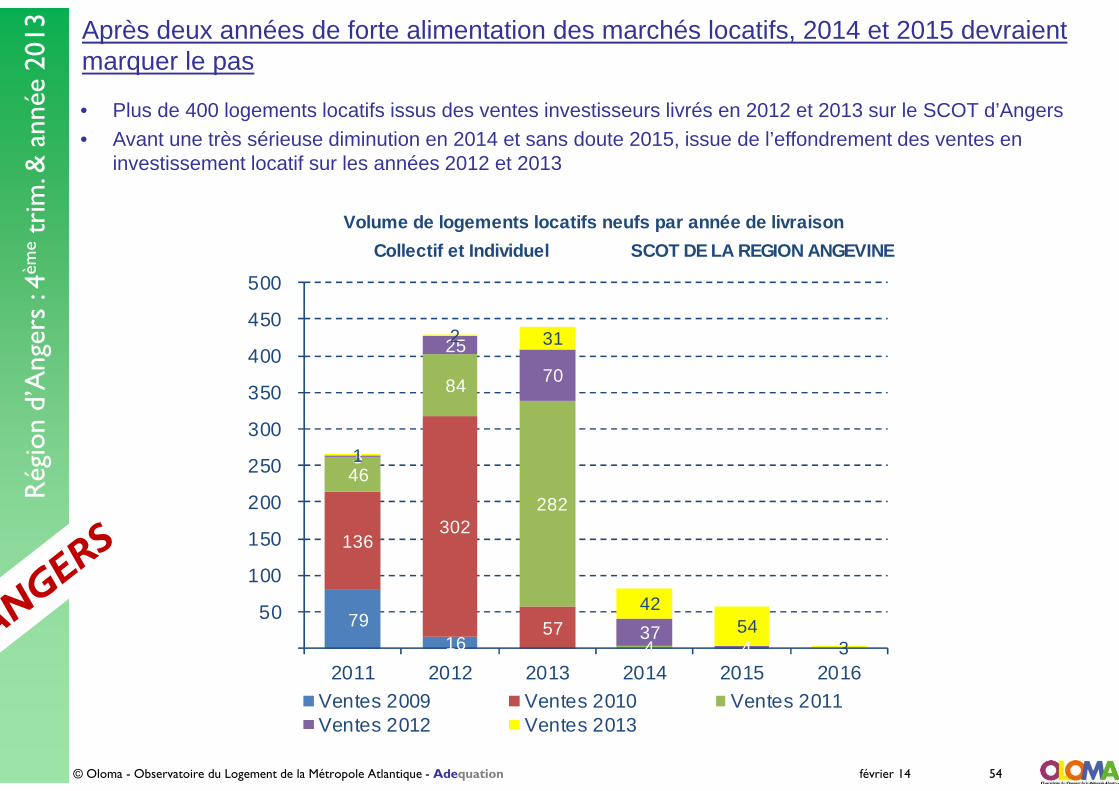

Après deux années de forte alimentation des marchés locatifs, 2014 et 2015 devraient marquer le pas

• Plus de 400 logements locatifs issus des ventes investisseurs livrés en 2012 et 2013 sur le SCOT d’Angers• Avant une très sérieuse diminution en 2014 et sans doute 2015, issue de l’effondrement des ventes en

investissement locatif sur les années 2012 et 2013

Rég

ion

d’A

nger

s : 4

ème

trim

. & a

nnée

201

3

Collectif et Individuel SCOT DE LA REGION ANGEVINE

Volume de logements locatifs neufs par année de liv raison

79 16

136 302

57

46

84

282

4

3

25

70

37 4

1

2 31

42 54

3

50

100

150

200

250

300

350

400

450

500

2011 2012 2013 2014 2015 2016Ventes 2009 Ventes 2010 Ventes 2011Ventes 2012 Ventes 2013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 54

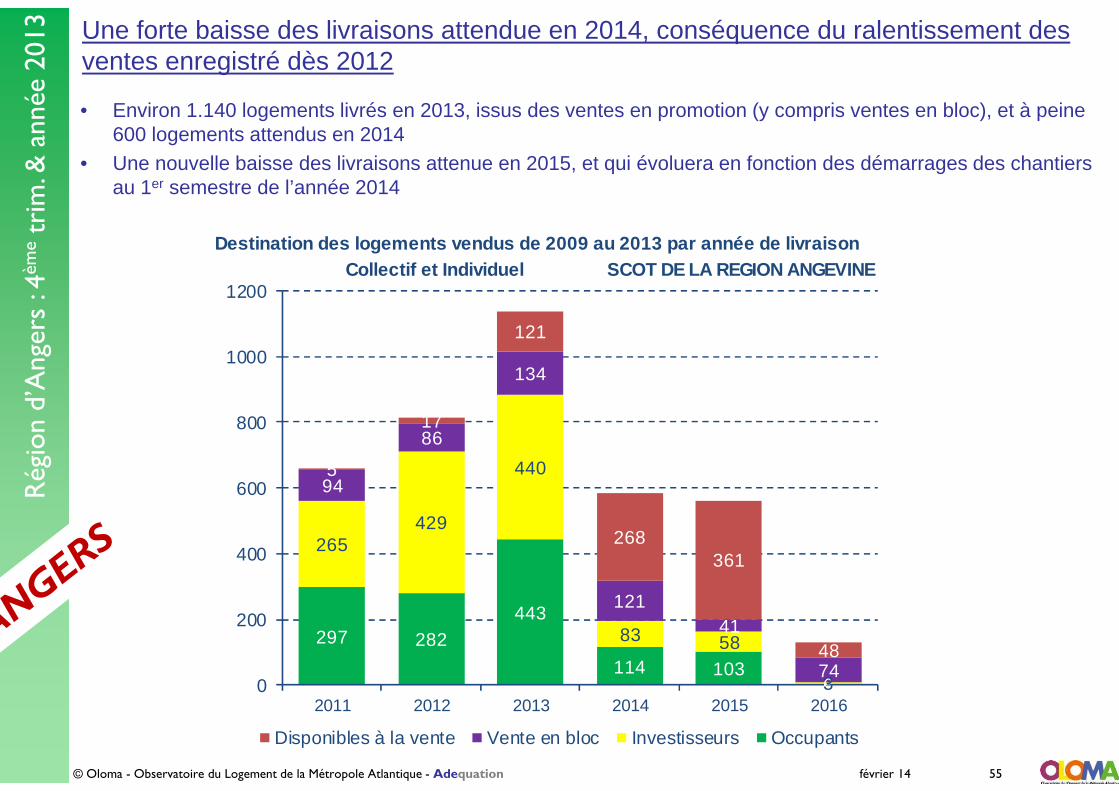

Une forte baisse des livraisons attendue en 2014, conséquence du ralentissement des ventes enregistré dès 2012

• Environ 1.140 logements livrés en 2013, issus des ventes en promotion (y compris ventes en bloc), et à peine 600 logements attendus en 2014

• Une nouvelle baisse des livraisons attenue en 2015, et qui évoluera en fonction des démarrages des chantiers au 1er semestre de l’année 2014

Rég

ion

d’A

nger

s : 4

ème

trim

. & a

nnée

201

3

Collectif et Individuel SCOT DE LA REGION ANGEVINEDestination des logements vendus de 2009 au 2013 pa r année de livraison

297 282443

114 1036

265429

440

83 58

3

94

86

134

12141

74

5

17

121

268361

48

0

200

400

600

800

1000

1200

2011 2012 2013 2014 2015 2016

Disponibles à la vente Vente en bloc Investisseurs Occupants

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 55

OLOMA - Association loi 1901 - Eureka Business Center - 29 rue La Noue Bras de Fer 44200 Nantes - [email protected]

Observatoire du logement de la Métropole Atlantique

Activité en résidences services4ème trimestre & année 2013

Bertrand Mours, Président d’OLOMAOlivier Conus, directeur d’agence Adequation

Mar

ché

des

rési

denc

es s

ervi

ces

–4è

me

trim

estr

e &

ann

ée 2

013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 57

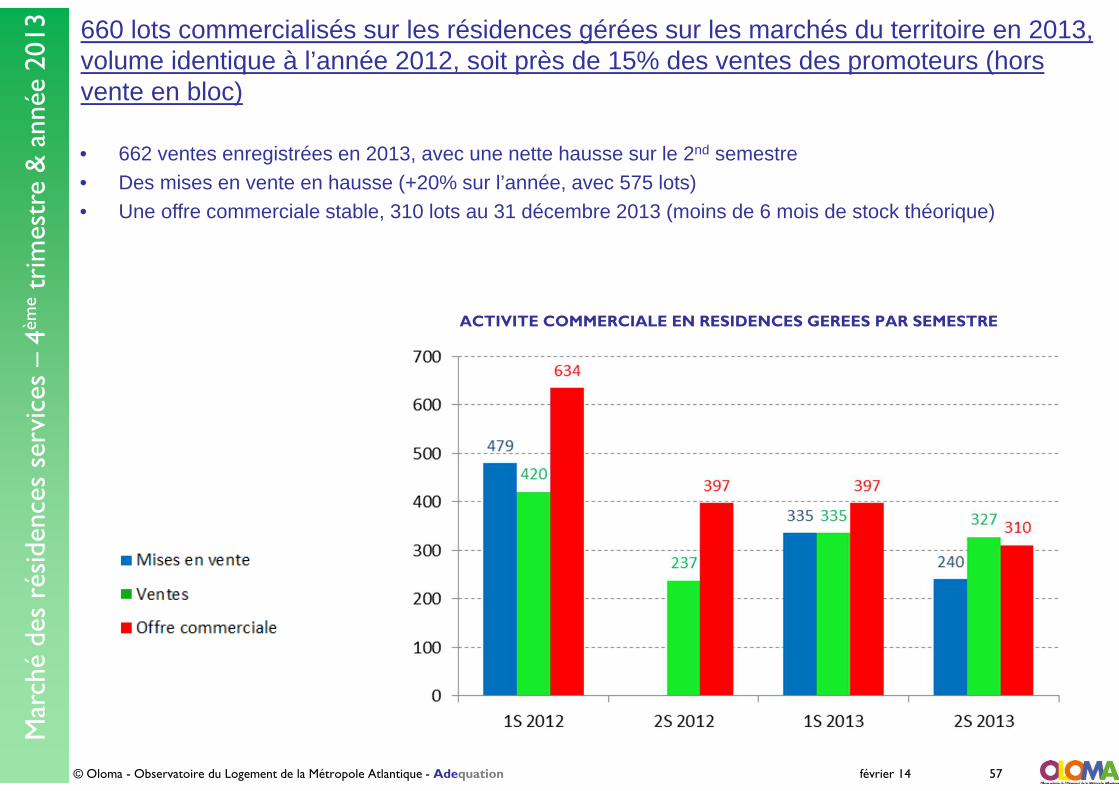

660 lots commercialisés sur les résidences gérées sur les marchés du territoire en 2013, volume identique à l’année 2012, soit près de 15% des ventes des promoteurs (hors vente en bloc)

• 662 ventes enregistrées en 2013, avec une nette hausse sur le 2nd semestre • Des mises en vente en hausse (+20% sur l’année, avec 575 lots)• Une offre commerciale stable, 310 lots au 31 décembre 2013 (moins de 6 mois de stock théorique)

ACTIVITE COMMERCIALE EN RESIDENCES GEREES PAR SEMESTRE

Mar

ché

des

rési

denc

es s

ervi

ces

–4è

me

trim

estr

e &

ann

ée 2

013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 58

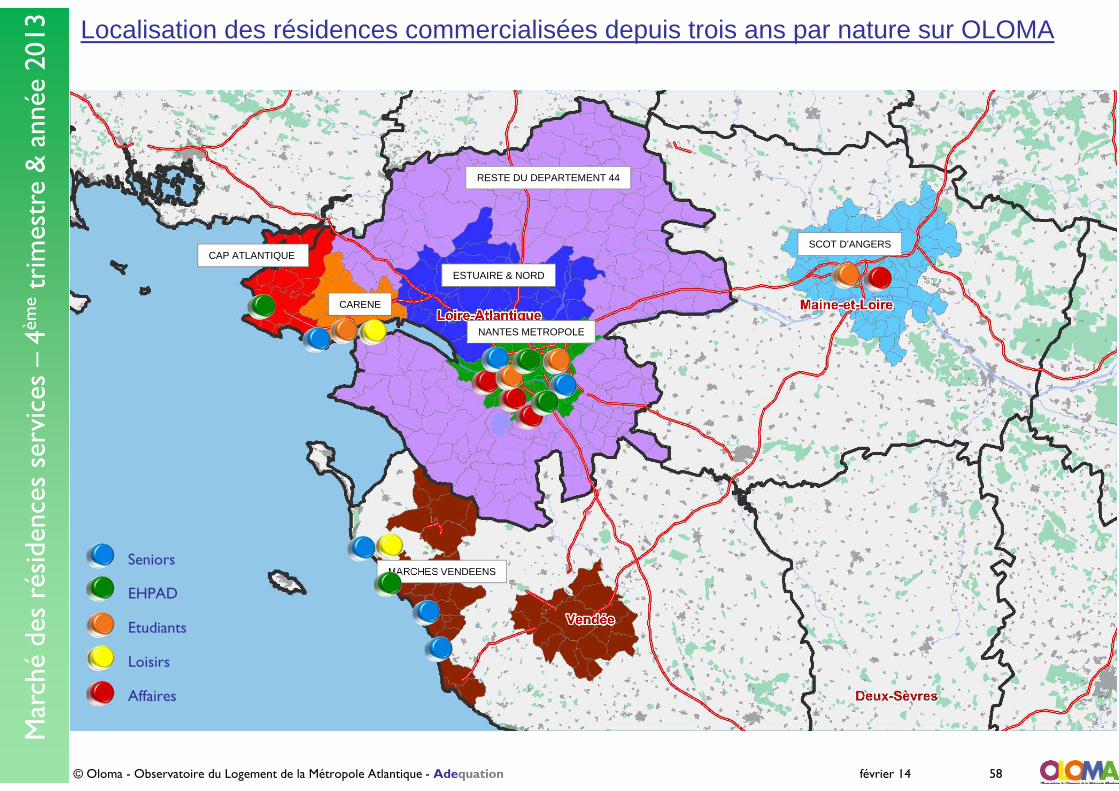

Localisation des résidences commercialisées depuis trois ans par nature sur OLOMA

Seniors

EHPAD

Etudiants

Loisirs

Affaires

CAP ATLANTIQUE

CARENE

NANTES METROPOLE

SCOT D’ANGERS

RESTE DU DEPARTEMENT 44

ESTUAIRE & NORD

MARCHES VENDEENS

Mar

ché

des

rési

denc

es s

ervi

ces

–4è

me

trim

estr

e &

ann

ée 2

013

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 59

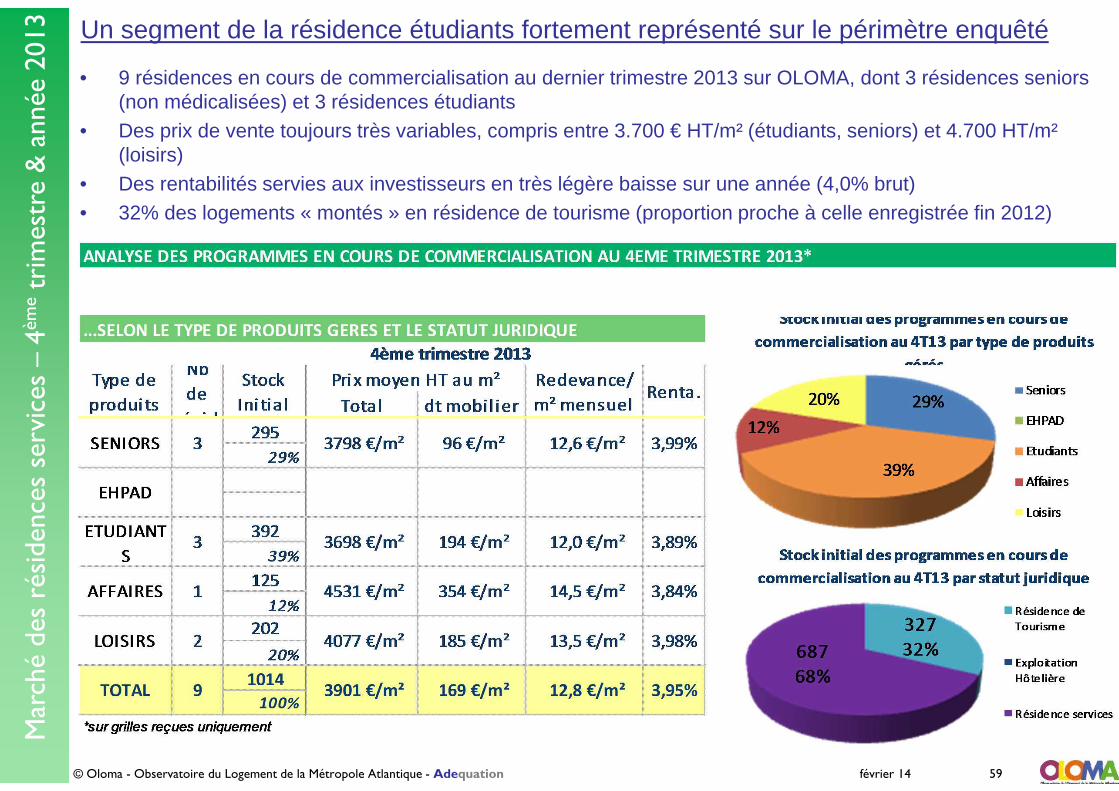

Un segment de la résidence étudiants fortement représenté sur le périmètre enquêté

• 9 résidences en cours de commercialisation au dernier trimestre 2013 sur OLOMA, dont 3 résidences seniors (non médicalisées) et 3 résidences étudiants

• Des prix de vente toujours très variables, compris entre 3.700 € HT/m² (étudiants, seniors) et 4.700 HT/m² (loisirs)

• Des rentabilités servies aux investisseurs en très légère baisse sur une année (4,0% brut)• 32% des logements « montés » en résidence de tourisme (proportion proche à celle enregistrée fin 2012)

PREMIÈRES TENDANCES NATIONALES EN PROMOTION IMMOBILIERE

(DONNÉES PROVISOIRES, AU 1ER JANVIER 2014)

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 60

Que

lque

s co

mpa

rais

ons

natio

nale

s

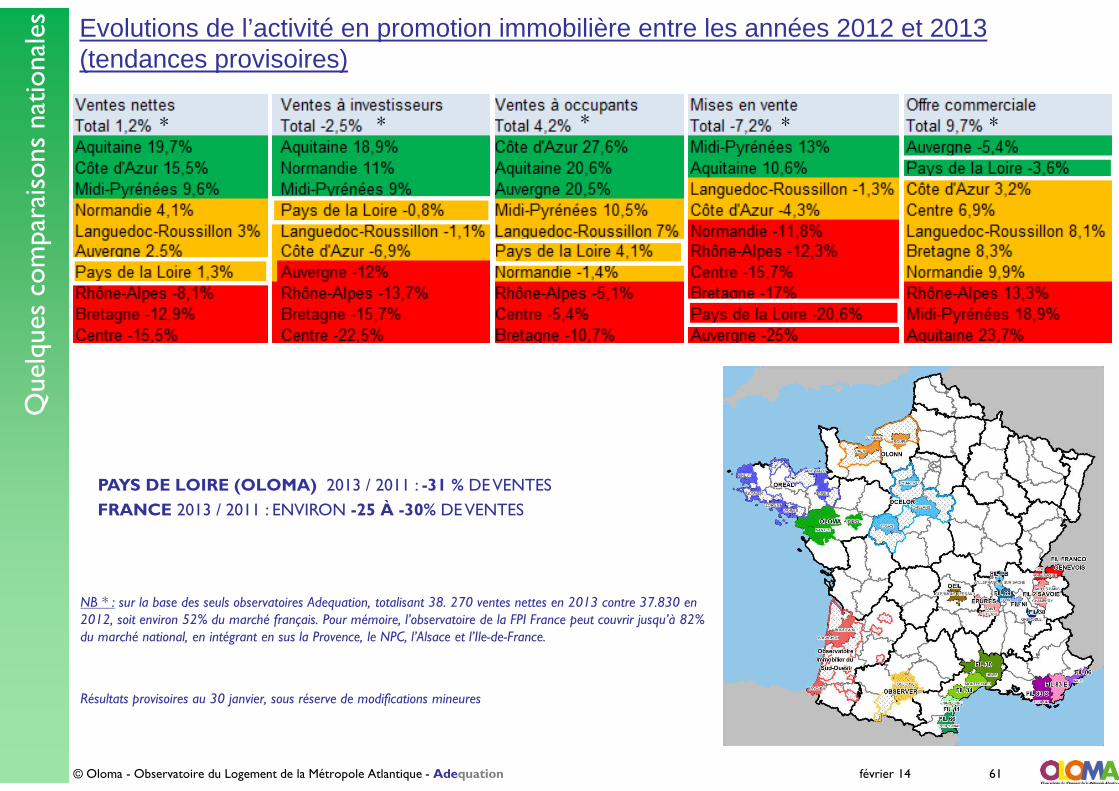

NB * : sur la base des seuls observatoires Adequation, totalisant 38. 270 ventes nettes en 2013 contre 37.830 en 2012, soit environ 52% du marché français. Pour mémoire, l’observatoire de la FPI France peut couvrir jusqu’à 82% du marché national, en intégrant en sus la Provence, le NPC, l’Alsace et l’Ile-de-France.

Résultats provisoires au 30 janvier, sous réserve de modifications mineures

Evolutions de l’activité en promotion immobilière entre les années 2012 et 2013 (tendances provisoires)

PAYS DE LOIRE (OLOMA) 2013 / 2011 : -31 % DE VENTES

FRANCE 2013 / 2011 : ENVIRON -25 À -30% DE VENTES

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 61

* * * * *

Observatoire du Logement de la Métropole Atlantique

1, allée Cassard 44000 Nantes

Tel : 02.40.95.64.64-

Espace Eiffel, 18-20, rue Tronchet69006 Lyon

04 72 00 87 87

Olivier Conus, directeur d’[email protected]

Pour l’étude des marchés

Damien Quermonne , manager production banques de données

[email protected] Pour le suivi des enquêtes et la gestion des

abonnements

www.adequation.fr

Eureka Business Center 29 rue La Noue Bras de Fer

44200 Nantes

Bertrand Mours, pré[email protected]

Pour la relation institutionnelle

Alexandrine Oudit, délégué[email protected]

Pour les demandes d’abonnement et l’animation événementielle

(Tel) 02 53 46 39 04

février 14© Oloma - Observatoire du Logement de la Métropole Atlantique - Adequation 62

Inte

rloc

uteu

rs A

dequ

atio

n et

Obs

erva

toir

e