Embed Size (px)

Citation preview

REPUBLICA BOLIVARIANA DE VENEZUELAUNIVERSIDAD NACIONAL EXPERIMENTAL

“SIMON RODRIGUEZ”ESTADO ARAGUA

Cátedra: Contabilidad II (sección E)

Facilitador: Franklin González

Participantes:Sanabria Ana, C.I 13.454.386

Viloria Karina, C.I 13.518.686Sira Vanessa, C.I 13.626.358

Giomar Maldonado, C.I 12.929.738

1

Maracay, Octubre 2011INDICE

Página

Activo Fijo Tangible………………………………………………………....

3

Características………………………………………………………………..

3

Clasificación del activo Fijo Tangible ……………………………………….

4

Sujetos a Depreciación……..…………………………………………… 4 No sujeto a Depreciación……….………………………………………...

4

Sujeto a Agotamiento………………………………………………………

5

Los activos Fijos se Valoran............................................................................

5

Depreciación………………………………………………………………….

6

Gastos Capitalizables………………………………………………………...

7

Gastos de Operación………………………………….………………………

7

Adiciones……………………………………………………………………..

7

Mejoras……...………………………………………………………………..

9

Reposición ..…………………………………………………………………..

9

Remplazo…..…...…………………………………………………………….

9

Reparaciones Y Mantenimiento……………………………………………...

9

Formas de Adquisición……….………………………………………………

10

Contado……….. ……………..………………………………….………...

10

A crédito……………………………….………....………………………..

11

Por permuta……………………...………….……………………………...

11

Por fabricación propia…………...………….…... 12

2

………………………… Por donación……………………………………………………………….

13

Presentación en el balance……………………………………………………

14

Reglas de presentación….…………………………………………………….

16

Referencias Bibliográficas…………..……………………………………….

17

3

Activo Fijo Tangible

Son todos aquellos bienes que son utilizados por la empresa para la producción

o suministro de bienes y servicios, bien sea para arrendarlos a terceros o para

propósitos administrativos se espera el uso por mas de un ejercicio.

En la actualidad en los estados financieros estos activos se identifican según la

NIC 16 como Propiedad, Planta y Equipos. Este grupo de activos están constituidos

por las maquinarias, terrenos, edificios, herramientas, mobiliarios, vehículos equipos

de oficina, etc.

Características

Para que un bien sea considerado Activo Fijo Tangible debe cumplir las

siguientes características:

1. Ser físicamente tangible.

2. Tener una vida útil relativamente larga (por lo menos mayor a un año o a un

ciclo normal de operaciones, el que sea mayor).

3. Sus beneficios deben extenderse, por lo menos, más de un año o un ciclo

normal de operaciones, el que sea mayor. En este sentido, el activo fijo se

distingue de otros activos (útiles de escritorio, por ejemplo) que son

consumidos dentro del año o ciclo operativo de la empresa.

4. Ser utilizado en la producción o comercialización de bienes y servicios, para

ser alquilado a terceros, o para fines administrativos. En otras palabras, el bien

existe con la intención de ser usado en las operaciones de la empresa de

manera continua y no para ser destinado a la venta en el curso normal del

negocio.

Es importante aclarar que la clasificación de un bien como activo fijo no es

única y que depende del tipo de negocio de la empresa; es decir, algunos bienes

pueden ser considerados, como activos fijos en una empresa y como inventarios en

4

otra. Por ejemplo, un camión es considerado como activo fijo para una empresa que

vende artefactos eléctricos si es que lo usa para entregas de mercadería; pero es

considerado como un inventario (para ser destinado a la venta) en una empresa

distribuidora de camiones.

Clasificación Del Activo Fijo Tangible

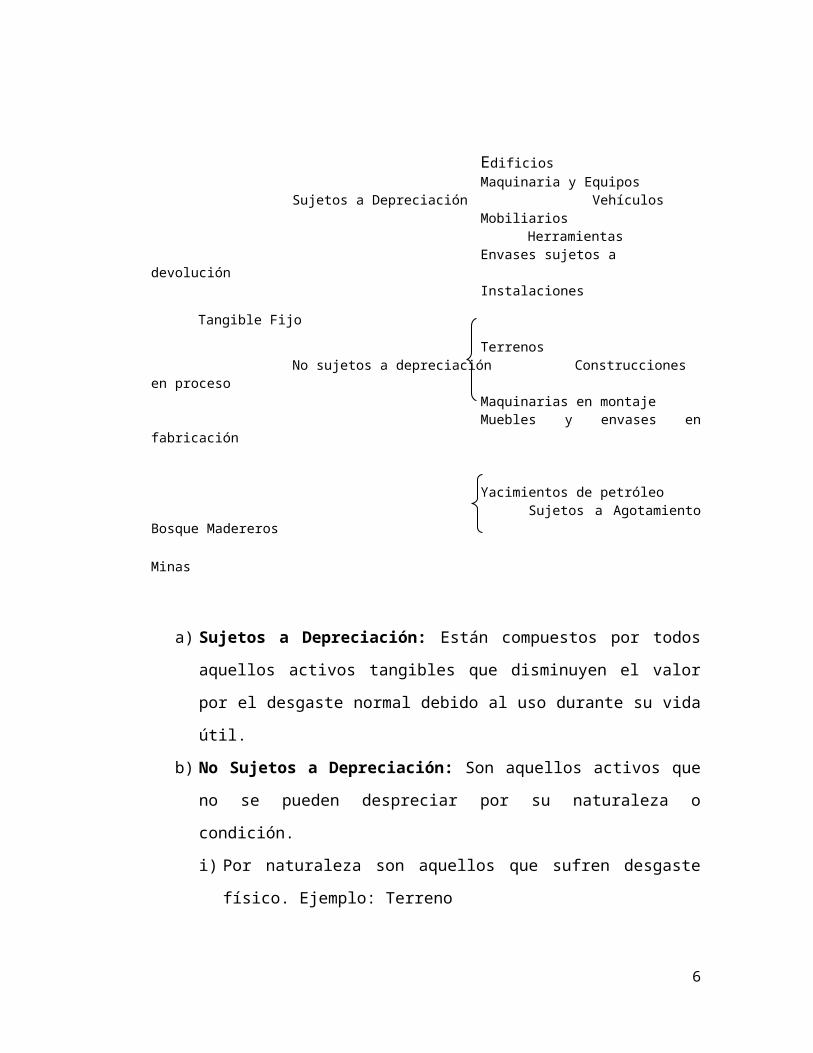

Los activos fijos tangibles se clasifican en tres grupos:

EdificiosMaquinaria y Equipos

Sujetos a Depreciación Vehículos Mobiliarios

Herramientas Envases sujetos a devolución

Instalaciones

Tangible Fijo

TerrenosNo sujetos a depreciación Construcciones en proceso

Maquinarias en montajeMuebles y envases en fabricación

Yacimientos de petróleo Sujetos a Agotamiento Bosque Madereros

Minas

a) Sujetos a Depreciación: Están compuestos por todos aquellos activos

tangibles que disminuyen el valor por el desgaste normal debido al uso

durante su vida útil.

b) No Sujetos a Depreciación: Son aquellos activos que no se pueden

despreciar por su naturaleza o condición.

i) Por naturaleza son aquellos que sufren desgaste físico. Ejemplo: Terreno

ii) Por condición son aquellos que se encuentra en proceso de fabricación o

instalación y que aun no son usados, por lo que la depreciación iniciara al

5

momento que el proceso de fabricación o de instalación culmine. Ejemplo:

Construcciones en proceso.

c) Sujetos a agotamientos: Los cuales están conformados por los recursos

naturales como lo son las minas, bosques, pozos de petróleo, etc., cuyos

recursos naturales se consumen por la extracción que se le hace a los mismos.

En nuestro medio, las normas tributarias no permiten la contabilización de los

recursos naturales como es el caso de las reservas mineras o petroleras, por

considerarse que el suelo y el subsuelo pertenecen al Estado, quien otorga licencia

para su explotación.

Los Activos Fijos Tangibles Se Valoran

La Valorización de los activos Fijos consiste en registras contablemente el valor

exacto, es decir, al costo menos su depreciación acumulada o agotamiento según sea

el caso, que se han cargado en las operaciones hasta la fecha de la presentación del

Balance. Al realizar el cálculo del costo de adquisición del activo, hay que tomar en

consideración los gastos generados como fletes, seguros, derechos y gastos de

importación y gastos de instalación, así como también los costos directos e indirectos,

tales como materiales, mano de obra, administración de obra, planificación y otros

gastos incurridos o que se ejecuten durante el período de producción, cuando ésta se

realiza con medios propios de la entidad. Este período finaliza en el momento en que

el bien está en condiciones de uso.

El valor de estos bienes se actualiza contablemente por el registro de la

depreciación, cuando corresponda, incluyéndose el importe de la misma en el

resultado del ejercicio económico.

6

Depreciación

Es el importe depreciable de un activo a lo largo de su vida útil. Es la

asignación del costo de un activo fijo tangible al gasto en los periodos en los cuales se

recibe los servicios del activo, es decir que es la pérdida de valor que sufre el activo,

haciendo que su vida sea limitada. La causa de la depreciación es fundamentalmente

física y funcional.

Existen diferentes métodos para cálculo el cargo periódico de la depreciación.

Los más utilizados son: el método de línea recta, método de depreciación decreciente,

y el método de las unidades de producción.

Método de depreciación de línea recta

Se supone que el activo se desgasta por igual durante cada periodo contable.

Este es el método mas utilizado por se mas sencillo y fácil de calcular. El método de

línea recta se basa en el número de años de la vida útil del activo, de acuerdo con la

formula:

Costo – valor de desecho = Cargo por depreciaciónVida estimada de servicio

Ejemplo:

Para calcular el costo de depreciación de una cosechadora de 100.000Bs que

aproximadamente se utilizará durante 5 años, y cuyo valor de desecho es de 5.000Bs,

usando este método de línea recta obtenemos:

100.000Bs – 5.000Bs = 5.000 = 1.000Bs 5 Años 5

El método distribuye el gasto de una manera equitativa de modo que el importe

de la depreciación resulta el mismo para cada periodo fiscal.

7

Método de depreciación decreciente

Este método se elabora en función del saldo del activo el cual ira disminuyendo

a lo largo de su vida útil.

Vida Útil/ Suma de digito x valor activo

Ejemplo:

Supongamos un vehículo cuyo valor es de 30.000.000 y una vida útil de 5 años.

Suma de dígitos: 1+2+3+4+5=15

Invertimos el orden de los sumandos y formaremos fracciones sucesivas

decrecientes,

Luego: 5/15 = 0,333; 4/15 = 0,266

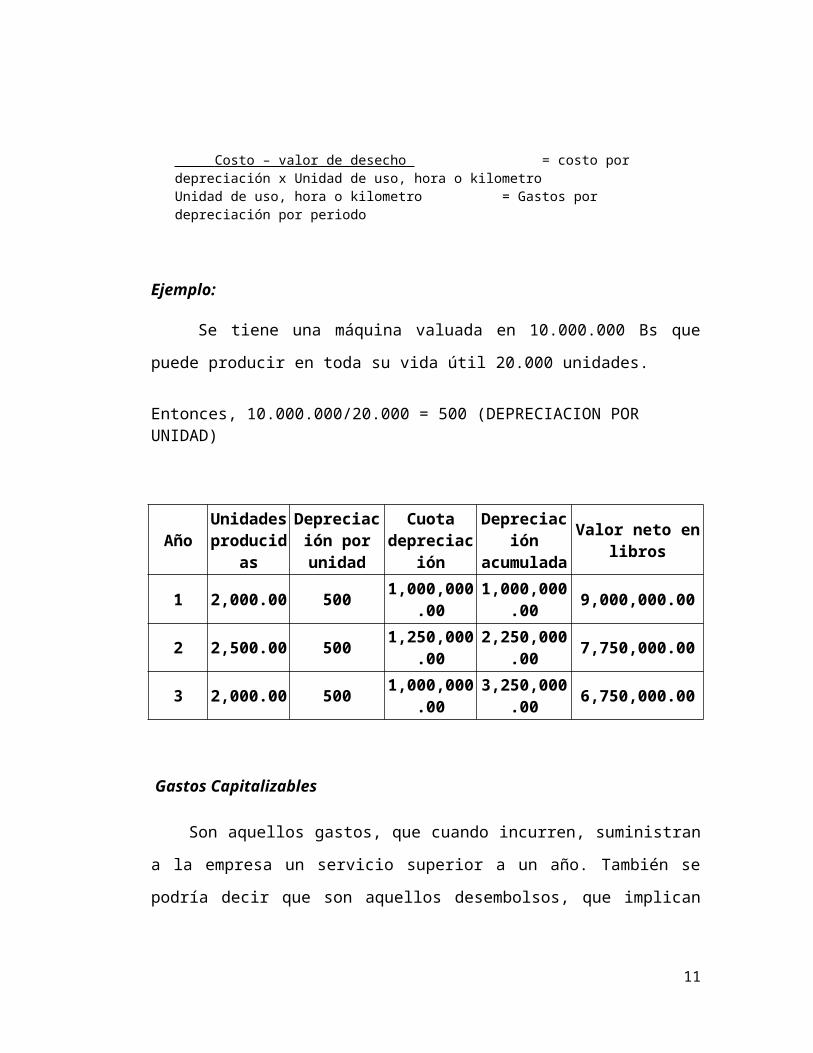

Método de depreciación de las unidades de producción

El método de las unidades de producción dará lugar a un cargo basado en la

utilización o producción esperada.

Costo – valor de desecho = costo por depreciación x Unidad de uso, hora o kilometroUnidad de uso, hora o kilometro = Gastos por depreciación por periodo

Ejemplo:

Se tiene una máquina valuada en 10.000.000 Bs que puede producir en toda su

vida útil 20.000 unidades.

Entonces, 10.000.000/20.000 = 500 (DEPRECIACION POR UNIDAD)

8

AñoUnidades

producidasDepreciación por unidad

Cuota depreciación

Depreciación acumulada

Valor neto en libros

1 2,000.00 500 1,000,000.00 1,000,000.00 9,000,000.00

2 2,500.00 500 1,250,000.00 2,250,000.00 7,750,000.00

3 2,000.00 500 1,000,000.00 3,250,000.00 6,750,000.00

Gastos Capitalizables

Son aquellos gastos, que cuando incurren, suministran a la empresa un servicio

superior a un año. También se podría decir que son aquellos desembolsos, que

implican un aumento del valor del costo del Activo Fijo o de su cuenta

complementaria (Depreciación Acumulada).

Los motivos básicos para un desembolso capitalizable son los de adquirir,

reemplazar o modernizar activos fijos o para obtener beneficios menos tangibles en

un periodo largo de tiempo.

En consecuencia se puede afirmar que todo bien de activo fijo a lo largo de su

vida útil, de una u otra manera, genera desembolsos posteriores a la empresa ya sea

por reparaciones, mejoras o mantenimientos de los mismos, el tratamiento contable

para dicho desembolsos dependerá del efecto que tengan ya que hay dos formas de

contabilizarlos, por INVERSION O GASTOS.

Gastos De Operación

Los gastos de operación son las erogaciones que sostiene la organización

implantada en la empresa y que permite llevar a cabo las diversas actividades y

operaciones diarias. Se consideran gastos de operación las de venta, los de

administración y los financieros, ya que sin ellos no sería posible alcanzar los

propósitos de la empresa.

9

De acuerdo con lo anterior, se llama gastos de operación al total de la suma de

los gastos de venta, gastos de administración y gastos financieros.

Gastos de Ventas + Gastos de Administración + Gastos Financieros = Gastos de Operación

Adiciones

Son las incorporaciones de unidades nuevas completas a un activo, que aumenta

la cantidad de los activos de larga duración, por ejemplo: el accesorio a una maquina,

ampliaciones y extensiones de unidades antiguas, un edificio nuevo o la ampliación

de uno ya existente. La erogación por adición consiste en una unidad enteramente

nueva no presenta más problemas de contabilización que los relativos a la

determinación del costo. Es una erogación capitalizable y el costo de la adición se

carga a una cuenta de activo.

Mejoras

Las mejoras hacen resaltar la calidad de un Activo, por medio de un incremento

de su vida útil estimada originalmente, es decir que la nueva incorporación es mejor

que la adquirida anteriormente. El tratamiento apropiado a esta cuenta dependerá del

monto de la erogación, si es cuantiosa o no. ya que, por ejemplo, un desembolso

pequeño podrá contabilizarse como gasto de operación.

El apropiado tratamiento en las cuentas de las mejoras depende de si son

importantes o no. Las erogaciones de importancia, como las necesarias para un mejor

techo o un cristal mejor, deben capitalizarse; las erogaciones menores, como las

necesarias para mejores bombillas eléctricas, deben cargarse a gastos.

En la contabilización de las mejoras de importancia, el costo de la cosa

reemplazada debe eliminarse de la cuenta de activo, y a esta debe cargarse el costo de

la nueva propiedad. Si la depreciación acumulada sobre el activo reemplazado puede

10

determinarse, debe eliminarse de las cuentas. No debe haber duplicación de costos

capitalizados.

Reposición

Generalmente, la reposición de activo se registra como gasto de mantenimiento,

al menos que se espere que aumente en forma significativa la prestación de servicio

del Activo.

Si el costo es pequeño y se repite frecuentemente durante la reposición, se

considera como gasto de operación, por ejemplo, cambio de aceite, gasolina, engrase,

etc.

Reemplazo

Los reemplazos son aquellas sustituciones del activo original por uno de igual

rendimiento, como por ejemplo, el cambio del motor gasolinera del vehículo por otro

gasolinera pero de menor antigüedad. En estos casos, los desembolsos originados

deben ser capitalizados como parte del costo del activo.

Los reemplazos son de tres clases:

1. Reemplazos de unidades completas: se eliminan de las cuentas los importes

relacionados con el activo.

2. Reemplazos de partes: pueden considerarse reparaciones ordinarias.

3. Reemplazos extensos de partes: que constituyen reparaciones extraordinarias.

Reparaciones y Mantenimiento

Las reparaciones y mantenimiento comprenden aquellos gastos que no amplían

la capacidad o eficiencia del activo y que simplemente mantienen el activo en su

condición ya existente o que se restablecen el activo para que trabaje bien. Por

11

ejemplo, el costo de pintura de un auto, la reparación de un choque, el afinamiento y

el cambio de llantas son reparaciones.

En todos estos casos, los desembolsos realizados deben ser cargados a gastos

contra los resultados del periodo en que se efectuaron.

Formas de adquisición

A continuación vamos a estudiar las distintas formas de adquisición de los

Activos Fijos Tangibles:

Contado

Cuando un activo es comprado al contado, la evidencia probatoria de la

transacción es el desembolso del efectivo, o el valor justo del mercado, cuando la

operación no incluye el efectivo.

Cuando el equipo ha sido adquirido al contado, es muy sencillo determinar el

costo, que incluirá, el precio de compra y todos los desembolsos adicionales como

fletes, instalaciones, etc.

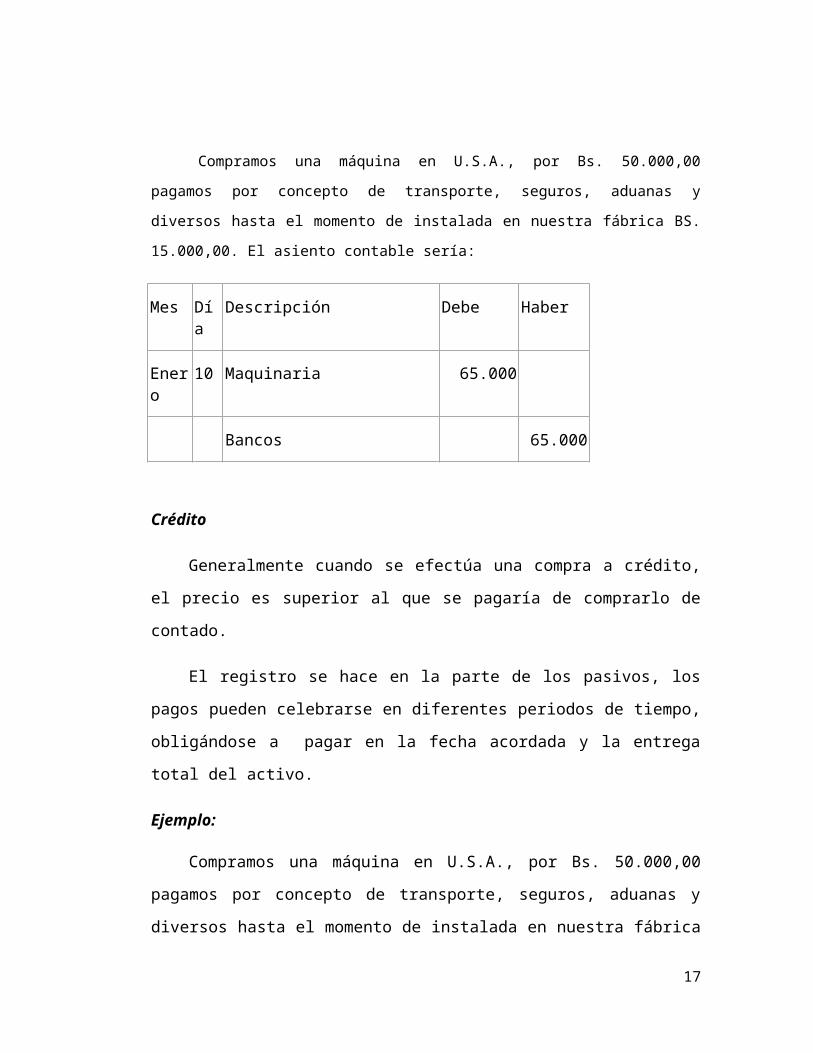

Ejemplo:

Compramos una máquina en U.S.A., por Bs. 50.000,00 pagamos por concepto de

transporte, seguros, aduanas y diversos hasta el momento de instalada en nuestra fábrica

BS. 15.000,00. El asiento contable sería:

Mes Día Descripción Debe Haber

Enero 10 Maquinaria 65.000

Bancos 65.000

12

Crédito

Generalmente cuando se efectúa una compra a crédito, el precio es superior al

que se pagaría de comprarlo de contado.

El registro se hace en la parte de los pasivos, los pagos pueden celebrarse en

diferentes periodos de tiempo, obligándose a pagar en la fecha acordada y la entrega

total del activo.

Ejemplo:

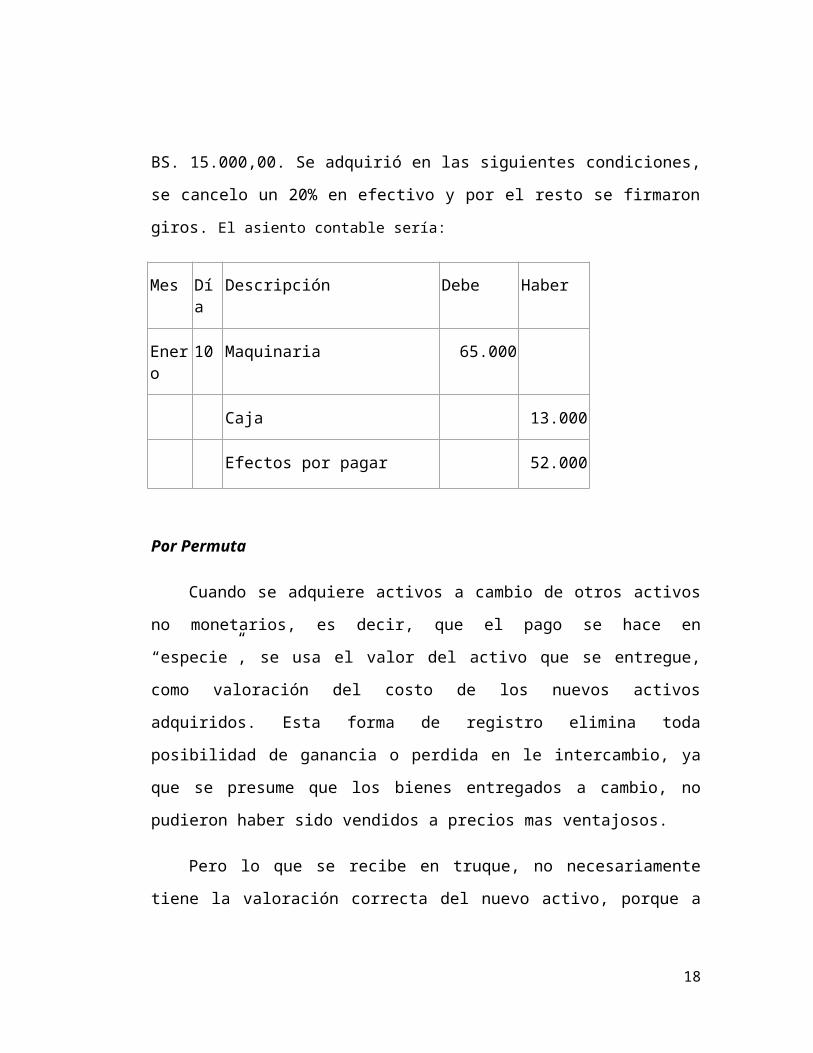

Compramos una máquina en U.S.A., por Bs. 50.000,00 pagamos por concepto

de transporte, seguros, aduanas y diversos hasta el momento de instalada en nuestra

fábrica BS. 15.000,00. Se adquirió en las siguientes condiciones, se cancelo un 20%

en efectivo y por el resto se firmaron giros. El asiento contable sería:

Mes Día Descripción Debe Haber

Enero 10 Maquinaria 65.000

Caja 13.000

Efectos por pagar 52.000

Por Permuta

Cuando se adquiere activos a cambio de otros activos no monetarios, es decir,

que el pago se hace en “especie”, se usa el valor del activo que se entregue, como

valoración del costo de los nuevos activos adquiridos. Esta forma de registro elimina

toda posibilidad de ganancia o perdida en le intercambio, ya que se presume que los

bienes entregados a cambio, no pudieron haber sido vendidos a precios mas

ventajosos.

13

Pero lo que se recibe en truque, no necesariamente tiene la valoración correcta

del nuevo activo, porque a veces lo que se recibe por el Activo usado y los precios de

lista en el mercado, son cifras irreales; en este caso deberá utilizarse el costo más

fácilmente determinable.

Ejemplo:

Una empresa cambio un vehículo usado cuyo costo original era de Bs

30.000,00 y una depreciación acumulada de Bs. 25.000,00 por otro vehículo nuevo

cuyo precio en el mercado es de Bs. 70.000,00.

El pago se efectuó de la siguiente manera:

Cuota inicial, en efectivo, de Bs. 63.000,00. El vehículo usado fue recibido por

Bs. 7.000,00, que, de haberse vendido aparte, hubieran pagado Bs. 5.000,00 al

contado.

Vehículo (nuevo) 70.000,00Depreciación acumulada (usado) 25.000,00

Vehículo (usado) 30.000,00Banco 63.000,00Ganancia en venta 2.000,00

La empresa obtuvo un excedente por concepto de rebaja de Bs. 2.000,00 por el

vehículo usado, ya que fue recibido por un monto superior al que se habría obtenido

de venderlo aparte. Por lo tanto, se ha reducido el costo de vehículo nuevo a Bs.

68.000,00. Pero ni la rebaja, ni el costo vigente del vehículo usado, deben utilizarse

para determinar el costo de adquisición del nuevo vehículo.

Por Fabricación Propia

En el costo total por fabricación se incluye el costo de los materiales y de la

mano de obra, así como la proporción de gastos generales por inspección de la

14

fabricación, y los gastos directos como planos, licencias de fabricación, asesoría

técnica, seguros, etc.

Si se originan desembolsos inesperados, por retraso en la fabricación o

construcción, no deben considerarse como gastos capitalizables, sino como perdidas

del periodo en curso.

Si la fabricación del nuevo Activo sustituye a otro ya utilizado por la empresa,

el antiguo debe cargarse a la cuenta de superávit.

Ejemplo

Si se construye un nuevo edificio en los terrenos que ocupaba el anterior, deben

considerarse: el costo de escombros, etc., y se cargarán a la cuenta Terrenos del

nuevo edificio, y no a la cuenta Edificio. Si posteriormente nos aparece un saldo

deudor en la cuenta de la antigua edificación, esta ira a superávit.

Por donación.

Cuando el Activo se adquiere a través de una donación, esta puede revestir

características de ser absoluta, condicionada o incondicionada. Dependiendo del tipo,

se efectuaran los registros contables, aun cuando partamos de que cualquier tipo de

donación aumenta el patrimonio de la empresa, lo cual deberá registrarse, y cuando es

incondicional, el valor en los libros es nulo, pero el bien del activo debe aparecer en

los activos.

El activo fijo adquirido por obsequio, debe depreciarse sobre la base de los

valores de tasación contabilizados en las cuentas.

15

Presentación En El Balance General

La presentación de los activos fijos en el balance general se presenta después de

los activos circulantes, deduciendo del total de los activos fijos el importe total de la

depreciación acumulada.

Los activos fijos tangibles al presentarse en los estados financieros se clasifican

en:

a) Inversiones no sujetas a depreciación.

En este grupo se encuentra los terrenos en virtud de que son inversiones que no

sufren ningún demerito y desgaste y que, por el contrario, su valor aumenta con el

transcurso del tiempo, debido principalmente a las plusvalías y otros fenómenos

económicos.

b) Inversiones sujetas a depreciación

Tales como: edificios, maquinarias y equipos, muebles y enseres, herramientas

pesadas, vehículos etc.

Las construcciones en proceso se presentan de los edificios terminados y se

debe hacer mención de la cifra del proyecto en proceso.

El método y las tasas de depreciación aplicados a los principales grupos de

activos fijos, deben mencionarse en los estados financieros. Asimismo, debe

mencionarse el importe de la depreciación del año.

En Caso de que el activo este totalmente depreciado, se debe seguir presentado

en el balance general, y reflejando por separado su depreciación acumulada.

16

Reglas de presentación de los activos fijos tangibles

En la presentación de un balance o de un estado financiero en general, deben

proporcionarse algunos datos y seguir ciertas normas, que se denominan reglas

generales de presentación y son:

Nombre de la empresa

Titulo del estado Financiero

Fecha a la que se presenta la información

Márgenes individuales que debe conservar cada grupo y clasificación

Cortes de subtotales y totales claramente indicados

Moneda en que se expresa el estado.

En la presentación de los activos fijos tangibles en el balance general se debe

indicar la naturaleza de los bienes que lo constituyen. Generalmente se presenta así:

No depreciables: Terrenos.

Depreciables: Edificios, maquinaria, muebles, herramienta, vehículos.

Agotables: Bosques, fondos mineros, mantos petrolíferos.

Fondos para reposición de activos fijos.

17

18

19

Referencias Bibliográficas

FINNEY, Harry A. (1.996) Curso de Contabilidad Intermedia. Tomo I. Editorial UTEHA, Mexico.

20