Embed Size (px)

Citation preview

2019年の内外ガス情勢の展望と課題

⼀般財団法⼈⽇本エネルギー経済研究所

化⽯エネルギー・国際協⼒ユニット⽯油グループ兼ガスグループ森川哲男

第431回定例研究報告会 2018年12⽉21⽇IEEJ © 2018年12⽉ 禁無断転載

IEEJ ©

2018

1

本報告のポイント

2019年のLNG需要は3億3,800万トン(天然ガス需要の12%)、供給能⼒は3億4,400万トンと⾒込まれる。供給能⼒が需要より多く増加し、年間ベースでは需給は緩和する⽅向にある。

2019年の⽇本のLNG輸⼊平均価格は2018年の$10.5/MMBtuからほぼ横ばいの$10.2〜11.4/MMBtuで推移すると予測する。寒波等、気候要因にもよるが、北東アジア向けスポットLNG価格は平均輸⼊価格を下回りやすい 。

スポット取引量の増加等、LNG市場流動性は⾼まっているものの、指標価格形成には時間を要する。仕向地条項の緩和のためには、中国・韓国等、他のアジア諸国競争当局との連携が必要となる。

従来の供給区域を越えた企業連携により、国内ガス市場における新規参⼊者のシェアが徐々に拡⼤することが期待される。

IEEJ ©

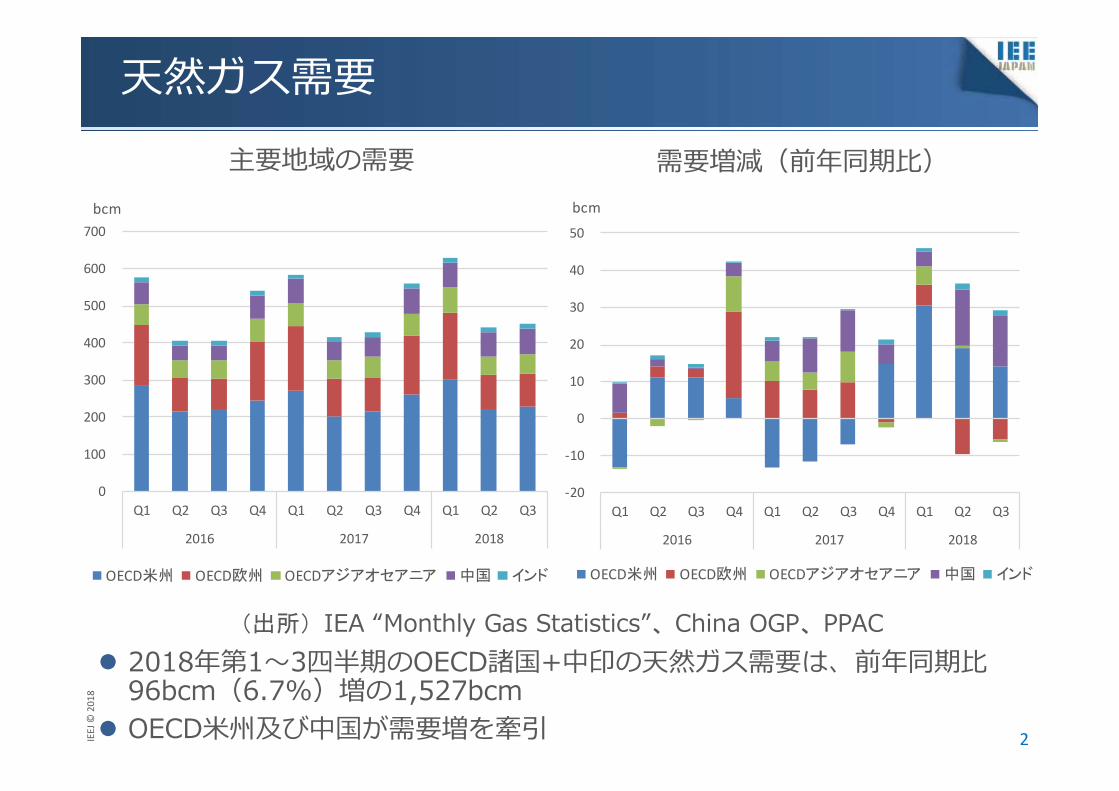

2018天然ガス需要

主要地域の需要

2018年第1〜3四半期のOECD諸国+中印の天然ガス需要は、前年同期⽐96bcm(6.7%)増の1,527bcm

OECD⽶州及び中国が需要増を牽引 2

(出所)IEA “Monthly Gas Statistics”、China OGP、PPAC

需要増減(前年同期⽐)

0

100

200

300

400

500

600

700

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

OECD米州 OECD欧州 OECDアジアオセアニア 中国 インド

bcm

‐20

‐10

0

10

20

30

40

50

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

OECD米州 OECD欧州 OECDアジアオセアニア 中国 インド

bcm

IEEJ ©

2018LNG需要

輸⼊量

2018年第1〜3四半期のLNG輸⼊量は、前年同期⽐1,310万トン(6.2%)増の2億2,680万トン

中国の輸⼊量増加(前年同期⽐1,130万トン・44.2%増)が著しい 3

(出所)Cedigaz “LNG Service - Monthly Bulletin”、PPAC

0

10

20

30

40

50

60

70

80

90

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

⽇本 韓国 中国インド その他アジア 中東アフリカ 欧州 ⽶州

100万トン

‐8

‐6

‐4

‐2

0

2

4

6

8

10

12

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

⽇本 韓国 中国インド その他アジア 中東アフリカ 欧州 ⽶州

100万トン

輸⼊量増減(前年同期⽐)

IEEJ ©

2018⽶国の天然ガス需給とLNG⽣産キャパシティ

4

需給

(出所)EIA統計

2018年第1〜3四半期の天然ガス⽣産量は前年同期⽐71bcm(11.8%)増の672bcm

LNG⽣産キャパシティは急拡⼤中。2019年には6,000万トンを超える

LNG⽣産キャパシティ

-8

-6

-4

-2

0

2

4

6

8

0

50

100

150

200

250

300

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

bcm

需要 ⽣産量 ネット輸出量

0

20

40

60

80

2016 2017 2018 2019 2020Sabine Pass T1-2 Sabine Pass T3-4 Sabine Pass T5Cove Point Corpus Christi T1 Corpus Christi T2Elba Island Cameron T1-3 Freeport T1-2Freeport T3

100万トン

IEEJ ©

2018中国の天然ガス需給とガスインフラ

5

需給・LNG輸⼊量

2018年第1〜3四半期の天然ガス需要は、前年同期⽐33bcm(19.5%)増の200bcm、LNG輸⼊量は、前年同期⽐1,130万トン(44.2%)増の3,680万トン

LNG需要は急増も2018年の季節間輸⼊量格差は縮⼩。冬季需要⽤⼿当てを早めており、今冬のスポットLNG価格ボラティリティは昨冬よりも抑えられると予測

LNG需要は2018年通年で5,300万トン、2019年は6,000万トンと予測

(出所)China OGP、Cedigaz統計、IEA”Gas 2018”

0

2

4

6

8

10

12

14

0

20

40

60

80

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018⽣産 需要 LNG輸⼊量

bcm 100万トン

ガスインフラ

IEEJ ©

2018⽶中貿易戦争とLNG輸出⼊

6

⽶国のLNG輸出

(出所)EIA・Cedigaz統計

中国は9⽉に⽶国産LNGに対して10%の関税を賦課。10⽉時点での輸⼊量はゼロになった模様

⽶国産LNG依存度が低いため、代替供給源確保は⽐較的容易であるが、⽶国での新規LNGプロジェクト⽴ち上げへの影響を懸念

中国のLNG輸⼊

0

2

4

6

8

10

12

14

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018⽇本 韓国 中国その他アジア ⽶州 欧州

100万トン

0

2

4

6

8

10

12

14

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

中東 アフリカ アジア・オセアニア ⽶国 その他

100万トン

IEEJ ©

2018ロシアの天然ガス輸出

7

輸出プロジェクト

2018年前半の天然ガス輸出量は前年同期⽐13bcm(9.1%)増の152bcm 2019年にはTurkStream、Nord Stream 2、Power of Siberiaの開通で

125bcmものパイプラインガス輸出キャパシティを追加予定 Arctic LNG 2、Baltic LNG等、新規LNGプロジェクト開発も活発化

(出所)Gazprom IR資料に加筆

0

20

40

60

80

100

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2016 2017 2018

他国向け 旧ソ連諸国向け

bcm

輸出量

IEEJ ©

2018欧州の天然ガス需給

8

需給・LNG輸⼊量

2018年前半の天然ガス需要は、前年同期⽐4bcm(1.5%)減の273bcm、LNG輸⼊量は同230万トン(10.2%)減の2,020万トン

域内⽣産量は減少も、需要は伸びず、引き続き他地域で売却出来なかったLNGの仕向地先(Last Resort市場)

(出所)IEA “Monthly Gas Statistics”、”Natural Gas Informatin”

0

2

4

6

8

10

12

14

0

20

40

60

80

100

120

140

160

180

200

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2016 2017 2018

需要 供給 LNG輸⼊量

bcm 100万トン

ガスインフラ

IEEJ ©

2018LNG市場流動性

9

スポット・短期契約によるLNG取引量

2017年のスポットLNG取引量は5,900万トン(全LNG取引量の20%)に達したが、⽶国やカタールによるターム契約販売量の増加により2018年は減少⾒込み

JKM LNGスワップの契約数が2018年前半で78,000(約1,700万トン。同時期の北東アジアLNG需要の17%)程度にまで急増等、市場流動性は向上しているが、指標価格形成には⾄っていない

(出所)GIIGNL、Platts

JKM LNGスワップ取引量

0%

5%

10%

15%

20%

25%

0

20

40

60

80

100

2010

2011

2012

2013

2014

2015

2016

2017

スポット・短期契約 スポット短期契約 スポット⽐率

100万トン スポット⽐率

IEEJ ©

2018LNG需給⾒通し

10

2019年のLNG需要は2018年から2,600万トン増の3億3,800万トン、液化プラント稼働状況を考慮した実質的な世界の供給能⼒は2,700万トン増の3億4,400万トンに達する⾒込み

中国が需要増、⽶国・オーストラリアが供給増をそれぞれ牽引

138 146 136

3953 60

3440 4510

91

11

91

12

91

4640

63

52 47 46

64 74 83

12 193112

1924

2366

2367

2269290 297 312 317

338 344

0

50

100

150

200

250

300

350

400

需要 供給能⼒ 需要 供給能⼒ 需要 供給能⼒

2017年実績 2018年推定 2019年予測

100万トン

⽇・韓・台湾 中国 他アジア 中東・アフリカ 欧州 東南アジア オセアニア ⽶国 ロシア その他

IEEJ ©

2018

⽇本のLNG輸⼊価格⾒通しと⽶英天然ガス・JKMのフォワードカーブ

11

2019年の⽇本平均輸⼊価格は$10.2〜11.4/MMBtu(⽯油の低価格ケースの場合では$9.4〜10.9/MMBtu)で推移すると予測

寒波等、気候要因にもよるが、JKM(北東アジア向けスポットLNG価格)は平均輸⼊価格を下回りやすい

(註)フォワードカーブは12月14日時点

(出所)EIA、CME、Ofgem、ICE、貿易統計、日本エネルギー経済研究所、Platts

0

5

10

15

20

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 12

2015 2016 2017 2018 2019ヘンリーハブ(実績) ヘンリーハブ(フォワードカーブ)NBP(実績) NBP(フォワードカーブ)⽇本平均輸⼊価格(実績) ⽇本平均輸⼊価格(⾒通し)JKM(実績) JKM(フォワードカーブ)

$/MMBtu

IEEJ ©

2018LNG産消会議

12

2018年10⽉開催。LNG輸出⼊国の閣僚や企業トップ等、1,000名以上参加 政府は、液化基地のみに参加する⽇本企業に対する⽀援、第三国向けのLNG

事業に対する投融資⽀援を拡⼤ 最終投資決定は回復基調。継続的な上流投資は安定供給にとって重要

プログラムセッション タイトル

1 閣僚基調講演2 CEO・VIPセッション3 政策アップデートとLNG市場の展望4 柔軟で透明なLNG市場の確⽴等を通じた

セキュリティ確保(神話か現実か?)5 新たなLNGの役割と新たな需要6 LNGの供給をどう確保するのか?

0

10

20

30

40

50

60

70

80

2015 2016 2017 2018 2019

100万トン

?

LNGプロジェクトの最終投資決定

(出所)LNG産消会議、会議プレスリリース等

IEEJ ©

2018仕向地条項

13

仕向地条項緩和に向けた近年の取組

2017年6⽉

公正取引委員会「液化天然ガスの取引実態に関する調査報告書」発表

7⽉METI・EC「流動的で柔軟且つ透明性の⾼いグローバルLNG市場の促進・確⽴に関する協⼒覚書」締結

2018年5⽉

ECがGazpromの中東欧向けガス輸出契約における仕向地条項を禁⽌

6⽉ ECがカタール産LNG契約における仕向地条項を調査開始

10⽉ ⽇欧の法律家チームがLNGのモデル契約を公表

公正取引委員会報告書発表以降、⽇本向けの新規LNG契約における仕向地制限は緩和傾向。2019年の⽇本・中国・韓国のターム契約量の15%程度が仕向地フリーと推測されている

2017年からはECとの協⼒体制を構築 今後は他のアジア諸国競争当局との連携が必要

IEEJ ©

2018国内ガス市場

14

(出所)経済産業省、⼤阪ガス 2018年前半の需要は前年同期⽐2.2bcm(3.7%)減の58bcm。原発再稼

働の影響や気温要因で、発電⽤・都市ガス⽤とも減少 ⼤阪府北部地震では7⽇間で都市ガス供給を再開。北海道胆振東部地震で

は都市ガス供給停⽌なし

ガス需要

0

5

10

15

20

25

30

35

40

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2016 2017 2018

発電⽤ 都市ガス⽤ その他(統計誤差を含む)

bcm⼤阪北部地震と都市ガス

発⽣⽇ 2018年6⽉18⽇

震源 ⼤阪府北部深さ13km

規模 マグニチュード6.1

供給停⽌⼾数 111,951⼾

復旧に要した⽇数 7⽇

IEEJ ©

2018ガスシステム改⾰

15

(出所)電⼒・ガス取引監視等委員会

2018年8⽉現在での新規参⼊者シェアは、都市ガス全体で13.4%、家庭⽤では3.9%。関東・近畿圏での競争が中⼼

従来の供給区域を越えた企業連携等により、2019年末には新規参⼊者のシェアが14〜15%程度に拡⼤か

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

北海道

東北

関東

中部・北陸

近畿

中国・四国

九州・沖縄

新規参⼊者 既存事業者

販売量(100万m3)

0%

5%

10%

15%

20%

25%

30%

4 7 10 1 4 7 8

2017 2018全体 家庭⽤ 商業⽤ ⼯業⽤ その他⽤

シェア

部⾨別新規参⼊者シェア 地域別都市ガス販売量(2018年8⽉)

お問い合わせ: [email protected]