Embed Size (px)

Citation preview

AFONSO MOISES SEHNEM

CONTABILIDADE GERENCIAL: ANÁLISE DA VIABILIDADE DO MÉTODO

DUPONT PARA UMA EMPRESA DO RAMO DE MATERIAIS DE CONSTRUÇÃO

NO PERÍODO DE 2013 A 2015

TOLEDO, PR.

2016

1

AFONSO MOISES SEHNEM

CONTABILIDADE GERENCIAL: ANÁLISE DA VIABILIDADE DO MÉTODO

DUPONT PARA UMA EMPRESA DO RAMO DE MATERIAIS DE CONSTRUÇÃO

NO PERÍODO DE 2013 A 2015

Trabalho de Conclusão de Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para aprovação na disciplina de Trabalho de Conclusão de Curso, TCC 2.

Orientador: Profº Me. Gilmar José Camargo. Co-orientador: Profº Me. Leandro de Araújo Crestani.

TOLEDO, PR.

2016

2

AFONSO MOISES SEHNEM

CONTABILIDADE GERENCIAL: ANÁLISE DA VIABILIDADE DO MÉTODO

DUPONT PARA UMA EMPRESA DO RAMO DE MATERIAIS DE CONSTRUÇÃO

NO PERÍODO DE 2013 A 2015.

Trabalho de Conclusão de Curso de Ciências Contábeis, da Faculdade Sul Brasil,

FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob

orientação dos Professores Ms. Gilmar José Camargo e Ms. Leandro de Araujo

Crestani, considerado APROVADO pela Banca Examinadora, com a nota _______.

FOLHA DE APROVAÇÃO

____________________________________________________

Profº. Me. Gilmar José Camargo

Orientador – FASUL

____________________________________________________

Profº. Me. Leandro de Araujo Crestani

Coorientador – FASUL

_____________________________________________________

Profº. Esp. Marcos Rodrigo Schenato

Avaliador – FASUL

TOLEDO, PR.

2016

3

DEDICATÓRIA

Dedico este trabalho aos meus pais que

me deram a vida, carinho e apoio. De

maneira especial quero dedicar a minha

esposa, pela compreensão, pois muitas

vezes permaneci ausente ao longo da

minha jornada de graduação.

4

“Os Homens perdem a saúde para juntar

dinheiro, depois perdem dinheiro para

recuperar a saúde. E por pensarem

ansiosamente no futuro, esquecem-se do

presente de tal forma que acabam por

não viver nem o presente nem o futuro. E

vivem como se nunca fossem morrer e

morrem como se nunca tivessem vivido. ”

“Dalai Lama”

5

AGRADECIMENTOS

Agradeço a Deus por me conceder saúde, força e a coragem para superar as

dificuldades durante a minha caminhada para concluir mais esta etapa em minha

vida.

Aos meus professores orientadores Gilmar Camargo e Leandro de Araújo

Crestani, pelo suporte a mim concedido, com paciência e dedicação, pelas suas

correções, incentivos e ensinamentos.

O meu reconhecimento aos empresários, que seguem a frente da

administração da empresa onde o estudo foi realizado, pelo total apoio ao

desenvolvimento e as colaborações concedidas.

A todos qυе direta оυ indiretamente fizeram parte da minha formação, о meu

muito obrigado.

6

SUMÁRIO

LISTA DE QUADROS ................................................................................................. 9

LISTA DE GRÁFICOS .............................................................................................. 10

INTRODUÇÃO .......................................................................................................... 13

1 FUNDAMENTAÇÃO TEÓRICA ............................................................................. 15

1.1 CONTABILIDADE GERENCIAL .......................................................................... 15

1.1.1 Análise das Demonstrações Contábeis ....................................................... 16

1.1.2 Índices de Liquidez ........................................................................................ 16

1.1.2.1. Índice de Liquidez Corrente ...................................................................... 17

1.1.2.2. Índice de Liquidez Seca ............................................................................. 18

1.1.2.3. Índice de Liquidez Geral ............................................................................ 19

1.1.2.4. Índice de Liquidez Imediata ....................................................................... 19

1.1.3. Índices de Endividamento ............................................................................ 20

1.1.3.1. Participação de Capitais de Terceiros sobre Recursos Totais .............. 21

1.1.3.2. Garantia do Capital Próprio ao Capital de Terceiros ............................... 22

1.1.3.3. Composição do Endividamento ................................................................ 22

1.1.4. Índices de Rentabilidade............................................................................... 23

1.1.4.1. Taxa de Retorno sobre Investimento ........................................................ 24

1.1.4.2. Taxa de Retorno sobre o Patrimônio Líquido .......................................... 24

1.1.4.3. Margem Líquida .......................................................................................... 25

1.1.4.4. Giro do Ativo ............................................................................................... 26

1.2. MÉTODO DUPONT............................................................................................ 27

2 METODOLOGIA .................................................................................................... 29

3 ESTUDO DE CASO ............................................................................................... 32

3.1 HISTÓRICO DA EMPRESA ................................................................................ 32

3.2 ANÁLISE DOS ÍNDICES ..................................................................................... 33

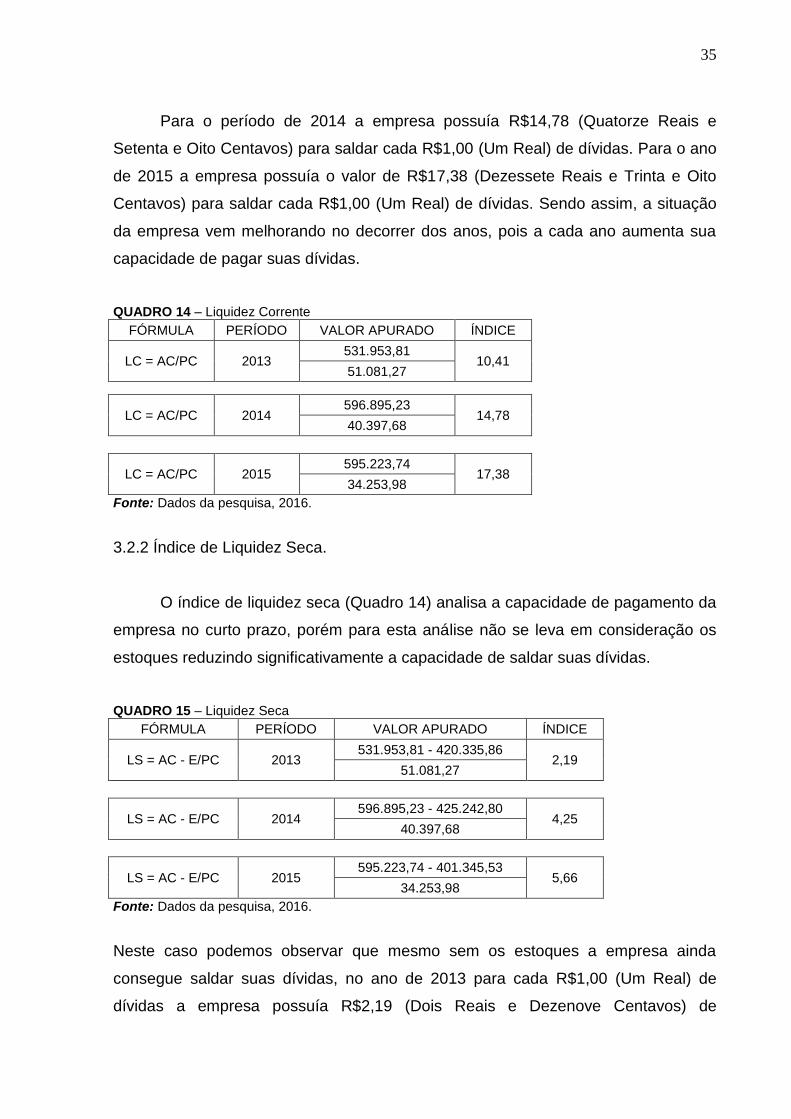

3.2.1 Índice de Liquidez Corrente. ......................................................................... 34

3.2.2 Índice de Liquidez Seca. ................................................................................ 35

7

3.2.3 Índice de Liquidez Geral ................................................................................ 36

3.2.4 Índice de Liquidez Imediata ........................................................................... 36

3.2.5 Índices de Endividamento ............................................................................. 37

3.2.6 Índices de Rentabilidade. .............................................................................. 38

3.2.7 Método Dupont ............................................................................................... 40

CONSIDERAÇÕES FINAIS ...................................................................................... 43

REFERÊNCIAS ......................................................................................................... 44

8

LISTA DE SIGLAS

DR – Demonstração do Resultado

TRI - Taxa de Retorno sobre Investimento

ROI – Return on Investiment

PCT/RT - Participação de Capitais de Terceiros Sobre Recursos Totais

MAF – Multiplicador de Alavancagem Financeira

ROE – Taxa de Retorno sobre o Ativo Total

9

LISTA DE QUADROS

QUADRO 1 – Liquidez Corrente ............................................................................... 18

QUADRO 2 – Liquidez Seca ..................................................................................... 18

QUADRO 3 – Liquidez Geral ..................................................................................... 19

QUADRO 4 – Liquidez Imediata ................................................................................ 20

QUADRO 5 - Participação de Capitais de Terceiros sobre Recursos Totais ............ 21

QUADRO 6 - Garantia do Capital Próprio ao Capital de Terceiros ........................... 22

QUADRO 7 – Composição do Endividamento .......................................................... 23

QUADRO 8 – Taxa de Retorno sobre o Patrimônio Líquido ..................................... 25

QUADRO 9 – Margem Líquida .................................................................................. 26

QUADRO 10 – Giro do Ativo ..................................................................................... 26

QUADRO 11 – Método Dupont ................................................................................. 28

QUADRO 12 – Balanço Patrimonial .......................................................................... 33

QUADRO 13 – Demonstração do Resultado ............................................................ 34

QUADRO 14 – Liquidez Corrente ............................................................................. 35

QUADRO 15 – Liquidez Seca ................................................................................... 35

QUADRO 16 – Liquidez Geral ................................................................................... 36

QUADRO 17 – Liquidez Imediata .............................................................................. 37

QUADRO 18 – Índices de Endividamento 2013 ........................................................ 37

QUADRO 19 – Índices de Endividamento 2014 ........................................................ 38

QUADRO 20 – Índices de Endividamento 2015 ........................................................ 38

QUADRO 21 – Índices de Rentabilidade 2013.......................................................... 39

QUADRO 22 – Índices de Rentabilidade 2014.......................................................... 39

QUADRO 23 – Índices de Rentabilidade 2015.......................................................... 40

QUADRO 24 – Análise Dupont 2013 ........................................................................ 40

QUADRO 25 – Análise Dupont 2014 ........................................................................ 41

QUADRO 26 – Análise Dupont 2015 ........................................................................ 42

10

LISTA DE GRÁFICOS

GRÁFICO 01 – Comparativo Análise DuPont ........................................................... 42

11

RESUMO Este estudo visa demonstrar noções básicas de contabilidade gerencial aplicados em uma empresa de materiais de construção no Oeste do Paraná, servindo de subsídio acadêmico no formato de estudo de caso concomitante com pesquisas bibliográficas, com estes subsídios a empresa poderá usufruir das informações levantadas como auxílio na gestão e tomadas de decisões dos gestores. A empresa apresenta dificuldade nos momentos de tomada de decisão quando se trata de índices de liquidez e retorno sobre seus investimentos, estes sendo facilmente evidenciados na aplicação do método Dupont, para complementar o método será evidenciado a importância da utilização dos meios contábeis para a tomada de decisão. Para o alcance destas informações é utilizado documentos contábeis como Balanços Patrimoniais e Demonstrações de Resultado (DR), estes sendo dos anos de 2013, 2014 e 2015, possibilitando a verificação da queda de retorno obtido neste período em decorrência da diminuição das vendas, além disto as despesas administrativas em determinados momentos aumentam decorrentes de ajustes anuais em contas fixas como aluguel, agua, luz, salários, impactando diretamente nos resultados finais, estes resultados serão de grande valia para os empresários proporcionando entendimento da atividade e suas mutações nos índices de liquidez, assim sendo possível criar direcionadores com o intuito de melhorar a gestão. Palavras-chave: Contabilidade Gerencial, Construção Civil, Índices de Liquidez.

12

ABSTRACT

This study aims to demonstrate the basic notions of managerial accounting applied in a construction materials company in the west of Paraná, serving as an academic subsidy without format of case study with bibliographical research, with these subsidies the company and to use the information raised as an aid in Management and decision making of managers. The company presents difficulties in the moments of decision making when it comes to liquidity indices and return on their investments, these are easily proven in the application of the Dupont method, to complement the method should be evidenced as a value of the use of accounting means for decision-making. For more information on the results of the Balance Sheet and Income Statement (DR), which will be presented in 2013, 2014 and 2015, Administrative expenses due to increasing times, the consequences of adjustments and the results of the Analysis of results, the results obtained in the final results, the results obtained by the great value to the entrepreneurs providing the understanding of the activity and its mutations in the liquidity indices, Thus it is possible to create drivers with the intention of improving a management. Keywords: Managerial Accounting. Construction. Liquidity ratios.

13

INTRODUÇÃO

Diante de um mercado cada vez mais competitivo e exigindo cada vez mais

dos gestores a gestão da qualidade em seu negócio, buscou-se a necessidade de

analisar o método Dupont na gestão de um comércio de materiais de construção no

Oeste do estado do Paraná.

Sendo como tema principal a contabilidade gerencial disseminando seus

índices financeiros e econômicos visando o bom gerenciamento da empresa, que

conforme Iudícibus (1998) a contabilidade gerencial visa suprir as informações para

que se encaixem de maneira válida e efetiva no modelo decisório do administrador,

tendo estes índices evidenciados, o presente estudo proporcionará ao empresário,

tomadas de decisões mais assertivas em seu dia a dia.

Como o gerenciamento de informações é um quesito para os empresários se

manterem no mercado, estas proporcionam a possibilidade de mensurar pontos

fortes e fracos da instituição.

Visto que para que esta gestão ocorra é necessário à disseminação dos

dados identificando a necessidade da empresa de evidenciar estes índices e assim

direcionando da seguinte forma: Qual a mutação dos indicadores financeiros no

período estudado? Quais estratégias foram adotadas para obter êxitos nos

resultados?

De posse destes dados e informações o estudo proporcionará ao empresário

uma análise geral da sua real situação, podendo oscilar positivamente quanto

negativamente. Caso não for analisada da forma correta a empresa pode traçar

rumos que não serão os mais seguros, porém se analisados de forma correta

gerarão assertividade obtendo êxito em seus resultados.

Como forma de análise o objetivo do estudo é evidenciar os percentuais de

mutações dos resultados no transcorrer dos anos, fortalecendo a importância da

contabilidade gerencial no gerenciamento de informações proporcionando

orientação aos administradores no desenvolvimento de suas atividades rotineiras.

Desta forma, o estudo tem como objetivo descrever conceitos de

contabilidade gerencial e analisar os indicadores econômicos e financeiros,

conforme Marion (2007) estes índices possibilitarão medir a saúde da empresa

através de coleta de dados encontrados no Balanço Patrimonial e Demonstração de

Resultado disponibilizado pela empresa dos anos de 2013, 2014 e 2015, além disto

14

Assaf (2009) afirma que as causas encontradas nestas analises possibilitam

apresentar a evolução e as tendências futuras. Contudo, embasado em bibliografias

que para Gil (2002) “a pesquisa bibliográfica é desenvolvida com base em material

já elaborado” proporcionando melhor entendimento dos cálculos e analises

efetuadas, posteriormente sendo analisados e evidenciados aos administradores da

empresa, possibilitando melhor entendimento e direcionadores aos mesmos,

podendo ser no curto, médio como longo prazo.

15

1 FUNDAMENTAÇÃO TEÓRICA

Tendo por objetivo principal o gerenciamento da empresa, o estudo aborda

conceitos à contabilidade gerencial juntamente com seus índices de liquidez, índices

de endividamento e índices de rentabilidade. Após o conhecimento destes índices

será aplicado aos relatórios contábeis o método Dupont1.

1.1 CONTABILIDADE GERENCIAL

Através da contabilidade gerencial obtemos várias informações para o bom

andamento da empresa, como planejamento, direção e controle proporcionando a

mensuração destas informações e auxiliando no processo de decisões, sendo de

forma ágil e assertiva para os gestores. Segundo Padoveze (2004, p. 41)

“Entendemos que a Contabilidade Gerencial existe ou existirá se houver uma ação

que faça com que ela exista. ” No entanto só existirá contabilidade gerencial se

existir pessoas capazes de traduzir os conceitos na prática.

E claro na vida econômica de qualquer setor é fundamental, como assim cita

Crepaldi (2004, p. 20) “A Contabilidade é uma atividade fundamental na vida

econômica. Mesmo nas economias mais simples, é necessário manter a

documentação dos ativos, das dívidas e das negociações com terceiros”.

É uma ferramenta de suma importância no processo de decisão, contudo,

voltada exclusivamente para a área administrativa da empresa, fazendo com que as

informações cheguem na hora certa e para a pessoa certa. Segundo Iudícibus

(1998, p. 22) descreve que a “contabilidade gerencial, num sentido mais profundo,

está voltada única e exclusivamente para a administração da empresa, procurando

suprir informações que se encaixem de maneira válida e efetiva no modelo decisório

do administrador. ” Estas informações devem chegar ao administrador ou

empresário de forma clara e objetiva, sendo possível seu entendimento e

aplicabilidade.

Sendo a Contabilidade um dos meios mais utilizados pelos gestores na

tomada de decisão, é com esses números fornecidos pela sua contabilidade que

eles analisam, sendo assim mais fácil a comparação de situação por eles abordada. 1 Método Dupont: análise que conjuga os aspectos de produtividade financeira do investimento, da lucratividade

das vendas e da estrutura de capitas.

16

Segundo Horngren, et. al. (2004, p. 2) “Os gestores das empresas trabalham em

sintonia com os contadores. O sistema contábil fornece os números de que esses

gestores necessitam diariamente para tomar decisões”.

1.1.1 Análise das Demonstrações Contábeis

Quando discorremos sobre Análise das Demonstrações contábeis não nos

damos conta de quanto isso pode ser antigo, sendo que nos primórdios da

contabilidade isto já era praticado com a comparação dos inventários de rebanhos.

Como afirma Marion (2007, p. 21) “A análise da variação da riqueza realizada entre

comparação de dois inventários em momentos distintos leva-nos a um primeiro

sintoma de que aquela afirmação (análise tão antiga quanto à própria Contabilidade)

é possível”.

De acordo com Assaf (2009, p.56):

A análise de balanços visa relatar, com base nas informações contábeis fornecidas pelas empresas, a posição econômico-financeira atual, as causas que determinaram a evolução apresentada e as tendências futuras. Em outras palavras, pela análise de balanços extraem-se informações sobre a posição passada, presente e futura (planejada) de uma empresa.

Sendo assim, o objetivo destes indicadores segundo Padoveze (1997)

econômico-financeiros é demonstrar a posição que a empresa se encontra,

detectando assim situações que poderão ser cruciais para seu futuro caso continue

na mesma situação.

1.1.2 Índices de Liquidez

Quando falamos de índices de Liquidez não nos damos conta de quanto isto é

importante para a vida da empresa, pois, é este índice que vai medir a “saúde” que a

empresa se encontra em determinado momento, afinal, se esse índice for muito

baixo ela corre um sério risco de quebrar se não for identificado a tempo de arrumar

as contas. Índices de Liquidez, portanto:

São utilizados para avaliar a capacidade de pagamento da empresa, isto é, constituem uma apreciação sobre se a empresa tem capacidade para saldar seus compromissos. Essa capacidade de pagamento pode ser avaliada,

17

considerando: longo prazo, curto prazo ou prazo imediato. (MARION, 2007, P. 83).

Segundo Hoji (2010, p. 286), “Os índices de liquidez mostram a situação

financeira da empresa”. Sendo assim estes índices demonstram a capacidade de a

empresa saldar seus dividendos tanto no curto, médio e longo prazo como afirma

Marion (2010, p. 73):

São utilizados para avaliar a capacidade de pagamento da empresa, isto é, constituem uma apreciação sobre se a empresa tem capacidade de saldar seus compromissos. Essa capacidade de pagamento pode ser avaliada, considerando: longo prazo, curto prazo ou prazo imediato.

Para Silva (2004, p.308), “Os índices de liquidez visam fornecer um indicador

da capacidade da empresa de pagar suas dívidas, a partir da comparação entre os

direitos realizáveis e as exigibilidades”. Podendo assim avaliar se a empresa

possuirá capacidade de pagamento em relação ao seu disponível.

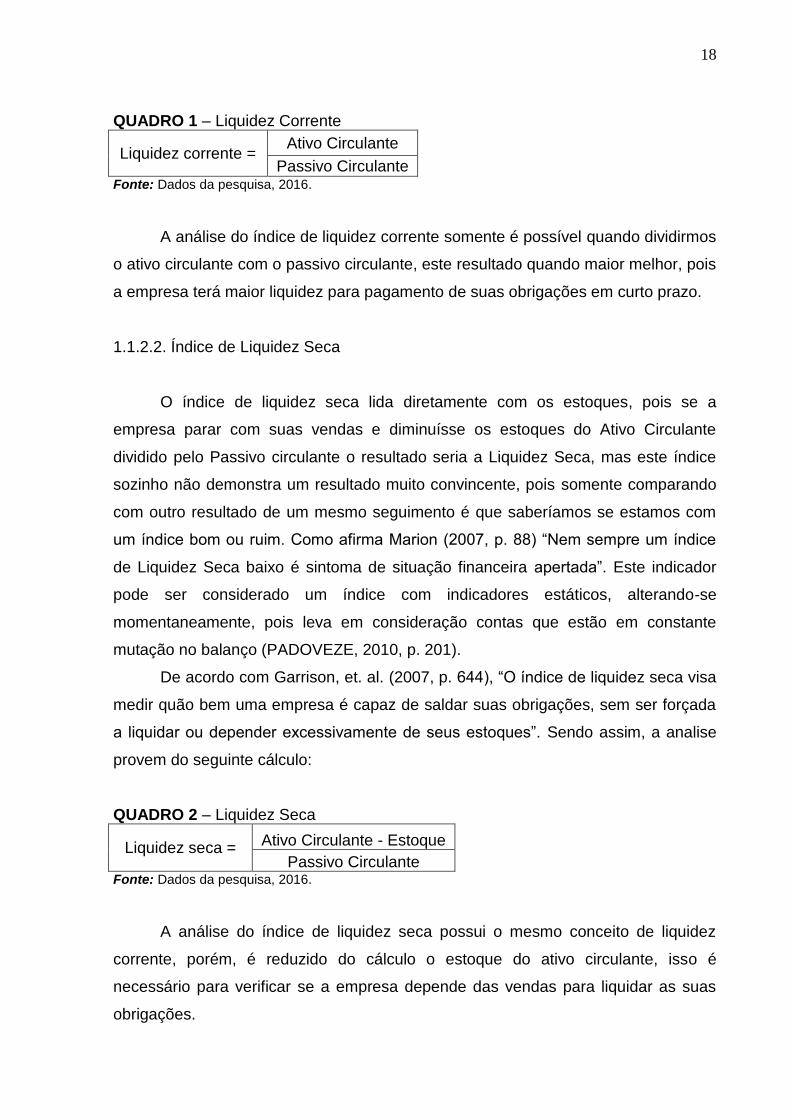

1.1.2.1. Índice de Liquidez Corrente

O Índice de Liquidez Corrente é a capacidade que a empresa tem de

pagamento em curto prazo. Assim, segundo Marion (2007, p. 84) “Por meio da

fórmula: Ativo Circulante / Passivo Circulante”, é que podemos identificar este índice.

A liquidez corrente é um dos índices de liquidez mais apreciado segundo Ludícibus

(2008, p. 80), conforme segue:

Certamente o mais popular dos quocientes de liquidez relaciona reais prontamente disponíveis e rapidamente realizáveis com dívidas de curto prazo. Isto é, de quantos reais dispomos, no curto prazo, para pagar cada real de dívida de curto prazo.

Concomitante Hoji (2010, p. 287), “Na maioria dos casos, esse índice é

considerado como o melhor indicador da capacidade de pagamento da empresa”.

Isso demonstra a capacidade da empresa de liquidar suas obrigações de curto prazo

com o seu ativo circulante, ou seja, quanto possui de dinheiro e bens realizáveis no

curto prazo para pagar suas dívidas.

18

QUADRO 1 – Liquidez Corrente

Liquidez corrente = Ativo Circulante

Passivo Circulante Fonte: Dados da pesquisa, 2016.

A análise do índice de liquidez corrente somente é possível quando dividirmos

o ativo circulante com o passivo circulante, este resultado quando maior melhor, pois

a empresa terá maior liquidez para pagamento de suas obrigações em curto prazo.

1.1.2.2. Índice de Liquidez Seca

O índice de liquidez seca lida diretamente com os estoques, pois se a

empresa parar com suas vendas e diminuísse os estoques do Ativo Circulante

dividido pelo Passivo circulante o resultado seria a Liquidez Seca, mas este índice

sozinho não demonstra um resultado muito convincente, pois somente comparando

com outro resultado de um mesmo seguimento é que saberíamos se estamos com

um índice bom ou ruim. Como afirma Marion (2007, p. 88) “Nem sempre um índice

de Liquidez Seca baixo é sintoma de situação financeira apertada”. Este indicador

pode ser considerado um índice com indicadores estáticos, alterando-se

momentaneamente, pois leva em consideração contas que estão em constante

mutação no balanço (PADOVEZE, 2010, p. 201).

De acordo com Garrison, et. al. (2007, p. 644), “O índice de liquidez seca visa

medir quão bem uma empresa é capaz de saldar suas obrigações, sem ser forçada

a liquidar ou depender excessivamente de seus estoques”. Sendo assim, a analise

provem do seguinte cálculo:

QUADRO 2 – Liquidez Seca

Liquidez seca = Ativo Circulante - Estoque

Passivo Circulante Fonte: Dados da pesquisa, 2016.

A análise do índice de liquidez seca possui o mesmo conceito de liquidez

corrente, porém, é reduzido do cálculo o estoque do ativo circulante, isso é

necessário para verificar se a empresa depende das vendas para liquidar as suas

obrigações.

19

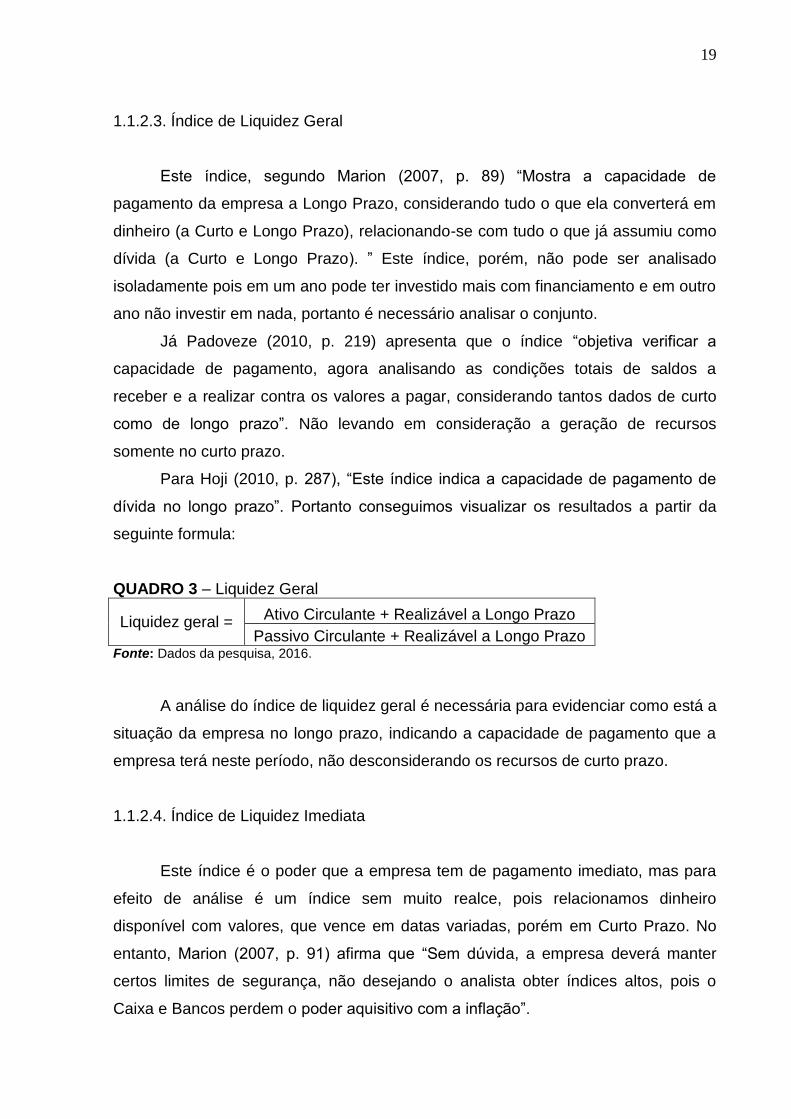

1.1.2.3. Índice de Liquidez Geral

Este índice, segundo Marion (2007, p. 89) “Mostra a capacidade de

pagamento da empresa a Longo Prazo, considerando tudo o que ela converterá em

dinheiro (a Curto e Longo Prazo), relacionando-se com tudo o que já assumiu como

dívida (a Curto e Longo Prazo). ” Este índice, porém, não pode ser analisado

isoladamente pois em um ano pode ter investido mais com financiamento e em outro

ano não investir em nada, portanto é necessário analisar o conjunto.

Já Padoveze (2010, p. 219) apresenta que o índice “objetiva verificar a

capacidade de pagamento, agora analisando as condições totais de saldos a

receber e a realizar contra os valores a pagar, considerando tantos dados de curto

como de longo prazo”. Não levando em consideração a geração de recursos

somente no curto prazo.

Para Hoji (2010, p. 287), “Este índice indica a capacidade de pagamento de

dívida no longo prazo”. Portanto conseguimos visualizar os resultados a partir da

seguinte formula:

QUADRO 3 – Liquidez Geral

Liquidez geral = Ativo Circulante + Realizável a Longo Prazo

Passivo Circulante + Realizável a Longo Prazo Fonte: Dados da pesquisa, 2016.

A análise do índice de liquidez geral é necessária para evidenciar como está a

situação da empresa no longo prazo, indicando a capacidade de pagamento que a

empresa terá neste período, não desconsiderando os recursos de curto prazo.

1.1.2.4. Índice de Liquidez Imediata

Este índice é o poder que a empresa tem de pagamento imediato, mas para

efeito de análise é um índice sem muito realce, pois relacionamos dinheiro

disponível com valores, que vence em datas variadas, porém em Curto Prazo. No

entanto, Marion (2007, p. 91) afirma que “Sem dúvida, a empresa deverá manter

certos limites de segurança, não desejando o analista obter índices altos, pois o

Caixa e Bancos perdem o poder aquisitivo com a inflação”.

20

A liquidez imediata para Ludícibus (2008, p. 80), é interpretada pela

representatividade de quanto recurso podemos disponibilizar imediatamente para a

liquidação das dívidas de curto prazo.

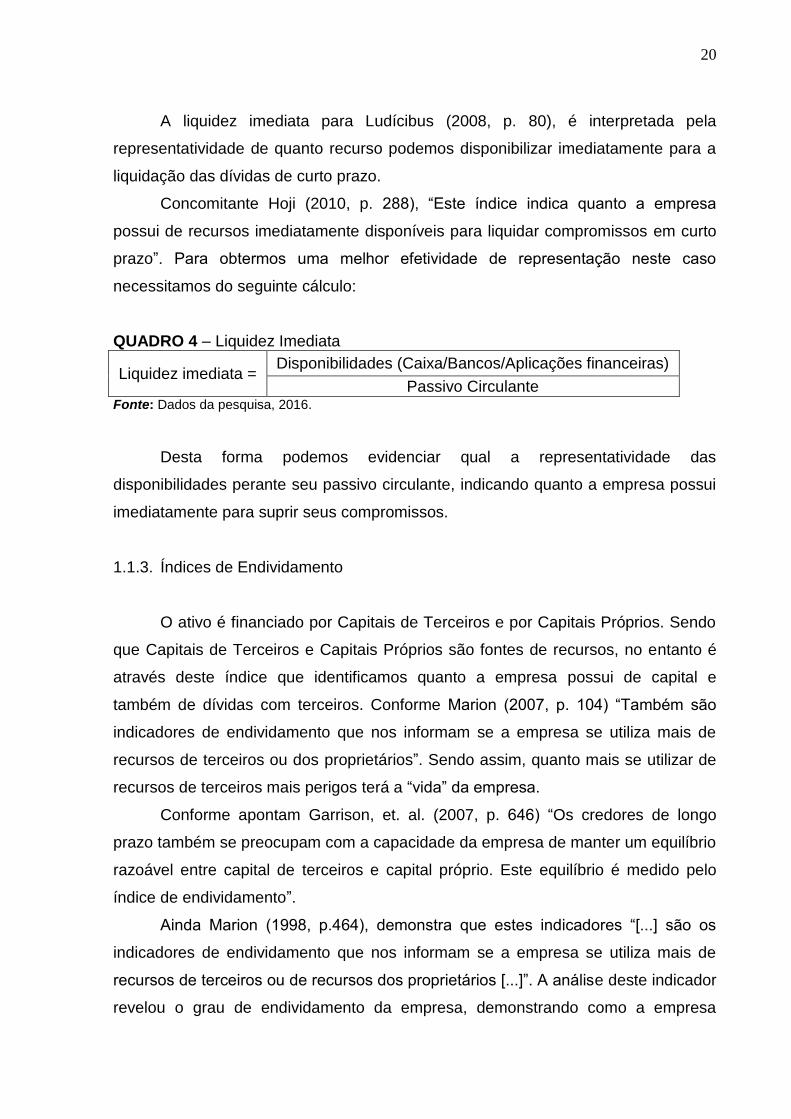

Concomitante Hoji (2010, p. 288), “Este índice indica quanto a empresa

possui de recursos imediatamente disponíveis para liquidar compromissos em curto

prazo”. Para obtermos uma melhor efetividade de representação neste caso

necessitamos do seguinte cálculo:

QUADRO 4 – Liquidez Imediata

Liquidez imediata = Disponibilidades (Caixa/Bancos/Aplicações financeiras)

Passivo Circulante Fonte: Dados da pesquisa, 2016.

Desta forma podemos evidenciar qual a representatividade das

disponibilidades perante seu passivo circulante, indicando quanto a empresa possui

imediatamente para suprir seus compromissos.

1.1.3. Índices de Endividamento

O ativo é financiado por Capitais de Terceiros e por Capitais Próprios. Sendo

que Capitais de Terceiros e Capitais Próprios são fontes de recursos, no entanto é

através deste índice que identificamos quanto a empresa possui de capital e

também de dívidas com terceiros. Conforme Marion (2007, p. 104) “Também são

indicadores de endividamento que nos informam se a empresa se utiliza mais de

recursos de terceiros ou dos proprietários”. Sendo assim, quanto mais se utilizar de

recursos de terceiros mais perigos terá a “vida” da empresa.

Conforme apontam Garrison, et. al. (2007, p. 646) “Os credores de longo

prazo também se preocupam com a capacidade da empresa de manter um equilíbrio

razoável entre capital de terceiros e capital próprio. Este equilíbrio é medido pelo

índice de endividamento”.

Ainda Marion (1998, p.464), demonstra que estes indicadores “[...] são os

indicadores de endividamento que nos informam se a empresa se utiliza mais de

recursos de terceiros ou de recursos dos proprietários [...]”. A análise deste indicador

revelou o grau de endividamento da empresa, demonstrando como a empresa

21

obtém seus recursos, ou seja, se a empresa vem financiando o seu ativo com

recursos próprios ou com recursos de terceiros e em que proporção.

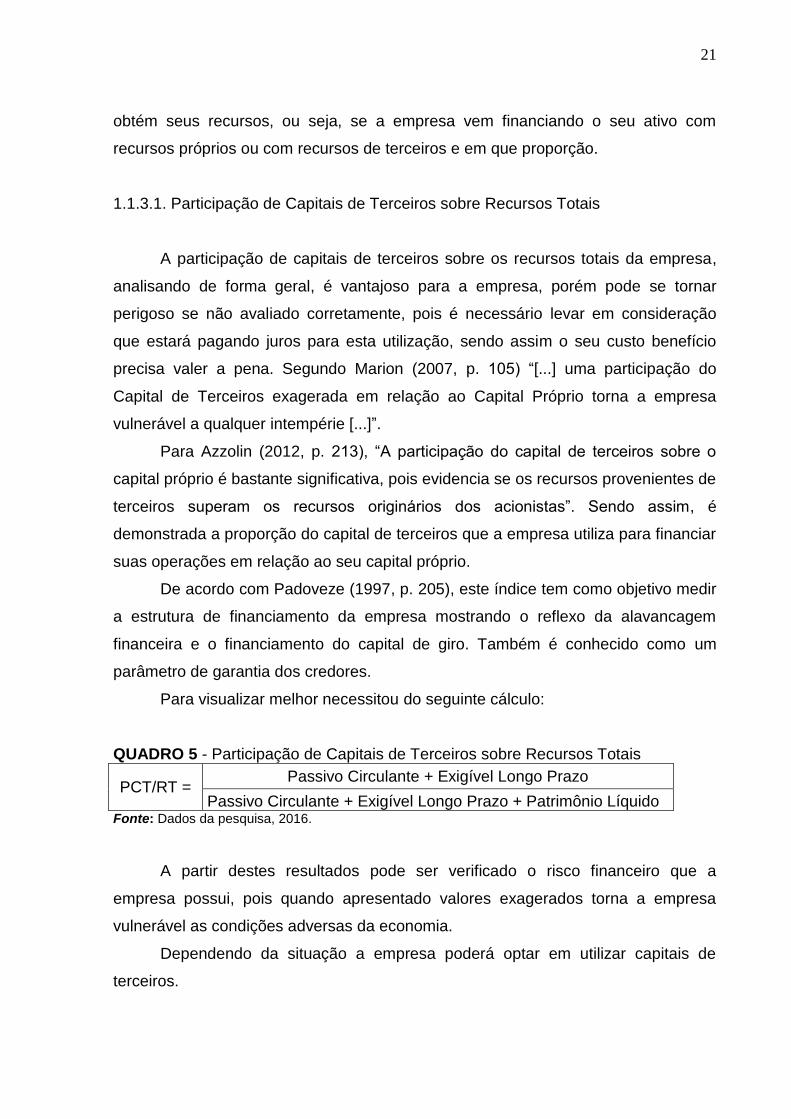

1.1.3.1. Participação de Capitais de Terceiros sobre Recursos Totais

A participação de capitais de terceiros sobre os recursos totais da empresa,

analisando de forma geral, é vantajoso para a empresa, porém pode se tornar

perigoso se não avaliado corretamente, pois é necessário levar em consideração

que estará pagando juros para esta utilização, sendo assim o seu custo benefício

precisa valer a pena. Segundo Marion (2007, p. 105) “[...] uma participação do

Capital de Terceiros exagerada em relação ao Capital Próprio torna a empresa

vulnerável a qualquer intempérie [...]”.

Para Azzolin (2012, p. 213), “A participação do capital de terceiros sobre o

capital próprio é bastante significativa, pois evidencia se os recursos provenientes de

terceiros superam os recursos originários dos acionistas”. Sendo assim, é

demonstrada a proporção do capital de terceiros que a empresa utiliza para financiar

suas operações em relação ao seu capital próprio.

De acordo com Padoveze (1997, p. 205), este índice tem como objetivo medir

a estrutura de financiamento da empresa mostrando o reflexo da alavancagem

financeira e o financiamento do capital de giro. Também é conhecido como um

parâmetro de garantia dos credores.

Para visualizar melhor necessitou do seguinte cálculo:

QUADRO 5 - Participação de Capitais de Terceiros sobre Recursos Totais

PCT/RT = Passivo Circulante + Exigível Longo Prazo

Passivo Circulante + Exigível Longo Prazo + Patrimônio Líquido Fonte: Dados da pesquisa, 2016.

A partir destes resultados pode ser verificado o risco financeiro que a

empresa possui, pois quando apresentado valores exagerados torna a empresa

vulnerável as condições adversas da economia.

Dependendo da situação a empresa poderá optar em utilizar capitais de

terceiros.

22

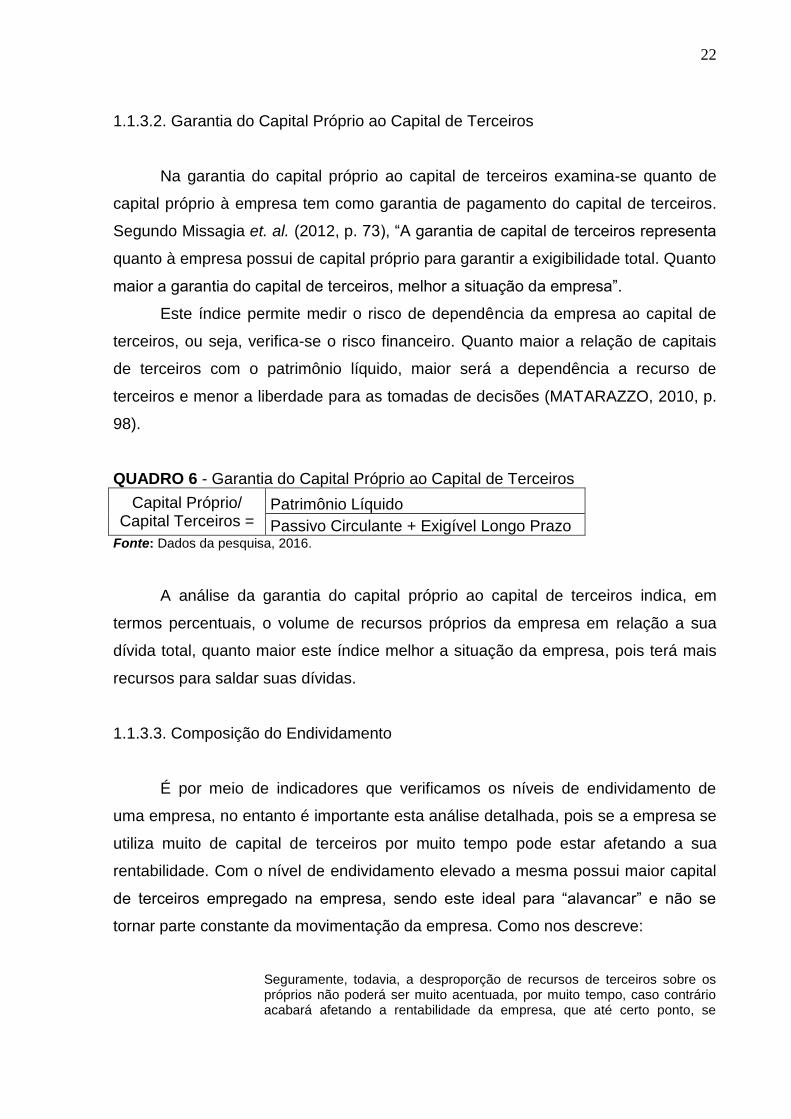

1.1.3.2. Garantia do Capital Próprio ao Capital de Terceiros

Na garantia do capital próprio ao capital de terceiros examina-se quanto de

capital próprio à empresa tem como garantia de pagamento do capital de terceiros.

Segundo Missagia et. al. (2012, p. 73), “A garantia de capital de terceiros representa

quanto à empresa possui de capital próprio para garantir a exigibilidade total. Quanto

maior a garantia do capital de terceiros, melhor a situação da empresa”.

Este índice permite medir o risco de dependência da empresa ao capital de

terceiros, ou seja, verifica-se o risco financeiro. Quanto maior a relação de capitais

de terceiros com o patrimônio líquido, maior será a dependência a recurso de

terceiros e menor a liberdade para as tomadas de decisões (MATARAZZO, 2010, p.

98).

QUADRO 6 - Garantia do Capital Próprio ao Capital de Terceiros

Capital Próprio/ Capital Terceiros =

Patrimônio Líquido

Passivo Circulante + Exigível Longo Prazo Fonte: Dados da pesquisa, 2016.

A análise da garantia do capital próprio ao capital de terceiros indica, em

termos percentuais, o volume de recursos próprios da empresa em relação a sua

dívida total, quanto maior este índice melhor a situação da empresa, pois terá mais

recursos para saldar suas dívidas.

1.1.3.3. Composição do Endividamento

É por meio de indicadores que verificamos os níveis de endividamento de

uma empresa, no entanto é importante esta análise detalhada, pois se a empresa se

utiliza muito de capital de terceiros por muito tempo pode estar afetando a sua

rentabilidade. Com o nível de endividamento elevado a mesma possui maior capital

de terceiros empregado na empresa, sendo este ideal para “alavancar” e não se

tornar parte constante da movimentação da empresa. Como nos descreve:

Seguramente, todavia, a desproporção de recursos de terceiros sobre os próprios não poderá ser muito acentuada, por muito tempo, caso contrário acabará afetando a rentabilidade da empresa, que até certo ponto, se

23

beneficiou pelo efeito de “alavancagem” dos recursos de terceiros. (LUDÍCIBUS, 1998, p.83-84).

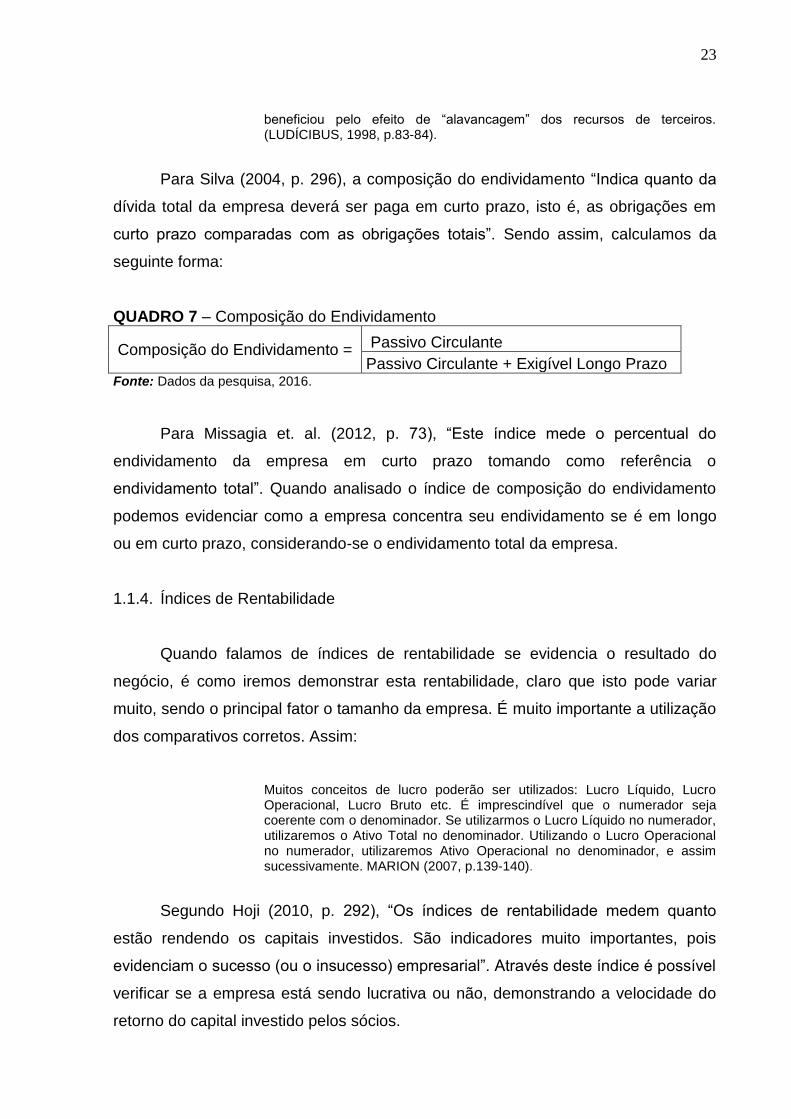

Para Silva (2004, p. 296), a composição do endividamento “Indica quanto da

dívida total da empresa deverá ser paga em curto prazo, isto é, as obrigações em

curto prazo comparadas com as obrigações totais”. Sendo assim, calculamos da

seguinte forma:

QUADRO 7 – Composição do Endividamento

Composição do Endividamento = Passivo Circulante

Passivo Circulante + Exigível Longo Prazo Fonte: Dados da pesquisa, 2016.

Para Missagia et. al. (2012, p. 73), “Este índice mede o percentual do

endividamento da empresa em curto prazo tomando como referência o

endividamento total”. Quando analisado o índice de composição do endividamento

podemos evidenciar como a empresa concentra seu endividamento se é em longo

ou em curto prazo, considerando-se o endividamento total da empresa.

1.1.4. Índices de Rentabilidade

Quando falamos de índices de rentabilidade se evidencia o resultado do

negócio, é como iremos demonstrar esta rentabilidade, claro que isto pode variar

muito, sendo o principal fator o tamanho da empresa. É muito importante a utilização

dos comparativos corretos. Assim:

Muitos conceitos de lucro poderão ser utilizados: Lucro Líquido, Lucro Operacional, Lucro Bruto etc. É imprescindível que o numerador seja coerente com o denominador. Se utilizarmos o Lucro Líquido no numerador, utilizaremos o Ativo Total no denominador. Utilizando o Lucro Operacional no numerador, utilizaremos Ativo Operacional no denominador, e assim sucessivamente. MARION (2007, p.139-140).

Segundo Hoji (2010, p. 292), “Os índices de rentabilidade medem quanto

estão rendendo os capitais investidos. São indicadores muito importantes, pois

evidenciam o sucesso (ou o insucesso) empresarial”. Através deste índice é possível

verificar se a empresa está sendo lucrativa ou não, demonstrando a velocidade do

retorno do capital investido pelos sócios.

24

Concomitante Gitman (2010, p. 58) nos mostra que “há várias medidas de

medir a rentabilidade, a partir delas avaliar os lucros da empresa em relação as

vendas efetuadas no período”. Estas análises possibilitam avaliar os lucros que a

empresa obteve no período calculado.

1.1.4.1. Taxa de Retorno sobre Investimento

O cálculo para Retorno de Investimento trata-se do Lucro Líquido dividido

pelo Ativo Total, o que significa descobrir em quanto tempo este investimento se

pagará e começará a gerar lucro. Segundo Ludícibus, (1998, p. 90) “A composição

desta taxa de retorno, portanto, é influenciada pela margem de lucro em relação às

vendas e pelo giro do ativo”.

Segundo Hoji (2010, p. 300), “O retorno sobre o investimento (Return on

Investment da sigla, ROI) é considerado por muitos analistas como a melhor medida

de eficiência operacional”, esta que demonstra a eficiência da empresa quando se

trata de retorno do investimento, confirmando quanto tempo à empresa levará para

obter seu recurso de volta.

De acordo com Schenini (2004, p. 39), “A TRI é utilizada para medir a

eficiência gerencial, mas para calculá-la são necessários dados do Balanço

Patrimonial e do Demonstrativo de Resultados da empresa”. Para a melhor

eficiência deste índice é necessário à utilização de documentos contábeis,

evidenciando o período de retorno do investimento.

1.1.4.2. Taxa de Retorno sobre o Patrimônio Líquido

A taxa de retorno sobre o patrimônio líquido normalmente concentra ampla

preocupação para os acionistas, afinal é este o grande indicador de rentabilidade

após o investimento. Sendo assim, para chegar a este valor basta dividir o Lucro

Líquido pelo Patrimônio Líquido, assim como diz a citação a seguir:

Embora a gerência, quanto à sintomatologia empresarial, esteja mais interessado em observar a evolução da empresa como entidade distinta da dos sócios, o fim último de sua ação é propiciar mais lucro unitário por ações aos possuidores de tais ações, respeitadas as restrições institucionais, sociais, legais e até éticas e morais existentes. (LUDÍCIBUS,1998, p.92).

25

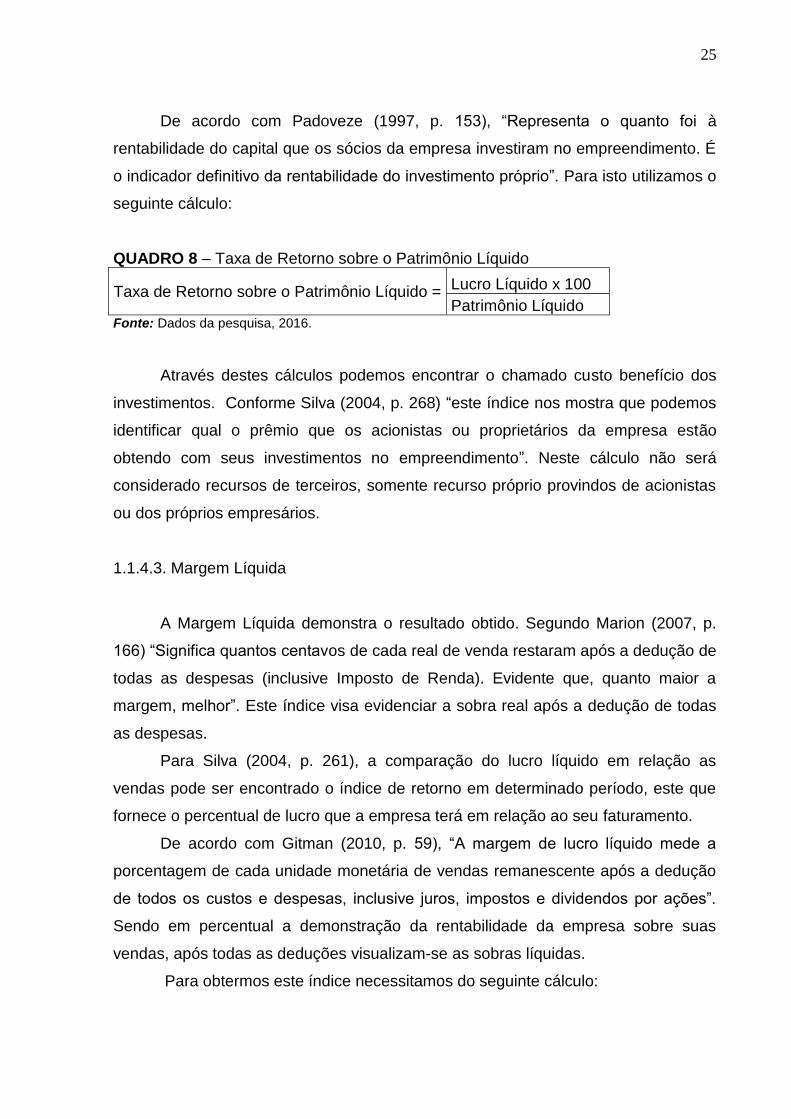

De acordo com Padoveze (1997, p. 153), “Representa o quanto foi à

rentabilidade do capital que os sócios da empresa investiram no empreendimento. É

o indicador definitivo da rentabilidade do investimento próprio”. Para isto utilizamos o

seguinte cálculo:

QUADRO 8 – Taxa de Retorno sobre o Patrimônio Líquido

Taxa de Retorno sobre o Patrimônio Líquido = Lucro Líquido x 100

Patrimônio Líquido Fonte: Dados da pesquisa, 2016.

Através destes cálculos podemos encontrar o chamado custo benefício dos

investimentos. Conforme Silva (2004, p. 268) “este índice nos mostra que podemos

identificar qual o prêmio que os acionistas ou proprietários da empresa estão

obtendo com seus investimentos no empreendimento”. Neste cálculo não será

considerado recursos de terceiros, somente recurso próprio provindos de acionistas

ou dos próprios empresários.

1.1.4.3. Margem Líquida

A Margem Líquida demonstra o resultado obtido. Segundo Marion (2007, p.

166) “Significa quantos centavos de cada real de venda restaram após a dedução de

todas as despesas (inclusive Imposto de Renda). Evidente que, quanto maior a

margem, melhor”. Este índice visa evidenciar a sobra real após a dedução de todas

as despesas.

Para Silva (2004, p. 261), a comparação do lucro líquido em relação as

vendas pode ser encontrado o índice de retorno em determinado período, este que

fornece o percentual de lucro que a empresa terá em relação ao seu faturamento.

De acordo com Gitman (2010, p. 59), “A margem de lucro líquido mede a

porcentagem de cada unidade monetária de vendas remanescente após a dedução

de todos os custos e despesas, inclusive juros, impostos e dividendos por ações”.

Sendo em percentual a demonstração da rentabilidade da empresa sobre suas

vendas, após todas as deduções visualizam-se as sobras líquidas.

Para obtermos este índice necessitamos do seguinte cálculo:

26

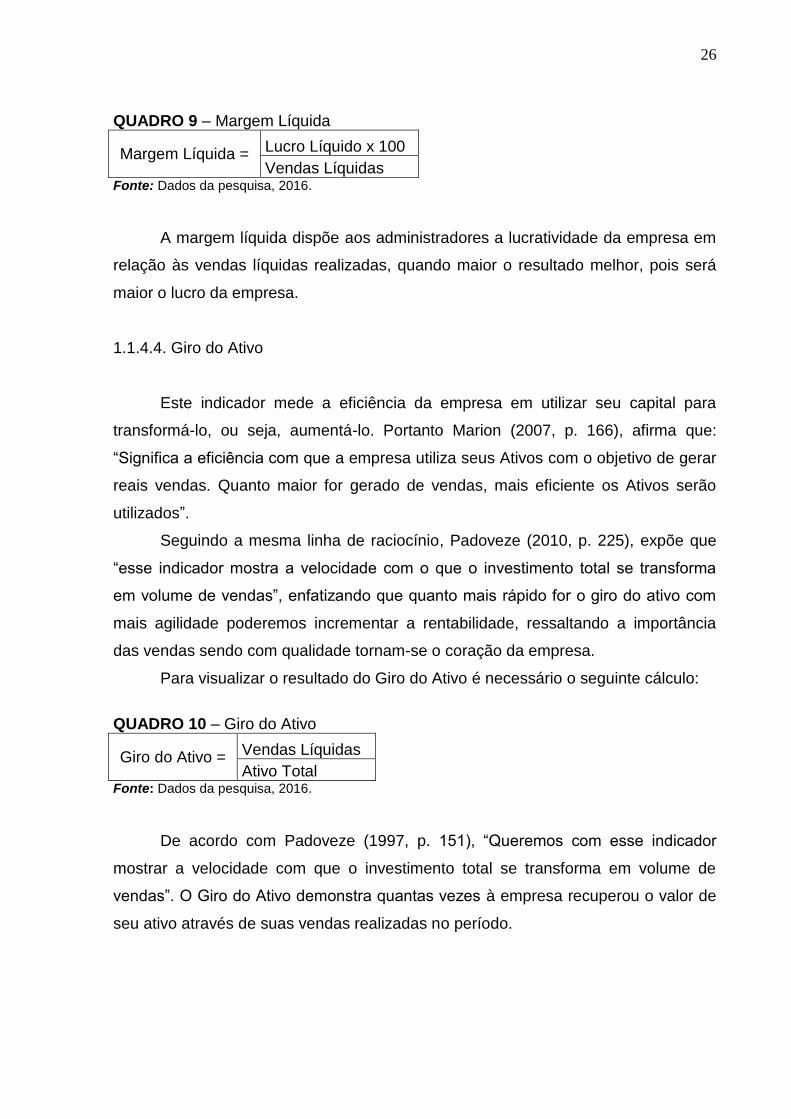

QUADRO 9 – Margem Líquida

Margem Líquida = Lucro Líquido x 100

Vendas Líquidas Fonte: Dados da pesquisa, 2016.

A margem líquida dispõe aos administradores a lucratividade da empresa em

relação às vendas líquidas realizadas, quando maior o resultado melhor, pois será

maior o lucro da empresa.

1.1.4.4. Giro do Ativo

Este indicador mede a eficiência da empresa em utilizar seu capital para

transformá-lo, ou seja, aumentá-lo. Portanto Marion (2007, p. 166), afirma que:

“Significa a eficiência com que a empresa utiliza seus Ativos com o objetivo de gerar

reais vendas. Quanto maior for gerado de vendas, mais eficiente os Ativos serão

utilizados”.

Seguindo a mesma linha de raciocínio, Padoveze (2010, p. 225), expõe que

“esse indicador mostra a velocidade com o que o investimento total se transforma

em volume de vendas”, enfatizando que quanto mais rápido for o giro do ativo com

mais agilidade poderemos incrementar a rentabilidade, ressaltando a importância

das vendas sendo com qualidade tornam-se o coração da empresa.

Para visualizar o resultado do Giro do Ativo é necessário o seguinte cálculo:

QUADRO 10 – Giro do Ativo

Giro do Ativo = Vendas Líquidas

Ativo Total Fonte: Dados da pesquisa, 2016.

De acordo com Padoveze (1997, p. 151), “Queremos com esse indicador

mostrar a velocidade com que o investimento total se transforma em volume de

vendas”. O Giro do Ativo demonstra quantas vezes à empresa recuperou o valor de

seu ativo através de suas vendas realizadas no período.

27

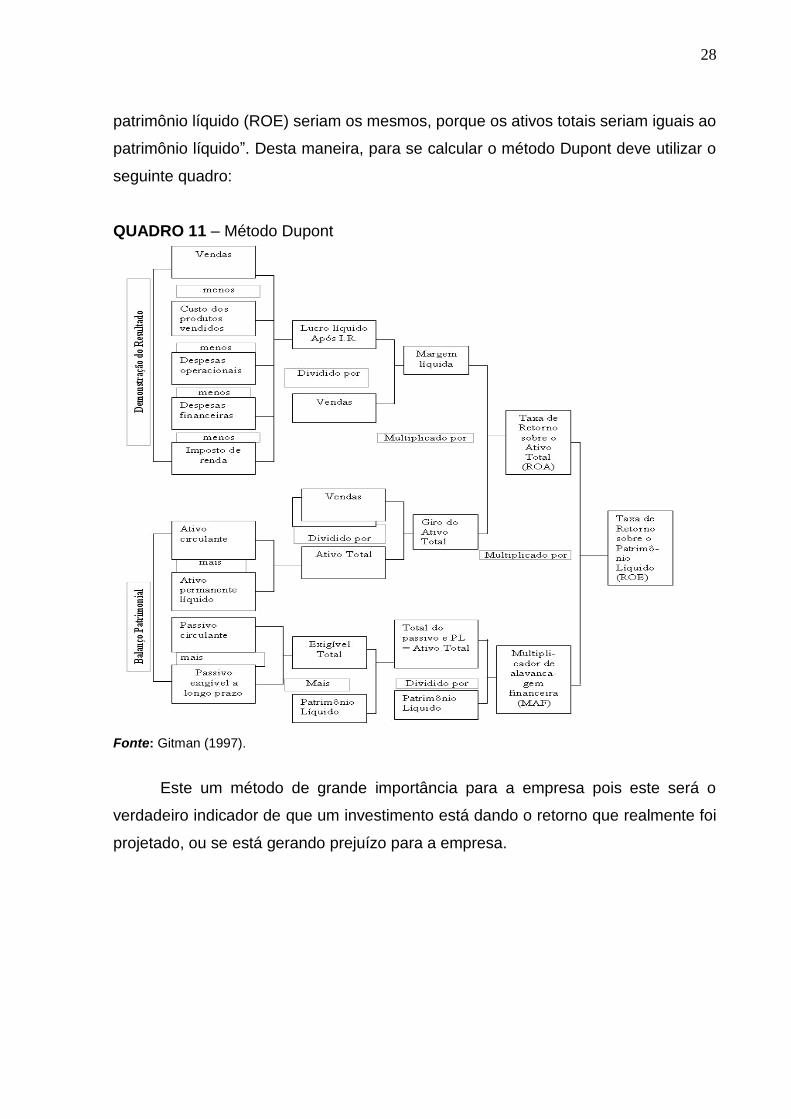

1.2. MÉTODO DUPONT

Para Padoveze (2010, p. 231), o método Dupont é uma análise que “conjuga

os aspectos de produtividade financeira do investimento, da lucratividade das

vendas e da estrutura de capitas”. Evidenciando três itens básicos que tem por

finalidade alavancar a rentabilidade do capital próprio, sendo eles a eficiência da

empresa evidenciada pelo giro do ativo total, a lucratividade sobre as vendas e o

mínimo de utilização de recursos próprios para financiar os ativos, Gitman (1997, p.

125) complementa que o sistema Dupont “funciona como uma técnica de busca que

ajuda a localizar as áreas-chaves responsáveis pelo desempenho financeiro da

empresa”.

O método Dupont é a maneira como iremos formar a Taxa de Retorno que

uma empresa terá com um determinado investimento realizado, sendo este método

a comparação entre a Margem Liquida X Giro do Ativo. Conforme Brigham e

Houston (1999, p. 94), “a margem líquida multiplicada pelo giro do ativo é chamada

de Fórmula Dupont, e fornece a taxa de retorno sobre os ativos”.

Segundo Marion (2007, p. 170) “Analisaremos, por meio deste modelo, todos

os itens que participam, que contribuem para a formação da TRI”. A TRI também é

conhecida como Return on Assets (ROA), Kassai (2005, p. 179) afirma que “A taxa

de retorno sobre o ativo Return on Assets (ROA) também é uma medida de retorno

de investimento [...]”. Sendo assim para alcançarmos este retorno precisaremos

multiplicar a margem liquida e o giro do ativo total que conforme Matarazzo (2003, p.

420):

[...] o Giro (V/A) é um índice de medição da eficiência de vendas em

relação ao investimento total, enquanto a Margem representa a eficiência

de despesas em relação às vendas, pois quanto menores as despesas

maiores será a margem de lucro[...].

O método Dupont valida-se quando se analisa a parte operacional frente as

suas receitas, despesas e investimentos, para isso necessitamos utilizar o

multiplicador de alavancagem financeira (MAF), este multiplicador evidenciará se a

empresa utiliza capital de terceiros, caso não seja utilizado aconteceria conforme

explica Brigham et.al. (2001, p. 111) “Se uma empresa fosse financiada somente

com capital próprio, a taxa de retorno sobre ativos (ROA) e o retorno sobre o

28

patrimônio líquido (ROE) seriam os mesmos, porque os ativos totais seriam iguais ao

patrimônio líquido”. Desta maneira, para se calcular o método Dupont deve utilizar o

seguinte quadro:

QUADRO 11 – Método Dupont

Fonte: Gitman (1997).

Este um método de grande importância para a empresa pois este será o

verdadeiro indicador de que um investimento está dando o retorno que realmente foi

projetado, ou se está gerando prejuízo para a empresa.

29

2 METODOLOGIA

A pesquisa caracteriza-se como um estudo de caso em um comércio de

materiais de construção no Oeste do estado do Paraná, sendo seu principal objetivo

demonstrar a importância da contabilidade gerencial no dia a dia dos empresários.

Estes, por sua vez, levantaram a necessidade de um estudo específico com o intuito

de melhorar a gestão de seu empreendimento.

Sendo assim, a contabilidade gerencial permite a visualização das

oscilações das variáveis, possibilitando através dos documentos fornecidos pela

empresa, tais como Balanço Patrimonial e Demonstração do Resultado o

detalhamento da atividade e análise dos dados que serão utilizados no

desenvolvimento do estudo de caso, que para Gil (2002, p. 54):

Estudo de caso é uma modalidade de pesquisa amplamente utilizada nas ciências biomédicas e sociais. Consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento.

Conforme Barros e Lehfeld (2000, p. 201) apontam que o estudo de caso é

caracterizado como uma modalidade de estudo nas Ciências Sociais, visando à

coleta e registro de informações sobre vários assuntos, elaborando relatórios

organizados, colaborando para a tomada de decisão e intervenção sobre o caso

escolhido.

O estudo de caso é rotineiramente utilizado como modalidade de pesquisa

na metodologia científica, pois possibilita uma análise aprofundada de dados que

irão demonstrar os acontecimentos de forma clara e objetiva do estudo. Auxiliando

na modalidade de desenvolvimento será aplicada também ao estudo a pesquisa

bibliográfica, que segundo Gil (2002, p. 44) “a pesquisa bibliográfica é desenvolvida

com base em material já elaborado”. Conforme descrito, à pesquisa contemplou o

levantamento bibliográfico através de pesquisas em livros, revistas, artigos,

publicações na internet e outros.

Concomitante para Marconi et. al. (2009, p. 198), a pesquisa bibliográfica é

um levantamento de toda a bibliografia já publicada em livros, revistas, publicações

avulsas e imprensa escrita e a pesquisa documental é derivada dos próprios órgãos

que realizam as observações, podendo ser todos elaborados ou escritos como

30

fotografias, gravações, desenhos, pinturas que servem como fonte de informação

em uma pesquisa cientifica.

A pesquisa exploratória possui como foco principal o estudo de áreas pouco

exploradas nas organizações, enfatizado por Gil (2002, p. 41):

Estas pesquisas têm como objetivo proporcionar maior familiaridade com o problema, com vistas a torna-lo mais explícito ou a constituir hipóteses. Pode-se dizer que estas pesquisas têm como objetivo principal o aprimoramento de ideias ou a descoberta de intuições. Seu planejamento é, portanto, bastante flexível, de modo que possibilite a consideração dos mais variados aspectos relativos ao fato estudado.

A pesquisa exploratória permite ao acadêmico e ao empresário o

conhecimento do problema a ser solucionado para a partir de então avaliar suas

possíveis causas e falhas, chegando assim ao melhor caminho a ser escolhido na

tomada de decisão.

Para Gonçalves (2003 p. 54), a pesquisa exploratória é caracterizada pelo

desenvolvimento e esclarecimento de ideias, com o objetivo de oferecer uma

primeira aproximação a um determinado fenômeno que é pouco explorado. Esse

tipo de pesquisa também é designado como pesquisa de base, pois oferece dados

essenciais para a realização de estudos mais aprofundados sobre o tema.

Ruiz (1996, p. 50) expõe que, “quando um problema é pouco conhecido, ou

seja, quando há hipóteses que ainda não foram claramente definidas, estamos

diante de uma pesquisa exploratória”. A partir de então o objetivo será alcançado

após evidenciarmos os percentuais dos índices financeiros, fortalecendo a

importância da contabilidade gerencial.

A pesquisa documental foi desenvolvida a partir de documentos fornecidos

pela empresa do ramo de materiais de construção, como Balanço Patrimonial e

Demonstração de Resultado. Para Gil (2002, p. 45), “[...] a pesquisa documental

vale-se de materiais que não recebem ainda um tratamento analítico, ou que ainda

podem ser reembolsados de acordo com os objetivos da pesquisa [...]”.

Complementando Marconi et. al. (1999, p. 199) citam como fontes de

documentos os arquivos particulares, arquivos públicos e fontes estatísticas e como

tipos de documentos os documentos oficiais, publicações parlamentares,

documentos jurídicos, fontes estatísticas, publicações administrativas, documentos

31

particulares, iconografia, fotografias, objetos, canções folclóricas, vestuário e

folclore.

Portanto a pesquisa documental refere-se a todo tipo de documento que

complemente o estudo de alguma forma, tendo como objeto de estudo os Balanços

Patrimoniais e Demonstrações de Resultado dos anos de 2013, 2014 e 2015. Assim

sendo, Pádua (2003, p. 35) “aponta como fontes de pesquisa documental, as fontes

primárias, que são os documentos e as secundárias que são dados estatísticos

elaborados por institutos especializados, considerados confiáveis para a realização

da pesquisa”.

Os dados desta pesquisa por sua natureza são qualitativos, por se tratar de

uma pesquisa que avalia um fenômeno em um determinado período que irá

demonstrar vários procedimentos aplicáveis na prática.

Para Gonçalves (2003, p. 68) “a pesquisa qualitativa preocupou-se com a

compreensão, com a interpretação do fenômeno considerando o significado que os

outros dão as suas práticas, o que impõem ao pesquisador uma abordagem

hermenêutica”.

Conforme Alves-Mazzotti et. al. (1999, p. 67), “discorre que a pesquisa

qualitativa utiliza uma grande variedade de procedimentos e instrumentos de coleta

de dados e não admite regras precisas aplicáveis a uma ampla gama de casos, visto

que possuem uma ampla diversidade e flexibilidade”.

Desta forma a pesquisa qualitativa provem das análises dos dados dos

referidos anos e sendo documentados a partir de seu Balanço Patrimonial e

Demonstrações de Resultados.

3 ESTUDO DE CASO

O estudo tem por objetivo analisar as informações, elaborar relatórios

organizados, colaborando com a tomada de decisão dos gestores.

A empresa em estudo atua no ramo de venda de materiais de construção, na

qual serão evidenciados os relatórios dos anos de 2013 a 2015, evidencias que se

tornaram possíveis a partir da coleta dos registros contábeis como Balanço

Patrimonial e Demonstração de Resultado.

Através destes documentos é possível a extração de informações que se

fazem necessárias para a análise dos índices e evidencias no método Dupont.

Depois de evidenciados serão apresentados para os gestores para a tomada de

decisão e possível implementação do método para outros períodos.

3.1 Histórico da empresa

A empresa está situada no Oeste do Paraná, tendo iniciado suas atividades

no mês de Janeiro do ano de 2000, atuando no ramo do Comércio e Transporte. A

principal finalidade é a participação em licitações públicas no carregamento de

cascalho, além de prestar serviços no transporte de areia para outra empresa de

materiais de construção. Após um ano nesta atividade, os empresários decidem

adquirir a empresa que prestava serviços no transporte de areia e desde Janeiro de

2001, alterou sua razão social para uma empresa LTDA. Passando a exercer como

atividade principal o comércio de materiais de construção, adquirindo o ponto de

atendimento juntamente com o estoque da antiga empresa. Desde então atuam

nesta atividade a qual possibilitou o estudo.

A empresa solicitou o estudo de sua situação econômica financeira

possibilitando assim manter-se no mercado sem sofrer as oscilações da economia,

além de suprir suas necessidades de ser mais assertiva em suas decisões por estar

em um mercado altamente competitivo.

O estudo iniciou com a coleta dos registros contábeis junto ao escritório de

contabilidade, de onde foram extraídas as informações necessárias para a análise

dos índices em conjunto com o método Dupont. Posteriormente a coleta de

informações foi identificada quais os controles que a empresa possui para seu

33

gerenciamento e tomada de decisão. No período de 2013 a 2015 a empresa não

possuía nenhuma forma de evidenciar estas informações, já que em seu sistema foi

identificado somente o controle de estoques e fluxo de caixa.

3.2 Análise dos Índices.

Os índices possibilitam a análise da situação econômica e financeira das

empresas, partindo de um exame detalhado dos seus registros contábeis. A análise

foi realizada através de cálculos matemáticos buscando demonstrar a real situação

da empresa, propiciando aos empresários informações para a tomada de decisão.

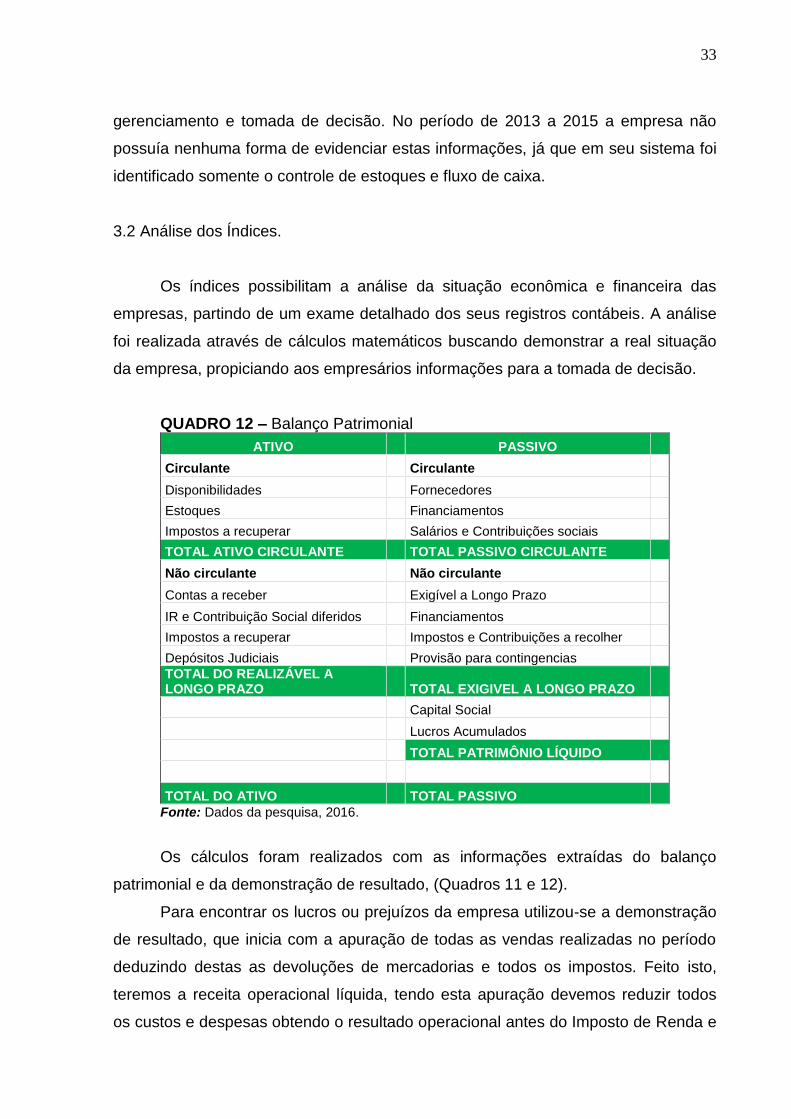

QUADRO 12 – Balanço Patrimonial

ATIVO PASSIVO

Circulante Circulante

Disponibilidades Fornecedores

Estoques Financiamentos

Impostos a recuperar Salários e Contribuições sociais

TOTAL ATIVO CIRCULANTE TOTAL PASSIVO CIRCULANTE

Não circulante Não circulante

Contas a receber Exigível a Longo Prazo

IR e Contribuição Social diferidos Financiamentos

Impostos a recuperar Impostos e Contribuições a recolher

Depósitos Judiciais Provisão para contingencias

TOTAL DO REALIZÁVEL A LONGO PRAZO TOTAL EXIGIVEL A LONGO PRAZO

Capital Social

Lucros Acumulados

TOTAL PATRIMÔNIO LÍQUIDO

TOTAL DO ATIVO TOTAL PASSIVO

Fonte: Dados da pesquisa, 2016.

Os cálculos foram realizados com as informações extraídas do balanço

patrimonial e da demonstração de resultado, (Quadros 11 e 12).

Para encontrar os lucros ou prejuízos da empresa utilizou-se a demonstração

de resultado, que inicia com a apuração de todas as vendas realizadas no período

deduzindo destas as devoluções de mercadorias e todos os impostos. Feito isto,

teremos a receita operacional líquida, tendo esta apuração devemos reduzir todos

os custos e despesas obtendo o resultado operacional antes do Imposto de Renda e

34

contribuição social, quando estes reduzidos do resultado operacional encontraram o

resultado líquido do exercício, podendo ser positivo ou negativo. Este fluxo está

representado no quadro 12.

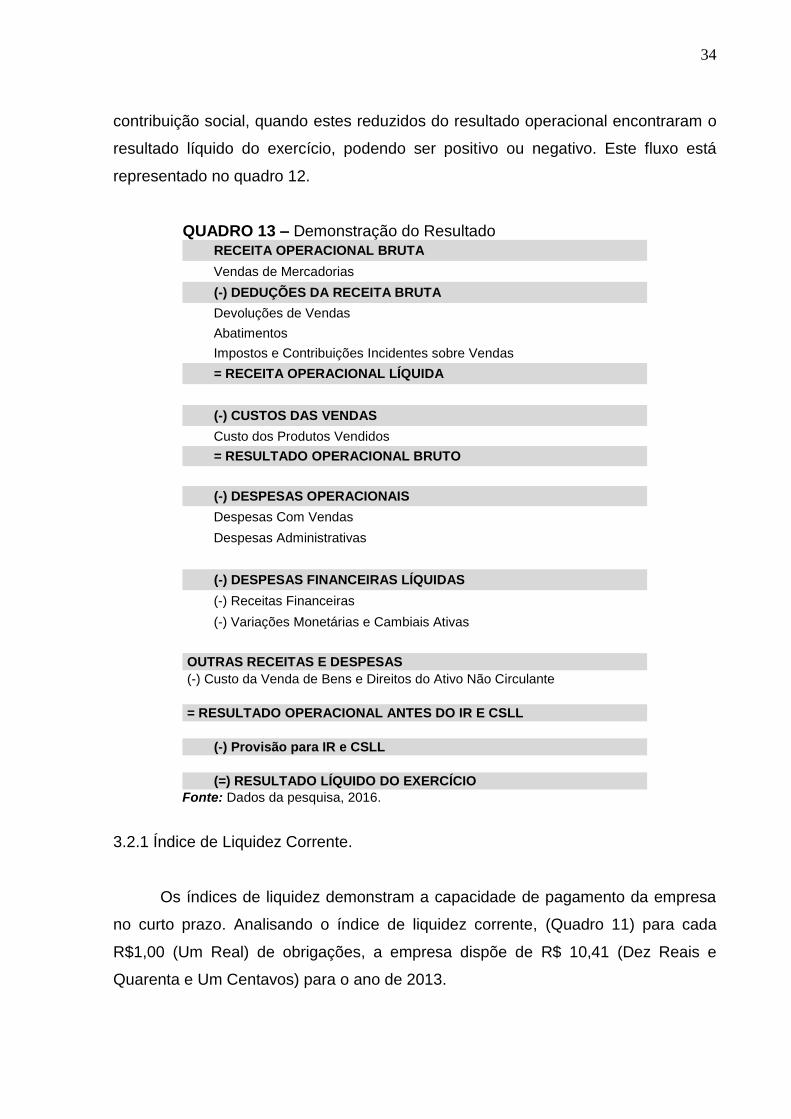

QUADRO 13 – Demonstração do Resultado RECEITA OPERACIONAL BRUTA

Vendas de Mercadorias

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDAS

Custo dos Produtos Vendidos

= RESULTADO OPERACIONAL BRUTO

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS

(-) Receitas Financeiras

(-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS

(-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IR E CSLL

(-) Provisão para IR e CSLL

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

Fonte: Dados da pesquisa, 2016.

3.2.1 Índice de Liquidez Corrente.

Os índices de liquidez demonstram a capacidade de pagamento da empresa

no curto prazo. Analisando o índice de liquidez corrente, (Quadro 11) para cada

R$1,00 (Um Real) de obrigações, a empresa dispõe de R$ 10,41 (Dez Reais e

Quarenta e Um Centavos) para o ano de 2013.

35

Para o período de 2014 a empresa possuía R$14,78 (Quatorze Reais e

Setenta e Oito Centavos) para saldar cada R$1,00 (Um Real) de dívidas. Para o ano

de 2015 a empresa possuía o valor de R$17,38 (Dezessete Reais e Trinta e Oito

Centavos) para saldar cada R$1,00 (Um Real) de dívidas. Sendo assim, a situação

da empresa vem melhorando no decorrer dos anos, pois a cada ano aumenta sua

capacidade de pagar suas dívidas.

QUADRO 14 – Liquidez Corrente

FÓRMULA PERÍODO VALOR APURADO ÍNDICE

LC = AC/PC 2013 531.953,81

10,41 51.081,27

LC = AC/PC 2014

596.895,23 14,78

40.397,68

LC = AC/PC 2015

595.223,74 17,38

34.253,98

Fonte: Dados da pesquisa, 2016.

3.2.2 Índice de Liquidez Seca.

O índice de liquidez seca (Quadro 14) analisa a capacidade de pagamento da

empresa no curto prazo, porém para esta análise não se leva em consideração os

estoques reduzindo significativamente a capacidade de saldar suas dívidas.

QUADRO 15 – Liquidez Seca

FÓRMULA PERÍODO VALOR APURADO ÍNDICE

LS = AC - E/PC 2013 531.953,81 - 420.335,86

2,19 51.081,27

LS = AC - E/PC 2014

596.895,23 - 425.242,80 4,25

40.397,68

LS = AC - E/PC 2015

595.223,74 - 401.345,53 5,66

34.253,98

Fonte: Dados da pesquisa, 2016.

Neste caso podemos observar que mesmo sem os estoques a empresa ainda

consegue saldar suas dívidas, no ano de 2013 para cada R$1,00 (Um Real) de

dívidas a empresa possuía R$2,19 (Dois Reais e Dezenove Centavos) de

36

disponibilidades. Nos anos subsequentes, a empresa possuía para cada R$1,00

(Um Real) de dívidas o equivalente a R$4,25 (Quatro Reais e Vinte e Cinco

Centavos) em 2014, e para cada R$1,00 (Um Real) de dívidas em 2015 à empresa

possuía R$5,66 (Cinco Reais e Sessenta e Seis Centavos). A empresa possui

capacidade de saldar todas suas dívidas.

3.2.3 Índice de Liquidez Geral

O índice de Liquidez Geral (Quadro 15) busca demonstrar a capacidade de

pagamento no longo prazo. Neste caso nos deparamos com os mesmos resultados

da Liquidez Corrente já que a empresa não apresentou obrigações de longo prazo.

A capacidade é a mesma no curto e longo prazo.

QUADRO 16 – Liquidez Geral

FÓRMULA PERÍODO VALOR APURADO ÍNDICE

LG = AC + RLP/PC + RLP 2013 531.953,81 + 0,00

10,41 51.081,27 + 0,00

LG = AC + RLP/PC + RLP 2014

596.895,23 + 0,00 14,78

40.397,68 + 0,00

LG = AC + RLP/PC + RLP 2015

595.223,74 + 0,00 17,38

34.253,98 + 0,00

Fonte: Dados da pesquisa, 2016.

3.2.4 Índice de Liquidez Imediata

Nos índices de liquidez se observou à capacidade da empresa no curto e

longo prazo, sendo no curto prazo a melhor situação da empresa neste período.

Neste curto prazo ainda podemos analisar a capacidade da empresa no índice

chamado de liquidez imediata, a qual leva em consideração somente o disponível da

empresa como caixa e bancos, valores estes encontrados no balanço patrimonial na

conta de disponibilidades. A empresa mesmo considerando somente o disponível

ainda possui capacidade de saldar suas dívidas em ambos os anos (Quadro 16). Na

liquidez imediata a empresa demonstra um crescimento em suas capacidades de

pagamento. Sendo em 2013 seu pior ano financeiro, para cada R$1,00 (Um Real) de

obrigações a empresa possuía R$1,58 (Um Real e Cinquenta e Oito Centavos) de

37

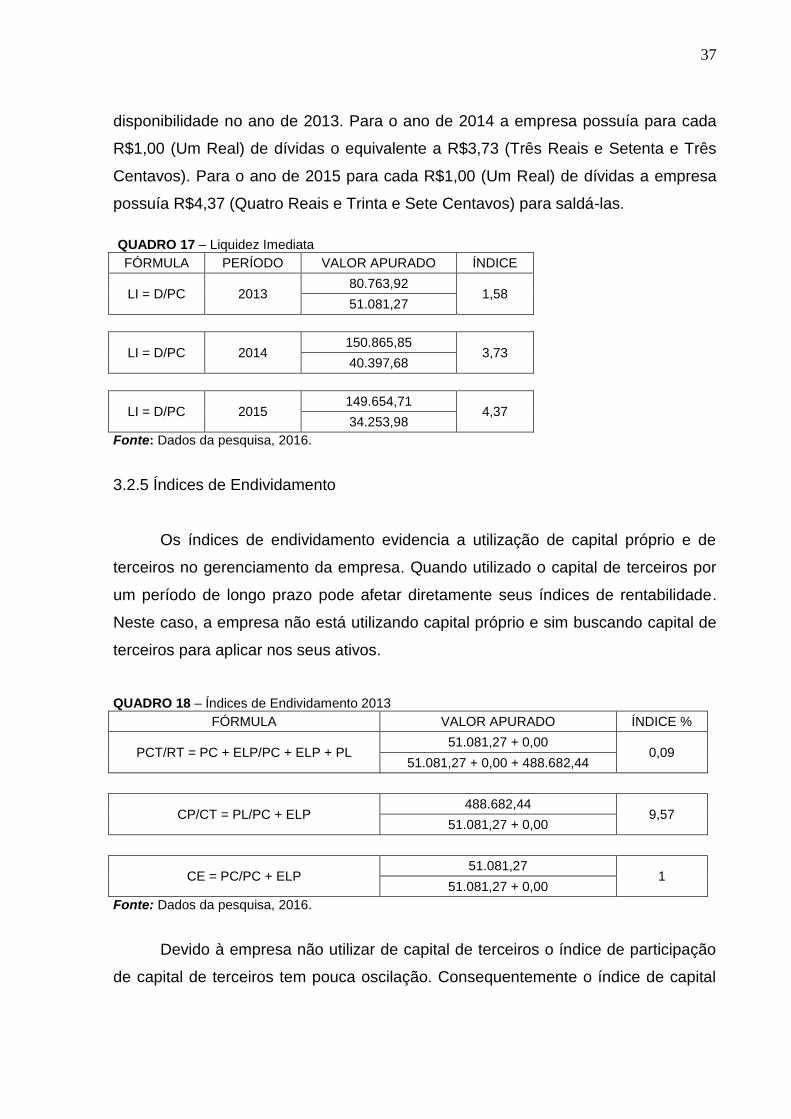

disponibilidade no ano de 2013. Para o ano de 2014 a empresa possuía para cada

R$1,00 (Um Real) de dívidas o equivalente a R$3,73 (Três Reais e Setenta e Três

Centavos). Para o ano de 2015 para cada R$1,00 (Um Real) de dívidas a empresa

possuía R$4,37 (Quatro Reais e Trinta e Sete Centavos) para saldá-las.

QUADRO 17 – Liquidez Imediata

FÓRMULA PERÍODO VALOR APURADO ÍNDICE

LI = D/PC 2013 80.763,92

1,58 51.081,27

LI = D/PC 2014

150.865,85 3,73

40.397,68

LI = D/PC 2015

149.654,71 4,37

34.253,98

Fonte: Dados da pesquisa, 2016.

3.2.5 Índices de Endividamento

Os índices de endividamento evidencia a utilização de capital próprio e de

terceiros no gerenciamento da empresa. Quando utilizado o capital de terceiros por

um período de longo prazo pode afetar diretamente seus índices de rentabilidade.

Neste caso, a empresa não está utilizando capital próprio e sim buscando capital de

terceiros para aplicar nos seus ativos.

QUADRO 18 – Índices de Endividamento 2013

FÓRMULA VALOR APURADO ÍNDICE %

PCT/RT = PC + ELP/PC + ELP + PL 51.081,27 + 0,00

0,09 51.081,27 + 0,00 + 488.682,44

CP/CT = PL/PC + ELP 488.682,44

9,57 51.081,27 + 0,00

CE = PC/PC + ELP 51.081,27

1 51.081,27 + 0,00

Fonte: Dados da pesquisa, 2016.

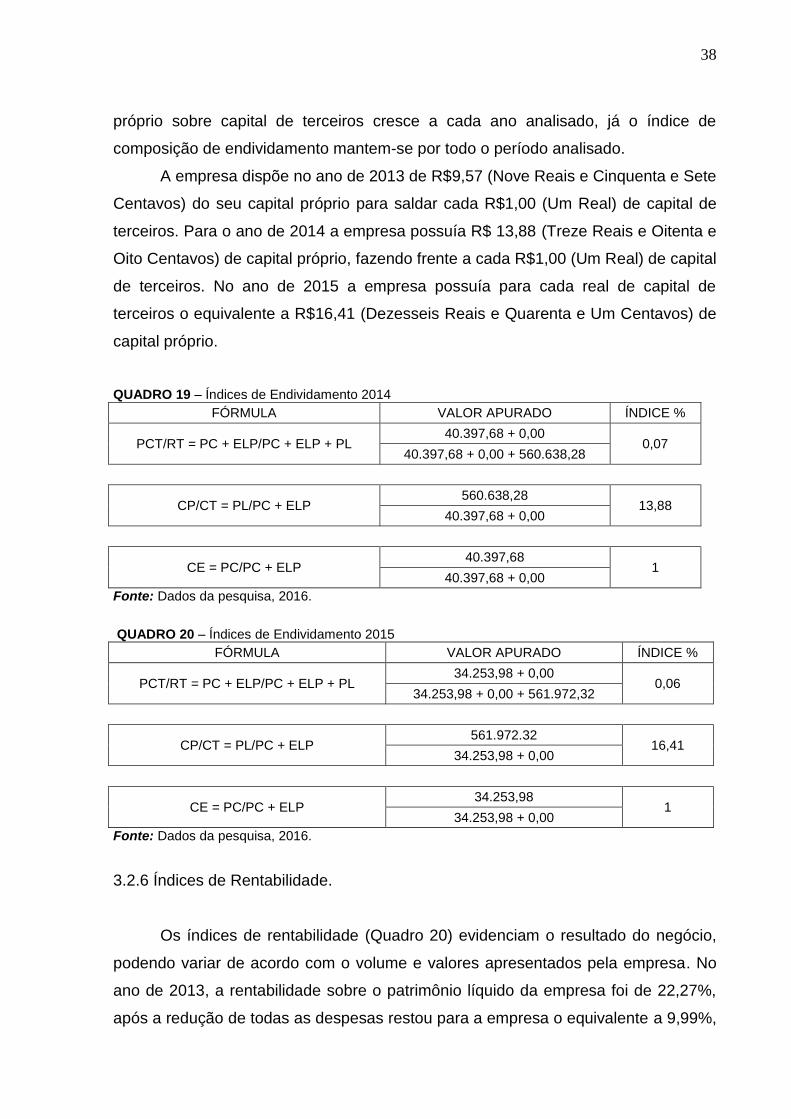

Devido à empresa não utilizar de capital de terceiros o índice de participação

de capital de terceiros tem pouca oscilação. Consequentemente o índice de capital

38

próprio sobre capital de terceiros cresce a cada ano analisado, já o índice de

composição de endividamento mantem-se por todo o período analisado.

A empresa dispõe no ano de 2013 de R$9,57 (Nove Reais e Cinquenta e Sete

Centavos) do seu capital próprio para saldar cada R$1,00 (Um Real) de capital de

terceiros. Para o ano de 2014 a empresa possuía R$ 13,88 (Treze Reais e Oitenta e

Oito Centavos) de capital próprio, fazendo frente a cada R$1,00 (Um Real) de capital

de terceiros. No ano de 2015 a empresa possuía para cada real de capital de

terceiros o equivalente a R$16,41 (Dezesseis Reais e Quarenta e Um Centavos) de

capital próprio.

QUADRO 19 – Índices de Endividamento 2014

FÓRMULA VALOR APURADO ÍNDICE %

PCT/RT = PC + ELP/PC + ELP + PL 40.397,68 + 0,00

0,07 40.397,68 + 0,00 + 560.638,28

CP/CT = PL/PC + ELP 560.638,28

13,88 40.397,68 + 0,00

CE = PC/PC + ELP 40.397,68

1 40.397,68 + 0,00

Fonte: Dados da pesquisa, 2016.

QUADRO 20 – Índices de Endividamento 2015

FÓRMULA VALOR APURADO ÍNDICE %

PCT/RT = PC + ELP/PC + ELP + PL 34.253,98 + 0,00

0,06 34.253,98 + 0,00 + 561.972,32

CP/CT = PL/PC + ELP 561.972.32

16,41 34.253,98 + 0,00

CE = PC/PC + ELP 34.253,98

1 34.253,98 + 0,00

Fonte: Dados da pesquisa, 2016.

3.2.6 Índices de Rentabilidade.

Os índices de rentabilidade (Quadro 20) evidenciam o resultado do negócio,

podendo variar de acordo com o volume e valores apresentados pela empresa. No

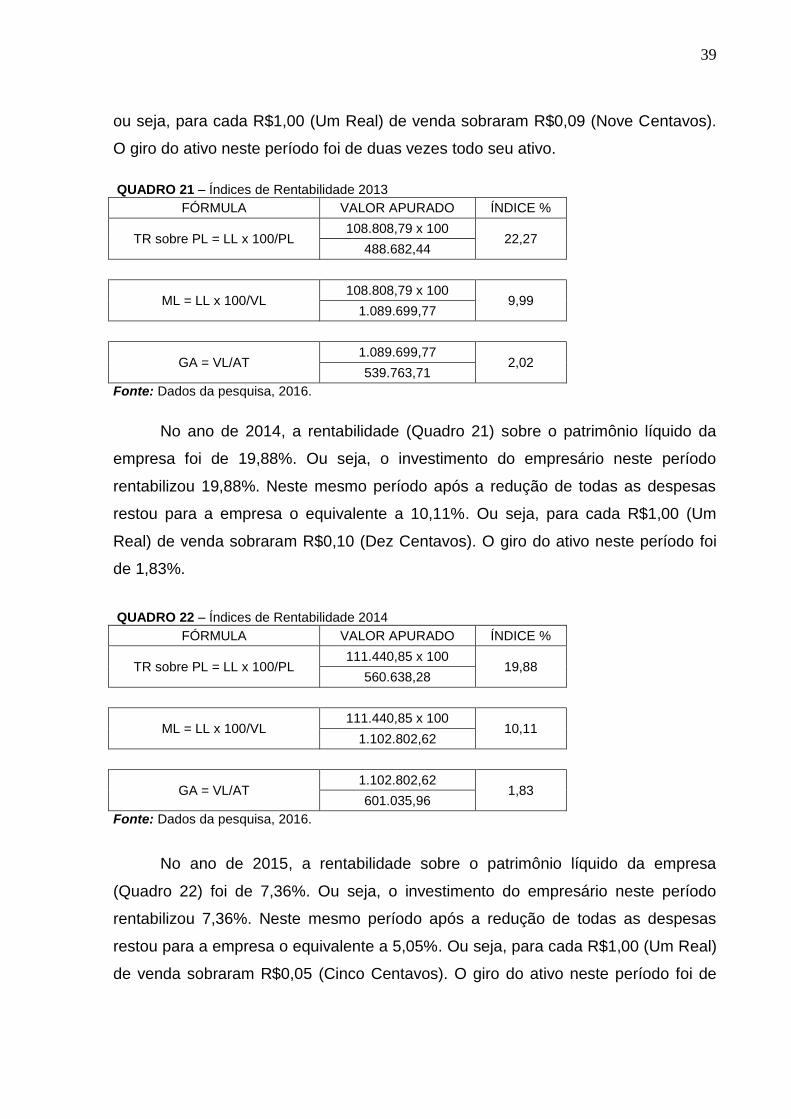

ano de 2013, a rentabilidade sobre o patrimônio líquido da empresa foi de 22,27%,

após a redução de todas as despesas restou para a empresa o equivalente a 9,99%,

39

ou seja, para cada R$1,00 (Um Real) de venda sobraram R$0,09 (Nove Centavos).

O giro do ativo neste período foi de duas vezes todo seu ativo.

QUADRO 21 – Índices de Rentabilidade 2013

FÓRMULA VALOR APURADO ÍNDICE %

TR sobre PL = LL x 100/PL 108.808,79 x 100

22,27 488.682,44

ML = LL x 100/VL 108.808,79 x 100

9,99 1.089.699,77

GA = VL/AT 1.089.699,77

2,02 539.763,71

Fonte: Dados da pesquisa, 2016.

No ano de 2014, a rentabilidade (Quadro 21) sobre o patrimônio líquido da

empresa foi de 19,88%. Ou seja, o investimento do empresário neste período

rentabilizou 19,88%. Neste mesmo período após a redução de todas as despesas

restou para a empresa o equivalente a 10,11%. Ou seja, para cada R$1,00 (Um

Real) de venda sobraram R$0,10 (Dez Centavos). O giro do ativo neste período foi

de 1,83%.

QUADRO 22 – Índices de Rentabilidade 2014

FÓRMULA VALOR APURADO ÍNDICE %

TR sobre PL = LL x 100/PL 111.440,85 x 100

19,88 560.638,28

ML = LL x 100/VL 111.440,85 x 100

10,11 1.102.802,62

GA = VL/AT 1.102.802,62

1,83 601.035,96

Fonte: Dados da pesquisa, 2016.

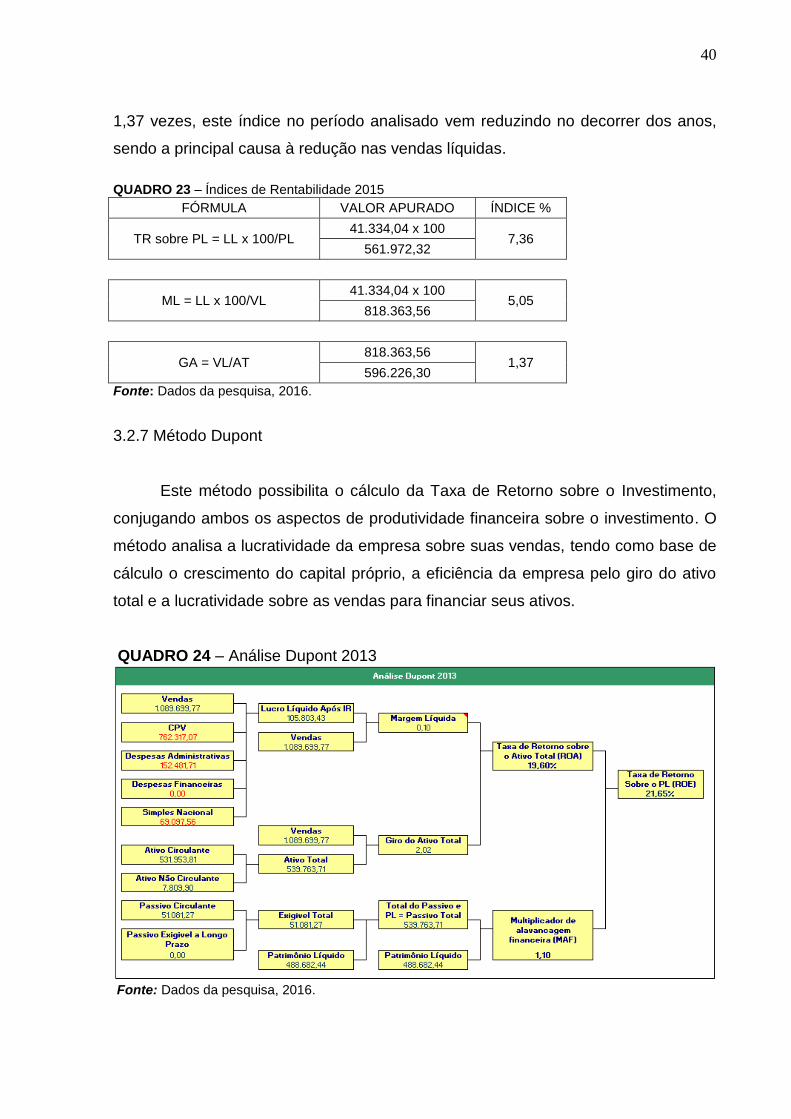

No ano de 2015, a rentabilidade sobre o patrimônio líquido da empresa

(Quadro 22) foi de 7,36%. Ou seja, o investimento do empresário neste período

rentabilizou 7,36%. Neste mesmo período após a redução de todas as despesas

restou para a empresa o equivalente a 5,05%. Ou seja, para cada R$1,00 (Um Real)

de venda sobraram R$0,05 (Cinco Centavos). O giro do ativo neste período foi de

40

1,37 vezes, este índice no período analisado vem reduzindo no decorrer dos anos,

sendo a principal causa à redução nas vendas líquidas.

QUADRO 23 – Índices de Rentabilidade 2015

FÓRMULA VALOR APURADO ÍNDICE %

TR sobre PL = LL x 100/PL 41.334,04 x 100

7,36 561.972,32

ML = LL x 100/VL 41.334,04 x 100

5,05 818.363,56

GA = VL/AT 818.363,56

1,37 596.226,30

Fonte: Dados da pesquisa, 2016.

3.2.7 Método Dupont

Este método possibilita o cálculo da Taxa de Retorno sobre o Investimento,

conjugando ambos os aspectos de produtividade financeira sobre o investimento. O

método analisa a lucratividade da empresa sobre suas vendas, tendo como base de

cálculo o crescimento do capital próprio, a eficiência da empresa pelo giro do ativo

total e a lucratividade sobre as vendas para financiar seus ativos.

QUADRO 24 – Análise Dupont 2013

Fonte: Dados da pesquisa, 2016.

41

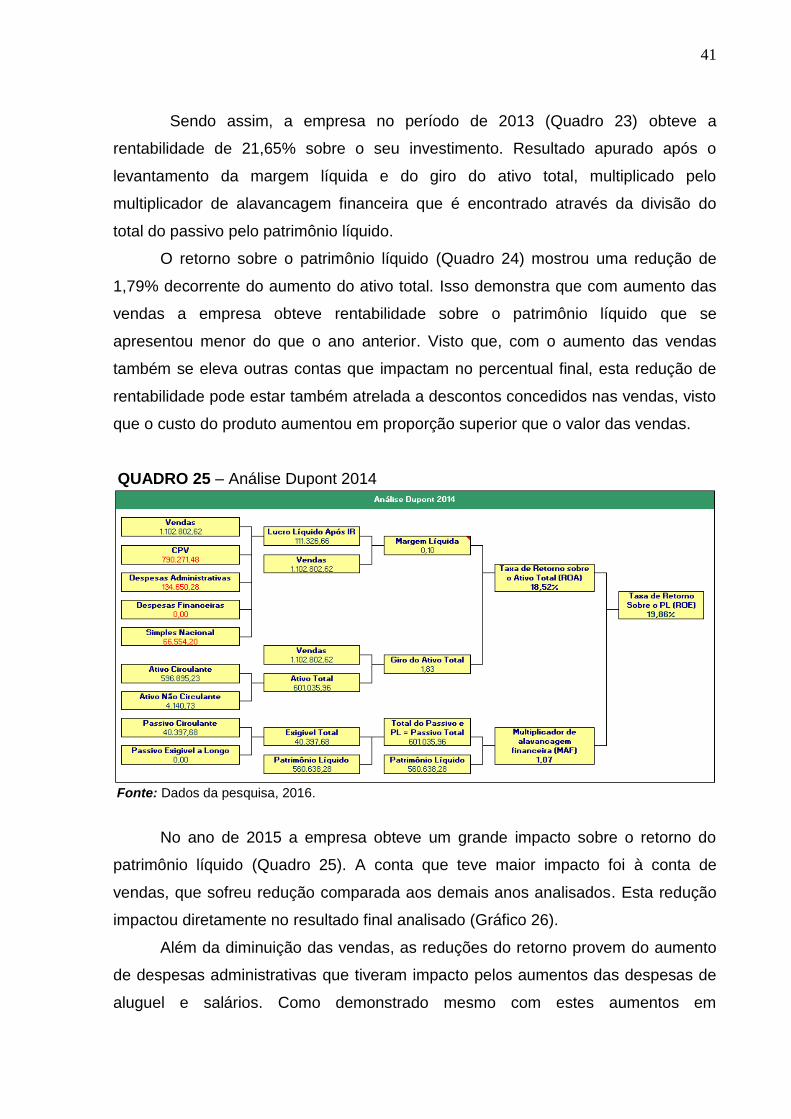

Sendo assim, a empresa no período de 2013 (Quadro 23) obteve a

rentabilidade de 21,65% sobre o seu investimento. Resultado apurado após o

levantamento da margem líquida e do giro do ativo total, multiplicado pelo

multiplicador de alavancagem financeira que é encontrado através da divisão do

total do passivo pelo patrimônio líquido.

O retorno sobre o patrimônio líquido (Quadro 24) mostrou uma redução de

1,79% decorrente do aumento do ativo total. Isso demonstra que com aumento das

vendas a empresa obteve rentabilidade sobre o patrimônio líquido que se

apresentou menor do que o ano anterior. Visto que, com o aumento das vendas

também se eleva outras contas que impactam no percentual final, esta redução de

rentabilidade pode estar também atrelada a descontos concedidos nas vendas, visto

que o custo do produto aumentou em proporção superior que o valor das vendas.

QUADRO 25 – Análise Dupont 2014

Fonte: Dados da pesquisa, 2016.

No ano de 2015 a empresa obteve um grande impacto sobre o retorno do

patrimônio líquido (Quadro 25). A conta que teve maior impacto foi à conta de

vendas, que sofreu redução comparada aos demais anos analisados. Esta redução

impactou diretamente no resultado final analisado (Gráfico 26).

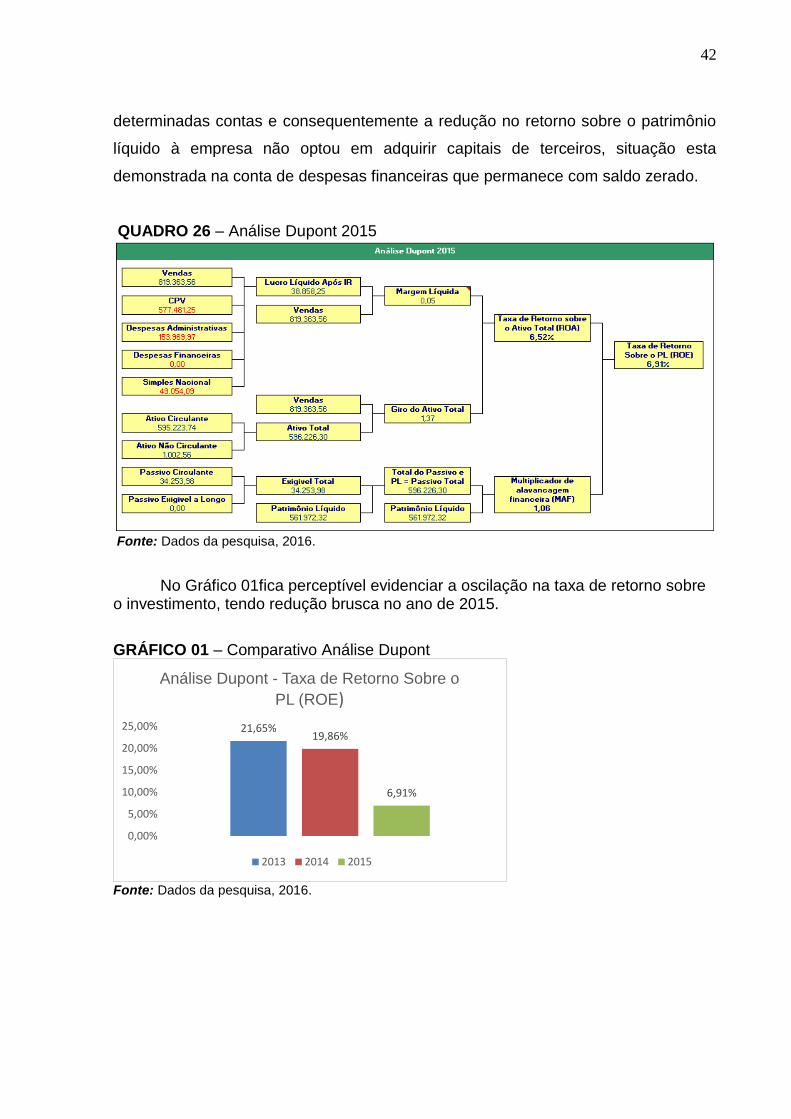

Além da diminuição das vendas, as reduções do retorno provem do aumento

de despesas administrativas que tiveram impacto pelos aumentos das despesas de

aluguel e salários. Como demonstrado mesmo com estes aumentos em

42

determinadas contas e consequentemente a redução no retorno sobre o patrimônio

líquido à empresa não optou em adquirir capitais de terceiros, situação esta

demonstrada na conta de despesas financeiras que permanece com saldo zerado.

QUADRO 26 – Análise Dupont 2015

Fonte: Dados da pesquisa, 2016.

No Gráfico 01fica perceptível evidenciar a oscilação na taxa de retorno sobre o investimento, tendo redução brusca no ano de 2015.

GRÁFICO 01 – Comparativo Análise Dupont

Fonte: Dados da pesquisa, 2016.

21,65%19,86%

6,91%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Análise Dupont - Taxa de Retorno Sobre o

PL (ROE)

2013 2014 2015

43

CONSIDERAÇÕES FINAIS

Após a evidenciação dos resultados foi possível constatar que a empresa está

desenvolvendo de maneira segura sua gestão, gerando resultados positivos. A partir

dos índices de liquidez constatou-se que a empresa possui capacidade de

pagamento de suas obrigações.

De acordo com a análise, a empresa neste período não utilizou de

mecanismos de longo prazo, ou seja, através de uma gestão segura à empresa

utilizou somente seus recursos próprios para saldar suas dívidas.

Portanto a empresa operando no curto prazo pode apurar seus graus de

lucratividade em relação as suas vendas, aos ativos ou patrimônio líquido sendo

muito representativos os retornos dos valores investidos pelos empresários.

Desta maneira, foi possível através do estudo evidenciar que a empresa está

com sua situação econômico-financeira estável, possibilitando o pagamento de suas

dívidas e consequentemente a geração de riquezas para a empresa e seus

empresários, consequências de uma administração eficiente e eficaz.

Contudo, a pesquisa demostrou que a análise das demonstrações contábeis

pode ser melhor utilizada como ferramenta de gestão, para medir o desempenho e

ajudar nas tomadas de decisões da administração desta e de qualquer outra

organização.

Sendo o método Dupont uma forma de evidenciar vários índices que auxiliam

na tomada de decisão de forma rápida e seguros. A partir deste método pode se

verificar as oscilações da margem líquida, no giro do ativo, na taxa de retorno sobre

os ativos totais e a taxa de retorno sobre o patrimônio líquido, informações estas

necessárias para a tomada de decisão dos empresários.

44

REFERÊNCIAS

ALVES-MAZZOTTI, A. J; GEWANDSZNAJDER, F. O Método nas Ciências Naturais e Sociais: Pesquisa Quantitativa e Qualitativa. 2. ed. São Paulo: Thompson, 1999. ASSAF Neto, Alexandre. Estrutura e análise de balanços: um enfoque econômico-financeiro. 8. ed. São Paulo: Atlas, 2009. AZZOLIN, José Laudelino. Análise das demonstrações contábeis. Curitiba: IESDE, 2012. BARROS, A. J. S; LEHFELD, N. A. S. Fundamentos de Metodologia Científica. 2. ed. São Paulo: Pearson Makron Books, 2000. BRIGHAM, Eugene F.; HOUSTON, Joel F. Fundamentos da moderna administração financeira. Rio de Janeiro: Campus, 1999. CARDOSO, Ricardo Lopes, POUERI DO CARMO, Mario, Contabilidade Gerencial: mensuração, monitoramento e incentivos. 1. ed. São Paulo: Atlas, 2007. CREPALDI, Silvio Aparecido, Contabilidade Gerencial. 3. ed. Atlas. São Paulo. 2004. GARRISON, Ray H.; NOREEN, Eric W.; BREWER, Peter C. Contabilidade gerencial. Rio de Janeiro: Livros Técnicos e Científicos Editora, 2007. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002. GITMAN, Lawrence Jeffrey. Princípios de administração financeira. 7. ed. São

Paulo: Bookman, 1997.

GONÇALVES, E. P. Conversas sobre Iniciação à Pesquisa Científica. 3. ed. São Paulo: Alínea, 2003. HOJI, Masakazu. Administração financeira e orçamentária: matemática financeira aplicada, estratégias financeiras, orçamento empresarial. 8. ed. São Paulo: Atlas, 2010. HORNGREN, Charles T., SUNDEM, Gary L., e STRATTON, William O., Contabilidade Gerencial. 12. ed. São Paulo: Pearson, 2004. IUDÍCIBUS, Sérgio de. Contabilidade Gerencial, 6. ed. São Paulo: Atlas, 1998. ______ Contabilidade gerencial. 6. ed. São Paulo: Atlas, 2008.

45

KASSAI, José Roberto; et al. Retorno de investimento. 3. ed. São Paulo: Atlas,

2005.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Metodologia do trabalho científico: procedimentos básicos, pesquisa bibliográfica, projeto e relatório, publicações e trabalhos científicos. 7. ed. São Paulo: Atlas, 2009. ______ Técnicas de Pesquisa: Planejamento e Execução de Pesquisas, Amostragens e Técnicas de Pesquisa, Elaboração, Análise e Interpretação de Dados. 4. ed. São Paulo: Atlas, 1999. MARION, José Carlos. Análise das Demonstrações Contábeis, 3. ed. São Paulo: Atlas, 2007. ______ Análise das demonstrações contábeis: Contabilidade empresarial. 5. ed. São Paulo: Atlas, 2010. ______ Contabilidade Empresarial. 8. ed. São Paulo: Atlas, 1998. MATARAZZO, Dante Carmine. Análise financeira de balanços. 6. ed. São Paulo: Atlas, 2003. ______ Análise financeira de Balanços: Abordagem Gerencial. 7. ed. São Paulo: Atlas, 2010. MISSAGIA, Luiz Roberto; VELTER, Francisco. Contabilidade de custos e análise das demonstrações contábeis. 2. ed. Rio de Janeiro: Elsevier, 2012. PADOVEZE, Clovis Luis. Contabilidade gerencial: um enfoque em sistemas de informação contábil. 2. ed. São Paulo: Atlas, 1997. ______ Contabilidade Gerencial. 4. ed. São Paulo: Atlas, 2004. ______ Contabilidade Gerencial. 7. ed. São Paulo: Atlas, 2010. PÁDUA, E. M. M. Metodologia da Pesquisa. 9. ed. São Paulo: Papirus, 2003. RUIZ, João Álvaro. Metodologia científica: guia para eficiência nos estudos. 4. ed. São Paulo: Atlas, 1996. SCHENINI, Paulo Henrique. Finanças para não-financistas: princípios básicos de finanças para profissionais em mercados competitivos. 2. ed. Rio de Janeiro: Editora Senac Rio, 2004. SILVA, José Pereira da. Análise financeira das empresas. 6. ed. São Paulo: Atlas, 2004.