Embed Size (px)

DESCRIPTION

m

Citation preview

Kelompok 13Esyi Nur Aisyah (3415131008)Nur Aisyah Rahmawati (3415131021)Rica Fitriyani (3415131027)

Definisi

Ilmu yang mempelajari perilaku ekonomi manusia yang perilakunya diatur berdasarkan aturan agama Islam dan didasari dengan tauhid sebagaimana dirangkum dalam rukun iman dan rukun Islam

Sistem Ekonomi Islam

Suatu konsep penyelenggaraan kegiatan kehidupan perekonomian baik yang berhubungan dengan produksi, distribusi ataupun penukaran yang berlandaskan kepada syariat Islam yaitu al-Qur’an dan as-Sunnah

Dalam ekonomi Islam tidak hanya mementingkan keuntungan dunia semataSistem ekonomi Islam kontras dengan sistem kapitallis yaitu sekulerisme, yaitu pemisahan agama dari kehidupan

Sekulerisme paradigma yang berkaitan dengan kepemilikan, pemanfaatan kepemilikan dan distribusi

kekayaan

Semuanya dianggap lepas atau tidak boleh disangkutpautkan dengan agama

Masalah kepemilikan suatu barang terletak pada nilai manfaat yang melekat pada barang itu

Ekonomi islam memandang asal usul kepemilikian adalah adanya izin dari Allah SWT kepada manusia untuk memanfaatkan semua benda

Jika Allah mengizinkan berarti boleh dimilikix Jika Allah tidak mengizinkan (yaitu mengharamkan

sesuatu) berarti barang itu tidak boleh dimiliki

Dalam kapitalis, pemanfaatan kepemilikian tidak membuat batasan tata caranya dan tidak ada pula batasan jumlahnya

Dalam Islam ada batasan tata cara tetapi tidak membatasi jumlahnya. Tata caranya berupa hukum-hukum syariah

Prinsip-prinsip Ekonomi Islam

• Berbagai sumber daya dipandang sebagai pemberian atau titipan dari Allah swt kepada manusia.

• Islam mengakui pemilikan pribadi dalam batas-batas tertentu.

• Kekuatan penggerak utama ekonomi Islam adalah kerja sama.

• Ekonomi Islam menolak terjadinya akumulasi kekayaan yang dikuasai oleh segelintir orang saja.

• Ekonomi Islam menjamin pemilikan masyarakat dan penggunaannya direncanakan untuk kepentingan banyak orang.

• Seorang mulsim harus takut kepada Allah swt dan hari penentuan di akhirat nanti.

• Zakat harus dibayarkan atas kekayaan yang telah memenuhi batas (nisab)

• Islam melarang riba dalam segala bentuk.

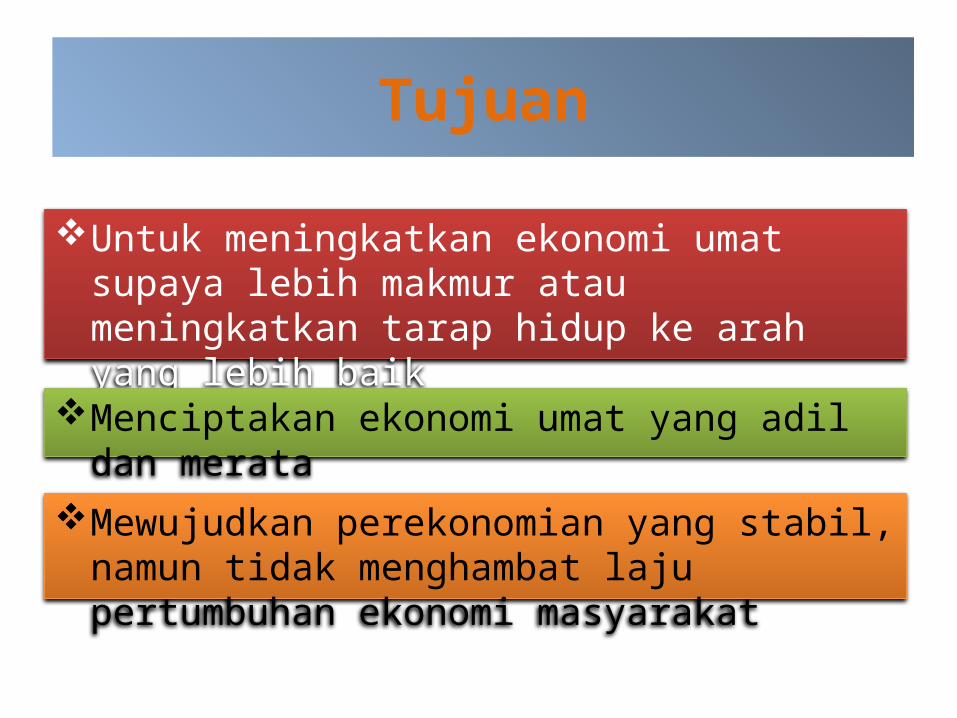

Tujuan

Untuk meningkatkan ekonomi umat supaya lebih makmur atau meningkatkan tarap hidup ke arah yang lebih baik

Menciptakan ekonomi umat yang adil dan merata

Mewujudkan perekonomian yang stabil, namun tidak menghambat laju pertumbuhan ekonomi masyarakat

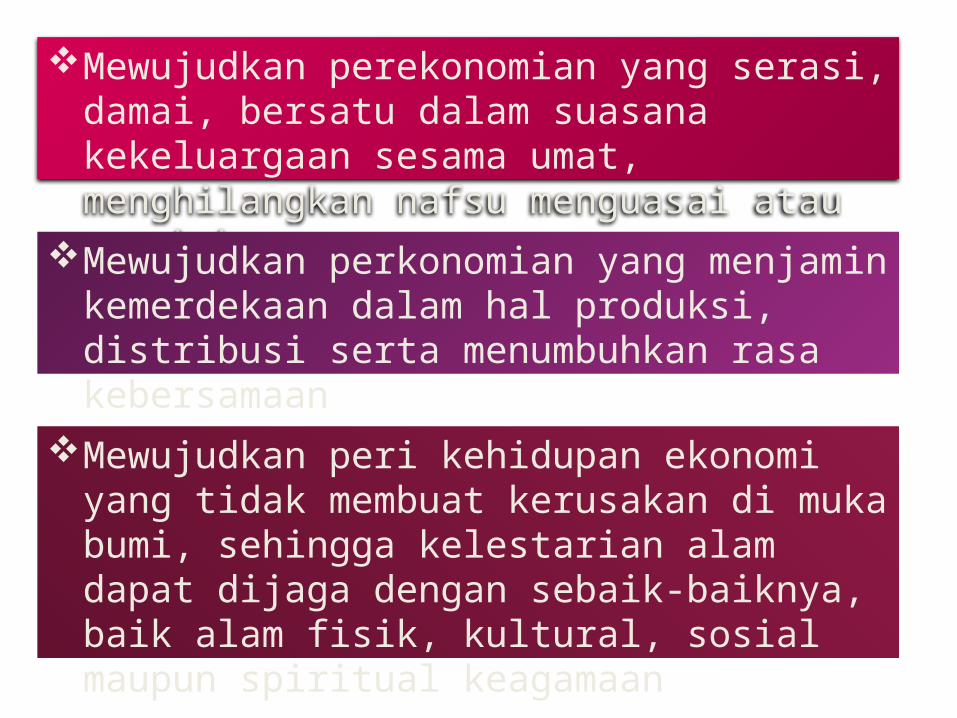

Mewujudkan perekonomian yang serasi, damai, bersatu dalam suasana kekeluargaan sesama umat, menghilangkan nafsu menguasai atau serakah

Mewujudkan perkonomian yang menjamin kemerdekaan dalam hal produksi, distribusi serta menumbuhkan rasa kebersamaan

Mewujudkan peri kehidupan ekonomi yang tidak membuat kerusakan di muka bumi, sehingga kelestarian alam dapat dijaga dengan sebaik-baiknya, baik alam fisik, kultural, sosial maupun spiritual keagamaan

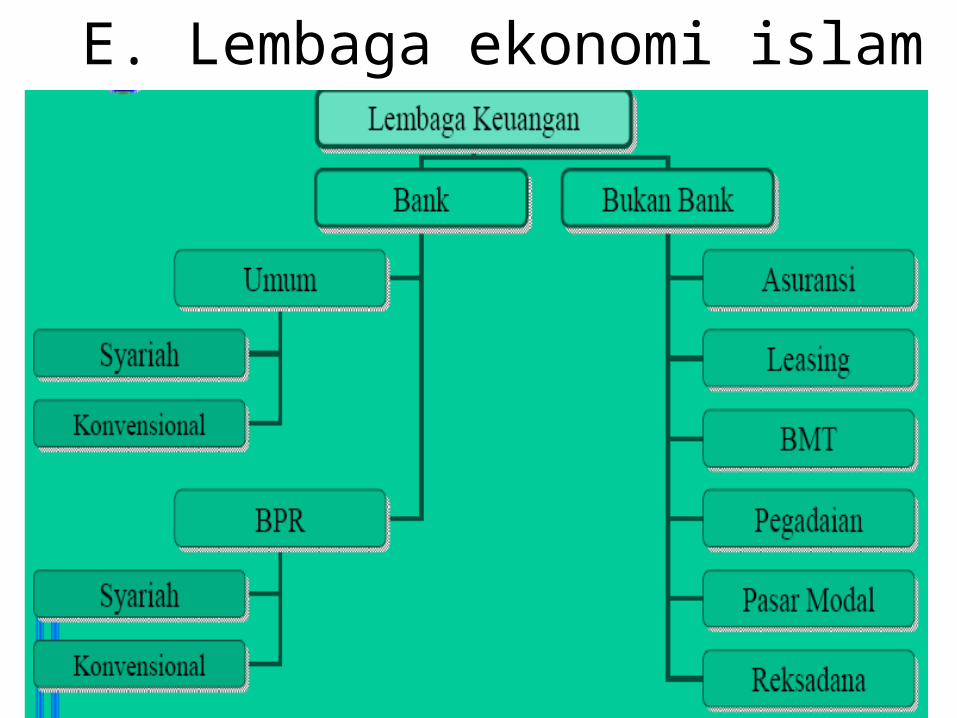

E. Lembaga ekonomi islam

Bank Umum Syariah

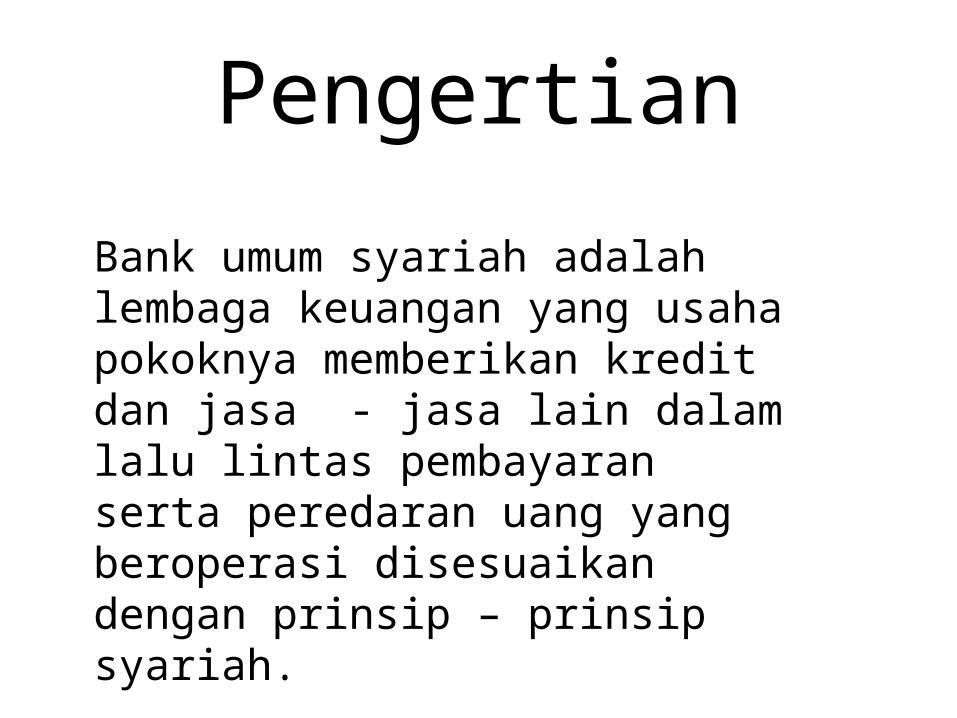

Pengertian

Bank umum syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa - jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip – prinsip syariah.

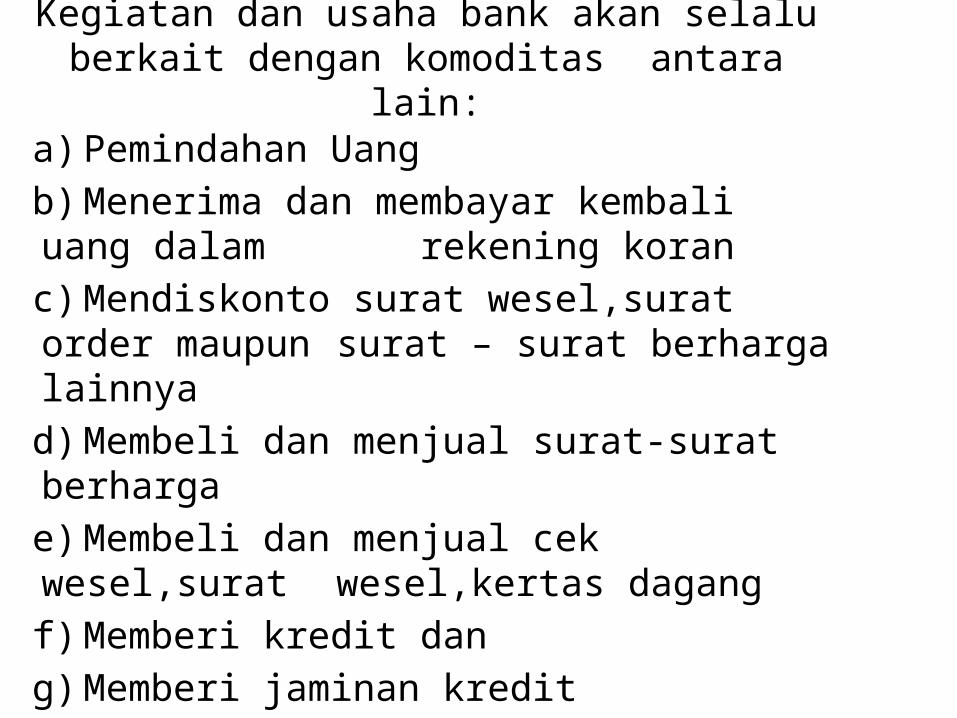

Kegiatan dan usaha bank akan selalu berkait dengan komoditas antara lain:

a) Pemindahan Uang b) Menerima dan membayar kembali uang

dalam rekening koran c) Mendiskonto surat wesel,surat order

maupun surat – surat berharga lainnya d) Membeli dan menjual surat-surat

berharga e) Membeli dan menjual cek wesel,surat

wesel,kertas dagang f) Memberi kredit dan g) Memberi jaminan kredit

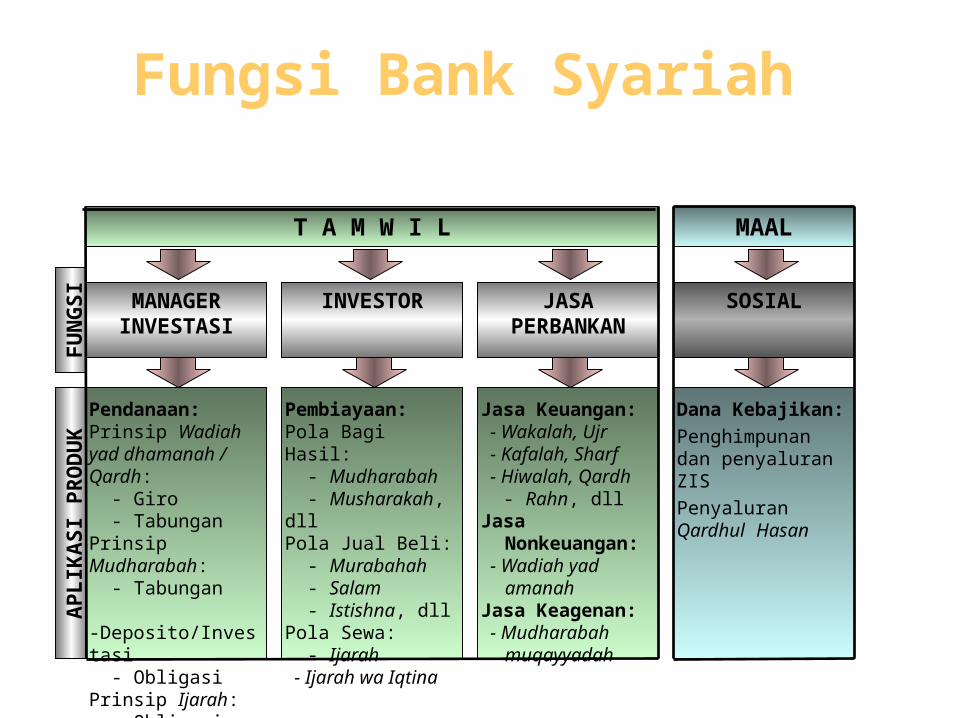

Fungsi Bank Syariah

MANAGERINVESTASI

INVESTOR JASAPERBANKAN

SOSIAL

Pendanaan:Prinsip Wadiah yad dhamanah / Qardh: - Giro - TabunganPrinsip Mudharabah: - Tabungan -Deposito/Investasi - ObligasiPrinsip Ijarah: - Obligasi

Pembiayaan:Pola Bagi Hasil: - Mudharabah - Musharakah, dllPola Jual Beli: - Murabahah - Salam - Istishna, dllPola Sewa: - Ijarah - Ijarah wa Iqtina

MAALT A M W I L

Jasa Keuangan: - Wakalah, Ujr - Kafalah, Sharf - Hiwalah, Qardh - Rahn, dllJasa

Nonkeuangan:

- Wadiah yad amanah

Jasa Keagenan: - Mudharabah

muqayyadah

Dana Kebajikan:Penghimpunan dan penyaluran ZISPenyaluran Qardhul Hasan

FU

NG

SI

AP

LIK

AS

I P

RO

DU

K

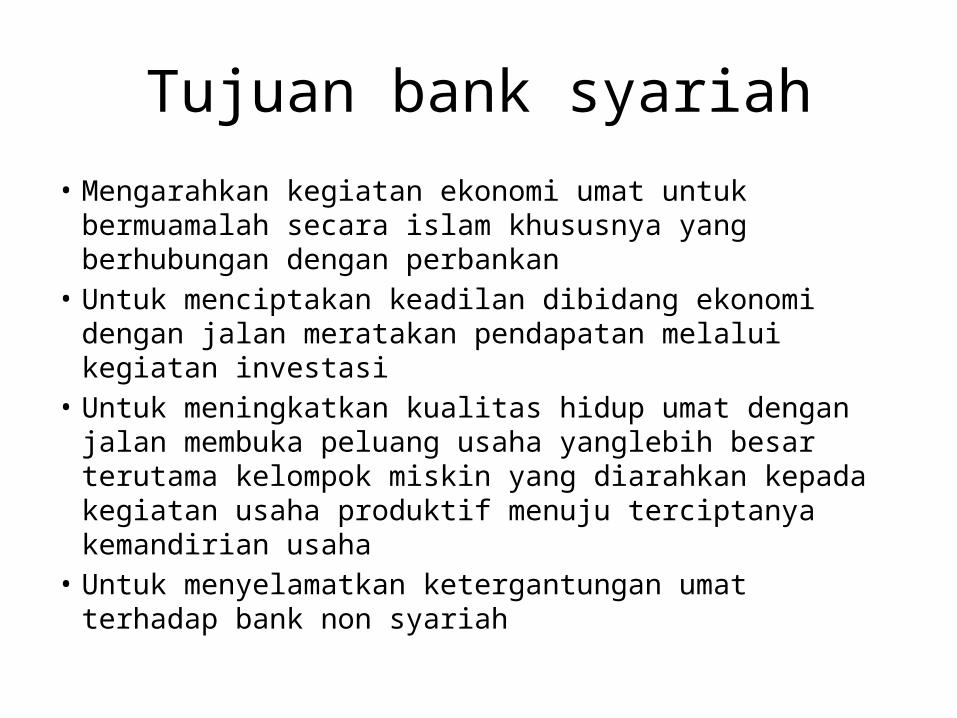

Tujuan bank syariah

• Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara islam khususnya yang berhubungan dengan perbankan

• Untuk menciptakan keadilan dibidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi

• Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang usaha yanglebih besar terutama kelompok miskin yang diarahkan kepada kegiatan usaha produktif menuju terciptanya kemandirian usaha

• Untuk menyelamatkan ketergantungan umat terhadap bank non syariah

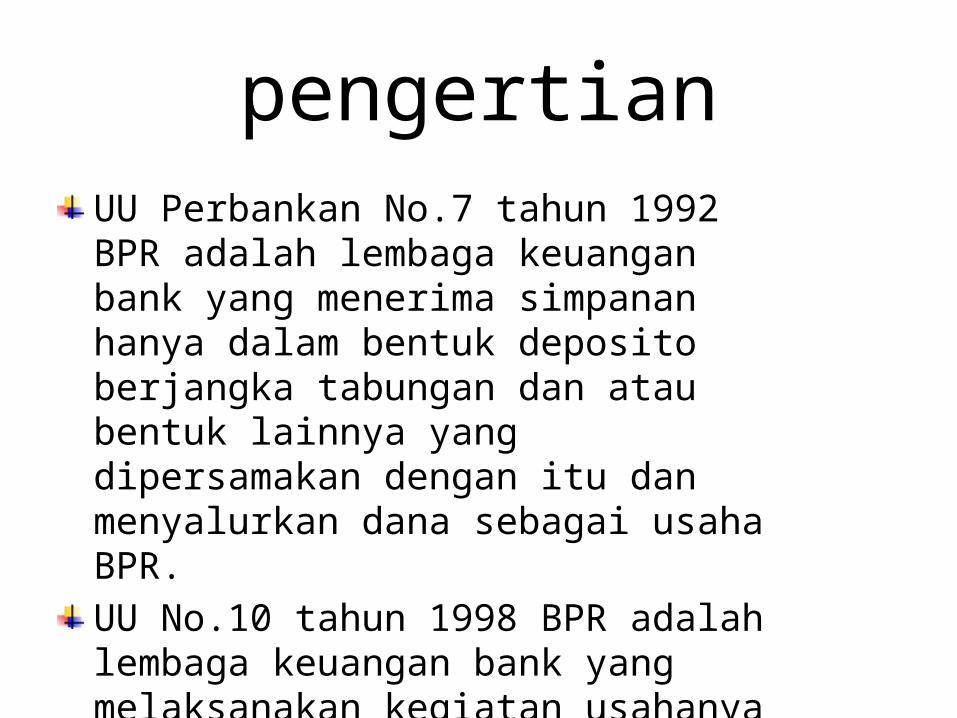

BPR SYARIAH

pengertianUU Perbankan No.7 tahun 1992 BPR adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka tabungan dan atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR.UU No.10 tahun 1998 BPR adalah lembaga keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah

Tujuan BPrs

• Meningkatkan kesejahteraan ekonomi umat islam terutama golongan ekonomi lemah yang pada umumnya berada didaerah pedesaan.

• Menambah lapangan kerja terutama ditingkat kecamatan, sehingga dapat mengurangi arus urbanisasi .

• Membina semangat ukhuwah islam melalui kegiatan ekonomi.

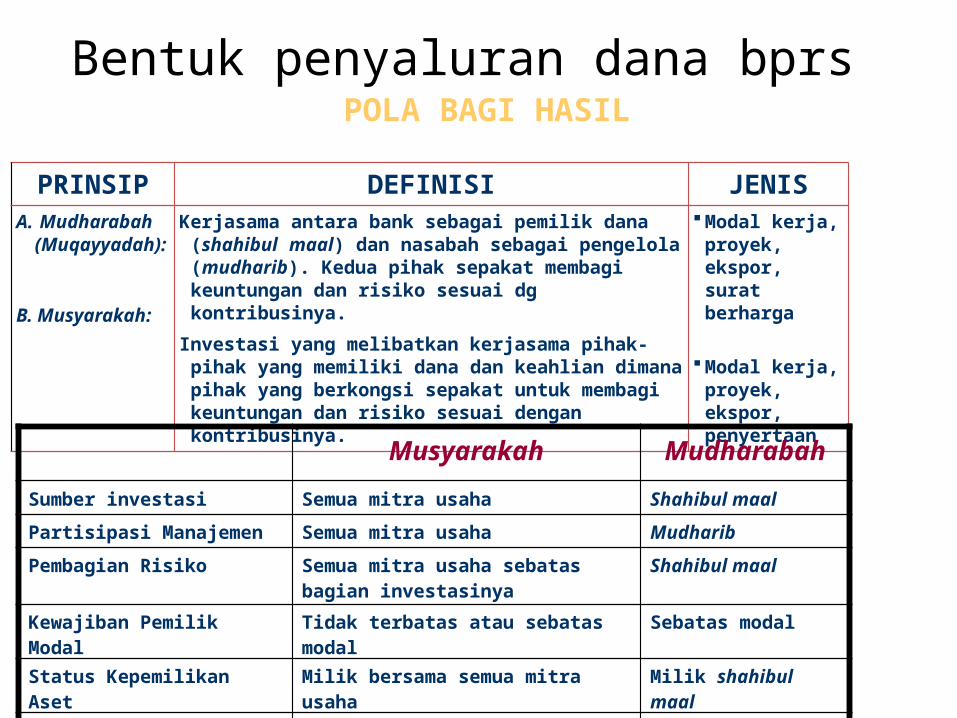

Bentuk penyaluran dana bprs

PRINSIP DEFINISI JENISA. Mudharabah

(Muqayyadah):

B. Musyarakah:

Kerjasama antara bank sebagai pemilik dana (shahibul maal) dan nasabah sebagai pengelola (mudharib). Kedua pihak sepakat membagi keuntungan dan risiko sesuai dg kontribusinya.

Investasi yang melibatkan kerjasama pihak-pihak yang memiliki dana dan keahlian dimana pihak yang berkongsi sepakat untuk membagi keuntungan dan risiko sesuai dengan kontribusinya.

Modal kerja, proyek, ekspor, surat berharga

Modal kerja, proyek, ekspor, penyertaan

POLA BAGI HASIL

Musyarakah Mudharabah

Sumber investasi Semua mitra usaha Shahibul maal

Partisipasi Manajemen Semua mitra usaha Mudharib

Pembagian Risiko Semua mitra usaha sebatas bagian investasinya

Shahibul maal

Kewajiban Pemilik Modal

Tidak terbatas atau sebatas modal

Sebatas modal

Status Kepemilikan Aset

Milik bersama semua mitra usaha

Milik shahibul maal

Bentuk Penyertaan Dana dan barang investasi Dana

BMT

Pengertian• Baitul Maal (tujuan sosial) & Baitul Tamwil

(tujuan bisnis)• Aktivitas utama dan prinsip operasi hampir mirip

dengan bank syariah• Berada di bawah pengawasan Departemen

Koperasi dan UMKM• Menjadi perantara antara robbul maal dengan

mudharib (khususnya mikro dan miskin)

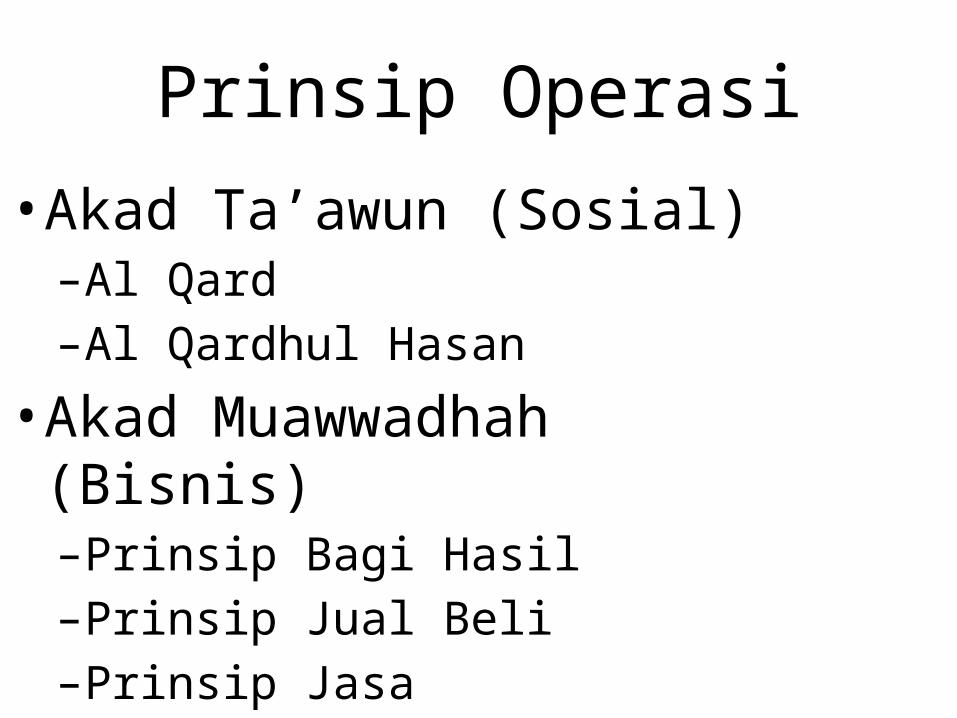

Prinsip Operasi

• Akad Ta’awun (Sosial)–Al Qard–Al Qardhul Hasan

• Akad Muawwadhah (Bisnis)–Prinsip Bagi Hasil–Prinsip Jual Beli–Prinsip Jasa

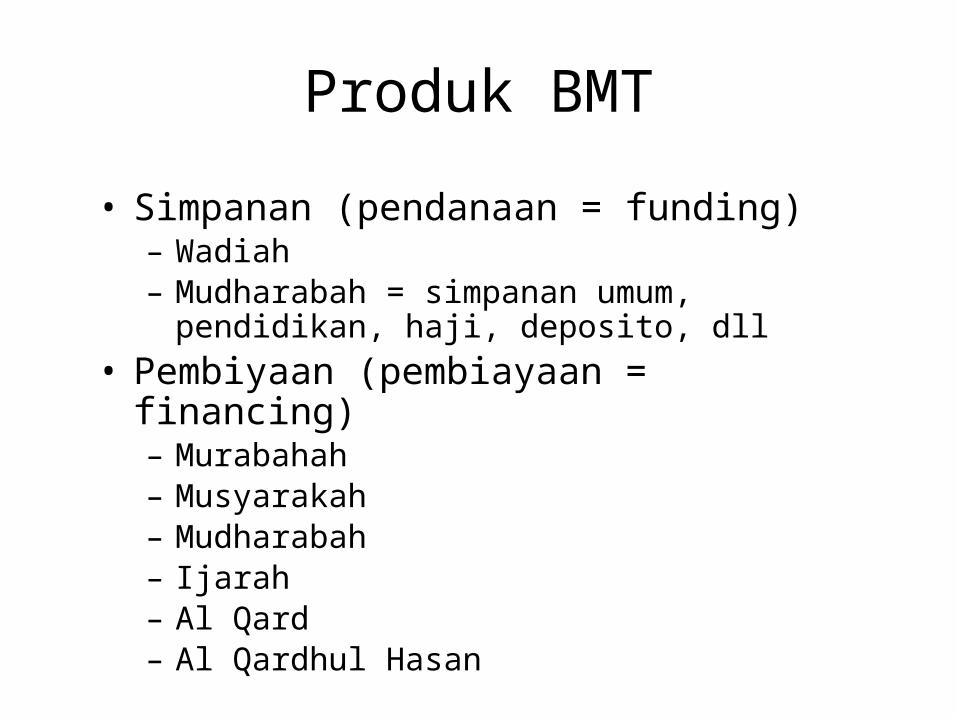

Produk BMT

• Simpanan (pendanaan = funding)– Wadiah– Mudharabah = simpanan umum, pendidikan, haji,

deposito, dll• Pembiyaan (pembiayaan = financing)– Murabahah– Musyarakah– Mudharabah– Ijarah– Al Qard – Al Qardhul Hasan

Asuransi Syariah

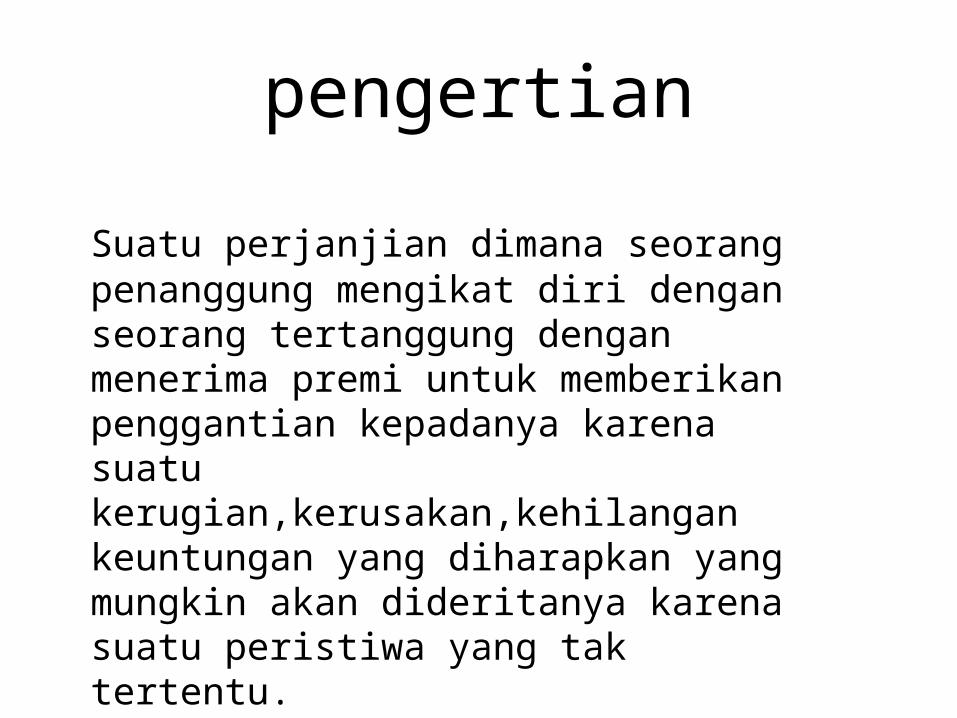

pengertian

Suatu perjanjian dimana seorang penanggung mengikat diri dengan seorang tertanggung dengan menerima premi untuk memberikan penggantian kepadanya karena suatu kerugian,kerusakan,kehilangan keuntungan yang diharapkan yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu.

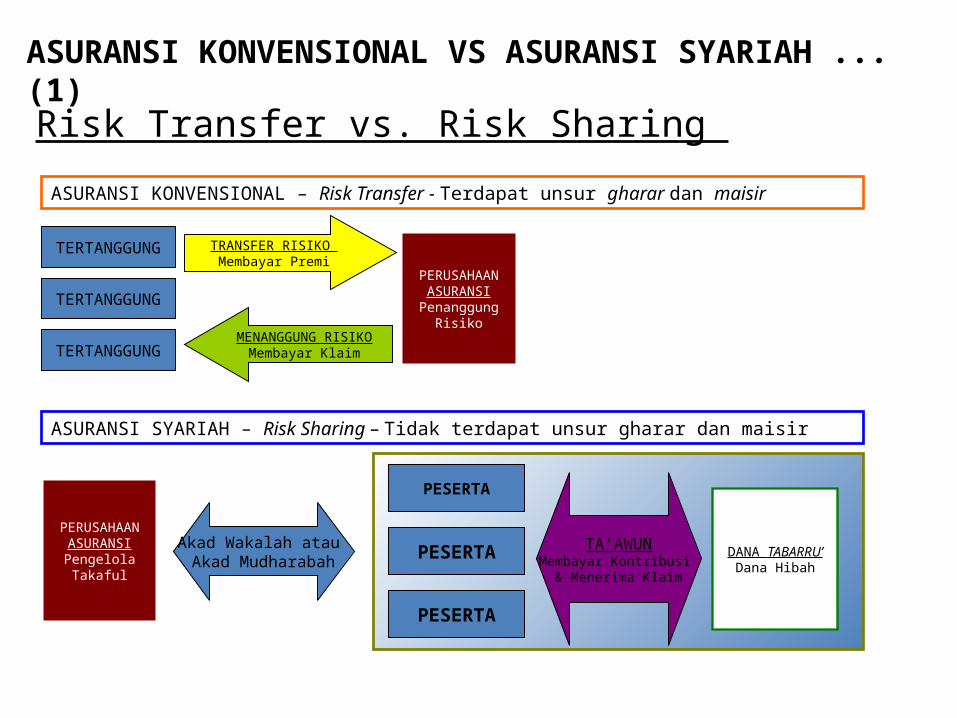

ASURANSI KONVENSIONAL VS ASURANSI SYARIAH ...(1)Risk Transfer vs. Risk Sharing

TERTANGGUNG

PERUSAHAAN ASURANSI

Penanggung Risiko

TRANSFER RISIKO Membayar Premi

MENANGGUNG RISIKOMembayar Klaim

TERTANGGUNG

TERTANGGUNG

PESERTA

PESERTA

PESERTA

DANA TABARRU’Dana Hibah

TA’AWUNMembayar Kontribusi

& Menerima Klaim

PERUSAHAAN ASURANSI

Pengelola Takaful

ASURANSI KONVENSIONAL – Risk Transfer - Terdapat unsur gharar dan maisir

ASURANSI SYARIAH – Risk Sharing – Tidak terdapat unsur gharar dan maisir

Akad Wakalah atau Akad Mudharabah

ASURANSI KONVENSIONAL VS ASURANSI SYARIAH ...(2)

• Investasi asuransi syariah ditempatkan pada instrumen yang tidak bertentangan dengan prinsip syariah Islam.

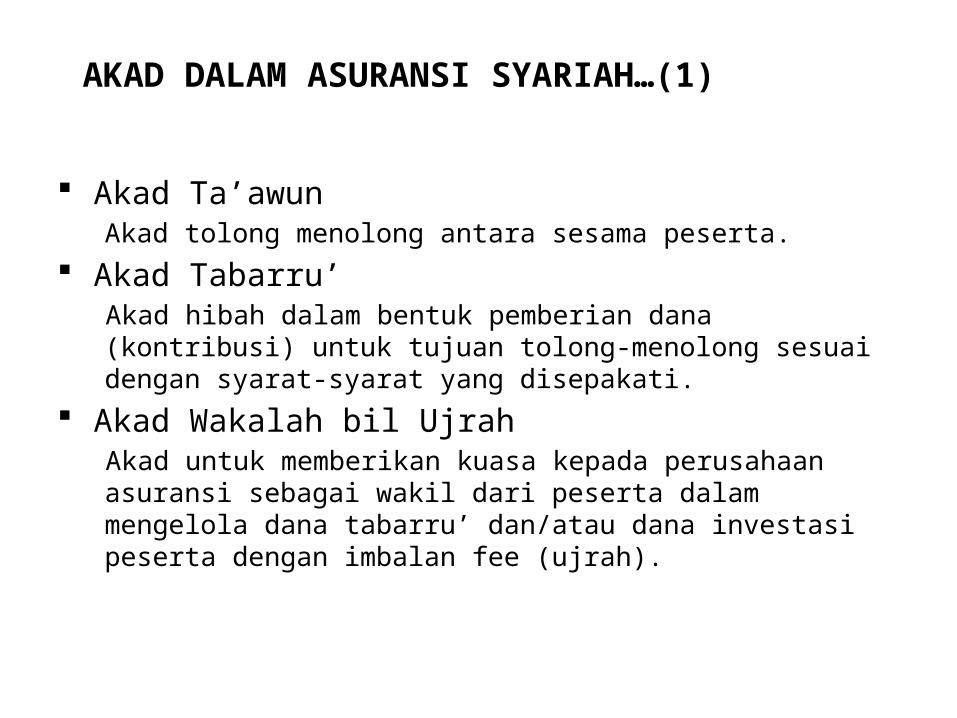

Akad Ta’awunAkad tolong menolong antara sesama peserta.

Akad Tabarru’Akad hibah dalam bentuk pemberian dana (kontribusi) untuk tujuan tolong-menolong sesuai dengan syarat-syarat yang disepakati.

Akad Wakalah bil UjrahAkad untuk memberikan kuasa kepada perusahaan asuransi sebagai wakil dari peserta dalam mengelola dana tabarru’ dan/atau dana investasi peserta dengan imbalan fee (ujrah).

AKAD DALAM ASURANSI SYARIAH…(1)

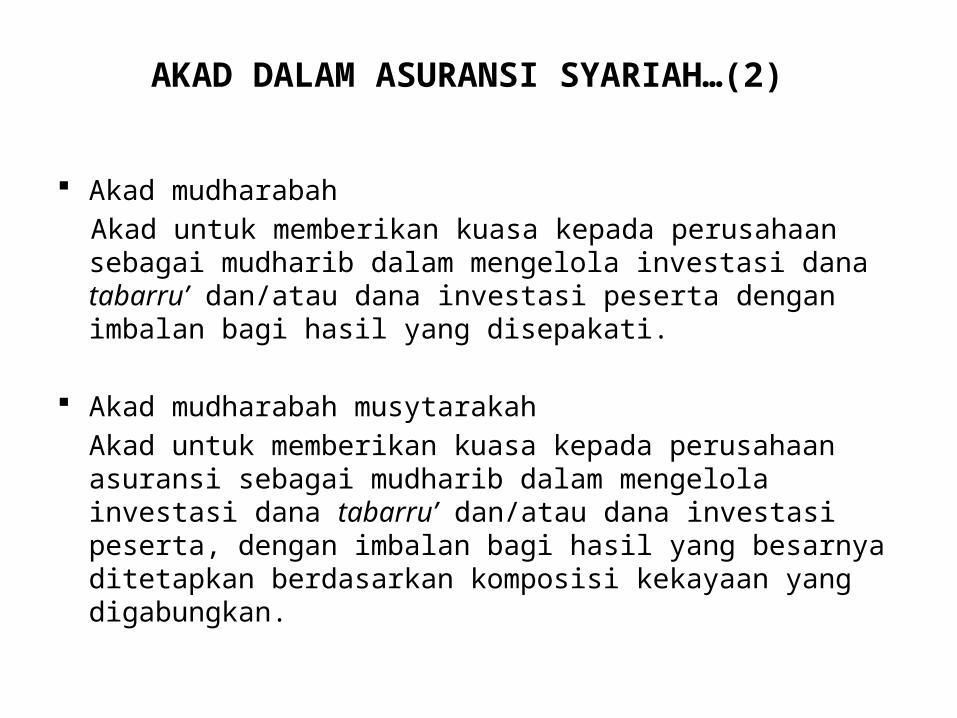

Akad mudharabahAkad untuk memberikan kuasa kepada perusahaan sebagai mudharib dalam mengelola investasi dana tabarru’ dan/atau dana investasi peserta dengan imbalan bagi hasil yang disepakati.

Akad mudharabah musytarakahAkad untuk memberikan kuasa kepada perusahaan asuransi sebagai mudharib dalam mengelola investasi dana tabarru’ dan/atau dana investasi peserta, dengan imbalan bagi hasil yang besarnya ditetapkan berdasarkan komposisi kekayaan yang digabungkan.

AKAD DALAM ASURANSI SYARIAH…(2)

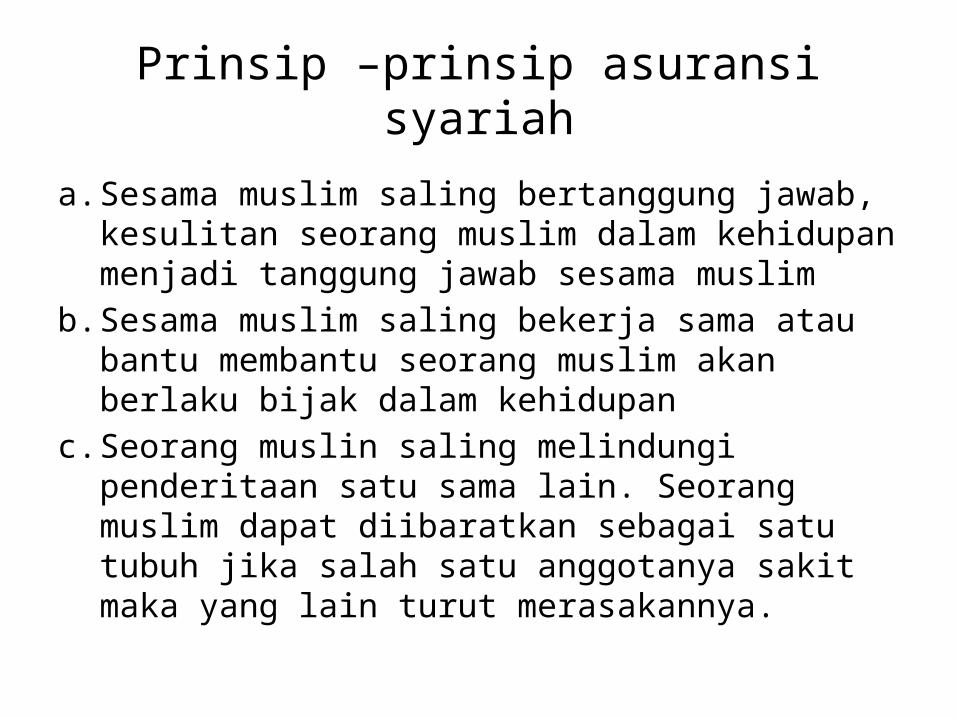

Prinsip –prinsip asuransi syariah

a. Sesama muslim saling bertanggung jawab, kesulitan seorang muslim dalam kehidupan menjadi tanggung jawab sesama muslim

b. Sesama muslim saling bekerja sama atau bantu membantu seorang muslim akan berlaku bijak dalam kehidupan

c. Seorang muslin saling melindungi penderitaan satu sama lain. Seorang muslim dapat diibaratkan sebagai satu tubuh jika salah satu anggotanya sakit maka yang lain turut merasakannya.

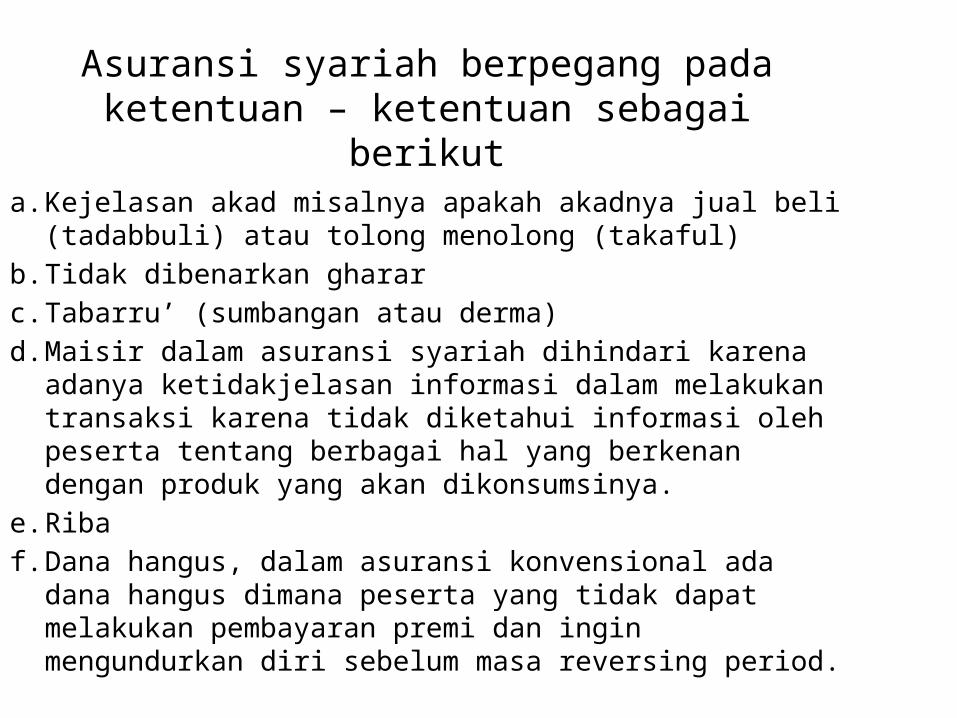

Asuransi syariah berpegang pada ketentuan – ketentuan sebagai berikut

a. Kejelasan akad misalnya apakah akadnya jual beli (tadabbuli) atau tolong menolong (takaful)

b. Tidak dibenarkan ghararc. Tabarru’ (sumbangan atau derma)d. Maisir dalam asuransi syariah dihindari karena adanya

ketidakjelasan informasi dalam melakukan transaksi karena tidak diketahui informasi oleh peserta tentang berbagai hal yang berkenan dengan produk yang akan dikonsumsinya.

e. Ribaf. Dana hangus, dalam asuransi konvensional ada dana

hangus dimana peserta yang tidak dapat melakukan pembayaran premi dan ingin mengundurkan diri sebelum masa reversing period.

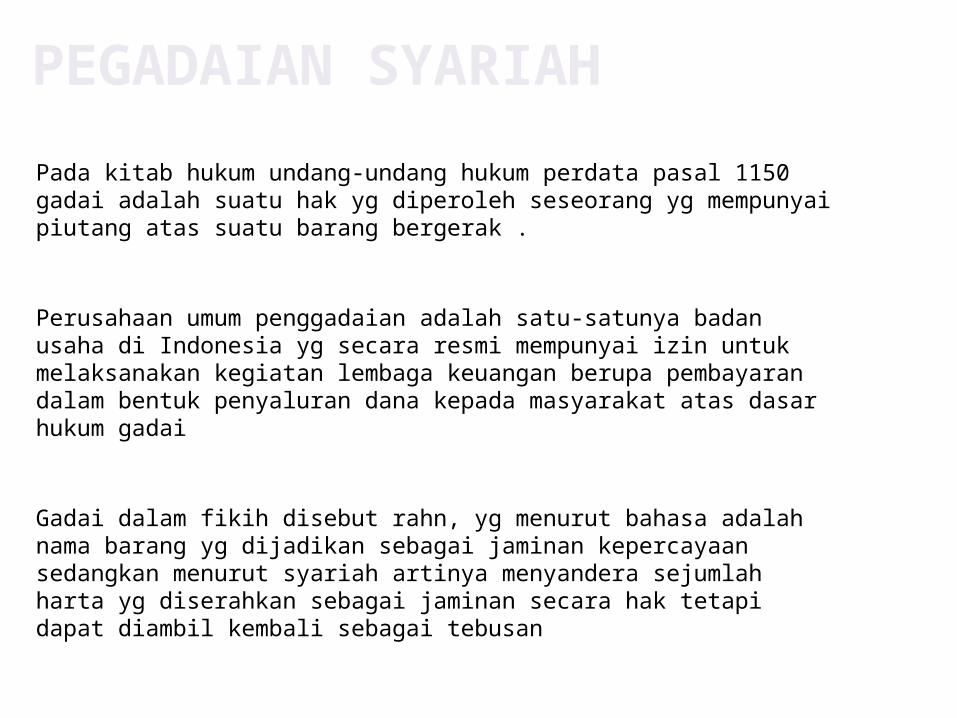

PEGADAIAN SYARIAH

Pada kitab hukum undang-undang hukum perdata pasal 1150 gadai adalah suatu hak yg diperoleh seseorang yg mempunyai piutang atas suatu barang bergerak .

Perusahaan umum penggadaian adalah satu-satunya badan usaha di Indonesia yg secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa pembayaran dalam bentuk penyaluran dana kepada masyarakat atas dasar hukum gadai

Gadai dalam fikih disebut rahn, yg menurut bahasa adalah nama barang yg dijadikan sebagai jaminan kepercayaan sedangkan menurut syariah artinya menyandera sejumlah harta yg diserahkan sebagai jaminan secara hak tetapi dapat diambil kembali sebagai tebusan

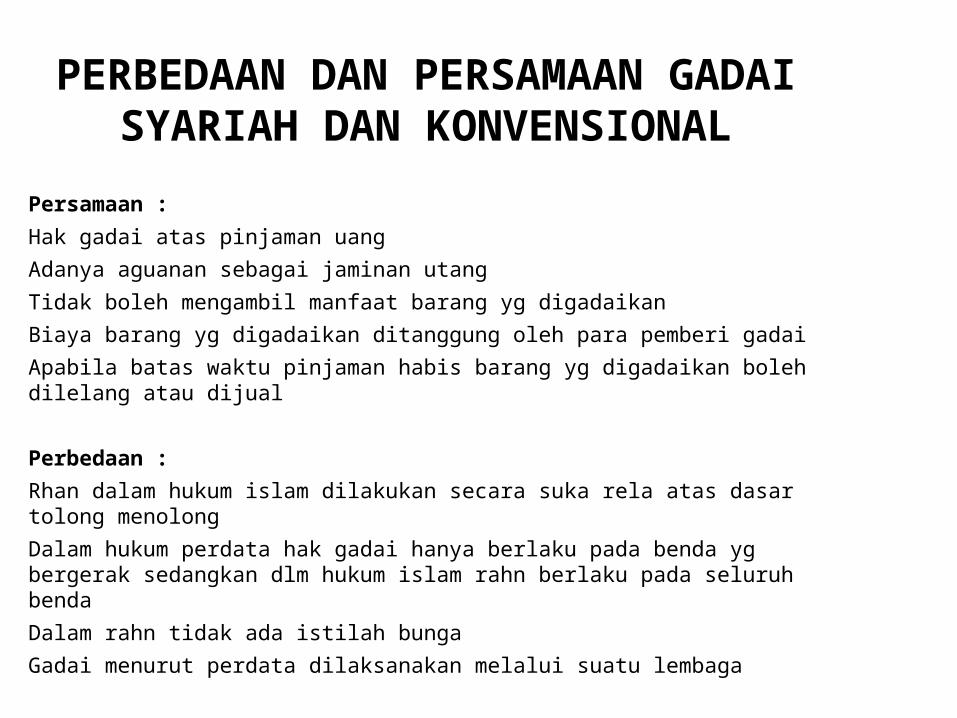

PERBEDAAN DAN PERSAMAAN GADAI SYARIAH DAN KONVENSIONAL

Persamaan :

Hak gadai atas pinjaman uang

Adanya aguanan sebagai jaminan utang

Tidak boleh mengambil manfaat barang yg digadaikan

Biaya barang yg digadaikan ditanggung oleh para pemberi gadai

Apabila batas waktu pinjaman habis barang yg digadaikan boleh dilelang atau dijual

Perbedaan :

Rhan dalam hukum islam dilakukan secara suka rela atas dasar tolong menolong

Dalam hukum perdata hak gadai hanya berlaku pada benda yg bergerak sedangkan dlm hukum islam rahn berlaku pada seluruh benda

Dalam rahn tidak ada istilah bunga

Gadai menurut perdata dilaksanakan melalui suatu lembaga

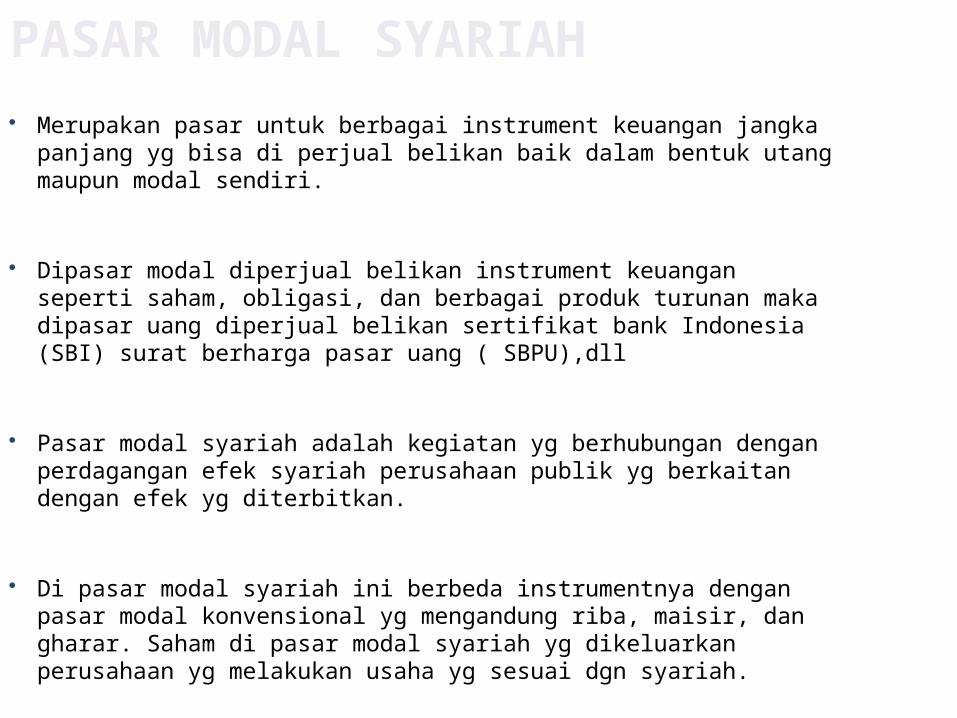

PASAR MODAL SYARIAH Merupakan pasar untuk berbagai instrument keuangan jangka panjang yg bisa di

perjual belikan baik dalam bentuk utang maupun modal sendiri.

Dipasar modal diperjual belikan instrument keuangan seperti saham, obligasi, dan berbagai produk turunan maka dipasar uang diperjual belikan sertifikat bank Indonesia (SBI) surat berharga pasar uang ( SBPU),dll

Pasar modal syariah adalah kegiatan yg berhubungan dengan perdagangan efek syariah perusahaan publik yg berkaitan dengan efek yg diterbitkan.

Di pasar modal syariah ini berbeda instrumentnya dengan pasar modal konvensional yg mengandung riba, maisir, dan gharar. Saham di pasar modal syariah yg dikeluarkan perusahaan yg melakukan usaha yg sesuai dgn syariah.

PASAR MODAL SYARIAH

Seleksi Normatif meliputi kegiatan usaha ug bertentangan dengan prinsip syariah meliputi:

a. Usaha perjudian dan permainan yg tergolong judi atau perdagangan yg dilarangb. Usaha lembaga keuangan konvensional termasuk perbankan dan asuransi

konvensionalc. Usaha yg memproduksi/mendistribusi serta menyediakan barang-barang atau jasa

yg merusak moral dan bersifat mudharat.

Seleksi Finansial meliputi:d. Memilih kumpulan saham dengan jenis usaha yg tidak bertentangan dengan

prinsip hukum islam dan sudah tercatat lebih dari tiga bulan e. Memilih saham yg berdasarkan laporan tahunan atau tengah tahunan berakhir yg

memiliki kewajiban terhadap aktiva maksimal sebesar 90%f. Memilih 60 saham dari susunan di atas berdasarkan urutan rata-rata kapitalisasi

pasarg. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai

perdagangan selama satu tahun terakhir

REKSADANA SYARIAH

Reksadana merupakan salah satu alternatif investasi bagi masyarakat pemodal yg tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka

Reksadana berasal dari kata reksa yg berarti jaga atau pelihara dari kata dana yg berarti uang. Sehingga reksadana bisa diartikan sebagai kumpulan uang yg dipelihara.

Sedangkan reksadana syariah mengandung pengertian sebagai reksadana yg pengelolaannya dan kebijakan investasinya mengacu pada syariat islam

KENDALA PENGEMBANGAN REKSADANA SYARIAH ANTARA LAIN :

1. Reksadana relatif dikenal hanya pada kalangan masyarakat tertentu terutama investor yg akan menanamkan modalnya dan masyarakat yang mempunyai kepentingan terhadap keberadaan reksadana syariah

2. Dualisme sistem dalam pasar modal yg menawarkan reksadana konvensional,juga reksadana syariah kurang membesarkan dukungan bagi tumbuhnya reksadana syariah dari aspek ekonomi

3. Untuk meningkatkan tumbuhnya reksadana perlu dukungan pengusaha.

KOPERASI SYARIAH

● Koperasi adalah lembaga usaha yang dinilai cocok untuk memberdayakan rakyat kecil

● Syirkah adalah salah satu bentuk kerjasama dagang dengan rukun dan syarat-syarat tertentu, yg dalam hukum positif disebut dengan persyarikatan dagang

● Dalam koperasi syariah ada dua prinsip dasar yaitu syirkah mufawadah dan syirkatul inan.

● Jadi,bentuk pinjaman yg diberikan oleh koperasi adalah barang bukan uang dan akadnya bukan pinjam meminjam tetapi jual beli

PERBEDAAN EKONOMI ISLAM DAN EKONOMI KONVENSIONAL

1) Sumber dan tujuan kehidupan

Ekonomi Islam berazaskan pada Al-Qur ‘an dan Sunah serta ijtihad. Sedangkan Ekonomi konvensional lahir berdasarkan pemikiran manusia yang bisa berubah berdasarkan waktu sehingga tidak bersifat kekal dan selalu membutuhkan perubahan-perubahan,

2) Masalah kelangkaan dan pilihan

Dalam ekonomi konvensional masalah ekonomi timbul karena adanya kelangkaan sumber daya yang dihadapkan pada keinginan manusia yang tidak terbatas. Sedangkan dalam Islam kelangkaan tersebut timbul karena manusia tidak memiliki kemampuan untuk mengolah sumber daya yang telah di ciptakan Allah.

3) Konsep harta dan kepemilikan

Dalam Islam kepemilikan pribadi, baik atas barang konsumsi ataupun barang modal sangat dihormati walaupun hakikatnya tidak mutlak dan pemanfaatannya harus sesuai. Sedangkan dalam ekonomi kapitalis, kepemilikan bersifat mutlak dan pemanfaatannya bebas.

4) Konsep bunga

Dalam Islam konsep yang diterima adalah sistem bagi hasil (profit sharing) sistem ini berorientasi pemenuhan kemaslahatan hidup umat manusia, sedangkan dalam sistem konvensional adanya riba.

MANFAAT MENGAMALKAN EKONOMI ISLAM

Mengamalkan ekonomi Islam jelas mendatangkan manfaat yang besar bagi umat Islam itu sendiri, yaitu :Mewujudkan integritas seorang muslim yang kaffah, sehingga Islam tidak lagi parsial.