Embed Size (px)

Citation preview

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

1

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Coordinadores:

Agenda Estratégica de

I+D+i del sector Turismo

2013

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

2

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

ÍNDICE

1. INTRODUCCIÓN ____________________________________________________ 3

2. SITUACIÓN ACTUAL ________________________________________________ 4

A. ANTECEDENTES ______________________________________________________ 4

B. OBJETIVOS __________________________________________________________ 5

3. DIAGNÓSTICO DEL SECTOR TURÍSTICO _______________________________ 6

A. ENFOQUE GLOBAL ____________________________________________________ 6

B. ESPAÑA COMO DESTINO TURÍSTICO ___________________________________ 10

C. EMPRESAS Y PRODUCTOS ____________________________________________ 12

D. RECURSOS Y ATRACTIVOS TURÍSTICOS ________________________________ 20

E. MERCADOS TURÍSTICOS _____________________________________________ 21

F. INFRAESTRUCTURA DE ACCESO ______________________________________ 23

G. COMERCIALIZACIÓN Y MARKETING ____________________________________ 25

H. PENETRACIÓN DE LA TECNOLOGÍA ____________________________________ 33

4. PERSPECTIVAS FUTURAS __________________________________________ 35

5. INNOVACIÓN Y COMPETITIVIDAD EN TURISMO ________________________ 38

A. EL PAPEL DE LA INNOVACIÓN _________________________________________ 38

B. SITUACIÓN DE PARTIDA ______________________________________________ 38

C. EL PAPEL DE LOS AGENTES CIENTÍFICO-TECNOLÓGICOS _________________ 41

D. LA IMPORTANCIA DE LA I+D+I EN TURISMO ______________________________ 43

6. LÍNEAS DE ACTUACIÓN ____________________________________________ 43

A. NECESIDADES SECTORIALES _________________________________________ 43

B. RETOS TECNOLÓGICOS ______________________________________________ 46

C. TECNOLOGÍAS APLICABLES ___________________________________________ 51

D. LÍNEAS DE I+D+I _____________________________________________________ 55

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

3

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

1. INTRODUCCIÓN

La Agenda Estratégica de I+D+i del sector turístico, elaborada en el marco de la Plataforma Tecnológica del Turism - Thinktur, nace para definir, impulsar e incorporar la Tecnología, junto con la Investigación, el Desarrollo Tecnológico y la Innovación que requiere el sector turístico español para alcanzar la máxima competitividad, mejora de productividad, sostenibilidad económica, social y ambiental y contribución al bienestar de nuestra sociedad, mediante la construcción de un entorno dinámico de colaboración entre sus agentes y empresas y el Sistema Español de Ciencia y Tecnología.

La estructura de la Agenda está dividida en 3 grandes epígrafes:

Diagnóstico de la situación y perspectivas futuras

Innovación y la competitividad en turismo

Líneas de actuación de I+D+i Se ha aprovechado la estructura de la Plataforma Tecnológica del Turismo- Thinktur, que representa a todos los subsectores del sector turístico, para conocer todos los puntos definidos en esta Agenda, en base a los grupos estratégicos de la Plataforma Thinktur que se muestran a continuación:

GES1: Destinos y Recursos Turísticos

GES2: Distribución y Agencias de Viajes

GES3: Transporte

GES4: Hoteles y alojamientos

GES5: Restauración

GES6: Actividades turísticas

Adicionalmente y dado el interés que tienen para todo el sector también se han identificado cuatro grupos de carácter transversal a todos los grupos anteriores:

GET1: Accesibilidad

GET2: Energía y sostenibilidad

GET3: TIC

GET4: Arquitectura, diseño y contract

Para la identificación de estos grupos de trabajo se partió de la siguiente cadena de valor turística:

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

4

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Sin embargo, el sector turístico debe entenderse como la combinación de todos los elementos de la cadena de valor anterior y que unidos constituyen la “experiencia total del turista” y que por tanto no se pueden analizar de modo aislado del resto de elementos porque, entre otras razones:

Desde el mismo momento en que alguien se plantea un viaje necesita disponer de toda la información necesaria para su correcta organización (internet, agencias, ...).

La selección y coordinación de los adecuados medios de transporte y la interacción con elementos o personas en el transporte hasta llegar al destino

La accesibilidad al destino y en el destino condiciona el disfrute de la experiencia total del Turista.

Una parte muy relevante de la experiencia turística tiene lugar en los destinos turísticos que además de contar con los recursos turísticos naturales o elaborados por el hombre.

El diseño y gestión de todos los elementos de la cadena de valor turística deben estar acordes con las expectativas generadas en el viajero cuando planificó su viaje.

Todos los integrantes de la restauración deben de pensar en una oferta diversificada, fácil de reconocer y de acceder que resulte atractiva para el turista.

Las infraestructuras de alojamiento deben también de responder al nivel de prestaciones y calidad que se han planteado cuando se planteó la oferta. También el personal con el que se interactúa o la información a la que se tiene acceso en las infraestructuras de alojamiento debe de resultar atractiva y equilibrada para el viajero.

2. SITUACIÓN ACTUAL

A. ANTECEDENTES

La I+D+i es una de las herramientas imprescindibles para la mejora continua de la competitividad de las empresas y destinos turísticos. Por este motivo en 2008, por primera vez, el turismo se incorporó dentro del VI Plan Nacional de Investigación Científica, Desarrollo e Innovación Tecnológica para el periodo 2008-2011, respaldando la consideración de la actividad turística como un sector económico clave.

Al mismo tiempo, el Plan del Turismo Español Horizonte 2020 recoge entre sus objetivos desarrollar plenamente dentro del sistema turístico español las ventajas diferenciales que nos permitan seguir compitiendo en mercados cada vez más globalizados derivadas de una nueva economía turística en la que la innovación, el conocimiento, y la captación y desarrollo del talento sean los activos estratégicos clave.

En este contexto, se vuelve imprescindible contar con un instrumento que articule la estrategia de I+D+i en el turismo.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

5

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

B. OBJETIVOS

La Agenda Estratégica de I+D+i en el sector turismo se crea con la finalidad de definir, impulsar e incorporar la Investigación, el Desarrollo Tecnológico y la Innovación que requiere el sector turístico español para alcanzar la máxima competitividad, mejora de productividad, sostenibilidad económica, social y ambiental y contribución al bienestar de nuestra sociedad, mediante la construcción de un entorno dinámico de colaboración entre sus agentes y empresas y el Sistema Español de Ciencia y Tecnología.

Esta Agenda tiene como elemento clave el hecho de que está impulsada por la industria turística, es decir por el tejido empresarial, puesto que nace de las necesidades planteadas por las empresas, tanto grandes como PYMES, convirtiéndose en el empuje necesario para el posterior desarrollo de las innovaciones y tecnologías de las empresas tecnológicas y el sistema científico.

Los objetivos genéricos de la Agenda Estratégica son:

Integrar la oferta y la demanda de investigación, desarrollo, innovación y tecnología entre los diferentes agentes del sector (empresas, universidades, centros tecnológicos, administraciones públicas, etc.).

Mejorar la capacidad y la cultura científica, tecnológica y de innovación del sector turístico español y, de manera específica, de sus PYMEs.

Orientar la oferta de I+D+i para que dé respuesta integrada e integral a las áreas científico-tecnológicas demandadas por el sector del turismo y, de manera específica, por el tejido de PYMEs presentes en el sector.

Crear y dinamizar los canales de interacción necesarios entre la oferta y la demanda de I+D+i, de modo que constituyan vehículos sólidos, bidireccionales y sostenibles en el tiempo y enfocados a garantizar la incorporación de la PYMEs.

Adaptar y acercar las líneas y programas nacionales y europeos de I+D+i al sector del turismo, de forma que la participación de las empresas y agentes que lo conforman esté alineada con el peso del sector en la economía nacional.

Posicionar a España como una referencia internacional del conocimiento turístico a través de la internacionalización de la I+D+i en este ámbito.

Promover modelos de gestión, adecuados a la diferente naturaleza y tamaño de los diferentes agentes presentes el sector del turismo español, que incorporen la innovación y la sostenibilidad de los modelos de negocio como elementos estructurales.

Los objetivos específicos de la Agenda Estratégica son:

Plasmar las necesidades reales del sector. Identificar las prioridades de I+D+i turísticas. Alinear el I+D y la innovación tecnológica de los proveedores con las

necesidades sectoriales. Poner en valor y orientar la creación de conocimiento de las

Universidades y Centros Tecnológicos con las necesidades reales de los proveedores y empresarios turísticos.

Definición de los Planes de Trabajo de I+D+i. Marcar la línea de internacionalización en cuanto a estructuras de

colaboración en el I+D+i turístico.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

6

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Incluir la responsabilidad social como uno de los ejes de vertebración de los planteamientos estratégicos desarrollados.

3. DIAGNÓSTICO DEL SECTOR TURÍSTICO

A. ENFOQUE GLOBAL

El sector turístico en el año 2012 ha tenido un comportamiento bipolar, mientras que la demanda exterior de servicios turísticos cerró el año con cifras positivas tras la notable expansión experimentada en 2011, la demanda doméstica de los residentes ha mostrado una tendencia negativa a lo largo del año, según datos del Instituto de Estudios Turísticos. En 2012 llegaron a España 57,7 millones de turistas internacionales, experimentando un crecimiento interanual de un 2,7%. Estas cifras se han trasladado al gasto total realizado que ascendió a 55,6 miles de millones de euros, mostrando un crecimiento de un 5,7%. Según los últimos datos disponibles, España recibió 48,8 millones de turistas entre los meses de enero y septiembre de 2013, lo que supone un crecimiento interanual del 4,6%. Este dato vuelve a representar un máximo histórico de la encuesta de Movimientos Turísticos en Fronteras (Frontur) que elabora la Subdirección General del Conocimiento y Estudios Turísticos, del Ministerio de Industria, Energía y Turismo. Los países nórdicos, junto al Reino Unido, son los que más han aportado a este nuevo crecimiento del turismo internacional. Por su parte, Rusia es el mercado que registra mayor variación interanual, con un aumento de un 30%.

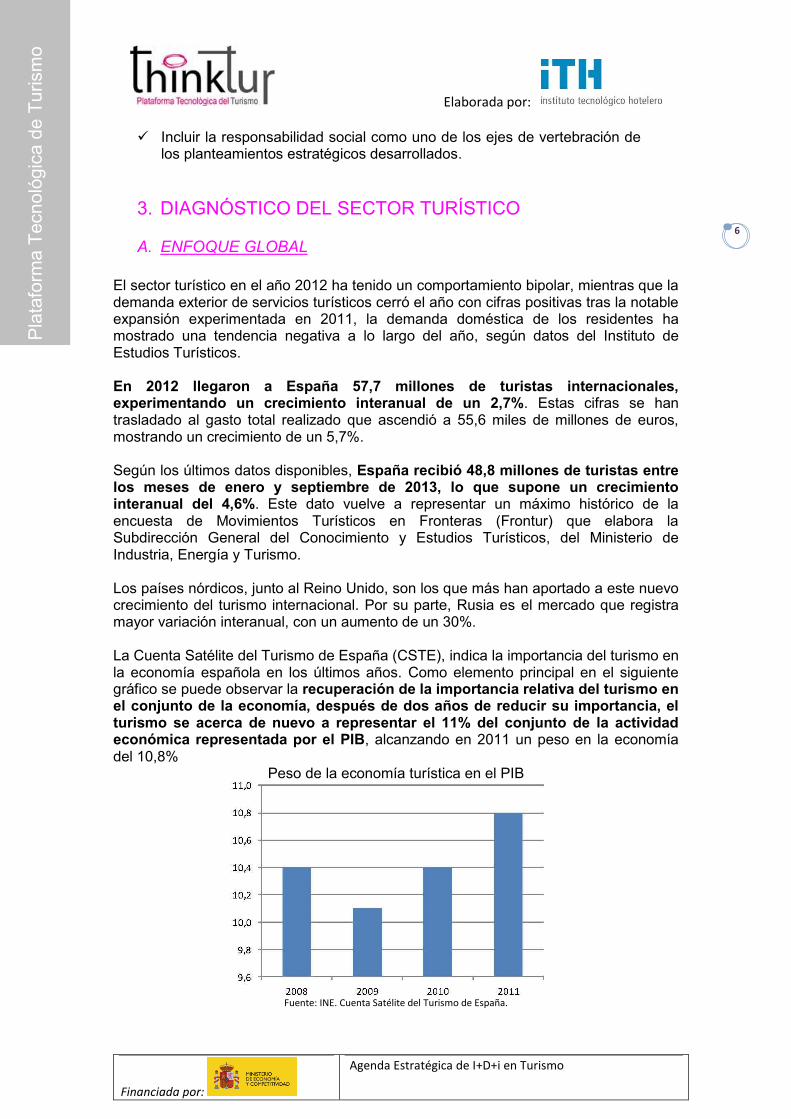

La Cuenta Satélite del Turismo de España (CSTE), indica la importancia del turismo en la economía española en los últimos años. Como elemento principal en el siguiente gráfico se puede observar la recuperación de la importancia relativa del turismo en el conjunto de la economía, después de dos años de reducir su importancia, el turismo se acerca de nuevo a representar el 11% del conjunto de la actividad económica representada por el PIB, alcanzando en 2011 un peso en la economía del 10,8%

Peso de la economía turística en el PIB

Fuente: INE. Cuenta Satélite del Turismo de España.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

7

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Con los últimos datos publicados por la OMT y los servicios estadísticos de los distintos países competidores, se observa que finalizado el 2012 Francia y Estados Unidos se consolidan un año más como los líderes indiscutibles a escala mundial en lo que a llegada de turistas se refiere, acumulando sendas subidas del 3,3% y 7,7%, respectivamente. China vuelve a ocupar la tercera posición, seguida muy de cerca por España que ocupó, de nuevo, el cuarto lugar. Tan reñida ha sido la lucha por el tercer puesto que ambos países han registrado, según la OMT, más de 57,7 millones de turistas internacionales, siendo la diferencia entre ambos mínima.

Sin embargo, a pesar de estos buenos datos, el Índice de Tendencia de Competitividad Turística (ITCT) elaborado por el Instituto de Estudios Turísticos, en el cual se mide la competitividad de los destinos turísticos vía precios refleja que para el año 2011 los resultados obtenidos en el ITCT para España, reflejan cierta pérdida de competitividad turística vía precios, puesto que el valor del índice registró un incremento en relación al año anterior, pasando del 76 al 77. Este resultado viene precedido de una mejora del nivel de competitividad en 2010 y en el resto de años analizados, excepto en 2009.

Índice de Tendencia Competitiva Turística (ITCT). España. Versus conjunto de países considerados

España versus conjunto de países considerados

Cuando analizamos el turismo extranjero, según los datos ofrecidos por Frontur (informe 2012), el año 2012 se salda con un crecimiento en la llegada de turistas internacionales del 2,7%, que reafirma el significativo avance registrado el año anterior, que estuvo influido por el trasvase de turistas que la primavera árabe trajo

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

8

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

consigo. España registra su tercer año consecutivo de subidas en el turismo receptor, lo que hace que este sector cobre fuerza en un entorno de coyuntura económica desfavorable. Este año han elegido España un total de 57,7 millones de turistas internacionales, cifra que cada vez se aproxima más al máximo histórico de la serie (58,7 millones de llegadas), alcanzado en 2007. Respecto a 2011, el volumen de turistas recibido se ha incrementado un 2,7%, lo que se ha traducido en 1,5 millones de turistas más, que vienen precedidos por los cerca de 3,5 millones más registrados en 2011. El gasto turístico desembolsado también fue superior al del año precedente, concretamente un 5,7%, alcanzando los 55,6 millones de euros. Además, esta subida superó a la acontecida por los turistas, lo que ha provocado un incremento en el gasto medio por persona del 2,8%, que ascendió a 966 euros. El gasto medio diario, 108 euros, creció un 6%, acompañado por un descenso en la estancia media del -3%, situándose en 8,9 días. Por tanto, España recibe en 2012 un mayor número de turistas, cuyo gasto medio por persona y gasto medio diario son también superiores a los del año precedente.

En el caso del turismo doméstico, En 2012, según datos de Familitur (Informe 2012). los residentes en España realizaron 12,2 millones de viajes al extranjero, lo que ha supuesto un descenso interanual del -8,6%. Después de dos años previos de incrementos, esta caída, mayor que la acontecida en el número de viajes internos (-0,5%), hace que la proporción de viajes al exterior respecto del total haya descendido, pasando del 8,3%, en 2011, al 7,7%, en 2012.

El análisis por meses revela que 2012 ha seguido la pauta decreciente iniciada a mediados de 2011. Así, en 2012 todos los meses, a excepción de febrero, abril y noviembre, han mostrado cifras menores a las registradas el año anterior.

Viajes, pernoctaciones y estancia media de los viajes de los residentes en España según destino

En el ámbito socio-demográfico están apareciendo nuevos segmentos de mercado derivados de las nuevas estructuras familiares (familias monoparentales, parejas sin hijos, parejas del mismo sexo), así como segmentos derivados de las nuevas tendencias sociales y demográficas, como el nicho singles, el senior, o el segmento específico de mujeres, o el Only Adults, entre otros.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

9

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

En el ámbito medioambiental, Según las investigaciones realizadas por la OMT en asociación con el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) y la Organización Meteorológica Mundial (OMM), las emisiones de CO2 procedentes del turismo internacional, incluidos todos los medios de transporte, fueron responsables de poco menos de 5 % del total mundial, es decir, 1.307 millones de toneladas en 2005.

El transporte es responsable de 75 % del total de las emisiones del sector turístico, ya que el transporte aéreo representa cerca del 40 % de las emisiones del sector, el transporte por carretera el 32 %, y otras formas de transporte el 3 %. El alojamiento causa en torno a 21 % del total de emisiones del sector turístico.

Por sí solo, se calcula que el transporte aéreo supone de 2 % a 3 % de las emisiones mundiales de GEI. El transporte en su conjunto produce cerca de 14 % de las emisiones mundiales, pero esta cifra incluye, a todas luces, muchos viajes sin relación con el turismo, como el transporte de carga y los desplazamientos de los trabajadores que van y vuelven diariamente a su trabajo. Además hay previsiones de que de aquí a al año 2035 el tráfico aéreo aumente en un 152% sus emisiones de CO2. Por tanto, el respeto por el medio ambiente, la incorporación de sistemas de certificación de calidad ambiental, el uso de energías renovables como elemento integral del destino y el interés por otros paisajes no explotados turísticamente y con una fuerte vinculación con el medio, son algunos de los factores que han llevado a la creación y consolidación de nuevas modalidades de turismo, como el turismo responsable, el turismo sostenible o el turismo rural. El contexto político español no ha influenciado excesivamente la actividad turística en los últimos años, gracias a un clima de estabilidad política y a la inactividad de ETA. La inestabilidad política y los conflictos sociales existentes en los países árabes, como destinos competidores españoles sí que deben ser tenidos en consideración, siendo, a día de hoy una ventaja competitiva para España, a pesar de que esta inestabilidad y sensación de inseguridad irá, probablemente, disminuyendo. En el ámbito tecnológico, la tecnología aplicada a los medios de transporte, como la ampliación del AVE o la proliferación de las compañías de bajo coste han facilitado y popularizado el acceso a la actividad turística a todas las clases sociales. Del mismo modo, Internet y toda la estructura de servicios creada a su alrededor ha transformado el panorama turístico actual, apareciendo nuevas formas de informar, gestionar, comercializar y promocionar el destino y todo su tejido empresarial. El Observatorio Nacional de las Telecomunicaciones (ONTSI) ha presentado estudio anual sobre Comercio Electrónico B2C 2012 (Edición 2013) en España, en el que destaca el crecimiento sostenido de esta actividad, especialmente con los teléfonos inteligentes. El comercio electrónico dirigido al consumidor alcanza los 12.383 millones de euros, un 13,4% más que el año anterior, gracias principalmente al crecimiento en un 15% del número de internautas compradores que se sitúa en 15,2 millones de personas. Las principales ramas de actividad del comercio electrónico están vinculadas a la actividad turística, concretamente los billetes de transporte (52,4%), reservas de alojamiento (42,9%) o entradas a espectáculos (35,1%) concentran las demandas más importantes. En los últimos años se ha producido un incremento evidente del uso de las compañías de bajo coste por parte del turismo internacional. Entre 2005 y 2011 el tráfico aéreo pasó de 51,4 millones de pasajeros a 63,5 millones. A este aumento ha contribuido, sin duda, el rápido desarrollo de las compañías de bajo coste que se han llevado no solo todo el incremento registrado, sino también parte de la clientela de las compañías aéreas tradicionales. Las conocidas como low cost han pasado de

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

10

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

transportar algo más de 15,7 millones de pasajeros en 2005, a ser utilizadas por 36,1 millones en 2011. En cambio, las compañías tradicionales han perdido 8,4 millones de pasajeros en ese periodo.

B. ESPAÑA COMO DESTINO TURÍSTICO

España constituye actualmente el cuarto país con más llegadas de turistas internacionales, con 57,7 millones de llegadas, por detrás de Francia, EE.UU y China según datos de la Organización Mundial del Turismo. La llegada de turistas a España ha ido incrementándose de forma continua año tras año, pasando de los 34,08 millones de llegadas internacionales en 1990 hasta cerca de los 58 millones el pasado 2012.

España es el primer destino europeo en entrada de turistas (Eurostat) y primer destino del mundo en turismo vacacional, el cuarto país más visitado del mundo y el tercer destino mundial en número de reuniones internacionales. Dos ciudades españolas, Barcelona y Madrid, se encuentran dentro del Ranking de las 100 ciudades del mundo más visitadas, según Euromonitor 2013.

Es el segundo país por ingresos turísticos por detrás de Estados Unidos y por delante de Francia, Italia, China y Alemania, y además es líder en el ranking mundial en saldo de balanza turística (ingresos y pagos por turismo).

Es el segundo país del mundo con una mejor marca en el sector turístico, sólo por detrás de EEUU, según la clasificación anual elaborada por Bloom Consulting.

España es el cuarto país más competitivo del mundo en materia de turismo por detrás de Suiza, Alemania y Austria, según el informe bianual sobre Turismo y Competitividad del Foro Económico Mundial (WEF), elaborado en función de una amplia serie de variables, como las legislaciones nacionales, la sostenibilidad medioambiental, la seguridad, las infraestructuras y los recursos culturales, en ciento cuarenta países.

El turismo interior representa un volumen importante para España, llegando a los 158,8 millones de viajes realizados por los españoles en 2012, donde el 92,3% representan viajes dentro de España y un 7,7% de turismo hacia países extranjero, En 2012, los residentes en España realizaron 12,2 millones de viajes al extranjero, lo que ha supuesto un descenso interanual del -8,6%. Después de dos años previos de incrementos, esta caída, mayor que la acontecida en el número de viajes internos (-0,5%),hace que la proporción de viajes al exterior respecto del total haya descendido, pasando del 8,3%, en 2011, al 7,7%, en 2012.

El fenómeno del turismo de sol y playa ha producido una concentración de la actividad, no sólo en determinadas comunidades autónomas, sino incluso en la estricta franja litoral, generándose espacios especializados tanto en la economía como en el paisaje urbano. Estas áreas lineales funcionales se configuran como el auténtico espacio del turismo, coexistiendo con los espacios urbanos y modificando profundamente el frente litoral de la mayor parte del territorio. Esta concentración ha sido sobre todo el resultado de una acción constante de ampliación de la capacidad de acogida durante las últimas décadas, no sólo orientada al aumento de alojamiento, sino también a la oferta residencial. Está es la razón por la que la crisis inmobiliaria, de

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

11

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

tan profundo ha calado en el país, ha afectado de forma significativa a los destinos de turismo. Con menor calado territorial, el modelo de desarrollo turístico del litoral se reproduce en los destinos de nieve y esquí de las zonas de montaña. Coincidiendo con la oferta, los turistas españoles y extranjeros se han concentrado en las comunidades de Andalucía, Baleares, Canarias y Cataluña. En el año 2012 entre las comunidades principales ha despuntado Cataluña, destino que ha mostrado incrementos a lo largo de todos los meses del año, acumulando una subida del 9,9%, que le ha llevado a recibir 1,3 millones de turistas más que en 2011. Baleares, segundo destino turístico nacional, también protagonizó un incremento (3,3%), alcanzando los 10,4 millones de turistas. El archipiélago canario descendió este año de forma moderada, tras el importante avance registrado en 2011. Andalucía también retrocedió mientras la Comunidad Valenciana y la Comunidad de Madrid mantuvieron prácticamente la misma cifra de llegadas que el año anterior. Por nacionalidad, el 91% de los extranjeros se concentra en 6 comunidades (Cataluña, Baleares, Canarias, Andalucía, Comunidad Valenciana y Comunidad de Madrid, por este orden). En cambio, en el caso de los españoles, Andalucía recibió en 2012 el 18,2% de todos los viajes efectuados por los residentes en España. Le siguieron Cataluña, con el 15% y a más distancia Castilla y León y la Comunidad Valenciana. (Familitur y Frontur, 2012).

Según la Cuenta Satélite del Turismo del IET, el turismo se acerca de nuevo a representar el 11% del conjunto de la actividad económica representada por el PIB, alcanzando en 2011 un peso en la economía del 10,8%.

En el año 2012 los Ingresos por turismo en Balanza de Pagos (BP) ascendieron 43.521,1 millones de euros, con un aumento interanual del 1,2% (495 millones de euros más que en 2011).

Uno de los rasgos diferenciadores del turismo en España es su marcada estacionalidad, La mayor afluencia de turistas durante la época estival, meses de julio a septiembre, es un rasgo que caracteriza a España como destino turístico. Aunque este fenómeno se da tanto en el turismo interno como en el turismo receptor, son estos últimos los que muestran una estacionalidad más marcada. Atendiendo al índice de estacionalidad3 (Índice de Gini: El índice varía entre 0 y 1 de tal forma que, los valores más próximos a 1 reflejan una gran estacionalidad y valores próximos a 0 escasa estacionalidad) calculado por el IET, se observa que el correspondiente a los no residentes mostró una tendencia creciente en los últimos años, hasta alcanzar un 0,23 en 2012. En el caso de los viajes de los residentes en España, se da la situación contraria; 2012 se salda con un retroceso en el valor del índice de estacionalidad (0,14), tras cuatro años consecutivos de subidas.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

12

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

C. EMPRESAS Y PRODUCTOS

A pesar de la presencia del turismo en la práctica totalidad de las actividades que configuran la economía española, se observa una concentración de la demanda turística en aquellos productos más relacionados con el mismo, como son el transporte, la hostelería y las agencias de viaje. Este agregado, si incluye el conjunto del alojamiento concentra un 67% de la demanda turística, en el mismo destaca el alojamiento con casi un 27% del total, donde el alojamiento privado (bien sea segunda residencia en propiedad o diversos tipos de alquiler de vivienda) representa un 10% del total, lo que da una idea de la importancia económica del turismo no hotelero en nuestro país. Al lado del alojamiento, la restauración con casi un cuarto del total, es el otro gran componente dentro de este agregado, mientras que el conjunto del transporte de viajeros alcanza un porcentaje mayor del 16%.

Las agencias de viaje, que tienen una importante labor como intermediarias del turismo, también tienen un porcentaje significativo dentro del conjunto de la demanda turística, de casi el 5%, por lo que aparte de su importancia en la articulación del mercado turístico también tienen cierto peso económico, por ellas mismas, en la economía vinculada al turismo.

El grupo de productos característicos del turismo, y por tanto presentados por separado en esta demanda, se completa con los anexos al transporte, los productos recreativos y el alquiler de vehículos.

Por último, la CST presenta a su vez una parte de la demanda turística compuesta de productos no característicos del turismo, es decir aquellos productos que no constituyen un porcentaje importante del consumo de los turistas, ni son consumidos preferentemente por los mismos, que representa el 19% del total. Estos productos no característicos se pueden dividir en bienes y servicios, siendo los primeros (incluidos los márgenes comerciales) la parte principal de otros productos. Estos bienes incluirían desde productos alimentarios hasta cualquier otro bien que pueda consumir el turista, mientras que los servicios se compondrían de prestaciones que los turistas pueden consumir de manera menos notoria.

La diversidad de la actividad turística conlleva que también exista una diversidad de empresas que estén vinculadas directa o indirectamente al sector. Las empresas prestadoras de servicios turísticos finalistas por excelencia son los alojamientos (hoteles, campings, casas rurales, apartamentos, etc.), aunque también se hallan empresas de guías, el sector de la restauración y el comercio, empresas de transporte local o empresas vinculadas a actividades lúdicas o deportivas, como empresas de actividades al aire libre. En el caso de las agencias de viajes, la del destino son las receptivas.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

13

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Estructura de la demanda turística

El sector hotelero es una pieza fundamental en la economía española: por el volumen de sus inversiones, por la gran cantidad de empleo directo que genera, por el impacto económico que produce, por la infraestructura que oferta y por la imagen de España que proyecta en el exterior.

La planta hotelera española, según el directorio de alojamientos turísticos del INE, en el año 2012 era de 19.149 establecimientos y contaba con 1.838.958 plazas.

Durante el año 2012 la oferta de establecimientos retrocedió un -0,3% y las plazas hoteleras aumentaron un 0,3%. En relación con las categorías, destaca el incremento de establecimientos y plazas de hoteles de cuatro estrellas oro.

La estructura hotelera se caracteriza por su notable atomización, su estructura en pymes y su antigüedad. La mayor parte de las plazas turísticas corresponde a la categoría media-media alta. El segmento de cuatro estrellas es el que mantiene un mayor dinamismo, habiendo aumentado el número de establecimientos un 3% en 2012. Además, siguió creciendo el tamaño medio de este tipo de hoteles, cuya dotación de plazas aumentó un 4,1%. Por su parte, el número de plazas en hoteles de cinco estrellas aumentó un 1,6%.

En el caso del sector del camping, La actividad del camping como forma de turismo han ido ganando adeptos a medida que pasan los años. Han pasado de ser una forma de turismo barato a una forma de vida al aire libre para los entusiastas de la naturaleza, de un nivel económico medio o medio-alto, amantes de la independencia y de la libertad en sus vacaciones.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

14

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

La oferta española de campings, según el directorio de establecimientos del INE en el año 2012 fue de 1.242 establecimientos y 766.142 plazas. Un año más, la amplia oferta española de camping continúa contribuyendo a la diversificación de la oferta de alojamiento del modelo turístico español.

El sector se ha concentrado fuertemente en las Comunidades de Cataluña y Andalucía, en las que se localiza el 56% de la actividad.

España cuenta con establecimientos de todas las categorías, sin embargo cuenta con algunos de los mejores campings de Europa. El real automóvil club alemán, ADAC, una de las entidades turísticas europeas con un mayor prestigio, nombra a los campings españoles entre los mejores establecimientos de Europa. La función de conservación y protección del medio natural, así como el uso de herramientas de gestión ambiental son algunas de las características de este sector, que los últimos años se ha adaptado a las nuevas tendencias de la demanda, incorporando, entre su oferta, equipamientos de bungalows y mobile homes.

El peso de la oferta rural, con sus múltiples modalidades, según comunidad autónoma, es relevante, no tanto por el volumen de plazas (169.000 plazas) sino como factor de diferenciación y especialización turística de determinadas regiones y zonas rurales emergentes al turismo, algunas de las cuales se caracterizan y distinguen por su oferta de alojamientos rurales.

La oferta de alojamientos de turismo rural, según el directorio de establecimientos del INE, para el año 2012 fue de 18.359 establecimientos y 169.099 plazas.

Los alojamientos de turismo rural contribuyen a la diversificación del modelo turístico español, al tiempo que se han convertido en un. En 2012 fue el único segmento de alojamientos turísticos reglados que registró incremento en su número de establecimientos (+2,6%) y en sus plazas (+0,4%), pues el resto de tipos de alojamiento redujeron el número de sus establecimientos y en todos los casos, excepto en el hotelero también sus plazas.

En el año 2012 la oferta de apartamentos reglados, según el directorio de alojamientos turísticos del INE, fue de 163.578 establecimientos y 603.359 plazas. Al igual que en anteriores ediciones del balance, cabe señalar aquí que en el caso de la medición de este tipo de alojamientos se da una infraestimación de la realidad, pues la oferta de apartamentos turísticamente legalizados continua representando un volumen casi testimonial, de la cantidad que se presume participa activamente en el mercado turístico, en unas ocasiones utilizados por sus propietarios y en otras constituyen una intromisión alegal en el escenario turístico con graves consecuencias por el deterioro en la imagen turística derivado de la falta de atención y prestaciones características de los apartamentos turísticos reglados.

La mayor parte de agencias de viaje que hay en España son emisoras, es decir que gestionan los viajes de los españoles hacia otros destinos, o hacia otras comunidades españolas. Es muy significativo que el tercer país en volumen de turistas extranjeros no disponga de una oferta de agencias de viajes receptoras que ofrezcan servicio a la demanda existente en destino.

El número de agencias de viajes tradicionales en España ha descendido un 2,8% en el primer semestre del 2012, hasta 6.401 oficinas, 182 menos, según revela el Barómetro de agencias que realiza Amadeus.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

15

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

El incremento en el número de reservas 'online' es paralelo a la caída del número de agencias físicas en España, si bien las 182 bajas registradas son menos que las 243 oficinas que cerraron en la segunda mitad de 2011, periodo ajeno al efecto del verano.

Otro factor que evidentemente afecta a que las agencias de viaje hayan reducido su negocio es la crisis económica, que tiene un efecto muy acusado en la atonía de la demanda interna que lastra el nivel de consumo de los españoles. En cuanto al sector de la restauración, comprende los Servicios de comidas y bebidas, en restaurantes, cafeterías, cafés-bares y antiguas tabernas, y las Formas de restauración fuera de los establecimientos habituales, tales como el catering servido en los hogares o la alimentación en colectividades (colegios, centros sanitarios, comedores de empresas y de las administraciones públicas). Concretamente, el sector en los últimos 30 años, creció hasta 1990 con tasas medias acumuladas interanuales superiores al 5 %. Ahora bien, a partir de 1990 se observa una cierta ralentización de la tasa de aumento, siendo una rama de actividad productiva muy dinámica, pero con graves problemas estructurales, que han mermado sus ingresos, como su atomización (300.000 empresas y más de 330.000 locales, y emplea a más de un millón cuatrocientas mil personas), su poca tecnificación y mecanización de sus procesos y operaciones, y la falta de incorporar sistemas de gestión de costes que promuevan ahorros energéticos y reducción de los gastos de explotación, así como el conocimiento de su demanda para adaptarse a sus necesidades. El turismo gastronómico es uno de los principales ejes de la promoción turística de España en el exterior, según datos de Turespaña. Se trata del atributo mejor valorado por los turistas que visitan España. Sólo el año pasado, más de seis millones de turistas declararon que la gastronomía y los vinos españoles fueron una de las motivaciones de su viaje a España. No en vano, España cuenta con el mejor restaurante del mundo y otros tres más están entre los 10 primeros.

Tradicionalmente España ofrece principalmente 5 productos turísticos diferenciados, dando lugar a las modalidades turísticas siguientes: turismo de sol y playa, el turismo cultural y de ciudad, el turismo de negocios y congresos, el turismo deportivo, y el turismo rural y activo.

La oferta turística de sol y playa se concentra en las comunidades de Andalucía, Comunidad Valenciana, Canarias, Baleares y Cataluña, produciéndose, en algunos espacios una masificación urbanística de la actividad. En los últimos años han salido destinos competidores, destacando, principalmente los del arco mediterráneo, como son Bulgaria, Croacia, Egipto, Marruecos, Túnez, Turquía y Grecia. Los dos últimos constituyen los máximos competidores para España como destino de sol y playa en el corto y medio plazo. La calidad de su oferta hotelera, que además es de nueva creación y los precios altamente competitivos de sus servicios turísticos, son los principales atributos de estos destinos competidores. El producto se encuentra en una fase de madurez, con una competencia cada vez mayor y con unos rendimientos que están disminuyendo. La escasa diferenciación del producto, junto con la estrategia basada en el factor precio y la edad avanzada de la mayor parte de los destinos de costa (edad media de 40-50 años), presentando serios problemas estructurales conlleva a la necesidad de una reconversión integral de los destinos litorales, según Exceltur.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

16

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

La dependencia que desde siempre ha existido entre la oferta turística y los turoperadores extranjeros es otra característica del sector, a pesar que en los últimos años se está reduciendo el uso del paquete combinado. La creación de productos concretos adaptados a diferentes segmentos de la demanda, así como la aplicación de sistemas para el cuidado del entorno natural, en especial, de las playas, el recurso estrella de este producto, son las dos líneas de trabajo que tienen que desarrollar los gestores de este producto ahora que el turista de sol y playa prefiere viajar a destinos más lejanos, desea productos específicos según sus gustos y preferencias, reduce la estancia media en el destino, a la vez que incrementa la frecuencia de sus viajes y busca una mayor diversificación de la oferta, a través de actividades complementarias al sol y playa.

El segundo producto en importancia es el turismo urbano y cultural. Es un producto que todavía se encuentra en fase de expansión y que se caracteriza por su desestacionalidad y por el hecho que el gasto del turista que practica esta modalidad es superior a la media. Una modalidad específica del turismo urbano es el llamado city break, caracterizado por desplazamientos breves a algún destino urbano, con una estancia media de entre 3 y 4 días. Según el estudio de productos turísticos referentes al turismo cultural del Instituto de Turismo de España, los principales destinos culturales a nivel internacional en España son Madrid, Barcelona, Valencia, Sevilla, Bilbao, Granada, Córdoba, Toledo y Salamanca, siendo las 4 primeras las que presenta una mayor oferta turística, así como unos equipamientos y recursos turísticos más competitivos. Otra modalidad específica del turismo urbano es el turismo idiomático, vinculado al aprendizaje del español.

Según los datos de Frontur 2011, Entre los turistas que declararon que el motivo principal de su visita era el ocio y las vacaciones se encuentran aquellos que centraron su interés en el motivo cultural y que visitaron España atraídos por su cultura. Este colectivo fue en 2011 de 9,4 millones de turistas, un 26% más que el año anterior 13% de los turistas internacionales que visitaron España el año pasado lo hicieron con una motivación cultural (un 2% más que el año anterior). Según el Estudio "Turismo Cultural de los Turistas Extranjeros" de Turespaña y en base a datos del 2010, el 87% de los turistas culturales organizó el viaje por sí mismos y por tanto no utilizó el paquete turístico. El 78% se encontraba en un tramo de edad entre 25 y 64 años. El gasto medio por persona y viaje fue de 798 euros, un 5% inferior que en 2009 A pesar del ligero decrecimiento del turismo cultural urbano en España (Instituto de Turismo de España), se está produciendo una consolidación de la modalidad city break. Según datos del Instituto de Turismo de España de los 7,5 millones de turistas extranjeros que vinieron a España por motivos culturales, 2.3 millones se quedaron menos de 4 noches, formando parte del volumen de turistas pertenecientes a esta nueva modalidad. Los principales mercados de turismo cultural y city break son los británicos, franceses, holandeses, italianos y alemanes. De hecho los ingleses son el mercado emisor que dispone de un mayor conocimiento de la oferta cultural del destino, reconociendo algunos de los principales iconos culturales de España. El resto de nacionalidades, a pesar de que reconocen su importancia cultural no consiguen detallar atractivos culturales concretos más allá de la cultura taurina.

La progresiva reducción de la estancia media de los viajes y su reconversión en una mayor frecuentación de los viajes, así como el incremento en las rutas procedentes de compañías de bajo coste en destinos urbanos, el surgimiento de nuevos destinos urbanos, como mecanismo de dinamización económica y el uso de internet en el

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

17

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

proceso de información y comercialización de los servicios vinculados a esta modalidad han favorecido y favorecen el incremento de esta tipología turística.

El segmento de turismo de negocios y congresos es considerado, generalmente, como un subsector emergente, aunque en algunas ciudades concretas tenga ya características de cierta madurez. Este carácter se justifica, entre otras razones, por su fuerte crecimiento y por su previsible potencial de desarrollo. Así, estimaciones para los próximos años (2009-2019) prevén un crecimiento de los viajes de negocios de un 85% en el mundo. España cuenta con una oferta de primer nivel vinculada al turismo de reuniones y congresos, destacando las ciudades de Madrid, Barcelona, Valencia y Bilbao. En 1984 la Federación Española de Municipios y Provincias creó Spain Convention Bureau, entidad que agrupa actualmente a 49 ciudades españolas con infraestructura óptima para la realización de congresos, convenciones, seminarios, simposios y otras modalidades de encuentros profesionales. A pesar de esta entidad estatal, existen Conventions Bureaus de ámbito provincial y municipal. El carácter desestacional de la actividad es una de sus características básicas, que permite sacar un rendimiento extra a la oferta hotelera de la ciudad en los meses con una menor tasa de actividad. Según datos del Informe estadístico de Turismo de Reuniones de 2011, del Spain Convention Bureau la mayor parte de eventos se concentran en las franjas de abril-mayo-junio, y octubre-noviembre, siendo ésta la tónica general desde 1996. Según datos del International Congres & Convention Association (ICCA) de 2010, España ocupaba la tercera posición en número de reuniones realizadas, sólo por detrás de EE.UU y de Alemania. Barcelona, en 2º posición y Madrid en 6º, se situaban entre las 10 ciudades del mundo con mayor peso en turismo de reuniones, habiendo mejorado ambas ciudades su situación en el ranking respecto el año anterior.

La posición competitiva que tiene España como destino de turismo de reuniones es relativamente reciente, habiendo experimentado un crecimiento muy significativo en los últimos años. El año 2010 se manifiesta como el mejor año del mercado de reuniones en España, registrándose el mayor número de reuniones (21.382) y de participantes (3.428.554), teniendo un incremento de 112% en reuniones y de un 83% de participantes con respecto al año 2000, según datos del Spain Convention Bureau de 2011 (informe Meture), Los eventos organizados por Spain Convention Bureau han pasado de ser de iniciativa pública, en un 64% del total en 1996 a iniciativa privada constituyendo el 52% del total en 2010.

La temática de las reuniones ha variado en los últimos años. A pesar de que el sector médico ha capitalizado desde siempre la temática de los congresos, convenciones y seminarios, la temática cultural y universitaria y demás temas públicos han aumentado claramente su preferencia. En lo que se refiere a la ubicación de celebración de los actos se ha producido un cambio radical, siendo los hoteles el lugar preferido para su realización, con un 36% del total, mientras que en 1996 los centros culturales eran los equipamientos preferidos, teniendo los hoteles un peso del 1,31% del total. La duración de los actos también se ha reducido notablemente, pasando de 2 a 4 días a menos de 2 días, durante el periodo 1996-2010. La calidad del hotel de los asistentes a estos actos se ha incrementando, a favor de los hoteles de 4 y 5 estrellas. En cuanto a los costes directos medios por asistente, se centran en la cuota de inscripción (488 €), viaje (184 €), alojamiento diario (95 €) y gastos en alimentación, transporte, compras, entretenimiento (77 €). Por último, en lo que se refiere a la comunidad de celebración de estos actos, se ha producido una distribución más equitativa de éstos. Mientras que en 1996, más del 50% se celebraban en Cataluña y la Comunidad de

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

18

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Madrid, en 2010 entraron en el ranking otras comunidades como Canarias, Castilla La Mancha o Asturias, por detrás de Cataluña y la Comunidad de Madrid.

Aparte del volumen de actos organizados por la entidad Spain Convention Bureau, se debe de contabilizar también los actos que se realizan por parte de otras entidades que incrementan todavía más el mercado de turismo de reuniones en España. Se prevé que en el futuro esta modalidad turística se incremente todavía más en el caso de España, (un 59% de crecimiento para el horizonte 2014), y en el caso europeo, donde se prevé un crecimiento de un 25%, según datos facilitados por el Plan Horizonte 2020 de Turespaña.

En el caso del turismo deportivo, a pesar de que este turismo agrupa todas esas actividades deportivas que se puedan realizar en el destino, en el caso de España, el golf, la náutica y el esquí son los tres deportes que están fuertemente vinculados a la actividad turística. Concretamente en el turismo de golf, España dispone de 416 campos de golf, distribuidos principalmente en Andalucía (102) y Cataluña (46), según datos de 2010. Málaga dispone de mayor centro de golf de toda España, con 60 campos de golf, más del 50% del que hay en toda la comunidad. Otras áreas con oferta de golf representativa son Alicante, Mallorca y Canarias, según datos de la Real Federación Española de Golf y del Estudio sobre la demanda extranjera de golf: la promoción y comercialización del turismo de golf en España del Instituto de Turismo de España. La situación actual es el resultado del crecimiento espectacular que experimentó el sector, en que durante el periodo 1989-2003 el número de campos de golf creció un 300%. España se ha convertido en el destino estrella para la demanda de turismo de golf en Europa. Así, los británicos, suecos y alemanes escogen España como el primer destino, mientras que para los franceses España se halla en segundo lugar, detrás de Marruecos, por su vinculación histórica. A pesar de ello, el volumen de demanda que mueve esta modalidad no es muy representativo, ya que, todo y la inexistencia de estadísticas concretas, del 11,9% de turistas extranjeros que han destacado haber realizado actividades deportivas en España durante su estancia el pasado 2009, sólo el 1,9% nombró el deporte de golf, dando lugar a un volumen de unos 968.000 turistas internacionales, un 2,1% más que en 2008.

A pesar de que el perfil del turista de golf europeo que visita España varía en función de la región donde practique su actividad, sus características básicas son que realiza una estancia media de 7 días durante los cuales juega 6 días en tres campos distintos, el hotel es la tipología de alojamiento preferida, se encuentra en una edad media entre 45-64 años, realiza la actividad entre los meses de marzo a junio y se gasta unos 261 euros diarios. El club de golf es el encargado de planificar su viaje, por lo que los touroperadores parecen no tener mucho mercado. España es el principal destino de turismo de golf para el mercado europeo gracias a sus atributos en cuanto al clima, su óptima accesibilidad, su gastronomía, y la oferta de actividades complementarias a la práctica de golf, según datos del Estudio sobre la demanda extranjera de golf: la promoción y comercialización del turismo de golf en España del Instituto de Turismo de España.

El turismo náutico constituye el volumen de oferta vinculada al número de amarres, puertos, estaciones náuticas y empresas de actividades náuticas. El 60% de esta oferta se concentra en el arco mediterráneo, siendo Cataluña, Baleares, la Comunidad Valenciana y Andalucía, las comunidades que disponen de una oferta más abundante y con un índice de desarrollo mejor. El 40% restante lo integra el arco Atlántico-Cantábrico, donde se ha producido una mejora de su oferta en los últimos tiempos. De

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

19

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

hecho durante el período 1976-2005, el número de puertos y de amarres en España se ha incrementado un 145% y un 339% respectivamente.

El británico, alemán, francés, belga, holandés y escandinavo, además del doméstico, son los principales mercados emisores de esta modalidad de turismo, que se calcula, en el año 2005 tenía una demanda potencial de unos 18 millones de turistas. El gasto medio diario de estos turistas se sitúa entre los 110 euros en el caso de que no contrate alojamiento, y los 156 euros, con alojamiento incluido. En cuanto a esta modalidad turística, España compite con el resto de destinos que ofrecen una oferta similar como puede ser la costa atlántica francesa, Italia, Grecia, Túnez, Croacia y Egipto.

En el caso del turismo de nieve, desde los años 30 han llegado turistas extranjeros para la práctica del esquí, principalmente turistas procedentes de países nórdicos y alpinos que aprovechaban su estancia en España por motivos laborales para la práctica de este deporte. Actualmente España dispone de unos 900 km de pistas de esquí alpino, concentradas en 29 estaciones y 300km de pistas de esquí nórdico, con 12 estaciones de esta modalidad. La gestión de cada estación es individual, a pesar de que la administración pública interviene en mayor o menor grado. ATUDEM agrupa la mayor parte de estaciones de esquí de España, protegiendo sus intereses. Por regiones, el Pirineo Catalán, con el 42% de la superficie total y el Pirineo de Huesca, con el 28% concentran la mayor parte de la oferta de nieve estatal. Las pistas de esquí de Sierra Nevada son el tercer núcleo más importante del país, disponiendo de la marca Sierra Nevada, de reconocimiento internacional.

El turista español es el principal mercado del turismo de nieve en España. De hecho la imagen internacional que transmite España como destino está básicamente relacionada con la oferta de sol y playa. El Pirineo Catalán es la única región de nieve que mantiene un porcentaje significativo de turistas franceses, como consecuencia de su proximidad geográfica. A pesar de la inexistencia de datos concretos sobre la demanda de turismo de nieve en nuestro país, los datos de Frontur de 2009, constatan que unos 100.000 turistas extranjeros practicaron el deporte blanco durante su estancia en España, habiéndose incrementado un 49,6% respecto el 2008.La naturaleza de la actividad provoca que sea un sector altamente estacional, concentrándose en los meses de diciembre a abril, y especialmente en los puentes, fines de semana y vacaciones de navidad y semana santa. La problemática situación del activo principal (la nieve) en los últimos tiempos es el resultado de dos factores: una menor innivación y un aumento de la temperatura media, que dificulta el mantenimiento de los campos de nieve. La latitud y la altitud de las montañas en España es un activo que impide un gran crecimiento de la actividad y apunta a una situación potencialmente recesiva de la actividad. Buena parte de las estaciones de esquí no habrían sobrevivido sin el soporte de la producción de nieve artificial de forma sistemática.

El turismo rural y activo es una modalidad amplia que incluye cualquier actividad turística realizada en un entorno rural. El turismo de naturaleza, vinculado a la visita de espacios naturales protegidos (parques nacionales, parques naturales o reservas de la biosfera), la práctica de deportes de aventura, el senderismo, la escalada o la práctica del BTT, la observación de la flora y fauna del medio natural, con la especialidad de la ornitología, dando lugar al turismo ornitológico, son algunas de las múltiples modalidades de este producto.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

20

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Esta diversidad hace difícil concretar un perfil concreto en cuanto a la demanda. En términos generales, la mayor parte de los clientes de este tipo de turismo son nacionales, por lo que es una gran desconocida para el mercado internacional, cuya imagen se relaciona directamente con el sol y playa. Los alemanes, británicos y franceses, son los principales mercados emisores de turismo rural. Por zonas, el Pirineo Catalán, con un 10% de los turistas totales, la Sierra de Tramontana (Mallorca), con un 6% y el Pirineo Navarro con un 6% concentran la mayor parte de la demanda. Por otro lado, la isla de La Palma se ha especializado en los turistas alemanes, mientras que Sierra Nevada y los Picos de Europa atraen a turistas británicos, portugueses y alemanes. A pesar del crecimiento de la oferta rural, la mayor parte de los extranjeros prefieren alojarse en hoteles y campings. Los alojamientos rurales se hallan en tercera posición.

Este producto tiene una vida relativamente corta. Se desarrolló con el objetivo de ofrecer nuevas oportunidades de crecimiento económico en regiones de montaña y de interior, que vieron como disminuyeron sus rentas procedentes de las actividades agrícolas y ganaderas. El impulso, por parte de las instituciones públicas del turismo rural como herramienta de desarrollo local ha dado lugar a un incremento del 194% de las plazas de turismo rural durante el periodo 2001-2009. Las cerca de 127.000 plazas actuales han generado también empresas complementarias que ofrecen servicios a sus clientes, como son las empresas de actividades vinculadas a la práctica de deportes en la naturaleza. La abundante oferta y la estacionalidad de la actividad, centrada, principalmente en los fines de semana y puentes, provoca que la ocupación media de los establecimientos rurales se sitúe entre el 16 y el 27%, en función del periodo seleccionado (media o fin de semana), según datos de ocupación del Instituto Nacional de Estadística correspondiente al total de 2011.

Además de esos cinco productos principales, existen otras modalidades de turismo, como puede ser el turismo vinculado a la salud (turismo termal, turismo de wellness), el turismo gastronómico, el enoturismo, el turismo responsable o el turismo religioso. La globalización de la actividad turística y la fuerte vinculación del turismo con otros ámbitos de la sociedad conlleva a que continuamente se estén generando nuevos productos turísticos, relacionados son las nuevas modas y tendencias del consumidor.

D. RECURSOS Y ATRACTIVOS TURÍSTICOS

España dispone de una gran diversidad de recursos turísticos, tanto desde del punto de vista naturales, como culturales e intangibles, siendo la costa mediterránea y las zonas insulares las más reconocidas.

En el ámbito cultural España es el segundo país con más Patrimonio de la Humanidad, sólo por detrás de Italia, con 39 conjuntos histórico-artísticos declarados Patrimonio de la Humanidad por la Unesco y 13 Ciudades Patrimonio de la Humanidad. Aparte, existen otras marcas que certifican la importancia del atractivo y potencian la conservación de estos recursos. Así, hallamos recursos culturales en España con el certificado de patrimonio Inmaterial de la UNESCO, los Bienes de Interés Cultural o los Bienes Culturales Protegidos muebles e inmuebles del gobierno español. Y es que los recursos culturales constituyen la segunda variable con mayor puntuación, según el índice de competitividad del World Economic Forum. A esto se le debe de sumar su cultura gastronómica, reconocida a nivel internacional, constituyendo uno de les elementos más valorados en los índices de satisfacción del

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

21

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

turista, según datos del Instituto de Estudios Turísticos. Para el mercado inglés la gastronomía española es uno de los elementos más valorados del destino, estando por encima de la gastronomía griega, turca, portuguesa, italiana y francesa, los principales destinos competidores, según datos del Instituto de Estudios Turísticos, en su informe Estudios de Mercados Turísticos Emisores de 2012.

En recursos naturales, España dispone de una amplia oferta de playas con aguas de calidad y servicios, así como 14 parques nacionales y una gran cantidad de parques naturales. Es el segundo país de Europa por superficie de espacios naturales, con catorce Parques Nacionales, ciento veintiséis Parques Naturales y más de 2.000 km de Vías Verdes para la práctica del senderismo. España Tiene el mayor número de playas azules del hemisferio norte, quinientas once, a la cabeza de los treinta y tres países que participan en este programa, y noventa y dos banderas azules en puertos deportivos. Las playas españolas son las más valoradas para el turista británico, por delante de las playas de los principales destinos competidores, como son Turquía, Grecia, Portugal, Italia o Francia, según datos del IET. En cambio, en el caso del turismo interno el disfrute del paisaje y la naturaleza es la segunda actividad más realizada para los españoles el pasado 2012, situándose el disfrute y el uso de las playas en sexta posición. La gestión y la capacidad de carga de los recursos son temas clave a tener en consideración para hacer un uso sostenible y adecuado del recurso en cuestión. La existencia de la bandera azul, destinada a las playas, o la carta europea de turismo sostenible, en el caso de los espacios naturales protegidos, son algunas marcas que certifican la calidad y la correcta gestión del recurso.

Los elementos intangibles derivados principalmente de las tradiciones culturales son otro recurso ilimitado que ofrece España como destino turístico. España es el segundo país europeo con mayor número de bienes declarados Patrimonio Cultural Inmaterial de la Humanidad, con 11 bienes.

E. MERCADOS TURÍSTICOS

Con los últimos datos publicados por la OMT y los servicios estadísticos de los distintos países competidores, se observa que finalizado el 2012 Francia y Estados Unidos se consolidan un año más como los líderes indiscutibles a escala mundial en lo que a llegada de turistas se refiere, acumulando sendas subidas del 3,3% y 7,7%, respectivamente. China vuelve a ocupar la tercera posición, seguida muy de cerca por España que ocupó, de nuevo, el cuarto lugar. Tan reñida ha sido la lucha por el tercer puesto que ambos países han registrado, según la OMT, más de 57,7 millones de turista internacionales, siendo la diferencia entre ambos mínima. A la fecha de finalización de este documento se desconoce el número exacto de llegadas internacionales a China, pero si se conoce la tasa de variación interanual, que al cierre del año 2012 era del 0,3% respecto al año anterior.

El año 2012 para España se salda con un crecimiento en la llegada de turistas internacionales del 2,7%, que reafirma el significativo avance registrado el año anterior, que estuvo influido por el trasvase de turistas que la primavera árabe trajo consigo. España registra su tercer año consecutivo de subidas en el turismo receptor, lo que hace que este sector cobre fuerza en un entorno de coyuntura económica desfavorable.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

22

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Este año han elegido España un total de 57,7 millones de turistas internacionales, cifra que cada vez se aproxima más al máximo histórico de la serie (58,7 millones de llegadas), alcanzado en 2007. Respecto a 2011, el volumen de turistas recibido se ha incrementado un 2,7%, lo que se ha traducido en 1,5 millones de turistas más, que vienen precedidos por los cerca de 3,5 millones más registrados en 2011. El gasto turístico desembolsado también fue superior al del año precedente, concretamente un 5,7%, alcanzando los 55,6 millones de euros. Además, esta subida superó a la acontecida por los turistas, lo que ha provocado un incremento en el gasto medio por persona del 2,8%, que ascendió a 966 euros. El gasto medio diario, 108 euros, creció un 6%, acompañado por un descenso en la estancia media del -3%, situándose en 8,9 días. Por tanto, España recibe en 2012 un mayor número de turistas, cuyo gasto medio por persona y gasto medio diario son también superiores a los del año precedente.

Como en años anteriores, Reino Unido, Alemania y Francia fueron los principales mercados emisores, aglutinando el 55% de las llegadas del año. Reino Unido mantuvo prácticamente la misma cifra de turistas que el año anterior, mientras Alemania y Francia mostraron incrementos respectivos del 4% y del 7,1%. Entre los demás mercados destacan por su positiva aportacion al crecimiento, Rusia y los países nórdicos, con 343 mil y 267 mil turistas más que en 2011, respectivamente. El primero de ellos ha cerrado el año con 1,2 millones de turistas, el 2% del flujo total recibido en España. Entre las comunidades principales ha despuntado Cataluña, destino que ha mostrado incrementos a lo largo de todos los meses del año, acumulando una subida del 9,9%, que le ha llevado a recibir 1,3 millones de turistas más que en 2011. Baleares, segundo destino turístico nacional, también protagonizó un incremento (3,3%), alcanzando los 10,4 millones de turistas. El archipiélago canario descendió este año de forma moderada, tras el importante avance registrado en 2011. Andalucía también retrocedió mientras la Comunidad Valenciana y la Comunidad de Madrid mantuvieron prácticamente la misma cifra de llegadas que el año anterior.

Analizando conjuntamente los mercados emisores y las principales comunidades de destino, se pone de manifiesto que el mayor incremento se da en las llegadas de británicos a Cataluña, seguido por los turistas franceses en Cataluña, 338 mil y 274 mil turistas más, respectivamente.

En cuanto al gasto turístico realizado, los mercados británico, alemán y francés también ocuparon los primeros puestos, acaparando entre todos el 46% del volumen total desembolsado. Además, Reino Unido fue el mercado que más contribuyó a la subida del periodo, con 764 millones de euros más de gasto que en 2011. Alemania fue también uno de los principales impulsores de este positivo resultado. Entre los demás mercados, como ya se apuntó a nivel de turistas, destacan Rusia y países nórdicos, por ser el segundo y tercer mercado donde más se incrementó el gasto total en valores absolutos respecto a 2011. Todas las comunidades principales recibieron un mayor volumen de gasto, excepto la Comunidad de Madrid. Entre todas resalta Cataluña, que concentra en el periodo analizado 1.526 millones de euros más que el año precedente. Le siguieron Baleares y Canarias, este último a pesar del ligero descenso registrado por las llegadas.

La relación mercado emisor-destino principal que más se incrementó en 2012 fue de nuevo Rusia-Cataluña, mercado que desembolsó 387 millones de euros más en el destino que hace un año.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

23

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Los residentes en España realizaron en 2012 un total de 146,7 millones de viajes dentro del territorio nacional, cifra muy similar a la alcanzada en 2011. Este resultado viene precedido por el crecimiento registrado en 2011 (1,3%) y por dos años consecutivos de descensos: 2009 (-3,1%) y 2010 (-6,1%).

F. INFRAESTRUCTURA DE ACCESO

El transporte aéreo y el transporte por carretera son los principales medios de transporte utilizados por los turistas para llegar a España y desplazarse por el destino, siendo el avión el medio más utilizado por los turistas internacionales y el coche, en el caso del turismo nacional. El avión fue la principal vía de acceso de los turistas internacionales, concentrando en 2012 el 80% de las llegadas. Además, esta vía de entrada fue la que más se incrementó respecto a 2011, con 1,5 millones de turistas más que el año anterior (3,5%). La carretera, con el 17,7% del flujo, también evolucionó de manera positiva, registrando un avance del 1,8%. Irlanda, los países nórdicos y Reino Unido son los mercados donde la vía aérea tiene más presencia, con porcentajes superiores al 95%. En el resto de mercados el avión también fue mayoritario, excepto en Portugal y Francia, países limítrofes con España.

Los residentes en España se desplazaron mayoritariamente en coche, medio de transporte que concentró el 84% de los viajes realizados en 2012. Su evolución fue positiva, acumulando un avance del 2% respecto a 2011. Las demás modalidades de transporte, con pesos relativos inferiores, mostraron retrocesos, especialmente el avión que, con el 5,6% de los viajes, protagonizó una caída del -13,8%. Tanto el avión como el tren llevaron a cabo importantes avances en 2011, mientras en el caso del autobús este es el cuarto año consecutivo en el que se registran descensos.

En 2012 los aeropuertos españoles gestionaron 194,2 millones de pasajeros, una cifra que convirtió a España en el cuarto país del mundo y segundo de Europa por movimiento de viajeros, si bien supuso una caída del 5% con respecto al año anterior, una proporción que representa un descenso de cerca de 10,16 millones de pasajeros y se produce luego de dos años en los que el país reportaba crecimiento. En el lapso, las compañías españolas transportaron el 31% del tráfico total, un 12% menos que el año anterior.

Después de un año récord histórico del tráfico aéreo español en 2007 con un movimiento de 210,5 millones de pasajeros, siguieron dos años consecutivos de caídas, 2008 y 2009, de -3,2% y de -8%, respectivamente, cuando se combinaron los factores de un alza histórica del precio del combustible y la crisis financiera mundial. En los últimos cinco años, entre 2008 y 2012, los aeropuertos españoles han perdido 16,3 millones de pasajeros; según cifras del Ministerio de Fomento.

Los 15 aeropuertos de la red de 47 aeródromos y dos helipuertos que gestionaron un mayor número de más pasajeros en 2012 concentran el 91,52% del tráfico total. El grupo está integrado por los siete denominados turísticos: Madrid-Barajas, Barcelona-El Prat, Palma de Mallorca, Málaga, Gran Canaria, Alicante y Tenerife Sur; junto a los de Ibiza, Lanzarote, Valencia, Fuerteventura, Sevilla, Bilbao, Tenerife Norte y Girona.

En 2012, cumpliéndose las malas previsiones derivadas de la subida de las tasas y la debilidad de la economía nacional, la caída de resultados afectó a casi todos los aeropuertos de la red, especialmente, a Madrid-Barajas. Apenas se salvó poco más de

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

24

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

una quinta parte. De los siete llamados aeropuertos turísticos, sólo el de la capital catalana concluyó el año con un modesto crecimiento de un 2,2% y de los otros ocho aeropuertos de la red que les siguen en tráfico, solo el de Bilbao cerró con un aumento de un 3,1%.

En línea con los principales aeropuertos, las comunidades autónomas más representativas por movimiento de pasajeros en 2012 son la Comunidad de Madrid, con un 23,4% del tráfico aéreo; le siguen Cataluña con un 20,1%; Canarias, con el 16,7%; Islas Baleares, con el 15,9%; Andalucía que concentra el 9,9%; Comunidad Valenciana, el 7% y las demás CCAA, el restante 7%.

La popularización de la compañías de bajo coste (CBC) o low cost han modificado profundamente el comportamiento del turista, favoreciendo la realización de vacaciones de corta estancia, en fines de semana y puentes, así como la dinamización de destinos de interior que hasta el momento tenían problemas de accesibilidad con las compañías áreas tradicionales.

Durante 2012, los aeropuertos españoles han recibido un total de 63,1 millones de pasajeros internacionales, lo que ha supuesto permanecer en cifras similares al año anterior (-0,6%), rompiendo así con la tendencia alcista iniciada dos años antes. Por compañías, las CBC, responsables del 58% del flujo aéreo internacional, lograron un crecimiento interanual del 1,4%, mientras que las compañías tradicionales descendieron un -3,2%. Destaca 2012 por ser el cuarto año consecutivo en el que el volumen de pasajeros transportados en CBC es mayor que el registrado en las compañías tradicionales.

El 90% de los pasajeros internacionales en bajo coste tuvieron como destino únicamente seis comunidades españolas. Por orden de importancia, éstas fueron: Cataluña, Baleares, Canarias, Andalucía, Comunidad Valenciana y Comunidad de Madrid.

The Oficial Airline Guide (OAG) es la fuente que utiliza el IET para analizar el tráfico aéreo entre países europeos. El estudio de OAG revela que en 2012 se produjeron 6,7 millones de vuelos, lo que ha supuesto un crecimiento interanual del 1,1%. El 62,6% de los vuelos fueron internacionales, mientras que el 37,4% restante se realizaron dentro del territorio nacional. La evolución de ambos colectivos fue opuesta, con un aumento del 3,6% para los primeros y un descenso del -2,8%, para los segundos. El reparto por tipo de compañía concluye que el 30,5% de los vuelos internacionales fue operado por alguna CBC. Este colectivo ha registrado un crecimiento interanual del 5,4%, en contraste con la leve caída acontecida en las compañías tradicionales (-0,7%). Como es habitual, los países que emitieron más vuelos internacionales de CBC fueron Reino Unido, España, Alemania e Italia, pues acapararon en conjunto el 57% del total. Todos ellos realizaron más vuelos que el año anterior, a excepción de Alemania.

Independientemente del medio utilizado para llegar al destino, el coche de alquiler es otra opción utilizada para el turista para moverse en su lugar de vacaciones. De hecho, el 73% de las empresas de alquiler de coches se sitúan en los principales destinos españoles, como son Canarias Baleares, Andalucía y la Comunidad Valenciana.

Cabe decir que el desarrollo de las líneas de alta velocidad (AVE) están permitiendo revalorizar determinados destinos, principalmente de interior, gracias al mayor grado de accesibilidad que aporta el AVE, conectándose con las principales comunidades autónomas emisoras, como Madrid, Cataluña, Andalucía y la Comunidad Valenciana.

Elaborada por:

Financiada por:

Agenda Estratégica de I+D+i en Turismo

25

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Pla

tafo

rma

Tecn

oló

gic

a d

e T

urism

o

Por último el uso del barco, mediante ferry y crucero es otro medio de transporte, dando lugar, en el segundo caso al turismo de crucero. En los últimos años España ha mejorado la infraestructura portuaria, adaptándola a esta nueva modalidad, muy demandada en el mercado europeo. Según el European Cruise Council, los mercados principales de esta modalidad turística proceden del Reino Unido y Alemania, principales mercados emisores de España. De hecho, el pasado 2010, el 10% de los turistas extranjeros llegaron al destino en barco, teniendo en cuenta en este dato a los cruceros con parada en España.

El Puerto de Barcelona y de Palma de Mallorca constituyen los dos puertos con mayor volumen de pasajeros a nivel español, siendo Barcelona un destino referente de turismo de cruceros a escala europea. Otros puertos de relevancia en el marco español son Santa Cruz de Tenerife, Las Palmas y Málaga.

G. COMERCIALIZACIÓN Y MARKETING

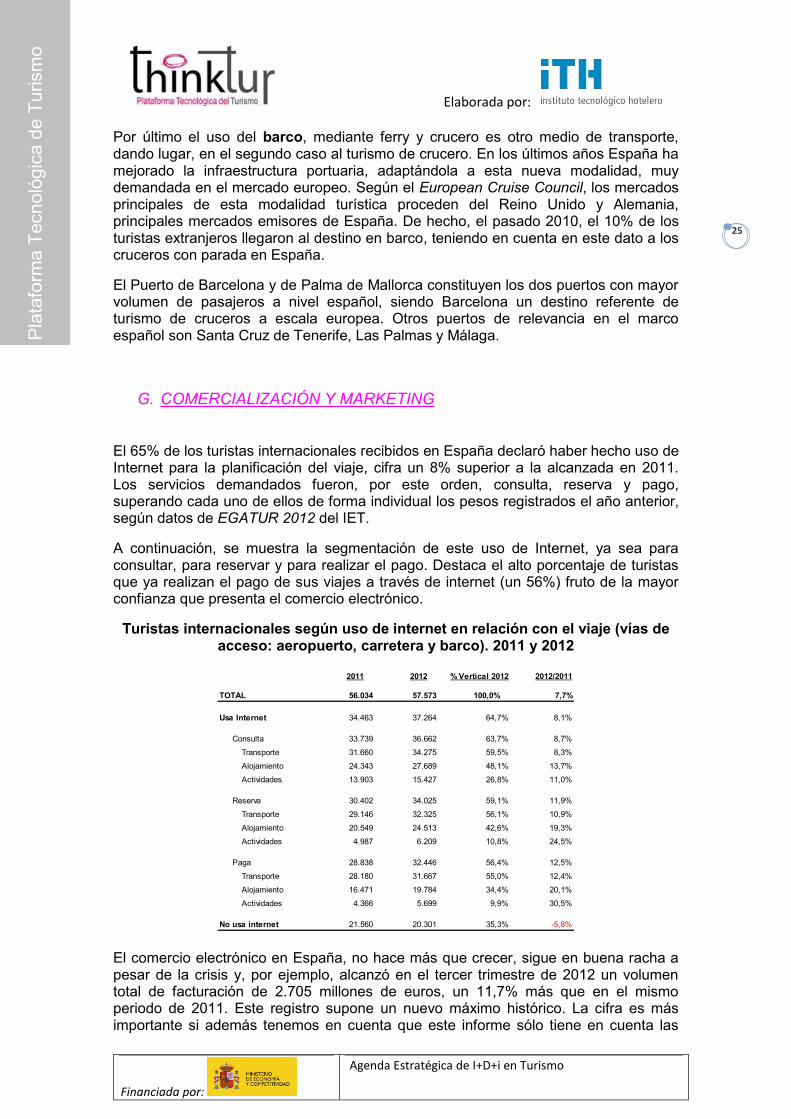

El 65% de los turistas internacionales recibidos en España declaró haber hecho uso de Internet para la planificación del viaje, cifra un 8% superior a la alcanzada en 2011. Los servicios demandados fueron, por este orden, consulta, reserva y pago, superando cada uno de ellos de forma individual los pesos registrados el año anterior, según datos de EGATUR 2012 del IET.

A continuación, se muestra la segmentación de este uso de Internet, ya sea para consultar, para reservar y para realizar el pago. Destaca el alto porcentaje de turistas que ya realizan el pago de sus viajes a través de internet (un 56%) fruto de la mayor confianza que presenta el comercio electrónico.

Turistas internacionales según uso de internet en relación con el viaje (vías de acceso: aeropuerto, carretera y barco). 2011 y 2012

2011 2012 % Vertical 2012 2012/2011

TOTAL 56.034 57.573 100,0% 7,7%

Usa Internet 34.463 37.264 64,7% 8,1%

Consulta 33.739 36.662 63,7% 8,7%

Transporte 31.660 34.275 59,5% 8,3%

Alojamiento 24.343 27.689 48,1% 13,7%

Actividades 13.903 15.427 26,8% 11,0%

Reserva 30.402 34.025 59,1% 11,9%

Transporte 29.146 32.325 56,1% 10,9%

Alojamiento 20.549 24.513 42,6% 19,3%

Actividades 4.987 6.209 10,8% 24,5%

Paga 28.838 32.446 56,4% 12,5%