Embed Size (px)

Citation preview

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 1

NAPOJE ALKOHOLOWE W POLSCE

AKTUALNY OBRAZ RYNKU

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 2

AGATA LORENC

KAROLINA ŻUKOWSKA - SOCHA EDYTA PROKOPIUK BARTŁOMIEJ SKORUPA

MATEUSZ KOWALADAM DUŻYŃSKI JOANNA GRZYWACZ

WSTĘPKoszyk napojów alkoholowych w 2017 roku był warty 32,6 mld PLN i odpowiadał za około jedną piątą wartości sprzedaży całej branży FMCG. Dystrybutorzy i producenci alkoholu są w czołówce największych producentów szybko zbywalnych dóbr spożywczych w Polsce, plasując się na pięciu spośród pierwszych dziesięciu pozycji. Siedem na dziesięć marek z największą sprzedażą wartościową w 2017 roku wywodzi się właśnie z branży napojów alkoholowych.

Pomimo znaczącej roli przemysłu napojów alkoholowych na rynku FMCG boryka się on z szeregiem wyzwań. Otoczenie legislacyjne, tak istotne dla tego sektora, nieustannie się zmienia. W nadchodzących miesiącach planowane są kolejne modyfikacje prawa, które będą miały wpływ na sprzedaż alkoholu.

Ostra konkurencja i rosnące koszty wymagają drobiazgowych analiz i racjonalizacji procesów decyzyjnych. Co więcej, zmienia się struktura rynku detalicznego, handel małoformatowy konsoliduje się, a jednocześnie sprzedaż przenosi się do formatów convenience. Definicje tradycyjnych kanałów sprzedaży zacierają się, a kupujący oczekuje nowoczesnego doświadczenia zakupowego. Jest też coraz bardziej wymagający wobec produktów, które wybiera, szuka nowych smaków i wyższej jakości za rozsądną cenę.

W TYM RAPORCIE przedstawimy aktualny obraz rynku napojów alkoholowych w Polsce i wyszczególnimy kilka trendów obecnych na tym wymagającym rynku.

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 3

NAPOJE ALKOHOLOWE

PODSUMOWANIE

AKTUALNY OBRAZ RYNKU

Napoje alkoholowe odpowiadają za 1/5 rynku FMCG w Polsce, i podobnie jak rynek papierosów, w 2017 odnotowały niższy poziom wzrostu niż pozostałe branże.

W przeciwieństwie do większości branż, sprzedaż napojów alkoholowych jest zlokalizowana głównie w małym formacie. Równolegle alkohole generują większość obrotów w handlu małoformatowym, szczególnie w najmniejszych placówkach.

Sprzedaż napojów alkoholowych jest sezonowa. Sprzedaż mocnych alkoholi osiąga szczyt sprzedaży w okolicach Świąt Bożego Narodzenia, a napojów niskoalkoholowych – w okresie letnim.

W 2017 roku segment alkoholi premium zostałdrugim segmentem pod względem wartości sprzedaży, po największym - mainstream, spychając segment ekonomiczny na ostatnie miejsce. Segment premium rozwijał się najszybciej w dziewięciu na trzynaście analizowanych kategorii.

TRENDY KSZTAŁTUJĄCE JUTRO

Rynek napojów alkoholowych w Polsce mierzy się z wyzwaniami pochodzącymi ze wszystkich stron – od szukających nowych smaków i doznań konsumentów do zmieniającego się handlu detalicznego i rosnącej presji konkurencji. W odpowiedzi na te wyzwania możemy obserwować kształtowanie się na rynku nowych trendów takich jak:

• wzrost sprzedaży piwnych specjalności i piw bezalkoholowych,

• pojawianie się nowych wariantów win musujących powodujące wzrost sprzedaży kategorii,

• rosnąca sprzedaż whisky dzięki zwiększającej się wadze segmentu premium, zwłaszcza w dyskontach oraz wykreowaniu letniego piku sprzedaży whisky smakowej,

• istotność małych pojemności wódki (<0,5l) o smakach określanych jako tradycyjne dla rozwoju tej kategorii,

• pojawienie się ciemnego rumu jako alternatywa dla najpopularniejszego – białego wariantu.

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 4

WSTĘP

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 5

160,2 mld PLN

32,6 mld PLN

20,8

82,424,441,9%

32,6

9,2%

FMCG KOSZYK SPOŻYWCZY

BEZ ALKOHOLU

ALKOHOL KOSZYK CHEMICZNY

PAPIEROSY

3,9% 5,6%1,4% 1,2%

4,1%

WINA I LIKIERYWINO STOŁOWEWINO MUSUJĄCEWERMUTWINO DESEROWE LIKIER

NAPOJE NISKOALKOHOLOWE PIWOCYDRDRINKI

ALKOHOL

WINA I LIKIERY

ALKOHOLE MOCNE

NAPOJE NISKOALKOHOLOWE

ALKOHOLE MOCNEWÓDKAWHISKYBRANDYGINRUM

3,7%1,4%

6,7%5,8%

4,6%3,0%

2,1%

48,9%

2017 VS. 20162016 VS. 2015

PIWO WÓDKA WINO STOŁOWE WHISKY

90,5%

49,5%31,4%

7,2%

36,0% 37,1%

6,4%2,9% 1,6% 4,6%12,2% 13,1%

WINO MUSUJĄCE

WERMUT WINO DESEROWE

CYDR BRANDYDRINKI LIKIERY GIN RUM

0,7 %

2,2 %

1,2 %

0,3 %

1,9 %

1,6 %1,7

%

0,7 %

0,3 %

0,3 %

0,3 %

0,6 %

1,8 %

0,2 % 0,3

%

0,1 %

0,9 %

1,8 %

0,1 %

0,6 %

1,5 %

0,1 % 0,3

%0,9

%

1,2 %

0,3 %

UDZIAŁ WOLUMENOWY UDZIAŁ WARTOŚCIOWY UDZIAŁ W PÓŁCE

-1.2%

0.0 %

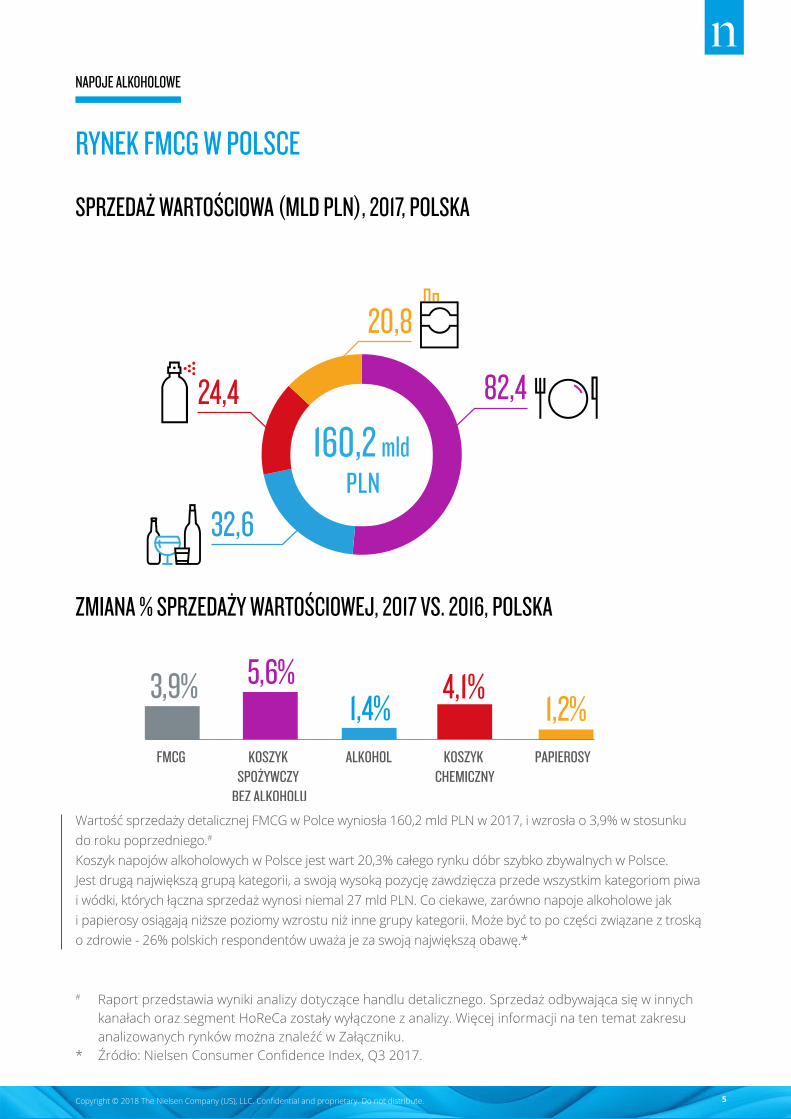

RYNEK FMCG W POLSCE

SPRZEDAŻ WARTOŚCIOWA (MLD PLN), 2017, POLSKA

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, 2017 VS. 2016, POLSKA

# Raport przedstawia wyniki analizy dotyczące handlu detalicznego. Sprzedaż odbywająca się w innych kanałach oraz segment HoReCa zostały wyłączone z analizy. Więcej informacji na ten temat zakresu analizowanych rynków można znaleźć w Załączniku.

* Źródło: Nielsen Consumer Confidence Index, Q3 2017.

Wartość sprzedaży detalicznej FMCG w Polce wyniosła 160,2 mld PLN w 2017, i wzrosła o 3,9% w stosunku do roku poprzedniego.#

Koszyk napojów alkoholowych w Polsce jest wart 20,3% całego rynku dóbr szybko zbywalnych w Polsce. Jest drugą największą grupą kategorii, a swoją wysoką pozycję zawdzięcza przede wszystkim kategoriom piwa i wódki, których łączna sprzedaż wynosi niemal 27 mld PLN. Co ciekawe, zarówno napoje alkoholowe jak i papierosy osiągają niższe poziomy wzrostu niż inne grupy kategorii. Może być to po części związane z troską o zdrowie - 26% polskich respondentów uważa je za swoją największą obawę.*

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 6

160,2 mld PLN

32,6 mld PLN

20,8

82,424,441,9%

32,6

9,2%

FMCG KOSZYK SPOŻYWCZY

BEZ ALKOHOLU

ALKOHOL KOSZYK CHEMICZNY

PAPIEROSY

3,9% 5,6%1,4% 1,2%

4,1%

WINA I LIKIERYWINO STOŁOWEWINO MUSUJĄCEWERMUTWINO DESEROWE LIKIER

NAPOJE NISKOALKOHOLOWE PIWOCYDRDRINKI

ALKOHOL

WINA I LIKIERY

ALKOHOLE MOCNE

NAPOJE NISKOALKOHOLOWE

ALKOHOLE MOCNEWÓDKAWHISKYBRANDYGINRUM

3,7%1,4%

6,7%5,8%

4,6%3,0%

2,1%

48,9%

2017 VS. 20162016 VS. 2015

PIWO WÓDKA WINO STOŁOWE WHISKY

90,5%

49,5%31,4%

7,2%

36,0% 37,1%

6,4%2,9% 1,6% 4,6%12,2% 13,1%

WINO MUSUJĄCE

WERMUT WINO DESEROWE

CYDR BRANDYDRINKI LIKIERY GIN RUM

0,7 %

2,2 %

1,2 %

0,3 %

1,9 %

1,6 %1,7

%

0,7 %

0,3 %

0,3 %

0,3 %

0,6 %

1,8 %

0,2 % 0,3

%

0,1 %

0,9 %

1,8 %

0,1 %

0,6 %

1,5 %

0,1 % 0,3

%0,9

%

1,2 %

0,3 %

UDZIAŁ WOLUMENOWY UDZIAŁ WARTOŚCIOWY UDZIAŁ W PÓŁCE

-1.2%

0.0 %

160,2 mld PLN

32,6 mld PLN

20,8

82,424,441,9%

32,6

9,2%

FMCG KOSZYK SPOŻYWCZY

BEZ ALKOHOLU

ALKOHOL KOSZYK CHEMICZNY

PAPIEROSY

3,9% 5,6%1,4% 1,2%

4,1%

WINA I LIKIERYWINO STOŁOWEWINO MUSUJĄCEWERMUTWINO DESEROWE LIKIER

NAPOJE NISKOALKOHOLOWE PIWOCYDRDRINKI

ALKOHOL

WINA I LIKIERY

ALKOHOLE MOCNE

NAPOJE NISKOALKOHOLOWE

ALKOHOLE MOCNEWÓDKAWHISKYBRANDYGINRUM

3,7%1,4%

6,7%5,8%

4,6%3,0%

2,1%

48,9%

2017 VS. 20162016 VS. 2015

PIWO WÓDKA WINO STOŁOWE WHISKY

90,5%

49,5%31,4%

7,2%

36,0% 37,1%

6,4%2,9% 1,6% 4,6%12,2% 13,1%

WINO MUSUJĄCE

WERMUT WINO DESEROWE

CYDR BRANDYDRINKI LIKIERY GIN RUM

0,7 %

2,2 %

1,2 %

0,3 %

1,9 %

1,6 %1,7

%

0,7 %

0,3 %

0,3 %

0,3 %

0,6 %

1,8 %

0,2 % 0,3

%

0,1 %

0,9 %

1,8 %

0,1 %

0,6 %

1,5 %

0,1 % 0,3

%0,9

%

1,2 %

0,3 %

UDZIAŁ WOLUMENOWY UDZIAŁ WARTOŚCIOWY UDZIAŁ W PÓŁCE

-1.2%

0.0 %

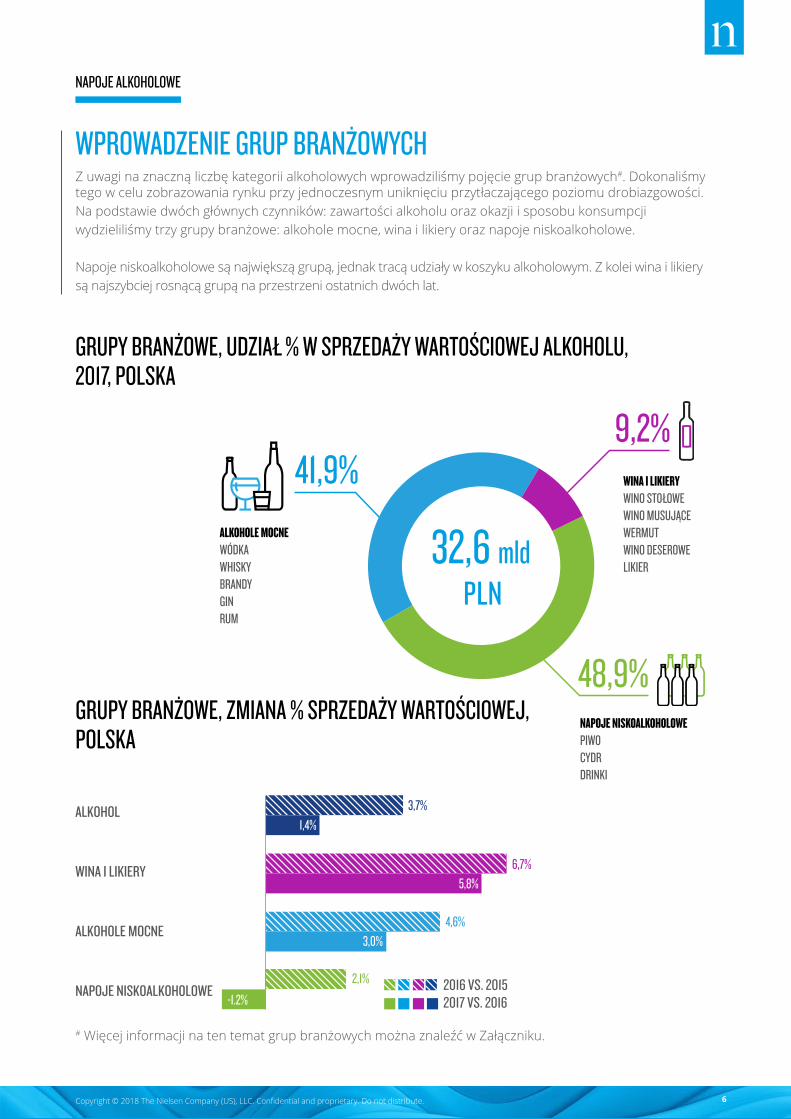

WPROWADZENIE GRUP BRANŻOWYCHZ uwagi na znaczną liczbę kategorii alkoholowych wprowadziliśmy pojęcie grup branżowych#. Dokonaliśmy tego w celu zobrazowania rynku przy jednoczesnym uniknięciu przytłaczającego poziomu drobiazgowości. Na podstawie dwóch głównych czynników: zawartości alkoholu oraz okazji i sposobu konsumpcji wydzieliliśmy trzy grupy branżowe: alkohole mocne, wina i likiery oraz napoje niskoalkoholowe.

Napoje niskoalkoholowe są największą grupą, jednak tracą udziały w koszyku alkoholowym. Z kolei wina i likiery są najszybciej rosnącą grupą na przestrzeni ostatnich dwóch lat.

GRUPY BRANŻOWE, UDZIAŁ % W SPRZEDAŻY WARTOŚCIOWEJ ALKOHOLU, 2017, POLSKA

GRUPY BRANŻOWE, ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, POLSKA

# Więcej informacji na ten temat grup branżowych można znaleźć w Załączniku.

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 7

160,2 mld PLN

32,6 mld PLN

20,8

82,424,441,9%

32,6

9,2%

FMCG KOSZYK SPOŻYWCZY

BEZ ALKOHOLU

ALKOHOL KOSZYK CHEMICZNY

PAPIEROSY

3,9% 5,6%1,4% 1,2%

4,1%

WINA I LIKIERYWINO STOŁOWEWINO MUSUJĄCEWERMUTWINO DESEROWE LIKIER

NAPOJE NISKOALKOHOLOWE PIWOCYDRDRINKI

ALKOHOL

WINA I LIKIERY

ALKOHOLE MOCNE

NAPOJE NISKOALKOHOLOWE

ALKOHOLE MOCNEWÓDKAWHISKYBRANDYGINRUM

3,7%1,4%

6,7%5,8%

4,6%3,0%

2,1%

48,9%

2017 VS. 20162016 VS. 2015

PIWO WÓDKA WINO STOŁOWE WHISKY

90,5%

49,5%31,4%

7,2%

36,0% 37,1%

6,4%2,9% 1,6% 4,6%12,2% 13,1%

WINO MUSUJĄCE

WERMUT WINO DESEROWE

CYDR BRANDYDRINKI LIKIERY GIN RUM

0,7 %

2,2 %

1,2 %

0,3 %

1,9 %

1,6 %1,7

%

0,7 %

0,3 %

0,3 %

0,3 %

0,6 %

1,8 %

0,2 % 0,3

%

0,1 %

0,9 %

1,8 %

0,1 %

0,6 %

1,5 %

0,1 % 0,3

%0,9

%

1,2 %

0,3 %

UDZIAŁ WOLUMENOWY UDZIAŁ WARTOŚCIOWY UDZIAŁ W PÓŁCE

-1.2%

0.0 %

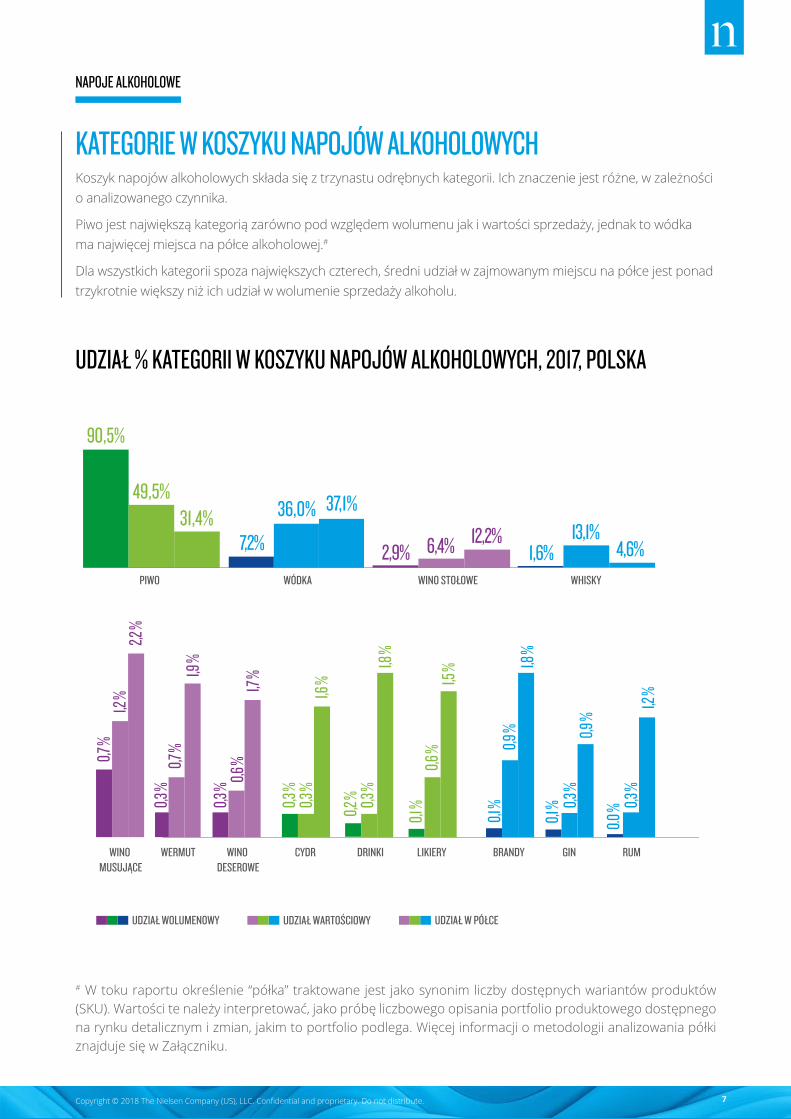

KATEGORIE W KOSZYKU NAPOJÓW ALKOHOLOWYCH

UDZIAŁ % KATEGORII W KOSZYKU NAPOJÓW ALKOHOLOWYCH, 2017, POLSKA

Koszyk napojów alkoholowych składa się z trzynastu odrębnych kategorii. Ich znaczenie jest różne, w zależności o analizowanego czynnika.

Piwo jest największą kategorią zarówno pod względem wolumenu jak i wartości sprzedaży, jednak to wódka ma najwięcej miejsca na półce alkoholowej.#

Dla wszystkich kategorii spoza największych czterech, średni udział w zajmowanym miejscu na półce jest ponad trzykrotnie większy niż ich udział w wolumenie sprzedaży alkoholu.

# W toku raportu określenie “półka” traktowane jest jako synonim liczby dostępnych wariantów produktów (SKU). Wartości te należy interpretować, jako próbę liczbowego opisania portfolio produktowego dostępnego na rynku detalicznym i zmian, jakim to portfolio podlega. Więcej informacji o metodologii analizowania półki znajduje się w Załączniku.

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 8

NAPOJE ALKOHOLOWE: AKTUALNY OBRAZ RYNKU

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 9

ALKOHOLOWE DYLEMATY – CO, GDZIE I KIEDY?

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 10

37.8%

28.1%

34.1%

27.8%

34.6%

37.6%

35.9%

30.4%

33.7%

19.0%

43.0%

38.0%

15.6%

46.9%

37.5%

12.9%

50.8%

36.3%19.3%

52.6%

28.1%

12.3%

45.9%

41.8%

1542

20.3%

0.5%

521307 288 205

421

-1.1%

7.4%8.8%

3.6%6.5%

1422.5%

137

7,4%

-1,2%

9,2% 10,

5% 11,7%

10,8%

6,3% 7,2%

1,9% 5,6

%

3,4%

2,3%

7,7%

-0,8%

11,8%14,

2%

1,1%2.4%6,4

%

-3,2%

9,3%

-11,0% -8,

2%-2,

8%

PIW

O

CYDR

DRIN

KI

NAPOJE NISKOALKOHOLOWE WINA I LIKIERY ALKOHOLE MOCNE

HIPERMARKETY

ŚREDNIE SKLEPY SPOŻYWCZE

SUPERMARKETY

MAŁE SKLEPY SPOŻYWCZE

DYSKONTY

STACJE BENZYNOWE

DUŻE SKLEPY SPOŻYWCZE

WÓD

KA

WHI

SKY

BRAN

DY

RUM

ALKOHOL ALKOHOLEMOCNE

WINA I LIKIERY

NAPOJE NISKOALKOHOLOWE

GIN

WIN

O MU

SUJĄ

CE

WER

MUT

WIN

O ST

OŁOW

E

WIN

O DE

SERO

WE

LIKIER

Y

-1,2% 6,5% 8,0% 5,8% 3,0% 6,6%7,2%11,4%

20,0%

9,9%

22,6%

17,5%

8,5%

2,9%

8,4%11,9%

20,2%

9,6%

20,9%

15,6%

10,5%

2,9%

15,9%

18,2%

32,0%

8,1%12,7%4,7%7,5%

4,6%9,6%

17,4%

10,5%

26,0%

21,5%

7,0%

3,3%1,0%

ZMIANA % PÓŁKI% SPRZEDAŻY WARTOŚCIOWEJ

ROZMIAR W 2017 ZMIANA % PÓŁKI 2017 VS. 2016NAPOJE NISKOALKOHOLOWE WINA I LIKIERY ALKOHOLE MOCNE

HIPE

RMAR

KETY

DYSK

ONTY

SUPE

RMAR

KETY

DUŻE

SKLE

PYSP

OŻYW

CZE

ŚRED

NIE S

KLEP

YSP

OŻYW

CZE

SKLE

PY W

INNO

- CUK

IERNI

CZE

MAŁE

SKLE

PYSP

OŻYW

CZE

STAC

JEBE

NZYN

OWE

SKLEPY WINNO-CUKIERNICZE

-3,4%

2,8%

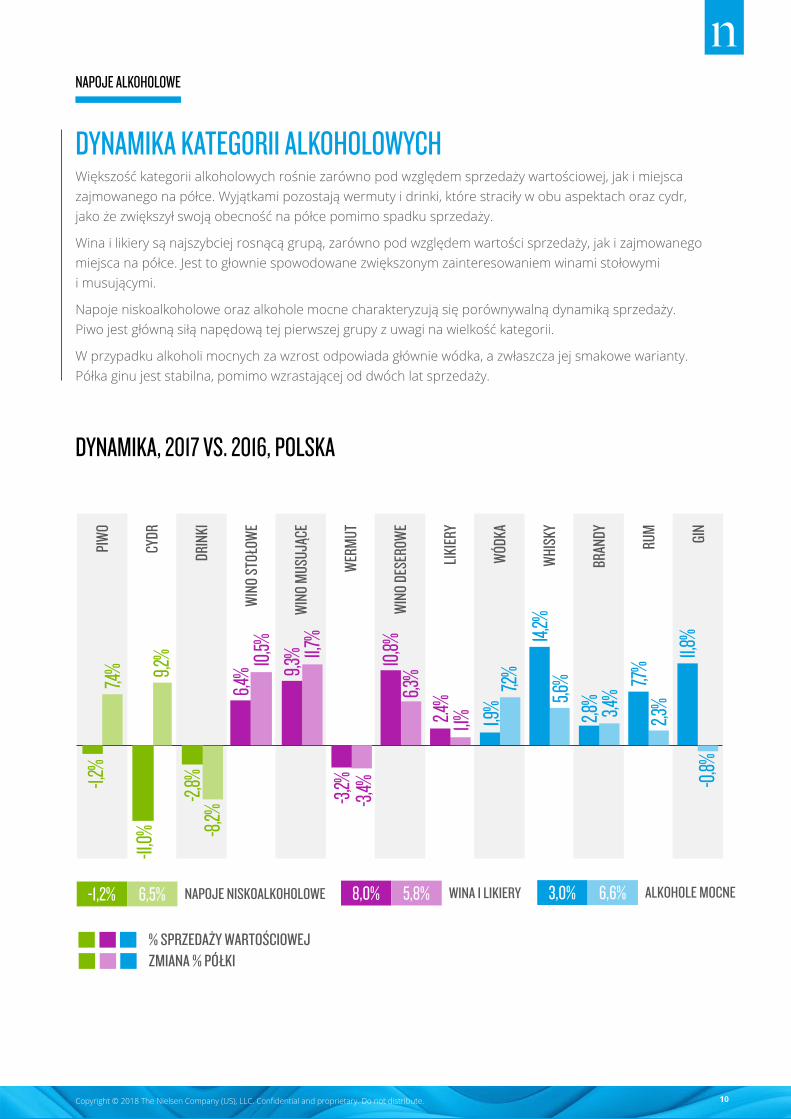

DYNAMIKA KATEGORII ALKOHOLOWYCHWiększość kategorii alkoholowych rośnie zarówno pod względem sprzedaży wartościowej, jak i miejsca zajmowanego na półce. Wyjątkami pozostają wermuty i drinki, które straciły w obu aspektach oraz cydr, jako że zwiększył swoją obecność na półce pomimo spadku sprzedaży.

Wina i likiery są najszybciej rosnącą grupą, zarówno pod względem wartości sprzedaży, jak i zajmowanego miejsca na półce. Jest to głownie spowodowane zwiększonym zainteresowaniem winami stołowymi i musującymi.

Napoje niskoalkoholowe oraz alkohole mocne charakteryzują się porównywalną dynamiką sprzedaży. Piwo jest główną siłą napędową tej pierwszej grupy z uwagi na wielkość kategorii.

W przypadku alkoholi mocnych za wzrost odpowiada głównie wódka, a zwłaszcza jej smakowe warianty. Półka ginu jest stabilna, pomimo wzrastającej od dwóch lat sprzedaży.

DYNAMIKA, 2017 VS. 2016, POLSKA

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 11

37.8%

28.1%

34.1%

27.8%

34.6%

37.6%

35.9%

30.4%

33.7%

19.0%

43.0%

38.0%

15.6%

46.9%

37.5%

12.9%

50.8%

36.3%19.3%

52.6%

28.1%

12.3%

45.9%

41.8%

1542

20.3%

0.5%

521307 288 205

421

-1.1%

7.4%8.8%

3.6%6.5%

1422.5%

137

7,4%

-1,2%

9,2% 10,

5% 11,7%

10,8%

6,3% 7,2%

1,9% 5,6

%

3,4%

2,3%

7,7%

-0,8%

11,8%14,

2%

1,1%2.4%6,4

%

-3,2%

9,3%

-11,0% -8,

2%-2,

8%

PIW

O

CYDR

DRIN

KI

NAPOJE NISKOALKOHOLOWE WINA I LIKIERY ALKOHOLE MOCNE

HIPERMARKETY

ŚREDNIE SKLEPY SPOŻYWCZE

SUPERMARKETY

MAŁE SKLEPY SPOŻYWCZE

DYSKONTY

STACJE BENZYNOWE

DUŻE SKLEPY SPOŻYWCZE

WÓD

KA

WHI

SKY

BRAN

DY

RUM

ALKOHOL ALKOHOLEMOCNE

WINA I LIKIERY

NAPOJE NISKOALKOHOLOWE

GIN

WIN

O MU

SUJĄ

CE

WER

MUT

WIN

O ST

OŁOW

E

WIN

O DE

SERO

WE

LIKIER

Y

-1,2% 6,5% 8,0% 5,8% 3,0% 6,6%7,2%11,4%

20,0%

9,9%

22,6%

17,5%

8,5%

2,9%

8,4%11,9%

20,2%

9,6%

20,9%

15,6%

10,5%

2,9%

15,9%

18,2%

32,0%

8,1%12,7%4,7%7,5%

4,6%9,6%

17,4%

10,5%

26,0%

21,5%

7,0%

3,3%1,0%

ZMIANA % PÓŁKI% SPRZEDAŻY WARTOŚCIOWEJ

ROZMIAR W 2017 ZMIANA % PÓŁKI 2017 VS. 2016NAPOJE NISKOALKOHOLOWE WINA I LIKIERY ALKOHOLE MOCNE

HIPE

RMAR

KETY

DYSK

ONTY

SUPE

RMAR

KETY

DUŻE

SKLE

PYSP

OŻYW

CZE

ŚRED

NIE S

KLEP

YSP

OŻYW

CZE

SKLE

PY W

INNO

- CUK

IERNI

CZE

MAŁE

SKLE

PYSP

OŻYW

CZE

STAC

JEBE

NZYN

OWE

SKLEPY WINNO-CUKIERNICZE

-3,4%

2,8%

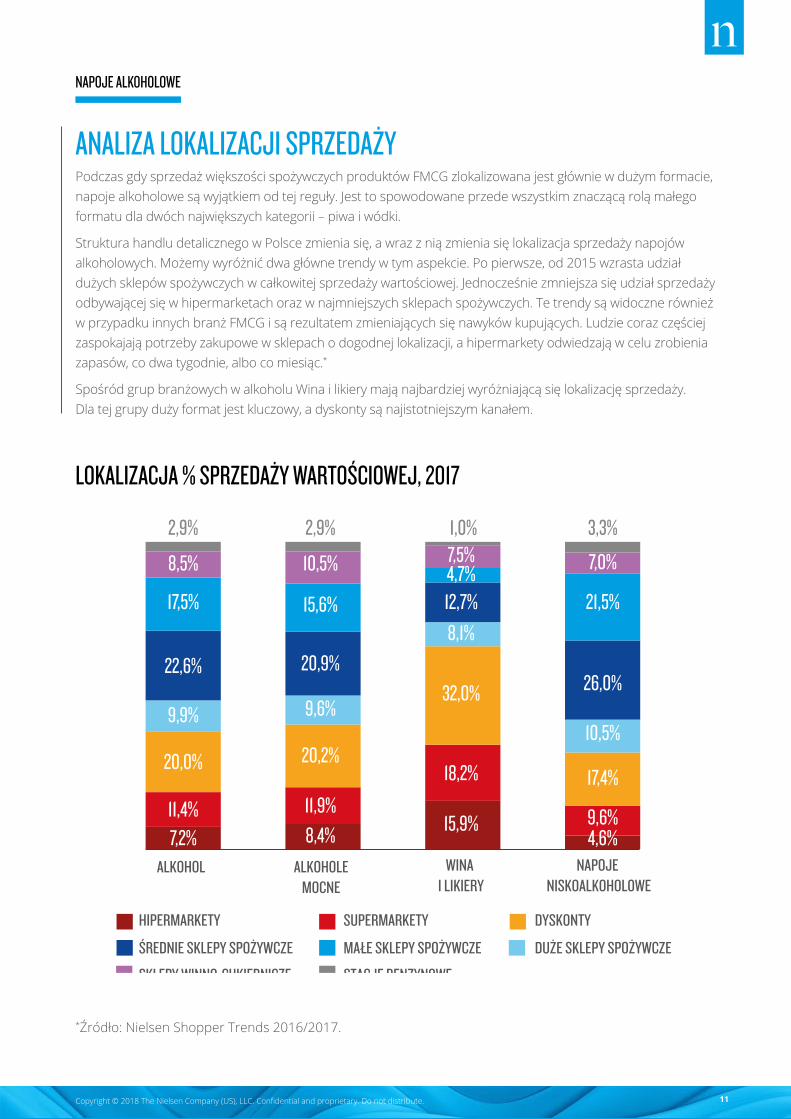

ANALIZA LOKALIZACJI SPRZEDAŻYPodczas gdy sprzedaż większości spożywczych produktów FMCG zlokalizowana jest głównie w dużym formacie, napoje alkoholowe są wyjątkiem od tej reguły. Jest to spowodowane przede wszystkim znaczącą rolą małego formatu dla dwóch największych kategorii – piwa i wódki.

Struktura handlu detalicznego w Polsce zmienia się, a wraz z nią zmienia się lokalizacja sprzedaży napojów alkoholowych. Możemy wyróżnić dwa główne trendy w tym aspekcie. Po pierwsze, od 2015 wzrasta udział dużych sklepów spożywczych w całkowitej sprzedaży wartościowej. Jednocześnie zmniejsza się udział sprzedaży odbywającej się w hipermarketach oraz w najmniejszych sklepach spożywczych. Te trendy są widoczne również w przypadku innych branż FMCG i są rezultatem zmieniających się nawyków kupujących. Ludzie coraz częściej zaspokajają potrzeby zakupowe w sklepach o dogodnej lokalizacji, a hipermarkety odwiedzają w celu zrobienia zapasów, co dwa tygodnie, albo co miesiąc.*

Spośród grup branżowych w alkoholu Wina i likiery mają najbardziej wyróżniającą się lokalizację sprzedaży. Dla tej grupy duży format jest kluczowy, a dyskonty są najistotniejszym kanałem.

LOKALIZACJA % SPRZEDAŻY WARTOŚCIOWEJ, 2017

*Źródło: Nielsen Shopper Trends 2016/2017.

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 12

37.8%

28.1%

34.1%

27.8%

34.6%

37.6%

35.9%

30.4%

33.7%

19.0%

43.0%

38.0%

15.6%

46.9%

37.5%

12.9%

50.8%

36.3%19.3%

52.6%

28.1%

12.3%

45.9%

41.8%

1542

20.3%

0.5%

521307 288 205

421

-1.1%

7.4%8.8%

3.6%6.5%

1422.5%

137

7,4%

-1,2%

9,2% 10,

5% 11,7%

10,8%

6,3% 7,2%

1,9% 5,6

%

3,4%

2,3%

7,7%

-0,8%

11,8%14,

2%

1,1%2.4%6,4

%

-3,2%

9,3%

-11,0% -8,

2%-2,

8%

PIW

O

CYDR

DRIN

KI

NAPOJE NISKOALKOHOLOWE WINA I LIKIERY ALKOHOLE MOCNE

HIPERMARKETY

ŚREDNIE SKLEPY SPOŻYWCZE

SUPERMARKETY

MAŁE SKLEPY SPOŻYWCZE

DYSKONTY

STACJE BENZYNOWE

DUŻE SKLEPY SPOŻYWCZE

WÓD

KA

WHI

SKY

BRAN

DY

RUM

ALKOHOL ALKOHOLEMOCNE

WINA I LIKIERY

NAPOJE NISKOALKOHOLOWE

GIN

WIN

O MU

SUJĄ

CE

WER

MUT

WIN

O ST

OŁOW

E

WIN

O DE

SERO

WE

LIKIER

Y

-1,2% 6,5% 8,0% 5,8% 3,0% 6,6%7,2%11,4%

20,0%

9,9%

22,6%

17,5%

8,5%

2,9%

8,4%11,9%

20,2%

9,6%

20,9%

15,6%

10,5%

2,9%

15,9%

18,2%

32,0%

8,1%12,7%4,7%7,5%

4,6%9,6%

17,4%

10,5%

26,0%

21,5%

7,0%

3,3%1,0%

ZMIANA % PÓŁKI% SPRZEDAŻY WARTOŚCIOWEJ

ROZMIAR W 2017 ZMIANA % PÓŁKI 2017 VS. 2016NAPOJE NISKOALKOHOLOWE WINA I LIKIERY ALKOHOLE MOCNE

HIPE

RMAR

KETY

DYSK

ONTY

SUPE

RMAR

KETY

DUŻE

SKLE

PYSP

OŻYW

CZE

ŚRED

NIE S

KLEP

YSP

OŻYW

CZE

SKLE

PY W

INNO

- CUK

IERNI

CZE

MAŁE

SKLE

PYSP

OŻYW

CZE

STAC

JEBE

NZYN

OWE

SKLEPY WINNO-CUKIERNICZE

-3,4%

2,8%

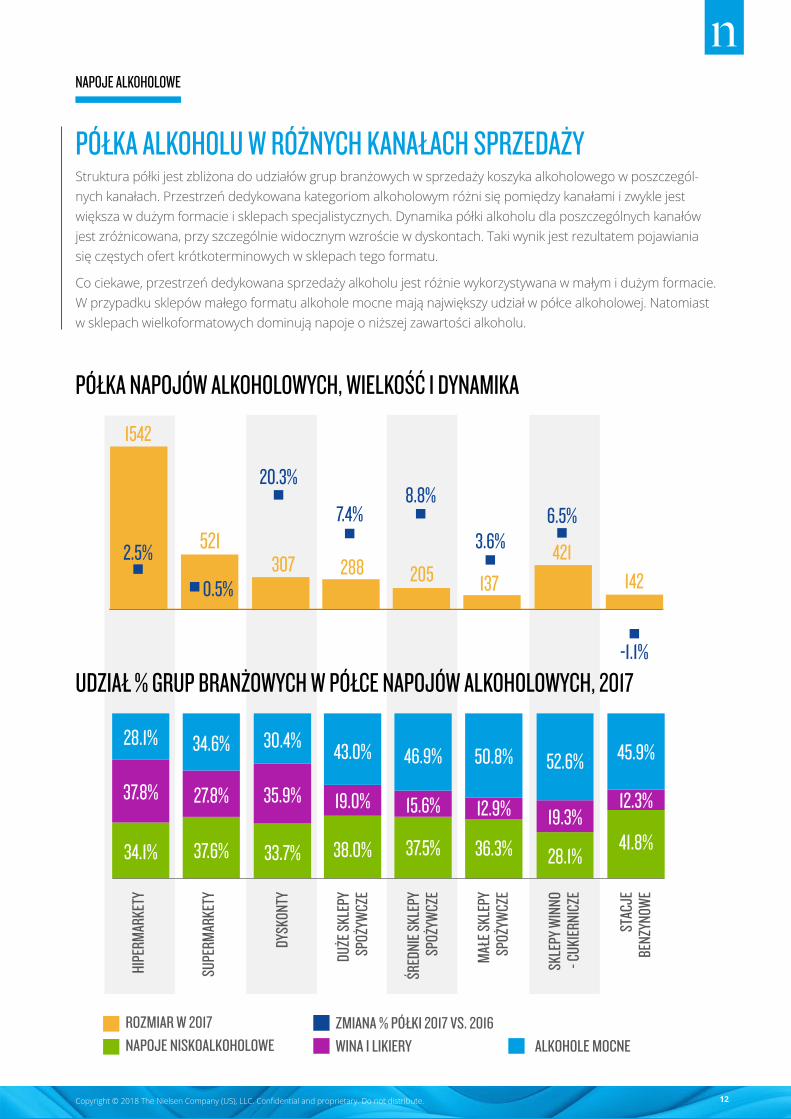

PÓŁKA ALKOHOLU W RÓŻNYCH KANAŁACH SPRZEDAŻYStruktura półki jest zbliżona do udziałów grup branżowych w sprzedaży koszyka alkoholowego w poszczegól-nych kanałach. Przestrzeń dedykowana kategoriom alkoholowym różni się pomiędzy kanałami i zwykle jest większa w dużym formacie i sklepach specjalistycznych. Dynamika półki alkoholu dla poszczególnych kanałów jest zróżnicowana, przy szczególnie widocznym wzroście w dyskontach. Taki wynik jest rezultatem pojawiania się częstych ofert krótkoterminowych w sklepach tego formatu.

Co ciekawe, przestrzeń dedykowana sprzedaży alkoholu jest różnie wykorzystywana w małym i dużym formacie. W przypadku sklepów małego formatu alkohole mocne mają największy udział w półce alkoholowej. Natomiast w sklepach wielkoformatowych dominują napoje o niższej zawartości alkoholu.

PÓŁKA NAPOJÓW ALKOHOLOWYCH, WIELKOŚĆ I DYNAMIKA

UDZIAŁ % GRUP BRANŻOWYCH W PÓŁCE NAPOJÓW ALKOHOLOWYCH, 2017

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 13

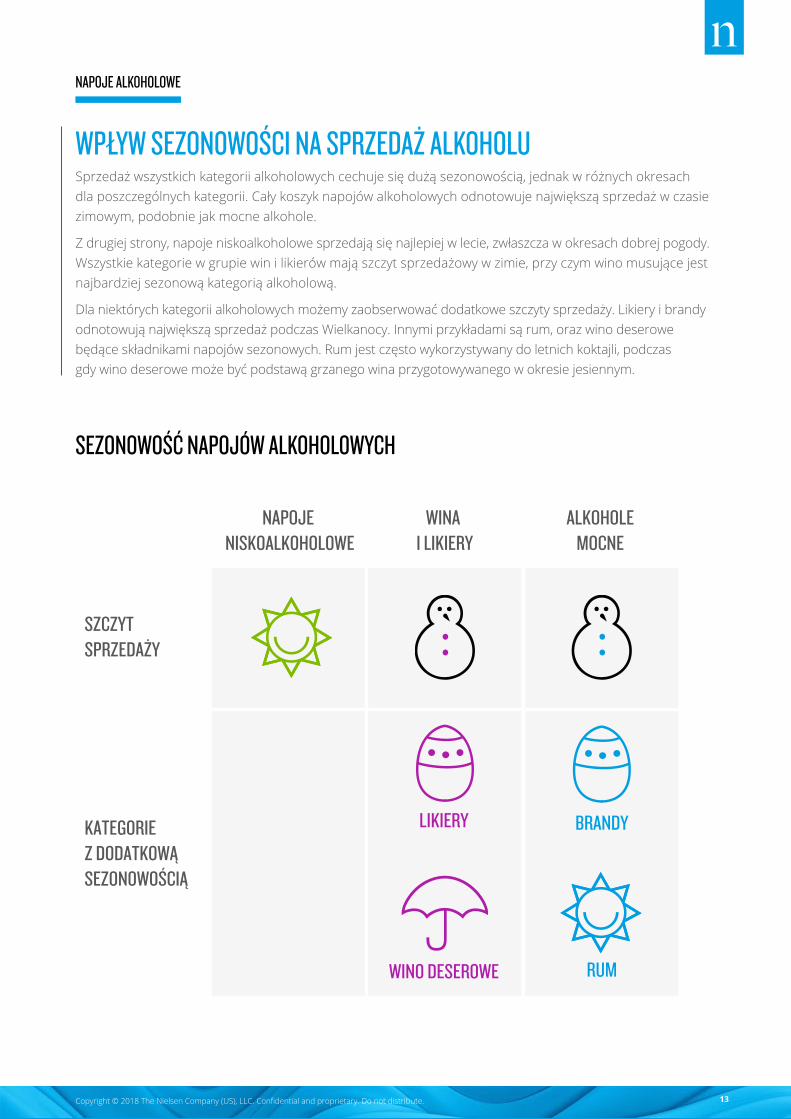

WPŁYW SEZONOWOŚCI NA SPRZEDAŻ ALKOHOLUSprzedaż wszystkich kategorii alkoholowych cechuje się dużą sezonowością, jednak w różnych okresach dla poszczególnych kategorii. Cały koszyk napojów alkoholowych odnotowuje największą sprzedaż w czasie zimowym, podobnie jak mocne alkohole.

Z drugiej strony, napoje niskoalkoholowe sprzedają się najlepiej w lecie, zwłaszcza w okresach dobrej pogody. Wszystkie kategorie w grupie win i likierów mają szczyt sprzedażowy w zimie, przy czym wino musujące jest najbardziej sezonową kategorią alkoholową.

Dla niektórych kategorii alkoholowych możemy zaobserwować dodatkowe szczyty sprzedaży. Likiery i brandy odnotowują największą sprzedaż podczas Wielkanocy. Innymi przykładami są rum, oraz wino deserowe będące składnikami napojów sezonowych. Rum jest często wykorzystywany do letnich koktajli, podczas gdy wino deserowe może być podstawą grzanego wina przygotowywanego w okresie jesiennym.

SEZONOWOŚĆ NAPOJÓW ALKOHOLOWYCH

NAPOJE NISKOALKOHOLOWE

WINA I LIKIERY

SZCZYT SPRZEDAŻY

WINO DESEROWE RUM

LIKIERY BRANDYKATEGORIE Z DODATKOWĄ SEZONOWOŚCIĄ

ALKOHOLEMOCNE

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 14

ZNACZENIE ROZMIARU I CENY

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 15

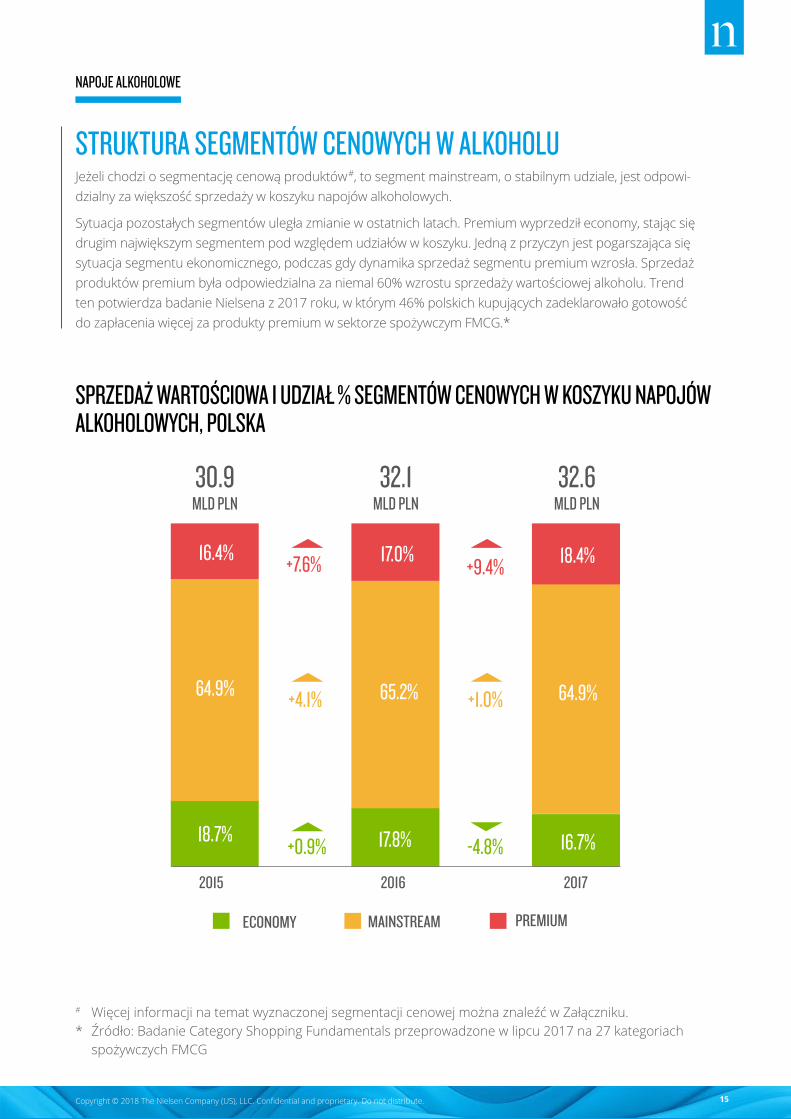

STRUKTURA SEGMENTÓW CENOWYCH W ALKOHOLUJeżeli chodzi o segmentację cenową produktów#, to segment mainstream, o stabilnym udziale, jest odpowi-dzialny za większość sprzedaży w koszyku napojów alkoholowych.

Sytuacja pozostałych segmentów uległa zmianie w ostatnich latach. Premium wyprzedził economy, stając się drugim największym segmentem pod względem udziałów w koszyku. Jedną z przyczyn jest pogarszająca się sytuacja segmentu ekonomicznego, podczas gdy dynamika sprzedaż segmentu premium wzrosła. Sprzedaż produktów premium była odpowiedzialna za niemal 60% wzrostu sprzedaży wartościowej alkoholu. Trend ten potwierdza badanie Nielsena z 2017 roku, w którym 46% polskich kupujących zadeklarowało gotowość do zapłacenia więcej za produkty premium w sektorze spożywczym FMCG.*

SPRZEDAŻ WARTOŚCIOWA I UDZIAŁ % SEGMENTÓW CENOWYCH W KOSZYKU NAPOJÓW ALKOHOLOWYCH, POLSKA

# Więcej informacji na temat wyznaczonej segmentacji cenowej można znaleźć w Załączniku. * Źródło: Badanie Category Shopping Fundamentals przeprowadzone w lipcu 2017 na 27 kategoriach

spożywczych FMCG

64.9%

16.4%

18.7%

65.2%

17.0%

17.8%

64.9%

18.4%

16.7%

+7.6%

+4.1%

+0.9% -4.8%

PREMIUMMAINSTREAMECONOMY

+1.0%

+9.4%

2015 2016 2017

30.9 MLD PLN

32.1 MLD PLN

32.6 MLD PLN

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 16

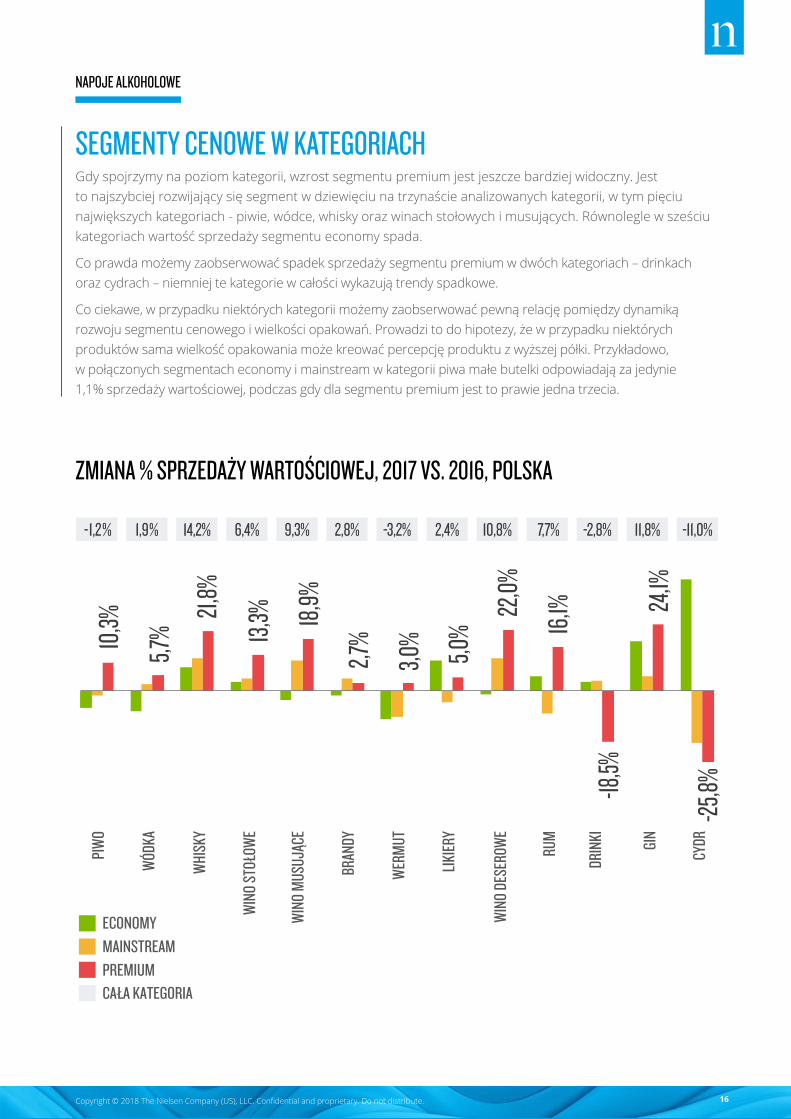

SEGMENTY CENOWE W KATEGORIACH Gdy spojrzymy na poziom kategorii, wzrost segmentu premium jest jeszcze bardziej widoczny. Jest to najszybciej rozwijający się segment w dziewięciu na trzynaście analizowanych kategorii, w tym pięciu największych kategoriach - piwie, wódce, whisky oraz winach stołowych i musujących. Równolegle w sześciu kategoriach wartość sprzedaży segmentu economy spada.

Co prawda możemy zaobserwować spadek sprzedaży segmentu premium w dwóch kategoriach – drinkach oraz cydrach – niemniej te kategorie w całości wykazują trendy spadkowe.

Co ciekawe, w przypadku niektórych kategorii możemy zaobserwować pewną relację pomiędzy dynamiką rozwoju segmentu cenowego i wielkości opakowań. Prowadzi to do hipotezy, że w przypadku niektórych produktów sama wielkość opakowania może kreować percepcję produktu z wyższej półki. Przykładowo, w połączonych segmentach economy i mainstream w kategorii piwa małe butelki odpowiadają za jedynie 1,1% sprzedaży wartościowej, podczas gdy dla segmentu premium jest to prawie jedna trzecia.

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, 2017 VS. 2016, POLSKA

PREMIUMMAINSTREAMECONOMY

CAŁA KATEGORIA

10,3%

5,7%

21,8%

13,3% 18,

9%

2,7%

3,0%

22,0%

16,1% 24

,1%

-18,5%

-25,8%

-1,2% 1,9% 14,2% 6,4%

5,0%

9,3% 2,8% -3,2% 2,4% 10,8% 7,7% -2,8% 11,8% -11,0%

PIW

O

WER

MUT

WIN

O ST

OŁOW

E

WIN

O DE

SERO

WE

WIN

O MU

SUJĄ

CE

WÓD

KA

WHI

SKY

CYDR

BRAN

DY

DRIN

KI

LIKIER

Y

GIN

RUM

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 17

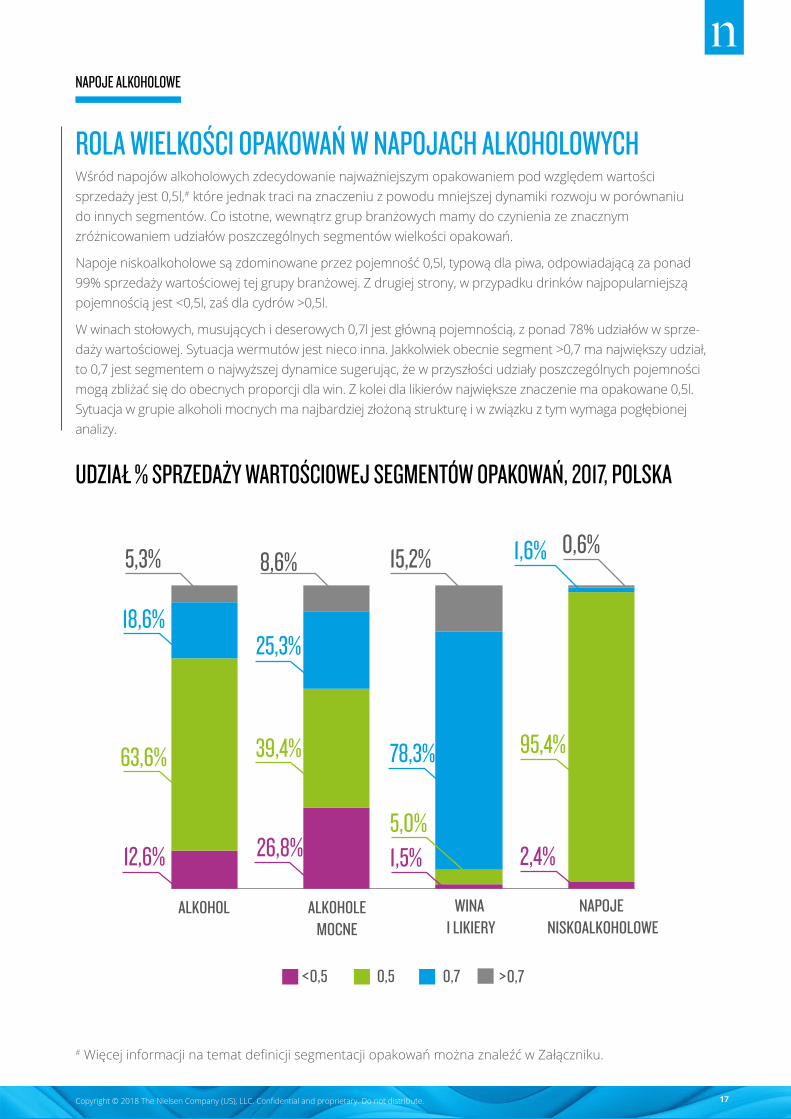

ROLA WIELKOŚCI OPAKOWAŃ W NAPOJACH ALKOHOLOWYCH Wśród napojów alkoholowych zdecydowanie najważniejszym opakowaniem pod względem wartości sprzedaży jest 0,5l,# które jednak traci na znaczeniu z powodu mniejszej dynamiki rozwoju w porównaniu do innych segmentów. Co istotne, wewnątrz grup branżowych mamy do czynienia ze znacznym zróżnicowaniem udziałów poszczególnych segmentów wielkości opakowań.

Napoje niskoalkoholowe są zdominowane przez pojemność 0,5l, typową dla piwa, odpowiadającą za ponad 99% sprzedaży wartościowej tej grupy branżowej. Z drugiej strony, w przypadku drinków najpopularniejszą pojemnością jest <0,5l, zaś dla cydrów >0,5l.

W winach stołowych, musujących i deserowych 0,7l jest główną pojemnością, z ponad 78% udziałów w sprze-daży wartościowej. Sytuacja wermutów jest nieco inna. Jakkolwiek obecnie segment >0,7 ma największy udział, to 0,7 jest segmentem o najwyższej dynamice sugerując, że w przyszłości udziały poszczególnych pojemności mogą zbliżać się do obecnych proporcji dla win. Z kolei dla likierów największe znaczenie ma opakowane 0,5l. Sytuacja w grupie alkoholi mocnych ma najbardziej złożoną strukturę i w związku z tym wymaga pogłębionej analizy.

UDZIAŁ % SPRZEDAŻY WARTOŚCIOWEJ SEGMENTÓW OPAKOWAŃ, 2017, POLSKA

# Więcej informacji na temat definicji segmentacji opakowań można znaleźć w Załączniku.

<0,5 0,5 0,7 >0,7

ALKOHOL ALKOHOLEMOCNE

WINA I LIKIERY

NAPOJE NISKOALKOHOLOWE

63,6%

18,6%25,3%

78,3%

5,3% 15,2% 1,6%8,6%

12,6%

39,4%

1,5%5,0%

95,4%

2,4%26,8%

0,6%

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 18

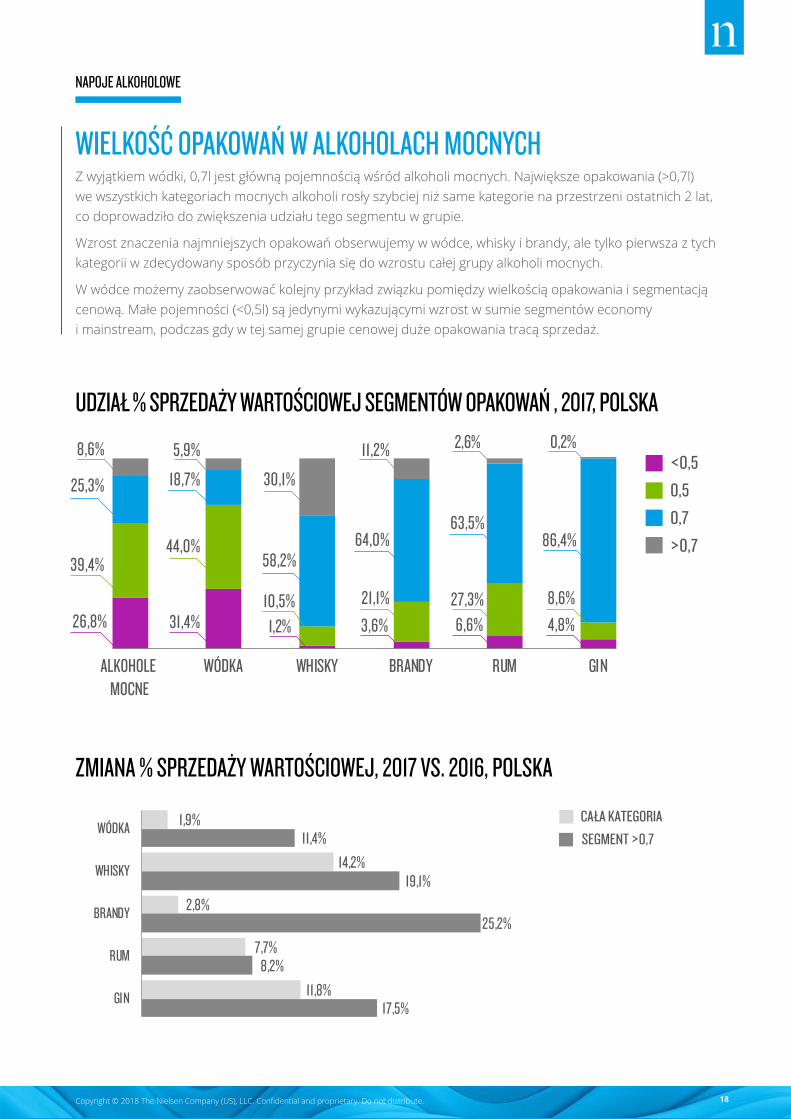

WIELKOŚĆ OPAKOWAŃ W ALKOHOLACH MOCNYCHZ wyjątkiem wódki, 0,7l jest główną pojemnością wśród alkoholi mocnych. Największe opakowania (>0,7l) we wszystkich kategoriach mocnych alkoholi rosły szybciej niż same kategorie na przestrzeni ostatnich 2 lat, co doprowadziło do zwiększenia udziału tego segmentu w grupie.

Wzrost znaczenia najmniejszych opakowań obserwujemy w wódce, whisky i brandy, ale tylko pierwsza z tych kategorii w zdecydowany sposób przyczynia się do wzrostu całej grupy alkoholi mocnych.

W wódce możemy zaobserwować kolejny przykład związku pomiędzy wielkością opakowania i segmentacją cenową. Małe pojemności (<0,5l) są jedynymi wykazującymi wzrost w sumie segmentów economy i mainstream, podczas gdy w tej samej grupie cenowej duże opakowania tracą sprzedaż.

UDZIAŁ % SPRZEDAŻY WARTOŚCIOWEJ SEGMENTÓW OPAKOWAŃ , 2017, POLSKA

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, 2017 VS. 2016, POLSKA

<0,50,50,7>0,7

CAŁA KATEGORIA SEGMENT >0,7

26,8% 31,4% 1,2% 3,6% 6,6% 4,8%

39,4%44,0%

10,5% 21,1% 27,3% 8,6%

25,3% 18,7%

58,2%64,0%

63,5%86,4%

8,6% 5,9%

30,1%

11,2% 2,6%

ALKOHOLE MOCNE

WÓDKA WHISKY BRANDY RUM GIN

1,9%

14,2%

2,8%

7,7%

11,8%

11,4%

19,1%

25,2%

8,2%

17,5%

WÓDKA

WHISKY

BRANDY

RUM

GIN

PACK SIZE, VALUE % SHARE, 2017, TOTAL POLAND

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

0,2%

<0,50,50,7>0,7

CAŁA KATEGORIA SEGMENT >0,7

26,8% 31,4% 1,2% 3,6% 6,6% 4,8%

39,4%44,0%

10,5% 21,1% 27,3% 8,6%

25,3% 18,7%

58,2%64,0%

63,5%86,4%

8,6% 5,9%

30,1%

11,2% 2,6%

ALKOHOLE MOCNE

WÓDKA WHISKY BRANDY RUM GIN

1,9%

14,2%

2,8%

7,7%

11,8%

11,4%

19,1%

25,2%

8,2%

17,5%

WÓDKA

WHISKY

BRANDY

RUM

GIN

PACK SIZE, VALUE % SHARE, 2017, TOTAL POLAND

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

0,2%

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 19

JOANNA GRZYWACZ Zdrowie jest największą obawą Polaków.* Wielu Polaków zaczyna o nie dbać

między innymi wybierając produkty z mniejszą zawartością alkoholu, takie jak

na przykład niskoalhokolowe piwa bądź też niektóre wódki smakowe. Producenci

chcąc odpowiedzieć na tę potrzebę decydują się na wprowadzenie bezalkoholo-

wych odmian piw czy win. To otwiera kategorie na ludzi, którzy z różnych przy-

czyn nie mogli lub nie chcieli wcześniej delektować się napojami alkoholowymi.

*Nielsen Consumer Confidence Index, Q3 2017

ADAM DUŻYŃSKI Kategorie alkoholowe są kluczowe dla sklepów w Polsce. Są odpowiedzialne

za średnio 47% sprzedaży artykułów spożywczych FMCG dla ponad 35 tysięcy

najmniejszych sklepów w kraju. Ostatnie zmiany prawne – planowane, bądź już

wdrożone, mogą przyczynić się do zmiany lokalizacji sprzedaży napojów

alkoholowych. Na przykład, zakaz sprzedaży napojów alkoholowych w godzinach

nocnych może być wyzwaniem dla ponad pięciu tysięcy polskich sklepów winno

-cukierniczych. Kupujący mogą zacząć planować zakupy, i odpowiednio wcześniej

nabywać produkty alkoholowe w supermarketach czy dyskontach.

KOMENTARZE EKSPERTÓW

AGATA LORENC Krajobraz małoformatowego handlu detalicznego w Polsce zmienia się

dynamicznie. Kupujący wymagają od detalisty jednocześnie zróżnicowanej oferty

asortymentowej oraz dogodnej lokalizacji. Handel detaliczny w Polsce kształtują

trzy makro trendy. Po pierwsze, sukcesywnie spada liczba najmniejszych sklepów

(poniżej 40m2), podczas gdy liczba większych – 101-300m2 – systematycznie

rośnie. Po drugie, sklepy konsolidują się, głównie poprzez scentralizowane

usieciawianie, bądź poprzez różne formy franczyzy. Po trzecie, coraz więcej

sklepów wprowadza na swoje półki produkty typu convenience. Wszystkie

te nurty będą odzwierciedlone również w sprzedaży napojów alkoholowych.

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 20

1/5 FMCG W POLSCERynek napojów alkoholowych odpowiada za 1/5 całej sprzedaży produktów FMCG w Polsce. Chociaż wykazuje pozytywną dynamikę, to jest ona mniejsza niż w przypadku innych branż.

TRZY GRUPY BRANŻOWE Alkohole w Polsce można podzielić na trzy grupy branżowe, określone na podstawie zawartości alkoholu oraz ogólnego sposobu i okazji konsumpcyjnej. Są to: alkohole mocne, wina i likiery, oraz napoje niskoalkoholowe. Napoje niskoalkoholowe są największą grupą, wina i likierów najszybciej rosnącą, zaś alkohole mocne są najbardziej zróżnicowaną.

MAŁY FORMATW przeciwieństwie do większości spożywczych kategorii FMCG, sprzedaż napojów alkoholowych jest zlokalizowana głównie w małym formacie.Sprzedaż kategorii alkoholowych podlega sezonowym wahaniom. Szczyt sprzedaży dla alkoholi mocnych przypada na okres świąteczno-noworoczny,zaś dla napojów niskoalkoholowych – w lecie, zwłaszcza w okresach dobrej pogody.

ALKOHOLE PREMIUM Rola alkoholi premium stale się zwiększa. Podczas gdy mainstream dalej jest głównym segmentem cenowym to premium ma największą dynamikę wzrostu.

NAPOJE ALKOHOLOWE: AKTUALNY OBRAZ RYNKU

RYNEK NAPOJÓW ALKOHOLOWYCH TYLKO

Z POZORU JEST JEDNOLITY.

W RZECZYWISTOŚCI, KAŻDA KATEGORIA

RZĄDZI SIĘ SWOIMI PRAWAMI I WYMAGA

ODDZIELNEJ STRATEGII.

PODSUMOWANIENAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 21

NAPOJE ALKOHOLOWE: TRENDY KSZTAŁTUJĄCE JUTRO

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 22

WYZWANIAPomimo pozytywnej stopy wzrostu – 1,4% w 2017 roku w porównaniu do roku ubiegłego, rynek napojów alkoholowych w Polsce mierzy się z szeregiem wyzwań.

WZRASTAJĄ KOSZTY PROWADZENIA BIZNESU

zarówno pod względem kosztów pracy, jak i surowców. Jednocześnie rośnie presja ze stro-ny sieci handlowych, a poziom opodatkowania jest utrzymywany na wysokim poziomie. W związku z tym konieczne jest prowadzenie rozsądnej polityki kosztowej biznesu.

WYMAGAJĄCY POLSCY KUPUJĄCY

zmienili swoje nawyki na przestrzeni ostatnich lat. Oczekują innowacji i nowych wariantów produktów. Wielu poszukuje nowych smaków lub wariantów swoich ulubionych napojów alkoholowych, które jednocześnie są swojskie i nawiązują do silnych lokalnych sentymentów.

ZACIĘTA RYWALIZACJA

powstrzymuje producentów od podnoszenia cen, ze względu na ryzyko utraty udziałów w rynku. Dodatkowo, rośnie konkurencyjność otoczenia detalicznego. Sieci handlowe oczekują dedykowanej oferty, coraz częście zawierającej produkty na wyłączność oraz niskich cen.

ZASPOKOJENIE PRAGNIEŃ ASPIRUJĄCEGO SPOŁECZEŃSTWA

Polacy mierzą wysoko i aspirują do kupowania produktów z wyższej półki w kategoriach, które dobrze znają, a także nowych, nieznanych im kategorii. Wzrastający dochód zwiększa siłę nabywczą, co wpływa na chęć kupowania produktów premium.

Wymienione siły kształtują dzisiejszy rynek napojów alkoholowych w Polsce. Zarówno producenci, jak i sieci detaliczne muszą szybko reagować na zmieniające się otoczenie, jeżeli nie chcą utracić swej pozycji. W dalszej części raportu zaprezentowane zostaną przykłady wysiłków podejmowanych w celu odpowiedzenia na wyzwania w tej trudnej branży.

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 23

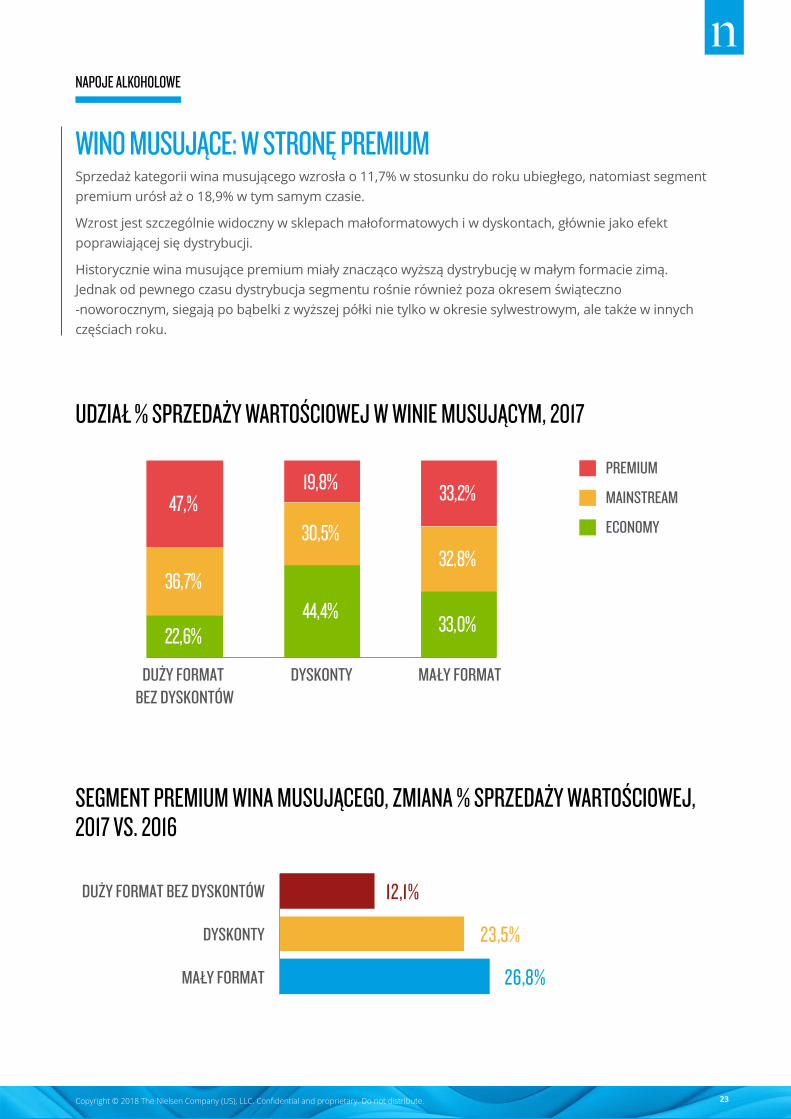

WINO MUSUJĄCE: W STRONĘ PREMIUMSprzedaż kategorii wina musującego wzrosła o 11,7% w stosunku do roku ubiegłego, natomiast segment premium urósł aż o 18,9% w tym samym czasie.

Wzrost jest szczególnie widoczny w sklepach małoformatowych i w dyskontach, głównie jako efekt poprawiającej się dystrybucji.

Historycznie wina musujące premium miały znacząco wyższą dystrybucję w małym formacie zimą. Jednak od pewnego czasu dystrybucja segmentu rośnie również poza okresem świąteczno -noworocznym, siegają po bąbelki z wyższej półki nie tylko w okresie sylwestrowym, ale także w innych częściach roku.

UDZIAŁ % SPRZEDAŻY WARTOŚCIOWEJ W WINIE MUSUJĄCYM, 2017

SEGMENT PREMIUM WINA MUSUJĄCEGO, ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, 2017 VS. 2016

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

22,6%44,4%

33,0%

36,7%

30,5%32,8%

47,%19,8% 33,2%

DUŻY FORMAT BEZ DYSKONTÓW

DUŻY FORMAT BEZ DYSKONTÓW

DYSKONTY

DYSKONTY

MAŁY FORMAT

MAŁY FORMAT

MAINSTREAM

ECONOMY

PROSECCO

WINO MUSUJĄCE BEZ PROSECCO

26,8%

23,5%

12,1%

48,7%

16,5%

3,4%

7,7%

2016 vs. 15

2017 vs. 16

PREMIUMPRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

22,6%44,4%

33,0%

36,7%

30,5%32,8%

47,%19,8% 33,2%

DUŻY FORMAT BEZ DYSKONTÓW

DUŻY FORMAT BEZ DYSKONTÓW

DYSKONTY

DYSKONTY

MAŁY FORMAT

MAŁY FORMAT

MAINSTREAM

ECONOMY

PROSECCO

WINO MUSUJĄCE BEZ PROSECCO

26,8%

23,5%

12,1%

48,7%

16,5%

3,4%

7,7%

2016 vs. 15

2017 vs. 16

PREMIUM

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 24

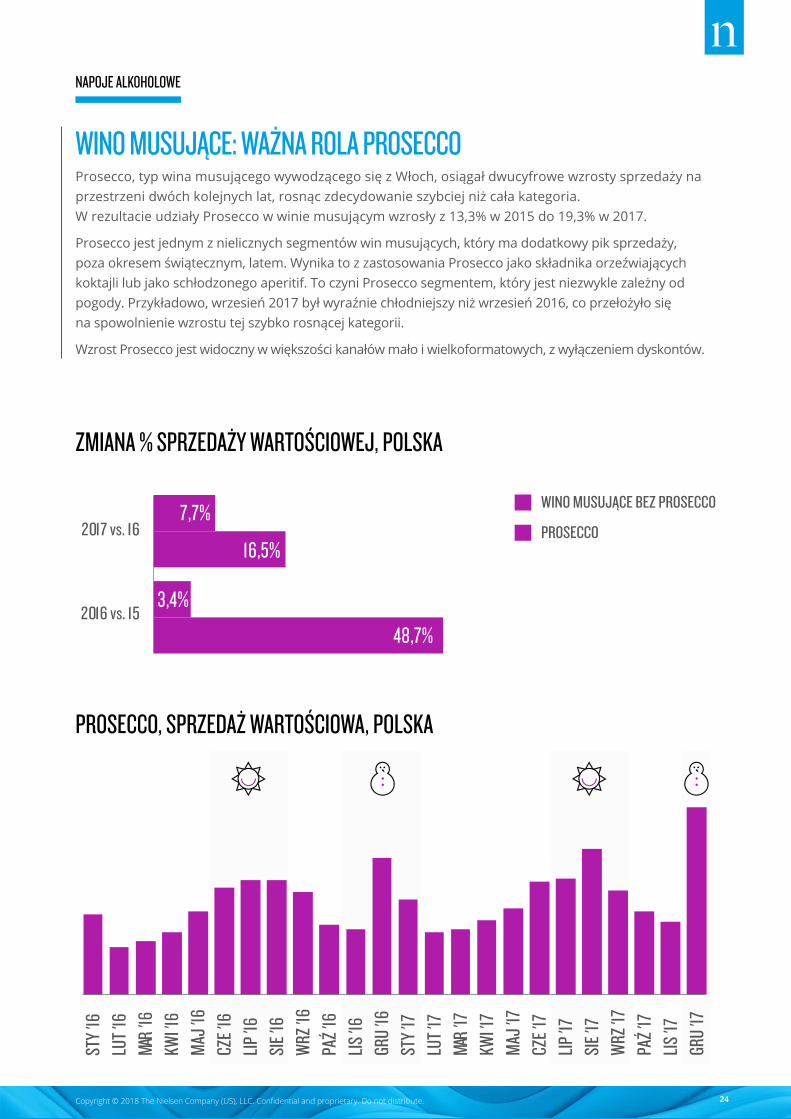

WINO MUSUJĄCE: WAŻNA ROLA PROSECCOProsecco, typ wina musującego wywodzącego się z Włoch, osiągał dwucyfrowe wzrosty sprzedaży na przestrzeni dwóch kolejnych lat, rosnąc zdecydowanie szybciej niż cała kategoria. W rezultacie udziały Prosecco w winie musującym wzrosły z 13,3% w 2015 do 19,3% w 2017.

Prosecco jest jednym z nielicznych segmentów win musujących, który ma dodatkowy pik sprzedaży, poza okresem świątecznym, latem. Wynika to z zastosowania Prosecco jako składnika orzeźwiających koktajli lub jako schłodzonego aperitif. To czyni Prosecco segmentem, który jest niezwykle zależny od pogody. Przykładowo, wrzesień 2017 był wyraźnie chłodniejszy niż wrzesień 2016, co przełożyło się na spowolnienie wzrostu tej szybko rosnącej kategorii.

Wzrost Prosecco jest widoczny w większości kanałów mało i wielkoformatowych, z wyłączeniem dyskontów.

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, POLSKA

PROSECCO, SPRZEDAŻ WARTOŚCIOWA, POLSKA

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

22,6%44,4%

33,0%

36,7%

30,5%32,8%

47,%19,8% 33,2%

DUŻY FORMAT BEZ DYSKONTÓW

DUŻY FORMAT BEZ DYSKONTÓW

DYSKONTY

DYSKONTY

MAŁY FORMAT

MAŁY FORMAT

MAINSTREAM

ECONOMY

PROSECCO

WINO MUSUJĄCE BEZ PROSECCO

26,8%

23,5%

12,1%

48,7%

16,5%

3,4%

7,7%

2016 vs. 15

2017 vs. 16

PREMIUM

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PROSECCO

POZOSTAŁE WINA MUSUJĄCE

WINO BROKATOWE

PROSECCO, VALUE SALES, TOTAL POLAND

STY '

16LU

T '16

MAR

'16KW

I '16

MAJ '

16CZ

E '16

LIP '16

SIE '

16W

RZ '16

PAŹ '

16LIS

'16GR

U '16

STY '

17LU

T '17

MAR

'17KW

I '17

MAJ '

17CZ

E '17

LIP '17

SIE '

17W

RZ '17

PAŹ '

17LIS

'17GR

U '17

STY '

16LU

T '16

MAR

'16KW

I '16

MAJ '

16CZ

E '16

LIP '16

SIE '

16W

RZ '16

PAŹ '

16LIS

'16GR

U '16

STY '

17LU

T '17

MAR

'17KW

I '17

MAJ '

17CZ

E '17

LIP '17

SIE '

17W

RZ '17

PAŹ '

17LIS

'17GR

U '17

7,9

14,0

20,5

10,4

1,5

7,8

2016 vs. 15

2017 vs. 16

DUŻY FORMAT BEZ DYSKONTÓW MAŁY FORMATDYSKONTY

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 25

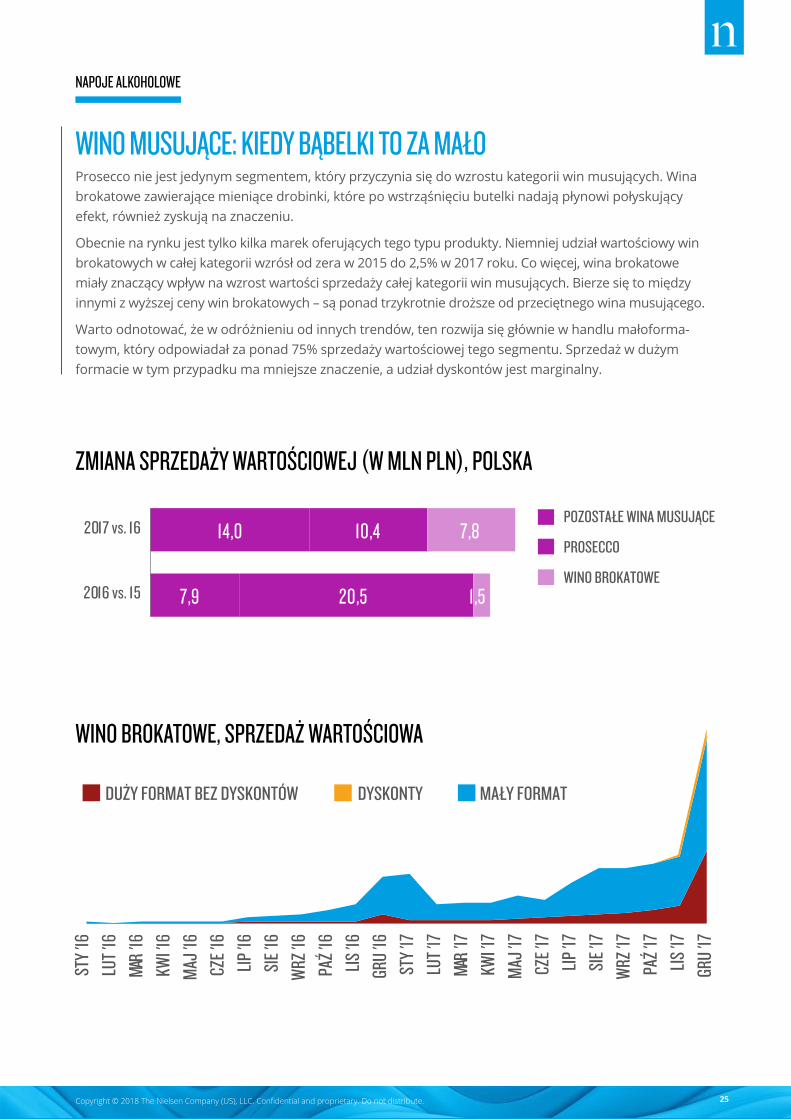

WINO MUSUJĄCE: KIEDY BĄBELKI TO ZA MAŁOProsecco nie jest jedynym segmentem, który przyczynia się do wzrostu kategorii win musujących. Wina brokatowe zawierające mieniące drobinki, które po wstrząśnięciu butelki nadają płynowi połyskujący efekt, również zyskują na znaczeniu.

Obecnie na rynku jest tylko kilka marek oferujących tego typu produkty. Niemniej udział wartościowy win brokatowych w całej kategorii wzrósł od zera w 2015 do 2,5% w 2017 roku. Co więcej, wina brokatowe miały znaczący wpływ na wzrost wartości sprzedaży całej kategorii win musujących. Bierze się to między innymi z wyższej ceny win brokatowych – są ponad trzykrotnie droższe od przeciętnego wina musującego.

Warto odnotować, że w odróżnieniu od innych trendów, ten rozwija się głównie w handlu małoforma-towym, który odpowiadał za ponad 75% sprzedaży wartościowej tego segmentu. Sprzedaż w dużym formacie w tym przypadku ma mniejsze znaczenie, a udział dyskontów jest marginalny.

ZMIANA SPRZEDAŻY WARTOŚCIOWEJ (W MLN PLN), POLSKA

WINO BROKATOWE, SPRZEDAŻ WARTOŚCIOWA

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PROSECCO

POZOSTAŁE WINA MUSUJĄCE

WINO BROKATOWE

PROSECCO, VALUE SALES, TOTAL POLAND

STY '

16LU

T '16

MAR

'16KW

I '16

MAJ '

16CZ

E '16

LIP '16

SIE '

16W

RZ '16

PAŹ '

16LIS

'16GR

U '16

STY '

17LU

T '17

MAR

'17KW

I '17

MAJ '

17CZ

E '17

LIP '17

SIE '

17W

RZ '17

PAŹ '

17LIS

'17GR

U '17

STY '

16LU

T '16

MAR

'16KW

I '16

MAJ '

16CZ

E '16

LIP '16

SIE '

16W

RZ '16

PAŹ '

16LIS

'16GR

U '16

STY '

17LU

T '17

MAR

'17KW

I '17

MAJ '

17CZ

E '17

LIP '17

SIE '

17W

RZ '17

PAŹ '

17LIS

'17GR

U '17

7,9

14,0

20,5

10,4

1,5

7,8

2016 vs. 15

2017 vs. 16

DUŻY FORMAT BEZ DYSKONTÓW MAŁY FORMATDYSKONTY

PRICE SEGMENTS IN SPARKLING WINE, VALUE % SHARE, 2017

PROSECCO

POZOSTAŁE WINA MUSUJĄCE

WINO BROKATOWE

PROSECCO, VALUE SALES, TOTAL POLAND

STY '

16LU

T '16

MAR

'16KW

I '16

MAJ '

16CZ

E '16

LIP '16

SIE '

16W

RZ '16

PAŹ '

16LIS

'16GR

U '16

STY '

17LU

T '17

MAR

'17KW

I '17

MAJ '

17CZ

E '17

LIP '17

SIE '

17W

RZ '17

PAŹ '

17LIS

'17GR

U '17

STY '

16LU

T '16

MAR

'16KW

I '16

MAJ '

16CZ

E '16

LIP '16

SIE '

16W

RZ '16

PAŹ '

16LIS

'16GR

U '16

STY '

17LU

T '17

MAR

'17KW

I '17

MAJ '

17CZ

E '17

LIP '17

SIE '

17W

RZ '17

PAŹ '

17LIS

'17GR

U '17

7,9

14,0

20,5

10,4

1,5

7,8

2016 vs. 15

2017 vs. 16

DUŻY FORMAT BEZ DYSKONTÓW MAŁY FORMATDYSKONTY

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 26

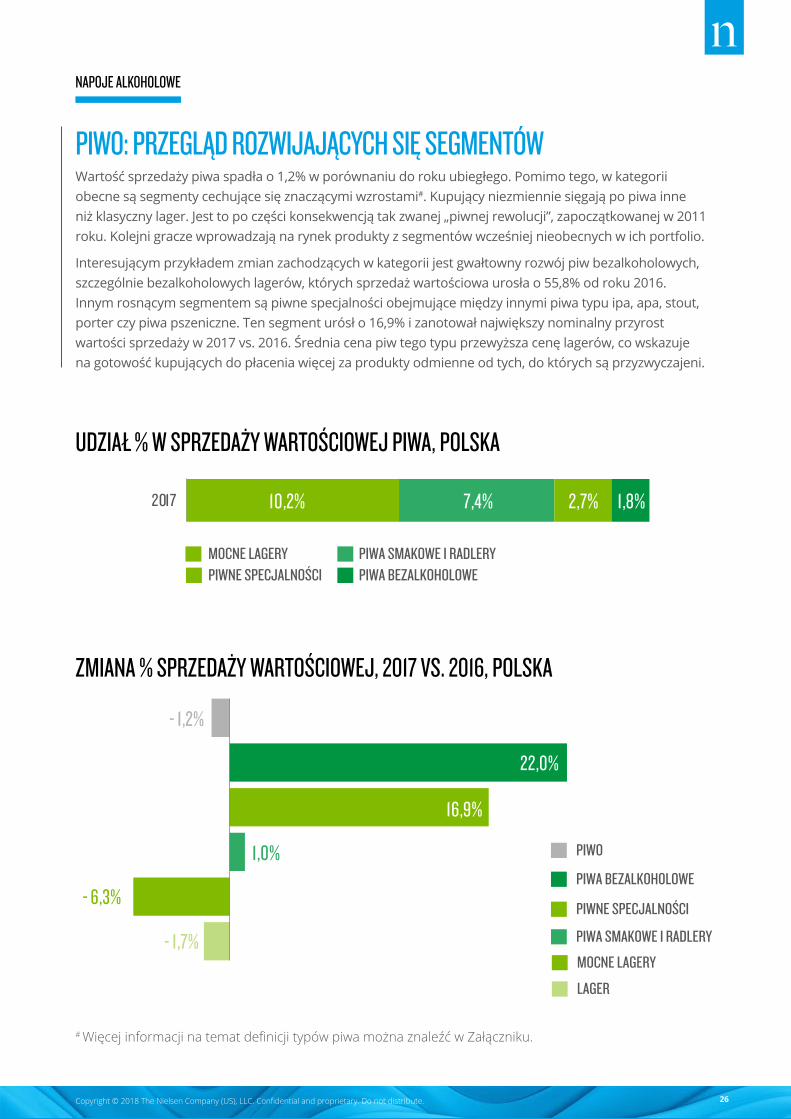

PIWO: PRZEGLĄD ROZWIJAJĄCYCH SIĘ SEGMENTÓWWartość sprzedaży piwa spadła o 1,2% w porównaniu do roku ubiegłego. Pomimo tego, w kategorii obecne są segmenty cechujące się znaczącymi wzrostami#. Kupujący niezmiennie sięgają po piwa inne niż klasyczny lager. Jest to po części konsekwencją tak zwanej „piwnej rewolucji”, zapoczątkowanej w 2011 roku. Kolejni gracze wprowadzają na rynek produkty z segmentów wcześniej nieobecnych w ich portfolio.

Interesującym przykładem zmian zachodzących w kategorii jest gwałtowny rozwój piw bezalkoholowych, szczególnie bezalkoholowych lagerów, których sprzedaż wartościowa urosła o 55,8% od roku 2016. Innym rosnącym segmentem są piwne specjalności obejmujące między innymi piwa typu ipa, apa, stout, porter czy piwa pszeniczne. Ten segment urósł o 16,9% i zanotował największy nominalny przyrost wartości sprzedaży w 2017 vs. 2016. Średnia cena piw tego typu przewyższa cenę lagerów, co wskazuje na gotowość kupujących do płacenia więcej za produkty odmienne od tych, do których są przyzwyczajeni.

UDZIAŁ % W SPRZEDAŻY WARTOŚCIOWEJ PIWA, POLSKA

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, 2017 VS. 2016, POLSKAVALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % SHARES TO BEER PRICE SEGMENTS, 2017, TOTAL POLAND

MOCNE LAGERY

LAGER

PIWA BEZALKOHOLOWE

PIWA BEZALKOHOLOWE

PIWO

MOCNE LAGERY PIWA SMAKOWE I RADLERY

PIWA SMAKOWE I RADLERY

PIWNE SPECJALNOŚCI

PIWNE SPECJALNOŚCI

VALUE % SHARE TO BEER, TOTAL POLAND

2017

- 1,7%

- 6,3%

1,0%

16,9%

22,0%

- 1,2%

18,6%8,9%

43,3%98,8%

0,1%1,1%

95,4%

1,1%2,9%

0,7%

29,1%

ECONOMY MAINSTREAM PREMIUM

PIWA BEZALKOHOLOWE

LAGERY I MOCNE LAGERY

PIWNE SPECJALNOŚCI

10.8%

10,2%

7.3%

7,4%

2.3%

2,7%

1.5%

1,8%

1,1%PIWA SMAKOWE I RADLERY

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % SHARES TO BEER PRICE SEGMENTS, 2017, TOTAL POLAND

MOCNE LAGERY

LAGER

PIWA BEZALKOHOLOWE

PIWA BEZALKOHOLOWE

PIWO

MOCNE LAGERY PIWA SMAKOWE I RADLERY

PIWA SMAKOWE I RADLERY

PIWNE SPECJALNOŚCI

PIWNE SPECJALNOŚCI

VALUE % SHARE TO BEER, TOTAL POLAND

2017

- 1,7%

- 6,3%

1,0%

16,9%

22,0%

- 1,2%

18,6%8,9%

43,3%98,8%

0,1%1,1%

95,4%

1,1%2,9%

0,7%

29,1%

ECONOMY MAINSTREAM PREMIUM

PIWA BEZALKOHOLOWE

LAGERY I MOCNE LAGERY

PIWNE SPECJALNOŚCI

10.8%

10,2%

7.3%

7,4%

2.3%

2,7%

1.5%

1,8%

1,1%PIWA SMAKOWE I RADLERY

NAPOJE ALKOHOLOWE

# Więcej informacji na temat definicji typów piwa można znaleźć w Załączniku.

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 27

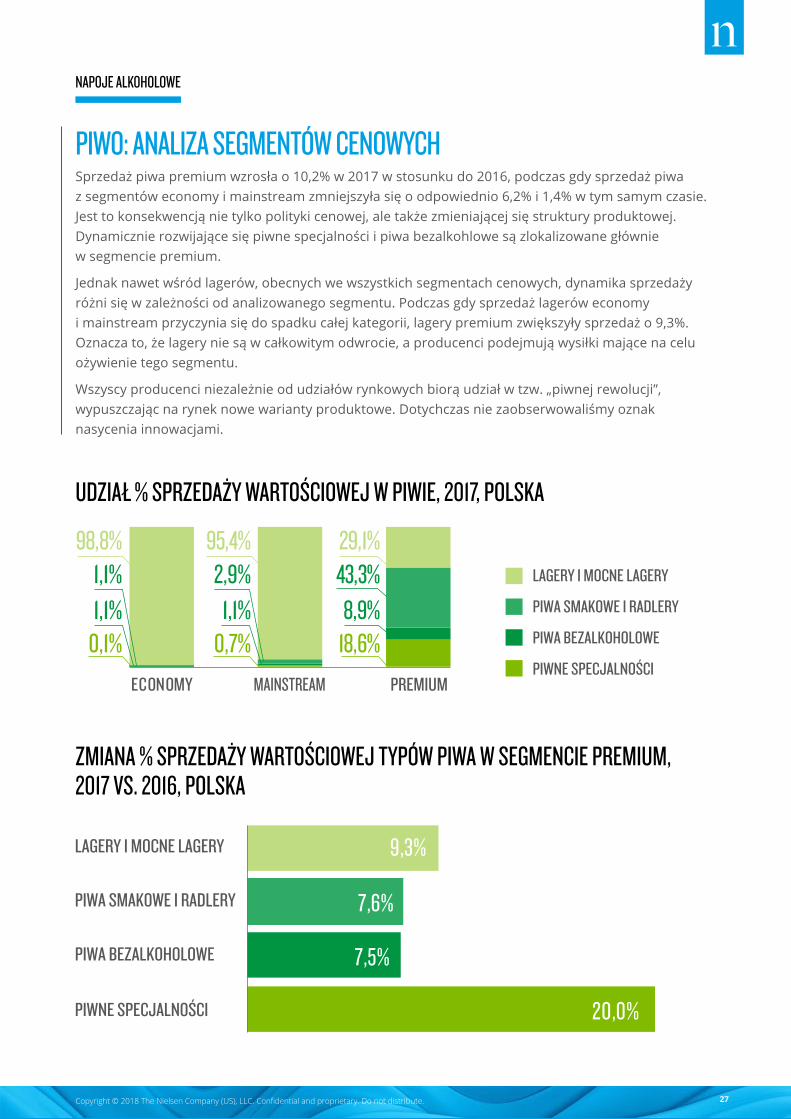

PIWO: ANALIZA SEGMENTÓW CENOWYCHSprzedaż piwa premium wzrosła o 10,2% w 2017 w stosunku do 2016, podczas gdy sprzedaż piwa z segmentów economy i mainstream zmniejszyła się o odpowiednio 6,2% i 1,4% w tym samym czasie. Jest to konsekwencją nie tylko polityki cenowej, ale także zmieniającej się struktury produktowej. Dynamicznie rozwijające się piwne specjalności i piwa bezalkohlowe są zlokalizowane głównie w segmencie premium.

Jednak nawet wśród lagerów, obecnych we wszystkich segmentach cenowych, dynamika sprzedaży różni się w zależności od analizowanego segmentu. Podczas gdy sprzedaż lagerów economy i mainstream przyczynia się do spadku całej kategorii, lagery premium zwiększyły sprzedaż o 9,3%. Oznacza to, że lagery nie są w całkowitym odwrocie, a producenci podejmują wysiłki mające na celu ożywienie tego segmentu.

Wszyscy producenci niezależnie od udziałów rynkowych biorą udział w tzw. „piwnej rewolucji”, wypuszczając na rynek nowe warianty produktowe. Dotychczas nie zaobserwowaliśmy oznak nasycenia innowacjami.

UDZIAŁ % SPRZEDAŻY WARTOŚCIOWEJ W PIWIE, 2017, POLSKA

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ TYPÓW PIWA W SEGMENCIE PREMIUM, 2017 VS. 2016, POLSKA

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % SHARES TO BEER PRICE SEGMENTS, 2017, TOTAL POLAND

MOCNE LAGERY

LAGER

PIWA BEZALKOHOLOWE

PIWA BEZALKOHOLOWE

PIWO

MOCNE LAGERY PIWA SMAKOWE I RADLERY

PIWA SMAKOWE I RADLERY

PIWNE SPECJALNOŚCI

PIWNE SPECJALNOŚCI

VALUE % SHARE TO BEER, TOTAL POLAND

2017

- 1,7%

- 6,3%

1,0%

16,9%

22,0%

- 1,2%

18,6%8,9%

43,3%98,8%

0,1%1,1%

95,4%

1,1%2,9%

0,7%

29,1%

ECONOMY MAINSTREAM PREMIUM

PIWA BEZALKOHOLOWE

LAGERY I MOCNE LAGERY

PIWNE SPECJALNOŚCI

10.8%

10,2%

7.3%

7,4%

2.3%

2,7%

1.5%

1,8%

1,1%PIWA SMAKOWE I RADLERY

TRUSKAWKA

POZOSTAŁE

GRUSZKA

2016 VS. 20152017 VS. 2016

BEER TYPES IN PREMIUM SEGMENT, VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

FLAVORS OTHER THAN APPLE, VALUE % SHARE TO CIDER, TOTAL POLAND

CIDER FLAVORS, VALUE % CHANGE, TOTAL POLAND

20,0%

7,5%

7,6%

9,3%

PIWNE SPECJALNOŚCI

PIWA BEZALKOHOLOWE

PIWA SMAKOWE I RADLERY

LAGERY I MOCNE LAGERY

5,5% 7,0% 9,6%0,9%

1,1%1,6%

5,0%6,9%

5,8%

2015 2016 2017

-15,3%

12,0%

12,5%

20,1%

-11,7%

-13,1%

21,0%

29,4%

-24,9%

-11,0%

JABŁKO

GRUSZKA

TRUSKAWKA

POZOSTAŁE

CYDR

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 28

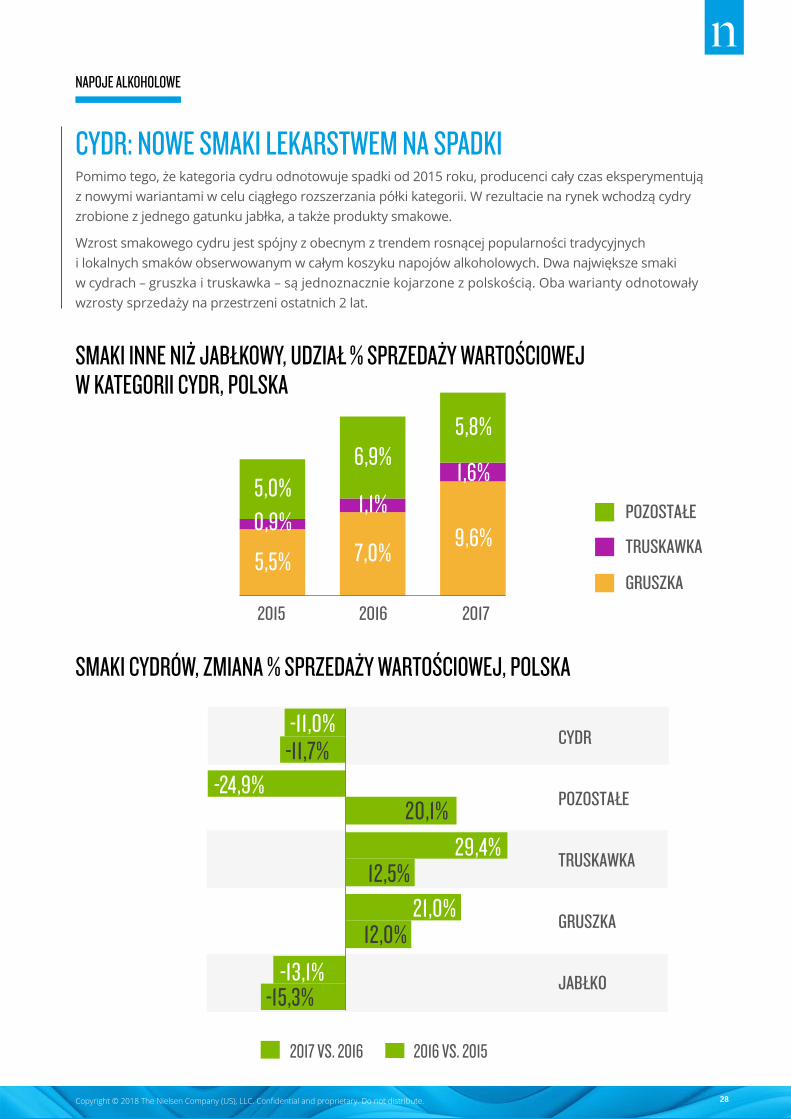

CYDR: NOWE SMAKI LEKARSTWEM NA SPADKIPomimo tego, że kategoria cydru odnotowuje spadki od 2015 roku, producenci cały czas eksperymentują z nowymi wariantami w celu ciągłego rozszerzania półki kategorii. W rezultacie na rynek wchodzą cydry zrobione z jednego gatunku jabłka, a także produkty smakowe.

Wzrost smakowego cydru jest spójny z obecnym z trendem rosnącej popularności tradycyjnych i lokalnych smaków obserwowanym w całym koszyku napojów alkoholowych. Dwa największe smaki w cydrach – gruszka i truskawka – są jednoznacznie kojarzone z polskością. Oba warianty odnotowały wzrosty sprzedaży na przestrzeni ostatnich 2 lat.

SMAKI INNE NIŻ JABŁKOWY, UDZIAŁ % SPRZEDAŻY WARTOŚCIOWEJ W KATEGORII CYDR, POLSKA

SMAKI CYDRÓW, ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, POLSKA

TRUSKAWKA

POZOSTAŁE

GRUSZKA

2016 VS. 20152017 VS. 2016

BEER TYPES IN PREMIUM SEGMENT, VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

FLAVORS OTHER THAN APPLE, VALUE % SHARE TO CIDER, TOTAL POLAND

CIDER FLAVORS, VALUE % CHANGE, TOTAL POLAND

20,0%

7,5%

7,6%

9,3%

PIWNE SPECJALNOŚCI

PIWA BEZALKOHOLOWE

PIWA SMAKOWE I RADLERY

LAGERY I MOCNE LAGERY

5,5% 7,0% 9,6%0,9%

1,1%1,6%

5,0%6,9%

5,8%

2015 2016 2017

-15,3%

12,0%

12,5%

20,1%

-11,7%

-13,1%

21,0%

29,4%

-24,9%

-11,0%

JABŁKO

GRUSZKA

TRUSKAWKA

POZOSTAŁE

CYDR

TRUSKAWKA

POZOSTAŁE

GRUSZKA

2016 VS. 20152017 VS. 2016

BEER TYPES IN PREMIUM SEGMENT, VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

FLAVORS OTHER THAN APPLE, VALUE % SHARE TO CIDER, TOTAL POLAND

CIDER FLAVORS, VALUE % CHANGE, TOTAL POLAND

20,0%

7,5%

7,6%

9,3%

PIWNE SPECJALNOŚCI

PIWA BEZALKOHOLOWE

PIWA SMAKOWE I RADLERY

LAGERY I MOCNE LAGERY

5,5% 7,0% 9,6%0,9%

1,1%1,6%

5,0%6,9%

5,8%

2015 2016 2017

-15,3%

12,0%

12,5%

20,1%

-11,7%

-13,1%

21,0%

29,4%

-24,9%

-11,0%

JABŁKO

GRUSZKA

TRUSKAWKA

POZOSTAŁE

CYDR

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 29

EGZOTYCZNE

GORZKIE

POZOSTAŁE

TRADYCYJNE

CZYSTA WÓDKA PREMIUM

CZYSTA WÓDKA ECONOMY I MAINSTREAM

WÓDKA CZYSTA

WÓDKA SMAKOWA

SMAKOWA WÓDKA PREMIUM

SMAKOWA WÓDKA ECONOMY I MAINSTREAM

VALUE % SHARES, 2017, TOTAL POLAND

VALUE % SHARE TO FLAVORED VODKA, TOTAL POLAND

2,9%

10,1%

6,1%

-2,8%

-0,7%

9,4%

53,6% 56,7% 58,5%

12,5% 9,9% 8,5%

28,6% 27,7% 25,8%

5,3% 5,7% 7,2%

2015 2016 2017

VALUE % SHARES, 2017, TOTAL POLAND

54,5%17,9%

25,1%

2,5%

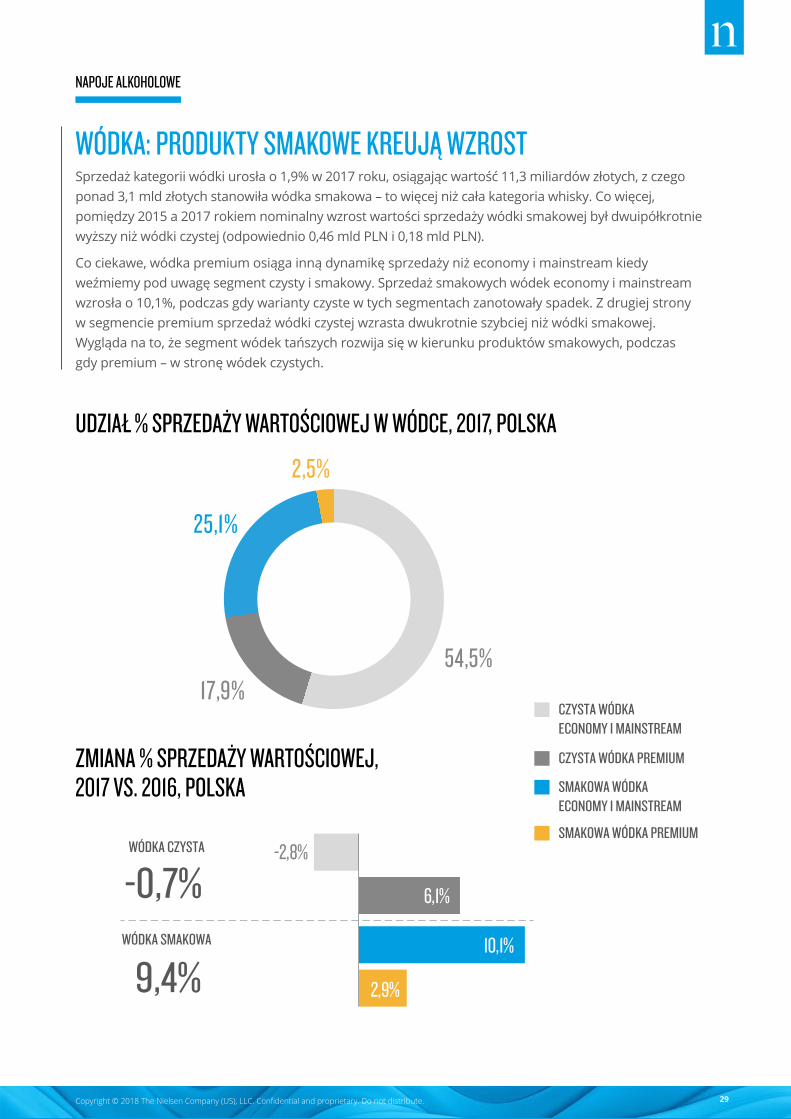

WÓDKA: PRODUKTY SMAKOWE KREUJĄ WZROSTSprzedaż kategorii wódki urosła o 1,9% w 2017 roku, osiągając wartość 11,3 miliardów złotych, z czego ponad 3,1 mld złotych stanowiła wódka smakowa – to więcej niż cała kategoria whisky. Co więcej, pomiędzy 2015 a 2017 rokiem nominalny wzrost wartości sprzedaży wódki smakowej był dwuipółkrotnie wyższy niż wódki czystej (odpowiednio 0,46 mld PLN i 0,18 mld PLN).

Co ciekawe, wódka premium osiąga inną dynamikę sprzedaży niż economy i mainstream kiedy weźmiemy pod uwagę segment czysty i smakowy. Sprzedaż smakowych wódek economy i mainstream wzrosła o 10,1%, podczas gdy warianty czyste w tych segmentach zanotowały spadek. Z drugiej strony w segmencie premium sprzedaż wódki czystej wzrasta dwukrotnie szybciej niż wódki smakowej. Wygląda na to, że segment wódek tańszych rozwija się w kierunku produktów smakowych, podczas gdy premium – w stronę wódek czystych.

UDZIAŁ % SPRZEDAŻY WARTOŚCIOWEJ W WÓDCE, 2017, POLSKA

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, 2017 VS. 2016, POLSKA

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 30

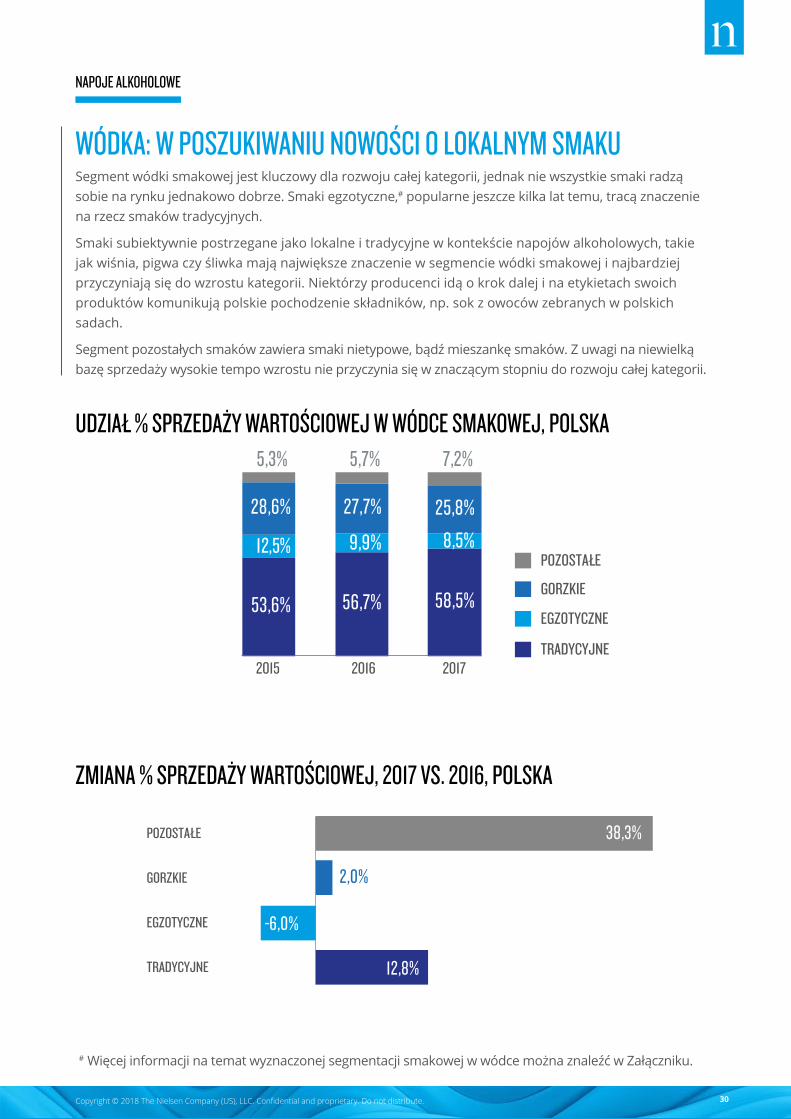

WÓDKA: W POSZUKIWANIU NOWOŚCI O LOKALNYM SMAKUSegment wódki smakowej jest kluczowy dla rozwoju całej kategorii, jednak nie wszystkie smaki radzą sobie na rynku jednakowo dobrze. Smaki egzotyczne,# popularne jeszcze kilka lat temu, tracą znaczenie na rzecz smaków tradycyjnych.

Smaki subiektywnie postrzegane jako lokalne i tradycyjne w kontekście napojów alkoholowych, takie jak wiśnia, pigwa czy śliwka mają największe znaczenie w segmencie wódki smakowej i najbardziej przyczyniają się do wzrostu kategorii. Niektórzy producenci idą o krok dalej i na etykietach swoich produktów komunikują polskie pochodzenie składników, np. sok z owoców zebranych w polskich sadach.

Segment pozostałych smaków zawiera smaki nietypowe, bądź mieszankę smaków. Z uwagi na niewielką bazę sprzedaży wysokie tempo wzrostu nie przyczynia się w znaczącym stopniu do rozwoju całej kategorii.

# Więcej informacji na temat wyznaczonej segmentacji smakowej w wódce można znaleźć w Załączniku.

UDZIAŁ % SPRZEDAŻY WARTOŚCIOWEJ W WÓDCE SMAKOWEJ, POLSKA

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, 2017 VS. 2016, POLSKA

EGZOTYCZNE

GORZKIE

POZOSTAŁE

TRADYCYJNE

CZYSTA WÓDKA PREMIUM

CZYSTA WÓDKA ECONOMY I MAINSTREAM

WÓDKA CZYSTA

WÓDKA SMAKOWA

SMAKOWA WÓDKA PREMIUM

SMAKOWA WÓDKA ECONOMY I MAINSTREAM

VALUE % SHARES, 2017, TOTAL POLAND

VALUE % SHARE TO FLAVORED VODKA, TOTAL POLAND

2,9%

10,1%

6,1%

-2,8%

-0,7%

9,4%

53,6% 56,7% 58,5%

12,5% 9,9% 8,5%

28,6% 27,7% 25,8%

5,3% 5,7% 7,2%

2015 2016 2017

VALUE % SHARES, 2017, TOTAL POLAND

54,5%17,9%

25,1%

2,5%

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % SHARE TO FLAVORED VODKA, TOTAL POLAND

12,8%

-6,0%

2,0%

38,3%

TRADYCYJNE

EGZOTYCZNE

GORZKIE

POZOSTAŁE

26,6%

8,6% 6,8%16,6%

-14,3%0,1 0,2 0,5 0,7 INNE

24,8%

27,6%

30,9%

30,5%

31,8%

30,6%

39,7%

36,7%

34,8%

3,7%

2,8%

2,8%

1,4%

1,2%

0,9%

2015

2016

2017

0,1 0,2 0,5 0,7 INNE

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 31

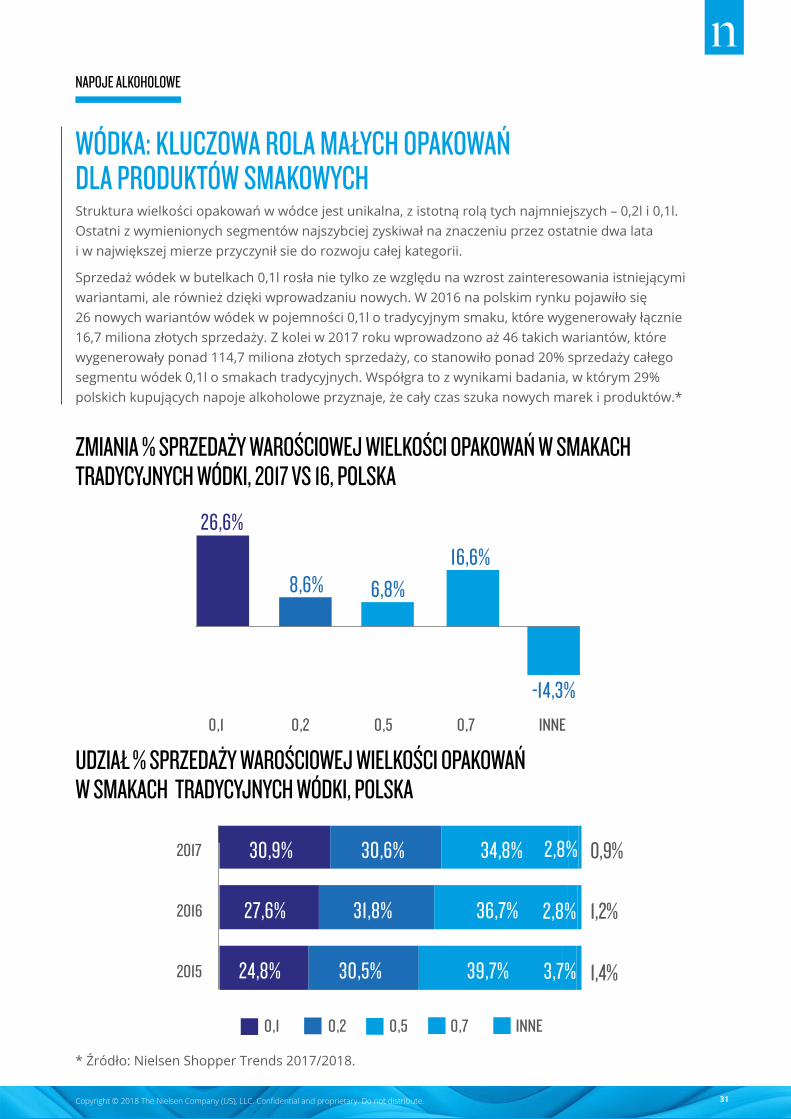

WÓDKA: KLUCZOWA ROLA MAŁYCH OPAKOWAŃ DLA PRODUKTÓW SMAKOWYCHStruktura wielkości opakowań w wódce jest unikalna, z istotną rolą tych najmniejszych – 0,2l i 0,1l. Ostatni z wymienionych segmentów najszybciej zyskiwał na znaczeniu przez ostatnie dwa lata i w największej mierze przyczynił sie do rozwoju całej kategorii.

Sprzedaż wódek w butelkach 0,1l rosła nie tylko ze względu na wzrost zainteresowania istniejącymi wariantami, ale również dzięki wprowadzaniu nowych. W 2016 na polskim rynku pojawiło się 26 nowych wariantów wódek w pojemności 0,1l o tradycyjnym smaku, które wygenerowały łącznie 16,7 miliona złotych sprzedaży. Z kolei w 2017 roku wprowadzono aż 46 takich wariantów, które wygenerowały ponad 114,7 miliona złotych sprzedaży, co stanowiło ponad 20% sprzedaży całego segmentu wódek 0,1l o smakach tradycyjnych. Współgra to z wynikami badania, w którym 29% polskich kupujących napoje alkoholowe przyznaje, że cały czas szuka nowych marek i produktów.*

* Źródło: Nielsen Shopper Trends 2017/2018.

ZMIANIA % SPRZEDAŻY WAROŚCIOWEJ WIELKOŚCI OPAKOWAŃ W SMAKACH TRADYCYJNYCH WÓDKI, 2017 VS 16, POLSKA

UDZIAŁ % SPRZEDAŻY WAROŚCIOWEJ WIELKOŚCI OPAKOWAŃ W SMAKACH TRADYCYJNYCH WÓDKI, POLSKA

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % SHARE TO FLAVORED VODKA, TOTAL POLAND

12,8%

-6,0%

2,0%

38,3%

TRADYCYJNE

EGZOTYCZNE

GORZKIE

POZOSTAŁE

26,6%

8,6% 6,8%16,6%

-14,3%0,1 0,2 0,5 0,7 INNE

24,8%

27,6%

30,9%

30,5%

31,8%

30,6%

39,7%

36,7%

34,8%

3,7%

2,8%

2,8%

1,4%

1,2%

0,9%

2015

2016

2017

0,1 0,2 0,5 0,7 INNE

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % CHANGE, 2017 VS. 2016, TOTAL POLAND

VALUE % SHARE TO FLAVORED VODKA, TOTAL POLAND

12,8%

-6,0%

2,0%

38,3%

TRADYCYJNE

EGZOTYCZNE

GORZKIE

POZOSTAŁE

26,6%

8,6% 6,8%16,6%

-14,3%0,1 0,2 0,5 0,7 INNE

24,8%

27,6%

30,9%

30,5%

31,8%

30,6%

39,7%

36,7%

34,8%

3,7%

2,8%

2,8%

1,4%

1,2%

0,9%

2015

2016

2017

0,1 0,2 0,5 0,7 INNE

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 32

Whisky jest jedną z najszybciej rosnących kategorii spożywczych FMCG w Polsce (14,2% 2017 vs. 2016), ze sprzedażą zlokalizowaną głównie w dużym formacie. Podobnie do większości kategorii z koszyka napo-jów alkoholowych tempo wzrostu segmentu premium jest szybsze niż całej kategorii i wyniosło 21,8%.

Dynamika wzrostu segmentu premium w whisky różni się w zależności od kanału sprzedaży. Dyskonty mają obecnie najmniejszy udział sprzedaży whisky premium w swoim portfolio produktowym (17% vs 33% w małym i dużym formacie), jednak szybko nadrabiają zaległości, i były odpowiedzialne za 25% wzrostu całej kategorii od 2016 roku.

Sprzedaż whisky premium w dyskontach zwiększa się zarówno dzięki rozszerzaniu portfolio dostępnych produktów, jak i poprawie dystrybucji. W 2017 roku na półkach dyskontów w Polsce pojawiło się siedem nowych subbrandów whisky, podczas gdy te już istniejące budowały dystrybucję i jednocześnie obniżały cenę.

Warto podkreślić, że whisky typu single malt nie jest jedyną przyczyną wzrostu segmentu premium w tej kategorii. W 2017 whisky single malt osiągnęła 4,2% udziału w kategorii, zaś jej wzrost sprzedaży wyniósł 16,6% od 2016 roku. Jest to dynamika większa od średniej dla całej kategorii, ale mniejsza niż średnia segmentu premium. Na wzrost kategorii większy wpływ mają whisky typu blended, zwłaszcza te pochodzące z USA i Irlandii, osiągające wzrosty sprzedaży na poziomie 30% 2017 vs 2016.

WHISKY: DROGA DO PREMIUM PRZEZ DYSKONTY

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ PREMIUM WHISKY, 2017 VS. 2016

LICZBA SUBBRANDÓW PREMIUM WHISKY, DYSKONTY

NAPOJE ALKOHOLOWE

PREMIUM WHISKY, VALUE % CHANGE, 2017 VS. 2016

NUMBER OF PREMIUM WHISKY SUB-BRANDS, DISCOUNTERS

9,3%

106,5%

13,7%

DUŻY FORMAT BEZ DYSKONTÓW

DYSKONTY

MAŁY FORMAT

32

25

2017

2016

PREMIUM WHISKY, VALUE % CHANGE, 2017 VS. 2016

NUMBER OF PREMIUM WHISKY SUB-BRANDS, DISCOUNTERS

9,3%

106,5%

13,7%

DUŻY FORMAT BEZ DYSKONTÓW

DYSKONTY

MAŁY FORMAT

32

25

2017

2016

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 33

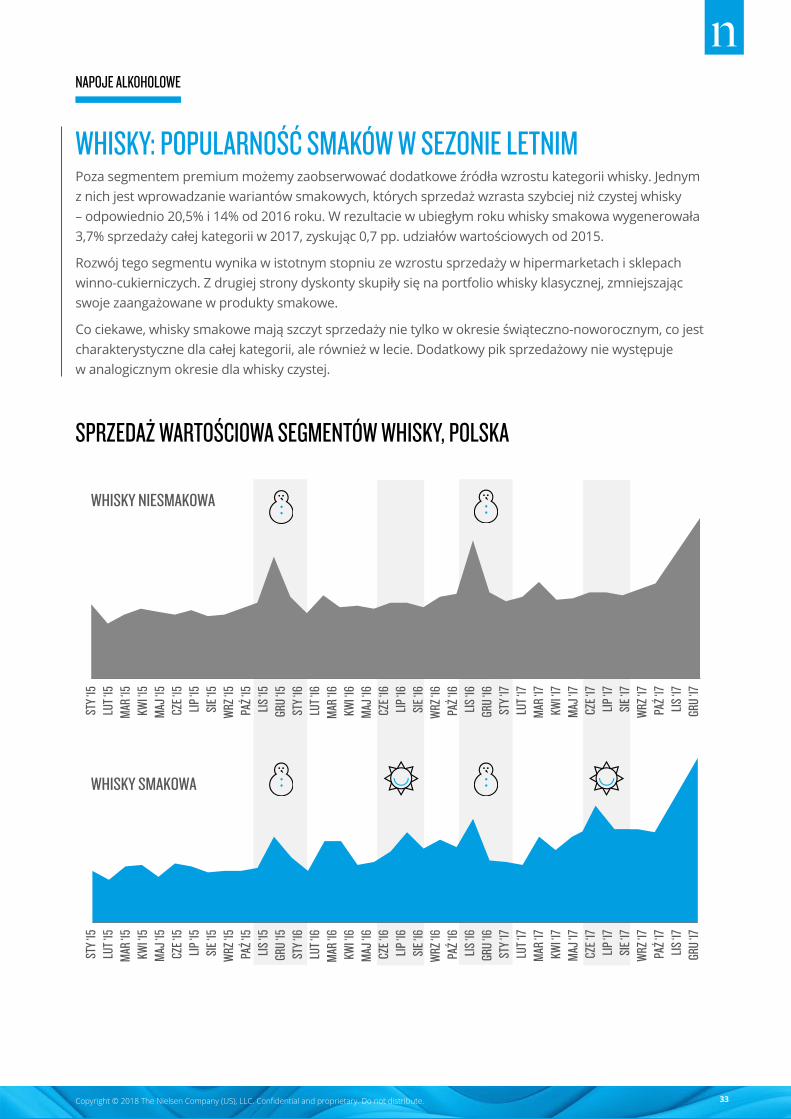

WHISKY: POPULARNOŚĆ SMAKÓW W SEZONIE LETNIMPoza segmentem premium możemy zaobserwować dodatkowe źródła wzrostu kategorii whisky. Jednym z nich jest wprowadzanie wariantów smakowych, których sprzedaż wzrasta szybciej niż czystej whisky – odpowiednio 20,5% i 14% od 2016 roku. W rezultacie w ubiegłym roku whisky smakowa wygenerowała 3,7% sprzedaży całej kategorii w 2017, zyskując 0,7 pp. udziałów wartościowych od 2015.

Rozwój tego segmentu wynika w istotnym stopniu ze wzrostu sprzedaży w hipermarketach i sklepach winno-cukierniczych. Z drugiej strony dyskonty skupiły się na portfolio whisky klasycznej, zmniejszając swoje zaangażowane w produkty smakowe.

Co ciekawe, whisky smakowe mają szczyt sprzedaży nie tylko w okresie świąteczno-noworocznym, co jest charakterystyczne dla całej kategorii, ale również w lecie. Dodatkowy pik sprzedażowy nie występuje w analogicznym okresie dla whisky czystej.

SPRZEDAŻ WARTOŚCIOWA SEGMENTÓW WHISKY, POLSKA

NAPOJE ALKOHOLOWE

VALUE SALES OF WHISKY SEGMENTS, 2017, TOTAL POLAND

VALUE % SHARE TO RUM, TOTAL POLAND

19,3% 18,5% 20,6%

32,5% 31,8% 28,9%

2015 2016 2017

JASNYZŁOTYCIEMNY

WHISKY SMAKOWA

WHISKY NIESMAKOWA

48,3% 49,8% 50,5%

STY ‘

15LU

T ‘15

MAR ‘

15KW

I ‘15

MAJ ‘

15CZ

E ‘15

LIP ‘15

SIE ‘

15W

RZ ‘15

PAŹ ‘

15LIS

‘15GR

U ‘15

STY ‘

16LU

T ‘16

MAR ‘

16KW

I ‘16

MAJ ‘

16CZ

E ‘16

LIP ‘16

SIE ‘

16W

RZ ‘16

PAŹ ‘

16LIS

‘16GR

U ‘16

STY ‘

17LU

T ‘17

MAR ‘

17KW

I ‘17

MAJ ‘

17CZ

E ‘17

LIP ‘17

SIE ‘

17W

RZ ‘17

PAŹ ‘

17LIS

‘17GR

U ‘17

STY ‘

15LU

T ‘15

MAR ‘

15KW

I ‘15

MAJ ‘

15CZ

E ‘15

LIP ‘15

SIE ‘

15W

RZ ‘15

PAŹ ‘

15LIS

‘15GR

U ‘15

STY ‘

16LU

T ‘16

MAR ‘

16KW

I ‘16

MAJ ‘

16CZ

E ‘16

LIP ‘16

SIE ‘

16W

RZ ‘16

PAŹ ‘

16LIS

‘16GR

U ‘16

STY ‘

17LU

T ‘17

MAR ‘

17KW

I ‘17

MAJ ‘

17CZ

E ‘17

LIP ‘17

SIE ‘

17W

RZ ‘17

PAŹ ‘

17LIS

‘17GR

U ‘17

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 34

RUM: WZROSTY W SEGMENCIE CIEMNYM

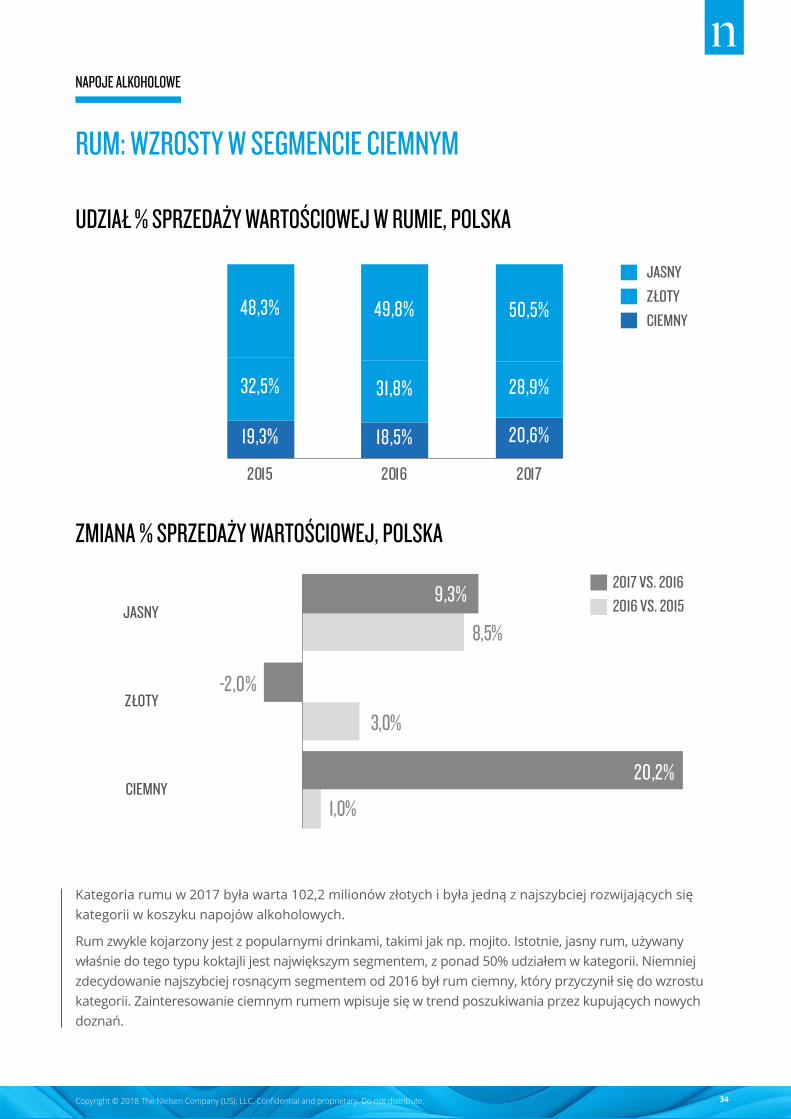

Kategoria rumu w 2017 była warta 102,2 milionów złotych i była jedną z najszybciej rozwijających się kategorii w koszyku napojów alkoholowych.

Rum zwykle kojarzony jest z popularnymi drinkami, takimi jak np. mojito. Istotnie, jasny rum, używany właśnie do tego typu koktajli jest największym segmentem, z ponad 50% udziałem w kategorii. Niemniej zdecydowanie najszybciej rosnącym segmentem od 2016 był rum ciemny, który przyczynił się do wzrostu kategorii. Zainteresowanie ciemnym rumem wpisuje się w trend poszukiwania przez kupujących nowych doznań.

UDZIAŁ % SPRZEDAŻY WARTOŚCIOWEJ W RUMIE, POLSKA

ZMIANA % SPRZEDAŻY WARTOŚCIOWEJ, POLSKA

VALUE SALES OF WHISKY SEGMENTS, 2017, TOTAL POLAND

VALUE % SHARE TO RUM, TOTAL POLAND

19,3% 18,5% 20,6%

32,5% 31,8% 28,9%

2015 2016 2017

JASNYZŁOTYCIEMNY

WHISKY SMAKOWA

WHISKY NIESMAKOWA

48,3% 49,8% 50,5%

STY ‘

15LU

T ‘15

MAR ‘

15KW

I ‘15

MAJ ‘

15CZ

E ‘15

LIP ‘15

SIE ‘

15W

RZ ‘15

PAŹ ‘

15LIS

‘15GR

U ‘15

STY ‘

16LU

T ‘16

MAR ‘

16KW

I ‘16

MAJ ‘

16CZ

E ‘16

LIP ‘16

SIE ‘

16W

RZ ‘16

PAŹ ‘

16LIS

‘16GR

U ‘16

STY ‘

17LU

T ‘17

MAR ‘

17KW

I ‘17

MAJ ‘

17CZ

E ‘17

LIP ‘17

SIE ‘

17W

RZ ‘17

PAŹ ‘

17LIS

‘17GR

U ‘17

STY ‘

15LU

T ‘15

MAR ‘

15KW

I ‘15

MAJ ‘

15CZ

E ‘15

LIP ‘15

SIE ‘

15W

RZ ‘15

PAŹ ‘

15LIS

‘15GR

U ‘15

STY ‘

16LU

T ‘16

MAR ‘

16KW

I ‘16

MAJ ‘

16CZ

E ‘16

LIP ‘16

SIE ‘

16W

RZ ‘16

PAŹ ‘

16LIS

‘16GR

U ‘16

STY ‘

17LU

T ‘17

MAR ‘

17KW

I ‘17

MAJ ‘

17CZ

E ‘17

LIP ‘17

SIE ‘

17W

RZ ‘17

PAŹ ‘

17LIS

‘17GR

U ‘17

VALUE % CHANGE, TOTAL POLAND

1,0%

3,0%

8,5%

20,2%

-2,0%

9,3%

CIEMNY

ZŁOTY

JASNY 2016 VS. 20152017 VS. 2016

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 35

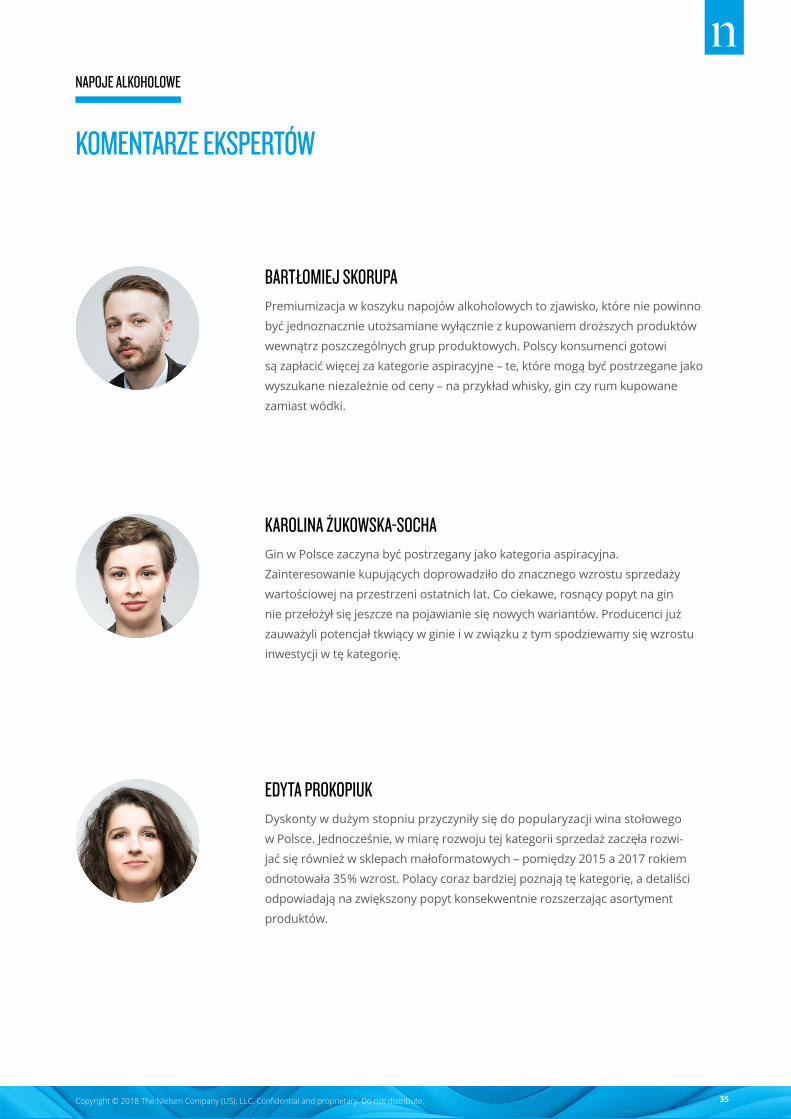

BARTŁOMIEJ SKORUPA Premiumizacja w koszyku napojów alkoholowych to zjawisko, które nie powinno

być jednoznacznie utożsamiane wyłącznie z kupowaniem droższych produktów

wewnątrz poszczególnych grup produktowych. Polscy konsumenci gotowi

są zapłacić więcej za kategorie aspiracyjne – te, które mogą być postrzegane jako

wyszukane niezależnie od ceny – na przykład whisky, gin czy rum kupowane

zamiast wódki.

KAROLINA ŻUKOWSKA-SOCHA Gin w Polsce zaczyna być postrzegany jako kategoria aspiracyjna.

Zainteresowanie kupujących doprowadziło do znacznego wzrostu sprzedaży

wartościowej na przestrzeni ostatnich lat. Co ciekawe, rosnący popyt na gin

nie przełożył się jeszcze na pojawianie się nowych wariantów. Producenci już

zauważyli potencjał tkwiący w ginie i w związku z tym spodziewamy się wzrostu

inwestycji w tę kategorię.

EDYTA PROKOPIUK Dyskonty w dużym stopniu przyczyniły się do popularyzacji wina stołowego

w Polsce. Jednocześnie, w miarę rozwoju tej kategorii sprzedaż zaczęła rozwi-

jać się również w sklepach małoformatowych – pomiędzy 2015 a 2017 rokiem

odnotowała 35% wzrost. Polacy coraz bardziej poznają tę kategorię, a detaliści

odpowiadają na zwiększony popyt konsekwentnie rozszerzając asortyment

produktów.

KOMENTARZE EKSPERTÓW

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 36

PODSUMOWANIE

PIWNE SPECJALNOŚCI I PIWA BEZALKOHOLOWEW przypadku napojów niskoalkoholowych możemy zauważyć dwa główne trendy:

• rosnąca sprzedaż piw bezalkoholowych i piwnych specjalności napędza wzrost segmentu piw premium,

• wprowadzenie na rynek cydrów smakowych ożywia spadającą kategorię.

WINA MUSUJĄCE W grupie win i likierów, wyróżniają się wina musujące, zwłaszcza Prosecco i wina brokatowe, które z uwagi na wyższą od przeciętnej cenę przyczyniają się do wzrostu wartości kategorii.

NOWE SMAKI I WARIANTY dominują trendy w alkoholach mocnych:

• TRADYCYJNE SMAKI WÓDKI w małych pojemnościach kierują wzrostem kategorii,

• WHISKY SMAKOWA wykreowała nowy pik sprzedaży poza okresem świąteczno-noworocznym,

• CIEMNY RUM przyciąga kupujących ciekawych nowości.

NAPOJE ALKOHOLOWE: TRENDY KSZTAŁTUJĄCE JUTRO

WPROWADZANIE INNOWACJI JEST

KLUCZOWE DO UZYSKANIA PRZEWAGI

KONKURENCYJNEJ NA TRUDNYM RYNKU

NAPOJÓW ALKOHOLOWYCH

W POLSCE.

NAPOJE ALKOHOLOWE

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 37

ZAŁĄCZNIK

UNIWERSUM NIELSENA 38DEFINICJE RYNKÓW 39GRUPY BRANŻOWE I DEFINICJE KATEGORII 40DEFINICJE PÓŁKI I SEGMENTÓW CENOWYCH 41DEFINICJE SEGMENTÓW OPAKOWAŃ 42DEFINICJE SEGMENTÓW PRODUKTOWYCH: WÓDKA, WHISKY, PIWO 43

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 38

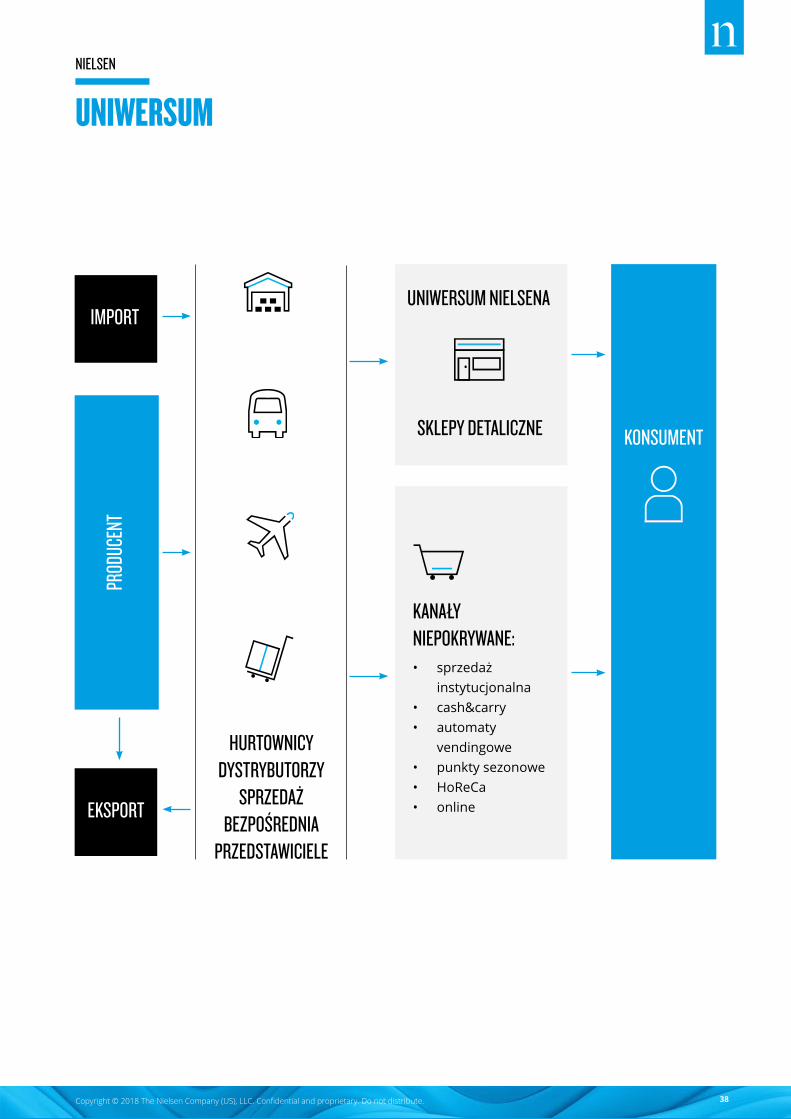

NIELSEN

UNIWERSUM

HURTOWNICYDYSTRYBUTORZY

SPRZEDAŻ BEZPOŚREDNIA

PRZEDSTAWICIELE

PROD

UCEN

T

KANAŁY NIEPOKRYWANE:• sprzedaż

instytucjonalna• cash&carry• automaty

vendingowe• punkty sezonowe• HoReCa• online

IMPORT

EKSPORT

KONSUMENTSKLEPY DETALICZNE

UNIWERSUM NIELSENA

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 39

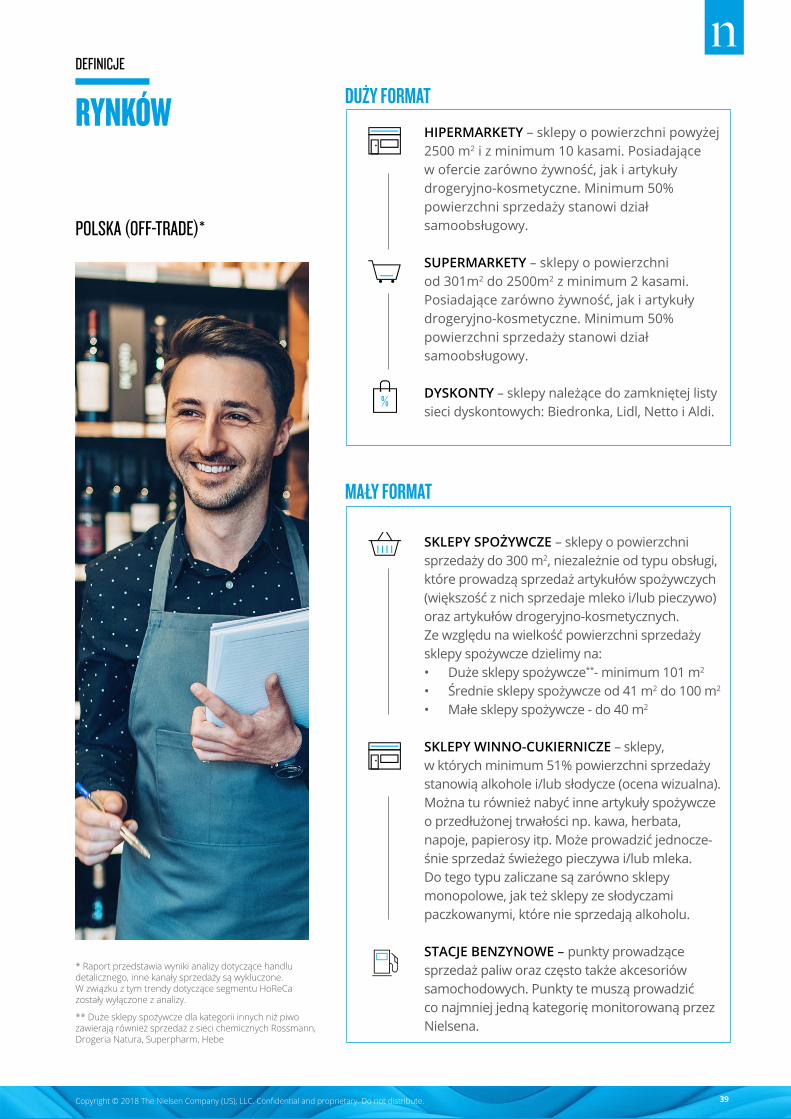

POLSKA (OFF-TRADE)*

HIPERMARKETY – sklepy o powierzchni powyżej 2500 m2 i z minimum 10 kasami. Posiadające w ofercie zarówno żywność, jak i artykuły drogeryjno-kosmetyczne. Minimum 50% powierzchni sprzedaży stanowi dział samoobsługowy.

SUPERMARKETY – sklepy o powierzchni od 301m2 do 2500m2 z minimum 2 kasami. Posiadające zarówno żywność, jak i artykuły drogeryjno-kosmetyczne. Minimum 50% powierzchni sprzedaży stanowi dział samoobsługowy.

DYSKONTY – sklepy należące do zamkniętej listy sieci dyskontowych: Biedronka, Lidl, Netto i Aldi.

SKLEPY SPOŻYWCZE – sklepy o powierzchni sprzedaży do 300 m2, niezależnie od typu obsługi, które prowadzą sprzedaż artykułów spożywczych (większość z nich sprzedaje mleko i/lub pieczywo) oraz artykułów drogeryjno-kosmetycznych. Ze względu na wielkość powierzchni sprzedaży sklepy spożywcze dzielimy na:• Duże sklepy spożywcze**- minimum 101 m2 • Średnie sklepy spożywcze od 41 m2 do 100 m2

• Małe sklepy spożywcze - do 40 m2

SKLEPY WINNO-CUKIERNICZE – sklepy, w których minimum 51% powierzchni sprzedaży stanowią alkohole i/lub słodycze (ocena wizualna). Można tu również nabyć inne artykuły spożywcze o przedłużonej trwałości np. kawa, herbata, napoje, papierosy itp. Może prowadzić jednocze-śnie sprzedaż świeżego pieczywa i/lub mleka. Do tego typu zaliczane są zarówno sklepy monopolowe, jak też sklepy ze słodyczami paczkowanymi, które nie sprzedają alkoholu.

STACJE BENZYNOWE – punkty prowadzące sprzedaż paliw oraz często także akcesoriów samochodowych. Punkty te muszą prowadzić co najmniej jedną kategorię monitorowaną przez Nielsena.

DEFINICJE

RYNKÓW

* Raport przedstawia wyniki analizy dotyczące handlu detalicznego, inne kanały sprzedaży są wykluczone. W związku z tym trendy dotyczące segmentu HoReCa zostały wyłączone z analizy.

** Duże sklepy spożywcze dla kategorii innych niż piwo zawierają również sprzedaż z sieci chemicznych Rossmann, Drogeria Natura, Superpharm, Hebe

DUŻY FORMAT

MAŁY FORMAT

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 40

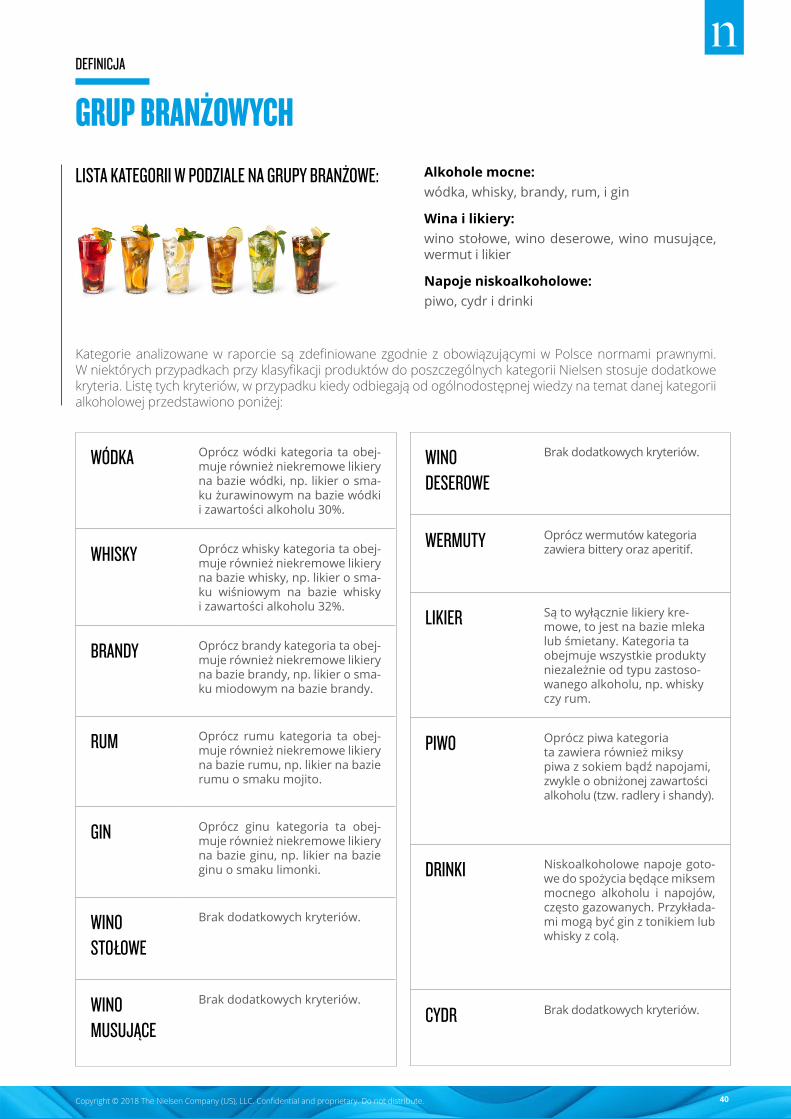

WÓDKA Oprócz wódki kategoria ta obej-muje również niekremowe likiery na bazie wódki, np. likier o sma-ku żurawinowym na bazie wódki i zawartości alkoholu 30%.

WHISKY Oprócz whisky kategoria ta obej-muje również niekremowe likiery na bazie whisky, np. likier o sma-ku wiśniowym na bazie whisky i zawartości alkoholu 32%.

BRANDY Oprócz brandy kategoria ta obej-muje również niekremowe likiery na bazie brandy, np. likier o sma-ku miodowym na bazie brandy.

RUM Oprócz rumu kategoria ta obej-muje również niekremowe likiery na bazie rumu, np. likier na bazie rumu o smaku mojito.

GIN Oprócz ginu kategoria ta obej-muje również niekremowe likiery na bazie ginu, np. likier na bazie ginu o smaku limonki.

WINO STOŁOWE

Brak dodatkowych kryteriów.

WINO MUSUJĄCE

Brak dodatkowych kryteriów.

LISTA KATEGORII W PODZIALE NA GRUPY BRANŻOWE: Alkohole mocne: wódka, whisky, brandy, rum, i gin

Wina i likiery: wino stołowe, wino deserowe, wino musujące, wermut i likier

Napoje niskoalkoholowe: piwo, cydr i drinki

DEFINICJA

GRUP BRANŻOWYCH

Kategorie analizowane w raporcie są zdefiniowane zgodnie z obowiązującymi w Polsce normami prawnymi. W niektórych przypadkach przy klasyfikacji produktów do poszczególnych kategorii Nielsen stosuje dodatkowe kryteria. Listę tych kryteriów, w przypadku kiedy odbiegają od ogólnodostępnej wiedzy na temat danej kategorii alkoholowej przedstawiono poniżej:

WINO DESEROWE

Brak dodatkowych kryteriów.

WERMUTY Oprócz wermutów kategoriazawiera bittery oraz aperitif.

LIKIER Są to wyłącznie likiery kre-mowe, to jest na bazie mleka lub śmietany. Kategoria ta obejmuje wszystkie produkty niezależnie od typu zastoso-wanego alkoholu, np. whisky czy rum.

PIWO Oprócz piwa kategoria ta zawiera również miksy piwa z sokiem bądź napojami, zwykle o obniżonej zawartości alkoholu (tzw. radlery i shandy).

DRINKI Niskoalkoholowe napoje goto-we do spożycia będące miksem mocnego alkoholu i napojów, często gazowanych. Przykłada-mi mogą być gin z tonikiem lub whisky z colą.

CYDR Brak dodatkowych kryteriów.

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 41

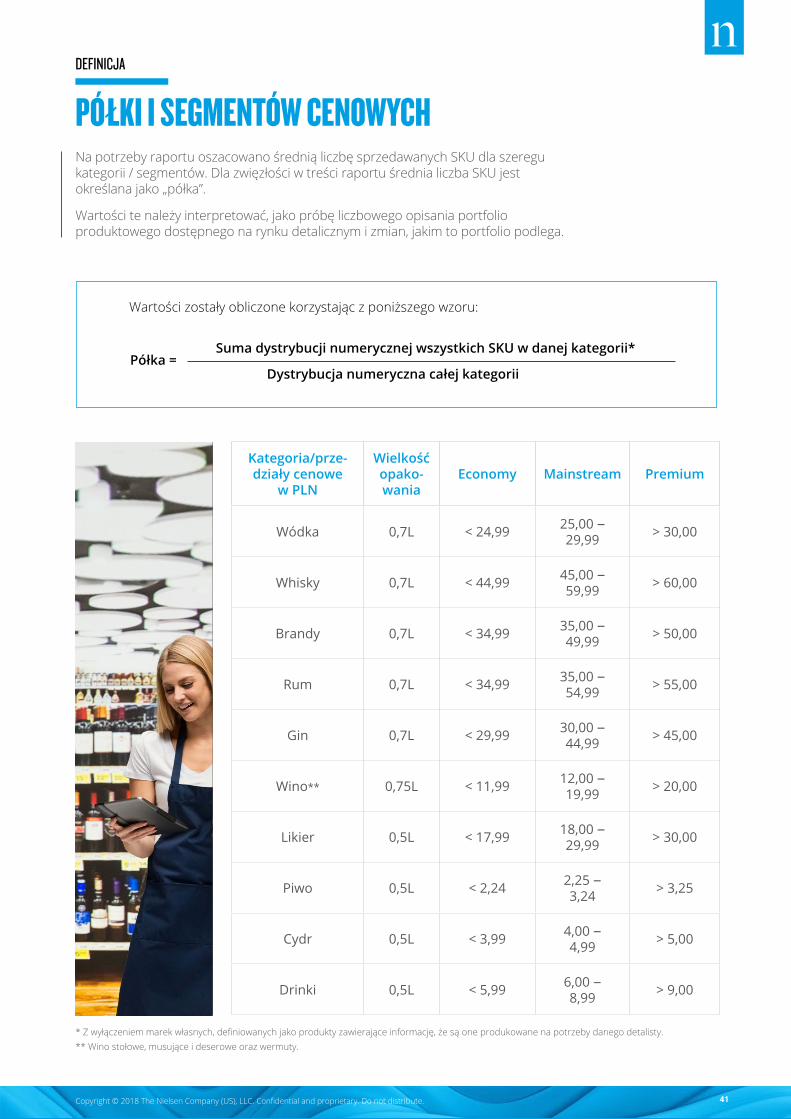

Kategoria/prze-działy cenowe

w PLN

Wielkość opako-wania

Economy Mainstream Premium

Wódka 0,7L < 24,99 25,00 − 29,99 > 30,00

Whisky 0,7L < 44,99 45,00 − 59,99 > 60,00

Brandy 0,7L < 34,99 35,00 − 49,99 > 50,00

Rum 0,7L < 34,99 35,00 − 54,99 > 55,00

Gin 0,7L < 29,99 30,00 − 44,99 > 45,00

Wino** 0,75L < 11,99 12,00 − 19,99 > 20,00

Likier 0,5L < 17,99 18,00 − 29,99 > 30,00

Piwo 0,5L < 2,24 2,25 − 3,24 > 3,25

Cydr 0,5L < 3,99 4,00 − 4,99 > 5,00

Drinki 0,5L < 5,99 6,00 − 8,99 > 9,00

Na potrzeby raportu oszacowano średnią liczbę sprzedawanych SKU dla szeregu kategorii / segmentów. Dla zwięzłości w treści raportu średnia liczba SKU jest określana jako „półka”.

Wartości te należy interpretować, jako próbę liczbowego opisania portfolio produktowego dostępnego na rynku detalicznym i zmian, jakim to portfolio podlega.

Wartości zostały obliczone korzystając z poniższego wzoru:

DEFINICJA

PÓŁKI I SEGMENTÓW CENOWYCH

* Z wyłączeniem marek własnych, definiowanych jako produkty zawierające informację, że są one produkowane na potrzeby danego detalisty. ** Wino stołowe, musujące i deserowe oraz wermuty.

Półka = Suma dystrybucji numerycznej wszystkich SKU w danej kategorii*

Dystrybucja numeryczna całej kategorii

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 42

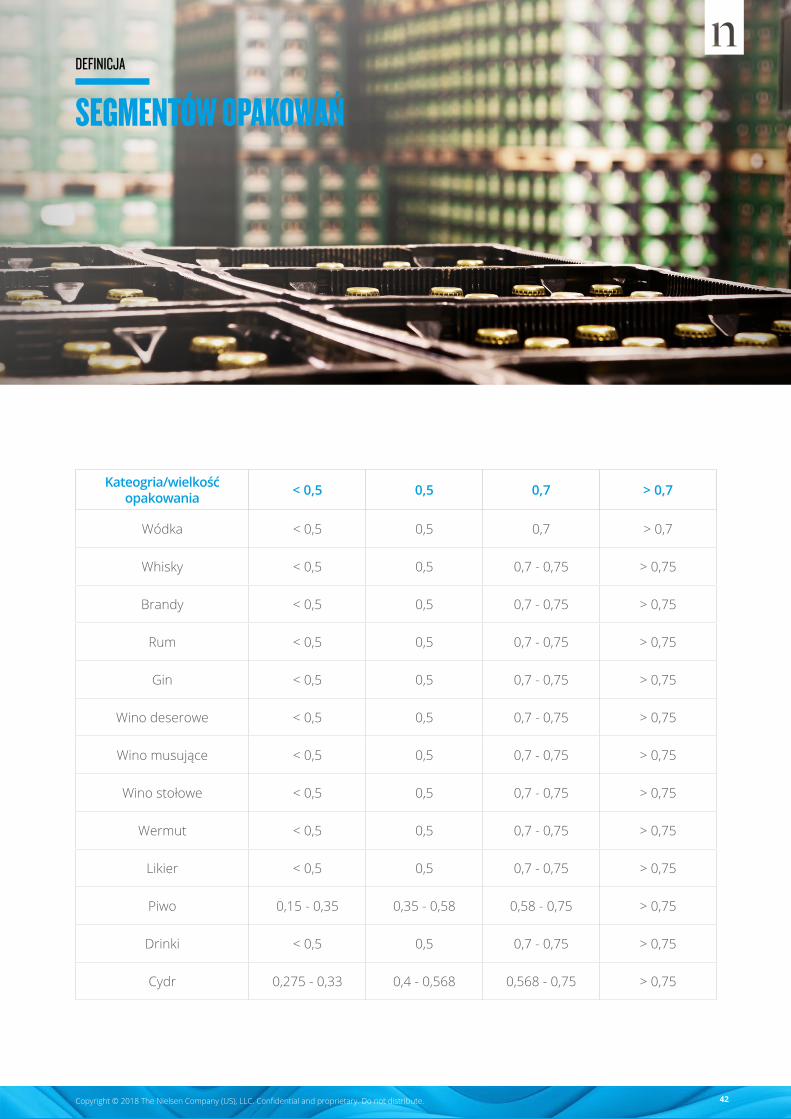

Kateogria/wielkość opakowania < 0,5 0,5 0,7 > 0,7

Wódka < 0,5 0,5 0,7 > 0,7

Whisky < 0,5 0,5 0,7 - 0,75 > 0,75

Brandy < 0,5 0,5 0,7 - 0,75 > 0,75

Rum < 0,5 0,5 0,7 - 0,75 > 0,75

Gin < 0,5 0,5 0,7 - 0,75 > 0,75

Wino deserowe < 0,5 0,5 0,7 - 0,75 > 0,75

Wino musujące < 0,5 0,5 0,7 - 0,75 > 0,75

Wino stołowe < 0,5 0,5 0,7 - 0,75 > 0,75

Wermut < 0,5 0,5 0,7 - 0,75 > 0,75

Likier < 0,5 0,5 0,7 - 0,75 > 0,75

Piwo 0,15 - 0,35 0,35 - 0,58 0,58 - 0,75 > 0,75

Drinki < 0,5 0,5 0,7 - 0,75 > 0,75

Cydr 0,275 - 0,33 0,4 - 0,568 0,568 - 0,75 > 0,75

SEGMENTÓW OPAKOWAŃDEFINICJA

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 43

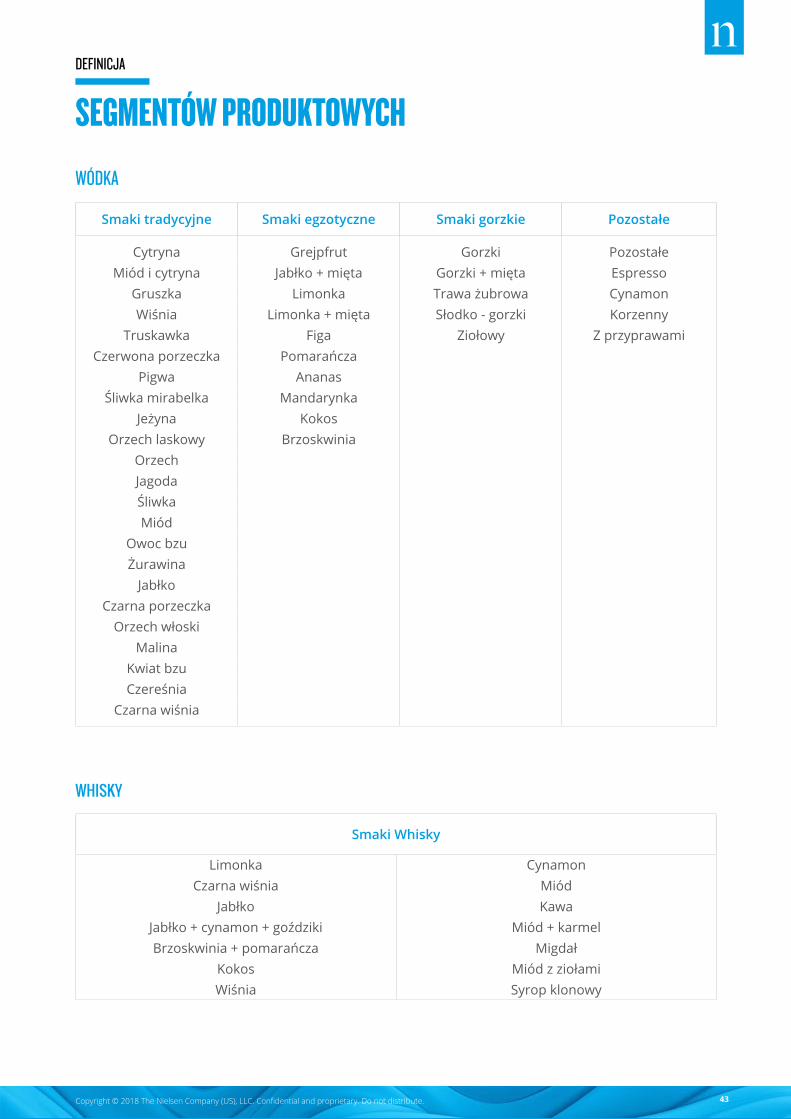

Smaki tradycyjne Smaki egzotyczne Smaki gorzkie Pozostałe

Cytryna Grejpfrut Gorzki PozostałeMiód i cytryna Jabłko + mięta Gorzki + mięta Espresso

Gruszka Limonka Trawa żubrowa CynamonWiśnia Limonka + mięta Słodko - gorzki Korzenny

Truskawka Figa Ziołowy Z przyprawamiCzerwona porzeczka Pomarańcza

Pigwa AnanasŚliwka mirabelka Mandarynka

Jeżyna KokosOrzech laskowy Brzoskwinia

OrzechJagodaŚliwkaMiód

Owoc bzuŻurawina

JabłkoCzarna porzeczka

Orzech włoskiMalina

Kwiat bzuCzereśnia

Czarna wiśnia

WÓDKA

SEGMENTÓW PRODUKTOWYCH

Smaki Whisky

Limonka CynamonCzarna wiśnia Miód

Jabłko KawaJabłko + cynamon + goździki Miód + karmelBrzoskwinia + pomarańcza Migdał

Kokos Miód z ziołamiWiśnia Syrop klonowy

WHISKY

DEFINICJA

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 44

LAGER Piwa typu lager, w tym warianty niepasteryzowane, o zawartości alkoholu pomiędzy 0,5 a 6,3%.

MOCNE LAGERY Piwa typu lager o zawartości alkoholu powyżej 6,3%.

PIWA BEZALKOHOLOWE Piwa o zawartości alkoholu poniżej 0,5%.

PIWA SMAKOWE I RADLERY Lagery smakowe (m.in. owocowe, miodowe, o smaku innych alkoholi) oraz produkty, które są mieszanką piwa i lemoniady o zawartości alkoholu od 0,5 do 6,3%.

PIWNE SPECJALNOŚCI Piwa górnej fermentacji, piwa pszeniczne oraz piwa dolnej fermentacji, które nie wchodzą w żaden z pozostałych segmentów.

PIWO

SEGMENTÓW PRODUKTOWYCHDEFINICJA

Copyright © 2018 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 45

THE SCIENCE BEHIND WHAT’S NEXT ™